サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致す

|

|

|

- ひろじ いさし

- 4 years ago

- Views:

Transcription

1 サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致する場合に認定を受けることができます 計画の認定を受けた場合は 固定資産税のゼロ特例 ( 一定の要件を満たした場合 ) や国補助金の優先採択などの支援措置を活用することができます 2 先端設備等導入計画 の認定が受けられる者 中小企業等経営強化法第 2 条第 1 項に掲げる中小企業者のうち 以下の全ての要件を満たすもの (1) 北九州市内で生産性を高める設備 投資を行う予定であること 業種分類 中小企業等経営強化法第 2 条第 1 項の定義 資本金の額又は 常時使用する (2) 北九州市税を滞納していないこと (3) 暴力団又は暴力団員及びこれらと 密接な関係を有する者でないこと 出資の総額 従業員の数 製造業その他 3 億円以下 300 人以下 卸売業 1 億円以下 100 人以下 小売業 5 千万円以下 50 人以下 (4) 公序良俗に反する事業を行う者でないこと (5) 市長が計画の認定をすることが不適当と認める者でないこと ゴム製品製造業 3 億円以下 900 人以下 ソフトウエア業又は 3 億円以下 300 人以下 情報処理サービス業 旅館業 5 千万円以下 200 人以下 自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製 造業を除く 3 先端設備等導入計画 の内容 主な内容 計画期間計画認定から 3 年間 ~5 年間 内容 労働生産性 ( 算定式 ) 先端設備等の種類計画内容 計画期間において 直近の事業年度末比で労働生産性が年平均 3% 以上向上すること ( 営業利益 + 人件費 + 減価償却費 ) 算定式労働投入量 ( 労働者数又は労働者数 1 人当たり年間就業時間 ) 労働生産性の向上に必要な生産 販売活動等の用に直接供される下記設備 減価償却資産の種類 機械装置 測定工具及び検査工具 器具備品 建物附属設備 ソフトウエア 導入促進指針及び導入促進基本計画に適合するものであること 先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること 認定経営革新等支援機関 ( 中小企業支援センター 商工会議所 税理士事務所 中小企業診断士事務所 金融機関等 ) において 事前確認を行った計画であること

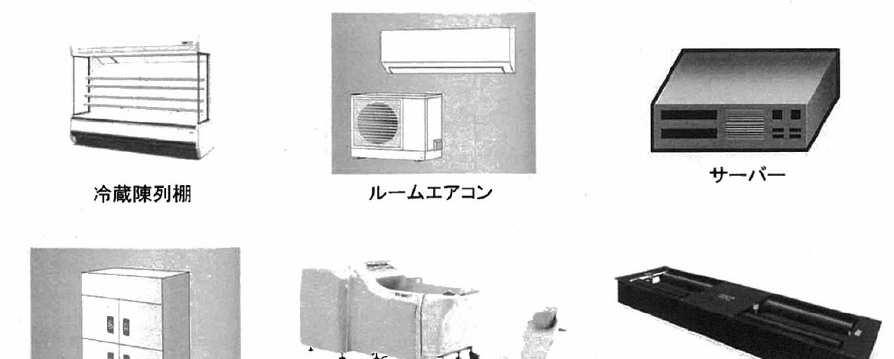

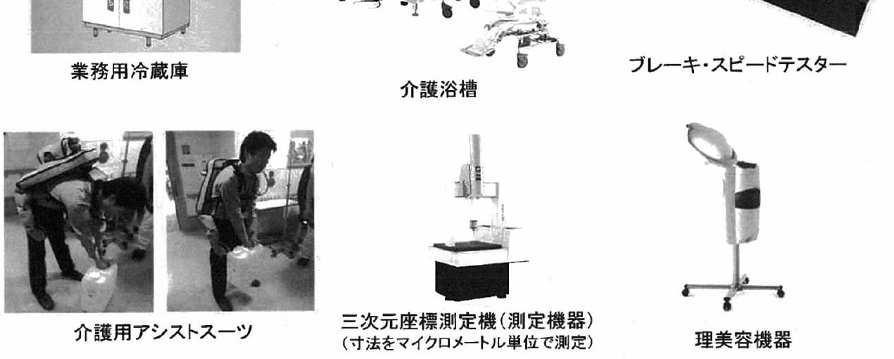

生産性向上に資する指標が旧モデル比で年平均 1% 以上向上する下記の設備 減価償却資産の種類( 最低取得価格 / 販売開始時期 ) ( 別紙 1 2を参照 ) 機械装置 (160 万円以上 /10 年以内 ) 測定工具及び検査工具 (30 万円以上 /5 年以内 ) 器具備品 (30 万円以上 /6")

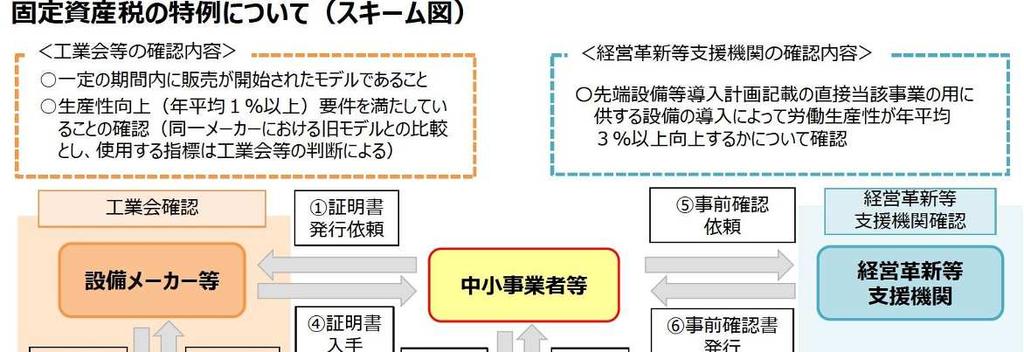

2 4 先端設備等導入計画 の認定を受けた場合の効果 (1) 固定資産税の特例措置について当該計画の認定を受けた中小企業等のうち 以下の要件を満たした場合 本市では 固定資産税の課税標準を3 年間ゼロに軽減します 2 先端設備等導入計画 の認定が受けられる者 とは規模要件が異なりますのでご注意ください 対象者 対象設備 その他要件 資本金額 1 億円以下の法人 従業員数 1,000 人以下の個人事業主等のうち 先端設備等導入計画の認定を受けた者 ( 大企業の子会社を除く ) 生産性向上に資する指標が旧モデル比で年平均 1% 以上向上する下記の設備 減価償却資産の種類( 最低取得価格 / 販売開始時期 ) ( 別紙 1 2を参照 ) 機械装置 (160 万円以上 /10 年以内 ) 測定工具及び検査工具 (30 万円以上 /5 年以内 ) 器具備品 (30 万円以上 /6 年以内 ) 建物附属設備 (60 万円以上 /14 年以内 ) 家屋と一体となって効果を果たすものを除く生産 販売活動等の用に直接供されるものであること中古資産でないこと (2) 国の補助金における優先採択 当該計画の認定を受けた中小企業等は 以下の国の補助金において 優先採択が行われます 1 ものづくり 商業 サービス生産性向上促進補助金 ( ものづくり サービス補助金 ) (3) 計画に基づく事業に必要な資金繰りを支援 ( 信用保証 ) 5 先端設備等導入計画 の申請方法 (1) 申請の流れ ( 別紙 3を参照 ) (2) 申請に必要な書類 1 先端設備等導入計画に係る認定申請書 QR コード 2 先端設備等導入計画に関する確認書 1~7の様式について 3 先端設備等に係る誓約書は 中小企業振興課ホー 4 工業会証明書ムページからダウンロー 5 暴力団排除に関する誓約書ドできます 6 役員等名簿 7 連絡先 8 市税の滞納がない旨の納税証明書 (3) 問合せ 申込み先北九州市産業経済局中小企業振興課松岡 北野 北九州市戸畑区中原新町 2 番 1 号北九州テクノセンタービル1 階 TEL: FAX: その他事項 (1) 必要書類を全て提出後 問題なければ2 週間程度で認定書を交付することを予定しています (2) 計画の進捗 実施状況の把握に必要な調査を後日実施することがありますので 調査へのご協力をお願いします (3) 認定後 各種要件を満たさないことが判明したときは 認定を取り消す場合があります

3 別紙 1 固定資産税の特例の対象となる設備の例及び減税のイメージ 設備の例 ( 中小企業庁 HP 等より抜粋 加工 ) 産業用ロボット 減税のイメージ 適用期間 適用期間 :3 年間 ( 平成 32 年度末までの投資 ) H30 年度 H31 年度 H32 年度 H33 年度 H34 年度 H35 年度 取得 取得 特例 取得 特例 特例 例 : 平成 30 年に取得した設備は 平成 31 年 1 月 1 日時点に所有する資産として申告され 平成 年度の 3 年間固定資産税がゼロになります

4 固定資産税ゼロ特例制度における減税額のイメージ ( おおよその単純な試算 ) 別紙 2 取得価額 1,000 万円 耐用年数 10 年の機械装置を購入すると仮定 取得年月: 平成 30 年 7 月 取得価額:1,000 万円 耐用年数:10 年 減価残存率初年度 (31 年度 ): 年度以降 :0.794 < 税額の計算方法 > 課税標準額 税率 (100 分の1.4) = 税額 (1,000 円未満切り捨て ) (100 円未満切り捨て ) 初年度(31 年度 ) 10,000, %=125,500 円 ( 課税標準額 8,970,000) 2 年目 (32 年度 ) 8,970, %= 円 ( 課税標準額 7,122,000) 3 年目 ~10 年目は 2 年目と同様の計算 固定資産税ゼロ特例制度では 課税標準額が最初の 3 年間ゼロになります 3 年間の減税額合計 30.4 万円 通常の税額 固定資産税ゼロ特例 1 3 年 (30.4 万円 ) 4 10 年 (24.4 万円 ) 4 10 年 (24.4 万円 ) 10 年間の税額合計 10 年間の税額合計 54.8 万円 24.4 万円 ( 参考 ) 取得価格ごとの減税額の目安 ( 機械設備 : 耐用年数 10 年 ) 取得価格 1 年目 ~3 年間の税額計 ( 減税額の目安 ) 4 年目以降 10 年目までの税額計 500 万円 15.2 万円 12.2 万円 1000 万円 30.4 万円 24.4 万円 5000 万円 万円 万円

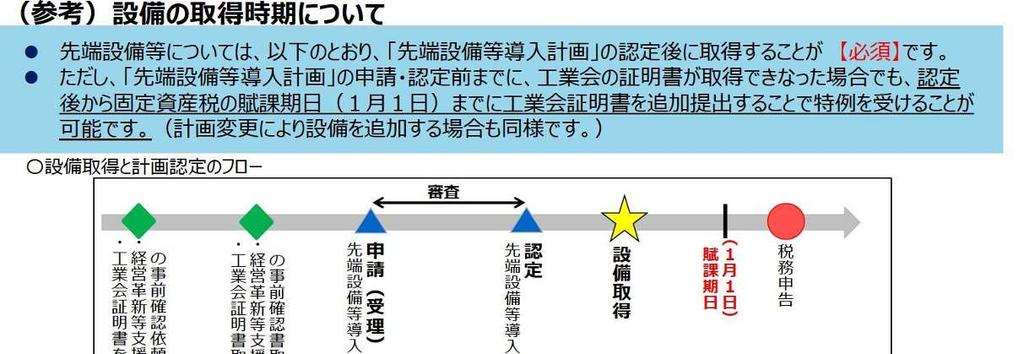

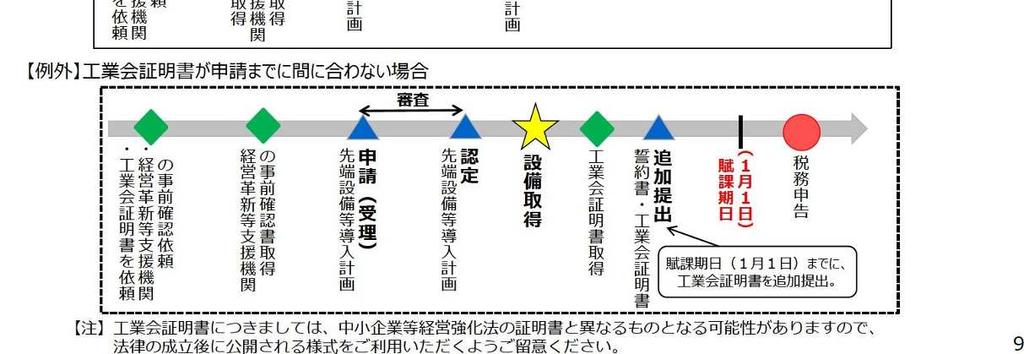

5 先端設備等導入計画申請の流れ 別紙 3 8 計画認定後 北九州市中小企業振興課 ( 戸畑区中原新町 2-1) 9 設備取得 ( 計画認定後であることが必須 ) 10 北九州市財政局固定資産税課へ税務申 告

6 先端設備等導入計画のスキーム 経済産業大臣 ( 導入促進指針の策定 ) 協議同意北九州市 ( 導入促進基本計画の策定 ) 同意を受けたのは 本市が九州で最速! 平成 30 年 6 月 8 日 申請の受付開始も九州で最速! 平成 30 年 6 月 13 日 申請 中小企業等 ( 要件あり ) 認定 ( 先端設備等導入計画の策定 ) 市が策定する導入促進基本計画等に適合することが必要 計画の概要 1 計画期間内 (3~5 年 ) に 2 労働生産性を年平均 3% 以上向上させるために 3 先端設備等 ( 生産 販売活動等に直接供される新規取得設備 ) を導入する計画 先端設備等導入計画 の認定を受けた場合の効果 (1) 固定資産税の特例措置について当該計画の認定を受けた中小企業等のうち 一定の要件を満たした場合 本市では 認定した先端設備等の固定資産税の課税標準を 3 年間ゼロに軽減 (2) 国の補助金における優先採択当該計画の認定を受けた中小企業等は ものづくり サービス補助金 など 国の補助金において 優先採択が行われる (3) 計画に基づく事業に必要な資金繰りを支援 ( 信用保証 )

××税制(所得税・法人税・法人住民税・事業税)

") 設備投資に係る新たな固定資産税特例について 平成 30 年 2 月 経済産業省 中小企業庁 中小企業の労働生産性の伸び悩みと設備投資の後押しの必要性 中小企業の業況は回復傾向であるが 労働生産性は伸び悩んでおり 大企業との差も拡大傾向にあり また 中小企業が所有している設備は特に老朽化が進んでおり 生産性向上に向けた足枷となっている 今後 少子高齢化や人手不足 働き方改革への対応等の厳しい事業環境を乗り越えるため

設備投資に係る新たな固定資産税特例について 平成 30 年 2 月 経済産業省 中小企業庁 中小企業の労働生産性の伸び悩みと設備投資の後押しの必要性 中小企業の業況は回復傾向であるが 労働生産性は伸び悩んでおり 大企業との差も拡大傾向にあり また 中小企業が所有している設備は特に老朽化が進んでおり 生産性向上に向けた足枷となっている 今後 少子高齢化や人手不足 働き方改革への対応等の厳しい事業環境を乗り越えるため

1. 先端設備等導入計画 の概要 (1) 制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けている場合に 認定を受けるこ

制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けている場合に 認定を受けるこ") 生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

Ⅶ 設備投資をしたい方への支援策 1. 小規模企業生産性向上設備投資補助金 ( 小規模企業経営力強化支援事業 ) 名古屋市内で営利を目的とした事業を5 年以上継続的に営む小規模企業者の方が 市内の事業所に設置する機械設備等を取得する場合に その経費の一部を助成します 補助制度の概要 区分従業員数補助

名古屋市内で営利を目的とした事業を5 年以上継続的に営む小規模企業者の方が 市内の事業所に設置する機械設備等を取得する場合に その経費の一部を助成します 補助制度の概要 区分従業員数補助") Ⅶ 設備投資をしたい方への支援策 1. 小規模企業生産性向上設備投資補助金 ( 小規模企業経営力強化支援事業 ) 名古屋市内で営利を目的とした事業を5 年以上継続的に営む小規模企業者の方が 市内の事業所に設置する機械設備等を取得する場合に その経費の一部を助成します 補助制度の概要 区分従業員数補助対象経費の要件補助率補助限度額 製 造業 20 人以下 300 万円以上 補助対象経費 とは 固定資

Ⅶ 設備投資をしたい方への支援策 1. 小規模企業生産性向上設備投資補助金 ( 小規模企業経営力強化支援事業 ) 名古屋市内で営利を目的とした事業を5 年以上継続的に営む小規模企業者の方が 市内の事業所に設置する機械設備等を取得する場合に その経費の一部を助成します 補助制度の概要 区分従業員数補助対象経費の要件補助率補助限度額 製 造業 20 人以下 300 万円以上 補助対象経費 とは 固定資

経営強化法の執行について

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

所得拡大促進税制 のガイドライン

生産性向上特別措置法 先端設備等導入計画策定の手引き 各務原市平成 30 年 10 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2.

生産性向上特別措置法 先端設備等導入計画策定の手引き 各務原市平成 30 年 10 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2.

4. 共同企業体を結成する場合 構成企業情報 共同企業体を結成しない場合は空白のままご提出ください 構成企業 1 名 企業所在地域 ( 都道府県 )( 選択ください ) 郵便番号 本社所在地住所 TEL 代表者役職 ( 登記簿上の役職名 ) 代表者名 担当者所属部署名 担当者役職 担当

( 選択ください ) 郵便番号 本社所在地住所 TEL 代表者役職 ( 登記簿上の役職名 ) 代表者名 担当者所属部署名 担当者役職 担当") 提案法人情報 1. 応募形態情報 ( 右欄に応募形態を 1 つをチェック ) プロポーザルにご記載いただいている内容と齟齬のないようにご記載ください 別添 1< 様式 4> 2. 調査概要 プロポーザルと同じ内容をご記載ください 調査名 対象国 ( その他の国がある場合 ) 対象分野 (1~15から選択ください) 対象分野 (15 その他の場合 ) 案件概要 15 その他を選択した場合 具体的に記載してください

提案法人情報 1. 応募形態情報 ( 右欄に応募形態を 1 つをチェック ) プロポーザルにご記載いただいている内容と齟齬のないようにご記載ください 別添 1< 様式 4> 2. 調査概要 プロポーザルと同じ内容をご記載ください 調査名 対象国 ( その他の国がある場合 ) 対象分野 (1~15から選択ください) 対象分野 (15 その他の場合 ) 案件概要 15 その他を選択した場合 具体的に記載してください

中小企業等経営強化法の概要

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

【生産性向上特別措置法】 先端設備等導入計画 策定の手引き

横浜市版 生産性向上特別措置法 先端設備等導入計画策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2.

横浜市版 生産性向上特別措置法 先端設備等導入計画策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2.

1. 先端設備等導入計画 の概要 (1) 制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 区内において 定の要件を満たす設備投資を う予定である場合に区の認定を受けることができま

制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 区内において 定の要件を満たす設備投資を う予定である場合に区の認定を受けることができま") 世田谷区版 生産性向上特別措置法 先端設備等導入計画策定の手引き 平成 30 年 9 月版 世田谷区 本手引きは予告なく修正されることがありますので 必ず世田谷区 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利 のポイント P.1 (3) 制度活 の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4

世田谷区版 生産性向上特別措置法 先端設備等導入計画策定の手引き 平成 30 年 9 月版 世田谷区 本手引きは予告なく修正されることがありますので 必ず世田谷区 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利 のポイント P.1 (3) 制度活 の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4

1 先端設備等導入計画 の概要 1 制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企 業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けてい る場合に 認定を受けること

生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

11 ものづくり補助金において優先採択された場合 交付決定はどの様に行われるのか 平成 29 年度補正予算のものづくり補助金 ( 一次公募 ) については 平成 30 年 6 月中に採択結果を公表し 順次 採択事業者から交付申請を受け付けます ただし 交付決定の際には 1 事業者が所在する自治体から

については 平成 30 年 6 月中に採択結果を公表し 順次 採択事業者から交付申請を受け付けます ただし 交付決定の際には 1 事業者が所在する自治体から") 1. 導入促進基本計画に関する Q&A 平成 30 年 5 月 18 日現在 No. 質問回答 1 導入促進基本計画の作成は自治体にとって義務なのか 作成は任意であり 義務ではありません なるべく多くの自治体に本法の趣旨をご理解いただき 本計画の策定に取り組んでいただきたいと考えております 2 3 導入促進基本計画のひな形は自治体に示されるのか 計画の分量 ( 枚数 ) はどの程度を想定しているのか

1. 導入促進基本計画に関する Q&A 平成 30 年 5 月 18 日現在 No. 質問回答 1 導入促進基本計画の作成は自治体にとって義務なのか 作成は任意であり 義務ではありません なるべく多くの自治体に本法の趣旨をご理解いただき 本計画の策定に取り組んでいただきたいと考えております 2 3 導入促進基本計画のひな形は自治体に示されるのか 計画の分量 ( 枚数 ) はどの程度を想定しているのか

2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま

![2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま](/thumbs/48/24843408.jpg "2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま") 中小企業のための法人税の優遇制度 久住透相談部東京相談室 中小企業支援策の一環として 法人税においては中小企業を対象とした優遇制度が設けられています しかし ひと口に優遇制度といっても 中小企業のみを対象とする制度と 中小企業以外でも対象となるものの中小企業であれば要件が緩和される あるいはより大きな優遇が受けられる制度があります また 適用対象となる中小企業の範囲は 制度により異なることがあります

中小企業のための法人税の優遇制度 久住透相談部東京相談室 中小企業支援策の一環として 法人税においては中小企業を対象とした優遇制度が設けられています しかし ひと口に優遇制度といっても 中小企業のみを対象とする制度と 中小企業以外でも対象となるものの中小企業であれば要件が緩和される あるいはより大きな優遇が受けられる制度があります また 適用対象となる中小企業の範囲は 制度により異なることがあります

津市中小企業振興等関係事業募集要領

平成 31 年度 (2019 年度 ) 津市中小企業振興事業補助金 ( 生産性向上設備支援事業 ) 公募要領 募集受付期間 平成 31 年 (2019 年 )4 月 8 日 ( 月 )~2019 年 6 月 14 日 ( 金 ) 午後 5 時 15 分 ( 当日必着 ) 受付 問い合わせ先 津市ビジネスサポートセンター経営支援課 514-0131 三重県津市あのつ台四丁目 6 番地 1 TEL (059)236-3355

平成 31 年度 (2019 年度 ) 津市中小企業振興事業補助金 ( 生産性向上設備支援事業 ) 公募要領 募集受付期間 平成 31 年 (2019 年 )4 月 8 日 ( 月 )~2019 年 6 月 14 日 ( 金 ) 午後 5 時 15 分 ( 当日必着 ) 受付 問い合わせ先 津市ビジネスサポートセンター経営支援課 514-0131 三重県津市あのつ台四丁目 6 番地 1 TEL (059)236-3355

PowerPoint プレゼンテーション

消費税軽減税率 ( 案 ) への対応について 平成 28 年 3 月 中小企業庁 軽減税率制度の概要 軽減税率制度を 消費税率引上げ (10%) に伴う低所得者対策として 平成 29 年 4 月に導入 週 2 回以上発行される新聞の購読料 平成 29 年 4 月から平成 33 年 3 月までの経理方式 平成 33 年 4 月からの経理方式 ( 適格請求書等保存方式の導入 ) 1 軽減税率制度の対象品目

消費税軽減税率 ( 案 ) への対応について 平成 28 年 3 月 中小企業庁 軽減税率制度の概要 軽減税率制度を 消費税率引上げ (10%) に伴う低所得者対策として 平成 29 年 4 月に導入 週 2 回以上発行される新聞の購読料 平成 29 年 4 月から平成 33 年 3 月までの経理方式 平成 33 年 4 月からの経理方式 ( 適格請求書等保存方式の導入 ) 1 軽減税率制度の対象品目

3 地域別の業種リストを確認 対象業種の判断は 日本標準産業分類のに基づいて行われます 経営力向上計画の 2 事業分野と事業分野別指針 欄の 事業分野 ( ) が 次ページ以降の7 都府県別の業種リストにおける対象業種 ( ) に該当するかどうかを確認して下さい 経営力向上計画の 事業分野 ( )

が 次ページ以降の7 都府県別の業種リストにおける対象業種 ( ) に該当するかどうかを確認して下さい 経営力向上計画の 事業分野 ( )") 経営力向上設備等に係る固定資産税の特例に関する対象地域 対象業種の確認について 中小企業等経営強化法に規定される経営力向上設備等に係る固定資産税の特例について 平成 29 年度税制改正により新たに対象に追加された設備 ( 測定工具及び検査工具 器具及び備品 建物附属設備 ) については 一部の地域において対象業種が限定されます 機械装置については引き続き全国 全業種対象です 固定資産税の特例を受けようとする事業者は以下の流れで設備の地域及び業種を確認の上

経営力向上設備等に係る固定資産税の特例に関する対象地域 対象業種の確認について 中小企業等経営強化法に規定される経営力向上設備等に係る固定資産税の特例について 平成 29 年度税制改正により新たに対象に追加された設備 ( 測定工具及び検査工具 器具及び備品 建物附属設備 ) については 一部の地域において対象業種が限定されます 機械装置については引き続き全国 全業種対象です 固定資産税の特例を受けようとする事業者は以下の流れで設備の地域及び業種を確認の上

平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基

目次 1. はじめに 中小企業等経営強化法に基") 平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基づく支援措置 P.1 2. 税制措置 1 固定資産税の特例 (1) 制度の概要 P.2 (2) 適用手続き

平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基づく支援措置 P.1 2. 税制措置 1 固定資産税の特例 (1) 制度の概要 P.2 (2) 適用手続き

1. 経営力向上計画の概要 (1) 制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが

制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが") 平成 29 年 4 月 7 日版 - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定 P.3 申請様式の記載方法 (2) 経営力向上計画の申請 P.6 (3) 変更申請 P.6

平成 29 年 4 月 7 日版 - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定 P.3 申請様式の記載方法 (2) 経営力向上計画の申請 P.6 (3) 変更申請 P.6

事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税 相続税について 一定の要件のもと その納税を猶予し の死亡等により 納税が猶予されている贈与税 相続税の納付が免除される

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

豊洲新市場移転に伴う市場業者向け融資事業に係る取扱金融機関の公募要項

豊洲新市場移転に伴う市場業者向け融資事業に係る 取扱金融機関の公募要項 平成 26 年 4 月 10 日 東京都中央卸売市場 目次 第 1 事業の内容 P.1 1 事業目的 2 定義 3 募集内容 4 融資事業スキームの概要 5 融資対象 6 主な融資条件 7 関係者の役割分担 8 融資事業実施までの流れ 9 事業スケジュール 第 2 応募 選定等 P.6 1 応募資格 2 応募の基本要件 3 応募スケジュール

豊洲新市場移転に伴う市場業者向け融資事業に係る 取扱金融機関の公募要項 平成 26 年 4 月 10 日 東京都中央卸売市場 目次 第 1 事業の内容 P.1 1 事業目的 2 定義 3 募集内容 4 融資事業スキームの概要 5 融資対象 6 主な融資条件 7 関係者の役割分担 8 融資事業実施までの流れ 9 事業スケジュール 第 2 応募 選定等 P.6 1 応募資格 2 応募の基本要件 3 応募スケジュール

<4D F736F F D B9957B8CA788E38E7489EF88B695B68F B68E5990AB8CFC8FE393C195CA915B >

年税第 45 号平成 30 年 8 月 8 日 都道府県医師会担当理事殿 公益社団法人日本医師会常任理事小玉弘之 平成 30 年度税制改正における生産性向上特別措置法に基づく税制措置等について ( 情報提供 ) 昨年 12 月 14 日に決定されました平成 30 年度税制改正大綱 ( 自由民主党 公明党 ) における 本会税制要望の実現項目につきまして 平成 30 年 1 月 16 日付け都道府県医師会長宛通知文

年税第 45 号平成 30 年 8 月 8 日 都道府県医師会担当理事殿 公益社団法人日本医師会常任理事小玉弘之 平成 30 年度税制改正における生産性向上特別措置法に基づく税制措置等について ( 情報提供 ) 昨年 12 月 14 日に決定されました平成 30 年度税制改正大綱 ( 自由民主党 公明党 ) における 本会税制要望の実現項目につきまして 平成 30 年 1 月 16 日付け都道府県医師会長宛通知文

改正 ( 事業年度の中途において中小企業者等に該当しなくなった場合等の適用 ) 42 の 6-1 法人が各事業年度の中途において措置法第 42 条の6 第 1 項に規定する中小企業者等 ( 以下 中小企業者等 という ) に該当しないこととなった場合においても その該当しないこととなった日前に取得又

42 の 6-1 法人が各事業年度の中途において措置法第 42 条の6 第 1 項に規定する中小企業者等 ( 以下 中小企業者等 という ) に該当しないこととなった場合においても その該当しないこととなった日前に取得又") 1 第 42 条の 6 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控 除 関係 改正の内容 平成 26 年度の税制改正において 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除制度について 次の見直しが行われた 1 中小企業者等が 産業競争力強化法 ( 平成 25 年法律第 98 号 ) の施行の日 ( 平成 26 年 1 月 20 日 ) から平成 29 年

1 第 42 条の 6 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控 除 関係 改正の内容 平成 26 年度の税制改正において 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除制度について 次の見直しが行われた 1 中小企業者等が 産業競争力強化法 ( 平成 25 年法律第 98 号 ) の施行の日 ( 平成 26 年 1 月 20 日 ) から平成 29 年

1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主 法人税 所得税固定資産税 省力化のため セルフレジ ( 複数台合計で約 1,500 万円 ) を導入したい! 何か使える支援策はないかしら? 経営力を向上させる

を導入したい! 何か使える支援策はないかしら? 経営力を向上させる") 中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ 定率法はいわゆる 250% 定率法 と呼ばれる従来にない新しい計算の仕組みが採用されました そして平成 20 年

平成 20 年度 税制改正の実務ポイント 2 年連続の大改正となった減価償却制度など 主なポイントを解説します 矢ケ崎清税理士事務所業務推進チーム 386-0012 長野県上田市中央 2-17-4 Mail: info@yagasaki.co.jp 1 Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ

平成 20 年度 税制改正の実務ポイント 2 年連続の大改正となった減価償却制度など 主なポイントを解説します 矢ケ崎清税理士事務所業務推進チーム 386-0012 長野県上田市中央 2-17-4 Mail: info@yagasaki.co.jp 1 Ⅰ 法人関連税制 1 減価償却制度 2 年連続の大改正になった背景 減価償却制度については 平成 19 年度税制改正により 残存価額および償却可能限度額の取扱いが廃止される大改正が行われ

PowerPoint プレゼンテーション

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ

の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ") 奄美群島振興開発のための 国税 地方税の優遇措置について 平成 30 年 7 月 国土交通省国土政策局特別地域振興官付 目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ 1 2 3 4 5 6

奄美群島振興開発のための 国税 地方税の優遇措置について 平成 30 年 7 月 国土交通省国土政策局特別地域振興官付 目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ 1 2 3 4 5 6

下では特別償却と対比するため 特別控除については 特に断らない限り特定の機械や設備等の資産を取得した場合を前提として説明することとします 特別控除 内容 個別の制度例 特定の機械や設備等の資産を取得して事業の用に供したときや 特定の費用を支出したときなどに 取得価額や支出した費用の額等 一定割合 の

営 ViewPoint 法人税における 特別償却 と 特別控除 久住透部東京室 法人が特定の機械や設備等の資産を取得して事業の用に供した一定の場合 通常の減価償却のほかに認められる 特別償却 の制度や 一定の金額を法人税額から控除する 特別控除 ( 税額控除 ) の制度の適用を受けることができます 今回は 法人税における特別償却および特別控除について それぞれの概要と選択のポイントを解説します 特別償却や特別控除の効果は

営 ViewPoint 法人税における 特別償却 と 特別控除 久住透部東京室 法人が特定の機械や設備等の資産を取得して事業の用に供した一定の場合 通常の減価償却のほかに認められる 特別償却 の制度や 一定の金額を法人税額から控除する 特別控除 ( 税額控除 ) の制度の適用を受けることができます 今回は 法人税における特別償却および特別控除について それぞれの概要と選択のポイントを解説します 特別償却や特別控除の効果は

1 特別償却の適用例 コネクテッド インダストリーズ税制 (IoT 税制 ) よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で

よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で") 目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

PowerPoint プレゼンテーション

生産性向上設備投資促進税制について 平成 26 年 1 月 経済産業省 1. 生産性向上設備投資促進税制の対象 ( 全体像 ) 質の高い設備投資の促進によって事業者の生産性向上を図り もって我が国経済の発展を図るため 先端設備 や 生産ラインやオペレーションの改善に資する設備 を導入する際の税制措置を新設 類型 対象設備 ( 要件 ) 確認者 A: 先端設備 機械装置 及び一定の 工具 器具備品 建物

生産性向上設備投資促進税制について 平成 26 年 1 月 経済産業省 1. 生産性向上設備投資促進税制の対象 ( 全体像 ) 質の高い設備投資の促進によって事業者の生産性向上を図り もって我が国経済の発展を図るため 先端設備 や 生産ラインやオペレーションの改善に資する設備 を導入する際の税制措置を新設 類型 対象設備 ( 要件 ) 確認者 A: 先端設備 機械装置 及び一定の 工具 器具備品 建物

住宅の省エネエネ改修改修に伴う固定資産税固定資産税の減額制度減額制度について 平成 20 年 1 月 1 日以前に建てられた住宅 ( 賃貸住宅を除く ) について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2

について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2") 住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

企業中小企(2) 所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について

所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について") 2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

3 減免の期間及び割合 下表の左欄の期間に終了する事業年度又は課税期間に応じて右欄の減免割合を適用します H27.6.1~H 減免割合 5/6 納付割合 1/6 H28.6.1~H 減免割合 4/6 納付割合 2/6 H29.6.1~H 減免割合 3/6 納

平成 30 年度改正版 [ 平成 27 年 6 月 1 日 ~ 平成 32 年 5 月 31 日の間に終了する事業年度まで減免措置を延長しています ] 平成 30 年 6 月 1 日から平成 31 年 5 月 31 日までの間に終了する事業年度については 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用ください 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください

平成 30 年度改正版 [ 平成 27 年 6 月 1 日 ~ 平成 32 年 5 月 31 日の間に終了する事業年度まで減免措置を延長しています ] 平成 30 年 6 月 1 日から平成 31 年 5 月 31 日までの間に終了する事業年度については 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用ください 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください

2/15 ZOUKA.TXT 償却資産種類別明細書 ( 増加資産 ) 1 役所コード A 更正区分 N 余白 資産コード _ 地区 穿 孔 方 法 "MZ" 固定 "2" 固定 5 資産コード _ 義務者コード _ 余白 N 12-1

1 役所コード A 更正区分 N 余白 資産コード _ 地区 穿 孔 方 法 MZ 固定 2 固定 5 資産コード _ 義務者コード _ 余白 N 12-1") 6 7 8 9 10 11 14 16 18 19 20 23 25 26 50 2/15 ZOUKA.TXT 償却資産種類別明細書 ( 増加資産 ) 1 役所コード A 1-2 2 2 更正区分 N 3-3 1 3 余白 4-10 7 4 資産コード _ 地区 11-11 1 穿 孔 方 法 "MZ" 固定 "2" 固定 5 資産コード _ 義務者コード _ 余白 N 12-14 3 6 資産コード

6 7 8 9 10 11 14 16 18 19 20 23 25 26 50 2/15 ZOUKA.TXT 償却資産種類別明細書 ( 増加資産 ) 1 役所コード A 1-2 2 2 更正区分 N 3-3 1 3 余白 4-10 7 4 資産コード _ 地区 11-11 1 穿 孔 方 法 "MZ" 固定 "2" 固定 5 資産コード _ 義務者コード _ 余白 N 12-14 3 6 資産コード

4 住宅購入 名称住宅購入に対する各種税金と給付金に関する支援 担当部課 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤

土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤") 名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

指定申請時に提出 別記様式第 4 の 4( 別紙 )( 第 16 条関係 ) 指定事業者事業実施計画書 1. 実施する復興推進事業 ( 以下 事業 という ) の内容業資本金額, 万円従業員数 人 日本標準産業分類を用いる ( 複数記載可 ) 総務省統計局のホームページで閲覧することができます 法人

( 第 16 条関係 ) 指定事業者事業実施計画書 1. 実施する復興推進事業 ( 以下 事業 という ) の内容業資本金額, 万円従業員数 人 日本標準産業分類を用いる ( 複数記載可 ) 総務省統計局のホームページで閲覧することができます 法人") 指定申請時に提出 別記様式第 4 の 4( 第 16 条関係 ) 指定申請書 宮城県東部地方振興事務所長殿 指定申請先の認定地方公共団体長を記載 ( 個人名は不要 ) 株式会社 代表取締役社長 印 法人の場合は代表者印 個人事業者の場合は個人印 東日本大震災復興特別区域法第 39 条第 1 項に規定する指定を受けたいので 東日本大震 災復興特別区域法施行規則第 16 条第 1 項の規定に基づき 下記のとおり申請します

指定申請時に提出 別記様式第 4 の 4( 第 16 条関係 ) 指定申請書 宮城県東部地方振興事務所長殿 指定申請先の認定地方公共団体長を記載 ( 個人名は不要 ) 株式会社 代表取締役社長 印 法人の場合は代表者印 個人事業者の場合は個人印 東日本大震災復興特別区域法第 39 条第 1 項に規定する指定を受けたいので 東日本大震 災復興特別区域法施行規則第 16 条第 1 項の規定に基づき 下記のとおり申請します

2: 補助金 サービス等生産性向上 IT 導入支援事業 2

1: 補助金 税制 融資等支援一覧 区分制度対象実施機関 補助金 税制優遇 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) サービス等生産性向上 IT 導入支援事業 ものづくり 商業 サービス経営力向上支援事業 生産性向上の実現のための臨時措置法 ( 仮称 ) 中小企業等経営強化法 中小企業経営強化税制 中小企業投資促進税制 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機

1: 補助金 税制 融資等支援一覧 区分制度対象実施機関 補助金 税制優遇 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) サービス等生産性向上 IT 導入支援事業 ものづくり 商業 サービス経営力向上支援事業 生産性向上の実現のための臨時措置法 ( 仮称 ) 中小企業等経営強化法 中小企業経営強化税制 中小企業投資促進税制 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

令和元年度川崎市生産性向上 働き方改革モデル創出事業応募要領 川崎市では 市内企業の生産性改革 働き方改革の実現に向けて 多くの市内企業に展開できる 生産性向上 働き方改革モデル を創出するため 先進性や 波及効果 実施効果の高い事業の実施に関する企画提案を募集します 本応募要領は 本事業の目的 概

令和元年度川崎市生産性向上 働き方改革モデル創出事業応募要領 川崎市では 市内企業の生産性改革 働き方改革の実現に向けて 多くの市内企業に展開できる 生産性向上 働き方改革モデル を創出するため 先進性や 波及効果 実施効果の高い事業の実施に関する企画提案を募集します 本応募要領は 本事業の目的 概要 対象事業 応募資格 応募方法及びその他留意点を記載しています 応募の際は 本応募要領に従って応募してください

令和元年度川崎市生産性向上 働き方改革モデル創出事業応募要領 川崎市では 市内企業の生産性改革 働き方改革の実現に向けて 多くの市内企業に展開できる 生産性向上 働き方改革モデル を創出するため 先進性や 波及効果 実施効果の高い事業の実施に関する企画提案を募集します 本応募要領は 本事業の目的 概要 対象事業 応募資格 応募方法及びその他留意点を記載しています 応募の際は 本応募要領に従って応募してください

( 別紙 1) 国庫補助金所要額調書 ❶ 金額は消費税を含んだ額で記入してください H 国庫補助基本額 の金額から千円未満を切り捨てた金額を記入してください 該当する助成率に をしてください 事業実施計画書 ( 交付要綱様式第 1 号別紙 2) 1/3 ❶ 法人の場合に記入してください 事業場が本店

国庫補助金所要額調書 ❶ 金額は消費税を含んだ額で記入してください H 国庫補助基本額 の金額から千円未満を切り捨てた金額を記入してください 該当する助成率に をしてください 事業実施計画書 ( 交付要綱様式第 1 号別紙 2) 1/3 ❶ 法人の場合に記入してください 事業場が本店") 業務改善助成金 交付申請書等の書き方と留意事項について 交付申請書 ( 交付要綱様式第 1 号 ) 業務改善助成金の交付を受けようとする事業者は 交付申請書 ( 様式第 1 号 ) に記載の書類を添えて 事業実施年度の 1 月 31 日までに所轄労働局長に提出しなければなりません 申請後に 所轄労働局から 交付決定 又は 不交付決定 の通知があります 交付決定の通知を受けとる前に業務改善計画の実施及び助成対象経費を支出した場合は

業務改善助成金 交付申請書等の書き方と留意事項について 交付申請書 ( 交付要綱様式第 1 号 ) 業務改善助成金の交付を受けようとする事業者は 交付申請書 ( 様式第 1 号 ) に記載の書類を添えて 事業実施年度の 1 月 31 日までに所轄労働局長に提出しなければなりません 申請後に 所轄労働局から 交付決定 又は 不交付決定 の通知があります 交付決定の通知を受けとる前に業務改善計画の実施及び助成対象経費を支出した場合は

平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金

年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金") 平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金の額若しくは出資金の額が 1 億以下の普通法人 ( 1) 又は人格のない社団等 2 公益法人等 ( 商工会議所

平成 30 年度改正版 平成 30 年 6 月 1 日から平成 31(2019) 年 5 月 31 日までの間に終了する事業年度に ついては 減免割合が 2/6 に変更となりましたので 30 年度改正版をご使用くださ 1 減免の対象 ( 変更はありません ) 詳細は次ページをご覧ください 1 資本金の額若しくは出資金の額が 1 億以下の普通法人 ( 1) 又は人格のない社団等 2 公益法人等 ( 商工会議所

<4D F736F F D A95CA8B4C976C8EAE91E682518B4C8DDA97E1202D20328D E646F6378>

( 別記様式第 2 の 1-1/3-) 復興産業集積区域における特別償却又は税額控除 ( 法第 37 条 ) < 建築物の建築及び賃貸をする事業 指定を行った認定地方公共団体の長の氏名を記載してください 別記様式第 2の1( 第 9 条関係 ) 法人の場合 事業年度又は連結事業年度終了後 1か月以内に提出してください 個人の場合 事業年度( 暦年 ) 終了後 1か月以内 (1 月 31 日まで )

( 別記様式第 2 の 1-1/3-) 復興産業集積区域における特別償却又は税額控除 ( 法第 37 条 ) < 建築物の建築及び賃貸をする事業 指定を行った認定地方公共団体の長の氏名を記載してください 別記様式第 2の1( 第 9 条関係 ) 法人の場合 事業年度又は連結事業年度終了後 1か月以内に提出してください 個人の場合 事業年度( 暦年 ) 終了後 1か月以内 (1 月 31 日まで )

現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 8 対象者 本税制の対象となる法人に制限はあるのか 青色申告書を提出する法人であれば 業種 資本金規模を問わずに対象となる予定です 本税制の対象となる設備は ソフトウェア 器具備

説明先今後の備考 8 対象者 本税制の対象となる法人に制限はあるのか 青色申告書を提出する法人であれば 業種 資本金規模を問わずに対象となる予定です 本税制の対象となる設備は ソフトウェア 器具備") IoT 税制に関する Q&A 現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 1 制度全般 中小企業向けの既存税制 ( 中促 商サ税制 ) との違いは何か 別紙のとおり 今後の次第で変更がありえますが 過去の設備 圧縮記帳を用いた場合 2 制度全般補助金との併用は可能か 投資促進税制では補助金との併用が可能であるため 本税制についても同様となるようしたいと

IoT 税制に関する Q&A 現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 1 制度全般 中小企業向けの既存税制 ( 中促 商サ税制 ) との違いは何か 別紙のとおり 今後の次第で変更がありえますが 過去の設備 圧縮記帳を用いた場合 2 制度全般補助金との併用は可能か 投資促進税制では補助金との併用が可能であるため 本税制についても同様となるようしたいと

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

< F2D E738BC794B A C8892E >

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

b c.( 略 ) 2 不動産取得税の軽減に係るの発行信託会社等の地方税法附則第 11 条第 12 項に基づく不動産取得税の軽減のための同法施行令附則第 7 条第 12 項に規定するの発行等については 以下のとおり取り扱うものとする イ ロ.( 略 ) 載があること c d.( 略 ) 2 不動産取

2 不動産取得税の軽減に係るの発行信託会社等の地方税法附則第 11 条第 12 項に基づく不動産取得税の軽減のための同法施行令附則第 7 条第 12 項に規定するの発行等については 以下のとおり取り扱うものとする イ ロ.( 略 ) 載があること c d.( 略 ) 2 不動産取") Ⅵ. 監督上の評価項目と諸手続 ( 投資運用業 ) 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の 3 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 6 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83

Ⅵ. 監督上の評価項目と諸手続 ( 投資運用業 ) 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の 3 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 6 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83

Microsoft PowerPoint - ‡g‡o„´“e†iH18’Å’§›ü’³†j0403

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

Microsoft PowerPoint - 【別添1】23税制改正の概要.pptx

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

1 第 2 章都道府県知事の認定について 第 1 節第一種特例贈与認定中小企業者 贈与税の納税猶予制度の認定要件 ( 施行規則第 6 条第 1 項第 11 号 ) 贈与税の納税猶予制度の適用を受けるには 以下の要件等を満たすことが必要です 1 対象会社要件 中小企業者であること 上場会社等 風俗営業

贈与税の納税猶予制度の適用を受けるには 以下の要件等を満たすことが必要です 1 対象会社要件 中小企業者であること 上場会社等 風俗営業") 1 贈与税の納税猶予制度の認定要件 ( 施行規則第 6 条第 1 項第 11 号 ) 贈与税の納税猶予制度の適用を受けるには 以下の要件等を満たすことが必要です 1 対象会社要件 中小企業者であること 上場会社等 風俗営業会社に該当しないこと 資産保有型会社又は資産運用型会社 ( 以下 資産保有型会社等 ) に該当しないこと 総収入金額が零を超えていること 常時使用従業員数が 1 人以上 ( その会社の特別子会社が外国会社に該当する場合

1 贈与税の納税猶予制度の認定要件 ( 施行規則第 6 条第 1 項第 11 号 ) 贈与税の納税猶予制度の適用を受けるには 以下の要件等を満たすことが必要です 1 対象会社要件 中小企業者であること 上場会社等 風俗営業会社に該当しないこと 資産保有型会社又は資産運用型会社 ( 以下 資産保有型会社等 ) に該当しないこと 総収入金額が零を超えていること 常時使用従業員数が 1 人以上 ( その会社の特別子会社が外国会社に該当する場合

このまま FAX して下さい FAX 消費税軽減税率対応窓口相談事業 事業計画策定セミナー参加申込書 事業所名 参加者氏名 所在地 TEL FAX 問い合わせ先 : 茂木町商工会担当五味渕 谷島 電話 : FAX:

小規模事業者の方に朗報 消費税軽減税率対応窓口相談事業 小規模事業者持続化補助金追加公募決定!! ( 販路拡大をお考えの小規模事業者の皆様へ!) 小規模事業者持続化補助金の追加公募が決定しましたので お知らせします この補助金は 小規模事業者が経営計画に基づき 商工会と一体となって取り組む各種販路開拓 ( 店舗改装や PR チラシ作成 商品パッケージのデザイン改良 業務効率化 生産性向上の取組等 )

小規模事業者の方に朗報 消費税軽減税率対応窓口相談事業 小規模事業者持続化補助金追加公募決定!! ( 販路拡大をお考えの小規模事業者の皆様へ!) 小規模事業者持続化補助金の追加公募が決定しましたので お知らせします この補助金は 小規模事業者が経営計画に基づき 商工会と一体となって取り組む各種販路開拓 ( 店舗改装や PR チラシ作成 商品パッケージのデザイン改良 業務効率化 生産性向上の取組等 )

Microsoft PowerPoint - 【H ~】企業立地促進法優遇措置.ppt

企業立地促進法支援措置概要 支援措置一覧 1 設備投資減税 ( 特別償却制度 ) 2 固定資産税 不動産取得税の課税免除 3 日本政策金融公庫による低利融資 4 小規模企業者に対する設備資金貸付制度 5 中小企業信用保険法の特例 6 食品流通構造改善促進法の特例 企業立地計画 事業高度化計画 支援措置を受けるまでの流れ 工場の新増設 生産性の向上 企業立地計画 お手伝いします! 事業高度化計画 知事へ申請

企業立地促進法支援措置概要 支援措置一覧 1 設備投資減税 ( 特別償却制度 ) 2 固定資産税 不動産取得税の課税免除 3 日本政策金融公庫による低利融資 4 小規模企業者に対する設備資金貸付制度 5 中小企業信用保険法の特例 6 食品流通構造改善促進法の特例 企業立地計画 事業高度化計画 支援措置を受けるまでの流れ 工場の新増設 生産性の向上 企業立地計画 お手伝いします! 事業高度化計画 知事へ申請

認定 コンサルタント向け 認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談

住所 窓口の連絡先 取り扱うことが出来る相談") 認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談内容及びその他の必要な情報については 中小企業庁 経済産業局の HP 等で公表致します この申請書 1 枚目の記載内容は 記載を省かないこと

認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談内容及びその他の必要な情報については 中小企業庁 経済産業局の HP 等で公表致します この申請書 1 枚目の記載内容は 記載を省かないこと

旧なお 当該投資法人が租税特別措置法第 83 条の2 第 3 項の規定の適なお 当該投資法人が租税特別措置法第 83 条の2 第 3 項の規定の適用を受けることができる日は 当該特定資産取得後 1 年以内であるこ用を受けることができる日は 当該特定資産取得後 1 年以内であることに留意するものとする

Ⅵ-3-3-5 の発行 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の2 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の5 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83 条の2 第 2 項の規定の適用を受けることができる日は

Ⅵ-3-3-5 の発行 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の2 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の5 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83 条の2 第 2 項の規定の適用を受けることができる日は

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

鶴岡市企業立地促進要綱

令和元年度鶴岡市事業場設置助成金のお知らせ 令和元年 10 月 15 日市では工場の新増設や設備投資を促進するため助成金制度を設け 企業の意欲的な取り組みを応援しています ぜひご活用ください 助成対象事業者 平成 30 年 1 月 2 日から平成 31 年 1 月 1 日の間に 工場などの新増設や設備投資 で 総額 3,000 万円以上の土地 建物及び償却資産を取得した事業所 構築物 車両 運搬具

令和元年度鶴岡市事業場設置助成金のお知らせ 令和元年 10 月 15 日市では工場の新増設や設備投資を促進するため助成金制度を設け 企業の意欲的な取り組みを応援しています ぜひご活用ください 助成対象事業者 平成 30 年 1 月 2 日から平成 31 年 1 月 1 日の間に 工場などの新増設や設備投資 で 総額 3,000 万円以上の土地 建物及び償却資産を取得した事業所 構築物 車両 運搬具

中小企業信用保険法第 2 条第 5 項第 1 号から第 6 号までに係る 事業資金等の信用保証料に対する豊中市助成制度要綱 ( 目的 ) 第 1 条この要綱は 中小企業信用保険法 ( 昭和 2 5 年法律第 号 ) 第 2 条第 5 項第 1 号から第 6 号までに規定する特定中小企業者

第 1 条この要綱は 中小企業信用保険法 ( 昭和 2 5 年法律第 号 ) 第 2 条第 5 項第 1 号から第 6 号までに規定する特定中小企業者") 中小企業信用保険法第 2 条第 5 項第 1 号から第 6 号までに係る 事業資金等の信用保証料に対する豊中市助成制度要綱 ( 目的 ) 第 1 条この要綱は 中小企業信用保険法 ( 昭和 2 5 年法律第 2 6 4 号 ) 第 2 条第 5 項第 1 号から第 6 号までに規定する特定中小企業者に係る事業資金及び激甚災害に対処するための特別の財政援助等に関する法律 ( 昭和 37 年法律第 150

中小企業信用保険法第 2 条第 5 項第 1 号から第 6 号までに係る 事業資金等の信用保証料に対する豊中市助成制度要綱 ( 目的 ) 第 1 条この要綱は 中小企業信用保険法 ( 昭和 2 5 年法律第 2 6 4 号 ) 第 2 条第 5 項第 1 号から第 6 号までに規定する特定中小企業者に係る事業資金及び激甚災害に対処するための特別の財政援助等に関する法律 ( 昭和 37 年法律第 150

1/12 三豊市若者定住促進 地域経済活性化事業補助金交付要綱 三豊市若者定住促進 地域経済活性化事業補助金交付要綱平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告

1/12 平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告示第 69 号平成 29 年 3 月 31 日告示第 68 号 ( 平成 23 年三豊市告示第 86 号 ) の全部を改正する ( 趣旨 ) 第 1 条この告示は 本市の区域内で定住を希望する若者が新築し 又は購入した住宅の取得に要した費用の一部について

1/12 平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告示第 69 号平成 29 年 3 月 31 日告示第 68 号 ( 平成 23 年三豊市告示第 86 号 ) の全部を改正する ( 趣旨 ) 第 1 条この告示は 本市の区域内で定住を希望する若者が新築し 又は購入した住宅の取得に要した費用の一部について

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法施行令

政令第二百六十九号消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法施行令内閣は 消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(平成二十五年法律第四十一号)第二条第三項第五号 第十三条第一項 第十九条及び第二十条の規定に基づき この政令を制定する (中小事業者の範囲)第一条消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(以下

政令第二百六十九号消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法施行令内閣は 消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(平成二十五年法律第四十一号)第二条第三項第五号 第十三条第一項 第十九条及び第二十条の規定に基づき この政令を制定する (中小事業者の範囲)第一条消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法(以下

福山市は,2015 年 ( 平成 27 年 )4 月 1 日から産業競争力強化法に基づく 創業支援事業計画 を実施しています... 創業を目指す方ならどなたでも利用できる創業支援事業をフル活用して, はじめの一歩を着実に踏み出そう! 1 特定創業支援事業について.. 特定創業支援事業とは, 創業支援

4 月 1 日から産業競争力強化法に基づく 創業支援事業計画 を実施しています... 創業を目指す方ならどなたでも利用できる創業支援事業をフル活用して, はじめの一歩を着実に踏み出そう! 1 特定創業支援事業について.. 特定創業支援事業とは, 創業支援") 福山市は,2015 年 ( 平成 27 年 )4 月 1 日から産業競争力強化法に基づく 創業支援事業計画 を実施しています... 創業を目指す方ならどなたでも利用できる創業支援事業をフル活用して, はじめの一歩を着実に踏み出そう! 1 特定創業支援事業について.. 特定創業支援事業とは, 創業支援事業のうち, 創業を目指す方に対する継続的な支援で, 経営, 財務, 人材育成, 販路開拓など, 創業に必要な知識をすべて身につけることができ

福山市は,2015 年 ( 平成 27 年 )4 月 1 日から産業競争力強化法に基づく 創業支援事業計画 を実施しています... 創業を目指す方ならどなたでも利用できる創業支援事業をフル活用して, はじめの一歩を着実に踏み出そう! 1 特定創業支援事業について.. 特定創業支援事業とは, 創業支援事業のうち, 創業を目指す方に対する継続的な支援で, 経営, 財務, 人材育成, 販路開拓など, 創業に必要な知識をすべて身につけることができ

10 解説 p1 ⑵⑶ ⑷ 11

事業革新設備導入計画 E 申請書テンプレート 霞が関 10 解説 p1 ⑵⑶ ⑷ 11 1 解説 p2 2 () () () () () () () () () () 事業革新設備の要件 解説 p3 ( ) ( ) ( ) ( ) ( ) ( ) ( ) 10060 10060 100140 100140 10060 10060 10060 3 解説 p4 () () () () () 特別償却の対象となる設備に係る金額の範囲は?

事業革新設備導入計画 E 申請書テンプレート 霞が関 10 解説 p1 ⑵⑶ ⑷ 11 1 解説 p2 2 () () () () () () () () () () 事業革新設備の要件 解説 p3 ( ) ( ) ( ) ( ) ( ) ( ) ( ) 10060 10060 100140 100140 10060 10060 10060 3 解説 p4 () () () () () 特別償却の対象となる設備に係る金額の範囲は?

税額控除限度額の計算この制度による税額控除限度額は 次の算式により計算します ( 措法 42 の 112) 税額控除限度額 = 特定機械装置等の取得価額 税額控除割合 ( 当期の法人税額の 20% 相当額を限度 ) 上記算式の税額控除割合は 次に掲げる区分に応じ それぞれ次の割合となります 特定機械

税額控除限度額 = 特定機械装置等の取得価額 税額控除割合 ( 当期の法人税額の 20% 相当額を限度 ) 上記算式の税額控除割合は 次に掲げる区分に応じ それぞれ次の割合となります 特定機械") Ⅲ 国際戦略総合特別区域に係る税制の創設 1 国際戦略総合特別区域において機械等を取得した場合の特別償却又は法人税額の特別控除 創設された制度の概要 青色申告法人で 総合特別区域法に規定する指定法人 *1 が 同法の施行日から平成 26 年 3 月 31 日までの間に 国際戦略総合特別区域 *2 内において 特定機械装置等の取得等をして 認定国際戦略総合特別区域計画 *3 に定められた特定国際戦略事業

Ⅲ 国際戦略総合特別区域に係る税制の創設 1 国際戦略総合特別区域において機械等を取得した場合の特別償却又は法人税額の特別控除 創設された制度の概要 青色申告法人で 総合特別区域法に規定する指定法人 *1 が 同法の施行日から平成 26 年 3 月 31 日までの間に 国際戦略総合特別区域 *2 内において 特定機械装置等の取得等をして 認定国際戦略総合特別区域計画 *3 に定められた特定国際戦略事業

借換保証制度要綱(H ~)[1]

![借換保証制度要綱(H ~)[1]](/thumbs/88/117659245.jpg "借換保証制度要綱(H ~)[1]") 借換保証制度要綱 Ⅰ 制度目的本制度は 現下におけるデフレの進行等の中小企業 小規模事業者 ( 以下 中小企業者 という ) をめぐる厳しい金融経済情勢にかんがみ 中小企業の保証付きの既往借入金の借換え及び当該借換えに伴う新たな事業資金に対する保証を促進することにより 中小企業者の月々の返済額の軽減及び資金調達の円滑化等を推進することを目的とするものです Ⅱ 緊急保証の借換え 1 総則原材料価格高騰対応等緊急保証

借換保証制度要綱 Ⅰ 制度目的本制度は 現下におけるデフレの進行等の中小企業 小規模事業者 ( 以下 中小企業者 という ) をめぐる厳しい金融経済情勢にかんがみ 中小企業の保証付きの既往借入金の借換え及び当該借換えに伴う新たな事業資金に対する保証を促進することにより 中小企業者の月々の返済額の軽減及び資金調達の円滑化等を推進することを目的とするものです Ⅱ 緊急保証の借換え 1 総則原材料価格高騰対応等緊急保証

別紙様式 7( ひな型 ) ( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措

( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措") 9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

H 以前の認定計画を H の申請様式にしたがって変更申請する場合 別紙 ( 変更 ) ( 別紙 ) 経営力向上計画 申請日平成 年 月 日 変更申請日を記入してください 1 名称等 事業者の氏名又は名称 株式会社 METI 代表者名 ( 事業者が法人の場合 ) 代表取締役

( 別紙 ) 経営力向上計画 申請日平成 年 月 日 変更申請日を記入してください 1 名称等 事業者の氏名又は名称 株式会社 METI 代表者名 ( 事業者が法人の場合 ) 代表取締役") 様式第 2 認定経営力向上計画の変更に係る認定申請書 平成 年 月 日 経済産業局長殿 認定通知書に記載の認定日としてください なお 変更申請が 2 回目以降の場合は 直前の変更認定通知書に記載の認定日としてください 住所 県 市 1-3-1 名称及び株式会社 METI 代表者の氏名代表取締役中小太郎印 平成 年 月 日付けで認定を受けた経営力向上計画について下記のとおり変更したいので 中小企業等経営強化法第

様式第 2 認定経営力向上計画の変更に係る認定申請書 平成 年 月 日 経済産業局長殿 認定通知書に記載の認定日としてください なお 変更申請が 2 回目以降の場合は 直前の変更認定通知書に記載の認定日としてください 住所 県 市 1-3-1 名称及び株式会社 METI 代表者の氏名代表取締役中小太郎印 平成 年 月 日付けで認定を受けた経営力向上計画について下記のとおり変更したいので 中小企業等経営強化法第

<4D F736F F F696E74202D E93788E968BC68FB38C7090C590A789FC90B38A E >

平成 30 年度税制改正の概要について ( 事業承継税制 ) ( 参考 ) 現 の事業承継税制の概要 事業承継税制とは が 上場会社の株式等を先代経営者から相続 は贈与により取得した場合において 経営承継円滑化法における都道府県知事の認定を受けたときは 相続税 贈与税の納税が猶予され 相続開始等により免除される特例制度 平成 25 年度改正 (27 年 1 施 ) により親族外承継を対象化 < 認定の要件

平成 30 年度税制改正の概要について ( 事業承継税制 ) ( 参考 ) 現 の事業承継税制の概要 事業承継税制とは が 上場会社の株式等を先代経営者から相続 は贈与により取得した場合において 経営承継円滑化法における都道府県知事の認定を受けたときは 相続税 贈与税の納税が猶予され 相続開始等により免除される特例制度 平成 25 年度改正 (27 年 1 施 ) により親族外承継を対象化 < 認定の要件

2. 制度の概要 この制度は 非上場株式等の相続税 贈与税の納税猶予制度 とは異なり 自社株式に相当する出資持分の承継の取り扱いではなく 医療法人の出資者等が出資持分を放棄した場合に係る税負担を最終的に免除することにより 持分なし医療法人 に移行を促進する制度です 具体的には 持分なし医療法人 への

医業継続に係る相続税 贈与税の納税猶予制度 福田和仁相談部東京相談室 国内の医療法人の多くは 出資持分のある医療法人です 医療法人の出資者に相続が発生したときは出資持分に対して相続税が課税され また 一部の出資者が持分を放棄するなど一定の場合は他の出資者に贈与税が課税されます ただ 医療法人の財政状態によっては納税額が多額に上ることがあり得るなど その負担により医療活動の安定的な継続に影響を与えかねないといった懸念が示されていました

医業継続に係る相続税 贈与税の納税猶予制度 福田和仁相談部東京相談室 国内の医療法人の多くは 出資持分のある医療法人です 医療法人の出資者に相続が発生したときは出資持分に対して相続税が課税され また 一部の出資者が持分を放棄するなど一定の場合は他の出資者に贈与税が課税されます ただ 医療法人の財政状態によっては納税額が多額に上ることがあり得るなど その負担により医療活動の安定的な継続に影響を与えかねないといった懸念が示されていました

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

Microsoft Word - ㆄã‡fiㆰ㇉ä¸�少伆æ¥�玺信争æ¥�å®�挽覆綱.docx

がんばる中小企業発信事業実施要綱 ( 目的 ) 第 1 条この要綱は 独自の工夫等を実施して成長した県内の中小企業 小規模企業及び中小企業 小規模企業団体を県が認定し 広く県民や企業に周知することで 認定企業の社会的認知度や従業員等のモチベーションの向上を図り 更なる成長を目指していただく また 認定企業及び団体のモデル事例を他の企業に参考にしてもらうことで 新たに独自の工夫等を実施するなどの波及効果を生み出し

がんばる中小企業発信事業実施要綱 ( 目的 ) 第 1 条この要綱は 独自の工夫等を実施して成長した県内の中小企業 小規模企業及び中小企業 小規模企業団体を県が認定し 広く県民や企業に周知することで 認定企業の社会的認知度や従業員等のモチベーションの向上を図り 更なる成長を目指していただく また 認定企業及び団体のモデル事例を他の企業に参考にしてもらうことで 新たに独自の工夫等を実施するなどの波及効果を生み出し

して実践すること ) (3) 施設の所在地が福岡市内であること (4) 市内に住む高齢者が気軽に介護予防活動に参加できるよう, 参加費用を設定する場合は無償あるいは低額とすること ( 欠格要件 ) 第 5 条市長は, 前条の規定に関わらず, 次の各号のいずれかに該当する団体については, よかトレ実践

(3) 施設の所在地が福岡市内であること (4) 市内に住む高齢者が気軽に介護予防活動に参加できるよう, 参加費用を設定する場合は無償あるいは低額とすること ( 欠格要件 ) 第 5 条市長は, 前条の規定に関わらず, 次の各号のいずれかに該当する団体については, よかトレ実践") よかトレ実践ステーションの認定に関する要綱 ( 趣旨 ) 第 1 条この要綱は, 福岡市の高齢者が主体的に介護予防に取り組む場の創出と継続を支援するとともに, 地域における介護予防の推進を図ることを目的として, よかトレ実践ステーションの認定に関し必要な事項を定めるものとする ( 定義 ) 第 2 条この要綱において, 次の各号に掲げる用語の意義は, 当該各号に定めるところによる (1) よかトレ介護予防に資する体操のうち福岡市が推奨する以下の体操の総称アかんたん体操イ足元気体操ウラジオ体操第一エ祝いめでた体操オ黒田節体操カ南区健康体操

よかトレ実践ステーションの認定に関する要綱 ( 趣旨 ) 第 1 条この要綱は, 福岡市の高齢者が主体的に介護予防に取り組む場の創出と継続を支援するとともに, 地域における介護予防の推進を図ることを目的として, よかトレ実践ステーションの認定に関し必要な事項を定めるものとする ( 定義 ) 第 2 条この要綱において, 次の各号に掲げる用語の意義は, 当該各号に定めるところによる (1) よかトレ介護予防に資する体操のうち福岡市が推奨する以下の体操の総称アかんたん体操イ足元気体操ウラジオ体操第一エ祝いめでた体操オ黒田節体操カ南区健康体操

豊中市ブロック塀等撤去補助金交付要綱 平成 30 年 8 月 10 日実施 ( 目的 ) 第 1 条この要綱は 本市の区域内に存する道路に面するブロック塀等の撤去を実施する者に対し 豊中市ブロック塀等撤去補助金 ( 以下 補助金 という ) を交付することについて必要な事項を定め もって地震等により

第 1 条この要綱は 本市の区域内に存する道路に面するブロック塀等の撤去を実施する者に対し 豊中市ブロック塀等撤去補助金 ( 以下 補助金 という ) を交付することについて必要な事項を定め もって地震等により") 豊中市ブロック塀等撤去補助金交付要綱 平成 30 年 8 月 10 日実施 ( 目的 ) 第 1 条この要綱は 本市の区域内に存する道路に面するブロック塀等の撤去を実施する者に対し 豊中市ブロック塀等撤去補助金 ( 以下 補助金 という ) を交付することについて必要な事項を定め もって地震等により道路に面したブロック塀等の倒壊に伴い生じる被害を未然に防ぎ 道路の通行の安全確保を目的とする ( 定義

豊中市ブロック塀等撤去補助金交付要綱 平成 30 年 8 月 10 日実施 ( 目的 ) 第 1 条この要綱は 本市の区域内に存する道路に面するブロック塀等の撤去を実施する者に対し 豊中市ブロック塀等撤去補助金 ( 以下 補助金 という ) を交付することについて必要な事項を定め もって地震等により道路に面したブロック塀等の倒壊に伴い生じる被害を未然に防ぎ 道路の通行の安全確保を目的とする ( 定義

藤沢市木造住宅簡易耐震改修工事補助金交付要綱 ( 趣旨 ) 第 1 条この要綱は, 木造住宅の耐震改修工事を促進することにより, 災害に強い安全なまちづくりを推進するため, 藤沢市耐震改修促進計画に基づき, 簡易耐震改修工事のための補強設計及び簡易耐震改修工事並びに工事監理に要する費用に対する補助金

第 1 条この要綱は, 木造住宅の耐震改修工事を促進することにより, 災害に強い安全なまちづくりを推進するため, 藤沢市耐震改修促進計画に基づき, 簡易耐震改修工事のための補強設計及び簡易耐震改修工事並びに工事監理に要する費用に対する補助金") 藤沢市木造住宅簡易耐震改修工事補助金交付要綱 ( 趣旨 ) 第 1 条この要綱は, 木造住宅の耐震改修工事を促進することにより, 災害に強い安全なまちづくりを推進するため, 藤沢市耐震改修促進計画に基づき, 簡易耐震改修工事のための補強設計及び簡易耐震改修工事並びに工事監理に要する費用に対する補助金を交付することに関し, 必要な事項を定めるものとする ( 定義 ) 第 2 条この要綱において, 次の各号に掲げる用語の定義は,

藤沢市木造住宅簡易耐震改修工事補助金交付要綱 ( 趣旨 ) 第 1 条この要綱は, 木造住宅の耐震改修工事を促進することにより, 災害に強い安全なまちづくりを推進するため, 藤沢市耐震改修促進計画に基づき, 簡易耐震改修工事のための補強設計及び簡易耐震改修工事並びに工事監理に要する費用に対する補助金を交付することに関し, 必要な事項を定めるものとする ( 定義 ) 第 2 条この要綱において, 次の各号に掲げる用語の定義は,

(2) 青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与

青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与") ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

<4D F736F F D CF E90948FC897DF89FC90B38AD68C572E646F63>

総務省自治税務局固定資産税課平成 20 年 9 月 償却資産の評価に関する質疑応答集 ( 平成 20 年度税制改正関係 ) 問 1 平成 20 年度税制改正において行われた耐用年数省令の改正は どのような内容だったか ( 答 ) 減価償却資産の耐用年数等に関する省令の一部を改正する省令( 平成 20 年財務省令第 32 号 ) は 平成 20 年 4 月 30 日に公布 施行されたが その主な内容は

総務省自治税務局固定資産税課平成 20 年 9 月 償却資産の評価に関する質疑応答集 ( 平成 20 年度税制改正関係 ) 問 1 平成 20 年度税制改正において行われた耐用年数省令の改正は どのような内容だったか ( 答 ) 減価償却資産の耐用年数等に関する省令の一部を改正する省令( 平成 20 年財務省令第 32 号 ) は 平成 20 年 4 月 30 日に公布 施行されたが その主な内容は

PowerPoint プレゼンテーション

福井県 事業税 不動産取得税 固定資産税等を対象地域において最長 3 年間減免 企業立地促進資金融資県内へ立地し県民を雇用する企業に対する低利融資 ( 利率 : 年 1.2%( 固定金利 ) 限度額 :5 億円 ( 特認 10 億円 ) 期間 :15 年以内 ) 企業立地促進補助金 ( 施設整備補助 ) 先端技術や健康長寿 食品関連分野等に係る設備取得に対して補助 ( 最大 30 億円 ) 本社機能

福井県 事業税 不動産取得税 固定資産税等を対象地域において最長 3 年間減免 企業立地促進資金融資県内へ立地し県民を雇用する企業に対する低利融資 ( 利率 : 年 1.2%( 固定金利 ) 限度額 :5 億円 ( 特認 10 億円 ) 期間 :15 年以内 ) 企業立地促進補助金 ( 施設整備補助 ) 先端技術や健康長寿 食品関連分野等に係る設備取得に対して補助 ( 最大 30 億円 ) 本社機能

1. 経営力向上計画の概要 (1) 制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが

制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが") 平成 30 年 6 月 1 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定

平成 30 年 6 月 1 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定

<4D F736F F D2092CA926D FAC8AE98BC692A18F8A8AC782CC90DD94F5938A8E9182C98C5782E990C590A7915B A6D92E

都道府県医師会担当理事殿 年税第 29 号地第 163 号介第 55 号令和元年 7 月 3 1 日 公益社団法人日本医師会常任理事小玉弘之 中小企業庁 経済産業省所管の設備投資に係る税制措置について ( 情報提供 ) 昨年 12 月 14 日に決定されました平成 31 年度税制改正大綱 ( 自由民主党 公明党 ) における 本会税制要望の実現項目につきまして 平成 31 年 1 月 10 日付け都道府県医師会長宛通知文

都道府県医師会担当理事殿 年税第 29 号地第 163 号介第 55 号令和元年 7 月 3 1 日 公益社団法人日本医師会常任理事小玉弘之 中小企業庁 経済産業省所管の設備投資に係る税制措置について ( 情報提供 ) 昨年 12 月 14 日に決定されました平成 31 年度税制改正大綱 ( 自由民主党 公明党 ) における 本会税制要望の実現項目につきまして 平成 31 年 1 月 10 日付け都道府県医師会長宛通知文

2 は 説明に従った資料名称を記載してください 注 : 各は カタログのコピー等 確認する事項が記載されている部分 ( ページ だけとしてください 注 : 各は カタログ一式等をそのまま送るはしないでください 注 : 各は A4サイズとしてください < 例 > ( 当該モデル 資料 2 資料 3 (

申請用 証明書 ととの関係について 2017/6/9 キッチン バス工業会 この資料は 申請時に設備メーカー等が作成する証明書 について キッチン バス工業会が行う要件の確認に必要なとの関係を説明したものです 申請時は 内容をよくお読みになり 記載不足や誤り等の無いよう ご準備をお願いいたします 注 : 要件の確認時に で確認できない等 該当要件を満たさないと判断される場合は 証明書は発行できません

申請用 証明書 ととの関係について 2017/6/9 キッチン バス工業会 この資料は 申請時に設備メーカー等が作成する証明書 について キッチン バス工業会が行う要件の確認に必要なとの関係を説明したものです 申請時は 内容をよくお読みになり 記載不足や誤り等の無いよう ご準備をお願いいたします 注 : 要件の確認時に で確認できない等 該当要件を満たさないと判断される場合は 証明書は発行できません

第4期 決算報告書

計算書類 ( 会社法第 435 条第 2 項の規定に基づく書類 ) 第 4 期 自平成 21 年 4 月 1 日至平成 22 年 3 月 31 日 1. 貸借対照表 2. 損益計算書 3. 株主資本等変動計算書 4. 個別注記表 エイチ エス債権回収株式会社 貸借対照表 平成 22 年 3 月 31 日 エイチ エス債権回収株式会社 ( 単位 : 千円 ) 資 産 の 部 負 債 の 部 科 目 金

計算書類 ( 会社法第 435 条第 2 項の規定に基づく書類 ) 第 4 期 自平成 21 年 4 月 1 日至平成 22 年 3 月 31 日 1. 貸借対照表 2. 損益計算書 3. 株主資本等変動計算書 4. 個別注記表 エイチ エス債権回収株式会社 貸借対照表 平成 22 年 3 月 31 日 エイチ エス債権回収株式会社 ( 単位 : 千円 ) 資 産 の 部 負 債 の 部 科 目 金

A2-2 汎用性が高く 事業用に利用されない可能性 ( プライベート用で利 用される可能性 ) も想定されるためです Q2-3 補助対象となるソフトウェアはどのようなものか A2-3 事業に利用される 会計ソフト CADソフト ウィルス対策ソフト POSシステム マイクロソフトオフィス 申告ソフト

も想定されるためです Q2-3 補助対象となるソフトウェアはどのようなものか A2-3 事業に利用される 会計ソフト CADソフト ウィルス対策ソフト POSシステム マイクロソフトオフィス 申告ソフト") 平成 30 年度前橋市 IT 化推進補助金 Q&A 1 申請者について Q1-1 申請者の対象業種は何か A1-2 日本標準産業分類による 次に掲げる業種に該当しないものが対象です A( 農業 林業 )B( 漁業 )F( 電気 ガス 熱供給 水道業 )G 情報通信業のうち中分類 39( 情報サービス業 ) 中分類 40( インターネット付随サービス業 )I( 卸売業 小売業 ) のうち電気事務機械器具小売業

平成 30 年度前橋市 IT 化推進補助金 Q&A 1 申請者について Q1-1 申請者の対象業種は何か A1-2 日本標準産業分類による 次に掲げる業種に該当しないものが対象です A( 農業 林業 )B( 漁業 )F( 電気 ガス 熱供給 水道業 )G 情報通信業のうち中分類 39( 情報サービス業 ) 中分類 40( インターネット付随サービス業 )I( 卸売業 小売業 ) のうち電気事務機械器具小売業

対象資産 企業主導型保育事業の用に供する固定 資産 地方税法に規定する特例割合の基準価格の2 分の1を参酌して3 分の1 以上 3 分の2 以下 ( 最初の補助から5 年間 ) 特例割合 3 分の 1 (2) 関係規定の整理第 1 条の規定による呉市税条例の一部改正による条項の移動に伴い, 次の条例

特例割合 3 分の 1 (2) 関係規定の整理第 1 条の規定による呉市税条例の一部改正による条項の移動に伴い, 次の条例") 議第 87 号呉市税条例及び呉市都市計画税条例の一部を改正する条例の制定につ いて 1 改正の趣旨地方税法 ( 昭和 25 年法律第 226 号 ) の一部改正により, 固定資産税及び都市計画税の課税標準の特例が追加されたことに伴い, 所要の規定の整備をするものです 2 改正の内容 (1) わがまち特例の追加 保育の受け皿整備の促進のため税制上の措置として, 固定資産税及び都市計 画税の課税標準の特例のうち地方税法の定める特例割合の基準の範囲内におい

議第 87 号呉市税条例及び呉市都市計画税条例の一部を改正する条例の制定につ いて 1 改正の趣旨地方税法 ( 昭和 25 年法律第 226 号 ) の一部改正により, 固定資産税及び都市計画税の課税標準の特例が追加されたことに伴い, 所要の規定の整備をするものです 2 改正の内容 (1) わがまち特例の追加 保育の受け皿整備の促進のため税制上の措置として, 固定資産税及び都市計 画税の課税標準の特例のうち地方税法の定める特例割合の基準の範囲内におい

等調整都市計画税額が 当該商業地等に係る当該年度分の都市計画税の課税標準となるべき価格に 10 分の 6 を乗じて得た額 ( 当該商業地等が当該年度分の固定資産税について法第 349 条の 3( 第 20 項を除く ) 又は法附則第 15 条から第 15 条の 3 までの規定の適用を受ける商業地等で

又は法附則第 15 条から第 15 条の 3 までの規定の適用を受ける商業地等で") 議案第 77 号宝塚市都市計画税条例の一部を改正する条例の制定について宝塚市都市計画税条例新旧対照表 現行 改正案 ( 納税義務者等 ) ( 納税義務者等 ) 第 2 条第 1 項略 2 前項の 価格 とは 当該土地又は家屋に係る固定資産税の課税標準となるべき価格 ( 法第 349 条の3 第 10 項から第 12 項まで 第 23 項 第 24 項 第 26 項 第 28 項又は第 30 項から第

議案第 77 号宝塚市都市計画税条例の一部を改正する条例の制定について宝塚市都市計画税条例新旧対照表 現行 改正案 ( 納税義務者等 ) ( 納税義務者等 ) 第 2 条第 1 項略 2 前項の 価格 とは 当該土地又は家屋に係る固定資産税の課税標準となるべき価格 ( 法第 349 条の3 第 10 項から第 12 項まで 第 23 項 第 24 項 第 26 項 第 28 項又は第 30 項から第

内に 耐火建築物以外の建物についてはその購入の日以前 20 年以内に建築されたものであること 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるものに適合する一定の中古住宅 を 平成 17 年 4 月 1 日以降に取得した場合には 築年数に関係なく適用が受けられます (56ページ 一

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

1. はじめに 中小企業経営者の高齢化が進展する中 事業承継の円滑化は喫緊の課題です 平成 30 年度税制改正において 事業承継の際に生ずる相続税 贈与税の負担を軽減する 非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例 ( 以下 事業承継税制 ) が抜本的に改正されました 本改正では

が抜本的に改正されました 本改正では") 特例承継計画に関する指導及び助言を行う機関における事務について 平成 30 年 4 月 1 日版 中小企業庁財務課 本資料は平成 30 年 4 月 1 日時点の法令に基づく情報等で作成されています 1. はじめに 中小企業経営者の高齢化が進展する中 事業承継の円滑化は喫緊の課題です 平成 30 年度税制改正において 事業承継の際に生ずる相続税 贈与税の負担を軽減する 非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例

特例承継計画に関する指導及び助言を行う機関における事務について 平成 30 年 4 月 1 日版 中小企業庁財務課 本資料は平成 30 年 4 月 1 日時点の法令に基づく情報等で作成されています 1. はじめに 中小企業経営者の高齢化が進展する中 事業承継の円滑化は喫緊の課題です 平成 30 年度税制改正において 事業承継の際に生ずる相続税 贈与税の負担を軽減する 非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例

奨励金の概要 新婚 子育て世帯の住宅新築を奨励し 高砂市内への移住 定住を促進するため 市内に一戸建て住宅 ( 新築マンションを含む ) を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を1 年分奨励金として交付します ( 税制措置

を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を1 年分奨励金として交付します ( 税制措置") 平成 30 年度 ブライダル都市高砂は 新婚世帯 子育て世帯の 移住 定住を歓迎します! 高砂市 奨励金の概要 新婚 子育て世帯の住宅新築を奨励し 高砂市内への移住 定住を促進するため 市内に一戸建て住宅 ( 新築マンションを含む ) を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を1 年分奨励金として交付します ( 税制措置による新築住宅に対する固定資産税減額措置

平成 30 年度 ブライダル都市高砂は 新婚世帯 子育て世帯の 移住 定住を歓迎します! 高砂市 奨励金の概要 新婚 子育て世帯の住宅新築を奨励し 高砂市内への移住 定住を促進するため 市内に一戸建て住宅 ( 新築マンションを含む ) を新築 ( 購入 ) する新婚または子育て世帯に向けて 新築住宅に対する固定資産税 ( 家屋分 ) 減額措置の相当額を1 年分奨励金として交付します ( 税制措置による新築住宅に対する固定資産税減額措置

新今回の要望に合関理連性する事項設 拡充又は延長を必要とする理中小企業は地域の経済や雇用を支え 我が国経済全体を発展させる重要な役割を担っている 中小企業の設備投資を促進し 成長の底上げに不可欠な設備や IT 化等への投資の加速化や生産性の向上を図る ⑴ 政策目的 ⑵ 施策の必要性 昨今の中小企業の

要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 目 ( 経済産業省中小企業庁事業環境部財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除 ( 中小企業投資促進税制 ) の延長所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42

要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 目 ( 経済産業省中小企業庁事業環境部財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除 ( 中小企業投資促進税制 ) の延長所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42

登録審査機関の審査ポイント

中小企業診断士の登録等及び試験に関する規則第 35 条第 1 項に規定する登録養成機関の登録について ( 改訂版 ) 平成 20 年 8 月 中小企業庁 はじめに 中小企業診断士の登録及び試験に関する規則 ( 以下 登録等規則 という ) 第 35 条第 1 項に規定する登録養成機関の登録については 当分の間 以下のとおり運用することとします なお 別紙 標準モデル の内容は 現時点における養成知識と経験などに基づいたものであり

中小企業診断士の登録等及び試験に関する規則第 35 条第 1 項に規定する登録養成機関の登録について ( 改訂版 ) 平成 20 年 8 月 中小企業庁 はじめに 中小企業診断士の登録及び試験に関する規則 ( 以下 登録等規則 という ) 第 35 条第 1 項に規定する登録養成機関の登録については 当分の間 以下のとおり運用することとします なお 別紙 標準モデル の内容は 現時点における養成知識と経験などに基づいたものであり

第4期電子公告(東京)

") 株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

記載例 ( 別記様式第 3の1-1/3-) 復興産業集積区域において被災雇用者等を雇用した場合の法人税等の特別控除 ( 法第 38 条 ) 指定を行った認定地方公共団体の長の氏名を記載してくだ 法人の場合 事業年度又は連結事業年度終了さい 後 1か月以内に提出してください 指定事業者の氏名 個人の場

復興産業集積区域において被災雇用者等を雇用した場合の法人税等の特別控除 ( 法第 38 条 ) 指定を行った認定地方公共団体の長の氏名を記載してくだ 法人の場合 事業年度又は連結事業年度終了さい 後 1か月以内に提出してください 指定事業者の氏名 個人の場") ( 別記様式第 3の1-1/3-) 復興産業集積区域において被災雇用者等を雇用した場合の法人税等の特別控除 ( 法第 38 条 ) 指定を行った認定地方公共団体の長の氏名を記載してくだ 法人の場合 事業年度又は連結事業年度終了さい 後 1か月以内に提出してください 指定事業者の氏名 個人の場合 事業年度( 暦年 ) 終了後 1か月又は名称及び代表別記様式第 3の1( 第 12 条関係 ) 以内 (1

( 別記様式第 3の1-1/3-) 復興産業集積区域において被災雇用者等を雇用した場合の法人税等の特別控除 ( 法第 38 条 ) 指定を行った認定地方公共団体の長の氏名を記載してくだ 法人の場合 事業年度又は連結事業年度終了さい 後 1か月以内に提出してください 指定事業者の氏名 個人の場合 事業年度( 暦年 ) 終了後 1か月又は名称及び代表別記様式第 3の1( 第 12 条関係 ) 以内 (1

敦賀市除雪機械購入費補助金交付要綱 ( 目的 ) 第 1 条この要綱は 道路除雪機械を購入しようとする者に対し 予算の範囲内で敦賀市除雪機械購入費補助金 ( 以下 補助金 という ) を交付することにより 継続的な除雪体制の確保及び強化を図ることを目的とする ( 定義 ) 第 2 条この要綱において

第 1 条この要綱は 道路除雪機械を購入しようとする者に対し 予算の範囲内で敦賀市除雪機械購入費補助金 ( 以下 補助金 という ) を交付することにより 継続的な除雪体制の確保及び強化を図ることを目的とする ( 定義 ) 第 2 条この要綱において") 敦賀市除雪機械購入費補助金交付要綱 ( 目的 ) 第 1 条この要綱は 道路除雪機械を購入しようとする者に対し 予算の範囲内で敦賀市除雪機械購入費補助金 ( 以下 補助金 という ) を交付することにより 継続的な除雪体制の確保及び強化を図ることを目的とする ( 定義 ) 第 2 条この要綱において 除雪協力企業 とは 敦賀市と道路除排雪業務委託に係る契約を締結し 市道の除排雪業務を行う企業をいう

敦賀市除雪機械購入費補助金交付要綱 ( 目的 ) 第 1 条この要綱は 道路除雪機械を購入しようとする者に対し 予算の範囲内で敦賀市除雪機械購入費補助金 ( 以下 補助金 という ) を交付することにより 継続的な除雪体制の確保及び強化を図ることを目的とする ( 定義 ) 第 2 条この要綱において 除雪協力企業 とは 敦賀市と道路除排雪業務委託に係る契約を締結し 市道の除排雪業務を行う企業をいう

1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ

租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ") 租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

Microsoft Word - 最新版租特法.docx

平成 29 年 5 月現在 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定中小会社が発行した株式の取得に要した金額の控除等 ) 第三十七条の十三 平成十五年四月一日以後に 次の各号に掲げる株式会社 ( 以下この条及び 次条において 特定中小会社 という ) の区分に応じ当該各号に定める株式 ( 以下この条及び次条において 特定株式 という ) を払込み ( 当該株式の発行に際してするものに限る

平成 29 年 5 月現在 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定中小会社が発行した株式の取得に要した金額の控除等 ) 第三十七条の十三 平成十五年四月一日以後に 次の各号に掲げる株式会社 ( 以下この条及び 次条において 特定中小会社 という ) の区分に応じ当該各号に定める株式 ( 以下この条及び次条において 特定株式 という ) を払込み ( 当該株式の発行に際してするものに限る

Microsoft Word - 下野市防犯カメラの設置費用の補助に関する要綱.docx

下野市街頭防犯カメラ設置費用の補助に関する要綱 ( 趣旨 ) 第 1 条 この告示は 街頭犯罪等の抑止に資するため公共空間を撮影する防犯カ メラを設置し 安全で安心なまちづくりを推進しようとする下野市内 ( 以下 市内 という ) の地域団体 商業施設等に対し その設置費用の一部を補助する下野市街頭防犯カメラ設置費用補助金 ( 以下 補助金 という ) の交付について必要な事項を定める ( 定義 )

下野市街頭防犯カメラ設置費用の補助に関する要綱 ( 趣旨 ) 第 1 条 この告示は 街頭犯罪等の抑止に資するため公共空間を撮影する防犯カ メラを設置し 安全で安心なまちづくりを推進しようとする下野市内 ( 以下 市内 という ) の地域団体 商業施設等に対し その設置費用の一部を補助する下野市街頭防犯カメラ設置費用補助金 ( 以下 補助金 という ) の交付について必要な事項を定める ( 定義 )

募集要項 別紙 1 支出負担行為担当官山形労働局総務部長殿 平成 31 年 月 日 協議会等名代表者職氏名 印 企画競争参加申込書 生涯現役促進地域連携事業 ( 平成 31 年度開始分 ) に係る企画書募集要項 を承諾のうえ 下記のとおり企画競争に参加いたします 件名 : 生涯現役促進地域連携事業

に係る企画書募集要項 を承諾のうえ 下記のとおり企画競争に参加いたします 件名 : 生涯現役促進地域連携事業") 募集要項 別紙 1 支出負担行為担当官山形労働局総務部長殿 平成 31 年 月 日 協議会等名代表者職氏名 印 企画競争参加申込書 生涯現役促進地域連携事業 ( 平成 31 年度開始分 ) に係る企画書募集要項 を承諾のうえ 下記のとおり企画競争に参加いたします 件名 : 生涯現役促進地域連携事業 ( 平成 31 年度開始分 ) 記 提出資料 : 書類名称 1 企画競争参加申込書 2 協議会規約 3

募集要項 別紙 1 支出負担行為担当官山形労働局総務部長殿 平成 31 年 月 日 協議会等名代表者職氏名 印 企画競争参加申込書 生涯現役促進地域連携事業 ( 平成 31 年度開始分 ) に係る企画書募集要項 を承諾のうえ 下記のとおり企画競争に参加いたします 件名 : 生涯現役促進地域連携事業 ( 平成 31 年度開始分 ) 記 提出資料 : 書類名称 1 企画競争参加申込書 2 協議会規約 3

○八女市選挙人名簿の閲覧に関する事務取扱要綱

八女市新築マイホーム取得支援補助金交付要綱 ( 平成 28 年 5 月 11 日決裁 ) ( 趣旨 ) 第 1 条この要綱は 八女市への転入及び定住を促進し 地域の活性化を図るため 八女市内に新たに住宅を取得する者に対し 新築マイホーム取得支援補助金 ( 以下 補助金 という ) を交付することに関し 八女市補助金交付規則 ( 昭和 4 6 年八女市規則第 17 号 ) に定めるもののほか 必要な事項を定めるものとする

八女市新築マイホーム取得支援補助金交付要綱 ( 平成 28 年 5 月 11 日決裁 ) ( 趣旨 ) 第 1 条この要綱は 八女市への転入及び定住を促進し 地域の活性化を図るため 八女市内に新たに住宅を取得する者に対し 新築マイホーム取得支援補助金 ( 以下 補助金 という ) を交付することに関し 八女市補助金交付規則 ( 昭和 4 6 年八女市規則第 17 号 ) に定めるもののほか 必要な事項を定めるものとする

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

私立幼稚園教育振興補助金交付要綱 ( 趣旨 ) 第 1 県は, 私立幼稚園の教育条件の維持及び向上並びに私立幼稚園に在園する幼児に係る修学上の経済的負担の軽減を図るとともに私立幼稚園の経営の健全性を高め, もって私立幼稚園の健全な発達に資するため, 私立幼稚園における教育に係る経常的経費について,

第 1 県は, 私立幼稚園の教育条件の維持及び向上並びに私立幼稚園に在園する幼児に係る修学上の経済的負担の軽減を図るとともに私立幼稚園の経営の健全性を高め, もって私立幼稚園の健全な発達に資するため, 私立幼稚園における教育に係る経常的経費について,") 私立幼稚園教育振興補助金交付要綱 ( 趣旨 ) 第 1 県は, 私立幼稚園の教育条件の維持及び向上並びに私立幼稚園に在園する幼児に係る修学上の経済的負担の軽減を図るとともに私立幼稚園の経営の健全性を高め, もって私立幼稚園の健全な発達に資するため, 私立幼稚園における教育に係る経常的経費について, 私立幼稚園を設置する者に対し, 予算の範囲内において私立幼稚園教育振興補助金 ( 以下 振興補助金 という

私立幼稚園教育振興補助金交付要綱 ( 趣旨 ) 第 1 県は, 私立幼稚園の教育条件の維持及び向上並びに私立幼稚園に在園する幼児に係る修学上の経済的負担の軽減を図るとともに私立幼稚園の経営の健全性を高め, もって私立幼稚園の健全な発達に資するため, 私立幼稚園における教育に係る経常的経費について, 私立幼稚園を設置する者に対し, 予算の範囲内において私立幼稚園教育振興補助金 ( 以下 振興補助金 という

土地建物等の譲渡損失は 同じ年の他の土地建物等の譲渡益から差し引くことができます 差し引き後に残った譲渡益については 下記の < 計算式 2> の計算を行います なお 譲渡益から引ききれずに残ってしまった譲渡損失は 原則として 土地建物等の譲渡所得以外のその年の所得から差し引くこと ( 損益通算 )

") 営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1)

") 6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

(JSIA 様式 1) 記入例 中小企業等経営強化法の経営力向上設備等に係る 生産性向上要件証明の申請書 一般社団法人日本配電制御システム工業会会長宇賀神清孝殿 平成 29 年 月 日 ( 申請者 ) 郵 便 番 号 住 所 東京都港区江南 企 業 名 配変株式会社

記入例 中小企業等経営強化法の経営力向上設備等に係る 生産性向上要件証明の申請書 一般社団法人日本配電制御システム工業会会長宇賀神清孝殿 平成 29 年 月 日 ( 申請者 ) 郵 便 番 号 住 所 東京都港区江南 企 業 名 配変株式会社") (JSIA 様式 1) 記入例 中小企業等経営強化法の経営力向上設備等に係る 生産性向上要件証明の申請書 一般社団法人日本配電制御システム工業会会長宇賀神清孝殿 平成 29 年 月 日 ( 申請者 ) 郵 便 番 号 123-4567 住 所 東京都港区江南 1-10-2 企 業 名 株式会社 代表者名太郎印 連絡先 Tel 03-3456-7890 所 属 部 署 管理部 担 当 者 名 変電次郎

(JSIA 様式 1) 記入例 中小企業等経営強化法の経営力向上設備等に係る 生産性向上要件証明の申請書 一般社団法人日本配電制御システム工業会会長宇賀神清孝殿 平成 29 年 月 日 ( 申請者 ) 郵 便 番 号 123-4567 住 所 東京都港区江南 1-10-2 企 業 名 株式会社 代表者名太郎印 連絡先 Tel 03-3456-7890 所 属 部 署 管理部 担 当 者 名 変電次郎

1 贈与税の納税猶予制度の認定要件 ( 施 規則第 6 条第 1 項第 11 号 ) 贈与税の納税猶予制度の適 を受けるには 以下の要件等を満たすことが必要です 対象会社要件 中 企業者であること 上場会社等 俗営業会社に該当しないこと 資産保有型会社 は資産運 型会社 ( 以下 資産保有型会社等

贈与税の納税猶予制度の適 を受けるには 以下の要件等を満たすことが必要です 対象会社要件 中 企業者であること 上場会社等 俗営業会社に該当しないこと 資産保有型会社 は資産運 型会社 ( 以下 資産保有型会社等") 経営承継円滑化法認定の概要 1. 認定の要件 認定を受けるためには 対象会社に関する要件 に関する要件 先代経営者に関する要件 先代経営者以外の株主等に関する要件があります 贈与の場合 相続 は遺贈の場合のそれぞれの場合において要件が異なりますので ご注意ください 2. 認定の効 について 認定の有効期限は ごとに 最初に事業承継税制 ( 特例 ) の適 を受ける贈与に係る贈与税の申告期限 は相続に係る相続税の申告期限の翌

経営承継円滑化法認定の概要 1. 認定の要件 認定を受けるためには 対象会社に関する要件 に関する要件 先代経営者に関する要件 先代経営者以外の株主等に関する要件があります 贈与の場合 相続 は遺贈の場合のそれぞれの場合において要件が異なりますので ご注意ください 2. 認定の効 について 認定の有効期限は ごとに 最初に事業承継税制 ( 特例 ) の適 を受ける贈与に係る贈与税の申告期限 は相続に係る相続税の申告期限の翌