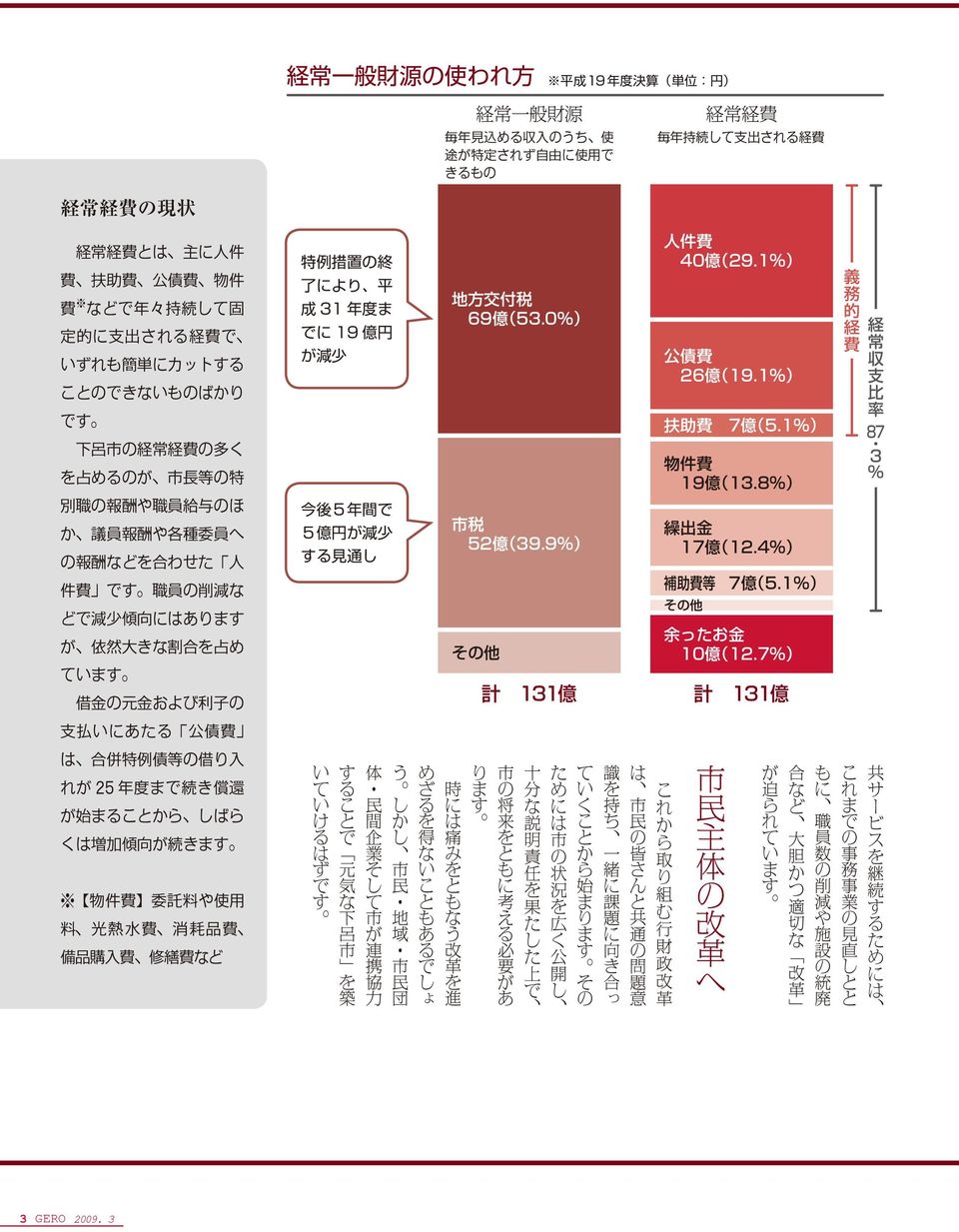

下呂市は今後 市税の減収や地方交付税特例措置 の終了を見据え 大幅に支出をカットし 身の 丈に合った市政運営をしていかなければ なりません 広報紙 11月号参照 今月は支出をどう見直していく のか 予算規模縮減に向け たお話です 3 と 年度 は 前 下呂市の財政の弾力性を示す経 進む財政の硬直化

|

|

|

- えりか あきくぼ

- 7 years ago

- Views:

Transcription

1

2 下呂市は今後 市税の減収や地方交付税特例措置 の終了を見据え 大幅に支出をカットし 身の 丈に合った市政運営をしていかなければ なりません 広報紙 11月号参照 今月は支出をどう見直していく のか 予算規模縮減に向け たお話です 3 と 年度 は 前 下呂市の財政の弾力性を示す経 進む財政の硬直化 常収支比率 平成 年度より4 悪化して 前後 80 年度までに約 億円が減少すると見込まれてい 措置の終了で平成 5億円が減少 地方交付税は特例 齢化などで市税は今後5年間で約 こうした中 人口減少や少子高 が硬直化します が正常で 高くなるほど財政運営 まった支出の割合です 気 ガス 水道料や食費など 決 ると 収入 給料等 に対する電 割合を示しています 家庭で例え 修費などの経常的な経費が占める 金の返済のための公債費 維持補 一般財源 に対して 人件費や借 ど使途の自由度の高い収入 経常 この比率は市税や地方交付税な なりました 左ページ図参照 理 市民の皆さんが必要とする公 まちの基盤整備や施設の維持管 えなくなってしまいます はもとより 経常的な経費さえ賄 事業を実施するために使えるお金 ます このままでは新たな政策や 19 *(52

3

4

5

6

7

8

9

10

11

12

13

14 2009

15

16

17

18

19

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

⑴ 練馬区の予算規模はどのくらいですか? どんなことに予算が多く使われているのですか? 平成 27 年度の予算規模は約 2,500 億円で 児童 高齢者 障害者 生活困窮者などを支援するための経費の割合が増えています 平成 27 年度における予算額は約 2,500 億円で前年度より約 55 億円増加

1 財政基盤の強化 直面する課題 区の財政はどのような状況なのか 今後の区政経営はどうあるべきか 区民の皆さんと ともに考えるために 収入と支出 基金や起債 今後の見通しなどの素材を用意しました 練馬区予算は年々増加しています 中でも児童 高齢者 障害者 生活困窮者などを支援するための経費 ( 扶助費 ) が増えています 区立施設が老朽化し 更新が集中する時期が迫っています 税制改正により区の収入

1 財政基盤の強化 直面する課題 区の財政はどのような状況なのか 今後の区政経営はどうあるべきか 区民の皆さんと ともに考えるために 収入と支出 基金や起債 今後の見通しなどの素材を用意しました 練馬区予算は年々増加しています 中でも児童 高齢者 障害者 生活困窮者などを支援するための経費 ( 扶助費 ) が増えています 区立施設が老朽化し 更新が集中する時期が迫っています 税制改正により区の収入

untitled

情 報 広 場 20 内の数字は構成比 歳出の内訳は 性質別に見ると 人件費 扶助費 公債費の 義務的 経費 は 億5 612万円で歳出 全 体 に 占 め る 割 合 は 9 と な っ ています そのうち借金を返済する 公債費は5億4 658万円で昨年 度より802万円増加しました 道路や公共施設の建設 災害復旧 費などの経費 投資的経費 は 億 5 6 6 7 万 円 で 全 体 の 1 と

情 報 広 場 20 内の数字は構成比 歳出の内訳は 性質別に見ると 人件費 扶助費 公債費の 義務的 経費 は 億5 612万円で歳出 全 体 に 占 め る 割 合 は 9 と な っ ています そのうち借金を返済する 公債費は5億4 658万円で昨年 度より802万円増加しました 道路や公共施設の建設 災害復旧 費などの経費 投資的経費 は 億 5 6 6 7 万 円 で 全 体 の 1 と

その 1 の財政状況は? 平成 28 年度一般会計決算からの財政状況を説明します 1 平成 28 年度の主なお金の使い道は? その他の経費 212 億 93 万円 扶助費 82 億 3,606 万円 16.7% 43.0% 義務的経費 219 億 7,332 万円 人件費 44.5% 79 億 8,

わかりやすく解説 の財政状況 < 平成 28 年度決算から > 早池峰山 の財政状況をわかりやすく解説します は全国でも有名な温泉どころです もくじその 1 の財政状況は? 1 平成 28 年度の主なお金の使い道は? 1 2 の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その 2 の借金はどうなっているの? 1

わかりやすく解説 の財政状況 < 平成 28 年度決算から > 早池峰山 の財政状況をわかりやすく解説します は全国でも有名な温泉どころです もくじその 1 の財政状況は? 1 平成 28 年度の主なお金の使い道は? 1 2 の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その 2 の借金はどうなっているの? 1

歳入総額 区分 平成 年度の財政フレーム ( 単位 : 百万円 ) 30 年度 31 年度 合計 構成比 構成比 構成比 263, % 265, % 529, % 一般財源特別区税特別区交付金その他特定財源国 都支出金繰入金特別区債 167

30 年度 31 年度 合計 構成比 構成比 構成比 263, % 265, % 529, % 一般財源特別区税特別区交付金その他特定財源国 都支出金繰入金特別区債 167") みどりの風吹くまちビジョンアクションプラン 平成 30 31 年度の財政フレーム アクションプランの実現性を担保するため 計画期間 ( 平成 30 31 年度 ) の財政フレームを作成しました 作成にあたり アクションプランに位置づけた事業の事業 費を見込んだ歳入歳出の推計を行っています この財政フレームは 平成 30 年 3 月時点での経済の動 向等をもとに推計を行い 作成しています 歳入総額 区分

みどりの風吹くまちビジョンアクションプラン 平成 30 31 年度の財政フレーム アクションプランの実現性を担保するため 計画期間 ( 平成 30 31 年度 ) の財政フレームを作成しました 作成にあたり アクションプランに位置づけた事業の事業 費を見込んだ歳入歳出の推計を行っています この財政フレームは 平成 30 年 3 月時点での経済の動 向等をもとに推計を行い 作成しています 歳入総額 区分

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されること

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されることから 安定的な財源の確保が見通し難い状況にある 本市財政においては 少子高齢化の進展等に伴う社会福祉経費の増加に加え

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されることから 安定的な財源の確保が見通し難い状況にある 本市財政においては 少子高齢化の進展等に伴う社会福祉経費の増加に加え

Web用-広報4月号-Vol.169.indd

ITAKO Public Information Vol.169 4 Contents 2 3 平成27年度 一般会計 歳入 地方譲与税 配当割交付金 利子割交付金 株式等譲渡所得割交付金 1億7,539万円 1.0 2,268万円 0.1 1,088万円 0.1 ゴルフ場利用税交付金 4億4,328万円 2.4 92億5,588万円 国民健康保険 分担金及び負担金 下水道事業 歳入全体の50.4

ITAKO Public Information Vol.169 4 Contents 2 3 平成27年度 一般会計 歳入 地方譲与税 配当割交付金 利子割交付金 株式等譲渡所得割交付金 1億7,539万円 1.0 2,268万円 0.1 1,088万円 0.1 ゴルフ場利用税交付金 4億4,328万円 2.4 92億5,588万円 国民健康保険 分担金及び負担金 下水道事業 歳入全体の50.4

報告事項 平成14年度市町村の決算概要について

Ⅰ 平成 25 年度市町村決算の概要 ( 確報値 ) について 1. 普通会計決算の概要 ( 注 1) 本資料は 県内市町村 (14 市 23 町 8 村 政令指定都市である熊本市を含む ) の普通会計の決算額をまとめたもの ( 注 2) 本資料の図表中の数値については 表示単位未満四捨五入の関係で 合計が一致しない場合がある ( 注 3)( ) については 資料の末尾に用語の説明あり (1) 決算規模及び決算収支

Ⅰ 平成 25 年度市町村決算の概要 ( 確報値 ) について 1. 普通会計決算の概要 ( 注 1) 本資料は 県内市町村 (14 市 23 町 8 村 政令指定都市である熊本市を含む ) の普通会計の決算額をまとめたもの ( 注 2) 本資料の図表中の数値については 表示単位未満四捨五入の関係で 合計が一致しない場合がある ( 注 3)( ) については 資料の末尾に用語の説明あり (1) 決算規模及び決算収支

<4D F736F F D20819A819A81798B4C8ED294AD955C817A30315F967B95B >

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

2 予算 平成26年度一般会計予算案 立川市をはじめ 国や東京都の平成26年度の予算案 一般会計 は 次の円グラフのようになっ ています 予算は 1年間 4月から翌年3月まで の歳入 入ってくるお金 や歳出 出てい くお金 を あらかじめ見積もったもので 通常3月までに市議会や国会 都議会でそれぞれ決 められます 3月現在の予算案を見てみましょう 1 歳入 入ってくるお金 立川市の歳入の5. は税金

2 予算 平成26年度一般会計予算案 立川市をはじめ 国や東京都の平成26年度の予算案 一般会計 は 次の円グラフのようになっ ています 予算は 1年間 4月から翌年3月まで の歳入 入ってくるお金 や歳出 出てい くお金 を あらかじめ見積もったもので 通常3月までに市議会や国会 都議会でそれぞれ決 められます 3月現在の予算案を見てみましょう 1 歳入 入ってくるお金 立川市の歳入の5. は税金

1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 1

(1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 1") 平成 27 年度 高松市の財政状況 高松市 1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 11 億円の増となっています ( なお 単年度収支も 11

平成 27 年度 高松市の財政状況 高松市 1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 11 億円の増となっています ( なお 単年度収支も 11

Microsoft Word - fcgw03wd.DOC

東近江市補助金制度に関する改革指針 の答申 1 1. 法令または契約等によって地方公共団体が負担することとなるもの (1) 特定の事業について 地方公共団体が当該事業から特別の利益を受けることに対して その事業に要する経費の全部または一部の金額を負担する場合 (2) 一定の事業等について 財政政策上またはその他の見地からその事業等に要する経費の負担割合が定められているときに その負担区分により負担する場合

東近江市補助金制度に関する改革指針 の答申 1 1. 法令または契約等によって地方公共団体が負担することとなるもの (1) 特定の事業について 地方公共団体が当該事業から特別の利益を受けることに対して その事業に要する経費の全部または一部の金額を負担する場合 (2) 一定の事業等について 財政政策上またはその他の見地からその事業等に要する経費の負担割合が定められているときに その負担区分により負担する場合

さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P

普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P") さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P 区分 普通会計決算状況及び財政指標等 ( 単位 : 百万円 ) 旧五町 さぬき市 歳入総額 (A) 27,822 32,312 25,517 26,588

さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P 区分 普通会計決算状況及び財政指標等 ( 単位 : 百万円 ) 旧五町 さぬき市 歳入総額 (A) 27,822 32,312 25,517 26,588

< C8E C8E DA8E9F C95742E786C73>

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書 には

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

スライド 1

岐阜県の財政状況 平成 30 年 8 月 岐阜県 1 平成 30 年度一般会計当初予算 グラフ 1 歳出内訳 ( 単位 : 億円 ) 農林水産業費 474 5.8% 総務費 497 6.1% 警察費 461 5.7% その他 319 4.0% 教育費 1,865 22.9% 商工費 528 6.5% 土木費 841 10.4% 歳出総額 :8,130 億円 諸支出金 1,043 12.8% 公債費

岐阜県の財政状況 平成 30 年 8 月 岐阜県 1 平成 30 年度一般会計当初予算 グラフ 1 歳出内訳 ( 単位 : 億円 ) 農林水産業費 474 5.8% 総務費 497 6.1% 警察費 461 5.7% その他 319 4.0% 教育費 1,865 22.9% 商工費 528 6.5% 土木費 841 10.4% 歳出総額 :8,130 億円 諸支出金 1,043 12.8% 公債費

目 次 1. 作成の目的 P2 2. 推計方法 P2 3. 歳入の推移 P4 4. 歳出の推移 P5 5. 歳入歳出の比較 P6 6. 基金の状況 P7 7. 地方債残高の状況 P8 8. 経常収支比率の状況 P9 9. 実質公債費比率の状況 P まとめ P11-1 -

志摩市財政収支見通し 平成 26 年度 ~ 平成 35 年度 平成 25 年 6 月 目 次 1. 作成の目的 P2 2. 推計方法 P2 3. 歳入の推移 P4 4. 歳出の推移 P5 5. 歳入歳出の比較 P6 6. 基金の状況 P7 7. 地方債残高の状況 P8 8. 経常収支比率の状況 P9 9. 実質公債費比率の状況 P10 10. まとめ P11-1 - 1. 作成の目的平成 21 年

志摩市財政収支見通し 平成 26 年度 ~ 平成 35 年度 平成 25 年 6 月 目 次 1. 作成の目的 P2 2. 推計方法 P2 3. 歳入の推移 P4 4. 歳出の推移 P5 5. 歳入歳出の比較 P6 6. 基金の状況 P7 7. 地方債残高の状況 P8 8. 経常収支比率の状況 P9 9. 実質公債費比率の状況 P10 10. まとめ P11-1 - 1. 作成の目的平成 21 年

<819A95BD90AC E93788C888E5A8CF6955C8E9197BF2E786477>

平成 23 年度一般会計決算の概要 この資料は 平成 23 年度一般会計決算の概要をとりまとめたものです 目次 P 1~ 4 平成 23 年度一般会計決算の概況 ( 前年度決算と比較 ) P 5~10 グラフで見るさいたま市の決算推移 ( 決算から見る傾向と分析 ) P11~13 資料集 ( 詳しいデータ ) 平成 23 年度一般会計決算の概況 ( ) ( 形式収支 ) 翌年度に歳入決算額歳出決算額差引繰り越すべき財源実質収支

平成 23 年度一般会計決算の概要 この資料は 平成 23 年度一般会計決算の概要をとりまとめたものです 目次 P 1~ 4 平成 23 年度一般会計決算の概況 ( 前年度決算と比較 ) P 5~10 グラフで見るさいたま市の決算推移 ( 決算から見る傾向と分析 ) P11~13 資料集 ( 詳しいデータ ) 平成 23 年度一般会計決算の概況 ( ) ( 形式収支 ) 翌年度に歳入決算額歳出決算額差引繰り越すべき財源実質収支

おしえて!熊野市の予算の仕組み ~ー市の予算ができるまでー~

わかりやすい! 平成 30 年度 熊野市の予算 熊野市市長公室 熊野市の予算の仕組みー市の予算ができるまでー 熊野市の予算ってどうやって決めているの? 予算が決まるまでの基本的な流れは つぎのとおりですぞ 平成 30 年度当初予算決定までの流れ 1H29.10 月上旬 2H29.10 月中旬 実施計画の策定 各課が市の現状や市民の皆さんの意見などを踏まえて 今後の事業実施計画を示し 市長 副市長が審査し計画を決定します

わかりやすい! 平成 30 年度 熊野市の予算 熊野市市長公室 熊野市の予算の仕組みー市の予算ができるまでー 熊野市の予算ってどうやって決めているの? 予算が決まるまでの基本的な流れは つぎのとおりですぞ 平成 30 年度当初予算決定までの流れ 1H29.10 月上旬 2H29.10 月中旬 実施計画の策定 各課が市の現状や市民の皆さんの意見などを踏まえて 今後の事業実施計画を示し 市長 副市長が審査し計画を決定します

< B4C8ED294AD955C817A95BD90AC E93788E7392AC91BA958192CA89EF8C F89975C8E5A82CC8A C982C282A282C430372E786C73>

平成 29 年 3 月 30 日 ( 木 ) 愛知県総務部市町村課財政グループ担当村井 上田内線 2230 2231 電話 052-954-6067( ダイヤルイン ) 平成 29 市町村普通会計当初予算の概要について 県内 54 市町村 (38 市 14 町 2 村 ) の平成 29 普通会計当初予算の概要は 次のとおりである 県内 54 市町村の予算規模は 前に比べ1.7 増加し 過去最大となっている

平成 29 年 3 月 30 日 ( 木 ) 愛知県総務部市町村課財政グループ担当村井 上田内線 2230 2231 電話 052-954-6067( ダイヤルイン ) 平成 29 市町村普通会計当初予算の概要について 県内 54 市町村 (38 市 14 町 2 村 ) の平成 29 普通会計当初予算の概要は 次のとおりである 県内 54 市町村の予算規模は 前に比べ1.7 増加し 過去最大となっている

<4D F736F F F696E74202D208C888E5A8E518D6C B835E8F F4390B3817A205B8CDD8AB B83685D>

2 普通会計決算で見る市財政の特徴 2-1 歳入 歳入構成の特徴市税, 歳総額分 ~ 市税は, 歳入総額のほぼ3 分の1~ ~ 他都市に比べて地方交付税に大きく依存 ~ 歳入内訳 ( 平成 2 年度決算 ) 府支出金 2 億円 市税地方交付税国庫支出金市債その他総額 2,664 億円 663 億円 917 億円 816 億円 2,99 億円 7,359 億円 市民一人当たり歳入内訳 ( 平成 2 年度決算

2 普通会計決算で見る市財政の特徴 2-1 歳入 歳入構成の特徴市税, 歳総額分 ~ 市税は, 歳入総額のほぼ3 分の1~ ~ 他都市に比べて地方交付税に大きく依存 ~ 歳入内訳 ( 平成 2 年度決算 ) 府支出金 2 億円 市税地方交付税国庫支出金市債その他総額 2,664 億円 663 億円 917 億円 816 億円 2,99 億円 7,359 億円 市民一人当たり歳入内訳 ( 平成 2 年度決算

1. 行政運営の改革 町の現況と課題 厳しい財政事情や町民ニーズの複雑 多様化が進むなか 限られた行政経営資源 ( 人材 財源 情報 ) のもとで 町民が満足できるサービスを効率的 効果的に提供していくことが求められています 本町では 第 5 次松伏町行政改革大綱 に基づき協働によるまちづくりや 暮

のもとで 町民が満足できるサービスを効率的 効果的に提供していくことが求められています 本町では 第 5 次松伏町行政改革大綱 に基づき協働によるまちづくりや 暮") 大綱 7 効率的で質の高い町政運営を進めるまちづくり ~ 行財政運営の充実の施策 ~ 1. 行政運営の改革 2. 財政運営の改革 3. 広域行政の推進 121 1. 行政運営の改革 町の現況と課題 厳しい財政事情や町民ニーズの複雑 多様化が進むなか 限られた行政経営資源 ( 人材 財源 情報 ) のもとで 町民が満足できるサービスを効率的 効果的に提供していくことが求められています 本町では 第 5

大綱 7 効率的で質の高い町政運営を進めるまちづくり ~ 行財政運営の充実の施策 ~ 1. 行政運営の改革 2. 財政運営の改革 3. 広域行政の推進 121 1. 行政運営の改革 町の現況と課題 厳しい財政事情や町民ニーズの複雑 多様化が進むなか 限られた行政経営資源 ( 人材 財源 情報 ) のもとで 町民が満足できるサービスを効率的 効果的に提供していくことが求められています 本町では 第 5

2 決算収支 実質収支は 59 億 63 百万円の黒字で 11 年連続で全団体黒字となった 単収支は 9 億 92 百万円の黒字となった また 赤字団体は35 団体中 15 団体となり 前と比べて8 団体減少した 実質単収支は 189 億 82 百万円の赤字となり 前と比べて41 億 47 百万円赤

第 1 部平成 27 普通会決算の状況 Ⅰ 決算の概要 地方財政状況調査 より 1 歳入歳出規模平成 27 普通会決算額は 歳入が1 兆 9,512 億 31 百万円 歳出が1 兆 7,297 億 12 百万円で 形式収支が2,215 億 19 百万円の黒字となった 決算規模の増減率は 歳入が1.7% の減 歳出が2.7% の減となり 歳入 歳出ともに減少した また 仙台を除いた場合は 歳入が.2%

第 1 部平成 27 普通会決算の状況 Ⅰ 決算の概要 地方財政状況調査 より 1 歳入歳出規模平成 27 普通会決算額は 歳入が1 兆 9,512 億 31 百万円 歳出が1 兆 7,297 億 12 百万円で 形式収支が2,215 億 19 百万円の黒字となった 決算規模の増減率は 歳入が1.7% の減 歳出が2.7% の減となり 歳入 歳出ともに減少した また 仙台を除いた場合は 歳入が.2%

2007財政健全化判断比率を公表いたします

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

Taro-★【2月Ver】01~05. ⑲計

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

< 図 2: 歳出決算 ( 性質別内訳 ) の状況 > 区分 義務的経費 人件費扶助費公債費小計投資的経費その他経費他会計繰出金合計 年度

の状況 > 区分 義務的経費 人件費扶助費公債費小計投資的経費その他経費他会計繰出金合計 年度") 資料第 7 号 文京区の財政状況等について (1) 予算の規模区の予算の規模や状況はどのようになっているのでしょうか?28 年度の一般会計当初予算を分析してみましょう 一般会計当初予算は 前年度に続いて 800 億円を超えています これは 5 年度 (834 億 700 万円 ) に次いで過去 2 番目に大きい予算規模です 19 年度と比較すると 209 億円 33.9% の増であり 年々 予算の規模が拡大しています

資料第 7 号 文京区の財政状況等について (1) 予算の規模区の予算の規模や状況はどのようになっているのでしょうか?28 年度の一般会計当初予算を分析してみましょう 一般会計当初予算は 前年度に続いて 800 億円を超えています これは 5 年度 (834 億 700 万円 ) に次いで過去 2 番目に大きい予算規模です 19 年度と比較すると 209 億円 33.9% の増であり 年々 予算の規模が拡大しています

2 決算規模及び収支 (1) 決算規模 特別の平成 26 年度普通会計決算は 歳入総額 3 兆 5,779 億 31 百万円 歳出総額 3 兆 4,423 億 40 百万円となった 決算規模は 前年度に比べて歳入は8.0% の増 歳出は8.3% の増となり 歳入 歳出ともに4 年連続の増となった (

決算規模 特別の平成 26 年度普通会計決算は 歳入総額 3 兆 5,779 億 31 百万円 歳出総額 3 兆 4,423 億 40 百万円となった 決算規模は 前年度に比べて歳入は8.0% の増 歳出は8.3% の増となり 歳入 歳出ともに4 年連続の増となった (") 平成 27 年 9 月 4 日 総務局 平成 26 年度東京都特別普通会計決算の概要 1 総括 平成 26 年度の特別の決算規模は 前年度に比べて歳入は8.0% の増 歳出は8.3% の増となり 歳入 歳出ともに4 年連続で増となった 決算収支では 実質収支が0.5% 増の1,185 億 70 百万円となり 昭和 53 年度以降 37 年連続して全団体黒字となった ( 表 1) 財政構造の弾力性を示す経常収支比率は

平成 27 年 9 月 4 日 総務局 平成 26 年度東京都特別普通会計決算の概要 1 総括 平成 26 年度の特別の決算規模は 前年度に比べて歳入は8.0% の増 歳出は8.3% の増となり 歳入 歳出ともに4 年連続で増となった 決算収支では 実質収支が0.5% 増の1,185 億 70 百万円となり 昭和 53 年度以降 37 年連続して全団体黒字となった ( 表 1) 財政構造の弾力性を示す経常収支比率は

2. 横手市の予算 横手市の予算は 使いみちや収入源の違いから 3 つの会計 ( 一般会計 特別会計 企業会計 ) に分かれています 会計別予算 一般会計 538 億 2,000 万円 特別会計 253 億 6,402 万円 企業会計 169 億 7,170 万円 高齢者福祉や児童福祉 道路整備や学校教育など市役所の基本的な仕事をするための会計で 市の事業の大部分がこの一般会計に含まれます 一般会計と切り離して

2. 横手市の予算 横手市の予算は 使いみちや収入源の違いから 3 つの会計 ( 一般会計 特別会計 企業会計 ) に分かれています 会計別予算 一般会計 538 億 2,000 万円 特別会計 253 億 6,402 万円 企業会計 169 億 7,170 万円 高齢者福祉や児童福祉 道路整備や学校教育など市役所の基本的な仕事をするための会計で 市の事業の大部分がこの一般会計に含まれます 一般会計と切り離して

Microsoft Word - あきる野市のおさいふ(H30年度版).docx

.docx") 平成 30 年度版 あきる野家のおさいふ ミー P1 財政 予算 って... P2 市の会計 ( おさいふ) P3 市の歳入 (1 年間の収入 ) P4 市の歳出 (1 年間の支出 ) P6 市の財政状況 ( 家計の状況 ) P9 財務書類 4 表 ( 一般会計等 ) の概要 . 発刊に当たって この冊子は 市民のみなさんに市の財政について より分かりやすく伝えるために作成しました そのため 短い説明となっていますが

平成 30 年度版 あきる野家のおさいふ ミー P1 財政 予算 って... P2 市の会計 ( おさいふ) P3 市の歳入 (1 年間の収入 ) P4 市の歳出 (1 年間の支出 ) P6 市の財政状況 ( 家計の状況 ) P9 財務書類 4 表 ( 一般会計等 ) の概要 . 発刊に当たって この冊子は 市民のみなさんに市の財政について より分かりやすく伝えるために作成しました そのため 短い説明となっていますが

資料 3 平成 26 年度 神奈川県競輪組合 主要施策説明書 神奈川県

資料 3 平成 26 年度 神奈川県競輪組合 主要施策説明書 神奈川県 平成 26 年度決算の概要 神奈川県競輪組合 ( 以下 組合 という ) は 平成 21 年度末に花月園競輪場における競輪開催を廃止し 22 年度から JKA( 競輪振興法人 ) 交付金特例制度の活用と 川崎競輪場及び小田原競輪場における GⅢ 競 輪 ( 開設記念競輪 ) の借上開催を柱とする事業収支改善計画を策定し 経営改善に取り組んできた

資料 3 平成 26 年度 神奈川県競輪組合 主要施策説明書 神奈川県 平成 26 年度決算の概要 神奈川県競輪組合 ( 以下 組合 という ) は 平成 21 年度末に花月園競輪場における競輪開催を廃止し 22 年度から JKA( 競輪振興法人 ) 交付金特例制度の活用と 川崎競輪場及び小田原競輪場における GⅢ 競 輪 ( 開設記念競輪 ) の借上開催を柱とする事業収支改善計画を策定し 経営改善に取り組んできた

平成 25 年 4 月 30 日 補助金のあり方に関するガイドライン 函館市 平成 25 年 4 月

平成 25 年 4 月 3 日 補助金のあり方に関するガイドライン 函館市 平成 25 年 4 月 目 次 1 ガイドラインの策定にあたって 1 2 現在の課題と見直しの方向性 2 3 統一した基準による補助金の見直し 3 4 第三者委員会の設置 5 補助金 交付金チェックシート 別添 1 ガイドラインの策定にあたって 本市の財政は, 平成 9 年度以降の予算ベースにおいて毎年多額の財源不足が生じており,

平成 25 年 4 月 3 日 補助金のあり方に関するガイドライン 函館市 平成 25 年 4 月 目 次 1 ガイドラインの策定にあたって 1 2 現在の課題と見直しの方向性 2 3 統一した基準による補助金の見直し 3 4 第三者委員会の設置 5 補助金 交付金チェックシート 別添 1 ガイドラインの策定にあたって 本市の財政は, 平成 9 年度以降の予算ベースにおいて毎年多額の財源不足が生じており,

スライド 1

平成 29 年度当初予算 予算編成 方針説明会 企画財政部財政課 1 2 財政規模の推移 ( 一般会計決算 ) ( 単位 : 億円 ) 概ね 800 億円台で推移しているんだ! H16 H26 は借換債 (H16:59.3 億円 H26:19.1 億円 ) を含む 3 税等一般財源の推移 ( 一般会計決算 ) ( 単位 : 億円 ) 地方消費税交付金等の増収により税等一般財源は伸びているね! 4 税等一般財源比較

平成 29 年度当初予算 予算編成 方針説明会 企画財政部財政課 1 2 財政規模の推移 ( 一般会計決算 ) ( 単位 : 億円 ) 概ね 800 億円台で推移しているんだ! H16 H26 は借換債 (H16:59.3 億円 H26:19.1 億円 ) を含む 3 税等一般財源の推移 ( 一般会計決算 ) ( 単位 : 億円 ) 地方消費税交付金等の増収により税等一般財源は伸びているね! 4 税等一般財源比較

沖縄県の財政2015検討(最終)

") 沖縄県 の財 政 2 0 1 5 平成 27 年 11 月 沖縄県 OKINW PREFECTURE 沖縄県の財政 2015 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっております 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

沖縄県 の財 政 2 0 1 5 平成 27 年 11 月 沖縄県 OKINW PREFECTURE 沖縄県の財政 2015 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっております 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

<4D F736F F F696E74202D20819A DC58F49819A32328C888E5A8E518D6C B835E8F572E B8CDD8AB B83685D>

2 他都市比較で見る京都市財政の特徴 2-1 歳入 歳入構成の特徴市税, 歳総額割 ~ 市税は, 歳入総額のほぼ3 割 ~ ~ 他都市に比べて地方交付税に大きく依存 ~ 歳入内訳 ( 平成 22 年度決算 ) 地方交付税 654 億円 府支出金 268 億円 市税 2,452 億円 国庫支出金 1,213 億円 市債 1,061 億円 その他 2,169 億円 総額 7,817 億円 市民一人当たり歳入内訳

2 他都市比較で見る京都市財政の特徴 2-1 歳入 歳入構成の特徴市税, 歳総額割 ~ 市税は, 歳入総額のほぼ3 割 ~ ~ 他都市に比べて地方交付税に大きく依存 ~ 歳入内訳 ( 平成 22 年度決算 ) 地方交付税 654 億円 府支出金 268 億円 市税 2,452 億円 国庫支出金 1,213 億円 市債 1,061 億円 その他 2,169 億円 総額 7,817 億円 市民一人当たり歳入内訳

出雲市の決算を家計に例えると 出雲市の平成 23 年度の決算を年収 48 万円 (1 か月あたり 4 万円 ) の家庭に例えてみると このようになります 収入 給料うち基本給 ( 市税 ) うち諸手当 ( 地方交付税 ) パート収入 ( 使用料 手数料など ) 平成 23 年度決算 859 億円 2

の家庭に例えてみると このようになります 収入 給料うち基本給 ( 市税 ) うち諸手当 ( 地方交付税 ) パート収入 ( 使用料 手数料など ) 平成 23 年度決算 859 億円 2") 出雲市の台所事情 ( 出雲市財政白書 ) みことくん ひめちゃん 出雲市では 総合振興計画 新たな出雲の國づくり計画 出雲未来図 の実現に向けた基本方策を着実に推進するとともに 財政の健全化を図り 持続可能な財政運営を行うことができるよう 今後 1 年間を見通した 出雲市財政計画 を策定しました 財政計画はとてもむずかしいことばですが 主に 決算 ( 家計簿 ) 市債 ( 借金 ) 財政見通し (

出雲市の台所事情 ( 出雲市財政白書 ) みことくん ひめちゃん 出雲市では 総合振興計画 新たな出雲の國づくり計画 出雲未来図 の実現に向けた基本方策を着実に推進するとともに 財政の健全化を図り 持続可能な財政運営を行うことができるよう 今後 1 年間を見通した 出雲市財政計画 を策定しました 財政計画はとてもむずかしいことばですが 主に 決算 ( 家計簿 ) 市債 ( 借金 ) 財政見通し (

広報韮崎6月号 01.05.21 02.1.28 7:37 PM ページ 1 2001 広 も く じ 報 No.641 P2 7 財政事情の公表 P8 水は限りある資源です P9 申請はおすみですか 各種福祉 扶養手当 P10 建築物等実態調査他 P13 韮 崎図書館ニュース 子育て支援センター行事 P14 15 韮崎フォトニュース P16 17 暮らしの情報 健康Q&A P18 6月のカレンダー

広報韮崎6月号 01.05.21 02.1.28 7:37 PM ページ 1 2001 広 も く じ 報 No.641 P2 7 財政事情の公表 P8 水は限りある資源です P9 申請はおすみですか 各種福祉 扶養手当 P10 建築物等実態調査他 P13 韮 崎図書館ニュース 子育て支援センター行事 P14 15 韮崎フォトニュース P16 17 暮らしの情報 健康Q&A P18 6月のカレンダー

(2) 市税の決算状況 平成 24 年度調定済額の比較 税目 項目 平成 23 年度調定済額 平成 24 年度調定済額 増減 ( 単位 : 千円 ) 増減率 個人 10,113,609 10,412, , 市民税 法人 1,844,663 2,109, ,056

市税の決算状況 平成 24 年度調定済額の比較 税目 項目 平成 23 年度調定済額 平成 24 年度調定済額 増減 ( 単位 : 千円 ) 増減率 個人 10,113,609 10,412, , 市民税 法人 1,844,663 2,109, ,056") 3 市税の決算概要 (1) 一般会計歳入における市税の状況一般会計歳入は 618 億 5,101 万円で対前年度比 3.5(20 億 6,600 万円 ) の増となった 市税は 273 億 7,000 万円で 0.4(1 億 1,068 万円 ) の増となり 一般会計歳入に占める割合は 44.2 で 1.4 の減となった 歳入における主な市税の決算の状況については 個人市民税が 95 億 1,811

3 市税の決算概要 (1) 一般会計歳入における市税の状況一般会計歳入は 618 億 5,101 万円で対前年度比 3.5(20 億 6,600 万円 ) の増となった 市税は 273 億 7,000 万円で 0.4(1 億 1,068 万円 ) の増となり 一般会計歳入に占める割合は 44.2 で 1.4 の減となった 歳入における主な市税の決算の状況については 個人市民税が 95 億 1,811

CONTENTS 一般会計 歳入 73億1,003万円 自主財源 依存財源 国 県支出金 6億321万円 8 24億4,183万円 33 48億6,820万円 67 町税 16億8,076万円 23% 町債 8億3,220万円 11 地方交付税 30億5,595万円 42% その他 7億9,804万円 円 11% 育費 億6,013 6 万円 円 9% 土木費 土 億1,792万円 10% 衛生費

CONTENTS 一般会計 歳入 73億1,003万円 自主財源 依存財源 国 県支出金 6億321万円 8 24億4,183万円 33 48億6,820万円 67 町税 16億8,076万円 23% 町債 8億3,220万円 11 地方交付税 30億5,595万円 42% その他 7億9,804万円 円 11% 育費 億6,013 6 万円 円 9% 土木費 土 億1,792万円 10% 衛生費

資料 5 公共施設更新コスト試算 1 試算ケース ケース1: 旧耐震基準のうち 築 60 年以上は建替え それ以外は大規模改修 新耐震基準は老朽箇所修繕 耐用年数を 60 年と想定した場合 旧耐震基準の施設のうち 築 60 年以上の施設は 築 60 年が経過した施設から建替える 建替え対象以外の旧耐

資料 5 公共施設更新コスト試算 1 試算ケース ケース1: 旧耐震基準のうち 築 年以上は建替え それ以外は大規模改修 新耐震基準は老朽箇所修繕 耐用年数を 年と想定した場合 旧耐震基準の施設のうち 築 年以上の施設は 築 年が経過した施設から建替える 建替え対象以外の旧耐震基準の施設は 大規模改修を実施する 新耐震基準の施設は 老朽箇所修繕を実施する ケース2: 旧耐震基準は全て建替え 築 35

資料 5 公共施設更新コスト試算 1 試算ケース ケース1: 旧耐震基準のうち 築 年以上は建替え それ以外は大規模改修 新耐震基準は老朽箇所修繕 耐用年数を 年と想定した場合 旧耐震基準の施設のうち 築 年以上の施設は 築 年が経過した施設から建替える 建替え対象以外の旧耐震基準の施設は 大規模改修を実施する 新耐震基準の施設は 老朽箇所修繕を実施する ケース2: 旧耐震基準は全て建替え 築 35

習志野市の台所事情

1 習志野市の台所事情 ( 平成 29 年度決算版 ) 習志野市の財政状況はどうなっているの? 財政は厳しいの? こうした市民の皆様の疑問に対して億単位の数値をお示ししても 現実的ではなく 実感が わかなくなってしまいます そこで 習志野市の財政状況を一般の家計に置き換えて わかりやすいものにするとともに 10 年前と比較することで 推移が見えるように資料を作成しました 構成としては 前半は 家計に置き換えたものとし

1 習志野市の台所事情 ( 平成 29 年度決算版 ) 習志野市の財政状況はどうなっているの? 財政は厳しいの? こうした市民の皆様の疑問に対して億単位の数値をお示ししても 現実的ではなく 実感が わかなくなってしまいます そこで 習志野市の財政状況を一般の家計に置き換えて わかりやすいものにするとともに 10 年前と比較することで 推移が見えるように資料を作成しました 構成としては 前半は 家計に置き換えたものとし

P10 第 2 章主要指標の見通し 第 2 章主要指標の見通し 1 人口 世帯 1 人口 世帯 (1) 人口 (1) 人口 平成 32 年 (2020 年 ) までの人口を 国勢調査 ( 平成 7 年 ~22 年 ) による男女各歳人口をもとにコーホー 平成 32 年 (2020 年 ) までの人口

人口 (1) 人口 平成 32 年 (2020 年 ) までの人口を 国勢調査 ( 平成 7 年 ~22 年 ) による男女各歳人口をもとにコーホー 平成 32 年 (2020 年 ) までの人口") P5 3 計画策定の方針 3 計画策定の方針 (1) 計画策定の趣旨 (1) 計画策定の趣旨 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに 均衡ある発展に資するよ 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに

P5 3 計画策定の方針 3 計画策定の方針 (1) 計画策定の趣旨 (1) 計画策定の趣旨 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに 均衡ある発展に資するよ 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに

沖縄県の財政2017

沖縄県 の財 政 2 0 1 7 平成 29 年 3 月 沖縄県 OKINAWA PREFECTURE 沖縄県の財政 2017 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっています 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

沖縄県 の財 政 2 0 1 7 平成 29 年 3 月 沖縄県 OKINAWA PREFECTURE 沖縄県の財政 2017 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっています 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

2. 歳入の状況 ( 単位 : 億円 ) 1,8 1,6 1,4 1, 1, 1, 市債 国庫 県支出金 地方交付税 地方譲与税 交付金 市税以外の自主財源 市税 自主財源総額 比率 1,384 1,525 1,529 1,539 1, ,564

1,8 1,6 1,4 1, 1, 1, 市債 国庫 県支出金 地方交付税 地方譲与税 交付金 市税以外の自主財源 市税 自主財源総額 比率 1,384 1,525 1,529 1,539 1, ,564") . Ⅰ. 財政状況の年度推移編 ( 一般会計 ) 本資料中の中核市のデータは 平成 29 年 9 月 3 日現在における中核市市長会ホームページ上の各市のデータを基に作成したのものです また 四捨五入の関係上 各グラフ間の数値が合計と合わない場合があります 1. 決算概況 ( 単位 : 億円 ) 歳入総額 歳出総額 1,8 1,6 1,4 1, 1, 8 6 4 歳入総額歳出総額実質収支実質単年度収支

. Ⅰ. 財政状況の年度推移編 ( 一般会計 ) 本資料中の中核市のデータは 平成 29 年 9 月 3 日現在における中核市市長会ホームページ上の各市のデータを基に作成したのものです また 四捨五入の関係上 各グラフ間の数値が合計と合わない場合があります 1. 決算概況 ( 単位 : 億円 ) 歳入総額 歳出総額 1,8 1,6 1,4 1, 1, 8 6 4 歳入総額歳出総額実質収支実質単年度収支

<96F688E48E738DE090AD95AA90CD2E786C73>

1.20 類似団体内最大値 1.00 0.80 類似団体内平均値 0.60 0.40 0.20 類似団体内最小値 0.00 (%) 70.0 80.0 90.0 100.0 110.0 120.0 130.0 財政力財政力指数 [0.60] 0.97 0.45 0.21 [ 15/132 ] 財政構造の弾力性経常収支比率 [92.8%] 80.2 119.9 [ 62/132 ] 93.7 92.8

1.20 類似団体内最大値 1.00 0.80 類似団体内平均値 0.60 0.40 0.20 類似団体内最小値 0.00 (%) 70.0 80.0 90.0 100.0 110.0 120.0 130.0 財政力財政力指数 [0.60] 0.97 0.45 0.21 [ 15/132 ] 財政構造の弾力性経常収支比率 [92.8%] 80.2 119.9 [ 62/132 ] 93.7 92.8

1 北九州市 実質公債費比率の状況と推移 11.4% 10.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 10.8% 平成 25 年度 10.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の

1 北九州市 11.4% 1.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 1.8% 平成 25 年度 1.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

1 北九州市 11.4% 1.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 1.8% 平成 25 年度 1.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

沖縄県の財政2018

沖縄県 の財 政 2 0 1 8 平成 30 年 3 月 沖縄県 OKINAWA PREFECTURE 沖縄県の財政 2018 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっています 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

沖縄県 の財 政 2 0 1 8 平成 30 年 3 月 沖縄県 OKINAWA PREFECTURE 沖縄県の財政 2018 について 沖縄県の予算は 県民皆さんの生活向上のため 様々な施策に活用されています しかし 予算書などの資料は ページ数が多かったり 一般的に聞きなれない用語があったりと 少々難しいものとなっています 沖縄県の予算は 県民生活に関わる様々な分野に活用されているからこそ 県民の皆さんに知っていただくことが重要だと考えており

1 北九州市 実質公債費比率の状況と推移 11.8% 12.6% 実質公債費比率 平成 24 年度 10.8% 平成 25 年度 10.5% 平成 26 年度 11.8% 平成 27 年度 12.6% 平成 28 年度 13.7% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等

1 北九州市 11.8% 12.6% 実質公債費比率 平成 24 年度 1.8% 平成 25 年度 1.5% 平成 26 年度 11.8% 平成 27 年度 12.6% 平成 28 年度 13.7% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

1 北九州市 11.8% 12.6% 実質公債費比率 平成 24 年度 1.8% 平成 25 年度 1.5% 平成 26 年度 11.8% 平成 27 年度 12.6% 平成 28 年度 13.7% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

<30302D B4C8ED294AD955C8E9197BF2E786C73>

( 参考 ) 用語説明 普通会計 地方公共団体における公営事業会計以外の会計 公営事業会計 地方公共団体の経営する公営企業 収益事業 国民健康保険事業 老人保健医療事業 介護保険事業 農業共済事業 交通災害共済事業 公益質屋事業及び公立大学付属病院事業に係る会計の総称 公営企業 ( 法適用企業 法非適用企業 ) 地方公共団体が経営する企業をいい 法適用企業と法非適用企業に分類される 地方公共団体財政健全化法においては

( 参考 ) 用語説明 普通会計 地方公共団体における公営事業会計以外の会計 公営事業会計 地方公共団体の経営する公営企業 収益事業 国民健康保険事業 老人保健医療事業 介護保険事業 農業共済事業 交通災害共済事業 公益質屋事業及び公立大学付属病院事業に係る会計の総称 公営企業 ( 法適用企業 法非適用企業 ) 地方公共団体が経営する企業をいい 法適用企業と法非適用企業に分類される 地方公共団体財政健全化法においては

29 那珂川町 実質公債費比率の状況と推移 4.6% 4.0% 実質公債費比率 平成 23 年度 5.6% 平成 24 年度 5.1% 平成 25 年度 4.6% 平成 26 年度 4.0% 平成 27 年度 3.6% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その

29 那珂川町 4.6% 4.% 実質公債費比率 平成 23 年度 5.6% 平成 24 年度 5.1% 平成 25 年度 4.6% 平成 26 年度 4.% 平成 27 年度 3.6% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

29 那珂川町 4.6% 4.% 実質公債費比率 平成 23 年度 5.6% 平成 24 年度 5.1% 平成 25 年度 4.6% 平成 26 年度 4.% 平成 27 年度 3.6% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

市税収入額(人口推移)

") 1. 平成 28 年度 決算の概要 1 平成 28 年度各会計の決算状況 ( 単位 : 千円 ) 会計名歳入歳出差引 伊那市一般会計 43,988,693 42,889,683 1,099,010 国民健康保険特別会計 7,483,779 7,483,779 0 国民健康保険直営診療所特別会計 199,807 199,807 0 後期高齢者医療特別会計 796,688 786,805 9,883 介護保険特別会計

1. 平成 28 年度 決算の概要 1 平成 28 年度各会計の決算状況 ( 単位 : 千円 ) 会計名歳入歳出差引 伊那市一般会計 43,988,693 42,889,683 1,099,010 国民健康保険特別会計 7,483,779 7,483,779 0 国民健康保険直営診療所特別会計 199,807 199,807 0 後期高齢者医療特別会計 796,688 786,805 9,883 介護保険特別会計

15 小郡市 13.9% 13.5% 比較する財政の規模 ( 分母 ) の内訳について 計算式 : 標準財政規模 (c) - 算入公債費等の額 (b) 標準財政規模 (c) の内訳 ( 単位 : 千円 %) H22 決算 H23 決算 H24 決算 H25 決算 標準税収入額等 7,265,856

の内訳について 計算式 : 標準財政規模 (c) - 算入公債費等の額 (b) 標準財政規模 (c) の内訳 ( 単位 : 千円 %) H22 決算 H23 決算 H24 決算 H25 決算 標準税収入額等 7,265,856") 15 小郡市 13.9% 13.5% 実質公債費比率 平成 21 年度 16.3% 平成 22 年度 14.9% 平成 23 年度 13.9% 平成 24 年度 13.5% 平成 25 年度 13.% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

15 小郡市 13.9% 13.5% 実質公債費比率 平成 21 年度 16.3% 平成 22 年度 14.9% 平成 23 年度 13.9% 平成 24 年度 13.5% 平成 25 年度 13.% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

1 見直したい費目のトップは 光熱費 で 82.9% 電力自由化の認知率も 97.1% を超える 各世帯の支出が発生している中で 見直したい費目の 1 位は 光熱費 で 82.9% 携帯電話料金 が 76.3% 食費 が 76.2% と続きました なお 光熱費を見直したい という意識は ライフステー

報道関係各位 2016 年 3 月 31 日 K D D I 株式会社沖縄セルラー電話株式会社 2016 年 家計に関する調査 今 見直したい家計費目トップは 光熱費 世帯の 約半数 が 今年を機に家計の見直しを検討 ~ 電力自由化が始まる 2016 年は 家計見直しの年 となるか?~ KDDI は 電力自由化が始まる 2016 年 4 月 1 日に先がけ 家計に関する調査 を全国 20 歳以上の男女を対象に

報道関係各位 2016 年 3 月 31 日 K D D I 株式会社沖縄セルラー電話株式会社 2016 年 家計に関する調査 今 見直したい家計費目トップは 光熱費 世帯の 約半数 が 今年を機に家計の見直しを検討 ~ 電力自由化が始まる 2016 年は 家計見直しの年 となるか?~ KDDI は 電力自由化が始まる 2016 年 4 月 1 日に先がけ 家計に関する調査 を全国 20 歳以上の男女を対象に

豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと

3 中央卸売市場会計の 持続可能性の検証 72 豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと仮定して試算 市場問題プロジェクトチーム第 1 次報告書と同一条件

3 中央卸売市場会計の 持続可能性の検証 72 豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと仮定して試算 市場問題プロジェクトチーム第 1 次報告書と同一条件

習志野市の財政状況はどうなっているの? 財政は厳しいの? こうした市民の皆様の疑問に対して億単位の数値をお示ししても 現実的ではなく 実感が わかなくなってしまいます そこで 習志野市の財政状況を一般の家計に置き換えて わかりやすいものにするとともに 10 年前と比較することで 推移が見えるように資

1 習志野市の台所事情 ( 平成 28 年度決算版 ) 習志野市の財政状況はどうなっているの? 財政は厳しいの? こうした市民の皆様の疑問に対して億単位の数値をお示ししても 現実的ではなく 実感が わかなくなってしまいます そこで 習志野市の財政状況を一般の家計に置き換えて わかりやすいものにするとともに 10 年前と比較することで 推移が見えるように資料を作成しました 構成としては 前半は 家計に置き換えたものとし

1 習志野市の台所事情 ( 平成 28 年度決算版 ) 習志野市の財政状況はどうなっているの? 財政は厳しいの? こうした市民の皆様の疑問に対して億単位の数値をお示ししても 現実的ではなく 実感が わかなくなってしまいます そこで 習志野市の財政状況を一般の家計に置き換えて わかりやすいものにするとともに 10 年前と比較することで 推移が見えるように資料を作成しました 構成としては 前半は 家計に置き換えたものとし

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末

は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末") 第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

Ⅳ 地方交付税

Ⅳ 地方交付税 1 地方交付税の概要 地方交付税とは国税として収入となったもののうち ある一定の割合を 最低限の行政サービスを財源の面で保障することを目的として 国から各地方自治体に交付する財源のことで 一般財源としてその使途を制限されない 普通交付税 と 特別交付税 の2つがある (1) 普通交付税 ( 地方交付税総額の約 94%) < 各団体毎の普通交付税額の算定のプロセス > - 基準財政需要額基準財政収入額財源不足額

Ⅳ 地方交付税 1 地方交付税の概要 地方交付税とは国税として収入となったもののうち ある一定の割合を 最低限の行政サービスを財源の面で保障することを目的として 国から各地方自治体に交付する財源のことで 一般財源としてその使途を制限されない 普通交付税 と 特別交付税 の2つがある (1) 普通交付税 ( 地方交付税総額の約 94%) < 各団体毎の普通交付税額の算定のプロセス > - 基準財政需要額基準財政収入額財源不足額

<30302D318E7392AC958192CA89EF8C768C888E5A82CC8A548BB A202E786C7378>

平成 28 年度 広島県内普通会決算の概況 1 決算規模平成 28 年度の県内の普通会決算については, 前年度と比べ歳入総額は169 億円 (1.2%) の減, 歳出総額も120 億円 (0.9%) の減となった 平成 28 年度歳入決算額は, 地方税の増収の影響と併算定替の縮減による普通交付税の減 ( 66 億円 ) や, 庁舎建設事業等の終了による併特例事業債の減少に加え, 臨時財政対策債の減少等に伴う地方債の減

平成 28 年度 広島県内普通会決算の概況 1 決算規模平成 28 年度の県内の普通会決算については, 前年度と比べ歳入総額は169 億円 (1.2%) の減, 歳出総額も120 億円 (0.9%) の減となった 平成 28 年度歳入決算額は, 地方税の増収の影響と併算定替の縮減による普通交付税の減 ( 66 億円 ) や, 庁舎建設事業等の終了による併特例事業債の減少に加え, 臨時財政対策債の減少等に伴う地方債の減

5 財政見通し地方交付税の減少等に伴い歳入額が大きく減少する一方で, 歳出は緩やかに減少することから, 期間を通じて収支不足が生じるものの, 財源対策 ( 財政調整基金の取崩し ) を講じることにより, 対象期間中は収支均衡を図ることができる見込みとなった しかしながら, 平成 33 年度末の財政調

を講じることにより, 対象期間中は収支均衡を図ることができる見込みとなった しかしながら, 平成 33 年度末の財政調") 平成 29 年 1 月 気仙沼市中期財政見通しについて 1 目的中期財政見通しは, 東日本大震災からの復興とさらなる発展に向けて, 必要な財源を確保するとともに, 多種多様な市民ニーズに対する安定的な行政サービスを提供するための健全で持続可能な財政運営を行う上で参考とするものである なお, 本見通しは, 国の制度改正や景気動向に伴って変動する税収等を反映するとともに, 新たに発生する行政需要等に適切に対応するため,

平成 29 年 1 月 気仙沼市中期財政見通しについて 1 目的中期財政見通しは, 東日本大震災からの復興とさらなる発展に向けて, 必要な財源を確保するとともに, 多種多様な市民ニーズに対する安定的な行政サービスを提供するための健全で持続可能な財政運営を行う上で参考とするものである なお, 本見通しは, 国の制度改正や景気動向に伴って変動する税収等を反映するとともに, 新たに発生する行政需要等に適切に対応するため,

財 政 の 現 状

財政の現状 平成 3 年 1 1 月 函館市 目 次 1 函館市の財政の現状 (1) 収支の状況 1 (2) 歳入の状況 2 (3) 歳出 ( 性質別 ) の状況 3 (4) 歳入 歳出の推移 4 (5) 市税の状況 ( 歳入 ) 5 (6) 地方交付税の状況 ( 歳入 ) 6 (7) 人件費の状況 ( 歳出 ) 7 (8) 扶助費の状況 ( 歳出 ) 8 (9) 市債 ( 歳入 ) および公債費

財政の現状 平成 3 年 1 1 月 函館市 目 次 1 函館市の財政の現状 (1) 収支の状況 1 (2) 歳入の状況 2 (3) 歳出 ( 性質別 ) の状況 3 (4) 歳入 歳出の推移 4 (5) 市税の状況 ( 歳入 ) 5 (6) 地方交付税の状況 ( 歳入 ) 6 (7) 人件費の状況 ( 歳出 ) 7 (8) 扶助費の状況 ( 歳出 ) 8 (9) 市債 ( 歳入 ) および公債費

平成 23 年度普通会計 2 市順位比較 1 ( 人口一人当たり等 ) ( 速報のため未確定値 ) 項目人口密度歳入額歳出額市税額歳入中の市税割合市税の徴収率市民税個人分順位 ( 人 /km2) ( 千円 ) ( 千円 ) ( 千円 ) (%) (%) ( 円 ) 順位 1 12,7 武蔵野 442

( 速報のため未確定値 ) 項目人口密度歳入額歳出額市税額歳入中の市税割合市税の徴収率市民税個人分順位 ( 人 /km2) ( 千円 ) ( 千円 ) ( 千円 ) (%) (%) ( 円 ) 順位 1 12,7 武蔵野 442") 平成 23 年度普通会計歳入歳出の人口一人当たり等比較 ( 速報のため未確定値 ) 項目人口密度歳入中の市税の市民税地方債積立金歳出中の市税に対する職員 1 人当普通会計普通会計項目歳入額歳出額市税額人件費市名人 /km2市税割合徴収率個人分現在高現在高人件費割合人件費割合職員給職員 1 人当人口職員数市名 八 王 子 2,73 331 325 10 4.4 4. 2 22 2 1.1 32.7 52

平成 23 年度普通会計歳入歳出の人口一人当たり等比較 ( 速報のため未確定値 ) 項目人口密度歳入中の市税の市民税地方債積立金歳出中の市税に対する職員 1 人当普通会計普通会計項目歳入額歳出額市税額人件費市名人 /km2市税割合徴収率個人分現在高現在高人件費割合人件費割合職員給職員 1 人当人口職員数市名 八 王 子 2,73 331 325 10 4.4 4. 2 22 2 1.1 32.7 52

市債の状況 一般会計基金の状況 円 計 円 地 発基金などの定額運用基金は含んでいません 主な財政用語の説明 会計区分 一般会計市税 国や県からの補助金 交付金 手数料などの収入や 市の行う仕事に必要な支出といったお金の処理をまとめて行うために設けられた会計で 市のお金の流れの中心となっています 企

市の財政がどのように運営されたかを市民の皆さんに把握してもらうため 財政状況の公表を行っています 今回は 平成 23 年度決算の状況をお知らせします 詳しくは 市役所 各地域事務所および西部支所の掲示場に掲示するほか 市ホムペジ (http://www.city.seki.gifu.jp/) でも見ることができます 照会先財政課 23-7709 平成 23 年度決算の状況 一般会計の歳入総額は 404

市の財政がどのように運営されたかを市民の皆さんに把握してもらうため 財政状況の公表を行っています 今回は 平成 23 年度決算の状況をお知らせします 詳しくは 市役所 各地域事務所および西部支所の掲示場に掲示するほか 市ホムペジ (http://www.city.seki.gifu.jp/) でも見ることができます 照会先財政課 23-7709 平成 23 年度決算の状況 一般会計の歳入総額は 404

<4D F736F F D208E9197BF DE090AD8C BB8C7689E6817A8C7689E682CC8AAE97B995F18D9082CC8A F E646F6378>

資料 4 Ⅱ1 財政健全化計画の完了報告の概要について 財政健全化計画の完了報告を行った団体 都道府県名市区町村名 < 参考 > 計画完了予定年度 概要掲載ページ数 北海道 洞爺湖町 平成 24 年度 (1 年前倒し ) 1 奈良県 御所市 平成 25 年度 (2 年前倒し ) 3 沖縄県 座間味村 平成 24 年度 (1 年前倒し ) 5 伊是名村 平成 23 年度 ( 計画どおり ) 7 北海道洞爺湖町財政健全化計画完了報告

資料 4 Ⅱ1 財政健全化計画の完了報告の概要について 財政健全化計画の完了報告を行った団体 都道府県名市区町村名 < 参考 > 計画完了予定年度 概要掲載ページ数 北海道 洞爺湖町 平成 24 年度 (1 年前倒し ) 1 奈良県 御所市 平成 25 年度 (2 年前倒し ) 3 沖縄県 座間味村 平成 24 年度 (1 年前倒し ) 5 伊是名村 平成 23 年度 ( 計画どおり ) 7 北海道洞爺湖町財政健全化計画完了報告

15 小郡市 将来負担比率の状況と推移 将来負担比率 平成 21 年度 118.0% 平成 22 年度 102.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

2 主な歳入 ( 総合予算編成団体 ) 地方税は, 市町村民税の増加により10.2% の増 ( 地財計画では+15.7%) となっている 地方譲与税は, 所得譲与税の廃止により55.7% の減 ( 地財計画では 81. 0%) となっている 地方交付税は, 税収の伸び等により6.4% の減 ( 地財

地方税は, 市町村民税の増加により10.2% の増 ( 地財計画では+15.7%) となっている 地方譲与税は, 所得譲与税の廃止により55.7% の減 ( 地財計画では 81. 0%) となっている 地方交付税は, 税収の伸び等により6.4% の減 ( 地財") 資料提供 平成 19 年度市町村当初予算 ( 普通会計 ) の概況 1 予算の特徴 ( 総合予算編成団体 ) 平成 19 年 5 月 18 日 茨城県総務部市町村課 44 団体のうち骨格予算を編成した3 団体 ( 取手市, 茨城町, 五霞町 ) を除く 41 団体が総合予算を編成している ( 平成 19 年 3 月末時点 ) ( 注 : 骨格予算編成団体は通年の予算比較ができないため, 以降の予算規模等の比較等については,

資料提供 平成 19 年度市町村当初予算 ( 普通会計 ) の概況 1 予算の特徴 ( 総合予算編成団体 ) 平成 19 年 5 月 18 日 茨城県総務部市町村課 44 団体のうち骨格予算を編成した3 団体 ( 取手市, 茨城町, 五霞町 ) を除く 41 団体が総合予算を編成している ( 平成 19 年 3 月末時点 ) ( 注 : 骨格予算編成団体は通年の予算比較ができないため, 以降の予算規模等の比較等については,

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市の平成 27 年度決算に基づく健全化判断比率等は いずれも早期健全化基準等を下回っています 早期健全化基準等とは健全化判断比率のうちいずれかが

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市の平成 27 年度決算に基づく健全化判断比率等は いずれも早期健全化基準等を下回っています 早期健全化基準等とは健全化判断比率のうちいずれかが

はじめに 平成 23 年 3 月 11 日に発生した東日本大震災から まもなく4 年が経過しようとしています この間 県民と関係機関が一丸となって復旧 復興事業に取り組み その多くが計画段階から実行段階へと少しずつ目に見える形で進んでまいりました 現在も被災者の生活再建や地方経済の再生など課題を抱えておりますが そのような中においても 震災復興計画の復旧期最終年度にあたる平成 25 年度決算は 将来に向けた復興への歩みがうかがえる内容となっています

はじめに 平成 23 年 3 月 11 日に発生した東日本大震災から まもなく4 年が経過しようとしています この間 県民と関係機関が一丸となって復旧 復興事業に取り組み その多くが計画段階から実行段階へと少しずつ目に見える形で進んでまいりました 現在も被災者の生活再建や地方経済の再生など課題を抱えておりますが そのような中においても 震災復興計画の復旧期最終年度にあたる平成 25 年度決算は 将来に向けた復興への歩みがうかがえる内容となっています

はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政

グラフで見る 釧路市の財政 ( 平成 24 年度決算 ) 平成 25 年 12 月 釧路市 はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政運営に役立ててまいりたいと考えております

グラフで見る 釧路市の財政 ( 平成 24 年度決算 ) 平成 25 年 12 月 釧路市 はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政運営に役立ててまいりたいと考えております

<4D F736F F D208DE090AD97708CEA82CC89F090E02E646F6378>

財政用語の解説 あ~お 維持補修費地方公共団体が管理する公共用施設等を補修するなどし その効用を維持するための経費 依存財源収入のうち 国や県により定められた額を交付されたり 割り当てられたりするもの 地方交付税 国庫支出金 県支出金 地方譲与税など 一般会計地方公共団体の行政運営の基本的な経費を計上した会計 一般財源使途が特定されず どのような経費にも使用することができる財源 町税 地方譲与税 地方交付税など

財政用語の解説 あ~お 維持補修費地方公共団体が管理する公共用施設等を補修するなどし その効用を維持するための経費 依存財源収入のうち 国や県により定められた額を交付されたり 割り当てられたりするもの 地方交付税 国庫支出金 県支出金 地方譲与税など 一般会計地方公共団体の行政運営の基本的な経費を計上した会計 一般財源使途が特定されず どのような経費にも使用することができる財源 町税 地方譲与税 地方交付税など

各種財政分析指標の解説

用語の解説 普通会計地方公共団体における地方公営事業会計以外の会計 地方公営事業会計とは, 地方公共団体の経営する公営企業, 国民健康保険事業, 老人保健医療事業, 後期高齢者医療事業, 介護保険事業, 収益事業, 農業共済事業及び交通災害共済事業に係る会計の総称 地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すもの = 標準税収入額等 + 普通交付税 + 臨時財政対策債発行可能額

用語の解説 普通会計地方公共団体における地方公営事業会計以外の会計 地方公営事業会計とは, 地方公共団体の経営する公営企業, 国民健康保険事業, 老人保健医療事業, 後期高齢者医療事業, 介護保険事業, 収益事業, 農業共済事業及び交通災害共済事業に係る会計の総称 地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すもの = 標準税収入額等 + 普通交付税 + 臨時財政対策債発行可能額

平成 30 年 (2018 年 )9 月 20 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての

9 月 20 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての") 平成 3 年 (218 年 )9 月 2 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての比率で 前年度に引き続き早期健全化基準を下回りましたが 資金不足比率については 下水道事業で経営健全化基準を上回る結果となっています

平成 3 年 (218 年 )9 月 2 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての比率で 前年度に引き続き早期健全化基準を下回りましたが 資金不足比率については 下水道事業で経営健全化基準を上回る結果となっています

進行表 1 委嘱状交付 2 副市長あいさつ 3 委員紹介 ( 自己紹介 ) 事務局紹介 ( 自己紹介 ) 4 委員長 副委員長の選出 南足柄市行政改革推進委員会規則 の概要について説明 委員長に矢野正雄氏 副委員長に喜多村享氏が互選により選出 5 委員長あいさつ 副委員長あいさつ 南足柄市行政改革推

事務局紹介 ( 自己紹介 ) 4 委員長 副委員長の選出 南足柄市行政改革推進委員会規則 の概要について説明 委員長に矢野正雄氏 副委員長に喜多村享氏が互選により選出 5 委員長あいさつ 副委員長あいさつ 南足柄市行政改革推") 南足柄市行政改革推進委員会第 1 回会議録 日時 : 平成 28 年 3 月 24 日 ( 木 ) 10 時 ~12 時 00 分 場所 : 市役所 4 階 401 402 会議室 進行表 1 委嘱状交付 2 副市長あいさつ 3 委員紹介 ( 自己紹介 ) 事務局紹介 ( 自己紹介 ) 4 委員長 副委員長の選出 南足柄市行政改革推進委員会規則 の概要について説明 委員長に矢野正雄氏 副委員長に喜多村享氏が互選により選出

南足柄市行政改革推進委員会第 1 回会議録 日時 : 平成 28 年 3 月 24 日 ( 木 ) 10 時 ~12 時 00 分 場所 : 市役所 4 階 401 402 会議室 進行表 1 委嘱状交付 2 副市長あいさつ 3 委員紹介 ( 自己紹介 ) 事務局紹介 ( 自己紹介 ) 4 委員長 副委員長の選出 南足柄市行政改革推進委員会規則 の概要について説明 委員長に矢野正雄氏 副委員長に喜多村享氏が互選により選出

1 北九州市 将来負担比率の状況と推移 将来負担比率 平成 20 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.0% 166.9% 平成 24 年度 170.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め

1 北九州市 将来負担比率 平成 2 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.% 166.9% 平成 24 年度 17.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

1 北九州市 将来負担比率 平成 2 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.% 166.9% 平成 24 年度 17.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

47 大木町 実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

H30æ…–å€±å–¬éŒ‰ã••æ³ŁäººHPçfl¨.xbd

学校法人電波学園平成 30 年度財務情報報告 学校法人電波学園では 平成 30 年度決算報告として 資金収支計算書 事業活動収支計算書 貸借対照表 の学校会計 3 表をここに開示し 各表の概要を説明いたします 加えて 財産目録 及び 監事の監査報告書 を開示し 財務情報報告といたします 資金収支計算書資金収支計算書は 平成 30 年度会計の教育研究活動及びその活動に付随する全ての収入と支出の内容 並びに当該会計年度における資金の収入と支出の状況を明示したものです

学校法人電波学園平成 30 年度財務情報報告 学校法人電波学園では 平成 30 年度決算報告として 資金収支計算書 事業活動収支計算書 貸借対照表 の学校会計 3 表をここに開示し 各表の概要を説明いたします 加えて 財産目録 及び 監事の監査報告書 を開示し 財務情報報告といたします 資金収支計算書資金収支計算書は 平成 30 年度会計の教育研究活動及びその活動に付随する全ての収入と支出の内容 並びに当該会計年度における資金の収入と支出の状況を明示したものです

54 赤村 実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方

実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

第 1 部平成 28 年度決算にみる中野区の財政 平成 28 年度普通会計決算の概要 ( 歳入 歳出 ) 歳入歳出 実質収支の推移 歳入歳出実質収支 ( 実質収支 ) 1,4 1,2 1, ,324 1,333 1,23 1,265 1,95 1,43 1,52 1,89 1,14

歳入歳出 実質収支の推移 歳入歳出実質収支 ( 実質収支 ) 1,4 1,2 1, ,324 1,333 1,23 1,265 1,95 1,43 1,52 1,89 1,14") 中野区の 財政白書 概要版 平成 28 年度決算の状況 区の財政状況の健全性を判断するには 1 年間の収支の状況を分析すると同時に これまでに積み重ねてきた 資産と負債の状況の二つの側面から財政運営の分析を行うことが必要です 財政白書 ( 平成 29 年 (217 年 )9 月発行 ) は この二つの側面から財政の健全性をみるため 第 1 部 ( 普通会計 ( 注 1) による決算分析 ) と第 2

中野区の 財政白書 概要版 平成 28 年度決算の状況 区の財政状況の健全性を判断するには 1 年間の収支の状況を分析すると同時に これまでに積み重ねてきた 資産と負債の状況の二つの側面から財政運営の分析を行うことが必要です 財政白書 ( 平成 29 年 (217 年 )9 月発行 ) は この二つの側面から財政の健全性をみるため 第 1 部 ( 普通会計 ( 注 1) による決算分析 ) と第 2

14 中間市 実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地

実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

doc

平成 28 年度決算の概要 あらまし 平成 28 年度の決算の状況は 一般会計の実質収支額が21 億 25 百万円 特別会計 ( 企業会計除く 以下同じ ) の実質収支額が76 億 17 百万円でした 一般会計においては 企業業績の改善や税制改正による法人事業税の増加 公債費の減少などにより実質収支額は9 年連続で黒字を維持しましたが 財源対策として 行政改革推進債を67 億円発行するとともに 財政調整基金を150

平成 28 年度決算の概要 あらまし 平成 28 年度の決算の状況は 一般会計の実質収支額が21 億 25 百万円 特別会計 ( 企業会計除く 以下同じ ) の実質収支額が76 億 17 百万円でした 一般会計においては 企業業績の改善や税制改正による法人事業税の増加 公債費の減少などにより実質収支額は9 年連続で黒字を維持しましたが 財源対策として 行政改革推進債を67 億円発行するとともに 財政調整基金を150

57 みやこ町 実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

16 筑紫野市 22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範

22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範

総務部 企画財政課

平成 29 年 10 月 16 日 - 1 - 各部長様 各課 ( 局 所 消防 ) 長 様 総務部長 平成 30 年度阿賀野市予算編成方針について ( 通知 ) 平成 30 年度予算について 次のとおり編成に関する方針を定めたので 阿賀野市 財務規則第 7 条第 1 項の規定により通知します 1 はじめに 内閣府の平成 29 年 9 月の月例経済報告では 景気は緩やかな回復基調が続いている とされる一方

平成 29 年 10 月 16 日 - 1 - 各部長様 各課 ( 局 所 消防 ) 長 様 総務部長 平成 30 年度阿賀野市予算編成方針について ( 通知 ) 平成 30 年度予算について 次のとおり編成に関する方針を定めたので 阿賀野市 財務規則第 7 条第 1 項の規定により通知します 1 はじめに 内閣府の平成 29 年 9 月の月例経済報告では 景気は緩やかな回復基調が続いている とされる一方

平成 28 年度決算に基づく福井市健全化 判断比率及び資金不足比率審査意見書 福井市監査委員

平成 28 年度決算に基づく福井市健全化 判断比率及び資金不足比率審査意見書 福井市監査委員 監査第 44 号 平成 29 年 8 月 29 日 福井市長東村新一様 福井市監査委員 谷川秀男 福井市監査委員 滝波秀樹 福井市監査委員 矢修一 福井市監査委員 藤田 諭 平成 28 年度決算に基づく福井市健全化判断比率及び資金不足比率審査意見の提出について 地方公共団体の財政の健全化に関する法律第 3

平成 28 年度決算に基づく福井市健全化 判断比率及び資金不足比率審査意見書 福井市監査委員 監査第 44 号 平成 29 年 8 月 29 日 福井市長東村新一様 福井市監査委員 谷川秀男 福井市監査委員 滝波秀樹 福井市監査委員 矢修一 福井市監査委員 藤田 諭 平成 28 年度決算に基づく福井市健全化判断比率及び資金不足比率審査意見の提出について 地方公共団体の財政の健全化に関する法律第 3

国庫支出金国と市の行う事業の経費負担区分に基づいて, 国が市に対して支出 負担金, 委託費, 特定の施設の奨励または財政援助のための補助金など 県支出金県が市に対して支出 県自らの施策として単独で交付するものと, 県が国庫支出金を経費の全部または一部として交付するもの ( 間接補助金 ) がある 財

がある 財") 歳入歳出予算編 [ 歳入 ] 市税市民税, 固定資産税, 軽自動車税, たばこ税, 入湯税など 地方譲与税国税として徴収したものを, そのまま市に対して譲与 地方揮発油譲与税, 自動車重量譲与税などがある 地方揮発油譲与税総額の 100 分の 42 が道路の延長及び面積に基づく按分によって譲与 自動車重量税の収入額の 3 分の 1 が譲与 市町村道の延長及び面積に按分して譲与 利子割交付金金融機関等からの利子の支払を受ける際に課税された税の一部を財源として,

歳入歳出予算編 [ 歳入 ] 市税市民税, 固定資産税, 軽自動車税, たばこ税, 入湯税など 地方譲与税国税として徴収したものを, そのまま市に対して譲与 地方揮発油譲与税, 自動車重量譲与税などがある 地方揮発油譲与税総額の 100 分の 42 が道路の延長及び面積に基づく按分によって譲与 自動車重量税の収入額の 3 分の 1 が譲与 市町村道の延長及び面積に按分して譲与 利子割交付金金融機関等からの利子の支払を受ける際に課税された税の一部を財源として,

習志野市の財政状況はどうなっているの? 財政は厳しいの? こうした市民の皆様の疑問に対して億単位の数値をお示ししても 現実的ではなく 実感が わかなくなってしまいます そこで 習志野市の財政状況を一般の家計に置き換えて わかりやすいものにするとともに 10 年前と比較することで 推移が見えるように資

1 習志野市の台所事情 ( 平成 27 年度決算版 ) 習志野市の財政状況はどうなっているの? 財政は厳しいの? こうした市民の皆様の疑問に対して億単位の数値をお示ししても 現実的ではなく 実感が わかなくなってしまいます そこで 習志野市の財政状況を一般の家計に置き換えて わかりやすいものにするとともに 10 年前と比較することで 推移が見えるように資料を作成しました 構成としては 前半は 家計に置き換えたものとし

1 習志野市の台所事情 ( 平成 27 年度決算版 ) 習志野市の財政状況はどうなっているの? 財政は厳しいの? こうした市民の皆様の疑問に対して億単位の数値をお示ししても 現実的ではなく 実感が わかなくなってしまいます そこで 習志野市の財政状況を一般の家計に置き換えて わかりやすいものにするとともに 10 年前と比較することで 推移が見えるように資料を作成しました 構成としては 前半は 家計に置き換えたものとし

2 都市的税目に乏しい市町村税 市町村税は 法人所得課税 消費 流通課税といった経済活動を反映する都市的税目に乏しいため 増大する都市的財政需要に市税収入が対応しきれない大きな要因となっています 都市的税目の割合比較 ( 平成 22 年度 ) 100% 80% 37.7% 34.9% 60% 資産課

100% 80% 37.7% 34.9% 60% 資産課") (2) 現行税財政制度における現状と問題点 1 歳入に占める割合が低い大阪市税 住民に身近な行政について 地方公共団体が自主的かつ総合的に広く担うようにする真の分権型社会の実現のためには 地方税の充実確保が必要です しかし 全国的に見ても 歳入に占める地方税の割合は 3 割程度と 地方税中心の歳入構造とはなっていません とりわけ大阪市は 現行の税制度による要因や 地価下落などを反映して固定資産税 都市計画税が減収してきたことなどにより

(2) 現行税財政制度における現状と問題点 1 歳入に占める割合が低い大阪市税 住民に身近な行政について 地方公共団体が自主的かつ総合的に広く担うようにする真の分権型社会の実現のためには 地方税の充実確保が必要です しかし 全国的に見ても 歳入に占める地方税の割合は 3 割程度と 地方税中心の歳入構造とはなっていません とりわけ大阪市は 現行の税制度による要因や 地価下落などを反映して固定資産税 都市計画税が減収してきたことなどにより

監査委員 ... 3... 3... 3...3...3... 3... 3...3...3... 4... 4... 4... 5.... 5... 8... 8... 13... 13... 13... 13... 20... 20... 20... 20... 25... 25... 27 ... 28... 47... 47... 52... 52... 74... 74... 84...

監査委員 ... 3... 3... 3...3...3... 3... 3...3...3... 4... 4... 4... 5.... 5... 8... 8... 13... 13... 13... 13... 20... 20... 20... 20... 25... 25... 27 ... 28... 47... 47... 52... 52... 74... 74... 84...

平成 26 年度 佐賀市財務諸類の公表について Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデ

平成 2 6 年度 佐賀市財務書類 基準モデル 平成 28 年 3 月 佐賀市総務部財政課 平成 26 年度 佐賀市財務諸類の公表について Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は

平成 2 6 年度 佐賀市財務書類 基準モデル 平成 28 年 3 月 佐賀市総務部財政課 平成 26 年度 佐賀市財務諸類の公表について Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は

<92B78AFA8DE090AD8EFB8E7882CC8CA992CA82B582C68DE090AD895E896382CC8AEE967B934982C88D6C82A695FB2E786477>

長期財政収支の見通しと財政運営の基本的な考え方 長期財政収支見通し : 平成 27 年度 ~ 平成 36 年度 長期財政収支見通しの大前提 長期財政収支見通しの試算は 現時点での税制度 地方財政制度及び本市の財政運営を基に行っており 今後の制度改正や事業計画の変更に応じて変更が生じるものです 本試算は 現行の建設事業や事務事業を大きく変更することなく 現状のまま推移するなど 一定の仮定に基づいて機械的に推計したものであり

長期財政収支の見通しと財政運営の基本的な考え方 長期財政収支見通し : 平成 27 年度 ~ 平成 36 年度 長期財政収支見通しの大前提 長期財政収支見通しの試算は 現時点での税制度 地方財政制度及び本市の財政運営を基に行っており 今後の制度改正や事業計画の変更に応じて変更が生じるものです 本試算は 現行の建設事業や事務事業を大きく変更することなく 現状のまま推移するなど 一定の仮定に基づいて機械的に推計したものであり

(公印省略)

") ( 公印省略 ) 日財第 1 3 0 7 号平成 29 年 10 月 16 日 各部 ( 局 ) 長様 総務部長 平成 30 年度予算編成方針 内閣府が 9 月に発表した月例経済報告によると 景気は 緩やかな回復基調が続いている と景気判断を据え置いたものの 海外経済の不確実性による影響などに留意する必要があるとしている 日田市における経済状況は 市内企業景気動向調査の結果 ( 平成 29 年 4

( 公印省略 ) 日財第 1 3 0 7 号平成 29 年 10 月 16 日 各部 ( 局 ) 長様 総務部長 平成 30 年度予算編成方針 内閣府が 9 月に発表した月例経済報告によると 景気は 緩やかな回復基調が続いている と景気判断を据え置いたものの 海外経済の不確実性による影響などに留意する必要があるとしている 日田市における経済状況は 市内企業景気動向調査の結果 ( 平成 29 年 4

平成 25 年度 佐賀市財務諸類の公表公表についてについて Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示され

平成 2 5 年度 佐賀市財務書類 基準モデル 平成 27 年 3 月佐賀市総務部財政課 平成 25 年度 佐賀市財務諸類の公表公表についてについて Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

平成 2 5 年度 佐賀市財務書類 基準モデル 平成 27 年 3 月佐賀市総務部財政課 平成 25 年度 佐賀市財務諸類の公表公表についてについて Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

その 1 花巻市の財政状況は? 平成 26 年度一般会計決算から花巻市の財政状況を説明します 1 平成 26 年度の主なお金の使い道は? 扶助費 79 億 6,283 万円 16.5% その他の経費 213 億 1,965 万円 44.1% 義務的経費 215 億 7,690 万円 44.6% 人件

わかりやすく解説 花巻市の財政状況 < 平成 26 年度決算から > 花巻市の財政状況をわかりやすく解説します ハヤチネウスユキソウもくじその1 花巻市の財政状況は? 1 平成 26 年度の主なお金の使い道は? 1 2 花巻市の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その2 花巻市の借金はどうなっているの?

わかりやすく解説 花巻市の財政状況 < 平成 26 年度決算から > 花巻市の財政状況をわかりやすく解説します ハヤチネウスユキソウもくじその1 花巻市の財政状況は? 1 平成 26 年度の主なお金の使い道は? 1 2 花巻市の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その2 花巻市の借金はどうなっているの?

平成27年度 決算の概要

2 歳入 平成 27 年度の歳入決算の状況は第 2 表のとおりであり 前年度からの繰越分を含めた最終予算額 680 億 4741 万 9 千円に対し 決算額は 679 億 5198 万 5 千円で 差引 9543 万 4 千円となり 翌年度への繰越額 7 億 5468 万 5 千円を差し引くと 6 億 5925 万 1 千円最終予算額から増額となりました 予算との比較 ( 第 2 表中 1-2) 最終予算額を上回った主な科目は

2 歳入 平成 27 年度の歳入決算の状況は第 2 表のとおりであり 前年度からの繰越分を含めた最終予算額 680 億 4741 万 9 千円に対し 決算額は 679 億 5198 万 5 千円で 差引 9543 万 4 千円となり 翌年度への繰越額 7 億 5468 万 5 千円を差し引くと 6 億 5925 万 1 千円最終予算額から増額となりました 予算との比較 ( 第 2 表中 1-2) 最終予算額を上回った主な科目は

( 別添 1) 平成 31 年度予算編成方針 1 現下の経済情勢と国の財政運営の基本方針 平成 30 年 9 月公表の 月例経済報告 ( 内閣府 ) によれば 我が国の景気は 緩やかに回復している としている 先行きについては 雇用 所得環境の改善が続くなかで 各種政策の効果もあって 緩やかな回復が

平成 31 年度予算編成方針 1 現下の経済情勢と国の財政運営の基本方針 平成 30 年 9 月公表の 月例経済報告 ( 内閣府 ) によれば 我が国の景気は 緩やかに回復している としている 先行きについては 雇用 所得環境の改善が続くなかで 各種政策の効果もあって 緩やかな回復が") ( 別添 1) 平成 31 年度予算編成方針 1 現下の経済情勢と国の財政運営の基本方針 平成 30 年 9 月公表の 月例経済報告 ( 内閣府 ) によれば 我が国の景気は 緩やかに回復している としている 先行きについては 雇用 所得環境の改善が続くなかで 各種政策の効果もあって 緩やかな回復が続くことが期待される ものの 通商問題の動向が世界経済に与える影響や 海外経済の不確実性 金融資本市場の変動の影響に留意する必要がある

( 別添 1) 平成 31 年度予算編成方針 1 現下の経済情勢と国の財政運営の基本方針 平成 30 年 9 月公表の 月例経済報告 ( 内閣府 ) によれば 我が国の景気は 緩やかに回復している としている 先行きについては 雇用 所得環境の改善が続くなかで 各種政策の効果もあって 緩やかな回復が続くことが期待される ものの 通商問題の動向が世界経済に与える影響や 海外経済の不確実性 金融資本市場の変動の影響に留意する必要がある

PrimoPDF, Job 20

第四次行政改革実施要綱 = 市財政の健全化と市民協働による市政の推進を目指して = 平成 17 年 3 月 根室市 第四次行政改革 実施要綱 はじめに 当市は 昭和 55 年度に国に先駆けて行政改革に取り組んで以来 三次にわたり行政改革を推進してきました 今日では 少子高齢化や高度情報化の急速な進行 さらには地方分権や電子自治体の推進 市町村合併など 社会経済情勢はめまぐるしく変化し 地方公共団体を取り巻く環境も従来とは大きく異なる様相を呈しています

第四次行政改革実施要綱 = 市財政の健全化と市民協働による市政の推進を目指して = 平成 17 年 3 月 根室市 第四次行政改革 実施要綱 はじめに 当市は 昭和 55 年度に国に先駆けて行政改革に取り組んで以来 三次にわたり行政改革を推進してきました 今日では 少子高齢化や高度情報化の急速な進行 さらには地方分権や電子自治体の推進 市町村合併など 社会経済情勢はめまぐるしく変化し 地方公共団体を取り巻く環境も従来とは大きく異なる様相を呈しています

23家計簿syuusei.xls

1. 姫路市の平成 23 年度の決算は? 姫路市の財政は 収入源やその使いみちの違いにより 一般会計 特別会計 企業会計という種類の財布 ( 会計 ) に分けられています 3つの会計の関係を家計に例えると 一般会計は自らの世帯の家計 特別会計と企業会計は子ども世帯の家計と言えます 平成 23 年度決算額 内訳 姫路市全体の決算額 歳入 3,536 億円 歳出 3,523 億円 歳入決算額 歳出決算額

1. 姫路市の平成 23 年度の決算は? 姫路市の財政は 収入源やその使いみちの違いにより 一般会計 特別会計 企業会計という種類の財布 ( 会計 ) に分けられています 3つの会計の関係を家計に例えると 一般会計は自らの世帯の家計 特別会計と企業会計は子ども世帯の家計と言えます 平成 23 年度決算額 内訳 姫路市全体の決算額 歳入 3,536 億円 歳出 3,523 億円 歳入決算額 歳出決算額

What s ZAISEI < 目次 > はじめに 1 1. 収入の中身はどのようになっているの? 2 2. 支出の中身はどのようになっているの? 6 3. 長崎市の財政を家計に置き換えると 9 4. 自由に使えるお金は? 余裕あるの? 収支は黒字なの? それとも赤字なの?

平成 26 年 10 月長崎市 財政状況をもっとわかりやすく! What s ZAISEI < 目次 > はじめに 1 1. 収入の中身はどのようになっているの? 2 2. 支出の中身はどのようになっているの? 6 3. 長崎市の財政を家計に置き換えると 9 4. 自由に使えるお金は? 余裕あるの? 10 5. 収支は黒字なの? それとも赤字なの? 11 6. 貯金はどれくらいあるの? 12 7.

平成 26 年 10 月長崎市 財政状況をもっとわかりやすく! What s ZAISEI < 目次 > はじめに 1 1. 収入の中身はどのようになっているの? 2 2. 支出の中身はどのようになっているの? 6 3. 長崎市の財政を家計に置き換えると 9 4. 自由に使えるお金は? 余裕あるの? 10 5. 収支は黒字なの? それとも赤字なの? 11 6. 貯金はどれくらいあるの? 12 7.

平成 2 4 年度 佐賀市財務書類 基準モデル 平成 26 年 3 月佐賀市総務部財政課

平成 2 4 年度 佐賀市財務書類 基準モデル 平成 26 年 3 月佐賀市総務部財政課 平成 24 年度 佐賀市財務諸類の公表公表についてについて Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

平成 2 4 年度 佐賀市財務書類 基準モデル 平成 26 年 3 月佐賀市総務部財政課 平成 24 年度 佐賀市財務諸類の公表公表についてについて Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

(1) 市税 1 個人市民税 12,, 12, 1,, 1, 8,, 8, 6,, 6, 4,, 4, 2,, 2, 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539 6,124,689 6,342,477 6,436,251 6,1

市税 1 個人市民税 12,, 12, 1,, 1, 8,, 8, 6,, 6, 4,, 4, 2,, 2, 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539 6,124,689 6,342,477 6,436,251 6,1") Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- (1) 市税 1 個人市民税 12,, 12, 1,, 1, 8,, 8, 6,, 6, 4,, 4, 2,, 2, 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539

Ⅰ. 財政状況 2. 歳入の状況 (1) 市税 (2) 普通交付税 (3) 分担金 負担金 使用料 手数料 (4) 国庫支出金 (5) 都支出金 (6) 諸収入 (7) 市債 -9- (1) 市税 1 個人市民税 12,, 12, 1,, 1, 8,, 8, 6,, 6, 4,, 4, 2,, 2, 4,425,177 4,542,579 4,451,591 4,548,613 4,83,99 5,245,539

平成 29 年度予算の概算要求に当たっての基本的な方針について ( 平成 28 年 8 月 2 日閣議了解 ) の骨子 平成 29 年度予算は 基本方針 2016 を踏まえ 引き続き 基本方針 2015 で示された 経済 財政再生計画 の枠組みの下 手を緩めることなく本格的な歳出改革に取り組む 歳出

の骨子 平成 29 年度予算は 基本方針 2016 を踏まえ 引き続き 基本方針 2015 で示された 経済 財政再生計画 の枠組みの下 手を緩めることなく本格的な歳出改革に取り組む 歳出") 平成 29 年度予算の概算要求に当たっての基本的な方針について 齢化等に伴う増加額 0.64 兆円 要望 ( 要望基礎額の30%) 億総活躍社会の実現に向けた施策を含め 太の 針 本新しい 本のための再興戦略等を踏まえた諸課題に優先課題推進枠ついて要望 ( 要求とともに要望を行い 予算編成過程において検討 ) 0 10% 経済 財政再 計画 における 般歳出の 準の 安を踏まえ措置 直し 要望基礎額

平成 29 年度予算の概算要求に当たっての基本的な方針について 齢化等に伴う増加額 0.64 兆円 要望 ( 要望基礎額の30%) 億総活躍社会の実現に向けた施策を含め 太の 針 本新しい 本のための再興戦略等を踏まえた諸課題に優先課題推進枠ついて要望 ( 要求とともに要望を行い 予算編成過程において検討 ) 0 10% 経済 財政再 計画 における 般歳出の 準の 安を踏まえ措置 直し 要望基礎額