(Microsoft Word - \214\210\216Z.doc)

|

|

|

- つねとき すみい

- 5 years ago

- Views:

Transcription

1 決算編第一章決算 Ⅰ 決算整理 1 期末棚卸の入力 (1) 原材料種子 肥料 農薬など 原材料の期末棚卸高を入力します メニューバーから 会計 (K) 補助明細表 をクリックします 補助明細表を表示したら 期間は 決 をクリックし 勘定科目は 原材料 を選択します 画面右に 期末棚卸入力 が現れますので これに チェックを入れると 借方金額が入 力できるように緑色に反転します ここへ 決算日において作成した実地棚卸表をもとに 金額を入力します

")

2 メニューバーから 会計 (K) - 試算表 を選択し 試算表を表示し正しく表示してい るかを確認します ( 参考 ) 以上の作業により 以下の仕訳を自動的に作成します

製品 1 製品の手許残高を入力します メニューバーから 会計 (K) 補助明細表 を選択し 1 原材料")

3 (2) 仕掛品 1 未収穫農産物の入力メニューバーから 会計 (K) 補助明細表 を選択し 1 原材料 と同じように入力します (3) 製品 1 製品の手許残高を入力します メニューバーから 会計 (K) 補助明細表 を選択し 1 原材料 と同じように入力します

4 3 償却資産台帳 (1) 減価償却費の計上減価償却費は 減価償却資産を登録した時点で各事業年度 ( 各年分 ) における税法上の減価償却限度額相当額が自動的に計算し 会計データへ反映します 次年度以降においても自動的に計上するため 毎年改めて入力する必要はありません 減価償却資産の登録については ページをご参照下さい (2) 圧縮記帳補助金等を受領した場合などで 圧縮記帳の適用を受ける場合には 減価償却資産の登録時においてその情報を入力します ( 注 ) 法人の場合 認定計画等に基づいて農用地等を取得した場合の圧縮記帳については 法人税申告書作成時に別表 12(14) への記載が必要です ページをごをご参照下参照下さいさい 1 損金経理により圧縮記帳する場合登録時において 償却資産登録画面の圧縮欄で 圧縮 直接減額 当期圧縮 をチェックし 圧縮額 1,000,000 円を入力して 登録 をクリックします ( 減価償却資産の登録方法については ページをご参照下さい ) 以上により 期末日付で圧縮損が計上します また 各事業年度 ( 各年分 ) において計上 する減価償却費は 圧縮後の帳簿価額を基礎に計算した金額が計上します

5 < 参考 > 以上の作業により 期末日付で以下の仕訳を自動的に作成します 2 利益処分経理により圧縮記帳する場合 ( 法人のみ ) a 償却資産登録時の処理登録時において 償却資産登録画面の圧縮欄で 圧縮 積立金 当期圧縮 をチェックし 圧縮額を入力します ( 減価償却資産の登録方法については ページをご参照下さい ) 登録 をクリックし 圧縮資産の減価償却費を圧縮前の取得価額による限度額に設定します OK 積立金経理による圧縮資産の減価償却費を再設定します OK をクリックします 圧縮積立金の金額は 総会日付で計上になりますので 事前に 法人税申告書別表一右 下 決算確定の日 欄に総会日を入力します ( ページ参照 ) 未入力の場合 決算日後 2 カ月目の末日の日付となります

6 以上により 総会日付で圧縮積立金が計上します また 各事業年度において計上する減 価償却費は 圧縮記帳適用前の帳簿価額を基礎に計算した金額が計上します < 参考 > 以上の作業により 以下の仕訳を自動的に作成します ( 減価償却費の計上 ( 期末日付 ))

の 4 当期積立額 に自動で表示します また 金額を変更したい場合は")

7 ( 圧縮積立金の計上 ( 決算確定の日付 )) 4 農業経営基盤強化準備金 (1) 法人の場合 農業経営基盤強化準備金は 法人税申告書の画面から入力します 1 積立メニューバーから 決算 年調 (Y) 法人税申告書 を選択すると 農業経営基盤強化準備金の積立 のメッセージが表示されます メッセージのとおり準備金を限度額一杯に積み立てる場合は OKをクリックすると別表 12 (14) の 4 当期積立額 に自動で表示します また 金額を変更したい場合は 緑色の欄に金額を直接入力します

8 2 農業経営基盤強化準備金の別記様式第 5 号の入力 別表 12(14) タブをクリックして 別記様式ボタンをクリックします 農業経営基盤強化準備金の別記様式を表示して 別記様式第 5 号 タブをクリック 農業経営基盤強化準備金に関する計画書兼実績報告書 を表示します 2. 農業経営基盤強化準備金の積立計画及び積立実績 の 10 交付金等受領額 11 準備金として積み立てる金額 ( 積み立てた金額 ) の緑色の欄に金額を入力します

9 次に 1. 農用地等の取得計画 を入力します 1 取得する農用地等の種類 はリストから選択します 2 属性 は 選択した種類に対応したリストが表示されるのでその中から選択します その他の項目については 下図を参考に入力してください 最後に 2. 農業経営基盤強化準備期の積立計画及び積立実績 の 12 準備金取崩額 13 準備金として積み立てられない金額 は 1. 農用地等の取得計画 で入力した列の取得 予定年に金額を入力します

10 3 当事業年度の交付金で農用地等を取得した場合当年度に交付金を取得し 農用地等を取得している場合には 法人税申告書を表示すると 当年度の交付金をもって農業経営基盤強化準備金制度による圧縮記帳をしますか? と表示されますので はい をクリックします 別表 12(14) をクリックし Ⅱ 認定計画に定めるところに従い取得した農用地等の圧縮額の損金算入に関する明細書 欄の緑色の欄に対象となる資産を記載します (2) 個人の場合 1 積立メニューバーから 決算 年調 (Y) 所得税申告書 を選択すると 農業経営基盤強化準備金の積立 のメッセージが表示されます メッセージのとおり準備金を限度額一杯に積み立てる場合はOKをクリックすると青色申告決算書損益計算書の 43 基盤強化準備金 に自動で表示されます 注 ) 農業経営基盤強化準備金は 繰入れた年分の所得を減らす効果がありますが 将来的には

11 取崩して収入金額に計上するもので 所得控除ではなく 課税を繰り延べるものです したがって 青色申告特別控除額や 扶養控除 社会保険料控除等の所得控除などがある場合には これらの所得控除を最大限に生かした金額を農業経営基盤強化準備金として繰入れるのがポイントです < 例 > a 農業経営基盤強化準備金繰入前所得金額 :2,250,000 円 b 農業経営基盤強化準備金繰入限度額 :1,000,000 円 c 青色申告特別控除額 :650,000 円 d 所得控除の額の合計額 :1,200,000 円 繰入限度まで繰入れた場合 所得控除を加味した場合 農業経営基盤強化準備金繰入前所得金額 2,250,000 円 2,250,000 円 農業経営基盤強化準備金繰入額 1,000,000 円 400,000 円 青色申告特別控除額 650,000 円 650,000 円 農業所得 600,000 円 1,200,000 円 所得控除の額の合計額 600,000 円 1,200,000 円 所得金額 0 円 0 円 どちらも所得金額は 0 円ですが 所得控除を加味した場合 では 農業経営基盤強化準備金繰入額について 農業所得 と 所得控除の額の合計額 とが同額となるように設定することで所得控除を最大限に生かしています また 将来に農業経営基盤強化準備金の取崩額として収入金額に計上する金額は 繰入限度まで繰入れた場合 と比べて 60 万円少なくなります このように 将来まで考えると 繰入限度まで繰入れた場合 に比べ 所得控除を加味した場合 の方が有利になります 5 消費税額の計算 (1) 税抜経理の場合メニューバーから 決算 年調 (Y) - 消費税集計表 を選択します 消費税集計表を表示したら 決算 決算ボタンをクリックします 税抜経理方式による決算整理仕訳及び消費税の納付または還付の仕訳を作成しますか?( 税抜経理は いいえ ) とメッセージが表示されたら はい を選択します 決算ボタンをクリックして 消費税に関連する決算仕訳を作成します

税込経理の場合メニューバーから 決算 年調 (Y) - 消費税集計表 を選択します 消費税集計表を表示したら 決算ボタンをクリックします 税抜経理方式による決算整理仕訳及び消費税の納付または還付の仕訳を作成しますか?")

12 < 参考 > 決算ボタンをクリックすることにより 確定消費税額 ( 未払または未収消費税額等 ) を計 算します このため仮払消費税等勘定と仮受消費税等勘定の相殺仕訳を作成します 税抜経理を選択している場合の注意会計データを修正すると 税抜経理の場合 消費税額の計算に自動的に反映しません 消費税集計表の決算ボタンをクリックすることで初めて修正が反映するので 修正後には必ず 決算ボタンをクリックして下さい (2) 税込経理の場合メニューバーから 決算 年調 (Y) - 消費税集計表 を選択します 消費税集計表を表示したら 決算ボタンをクリックします 税抜経理方式による決算整理仕訳及び消費税の納付または還付の仕訳を作成しますか?( 税込経理は いいえ ) とメッセージが表示されますので いいえ を選択します 決算ボタンをクリックして 消費税に関連する決算仕訳を作成します < 参考 > 決算ボタンをクリックすることにより 決算日より2ヵ月後の末日付で 納付又は還付の仕訳を予定伝票で作成しますので 日付を実際の納付 ( 還付 ) 日に変更します ただし 決算確定日を法人税申告書の別表一で指定している場合には 決算確定日となります

13 税込経理を選択している場合の注意 元帳などの帳票類や 試算表を税込で表示するためには 各画面の 税抜 のチェックを はずします ( 例 : 元帳の場合 ) ( 例 : 合計残高試算表の場合 ) (3) 消費税申告書の作成 消費税額の確定後 消費税申告書を作成します 1 一般課税 a 中間納付額の入力

14 入力編租税公課 法人税等 消費税を参照してください b 申告に必要な書類一般課税の申告に必要な書類は 以下のとおりです ( 印刷の方法は ページ参照 ) 申告書/ 一般用 付表 2 仕入税額明細書( 還付の場合 ) 2 簡易課税 a 中間納付額の入力 入力編租税公課 法人税等 消費税を参照してください b 申告に必要な書類簡易課税の申告に必要な書類は 以下のとおりです ( 印刷の方法は ページ参照 ) 申告書/ 簡易課税用 付表 5

15 ( 注 ) 簡易課税の画面を表示するためには メニューバー 設定 - 基本情報 の 消 費税タブ で 消費税簡易課税制度選択届出書 をチェックし 適用開始日 提出日を入 力します (4) 制度別比較表 制度別比較表タブでは 一般課税で申告した場合と簡易課税で申告した場合の申告額の比 較ができます

16 6 従事分量配当 利益積立金額の計上 ( 法人のみ ) (1) 従事分量配当の計上 従事分量配当は 法人税申告書の画面から入力し その結果を会計データに反映します メニューバーから 決算 年調 (Y) 法人税申告書 を選択し 別表 9(1) タブを クリックします 従事分量配当の明細 の緑色の欄に 総会決議において確定した従事分量配当金の額を 入力します 入力し終えたら 法人税申告書を閉じて入力を終了します ここに入力した金額を剰余金処分 ( または損失処理 ) 案に反映し 同時に総会日で未払配当の仕訳を作成します 総会日の設定は 別表一の下段にある 決算確定の日 で入力します ( 注 ) 法人税申告書起動時のメッセージ ( 協同組合等分の申告書を作成しますか? ) で はい をクリックした場合( 普通法人 を選択した場合 ) この別表 9( 一 ) に金額を入力すると 起動時のメッセージを再度表示します 今度は いいえ をクリックすると 従事分量配当を行う 協同組合等 に対応した法人税申告書を表示します (2) 利益準備金の計上農事組合法人は 決算時において剰余金がある場合 定款に定める金額に達するまで剰余金の 10 分の 1 以上の金額を利益準備金として積み立てなければならず 従事分量配当は その利益準備金積立額を控除した後の金額で配当します ( 農協法 72 の 151) 利益準備金積立額が出資金額未満の場合には 法人税申告書起動時に 利益準備金が出資総額に達していません 当期剰余金の 10 分の 1 相当額を利益準備金として積み立てます のメッセージを表示します OK をクリックした場合 利益準備金を自動的に計上します 積立

して 納税充当金を計上していることを確認します 2 計上した納税充当金を再計算する場合 1で計上した納税充当金を再計算する方法は 法人税申告書を表示し 決算 (F11) 再表示 (F10) の順にクリックします これにより 納税充当金額が再計算されます 試算表を表示")

17 金額を変更したい場合には 別表 5(1) において 変更することが可能です 7 税金 ( 納税充当金 ) の計算 ( 法人のみ ) 1 納税充当金の計上すべての会計処理が終わり 消費税集計表の決算処理終了後 最後に納税充当金を計上します メニューバーから 決算 年調 (Y) 法人税申告書 を選択して法人税申告書を起動すると 法人税等の仕訳が作成されていません 作成しますか? と表示されます はい をクリックすると納税充当金を自動的に計上します 試算表を表示( または 試算表の再表示ボタンをクリック ) して 納税充当金を計上していることを確認します 2 計上した納税充当金を再計算する場合 1で計上した納税充当金を再計算する方法は 法人税申告書を表示し 決算 (F11) 再表示 (F10) の順にクリックします これにより 納税充当金額が再計算されます 試算表を表示 ( 試算表の再表示ボタンをクリック ) して 納税充当金が再計算されていることを確認します 納税充当金の再計算に伴い 利益準備金積立のメッセージが表示される場合は 上記利益準備金の計上を参考にします

18 ( 注 ) 消費税の課税事業者は 法人税申告書を作成する前に必ず 消費税の処理 ( 消費税 集計表を表示し 決算ボタンをクリックして消費税額を確定する ) を先に完了させてくだ さい 会計データの修正を行った場合にも 必ず消費税の処理を先に行って下さい Ⅱ 法人の申告 法人の申告において提出する 勘定科目内訳書 法人税申告書 決算書 法人事業概 況説明書 について説明します 1 勘定科目内訳書期末における各勘定科目の残高明細です 貸借対照表の勘定科目は 各勘定科目の補助明細表をもとに作成されます また 損益計算書の勘定科目は 相手勘定科目の補助科目明細表をもとに作成されます メニューバーで 決算 年調 (Y) 勘定科目内訳書 を選択して表示します (1) 預貯金等の内訳書 (1) 預貯金等 タブをクリックして内容 残高を確認します 内容を変更したい場合には 変更する欄を選択してから補助修正ボタンをクリックすると 口座登録画面 が表示されますので 必要事項を入力します また 緑色の欄は直接入力できます

19 (2) 売掛金 ( 未収入金 ) の内訳書 (3) 売掛金 タブをクリックして内容 残高を確認します 内容を変更したい場合には 変更する欄を選択してから補助修正ボタンをクリックすると 取引先登録画面 が表示されますので 必要事項を入力します

20 (3) 仮払金 ( 前渡金 ) の内訳書 (4) 仮払金 タブをクリックして内容 残高を確認し 取引の内容 を記載します ( 例 : 従事分量配当仮払 ) 内容を変更したい場合には 変更する欄を選択 補助修正ボタンをクリック 取引先登録画面 が表示されますので 必要事項を入力します また 緑色の欄は直接入力もできます

棚卸資産 タブをクリックして内容を確認し")

21 (4) 棚卸資産 ( 商品又は製品 半製品 仕掛品 原材料 貯蔵品 ) の内訳書 (6) 棚卸資産 タブをクリックして内容を確認し 緑色の欄に記入します

22 (5) 買掛金 ( 未払金 未払費用 ) の内訳書 (9) 買掛金 タブをクリックして内容 残高を確認します ここには 買掛金 未払金 未払費用 未払税金 未払配当金の明細を記載されています 内容を変更したい場合には 変更する欄を選択 補助修正ボタンをクリック 取引先登録画面 が表示されますので 必要事項を入力します また 緑色の欄は直接入力もできます

23 (6) 役員報酬手当及び人件費の内訳書 (14) 役員報酬 タブをクリックして内容 残高を確認します 内訳や金額は 入力された データに基づいて集計されていますので 修正する場合には 仕訳データを修正します (7) 雑益 雑損失等の内訳書 (16) 雑益雑損失 タブをクリックして内容 残高を確認します 緑色の欄は 直接入力し ます

24 2 法人税申告書 (1) 別表一 1 法人の形態と別表一の種類の選択農業法人の形態と法人税法上の分類との関係は下表のとおりで 法人税申告書の別表一は その法人が 協同組合等 に該当するか否かにより異なる形式のものを使用します メニューバーで 決算 年調 (Y) 法人税申告書 を選択したときに表示されるメッセージは 協同組合等分の申告書を作成しますか? とあります ここで 別表一の種類を選択します 協同組合等に該当する場合は はい 該当しない場合は いいえ を選択します ( 農業法人等の種類と法人税法上の分類 ) 農事組合法人 農業法人等の種類法人税法上の分類使用する別表一 農業経営を行う農事組合法人で役員 事務員以外の者に給与を支給するもの 普通法人別表一 (1) 上記以外のもの協同組合等別表一 (2) 株式会社 合同会社 合名会社 合資会社 有限会社 普通法人別表一 (1) 2 還付口座の入力法人税の還付金がある場合には 申告書の右下に還付金を受け入れる預金口座を記載します 勘定科目内訳書の 預貯金等の内訳 に記載した預金口座から選択することができます 3 決算確定の日の入力 決算確定の日 欄には 総会の日を入力します この 決算確定の日 は 農事組合法人の従事分量配当や 利益処分経理により積み立てる農業経営基盤強化準備金 圧縮積立金の計上日となります

の 1 利益準備金 の当期増減に自動で表示されます また 金額を変更したい場合は キャンセル をクリックして任意の金額を入力するか")

25 (2) 別表五 ( 一 ) 利益積立金額 1 利益積立金額の入力 法人税申告書を表示したまま 別表 5(1) タブをクリックします 法人税申告書を起動した際に 利益準備金の積立 のメッセージが表示されます メッセージのとおり当期剰余金の 10 分の 1 相当額を積み立てる場合はOKをクリックすると別表 5(1) の 1 利益準備金 の当期増減に自動で表示されます また 金額を変更したい場合は キャンセル をクリックして任意の金額を入力するか この緑色の欄に金額を直接入力します

により計上した場合農業経営基盤強化準備金を積立金経理により計上した場合には 損金経理の場合と同様 基盤強化準備金 と 基盤強化準備金積立 ( マイナス値 ) が表示されます これは 損金経理と積立金経理とで税額に違いが生じないよう調整するものです (")

26 2 農業経営基盤強化準備金を計上した場合 a 損金経理 ( 決算日において経費処理 ) により計上した場合農業経営基盤強化準備金を計上している場合には 別表 5(1) に当期の増減額が表示されます 損金経理により計上した場合には 別表には表示されません b 利益処分経理 ( 決算確定の日において利益処分として積立金処理 ) により計上した場合農業経営基盤強化準備金を積立金経理により計上した場合には 損金経理の場合と同様 基盤強化準備金 と 基盤強化準備金積立 ( マイナス値 ) が表示されます これは 損金経理と積立金経理とで税額に違いが生じないよう調整するものです ( 下図赤線内は 積立金経理をした場合 )

27 3 圧縮記帳した場合 a 損金経理により圧縮記帳した場合損金経理により圧縮記帳した場合には 別表 5(1) への表示はありません b 利益処分経理により圧縮記帳した場合利益処分経理により圧縮積立金を積み立てた場合には 圧縮積立金 と 圧縮積立金積立額 ( マイナス値 ) が表示されます これは 損金経理と積立金経理とで税額に違いが生じないよう調整するためです

で既に作成されています 作成の詳細は 6 従事分量配当 利益積立金額の計上 ( 法人のみ ) ( ページ ) を参照して下さい (5) 別表十二 ( 十四 ) 農業経営基盤強化準備金別表 12(14) は 4 農業経営基盤強化準備金 で既に作成されています 作成の詳細は 4 農業経営基盤強化準備金 ( ページ )")

28 (3) 別表七過去から繰り越された税務上の欠損金額や 当期発生の欠損金額がある場合に表示されます 緑色の欄は 手入力できますので前期以前の申告書から転記します 事業年度は 控除未済欠損金額欄に金額を入力すると表示されます 前事業年度が一番下で 順次上段へ年度が遡るように記載します (4) 別表九 ( 一 ) 従事分量配当別表 9(1) は 6 従事分量配当 利益積立金額の計上 ( 法人のみ ) で既に作成されています 作成の詳細は 6 従事分量配当 利益積立金額の計上 ( 法人のみ ) ( ページ ) を参照して下さい (5) 別表十二 ( 十四 ) 農業経営基盤強化準備金別表 12(14) は 4 農業経営基盤強化準備金 で既に作成されています 作成の詳細は 4 農業経営基盤強化準備金 ( ページ ) を参照して下さい

市町村民税申告書の作成法人税申告書の 20 号 タブをクリックして 市町村民税の申告書 を表示します 6 課税標準となる法人税額及びその法人税割額の税率欄 14 均等割額の緑色の欄にそれぞれ入力します")

29 3 地方税申告書の作成 (1) 道府県民税 事業税 法人特別地方税申告書の作成法人税申告書の 6 号 タブをクリックして 道府県民税 事業税の申告書 を表示します 左側が事業税 右側が道府県民税になります 事業税所得割と法人税割額の税率 均等割額は緑色の欄にそれぞれ入力します 所得割 法人税割額 均等割額の税率は 法人の規模 各地域により異なりますので所轄都道府県税事務所で確認してください また 都道府県から送付されてくる申告書に印字されている整理番号 法人番号などを入力します なお 農業生産法人の要件を満たす農事組合法人が営む農業については 事業税が非課税なので ご留意下さい (2) 市町村民税申告書の作成法人税申告書の 20 号 タブをクリックして 市町村民税の申告書 を表示します 6 課税標準となる法人税額及びその法人税割額の税率欄 14 均等割額の緑色の欄にそれぞれ入力します 法人税割額の税率 均等割額は 法人の規模 各地域により異なりますの

収入金額の内訳の作成 1 作目の設定 販売金額の摘要に作目が設定されていないものがあります 摘要明細 (F7) から摘要集計表を呼び出して作目を設定して下さい というメッセージが出た場合には OK")

30 で所轄市町村で確認してください また 市町村から送付されてくる申告書に印字されて いる整理番号 法人番号などを入力します Ⅲ 個人事業者の申告 1 青色申告決算書の作成 (1) 損益計算書メニューバーから 決算 年調 (Y) - 所得税申告書 をクリックします 青色申告決算書は 損益計算書 収入金額の内訳 減価償却費の計算 貸借対照表の4つで構成されます 各項目に 作成した仕訳を集計して自動表示されます (2) 収入金額の内訳の作成 1 作目の設定 販売金額の摘要に作目が設定されていないものがあります 摘要明細 (F7) から摘要集計表を呼び出して作目を設定して下さい というメッセージが出た場合には OK をクリ

31 ックして 収入金額の内訳 を表示させ 摘要明細ボタンをクリックします 摘要集計表を表示させ 各項目について作目を設定します

32 2 家事消費 事業消費分の計上 収入金額の内訳に 農産物等のうち 家事消費 事業消費分を 税込金額 で入力します 税抜き金額に変更します と表示されたら OK をクリックします < 参考 > 12 月 31 日付で 以下の仕訳が作成されます (3) 専従者給与の入力 専従者給与については 給与編 ページをご参照下さい

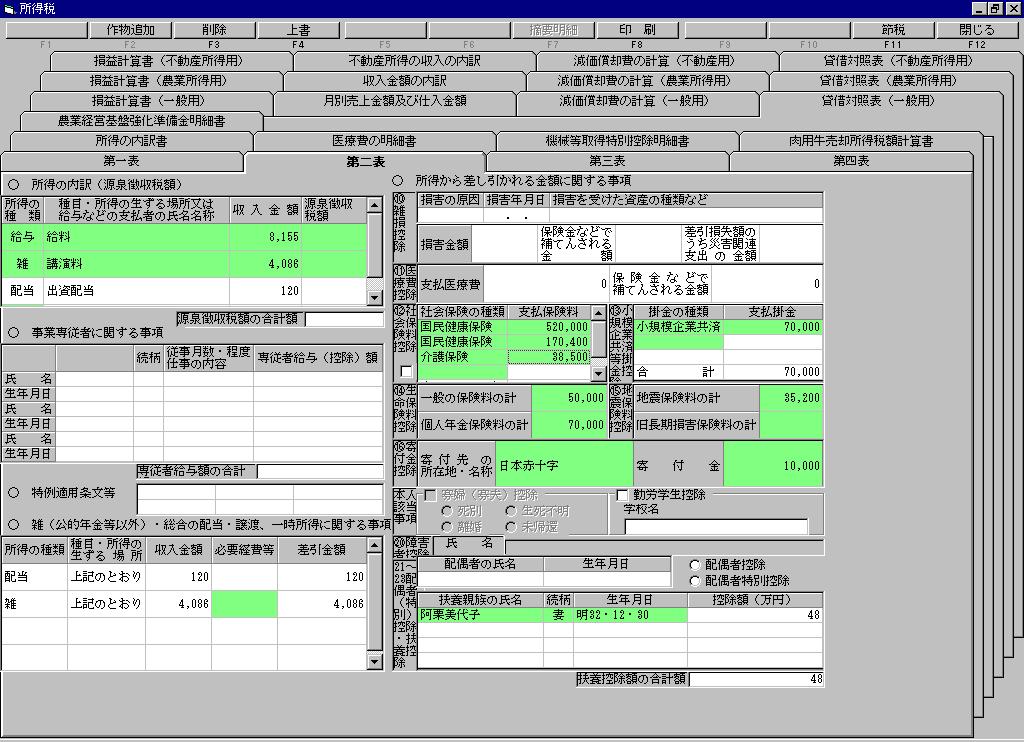

33 2 所得税申告書の作成 (1) 第二表の入力 所得税申告書の第二表に 所得控除などの情報を入力します 緑色の欄が 入力可能です 1 所得の内訳 ( 源泉徴収税額 ) その年中に 給与や講演料など 源泉徴収された所得がある場合に入力します 2 社会保険料その年中に支払った国民健康保険料 国民年金 介護保険料などの社会保険料について記載します 3 小規模企業共済等掛金等 生命保険料 地震保険料等その年中に 対象となる掛金 保険料等で支払った金額がある場合に 支払った金額を入力します 4 寄付金控除その年中に 対象となる寄付金を支払った場合に 支払った金額を入力します 5 配偶者控除 扶養控除扶養親族等の情報を入力します 6 雑所得の必要経費雑所得となる収入がある場合で 対応する必要経費があるときはその金額を入力します

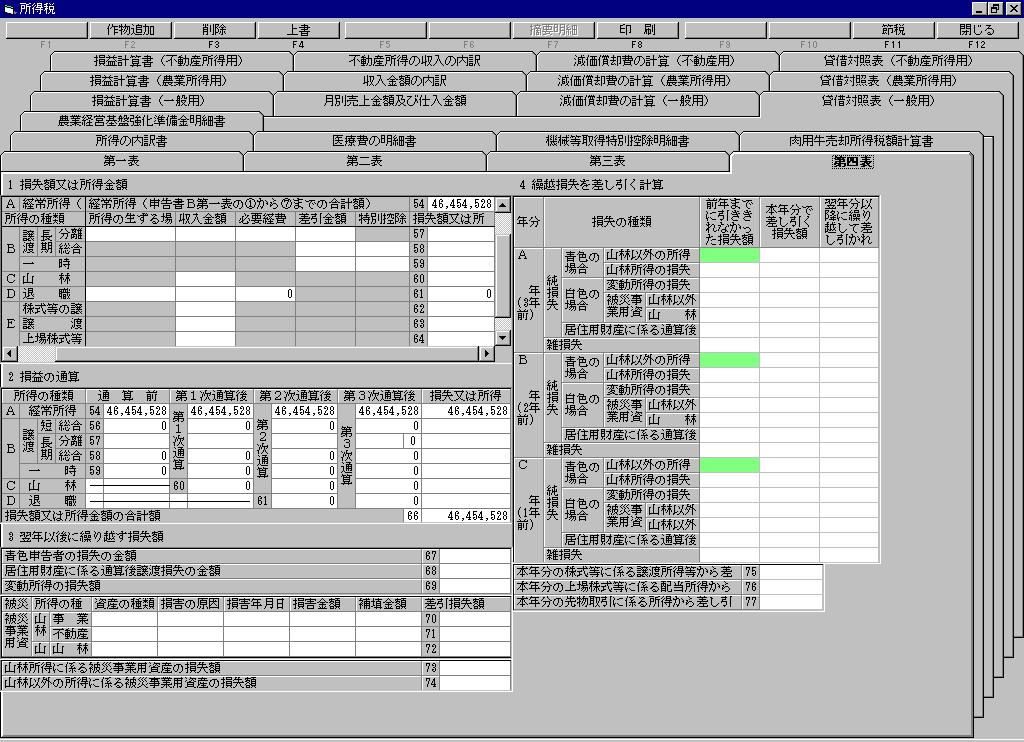

34 (2) 第四表の入力 前年以前から繰り越してきた損失がある場合に記載します また 翌年以降に繰り越す損 失がある場合 ( 当年分を含む ) には 第四表の提出が必要です

35 < 参考 > 法人税申告書を選択したときに表示されるメッセージ メニューバーから 決算 年調 (Y) 法人税申告書 を選択すると 状況に応じ メ ッセージが表示されます 各メッセージの意味は以下のとおりです 利益準備金が出資総額に達していません 当期剰余金の 10 分の 1 相当額を利益準備金として積み立てます 農事組合法人が 利益準備金を計上すべき場合に表示されます 農事組合法人は 決算時において剰余金がある場合 定款に定める金額に達するまで剰余金の 10 分の 1 以上の金額を利益準備金として積み立てなければならないためです ( 農協法 511) 協同組合等分の申告書を作成しますか? 以下の区分に応じ はい または いいえ を選択します 法人税法においては 農事組合法人について 農業の経営を行う農事組合法人で 役員 事務員以外の者に給与を支給する法人 を 普通法人 それ以外の農事組合法人を 協同組合等 に分類しており それぞれ申告書の様式が異なるためです 農業経営を行う農事組合法人で役員 事務員以外の者に給与を支給するもの いいえ 上記以外の農事組合法人 はい 株式会社 有限会社 合同会社 いいえ 詳細は 下記 (1) 別表一 1 法人の形態と別表一の種類の選択をご参照下さい 法人税等の仕訳が作成されていません 作成しますか? はい を選択すると 自動的に納税充当金を計上します 積立金経理による圧縮資産の減価償却費を再設定します 積立金経理の圧縮記帳を選択している場合に表示されます OK を選択します 圧縮記帳を行った場合 積立金経理と損金経理とでは 減価償却の計算の基礎となる帳簿価額が異なるため ここでは 積立金経理による圧縮記帳をした場合の減価償却費を計上する旨の確認を行っています 当年度の交付金をもって農業経営基盤強化準備金制度による圧縮記帳をしますか? 当年度に交付金を受けていて かつ 当年度に農地や機械等を取得して圧縮記帳をしてい る場合に表示されます

達人シリーズfrom勘定奉行クラウド 運用ガイド

達人シリーズ from 勘定奉行クラウド運用ガイド このマニュアルでは 勘定奉行クラウド に標準装備されている連動プログラムの操作手順について説明しています 本プログラムを使うことにより 株式会社オービックビジネスコンサルタントの 勘定奉行クラウド の会計データを 達人シリーズ に取り込めます 目次 1. 対応製品 3 2. 運用方法 4 3. 操作方法 5 4. 連動対象項目 10 勘定奉行クラウド

達人シリーズ from 勘定奉行クラウド運用ガイド このマニュアルでは 勘定奉行クラウド に標準装備されている連動プログラムの操作手順について説明しています 本プログラムを使うことにより 株式会社オービックビジネスコンサルタントの 勘定奉行クラウド の会計データを 達人シリーズ に取り込めます 目次 1. 対応製品 3 2. 運用方法 4 3. 操作方法 5 4. 連動対象項目 10 勘定奉行クラウド

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

(消費税)確定申告書作成(簡易課税)編

確定申告書作成(簡易課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1 1.1. 作成開始 1 1.2. 一般課税 簡易課税の条件判定等 2 1.3. 特別な売上計上基準 4 1.4. 所得区分の選択 5 1.5. 事業区分の選択 6 1.6. 所得区分ごとの売上

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1 1.1. 作成開始 1 1.2. 一般課税 簡易課税の条件判定等 2 1.3. 特別な売上計上基準 4 1.4. 所得区分の選択 5 1.5. 事業区分の選択 6 1.6. 所得区分ごとの売上

ネットde記帳 平成24年度の申告について

ネット de 記帳 (Ver.2) 消費税申告書機能の改良について 2018 年 10 月 本内容は ver2.00.0900 より適用されます 目次 (1) 機能改修内容 (2) 処理の流れ (4) 印刷イメージ (5) 電子申告 1-2. 注意事項 2. 還付申告明細の金額連動 2-1. 対応概要 (1) 機能改修内容 (2) 連動される金額 1 (1) 機能改修内容 適用開始時期 会計期間の開始が平成

ネット de 記帳 (Ver.2) 消費税申告書機能の改良について 2018 年 10 月 本内容は ver2.00.0900 より適用されます 目次 (1) 機能改修内容 (2) 処理の流れ (4) 印刷イメージ (5) 電子申告 1-2. 注意事項 2. 還付申告明細の金額連動 2-1. 対応概要 (1) 機能改修内容 (2) 連動される金額 1 (1) 機能改修内容 適用開始時期 会計期間の開始が平成

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

(消費税)確定申告書作成(簡易課税)編

確定申告書作成(簡易課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

確定申告書作成システム ~ 個人向けテキスト ~ 操作手順書 平成 26 年 1 月 ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 ... 1 ... 2 2. ログインとログアウト... 3 ... 3 ... 3 3. 申告者情報登録... 4 < 申告者情報登録 >... 4 4. 所得税申告書の基本情報の登録...

確定申告書作成システム ~ 個人向けテキスト ~ 操作手順書 平成 26 年 1 月 ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 ... 1 ... 2 2. ログインとログアウト... 3 ... 3 ... 3 3. 申告者情報登録... 4 < 申告者情報登録 >... 4 4. 所得税申告書の基本情報の登録...

(消費税)確定申告書作成(簡易課税)編

確定申告書作成(簡易課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

. 減価償却の仕組みを理解する 60 定率法 定額法など減価償却の方法を理解しましょう. 有価証券の整理をする 68 有価証券一覧表に 購入売却のつど その取引内容を記載していくと 決算業務の際に便利です. 受取配当金を集計する 78 有価証券の整理後 受取配当金と源泉所得税を集計し 申告書作成の準

Ⅰ 日常業務と決算業務 Ⅱ 引当金 減価償却に関する業務 Ⅲ 仮決算書 申告書の作成 Ⅳ 最終申告書の作成 Ⅴ 個別 Ⅰ 日常業務と決算業務 法人税申告書と決算書の作成手順 目次. 同族会社を判定する -( 別表 2)- 2 同族会社 特定同族会社の判定をするために 株主の持ち株数や親族関係等を把握する必要があります. 現金 預金を確認する 6 期末の現預金の残高を確認し 預貯金等の内訳書 を作成します.

Ⅰ 日常業務と決算業務 Ⅱ 引当金 減価償却に関する業務 Ⅲ 仮決算書 申告書の作成 Ⅳ 最終申告書の作成 Ⅴ 個別 Ⅰ 日常業務と決算業務 法人税申告書と決算書の作成手順 目次. 同族会社を判定する -( 別表 2)- 2 同族会社 特定同族会社の判定をするために 株主の持ち株数や親族関係等を把握する必要があります. 現金 預金を確認する 6 期末の現預金の残高を確認し 預貯金等の内訳書 を作成します.

達人シリーズfromPCA会計 運用ガイド

達人シリーズ frompca 会計 運用ガイド このマニュアルでは PCA 会計 に標準装備されている連動プログラムの操作手順について説明しています 本プログラムを使うことにより ピー シー エー株式会社の PCA 会計 の会計データを 達人シリーズ に取り込めます 目次 1. 対応製品 3 2. 運用方法 4 3. 操作手順 5 4. 連動対象項目 9 PCA 会計 から連動するデータ ( 連動元

達人シリーズ frompca 会計 運用ガイド このマニュアルでは PCA 会計 に標準装備されている連動プログラムの操作手順について説明しています 本プログラムを使うことにより ピー シー エー株式会社の PCA 会計 の会計データを 達人シリーズ に取り込めます 目次 1. 対応製品 3 2. 運用方法 4 3. 操作手順 5 4. 連動対象項目 9 PCA 会計 から連動するデータ ( 連動元

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

Microsoft Word - kanamori.doc

入力例 : 金森事務株式会社 会社名 : 金森事務株式会社所在地 : 兵庫県神戸市代表者 : 田實英人資本金 :10,000,000 円従業員 :4 名当期利益 :2,000,000 円 1. 用意するもの 1.1 黒字企業の場合 < 前期の貸借対照表 > < 前期の法人税申告書 > 24 24 4 4 2 < 前期の地方税申告書 > < 当期の法人税等未払計上前の試算表 > 25 平成 26 年度

入力例 : 金森事務株式会社 会社名 : 金森事務株式会社所在地 : 兵庫県神戸市代表者 : 田實英人資本金 :10,000,000 円従業員 :4 名当期利益 :2,000,000 円 1. 用意するもの 1.1 黒字企業の場合 < 前期の貸借対照表 > < 前期の法人税申告書 > 24 24 4 4 2 < 前期の地方税申告書 > < 当期の法人税等未払計上前の試算表 > 25 平成 26 年度

CONTENTS 第 1 章法人税における純資産の部の取扱い Q1-1 法人税における純資産の部の区分... 2 Q1-2 純資産の部の区分 ( 法人税と会計の違い )... 4 Q1-3 別表調整... 7 Q1-4 資本金等の額についての政令の規定 Q1-5 利益積立金額についての政

... 4 Q1-3 別表調整... 7 Q1-4 資本金等の額についての政令の規定 Q1-5 利益積立金額についての政") はしがき 会社の純資産の部は 株主が会社に拠出した払込資本の部分と利益の内部留保の部分で構成されています 法人税においては 前者を 資本金等の額 後者を 利益積立金額 と定義するとともに 両者を厳格に区分 ( 峻別 ) しています 様々な理由で 会社が株主に金銭などを交付した際に 株主に対する課税を適正に行うためです 資本金等の額を減らすためには 会社から株主へ金銭などを交付しなければなりません そのため

はしがき 会社の純資産の部は 株主が会社に拠出した払込資本の部分と利益の内部留保の部分で構成されています 法人税においては 前者を 資本金等の額 後者を 利益積立金額 と定義するとともに 両者を厳格に区分 ( 峻別 ) しています 様々な理由で 会社が株主に金銭などを交付した際に 株主に対する課税を適正に行うためです 資本金等の額を減らすためには 会社から株主へ金銭などを交付しなければなりません そのため

農業経営基盤強化準備金~農業者向けQ&A~

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 青色申告決算書を作成する機能が盛り込まれています このマニュアルは らくらくWeb 簿記における青色申告決算書関連の操作をまとめたものです < 目次 > 1. このマ

は 青色申告決算書を作成する機能が盛り込まれています このマニュアルは らくらくWeb 簿記における青色申告決算書関連の操作をまとめたものです < 目次 > 1. このマ") ~9. 青色申告決算書操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 青色申告決算書を作成する機能が盛り込まれています このマニュアルは らくらくWeb 簿記における青色申告決算書関連の操作をまとめたものです < 目次 > 1.

~9. 青色申告決算書操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 青色申告決算書を作成する機能が盛り込まれています このマニュアルは らくらくWeb 簿記における青色申告決算書関連の操作をまとめたものです < 目次 > 1.

確定申告書作成システム ~ 支援者向けテキスト ~ 操作手順書 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 2. ログインとログアウト... 2 ... 2 ... 2 3. 申告書作成対象者の選択... 3 < 申告者選択 >... 3 < 申告者情報登録 >... 5 4. 所得税申告書の基本情報の登録...

確定申告書作成システム ~ 支援者向けテキスト ~ 操作手順書 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 2. ログインとログアウト... 2 ... 2 ... 2 3. 申告書作成対象者の選択... 3 < 申告者選択 >... 3 < 申告者情報登録 >... 5 4. 所得税申告書の基本情報の登録...

_chapter4_f2.indd

3 4 5 6 7 8 9 0 3 4 5 3 5 4 6 7 8 9 0 3 4 3 3 4 5 6 5 4 3 3 3 4 3 4 5 取引手段 に 現金 相手勘定 に 消耗品費 と入力される 摘要 に購入した物を記入した 6 5 の各項目は 右端の をクリックして表示されるリス トから選択することもできる 金額 を入力する 7 をクリックし 計算機 から計算した数値を入力する こともできる

3 4 5 6 7 8 9 0 3 4 5 3 5 4 6 7 8 9 0 3 4 3 3 4 5 6 5 4 3 3 3 4 3 4 5 取引手段 に 現金 相手勘定 に 消耗品費 と入力される 摘要 に購入した物を記入した 6 5 の各項目は 右端の をクリックして表示されるリス トから選択することもできる 金額 を入力する 7 をクリックし 計算機 から計算した数値を入力する こともできる

1 章 事業者免税点制度の適用要件の見直し の改正内容 前々期の課税売上高が 1,000 万円以下であっても 前期の事業年度開始の日から 6 ヵ月間の課税売上高 ( 2) が 1,000 万円を超えた場合は 当期から 課税事業者となります 適用時期 : 平成 25 年 1 月 1 日以降に開始する事

が 1,000 万円を超えた場合は 当期から 課税事業者となります 適用時期 : 平成 25 年 1 月 1 日以降に開始する事") 勘定奉行 21[ 個別原価管理編 ] シリーズ 平成 23 年度消費税法改正 事業者免税点制度の適用要件の見直し ( 平成 25 年 1 月 1 日以降の事業年度から適用 ) 対応マニュアル 1 章 事業者免税点制度の適用要件の見直し の改正内容 1 ページ 2 章 勘定奉行 [ 個別原価管理編 ] の運用が変わるか の確認 2 ページ 3 章はじめて課税事業者になる方へ 1 事業年度の業務の流れ

勘定奉行 21[ 個別原価管理編 ] シリーズ 平成 23 年度消費税法改正 事業者免税点制度の適用要件の見直し ( 平成 25 年 1 月 1 日以降の事業年度から適用 ) 対応マニュアル 1 章 事業者免税点制度の適用要件の見直し の改正内容 1 ページ 2 章 勘定奉行 [ 個別原価管理編 ] の運用が変わるか の確認 2 ページ 3 章はじめて課税事業者になる方へ 1 事業年度の業務の流れ

損金経理と積立金経理の違い ( 圧縮超過額がない場合の基本構造 ) 例 A 社は 50の国庫補助金を得て 100で機械を取得した なお A 社の経常利益は 100 である * 仕訳の違い ( 単位 : 百万円 ) 損金経理積立金経理 補助金受贈と機械取得時の仕訳 ( 両者とも同じ ) 現金預金 50

例 A 社は 50の国庫補助金を得て 100で機械を取得した なお A 社の経常利益は 100 である * 仕訳の違い ( 単位 : 百万円 ) 損金経理積立金経理 補助金受贈と機械取得時の仕訳 ( 両者とも同じ ) 現金預金 50") 圧縮記帳の仕組み 例 60の国庫補助金を得て 120の機械を取得 当該機械以外にかかる利益は毎年 1,000 機械は 残存価額 0 3 年均等償却 実効税率 30% とした場合 1 考え方 補助金取得時現金預金 60 / 受贈益 60 機械取得時機械 120 / 現金預金 120 圧縮時機械圧縮損 60 / 機械 60 受贈益を圧縮損と相殺するとともに 圧縮後簿価に減価償却することで課税を繰り延べる

圧縮記帳の仕組み 例 60の国庫補助金を得て 120の機械を取得 当該機械以外にかかる利益は毎年 1,000 機械は 残存価額 0 3 年均等償却 実効税率 30% とした場合 1 考え方 補助金取得時現金預金 60 / 受贈益 60 機械取得時機械 120 / 現金預金 120 圧縮時機械圧縮損 60 / 機械 60 受贈益を圧縮損と相殺するとともに 圧縮後簿価に減価償却することで課税を繰り延べる

財務諸表 (XBRL2.0) を組み込む場合 e-tax ソフト以外で作成した以下の財務諸表 (XBRL2.0) を法人税 地方法人税関係の申告に添付し 送信することができます 貸借対照表 製造原価報告書 損益計算書 株主資本等変動計算書 社員資本等変動計算書 個別注記表 損益金の処分表 ただし e

を組み込む場合 e-tax ソフト以外で作成した以下の財務諸表 (XBRL2.0) を法人税 地方法人税関係の申告に添付し 送信することができます 貸借対照表 製造原価報告書 損益計算書 株主資本等変動計算書 社員資本等変動計算書 個別注記表 損益金の処分表 ただし e") 17 17 法人税申告の財務諸表 等を組み込む この章では 財務諸表 (XBRL2.0 CSV ファイル ) 勘定科目内訳明細書 (CSV フ ァイル ) の組み込みについて説明します 17-1 財務諸表 (XBRL2.0) を組み込む... 271 電子申告用のタクソノミーを利用して作成した場合... 271 電子申告用以外のタクソノミーを利用して作成した場合... 274 17-2 財務諸表 (CSV

17 17 法人税申告の財務諸表 等を組み込む この章では 財務諸表 (XBRL2.0 CSV ファイル ) 勘定科目内訳明細書 (CSV フ ァイル ) の組み込みについて説明します 17-1 財務諸表 (XBRL2.0) を組み込む... 271 電子申告用のタクソノミーを利用して作成した場合... 271 電子申告用以外のタクソノミーを利用して作成した場合... 274 17-2 財務諸表 (CSV

変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索

![変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索](/thumbs/91/106461981.jpg "変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索") 年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3

![目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3](/thumbs/93/112997602.jpg "目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3") 機能アップガイド Ver.2.50 目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3 導入処理 マイナンバー制度 ( 社会保障 税番号制度 ) の導入に伴い

機能アップガイド Ver.2.50 目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3 導入処理 マイナンバー制度 ( 社会保障 税番号制度 ) の導入に伴い

株式等の譲渡(特定口座(源泉徴収なし)と一般口座)編

と一般口座)編") 特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

第 6 章 消費税 6-1 課税方式設定 消費税 T 課税方式設定 1 消費税申告書の計算方法や各種情報を設定します 計算方式設定 基本設定 集計選択 消費税を集計する期間を選択します 単月をクリックして指定 またはドラッグして複数月を指定する ことができます 申告区分が 中間 の場合は 中間申告の

6 第章 消費税 6-1 課税方式設定 6-2 消費税申告書 6-3 消費税内訳書 6-4 消費税集計表 6-5 消費税試算表 6-6 消費税申告書修正 233 第 6 章 消費税 6-1 課税方式設定 消費税 T 課税方式設定 1 消費税申告書の計算方法や各種情報を設定します 計算方式設定 基本設定 集計選択 消費税を集計する期間を選択します 単月をクリックして指定 またはドラッグして複数月を指定する

6 第章 消費税 6-1 課税方式設定 6-2 消費税申告書 6-3 消費税内訳書 6-4 消費税集計表 6-5 消費税試算表 6-6 消費税申告書修正 233 第 6 章 消費税 6-1 課税方式設定 消費税 T 課税方式設定 1 消費税申告書の計算方法や各種情報を設定します 計算方式設定 基本設定 集計選択 消費税を集計する期間を選択します 単月をクリックして指定 またはドラッグして複数月を指定する

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

発展会計仕訳入力操作マニュアル目次 1 発展会計仕訳入力メニューの概要 発展会計で仕訳入力を行う 1-2 仕訳入力メニューの種類 2 仕訳入力個別メニューの画面説明と操作 仕訳伝票入力 2-2 仕訳入力 ( 単一 ) 2-3 仕訳入力 ( 単一 2) 2-4 仕訳入力 ( 単

2-3 仕訳入力 ( 単一 2) 2-4 仕訳入力 ( 単") 0 発展会計仕訳入力操作マニュアル目次 1 発展会計仕訳入力メニューの概要 2 1-1 発展会計で仕訳入力を行う 1-2 仕訳入力メニューの種類 2 仕訳入力個別メニューの画面説明と操作 3 2-1 仕訳伝票入力 2-2 仕訳入力 ( 単一 ) 2-3 仕訳入力 ( 単一 2) 2-4 仕訳入力 ( 単一 3) 2-5 会計日記帳入力 2-6 出納帳入力 ( 摘要 ) 2-7 出納帳入力 ( 科目

0 発展会計仕訳入力操作マニュアル目次 1 発展会計仕訳入力メニューの概要 2 1-1 発展会計で仕訳入力を行う 1-2 仕訳入力メニューの種類 2 仕訳入力個別メニューの画面説明と操作 3 2-1 仕訳伝票入力 2-2 仕訳入力 ( 単一 ) 2-3 仕訳入力 ( 単一 2) 2-4 仕訳入力 ( 単一 3) 2-5 会計日記帳入力 2-6 出納帳入力 ( 摘要 ) 2-7 出納帳入力 ( 科目

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

法人税 faq

法人基本情報と別表一 グループ法人税制における中小特例の扱いについて A 親会社の資本金が 5 億円以上の場合 その 100% 子会社については 中小企業特例は適用されません 1 軽減税率 平成 24 年 4 月 1 日以後に開始する事業年度から 複数の大法人の 100% 子会社等も適用されません 2 特定同族会社の特別税率 ( 留保金課税 ) の不適用 3 貸倒引当金の法定繰入率 4 交際費等の損金不算入制度における定額控除額制度

法人基本情報と別表一 グループ法人税制における中小特例の扱いについて A 親会社の資本金が 5 億円以上の場合 その 100% 子会社については 中小企業特例は適用されません 1 軽減税率 平成 24 年 4 月 1 日以後に開始する事業年度から 複数の大法人の 100% 子会社等も適用されません 2 特定同族会社の特別税率 ( 留保金課税 ) の不適用 3 貸倒引当金の法定繰入率 4 交際費等の損金不算入制度における定額控除額制度

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

2 その他 H26 中間申告義務のない事業者が 届出 012 書を提出した場合には 自主的に中間申告 納付することができる旨を 検討したか ( 平成 26 年 4 月 1 日以 後開始課税期間より適用 ) 本則課税の場合科目等 No. 主な項目チェック摘要 1 課税事業者 H26 課税期間の基準期間

本則課税の場合科目等 No. 主な項目チェック摘要 1 課税事業者 H26 課税期間の基準期間") 納税者名 ( 法人名 ) 課税期間 法 33 条の 2 平成年月日 ~ 平成年月日 有 無 業務チェックリスト 消費税用 税理士 年月日 決算業務準備に関する事項科目等 No. 主な項目チェック摘要 H26 e-taxのメッセージボックスを確認 001 したか H26 簡易課税を選択しているかの確認は 002 できているか ( 基準期間の課税売上高が 5,000 万 円以下であることを確認したか )

納税者名 ( 法人名 ) 課税期間 法 33 条の 2 平成年月日 ~ 平成年月日 有 無 業務チェックリスト 消費税用 税理士 年月日 決算業務準備に関する事項科目等 No. 主な項目チェック摘要 H26 e-taxのメッセージボックスを確認 001 したか H26 簡易課税を選択しているかの確認は 002 できているか ( 基準期間の課税売上高が 5,000 万 円以下であることを確認したか )

株式等の譲渡(上場株式の譲渡損失の繰越し)編

編") 一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (

e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

TAC2017.indb

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の

は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の") ~6. 専従者給与操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の操作をまとめたものです

~6. 専従者給与操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の操作をまとめたものです

株式等の譲渡(特定口座を利用していない場合)編

編") 一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

下では特別償却と対比するため 特別控除については 特に断らない限り特定の機械や設備等の資産を取得した場合を前提として説明することとします 特別控除 内容 個別の制度例 特定の機械や設備等の資産を取得して事業の用に供したときや 特定の費用を支出したときなどに 取得価額や支出した費用の額等 一定割合 の

営 ViewPoint 法人税における 特別償却 と 特別控除 久住透部東京室 法人が特定の機械や設備等の資産を取得して事業の用に供した一定の場合 通常の減価償却のほかに認められる 特別償却 の制度や 一定の金額を法人税額から控除する 特別控除 ( 税額控除 ) の制度の適用を受けることができます 今回は 法人税における特別償却および特別控除について それぞれの概要と選択のポイントを解説します 特別償却や特別控除の効果は

営 ViewPoint 法人税における 特別償却 と 特別控除 久住透部東京室 法人が特定の機械や設備等の資産を取得して事業の用に供した一定の場合 通常の減価償却のほかに認められる 特別償却 の制度や 一定の金額を法人税額から控除する 特別控除 ( 税額控除 ) の制度の適用を受けることができます 今回は 法人税における特別償却および特別控除について それぞれの概要と選択のポイントを解説します 特別償却や特別控除の効果は

Microsoft Word - 公益法人会計の仕訳

公益法人らくらく会計 の仕訳 1. 仕訳の方式について... 2 らくらく会計 の仕訳概要... 2 らくらく会計 の仕訳のルール... 2 2. 具体的な仕訳例... 3 日常の仕訳について... 3 収入 ( 収益 ) があった場合の仕訳... 3 支出 ( 経費 ) があった場合の仕訳... 3 複合仕訳について... 3 給与を支給したときの仕訳... 4 未払金 未収入金 前払金 前受金等の仕訳...

公益法人らくらく会計 の仕訳 1. 仕訳の方式について... 2 らくらく会計 の仕訳概要... 2 らくらく会計 の仕訳のルール... 2 2. 具体的な仕訳例... 3 日常の仕訳について... 3 収入 ( 収益 ) があった場合の仕訳... 3 支出 ( 経費 ) があった場合の仕訳... 3 複合仕訳について... 3 給与を支給したときの仕訳... 4 未払金 未収入金 前払金 前受金等の仕訳...

作成する申告書 還付請求書等の様式名と作成の順序 ( 単体申告分 ) 申告及び還付請求を行うに当たり作成することとなる順に その様式を示しています 災害損失の繰戻しによる法人税 額の還付 ( 法人税法 805) 仮決算の中間申告による所得税 額の還付 ( 法人税法 ) 1 災害損失特別勘

申告及び還付請求を行うに当たり作成することとなる順に その様式を示しています 災害損失の繰戻しによる法人税 額の還付 ( 法人税法 805) 仮決算の中間申告による所得税 額の還付 ( 法人税法 ) 1 災害損失特別勘") 災害損失の繰戻しによる法人税額の還付 ( 法人税法第 80 条第 5 項 ) 及び仮決算の中間申告による所得税額の還付 ( 同法第 72 条 第 4 項 第 78 条 ) の適用を受ける場合の申告書等の記載例 この記載例では 1 災害損失の繰戻しによる法人税額の還付 ( 法人税法 805) 2 仮決算の中間申告による所得税額の還付 ( 法人税法 724 78) の適用を受ける場合の 申告書 還付請求書及び各種明細書の記載例を設例に基づき示しています

災害損失の繰戻しによる法人税額の還付 ( 法人税法第 80 条第 5 項 ) 及び仮決算の中間申告による所得税額の還付 ( 同法第 72 条 第 4 項 第 78 条 ) の適用を受ける場合の申告書等の記載例 この記載例では 1 災害損失の繰戻しによる法人税額の還付 ( 法人税法 805) 2 仮決算の中間申告による所得税額の還付 ( 法人税法 724 78) の適用を受ける場合の 申告書 還付請求書及び各種明細書の記載例を設例に基づき示しています

今回の変更点 所得税H22.16(震災特例法対応)

") 1 震災特例法の内容震災特例法のうち 平成 22 年分所得税申告に関係する措置の内容は次のとおりです 2 システムの対応内容 震災特例法の施行を受け システムでは次の対応を行いました 1.1 雑損控除の特例 詳細 2.1 帳票追加の対応 (4 帳票 ) 詳細 震災による住宅や家財などの損失の金額について 納税者の選択により 平成 22 年分所得での適用が可能とされました 東日本大震災の被災者の方用の次の

1 震災特例法の内容震災特例法のうち 平成 22 年分所得税申告に関係する措置の内容は次のとおりです 2 システムの対応内容 震災特例法の施行を受け システムでは次の対応を行いました 1.1 雑損控除の特例 詳細 2.1 帳票追加の対応 (4 帳票 ) 詳細 震災による住宅や家財などの損失の金額について 納税者の選択により 平成 22 年分所得での適用が可能とされました 東日本大震災の被災者の方用の次の

減価償却資産台帳の入力マニュアル

減価償却資産台帳の 入力マニュアル 目次 1. 入力準備 償却方法の選択と入力データ P.2 2. 減価償却資産台帳の入力方法 基本操作 P.3 減価償却資産台帳の仕組み P.3 新規入力 の手順 P.4 1) 入力例 1: 建物の場合 P.4 2) 相続した資産の場合の注意点 P.5 3) 個人資産から事業用へ転用する場合の注意点 P.5 4) 入力例 2:20 万円未満 3 年均等で償却する場合

減価償却資産台帳の 入力マニュアル 目次 1. 入力準備 償却方法の選択と入力データ P.2 2. 減価償却資産台帳の入力方法 基本操作 P.3 減価償却資産台帳の仕組み P.3 新規入力 の手順 P.4 1) 入力例 1: 建物の場合 P.4 2) 相続した資産の場合の注意点 P.5 3) 個人資産から事業用へ転用する場合の注意点 P.5 4) 入力例 2:20 万円未満 3 年均等で償却する場合

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

<4D F736F F F696E74202D20836C B4C92A0837D836A B81698FA48D4889EF A56365F368DB795AA2E B8CDD8AB B83685D>

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

平成23年度税制改正の主要項目

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

ワコープラネット/標準テンプレート

はじめての経理実務書類作成コントロールタワー 回数内容ページ 第 1 回 第 2 回 第 1 章経理実務の概要第 2 章給与と社会保険 税金 1 給与計算 2 健康保険 厚生年金保険 3 雇用保険 4 所得税の源泉徴収 5 住民税の特別徴収 6 給与の支払い 第 2 章給与と社会保険 税金 7 保険料 税金の納付 8 社会保険の標準報酬月額の算定 9 賞与 10 役員給与 P1 ~ P36 P37

はじめての経理実務書類作成コントロールタワー 回数内容ページ 第 1 回 第 2 回 第 1 章経理実務の概要第 2 章給与と社会保険 税金 1 給与計算 2 健康保険 厚生年金保険 3 雇用保険 4 所得税の源泉徴収 5 住民税の特別徴収 6 給与の支払い 第 2 章給与と社会保険 税金 7 保険料 税金の納付 8 社会保険の標準報酬月額の算定 9 賞与 10 役員給与 P1 ~ P36 P37

Microsoft Word - 02手引(説明).doc

.doc") Ⅰ 連結確定申告書の提出について 1 連結確定申告書の提出先及び提出期限連結親法人は 各連結事業年度終了の日の翌日から2 月以内に 納税地の所轄税務署長に対し連結確定申告書を提出しなければならないこととされています ( 法 81の22) なお 連結親法人が 次に掲げる理由により提出期限までに連結確定申告書を提出することができない常況にあると認められる場合には 提出期限の延長の特例を申請することにより

Ⅰ 連結確定申告書の提出について 1 連結確定申告書の提出先及び提出期限連結親法人は 各連結事業年度終了の日の翌日から2 月以内に 納税地の所轄税務署長に対し連結確定申告書を提出しなければならないこととされています ( 法 81の22) なお 連結親法人が 次に掲げる理由により提出期限までに連結確定申告書を提出することができない常況にあると認められる場合には 提出期限の延長の特例を申請することにより

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

新・NPO法人申請マニュアル.pwd

認定NPO法人等の税制優遇措置17 認定 NPO 法人等の税制優遇措置 1. 認定 NPO 法人等の税制優遇措置 認定NPO法人等の税制優遇措置相続人が相続財産を寄附した場合 相続税 認定 NPO 法人になると 下表の税制優遇措置が受けられます 仮認定 NPO 法人は認定基準が一部免除されているため 相続税とみなし寄附金制度の適用はあ りません 税制優遇措置の種類 税金の種類 認定仮認定 NPO 法人

認定NPO法人等の税制優遇措置17 認定 NPO 法人等の税制優遇措置 1. 認定 NPO 法人等の税制優遇措置 認定NPO法人等の税制優遇措置相続人が相続財産を寄附した場合 相続税 認定 NPO 法人になると 下表の税制優遇措置が受けられます 仮認定 NPO 法人は認定基準が一部免除されているため 相続税とみなし寄附金制度の適用はあ りません 税制優遇措置の種類 税金の種類 認定仮認定 NPO 法人

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

<4D F736F F D B8B975E8CB990F289E696CA97AC82EA E32352E30817A2E646F63>

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

法人税 faq

事業所設定 事業税の 非製造業 の分割基準の設定方法は? A [ 事業所設定 ] で 非製造業の場合は 従業者数及び事務所または事業所数 を選択し 算定月数を入力します 寮の場合は人数を 0 にします 事業所設定 製造業の場合 非製造業の場合 従業者数及び事務所または事業所数 を選択した場合 [ 地方税共通情報 ] では 分割基準に 1 と 3 にチェックが入ります 地方税共通情報 参考 News

事業所設定 事業税の 非製造業 の分割基準の設定方法は? A [ 事業所設定 ] で 非製造業の場合は 従業者数及び事務所または事業所数 を選択し 算定月数を入力します 寮の場合は人数を 0 にします 事業所設定 製造業の場合 非製造業の場合 従業者数及び事務所または事業所数 を選択した場合 [ 地方税共通情報 ] では 分割基準に 1 と 3 にチェックが入ります 地方税共通情報 参考 News

減価償却資産台帳の入力マニュアル

減価償却資産台帳の 入力マニュアル 目次 1. 入力準備 償却方法の選択と入力データ P.2 2. 減価償却資産台帳の入力方法 基本操作 P.3 減価償却資産台帳の仕組み P.3 新規入力 の手順 P.4 1) 入力例 1: 建物の場合 P.4 2) 入力例 2:20 万円未満 3 年均等で償却する場合 P.5 3) 入力例 3:30 万円未満 特例措置で償却する場合 P.6 4) 入力例 4: 開業費

減価償却資産台帳の 入力マニュアル 目次 1. 入力準備 償却方法の選択と入力データ P.2 2. 減価償却資産台帳の入力方法 基本操作 P.3 減価償却資産台帳の仕組み P.3 新規入力 の手順 P.4 1) 入力例 1: 建物の場合 P.4 2) 入力例 2:20 万円未満 3 年均等で償却する場合 P.5 3) 入力例 3:30 万円未満 特例措置で償却する場合 P.6 4) 入力例 4: 開業費

2013ワンポイント特別号_償却奉行21.indd

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

3 ページ 4 ページ 5 ページ 5 6 ページ 7 ページ 8 ページ 8 ページ 9 ページ 10 ページ 2

きりとり平成 30 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 30 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 30 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

きりとり平成 30 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 30 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 30 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

06-年調_06-年調

(1) 配偶者 扶養者画面 1.16 歳未満の扶養親族 ( 控除対象外 ) (2) 本人画面 被扶養者名の入力は 原則として社員情報登録画面で行ってください 設定メニューの 社員情報登録 画面に 被扶養者名 1 2の入力欄があります この部分は 年次更新してもクリアされないので 来年以降も利用することができます ここに入力された内容は 年調メニューの 年調社員情報入力 画面の摘要 2 3に自動的に複写されます

(1) 配偶者 扶養者画面 1.16 歳未満の扶養親族 ( 控除対象外 ) (2) 本人画面 被扶養者名の入力は 原則として社員情報登録画面で行ってください 設定メニューの 社員情報登録 画面に 被扶養者名 1 2の入力欄があります この部分は 年次更新してもクリアされないので 来年以降も利用することができます ここに入力された内容は 年調メニューの 年調社員情報入力 画面の摘要 2 3に自動的に複写されます

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

<4D F736F F D2094CC D758B60985E817A C5F94BA96EC90E690B6>

ては 金額の重要性から一人あたりの支出額が僅少である場合 (5,000 円判定 ) には 損金算入が認められるため 飲食のために支出した場合には 5,000 円判定の適用を受けるため必要な指導 ( 領収書の保存 ) を合わせて行っておくこと 7 法人保険の入院給付金 手術給付金等をそのまま本人へ支払っていないか 8 車両関係費に 車検時の自賠責 重量税は含まれていないか 9 家賃に変更はないか 敷金等の充当はないか

ては 金額の重要性から一人あたりの支出額が僅少である場合 (5,000 円判定 ) には 損金算入が認められるため 飲食のために支出した場合には 5,000 円判定の適用を受けるため必要な指導 ( 領収書の保存 ) を合わせて行っておくこと 7 法人保険の入院給付金 手術給付金等をそのまま本人へ支払っていないか 8 車両関係費に 車検時の自賠責 重量税は含まれていないか 9 家賃に変更はないか 敷金等の充当はないか

目次 1. 機能改善 1-1. 個人決算 (1) 連動科目のチェック処理追加 (2) 商工会連動科目設定取込の機能追加 1-2. 電子申告 (1) 状況欄の表示を変更 (2) 標準科目名変更時の電子申告を抑止 2. 平成 27 年税制改正対応 2-1. 所得税申告書 (1) 改正内容 (2) 様式変

連動科目のチェック処理追加 (2) 商工会連動科目設定取込の機能追加 1-2. 電子申告 (1) 状況欄の表示を変更 (2) 標準科目名変更時の電子申告を抑止 2. 平成 27 年税制改正対応 2-1. 所得税申告書 (1) 改正内容 (2) 様式変") 別紙 ネット de 記帳 平成 27 年度申告対応版について 平成 28 年 1 月 20 日 1 目次 1. 機能改善 1-1. 個人決算 (1) 連動科目のチェック処理追加 (2) 商工会連動科目設定取込の機能追加 1-2. 電子申告 (1) 状況欄の表示を変更 (2) 標準科目名変更時の電子申告を抑止 2. 平成 27 年税制改正対応 2-1. 所得税申告書 (1) 改正内容 (2) 様式変更

別紙 ネット de 記帳 平成 27 年度申告対応版について 平成 28 年 1 月 20 日 1 目次 1. 機能改善 1-1. 個人決算 (1) 連動科目のチェック処理追加 (2) 商工会連動科目設定取込の機能追加 1-2. 電子申告 (1) 状況欄の表示を変更 (2) 標準科目名変更時の電子申告を抑止 2. 平成 27 年税制改正対応 2-1. 所得税申告書 (1) 改正内容 (2) 様式変更

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

総合課税の譲渡所得の入力編

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

配当所得の入力編

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

3 2 で年末調整計算を実施済みの社員を確認し 以下をお読みになり 必要な手順にお進みください (1) になっている社員の [ 年末調整 ] 区分が誤って [ する ] になっている場合 4~10 (2) になっている社員の還付 徴収方法を変更したい場合 11~13 例 1:12 月給与ではなく 1

![3 2 で年末調整計算を実施済みの社員を確認し 以下をお読みになり 必要な手順にお進みください (1) になっている社員の [ 年末調整 ] 区分が誤って [ する ] になっている場合 4~10 (2) になっている社員の還付 徴収方法を変更したい場合 11~13 例 1:12 月給与ではなく 1](/thumbs/91/106461961.jpg "3 2 で年末調整計算を実施済みの社員を確認し 以下をお読みになり 必要な手順にお進みください (1) になっている社員の [ 年末調整 ] 区分が誤って [ する ] になっている場合 4~10 (2) になっている社員の還付 徴収方法を変更したい場合 11~13 例 1:12 月給与ではなく 1") 還付 徴収方法の設定 で 年末調整計算済 と表示される場合について 還付 徴収方法の設定 を選択すると 以下のメッセージが表示されることがあります このメッセージは 年末調整計算を行った社員がいる場合に 還付 徴収方法の設定 を開くと表示されます 社員の年末調整の設定を確認の上 行いたい作業に合わせた操作方法をご案内いたします 操作手順 年末調整計算を実施済みの社員の確認方法 1 年末調整 - 年末調整控除項目入力

還付 徴収方法の設定 で 年末調整計算済 と表示される場合について 還付 徴収方法の設定 を選択すると 以下のメッセージが表示されることがあります このメッセージは 年末調整計算を行った社員がいる場合に 還付 徴収方法の設定 を開くと表示されます 社員の年末調整の設定を確認の上 行いたい作業に合わせた操作方法をご案内いたします 操作手順 年末調整計算を実施済みの社員の確認方法 1 年末調整 - 年末調整控除項目入力

_00

各保険料率の初期値を変更しました ~4 ページ 各保険料率の初期値を平成 9 年 4 月時点の保険料率に変更しました 設定方法は ~4 ページをご覧ください 平成 8 年 3 月分 (4 月納付分 ) からの健康保険料率に変更しました ~4 ページ 平成 8 年 3 月分 (4 月納付分 ) から健康保険料率が変更になりました 会社の保険料負担率と従業員 人ずつの健康保険等級表を再設定してください

各保険料率の初期値を変更しました ~4 ページ 各保険料率の初期値を平成 9 年 4 月時点の保険料率に変更しました 設定方法は ~4 ページをご覧ください 平成 8 年 3 月分 (4 月納付分 ) からの健康保険料率に変更しました ~4 ページ 平成 8 年 3 月分 (4 月納付分 ) から健康保険料率が変更になりました 会社の保険料負担率と従業員 人ずつの健康保険等級表を再設定してください

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

利益積立金額第 10 章税法上の資本の部 第 2 節利益積立金額 利益積立金額とは 法人の所得の金額のうち留保されているものをいう ( 法 21 十八 ) この利益積立金額は 法人の所得として課税済みの金額であり それが株主等に配当等された場合には二重課税の調整を要し また 特定同族会社の留保金課税

この利益積立金額は 法人の所得として課税済みの金額であり それが株主等に配当等された場合には二重課税の調整を要し また 特定同族会社の留保金課税") 第 10 章税法上の資本の部 法人税法は 資本の部の金額のうち 株主等が拠出した部分の金額と法人が稼得した部分の金額とを区別しており 前者を資本金等の額といい資本金の額と資本金の額以外のものから成り 後者を利益積立金額という 資本金等の額は 企業会計上の資本金と資本剰余金に相当するものであり また 利益積立金額は 企業会計上の利益剰余金に相当するものであるが これらは必ずしも一致するものではない この章では

第 10 章税法上の資本の部 法人税法は 資本の部の金額のうち 株主等が拠出した部分の金額と法人が稼得した部分の金額とを区別しており 前者を資本金等の額といい資本金の額と資本金の額以外のものから成り 後者を利益積立金額という 資本金等の額は 企業会計上の資本金と資本剰余金に相当するものであり また 利益積立金額は 企業会計上の利益剰余金に相当するものであるが これらは必ずしも一致するものではない この章では

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

総合課税の譲渡所得の入力編

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

演習 1 住民税解答 給与収入給与所得配当所得所得 所得控除 医療費控除 社会保険料控除 生命保険料控除 配偶者控除 扶養控除 基礎控除 総所得金額 所得控除合計 分離課税 人的控除額の差額 ( 万円 ) 総所得 分離課税所得 課税標準額 ( 円 ) 市町村民税 ( 円 ) 県民税 ( 円 ) 税額控除前所得割額 調整控除配当控除寄付金控除住宅借入金特別控除 税額控除後所得割額 配当 株式譲渡所得割

演習 1 住民税解答 給与収入給与所得配当所得所得 所得控除 医療費控除 社会保険料控除 生命保険料控除 配偶者控除 扶養控除 基礎控除 総所得金額 所得控除合計 分離課税 人的控除額の差額 ( 万円 ) 総所得 分離課税所得 課税標準額 ( 円 ) 市町村民税 ( 円 ) 県民税 ( 円 ) 税額控除前所得割額 調整控除配当控除寄付金控除住宅借入金特別控除 税額控除後所得割額 配当 株式譲渡所得割

農産特例の対象となる農業者 計画 認定農業者 ( 個人 農業生産法人 ) 農業経営改善計画 認定新規就農者 ( 個人 ) 青年等就農計画 特定農業法人 ( 認定農業者を除く ) 農業経営改善計画と同様の計画 交付金の交付対象者であり 青色申告により確定申告を行う農業者が対象です 対象となる場合 交付

農業経営改善計画 認定新規就農者 ( 個人 ) 青年等就農計画 特定農業法人 ( 認定農業者を除く ) 農業経営改善計画と同様の計画 交付金の交付対象者であり 青色申告により確定申告を行う農業者が対象です 対象となる場合 交付") 農業経営基盤強化準備金制度とは? 平成 7 年度版 経営安定対策等の交付金を活用して 計画的に農業経営の基盤強化 ( 農用地 農業用の建物 機械等の取得 ) を図る取り組みを支援 ( 特例措置の内容 ) 農業者が 経営安定対策等の交付金を農業経営改善計画などに従い 農業経営基盤強化準備金として積み立てた場合 この積立額を個人は必要経費に 法人は損金に算入できます さらに 農業経営改善計画などに従い

農業経営基盤強化準備金制度とは? 平成 7 年度版 経営安定対策等の交付金を活用して 計画的に農業経営の基盤強化 ( 農用地 農業用の建物 機械等の取得 ) を図る取り組みを支援 ( 特例措置の内容 ) 農業者が 経営安定対策等の交付金を農業経営改善計画などに従い 農業経営基盤強化準備金として積み立てた場合 この積立額を個人は必要経費に 法人は損金に算入できます さらに 農業経営改善計画などに従い

付表の計算式

付表 1 の 背景がオレンジの項目 上書き可能な項目です 項目にカーソルを移動した状態でウィンドウ上部の [ 上書 ] にチェックを付けると 自動計算されている数値を上書きすることができます 中の 経過措置あり と 経過措置な中の 総額 と 積上 転記元の帳票の記載がない項目 ( 課税売上( 税抜 ) 等) 値が0となる項目は空白 [ 消費税事業所設定 ] ダイアログの [ 経過措置対象課税資産の譲渡等あり

付表 1 の 背景がオレンジの項目 上書き可能な項目です 項目にカーソルを移動した状態でウィンドウ上部の [ 上書 ] にチェックを付けると 自動計算されている数値を上書きすることができます 中の 経過措置あり と 経過措置な中の 総額 と 積上 転記元の帳票の記載がない項目 ( 課税売上( 税抜 ) 等) 値が0となる項目は空白 [ 消費税事業所設定 ] ダイアログの [ 経過措置対象課税資産の譲渡等あり

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1

(1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1") ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

決算書作成(青色申告)編

編") この手引きでは 事業所得又は不動産所得を生ずべき事業を営んでいる方が青色申告決算書を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等と異なる場合があります 1. 決算書作成 ( 青色申告 ) 編 1 1.1. 作成開始 2 1.2. 提出方法及び作成する決算書 収支内訳書の選択 3 1.3. 青色申告決算書の種類選択 4 1.4. 決算書 ( 一般用 ) の入力 ( 損益計算書の入力

この手引きでは 事業所得又は不動産所得を生ずべき事業を営んでいる方が青色申告決算書を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等と異なる場合があります 1. 決算書作成 ( 青色申告 ) 編 1 1.1. 作成開始 2 1.2. 提出方法及び作成する決算書 収支内訳書の選択 3 1.3. 青色申告決算書の種類選択 4 1.4. 決算書 ( 一般用 ) の入力 ( 損益計算書の入力

目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリー

(1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリー") ネット de 記帳 平成 29 年度申告対応版について 2018 年 1 月 12 日 目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリース予定 ) 2-1.

ネット de 記帳 平成 29 年度申告対応版について 2018 年 1 月 12 日 目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリース予定 ) 2-1.

消費税申告書の計算式

計算式の表の見方 背景がオレンジの項目計算式中の 経過措置あり と 経過措置なし 計算式中の 総額 と 積上 転記元の帳票の記載がない項目 ( 課税売上( 税抜 ) 等) 値が0となる項目は空白 上書き可能な項目です 項目にカーソルを移動した状態でウィンドウ上部の [ 上書 ] にチェックを付けると 自動計算されている数値を上書きすることができます [ 消費税事業所設定 ] ダイアログの [ 経過措置対象課税資産の譲渡等あり

計算式の表の見方 背景がオレンジの項目計算式中の 経過措置あり と 経過措置なし 計算式中の 総額 と 積上 転記元の帳票の記載がない項目 ( 課税売上( 税抜 ) 等) 値が0となる項目は空白 上書き可能な項目です 項目にカーソルを移動した状態でウィンドウ上部の [ 上書 ] にチェックを付けると 自動計算されている数値を上書きすることができます [ 消費税事業所設定 ] ダイアログの [ 経過措置対象課税資産の譲渡等あり

第4期電子公告(東京)

") 株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

Microsoft Word - 10_09ASTPS

No.10 購買管理システム 販売管理システム 総勘定元帳システムの設計と運用 3 - その他取引の入力と自動仕訳 - 1. 2 月その他取引の入力 ( 経理課入力 ) 実習 10-1 2 月その他取引の入力 商品売買取引以外で発生した支払取引について本社経理課 ( ) で入力をおこなう 実習データの準備 1 の起動 スタート ボタン すべてのプログラム 8 V.2 8 V.2 ログイン時のアカウントとパスワード,

No.10 購買管理システム 販売管理システム 総勘定元帳システムの設計と運用 3 - その他取引の入力と自動仕訳 - 1. 2 月その他取引の入力 ( 経理課入力 ) 実習 10-1 2 月その他取引の入力 商品売買取引以外で発生した支払取引について本社経理課 ( ) で入力をおこなう 実習データの準備 1 の起動 スタート ボタン すべてのプログラム 8 V.2 8 V.2 ログイン時のアカウントとパスワード,

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人