個人市県民税について 1 特別徴収の義務 1 特別徴収義務者の指定 2 特別徴収のメリット 2 特別徴収の対象になる人 2 給与支払報告書の提出 3 特別徴収税額決定通知書の送付 5 納期と納入方法 6 税額の変更通知 7 退職 休職者の徴収方法 7 異動届などの提出 8 退職して一括徴収の場合 8

|

|

|

- やすはる ほうねん

- 7 years ago

- Views:

Transcription

1

2 個人市県民税について 1 特別徴収の義務 1 特別徴収義務者の指定 2 特別徴収のメリット 2 特別徴収の対象になる人 2 給与支払報告書の提出 3 特別徴収税額決定通知書の送付 5 納期と納入方法 6 税額の変更通知 7 退職 休職者の徴収方法 7 異動届などの提出 8 退職して一括徴収の場合 8 退職して普通徴収へ切替の場合 9 転勤等により特別徴収継続の場合 9 年度途中における特別徴収への切替え 10 特別徴収義務者の住所 名称等に変更があった場合 10 退職所得に係る市県民税の特別徴収 11 Q&A 13

3 豊橋市をはじめとする地方自治体は 住民が豊かで健康な暮らしができるよう 教育 福祉 保健 消防 救急 ごみ処理 公園 道路など 日々の生活の広い範囲にわたり様々な仕事 ( 行政サービス ) をしています そのためにはたくさんの費用がかかりますが この資金はみんなで出し合っていかなければなりません これが税金です なかでも個人市県民税は わたしたちの日常生活に身近な関わりをもつ市や県の仕事のための費用を できるだけ多くの住民の皆さんに共同して負担しあっていただくという性格の税金で いわば地域社会の会費のようなものであり また 地方自治を支える重要な税目となっています 所得税の源泉徴収義務のある事業者は 従業員の市県民税を給与天引きして納めることが法令で義務付けられています 給与天引きによる納入を 特別徴収 と言いますが この手引きでは 特別徴収義務者として指定された事業者が具体的にどのような事務を行うかを案内していきます 1

4 地方税法第 41 条 第 321 条の 4 及び第 328 条の 5 の規定により 所得税の源泉 徴収義務がある事業者は 市から特別徴収義務者に指定されます 特別徴収をすることによって従業員にとっては次のようなメリットがあります 1. 従業員自身が納税するために金融機関等へ出向く必要がありません 2. 納め忘れによる延滞金がかかるという心配がありません 3. 特別徴収は年 12 回で給与天引きされるので 一回当たりの負担が軽くなります 年税額が 60,000 円の場合の一回当たりの負担額 特別徴収 普通徴収 5,000 円 12 回 15,000 円 4 回 普通徴収より一回あたりの負担が軽い 前年中に給与の支払いを受け 本年度市県民税の課税が発生する人で 本年 4 月 1 日 現在においても 特別徴収義務者から給与の支払いを受けている人 ( 正社員 パート アルバイト等は問わない ) が対象です ただし 以下 (1~5) に該当する従業員については普通徴収 としますので 普通徴収分仕切紙及び給与支払報告書に必要事項を適切に記載してください (P3 4を参照 ) 1. 退職者又は退職予定者 休職者 2. 他の事業所で特別徴収されている方 ( 給与支払報告書で乙欄に該当 ) 3. 毎月の給与支払額が少なく 市民税 県民税が給与から引ききれない方 4. 毎月の給与の支給がなく 不定期な方 5. 普通徴収として扱う事業専従者 ( 個人事業主のみ該当 ) 普通徴収 : 主として事業所得者などが豊橋市から送付される納税通知書の納付書によ って納める方法 納期は年 4 回 ( 通常は 月 ) です 2

5 毎年 1 月 1 日現在において給与の支払をする者で 給与所得に係る所得税の源泉徴収をする義務のある者は 1 月 31 日までに給与支払報告書 ( 前年中の給与所得の金額 その他必要事項を記載したもので源泉徴収票と同じ内容のもの ) を 給与の支払を受けている人の1 月 1 日現在の住所地の市町村長に提出しなければならないことになっています また 年の途中で退職した人についても退職時の住所地の市町村長へ提出してください 普通徴収とする人は普通徴収分仕切紙に記載されている普通徴収への切替理由一覧に合致する合計人数をそれぞれの区分に記載し 給与支払報告書を綴ってください 給与支払報告書の提出は eltax( エルタックス / 電子申告 ) をご利用ください eltax に関するお問い合わせ先電話

![普通徴収分仕切紙により普通徴収とする給与支払報告書 ( 個人別明細書 ) の記載例 下記様式は平成 30 年 1 月に提出するものです 普 C 記載に関する注意事項 1. 普通徴収への切替理由一覧 に該当する方の 給与支払報告書( 個人別明細書 ) の [ 摘要 ] 欄に 切替理由一覧の [ 項目 ] 普 A~ 普 G のいずれかを記入してください 2.](/docs-images/91/104674339/images/6-0.jpg "[ 乙欄 ] 欄 及び [ 退職 ] 欄にしるしがある給与支払報告書 ( 個人別明細書 ) の場合には 摘要欄の [ 項目 ] 普 E 又は普 G の記載を省くことができます 3.")

6 普通徴収分仕切紙により普通徴収とする給与支払報告書 ( 個人別明細書 ) の記載例 下記様式は平成 30 年 1 月に提出するものです 普 C 記載に関する注意事項 1. 普通徴収への切替理由一覧 に該当する方の 給与支払報告書( 個人別明細書 ) の [ 摘要 ] 欄に 切替理由一覧の [ 項目 ] 普 A~ 普 G のいずれかを記入してください 2.[ 乙欄 ] 欄 及び [ 退職 ] 欄にしるしがある給与支払報告書 ( 個人別明細書 ) の場合には 摘要欄の [ 項目 ] 普 E 又は普 G の記載を省くことができます 3. 電子提出では 切替理由書 がありません 電子媒体 (eltax DV D-RWなど ) の給与支払報告書 ( 個人別明細書 ) で普通徴収とした場合は 普通徴収欄に チェックを入れ かつ摘要欄に普 A~ 普 Gを記載してください 4. 乙欄又は退職以外の理由で普 A~ 普 G の記載がない場合は特別徴収になります ( 退職予定者分は普 Fの記載が必要です ) 5. 紙提出の場合は 本市様式の総括表を使用するか 他の総括表を使用する場合は 必ず本市様式の総括表を添付して提出してください 4

7 個人市県民税特別徴収の徴収収期間は6 月から翌年の5 月までの12か月です 毎年 5 月中旬に特別徴収義務者あてに特別徴収税額決定通知書 ( 特別徴収義務者用 納税義務者用 ) と納入書 特別徴収のしおり ( 特別徴収の事務取扱についての説明や各各種届出用紙を綴じ込んだもの ) が送付されます このとき年間の市県民税額と月割額をお知らせしますので 6 月の給与から天天引きを開始するための準備をしていただきます 所得税と違って 税額の計計算をする手間がないのですね! 5

8 納期限は 月割額を徴収した月の翌月 10 日です ( この日が土 日曜日 又は祝日の場合は その翌営業日となります ) 従業員から徴収した税額をそれぞれの市町村ごとにとりまとめ 特別徴収税額決定通知書と一緒に送られる納入書で納入します 東海 4 県 ( 愛知 岐阜 三重 静岡 ) 以外のゆうちょ銀行 郵便局で納入される場合は 郵便局指定通知書 ( 特別徴収のしおりに添付 ) が最初の納入時に必要になります 納期の特例 ( 年 2 回納入 ) 特別徴収税額の納入の原則は12 回の毎月納入を基本としていますが 条件を満たす事業所は申請することにより 年 2 回の納入となる納期の特例をご利用いただけます 例年 3 月末までにご提出ください 給与の支払を受ける人が常時 10 人未満の事業所で 豊橋市長の承認を受けた場合には 6 月から11 月まで及び12 月から翌年 5 月までの各期間 ( 当該各期間のうち その承認を受けた日の属する期間については その日の属する月から当該期間の最終月までの期間 ) に当該事業所において支払った給与について徴収した給与所得に係る特別徴収税額を各期間の最終月 (11 月 5 月 ) の翌月 10 日までに納入することができます 豊橋市への徴収金の滞納があり 納入に支障が生ずる恐れがあると認められる場合は 申請が却下される事があります 承認後 受給者が常時 10 人未満でなくなった場合には 遅滞なくその旨その他必要 な事項を記載した届出書を豊橋市長に提出しなければなりません ( 記載例 ) 豊橋市今橋町 1 株式会社豊橋代表取締役豊橋太郎 xxxxxxxxxxxxx 代表者の印 4xxxxxxx 人事給与豊橋花子 xxxx , , , , , ,000 6

9 納税義務者の期限後申告や給与支払報告書の訂正 所得 控除内容の調査結果により 通知済みの特別徴収税額に変更が生じた場合は 特別徴収税額変更通知書が送付されま すので 通知された変更月から徴収金額を変更していただきます 6 月 1 日から12 月 31 日までに退職等をした場合特別徴収できなくなった残りの税額は 普通徴収への切替えとなって個人に納付していただきます 利便性と納税の円滑化を考慮し 納税義務者の申し出又は了解を得て 退職時に支払をする給与又は退職手当等から一括徴収していただくこともできます 翌年 1 月 1 日から4 月 30 日までに退職等をした場合地方税法第 321 条の5 第 2 項により 特別徴収できなくなる税額は 本人の申し出がなくても 5 月 31 日までの間に支払をする給与又は退職手当等から一括徴収することになっています ( 一括徴収すべき金額が退職手当等の金額を超える場合は この限りではありません ) 5 月退職の場合も 最終月分として特別徴収により納入していただきます 納税者が退職等した場合 6 月 1 日 ~ 1 2 月 3 1 日 ま で の 退 職 者 等 残 額 を 普 通 徴 収 ( 申出により残額を一括徴収 ) 翌年の 1 月 1 日 ~ 4 月 3 0 日 ま で の 退 職 者 等 残 額 を 一 括 徴 収 7

異動届の提出が遅れると 退職者 休職者又は転勤者等の税額が特別徴収義務者の滞納額となったり")

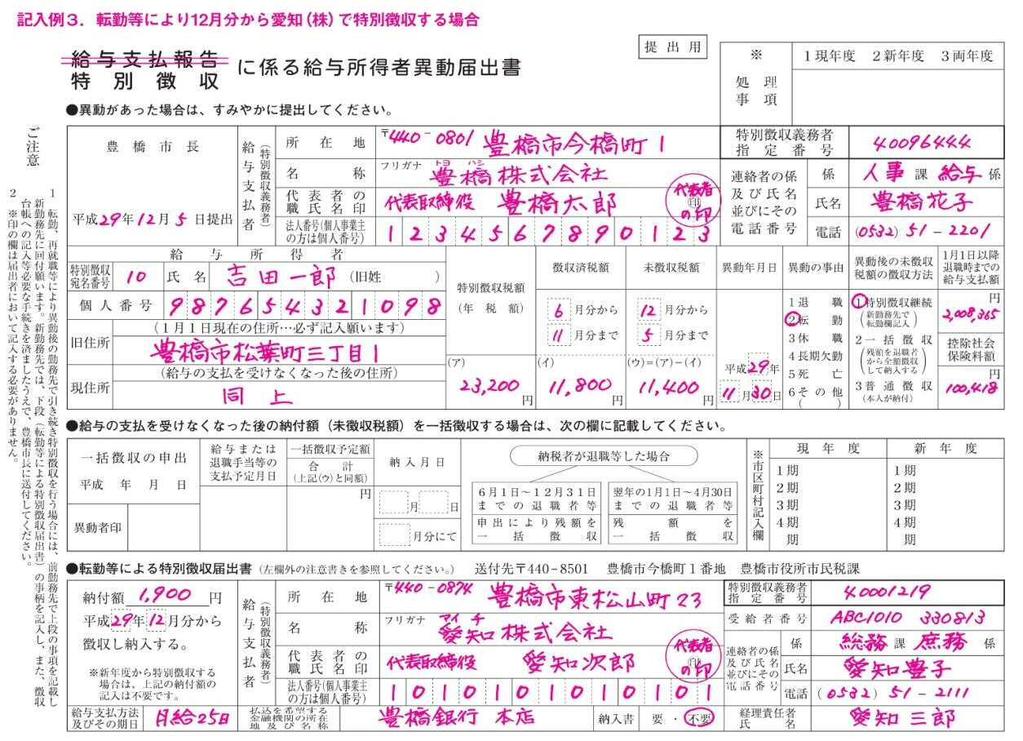

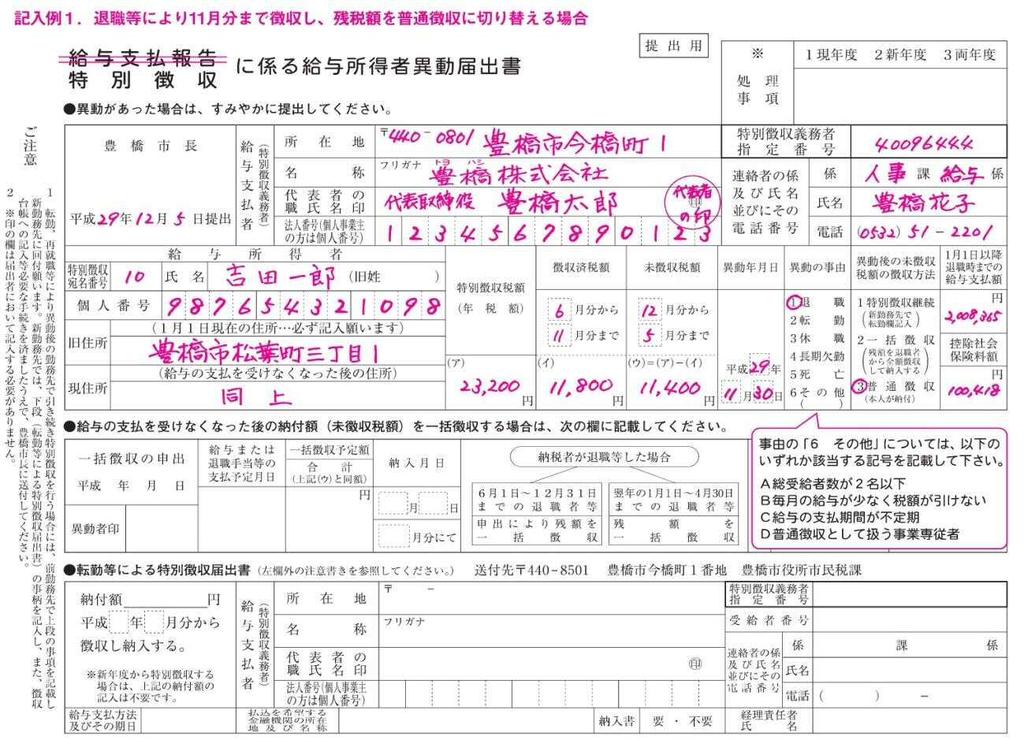

10 退職 休職又は転勤等による異動があった場合は その事由が発生した日の属する月 の翌月 10 日までに該当の市町村に異動届を提出しなければなりません ( 地方税法施行規則第 9 条の 5) 異動届の提出が遅れると 退職者 休職者又は転勤者等の税額が特別徴収義務者の滞納額となったり 税額変更や普通徴収への切替え処理が遅れる結果 納税義務者に対して一度に多額の市県民税の納付義務を負わせてしまう恐れがありますので 必ず厳守してください P7 退職 休職者の徴収方法のとおり 徴収方法を切り替える旨を納税義務者に伝 えてください なお 一括徴収 普通徴収 特別徴収継続の異動届の書き方については 以下のとおりです 退職して一括徴収の場合の記載例 8

11 退職して普通徴収へ切替えの場合の記載例 転勤等により特別徴収継続の場合の記載例 9

12 年度途中で特別徴収に切り替える場合や 特別徴収義務者の名称等が変更さ れた場合 以下の届出書をご提出いただきます 年度途中における特別徴収への切替え ( 記載例 ) トヨハシイチロウ 豊橋一郎 豊橋市今橋町 1 カフ シキカ イシャトヨハシ株式会社豊橋代表取締役豊橋太郎 xxxxxxxxxxxxx 代表者の印 豊橋市神野新田町メノ割 1-3 豊橋市今橋町 XXXX 4xxxxxxx 人事給与豊橋花子 xxxx 120,000 レ 2 60,000 60, 特別徴収義務者の住所 名称等に変更がある場合 ( 記載例 ) 豊橋市今橋町 1 カフ シキカ イシャトヨハシ株式会社豊橋 代表者 代表取締役豊橋太郎の印 xxxxxxxxxxxxx 4xxxxxxx 人事給与豊橋花子 xxxx アイチケンカフ シキカ イシャ愛知県株式会社 カフ シキカ イシャトヨハシ株式会社豊橋 レ 10

13 退職所得に対する個人の市県県民税については 退職手当等が支払われる際に支払者が税額を計算し 退職手当等の支払払金額からその市県民税額を差し引いて納入 ( 特別徴収 ) することとされています このように他の所得と区別して課税される退職所得に対する個人の市県民民税を 分離課税に係る所得割 といいます 退職所得にかかる市県民税は毎月給与天引きしている分とは分けて考えるんだね! 納入すべき市町村は 退職手当当等の支払を受けるべき日 ( 通常は退職日 ) の属属する年の 1 月 1 日現在における住所地の市町村です 退職所得に係る税額の計算算方法 同一年中に2 以上の退職手当当等の支払いを受ける場合は これらの合計額について算定される退職所得の金額において計算します 1 退職所得の金額 (1) 退職所得の金額 =( 収入金額 - 退職所得控除額 ) 1/2 (1, 000 円未満の端数切捨て ) 勤続年数が5 年以内内の法人役員等は2 分の1の計算をしません退職所得の金額 = 収入金額 - 退職所得控除額 (2) 退職所得控除額の計算 A 勤続年数が20 年以下の場合 40 万円 勤続続年数 (80 万円に満たない時は 80 万円 ) B 勤続年数が20 年を超える場合 800 万円 +70 万円 ( 勤続年数 -20 年 ) なお 退職手当等の支払を受けるものが在職中に障害者に該当することとなったことにより退職した場合は 上記 A 又は Bの金額に100 万円を加算した金額が控除除されることになります 11

14 2 特別徴収すべき税額の計計算 退職所得の金額に 税率 10%( 市民税 6% と県民税 4%) を適用して計算します (1) 特別徴収すべき市民税税額 (100 円未満切り捨て ) = 退職所得の金額 市民税 6% (2) 特別徴収するべき県民税税額 (100 円未満切り捨て ) = 退職所得の金額 県民税 4% 特別徴収すべき税額に100 円未満の端数がある場合 市民税額 県民税額額それぞれの 100 円未満の端数を切り捨てる ( 特別徴収すべき税額は百円単位 ) 3 納入の手続き 退職手当の支払者は 愛知知県豊橋市個人市民税個人県民税納入書 の退職所得分欄及び裏面の 納入申告告書 に所定事項を記入のうえ 給与分と併せて申告した税額を徴収した月の翌翌月 10 日までに納入してください 1 退職者が役員の場合 特別別徴収票の提出も必要です 2 退職所得に係る市県民税がない時は提出の必要はありません 納入申告書市民税 県民税の合計額 12

15 特別徴収 Q & A 市県民税の 特別徴収 とは何ですか? 事業所 ( 給与支払者 ) が 所得税の源泉徴収と同様に 毎月従業員 ( 納税義務者 ) に対して支払う給与から市県民税を天引きし 従業員に代わって各市町村へ納入していただく制度です 所得税の源泉徴収義務のある事業所は 地方税法第 321 条の4 及び豊橋市市税条例第 30 条の規定により 特別徴収義務者として市県民税を特別徴収しなければなりません 今まで特別徴収しなくてもよかったのに 何が変わったのですか? 法令改正等があったわけではありません 地方税法第 321 条の4 及び豊橋市市税条例第 30 条の規定により 所得税の源泉徴収義務者である事業所を 市県民税の特別徴収義務者として指定することが定められております これまでは 特別徴収をしていただく必要がある場合でも それが徹底されていませんでした 個々の事情等により普通徴収での納付をお受けしておりましたが 法令上の規定から離れた対応につきまして 全国的に是正していく動きとなっています 他の市町村からは何も言われていませんが? 本来であれば 特別徴収義務者として指定しなければなりません 他市町村で指定されていない場合は 該当する市町村へ直接お問い合わせください なお 特別徴収の推進は全国的に広がっており 愛知県でも県と県内全市町村が参画する個人住民税特別徴収推進協議会を平成 24 年 7 月に設立し 積極的に特別徴収を推進しています また 平成 26 年 11 月から東三河 8 市町村でも一斉に取り組んでおり 平成 27 年 6 月に オール東三河特別徴収徹底宣言 を発表し 平成 28 年度から特別徴収義務者の一斉指定を行っています ご理解とご協力をお願いします 13

16 他の自治体でも同様の取扱いになるのですか? 東三河 8 市町村 ( 豊橋市 豊川市 蒲郡市 新城市 田原市 設楽町 東栄町 豊根村 ) で一斉に取り組んでいるほか 愛知県内でも多くの市町村で特別徴収推進の取組を実施しており 愛知県も特別徴収の推進を強力に後押ししています 近隣県では 静岡県 岐阜県 三重県等が県内全体で特別徴収の推進に取り組んでいます また 国からの特別徴収推進の要請も 税制改正説明会などの席上で依頼されているところです 手間も増えるので特別徴収は行いたくないのですが 事務の増加 人手が足りない 従業員の出入りが多い などの理由で 特別徴収を行わないことは 法令上認められません 税金の徴収は市町村の義務ではないのですか? その義務を事業者に押しつけないでください 給与所得に関する特別徴収については 所得税の源泉徴収義務者を特別徴収義務者として指定し これに徴収させることが市町村に課せられている義務です この義務を忠実に実施することとしたものですので ご理解くださいますようお願いいたします ( 地方税法第 321 条の4) 事務取扱費のような補助や事務費負担相当額の免除があってしかるべきではないですか? 個人市県民税の特別徴収義務は 法律上義務付けられたもので 報酬的性格を持つ金品等を付与することは 法が特に認める場合を除き 許されないものと解されています そのため ご要望には応じられません 14

17 従業員から普通徴収にしてほしいといわれているのですが 給与所得者は地方税法で特別徴収により徴収する旨規定されているため 従業員本人の希望などにより特別徴収を拒むことは認められていません 毎月 市県民税を納入するのは面倒なのですが 何か方法はありますか? 給与の支給人員が常時 10 人未満の事業所であれば 市町村に申請し承認を受けることで年 12 回の納期を年 2 回 (12 月 6 月 ) にすることができます 6 月から11 月までの天引きした税額を12 月 10 日までに 12 月から翌年 5 月までの分については 翌年 6 月 10 日までにそれぞれ納入することになります ( 納期の特例 ) 所得税が発生しなければ 市県民税も発生しませんか? 所得税とは税額の計算も異なるので 所得税が発生しなくても市県民税は発生する場合があります また 市県民税が発生しなくても 所得税が発生する場合もあります 2か所以上の事業所 ( または事業者 ) に勤務している従業員はどうなりますか? 原則として 主たる給与の支払いをうけている ( 前年の給与収入額が大きい ) 事業所 ( または事業者 ) が特別徴収義務者として指定されます 市県民税は事業者が計算しなくてもよいのですか? はい 市県民税額の計算は 1 月末までに事業者から提出していただいた給与支払報告書等に基づき 各市町村で行って通知しますので 給与天引きする金額を事業者が計算する必要はありません 所得税のように 年末調整をする手間もありません なお 年度途中に税額変更がある場合は 変更後の税額通知を送付いたしますので 通知書に記載の変更月より徴収額を変更してください 15

18 新たに (6 月支給の給与から ) 特別徴収を開始するにはどのような手続きが必要ですか? 毎年 1 月末日までにご提出いただく給与支払報告書を 特別徴収対象者と普通徴収対象者に分けてご提出いただくことになります 以下に給与の支払のあった年の基準の1 月 1 日現在 豊橋市に住所がある従業員の手続き ( 給与支払報告書 総括表提出のながれ ) について記載しました 給与支払報告書 総括表提出のながれ給与支払報告書 総括表の作成前年中の支払実績に基づいて 給与支払報告書と総括表を作成します ( マイナンバー記載含む ) 給与支払報告書の仕分け作成した給与支払報告書のうち その年の 1 月 1 日現在 豊橋市に居住している人の分を 給与天引きをする人と退職等により天引きができない人に仕分けます ( 磁気媒体での提出 eltaxによる提出の場合は 普通徴収 の項目及び 摘要 欄に所定の入力をすることで仕分けます ) 給与支払報告書 総括表のまとめ 給与支払報告書 総括表の提出 以下の順序にしてバラバラにならないようまとめます (1) 総括表 1 枚 (2) 仕切紙 ( 特別徴収分 ) (3) 給与支払報告書 ( 特別徴収対象者 2 枚 人数分 ) (4) 仕切紙 ( 普通徴収分 )1 枚 (5) 給与支払報告書 ( 普通徴収対象者 2 枚 人数分 ) (P3~4 参照 ) 毎年 1 月 31 日までに豊橋市役所市民税課へ提出します 特別徴収税額通知の受領 毎年 5 月中旬に豊橋市から特別徴収関係書 類一式が届きます 16

19 特別徴収義務を放棄した場合 又は滞納した場合はどうなるのですか? 特別徴収義務者として指定された事業者が特別徴収事務を放棄し 滞納となった場合は 事業者に対して納期限後に督促状が発送されます なお 督促状が届いても納入されない場合は 事業者に対して滞納処分を行うことがあります ( 市から従業員本人へ請求することはできません ) また従業員が納税証明等を取得できない等の不利益を被ることがあります 事業不振のため 特別徴収した市県民税を納期限内に納税できないのですが 事業者が特別徴収した徴収金は 従業員からの預り金であり 事業資金ではありませんので 必ず期日までに各市町村に納入してください なお 不正に事業資金に使用し 納入しない場合は脱税の罪 (10 年以下の懲役若しくは200 万円以下の罰金に処され 又は懲役及び罰金を併科されることがあります ) に問われることもありますのでご注意ください 4 月 1 日には在職していませんでしたが その後就職した従業員がいる場合 年度途中から特別徴収に切り替えることはできますか? 対象となる従業員の1 月 1 日現在の住所地の市町村にその旨を連絡していただければ 年度途中からでも特別徴収に切り替えることができます (P10 年度途中における特別徴収への切替え ( 記載例 ) を参照 ) パートであり 近いうちに退職する予定の従業員でも特別徴収しなければなりませんか? パートや非常勤職員であることに関わらず 所得税の源泉徴収義務があり 4 月 1 日現在在職されている人は全て特別徴収の対象となります しかし 近いうちに退職する予定がある人は はじめから普通徴収にすることができますので 個人市県民税の普通徴収分仕切紙の普 E 欄に人数を記入し 該当する退職予定者の給与支払報告書の摘要欄にも普 E と記入してください または 給与所得者異動届出書を提出してください 17

20 4 月に退職した職員がいます この職員が 送られてきた特別徴収税額決定通知書に載っていますが どのように手続きしたらよいですか? 退職の異動届を 特別徴収税額決定通知書を送付した市町村にご提出ください 普通徴収より特別徴収の方が1 回の支払負担が軽くなるのですか? はい 普通徴収の納期は通常年 4 回であるのに対し 特別徴収は年 12ケ月に分割し徴収されるため 1 回あたりの負担が軽くなります また 納期毎に 従業員が金融機関等に出向いて納税する手間が省け 納め忘れの心配がなくなるなど 利便性が向上します 給与支払額が97 万円以下の従業員のみの事業所は 特別徴収義務者として指定されますか? 特別徴収義務者として指定されます 均等割の非課税基準である所得を下回る場合は 非課税である ( 若しくは給与から税額が引ききれない可能性がある ) と判断されますので 従業員の給与から徴収する税額はありませんが 非課税の従業員が退職した場合でも 特別徴収に係る給与所得者異動届出書を提出してください 従業員全員が市県民税の口座振替の手続きをしている場合でも特別徴収義務者として指定されますか? 従業員全員が口座振替による普通徴収をされている場合でも普通徴収に該当しない限り 特別徴収義務者として指定いたします 普通徴収については P2 特別徴収の対象になる人 参照 市県民税の特別徴収の納入は口座振替できますか? 豊橋市では口座振替による市県民税の特別徴収の納入は実施しておりません しかしながら eltax( エルタックス ) による電子納税システムに対応しておりますので ご活用ください 18

21 会社の中で 豊橋市は特別徴収 他市町村は普通徴収というように徴収方法が2 通りになると管理が困難になります 現在 多くの自治体で特別徴収への完全移行に向けた推進活動が行われています 制度の適用は一律にされるものであることから 全従業員に対して特別徴収に移行してくださいますようお願いいたします また他市町村で特別徴収となっており 豊橋市では普通徴収となっている場合も特別徴収にご協力いただきますよう お願いいたします 従業員は家族だけなので特別徴収しなくていいですか? 家族に対して支払う給与から所得税を源泉徴収しなければならない場合は 特別徴収を行う義務があります ただし 常時 2 人以下の家事使用人 ( お手伝いさんなど ) のみに給与を支払う場合は源泉徴収を要しないため ( 所得税法第 184 条 ) 特別徴収しなくても構いません なお 個人事業主の専従者については 普通徴収による方法も認めますので 給与支払報告書の摘要欄に普 Dと記載してください 豊橋市の従業員は1 名のみですが それでも特別徴収をしなければなりませんか? 本市の従業員が1 名でも 他市町村を含む全従業員が3 名以上いる場合は 特別徴収しなければなりません 事務の増加 人手が足りない 従業員の出入りが多い などの理由で特別徴収を行わないことは 法令上認められません 特別徴収のメリットはなんですか? 住民税の税額計算は市が行いますので 所得税のように事業者が税額を計算したり年末調整をする手間はかかりません 従業員にとっても納付を忘れる心配がなくなり 特別徴収は12か月に分割して徴収されますので 普通徴収に比べて1 回あたりの負担が軽くなります

22 納税は豊かな街へ架かる橋

Q4 すべての事業主が個人住民税を特別徴収しなければいけないのですか? A4 所得税の源泉徴収義務のある事業主は 従業員の個人住民税を特別徴収することが法令 ( 地方税法及び各市町村の条例 ) により義務付けられています 特別徴収義務者に指定された事業主は 従業員に給与を支払う際に 個人住民税を特別

により義務付けられています 特別徴収義務者に指定された事業主は 従業員に給与を支払う際に 個人住民税を特別") Q1 個人住民税の 特別徴収 とはどのような制度ですか? A1 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が所得税の源泉徴収と同じように 従業員に毎月支払う給与から個人住民税を天引き ( 差し引き ) し 納税義務者である従業員 ( 給与所得者 ) に代わって 従業員がお住まいの市町村に納入していただく制度です 所得税の源泉徴収義務のある事業主は 従業員の個人住民税を特別徴収することが法令

Q1 個人住民税の 特別徴収 とはどのような制度ですか? A1 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が所得税の源泉徴収と同じように 従業員に毎月支払う給与から個人住民税を天引き ( 差し引き ) し 納税義務者である従業員 ( 給与所得者 ) に代わって 従業員がお住まいの市町村に納入していただく制度です 所得税の源泉徴収義務のある事業主は 従業員の個人住民税を特別徴収することが法令

Microsoft Word - (修正版)特徴一斉指定Q&A

特徴一斉指定Q&A") 個人住民税特別徴収一斉指定に当たっての Q& 1 特別徴収の制度全般について Q1-1 個人住民税とは何ですか? 個人住民税とは 県が個人に対して課税する 個人県民税 と市町村が個人に対して課税する 個人市 ( 町 村 ) 民税 を総称したものです 個人住民税は 地域社会の費用を住民の方々に広く負担していただくという性格を有しており 県 市町村を支える重要な税目となっています Q1-2 個人住民税の

個人住民税特別徴収一斉指定に当たっての Q& 1 特別徴収の制度全般について Q1-1 個人住民税とは何ですか? 個人住民税とは 県が個人に対して課税する 個人県民税 と市町村が個人に対して課税する 個人市 ( 町 村 ) 民税 を総称したものです 個人住民税は 地域社会の費用を住民の方々に広く負担していただくという性格を有しており 県 市町村を支える重要な税目となっています Q1-2 個人住民税の

特別徴収制度説明会

個人住民税の特別徴収制度 平成 27 年 11 月新潟県 見附市作成 2 1. 特別徴収制度とは 個人住民税の特別徴収とは 事業主が毎月従業員に支払う給与から 個人住民税を天引きし 従業員に代わり納入する制度です 一方 給与から個人住民税を差し引くことができない人は 市町村から送付される納付書で個人住民税を納めていただきます これを普通徴収といいます Q. 所得税の源泉徴収事務とはどう違うの? A.

個人住民税の特別徴収制度 平成 27 年 11 月新潟県 見附市作成 2 1. 特別徴収制度とは 個人住民税の特別徴収とは 事業主が毎月従業員に支払う給与から 個人住民税を天引きし 従業員に代わり納入する制度です 一方 給与から個人住民税を差し引くことができない人は 市町村から送付される納付書で個人住民税を納めていただきます これを普通徴収といいます Q. 所得税の源泉徴収事務とはどう違うの? A.

特別徴収税額の変更特別徴収税額を通知した後 その税額に誤りがあったり また これを変更する理由が生じたときは 市役所から 市民税 県民税特別徴収税額の変更通知書 ( 特別徴収義務者用 ) および 市民税 県民税特別徴収税額の変更通知書 ( 納税義務者用 ) を送付いたします これらの通知書が届いた際

および 市民税 県民税特別徴収税額の変更通知書 ( 納税義務者用 ) を送付いたします これらの通知書が届いた際") 平成 23 年度 甲賀市 県民税 特別徴収の手引き 個人住民税の特別徴収の概要 個人住民税 ( 市 県民税 ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 住民税の納税義務者である給与所得者 ( 従業員 ) に代わって 毎月従業員に支払う給与から住民税を徴収 ( 給与から引き去り ) し 納入していただく制度です 特別徴収義務者所得税法の定めによって給与支払いをする際に所得税を徴収して納付する義務がある事業者は

平成 23 年度 甲賀市 県民税 特別徴収の手引き 個人住民税の特別徴収の概要 個人住民税 ( 市 県民税 ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 住民税の納税義務者である給与所得者 ( 従業員 ) に代わって 毎月従業員に支払う給与から住民税を徴収 ( 給与から引き去り ) し 納入していただく制度です 特別徴収義務者所得税法の定めによって給与支払いをする際に所得税を徴収して納付する義務がある事業者は

目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知 6 (7) 退職者 休職者の徴収方法 6 (8) 異動届の提

特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知 6 (7) 退職者 休職者の徴収方法 6 (8) 異動届の提") 個人住民税 ( 市町村民税 県民税 ) 特別徴収の事務手引き 埼玉県のマスコット コバトン 埼玉県と県内すべての市町村は 平成 27 年度から個人住民税の給与からの特別徴収を徹底します 埼玉県 市町村 埼玉県 市町村 目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付

個人住民税 ( 市町村民税 県民税 ) 特別徴収の事務手引き 埼玉県のマスコット コバトン 埼玉県と県内すべての市町村は 平成 27 年度から個人住民税の給与からの特別徴収を徹底します 埼玉県 市町村 埼玉県 市町村 目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知 6 (7) 退職者 休職者の徴収方法 6 (8) 異動届の提

特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5) 納期と納入方法 5 (6) 税額の変更通知 6 (7) 退職者 休職者の徴収方法 6 (8) 異動届の提") 埼玉県のマスコット コバトン 埼玉県 市町村 埼玉県では 千葉県 東京都 神奈川県及び 群馬県と連携し 給与所得に係る個人住民税の 特別徴収を徹底する取組を推進しています ( 平成 27 年 11 月版 ) 目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5)

埼玉県のマスコット コバトン 埼玉県 市町村 埼玉県では 千葉県 東京都 神奈川県及び 群馬県と連携し 給与所得に係る個人住民税の 特別徴収を徹底する取組を推進しています ( 平成 27 年 11 月版 ) 目 次 個人住民税について 1 特別徴収の義務 1 (1) 特別徴収義務者の指定 1 (2) 対象になる方 2 (3) 給与支払報告書の提出 2 (4) 特別徴収税額決定通知書の送付 4 (5)

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

目次 1 個人住民税について 特別徴収義務者の指定 特別徴収の対象になる方 特別徴収の対象にならない方 特別徴収事務の概要 給与支払報告書の提出 特別徴収税額通知書の送付 納期と納入方法

個人住民税 特別徴収事務の手引き 所得税を源泉徴収する義務のある事業主 ( 給与支払者 ) は アルバイト等を含むすべての従業員 ( 納税義務者 ) から個人住民税を特別徴収 ( 給与天引き ) することが法令で義務づけられております 茨城県では 納税者間の公平性 納税者の利便性等の確保を図るため 平成 27 年度から すべての市町村で 特別徴収の実施を徹底する取組を行っておりますので ご理解 ご協力をお願いします

個人住民税 特別徴収事務の手引き 所得税を源泉徴収する義務のある事業主 ( 給与支払者 ) は アルバイト等を含むすべての従業員 ( 納税義務者 ) から個人住民税を特別徴収 ( 給与天引き ) することが法令で義務づけられております 茨城県では 納税者間の公平性 納税者の利便性等の確保を図るため 平成 27 年度から すべての市町村で 特別徴収の実施を徹底する取組を行っておりますので ご理解 ご協力をお願いします

Microsoft Word - ③(様式26号)特別徴収実施確認・開始誓約書

特別徴収実施確認・開始誓約書") 様式 26 号 特別徴収実施確認 開始誓約書 平成年月日 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 印 チェック欄 ( いずれかに該当する項目にチェックを入れてください ) 領収証書の写し添付 当事業所は 現在 市 ( 町 村 ) の特別徴収義務者の指定を受け 従業員 等の個人住民税について 特別徴収を実施し納付しています 直近の領収証書の写しを添付してください 直近の領収証書の写しを添付してください

様式 26 号 特別徴収実施確認 開始誓約書 平成年月日 所在地 ( 住所 ) 法人名 ( 屋号 ) 代表者氏名 印 チェック欄 ( いずれかに該当する項目にチェックを入れてください ) 領収証書の写し添付 当事業所は 現在 市 ( 町 村 ) の特別徴収義務者の指定を受け 従業員 等の個人住民税について 特別徴収を実施し納付しています 直近の領収証書の写しを添付してください 直近の領収証書の写しを添付してください

目次 個人住民税とは? 1 1) 個人住民税の特別徴収とは? 1 2) 普通徴収 ( 個人で納付 ) と特別徴収 ( 給不天引き ) の違い 1 特別徴収事務の流れ 2 1) 給不支払報告書の提出 (1 月 31 日まで ) 3 2) 給不支払報告書の提出後に従業員等の異動があった場合 5 3) 個

個人住民税の特別徴収とは? 1 2) 普通徴収 ( 個人で納付 ) と特別徴収 ( 給不天引き ) の違い 1 特別徴収事務の流れ 2 1) 給不支払報告書の提出 (1 月 31 日まで ) 3 2) 給不支払報告書の提出後に従業員等の異動があった場合 5 3) 個") 個人住民税 特別徴収の事務手引き * 注意 * 手引書の記入例 様式等は 東金市をサンプルとしています 具体的な事務手続き等 ご丌明な点については お住まいの各市町にお問い合わせください 山武郡内市町共通 目次 個人住民税とは? 1 1) 個人住民税の特別徴収とは? 1 2) 普通徴収 ( 個人で納付 ) と特別徴収 ( 給不天引き ) の違い 1 特別徴収事務の流れ 2 1) 給不支払報告書の提出

個人住民税 特別徴収の事務手引き * 注意 * 手引書の記入例 様式等は 東金市をサンプルとしています 具体的な事務手続き等 ご丌明な点については お住まいの各市町にお問い合わせください 山武郡内市町共通 目次 個人住民税とは? 1 1) 個人住民税の特別徴収とは? 1 2) 普通徴収 ( 個人で納付 ) と特別徴収 ( 給不天引き ) の違い 1 特別徴収事務の流れ 2 1) 給不支払報告書の提出

従業員の個人住民税の特別徴収を実施していない事業者の方へ

個人住民税 ( 市 県民税 ) 特別徴収の手引 本書をご一読いただき 特別徴収事務を進めていただきますようお願いいたします 個人住民税 ( 市 県民税 ) の特別徴収の概要個人住民税 ( 市 県民税 )( 以下 市 県民税 という ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 市 県民税の納税義務者である給与所得者 ( 従業員 ) に代わって

個人住民税 ( 市 県民税 ) 特別徴収の手引 本書をご一読いただき 特別徴収事務を進めていただきますようお願いいたします 個人住民税 ( 市 県民税 ) の特別徴収の概要個人住民税 ( 市 県民税 )( 以下 市 県民税 という ) の特別徴収は 給与所得者の納税の便宜を図るため 給与支払者である事業者が所得税の源泉徴収と同様に 市 県民税の納税義務者である給与所得者 ( 従業員 ) に代わって

Q3. 資本金 500 万円で豊中市内の従業員が 60 人の法人です 均等割の金額を教えてください 豊中市の税率 ( 市町村によって違います ) 資本金等の額 * 従業者数 ( 豊中市内 ) 税額 ( 年額 ) * 50 億円超 10 億超 ~50 億円以下 1 億超 ~10 億円以下 1 千万超

資本金等の額 * 従業者数 ( 豊中市内 ) 税額 ( 年額 ) * 50 億円超 10 億超 ~50 億円以下 1 億超 ~10 億円以下 1 千万超") 法人市民税のよくあるお問い合わせ (Q&A) お問い合わせ一覧 Q1. Q2. Q3. Q4. 1 均等割は何ヶ月分納付すればいいですか? 2 また法人税割額を按分するときに使う従業者数の計算の仕方を教えてください Q5. 決算が赤字の場合でも均等割の納付は必要ですか? Q6. 休業した場合 均等割の納付は必要ですか? Q7. 法人市民税には 過少申告加算税や重加算税はかかりますか? Q8. Q9.

法人市民税のよくあるお問い合わせ (Q&A) お問い合わせ一覧 Q1. Q2. Q3. Q4. 1 均等割は何ヶ月分納付すればいいですか? 2 また法人税割額を按分するときに使う従業者数の計算の仕方を教えてください Q5. 決算が赤字の場合でも均等割の納付は必要ですか? Q6. 休業した場合 均等割の納付は必要ですか? Q7. 法人市民税には 過少申告加算税や重加算税はかかりますか? Q8. Q9.

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

<4D F736F F D20944E8BE093C192A5837A815B B83572E646F63>

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

( 目次 ) 1 特別徴収義務者の指定 P2 2 特別徴収の対象になる方 ( 従業員 ) P2 3 給与支払報告書等の提出 P2~5 普通徴収切替理由書 ( 兼仕切紙 ) の記載例 給与支払報告書 ( 個人別明細書 ) の記載例 給与支払報告書 ( 総括表 ) の記載例 4 特別徴収税額決定通知書の

1 特別徴収義務者の指定 P2 2 特別徴収の対象になる方 ( 従業員 ) P2 3 給与支払報告書等の提出 P2~5 普通徴収切替理由書 ( 兼仕切紙 ) の記載例 給与支払報告書 ( 個人別明細書 ) の記載例 給与支払報告書 ( 総括表 ) の記載例 4 特別徴収税額決定通知書の") 大阪府広報担当副知事もずやん 特別徴収とは 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が所得税の源泉徴収と同じように 毎月の給与を支払う際に 従業員の個人住民税を差し引いて 納税義務者である従業員に代わって 従業員の居住する市町村に納入していただく制度です ( 地方税法第 321 条の4 及び各市町村の条例により定められています ) 従業員が お住まいの 市町村 事業主 ( 給与支払者

大阪府広報担当副知事もずやん 特別徴収とは 個人住民税の特別徴収とは 事業主 ( 給与支払者 ) が所得税の源泉徴収と同じように 毎月の給与を支払う際に 従業員の個人住民税を差し引いて 納税義務者である従業員に代わって 従業員の居住する市町村に納入していただく制度です ( 地方税法第 321 条の4 及び各市町村の条例により定められています ) 従業員が お住まいの 市町村 事業主 ( 給与支払者

スライド 1

60 歳以降に退職される方へ ~ 確定拠出年金 (DC) に係る手続きのご案内 ~ 確定拠出年金 (DC) を受け取るには ご自身で JIS&T 社 に請求手続を行う必要があります 重要 YKK グループ確定拠出年金 日本インヘ スター ソリューション アント テクノロシ ー という会社の略称で YKK ク ルーフ の業務委託を受け 加入者の DC 専用口座の記録の管理等を行っている会社です 退職後の問い合わせ窓口は

60 歳以降に退職される方へ ~ 確定拠出年金 (DC) に係る手続きのご案内 ~ 確定拠出年金 (DC) を受け取るには ご自身で JIS&T 社 に請求手続を行う必要があります 重要 YKK グループ確定拠出年金 日本インヘ スター ソリューション アント テクノロシ ー という会社の略称で YKK ク ルーフ の業務委託を受け 加入者の DC 専用口座の記録の管理等を行っている会社です 退職後の問い合わせ窓口は

<4D F736F F D20944E8BE093C192A582CC92868E7E82C994BA82A4945B957495FB96402E646F6378>

公的年金からの特別徴収の中止と 住民税の納め方について 公的年金からの特別徴収 ( 年金特徴 ) をされる方 ( 該当者 ) 次の両方に該当する方です 1. 当該年度の 4 月 1 日現在 年額 18 万円以上の公的年金を受給されている 65 歳以上の方 2. 前年の年金所得に係る住民税の納税義務がある方 どのような状態になると 特別徴収が中止になるのか 1. 北区外に転出 ( 引越 ) した場合

公的年金からの特別徴収の中止と 住民税の納め方について 公的年金からの特別徴収 ( 年金特徴 ) をされる方 ( 該当者 ) 次の両方に該当する方です 1. 当該年度の 4 月 1 日現在 年額 18 万円以上の公的年金を受給されている 65 歳以上の方 2. 前年の年金所得に係る住民税の納税義務がある方 どのような状態になると 特別徴収が中止になるのか 1. 北区外に転出 ( 引越 ) した場合

Microsoft Word - 個人住民税特別徴収の事務手引き

個人住民税 ( 県民税 市町村民税 ) 特別徴収の事務手引き 兵庫県と県内すべての市町は 平成 30 年度か ら個人住民税の給与からの特別徴収を徹底し ます 兵庫県 県内市町 - 1 - 目 次 個人住民税について 3 個人住民税の特別徴収のしくみ 3 1 給与支払報告書の提出 4 2 特別徴収義務者の指定 8 3 特別徴収の対象になる従業員 8 4 特別徴収税額の通知 8 5 特別徴収税額の天引き

個人住民税 ( 県民税 市町村民税 ) 特別徴収の事務手引き 兵庫県と県内すべての市町は 平成 30 年度か ら個人住民税の給与からの特別徴収を徹底し ます 兵庫県 県内市町 - 1 - 目 次 個人住民税について 3 個人住民税の特別徴収のしくみ 3 1 給与支払報告書の提出 4 2 特別徴収義務者の指定 8 3 特別徴収の対象になる従業員 8 4 特別徴収税額の通知 8 5 特別徴収税額の天引き

目 次 個人住民税とは / 特別徴収とは 1 1 特別徴収義務者の指定 2 2 特別徴収の対象になる方 2 3 特別徴収事務の流れ 3 4 給与支払報告書の提出 3 5 特別徴収税額決定通知書の送付 7 6 納期と納入方法 9 7 税額の変更通知 10 8 退職者 休職者の徴収方法 10 9 給与所

個人住民税 ( 市民税 県民税 ) 特別徴収の事務手引き 安城市役所市民税課 電話 0566-71-2214 メール [email protected] 目 次 個人住民税とは / 特別徴収とは 1 1 特別徴収義務者の指定 2 2 特別徴収の対象になる方 2 3 特別徴収事務の流れ 3 4 給与支払報告書の提出 3 5 特別徴収税額決定通知書の送付 7 6 納期と納入方法 9 7

個人住民税 ( 市民税 県民税 ) 特別徴収の事務手引き 安城市役所市民税課 電話 0566-71-2214 メール [email protected] 目 次 個人住民税とは / 特別徴収とは 1 1 特別徴収義務者の指定 2 2 特別徴収の対象になる方 2 3 特別徴収事務の流れ 3 4 給与支払報告書の提出 3 5 特別徴収税額決定通知書の送付 7 6 納期と納入方法 9 7

ワンストップ特例制度を利用するためには 申請書と次の 1 と 2 の提出が必 要です ワンストップ特例申請書 ( 寄附金税額控除に係る申告特例申請書 ) 1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり

1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり") ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください