|

|

|

- えみ みやのじょう

- 7 years ago

- Views:

Transcription

1

2

3 7

4 7

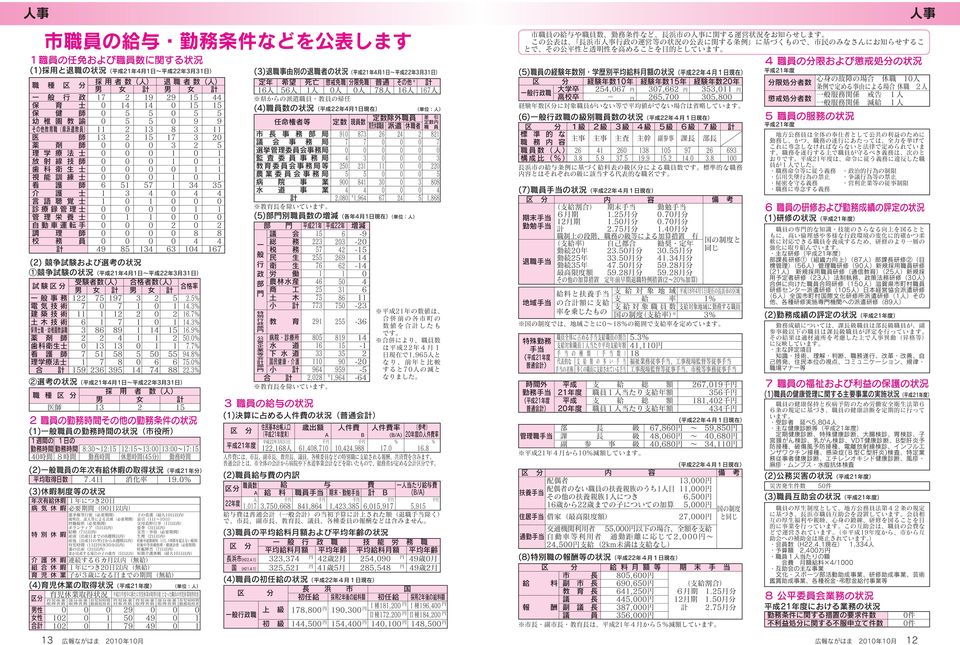

5 行財政改革 行財政改革 取組② 借入額を年度間で平準化するため 事業実施時期の調整を行います 第3回 シリーズ行財政改革 ある年に過大に建設事業を集中させて行うと 借金の借り入れを集中して行わなければならないため 将 来の一時期に返済が集中し 必要なお金を出すことができないおそれがあります 長浜市では ある年度に建設事業が集中しないよう 事業実施期間中や 開始年度を調整することや 取 組①の繰上返済を行い 年度間の事業費をできる限り平準化しています 図3 このことにより 毎年度の借金返済額は急激な増減をせず 将来においても安定した財政運営が確保でき ます 子どもたちと 新しい長浜市の未来のために 9月1日号では 長浜市の借金の借入額をはじめとした現状についてお伝えしました 今回は 今後の長浜市の借入金残高を縮減していく取り組みについてお伝えします 図3 事業実施時期の調整 イメージ 先送り 事 業 費 先送り 長浜市の借金残高は 9月1日号でお伝えしたとおり 平成18年度をピークに減少傾向にありま す 今後の返済額についても平成23年度をピークに減少傾向にあります 平成21年度決算に基づ く試算 図1 つまり これからの財政運営は 必要な事業を適切に選択し そのコストを引き下 げ かつ毎年の事業費をできるだけ平準化させていくことにより 借金残高は確実に減少していくと 考えられます 年度 平準化することで 図1 借金返済額の今後の推移 普通会計 億円 80 新たな借り入れを想定しない場合 70 安定した財政運営が可能 事 業 費 年度 取組③ 事業の必要性の精査とコストダウンで借入金を圧縮します 借金による事業は 事業の効果が将来にわたることから 将来世代との公平な財源負担を行う点で 有効 な財源調達手段ですが 子どもたちにツケを残さないために 以上の2つの取り組みに加え 本当に必要な 事業なのか見極め 実施にあたってはできるだけお金をかけず事業を行う必要があります 新たな建設事業 を極力せずに 既存施設の利活用を検討することで 事業目的は達成しつつ借金はしないようにすることも 必要な精査であるといえます このことにより 将来にわたり安定的で多くの課題に機敏に対応できる財政基盤をつくることができると 考えます 取り組みによる効果 ①利息の軽減により 新たな財源が生まれます ②政策や必要な分野へ安定した投資ができます ③将来にツケを残さない財政基盤をつくることができます 問 財政課 765 6506 9 広報ながはま 2010年10月 H22 H23 H24 H25 H26 H27 H28 H29 H30 H31 取組① 高い利息で借り入れをした借金を繰り上げて返済しています 長浜市では 過去に借り入れをしたもので 特に高い利 息で借り入れた借金について返済期限を繰り上げて返済し ており 特に平成19年度からは 国 財政融資資金 の特 例措置で繰上返済にかかる補償金が免除されることから 借り入れている借金のうち年利5 を超えるものについて 実施しています 今年度は 銀行等から借り入れた資金のうち 高利率の ものや償還額が大きいものの繰上返済を計画しており 昨 年度とあわせて 約4億3千万円の利子の軽減が図られる 見込みです 図2 繰上返済は 利子の軽減効果に加え 後年度の借金返済 額を引き下げます 図2 繰上返済の効果 H21 22年度 利子 約5億5,000万円 繰上返済 借換え 効果額 約4億3,000万円 約1億2,000万円 借換分は年利率2 で効果額を試算 広報ながはま 2010年10月 8

6

7

8 yyyyyyyy yyyyyyyy yyyyyyyy yyyyyyyy yyyyyyyy 7

9

10 77 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 7 7

11

12 Engraçado 7 7 Dança ;; ;; ;; ;; ;; ;; ;; 7 7

13

14

15 Trademark of American Soybean Association T M 0 C PRINTED WITH

かんたん操作ガイド FOMA F883iES

07.7 1 2 3 1 2 3 4 5 6 7 1 1 2 2 3 3 4 4 1 5 6 7 8 5 6 7 8 1 9 9 0 0 8 9 1 2 1 2 1 2 10 3 1 2 11 1 2 3 12 1 2 3 13 4 5 6 14 1 15 16 17 18 19 20 1 2 21 1 22 2 3 23 1 2 3 24 1 2 25 3 4 5 26 6 7 27 8 9 10

07.7 1 2 3 1 2 3 4 5 6 7 1 1 2 2 3 3 4 4 1 5 6 7 8 5 6 7 8 1 9 9 0 0 8 9 1 2 1 2 1 2 10 3 1 2 11 1 2 3 12 1 2 3 13 4 5 6 14 1 15 16 17 18 19 20 1 2 21 1 22 2 3 23 1 2 3 24 1 2 25 3 4 5 26 6 7 27 8 9 10

56-表紙

HIGASHIMIKAWANo.58 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 5,000 12 15,000 4 0532-51-22002207 0533-89-2129 0533-66-1116 0531-23-3509 0536-23-7615 0536-62-0516 0536-76-1814 0536-85-1311 17 18 Trademark of

HIGASHIMIKAWANo.58 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 5,000 12 15,000 4 0532-51-22002207 0533-89-2129 0533-66-1116 0531-23-3509 0536-23-7615 0536-62-0516 0536-76-1814 0536-85-1311 17 18 Trademark of

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

183873224 423644111 423661457 http://www.city.fuchu.tokyo.jp/ 3 特集 市の財政状況と今後の課題 平成26年 214年 3月11日 健全財政の堅持が難しくなりつつあります 市の財政状況と今後の課題 市では これまで第5次府中市総合計画で定めた各施策の実現に向け 新 たな事業の実施や施設を整備するなど 市民サービスの向上に努めてきまし た

1 3 2 4 1 6 2 7 3 8 4 10 1 12 2 13 3 14 1 17 2 18 3 20 1 22 2 25 1 26 2 27 3 28 4 29 5 30 6 31 1 2 Q A 1 Q A 2 Q A 3 4 1 2 3 Q CUP RAMEN Hot A Q A 1 2 Q A Q A Q A 3 Q A Q A 1 Q A Q A 18% 73% 9% 2 1

1 3 2 4 1 6 2 7 3 8 4 10 1 12 2 13 3 14 1 17 2 18 3 20 1 22 2 25 1 26 2 27 3 28 4 29 5 30 6 31 1 2 Q A 1 Q A 2 Q A 3 4 1 2 3 Q CUP RAMEN Hot A Q A 1 2 Q A Q A Q A 3 Q A Q A 1 Q A Q A 18% 73% 9% 2 1

untitled

2007 Environmental & Social Report WAKACHIKU CONSTRUCTION CO.,LTD 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 http://www.wakachiku.co.jp/ info@wakachiku.co.jp PRINTED WITH SOY

2007 Environmental & Social Report WAKACHIKU CONSTRUCTION CO.,LTD 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 http://www.wakachiku.co.jp/ info@wakachiku.co.jp PRINTED WITH SOY

監査委員 ... 3... 3... 3...3...3... 3... 3...3...3... 4... 4... 4... 5.... 5... 8... 8... 13... 13... 13... 13... 20... 20... 20... 20... 25... 25... 27 ... 28... 47... 47... 52... 52... 74... 74... 84...

監査委員 ... 3... 3... 3...3...3... 3... 3...3...3... 4... 4... 4... 5.... 5... 8... 8... 13... 13... 13... 13... 20... 20... 20... 20... 25... 25... 27 ... 28... 47... 47... 52... 52... 74... 74... 84...

その 1 の財政状況は? 平成 28 年度一般会計決算からの財政状況を説明します 1 平成 28 年度の主なお金の使い道は? その他の経費 212 億 93 万円 扶助費 82 億 3,606 万円 16.7% 43.0% 義務的経費 219 億 7,332 万円 人件費 44.5% 79 億 8,

わかりやすく解説 の財政状況 < 平成 28 年度決算から > 早池峰山 の財政状況をわかりやすく解説します は全国でも有名な温泉どころです もくじその 1 の財政状況は? 1 平成 28 年度の主なお金の使い道は? 1 2 の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その 2 の借金はどうなっているの? 1

わかりやすく解説 の財政状況 < 平成 28 年度決算から > 早池峰山 の財政状況をわかりやすく解説します は全国でも有名な温泉どころです もくじその 1 の財政状況は? 1 平成 28 年度の主なお金の使い道は? 1 2 の財政は黒字? 貯金はどれくらい? 2 3 自由に使えるお金の割合はどれくらい? 3 4 どれくらい自力で財源を確保できているの? 4 その 2 の借金はどうなっているの? 1

スライド 1

平成 29 年度当初予算 予算編成 方針説明会 企画財政部財政課 1 2 財政規模の推移 ( 一般会計決算 ) ( 単位 : 億円 ) 概ね 800 億円台で推移しているんだ! H16 H26 は借換債 (H16:59.3 億円 H26:19.1 億円 ) を含む 3 税等一般財源の推移 ( 一般会計決算 ) ( 単位 : 億円 ) 地方消費税交付金等の増収により税等一般財源は伸びているね! 4 税等一般財源比較

平成 29 年度当初予算 予算編成 方針説明会 企画財政部財政課 1 2 財政規模の推移 ( 一般会計決算 ) ( 単位 : 億円 ) 概ね 800 億円台で推移しているんだ! H16 H26 は借換債 (H16:59.3 億円 H26:19.1 億円 ) を含む 3 税等一般財源の推移 ( 一般会計決算 ) ( 単位 : 億円 ) 地方消費税交付金等の増収により税等一般財源は伸びているね! 4 税等一般財源比較

1 2 3 4 5 6

1 2 3 4 5 6 1 2 12% 21% 2% 22% 2% 23% 6% 5% 13% 76% 1,2 1, 8 6 4 2 8 822 851 935 152 16 176 2 1,84 257 '2/3 '3/3 '4/3 '5/3 '6/3 9 8 7 6 5 4 3 2 1 75 73 9.4 5.4 8.8 53 6.2 64 4.2 4. 4.5 79 6.9 7.3 3.7

1 2 3 4 5 6 1 2 12% 21% 2% 22% 2% 23% 6% 5% 13% 76% 1,2 1, 8 6 4 2 8 822 851 935 152 16 176 2 1,84 257 '2/3 '3/3 '4/3 '5/3 '6/3 9 8 7 6 5 4 3 2 1 75 73 9.4 5.4 8.8 53 6.2 64 4.2 4. 4.5 79 6.9 7.3 3.7

2007財政健全化判断比率を公表いたします

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

「経済政策論(後期)」運営方法と予定表(1997、三井)

」運営方法と予定表(1997、三井)") 007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

Taro-★【2月Ver】01~05. ⑲計

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

untitled

情 報 広 場 20 内の数字は構成比 歳出の内訳は 性質別に見ると 人件費 扶助費 公債費の 義務的 経費 は 億5 612万円で歳出 全 体 に 占 め る 割 合 は 9 と な っ ています そのうち借金を返済する 公債費は5億4 658万円で昨年 度より802万円増加しました 道路や公共施設の建設 災害復旧 費などの経費 投資的経費 は 億 5 6 6 7 万 円 で 全 体 の 1 と

情 報 広 場 20 内の数字は構成比 歳出の内訳は 性質別に見ると 人件費 扶助費 公債費の 義務的 経費 は 億5 612万円で歳出 全 体 に 占 め る 割 合 は 9 と な っ ています そのうち借金を返済する 公債費は5億4 658万円で昨年 度より802万円増加しました 道路や公共施設の建設 災害復旧 費などの経費 投資的経費 は 億 5 6 6 7 万 円 で 全 体 の 1 と

平成 30 年 8 月 31 日 平成 31 年度の財政投融資計画要求書 ( 機関名 : 株式会社日本政策金融公庫 ( 特定事業等促進円滑化業務 )) 1. 平成 31 年度の財政投融資計画要求額 ( 単位 : 億円 %) 平成 31 年度平成 30 年度対前年度比区分要求額当初計画額金額伸率 (1

) 1. 平成 31 年度の財政投融資計画要求額 ( 単位 : 億円 %) 平成 31 年度平成 30 年度対前年度比区分要求額当初計画額金額伸率 (1") 平成 30 年 8 月 31 日 平成 31 年度の財政投融資計画要求書 ( 機関名 : 株式会社日本政策金融公庫 ( 特定事業等促進円滑化業務 )) 1. 平成 31 年度の財政投融資計画要求額 ( 単位 : 億円 %) 平成 31 年度平成 30 年度対前年度比区分要求額当初計画額金額伸率 (1) 財政融資 1,400 700 700 100.0 (2) 産業投資 - - - - うち出資 -

平成 30 年 8 月 31 日 平成 31 年度の財政投融資計画要求書 ( 機関名 : 株式会社日本政策金融公庫 ( 特定事業等促進円滑化業務 )) 1. 平成 31 年度の財政投融資計画要求額 ( 単位 : 億円 %) 平成 31 年度平成 30 年度対前年度比区分要求額当初計画額金額伸率 (1) 財政融資 1,400 700 700 100.0 (2) 産業投資 - - - - うち出資 -

目 次 1. 作成の目的 P2 2. 推計方法 P2 3. 歳入の推移 P4 4. 歳出の推移 P5 5. 歳入歳出の比較 P6 6. 基金の状況 P7 7. 地方債残高の状況 P8 8. 経常収支比率の状況 P9 9. 実質公債費比率の状況 P まとめ P11-1 -

志摩市財政収支見通し 平成 26 年度 ~ 平成 35 年度 平成 25 年 6 月 目 次 1. 作成の目的 P2 2. 推計方法 P2 3. 歳入の推移 P4 4. 歳出の推移 P5 5. 歳入歳出の比較 P6 6. 基金の状況 P7 7. 地方債残高の状況 P8 8. 経常収支比率の状況 P9 9. 実質公債費比率の状況 P10 10. まとめ P11-1 - 1. 作成の目的平成 21 年

志摩市財政収支見通し 平成 26 年度 ~ 平成 35 年度 平成 25 年 6 月 目 次 1. 作成の目的 P2 2. 推計方法 P2 3. 歳入の推移 P4 4. 歳出の推移 P5 5. 歳入歳出の比較 P6 6. 基金の状況 P7 7. 地方債残高の状況 P8 8. 経常収支比率の状況 P9 9. 実質公債費比率の状況 P10 10. まとめ P11-1 - 1. 作成の目的平成 21 年

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

Microsoft Word - <公表版>H29資金管理方針

平成 29 年 3 月茨城県財政課 平成 29 年度資金管理方針 1 資金収支 (1) 基本的考え方資金管理は, 日々の資金収支から年間のキャッシュフローを勘案した信憑性の高い資金水準表に従って行う 平成 29 年度も, 従前と同様, 各部局との情報共有により正確な資金収支の把握に努めながら, より効率的な資金管理を行うこととする (2) 見通し現時点において資金水準は, 年度を通じてプラス水準で推移する見込みである

平成 29 年 3 月茨城県財政課 平成 29 年度資金管理方針 1 資金収支 (1) 基本的考え方資金管理は, 日々の資金収支から年間のキャッシュフローを勘案した信憑性の高い資金水準表に従って行う 平成 29 年度も, 従前と同様, 各部局との情報共有により正確な資金収支の把握に努めながら, より効率的な資金管理を行うこととする (2) 見通し現時点において資金水準は, 年度を通じてプラス水準で推移する見込みである

⑴ 練馬区の予算規模はどのくらいですか? どんなことに予算が多く使われているのですか? 平成 27 年度の予算規模は約 2,500 億円で 児童 高齢者 障害者 生活困窮者などを支援するための経費の割合が増えています 平成 27 年度における予算額は約 2,500 億円で前年度より約 55 億円増加

1 財政基盤の強化 直面する課題 区の財政はどのような状況なのか 今後の区政経営はどうあるべきか 区民の皆さんと ともに考えるために 収入と支出 基金や起債 今後の見通しなどの素材を用意しました 練馬区予算は年々増加しています 中でも児童 高齢者 障害者 生活困窮者などを支援するための経費 ( 扶助費 ) が増えています 区立施設が老朽化し 更新が集中する時期が迫っています 税制改正により区の収入

1 財政基盤の強化 直面する課題 区の財政はどのような状況なのか 今後の区政経営はどうあるべきか 区民の皆さんと ともに考えるために 収入と支出 基金や起債 今後の見通しなどの素材を用意しました 練馬区予算は年々増加しています 中でも児童 高齢者 障害者 生活困窮者などを支援するための経費 ( 扶助費 ) が増えています 区立施設が老朽化し 更新が集中する時期が迫っています 税制改正により区の収入

< C8E C8E DA8E9F C95742E786C73>

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

平成 22 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 24 年 1 月 7 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です

23家計簿syuusei.xls

1. 姫路市の平成 23 年度の決算は? 姫路市の財政は 収入源やその使いみちの違いにより 一般会計 特別会計 企業会計という種類の財布 ( 会計 ) に分けられています 3つの会計の関係を家計に例えると 一般会計は自らの世帯の家計 特別会計と企業会計は子ども世帯の家計と言えます 平成 23 年度決算額 内訳 姫路市全体の決算額 歳入 3,536 億円 歳出 3,523 億円 歳入決算額 歳出決算額

1. 姫路市の平成 23 年度の決算は? 姫路市の財政は 収入源やその使いみちの違いにより 一般会計 特別会計 企業会計という種類の財布 ( 会計 ) に分けられています 3つの会計の関係を家計に例えると 一般会計は自らの世帯の家計 特別会計と企業会計は子ども世帯の家計と言えます 平成 23 年度決算額 内訳 姫路市全体の決算額 歳入 3,536 億円 歳出 3,523 億円 歳入決算額 歳出決算額

スライド 1

岐阜県の財政状況 平成 30 年 8 月 岐阜県 1 平成 30 年度一般会計当初予算 グラフ 1 歳出内訳 ( 単位 : 億円 ) 農林水産業費 474 5.8% 総務費 497 6.1% 警察費 461 5.7% その他 319 4.0% 教育費 1,865 22.9% 商工費 528 6.5% 土木費 841 10.4% 歳出総額 :8,130 億円 諸支出金 1,043 12.8% 公債費

岐阜県の財政状況 平成 30 年 8 月 岐阜県 1 平成 30 年度一般会計当初予算 グラフ 1 歳出内訳 ( 単位 : 億円 ) 農林水産業費 474 5.8% 総務費 497 6.1% 警察費 461 5.7% その他 319 4.0% 教育費 1,865 22.9% 商工費 528 6.5% 土木費 841 10.4% 歳出総額 :8,130 億円 諸支出金 1,043 12.8% 公債費

Microsoft Word - 訂正短信提出2303.docx

平成 23 年 6 月 24 日 各位 会社名 代表者名 東京コスモス電機株式会社 代表取締役社長寺田実 ( コード :6772 東証第 2 部 ) 問合せ先取締役島崎雅尚 TEL.03-3255-3917 ( 訂正 数値データ訂正あり ) 平成 23 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 当社は 平成 23 年 5 月 13 日に発表しました表記開示資料について 一部訂正がありましたのでお知らせします

平成 23 年 6 月 24 日 各位 会社名 代表者名 東京コスモス電機株式会社 代表取締役社長寺田実 ( コード :6772 東証第 2 部 ) 問合せ先取締役島崎雅尚 TEL.03-3255-3917 ( 訂正 数値データ訂正あり ) 平成 23 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 当社は 平成 23 年 5 月 13 日に発表しました表記開示資料について 一部訂正がありましたのでお知らせします

1 北九州市 実質公債費比率の状況と推移 11.4% 10.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 10.8% 平成 25 年度 10.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の

1 北九州市 11.4% 1.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 1.8% 平成 25 年度 1.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

1 北九州市 11.4% 1.8% 実質公債費比率 平成 21 年度 9.9% 平成 22 年度 11.7% 平成 23 年度 11.4% 平成 24 年度 1.8% 平成 25 年度 1.5% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

1 北九州市 実質公債費比率の状況と推移 11.8% 12.6% 実質公債費比率 平成 24 年度 10.8% 平成 25 年度 10.5% 平成 26 年度 11.8% 平成 27 年度 12.6% 平成 28 年度 13.7% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等

1 北九州市 11.8% 12.6% 実質公債費比率 平成 24 年度 1.8% 平成 25 年度 1.5% 平成 26 年度 11.8% 平成 27 年度 12.6% 平成 28 年度 13.7% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

1 北九州市 11.8% 12.6% 実質公債費比率 平成 24 年度 1.8% 平成 25 年度 1.5% 平成 26 年度 11.8% 平成 27 年度 12.6% 平成 28 年度 13.7% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと

3 中央卸売市場会計の 持続可能性の検証 72 豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと仮定して試算 市場問題プロジェクトチーム第 1 次報告書と同一条件

3 中央卸売市場会計の 持続可能性の検証 72 豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと仮定して試算 市場問題プロジェクトチーム第 1 次報告書と同一条件

1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 1

(1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 1") 平成 27 年度 高松市の財政状況 高松市 1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 11 億円の増となっています ( なお 単年度収支も 11

平成 27 年度 高松市の財政状況 高松市 1. 財政状況の年度推移 ( 一般会計 ) (1) 決算概況 ( 単位 : 億円 ) グラフの解説 一般会計の歳入 歳出の規模は増加傾向にあり 平成 27 年度の決算規模は 歳入 歳出ともに過去最大規模となっています 実質収支は 黒字を継続しており 27 年度は約 49 億円 前年度と比べると約 11 億円の増となっています ( なお 単年度収支も 11

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

Microsoft PowerPoint - 05zaimukanri11.ppt

財務管理 [11] 資本コスト 中村学園大学吉川卓也 目次 11-1 資本コストの意味 11-2 企業が達成しなければならない利益とは 11-3 加重平均資本コスト 11-4 投資資金の一部を増資で調達する場合 11-5 機会費用 1 2 11-1 資本コストの意味 (1) 企業が投資プロジェクトを評価する際 そのプロジェクトのキャッシュフローの現在価値合計から計算される正味現在価値を用いる 投資決定をおこなう際

財務管理 [11] 資本コスト 中村学園大学吉川卓也 目次 11-1 資本コストの意味 11-2 企業が達成しなければならない利益とは 11-3 加重平均資本コスト 11-4 投資資金の一部を増資で調達する場合 11-5 機会費用 1 2 11-1 資本コストの意味 (1) 企業が投資プロジェクトを評価する際 そのプロジェクトのキャッシュフローの現在価値合計から計算される正味現在価値を用いる 投資決定をおこなう際

P10 第 2 章主要指標の見通し 第 2 章主要指標の見通し 1 人口 世帯 1 人口 世帯 (1) 人口 (1) 人口 平成 32 年 (2020 年 ) までの人口を 国勢調査 ( 平成 7 年 ~22 年 ) による男女各歳人口をもとにコーホー 平成 32 年 (2020 年 ) までの人口

人口 (1) 人口 平成 32 年 (2020 年 ) までの人口を 国勢調査 ( 平成 7 年 ~22 年 ) による男女各歳人口をもとにコーホー 平成 32 年 (2020 年 ) までの人口") P5 3 計画策定の方針 3 計画策定の方針 (1) 計画策定の趣旨 (1) 計画策定の趣旨 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに 均衡ある発展に資するよ 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに

P5 3 計画策定の方針 3 計画策定の方針 (1) 計画策定の趣旨 (1) 計画策定の趣旨 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに 均衡ある発展に資するよ 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに

29 那珂川町 実質公債費比率の状況と推移 4.6% 4.0% 実質公債費比率 平成 23 年度 5.6% 平成 24 年度 5.1% 平成 25 年度 4.6% 平成 26 年度 4.0% 平成 27 年度 3.6% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その

29 那珂川町 4.6% 4.% 実質公債費比率 平成 23 年度 5.6% 平成 24 年度 5.1% 平成 25 年度 4.6% 平成 26 年度 4.% 平成 27 年度 3.6% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

29 那珂川町 4.6% 4.% 実質公債費比率 平成 23 年度 5.6% 平成 24 年度 5.1% 平成 25 年度 4.6% 平成 26 年度 4.% 平成 27 年度 3.6% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

15 小郡市 13.9% 13.5% 比較する財政の規模 ( 分母 ) の内訳について 計算式 : 標準財政規模 (c) - 算入公債費等の額 (b) 標準財政規模 (c) の内訳 ( 単位 : 千円 %) H22 決算 H23 決算 H24 決算 H25 決算 標準税収入額等 7,265,856

の内訳について 計算式 : 標準財政規模 (c) - 算入公債費等の額 (b) 標準財政規模 (c) の内訳 ( 単位 : 千円 %) H22 決算 H23 決算 H24 決算 H25 決算 標準税収入額等 7,265,856") 15 小郡市 13.9% 13.5% 実質公債費比率 平成 21 年度 16.3% 平成 22 年度 14.9% 平成 23 年度 13.9% 平成 24 年度 13.5% 平成 25 年度 13.% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

15 小郡市 13.9% 13.5% 実質公債費比率 平成 21 年度 16.3% 平成 22 年度 14.9% 平成 23 年度 13.9% 平成 24 年度 13.5% 平成 25 年度 13.% 実質公債費比率は その地方公共団体の一般会計等が負担する元利償還金等の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます 借入金 ( 地方債 ) の返済額及びこれに準じる額の大きさを指標化し

利子補給の対象になりますか 3-3 借換えをした融資は 利子補給の対象になりますか 3-4 その場合 借換え前の融資も 借換え後の融資も申請できますか 3-5 松戸市外の支店 ( 例 ; 千葉銀行柏支店 ) で借入れしました 利子補給の対象になりますか 3-6 条件変更した融資があります 申請に関し

で借入れしました 利子補給の対象になりますか 3-6 条件変更した融資があります 申請に関し") 本 QA 集は 平成 30 年度申請の制度の基づき作成されています 平成 31 年度以降の制度利用については別途お問い合わせください 平成 30 年度松戸市中小企業振興資金利子補給金 QA 集 平成 30 年度版 目 次 1 申請から補給 ( 振込 ) までのスケジュール P4 1-0 全体スケジュールを教えてください 1-1 いつから申請ができますか 1-2 12 月の元金 利息の約定日前ですが

本 QA 集は 平成 30 年度申請の制度の基づき作成されています 平成 31 年度以降の制度利用については別途お問い合わせください 平成 30 年度松戸市中小企業振興資金利子補給金 QA 集 平成 30 年度版 目 次 1 申請から補給 ( 振込 ) までのスケジュール P4 1-0 全体スケジュールを教えてください 1-1 いつから申請ができますか 1-2 12 月の元金 利息の約定日前ですが

PowerPoint プレゼンテーション

平成 20 年 5 月 15 日 株式会社ダヴィンチ セレクト 第三者割当投資家向け説明会資料 目次 1. 第三者割当の概要 2. 第三者割当実施の背景 3. 資金使途 4. 業績に与える影響 5. 今後の財務戦略 6. 本投資法人の分配金目線 1. 第三者割当の概要 第三者割当並びに割当先の概要 本投資法人が実施する第三者割当並びに割当先の概要は以下のとおりです 項目 概要 発行新投資口数 138,905

平成 20 年 5 月 15 日 株式会社ダヴィンチ セレクト 第三者割当投資家向け説明会資料 目次 1. 第三者割当の概要 2. 第三者割当実施の背景 3. 資金使途 4. 業績に与える影響 5. 今後の財務戦略 6. 本投資法人の分配金目線 1. 第三者割当の概要 第三者割当並びに割当先の概要 本投資法人が実施する第三者割当並びに割当先の概要は以下のとおりです 項目 概要 発行新投資口数 138,905

Ⅱ. 赤字の解消計画 Ⅱ (1) 赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 平成 28 年度決算時点において 本市に解消すべき法定外繰入金及び赤字はない Ⅱ (3) 赤字解消の年次計画 ( 総括表国定義 ) 以下の法定外繰入にかかる項目は別紙の内訳を自動集計します 法定外繰入

赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 平成 28 年度決算時点において 本市に解消すべき法定外繰入金及び赤字はない Ⅱ (3) 赤字解消の年次計画 ( 総括表国定義 ) 以下の法定外繰入にかかる項目は別紙の内訳を自動集計します 法定外繰入") 赤字解消 激変緩和措置計画 ( 堺市 ) 都道府県名 保険者番号 保険者名 大阪府 272 堺市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

赤字解消 激変緩和措置計画 ( 堺市 ) 都道府県名 保険者番号 保険者名 大阪府 272 堺市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

資産の部 道路 小 中学校など公共施設の現在価値のほか 他団体に対する出資金や預金など これまで積み上げてきた金額 負債の部 借入金の残高 退職手当の引当金など 将来の世代が負担しなければならない金額 純資産の部 資産のうち税金などによって形成され これまでの世代が負担した金額 公共資産 自治体が所

新地方公会計制度のはじまり 平成 1 8 年 8 月の 地方公共団体における行政改革の更なる推進のための指針 地方行革新指針 における 新地方公会計制度研究会報告書 で 地方公共団体財務書類作成にかかる基準モデル 又は 地方公共団体財務書類作成にかかる総務省方式改訂モデル による普通会計及び連結の財務諸表 4 表 貸借対照表 行政コスト計算書 資金収支計算書 純資産変動計算書 を整備すること との方針が示されたことにより新地方公会計制度が導入されることになりました

新地方公会計制度のはじまり 平成 1 8 年 8 月の 地方公共団体における行政改革の更なる推進のための指針 地方行革新指針 における 新地方公会計制度研究会報告書 で 地方公共団体財務書類作成にかかる基準モデル 又は 地方公共団体財務書類作成にかかる総務省方式改訂モデル による普通会計及び連結の財務諸表 4 表 貸借対照表 行政コスト計算書 資金収支計算書 純資産変動計算書 を整備すること との方針が示されたことにより新地方公会計制度が導入されることになりました

歳入総額 区分 平成 年度の財政フレーム ( 単位 : 百万円 ) 30 年度 31 年度 合計 構成比 構成比 構成比 263, % 265, % 529, % 一般財源特別区税特別区交付金その他特定財源国 都支出金繰入金特別区債 167

30 年度 31 年度 合計 構成比 構成比 構成比 263, % 265, % 529, % 一般財源特別区税特別区交付金その他特定財源国 都支出金繰入金特別区債 167") みどりの風吹くまちビジョンアクションプラン 平成 30 31 年度の財政フレーム アクションプランの実現性を担保するため 計画期間 ( 平成 30 31 年度 ) の財政フレームを作成しました 作成にあたり アクションプランに位置づけた事業の事業 費を見込んだ歳入歳出の推計を行っています この財政フレームは 平成 30 年 3 月時点での経済の動 向等をもとに推計を行い 作成しています 歳入総額 区分

みどりの風吹くまちビジョンアクションプラン 平成 30 31 年度の財政フレーム アクションプランの実現性を担保するため 計画期間 ( 平成 30 31 年度 ) の財政フレームを作成しました 作成にあたり アクションプランに位置づけた事業の事業 費を見込んだ歳入歳出の推計を行っています この財政フレームは 平成 30 年 3 月時点での経済の動 向等をもとに推計を行い 作成しています 歳入総額 区分

財政投融資 財政投融資とは 租税ではなく 有償資金 すなわち金利を付して返済しなければならない資金を用いて 民間では困難な大規模 超長期プロジェクトを実施したり 民間金融では困難な長期資金を供給したりすることにより 財政政策のなかで有償資金の活用が適切な政策分野に効率的 効果的に対応する仕組みです

財政投融資 財政投融資とは 租税ではなく 有償資金 すなわち金利を付して返済しなければならない資金を用いて 民間では困難な大規模 超長期プロジェクトを実施したり 民間金融では困難な長期資金を供給したりすることにより 財政政策のなかで有償資金の活用が適切な政策分野に効率的 効果的に対応する仕組みです その意味で 財政投融資は財政政策を金融的手法を用いて実施する手段であるということができます ( 財政投融資レポート

財政投融資 財政投融資とは 租税ではなく 有償資金 すなわち金利を付して返済しなければならない資金を用いて 民間では困難な大規模 超長期プロジェクトを実施したり 民間金融では困難な長期資金を供給したりすることにより 財政政策のなかで有償資金の活用が適切な政策分野に効率的 効果的に対応する仕組みです その意味で 財政投融資は財政政策を金融的手法を用いて実施する手段であるということができます ( 財政投融資レポート

untitled

Trademark of American Soybean Association TM http://www.wakachiku.co.jp 8080024 147 TEL 0937611331 1530064 22318 TEL 0334920271 0640807 1136 2 TEL 0115111881 9800014 21028 TEL 0222214325 2600022 322 TEL

Trademark of American Soybean Association TM http://www.wakachiku.co.jp 8080024 147 TEL 0937611331 1530064 22318 TEL 0334920271 0640807 1136 2 TEL 0115111881 9800014 21028 TEL 0222214325 2600022 322 TEL

Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

平成 24 年度 高鍋町財務書類 ( 版 ) 宮崎県高鍋町 Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は 総務省方式改訂モデル を活用して

平成 24 年度 高鍋町財務書類 ( 版 ) 宮崎県高鍋町 Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は 総務省方式改訂モデル を活用して

住宅融資事業においては 融資利率と借入利率との間に利子差益が生じており 平成 7 年度以降 横浜市に継続して寄附をしているが その総額は 666 億円に達し 事務費等を控除した事業開始以来の通算の損益を見ても 387 億円のプラスとなっている 2 融資債権の整理に向けた検討課題 (1) 債務者への配

債務者への配") Ⅰ 提言 1 財団法人横浜市建築助成公社の現状 (1) 経営改革の方向性財団法人横浜市建築助成公社 ( 以下 公社 という ) の融資制度は 住宅金融公庫を補完する他都市に例を見ない市民向け住宅ローンとして昭和 38 年度より実施してきたものであり 制度開始以来 11 万人を超える市民に住宅建築取得資金を融資することにより 横浜市における持ち家政策を推進してきた しかしながら 平成 14 年度には

Ⅰ 提言 1 財団法人横浜市建築助成公社の現状 (1) 経営改革の方向性財団法人横浜市建築助成公社 ( 以下 公社 という ) の融資制度は 住宅金融公庫を補完する他都市に例を見ない市民向け住宅ローンとして昭和 38 年度より実施してきたものであり 制度開始以来 11 万人を超える市民に住宅建築取得資金を融資することにより 横浜市における持ち家政策を推進してきた しかしながら 平成 14 年度には

財 政 の 現 状

財政の現状 平成 3 年 1 1 月 函館市 目 次 1 函館市の財政の現状 (1) 収支の状況 1 (2) 歳入の状況 2 (3) 歳出 ( 性質別 ) の状況 3 (4) 歳入 歳出の推移 4 (5) 市税の状況 ( 歳入 ) 5 (6) 地方交付税の状況 ( 歳入 ) 6 (7) 人件費の状況 ( 歳出 ) 7 (8) 扶助費の状況 ( 歳出 ) 8 (9) 市債 ( 歳入 ) および公債費

財政の現状 平成 3 年 1 1 月 函館市 目 次 1 函館市の財政の現状 (1) 収支の状況 1 (2) 歳入の状況 2 (3) 歳出 ( 性質別 ) の状況 3 (4) 歳入 歳出の推移 4 (5) 市税の状況 ( 歳入 ) 5 (6) 地方交付税の状況 ( 歳入 ) 6 (7) 人件費の状況 ( 歳出 ) 7 (8) 扶助費の状況 ( 歳出 ) 8 (9) 市債 ( 歳入 ) および公債費

平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報

と公営企業ごとの資金不足比率を議会に報") 平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報告し 公表することとなりました 高浜町の平成 27 年度の健全化判断比率及び資金不足比率は以下のとおりです

平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報告し 公表することとなりました 高浜町の平成 27 年度の健全化判断比率及び資金不足比率は以下のとおりです

Ⅱ. 赤字の解消計画 Ⅱ (1) 赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 保険料減免制度について 府の統一基準に一致させることで急激な保険料増加となる世帯が生じることから 段階的に低所得者減免制度を解消していく 保険料の減免制度については 平成 30 年度からは災害 収入減

赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 保険料減免制度について 府の統一基準に一致させることで急激な保険料増加となる世帯が生じることから 段階的に低所得者減免制度を解消していく 保険料の減免制度については 平成 30 年度からは災害 収入減") 赤字解消 激変緩和措置計画 ( 高石市 ) 都道府県名 保険者番号 保険者名 大阪府 26 高石市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

赤字解消 激変緩和措置計画 ( 高石市 ) 都道府県名 保険者番号 保険者名 大阪府 26 高石市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

資料 2-2 財政制度等審議会財政投融資分科会 編成上の論点 地方公共団体 平成 26 年 11 月 28 日財務省理財局

資料 2-2 財政制度等審議会財政投融資分科会 編成上の論点 地方公共団体 平成 26 年 11 月 28 日財務省理財局 ( 機関名 : 地方公共団体 ) [ 平成 27 年度要求の概要 ] [ 編成上の論点 ] 27 年度要求 (A) < 通常収支分 > 26 年度当初 うち通常収支分 (B) ( 単位 : 億円 ) 増減 ( ) 額 (A)-(B) 事業規模 128,027 129,827 128,301

資料 2-2 財政制度等審議会財政投融資分科会 編成上の論点 地方公共団体 平成 26 年 11 月 28 日財務省理財局 ( 機関名 : 地方公共団体 ) [ 平成 27 年度要求の概要 ] [ 編成上の論点 ] 27 年度要求 (A) < 通常収支分 > 26 年度当初 うち通常収支分 (B) ( 単位 : 億円 ) 増減 ( ) 額 (A)-(B) 事業規模 128,027 129,827 128,301

Microsoft Word - 経営健全化計画(25~29)最終版

最終版") 様式第 1 号 土地開発公社の経営の健全化に関する計画 設立 出資団体名 : 日吉津村 第 1 経営健全化の期間 平成 25 年度から平成 29 年度まで 5 年間 第 2 経営健全化の基本方針 日吉津村土地開発公社は 公用地の取得 管理 処分を目的として平成元年に設立し 本村が設立団体であります 設立以後 本村の依頼により 都市公園事業 農村土地利用活性化事業及びデイサービス事業等における代替用地の確保や事業用地の先行取得を実施してまいりましたが

様式第 1 号 土地開発公社の経営の健全化に関する計画 設立 出資団体名 : 日吉津村 第 1 経営健全化の期間 平成 25 年度から平成 29 年度まで 5 年間 第 2 経営健全化の基本方針 日吉津村土地開発公社は 公用地の取得 管理 処分を目的として平成元年に設立し 本村が設立団体であります 設立以後 本村の依頼により 都市公園事業 農村土地利用活性化事業及びデイサービス事業等における代替用地の確保や事業用地の先行取得を実施してまいりましたが

15 小郡市 将来負担比率の状況と推移 将来負担比率 平成 21 年度 118.0% 平成 22 年度 102.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書 には

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

平成 28 年度多摩市の財政白書 ~ わかりやすい多摩市の財政状況 ( 決算版 )~ 平成 30 年 3 月 ~ わかりやすい決算報告をめざして ~ 市ではさまざまな事業を行っています どのような事業を行うのか 資金調達はどうするか どのように支出するかを 歳入 歳出 という形でお金で表し とりまとめた計画が 予算書 です その予算に沿って事業を行った一年間の結果を報告したものが 決算書 です 決算書

(訂正・数値データ訂正)「平成25年3月期 決算短信〔日本基準〕(連結)」の一部訂正について

「平成25年3月期 決算短信〔日本基準〕(連結)」の一部訂正について") 各 位 2013 年 6 月 14 日 会社名イオンフィナンシャルサービス株式会社代表者名代表取締役社長神谷和秀 ( コード番号 8570 東証第一部 ) 問合せ先取締役経営管理担当若林秀樹 (TEL 03-5281-2057) ( 訂正 数値データ訂正 ) 平成 25 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2013 年 5 月 17 日 15 時 00 分に発表いたしました

各 位 2013 年 6 月 14 日 会社名イオンフィナンシャルサービス株式会社代表者名代表取締役社長神谷和秀 ( コード番号 8570 東証第一部 ) 問合せ先取締役経営管理担当若林秀樹 (TEL 03-5281-2057) ( 訂正 数値データ訂正 ) 平成 25 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2013 年 5 月 17 日 15 時 00 分に発表いたしました

経済学でわかる金融・証券市場の話③

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

報告事項 平成14年度市町村の決算概要について

Ⅰ 平成 25 年度市町村決算の概要 ( 確報値 ) について 1. 普通会計決算の概要 ( 注 1) 本資料は 県内市町村 (14 市 23 町 8 村 政令指定都市である熊本市を含む ) の普通会計の決算額をまとめたもの ( 注 2) 本資料の図表中の数値については 表示単位未満四捨五入の関係で 合計が一致しない場合がある ( 注 3)( ) については 資料の末尾に用語の説明あり (1) 決算規模及び決算収支

Ⅰ 平成 25 年度市町村決算の概要 ( 確報値 ) について 1. 普通会計決算の概要 ( 注 1) 本資料は 県内市町村 (14 市 23 町 8 村 政令指定都市である熊本市を含む ) の普通会計の決算額をまとめたもの ( 注 2) 本資料の図表中の数値については 表示単位未満四捨五入の関係で 合計が一致しない場合がある ( 注 3)( ) については 資料の末尾に用語の説明あり (1) 決算規模及び決算収支

キャッシュ・フロー計算書について

キャッシュ フロー計算書の公表について ( 平成 26 年度北上市下水道事業会計決算 ) 北上市都市整備部 キャッシュ フロー計算書 (Cash Flow Statement) キャッシュ フロー計算書 (Cash Flow Statement CS ) とは 一会計期間における 現金及び預金 ( 現金同等物 =キャッシュ ) の増減 ( フロー ) を表す財務諸表であり 民間上場企業においては 平成

キャッシュ フロー計算書の公表について ( 平成 26 年度北上市下水道事業会計決算 ) 北上市都市整備部 キャッシュ フロー計算書 (Cash Flow Statement) キャッシュ フロー計算書 (Cash Flow Statement CS ) とは 一会計期間における 現金及び預金 ( 現金同等物 =キャッシュ ) の増減 ( フロー ) を表す財務諸表であり 民間上場企業においては 平成

新しい地方公会計制度 これまで南阿蘇村では 総務省方式改訂モデル ( 以後 改訂モデルと言います ) の財務書類を作成してきました 南阿蘇村がこれまで積み上げてきた資産と この先返済する必要がある負債 すでに支払いが終わっている純資産などの情報を表示した貸借対照表など 今までの決算書では把握できなか

の財務書類を作成してきました 南阿蘇村がこれまで積み上げてきた資産と この先返済する必要がある負債 すでに支払いが終わっている純資産などの情報を表示した貸借対照表など 今までの決算書では把握できなか") 平成 28 年度 財務書類の公表 - 1 - 新しい地方公会計制度 これまで南阿蘇村では 総務省方式改訂モデル ( 以後 改訂モデルと言います ) の財務書類を作成してきました 南阿蘇村がこれまで積み上げてきた資産と この先返済する必要がある負債 すでに支払いが終わっている純資産などの情報を表示した貸借対照表など 今までの決算書では把握できなかった情報を 新たな切り口から見ることができました この改訂モデルの作成方式に代わり

平成 28 年度 財務書類の公表 - 1 - 新しい地方公会計制度 これまで南阿蘇村では 総務省方式改訂モデル ( 以後 改訂モデルと言います ) の財務書類を作成してきました 南阿蘇村がこれまで積み上げてきた資産と この先返済する必要がある負債 すでに支払いが終わっている純資産などの情報を表示した貸借対照表など 今までの決算書では把握できなかった情報を 新たな切り口から見ることができました この改訂モデルの作成方式に代わり

安芸市土地開発公社

安芸市土地開発公社 様式第 1 号 土地開発公社の経営の健全化に関する計画 設立 出資団体名 : 高知県安芸市 第 1 経営健全化の期間 平成 18 年度から平成 22 年度まで 5 年間 第 2 経営健全化の基本方針 安芸市土地開発公社につきましては これまで土地区画整理事業や公園整備事業等の推進のため 当該関連用地の先行取得を積極的に進めてまいりました しかしながら 長期にわたる景気の停滞及び国

安芸市土地開発公社 様式第 1 号 土地開発公社の経営の健全化に関する計画 設立 出資団体名 : 高知県安芸市 第 1 経営健全化の期間 平成 18 年度から平成 22 年度まで 5 年間 第 2 経営健全化の基本方針 安芸市土地開発公社につきましては これまで土地区画整理事業や公園整備事業等の推進のため 当該関連用地の先行取得を積極的に進めてまいりました しかしながら 長期にわたる景気の停滞及び国

1 北九州市 将来負担比率の状況と推移 将来負担比率 平成 20 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.0% 166.9% 平成 24 年度 170.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め

1 北九州市 将来負担比率 平成 2 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.% 166.9% 平成 24 年度 17.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

1 北九州市 将来負担比率 平成 2 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.% 166.9% 平成 24 年度 17.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

1- 初期画面 初期条件の入力 入力はこの枠内のみで OK 初期条件を入力 計算基準日 26 年 3 月 借入実施日 年 6 月当初固定金利期間 年 6 月迄当初金利 1. % 既に変動金利へ移行している場合も本欄で対応可 借入期間 3 年間 直近ホ ーナス月 6 月 現在 当初借入額 2,, 円

変動金利型住宅ローン マニュアル 銀行の住宅ローンは 変動金利型ローンを基本として固定金利期間 優遇金利 上限金利の設定などを組み合わせた複雑な構造となっています 特に変動金利型ローンの制度は複雑で 金利が上昇していく過程では月々の返済額が一般ユーザーの方が思いもよらないような変化をする場合があります このソフトは 金利上昇時の変動金利型ローンの返済額推移をシミュレーションし それと固定金利への切替等を行った場合とを比較することで

変動金利型住宅ローン マニュアル 銀行の住宅ローンは 変動金利型ローンを基本として固定金利期間 優遇金利 上限金利の設定などを組み合わせた複雑な構造となっています 特に変動金利型ローンの制度は複雑で 金利が上昇していく過程では月々の返済額が一般ユーザーの方が思いもよらないような変化をする場合があります このソフトは 金利上昇時の変動金利型ローンの返済額推移をシミュレーションし それと固定金利への切替等を行った場合とを比較することで

平成 28 年度版 年金担保融資のごあんない 目 次 1 融資の条件 2 2 資金使途の内容一覧 3 3 年金担保融資の流れ 4 4 借入申込に必要な書類 5 5 ご返済中の留意事項 7 6 年金担保融資以外の融資 給付制度等のご案内 8 7 多重債務の相談窓口 10 平成26年12月1日借入申込分

年金担保融資の ごあんない 平成 28 年度版 年金担保融資制度は 国民年金 厚生年金保険または労働者災害補償保険の 年金を担保として融資することが法律で唯一認められた制度です 保健 医療 介護 福祉 住宅改修 冠婚葬祭 生活必需物品の購入などの 支出のために一時的に小口の資金が必要な場合にご利用いただけます 年金担保貸付制度は平成22年12月の閣議決定において 廃止することが決定されました 事業の

年金担保融資の ごあんない 平成 28 年度版 年金担保融資制度は 国民年金 厚生年金保険または労働者災害補償保険の 年金を担保として融資することが法律で唯一認められた制度です 保健 医療 介護 福祉 住宅改修 冠婚葬祭 生活必需物品の購入などの 支出のために一時的に小口の資金が必要な場合にご利用いただけます 年金担保貸付制度は平成22年12月の閣議決定において 廃止することが決定されました 事業の

C:越雲新聞広報なかがわ広報なかがわ PDFなかがわ IPO

町では 行財政改革推進計画に規定されている自主財源確保のための有効資源活用の一つとして 町広報紙等へ の有料広告の掲載を実施しています 今回は 平成21年4月以降に税務課で使用する納税通知書用の封筒に掲載する広告を募集します 納税通知書は町内の世帯 一部町外者を含む に広く送付されますので PR効果は絶大です この機会に ぜ ひご活用ください 1 広告の枚数及び金額 町 県民税 固定資産税 軽自動車税及び国民健康保険税の4種類で合計23,000枚の納税通知書の封筒

町では 行財政改革推進計画に規定されている自主財源確保のための有効資源活用の一つとして 町広報紙等へ の有料広告の掲載を実施しています 今回は 平成21年4月以降に税務課で使用する納税通知書用の封筒に掲載する広告を募集します 納税通知書は町内の世帯 一部町外者を含む に広く送付されますので PR効果は絶大です この機会に ぜ ひご活用ください 1 広告の枚数及び金額 町 県民税 固定資産税 軽自動車税及び国民健康保険税の4種類で合計23,000枚の納税通知書の封筒

また 関係省庁等においては 今般の措置も踏まえ 本スキームを前提とした以下のような制度を構築する予定である - 政府系金融機関による 災害対応型劣後ローン の供給 ( 三次補正 ) 政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した

政府系金融機関が 旧債務の負担等により新規融資を受けることが困難な被災中小企業に対して 資本性借入金 の条件に合致した") 資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

資本性借入金 の積極活用について( 平成 23 年 11 月 23 日金融庁 ) 2012 年 4 月掲載 金融庁においては 平成 23 年 11 月 22 日 資本性借入金 の積極的な活用を促進することにより 東日本大震災の影響や今般の急激な円高の進行等から資本不足に直面している企業のバランスシートの改善を図り 経営改善につながるよう 今般 金融検査マニュアルの運用の明確化を行うこととしました 詳細は以下のとおりです

・ 計画的な財政運営に資すること。

各都道府県総務部長 ( 財政担当課 市区町村担当課扱い ) 各指定都市財政局長 ( 公債担当課扱い ) 殿 総財地第 115 号 平成 21 年 4 月 14 日 総務省自治財政局地方債課長 地方債の総合的な管理について ( 通知 ) 地方債の資金については 地方分権の推進 財政投融資制度改革等を踏まえ 段階的に公的資金の縮減 重点化が図られており これに伴って地方債の市場化の推進及び地方債の管理に関する自主的な取り組みを一層充実させていく必要があると考えられます

各都道府県総務部長 ( 財政担当課 市区町村担当課扱い ) 各指定都市財政局長 ( 公債担当課扱い ) 殿 総財地第 115 号 平成 21 年 4 月 14 日 総務省自治財政局地方債課長 地方債の総合的な管理について ( 通知 ) 地方債の資金については 地方分権の推進 財政投融資制度改革等を踏まえ 段階的に公的資金の縮減 重点化が図られており これに伴って地方債の市場化の推進及び地方債の管理に関する自主的な取り組みを一層充実させていく必要があると考えられます

C o n t e n t s

2002 C o n t e n t s 3 4 6 7 8 9 10 12 14 16 16 17 18 20 22 23 24 28 30 31 32 36 37 39 40 41 42 43 2002 3 4 2002 2002 5 6 2002 1. 2. 3. 4. 5. 2002 7 1. 2. 3. 4. 1. 2. 3. 4. 8 2002 1. 2. 3. 1. 2. 3. 2002

2002 C o n t e n t s 3 4 6 7 8 9 10 12 14 16 16 17 18 20 22 23 24 28 30 31 32 36 37 39 40 41 42 43 2002 3 4 2002 2002 5 6 2002 1. 2. 3. 4. 5. 2002 7 1. 2. 3. 4. 1. 2. 3. 4. 8 2002 1. 2. 3. 1. 2. 3. 2002

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

下呂市は今後 市税の減収や地方交付税特例措置 の終了を見据え 大幅に支出をカットし 身の 丈に合った市政運営をしていかなければ なりません 広報紙 11月号参照 今月は支出をどう見直していく のか 予算規模縮減に向け たお話です 3 と 年度 は 前 下呂市の財政の弾力性を示す経 進む財政の硬直化

下呂市は今後 市税の減収や地方交付税特例措置 の終了を見据え 大幅に支出をカットし 身の 丈に合った市政運営をしていかなければ なりません 広報紙 11月号参照 今月は支出をどう見直していく のか 予算規模縮減に向け たお話です 3 と 年度 は 前 下呂市の財政の弾力性を示す経 進む財政の硬直化 常収支比率 平成 年度より4 悪化して 前後 80 年度までに約 億円が減少すると見込まれてい 措置の終了で平成

下呂市は今後 市税の減収や地方交付税特例措置 の終了を見据え 大幅に支出をカットし 身の 丈に合った市政運営をしていかなければ なりません 広報紙 11月号参照 今月は支出をどう見直していく のか 予算規模縮減に向け たお話です 3 と 年度 は 前 下呂市の財政の弾力性を示す経 進む財政の硬直化 常収支比率 平成 年度より4 悪化して 前後 80 年度までに約 億円が減少すると見込まれてい 措置の終了で平成

最上町バランスシートを読むにあたって

最上町の財務書類 ( 平成 28 年度 ) 最上町 平成 28 年度最上町財務書類について 1. 統一的基準による財務諸類について 本年度より統一的基準による財務書類を行います 前年度まで作成していた総務省方式改訂モデル との違いは 発生主義 複式簿記の導入 ICT を活用した固定資産台帳の整備 比較可能性の確保 総務省方式改訂モデル決算統計データを活用して財務書類を作成 固定資産台帳の整備は必ずしも前提とされていない基準モデルや総務省方式改訂モデル

最上町の財務書類 ( 平成 28 年度 ) 最上町 平成 28 年度最上町財務書類について 1. 統一的基準による財務諸類について 本年度より統一的基準による財務書類を行います 前年度まで作成していた総務省方式改訂モデル との違いは 発生主義 複式簿記の導入 ICT を活用した固定資産台帳の整備 比較可能性の確保 総務省方式改訂モデル決算統計データを活用して財務書類を作成 固定資産台帳の整備は必ずしも前提とされていない基準モデルや総務省方式改訂モデル

Microsoft Word - 第4次計画

第 4 次下松市行財政改革推進計画 平成 28 年度 ~ 平成 30 年度 平成 28 年 3 月 下松市 1 はじめに 近年 大きく変化する社会情勢により 経済情勢 財政の厳しさ 不透明さが増す中で 地方公共団体に求められるニーズは多様化 複雑化しており これらに即応し 未来への持続性を持った自主 自立の行財政運営の展開が求められています このような情勢の中 これまで3 次にわたる行財政改革推進計画に基づき行財政改革を実践してきたところですが

第 4 次下松市行財政改革推進計画 平成 28 年度 ~ 平成 30 年度 平成 28 年 3 月 下松市 1 はじめに 近年 大きく変化する社会情勢により 経済情勢 財政の厳しさ 不透明さが増す中で 地方公共団体に求められるニーズは多様化 複雑化しており これらに即応し 未来への持続性を持った自主 自立の行財政運営の展開が求められています このような情勢の中 これまで3 次にわたる行財政改革推進計画に基づき行財政改革を実践してきたところですが

12_15_中期計画表紙.ai

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 52 53 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 52 53 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

(Microsoft Word - 27\214\366\225\\\210\304.docx)

") 平成 27 年度南丹市南丹市の財務書類 4 表 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) 行政コスト計算書 ( 平成 27 年度 ) 純資産変動計算書 ( 平成 27 年度 ) 資金収支計算書 ( 平成 27 年度 ) 南丹市総務部財務課 平成 29 年 3 月 1. はじめに 現在 地方公共団体の会計は現金主義 単式簿記により行われており 現金の収支についてはわかりやすく状況を把握できますが

平成 27 年度南丹市南丹市の財務書類 4 表 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) 行政コスト計算書 ( 平成 27 年度 ) 純資産変動計算書 ( 平成 27 年度 ) 資金収支計算書 ( 平成 27 年度 ) 南丹市総務部財務課 平成 29 年 3 月 1. はじめに 現在 地方公共団体の会計は現金主義 単式簿記により行われており 現金の収支についてはわかりやすく状況を把握できますが

さらには宿泊 レジャー施設等の優待利用特典付といったサービスまであります このようなサービスを本当に利用するのか否か が問題です サービス 特典がたくさんついていると お得なような気がしてしまいますが 実際に利用できなければ意味がありません 繰り上げ返済の手数料無料サービスも 100 万円から利用可

設例 1 条件が異なるローンを比較するポイントは? 質問最近 さまざまな住宅ローンが開発され新聞広告などでも盛んにPRされています が それぞれ微妙に条件等が違うようです 条件が異なる住宅ローンを比較検討する場 合のポイントについて教えてください 回答最近ではご質問のように期間を限定した優遇金利やインターネットを利用した申し込みによる優遇金利 さらにはローン借り入れをしている金融機関に普通預金を預け入れると

設例 1 条件が異なるローンを比較するポイントは? 質問最近 さまざまな住宅ローンが開発され新聞広告などでも盛んにPRされています が それぞれ微妙に条件等が違うようです 条件が異なる住宅ローンを比較検討する場 合のポイントについて教えてください 回答最近ではご質問のように期間を限定した優遇金利やインターネットを利用した申し込みによる優遇金利 さらにはローン借り入れをしている金融機関に普通預金を預け入れると

さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P

普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P") さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P 区分 普通会計決算状況及び財政指標等 ( 単位 : 百万円 ) 旧五町 さぬき市 歳入総額 (A) 27,822 32,312 25,517 26,588

さぬき市普通会計決算状況 普通会計決算状況及び財政指標等 1P 普通会計歳入決算状況 普通会計歳出決算状況 主な一般財源の推移 ( 市税及び地方交付税 ) 普通建設事業費と義務的経費の推移 基金 市債及び元利償還金等の状況 2P 3P 4P 5P 6~8P 区分 普通会計決算状況及び財政指標等 ( 単位 : 百万円 ) 旧五町 さぬき市 歳入総額 (A) 27,822 32,312 25,517 26,588

平成 2 4 年度 佐賀市財務書類 基準モデル 平成 26 年 3 月佐賀市総務部財政課

平成 2 4 年度 佐賀市財務書類 基準モデル 平成 26 年 3 月佐賀市総務部財政課 平成 24 年度 佐賀市財務諸類の公表公表についてについて Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

平成 2 4 年度 佐賀市財務書類 基準モデル 平成 26 年 3 月佐賀市総務部財政課 平成 24 年度 佐賀市財務諸類の公表公表についてについて Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

47 大木町 実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

<4D F736F F D C6F896382CC8CBB8FF382C689DB91E E3132>

公共下水道 ( 汚水 ) の経営の現状と課題についてお知らせします 鈴鹿市では, 豊かな自然と快適な生活環境を守り, 次の世代に引き継いでいくため, 公共下水道, 農業集落排水及び合併処理浄化槽による生活排水処理方式のうち, より効率的な処理方式を選択して生活排水対策に取り組んでいます 特に公共下水道については, 計画区域面積や対象人数が多く, 整備に長期間と多額の費用を要し, 一般会計からの繰出金に依存した経営状況となっているため,

公共下水道 ( 汚水 ) の経営の現状と課題についてお知らせします 鈴鹿市では, 豊かな自然と快適な生活環境を守り, 次の世代に引き継いでいくため, 公共下水道, 農業集落排水及び合併処理浄化槽による生活排水処理方式のうち, より効率的な処理方式を選択して生活排水対策に取り組んでいます 特に公共下水道については, 計画区域面積や対象人数が多く, 整備に長期間と多額の費用を要し, 一般会計からの繰出金に依存した経営状況となっているため,

山形県庄内町平成 28 年 11 月 ( 訂正版 ) 平成 26 年度決算に基づく健全化判断比率 地方公共団体の財政の健全化に関する法律第 3 条第 1 項の規定により 健全化判断比率を公表 いたします 健全化判断比率は 自治体の財政が健全かどうかを表す指標です 地方公共団体の財政の健全化に関する法

平成 26 年度決算に基づく健全化判断比率 地方公共団体の財政の健全化に関する法律第 3 条第 1 項の規定により 健全化判断比率を公表 いたします 健全化判断比率は 自治体の財政が健全かどうかを表す指標です 地方公共団体の財政の健全化に関する法") 山形県庄内町平成 28 年 11 月 ( 訂正版 ) 平成 26 年度決算に基づく健全化判断比率 地方公共団体の財政の健全化に関する法律第 3 条第 1 項の規定により 健全化判断比率を公表 いたします 健全化判断比率は 自治体の財政が健全かどうかを表す指標です 地方公共団体の財政の健全化に関する法律が施行され 地方公共団体は 毎年度 健全化判断比率を監査委員の審査に付し その意見を付けて議会に報告し

山形県庄内町平成 28 年 11 月 ( 訂正版 ) 平成 26 年度決算に基づく健全化判断比率 地方公共団体の財政の健全化に関する法律第 3 条第 1 項の規定により 健全化判断比率を公表 いたします 健全化判断比率は 自治体の財政が健全かどうかを表す指標です 地方公共団体の財政の健全化に関する法律が施行され 地方公共団体は 毎年度 健全化判断比率を監査委員の審査に付し その意見を付けて議会に報告し

概算要求基準等の推移

概算要求基準等の推移 36 年度予算概算要求枠 (35. 8. 2) 50% 増 37 年度予算概算要求枠 (36. 6.13) 38 年度予算概算要求枠 (37. 7.24) 39 年度予算概算要求枠 (38. 7.23) 40 年度予算概算要求枠 (39. 7.31) 30% 増 41 年度予算概算要求枠 (40. 7.20) 42 年度予算概算要求枠 (41. 7.15) 43 年度予算概算要求枠

概算要求基準等の推移 36 年度予算概算要求枠 (35. 8. 2) 50% 増 37 年度予算概算要求枠 (36. 6.13) 38 年度予算概算要求枠 (37. 7.24) 39 年度予算概算要求枠 (38. 7.23) 40 年度予算概算要求枠 (39. 7.31) 30% 増 41 年度予算概算要求枠 (40. 7.20) 42 年度予算概算要求枠 (41. 7.15) 43 年度予算概算要求枠

第 部 B/S とキャッシュフロー 表 B 金満家この 1 年間の投資と調達の内容 ( 昨年末 ~ 本年末 )( 単位 : 百万円 ) 車 15 家 5 銀行借入 5 内部留保 ( 注 ) 昨年末と本年初は同じ B/S この結果 本年末の B/S は表 C のようになります 表 C

( 単位 : 百万円 ) 車 15 家 5 銀行借入 5 内部留保 ( 注 ) 昨年末と本年初は同じ B/S この結果 本年末の B/S は表 C のようになります 表 C") 財務諸表と財務分析 コース レッスン 11 キャッシュフローと資金運用表 (B/S の増減表 ) キャッシュフローについては 連結キャッシュ フロー計算書が正式の財務諸表となっていますが これはもともと資金運用表と呼ばれているものです 資金運用表とは ある一定期間のキャッシュフローをみるため 最終時点の貸借対照表からスタート時点の貸借対照表を差し引いた貸借対照表の増減表のことです これにより ある一定期間の投資の増減と調達

財務諸表と財務分析 コース レッスン 11 キャッシュフローと資金運用表 (B/S の増減表 ) キャッシュフローについては 連結キャッシュ フロー計算書が正式の財務諸表となっていますが これはもともと資金運用表と呼ばれているものです 資金運用表とは ある一定期間のキャッシュフローをみるため 最終時点の貸借対照表からスタート時点の貸借対照表を差し引いた貸借対照表の増減表のことです これにより ある一定期間の投資の増減と調達

54 赤村 実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方

実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 1.59% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

14 中間市 実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地

実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

57 みやこ町 実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 9.49% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

16 筑紫野市 22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範

22.91% 実質赤字比率及び連結実質赤字比率の状況と推移 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範

担い手経営発展支援金融対策事業実施要綱 平成 28 年 1 月 20 日 27 経営第 2598 号農林水産事務次官依命通知最終改正平成 31 年 2 月 7 日 30 経営第 2277 号 第 1 目的我が国の農業においては 環太平洋パートナーシップ協定及び日 E U 経済連携協定 ( 以下 TP

担い手経営発展支援金融対策事業実施要綱 平成 28 年 1 月 20 日 27 経営第 2598 号農林水産事務次官依命通知最終改正平成 31 年 2 月 7 日 30 経営第 2277 号 第 1 目的我が国の農業においては 環太平洋パートナーシップ協定及び日 E U 経済連携協定 ( 以下 TPP 協定等 という ) の大筋合意等に伴い 関税削減による長期的な影響が懸念される中で 今後の農業界を牽引する優れた経営感覚を兼ね備えた農業経営体を育成

担い手経営発展支援金融対策事業実施要綱 平成 28 年 1 月 20 日 27 経営第 2598 号農林水産事務次官依命通知最終改正平成 31 年 2 月 7 日 30 経営第 2277 号 第 1 目的我が国の農業においては 環太平洋パートナーシップ協定及び日 E U 経済連携協定 ( 以下 TPP 協定等 という ) の大筋合意等に伴い 関税削減による長期的な影響が懸念される中で 今後の農業界を牽引する優れた経営感覚を兼ね備えた農業経営体を育成

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末

は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末") 第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

2016 年 12 月 28 日日本政策金融公庫総合研究所 新規開業パネル調査 ~ アンケート結果の概要 ~ Ⅰ 調査の目的と実施要領 調査目的 実

2016 年 12 月 28 日日本政策金融公庫総合研究所 新規開業パネル調査 ~ アンケート結果の概要 ~ Ⅰ 調査の目的と実施要領 ---------------------------- 1 1 調査目的 -------------------------------------- 1 2 実施要領 -------------------------------------- 1 3 アンケート回答企業の概要

2016 年 12 月 28 日日本政策金融公庫総合研究所 新規開業パネル調査 ~ アンケート結果の概要 ~ Ⅰ 調査の目的と実施要領 ---------------------------- 1 1 調査目的 -------------------------------------- 1 2 実施要領 -------------------------------------- 1 3 アンケート回答企業の概要

平成 26 年度 佐賀市財務諸類の公表について Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデ

平成 2 6 年度 佐賀市財務書類 基準モデル 平成 28 年 3 月 佐賀市総務部財政課 平成 26 年度 佐賀市財務諸類の公表について Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は

平成 2 6 年度 佐賀市財務書類 基準モデル 平成 28 年 3 月 佐賀市総務部財政課 平成 26 年度 佐賀市財務諸類の公表について Ⅰ 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は

図 4-1 総額 と 純計 の違い ( 平成 30 年度当初予算 ) 総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定

総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ

国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局 1. 平成 30 年度における財政投融資計画の運用状況 ( 報告書 12~16 ページ ) 当初計画額 14 兆 4,631 億円に 改定額 6,458 億円及び平成 29 年度からの繰越額 1 兆 9,602 億円を加えた改定後現額

資料 1-1 資料 1-1 平成 29 年度財政融資資金運用報告について 平成 30 年度財政融資資金運用報告について 平成令和元年 30 年 7 月 26 日財務省理財局財務省理財局 1. 平成 30 年度における財政投融資計画の運用状況 ( 報告書 12~16 ページ ) 当初計画額 14 兆 4,631 億円に 改定額 6,458 億円及び平成 29 年度からの繰越額 1 兆 9,602 億円を加えた改定後現額

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

Ⅱ. 赤字の解消計画 Ⅱ (1) 赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 国保は構造的な問題を抱えており 被保険者の保険料負担軽減のために法定外繰入金を繰入れているといった状況は 全国的な状況であることから 国は全国で約 3,400 億円の公費を拡充し 国保の財政基盤の強化

赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 国保は構造的な問題を抱えており 被保険者の保険料負担軽減のために法定外繰入金を繰入れているといった状況は 全国的な状況であることから 国は全国で約 3,400 億円の公費を拡充し 国保の財政基盤の強化") 赤字解消 激変緩和措置計画 ( 大阪市 ) 都道府県名 保険者番号 保険者名 大阪府 27001 大阪市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

赤字解消 激変緩和措置計画 ( 大阪市 ) 都道府県名 保険者番号 保険者名 大阪府 27001 大阪市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

平成17年度の決算状況

グラフで見る 釧路市の財政 (2017( 平成 29) 年度決算 ) 2018( 平成 30) 年 11 月 釧路市 はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政運営に役立ててまいりたいと考えております

グラフで見る 釧路市の財政 (2017( 平成 29) 年度決算 ) 2018( 平成 30) 年 11 月 釧路市 はじめにこの 釧路市の財政 は 釧路市の歳入 歳出等の状況をグラフを使って経年的に表すことにより 市民の皆様に釧路市の財政状況を出来るだけわかりやすくお知らせするために作成いたしました 本資料を通じて 釧路市の財政について 一人でも多くの市民の皆様にご理解をいただき ご意見をいただきながら今後の財政運営に役立ててまいりたいと考えております

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません 本日のテーマ 1. 日本経済の大雑把な把握 2. 日銀の金融政策 1. ゼロ金利政策 2. 量的 質的金融緩和政策 3. マイナス金利 : 一般家庭への影響はあるか 3. なぜ いま

マイナス金利付き量的 質 的金融緩和と日本経済 内閣府経済社会総合研究所主任研究員 京都大学経済学研究科特任准教授 敦賀貴之 この講演に含まれる内容や意見は講演者個人のものであり 内閣府の見解を表すものではありません 本日のテーマ 1. 日本経済の大雑把な把握 2. 日銀の金融政策 1. ゼロ金利政策 2. 量的 質的金融緩和政策 3. マイナス金利 : 一般家庭への影響はあるか 3. なぜ いま

固定金利特約期間(3 年 5 年 10 年 ) 中は毎月の元利金返済額の変更はありません ご指定いただいた指定口座から自動で返済いただきます 9. 保証人 原則 2 名以上必要です 10. 担保 当該融資対象物件( 土地 建物 ) および対象物件( 建物 ) の底地が自己所有 家族所有 の場合はその

中は毎月の元利金返済額の変更はありません ご指定いただいた指定口座から自動で返済いただきます 9. 保証人 原則 2 名以上必要です 10. 担保 当該融資対象物件( 土地 建物 ) および対象物件( 建物 ) の底地が自己所有 家族所有 の場合はその") えちしん住宅ローン ( 固定金利選択型 ) 1. 商品名えちしん住宅ローン ( 固定金利特約期間選択型 )( 保証人付 ) ( 平成 25 年 2 月 8 日現在 ) 2. ご利用 いただける方 借入時の年齢が満 20 歳以上 70 歳未満の責任能力者で 完済時年齢が 80 歳未満の方 信用金庫団体信用生命保険に加入できる方 ( 保険料は当金庫が負担 ) 安定継続した収入の見込める方 ただし 上記条件に合わない場合でも

えちしん住宅ローン ( 固定金利選択型 ) 1. 商品名えちしん住宅ローン ( 固定金利特約期間選択型 )( 保証人付 ) ( 平成 25 年 2 月 8 日現在 ) 2. ご利用 いただける方 借入時の年齢が満 20 歳以上 70 歳未満の責任能力者で 完済時年齢が 80 歳未満の方 信用金庫団体信用生命保険に加入できる方 ( 保険料は当金庫が負担 ) 安定継続した収入の見込める方 ただし 上記条件に合わない場合でも

<4D F736F F F696E74202D C8E8693FC A F F95BD90AC E937889E482AA8D9182CC8DE090AD8E968FEE816990AD957B88C4816A2E >

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922