必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため 法務局 原本 登記簿に記載した内容を確認するため 請負契約書 写 売買契約書 写 ⑨ 家屋 土地等の取得価額を記載するため 住宅取得資金に係る 借入金の年末残高等証明書 原本 二面 一面⑨から転記,,, 借入金残高の確認 家屋の取

|

|

|

- るるみ つくとの

- 7 years ago

- Views:

Transcription

1 家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記

2 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため 法務局 原本 登記簿に記載した内容を確認するため 請負契約書 写 売買契約書 写 ⑨ 家屋 土地等の取得価額を記載するため 住宅取得資金に係る 借入金の年末残高等証明書 原本 二面 一面⑨から転記,,, 借入金残高の確認 家屋の取得対価の額は 消費税込みの金額になります つまり,6,円 源泉徴収票 請負契約書 写 又は売買契約書 写 78, 78, 源泉徴収票 建物 請負契約書 家 屋 所,, 円,, 円 所 氏 名 住宅借入金等の内訳 住宅借入金等の金額 7. 住宅のみ 償還期間または賦払期間 所有者 ①種 類 金山 原因及びその日付 登記の日付 階 階 9 6 平成 年 7 月 日 新築 所有権に関する事項 平成 年 7 月 日 順位番号 登記の目的 受付年月日 受付番号 原因 権利者その他の事項 所有者 平成 年 3 月 6 日 第 96 号 所有権に関する事項 床面積 9 6 6m 連合愛子 8 3 平成 年 3 月 6 日 所 6,, 円 ①地 番 ②地 所 所有者 ①地 番 連合海人 子 3 7 連合れあろ 子 本人 A様式 第一 宅地 目 ③地 積 m 原因及びその日付 登記の日付 宅地 土地 昭和 年 月 日 から分筆 調整 所在地番号 土地の示 名古屋市熱田金山 ②地 目 ③地 --8 積 m 土地 所在地番号63 7 調整 63 原因及びその日付 登記の日付 から分筆 昭和 年 月 日 所有者 順位番号 登記の目的 受付年月日 受付番号 原因 権利者その他の事項 名古屋市熱田金山 土地の示 連合知花 子 第 96 号 3 3 8, 建物 原因及びその日付 登記の日付 調整 所在地番号 平成 年 月 日 平成 年 月 日 新築,, 円 の 年 ヶ月 ③ 平成 6 年 6 月まで 3 階 階 6 名古屋市熱田金山 --8 m ②構 造 ③床面積 木造瓦葺 階建 順位番号 登記の目的 受付年月日 受付番号 原因 権利者その他の事項 平成 年 7 月から 主たる建物の示 源泉徴収票 3. 住宅及び土地等 平成 年 7 月 日, 居住用家屋の取得の対価等の額 又は増改築等に要した費用の額 摘要 造 ③床面積 m. 土地等のみ 年末残高 当初金額 所在地番号 家屋番号 住宅取得資金に係る借入金の年末残高等証明書 ②構 所居宅 木造瓦葺 階建 居宅 年末残高証明書 調整 ①種 類 給与円 アジア商事株式会社 6,3,7, 外消費税,6, 住 主たる建物の示 家屋番号 土地等 売買契約書 住宅取得資金の借り 入れ等をしている者 平成 年 3 月 6 日 第 96 号 A様式 第二 順位番号 登記の目的 受付年月日 受付番号 原因 権利者その他の事項 3, 平成 年 3 月 6 日 第 96 号 日本赤十字社 名古屋市,,, 平成 年 7 月 日 居住開始

3 家屋および土地を太郎さんと愛子さんの共有ローンを 組んで 連帯債務 取得し 平成年7月日に入居 しました レンゴウ 9 一面 アイコ 連合 愛子 参考 増改築の場合は こちらに記入して ください

4 必要な書類 住民票の写し ( 原本 )( 居住開始年月日を記載するため ) ( 原本 )( 登記簿に記載した内容を確認するため ) 請負契約書 ( 写 ) 売買契約書( 写 )( 家屋 土地等の取得価額を記載するため ) 住宅取得資金に係る借入金の年末残高等証明書 ( 原本 )( 借入金残高の確認 ) ( 付 ) 連帯債務がある場合の住宅借入金等の年末残高計算書 連帯債務の場合 はじめに ( 付 ) を作成する必要があります 8 ページへ 二面

の作成も必要です 付 3+6=7 8 9 3+6=7 8 から転記 から転記 9 請負契約書 ( 写 ) から転記")

5 連帯債務がある場合 まずはじめに ( 付 ) を作成します 参考 住宅取得等資金の贈与の特例の適用を受けた場合は ( 付 ) の作成も必要です 付 3+6= =7 8 から転記 から転記 9 請負契約書 ( 写 ) から転記 消費税込みの金額 売買契約書 ( 写 ) から転記 (+) (9+) 取得価格借入金例 ) 残りは自己資金で太郎さん8 万 愛子さん 8 万を負担しました 年末残高証明書から転記 7 8 9=3 3 = = =3 3 = = + 8

又は売買契約書")

6 持分 分の 連合花子持分 分の で土地も建物も登記していますので さんの持分割合は 分のとなります 請負契約書 ( 写 ) 又は売買契約書 ( 写 ) 年末残高証明書 9 太郎さんの単独債務 家屋の取得対価の額は消費税込みの金額になります つまり,6, 円 太郎さんと愛子さんの連帯債務 9

7 計算明細書 一面 を作成します レンゴウ 9 レンゴウ タロウ アイコ 連合 愛子 添付書類は共有者 住民票から転記 付から転記 から転記 の すべて居住用なら同じ の 78 付 ⑥と一致 88 付 ⑦と一致 ⑥ 3 9 ⑦ 39 年末残高証明書から転記 すべて居住用なら 6 ⑥ ⑦ ⑨ 必ずをつけること 付 ⑭から転記 付 ⑯から転記 二面⑨に転記 39 3 付 ⑤から転記 付 ③と一致 6 一面 共有者である愛子さんも 別途 この計算明細書を 作成して確定申告をする 必要があります 8 その際 添付書類は 6 8 レンゴウ アイコ 太郎 さんの書類と一緒に提出 連合 愛子 3 するので 愛子さんの明細 書には上記のように記入 8 してください 付 ②から転記 に添付済 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記

8 連合愛子 所 主たる建物の示 居宅 所 家屋番号 所有者 ①種 類 m 原因及びその日付 登記の日付 建物 主たる建物の示 階 9 木造瓦葺 階建 階 調整 平成 6 年 7 月 所在地番号 日 平成 6 年 7 月 日 新築 6 造 ③床面積 m 平成 年 7 月 日 床面積 9 6 6m 所有権に関する事項 順位番号 登記の目的 受付年月日 受付番号 原因 権利者その他の事項 名古屋市熱田金山 --8 第 96 号 土地の示 所 ①地 番 ②地 目 ③地 積 m 調整 目 ③地 8,8, 7,,,8, 7,8,,,,8,,3,,8, 年末残高証明書 第 96 号 第 96 号. 住宅のみ 住宅借入金等の金額 6,3,7, 給与 アジア商事株式会社 3. 住宅及び土地等. 土地等のみ,6, 円 年末残高 当初金額 の 年 ヶ月 平成 6 年 6 月まで 住 所 氏 名. 住宅のみ 住宅借入金等の内訳 住宅借入金等の金額. 土地等のみ, 3. 住宅及び土地等,, 円 年末残高 当初金額 6,, 円 平成 年 7 月 日 平成 年 7 月から 償還期間または賦払期間 の 年 ヶ月,6,,,.6,8,7,,3,88,7,,3,68,,3, 79..6,8,7,,3 源泉徴収票 源泉徴収票6,,,, ⑱ 二面 一面⑨から転記 連合愛子 8 3,88,7,,3 連合知花 63 子 7 ⑨,,, 平成 6 年 6 月まで 3 63 連合れあろ 子 本人 A様式 第一 , ,,,8, 居住用家屋の取得の対価等の額 又は増改築等に要した費用の額 6,,,8, 年末残高合計 摘要 連帯債務者 連合愛子,6,,, 3,,円 ③ 金山 --8 連合海人 子 3 7,, 居住用家屋の取得の対価等の額 又は増改築等に要した費用の額 住宅取得資金に係る借入金の年末残高等証明書 摘要 住宅取得資金の借り 入れ等をしている者,,,, 円 平成 年 7 月 日 平成 年 7 月から 償還期間または賦払期間,6, 79. 住 所 名古屋市熱田金山 原因 --8 権利者その他の事項 住宅取得資金の借り 順位番号 登記の目的 受付年月日 受付番号 入れ等をしている者 氏 名 平成 年 3 月 6 日 住宅借入金等の内訳,6, 78,,3,,68, 住宅取得資金に係る借入金の年末残高等証明書,6,,, 昭和 年 月 日 順位番号 登記の目的 受付年月日 受付番号 原因 権利者その他の事項 所有者 平成 年 3 月 6 日 8,8, 7,, 源泉徴収票 78, 土地 昭和 年 月 日 から分筆,8,,, 原因及びその日付 登記の日付,, 積 m 宅地 土地 所在地番号,,,6, 原因及びその日付 登記の日付 から分筆 土地の示 ②地 所在地番号 調整 宅地 名古屋市熱田金山 --8 所 所有者 ①地 番 平成 年 3 月 6 日,3, 順位番号 登記の目的 受付年月日 受付番号 原因 権利者その他の事項 所有者 平成 年 3 月 6 日 第 96 号 付 連合愛子 原因及びその日付 登記の日付 ②構,6, 7,8, 階 9 平成 年 7 月 日 木造瓦葺 階建 新築 階 6 所有権に関する事項 居宅 所在地番号 ①種 類 ②構 名古屋市熱田金山 --8 造 ③床面積 建物 家屋番号 調整 A様式 第二 3, 日本赤十字社 名古屋市,,, 平成 年 7 月 日 居住開始 3

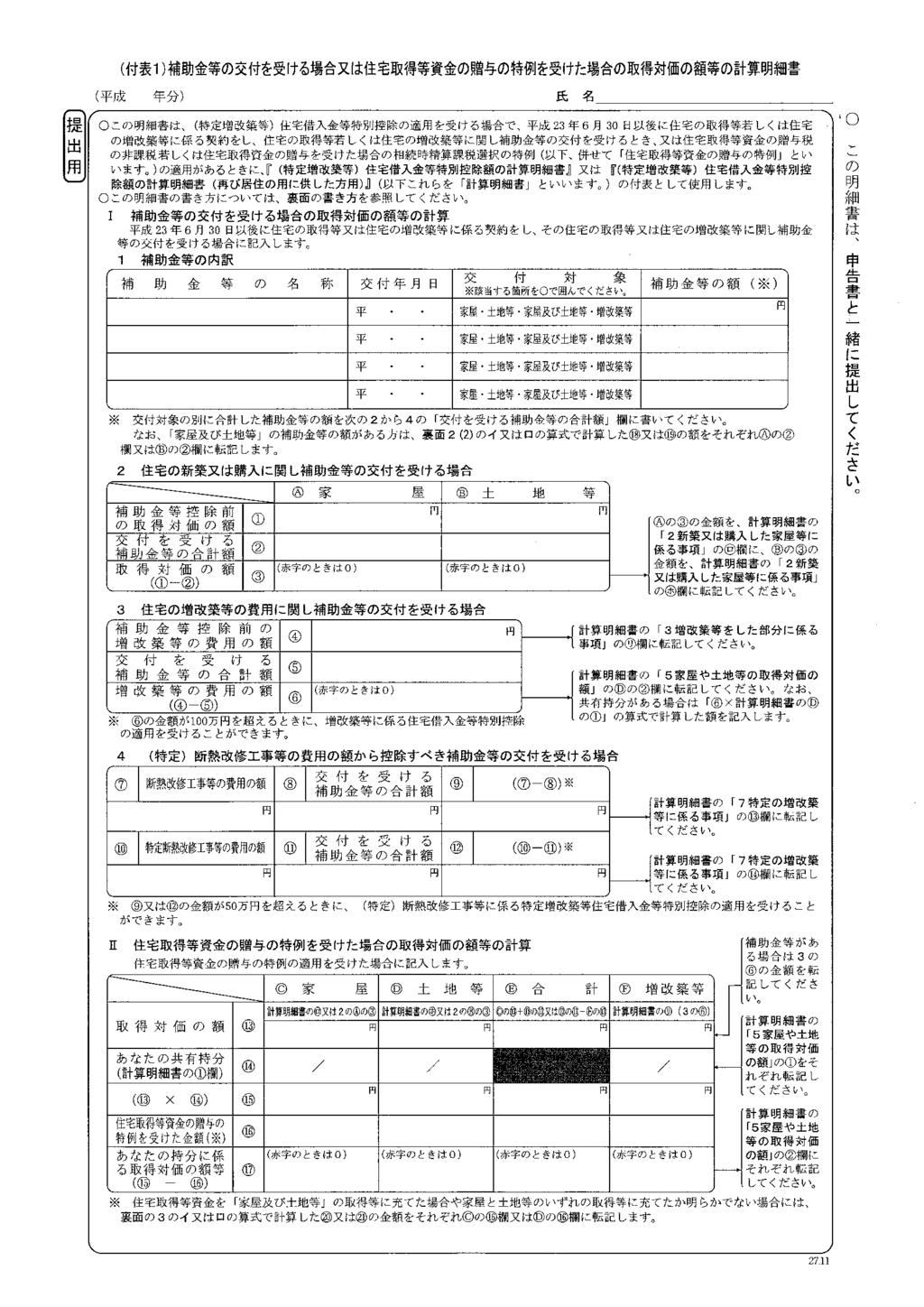

9 参考 贈与と補助金を受けた場合 親から住宅資金の贈与を受け 補助金の交付も受けて家屋 および土地を取得し 平成年7月日に入居しました 一面 市 町 - - コクゼイ タロウ 国税 太郎

10 付 二面 33

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

左記に該当しない方 ボタンを選択した場合 ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ

住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ") 住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

< FC90B38CE382CC936F8B4C8AAE97B98FD882CC97E12E786C73>

改正後の登記完了証の例 書面申請 1 地目に関する変更の登記 2 種類の変更の登記, 構造の変更の登記, 床面積の変更の登記 3 建物の滅失の登記 4 所有権の移転 ( 持分全部移転 ) の登記 5 登記名義人の住所の変更の登記 電子申請 1 地目に関する変更の登記 2 分筆 ( 一部地目変更 ) の登記 3 建物の表題登記 4 区分建物の表題登記 5 抵当権の設定 ( 同順位 ) の登記 6 根抵当権の移転の登記

改正後の登記完了証の例 書面申請 1 地目に関する変更の登記 2 種類の変更の登記, 構造の変更の登記, 床面積の変更の登記 3 建物の滅失の登記 4 所有権の移転 ( 持分全部移転 ) の登記 5 登記名義人の住所の変更の登記 電子申請 1 地目に関する変更の登記 2 分筆 ( 一部地目変更 ) の登記 3 建物の表題登記 4 区分建物の表題登記 5 抵当権の設定 ( 同順位 ) の登記 6 根抵当権の移転の登記

○不動産を贈与した場合の申請書の様式・記載例(オンライン庁)

") < 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物を離婚による財産分与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日財産分与 ( 注 1 ) 権利者 郡 町 3 4 番地 ( 住民票コード 12345678901

< 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物を離婚による財産分与により取得した場合のものです 受付シールを貼るスペースになります, この部分 には何も記載しないでください 登記申請書 登記の目的 所有権移転 原因平成 2 8 年 3 月 3 0 日財産分与 ( 注 1 ) 権利者 郡 町 3 4 番地 ( 住民票コード 12345678901

○所有者等の住所に変更があった場合の申請書の様式・記載例(オ

< 記載例 1 > ( 記載例 1 の解説及び注意事項等は,3 ページを御覧ください ) * この記載例は, 引越し等による住所の変更について, 敷地権付区分建物の登記記録上の住所を現在の住所に一致させる場合に, 本人が申請書を作成して申請する場合のものです 代理人によって申請する場合の記載例については, 5 ページ以下の記載例 2 を御覧ください 受付シールを貼るスペースになります, この部分には何も記載しな

< 記載例 1 > ( 記載例 1 の解説及び注意事項等は,3 ページを御覧ください ) * この記載例は, 引越し等による住所の変更について, 敷地権付区分建物の登記記録上の住所を現在の住所に一致させる場合に, 本人が申請書を作成して申請する場合のものです 代理人によって申請する場合の記載例については, 5 ページ以下の記載例 2 を御覧ください 受付シールを貼るスペースになります, この部分には何も記載しな

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

(4) 給与所得者の( 特定増改築等 ) 住宅借入金等特別控除申告書 の記入について 下表および次頁の記入例を参照のうえ ご記入ください 項目 ESS/EXselfを利用できる方 ESS/EXselfを利用できない方 A 給与の支払元会社名をご記入ください B 給与の支払元会社の所在地をご記入くださ

給与所得者の( 特定増改築等 ) 住宅借入金等特別控除申告書 の記入について 下表および次頁の記入例を参照のうえ ご記入ください 項目 ESS/EXselfを利用できる方 ESS/EXselfを利用できない方 A 給与の支払元会社名をご記入ください B 給与の支払元会社の所在地をご記入くださ") 1.( 特定増改築等 ) 住宅借入金等特別控除申告について 1-1.( 特定増改築等 ) 住宅借入金等特別控除とは? ( 特定増改築等 ) 住宅借入金等特別控除とは 一定の住宅借入金等をして住宅の取得等をし 6ヶ月以内に居住した場合において その住宅借入金等の年末残高を基に計算した金額を当年分の所得税から控除するものです 1-2.( 特定増改築等 ) 住宅借入金等特別控除の申告対象となる方次の1~3のすべての条件を満たす方が申告の対象となります

1.( 特定増改築等 ) 住宅借入金等特別控除申告について 1-1.( 特定増改築等 ) 住宅借入金等特別控除とは? ( 特定増改築等 ) 住宅借入金等特別控除とは 一定の住宅借入金等をして住宅の取得等をし 6ヶ月以内に居住した場合において その住宅借入金等の年末残高を基に計算した金額を当年分の所得税から控除するものです 1-2.( 特定増改築等 ) 住宅借入金等特別控除の申告対象となる方次の1~3のすべての条件を満たす方が申告の対象となります

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

要件必要な添付書類 1新築住宅用家屋証明書 ( 特定建築物用 )2中古住宅結されていることを証する書類増改築等等特別控除を受ける場合 控除を受けるための要件と必要な添付書類 ( マイホームの新築等をして 平成 29 年中に居住の用に供した場合 ) イ 住宅取得後 6 か月以内に入居し 引き続き居住していること ロ 家屋の床面積 ( 登記面積 ) が 50 m2以上であること ハ 床面積の 2 分の

要件必要な添付書類 1新築住宅用家屋証明書 ( 特定建築物用 )2中古住宅結されていることを証する書類増改築等等特別控除を受ける場合 控除を受けるための要件と必要な添付書類 ( マイホームの新築等をして 平成 29 年中に居住の用に供した場合 ) イ 住宅取得後 6 か月以内に入居し 引き続き居住していること ロ 家屋の床面積 ( 登記面積 ) が 50 m2以上であること ハ 床面積の 2 分の

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

はじ め に 私たち給与所得者の所得税は給与から天引きされ 私たちに代わって事業主が納め ( 源泉徴収 ) 年末調整で精算されています ですから 税金を払っているという実感がわかないかもしれませんが 私たちは働いて税金を納めている 納税者 であることを忘れてはいけません 連合愛知は 組合員の皆さんの

年末調整で精算されています ですから 税金を払っているという実感がわかないかもしれませんが 私たちは働いて税金を納めている 納税者 であることを忘れてはいけません 連合愛知は 組合員の皆さんの") う て そ し 戻 り 告を 取 申 を 確定 税金 た 過ぎ め 納 はじ め に 私たち給与所得者の所得税は給与から天引きされ 私たちに代わって事業主が納め ( 源泉徴収 ) 年末調整で精算されています ですから 税金を払っているという実感がわかないかもしれませんが 私たちは働いて税金を納めている 納税者 であることを忘れてはいけません 連合愛知は 組合員の皆さんの税に対する意識を高めると同時に

う て そ し 戻 り 告を 取 申 を 確定 税金 た 過ぎ め 納 はじ め に 私たち給与所得者の所得税は給与から天引きされ 私たちに代わって事業主が納め ( 源泉徴収 ) 年末調整で精算されています ですから 税金を払っているという実感がわかないかもしれませんが 私たちは働いて税金を納めている 納税者 であることを忘れてはいけません 連合愛知は 組合員の皆さんの税に対する意識を高めると同時に

年度予算の範囲内で受付先着順となります 注意! 住宅耐震改修補助を受けようとする場合は 別途書類が必要です 2 補助金の 交付決定 書類審査後 補助金の交付が決定したら 市から連絡します 都市建築課窓口で 補助金交付決定通知書 をお渡しします 注意! 交付決定があるまで 工事に着手することができませ

富良野市住宅改修促進助成事業申請の手続 建設水道部都市建築課 1 申請する ( 平成 30 年 4 月 2 日から ) 申請書 ( 第 1 号様式 ) 同意書に加え 次の書類一式を提出してください 1 住民票の写し ( 発行から3ヶ月以内 市民環境課 1 番窓口へ ) 窓口で発行されたものが住民票の写しとなりますのでコピーせず提出してください 2 納税証明書 ( 市税の滞納がないことを証明 税務課

富良野市住宅改修促進助成事業申請の手続 建設水道部都市建築課 1 申請する ( 平成 30 年 4 月 2 日から ) 申請書 ( 第 1 号様式 ) 同意書に加え 次の書類一式を提出してください 1 住民票の写し ( 発行から3ヶ月以内 市民環境課 1 番窓口へ ) 窓口で発行されたものが住民票の写しとなりますのでコピーせず提出してください 2 納税証明書 ( 市税の滞納がないことを証明 税務課

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

医療費控除が変わります!!! 1 領収書の提出等が不要となりました 2 明細書 ( 集計表 ) の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で

の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で") 平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

b c.( 略 ) 2 不動産取得税の軽減に係るの発行信託会社等の地方税法附則第 11 条第 12 項に基づく不動産取得税の軽減のための同法施行令附則第 7 条第 12 項に規定するの発行等については 以下のとおり取り扱うものとする イ ロ.( 略 ) 載があること c d.( 略 ) 2 不動産取

2 不動産取得税の軽減に係るの発行信託会社等の地方税法附則第 11 条第 12 項に基づく不動産取得税の軽減のための同法施行令附則第 7 条第 12 項に規定するの発行等については 以下のとおり取り扱うものとする イ ロ.( 略 ) 載があること c d.( 略 ) 2 不動産取") Ⅵ. 監督上の評価項目と諸手続 ( 投資運用業 ) 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の 3 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 6 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83

Ⅵ. 監督上の評価項目と諸手続 ( 投資運用業 ) 旧 Ⅵ-3-3-5 の発行 (1) 信託会社等に対するの発行 1 所有権の移転の登録免許税の軽減に係るの発行信託会社等の租税特別措置法第 83 条の 3 第 2 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 6 第 2 項に規定するの発行等については 以下のとおり取り扱うものとする なお 当該信託会社等が租税特別措置法第 83

様式第 1-1 号 委任状 受任者 住 所 氏名受任者使用印 私儀 上記の者に下記土地に係る下記の権限を委任します 1. 土地の所在 地番 2. 上記土地に係る道路境界明示 ( 土地境界確認 ) に関する委任の範囲は 次のとおりです (1) 申請に要する図書及び資料の作成 提出並びに取下に関すること

に関する委任の範囲は 次のとおりです (1) 申請に要する図書及び資料の作成 提出並びに取下に関すること") 様式第 1-1 号 委任状 受任者 住 所 氏名受任者使用印 私儀 上記の者に下記土地に係る下記の権限を委任します 1. 土地の所在 地番 2. 上記土地に係る道路境界明示 ( 土地境界確認 ) に関する委任の範囲は 次のとおりです (1) 申請に要する図書及び資料の作成 提出並びに取下に関すること (2) 道路境界明示図 ( 土地境界確認図 ) の作成に関すること (3) 現況実測平面図 道路境界明示図

様式第 1-1 号 委任状 受任者 住 所 氏名受任者使用印 私儀 上記の者に下記土地に係る下記の権限を委任します 1. 土地の所在 地番 2. 上記土地に係る道路境界明示 ( 土地境界確認 ) に関する委任の範囲は 次のとおりです (1) 申請に要する図書及び資料の作成 提出並びに取下に関すること (2) 道路境界明示図 ( 土地境界確認図 ) の作成に関すること (3) 現況実測平面図 道路境界明示図

< 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物に設定された抵当権 ( 金融機関等の法人が抵当権者となっているもの ) が解除又は弁済等により消滅した際に, 個人が書面で抵当権の抹消の登記を申請する場合のものです 受付シールを貼るス

* この記載例は, 土地又は建物に設定された抵当権 ( 金融機関等の法人が抵当権者となっているもの ) が解除又は弁済等により消滅した際に, 個人が書面で抵当権の抹消の登記を申請する場合のものです 受付シールを貼るス") < 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物に設定された抵当権 ( 金融機関等の法人が抵当権者となっているもの ) が解除又は弁済等により消滅した際に, 個人が書面で抵当権の抹消の登記を申請する場合のものです 受付シールを貼るスペースになりますので, この部分には何も記載 しないでください 登記申請書 登記の目的抵当権抹消 (

< 記載例 > ( 記載例の解説及び注意事項等は,5 ページ以下を御覧ください ) * この記載例は, 土地又は建物に設定された抵当権 ( 金融機関等の法人が抵当権者となっているもの ) が解除又は弁済等により消滅した際に, 個人が書面で抵当権の抹消の登記を申請する場合のものです 受付シールを貼るスペースになりますので, この部分には何も記載 しないでください 登記申請書 登記の目的抵当権抹消 (

○不動産を贈与した場合の申請書の様式・記載例(オンライン庁)

") 不動産を贈与により取得した場合の申請書の様式 記載例 ( 情報番号 1251 全 7 頁 ) 土地又は建物を贈与により取得した場合には, その旨の登記 ( 贈与を原因とする所有権の移転の登記 ) をしなければ, 他の人にその所有権の取得を主張することができません 書面でこの登記を申請する場合の申請書の様式 記載例 ( 受贈者が贈与者の申請代理人にもなり申請した事例のもの ) は, 別紙 1のとおりです

不動産を贈与により取得した場合の申請書の様式 記載例 ( 情報番号 1251 全 7 頁 ) 土地又は建物を贈与により取得した場合には, その旨の登記 ( 贈与を原因とする所有権の移転の登記 ) をしなければ, 他の人にその所有権の取得を主張することができません 書面でこの登記を申請する場合の申請書の様式 記載例 ( 受贈者が贈与者の申請代理人にもなり申請した事例のもの ) は, 別紙 1のとおりです

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

(2) 被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用

被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用") 東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

Ⅲ 申告書の記入例 1 償却資産申告書 申告書の提出日 ( 郵送の場合は発送日 ) を記入してください 用紙 様式について 1 申告用紙は複写式ではなく単票です 必要に応じて控えをお取りください 2 長岡市から送付した申告書以外で申告される場合 (eltax 含む ) は 送付した申告書に記載の所有者コードを転記してください 1 2 所有者の住所 氏名 法人は法人の住所地を 個人の場合は住民登録の住所を記入してください

Ⅲ 申告書の記入例 1 償却資産申告書 申告書の提出日 ( 郵送の場合は発送日 ) を記入してください 用紙 様式について 1 申告用紙は複写式ではなく単票です 必要に応じて控えをお取りください 2 長岡市から送付した申告書以外で申告される場合 (eltax 含む ) は 送付した申告書に記載の所有者コードを転記してください 1 2 所有者の住所 氏名 法人は法人の住所地を 個人の場合は住民登録の住所を記入してください

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

NISA にはジュニアNISAも含みます P19 P19 NISA にはジュニアNISAも含みます NISA にはジュニアNISAも含みます 取引報告書 交 付運用報告書 決算期の末日ごとに運用会社が作成した 交付運用報告書 をご郵送いたします どのように運用を行い どのような成果が得られたか などがわかります 公募株式投資信託をご換金された後には 取引報告書 を作成し ご換金の数日後にご郵送いたします

NISA にはジュニアNISAも含みます P19 P19 NISA にはジュニアNISAも含みます NISA にはジュニアNISAも含みます 取引報告書 交 付運用報告書 決算期の末日ごとに運用会社が作成した 交付運用報告書 をご郵送いたします どのように運用を行い どのような成果が得られたか などがわかります 公募株式投資信託をご換金された後には 取引報告書 を作成し ご換金の数日後にご郵送いたします

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

株式等の譲渡所得等の申告のしかた(記載例)

") a s d f g h j k q u FA0025 { } q w e r t y u FA0032 q w { } FA0025 e #9!2!2!4!5 r A 市 町 I 市 町 株式会社 産業 トウキョウ 東京 タロウ 太郎 @5 @1 730,000 380,000 830,000 480,000 @2, @4 t FA0032 o!1 y o @5 o@5 ^5 %4^4^6&2 %4

a s d f g h j k q u FA0025 { } q w e r t y u FA0032 q w { } FA0025 e #9!2!2!4!5 r A 市 町 I 市 町 株式会社 産業 トウキョウ 東京 タロウ 太郎 @5 @1 730,000 380,000 830,000 480,000 @2, @4 t FA0032 o!1 y o @5 o@5 ^5 %4^4^6&2 %4

< F2D30322D A>

不動産を遺産分割協議によって相続した場合の申請書の様式 記載例 ( 情報番号 1254 全 8 頁 ) 土地又は建物の登記名義人 ( 所有者 ) が死亡し, これらの不動産を相続した相続人ら全員の遺産分割の協議が整い, 特定の不動産を特定の相続人が相続することとなった際に, 書面で所有権の移転の登記を申請する場合の申請書の様式 記載例 ( 法定相続人間において遺産分割の協議が成立した場合であって その遺産分割により不動産を相続した特定の相続人が申請した事例のもの

不動産を遺産分割協議によって相続した場合の申請書の様式 記載例 ( 情報番号 1254 全 8 頁 ) 土地又は建物の登記名義人 ( 所有者 ) が死亡し, これらの不動産を相続した相続人ら全員の遺産分割の協議が整い, 特定の不動産を特定の相続人が相続することとなった際に, 書面で所有権の移転の登記を申請する場合の申請書の様式 記載例 ( 法定相続人間において遺産分割の協議が成立した場合であって その遺産分割により不動産を相続した特定の相続人が申請した事例のもの

A. 受贈者に一定の債務を負担させることを条件に 財産を贈与することを 負担付贈与 といいます 本ケースでは 夫は1 妻の住宅ローン債務を引き受ける代わりに 2 妻の自宅の所有権持分を取得する ( 持分の贈与を受ける 以下持分と記載 ) ことになります したがって 夫は1と2を合わせ 妻から負担付贈

ことになります したがって 夫は1と2を合わせ 妻から負担付贈") ViewPoint 営 親族間取引の税務 Q&A 福田和仁部東京室 夫婦間 親子間などの親族間では 不動産の譲渡や生命保険金を利用した金銭の移転 居住用財産を取得するための金銭等の贈与など さまざまな取引がよく行われます 一方 取引後において 思わぬ税金が課税されることがないように 親族間取引に関する税務を理解しておく必要があります 今回は 身近によくある親族間取引のケースに基づいて その税務の取り扱いを解説します

ViewPoint 営 親族間取引の税務 Q&A 福田和仁部東京室 夫婦間 親子間などの親族間では 不動産の譲渡や生命保険金を利用した金銭の移転 居住用財産を取得するための金銭等の贈与など さまざまな取引がよく行われます 一方 取引後において 思わぬ税金が課税されることがないように 親族間取引に関する税務を理解しておく必要があります 今回は 身近によくある親族間取引のケースに基づいて その税務の取り扱いを解説します

給与支払報告書 源泉徴収票統一 CSV レイアウト 自動補正 入力文字 eltax etax 33 障害者の数 特別障害者 障害者の数を特別障害者とその他の障害者の区分に応じ 書面によ 2 当該項目に10 以上の値を記録した 障害者の数 特別障害 る場合の記載に準じて記録する 者 障害者の数 上の

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

B 事例 1: 日本赤十字社と公益財団法人公益法人協会ともに 所得控除方式 を適用し ffff た場合に還付される税金について 前提 1 寄附先の名称等 ( 弊協会の他に 東日本大震災の義援金として日本赤十字社に寄附したものと仮定 ) 名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0

名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0") A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人