簿記これ2級S_前4.indd

|

|

|

- ちとら いそみ

- 7 years ago

- Views:

Transcription

1 CONTENTS はじめに 1 20 分ミニ授業編 1 イントロダクション 簿記とは 合格までの道のり キャラクター紹介 2 イントロダクション 2 B/S P/L 貸借対照表 損益計算書の説明 6 やっぱり簿記はすごすぎる 3 基本用語の解説 T/B 勘定科目 T勘定 3級の復習について 12 T/BとT勘定をよく意識すべし 4 当座預金Ⅰ 誤記入 未渡小切手 連絡未達 18 銀行の通帳の金額がおかしい 5 当座預金Ⅱ 時間外預け入れ 未取付小切手 26 未取立小切手 銀行勘定調整表 銀行の通帳の金額はおかしくなかった 6 手 形 Ⅰ 約束手形 為替手形 自己宛為替手形 自己指図為替手形 手形の裏書き 割引き 手形は天下の回りもの 3級の復習 7 手 形 Ⅱ 不渡手形 保証債務 手形の更改 手形の不渡り やってもうた 8 有価証券Ⅰ 売買目的有価証券 平均原価の算定 端数利息 切放法 洗替法 売って買ってボロ儲け な有価証券 9 有価証券Ⅱ 満期保有目的債券 償却原価法 ずっと持ってて手堅く儲ける そんな有価証券 10 固定資産Ⅰ 減価償却の説明 定額法 固定資産は一定ペースでボロくなる ii 76

2 11 82 固 定 資 産 は 一 定 ペースではボロくならない? 作 ってる 途 中 の 固 定 資 産 もう 処 分 する 固 定 資 産 96 人 生 の 節 目 節 目 の 出 来 事 ~ 固 定 資 産 編 ~ 目 には 見 えぬ 資 産 もある どんどん 会 社 がでっかくなる! 配 当 金 もじゃんじゃん 払 ったろ ついにM&A やったった! 簿 記 の 主 役 商 品 売 買 商 品 売 買 ~ 決 算 で 売 上 原 価 を 算 定 特 殊 商 品 売 買 は 特 殊 な 商 品 を 売 買 することじゃないんです 特 殊 商 品 売 買 は 特 殊 な 商 品 を 売 買 することじゃないんです2 iii

3 CONTENTS 特商売買Ⅲ 試用販売 割賦販売 対照勘定法 168 特殊商品売買は 特殊な商品を売買することじゃないんです③ 荷為替手形 荷為替手形 176 に が わ せ て がた 落ち着いて考えよう 荷為替手形 社 債 社債 償却原価法 買入償還 184 社債を発行する側になりました 引当金Ⅰ 貸倒引当金 退職給付引当金 修繕引当金 194 引当金にも色々ある 引当金Ⅱ 役員賞与引当金 商品保証引当金 204 まだまだあります 引当金 税 金 法人税等 消費税 210 払いたくないっすね税金 2級編 実 戦 編 iv 実戦編イントロ 試験情報 用意するもの 224 下書きの略し方 電卓のつかいかた おのれ 実戦編のイントロ 敵を知り己を知れば百戦危うからず 第1問対策 第1問の出題形式の説明 解き方解説 230 第1問対策はこのだけで 第3問 精算表Ⅰ 第3問の出題形式の説明 精算表の 解き方解説 精算表の問題1 3 242 第3問 精算表対策Ⅰ 第3問 精算表Ⅱ 精算表作成の本試験レベル問題 第3問 精算表対策Ⅱ 本試験レベル 254

4 第 3 問 財 務 諸 表 の 作 成 問 題 対 策 Ⅰ 284 第 3 問 財 務 諸 表 の 作 成 問 題 対 策 Ⅱ~ 本 試 験 レベル 問 題 ~ 294 第 3 問 本 支 店 会 計 対 策 Ⅰ 第 3 問 本 支 店 会 計 対 策 Ⅱ 第 3 問 本 支 店 会 計 対 策 Ⅲ 332 第 2 問 特 殊 仕 訳 帳 問 題 対 策 第 2 問 伝 票 会 計 対 策 Ⅰ 360 第 2 問 伝 票 会 計 対 策 Ⅱ 模 擬 試 験 問 題 400 模 擬 試 験 問 題 / 答 案 用 紙 第 133 回 過 去 問 題 / 答 案 用 紙 / 解 答 v

5 この 本 は 日 商 簿 記 2 級 に 合 格 するための 2 冊 のうちの1 冊 です 手 に 取 ってくれた 人 に センス 会 計 感 覚 が 自 然 に 身 に 付 くように 作 りました みなさんが 1 文 字 でも 少 ない 勉 強 で 簿 記 を 得 意 になって 合 格 されることを 祈 ってます 主 筆 寺 尾 芳 樹 1

6 1 イントロダクション 会社の真実を 記録する 超便利ツール それが簿記です 真実を記録するだけですから 簿記を勉強するうえでは ストーリーを考えるだけで良いです ストーリーを考えるだけで良いのですから 暗記は必要ありません 2

7 合 格 までの 道 のり 日 商 簿 記 2 級 合 格 までのカリキュラムは 以 下 のとおりです 分 以 内 のミニ 授 業 です 分 以 内 のミニ 授 業 です 本 試 験 の 出 題 形 式 にあわせ て 戦 略 的 に 問 題 演 習 を 行 い ます 130~40 分 ほ どです 本 試 験 の 出 題 形 式 にあわせ て 戦 略 的 に 問 題 演 習 を 行 い ます 130~40 分 ほ どです 分 ミニ 授 業 編 のうけ 方 付 属 のチェックシートで 赤 い 字 を 消 しながら 読 んでみてください 実 戦 編 模 擬 試 験 編 のうけ 方 実 戦 編 からは 電 卓 とペンを 用 意 して 実 際 に 手 を 動 かしてもらいま す ここから 先 は 少 し 気 合 を 入 れて 勉 強 してください 実 戦 編 のガイダンスは 28 でまたやります オマケの 過 去 問 は 商 業 簿 記 編 は 133 回 工 業 簿 記 編 は 135 回 がついています 1 3

8 学 習 計 画 あれこれ 1 日 に 何 勉 強 するとか 空 いた 時 間 を 利 用 して 勉 強 するとか 自 分 にあった 学 習 計 画 を 立 ててみてください 日 商 簿 記 2 級 について 日 商 簿 記 2 級 の 試 験 は 全 5 問 構 成 です 商 業 簿 記 は 第 1 問 ~ 第 3 問 で 出 題 されます 第 4 問 と 第 5 問 は 工 業 簿 記 です 最 初 にゴールを 見 ておくのはとても 大 切 なことです 勉 強 を 始 める 前 にオマケの 過 去 問 に 目 を 通 して 本 番 がどういう 形 式 で 出 題 されるか 見 ておいてください 詳 しい 試 験 情 報 は 28 で 紹 介 します 4

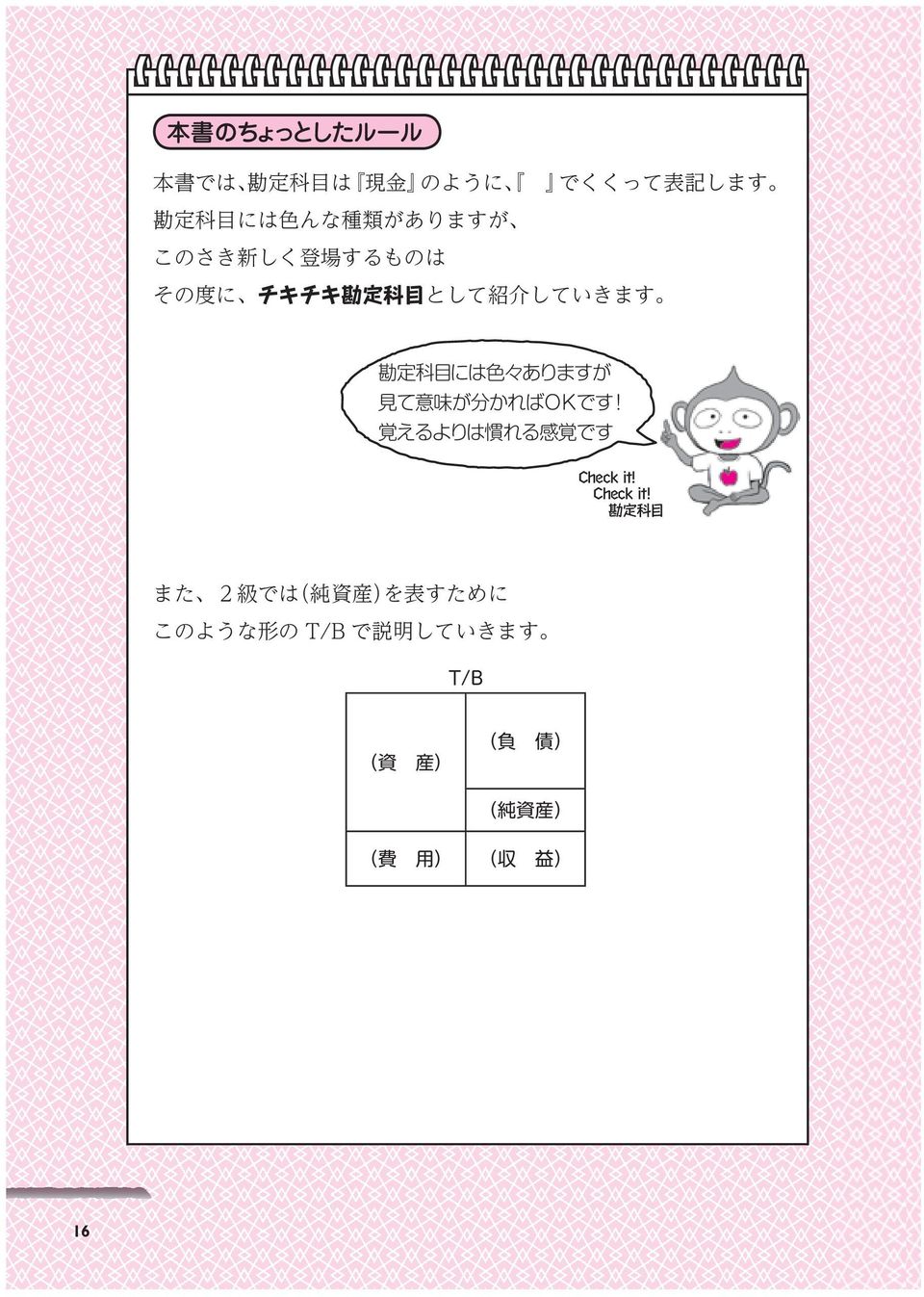

9 キャラクター 紹 介 1 5

10 2 やっぱり簿記はすごすぎる 2と3は 3級の復習です まずは大事なことのおさらいからです は 資金調達 マ ー 永遠のテ 1 お金を貸してもらえない 何でみんな最近 オイラにお金貸して くれないんだろ 2 こんなつぶらな瞳で お金貸して っていわれたら 普通 貸すでしょ 6 原因を考える

11 3 2 7

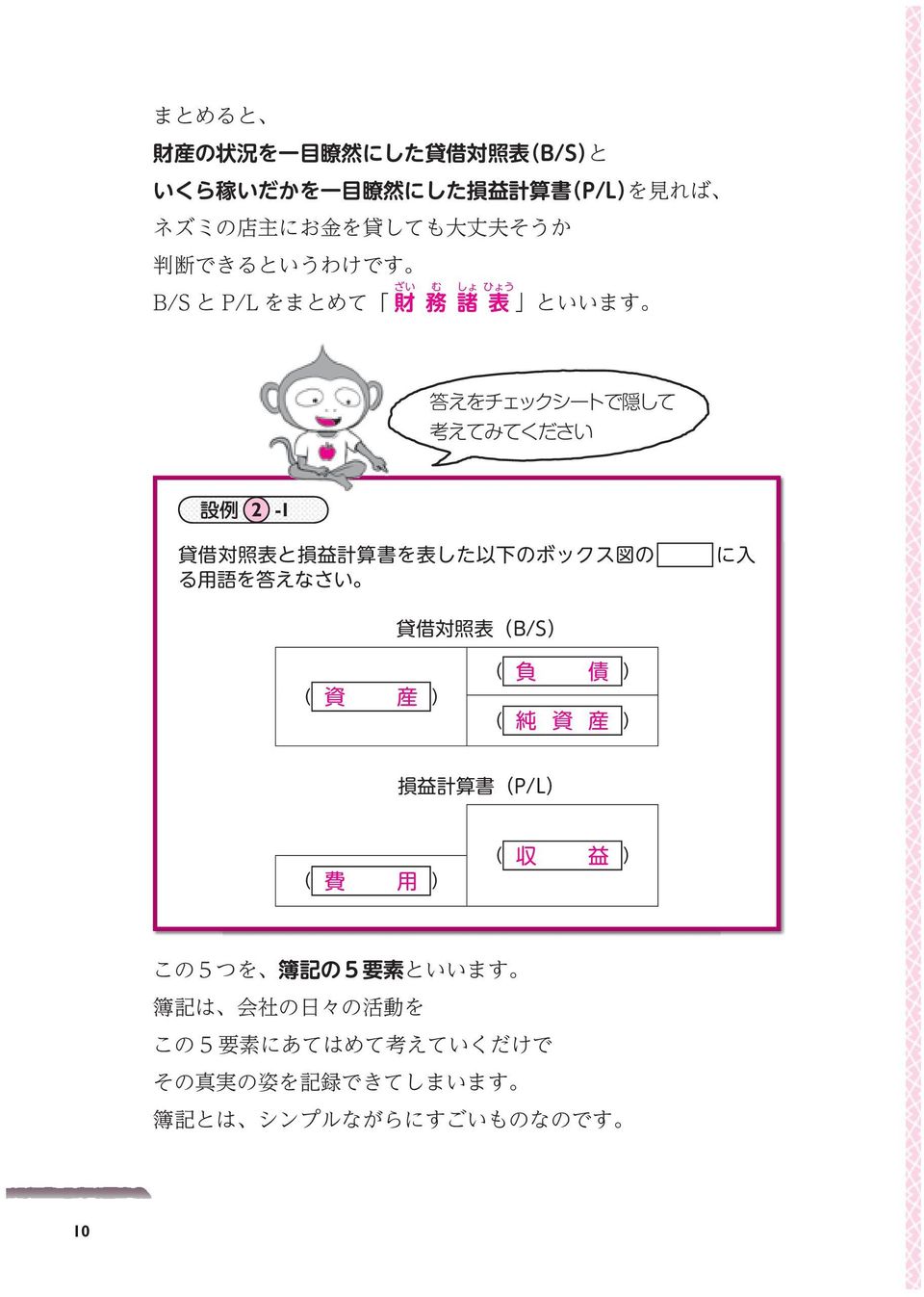

12 たいしゃくたいしょうひょう そこで貸 借 対 照 表 ネズミの店主は自分の財産をちゃんと 管理してこなかったために 何がいくらあるやらさっぱりわかりません ここで 財産をどれだけ持っているかを 一目瞭然にできる便利ツールがあったりします たい しゃく たい しょうひょう それを 貸 借 対 照 表 といいます いう 在どう るか 現 今 い 持って 形で 貸借対照表 B/S ふ し さん 資 産 さい 負 債 どうや ってお 金を 持って きて じゅんしさん 純資産 左側に 資産 右側に 負債 と 純資産 を書くと 左右の合計金額がピッタリ一致するというものです これにあてはめて全財産を記録すれば 何がいくらあるか一目瞭然にすることができる優れモノです 英語でバランス シート Balance Sheet といい ビー エス B/S と略します B/S を使えば ネズミの店主は財産がたくさんあることを 証明できます しかし お金返せなさそう疑惑 を晴らすには 財産があるだけでは十分ではありません たくさんお金を稼いでいることを証明することも必要です 8

13 そんえきけいさんしょ 次に損益計算書 ネズミの店主の八百屋は繁盛しているそうです たくさん稼いだその内容を 一目瞭然にしてくれる 便利ツールもあります そん えき けい さん しょ それを 損 益 計 算 書 といいます 英語でプロフィット アンド ロス ステイトメント Profit and Loss Statement といい ピー エル P/L と略します 損益計算書 P/L しゅう ひ 何にいくら使って よう 費 用 収 えき 益 利益 どこからいくら お金が入ってきたか 何にいくら使って を 費 用 といいます S これらの差額が ネズミ商店の稼いだ分である利益になります B どこからいくらお金が入ってきたか を 収 益 といいます P P/L を使えば たくさんお金を稼いでいることを証明できます これでようやく ネズミの店主は お金返せなさそう疑惑 を 晴らすことができるというわけです L 2 9

14 2-1 10

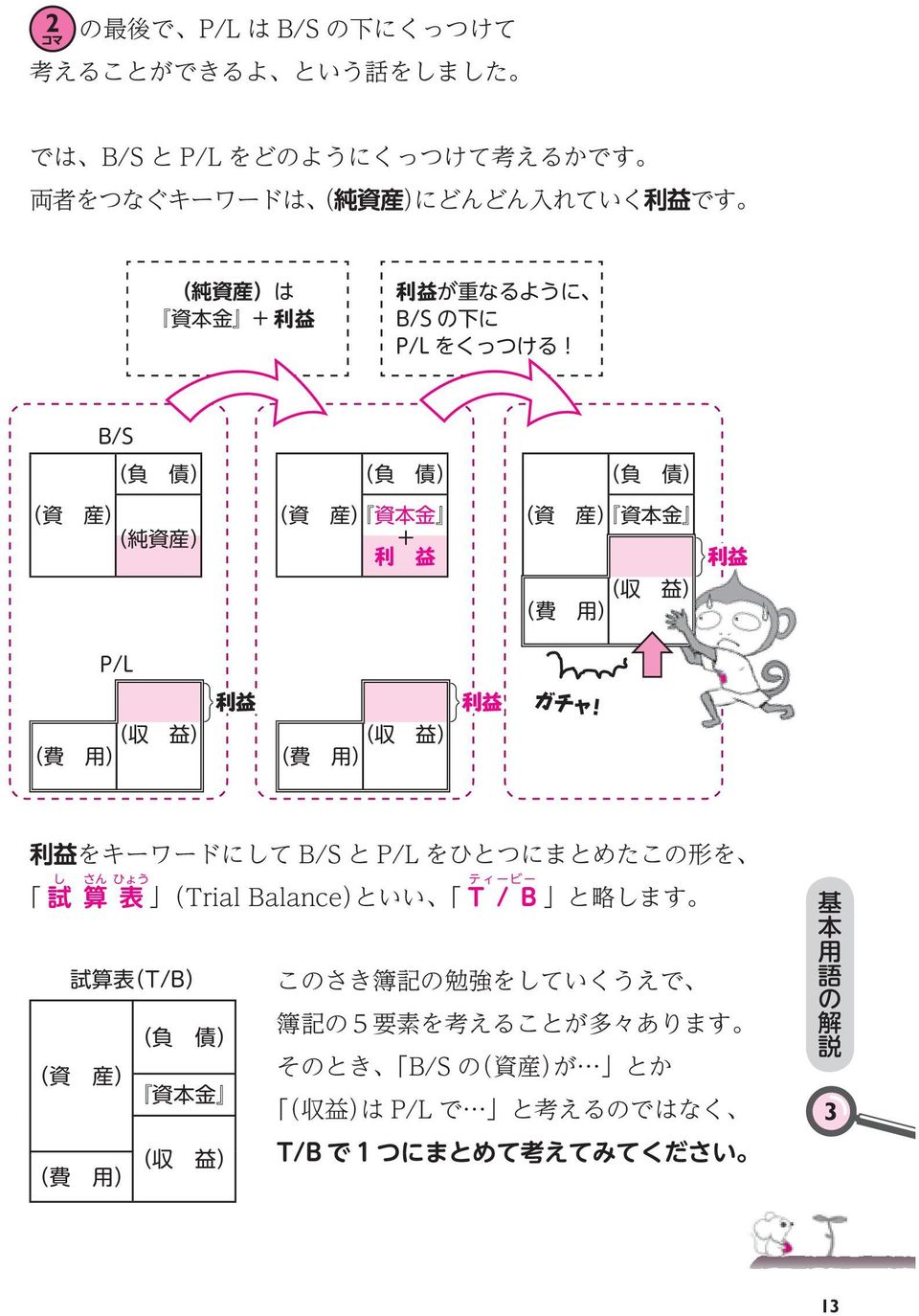

15 純資産がどんどん大きくなっていく話 B/SとP/Lの関係 B/S の左側は 資産 右側は 負債 と 純資産 でした 実は P/L で出た利益は この 純資産 の中に入れていきます どんどん入れていくと 純資産 はどんどん大きくなっていきま す 貸借対照表 B/S 負 資 産 債 純 資 産 どんどん 大きくなる どんどん 入れていく 損益計算書 P/L 費 用 収 益 利益 B/S と P/L はこのような関係になっています さらに P/L は B/S の下に B くっつけて考えることができます S 3 では B/S と P/L はくっつけて考えちゃえ P という話から始めます L 乞うご期待 2 11

16 3 T/B と T 勘定を よく意識すべし B/SとP/Lはくっつけちゃえ B/S の 純資産 は どんどん大きくなります どうして大きくなるかというと 稼いだ利益は 純資産 の部に入れていくからです B/S 資 産 B/S 負 債 純資産 B/S 負 債 資 産 純資産 赤く色のついているところが 2 の復習です さて ここで 利益といったら 何だったでしょうか 損益計算書 P/L のとび出た部分です いくら稼いだか = 利益 を一目瞭然に する財務諸表が P/L でした P/L 利益 12 資 産 純資産 ニョキ 純資産 が大きくなった分である 利益です 収 益 費 用 負 債 ニョキキ

17 2 3 13

18 ホームポジションで考えて Tの字に 記録する 簿記には5要素がありますが かん じょう か もく その各要素の具体的な中身を 勘 定 科 目 といいます 例えば 資産 の勘定科目の 1 つに 現金 があります 資産 なので ホームポジションは左側です 現金 のホームポジション は左側という感覚です 例えば 現金 建物 など T/B 負 債 資 産 資本金 収 益 費 用 この 現金 という勘定科目ですが お金が入ってくれば金額が増えるし お金が出ていけば減ります しょっちゅう増えたり減ったりするので ある方法が編み出されました Tの字を書いて そこに金額を 書き込むのです 現金 1,000 円 500 円 1,700 円 500 円 300 円 増えたらTの字の左側に 減ったら右側に金額をかき込みます こうすることで 現金 の金額を記録できるというわけです 現金 1,000 円 500 円 1,700 円 500 円 300 円 合計 3,000 円 合計 1,000 円 増えていて 減ってる 14 3,000 円 1,000 円 2,000 円 いまの金額は 2,000 円です

19 ティーかんじょう これを T 勘 定 といいます Tの字に勘定科目の金額を記録するからです 現金 のほかにも勘定科目には 借入金 資本金 売上 など いろいろあります しかし ルールは 1 つです 増えたらホームポジションと同じ側 減ったらホームポジションと逆側に金額を書けばいいだけです 資産 費用 は 左側がホームポジション 負債 純資産 収益 は ホームポジションが右側 ホームポジションが左側のものは ホームポジションが右側のものは 増えたら左側 増えたら右側 減ったら右側に書く 現金 1,000 1, 減ったら左側に書く T/B 負 債 資 産 資本金 建物 20,000 純資産 費 用 7,000 収 益 売上 12,000 で ここま 復習 3級の 基本用語の解説 8,400 7,400 5,000 資本金 5,000 仕入 借入金 6,

20 16

21 2級 商業簿記と3級の関係 2級 商業簿記は3級の知識を前提とした試験 2級は 3級の知識を前提とした試験です ただ 人間の記憶など時間が経てば薄れて消えてしまう 儚いものです そこで 本書では3級の復習をしながら 2級の授業を進めていきます 忘れちゃったと心配な方も 安心してください 2級 商業簿記は株式会社を前提としたお話らしい!? 3級の出題範囲は個人商店を前提としたものでした これに対し 2級 商業簿記の出題範囲は 株式会社を前提としています ただし これらの違いはさほど意識するようなものでは ありません 本書では 授業の流れの中で株式会社の話をしていきます 2級の授業のスタートです 基本用語の解説 4 からは いよいよ 3 17

22 4 銀行の通帳の金額が おかしい からって 銀行だ ない!? 信用でき 1 あやしむ 帳簿では 1,000,000 円になってるけど 実は銀行口座にお金が入ってなかった なんてことないよネ 当座預金 1,000,000 まさかネ 2 残高証明書をとりよせる もしもし ZOO 銀行さん 急いでオイラの当座預金口座にいくら 入ってるか教えて欲しいんだ わかりました では残高証明書を お送り致します 胸騒ぎが するんだヨ 3 違ってた ZOO 銀行 銀行残高証明書 850,000 円 案の定や 18

23 このように 帳簿の 当座預金 残高と 銀行の当座預金口座の残高が違っていることがあります 一体なぜこのようなことが起きてしまうのでしょうか しむむん!! ZOO 銀行に一揆 おこしたろーと思とんねん 早まっちゃ ダメでチュ これは戦争や この不一致の原因は 6 つに分類できます それぞれみていきましょう 其の一 ケース 誤記入の 数日前 店主 広告宣伝費 5,400 円を 当座預金Ⅰ 小切手で払っておきまチた 帳簿に記帳してください 4 よっしゃー まかしとけ 19

24 えーと 広告宣伝費 4,500 円 と カキ カキ オイラが仕訳 してるんだヨ 広告宣伝費 4,500 当 座 預 金 費 用 資 産 4,500 資産 負 債 純資産 費用 収 益 実際には 5,400 円であったにも関わらず 帳簿には 4,500 円と誤って記入しています そのため 当座預金 の帳簿残高と銀行残高に 不一致が生じてしまいました 実際にあるべき仕訳は このようになるはずでした 広告宣伝費 5,400 当 座 預 金 費 用 資 産 5,400 間違った仕訳をあるべき仕訳に直すためには 訂正仕訳を行います 広告宣伝費 4,500 当 座 預 金 4,500 広告宣伝費 5,400 当座預金 広告宣伝費 900 当 座 預 金 費 用 資 産 900 5,400 資産 負 債 純資産 費用 収 益 3級の復習 訂正仕訳のコツ 訂正仕訳を 1 度に行おうとすると 頭がこんがらがりそうになることがあります そんなときは 段階を踏んで考えるようにしましょう 20 Step 1 誤った仕訳を考え その逆仕訳をする Step 2 正しい仕訳をする Step 3 誤った仕訳の逆仕訳と正しい仕訳を合算する

25 其の二 のケース 手 切 小 渡 未 1 小切手を振り出そうとして 小切手を振り出して なすを仕入れるか はいどうぞ オイラの仕訳 入 10,000 当 座 預 金 10,000 仕 費 用 資 産 資産 負 債 純資産 費用 収 益 2 それを渡し忘れる 店主 大変でチ あっちでドラマのロケ やってまチュ なんだって すぐに見に 行かなきゃ お金いつ払って くれるのかな 当座預金Ⅰ 3 その後 渡し忘れていたことに気付く 数日後 この小切手 なんだっけ 小切手 10,000円 当 座 預 金 10,000 買 資 産 4 渡し忘れたのかネ 掛 負 金 10,000 債 資産 負債 純資産 費 用 収 益 21

26 当座預金は 振り出した小切手が銀行に持ち込まれて減ります ネズミの店主はそれを見越して 小切手を作成した時点で すでに 当座預金 を減らしていました しかし その小切手を渡し忘れていたら 当座預金は減らないことになります そこで 減らした 当座預金 を戻します この場合 仕入代金を待ってもらっていることになるので 掛仕入になり 買掛金 負債 が増加します 未渡小切手の仕訳 貸方に何が くるかだネ 貸方 当 座 資 預 産 金 10,000 10,000 商品仕入の未渡小切手なら 買 掛 金 それ以外の未渡小切手なら 未 払 金 設例 4-1 取引 買掛金を支払うために 9,000 の小切手を作成し 当座預 金の減少として記帳していた しかし 仕入先に小切手を 渡し忘れていた 当 座 資 預 産 金 9,000 買 掛 負 資 産 費 用 9,000 負 債 純資産 当 座 預 金 + 22 金 債 収 益 買 掛 金 +

目次 第 8 章 商品売買 第 1 節 三分割法 8-2 第 2 節 付随費用 8-4 第 3 節 返品と値引き 8-8 第 4 節 仕入帳と売上帳 8-11 第 5 節 売掛金元帳と買掛金元帳 8-13 第 6 節 人名勘定 8-19 第 7 節 商品有高帳 8-21 第 8 節 分記法 8-33

目次 第 1 章 簿記の基礎 第 1 節 簿記とは 1-2 第 2 節 財務諸表での報告 1-3 第 2 章 財務諸表の基礎 第 1 節 貸借対照表と資産 負債 純資産 ( 資本 ) 2-2 第 2 節 損益計算書と収益 費用 2-8 第 3 節 貸借対照表と損益計算書の関係 2-11 第 3 章 財務諸表作成の基礎 第 1 節 財務諸表作成の基本的な流れ 3-2 第 2 節 勘定への記入方法 3-7

目次 第 1 章 簿記の基礎 第 1 節 簿記とは 1-2 第 2 節 財務諸表での報告 1-3 第 2 章 財務諸表の基礎 第 1 節 貸借対照表と資産 負債 純資産 ( 資本 ) 2-2 第 2 節 損益計算書と収益 費用 2-8 第 3 節 貸借対照表と損益計算書の関係 2-11 第 3 章 財務諸表作成の基礎 第 1 節 財務諸表作成の基本的な流れ 3-2 第 2 節 勘定への記入方法 3-7

第 138 回日商簿記 3 級解答解説 第 1 問 実教出版株式会社 仕 訳 借 方 科 目 金 額 貸 方 科 目 金 額 1 売買目的有価証券 1,970,000 未 払 金 1,970,000 2 備品減価償却累計額 70,000 備 品 150,000 現 金 20,000 固定資産売却損

第 1 問 仕 訳 借 方 科 目 金 額 貸 方 科 目 金 額 1 売買目的有価証券 1,970,000 未 払 金 1,970,000 2 備品減価償却累計額 70,000 備 品 150,000 現 金 20,000 固定資産売却損 60,000 3 当 座 預 金 508,900 受 取 手 形 511,000 手 形 売 却 損 2,100 4 受 取 手 形 150,000 売 上 350,000

第 1 問 仕 訳 借 方 科 目 金 額 貸 方 科 目 金 額 1 売買目的有価証券 1,970,000 未 払 金 1,970,000 2 備品減価償却累計額 70,000 備 品 150,000 現 金 20,000 固定資産売却損 60,000 3 当 座 預 金 508,900 受 取 手 形 511,000 手 形 売 却 損 2,100 4 受 取 手 形 150,000 売 上 350,000

(z66a\225\\\216\206boki)

") 第 66 回税理士試験 解答速報 簿記論 本解答は平成 8 年 8 月 11 日 14 時 30 分に学校法人大原学園が独自に作成したもので 予告なしに内容を変更する場合があります また 本解答は学校法人大原学園が独自の見解で作成 / 提供しており 試験機関による本試験の結果等について保証するものではありません 本解答の著作権は学校法人大原学園に帰属します 無断転用 転載を禁じます Z-66-A 第一問

第 66 回税理士試験 解答速報 簿記論 本解答は平成 8 年 8 月 11 日 14 時 30 分に学校法人大原学園が独自に作成したもので 予告なしに内容を変更する場合があります また 本解答は学校法人大原学園が独自の見解で作成 / 提供しており 試験機関による本試験の結果等について保証するものではありません 本解答の著作権は学校法人大原学園に帰属します 無断転用 転載を禁じます Z-66-A 第一問

日商簿記2級 第1問 仕訳問題類題 解答セット

第 00 回日商簿記 級第 問仕訳問題類題解答 修 繕 引 当,600,000,000,000 修 繕 費 00,000 建,000,000 未 払,000,000,000,000 未決算 6,000,000 火災損失,000,000 0,000 買掛 未払 0,000 第 0 回日商簿記 級第 問仕訳問題類題解答 0,000 未 払 0,000 建,000,000 建設仮勘定,000,000 0,000,000

第 00 回日商簿記 級第 問仕訳問題類題解答 修 繕 引 当,600,000,000,000 修 繕 費 00,000 建,000,000 未 払,000,000,000,000 未決算 6,000,000 火災損失,000,000 0,000 買掛 未払 0,000 第 0 回日商簿記 級第 問仕訳問題類題解答 0,000 未 払 0,000 建,000,000 建設仮勘定,000,000 0,000,000

第150回日商簿記2級 第1問 仕訳問題類題 解答・解説

第 150 回日商簿記 2 級第 1 問仕訳問題類題解答 解説 制作 : 簿記検定ナビ 解答 借方科目金額貸方科目金額 前受金 300,000 役務収益 500,000 1 売掛金役務原価 200,000 350,000 仕掛品 250,000 買掛金 100,000 建 物 3 営業外支払手形 39,600,000 2 構築物 4,000,000 支払利息 3,600,000 仕 入 2,500,000

第 150 回日商簿記 2 級第 1 問仕訳問題類題解答 解説 制作 : 簿記検定ナビ 解答 借方科目金額貸方科目金額 前受金 300,000 役務収益 500,000 1 売掛金役務原価 200,000 350,000 仕掛品 250,000 買掛金 100,000 建 物 3 営業外支払手形 39,600,000 2 構築物 4,000,000 支払利息 3,600,000 仕 入 2,500,000

精算表 精算表とは 決算日に 総勘定元帳から各勘定の残高を集計した上で それらに修正すべき処理 ( 決算整理仕訳 ) の内 容を記入し 確定した各勘定の金額を貸借対照表と損益計算書の欄に移していく一覧表です 期末商品棚卸高 20 円 現金 繰越商品 資本金 2

の内 容を記入し 確定した各勘定の金額を貸借対照表と損益計算書の欄に移していく一覧表です 期末商品棚卸高 20 円 現金 繰越商品 資本金 2") 簿記 3 級 ~ 第 6 回 テーマ 8 精算表 精算表 精算表とは 決算日に 総勘定元帳から各勘定の残高を集計した上で それらに修正すべき処理 ( 決算整理仕訳 ) の内 容を記入し 確定した各勘定の金額を貸借対照表と損益計算書の欄に移していく一覧表です 期末商品棚卸高 20 円 現金 220 220 繰越商品 10 20 10 20 資本金 220 220 売上 500 500 仕入 490 10

簿記 3 級 ~ 第 6 回 テーマ 8 精算表 精算表 精算表とは 決算日に 総勘定元帳から各勘定の残高を集計した上で それらに修正すべき処理 ( 決算整理仕訳 ) の内 容を記入し 確定した各勘定の金額を貸借対照表と損益計算書の欄に移していく一覧表です 期末商品棚卸高 20 円 現金 220 220 繰越商品 10 20 10 20 資本金 220 220 売上 500 500 仕入 490 10

Microsoft Word - boki3-taiken-1.doc

第 1 節 簿 記 とは 1 簿 記 とは 簿 記 とは 会 社 の 活 動 ( 取 引 )を 一 定 のルール ルールに 従 って 記 録 し 報 告 書 を 作 成 するための 一 連 の 手 続 きのことである 会 社 では 日 々 様 々な 活 動 ( 取 引 )が 行 われている そのような 状 況 において 会 社 の 財 産 や 業 績 の 状 況 を 報 告 するためには それらを

第 1 節 簿 記 とは 1 簿 記 とは 簿 記 とは 会 社 の 活 動 ( 取 引 )を 一 定 のルール ルールに 従 って 記 録 し 報 告 書 を 作 成 するための 一 連 の 手 続 きのことである 会 社 では 日 々 様 々な 活 動 ( 取 引 )が 行 われている そのような 状 況 において 会 社 の 財 産 や 業 績 の 状 況 を 報 告 するためには それらを

目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの 家 と6つの 部 屋 P6 (2) 資 産 ( 流 動 資 産 固 定 資 産

貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの 家 と6つの 部 屋 P6 (2) 資 産 ( 流 動 資 産 固 定 資 産") テキストサンプル 10 個 のルールで 覚 える やさしい 決 算 書 の 見 方 20 年 月 日 ( 火 ) 講 師 株 式 会 社 ヒューマンパワー リサーチ 代 表 取 締 役 森 真 一 目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの

テキストサンプル 10 個 のルールで 覚 える やさしい 決 算 書 の 見 方 20 年 月 日 ( 火 ) 講 師 株 式 会 社 ヒューマンパワー リサーチ 代 表 取 締 役 森 真 一 目 次 ルール1 決 算 書 には2 人 の 主 役 がいる! (1) 貸 借 対 照 表 (BS) P4 (2) 損 益 計 算 書 (PL) P5 ルール2 BSには3つの 家 と6つの 部 屋! (1)BSの3つの

例題 5 次の取引を仕訳 転記し 合計残高試算表に集計しましょう 1 商品 0,000 円を仕入れ 代金は掛けとした 商品 15,000 円を仕入れ 代金は掛けとした 3 商品 ( 原価 0,000 円 ) を売上げ 現金 30,000 円を受取った 4 仕入先に買掛金 18,000 円を現金で支払

を売上げ 現金 30,000 円を受取った 4 仕入先に買掛金 18,000 円を現金で支払") 5 すべての取引を集計してみよう! 合計残高試算表 いっていきかんしわけてんきないようごうけいしゅうけいある一定の期間において仕訳 転記した内容をあつめて合計する ( 集計する ) ことで これまでの企業活動 きぎょうかつどうせいせきの成績を確認 かくにんすることができます いっていきかんとりひきしゅうけいいちらんひょうしさんひょう一定期間の取引を集計した一覧表のことを試算表といいます しさんひょう

5 すべての取引を集計してみよう! 合計残高試算表 いっていきかんしわけてんきないようごうけいしゅうけいある一定の期間において仕訳 転記した内容をあつめて合計する ( 集計する ) ことで これまでの企業活動 きぎょうかつどうせいせきの成績を確認 かくにんすることができます いっていきかんとりひきしゅうけいいちらんひょうしさんひょう一定期間の取引を集計した一覧表のことを試算表といいます しさんひょう

Microsoft Word - 192回_1級商業簿記・会計学

第 192 回 ( 平成 30 年 11 月 25 日実施 ) 1 級商業簿記 会計学 第 1 問本問は, 企業会計原則の一般原則のうち明瞭性の原則 ( 一般原則四 ) と注解 注 3による継続性の原則の基本的理解が問われている 一般原則第四において, 企業会計は, 財務諸表によって, 利害関係者に対し必要な会計事実を明瞭に表示し, 企業の状況に関する判断を誤らせないようにしなければならない としている

第 192 回 ( 平成 30 年 11 月 25 日実施 ) 1 級商業簿記 会計学 第 1 問本問は, 企業会計原則の一般原則のうち明瞭性の原則 ( 一般原則四 ) と注解 注 3による継続性の原則の基本的理解が問われている 一般原則第四において, 企業会計は, 財務諸表によって, 利害関係者に対し必要な会計事実を明瞭に表示し, 企業の状況に関する判断を誤らせないようにしなければならない としている

目 次

科 目 Ⅰ 資産の部 1. 流動資産 現 銀 行 預 未 収 立 替 前 払 流 動 資 産 2. 固定資産 (1) 基 本 財 産 国 債 基 本 財 産 (2) 特 定 資 産 退職給与引当資産 公益目的事業運営資引当資産 特 定 資 産 (3) その他固定資産 建 物 付 属 設 備 什 器 備 品 その他固定資産 固定資産 資産 Ⅱ 負債の部 1. 流動負債 未 払 預 り 流 動 負 債

科 目 Ⅰ 資産の部 1. 流動資産 現 銀 行 預 未 収 立 替 前 払 流 動 資 産 2. 固定資産 (1) 基 本 財 産 国 債 基 本 財 産 (2) 特 定 資 産 退職給与引当資産 公益目的事業運営資引当資産 特 定 資 産 (3) その他固定資産 建 物 付 属 設 備 什 器 備 品 その他固定資産 固定資産 資産 Ⅱ 負債の部 1. 流動負債 未 払 預 り 流 動 負 債

(2017 年度 ) 信用金庫統計資料 1. 信用金庫数 店舗数 1. 信用金庫数 店舗数 2017 年 3 月末 2018 年 3 月末 地区店舗数店舗数金庫数金庫数本店支店出張所合計本店支店出張所合計 北 海 道 22 22 463 23 508 20 20 456 32 508 東 北 27 27 435 18 480 27 27 437 18 482 東 京 23 23 857 58 938

(2017 年度 ) 信用金庫統計資料 1. 信用金庫数 店舗数 1. 信用金庫数 店舗数 2017 年 3 月末 2018 年 3 月末 地区店舗数店舗数金庫数金庫数本店支店出張所合計本店支店出張所合計 北 海 道 22 22 463 23 508 20 20 456 32 508 東 北 27 27 435 18 480 27 27 437 18 482 東 京 23 23 857 58 938

営業報告書

計算書類 ( 第 15 期 ) 平成 2 7 年 4 月 1 日から 平成 2 8 年 3 月 31 日まで アストライ債権回収株式会社 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 2,971,172 流 動 負 債 72,264 現金及び預金 48,880 未 払 金 56,440 買 取 債 権 2,854,255

計算書類 ( 第 15 期 ) 平成 2 7 年 4 月 1 日から 平成 2 8 年 3 月 31 日まで アストライ債権回収株式会社 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 2,971,172 流 動 負 債 72,264 現金及び預金 48,880 未 払 金 56,440 買 取 債 権 2,854,255

答 第 1 問 (20 点 ) 仕訳 1 組につき 4 点 仕 訳 借方科目金額貸方科目金額 1 仕 入 130,000 受 取 手 形 当 座 預 金 100,000 30,000 2 買掛金 500,000 売掛金当座預金 100, ,000 3 有価証券 490,000 現金 49

仕訳 1 組につき 4 点 仕 訳 借方科目金額貸方科目金額 1 仕 入 130,000 受 取 手 形 当 座 預 金 100,000 30,000 2 買掛金 500,000 売掛金当座預金 100, ,000 3 有価証券 490,000 現金 49") 平成 29 年度日本商工会議所 簿記検定試験 3 級 解答 解 この解答例は 当社で作成したものです 解答中に記載してある配点は 当社で考えた予想配点です 著作権者株式会社東京リーガルマインド (C)2018 TOKYO LEGAL MIND K.K.,Printed in Japan 無断複製 無断転載等を禁じます 有効期限 2018 年 2 月 25 日 /2018 年 6 月 9 日 答 第

平成 29 年度日本商工会議所 簿記検定試験 3 級 解答 解 この解答例は 当社で作成したものです 解答中に記載してある配点は 当社で考えた予想配点です 著作権者株式会社東京リーガルマインド (C)2018 TOKYO LEGAL MIND K.K.,Printed in Japan 無断複製 無断転載等を禁じます 有効期限 2018 年 2 月 25 日 /2018 年 6 月 9 日 答 第

日商簿記3級 第1問 仕訳問題 解答セット

第 00 回日商簿記 級第 問仕訳問題類題解答 売 上 0,000 売 掛 0,000 仕 入 00,000 当 座 00,000 所 得 税 預 り 0,000 0,000 仮 払 00,000 00,000 備品 0,000 未払 600,000 第 0 回日商簿記 級第 問仕訳問題類題解答 仮 受 00,000 前 受 00,000 貸倒引当 0,000 売掛 00,000 0,000 給 料,000,000

第 00 回日商簿記 級第 問仕訳問題類題解答 売 上 0,000 売 掛 0,000 仕 入 00,000 当 座 00,000 所 得 税 預 り 0,000 0,000 仮 払 00,000 00,000 備品 0,000 未払 600,000 第 0 回日商簿記 級第 問仕訳問題類題解答 仮 受 00,000 前 受 00,000 貸倒引当 0,000 売掛 00,000 0,000 給 料,000,000

営業活動によるキャッシュ フロー の区分には 税引前当期純利益 減価償却費などの非資金損益項目 有価証券売却損益などの投資活動や財務活動の区分に含まれる損益項目 営業活動に係る資産 負債の増減 利息および配当金の受取額等が表示されます この中で 小計欄 ( 1) の上と下で性質が異なる取引が表示され

の上と下で性質が異なる取引が表示され") 設例で解説 キャッシュ フロー計算書 第 1 回 : 営業活動によるキャッシュ フロー (1) 2015.11.18 新日本有限責任監査法人公認会計士山岸正典 新日本有限責任監査法人公認会計士七海健太郎 1. はじめにこれから 4 回にわたり キャッシュ フロー計算書について設例を使って解説していきます キャッシュ フロー計算書は そのキャッシュ フローを生み出した企業活動の性格によって 営業活動によるキャッシュ

設例で解説 キャッシュ フロー計算書 第 1 回 : 営業活動によるキャッシュ フロー (1) 2015.11.18 新日本有限責任監査法人公認会計士山岸正典 新日本有限責任監査法人公認会計士七海健太郎 1. はじめにこれから 4 回にわたり キャッシュ フロー計算書について設例を使って解説していきます キャッシュ フロー計算書は そのキャッシュ フローを生み出した企業活動の性格によって 営業活動によるキャッシュ

連結貸借対照表 ( 単位 : 百万円 ) 当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476

当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476") 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

Taro-class3(for.st).jtd

.jtd") 第 3 章 有価証券 有形固定資産 有価証券や有形固定資産については 購入時 及び売却時の仕訳を行える必要があります また 有形固定資産については 建物や機械のように減価償却を行う償却資産と土地のように償却計算を行わない非償却資産とがあります 本章では 減価償却の手続きについても学習します 1. 有価証券の種類有価証券は 一定の権利を表章する証券 で 購入に要した価額で貸借対照表の資産の部に計上されます

第 3 章 有価証券 有形固定資産 有価証券や有形固定資産については 購入時 及び売却時の仕訳を行える必要があります また 有形固定資産については 建物や機械のように減価償却を行う償却資産と土地のように償却計算を行わない非償却資産とがあります 本章では 減価償却の手続きについても学習します 1. 有価証券の種類有価証券は 一定の権利を表章する証券 で 購入に要した価額で貸借対照表の資産の部に計上されます

平成 28 年度ラストスパート模試 1 予想 145 回対策答案用紙 3 級 (20 点 ) 仕 訳 借 方 科 目 金 額 貸 方 科 目 金 額 (10 点 ) 売掛金明細表 平成 28 年 6 月 30 日時点の残高平成 28 年 7 月 31 日時点の

仕 訳 借 方 科 目 金 額 貸 方 科 目 金 額 (10 点 ) 売掛金明細表 平成 28 年 6 月 30 日時点の残高平成 28 年 7 月 31 日時点の") ( 禁無断転載 ) 3 級 平成 28 年度 145 回日商簿記試験対策ラストスパート模試 答案用紙 1 予想 ( 午前 9 時開始制限時間 2 時間 ) ( 実際の試験では以下の文言が記載されています ) 受験者への注意事項 1. 答案用紙は 持ち帰りできませんので必ず提出してください 持ち帰った場合は失格となり 以後の受験をお断りする場合があります 2. 答えは 定められたところに 誤字 脱字のないよう

( 禁無断転載 ) 3 級 平成 28 年度 145 回日商簿記試験対策ラストスパート模試 答案用紙 1 予想 ( 午前 9 時開始制限時間 2 時間 ) ( 実際の試験では以下の文言が記載されています ) 受験者への注意事項 1. 答案用紙は 持ち帰りできませんので必ず提出してください 持ち帰った場合は失格となり 以後の受験をお断りする場合があります 2. 答えは 定められたところに 誤字 脱字のないよう

連結貸借対照表の科目が 自己資本の構成に関する開示項目 のいずれに相当するかについての説明 ( 付表 ) 1. 株主資本 資本金 33,076 1a 資本剰余金 24,536 1b 利益剰余金 204,730 1c 自己株式 3,450 1d 株主資本合計 258,893 普通株式等 Tier1 資

1. 株主資本 資本金 33,076 1a 資本剰余金 24,536 1b 利益剰余金 204,730 1c 自己株式 3,450 1d 株主資本合計 258,893 普通株式等 Tier1 資") 連結貸借対照表の科目が 自己資本の構成に関する開示項目 のいずれに相当するかについての説明 ( 資 産 の 部 ) 現 金 預 け 金 コールローン及び買入手形 買 入 金 銭 債 権 商 品 有 価 証 券 金 銭 の 信 託 有 価 証 券 貸 出 金 外 国 為 替 そ の 他 資 産 有 形 固 定 資 産 無 形 固 定 資 産 退 職 給 付 に 係 る 資 産 繰 延 税 金 資 産

連結貸借対照表の科目が 自己資本の構成に関する開示項目 のいずれに相当するかについての説明 ( 資 産 の 部 ) 現 金 預 け 金 コールローン及び買入手形 買 入 金 銭 債 権 商 品 有 価 証 券 金 銭 の 信 託 有 価 証 券 貸 出 金 外 国 為 替 そ の 他 資 産 有 形 固 定 資 産 無 形 固 定 資 産 退 職 給 付 に 係 る 資 産 繰 延 税 金 資 産

6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-

2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-") テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

問題 2 損益計算書のフォーム 借方 ) 損益計算書 ( 貸方 ) ( 借方 ) 損益計算書 ( 貸方 ) 費用 当期純利益 収益または費用 収益 当期純損失 したがって問題文どおりに記入すると下記のようになります 損益計算書 ( 中村商店 ) 平成 年 4 月 1 日から平成 年 4 月 30 日

損益計算書 ( 貸方 ) ( 借方 ) 損益計算書 ( 貸方 ) 費用 当期純利益 収益または費用 収益 当期純損失 したがって問題文どおりに記入すると下記のようになります 損益計算書 ( 中村商店 ) 平成 年 4 月 1 日から平成 年 4 月 30 日") 簿記原理 ( 簿記入門 ) 基本問題解説 問題 1 貸借対照表のフォーム ( 借方 ) 貸借対照表 ( 貸方 ) 資産 負債 純資産 したがって問題文どおりに記入すると下記のようになります 貸借対照表 ( 中村商店 ) 平成 年 4 月 1 日 ( 単位 : 円 ) 資 産 金 額 負債及び純資産 金 額 現 金 50,000 買 掛 金 58,000 当 座 預 金 80,000 借 入 金 120,000

簿記原理 ( 簿記入門 ) 基本問題解説 問題 1 貸借対照表のフォーム ( 借方 ) 貸借対照表 ( 貸方 ) 資産 負債 純資産 したがって問題文どおりに記入すると下記のようになります 貸借対照表 ( 中村商店 ) 平成 年 4 月 1 日 ( 単位 : 円 ) 資 産 金 額 負債及び純資産 金 額 現 金 50,000 買 掛 金 58,000 当 座 預 金 80,000 借 入 金 120,000

第1章 簿記の一巡

第 1 節 現 金 1. 現 金 の 範 囲 (A) 簿 記 でいう 現 金 とは, 紙 幣 や 硬 貨 等 の 通 貨 に 加 え, 通 貨 代 用 証 券 を 含 んでいる 通 貨 代 用 証 券 は,すぐに 換 金 できるため, 簿 記 上 では 現 金 勘 定 ( 資 産 )として 扱 われる 現 金 = 通 貨 + 通 貨 代 用 証 券 通 貨 代 用 証 券 は, 金 融 機 関 などでいつでも

第 1 節 現 金 1. 現 金 の 範 囲 (A) 簿 記 でいう 現 金 とは, 紙 幣 や 硬 貨 等 の 通 貨 に 加 え, 通 貨 代 用 証 券 を 含 んでいる 通 貨 代 用 証 券 は,すぐに 換 金 できるため, 簿 記 上 では 現 金 勘 定 ( 資 産 )として 扱 われる 現 金 = 通 貨 + 通 貨 代 用 証 券 通 貨 代 用 証 券 は, 金 融 機 関 などでいつでも

・資本金…資本金勘定から求める \3,800,000-(\150,000+\150,000+\300,000)=\3,2

=\3,2") 第 141 回 日商簿記 3 級 解答解説 第 1 問 解答 仕 訳 借 方 科 目 金 額 貸 方 科 目 金 額 1 当座預金 796,000 受 取 手 形 800,000 手形売却損 4,000 2 当座預金 3,000,000 普 通 預 金 3,000,000 支払手数料 2,000 現 金 2,000 3 普通預金 50,000 償却債権取立益 50,000 4 仕入 1,210,000

第 141 回 日商簿記 3 級 解答解説 第 1 問 解答 仕 訳 借 方 科 目 金 額 貸 方 科 目 金 額 1 当座預金 796,000 受 取 手 形 800,000 手形売却損 4,000 2 当座預金 3,000,000 普 通 預 金 3,000,000 支払手数料 2,000 現 金 2,000 3 普通預金 50,000 償却債権取立益 50,000 4 仕入 1,210,000

(1) (2) (3) (1) (2) (3) (4) 決算整理後残高試算表 勘定科目 金 額 勘定科目 金 額 現 金 預 金 ( ) 未払法人税等 ( ) 土 地 ( ) 租 税 公 課 ( ) 法 人 税 等 ( ) 2

(2) (3) (1) (2) (3) (4) 決算整理後残高試算表 勘定科目 金 額 勘定科目 金 額 現 金 預 金 ( ) 未払法人税等 ( ) 土 地 ( ) 租 税 公 課 ( ) 法 人 税 等 ( ) 2") Chapter 1 (1) (2) (3) (1) (2) (3) (4) 決算整理後残高試算表 勘定科目 金 額 勘定科目 金 額 現 金 預 金 ( ) 未払法人税等 ( ) 土 地 ( ) 租 税 公 課 ( ) 法 人 税 等 ( ) 2 決算整理後残高試算表 勘定科目 金 額 勘定科目 金 額 現 金 ( ) 未払法人税等 ( ) 貯 蔵 品 ( ) その他諸収益 ( ) 土 地 ( )

Chapter 1 (1) (2) (3) (1) (2) (3) (4) 決算整理後残高試算表 勘定科目 金 額 勘定科目 金 額 現 金 預 金 ( ) 未払法人税等 ( ) 土 地 ( ) 租 税 公 課 ( ) 法 人 税 等 ( ) 2 決算整理後残高試算表 勘定科目 金 額 勘定科目 金 額 現 金 ( ) 未払法人税等 ( ) 貯 蔵 品 ( ) その他諸収益 ( ) 土 地 ( )

<4D F736F F D2081A F838D815B836F838B8F5A94CC81408C768E5A8F9197DE8B7982D1958D91AE96BE8DD78F F

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,849,964 流動負債 460,780 現金及び預金 1,118,009 短期借入金 2,400 売掛金 95,652 1 年内返済予定の 6,240 長期借入金販売用不動産 13,645 未払金 41,252 貯蔵品 1,154 未払法人税等 159,371 前払費用 47,335

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,849,964 流動負債 460,780 現金及び預金 1,118,009 短期借入金 2,400 売掛金 95,652 1 年内返済予定の 6,240 長期借入金販売用不動産 13,645 未払金 41,252 貯蔵品 1,154 未払法人税等 159,371 前払費用 47,335

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

簿記能力検定試験問題出題範囲の改正について 平成 25 年 4 月公益社団法人全国経理教育協会 公益社団法人全国経理教育協会 ( 以下本協会とする ) が実施している簿記能力検定試験は, 平成 2 5 年 2 月までに通算 170 回を数えるに至っています この間, 教育機関をはじめとして, 我が国

が実施している簿記能力検定試験は, 平成 2 5 年 2 月までに通算 170 回を数えるに至っています この間, 教育機関をはじめとして, 我が国") 簿記能力検定試験問題出題範囲の改正について 平成 25 年 4 月公益社団法人全国経理教育協会 公益社団法人全国経理教育協会 ( 以下本協会とする ) が実施している簿記能力検定試験は, 平成 2 5 年 2 月までに通算 170 回を数えるに至っています この間, 教育機関をはじめとして, 我が国の簿記 会計教育の普及ならびに発展に大きく貢献しているところです 本協会も平成 23 年度 4 月に

簿記能力検定試験問題出題範囲の改正について 平成 25 年 4 月公益社団法人全国経理教育協会 公益社団法人全国経理教育協会 ( 以下本協会とする ) が実施している簿記能力検定試験は, 平成 2 5 年 2 月までに通算 170 回を数えるに至っています この間, 教育機関をはじめとして, 我が国の簿記 会計教育の普及ならびに発展に大きく貢献しているところです 本協会も平成 23 年度 4 月に

計算書類 貸 損 借益 対計 照算 表書 株主資本等変動計算書 個 別 注 記 表 自 : 年 4 月 1 日 至 : 年 3 月 3 1 日 株式会社ウイン インターナショナル

計算書類 貸 損 借益 対計 照算 表書 株主資本等変動計算書 個 別 注 記 表 自 : 2 0 1 8 年 4 月 1 日 至 : 2 0 1 9 年 3 月 3 1 日 株式会社ウイン インターナショナル 貸借対照表 (2019 年 3 月 31 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 流 動 資 産 21,360,961 流 動 負 債 13,9

計算書類 貸 損 借益 対計 照算 表書 株主資本等変動計算書 個 別 注 記 表 自 : 2 0 1 8 年 4 月 1 日 至 : 2 0 1 9 年 3 月 3 1 日 株式会社ウイン インターナショナル 貸借対照表 (2019 年 3 月 31 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 流 動 資 産 21,360,961 流 動 負 債 13,9

PowerPoint プレゼンテーション

貸借対照表 ( 平成 26 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 流 動 負 債 現 金 及 び 預 金 31 買 掛 金 23,898 売 掛 金 30,279 短 期 借 入 金 186 未 収 入 金 1,166 リ ー ス 債 務 44 棚 卸 資 産 3,047 未 払 金 7,294 前 払 金 184 未 払

貸借対照表 ( 平成 26 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 流 動 負 債 現 金 及 び 預 金 31 買 掛 金 23,898 売 掛 金 30,279 短 期 借 入 金 186 未 収 入 金 1,166 リ ー ス 債 務 44 棚 卸 資 産 3,047 未 払 金 7,294 前 払 金 184 未 払

第1章 財務諸表

財 務 報 告 論 2009( 太 田 浩 司 ) Lecture Note 16 1 第 16 章 連 結 会 計 Part 3 9. 連 結 剰 余 金 計 算 書 の 作 成 9.1 連 結 剰 余 金 計 算 書 の 目 的 個 別 財 務 諸 表 では 貸 借 対 照 表 の 末 尾 と 損 益 計 算 書 の 末 尾 は 当 期 未 処 分 利 益 で 一 致 するが 連 結 財 務 諸

財 務 報 告 論 2009( 太 田 浩 司 ) Lecture Note 16 1 第 16 章 連 結 会 計 Part 3 9. 連 結 剰 余 金 計 算 書 の 作 成 9.1 連 結 剰 余 金 計 算 書 の 目 的 個 別 財 務 諸 表 では 貸 借 対 照 表 の 末 尾 と 損 益 計 算 書 の 末 尾 は 当 期 未 処 分 利 益 で 一 致 するが 連 結 財 務 諸

テレビ学習メモ 簿記 第 15 回 取引の記帳 まだある勘定科目 その他の債権 債務 講師 粕谷和生 これまでに学んだ債権を表す勘定科目には受取手形や売掛金などがあり 債務を表す勘定科目には支払手形や買掛金などがありました そのほかにも債権 債務を表す勘定科目は多数あります 債権と債務は その正体が

テレビ学習メモ 簿記 第 15 回 取引の記帳 まだある勘定科目 その他の債権 債務 講師 粕谷和生 これまでに学んだ債権を表す勘定科目には受取手形や売掛金などがあり 債務を表す勘定科目には支払手形や買掛金などがありました そのほかにも債権 債務を表す勘定科目は多数あります 債権と債務は その正体がわかりにくい場合があります 今回は どのような債権 債務が発生 消滅しているかを学習していきます 調べておこう

テレビ学習メモ 簿記 第 15 回 取引の記帳 まだある勘定科目 その他の債権 債務 講師 粕谷和生 これまでに学んだ債権を表す勘定科目には受取手形や売掛金などがあり 債務を表す勘定科目には支払手形や買掛金などがありました そのほかにも債権 債務を表す勘定科目は多数あります 債権と債務は その正体がわかりにくい場合があります 今回は どのような債権 債務が発生 消滅しているかを学習していきます 調べておこう

平成 29 年度連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主

連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主") 連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

連結の補足 連結の 3 年目のタイムテーブル B/S 項目 5つ 68,000 20%=13,600 のれん 8,960 土地 10,000 繰延税金負債( 固定 ) 0 利益剰余金期首残高 1+2, ,120 P/L 項目 3 つ 少数株主損益 4 1,000 のれん償却額 5 1,1

0 利益剰余金期首残高 1+2, ,120 P/L 項目 3 つ 少数株主損益 4 1,000 のれん償却額 5 1,1") 連結会計超入門 Web 特典 付録では収録できなかった内容を書きました 簿記 1 級 会計士試験では税効果会計の仕訳が出てきますので 追加しました A4 カラー印刷でお使いください 5/12 Ver2.0 アップストリームの税効果を修正しました もくじ 連結の補足 連結の 3 年目のタイムテーブルと下書き P.02 未実現利益の消去: 棚卸資産の仕訳の意味 ダウンストリーム P.03 アップストリーム

連結会計超入門 Web 特典 付録では収録できなかった内容を書きました 簿記 1 級 会計士試験では税効果会計の仕訳が出てきますので 追加しました A4 カラー印刷でお使いください 5/12 Ver2.0 アップストリームの税効果を修正しました もくじ 連結の補足 連結の 3 年目のタイムテーブルと下書き P.02 未実現利益の消去: 棚卸資産の仕訳の意味 ダウンストリーム P.03 アップストリーム

連結会計入門 ( 第 6 版 ) 練習問題解答 解説 練習問題 1 解答 解説 (129 頁 ) ( 解説 ) S 社株式の取得に係るP 社の個別上の処理は次のとおりである 第 1 回取得 ( 平成 1 年 3 月 31 日 ) ( 借 )S 社株式 48,000 ( 貸 ) 現預金 48,000

練習問題解答 解説 練習問題 1 解答 解説 (129 頁 ) ( 解説 ) S 社株式の取得に係るP 社の個別上の処理は次のとおりである 第 1 回取得 ( 平成 1 年 3 月 31 日 ) ( 借 )S 社株式 48,000 ( 貸 ) 現預金 48,000") 連結会計入門 ( 第 6 版 ) 練習問題解答 解説 練習問題 1 解答 解説 (129 頁 ) ( 解説 ) S 社株式の取得に係るP 社の個別上の処理は次のとおりである 第 1 回取得 ( 平成 1 年 3 月 31 日 ) ( 借 )S 社株式 48,000 ( 貸 ) 現預金 48,000 第 2 回取得 ( 平成 2 年 3 月 31 日 ) ( 借 )S 社株式 260,000 ( 貸

連結会計入門 ( 第 6 版 ) 練習問題解答 解説 練習問題 1 解答 解説 (129 頁 ) ( 解説 ) S 社株式の取得に係るP 社の個別上の処理は次のとおりである 第 1 回取得 ( 平成 1 年 3 月 31 日 ) ( 借 )S 社株式 48,000 ( 貸 ) 現預金 48,000 第 2 回取得 ( 平成 2 年 3 月 31 日 ) ( 借 )S 社株式 260,000 ( 貸

Microsoft Word - 5第Ⅰ部第1章

第 1 章複式簿記 発生主義会計の基礎知識 第 1 章のポイント 現行の官庁会計の問題点 4ページへ 官庁会計は単式簿記 現金主義会計であり 4つの欠如が存在 複式簿記 発生主義会計とは 6ページへ 複式簿記 : 一つの取引を二面的に記録発生主義 : 現金の収支にかかわらず取引を記録 複式簿記の目的 8ページへ 財政状態の把握 ( 貸借対照表の作成 ) 経営管理( 損益計算書の作成 ) 外部報告の3つが目的

第 1 章複式簿記 発生主義会計の基礎知識 第 1 章のポイント 現行の官庁会計の問題点 4ページへ 官庁会計は単式簿記 現金主義会計であり 4つの欠如が存在 複式簿記 発生主義会計とは 6ページへ 複式簿記 : 一つの取引を二面的に記録発生主義 : 現金の収支にかかわらず取引を記録 複式簿記の目的 8ページへ 財政状態の把握 ( 貸借対照表の作成 ) 経営管理( 損益計算書の作成 ) 外部報告の3つが目的

第 76 期 計算書類 自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 大泉物流株式会社

第 76 期 計算書類 自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 大泉物流株式会社 目 次 計算書類貸借対照表損益計算書株主資本等変動計算書 1 2 3 個別注記表 Ⅰ. 重要な会計方針に係る事項に関する注記 4 Ⅱ. 株主資本等変動計算書に関する注記 5 平成 30 年 3 月 31 日現在 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産

第 76 期 計算書類 自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 大泉物流株式会社 目 次 計算書類貸借対照表損益計算書株主資本等変動計算書 1 2 3 個別注記表 Ⅰ. 重要な会計方針に係る事項に関する注記 4 Ⅱ. 株主資本等変動計算書に関する注記 5 平成 30 年 3 月 31 日現在 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産

Taro-New2級連結-B.jtd

第 9 章連結会計一巡 P10 4. 連結 2 年目の連結仕訳 (1) 連結 2 年目末に行われる開始仕訳連結修正仕訳は 精算表上で行われ 仕訳帳には記帳されないため 個別財務諸表には引き継がれません そこで 連結 2 年目以降は 前年度までに行われた連結修正仕訳を再計上する必要があります この再計上される前年度末までの連結修正仕訳のことを 開始仕訳 といいます 1 年 3/31( 連結初年度末 )

第 9 章連結会計一巡 P10 4. 連結 2 年目の連結仕訳 (1) 連結 2 年目末に行われる開始仕訳連結修正仕訳は 精算表上で行われ 仕訳帳には記帳されないため 個別財務諸表には引き継がれません そこで 連結 2 年目以降は 前年度までに行われた連結修正仕訳を再計上する必要があります この再計上される前年度末までの連結修正仕訳のことを 開始仕訳 といいます 1 年 3/31( 連結初年度末 )

<4D F736F F D20834F838D815B836F838B8F5A94CC81408C768E5A8F9197DE E718CF68D90817A E36>

貸借対照表 ( 平成 24 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,467,088 流動負債 803,958 現金及び預金 788,789 短期借入金 14,000 売掛金 138,029 1 年内返済予定の 47,952 長期借入金貯蔵品 857 未払金 90,238 前払費用 27,516 未収収益 12,626 未払法人税等 247,756 未払消費税等

貸借対照表 ( 平成 24 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,467,088 流動負債 803,958 現金及び預金 788,789 短期借入金 14,000 売掛金 138,029 1 年内返済予定の 47,952 長期借入金貯蔵品 857 未払金 90,238 前払費用 27,516 未収収益 12,626 未払法人税等 247,756 未払消費税等

第4期電子公告(東京)

") 株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

第 145 回日商簿記 3 級解答解説実教出版株式会社 第 145 回簿記検定試験問題解答 解説 第 1 問 解答 仕 借方科目金額貸方科目金額 訳 1 2 旅費交通費 60,000 普通預金 80,000 資本金 20,000 他店商品券 10,000 売上 12,000 商品券 2,000 3

第 145 回日商簿記 3 級解答解説実教出版株式会社 第 145 回簿記検定試験問題解答 解説 第 1 問 解答 仕 借方科目金額貸方科目金額 訳 1 2 旅費交通費 60,000 普通預金 80,000 資本金 20,000 他店商品券 10,000 売上 12,000 商品券 2,000 3 当座預金 798,560 受取手形 800,000 手形売却損 1,440 4 土地 19,650,000

第 145 回日商簿記 3 級解答解説実教出版株式会社 第 145 回簿記検定試験問題解答 解説 第 1 問 解答 仕 借方科目金額貸方科目金額 訳 1 2 旅費交通費 60,000 普通預金 80,000 資本金 20,000 他店商品券 10,000 売上 12,000 商品券 2,000 3 当座預金 798,560 受取手形 800,000 手形売却損 1,440 4 土地 19,650,000

ニッセイ パトナム・インカムオープン

Nissay / Putnam Fund 2010.01.16 CIO) 10 10 10 1 貸 借 対 照 表 ニッセイ/パトナム インカムオープン 第 22 特 定 期 間 ( 平 成 21 年 4 月 15 日 現 在 ) ( 単 位 : 円 ) 第 23 特 定 期 間 ( 平 成 21 年 10 月 15 日 現 在

Nissay / Putnam Fund 2010.01.16 CIO) 10 10 10 1 貸 借 対 照 表 ニッセイ/パトナム インカムオープン 第 22 特 定 期 間 ( 平 成 21 年 4 月 15 日 現 在 ) ( 単 位 : 円 ) 第 23 特 定 期 間 ( 平 成 21 年 10 月 15 日 現 在

計算書類 第 60 期 自至 平成 29 年 7 月 1 日平成 30 年 6 月 30 日 協和医科器械株式会社

計算書類 第 60 期 自至 平成 29 年 7 月 1 日平成 30 年 6 月 30 日 協和医科器械株式会社 貸借対照表 ( 平成 30 年 6 月 30 日現在 ) 科 目 ( 単位 : 千円 ) 金額科目金額 資産の部 負 債 の 部 流 動 資 産 18,486,807 流 動 負 債 16,309,662 現 金 及 び 預 金 4,183,427 支 払 手 形 7,041,705

計算書類 第 60 期 自至 平成 29 年 7 月 1 日平成 30 年 6 月 30 日 協和医科器械株式会社 貸借対照表 ( 平成 30 年 6 月 30 日現在 ) 科 目 ( 単位 : 千円 ) 金額科目金額 資産の部 負 債 の 部 流 動 資 産 18,486,807 流 動 負 債 16,309,662 現 金 及 び 預 金 4,183,427 支 払 手 形 7,041,705

手 形 1 玉 島 商 店 から 注 文 のあった 商 品 650,000 を 発 送 し 代 金 のうち 520,000 については 取 引 銀 行 で 荷 為 替 を 取 り 組 み 割 引 料 を 差 し 引 かれた 手 取 金 514,000 は とした なお 残 額 は 掛 けとした 手

全 商 簿 記 実 務 検 定 2 級 出 題 パターン 別 仕 訳 対 策 問 題 集 年 組 番 氏 名 手 形 1 玉 島 商 店 から 注 文 のあった 商 品 650,000 を 発 送 し 代 金 のうち 520,000 については 取 引 銀 行 で 荷 為 替 を 取 り 組 み 割 引 料 を 差 し 引 かれた 手 取 金 514,000 は とした なお 残 額 は 掛 けとした

全 商 簿 記 実 務 検 定 2 級 出 題 パターン 別 仕 訳 対 策 問 題 集 年 組 番 氏 名 手 形 1 玉 島 商 店 から 注 文 のあった 商 品 650,000 を 発 送 し 代 金 のうち 520,000 については 取 引 銀 行 で 荷 為 替 を 取 り 組 み 割 引 料 を 差 し 引 かれた 手 取 金 514,000 は とした なお 残 額 は 掛 けとした

Microsoft Word - 訂正短信提出2303.docx

平成 23 年 6 月 24 日 各位 会社名 代表者名 東京コスモス電機株式会社 代表取締役社長寺田実 ( コード :6772 東証第 2 部 ) 問合せ先取締役島崎雅尚 TEL.03-3255-3917 ( 訂正 数値データ訂正あり ) 平成 23 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 当社は 平成 23 年 5 月 13 日に発表しました表記開示資料について 一部訂正がありましたのでお知らせします

平成 23 年 6 月 24 日 各位 会社名 代表者名 東京コスモス電機株式会社 代表取締役社長寺田実 ( コード :6772 東証第 2 部 ) 問合せ先取締役島崎雅尚 TEL.03-3255-3917 ( 訂正 数値データ訂正あり ) 平成 23 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 当社は 平成 23 年 5 月 13 日に発表しました表記開示資料について 一部訂正がありましたのでお知らせします

NO 連結精算表科目 & 連結開示 前連結会計 当連結会計 増減差額 科目 借 年度 年度 借方 方 連結借対照表 千円 千円 千円 千円 開 38 社債 20,000,000 5,000,000 開 39 長期借入金 16,500,000 16,071,500 開 40 リース債務 632,000

基礎演習問題 1(P.237) (CF1 比較連結借対照表及び増減差額 ) NO 連結精算表科目 & 連結開示 前連結会計 当連結会計 増減差額 科目 借 年度 年度 借方 方 連結借対照表 千円 千円 千円 千円 [ 資産 ] 開 1 現金及び預金 借 122,630,315 16,725,419 105,904,896 開 2 受取手形及び売掛金 借 3,942,500 7,545,666 3,603,166

基礎演習問題 1(P.237) (CF1 比較連結借対照表及び増減差額 ) NO 連結精算表科目 & 連結開示 前連結会計 当連結会計 増減差額 科目 借 年度 年度 借方 方 連結借対照表 千円 千円 千円 千円 [ 資産 ] 開 1 現金及び預金 借 122,630,315 16,725,419 105,904,896 開 2 受取手形及び売掛金 借 3,942,500 7,545,666 3,603,166

第10期

第 13 期 計算書類 貸借対照表損益計算書株主資本等変動計算書 株式会社パピレス 1 貸借対照表 ( 平成 19 年 3 月 31 日現在 ) ( 単位 : 千円 ) 資産の部 負債の部 科 目 金 額 科 目 金 額 流 動 資 産 1,248,386 流 動 負 債 704,417 現金及び預金 580,590 買 掛 金 298,248 売 掛 金 600,201 未 払 金 137,523

第 13 期 計算書類 貸借対照表損益計算書株主資本等変動計算書 株式会社パピレス 1 貸借対照表 ( 平成 19 年 3 月 31 日現在 ) ( 単位 : 千円 ) 資産の部 負債の部 科 目 金 額 科 目 金 額 流 動 資 産 1,248,386 流 動 負 債 704,417 現金及び預金 580,590 買 掛 金 298,248 売 掛 金 600,201 未 払 金 137,523

<92F990B3925A904D5F91E636348AFA91E6318E6C94BC8AFA>

各位 平成 21 年 11 月 9 日 会社名アネスト岩田株式会社代表者名代表取締役社長壷田貴弘 ( コード番号 :6381 東証一部 ) 問合せ先取締役経営管理部長飯田紀之 (TEL 045-591-1182) ( 訂正数値データ訂正あり ) 平成 22 年 3 月期第 1 四半期決算短信 の一部訂正について 平成 21 年 8 月 11 日に発表いたしました 平成 22 年 3 月期第 1 四半期決算短信

各位 平成 21 年 11 月 9 日 会社名アネスト岩田株式会社代表者名代表取締役社長壷田貴弘 ( コード番号 :6381 東証一部 ) 問合せ先取締役経営管理部長飯田紀之 (TEL 045-591-1182) ( 訂正数値データ訂正あり ) 平成 22 年 3 月期第 1 四半期決算短信 の一部訂正について 平成 21 年 8 月 11 日に発表いたしました 平成 22 年 3 月期第 1 四半期決算短信

第137回日商簿記3級 第1問 仕訳問題類題 問題・解答・解説セット

第 137 回日商簿記 3 級第 1 問仕訳問題類題問題 次の各取引について仕訳しなさい ただし 勘定科目は次の中から最も適当と思われるものを選ぶこと 現金当座預金受取手形売掛金備品備品減価償却累計額未収入金仮払金支払手形買掛金未払金前受金商品券借入金当座借越仮受金引出金資本金売上固定資産売却益雑益支払手数料租税公課消耗品費通信費固定資産売却損手形売却損雑損 1. 先月末に受け取った本田商店振出しの小切手

第 137 回日商簿記 3 級第 1 問仕訳問題類題問題 次の各取引について仕訳しなさい ただし 勘定科目は次の中から最も適当と思われるものを選ぶこと 現金当座預金受取手形売掛金備品備品減価償却累計額未収入金仮払金支払手形買掛金未払金前受金商品券借入金当座借越仮受金引出金資本金売上固定資産売却益雑益支払手数料租税公課消耗品費通信費固定資産売却損手形売却損雑損 1. 先月末に受け取った本田商店振出しの小切手

計 算 書 類

貸借対照表 (2013 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 [ 資産の部 ] [ 負債の部 ] 流 動 資 産 (4,314,705) 流 動 負 債 (3,639,670) 現金及び預金 3,410,184 未 払 金 82,133 前 払 費 用 29,630 未 払 費 用 167,492 未 収 入 金 548,065 未払法人税等 496,563

貸借対照表 (2013 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 [ 資産の部 ] [ 負債の部 ] 流 動 資 産 (4,314,705) 流 動 負 債 (3,639,670) 現金及び預金 3,410,184 未 払 金 82,133 前 払 費 用 29,630 未 払 費 用 167,492 未 収 入 金 548,065 未払法人税等 496,563

第 14 期 ( 平成 30 年 3 月期 ) 決算公告 平成 30 年 6 月 21 日 東京都港区白金一丁目 17 番 3 号 NBF プラチナタワー サクサ株式会社 代表取締役社長 磯野文久

決算公告 平成 30 年 6 月 21 日 東京都港区白金一丁目 17 番 3 号 NBF プラチナタワー サクサ株式会社 代表取締役社長 磯野文久") 第 14 期 ( 平成 30 年 3 月期 ) 決算公告 平成 30 年 6 月 21 日 東京都港区白金一丁目 17 番 3 号 NBF プラチナタワー 代表取締役社長 磯野文久 貸借対照表 ( 平成 30 年 3 月 31 日現在 ) 科目金額科目金額 ( 資産の部 ) 百万円 ( 負債の部 ) 百万円 流 動 資 産 14,098 流 動 負 債 4,898 現金及び預金 2,763 支 払

第 14 期 ( 平成 30 年 3 月期 ) 決算公告 平成 30 年 6 月 21 日 東京都港区白金一丁目 17 番 3 号 NBF プラチナタワー 代表取締役社長 磯野文久 貸借対照表 ( 平成 30 年 3 月 31 日現在 ) 科目金額科目金額 ( 資産の部 ) 百万円 ( 負債の部 ) 百万円 流 動 資 産 14,098 流 動 負 債 4,898 現金及び預金 2,763 支 払

(訂正・数値データ訂正)「平成25年3月期 決算短信〔日本基準〕(連結)」の一部訂正について

「平成25年3月期 決算短信〔日本基準〕(連結)」の一部訂正について") 各 位 2013 年 6 月 14 日 会社名イオンフィナンシャルサービス株式会社代表者名代表取締役社長神谷和秀 ( コード番号 8570 東証第一部 ) 問合せ先取締役経営管理担当若林秀樹 (TEL 03-5281-2057) ( 訂正 数値データ訂正 ) 平成 25 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2013 年 5 月 17 日 15 時 00 分に発表いたしました

各 位 2013 年 6 月 14 日 会社名イオンフィナンシャルサービス株式会社代表者名代表取締役社長神谷和秀 ( コード番号 8570 東証第一部 ) 問合せ先取締役経営管理担当若林秀樹 (TEL 03-5281-2057) ( 訂正 数値データ訂正 ) 平成 25 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2013 年 5 月 17 日 15 時 00 分に発表いたしました

Taro-入門ⅠA-2019.jtd

第 3 章 有形固定資産 有形固定資産については 購入時 及び売却時の仕訳を行える必要があります また 有形固定資産には 建物や機械のように減価償却を行う償却資産と土地のように償却計算を行わない非償却資産とがあります 本章では 減価償却の手続きについても学習します 建物有形固定資産償却資産備品の種類 両運搬具有形固定資産機械 償却資産 地 董品 1. 有形固定資産の 有形固定資産を購入した場合には

第 3 章 有形固定資産 有形固定資産については 購入時 及び売却時の仕訳を行える必要があります また 有形固定資産には 建物や機械のように減価償却を行う償却資産と土地のように償却計算を行わない非償却資産とがあります 本章では 減価償却の手続きについても学習します 建物有形固定資産償却資産備品の種類 両運搬具有形固定資産機械 償却資産 地 董品 1. 有形固定資産の 有形固定資産を購入した場合には

計算書類等

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

第1章 財務諸表

会計学概論 2010( 太田浩司 ) Lecture Note 9 1 テーマ 9 キャッシュ フロー計算書 1. キャッシュ フロー計算書 (Cash Flow Statement:CFS) キャッシュ フロー計算書は 一会計期間におけるキャッシュ フローの状況を一定の活動区分別に表示する計算書で 貸借対照表 損益計算書と並んで企業の活動状況を表す基本財務諸表の一つである キャッシュ フローとは

会計学概論 2010( 太田浩司 ) Lecture Note 9 1 テーマ 9 キャッシュ フロー計算書 1. キャッシュ フロー計算書 (Cash Flow Statement:CFS) キャッシュ フロー計算書は 一会計期間におけるキャッシュ フローの状況を一定の活動区分別に表示する計算書で 貸借対照表 損益計算書と並んで企業の活動状況を表す基本財務諸表の一つである キャッシュ フローとは

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

第 4 経 理 の 状 況 1. 四 半 期 連 結 財 務 諸 表 の 作 成 方 法 について 当 社 の 四 半 期 連 結 財 務 諸 表 は 四 半 期 連 結 財 務 諸 表 の 用 語 様 式 及 び 作 成 方 法 に 関 する 規 則 ( 平 成 19 年 内 閣 府 令 第 64 号 )に 基 づいて 作 成 しております 2. 監 査 証 明 について 当 社 は 金 融 商

連結貸借対照表のが 自己資本自己資本の構成構成に関するする開示項開示項 のいずれにのいずれに相当相当するかについてのするかについての説明 ( 付表 ) (2018 年 9 月期自己資本比率 ) ( 注記事項 ) の については 経過措置勘案前の数値を記載しているため 自己資本に算入されているに加え

(2018 年 9 月期自己資本比率 ) ( 注記事項 ) の については 経過措置勘案前の数値を記載しているため 自己資本に算入されているに加え") 連結貸借対照表のが 自己資本の構成に関する開示項 のいずれに相当するかについての説明 ( 2018 年 9 月期自己資本比率 ) ( 単位 : 百万円 ) 公表連結貸借対照表 ( 資 産 の 部 ) 現 金 預 け 金 1,724,096 コールローン及び買入手形 46,561 買 入 金 銭 債 権 59,947 特 定 取 引 資 産 14,138 6-a 金 銭 の 信 託 79,402 有

連結貸借対照表のが 自己資本の構成に関する開示項 のいずれに相当するかについての説明 ( 2018 年 9 月期自己資本比率 ) ( 単位 : 百万円 ) 公表連結貸借対照表 ( 資 産 の 部 ) 現 金 預 け 金 1,724,096 コールローン及び買入手形 46,561 買 入 金 銭 債 権 59,947 特 定 取 引 資 産 14,138 6-a 金 銭 の 信 託 79,402 有

<4D6963726F736F667420576F7264202D20323030398DE096B1814589EF8C7689F096408365834E836A8362834E836D815B836781698276828582828E67977094C58741816A2E646F63>

財 務 会 計 解 法 テクニックノート (1) ランク A 収 テキスト P147~170 益 性 ポイント 収 分 益 析 性 分 析 の 体 系 は 以 下 題 集 P36~47 資 のようにまとめられる 本 (1) 資 本 利 益 率 =(2) 売 上 高 利 益 率 (3) 資 本 回 転 率 収 益 性 分 析 収 狭 益 義 ( 総 売 取 合 上 引 収 効 益 率 性 :) (2)

財 務 会 計 解 法 テクニックノート (1) ランク A 収 テキスト P147~170 益 性 ポイント 収 分 益 析 性 分 析 の 体 系 は 以 下 題 集 P36~47 資 のようにまとめられる 本 (1) 資 本 利 益 率 =(2) 売 上 高 利 益 率 (3) 資 本 回 転 率 収 益 性 分 析 収 狭 益 義 ( 総 売 取 合 上 引 収 効 益 率 性 :) (2)

untitled

24 4 1 25 3 31 33の21 国 税 太 郎 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 国 税 太 郎 関 東 信 越 精 機 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 東 京 123456 法 人 税 所 得 税 埼 玉 県 さいたま 市 大 宮 区 赤 城 電 話 (048)123-4567 貸 借

24 4 1 25 3 31 33の21 国 税 太 郎 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 国 税 太 郎 関 東 信 越 精 機 東 京 都 千 代 田 区 霞 ヶ 関 - - 電 話 (03)1234-5678 東 京 123456 法 人 税 所 得 税 埼 玉 県 さいたま 市 大 宮 区 赤 城 電 話 (048)123-4567 貸 借

日本基準基礎講座 資本会計

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

簿記これ2級S_22コマ_3.indd

22 特殊商品売買は 特殊な商品を売買することじゃないんです 3 其の五試用販売 1 2 168 3 1 22 169 22-1 170 1 2 22 3 171 22-2 + + 172 其の六割賦販売 1 2 22 1,000 円 173 1 2 174 22-3 4 4 4 4 22 まとめ お試しキャンペーンをやって売る販売形態は 試用販売 という 試用販売の記帳方法には 手許商品区分法 と

22 特殊商品売買は 特殊な商品を売買することじゃないんです 3 其の五試用販売 1 2 168 3 1 22 169 22-1 170 1 2 22 3 171 22-2 + + 172 其の六割賦販売 1 2 22 1,000 円 173 1 2 174 22-3 4 4 4 4 22 まとめ お試しキャンペーンをやって売る販売形態は 試用販売 という 試用販売の記帳方法には 手許商品区分法 と

貸借対照表 平成 22 年 3 月 31 日現在 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 475,228 流 動 負 債 455,655 現 金 及 び 預 金 279,077 短 期 借 入 金 355,000 貸 出 金 80,000 賞

( 負 債 の 部 ) 流 動 資 産 475,228 流 動 負 債 455,655 現 金 及 び 預 金 279,077 短 期 借 入 金 355,000 貸 出 金 80,000 賞") 第 1 期 ( 平成 21 年 10 月 14 日 ~ 平成 22 年 3 月 31 日 ) 決算の概要 株式会社企業再生支援機構 株式会社企業再生支援機構は 平成 22 年 6 月 29 日 定時株主総会を行い 第 1 期事業年度の決算を報告しました 概要は以下のとおりです 1 第 1 期事業年度は 支援決定 3 件 うち買取決定 1 件を行いました 支援決定 3 件の内訳 日本航空他 2 社 ウィルコム

第 1 期 ( 平成 21 年 10 月 14 日 ~ 平成 22 年 3 月 31 日 ) 決算の概要 株式会社企業再生支援機構 株式会社企業再生支援機構は 平成 22 年 6 月 29 日 定時株主総会を行い 第 1 期事業年度の決算を報告しました 概要は以下のとおりです 1 第 1 期事業年度は 支援決定 3 件 うち買取決定 1 件を行いました 支援決定 3 件の内訳 日本航空他 2 社 ウィルコム

https://www.online4.tdnet.info/onre/jsp/tdzz.download?uji.verb=

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 3 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 3 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 3. 継 続 企 業 の 前 提 に 関 する

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 3 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 3 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 3. 継 続 企 業 の 前 提 に 関 する

リリース

への移行に関する開示 当社は 当連結会計年度の連結財務諸表から を適用しています 移行日は 2015 年 4 月 1 日です (1) 第 1 号の免除規定 第 1 号 国際財務報告基準の初度適用 は を初めて適用する企業 ( 以下 初度適用企業 ) に対して を遡及適用することを求めています ただし 一部については遡及適用しないことを任意で選択できる免除規定と 遡及適用を禁止する強制的な例外規定を定めています

への移行に関する開示 当社は 当連結会計年度の連結財務諸表から を適用しています 移行日は 2015 年 4 月 1 日です (1) 第 1 号の免除規定 第 1 号 国際財務報告基準の初度適用 は を初めて適用する企業 ( 以下 初度適用企業 ) に対して を遡及適用することを求めています ただし 一部については遡及適用しないことを任意で選択できる免除規定と 遡及適用を禁止する強制的な例外規定を定めています

CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 (2019 年 3 月末 ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,4

項目 資産の部 イロハ 公表連結貸借対照表 (2019 年 3 月末 ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,4") CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 ( ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,429,365 債券貸借取引支払保証金 4,097,473 買入金銭債権 4,594,578 別紙様式第五号を参照する番号又は記号

CC2: 連結貸借対照表の科目と自己資本の構成に関する開示項目の対応関係 株式会社三井住友フィナンシャルグループ ( 連結 ) 項目 資産の部 イロハ 公表連結貸借対照表 ( ) 現金預け金 57,411,276 コールローン及び買入手形 2,465,744 買現先勘定 6,429,365 債券貸借取引支払保証金 4,097,473 買入金銭債権 4,594,578 別紙様式第五号を参照する番号又は記号

前期に販売した商品を当期に修理する場合 前期末に設定した商品保証引当金を取り崩 す つまり借方に商品保証引当金を 50,000 計上する 差額の 30,000 は商品保証費とする (3) 資本金 資本準備金の問題当座預金に払い込まれた金額は次のように計算される 2,000 株 4,000 = 8,0

資本金 資本準備金の問題当座預金に払い込まれた金額は次のように計算される 2,000 株 4,000 = 8,0") 第 1 問 解答 仕 訳 借方科目金額貸方科目金額 1 売買目的有価証券有価証券利息 796,000 1,344 当座預金 797,344 2 商品保証引当金商品保証費 50,000 30,000 現金 80,000 3 4 5 当 座 預 金 8,000,000 資 本 金 資本準備金 繰越利益剰余金 3,400,000 未払配当金 利益準備金 別途積立金 売 掛 金 432,000 売 上 仮受消費税

第 1 問 解答 仕 訳 借方科目金額貸方科目金額 1 売買目的有価証券有価証券利息 796,000 1,344 当座預金 797,344 2 商品保証引当金商品保証費 50,000 30,000 現金 80,000 3 4 5 当 座 預 金 8,000,000 資 本 金 資本準備金 繰越利益剰余金 3,400,000 未払配当金 利益準備金 別途積立金 売 掛 金 432,000 売 上 仮受消費税

第 151 回日商簿記 2 級解答解説 第 1 問 実教出版株式会社 解答 仕 訳 借方科目金額貸方科目金額 現 金 8,500,000 車両減価償却累計額 760,000 1 商 品 6,100,000 本 店 17,640,000 車 両 3,800,000 2 その他有価証券 2,000,00

第 1 問 解答 仕 訳 借方科目金額貸方科目金額 現 金 8,500,000 車両減価償却累計額 760,000 1 商 品 6,100,000 本 店 17,640,000 車 両 3,800,000 2 その他有価証券 2,000,000 繰延税金負債 その他有価証券評価差額金 600,000 1,400,000 3 売上 19,000 当座預金 19,000 4 追徴法人税等 360,000

第 1 問 解答 仕 訳 借方科目金額貸方科目金額 現 金 8,500,000 車両減価償却累計額 760,000 1 商 品 6,100,000 本 店 17,640,000 車 両 3,800,000 2 その他有価証券 2,000,000 繰延税金負債 その他有価証券評価差額金 600,000 1,400,000 3 売上 19,000 当座預金 19,000 4 追徴法人税等 360,000

Taro-class2F(A).jtd

.jtd") 第 6 章 約束手形 為替手形 手形は 額面金額を支払うことを約束する有価証券です 3 級では 手形取引に関する仕訳を中心に学習しました 2 級では 不渡手形 手形の更改 及び裏書譲渡 割引きにともなう偶発債務の会計処理について学習します 1. 3 級の復習問題 (1) 御影商店より商品 300,000 円を仕入れ 代金のうち 250,000 円は同店宛ての約束手形を振り出し 残額は小切手を振り出した

第 6 章 約束手形 為替手形 手形は 額面金額を支払うことを約束する有価証券です 3 級では 手形取引に関する仕訳を中心に学習しました 2 級では 不渡手形 手形の更改 及び裏書譲渡 割引きにともなう偶発債務の会計処理について学習します 1. 3 級の復習問題 (1) 御影商店より商品 300,000 円を仕入れ 代金のうち 250,000 円は同店宛ての約束手形を振り出し 残額は小切手を振り出した

医療法人における事業報告書等の様式について ( 平成 19 年 3 月 30 日医政指発第 号 ) の一部改正 改正後様式 3-1 様式 3-1 改正前 別添 1 ( 下線の部分は改正部分 ) 法人名所在地 医療法人整理番号 法人名所在地 医療法人整理番号 貸 借 対 照 表 貸 借

の一部改正 改正後様式 3-1 様式 3-1 改正前 別添 1 ( 下線の部分は改正部分 ) 法人名所在地 医療法人整理番号 法人名所在地 医療法人整理番号 貸 借 対 照 表 貸 借") 医政支発 1213 第 3 号平成 30 年 12 月 13 日 各都道府県医政主管部 ( 局 ) 長殿 厚生労働省医政局医療経営支援課長 ( 公印省略 ) 税効果会計に係る会計基準 の一部改正 ( 企業会計基準第 28 号 ) に伴う 医療法人における事業報告書等の様式について 等の一部改正について 税効果会計に係る会計基準 の一部改正 ( 企業会計基準第 28 号 ) により 税効果会計に係る会計基準

医政支発 1213 第 3 号平成 30 年 12 月 13 日 各都道府県医政主管部 ( 局 ) 長殿 厚生労働省医政局医療経営支援課長 ( 公印省略 ) 税効果会計に係る会計基準 の一部改正 ( 企業会計基準第 28 号 ) に伴う 医療法人における事業報告書等の様式について 等の一部改正について 税効果会計に係る会計基準 の一部改正 ( 企業会計基準第 28 号 ) により 税効果会計に係る会計基準

片桐1201.indd

資 本 準 備 金 の 会 計 処 理 (2) 29 資 料 片 桐 伸 夫 Ⅰ はじめに Ⅱ 資 本 準 備 金 - 株 式 移 転 時 の 会 計 処 理 Ⅲ 資 本 準 備 金 - 会 社 分 割 時 の 会 計 処 理 Ⅰ はじめに 商 法 改 正 ならびに 会 社 法 施 行 により 資 本 準 備 金 に 新 たに 株 式 交 換 株 式 移 転 会 社 分 割 時 の 準 備 金 が

資 本 準 備 金 の 会 計 処 理 (2) 29 資 料 片 桐 伸 夫 Ⅰ はじめに Ⅱ 資 本 準 備 金 - 株 式 移 転 時 の 会 計 処 理 Ⅲ 資 本 準 備 金 - 会 社 分 割 時 の 会 計 処 理 Ⅰ はじめに 商 法 改 正 ならびに 会 社 法 施 行 により 資 本 準 備 金 に 新 たに 株 式 交 換 株 式 移 転 会 社 分 割 時 の 準 備 金 が

科目 期別 損益計算書 平成 29 年 3 月期自平成 28 年 4 月 1 日至平成 29 年 3 月 31 日 平成 30 年 3 月期自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 ( 単位 : 百万円 ) 営業収益 35,918 39,599 収入保証料 35,765 3

営業収益 35,918 39,599 収入保証料 35,765 3") 財務諸表 貸借対照表 資産の部 ( 単位 : 百万円 ) 科目 期別 平成 29 年 3 月末 平成 30 年 3 月末 流動資産 196,872 206,161 現金及び預金 172,852 184,518 求償債権 11,481 11,536 有価証券 4,822 6,921 金銭の信託 10,058 5,023 未収入金 378 365 前払費用 31 43 繰延税金資産 3,372 3,228

財務諸表 貸借対照表 資産の部 ( 単位 : 百万円 ) 科目 期別 平成 29 年 3 月末 平成 30 年 3 月末 流動資産 196,872 206,161 現金及び預金 172,852 184,518 求償債権 11,481 11,536 有価証券 4,822 6,921 金銭の信託 10,058 5,023 未収入金 378 365 前払費用 31 43 繰延税金資産 3,372 3,228

科 目 貸借対照表平成 30 年 3 月 31 日現在 当年度前年度増減 ( 単位 : 円 ) Ⅰ 資産の部 1. 流動資産 現金預金 28,313,776 24,804,212 3,509,564 未 収 金 5,810,958 5,810,958 0 流動資産合計 34,124,734 30,6

Ⅰ 資産の部 1. 流動資産 現金預金 28,313,776 24,804,212 3,509,564 未 収 金 5,810,958 5,810,958 0 流動資産合計 34,124,734 30,6") 科 目 貸借対照表平成 30 年 3 月 31 日現在 当年度前年度増減 Ⅰ 資産の部 1. 流動資産 現金預金 28,313,776 24,804,212 3,509,564 未 収 金 5,810,958 5,810,958 0 流動資産合計 34,124,734 30,615,170 3,509,564 2. 固定資産 (1) 基本財産 投資有価証券 2,000,000,000 2,000,000,000

科 目 貸借対照表平成 30 年 3 月 31 日現在 当年度前年度増減 Ⅰ 資産の部 1. 流動資産 現金預金 28,313,776 24,804,212 3,509,564 未 収 金 5,810,958 5,810,958 0 流動資産合計 34,124,734 30,615,170 3,509,564 2. 固定資産 (1) 基本財産 投資有価証券 2,000,000,000 2,000,000,000

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価

有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価") 財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

平成 29 年 6 月 26 日株式会社八十二銀行 連結貸借対照表の科目が 自己資本の構成に関する開示項目 のいずれに相当するかについての説明 ( 29 年 3 月期自己資本比率 ) 科 ( 単位 : 百万円 ) 公表連結貸借対照表金額 ( 資 産 の 部 ) 現 金 預 け 金 885,456 コ

科 ( 単位 : 百万円 ) 公表連結貸借対照表金額 ( 資 産 の 部 ) 現 金 預 け 金 885,456 コ") 連結貸借対照表のが 自己資本の構成に関する開示項 のいずれに相当するかについての説明 ( 29 年 3 月期自己資本比率 ) ( 単位 : 百万円 ) 公表連結貸借対照表 ( 資 産 の 部 ) 現 金 預 け 金 885,456 コールローン及び買入手形 100,485 買 入 金 銭 債 権 60,836 特 定 取 引 資 産 15,444 6-a 金 銭 の 信 託 61,651 有 価 証

連結貸借対照表のが 自己資本の構成に関する開示項 のいずれに相当するかについての説明 ( 29 年 3 月期自己資本比率 ) ( 単位 : 百万円 ) 公表連結貸借対照表 ( 資 産 の 部 ) 現 金 預 け 金 885,456 コールローン及び買入手形 100,485 買 入 金 銭 債 権 60,836 特 定 取 引 資 産 15,444 6-a 金 銭 の 信 託 61,651 有 価 証

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

添 付 資 料 の 目 次 1. 経 営 成 績 財 政 状 態 に 関 する 分 析 2 (1) 経 営 成 績 に 関 する 分 析 2 (2) 財 政 状 態 に 関 する 分 析 3 (3) 利 益 配 分 に 関 する 基 本 方 針 及 び 当 期 次 期 の 配 当 3 2. 企 業 集 団 の 状 況 4 3. 経 営 方 針 5 (1) 経 営 の 基 本 方 針 5 (2) 目

第 146 回日商簿記 3 級解答解説実教出版株式会社 第 146 回簿記検定試験問題解答 解説 第 1 問 解答 仕 借方科目金額貸方科目金額 訳 1 2 仕 入 502,000 受 取 手 形 500,000 現 金 2,000 備品減価償却累計額 300,000 備 品 400,000 未 収

第 146 回簿記検定試験問題解答 解説 第 1 問 解答 仕 借方科目金額貸方科目金額 訳 1 2 仕 入 502,000 受 取 手 形 500,000 現 金 2,000 備品減価償却累計額 300,000 備 品 400,000 未 収 入 金 20,000 固定資産売却損 80,000 3 租税公課 7,000 現金 7,000 4 現金 70,000 売掛金 200,000 貸倒引当金

第 146 回簿記検定試験問題解答 解説 第 1 問 解答 仕 借方科目金額貸方科目金額 訳 1 2 仕 入 502,000 受 取 手 形 500,000 現 金 2,000 備品減価償却累計額 300,000 備 品 400,000 未 収 入 金 20,000 固定資産売却損 80,000 3 租税公課 7,000 現金 7,000 4 現金 70,000 売掛金 200,000 貸倒引当金

1. はじめに 簿記とは何か? 経済活動を円滑に進めるためにはきちんとした記録が必要です 会社や個人事業 ( 以下企業と呼びます ) では 経済活動を記録します 企業の活動を記録しないと 儲かっているのか損しているのかわかりません また いまいくらの財産があるのか? どのくらい借金を抱えているのか?

では 経済活動を記録します 企業の活動を記録しないと 儲かっているのか損しているのかわかりません また いまいくらの財産があるのか? どのくらい借金を抱えているのか?") 全く初めての方のための 簿記入門講座 ver 3.0 2016 年 11 月 23 日 ご注意 このテキストの内容はあくまでも簿記学習の入門です 解り易くするために実際の企業の数値 処理等とは若干乖離 ( かいり ) している部分もあります あらかじめご了承ください 教育関係者の方へ 著作権は合同会社山梨簿記学院に帰属しますが このレジュメのご利用は自由です ご利用は自己責任でお願いします 山梨簿記学院

全く初めての方のための 簿記入門講座 ver 3.0 2016 年 11 月 23 日 ご注意 このテキストの内容はあくまでも簿記学習の入門です 解り易くするために実際の企業の数値 処理等とは若干乖離 ( かいり ) している部分もあります あらかじめご了承ください 教育関係者の方へ 著作権は合同会社山梨簿記学院に帰属しますが このレジュメのご利用は自由です ご利用は自己責任でお願いします 山梨簿記学院

19

19 20 21 22 23 24 25 26 損益計算書 平成23年4月1日から平成24年3月31日まで 科 目 経 常 収 平成22年度 単位 千円 平成23年度 益 6,844,555 6,771,176 資 金 運 用 収 益 6,308,211 6,244,087 貸 出 金 利 息 2,089,688 2,037,822 預 け 金 利 息 112,091 97,185 有価証券利息配当金

19 20 21 22 23 24 25 26 損益計算書 平成23年4月1日から平成24年3月31日まで 科 目 経 常 収 平成22年度 単位 千円 平成23年度 益 6,844,555 6,771,176 資 金 運 用 収 益 6,308,211 6,244,087 貸 出 金 利 息 2,089,688 2,037,822 預 け 金 利 息 112,091 97,185 有価証券利息配当金

< E E EF8ED096408C768E5A8F9197DE2E786477>

第 160 期貸借対照表及び損益計算書 ( 平成 27 年 4 月 1 日から平成 28 年 3 月 31 日まで ) 貸借対照表 P1 損益計算書 P2 個別注記表 P3 日鉄住金鋼管株式会社 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) ( 単位 : 百万円 ) 科目 金額 科目 金額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 49,773 流 動 負 債 19,083 現

第 160 期貸借対照表及び損益計算書 ( 平成 27 年 4 月 1 日から平成 28 年 3 月 31 日まで ) 貸借対照表 P1 損益計算書 P2 個別注記表 P3 日鉄住金鋼管株式会社 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) ( 単位 : 百万円 ) 科目 金額 科目 金額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 49,773 流 動 負 債 19,083 現

Taro-class2F(A).jtd

.jtd") 第 8 章 その 他 の 論 点 1. 銀 行 勘 定 調 整 表 企 業 では 決 算 期 末 に 自 己 の 預 金 残 高 を 銀 行 に 問 い 合 わせて 残 高 証 明 書 を 発 行 してもらいま す そして この 残 高 証 明 書 と 帳 簿 上 の 預 金 残 高 とに 差 異 があれば 銀 行 勘 定 調 整 表 を 作 成 し 必 要 に 応 じて 決 算 整 理 仕 訳 を

第 8 章 その 他 の 論 点 1. 銀 行 勘 定 調 整 表 企 業 では 決 算 期 末 に 自 己 の 預 金 残 高 を 銀 行 に 問 い 合 わせて 残 高 証 明 書 を 発 行 してもらいま す そして この 残 高 証 明 書 と 帳 簿 上 の 預 金 残 高 とに 差 異 があれば 銀 行 勘 定 調 整 表 を 作 成 し 必 要 に 応 じて 決 算 整 理 仕 訳 を

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価

有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価") 財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

<4D F736F F D2095BD90AC E31328C8E8AFA8C888E5A925A904D C8E86816A2E646F63>

アンジェス MG (4563) 平成 19 年 12 月期決算短信ファイル名 :060_9390600652003.doc 更新日時 :2/6/2008 1:40 PM 印刷日時 :2008/02/0716:48 5. 連結財務諸表等 連結財務諸表 1 連結貸借対照表 区分 注記番号 前連結会計年度 ( 平成 18 年 12 月 31 日 ) 構成比金額 ( 千円 ) 当連結会計年度 ( 平成 19

アンジェス MG (4563) 平成 19 年 12 月期決算短信ファイル名 :060_9390600652003.doc 更新日時 :2/6/2008 1:40 PM 印刷日時 :2008/02/0716:48 5. 連結財務諸表等 連結財務諸表 1 連結貸借対照表 区分 注記番号 前連結会計年度 ( 平成 18 年 12 月 31 日 ) 構成比金額 ( 千円 ) 当連結会計年度 ( 平成 19

ほくほくフィナンシャルグループ (8377) 2019 年 3 月期 4. 補足情報 株式会社北陸銀行の個別業績の概要 2019 年 5 月 10 日 代表者 ( 役職名 ) 取締役頭取 ( 氏名 ) 庵栄伸 問合せ先責任者 ( 役職名 ) 執行役員総合企画部長 ( 氏名 ) 小林正彦 TEL (0

2019 年 3 月期 4. 補足情報 株式会社北陸銀行の個別業績の概要 2019 年 5 月 10 日 代表者 ( 役職名 ) 取締役頭取 ( 氏名 ) 庵栄伸 問合せ先責任者 ( 役職名 ) 執行役員総合企画部長 ( 氏名 ) 小林正彦 TEL (0") 4. 補足情報 株式会社北陸銀行の個別業績の概要 2019 年 5 月 10 日 代表者 ( 役職名 ) 取締役頭取 ( 氏名 ) 庵栄伸 問合せ先責任者 ( 役職名 ) 執行役員総合企画部長 ( 氏名 ) 小林正彦 TEL (076)423-7111 1.2019 年 3 月期の個別業績 (2018 年 4 月 1 日 ~2019 年 3 月 31 日 ) (1) 個別経営成績 (% 表示は対前期増減率

4. 補足情報 株式会社北陸銀行の個別業績の概要 2019 年 5 月 10 日 代表者 ( 役職名 ) 取締役頭取 ( 氏名 ) 庵栄伸 問合せ先責任者 ( 役職名 ) 執行役員総合企画部長 ( 氏名 ) 小林正彦 TEL (076)423-7111 1.2019 年 3 月期の個別業績 (2018 年 4 月 1 日 ~2019 年 3 月 31 日 ) (1) 個別経営成績 (% 表示は対前期増減率

平成 30 年 11 月 22 日株式会社中国銀行 連結貸借対照表の科目が 自己資本の構成に関する開示事項 に記載する項目のいずれに相当するかについての説明 連結 : 平成 30 年 9 月末 ( 資 産 の 部 ) 現 金 預 け 金 コ ー ル ロ ー ン 買 入 金 銭 債 権 商 品 有 価

現 金 預 け 金 コ ー ル ロ ー ン 買 入 金 銭 債 権 商 品 有 価") 連結貸借対照表の科目が に記載する項目のいずれに相当するかについての説明 連結 : 平成 30 年 9 月末 ( 資 産 の 部 ) 現 金 預 け 金 コ ー ル ロ ー ン 買 入 金 銭 債 権 商 品 有 価 証 券 金 銭 の 信 託 有 価 証 券 貸 出 金 リ ー ス 債 権 及 び リ ー ス 投 資 資 産 そ の 他 資 産 有 形 固 定 資 産 無 形 固 定 資 産 退

連結貸借対照表の科目が に記載する項目のいずれに相当するかについての説明 連結 : 平成 30 年 9 月末 ( 資 産 の 部 ) 現 金 預 け 金 コ ー ル ロ ー ン 買 入 金 銭 債 権 商 品 有 価 証 券 金 銭 の 信 託 有 価 証 券 貸 出 金 リ ー ス 債 権 及 び リ ー ス 投 資 資 産 そ の 他 資 産 有 形 固 定 資 産 無 形 固 定 資 産 退

株 主 各 位 平成19年6月1日

平成 26 年度決算公告 東京都中野区新井一丁目 8 番 8 号あすか少額短期保険株式会社代表取締役米原正夫 第 1 貸借対照表 貸借対照表 ( 平成 27 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,453,264 保険契約準備金 2,474,476 現 金 229 支 払 備 金 86,922 預 貯 金 1,453,034

平成 26 年度決算公告 東京都中野区新井一丁目 8 番 8 号あすか少額短期保険株式会社代表取締役米原正夫 第 1 貸借対照表 貸借対照表 ( 平成 27 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,453,264 保険契約準備金 2,474,476 現 金 229 支 払 備 金 86,922 預 貯 金 1,453,034

2018 年度 (2019 年 3 月 31 日現在 ) 貸借対照表 ( 単位 : 百万円 ) 科 目 金額 科 目 金額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,197,998 保険契約準備金 908,017 預貯金 1,197,998 支払備金 2,473 有価証券 447,49

貸借対照表 ( 単位 : 百万円 ) 科 目 金額 科 目 金額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,197,998 保険契約準備金 908,017 預貯金 1,197,998 支払備金 2,473 有価証券 447,49") 2018 年度 (2019 年 3 月 31 日現在 ) 貸借対照表 科 目 金額 科 目 金額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,197,998 保険契約準備金 908,017 預貯金 1,197,998 支払備金 2,473 有価証券 447,494 責任準備金 905,544 国債 345,442 未経過保険料 148,896 地方債 51,000 異常危険準備金 756,648

2018 年度 (2019 年 3 月 31 日現在 ) 貸借対照表 科 目 金額 科 目 金額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,197,998 保険契約準備金 908,017 預貯金 1,197,998 支払備金 2,473 有価証券 447,494 責任準備金 905,544 国債 345,442 未経過保険料 148,896 地方債 51,000 異常危険準備金 756,648

採点欄第1問第2問第 1 問 (20 点 ) 第 1 回答案練習 答案用紙 3 級 1 仕 借方科目金額貸方科目金額 訳 第 2 問 (10 点 ) 日商簿記 3 級 第 1 回答案練習 ❼

第 1 回答案練習 答案用紙 3 級 1 仕 借方科目金額貸方科目金額 訳 第 2 問 (10 点 ) 日商簿記 3 級 第 1 回答案練習 ❼") 第 1 回 答案練習 日商簿記検定試験 3 級 ( 制限時間 2 時間 ) 準備第 1 問第 2 問第 3 問第 4 問第 5 問見直し 出題内容とコメント 解き始める前に 問題用紙と答案用紙にざっと目を通し どの順番で解くのか決めておきましょう また この問題は何分までと区切りを決めて 時間になったら次の問題に進むということも重要になります 1 株式の購入時の処理 2 給料支払時の処理 3 土地の賃借料の処理

第 1 回 答案練習 日商簿記検定試験 3 級 ( 制限時間 2 時間 ) 準備第 1 問第 2 問第 3 問第 4 問第 5 問見直し 出題内容とコメント 解き始める前に 問題用紙と答案用紙にざっと目を通し どの順番で解くのか決めておきましょう また この問題は何分までと区切りを決めて 時間になったら次の問題に進むということも重要になります 1 株式の購入時の処理 2 給料支払時の処理 3 土地の賃借料の処理

3 級商業簿記 3 級学習進度表 ( 基本講義 ) 講義回学習テーマ ( 商業簿記 ) 重要度 テーマ 1 簿記の基礎知識 第 1 回 テーマ 2 日常の手続き Ⅰ テーマ 3 日常の手続き Ⅱ( いろいろな帳簿 まで ) テーマ 3 日常の手続き Ⅱ( 試算表の作成 より ) 第 2 回 テーマ

講義回学習テーマ ( 商業簿記 ) 重要度 テーマ 1 簿記の基礎知識 第 1 回 テーマ 2 日常の手続き Ⅰ テーマ 3 日常の手続き Ⅱ( いろいろな帳簿 まで ) テーマ 3 日常の手続き Ⅱ( 試算表の作成 より ) 第 2 回 テーマ") ( 無断転載を禁ず ) このたびは体験入学をご利用いただきありがとうございます 体験 入学は 第 1 回講義にご参加いただけますが このテキストでは第 1 回講義 第 2 回講義で学習する内容を掲載しています ぜひ 次回 ( 第 2 回 ) の講義内容もお見通しいただければと思います 3 級商業簿記 3 級学習進度表 ( 基本講義 ) 講義回学習テーマ ( 商業簿記 ) 重要度 テーマ 1 簿記の基礎知識

( 無断転載を禁ず ) このたびは体験入学をご利用いただきありがとうございます 体験 入学は 第 1 回講義にご参加いただけますが このテキストでは第 1 回講義 第 2 回講義で学習する内容を掲載しています ぜひ 次回 ( 第 2 回 ) の講義内容もお見通しいただければと思います 3 級商業簿記 3 級学習進度表 ( 基本講義 ) 講義回学習テーマ ( 商業簿記 ) 重要度 テーマ 1 簿記の基礎知識

貸借対照表 (2018 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) Ⅰ. 流動資産 8,741,419 千円 Ⅰ. 流動負債 4,074,330 千円 現 金 預 金 5,219,065 未 払 金 892,347 受 取 手 形 3,670 短

科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) Ⅰ. 流動資産 8,741,419 千円 Ⅰ. 流動負債 4,074,330 千円 現 金 預 金 5,219,065 未 払 金 892,347 受 取 手 形 3,670 短") 貸借対照表 (2018 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) Ⅰ. 流動資産 8,741,419 千円 Ⅰ. 流動負債 4,074,330 千円 現 金 預 金 5,219,065 未 払 金 892,347 受 取 手 形 3,670 短 期 借 入 金 18,400 出 版 売 掛 金 166,021 1 年以内返済予定長期借入金 1,365,766

貸借対照表 (2018 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) Ⅰ. 流動資産 8,741,419 千円 Ⅰ. 流動負債 4,074,330 千円 現 金 預 金 5,219,065 未 払 金 892,347 受 取 手 形 3,670 短 期 借 入 金 18,400 出 版 売 掛 金 166,021 1 年以内返済予定長期借入金 1,365,766

第148回日商簿記2級 第1問 仕訳問題類題 問題・解答・解説セット

第 148 回日商簿記 2 級第 1 問仕訳問題類題問題 次の各取引について仕訳しなさい ただし 勘定科目は次の中から最も適当と思われるものを選ぶこと 現金当座預金普通預金受取手形営業外受取手形売掛金未収入金貯蔵品機械装置その他有価証券買掛金借入金前受金売上割戻引当金機械装置減価償却累計額資本金資本準備金その他資本剰余金利益準備金繰越利益剰余金売上割戻仕入割引有価証券利息負ののれん発生益仕入割戻支払手数料旅費交通費減価償却費売上割引有価証券評価損固定資産除却損為替差損益

第 148 回日商簿記 2 級第 1 問仕訳問題類題問題 次の各取引について仕訳しなさい ただし 勘定科目は次の中から最も適当と思われるものを選ぶこと 現金当座預金普通預金受取手形営業外受取手形売掛金未収入金貯蔵品機械装置その他有価証券買掛金借入金前受金売上割戻引当金機械装置減価償却累計額資本金資本準備金その他資本剰余金利益準備金繰越利益剰余金売上割戻仕入割引有価証券利息負ののれん発生益仕入割戻支払手数料旅費交通費減価償却費売上割引有価証券評価損固定資産除却損為替差損益

<95BD90AC E937891E590CE959F8E8389EF328CBB8BB595F18D908C888E5A8F912E786C7378>

第 3 号の1 様式 貸 借 対 照 表 平成 28 年 3 月 31 日現在 資 産 の 部 負 債 の 部 当年度末前年度末 増減 当年度末前年度末 増減 流動資産 128,88,417 76,851,426 52,28,991 流動負債 66,31,7 2,12,75 64,199,625 現金預金 72,433,79 56,249,68 16,184,11 短期運営資金借入金 受取手形 事業未払金

第 3 号の1 様式 貸 借 対 照 表 平成 28 年 3 月 31 日現在 資 産 の 部 負 債 の 部 当年度末前年度末 増減 当年度末前年度末 増減 流動資産 128,88,417 76,851,426 52,28,991 流動負債 66,31,7 2,12,75 64,199,625 現金預金 72,433,79 56,249,68 16,184,11 短期運営資金借入金 受取手形 事業未払金

3 連 結 財 務 諸 表 の 概 要 損 益 計 算 書 の 概 要 年 度 年 度 対 前 年 比 営 業 収 益 126,827 153,822 26,995 121% 営 業 費 用 94,213 109,560 15,347 116% 営 業 利 益 32,614 44,261 11,64

2015 年 5 月 14 日 2015 年 3 月 期 連 結 決 算 について 関 西 国 際 空 港 の 航 空 機 発 着 回 数 国 際 線 旅 客 数 が 過 去 最 高 となり 商 業 事 業 を 中 心 に 増 収 また OATグループ との 統 合 もあり 営 業 収 益 は1,500 億 円 を 上 回 り 営 業 利 益 経 常 利 益 ともに 前 年 比 110 億 円 以

2015 年 5 月 14 日 2015 年 3 月 期 連 結 決 算 について 関 西 国 際 空 港 の 航 空 機 発 着 回 数 国 際 線 旅 客 数 が 過 去 最 高 となり 商 業 事 業 を 中 心 に 増 収 また OATグループ との 統 合 もあり 営 業 収 益 は1,500 億 円 を 上 回 り 営 業 利 益 経 常 利 益 ともに 前 年 比 110 億 円 以

第 9 章純資産の会計 問題 43 問題 43 資本剰余金の振替え 借方科目金額貸方科目金額 次の独立した取引の仕訳を示しなさい ⑴ 資本準備金 2,000,000 円とその他資本剰余金 800,000 円を資本金とすることを株主総会で決議し その効力が生じた ⑵ 資本金 500,000 円を資本準

第 9 章純資産の会計 問題 43 問題 43 資本剰余金の振替え 次の独立した取引の仕訳を示しなさい 資本準備金 2,000,000 円とその他資本剰余金 800,000 円を資本金とすることを株主総会で決議し その効力が生じた 資本金 500,000 円を資本準備金 200,000 円 その他資本剰余金 300,000 円とすることを株主総会で決議し その効力が生じた 資本準備金 100,000

第 9 章純資産の会計 問題 43 問題 43 資本剰余金の振替え 次の独立した取引の仕訳を示しなさい 資本準備金 2,000,000 円とその他資本剰余金 800,000 円を資本金とすることを株主総会で決議し その効力が生じた 資本金 500,000 円を資本準備金 200,000 円 その他資本剰余金 300,000 円とすることを株主総会で決議し その効力が生じた 資本準備金 100,000

① 事業報告書等改正通知(様式)

") 様式 3-1 様式 3-1 ( 下線の部分は改正部分 ) ( 単位 : 千円 ) ( 単位 : 千円 ) 資 産 の 部 負 債 の 部 資 産 の 部 負 債 の 部 Ⅰ 流 動 資 産 Ⅰ 流 動 負 債 Ⅰ 流 動 資 産 Ⅰ 流 動 負 債 現 金 及 び 預 金 支 払 手 形 現 金 及 び 預 金 支 払 手 形 事 業 未 収 金 買 掛 金 事 業 未 収 金 買 掛 金 有 価

様式 3-1 様式 3-1 ( 下線の部分は改正部分 ) ( 単位 : 千円 ) ( 単位 : 千円 ) 資 産 の 部 負 債 の 部 資 産 の 部 負 債 の 部 Ⅰ 流 動 資 産 Ⅰ 流 動 負 債 Ⅰ 流 動 資 産 Ⅰ 流 動 負 債 現 金 及 び 預 金 支 払 手 形 現 金 及 び 預 金 支 払 手 形 事 業 未 収 金 買 掛 金 事 業 未 収 金 買 掛 金 有 価

1_2013BS(0414)

") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

平成 28 年度事業報告 (2016 年 4 月 1 日 ~2017 年 3 月 31 日 ) 2,638 100% 50 1,128 113% 261 65% 4,027 99% 29 27 2015 2018 2020 28 2,650 217 66 2,638 27 50 2 24 2,614 99% 貸借対照表 平成 29 年 3 月 31 日現在 ( 単位 : 円 ) 科 目 当年度

平成 28 年度事業報告 (2016 年 4 月 1 日 ~2017 年 3 月 31 日 ) 2,638 100% 50 1,128 113% 261 65% 4,027 99% 29 27 2015 2018 2020 28 2,650 217 66 2,638 27 50 2 24 2,614 99% 貸借対照表 平成 29 年 3 月 31 日現在 ( 単位 : 円 ) 科 目 当年度

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

東京電力エナジーパートナー

第 1 期 計算書類 平成 27 年 4 月 1 日から平成 28 年 3 月 31 日まで 貸 借 対 照 表 損 益 計 算 書 株主資本等変動計算書 個 別 注 記 表 東京電力エナジーパートナー株式会社 ( 旧社名東京電力小売電気事業分割準備株式会社 ) 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) ( 単位 : 円 ) 資産の部 負債の部 科 目 金 額 科 目 金 額 流動資産

第 1 期 計算書類 平成 27 年 4 月 1 日から平成 28 年 3 月 31 日まで 貸 借 対 照 表 損 益 計 算 書 株主資本等変動計算書 個 別 注 記 表 東京電力エナジーパートナー株式会社 ( 旧社名東京電力小売電気事業分割準備株式会社 ) 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) ( 単位 : 円 ) 資産の部 負債の部 科 目 金 額 科 目 金 額 流動資産

科目印収納科目一覧

PCA 科目印セット (A/B) 収納科目一覧会計 2000 シリーズ対応 負債 資本科目 : 緑 722 退職金 111 現金 301 支払手形 723 法定福利費 601 期首材料棚卸高 121 当座預金 312 買掛金 724 福利厚生費 611 材料仕入高 131 普通預金 321 短期借入金 725 退職引当金繰入 621 材料仕入値引 141 通知預金 322 未払金 726 旅費交通費

PCA 科目印セット (A/B) 収納科目一覧会計 2000 シリーズ対応 負債 資本科目 : 緑 722 退職金 111 現金 301 支払手形 723 法定福利費 601 期首材料棚卸高 121 当座預金 312 買掛金 724 福利厚生費 611 材料仕入高 131 普通預金 321 短期借入金 725 退職引当金繰入 621 材料仕入値引 141 通知預金 322 未払金 726 旅費交通費