外形標準課税に関するQ&A

|

|

|

- しのぶ おとじま

- 9 years ago

- Views:

Transcription

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19 ) 無 償 減 資 等 による 資 本 の 欠 損 の てん 補 を 行 った 法 人 は 資 本 の 欠 法 人 名 損 のてん 補 を 行 った 事 実 及 び 資 本 の 欠 損 のてん 補 に 充 てた 金 額 を 証 する 書 類 を 添 付 します 1. 内 国 法 人 の 資 本 等 の 金 額 に 関 する 計 算 資 本 等 の 金 額 月 数 あん 分 後 の 資 本 等 の 金 額 差 引 再 差 引 非 課 税 事 業 に 係 る 控 除 額 課 税 標 準 の 特 例 に 係 る 控 除 額 1 3/4 別 表 5の213 特 定 子 会 社 の 株 式 又 は 出 資 に 係 る 控 除 額 /15 収 入 金 額 課 税 事 業 を あ わ せ て 行 う 法 人 兆 十 億 百 万 千 円 2. 特 例 適 用 対 象 法 人 の 資 本 等 の 金 額 に 関 する 計 算 資 本 等 の 金 額 別 表 5の2 下 表 3 又 は18 収 入 金 額 課 税 事 業 以 外 の 事 業 に 係 る 資 本 等 の 金 額 1 円 未 満 の 端 数 は 切 り 捨 てます 別 表 5の2の410 外 国 の 事 業 に 係 る 控 除 額 (7 別 表 5の2の210/ 同 表 5) 又 は(7 別 表 5の2の211/ 同 表 12) 控 除 額 計 7-8 法 附 則 第 9 条 第 1 項 又 は 第 4 項 関 係 別 表 5の2 下 表 処 理 事 項 整 理 番 号 国 内 における 非 課 税 事 業 に 係 る 期 末 の 従 業 者 数 国 内 における 事 務 所 又 は 事 業 所 の 期 末 の 従 業 者 数 事 務 所 特 定 内 国 法 人 非 課 税 事 業 をあわせて 行 う 法 人 第 人 収 入 金 額 課 税 事 業 五 条 業 に 係 を 併 る 従 せて 業 行 者 う 数 法 を 関 人 除 いた にあっては 従 業 者 数 収 を 係 入 記 金 載 額 します 課 税 事 業 ) に 係 る 従 業 者 数 を 除 た 人 数 を 記 載 法 附 則 第 9 条 第 5 項 から 第 9 項 まで 又 は 法 附 則 第 39 条 第 1 項 関 係 兆 十 億 百 万 千 円 月 数 あん 分 後 の 資 本 等 の 金 額 兆 十 億 百 万 千 円 19 別 表 5の213 又 は(9-10) 年 法 人 番 号 兆 十 億 百 万 千 円 人 収 入 金 額 課 税 事 業 以 外 の 事 業 に 係 る 期 末 の 3 従 業 者 数 特 定 内 国 法 人 又 は 非 課 税 事 業 を あ わ せ て 行 う 法 人 6 事 業 年 度 資 本 等 の 金 額 に 関 す る 計 算 書 別 表 5の2に 併 せて 本 店 支 店 所 在 地 に 提 出 義 務 があります 内 国 法 人 で 収 入 金 額 課 税 事 業 非 課 税 事 業 をあわせて 行 う 法 人 外 国 にPEを 有 する 法 人 課 税 標 準 の 特 例 の 規 定 の 適 用 を 受 ける 法 人 又 は 外 国 法 人 が 使 用 します 別 表 5の211 欄 へ 転 記 します 1 円 未 満 の 端 数 は 切 り 捨 てます 1 円 未 満 の 端 数 は 切 り 捨 てます 別 表 5の214 欄 へ 転 記 します 期 末 の 総 従 業 者 数 特 定 内 国 法 人 の 付 加 価 値 額 の 総 額 に 占 める 国 内 の 事 業 に 帰 属 する 付 加 価 値 額 の 割 合 ( 別 表 5の2の25- 同 表 10)/ 同 表 5 平 成 平 成 区 分 収 入 金 額 課 税 事 業 以 外 の 事 業 に 係 る 全 世 界 の 事 務 所 事 業 所 の 従 業 者 数 の 合 計 数 を 記 載 します 年 月 月 4 全 世 界 の 事 務 所 事 業 所 の 従 業 者 数 の 合 計 数 を 記 載 します 13 1 未 満 の 端 数 は 切 り 捨 てます 申 告 区 分 第 六 号 様 日 から 式 別 日 まで 表 五 の 二 の 三 ( 提 出 用 (1) 第 6 号 様 式 別 表 5の2の25-5の2の210 及 び 第 6 号 様 式 別 表 5の2の2の 10の 各 欄 の 金 額 がともに 零 を 超 える 金 額 であって かつ 13の 欄 の 割 合 が50% 以 上 である 場 合 又 は 法 第 72 条 の19 後 段 の 規 定 により 外 国 の 事 業 に 帰 属 する 付 加 価 値 額 を 計 算 する 場 合 には 7の 欄 の 金 額 に 第 6 号 様 式 別 表 5の2の2の10の 欄 の 金 額 を 乗 じて 得 た 額 を 第 6 号 様 式 別 表 5の2の2の 5の 欄 の 金 額 で 除 して 計 算 した 金 額 を 記 載 します (2) (1) 以 外 の 場 合 にあっては 7の 欄 の 金 額 に 第 6 号 様 式 別 表 5の2の2 の11の 欄 の 人 数 を 乗 じて 得 た 額 を 第 6 号 様 式 別 表 5の2の2の12の 欄 の 人 数 で 除 して 計 算 した 金 額 を 記 載 します ( 用 紙 日 本 工 業 規 格 A 4 ロー % ズ 色 ) ( 法 附 則 第 9 条 第 1 項 又 は 第 4 項 に 係 る 控 除 額 17 課 税 標 準 の 特 例 に 係 る 控 除 割 合 20 差 引 未 収 金 又 は 販 売 用 土 地 の 帳 簿 価 額 円 法 附 則 第 9 条 第 4 項 の 規 定 の 適 用 を 受 ける 法 人 は 平 成 13 年 4 月 1 日 以 後 に 資 本 又 は 出 資 の 減 少 によ る 資 本 の 欠 損 てん 補 に 充 てた 金 額 並 びに 資 本 準 備 金 による 資 本 の 欠 損 のてん 補 に 充 てた 金 額 の 合 計 額 を 記 載 します 総 資 産 価 額 課 税 標 準 の 特 例 に 係 る 控 除 額 (19 20) 又 は(19 /) 兆 十 億 百 万 千 円 1 円 未 満 の 端 数 は 切 り 捨 てます 3. 外 国 法 人 の 資 本 等 の 金 額 に 関 する 計 算 月 数 あん 分 後 の 資 本 等 の 金 額 外 国 の 事 業 に 係 る 控 除 額 差 引 別 表 5の213 / - 非 課 税 事 業 又 は 収 入 金 額 課 税 事 業 に 係 る 控 除 額 控 除 額 計 / + 兆 十 億 百 万 千 円 人 外 国 における 事 務 所 又 は 事 業 所 の 期 末 の 従 業 者 数 1 円 未 満 の 端 数 は 切 り 捨 てます 期 末 の 総 従 業 者 数 1 円 未 満 の 端 数 は 切 り 捨 てます 別 表 5の214 欄 へ 転 記 します 非 課 税 事 業 又 は 収 入 金 額 課 税 事 業 をあわせて 行 う 法 人 国 内 における 非 課 税 事 業 又 は 収 入 金 額 課 税 事 業 に 係 る 期 末 の 従 業 者 数 国 内 における 事 務 所 又 は 事 業 所 の 期 末 の 従 業 者 数 別 表 5の214 欄 へ 転 記 します 全 世 界 の 事 務 所 事 業 所 の 従 業 者 数 の 合 計 数 を 記 載 します 人

")

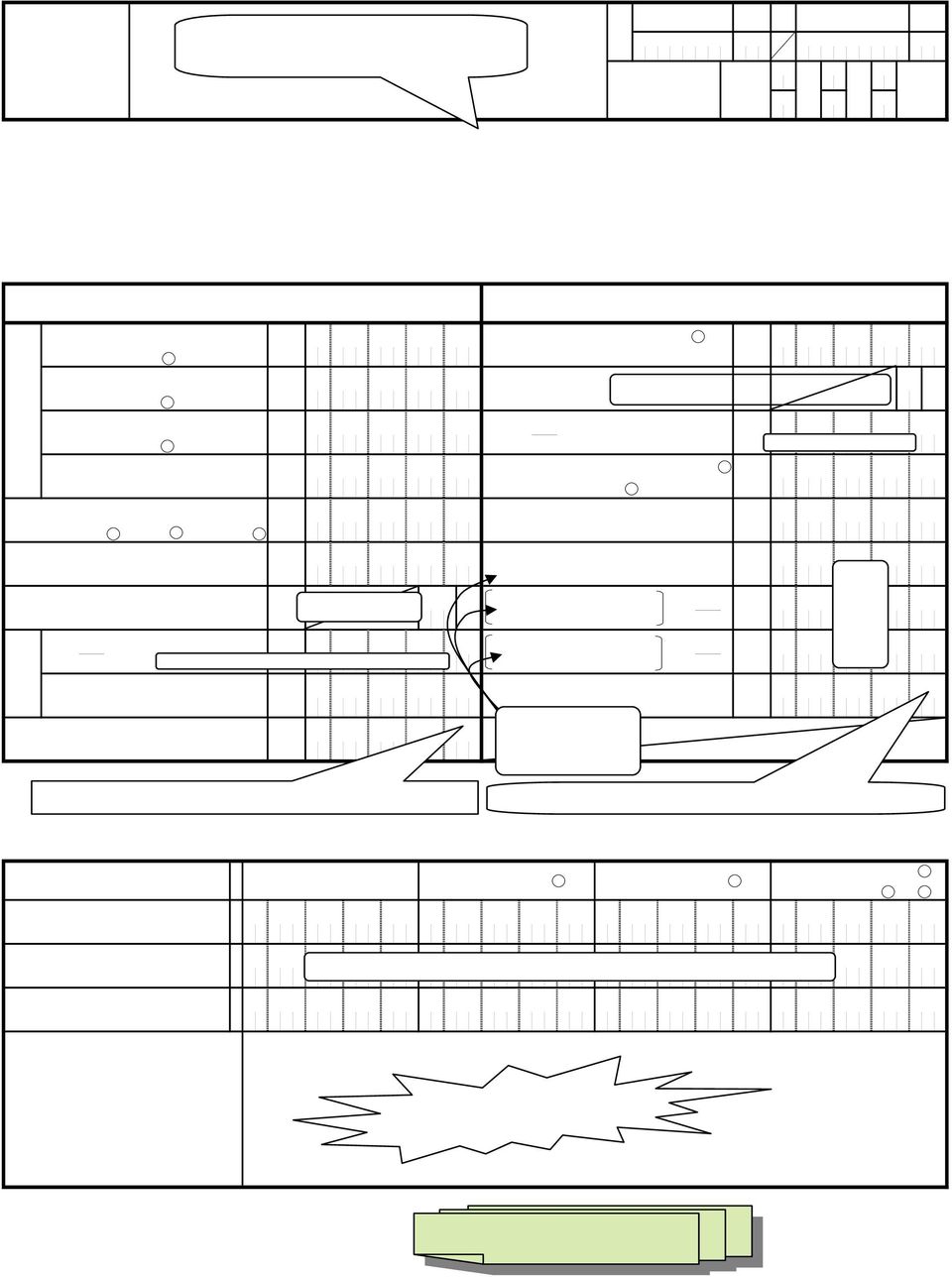

20 特 定 子 会 社 の 株 式 等 に 関 する 控 除 の 適 用 を 受 ける 法 人 が 使 用 します 特 定 子 会 社 の 株 式 等 に 係 る 控 除 額 に 関 する 計 算 書 事 業 年 度 総 資 産 の 帳 簿 価 額 特 定 子 会 社 に 対 する 貸 付 金 及 び 保 有 する 特 定 子 会 社 の 発 行 する 社 債 の 金 額 等 総 資 産 価 額 特 定 子 会 社 の 株 式 等 の 帳 簿 価 額 区 分 当 該 事 業 年 度 2 3 (1-2) 又 は(5-6) 16 又 は 総 資 産 価 額 に 占 める 特 定 子 会 社 の 株 式 等 の 帳 簿 価 額 の 割 合 (4+8)/(3+7) 特 定 子 会 社 の 株 式 等 に 係 る 控 除 額 別 表 5の213 (4+8)/(3+7) 特 定 子 会 社 の 名 称 及 び 所 在 地 計 特 定 子 会 社 の 発 行 済 株 式 等 の 総 数 特 定 子 会 社 が 保 有 する 自 己 株 式 等 の 数 12 11の 欄 の 数 のうち 特 定 子 会 社 が 保 有 する 自 己 の 株 式 又 は 出 資 の 数 を 記 載 します 直 接 又 は 間 接 に 保 有 する 株 式 等 の 数 13 11の 欄 の 数 のうち この 計 算 書 を 提 出 する 法 人 が 直 接 又 は 間 接 に 保 有 する 特 定 子 会 社 の 株 式 又 は 出 資 の 数 を 記 載 します 4 6 令 20 条 の2の19 第 1 号 から 第 5 号 までに 掲 げる 金 額 の 合 計 額 から 同 条 第 6 号 に 掲 げる 金 額 を 控 除 した 金 額 を 記 載 します 9 1 未 満 の 端 数 は 切 り 上 げます % * 当 該 割 合 が50% 以 下 の 場 合 は この 計 算 書 は 提 出 できません 10 法 人 名 平 成 年 月 日 から 平 成 年 月 日 まで 特 定 子 会 社 の 明 細 当 該 事 業 年 度 持 株 割 合 前 事 業 年 度 平 成 年 月 日 から 平 成 年 月 日 まで 1 円 未 満 の 端 数 は 切 り 捨 てます 別 表 5の214 欄 又 は 別 表 5の2の36 欄 へ 転 記 します 13/(11-12) % 1 未 満 必 の ず 端 50 数 % は を 切 超 り え 上 ま げ す ま す 16の 欄 の 金 額 を 記 載 します 直 接 に 保 有 する 特 定 子 会 社 株 式 等 の 帳 簿 価 額 貸 借 対 照 表 に 計 上 され ている 特 定 子 会 社 の 株 式 等 の 帳 簿 価 額 を 記 載 します 別 表 5の2に 併 せて 本 店 支 店 所 在 地 に 提 出 義 務 があります 1 円 5 円 確 定 した 決 算 に 基 づく 貸 借 対 照 表 上 の 総 資 産 の 帳 簿 価 額 ( 法 人 税 別 表 8の25 欄 の 金 額 を 参 考 に)の 合 計 額 を 記 載 します ( 繰 延 税 金 資 産 勘 定 の 金 額 を 含 みます ) 法 第 72 条 の21 第 3 項 第 2 号 に 規 定 する 特 定 子 会 社 について 記 載 します 特 定 子 会 社 に 対 する 貸 付 金 額 及 び 保 有 する 特 定 子 会 社 の 発 行 する 社 債 の 金 額 特 定 子 会 社 に 対 す 保 有 する 特 定 子 会 る 貸 付 金 額 社 発 行 社 債 の 金 額 円 円 円 貸 借 対 照 表 に 計 上 され ている 特 定 子 会 社 に 対 する 貸 付 金 額 を 記 載 し ます の 欄 の 金 額 を 記 載 します 貸 借 対 照 表 に 計 上 され ているこの 計 算 書 を 提 出 する 法 人 の 保 有 する 特 定 子 会 社 発 行 社 債 の 金 額 を 記 載 します 14と15の 合 計 額 が 令 20 条 の2の19 第 5 号 の 金 額 となります 円 円 第 六 号 様 式 別 表 五 の 二 の 四 ( 用 紙 日 本 工 業 規 格 A 4 ) ( 第 五 条 関 係 ) 特 定 子 会 社 の 名 称 及 び 所 在 地 特 定 子 会 社 の 発 行 済 株 式 等 の 総 数 特 定 子 会 社 が 保 有 する 自 己 株 式 等 の 数 18 直 接 又 は 間 接 に 保 有 する 株 式 等 の 数 19 前 事 業 年 度 特 定 子 会 社 に 対 する 貸 付 金 額 及 び 保 有 する 特 定 子 会 社 の 発 行 する 社 債 の 金 額 直 接 に 保 有 する 特 持 株 割 合 定 子 会 社 株 式 等 の 帳 簿 価 額 特 定 子 会 社 に 対 す 保 有 する 特 定 子 会 る 貸 付 金 額 社 発 行 社 債 の 金 額 19/(17-18) 20 % 円 円 円 20+ 円 上 欄 の 当 該 事 業 年 度 と 同 様 に 記 載 します 計 添 付 書 類 出 資 関 係 図 ( 特 定 子 会 社 となる 法 人 に 対 する 持 株 割 合 を 記 載 した 出 資 関 係 図 )の 添 付 が 必 要 です 2 及 び6の 欄 に 記 載 した 金 額 の 内 訳 書 ( 令 第 20 条 の2の19 第 5 号 に 掲 げる 金 額 を 除 く)を 添 付 してください

21

22

23

24

25

Microsoft Word - 【第17期】有価証券報告書(課税上の取り扱い)

") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

38 様式第17号の3【付属明細表】

様 式 第 十 七 号 の 三 ( 第 四 条 第 十 条 関 係 ) ( 用 紙 A4) 附 属 明 細 表 平 成 年 月 日 現 在 1 完 成 工 事 未 収 入 金 の 詳 細 相 手 先 別 内 訳 滞 留 状 況 相 手 先 金 額 発 生 時 完 成 工 事 未 収 入 金 当 期 上 分 前 期 以 前 上 分 2 短 期 貸 付 金 明 細 表 相 手 先 金 額 3 長 期 貸

様 式 第 十 七 号 の 三 ( 第 四 条 第 十 条 関 係 ) ( 用 紙 A4) 附 属 明 細 表 平 成 年 月 日 現 在 1 完 成 工 事 未 収 入 金 の 詳 細 相 手 先 別 内 訳 滞 留 状 況 相 手 先 金 額 発 生 時 完 成 工 事 未 収 入 金 当 期 上 分 前 期 以 前 上 分 2 短 期 貸 付 金 明 細 表 相 手 先 金 額 3 長 期 貸

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

<4D6963726F736F667420576F7264202D208169959F93878CA797708F4390B3816A819A95CA8B4C976C8EAE91E682538B4C8DDA97E12E646F6378>

( 別 様 式 第 4の1-1/3-) 復 興 産 業 集 積 区 域 における 研 究 開 発 税 制 の 特 例 等 ( 法 第 39 条 ) 指 定 を 行 った 認 定 地 方 公 共 法 人 の 場 合 事 業 年 度 又 は 連 結 事 業 年 度 終 了 後 団 体 の 長 の 氏 名 を 載 してく 1か 月 以 内 に 提 出 し ださい 個 人 の 場 合 事 業 年 度 ( 暦

( 別 様 式 第 4の1-1/3-) 復 興 産 業 集 積 区 域 における 研 究 開 発 税 制 の 特 例 等 ( 法 第 39 条 ) 指 定 を 行 った 認 定 地 方 公 共 法 人 の 場 合 事 業 年 度 又 は 連 結 事 業 年 度 終 了 後 団 体 の 長 の 氏 名 を 載 してく 1か 月 以 内 に 提 出 し ださい 個 人 の 場 合 事 業 年 度 ( 暦

第316回取締役会議案

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

幕別町定住促進住宅建設費補助金交付要綱

幕 別 町 マイホーム 応 援 事 業 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 幕 別 町 への 移 住 促 進 と 町 内 居 住 者 の 定 住 に 資 するため 住 宅 を 新 築 又 は 購 入 する 者 に 対 し 当 該 住 宅 の 取 得 に 要 する 費 用 の 一 部 を 補 助 す ることにより 人 口 減 少 の 著 しい 子 育 て 世 代

幕 別 町 マイホーム 応 援 事 業 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 幕 別 町 への 移 住 促 進 と 町 内 居 住 者 の 定 住 に 資 するため 住 宅 を 新 築 又 は 購 入 する 者 に 対 し 当 該 住 宅 の 取 得 に 要 する 費 用 の 一 部 を 補 助 す ることにより 人 口 減 少 の 著 しい 子 育 て 世 代

( 補 助 金 等 交 付 決 定 通 知 に 加 える 条 件 ) 第 7 条 市 長 は 交 付 規 則 第 11 条 に 規 定 するところにより 補 助 金 の 交 付 決 定 に 際 し 次 に 掲 げる 条 件 を 付 するものとする (1) 事 業 完 了 後 に 消 費 税 及 び

第 7 条 市 長 は 交 付 規 則 第 11 条 に 規 定 するところにより 補 助 金 の 交 付 決 定 に 際 し 次 に 掲 げる 条 件 を 付 するものとする (1) 事 業 完 了 後 に 消 費 税 及 び") 戸 田 市 学 童 保 育 室 運 営 等 事 業 費 補 助 事 業 実 施 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 市 内 で 放 課 後 児 童 健 全 育 成 事 業 ( 児 童 福 祉 法 ( 昭 和 22 年 法 律 第 164 号 ) 第 6 条 の 3 第 2 項 に 規 定 する 放 課 後 児 童 健 全 育 成 事 業 をい う 以 下 同 じ )を 実 施 するものに

戸 田 市 学 童 保 育 室 運 営 等 事 業 費 補 助 事 業 実 施 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 市 内 で 放 課 後 児 童 健 全 育 成 事 業 ( 児 童 福 祉 法 ( 昭 和 22 年 法 律 第 164 号 ) 第 6 条 の 3 第 2 項 に 規 定 する 放 課 後 児 童 健 全 育 成 事 業 をい う 以 下 同 じ )を 実 施 するものに