JobCreation2013.indd

|

|

|

- あけなお もてぎ

- 9 years ago

- Views:

Transcription

1 Job Creation 2013

2

3 Job Creation 2013 Contents 5 6 Job Creation Job Creation ( ) 3

4 4

5 Job Creation Building a better working world Job Creation 2013 IT 5

6 Job Creation 6

7 JAPAN is BACK ( ) ( ) 10 3% 2% ( ) ( ) ( 23 ) ( 38 ) ( 119 ) ( 28 ) ( 24 ) ( ) 7

( 28 ) ( 24 ) 2011 12 (1400 14")

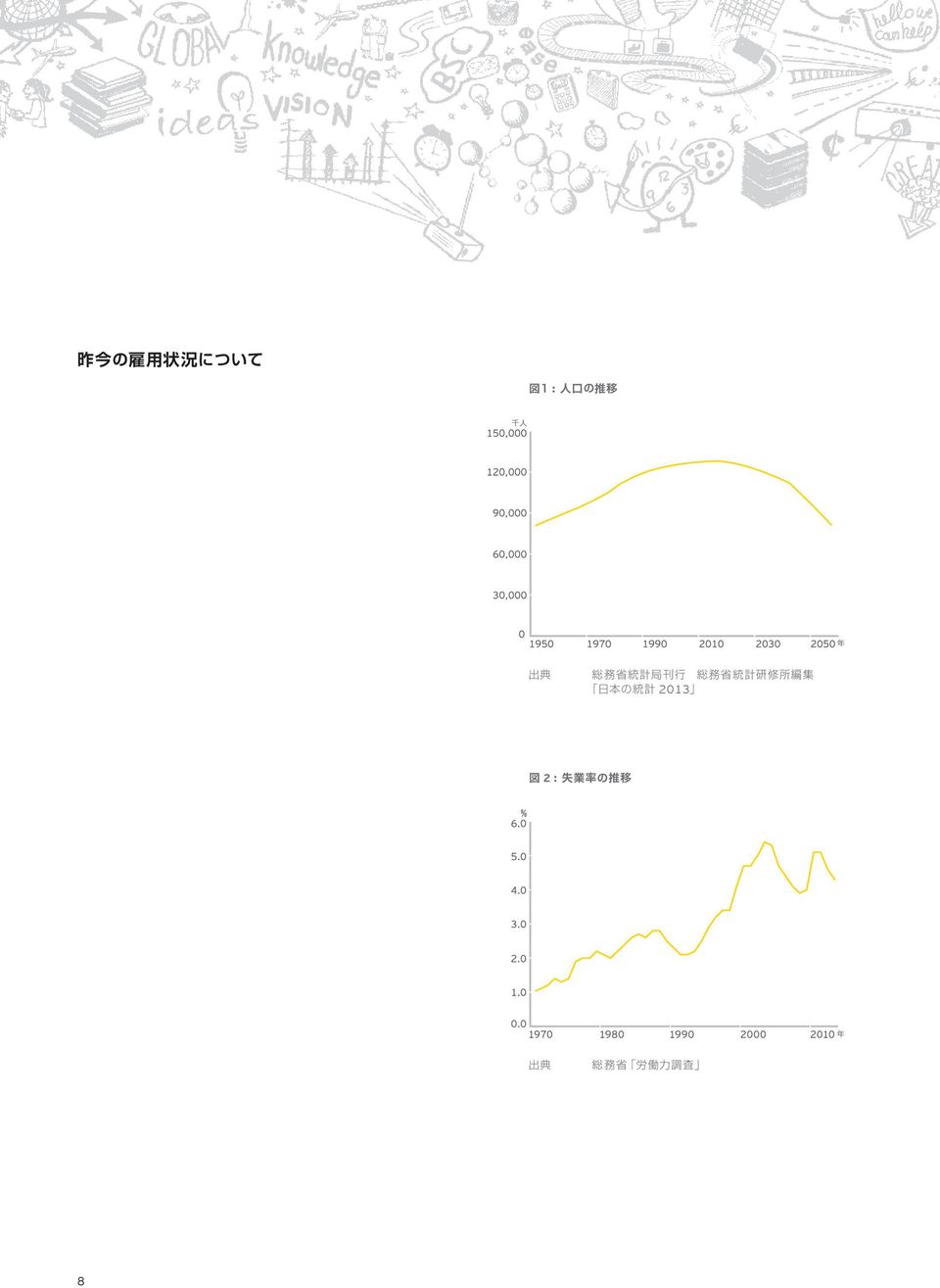

8 : : 8

9 ( ) ( 2 ) % 30 2 ( 2012 ) ,800 35%

10 Job Creation * ( 2 ) * ( ) ( ) 10

2 2 2 *")

11 : % % % : ( ) 3: ( ) 4: ( ) / IT 50 9 / 36% 36% 10% / 22% 17% 33% / 11

/ IT 50 9 / 36% 36% 10% / 22% 17% 33%")

12 RTB ( ) DSP ( ) DSP RTB , ( 37 ) ( 21 ) ( 10 ) ONAKAMA 9 12

13 ( ) ICT ( ) IT ICT gumi One Step Beyond ,000 No.1 13

14 Social Application Provider CEO Apple Inc. App Store Google, Inc. Google Play IT by GMO RPG RPG IT IT 14

15 ( ) ( ) ( ) ( ) ( advance ) 15

16 ( ) ,400 1, ,

17 CEO IT IT IT Android IT MUGENUP 2D 3D MUGENUP workstation 80 2D / 3D CAD

18 / & IT IT SEM WEB PM 18

19 SHIFT IT Geniee SSP RTB (Real-Time Bidding) 19

20 Store TOP ( ipad Android OS ) ( AppStore Google Play ) (= )! 20

( AppStore")

21 Be THE ONE. THE ONE = ( VC ) CEO made in cool JAPAN ( ) ( ) 21

22 PLAN-B SEO Web Web SEO SEO Web Web IT for you Re. Ra. Ku ,000 22

23 enish ( ) 020 (Online to Offline) %

24 LUXA CEO EC LUXA ( ) LUXA MODE ( ) EC SPEEDA News Picks No Year Book 2 24

25 web ( ) ( ) ( ) ( ) SMM50 ( ).com ( EC ) Web BtoC CEO ( ) ( ) PDCA 1 25

26 , No.1 SNS PocoTown Android EXIT BEAD ios / 26

27 HP Brand Rights 37 ALITO Facebook 40 Hamee happy mobile, easy e-commerce NPO

28 Job Creation 1. 63% 21% 15% ( 65% ) ( 74% ) % 19% 9% ( ) 28

29 % 19% 17% ( ) % % % ( 102% ) ( 75% ) % % % BD ( ) ,000 1,000 29

30 % 17% 16% 14% ( ) % 28% 27% 5% ( ) 7. 42% 34% ( ) 30

31 8. 29% 19% 17% 16% ( ) 9. OJT 37% 36% 22% OJT ( ) 10. ( ) 20% ( ) 19% ( ) 14% ( ) ( ) 31

32 ( ) ( ) * ,187 3,420 2,870 1, KLab ,426 2,140 2, ,352 3,053 2, ,493 1,273 1, N ,456 1,242 1, , enish ,916 14, * UMN

33 ,553 3,514 3, IR/PR ,730 10,634 10, , * *

34 ( 12 ) ( 16 ) : 2:

35 調査 ( 集計 ) 結果 や 企業 プロフィールについて 本 書 の 調 査 ( 集 計 ) 結果 や 企 業 プ ロ フィール は 企 業 か ら の 回 答 に 基 づ いてまたは 企業 からの 回答 を 集計 し て 新日本 有限 責任監 査 法 人 および 他 の EY メンバーファームが 本書 の 情 報 の 正確性 や 内容 につ いて 何 らか の 意 見 や 見 解 を 表 明 したり 保 証 する ものではありません また 本書 の 情 報 に 誤 謬 が な いことを 保 証 するも の でもありません 35

36 EY Assurance Tax Transactions Advisory EY について EY は アシュアランス 税務 トランザクションおよびアドバイザ リーなどの 分野 にお ける世界的 なリー ダーで す 私 たちの 深 い 洞 察 と 高品質 な サービ スは 世界 中 の 資本 市場 や 経 済活動 に 信 頼 をもたらします 私 たちはさまざ ま なステー クホ ル ダー の 期待 に 応 えるチームを率 いるリーダーを 生 み 出していきます そうするこ とで 構成員 クライアント そして 地 域 社会 のために より良 い 社会 の 構築 に 貢献します EY とは アーンスト アンド ヤング グローバ ル リミテッドの グ ローバ ル ネットワークであり 単体 もしくは 複数 のメンバー ファームを 指 し 各 メンバーファームは 法的 に 独 立 した 組 織 で す アーンスト アンド ヤ ング グ ロ ーバ ル リミテッド は 英国 の 保証有限 責任会社 であり 顧客 サービ スは 提 供 していません 詳 しくは ey.com をご 覧ください 新日本有限責任監査法人 について 新日本有限責任監査法人 は EY メンバーファームです 全国 に 拠 点 を 持 つ 日本最 大 級 の 監 査 法 人 業 界 のリー ダーで す 監 査 お よ び 保証業務 をはじめ 各種財務 アドバイザリー の 分野 で 高品質 な サービスを 提供 しています EY グローバ ル ネットワークを 通じ 日本 を 取り 巻 く 経済活動 の 基盤 に信頼 をもたらし より良 い 社会 の 構築 に 貢献 します 詳 しくは をご 覧く ださい 2014 Ernst & Young ShinNihon LLC. All Rights Reserved. 本 書 は 一 般 的 な 参 考 情 報 の 提 供 の み を 目的 に 作成 さ れて おり 会計 税 務及 び そ の 他 の 専門的 なアドバイスを 行 うも のでは あり ません 新日本 有限 責任監 査 法 人 及 び 他 の EY メンバーファーム は 皆様 が 本書 を 利用 したことにより 被 ったいかなる 損害 につい ても 一切 の 責任 を 負 いません 具体的 なアドバイス が 必要 な 場 合 は 個別 に専門家 にご 相談 ください ED 0115

Foreword

2011-12 Foreword 2011-12 2 2011-12 4 2011-12 541 (CFO) 100 Mark Weinberger Global Vice Chair Tax Deborah Nolan Americas Tax Controversy Leader Rob Thomas Director Tax Policy & Controversy 2011-12 3 4 2011-12

2011-12 Foreword 2011-12 2 2011-12 4 2011-12 541 (CFO) 100 Mark Weinberger Global Vice Chair Tax Deborah Nolan Americas Tax Controversy Leader Rob Thomas Director Tax Policy & Controversy 2011-12 3 4 2011-12

1 8 10% 6% 14% 3 10% 25% 10% 15% 10%35% 4 14% 9% 6% 6% 8.5% 9% 14% % 25% 0% 5% 21.7% % 9% 5% % 5% 9% 5% % 6% 2 = 310% 2 14%

2016 12 20 Japan tax newsletter EY 29 EY EY /pdf http://www.ey.com/gl/en/services/tax/ International-Tax/Tax-alert-library%23date Contents 2 8 16 18 28 12 829 2016 12 20 Financial services tax alert29

2016 12 20 Japan tax newsletter EY 29 EY EY /pdf http://www.ey.com/gl/en/services/tax/ International-Tax/Tax-alert-library%23date Contents 2 8 16 18 28 12 829 2016 12 20 Financial services tax alert29

「消費」から「体験」へ オムニチャネル時代を生き抜くために

消費 から 体験 へ オムニチャネル時代を生き抜くために co n te n t s 01 オムニチャネル時代の日本の消費財 小売企業のあるべき姿と課題 02 Ⅰ 世界の消費市場の同期化 03 Ⅱ 変わるゲームのルールとバリューチェーン 05 Ⅲ 消費者 メーカー 小売業の変化 07 Ⅳ 日本企業の課題 11 オムニチャネル時代の 日本の消費財 小売企業の あるべき姿と課題 2014 年は オムニチャネル元年

消費 から 体験 へ オムニチャネル時代を生き抜くために co n te n t s 01 オムニチャネル時代の日本の消費財 小売企業のあるべき姿と課題 02 Ⅰ 世界の消費市場の同期化 03 Ⅱ 変わるゲームのルールとバリューチェーン 05 Ⅲ 消費者 メーカー 小売業の変化 07 Ⅳ 日本企業の課題 11 オムニチャネル時代の 日本の消費財 小売企業の あるべき姿と課題 2014 年は オムニチャネル元年

untitled

http://www.riskdatabank.co.jp The of Japan, Ltd. All rights reserved. 2 The of Japan, Ltd. All rights reserved. 3 The of Japan, Ltd. All rights reserved. 4 The of Japan, Ltd. All rights reserved. 5 The

http://www.riskdatabank.co.jp The of Japan, Ltd. All rights reserved. 2 The of Japan, Ltd. All rights reserved. 3 The of Japan, Ltd. All rights reserved. 4 The of Japan, Ltd. All rights reserved. 5 The

Forest Co.,Ltd. URL 1 8 21 9F http://www.forest.la http://www.true seo.net http://www.doctorceo.com 20 3 10,000 2 27 8 WEB IT 8 UFJ Forest Co.,Ltd. Al

Corporate Profile 104-0061 1-8-21 21 9F TEL 03-3562-7238 FAX 03-3562-7239 E-mail : [email protected] URL http://www.forest.la http://www.true-seo.net http://www.doctorceo.com Forest Co.,Ltd. URL 1 8 21 9F

Corporate Profile 104-0061 1-8-21 21 9F TEL 03-3562-7238 FAX 03-3562-7239 E-mail : [email protected] URL http://www.forest.la http://www.true-seo.net http://www.doctorceo.com Forest Co.,Ltd. URL 1 8 21 9F

LAPLINK ヘルプデスク 導入ガイド

110-8654 1-3-5 LAPLINK TEL URL 03-3839-6039 http://www.intercom.co.jp/support/laplink_helpdesk/ 9: 00 12:00 13:00 17:00 LAPLINK URL TEL URL 03-3839-6307 http://www.intercom.co.jp/laplink_helpdesk/contact.html

110-8654 1-3-5 LAPLINK TEL URL 03-3839-6039 http://www.intercom.co.jp/support/laplink_helpdesk/ 9: 00 12:00 13:00 17:00 LAPLINK URL TEL URL 03-3839-6307 http://www.intercom.co.jp/laplink_helpdesk/contact.html

(電通デジタルxフラー)VODアプリ市場調査結果.key

VODアプリ市場調査結果.key") VOD 2017 2018 Copyright 2018 Fuller, Inc. All Rights Reserved. p.3 p.4 App Ape p.5 01. VOD p.6 02. p.7 03. SNS NEWS p.8 04. p.9 05. VOD () p.10 06. p.11 07. VOD p.12 08. VOD TOP 15 p.13 09. Amazon p.14-16

VOD 2017 2018 Copyright 2018 Fuller, Inc. All Rights Reserved. p.3 p.4 App Ape p.5 01. VOD p.6 02. p.7 03. SNS NEWS p.8 04. p.9 05. VOD () p.10 06. p.11 07. VOD p.12 08. VOD TOP 15 p.13 09. Amazon p.14-16

Slide 1

M&A 経 験 企 業 にみるM&A 実 態 調 査 (2013 年 ) デロイト トーマツ コンサルティング 株 式 会 社 M&A 経 験 企 業 にみるM&A 実 態 調 査 (2013 年 ) 実 施 概 要 本 サーベイの 概 要 調 査 期 間 2013 年 4 月 ~5 月 調 査 対 象 過 去 5 年 間 に 買 収 売 却 を 実 施 した 日 本 企 業 1,500 社 *1

M&A 経 験 企 業 にみるM&A 実 態 調 査 (2013 年 ) デロイト トーマツ コンサルティング 株 式 会 社 M&A 経 験 企 業 にみるM&A 実 態 調 査 (2013 年 ) 実 施 概 要 本 サーベイの 概 要 調 査 期 間 2013 年 4 月 ~5 月 調 査 対 象 過 去 5 年 間 に 買 収 売 却 を 実 施 した 日 本 企 業 1,500 社 *1

内部監査で検討すべき10のIT項目

Insights on governance, risk and compliance 10 IT IT ...2...4...6...8...10 IT...12...14 IT...16...18...20...22...24 iii Insights on governance, risk and compliance IT IT??? IT 10 IT 10 IT Insights on governance,

Insights on governance, risk and compliance 10 IT IT ...2...4...6...8...10 IT...12...14 IT...16...18...20...22...24 iii Insights on governance, risk and compliance IT IT??? IT 10 IT 10 IT Insights on governance,

2015 Rugby World Cup 2015 RWC 2015 RWC ,000 RWC 2015 RWC Gross Value Added GAV 3 4, ,700 1,500 8, GDP 2 7,700 1

2015 2015 Rugby World Cup 2015 RWC 2015 RWC 2015 247 40 6,000 RWC 2015 RWC 2015 23 11 Gross Value Added GAV 3 4,000 2 7,700 1,500 8,500 23 11 GDP 2 7,700 1 2015 40 6,000 3 4,000 247 2015 2 01 02 03 04

2015 2015 Rugby World Cup 2015 RWC 2015 RWC 2015 247 40 6,000 RWC 2015 RWC 2015 23 11 Gross Value Added GAV 3 4,000 2 7,700 1,500 8,500 23 11 GDP 2 7,700 1 2015 40 6,000 3 4,000 247 2015 2 01 02 03 04

Autodesk Fusion 360 Autodesk Fusion 360 Honda 3D Fusion 360 CAD Honda EV Autodesk Fusion 360 Honda D 3D Web Rinkak 3D 2016 Honda 3D CEATEC JAPAN

Xenoma GENKEI Autodesk Fusion 360 Autodesk Fusion 360 Honda 3D Fusion 360 CAD Honda EV Autodesk Fusion 360 Honda 2013 3D 3D Web Rinkak 3D 2016 Honda 3D CEATEC JAPAN 2016 Honda EV 2 Autodesk Fusion 360

Xenoma GENKEI Autodesk Fusion 360 Autodesk Fusion 360 Honda 3D Fusion 360 CAD Honda EV Autodesk Fusion 360 Honda 2013 3D 3D Web Rinkak 3D 2016 Honda 3D CEATEC JAPAN 2016 Honda EV 2 Autodesk Fusion 360

col_ARJ_CV0303入稿.indd

COLOPL 2015 2014.10.1 2015.9.30 About COLOPL Entertainment in Real Life VR VR PC VR 2003 Internet Personal Computer 1 8 Unity 2 3 Web 2013 VR 2016 VR 2011 2008 Virtual Reality VR Smartphone Feature Phone

COLOPL 2015 2014.10.1 2015.9.30 About COLOPL Entertainment in Real Life VR VR PC VR 2003 Internet Personal Computer 1 8 Unity 2 3 Web 2013 VR 2016 VR 2011 2008 Virtual Reality VR Smartphone Feature Phone

EU EU TradeWatch CBP: Customs and Border Protection EU JCCC Joint Customs Cooperation Committee C-TPAT: Customs-Trade Partnership Against Terro

2012 911-3 TradeWatch In this issue EU EU...2 2012...3 REINTEGRA...5...6...7...9 55 ECA No.55... 10... 11... 12... 14... 16... 17... 18... 19... 20... 21... 23... 24... 25... 26 ECJ... 28 NOx... 30...

2012 911-3 TradeWatch In this issue EU EU...2 2012...3 REINTEGRA...5...6...7...9 55 ECA No.55... 10... 11... 12... 14... 16... 17... 18... 19... 20... 21... 23... 24... 25... 26 ECJ... 28 NOx... 30...

jp-tax-mfa_guide

2018 年 6 月 多要素認証 (MFA) 登録ガイド MFA を設定して認証する方法 MFA とは何ですか? また アカウントまたはアプリケーションにサインインする方法にどのように影響しますか? 多要素認証 (MFA) は デロイトのアプリケーションへの不正アクセスを阻止する上で役に立つ追加レベルのアイデンティティ確認を提 供する新しいセキュリティ機能です アプリケーションについて MFA が有効になると

2018 年 6 月 多要素認証 (MFA) 登録ガイド MFA を設定して認証する方法 MFA とは何ですか? また アカウントまたはアプリケーションにサインインする方法にどのように影響しますか? 多要素認証 (MFA) は デロイトのアプリケーションへの不正アクセスを阻止する上で役に立つ追加レベルのアイデンティティ確認を提 供する新しいセキュリティ機能です アプリケーションについて MFA が有効になると

how-to-decide-a-title

Contents 3 4 5 6 8 13 13 14 14 15 15 18 19 Copyright 2014 All Rights Reserved. 2 / 21 URL AdobeReader ( ) http://www.adobe.co.jp/products/acrobat/readstep2.html Copyright 2014 All Rights Reserved. 3 /

Contents 3 4 5 6 8 13 13 14 14 15 15 18 19 Copyright 2014 All Rights Reserved. 2 / 21 URL AdobeReader ( ) http://www.adobe.co.jp/products/acrobat/readstep2.html Copyright 2014 All Rights Reserved. 3 /

EY COO Assets Under Management AUM 50 1 500 5,000 40 4?? Alex Birkin Partner and Global Wealth & Asset Management Advisory Leader, Ernst & Young LLP A

EY COO Assets Under Management AUM 50 1 500 5,000 40 4?? Alex Birkin Partner and Global Wealth & Asset Management Advisory Leader, Ernst & Young LLP Alan Fish Partner and Americas Wealth & Asset Management

EY COO Assets Under Management AUM 50 1 500 5,000 40 4?? Alex Birkin Partner and Global Wealth & Asset Management Advisory Leader, Ernst & Young LLP Alan Fish Partner and Americas Wealth & Asset Management

人工知能が経営にもたらす「創造」と「破壊」

2030 86 9,600 EY Institute 1 22030 03 04 05 05 08 08 13 14 15 1 EY Institute AI: Artificial Intelligence 1950 SF 1 2 I. Machine Learning Deep Learning 60 2 3 1 1 AlchemyAPI Deepmind Metamind Nervana Systems

2030 86 9,600 EY Institute 1 22030 03 04 05 05 08 08 13 14 15 1 EY Institute AI: Artificial Intelligence 1950 SF 1 2 I. Machine Learning Deep Learning 60 2 3 1 1 AlchemyAPI Deepmind Metamind Nervana Systems

2018年タイの会計、監査、税務ガイド

2018 EY JBS 2018 VAT EY Japan JBS 3 4 11 12 13 15 2 1 Thai Financial Reporting Standards TFRS 1 Thai Financial Reporting Standards for Non-Publicly Accountable Entities TFRS for NPAEs TFRSInternational

2018 EY JBS 2018 VAT EY Japan JBS 3 4 11 12 13 15 2 1 Thai Financial Reporting Standards TFRS 1 Thai Financial Reporting Standards for Non-Publicly Accountable Entities TFRS for NPAEs TFRSInternational

ClearBook 操作マニュアル

Ridoc Clear Book 4 5 Ridoc Clear Book 6 (Windows ) 8 Windows 2 8 Ridoc Clear Book Windows2 10 (Ridoc Smart Navigator ) 13 Ridoc Smart Navigator 13 (Ridoc Desk Navigator ) 16 (Ridoc Easy Sharing ) 19 Ridoc

Ridoc Clear Book 4 5 Ridoc Clear Book 6 (Windows ) 8 Windows 2 8 Ridoc Clear Book Windows2 10 (Ridoc Smart Navigator ) 13 Ridoc Smart Navigator 13 (Ridoc Desk Navigator ) 16 (Ridoc Easy Sharing ) 19 Ridoc

スマートデバイスのセキュリティリスクについて

スマートデバイスのセキュリティリスクについて 1. はじめに アーンスト アンド ヤングが64カ国 1836 社に行った調査 ( 1) によると 組織内でタブレットPCの使用を許許可している組織は 2011 年では全体の20% に過ぎませんでしたが 2012 年の調査では 44% に倍増し モバイル技術が急速に普及していることを示しています また 導入を検討している企業は35% に達し スマートデバイスに高い関心を示していることが伺えます

スマートデバイスのセキュリティリスクについて 1. はじめに アーンスト アンド ヤングが64カ国 1836 社に行った調査 ( 1) によると 組織内でタブレットPCの使用を許許可している組織は 2011 年では全体の20% に過ぎませんでしたが 2012 年の調査では 44% に倍増し モバイル技術が急速に普及していることを示しています また 導入を検討している企業は35% に達し スマートデバイスに高い関心を示していることが伺えます

2013.10.22 Facebook twitter mixi GREE Facebook twitter mixi GREE Facebook Facebook Facebook SNS 201 1 8 Facebook Facebook Facebook Facebook 1,960 7 2012 400 Facebook SNS mixi Google Facebook Facebook

2013.10.22 Facebook twitter mixi GREE Facebook twitter mixi GREE Facebook Facebook Facebook SNS 201 1 8 Facebook Facebook Facebook Facebook 1,960 7 2012 400 Facebook SNS mixi Google Facebook Facebook

20141017_iOS 8 ビジネス向け機能強化ポイント解説_GM_1.1.1.key

ios 8 Apple Configurator CLOMO MDM Apple Configurator CLOMO MDM CLOMO MDM / CLOMO MOBILE APP PORTAL Volume Purchase Program CLOMO MDM CLOMO SECURED APPs Apple Configurator / CLOMO MDM

ios 8 Apple Configurator CLOMO MDM Apple Configurator CLOMO MDM CLOMO MDM / CLOMO MOBILE APP PORTAL Volume Purchase Program CLOMO MDM CLOMO SECURED APPs Apple Configurator / CLOMO MDM

Cisco Meraki ios Android Web 1 1 BYOD Apple iphone CISCO MERAKI Mac Windows Windows Active Directory GPO Cisco Meraki IT Windows Mac Windows MSI Mac P

データーシート システム マネージャ Cisco Meraki OTA ios Android Mac Windows Cisco Meraki Web Cisco Meraki Cisco Meraki ios Android Mac Windows Cisco Meraki WAN LAN LAN 1 MX MS MR LAN IT PC PC Apple ios Android Mac Windows

データーシート システム マネージャ Cisco Meraki OTA ios Android Mac Windows Cisco Meraki Web Cisco Meraki Cisco Meraki ios Android Mac Windows Cisco Meraki WAN LAN LAN 1 MX MS MR LAN IT PC PC Apple ios Android Mac Windows

untitled

1 2 3 4 () 5 6 7 8 9 10 2 22 3 11 12 13 2 1-14 1 4 1 18 4 1 4 () 15 16 17 18 19 20 21 () 26 2 22 23 24 26 2 25 26 27 1 NPO 28 29 30 - 1 31 32 33 34 35 1 36 37 - 38 26 2 39 26 2 40 41 61 42 43 44 45 3 6

1 2 3 4 () 5 6 7 8 9 10 2 22 3 11 12 13 2 1-14 1 4 1 18 4 1 4 () 15 16 17 18 19 20 21 () 26 2 22 23 24 26 2 25 26 27 1 NPO 28 29 30 - 1 31 32 33 34 35 1 36 37 - 38 26 2 39 26 2 40 41 61 42 43 44 45 3 6

ハピタス のコピー.pages

Copyright (C) All Rights Reserved. 10 12,500 () ( ) ()() 1 : 2 : 3 : 2 4 : 5 : Copyright (C) All Rights Reserved. Copyright (C) All Rights Reserved. Copyright (C) All Rights Reserved. Copyright (C) All

Copyright (C) All Rights Reserved. 10 12,500 () ( ) ()() 1 : 2 : 3 : 2 4 : 5 : Copyright (C) All Rights Reserved. Copyright (C) All Rights Reserved. Copyright (C) All Rights Reserved. Copyright (C) All

Copyright 2008 All Rights Reserved 2

Copyright 2008 All Rights Reserved 1 Copyright 2008 All Rights Reserved 2 Copyright 2008 All Rights Reserved 3 Copyright 2008 All Rights Reserved 4 Copyright 2008 All Rights Reserved 5 Copyright 2008 All

Copyright 2008 All Rights Reserved 1 Copyright 2008 All Rights Reserved 2 Copyright 2008 All Rights Reserved 3 Copyright 2008 All Rights Reserved 4 Copyright 2008 All Rights Reserved 5 Copyright 2008 All

かっこいい生活(新聞記事あり).PDF")

Ⅴ 古陶器にみる装飾技法

中 小 企 業 総 合 事 業 団 情 報 技 術 部 12 2 105-8453 TEL 03-5470-1523 FAX 03-5470-1526 Copyright 2000 All right reserved 1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 1 2 3 4 5 6 7 8 9 -1- 3 4 34 22.5 880 9208 12 1300

中 小 企 業 総 合 事 業 団 情 報 技 術 部 12 2 105-8453 TEL 03-5470-1523 FAX 03-5470-1526 Copyright 2000 All right reserved 1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 1 2 3 4 5 6 7 8 9 -1- 3 4 34 22.5 880 9208 12 1300

IFRSポイント講座 第6部 金融商品

2009 年 11 月 6 日 vol. 12 第 6 部金融商品 (1) IFRS における金融商品会計に関する論点について 全 9 回にわたり 以下の内容を解説します (1) 金融商品の定義 金融商品会計の適用範囲 (2) 金融商品の分類 測定 (3) 金融商品の当初認識時の処理 当初認識後の測定 (4) 金融商品の公正価値測定 (5) 金融資産の減損 (6) デリバティブ (7) 金融商品の認識の中止及び相殺

2009 年 11 月 6 日 vol. 12 第 6 部金融商品 (1) IFRS における金融商品会計に関する論点について 全 9 回にわたり 以下の内容を解説します (1) 金融商品の定義 金融商品会計の適用範囲 (2) 金融商品の分類 測定 (3) 金融商品の当初認識時の処理 当初認識後の測定 (4) 金融商品の公正価値測定 (5) 金融資産の減損 (6) デリバティブ (7) 金融商品の認識の中止及び相殺

Microsoft Word - hozon-fujimura-HP-伊勢工業高校における造船教育の歴史から学ぶ20160713

1233 1 600 300 1578 1636 1800 Google 2 3 1853 1854 2000 1842 1848 300 1800 4 300 800 5 6 7 8 9 10 14 6 2 4 3 1 2 1 13 3 3 3 1 3 3 1 1 1 10 1 14 14 2 23 3 136 1 72 1 6 1 22 2 236 12 236 11 10% 7% 16% 17%

1233 1 600 300 1578 1636 1800 Google 2 3 1853 1854 2000 1842 1848 300 1800 4 300 800 5 6 7 8 9 10 14 6 2 4 3 1 2 1 13 3 3 3 1 3 3 1 1 1 10 1 14 14 2 23 3 136 1 72 1 6 1 22 2 236 12 236 11 10% 7% 16% 17%

BCP 実効性向上のポイント

1. はじめに 東日本大震災では 従来の事業継続計画における想定外または想定はしていたが対策が不十分だったリスクとして 大きく次の 3 つのリスク事象が顕在化しました 原発周辺地域への立ち入り制限区域の設定が発生した 被災が長期間かつ広範囲に及んだ 業務委託先の被災によりサプライチェーンに分断が生じた 金融機関においても これらリスクの顕在化を踏まえ 既存の事業継続計画の実効性を向上させるための更なる対策が求められています

1. はじめに 東日本大震災では 従来の事業継続計画における想定外または想定はしていたが対策が不十分だったリスクとして 大きく次の 3 つのリスク事象が顕在化しました 原発周辺地域への立ち入り制限区域の設定が発生した 被災が長期間かつ広範囲に及んだ 業務委託先の被災によりサプライチェーンに分断が生じた 金融機関においても これらリスクの顕在化を踏まえ 既存の事業継続計画の実効性を向上させるための更なる対策が求められています

untitled

Copyright(C) 2007 IFNet, Inc. All Rights Reserved. 2 3 4 Step 1 tep 2 Step 3 Step 1 Step 2 Step 3 5 ID 6 7 Copyright(C) 2007 IFNet, Inc. All Rights Reserved. 8 9 10 11 Copyright(C) 2007 IFNet, Inc. All

Copyright(C) 2007 IFNet, Inc. All Rights Reserved. 2 3 4 Step 1 tep 2 Step 3 Step 1 Step 2 Step 3 5 ID 6 7 Copyright(C) 2007 IFNet, Inc. All Rights Reserved. 8 9 10 11 Copyright(C) 2007 IFNet, Inc. All

Livescribe+ ユーザー ガイド

Livescribe+ ユーザー ガイド ...................................................... 4 Livescribe+..................................................... 4.......................................... 4.....................................................

Livescribe+ ユーザー ガイド ...................................................... 4 Livescribe+..................................................... 4.......................................... 4.....................................................

Apple Samsung -5-23 USD/ CAGR4.4 Apple CAGR8.6 Samsung Apple Samsung Sharp Sony Panasonic Samsung HP Dell Lenovo Nokia Motorola 184

5. 2008 1 3 5 3 7,000 2 2013-5-1 1 3 2 3 2008 2012 183 Apple Samsung -5-23 USD/ CAGR4.4 Apple CAGR8.6 Samsung Apple Samsung Sharp Sony Panasonic Samsung HP Dell Lenovo Nokia Motorola 184 2010 8.6 3-5-4

5. 2008 1 3 5 3 7,000 2 2013-5-1 1 3 2 3 2008 2012 183 Apple Samsung -5-23 USD/ CAGR4.4 Apple CAGR8.6 Samsung Apple Samsung Sharp Sony Panasonic Samsung HP Dell Lenovo Nokia Motorola 184 2010 8.6 3-5-4

EPSON WristableGPS SF-850

GPS Sports Monitor WristableGPS U 5 U48 K L A / B / C / D U EPSON EXCEED YOUR VISION Microsoft Windows Microsoft Corporation Android Google Play Google Inc. iphone Apple Inc. OS X Apple Inc. App Store

GPS Sports Monitor WristableGPS U 5 U48 K L A / B / C / D U EPSON EXCEED YOUR VISION Microsoft Windows Microsoft Corporation Android Google Play Google Inc. iphone Apple Inc. OS X Apple Inc. App Store

2

Trovit 2014 10 Copyright(c) NEXT Co., Ltd. All Rights Reserved. 2 + 3 40HOME S 40 No.1 4 5 PDCA PDCA MONEYMO HOME S Style Market SNS(HOME S Pro) 6 (DB) CCS CVR() CVR() 7 SEO WEB W Google KPI PDCA 8 35,000

Trovit 2014 10 Copyright(c) NEXT Co., Ltd. All Rights Reserved. 2 + 3 40HOME S 40 No.1 4 5 PDCA PDCA MONEYMO HOME S Style Market SNS(HOME S Pro) 6 (DB) CCS CVR() CVR() 7 SEO WEB W Google KPI PDCA 8 35,000

1000 Copyright(C)2009 All Rights Reserved - 2 -

2009 All Rights Reserved - 2 -") 1000 Copyright(C)2009 All Rights Reserved - 1 - 1000 Copyright(C)2009 All Rights Reserved - 2 - 1000 Copyright(C)2009 All Rights Reserved - 3 - 1000 Copyright(C)2009 All Rights Reserved - 4 - 1000 Copyright(C)2009

1000 Copyright(C)2009 All Rights Reserved - 1 - 1000 Copyright(C)2009 All Rights Reserved - 2 - 1000 Copyright(C)2009 All Rights Reserved - 3 - 1000 Copyright(C)2009 All Rights Reserved - 4 - 1000 Copyright(C)2009

untitled

2013 2 1 2 3 SNS 2012 9 Facebook 4 SNS 2012 9 Subject: [APP ] Date:2012/09/24 11:30 To: @i.jp --------------------------------------------------------- http://.net/ /.html --------------------------------------------------------

2013 2 1 2 3 SNS 2012 9 Facebook 4 SNS 2012 9 Subject: [APP ] Date:2012/09/24 11:30 To: @i.jp --------------------------------------------------------- http://.net/ /.html --------------------------------------------------------

OECD BEPS15 15 BEPS OECD explanatory notes EY Global Tax Alert PEBEPS OECD i in place of iiappli

2017 7 14 Japan tax alert EY BEPS EY EY www.eytax.jp/tax-library/newsletters/index.html 2017 6 7 67OECD BEPS) 2017 6 16 Japan tax alert Covered Tax Agreements 35 reservations notifications 2015 10 5OECD

2017 7 14 Japan tax alert EY BEPS EY EY www.eytax.jp/tax-library/newsletters/index.html 2017 6 7 67OECD BEPS) 2017 6 16 Japan tax alert Covered Tax Agreements 35 reservations notifications 2015 10 5OECD

5 10 10-1 - 5 20-2 - - 3 - - 4 - 22 6 30 10 12 22 7 8 1 30 4 30 1 22 7 14 10 12 20 22 7 21 1 30 3 30-5 - - 6 - - 7 - 11 9 9 14 10 9 15 7 9 10 NPO - 8 - - 15 - - 16 - - 17 - - 19 - - 20 - - 21 - - 22

5 10 10-1 - 5 20-2 - - 3 - - 4 - 22 6 30 10 12 22 7 8 1 30 4 30 1 22 7 14 10 12 20 22 7 21 1 30 3 30-5 - - 6 - - 7 - 11 9 9 14 10 9 15 7 9 10 NPO - 8 - - 15 - - 16 - - 17 - - 19 - - 20 - - 21 - - 22

3 for ios 4 5 7 8 9 iphone 0 for ios 3 3 4 5 5 6 Web / 6 4 7 / 8 9 5 App 3

保 護 者 様 向 け 設 定 ガイド 3 for ios 4 5 7 8 9 iphone 0 for ios 3 3 4 5 5 6 Web / 6 4 7 / 8 9 5 App 3 for ios 4 5 3 for ios for ios Web Web Web 4G LTE 3G Wi-Fi OK! NO! ABC 4 OS ios 5. iphone ipad Wi-Fi au ID

保 護 者 様 向 け 設 定 ガイド 3 for ios 4 5 7 8 9 iphone 0 for ios 3 3 4 5 5 6 Web / 6 4 7 / 8 9 5 App 3 for ios 4 5 3 for ios for ios Web Web Web 4G LTE 3G Wi-Fi OK! NO! ABC 4 OS ios 5. iphone ipad Wi-Fi au ID

3

イノベーションの活用 デロイトトーマツグループは日本におけるデロイトトウシュトーマツリミテッド ( 英国の法令に基づく保証有限責任会社 ) のメンバーファームおよびそのグループ法人 ( 有限責任監査法人トーマツ デロイトトーマツコンサルティング合同会社 デロイトトーマツファイナンシャルアドバイザリー合同会社 税理士法人トーマツおよび DT 弁護士法人を含む ) の総称です デロイトトーマツグループは日本で最大級のビジネスプロフェッショナルグループのひとつであり

イノベーションの活用 デロイトトーマツグループは日本におけるデロイトトウシュトーマツリミテッド ( 英国の法令に基づく保証有限責任会社 ) のメンバーファームおよびそのグループ法人 ( 有限責任監査法人トーマツ デロイトトーマツコンサルティング合同会社 デロイトトーマツファイナンシャルアドバイザリー合同会社 税理士法人トーマツおよび DT 弁護士法人を含む ) の総称です デロイトトーマツグループは日本で最大級のビジネスプロフェッショナルグループのひとつであり

untitled

1 4 4 6 8 10 30 13 14 16 16 17 18 19 19 96 21 23 24 3 27 27 4 27 128 24 4 1 50 by ( 30 30 200 30 30 24 4 TOP 10 2012 8 22 3 1 7 1,000 100 30 26 3 140 21 60 98 88,000 96 3 5 29 300 21 21 11 21

1 4 4 6 8 10 30 13 14 16 16 17 18 19 19 96 21 23 24 3 27 27 4 27 128 24 4 1 50 by ( 30 30 200 30 30 24 4 TOP 10 2012 8 22 3 1 7 1,000 100 30 26 3 140 21 60 98 88,000 96 3 5 29 300 21 21 11 21

基礎からのM&A 講座 第9 回 M&A の論点 (2)ストラクチャー

ストラクチャー") 基 礎 からの M&A 講 座 第 9 回 M&A の 論 点 (2)ストラクチャー デロイト トーマツ ファイナンシャルアドバイザリー 株 式 会 社 コーポレートファイナンシャルアドバイザリー 西 崎 祐 喜 はじめに 基 礎 からの M&A 講 座 第 8 回 から M&A の 個 別 論 点 について 解 説 しているが 今 回 は M&A で 論 点 となりやすいストラク チャーに 焦 点

基 礎 からの M&A 講 座 第 9 回 M&A の 論 点 (2)ストラクチャー デロイト トーマツ ファイナンシャルアドバイザリー 株 式 会 社 コーポレートファイナンシャルアドバイザリー 西 崎 祐 喜 はじめに 基 礎 からの M&A 講 座 第 8 回 から M&A の 個 別 論 点 について 解 説 しているが 今 回 は M&A で 論 点 となりやすいストラク チャーに 焦 点

PowerPoint プレゼンテーション

Copyright 2008 KOZO KEIKAKU ENGINEERING Inc. All Rights Reserved. http://www.kke.co.jp Copyright 2008 KOZO KEIKAKU ENGINEERING Inc. All Rights Reserved. http://www.kke.co.jp 1 Copyright 2008 KOZO KEIKAKU

Copyright 2008 KOZO KEIKAKU ENGINEERING Inc. All Rights Reserved. http://www.kke.co.jp Copyright 2008 KOZO KEIKAKU ENGINEERING Inc. All Rights Reserved. http://www.kke.co.jp 1 Copyright 2008 KOZO KEIKAKU