目次 国内企業の事例から学ぶこと これからの課題 GRC Technology の活用 なぜデロイトがクライアントから選ばれているのか 本資料の意見に関する部分は私見であり 所属する法人の公式見解ではありません 2

|

|

|

- あゆみ みょうだに

- 5 years ago

- Views:

Transcription

1 COBIT5 を用いたグローバル IT ガバナンス強化 国内事例を中心に デロイトトーマツリスクサービス株式会社 2014 年 11 月 13 日

2 目次 国内企業の事例から学ぶこと これからの課題 GRC Technology の活用 なぜデロイトがクライアントから選ばれているのか 本資料の意見に関する部分は私見であり 所属する法人の公式見解ではありません 2

3 3 国内企業の事例から学ぶこと

4 今回の事例会社の業種は? 金融機関グループ A 金融機関グループ B 金融機関グループ C 金融機関が多い ただし 検討中も含めると製造業も増えている 製造業グループ D 4

5 なぜグローバル IT ガバナンスの強化に取り組んでいるのか? 金融機関グループ A 企業買収を重ねる中で 管理水準のばらつきが生じ 適切にリスクを把握できていない 金融機関グループ B 規制当局対応の一環 金融機関グループ C 国際競争力強化の土台づくり 製造業グループ D 5

6 なぜ COBIT5 をベースにしたのか? 金融機関グループ A なぜ COBIT か なぜ COBIT か? 金融機関グループ B 海外でも広く知られている 英語がベースであり海外展開も容易 金融機関グループ C 製造業グループ D なぜ 5 か なぜ 5 か? ガバナンスに踏み込んでいる最新であり近年の状況を踏まえている 6

7 どのような手順で進めるのか? 各社の対応方針 金融機関グループ A まずは国内のガバナンスを強化する リスクマネジメント関連の特定プロセスに絞って フィージビリティーを行い 段階的に進める 金融機関グループ B 国内外の主要子会社を数社選定し 全社統制関連分野 (EDM APO) の現状評価をし 中長期計画を策定し 実行していく 金融機関グループ C COBIT5 をベースにグローバル標準を策定し 海外子会社も含めて一斉に導入をする 2~3 年かけて各社で計画を立案し 実装していく 製造業グループ D COBIT5 のプロセスを標準とし 国内 海外の順番で文書 実装の ギャップを改善していく 7

8 どのような手順で進めるのか? 段階的な導入 ( 例 ) 事業 地域 対象 主要事業全事業全事業全事業 国内国内海外主要グローバル 全社統制全領域全領域全領域 COBIT5 8

9 参考 ある企業での IT ガバナンス確立ロードマップ プログラムの開始 有効性のレビュー 効果の実現 プログラムの開始 Step 1 有効性のレビュー 効果の実現 システムリスク領域 プログラムの計画 特定領域の整備 ( スモールスタート ) 計画の実行 - システムリスクから先行 - 課題診断と改善策の検討 - ロードマップと展開計画の策定 - 社内における COBIT 認知度の向上 プログラムの開始 Step 2 有効性のレビュー 他領域への展開 効果の実現 本社 IT ガバナンス プログラムの計画 - プロセス全般について順次展開 - 効果性のある施策実行 計画の実行 Step 3 グループ IT ガバナンス プログラムの計画 あるべき IT ガバナンス像の定義 計画の実行 - 本社として COBIT5 をベースとしたあるべき IT ガバナンスルールの確立 Step 4 海外子会社への展開 - COBIT5 を 共通言語 としてグループ全体の IT ガバナン整備 9

10 参考 ある企業での IT ガバナンス確立ロードマップ EDM03 リスク最適化の保証 概要把握 評価 改善計画 短期改善 中長期改善 運用 EDM02 効果提供の保証 概要把握 評価 改善計画 短期改善 中長期改善 運用 EDM04 資源最適化の保証 概要把握 評価 改善計画 短期改善 中長期改善 運用 10

11 検討すべき課題は何か? 既存の基準との整合性の確保 J-SOX 金融検査マニュアル FISC 安全対策基準 COBIT5 Evaluate Direct Monitor Align Plan Organize Build Acquire Implement Deliver Service Support Monitor Evaluate Assess 個人情報保護ガイドライン ITIL ISO/IEC s 11

12 参考 金融検査マニュアルと COBIT5 の関係 ( イメージ ) 金融検査マニュアル COBIT5プロセス Ⅰ. 経営陣によるオペレーショナルリスク管理態勢の整備 確立状況 1. 方針の策定 EDM03 2. 内部規程 組織体制の整備 EDM03 3. 評価 改善活動 EDM03 Ⅱ. 管理者によるオペレーショナルリスク管理態勢の整備 確立状況 1. 管理者の役割 責任 APO システムリスク管理部門の役割 責任 APO012 Ⅲ. 個別の問題点 1. 情報セキュリティ管理 DSS05 2. システム企画 開発 運用管理等 BAI01~10 DSS01~03 3. 防犯 防災 バックアップ 不正利用防止 DSS04,05 4. 外部委託管理 APO10 12

13 参考 グループ共通のルールの作成ポイント 基盤となる共通ルールが必要です What( 要件 ) How( 手段 ) 手順 1 手順 2 手順 3 手順 4 プロセスに統制が組み込まれる How much( 設定 ) What( 要件 ) How( 手段 ) How much( 設定 ) グローバルで共通の Must 項目 地域 サービス等ごとに設定できる Should 項目 13

14 これからの課題 GRC Technology の活用 COBIT5 14 を用いたグローバルITガバナンス強化

15 あるべきリスク管理態勢 ( 体制 ) リスクガバナンス ガバナンス 経営者の姿勢 リスクインフラと管理 人材 共通リスクインフラ プロセス テクノロジー リスクオーナーシップ リスクの識別 ガバナンス リスクマネジメントプロセス リスクの評価と測定 リスクの集約 戦略と計画 リスクへの対応 リスクタイプ 業務運営とインフラ コントロールの設計 導入 テスト コンプライアンス モニタリングと報告 開示 報告 15

16 共通インフラの整備が継続のためのポイントである GRC Technology を活用し IT インフラを整備する リスク コントロール コンプライアンス等の知見をもった人材 共通リスクインフラ 標準プロセスを確実に効率的に実施するための IT インフラ 人材 プロセス テクノロジー COBIT5 標準プロセス (Cobit5 ベース ) 16

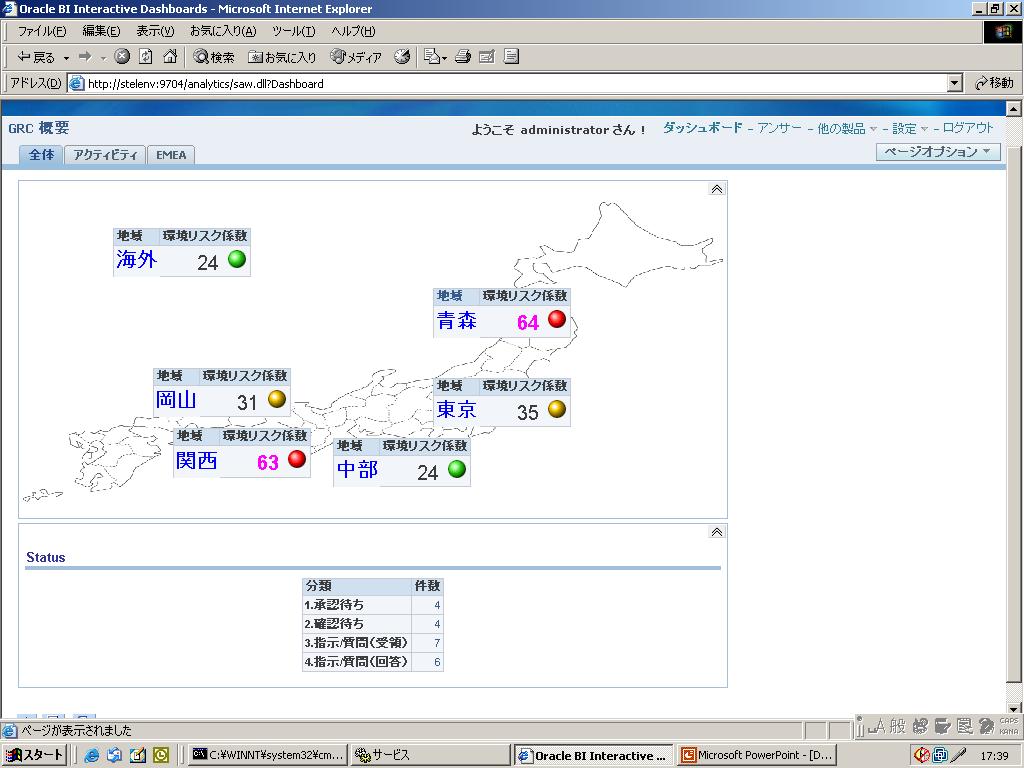

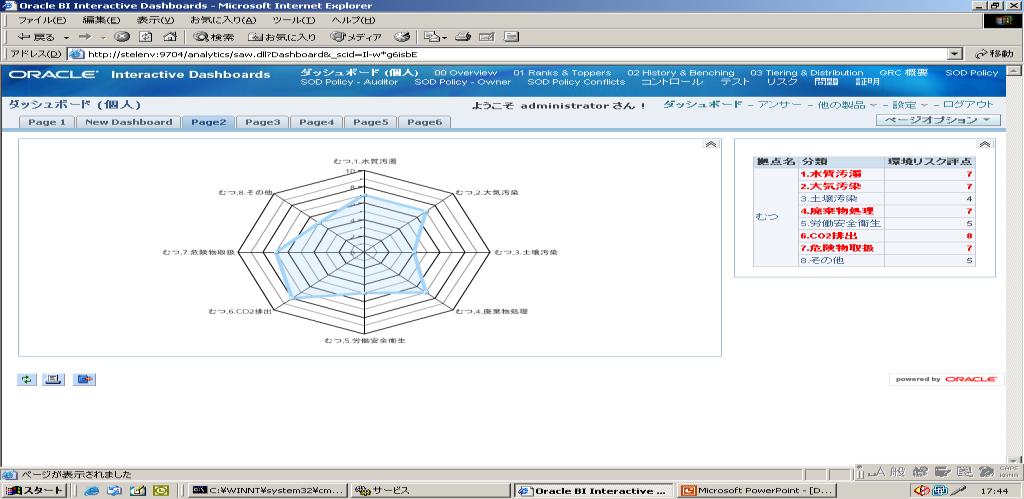

17 ダッシュボード機能による可視化の実現 全体感の理解 17 ドリルダウンによる 詳細データへの アクセス 様々な切り口 による分析 Analytics

18 シングルレポジトリーによりデータの一貫性の担保 銀行 生命保険 損害保険 証券 信託銀行 消費者金融クレジット COBIT5 IT 戦略 JSOX ITIL FISC BCP コンプライ ISMS アンス 資産管理 内部監査 インシ委託先デント管理管理 18

19 なぜデロイトがクライアントから選ばれているのか?! 19

20 デロイトがクライアントに選らばれる 5 つの理由 人 コンサルティングファームとしての問題解決力 事業 様々なインダストリーの事業への知見 地域 グローバルファームとしてのグローバル対応力 COBIT5 知見 COBIT に対する深い知見 技術 GRC Technology についての深い知見と経験 20

21 Answer is 21

22 トーマツグループは日本におけるデロイトトウシュトーマツリミテッド ( 英国の法令に基づく保証有限責任会社 ) のメンバーファームおよびそれらの関係会社 ( 有限責任監査法人トーマツ デロイトトーマツコンサルティング株式会社 デロイトトーマツファイナンシャルアドバイザリー株式会社および税理士法人トーマツを含む ) の総称です トーマツグループは日本で最大級のビジネスプロフェッショナルグループのひとつであり 各社がそれぞれの適用法令に従い 監査 税務 コンサルティング ファイナンシャルアドバイザリー等を提供しています また 国内約 40 都市に約 7,800 名の専門家 ( 公認会計士 税理士 コンサルタントなど ) を擁し 多国籍企業や主要な日本企業をクライアントとしています 詳細はトーマツグループ Web サイト ( をご覧ください Deloitte( デロイト ) は監査 税務 コンサルティングおよびファイナンシャルアドバイザリーサービスをさまざまな業種にわたる上場 非上場クライアントに提供しています 全世界 150 を超える国 地域のメンバーファームのネットワークを通じ デロイトは 高度に複合化されたビジネスに取り組むクライアントに向けて 深い洞察に基づき 世界最高水準の陣容をもって高品質なサービスを提供しています デロイトの約 200,000 名を超える人材は standard of excellence となることを目指しています Deloitte( デロイト ) とは 英国の法令に基づく保証有限責任会社であるデロイトトウシュトーマツリミテッド ( DTTL ) ならびにそのネットワーク組織を構成するメンバーファームおよびその関係会社のひとつまたは複数を指します DTTL および各メンバーファームはそれぞれ法的に独立した別個の組織体です DTTL( または Deloitte Global ) はクライアントへのサービス提供を行いません DTTL およびそのメンバーファームについての詳細は をご覧ください Member of Deloitte Touche Tohmatsu Limited For information, contact Deloitte Touche Tohmatsu LLC.

3

イノベーションの活用 デロイトトーマツグループは日本におけるデロイトトウシュトーマツリミテッド ( 英国の法令に基づく保証有限責任会社 ) のメンバーファームおよびそのグループ法人 ( 有限責任監査法人トーマツ デロイトトーマツコンサルティング合同会社 デロイトトーマツファイナンシャルアドバイザリー合同会社 税理士法人トーマツおよび DT 弁護士法人を含む ) の総称です デロイトトーマツグループは日本で最大級のビジネスプロフェッショナルグループのひとつであり

イノベーションの活用 デロイトトーマツグループは日本におけるデロイトトウシュトーマツリミテッド ( 英国の法令に基づく保証有限責任会社 ) のメンバーファームおよびそのグループ法人 ( 有限責任監査法人トーマツ デロイトトーマツコンサルティング合同会社 デロイトトーマツファイナンシャルアドバイザリー合同会社 税理士法人トーマツおよび DT 弁護士法人を含む ) の総称です デロイトトーマツグループは日本で最大級のビジネスプロフェッショナルグループのひとつであり

統合型リゾート (IR:Integrated Resort) ~ マネーロンダリング防止の取組み ~ 2014 年 12 月 IR ビジネス リサーチグループリーダー 有限責任監査法人トーマツパートナー 仁木一彦 当該資料中 意見に亘る部分は著者の私見であり 著者の属する法人等のものではありません

~ マネーロンダリング防止の取組み ~ 2014 年 12 月 IR ビジネス リサーチグループリーダー 有限責任監査法人トーマツパートナー 仁木一彦 当該資料中 意見に亘る部分は著者の私見であり 著者の属する法人等のものではありません") 統合型リゾート (IR:Integrated Resort) ~ マネーロンダリング防止の取組み ~ 2014 年 12 月 IR ビジネス リサーチグループリーダー 有限責任監査法人トーマツパートナー 仁木一彦 当該資料中 意見に亘る部分は著者の私見であり 著者の属する法人等のものではありません Ⅰ. はじめに ゲーミング ( カジノ ) 産業は 多額の取引や多数の資金決済が行われることから マネーロンダリングに利用されやすい業種として知ら

統合型リゾート (IR:Integrated Resort) ~ マネーロンダリング防止の取組み ~ 2014 年 12 月 IR ビジネス リサーチグループリーダー 有限責任監査法人トーマツパートナー 仁木一彦 当該資料中 意見に亘る部分は著者の私見であり 著者の属する法人等のものではありません Ⅰ. はじめに ゲーミング ( カジノ ) 産業は 多額の取引や多数の資金決済が行われることから マネーロンダリングに利用されやすい業種として知ら

統合型リゾート (IR:Integrated Resort) ~ ゲーミング ( カジノ ) 市場及び主要 IR 施設の概要 ~ 2014 年 11 月 IR ビジネス リサーチグループリーダー 有限責任監査法人トーマツパートナー 仁木一彦 当該資料中 意見に亘る部分は著者の私見であり 著者の属する

~ ゲーミング ( カジノ ) 市場及び主要 IR 施設の概要 ~ 2014 年 11 月 IR ビジネス リサーチグループリーダー 有限責任監査法人トーマツパートナー 仁木一彦 当該資料中 意見に亘る部分は著者の私見であり 著者の属する") 統合型リゾート (IR:Integrated Resort) ~ ゲーミング ( カジノ ) 市場及び主要 IR 施設の概要 ~ 2014 年 11 月 IR ビジネス リサーチグループリーダー 有限責任監査法人トーマツパートナー 仁木一彦 当該資料中 意見に亘る部分は著者の私見であり 著者の属する法人等のものではありません Ⅰ. はじめに ゲーミング ( カジノ ) は欧州で生まれ その後世界の多くの国において

統合型リゾート (IR:Integrated Resort) ~ ゲーミング ( カジノ ) 市場及び主要 IR 施設の概要 ~ 2014 年 11 月 IR ビジネス リサーチグループリーダー 有限責任監査法人トーマツパートナー 仁木一彦 当該資料中 意見に亘る部分は著者の私見であり 著者の属する法人等のものではありません Ⅰ. はじめに ゲーミング ( カジノ ) は欧州で生まれ その後世界の多くの国において

税務情報 固定資産の加速減価償却の範囲が拡大 ~ 財税 [2014]75 号の施行 ~ 2014 年 10 月 20 日付けで 固定資産の加速減価償却に係る企業所得税政策の完備に関する通知 ( 財税 [2014]75 号 以下 75 号通知 と表記 ) が公布され 2014 年 1 月 1 日から遡

![税務情報 固定資産の加速減価償却の範囲が拡大 ~ 財税 [2014]75 号の施行 ~ 2014 年 10 月 20 日付けで 固定資産の加速減価償却に係る企業所得税政策の完備に関する通知 ( 財税 [2014]75 号 以下 75 号通知 と表記 ) が公布され 2014 年 1 月 1 日から遡](/thumbs/99/139109158.jpg "税務情報 固定資産の加速減価償却の範囲が拡大 ~ 財税 [2014]75 号の施行 ~ 2014 年 10 月 20 日付けで 固定資産の加速減価償却に係る企業所得税政策の完備に関する通知 ( 財税 [2014]75 号 以下 75 号通知 と表記 ) が公布され 2014 年 1 月 1 日から遡") 税務情報 固定資産の加速減価償却の範囲が拡大 ~ 財税 [2014]75 号の施行 ~ 2014 年 10 月 20 日付けで 固定資産の加速減価償却に係る企業所得税政策の完備に関する通知 ( 財税 [2014]75 号 以下 75 号通知 と表記 ) が公布され 2014 年 1 月 1 日から遡及適用されています これまでも 技術の進歩により 製品のモデルチェンジが速い固定資産 常に振動が強く腐食しやすい状態に置かれている固定資産

税務情報 固定資産の加速減価償却の範囲が拡大 ~ 財税 [2014]75 号の施行 ~ 2014 年 10 月 20 日付けで 固定資産の加速減価償却に係る企業所得税政策の完備に関する通知 ( 財税 [2014]75 号 以下 75 号通知 と表記 ) が公布され 2014 年 1 月 1 日から遡及適用されています これまでも 技術の進歩により 製品のモデルチェンジが速い固定資産 常に振動が強く腐食しやすい状態に置かれている固定資産

Japan Tax Newsletter

Japan Tax Newsletter デロイトトーマツ税理士法人 2015 年 10 月 1 日号 広島事務所パートナー春木伸治 ( 税理士 ) 平成 27 年から始まる相続税の改正 1 はじめに近年 新聞雑誌等で 相続税増税 相続対策 といった相続税 贈与税を取り上げた記事を見ることが多くなった これは 平成 25 年度税制改正 平成 27 年度税制改正により相続税 贈与税の改正が平成 27

Japan Tax Newsletter デロイトトーマツ税理士法人 2015 年 10 月 1 日号 広島事務所パートナー春木伸治 ( 税理士 ) 平成 27 年から始まる相続税の改正 1 はじめに近年 新聞雑誌等で 相続税増税 相続対策 といった相続税 贈与税を取り上げた記事を見ることが多くなった これは 平成 25 年度税制改正 平成 27 年度税制改正により相続税 贈与税の改正が平成 27

図 起床してから携帯電話を確認するまでの時間 日本では 起床後直ちに携帯電話を確認するユーザーの比率が であり 他の先進国より高い Q. 起床してから携帯電話 * を確認するまでの時間は? 0 8 わからない 3 時間以上 6 2~3 時間以内 時間以内 30 分以内 5 分以内 5 分以内 34%

205 年 2 月 0 日デロイトトーマツコンサルティング合同会社 News Release 日本では起床直後 就寝直前の携帯電話利用割合が高い デロイト 世界モバイル利用動向調査 205 第 2 部デバイス利用状況 モバイル送金 / 決済 IoT/ スマートデバイス編 デロイトトーマツコンサルティング合同会社は 世界 30 ヶ国 49,000 人を対象に実施した 世界モバイル利用動向調査 をもとにした

205 年 2 月 0 日デロイトトーマツコンサルティング合同会社 News Release 日本では起床直後 就寝直前の携帯電話利用割合が高い デロイト 世界モバイル利用動向調査 205 第 2 部デバイス利用状況 モバイル送金 / 決済 IoT/ スマートデバイス編 デロイトトーマツコンサルティング合同会社は 世界 30 ヶ国 49,000 人を対象に実施した 世界モバイル利用動向調査 をもとにした

タイの医療市場の現状と将来性~医薬品業界の市場動向と M&A・参入事例~

ライフサイエンス ヘルスケア東南アジアシリーズ第 2 回タイの医療市場の現状と将来性 ~ 医薬品業界の市場動向と M&A 参入事例 ~ デロイトトーマツファイナンシャルアドバイザリー合同会社 ライフサイエンス ヘルスケア担当浦川慶史 I. はじめに東南アジアでは 人口や GDP などが拡大していることに加え 国民所得も上昇しており 先進国と同水準の医療を求めるニーズが高まっている 中でも 医療水準に関してタイは東南アジアで最も発展している国のひとつとなっている

ライフサイエンス ヘルスケア東南アジアシリーズ第 2 回タイの医療市場の現状と将来性 ~ 医薬品業界の市場動向と M&A 参入事例 ~ デロイトトーマツファイナンシャルアドバイザリー合同会社 ライフサイエンス ヘルスケア担当浦川慶史 I. はじめに東南アジアでは 人口や GDP などが拡大していることに加え 国民所得も上昇しており 先進国と同水準の医療を求めるニーズが高まっている 中でも 医療水準に関してタイは東南アジアで最も発展している国のひとつとなっている

ブロックチェーン技術によるプラットフォームの実現 デロイトトーマツコンサルティング合同会社 2016 年 4 月 28 日 For information, contact Deloitte Tohmatsu Consulting LLC.

ブロックチェーン技術によるの実現 デロイトトーマツコンサルティング合同会社 2016 年 4 月 28 日 前回までの内容 ブロックチェーン技術は 多方面での活用が展望され我が国の国際競争力強化を図る好機であるため 実用化に向け知見の蓄積が求められています 多様なシステムを実現するための ( 基盤 ) として イーサリウムが開発されましたが 汎用性が高すぎるために 現時点で普及は進んでいません ブロックチェーン技術における国際競争力強化

ブロックチェーン技術によるの実現 デロイトトーマツコンサルティング合同会社 2016 年 4 月 28 日 前回までの内容 ブロックチェーン技術は 多方面での活用が展望され我が国の国際競争力強化を図る好機であるため 実用化に向け知見の蓄積が求められています 多様なシステムを実現するための ( 基盤 ) として イーサリウムが開発されましたが 汎用性が高すぎるために 現時点で普及は進んでいません ブロックチェーン技術における国際競争力強化

Global Tax Update

Global Tax Update ドイツ 税理士法人トーマツ 2015 年 3 月 本ニュースレターは 英文ニュースレターの翻訳版です 日本語訳と原文 ( 英文 ) に差異が生じた場合には 原文が優先されます 所得税 社会保険制度の改正および最低賃金制度の創設 2015 年の賃金税と社会保障制度に関しては 多くの改正が行われている 主な項目としては ドイツ最低賃金制度の創設と賃金税および社会保障制度の改正に対する影響である

Global Tax Update ドイツ 税理士法人トーマツ 2015 年 3 月 本ニュースレターは 英文ニュースレターの翻訳版です 日本語訳と原文 ( 英文 ) に差異が生じた場合には 原文が優先されます 所得税 社会保険制度の改正および最低賃金制度の創設 2015 年の賃金税と社会保障制度に関しては 多くの改正が行われている 主な項目としては ドイツ最低賃金制度の創設と賃金税および社会保障制度の改正に対する影響である

目次 サマリ 3 アンケート集計結果 5 回答者属性 12

6 月から施行の中国サイバーセキュリティ法への対応について デロイトトーマツリスクサービス株式会社 2017 年 5 月 目次 サマリ 3 アンケート集計結果 5 回答者属性 12 サマリ 3 6 月から施行される中国サイバーセキュリティ法の認知は低く 対応は進んでいない サマリ アンケート回収数 :106 社 業種 : 製造業が 68.9% と最多売上規模 : 上場企業の 3,000 億円以下が

6 月から施行の中国サイバーセキュリティ法への対応について デロイトトーマツリスクサービス株式会社 2017 年 5 月 目次 サマリ 3 アンケート集計結果 5 回答者属性 12 サマリ 3 6 月から施行される中国サイバーセキュリティ法の認知は低く 対応は進んでいない サマリ アンケート回収数 :106 社 業種 : 製造業が 68.9% と最多売上規模 : 上場企業の 3,000 億円以下が

コーポレート機能の仕組みが企業変革の障壁に グローバルでの競争激化とデジタル化の進展により 日本企業を取り巻く事業環境は急速に変化しています 従来の市場の枠組みが壊れ他業種プレイヤーがテクノロジーを武器に新たに市場参入してくる中 戦い方を大きく変えなければなりません また顧客のニーズや価値観の変化に

コーポレート機能の仕組み改革ビジネスモデル変革加速の原動力 デロイトトーマツコンサルティング合同会社ビジネスモデルトランスフォーメーション コーポレート機能の仕組みが企業変革の障壁に グローバルでの競争激化とデジタル化の進展により 日本企業を取り巻く事業環境は急速に変化しています 従来の市場の枠組みが壊れ他業種プレイヤーがテクノロジーを武器に新たに市場参入してくる中 戦い方を大きく変えなければなりません

コーポレート機能の仕組み改革ビジネスモデル変革加速の原動力 デロイトトーマツコンサルティング合同会社ビジネスモデルトランスフォーメーション コーポレート機能の仕組みが企業変革の障壁に グローバルでの競争激化とデジタル化の進展により 日本企業を取り巻く事業環境は急速に変化しています 従来の市場の枠組みが壊れ他業種プレイヤーがテクノロジーを武器に新たに市場参入してくる中 戦い方を大きく変えなければなりません

第三者割当増資について

第三者割当増資について デロイトトーマツファイナンシャルアドバイザリー株式会社 コーポレートファイナンシャルアドバイザリーサービス 神野雅行 最近 海外企業による日本企業の第三者割当増資の引き受けや 国内企業どうしの第三者割当増資の引き受けなど 第 三者割当増資に関する報道を見かけることが多くなりましたが 今回その第三者割当増資の基本的な理解と 直近のル ール改正にむけた状況等をご説明していきます

第三者割当増資について デロイトトーマツファイナンシャルアドバイザリー株式会社 コーポレートファイナンシャルアドバイザリーサービス 神野雅行 最近 海外企業による日本企業の第三者割当増資の引き受けや 国内企業どうしの第三者割当増資の引き受けなど 第 三者割当増資に関する報道を見かけることが多くなりましたが 今回その第三者割当増資の基本的な理解と 直近のル ール改正にむけた状況等をご説明していきます

2004年7月

2014 年 9 月 17 日 連絡先 News Release デロイトトーマツコンサルティング株式会社マーケティング & コミュニケーション Tel:03-5220-8600 Email: DTC_PR@tohmatsu.co.jp デジタルメディア利用実態グローバル調査 2014 の結果を発表 日本のスマートフォン普及率は 56% に伸張するが タブレット ラップトップも所有する割合は米国の半分

2014 年 9 月 17 日 連絡先 News Release デロイトトーマツコンサルティング株式会社マーケティング & コミュニケーション Tel:03-5220-8600 Email: DTC_PR@tohmatsu.co.jp デジタルメディア利用実態グローバル調査 2014 の結果を発表 日本のスマートフォン普及率は 56% に伸張するが タブレット ラップトップも所有する割合は米国の半分

投資情報 中国への短期出張におけるビザの取扱い情報 2015 年 1 月 1 日より中国において 外国人が入国して短期業務を遂行する際の関連手続き手順 ( 試行 ) ( 以下 78 号通達 と表記 ) が施行されたことに伴い 中国への短期出張者に関するビザの取扱いが一部変更されています 1 78 号

( 以下 78 号通達 と表記 ) が施行されたことに伴い 中国への短期出張者に関するビザの取扱いが一部変更されています 1 78 号") 投資情報 中国への短期出張におけるビザの取扱い情報 2015 年 1 月 1 日より中国において 外国人が入国して短期業務を遂行する際の関連手続き手順 ( 試行 ) ( 以下 78 号通達 と表記 ) が施行されたことに伴い 中国への短期出張者に関するビザの取扱いが一部変更されています 1 78 号通達では 短期滞在者が従事する業務を期間の長短ではなく業務内容により 短期業務 と 非短期業務 ( 詳細は下述

投資情報 中国への短期出張におけるビザの取扱い情報 2015 年 1 月 1 日より中国において 外国人が入国して短期業務を遂行する際の関連手続き手順 ( 試行 ) ( 以下 78 号通達 と表記 ) が施行されたことに伴い 中国への短期出張者に関するビザの取扱いが一部変更されています 1 78 号通達では 短期滞在者が従事する業務を期間の長短ではなく業務内容により 短期業務 と 非短期業務 ( 詳細は下述

目次 グループ ガバナンス強化のための PMI および地域モニタリングの必要性 3 経理機能強化のための PMI および地域モニタリングに関するソリューション事例 8 当社サービスのご紹介 15

グループ ガバナンス強化 ~PMI および地域モニタリングの強化 ~ 経理機能強化による情報の担保 有限責任監査法人トーマツ アドバイザリー事業本部グローバルグループ 2015 年 目次 グループ ガバナンス強化のための PMI および地域モニタリングの必要性 3 経理機能強化のための PMI および地域モニタリングに関するソリューション事例 8 当社サービスのご紹介 15 グループ ガバナンス強化のための

グループ ガバナンス強化 ~PMI および地域モニタリングの強化 ~ 経理機能強化による情報の担保 有限責任監査法人トーマツ アドバイザリー事業本部グローバルグループ 2015 年 目次 グループ ガバナンス強化のための PMI および地域モニタリングの必要性 3 経理機能強化のための PMI および地域モニタリングに関するソリューション事例 8 当社サービスのご紹介 15 グループ ガバナンス強化のための

営業秘密とオープン&クローズ戦略

営業秘密とオープン & クローズ戦略 営業秘密の保護と活用のための知財戦略 I. 営業秘密の特性と法的保護企業が保有する情報のうち 秘密情報 ( 企業秘密 ) は それが他社に知られていないことにより 当該情報を保有する企業の競争力につながるため 企業にとって極めて重要な意義を有している そして このような重要性を有する反面 一度公開されてしまえば その意義は損なわれてしまう性質を有する 秘密情報

営業秘密とオープン & クローズ戦略 営業秘密の保護と活用のための知財戦略 I. 営業秘密の特性と法的保護企業が保有する情報のうち 秘密情報 ( 企業秘密 ) は それが他社に知られていないことにより 当該情報を保有する企業の競争力につながるため 企業にとって極めて重要な意義を有している そして このような重要性を有する反面 一度公開されてしまえば その意義は損なわれてしまう性質を有する 秘密情報

目次 調査趣旨 概要等 3 適用初年度の開示事例分析 6 補足調査 コーポレートガバナンスガイドラインの開示状況 18 ( 参考資料 ) コーポレートガバナンス コードの概要 24 本資料は当法人が公表情報を基に独自の調査に基づき作成しております その正確性 完全性を保証するものではございませんので

コーポレートガバナンス コードの概要 24 本資料は当法人が公表情報を基に独自の調査に基づき作成しております その正確性 完全性を保証するものではございませんので") コーポレートガバナンス コード適用初年度の開示分析 2015 年 12 月末までのコーポレートガバナンス報告書の開示状況 有限責任監査法人トーマツ 目次 調査趣旨 概要等 3 適用初年度の開示事例分析 6 補足調査 コーポレートガバナンスガイドラインの開示状況 18 ( 参考資料 ) コーポレートガバナンス コードの概要 24 本資料は当法人が公表情報を基に独自の調査に基づき作成しております その正確性

コーポレートガバナンス コード適用初年度の開示分析 2015 年 12 月末までのコーポレートガバナンス報告書の開示状況 有限責任監査法人トーマツ 目次 調査趣旨 概要等 3 適用初年度の開示事例分析 6 補足調査 コーポレートガバナンスガイドラインの開示状況 18 ( 参考資料 ) コーポレートガバナンス コードの概要 24 本資料は当法人が公表情報を基に独自の調査に基づき作成しております その正確性

日本におけるジェネリック医薬品 ~ 今後の展望と対策

医療機器 ( 治療器 ) メーカーにおける価格戦略強化の必要性 要旨医療機器メーカーにとって 価格低減への圧力は年々高まってきている 各営業担当が価格交渉を行う医療機器業界においては 適切な方針 ルールの設定や情報共有により 全社で一貫した価格政策の実現が必要となる デロイトトーマツコンサルティング株式会社 価格低下プレッシャー医療機器メーカーにとって 価格低減への圧力は年々高まってきている その背景として以下の環境変化があげられる

医療機器 ( 治療器 ) メーカーにおける価格戦略強化の必要性 要旨医療機器メーカーにとって 価格低減への圧力は年々高まってきている 各営業担当が価格交渉を行う医療機器業界においては 適切な方針 ルールの設定や情報共有により 全社で一貫した価格政策の実現が必要となる デロイトトーマツコンサルティング株式会社 価格低下プレッシャー医療機器メーカーにとって 価格低減への圧力は年々高まってきている その背景として以下の環境変化があげられる

基礎からのM&A 講座 第3 回 M&A の実行プロセス概要

基礎からの M&A 講座第 3 回 M&A の実行プロセス概要 デロイトトーマツファイナンシャルアドバイザリー株式会社 リオーガニゼーションサービス 永松博幸 はじめに 基礎からの M&A 講座 の第一回では最近の日本の M&A のトレンドを また続く第二回講座では 企業戦略と M&A として 企業が M&A を実施する際の基本的な考え方や戦略について解説した 実際の M&A 取引の執行においては企業戦略の立案から買収後の統合まで多岐に亘るプロセスが生じ

基礎からの M&A 講座第 3 回 M&A の実行プロセス概要 デロイトトーマツファイナンシャルアドバイザリー株式会社 リオーガニゼーションサービス 永松博幸 はじめに 基礎からの M&A 講座 の第一回では最近の日本の M&A のトレンドを また続く第二回講座では 企業戦略と M&A として 企業が M&A を実施する際の基本的な考え方や戦略について解説した 実際の M&A 取引の執行においては企業戦略の立案から買収後の統合まで多岐に亘るプロセスが生じ

Manage As One グローバル経営時代における海外異動者の最適税務マネジメント

Manage As One グローバル経営時代における海外異動者の最適税務マネジメント デロイトトーマツ税理士法人およびDeloitteでは 税務アドバイザーのグローバルネットワークを持ち 海外拠点を多く持つ日本企業に対して 異動者を取り巻く最適な税務マネジメントを提供します 経営のグローバル化に伴う海外進出 事業拡大 2008 年のリーマンショック以来の景気後退や円高が長期傾向にある現在 多くの日本企業が海外進出

Manage As One グローバル経営時代における海外異動者の最適税務マネジメント デロイトトーマツ税理士法人およびDeloitteでは 税務アドバイザーのグローバルネットワークを持ち 海外拠点を多く持つ日本企業に対して 異動者を取り巻く最適な税務マネジメントを提供します 経営のグローバル化に伴う海外進出 事業拡大 2008 年のリーマンショック以来の景気後退や円高が長期傾向にある現在 多くの日本企業が海外進出

国外転出時課税制度に関する改正「所得税基本通達」の解説

中央経済社 税務弘報 2015 年 8 月号 国外転出時課税制度に関する改正 所得税基本通達 の解説 税理士法人トーマツ税理士山川博樹税理士法人トーマツ税理士中島礼子 はじめに平成 27 年度税制改正においては いわゆる 出国税 制度 ( 国外転出をする場合の譲渡所得税等の課税の特例 贈与等により非居住者に資産が移転した場合の課税の特例等 以下 国外転出時課税制度 という ) が創設された これに対応して

中央経済社 税務弘報 2015 年 8 月号 国外転出時課税制度に関する改正 所得税基本通達 の解説 税理士法人トーマツ税理士山川博樹税理士法人トーマツ税理士中島礼子 はじめに平成 27 年度税制改正においては いわゆる 出国税 制度 ( 国外転出をする場合の譲渡所得税等の課税の特例 贈与等により非居住者に資産が移転した場合の課税の特例等 以下 国外転出時課税制度 という ) が創設された これに対応して

う というコスト意識を持った提案が出てくることはほとんどないことに不満と不安を抱いていたのである しかし これまでは業績も右肩上がりであったこともあり あえて社員のやる気に水を差すようなやり方はすまいと 目をつぶってきた しかし 今回の話は別だ このグローバル化が実現しなければ A 社は将来的に衰退

要員 人件費を最適化し 人的生産性を最大化せよ 間接部門を半減せよ!( 前編 ) 山本奈々やまもとななデロイトトーマツコンサルティング株式会社シニアコンサルタント グローバル化を実現する そのために国内ですべきこと今回の主役は 大手製造業 A 社である A 社は 国内で断トツのシェア No.1 を誇る X 事業を軸に複数の事業を抱えており 過去 安定的に収益を伸ばし続けていた しかしながら 国内の市場は既に成熟期を迎えており

要員 人件費を最適化し 人的生産性を最大化せよ 間接部門を半減せよ!( 前編 ) 山本奈々やまもとななデロイトトーマツコンサルティング株式会社シニアコンサルタント グローバル化を実現する そのために国内ですべきこと今回の主役は 大手製造業 A 社である A 社は 国内で断トツのシェア No.1 を誇る X 事業を軸に複数の事業を抱えており 過去 安定的に収益を伸ばし続けていた しかしながら 国内の市場は既に成熟期を迎えており

投資後の事業運営を見据えた投資案件の分析ポイントと手法

投資後の事業運営を見据えた投資案件の分析ポイントと手法 デロイトトーマツファイナンシャルアドバイザリー株式会社 M&A トランザクションサービス久保理 はじめに企業の成長における手段としての M&A が重要だといわれるようになって久しいが その成否を分けるポイントについては 戦略 方針の観点 プロセス遂行の観点 買収後の統合など 各フェーズの観点からさまざまな議論がなされている そうした各種の議論は基本的に正当なものであり

投資後の事業運営を見据えた投資案件の分析ポイントと手法 デロイトトーマツファイナンシャルアドバイザリー株式会社 M&A トランザクションサービス久保理 はじめに企業の成長における手段としての M&A が重要だといわれるようになって久しいが その成否を分けるポイントについては 戦略 方針の観点 プロセス遂行の観点 買収後の統合など 各フェーズの観点からさまざまな議論がなされている そうした各種の議論は基本的に正当なものであり

Japan Tax Newsletter

Japan Tax Newsletter 税理士法人トーマツ 2014 年 11 月 1 日号 東京事務所 マネジャー 西野拓 福井絢 所得拡大促進税制 1 はじめに個人の所得水準の底上げを税制面から支援することを目的として 平成 25 年度税制改正において所得拡大促進税制が導入されている 当税制は課税の繰延べではなく 減免措置である点に特徴がある また 導入翌年の平成 26 年度税制改正では 適用期限の延長や支給額増加率に関する要件の段階的緩和などの措置が取られた結果

Japan Tax Newsletter 税理士法人トーマツ 2014 年 11 月 1 日号 東京事務所 マネジャー 西野拓 福井絢 所得拡大促進税制 1 はじめに個人の所得水準の底上げを税制面から支援することを目的として 平成 25 年度税制改正において所得拡大促進税制が導入されている 当税制は課税の繰延べではなく 減免措置である点に特徴がある また 導入翌年の平成 26 年度税制改正では 適用期限の延長や支給額増加率に関する要件の段階的緩和などの措置が取られた結果

図表 1 中期経営計画と要員計画 年における 対 11 年比 売り上げ ( 百万円 ) 79,200 91, , , , 海外売上高 15,849 26,163 39,900 52,272

79,200 91, , , , 海外売上高 15,849 26,163 39,900 52,272") 要員 人件費を最適化し 人的生産性を最大化せよ 間接部門を半減せよ!( 後編 ) 山本奈々やまもとななデロイトトーマツコンサルティング株式会社シニアコンサルタント ( 前編のあらすじ ) 大手製造業の A 社は 5 年後までに海外売上比率を現状の 20% から 50% まで引き上げるという中期経営計画を掲げ グローバル化に向けた本社体制作りに取りかかろうとしていた しかし 過去の経緯から A 社の間接機能比率は非常に高く

要員 人件費を最適化し 人的生産性を最大化せよ 間接部門を半減せよ!( 後編 ) 山本奈々やまもとななデロイトトーマツコンサルティング株式会社シニアコンサルタント ( 前編のあらすじ ) 大手製造業の A 社は 5 年後までに海外売上比率を現状の 20% から 50% まで引き上げるという中期経営計画を掲げ グローバル化に向けた本社体制作りに取りかかろうとしていた しかし 過去の経緯から A 社の間接機能比率は非常に高く

目次 調査の背景と調査の意義 3 システム会社依存度の次元分解 ~ 因子分析 11 本調査の概要 4 推定システム会社依存度の 3 因子と経験年数からの分析 12 経験年数との相関分析 5 各因子の 推定システム会社依存度への影響を解析 13 経験年数との相関分析結果の解釈 6 システム会社の手配す

転載 転用厳禁 電子カルテ等医療情報システム運用調査システム会社依存度調査レポート 2016 年 7 月 有限責任監査法人トーマツ パブリックセクター / ヘルスケア部 HCA 根本大介 目次 調査の背景と調査の意義 3 システム会社依存度の次元分解 ~ 因子分析 11 本調査の概要 4 推定システム会社依存度の 3 因子と経験年数からの分析 12 経験年数との相関分析 5 各因子の 推定システム会社依存度への影響を解析

転載 転用厳禁 電子カルテ等医療情報システム運用調査システム会社依存度調査レポート 2016 年 7 月 有限責任監査法人トーマツ パブリックセクター / ヘルスケア部 HCA 根本大介 目次 調査の背景と調査の意義 3 システム会社依存度の次元分解 ~ 因子分析 11 本調査の概要 4 推定システム会社依存度の 3 因子と経験年数からの分析 12 経験年数との相関分析 5 各因子の 推定システム会社依存度への影響を解析

Slide 1

目次 はじめに 3 デバイス購入状況 6 デバイス利用状況 12 通信事業者および通信環境 18 アプリ / 広告 24 はじめに 3 とは 調査は デロイトのテクノロジー メディア テレコムプラクティスによって実施された グローバル調査である 本調査は 14 歳以上の消費者に対しオンラインアンケートの形式実施され 独立した調査会社により 2014 年 6 月から 2014 年 7 月の期間で集計された

目次 はじめに 3 デバイス購入状況 6 デバイス利用状況 12 通信事業者および通信環境 18 アプリ / 広告 24 はじめに 3 とは 調査は デロイトのテクノロジー メディア テレコムプラクティスによって実施された グローバル調査である 本調査は 14 歳以上の消費者に対しオンラインアンケートの形式実施され 独立した調査会社により 2014 年 6 月から 2014 年 7 月の期間で集計された

Tax Analysis

Tax Analysis 中国 税理士法人トーマツ 2015 年 7 月 14 日号 本ニュースレターは 英文ニュースレターの翻訳版です 日本語訳と原文 ( 英文 ) に差異が生じた場合には 原文が優先されます BEPS 行動計画 7 : OECD が恒久的施設 (PE) の定義に関するディスカッションドラフトの改訂版を公表 2015 年 5 月 15 日 税源浸食と利益移転 (Base Erosion

Tax Analysis 中国 税理士法人トーマツ 2015 年 7 月 14 日号 本ニュースレターは 英文ニュースレターの翻訳版です 日本語訳と原文 ( 英文 ) に差異が生じた場合には 原文が優先されます BEPS 行動計画 7 : OECD が恒久的施設 (PE) の定義に関するディスカッションドラフトの改訂版を公表 2015 年 5 月 15 日 税源浸食と利益移転 (Base Erosion

サービスパンフレットについて

E コマースから Channel-less コマースへ 東南アジア E コマース で勝つために 著者 : 下條智子 Deloitte Consulting Southeast Asia 東南アジア Eコマース は 昨今最も注目されているキーワードのひとつであり 日系企業の同分野への進出も年々加速している 但し 東南アジアと日本のEコマースの様相は大きく異なる点に留意が必要だ 本稿では

E コマースから Channel-less コマースへ 東南アジア E コマース で勝つために 著者 : 下條智子 Deloitte Consulting Southeast Asia 東南アジア Eコマース は 昨今最も注目されているキーワードのひとつであり 日系企業の同分野への進出も年々加速している 但し 東南アジアと日本のEコマースの様相は大きく異なる点に留意が必要だ 本稿では

M&A会計の解説 第11回 事業分離に関する税効果会計

M&A 会計の解説第 11 回事業分離離に関関する税効果会計 分離元元企業の税効果果の会計処理 -4つのパターーン Q: 今月は会社分割に係る個別財務務諸表上の税効効果について伺伺います 会社社分割の対価として承継会社 ( または新設会社 ) の株式のみを対価として受け取る場合 会計上は投投資の清算 ( 受け取った株式ががその他有価証証券に区分 ) または投資の継続 ( 受け取取った株式が子会会社株式

M&A 会計の解説第 11 回事業分離離に関関する税効果会計 分離元元企業の税効果果の会計処理 -4つのパターーン Q: 今月は会社分割に係る個別財務務諸表上の税効効果について伺伺います 会社社分割の対価として承継会社 ( または新設会社 ) の株式のみを対価として受け取る場合 会計上は投投資の清算 ( 受け取った株式ががその他有価証証券に区分 ) または投資の継続 ( 受け取取った株式が子会会社株式

健康経営とは 2 健康経営への取り組み方

健康経営への取り組み方ホワイト 500 の取得を目指す 有限責任監査法人トーマツ 2017 年 10 月 健康経営とは 2 健康経営への取り組み方 経済産業省 厚生労働省が連携して健康経営の推進に取り組んでおり 今後より加速した取り組みになると予想される 健康経営 * の歴史 ヘルシーカンパニー 1980 年代に米国の経営心理学者のロバート H ローゼン氏が 健康な従業員こそが収益性の高い会社をつくる

健康経営への取り組み方ホワイト 500 の取得を目指す 有限責任監査法人トーマツ 2017 年 10 月 健康経営とは 2 健康経営への取り組み方 経済産業省 厚生労働省が連携して健康経営の推進に取り組んでおり 今後より加速した取り組みになると予想される 健康経営 * の歴史 ヘルシーカンパニー 1980 年代に米国の経営心理学者のロバート H ローゼン氏が 健康な従業員こそが収益性の高い会社をつくる

基礎からのM&A 講座 第4 回 M&A プロセス(1)M&A 戦略の策定

M&A 戦略の策定") 基礎からの M&A 講座第 4 回 M&A プロセス (1)M&A 戦略の策定 デロイトトーマツファイナンシャルアドバイザリー株式会社 M&A トランザクションサービス 辻祥明 はじめに 基礎からの M&A 講座 の前稿 ( 第 3 回 ) ではプレディールからポストディールまでの一連のプロセスの流れについて解説 した 本稿では プレディールにおける M&A 戦略の位置づけとその策定方法について要点を説明したい

基礎からの M&A 講座第 4 回 M&A プロセス (1)M&A 戦略の策定 デロイトトーマツファイナンシャルアドバイザリー株式会社 M&A トランザクションサービス 辻祥明 はじめに 基礎からの M&A 講座 の前稿 ( 第 3 回 ) ではプレディールからポストディールまでの一連のプロセスの流れについて解説 した 本稿では プレディールにおける M&A 戦略の位置づけとその策定方法について要点を説明したい

Tax Analysis

Tax Analysis 中国 税理士法人トーマツ 2015 年 1 月 30 日号 本ニュースレターは 英文ニュースレターの翻訳版です 日本語訳と原文 ( 英文 ) に差異が生じた場合には 原文が優先されます BEPS 行動計画 8 9 10: 移転価格ガイドライン第 1 章の改訂に係るディスカッションドラフト ( リスク 再構築および特別な措置 ) 経済協力開発機構 ( 以下 OECD ) は

Tax Analysis 中国 税理士法人トーマツ 2015 年 1 月 30 日号 本ニュースレターは 英文ニュースレターの翻訳版です 日本語訳と原文 ( 英文 ) に差異が生じた場合には 原文が優先されます BEPS 行動計画 8 9 10: 移転価格ガイドライン第 1 章の改訂に係るディスカッションドラフト ( リスク 再構築および特別な措置 ) 経済協力開発機構 ( 以下 OECD ) は

[ 図表 1]S 社の正社員構成イメージ なるほど 当社では国内旅行市場が急成長していたバブル期に大量採用を行っているが そのとき採用した人材が人員数のピークになっているということか この要員構成に 年齢給などの安定的な昇給という人事制度 運用が掛け合わさることで 大幅な人件費単価の上昇が過去から現

![[ 図表 1]S 社の正社員構成イメージ なるほど 当社では国内旅行市場が急成長していたバブル期に大量採用を行っているが そのとき採用した人材が人員数のピークになっているということか この要員構成に 年齢給などの安定的な昇給という人事制度 運用が掛け合わさることで 大幅な人件費単価の上昇が過去から現](/thumbs/91/107292301.jpg "[ 図表 1]S 社の正社員構成イメージ なるほど 当社では国内旅行市場が急成長していたバブル期に大量採用を行っているが そのとき採用した人材が人員数のピークになっているということか この要員構成に 年齢給などの安定的な昇給という人事制度 運用が掛け合わさることで 大幅な人件費単価の上昇が過去から現") 要員 人件費を最適化し 人的生産性を最大化せよ 人件費を減らして利益率を高めよ!( 後編 ) 沖津泰彦おきつやすひこデロイトトーマツコンサルティング株式会社マネジャー ( 前回までのあらすじ ) 大手ホテルチェーン S 社の人事企画課の課長である小林は 中期経営計画の策定に向けて利益率を向上させることで 人件費効率を高めるための方法を検討するよう 人事部長から指示を受ける 小林は人件費の成り行きのシミュレーションを行うことで

要員 人件費を最適化し 人的生産性を最大化せよ 人件費を減らして利益率を高めよ!( 後編 ) 沖津泰彦おきつやすひこデロイトトーマツコンサルティング株式会社マネジャー ( 前回までのあらすじ ) 大手ホテルチェーン S 社の人事企画課の課長である小林は 中期経営計画の策定に向けて利益率を向上させることで 人件費効率を高めるための方法を検討するよう 人事部長から指示を受ける 小林は人件費の成り行きのシミュレーションを行うことで

中国医薬品業界におけるM&A のポイント

ライフサイエンス ヘルスケア第 6 回中国医薬品業界における M&A のポイント I. はじめに中国では 人口の増加や高齢化の進行 生活習慣の変化が進んでいることに加え 富裕層の割合も急激に増加している また 政府による制度改革が打ち出され 医薬品の品質向上 医療水準の向上が期待されている 中国では 1980 年代に対外開放政策のもと外資企業の参入が進み 医薬品業界にも日本および欧米の製薬企業が相次いで参入している

ライフサイエンス ヘルスケア第 6 回中国医薬品業界における M&A のポイント I. はじめに中国では 人口の増加や高齢化の進行 生活習慣の変化が進んでいることに加え 富裕層の割合も急激に増加している また 政府による制度改革が打ち出され 医薬品の品質向上 医療水準の向上が期待されている 中国では 1980 年代に対外開放政策のもと外資企業の参入が進み 医薬品業界にも日本および欧米の製薬企業が相次いで参入している

基礎からのM&A 講座 第1 回 M&A(Merger & Acquisiton)のトレンド

のトレンド") 基礎からの M&A 講座第 1 回 M&A(Merger & Acquisiton) のトレンド デロイトトーマツファイナンシャルアドバイザリー株式会社 内山晃一 基礎からの M&A 講座 この企画は 大学で授業を受けるような感覚で基礎から M&A を学んでいく 12 回完結の講座型連載記事となります 今更聞けない M&A の基礎から 現場に近い筆者だから書ける事例を踏まえた解説など より実践に役立つ内容となりますので

基礎からの M&A 講座第 1 回 M&A(Merger & Acquisiton) のトレンド デロイトトーマツファイナンシャルアドバイザリー株式会社 内山晃一 基礎からの M&A 講座 この企画は 大学で授業を受けるような感覚で基礎から M&A を学んでいく 12 回完結の講座型連載記事となります 今更聞けない M&A の基礎から 現場に近い筆者だから書ける事例を踏まえた解説など より実践に役立つ内容となりますので

資料 5 平成 30 年度 中小企業 小規模事業者のデータ活用及び情報発信サイトのあり方に関する調査研究 説明資料 デロイトトーマツコンサルティング合同会社

資料 5 平成 30 年度 中小企業 小規模事業者のデータ活用及び情報発信サイトのあり方に関する調査研究 説明資料 デロイトトーマツコンサルティング合同会社 目次 3 2. 意見交換 14 3. 第 2 回検討委員会に向けた今後の進め方 16 3 1.1. 中小企業事業者データ検討の全体像 本業務の概要説明で挙げた課題の解決に向けた中小企業事業者データの検討において 中小企業関連情報の棚卸調査 及び

資料 5 平成 30 年度 中小企業 小規模事業者のデータ活用及び情報発信サイトのあり方に関する調査研究 説明資料 デロイトトーマツコンサルティング合同会社 目次 3 2. 意見交換 14 3. 第 2 回検討委員会に向けた今後の進め方 16 3 1.1. 中小企業事業者データ検討の全体像 本業務の概要説明で挙げた課題の解決に向けた中小企業事業者データの検討において 中小企業関連情報の棚卸調査 及び

Japan Tax Newsletter

Japan Tax Newsletter 税理士法人トーマツ 2015 年 7 月 1 日号 松山事務所パートナー宮内幹太 ( 公認会計士 税理士 ) 札幌事務所パートナー小嶋誠也 ( 税理士 ) 医療法人の事業承継に関する税制 1 はじめに 1980 年代から 90 年代にかけて多くの医療法人が設立され 現在設立後 30 年以上を経過した医療法人が数多くある それに伴い 病棟の建替えや新築増築などとともに事業承継のニーズが非常に高まっている

Japan Tax Newsletter 税理士法人トーマツ 2015 年 7 月 1 日号 松山事務所パートナー宮内幹太 ( 公認会計士 税理士 ) 札幌事務所パートナー小嶋誠也 ( 税理士 ) 医療法人の事業承継に関する税制 1 はじめに 1980 年代から 90 年代にかけて多くの医療法人が設立され 現在設立後 30 年以上を経過した医療法人が数多くある それに伴い 病棟の建替えや新築増築などとともに事業承継のニーズが非常に高まっている

能と思われます ミーティングの参加メンバーから まあ そうだな という空気が流れてからしばらくの沈黙の後 人事部長は一つの質問を口にした 新卒採用をストップして 将来的なサービス水準を維持できるのだろうか? 採用をストップすることのリスクとは 人事部長は言葉を続けた 昔の話になるが バブル崩壊の際も

要員 人件費を最適化し 人的生産性を最大化せよ 人件費を減らして利益率を高めよ!( 前編 ) 沖津泰彦おきつやすひこデロイトトーマツコンサルティング株式会社シニアコンサルタント 競合とのベンチマークを見てみると 今回の主役は 大手ホテルチェーン S 社である S 社は 国内に複数の都市型ホテルとリゾートホテルを展開しており サービス水準に定評のある国内有数のホテルチェーンとして知られている 近年は

要員 人件費を最適化し 人的生産性を最大化せよ 人件費を減らして利益率を高めよ!( 前編 ) 沖津泰彦おきつやすひこデロイトトーマツコンサルティング株式会社シニアコンサルタント 競合とのベンチマークを見てみると 今回の主役は 大手ホテルチェーン S 社である S 社は 国内に複数の都市型ホテルとリゾートホテルを展開しており サービス水準に定評のある国内有数のホテルチェーンとして知られている 近年は

図解COBIT5

第 1 章 COBIT5 の IT ガバナンスの捉え方 1.COBIT5 の IT ガバナンスの定義 COBIT5 は従来の IT ガバナンスを事業体のガバナンスに取り込みました IT 視点にあ った従来の IT ガバナンスは事業体に焦点を当てた 事業体の IT ガバナンス という表現 に変更しました COBIT5 の目的は この事業体の IT ガバナンスに対して 効果の実現と リスクレベル やリソース活用の最適化とのバランスを保つことによって

第 1 章 COBIT5 の IT ガバナンスの捉え方 1.COBIT5 の IT ガバナンスの定義 COBIT5 は従来の IT ガバナンスを事業体のガバナンスに取り込みました IT 視点にあ った従来の IT ガバナンスは事業体に焦点を当てた 事業体の IT ガバナンス という表現 に変更しました COBIT5 の目的は この事業体の IT ガバナンスに対して 効果の実現と リスクレベル やリソース活用の最適化とのバランスを保つことによって

基礎からのM&A 講座 第8 回

基礎からの M&A 講座第 8 回 M&A の論点 (1) 買収価格 デロイトトーマツファイナンシャルアドバイザリー株式会社 小島公彦 はじめに M&A を実施するに際の重要な論点のひとつとして 買収価格 の検討 決定というプロセスがある 対象企業をいくらかで買収するか? または買収金額として検討している価格が妥当であるか? などの検討プロセスのことである ここでは 買収価格に関する意思決定の際に一般的に用いられる方法について概説する

基礎からの M&A 講座第 8 回 M&A の論点 (1) 買収価格 デロイトトーマツファイナンシャルアドバイザリー株式会社 小島公彦 はじめに M&A を実施するに際の重要な論点のひとつとして 買収価格 の検討 決定というプロセスがある 対象企業をいくらかで買収するか? または買収金額として検討している価格が妥当であるか? などの検討プロセスのことである ここでは 買収価格に関する意思決定の際に一般的に用いられる方法について概説する

Microsoft PowerPoint - ITGI JapanPresentation( 島田)

") J SOX 対応とシステム監査の課題 ~COBIT の視点から ~ 2007.6.20 CISA,CIA 島田裕次 アジェンダ COBIT/COBIT for SOXの意義 IT 統制整備における実務上の課題 ITガバナンスとIT 統制の関係 ITガバナンスの向上に向けて 2 COBIT/COBIT for SOX の意義 3 COBIT/COBIT for SOX の意義 COBIT for SOX

J SOX 対応とシステム監査の課題 ~COBIT の視点から ~ 2007.6.20 CISA,CIA 島田裕次 アジェンダ COBIT/COBIT for SOXの意義 IT 統制整備における実務上の課題 ITガバナンスとIT 統制の関係 ITガバナンスの向上に向けて 2 COBIT/COBIT for SOX の意義 3 COBIT/COBIT for SOX の意義 COBIT for SOX

Industry Eye 第 21 回 ミドルマーケット

Industry Eye 第 21 回ミドルマーケット : 中小企業における成長の糸口 デロイトトーマツファイナンシャルアドバイザリー合同会社 ミドルマーケット担当 ヴァイスプレジデント佐藤公則 I. はじめに少子高齢化による需要の停滞や人材不足 企業間の競争激化などの影響により日本の中小企業のおかれている経営環境は厳しさを増している 従前より自社での成長に拘らず M&A を含めて成長を模索する中小企業も増えているが

Industry Eye 第 21 回ミドルマーケット : 中小企業における成長の糸口 デロイトトーマツファイナンシャルアドバイザリー合同会社 ミドルマーケット担当 ヴァイスプレジデント佐藤公則 I. はじめに少子高齢化による需要の停滞や人材不足 企業間の競争激化などの影響により日本の中小企業のおかれている経営環境は厳しさを増している 従前より自社での成長に拘らず M&A を含めて成長を模索する中小企業も増えているが

支店タイプ別の大まかな傾向は分かったが 平均値だけだとやはり情報が足りないな 例えば フラッグシップ でも人件費効率が小さい支店や 郊外 ( 駅周辺 ) でも規模が大きな支店もあるだろう そういった状況もうまく 見える化 できないかな そういえば 箱ひげグラフ という見せ方を聞いたことがあります ち

でも規模が大きな支店もあるだろう そういった状況もうまく 見える化 できないかな そういえば 箱ひげグラフ という見せ方を聞いたことがあります ち") 要員 人件費を最適化し 人的生産性を最大化せよ 要員を捻出し もうかる支店に人材を集中投資せよ!( 後編 ) 高山俊たかやましゅんデロイトトーマツコンサルティング株式会社シニアコンサルタント 前回までのあらすじ 各支店の要員 人件費の最適化を通じた 生産性 利益率の向上策の検討 を命じられた藤沢は 部下の下林とともに早速現状分析に着手した 2 人は フォーマットや入力方法がそろっていないデータの整理や

要員 人件費を最適化し 人的生産性を最大化せよ 要員を捻出し もうかる支店に人材を集中投資せよ!( 後編 ) 高山俊たかやましゅんデロイトトーマツコンサルティング株式会社シニアコンサルタント 前回までのあらすじ 各支店の要員 人件費の最適化を通じた 生産性 利益率の向上策の検討 を命じられた藤沢は 部下の下林とともに早速現状分析に着手した 2 人は フォーマットや入力方法がそろっていないデータの整理や

IFRS 第 11 号および IFRS 第 12 号は 不動産業界におけるジョイント アレンジメントの会計処理について重要な影響を及ぼす可能性がある ジョイント アレンジメントは 例えば リスクの共有 資金調達 付加的な専門的ノウハウを取り入れる手段といった様々な理由により 不動産業界では一般的であ

IFRS Global office 2011 年 9 月 注 : 本資料は Deloitte の IFRS Global Office が作成し 有限責任監査法人トーマツが翻訳したものです この日本語版は 読者のご理解の参考までに作成したものであり 原文については英語版ニュースレターをご参照下さい IFRS industry insights ジョイント アレンジメントに関する新基準書 - 不動産業界に関する洞察

IFRS Global office 2011 年 9 月 注 : 本資料は Deloitte の IFRS Global Office が作成し 有限責任監査法人トーマツが翻訳したものです この日本語版は 読者のご理解の参考までに作成したものであり 原文については英語版ニュースレターをご参照下さい IFRS industry insights ジョイント アレンジメントに関する新基準書 - 不動産業界に関する洞察

要員 人件費を最適化し 人的生産性を最大化せよ 要員を捻出し もうかる支店に人材を集中投資せよ!( 前編 ) 高山俊たかやましゅんデロイトトーマツコンサルティング ( 株 ) シニアコンサルタント 各支店の要員 人件費を最適化せよ! 今回の主役は 旅行業 A 社である A 社は東日本を中心に約 20

高山俊たかやましゅんデロイトトーマツコンサルティング ( 株 ) シニアコンサルタント 各支店の要員 人件費を最適化せよ! 今回の主役は 旅行業 A 社である A 社は東日本を中心に約 20") 要員 人件費を最適化し 人的生産性を最大化せよ 要員を捻出し もうかる支店に人材を集中投資せよ!( 前編 ) 高山俊たかやましゅんデロイトトーマツコンサルティング ( 株 ) シニアコンサルタント 各支店の要員 人件費を最適化せよ! 今回の主役は 旅行業 A 社である A 社は東日本を中心に約 200 支店を展開しており 個人旅行だけでなく 法人向けの出張 研修サービス 修学旅行なども取り扱う総合的な旅行代理店として知られている

要員 人件費を最適化し 人的生産性を最大化せよ 要員を捻出し もうかる支店に人材を集中投資せよ!( 前編 ) 高山俊たかやましゅんデロイトトーマツコンサルティング ( 株 ) シニアコンサルタント 各支店の要員 人件費を最適化せよ! 今回の主役は 旅行業 A 社である A 社は東日本を中心に約 200 支店を展開しており 個人旅行だけでなく 法人向けの出張 研修サービス 修学旅行なども取り扱う総合的な旅行代理店として知られている

税理士法人トーマツ Newsletter

税理士法人トーマツ Newsletter 2013 年 11 月 1 日号 (Vol.36) CONTENTS 1. 教育資金の一括贈与に係る贈与税非課税措置について名古屋事務所樋口亮輔 ( 税理士 ) 2. 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税について名古屋事務所柴崎正雄 ( 税理士 ) 教育資金の一括贈与に係る贈与税非課税措置について 1 はじめに 従来 扶養義務者間

税理士法人トーマツ Newsletter 2013 年 11 月 1 日号 (Vol.36) CONTENTS 1. 教育資金の一括贈与に係る贈与税非課税措置について名古屋事務所樋口亮輔 ( 税理士 ) 2. 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税について名古屋事務所柴崎正雄 ( 税理士 ) 教育資金の一括贈与に係る贈与税非課税措置について 1 はじめに 従来 扶養義務者間

CHRO/CXO向け人事変革ラボのご提案

Global HR Functions Business Driven HR Data Driven Culture CHRO/CXO 向け人事変革ラボのご提案 グローバル人事機能強化 ビジネス主導 データ主導の高度な人事マネジメントモデルへの転換 人事変革は 最も対応が遅れている課題世界 130 か国 7,000 人以上 ( 日本から 150 人が回答 ) のビジネスや人事のリーダー層に対する最新調査分析結果である

Global HR Functions Business Driven HR Data Driven Culture CHRO/CXO 向け人事変革ラボのご提案 グローバル人事機能強化 ビジネス主導 データ主導の高度な人事マネジメントモデルへの転換 人事変革は 最も対応が遅れている課題世界 130 か国 7,000 人以上 ( 日本から 150 人が回答 ) のビジネスや人事のリーダー層に対する最新調査分析結果である

品質マニュアル(サンプル)|株式会社ハピネックス

|株式会社ハピネックス") 文書番号 QM-01 制定日 2015.12.01 改訂日 改訂版数 1 株式会社ハピネックス (TEL:03-5614-4311 平日 9:00~18:00) 移行支援 改訂コンサルティングはお任せください 品質マニュアル 承認 作成 品質マニュアル 文書番号 QM-01 改訂版数 1 目次 1. 適用範囲... 1 2. 引用規格... 2 3. 用語の定義... 2 4. 組織の状況... 3

文書番号 QM-01 制定日 2015.12.01 改訂日 改訂版数 1 株式会社ハピネックス (TEL:03-5614-4311 平日 9:00~18:00) 移行支援 改訂コンサルティングはお任せください 品質マニュアル 承認 作成 品質マニュアル 文書番号 QM-01 改訂版数 1 目次 1. 適用範囲... 1 2. 引用規格... 2 3. 用語の定義... 2 4. 組織の状況... 3

Japan Tax Newsletter

Japan Tax Newsletter 税 理 士 法 人 トーマツ 2015 年 2 月 1 日 号 東 京 事 務 所 シニアマネジャー 中 島 礼 子 ( 税 理 士 ) 法 人 実 効 税 率 引 下 げ 欠 損 金 の 繰 越 期 限 の 延 長 について ~ 平 成 27 年 度 税 制 改 正 大 綱 を 受 けて~ 1 はじめに 平 成 27 年 1 月 14 日 平 成 27 年

Japan Tax Newsletter 税 理 士 法 人 トーマツ 2015 年 2 月 1 日 号 東 京 事 務 所 シニアマネジャー 中 島 礼 子 ( 税 理 士 ) 法 人 実 効 税 率 引 下 げ 欠 損 金 の 繰 越 期 限 の 延 長 について ~ 平 成 27 年 度 税 制 改 正 大 綱 を 受 けて~ 1 はじめに 平 成 27 年 1 月 14 日 平 成 27 年

外国人住民に係る住民基本台帳制度の改正と住民税課税について

税務研究会 国際税務 0 年 Vol. No.9 外国人住民に係る住民基本台帳制度の改正と住民税課税について 税理士法人トーマツディレクター税理士飯塚信吾 我が国に入国 在留する外国人が年々増加していることなどから 市区町村が外国人の住民に対し日本人と同様に行政サービスを提供するための基礎として 住民基本台帳法が改正 ( 平成 年 7 月 9 日施行 ) され 従来住民基本台帳制度の対象となっていなかった外国人についても

税務研究会 国際税務 0 年 Vol. No.9 外国人住民に係る住民基本台帳制度の改正と住民税課税について 税理士法人トーマツディレクター税理士飯塚信吾 我が国に入国 在留する外国人が年々増加していることなどから 市区町村が外国人の住民に対し日本人と同様に行政サービスを提供するための基礎として 住民基本台帳法が改正 ( 平成 年 7 月 9 日施行 ) され 従来住民基本台帳制度の対象となっていなかった外国人についても

[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ

![[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ](/thumbs/92/109921559.jpg "[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ") 実務指針 6.1 ガバナンス プロセス 平成 29( 2017) 年 5 月公表 [ 根拠とする内部監査基準 ] 第 6 章内部監査の対象範囲第 1 節ガバナンス プロセス 6.1.1 内部監査部門は ガバナンス プロセスの有効性を評価し その改善に貢献しなければならない (1) 内部監査部門は 以下の視点から ガバナンス プロセスの改善に向けた評価をしなければならない 1 組織体として対処すべき課題の把握と共有

実務指針 6.1 ガバナンス プロセス 平成 29( 2017) 年 5 月公表 [ 根拠とする内部監査基準 ] 第 6 章内部監査の対象範囲第 1 節ガバナンス プロセス 6.1.1 内部監査部門は ガバナンス プロセスの有効性を評価し その改善に貢献しなければならない (1) 内部監査部門は 以下の視点から ガバナンス プロセスの改善に向けた評価をしなければならない 1 組織体として対処すべき課題の把握と共有

官民連携(Public Private Partnership)第3 回

第3 回") 官民連携 (Public Private Partnership) 第 3 回 デロイトトーマツファイナンシャルアドバイザリー株式会社 ヴァイスプレジデント手計徹也 Ⅰ 前回までのおさらい前編では 新たな官民連携が求められる背景を これまでの我が国 PFI 制度の限界に触れながら考察し 新たな官民連携のあり方を構築する際の主な視点を解説した また中編では 改正 PFI 法の目玉であるコンセッション方式を取り上げ

官民連携 (Public Private Partnership) 第 3 回 デロイトトーマツファイナンシャルアドバイザリー株式会社 ヴァイスプレジデント手計徹也 Ⅰ 前回までのおさらい前編では 新たな官民連携が求められる背景を これまでの我が国 PFI 制度の限界に触れながら考察し 新たな官民連携のあり方を構築する際の主な視点を解説した また中編では 改正 PFI 法の目玉であるコンセッション方式を取り上げ

[ 図表 2] 過去 ~ 現状分析 で可視化する一般的な指標 財務数値 人件費効率 売上高 営業利益 人件費 付加価値 粗利益 など 売上高人件費率 総費用人件費率 単位人件費当たり粗利益 1 人当たり人件費 など 1 人当たり生産性 1 人当たり売上高 1 人当たり営業利益 1 人当たり粗利益 な

![[ 図表 2] 過去 ~ 現状分析 で可視化する一般的な指標 財務数値 人件費効率 売上高 営業利益 人件費 付加価値 粗利益 など 売上高人件費率 総費用人件費率 単位人件費当たり粗利益 1 人当たり人件費 など 1 人当たり生産性 1 人当たり売上高 1 人当たり営業利益 1 人当たり粗利益 な](/thumbs/91/104996791.jpg "[ 図表 2] 過去 ~ 現状分析 で可視化する一般的な指標 財務数値 人件費効率 売上高 営業利益 人件費 付加価値 粗利益 など 売上高人件費率 総費用人件費率 単位人件費当たり粗利益 1 人当たり人件費 など 1 人当たり生産性 1 人当たり売上高 1 人当たり営業利益 1 人当たり粗利益 な") 要員 人件費を最適化し 人的生産性を最大化せよ まとめ ( その 2) 要員 人件費分析から最適マネジメントへの落とし込みまでの 7 ステップ 高山俊たかやましゅんデロイトトーマツコンサルティング株式会社シニアコンサルタント 要員 人件費最適化のための基本アプローチ本連載の締めくくりとして 弊社が 要員 人件費の最適化に取り組む場合の基本的なアプローチ 7 ステップ を紹介しよう [ 図表 1] [

要員 人件費を最適化し 人的生産性を最大化せよ まとめ ( その 2) 要員 人件費分析から最適マネジメントへの落とし込みまでの 7 ステップ 高山俊たかやましゅんデロイトトーマツコンサルティング株式会社シニアコンサルタント 要員 人件費最適化のための基本アプローチ本連載の締めくくりとして 弊社が 要員 人件費の最適化に取り組む場合の基本的なアプローチ 7 ステップ を紹介しよう [ 図表 1] [

jp-tax-mfa_guide

2018 年 6 月 多要素認証 (MFA) 登録ガイド MFA を設定して認証する方法 MFA とは何ですか? また アカウントまたはアプリケーションにサインインする方法にどのように影響しますか? 多要素認証 (MFA) は デロイトのアプリケーションへの不正アクセスを阻止する上で役に立つ追加レベルのアイデンティティ確認を提 供する新しいセキュリティ機能です アプリケーションについて MFA が有効になると

2018 年 6 月 多要素認証 (MFA) 登録ガイド MFA を設定して認証する方法 MFA とは何ですか? また アカウントまたはアプリケーションにサインインする方法にどのように影響しますか? 多要素認証 (MFA) は デロイトのアプリケーションへの不正アクセスを阻止する上で役に立つ追加レベルのアイデンティティ確認を提 供する新しいセキュリティ機能です アプリケーションについて MFA が有効になると

Global Tax Update

Global Tax Update フィリピン 税理士法人トーマツ 2015 年 1 月 本ニュースレターは 英文ニュースレターの翻訳版です 日本語訳と原文 ( 英文 ) に差異が生じた場合には 原文が優先されます 1. 歳入覚書回覧 (Revenue Memorandum Circular) d) 2012 年 12 月 31 日より後に発行された VAT TCC (1) VAT 税額控除証明書の現金化に関するガイドライン

Global Tax Update フィリピン 税理士法人トーマツ 2015 年 1 月 本ニュースレターは 英文ニュースレターの翻訳版です 日本語訳と原文 ( 英文 ) に差異が生じた場合には 原文が優先されます 1. 歳入覚書回覧 (Revenue Memorandum Circular) d) 2012 年 12 月 31 日より後に発行された VAT TCC (1) VAT 税額控除証明書の現金化に関するガイドライン

世界モバイル利用動向調査 2017

News Release 2017 年 12 月 14 日デロイトトーマツコンサルティング合同会社 スマートフォン所有率 6 割を超えるも未だ従来型携帯電話保有の多い日本 購入チャネルはオンラインが増加傾向 7 割がキャリアショップに期待するサービスなしと回答 2 割が携帯電話を 使いすぎ を認識 音声アシスタント利用は 1 割程度で用途は検索や天気の確認が多数 デロイトトーマツコンサルティング合同会社

News Release 2017 年 12 月 14 日デロイトトーマツコンサルティング合同会社 スマートフォン所有率 6 割を超えるも未だ従来型携帯電話保有の多い日本 購入チャネルはオンラインが増加傾向 7 割がキャリアショップに期待するサービスなしと回答 2 割が携帯電話を 使いすぎ を認識 音声アシスタント利用は 1 割程度で用途は検索や天気の確認が多数 デロイトトーマツコンサルティング合同会社

Microsoft PowerPoint - Deloitte_グローバルにおける日本のFinTech_ _v1.0_preiew用.pptx

グローバルにおける日本の FinTech 2017 年 10 月 23 日 1. グローバルにおける FinTech 投資状況 ベンチャーキャピタルの FinTech 投資では中国とアメリカに投資が集中し 次いでイギリスが挙げられます 投資額の差の要因は B2C ビジネスの規模と課題 金融センターの位置付けに拠るところが大きいです 中国 77 億ドル 日本 0.9 億ドル イギリス 7.8 億ドル

グローバルにおける日本の FinTech 2017 年 10 月 23 日 1. グローバルにおける FinTech 投資状況 ベンチャーキャピタルの FinTech 投資では中国とアメリカに投資が集中し 次いでイギリスが挙げられます 投資額の差の要因は B2C ビジネスの規模と課題 金融センターの位置付けに拠るところが大きいです 中国 77 億ドル 日本 0.9 億ドル イギリス 7.8 億ドル

匯発 [2014]36 号の詳細は以下の通りです (1) 外貨資本金に係る人民元転の原則外貨資本金の自由元転制度 2 は上海自由貿易試験区において他地域に先駆けて実施されました 匯発 [2014]36 号では 以下 16 区域に対しても外貨資本金の自由元転を実行すると定めました これにより 試行区域

![匯発 [2014]36 号の詳細は以下の通りです (1) 外貨資本金に係る人民元転の原則外貨資本金の自由元転制度 2 は上海自由貿易試験区において他地域に先駆けて実施されました 匯発 [2014]36 号では 以下 16 区域に対しても外貨資本金の自由元転を実行すると定めました これにより 試行区域](/thumbs/91/107245063.jpg "匯発 [2014]36 号の詳細は以下の通りです (1) 外貨資本金に係る人民元転の原則外貨資本金の自由元転制度 2 は上海自由貿易試験区において他地域に先駆けて実施されました 匯発 [2014]36 号では 以下 16 区域に対しても外貨資本金の自由元転を実行すると定めました これにより 試行区域") 投資情報 外貨資本金の自由兌換と国内再投資に対する規制緩和 ~ 匯発 [2014]36 号の施行 ~ 外貨資本金の使用については 外商投資企業の外貨資本金支払及び人民元転管理の関連業務操作問題の 1 改善に関する通知 ( 匯綜発 [2008]142 号 ) の施行以後 匯綜発 [2011]88 号 匯発 [2011]45 号等により厳格に 管理されています 例えば 手元資金の人民元転は必要書類の提出に加えて

投資情報 外貨資本金の自由兌換と国内再投資に対する規制緩和 ~ 匯発 [2014]36 号の施行 ~ 外貨資本金の使用については 外商投資企業の外貨資本金支払及び人民元転管理の関連業務操作問題の 1 改善に関する通知 ( 匯綜発 [2008]142 号 ) の施行以後 匯綜発 [2011]88 号 匯発 [2011]45 号等により厳格に 管理されています 例えば 手元資金の人民元転は必要書類の提出に加えて

「Industry Eye」第 12 回 テレコム(通信)業界

業界") Industry Eye 第 12 回テレコム ( 通信 ) 業界 香港の情報通信業 界にみる今後の日本の通信業界への示唆 デロイトトーマツファイナンシャルアドバイザリー合同会社テレコム担当 シニアヴァイスプレジデント小室英雄 I. はじめに テレコム業界では ソフトバンクによる Sprint 買収 (2013 年 7 月 ) Nokia によるアルカテル ( フランス ) 買収報道 (2015 年

Industry Eye 第 12 回テレコム ( 通信 ) 業界 香港の情報通信業 界にみる今後の日本の通信業界への示唆 デロイトトーマツファイナンシャルアドバイザリー合同会社テレコム担当 シニアヴァイスプレジデント小室英雄 I. はじめに テレコム業界では ソフトバンクによる Sprint 買収 (2013 年 7 月 ) Nokia によるアルカテル ( フランス ) 買収報道 (2015 年

Introduction 現在 企業の人事部門は大きな変革期を迎えています ビジネスのグローバル化 テクノロジーの革新的な発展による市場環境の変化や 少子高齢化に伴う労働人口減少といった問題に企業が直面する中で 人事部門はより戦略的で効率的な組織構築 人材管理を求められつつも 従業員一人一人にとって

HR Transformation Services HRT Technology, HR Service Delivery, Digital HR の各サービスのご紹介 デロイトトーマツコンサルティング合同会社 Introduction 現在 企業の人事部門は大きな変革期を迎えています ビジネスのグローバル化 テクノロジーの革新的な発展による市場環境の変化や 少子高齢化に伴う労働人口減少といった問題に企業が直面する中で

HR Transformation Services HRT Technology, HR Service Delivery, Digital HR の各サービスのご紹介 デロイトトーマツコンサルティング合同会社 Introduction 現在 企業の人事部門は大きな変革期を迎えています ビジネスのグローバル化 テクノロジーの革新的な発展による市場環境の変化や 少子高齢化に伴う労働人口減少といった問題に企業が直面する中で

スケジュール 時間内容講師 13:30~ 14:30 ご挨拶 1. 保険会社の ERM 全般 平木英一 (1) 保険会社のERMの特異性 ( 一般事業会社との対比 ) (2) リスクベースの業績評価と資本効率 (3)ERM の中核 =ORSAの状況 (IAIS NAICの基準等 ) (4)ALM の

保険会社のERMの特異性 ( 一般事業会社との対比 ) (2) リスクベースの業績評価と資本効率 (3)ERM の中核 =ORSAの状況 (IAIS NAICの基準等 ) (4)ALM の") トーマツ金融セミナー 保険会社向け ERM の最前線とIFRS の直近動向 セミナーのご案内 ~ 先進事例と直近情報を中心に ~ 主催 : 有限責任監査法人トーマツ金融インダストリーグループ 欧州ではソルベンシー Ⅱの実施に向けた保険会社と監督当局双方の準備が佳境を迎えるなか 保険監督者国際機構 (IAIS) が ERM のコア プリンシプルを また全米保険監督官協会 (NAIC) が ORSA の実務指針を作成しました

トーマツ金融セミナー 保険会社向け ERM の最前線とIFRS の直近動向 セミナーのご案内 ~ 先進事例と直近情報を中心に ~ 主催 : 有限責任監査法人トーマツ金融インダストリーグループ 欧州ではソルベンシー Ⅱの実施に向けた保険会社と監督当局双方の準備が佳境を迎えるなか 保険監督者国際機構 (IAIS) が ERM のコア プリンシプルを また全米保険監督官協会 (NAIC) が ORSA の実務指針を作成しました

出所 : ブレードランナー 2049 公式サイト 総務省 HP 2

資料 1-5 IoT 新時代の未来づくり検討委員会産業 地域づくりWG 2030-2040 年産業における将来ビジョンを描くための視点 デロイトトーマツコンサルティング合同会社 2017 年 12 月 7 日 出所 : ブレードランナー 2049 公式サイト 総務省 HP 2 デロイトトーマツコンサルティングは 40 年先の未来地図を Foresight として発表している EDGE (Economy,

資料 1-5 IoT 新時代の未来づくり検討委員会産業 地域づくりWG 2030-2040 年産業における将来ビジョンを描くための視点 デロイトトーマツコンサルティング合同会社 2017 年 12 月 7 日 出所 : ブレードランナー 2049 公式サイト 総務省 HP 2 デロイトトーマツコンサルティングは 40 年先の未来地図を Foresight として発表している EDGE (Economy,

社会・環境課題マッピング①(食品/飲料品/タバコ業界)

") フードロス削減に向けて世界で形成されるグローバル政策シナリオ ~ ルール形成戦略の視点から ~ デロイトトーマツコンサルティング株式会社グローバルマネジメントインスティテュートパートナー國分俊史 tkokubun@tohmatsu.co.jp 2014 年 10 月 10 日 フードロスが及ぼす水 CO2 土壌汚染の削減を目指した解決を協議 フードロスの経済損失規模 ( 概算 ) 生産 物流 製造

フードロス削減に向けて世界で形成されるグローバル政策シナリオ ~ ルール形成戦略の視点から ~ デロイトトーマツコンサルティング株式会社グローバルマネジメントインスティテュートパートナー國分俊史 tkokubun@tohmatsu.co.jp 2014 年 10 月 10 日 フードロスが及ぼす水 CO2 土壌汚染の削減を目指した解決を協議 フードロスの経済損失規模 ( 概算 ) 生産 物流 製造

「Industry Eye」 第3 回

Industry Eye 第 3 回 マニュファクチャリング ( 自動車セクター ): 自動車業界の最新動向 ~ 業界を取り巻くリスク デロイトトーマツファイナンシャルアドバイザリー株式会社 C&I マニュファクチャリング自動車セクター担当 ヴァイスプレジデント松本浩明 I. はじめに自動車業界では 新興国での現地生産化 コスト削減のための部品のモジュール化 環境対策として新しいエネルギーを 用いた次世代自動車の開発

Industry Eye 第 3 回 マニュファクチャリング ( 自動車セクター ): 自動車業界の最新動向 ~ 業界を取り巻くリスク デロイトトーマツファイナンシャルアドバイザリー株式会社 C&I マニュファクチャリング自動車セクター担当 ヴァイスプレジデント松本浩明 I. はじめに自動車業界では 新興国での現地生産化 コスト削減のための部品のモジュール化 環境対策として新しいエネルギーを 用いた次世代自動車の開発

IFRS Global office 2013 年 3 月 IFRS in Focus 予想信用損失 - 公開草案 注 : 本資料は Deloitte の IFRS Global Office が作成し 有限責任監査法人トーマツが翻訳したものです この日本語版は 読者のご理解の参考までに作成したもの

IFRS Global office 2013 年 3 月 IFRS in Focus 予想信用損失 - 公開草案 注 : 本資料は Deloitte の IFRS Global Office が作成し 有限責任監査法人トーマツが翻訳したものです この日本語版は 読者のご理解の参考までに作成したものであり 原文については英語版ニュースレターをご参照下さい 目次 背景および提案の目的 提案内容 開示

IFRS Global office 2013 年 3 月 IFRS in Focus 予想信用損失 - 公開草案 注 : 本資料は Deloitte の IFRS Global Office が作成し 有限責任監査法人トーマツが翻訳したものです この日本語版は 読者のご理解の参考までに作成したものであり 原文については英語版ニュースレターをご参照下さい 目次 背景および提案の目的 提案内容 開示

修-CIA Exam Change Handbook_FAQs_ indd

CIA 試験 : よくあるご質問 最新の実務に焦点を合わせた改訂 2018 年 3 月 www.globaliia.org 最新の実務に焦点を合わせた CIA 試験シラバスの改訂 本資料は公認内部監査人 (CIA) を受験される方のために CIA 試験シラバスの改訂に関する よく あるご質問 (FAQ) およびその回答をまとめたものです 新しい 3 パート CIA 試験は これまでより一層明確で統一感があり

CIA 試験 : よくあるご質問 最新の実務に焦点を合わせた改訂 2018 年 3 月 www.globaliia.org 最新の実務に焦点を合わせた CIA 試験シラバスの改訂 本資料は公認内部監査人 (CIA) を受験される方のために CIA 試験シラバスの改訂に関する よく あるご質問 (FAQ) およびその回答をまとめたものです 新しい 3 パート CIA 試験は これまでより一層明確で統一感があり

- 2 -

- 1 - - 2 - - 3 - - 4 - - 5 - ( ) - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - What is your hobby? - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

- 1 - - 2 - - 3 - - 4 - - 5 - ( ) - 6 - - 7 - - 8 - - 9 - - 10 - - 11 - - 12 - - 13 - - 14 - - 15 - - 16 - - 17 - What is your hobby? - 18 - - 19 - - 20 - - 21 - - 22 - - 23 - - 24 - - 25 - - 26 - - 27

IT ジャイアントによるインドでの取組み Google Microsoft Facebook 等 アメリカ 世界の IT ジャイアントは積極的に様々な手法でインドでの取組を開始している 2012 年 1 月から凡そ 18 ヶ月で 25 の R&D センターをグローバル企業が開設しており 新商品の開発

インドにおけるスタートアップの状況 著者 : トーマツベンチャーサポート ( 株 ) アジア地域統括西山直隆 導入世界の経済成長率を引っ張っているインドは昨年 GDP7% 成長を達成 i 人口は約 13 億人に上り 2022 年には世界第一位の人口となることが予測されている ii 人口の凡そ半数が 28 歳未満であるため 今後も経済成長を支える高い労働力も期待されている iii そんな中 インドのスタートアップについても世界中から非常に高い注目を浴びている

インドにおけるスタートアップの状況 著者 : トーマツベンチャーサポート ( 株 ) アジア地域統括西山直隆 導入世界の経済成長率を引っ張っているインドは昨年 GDP7% 成長を達成 i 人口は約 13 億人に上り 2022 年には世界第一位の人口となることが予測されている ii 人口の凡そ半数が 28 歳未満であるため 今後も経済成長を支える高い労働力も期待されている iii そんな中 インドのスタートアップについても世界中から非常に高い注目を浴びている

PowerPoint プレゼンテーション

業種別の全社的リスクとIT ガバナンス体系環境と経済の両立に向けて 参考資料 ERM by industry and so IT Governance リスクとガバナンスセミナー AStar 総合研究所 猿田 礎 序論 1. 金融業中心のリスク管理から 製造業のリスク管理へ Copyright 2017 AStar Institute All Right Reserved 2 1.1 IOT システムと情報漏えい

業種別の全社的リスクとIT ガバナンス体系環境と経済の両立に向けて 参考資料 ERM by industry and so IT Governance リスクとガバナンスセミナー AStar 総合研究所 猿田 礎 序論 1. 金融業中心のリスク管理から 製造業のリスク管理へ Copyright 2017 AStar Institute All Right Reserved 2 1.1 IOT システムと情報漏えい

PowerPoint Presentation

グローバルなソフトウェア資産の最適化実現に向け 今 企業として取り組むべきこと ウチダスペクトラム株式会社 常務執行役員紀平克哉 グローバル企業の抱える経営とソフトウェア資産管理の現状と課題 経営を取り巻く.. 環境 グローバル化 IT 投資効率 IT ガバナンス 課題 グローバルなサポートが難しい ガバナンスが確立できていない コスト削減を進めてゆく必要がある ソフトウェア資産管理を取り巻く..

グローバルなソフトウェア資産の最適化実現に向け 今 企業として取り組むべきこと ウチダスペクトラム株式会社 常務執行役員紀平克哉 グローバル企業の抱える経営とソフトウェア資産管理の現状と課題 経営を取り巻く.. 環境 グローバル化 IT 投資効率 IT ガバナンス 課題 グローバルなサポートが難しい ガバナンスが確立できていない コスト削減を進めてゆく必要がある ソフトウェア資産管理を取り巻く..

スキル領域 職種 : ソフトウェアデベロップメント スキル領域と SWD 経済産業省, 独立行政法人情報処理推進機構

スキル領域と (8) ソフトウェアデベロップメント スキル領域と SWD-1 2012 経済産業省, 独立行政法人情報処理推進機構 スキル領域 職種 : ソフトウェアデベロップメント スキル領域と SWD-2 2012 経済産業省, 独立行政法人情報処理推進機構 専門分野 ソフトウェアデベロップメントのスキル領域 スキル項目 職種共通スキル 項目 全専門分野 ソフトウェアエンジニアリング Web アプリケーション技術

スキル領域と (8) ソフトウェアデベロップメント スキル領域と SWD-1 2012 経済産業省, 独立行政法人情報処理推進機構 スキル領域 職種 : ソフトウェアデベロップメント スキル領域と SWD-2 2012 経済産業省, 独立行政法人情報処理推進機構 専門分野 ソフトウェアデベロップメントのスキル領域 スキル項目 職種共通スキル 項目 全専門分野 ソフトウェアエンジニアリング Web アプリケーション技術

はじめに 個人情報保護法への対策を支援いたします!! 2005 年 4 月 個人情報保護法 全面施行致しました 個人情報が漏洩した場合の管理 責任について民事での損害賠償請求や行政処分などのリスクを追う可能性がござい ます 個人情報を取り扱う企業は いち早く法律への対応が必要になります コラボレーシ

人材業界会社様向け プライバシーマーク取得支援サービスについてのご提案 コラボレーションプラス有限会社 104-0053 東京都中央区晴海 4-1-1 晴海 4 丁目ビル 3F TEL:03-5548-0886 E-Mail:info@collaboration-plus.co.jp URL:www.colllaboration-plus.co.jp はじめに 個人情報保護法への対策を支援いたします!!

人材業界会社様向け プライバシーマーク取得支援サービスについてのご提案 コラボレーションプラス有限会社 104-0053 東京都中央区晴海 4-1-1 晴海 4 丁目ビル 3F TEL:03-5548-0886 E-Mail:info@collaboration-plus.co.jp URL:www.colllaboration-plus.co.jp はじめに 個人情報保護法への対策を支援いたします!!

CFO 本号の表紙チャールズ ダーウィン ( Charles Darwin) 1809 年生まれ 英国の生物学者 地質学者 英国海軍の測量船ビーグル号に乗船し 南米各地やガラパゴス諸島で動植物の多様性に触れる 当時は 神の思し召し によって万物が創造されたと

1809 年生まれ 英国の生物学者 地質学者 英国海軍の測量船ビーグル号に乗船し 南米各地やガラパゴス諸島で動植物の多様性に触れる 当時は 神の思し召し によって万物が創造されたと") CFO 06 2014 ISSUE ン自然学者チャールズ ダーウィPhoto EPA= 時事 It is not the strongest of the species that survives, nor the most intelligent, but rather the one most adaptable to change. 2014 2014 1.4 2014 1 CFO 本号の表紙チャールズ

CFO 06 2014 ISSUE ン自然学者チャールズ ダーウィPhoto EPA= 時事 It is not the strongest of the species that survives, nor the most intelligent, but rather the one most adaptable to change. 2014 2014 1.4 2014 1 CFO 本号の表紙チャールズ

サービスパンフレットについて

なぜ 次世代情報システムが必要か ~ グローバル クラウド ビッグデータ時代の今 情報システム部と部に求められる取り組み 情報システムのメインユーザーは部からビジネス部門へ従来の情報システムは 組織管理 従業員管理 給与計算 勤務管理等の目的で部が主に使用するものとして位置づけられてきました しかし グローバルビジネスの進展やM&Aが活発になり スピーディな意思決定や高度なが求められている今 部のみならず

なぜ 次世代情報システムが必要か ~ グローバル クラウド ビッグデータ時代の今 情報システム部と部に求められる取り組み 情報システムのメインユーザーは部からビジネス部門へ従来の情報システムは 組織管理 従業員管理 給与計算 勤務管理等の目的で部が主に使用するものとして位置づけられてきました しかし グローバルビジネスの進展やM&Aが活発になり スピーディな意思決定や高度なが求められている今 部のみならず

<8BE0975A C A837E B F D834F E696E6464>

2 »»»»»»»» 3 http://www.tohmatsu.com/dtfbs2014 13:00 13:10 13:10 14:10 14:30 15:30 15:45 16:45 17:00 18:00 18:00 4 13:10-14:10 14:30-15:30 15:45-16:45 14:30-15:30 15:45-16:45 5 14:30-15:30 14:30-15:30

2 »»»»»»»» 3 http://www.tohmatsu.com/dtfbs2014 13:00 13:10 13:10 14:10 14:30 15:30 15:45 16:45 17:00 18:00 18:00 4 13:10-14:10 14:30-15:30 15:45-16:45 14:30-15:30 15:45-16:45 5 14:30-15:30 14:30-15:30

サービスパンフレットについて

Energy & Resources Sector September 216 電力 ガス自由化シリーズ Vol.1 Electricity Retail Market Review 1 デロイトトーマツコンサルティング合同会社 ことと(停電などの心配がない)がしっかりしていることこと月々の電気料金が安いことりやすいことスの提案力があることと実していること力供給が安定しているこ消費者の事前の期待と新規参入状況

Energy & Resources Sector September 216 電力 ガス自由化シリーズ Vol.1 Electricity Retail Market Review 1 デロイトトーマツコンサルティング合同会社 ことと(停電などの心配がない)がしっかりしていることこと月々の電気料金が安いことりやすいことスの提案力があることと実していること力供給が安定しているこ消費者の事前の期待と新規参入状況

内部統制ガイドラインについて 資料

内部統制ガイドラインについて 資料 内部統制ガイドライン ( 案 ) のフレーム (Ⅲ)( 再掲 ) Ⅲ 内部統制体制の整備 1 全庁的な体制の整備 2 内部統制の PDCA サイクル 内部統制推進部局 各部局 方針の策定 公表 主要リスクを基に団体における取組の方針を設定 全庁的な体制や作業のよりどころとなる決まりを決定し 文書化 議会や住民等に対する説明責任として公表 統制環境 全庁的な体制の整備

内部統制ガイドラインについて 資料 内部統制ガイドライン ( 案 ) のフレーム (Ⅲ)( 再掲 ) Ⅲ 内部統制体制の整備 1 全庁的な体制の整備 2 内部統制の PDCA サイクル 内部統制推進部局 各部局 方針の策定 公表 主要リスクを基に団体における取組の方針を設定 全庁的な体制や作業のよりどころとなる決まりを決定し 文書化 議会や住民等に対する説明責任として公表 統制環境 全庁的な体制の整備

専門家の関わる企業が対象となることから 母集団の企業は国内の平均的な企業というよりも セキュ リティマネジメントに関して比較的意識の高い企業と推定されます 対象組織の産業分野

2012 情報セキュリティマネジメント実態調査報告書 ISACA 東京支部 CISM 委員会 平成 24 年 12 月 情報セキュリティを確保し維持するためにはその中核を担う情報セキュリティマネージャー (ISM) の存在が重要です 特に昨今の新たな情報セキュリティの脅威や各種のモバイル端末の出現に対して対策の難しさと組織目的達成のためにICTの利活用から得る利得とのバランスをいかに取るかについて的確な判断が求められており

2012 情報セキュリティマネジメント実態調査報告書 ISACA 東京支部 CISM 委員会 平成 24 年 12 月 情報セキュリティを確保し維持するためにはその中核を担う情報セキュリティマネージャー (ISM) の存在が重要です 特に昨今の新たな情報セキュリティの脅威や各種のモバイル端末の出現に対して対策の難しさと組織目的達成のためにICTの利活用から得る利得とのバランスをいかに取るかについて的確な判断が求められており

(1) 新 規 設 立 に 関 するもの 以 下 の 会 社 形 態 業 態 における 最 低 資 本 金 登 録 資 本 の 払 込 期 限 の 要 求 などが 撤 廃 されました 会 社 形 態 業 態 関 連 規 定 主 な 改 定 条 文 と 内 容 株 式 会 社 外 商 投 資 株 式

新 規 設 立 に 関 するもの 以 下 の 会 社 形 態 業 態 における 最 低 資 本 金 登 録 資 本 の 払 込 期 限 の 要 求 などが 撤 廃 されました 会 社 形 態 業 態 関 連 規 定 主 な 改 定 条 文 と 内 容 株 式 会 社 外 商 投 資 株 式") 投 資 情 報 最 低 資 本 金 要 求 等 を 撤 廃 2015 年 10 月 28 日 商 務 部 は 一 部 の 規 定 および 規 範 性 文 書 の 改 正 に 関 する 決 定 ( 商 務 部 令 2015 年 第 2 号 以 下 2 号 令 と 表 記 )を 公 布 即 日 施 行 しました これにより 外 国 投 資 者 が 中 国 で 設 立 する 株 式 会 社 投 資 性 公

投 資 情 報 最 低 資 本 金 要 求 等 を 撤 廃 2015 年 10 月 28 日 商 務 部 は 一 部 の 規 定 および 規 範 性 文 書 の 改 正 に 関 する 決 定 ( 商 務 部 令 2015 年 第 2 号 以 下 2 号 令 と 表 記 )を 公 布 即 日 施 行 しました これにより 外 国 投 資 者 が 中 国 で 設 立 する 株 式 会 社 投 資 性 公

Sol-005 可視化とRCSA _ppt [互換モード]

![Sol-005 可視化とRCSA _ppt [互換モード]](/thumbs/53/32016987.jpg "Sol-005 可視化とRCSA _ppt [互換モード]") 資料番号 SOL-005 RCSA 管理 (Risk Control Self Assessment ) 株式会社アイグラフィックス (1) オペリスクの可視化 業務プロセスにオペレーション関す潜在リスクや固有リスクの情報を記述し リスクの頻度や損失規模に関する情報も加え業務プロセス指向で可視化と管理を行います 内部統制管理で記述されたリスクやコントロール情報を参照することでリスクの漏れを防ぎ網羅性のあるオペリスク管理が行えます

資料番号 SOL-005 RCSA 管理 (Risk Control Self Assessment ) 株式会社アイグラフィックス (1) オペリスクの可視化 業務プロセスにオペレーション関す潜在リスクや固有リスクの情報を記述し リスクの頻度や損失規模に関する情報も加え業務プロセス指向で可視化と管理を行います 内部統制管理で記述されたリスクやコントロール情報を参照することでリスクの漏れを防ぎ網羅性のあるオペリスク管理が行えます

サービスパンフレットについて

世界のラグジュアリー企業ランキング 2015 ~ 将来の消費者を呼び込むために今 何をすべきか ~ はじめに デロイトトウシュトーマツリミテッド (DTTL) では 年次レポートとして 世界のラグジュアリー企業ランキング を発行している 本稿は Global Powers of Luxury Goods 2015 の抄訳版として 以下について要約したものである 世界経済の見通し 将来の消費者を呼び込むために今

世界のラグジュアリー企業ランキング 2015 ~ 将来の消費者を呼び込むために今 何をすべきか ~ はじめに デロイトトウシュトーマツリミテッド (DTTL) では 年次レポートとして 世界のラグジュアリー企業ランキング を発行している 本稿は Global Powers of Luxury Goods 2015 の抄訳版として 以下について要約したものである 世界経済の見通し 将来の消費者を呼び込むために今

基礎からのM&A 講座 第9 回 M&A の論点 (2)ストラクチャー

ストラクチャー") 基 礎 からの M&A 講 座 第 9 回 M&A の 論 点 (2)ストラクチャー デロイト トーマツ ファイナンシャルアドバイザリー 株 式 会 社 コーポレートファイナンシャルアドバイザリー 西 崎 祐 喜 はじめに 基 礎 からの M&A 講 座 第 8 回 から M&A の 個 別 論 点 について 解 説 しているが 今 回 は M&A で 論 点 となりやすいストラク チャーに 焦 点

基 礎 からの M&A 講 座 第 9 回 M&A の 論 点 (2)ストラクチャー デロイト トーマツ ファイナンシャルアドバイザリー 株 式 会 社 コーポレートファイナンシャルアドバイザリー 西 崎 祐 喜 はじめに 基 礎 からの M&A 講 座 第 8 回 から M&A の 個 別 論 点 について 解 説 しているが 今 回 は M&A で 論 点 となりやすいストラク チャーに 焦 点

株式買収価格の調整方法

株 式 買 収 価 格 の 調 整 方 法 : Completion Adjustment 方 式 対 Locked Box 方 式 デロイト トーマツ ファイナンシャルアドバイザリー 合 同 会 社 パートナー 門 田 直 之 1. 株 式 譲 渡 価 格 の 調 整 方 法 国 内 国 外 を 問 わず M&A 取 引 では 対 象 会 社 の 財 務 情 報 を 利 用 した 価 値 評 価

株 式 買 収 価 格 の 調 整 方 法 : Completion Adjustment 方 式 対 Locked Box 方 式 デロイト トーマツ ファイナンシャルアドバイザリー 合 同 会 社 パートナー 門 田 直 之 1. 株 式 譲 渡 価 格 の 調 整 方 法 国 内 国 外 を 問 わず M&A 取 引 では 対 象 会 社 の 財 務 情 報 を 利 用 した 価 値 評 価

3 5 6 7 8 9 10 13 14 16 17 18 19 戦 略 リスクの 探 索 世 界 のエグゼクティブ 300 名 が 語 る 戦 略 リスクの 変 化 3

40 7,100 Webwww.tohmatsu.com 300 Deloitte 150 200,000 standard of excellence Deloitte www.tohmatsu.com/deloitte/ 2014. For information, contact Deloitte Touche Tohmatsu LLC. Member of Deloitte Touche Tohmatsu

40 7,100 Webwww.tohmatsu.com 300 Deloitte 150 200,000 standard of excellence Deloitte www.tohmatsu.com/deloitte/ 2014. For information, contact Deloitte Touche Tohmatsu LLC. Member of Deloitte Touche Tohmatsu

<4D F736F F D F815B B E96914F92B28DB8955B>

1. 一般事項 記入者 : 記入日 : 1.1 御社担当者情報 会社名住所担当者部署電話番号 FAX 番号 1.2 システム情報 システム名システムバージョン対応 OS 動作環境システム概要 1 1.3 監査者情報 監査者 部署 電話番号 1.4 規制当局のレビュ 1) これまでに規制当局による査察を受けたことがありますか? Yes No Yes の場合 査察を受けた年月日と結果を記載してください

1. 一般事項 記入者 : 記入日 : 1.1 御社担当者情報 会社名住所担当者部署電話番号 FAX 番号 1.2 システム情報 システム名システムバージョン対応 OS 動作環境システム概要 1 1.3 監査者情報 監査者 部署 電話番号 1.4 規制当局のレビュ 1) これまでに規制当局による査察を受けたことがありますか? Yes No Yes の場合 査察を受けた年月日と結果を記載してください

CCSAスタディガイド 解説コース

ドメイン Ⅵ コントロールの 理論と適用 2008 年 4 月 CIA フォーラム CSA 研究会 (No.6) ドメイン Ⅵ: 森 友田 ドメイン Ⅵ コントロールの理論と適用 ドメイン Ⅰ~Ⅲ CSA の設計 導入 運用の要素 ドメイン Ⅳ~Ⅵ CSA を適用するコンテンツの知識 リスクマネジメントは 目的の設定 V リスクの識別 V リスクの評価 V リスクへの対応 V 統制活動 ドメインⅣ

ドメイン Ⅵ コントロールの 理論と適用 2008 年 4 月 CIA フォーラム CSA 研究会 (No.6) ドメイン Ⅵ: 森 友田 ドメイン Ⅵ コントロールの理論と適用 ドメイン Ⅰ~Ⅲ CSA の設計 導入 運用の要素 ドメイン Ⅳ~Ⅵ CSA を適用するコンテンツの知識 リスクマネジメントは 目的の設定 V リスクの識別 V リスクの評価 V リスクへの対応 V 統制活動 ドメインⅣ

DP は デリバティブを利用して エクスポージャーの動的ポートフォリオ (dynamic portfolios) に関するリスクをヘッジ ( マ クロヘッジ とも言われる ) する会社に関連がある DP は 銀行がヘッジするポートフォリオの金利のヘッジの例に焦点を 置いているが 議論された概念は 他

に関するリスクをヘッジ ( マ クロヘッジ とも言われる ) する会社に関連がある DP は 銀行がヘッジするポートフォリオの金利のヘッジの例に焦点を 置いているが 議論された概念は 他") IFRS in Focus IASB が マクロヘッジに関するディスカッション ペーパーを公表 目次 要点 IFRS Global office 2014 年 4 月 注 : 本資料は Deloitte の IFRS Global Office が作成し 有限責任監査法人トーマツが翻訳したものです この日本語版は 読者のご理解の参考までに作成したものであり 原文については英語版ニュースレターをご参照下さい

IFRS in Focus IASB が マクロヘッジに関するディスカッション ペーパーを公表 目次 要点 IFRS Global office 2014 年 4 月 注 : 本資料は Deloitte の IFRS Global Office が作成し 有限責任監査法人トーマツが翻訳したものです この日本語版は 読者のご理解の参考までに作成したものであり 原文については英語版ニュースレターをご参照下さい

jp-ls-pred-jp

シリーズ Predictions 2020-2030 第 1 回未来の医療 / ライフサイエンス企業はどのように戦うか? 要旨経済 人口ともにアジア アフリカを中心として拡大し続ける中で 新興国や発展途上国での生活環境の向上から地域間での疾患構造の差が縮まり 多くの人が生活習慣病に悩まされる2020~2030 年の世界 日本では超高齢化社会の到来とともに 医療先進国の欧米諸国に一足遅れて コンシューマリズムの立ち上がりや保険制度改革の動きが起こっていく

シリーズ Predictions 2020-2030 第 1 回未来の医療 / ライフサイエンス企業はどのように戦うか? 要旨経済 人口ともにアジア アフリカを中心として拡大し続ける中で 新興国や発展途上国での生活環境の向上から地域間での疾患構造の差が縮まり 多くの人が生活習慣病に悩まされる2020~2030 年の世界 日本では超高齢化社会の到来とともに 医療先進国の欧米諸国に一足遅れて コンシューマリズムの立ち上がりや保険制度改革の動きが起こっていく

高度度標的型攻撃の対応事例例と現状課題

高度度標的型攻撃の対応事例例と現状課題 近年年の脅威から考えるサイバー攻撃対応策 デロイト トーマツ リスクサービス株式会社 マネジャー デロイト トーマツ サイバーセキュリティ先端研究所 主任研究員 岩井 博樹 本資料料の意 見見に関する部分は私 見見であり 所属する法 人の公式 見見解ではありません サイバー攻撃 手法の変化 テクノロジーの変化と共の脅威も変化 データはインターネット上で管理理することが

高度度標的型攻撃の対応事例例と現状課題 近年年の脅威から考えるサイバー攻撃対応策 デロイト トーマツ リスクサービス株式会社 マネジャー デロイト トーマツ サイバーセキュリティ先端研究所 主任研究員 岩井 博樹 本資料料の意 見見に関する部分は私 見見であり 所属する法 人の公式 見見解ではありません サイバー攻撃 手法の変化 テクノロジーの変化と共の脅威も変化 データはインターネット上で管理理することが

Japan Tax Newsletter

Japan Tax Newsletter デロイトトーマツ税理士法人 2017 年 2 月 1 日号 静岡事務所マネジャー仁藤秋彦 ( 税理士 ) 石原美穂 ( 税理士 ) 宮澤美賀 ( 税理士 ) 平成 28 年分個人確定申告 ~ 主要な改正項目について ~ 1 はじめに 今年も 個人の所得税および復興特別所得税 ( 以下 所得税等 ) の確定申告を行う時期となった 平成 28 年分の所得税等の確定申告書の提出時期は

Japan Tax Newsletter デロイトトーマツ税理士法人 2017 年 2 月 1 日号 静岡事務所マネジャー仁藤秋彦 ( 税理士 ) 石原美穂 ( 税理士 ) 宮澤美賀 ( 税理士 ) 平成 28 年分個人確定申告 ~ 主要な改正項目について ~ 1 はじめに 今年も 個人の所得税および復興特別所得税 ( 以下 所得税等 ) の確定申告を行う時期となった 平成 28 年分の所得税等の確定申告書の提出時期は

この傾向は日本の回答者に限ってみても同様の傾向がある まさに日本の人事にとって最も大きな課題の 1 つであり ブレイクスルーに 向けて手を打つ必要がある状況にあるといってよい 本稿ではこれからのリーダーに求められる資質について議論したあと その資質を育むためのリーダー育成に関わる課題についてみて い

人事 組織コンサルティングニュースレター Initiative Vol.90 社会構造激変の時代に挑む! 日本型人事のブレイクスルー第 10 回 古くて新しい課題 リーダー育成 著者 : デロイトトーマツコンサルティングシニアマネジャー河野英太郎 シニアコンサルタント大熊朋子 上記の社名 役職は執筆時点のものとなります これまで本連載では 日本型人事のブレイクスルー をテーマに いくつかの切り口でトピックを切り出し議論してきた

人事 組織コンサルティングニュースレター Initiative Vol.90 社会構造激変の時代に挑む! 日本型人事のブレイクスルー第 10 回 古くて新しい課題 リーダー育成 著者 : デロイトトーマツコンサルティングシニアマネジャー河野英太郎 シニアコンサルタント大熊朋子 上記の社名 役職は執筆時点のものとなります これまで本連載では 日本型人事のブレイクスルー をテーマに いくつかの切り口でトピックを切り出し議論してきた

COBIT 5 for Assurance 日本語版正誤表 P 該当箇所 現行 修正後 36 図表 15 EDM01 ガバナンスフレームワークの設定と維持の保証 EDM01 ガバナンスフレームワークの設定と維持の確保 36 図表 15 EDM02 効果提供の保証 EDM02 効果提供の確保 36 図

別紙 3. COBIT 5 for Assurance 日本語版正誤表 COBIT 5 for Assurance 日本語版正誤表 P 該当箇所 現行 修正後 36 図表 15 EDM01 ガバナンスフレームワークの設定と維持の保証 EDM01 ガバナンスフレームワークの設定と維持の確保 36 図表 15 EDM02 効果提供の保証 EDM02 効果提供の確保 36 図表 15 EDM03 リスク最適化の保証

別紙 3. COBIT 5 for Assurance 日本語版正誤表 COBIT 5 for Assurance 日本語版正誤表 P 該当箇所 現行 修正後 36 図表 15 EDM01 ガバナンスフレームワークの設定と維持の保証 EDM01 ガバナンスフレームワークの設定と維持の確保 36 図表 15 EDM02 効果提供の保証 EDM02 効果提供の確保 36 図表 15 EDM03 リスク最適化の保証

ブラジルのインフラマーケットと日系企業の戦略

ブラジルのインフラマーケットと日系企業の戦略 デロイトトーマツファイナンシャルアドバイザリー合同会社 インフラ PPP アドバイザリーサービス / 国際開発アドバイザリーサービスヴァイスプレジデント谷田部雅史 1. はじめにブラジルは世界第 7 位の GDP 規模 世界第 5 位の面積と人口を誇る中南米地域最大の国である 今年度の GDP はマイナス成長となる見込み 1 であるが 2009 年を除き

ブラジルのインフラマーケットと日系企業の戦略 デロイトトーマツファイナンシャルアドバイザリー合同会社 インフラ PPP アドバイザリーサービス / 国際開発アドバイザリーサービスヴァイスプレジデント谷田部雅史 1. はじめにブラジルは世界第 7 位の GDP 規模 世界第 5 位の面積と人口を誇る中南米地域最大の国である 今年度の GDP はマイナス成長となる見込み 1 であるが 2009 年を除き

ISO9001:2015規格要求事項解説テキスト(サンプル) 株式会社ハピネックス提供資料

株式会社ハピネックス提供資料") テキストの構造 1. 適用範囲 2. 引用規格 3. 用語及び定義 4. 規格要求事項 要求事項 網掛け部分です 罫線を引いている部分は Shall 事項 (~ すること ) 部分です 解 ISO9001:2015FDIS 規格要求事項 Shall 事項は S001~S126 まで計 126 個あります 説 網掛け部分の規格要求事項を講師がわかりやすく解説したものです

テキストの構造 1. 適用範囲 2. 引用規格 3. 用語及び定義 4. 規格要求事項 要求事項 網掛け部分です 罫線を引いている部分は Shall 事項 (~ すること ) 部分です 解 ISO9001:2015FDIS 規格要求事項 Shall 事項は S001~S126 まで計 126 個あります 説 網掛け部分の規格要求事項を講師がわかりやすく解説したものです

「Industry Eye」 第1 回

Industry Eye 第 1 回 ライフサイエンスヘルスケア : 米国ヘルスケア 業界の動向 デロイトトーマツファイナンシャルアドバイザリー株式会社 C&I ライフサイエンスヘルスケア担当 シニアヴァイスプレジデント伊東真史 I. はじめに 米国における医療費支出は増加傾向にあり 今後さらに拡大していくものとみられている 主な要因として 高齢化 慢性疾患患者の増加 ならびに医療保険制度改革 (PPACA)

Industry Eye 第 1 回 ライフサイエンスヘルスケア : 米国ヘルスケア 業界の動向 デロイトトーマツファイナンシャルアドバイザリー株式会社 C&I ライフサイエンスヘルスケア担当 シニアヴァイスプレジデント伊東真史 I. はじめに 米国における医療費支出は増加傾向にあり 今後さらに拡大していくものとみられている 主な要因として 高齢化 慢性疾患患者の増加 ならびに医療保険制度改革 (PPACA)

FTA EPAの 戦 略 的 活 用 -それはグローバル 経 営 の 重 要 なテーマです- 注 目 が 高 まるTPP( 環 太 平 洋 戦 略 的 経 済 連 携 協 定 ) RCEP( 東 アジア 地 域 包 括 的 経 済 連 携 ) 日 欧 EPAをはじめ すでに 発 効 されているFTA

RCEP( 東 アジア 地 域 包 括 的 経 済 連 携 ) 日 欧 EPAをはじめ すでに 発 効 されているFTA") F TA E PA を 戦 略 的 に 活 用 する 通 商 Webサービス ~Trade Compass ~ 関 税 コスト 削 減 や 中 長 期 投 資 の 精 度 向 上 など 企 業 にFTA EPAを 活 用 した 通 商 の 航 路 を 開 きます FTA EPAの 戦 略 的 活 用 -それはグローバル 経 営 の 重 要 なテーマです- 注 目 が 高 まるTPP( 環 太 平 洋

F TA E PA を 戦 略 的 に 活 用 する 通 商 Webサービス ~Trade Compass ~ 関 税 コスト 削 減 や 中 長 期 投 資 の 精 度 向 上 など 企 業 にFTA EPAを 活 用 した 通 商 の 航 路 を 開 きます FTA EPAの 戦 略 的 活 用 -それはグローバル 経 営 の 重 要 なテーマです- 注 目 が 高 まるTPP( 環 太 平 洋

PowerPoint プレゼンテーション

Deloitte Analytics PLSA( 確 率 的 潜 在 意 味 解 析 法 ) 行 と 列 を 同 時 にクラスタリングする 新 たな 知 識 発 見 手 法 複 雑 なビッグデータをシンプルに 解 釈 可 能 にする 新 しいクラスタリング 技 術 を 紹 介 する PLSAとは ビッグデータから 有 用 な 知 識 を 抽 出 する 技 術 として 人 工 知 能 の 分 野 でPLSAという

Deloitte Analytics PLSA( 確 率 的 潜 在 意 味 解 析 法 ) 行 と 列 を 同 時 にクラスタリングする 新 たな 知 識 発 見 手 法 複 雑 なビッグデータをシンプルに 解 釈 可 能 にする 新 しいクラスタリング 技 術 を 紹 介 する PLSAとは ビッグデータから 有 用 な 知 識 を 抽 出 する 技 術 として 人 工 知 能 の 分 野 でPLSAという

目次 1. 調査の概要 4 2. 調査結果のまとめ 2.1. 費用 工期 8 3. 調査フロー 9 4. 費用の考察 4.1. FC 工事 送電線工事 変圧器工事 工期の考察 5.1. FC 工事 送電線工事

広域系統整備計画実施案に係るコスト等調査 ( 東京中部間連系設備 ) 有限責任監査法人トーマツ 2016 年 4 月 25 日 目次 1. 調査の概要 4 2. 調査結果のまとめ 2.1. 費用 6 2.2. 工期 8 3. 調査フロー 9 4. 費用の考察 4.1. FC 工事 10 4.2. 送電線工事 12 4.3. 変圧器工事 16 5. 工期の考察 5.1. FC 工事 18 5.2. 送電線工事

広域系統整備計画実施案に係るコスト等調査 ( 東京中部間連系設備 ) 有限責任監査法人トーマツ 2016 年 4 月 25 日 目次 1. 調査の概要 4 2. 調査結果のまとめ 2.1. 費用 6 2.2. 工期 8 3. 調査フロー 9 4. 費用の考察 4.1. FC 工事 10 4.2. 送電線工事 12 4.3. 変圧器工事 16 5. 工期の考察 5.1. FC 工事 18 5.2. 送電線工事

8. 内部監査部門を設置し 当社グループのコンプライアンスの状況 業務の適正性に関する内部監査を実施する 内部監査部門はその結果を 適宜 監査等委員会及び代表取締役社長に報告するものとする 9. 当社グループの財務報告の適正性の確保に向けた内部統制体制を整備 構築する 10. 取締役及び執行役員は

内部統制システム構築の基本方針 サントリー食品インターナショナル株式会社 ( 以下 当社 という ) は 下記のとおり 内部統制システム構築の基本方針を策定する Ⅰ. 当社の取締役 執行役員及び使用人並びに当社子会社の取締役 執行役員その他これ らの者に相当する者 ( 以下 取締役等 という ) 及び使用人の職務の執行が法令及び定款 に適合することを確保するための体制 1. 当社及び当社子会社 (

内部統制システム構築の基本方針 サントリー食品インターナショナル株式会社 ( 以下 当社 という ) は 下記のとおり 内部統制システム構築の基本方針を策定する Ⅰ. 当社の取締役 執行役員及び使用人並びに当社子会社の取締役 執行役員その他これ らの者に相当する者 ( 以下 取締役等 という ) 及び使用人の職務の執行が法令及び定款 に適合することを確保するための体制 1. 当社及び当社子会社 (