|

|

|

- るるみ みやくぼ

- 7 years ago

- Views:

Transcription

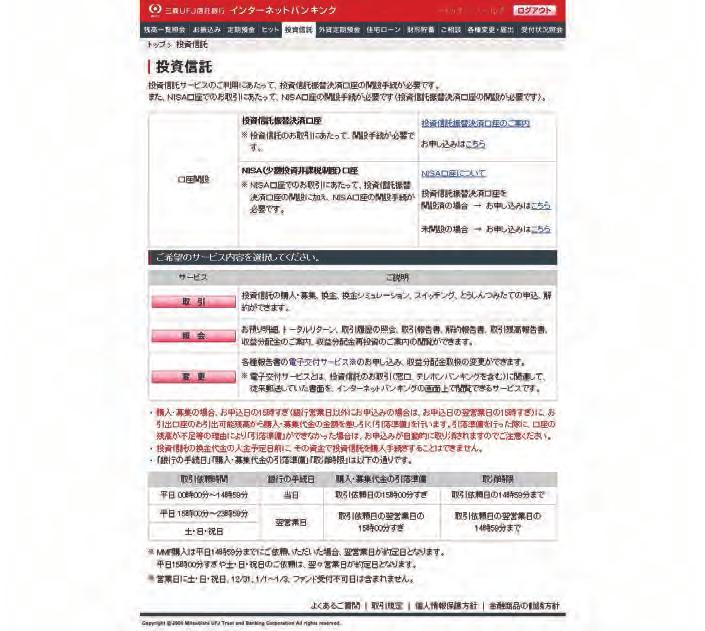

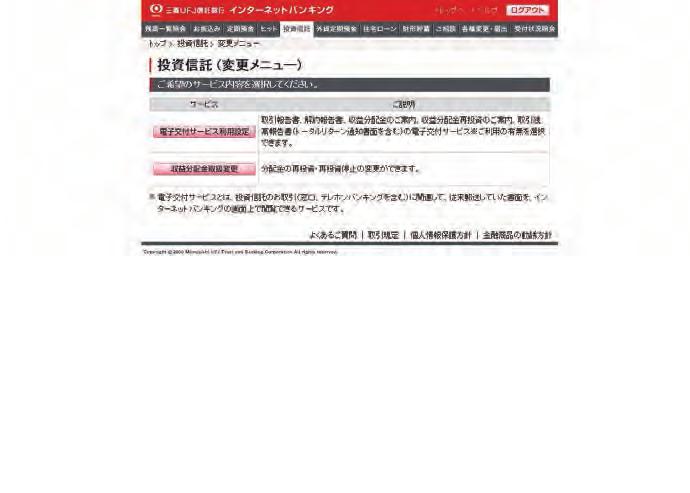

1

2

3 NISA にはジュニアNISAも含みます

4

5

6

7 P19 P19 NISA にはジュニアNISAも含みます NISA にはジュニアNISAも含みます

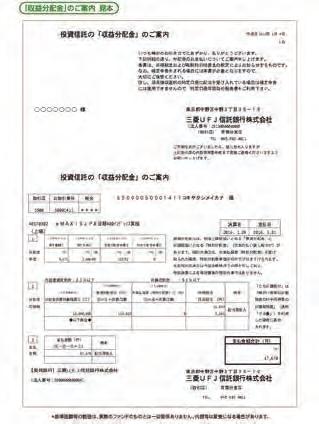

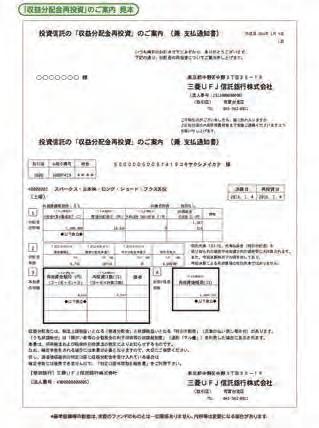

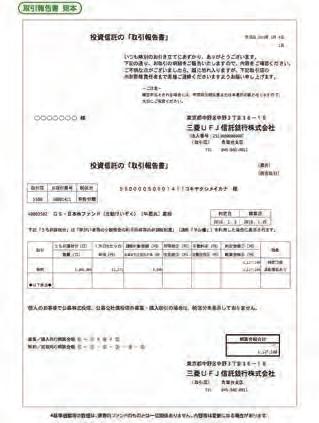

8 取引報告書 交 付運用報告書 決算期の末日ごとに運用会社が作成した 交付運用報告書 をご郵送いたします どのように運用を行い どのような成果が得られたか などがわかります 公募株式投資信託をご換金された後には 取引報告書 を作成し ご換金の数日後にご郵送いたします 確定申告をされる場合には 特定口座年間取引報告書または本書が必要となります 保有時 交付運用報告書は冊子になっております 交付運用報告書の送付のご案内は決算日で作成されております 決算日時点の情報を 元に作成しておりますので お届けまでに2ヵ月程度かかります 平成26年12月以降に作成された交付運用報告書は 重要な事項を抜粋して記載した 交付運用報告書 と詳細な運用状況等も 記載した 交付運用報告書 全体版 に分冊化されております 交付運用報告書 全体版 は各運用会社のホームページ にてご確認いただけます 全体版の冊子をご希望の場合は弊社お取引店までお問い合わせください 交付運用報告書は 運用会社が作成しておりますので 形態は各ファンドにより異なります 交付運用報告書はファンドの運用状況をご案内する冊子であり お客さまの保有口数や損益の状況をご案内するものではありません 封 書で 2 換金 1 お送りします 1 SAMPLE 見本 SAMPLE 見本 解説 1 約定日 ファンドの換金単価が決定した日 原則として 国内証券へ投資するファンドは申込日当日 海外証券へ投資 するファンドは申込日の翌営業日 ファンドによっては異なる場合がある 2 精 算日 お客さまが指定した普通預金口座に精算金額が振込まれる日 3 単価 約定日の換金価額 1万口当たりの金額 4 精算金額 税金等は引かれず 約定金額 精算金額となる 5 備考 取引ファンドの預り区分 NISA預り 特定預り と特定口座開設済の場合は 源泉徴収の有無を表示します 解説 1 13 決算日の日付 基準価額等の数値は 実際のファンドのものとは一切関係ありません 内容等は変更になる場合があります NISA にはジュニアNISAも含みます 三菱UFJ信託ファンドラップ の組み入れファンドについては ファンド名称に ラップ ファンド と表示されます 基準価額等の数値は 実際のファンドのものとは一切関係ありません 内容等は変更になる場合があります 14

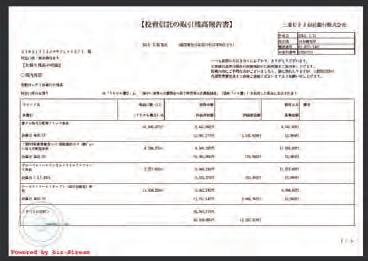

9 特定口座譲渡損益額のお知らせ 特定口座のお取引に係る譲渡損益額および源泉徴収 還付のお知らせです ご換金の数日後にお送り します 取引の都度 年初からの譲渡益税徴収の計算を行い 利益がある場合には源泉徴収をさせていただき 当社がお客さまに代わって納税いたします また 徴収過多の場合は還付金としてご返金いたします 還付金はその都度お客さまの口座にご入金いたします 1 源泉徴収 還付 額が発生しない場合も お知らせいたします 源泉徴収される場合のお知らせです 還付額が発生する場合のお知らせです 特定口座 特定口座 -171, 2 今 回 お 取 引 後 の 当日損 益 額 欄 および 源 泉 徴 収 額 欄 は 上 記 基 準日と精 算日が 同 一 の お 取 引 ごとの 合 計 額 が 表 示されます 源 泉 徴 収 額 所 得 税 住 民 税を含 む が マイナス表 示 の 場 合 還 付 額となります お 取 引ごとに 源 泉 徴 収 は 1 未 満を切 捨 て 還 付 は 1 未 満を切 上 げし 計 算しているため 今 回お取 引 後の 当日損 益 額 欄 がプラス マイナス の 場 合 でも 所 得 税 住 民 税 が 還 付 源 泉 徴 収 されることが あります 解説 , ,76 5-5,8 今 回 お 取 引 後 の 当日損 益 額 欄 および 源 泉 徴 収 額 欄 は 上 記 基 準日と精 算日が 同 一 の お 取 引 ごとの 合 計 額 が 表 示されます 源 泉 徴 収 額 所 得 税 住 民 税を含 む が マイナス表 示 の 場 合 還 付 額となります お 取 引ごとに 源 泉 徴 収 は 1 未 満を切 捨 て 還 付 は 1 未 満を切 上 げし 計 算しているため 今 回お取 引 後の 当日損 益 額 欄 がプラス マイナス の 場 合 でも 所 得 税 住 民 税 が 還 付 源 泉 徴 収 されることが あります 116, 23,565 17,76 5 5,8-55,2 解説 1 基準日 換金価額が確定した日付 1 基準日 換金価額が確定した日付 2 精算日 源泉徴収額を出金 または還付金を入金する日付 2 精算日 源泉徴収額を出金 または還付金を入金する日付 3 源泉徴収額 今回お取引に伴う源泉徴収額 3 源泉徴収額 今回お取引に伴う還付額 4 前回お取引までの年間損益額 前回お取引までの年間累計損益 4 前回お取引までの年間損益額 前回お取引までの年間累計損益 5 今回お取引後の年間損益額 今回のお取引を含む年間累計損益 5 今回お取引後の年間損益額 今回のお取引を含む年間累計損益 基準価額等の数値は 実際のファンドのものとは一切関係ありません 内容等は変更になる場合があります 基準価額等の数値は 実際のファンドのものとは一切関係ありません 内容等は変更になる場合があります 16

10 封 書で 特定口座開設者 特定口座年間取引報告書 特定口座内での譲渡所得等を記録した書類です 特定口座を開設したすべてのお客さまに 年末基準で作成し 翌年の1月末までにお送りいたします 確定申告を行なう場合は この 年間取引報告書 を利用して簡易に申告を行なうことができます 特定口座年間取引報告書の内容 税務署長 殿 フリガナ 東京都渋谷区代々木 住所 居所 渡 上 特 特定口座年間取引報告書 源 泉 徴 収 税 額 所 得 税 区 定 信 特定上場株式等の配当等 封 書で お送りします SAMPLE 見本 譲渡年月日 譲渡した株式等の銘柄 平成XX年1月24日 2 数量 額面 2 計 譲渡による収入金額 通貨選択シリーズ コース 譲渡手数料等 1,274,37 11,14,225 7 源泉徴収ありを選択し 分配金を受け入れている場合に交付されます 封 書で お送りします 4 交付 年月日 支払 確定日 SAMPLE 見本 配当等の交付状況 ⑦オープン型証券投資信託 ⑧国外株式又は国外投資信託等 ⑨合計 ④ ⑤ ⑥ ⑦+⑧ ⑩公社債 ⑪社債的受益権 ⑫投資信託又は特定受益証券 発行信託 ⑬及び⑭以外 ⑬オープン型証券投資信託 5 数量 額面 源 泉 徴 収 税 額 所 得 税 外 国所得税 株式等の銘柄 配当等の額 配当割 額 住 民 税 備考 平成 XX年1月15日 オープン型 証 券 投 資 信 託 平成 XX年1月8日 海 外 債 券オープン 3,1 1 5,2 4 2口 4, , ,3 8 6 Aコース 為 替 ヘッジあり 4 交 付 年 月日 分配金等の支払日 5 支払確定日 ファンドの決算が行われた日 三菱UFJ信託ファンドラップ の組み入れファンドについては ファンド名称に ラップ ファンド と表示されます 基準価額等の数値は 実際のファンドのものとは一切関係ありません 内容等は変更になる場合があります 外国所得税の額 摘要 三菱UFJ信託銀行株式会社 本店 電話 ご報告の期間中に特定口座で譲渡取引等がなかった場合 特定口座年間取引報告書の金額は で表示されます ⑰差引金額 ⑨ ⑮ ⑯ の差引金額がマイナスの場合 ゼロと表示しています マイナスの表示はいたしません 以上 解説 4 差引金額 譲渡所得等の金額 特定口座での源泉徴収の有無が記載される 2 譲渡の対価の額 ファンドの譲渡で発生した年間の収入金額 3 取得費及び譲渡に要した費用の額等 譲渡の対価の額から取得費および譲渡に要した費用の 額等を差し引いた金額 5 合計 配当所得等の金額 年間の分配金等の合計 6 譲渡損失の金額 年間の譲渡損失の合計 7 納付税額 損益通算後の納付税額 8 還付税額 損益通算後の還付税額 特定口座年間取引報告書の交付について 特定口座 源泉徴収あり のみでのお取引の場合は申告不要です ただし 損失が発生している場合には 確定申告により 損失の繰越控除が可能です 特定口座 源泉徴収なし でのお取引をされている場合は 原則として確定申告が必要です 税務署 特定口座での源泉徴収の有無が記載される 名 お客さま 17 3 源泉徴収の選択 解説 2 譲渡による収入金額 受取金額 特別分配金の額 8917 購入手数料等を含めた ファンド購入時に要した取得 金額の合計 1 譲渡した株式等の銘柄 換金または償還となったファンド名称 配 当 割 額 住 民 税 源泉徴収の選択 種類 所在地 法人番号 東京都代田区丸の内 1丁目 4番5号 称 源 泉 徴 収 税 額 所 得 税 配 当 等 の 額 ⑥投資信託又は特定受益証券 発行信託 ⑤ ⑦及び⑧以外 金融商品取引業者等 8,52,84口 6 有 類 ⑮合計 ⑩ ⑪ ⑫ ⑬+⑭ ⑯譲渡損失の金額 ⑰差引金額 ⑨ ⑮ ⑯ ⑱納付税額 ⑲還付税額 ⑨ ⑮ ⑱ 源泉徴収の選択 1 分 ⑭国外公社債等又は国外投資 信託等 取得価額 平成21年12月7日 特定口座 特定口座 源 泉 徴 収の選 択 有 1 口座開設年月日 ④株式 出資又は基金 ⑤特定株式投資信託 上記以外のもの 3 特定口座お取引等の明細のお知らせ 三菱UFJ一郎 配当等の額及び源泉徴収税額等 種 保管 配当等 外国所得税 株式等譲渡所得割額 の 額 住 民 税 譲 渡の対 価の額 ② 取 得 費 及び 譲 渡に ③ 差 引 金 額 譲 渡 所 得 等 の 金 額 ① ② 収 入 金 額 要した 費 用 の 額 等 分 用 勘定の種類 4823 ① 分 場 合 1年間の特定口座内のお取引が記載されます 平成28年 12月 3 日 生年月日 昭 和 2 5 年 1 月1日 譲渡に係る年間取引損益 及び源泉徴収税額等 譲 SAMPLE 見本 ミツビシユーエフジェイイチロウ 氏名 前回提出時の 住所又は居所 特定口座お取引等の明細のお知らせ 配当等の交付状況 お送りします 平成28年分 特定口座年間取引報告書 基準価額等の数値は 実際のファンドのものとは一切関係ありません 内容等は変更になる場合があります 18

11

12

13

14

15

16 Memo Memo

P19 P19 取引報告書 解約報告書 交付運用報告書 決算期の末日ごとに運用会社が作成した 交付運用報告書 をご郵送いたします どのように運用を行い どのような成果が得られたか などがわかります 公募株式投資信託をご換金された後には 取引報告書 を また公社債投資信託等をご換金された後は 解約報告書 を作成し ご換金の数日後にご郵送いたします 確定申告をされる場合には 特定口座年間取引報告書または本書が必要となります

P19 P19 取引報告書 解約報告書 交付運用報告書 決算期の末日ごとに運用会社が作成した 交付運用報告書 をご郵送いたします どのように運用を行い どのような成果が得られたか などがわかります 公募株式投資信託をご換金された後には 取引報告書 を また公社債投資信託等をご換金された後は 解約報告書 を作成し ご換金の数日後にご郵送いたします 確定申告をされる場合には 特定口座年間取引報告書または本書が必要となります

XXXX年 1月 6日お取引後のNISA非課税ご利用可 能額 XXXX年分 は 0円です P5 注3 参照 P19 P19 参照 P5 注3 P5 注3 参照 P5 注3 参照 NISA は NISA つみたてNISA ジュニアNISAの総称です 基準価額等の数値は 実際のファンドのものとは一切関係ありません 内容等は変更になる場合があります NISA は NISA つみたてNISA ジュニアNISAの総称です

XXXX年 1月 6日お取引後のNISA非課税ご利用可 能額 XXXX年分 は 0円です P5 注3 参照 P19 P19 参照 P5 注3 P5 注3 参照 P5 注3 参照 NISA は NISA つみたてNISA ジュニアNISAの総称です 基準価額等の数値は 実際のファンドのものとは一切関係ありません 内容等は変更になる場合があります NISA は NISA つみたてNISA ジュニアNISAの総称です

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

株式等の譲渡(特定口座(源泉徴収なし)と一般口座)編

と一般口座)編") 特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

株式等の譲渡(特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

株式等の譲渡(特定口座を利用していない場合)編

編") 一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

公募株式投資信託の解約請求および償還時

平成 20 年 12 月 1 日 お客さま各位 大同生命保険株式会社 運用企画部投信販売担当 平素は格別のお引き立てをいただき 厚く御礼申しあげます 平成 20 年度税制改正により 平成 21 年 1 月 1 日より証券税制が変更となります つきましては 当社でお取扱いしております公募株式投資信託 ( 以下 投資信託 ) に関わる税制改正の概要をお知らせいたしますので ご確認ください なお 今回お知らせする内容は平成

平成 20 年 12 月 1 日 お客さま各位 大同生命保険株式会社 運用企画部投信販売担当 平素は格別のお引き立てをいただき 厚く御礼申しあげます 平成 20 年度税制改正により 平成 21 年 1 月 1 日より証券税制が変更となります つきましては 当社でお取扱いしております公募株式投資信託 ( 以下 投資信託 ) に関わる税制改正の概要をお知らせいたしますので ご確認ください なお 今回お知らせする内容は平成

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

配当所得の入力編

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

配当所得の入力編

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記以外の所得のある方 ( 全ての所得対応 ) の 作成開始 ボタンをクリックします ( 申告書の作成をはじめる前に 画面に進みます ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額の入力

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記以外の所得のある方 ( 全ての所得対応 ) の 作成開始 ボタンをクリックします ( 申告書の作成をはじめる前に 画面に進みます ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額の入力

株式等の譲渡(上場株式の譲渡損失の繰越し)編

編") 一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年 1 月 1 日 ~ 平成 25 年 12 月 31 日 平成 26 年 1 月 1 日 ~ 平成 49 年 12 月 31 日 平成 50 年 1 月 1 日 ~ % (

証券税制について 丸三証券株式会社 当資料は 個人のお客様の税制を解説しています 法人のお客様については 税制が異なる点がありますので 詳しくは担当者等にお電話でお問い合わせ下さい 課税は納税者の状況等によって異なりますので 具体的な税務上の質問等は 税理士等の専門家にご相談下さい 上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年

証券税制について 丸三証券株式会社 当資料は 個人のお客様の税制を解説しています 法人のお客様については 税制が異なる点がありますので 詳しくは担当者等にお電話でお問い合わせ下さい 課税は納税者の状況等によって異なりますので 具体的な税務上の質問等は 税理士等の専門家にご相談下さい 上場株式等の譲渡益に係る課税 上場株式等の税金について 上場株式等の譲渡益に係る税率は以下の通りです 平成 25 年

投資法人の資本の払戻 し直前の税務上の資本 金等の額 投資法人の資本の払戻し 直前の発行済投資口総数 投資法人の資本の払戻し総額 * 一定割合 = 投資法人の税務上の前期末純資産価額 ( 注 3) ( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額

( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額") (5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

(5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改

![経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改](/thumbs/48/24832153.jpg "経 [2] 証券投資信託の償還 解約等の取扱い 平成 20 年度税制改正によって 株式投資信託等の終了 一部の解約等により交付を受ける金銭の額 ( 公募株式投資信託等は全額 公募株式投資信託等以外は一定の金額 ) は 譲渡所得等に係る収入金額とみなすこととされてきました これが平成 25 年度税制改") 経 ViewPoint 営相 ~ 金融所得課税の新ルールを解説 ~ 談金融 証券税制の改正 福田和仁部東京室 平成 25 年度税制改正では 平成 28 年 1 月 1 日以後の金融所得課税の一体化を進める観点から 公社債等および株式等に係る所得に対する課税が大きく変更されました 今回は 平成 28 年 1 月 1 日以後の金融 証券税制のポイントを解説します 1. はじめに 平成 28 年 1 月

経 ViewPoint 営相 ~ 金融所得課税の新ルールを解説 ~ 談金融 証券税制の改正 福田和仁部東京室 平成 25 年度税制改正では 平成 28 年 1 月 1 日以後の金融所得課税の一体化を進める観点から 公社債等および株式等に係る所得に対する課税が大きく変更されました 今回は 平成 28 年 1 月 1 日以後の金融 証券税制のポイントを解説します 1. はじめに 平成 28 年 1 月

手続 手数料等 お申込みメモ 購 入 単 位 販売会社が定める単位とします 詳しくは 販売会社にお問い合わせください 購 入 価 額 購入申込受付日の翌々営業日の基準価額 購 入 代 販売会社が指定する期日までにお支払いください 換 単 位 販売会社が定める単位とします 詳しくは 販売会社にお問い合わせください 換 価 額 換申込受付日の翌々営業日の基準価額から信託財産留保額を差引いた価額 換 代

手続 手数料等 お申込みメモ 購 入 単 位 販売会社が定める単位とします 詳しくは 販売会社にお問い合わせください 購 入 価 額 購入申込受付日の翌々営業日の基準価額 購 入 代 販売会社が指定する期日までにお支払いください 換 単 位 販売会社が定める単位とします 詳しくは 販売会社にお問い合わせください 換 価 額 換申込受付日の翌々営業日の基準価額から信託財産留保額を差引いた価額 換 代

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

2 2 上場株式等 の範囲の拡大 上場株式等には 上場株式 上場投資信託の受益権 (ETF) 上場不動産投資法人の投資口 (REIT) 公募株式等証券投資信託の受益権が含まれていた 今回の租税特別措置法の改正により 発行者の情報が一般に公開され その商品内容を入手することが容易に可能な公社債を 上場

上場不動産投資法人の投資口 (REIT) 公募株式等証券投資信託の受益権が含まれていた 今回の租税特別措置法の改正により 発行者の情報が一般に公開され その商品内容を入手することが容易に可能な公社債を 上場") CAPITAL MARKETS LEGAL UPDATE 2015 年 12 月 C ONTENTS 1 上場株式等に係る譲渡所得等の課税の特例の創設 2 上場株式等 の範囲の拡大 3 申告分離課税制度 4 施行時期に関連する留意点 2016 年 1 月 1 日施行の証券税制改正弁護士福田直邦 弁護士先山雅規 2013 年 3 月 30 日に公布された所得税法等の一部を改正する法律 ( 平成 25

CAPITAL MARKETS LEGAL UPDATE 2015 年 12 月 C ONTENTS 1 上場株式等に係る譲渡所得等の課税の特例の創設 2 上場株式等 の範囲の拡大 3 申告分離課税制度 4 施行時期に関連する留意点 2016 年 1 月 1 日施行の証券税制改正弁護士福田直邦 弁護士先山雅規 2013 年 3 月 30 日に公布された所得税法等の一部を改正する法律 ( 平成 25

株式の税金早分かり読本

株式の税 金 早わかり 読本 2017 年 1 月版 2 ご注意 もくじ ご注意 : 必ずお読みください 当資料は株式投資に関する税制の説明資料として 2017 年 1 月現在 公布 施行されている税法を元にカブドットコム証券が作成しました 作成には万全を期しておりますが その正確性 完全性を保証するものではありません また 税制改正等が行われた場合 内容が異なる可能性もございますので 税制に関する最新の情報をご確認ください

株式の税 金 早わかり 読本 2017 年 1 月版 2 ご注意 もくじ ご注意 : 必ずお読みください 当資料は株式投資に関する税制の説明資料として 2017 年 1 月現在 公布 施行されている税法を元にカブドットコム証券が作成しました 作成には万全を期しておりますが その正確性 完全性を保証するものではありません また 税制改正等が行われた場合 内容が異なる可能性もございますので 税制に関する最新の情報をご確認ください

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

あああああああああああああああ

ご投資家のみなさまへ 平成 22 年 1 月 18 日 野村アセットマネジメント株式会社 上場証券投資信託の上場廃止決定に関する Q&A 平素は格別のご高配を賜り 厚く御礼申し上げます 弊社は 下記の上場証券投資信託 ( 以下 各ファンド といいます ) について 平成 21 年 12 月 16 日に大阪証券取引所に対して上場廃止申請を行なっておりました が 上場廃止が平成 22 年 1 月 15

ご投資家のみなさまへ 平成 22 年 1 月 18 日 野村アセットマネジメント株式会社 上場証券投資信託の上場廃止決定に関する Q&A 平素は格別のご高配を賜り 厚く御礼申し上げます 弊社は 下記の上場証券投資信託 ( 以下 各ファンド といいます ) について 平成 21 年 12 月 16 日に大阪証券取引所に対して上場廃止申請を行なっておりました が 上場廃止が平成 22 年 1 月 15

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

DITケイマン_M_交付MK_1811(日興版).indd

.indd") 目論見書補完書面 ( 投資信託 ) ( この書面は 金融商品取引法第 37 条の 3 の規定によりお渡しするものです ) < コード 0543> この書面および目論見書の内容を十分にお読みください この書面および目論見書は ご投資にあたってのリスクやご留意点が記載されております 投資者の皆様がお取引される際には あらかじめ十分にお読みいただき ご不明な点がございま したら お取引開始前にお取扱店にご確認ください

目論見書補完書面 ( 投資信託 ) ( この書面は 金融商品取引法第 37 条の 3 の規定によりお渡しするものです ) < コード 0543> この書面および目論見書の内容を十分にお読みください この書面および目論見書は ご投資にあたってのリスクやご留意点が記載されております 投資者の皆様がお取引される際には あらかじめ十分にお読みいただき ご不明な点がございま したら お取引開始前にお取扱店にご確認ください

_ _合冊_目標利回り追求型債券ファンド

ファンドの目的 特色 目標利回り追求型債券ファンド 愛称 つみき ファンドの目的 内外のさまざまな債券に投資し 信託財産の着実な成長と安定 した収益の確保をめざして運用を行ないます ファンドの特色 1 日本を含む世界の債券に投資し 債券ポートフォリオの利回り を目標利回りに近づけることをめざします 投資する債券の例 米ドル建 ハイイールド 債券 日本国債 住宅金融 支援機構債 先進国 通貨建債券 米国

ファンドの目的 特色 目標利回り追求型債券ファンド 愛称 つみき ファンドの目的 内外のさまざまな債券に投資し 信託財産の着実な成長と安定 した収益の確保をめざして運用を行ないます ファンドの特色 1 日本を含む世界の債券に投資し 債券ポートフォリオの利回り を目標利回りに近づけることをめざします 投資する債券の例 米ドル建 ハイイールド 債券 日本国債 住宅金融 支援機構債 先進国 通貨建債券 米国

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

第11 源泉徴収票及び支払調書の提出

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

( 注 3) その他の少額上場株式等の非課税口座制度の詳細については 証券会社等の金融商品取引業者等にお問い合わせ下さ い b. 利益を超える金銭の分配に係る税務個人投資主が本投資法人から受取る利益を超える金銭の分配 ( 平成 27 年 4 月 1 日以後開始事業年度に係る利益を超える金銭の分配につ

その他の少額上場株式等の非課税口座制度の詳細については 証券会社等の金融商品取引業者等にお問い合わせ下さ い b. 利益を超える金銭の分配に係る税務個人投資主が本投資法人から受取る利益を超える金銭の分配 ( 平成 27 年 4 月 1 日以後開始事業年度に係る利益を超える金銭の分配につ") (5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは以下のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いがなされることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が投資法人から受取る利益の分配

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは以下のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いがなされることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が投資法人から受取る利益の分配

(Q13) 複数の金融機関に NISA( 少額投資非課税制度 ) の非課税口座開設の申込みをしてしまいましたが ど うすればよろしいですか... 6 (Q14) 非課税適用確認書の交付を行わない旨の通知書 が送られてきましたが どうすればよろしいですか 6 ( 基準日における国内の住所を証する書類

複数の金融機関に NISA( 少額投資非課税制度 ) の非課税口座開設の申込みをしてしまいましたが ど うすればよろしいですか... 6 (Q14) 非課税適用確認書の交付を行わない旨の通知書 が送られてきましたが どうすればよろしいですか 6 ( 基準日における国内の住所を証する書類") NISA( 少額投資非課税制度 ) の手続に関する Q&A 平成 28 年 7 月 国税庁 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ( 以下 NISA ( 少額投資非課税制度 ) といいます ) が創設され 平成 26 年 1 月 1 日から開始されています なお 平成 28 年度の税制改正において 平成 30 年以後の勘定設定期間に係る非課税適用確認書の交付申請書については

NISA( 少額投資非課税制度 ) の手続に関する Q&A 平成 28 年 7 月 国税庁 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ( 以下 NISA ( 少額投資非課税制度 ) といいます ) が創設され 平成 26 年 1 月 1 日から開始されています なお 平成 28 年度の税制改正において 平成 30 年以後の勘定設定期間に係る非課税適用確認書の交付申請書については

必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため 法務局 原本 登記簿に記載した内容を確認するため 請負契約書 写 売買契約書 写 ⑨ 家屋 土地等の取得価額を記載するため 住宅取得資金に係る 借入金の年末残高等証明書 原本 二面 一面⑨から転記,,, 借入金残高の確認 家屋の取

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

源泉徴収票不交付の届出書 源泉徴収票不交付の届出書 源泉徴収票不交付の届出書 ( 英語版 ) 公的年金等の源泉徴収票 ( 及び同合計表 ) 平成 年分公的年金等の源泉徴収票 平成 年分公的年金等の源泉徴収票合計表 公的年金等の源泉徴収票 ( 及び同合計表 )( 平成 28 年 1 月 1 日以後提出

公的年金等の源泉徴収票 ( 及び同合計表 ) 平成 年分公的年金等の源泉徴収票 平成 年分公的年金等の源泉徴収票合計表 公的年金等の源泉徴収票 ( 及び同合計表 )( 平成 28 年 1 月 1 日以後提出") 投資信託等の収益の分配の支払調書 ( 及び同合計表 ) 平成 年分オープン型証券投資信託収益の分配の支払調書 ( 支払通知書 ) 平成 年 月分投資信託等の収益の分配の支払調書合計表 平成 年分投資信託又は特定受益証券発行信託収益の分配の支払調書 配当等とみなす金額に関する支払調書 ( 及び同合計表 ) 平成 年分配当等とみなす金額に関する支払調書 ( 支払通知書 ) 平成 年分配当等とみなす金額に関する支払調書合計表

投資信託等の収益の分配の支払調書 ( 及び同合計表 ) 平成 年分オープン型証券投資信託収益の分配の支払調書 ( 支払通知書 ) 平成 年 月分投資信託等の収益の分配の支払調書合計表 平成 年分投資信託又は特定受益証券発行信託収益の分配の支払調書 配当等とみなす金額に関する支払調書 ( 及び同合計表 ) 平成 年分配当等とみなす金額に関する支払調書 ( 支払通知書 ) 平成 年分配当等とみなす金額に関する支払調書合計表

TrustyRAID EX

Trusty RAID EX Trusty RAID EX Chapter 1 Chapter 1 各部の名称とはたらき Chapter 1 ラックマウントモデル 前面 拡大図 ⑪ ⑩ ⑫ ⑬ ⑭ ⑮ ⑯ ⑨ ⑲ ⑳ ⑰ ⑱ ① ④ ② ⑤ ③ ⑥ ⑦ ⑧ ① ドライブホルダー ⑧ 内部にハードディスクが取り付けられています 正面に は通気口がありますので ふさがないようにしてくださ

Trusty RAID EX Trusty RAID EX Chapter 1 Chapter 1 各部の名称とはたらき Chapter 1 ラックマウントモデル 前面 拡大図 ⑪ ⑩ ⑫ ⑬ ⑭ ⑮ ⑯ ⑨ ⑲ ⑳ ⑰ ⑱ ① ④ ② ⑤ ③ ⑥ ⑦ ⑧ ① ドライブホルダー ⑧ 内部にハードディスクが取り付けられています 正面に は通気口がありますので ふさがないようにしてくださ

相続の基礎 ~ 「相続」を学ぼう!! ~ 生前贈与①有価証券

相続の基礎 ~ 相続 を学ぼう!! ~ 有価証券で生前贈与 2 NISA ジュニア NISA 資料作成 : 東海東京ウェルス コンサルティング ( 株 ) NISA ジュニア NISA とは NISA ジュニア NISA 投資対象商品 上場株式 公募株式投資信託等 上場株式 公募株式投資信託等 譲渡益 配当等非課税非課税 非課税期間最長 5 年間最長 5 年間 対象者 20 歳以上 0~19 歳 年間投資限度額

相続の基礎 ~ 相続 を学ぼう!! ~ 有価証券で生前贈与 2 NISA ジュニア NISA 資料作成 : 東海東京ウェルス コンサルティング ( 株 ) NISA ジュニア NISA とは NISA ジュニア NISA 投資対象商品 上場株式 公募株式投資信託等 上場株式 公募株式投資信託等 譲渡益 配当等非課税非課税 非課税期間最長 5 年間最長 5 年間 対象者 20 歳以上 0~19 歳 年間投資限度額

emaxis 専用サイト https://emaxis.jp/ emaxis 国内債券インデックス ファンドの目的 特色 当ファンドは ノーロード インデックスファンド シリーズ emaxis ( イーマクシス ) を構成するファンドの一つです ファンドの目的わが国の債券市場の値動きに連動する投資成果をめざします ファンドの特色特色 1 NOMURA-BPI 総合と連動する投資成果をめざして運用を行います

emaxis 専用サイト https://emaxis.jp/ emaxis 国内債券インデックス ファンドの目的 特色 当ファンドは ノーロード インデックスファンド シリーズ emaxis ( イーマクシス ) を構成するファンドの一つです ファンドの目的わが国の債券市場の値動きに連動する投資成果をめざします ファンドの特色特色 1 NOMURA-BPI 総合と連動する投資成果をめざして運用を行います