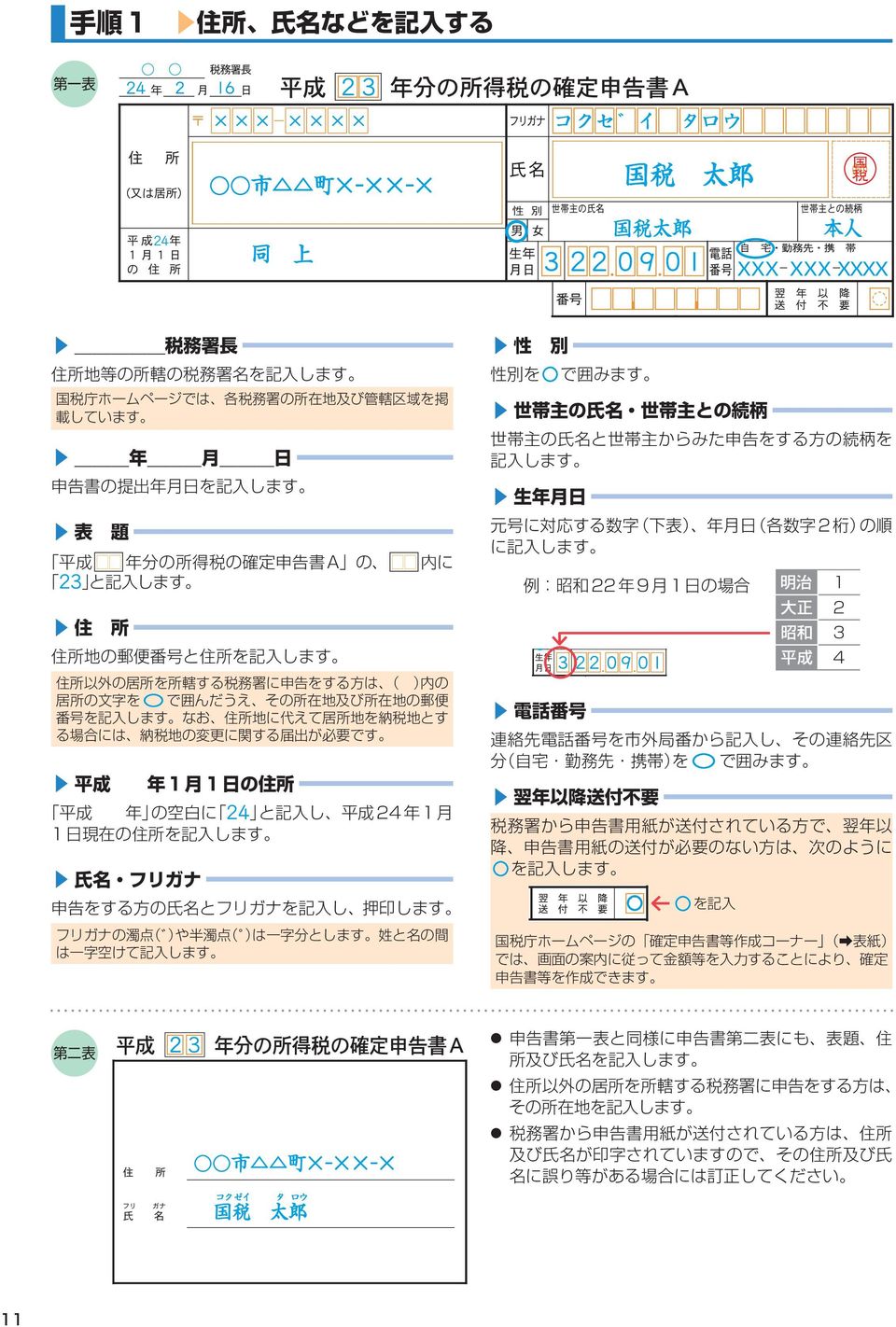

所得税の確定申告の手引き

|

|

|

- きみかず ぜんじゅう

- 9 years ago

- Views:

Transcription

1

2

3

4

5

6

7

8

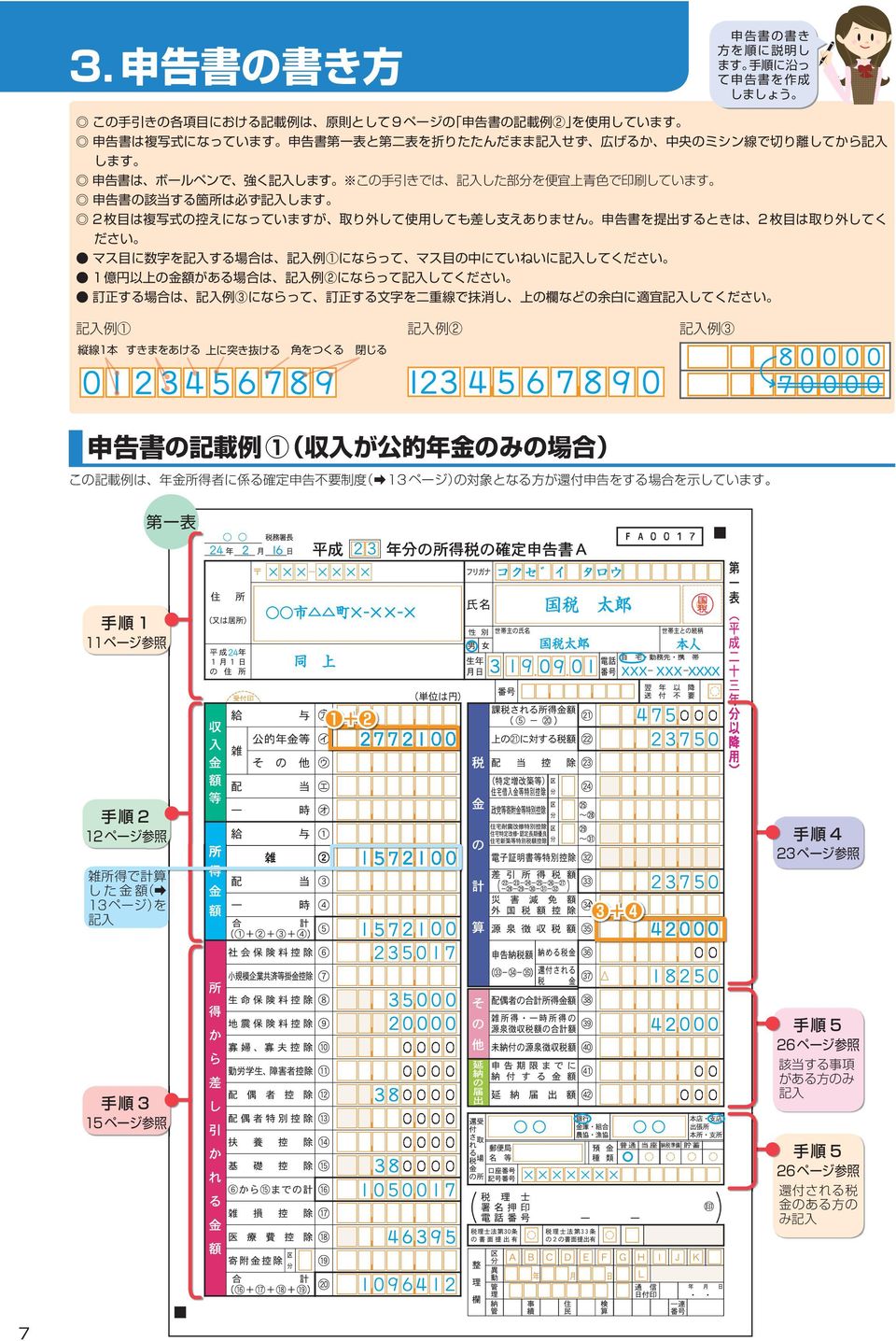

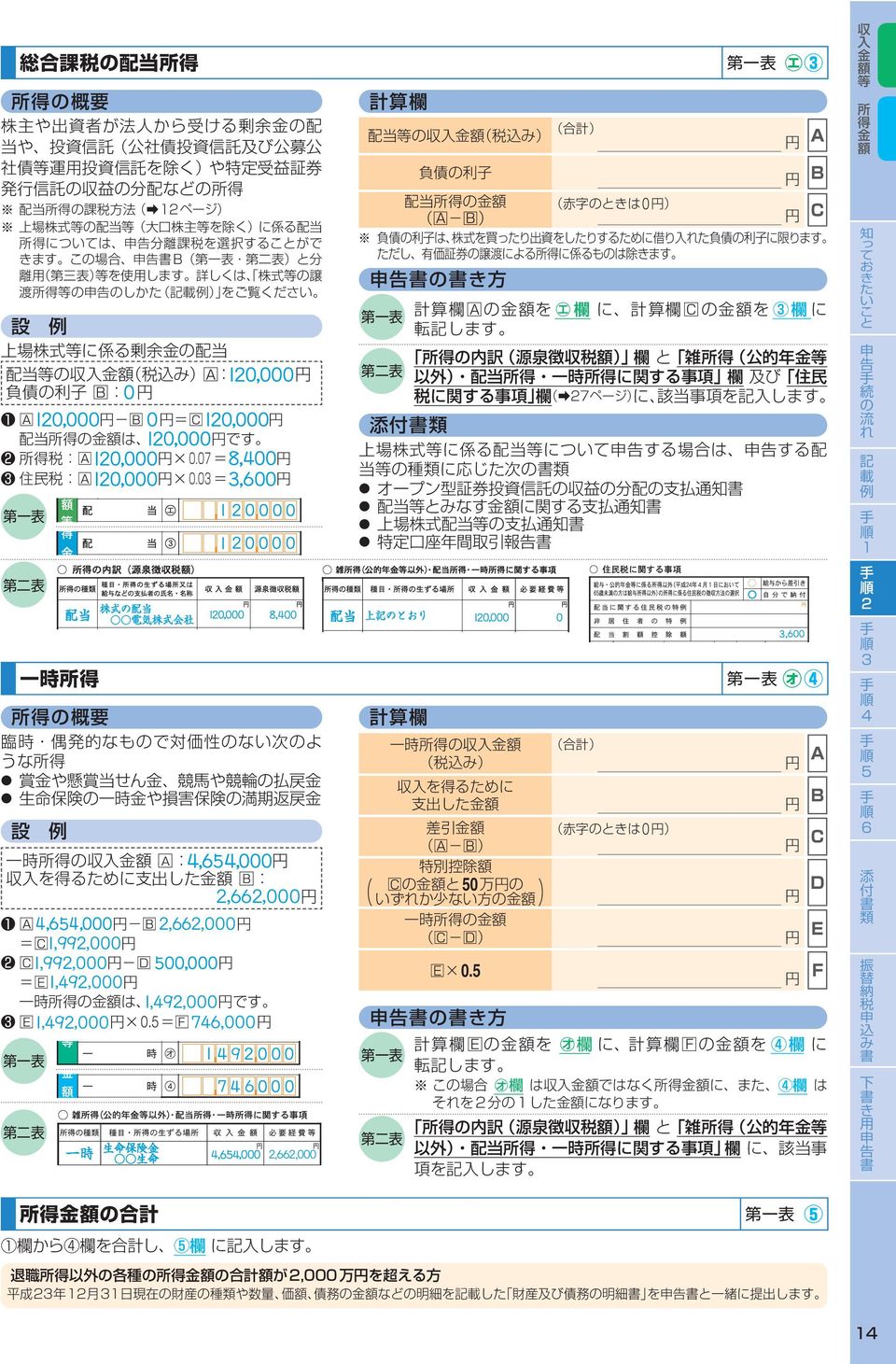

9 例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数 特 別 うち同居 申 告 手 続 の 流 れ 内 人 控除対象扶養親族の数 本人以外の 障害者の数 ❺ 社会保険料の金額 社 会保険 料の金額 額 235,017 記 載 例 手 順 1 第二表 3 手 順 2 ❺ ,017 手 順 3 手順 1 11ページ参照 手 順 4 235,017 厚生労働省 手順 2 ❶ ❸ ❷ ❹ 手 順 5 手 順 6 12ページ参照 ❸ ❹ 25ページ 参照 20 手順 3 15ページ参照 添 付 書 類 振 替 納 税 申 込 み 書 手順 6 下 書 き 用 申 告 書 26ページ参照 8

10 申告書の記載例 ② 給与やその他の収入がある場合 例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 204,000 円 地震保険料の支払 25,000 円 給与所得の源泉徴収票 を受け る 者 氏 ❶ 種 別 別 名 支 払 金 額 支 内 控除対象配偶者 の有無等 老人 有 無 千 円 千 円 千 特 定 人 従人 摘要 住宅借入金等特別控除可能額 老 人 内 人 従人 円 その他 人 従人 ❼ 役職名 未 成 年 者 外 国 人 死 亡 退 職 災 乙 害 者 本人が障害者 千 千 特 欄 別 そ の 他 一 特 般 別 寡 夫 勤 労 学 生 退職 払 者 年 月 円 800 円 千 円 千 ❷ ❺ 円 配 偶 者 の 合 計 所 得 千 円 個人年金保険料の金額 千 円 旧長期損害保険料の金額 千 円 日 明 大 昭 平 年 月 ❸ 控除対象扶養親族の数 特 別 うち同居 受 給 者 生 年 月 日 内 人 日 23 人 支 千 349 中 途 就 退 職 就職 千 生命保険料 生 地震保険料 住宅借入金等 の 控 除 額 の 控 除 額 特別控除の額 円 円 22 源 泉 徴 収 税 額 源 円 内 国民年金保険料等の金額 寡 婦 ❹ 所得控除の額の合計額 合計額 居住開始年月日 扶 16 養歳 親未 族満 23 フリガナ 円 特 別 別 その他 内 人 人内 公的年金等以外の年金額等のお知らせ 23 受給者番号 障害者の数 控除対象扶養親族の数 本人を除く 人を除く 社会保険料 配偶者を除く 等 の 金 額 配偶者特別 控除の額 従有 従無 給与所得控除後の金額 支払医療費 302,000 円 保険金などで補塡される金額 157,000 円 寄附金の支払 市などに対するもの 120,000 円 公的年金等の源泉徴収票 平成 年分 給与所得の源泉徴収票 23 住 所 又 は 居 所 支 払 医療費控除 住所 居所 又は所在地 氏名又は名称 ❻ 電話 その他 原稿料に係る雑所得の必要経費 18,000 円 第一表 手順 1 11ページ参照 ❶ ❷ 手順 ページ参照 手順 4 23ページ参照 ❽ 手順 5 26ページ参照 該当する事項 がある方のみ 記入 手順 3 15ページ参照 手順 5 26ページ参照 還付される税 金のある方の み記入

11 第二表 3 ❼ 手順 1 11ページ参照 ❹ ❶ 手順 2 12ページ参照 知 っ て お き た い こ と 1,800 0 ❷ ❺ ❸ ❻ 27 ❽ 25ページ 参照 手順 ページ参照 記 載 例 手 順 1 手順 2 12ページ参照 申 告 手 続 の 流 れ 2,662,000 手 順 2 手順 6 26ページ参照 A B 75,000 10,000 C D 15, , , ,000 市 日本赤十字社ほか 日本赤十字社 ほか 65,000 手 順 3 手 順 4 50,000 24ページ/ 計算明細書 説明書等 5ページ 参照 措法41の18の2 国税庁ホームページでは このほかの記載例も提供しています 所得の内訳 源泉徴収税額 欄で 所得の種類が数多くあるときなど書ききれないときは 所得の内訳書 をご利用くださ い このほか第二表の各欄で書ききれないときは 欄を分割して記入してください 個人住民税の寄附金税額控除の対象となる寄附金がある場合 詳しくは お住まいの市区町村におたずねください 東日本大震災義援金として日本赤十字社や中央共同募金会等の募金団体に寄附したものなど 最終的に被災地方団体や義援金配分委員 会等に拠出されるものは 地方団体に対する寄附金として取り扱われますので 都道府県 市区町村分 欄に記入します 認定 NPO 法人以外の NPO 法人に対する寄附金のうち 住所地の都道府県 市区町村が条例で指定したものは所得税の寄附金控除の対 象にはなりませんが 個人住民税の寄附金税額控除が受けられます この場合 別途 市区町村への申告が必要です 住民税に関する事項 の 寄附金税額控除 欄の記載方法は 以下のとおりです 例 以下の①から⑧に対して寄附金を支払った場合 ① ② ③ ④ 県 市 日本赤十字社の東日本大震災義援金 中央共同募金会の東日本大震災義援金 15,000 円 10,000 円 30,000 円 20,000 円 ⑤ ⑥ ⑦ ⑧ 住所地の日本赤十字社支部 ③を除く 5,000 円 住所地の都道府県共同募金会 ④を除く 5,000 円 特定公益増進法人 住所地の都道府県が条例で指定 10,000 円 認定 NPO 法人 住所地の都道府県 市区町村ともに条例で指定 5,000 円 A 都道府県 市区町村分 欄 ①から④が対象 ① ② ③ ④ 75,000 円 A B 住所地の共同募金会 日赤支部分 欄 ⑤と⑥が対象 ⑤ ⑥ 10,000 円 B C 条例指定分 の 都道府県 欄 ⑦と⑧が対象 ⑦ ⑧ 15,000 円 C D 条例指定分 の 市区町村 欄 ⑧が対象 手 順 5 手 順 6 添 付 書 類 振 替 納 税 申 込 み 書 下 書 き 用 申 告 書 5,000 円 D 注 1 この記載例は ①から⑧の寄附金のほかに 所得税の寄附金控除のみの対象となるものの支払が 20,000 円あるという前提で作成しています また 所得税において ③と④は震災関連寄附金 21 ページ に該当し ⑧については認定 NPO 法人寄附金特別控除 措法41の18の2 24 ページ を 適用した事例です 注 2 ⑧の寄附金の額が 都道府県 及び 市区町村 の両方の欄に含まれることから ①から⑧の合計額と A から D の合計額は同じになりません 10

12

13 650, ,000 1,618, ,000 1,619,000 1,619,999 1,620,000 1,621,999 1,622,000 1,623,999 1,624,000 1,627,999 1,628,000 1,799,999 1,800,000 3,599,999 3,600,000 6,599, ,600, ,200,000 9,999, ,700,000 10,000,000,000 4,000 4, , , , , , ,000

14 ,000 3,300,000 4,099, ,000 4,100,000 7,699, ,000 7,700, ,555, , ,001 1,299, ,000 1,300,000 4,099, ,000 4,100,000 7,699, ,000 7,700, ,555,000 1,200, ,200,001 3,299,999 1,200,000 0

15

16

17 25,000 25,001 50,000 50, , , , , , ,000 50,000 10,000 10,001 10,000 10, ,000 15, ,000 15,000 5

18

19 , , , , , , , , , , , , , , , , , , , ,

20 0.1 50, ,000

21 ,

22 , ,000

23

24 0.197,500 1,000 0, ,000 1,949, ,950,000 3,299, , ,300,000 6,949, ,500 6,950,000 8,999, ,000 9,000,00017,999,000 18,000, ,536, ,796,000,000 1, ,

25

26

27 00 0.5,000 00

28

29

30

31

32

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

B 事例 1: 日本赤十字社と公益財団法人公益法人協会ともに 所得控除方式 を適用し ffff た場合に還付される税金について 前提 1 寄附先の名称等 ( 弊協会の他に 東日本大震災の義援金として日本赤十字社に寄附したものと仮定 ) 名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0

名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0") A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 公的年金等の源泉徴収票 ᖹᡂ䕿䕿ᖺศ㻌 27 医療費控除 බ ᖺ 㔠 䛾 Ἠ ᚩ 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 27 Ў πႎ ሁ เඡ ӓᅚ ᨭ ᡶ ࡅ Ặ Ặ 㻌 ศ ἲ ᮲ 㸱 㸯 㐺 ศ ᖺ 㻌 23 ᨭ㻌ᡶ㻌㔠㻌㢠㻌

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 公的年金等の源泉徴収票 ᖹᡂ䕿䕿ᖺศ㻌 27 医療費控除 බ ᖺ 㔠 䛾 Ἠ ᚩ 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 27 Ў πႎ ሁ เඡ ӓᅚ ᨭ ᡶ ࡅ Ặ Ặ 㻌 ศ ἲ ᮲ 㸱 㸯 㐺 ศ ᖺ 㻌 23 ᨭ㻌ᡶ㻌㔠㻌㢠㻌

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

<4D F736F F F696E74202D20836C B4C92A0837D836A B81698FA48D4889EF A56365F368DB795AA2E B8CDD8AB B83685D>

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

2 各 欄 の 記 入 要 領 1 25 2 3 4 5 6 6 7 8 9 10 11 12 13 15 14 16 25 記 載 欄 名 1 支 払 を 受 ける 者 2 種 別 3 支 払 金 額 4 給 与 所 得 控 除 後 の 金 額 5 所 得 控 除 の 額 の 合 計 額 - 3

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 平 成 25 年 分 の 給 与 所 得 の 源 泉 徴 収 様 式 です ( 平 成 24 年 分 から 変 更 はありません ) 25 所 得 税 及 び 復 興 特 別 所 得 税 の 合 計 額 を 記 入 し 年 末 調 整 の 際 ( 特 定 増 改 築 等 ) 住 宅 借 入 金 等 特 別 控 除 の

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 平 成 25 年 分 の 給 与 所 得 の 源 泉 徴 収 様 式 です ( 平 成 24 年 分 から 変 更 はありません ) 25 所 得 税 及 び 復 興 特 別 所 得 税 の 合 計 額 を 記 入 し 年 末 調 整 の 際 ( 特 定 増 改 築 等 ) 住 宅 借 入 金 等 特 別 控 除 の

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

<31348DEC90AC977697CC816990568B8C816A2E786C73>

レコード 作 成 要 領 1 レコード 項 目 番 号 項 目 名 記 録 要 領 1 法 定 資 料 の 種 類 315 を 記 録 する 2 整 理 番 号 1 税 務 署 から 連 絡 されている 整 理 番 号 1(10 桁 の 数 字 ) を 記 録 する なお 所 得 税 において 源 泉 徴 収 票 を 光 ディスク 等 により 提 出 していない 場 合 は ブランクとする 3 本

レコード 作 成 要 領 1 レコード 項 目 番 号 項 目 名 記 録 要 領 1 法 定 資 料 の 種 類 315 を 記 録 する 2 整 理 番 号 1 税 務 署 から 連 絡 されている 整 理 番 号 1(10 桁 の 数 字 ) を 記 録 する なお 所 得 税 において 源 泉 徴 収 票 を 光 ディスク 等 により 提 出 していない 場 合 は ブランクとする 3 本

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

注意 Excel で追加可能なシート数を超えてデータを作成しようとするとエラーが発生し ます プレビュー実行時に以下のエラーメッセージが表示された場合は 出力条 件を絞り 複数回に分けて処理を実行してください メッセージ :Worksheet クラスの Copy メソッドが失敗しました 最大シート数

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

注4.公 的年金等に係る雑所得の計算 受給 者 の年 齢 年金収入金額 年金所得金額 0円 1,200,000円 65歳 以上 (昭 和 25年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 - 1,200,000円 75% - 375,000円 年金収入 年金収入 85% - 785,000円

注4.公 的年金等に係る雑所得の計算 受給 者 の年 齢 年金収入金額 年金所得金額 0円 1,200,000円 65歳 以上 (昭 和 25年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 - 1,200,000円 75% - 375,000円 年金収入 年金収入 85% - 785,000円

P1

❶ 15% 5% 20% 6,000 万 円 以 下 の 部 分 10% 4% 14% 6,000 万 円 超 の 部 分 15% 5% 20% ❷ 30% 9% 39% 2,000 万 円 以 下 の 部 分 10% 4% 14% 2,000 万 円 超 の 部 分 15% 5% 20% ❸ ❹ ❺ ❻ ❼ ❽ ❶ ❷ ❸ ❶ ❷ 売 上 代 金 に 係 る 金 銭 等 の 受 取 書 例 )

❶ 15% 5% 20% 6,000 万 円 以 下 の 部 分 10% 4% 14% 6,000 万 円 超 の 部 分 15% 5% 20% ❷ 30% 9% 39% 2,000 万 円 以 下 の 部 分 10% 4% 14% 2,000 万 円 超 の 部 分 15% 5% 20% ❸ ❹ ❺ ❻ ❼ ❽ ❶ ❷ ❸ ❶ ❷ 売 上 代 金 に 係 る 金 銭 等 の 受 取 書 例 )

給与支払報告書 源泉徴収票統一 CSV レイアウト 自動補正 入力文字 eltax etax 33 障害者の数 特別障害者 障害者の数を特別障害者とその他の障害者の区分に応じ 書面によ 2 当該項目に10 以上の値を記録した 障害者の数 特別障害 る場合の記載に準じて記録する 者 障害者の数 上の

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

SILAND.JP テンプレート集

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

注4.公 的年金等に係る雑所得の計算 年金所得金額 年金収入金額 受給 者 の年 齢 0円 1,200,000円 65歳 以上 (昭 和 22年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 7,700,000 FEl ) - 1,200,000円 年金収入 75% - 375,000円

注4.公 的年金等に係る雑所得の計算 年金所得金額 年金収入金額 受給 者 の年 齢 0円 1,200,000円 65歳 以上 (昭 和 22年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 7,700,000 FEl ) - 1,200,000円 年金収入 75% - 375,000円

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

第1 給与所得の源泉徴収票と給与支払報告書

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 平 成 19 年 分 から 給 与 所 得 の 源 泉 徴 収 様 式 が 変 わります 変 更 箇 所 は 次 のとおりですので 記 載 誤 り 等 がないようにご 注 意 ください 地 震 保 険 料 控 除 創 設 に 伴 い 1( 旧 ) 損 害 保 険 料 の 控 除 額 欄 ( 新 ) 地 震 保 険 料

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 平 成 19 年 分 から 給 与 所 得 の 源 泉 徴 収 様 式 が 変 わります 変 更 箇 所 は 次 のとおりですので 記 載 誤 り 等 がないようにご 注 意 ください 地 震 保 険 料 控 除 創 設 に 伴 い 1( 旧 ) 損 害 保 険 料 の 控 除 額 欄 ( 新 ) 地 震 保 険 料

スライド 1

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

06-年調_06-年調

(1) 配偶者 扶養者画面 1.16 歳未満の扶養親族 ( 控除対象外 ) (2) 本人画面 被扶養者名の入力は 原則として社員情報登録画面で行ってください 設定メニューの 社員情報登録 画面に 被扶養者名 1 2の入力欄があります この部分は 年次更新してもクリアされないので 来年以降も利用することができます ここに入力された内容は 年調メニューの 年調社員情報入力 画面の摘要 2 3に自動的に複写されます

(1) 配偶者 扶養者画面 1.16 歳未満の扶養親族 ( 控除対象外 ) (2) 本人画面 被扶養者名の入力は 原則として社員情報登録画面で行ってください 設定メニューの 社員情報登録 画面に 被扶養者名 1 2の入力欄があります この部分は 年次更新してもクリアされないので 来年以降も利用することができます ここに入力された内容は 年調メニューの 年調社員情報入力 画面の摘要 2 3に自動的に複写されます

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

別紙 2 レコード内容及び作成要領 ( 抄 ) 1 漢字を使用する場合 ⑵ 受給者レコード 項番項目名表現形式 項目長 PIC REAL 位置 記録要領 別添 住宅の新築 購入又は増改築の区分により 次の番号を記録する 租税特別措置法第 41 条第 1 項又は第 6 項に規定する住宅借入金等を有する

1 漢字を使用する場合 ⑵ 受給者レコード 項番項目名表現形式 項目長 PIC REAL 位置 記録要領 別添 住宅の新築 購入又は増改築の区分により 次の番号を記録する 租税特別措置法第 41 条第 1 項又は第 6 項に規定する住宅借入金等を有する") 事務連絡 平成 27 年 12 月 11 日 各都道府県税務担当課御中各都道府県市区町村担当課御中 総務省自治税務局市町村税課 個人の住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等化について ( 通知 ) における 住宅借入金等特別控除区分 等の取扱いについて 個人住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等による調製及び市町村への提出等について ( 通知 ) ( 平成

事務連絡 平成 27 年 12 月 11 日 各都道府県税務担当課御中各都道府県市区町村担当課御中 総務省自治税務局市町村税課 個人の住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等化について ( 通知 ) における 住宅借入金等特別控除区分 等の取扱いについて 個人住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等による調製及び市町村への提出等について ( 通知 ) ( 平成

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

Microsoft Word - K1_ docx

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味

レコード作成要領 No. CSV 項目名称データの意味") 給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味 1 2 3 4 5 6 7 8 9 10 支払調書の種類 整理番号 1 本支店等区分番号 提出義務者の住所又は所在地 提出義務者の氏名又は名称 提出義務者の電話番号 整理番号 2 提出者の住所又は所在地 提出者の氏名又は名称 315 を記録する 税務署から連絡されている 10 桁の整理番号を記録する

給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味 1 2 3 4 5 6 7 8 9 10 支払調書の種類 整理番号 1 本支店等区分番号 提出義務者の住所又は所在地 提出義務者の氏名又は名称 提出義務者の電話番号 整理番号 2 提出者の住所又は所在地 提出者の氏名又は名称 315 を記録する 税務署から連絡されている 10 桁の整理番号を記録する

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

町民税 県民税の申告をしなければならない人 平成28年1月1日現在 平生町に住所がある人は 下記の人をのぞいて申告をしてください 所得税の確定申告をした人 前年中の所得が給与所得だけで 勤務先から町へ給与支払報告書が提出されており 他に控除の必要の ない人 前年中の所得が公的年金だけで 公的年金の支

平 成 28 26 年 度 町 民 税 県 民 税 申 告 の 手 引 き ~ 平 生 町 ~ 申 告 相 談 日 程 表 開 催 日 時 間 場 所 対 象 地 区 2 月 16 日 ( 火 ) 9:00~16:00 町 役 場 第 3 庁 舎 3 階 会 議 室 平 生 町 地 区 2 月 17 日 ( 水 ) 9:00~16:00 町 役 場 第 3 庁 舎 3 階 会 議 室 平 生 村 地

平 成 28 26 年 度 町 民 税 県 民 税 申 告 の 手 引 き ~ 平 生 町 ~ 申 告 相 談 日 程 表 開 催 日 時 間 場 所 対 象 地 区 2 月 16 日 ( 火 ) 9:00~16:00 町 役 場 第 3 庁 舎 3 階 会 議 室 平 生 町 地 区 2 月 17 日 ( 水 ) 9:00~16:00 町 役 場 第 3 庁 舎 3 階 会 議 室 平 生 村 地

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール [email protected] URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール [email protected] URL http://matsuzawa-support.com

申込先 市営住宅入居申込書 世帯の収 額を計算します 横浜市長 市営住宅に入居したいので 次のとおり申し込みます 整理番号 間所得金額の合計 控除額の合計 12 世帯の収額 ⑤ 募集 H24. 4 性 フリガナ 申込氏名 フリガナ 受付 別 1 2 生 郵便番号 1 電話 2 FAX 市営住宅入居申込書 記入例 現住所 勤務先 名称 所在地 電話 地域名 市営住宅入居申込書 申 申込 先 地域コード

申込先 市営住宅入居申込書 世帯の収 額を計算します 横浜市長 市営住宅に入居したいので 次のとおり申し込みます 整理番号 間所得金額の合計 控除額の合計 12 世帯の収額 ⑤ 募集 H24. 4 性 フリガナ 申込氏名 フリガナ 受付 別 1 2 生 郵便番号 1 電話 2 FAX 市営住宅入居申込書 記入例 現住所 勤務先 名称 所在地 電話 地域名 市営住宅入居申込書 申 申込 先 地域コード

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など