7,5 7,376 7, 6,556 6,5 6,187 6,57 5,834 5,941 6, 5,59 5,5 5, 5,378 4,964 4,5 4,85 4, 3,5 3,

|

|

|

- ありかつ しげまつ

- 7 years ago

- Views:

Transcription

1 1 5 PPPPPPPPPPPPPPPPPPPP e EEEEEE ρρ TT tt= rr e δδ tt dddd ρρ rr δδ 26

2 7,5 7,376 7, 6,556 6,5 6,187 6,57 5,834 5,941 6, 5,59 5,5 5, 5,378 4,964 4,5 4,85 4, 3,5 3, δδ rr ( rr 27

3

4 育休時賃金なし

5 PIAAC

6 % % % <211> <212> <212> <212> <212> <212> <214> %

7 %

8 5 45 4, ,331 3, , ,

9 AAAI AAAI AAAI

10 %

11

12 25 2 1USD EU28 ASEAN

13 マンアワーベース 対数 DID R² = R² = ) 38

14 53.1% 78.4% 83.5% % 1% 2% 3% 4% 5% 6% 7% 8% 9% % 5% 1% 15% 2% 25% 5m m 65 39

15 4

16 % 2.% 3.% 4.% 5.% 6.% % 1.% 1.5% 2.% 2.5% 3.%

17

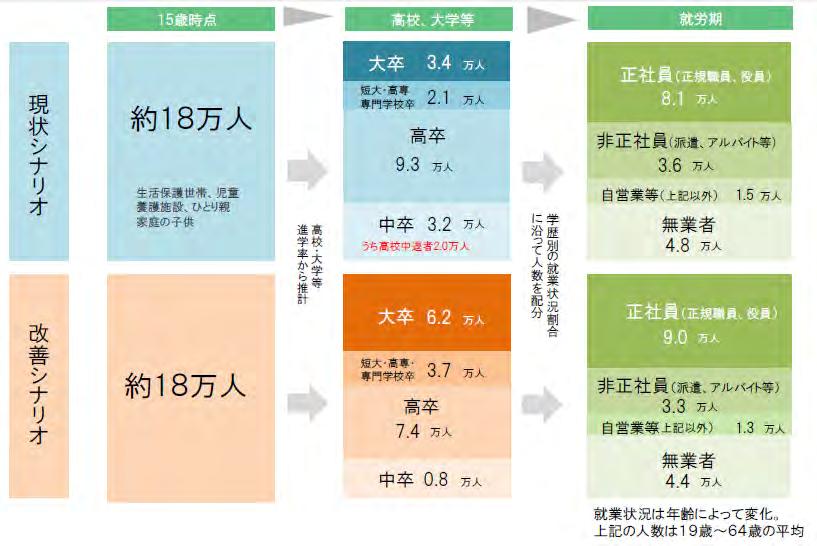

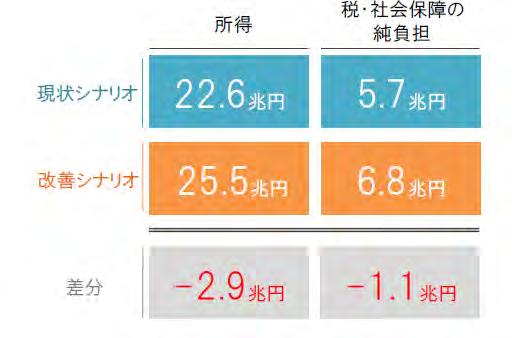

18 5-4: 試算結果 < ベースラインケースとの比較 > 職業訓練後 就業した 31 万人が 65 歳まで働き その後離職し 215 年の平均寿命まで存命 ベースラインケースと比較した際の 生涯賃金や税 社会保障支払額の増加分 生活保護受給額の減少分を試算 ベースラインケースとして 無業者 失業者が 65 歳まで現状のままで過ごし 65 歳以降は生活保護を受給するケースを想定 試算結果 試算結果によると マクロ全体 ( 生涯 ) で 24 兆円程度の付加価値 ( 賃金 ) の増加 5.4 兆円程度の生活保護受給額の削減につながる 増減 ( 程度 ) 1 人当たり平均 ( 生涯 ) マクロ全体 ( 生涯 ) マクロ全体 (1 年 最大値 ) 付加価値 ( 賃金 ) +7,7 万円 兆円 +.96 兆円 生活保護受給額 1,7 万円 5.4 兆円.27 兆円 < 参考 > 付加価値 ( 賃金 ) の最大は 235 年生活保護受給額削減の最大は 255 年 増減 ( 程度 ) 1 人当たり平均 ( 生涯 ) マクロ全体 ( 生涯 ) マクロ全体 (1 年 最大値 ) 所得税 住民税支払額 +4 万円 +1.4 兆円 +.6 兆円 社会保険料支払額 +1,2 万円 +3.7 兆円 +.14 兆円 老齢年金受給額 +1,8 万円 +5.5 兆円 +.27 兆円 ( 注 ) 1. インフレ率等のマクロ経済環境は一定と想定 割引現在価値は考慮していない また 対象者は独身と想定 ( 注 ) 2. 所得税は 復興特別所得税を除く 社会保険料は 健康保険料 介護保険料 年金保険料 雇用保険料の合計 ( 注 ) 3. 生涯 は 就業後 ~ 平均寿命まで存命する場合の生涯にわたる額 1 年 最大値 は 各項目の値が一番大きくなる年の値 ( 注 ) 年に就業後 65 歳まで年金保険料を支払うと仮定 就業までは 年金保険料は未納であり 後納はしない ( 注 ) 5. 老齢年金受給額は 老齢厚生年金額 経過的加算 老齢基礎年金額の合計 また 年金の受給資格期間は 1 年としている ( 注 ) 6. 生活保護の必要最低額は 高齢者の独身世帯における生活扶助と住宅扶助の合計を想定 また 設定金額は 1 級 -1 と 3 級 -2 の中央値 ( 注 ) 7. 試算の簡素化のため 65 歳以降における保険料の支払いや年金に係る所得税の支払いなどは考慮していない 43

19

20 ~ の95 要24 9 支 援 た8 り ()) ~の 要介護認定率 % / 1 yy ii,tt +1 = αα ii + ββxx ii,tt + εε ii,tt yy ii,tt : xx iiii ii = 147 t = 2 25 t 25 yy ii,tt+ 9 = ββ 45

21 9,114 9,73 9,412 61, ,14 5 5, ,441 9,16 46

22 OECD. stat 47

23 % 8 68 % % 35 % 27 % 14 % -3 % -17 % -26 % -41 % Economic Outlook Database

24 %

25

26 51

27 52

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

Q E Q T a k Q Q Q T Q =

i 415 q q q q Q E Q T a k Q Q Q T Q = 10 30 j 19 25 22 E 23 R 9 i i V 25 60 1 20 1 18 59R1416R30 3018 1211931 30025R 10T1T 425R 11 50 101233 162 633315 22E1011 10T q 26T10T 12 3030 12 12 24 100 1E20 62

i 415 q q q q Q E Q T a k Q Q Q T Q = 10 30 j 19 25 22 E 23 R 9 i i V 25 60 1 20 1 18 59R1416R30 3018 1211931 30025R 10T1T 425R 11 50 101233 162 633315 22E1011 10T q 26T10T 12 3030 12 12 24 100 1E20 62

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

yy yy ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ; ; ; ;; ;; ;; ;;; ;;; ;;; ;; ;; ;; ;; ;; ; ; ; ; ; ; ;

yy yy ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ;;; ; ; ; ;; ;; ;; ;;; ;;; ;;; ;; ;; ;; ;; ;; ; ; ; ; ; ; ;

1 2

1 2 4 3 5 6 8 7 9 10 12 11 0120-889-376 r 14 13 16 15 0120-0889-24 17 18 19 0120-8740-16 20 22 21 24 23 26 25 28 27 30 29 32 31 34 33 36 35 38 37 40 39 42 41 44 43 46 45 48 47 50 49 52 51 54 53 56 55 58

1 2 4 3 5 6 8 7 9 10 12 11 0120-889-376 r 14 13 16 15 0120-0889-24 17 18 19 0120-8740-16 20 22 21 24 23 26 25 28 27 30 29 32 31 34 33 36 35 38 37 40 39 42 41 44 43 46 45 48 47 50 49 52 51 54 53 56 55 58

")

3 5 6 7 7 8 9 5 7 9 4 5 6 6 7 8 8 8 9 9 3 3 3 3 8 46 4 49 57 43 65 6 7 7 948 97 974 98 99 993 996 998 999 999 4 749 7 77 44 77 55 3 36 5 5 4 48 7 a s d f g h a s d f g h a s d f g h a s d f g h j 83 83

3 5 6 7 7 8 9 5 7 9 4 5 6 6 7 8 8 8 9 9 3 3 3 3 8 46 4 49 57 43 65 6 7 7 948 97 974 98 99 993 996 998 999 999 4 749 7 77 44 77 55 3 36 5 5 4 48 7 a s d f g h a s d f g h a s d f g h a s d f g h j 83 83

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

(2) 国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 15,250 円 ( 平成 26 年度 ) 付加保険料月額 400

国民年金の保険料 国民年金の第 1 号被保険者および任意加入者は, 保険料を納めなければなりません また, より高い老齢給付を望む第 1 号被保険者 任意加入者は, 希望により付加保険料を納めることができます 定額保険料月額 15,250 円 ( 平成 26 年度 ) 付加保険料月額 400") 1 国民年金事業の概要 国民年金制度は, 昭和 34 年の発足以来,50 年以上の歳月を経て, 平成 25 年 3 月末には,2,824 万人の被保険者 ( 第 2 号被保険者を除く ) と3,031 万人の受給者を擁する制度に発展し, 国民の中に広く定着しています 昭和 61 年 4 月に実施された年金制度の改正は, 目前に迫った高齢化社会の到来に対処して行われたもので, 新しい国民年金制度 は,

1 国民年金事業の概要 国民年金制度は, 昭和 34 年の発足以来,50 年以上の歳月を経て, 平成 25 年 3 月末には,2,824 万人の被保険者 ( 第 2 号被保険者を除く ) と3,031 万人の受給者を擁する制度に発展し, 国民の中に広く定着しています 昭和 61 年 4 月に実施された年金制度の改正は, 目前に迫った高齢化社会の到来に対処して行われたもので, 新しい国民年金制度 は,

基礎年金制度の全額税方式はどのように財源調達すべきか 安岡ゼミ研究演習 Ⅰ 有馬尚成小山拓也園尾竜弥角野莉紗子土田大貴目次 はじめに 1. 基礎年金制度の仕組み 2. 保険料方式での弊害 3. 全額税方式における経済モデル 4. 経済モデルによる将来的な推移 5. まとめ 参考文献 はじめに日本の基

基礎年金制度の全額税方式はどのように財源調達すべきか 安岡ゼミ研究演習 Ⅰ 有馬尚成小山拓也園尾竜弥角野莉紗子土田大貴目次 はじめに 1. 基礎年金制度の仕組み 2. 保険料方式での弊害 3. 全額税方式における経済モデル 4. 経済モデルによる将来的な推移 5. まとめ 参考文献 はじめに日本の基礎年金制度では その財源は保険料と国庫負担となっている 近年 そして将来的にも続くとみられる少子高齢化の進行の中で

基礎年金制度の全額税方式はどのように財源調達すべきか 安岡ゼミ研究演習 Ⅰ 有馬尚成小山拓也園尾竜弥角野莉紗子土田大貴目次 はじめに 1. 基礎年金制度の仕組み 2. 保険料方式での弊害 3. 全額税方式における経済モデル 4. 経済モデルによる将来的な推移 5. まとめ 参考文献 はじめに日本の基礎年金制度では その財源は保険料と国庫負担となっている 近年 そして将来的にも続くとみられる少子高齢化の進行の中で

上乗部分Q1. 基金制度のどの給付区分が分配金の対象となるのか A1 基金の給付区分は 国の厚生年金の一部を代行している 代行部分 と 基金独自の 上乗部分 から構成されています 代行部分は 解散により国に返還され 解散後は国から年金が支給されますので 分配金の対象となるのは基金独自の上乗部分となり

厚生年金基金残余財産の 分配金に係る Q&A 目次 Q1. 基金制度のどの給付区分が分配金の対象となるのか 1 Q2. 分配金の特徴はなにか 2 Q3. 分配金はいつ支払われるのか 3 Q4. 分配金は何を基準にしてどのように計算されるのか. 4 Q5. 分配金の算定基礎となる最低積立基準額とはどのようなものか 5 Q6. 他者と比較して分配金の水準が大きい方がいるがその理由はなにか. 7 Q7.

厚生年金基金残余財産の 分配金に係る Q&A 目次 Q1. 基金制度のどの給付区分が分配金の対象となるのか 1 Q2. 分配金の特徴はなにか 2 Q3. 分配金はいつ支払われるのか 3 Q4. 分配金は何を基準にしてどのように計算されるのか. 4 Q5. 分配金の算定基礎となる最低積立基準額とはどのようなものか 5 Q6. 他者と比較して分配金の水準が大きい方がいるがその理由はなにか. 7 Q7.

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

23 15961615 1659 1657 14 1701 1711 1715 11 15 22 15 35 18 22 35 23 17 17 106 1.25 21 27 12 17 420,845 23 32 58.7 32 17 11.4 71.3 17.3 32 13.3 66.4 20.3 17 10,657 k 23 20 12 17 23 17 490,708 420,845 23

23 15961615 1659 1657 14 1701 1711 1715 11 15 22 15 35 18 22 35 23 17 17 106 1.25 21 27 12 17 420,845 23 32 58.7 32 17 11.4 71.3 17.3 32 13.3 66.4 20.3 17 10,657 k 23 20 12 17 23 17 490,708 420,845 23

平成18年度「商品先物取引に関する実態調査」報告書

... 1.... 5-1.... 6-2.... 9-3.... 10-4.... 12-5.... 13-6.... 15-7.... 16-8.... 17-9.... 20-10.... 22-11.... 24-12.... 27-13... 29-14.... 32-15... 37-16.... 39-17.... 41-18... 43-19... 45.... 49-1... 50-2...

... 1.... 5-1.... 6-2.... 9-3.... 10-4.... 12-5.... 13-6.... 15-7.... 16-8.... 17-9.... 20-10.... 22-11.... 24-12.... 27-13... 29-14.... 32-15... 37-16.... 39-17.... 41-18... 43-19... 45.... 49-1... 50-2...

年金生活者の実質可処分所得はどう変わってきたか

税制 2018 年 11 月 7 日全 12 頁 年金生活者の実質可処分所得はどう変わってきたか モデル世帯の実質可処分所得の試算 (2011~2017 年実績 ) 金融調査部研究員是枝俊悟 [ 要約 ] 年金支給額と物価の実績値や 社会保険料等の改定を踏まえ 年金生活者世帯における 2011 年から 2017 年までの実質可処分所得をモデル世帯を設定して試算した 2017 年時点の 2011 年比の実質可処分所得は

税制 2018 年 11 月 7 日全 12 頁 年金生活者の実質可処分所得はどう変わってきたか モデル世帯の実質可処分所得の試算 (2011~2017 年実績 ) 金融調査部研究員是枝俊悟 [ 要約 ] 年金支給額と物価の実績値や 社会保険料等の改定を踏まえ 年金生活者世帯における 2011 年から 2017 年までの実質可処分所得をモデル世帯を設定して試算した 2017 年時点の 2011 年比の実質可処分所得は

[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )

![[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )](/thumbs/92/108114078.jpg "[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )") 8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

< ED0984A8E6D8F898B CD DB8CAF2E786C7378>

2015 社会保険労務士 独学用問題集基本チェック 2 4 雇用保険法 5 労働保険の保険料の徴収等に関する法律 6 労務管理その他の労働に関する一般常識 この問題集で 基本ができているか 確認しましょう 基本を確実にすると いろんな知識がつながってきます 学習方法 1 まず左ページ 要点 を読みます 2 それから 右ページの 確認テスト を行ってください 3 あとは 確認テスト を繰り返します 社労士独学塾

2015 社会保険労務士 独学用問題集基本チェック 2 4 雇用保険法 5 労働保険の保険料の徴収等に関する法律 6 労務管理その他の労働に関する一般常識 この問題集で 基本ができているか 確認しましょう 基本を確実にすると いろんな知識がつながってきます 学習方法 1 まず左ページ 要点 を読みます 2 それから 右ページの 確認テスト を行ってください 3 あとは 確認テスト を繰り返します 社労士独学塾

第14章 国民年金

第 17 章 国民年金 国民年金は すべての国民を対象として 老齢 障害 死亡について年金を 支給し 健全な国民生活の維持 向上に寄与することを目的としています - 151 - 国民年金のしくみ 1 被保険者 国民年金に必ず加入しなければならない人は 日本国内に住所がある 20 歳以 上 60 歳未満の人たちです 被保険者は次の 3 種類となります ⑴ 第 1 号被保険者 日本国内に住所のある 20

第 17 章 国民年金 国民年金は すべての国民を対象として 老齢 障害 死亡について年金を 支給し 健全な国民生活の維持 向上に寄与することを目的としています - 151 - 国民年金のしくみ 1 被保険者 国民年金に必ず加入しなければならない人は 日本国内に住所がある 20 歳以 上 60 歳未満の人たちです 被保険者は次の 3 種類となります ⑴ 第 1 号被保険者 日本国内に住所のある 20

市県民税所得課税証明書から年間所得金額を見る場合 平成 年度 ( 平成 年分 ) 市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標

市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標") 収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

ったと判断します なお 一時的に認定基準月額以上の収入がある月があっても 認定基準年額を超えるまでの間は認定できます また 勤務した月の給与が翌月以降に支払われる場合でも 原則 勤務月の収入として取扱います 継続して認定できる事例 認定基準月額未満であるので 継続して認定できます 認定基準月額以上の

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

ケース 1: 死亡日より後に給与 ( 賞与 ) の支給がない場合 1 年末調整をする [ 年末調整 ]-[ 年末調整処理 ]-[ 年末調整処理 ] メニューを選択します [ 年末調整処理 条件設定 ] 画面で 以下を選択して [OK] ボタンをクリックします 年末調整方法 : 単独年調処理方法 :

![ケース 1: 死亡日より後に給与 ( 賞与 ) の支給がない場合 1 年末調整をする [ 年末調整 ]-[ 年末調整処理 ]-[ 年末調整処理 ] メニューを選択します [ 年末調整処理 条件設定 ] 画面で 以下を選択して [OK] ボタンをクリックします 年末調整方法 : 単独年調処理方法 :](/thumbs/88/115506257.jpg "ケース 1: 死亡日より後に給与 ( 賞与 ) の支給がない場合 1 年末調整をする [ 年末調整 ]-[ 年末調整処理 ]-[ 年末調整処理 ] メニューを選択します [ 年末調整処理 条件設定 ] 画面で 以下を選択して [OK] ボタンをクリックします 年末調整方法 : 単独年調処理方法 :") 奉行シリーズサポート技術情報 OBC 定型文書 死亡退職に伴う処理について ( 給与奉行 21 シリーズ ) 社員が死亡退職した場合には 死亡日までに支給している給与 ( 賞与 ) に対して年末調整処理を行います 税務署 市区町村に提出する源泉徴収票は 死亡退職に伴う年末調整を行ったものを提出します 次ページより給与奉行 21 シリーズにおける死亡退職に伴う処理についてご紹介します 死亡日より後に給与

奉行シリーズサポート技術情報 OBC 定型文書 死亡退職に伴う処理について ( 給与奉行 21 シリーズ ) 社員が死亡退職した場合には 死亡日までに支給している給与 ( 賞与 ) に対して年末調整処理を行います 税務署 市区町村に提出する源泉徴収票は 死亡退職に伴う年末調整を行ったものを提出します 次ページより給与奉行 21 シリーズにおける死亡退職に伴う処理についてご紹介します 死亡日より後に給与