<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

|

|

|

- かんじ こしの

- 7 years ago

- Views:

Transcription

1

2

3 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除 介護医療保険料控除 個人年金保険料控除 [ 所得控除限度額 ] 所得税 :10 万円 地方税 :7 万円 [ 所得控除限度額 ] 所得税 :12 万円 地方税 :7 万円 所得税 :5 万円地方税 :3.5 万円 所得税 :5 万円地方税 :3.5 万円 所得税 :4 万円地方税 :2.8 万円 所得税 :4 万円地方税 :2.8 万円 所得税 :4 万円地方税 :2.8 万円 要望 一般生命保険料控除 介護医療保険料控除 [ 所得控除限度額 ] 個人年金保険料控除 所得税 :15 万円 地方税 :7 万円 所得税 :5 万円地方税 :3.5 万円 所得税 :5 万円地方税 :3.5 万円 所得税 :5 万円地方税 :3.5 万円

4

5 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除 の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所 得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること 1. 国民生活の安定に資する生命保険の役割

6 ( 図表 1) 現行の生命保険料控除制度 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除 介護医療保険料控除 個人年金保険料控除 遺族保障 介護保障 医療保障 介護保障老後保障遺族保障老後保障医療保障 [ 所得控除限度額 ] 所得税 :10 万円 地方税 :7 万円 [ 所得控除限度額 ] 所得税 :12 万円 地方税 :7 万円 所得税 :5 万円地方税 :3.5 万円 所得税 :5 万円地方税 :3.5 万円 所得税 :4 万円地方税 :2.8 万円 所得税 :4 万円地方税 :2.8 万円 所得税 :4 万円地方税 :2.8 万円 2. 社会保障制度改革における自助努力の重要性と自助努力支援の必要性

7 ( 図表 2) 社会保障給付費の推移 ( 兆円 )

8 ( 図表 3) 公私二本柱の生活保障 現在 今後 私的保障 私的保障の役割の高まり 私的保障 公的保障 公的年金 ( 老齢 遺族など ) 公的医療保険 公的介護保険 公的保障の充実 公的保障 公的年金 ( 老齢 遺族など ) 公的医療保険 公的介護保険 ( 参考 1) 社会保障制度改革推進法 ( 抜粋 ) ( 参考 2) 持続可能な社会保障制度の確立を図るための改革の推進に関する法律 ( 抜粋 )

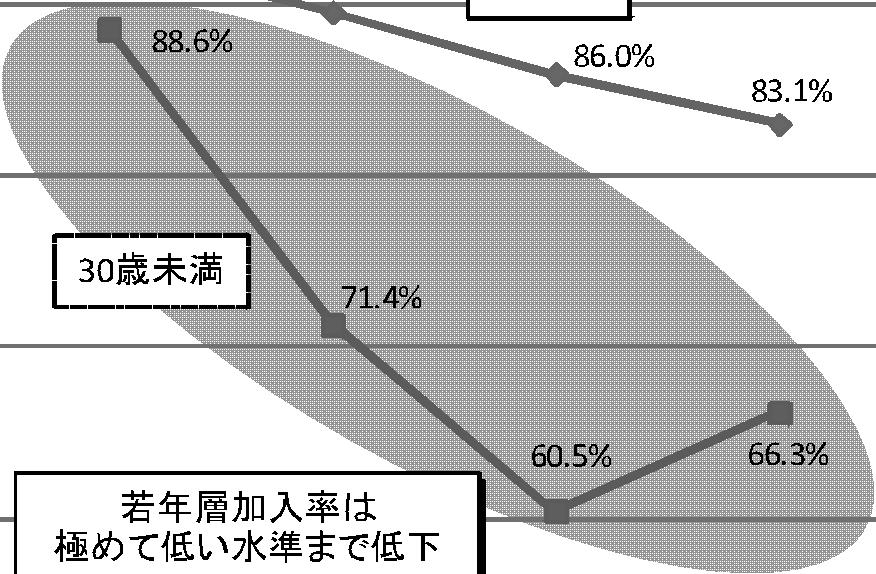

9 3. 多様化する生活保障ニーズに対応した自助努力支援制度の必要性

10 ( 図表 4) 生活上の不安項目 自分が病気や事故にあうこと 自分の介護が必要となること 自分自身に関する不安 老後の生活が経済的に苦しくなること 年をとって体の自由がきかなくなり 病気がちになること ( 複数回答, 単位 :%) 自分の不慮の死により家族の者に負担をかけること 男性 歳代 歳代 歳代 歳代 歳代 女性 歳代 歳代 歳代 歳代 歳代 印 : 全体に比べて統計的に有意に高いと認められる結果 印 : 全体に比べて統計的に有意に低いと認められる結果印 : 男性と女性の割合を比較した上で 統計的に有意に高いと認められる結果 ( 図表 5) 生命保険による公的保障の補完 公的保障給付事由生命保険での補完 老齢年金老後個人年金 公的年金 遺族年金死亡死亡保障 障害年金病気やケガで障害が残ったとき就労不能 介護保障 公的医療保険病気やケガで治療を受けたとき医療保障 公的介護保険所定の介護状態になったとき就労不能 介護保障 ( 図表 6) 遺族の生活資金の備えとして必要と考える死亡保険金額と実際の加入金額 必要な保障金額 ( 平均 ) 男性 実際の加入金額 ( 平均 ) 必要な保障金額 ( 平均 ) 女性 実際の加入金額 ( 平均 ) 全体 2,957 万円 1,793 万円 1,312 万円 794 万円 20 歳代 2,885 万円 1,127 万円 1,904 万円 823 万円 30 歳代 3,990 万円 2,069 万円 1,452 万円 914 万円 40 歳代 3,460 万円 2,396 万円 1,471 万円 849 万円 50 歳代 2,961 万円 2,224 万円 1,329 万円 904 万円 60 歳代 2,000 万円 1,062 万円 881 万円 582 万円

11

12

13 4. 必要となる所得控除限度額の水準 5. 国 地方両面からの自助努力支援の必要性

0 H1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 ( 図表 12) 生活保護の開始理由 ( 平成")

14 ( 図表 10) 生命保険料控除制度の所得控除水準と消費者物価指数との比較 ( 図表 11) 生活保護費の推移 ( 億円 ) 40,000 38,281 30,000 約 3 倍に増加 20,000 13,098 国負担 (3/4) 10,000 地方負担 (1/4) 0 H ( 図表 12) 生活保護の開始理由 ( 平成 25 年度 )

15 ..

16 ( 図表 13) 短期 長期金利の推移 2.25% 短期 ( 無担保 ( 翌日 )) 長期 ( 新発 10 年国債 ) 2.00% 1.75% 1.50% 1.25% 1.00% 0.75% 0.50% 0.25% 0.00% -0.25% 平成 12 年 13 年 14 年 15 年 16 年 17 年 18 年 19 年 20 年 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 29 年 ( 図表 14) 主要各国の年金課税の原則 アメリカ イギリス フランス ドイツ 日本 拠出段階 非課税 運用段階 非課税 課税 給付段階 課税 ( 図表 15) 特別法人税が復活した場合の年金給付額試算 前提 ( 確定拠出年金の場合 ) 毎月 1 万円を 25 年間積み立てて 10 年間年金を受け取ると仮定 運用利回りを 2.5% とし 次の 2 ケースを試算 1 のケース 積立金に対する課税がない場合 2 のケース 積立金に対し 1.2% の課税が行われる場合特別法人税の復活によって削減される部分 1 積立金に対する課税がない場合年金月額 3.9 万円 2 積立金に対し 1.2% の課税が行われる場合年金月額 3.13 万円 積立期間 25 年特別法人税が復活すると 25 年間の積立では年金給付額に換算して年金月額 3.9 万円 年金月額 3.13 万円に削減 年金受給期間 10 年 20% もの削減

17 1 確定給付企業年金および厚生年金基金における過去勤務債務の一括償却等の導入 2 基金型確定給付企業年金における予算に基づく特例掛金の導入 3 確定拠出年金へ一部移行する際の積立不足に対する一括拠出の柔軟化

18 ( 図表 16) 確定給付企業年金 厚生年金基金における過去勤務債務の一括償却等の導入 現行 償却方法内容 均等償却 定率償却 要望 一括償却の導入 ( 図表 17) 基金型確定給付企業年金における予算に基づく特例掛金の導入 現行 要望 厚生年金基金 基金型確定給付企業年金 厚生年金基金 基金型確定給付企業年金 ( 図表 18) 確定拠出年金へ一部移行する際の積立不足に対する一括拠出の柔軟化 ( 既存の年金制度の一部を確定拠出年金に移行する場合 ) 現行 要望 必要な積立額 (DC に移行しない部分 ) 必要な積立額 (DC 移行部分 ) 拠出できない 積立金 (DC に移行しない部分 ) 一括拠出額 (DC へ移行 ) 積立金 (DC へ移行 ) 必要な積立額 (DC に移行しない部分 ) 必要な積立額 (DC 移行部分 ) 柔軟一括拠出額積立金 (DCに移行しない部分 ) 一括拠出額 (DCへ移行) 積立金 (DCへ移行) とし 化移行部分に係る積立不足額を下限 移行部分に係る積立不足額に限定 制度全体に係る積立不足額を上限とする

19 ( 図表 19) 企業型確定拠出年金制度における脱退一時金の支給要件の緩和 60 歳未満の退職 企業型確定拠出年金 現行 脱退一時金支給不可 要望 脱退一時金支給可

20

21

22 ( 図表 20) 東日本大震災に係る死亡保険金の支払件数 金額 ( 平成 25 年 3 月末時点 ) 支払件数 支払金額 ( 死亡保険金 ) うち災害死亡保険金額 21,027 1, ( 図表 21) 死亡保険金と通常の相続財産との相違点 死亡保険金 ( みなし相続財産 ) () () 一般の相続財産

23

24 ( 図表 22) 相続財産の種類別財産価額の構成比 15.3% 14.9% 11.2% 11.0% 38.0% 41.5% 土地家屋 構築物現金 預貯金有価証券その他 流動性資金確保のために死亡保険金の相続税非課税措置が必要 26.6% 30.7% 5.4% 5.3% ( 図表 23) 母子世帯の収入 支出 (1カ月ベース) 母子世帯 勤労者世帯 実収入 272,033 円 526,973 円 実支出 267,088 円 407,867 円 収支 4,945 円 119,106 円 ( 図表 24) 世帯主の平均普通死亡保険金額 30~34 歳 35~39 歳 40~44 歳 45~49 歳 普通死亡保険金額 ( 平均 ) 2,171 万円 2,040 万円 2,163 万円 2,223 万円 ( 図表 25) 平均世帯人員数の推移 ( 人 ) 平均世帯人員 S58 年 61 H 元年

25 1 地価税および土地重課制度の撤廃 固定資産税の引き下げ 2 不動産取得税の廃止 登録免許税の軽減 3 特定資産の買換特例の拡充

26 4 不動産流動化に係る不動産取得税の廃止および登録免許税特例措置の恒久化 5 固定資産税等の課税事務簡素化 6 固定資産税の評価プロセスの透明性向上および自治体による課税事務の標準化

27

28

29

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

確定拠出年金制度に関する改善要望について

平成 27 年 6 月 24 日 厚生労働省年金局企業年金国民年金基金課御中 一般社団法人全国銀行協会業務部 確定拠出年金制度に関する改善要望について 平素は格別のご高配を賜り厚くお礼申しあげます 平成 13 年 10 月からスタートした確定拠出年金制度につきましては 私どもの会員においても 運営管理機関や資産管理機関等として 制度の健全な普及 発展のため努力しているところであります 今般 当協会では

平成 27 年 6 月 24 日 厚生労働省年金局企業年金国民年金基金課御中 一般社団法人全国銀行協会業務部 確定拠出年金制度に関する改善要望について 平素は格別のご高配を賜り厚くお礼申しあげます 平成 13 年 10 月からスタートした確定拠出年金制度につきましては 私どもの会員においても 運営管理機関や資産管理機関等として 制度の健全な普及 発展のため努力しているところであります 今般 当協会では

平成29年度企業年金税制改正に関する要望.pdf

平成 29 年度企業年金税制改正に関する要望 平成 28 年 7 月 29 日 企業年金連合会 少子高齢化の進展を背景に公的年金がスリム化していく中で 高齢期における所得保障としての企業年金には 公的年金を補完する重要な役割が求められています 企業年金連合会では 厚生年金基金 確定給付企業年金及び確定拠出年金の三制度について 制度別小委員会を設置して各制度が抱える課題について議論を行ってきました 今般

平成 29 年度企業年金税制改正に関する要望 平成 28 年 7 月 29 日 企業年金連合会 少子高齢化の進展を背景に公的年金がスリム化していく中で 高齢期における所得保障としての企業年金には 公的年金を補完する重要な役割が求められています 企業年金連合会では 厚生年金基金 確定給付企業年金及び確定拠出年金の三制度について 制度別小委員会を設置して各制度が抱える課題について議論を行ってきました 今般

中小企業退職金共済制度加入企業の実態に関する調査結果の概要

中小企業退職金共済制度加入企業の実態に関する調査結果の概要 平成 19 年 3 月 独立行政法人勤労者退職金共済機構中小企業退職金共済事業本部 < 調査の概要 > 1 調査対象企業調査 : 中小企業退職金共済制度 ( 以下 中退共制度 という ) 加入企業全体を対象とし 従業員規模別に抽出率を設定し 5,500 企業を抽出した 個人調査 : 中退共制度の被共済者全体を対象とし 企業調査の対象企業に対し

中小企業退職金共済制度加入企業の実態に関する調査結果の概要 平成 19 年 3 月 独立行政法人勤労者退職金共済機構中小企業退職金共済事業本部 < 調査の概要 > 1 調査対象企業調査 : 中小企業退職金共済制度 ( 以下 中退共制度 という ) 加入企業全体を対象とし 従業員規模別に抽出率を設定し 5,500 企業を抽出した 個人調査 : 中退共制度の被共済者全体を対象とし 企業調査の対象企業に対し

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

Slide 1

厚生年金基金の解散に伴う確定拠出年金への制度移行について SBI ベネフィット システムズ株式会社 ご提案のポイント 平成 26 年 4 月に厚生年金基金の解散及び制度移行を促すため 厚生年金保険法が改正されました 439 の厚生年金基金のうち すでに 384 基金が解散又は代行返上の方針を決めています ( 平成 27 年 4 月末現在 ) 基金が解散すると 厚生年金を上乗せする加算部分が消滅します

厚生年金基金の解散に伴う確定拠出年金への制度移行について SBI ベネフィット システムズ株式会社 ご提案のポイント 平成 26 年 4 月に厚生年金基金の解散及び制度移行を促すため 厚生年金保険法が改正されました 439 の厚生年金基金のうち すでに 384 基金が解散又は代行返上の方針を決めています ( 平成 27 年 4 月末現在 ) 基金が解散すると 厚生年金を上乗せする加算部分が消滅します

確定給付企業年金制度のご案内 ━ 大阪府電設工業企業年金基金のご案内 ━

確定給付企業年金制度のご案内 大阪府電設工業企業年金基金のご案内 1. 設立の意義 このたび 大阪府電設工業企業年金基金は 加入者の老後の生活の安定を図ることを目的として 平成 29 年 4 月 1 日に厚生労働大臣より設立の認可が得られ 新制度がスタートしました 少子高齢化が進み公的年金の縮小が懸念されるなか 老後の所得保障の一助として 公的年金に上乗せして支給する企業年金の役割は決して小さくないと考えられます

確定給付企業年金制度のご案内 大阪府電設工業企業年金基金のご案内 1. 設立の意義 このたび 大阪府電設工業企業年金基金は 加入者の老後の生活の安定を図ることを目的として 平成 29 年 4 月 1 日に厚生労働大臣より設立の認可が得られ 新制度がスタートしました 少子高齢化が進み公的年金の縮小が懸念されるなか 老後の所得保障の一助として 公的年金に上乗せして支給する企業年金の役割は決して小さくないと考えられます

平成31年度企業年金税制改正に関する要望.pdf

平成 31 年度企業年金税制改正に関する要望 平成 30 年 7 月 31 日 企業年金連合会 少子高齢化の進展を背景に公的年金がスリム化していく中で 高齢期における所得保障としての企業年金には 公的年金を補完する重要な役割が求められています 企業年金連合会では 厚生年金基金 確定給付企業年金及び確定拠出年金の三制度について 制度別及び設立形態別の小委員会を設置して各制度が抱える課題について議論を行ってきました

平成 31 年度企業年金税制改正に関する要望 平成 30 年 7 月 31 日 企業年金連合会 少子高齢化の進展を背景に公的年金がスリム化していく中で 高齢期における所得保障としての企業年金には 公的年金を補完する重要な役割が求められています 企業年金連合会では 厚生年金基金 確定給付企業年金及び確定拠出年金の三制度について 制度別及び設立形態別の小委員会を設置して各制度が抱える課題について議論を行ってきました

2013(平成25年度) 確定拠出年金実態調査 調査結果について.PDF

確定拠出年金実態調査 調査結果について.PDF") ( 本件に関する問合せ先 ) 企業年金連合会会員センター運用 運営調査室板屋 工藤 TEL 03-5401-8712 FAX 03-5401-8727 2013( 平成 25 年度 ) 確定拠出年金実態調査調査結果について 平成 26 年 12 月 16 日 企業年金連合会 企業年金連合会では 確定拠出年金の運営状況について統計的に把握し 実施事業主の制度運営上の参考に供するとともに 制度の普及および発展に資することを目的に

( 本件に関する問合せ先 ) 企業年金連合会会員センター運用 運営調査室板屋 工藤 TEL 03-5401-8712 FAX 03-5401-8727 2013( 平成 25 年度 ) 確定拠出年金実態調査調査結果について 平成 26 年 12 月 16 日 企業年金連合会 企業年金連合会では 確定拠出年金の運営状況について統計的に把握し 実施事業主の制度運営上の参考に供するとともに 制度の普及および発展に資することを目的に

なるほどNISA 第9回 財形貯蓄・確定拠出年金などとの違い

なるほど金融 なるほど 第 9 回 2014 年 7 月 1 日全 7 頁 財形貯蓄 確定拠出年金などとの違い 金融調査部研究員是枝俊悟 は上場株式や株式投資信託の配当 分配金 譲渡益が非課税となる制度ですが 金融商品の運用益が非課税となる制度は の他にも 財形貯蓄や確定拠出年金などがあります これらの制度はそれぞれ目的が異なるので本来は同列に比較できないものですが 今回は これらの制度と比べて はどのような特徴を持っているのか

なるほど金融 なるほど 第 9 回 2014 年 7 月 1 日全 7 頁 財形貯蓄 確定拠出年金などとの違い 金融調査部研究員是枝俊悟 は上場株式や株式投資信託の配当 分配金 譲渡益が非課税となる制度ですが 金融商品の運用益が非課税となる制度は の他にも 財形貯蓄や確定拠出年金などがあります これらの制度はそれぞれ目的が異なるので本来は同列に比較できないものですが 今回は これらの制度と比べて はどのような特徴を持っているのか

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

<4D F736F F D20819C90B696BD95DB8CAF97BF8D548F9C90A CC89FC90B382C982C282A282C42E646F63>

生命保険料控除制度の改正について 平成 22 年度税制改正に伴い 平成 24 年 1 月 1 日以降にご加入される保険契約より 一般生命保険料控除 個人年金保険料控除 の適用限度額が変更となり また 介護医療保険料控除 が新設されます 今回の制度改正について 詳細を以下に記載していますのでご確認ください 1 改正の概要介護医療保険料控除の新設平成 24 年 1 月 1 日以降にご加入の保険契約について

生命保険料控除制度の改正について 平成 22 年度税制改正に伴い 平成 24 年 1 月 1 日以降にご加入される保険契約より 一般生命保険料控除 個人年金保険料控除 の適用限度額が変更となり また 介護医療保険料控除 が新設されます 今回の制度改正について 詳細を以下に記載していますのでご確認ください 1 改正の概要介護医療保険料控除の新設平成 24 年 1 月 1 日以降にご加入の保険契約について

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

確定拠出年金とは 確定拠出年金は 公的年金に上乗せして給付を受ける私的年金のひとつです 基礎年金 厚生年金保険と組み合わせることで より豊かな老後生活を実現することが可能となります 確定拠出年金には 個人型 と 企業型 のつのタイプがあります 個人型確定拠出年金の加入者は これまで企業年金のない企業

事業主の皆さまへ 従業員の方の老後に備え 個人型確定拠出年金制度 (ideco) のご案内 老後への備えに関するご相談はあなたの街の 信用金庫 へ 本パンフレットは 従業員の方が こうのう積立年金プラン に加入される際に必要となる事業主の方の手続きなどについて簡単にまとめたものです 従業員の方が こうのう積立年金プラン に加入することができるよう ぜひご協力をお願いします 興能信用金庫 確定拠出年金とは

事業主の皆さまへ 従業員の方の老後に備え 個人型確定拠出年金制度 (ideco) のご案内 老後への備えに関するご相談はあなたの街の 信用金庫 へ 本パンフレットは 従業員の方が こうのう積立年金プラン に加入される際に必要となる事業主の方の手続きなどについて簡単にまとめたものです 従業員の方が こうのう積立年金プラン に加入することができるよう ぜひご協力をお願いします 興能信用金庫 確定拠出年金とは

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

Taro-中期計画(別紙)

") 別 紙 第 4 予算 ( 人件費の見積りを含む ) 収支計画及び資金計画 百万円未満を四捨五入しているので 合計とは端数において合致しないものが ある 平成 25 年度 ~ 平成 29 年度予算総括 区別金額 収入 運営費交付金 16,304 国庫補助金 6,753 国庫負担金 602,634 借入金 393,774 保険料収入 75,984 運用収入 8,001 貸付金利息 63 農地売渡代金等収入

別 紙 第 4 予算 ( 人件費の見積りを含む ) 収支計画及び資金計画 百万円未満を四捨五入しているので 合計とは端数において合致しないものが ある 平成 25 年度 ~ 平成 29 年度予算総括 区別金額 収入 運営費交付金 16,304 国庫補助金 6,753 国庫負担金 602,634 借入金 393,774 保険料収入 75,984 運用収入 8,001 貸付金利息 63 農地売渡代金等収入

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の マイナスか いやいやいや 税

12345670123 ヤマダタロウ 12345678 山田太郎 つみたて生協 25 6 15 11 45 10 10 10 20 公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の

12345670123 ヤマダタロウ 12345678 山田太郎 つみたて生協 25 6 15 11 45 10 10 10 20 公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の

上乗部分Q1. 基金制度のどの給付区分が分配金の対象となるのか A1 基金の給付区分は 国の厚生年金の一部を代行している 代行部分 と 基金独自の 上乗部分 から構成されています 代行部分は 解散により国に返還され 解散後は国から年金が支給されますので 分配金の対象となるのは基金独自の上乗部分となり

厚生年金基金残余財産の 分配金に係る Q&A 目次 Q1. 基金制度のどの給付区分が分配金の対象となるのか 1 Q2. 分配金の特徴はなにか 2 Q3. 分配金はいつ支払われるのか 3 Q4. 分配金は何を基準にしてどのように計算されるのか. 4 Q5. 分配金の算定基礎となる最低積立基準額とはどのようなものか 5 Q6. 他者と比較して分配金の水準が大きい方がいるがその理由はなにか. 7 Q7.

厚生年金基金残余財産の 分配金に係る Q&A 目次 Q1. 基金制度のどの給付区分が分配金の対象となるのか 1 Q2. 分配金の特徴はなにか 2 Q3. 分配金はいつ支払われるのか 3 Q4. 分配金は何を基準にしてどのように計算されるのか. 4 Q5. 分配金の算定基礎となる最低積立基準額とはどのようなものか 5 Q6. 他者と比較して分配金の水準が大きい方がいるがその理由はなにか. 7 Q7.

b. 通算加入者等期間に算入する期間及び移換申出の手続きア. 移換元制度の算定基礎期間を ( 重複しない範囲で ) 全部合算することイ. 移換申出の手続きは 本人が移換元事業主に対して行うこと c. 手数料移換に関する手数料はかからないこと d. 課税関係確定給付企業年金の本人拠出相当額は拠出時にも

全部合算することイ. 移換申出の手続きは 本人が移換元事業主に対して行うこと c. 手数料移換に関する手数料はかからないこと d. 課税関係確定給付企業年金の本人拠出相当額は拠出時にも") 第 Ⅳ 章 2-3. 他の企業年金制度からの移換 中途入社した方で 入社以前に勤めていた企業で加入していた厚生年金基金や確定給付企業年金制度 企業年金連合会の 脱退一時金相当額 ( 年金給付等積立金を含む ) を受け取らず かつ本人が希望する場合には 確定拠出年金制度へ移換することが出来ます この手続きについて説明します ポータブル相関図 厚生年金基金 確定給付年金 企業年金連合会 確定拠出年金 (

第 Ⅳ 章 2-3. 他の企業年金制度からの移換 中途入社した方で 入社以前に勤めていた企業で加入していた厚生年金基金や確定給付企業年金制度 企業年金連合会の 脱退一時金相当額 ( 年金給付等積立金を含む ) を受け取らず かつ本人が希望する場合には 確定拠出年金制度へ移換することが出来ます この手続きについて説明します ポータブル相関図 厚生年金基金 確定給付年金 企業年金連合会 確定拠出年金 (

生活福祉研レポートの雛形

2018 年度の公的年金額と 2017 年の高齢者世帯の収支 1 月 26 日に厚生労働省が発表した 2018 年度の年金額改定 および 2 月 16 日に総務省が発 表した 2017 年家計調査 ( 家計収支編 ) から高齢者世帯の家計収支について その概要をご紹 介します ポイント 2018 年度の国民年金 厚生年金額の水準は 2017 年度からすえ置き 2018 年度の国民年金保険料は 16,340

2018 年度の公的年金額と 2017 年の高齢者世帯の収支 1 月 26 日に厚生労働省が発表した 2018 年度の年金額改定 および 2 月 16 日に総務省が発 表した 2017 年家計調査 ( 家計収支編 ) から高齢者世帯の家計収支について その概要をご紹 介します ポイント 2018 年度の国民年金 厚生年金額の水準は 2017 年度からすえ置き 2018 年度の国民年金保険料は 16,340

スライド 1

60 歳以降に退職される方へ ~ 確定拠出年金 (DC) に係る手続きのご案内 ~ 確定拠出年金 (DC) を受け取るには ご自身で JIS&T 社 に請求手続を行う必要があります 重要 YKK グループ確定拠出年金 日本インヘ スター ソリューション アント テクノロシ ー という会社の略称で YKK ク ルーフ の業務委託を受け 加入者の DC 専用口座の記録の管理等を行っている会社です 退職後の問い合わせ窓口は

60 歳以降に退職される方へ ~ 確定拠出年金 (DC) に係る手続きのご案内 ~ 確定拠出年金 (DC) を受け取るには ご自身で JIS&T 社 に請求手続を行う必要があります 重要 YKK グループ確定拠出年金 日本インヘ スター ソリューション アント テクノロシ ー という会社の略称で YKK ク ルーフ の業務委託を受け 加入者の DC 専用口座の記録の管理等を行っている会社です 退職後の問い合わせ窓口は

Microsoft Word - "ç´ıå¿œçfl¨ docx

第 1 問 X 株式会社 ( 以下 X 社 という ) に勤務するAさん (58 歳 ) は 妻 Bさん (55 歳 ) との2 人暮らしである X 社は 65 歳定年制を採用しているが 再雇用制度が設けられており その制度を利用して同社に再雇用された場合 最長で 70 歳まで勤務することができる Aさんは 65 歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX 社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている

第 1 問 X 株式会社 ( 以下 X 社 という ) に勤務するAさん (58 歳 ) は 妻 Bさん (55 歳 ) との2 人暮らしである X 社は 65 歳定年制を採用しているが 再雇用制度が設けられており その制度を利用して同社に再雇用された場合 最長で 70 歳まで勤務することができる Aさんは 65 歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX 社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている