|

|

|

- ひでか とこたに

- 9 years ago

- Views:

Transcription

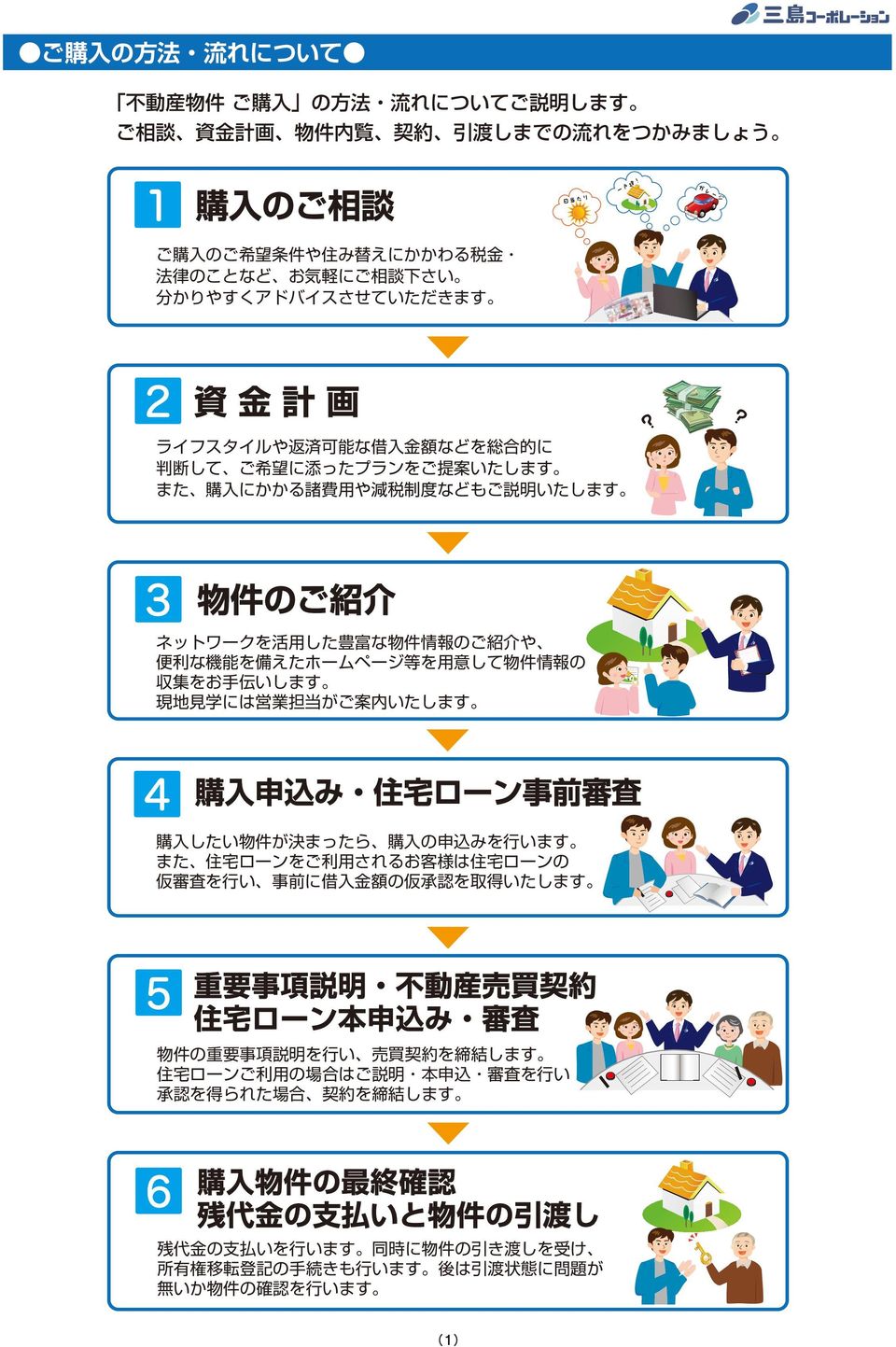

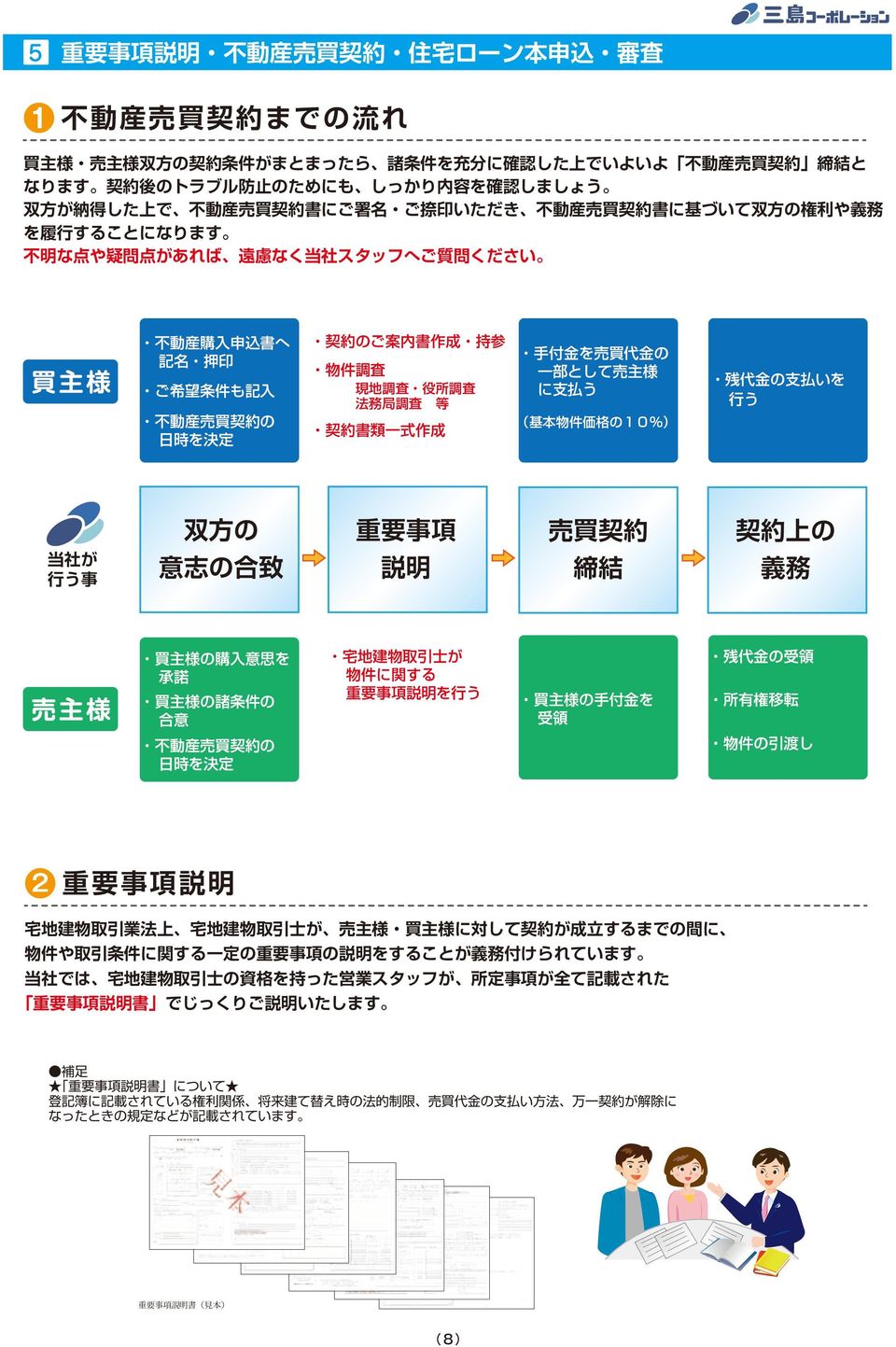

1 日 当 たり 一 戸 建! ガレージ??

2

3 日 当 たり 一 戸 建! ガレージ

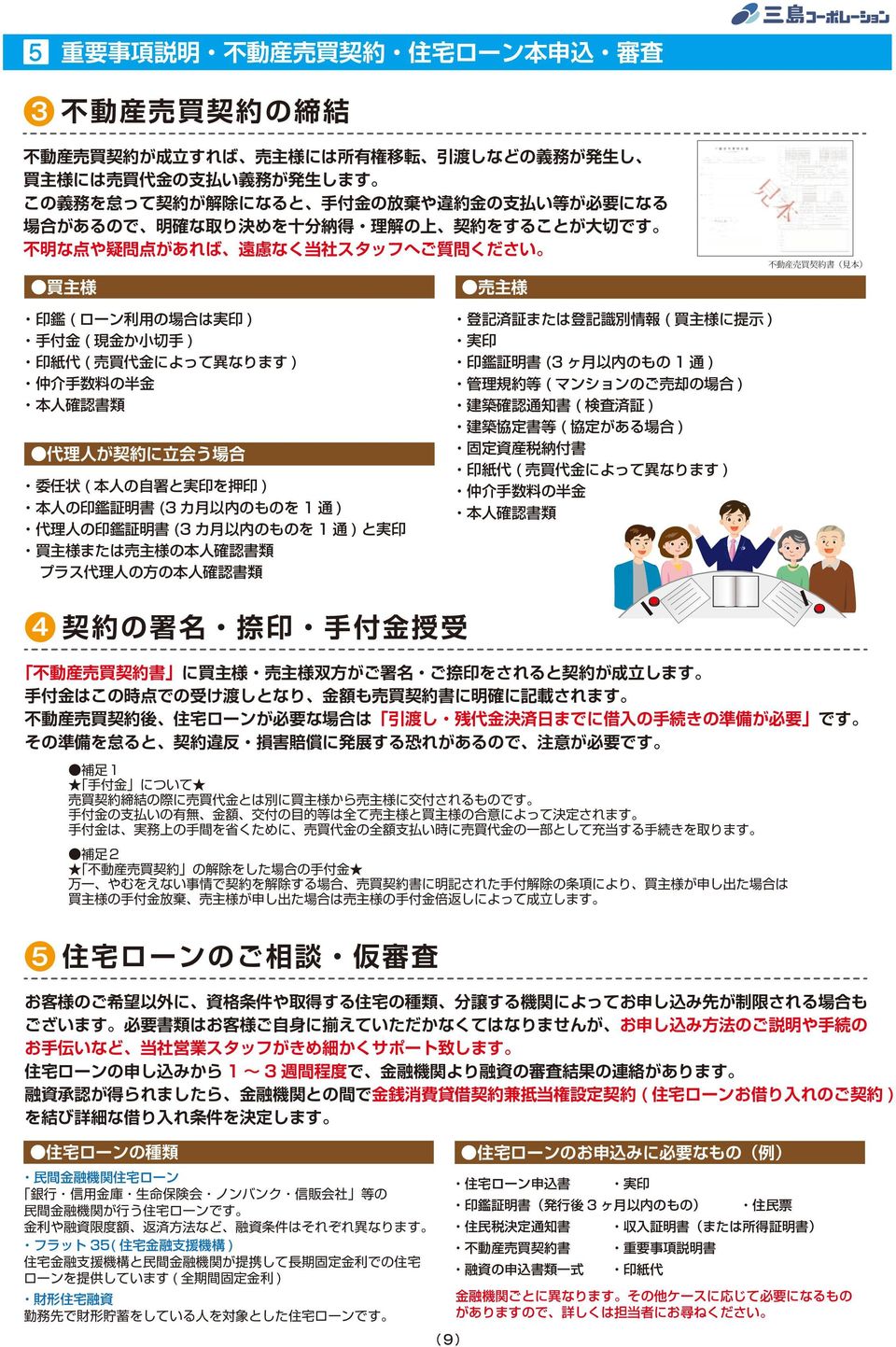

4 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬 登録免許税 登記手数料 住宅ローン諸費用 住宅ローン事務手数料 申込時に必要となる費用 住宅ローン保証料 連帯保証人を立てるかわりに必要 ( 金融機関 借入期間等によって異なります ) 物件価格が 400 万円を超える場合 成約価格の 3 6 万円 ( 別途消費税 ) 仲介手数料 印紙税 売買契約書や住宅ローンの契約書に貼る印紙代金 税金 登録免許税 不動産を買った時 ( 所有権移転登記 ) 住宅ローンを借りた時 ( 抵当権設定登記 ) 不動産取得税 不動産を取得した者に対し一回限り課す地方税 一定条件を満たす場合 軽減措置があります 保険料 火災保険料 団体信用生命保険料等 ( 金融機関 借入期間等によって異なります ) その他 引越費用 リフォーム費用等 補足 住宅ローン返済プランのご提案 お客様の可能な返済金額などヒアリングし 固定金利 変動金利 利率 返済期間 等 各種住宅ローンの中から 借り入れ予定先を選択し 最適な返済プランをご提案いたします 2 購入費用の必要なタイミン グ 売買契約締結から物件のお引渡しまでに下記のような費用が必要になります 住宅ローンの申込み 不動産売買契約締結 残代金 物件引渡し 不動産取得税 印紙代 中間金 仲介手数料 印紙代 手付金 半金 仲介手数料の支払い時期 媒介契約の 支払い条件 によります 居住用不動産については様々な減税がありますが その年により異なりますので 詳しくは当社スタッフまでお尋ねください 4

5 日 当 たり 一 戸 建! ガレージ

6 チェック!

7

8

9

10

0570-008-789

申込みに アプラス発行G Tカード プラス 知らせ よる金利優遇のお 付 利 率を全 商品の貸 込 み い た だくと本 上 記カードにお申 ます たし げい き下 さ 期間 年0.25%引 された方のみ適用 会を希望 同時にカードの入 本商品の申込と 書 申込 専用 申込 の商 品パンフ 同時 れます なっているカード 申込 書とセットに お申込 の際 は さい くだ 込み うえ お申 レットをご確認の

申込みに アプラス発行G Tカード プラス 知らせ よる金利優遇のお 付 利 率を全 商品の貸 込 み い た だくと本 上 記カードにお申 ます たし げい き下 さ 期間 年0.25%引 された方のみ適用 会を希望 同時にカードの入 本商品の申込と 書 申込 専用 申込 の商 品パンフ 同時 れます なっているカード 申込 書とセットに お申込 の際 は さい くだ 込み うえ お申 レットをご確認の

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

ハーベストタウン八尾市八尾木 土地価格表 区画 地番 土地面積 ( 住所 ) m2 ( 坪 ) 土地単価m2 ( 坪 ) 土地価格 ( 万円 ) 適用 1 号地 ( 約 42.52) 2 号地 ( 約 30.91) 3 号地 (

m2 ( 坪 ) 土地単価m2 ( 坪 ) 土地価格 ( 万円 ) 適用 1 号地 ( 約 42.52) 2 号地 ( 約 30.91) 3 号地 (") 土地価格表 ( 住所 m2 ( 坪 土地単価m2 ( 坪 土地価格 ( 万円 1 号地 33-6 140.58 ( 約 42.52 2 号地 33-7 102.21 ( 約 30.91 3 号地 33-8 106.09 ( 約 32.09 4 号地 33-9 106.09 ( 約 32.09 5 号地 33-10 102.24 ( 約 30.92 6 号地 33-11 109.34 ( 約 33.07

土地価格表 ( 住所 m2 ( 坪 土地単価m2 ( 坪 土地価格 ( 万円 1 号地 33-6 140.58 ( 約 42.52 2 号地 33-7 102.21 ( 約 30.91 3 号地 33-8 106.09 ( 約 32.09 4 号地 33-9 106.09 ( 約 32.09 5 号地 33-10 102.24 ( 約 30.92 6 号地 33-11 109.34 ( 約 33.07

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

宅建157 表4-表1

宅建あおもり 2014 5月号 VOL.157 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 新消費税率で住宅を取得した方へのお知らせ 1 平成26年度税制改正関連法案成立について

宅建あおもり 2014 5月号 VOL.157 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 新消費税率で住宅を取得した方へのお知らせ 1 平成26年度税制改正関連法案成立について

Microsoft Word - 01住宅ローン(一般型)商品概要説明書 済

商品概要説明書 済") 商品概要説明書 住宅ローン ( 一般型 ) ( 平成 29 年 4 月 3 日現在 ) 商品名住宅ローン ( 一般型 ) ご利用いただける方資金使途借入金額借入期間 JAの組合員の方 お借入時の年齢が満 20 歳以上 66 歳未満であり 最終返済時の年齢が満 80 歳未満の方 なお 最終返済時の年齢が満 80 歳以上の場合でも ご本人と同居または同居予定の子供を連帯債務者とすること ( 親子リレー返済

商品概要説明書 住宅ローン ( 一般型 ) ( 平成 29 年 4 月 3 日現在 ) 商品名住宅ローン ( 一般型 ) ご利用いただける方資金使途借入金額借入期間 JAの組合員の方 お借入時の年齢が満 20 歳以上 66 歳未満であり 最終返済時の年齢が満 80 歳未満の方 なお 最終返済時の年齢が満 80 歳以上の場合でも ご本人と同居または同居予定の子供を連帯債務者とすること ( 親子リレー返済

受益者の皆様へ 平成 28 年 2 月 15 日 弊社投資信託の基準価額の下落について 平素より弊社投資信託をご愛顧賜り 厚くお礼申しあげます さて 先週末 2 月 12 日 ( 金 ) 以下のファンドの基準価額が 前営業日の基準価額に対して 5% 以上下落しており その要因につきましてご報告いたし

以下のファンドの基準価額が 前営業日の基準価額に対して 5% 以上下落しており その要因につきましてご報告いたし") 受益者の皆様へ 平成 28 年 2 月 15 日 弊社投資信託の基準価額の下落について 平素より弊社投資信託をご愛顧賜り 厚くお礼申しあげます さて 先週末 2 月 12 日 ( 金 ) 以下のファンドの基準価額が 前営業日の基準価額に対して 5% 以上下落しており その要因につきましてご報告いたします ファンド名 JA TOPIX オープン 2 月 12 日の基準価額 10,141 円 前営業日比ベンチマーク

受益者の皆様へ 平成 28 年 2 月 15 日 弊社投資信託の基準価額の下落について 平素より弊社投資信託をご愛顧賜り 厚くお礼申しあげます さて 先週末 2 月 12 日 ( 金 ) 以下のファンドの基準価額が 前営業日の基準価額に対して 5% 以上下落しており その要因につきましてご報告いたします ファンド名 JA TOPIX オープン 2 月 12 日の基準価額 10,141 円 前営業日比ベンチマーク

57-8-789 マイホームプラン パッケージ型 借入申込書 兼 Tカード プラス アプラス発行G 記入見本① 1ページ目 住所は正しくご記入 ください マンショ ン名 部屋番号まで 必ず漏れがないよう ご記入ください トウ キョウ タ ロウ 33 東 京 東 京 太 郎 お申込日をご記入く ださい トウキョウトチヨダクソトカンダX X 東京都千代田区外神田X X 3 8 4 2 世帯主がご本人以外

57-8-789 マイホームプラン パッケージ型 借入申込書 兼 Tカード プラス アプラス発行G 記入見本① 1ページ目 住所は正しくご記入 ください マンショ ン名 部屋番号まで 必ず漏れがないよう ご記入ください トウ キョウ タ ロウ 33 東 京 東 京 太 郎 お申込日をご記入く ださい トウキョウトチヨダクソトカンダX X 東京都千代田区外神田X X 3 8 4 2 世帯主がご本人以外

元金据置返済額計算 例 2,000 万円 ( 内ボーナス分 1,000 万円 ) を年利率 3.1% で 20 年間 ( 当初 6 ヶ月元金据置 ) 借りる場合の 元金据置時月間支払利息と据置後の返済額を計算します 画面表示 キー操作 備考 12 1F32 メニュー呼出 Menu No.(15~20

を年利率 3.1% で 20 年間 ( 当初 6 ヶ月元金据置 ) 借りる場合の 元金据置時月間支払利息と据置後の返済額を計算します 画面表示 キー操作 備考 12 1F32 メニュー呼出 Menu No.(15~20") 元利据置 ( 利息元金繰入 ) 返済額計算 例 アパートローンを 6 ヶ月の元利据置 ( 同期間中の利息を 借入元金に組み入れる ) で 3,000 万円借りた場合の 据置利息と毎月の返済額を計算します 年利率 3.3% 借入日は平成 21 年 10 月 3 日 第 1 回目の返済日は平成 22 年 5 月 26 日 期限年月は平成 51 年 10 月です Menu No.(15~20)? 15 メニュー選択

元利据置 ( 利息元金繰入 ) 返済額計算 例 アパートローンを 6 ヶ月の元利据置 ( 同期間中の利息を 借入元金に組み入れる ) で 3,000 万円借りた場合の 据置利息と毎月の返済額を計算します 年利率 3.3% 借入日は平成 21 年 10 月 3 日 第 1 回目の返済日は平成 22 年 5 月 26 日 期限年月は平成 51 年 10 月です Menu No.(15~20)? 15 メニュー選択

〔問 1〕 抵当権に関する次の記述のうち,民法の規定によれば,誤っているものはどれか

( 宅建 ) 要点解説講義 要点確認テスト 2 権利関係 2 問題 制限時間 20 分 問 1 不動産の物権変動の対抗要件に関する次の記述のうち 民法の規定及び判例によれば 誤っているものはどれか なお この問において 第三者とはいわゆる背信的悪意者を含まないものとする 1 甲不動産につき兄と弟が各自 2 分の1の共有持分で共同相続した後に 兄が弟に断ることなく単独で所有権を相続取得した旨の登記をした場合

( 宅建 ) 要点解説講義 要点確認テスト 2 権利関係 2 問題 制限時間 20 分 問 1 不動産の物権変動の対抗要件に関する次の記述のうち 民法の規定及び判例によれば 誤っているものはどれか なお この問において 第三者とはいわゆる背信的悪意者を含まないものとする 1 甲不動産につき兄と弟が各自 2 分の1の共有持分で共同相続した後に 兄が弟に断ることなく単独で所有権を相続取得した旨の登記をした場合

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

最良執行方針

別紙 取引手数料 ご留意事項 手数料その他諸費用等は変更になる場合があります お支払いいただきます手数料 ( 税込 ) は 端数処理の関係により本表の手数料率に基づく計算結果より少なくなる場合がございます 営業店取引口座 株式取引手数料 約定代金 委託手数料率 ( 約定代金に対する手数料率 ) ~ 100 万円以下 1.0476% ( 下限 3,000 円 ) 1.1315% ( 下限 3,240

別紙 取引手数料 ご留意事項 手数料その他諸費用等は変更になる場合があります お支払いいただきます手数料 ( 税込 ) は 端数処理の関係により本表の手数料率に基づく計算結果より少なくなる場合がございます 営業店取引口座 株式取引手数料 約定代金 委託手数料率 ( 約定代金に対する手数料率 ) ~ 100 万円以下 1.0476% ( 下限 3,000 円 ) 1.1315% ( 下限 3,240

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編