宅建157 表4-表1

|

|

|

- はすな とどろき

- 9 years ago

- Views:

Transcription

1

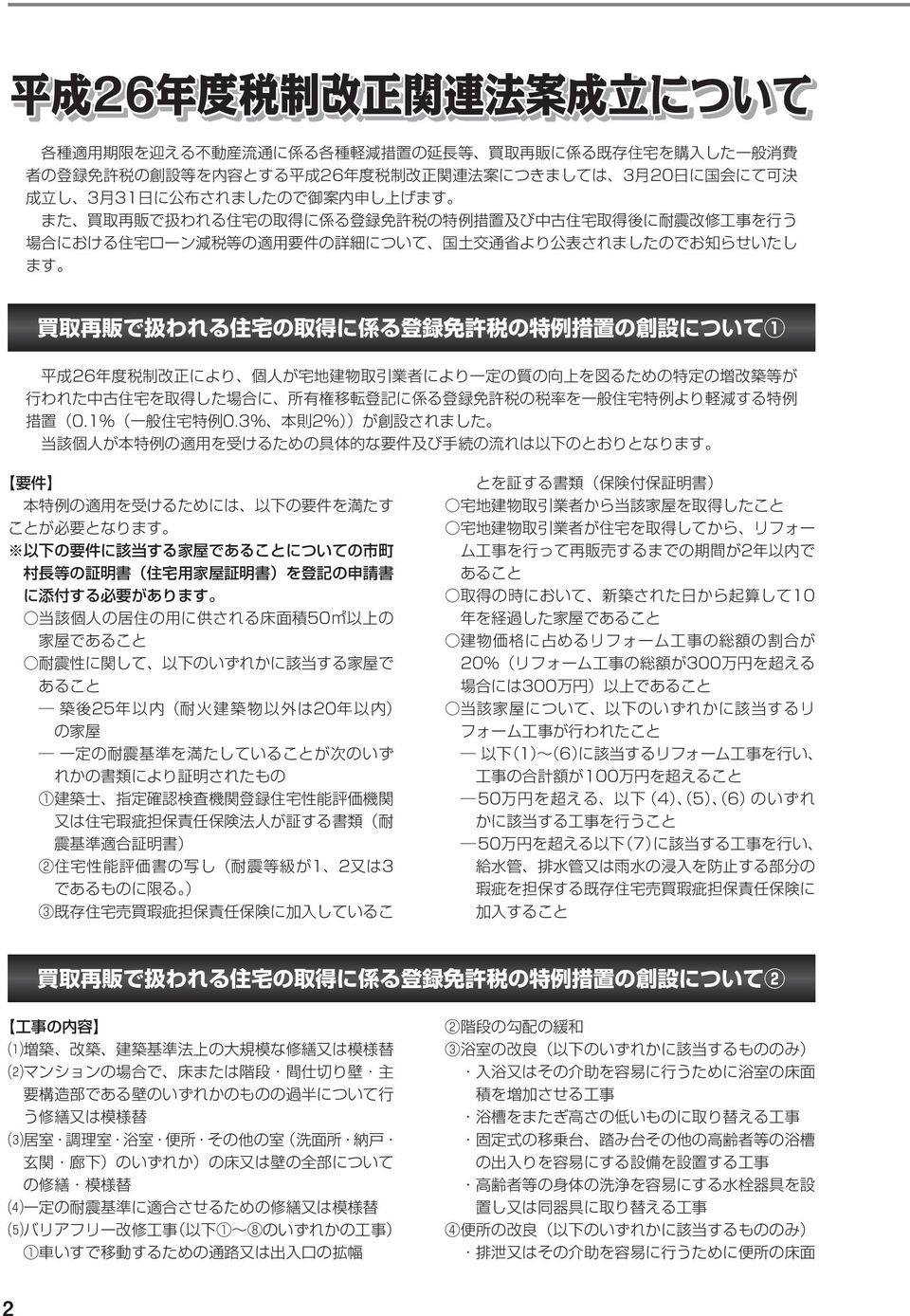

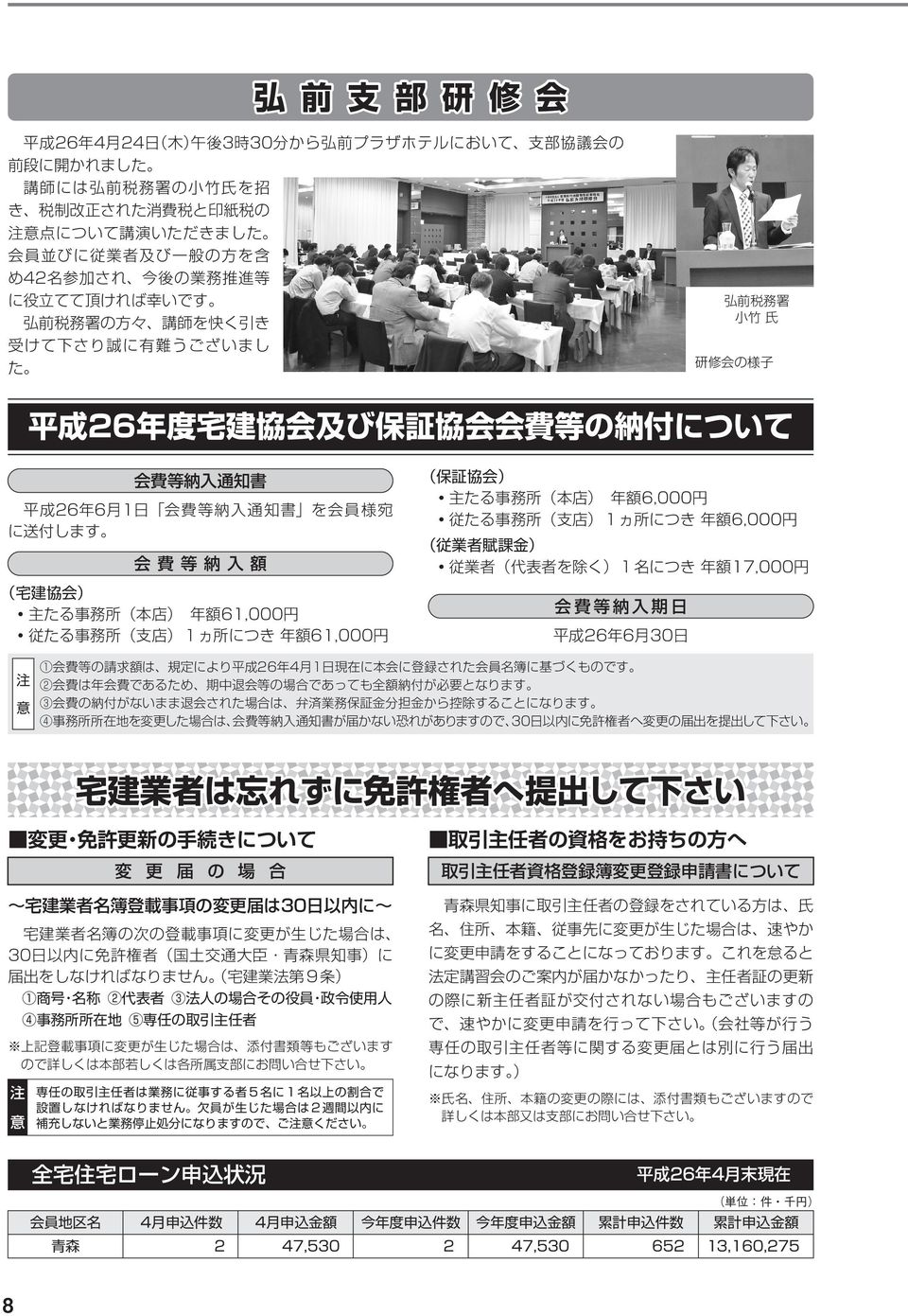

2 宅建あおもり 月号 VOL.157 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL 代 FAX 発行人 安田勝位 編 集 企画情報委員会 年6回発行 月発行 新消費税率で住宅を取得した方へのお知らせ 1 平成26年度税制改正関連法案成立について 2 エフエム青森 ハトマークの不動産あれこれ 宅建あおもり版Q A 4 平成26年度法定講習会開催について 5 一定課程研修会及び一般公開セミナー開催日程 5 支部協議会だより 6 弘前支部研修会 8 平成26年度宅建協会及び保証協会会費等の納付について 8 宅建業者は忘れずに免許権者へ提出して下さい 8 宅地建物取引主任者賠償責任補償制度 9 平成26年版宅建試験用書籍のご案内 9 新入会員紹介 10 協会の主な活動記録 12 リニューアル版 はじめての 一人暮らし ガイドブック 積極的に入会のご推薦を 豊富で多彩な会員メリットの数々 宅建協会へご入会を 宅建協会は 青森県が唯一設立許可した宅地建物取引業者による団体で 県内の 約8割以上の業者が宅建協会のメンバーです 宅建協会に入会することは 社会的信用の獲得につながります 広報誌の配布 各種研修会の実施 レインズシステムの利用等 営業活動を強力にサポートします 消費者とのトラブルに対し 公正な立場で解決のバックアップをします 営業保証金1,000万円のかわりに弁済業務保証金分担金60万円で営業を開始できます 詳しくは 宅建協会本部まで TEL 公取協ステッカー販売中 1枚 600円 ハトマークバッジを 着用しましょう 我々会員のシンボルマーク ハト マークバッジ を着用しましょう 特に 協会の会合等で着用し ユーザーにPRを図りましょう 協会では ハトマークバッジを 300円で販売しております 各支部で扱っております

3 Takken Aomori vol.157 新消費税率で住宅を取得した方へのお知らせ 引上げ後の消費税率で新たに住宅を取得された方については 国の支援制度を受けられる 場合があります 支援制度を利用する場合は 所定の申請手続を行う必要がありますのでご注意下さい 支援制度1 住宅借入金等特別控除 住宅ローン減税 住宅借入金等特別控除 住宅ローンの金利負担を軽減するため 年末のローン残高の1 を所得税 一部 翌年の住 民税 から控除する制度です 10年間継続して控除を受けることができるため 大きな減税効果があります 消費税率の引き上げに伴い制度を大幅に拡充しました 注 消費税率5 で住宅取得される場合でも利用可能です 減税効果は少なくなります 要件について 対象住宅等について床面積等の要件があります 対象となるかどうかについては 住宅事業者にご相談下さい 詳細について 国土交通省又は国税庁のホームページをご覧下さい 取得住宅に入居した年の次の年の確定申告で申請して下さい 住宅ローン借入者毎に適用されます 制度利用方法 支援制度2 すまい給付金 自らが居住する住宅を新消費税率で取得された方に対し給付金を交付する新たな制度です 注 消費税率5 で住宅取得する場合は給付対象外です 給付金額は 住宅取得者の収入に応じて決まります 下表参照 給付額について 消費税率8 時 給付額は下表の給付額に登記上の持分割合を乗じた額となります 参考 収入額の目安 住民税 都道府県 所得割額 注 給付額 425万円以下 6.89万円以下 30万円 425万円超475万円以下 6.89万円超8.39万円以下 20万円 475万円超510万円以下 8.39万円超9.38万円以下 10万円 注 神奈川県の場合は 左表と異なります 要件について 対象住宅等について床面積や検査等の要件があります 対象となるかどうかについては 住宅事業者にご相談下さい 詳細について すまい給付金ホームページ又は電話問い合わせ窓口まで 下記参照 引渡しを受けてから1年以内に郵送又は窓口で申請することが必要です 住宅取得者毎に申請して下さい 事業者等による手続代行も可能 制度利用方法 申請先 申請方法については すまい給付金ホームページをご参照下さい すまい給付金ホームページ 電話問い合わせ窓口 上記以外にも利用可能な支援制度がある場合があります 1

4

5

6

7

8

9

10

11 3/1 4/1 5/1 6/1 7/1 8/1 9/1 10/1 11/1 12/1 1/1 2/1 3/1

12

13

14

15

16

宅建153 表4-表1

宅建あおもり 2013 9月号 VOL.153 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 1 中古住宅流通促進事業説明会開催 予定 について ハトマークの不動産あれこれ

宅建あおもり 2013 9月号 VOL.153 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 1 中古住宅流通促進事業説明会開催 予定 について ハトマークの不動産あれこれ

宅建153 表4-表1

宅建あおもり 2014 1月号 VOL.155 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 年頭にあたっての所感 1 誌上名刺交換会 2 不動産仲介契約に係る消費税率の経過措置について

宅建あおもり 2014 1月号 VOL.155 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 年頭にあたっての所感 1 誌上名刺交換会 2 不動産仲介契約に係る消費税率の経過措置について

宅建169 表4-表1(訂正)

") 宅建あおもり 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 2016 5 月号 発行人 安田勝位 編 集 企画情報委員会 VOL.169 年6回発行 5.7.9.11.1.3月発行 不動産業開業支援セミナー開催のお知らせ 1 犯罪収益移転防止法改正

宅建あおもり 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 2016 5 月号 発行人 安田勝位 編 集 企画情報委員会 VOL.169 年6回発行 5.7.9.11.1.3月発行 不動産業開業支援セミナー開催のお知らせ 1 犯罪収益移転防止法改正

宅建162 表4-表1

宅建あおもり 2015 7月号 VOL.164 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 弘前市空き家 空き地の利活用に関するパートナーシップ協定を締結 1

宅建あおもり 2015 7月号 VOL.164 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 弘前市空き家 空き地の利活用に関するパートナーシップ協定を締結 1

宅建158 表4-表1

宅建あおもり 2014 7月号 VOL.158 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 会長 本部長就任挨拶 1 二団体総会開催 2 第3回理事 幹事 会

宅建あおもり 2014 7月号 VOL.158 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 会長 本部長就任挨拶 1 二団体総会開催 2 第3回理事 幹事 会

宅建169 表4-表1(訂正)

") 宅建あおもり 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 2016 7月号 発行人 橋場 寛 編 集 企画情報委員会 VOL.170 年6回発行 5.7.9.11.1.3月発行 会長 本部長就任挨拶 1 中川副会長 旭日双光章 受章 1 二団体総会開催

宅建あおもり 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 2016 7月号 発行人 橋場 寛 編 集 企画情報委員会 VOL.170 年6回発行 5.7.9.11.1.3月発行 会長 本部長就任挨拶 1 中川副会長 旭日双光章 受章 1 二団体総会開催

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

日 当 たり 一 戸 建! ガレージ?? 日 当 たり 一 戸 建! ガレージ 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬

日 当 たり 一 戸 建! ガレージ?? 日 当 たり 一 戸 建! ガレージ 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

左記に該当しない方 ボタンを選択した場合 ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ

住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ") 住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

医療費控除が変わります!!! 1 領収書の提出等が不要となりました 2 明細書 ( 集計表 ) の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で

の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で") 平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため 法務局 原本 登記簿に記載した内容を確認するため 請負契約書 写 売買契約書 写 ⑨ 家屋 土地等の取得価額を記載するため 住宅取得資金に係る 借入金の年末残高等証明書 原本 二面 一面⑨から転記,,, 借入金残高の確認 家屋の取

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

国民健康保険料の減額・減免等

国民健康保険税の減免 軽減制度について 世帯所得の減少や加入者の失業 災害被害等で国民健康保険 ( 国保 ) 税を納めるのにお困りの場合 国保税の減免 軽減を受けることができる可能性があります ただし 減免 軽減を受けるためには 関連する世帯主及び世帯員の所得額が判明している必要がありますので 必ず所得の申告を行ってください ( 所得が無かった場合でも申告は必要です 扶養申告のみでは所得の申告を行ったことにはなりません

国民健康保険税の減免 軽減制度について 世帯所得の減少や加入者の失業 災害被害等で国民健康保険 ( 国保 ) 税を納めるのにお困りの場合 国保税の減免 軽減を受けることができる可能性があります ただし 減免 軽減を受けるためには 関連する世帯主及び世帯員の所得額が判明している必要がありますので 必ず所得の申告を行ってください ( 所得が無かった場合でも申告は必要です 扶養申告のみでは所得の申告を行ったことにはなりません

B 事例 1: 日本赤十字社と公益財団法人公益法人協会ともに 所得控除方式 を適用し ffff た場合に還付される税金について 前提 1 寄附先の名称等 ( 弊協会の他に 東日本大震災の義援金として日本赤十字社に寄附したものと仮定 ) 名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0

名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0") A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

以下本人の給与収入速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 2 配偶者の給与収入が 万円超 15 万円以下の場合の改正案の控除額及び改正前後の影響について 配偶者特別控除 配偶者の給与収入 万円超 15 万円 15 万円以上 11 万円 11 万円以上 1

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

2. 長期係数の改定 保険期間を2~5 年とする契約の保険料を一括で支払う場合の保険料の計算に使用する長期係数について 近年の金利状況を踏まえ 下表のとおり変更します 保険期間 2 年 3 年 4 年 5 年 長期係数 現行 改定後

共栄火災 2017 年 12 月新 2019 年 1 月 1 日以降保険始期用 2019 年 1 月地震保険改定に関するご案内 地震保険は 2019 年 1 月 1 日に制度の見直しを実施します 2019 年 1 月 1 日以降に地震保険の保険期間が開始するご契約 (2019 年 1 月 1 日以降に自動継続となるご契約を含みます ) より 改定内容が適用されることとなりますので 改定の内容をご案内させていただきます

共栄火災 2017 年 12 月新 2019 年 1 月 1 日以降保険始期用 2019 年 1 月地震保険改定に関するご案内 地震保険は 2019 年 1 月 1 日に制度の見直しを実施します 2019 年 1 月 1 日以降に地震保険の保険期間が開始するご契約 (2019 年 1 月 1 日以降に自動継続となるご契約を含みます ) より 改定内容が適用されることとなりますので 改定の内容をご案内させていただきます

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類