(資料5)車体課税に関する資料

|

|

|

- としみ あいきょう

- 5 years ago

- Views:

Transcription

1 資料 5 平成 28 年度東京都税制調査会 第 1 回小委員会 車体課税に関する資料 平成 28 年 6 月 3 日

2 車体課税に関する資料目次 資料名 頁 自動車関係諸税 1 自動車税の概要 2 自動車取得税の概要 3 軽自動車税の概要 4 自動車重量税の概要 5 旧 道路特定財源 諸税 6 平成 28 年度与党税制改正大綱 ( 抄 ) < 車体課税の見直し > 7 自動車税 軽自動車税における環境性能割 8 自動車税 軽自動車税における環境性能割の税率等について 9 中古車に係る環境性能割について 10 環境性能課税の税目における位置づけと関連する準備 11 自動車税環境性能割の交付金制度等について 12 全国地方税収入額と自動車関連税収の推移自動車関連税収のうち東京都区域分のシェア ( 平成 26 年度決算額 ) 人口一人当たりの税収額の指数 ( 平成 26 年度決算額 ) 14 車体関係税収の推移 15 自家用 営業用の自動車税課税台数 ( 平成 26 年度 ) 16 自動車税の営自格差の水準の推移について 17 軽自動車と小型自動車の各種制度上の相違 18 軽自動車と小型自動車の税負担水準 19 新車販売台数の推移と低燃費かつ低排出ガス認定車の推移 20 ガソリン乗用車の平均燃費の推移新車販売台数に占めるエコカー減税対象台数の割合 新車販売台数における平成 27 年度及び平成 32 年度燃費基準達成状況 22 次世代自動車の日本市場における普及台数の推移 23 運輸部門における CO2 排出量 24 諸外国の車体課税改革の取組 25 諸外国の車体課税における CO2 排出基準導入の動き 26 諸外国の車体課税改革に見られる特徴的な制度 27 燃料課税と車体課税の国際比較 ( 年間税負担額 )

3 1

4 自動車税の概要 項目 内容 課税主体都道府県 納税義務者自動車の所有者 課税客体自動車 ( 二輪の小型自動車 軽自動車 大型特殊及び小型特殊自動車を除く ) < 標準税率 > 自動車の種別 排気量等ごとに設定 例 自家用乗用車(1,500cc 超 2,000cc 以下 ) 39,500 円 税率 < 制限税率 > 標準税率の 1.5 倍 < グリーン化による特例税率 >( 平成 13 年度創設 ) 排出ガス性能及び燃費性能の優れた環境負荷の小さい自動車は税率を軽減し 新車新規登録から一定年数を経過した環境負荷の大きい自動車は税率を重くする特例措置 ( いわゆる 自動車税のグリーン化 ) 納期 5 月中において 都道府県の条例で定める 税収 1 兆 5,562 億円 ( 平成 26 年度決算額 ) 昭和 25 年創設 沿革 昭和 33 年課税客体から軽自動車を除外 ( 軽自動車税の創設 ) 昭和 54 年普通乗用車の税率区分の変更 ( 軸距 排気量 ) 昭和 28 年以降 11 回の税率の改正あり ( 最終改正 : 平成元年度 ) 注総務省ホームページ 地方税の概要 及び 平成 28 年版地方財政白書 より作成 2

5 自動車取得税の概要 項目 内容 課税主体都道府県 納税義務者自動車の取得者 課税客体自動車の取得 ( 二輪の小型自動車 二輪の軽自動車 大型特殊及び小型特殊自動車を除く ) 課税標準自動車の取得価額 税率 自家用自動車 ( 軽自動車除く ) 3% 営業用自動車及び軽自動車 2%( 当分の間の措置 本則は3%) 免税点 50 万円 (H まで 本則は 15 万円 ) 交付金 都道府県に納付された税額の 100 分の 95 のうち 10 分の 7 を市町村 ( 特別区含む ) に交付 ( 更に政令指定都市には 国 県道管理分として 政令市特例分が交付されている ) 税収 863 億円 ( 平成 26 年度決算額 ) 沿革 昭和 43 年 都道府県及び市町村の道路に関する費用に充てるため 目的税として創設 ( 税率 3%) 昭和 49 年 自家用自動車 ( 軽自動車除く ) に特例税率 ( いわゆる暫定税率 ) を導入 (3% 5%) 平成 21 年 道路特定財源の一般財源化に伴い 目的税から普通税に改め 使途制限を廃止 平成 22 年 これまでの10 年間の暫定税率は廃止した上で 当分の間 5% の税率水準を維持 平成 26 年 消費税 8% 引上げに伴う当分の間税率の見直し ( 自家用 5% 3% 営業用及び軽自動車 3% 2%) 注総務省ホームページ 地方税の概要 及び 平成 28 年版地方財政白書 より作成 3

6 軽自動車税の概要 課税主体主たる定置場所在の市町村 課税客体原動機付自転車 軽自動車 小型特殊自動車及び二輪の小型自動車 納税義務者軽自動車等の所有者 ( 売主が所有権を留保している場合には 買主 ) 税率 ( 以下は標準税率 ( 制限税率は標準税率の 1.5 倍 )) 軽自動車税の税率採用状況 ( 平成 26 年 4 月 1 日現在 ) 原動機付自転車 50cc 以下 50cc 超 90cc 以下 90cc 超 125cc 以下 ミニカー 標準税率 ( 制限税率 ) 1000 (1,500) 1200 (1,800) 1600 (2,400) 2500 (3,700) ( 単位 : 円 ) 超過税率 1,100 1,200 1,300 1,400 1,500 1,700 1,800 1,900 2,000 2,400 2,700 3,000 3,200 3,700 団体合計 軽自動車 二輪三輪 標準税率 ( 制限税率 ) 2,400 (3,600) 3,100 (4,600) ( 単位 : 円 ) 超過税率 2,600 2,800 3,100 3,400 3,600 3,700 4,000 4,600 団体合計 軽自動車 四輪 営業用乗用自家用営業用貨物自家用 標準税率 ( 制限税率 ) 5,500 (8,200) 7,200 (10,800) 3,000 (4,500) 4,000 (6,000) ( 単位 : 円 ) 超過税率 3,400 3,600 3,900 4,300 4,400 4,500 4,800 5,200 6,000 6,200 6,600 7,100 7,800 7,900 8,200 8,600 9,300 10,800 団体合計 二輪の小型自動車 251cc 以上 標準税率 ( 制限税率 ) 4,000 (6,000) ( 単位 : 円 ) 超過税率 4,300 4,400 4,800 5,200 6,000 団体合計 超過税率を採用している団体は 全国で 28 団体である ( その内 1 団体は標準税率と超過税率が混在 ) 徴収方法普通徴収 証紙徴収 税収 ( 平成 26 年度決算額 ) 1,951 億円 注総務省ホームページ 地方税の概要 及び 平成 28 年版地方財政白書 より作成 4

7 自動車重量税の概要 創設時期 課税主体 課税客体 納税義務者 税率 昭和 46 年国 1 新規検査若しくは予備検査による自動車検査証の交付又は継続検査 臨時検査 分解整備検査若しくは構造等変更検査による自動車検査証の返付を受ける自動車 2 車両番号の指定を受ける軽自動車上記の自動車検査証の交付又は返付を受ける者及び車両番号の指定を受ける者以下の表は 次世代型自動車 ( 電気自動車 ハイブリッド自動車等 ) 及び平成 年度燃費基準等達成車 経年車 (13 年超 ) 以外の自動車に対する税率 納付方法 時 期 : 車検時 ( 自動車の種類に応じて1~3 年ごと ) 方 法 : 自動車重量税印紙納付 ( 臨時検査等にあっては現金納付 ) 納税地 : 車検証の交付等の事務をつかさどる運輸支局等 性格 税収 その他 検査自動車 届出軽自動車 ( 単位 : 円 ) 自家用自動車 営業用自動車 区分 車検有効期間 1 年 2 年 3 年 1 年 2 年 3 年 乗用自動車 車両重量 0.5tごと 4,100 8,200 12,300 2, バス 車両総重量 1tごと 4, , トラック ( 車両総重量 8t 以上 ) 4, , トラック ( 車両総重量 8t 未満 ) 3,300 6,600-2,600 5,200 - 特種用途自動車 4,100 8,200-2,600 5,200 - 小型二輪 一両につき 1,900 3,800 5,700-3,000 4,500 軽自動車 - 6,600 9,900-5,200 - 軽二輪 一両につき 4,900 4,100 その他 9,900 7,800 臨時検査については上記税率の2 分の1の税率 権利創設税 ( 車検等によって初めて自動車の運行が可能になるという法的地位に着目 ) 6,476 億円 ( 平成 28 年度予算額 ) ( うち国税分 3,850 億円 譲与税分 2,626 億円 ) 割合 :2/3は国 1/3を市町村へ譲与 ( 自動車重量譲与税 ) 平成 22 年度以降は 当分の間 国 :593/1000 市町村:407/1000 自動車リサイクル法により適正に解体された自動車について 自動車検査証の残存期間に相当する自動車重量税を還付 公害健康被害の補償等に関する法律の規定により 国の一般財源分の一部が公害補償対策に充当されている 注総務省 自動車関係税制のあり方に関する検討会 ( 平成 25 年 11 月 6 日 ) 資料 平成 28 年版地方財政計画 及び国土交通省ホームページ 平成 27 年度税制改正に伴う自動車重量税の税額の基本的な考え方 より作成 5

8 旧 道路特定財源 諸税 税目 揮発油税昭和 24 年創設昭和 29 年より特定財源 税率 暫定税率廃止するも税率水準維持 48.6 円 /l ( 注 3) ( 本則税率 ) 24.3 円 /l 平成 28 年度税収 ( 億円 ) 23,860 国の一般財源 税収の使途 石油ガス税昭和 41 年創設 ( 本則税率 ) 17.5 円 /kg 90 1/2 は国の一般財源とされ 1/2 は都道府県及び指定市の一般財源として譲与 国 [ 経年車 (18 年超 )] 暫定税率廃止するも 税率水準維持 6,300 円 /0.5t 年 自動車重量税昭和 46 年創設 [ 経年車 (13 年超 18 年以下 )] 5,400 円 /0.5t 年 H28.4.1~ 5,700 円 /0.5t 年 [2015 年燃費基準未達成車 ] 4,100 円 /0.5t 年 3, /1,000 は国の一般財源 ( 一部を公害健康被害の補償費用の財源として交付 ) とされ 407/1,000 は市町村の一般財源として譲与 [2015 年燃費基準達成車 ] 2,500 円 /0.5t 年 ( 本則税率 ) 計 27,800 税目 税率 平成 28 年度税収 ( 億円 ) 譲与団体 譲与基準 交付基準等 地方揮発油譲与税平成 21 年より 旧地方道路譲与税昭和 30 年創設 暫定税率廃止するも税率水準維持 5.2 円 /l ( 注 3) ( 本則税率 ) 4.4 円 /l 2,578 都道府県 指定都市 (58/100) 1/2 一般国道 高速自動車国道 都道府県道の延長 1/2 一般国道 高速自動車国道 都道府県道の面積 市町村 ( 特別区含む )(42/100) 1/2 市町村道の延長 1/2 市町村道の面積 石油ガス譲与税昭和 41 年創設 石油ガス税を参照譲与割合 1/2 93 都道府県 指定都市 1/2 一般国道 高速自動車国道 都道府県道の延長 1/2 一般国道 高速自動車国道 都道府県道の面積 地方 自動車重量譲与税昭和 46 年創設 自動車重量税を参照譲与割合 407/1,000( 注 4) 2,626 市町村 ( 特別区含む ) 1/2 市町村道の延長 1/2 市町村道の面積 軽油引取税昭和 31 年創設 暫定税率廃止するも税率水準維持 32.1 円 /l ( 注 3) ( 本則税率 ) 15.0 円 /l 9,245 指定市を包括する都道府県は 軽油引取税の税収の 90% を その都道府県及び指定市がそれぞれ管理する一般国道及び都道府県道の面積等に基づいて按分し 指定市に交付 自動車取得税昭和 43 年創設 ( 本則税率 ) 取得価額の 3% 1,075 都道府県に納付された税額の 95/100 のうち 7/10 を市町村 ( 特別区含む ) に交付 ( 政令指定都市には 国 県道管理分として 政令市特例分が交付されている ) 計 15,617 合計 43,417 注 1 税収は平成 28 年度当初予算 ( 財務省 ) 平成 28 年度地方財政計画 ( 総務省 ) による 2 平成 21 年度税制改正で 道路特定財源に以下の措置が講じられた (1) 自動車取得税及び軽油引取税を目的税から普通税に改め 使途制限を廃止する (2) 地方道路譲与税の名称を地方揮発油譲与税に改め 地方揮発油譲与税 石油ガス譲与税及び自動車重量譲与税の使用制限を廃止する (3) 自動車取得税の市町村に対する交付及び軽油引取税の指定市に対する交付並びに地方揮発油譲与税 石油ガス譲与税及び自動車重量譲与税の都道府県 市町村に対する譲与については 引き続き道路の延長 面積を基準として行う 3 平成 22 年度税制改正において 指標となるガソリン価格の平均が 連続 3ヶ月にわたり 1lにつき160 円を超えることとなった場合 ( 発動基準 ) には 燃料課税 ( 揮発油税 地方揮発油税 ) の本則税率を上回る部分の課税措置を停止することとなったが 東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律第 44 条により 別に法律で定める日までの間 その適用が停止されている 4 平成 22 年度には 自動車重量税の税率の引下げに伴い地方に減収が生じないよう 地方譲与分が当分の間 1/3から407/1000に引き上げられた 注 5 財務省ホームページ 地方税関係資料ハンドブック ( 平成 27 年 ) ( 一般財団法人地方財務協会 ) 等により作成 6

9 7

10 自動車税 軽自動車税における環境性能割 課税方式自動車の取得に対し初年度のみ課税 施行日平成 29 年 4 月 1 日 内 容 課税主体 自動車税環境性能割 ( 登録車 ) 都道府県軽自動車税環境性能割 ( 軽自動車 ) 区市町村 軽自動車税環境性能割は 当分の間 都道府県が賦課徴収を行う 納税義務者等主たる定置場の所在地において 当該自動車を取得した者 税率 課税対象 燃費基準値達成度等に応じて決定 非課税 1% 2% 3% の 4 段階を基本とする ( 営業車及び軽自動車の税率は 当分の間 2% を上限とする ) 新車 中古車を問わない ( 中古車は新車と同様に 環境性能に応じて決定される税率が適用される方式とし 非課税区分を新たに創設 ) 課税標準自動車の取得価額 免税点 50 万円 ( 現行の自動車取得税と同様 ) 税率を決定する燃費基準値達成度等については 技術開発の動向や地方財政への影響等を踏まえ 2 年ごとに見直しを行う 自動車税環境性能割について その税収の一定割合を区市町村へ交付する制度を設ける 環境性能割導入前後の自動車税 軽自動車税の法体系 < 現行制度 > < 平成 29 年 4 月 ~> その他 自動車取得税 ( 取得に対する課税 ) 自動車税 ( 所有に対する課税 ) 廃止 ( 平成 29 年 3 月 31 日 ) 自動車税 環境性能割 ( 取得に対する課税 ) 種別割 ( 所有に対する課税 ) ( 改正前の自動車税 4 月 1 日現在所有者に課税 ) 環境性能割 ( 取得に対する課税 ) 軽自動車税 ( 所有に対する課税 ) 軽自動車税 種別割 ( 所有に対する課税 ) ( 改正前の軽自動車税 4 月 1 日現在所有者に課税 ) 注 総務省資料より作成 8

11 9

12 10

13 11

14 12

15 全国地方税収入額と自動車関連税収の推移 兆円 兆円 全国地方税収入額に占める自動車関連税収の割合 折れ線グラフ 全国地方税収入額 ( 右軸 ) % 軽自動車税 % 軽油引取税 自動車取得税 棒グラフ 自動車関連税収 ( 左軸 ) 自動車税 平成 年度 0 注 1 平成 26 年度までは決算額 平成 27 年度は地方財政計画額である 2 平成 25 年度以降は 通常収支分と東日本大震災分を合算した額である 3 決算額の数値については 平成 28 年度地方税に関する参考計数資料 ( 総務省 ) による 自動車関連税収のうち東京都区域分のシェア ( 平成 26 年度決算額 ) 全国分 東京都区域分 ( 単位 : 百万円 ) 東京都区域分のシェア 地方税収入額 36,785,451 6,457, % 自動車税 1,556, , % 自動車取得税 86,274 9, % 軽油引取税 935,633 41, % 軽自動車税 195,066 5, % 注 平成 28 年度地方税に関する参考計数資料 ( 総務省 ) 及び 東京都税務統計年報 ( 東京都主税局 ) より作成 13

16 人口一人当たりの税収額の指数 ( 平成 26 年度決算額 ) 道府県税収総額 最大 / 最小 :2.6 倍税収 :15 兆 6,835 億円 北海道青森県岩手県宮城県秋田県山形県福島県茨城県栃木県群馬県埼玉県千葉県東京都神奈川県新潟県富山県石川県福井県山梨県長野県岐阜県静岡県愛知県三重県滋賀県京都府大阪府兵庫県奈良県和歌山県鳥取県島根県岡山県広島県山口県徳島県香川県愛媛県高知県福岡県佐賀県長崎県熊本県大分県宮崎県鹿児島県沖縄県全国 自動車取得税軽油引取税自動車税 最大 / 最小 :2.9 倍税収 :863 億円 北海道青森県岩手県宮城県秋田県山形県福島県茨城県栃木県群馬県埼玉県千葉県東京都神奈川県新潟県富山県石川県福井県山梨県長野県岐阜県静岡県愛知県三重県滋賀県京都府大阪府兵庫県奈良県和歌山県鳥取県島根県岡山県広島県山口県徳島県香川県愛媛県高知県福岡県佐賀県長崎県熊本県大分県宮崎県鹿児島県沖縄県全国 最大 / 最小 :4.4 倍税収 :9,356 億円 北海道青森県岩手県宮城県秋田県山形県福島県茨城県栃木県群馬県埼玉県千葉県東京都神奈川県新潟県富山県石川県福井県山梨県長野県岐阜県静岡県愛知県三重県滋賀県京都府大阪府兵庫県奈良県和歌山県鳥取県島根県岡山県広島県山口県徳島県香川県愛媛県高知県福岡県佐賀県長崎県熊本県大分県宮崎県鹿児島県沖縄県全国 最大 / 最小 :2.2 倍税収 :1 兆 5,562 億円 北海道青森県岩手県宮城県秋田県山形県福島県茨城県栃木県群馬県埼玉県千葉県東京都神奈川県新潟県富山県石川県福井県山梨県長野県岐阜県静岡県愛知県三重県滋賀県京都府大阪府兵庫県奈良県和歌山県鳥取県島根県岡山県広島県山口県徳島県香川県愛媛県高知県福岡県佐賀県長崎県熊本県大分県宮崎県鹿児島県沖縄県全国 注 1 総務省 平成 26 年度都道府県財政指数表 及び 平成 28 年版地方財政白書 より作成 2 人口は 平成 27 年 1 月 1 日現在の住民基本台帳による 3 最大 / 最小 は 各都道府県ごとの人口一人当たり税収額の最大値を最小値で割った値 14

17 車体関係税収の推移 年度 地方分計 (A+B+C+D) うち都道府県分計 (A-A +B) うち市町村分計 (A +C+D) 自動車取得税収 (A) うち自動車取得税交付金 (A ) 自動車税収 (B) 注 1 総務省 平成 28 年版地方財政白書 等より作成 2 平成 26 年度までは決算額 平成 27 年度は地方財政計画額 ( 自動車重量税は予算額 ) である 軽自動車税収 (C) 自動車重量譲与税収 (D) ( 単位 : 億円 ) < 参考 > 自動車重量税収 ( 国分 ) 16 26,852 18,470 8,382 4,509 3,170 17,131 1,459 3,753 7, ,353 18,889 8,464 4,528 3,167 17,528 1,515 3,782 7, ,119 18,574 8,545 4,570 3,251 17,255 1,573 3,721 7, ,748 18,461 8,287 4,247 2,960 17,174 1,636 3,691 7, ,782 17,868 7,914 3,663 2,603 16,808 1,687 3,624 7, ,863 17,269 6,594 2,310 1,585 16,544 1,739 3,270 6, ,928 16,689 6,239 1,916 1,382 16,155 1,776 3,081 4, ,534 16,497 6,037 1,678 1,153 15,972 1,804 3,080 4, ,613 16,500 6,113 2,104 1,464 15,860 1,843 2,806 3, ,211 16,304 5,907 1,934 1,374 15,744 1,892 2,641 3, ,919 15,797 5, ,562 1,951 2,543 3, ,077 15,715 5,362 1, ,397 1,999 2,585 3,740 15

18 自家用 営業用の自動車税課税台数 ( 平成 26 年度 ) トラック バス 区分 乗用車けん引車 被けん引車 貨客兼用車 三輪車以外 営業用 : 道路運送法における事業用自動車 ( 自動車運送事業者がその自動車運送事業の用に供する自動車をいう ) 自家用 : 道路運送法における事業用自動車以外の自動車 ( 単位 : 台 %) 営業用自家用計営業用の割合 (A) (B) 構成比 (A)/(B) ,283 36,494,965 36,731, ,126 2,601,993 3,424, けん引車 86,157 4,847 91, 被けん引車 145,942 10, , 貨客兼用車 22,006 1,951,070 1,973, 小計 1,076,231 4,568,841 5,645, 一般乗合用 50,902 50, 一般乗合用以外 49,781 49, 自家用 85,570 85, 小計 100,683 85, , 特種用途車 251, , , 合 計 1,664,441 41,700,331 43,364, 三輪の小型自動車 注 平成 26 年度道府県税の課税状況等に関する調 ( 総務省 ) より作成 16

19 自動車税の営自格差の水準の推移について 上段 : 営業用税率 中段 : 自家用税率 下段 :( 自家用税率 / 営業用税率 ) ( 年度 ) 区分 S25 S28 S29 S36 S37 S40 S47 S51 S54 S59 H 元 排気量 1.0l 以下 6,000 円 6,000 円 7,000 円 7,000 円 7,500 円 12,000 円 18,000 円 23,500 円 25,500 円 29,500 円 (2.0 倍 ) (3.0 倍 ) (3.4 倍 ) (3.6 倍 ) (3.9 倍 ) 小型自動車 1.0l 超 1.5l 以下 3,000 円 4,200 円 8,000 円 7,000 円 7,000 円 8,000 円 8,000 円 8,500 円 4,500 円 7,200 円 16,000 円 14,000 円 21,000 円 27,500 円 30,000 円 34,500 円 (1.5 倍 ) (1.7 倍 ) (2.0 倍 ) (2.0 倍 ) (3.0 倍 ) (3.4 倍 ) (3.8 倍 ) (4.1 倍 ) 1.5l 超 2.0l 以下 8,000 円 8,000 円 9,000 円 9,000 円 9,500 円 16,000 円 24,000 円 31,500 円 34,500 円 39,500 円 (2.0 倍 ) (3.0 倍 ) (3.5 倍 ) (3.8 倍 ) (4.2 倍 ) 2.0l 超 3.0l 以下 2.0l 超 2.5l 以下 24,000 円 25,000 円 13,800 円 71,000 円 81,500 円 45,000 円 (3.0 倍 ) (3.3 倍 ) (3.3 倍 ) 2.5l 超 3.0l 以下 15,700 円 51,000 円 乗用車 (3.2 倍 ) 軸距 3.048m 以下 3.0l 超 6.0l 以下 3.0l 超 3.5l 以下 15,000 円 22,500 円 26,000 円 26,000 円 27,500 円 17,900 円 普通自動車 36,000 円 54,000 円 70,000 円 77,000 円 88,500 円 58,000 円 10,000 円 14,000 円 (2.4 倍 ) (2.4 倍 ) (2.7 倍 ) (3.0 倍 ) (3.2 倍 ) (3.2 倍 ) 15,000 円 30,000 円 3.5l 超 4.0l 以下 (1.5 倍 ) (2.1 倍 ) 20,500 円 66,500 円 (3.2 倍 ) トラック (4 トン超 5 トン以下 ) バス ( 一般乗合 ) (30 人超 40 人以下 ) 三輪の小型自動車 軸距 3.048m 超 4.0l 超 4.5l 以下 30,000 円 45,000 円 52,000 円 23,600 円 60,000 円 90,000 円 117,000 円 76,500 円 (2.0 倍 ) (2.0 倍 ) (2.3 倍 ) (3.2 倍 ) 4.5l 超 6.0l 以下 27,200 円 88,000 円 (3.2 倍 ) 6.0l 超 6.0l 超 52,000 円 54,500 円 40,700 円 129,000 円 148,500 円 111,000 円 (2.5 倍 ) (2.7 倍 ) (2.7 倍 ) 14,000 円 17,500 円 17,500 円 18,500 円 10,000 円 14,000 円 15,000 円 15,000 円 20,000 円 22,000 円 25,500 円 ( 格差なし ) ( 格差なし ) (1.1 倍 ) ( 格差なし ) (1.1 倍 ) (1.3 倍 ) (1.4 倍 ) 14,000 円 14,000 円 14,000 円 14,500 円 10,000 円 14,000 円 30,000 円 39,000 円 42,500 円 49,000 円 ( 格差なし ) ( 格差なし ) (2.1 倍 ) (2.8 倍 ) (3.0 倍 ) 3.4 倍 3,300 円 4,400 円 4,400 円 4,500 円 2,000 円 2,800 円 3,800 円 4,300 円 5,000 円 5,500 円 6,000 円 ( 格差なし ) ( 格差なし ) (1.3 倍 ) ( 格差なし ) (1.1 倍 ) (1.3 倍 ) (1.3 倍 ) 注 1 平成 13 年度まで トラックは最大積載量 4 トン超 5 トン以下 バスは乗車定員 30 人超 40 人以下のみが法定され それ以外は課長内かんに基づき条例で規定されていた 17

20 18

21 軽自動車と小型自動車の税負担水準 税率円 50,000 軽自動車税 自動車税 40,000 5,000 円 乗用車 ( 自家用 ) 39,500 30,000 18,700 円 29,500 34,500 20,000 10,000 5,000 軽四輪 ( 乗用 自家用 ) 10,800 軽四輪 ( 乗用 営業用 ) 6, 円 1,000 円 乗用車 ( 営業用 ) 7,500 8,500 9, ,000 1,500 2,000 総排気量 cc 注 自動車関係税制に関する研究会報告書 ( 平成 22 年 9 月 10 日 ) 資料 28( 総務省 ) を一部修正し作成 19

22 新車販売台数の推移と低燃費かつ低排出ガス認定車の推移 新車販売台数の推移 ( 万台 ) 乗用車 ( 普通 小型 ) 軽自動車 注 1 一般社団法人日本自動車販売協会連合会 自動車統計データブック (2005 年版第 23 集 2015 年版第 33 集 ) より作成 2 単位未満を四捨五入しているため 内訳の計と合計が一致しない場合がある 低燃費かつ低排出ガス認定車の推移 ( 万台 ) ( 年度 ) ( 年度 ) 平成 17 年度基準排出ガス75% 低減レベル 平成 17 年度基準排出ガス50% 低減レベル 平成 12 年度基準排出ガス75% 低減レベル 平成 12 年度基準排出ガス50% 低減レベル 平成 12 年度基準排出ガス25% 低減レベル 注 1 一般社団法人日本自動車工業会ホームページ 低公害車等出荷台数 (2000 年度 ~2011 年度実績 ) より作成 2 低燃費かつ低排出ガス認定車は エネルギーの使用の合理化に関する法律 ( 省エネルギー法 ) に基づく燃費基準達成車であって かつ 低排出ガス車認定実施要領 ( 国土交通省 ) に基づく低排出ガス認定を受けている自動車 20

23 ガソリン乗用車の平均燃費の推移 (Km/l) ( 年度 ) 新車販売台数に占めるエコカー減税対象台数の割合 ( 登録車 軽自動車 ) ( 年度 ) エコカー減税対象車 エコカー減税非対象車 % 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 自動車取得税 自動車重量税免税自動車取得税 自動車重量税 50% 軽減自動車取得税 60% 軽減 自動車重量税 50% 軽減自動車取得税 20% 軽減 自動車重量税 25% 軽減 自動車取得税 自動車重量税 75% 軽減自動車取得税 80% 軽減 自動車重量税 75% 軽減自動車取得税 40% 軽減 自動車重量税 25% 軽減エコカー減税非対象 注 1 一般社団法人 日本自動車工業会ホームページ資料より作成 2 数値は速報ベース 3 対象台数 ( 販売 ) は メーカーの型式指定 類別区分番号等による登録 届出に基づくもの 21

3 平成 32 年度燃費基準達成状況は国土交通省データ ( 平成 26 年 4 月 ~8 月の登録台数ベース ) をもとに総務省作成 ( 内訳は総務省試算 ) 4 いずれも乗用車 ( 登録車 + 軽自動車 ) の状況")

24 新車販売台数における平成 27 年度及び平成 32 年度燃費基準達成状況 注 1 総務省自治税務局資料より抜粋 2 平成 27 年度燃費基準達成状況は日本自動車工業会ホームページをもとに総務省作成 ( 販売台数ベース 平成 26 年度は 4 月 ~8 月の台数 ) 3 平成 32 年度燃費基準達成状況は国土交通省データ ( 平成 26 年 4 月 ~8 月の登録台数ベース ) をもとに総務省作成 ( 内訳は総務省試算 ) 4 いずれも乗用車 ( 登録車 + 軽自動車 ) の状況 22

25 次世代自動車の日本市場における普及台数の推移 クリーンディーゼル乗用車 天然ガス自動車 燃料電池自動車 電気自動車 ハイブリッド自動車 注一般社団法人日本自動車工業会 環境レポート 2016 より作成 23

26 運輸部門における CO₂ 排出量 日本の各部門における CO₂ 排出量と運輸部門における CO₂ 排出量 ( 内訳 ) 運輸部門における CO₂ 排出量の推移 注国土交通省ホームページより作成 24

27 諸外国の車体課税改革の取組 2016 年 1 月時点 ドイツ フランス 英国 課税段階 保有 取得 取得 保有 保有 保有 保有 税目 / 制度名 自動車税 Bonus Malus 制度 CO₂ 追加課税 社用自動車税 自家用車保有税 自動車税 社有車税 制度概要 2009 年 7 月 ~ CO₂ 排出量及び排気量を課税標準として課税 *2009 年以前の登録車は 制度変更後も従前の課税標準 ( 排気量 ) により課税 2008 年 ~ 自動車取得後初めての登録時に CO₂ 排気量の大きい車に課税 (malus) 排気量の少ない車に補助金を支給 (bonus) 2006 年 ~ 中古車の登録時に CO₂ 排気量の大きい車に追加課税 2006 年 ~ 業務用自動車に対し CO₂ 排出量を課税標準として課税 *2006 年以前の登録者は 制度変更後も従前の課税標準 ( 馬力 ) により課税 2009 年 ~ 自家用車に対し CO₂ 排出量を課税標準として課税 *CO₂ 排出量データのないものは 馬力により課税 2001 年 ~ CO₂ 排出量を課税標準として課税 *2001 年以前の登録車は 制度変更後も従前の課税標準 ( 排気量 ) により課税 2002 年 ~ 業務用自動車に対し CO₂ 排出量を課税標準として課税 *2002 年以前の登録車のうち CO₂ 排出量データのないものは 排気量を課税標準として課税 税率 CO₂ 排気量基準 95gCO₂/km 超の車に対し 2 ユーロ /gco₂/km 課税 排気量基準 (100cc 当たり ) ガソリン車 2 ユーロ ディーゼル車 9.5 ユーロ 60gCO₂/km 以下の車に対して 1,000~6,300 ユーロを補助 ( 購入額の 27% 以内 ) 131gCO₂/km 以上の車の取得に対して 150~8,000 ユーロを課税 200gCO₂/km 超の車の取得に対し 超過 1g 当たり 2~4 ユーロ課税 50gCO₂/km 超の車に対し 排気量に応じて 2~27 ユーロ課税 190gCO₂/km 超の車に対し 一律 160 ユーロ課税 初年度 131gCO₂/km 超の車に対し課税 ガソリン車 ディーゼル車は 130~1,100 ポンド その他は 120~1,090 ポンド課税 2 年目以降 101gCO₂/km 超の車に対し課税 ガソリン車 ディーゼル車は 20~505 ポンド その他は 10~495 ポンド課税 車両価格に ガソリン車は CO₂ 排出量に応じた割合 (7~37%) を ディーゼル車は 75gCO₂/km 超の車に対して CO₂ 排出量に応じた割合 (20~50%) をそれぞれ乗じた額を課税 次世代車 (EV 等 ) の取扱い EV は重量 (200kg 当たり ) に応じて 11.25~12.78 ユーロ課税 ただし 新車登録後 5 年間免除 その後も税率の 50% 軽減 110gCO₂/km 以下かつ出力 10kW 以上の HV 車に 750 ユーロ補助 200gCO₂/km 以下は非課税 HV(110gCO₂/km 以下 ) は初年度から 2 年間非課税 特になし EV は非課税 1974 年以前に購入した車 ( クラシックカー ) は免税 75gCO₂/km 以下のディーゼル車は非課税 注環境省ホームページ 国内外の環境関連税制の状況等について 資料 グローバル化社会にふさわしい地方税制のあり方に関する調査研究会報告書 ( 一般財団法人自治総合センター ) 総務省 自動車関係税制のあり方に関する検討会第 4 回会合 ( 平成 25 年 7 月 26 日 ) 資料より作成 25

28 諸外国の車体課税における CO₂ 排出基準導入の動き 取得に係る課税 保有に係る課税 1988 年欧州自動車工業会が欧州委員会と協議し自主規制による CO₂ 排出削減目標を設定 2006 年 フランス 自動車登録税への CO₂ 追加課税を導入 CO₂ 排出量に応じ設定 2001 年イギリス自動車税の税率を CO₂ 排出量基準に変更 2007 年ノルウェー自動車登録税の税率に CO₂ 排出量基準を追加 2003 年 フィンランド 車両税を導入 税率を CO₂ 排出量 重量を基準に設定 ポルトガル 自動車税の税率を排気量と CO₂ 排出量基準を併用した課税に変更 2006 年 スウェーデン 自動車税を導入 税率を種類 駆動方式 CO₂ 排出量 重量を基準に設定 2008 年 フランスアイルランド ボーナス ペナルティ制度を導入 自動車取得時に CO₂ 排出量の大きい車に課金 ( ペナルティ ) 排出量の少ない車に補助金を支給 ( ボーナス ) 車両登録税の税率を CO₂ 排出量基準と排気量基準を併用した課税に変更 2007 年 ルクセンブルク自動車税の税率を CO₂ 排出量基準に変更 ポルトガル 自動車流通税を導入 税率を車種 重量 排気量 CO₂ 排出量を基準に設定 スペインフィンランド 自動車登録税の税率を CO₂ 排出量基準に変更 自動車登録税の税率を CO₂ 排出量基準に変更 2008 年 オランダ年間走行税の税率に CO₂ 排出量要件を追加 アイルランド 自動車税の税率を重量基準 排気量基準 CO₂ 排出量基準を併用した課税に変更 2009 年 EU において CO₂ 排出規則 (Regulation(EC)No443/2009 of the Europian Parliament and of the Council) が成立 2010 年ラトビア自動車登録税の税率を CO₂ 排出量基準に変更 2012 年オランダ自動車登録税の税率を CO₂ 排出量基準に変更 ドイツ 2009 年フランス 2011 年フィンランド 自動車税の税率を CO₂ 排出量基準と排気量基準を併用した課税に変更 自家用車保有税を導入 税率を CO₂ 排出量を基準に設定 自動車税の税率を CO₂ 排出量を基準に設定 注 環境省ホームページ 国内外の環境関連税制の状況等について より作成 26

29 諸外国の車体課税改革に見られる特徴的な制度 First Year Rate 制度 ( イギリス ) 1 年目の自動車税の重軽課制度 2010 年 4 月 環境性能の優れた自動車への買替え促進を図る目的で導入 エコカーへの買い替えは イニシャルコストの多寡が重要なポイントとの考え 新車新規登録初年度の自動車用と 2 年目以降の自動車用の 2 つの税率帯 ( 前者を first year rate と称する ) を導入 CO₂ 排出量の少ない自動車は初年度を軽課 一方 CO₂ 排出量の多い自動車は初年度を重課 Bonus Malus 制度 ( フランス ) 2008 年 1 月 CO₂ 排出性能の優れた自動車への買い替えを促進することを目的に導入 自動車取得後初めての登録時に CO₂ 排出量の多い自動車に自動車登録割増税 (malus) を賦課 CO₂ 排出量の少ない自動車は 補助金 (bonus) を支給 自動車登録税からは独立した制度であり 登録税額の重軽課を行う制度ではない CO₂ 排出性能の向上に対応するため 補助金支給要件の基準を段階的に引き上げ 60gCO₂/km 以下の車に対して 1,000~6,300 ユーロを補助 ( 購入額の 27% 以内 ) 131gCO₂/km 以上の車の取得に対して 150~8,000 ユーロを課税 Bonus Malus 制度 ( デンマーク ) 2007 年 より CO₂ 排出量の少ない自動車の普及促進を図る観点から導入 燃費性能の優れた自動車に係る自動車登録税を軽課し 燃費性能の劣る自動車に係る自動車登録税を重課する仕組み ガソリン車燃費が 16km/l 以上の乗用車 燃費 1km/l 超過につき 4,000 DKK( デンマーク クローネ ) を軽課燃費が 16km/l 未満の乗用車 燃費 1km/l あたり 1,000 DKK( デンマーク クローネ ) を重課ディーゼル車燃費が 18km/l 以上の乗用車 燃費 1km/l 超過につき 4,000 DKK( デンマーク クローネ ) を軽課燃費が 18km/l 未満の乗用車 燃費 1km/l あたり 1,000 DKK( デンマーク クローネ ) を重課 注 総務省 自動車関係税制に関する研究会 ( 平成 22 年 5 月 28 日 ) 資料 環境省ホームページ 国内外の環境関連税制の状況等について 及び グローバル化社会にふさわしい地方税制のあり方に関する調査研究会報告書 ( 一般財団法人自治総合センター ) より作成 27

2,430,000 円の自家用車を取得した場合の 1 年あたりの税負担額を算出 ただし 取得時に課税されるものについては 平均保有期間 (7 年 ) を勘案し 取得時の税額の 7 分の 1 を 1 年分の税負担として計算している 燃料価格 ( 消費課税等の税込み ) は デンマーク 10.")

30 燃料課税と車体課税の国際比較 ( 年間税負担額 ) (2,000CC クラスの自家用車について税抜車体価格を同一とした場合の仮定試算 ) 注 1 第 16 回自動車関係税制のあり方に関する検討会 ( 平成 27 年 10 月 7 日 ) 資料より抜粋 2 税率は平成 26 年 12 月現在 車両重量約 1.5t 年間ガソリン消費量 1,000l 車体価格 ( 税抜本体価格 )2,430,000 円の自家用車を取得した場合の 1 年あたりの税負担額を算出 ただし 取得時に課税されるものについては 平均保有期間 (7 年 ) を勘案し 取得時の税額の 7 分の 1 を 1 年分の税負担として計算している 燃料価格 ( 消費課税等の税込み ) は デンマーク デンマーク クローネ /l オランダ ユーロ /l フィンランド ユーロ /l(european Commission Directorate General Energy and Transport 2014 年 12 月第 3 週 ) 日本 円 /l イギリス ポンド /l フランス ユーロ /l ドイツ ユーロ /l アメリカ ドル /l(2014 年 12 月時点 IEA 調べ ) 3 為替レート :1 ドル =120 円 1 ポンド =187 円 1 ユーロ =147 円 1 デンマーク クローネ =20 円 (2014 年 12 月の為替レートの平均値 Bloomberg) なお 端数は四捨五入している 4 アメリカの小売売上税及び自動車登録税は ニューヨーク州及びニューヨーク市の税率 フランスの自動車登録税は パリ地方の税率 オランダの年間走行税は 北ホランド州の税率によった 5 日本については自動車取得税を取得課税として 自動車税及び自動車重量税を保有または利用課税として それぞれ整理している 6 上記の他に 保有または利用課税として フランスにおいては社用自動車税 ( 法人の所有する自動車が課税対象 ) 及び車軸税 (12t 以上のトラック等が課税対象 ) アメリカにおいては一般道路自動車利用税 ( 約 25t 超のトレーラー等が課税対象 ) がある 7 日本の個別間接税 ( 燃料 ) については石油石炭税を含む ガソリンに係る日本の石油石炭税の税率は 本則税率 2.04 円 /l であるが 地球温暖化対策のための課税の特例により 平成 24 年 10 月 1 日から 2.29 円 /l 平成 26 年 4 月 1 日から 2.54 円 /l 平成 28 年 4 月 1 日以降は 2.8 円 /l となる 28

新車販売台数のシェア 分析の前提条件 燃費 [km/l] 燃料種別新車販売台数のシェアは 自動車産業戦略 の平成 42 年度のシェアに向かって線形に変化し 技術開発等により乗用車販売平均燃費も改善すると仮定 2 この仮定を踏まえつつ 平成 27 年度燃費基準と平成 32 年度燃費基準の

![新車販売台数のシェア 分析の前提条件 燃費 [km/l] 燃料種別新車販売台数のシェアは 自動車産業戦略 の平成 42 年度のシェアに向かって線形に変化し 技術開発等により乗用車販売平均燃費も改善すると仮定 2 この仮定を踏まえつつ 平成 27 年度燃費基準と平成 32 年度燃費基準の](/thumbs/91/106794182.jpg "新車販売台数のシェア 分析の前提条件 燃費 [km/l] 燃料種別新車販売台数のシェアは 自動車産業戦略 の平成 42 年度のシェアに向かって線形に変化し 技術開発等により乗用車販売平均燃費も改善すると仮定 2 この仮定を踏まえつつ 平成 27 年度燃費基準と平成 32 年度燃費基準の") 資料 2 車体課税のグリーン化による環境効果の分析について ( 推計結果 ) 新車販売台数のシェア 分析の前提条件 燃費 [km/l] 燃料種別新車販売台数のシェアは 自動車産業戦略 2014 1 の平成 42 年度のシェアに向かって線形に変化し 技術開発等により乗用車販売平均燃費も改善すると仮定 2 この仮定を踏まえつつ 平成 27 年度燃費基準と平成 32 年度燃費基準の伸び率に基づき 平成 37

資料 2 車体課税のグリーン化による環境効果の分析について ( 推計結果 ) 新車販売台数のシェア 分析の前提条件 燃費 [km/l] 燃料種別新車販売台数のシェアは 自動車産業戦略 2014 1 の平成 42 年度のシェアに向かって線形に変化し 技術開発等により乗用車販売平均燃費も改善すると仮定 2 この仮定を踏まえつつ 平成 27 年度燃費基準と平成 32 年度燃費基準の伸び率に基づき 平成 37

平成20年度税制改正(地方税)要望事項

要望事項") 平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 5 対象税目 要望項目名 要望内容 ( 概要 ) 府省庁名環境省 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税自動車税 軽自動車税 ) 車体課税のグリーン化 自動車取得税のエコカー減税については 平成 29 年度税制改正大綱において 対象範囲を平成 32 年度燃費基準の下で見直し

平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 5 対象税目 要望項目名 要望内容 ( 概要 ) 府省庁名環境省 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税自動車税 軽自動車税 ) 車体課税のグリーン化 自動車取得税のエコカー減税については 平成 29 年度税制改正大綱において 対象範囲を平成 32 年度燃費基準の下で見直し

Microsoft PowerPoint - 【0918】統合版.pptx

車体課税関係資料 資料 1 車体課税の見直し ( 平成 27 年度税制改正 ) 自動車取得税における エコカー減税 の見直し 平成 32 年度燃費基準への置き換えを行うとともに 平成 32 年度燃費基準未達成の現行エコカー減税対象車の一部を 引き続き減税対象とする措置を講じ 2 年延長 例 : 乗用車 改正前 ( 適用期限 :H27.3.31) 改正後 基準切替えと重点化 内容 対象車 内 容 対

車体課税関係資料 資料 1 車体課税の見直し ( 平成 27 年度税制改正 ) 自動車取得税における エコカー減税 の見直し 平成 32 年度燃費基準への置き換えを行うとともに 平成 32 年度燃費基準未達成の現行エコカー減税対象車の一部を 引き続き減税対象とする措置を講じ 2 年延長 例 : 乗用車 改正前 ( 適用期限 :H27.3.31) 改正後 基準切替えと重点化 内容 対象車 内 容 対

自動車税 納税義務者 ( 法 123) 1 自動車の所有者に課税します ( 所有者課税 ) なお 割賦販売などで売主が自動車の所有権を留保している場合は 買主を自動車の所有者とみなして課税します 2 国または地方公共団体等が所有する自動車の貸与を受けてその自動車を使用する場合は その使用者が納税義務

1 自動車の所有者に課税します ( 所有者課税 ) なお 割賦販売などで売主が自動車の所有権を留保している場合は 買主を自動車の所有者とみなして課税します 2 国または地方公共団体等が所有する自動車の貸与を受けてその自動車を使用する場合は その使用者が納税義務") 自動車税 自動車税 1. 自動車税とは 自動車税の性格 自動車税は 自動車の所有に対して課される道府県の普通税ですが 1 財産税としての性格 2 道路損傷負担金としての性格 3 一部については奢侈税としての性格 の三つの性格を併せ持っているといわれています 昭和 年に地方税として自動車税が創設 昭和 年に 軽自動車税が創設 ( 市町村税 ) され その課税対象となった軽自動車と二輪小型自動車が自動車税から除外されました

自動車税 自動車税 1. 自動車税とは 自動車税の性格 自動車税は 自動車の所有に対して課される道府県の普通税ですが 1 財産税としての性格 2 道路損傷負担金としての性格 3 一部については奢侈税としての性格 の三つの性格を併せ持っているといわれています 昭和 年に地方税として自動車税が創設 昭和 年に 軽自動車税が創設 ( 市町村税 ) され その課税対象となった軽自動車と二輪小型自動車が自動車税から除外されました

Taro _Q&A(対外用).jt

.jt") 問 1 今回の税制改正の概要について 1. 環境性能に優れた自動車に対する自動車重量税 自動車取得税の時限的減免 ( いわゆる エコカー減税 ) への対象車種の追加 自動車重量税 自動車取得税の特例 自動車重量税 : 平成 21.4.1から平成 24.4.30までの間に新規 継続検査等 ( この期間内に最初に受ける検査に限る ) を受ける場合 自動車取得税 : 平成 21.4.1から平成 24.3.31までの間に新車を取得する場合

問 1 今回の税制改正の概要について 1. 環境性能に優れた自動車に対する自動車重量税 自動車取得税の時限的減免 ( いわゆる エコカー減税 ) への対象車種の追加 自動車重量税 自動車取得税の特例 自動車重量税 : 平成 21.4.1から平成 24.4.30までの間に新規 継続検査等 ( この期間内に最初に受ける検査に限る ) を受ける場合 自動車取得税 : 平成 21.4.1から平成 24.3.31までの間に新車を取得する場合

エコカー減税グリーン化特例(自動車税 軽自動車税)(自動車税 軽自動車税)環境性能割車体課税の見直し ( 自動車重量税 自動車取得税 自動車税 軽自動車税 ) トラック バス タクシーについては 営自格差 を堅持するとともに 一部見直しを行った上で エコカー減税 グリーン化特例を 2 年間延長 また

(自動車税 軽自動車税)環境性能割車体課税の見直し ( 自動車重量税 自動車取得税 自動車税 軽自動車税 ) トラック バス タクシーについては 営自格差 を堅持するとともに 一部見直しを行った上で エコカー減税 グリーン化特例を 2 年間延長 また") 減税グリーン化特例(自動車税 軽自動車税)(自動車税 軽自動車税)環境性能割車体課税の見直し ( 自動車 自動車取得税 自動車税 軽自動車税 ) トラック バス タクシーについては 営自格差 を堅持するとともに 一部見直しを行った上で 減税 グリーン化特例を 2 年間延長 また 自動車税の環境性能割について 現行の内容を維持 自家用乗用車については 地方財政に配慮しつつ 減税 グリーン化特例 環境性能割の見直しを行った上で

減税グリーン化特例(自動車税 軽自動車税)(自動車税 軽自動車税)環境性能割車体課税の見直し ( 自動車 自動車取得税 自動車税 軽自動車税 ) トラック バス タクシーについては 営自格差 を堅持するとともに 一部見直しを行った上で 減税 グリーン化特例を 2 年間延長 また 自動車税の環境性能割について 現行の内容を維持 自家用乗用車については 地方財政に配慮しつつ 減税 グリーン化特例 環境性能割の見直しを行った上で

1 1 A % % 税負 300 担額

1999 11 49 1015 58.2 35 2957 41.8 84 3972 63.9 36.1 1998 1 A - - 1 1 A 1999 11 100 10 250 20 800 30 1800 40 1800 50 5% 130 5 5% 300 10 670 20 1600 30 1600 40 1 600 500 400 税負 300 担額 200 100 0 100 200 300

1999 11 49 1015 58.2 35 2957 41.8 84 3972 63.9 36.1 1998 1 A - - 1 1 A 1999 11 100 10 250 20 800 30 1800 40 1800 50 5% 130 5 5% 300 10 670 20 1600 30 1600 40 1 600 500 400 税負 300 担額 200 100 0 100 200 300

< E B B798E7793B188F5936F985E8ED EA97975F8E9696B18BC CBB8DDD816A E786C7378>

1 コーチ 802001677 宮崎 744500076 2 コーチ 802004883 宮崎 744500098 3 コーチ 802005298 北海道 740100003 4 コーチ 802006099 宮城 740400015 5 コーチ 802009308 大阪 742700351 6 コーチ 802012742 沖縄 744700018 7 コーチ 802012867 静岡 742100061

1 コーチ 802001677 宮崎 744500076 2 コーチ 802004883 宮崎 744500098 3 コーチ 802005298 北海道 740100003 4 コーチ 802006099 宮城 740400015 5 コーチ 802009308 大阪 742700351 6 コーチ 802012742 沖縄 744700018 7 コーチ 802012867 静岡 742100061

(*2) ハイブリッド自動車 ハイブリッドバス トラック ハイブリッド乗用車等車両総重量 3.5t 以下は 車 (*4) かつ燃費基準 +25% 達成車 (*5) 車両総重量 3.5t 超は重量車 車 (*9) かつ重量車燃費基準達成車 (*7) (*3) クリーンディーゼル乗用車平成 21 年排出

ハイブリッド自動車 ハイブリッドバス トラック ハイブリッド乗用車等車両総重量 3.5t 以下は 車 (*4) かつ燃費基準 +25% 達成車 (*5) 車両総重量 3.5t 超は重量車 車 (*9) かつ重量車燃費基準達成車 (*7) (*3) クリーンディーゼル乗用車平成 21 年排出") 7 平成 21 年度の税制改正の概要について 1 自動車重量税 自動車取得税の時限的減免関係について 厳しい経済状況の中 自動車の買換 購入需要を促進しつつ 低炭素社会の実現を図るため 環境性能に優れた自動車に対する自動車重量税 自動車取得税の時限的免除 軽減を図ります 自動車重量税 自動車取得税の特例 以下の場合に 自動車重量税及び自動車取得税を免除 軽減いたします 自動車重量税 : 下記の自動車について

7 平成 21 年度の税制改正の概要について 1 自動車重量税 自動車取得税の時限的減免関係について 厳しい経済状況の中 自動車の買換 購入需要を促進しつつ 低炭素社会の実現を図るため 環境性能に優れた自動車に対する自動車重量税 自動車取得税の時限的免除 軽減を図ります 自動車重量税 自動車取得税の特例 以下の場合に 自動車重量税及び自動車取得税を免除 軽減いたします 自動車重量税 : 下記の自動車について

表紙(資料2)

") 資料 2 平成 30 年度東京都税制調査会 第 3 回小委員会 [ 自動車関連税 ] 平成 30 年 8 月 23 日 自動車関連税 目次 資料名 頁 自動車関係諸税 1 自動車税 軽自動車税の概要 2 自動車取得税の概要 3 自動車重量税の概要 4 旧 道路特定財源 諸税 5 車体課税の課税根拠について ( 平成 28 年度東京都税制調査会答申 ( 抜粋 )) 6 これまでの車体課税に係る改正経緯

資料 2 平成 30 年度東京都税制調査会 第 3 回小委員会 [ 自動車関連税 ] 平成 30 年 8 月 23 日 自動車関連税 目次 資料名 頁 自動車関係諸税 1 自動車税 軽自動車税の概要 2 自動車取得税の概要 3 自動車重量税の概要 4 旧 道路特定財源 諸税 5 車体課税の課税根拠について ( 平成 28 年度東京都税制調査会答申 ( 抜粋 )) 6 これまでの車体課税に係る改正経緯

< E B B798E7793B188F5936F985E8ED EA97975F8E9696B18BC CBB8DDD816A E786C7378>

1 コーチ 802001677 宮崎 744500076 2 コーチ 802004883 宮崎 744500098 3 コーチ 802006099 宮城 740400015 4 コーチ 802009308 大阪 742700351 5 コーチ 802012742 沖縄 744700018 6 コーチ 802012867 静岡 742100061 7 コーチ 803001619 青森 740200007

1 コーチ 802001677 宮崎 744500076 2 コーチ 802004883 宮崎 744500098 3 コーチ 802006099 宮城 740400015 4 コーチ 802009308 大阪 742700351 5 コーチ 802012742 沖縄 744700018 6 コーチ 802012867 静岡 742100061 7 コーチ 803001619 青森 740200007

地方税法等の一部を改正する法律案の概要 総務省 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併

を創設することに併") 地方税法等の一部を改正する法律案の概要 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併せて 法人事業税の税率を引き下げる 主な税率区分 法人事業税 ( 所得割 収入割 ) 特別法人事業税 ( 国税

地方税法等の一部を改正する法律案の概要 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併せて 法人事業税の税率を引き下げる 主な税率区分 法人事業税 ( 所得割 収入割 ) 特別法人事業税 ( 国税

3 車体課税 自動車取得税の見直し 自動車取得税の税率 ( 一定税率 ) を以下のとおり引下げ ( 平成 26 年 4 月 1 日以降 ) 自家用自動車 ( 軽自動車を除く ) 5%( ) 3%( ) 営業用自動車 軽自動車 3%( ) 2%( ) いわゆる エコカー減税 について 環境性能に優れた

を以下のとおり引下げ ( 平成 26 年 4 月 1 日以降 ) 自家用自動車 ( 軽自動車を除く ) 5%( ) 3%( ) 営業用自動車 軽自動車 3%( ) 2%( ) いわゆる エコカー減税 について 環境性能に優れた") 平成 26 年度地方税制改正 ( 案 ) について 総務省 1 個人住民税 給与所得控除の見直し 給与所得控除の上限について 次のとおり引下げ ( 平成 26~28 年度分 ) 平成 29 年度分の個人住民税 1 平成 30 年度分以後の個人住民税 2 上限額が適用される給与収入 1,500 万円 1,200 万円 1,000 万円 給与所得控除の上限額 245 万円 230 万円 220 万円 1

平成 26 年度地方税制改正 ( 案 ) について 総務省 1 個人住民税 給与所得控除の見直し 給与所得控除の上限について 次のとおり引下げ ( 平成 26~28 年度分 ) 平成 29 年度分の個人住民税 1 平成 30 年度分以後の個人住民税 2 上限額が適用される給与収入 1,500 万円 1,200 万円 1,000 万円 給与所得控除の上限額 245 万円 230 万円 220 万円 1

22. 都道府県別の結果及び評価結果一覧 ( 大腸がん検診 集団検診 ) 13 都道府県用チェックリストの遵守状況大腸がん部会の活動状況 (: 実施済 : 今後実施予定はある : 実施しない : 評価対象外 ) (61 項目中 ) 大腸がん部会の開催 がん部会による 北海道 22 C D 青森県 2

13 都道府県用チェックリストの遵守状況大腸がん部会の活動状況 (: 実施済 : 今後実施予定はある : 実施しない : 評価対象外 ) (61 項目中 ) 大腸がん部会の開催 がん部会による 北海道 22 C D 青森県 2") 21. 都道府県別の結果及び評価結果一覧 ( 胃がん検診 集団検診 ) 12 都道府県用チェックリストの遵守状況胃がん部会の活動状況 (: 実施済 : 今後実施予定はある : 実施しない : 評価対象外 ) (61 項目中 ) 胃がん部会の開催 がん部会による 北海道 22 C D 青森県 25 C E 岩手県 23 C D 宮城県 13 秋田県 24 C 山形県 10 福島県 12 C 茨城県 16

21. 都道府県別の結果及び評価結果一覧 ( 胃がん検診 集団検診 ) 12 都道府県用チェックリストの遵守状況胃がん部会の活動状況 (: 実施済 : 今後実施予定はある : 実施しない : 評価対象外 ) (61 項目中 ) 胃がん部会の開催 がん部会による 北海道 22 C D 青森県 25 C E 岩手県 23 C D 宮城県 13 秋田県 24 C 山形県 10 福島県 12 C 茨城県 16

自動車税 平成 31 年 10 月の消費税率 10% への引上げ時に 自動車取得税が廃止となり 自動車取得時に新たに自動車税環境性能割が課税されます また 現行の自動車税は 自動車税種別割に名称変更されます 1 自動車税 ( 平成 31 年 10 月 1 日以降は 自動車税種別割 ) この税金は 自

この税金は 自") 自動車税 平成 31 年 10 月の消費税率 10% への引上げ時に 自動車取得税が廃止となり 自動車取得時に新たに自動車税環境性能割が課税されます また 現行の自動車税は 自動車税種別割に名称変更されます 1 自動車税 ( 平成 31 年 10 月 1 日以降は 自動車税種別割 ) この税金は 自動車という財産に対してその所有者に課税される財産税の一種です 納税義務者 県内に主たる定置場のある自動車の所有者

自動車税 平成 31 年 10 月の消費税率 10% への引上げ時に 自動車取得税が廃止となり 自動車取得時に新たに自動車税環境性能割が課税されます また 現行の自動車税は 自動車税種別割に名称変更されます 1 自動車税 ( 平成 31 年 10 月 1 日以降は 自動車税種別割 ) この税金は 自動車という財産に対してその所有者に課税される財産税の一種です 納税義務者 県内に主たる定置場のある自動車の所有者

通話品質 KDDI(au) N 満足やや満足 ソフトバンクモバイル N 満足やや満足 全体 21, 全体 18, 全体 15, NTTドコモ

N 満足やや満足 ソフトバンクモバイル N 満足やや満足 全体 21, 全体 18, 全体 15, NTTドコモ") < 各都道府県別満足度一覧 > エリア KDDI(au) N 満足やや満足 ソフトバンクモバイル N 満足やや満足 全体 21,605 40.0 38.2 16.7 3.9 1.2 全体 18,172 31.2 39.1 19.3 7.4 3.0 全体 15,223 23.2 38.4 23.8 10.7 3.9 NTTドコモ / 北海道 665 51.1 34.4 12.5 1.7 0.3 KDDI(au)/

< 各都道府県別満足度一覧 > エリア KDDI(au) N 満足やや満足 ソフトバンクモバイル N 満足やや満足 全体 21,605 40.0 38.2 16.7 3.9 1.2 全体 18,172 31.2 39.1 19.3 7.4 3.0 全体 15,223 23.2 38.4 23.8 10.7 3.9 NTTドコモ / 北海道 665 51.1 34.4 12.5 1.7 0.3 KDDI(au)/

5. 都道府県別 の推移 (19 19~1 年 ) 北海道 1% 17% 1% % 11% 北海道 青森県 3% 3% 31% 3% % 7% 5% 青森県 岩手県 3% 37% 3% 35% 3% 31% 9% 岩手県 宮城県 33% 3% 31% 9% 7% 5% 3% 宮城県 秋田県 1% % % 3% 3% 33% 3% 秋田県 山形県 7% % 7% 5% 3% % 37% 山形県 福島県

5. 都道府県別 の推移 (19 19~1 年 ) 北海道 1% 17% 1% % 11% 北海道 青森県 3% 3% 31% 3% % 7% 5% 青森県 岩手県 3% 37% 3% 35% 3% 31% 9% 岩手県 宮城県 33% 3% 31% 9% 7% 5% 3% 宮城県 秋田県 1% % % 3% 3% 33% 3% 秋田県 山形県 7% % 7% 5% 3% % 37% 山形県 福島県

<4D F736F F D20819A89FC90B38A E937D91E58D6A816A BC78B638CE381A8835A E646F63>

平成 31 年度地方税制改正 ( 案 ) について 平成 31 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 地方法人課税における新たな偏在是正措置 地域間の財政力格差の拡大 経済社会構造の変化等を踏まえ 県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し 都市と地方が支え合い 共に持続可能な形で発展するため 特別法人事業税

平成 31 年度地方税制改正 ( 案 ) について 平成 31 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 地方法人課税における新たな偏在是正措置 地域間の財政力格差の拡大 経済社会構造の変化等を踏まえ 県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し 都市と地方が支え合い 共に持続可能な形で発展するため 特別法人事業税

確定版 平成 31 年度 エコカー減税等概要 平成 31 年 3 月 28 日

確定版 平成 31 年度 エコカー減税等概要 平成 31 年 3 月 28 日 エコカー減税 ( 自動車 自動車 ) の概要 適用期間 自動車( ) : 2019 年 4 月 1 日 ~2019 年 9 月 30 日 自動車( ) : 2019 年 5 月 1 日 ~2021 年 4 月 30 日 適用内容 減税対象車について 適用期間中に新車新規登録等を行った場合に限り 特例措置が適用(1 回限り

確定版 平成 31 年度 エコカー減税等概要 平成 31 年 3 月 28 日 エコカー減税 ( 自動車 自動車 ) の概要 適用期間 自動車( ) : 2019 年 4 月 1 日 ~2019 年 9 月 30 日 自動車( ) : 2019 年 5 月 1 日 ~2021 年 4 月 30 日 適用内容 減税対象車について 適用期間中に新車新規登録等を行った場合に限り 特例措置が適用(1 回限り

p33-36 (自動車税)

") 自動車と税 自動車に関係のある税金は 国税 地方税などこのような税金が課税されます 国税消費税自動車重量税揮発油税地方揮発油税石油ガス税 県税地方消費税自動車税自動車取得税軽油引取税 市町税 軽自動車税 取得した時所有している時運行している時 自 動 車 重 量 税 自 動 車 取 得 税 自 動 車 税 消 費 税 地 方 消 費 税 自動車税 軽自動車税 自動車重量税 ( 車検時 ) 揮 発 油

自動車と税 自動車に関係のある税金は 国税 地方税などこのような税金が課税されます 国税消費税自動車重量税揮発油税地方揮発油税石油ガス税 県税地方消費税自動車税自動車取得税軽油引取税 市町税 軽自動車税 取得した時所有している時運行している時 自 動 車 重 量 税 自 動 車 取 得 税 自 動 車 税 消 費 税 地 方 消 費 税 自動車税 軽自動車税 自動車重量税 ( 車検時 ) 揮 発 油

129

129 130 131 132 ( 186-224 249 318 276 284 335 311 271 315 283 272 2013 年 ( 平成 25 年 ) 合計 3,324 万人泊 133 134 135 136 137 138北海道青森県岩手県宮城県秋田県山形県福島県茨城県栃木県群馬県埼玉県千葉県東京都神奈川県新潟県富山県石川県福井県山梨県長野県岐阜県静岡県愛知県三重県滋賀県京都府大阪府兵庫県奈良県和歌山県鳥取県島根県岡山県広島県山口県徳島県香川県愛媛県高知県福岡県佐賀県長崎県熊本県大分県宮崎県鹿児島県沖縄県

129 130 131 132 ( 186-224 249 318 276 284 335 311 271 315 283 272 2013 年 ( 平成 25 年 ) 合計 3,324 万人泊 133 134 135 136 137 138北海道青森県岩手県宮城県秋田県山形県福島県茨城県栃木県群馬県埼玉県千葉県東京都神奈川県新潟県富山県石川県福井県山梨県長野県岐阜県静岡県愛知県三重県滋賀県京都府大阪府兵庫県奈良県和歌山県鳥取県島根県岡山県広島県山口県徳島県香川県愛媛県高知県福岡県佐賀県長崎県熊本県大分県宮崎県鹿児島県沖縄県

7 自動車重量税及び自動車取得税の特例措置 ここに掲載の情報は 平成 22 年度税制改正における自動車重量税 自動車取得税の特例措置の対象となる自動車の一覧をまとめたものです 特例措置の内容は下記のとおりです 記 自動車重量税及び自動車取得税の特例措置の内容 対象 :1 電気自動車 ( 燃料電池自動

2 自動車税 ( 地方税法昭和 25 年法律第 226 号 ) 7. 平成 21 年度の税制改正の概要について 参照 自動車税は自動車の主たる定置場所在の都道府県において その所有者に課する普通税である 主たる内容は以下のとおり 1 納税義務者 ( 法第 145 条第 2 項 法第 145 条第 3 項 ) ア自動車の所有者 ( 自動車の売買があった場合において売主が所有権を留保しているときは 買主が当該自動車の所有者とみなされる

2 自動車税 ( 地方税法昭和 25 年法律第 226 号 ) 7. 平成 21 年度の税制改正の概要について 参照 自動車税は自動車の主たる定置場所在の都道府県において その所有者に課する普通税である 主たる内容は以下のとおり 1 納税義務者 ( 法第 145 条第 2 項 法第 145 条第 3 項 ) ア自動車の所有者 ( 自動車の売買があった場合において売主が所有権を留保しているときは 買主が当該自動車の所有者とみなされる

平成 31 年度の軽自動車税の税率について 平成 31 年度の軽自動車税は下記のとおりとなりますのでご確認ください 原動機付自転車 小型特殊自動車 二輪の小型自動車 軽二輪 区分 税率 原動機付自転車 小型特殊自動車 50cc 以下 90cc 以下 125cc 以下三輪以上のもの ( ミニカー )

") 平成 31 年度の軽自動車税の税率について 平成 31 年度の軽自動車税は下記のとおりとなりますのでご確認ください 原動機付自転車 小型特殊自動車 二輪の小型自動車 軽二輪 区分 税率 原動機付自転車 小型特殊自動車 50cc 以下 90cc 以下 125cc 以下三輪以上のもの ( ミニカー ) 農耕作業用その他のもの 2,000 円 2,000 円 2,400 円 3,700 円 2,400 円

平成 31 年度の軽自動車税の税率について 平成 31 年度の軽自動車税は下記のとおりとなりますのでご確認ください 原動機付自転車 小型特殊自動車 二輪の小型自動車 軽二輪 区分 税率 原動機付自転車 小型特殊自動車 50cc 以下 90cc 以下 125cc 以下三輪以上のもの ( ミニカー ) 農耕作業用その他のもの 2,000 円 2,000 円 2,400 円 3,700 円 2,400 円

平成 30 年 1 月現在禁無断転載 複製 7 平成 29 年度の税制改正の概要について エコカー減税 ( 自動車重量税 自動車取得税 ) の概要 適用期間 自動車取得税( 取得税 ): 平成 29 年 4 月 1 日 ~ 平成 31 年 3 月 31 日 自動車重量税( 重量税 ): 平成 29

の概要 適用期間 自動車取得税( 取得税 ): 平成 29 年 4 月 1 日 ~ 平成 31 年 3 月 31 日 自動車重量税( 重量税 ): 平成 29") 7 平成 29 年度の税制改正の概要について エコカー減税 ( 自動車重量税 自動車取得税 ) の概要 適用期間 自動車取得税( 取得税 ): 平成 29 年 4 月 1 日 ~ 平成 31 年 3 月 31 日 自動車重量税( 重量税 ): 平成 29 年 5 月 1 日 ~ 平成 31 年 4 月 30 日 乗用車については 1 年ごとに要件を切上げた上で 2 年間の延長 ( 乗用車の各年度の適用期間は下記に記載

7 平成 29 年度の税制改正の概要について エコカー減税 ( 自動車重量税 自動車取得税 ) の概要 適用期間 自動車取得税( 取得税 ): 平成 29 年 4 月 1 日 ~ 平成 31 年 3 月 31 日 自動車重量税( 重量税 ): 平成 29 年 5 月 1 日 ~ 平成 31 年 4 月 30 日 乗用車については 1 年ごとに要件を切上げた上で 2 年間の延長 ( 乗用車の各年度の適用期間は下記に記載

2 受入施設別献血量 ( 推計値 ) ブロ都ック道府県 合計 全国血液センター献血者数速報 (Ⅰ) 血液センター 平成 30 年 12 月分 L % L % 日 L L % 日 L L % 台 L L % 台 L 8, ,768

ブロ都ック道府県 合計 全国血液センター献血者数速報 (Ⅰ) 血液センター 平成 30 年 12 月分 L % L % 日 L L % 日 L L % 台 L L % 台 L 8, ,768") 1 献血方法別献血者数ブ都献血者数ロ道ッ府 平成 30 年 12 月分 全血献血成分献血 200mL 献血 400mL 献血 400m 血漿成分献血血小板成分献血 L 献血ク 全国血液センター献血者数速報 (Ⅰ) 県 率 人 % 人 % 人 % 人 % % 人 % 人 % 人 % 21,684 98.3 17,755 98.4 1,212 90.2 16,543 99.0 93.2 3,929 98.2

1 献血方法別献血者数ブ都献血者数ロ道ッ府 平成 30 年 12 月分 全血献血成分献血 200mL 献血 400mL 献血 400m 血漿成分献血血小板成分献血 L 献血ク 全国血液センター献血者数速報 (Ⅰ) 県 率 人 % 人 % 人 % 人 % % 人 % 人 % 人 % 21,684 98.3 17,755 98.4 1,212 90.2 16,543 99.0 93.2 3,929 98.2

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

住宅宿泊事業の宿泊実績について 令和元年 5 月 16 日観光庁 ( 平成 31 年 2-3 月分及び平成 30 年度累計値 : 住宅宿泊事業者からの定期報告の集計 ) 概要 住宅宿泊事業の宿泊実績について 住宅宿泊事業法第 14 条に基づく住宅宿泊事業者から の定期報告に基づき観光庁において集計

概要 住宅宿泊事業の宿泊実績について 住宅宿泊事業法第 14 条に基づく住宅宿泊事業者から の定期報告に基づき観光庁において集計") 住宅宿泊事業の宿泊実績について 令和元年 5 月 16 日観光庁 ( 平成 31 年 2-3 月分及び平成 30 年度累計値 : 住宅宿泊事業者からの定期報告の集計 ) 概要 住宅宿泊事業の宿泊実績について 住宅宿泊事業法第 14 条に基づく住宅宿泊事業者から の定期報告に基づき観光庁において集計 とりまとめを行ったもの 住宅宿泊事業法において 住宅宿泊事業者は 届出住宅の宿泊日数等を 2 ヶ月毎に都道府県

住宅宿泊事業の宿泊実績について 令和元年 5 月 16 日観光庁 ( 平成 31 年 2-3 月分及び平成 30 年度累計値 : 住宅宿泊事業者からの定期報告の集計 ) 概要 住宅宿泊事業の宿泊実績について 住宅宿泊事業法第 14 条に基づく住宅宿泊事業者から の定期報告に基づき観光庁において集計 とりまとめを行ったもの 住宅宿泊事業法において 住宅宿泊事業者は 届出住宅の宿泊日数等を 2 ヶ月毎に都道府県

平成 31 年 3 月 20 日更新 全国女性の参画マップ 平成 30 年 12 月作成 内閣府男女共同参画局

平成 31 年 3 月 20 日更新 全国女性の参画マップ 平成 30 年 12 月作成 内閣府男女共同参画局 目 次 1 議会議員に占める女性の割合 3 2 市区議会議員に占める女性の割合 ( 別 ) 4 3 町村議会議員に占める女性の割合 ( 別 ) 5 4 の地方公務員採用試験 ( 大卒程度 ) からの採用者に占める女性の割合 6 5 の地方公務員管理職に占める女性の割合 7 6 の審議会等委員に占める女性の割合

平成 31 年 3 月 20 日更新 全国女性の参画マップ 平成 30 年 12 月作成 内閣府男女共同参画局 目 次 1 議会議員に占める女性の割合 3 2 市区議会議員に占める女性の割合 ( 別 ) 4 3 町村議会議員に占める女性の割合 ( 別 ) 5 4 の地方公務員採用試験 ( 大卒程度 ) からの採用者に占める女性の割合 6 5 の地方公務員管理職に占める女性の割合 7 6 の審議会等委員に占める女性の割合

平成 27 年度税制改正 ( 消費税率 10% への引上げ時 ) における 車体課税に関する残された課題 平成 26 年度与党税制改正大綱 自動車取得税は 消費税率 10% への引上げ時に廃止 ~ 平成 26.3 平成 26.4~ 消費税率 10% 引上げ時 1 自動車取得税の廃止等及び自動車税にお

における 車体課税に関する残された課題 平成 26 年度与党税制改正大綱 自動車取得税は 消費税率 10% への引上げ時に廃止 ~ 平成 26.3 平成 26.4~ 消費税率 10% 引上げ時 1 自動車取得税の廃止等及び自動車税にお") 平成 27 年 2 月 17 日 車体課税関係資料 総務省自治税務局都道府県税課 市町村税課 平成 27 年度税制改正 ( 消費税率 10% への引上げ時 ) における 車体課税に関する残された課題 平成 26 年度与党税制改正大綱 自動車取得税は 消費税率 10% への引上げ時に廃止 ~ 平成 26.3 平成 26.4~ 消費税率 10% 引上げ時 1 自動車取得税の廃止等及び自動車税における環境性能割の導入

平成 27 年 2 月 17 日 車体課税関係資料 総務省自治税務局都道府県税課 市町村税課 平成 27 年度税制改正 ( 消費税率 10% への引上げ時 ) における 車体課税に関する残された課題 平成 26 年度与党税制改正大綱 自動車取得税は 消費税率 10% への引上げ時に廃止 ~ 平成 26.3 平成 26.4~ 消費税率 10% 引上げ時 1 自動車取得税の廃止等及び自動車税における環境性能割の導入

( 参考 ) 新エコカー減税 ( 自動車重量税 自動車取得税 ) の概要 ( 平成 24 年度改正 ) 乗用車等 ( 乗用車 車両総重量 2.5t 以下のバス トラック ) 対象 要件等 プラグインハイブリッド自動車クリーンディーゼル乗用車 ( 平成 21 年排ガス規制適合の乗用車 ) ガソリン自動

新エコカー減税 ( 自動車重量税 自動車取得税 ) の概要 ( 平成 24 年度改正 ) 乗用車等 ( 乗用車 車両総重量 2.5t 以下のバス トラック ) 対象 要件等 プラグインハイブリッド自動車クリーンディーゼル乗用車 ( 平成 21 年排ガス規制適合の乗用車 ) ガソリン自動") 7 平成 24 年度の税制改正の概要について 自動車重量税及び自動車取得税の特例措置 1. 新エコカー減税 中古車特例の概要 ( 平成 24 年度改正 ) 適用期間 自動車重量税 : 平成 24 年 5 月 1 日 ~ 平成 27 年 4 月 30 日 自動車取得税 : 平成 24 年 4 月 1 日 ~ 平成 27 年 3 月 31 日 自動車重量税 自動車取得税 1 2 3 4 新車中古車 2

7 平成 24 年度の税制改正の概要について 自動車重量税及び自動車取得税の特例措置 1. 新エコカー減税 中古車特例の概要 ( 平成 24 年度改正 ) 適用期間 自動車重量税 : 平成 24 年 5 月 1 日 ~ 平成 27 年 4 月 30 日 自動車取得税 : 平成 24 年 4 月 1 日 ~ 平成 27 年 3 月 31 日 自動車重量税 自動車取得税 1 2 3 4 新車中古車 2

( 参考 ) エコカー減税 ( 自動車重量税 自動車取得税 ) の概要 ( 平成 26 年度改正 ) 乗用車等 ( 乗用車 車両総重量 2.5t 以下のバス トラック ) 対象 要件等 プラグインハイブリッド自動車クリーンディーゼル乗用車 ( 平成 21 年排ガス規制適合の乗用車 ) 燃費性能 (

エコカー減税 ( 自動車重量税 自動車取得税 ) の概要 ( 平成 26 年度改正 ) 乗用車等 ( 乗用車 車両総重量 2.5t 以下のバス トラック ) 対象 要件等 プラグインハイブリッド自動車クリーンディーゼル乗用車 ( 平成 21 年排ガス規制適合の乗用車 ) 燃費性能 (") 7 平成 26 年度の税制改正の概要について 自動車重量税及び自動車取得税の特例措置 1. エコカー減税 中古車特例の概要 ( 平成 26 年度改正 ) 適用期間 自動車重量税 : 平成 26 年 4 月 1 日 ~ 平成 27 年 4 月 30 日自動車取得税 : 平成 26 年 4 月 1 日 ~ 平成 27 年 3 月 31 日 自動車重量税 自動車取得税 1 2 3 4 新車中古車 2 回目車検新車新規検査

7 平成 26 年度の税制改正の概要について 自動車重量税及び自動車取得税の特例措置 1. エコカー減税 中古車特例の概要 ( 平成 26 年度改正 ) 適用期間 自動車重量税 : 平成 26 年 4 月 1 日 ~ 平成 27 年 4 月 30 日自動車取得税 : 平成 26 年 4 月 1 日 ~ 平成 27 年 3 月 31 日 自動車重量税 自動車取得税 1 2 3 4 新車中古車 2 回目車検新車新規検査

22 22 12 ... (... (3)... (5)... 1 47 3 2 47 5... 2 3 47 3 2 3 47 2... 3 3 47 3 2 3 47 2... 7 3 47 5 3 47 5...11 3 47 5 3 47 5... 15 3 47 3 2 3 47 5... 19 3 47 3 2 3 47 5... 23 3 47 3 2 3 47 5... 27 3

22 22 12 ... (... (3)... (5)... 1 47 3 2 47 5... 2 3 47 3 2 3 47 2... 3 3 47 3 2 3 47 2... 7 3 47 5 3 47 5...11 3 47 5 3 47 5... 15 3 47 3 2 3 47 5... 19 3 47 3 2 3 47 5... 23 3 47 3 2 3 47 5... 27 3

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

自動車取得税の 税率の特例 ( 法附則第 12 条の 2 の 2 第 12 条の 2 の 3 第 12 条の 2 の 5) 電気自動車 ( 燃料電池自動車を含む ) 天然ガス自動車 対象車両新車中古車 平成 30 年排出ガス規制適合又は平成 21 年排出ガス規制 NOx10% 以上低減 プラグインハ

電気自動車 ( 燃料電池自動車を含む ) 天然ガス自動車 対象車両新車中古車 平成 30 年排出ガス規制適合又は平成 21 年排出ガス規制 NOx10% 以上低減 プラグインハ") 自動車取得税 自動車取得税は 自動車の取得に対して税を課するものです 納める人 ( 法第 113 条 ) 自動車 ( 軽自動車を含む ) を取得し 県内に定置場を定めた人 ( 割賦販売のものについては買主 ) です ( 法第 115 条 ) 1 相続により自動車を取得した場合 2 法人の合併又は分割により自動車を取得した場合 3 所有権留保付売買に係る自動車の所有権が 割賦払いの完了などにより 買主に移転された場合など

自動車取得税 自動車取得税は 自動車の取得に対して税を課するものです 納める人 ( 法第 113 条 ) 自動車 ( 軽自動車を含む ) を取得し 県内に定置場を定めた人 ( 割賦販売のものについては買主 ) です ( 法第 115 条 ) 1 相続により自動車を取得した場合 2 法人の合併又は分割により自動車を取得した場合 3 所有権留保付売買に係る自動車の所有権が 割賦払いの完了などにより 買主に移転された場合など

< E188CA8C9F8FD88A65955C2E786C73>

仮説 1 酒類販売量との相関 酒類販売国税庁 : 成人 1 人当たりの酒類販売 消費 数量表 都道府県別 人口 1 万人対比 人口 1 万人対比 人口 1 万人対比 酒類販売量との間に関係があるかを調べるため 各都道府県のそれぞれの数値を調べた 右表 酒類販売量 リットル 酒類販売量 リットル 酒類販売量 リットル 東京都 126.5 秋田県 3.5 東京都 11.2 秋田県 39.1 東京都 11.1

仮説 1 酒類販売量との相関 酒類販売国税庁 : 成人 1 人当たりの酒類販売 消費 数量表 都道府県別 人口 1 万人対比 人口 1 万人対比 人口 1 万人対比 酒類販売量との間に関係があるかを調べるため 各都道府県のそれぞれの数値を調べた 右表 酒類販売量 リットル 酒類販売量 リットル 酒類販売量 リットル 東京都 126.5 秋田県 3.5 東京都 11.2 秋田県 39.1 東京都 11.1

2. 長期係数の改定 保険期間を2~5 年とする契約の保険料を一括で支払う場合の保険料の計算に使用する長期係数について 近年の金利状況を踏まえ 下表のとおり変更します 保険期間 2 年 3 年 4 年 5 年 長期係数 現行 改定後

共栄火災 2017 年 12 月新 2019 年 1 月 1 日以降保険始期用 2019 年 1 月地震保険改定に関するご案内 地震保険は 2019 年 1 月 1 日に制度の見直しを実施します 2019 年 1 月 1 日以降に地震保険の保険期間が開始するご契約 (2019 年 1 月 1 日以降に自動継続となるご契約を含みます ) より 改定内容が適用されることとなりますので 改定の内容をご案内させていただきます

共栄火災 2017 年 12 月新 2019 年 1 月 1 日以降保険始期用 2019 年 1 月地震保険改定に関するご案内 地震保険は 2019 年 1 月 1 日に制度の見直しを実施します 2019 年 1 月 1 日以降に地震保険の保険期間が開始するご契約 (2019 年 1 月 1 日以降に自動継続となるご契約を含みます ) より 改定内容が適用されることとなりますので 改定の内容をご案内させていただきます

Microsoft PowerPoint - 00 鑑.pptx

軽自動車税の現状等 資料 2 軽自動車税の概要 1 課税団体 市町村 2 課税客体 軽自動車 二輪の小型自動車 原動機付自転車 小型特殊自動車 3 納税義務者 軽自動車等の4 月 1 日現在の所有者 4 標準税率 区分年税額 原動機付自転車 (125cc 以下 ) イ総排気量 50cc 以下のもの又は定格出力 0.6kw 以下のもの ( ニに掲げるものを除く ) 1,000 円 ロ 二輪のもので総排気量

軽自動車税の現状等 資料 2 軽自動車税の概要 1 課税団体 市町村 2 課税客体 軽自動車 二輪の小型自動車 原動機付自転車 小型特殊自動車 3 納税義務者 軽自動車等の4 月 1 日現在の所有者 4 標準税率 区分年税額 原動機付自転車 (125cc 以下 ) イ総排気量 50cc 以下のもの又は定格出力 0.6kw 以下のもの ( ニに掲げるものを除く ) 1,000 円 ロ 二輪のもので総排気量

<4D F736F F D FC90B38A D8F63816E A A B837482A082E A68CEB904192BC82B58CE32E646F63>

平成 28 年度地方税制改正 ( 案 ) について 総務省平成 27 年 12 月 平成 28 年度の与党税制改正大綱 (12 月 16 日決定 ) のうち 地方税の概要は以下のとおり 1 法人税改革 法人事業税の所得割の税率引下げと外形標準課税の拡大 資本金 1 億円超の普通法人に係る所得割の税率を引き下げるとともに 外形標準課税 ( 付加価値割 資本割 ) を 8 分の 5 に拡大 ( 26 2/8

平成 28 年度地方税制改正 ( 案 ) について 総務省平成 27 年 12 月 平成 28 年度の与党税制改正大綱 (12 月 16 日決定 ) のうち 地方税の概要は以下のとおり 1 法人税改革 法人事業税の所得割の税率引下げと外形標準課税の拡大 資本金 1 億円超の普通法人に係る所得割の税率を引き下げるとともに 外形標準課税 ( 付加価値割 資本割 ) を 8 分の 5 に拡大 ( 26 2/8

車体課税の見直しの考え方 ( 地方税 ) < 当面の対応 > 環境への配慮 我が国自動車産業の技術的優位性の確保 向上等の観点から 一律の負担軽減ではなく 環境性能等に優れた戦略的商品の普及を重点的に促進していくという視点が重要 自動車取得税 一律の負担軽減は 環境性能が劣る自動車が相対的に有利とな

< 当面の対応 > 環境への配慮 我が国自動車産業の技術的優位性の確保 向上等の観点から 一律の負担軽減ではなく 環境性能等に優れた戦略的商品の普及を重点的に促進していくという視点が重要 自動車取得税 一律の負担軽減は 環境性能が劣る自動車が相対的に有利とな") 平成 23 年 12 月 5 日 車体課税の見直しについて ( 地方税 ) 総務省 車体課税の見直しの考え方 ( 地方税 ) < 当面の対応 > 環境への配慮 我が国自動車産業の技術的優位性の確保 向上等の観点から 一律の負担軽減ではなく 環境性能等に優れた戦略的商品の普及を重点的に促進していくという視点が重要 自動車取得税 一律の負担軽減は 環境性能が劣る自動車が相対的に有利となる減税手法 エコカー減税を再編し

平成 23 年 12 月 5 日 車体課税の見直しについて ( 地方税 ) 総務省 車体課税の見直しの考え方 ( 地方税 ) < 当面の対応 > 環境への配慮 我が国自動車産業の技術的優位性の確保 向上等の観点から 一律の負担軽減ではなく 環境性能等に優れた戦略的商品の普及を重点的に促進していくという視点が重要 自動車取得税 一律の負担軽減は 環境性能が劣る自動車が相対的に有利となる減税手法 エコカー減税を再編し

< 新車新規登録等時における自動車重量税の税額 > 平成 30 年 5 月 1 日以降に新車新規登録をする乗用車 ( 軽自動車及びハイブリッド自動車を除く ) については 排ガス規制要件を満たし かつ平成 27 年度燃費基準 +10% を達成している車両については 納付すべき税額がとなります 1.

については 排ガス規制要件を満たし かつ平成 27 年度燃費基準 +10% を達成している車両については 納付すべき税額がとなります 1.") 平成 30 年 5 月 1 日から平成 31 年 4 月 30 日に乗用車の新車新規登録等を行う場合 コカー減税対象基準 +10% 達成車エ平成 29 年度税制改正に伴う自動車重量税の税額の基本的な考え方 ( フローチャート ) その1 1 対象車 1に該当する該当する 275 50 25% 75% 軽減 2に該当する軽減対象車 50% 軽減 25% 軽減 12のどちらかに該当 (1 回限り ) 乗用車

平成 30 年 5 月 1 日から平成 31 年 4 月 30 日に乗用車の新車新規登録等を行う場合 コカー減税対象基準 +10% 達成車エ平成 29 年度税制改正に伴う自動車重量税の税額の基本的な考え方 ( フローチャート ) その1 1 対象車 1に該当する該当する 275 50 25% 75% 軽減 2に該当する軽減対象車 50% 軽減 25% 軽減 12のどちらかに該当 (1 回限り ) 乗用車

1. 自動車関係税の地方税財源としての重要性 1

平成 23 年 11 月 15 日 車体課税 ( 地方税 ) について 総務省 1. 自動車関係税の地方税財源としての重要性 1 極めて厳しい地方財政と地方車体課税 極めて厳しい地方財政の中で 車体課税に係る地方税 地方譲与税は 貴重な財源 地方財政の財源不足の状況 平成 23 年度の地方財政は 14.2 兆円の財源不足 ( 地方財政計画の約 17.3% 相当 ) 巨額の特例地方債の発行による対応を余儀なくされている状況

平成 23 年 11 月 15 日 車体課税 ( 地方税 ) について 総務省 1. 自動車関係税の地方税財源としての重要性 1 極めて厳しい地方財政と地方車体課税 極めて厳しい地方財政の中で 車体課税に係る地方税 地方譲与税は 貴重な財源 地方財政の財源不足の状況 平成 23 年度の地方財政は 14.2 兆円の財源不足 ( 地方財政計画の約 17.3% 相当 ) 巨額の特例地方債の発行による対応を余儀なくされている状況

<4D F736F F D20486F744E E D BD90AC E93788AEE8AB28AC CF906B89BB97A6816A817C82BB82CC A2E646F63>

( 財 ) 水道技術研究センター会員各位第 2 号平成 22 年 1 月 29 日 水道ホットニュース ( 財 ) 水道技術研究センター 1-1 東京都港区虎ノ門 2-8-1 虎ノ門電気ビル 2F TEL 3-97-214, FAX 3-97-21 E-mail jwrchot@jwrc-net.or.jp URL http://www.jwrc-net.or.jp 管路耐震化率 基幹管路耐震化率

( 財 ) 水道技術研究センター会員各位第 2 号平成 22 年 1 月 29 日 水道ホットニュース ( 財 ) 水道技術研究センター 1-1 東京都港区虎ノ門 2-8-1 虎ノ門電気ビル 2F TEL 3-97-214, FAX 3-97-21 E-mail jwrchot@jwrc-net.or.jp URL http://www.jwrc-net.or.jp 管路耐震化率 基幹管路耐震化率

Contents 1 Section Chapter Part Part Chapter Part1 9 Part2 12 Part3 14 Part4 16 Chapter Part1 17 Par

い 派遣の現人材派遣 ま在 がわかる本一般社団法人日本人材派遣協会編 2014 データブック Section 1 2014 年度の人材派遣業界を振り返る Chapter 1 2014 年労働者派遣法改正案概観 Chapter 2 2014 年労働関連法令の改正等 Chapter 3 2016 年 1 月マイナンバー制度開始 Section 2 数値から見た世界と日本の労働者派遣事業 Chapter

い 派遣の現人材派遣 ま在 がわかる本一般社団法人日本人材派遣協会編 2014 データブック Section 1 2014 年度の人材派遣業界を振り返る Chapter 1 2014 年労働者派遣法改正案概観 Chapter 2 2014 年労働関連法令の改正等 Chapter 3 2016 年 1 月マイナンバー制度開始 Section 2 数値から見た世界と日本の労働者派遣事業 Chapter

地方財政の財源不足の状況 平成 23 年度は 企業収益の回復等により 地方税収入や地方交付税の原資となる国税収入が一定程度回復することが見込まれる一方 社会保障関係費の自然増や公債費が依然高水準であることなどにより 経費全般について徹底した節減合理化に努めたが 14.2 兆円の財源不足となり 地方財

平成 23 年 11 月 15 日 参考資料 ( 地方税 ) 総務省 地方財政の財源不足の状況 平成 23 年度は 企業収益の回復等により 地方税収入や地方交付税の原資となる国税収入が一定程度回復することが見込まれる一方 社会保障関係費の自然増や公債費が依然高水準であることなどにより 経費全般について徹底した節減合理化に努めたが 14.2 兆円の財源不足となり 地方財政計画の約 17.3% に達する見込みとなっている

平成 23 年 11 月 15 日 参考資料 ( 地方税 ) 総務省 地方財政の財源不足の状況 平成 23 年度は 企業収益の回復等により 地方税収入や地方交付税の原資となる国税収入が一定程度回復することが見込まれる一方 社会保障関係費の自然増や公債費が依然高水準であることなどにより 経費全般について徹底した節減合理化に努めたが 14.2 兆円の財源不足となり 地方財政計画の約 17.3% に達する見込みとなっている

本土 ( 沖縄県を除く ) 保険期間 60か月 48か月 37か月 36か月 35か月 34か月 33か月 32か月 31か月 30か月 29か月 28か月 27か月 26か月 25か月 24か月 23か月 22か月 21か月 20か月 合 自家用 A B 営 業 用 用 C D 自 家 用 用 4

保険期間 60か月 48か月 37か月 36か月 35か月 34か月 33か月 32か月 31か月 30か月 29か月 28か月 27か月 26か月 25か月 24か月 23か月 22か月 21か月 20か月 合 自家用 A B 営 業 用 用 C D 自 家 用 用 4") 本土 ( 沖縄県を除く ) 保険期間 60か月 48か月 37か月 36か月 35か月 34か月 33か月 32か月 31か月 30か月 29か月 28か月 27か月 26か月 25か月 24か月 23か月 22か月 21か月 20か月 合 自家用 A B 営 業 用 用 C D 自 家 用 用 44,190 43,170 42,130 41,080 40,040 39,010 37,960 36,920

本土 ( 沖縄県を除く ) 保険期間 60か月 48か月 37か月 36か月 35か月 34か月 33か月 32か月 31か月 30か月 29か月 28か月 27か月 26か月 25か月 24か月 23か月 22か月 21か月 20か月 合 自家用 A B 営 業 用 用 C D 自 家 用 用 44,190 43,170 42,130 41,080 40,040 39,010 37,960 36,920

環境税導入の都道府県別負担の評価

電力中央研究所フォーラム2010 研究成果発表会社会経済部門 低炭素時代におけるエネルギー 環境政策と電気事業経営 環境税導入の都道府県別負担の評価 社会経済研究所 田口 裕史 1 報告内容地域の経済 エネルギー 環境分析環境税の家計負担 - 評価指標分析手法分析結果結果のまとめ 2 地域経済とエネルギー 環境問題 地域経済が直面する大きな構造変化 地球温暖化対策 人口減尐 地球温暖化対策や人口減尐が地域経済とエネルギー需要に不

電力中央研究所フォーラム2010 研究成果発表会社会経済部門 低炭素時代におけるエネルギー 環境政策と電気事業経営 環境税導入の都道府県別負担の評価 社会経済研究所 田口 裕史 1 報告内容地域の経済 エネルギー 環境分析環境税の家計負担 - 評価指標分析手法分析結果結果のまとめ 2 地域経済とエネルギー 環境問題 地域経済が直面する大きな構造変化 地球温暖化対策 人口減尐 地球温暖化対策や人口減尐が地域経済とエネルギー需要に不

図表 1 個人保険の新規契約 保有契約 ( 万件 % 億円) 新規契約 保有契約 件数 金額 ( 契約高 ) 件数 金額 ( 契約高 ) 前年度比 前年度比 前年度比 前年度比 平成 25 年度 1, , , ,575,

新規契約 保有契約 件数 金額 ( 契約高 ) 件数 金額 ( 契約高 ) 前年度比 前年度比 前年度比 前年度比 平成 25 年度 1, , , ,575,") I. 契約動向 1. 個人向け商品 1 (1) 個人保険 新規契約 個人保険の新規契約件数 ( 契約転換制度による転換後契約の件数を含む ) は 1,727 万件 ( 前年度比 89.5%) 新規契約高 2 ( 転換による純増加金額を含む ) は 57 兆 3,534 億円 ( 同 83.8%) となった 図表 1 新規契約件数 新規契約高は 医療保険および終身保険の増加を受けて近年増加傾向にあったものの

I. 契約動向 1. 個人向け商品 1 (1) 個人保険 新規契約 個人保険の新規契約件数 ( 契約転換制度による転換後契約の件数を含む ) は 1,727 万件 ( 前年度比 89.5%) 新規契約高 2 ( 転換による純増加金額を含む ) は 57 兆 3,534 億円 ( 同 83.8%) となった 図表 1 新規契約件数 新規契約高は 医療保険および終身保険の増加を受けて近年増加傾向にあったものの

東京都道路交通規則第 8 条第 6 号積雪又は凍結により明らかにすべると認められる状態にある道路において 自動車又は原動機付自転車を運転するときは タイヤチェーンを取り付ける等してすべり止めの措置を講ずること 茨城県道路交通法施行細則第 13 条第 4 号積雪又は凍結している道路において自動車 (

都道府県道路交通法施行細則又は道路交通規則における 積雪 凍結時の防滑措置 ( 平成 30 年 8 月現在 ) 北海道道路交通法施行細則第 12 条第 2 号積雪し 又は凍結している道路において 自動車若しくは原動機付自転車を運転するときは スノータイヤを全車輪に装着し 又はタイヤ チェーンを取り付ける等滑り止めの措置を講ずること 青森県道路交通規則第 16 条第 1 号積雪又は凍結のため すべるおそれのある道路において自動車又は原動機付自転車を運転するときは

都道府県道路交通法施行細則又は道路交通規則における 積雪 凍結時の防滑措置 ( 平成 30 年 8 月現在 ) 北海道道路交通法施行細則第 12 条第 2 号積雪し 又は凍結している道路において 自動車若しくは原動機付自転車を運転するときは スノータイヤを全車輪に装着し 又はタイヤ チェーンを取り付ける等滑り止めの措置を講ずること 青森県道路交通規則第 16 条第 1 号積雪又は凍結のため すべるおそれのある道路において自動車又は原動機付自転車を運転するときは

平成 22 年度税制改正大綱 ( 抄 ) 第 3 章 各主要課題の改革の方向性 7. 個別間接税 (3) 暫定税率 地球温暖化対策のための税等 4 地方環境税の検討 喫緊の課題である地球温暖化対策を推進するためには 地域において主体的な取組を進め 地球環境に貢献することが求められています CO2の排

第 3 章 各主要課題の改革の方向性 7. 個別間接税 (3) 暫定税率 地球温暖化対策のための税等 4 地方環境税の検討 喫緊の課題である地球温暖化対策を推進するためには 地域において主体的な取組を進め 地球環境に貢献することが求められています CO2の排") 資 料 ( 環境税 [ 地方税 ]) 平成 22 年度税制改正大綱 ( 抄 ) 第 3 章 各主要課題の改革の方向性 7. 個別間接税 (3) 暫定税率 地球温暖化対策のための税等 4 地方環境税の検討 喫緊の課題である地球温暖化対策を推進するためには 地域において主体的な取組を進め 地球環境に貢献することが求められています CO2の排出を抑制するためには 地方税においても すでに軽油等に課税していることを踏まえ

資 料 ( 環境税 [ 地方税 ]) 平成 22 年度税制改正大綱 ( 抄 ) 第 3 章 各主要課題の改革の方向性 7. 個別間接税 (3) 暫定税率 地球温暖化対策のための税等 4 地方環境税の検討 喫緊の課題である地球温暖化対策を推進するためには 地域において主体的な取組を進め 地球環境に貢献することが求められています CO2の排出を抑制するためには 地方税においても すでに軽油等に課税していることを踏まえ

< F2D955C8E DA8E9F2E6A7464>

平成 27 年タクシー運転者の賃金 労働時間の現況 ( 注 ) この タクシー運転者賃金 労働時間の現況 は 厚生労働省が毎年 6 月度の賃金について実施している 賃金構造基本統計調査 の平成 26 年分の調査結果から 全タク連事務局で参考資料としてとりまとめたものであり 各図表における用語の意味は以下のとおりである 1 月間給与 とは 6 月分について あらかじめ定められた支給条件により支給された

平成 27 年タクシー運転者の賃金 労働時間の現況 ( 注 ) この タクシー運転者賃金 労働時間の現況 は 厚生労働省が毎年 6 月度の賃金について実施している 賃金構造基本統計調査 の平成 26 年分の調査結果から 全タク連事務局で参考資料としてとりまとめたものであり 各図表における用語の意味は以下のとおりである 1 月間給与 とは 6 月分について あらかじめ定められた支給条件により支給された

平成28年版高齢社会白書(概要版)

") 平成 27 年度高齢化の状況及び高齢社会対策の実施状況 第 1 章 高齢化の状況 第 1 節 高齢化の状況 高齢化の現状と将来像 高齢化率は 26.7% 我が国の総人口は平成 27(201) 年 10 月 1 日現在 1 億 2,711 万人 ( 表 1-1-1) 6 歳以上の高齢者人口は 3,392 万人 6 歳以上を男女別にみると 男性は1,466 万人 女性は1,926 万人で 性比 ( 女性人口

平成 27 年度高齢化の状況及び高齢社会対策の実施状況 第 1 章 高齢化の状況 第 1 節 高齢化の状況 高齢化の現状と将来像 高齢化率は 26.7% 我が国の総人口は平成 27(201) 年 10 月 1 日現在 1 億 2,711 万人 ( 表 1-1-1) 6 歳以上の高齢者人口は 3,392 万人 6 歳以上を男女別にみると 男性は1,466 万人 女性は1,926 万人で 性比 ( 女性人口

2-5 住宅の設備

2-5 住宅の設備 < 台所の型 > 食事室 居間兼用 の台所の割合は建築の時期が新しくなるほど上昇 住宅を台所の型別にみると, 独立の台所 は1654 万戸で住宅全体の31.7%, 食事室兼用 ( いわゆるDK) は1550 万戸 (29.8%), 食事室 居間兼用 ( いわゆるLDK) は1605 万戸 (30.8%), その他と兼用 は248 万戸 (4.8%), 他世帯と共用の台所 は11

2-5 住宅の設備 < 台所の型 > 食事室 居間兼用 の台所の割合は建築の時期が新しくなるほど上昇 住宅を台所の型別にみると, 独立の台所 は1654 万戸で住宅全体の31.7%, 食事室兼用 ( いわゆるDK) は1550 万戸 (29.8%), 食事室 居間兼用 ( いわゆるLDK) は1605 万戸 (30.8%), その他と兼用 は248 万戸 (4.8%), 他世帯と共用の台所 は11

»°ËÞ½ŸA“⁄†QŸA“⁄Æ�°½No9

NO 2003.11.4 9 101-0061 東京都千代田区三崎町3-5-6 造船会館4F TEL 03-3230-0465 FAX 03-3239-1553 E-mail stu stu.jtuc-rengo.jp 発 行 人 数 村 滋 全国8地連の新体制が始動 中四国地連 中部地連 九州地連 沖縄地連 北海道地連 東北地連 関西地連 関東地連 組織拡大と加盟組合支援を柱に 2 期目がスタート

NO 2003.11.4 9 101-0061 東京都千代田区三崎町3-5-6 造船会館4F TEL 03-3230-0465 FAX 03-3239-1553 E-mail stu stu.jtuc-rengo.jp 発 行 人 数 村 滋 全国8地連の新体制が始動 中四国地連 中部地連 九州地連 沖縄地連 北海道地連 東北地連 関西地連 関東地連 組織拡大と加盟組合支援を柱に 2 期目がスタート

<944D92868FC75F8F578C D834F F E F1817A35302E786C736D>

#REF! 4 4 4 1 1 8 44 9 41 4 8 5 4 11 8 1 1 9 1 15 1 1 4 4 8 4 1 1 5 19 4 1 5 4 19 1 4 11 8 4 1 1 1 9 1 5 1 4 5 北海道青森県岩手県宮城県秋田県山形県福島県茨城県栃木県群馬県埼玉県千葉県東京都神奈川県新潟県富山県石川県福井県山梨県長野県岐阜県静岡県愛知県三重県滋賀県京都府大阪府兵庫県奈良県和歌山県鳥取県島根県岡山県広島県山口県徳島県香川県愛媛県高知県福岡県佐賀県長崎県熊本県大分県宮崎県鹿児島県沖縄県平成

#REF! 4 4 4 1 1 8 44 9 41 4 8 5 4 11 8 1 1 9 1 15 1 1 4 4 8 4 1 1 5 19 4 1 5 4 19 1 4 11 8 4 1 1 1 9 1 5 1 4 5 北海道青森県岩手県宮城県秋田県山形県福島県茨城県栃木県群馬県埼玉県千葉県東京都神奈川県新潟県富山県石川県福井県山梨県長野県岐阜県静岡県愛知県三重県滋賀県京都府大阪府兵庫県奈良県和歌山県鳥取県島根県岡山県広島県山口県徳島県香川県愛媛県高知県福岡県佐賀県長崎県熊本県大分県宮崎県鹿児島県沖縄県平成

Contents Section Chapter Part Part2 18 Chapter Part1 20 Part2 21 Part3 22 Chapter Part Part2

いま 派遣の現在 がわかる本一般社団法人日本人材派遣協会編人材派遣 データブック 2015 Section 1 Section 2 Section 3 2015 年度の人材派遣業界を振り返る Chapter 1 2015 年改正労働者派遣法施行 Chapter 2 2015 年労働関連法令の改正等 Chapter 3 2015 年度優良派遣事業者認定企業は 52 社 数値から見た世界と日本の労働者派遣事業

いま 派遣の現在 がわかる本一般社団法人日本人材派遣協会編人材派遣 データブック 2015 Section 1 Section 2 Section 3 2015 年度の人材派遣業界を振り返る Chapter 1 2015 年改正労働者派遣法施行 Chapter 2 2015 年労働関連法令の改正等 Chapter 3 2015 年度優良派遣事業者認定企業は 52 社 数値から見た世界と日本の労働者派遣事業

スライド 1

欧州の自動車関係税制の現状 資料 2 1.EU における自動車関係税の概況 欧州における CO2 を課税の基準に取り入れた自動車関係税の導入状況 2009 年 7 月現在 欧州 17 カ国において CO2 を課税の基準に取り入れた自動車課税が行われている スウェーデン フィンランド アイルランド デンマーク イギリス オランダ ベルギー ドイツ ルクセンブルク ポルトガル フランス オーストリア ルーマニア

欧州の自動車関係税制の現状 資料 2 1.EU における自動車関係税の概況 欧州における CO2 を課税の基準に取り入れた自動車関係税の導入状況 2009 年 7 月現在 欧州 17 カ国において CO2 を課税の基準に取り入れた自動車課税が行われている スウェーデン フィンランド アイルランド デンマーク イギリス オランダ ベルギー ドイツ ルクセンブルク ポルトガル フランス オーストリア ルーマニア

レビューの雛型(ワード)

") 都道府県別の預金残高の動向 Research Report 2018 年 1 月 資産運用研究所 成田和弥 要 約 成田 本山 [2014] に引き続き 金融機関の預金残高の動向を調べた 現在も全国の預金残高の増加は継続しており 特にマイナス金利が導入された 2016 年以降はその増加ペースが加速している 預金者別では 個人預金 法人預金ともに残高が増加しており 両者の増加率を比較すると最近では法人預金の増加率が大きく

都道府県別の預金残高の動向 Research Report 2018 年 1 月 資産運用研究所 成田和弥 要 約 成田 本山 [2014] に引き続き 金融機関の預金残高の動向を調べた 現在も全国の預金残高の増加は継続しており 特にマイナス金利が導入された 2016 年以降はその増加ペースが加速している 預金者別では 個人預金 法人預金ともに残高が増加しており 両者の増加率を比較すると最近では法人預金の増加率が大きく

分析手法の選択 燃費や車体重量 排気量に応じて減税措置が異なるエコカー減税 グリーン化特例の分析には 車種別データ等を扱うことができる非集計モデルが適切である 分析手法の分類 車体課税における税制グリーン化の分析に係る先行研究の多くは 部分均衡分析の手法が使われている 本分析手法のロジットモデルは

資料 3-2 車体課税のグリーン化による環境効果の分析について ( 推計結果 ) 分析手法の選択 燃費や車体重量 排気量に応じて減税措置が異なるエコカー減税 グリーン化特例の分析には 車種別データ等を扱うことができる非集計モデルが適切である 分析手法の分類 車体課税における税制グリーン化の分析に係る先行研究の多くは 部分均衡分析の手法が使われている 本分析手法のロジットモデルは 非集計モデルに分類される

資料 3-2 車体課税のグリーン化による環境効果の分析について ( 推計結果 ) 分析手法の選択 燃費や車体重量 排気量に応じて減税措置が異なるエコカー減税 グリーン化特例の分析には 車種別データ等を扱うことができる非集計モデルが適切である 分析手法の分類 車体課税における税制グリーン化の分析に係る先行研究の多くは 部分均衡分析の手法が使われている 本分析手法のロジットモデルは 非集計モデルに分類される

景況レポート-表

第 149 号 ご利用料金 (2018 年 9 月 30 日まで無料貸出期間です ) (1)2 階コミュニティスペース ( 全日料金 ) ( 単位 : 円 ) 区分 9:00~17:00 17:00~21:00 施設名平日土 日 祝平日土 日 祝 2 階コミュニティスペース 3,000 4,000 利用できません (2)3 階会議室 4 階さいしんホール (1 時間あたりご利用料金 ) ( 単位

第 149 号 ご利用料金 (2018 年 9 月 30 日まで無料貸出期間です ) (1)2 階コミュニティスペース ( 全日料金 ) ( 単位 : 円 ) 区分 9:00~17:00 17:00~21:00 施設名平日土 日 祝平日土 日 祝 2 階コミュニティスペース 3,000 4,000 利用できません (2)3 階会議室 4 階さいしんホール (1 時間あたりご利用料金 ) ( 単位

PowerPoint プレゼンテーション

1 マーケットレポート 2015 年 1 月 20 日 都道府県別大学入学者数予測 (2014 年 2025 年 ) 2025 年大学入学者算出方法について 考え方 学校基本調査における 出身高校の所在地県別大学入学者数 をベースとし それぞれの都道府県から流入 ( もしくは地元都道府県に残留 ) する大学入学者が 2025 年に それぞれどのくらいとなるかを 18 歳人口指数 ( 推定 ) を掛け算して算出している

1 マーケットレポート 2015 年 1 月 20 日 都道府県別大学入学者数予測 (2014 年 2025 年 ) 2025 年大学入学者算出方法について 考え方 学校基本調査における 出身高校の所在地県別大学入学者数 をベースとし それぞれの都道府県から流入 ( もしくは地元都道府県に残留 ) する大学入学者が 2025 年に それぞれどのくらいとなるかを 18 歳人口指数 ( 推定 ) を掛け算して算出している

公文書管理条例等の制定状況調査結果 平成 3 0 年 3 月総務省自治行政局行政経営支援室

公文書管理条例等の制定状況に関する調査について 本調査は 地方公共団体における公文書管理条例等の制定状況及び公文書館の設置状況について調査したもの 47 団体 (100.0%) 20 団体 (100.0%) ( を除く )1,605 団体 (93.3%) が公文書管理条例等 を制定済である 調査内容 : 地方公共団体における公文書管理条例等の制定状況及び公文書館の設置状況を調査調査時点 : 平成 29

公文書管理条例等の制定状況に関する調査について 本調査は 地方公共団体における公文書管理条例等の制定状況及び公文書館の設置状況について調査したもの 47 団体 (100.0%) 20 団体 (100.0%) ( を除く )1,605 団体 (93.3%) が公文書管理条例等 を制定済である 調査内容 : 地方公共団体における公文書管理条例等の制定状況及び公文書館の設置状況を調査調査時点 : 平成 29

スライド 1

4 社会保障給付費の構造をみる 社会保障の給付と負担の現状 資料 : 国立社会保障 人口問題研究所 平成 22 年度社会保障費用統計 2012 年度 ( 予算ベース ) は厚生労働省推計 [ 出典 ] 厚生労働省ホームページ (http://www.mhlw.go.jp/seisakunitsuite/bunya/hokabunya/shakaihoshou/dl/09.pdf) 健康日本 21(

4 社会保障給付費の構造をみる 社会保障の給付と負担の現状 資料 : 国立社会保障 人口問題研究所 平成 22 年度社会保障費用統計 2012 年度 ( 予算ベース ) は厚生労働省推計 [ 出典 ] 厚生労働省ホームページ (http://www.mhlw.go.jp/seisakunitsuite/bunya/hokabunya/shakaihoshou/dl/09.pdf) 健康日本 21(

1. この税額表は 4 月 1 日から翌年 2 月末日までの間に新規登録 ( 中古新規含む ) をする自動の自動税の税額を 自家用 営業用別 登録の月別にまとめたものです 新規登録 ( 中古新規含む ) の際は 登録手続きと同時に証紙代金収納計器 ( 自動会議所に備え付けてあります ) により自動税

をする自動の自動税の税額を 自家用 営業用別 登録の月別にまとめたものです 新規登録 ( 中古新規含む ) の際は 登録手続きと同時に証紙代金収納計器 ( 自動会議所に備え付けてあります ) により自動税") 自動税税額表 ( 証紙徴収分 ) - 平成 30 年 4 月 - 秋田県税務課 1. この税額表は 4 月 1 日から翌年 2 月末日までの間に新規登録 ( 中古新規含む ) をする自動の自動税の税額を 自家用 営業用別 登録の月別にまとめたものです 新規登録 ( 中古新規含む ) の際は 登録手続きと同時に証紙代金収納計器 ( 自動会議所に備え付けてあります ) により自動税を納付することとされています

自動税税額表 ( 証紙徴収分 ) - 平成 30 年 4 月 - 秋田県税務課 1. この税額表は 4 月 1 日から翌年 2 月末日までの間に新規登録 ( 中古新規含む ) をする自動の自動税の税額を 自家用 営業用別 登録の月別にまとめたものです 新規登録 ( 中古新規含む ) の際は 登録手続きと同時に証紙代金収納計器 ( 自動会議所に備え付けてあります ) により自動税を納付することとされています

共同住宅の空き家について分析-平成25年住宅・土地統計調査(速報集計結果)からの推計-

からの推計-") 共同住宅の空き家について分析 - 平成 25 年住宅 土地統計調査 ( 速報集計結果 ) からの推計 - 総務省統計局では昨年 10 月 1 日 平成 25 年住宅 土地統計調査を実施し 速報集計結果を7 月 29 日に公表しました その結果 空き家数は 820 万戸と過去最高となり 全国の住宅の 13.5% を占めていることが分かりました ( 図表 1) 空き家については 少子高齢化の進展や人口移動の変化などにより

共同住宅の空き家について分析 - 平成 25 年住宅 土地統計調査 ( 速報集計結果 ) からの推計 - 総務省統計局では昨年 10 月 1 日 平成 25 年住宅 土地統計調査を実施し 速報集計結果を7 月 29 日に公表しました その結果 空き家数は 820 万戸と過去最高となり 全国の住宅の 13.5% を占めていることが分かりました ( 図表 1) 空き家については 少子高齢化の進展や人口移動の変化などにより

平成 31 年度自動車取得税の軽減措置について 平成 31 年度の自動車取得税の軽減措置について 次のとおり変更がありました 平成 31 年 4 月岐阜県 エコカー減税 について 環境インセンティブ機能を強化する観点から 軽減割合等の見直しを行いました なお 平成 31 年 4 月 1 日から平成

平成 3 年度自動車取得税の軽減措置について 平成 3 年度の自動車取得税の軽減措置について 次のとおり変更がありました 平成 3 年 4 月岐阜県 エコカー減税 について 環境インセンティブ機能を強化する観点から 軽減割合等の見直しを行いました なお 平成 3 年 4 月 日から平成 3 年 9 月 30 日まで適用される軽減措置は以下のとおりです ( ただし バリアフリー ASV 特例は自動車税環境性能割についても平成

平成 3 年度自動車取得税の軽減措置について 平成 3 年度の自動車取得税の軽減措置について 次のとおり変更がありました 平成 3 年 4 月岐阜県 エコカー減税 について 環境インセンティブ機能を強化する観点から 軽減割合等の見直しを行いました なお 平成 3 年 4 月 日から平成 3 年 9 月 30 日まで適用される軽減措置は以下のとおりです ( ただし バリアフリー ASV 特例は自動車税環境性能割についても平成

平成 29 年度自動車局税制改正要望事項 1. 車体課税の見直し ( 自動車重量税 自動車取得税 自動車税 軽自動車税 ) 平成 28 年度与党税制改正大綱等及び 消費税率引上げ時期の変更に伴う税制上の措置 に沿って 以下の方向で所要の見直しを行う 1 自動車取得税については 消費税率 10% への

平成 28 年度与党税制改正大綱等及び 消費税率引上げ時期の変更に伴う税制上の措置 に沿って 以下の方向で所要の見直しを行う 1 自動車取得税については 消費税率 10% への") 平成 29 年度 自動車局税制改正要望の概要 平成 28 年 8 月 国土交通省自動車局 平成 29 年度自動車局税制改正要望事項 1. 車体課税の見直し ( 自動車重量税 自動車取得税 自動車税 軽自動車税 ) 平成 28 年度与党税制改正大綱等及び 消費税率引上げ時期の変更に伴う税制上の措置 に沿って 以下の方向で所要の見直しを行う 1 自動車取得税については 消費税率 10% への引上げ時に廃止する

平成 29 年度 自動車局税制改正要望の概要 平成 28 年 8 月 国土交通省自動車局 平成 29 年度自動車局税制改正要望事項 1. 車体課税の見直し ( 自動車重量税 自動車取得税 自動車税 軽自動車税 ) 平成 28 年度与党税制改正大綱等及び 消費税率引上げ時期の変更に伴う税制上の措置 に沿って 以下の方向で所要の見直しを行う 1 自動車取得税については 消費税率 10% への引上げ時に廃止する

<925089BF955C81698CF6955C816A2E786C73>

特殊作業員 普通作業員 軽作業員造園工法面工とび工石工ブロック工電工鉄筋工 北海道 01 北海道 14,000 11,500 9,400 14,900 16,500 14,800 19,200 18,500 15,100 13,600 東北 02 青森県 17,800 13,000 9,600 15,300 17,000 15,300 20,500 19,200 14,100 16,400 03 岩手県

特殊作業員 普通作業員 軽作業員造園工法面工とび工石工ブロック工電工鉄筋工 北海道 01 北海道 14,000 11,500 9,400 14,900 16,500 14,800 19,200 18,500 15,100 13,600 東北 02 青森県 17,800 13,000 9,600 15,300 17,000 15,300 20,500 19,200 14,100 16,400 03 岩手県

平成 27 年 2 月から適用する公共工事設計労務単価 1 公共工事設計労務単価は 公共工事の工事費の積算に用いるためのものであり 下請契約等における労務単価や雇用契約における労働者への支払い賃金を拘束するものではない 2 本単価は 所定労働時間内 8 時間当たりの単価である 3 時間外 休日及び深

特殊作業員 普通作業員 軽作業員造園工法面工とび工石工ブロック工電工鉄筋工 北海道 01 北海道 16,700 13,800 11,500 16,900 20,200 18,200 17,700 18,600 東北 02 青森県 19,700 14,600 11,000 16,900 20,900 19,200 16,300 20,300 03 岩手県 (19,700) (16,400) (12,000)

特殊作業員 普通作業員 軽作業員造園工法面工とび工石工ブロック工電工鉄筋工 北海道 01 北海道 16,700 13,800 11,500 16,900 20,200 18,200 17,700 18,600 東北 02 青森県 19,700 14,600 11,000 16,900 20,900 19,200 16,300 20,300 03 岩手県 (19,700) (16,400) (12,000)

平成 26 年 3 月 28 日 消防庁 平成 25 年の救急出動件数等 ( 速報 ) の公表 平成 25 年における救急出動件数等の速報を取りまとめましたので公表します 救急出動件数 搬送人員とも過去最多を記録 平成 25 年中の救急自動車による救急出動件数は 591 万 5,956 件 ( 対前

の公表 平成 25 年における救急出動件数等の速報を取りまとめましたので公表します 救急出動件数 搬送人員とも過去最多を記録 平成 25 年中の救急自動車による救急出動件数は 591 万 5,956 件 ( 対前") 平成 26 年 3 月 28 日 消防庁 平成 25 年の救急出動件数等 ( 速報 ) の公表 平成 25 年における救急出動件数等の速報を取りまとめましたので公表します 救急出動件数 搬送人員とも過去最多を記録 平成 25 年中の救急自動車による救急出動件数は 591 万 5,956 件 ( 対前年比 11 万 3,501 件増 2.0% 増 ) 搬送人員は 534 万 2,427 人 ( 対前年比

平成 26 年 3 月 28 日 消防庁 平成 25 年の救急出動件数等 ( 速報 ) の公表 平成 25 年における救急出動件数等の速報を取りまとめましたので公表します 救急出動件数 搬送人員とも過去最多を記録 平成 25 年中の救急自動車による救急出動件数は 591 万 5,956 件 ( 対前年比 11 万 3,501 件増 2.0% 増 ) 搬送人員は 534 万 2,427 人 ( 対前年比

別添2 乳児家庭全戸訪問事業の実施状況

Ⅱ 乳児家庭全戸訪問事業の実施状況について 別添 2 1. 実施の有無 ( 平成 25 年 4 月 1 日現在 ) 乳児家庭全戸訪問事業を実施している市町村 ( 特別区を含む 以下同じ ) は 全国 1,742 市町村のうち 1,660か所 (95.3%) であった 表 Ⅱ-1 都道府県ごとの乳児家庭全戸訪問事業の実施状況 ( 平成 25 年 4 月 1 日現在 ) 乳児家庭全戸訪問事業 乳児家庭全戸訪問事業

Ⅱ 乳児家庭全戸訪問事業の実施状況について 別添 2 1. 実施の有無 ( 平成 25 年 4 月 1 日現在 ) 乳児家庭全戸訪問事業を実施している市町村 ( 特別区を含む 以下同じ ) は 全国 1,742 市町村のうち 1,660か所 (95.3%) であった 表 Ⅱ-1 都道府県ごとの乳児家庭全戸訪問事業の実施状況 ( 平成 25 年 4 月 1 日現在 ) 乳児家庭全戸訪問事業 乳児家庭全戸訪問事業

スライド 1

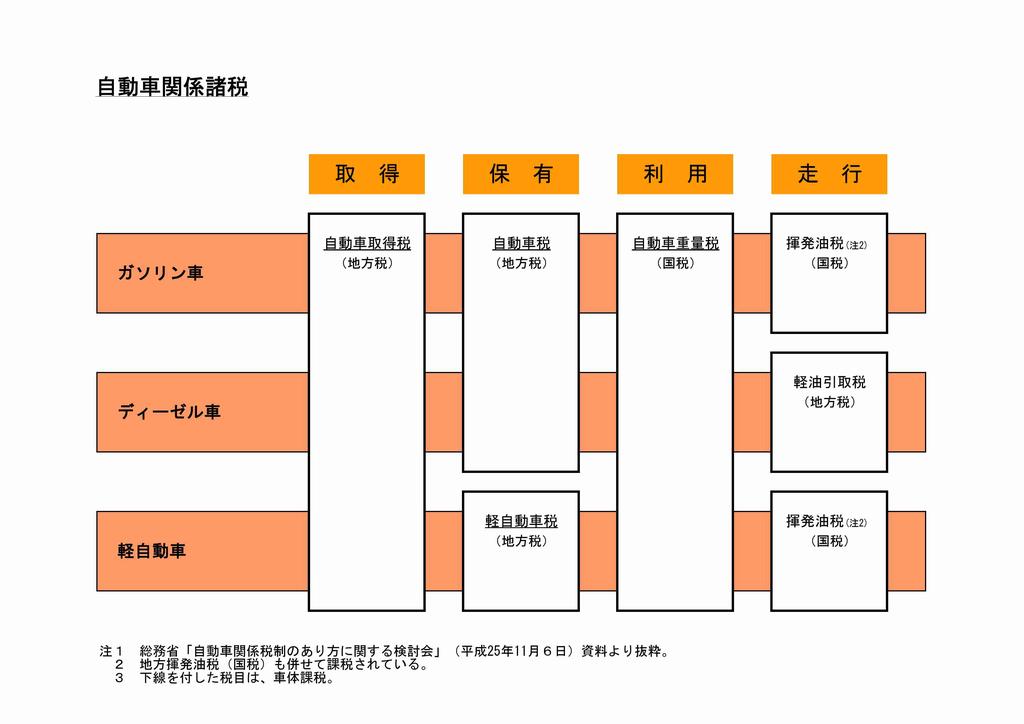

自動車関係税の現状等 資料 1 基礎データ 自動車関係諸税 取得保有走行 ガソリン車 自動車取得税 自動車税 自動車重量税 揮発油税 ( 注 1) ( 地方税 ) ( 地方税 ) ( 国税 ) ( 国税 ) ディーゼル車 軽油引取税 ( 地方税 ) 軽自動車 軽自動車税 ( 地方税 ) 揮発油税 ( 注 1) ( 国税 ) 注 1 地方揮発油税 ( 国税 ) も併せて課税されている 注 2 下線を付した税目は

自動車関係税の現状等 資料 1 基礎データ 自動車関係諸税 取得保有走行 ガソリン車 自動車取得税 自動車税 自動車重量税 揮発油税 ( 注 1) ( 地方税 ) ( 地方税 ) ( 国税 ) ( 国税 ) ディーゼル車 軽油引取税 ( 地方税 ) 軽自動車 軽自動車税 ( 地方税 ) 揮発油税 ( 注 1) ( 国税 ) 注 1 地方揮発油税 ( 国税 ) も併せて課税されている 注 2 下線を付した税目は

都道府県ごとの健康保険料率 ( 平成 30 年 ) 基本保険料率 / 特定保険料率の合算料率 都道府県 料率 都道府県 料率 都道府県 料率 都道府県 料率 北海道 東京 滋賀 香川 青森 神奈川 京都

基本保険料率 / 特定保険料率の合算料率 都道府県 料率 都道府県 料率 都道府県 料率 都道府県 料率 北海道 東京 滋賀 香川 青森 神奈川 京都") 健康保険料率改定確認手順書 はじめに 平成 30 年 3 月分保険料 (4 月納付分 ) より 全国健康保険協会 ( 以下 協会けんぽ と言います ) 管掌の健康保険料率 ( 基本保険料及び特定保険料 ) 及び介護保険料率が改定されます TimePro-NX では 平成 30 年 2 月 26 日より配信を開始しましたアップデート資源をインストールする事で 協会けんぽの健康保険料率の改定が適用されます

健康保険料率改定確認手順書 はじめに 平成 30 年 3 月分保険料 (4 月納付分 ) より 全国健康保険協会 ( 以下 協会けんぽ と言います ) 管掌の健康保険料率 ( 基本保険料及び特定保険料 ) 及び介護保険料率が改定されます TimePro-NX では 平成 30 年 2 月 26 日より配信を開始しましたアップデート資源をインストールする事で 協会けんぽの健康保険料率の改定が適用されます

平成29年3月高等学校卒業者の就職状況(平成29年3月末現在)に関する調査について

に関する調査について") 平成 29 年 3 月新規高等学校卒業者の就職状況 ( 平成 29 年 3 月末現在 ) に関する調査について < 調査の概要 > 本調査は 高校生の就職問題に適切に対処するための参考資料を得るために 今春の高等学校卒業者で就職を希望する者の就職状況を10 月末現在 12 月末現在 3 月末現在の状況を調査しており 今回は 3 月末現在で取りまとめたものである 本調査は昭和 51 年度から実施しており

平成 29 年 3 月新規高等学校卒業者の就職状況 ( 平成 29 年 3 月末現在 ) に関する調査について < 調査の概要 > 本調査は 高校生の就職問題に適切に対処するための参考資料を得るために 今春の高等学校卒業者で就職を希望する者の就職状況を10 月末現在 12 月末現在 3 月末現在の状況を調査しており 今回は 3 月末現在で取りまとめたものである 本調査は昭和 51 年度から実施しており

Microsoft Word - 公表資料2013本番

年度フラット 35 利用者調査報告 Ⅰ 調査の対象者 金融機関から買取又は付保の申請があった債権 ( 借換えに係るものを除く ) で 年 4 月 1 日から 2014 年 3 月 31 日までに買取り 又は付保の承認を行ったもののうち集計可能となった 62,355 件 (2014 年 4 月 16 日現在のデータに基づく ) 融資区分別 ( 建て方別 ) の集計件数は 次のとおり 融資区分別 ( 建て方別

年度フラット 35 利用者調査報告 Ⅰ 調査の対象者 金融機関から買取又は付保の申請があった債権 ( 借換えに係るものを除く ) で 年 4 月 1 日から 2014 年 3 月 31 日までに買取り 又は付保の承認を行ったもののうち集計可能となった 62,355 件 (2014 年 4 月 16 日現在のデータに基づく ) 融資区分別 ( 建て方別 ) の集計件数は 次のとおり 融資区分別 ( 建て方別

揮発油税等の当分の間税率とその環境効果 揮発油税の概要 揮発油税及び地方揮発油税の税率は 昭和 49 年度税制改正において税率引上げが行われた際に 暫定的な措置として 租税特別措置法により税率の特例措置が講じられて以来 平成 20 年度改正において平成 30 年 3 月末までの 10 年間の措置とし

資料 2 揮発油税等の当分の間税率による環境効果の分析について ( 経過報告 ) 揮発油税等の当分の間税率とその環境効果 揮発油税の概要 揮発油税及び地方揮発油税の税率は 昭和 49 年度税制改正において税率引上げが行われた際に 暫定的な措置として 租税特別措置法により税率の特例措置が講じられて以来 平成 20 年度改正において平成 30 年 3 月末までの 10 年間の措置として延長されるまで 累次適用期限が延長されてきた

資料 2 揮発油税等の当分の間税率による環境効果の分析について ( 経過報告 ) 揮発油税等の当分の間税率とその環境効果 揮発油税の概要 揮発油税及び地方揮発油税の税率は 昭和 49 年度税制改正において税率引上げが行われた際に 暫定的な措置として 租税特別措置法により税率の特例措置が講じられて以来 平成 20 年度改正において平成 30 年 3 月末までの 10 年間の措置として延長されるまで 累次適用期限が延長されてきた

H18H19 65 65 65 H18 208,078 3,126 2,903 1.5 1.4 0.6 H19 205,826 11,457 10,500 5.6 5.1 3.3 H20 207,317 6,031 10,219 2.9 4.9 3.7 H21 208,408 6,477 7,780 3.1 3.7 3.4 H22 206,116 6,299 7,556 3.1 3.7 4.2 %

H18H19 65 65 65 H18 208,078 3,126 2,903 1.5 1.4 0.6 H19 205,826 11,457 10,500 5.6 5.1 3.3 H20 207,317 6,031 10,219 2.9 4.9 3.7 H21 208,408 6,477 7,780 3.1 3.7 3.4 H22 206,116 6,299 7,556 3.1 3.7 4.2 %

都道府県の木 北海道 アカエゾマツ 秋田 アキタスギ 青森 ヒバ 山形 サクランボ 岩手 ナンブアカマツ 宮城 ケヤキ 新潟 ユキツバキ 石川 アテ 茨城 ウメ 富山 タテヤマスギ メモ 福島 ケヤキ 栃木 トチノキ 埼玉 ケヤキ 群馬 クロマツ 千葉 マキ 岐阜 イチイ 福井 クロマツ 長野 シラカンバ 東京 イチョウ 広島 ヤマモミジ 岡山 アカマツ 兵庫 クスノキ 大阪 イチョウ 京都 キタヤマスギ

都道府県の木 北海道 アカエゾマツ 秋田 アキタスギ 青森 ヒバ 山形 サクランボ 岩手 ナンブアカマツ 宮城 ケヤキ 新潟 ユキツバキ 石川 アテ 茨城 ウメ 富山 タテヤマスギ メモ 福島 ケヤキ 栃木 トチノキ 埼玉 ケヤキ 群馬 クロマツ 千葉 マキ 岐阜 イチイ 福井 クロマツ 長野 シラカンバ 東京 イチョウ 広島 ヤマモミジ 岡山 アカマツ 兵庫 クスノキ 大阪 イチョウ 京都 キタヤマスギ

Microsoft Word - 第二章

第二章 流入抑制措置に関する取り組み 5 6 第二章流入抑制措置に関する取り組み 2-1 はじめに本章では, 県外産業廃棄物受入に対する流入抑制措置に関する取り組みについて取り上げている. 流入抑制措置に関する条例を施行している自治体の基本情報を示す. 2-2 目的各自治体で施行されている現行の流入抑制措置に関する取り組みを把握し, 流入抑制措置の施行状況および概要を明確にすることを目的とする. 2-3

第二章 流入抑制措置に関する取り組み 5 6 第二章流入抑制措置に関する取り組み 2-1 はじめに本章では, 県外産業廃棄物受入に対する流入抑制措置に関する取り組みについて取り上げている. 流入抑制措置に関する条例を施行している自治体の基本情報を示す. 2-2 目的各自治体で施行されている現行の流入抑制措置に関する取り組みを把握し, 流入抑制措置の施行状況および概要を明確にすることを目的とする. 2-3

これだけは知っておきたい地震保険

これだけは知っておきたい地震保険 損害保険 ABC> 損害保険のいろいろ これだけは知っておきたい地震保険 地震保険は 地震や噴火またはこれらによる津波を原因とする災害に備える地震専用の保険です 日本は世界有数の地震国 いつどこで大地震が起きても不思議ではありません 火災保険では地震等による火災損害は補償されません 地震保険は 地震等により建物や家財の損害に備えた地震災害専用の保険です 2001 年

これだけは知っておきたい地震保険 損害保険 ABC> 損害保険のいろいろ これだけは知っておきたい地震保険 地震保険は 地震や噴火またはこれらによる津波を原因とする災害に備える地震専用の保険です 日本は世界有数の地震国 いつどこで大地震が起きても不思議ではありません 火災保険では地震等による火災損害は補償されません 地震保険は 地震等により建物や家財の損害に備えた地震災害専用の保険です 2001 年

<4D F736F F D2081A030308B4C8ED294AD955C8E9197BF955C8E862E646F63>

特殊作業員 普通作業員 軽作業員造園工法面工とび工石工ブロック工電工鉄筋工 北海道 01 北海道 16,400 13,500 11,300 16,600 18,800 17,100 26,200 23,000 17,400 17,400 東北 02 青森県 19,300 14,300 10,700 16,600 19,600 18,000 19,300 16,100 19,000 03 岩手県 (19,300)

特殊作業員 普通作業員 軽作業員造園工法面工とび工石工ブロック工電工鉄筋工 北海道 01 北海道 16,400 13,500 11,300 16,600 18,800 17,100 26,200 23,000 17,400 17,400 東北 02 青森県 19,300 14,300 10,700 16,600 19,600 18,000 19,300 16,100 19,000 03 岩手県 (19,300)

2008

資料 7 日本都市センター 地域経済財政システム研究会 (2014.9.24) 地方法人所得課税改革の現状と課題 関口智 ( 立教大学大学院経済学研究科教授 ) 1. 地方法人所得課税改革の 2 つの背景 (1) 地方消費税の拡充に伴う地方法人 2 税の改革 (2) 法人所得課税の実効税率の引き下げ 2. 地方法人 2 税の改革 (1) 地方法人 2 税の税収偏在度と地方法人特別税の導入 図 1 都道府県税の都道府県別偏在度

資料 7 日本都市センター 地域経済財政システム研究会 (2014.9.24) 地方法人所得課税改革の現状と課題 関口智 ( 立教大学大学院経済学研究科教授 ) 1. 地方法人所得課税改革の 2 つの背景 (1) 地方消費税の拡充に伴う地方法人 2 税の改革 (2) 法人所得課税の実効税率の引き下げ 2. 地方法人 2 税の改革 (1) 地方法人 2 税の税収偏在度と地方法人特別税の導入 図 1 都道府県税の都道府県別偏在度

別紙様式 3( 付表 1) 平成 年度介護職員処遇改善加算実績報告書積算資料 薄い黄色のセルに必要事項を入力してください 1. 加算受給額 ( 現行の加算 Ⅰと 現行の加算 Ⅱの比較額について ) 別紙様式 3の56を記載する場合のみ記載 別紙様式 3の34により報告した場合は記載不要です 単位 :

平成 年度介護職員処遇改善加算実績報告書積算資料 薄い黄色のセルに必要事項を入力してください 1. 加算受給額 ( 現行の加算 Ⅰと 現行の加算 Ⅱの比較額について ) 別紙様式 3の56を記載する場合のみ記載 別紙様式 3の34により報告した場合は記載不要です 単位 :") 別紙様式 3 山形県知事殿 介護職員処遇改善実績報告書 ( 平成 年度 ) 薄い黄色のセルに必要事項を入力してください 事業所等情報 介護保険事業所番号 事業者 開設者 主たる事業所の所在地 フリガナ名称 電話番号 FAX 番号 事業所等の名称 フリガナ 名称 提供するサービス 事業所の所在地 電話番号 FAX 番号 事業所等情報については 複数の事業所ごとに一括して提出する場合は 別紙一覧表による

別紙様式 3 山形県知事殿 介護職員処遇改善実績報告書 ( 平成 年度 ) 薄い黄色のセルに必要事項を入力してください 事業所等情報 介護保険事業所番号 事業者 開設者 主たる事業所の所在地 フリガナ名称 電話番号 FAX 番号 事業所等の名称 フリガナ 名称 提供するサービス 事業所の所在地 電話番号 FAX 番号 事業所等情報については 複数の事業所ごとに一括して提出する場合は 別紙一覧表による

2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 分 平成 31 年度予算案 平成 30 年度予算額 比 ( 単位百万円 ) 較 増減額増減率 % 県 民 税 57,320 59,877 2, 法人県民税 3,670 3, 個人

較 増減額増減率 % 県 民 税 57,320 59,877 2, 法人県民税 3,670 3, 個人") 2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 平成 31 年度予算案 平成 30 年度予算額 比 較 増減額増減率 県 民 税 57,320 59,877 2,557 4.3 法人県民税 3,670 3,695 25 0.7 個人県民税森林環境税法人県民税及び個人県民税の内数 48,562 48,892 330 0.7 ( 377) ( 368)( 9)(

2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 平成 31 年度予算案 平成 30 年度予算額 比 較 増減額増減率 県 民 税 57,320 59,877 2,557 4.3 法人県民税 3,670 3,695 25 0.7 個人県民税森林環境税法人県民税及び個人県民税の内数 48,562 48,892 330 0.7 ( 377) ( 368)( 9)(

租税特別措置法 ( 自動車重量税関係 ) の改正 701

の改正 701") 租税特別措置法 ( 自動車重量税関係 ) の改正 目一自動車重量税の税率の特例 700 二自動車重量税の免税等の特例 ( エコカー減税 ) の延長等 704 三乗合自動車等に係る自動車重量税率の特例の創設 709 次四貨物自動車に係る自動車重量税率の特例の創設 709 五自動車重量税印紙の交換制度の創設 710 一 自動車重量税の税率の特例 1 改正前の制度の概要等自動車重量税は 自動車の走行が 道路混雑

租税特別措置法 ( 自動車重量税関係 ) の改正 目一自動車重量税の税率の特例 700 二自動車重量税の免税等の特例 ( エコカー減税 ) の延長等 704 三乗合自動車等に係る自動車重量税率の特例の創設 709 次四貨物自動車に係る自動車重量税率の特例の創設 709 五自動車重量税印紙の交換制度の創設 710 一 自動車重量税の税率の特例 1 改正前の制度の概要等自動車重量税は 自動車の走行が 道路混雑

18 市税の税率等の推移 区分 年度 昭和 25 年度 昭和 26 年度 均等割 750 円 600 円 個 市 民 人 所得割 18.0% 税 法人 均等割 1,800 円 法人税割 15%( 標準税率 12.5%) 固定資産税 軽自動車税 昭和 25 年 ~ 昭和 28 年自転車税荷車税昭和 2

固定資産税 軽自動車税 昭和 25 年 ~ 昭和 28 年自転車税荷車税昭和 2") 18 市税の税率等の推移 区分 年度 昭和 25 年度 昭和 26 年度 750 円 600 円 個 市 民 所得割 18.0% 税 法 1,800 円 法税割 15%( 標準税率 12.5%) 固定資産税 軽自動車税 昭和 25 年 ~ 昭和 28 年自転車税荷車税昭和 29 年 ~ 昭和 32 年自転車荷車税 市たばこ消費税 ( 昭和 29 年 ~ 昭和 63 年 ) 課税標準の1.6%( 標準税率

18 市税の税率等の推移 区分 年度 昭和 25 年度 昭和 26 年度 750 円 600 円 個 市 民 所得割 18.0% 税 法 1,800 円 法税割 15%( 標準税率 12.5%) 固定資産税 軽自動車税 昭和 25 年 ~ 昭和 28 年自転車税荷車税昭和 29 年 ~ 昭和 32 年自転車荷車税 市たばこ消費税 ( 昭和 29 年 ~ 昭和 63 年 ) 課税標準の1.6%( 標準税率

平成 27 年の救急出動件数等 ( 速報 ) 消防庁

消防庁") 平成 28 年 3 月 29 日 消防庁 平成 27 年の救急出動件数等 ( 速報 ) の公表 平成 27 年中の救急出動件数等の速報を取りまとめましたので公表します 救急出動件数 搬送人員とも過去最多を記録 平成 27 年中の救急自動車による救急出動件数は 605 万 1,168 件 ( 対前年比 6 万 6,247 件増 1.1% 増 ) 搬送人員は 546 万 5,879 人 ( 対前年比 5

平成 28 年 3 月 29 日 消防庁 平成 27 年の救急出動件数等 ( 速報 ) の公表 平成 27 年中の救急出動件数等の速報を取りまとめましたので公表します 救急出動件数 搬送人員とも過去最多を記録 平成 27 年中の救急自動車による救急出動件数は 605 万 1,168 件 ( 対前年比 6 万 6,247 件増 1.1% 増 ) 搬送人員は 546 万 5,879 人 ( 対前年比 5

○ 第1~8表、図1~4(平成25年度公立学校教員採用選考試験の実施状況について)

") 第 1 表応募者数 受験者数 採用者数 競争率 応募者数受験者数採用者数競争率女性 ( 内数 ) 女性 ( 内数 ) ( 倍率 ) 64,093 58,703 31,192 13,626 7,956 4.3 中学校 70,507 62,998 26,228 8,383 3,582 7.5 高等学校 41,760 37,812 12,184 4,912 1,616 7.7 特別支援学校 11,054

第 1 表応募者数 受験者数 採用者数 競争率 応募者数受験者数採用者数競争率女性 ( 内数 ) 女性 ( 内数 ) ( 倍率 ) 64,093 58,703 31,192 13,626 7,956 4.3 中学校 70,507 62,998 26,228 8,383 3,582 7.5 高等学校 41,760 37,812 12,184 4,912 1,616 7.7 特別支援学校 11,054

< 新車新規登録等時における自動車重量税の税額 > 乗用車については 平成 27 年度燃費基準 +5% 達成かつ平成 17 年排ガス規制 75% 低減又は平成 27 年度燃費基準 +5% 達成かつ平成 30 年排ガス規制 50% 低減のものは 平成 29 年 5 月 1 日から平成 30 年 4 月

平成 29 年 5 月 1 日から平成 30 年 4 月 30 日までに新車新規登録等を行う場合 コカー減税対象費基準 +5% 達成車エ29 年度税制改正に伴う自動車重量税の税額の基本的な考え方 ( フローチャート ) その1 1 対象車 1に該当する該当する 275 50 25% 75% 軽減 2に該当する軽減対象車 50% 軽減 25% 軽減 12のどちらかに該当乗用車 ( 軽自動車とH (1

平成 29 年 5 月 1 日から平成 30 年 4 月 30 日までに新車新規登録等を行う場合 コカー減税対象費基準 +5% 達成車エ29 年度税制改正に伴う自動車重量税の税額の基本的な考え方 ( フローチャート ) その1 1 対象車 1に該当する該当する 275 50 25% 75% 軽減 2に該当する軽減対象車 50% 軽減 25% 軽減 12のどちらかに該当乗用車 ( 軽自動車とH (1

平成 30 年度与党税制改正大綱の概要 基本的考え方 我が国経済の成長軌道を確かなものとするため 生産性革命 と 人づくり革命 を断行するとともに 人生 100 年時代を見据え 誰もが生きがいを感じられる 一億総活躍社会 を作り上げる必要がある このため 税制面においては 働き方の多様化を踏まえ 様

第 2 回税制委員会資料 衆議院議員 額賀福志郎 平成 30 年度与党税制改正大綱の概要 基本的考え方 我が国経済の成長軌道を確かなものとするため 生産性革命 と 人づくり革命 を断行するとともに 人生 100 年時代を見据え 誰もが生きがいを感じられる 一億総活躍社会 を作り上げる必要がある このため 税制面においては 働き方の多様化を踏まえ 様々な形で働く人をあまねく応援する個人所得課税の見直しを行う

第 2 回税制委員会資料 衆議院議員 額賀福志郎 平成 30 年度与党税制改正大綱の概要 基本的考え方 我が国経済の成長軌道を確かなものとするため 生産性革命 と 人づくり革命 を断行するとともに 人生 100 年時代を見据え 誰もが生きがいを感じられる 一億総活躍社会 を作り上げる必要がある このため 税制面においては 働き方の多様化を踏まえ 様々な形で働く人をあまねく応援する個人所得課税の見直しを行う

RBB TODAY SPEED TEST

RBB TODAY SPEED TEST 分析レポート 2013/3/19 株式会社イード 目次 ---------------------------------------------------------------------------------------------- 目次 0 調査について 1 サマリー 1.1 全データでのネットワーク速度比較結果 1.2 ios におけるネットワーク速度比較

RBB TODAY SPEED TEST 分析レポート 2013/3/19 株式会社イード 目次 ---------------------------------------------------------------------------------------------- 目次 0 調査について 1 サマリー 1.1 全データでのネットワーク速度比較結果 1.2 ios におけるネットワーク速度比較

平成17年3月24日

( 財 ) 水道技術研究センター会員各位第 35 号平成 24 年 3 月 9 日 水道ホットニュース ( はじめに ) 国内の浄水場数及び計画浄水量 - 水道統計に基づく試算結果 - ( その 1) ( 財 ) 水道技術研究センター 15-1 東京都港区虎ノ門 2-8-1 虎ノ門電気ビル 2F TEL 3-3597-214, FAX 3-3597-215 E-mail jwrchot@jwrc-net.or.jp

( 財 ) 水道技術研究センター会員各位第 35 号平成 24 年 3 月 9 日 水道ホットニュース ( はじめに ) 国内の浄水場数及び計画浄水量 - 水道統計に基づく試算結果 - ( その 1) ( 財 ) 水道技術研究センター 15-1 東京都港区虎ノ門 2-8-1 虎ノ門電気ビル 2F TEL 3-3597-214, FAX 3-3597-215 E-mail jwrchot@jwrc-net.or.jp

厚生労働科学研究費補助金 (地域健康危機管理研究事業)

") 平成 23 年度厚生労働科学研究費補助金循環器疾患 糖尿病等生活習慣病対策総合研究事業循環器疾患等の救命率向上に資する効果的な救急蘇生法の普及啓発に関する研究 (H21- 心筋 - 一般 -001) ( 研究代表者丸川征四郎 ) 平成 23 年度研究報告 研究課題 A AED の普及状況に係わる研究 研究分担者近藤久禎国立病院機構災害医療センター臨床研究部政策医療企画研究室長 平成 24(2012)

平成 23 年度厚生労働科学研究費補助金循環器疾患 糖尿病等生活習慣病対策総合研究事業循環器疾患等の救命率向上に資する効果的な救急蘇生法の普及啓発に関する研究 (H21- 心筋 - 一般 -001) ( 研究代表者丸川征四郎 ) 平成 23 年度研究報告 研究課題 A AED の普及状況に係わる研究 研究分担者近藤久禎国立病院機構災害医療センター臨床研究部政策医療企画研究室長 平成 24(2012)

表 1) また 従属人口指数 は 生産年齢 (15~64 歳 ) 人口 100 人で 年少者 (0~14 歳 ) と高齢者 (65 歳以上 ) を何名支えているのかを示す指数である 一般的に 従属人口指数 が低下する局面は 全人口に占める生産年齢人口の割合が高まり 人口構造が経済にプラスに作用すると

また 従属人口指数 は 生産年齢 (15~64 歳 ) 人口 100 人で 年少者 (0~14 歳 ) と高齢者 (65 歳以上 ) を何名支えているのかを示す指数である 一般的に 従属人口指数 が低下する局面は 全人口に占める生産年齢人口の割合が高まり 人口構造が経済にプラスに作用すると") ニッセイ基礎研究所 基礎研レター 2018-08-30 人口動態から考える今後の新規住宅着工について ~ 都道府県別にみた住宅着工床面積の長期予測 金融研究部不動産投資チーム准主任研究員吉田資 (03)3512-1861 e-mail : tyoshida@nli-research.co.jp 1 はじめに国立社会保障 人口問題研究所 日本の地域別将来推計人口 ( 平成 30 年推計 ) によれば

ニッセイ基礎研究所 基礎研レター 2018-08-30 人口動態から考える今後の新規住宅着工について ~ 都道府県別にみた住宅着工床面積の長期予測 金融研究部不動産投資チーム准主任研究員吉田資 (03)3512-1861 e-mail : tyoshida@nli-research.co.jp 1 はじめに国立社会保障 人口問題研究所 日本の地域別将来推計人口 ( 平成 30 年推計 ) によれば

平成 22 年第 2 四半期エイズ発生動向 ( 平成 22(2010) 年 3 月 29 日 ~ 平成 22(2010) 年 6 月 27 日 ) 平成 22 年 8 月 13 日 厚生労働省エイズ動向委員会

年 3 月 29 日 ~ 平成 22(2010) 年 6 月 27 日 ) 平成 22 年 8 月 13 日 厚生労働省エイズ動向委員会") 平成 年第 四半期エイズ発生動向 ( 平成 () 年 日 ~ 平成 () 年 日 ) 平成 年 日 厚生労働省エイズ動向委員会 感染症法に基づく HIV 感染者 エイズ患者情報 平成 年 日 ~ 平成 年 日 表 HIV 感染者及びエイズ患者の国籍別 性別 感染経路別 年齢別 感染地域別報告数診断区分日本国籍外国国籍 合計 男 女 計 男 女 計 男 女 計 項目 区分 今回前回今回前回今回前回 今回前回今回前回今回前回

平成 年第 四半期エイズ発生動向 ( 平成 () 年 日 ~ 平成 () 年 日 ) 平成 年 日 厚生労働省エイズ動向委員会 感染症法に基づく HIV 感染者 エイズ患者情報 平成 年 日 ~ 平成 年 日 表 HIV 感染者及びエイズ患者の国籍別 性別 感染経路別 年齢別 感染地域別報告数診断区分日本国籍外国国籍 合計 男 女 計 男 女 計 男 女 計 項目 区分 今回前回今回前回今回前回 今回前回今回前回今回前回

平成 24 年度職場体験 インターンシップ実施状況等調査 ( 平成 25 年 3 月現在 ) 国立教育政策研究所生徒指導 進路指導研究センター Ⅰ 公立中学校における職場体験の実施状況等調査 ( 集計結果 ) ( ) は 23 年度の数値 1 職場体験の実施状況について ( 平成 24 年度調査時点

国立教育政策研究所生徒指導 進路指導研究センター Ⅰ 公立中学校における職場体験の実施状況等調査 ( 集計結果 ) ( ) は 23 年度の数値 1 職場体験の実施状況について ( 平成 24 年度調査時点") 平成 2 5 年 9 月 2 4 日国立教育政策研究所生徒指導 進路指導研究センター 平成 24 年度職場体験 インターンシップ実施状況等調査結果 ( 概要 ) 1 本調査は, 全国の国 公 私立の中学校及び高等学校 ( 全日制 定時制 通信制 ) を対象に, 平成 24 年度の中学校職場体験 高等学校インターンシップの全国的な実施状況を平成 25 年 3 月現在で取りまとめたものである 2 中学校職場体験

平成 2 5 年 9 月 2 4 日国立教育政策研究所生徒指導 進路指導研究センター 平成 24 年度職場体験 インターンシップ実施状況等調査結果 ( 概要 ) 1 本調査は, 全国の国 公 私立の中学校及び高等学校 ( 全日制 定時制 通信制 ) を対象に, 平成 24 年度の中学校職場体験 高等学校インターンシップの全国的な実施状況を平成 25 年 3 月現在で取りまとめたものである 2 中学校職場体験

統計トピックスNo.120 我が国のこどもの数―「こどもの日」にちなんで―

令和元年 5 月 4 日 統計トピックス No.120 我が国のこどもの - こどもの日 にちなんで - ( 人口推計 から ) 総務省統計局では 5 月 5 日の こどもの日 にちなんで 2019 年 4 月 1 日現在におけるこどもの (15 歳未満人口 ) を推計しました ポイント 全国 Ⅰ-1 こどものは 1533 万人 38 年連続の減少 Ⅰ-2 こどもの割合は 12.1% 45 年連続の低下

令和元年 5 月 4 日 統計トピックス No.120 我が国のこどもの - こどもの日 にちなんで - ( 人口推計 から ) 総務省統計局では 5 月 5 日の こどもの日 にちなんで 2019 年 4 月 1 日現在におけるこどもの (15 歳未満人口 ) を推計しました ポイント 全国 Ⅰ-1 こどものは 1533 万人 38 年連続の減少 Ⅰ-2 こどもの割合は 12.1% 45 年連続の低下

(3) 最大較差 平成 17 年国調口平成 22 年国調口 H24.9 選挙名簿 在外選挙名簿 H25.9 選挙名簿 在外選挙名簿 最大 : 千葉 4 569,835 東京 ,677 最大 : 千葉 4 497,350 北海道 1 487,678 最小 : 高知 3 258,681 鳥取

最大較差 平成 17 年国調口平成 22 年国調口 H24.9 選挙名簿 在外選挙名簿 H25.9 選挙名簿 在外選挙名簿 最大 : 千葉 4 569,835 東京 ,677 最大 : 千葉 4 497,350 北海道 1 487,678 最小 : 高知 3 258,681 鳥取") 選挙名簿及び在外選挙名簿登録者数 ( 平成 25 年 9 月 2 日現在 ) に基づく試算結果の概要 Ⅰ 国勢調査口 選挙名簿及び在外選挙名簿登録者数の推移 平成 22 年国調平成 17 年国調増減数増減率 国勢調査口 ( 確定値 )A ( 確定値 )B A-B C C/B 128,057,352 127,767,994 289,358 0.23% H25.9.2 現在 H24.9.2 現在 増減数

選挙名簿及び在外選挙名簿登録者数 ( 平成 25 年 9 月 2 日現在 ) に基づく試算結果の概要 Ⅰ 国勢調査口 選挙名簿及び在外選挙名簿登録者数の推移 平成 22 年国調平成 17 年国調増減数増減率 国勢調査口 ( 確定値 )A ( 確定値 )B A-B C C/B 128,057,352 127,767,994 289,358 0.23% H25.9.2 現在 H24.9.2 現在 増減数

て具体的な結論を得る その際 累次の与党税制改正大綱に則り 原因者負担 受益者負担としての性格等を踏まえる なお 消費税率 10% への引上げの前後における駆け込み需要及び反動減の動向 自動車をめぐるグローバルな環境 登録車と軽自動車との課税のバランス 自動車に係る行政サービス等を踏まえ 簡素化 自

平成 28 年度環境省関係税制改正について 平成 27 年 12 月 1. 税制全体のグリーン化の推進 ( 地球温暖化対策 ) エネルギー課税について 平成 24 年 10 月から段階的に施行することとされている 地球温暖化対策のための税 を着実に実施し エネルギー起源 CO 2 の排出抑制対策を強化すること 揮発油税等について グリーン化の観点から 当分の間税率 を維持することとされた ( 車体課税

平成 28 年度環境省関係税制改正について 平成 27 年 12 月 1. 税制全体のグリーン化の推進 ( 地球温暖化対策 ) エネルギー課税について 平成 24 年 10 月から段階的に施行することとされている 地球温暖化対策のための税 を着実に実施し エネルギー起源 CO 2 の排出抑制対策を強化すること 揮発油税等について グリーン化の観点から 当分の間税率 を維持することとされた ( 車体課税

表 3 の総人口を 100 としたときの指数でみた総人口 順位 全国 94.2 全国 沖縄県 沖縄県 東京都 東京都 神奈川県 99.6 滋賀県 愛知県 99.2 愛知県 滋賀県 神奈川

Ⅱ. 都道府県別にみた推計結果の概要 1. 都道府県別総人口の推移 (1) すべての都道府県で平成 52 年の総人口はを下回る 先に公表された 日本の将来推計人口 ( 平成 24 年 1 月推計 ) ( 出生中位 死亡中位仮定 ) によれば わが国の総人口は長期にわたって減少が続く 平成 17(2005) 年からの都道府県別の総人口の推移をみると 38 道府県で総人口が減少している 今回の推計によれば

Ⅱ. 都道府県別にみた推計結果の概要 1. 都道府県別総人口の推移 (1) すべての都道府県で平成 52 年の総人口はを下回る 先に公表された 日本の将来推計人口 ( 平成 24 年 1 月推計 ) ( 出生中位 死亡中位仮定 ) によれば わが国の総人口は長期にわたって減少が続く 平成 17(2005) 年からの都道府県別の総人口の推移をみると 38 道府県で総人口が減少している 今回の推計によれば

文字数と行数を指定テンプレート

03-3433-5011 Fax 03-3433-5239 E ueno@rice.or.jp 10 1 11 1 400 3,000 2 35.8% 5 10.7 7P 8P 2~3 55% 8P 47% 7P 70 9P 57.7 ( 19P) 11 16P 70% 76% 20P 37.4% 59.5% 21 22P 3 10 4 4 23 24P 25P 8 1 1 4 北海道 1 京都府

03-3433-5011 Fax 03-3433-5239 E ueno@rice.or.jp 10 1 11 1 400 3,000 2 35.8% 5 10.7 7P 8P 2~3 55% 8P 47% 7P 70 9P 57.7 ( 19P) 11 16P 70% 76% 20P 37.4% 59.5% 21 22P 3 10 4 4 23 24P 25P 8 1 1 4 北海道 1 京都府