複数税率対応レジの導入等支援受発注システムの改修等支援請求書管理システムの改修等支援

|

|

|

- しおり らぶり

- 4 years ago

- Views:

Transcription

1 複数税率対応レジの導入等支援受発注システムの改修等支援請求書管理システムの改修等支援

2 これでスッキリ! 2019 年 10 月 1 日スタート 消費税軽減税率制度 ココをチェックコ! 軽減税率制度のキホンが知りたい 毎日の仕事の流れはどうなるの? P.4 P.6 仕入れや値付けではどんな作業が必要になるの? 発行する請求書等に P.10 毎月の支払いや 記載する項目は? 消費税の申告はどうする? P.8 P.12

3 軽減税率制度や補助金制度について電話で質問したい P.31 まるわかり BOOK の補助金制度のポイントを教えて! P.18 軽減税率制度の実施に備え複数税率対応レジ 券売機への買替え等が必要 軽減税率制度の実施に備え電子的受発注システムや請求書管理システムの複数税率対応の改修等が必要 要ポ 軽複へ リース申請について P.22 P.24 P.25 P.27 P.28 P.29 P.39 1

4 中小企業庁 2

5 もくじ P.4 P.6 P.8 P.10 P.12 すべての事業者に影響がある! 消費税軽減税率制度のポイント 軽減税率制度の概要 軽減税率制度の概要 軽減税率制度の実施スケジュール 軽減税率制度の対象品目 軽減税率制度で毎日の仕事の何が変わる?1 飲食料品小売業を営む事業者の例 毎日の仕事での主な対応例 軽減税率制度で毎日の仕事の何が変わる?2 値付け / 仕入れ 商品を仕入れた際の業務フローの例 電子的受発注システムの改修等に補助金が受けられる場合があります 軽減税率制度で毎日の仕事の何が変わる?3 販売 商品を販売した際の業務フローの例 複数税率対応レジの導入等に補助金が受けられる場合があります 事業者が発行する請求書等 軽減税率制度で毎日の仕事の何が変わる?4 支払い / 申告 / その他 軽減税率制度の実施までに準備しておくこと 消費税の税額計算 軽減税率制度実施後の税額計算 税額計算の特例 ( 経過措置 ) 2023 年 10 月以降に変わること コラム 消費税転嫁対策のキホン P.14 P.16 適格請求書等保存方式 ( インボイス制度 ) 現行制度から変わること 消費税転嫁対策特別措置法の目的消費税転嫁対策 4つのポイント消費税価格転嫁等総合相談センター これは使える! 知っておきたい! 軽減税率対策補助金 P.22 P.24 P.25 P.27 P.28 P.31 P.33 参考 1 補助金の申請者の要件 (A 型 B 型 C 型共通 ) 参考 2 本事業における中小企業 小規模事業者等の定義 (A 型 B 型 C 型共通 ) 軽減税率対策補助金のポイント 2 レジや券売機の導入等支援 補助対象のレジ等 申請区分 レジ導入支援等の概要参考 3 タブレット PC スマートフォンを活用したレジシステム 軽減税率対策補助金のポイント 3 レジや券売機導入等に係る申請の流れ 補助金を活用したレジ導入 レジ改修の流れ 軽減税率対策補助金のポイント 4 受発注システムの改修等支援 補助対象となる電子的受発注システムのイメージ 申請区分 電子的受発注システムの改修等支援の概要 軽減税率対策補助金のポイント 5 受発注システム改修等申請の流れ 補助金を活用した受発注システム改修 入替の流れ 軽減税率対策補助金のポイント 6 請求書管理システムの改修等支援 補助金を活用した請求書管理システムの改修のイメージ図 申請区分 請求書管理システムの改修等支援の概要 軽減税率対策補助金事務局 / その他の支援策 軽減税率対策補助金事務局ホームページのご案内 軽減税率制度の実施で活用したい主な制度 軽減税率対策補助金ワンポイントレッスン よくあるご質問 申請のポイント 申請書の記入でよくある間違い P.18 軽減税率対策補助金のポイント 1 制度の概要 P.39 リース申請について 3 つの申請類型 申請の受付 申請サポート 申請受付期間その他の融資制度のご案内 3

6 軽減税率制度の概要 消費税率 10% への引上げに合わせて 低所得者に配慮する観点から軽減税率制度が実施されます 軽減税率制度の実施に伴い 消費税等の税率が 軽減税率 (8%) と標準税率 (10%) の複数税率になります 軽減税率制度は業種にかかわらず すべての事業者に影響があります まずは 消費税の軽減税率制度の対象品目の確認が必要です 軽減税率制度の概要 標準税率 10% 軽減税率 8% 事業者は様々な対応が必要になります 軽減税率制度の実施スケジュール 2019 年 10 月 1 日 2023 年 10 月 1 日 請求書等保存方式 区分記載請求書等保存方式 適格請求書等保存方式 4

7 軽減税率制度の概要 軽減税率制度の対象品目 対象品目 対象外品目 新聞 持ち帰りのための容器に入れ または包装を施して行う飲食料品 出張料理など 外食 酒類 飲食料品 有料老人ホーム等で提供される飲食料品 一体資産 医薬品医薬部外品等 もっと知りたい! 理由 1 消費税の軽減税率制度への対応が必要なのは基本的 に飲食料品や新聞を取り扱う事業者だけですか? いいえ これらを取り扱わない事業者も 贈答用の食品 会議や接客時の 茶菓の購入などは 軽減税率の対象となり 納税額の計算に影響します 理由 2 理由 3 5

8 軽減税率制度で毎日の仕事の何が変わる?1 毎日の仕事の中で 取り扱う商品の適用税率の把握 適用税率ごとに区分した記帳といった様々な対応が必要となります 事業者ごとに必要な作業は異なります 毎日の仕事の流れを確認し 軽減税率制度の実施に関係する事柄を洗い出しましょう 取り扱う商品の適用税率の把握や 適用税率ごとに区分した経理など様々な対応が求められる可能性があります 飲食料品小売業を営む事業者の例 もっと知りたい! 商店街で鮮魚の小売を営んでいます 仕入れは 3 万円未満の少額な取引のみで これまで顧客への領収書に詳細な内容の記載は求められませんでした 軽減税率制度の実施で何か変更はありますか? 6

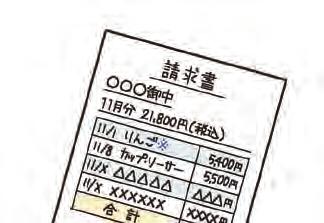

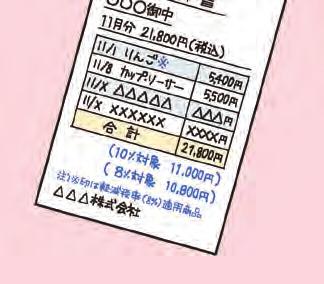

9 軽減税率制度で毎日の仕事の何が変わる?1 毎日の仕事での主な対応例 値付け 取り扱う商品の税率を確認する 適用税率や原価を踏まえて値付けする 仕入れ 仕入れ品目の税率が正しいか確認する 税率がわからない場合は仕入先に確認し自社で軽減税率対象のものにはその旨を請求書等に記載する 仕入先ごとに 納品書に基づき 標準税率 (10%) と軽減税率 (8%) とに分けて記帳する 販売 お客様から適用税率等について問い合わせが来た際に回答できるように 従業員教育を行う 請求書 領収書に軽減税率の対象品目である旨の記載 税率ごとに合計した対価の額を記載する ( 区分記載請求書等保存方式に対応 ) 販売した商品について請求書等に基づき 標準税率 (10%) と軽減税率 (8%) とに分けて記帳する 支払い 仕入先ごとに納品書と請求書の各品目の税率 請求金額に誤りがないかを確認する 受け取った請求書等を保存する 申告 税率ごとに区分して記帳した帳簿等に基づいて消費税の税額を計算する プラス α 帳簿 請求書等はどう変わる? 7

10 軽減税率制度で毎日の仕事の 何が変わる?2 値付け / 仕入れ 適用税率や原価を踏まえた値付けを行います 仕入れでは 取り扱う商品の税率を把握し 請求書 ( 納品書 ) に記載されている税率が正しいか確認します 仕入れた商品について適用税率がわからない場合には 仕入先に確認して自社で軽減税率対象のものにはその旨を請求書等に記載します 軽減税率制度の実施により 電子的発注システムについては複数税率に対応するために必要な機能の改修などが必要となることがあります 商品を仕入れた際の業務フローの例 値付けでの新しい作業 適用税率や原価を踏まえた値付けを行う 加工商品の原材料の適用税率が異なる場合 自社製造の惣菜 お弁当等の仕入れに係る消費税率 自社で製造 食材 8% 光熱費 10% わりばし 10% お弁当 8% 仕入れでの新しい作業 1 商品の適用税率を把握する 2 納品書に記載されている税率が正しいか確認する ( 税率がわからない場合は仕入先に問い合わせる ) 3 納品書に基づいて標準税率 (10%) と軽減税率 (8%) とに区分して帳簿に記帳する 8

11 軽減税率制度で毎日の仕事の何が変わる?2 値付け / 仕入れ プラス α 請求書等に必要事項の記載がないときはどうする? 電子的受発注システムの改修等に補助金が受けられる場合があります 受発注システムの改修 入替しないと対応出来ない 補助金対象になります START 今使っている電子的受発注システムは複数税率に対応しているか 自らパッケージ製品 サービスを購入 導入する事で対応可能 受発注システムが複数税率に対応している 補助金の対象になりません もっと知りたい! 軽減税率制度の実施後 免税事業者からの課税仕入れについて仕入税額控除はできますか? 9

12 軽減税率制度で毎日の仕事の何が変わる?3 販売 取り扱う商品の適用税率を把握し 正しい表示を行います 請求書等には どの商品が軽減税率の対象品目かを明示し 適用税率ごとに合計金額を記載します お客様から商品の適用税率を質問された際に回答できるように従業員への教育を行いましょう 販売した商品について請求書等に基づき標準税率 (10%) と軽減税率 (8%) とに区分して帳簿に記帳します 商品を販売した際の業務フローの例 販売での新しい作業 軽減税率対象品目 580 円 + 税 (8%) 軽減税率対象外 280 円 + 税 (10%) 10

START 今使っているレジは複数税率に対応しているか")

13 軽減税率制度で毎日の仕事の何が変わる?3 販売 複数税率対応レジの導入等に補助金が受けられる場合があります 複数税率対応レジを新たに購入しないと対応できない 補助金の対象となります ( 詳しくは 22ページをご覧ください ) START 今使っているレジは複数税率に対応しているか 現在使用しているレジを改修することにより対応可能 対応している もしくは軽微な設定変更で対応可能 補助金の対象にはなりません 事業者が発行する請求書等 ルールその 1 ルールその 2 < 免税事業者であっても新しいルールに沿った請求書等の発行が求められる場合があります > 11

14 軽減税率制度で毎日の仕事の何が変わる?4 支払い / 申告 / その他 毎月の支払いでは 月ごとの請求書等と納品書とを照らし合わせて 誤りがないか確認します 申告では 適用税率ごとに区分して記帳した帳簿等に基づいて消費税の税額を計算します 取引先からの請求書等の発行に係る問い合わせ お客様からの商品の適用税率に関する質問に対応するため 経営者 従業員とも研修会などへの参加を通じて軽減税率制度への理解を深めましょう 支払いや申告のために日々の記帳はこれまで以上に大事です! 軽減税率制度の実施までに準備しておくこと 支払いでの新しい作業 申告での新しい作業 その他 12

15 軽減税率制度で毎日の仕事の何が変わる?4 支払い / 申告 / その他 消費税の税額計算 計算方法の種類 現行制度 一般課税 = ー 簡易課税 = ー 軽減税率制度実施後の税額計算 = + 税額計算の特例 ( 経過措置 ) 売上税額の計算の特例 No. 対象者割合 仕入税額の計算の特例 13

16 コラム 2023 年 10 月以降に変わること 軽減税率制度の実施により 複数税率制度の下で適正な課税を確保する観点から適格請求書等保存方式 ( インボイス制度 ) が導入されます 適格請求書等保存方式 ( インボイス制度 ) 適格請求書 14

17 2023 年 10 月以降に変わること 現行制度から変わること 税額計算の方法および特例の施行スケジュール 現行制度 区分記載請求書等保存方式 (2019 年 10 月 ~) 適格請求書等保存方式 (2023 年 10 月 ~) 税込価格からの割戻し計算 現行通り 適格請求書の税額の積上げ計算 取引総額からの割戻し計算いずれかの方法によることができる 請求書等の交付義務なし 現行通り 適格請求書の交付義務あり 請求書等の保存が要件 せり売りなど代替発行された請求書による仕入税額控除可 中古品販売業者の消費者からの仕入れ等の仕入税額控除可 現行通り 買い手が追記した区分記載請求書等による仕入税額控除可 適格請求書の保存が要件 免税事業者からの仕入税額の特例 80% 控除 50% 控除 簡易課税 軽減税率対象売上のみなし計算 (4 年間 ) 軽減税率対象仕入のみなし計算 (1 年間 ) 現行通り 見直し 簡易課税の事後選択 (1 年間 ) 15

18 コラム 消費税転嫁対策のキホン 大規模小売事業者等による中小企業 小規模事業者に対する 消費税の転嫁拒否 などは禁止されています! 消費税転嫁対策特別措置法の目的 消費税の転嫁拒否等が禁止されている事業者間の取引 特定事業者 ( 買い手 ) 大規模小売事業者 大規模小売事業者以外の法人である事業者 消費税転嫁対策特別措置法によって 消費税の転嫁拒否等の行為に対する取締りが行われます! 中小企業も対象になる場合があります 継続的に商品や役務を供給する事業者 ( 資本金の額等の大小は関係ありません ) 継続的に商品や役務を供給する事業者 資本金の額等が3 億円以下の事業者 個人事業者 人格のない社団等 特定供給事業者 ( 売り手 ) 16

19 消費税転嫁対策のキホン 消費税転嫁対策 4 つのポイント 減額 買いたたき等は禁止されています NG Point 1 減額 買いたたき 商品購入 役務利用または利益提供の要請 本体価格 ( 税抜価格 ) での交渉の拒否 報復行為 消費税還元セール といった宣伝や広告は Point 2 禁止されています NG Point 3 価格表示にあたって本体価格のみの表示が認められています OK Point 4 消費税の転嫁および表示の方法の決定に係る共同行為が認められています OK 消費税価格転嫁等総合相談センター ご相談は専用ダイヤルまたはメール (HP 上の専用フォーム ) をご利用ください 専用ダイヤル : 受付時間 平日 9:00~17:00( 土日祝日 年末年始を除く ) メール (HP 上の専用フォーム ) (24 時間受付 ) 17

を利用する事業者のうち")

20 軽減税率対策補助金の ポイント 1 制度の概要 2016 年 4 月 1 日から 中小企業 小規模事業者等消費税軽減税率対策補助金 の公募が始まりました 中小企業 小規模事業者等の方がレジ等を使用して日頃から軽減税率対象商品を販売しており 複数税率対応レジや券売機の導入 受発注システム 請求書管理システムの改修などを行う場合にその経費の一部を補助する制度です 複数税率対応への支援には 3 つの申請類型があります 3 つの申請類型 A 型 B 型 C 型 複数税率対応レジや券売機の導入等支援 受発注システムの改修等支援 請求書管理システムの改修 導入支援 複数税率に対応できるレジや券売機を新しく導入したり 対応できるように既存のレジを改修したりするときに使える補助金です 電子的受発注システム (EDI/ EOS 等 ) を利用する事業者のうち 複数税率に対応するために必要となる機能について 改修 入替を行う場合に使える補助金です 区分記載請求書等保存方式に対応した請求書の作成に係るシステムの改修 導入を行う場合に使える補助金です 18

で申請できます 申請は随時受付を行っています")

( 消印有効 ) 交付申請 2019 年 6 月 28 日")

2019 年 12 月 16")

21 軽減税率対策補助金のポイント 1 制度の概要 申請の受付 申請サポート 基本的には 申請書 ( 数枚 ) と証拠書類 ( 領収書や請求書 製品の証明書など ) で申請できます 申請は随時受付を行っています 補助金の対象となるレジの種類やシステムなどにより申請区分が分かれています (P22 以降参照 ) A 型 B-2 型及びC 型 は事後申請 B-1 型 は事前申請になります 申請書の申請サポートも充実しています A 型はホームページで公表されている一部のメーカー 販売店 ベンダーなど 代理申請協力店などによる申請 ( 代理申請 ) も可能です ただし A 型のうち A-2 型 A-5 型は原則代理申請 A-4 型 A-6 型は代理申請必須 B-1 型 はシステムベンダー等による代理申請を原則としています 申請受付期間 A 型および B-2 型 B-1 型 C 型 2019 年 12 月 16 日までに申請 ( 事後申請 )( 消印有効 ) 交付申請 2019 年 6 月 28 日 ( 消印有効 ) 改修完了 2019 年 9 月 30 日完了報告 2019 年 12 月 16 日 ( 消印有効 ) ( まずは交付申請を行う 交付決定以前に作業着手した場合は補助対象になりません ) 2019 年 12 月 16 日までに申請 ( 事後申請 )( 消印有効 ) その他の融資制度のご案内 19

22 もっと知りたい! 補助金の申請期間は いつまでですか もっと知りたい! わたしは個人事業主で免税事業者ですが 補助金の対象になりますか? 参考 1 補助金の申請者の要件 (A 型 B 型 C 型共通 ) 20

23 軽減税率対策補助金のポイント 1 制度の概要 参考 2 本事業における中小企業 小規模事業者等の定義 (A 型 B 型 C 型共通 ) 対象業種 類型等 資本金額 出資総額 下記のいずれかを満たすこと 従業員数 1. 中小企業支援法第 2 条第 1 項第 1 号 ~ 第 2 号の 3 に規定される中小企業者 2. 中小企業支援法第 2 条第 1 項第 3 号 ( 中小企業支援法施行令第 1 条 ) に規定される中小企業者 3. 中小企業支援法第 2 条第 1 項第 4 号に規定される中小企業団体 特別の法律によって設立された組合又はその連合会であって その直接又は間接の構成員たる事業者の 4. 2/3 以上が上記 1 及び2の中小企業者 ( 中小企業支援法第 2 条第 1 項第 5 号に規定される中小企業者 ) 5. 特定非営利活動法人 6. 社会福祉法人 7. 消費生活協同組合 8. 商工会 都道府県商工会連合会及び商工会議所 9. 商店街振興組合及び商店街振興組合連合会 10. その他中小企業庁長官が認める者 個人事業主も支援対象です中小企業支援法上の中小企業に該当する個人事業主も補助金制度の対象になります 21

24 軽減税率対策補助金のポイント 2 レジや券売機の導入等支援 複数税率対応レジの導入等に対して補助が受けられます 飲食料品の小売などを営む事業者の方で 日々の売上げをレジや券売機で記録 管理している場合 軽減税率制度の実施後もレジや券売機に同様の機能を持たせるためには 複数税率対応レジへの買替えや改修が必要となることがあります 原則として補助率は費用の3/4 ですが レジ 1 台のみと付属機器等を導入した場合で その合計額が3 万円未満の場合は補助率 4/5 タブレット等の汎用端末は補助率 1/2 です 補助対象のレジ等 申請区分 レジの種類と特徴 メカレジ モバイルPOS レジ POS レジ 券売機 申請区分 A-1 型 A-2 型 A-3 型 A-4 型 A-5 型 A-6 型 レジ 導入型 レジ 改修型 モバイルPOS レジシステム POS レジシステム 券売機 商品マスタ設定 22

中小企業 小規模事業者の方がレジや券売機を使用して日頃から軽減税率対象商品を販売しており")

(A-1 型 A-2 型 A-3 型 A-4 型 )")

です 2019 年 9 月 30 日 この期間に導入 改修し (A-5 型 A-6 型 )")

です 参考 3 タブレット PC")

25 軽減税率対策補助金のポイント 2 レジの導入等支援 レジ導入支援等の概要 補助金制度の概要 概要 補助率 補助額上限 補助対象 申請手続き 補助金申請の対象 受付期間 所得税法等の一部を改正する法律 成立日 (2016 年 3 月 29 日 ) 中小企業 小規模事業者の方がレジや券売機を使用して日頃から軽減税率対象商品を販売しており 複数税率に対応するレジや券売機の新規導入 ( 入替 ) や複数税率対応のための既存レジや券売機の改修をする場合に その経費の一部を補助する制度です レジまたは券売機 1 台あたり20 万円 さらに 新たに行う商品マスタの設定や機器設置に費用を要する場合は 1 台あたり 20 万円を加算 複数台を導入する場合等は 1 事業者あたり 200 万円を上限 レジ本体 券売機 レジ付属機器 機器設置に要する経費 商品マスタの設定費用 申請者自身による申請に加え ホームページで公表されている一部のメーカー 販売店 ベンダーなど 代理申請協力店などによる申請 ( 代理申請 ) が可能です 申請のタイミング機器を導入または改修して全ての支払いが完了した後 速やかに申請 ( 申請は随時受付を行っています ) (A-1 型 A-2 型 A-3 型 A-4 型 ) この期間に導入 改修し 支払いが完了したレジ等が対象です! 補助金の申請受付期限は 2019 年 12 月 16 日 ( 消印有効 ) です 2019 年 9 月 30 日 この期間に導入 改修し (A-5 型 A-6 型 ) 支払いが完了したレジ等が対象です! 2019 年 1 月 1 日 2019 年 9 月 30 日 補助金の申請受付期限は 2019 年 12 月 16 日 ( 消印有効 ) です 参考 3 タブレット PC スマートフォンを活用したレジシステム レジの種類と特徴 レシートプリンタ クレジットカード決済端末電子マネーリーダー タブレット PC スマートフォン キャッシュドロア バーコードリーダー等 補助率 1/2 補助率 3/4 < 軽減税率対策補助金事務局 > TEL: URL: お近くの商工会 商工会議所 中小企業団体中央会 商店街振興組合連合会にもご相談ください 23

26 軽減税率対策補助金の ポイント 3 レジや券売機導入等に係る申請の流れ レジ導入等に係る補助金申請は レジの購入等の後に行います メーカーや販売店 ベンダーなどの代理申請も可能です 補助金を活用したレジや券売機の導入 改修の流れ 補助対象事業者 販売事業者 メーカー等 補助金事務局 レジや券売機の買替 改修の検討 問い合わせ対応等 購入 改修依頼 販売 改修の実施 対象製品証明書又は改修証明書の発行 交付申請 ( 代理申請可 ) 交付申請の審査 補助金受領 交付決定 24

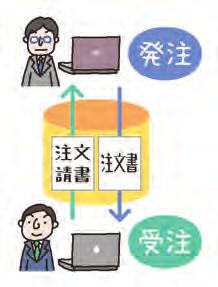

27 軽減税率対策補助金のポイント 4 受発注システムの改修等支援 電子的受発注システムの複数税率対応の改修等について補助が受けられます 補助額上限は 発注システム側 受注システム側の改修 入替ごとに異なります 原則として既に電子的受発注システムを利用している事業者が対象です 補助対象となる電子的受発注システムのイメージ 発注側 ( 小売 ) ( 社内システム ) 商品 マスタ管理 取引先 購買 発注管理発注登録 照会発注書発行発注データ抽出 入庫管理 在庫管理入庫管理 照会入庫確定 仕入管理仕入伝票登録 仕入確定仕入計上納品請書 債務管理被請求締処理 支払計算被請求一覧支払調書 緑色の部分が電子的受発注システムの機能の範囲かつ補助対象の範囲です 外部インターフェイス ) 電子受発注システム (EDI) 発注出荷受領 ( 請求 受注側 ( 卸売 ) ( 社内システム ) 商品 マスタ管理 取引先 見積管理見積登録 照会見積書発行 受注管理受注登録 照会受注データ取込発注請書発行 出荷管理 在庫管理在庫引当 出荷指示出荷確定出荷指示書 売上管理売上伝票登録 売上確定売上計上納品書 請求管理請求締処理 請求計算請求一覧請求書発行 財務会計会計仕訳連携債務管理支払管理 支払 債権管理 財務会計会計仕訳連携入金管理 申請区分 B-1 型 B-2 型 受発注システム 指定事業者改修型 受発注システム 自己導入型 25

受注システムの場合 :150 万円発注システム 受注システム両方の場合 :1000 万円 電子的受発注データのフォーマットやコード等の改修 現在利用している電子的受発注システムから複数税率に対応したシステムへの入替 電子的受発注システムに必須となる商品マスタ 発注 購買管理 受注管理及び区分記載請求書等保存方式に対応するために行う請求管理機能のうち")

28 軽減税率対策補助金のポイント 4 受発注システムの改修等支援 電子的受発注システムの改修等支援の概要 補助金制度の概要 概要 電子的受発注システム (EDI/EOS 等 ) を利用する事業者が 複数税率に対応するために必要となるシステムの改修 入替を支援します 補助率 3/4 補助額上限補助対象申請支援等申請のタイミング ( 小売事業者等の ) 発注システムの場合 :1000 万円 ( 卸売事業者等の ) 受注システムの場合 :150 万円発注システム 受注システム両方の場合 :1000 万円 電子的受発注データのフォーマットやコード等の改修 現在利用している電子的受発注システムから複数税率に対応したシステムへの入替 電子的受発注システムに必須となる商品マスタ 発注 購買管理 受注管理及び区分記載請求書等保存方式に対応するために行う請求管理機能のうち 複数税率対応に伴い必要となる改修 入替 専門知識を必要とするシステムの改修のため 申請者に代わって あらかじめ事務局が指定したシステムベンダーなどが 代理申請 を行います 交付申請は システム改修 入替前 ( 随時受付を行っています ) ここに注意! 交付決定前に 契約または作業着手をした 場合は補助対象になりませんのでご注意ください! 補助金の申請は 1システム改修等に着手する前の 交付申請 ( まで) 2 改修等が完了した後の 事業完了報告 ( まで) の2 段階に分かれています 補助金申請の対象 受付期間 所得税法等の一部を改正する法律 成立日 (2016 年 3 月 29 日 ) 2019 年 6 月 28 日 2019 年 9 月 30 日 2019 年 6 月 28 日までに交付申請を行い ( 自ら購入し導入する場合 (B-2 型 ) をのぞく ) 交付決定後この期間にシステム改修 入替を完了 事業完了報告書は 2019 年 12 月 16 日 ( 消印有効 ) までに提出 < 軽減税率対策補助金事務局 > TEL: TEL: URL:kzt-hojo.jp URL: お近くの商工会 商工会議所 中小企業団体中央会 商店街振興組合連合会にもご相談ください 26

29 軽減税率対策補助金のポイント 5 受発注システム改修等申請の流れ 専門知識を必要とするため 指定事業者による代理申請制度を導入します 事業者に代わってシステムベンダー等が申請します 補助金を活用した受発注システム改修 入替の流れ 補助対象事業者 システムベンダー等 補助金事務局 システム改修等の検討 問い合わせ対応等 交付申請書を共同作成 購入 改修依頼 交付申請 交付申請の審査 交付決定通知受領 交付決定 契約およびシステム改修等の実施 事業完了報告 ( システム改修等の完了後 ) 完了報告の審査 補助金受領 確定 補助金支払い 27

のため これに対応するシステム ( 請求書管理システム ) の改修 導入")

30 軽減税率対策補助金のポイント 6 請求書管理システムの改修等支援 請求書管理システムの軽減税率対応の改修等について補助が受けられます 事業者間取引における請求書等の作成に係る対応 ( 区分記載請求書等保存方式 への対応 ) のため これに対応するシステム ( 請求書管理システム ) の改修 導入 パッケージ製品等の導入 事務機器等の改修 導入に要する経費を補助します (C 型 ) 軽減税率に対応するため 請求書管理システムを改修 導入する事業者が対象です 補助対象となる請求書管理システムのイメージ図 緑色の部分が請求書管理システムの機能の範囲かつ補助対象の範囲です 補助対象機能マスタ管理商品取引先見積管理見積登録 照会見積書発行受注管理受注登録 照会 受注データ取 受注請求書発 出荷 在庫管理 売上管理売上伝票登録 売上確定 売上計上 納品書発行 請求管理請求締処理 請求計算 請求一覧 請求書発行 財務会計会計仕訳連携 債務管理 入金管理 申請区分 C-1 型 C-2 型 請求書管理システム システム改修 導入型 請求書管理システム ソフトウェア自己導入型 C-3 型 請求書管理システム 事務機器改修 導入型 28

31 軽減税率対策補助金のポイント 6 請求書管理システムの改修等支援 請求書管理システムの改修等支援の概要 補助金制度の概要 概要 軽減税率に対応するために必要となる請求書管理システムについて 指定事業者が改修 導入を行う場合 軽減税率に対応するために必要となる請求書管理システムについて 中小企業 小規模事業者等が自ら購入し導入を行う場合 軽減税率に対応するために必要となる請求書管理システムについて 事務機器の改修 導入を行う場合 補助率 補助上限 3/4 補助対象範囲外の機能を含むソフトウェアは 1/2 を補助対象経費とし これに補助率 (3/4) を乗じるものとする ハードウェアは 補助率を1/2とする 1 事業者あたりのハードウェアの上限 10 万円とする 3/4 補助対象範囲外の機能を含むソフトウェアは 1/2 を補助対象経費と 3/4 し これに補助率 (3/4) を乗じるものとする ハードウェアは 補助率を1/2とする 1 事業者あたり150 万円 < 改修の場合 > 改修 1 台あたりの上限 20 万円 1 事業者あたりのハードウェアの上限 10 万円とする < 導入の場合 > 事務機器 1 台あたりの上限 20 万円 設置に要する経費 1 台あたりの上限 20 万円 補助対象 区分記載請求書等保存方式に対応した請求書等の発行機能の改修 導入にかかる費用 ( 事務局に登録された指定事業者が行うもの ) 1 改修 導入作業費 ソフトウェア 教育費用 2 ハードウェア等 区分記載請求書等保存方式に対応した請求書等の発行機能のあるソフトウェアの購入費用 ( 事務局に登録されたパッケージ製品およびサービス等 ) 1パッケージ製品およびサービス費用 2 ハードウェア等 区分記載請求書等保存方式に対応した請求書等の発行機能のある事務機器の改修 導入にかかる費用 ( 事務局に登録された事務機器 ) 改修の場合 ( 改修する費用等 ) 導入の場合 ( 事務機器本体 設置に要する経費等 ) 申請支援等 指定事業者による代理申請 ( 必須 ) ( 指定リース事業者による共同申請も可能 ) 本人申請 代理申請協力店による代理申請又は指定リース事業者による共同申請 ( 必須 ) 申請のタイミング 改修又は導入後 導入後 改修又は導入後 29

32 軽減税率対策補助金のポイント 6 請求書管理システムの改修等支援 区分記載請求書等の記載例 補助金申請の対象 受付期間 この期間に改修 導入し 支払いが完了 2019 年 1 月 1 日 した請求書管理システムが対象です! 補助金の申請受付期限は2019 年 12 月 16 日です 2019 年 9 月 30 日 < 軽減税率対策補助金事務局 > TEL: URL: お近くの商工会 商工会議所 中小企業団体中央会 商店街振興組合連合会にもご相談ください 30

33 軽減税率対策補助金事務局 / その他の支援策 軽減税率対策補助金事務局ホームページのご案内 補助金の申請に必要な公募要領や交付申請書がダウンロードできます 申請に必要な書類をわかりやすく説明している申請書ダウンロード早わかりコンテンツ 申請タイプごとに以下のリストを公表しています A-1 A-3 A-4 A-5 型の型番リスト B-1 型の指定事業者登録リスト B-2 型のパッケージ製品 サービスリスト C-1 型の指定事業者登録リスト C-2 型のパッケージ製品 サービスリスト C-3 型の事務機器リスト 代理申請協力店リスト 指定リース事業者リスト 補助金申請に係るよくあるご質問を掲載しています 軽減税率対策補助金事務局ホームページアドレス 軽減税率対策補助金事務局コールセンター お問い合わせ 申請者専用回線 IP 電話等からのお問い合わせ先 受付時間 9:00~17:00( 土 日 祝日除く ) 31

34 軽減税率対策補助金事務局 / その他の支援策 軽減税率制度の実施で活用したい主な制度 制度の名称 対象者 制度の内容 少額減価償却資産の損金算入の特例 青色申告書を提出する中小企業者等 ( 従業員 1,000 人超を除く ) 30 万円未満の減価償却資産を取得した場合 その全額を経費として算入することができます ( 合計 300 万円まで ) 商業 サービス業 農林水産業活性化税制 アドバイス機関から指導 助言等を受けた 青色申告書を提出する中小企業者等 経営改善設備を取得した場合 取得価額の30% の特別償却又は 7% の税額控除が適用できます 中小企業投資促進税制 青色申告書を提出する中小企業者等 一定のソフトウェア等を取得した場合 取得価額の 30% の特別償却又は7% の税額控除が適用できます 中小企業経営強化税制 中小企業等経営強化法の認定を受けた 青色申告書を提出する中小企業者等 経営力向上設備を取得した場合 即時償却又は10% の税額控除が適用できます 固定資産税の特例 中小企業等経営強化法の認定を受けた 中小企業者等 経営力向上設備を取得した場合 当該設備に係る固定資産税の課税標準を3 年間 2 分の1 に軽減します 税制措置の詳細については 中小企業庁ホームページをご覧ください 32

35 軽減税率対策補助金ワンポイントレッスン 軽減税率対策補助金 ワンポイントレッスン よくあるご質問 購入ではなくリースの場合は 補助対象となりま すか 指定リース事業者を 紹介していただくことはできますか 農家を営んでいますが 申請できますか 33

36 法人ではなく 個人事業主ですが 補助の対象になりますか 本事業における申請者の要件である 軽減税率対象商品を将来にわたり継続的に販売するために 複数税率対応レジを導入又は改修する必要のある事業者であること について 具体的に教えてください 新規開業によるレジの導入は対象となりますか 中古品のレジ 券売機の購入は 補助対象となりますか 34

37 12 月 16 日 軽減税率対策補助金ワンポイントレッスン A-1 型 A-2 型 A-3 型 A-4 型及び B -2 型における申請のポイント 補助対象期間及び補助金交付申請受付期間について (A-1 型 A-2 型 A-3 型 A-4 型及び B-2 型 ) 補助対象期間 2016 年 3 月 29 日 ~ 2019 年 9 月 30 日 補助金交付申請受付期間 2016 年 4 月 1 日 ~ 2019 年 12 月 16 日 ( 消印有効 ) 2016 年 3 月 29 日 2016 年 4 月 1 日 2019 年 9 月 30 日 2019 年 35 補助対象期間 補助金交付申請受付期間

38 12 月 16 日 A-5 型 A-6 型における申請のポイント 補助対象期間及び補助金交付申請受付期間について (A-5 型 A- 6 型 ) 補助対象期間 2019 年 1 月 1 日 ~ 2019 年 9 月 30 日 補助金交付申請受付期間 2019 年 1 月 1 日 ~ 2019 年 12 月 16 日 ( 消印有効 ) 2019 年 1 月 1 日 2019 年 9 月 30 日 2019 年 36 補助対象期間 補助金交付申請受付期間

39 軽減税率対策補助金ワンポイントレッスン B -1 型における申請のポイント 補助対象期間及び補助金交付申請受付期間について (B-1 型 ) 補助対象期間 2016 年 3 月 29 日 ~ 2019 年 9 月 30 日 補助金交付申請受付期間 2016 年 4 月 1 日 ~ 2019 年 6 月 28 日 ( 消印有効 ) 2016 年 4 月 1 日 2019 年 6 月 28 日 2019 年 9 月 30 日 2019 年 12 月 16 日 補助対象期間 補助金交付申請受付期間 完了報告 37

40 軽減税率対策補助金ワンポイントレッスン C 型における申請のポイント補助対象期間及び補助金交付申請受付期間について (C 型 ) 補助対象期間 2019 年 1 月 1 日 ~ 2019 年 9 月 30 日 補助金交付申請受付期間 2019 年 1 月 1 日 ~ 2019 年 12 月 16 日 ( 消印有効 ) 2019 年 2019 年 2019 年 1 月 1 日 9 月 30 日 12 月 16 日 補助対象期間 補助金交付申請受付期間 38

リース契約 指定リース事業者")

41 リース申請について ファイナンスリースを利用して 複数税率対応レジや券 売機受発注システム 請求書管理システム等を導入 改修 入替する事業者も補助対象となります 指定リース事業者との契約 申請者 ( 中小企業 小規模事業者等 ) リース契約 指定リース事業者 リース申請のポイント ❶ ❷ ❸ ❹ ❺ 39

42 指定から補助金交付までの流れ 40

43

( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁

消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁") ( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁 軽減税率対策補助金 ( 中小企業 小規模事業者等消費税軽減税率対策補助金 ) 概 消費税軽減税率制度 ( 複数税率 ) への対応が必要となる中小企業 小規模事業者等の方々が 複数税率対応レジの導入や 受発注システムの改修などを行うにあたって その経費の一部を補助する制度です 要 補助率 補助額上限

( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁 軽減税率対策補助金 ( 中小企業 小規模事業者等消費税軽減税率対策補助金 ) 概 消費税軽減税率制度 ( 複数税率 ) への対応が必要となる中小企業 小規模事業者等の方々が 複数税率対応レジの導入や 受発注システムの改修などを行うにあたって その経費の一部を補助する制度です 要 補助率 補助額上限

消費税軽減税率制度への備えを いますぐ始めましょう! 軽減税率制度のギモン どんな商品が軽減税率 (8%) になるの? 飲食料品 ( 外食や酒類を除く ) と 新聞です P.2 建設業の場合 軽減税率制度は 関係ないですよね? いいえ すべての事業者に 影響があります P.3 日々の業務で気をつける

になるの? 飲食料品 ( 外食や酒類を除く ) と 新聞です P.2 建設業の場合 軽減税率制度は 関係ないですよね? いいえ すべての事業者に 影響があります P.3 日々の業務で気をつける") 消費税軽減税率対今日から始める助金制度のポイントがわか消費税軽減税率対策補対策補助金がわかる! 軽減税率る 消費税軽減税率制度って何? 軽減税率の対象品目は? 策 毎日の仕事で何が変わる? どんな準備が必要なの? どこに相談すればいいの? 消費税軽減税率制度への備えを いますぐ始めましょう! 軽減税率制度のギモン どんな商品が軽減税率 (8%) になるの? 飲食料品 ( 外食や酒類を除く ) と 新聞です

消費税軽減税率対今日から始める助金制度のポイントがわか消費税軽減税率対策補対策補助金がわかる! 軽減税率る 消費税軽減税率制度って何? 軽減税率の対象品目は? 策 毎日の仕事で何が変わる? どんな準備が必要なの? どこに相談すればいいの? 消費税軽減税率制度への備えを いますぐ始めましょう! 軽減税率制度のギモン どんな商品が軽減税率 (8%) になるの? 飲食料品 ( 外食や酒類を除く ) と 新聞です

補助金制度のポイントがわかる 今日から始める 軽減税率対策 消費税 2019年10月 に軽減税率が 実施されます 軽減税 対 策補 率 助金 わかる! が 消費税軽減税率制度って何? 軽減税率の対象品目は? 毎日の仕事で何が変わる? どんな準備が必要なの? どこに相談すればいいの?

補助金制度のポイントがわかる 今日から始める 軽減税率対策 消費税 2019年10月 に軽減税率が 実施されます 軽減税 対 策補 率 助金 わかる! が 消費税軽減税率制度って何? 軽減税率の対象品目は? 毎日の仕事で何が変わる? どんな準備が必要なの? どこに相談すればいいの? 消費税軽減税率制度への備えをいますぐ始めましょう! 軽減税率制度のギモン どんな商品が軽減税率 (8%) になるの?

補助金制度のポイントがわかる 今日から始める 軽減税率対策 消費税 2019年10月 に軽減税率が 実施されます 軽減税 対 策補 率 助金 わかる! が 消費税軽減税率制度って何? 軽減税率の対象品目は? 毎日の仕事で何が変わる? どんな準備が必要なの? どこに相談すればいいの? 消費税軽減税率制度への備えをいますぐ始めましょう! 軽減税率制度のギモン どんな商品が軽減税率 (8%) になるの?

23-24

平成 35 年 10 月 25 日 10/14 10/15 10 8 Step1 Step2 Step3 Step4 Step5 Step1 2 Step -❶ 軽減税率制度実施により変更となる事務を 確認しましょう 軽減税率制度実施によって 事務の変更が必要になる可能性があります 自社の中で どの事務を変更する必要があるのか確認し 対策を検討しましょう 特に 軽減税率の対象品目 飲食料品等 を扱う事業者は

平成 35 年 10 月 25 日 10/14 10/15 10 8 Step1 Step2 Step3 Step4 Step5 Step1 2 Step -❶ 軽減税率制度実施により変更となる事務を 確認しましょう 軽減税率制度実施によって 事務の変更が必要になる可能性があります 自社の中で どの事務を変更する必要があるのか確認し 対策を検討しましょう 特に 軽減税率の対象品目 飲食料品等 を扱う事業者は

PowerPoint プレゼンテーション

消費税軽減税率 ( 案 ) への対応について 平成 28 年 3 月 中小企業庁 軽減税率制度の概要 軽減税率制度を 消費税率引上げ (10%) に伴う低所得者対策として 平成 29 年 4 月に導入 週 2 回以上発行される新聞の購読料 平成 29 年 4 月から平成 33 年 3 月までの経理方式 平成 33 年 4 月からの経理方式 ( 適格請求書等保存方式の導入 ) 1 軽減税率制度の対象品目

消費税軽減税率 ( 案 ) への対応について 平成 28 年 3 月 中小企業庁 軽減税率制度の概要 軽減税率制度を 消費税率引上げ (10%) に伴う低所得者対策として 平成 29 年 4 月に導入 週 2 回以上発行される新聞の購読料 平成 29 年 4 月から平成 33 年 3 月までの経理方式 平成 33 年 4 月からの経理方式 ( 適格請求書等保存方式の導入 ) 1 軽減税率制度の対象品目

消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 軽減税率実施時期

2 請負契約等に係る経過措置の指定 : 平成 28 年 軽減税率実施時期") 消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 軽減税率実施時期 : 平成 29 年 4 1 2 適格請求書等保存 式の導 時期 : 平成 33 年 4 1 3 税額計算の特例の適

消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 軽減税率実施時期 : 平成 29 年 4 1 2 適格請求書等保存 式の導 時期 : 平成 33 年 4 1 3 税額計算の特例の適

軽減税率まるわかりBOOK消費税消費税軽減税率対策 消費税の軽減税率制度はすべての事業者の方に影響があります 事業者の方が知っておきたい軽減税率制度のポイントや支援策を紹介します 事業者の方のよくある質問にお答えします 軽減税率対策補助金がよくわかる複数税率対応レジの導入等支援受発注システムの改修等

軽減税率まるわかりBOOK消費税消費税軽減税率対策 消費税の軽減税率制度はすべての事業者の方に影響があります 事業者の方が知っておきたい軽減税率制度のポイントや支援策を紹介します 事業者の方のよくある質問にお答えします 軽減税率対策補助金がよくわかる複数税率対応レジの導入等支援受発注システムの改修等支援補助金制度のポイントがよくわかる! これでスッキリ! 平成 31 年 10 月 1 日スタート 消費税軽減税率制度

軽減税率まるわかりBOOK消費税消費税軽減税率対策 消費税の軽減税率制度はすべての事業者の方に影響があります 事業者の方が知っておきたい軽減税率制度のポイントや支援策を紹介します 事業者の方のよくある質問にお答えします 軽減税率対策補助金がよくわかる複数税率対応レジの導入等支援受発注システムの改修等支援補助金制度のポイントがよくわかる! これでスッキリ! 平成 31 年 10 月 1 日スタート 消費税軽減税率制度

Microsoft Word - ?281110 表紙等(導入オチ)

") 消費税の軽減税率制度 消費税率引上げ時期の変更に伴う対応について 消費税関係 改正前 改正内容 税率引上げ関係 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 平成 29 年 4 1 平成 31 年 10 1 2 平成 28 年 10 1 平成 31 年 4 1 1 軽減税率実施時期 : 平成 29

消費税の軽減税率制度 消費税率引上げ時期の変更に伴う対応について 消費税関係 改正前 改正内容 税率引上げ関係 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 平成 29 年 4 1 平成 31 年 10 1 2 平成 28 年 10 1 平成 31 年 4 1 1 軽減税率実施時期 : 平成 29

1. 趣旨中小企業 小規模事業者等消費税軽減税率対策補助事業 ( 以下 本事業 という ) では 中小企業 小規模事業者等の複数税率対応モバイルPOSレジシステムの導入を支援するにあたり モバイルPOSレジシステムが複数税率対応レジとしての基準を満たしている (= 補助対象である ) ことを確認し

では 中小企業 小規模事業者等の複数税率対応モバイルPOSレジシステムの導入を支援するにあたり モバイルPOSレジシステムが複数税率対応レジとしての基準を満たしている (= 補助対象である ) ことを確認し") 中小企業 小規模事業者等消費税軽減税率対策補助金 (A-3 型モバイル POS レジシステム ) 指定サービスベンダー 対象サービス 対象パッケージ 対象製品 代理申請協力店の登録について公募要領 軽減税率対策補助金事務局 2018 年 5 月 17 日 1. 趣旨中小企業 小規模事業者等消費税軽減税率対策補助事業 ( 以下 本事業 という ) では 中小企業 小規模事業者等の複数税率対応モバイルPOSレジシステムの導入を支援するにあたり

中小企業 小規模事業者等消費税軽減税率対策補助金 (A-3 型モバイル POS レジシステム ) 指定サービスベンダー 対象サービス 対象パッケージ 対象製品 代理申請協力店の登録について公募要領 軽減税率対策補助金事務局 2018 年 5 月 17 日 1. 趣旨中小企業 小規模事業者等消費税軽減税率対策補助事業 ( 以下 本事業 という ) では 中小企業 小規模事業者等の複数税率対応モバイルPOSレジシステムの導入を支援するにあたり

( 平成 35 年 (2023 年 )10 月 ~) 等の仕入税額控除可 税額計算( 注 ) 売上税額を 積上げ計算 する場合には 仕入税額も 積上げ計算 特例( みなし計算 簡易課税の事後選択 ) - その他適格等保存方式の導入 等保存方式 ( 現行制度 ) の記載事項 発行者の氏名又は名称 取引

10 月 ~) 等の仕入税額控除可 税額計算( 注 ) 売上税額を 積上げ計算 する場合には 仕入税額も 積上げ計算 特例( みなし計算 簡易課税の事後選択 ) - その他適格等保存方式の導入 等保存方式 ( 現行制度 ) の記載事項 発行者の氏名又は名称 取引") 適格等保存方式の導入 ( 平成 35 年 (2023 年 )10 月 ~) 等の仕入税額控除可 税額計算( 注 ) 売上税額を 積上げ計算 する場合には 仕入税額も 積上げ計算 特例( みなし計算 簡易課税の事後選択 ) - その他適格等保存方式の導入 等保存方式 ( 現行制度 ) の記載事項 発行者の氏名又は名称 取引年月日 取引の内容 対価の額( 税込 ) 受領者の氏名又は名称 区分記載等保存方式

適格等保存方式の導入 ( 平成 35 年 (2023 年 )10 月 ~) 等の仕入税額控除可 税額計算( 注 ) 売上税額を 積上げ計算 する場合には 仕入税額も 積上げ計算 特例( みなし計算 簡易課税の事後選択 ) - その他適格等保存方式の導入 等保存方式 ( 現行制度 ) の記載事項 発行者の氏名又は名称 取引年月日 取引の内容 対価の額( 税込 ) 受領者の氏名又は名称 区分記載等保存方式

6 転嫁カルテル 表示カルテルの独占禁止法適用除外 今般の消費税率の引上げに伴い 消費税を円滑かつ適正に転嫁できる環境を整備するため 消費税転嫁対策特別措置法では 事業者又は事業者団体は 公正取引委員会に事前に届け出ることにより 消費税の転嫁及び表示の方法の決定に係る共同行為 ( 転嫁カルテル 表示

6 転嫁カルテル 表示カルテルの独占禁止法適用除外 今般の消費税率の引上げに伴い 消費税を円滑かつ適正に転嫁できる環境を整備するため 消費税転嫁対策特別措置法では 事業者又は事業者団体は 公正取引委員会に事前に届け出ることにより 消費税の転嫁及び表示の方法の決定に係る共同行為 ( 転嫁カルテル 表示カルテル ) を独占禁止法に違反することなく行うことができることとされています ❶ 転嫁カルテル 消費税の転嫁の方法の決定

6 転嫁カルテル 表示カルテルの独占禁止法適用除外 今般の消費税率の引上げに伴い 消費税を円滑かつ適正に転嫁できる環境を整備するため 消費税転嫁対策特別措置法では 事業者又は事業者団体は 公正取引委員会に事前に届け出ることにより 消費税の転嫁及び表示の方法の決定に係る共同行為 ( 転嫁カルテル 表示カルテル ) を独占禁止法に違反することなく行うことができることとされています ❶ 転嫁カルテル 消費税の転嫁の方法の決定

< B91CC8E9197BF915391CC D93998DB791D682A6292E786477>

軽減税率制度の概要 税制抜本改革法第 7 条に基づく消費税率引上げに伴う低所得者対策として 平成 29 年 4 月に 軽減税率制度を導入する 軽減税率の対象品目 酒類及び外食を除く飲食料品 週 2 回以上発行される新聞の購読料 軽減税率 :8%( 国分 :6.24% 地方分 :1.76%) 標準税率 :10%( 国分 :7.8% 地方分 :2.2%) 適格請求書等保存方式の導入 平成 33 年 4

軽減税率制度の概要 税制抜本改革法第 7 条に基づく消費税率引上げに伴う低所得者対策として 平成 29 年 4 月に 軽減税率制度を導入する 軽減税率の対象品目 酒類及び外食を除く飲食料品 週 2 回以上発行される新聞の購読料 軽減税率 :8%( 国分 :6.24% 地方分 :1.76%) 標準税率 :10%( 国分 :7.8% 地方分 :2.2%) 適格請求書等保存方式の導入 平成 33 年 4

PowerPoint プレゼンテーション

181130 中小企業 小規模事業者等消費税軽減税率対策補助金 公募要領 軽減税率対策補助金事務局 中小企業 小規模事業者等消費税軽減税率対策補助金について 本補助金は 複数税率への対応方法や補助対象となる機器等の内容により 申請の方法や提出する書類が異なります 本資料は 以下の申請タイプのうち A-2 レジ 改修型 についての公募要領です 申請する中小企業 小規模事業者等が 該当するかどうかご確認のうえ

181130 中小企業 小規模事業者等消費税軽減税率対策補助金 公募要領 軽減税率対策補助金事務局 中小企業 小規模事業者等消費税軽減税率対策補助金について 本補助金は 複数税率への対応方法や補助対象となる機器等の内容により 申請の方法や提出する書類が異なります 本資料は 以下の申請タイプのうち A-2 レジ 改修型 についての公募要領です 申請する中小企業 小規模事業者等が 該当するかどうかご確認のうえ

2 財政健全化目標との関係や平成 30 年度の 経済 財政再生計画 の中間評価を踏まえつつ 消費税制度を含む税制の構造改革や社会保障制度改革等の歳入及び歳出の在り方について検討を加え 必要な措置を講ずる (3) 対象品目及び適用税率軽減税率の対象品目は 1 酒類及び外食を除く飲食料品 2 定期購読契

対象品目及び適用税率軽減税率の対象品目は 1 酒類及び外食を除く飲食料品 2 定期購読契") 平成 28 年度税制改正大綱より軽減税率関係ページ抜粋 P11~13 4 消費税の軽減税率制度 (1) これまでの議論の経緯と消費税の軽減税率制度の導入の考え方 社会保障と税の一体改革 を実現するため 消費税率 10% への引上げを平成 29 年 4 月に確実に実施する これにより 社会保障を次世代に引き渡す責任を果たすとともに 財政健全化を進めて市場や国際社会からの国の信認を確保する 他方 社会保障と税の一体改革

平成 28 年度税制改正大綱より軽減税率関係ページ抜粋 P11~13 4 消費税の軽減税率制度 (1) これまでの議論の経緯と消費税の軽減税率制度の導入の考え方 社会保障と税の一体改革 を実現するため 消費税率 10% への引上げを平成 29 年 4 月に確実に実施する これにより 社会保障を次世代に引き渡す責任を果たすとともに 財政健全化を進めて市場や国際社会からの国の信認を確保する 他方 社会保障と税の一体改革

はじめに 令和元 (2019) 年 10 月 1 日から消費税率が10% に引き上げられることに合わせて 食品と新聞に対して8% の軽減税率が導入されます そのため 消費税率は8% と10% の複数税率になります 食品や新聞を取り扱っている事業者は 軽減税率や複数税率への対応が必要となりますが 売上

年 10 月 1 日から消費税率が10% に引き上げられることに合わせて 食品と新聞に対して8% の軽減税率が導入されます そのため 消費税率は8% と10% の複数税率になります 食品や新聞を取り扱っている事業者は 軽減税率や複数税率への対応が必要となりますが 売上") はじめに 令和元 (2019) 年 10 月 1 日から消費税率が10% に引き上げられることに合わせて 食品と新聞に対して8% の軽減税率が導入されます そのため 消費税率は8% と10% の複数税率になります 食品や新聞を取り扱っている事業者は 軽減税率や複数税率への対応が必要となりますが 売上に軽減税率の対象となる品目がない事業者でも 仕入れや経費などの支払には軽減税率の対象となるものがあるため

はじめに 令和元 (2019) 年 10 月 1 日から消費税率が10% に引き上げられることに合わせて 食品と新聞に対して8% の軽減税率が導入されます そのため 消費税率は8% と10% の複数税率になります 食品や新聞を取り扱っている事業者は 軽減税率や複数税率への対応が必要となりますが 売上に軽減税率の対象となる品目がない事業者でも 仕入れや経費などの支払には軽減税率の対象となるものがあるため

Microsoft Word - ①要請文(経公)(474件印刷).docx

(474件印刷).docx") 20140115 中第 1 号公取取第 13 号平成 26 年 1 月 17 日 代表者殿 経済産業大臣 公正取引委員会委員長 消費税の円滑かつ適正な転嫁の徹底について ( 重点要請 ) 消費税率及び地方消費税率の引上げとそれに伴う対応について ( 平成 25 年 10 月 1 日閣議決定 ) において 消費税率 ( 地方消費税率を含みます 以下同じ ) を 平成 26 年 4 月 1 日に5% から8%

20140115 中第 1 号公取取第 13 号平成 26 年 1 月 17 日 代表者殿 経済産業大臣 公正取引委員会委員長 消費税の円滑かつ適正な転嫁の徹底について ( 重点要請 ) 消費税率及び地方消費税率の引上げとそれに伴う対応について ( 平成 25 年 10 月 1 日閣議決定 ) において 消費税率 ( 地方消費税率を含みます 以下同じ ) を 平成 26 年 4 月 1 日に5% から8%

❸ 商品購入 役務利用 利益提供の要請 特定事業者は 消費税の転嫁を受け入れる代わりに 特定事業者の指定する商品を購入させたり 役務 ( サービス ) を利用させたり また 経済上の利益を提供させる行為を行ってはいけません 具体例 消費税率引上げ分の全部又は一部を上乗せすることを受け入れる代わりに

を利用させたり また 経済上の利益を提供させる行為を行ってはいけません 具体例 消費税率引上げ分の全部又は一部を上乗せすることを受け入れる代わりに") ❸ 商品購入 役務利用 利益提供の要請 特定事業者は 消費税の転嫁を受け入れる代わりに 特定事業者の指定する商品を購入させたり 役務 ( サービス ) を利用させたり また 経済上の利益を提供させる行為を行ってはいけません 具体例 消費税率引上げ分の全部又は一部を上乗せすることを受け入れる代わりに 取引先にディナーショーのチケットの購入 自社の宿泊施設の利用等を要請する場合 本体価格の引下げに応じなかった取引先に対し

❸ 商品購入 役務利用 利益提供の要請 特定事業者は 消費税の転嫁を受け入れる代わりに 特定事業者の指定する商品を購入させたり 役務 ( サービス ) を利用させたり また 経済上の利益を提供させる行為を行ってはいけません 具体例 消費税率引上げ分の全部又は一部を上乗せすることを受け入れる代わりに 取引先にディナーショーのチケットの購入 自社の宿泊施設の利用等を要請する場合 本体価格の引下げに応じなかった取引先に対し

2 消費税軽減税率の対象となる新聞 軽減税率の対象は全ての新聞ではなく 一定の要件を満たす新聞のみです ( 図 2) 新聞販売所は定期購読契約の新聞のほか 即売 週 1 回以下の発行などさまざまな形態の新聞を扱っています このため 区分けには慎重な対応が必要です 図 2 軽減税率が適用される新聞の譲

新聞販売所は定期購読契約の新聞のほか 即売 週 1 回以下の発行などさまざまな形態の新聞を扱っています このため 区分けには慎重な対応が必要です 図 2 軽減税率が適用される新聞の譲") 消費税軽減税率 入門編 < 目次 > 1. 消費税軽減税率とインボイス 1 2. 消費税軽減税率の対象となる新聞 2 3. 売り上げに関する簡便計算 2 4. キャッシュフローへの影響 ( 課税事業者 ) 3 5. キャッシュフローへの影響 ( 免税事業者 ) 4 6. インボイス制度 5 7. インボイスの様式 5 8. 適格請求書発行事業者の登録 6 9. 免税事業者の取り扱い 6 1 消費税軽減税率とインボイス

消費税軽減税率 入門編 < 目次 > 1. 消費税軽減税率とインボイス 1 2. 消費税軽減税率の対象となる新聞 2 3. 売り上げに関する簡便計算 2 4. キャッシュフローへの影響 ( 課税事業者 ) 3 5. キャッシュフローへの影響 ( 免税事業者 ) 4 6. インボイス制度 5 7. インボイスの様式 5 8. 適格請求書発行事業者の登録 6 9. 免税事業者の取り扱い 6 1 消費税軽減税率とインボイス

消費税転嫁対策特別措置法についてのポイント はじめに平成 26 年 4 月及び平成 27 年 10 月に2 回にわたり消費税率が引上げられる予定ですが この引上げに際し 消費税の円滑かつ適正な転嫁を確保することを目的として 平成 25 年 6 月 5 日に 消費税の円滑かつ適正な転嫁の確保のための消

消費税転嫁対策特別措置法についてのポイント はじめに平成 26 年 4 月及び平成 27 年 10 月に2 回にわたり消費税率が引上げられる予定ですが この引上げに際し 消費税の円滑かつ適正な転嫁を確保することを目的として 平成 25 年 6 月 5 日に 消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法 ( 以下 転嫁対策特別措置法 といいます ) が成立しました

消費税転嫁対策特別措置法についてのポイント はじめに平成 26 年 4 月及び平成 27 年 10 月に2 回にわたり消費税率が引上げられる予定ですが この引上げに際し 消費税の円滑かつ適正な転嫁を確保することを目的として 平成 25 年 6 月 5 日に 消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法 ( 以下 転嫁対策特別措置法 といいます ) が成立しました

目次 Ⅰ 消費税軽減税率制度の概要 4 Ⅱ 軽減税率の対象品目 5 1 飲食料品の範囲等 5 ⑴ 飲食料品 5 ⑵ 飲食料品から除かれるもの ( 軽減税率の対象とならないもの ) 6 ⑶ 飲食料品を販売する際に使用される包装材料等 7 ⑷ 飲食料品の輸入取引 7 2 一体資産 8 ⑴ 一体資産 8

6 ⑶ 飲食料品を販売する際に使用される包装材料等 7 ⑷ 飲食料品の輸入取引 7 2 一体資産 8 ⑴ 一体資産 8") はじめに 消費税は 消費に広く公平な負担を求めるという観点から 国内において行われるほとんど全ての商品の販売やサービスの提供等を課税の対象としており 取引段階で課税する間接税です 消費税は申告納税方式を採用しており 消費税が課税されるか否か 各種制度を選択するか否かなどについて 納税者の方が自ら法令の解釈やその取扱いを十分に理解した上で 判断していただく必要があります 平成 28 年の改正では 平成

はじめに 消費税は 消費に広く公平な負担を求めるという観点から 国内において行われるほとんど全ての商品の販売やサービスの提供等を課税の対象としており 取引段階で課税する間接税です 消費税は申告納税方式を採用しており 消費税が課税されるか否か 各種制度を選択するか否かなどについて 納税者の方が自ら法令の解釈やその取扱いを十分に理解した上で 判断していただく必要があります 平成 28 年の改正では 平成

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税の 円滑かつ 適正な 転嫁のために 10% 引上げ対応版 内閣官房 内閣府 公正取引委員会 消費者庁 財務省 経済産業省 中小企業庁

消費税の 円滑かつ 適正な 転嫁のために 10% 引上げ対応版 内閣官房 内閣府 公正取引委員会 消費者庁 財務省 経済産業省 中小企業庁 政の健全化に一定の寄与消費税率5%の引上げ 平成 9 年 4 月より 平成 26 年 4 月より 平成 31 年 (2019 年 )10 月より なぜ消費税? ( 消費税 4% 地方消費税 1%) 全額を社会保障財源財化 後代への負担の付け回しの軽減 消費税率引上げに伴う社会保障支出の増

消費税の 円滑かつ 適正な 転嫁のために 10% 引上げ対応版 内閣官房 内閣府 公正取引委員会 消費者庁 財務省 経済産業省 中小企業庁 政の健全化に一定の寄与消費税率5%の引上げ 平成 9 年 4 月より 平成 26 年 4 月より 平成 31 年 (2019 年 )10 月より なぜ消費税? ( 消費税 4% 地方消費税 1%) 全額を社会保障財源財化 後代への負担の付け回しの軽減 消費税率引上げに伴う社会保障支出の増

中小企業 小規模事業者等消費税軽減税率対策補助金について 本補助金は 複数税率への対応方法により 申請方法が異なります 本資料は 以下の申請タイプのうち B-2 受発注システムの自己導入型 についての公募要領です 申請する中小企業 小規模事業者等が 該当するかどうかご確認のうえ 本要領をご利用くださ

161122 180920 B-2 受発注システム 自己導入型 中小企業 小規模事業者等消費税軽減税率対策補助金 B-2 受発注システム 自己導入型 公募要領 軽減税率対策補助金事務局 0 中小企業 小規模事業者等消費税軽減税率対策補助金について 本補助金は 複数税率への対応方法により 申請方法が異なります 本資料は 以下の申請タイプのうち B-2 受発注システムの自己導入型 についての公募要領です

161122 180920 B-2 受発注システム 自己導入型 中小企業 小規模事業者等消費税軽減税率対策補助金 B-2 受発注システム 自己導入型 公募要領 軽減税率対策補助金事務局 0 中小企業 小規模事業者等消費税軽減税率対策補助金について 本補助金は 複数税率への対応方法により 申請方法が異なります 本資料は 以下の申請タイプのうち B-2 受発注システムの自己導入型 についての公募要領です

Taro-町耐震改修助成要綱 j

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主 法人税 所得税固定資産税 省力化のため セルフレジ ( 複数台合計で約 1,500 万円 ) を導入したい! 何か使える支援策はないかしら? 経営力を向上させる

を導入したい! 何か使える支援策はないかしら? 経営力を向上させる") 中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

3. 改正の内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡

が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡") 30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

PowerPoint プレゼンテーション

A-3 モバイル POS レジシステム 180109 中小企業 小規模事業者等消費税軽減税率対策補助金 A-3 モバイル POS レジシステム 公募要領 軽減税率対策補助金事務局 中小企業 小規模事業者等軽減税率対策補助金について 本補助金は 複数税率への対応方法や補助対象となる機器等の内容により 申請の方法や提出する書類が異なります 本資料は 以下の申請タイプのうち A-3 モバイルPOSレジシステム

A-3 モバイル POS レジシステム 180109 中小企業 小規模事業者等消費税軽減税率対策補助金 A-3 モバイル POS レジシステム 公募要領 軽減税率対策補助金事務局 中小企業 小規模事業者等軽減税率対策補助金について 本補助金は 複数税率への対応方法や補助対象となる機器等の内容により 申請の方法や提出する書類が異なります 本資料は 以下の申請タイプのうち A-3 モバイルPOSレジシステム

d 凡例 文中 文末引用の条文等の略称は 次のとおりである 法令改正法 所得税法等の一部を改正する法律 ( 平成 28 年法律第 15 号 ) 改正令 消費税法施行令等の一部を改正する政令 ( 平成 28 年政令第 148 号 ) 改正省令 消費税法施行規則等の一部を改正する省令 ( 平成 28 年

改正令 消費税法施行令等の一部を改正する政令 ( 平成 28 年政令第 148 号 ) 改正省令 消費税法施行規則等の一部を改正する省令 ( 平成 28 年") 消費税の軽減税率制度に関する Q&A ( 制度概要編 ) 平成 31 年 (2019 年 )10 月 1 日の消費税率の引上げと同時に 消費税の軽減税率制度が実施されます 消費税の軽減税率制度は事業者の方のみならず 日々の買い物等で消費者の方にも関係するものです この 消費税の軽減税率制度に関する Q&A は 軽減税率制度について 広く国民の皆様に理解を深めていただけるよう わかりやすく解説したものです

消費税の軽減税率制度に関する Q&A ( 制度概要編 ) 平成 31 年 (2019 年 )10 月 1 日の消費税率の引上げと同時に 消費税の軽減税率制度が実施されます 消費税の軽減税率制度は事業者の方のみならず 日々の買い物等で消費者の方にも関係するものです この 消費税の軽減税率制度に関する Q&A は 軽減税率制度について 広く国民の皆様に理解を深めていただけるよう わかりやすく解説したものです

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

申告書の作成手順 申告書の作成は 次の手順で行います 課税標準額及び消費税額の計算 控除対象仕入税額等の計算 付表 5 の作成 納付 ( 還付 ) 税額の計算 納税地 欄等及び 付記事項 欄等の記載 Ⅰ ( 注 ) 経過措置により旧税率 (3% 又は4%) が適用された取引がある場合は 付表 5では

税額の計算 納税地 欄等及び 付記事項 欄等の記載 Ⅰ ( 注 ) 経過措置により旧税率 (3% 又は4%) が適用された取引がある場合は 付表 5では") 消費税及び地方消費税の申告書 ( 簡易課税用 ) の書き方 法人用 税務署 この 書き方 では 消費税及び地方消費税の申告書 ( 簡易課税用 ) と これに添付する 付表 5 控除対象仕入税額の計算表 について 法人向けに一般的な事項を説明します この 書き方 は 簡易課税制度を適用して消費税及び地方消費税の確定申告書又は仮決算による中間申告書を作成する際にご利用ください 簡易課税制度を選択していない法人又は簡易課税制度を選択していても基準期間

消費税及び地方消費税の申告書 ( 簡易課税用 ) の書き方 法人用 税務署 この 書き方 では 消費税及び地方消費税の申告書 ( 簡易課税用 ) と これに添付する 付表 5 控除対象仕入税額の計算表 について 法人向けに一般的な事項を説明します この 書き方 は 簡易課税制度を適用して消費税及び地方消費税の確定申告書又は仮決算による中間申告書を作成する際にご利用ください 簡易課税制度を選択していない法人又は簡易課税制度を選択していても基準期間

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

中小企業 小規模事業者等消費税軽減税率対策補助金について 本補助金は 複数税率への対応方法により 申請方法が異なります 本資料は 以下の申請タイプのうち B-1 受発注システム 指定事業者改修型 についての公募要領です 申請する中小企業 小規模事業者等が 該当するかどうかご確認のうえ 本要領をご利用

180920 B-1 受発注システム 指定事業者改修型 中小企業 小規模事業者等消費税軽減税率対策補助金 B-1 受発注システム 指定事業者改修型 公募要領 軽減税率対策補助金事務局 中小企業 小規模事業者等消費税軽減税率対策補助金について 本補助金は 複数税率への対応方法により 申請方法が異なります 本資料は 以下の申請タイプのうち B-1 受発注システム 指定事業者改修型 についての公募要領です

180920 B-1 受発注システム 指定事業者改修型 中小企業 小規模事業者等消費税軽減税率対策補助金 B-1 受発注システム 指定事業者改修型 公募要領 軽減税率対策補助金事務局 中小企業 小規模事業者等消費税軽減税率対策補助金について 本補助金は 複数税率への対応方法により 申請方法が異なります 本資料は 以下の申請タイプのうち B-1 受発注システム 指定事業者改修型 についての公募要領です

2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま

![2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま](/thumbs/48/24843408.jpg "2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま") 中小企業のための法人税の優遇制度 久住透相談部東京相談室 中小企業支援策の一環として 法人税においては中小企業を対象とした優遇制度が設けられています しかし ひと口に優遇制度といっても 中小企業のみを対象とする制度と 中小企業以外でも対象となるものの中小企業であれば要件が緩和される あるいはより大きな優遇が受けられる制度があります また 適用対象となる中小企業の範囲は 制度により異なることがあります

中小企業のための法人税の優遇制度 久住透相談部東京相談室 中小企業支援策の一環として 法人税においては中小企業を対象とした優遇制度が設けられています しかし ひと口に優遇制度といっても 中小企業のみを対象とする制度と 中小企業以外でも対象となるものの中小企業であれば要件が緩和される あるいはより大きな優遇が受けられる制度があります また 適用対象となる中小企業の範囲は 制度により異なることがあります

1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのものであること (2) 所有者自らが居住していること (3)

木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのものであること (2) 所有者自らが居住していること (3)") 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2

町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2

凡例 文中 文末引用の条文等の略称は 次のとおりである 法令改正法 所得税法等の一部を改正する法律 ( 平成 28 年法律第 15 号 ) 改正令 消費税法施行令等の一部を改正する政令 ( 平成 28 年政令第 148 号 ) 改正省令 消費税法施行規則等の一部を改正する省令 ( 平成 28 年財務

改正令 消費税法施行令等の一部を改正する政令 ( 平成 28 年政令第 148 号 ) 改正省令 消費税法施行規則等の一部を改正する省令 ( 平成 28 年財務") 消費税の軽減税率制度に関する Q&A ( 制度概要編 ) 平成 29 年 4 月 1 日の消費税率の引上げと同時に 消費税の軽減税率制度が導入されます 消費税の軽減税率制度は事業者の方のみならず 日々の買い物等で消費者の方にも関係するものです この 消費税の軽減税率制度に関する Q&A は 軽減税率制度について 広く国民の皆様に理解を深めていただけるよう わかりやすく解説したものです また 今後 寄せられた質問や頂いた疑問点を踏まえて

消費税の軽減税率制度に関する Q&A ( 制度概要編 ) 平成 29 年 4 月 1 日の消費税率の引上げと同時に 消費税の軽減税率制度が導入されます 消費税の軽減税率制度は事業者の方のみならず 日々の買い物等で消費者の方にも関係するものです この 消費税の軽減税率制度に関する Q&A は 軽減税率制度について 広く国民の皆様に理解を深めていただけるよう わかりやすく解説したものです また 今後 寄せられた質問や頂いた疑問点を踏まえて

Microsoft PowerPoint 寄附金控除制度概要.ppt

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

経営強化法の執行について

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

労働基準法が改正されます

Feb 18 ~ 平成 30 年税制改正大綱 ~ 昨年 12 月に税制改正大綱が公表されましたので 代表的なものを今回は紹介いたします 以下のように控除額が引き下げられることとなりました 平成 31 年 12 月まで 平成 32 年 1 月以降 1,800,000 円以下 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 収入金額 40% (650,000 円に満たない場合には 650,000

Feb 18 ~ 平成 30 年税制改正大綱 ~ 昨年 12 月に税制改正大綱が公表されましたので 代表的なものを今回は紹介いたします 以下のように控除額が引き下げられることとなりました 平成 31 年 12 月まで 平成 32 年 1 月以降 1,800,000 円以下 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 収入金額 40% (650,000 円に満たない場合には 650,000

A2-2 汎用性が高く 事業用に利用されない可能性 ( プライベート用で利 用される可能性 ) も想定されるためです Q2-3 補助対象となるソフトウェアはどのようなものか A2-3 事業に利用される 会計ソフト CADソフト ウィルス対策ソフト POSシステム マイクロソフトオフィス 申告ソフト

も想定されるためです Q2-3 補助対象となるソフトウェアはどのようなものか A2-3 事業に利用される 会計ソフト CADソフト ウィルス対策ソフト POSシステム マイクロソフトオフィス 申告ソフト") 平成 30 年度前橋市 IT 化推進補助金 Q&A 1 申請者について Q1-1 申請者の対象業種は何か A1-2 日本標準産業分類による 次に掲げる業種に該当しないものが対象です A( 農業 林業 )B( 漁業 )F( 電気 ガス 熱供給 水道業 )G 情報通信業のうち中分類 39( 情報サービス業 ) 中分類 40( インターネット付随サービス業 )I( 卸売業 小売業 ) のうち電気事務機械器具小売業

平成 30 年度前橋市 IT 化推進補助金 Q&A 1 申請者について Q1-1 申請者の対象業種は何か A1-2 日本標準産業分類による 次に掲げる業種に該当しないものが対象です A( 農業 林業 )B( 漁業 )F( 電気 ガス 熱供給 水道業 )G 情報通信業のうち中分類 39( 情報サービス業 ) 中分類 40( インターネット付随サービス業 )I( 卸売業 小売業 ) のうち電気事務機械器具小売業

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのもの

木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む ) で昭和 56 年 5 月 31 日以前に着工した地上 2 階建てまでのもの") 木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 申込み期限 1 月 3 1 日 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2

( 注 ) 役務の提供を受ける者の本店又は主たる事務所が日本にあれば課税 ということですので 国内に本店がある法人の海外支店に対して インターネットを介してソフトウェア等を提供した場合は 提供者が国内 国外いずれの事業者であっても国内取引に該当し消費税が課税されます ( 国税庁作成の 国境を越えた役

役務の提供を受ける者の本店又は主たる事務所が日本にあれば課税 ということですので 国内に本店がある法人の海外支店に対して インターネットを介してソフトウェア等を提供した場合は 提供者が国内 国外いずれの事業者であっても国内取引に該当し消費税が課税されます ( 国税庁作成の 国境を越えた役") インターネット等を通した役務の提供に係る消費税の改正概要 1. 改正時期平成 27 年 10 月 1 日以後の取引から改正 2. 従来の消費税の取扱い日本の消費税は 日本国内の取引 ( 国内取引 ) だけに課税する制度ですので 日本国外での取引 ( 国外取引 ) には課税されません インターネット等を通してソフトウェア等をダウンロードにより購入する場合 そのソフトウェアを提供する場所 ( サーバーの設置場所等

インターネット等を通した役務の提供に係る消費税の改正概要 1. 改正時期平成 27 年 10 月 1 日以後の取引から改正 2. 従来の消費税の取扱い日本の消費税は 日本国内の取引 ( 国内取引 ) だけに課税する制度ですので 日本国外での取引 ( 国外取引 ) には課税されません インターネット等を通してソフトウェア等をダウンロードにより購入する場合 そのソフトウェアを提供する場所 ( サーバーの設置場所等

PowerPoint プレゼンテーション

平成 26 年 1 月 消費税の転嫁 表示カルテル等に関する Q&A ( 公社 ) 全日本トラック協会 カルテルについて Q1. カルテルとはどのようなものですか 消費税転嫁 表示カルテルについて Q2. 転嫁 表示カルテルはどのようなものですか どのような行為ができますか Q3. カルテルを届け出てもできない行為はありますか Q4. カルテル行為はどの範囲で実施することができますか 転嫁カルテルについて

平成 26 年 1 月 消費税の転嫁 表示カルテル等に関する Q&A ( 公社 ) 全日本トラック協会 カルテルについて Q1. カルテルとはどのようなものですか 消費税転嫁 表示カルテルについて Q2. 転嫁 表示カルテルはどのようなものですか どのような行為ができますか Q3. カルテルを届け出てもできない行為はありますか Q4. カルテル行為はどの範囲で実施することができますか 転嫁カルテルについて

平成23年度税制改正の主要項目

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

消費税率引上げ時期の変更に伴う税制上の措置

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

実施時期はいつなの? 平成 31 年 10 月 1 日 ( 消費税率引上げと同時 ) 税率はどうなるの? 標準税率 10%( 消費税率 7.8% 地方消費税率 2.2%) 軽減税率 8%( 消費税率 6.24% 地方消費税率 1.76%) 軽減税率の対象品目は何? 酒類 外食を除く飲食料品 週 2

税率はどうなるの? 標準税率 10%( 消費税率 7.8% 地方消費税率 2.2%) 軽減税率 8%( 消費税率 6.24% 地方消費税率 1.76%) 軽減税率の対象品目は何? 酒類 外食を除く飲食料品 週 2") 軽減税率の対象品目はなんだろう? 帳簿や請求書の記載方法はどう変わるの? 税額はどうやって計算するの? 適格請求書等保存方式ってなんだろう? 軽減税率制度 軽減税率制度は全ての事業者の方に関係があります 事業者の方に知っておいていただきたい軽減税率制度のポイントを紹介します 平成 35 年 10 月 1 日から導入される適格請求書等保存方式 ( いわゆるインボイス制度 ) の概要を説明します 事業者の方からのよくある質問に答えます

軽減税率の対象品目はなんだろう? 帳簿や請求書の記載方法はどう変わるの? 税額はどうやって計算するの? 適格請求書等保存方式ってなんだろう? 軽減税率制度 軽減税率制度は全ての事業者の方に関係があります 事業者の方に知っておいていただきたい軽減税率制度のポイントを紹介します 平成 35 年 10 月 1 日から導入される適格請求書等保存方式 ( いわゆるインボイス制度 ) の概要を説明します 事業者の方からのよくある質問に答えます

消費税率の引上げに伴う 価格表示方法等の対応の手引 四輪車編 平成 26 年 1 月 一般社団法人自動車公正取引協議会 消費税率引上げに伴う価格表示等への対応について 消費税法の改正により消費税率は 平成 26 年 4 月に5% から8% へ 平成 27 年 10 月に 8% から10% へ引き上げられます こうした中 平成 25 年 10 月 1 日より施行された消費税転嫁対策特別措置法 ( 以下

消費税率の引上げに伴う 価格表示方法等の対応の手引 四輪車編 平成 26 年 1 月 一般社団法人自動車公正取引協議会 消費税率引上げに伴う価格表示等への対応について 消費税法の改正により消費税率は 平成 26 年 4 月に5% から8% へ 平成 27 年 10 月に 8% から10% へ引き上げられます こうした中 平成 25 年 10 月 1 日より施行された消費税転嫁対策特別措置法 ( 以下

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

( 問 3) 売却証明書を発行することができるのは どのような市場ですか 売却証明書を発行できるのは 以下の市場において売却した場合です 1 家畜市場家畜取引法 ( 昭和 31 年法律第 123 号 ) 第 2 条第 3 項に規定する家畜市場及び同法第 27 条に規定する臨時市場 2 中央卸売市場

売却証明書を発行することができるのは どのような市場ですか 売却証明書を発行できるのは 以下の市場において売却した場合です 1 家畜市場家畜取引法 ( 昭和 31 年法律第 123 号 ) 第 2 条第 3 項に規定する家畜市場及び同法第 27 条に規定する臨時市場 2 中央卸売市場") 肉用牛売却所得の課税の特例措置に係る執務参考資料の周知について 平成 21 年 2 月 5 日付け 20 生畜第 1663 号一部改正平成 23 年 12 月 27 日付け 23 生畜第 2140 号一部改正平成 26 年 6 月 30 日付け 26 生畜第 437 号一部改正平成 29 年 11 月 6 日付け 29 生畜第 756 号一部改正平成 30 年 12 月 25 日付け 30 生畜第

肉用牛売却所得の課税の特例措置に係る執務参考資料の周知について 平成 21 年 2 月 5 日付け 20 生畜第 1663 号一部改正平成 23 年 12 月 27 日付け 23 生畜第 2140 号一部改正平成 26 年 6 月 30 日付け 26 生畜第 437 号一部改正平成 29 年 11 月 6 日付け 29 生畜第 756 号一部改正平成 30 年 12 月 25 日付け 30 生畜第

Microsoft Word - ?281110 表紙等(導入オチ)

") 消費税の軽減税率制度 消費税率引上げ時期の変更に伴う対応について 消費税関係 改正前 改正後 税率引上げ関係 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 平成 29 年 4 1 平成 31 年 10 1 2 平成 28 年 10 1 平成 31 年 4 1 1 軽減税率実施時期 : 平成 29 年

消費税の軽減税率制度 消費税率引上げ時期の変更に伴う対応について 消費税関係 改正前 改正後 税率引上げ関係 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 平成 29 年 4 1 平成 31 年 10 1 2 平成 28 年 10 1 平成 31 年 4 1 1 軽減税率実施時期 : 平成 29 年

収益事業開始届出 ( 法人税法第 150 条第 1 項 第 2 項 第 3 項 ) 1 収益事業の概要を記載した書類 2 収益事業開始の日又は国内源泉所得のうち収益事業から生ずるものを有することとなった時における収益事業についての貸借対照表 3 定款 寄附行為 規則若しくは規約又はこれらに準ずるもの

1 収益事業の概要を記載した書類 2 収益事業開始の日又は国内源泉所得のうち収益事業から生ずるものを有することとなった時における収益事業についての貸借対照表 3 定款 寄附行為 規則若しくは規約又はこれらに準ずるもの") イメージデータで提出可能な添付書類 ( 申請 届出等 ( 法人税関係 )) イメージデータ (PDF 形式 ) による提出が可能な手続及び主な添付書類は 次のとおりです なお この一覧は 平成 30 年 3 月 31 日現在の法令に基づくものです 添付書類をイメージデータで提出する場合の注意事項 連結納税の承認の申請書 ( 付表 ) など電子データ (XML 形式 ) により提出が可能な添付書類については

イメージデータで提出可能な添付書類 ( 申請 届出等 ( 法人税関係 )) イメージデータ (PDF 形式 ) による提出が可能な手続及び主な添付書類は 次のとおりです なお この一覧は 平成 30 年 3 月 31 日現在の法令に基づくものです 添付書類をイメージデータで提出する場合の注意事項 連結納税の承認の申請書 ( 付表 ) など電子データ (XML 形式 ) により提出が可能な添付書類については

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

改正 ( 事業年度の中途において中小企業者等に該当しなくなった場合等の適用 ) 42 の 6-1 法人が各事業年度の中途において措置法第 42 条の6 第 1 項に規定する中小企業者等 ( 以下 中小企業者等 という ) に該当しないこととなった場合においても その該当しないこととなった日前に取得又

42 の 6-1 法人が各事業年度の中途において措置法第 42 条の6 第 1 項に規定する中小企業者等 ( 以下 中小企業者等 という ) に該当しないこととなった場合においても その該当しないこととなった日前に取得又") 1 第 42 条の 6 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控 除 関係 改正の内容 平成 26 年度の税制改正において 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除制度について 次の見直しが行われた 1 中小企業者等が 産業競争力強化法 ( 平成 25 年法律第 98 号 ) の施行の日 ( 平成 26 年 1 月 20 日 ) から平成 29 年

1 第 42 条の 6 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控 除 関係 改正の内容 平成 26 年度の税制改正において 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除制度について 次の見直しが行われた 1 中小企業者等が 産業競争力強化法 ( 平成 25 年法律第 98 号 ) の施行の日 ( 平成 26 年 1 月 20 日 ) から平成 29 年

農業経営基盤強化準備金~農業者向けQ&A~

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

2 その他 H26 中間申告義務のない事業者が 届出 012 書を提出した場合には 自主的に中間申告 納付することができる旨を 検討したか ( 平成 26 年 4 月 1 日以 後開始課税期間より適用 ) 本則課税の場合科目等 No. 主な項目チェック摘要 1 課税事業者 H26 課税期間の基準期間

本則課税の場合科目等 No. 主な項目チェック摘要 1 課税事業者 H26 課税期間の基準期間") 納税者名 ( 法人名 ) 課税期間 法 33 条の 2 平成年月日 ~ 平成年月日 有 無 業務チェックリスト 消費税用 税理士 年月日 決算業務準備に関する事項科目等 No. 主な項目チェック摘要 H26 e-taxのメッセージボックスを確認 001 したか H26 簡易課税を選択しているかの確認は 002 できているか ( 基準期間の課税売上高が 5,000 万 円以下であることを確認したか )

納税者名 ( 法人名 ) 課税期間 法 33 条の 2 平成年月日 ~ 平成年月日 有 無 業務チェックリスト 消費税用 税理士 年月日 決算業務準備に関する事項科目等 No. 主な項目チェック摘要 H26 e-taxのメッセージボックスを確認 001 したか H26 簡易課税を選択しているかの確認は 002 できているか ( 基準期間の課税売上高が 5,000 万 円以下であることを確認したか )

間の初日以後 3 年を経過する日の属する課税期間までの各課税期間 6 高額特定資産を取得した場合の納税義務の免除の特例事業者 ( 免税事業者を除く ) が簡易課税制度の適用を受けない課税期間中に国内における高額特定資産の課税仕入れ又は高額特定資産に該当する課税貨物の保税地域からの引取り ( 以下 高

が簡易課税制度の適用を受けない課税期間中に国内における高額特定資産の課税仕入れ又は高額特定資産に該当する課税貨物の保税地域からの引取り ( 以下 高") Z-68-F 第一問 解答 問 1 計 30 点 (1) について (20 点 ) 1 概要消費税法第 9 条第 1 項の規定が適用されずに 課税資産の譲渡等及び特定課税仕入れについて納税義務が課されるのは 以下の特例が適用される場合におけるそれぞれに定める課税期間である 1 課税事業者の選択 2 前年又は前事業年度等における課税売上高による納税義務の免除の特例 3 新設法人の納税義務の免除の特例

Z-68-F 第一問 解答 問 1 計 30 点 (1) について (20 点 ) 1 概要消費税法第 9 条第 1 項の規定が適用されずに 課税資産の譲渡等及び特定課税仕入れについて納税義務が課されるのは 以下の特例が適用される場合におけるそれぞれに定める課税期間である 1 課税事業者の選択 2 前年又は前事業年度等における課税売上高による納税義務の免除の特例 3 新設法人の納税義務の免除の特例

津市中小企業振興等関係事業募集要領

平成 31 年度 (2019 年度 ) 津市中小企業振興事業補助金 ( 生産性向上設備支援事業 ) 公募要領 募集受付期間 平成 31 年 (2019 年 )4 月 8 日 ( 月 )~2019 年 6 月 14 日 ( 金 ) 午後 5 時 15 分 ( 当日必着 ) 受付 問い合わせ先 津市ビジネスサポートセンター経営支援課 514-0131 三重県津市あのつ台四丁目 6 番地 1 TEL (059)236-3355

平成 31 年度 (2019 年度 ) 津市中小企業振興事業補助金 ( 生産性向上設備支援事業 ) 公募要領 募集受付期間 平成 31 年 (2019 年 )4 月 8 日 ( 月 )~2019 年 6 月 14 日 ( 金 ) 午後 5 時 15 分 ( 当日必着 ) 受付 問い合わせ先 津市ビジネスサポートセンター経営支援課 514-0131 三重県津市あのつ台四丁目 6 番地 1 TEL (059)236-3355

TAC2017.indb

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

消費税軽減税率対策補助金 Q&A 申請 A-6 型 Ⅰ. 申請前 1.A 型全般 (1) 申請者要件 Q1 軽減税率対策補助金の補助対象者を教えてください A1 本事業の補助対象者は 以下の要件を満たす中小企業支援法に規定する中小企業者 (Q2 参照 ) 特定非営利活動法人 社会福

申請者要件 Q1 軽減税率対策補助金の補助対象者を教えてください A1 本事業の補助対象者は 以下の要件を満たす中小企業支援法に規定する中小企業者 (Q2 参照 ) 特定非営利活動法人 社会福") 消費税軽減税率対策補助金 Q&A 申請 A-6 型 Ⅰ. 申請前 1.A 型全般 (1) 申請者要件 Q1 軽減税率対策補助金の補助対象者を教えてください A1 本事業の補助対象者は 以下の要件を満たす中小企業支援法に規定する中小企業者 (Q2 参照 ) 特定非営利活動法人 社会福祉法人 消費生活協同組合 商工会 都道府県商工会連合会 商工会議所 商店街振興組合 商店街振興組合連合会 その他中小企業庁長官が認める者となります

消費税軽減税率対策補助金 Q&A 申請 A-6 型 Ⅰ. 申請前 1.A 型全般 (1) 申請者要件 Q1 軽減税率対策補助金の補助対象者を教えてください A1 本事業の補助対象者は 以下の要件を満たす中小企業支援法に規定する中小企業者 (Q2 参照 ) 特定非営利活動法人 社会福祉法人 消費生活協同組合 商工会 都道府県商工会連合会 商工会議所 商店街振興組合 商店街振興組合連合会 その他中小企業庁長官が認める者となります

消費税 : 課税の適正化について 1 ( これまでの取組み等 ) 1. 総論 社会保障 税一体改革成案 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) においては 消費税制度の信頼性を確保するための一層の課税の適正化を行う こととされている ( 参考 ) 平成 23 年度

1. 総論 社会保障 税一体改革成案 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) においては 消費税制度の信頼性を確保するための一層の課税の適正化を行う こととされている ( 参考 ) 平成 23 年度") 消費税 : 課税の適正化について 1 ( これまでの取組み等 ) 1. 総論 社会保障 税一体改革成案 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) においては 消費税制度の信頼性を確保するための一層の課税の適正化を行う こととされている ( 参考 ) 平成 23 年度税制改正大綱 ( 抄 )( 平成 22 年 12 月 16 日閣議決定 ) 消費税制度の信頼性を確保していくために

消費税 : 課税の適正化について 1 ( これまでの取組み等 ) 1. 総論 社会保障 税一体改革成案 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) においては 消費税制度の信頼性を確保するための一層の課税の適正化を行う こととされている ( 参考 ) 平成 23 年度税制改正大綱 ( 抄 )( 平成 22 年 12 月 16 日閣議決定 ) 消費税制度の信頼性を確保していくために

改正による 固定資産奉行 での実務影響 ( 勘定奉行 と連動して 仕訳伝票を作成している場合 ) 1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対し

1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対し") 改正による 固定資産奉行 での実務影響 ( 勘定奉行 と連動して 仕訳伝票を作成している場合 ) 1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対して改正に対応した 勘定奉行 のプログラムディスクを送付いたします そのプログラムをセットアップすると

改正による 固定資産奉行 での実務影響 ( 勘定奉行 と連動して 仕訳伝票を作成している場合 ) 1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対して改正に対応した 勘定奉行 のプログラムディスクを送付いたします そのプログラムをセットアップすると

2. 実務への影響度合 ( 作業負担 ) を確認する 個別対応方式 を採用する場合だけ ご確認ください 個別対応方式 を採用する場合は 固定資産奉行 において 資産ごとの 仕入対象区分 の設定が適切に設定されているかがポイントになります 資産ごとに適切な 仕入対象区分 を設定して登録することで 仕訳

を確認する 個別対応方式 を採用する場合だけ ご確認ください 個別対応方式 を採用する場合は 固定資産奉行 において 資産ごとの 仕入対象区分 の設定が適切に設定されているかがポイントになります 資産ごとに適切な 仕入対象区分 を設定して登録することで 仕訳") 改正による 固定資産奉行 での実務影響 ( 勘定奉行 と連動して 仕訳伝票を作成している場合 ) 1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対して改正に対応した 勘定奉行 のプログラムディスクを送付いたします そのプログラムをセットアップすると

改正による 固定資産奉行 での実務影響 ( 勘定奉行 と連動して 仕訳伝票を作成している場合 ) 1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対して改正に対応した 勘定奉行 のプログラムディスクを送付いたします そのプログラムをセットアップすると

<4D F736F F D F18D908E9696B1837D836A B2E646F63>

補助金に係る消費税及び地方消費税の仕入控除税額 ( 返還額 ) の報告事務について 広島県健康福祉局医療介護人材人材課医療介護計画計画課 ( 平成 28 年 1 月作成 ) 目次 1. 仕入控除税額報告の概要 (1) 消費税の納付と補助金について 2 (2) 報告の目的について 3 (3) 報告の時期等について 3 2. 仕入控除税額の算定について (1) 仕入控除税額フローチャート 4 (2) 返還額が

補助金に係る消費税及び地方消費税の仕入控除税額 ( 返還額 ) の報告事務について 広島県健康福祉局医療介護人材人材課医療介護計画計画課 ( 平成 28 年 1 月作成 ) 目次 1. 仕入控除税額報告の概要 (1) 消費税の納付と補助金について 2 (2) 報告の目的について 3 (3) 報告の時期等について 3 2. 仕入控除税額の算定について (1) 仕入控除税額フローチャート 4 (2) 返還額が

目次 1. 事業概要 1-1 事業目的 1-2 事業スキーム 2.IT 導入支援事業者の業務 2-1 IT 導入支援事業者の定義 登録方法 2-2 IT 導入支援事業者の業務内容 3.IT 導入支援事業者の登録要件 3-1 IT 導入支援事業者の要件 3-2 選定方法 4. 応募方法 4-1 申請様

平成 28 年度補正 サービス等生産性向上 IT 導入支援事業 第 2 回募集分 IT 導入支援事業者応募要領 平成 29 年 2 月 10 日 サービス等生産性向上 IT 導入支援事業事務局 ( 一般社団法人サービスデザイン推進協議会 ) 1 目次 1. 事業概要 1-1 事業目的 1-2 事業スキーム 2.IT 導入支援事業者の業務 2-1 IT 導入支援事業者の定義 登録方法 2-2 IT 導入支援事業者の業務内容

平成 28 年度補正 サービス等生産性向上 IT 導入支援事業 第 2 回募集分 IT 導入支援事業者応募要領 平成 29 年 2 月 10 日 サービス等生産性向上 IT 導入支援事業事務局 ( 一般社団法人サービスデザイン推進協議会 ) 1 目次 1. 事業概要 1-1 事業目的 1-2 事業スキーム 2.IT 導入支援事業者の業務 2-1 IT 導入支援事業者の定義 登録方法 2-2 IT 導入支援事業者の業務内容

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致す

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致する場合に認定を受けることができます 計画の認定を受けた場合は 固定資産税のゼロ特例 ( 一定の要件を満たした場合

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致する場合に認定を受けることができます 計画の認定を受けた場合は 固定資産税のゼロ特例 ( 一定の要件を満たした場合

step.2 課税標準額を計算する ( 申告書 1) step.2-1 課税売上高の合計 ( 表イ 16 欄 ) に 100/108 を掛けます 課税売上高 ( 税込み ) = 1 課税標準額 表イ 17 欄を使用します step.2-2 step.2-1 の計算結果 ( 表イ 17

step.2-1 課税売上高の合計 ( 表イ 16 欄 ) に 100/108 を掛けます 課税売上高 ( 税込み ) = 1 課税標準額 表イ 17 欄を使用します step.2-2 step.2-1 の計算結果 ( 表イ 17") 4 申告書を作成する 1 消費税の税額計算 設例を参考に 消費税額を計算します 設例甲野商店の場合消費税及び地方消費税の確定申告書の作成方法を 設例に基づいて説明します 甲野商店は 物品販売業を営む小売業者です 30 28 30 損益計算書の売上 ( 収入 ) 金額は 24,411,290 円です この売上金額には 課税取引にならないビール券の売上高 350,000 円が含まれています 平成 30

4 申告書を作成する 1 消費税の税額計算 設例を参考に 消費税額を計算します 設例甲野商店の場合消費税及び地方消費税の確定申告書の作成方法を 設例に基づいて説明します 甲野商店は 物品販売業を営む小売業者です 30 28 30 損益計算書の売上 ( 収入 ) 金額は 24,411,290 円です この売上金額には 課税取引にならないビール券の売上高 350,000 円が含まれています 平成 30

1. 経営力向上計画の概要 (1) 制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが

制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが") 平成 29 年 4 月 7 日版 - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定 P.3 申請様式の記載方法 (2) 経営力向上計画の申請 P.6 (3) 変更申請 P.6

平成 29 年 4 月 7 日版 - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定 P.3 申請様式の記載方法 (2) 経営力向上計画の申請 P.6 (3) 変更申請 P.6

PowerPoint プレゼンテーション

中小企業 小規模事業者等消費税軽減税率対策補助事業 軽減税率対策補助金 指定メーカー対象製品型番登録マニュアル レジ 導入型 2019 年 1 月版 軽減税率対策補助金事務局 Ver3.3 軽減税率対策補助金について 軽減税率対策補助金とは 本事業は 消費税軽減税率制度の実施に伴い対応が必要となる中小企業 小規模事業者等に対して 消費税軽減税率対策費補助金交付規程 に基づき 複数税率対応レジの導入や改修

中小企業 小規模事業者等消費税軽減税率対策補助事業 軽減税率対策補助金 指定メーカー対象製品型番登録マニュアル レジ 導入型 2019 年 1 月版 軽減税率対策補助金事務局 Ver3.3 軽減税率対策補助金について 軽減税率対策補助金とは 本事業は 消費税軽減税率制度の実施に伴い対応が必要となる中小企業 小規模事業者等に対して 消費税軽減税率対策費補助金交付規程 に基づき 複数税率対応レジの導入や改修

( 補助対象者 ) 第 3 条補助の対象となる中小企業者等は 次に掲げる要件を満たすものとする ただし 同様の補助金を既に受けたものは対象外とする ( 1 ) プロジェクトのウェブサイトでの公開等 仲介事業者が提供するサービスの利用に必要な契約を仲介事業者と締結していること ( 2 ) 県内に本店又

第 3 条補助の対象となる中小企業者等は 次に掲げる要件を満たすものとする ただし 同様の補助金を既に受けたものは対象外とする ( 1 ) プロジェクトのウェブサイトでの公開等 仲介事業者が提供するサービスの利用に必要な契約を仲介事業者と締結していること ( 2 ) 県内に本店又") 埼玉県クラウドファンディング活用促進事業補助金交付要綱 ( 趣旨 ) 第 1 条県は 投資型 ( ファンド型 ) クラウドファンディングを活用してプロジェクトの実施に必要な資金調達を行う中小企業者等を支援するため 予算の範囲内において補助金を交付する 2 前項の補助金の交付に関しては 補助金等の交付手続等に関する規則 ( 昭和 4 0 年埼玉県規則第 1 5 号 以下 規則 という ) に定めるもののほか

埼玉県クラウドファンディング活用促進事業補助金交付要綱 ( 趣旨 ) 第 1 条県は 投資型 ( ファンド型 ) クラウドファンディングを活用してプロジェクトの実施に必要な資金調達を行う中小企業者等を支援するため 予算の範囲内において補助金を交付する 2 前項の補助金の交付に関しては 補助金等の交付手続等に関する規則 ( 昭和 4 0 年埼玉県規則第 1 5 号 以下 規則 という ) に定めるもののほか

企業中小企(2) 所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について

所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について") 2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

<4D F736F F D FC194EF90C C98AD682B782E >

改正消費税法に関する Q&A 平成 25 年 6 月 10 日公益社団法人リース事業協会 Q1 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引について 改正法 ( ) の経過措置の適用関係 ( 借手 貸手 ) を教えてください ( ) 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律

改正消費税法に関する Q&A 平成 25 年 6 月 10 日公益社団法人リース事業協会 Q1 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引 平成 20 年 4 月 1 日以後に契約を締結したファイナンス リース取引について 改正法 ( ) の経過措置の適用関係 ( 借手 貸手 ) を教えてください ( ) 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律

租税特別措置法 ( 昭和三十二年法律第二十六号 ) 第十条の二 第四十二条の五 第六十八条の十 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及

第十条の二 第四十二条の五 第六十八条の十 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及") 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及び第三号に掲げるものにあつては エネルギーの使用の合理化等に関する法律の一部を改正する法律 ( 平成三十年法律第四十五号 ) の施行の日 ) から平成三十二年三月三十一日までの期間 ( 第三項において

租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及び第三号に掲げるものにあつては エネルギーの使用の合理化等に関する法律の一部を改正する法律 ( 平成三十年法律第四十五号 ) の施行の日 ) から平成三十二年三月三十一日までの期間 ( 第三項において

2. 個別対応方式 一括比例配分方式 のどちらを採用するか検討する際のポイントを押さえましょう 課税売上高が 5 億円を超える事業者は 1 納税額 2 実務への影響度合 ( 作業負担 ) を考慮して どちらを採用するか検討します 個別対応方式 1 納税額 : 2 実務への影響度合 : 一括比例配分方

を考慮して どちらを採用するか検討します 個別対応方式 1 納税額 : 2 実務への影響度合 : 一括比例配分方") 改正による実務への影響確認 この資料は 当会計期間 ( 課税期間 ) の課税売上高が 5 億円を超える場合だけ ご確認ください 1. 仕入税額控除制度における 95% ルール の適用要件の見直しについて確認しましょう 平成 23 年度消費税法改正において 仕入税額控除制度における 95% ルール 適用要件の見直し だけが 実務に影響があります 今まで 課税売上割合が 95% 以上の事業者は 課税仕入れ等に係る消費税額を全額控除することができましたが

改正による実務への影響確認 この資料は 当会計期間 ( 課税期間 ) の課税売上高が 5 億円を超える場合だけ ご確認ください 1. 仕入税額控除制度における 95% ルール の適用要件の見直しについて確認しましょう 平成 23 年度消費税法改正において 仕入税額控除制度における 95% ルール 適用要件の見直し だけが 実務に影響があります 今まで 課税売上割合が 95% 以上の事業者は 課税仕入れ等に係る消費税額を全額控除することができましたが

要綱.xdw

板橋区中小企業活性化支援事業補助金交付要綱 ( 平成 17 年 6 月 29 日区長決定 ) ( 平成 25 年 4 月 30 日一部改正 ) ( 平成 27 年 7 月 3 日一部改正 ) ( 趣旨 ) 第 1 条この要綱は 一般社団法人板橋産業連合会 ( 以下 産業連合会 という ) が行う板橋区の中小製造業等の活性化に資する事業に要する経費の一部を補助することについて必要な事項を定め もって板橋区の中小製造業等の活性化を図ることを目的とする

板橋区中小企業活性化支援事業補助金交付要綱 ( 平成 17 年 6 月 29 日区長決定 ) ( 平成 25 年 4 月 30 日一部改正 ) ( 平成 27 年 7 月 3 日一部改正 ) ( 趣旨 ) 第 1 条この要綱は 一般社団法人板橋産業連合会 ( 以下 産業連合会 という ) が行う板橋区の中小製造業等の活性化に資する事業に要する経費の一部を補助することについて必要な事項を定め もって板橋区の中小製造業等の活性化を図ることを目的とする

ネットde記帳 平成24年度の申告について

ネット de 記帳 (Ver.2) 消費税申告書機能の改良について 2018 年 10 月 本内容は ver2.00.0900 より適用されます 目次 (1) 機能改修内容 (2) 処理の流れ (4) 印刷イメージ (5) 電子申告 1-2. 注意事項 2. 還付申告明細の金額連動 2-1. 対応概要 (1) 機能改修内容 (2) 連動される金額 1 (1) 機能改修内容 適用開始時期 会計期間の開始が平成

ネット de 記帳 (Ver.2) 消費税申告書機能の改良について 2018 年 10 月 本内容は ver2.00.0900 より適用されます 目次 (1) 機能改修内容 (2) 処理の流れ (4) 印刷イメージ (5) 電子申告 1-2. 注意事項 2. 還付申告明細の金額連動 2-1. 対応概要 (1) 機能改修内容 (2) 連動される金額 1 (1) 機能改修内容 適用開始時期 会計期間の開始が平成

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1)

") 6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

【中小実】04_調査票甲個人.indd

( 調査票甲個事業者用 ) このマークを目印に三つ折りしてください秘平成 29 年中小企業実態基本調査 平成 29 年 8 月 経済産業省中小企業庁 事業所の所在地 個事業者の名称 電話番号 ( 代表 ) 整理番号 AM フリガナ 政府統計コード調査対象者 ID( 半角数字 ) 確認コード ( 半角英数字 ) B U P E 記入者の所属 氏名 ( 調査票内容の照会に回答いただける方 ) 記入者の電話番号

( 調査票甲個事業者用 ) このマークを目印に三つ折りしてください秘平成 29 年中小企業実態基本調査 平成 29 年 8 月 経済産業省中小企業庁 事業所の所在地 個事業者の名称 電話番号 ( 代表 ) 整理番号 AM フリガナ 政府統計コード調査対象者 ID( 半角数字 ) 確認コード ( 半角英数字 ) B U P E 記入者の所属 氏名 ( 調査票内容の照会に回答いただける方 ) 記入者の電話番号

<4D F736F F D F95BD90AC E937890C590A789FC90B D88D38CA981698AAE816A C882C781A A2E646

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

消費税申告資料

( 消費税申告資料 ) Page 1 消費税申告書 ( 一般用 ) 金額 課税標準額 (1) 50,559,000 : 付表 1(1) より / 千円 消費税額 (2) 3,185,217 : 付表 1(2) より 控除過大調整税額 (3) : 付表 1(3) より 控除税額控除対象仕入税額 (4) 1,597,804 : 付表 1(4) より 返還等対価に係る税額 (5) 3,849 : 付表 1(5)

( 消費税申告資料 ) Page 1 消費税申告書 ( 一般用 ) 金額 課税標準額 (1) 50,559,000 : 付表 1(1) より / 千円 消費税額 (2) 3,185,217 : 付表 1(2) より 控除過大調整税額 (3) : 付表 1(3) より 控除税額控除対象仕入税額 (4) 1,597,804 : 付表 1(4) より 返還等対価に係る税額 (5) 3,849 : 付表 1(5)

中小企業等経営強化法の概要

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

小児医療施設施設整備費補助金交付要綱

在宅医療体験研修事業費 補助金交付要綱 在宅医療体験研修事業費補助金交付要綱 ( 趣旨 ) 第 1 条知事は 在宅医療における人材の確保を図るため 山梨大学 ( 以下 補助事業者 という ) が実施する在宅医療体験研修事業に要する経費に対し 予算の範囲内で補助金を交付するものとし その交付に関しては 山梨県補助金等交付規則 ( 昭和 38 年山梨県規則第 25 号 ) に規定するもののほか この要綱の定めるところによる

在宅医療体験研修事業費 補助金交付要綱 在宅医療体験研修事業費補助金交付要綱 ( 趣旨 ) 第 1 条知事は 在宅医療における人材の確保を図るため 山梨大学 ( 以下 補助事業者 という ) が実施する在宅医療体験研修事業に要する経費に対し 予算の範囲内で補助金を交付するものとし その交付に関しては 山梨県補助金等交付規則 ( 昭和 38 年山梨県規則第 25 号 ) に規定するもののほか この要綱の定めるところによる

step.2 課税売上高の合計を計算する します step.21 欄の内容を転記します 表ロ 1~3 欄にそれぞれ記入します step.22 を転記します 表ロ 4~6 欄にそれぞれ記入します step.23 容を転記します 表ロ 7~9 欄にそれぞれ記入します step.24 その他の所得に係る収

4 申告書を作成する 1 消費税の税額計算 設例を参考に 消費税額を計算します step.1 課税取引の内容を整理する 課税期間 ( 平成 29 年 1 月 1 日 ~ 12 月 31 日 ) における 課税取引に係る売上げの合計金額 ( 消費税及び地方消費税を含まない ) を計算します 課税取引金額計算表 (25 ページ ) を使用します step.11 step.12 step.13 設例甲野商店の場合

4 申告書を作成する 1 消費税の税額計算 設例を参考に 消費税額を計算します step.1 課税取引の内容を整理する 課税期間 ( 平成 29 年 1 月 1 日 ~ 12 月 31 日 ) における 課税取引に係る売上げの合計金額 ( 消費税及び地方消費税を含まない ) を計算します 課税取引金額計算表 (25 ページ ) を使用します step.11 step.12 step.13 設例甲野商店の場合

日本基準基礎講座 収益

日本基準基礎講座 収益 のモジュールを始めます パート 1 では 収益の定義や収益認識の考え方を中心に解説します パート 2 では ソフトウェア取引および工事契約に係る収益認識について解説します 日本基準上 収益 という用語は特に定義されていませんが 一般に 純利益または非支配持分に帰属する損益を増加させる項目であり 原則として 資産の増加や負債の減少を伴って生じるものと考えられます 収益の例としては

日本基準基礎講座 収益 のモジュールを始めます パート 1 では 収益の定義や収益認識の考え方を中心に解説します パート 2 では ソフトウェア取引および工事契約に係る収益認識について解説します 日本基準上 収益 という用語は特に定義されていませんが 一般に 純利益または非支配持分に帰属する損益を増加させる項目であり 原則として 資産の増加や負債の減少を伴って生じるものと考えられます 収益の例としては

【表紙】

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配は

(5) 課税上の取扱い 日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります 1 投資主の税務 ( イ ) 個人投資主の税務 a. 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配は

本則課税の場合科目等 No. 主な項目チェック摘要 1 課税事業者 H27 課税期間の基準期間における課税売上高を確 の判定 014 認したか H27 事業年度を変更している場合等 前々事業年 015 度が1 年未満の場合の基準期間を確認したか ( 法人の場合 ) H27 基準期間が1 年でない場合

H27 基準期間が1 年でない場合") 納税者名 ( 法人名 ) 課税期間 法 33 条の 2 平成年月日 ~ 平成年月日 有 無 業務チェックリスト 消費税用 税理士 年月日 決算業務準備に関する事項科目等 No. 主な項目チェック摘要 H27 e-tax のメッセージボックスを確認したか 001 H27 簡易課税を選択しているかの確認はできてい 002 るか ( 基準期間における課税売上高が 5,000 万円以下であることを確認したか

納税者名 ( 法人名 ) 課税期間 法 33 条の 2 平成年月日 ~ 平成年月日 有 無 業務チェックリスト 消費税用 税理士 年月日 決算業務準備に関する事項科目等 No. 主な項目チェック摘要 H27 e-tax のメッセージボックスを確認したか 001 H27 簡易課税を選択しているかの確認はできてい 002 るか ( 基準期間における課税売上高が 5,000 万円以下であることを確認したか

消費税の転嫁状況に関するモニタリング調査 (10 月調査 ) の結果について 平成 30 年 11 月 経済産業省 1. 調査概要 調査手法書面郵送調査 調査時期平成 30 年 10 月 1 日 ( 月 )~10 月 16 日 ( 火 ) 対象事業者数 40,000 者 対象事業者の従業員規模分布

の結果について 平成 30 年 11 月 経済産業省 1. 調査概要 調査手法書面郵送調査 調査時期平成 30 年 10 月 1 日 ( 月 )~10 月 16 日 ( 火 ) 対象事業者数 40,000 者 対象事業者の従業員規模分布") 消費税の転嫁状況に関するモニタリング調査 (10 月調査 ) の結果について 平成 30 年 11 月 経済産業省 1. 調査概要 調査手法書面郵送調査 調査時期平成 30 年 10 月 1 日 ( 月 )~10 月 16 日 ( 火 ) 対象事業者数 40,000 者 対象事業者の従業員規模分布 業種分布については ( 別添 (1)) 参照 株式会社東京商工リサーチに登録されている事業者を対象に実施

消費税の転嫁状況に関するモニタリング調査 (10 月調査 ) の結果について 平成 30 年 11 月 経済産業省 1. 調査概要 調査手法書面郵送調査 調査時期平成 30 年 10 月 1 日 ( 月 )~10 月 16 日 ( 火 ) 対象事業者数 40,000 者 対象事業者の従業員規模分布 業種分布については ( 別添 (1)) 参照 株式会社東京商工リサーチに登録されている事業者を対象に実施

わくわく青色申告3-消費税申告及び資料

( 消費税申告資料 ) Page 1 消費税申告書 ( 一般用 ) 金額 課税標準額 (1) 19,852,000 : 付表 1(1) より / 千円 消費税額 (2) 915,842 : 付表 1(2) より 控除過大調整税額 (3) : 付表 1(3) より 控除税額控除対象仕入税額 (4) 535,846 : 付表 1(4) より 返還等対価に係る税額 (5) : 付表 1(5) より 貸倒れに係る税額

( 消費税申告資料 ) Page 1 消費税申告書 ( 一般用 ) 金額 課税標準額 (1) 19,852,000 : 付表 1(1) より / 千円 消費税額 (2) 915,842 : 付表 1(2) より 控除過大調整税額 (3) : 付表 1(3) より 控除税額控除対象仕入税額 (4) 535,846 : 付表 1(4) より 返還等対価に係る税額 (5) : 付表 1(5) より 貸倒れに係る税額

ことも認められています 施行日前 ( 平成 26 年 3 月 31 日以前 ) にリース契約を締結し リース資産の引渡しを行ったリース取引についてこの特例により賃貸借処理を行っている場合には 旧税率の 5% が適用されます 3. 資産の貸付け に関する経過措置指定日の前日 ( 平成 25 年 9 月

にリース契約を締結し リース資産の引渡しを行ったリース取引についてこの特例により賃貸借処理を行っている場合には 旧税率の 5% が適用されます 3. 資産の貸付け に関する経過措置指定日の前日 ( 平成 25 年 9 月") 消費税率引上げに向けての経過措置の対応 ( 第 2 回 ) ( はじめに ) 消費税法改正に伴う消費税率の引上げは 消費税率及び地方消費税率について 次のと おり 2 段階で引き上げることと予定されています 消費税率 5.0% 8.0% 10.0% 施行日 現行 平成 26 年 4 月 1 日 平成 27 年 10 月 1 日 指定日 平成 25 年 10 月 1 日 平成 27 年 4 月 1 日

消費税率引上げに向けての経過措置の対応 ( 第 2 回 ) ( はじめに ) 消費税法改正に伴う消費税率の引上げは 消費税率及び地方消費税率について 次のと おり 2 段階で引き上げることと予定されています 消費税率 5.0% 8.0% 10.0% 施行日 現行 平成 26 年 4 月 1 日 平成 27 年 10 月 1 日 指定日 平成 25 年 10 月 1 日 平成 27 年 4 月 1 日

「図解 外形標準課税」(仮称)基本構想

基本構想") 平成 30 年 1 月東京都主税局 所得拡大促進税制 ( 雇用者給与等支給額が増加した場合の付加価値額の控除 ) に関する Q&A Q1 外形標準課税における 所得拡大促進税制 とはどのような制度ですか? Q2 当該制度の適用対象年度は いつからいつまでですか? Q3 当該制度の適用を受けるためには どのような要件を満たすことが必要ですか? Q4 連結法人ですが 適用に当たっての要件に違いがありますか?

平成 30 年 1 月東京都主税局 所得拡大促進税制 ( 雇用者給与等支給額が増加した場合の付加価値額の控除 ) に関する Q&A Q1 外形標準課税における 所得拡大促進税制 とはどのような制度ですか? Q2 当該制度の適用対象年度は いつからいつまでですか? Q3 当該制度の適用を受けるためには どのような要件を満たすことが必要ですか? Q4 連結法人ですが 適用に当たっての要件に違いがありますか?

1 繰越控除適用事業年度の申告書提出の時点で判定して 連続して 提出していることが要件である その時点で提出されていない事業年度があれば事後的に提出しても要件は満たさない 2 確定申告書を提出 とは白色申告でも可 4. 欠損金の繰越控除期間に誤りはないか青色欠損金の繰越期間は 最近でも図表 1 のよ

欠損金の繰越控除と繰戻還付に係る留意点企業会計上 損失が発生すればそれはその事業年度かぎりのことで その金額が他の年度の損益計算に影響を与えることはありません 税務上の所得計算も 単年度ごとに益金から損金を控除して行いますが ある年度の欠損金を他の年度の所得金額と通算せず所得の発生した年度にだけ課税するのは 企業資本の維持の観点から問題が残ります そこで法人税法では ある事業年度に生じた欠損金について

欠損金の繰越控除と繰戻還付に係る留意点企業会計上 損失が発生すればそれはその事業年度かぎりのことで その金額が他の年度の損益計算に影響を与えることはありません 税務上の所得計算も 単年度ごとに益金から損金を控除して行いますが ある年度の欠損金を他の年度の所得金額と通算せず所得の発生した年度にだけ課税するのは 企業資本の維持の観点から問題が残ります そこで法人税法では ある事業年度に生じた欠損金について

消費税申告資料

( 消費税申告資料 ) Page 1 消費税申告書 ( 一般用 ) 金額 課税標準額 (1) 19,855,000 : 付表 1(1) より / 千円 消費税額 (2) 1,250,865 : 付表 1(2) より 控除過大調整税額 (3) : 付表 1(3) より 控除税額控除対象仕入税額 (4) 738,753 : 付表 1(4) より 返還等対価に係る税額 (5) : 付表 1(5) より 貸倒れに係る税額

( 消費税申告資料 ) Page 1 消費税申告書 ( 一般用 ) 金額 課税標準額 (1) 19,855,000 : 付表 1(1) より / 千円 消費税額 (2) 1,250,865 : 付表 1(2) より 控除過大調整税額 (3) : 付表 1(3) より 控除税額控除対象仕入税額 (4) 738,753 : 付表 1(4) より 返還等対価に係る税額 (5) : 付表 1(5) より 貸倒れに係る税額

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ

租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ") 租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

<4D F736F F D A32398AFA5F494E A8E918EE582CC8A4682B382DC82D >

平成 30 年 2 月 20 日 投資主の皆様へ インヴィンシブル投資法人 第 29 期利益超過分配金に関するご説明 インヴィンシブル投資法人は 平成 30 年 2 月 20 日開催の役員会において 第 29 期 ( 平成 29 年 12 月期 ) の通常の利益分配金としての 1 口当たり 1,528 円に加えて 利益超過分配金として 1 口当たり 36 円をお支払いすることを決議し 平成 30 年

平成 30 年 2 月 20 日 投資主の皆様へ インヴィンシブル投資法人 第 29 期利益超過分配金に関するご説明 インヴィンシブル投資法人は 平成 30 年 2 月 20 日開催の役員会において 第 29 期 ( 平成 29 年 12 月期 ) の通常の利益分配金としての 1 口当たり 1,528 円に加えて 利益超過分配金として 1 口当たり 36 円をお支払いすることを決議し 平成 30 年

1. 先端設備等導入計画 の概要 (1) 制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けている場合に 認定を受けるこ

制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けている場合に 認定を受けるこ") 生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

( 変更等の届出 ) 第 7 条助成金の交付決定を受けた中小企業者の代表者は 次の各号に掲げる事由が生じたときは 当該各号に定める申請書を遅滞なく理事長に提出し その承認を受けなければならない (1) 助成事業の内容を著しく変更しようとする場合 または事業に要する経費の合計額を大きく変更しようとする

第 7 条助成金の交付決定を受けた中小企業者の代表者は 次の各号に掲げる事由が生じたときは 当該各号に定める申請書を遅滞なく理事長に提出し その承認を受けなければならない (1) 助成事業の内容を著しく変更しようとする場合 または事業に要する経費の合計額を大きく変更しようとする") 埼玉県産業振興公社航空 宇宙産業一貫生産体制構築支援事業助成金交付要綱 ( 趣旨 ) 第 1 条公益財団法人埼玉県産業振興公社理事長 ( 以下 理事長 という ) は 航空 宇宙関連産業への新規参入や当該分野での事業拡大を図るため 埼玉県内の企業を含む2 者以上の中小企業者が連携し それぞれの経営資源を有効に活用して行う航空 宇宙産業分野における一貫生産体制構築の取組を支援するため 予算の範囲内において埼玉県産業振興公社航空

埼玉県産業振興公社航空 宇宙産業一貫生産体制構築支援事業助成金交付要綱 ( 趣旨 ) 第 1 条公益財団法人埼玉県産業振興公社理事長 ( 以下 理事長 という ) は 航空 宇宙関連産業への新規参入や当該分野での事業拡大を図るため 埼玉県内の企業を含む2 者以上の中小企業者が連携し それぞれの経営資源を有効に活用して行う航空 宇宙産業分野における一貫生産体制構築の取組を支援するため 予算の範囲内において埼玉県産業振興公社航空

1 消費税率引上げの 趣旨 消費税の性格 POINT ❷ 消費税の性格 仕組み POINT ❶ 消費税率引上げの趣旨 消費税は 消費一般に対して広く公平に負担を求める税金です そのため 原則として全ての 財貨 サービスの国内における販売 提供などを課税対象とし 事業者を納税義務者として そ から仕入れに係る税額を控除 仕入税額控除 し その差引税額を納付することとされています 今般の消費税率の引上げは

1 消費税率引上げの 趣旨 消費税の性格 POINT ❷ 消費税の性格 仕組み POINT ❶ 消費税率引上げの趣旨 消費税は 消費一般に対して広く公平に負担を求める税金です そのため 原則として全ての 財貨 サービスの国内における販売 提供などを課税対象とし 事業者を納税義務者として そ から仕入れに係る税額を控除 仕入税額控除 し その差引税額を納付することとされています 今般の消費税率の引上げは