「攻めのIT経営銘柄2016」について

|

|

|

- あきひさ しろみず

- 4 years ago

- Views:

Transcription

1 攻めの IT 経営銘柄 2018 について 平成 30 年 1 月 経済産業省商務情報政策局 情報技術利用促進課長中野剛志

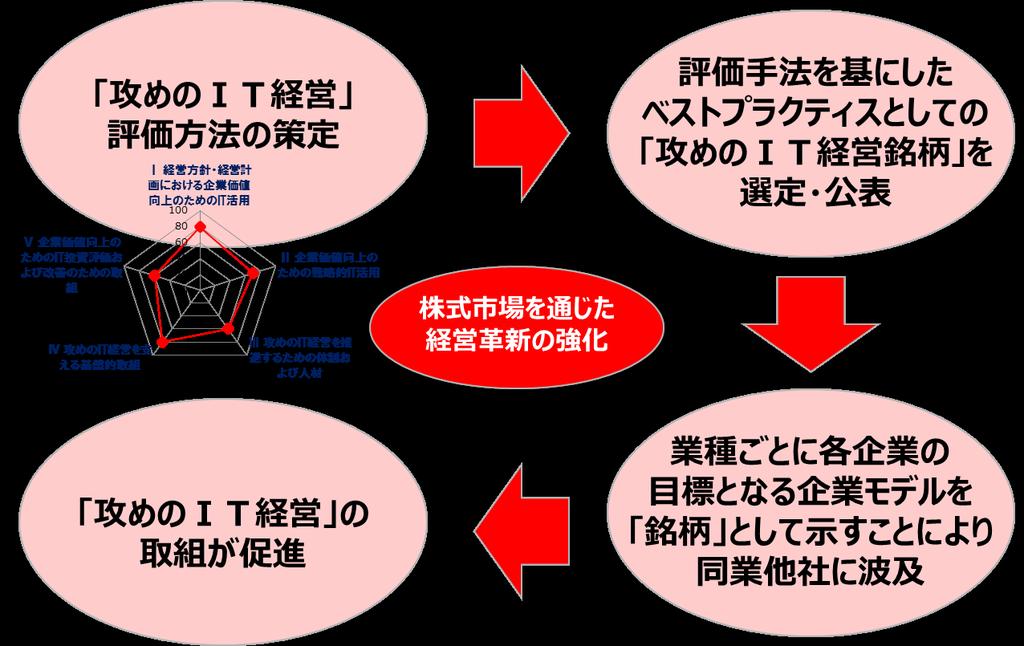

2 1. 攻めの IT 経営銘柄 とは 攻めの IT 経営 とは IT の活用による企業の製品 サービス強化やビジネスモデル変革を通じて新たな価値の創出やそれを通じた競争力の強化に戦略的に取り組む経営のこと 攻めの IT 経営 に積極的に取り組む企業を株式市場で評価する環境を構築するため 東京証券取引所と共同で 攻めの IT 経営銘柄 を創設 ベストプラクティスとしての 攻めの IT 経営銘柄 を選定 公表することで 目指すべき 攻めの IT 経営 を広く浸透させ 各社の取組を促進 2015 年に 18 社 ( 銘柄 2015) 2016 年に 26 社 ( 銘柄 2016) 2017 年に 31 社 ( 銘柄 2017) 1

3 背景 1( 攻めの IT 投資が進まない原因 < 経営層の意識 >) 米国は 製品やサービス開発強化 ビジネスモデル変革 が上位である一方 日本は IT による業務効率化 / コスト削減 に主眼が置かれている状況 IT 関連技術の動向に対する理解も 米国と比較すると大きく劣後 IT 予算を増額する企業における 増額予算の用途 経営者の認識の日米比較 (2013) モバイルテクノロジーへの投資 プライベートクラウドの導入のため 定期的なシステム更新サイクル 未 IT 化業務プロセスの IT 化のため 守りの IT 投資 IT による業務効率化 / コスト削減 法規制対応のため 売上が増えているから 日本 利益が増えているから 0 市場や顧客の変化への迅速な対応 米国 新たな技術 / 製品 / サービス利用 IT を活用したビジネスモデル変革 攻めの IT 投資 IT による製品 / サービス開発強化 IT による顧客行動 / 市場の分析強化 事業内容 / 製品ライン拡大による 会社規模が拡大したため 出典 : 一般社団法人電子情報技術産業協会 (JEITA) IT を活用した経営に対する日米企業の相違分析 調査結果 (2013 年 10 月 ) 2

4 背景 2( 攻めの IT 投資が進まない原因 <IT 部門の位置付け >) 現状では 企業内の IT 部門は 守りの IT が担当業務だと社内で認識されている IT 部門は主体的にビジネスに関与する組織と認識されていない 攻めの IT 投資が進まない原因 2 企業の意識 (IT 部門の位置付け ) ユーザ企業が社内にIT 技術者を十分に確保していない状況も 日本において攻めのIT 投資が進みにくい要因となっている可能性 社内の利用部門が IT 部門に期待する業務と IT 部門が注力する業務 安定稼働のための運用 管理 セキュリティ体制の維持 運用 利用部門のニーズに応じた構築 刷新 守りの IT 全社的 IT 戦略 施策の統括 業務プロセス標準化の旗振り PCなどの管理ビジネスにおけるIT 活用の目利き最新 ITを用いた新ビジネスの提案経営戦略の推進 PC などの使い方に関する相談相手 ステークホルダーの取りまとめ ITの最新動向に関する相談相手その他 出典 : 日経コンピュータ (2014.1/23) 攻めのIT利用部門が IT 部門に期待する業務 (n=916) IT 部門が注力する業務 (n=509) 3

5 参考 攻めの IT 経営銘柄 2017 選定企業一覧 企業名 業種 2015 銘柄 2016 銘柄企業名業種 清水建設株式会社建設業日本航空株式会社空運業 大和ハウス工業株式会社建設業 ヤフー株式会社情報 通信業 アサヒグループホールディングス株式会社食料品 伊藤忠テクノソリューションズ株式会社情報 通信業 東レ株式会社繊維製品 株式会社 IDOM 卸売業 住友化学株式会社化学三井物産株式会社卸売業 富士フイルムホールディングス株式会社化学 Hamee 株式会社小売業 株式会社ブリヂストンゴム製品 日本瓦斯株式会社小売業 2015 銘柄 2016 銘柄 JFE ホールディングス株式会社鉄鋼 株式会社三菱 UFJ フィナンシャル グループ 銀行業 日立建機株式会社機械株式会社みずほフィナンシャルグループ銀行業 日本電気株式会社電気機器野村ホールディングス株式会社 証券 商品先物取引業 富士通株式会社電気機器 SOMPOホールディングス株式会社保険業日産自動車株式会社輸送用機器 東京センチュリー株式会社その他金融 トッパン フォームズ株式会社その他製品 株式会社レオパレス21 不動産業中国電力株式会社電気 ガス業株式会社 LIFULL サービス業東日本旅客鉄道株式会社陸運業 セコム株式会社サービス業 日本郵船株式会社海運業 前回は 過去最多となる 382 社から応募があり 23 業種 31 社を選定 4

6 2. 攻めの IT 経営銘柄 2018 のポイント 1 対象となる企業 東京証券取引所の国内上場会社 ( 一部 二部 マザーズ JASDAQ) 約 3,500 社を対象 ( 過去の 攻めの IT 経営銘柄 IT 経営注目企業 に選定された企業も対象 ) 選定および公表内容 攻めの IT 経営銘柄 の裾野拡大に向け より優れた取組みを紹介していくため 攻めの IT 経営銘柄 及び IT 経営注目企業 を選定 公表予定 攻めの IT 経営銘柄 IT 経営注目企業 これまでと同様 33 業種から各 1 2 社程度 各種条件を満たし 総合評価点が業種の中で最も高い企業を 攻めの IT 経営銘柄 2018 として選定 1 総合評価点上位 10% 程度に入る企業 2 攻めの IT 経営 を推進上 重要なテーマ ( レガシーシステムの刷新 IT-IR IT 人材育成 IT に関する R&D 等 ) について 注目されるべき取組を実施している企業 3JASDAQ マザーズの上場会社のうち 総合評価点の高い企業 5

は引き続き マイナスでないこと とし ROE が高い企業を加点方式により評価 攻めの IT 経営に積極的な企業を広く公表する観点から 原則 回答企業名を公表 ( 非公表の希望があれば非公開")

7 2. 攻めの IT 経営銘柄 2018 のポイント 2 評価のポイント 最新のデジタル技術を活用することで 新たなビジネスや価値を創出する IT 活用をより重点的に評価 IoT, ビッグデータ,AI 等の技術を 最新のデジタル技術 と称し その活用を高く評価 レガシーシステムを刷新することで 中長期的な視点から攻めの IT の促進を図る取組も高く評価 NEW 技術面の老朽化 システムの肥大化 複雑化 ブラックボックス化したシステムを レガシーシステム と称し 当該システムを刷新することで 戦略的に攻めの取組を実践しようとする取組も評価 その他のポイント ROE スクリーニング要件 (3 年平均 ) は引き続き マイナスでないこと とし ROE が高い企業を加点方式により評価 攻めの IT 経営に積極的な企業を広く公表する観点から 原則 回答企業名を公表 ( 非公表の希望があれば非公開 ) 回答企業全社に対して 評価結果のフィードバックを実施 (6 月以降実施予定 ) 6

欧米諸国に比べて産業データを利活用している企業が少ない 100% 80% 22.9% 10.5% 8.7% 20.1% 19.2% ( 出典 )IDC The Digital Universe of Opportunities より経産省作成 2030 年までの IoT AI の経済成長へのインパクト 132 兆円 60% 40% 20% 0% 25.")

8 3. レガシーシステム刷新の重要性 1(IT 経営を取り巻く現状と課題 ) 技術革新によりデータ量が爆発的に増加する中 最新のデジタル技術 (IoT AI 等 ) によるデータの効果的な利活用が経済成長 ( 付加価値の創出 生産性の向上 ) を押し上げるとも予想される しかしながら 日本企業の利活用は大きく諸外国に後れを取っており これらの取組を促進することが目下の課題 世界のデータ量の推移予測 諸外国比較 ( 産業データの利活用状況 ) 欧米諸国に比べて産業データを利活用している企業が少ない 100% 80% 22.9% 10.5% 8.7% 20.1% 19.2% ( 出典 )IDC The Digital Universe of Opportunities より経産省作成 2030 年までの IoT AI の経済成長へのインパクト 132 兆円 60% 40% 20% 0% 25.3% 35.4% 16.4% 2.5 倍 28.4% 41.0% 40.4% 1.9 倍 31.7% 活用予定なし活用を検討ある程度活用既に積極的に活用 日本米国ドイツ ( 出典 ) 総務省 安心 安全なデータ流通 利活用に関する調査研究 ( 平成 29 年 ) から経済産業省作成 7

(1) 約 7 割が レガシーシステムの存在がデジタル化 の進展への対応の足かせになっていると回答 0% 20% 40% 60% 80% 100% 17.2 50.0 30.0 2.")

9 3. レガシーシステム刷新の重要性 2( データ利活用が進まない理由 ) 老朽化 複雑化したシステム ( レガシーシステム ) の存在が 最新のデジタル技術 (IoT や AI 等 ) によるデータ利活用を通じた新たなビジネスモデルの創出等の攻めの IT 推進の足かせになっている 約 8 割もの日本企業が有するレガシーシステムは日本企業全体の問題であり これを刷新することによって 攻めの IT に積極的に取り組んでいくことができると期待される JUAS 会員企業の CIO IT 部門長や管理職 情報システム子会社の社長 役員 管理職の計 208 名が回答 ( 回答依頼先 327 名 回答率 63.6%) (1) 約 7 割が レガシーシステムの存在がデジタル化 の進展への対応の足かせになっていると回答 0% 20% 40% 60% 80% 100% 強く感じる 2. ある程度 感じる 3. あまり感じない 4. 全く感じない 5. その他 (2) 約 8 割がレガシーシステムを抱えていると回答 デジタル化とは センサー等により取得された大量のデータを分析し IoT や AI 等の技術を活用して新たなサービスやビジネスモデルの創造 既存ビジネスの劇的な改革を実現すること ( 出展 ) 日本情報システム ユーザー協会 デジタル化の進展に対する意識調査 ( 平成 29 年 ) 8

複雑化 ブラックボックス化等したシステムは 新たな技術やデータを迅速かつ最大限に利活用することを困難にしている 攻めの IT の取組を将来にわたって継続的に創出し続ける鍵がレガシーシステムの刷新")

10 3. レガシーシステム刷新の重要性 3( なぜ 足かせなのか?) 複雑化 ブラックボックス化等したシステムは 新たな技術やデータを迅速かつ最大限に利活用することを困難にしている 攻めの IT の取組を将来にわたって継続的に創出し続ける鍵がレガシーシステムの刷新 ( 最新のデジタル技術等を活用する素地を整える必要がある ) レガシーシステム 作業の自動化を主目的として個別業務ごとに最適化されたシステムが求められてきた 全体最適が考慮されない継ぎ足しによってシステム全体が複雑化 構築年代 利用技術が異なるシステムの乱立 上記の結果としてもたらされるブラックボックス化 攻めの IT の足かせとなるレガシーシステムから脱却することは ビジネス革新等の攻め IT の取組の更なる促進に寄与する重要なプロセス 刷新した場合の攻めの取組 柔軟性 機動性つながりやすいシステムになることで新技術等を取り込みやすくなり 開発スピードも上がるため 新技術を用いた革新的な取組を可能にする 例 :IoT データをはじめとした 企業内の様々なデータを AI 分析して 新ビジネスを創出する取組 拡張性クラウド等の拡張しやすいシステムになることで事業所等の場所に依らない事業活動が展開でき グローバル展開や企業間連携等の旧来の枠を超えた新たなビジネス領域の取組を可能にする 例 : グローバル展開 企業間連携 9

アンケート調査の 選択式項目")

11 象:上場会社約3500めのI4. 攻めの IT 経営銘柄 2018 の選定プロセス 食料品 機械小売業8 社 への保険業 対 1 攻攻めの択めIコの項TアI経リ目T+営ン経RにグOよ営関評Eる委す価 に最員よ終会 るス 選 に 回答選ンケート調査201るア2 3 T経営銘柄考攻アンケート調査に回答があった企業のみを選定対象とする (2018 年 1 月 9 日 ~2 月 9 日 ) アンケート調査の 選択式項目 および 3 年平均の ROE によってスコアリングを実施 スコアリング基準は委員会にて決定 記述式項目 ( 企業価値向上ための IT 投資プロジェクト ) を中心に委員会にて最終評価を実施 10

12 5. 攻めの IT 経営銘柄 2018 選定スケジュール 2018 年 1 月 5 日 ( 金 ) 攻めの IT 経営調査 2018 回答依頼 ID パスワードの送付 1 月 9 日 ( 火 ) 攻めの IT 経営銘柄 2018 説明会 攻めの IT 経営調査 2018 アンケート回答受付開始 2 月 9 日 ( 金 ) アンケート回答受付終了 (18:00 厳守 ) 5 月頃 攻めの IT 経営銘柄 2018 IT 経営注目企業 2018 発表 ( 予定 ) 発表以降フィードバックを実施 (6 月以降を予定 ) 11

13 < 参考 >IoT 投資の抜本強化 ( コネクテッド インダストリーズ税制の創設 ) ( 所得税 法人税 法人住民税 事業税 ) 一定のサイバーセキュリティ対策が講じられたデータ連携 利活用により 生産性を向上させる取組について それに必要となるシステムや センサー ロボット等の導入に対して 特別償却 30% 又は税額控除 3%( 賃上げを伴う場合は 5%) を措置 事業者は当該取組内容に関する事業計画を作成し 主務大臣が認定 認定計画に含まれる設備に対して 税制措置を適用 ( 適用期限は 平成 32 年度末まで ) 新設 計画認定の要件 1データ連携 利活用の内容 社外データやこれまで取得したことのないデータを社内データと連携 企業の競争力における重要データをグループ企業間や事業所間で連携 2セキュリティ面必要なセキュリティ対策が講じられていることをセキュリティの専門家 ( 登録セキスペ等 ) が担保 3 生産性向上目標投資年度から一定期間において 以下のいずれも達成見込みがあること 労働生産性: 年平均伸率 2% 以上 投資利益率: 年平均 15% 以上 対象設備特別償却税額控除 ソフトウェア器具備品機械装置 課税の特例の内容 認定された事業計画に基づいて行う設備投資について 以下の措置を講じる 30% 3% ( 法人税額の 15% を限度 ) 5% ( 法人税額の 20% を限度 ) 対象設備の例 データ収集機器 ( センサー等 ) データ分析により自動化するロボット 工作機械 データ連携 分析に必要なシステム ( サーバ AI ソフトウェア等) サイバーセキュリティ対策製品等 最低投資合計額 :5,000 万円 計画の認定に加え 平均給与等支給額の対前年度増加率 3% を満たした場合 12

最終デジタル化への意識調査速報

プレスリリース 報道関係者各位 2017 年 3 月 1 日 一般社団法人日本情報システム ユーザー協会 デジタル化の進展に対する意識調査 の速報値発表 一般社団法人日本情報システム ユーザー協会 ( 略称 :JUAS) は 会員企業の CIO および CIO 経験者の有志により 今年度初めから 経営に資する IT とは の視点で意見交換を行ってきました 意見交換の内容は IT に関する社内体制のあり方

プレスリリース 報道関係者各位 2017 年 3 月 1 日 一般社団法人日本情報システム ユーザー協会 デジタル化の進展に対する意識調査 の速報値発表 一般社団法人日本情報システム ユーザー協会 ( 略称 :JUAS) は 会員企業の CIO および CIO 経験者の有志により 今年度初めから 経営に資する IT とは の視点で意見交換を行ってきました 意見交換の内容は IT に関する社内体制のあり方

企業中小企(2) 所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について

所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について") 2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

1 特別償却の適用例 コネクテッド インダストリーズ税制 (IoT 税制 ) よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で

よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で") 目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

PowerPoint プレゼンテーション

デジタルビジネス時代における 我が国経済の成長に向けて 平成 27 年 7 月 経済産業省商務情報政策局 本日の内容 1. IT によるビジネスの変化 2. 日本再興戦略 改訂 2015 3. 攻めの IT 経営銘柄 について 2 1.IT によるビジネスの変化 3 IT によるビジネスの変化 IT によって ビジネスの変化が加速している IT ベンチャーの自動車産業への新規参入と変革 音楽販売のビジネスモデルのシフト

デジタルビジネス時代における 我が国経済の成長に向けて 平成 27 年 7 月 経済産業省商務情報政策局 本日の内容 1. IT によるビジネスの変化 2. 日本再興戦略 改訂 2015 3. 攻めの IT 経営銘柄 について 2 1.IT によるビジネスの変化 3 IT によるビジネスの変化 IT によって ビジネスの変化が加速している IT ベンチャーの自動車産業への新規参入と変革 音楽販売のビジネスモデルのシフト

資料 4 サイバーセキュリティビジネスの現状と 今後の取組の方向性 経済産業省 商務情報政策局 サイバーセキュリティ課

資料 4 サイバーセキュリティビジネスの現状と 今後の取組の方向性 経済産業省 商務情報政策局 サイバーセキュリティ課 1.WG3( サイバーセキュリティビジネス化 ) の位置づけ 2. これまでの取組 ( セキュリティ産業のビジネス化研究会 ) 3. サイバーセキュリティビジネスの動向 ( 投影のみ ) 4. ビジネス化における課題 ( 仮説 ) と対策案 1 産業サイバーセキュリティ研究会 WG3

資料 4 サイバーセキュリティビジネスの現状と 今後の取組の方向性 経済産業省 商務情報政策局 サイバーセキュリティ課 1.WG3( サイバーセキュリティビジネス化 ) の位置づけ 2. これまでの取組 ( セキュリティ産業のビジネス化研究会 ) 3. サイバーセキュリティビジネスの動向 ( 投影のみ ) 4. ビジネス化における課題 ( 仮説 ) と対策案 1 産業サイバーセキュリティ研究会 WG3

業種別会社形態一覧 ( 東証上場企業 現在 ) 大分類中分類社数割合社数割合社数割合 水産 農林業水産 農林業 % 0 0.0% % 鉱業鉱業 % % % 建設業建設業 % %

大分類中分類社数割合社数割合社数割合 水産 農林業水産 農林業 % 0 0.0% % 鉱業鉱業 % % % 建設業建設業 % %") 別会社形態一覧 大分類中分類社数割合社数割合社数割合 水産 農林業水産 農林業 11 0 0.0% 0 0.0% 11 100.0% 鉱業鉱業 7 0 0.0% 1 14.3% 6 85.7% 建設業建設業 166 0 0.0% 27 16.3% 139 83.7% 製造業 食料品 126 0 0.0% 19 15.1% 107 84.9% 繊維製品 53 0 0.0% 9 17.0% 44 83.0%

別会社形態一覧 大分類中分類社数割合社数割合社数割合 水産 農林業水産 農林業 11 0 0.0% 0 0.0% 11 100.0% 鉱業鉱業 7 0 0.0% 1 14.3% 6 85.7% 建設業建設業 166 0 0.0% 27 16.3% 139 83.7% 製造業 食料品 126 0 0.0% 19 15.1% 107 84.9% 繊維製品 53 0 0.0% 9 17.0% 44 83.0%

攻めの IT-IR ガイドライン ~ 企業価値向上に向けたコーポレート コミュニケーションのために ~ 平成 27 年 12 月 16 日 経済産業省 1

攻めの IT-IR ガイドライン ~ 企業価値向上に向けたコーポレート コミュニケーションのために ~ 平成 27 年 12 月 16 日 経済産業省 1 目次 1. 本ガイドラインの趣旨 p3 2. IT-IR ガイドラインの構成 p4 3. IT-IR ガイドラインの内容 p5 3-1. 開示方法について (p5) 3-2. 具体的なガイドライン (p6) 2 1. 本ガイドラインの趣旨 近年

攻めの IT-IR ガイドライン ~ 企業価値向上に向けたコーポレート コミュニケーションのために ~ 平成 27 年 12 月 16 日 経済産業省 1 目次 1. 本ガイドラインの趣旨 p3 2. IT-IR ガイドラインの構成 p4 3. IT-IR ガイドラインの内容 p5 3-1. 開示方法について (p5) 3-2. 具体的なガイドライン (p6) 2 1. 本ガイドラインの趣旨 近年

IR 活動の実施状況 IR 活動を実施している企業は 96.6% 全回答企業 1,029 社のうち IR 活動を 実施している と回答した企業は 994 社 ( 全体の 96.6%) であり 4 年連続で実施比率は 95% を超えた IR 活動の体制 IR 専任者がいる企業は約 76% 専任者数は平

であり 4 年連続で実施比率は 95% を超えた IR 活動の体制 IR 専任者がいる企業は約 76% 専任者数は平") 2014 年度 IR 活動の実態調査 結果まとまる 株式の売買高を IR 活動の効果測定指標とする企業が前回調査 (2012 年 ) から大幅に増加 一般社団法人日本 IR 協議会 ( 会長 : 隅修三東京海上ホールディングス代表取締役会長 ) は この度 第 21 回 IR 活動の実態調査 の結果をまとめました 調査は全上場会社 (3543 社 ) を 対象に 2014 年 1 月 31 日から

2014 年度 IR 活動の実態調査 結果まとまる 株式の売買高を IR 活動の効果測定指標とする企業が前回調査 (2012 年 ) から大幅に増加 一般社団法人日本 IR 協議会 ( 会長 : 隅修三東京海上ホールディングス代表取締役会長 ) は この度 第 21 回 IR 活動の実態調査 の結果をまとめました 調査は全上場会社 (3543 社 ) を 対象に 2014 年 1 月 31 日から

Microsoft Word - 01_LS研IT白書原稿_2012年度_統合版__ _v1 2.doc

本調査の実施概要 1. 調査目的 LS 研情報化調査は 会員企業における ICT 活用に関する調査 を目的に 新規設問と従来調査からの定点観測により 会員企業の現在並びに将来に向けての ICT 活用に関する動向を調査する 今年度は従来の調査項目についても 改めて環境変化に即した見直しを行った また 今回のテーマで重要な調査結果に関しては 外部データ等による分析 考察を行い 各会員企業の経営者層への情報化推進の指針となる報告書を作成する

本調査の実施概要 1. 調査目的 LS 研情報化調査は 会員企業における ICT 活用に関する調査 を目的に 新規設問と従来調査からの定点観測により 会員企業の現在並びに将来に向けての ICT 活用に関する動向を調査する 今年度は従来の調査項目についても 改めて環境変化に即した見直しを行った また 今回のテーマで重要な調査結果に関しては 外部データ等による分析 考察を行い 各会員企業の経営者層への情報化推進の指針となる報告書を作成する

Microsoft PowerPoint - 【経済産業省】新たな自殺総合対策大綱の在り方に関する検討会

健康経営の推進について 平成 29 年 3 月 経済産業省ヘルスケア産業課 日本の将来人口推計 少子高齢化が進展する中で 高齢者人口比率は今後拡大していく見通し 今後人口減少が見込まれるなか 85 歳以上の高齢者の人口比率は急速に拡大 ( 万人 ) 14,000 12,000 10,000 8,000 6,000 実績 将来推計 0 14 歳 15 64 歳 65 74 歳 75 84 歳 85 歳

健康経営の推進について 平成 29 年 3 月 経済産業省ヘルスケア産業課 日本の将来人口推計 少子高齢化が進展する中で 高齢者人口比率は今後拡大していく見通し 今後人口減少が見込まれるなか 85 歳以上の高齢者の人口比率は急速に拡大 ( 万人 ) 14,000 12,000 10,000 8,000 6,000 実績 将来推計 0 14 歳 15 64 歳 65 74 歳 75 84 歳 85 歳

望の内容平成 28 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 経済産業省経済産業政策局産業再生課 ) 制度名産業競争力強化法に基づく事業再編等に係る登録免許税の軽減措置 税 目 登録免許税 ( 租税特別措置法第 80 条 ) ( 租税特別措置法施行令第 42 条の

要望事項 ( 新設 拡充 延長 ) ( 経済産業省経済産業政策局産業再生課 ) 制度名産業競争力強化法に基づく事業再編等に係る登録免許税の軽減措置 税 目 登録免許税 ( 租税特別措置法第 80 条 ) ( 租税特別措置法施行令第 42 条の") 望の内容平成 28 税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 経済産業省経済産業政策局産業再生課 ) 制度名産業競争力強化法に基づく事業再編等に係る登録免許税の軽減措置 税 目 登録免許税 ( 租税特別措置法第 80 条 ) ( 租税特別措置法施行令第 42 条の 6 第 1 項及び第 2 項 ) 産業競争力強化法に基づく登録免許税の特例措置を平成 30 年 3 月 31

望の内容平成 28 税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 経済産業省経済産業政策局産業再生課 ) 制度名産業競争力強化法に基づく事業再編等に係る登録免許税の軽減措置 税 目 登録免許税 ( 租税特別措置法第 80 条 ) ( 租税特別措置法施行令第 42 条の 6 第 1 項及び第 2 項 ) 産業競争力強化法に基づく登録免許税の特例措置を平成 30 年 3 月 31

2J02 日本企業におけるオープン イノベーションへの取組状況と課題 小沼良直 ( 未来工学研究所 ) 林隆臣 ( 未来工学研究所 ) 1. 概要近年 オープン イノベーションのより一層の推進の必要性が様々な場において言われてきているが その現状の取組状況や課題等を調査した 2. 調査実施方法と主な

林隆臣 ( 未来工学研究所 ) 1. 概要近年 オープン イノベーションのより一層の推進の必要性が様々な場において言われてきているが その現状の取組状況や課題等を調査した 2. 調査実施方法と主な") JAIST Reposi https://dspace.j Title 日本企業におけるオープン イノベーションへの取組 状況と課題 Author(s) 小沼, 良直 ; 林, 隆臣 Citation 年次学術大会講演要旨集, 31: 806-809 Issue Date 2016-11-05 Type Conference Paper Text version publisher URL Rights

JAIST Reposi https://dspace.j Title 日本企業におけるオープン イノベーションへの取組 状況と課題 Author(s) 小沼, 良直 ; 林, 隆臣 Citation 年次学術大会講演要旨集, 31: 806-809 Issue Date 2016-11-05 Type Conference Paper Text version publisher URL Rights

資料 5 総務省提出資料 平成 30 年 12 月 21 日 総務省情報流通行政局

資料 5 総務省提出資料 平成 30 年 12 月 21 日 総務省情報流通行政局 日本の放送コンテンツ海外輸出額の推移 1 日本の放送コンテンツ海外輸出額は 2010 年度以降 毎年増加を続け 2016 年度末で 393.5 億円 ( 対前年度比 36.4% 増 ) 放送コンテンツの海外展開については 従来の目標として 2018 年度までに放送コンテンツ関連海外市場売上高を現在 (2010 年度

資料 5 総務省提出資料 平成 30 年 12 月 21 日 総務省情報流通行政局 日本の放送コンテンツ海外輸出額の推移 1 日本の放送コンテンツ海外輸出額は 2010 年度以降 毎年増加を続け 2016 年度末で 393.5 億円 ( 対前年度比 36.4% 増 ) 放送コンテンツの海外展開については 従来の目標として 2018 年度までに放送コンテンツ関連海外市場売上高を現在 (2010 年度

( 参考様式 1) ( 新 ) 事業計画書 1 事業名 : 2 補助事業者名 : 3 事業実施主体名 : Ⅰ 事業計画 1 事業計画期間 : 年 月 ~ 年 月 記載要領 事業計画期間とは 補助事業の開始から事業計画で掲げる目標を達成するまでに要する期間とし その期限は事業実施年 度の翌年度から 3

( 新 ) 事業計画書 1 事業名 : 2 補助事業者名 : 3 事業実施主体名 : Ⅰ 事業計画 1 事業計画期間 : 年 月 ~ 年 月 記載要領 事業計画期間とは 補助事業の開始から事業計画で掲げる目標を達成するまでに要する期間とし その期限は事業実施年 度の翌年度から 3") ( 参考様式 1) ( 新 ) 事業計画書 1 事業名 : 2 補助事業者名 : 3 事業実施主体名 : Ⅰ 事業計画 1 事業計画期間 : 年 月 ~ 年 月 事業計画期間とは 補助事業の開始から事業計画で掲げる目標を達成するまでに要する期間とし その期限は事業実施年 度の翌年度から 3~5 年間とする 2 事業計画期間内の投資予定額 : 千円 ( 年度 : 千円 年度 : 千円 年度 : 千円

( 参考様式 1) ( 新 ) 事業計画書 1 事業名 : 2 補助事業者名 : 3 事業実施主体名 : Ⅰ 事業計画 1 事業計画期間 : 年 月 ~ 年 月 事業計画期間とは 補助事業の開始から事業計画で掲げる目標を達成するまでに要する期間とし その期限は事業実施年 度の翌年度から 3~5 年間とする 2 事業計画期間内の投資予定額 : 千円 ( 年度 : 千円 年度 : 千円 年度 : 千円

資料3

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 8 対象者 本税制の対象となる法人に制限はあるのか 青色申告書を提出する法人であれば 業種 資本金規模を問わずに対象となる予定です 本税制の対象となる設備は ソフトウェア 器具備

説明先今後の備考 8 対象者 本税制の対象となる法人に制限はあるのか 青色申告書を提出する法人であれば 業種 資本金規模を問わずに対象となる予定です 本税制の対象となる設備は ソフトウェア 器具備") IoT 税制に関する Q&A 現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 1 制度全般 中小企業向けの既存税制 ( 中促 商サ税制 ) との違いは何か 別紙のとおり 今後の次第で変更がありえますが 過去の設備 圧縮記帳を用いた場合 2 制度全般補助金との併用は可能か 投資促進税制では補助金との併用が可能であるため 本税制についても同様となるようしたいと

IoT 税制に関する Q&A 現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 1 制度全般 中小企業向けの既存税制 ( 中促 商サ税制 ) との違いは何か 別紙のとおり 今後の次第で変更がありえますが 過去の設備 圧縮記帳を用いた場合 2 制度全般補助金との併用は可能か 投資促進税制では補助金との併用が可能であるため 本税制についても同様となるようしたいと

女性の活躍促進や仕事と子育て等の両立支援に取り組む企業に対するインセンティブ付与等 役員 管理職等への女性の登用促進 М 字カーブ問題の解消には企業の取組が不可欠 このため 企業の自主的な取組について 経済的に支援する 経営上のメリットにつなぐ 外部から見えるようにし当該取組の市場評価を高めるよう政

資料 8 - 女性の活躍促進や仕事と子育て等の両立支援に取り組む企業に対するインセンティブ付与等 - 平成 25 年 9 月 18 日 内閣府 ( 男女共同参画局 ) 厚生労働省経済産業省 女性の活躍促進や仕事と子育て等の両立支援に取り組む企業に対するインセンティブ付与等 役員 管理職等への女性の登用促進 М 字カーブ問題の解消には企業の取組が不可欠 このため 企業の自主的な取組について 経済的に支援する

資料 8 - 女性の活躍促進や仕事と子育て等の両立支援に取り組む企業に対するインセンティブ付与等 - 平成 25 年 9 月 18 日 内閣府 ( 男女共同参画局 ) 厚生労働省経済産業省 女性の活躍促進や仕事と子育て等の両立支援に取り組む企業に対するインセンティブ付与等 役員 管理職等への女性の登用促進 М 字カーブ問題の解消には企業の取組が不可欠 このため 企業の自主的な取組について 経済的に支援する

資料1:地球温暖化対策基本法案(環境大臣案の概要)

") 地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

中小企業等経営強化法の概要

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

2017 年度全上場企業ホームページ充実度ランキング調査結果について 総合ランキングでは伊藤忠商事株式会社が 新興市場ランキングでは株式会社トライステージが ともに初の 1 位となりました 評価視点別では 分かりやすさ トップに伊藤忠商事株式会社 使いやすさ トップに株式会社 UACJ 情報の多さ

2017 年 12 月 22 日日興アイ アール株式会社 2017 年度全上場企業ホームページ充実度ランキングを発表 - 総合ランキングで伊藤忠商事 新興市場ランキングでトライステージが 1 位 - 日興アイ アール株式会社 ( 以下 日興アイ アール ) は 分かりやすさ 使いやすさ 情報の多さ の 3 つの視点で設定した 163 の客観的な評価項目に基づき 全上場企業 3,713 社のホームページについて調査を行い

2017 年 12 月 22 日日興アイ アール株式会社 2017 年度全上場企業ホームページ充実度ランキングを発表 - 総合ランキングで伊藤忠商事 新興市場ランキングでトライステージが 1 位 - 日興アイ アール株式会社 ( 以下 日興アイ アール ) は 分かりやすさ 使いやすさ 情報の多さ の 3 つの視点で設定した 163 の客観的な評価項目に基づき 全上場企業 3,713 社のホームページについて調査を行い

JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1

独立行政法人国際協力機構 評価部 2014 年 5 月 1") JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1 JICA 事業評価ガイドライン ( 第 2 版 ) ( 事業評価の目的 ) 1. JICA は 主に 1PDCA(Plan; 事前 Do; 実施 Check; 事後 Action; フィードバック ) サイクルを通じた事業のさらなる改善 及び 2 日本国民及び相手国を含むその他ステークホルダーへの説明責任

JICA 事業評価ガイドライン ( 第 2 版 ) 独立行政法人国際協力機構 評価部 2014 年 5 月 1 JICA 事業評価ガイドライン ( 第 2 版 ) ( 事業評価の目的 ) 1. JICA は 主に 1PDCA(Plan; 事前 Do; 実施 Check; 事後 Action; フィードバック ) サイクルを通じた事業のさらなる改善 及び 2 日本国民及び相手国を含むその他ステークホルダーへの説明責任

知創の杜 2016 vol.10

2016 Vol.10 FUJITSU RESEARCH INSTITUTE 富士通総研のコンサルティング サービス 社会 産業の基盤づくりから個社企業の経営革新まで 経営環境をトータルにみつめた コンサルティングを提供します 個々の企業の経営課題から社会 産業基盤まで視野を広げ 課題解決を図る それが富士通総研のコンサルティング サービス 複雑化する社会 経済の中での真の経営革新を実現します お客様企業に向けたコンサルティング

2016 Vol.10 FUJITSU RESEARCH INSTITUTE 富士通総研のコンサルティング サービス 社会 産業の基盤づくりから個社企業の経営革新まで 経営環境をトータルにみつめた コンサルティングを提供します 個々の企業の経営課題から社会 産業基盤まで視野を広げ 課題解決を図る それが富士通総研のコンサルティング サービス 複雑化する社会 経済の中での真の経営革新を実現します お客様企業に向けたコンサルティング

02 IT 導入のメリットと手順 第 1 章で見てきたように IT 技術は進展していますが ノウハウのある人材の不足やコスト負担など IT 導入に向けたハードルは依然として高く IT 導入はなかなか進んでいないようです 2016 年版中小企業白書では IT 投資の効果を分析していますので 第 2 章

IT 導入のメリットと手順 第 1 章で見てきたように IT 技術は進展していますが ノウハウのある人材の不足やコスト負担など IT 導入に向けたハードルは依然として高く IT 導入はなかなか進んでいないようです 2016 年版中小企業白書では IT 投資の効果を分析していますので 第 2 章では そのデータを参考にIT 導入のメリットについてご紹介するとともに 生産性向上の観点からIT 導入の方向性を示した上で

IT 導入のメリットと手順 第 1 章で見てきたように IT 技術は進展していますが ノウハウのある人材の不足やコスト負担など IT 導入に向けたハードルは依然として高く IT 導入はなかなか進んでいないようです 2016 年版中小企業白書では IT 投資の効果を分析していますので 第 2 章では そのデータを参考にIT 導入のメリットについてご紹介するとともに 生産性向上の観点からIT 導入の方向性を示した上で

IT 人材需給に関する調査 ( 概要 ) 平成 31 年 4 月経済産業省情報技術利用促進課 1. 調査の目的 実施体制 未来投資戦略 2017 ( 平成 29 年 6 月 9 日閣議決定 ) に基づき 第四次産業革命下で求められる人材の必要性やミスマッチの状況を明確化するため 経済産業省 厚生労働

平成 31 年 4 月経済産業省情報技術利用促進課 1. 調査の目的 実施体制 未来投資戦略 2017 ( 平成 29 年 6 月 9 日閣議決定 ) に基づき 第四次産業革命下で求められる人材の必要性やミスマッチの状況を明確化するため 経済産業省 厚生労働") IT 人材需給に関する調査 ( 概要 ) 平成 31 年 4 月経済産業省情報技術利用促進課 1. 調査の目的 実施体制 未来投資戦略 2017 ( 平成 29 年 6 月 9 日閣議決定 ) に基づき 第四次産業革命下で求められる人材の必要性やミスマッチの状況を明確化するため 経済産業省 厚生労働省 文部科学省の三省連携で人材需給の試算を行った 試算にあたっては 経済産業省情報技術利用促進課とみずほ情報総研株式会社が事務局となり

IT 人材需給に関する調査 ( 概要 ) 平成 31 年 4 月経済産業省情報技術利用促進課 1. 調査の目的 実施体制 未来投資戦略 2017 ( 平成 29 年 6 月 9 日閣議決定 ) に基づき 第四次産業革命下で求められる人材の必要性やミスマッチの状況を明確化するため 経済産業省 厚生労働省 文部科学省の三省連携で人材需給の試算を行った 試算にあたっては 経済産業省情報技術利用促進課とみずほ情報総研株式会社が事務局となり

平成11年11月6日

プレスリリース 関係者各位 平成 21 年 12 月 18 日 大和インベスター リレーションズ株式会社 104 0031 東京都中央区京橋 1-2-1 大和八重洲ビル Tel 03-5555-4111( 代表 ) Fax 03-5202-2020 2009 年インターネット IR ベスト企業賞 を発表 大和インベスター リレーションズ株式会社 ( 東京都中央区社長 : 上田照章以下 大和 IR )

プレスリリース 関係者各位 平成 21 年 12 月 18 日 大和インベスター リレーションズ株式会社 104 0031 東京都中央区京橋 1-2-1 大和八重洲ビル Tel 03-5555-4111( 代表 ) Fax 03-5202-2020 2009 年インターネット IR ベスト企業賞 を発表 大和インベスター リレーションズ株式会社 ( 東京都中央区社長 : 上田照章以下 大和 IR )

新設 拡充又は延長を必要とする理地方公共団体の実施する一定の地方創生事業に対して企業が寄附を行うことを促すことにより 地方創生に取り組む地方を応援することを目的とする ⑴ 政策目的 ⑵ 施策の必要性 少子高齢化に歯止めをかけ 地域の人口減少と地域経済の縮小を克服するため 国及び地方公共団体は まち

税目法人税要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 内閣府地方創生推進事務局 ) 制度名地方創生応援税制 ( 企業版ふるさと納税 ) の拡充 延長 要望の内容 地方創生を推進し 企業から地方公共団体への寄附を安定的かつ継続的に確保するため 税制措置の拡充 延長等を図る (1) 徹底した運用改善を実施すること 寄附払込時期の弾力化 基金への積立要件の緩和

税目法人税要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 内閣府地方創生推進事務局 ) 制度名地方創生応援税制 ( 企業版ふるさと納税 ) の拡充 延長 要望の内容 地方創生を推進し 企業から地方公共団体への寄附を安定的かつ継続的に確保するため 税制措置の拡充 延長等を図る (1) 徹底した運用改善を実施すること 寄附払込時期の弾力化 基金への積立要件の緩和

Updated Jan 2009 企業価値評価用データレポート ValuePro Valuation Data Report サンプル エクイティ リスク プレミアムサイズ リスク プレミアム 本文およびデータ等の著作権を含む知的所有権は株式会社プルータス コンサルティング ( 以下 当社 という

企業価値評価用データレポート ValuePro Valuation Data Report サンプル エクイティ リスク プレミアムサイズ リスク プレミアム 2009 PLUTUS CONSULTING, Ltd. All Rights Reserved. ヒストリカル リスク プレミアム 基準日 2008 年 12 月 1949 1950 1951 1952 1953 1954 1955 1956

企業価値評価用データレポート ValuePro Valuation Data Report サンプル エクイティ リスク プレミアムサイズ リスク プレミアム 2009 PLUTUS CONSULTING, Ltd. All Rights Reserved. ヒストリカル リスク プレミアム 基準日 2008 年 12 月 1949 1950 1951 1952 1953 1954 1955 1956

<4D F736F F F696E74202D A A F193B994AD955C28834B838A836F815B29817A837C E E >

ワイジェイカード株式会社の 事業再編計画 のポイント 平成 29 年 2 月 17 日 ワイジェイカード株式会社は 既存株主であるヤフー株式会社及びソフトバンク ペイメント サービス株式会社を引受先とする株主割当増資を実施する これにより 財務体質の強化 安定化を図るとともに クレジットカード事業のシステム開発と新規顧客獲得に係るマーケティングを中心に積極的な投資を行うことで 将来にわたる持続的成長と企業価値の最大化を目指す

ワイジェイカード株式会社の 事業再編計画 のポイント 平成 29 年 2 月 17 日 ワイジェイカード株式会社は 既存株主であるヤフー株式会社及びソフトバンク ペイメント サービス株式会社を引受先とする株主割当増資を実施する これにより 財務体質の強化 安定化を図るとともに クレジットカード事業のシステム開発と新規顧客獲得に係るマーケティングを中心に積極的な投資を行うことで 将来にわたる持続的成長と企業価値の最大化を目指す

平成 25 年 3 月 19 日 大阪商工会議所公益社団法人関西経済連合会 第 49 回経営 経済動向調査 結果について 大阪商工会議所と関西経済連合会は 会員企業の景気判断や企業経営の実態について把握するため 四半期ごとに標記調査を共同で実施している 今回は 2 月下旬から 3 月上旬に 1,7

平成 25 年 3 月 19 日 大阪商工会議所公益社団法人関西経済連合会 第 49 回経営 経済動向調査 結果について 大阪商工会議所と関西経済連合会は 会員企業の景気判断や企業経営の実態について把握するため 四半期ごとに標記調査を共同で実施している 今回は 2 月下旬から 3 月上旬に 1,7 06 社を対象に行い 468 社から回答を得た ( 有効回答率 27.4 %) それによると 足もとの

平成 25 年 3 月 19 日 大阪商工会議所公益社団法人関西経済連合会 第 49 回経営 経済動向調査 結果について 大阪商工会議所と関西経済連合会は 会員企業の景気判断や企業経営の実態について把握するため 四半期ごとに標記調査を共同で実施している 今回は 2 月下旬から 3 月上旬に 1,7 06 社を対象に行い 468 社から回答を得た ( 有効回答率 27.4 %) それによると 足もとの

TCS_AI_STUDY_PART201_PRINT_170426_fhj

日々進歩する能力 AIをビジネス向上に活用し始めたグローバル企業 TCSグローバル トレンド スタディ Contents 調査結果の概要 4 5 6 AIに関するグローバルトレンドレポート 前編 タタコンサルタンシーサービシーズ TCS では今年 世界 4 地域の大企業が認識技術をどのように活用 しているかを調査したレポートを 前編 後編の 2 巻にわたって発行する 本レポートはその前編にあたり

日々進歩する能力 AIをビジネス向上に活用し始めたグローバル企業 TCSグローバル トレンド スタディ Contents 調査結果の概要 4 5 6 AIに関するグローバルトレンドレポート 前編 タタコンサルタンシーサービシーズ TCS では今年 世界 4 地域の大企業が認識技術をどのように活用 しているかを調査したレポートを 前編 後編の 2 巻にわたって発行する 本レポートはその前編にあたり

PowerPoint プレゼンテーション

2016 年 3 月期決算概要と今後の見通しについて 2016 年 5 月 19 日 ULS グループ株式会社 http//www.ulsgroup.co.jp/ mailtoir@ulsgroup.co.jp Tel 03-6220-1416 Fax 03-6890-1601 本日の内容 1. 当社の概要 2. 2016 年 3 月期決算概要 3. 事業の概要 4. 2017 年 3 月期業績見通し

2016 年 3 月期決算概要と今後の見通しについて 2016 年 5 月 19 日 ULS グループ株式会社 http//www.ulsgroup.co.jp/ mailtoir@ulsgroup.co.jp Tel 03-6220-1416 Fax 03-6890-1601 本日の内容 1. 当社の概要 2. 2016 年 3 月期決算概要 3. 事業の概要 4. 2017 年 3 月期業績見通し

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日 自治体クラウドの概要 自治体クラウドとは 地方公共団体がシステムのハードウェア ソフトウェア データなどを自庁舎で管理 運用することに代えて 外部のデータセンターにおいて管理 運用し ネットワーク経由で利用することができるようにする取組み 複数の地方公共団体の情報システムの集約と共同利用を推進 自治体クラウドのメリット

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日 自治体クラウドの概要 自治体クラウドとは 地方公共団体がシステムのハードウェア ソフトウェア データなどを自庁舎で管理 運用することに代えて 外部のデータセンターにおいて管理 運用し ネットワーク経由で利用することができるようにする取組み 複数の地方公共団体の情報システムの集約と共同利用を推進 自治体クラウドのメリット

イノベーション活動に対する山梨県内企業の意識調査

甲府支店山梨県甲府市飯田 1-1-24 OSD-Ⅲ ヒ ル 4F TEL: 055-233-0241 URL:http://www.tdb.co.jp/ イノベーション活動 企業の 4 割超が実施 ~ イノベーション活動の阻害要因 能力のある従業員の不足が半数に迫る ~ はじめに 日本再興戦略改訂 2015( 成長戦略 ) においてイノベーションによる 稼ぐ力 の強化が掲げられているほか 女性の活躍推進政策のなかで

甲府支店山梨県甲府市飯田 1-1-24 OSD-Ⅲ ヒ ル 4F TEL: 055-233-0241 URL:http://www.tdb.co.jp/ イノベーション活動 企業の 4 割超が実施 ~ イノベーション活動の阻害要因 能力のある従業員の不足が半数に迫る ~ はじめに 日本再興戦略改訂 2015( 成長戦略 ) においてイノベーションによる 稼ぐ力 の強化が掲げられているほか 女性の活躍推進政策のなかで

第 2 章 産業社会の変化と勤労者生活

第 2 章 産業社会の変化と勤労者生活 戦後日本経済と産業構造 1 節 2 第章産業社会の変化と勤労者生活 1950 年代から 70 年代にかけ 急速な工業化を通じて高度経済成長を達成した我が国経済第は その後 サービス化 情報化を伴いながら進展する ポスト工業化 の時代の中を進んでいる ポスト工業化 社会では 社会の成熟化に伴い 物質的な豊かさだけでなく精神 1 節第的な充足も重視され 企業には

第 2 章 産業社会の変化と勤労者生活 戦後日本経済と産業構造 1 節 2 第章産業社会の変化と勤労者生活 1950 年代から 70 年代にかけ 急速な工業化を通じて高度経済成長を達成した我が国経済第は その後 サービス化 情報化を伴いながら進展する ポスト工業化 の時代の中を進んでいる ポスト工業化 社会では 社会の成熟化に伴い 物質的な豊かさだけでなく精神 1 節第的な充足も重視され 企業には

UiPath事例:株式会社三井住友フィナンシャルグループ

圧倒的な生産性向上の実現に向けて 人の仕事の質を高めるRPA 山本 慶 氏 株式会社三井住友フィナンシャルグループ 総務部上席推進役 兼 企画部業務改革室上席推進役 株式会社三井住友銀行 総務部上席推進役 兼 経営企画部業務改革室上席推進役 本日のアジェンダ 1. 銀行を取り巻く環境 2. 生産性向上に向けた施策 3. SMFGプロジェクト推進体制 戦略 4. プロジェクトの概況 5. 今後の展望

圧倒的な生産性向上の実現に向けて 人の仕事の質を高めるRPA 山本 慶 氏 株式会社三井住友フィナンシャルグループ 総務部上席推進役 兼 企画部業務改革室上席推進役 株式会社三井住友銀行 総務部上席推進役 兼 経営企画部業務改革室上席推進役 本日のアジェンダ 1. 銀行を取り巻く環境 2. 生産性向上に向けた施策 3. SMFGプロジェクト推進体制 戦略 4. プロジェクトの概況 5. 今後の展望

平成22年7月30日

第 16 回富山景気定点観測アンケート 調査結果 2017 年 12 月 富山経済同友会 経営 CSR 委員会 第 16 回富山景気定点観測アンケート調査結果 2017 年 12 月 富山経済同友会 経営 CSR 委員会 調査期間 :2017 年 12 月 8 日 ~12 月 22 日調査対象 : 富山経済同友会会員企業 385 社回答数 :161 社 ( 回答率 41.8%)( 製造業 54 社

第 16 回富山景気定点観測アンケート 調査結果 2017 年 12 月 富山経済同友会 経営 CSR 委員会 第 16 回富山景気定点観測アンケート調査結果 2017 年 12 月 富山経済同友会 経営 CSR 委員会 調査期間 :2017 年 12 月 8 日 ~12 月 22 日調査対象 : 富山経済同友会会員企業 385 社回答数 :161 社 ( 回答率 41.8%)( 製造業 54 社

<4D F736F F F696E74202D B408AD6938A8E9189C68CFC82AF495294AD955C8E9197BF A5F8DC58F49>

New Harmony >> New Solutions TM 新東グループ決算説明会 ( 概要 ) 2011 年 -2010 年 4 月 ~2011 年 3 月 - 2011 年 5 月 20 日新東工業株式会社 Ⅰ. 2011 年 の実績 Ⅱ. 今後の展開 2 売上高 営業利益の推移 売上高 [ 億円 ] 644 782 886 960 1,073 971 682 700 744 780 2004

New Harmony >> New Solutions TM 新東グループ決算説明会 ( 概要 ) 2011 年 -2010 年 4 月 ~2011 年 3 月 - 2011 年 5 月 20 日新東工業株式会社 Ⅰ. 2011 年 の実績 Ⅱ. 今後の展開 2 売上高 営業利益の推移 売上高 [ 億円 ] 644 782 886 960 1,073 971 682 700 744 780 2004

CO-CEO 4/1 4/1 4/1 IR 2

CEO CEO ALPAC CIOCISO CEO CEO COO COO CEO 1 CO-CEO 4/1 4/1 4/1 IR 2 1/31 CEO 1/31 SVP IR 1/31 1/31 3 1/31 CEO MC 6 4/1 4/1 4/1 CEO CIO CISO CRO HRD CIO CRO CISO HRD* CFO *HRDHuman Resources Development

CEO CEO ALPAC CIOCISO CEO CEO COO COO CEO 1 CO-CEO 4/1 4/1 4/1 IR 2 1/31 CEO 1/31 SVP IR 1/31 1/31 3 1/31 CEO MC 6 4/1 4/1 4/1 CEO CIO CISO CRO HRD CIO CRO CISO HRD* CFO *HRDHuman Resources Development

第 2 章 我が国における IT 関連産業及び IT 人材の動向 1. IT IT IT 2-1 IT IT 大分類 A 農業, 林業 B 漁業 C 鉱業, 採 業, 砂利採取業 D 建設業 E 製造業 F 電気 ガス 熱供給 水道業 G 情報通信業 H 運輸業, 郵便業 I 卸売業, 小売業 J

第 2 章 我が国における IT 関連産業及び IT 人材の動向 1. IT IT IT 2-1 IT IT 大分類 A 農業, 林業 B 漁業 C 鉱業, 採 業, 砂利採取業 D 建設業 E 製造業 F 電気 ガス 熱供給 水道業 G 情報通信業 H 運輸業, 郵便業 I 卸売業, 小売業 J 融業, 保険業 K 不動産業, 物品賃貸業 L 学術研究, 専門 技術サービス業 M 宿泊業, 飲食サービス業

第 2 章 我が国における IT 関連産業及び IT 人材の動向 1. IT IT IT 2-1 IT IT 大分類 A 農業, 林業 B 漁業 C 鉱業, 採 業, 砂利採取業 D 建設業 E 製造業 F 電気 ガス 熱供給 水道業 G 情報通信業 H 運輸業, 郵便業 I 卸売業, 小売業 J 融業, 保険業 K 不動産業, 物品賃貸業 L 学術研究, 専門 技術サービス業 M 宿泊業, 飲食サービス業

4-(1)-ウ①

-ウ①") 主な取組 検証票 施策 1 国際交流拠点形成に向けた受入機能の強化施策展開 4-(1)-ウ国際交流拠点の形成に向けた基盤の整備施策の小項目名 交流拠点施設等の整備主な取組 Jリーグ規格スタジアム整備事業実施計画記載頁 353 対応する主な課題 2 国内外の各地域において MICE 誘致競争が年々拡大している中 既存施設では収容が不可能な 1 万人規模の会議開催案件も発生しており 国際的な交流拠点施設の整備が必要である

主な取組 検証票 施策 1 国際交流拠点形成に向けた受入機能の強化施策展開 4-(1)-ウ国際交流拠点の形成に向けた基盤の整備施策の小項目名 交流拠点施設等の整備主な取組 Jリーグ規格スタジアム整備事業実施計画記載頁 353 対応する主な課題 2 国内外の各地域において MICE 誘致競争が年々拡大している中 既存施設では収容が不可能な 1 万人規模の会議開催案件も発生しており 国際的な交流拠点施設の整備が必要である

CSR(企業の社会的責任)に関するアンケート調査結果《概要版》

に関するアンケート調査結果《概要版》") CSR( 企業の社会的責任 ) に関するアンケート調査結果 概要版 1. 調査目的 (1) 企業経営の中で CSR がどのように位置づけられ 実践されているかを明らかにするとともに 推進上の課題を整理 分析する (2) 加えて 2008 年秋以降の経営環境の急激な変化の中で 各社の取り組みにどのような変化が生じているかについても調査を行う 2. 調査時期 : 2009 年 5 月 ~7 月 3. 調査対象

CSR( 企業の社会的責任 ) に関するアンケート調査結果 概要版 1. 調査目的 (1) 企業経営の中で CSR がどのように位置づけられ 実践されているかを明らかにするとともに 推進上の課題を整理 分析する (2) 加えて 2008 年秋以降の経営環境の急激な変化の中で 各社の取り組みにどのような変化が生じているかについても調査を行う 2. 調査時期 : 2009 年 5 月 ~7 月 3. 調査対象

PowerPoint プレゼンテーション

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

製造業 食料品製造業 畜産食料品製造業

参考 業種目別株価等一覧表 ( 平成 30 年 3 4 月分 ) 業種目 大分類 中分類 配当 利益 簿価 1 2 3 4 5 1 2 3 4 5 純資 前年平均株価 前年平均株価 課税時期の属する月以前 課税時期の属する月以前 課税時期の属する月の前月 課税時期の属する月 建設業 1 4.7 46 308 273 292 357 339 334 278 292 339 334 340 総合工事業

参考 業種目別株価等一覧表 ( 平成 30 年 3 4 月分 ) 業種目 大分類 中分類 配当 利益 簿価 1 2 3 4 5 1 2 3 4 5 純資 前年平均株価 前年平均株価 課税時期の属する月以前 課税時期の属する月以前 課税時期の属する月の前月 課税時期の属する月 建設業 1 4.7 46 308 273 292 357 339 334 278 292 339 334 340 総合工事業

2015 年度 ~2017 年度中期経営経営計画 14 中計 1. 当社が目指すもの企業理念と Vision E 2.11 中計 中計 (2nd STAGE / 2012~ 年度 ) の成果 - Vision E における 11 中計の位置づけと成果 - 1

の成果 - Vision E における 11 中計の位置づけと成果 - 1") 2015 年度 ~2017 年度中期経営経営計画 14 中計 Vision-2020 3E 3rd STAGE 時代の変化への適応と事業成長の加速 2015 年 5 月日本信号株式会社 2015 年度 ~2017 年度中期経営経営計画 14 中計 1. 当社が目指すもの企業理念と Vision-2020 3E 2.11 中計 中計 (2nd STAGE / 2012~2014 2014 年度 ) の成果

2015 年度 ~2017 年度中期経営経営計画 14 中計 Vision-2020 3E 3rd STAGE 時代の変化への適応と事業成長の加速 2015 年 5 月日本信号株式会社 2015 年度 ~2017 年度中期経営経営計画 14 中計 1. 当社が目指すもの企業理念と Vision-2020 3E 2.11 中計 中計 (2nd STAGE / 2012~2014 2014 年度 ) の成果

目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ

の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ") 奄美群島振興開発のための 国税 地方税の優遇措置について 平成 30 年 7 月 国土交通省国土政策局特別地域振興官付 目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ 1 2 3 4 5 6

奄美群島振興開発のための 国税 地方税の優遇措置について 平成 30 年 7 月 国土交通省国土政策局特別地域振興官付 目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ 1 2 3 4 5 6

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

3 地域別の業種リストを確認 対象業種の判断は 日本標準産業分類のに基づいて行われます 経営力向上計画の 2 事業分野と事業分野別指針 欄の 事業分野 ( ) が 次ページ以降の7 都府県別の業種リストにおける対象業種 ( ) に該当するかどうかを確認して下さい 経営力向上計画の 事業分野 ( )

が 次ページ以降の7 都府県別の業種リストにおける対象業種 ( ) に該当するかどうかを確認して下さい 経営力向上計画の 事業分野 ( )") 経営力向上設備等に係る固定資産税の特例に関する対象地域 対象業種の確認について 中小企業等経営強化法に規定される経営力向上設備等に係る固定資産税の特例について 平成 29 年度税制改正により新たに対象に追加された設備 ( 測定工具及び検査工具 器具及び備品 建物附属設備 ) については 一部の地域において対象業種が限定されます 機械装置については引き続き全国 全業種対象です 固定資産税の特例を受けようとする事業者は以下の流れで設備の地域及び業種を確認の上

経営力向上設備等に係る固定資産税の特例に関する対象地域 対象業種の確認について 中小企業等経営強化法に規定される経営力向上設備等に係る固定資産税の特例について 平成 29 年度税制改正により新たに対象に追加された設備 ( 測定工具及び検査工具 器具及び備品 建物附属設備 ) については 一部の地域において対象業種が限定されます 機械装置については引き続き全国 全業種対象です 固定資産税の特例を受けようとする事業者は以下の流れで設備の地域及び業種を確認の上

総合行政ネットワーク-9.indd

今回は eltax( エルタックス ) の概要や国税連携等における LGWAN 利用などについて説明します 1 eltax( エルタックス ) 1 とは 地方税ポータルシステムの呼称で 地方税における手続きを ネットワークを利用して電子的に行うシステムで 全地方公共団体を会員とする社団法人地方税電子化協議会が運営しています これまで地方税の申告 申請 納税など ( 以下 電子申告サービス という )

今回は eltax( エルタックス ) の概要や国税連携等における LGWAN 利用などについて説明します 1 eltax( エルタックス ) 1 とは 地方税ポータルシステムの呼称で 地方税における手続きを ネットワークを利用して電子的に行うシステムで 全地方公共団体を会員とする社団法人地方税電子化協議会が運営しています これまで地方税の申告 申請 納税など ( 以下 電子申告サービス という )

< F2D E738BC794B A C8892E >

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向 6 (3) 国民

年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向 6 (3) 国民") ケーブルテレビ事業の現状 (2015 年度決算版 ) 2016 年 11 月 株式会社日本政策投資銀行 企業金融第 2 部 産業調査部 目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向

ケーブルテレビ事業の現状 (2015 年度決算版 ) 2016 年 11 月 株式会社日本政策投資銀行 企業金融第 2 部 産業調査部 目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向

2 名以上の独立社外取締役の選任状況 2 名以上の独立社外取締役を選任する上場会社の比率は 市場第一部では 9 割を超え 91.3% に JPX 日経 400では 97.7% に 2 名以上の独立社外取締役を選任する上場会社 ( 市場第一部 ) の比率推移 ( 参考 ) 100% 88.0% 91.

の比率推移 ( 参考 ) 100% 88.0% 91.") 東証上場会社における独立社外取締役の選任状況 委員会の設置状況及び相談役 顧問等の開示状況 2018 年 7 月 31 日株式会社東京証券取引所 2 名以上の独立社外取締役の選任状況 2 名以上の独立社外取締役を選任する上場会社の比率は 市場第一部では 9 割を超え 91.3% に JPX 日経 400では 97.7% に 2 名以上の独立社外取締役を選任する上場会社 ( 市場第一部 ) の比率推移

東証上場会社における独立社外取締役の選任状況 委員会の設置状況及び相談役 顧問等の開示状況 2018 年 7 月 31 日株式会社東京証券取引所 2 名以上の独立社外取締役の選任状況 2 名以上の独立社外取締役を選任する上場会社の比率は 市場第一部では 9 割を超え 91.3% に JPX 日経 400では 97.7% に 2 名以上の独立社外取締役を選任する上場会社 ( 市場第一部 ) の比率推移

経営強化法の執行について

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

目次 1. テクノプロ ホールディングスってどんな会社? 2. 技術人材サービスとは? 3. 経営ビジョンは? 4. 市場環境 成長性は? 5. 技術人材サービスが安定的に成長している理由 6. どんな仕事をしているの? 7. 業績は? 8. 今後の見通しは? 9. 計画達成の道すじは? 10. 重

東証一部上場 (6028) テクノプロ ホールディングス株式会社 個人投資家様向けご説明資料 技術立国日本を支える技術人材サービス 目次 1. テクノプロ ホールディングスってどんな会社? 2. 技術人材サービスとは? 3. 経営ビジョンは? 4. 市場環境 成長性は? 5. 技術人材サービスが安定的に成長している理由 6. どんな仕事をしているの? 7. 業績は? 8. 今後の見通しは? 9. 計画達成の道すじは?

東証一部上場 (6028) テクノプロ ホールディングス株式会社 個人投資家様向けご説明資料 技術立国日本を支える技術人材サービス 目次 1. テクノプロ ホールディングスってどんな会社? 2. 技術人材サービスとは? 3. 経営ビジョンは? 4. 市場環境 成長性は? 5. 技術人材サービスが安定的に成長している理由 6. どんな仕事をしているの? 7. 業績は? 8. 今後の見通しは? 9. 計画達成の道すじは?

(2) 青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与

青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与") ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

M2Mを活用した機器ライフサイクル管理を実現するクラウドサービス「Global e-Service on TWX-21/M2Mサービス」を開発

2013 年 10 月 17 日株式会社日立製作所 M2M を活用した機器ライフサイクル管理を実現するクラウドサービス Global e-service on TWX-21/M2M サービス を開発 株式会社日立製作所 ( 執行役社長 : 中西宏明 / 以下 日立 ) は このたび 機器の製造 販売を グローバル市場で展開する国内企業に向けて SaaS ( *1) 型機器ライフサイクル支援サービス

2013 年 10 月 17 日株式会社日立製作所 M2M を活用した機器ライフサイクル管理を実現するクラウドサービス Global e-service on TWX-21/M2M サービス を開発 株式会社日立製作所 ( 執行役社長 : 中西宏明 / 以下 日立 ) は このたび 機器の製造 販売を グローバル市場で展開する国内企業に向けて SaaS ( *1) 型機器ライフサイクル支援サービス

2.MUFG フィデューシャリー デューティー基本方針 MUFG フィデューシャリー デューティー基本方針の策定 公表 MUFG は お客さま本位の取組みの徹底を図るため グループ共通の指針となる MUFG フィデューシャリー デューティー基本方針 を策定 公表します 本方針の下 グループ各社がお客

平成 29 年 5 月 2 日 株式会社三菱 UFJ フィナンシャル グループ MUFG フィデューシャリー デューティー基本方針 の改定について ひらの株式会社三菱 UFJ フィナンシャル グループ ( 代表執行役社長平野 のぶゆき信行 以下 MUFG) は お客さま本位の取組みの一層の徹底 さらなる高度化を図るため 平成 28 年 5 月に制定した 資産運用分野における MUFG フィデューシャリー

平成 29 年 5 月 2 日 株式会社三菱 UFJ フィナンシャル グループ MUFG フィデューシャリー デューティー基本方針 の改定について ひらの株式会社三菱 UFJ フィナンシャル グループ ( 代表執行役社長平野 のぶゆき信行 以下 MUFG) は お客さま本位の取組みの一層の徹底 さらなる高度化を図るため 平成 28 年 5 月に制定した 資産運用分野における MUFG フィデューシャリー

H25見える化 Ⅰ

資本市場における女性の活躍状況の 見える化 促進に関する調査等業務報告書 Ⅰ. 総論 1. 委託事業の概要 1. 1 件名資本市場における女性の活躍状況の 見える化 促進に関する調査等業務 1. 2 目的人口減少と少子高齢化の進展により 社会を支える生産年齢人口が減少していく中 政府においては 日本経済を活性化させる原動力として 女性の活躍促進に取り組んでいる 内閣府では 上記取組の一環として 平成

資本市場における女性の活躍状況の 見える化 促進に関する調査等業務報告書 Ⅰ. 総論 1. 委託事業の概要 1. 1 件名資本市場における女性の活躍状況の 見える化 促進に関する調査等業務 1. 2 目的人口減少と少子高齢化の進展により 社会を支える生産年齢人口が減少していく中 政府においては 日本経済を活性化させる原動力として 女性の活躍促進に取り組んでいる 内閣府では 上記取組の一環として 平成

IT活用力セミナーカリキュラムモデル訓練分野別コース一覧・コース体系

分類 :(A) 理解 分野 : 新技術動向 第 4 次産業革命のインパクト A( 人工知能 ) の現状ビッグデータの概要 Finechがもたらす業務変革クラウド会計 モバイルPOSレジを活用した業務の効率化業務改善に役立つスマートデバイス RPAによる業務の自動化 A01 ステップ2 A02 ステップ2 A03 ステップ2 A12 ステップ2 A13 ステップ2 A14 ステップ2 A04 ステップ2

分類 :(A) 理解 分野 : 新技術動向 第 4 次産業革命のインパクト A( 人工知能 ) の現状ビッグデータの概要 Finechがもたらす業務変革クラウド会計 モバイルPOSレジを活用した業務の効率化業務改善に役立つスマートデバイス RPAによる業務の自動化 A01 ステップ2 A02 ステップ2 A03 ステップ2 A12 ステップ2 A13 ステップ2 A14 ステップ2 A04 ステップ2

<4D F736F F D F193B994AD955C D9E82DD835C EC091D492B28DB8816A2E646F63>

2007 年 6 月 27 日経済産業省 の概要 経済産業省は 今般 急速に拡大している自動車 携帯電話等に内蔵されているソフトウェア ( 組込みソフトウェア ) に関し その実態を把握するために 組込みソフトウェアに係わる企業 技術者等を対象として調査を行いました その結果 組込みソフトウェア品質の二極化やスキルレベルの高い技術者の不足などの課題が浮き彫りになりました それらを踏まえ 経済産業省では

2007 年 6 月 27 日経済産業省 の概要 経済産業省は 今般 急速に拡大している自動車 携帯電話等に内蔵されているソフトウェア ( 組込みソフトウェア ) に関し その実態を把握するために 組込みソフトウェアに係わる企業 技術者等を対象として調査を行いました その結果 組込みソフトウェア品質の二極化やスキルレベルの高い技術者の不足などの課題が浮き彫りになりました それらを踏まえ 経済産業省では

サービス産業の特徴・課題に対応したこれまでの取り組み

健康経営銘柄 2017 の選定基準等について 経済産業省 商務情報政策局 ヘルスケア産業課 健康経営銘柄選定の 背景と経緯 1 医科診療費の傷病別内訳 (2013 年度 ) 医科診療費 (2013 年度 ) の 3 分の 1 以上が生活習慣病関連 生活習慣病関連のほか 老化に伴う疾患 精神 神経の疾患の占める割合が高い 医科診療費の傷病別内訳 (2013 年度総額 28.7 兆円 ) 4 器官系の疾患

健康経営銘柄 2017 の選定基準等について 経済産業省 商務情報政策局 ヘルスケア産業課 健康経営銘柄選定の 背景と経緯 1 医科診療費の傷病別内訳 (2013 年度 ) 医科診療費 (2013 年度 ) の 3 分の 1 以上が生活習慣病関連 生活習慣病関連のほか 老化に伴う疾患 精神 神経の疾患の占める割合が高い 医科診療費の傷病別内訳 (2013 年度総額 28.7 兆円 ) 4 器官系の疾患

平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名既存住宅のリフォームに係る特例措置の拡充 税目所得税 ( 国土交通省 ) 既存住宅流通 リフォーム市場の活性化に向けて 耐震性 省エネ性 耐久性に優れた良質な住宅ストックの形成を促進するため 既存住宅の耐震 省

要望事項 ( 新設 拡充 延長 ) 制度名既存住宅のリフォームに係る特例措置の拡充 税目所得税 ( 国土交通省 ) 既存住宅流通 リフォーム市場の活性化に向けて 耐震性 省エネ性 耐久性に優れた良質な住宅ストックの形成を促進するため 既存住宅の耐震 省") 平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名既存住宅のリフォームに係る特例措置の拡充 税目所得税 ( 国土交通省 ) 既存住宅流通 リフォーム市場の活化に向けて 耐震 省エネ 耐久に優れた良質な住宅ストックの形成を促進するため 既存住宅の耐震 省エネリフォームに係る特例措置を拡充する 要望の内容 < 耐震 省エネリフォームに係る現行制度の概要 > ローン型減税

平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名既存住宅のリフォームに係る特例措置の拡充 税目所得税 ( 国土交通省 ) 既存住宅流通 リフォーム市場の活化に向けて 耐震 省エネ 耐久に優れた良質な住宅ストックの形成を促進するため 既存住宅の耐震 省エネリフォームに係る特例措置を拡充する 要望の内容 < 耐震 省エネリフォームに係る現行制度の概要 > ローン型減税

1

消費増税後の影響に関するアンケート調査 結果について ~ 消費税率 10% 景気によっては引き上げを延期すべき が 53.6%~ < 調査結果のポイント> 消費税率 8% 引き上げによる影響 2014 年 4 月に消費税率が 8% に引き上げられたことによる影響は かなりのマイナス影響 ( 業績を左右するほど ) ( 以下 かなりのマイナス ) が 11.6% 多少のマイナス影響があった ( 業績を左右するほどではないが

消費増税後の影響に関するアンケート調査 結果について ~ 消費税率 10% 景気によっては引き上げを延期すべき が 53.6%~ < 調査結果のポイント> 消費税率 8% 引き上げによる影響 2014 年 4 月に消費税率が 8% に引き上げられたことによる影響は かなりのマイナス影響 ( 業績を左右するほど ) ( 以下 かなりのマイナス ) が 11.6% 多少のマイナス影響があった ( 業績を左右するほどではないが

第14回税制調査会 総務省説明資料(・地方税務手続の電子化等2・個人住民税2)

") 平 29. 11. 1 総 1 4-3 説明資料 地方税務手続の電子化等 2 個人住民税 2 平成 29 年 11 月 1 日 ( 水 ) 総務省 目 次 1. 前回までの総会でいただいた主なご意見 1 2. 補足説明 4 1 1. 前回までの総会でいただいた 主なご意見 2 前回までの総会でいただいた主なご意見 ( 地方税関係 )1 納税環境の整備について 情報通信技術を活用して国民が納税しやすい仕組みを構築することが大事ではないか

平 29. 11. 1 総 1 4-3 説明資料 地方税務手続の電子化等 2 個人住民税 2 平成 29 年 11 月 1 日 ( 水 ) 総務省 目 次 1. 前回までの総会でいただいた主なご意見 1 2. 補足説明 4 1 1. 前回までの総会でいただいた 主なご意見 2 前回までの総会でいただいた主なご意見 ( 地方税関係 )1 納税環境の整備について 情報通信技術を活用して国民が納税しやすい仕組みを構築することが大事ではないか

Microsoft PowerPoint - 【別添1】23税制改正の概要.pptx

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

IT スキル標準 V3 2011_ 職種の概要と達成度指標 (7) アプリケーションスペシャリスト 職種の概要と達成度指標 APS 経済産業省, 独立行政法人情報処理推進機構

アプリケーションスペシャリスト 職種の概要と達成度指標 APS 経済産業省, 独立行政法人情報処理推進機構") 職種の概要と達成度指標 (7) アプリケーションスペシャリスト 職種の概要と達成度指標 APS-1 2012 経済産業省, 独立行政法人情報処理推進機構 職種の概要 職種 : アプリケーションスペシャリスト 職種の概要と達成度指標 APS-2 2012 経済産業省, 独立行政法人情報処理推進機構 アプリケーションスペシャリストの概要 職種専門分野 レベル7 レベル6 レベル5 レベル4 レベル3 レベル2

職種の概要と達成度指標 (7) アプリケーションスペシャリスト 職種の概要と達成度指標 APS-1 2012 経済産業省, 独立行政法人情報処理推進機構 職種の概要 職種 : アプリケーションスペシャリスト 職種の概要と達成度指標 APS-2 2012 経済産業省, 独立行政法人情報処理推進機構 アプリケーションスペシャリストの概要 職種専門分野 レベル7 レベル6 レベル5 レベル4 レベル3 レベル2

NICnet80

i-japan 2015 Towards Digital inclusion & innovation TOPICS 20 2 N a t i o n a l S m a l l B u s i n e s s I n f o r m a t i o n P r o m o t i o n C e n t e r 表1 3 本戦略のスコープ i-japan戦略2015の視点 2001 2006 2009

i-japan 2015 Towards Digital inclusion & innovation TOPICS 20 2 N a t i o n a l S m a l l B u s i n e s s I n f o r m a t i o n P r o m o t i o n C e n t e r 表1 3 本戦略のスコープ i-japan戦略2015の視点 2001 2006 2009

研究開発投資にかかる政府目標 安倍政権が 新 3 本の矢 の 1 つとして掲げた 2020 年頃の名目 GDP600 兆円達成 の目標や 日本再興戦略 2016( 閣議決定 ) 等に基づく 今後 5 年間での民間企業の研究開発投資の対 GDP 比 3% 目標の達成には 民間企業の研究開発投資を年平均

等に基づく 今後 5 年間での民間企業の研究開発投資の対 GDP 比 3% 目標の達成には 民間企業の研究開発投資を年平均") (1) 研究開発税制 ( 法人税 所得税 法人住民税 ) 延長 拡充 あらゆる業種の研究開発投資を後押しするため 第 4 次産業革命型の サービス の開発を支援対象に追加するとともに 投資の増減に応じて支援にメリハリを効かせる等の見直しを行う 改正概要 1 第 4 次産業革命型の サービス の開発を支援対象に追加 ( 試験研究費 の定義の見直し ) 2 増加型を廃止した上で 総額型に投資増加インセンティブを組み込み

(1) 研究開発税制 ( 法人税 所得税 法人住民税 ) 延長 拡充 あらゆる業種の研究開発投資を後押しするため 第 4 次産業革命型の サービス の開発を支援対象に追加するとともに 投資の増減に応じて支援にメリハリを効かせる等の見直しを行う 改正概要 1 第 4 次産業革命型の サービス の開発を支援対象に追加 ( 試験研究費 の定義の見直し ) 2 増加型を廃止した上で 総額型に投資増加インセンティブを組み込み

厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指

労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指") 厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指針第 1 現状認識 1 市場規模の動向我が国における職業紹介事業の手数料収入総額は 平成 28 年度職業紹介事業報告の集計結果によると

厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指針第 1 現状認識 1 市場規模の動向我が国における職業紹介事業の手数料収入総額は 平成 28 年度職業紹介事業報告の集計結果によると

北陸3県、法人税改革に対する企業の意識調査

石川県金沢市南町 4-60 金沢大同生命ビル 6 階 TEL: 076-263-4321 http://www.tdb.co.jp/ 景気動向調査専用 HP http://www.tdb-di.com/ 特別企画 : 北陸 3 県 法人税改革に対する企業の意識調査 法人課税制度改革で求める政策は 法人実効税率の引き下げ 法人税減税 はじめに 現在 各国は法人税率の引き下げなど 税制から企業の競争力向上を支援する政策を打ち出している

石川県金沢市南町 4-60 金沢大同生命ビル 6 階 TEL: 076-263-4321 http://www.tdb.co.jp/ 景気動向調査専用 HP http://www.tdb-di.com/ 特別企画 : 北陸 3 県 法人税改革に対する企業の意識調査 法人課税制度改革で求める政策は 法人実効税率の引き下げ 法人税減税 はじめに 現在 各国は法人税率の引き下げなど 税制から企業の競争力向上を支援する政策を打ち出している

個人投資家の参加拡大

政策 Ⅲ-1-(1)-1 1. 政策及び目標等 政策個人投資家の参加拡大 達成すべき目標目標設定の考え方及びその根拠測定指標 個人投資家の金融 資本市場への参加が拡大すること良質で多様な金融商品 サービスを利用できる 利用者の満足度が高い金融システムを構築し 貯蓄から投資へ の流れを加速させ リスクに柔軟に対応できる経済構造を構築していく 個人金融資産に占める株式 投資信託の割合 2.17 年度重点施策等

政策 Ⅲ-1-(1)-1 1. 政策及び目標等 政策個人投資家の参加拡大 達成すべき目標目標設定の考え方及びその根拠測定指標 個人投資家の金融 資本市場への参加が拡大すること良質で多様な金融商品 サービスを利用できる 利用者の満足度が高い金融システムを構築し 貯蓄から投資へ の流れを加速させ リスクに柔軟に対応できる経済構造を構築していく 個人金融資産に占める株式 投資信託の割合 2.17 年度重点施策等

<4D F736F F F696E74202D E291AB8E9197BF A F82CC8A A390698DF42E707074>

補足資料 3 SaaS ASP の普及促進のための 環境整備について SaaS ASP の活用促進策 ネットワーク等を経由するサービスであり また データをベンダ側に預けることとなる SaaS ASP を中小企業が安心して利用するため 情報サービスの安定稼働 信頼性向上 ユーザの利便性向上が必要 サービスレベル確保のためのベンダ ユーザ間のルール整備 (1) ユーザ ベンダ間モデル取引 契約書の改訂

補足資料 3 SaaS ASP の普及促進のための 環境整備について SaaS ASP の活用促進策 ネットワーク等を経由するサービスであり また データをベンダ側に預けることとなる SaaS ASP を中小企業が安心して利用するため 情報サービスの安定稼働 信頼性向上 ユーザの利便性向上が必要 サービスレベル確保のためのベンダ ユーザ間のルール整備 (1) ユーザ ベンダ間モデル取引 契約書の改訂

クラウドサービスの安全・信頼性に係る情報開示認定制度の認定サービス開示情報

プレスリリース 平成年月日クラウドサービス情報開示認定機関特定非営利活動法人 クラウドコンソーシアム ( ) クラウドサービス情報開示認定機関 ASPIC 新規に 3ASP SaaS サービスを認定 (11 月 27 日 ) 富士通株式会社 : WebiLis 株式会社ミラクルソリューション : Cloud Staff 株式会社ミュートス : CURASAW 本認定で 認定累計 244 サービス 169

プレスリリース 平成年月日クラウドサービス情報開示認定機関特定非営利活動法人 クラウドコンソーシアム ( ) クラウドサービス情報開示認定機関 ASPIC 新規に 3ASP SaaS サービスを認定 (11 月 27 日 ) 富士通株式会社 : WebiLis 株式会社ミラクルソリューション : Cloud Staff 株式会社ミュートス : CURASAW 本認定で 認定累計 244 サービス 169

<4D F736F F F696E74202D F18B9F8E9197BF A43494D95818B A4A8C9F93A282CC82BD82DF82CC8AEE916292B28DB881758C9A9

普及展開検討のための基礎調査 建設業界団体での 普及状況 8 年 4 月 27 日 アンケートの概要 アンケートの目的各業界団体を通じて受注者におけるの普及状況を把握することで 今後の 普及展開検討の基礎資料収集を目的に実施 2 アンケートの対象 () 日本建設業連合会 ( 対象 : 社 回答 :53 社 ) (2) 全国建設業協会 ( 対象 :272 社 回答 :29 社 ) (3) 日本橋梁建設協会

普及展開検討のための基礎調査 建設業界団体での 普及状況 8 年 4 月 27 日 アンケートの概要 アンケートの目的各業界団体を通じて受注者におけるの普及状況を把握することで 今後の 普及展開検討の基礎資料収集を目的に実施 2 アンケートの対象 () 日本建設業連合会 ( 対象 : 社 回答 :53 社 ) (2) 全国建設業協会 ( 対象 :272 社 回答 :29 社 ) (3) 日本橋梁建設協会

JIPs_010_nyuko

CONTENTS 2014. Jan. 24 No.010 証券会社関連の動向 01 証券関連業務に関する行政の動き 01 SIGMA21-χ 外国証券/外国債券機能強化概要 02 東証大証デリバティブ市場統合 03 証券トレンド 地域密着型証券ビジネスのすすめ その3 04 リテール証券業 2020年に向けて その進化の可能性 05 ビジネスニュース 証券会社関連の動向 呼値細分化 1月14日より

CONTENTS 2014. Jan. 24 No.010 証券会社関連の動向 01 証券関連業務に関する行政の動き 01 SIGMA21-χ 外国証券/外国債券機能強化概要 02 東証大証デリバティブ市場統合 03 証券トレンド 地域密着型証券ビジネスのすすめ その3 04 リテール証券業 2020年に向けて その進化の可能性 05 ビジネスニュース 証券会社関連の動向 呼値細分化 1月14日より

審査の品質管理において取り組むべき事項 ( 平成 27 年度 ) 平成 27 年 4 月 28 日 特許庁 特許 Ⅰ. 質の高い審査を実現するための方針 手続 体制の整備 審査の質を向上させるためには 審査体制の充実が欠かせません そこで 審査の効率性を考慮しつつ 主要国と遜色のない審査実施体制の確

平成 27 年 4 月 28 日 特許庁 特許 Ⅰ. 質の高い審査を実現するための方針 手続 体制の整備 審査の質を向上させるためには 審査体制の充実が欠かせません そこで 審査の効率性を考慮しつつ 主要国と遜色のない審査実施体制の確") 審査の品質管理において取り組むべき事項 ( 平成 27 年度 ) 平成 27 年 4 月 28 日 特許庁 特許 Ⅰ. 質の高い審査を実現するための方針 手続 体制の整備 審査の質を向上させるためには 審査体制の充実が欠かせません そこで 審査の効率性を考慮しつつ 主要国と遜色のない審査実施体制の確保に向け 引き続き必要な数の審査官の確保に不断に努めていきます 審査の質を向上させるためには 品質管理体制の充実も欠かせません

審査の品質管理において取り組むべき事項 ( 平成 27 年度 ) 平成 27 年 4 月 28 日 特許庁 特許 Ⅰ. 質の高い審査を実現するための方針 手続 体制の整備 審査の質を向上させるためには 審査体制の充実が欠かせません そこで 審査の効率性を考慮しつつ 主要国と遜色のない審査実施体制の確保に向け 引き続き必要な数の審査官の確保に不断に努めていきます 審査の質を向上させるためには 品質管理体制の充実も欠かせません

第16回税制調査会 別添資料1(税務手続の電子化に向けた具体的取組(国税))

)") ( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

参考資料 2 下請等中小企業の取引条件改善への取組について 平成 30 年 12 月中小企業庁

参考資料 2 下請等中小企業の取引条件改善への取組について 平成 30 年 12 月中小企業庁 1. 未来志向型の取引慣行に向けて ( 世耕プラン ) 平成 28 年 9 月 15 日 経済産業省として取り組む今後の政策パッケージを 3つの基本方針とりまとめ公表 (1) 親事業者による不適正な行為に対して厳正に対処し 公正な取引環境を実現する (2) 親事業者 下請事業者双方の 適正取引 や 付加価値向上

参考資料 2 下請等中小企業の取引条件改善への取組について 平成 30 年 12 月中小企業庁 1. 未来志向型の取引慣行に向けて ( 世耕プラン ) 平成 28 年 9 月 15 日 経済産業省として取り組む今後の政策パッケージを 3つの基本方針とりまとめ公表 (1) 親事業者による不適正な行為に対して厳正に対処し 公正な取引環境を実現する (2) 親事業者 下請事業者双方の 適正取引 や 付加価値向上

デジタル時代の新たな IT 政策の方向性について ~ デジタル時代に対応した 新たな社会システム への移行に向けて ~ 平成 30 年 12 月 19 日 高度情報通信ネットワーク社会推進戦略本部 官民データ活用推進戦略会議決定 1. 基本的な考え方 近年 デジタル技術やデジタル技術を活用したサービ

デジタル時代の新たな IT 政策の方向性について ~ デジタル時代に対応した 新たな社会システム への移行に向けて ~ 平成 30 年 12 月 19 日 高度情報通信ネットワーク社会推進戦略本部 官民データ活用推進戦略会議決定 1. 基本的な考え方 近年 デジタル技術やデジタル技術を活用したサービスは これまでの産業では考えられないスピードで進展しており ビジネスにおいて しばしば 破壊的 (disruptive)

デジタル時代の新たな IT 政策の方向性について ~ デジタル時代に対応した 新たな社会システム への移行に向けて ~ 平成 30 年 12 月 19 日 高度情報通信ネットワーク社会推進戦略本部 官民データ活用推進戦略会議決定 1. 基本的な考え方 近年 デジタル技術やデジタル技術を活用したサービスは これまでの産業では考えられないスピードで進展しており ビジネスにおいて しばしば 破壊的 (disruptive)

第6回議論における補足資料

参考資料 2 第 6 回議論における補足資料 平成 23 年 2 月 25 日コンテンツ強化専門調査会 データセンター の国内立地の推進について 新たな情報通信技術戦略 ( 平成 22 年 5 月 IT 戦略本部 ) において 国民利便性向上及びユーザー産業の高次化に資するクラウドコンピューティングサービスの競争力確保のため データセンターの国内立地の推進を集中的に実施する ことが決定された その具体的取り組みとして

参考資料 2 第 6 回議論における補足資料 平成 23 年 2 月 25 日コンテンツ強化専門調査会 データセンター の国内立地の推進について 新たな情報通信技術戦略 ( 平成 22 年 5 月 IT 戦略本部 ) において 国民利便性向上及びユーザー産業の高次化に資するクラウドコンピューティングサービスの競争力確保のため データセンターの国内立地の推進を集中的に実施する ことが決定された その具体的取り組みとして

サービス産業の特徴・課題に対応したこれまでの取り組み

0 健康経営銘柄 2018 の 選定について 経済産業省 商務 サービスグループ ヘルスケア産業課 1 健康経営銘柄選定の 背景 超高齢社会の課題 社会の高齢化率が急速に高まる中 社会保障費の拡大が財政を圧迫する要因となるとともに 労働力の減少に伴う経済活動の停滞が懸念される 他方 65 歳以上の高齢者人口は横ばい 急速な高齢化は若年層の減少が原因 超高齢社会の懸念 1 社会保障費の増加による財政の圧迫

0 健康経営銘柄 2018 の 選定について 経済産業省 商務 サービスグループ ヘルスケア産業課 1 健康経営銘柄選定の 背景 超高齢社会の課題 社会の高齢化率が急速に高まる中 社会保障費の拡大が財政を圧迫する要因となるとともに 労働力の減少に伴う経済活動の停滞が懸念される 他方 65 歳以上の高齢者人口は横ばい 急速な高齢化は若年層の減少が原因 超高齢社会の懸念 1 社会保障費の増加による財政の圧迫

自ら変化し続ける自律的な組織をつくる

第 39 回当面する企業経営課題に関する調査 日本企業の経営課題 2018 調査結果 速報版 2018 年 10 月 一般社団法人日本能率協会 1 一般社団法人日本能率協会 ( 会長 : 中村正己 JMA) は 企業が抱える経営課題を明らかにし これからの経営指針となるテーマや施策の方向性を明確にすることを目的に 1979 年から 企業経営者を対象に 企業経営課題に関する調査を実施しています 今年度は

第 39 回当面する企業経営課題に関する調査 日本企業の経営課題 2018 調査結果 速報版 2018 年 10 月 一般社団法人日本能率協会 1 一般社団法人日本能率協会 ( 会長 : 中村正己 JMA) は 企業が抱える経営課題を明らかにし これからの経営指針となるテーマや施策の方向性を明確にすることを目的に 1979 年から 企業経営者を対象に 企業経営課題に関する調査を実施しています 今年度は

新今回の要望に合関理連性する事項設 拡充又は延長を必要とする理中小企業は地域の経済や雇用を支え 我が国経済全体を発展させる重要な役割を担っている 中小企業の設備投資を促進し 成長の底上げに不可欠な設備や IT 化等への投資の加速化や生産性の向上を図る ⑴ 政策目的 ⑵ 施策の必要性 昨今の中小企業の

要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 目 ( 経済産業省中小企業庁事業環境部財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除 ( 中小企業投資促進税制 ) の延長所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42

要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 目 ( 経済産業省中小企業庁事業環境部財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除 ( 中小企業投資促進税制 ) の延長所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42

別 前年同期比増減率 単位 : 社 % 繊維製品 パルプ 紙 化学 石油 石炭 黒転

2017/5/22 投資情報部 東証 1 部 2017 年 3 月期決算集計 (5/19 時点 金融を除く全産業 ) 総括表 項目 単位 :% 16/3 期 17/3 期実績 18/3 期予想実績通期従来予想上期下期通期上期下期 [ 前年同期比増減率 ] 1.4 2.2 2.9 5.6 1.0 4.4 5.3 3.5 営業利益 13.5 2.3 5.4 8.1 4.2 3.8 3.0 4.7 7.9

2017/5/22 投資情報部 東証 1 部 2017 年 3 月期決算集計 (5/19 時点 金融を除く全産業 ) 総括表 項目 単位 :% 16/3 期 17/3 期実績 18/3 期予想実績通期従来予想上期下期通期上期下期 [ 前年同期比増減率 ] 1.4 2.2 2.9 5.6 1.0 4.4 5.3 3.5 営業利益 13.5 2.3 5.4 8.1 4.2 3.8 3.0 4.7 7.9

H29租特評価書「産業競争力強化法に基づく事業再編等に係る登録免許税の軽減措置の延長」

1 政策評価の対象とした租税特別措置等の名称 租税特別措置等に係る政策の事前評価書 2 対象税目 ( 国税 7)( 登録免許税 : 外 ) 3 租税特別措置等の内容 内容 産業競争力強化法に基づく事業再編等に係る登録免許税の軽減措置の延長 新設 拡充 延長 産業競争力強化法に基づく事業再編計画等の認定を受けた事業者が 認定計画に従って行う合併 会社の分割 事業若しくは事業に必要な資産の譲受け又は譲渡

1 政策評価の対象とした租税特別措置等の名称 租税特別措置等に係る政策の事前評価書 2 対象税目 ( 国税 7)( 登録免許税 : 外 ) 3 租税特別措置等の内容 内容 産業競争力強化法に基づく事業再編等に係る登録免許税の軽減措置の延長 新設 拡充 延長 産業競争力強化法に基づく事業再編計画等の認定を受けた事業者が 認定計画に従って行う合併 会社の分割 事業若しくは事業に必要な資産の譲受け又は譲渡

ニュースリリース 中小企業の雇用 賃金に関する調査結果 ( 全国中小企業動向調査 2013 年 月期特別調査 ) 年 4 月 8 日株式会社日本政策金融公庫総合研究所 3 割の企業で正社員は増加 3 社に 1 社で給与水準は上昇 従業員数 2013 年 12 月において

年 4 月 8 日株式会社日本政策金融公庫総合研究所 3 割の企業で正社員は増加 3 社に 1 社で給与水準は上昇 従業員数 2013 年 12 月において") ニュースリリース 中小企業の雇用 賃金に関する調査結果 ( 全国中小企業動向調査 2013 年 10-12 月期特別調査 ) 2 0 1 4 年 4 月 8 日株式会社日本政策金融公庫総合研究所 3 割の企業で正社員は増加 3 社に 1 社で給与水準は上昇 従業員数 2013 年 12 月において 正社員が前年同月比で 増加 と回答した企業の割合は 31.5% となった 一方 減少 は 17.1%

ニュースリリース 中小企業の雇用 賃金に関する調査結果 ( 全国中小企業動向調査 2013 年 10-12 月期特別調査 ) 2 0 1 4 年 4 月 8 日株式会社日本政策金融公庫総合研究所 3 割の企業で正社員は増加 3 社に 1 社で給与水準は上昇 従業員数 2013 年 12 月において 正社員が前年同月比で 増加 と回答した企業の割合は 31.5% となった 一方 減少 は 17.1%

<4D F736F F D208F4390B C E815B836C AE98BC62E646F63>

2002 年 ( 平成 14 年 )12 月 3 日 関係者各位 大和インヘ スター リレーションス 株式会社 104 0028 東京都中央区八重洲 2-8-1 Tel 03-3243-5000( 代表 ) Fax 03-3271-0267 2002 年インターネット IR ベスト企業賞 に 9 社 NEC ソフト ( 株 ) ( 株 ) スカイパーフェクト コミュニケーションズ ( 株 ) サイバード

2002 年 ( 平成 14 年 )12 月 3 日 関係者各位 大和インヘ スター リレーションス 株式会社 104 0028 東京都中央区八重洲 2-8-1 Tel 03-3243-5000( 代表 ) Fax 03-3271-0267 2002 年インターネット IR ベスト企業賞 に 9 社 NEC ソフト ( 株 ) ( 株 ) スカイパーフェクト コミュニケーションズ ( 株 ) サイバード

42

海外展開に関する特別調査 海外展開に関する特別調査 結果概要... 43 1. 県内企業の海外展開の内容... 44 2. 現在行っている海外展開の相手国 地域... 46 3. 海外展開にあたっての課題... 47 4. 海外展開後に新たに発生した課題... 49 5. 今後の新たな海外展開の関心の高い相手国 地域... 50 6. 今後の新たな海外展開の内容... 51 7. 調査要領... 52

海外展開に関する特別調査 海外展開に関する特別調査 結果概要... 43 1. 県内企業の海外展開の内容... 44 2. 現在行っている海外展開の相手国 地域... 46 3. 海外展開にあたっての課題... 47 4. 海外展開後に新たに発生した課題... 49 5. 今後の新たな海外展開の関心の高い相手国 地域... 50 6. 今後の新たな海外展開の内容... 51 7. 調査要領... 52

東京センチュリー株式会社統合レポート2018

Exceed. 2016 10 1 22 Tokyo Century Corporation Integrated Report 2018 Tokyo Century Corporation Integrated Report 2018 23 5 ANA ANA 236MW 75 3800 10 KPI 2018 1,000 2019 3 1 2 3 4 2018 3 2019 3 10,122 10,500

Exceed. 2016 10 1 22 Tokyo Century Corporation Integrated Report 2018 Tokyo Century Corporation Integrated Report 2018 23 5 ANA ANA 236MW 75 3800 10 KPI 2018 1,000 2019 3 1 2 3 4 2018 3 2019 3 10,122 10,500

第 70 回経営 経済動向調査 公益社団法人関西経済連合会 大阪商工会議所 < 目次 > 1. 国内景気 2 2. 自社業況総合判断 3 3. 自社業況個別判断 4 4. 現在の製 商品およびサービスの販売価格について 8 参考 (BSI 値の推移 ) 11 参考 ( 国内景気判断と自社業況判断の推

11 参考 ( 国内景気判断と自社業況判断の推") 記者発表資料大阪経済記者クラブ会員各位 2018 年 6 月 8 日 公益社団法人関西経済連合会大阪商工会議所 第 70 回経営 経済動向調査 結果について 関西経済連合会と大阪商工会議所は 会員企業の景気判断や企業経営の実態について把握するため 四半期ごとに標記調査を共同で実施している 今回は 5 月中旬から下旬に 1,632 社を対象に行い うち 398 社から回答を得た ( 有効回答率 24.4%)

記者発表資料大阪経済記者クラブ会員各位 2018 年 6 月 8 日 公益社団法人関西経済連合会大阪商工会議所 第 70 回経営 経済動向調査 結果について 関西経済連合会と大阪商工会議所は 会員企業の景気判断や企業経営の実態について把握するため 四半期ごとに標記調査を共同で実施している 今回は 5 月中旬から下旬に 1,632 社を対象に行い うち 398 社から回答を得た ( 有効回答率 24.4%)

東証上場会社における独立社外取締役の選任状況及び委員会の設置状況 2017 年 7 月 26 日株式会社東京証券取引所

東証上場会における独立外取締役の選任状況及び委員会の設置状況 2017 年 7 月 26 日株式会東京証券取引所 2 名以上の独立外取締役の選任状況 2 名以上の独立外取締役を選任する上場会の比率は 市場第一部では 8 割を超え 88.0% に では9 割を超え 96.0% に 2 名以上の独立外取締役を選任する上場会 ( 市場第一部 ) の比率推移 100% 88.0% 96.0% 80% 79.7%

東証上場会における独立外取締役の選任状況及び委員会の設置状況 2017 年 7 月 26 日株式会東京証券取引所 2 名以上の独立外取締役の選任状況 2 名以上の独立外取締役を選任する上場会の比率は 市場第一部では 8 割を超え 88.0% に では9 割を超え 96.0% に 2 名以上の独立外取締役を選任する上場会 ( 市場第一部 ) の比率推移 100% 88.0% 96.0% 80% 79.7%

Microsoft PowerPoint - M1001_1_ ppt [互換モード]

![Microsoft PowerPoint - M1001_1_ ppt [互換モード]](/thumbs/92/109706849.jpg "Microsoft PowerPoint - M1001_1_ ppt [互換モード]") IT 経営 http://www.jri.co.jp IT 経営とは IT 経営とは インターネットの登場および コンピュータの普及 通信分野の規制緩和によるデータ通信手段の広がりなどに代表されるITインフラの拡充はIT 革命の初期段階の成功を示している その結果 消費者はITを活用した様々なサービスを享受し その果実を受け取っている そして次のステージとして 社会の 経済の 企業の仕組みがIT を活用した改革により再編される段階が想定されている

IT 経営 http://www.jri.co.jp IT 経営とは IT 経営とは インターネットの登場および コンピュータの普及 通信分野の規制緩和によるデータ通信手段の広がりなどに代表されるITインフラの拡充はIT 革命の初期段階の成功を示している その結果 消費者はITを活用した様々なサービスを享受し その果実を受け取っている そして次のステージとして 社会の 経済の 企業の仕組みがIT を活用した改革により再編される段階が想定されている

平成15年9月XX日

2012 年 11 月 28 日日興アイ アール株式会社 日興アイ アール 2012 年度全上場企業ホームページ充実度ランキングを発表 - 総合ランキングでソフトバンクが初の 1 位 新興市場ランキングでフィールズが V3 達成 - 日興アイ アール株式会社 ( 以下 日興アイ アール ) は 分かりやすさ 使いやすさ 情報の多さ の 3 つの視点で設定した 144 の客観的な評価項目に基づき 全上場企業

2012 年 11 月 28 日日興アイ アール株式会社 日興アイ アール 2012 年度全上場企業ホームページ充実度ランキングを発表 - 総合ランキングでソフトバンクが初の 1 位 新興市場ランキングでフィールズが V3 達成 - 日興アイ アール株式会社 ( 以下 日興アイ アール ) は 分かりやすさ 使いやすさ 情報の多さ の 3 つの視点で設定した 144 の客観的な評価項目に基づき 全上場企業

以前 製造業 食料品製造業 畜産食料品製造業

参考 業種目 以前 以前 建設業 1 4.7 46 308 283 292 334 340 345 289 292 340 345 341 総合工事業 2 4.4 50 289 284 291 336 345 345 289 291 345 345 336 建築工事業 ( 木造建築工事業を除く ) 3 5.0 62 268 352 356 425 420 428 357 356 420 428 417

参考 業種目 以前 以前 建設業 1 4.7 46 308 283 292 334 340 345 289 292 340 345 341 総合工事業 2 4.4 50 289 284 291 336 345 345 289 291 345 345 336 建築工事業 ( 木造建築工事業を除く ) 3 5.0 62 268 352 356 425 420 428 357 356 420 428 417

新設 拡充又は延長を必要とする理由(1) 政策目的 消費者のニーズに応じた住宅を選択できる環境を整備する観点や低炭素化 循環型の持続可能な社会の実現の観点から 中古住宅取得や増改築等工事の適用要件の合理化や増改築等工事の対象を拡充することにより 中古住宅の流通促進 住宅ストックの循環利用に資する (

政策目的 消費者のニーズに応じた住宅を選択できる環境を整備する観点や低炭素化 循環型の持続可能な社会の実現の観点から 中古住宅取得や増改築等工事の適用要件の合理化や増改築等工事の対象を拡充することにより 中古住宅の流通促進 住宅ストックの循環利用に資する (") 望の内容平成 25 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 国土交通省 ) 制度名 中古住宅取得及び増改築等工事に係る住宅ローン減税の適用要件の合理化 税目所得税 ( 住宅ローン減税 ) 要1. 中古住宅取得に係る住宅ローン減税の適用要件の合理化中古住宅取得に係る住宅ローン減税の適用要件について 次の 1 から 3 のいずれかを満たすこととする ( 現行要件に新たに

望の内容平成 25 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 国土交通省 ) 制度名 中古住宅取得及び増改築等工事に係る住宅ローン減税の適用要件の合理化 税目所得税 ( 住宅ローン減税 ) 要1. 中古住宅取得に係る住宅ローン減税の適用要件の合理化中古住宅取得に係る住宅ローン減税の適用要件について 次の 1 から 3 のいずれかを満たすこととする ( 現行要件に新たに

cps15autumn_web用.indd

決定 攻めのIT経営 中小企業百選 2015年10月 経済産業省は 攻めのIT経営 中小企業百選 33企業を選定した 攻めのIT経 攻め 経営 中小企業百 中小 百選は 選は I 選 は ITの利 の利 利活用により により製品 り製品 サ 品 サー ービス開発 開発強化や 強化やビ ビジネス ジネ ネスモ デル変革を実現 デル 現し 新たな価値 現し 価値 値の創出 出 競 競争 競争力の強化を

決定 攻めのIT経営 中小企業百選 2015年10月 経済産業省は 攻めのIT経営 中小企業百選 33企業を選定した 攻めのIT経 攻め 経営 中小企業百 中小 百選は 選は I 選 は ITの利 の利 利活用により により製品 り製品 サ 品 サー ービス開発 開発強化や 強化やビ ビジネス ジネ ネスモ デル変革を実現 デル 現し 新たな価値 現し 価値 値の創出 出 競 競争 競争力の強化を

PowerPoint プレゼンテーション

公益法人制度改革について Q1. 平成 20 年 12 月施行の 公益法人制度改革 は何を目指したのか? 1 旧公益法人制度では 1 主務官庁制のため法人の新規設立が難しい 公益性 の判断基準も不明確である 2 営利法人類似の法人など本来公益とは言い難い法人が混在しているなどの問題点が指摘されていました 2 このような指摘を受け また多様化する社会のニーズに対応するため 明治 31(1898) 年の民法施行以来

公益法人制度改革について Q1. 平成 20 年 12 月施行の 公益法人制度改革 は何を目指したのか? 1 旧公益法人制度では 1 主務官庁制のため法人の新規設立が難しい 公益性 の判断基準も不明確である 2 営利法人類似の法人など本来公益とは言い難い法人が混在しているなどの問題点が指摘されていました 2 このような指摘を受け また多様化する社会のニーズに対応するため 明治 31(1898) 年の民法施行以来