<4D F736F F F696E74202D208FC C A B83808CB890C E836595D2816A >

|

|

|

- くにもと いしなみ

- 7 years ago

- Views:

Transcription

1 省エネ リフォーム減税ガイド 2009/4/28 板硝子協会

住宅リフォーム 紛争処理支援センター")

の")

2 略称 税制一覧 板硝子協会 09 年減税解説ツール 4 団体パンフ 新設 09 投資型 08 ローン型 データブック 表紙 発行元 ( 財 ) 住宅リフォーム 紛争処理支援センター 板硝子協会日本サッシ協会プラスチックサッシ工業会全国複層硝子工業会 板硝子協会板硝子協会板硝子協会 内容 2009 年に新設 継続となった税制を解説 投資型減税の概略紹介 投資型減税に適合する改修方法解説 昨年度のローン型減税解説 ( 配布済 ) エコガラスの性能データと解説 備考 請求は発行元へ 板硝子協会会員各メーカーへ請求のこと 09 投資型パンフでは 本年に新設された 投資型 所得減税について地域ごとに平成 11 年基準に適合する窓の改修方法を解説します 制度の概要 仕様の判断基準 申請のフロー すべての居室の窓 ( 必須 ) 自分が居住している H21/4/1~12/31 までに居住開始 工事費 (30 万円 ~200 万円まで ) の 10% を所得税減税 平成 11 年基準仕様に合致 ( 証明書必要 ) する窓基準 地域 基準 自宅の窓構成確認 改修方針の決定 建築士による証明書の発行 施主自身が確定申告を この資料では 投資型減税制度 ( ローン型 1% 固定資産税も準拠 ) を説明しています ローン型 2% を利用する場合は 昨年度発行の 08 ローン型ガイドをご参照ください

")

< 固定資産税 >")

3 平成 21 年度税制改正の概要 ( 住宅関連 ) 豊かで安心できる住生活の実現と住宅投資の促進 低炭素社会に対応したくらし 新設 < 所得税 > 住宅に係る省エネ改修促進税制 ( 投資型 ) ( 省エネ特定改修工事特別控除制度 ( 投資型 )( 所得税 )) 継続 < 所得税 > 住宅に係る省エネ改修促進税制 ( ローン型 ) < 固定資産税 > 住宅に係る省エネ改修促進税制

4 平成 21 年度税制改正の概要 ( 期間 ) 税種 名称 平成 20 年 (2008) 4/1~3/31 平成 21 年 (2009) 4/1~3/31 平成 22 年 (2010) 4/1~3/31 平成 23 年 (2011) 4/1~3/31 平成 24 年 (2012) 4/1~3/31 平成 25 年 (2013) 4/1~3/31 所得税 省エネ改修 ( 投資型 ) 省エネ改修 ( ローン型 ) H20/4 /1~ 12/31 新設 継続 H21/4/1~ H22/12/31 H22/12/31 まで緩和条件付き H21/4/1~H25/12/31 最大控除額 所得税 住民税 住宅ローン減税制度 ( 一般型 ) ( 長期優良住宅型 ) 160 万円 1.0% 拡大 新設 500 万円 500 万円 400 万円 300 万円 200 万円 控除率 1.0% 最大控除額 600 万円 600 万円 600 万円 控除率 1.2% 400 万円 300 万円 控除率 1.0% 固定資産税 省エネ改修 ( 家屋 120 m2分の 1/3 を減額 ) H20/4 /1~ 12/31 継続 工事終了期間 H21/4/1~ H22/3/31

200 万円まで ) 申請 3")

5 制度の全体概要 いいえ はい いいえ 賃貸住宅は除く 耐震バリアフリーなど はい + ( 窓と合わせて申請できます ) 工事費 30 万円超 200 万円以下 工事費 30 万円以上 + 太陽光併用 300 万円以下 控除対象限度額 1,000 万円 ( うち特定 (2%)200 万円まで ) 申請 3 か月以内控除期間 1 年 控除期間 5 年工事費の10% 控除工事費の1% 控除 * 工事の年のみ 1 年 かつ標準的な工事費用相当額以下 * 1% の工事条件緩和は平成 21 年 4/1~ 平成 22 年 12/31までの期限付き ** 特定の省エネ改修工事として改修後の性能が平成 11 年基準になること 同 2% **

6 減税制度の概要 適用基準 適用範囲 併用の可否 種類 所得税 形式 新設 投資型 ロ I ン型 申請方法 確定申告 ( 工事証明書 *5) 確定申告 ( 工事証明書 *5) 改修後の居住開始日 H21/ 4/1 ~ H22/ 12/31 H20/ 4/1 ~ H25/ 12/31 控除期間 1 年 ( 工事を行った年のみ適用 ) 5 年間 控除率または軽減額 平成 1 1 年基準仕様 * 1 工事費用の 10% 年末残高の 2% 年末残高の 1% * 7 現状より 1 段階相当上る * 2 住宅全体が平成 1 1 年基準 * 3 問わない 控除対象額 ( 下記限度額金額および標準的な工事費用相当額 *4 として定められた金額を越えないと ) 工事費用の 30 万円超 200 万円まで ( 太陽光設置は 300 万円まで ) 30 万円超 200 万円まで 上記 と合計で 1000 万円まで 必須 選択 窓 すべての居室の窓 壁 床 天井 太陽光発電 投資型 併用不可 ロ I ン型 固定資産税 〇 〇 - 〇 - バリヤフリ i ロ I ン型は 投資 投資 耐震改修 固定資産税 工事後 3 か月以内に市区町村に申請 ( 工事証明書 *6) 改修を行う時期 H20/ 4/1 ~ H22/ 3/31 1 年間 家屋に係る翌年分の 1/3 (120 m2相当分まで ) 問わない 工事費用の 30 万円以上 居室の一部の窓 - 一年間 *1: 仕様基準を適用 住宅に係るエネルギーの使用の合理化に関する設計 施工及び維持保全の指針 ( 国土交通省告示第 378 号 (H )) *2: 改修後の住宅全体の省エネ性能が 1 段階相当上がる *3: 改修後の住宅全体の省エネ性能を平成 11 年基準相当にする *4: 標準的な工事費用相当額とは 改修工事の種類毎に標準的な工事費用の額として定められた単価に 当該改修工事を行なった床面積等を乗じて計算した金額 ( スライド 18 参照 ) *5: 建築士等が証明する増改築等工事証明書 ( 税務署に確認のこと ) *6: 建築士等が証明する熱損失防止改修工事証明書 ( 市区町村に確認のこと ) *7: 平成 21 年 4 月 1 日より平成 22 年 12 月 31 日の間は 特定の省エネ改修工事以外の部分については *2 の要件を除外し *1 とする

7 改修後の窓に求められる性能 地域区分 W/( m2 K) Ⅰ 地域窓の熱貫流率 代表的な窓の仕様 [ 記号 ] Ⅱ 地域窓の熱貫流率 代表的な窓の仕様 [ 記号 ] Ⅲ 地域窓の熱貫流率 代表的な窓の仕様 [ 記号 ] Ⅳ 地域窓の熱貫流率 代表的な窓の仕様 [ 記号 ] Ⅴ 地域窓の熱貫流率 代表的な窓の仕様 [ 記号 ] Ⅵ 地域窓の日射侵入率代表的な窓の仕様 [ 記号 ] 税制 投資型 ローン型 固定資産 1% 控除 2% 控除 税 2.33 [ b ] 2.33 [ b ] 3.49 [ d ] 4.65 [ f ] 4.65 [ f ] [ b ] 2.33 [ b ] 3.49 [ d ] 4.65 [ f ] 4.65 [ f ] - - [ ] 内のアルファベットは次ページの記号欄に合致する窓構成を示す 注 ) 図表内の [ 記号 ] は次ページ表の記号参照 1.90 [ a ] 1.90/2.33 [a]/[b] 2.33/3.49 [b]/[d] 2.33/3.49 [b]/[d] 2.33/3.49 [b]/[d] 0.4/0.6 [i]/[h] 2.33 [ b ] 2.33 [ b ] 3.49 [ d ] 4.65 [ f ] 4.65 [ f ] - - ( 財 ) 建築環境 省エネルギー機構発行住宅の省エネリフォーム税制の手引き p.30 より

8 改修後の窓に求められる性能 平成 21 年度の改正省エネ法で Low-E 複層ガラス ( エコガラス ) のことを 低放射複層ガラス と表記を統一した

地域の区分 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅵ* ( 夏期日射侵入率 ) U 値 (W/( m2")

Low-E 複層ガラス (3+as12+3) Low-E")

木またはプラスチック製 Ⅰ Ⅱ 地域 Ⅰ Ⅱ 地域 Ⅲ 地域 Ⅲ 地域 Ⅲ 地域 複合構造 Ⅰ Ⅱ 地域 Ⅰ Ⅱ 地域")

9 省エネ リフォーム減税を受けられる窓改修 ポイント 地域区分を確認しましょう市区町村まで細かく指定されています 下記からご確認ください 熱貫流率 (U 値 ) で選びます 平成 11 年基準 (= 次世代省エネ ) に定められている窓 開口部とは? 熱貫流率の基準値 (U 値 ) 地域の区分 Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ Ⅵ* ( 夏期日射侵入率 ) U 値 (W/( m2 K)) 真北 ±30 度 その他の方位 地域別に適合するサッシ構造とガラス構成の組み合わせ *Ⅵ 地域のみ 日射侵入率で規定される ( この表は新築またはサッシ更新の場合です ) ガラス構成 サッシ構造 ガス入り Low-E 複層ガラス (3+as12+3) Low-E 複層ガラス (3+as12+3) Low-E 複層ガラス (3+as6+3) 複層ガラス (3+as12+3) 複層ガラス (3+as6+3) 単板ガラス (3 ミリ ) 木またはプラスチック製 Ⅰ Ⅱ 地域 Ⅰ Ⅱ 地域 Ⅲ 地域 Ⅲ 地域 Ⅲ 地域 複合構造 Ⅰ Ⅱ 地域 Ⅰ Ⅱ 地域 Ⅲ 地域 Ⅲ 地域 Ⅳ Ⅴ 地域 金属製熱遮断構造 Ⅲ 地域 Ⅲ 地域 Ⅳ Ⅴ 地域 Ⅳ Ⅴ 地域 Ⅵ 地域 * *Ⅵ 地域のみ 日射侵入率で規定される

複合 ( プラスチックと金属との複合材料製サッシ ) 熱遮断 ( 金属製熱遮断構造サッシ")

内窓を新設する ( ロ ) サッシを更新する ( ハ ) ガラスを交換する 省エネ効果 工期 * 1~2")

10 窓の改修方法は 3 つから選択 自宅の窓にはどんな窓がついているのか調べてみよう! ( 金属製サッシ ) 複合 ( プラスチックと金属との複合材料製サッシ ) 熱遮断 ( 金属製熱遮断構造サッシ ) 樹脂 ( プラスチック製サッシ ) 木 ( 木製サッシ ) スタンダードな単板用サッシから複層ガラスをセットできる広いガラス溝を持つ複層ガラス用製サッシまである 室外側に 室内側に樹脂を採用した樹脂複合構造の断熱窓 室内の結露を防ぐ 型材を外部と内部に分割して中間を樹脂製部材で連結し 外部の熱を伝えにくくした構造のサッシ どの方法が良いか 専門業者に相談しよう! 熱伝導率がの 1000 分の 1 の樹脂製で 熱を伝えにくいので 寒冷地に普及している 木材は熱伝導率がの 1750 分の 1 外部は耐久性の高い等の金属と複合させたものもある アタッチメント付複層ガラスの例 ( イ ) 内窓を新設する ( ロ ) サッシを更新する ( ハ ) ガラスを交換する 省エネ効果 工期 * 1~2 日 Ⅰ 週間 1~2 日 工法 内側の木製窓枠に取り付けるので早く簡単にできる 二重窓となるのでカーテン BOX などとのスペースの干渉注意 既存のサッシの外枠を利用する場合とすべて撤去する場合もあるので内外装の撤去 修復の費用も発生する場合がある 既存サッシ枠を利用してガラスのみ交換するので簡単にできる 戸車 網戸 クレセントなどの不具合に注意 * 標準的な戸建住宅 ( 床面積 120 m2 ) の居室の窓すべてを改修した場合の参考工期

11 Ⅰ Ⅱ 地域のサッシ ガラスの組み合わせ ステッフ 1 改修の方法を選択する ステッフ 2 改修前の窓の構成を確認する ステッフ 3 最適な構成を選択する [ b ]2.33 改修の方法 ( イ ) 内窓を新設する 既存サッシの種類 木 樹脂 改修前 改修後 既存のガラスサッシの種類ガラス品種 普通複層 (as12) 単板 内窓 内窓 木 樹脂 木 樹脂 単板 普通複層 (as12) 単板 内窓 Low-E 複層 (as12) ( ロ ) サッシを更新する 既存のサッシを撤去する 木 樹脂サッシ 複合 Low-E 複層 (as12) Low-E 複層 (as12) 注 ) 既存のサッシを利用した ( ハ ) ガラスのみの交換は認められない場合がありますのでご注意ください 1 この表の仕様例から算出される熱貫流率と同等以下 ( それ以上の性能のもの ) の組み合わせであれば 仕様例以外のガラスの組み合わせも使用することができます 2 表中の as12 とは空気層 12 ミリ as6 とは空気層 6 ミリのことです 3 複合とはと樹脂 ( または木 ) の複合サッシをいいます

12 Ⅲ 地域のサッシ ガラスの組み合わせ ステッフ 1 改修の方法を選択する ステッフ 2 改修前の窓の構成を確認する ステッフ 3 最適な構成を選択する [ d ]3.49 改修の方法 ( イ ) 内窓を新設する 既存サッシの種類 改修前 改修後 既存のガラスサッシの種類ガラス品種 普通複層 (as6) 単板 単板 内窓 内窓 内窓 木 樹脂 単板 普通複層 (as6) 単板 ( ロ ) サッシを更新する 既存のサッシを撤去する 複合 複合 普通複層 (as12) Low-E 複層 (as6) 注 ) 既存のサッシを利用した ( ハ ) ガラスのみの交換は認められない場合がありますのでご注意ください 1 この表の仕様例から算出される熱貫流率と同等以下 ( それ以上の性能のもの ) の組み合わせであれば 仕様例以外のガラスの組み合わせも使用することができます 2 表中の as12 とは空気層 12 ミリ as6 とは空気層 6 ミリのことです 3 複合とはと樹脂 ( または木 ) の複合サッシをいいます

13 Ⅳ Ⅴ 地域のサッシ ガラスの組み合わせ ステッフ 1 改修の方法を選択する ステッフ 2 改修前の窓の構成を確認する ステッフ 3 ステッフ 3 最適な構成を選択する [ f ]4.65 改修前 改修後 改修の方法 既存サッシの種類 既存のガラスサッシの種類ガラス品種 ( イ ) 内窓を新設する 単板内窓 単板 Low-E 複層 1 (as12) ( ロ ) サッシを更新する 既存のサッシを撤去する 普通複層 (as6) Low-E 複層 1 (as12) ( ハ ) ガラスを交換する 単板 既存のサッシを利用する 普通複層 (as6) Low-E 複層 1 (as6) ここまでは 基準の最低性能を示してきましたが お客様には 1のように さらに上のエコガラス素晴らしい価値をお奨めしてください の 1 この表の仕様例から算出される熱貫流率と同等以下 ( それ以上の性能のもの ) の組み合わせであれば 仕様例以外のガラスの組み合わせも使用することができます 2 表中の as12 とは空気層 12 ミリ as6 とは空気層 6 ミリのことです 3 複合とはと樹脂 ( または木 ) の複合サッシをいいます

14 Ⅵ 地域のサッシ ガラスの組み合わせ ステッフ 1 改修の方法を選択する ステッフ 2 改修前の窓の構成を確認する ステッフ 3 ステッフ 3 最適な構成を選択する [ h.i ]0.6/0.4 改修前 改修後 改修の方法 既存サッシの種類 既存のガラス サッシの種類 ガラス品種 北側 遮熱複層 (as6) 熱線反射 (2 種 ) ( ハ ) ガラスを交換する 既存のサッシを利用する 単板 東西南側 遮熱複層 (as6) Low-E 複層 (as6) 熱線反射 (3 種 ) 1 この表の仕様例から算出される日射侵入率と同等以下 ( それ以上の性能のもの ) の組み合わせであれば 仕様例以外のガラスの組み合わせも使用することができます 2 表中の as12 とは空気層 12 ミリ as6 とは空気層 6 ミリのことです 3 複合とはと樹脂 ( または木 ) の複合サッシをいいます 4 遮熱複層ガラスとは 熱線吸収ガラスを組み込んだ複層ガラスのことをいいます 5 熱線反射ガラス (2 種 ) とは JIS R 熱線反射ガラスにより η 値 0.55 以下 同 (3 種 ) とは η 値 0.40 以下のものをいいます

15 申告手続き 専門業者に依頼 下見 見積り 専門業者と工事契約 工事着手 ( 改修工事の性能確認 ) 工事完了 工事完了を待たずに 契約後に証明書発行を申し込める場合があります 証明書発行申込み 建築士等による証明書発行 建築士事務所に所属する建築士 指定確認検査機関 登録住宅性能評価機関 < 投資型 > または < ローン型 > 所得税減税 A. 増改築等工事証明書 < 固定資産税 > B. 熱損失防止改修工事証明書 年度末の確定申告 お住まいの地方公共団体へ提出 ( 工事終了後 3 ヶ月以内 ) 所得税額確定 翌年の固定資産税が減額 ( 家屋分の 120 m2相当の 1/3 が減額 )

省エネ改修の工事費用の額が 30")

4")

5")

16 省エネリフォーム工事の必要書類 投資型 ローン型所得税減税 発行者建築士事務所に所属する建築士 指定確認検査機関 登録住宅性能評価機関 増改築工事証明書発行に必要な書類 投資型 ローン型所得税減税 1 増改築等の工事を行った家屋の登記事項証明書 2 工事請負契約書 ( 増改築工事の費用の領収書 増改築工事の前後の状況写真 設計図書等で代えることも可 ) 省エネ改修の工事費用の額が 30 万円超であることの証明できる内訳書 領収書も必要 省エネ改修の工事費用以外の工事も併せて行なった場合 共通経費 ( 養生費 資材運搬費 引渡し清掃費等 ) が含まれる時は按分 確定申告に必要な書類 投資型 ローン型所得税減税 1 増改築等工事証明書 2 控除を受ける金額の計算に関する明細書 3 登記事項証明書 ( その他家屋の床面積が 50 m2以上であることを明らかにする書類 ) 4 増改築等工事の請負契約書 ( その他増改築等年月日及び費用の額を明らかにする書類 ) 5 控除を受けようとする者の住民票の写し ロ 2 I % ン型 1 % 住宅ロ I ン型 ロ I ン型 投資型 該当する工事 地域区分に をつける ( 建築士 )

2 改修部位について新たに現行の省エネ基準以上の省エネ性能となる改修工事が行なわれたことが確認できる書類 ( 例 ; 設計図書 工事前後の写真 ) 3 省エネ改修の工事費用の額が 30")

固定資産税減額に必要な書類の例 固定資産税を納入している市区町村により異なる場合があります 納税先の窓口にお問い合わせください 固定資産税減額申告書 1 熱損失改修工事証明書 2")

17 省エネリフォーム工事の 必要書類 固定資産税の場合 東京都の例 ( 固定資産税減額申告書 ) 熱損失防止工事証明書発行に必要な書類 固定資産税の場合 1 申請住宅の所在地が確認できる書類 ( 例 ; 登記事項証明書 固定資産税の課税証明書 ) 2 改修部位について新たに現行の省エネ基準以上の省エネ性能となる改修工事が行なわれたことが確認できる書類 ( 例 ; 設計図書 工事前後の写真 ) 3 省エネ改修の工事費用の額が 30 万円以上であることの証明できる書類 ( 例 ; 省エネ改修工事費用の領収書 ) 現地調査は書類上確認できる場合は 必ずしも必要としない ( 例 ; 改修部位が平成 11 年基準以上となったことが確認できる書類 設計図書および改修前後の当該部位の写真 ) 固定資産税減額に必要な書類の例 固定資産税を納入している市区町村により異なる場合があります 納税先の窓口にお問い合わせください 固定資産税減額申告書 1 熱損失改修工事証明書 2 住民票の写し 3 建築士免許の写し 4 家屋平面図 5 その他必要と認める書類

18 標準的な工事費用相当額について 平成 21 年度経済産業省 国土交通省告示第 4 号より 控除対象限度額とは 200 万円を上限として 改修に要した費用の額 と次に示す 改修に係る標準的な工事費用相当額 * のいずれか少ない金額 実際にかかった改修工事費用 ( 見積書 / 領収書等 ) どちらか少ない方 = 控除対象限度額 200 万円 (30 万円超 ) 改修に係る標準的な工事費用相当額 ( 下表 *) ( 太陽光設置は 上限 300 万円に 増額される ) 改修工事の内容 単位あたりの金額 ( 円 / 床面積あたり ) イ 内窓の新設 Ⅰ Ⅱ 地域 12,000 内窓の新設 Ⅲ~Ⅴ 地域 8,000 ロサッシ更新 Ⅰ~Ⅲ 地域 19,600 サッシ更新 Ⅳ Ⅴ 地域 16,000 ハガラス交換 Ⅳ~Ⅵ 地域 6,600 例えば Ⅳ 地域で床面積 120 m2の住宅のすべての居室 (100 m2 ) の窓を改修したとする イ. 内窓設置 80 万円ロ. サッシ交換 160 万円ハ. ガラス交換 66 万円 が税務署窓口では上限と判断される

19 窓 サッシ ガラスの省エネ等級表示 新シール統一デザイン ( 平成 20 年 4 月開始 ) ガラスの表示例 最高位 第 2 位 第 3 位 第 4 位 ラベル 表示せず 断熱区分 (W/ m2 K) 2.33 以下 2.33~ ~ 超 JIS 断熱区分 U3-2 U3-1 U2 U1 - 該当商品 Low-E 複層 (as12) Low-E 複層 (as6) 透明複層 単板

20 改正省エネ 税制コールセンターの設置 ( 財 ) 建築環境 省エネルギー機構では平成 21 年 4 月 1 日改正省エネ法が施行されましたので 省エネ対策に関する相談窓口として サポートセンターを開設しました 1. 省エネ措置届け出 ( 省エネ基準 届け出手続き等 ) 2. 省エネ改修の工事内容 ( 建材 工事内容等 ) 3. 省エネ改修に関する税制特例等の支援策 等に関するご質問はこちらの電話相談窓口へ

告示第 387 号 ( 増改築等工事証明書を改正する告示 ) 告示第 379 号 ( 省エネ改修に係る工事要件を定める告示 ( 所得税 ))")

21 ご静聴ありがとうございました 板硝子協会 関連告示等告示第 4 号 ( 省エネ改修に係る標準的な工事費用相当額を定める告示 ) 告示第 387 号 ( 増改築等工事証明書を改正する告示 ) 告示第 379 号 ( 省エネ改修に係る工事要件を定める告示 ( 所得税 )) 投資型 告示第 380 号 ( 省エネ改修に係る工事要件を改正する告示 ( 所得税 )) ローン型 告示第 381 号 ( 省エネ改修に係る工事要件を改正する告示 ( 固定資産税 ))

22 Q&A 集 備考の参照章番号は ( 財 ) 建築環境 省エネルギー機構発行住宅の省エネリフォーム税制の手引きより 項目質問回答例備考 居室 居室とは何ですか? 居室 とは 居住のために継続的に使用する室( 基準法第 2 条第 4 号 ) 居間 食事室 居間兼食事室 食事室兼調理室 居間兼食事室兼調理室 寝室 応接室 書斎その他これに類するもの ( 風呂場 便所はこれに当らない ) 第 2 章 2-1 P.16 第 6 章 P.102 工事費等 適用住宅 ガラス等 1 部屋だけではだめですか? すべての居室とある場合は上記の諸室すべてを改修しなければならない 第 2 章 2-1 面積の下限はありますか? 改修工事後の家屋の床面積が50m2以上 第 2 章 2-1 店舗併用住宅の改修もできるのでしょうか? 上記面積以上の改修で その 1/2 以上を居住の用に供しているものならば可能です 第 2 章 2-1 工事金額の 30 万円等は税込? 30 万円 200 万円等は消費税込みの金額です 第 6 章 P.102 塗装も同時に行った場合の養生費や足場代などの費用は? 賃貸住宅の改修には使えますか? マンションなどの共同住宅の改修にも使えるのでしょうか? 修繕積立金を使用して改修をした場合はこの制度が使えますか? 真空ガラスは使用できるのですか? 共通経費 ( 養生費 資材運搬費 引渡し清掃費等 ) が含まれる時は行った工事金額の比率で按分して良いことになっています できない 自身が居住しているものに限られます 自身が保有し居住している専有部分には使えます 外部に面する窓は共用部分になっていることが多いので 管理規定などをご確認ください 共同住宅等における投資型減税の適用可否については 今回から適用可能になりました 平成 21 年 4 月 3 日付け通達にて 建築士等の証明手続に関する事項欄に証明に際して必要な書類等を記載しています 具体的には 区分所有建物であるときは 申請者が負担した費用の額を確認できる書類にてその額を確認することとしますが 修繕積立金から工事費用を支出した場合は 当該工事実施のために修繕積立金の取り崩しを行う旨を議決した管理組合総会の議事録等 修繕積立金の区分所有者の負担割合が分かる書類 ( 管理規約等 ) 区分所有者から一時金を徴収した場合は 当該改修工事実施のために一時金を徴収する旨を議決した管理組合総会の議事録 一時金の負担割合が分かる書類 ( 一時金の負担割合を議決した管理組合総会の議事録等を準備して 納税窓口にご相談ください 告示や解説書では平成 11 年基準相当の例示しか表示していませんが 平成 11 年基準以上の性能のもの たとえば Low-E(as12) 複層ガラス ( エコガラス ) が適合の場合は真空ガラスは同等性能なので交換可能です 第 6 章 P.98 第 2 章 第 6 章 P.100 国土交通省住宅生産課回答

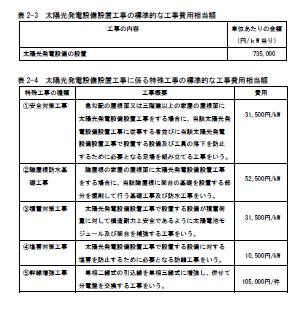

23 補足資料 太陽光発電の適用基準

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

要件 1住宅借入金等特別控除住宅の新築 購入購入につき証明がされたものであること増改築等こと 2認定住宅の特別控除の特例住宅借入金等新築等に係るれたものであること 3住宅の再取得等に係る住宅借入金等特別控除の控除額の特例 控除を受けるための要件 ( マイホームの新築等をして 平成 30 年中に居住の用に供した場合 ) 6 住宅ローン等の返済期間が10 年以上で 分割して返済すること中古住宅の 7 建築後使用されたことがある家屋であること

要件 1住宅借入金等特別控除住宅の新築 購入購入につき証明がされたものであること増改築等こと 2認定住宅の特別控除の特例住宅借入金等新築等に係るれたものであること 3住宅の再取得等に係る住宅借入金等特別控除の控除額の特例 控除を受けるための要件 ( マイホームの新築等をして 平成 30 年中に居住の用に供した場合 ) 6 住宅ローン等の返済期間が10 年以上で 分割して返済すること中古住宅の 7 建築後使用されたことがある家屋であること

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

左記に該当しない方 ボタンを選択した場合 ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ

住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ") 住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

以下本人の給与収入速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 2 配偶者の給与収入が 万円超 15 万円以下の場合の改正案の控除額及び改正前後の影響について 配偶者特別控除 配偶者の給与収入 万円超 15 万円 15 万円以上 11 万円 11 万円以上 1

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

要件必要な添付書類 1新築住宅用家屋証明書 ( 特定建築物用 )2中古住宅結されていることを証する書類増改築等等特別控除を受ける場合 控除を受けるための要件と必要な添付書類 ( マイホームの新築等をして 平成 29 年中に居住の用に供した場合 ) イ 住宅取得後 6 か月以内に入居し 引き続き居住していること ロ 家屋の床面積 ( 登記面積 ) が 50 m2以上であること ハ 床面積の 2 分の

要件必要な添付書類 1新築住宅用家屋証明書 ( 特定建築物用 )2中古住宅結されていることを証する書類増改築等等特別控除を受ける場合 控除を受けるための要件と必要な添付書類 ( マイホームの新築等をして 平成 29 年中に居住の用に供した場合 ) イ 住宅取得後 6 か月以内に入居し 引き続き居住していること ロ 家屋の床面積 ( 登記面積 ) が 50 m2以上であること ハ 床面積の 2 分の

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

年度予算の範囲内で受付先着順となります 注意! 住宅耐震改修補助を受けようとする場合は 別途書類が必要です 2 補助金の 交付決定 書類審査後 補助金の交付が決定したら 市から連絡します 都市建築課窓口で 補助金交付決定通知書 をお渡しします 注意! 交付決定があるまで 工事に着手することができませ

富良野市住宅改修促進助成事業申請の手続 建設水道部都市建築課 1 申請する ( 平成 30 年 4 月 2 日から ) 申請書 ( 第 1 号様式 ) 同意書に加え 次の書類一式を提出してください 1 住民票の写し ( 発行から3ヶ月以内 市民環境課 1 番窓口へ ) 窓口で発行されたものが住民票の写しとなりますのでコピーせず提出してください 2 納税証明書 ( 市税の滞納がないことを証明 税務課

富良野市住宅改修促進助成事業申請の手続 建設水道部都市建築課 1 申請する ( 平成 30 年 4 月 2 日から ) 申請書 ( 第 1 号様式 ) 同意書に加え 次の書類一式を提出してください 1 住民票の写し ( 発行から3ヶ月以内 市民環境課 1 番窓口へ ) 窓口で発行されたものが住民票の写しとなりますのでコピーせず提出してください 2 納税証明書 ( 市税の滞納がないことを証明 税務課

5

商品特長 基本性能 商品特長 施工例 ハイレベルな断熱性能 快適な生活を頼もしくバックアップします アルミと樹脂の複合構造を採用し 高い断熱クオリティをもつ エピソード エピソード Type S 引違い系 単体 面格子付 断熱性と日射熱取得率 シャッター付 平成25年省エネルギー基準 雨戸付 室外側 ア ルミ 室内側 樹 脂 建具とガラスの組合せによる熱貫流率および日射熱取得率 設計施工指針 別表第7

商品特長 基本性能 商品特長 施工例 ハイレベルな断熱性能 快適な生活を頼もしくバックアップします アルミと樹脂の複合構造を採用し 高い断熱クオリティをもつ エピソード エピソード Type S 引違い系 単体 面格子付 断熱性と日射熱取得率 シャッター付 平成25年省エネルギー基準 雨戸付 室外側 ア ルミ 室内側 樹 脂 建具とガラスの組合せによる熱貫流率および日射熱取得率 設計施工指針 別表第7

真空ガラス スペーシア のご紹介 一般に使用されている一枚ガラスの約 4 倍の断熱効果を発揮!! お部屋全体を快適にします オフィスやパブリックスペースの環境は 冷房や暖房に常に取付専用グレチャン気を配らなければなりません 高断熱 Low-Eガラスしかし一方で経営者の方々にとっては節電対策も重要な項

お部屋全体を快適にします オフィスやパブリックスペースの環境は 冷房や暖房に常に取付専用グレチャン気を配らなければなりません 高断熱 Low-Eガラスしかし一方で経営者の方々にとっては節電対策も重な項目です Low-Eガラス消費電力の多くは 冷暖房にかかわる空調に使われています 0.2ミリの真空層空調の使用制限や 空調機器だけ0を省エネタイプに変えるのではなく 真空層を保持するマイクロスペーサー断熱性の高いガラスも併せて採用することで解決できることがあります

お部屋全体を快適にします オフィスやパブリックスペースの環境は 冷房や暖房に常に取付専用グレチャン気を配らなければなりません 高断熱 Low-Eガラスしかし一方で経営者の方々にとっては節電対策も重な項目です Low-Eガラス消費電力の多くは 冷暖房にかかわる空調に使われています 0.2ミリの真空層空調の使用制限や 空調機器だけ0を省エネタイプに変えるのではなく 真空層を保持するマイクロスペーサー断熱性の高いガラスも併せて採用することで解決できることがあります

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

1/12 三豊市若者定住促進 地域経済活性化事業補助金交付要綱 三豊市若者定住促進 地域経済活性化事業補助金交付要綱平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告

1/12 平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告示第 69 号平成 29 年 3 月 31 日告示第 68 号 ( 平成 23 年三豊市告示第 86 号 ) の全部を改正する ( 趣旨 ) 第 1 条この告示は 本市の区域内で定住を希望する若者が新築し 又は購入した住宅の取得に要した費用の一部について

1/12 平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告示第 69 号平成 29 年 3 月 31 日告示第 68 号 ( 平成 23 年三豊市告示第 86 号 ) の全部を改正する ( 趣旨 ) 第 1 条この告示は 本市の区域内で定住を希望する若者が新築し 又は購入した住宅の取得に要した費用の一部について

<93CD8F6F976C8EAE81698B4C8DDA97E1816A2E786C7378>

様式第二十二 ( 第十二条第一項及び附則第二条第一項関係 )( 日本工業規格 A 列 4 番 ) ( 第一面 ) 委任状は不要です 図面に押印は不要です 根拠を示した図面を添付してください 追加資料として求める場合があります 届出書 平成 29 年 7 月 1 日 福岡市長 殿 工事に着手する日の 21 日前までに届け出てください 設計者ではなく, 建築主です 届出者が法人である場合, 代表者の氏名を併せて記載してください

様式第二十二 ( 第十二条第一項及び附則第二条第一項関係 )( 日本工業規格 A 列 4 番 ) ( 第一面 ) 委任状は不要です 図面に押印は不要です 根拠を示した図面を添付してください 追加資料として求める場合があります 届出書 平成 29 年 7 月 1 日 福岡市長 殿 工事に着手する日の 21 日前までに届け出てください 設計者ではなく, 建築主です 届出者が法人である場合, 代表者の氏名を併せて記載してください

PowerPoint プレゼンテーション

評価協外皮計算書 AFGC 追記版 を使用した外皮計算手順 この計算書は 一般社団法人住宅性能評価 表示協会 作成の外皮性能計算書 (Ver3.2) に旭ファイバーグラスで追記をしたものです 既に入力されている面積や開口部情報は 自立循環型住宅への設計ガイドライン に掲載の 温暖地モデルプラン の情報です [ 充填断熱用 ] 2016 年 10 月 1 日 評価協外皮計算書 AFGC 追記版 記入方法ご案内

評価協外皮計算書 AFGC 追記版 を使用した外皮計算手順 この計算書は 一般社団法人住宅性能評価 表示協会 作成の外皮性能計算書 (Ver3.2) に旭ファイバーグラスで追記をしたものです 既に入力されている面積や開口部情報は 自立循環型住宅への設計ガイドライン に掲載の 温暖地モデルプラン の情報です [ 充填断熱用 ] 2016 年 10 月 1 日 評価協外皮計算書 AFGC 追記版 記入方法ご案内

必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため 法務局 原本 登記簿に記載した内容を確認するため 請負契約書 写 売買契約書 写 ⑨ 家屋 土地等の取得価額を記載するため 住宅取得資金に係る 借入金の年末残高等証明書 原本 二面 一面⑨から転記,,, 借入金残高の確認 家屋の取

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

Microsoft Word - 所有者周知用(全体).doc

.doc") 耐震改修促進法に基づく報告及び認定申請に必要な書類について 長崎県土木部建築課 耐震改修促進法に基づく報告及び認定申請に必要な書類は 耐震改修促進法施行規則及び長崎県耐震改修促進法施行細則において 以下の通り定められておりますのでお知らせします 報告及び認定申請に必要な書類 ( 長崎県内の長崎市及び佐世保市を除く区域の建築物に適用 ) 申請等の区分 耐震診断の結果の報告 ( 法第 7 条 附則第 3

耐震改修促進法に基づく報告及び認定申請に必要な書類について 長崎県土木部建築課 耐震改修促進法に基づく報告及び認定申請に必要な書類は 耐震改修促進法施行規則及び長崎県耐震改修促進法施行細則において 以下の通り定められておりますのでお知らせします 報告及び認定申請に必要な書類 ( 長崎県内の長崎市及び佐世保市を除く区域の建築物に適用 ) 申請等の区分 耐震診断の結果の報告 ( 法第 7 条 附則第 3

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

農業経営基盤強化準備金~農業者向けQ&A~

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

(2) 被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用

被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用") 東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

付録 A 住宅の平均熱貫流率算出に用いる建材等の熱物性値等 A.1 建材等の熱物性値 表 A.1 に住宅の平均熱貫流率算出に用いる建材等の熱物性値を示す 表 A.1 に定める建材以外におい て 一般的に用いられ JIS で熱物性値の定めのある断熱材の熱物性値を参考として表 A.2 に示す 表 A.2 に 掲げる断熱材は JIS 表示品であることが確認できた場合 当該 JIS に定める熱物性値を用いることができる

付録 A 住宅の平均熱貫流率算出に用いる建材等の熱物性値等 A.1 建材等の熱物性値 表 A.1 に住宅の平均熱貫流率算出に用いる建材等の熱物性値を示す 表 A.1 に定める建材以外におい て 一般的に用いられ JIS で熱物性値の定めのある断熱材の熱物性値を参考として表 A.2 に示す 表 A.2 に 掲げる断熱材は JIS 表示品であることが確認できた場合 当該 JIS に定める熱物性値を用いることができる

Microsoft PowerPoint - 住宅版エコポイント(100121沼津).ppt

.ppt") 住宅版エコポイント制度 (1 月 15 日現在 ) この制度は平成 21 年度第 2 次補正予算の成立を前提としています 正式には国会の審議を踏まえ 制度として創設されますので内容が変更になる可能性があります 住宅版エコポイントは経済産業省 国土交通省 環境省の三省合同事業です この資料は三省より 1 月 15 日に発表された情報に基づき作成しています 住宅エコポイント制度の創設 平成 21 年 12

住宅版エコポイント制度 (1 月 15 日現在 ) この制度は平成 21 年度第 2 次補正予算の成立を前提としています 正式には国会の審議を踏まえ 制度として創設されますので内容が変更になる可能性があります 住宅版エコポイントは経済産業省 国土交通省 環境省の三省合同事業です この資料は三省より 1 月 15 日に発表された情報に基づき作成しています 住宅エコポイント制度の創設 平成 21 年 12

<88F38DFC E8F8A93BE92BC914F979D985F837D E815B816A>

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (

復興特別所得税に伴う理論マスタ - の追加 税 13 1 ー 1 納税義務者 Ⅳ その他 ( 復興特別所得税 )( 復興財確法 8 10 12 13) 1 納税義務者上記 Ⅰに掲げる所得税の納税義務者は 復興特別所得税の納税義務がある 2 課税標準復興特別所得税の課税標準は その年分の基準所得税額とする 3 基準所得税額基準所得税額とは 上記 Ⅱに掲げる所得につき計算した所得税の額 (