目 次 1. はじめに 3 2. 収支相償の概要 4 3. 収支相償の計算 6 4. 剰余金が生じた場合の取扱い 特定費用準備資金 資産取得資金 指定正味財産 定期提出書類における剰余金の 発生原因と解消計画の記載 収支相償の剰余金解消計画を 1 年延

|

|

|

- しのぶ よしくに

- 5 years ago

- Views:

Transcription

1 収支相償について ~ 基本的事項の整理と定期提出書類の記載 ~ 平成 28 年 11 月 9 日 内閣府公益認定等委員会事務局 1

2 目 次 1. はじめに 3 2. 収支相償の概要 4 3. 収支相償の計算 6 4. 剰余金が生じた場合の取扱い 特定費用準備資金 資産取得資金 指定正味財産 定期提出書類における剰余金の 発生原因と解消計画の記載 収支相償の剰余金解消計画を 1 年延長する取扱い 21 2

2 公益目的事業に必要な経理的基礎と技術的能力があること (2 号 ) 3 理事 社員など当該法人の関係者や営利事業者などに特別の利益を与えないこと (3 4 号 ) 4 社会的信用を維持する上でふさわしくない事業や 公序良俗を害するおそれのある事業を行わないこと (5 号 ) 5")

3 1. はじめに 公益法人として認定されるための基準は 認定法第 5 条に規定 (1~18 号 ) 1. 法人の目的および事業の性質 内容に関するもの 1 公益目的事業を行うことが主たる目的であること (1 号 ) 2 公益目的事業に必要な経理的基礎と技術的能力があること (2 号 ) 3 理事 社員など当該法人の関係者や営利事業者などに特別の利益を与えないこと (3 4 号 ) 4 社会的信用を維持する上でふさわしくない事業や 公序良俗を害するおそれのある事業を行わないこと (5 号 ) 5 事業等を行う場合には 公益目的事業の実施に支障を及ぼすおそれがないものであること (7 号 ) 2. 法人の財務に関するもの 1 公益目的事業に係る収入が適正な費用を超えないと見込まれること (6 号 ) 2 公益目的事業比率 ( 費用ベース ) が100 分の50 以上になると見込まれること (8 号 ) 3 遊休財産額が年間の公益目的事業費を超えないと見込まれること (9 号 ) 3. 法人の機関に関するもの 1 同一親族等および他の同一団体の関係者が理事又は監事の3 分の1を超えないこと (10 号 11 号 ) 2 一定の基準を満たす場合に会計監査人を設置していること (12 号 ) 3 理事 監事への報酬等の支給基準を定めていること (13 号 ) 4 社員に対し法人の目的に照らして不当に差別的な取扱いをせず 理事会を設置していること (14 号 ) 4. 法人の財産に関するもの 1 議決権の50% を超える株式を保有していないこと (15 号 ) 2 公益目的事業に不可欠な特定の財産があるときは その処分制限等を定款で定めていること (16 号 ) 3 認定取消等の場合に公益目的取得財産残額を類似の公益法人等に贈与する旨の定款の定めがあること (17 号 ) 4 清算の場合に残余財産を類似の公益法人等に帰属させる旨の定款の定めがあること (18 号 ) 3

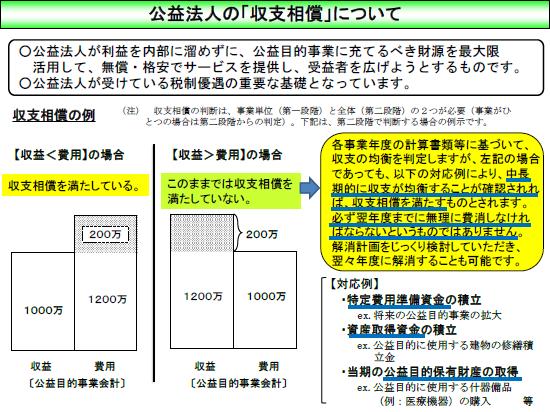

4 2. 収支相償の概要 公益目的事業に係る収入が適正な費用を超えないと見込まれること ( 認定法第 5 条 6 号 ) ( 以下 収支相償 ) 公益法人は その公益目的事業を行うに当たり 当該公益目的事業の実施に要する適正な 費用を償う額を超える収入を得てはならない ( 認定法第 14 条 ) 1. 公益目的事業は 不特定多数の者の利益の増進に寄与すべきものであるから これに充てるべき財源を最大限に活用して無対価又は低廉な対価を設定し 受益の範囲を可能な限り拡大することが求められているが その確保を目的とする 2. 公益法人は 単年度で黒字を出してはならない ということではなくて この条項で求められているのは 中 長期的に見て 公益目的事業に係る収入が すべて公益目的事業に使われることである (FAQ 問 Ⅴ 2 3) 単年度の収益 - 費用が 黒字 となる場合の対応 1. 黒字 を計画的に積立てて 使用する仕組み( 特定費用準備資金 資産取得資金 ) 2. 使途が指定された寄附金等について 会計上 特別に取扱う仕組み ( 指定正味財産 ) 3. 定期提出書類に 今後の剰余金の扱い の記載欄 4

5 ( 参考 ) 5

6 3. 収支相償の計算 第一段階 ( 事業単位の収支 ) と第二段階 ( 法人の公益活動全体の収支 ) での計算 収入 には 会費収入など 特定の事業に関連付けられないものや収益事業等からの利益の繰入れが含まれるため 二段階に分けて計算 < 第 1 段階 > 公益目的事業毎に計算し( 公 1 公 2 等が単位 法令上 区分経理される) 判断する 収入 正味財産増減計算書の 経常収益 が基本 対価収入以外に 公益目的事業に充てられる会費収入 金融資産の運用益 寄附金収入等も含まれる 現金主義の収支計算書と異なり 借入金 土地等の換金収入等の 収入 は対象外 土地等の売却益は 通常であれば 経常外収益となる ただし 金額が僅少であれば 経常収益に含まれる場合があるがこの場合には控除する 特定費用準備資金の取崩し額は加算される 収支相償計算上の 収益 費用 正味財産増減計算書の 経常費用 が基本 適正な範囲 の費用であることが必要( 不適正な支出は除外 ガイドラインでは不相当に高い人件費を例示 ) 特定費用準備資金の積立て額は加算される 収支相償計算上の 費用 < 第 2 段階 > 収益事業等から生じた利益* の50% を繰入れるか 50% 超を繰入れるかで計算方法が異なる P8 P9を参照のこと 50% 繰入の場合 (50% は認定法 18 条 4 号に基づく法令上の義務 ) 上記 第一段階 の収入に 収益事業等からの繰入れ等を加算して判定 損益計算ベースの考え方による 50% 超の繰入れの場合 ( 法人税法上 損金算入は公益目的事業のために支出した金額が限度 ) 公益目的保有財産 ( 資産 ) の取得支出 売却収入など 現金収支ベースの考え方を導入 すべての資金の出入りとその見通しを足し合せて収支を比較 * 収益事業等における利益から 管理費のうち収益事業等に按分される額を控除した額 ( 備考 ) 公益法人のみを行う法人は 公益目的事業の対価収入等のうち 適正な範囲内の管理費相当額は 公益目的事業財産に含まれないものと整理し 法人会計に直接収益計上することができる 6

![収支相償の計算 収支相償 経常収益と経常費用を比較 第一段階 ( 事業単位 ) と第二段階 ( 全体 ) で判断 (50% 繰入の場合の例 ) 別表 Aに記載 (*) 第一段階 :[ ] と](/docs-images/91/107723044/images/7-4.jpg "[ ] を比較 第二段階 :[ ]+[ (*)] と [ ] を比較 (*) 収益事業等からの利益の繰入額 収益事業 その他の事業で黒字がある場合は その 50% 以上を公益に繰入")

の積立て ex. 将来の公益目的事業の拡大 第二段階のみ 資産の取得 改良の資金 (*) の積立て ex.")

7 収益事業等会計 公 1 共通小計 収等共通 Ⅰ 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 経常収益計 (2) 経常費用事業費 管理費 科目 公益目的事業会計 経常費用計 2. 経常外増減の部他会計振替額 3. 収支相償の計算 収支相償 経常収益と経常費用を比較 第一段階 ( 事業単位 ) と第二段階 ( 全体 ) で判断 (50% 繰入の場合の例 ) 別表 Aに記載 (*) 第一段階 :[ ] と [ ] を比較 第二段階 :[ ]+[ (*)] と [ ] を比較 (*) 収益事業等からの利益の繰入額 収益事業 その他の事業で黒字がある場合は その 50% 以上を公益に繰入 プラスの場合について 収益 20 万 120 万 100 万 費用 公益目的事業会計 収支相償を満たす場合 公益で得た利益を 法人内部の分配ではなく 公益目的に再投下する場合 第一段階 第二段階共通 特定費用準備資金 (*) の積立て ex. 将来の公益目的事業の拡大 第二段階のみ 資産の取得 改良の資金 (*) の積立て ex. 公益目的に使用する建物の修繕積立金 当期の公益目的保有財産 (*) の取得 ex. 公益目的に使用する什器備品の購入 個別事情に応じた判断 ( 解消計画の 1 年延長等 ) (*): 別表 C(2) 等に記載 反映 7

費用収入 公益目的事業に係る経常費用 公益に係るその他の経常費用 公益目的事業に係る特定費用準備資金積立て額 公益目的事業に係る経常収益 公益に係るその他の経常収益 公益目的事業に係る特定費用準備資金取崩し額 収益事業等の利益を公益に繰入れた額 ( 利益の 50%)")

8 3. 収支相償の計算 第二段階での収支相償の計算 1 50% 繰入れの場合 ( 別表 A(1)) 第一段階の収支相償を満たした各公益目的事業に直接関連する費用と収益に加え 公益目的事業の会計に属するその他の費用と収益で各事業に直接関連付けられない費用と収益 公益目的事業に係る特定費用準備資金への積立て額と取崩し額 更に収益事業等を行っている法人については 収益事業等から生じた利益の50% を加算して収支を比較する 収支相償対照表 ( 収益事業等からの利益の繰入れが 50% の場合 ) 費用収入 公益目的事業に係る経常費用 公益に係るその他の経常費用 公益目的事業に係る特定費用準備資金積立て額 公益目的事業に係る経常収益 公益に係るその他の経常収益 公益目的事業に係る特定費用準備資金取崩し額 収益事業等の利益を公益に繰入れた額 ( 利益の 50%) 収入超過の場合には公益目的保有財産の取得支出や公益資産取得資金への繰入れ 翌事業年度の事業拡大等による同額程度の損失とする等解消するための扱いを説明 公益目的事業に係る特定費用準備資金積立て額 取崩し額には制限はない 収支相償の計算は損益計算ベースによる 剰余金が生じる場合には 公益目的事業のための資産の取得や翌年度の事業費に充てる等 公益のために使用することで解消理由を説明する 前年度に剰余金相当額を翌事業年度の事業拡大を行うこととした場合には収入に加算する 8

への積立て額と取崩し額を公益目的事業が属する会計の費用 収益にそれぞれ加える その際 公益目的事業費に含まれる公益目的保有財産に係る減価償却費は 財産の取得支出や資産取得資金の積立て額と機能が重複することから 控除する 次に 特定費用準備資金への積立て額と取崩し額を加える ただし")

/ 積立期間残存年数を限度 ) 公益資産取得資金積立て額 (( 所要資金額 - 前期末資金残高 )/ 積立期間残存年数を限度 ) 収 入 公益目的事業に係る経常収益 公益に係るその他の経常収益 公益目的保有財産の売却収入 ( 簿価 + 売却損益 )")

9 3. 収支相償の計算 第二段階での収支相償の計算 2 50% 超繰入れの場合 ( 別表 A(2)) 公益目的事業のために法人において収益事業等の利益額の 50% を超えて繰入れの必要があると判断する場合には 公益目的事業に関するすべての資金の出入りとその見通しを足し合わせて収支を比較する 具体的には まず 当期の公益目的保有財産に係る取得支出とその売却収入 及び将来の公益目的保有財産の取得又は改良に充てるための資産取得資金 ( 認定法施行規則 22Ⅲ3) への積立て額と取崩し額を公益目的事業が属する会計の費用 収益にそれぞれ加える その際 公益目的事業費に含まれる公益目的保有財産に係る減価償却費は 財産の取得支出や資産取得資金の積立て額と機能が重複することから 控除する 次に 特定費用準備資金への積立て額と取崩し額を加える ただし この資産取得資金と特定費用準備資金は将来の事業のための資金であるから 計画性をもって積立てと取崩しを行ってもらうため 収支相償の計算上は 今後積立てなければならない見込み金額を積立てる年数で除した額を限度として 積立て額を算入する 収支相償対照表 ( 収益事業等からの利益の繰入れが 50% 超の場合 ) 費 用 公益目的事業に係る経常費用 ( 減価償却費を除く ) 公益に係るその他の経常費用 公益目的保有財産の取得支出 公益目的事業に係る特定費用準備資金積立て額 (( 所要資金額 - 前期末資金残高 )/ 積立期間残存年数を限度 ) 公益資産取得資金積立て額 (( 所要資金額 - 前期末資金残高 )/ 積立期間残存年数を限度 ) 収 入 公益目的事業に係る経常収益 公益に係るその他の経常収益 公益目的保有財産の売却収入 ( 簿価 + 売却損益 ) 公益目的事業に係る特定費用準備資金取崩し額 ( 過去に費用として算入した額の合計額 ) 公益資産取得資金取崩し額 ( 過去に費用として算入した額の合計額 ) 収益事業等の利益を公益に繰入れた額 ( 利益の 100% を上限 ) 公益目的事業に係る特定費用準備資金及び資産取得資金の積立て額 取崩し額には 制限がある 収支相償の計算は すべの資金の出入り足し合せるため資金ベースによる 50% 超繰入れの場合には 剰余金が生じることはない 9

10 4. 剰余金が生じた場合の取扱い FAQ 問 Ⅴ-2-45 の整理として < 第一段階の剰余金 *>( 当該事業の発展や受益者の範囲の拡充等に充てられるべき ) 当該事業に係る特定費用準備資金への積立て額として整理 当該剰余金を短期的 ( 原則翌年度 **) に解消する具体的計画を説明 < 第二段階の剰余金 >( 公益目的に使用されることが必要 ) 公益目的事業に係る特定費用準備資金として積立て ( 新たな事業可 ) 公益目的保有財産の取得又は公益目的事業に係る資産取得資金の積立て 当該剰余金を短期的( 原則翌年度 ) に解消する具体的計画を説明 その他特別の事情を説明 * 事業がひとつしかない法人は 第一段階を省略 ** 年度末に多額の寄附があった場合などには 翌年度は剰余金解消のための計画策定を行い 翌々年度 ( 翌年度以降も排除はされない ) に事業拡大等を行うことも可 (FAQⅤ-2-6) ガイドライン(Ⅰ 5.(4)) における 剰余金の取扱い 1 公益目的保有財産に係る資産取得 改良に充てるための資金に繰入れたり 当期の公益目的保有財産の取得に充てたりする場合には 本基準は満たしているものとして扱う このような状況にない場合には 原則 翌年度に事業の拡大等により同額程度の損失となるようにする 2 事業の性質上特に必要がある場合には 個別の事情により案件毎に判断する 10

11 5. 特定費用準備資金 資産取得資金 特定費用準備資金 : 将来の特定の活動の実施のために特別に支出する費用 ( 事業費 管理費に計上されるもの 引当金の対象となるものを除く ) に充てるために保有する資金 ( 認定法規則 18 条 ) 資産取得資金 : 特定の財産の取得又は改良に充てるために保有する資金 ( 認定法規則 22 条 3 項 ) 5 つの要件 カッコ内は資金取得資金に読替え 要件 :1 資金の目的である活動 ( 財産取得等 ) を行うことが見込まれること 活動の内容及び時期が費用として擬制できる程度に具体的であることを要する ( ガイドライン ) 2 他の資金と明確に区分して管理されていること 貸借対照表及び財産目録に 適切な名称を付し 貸借対照表上の特定資産として計上 ( ガイドライン ) 3 資金の目的である支出に充てる場合を除くほか 取り崩すことができないものであること又は目的外で取り崩す場合に理事会決議等の特別な手続きが定められていること 目的変更もあり得るが 止むを得ざる理由に基づくことなく複数回計画を変更するような場合は 正当な理由がないのに当該資金の目的である活動を行わない と判断されえる ( ガイドライン ) 4 積立限度額 ( 財産の取得 改良に必要な最低額 ) が合理的に定められていること 5 上記 3 の特別の手続の定め 積立限度額 ( 最低額 ) 及びその算定根拠について事業報告に準じた備置き 閲覧等の措置が講じられていること 必要額を上回る場合 正当な理由がないのに目的の活動 ( 財産の取得等 ) を行わない場合には 取り崩さなければならない 収支相償 公益目的事業比率の計算上 特定費用準備資金への繰入れは費用 取崩しは収益 第二段階の収支相償の判定上 資産取得資金に繰入れた場合には 当該基準を満たす取扱い 遊休財産規制において 1 いずれも控除対象財産 2 特定費用準備資金は上限額まで算入 11

12 5. 特定費用準備資金 資産取得資金 特定費用準備資金 資産取得資金に係る運用 1. 特定費用準備資金や資産取得資金の対象は 公益認定申請書に記載された事業の範囲内であることが必要である 既存の事業の範囲を超える場合 ( 新規事業 ) は 変更認定申請が必要となる 2. 限度額は 必要な 最低額 資産取得資金においては 市場調達額 とされる ( ガイドライン ) 3. 目的外に取崩す場合の 特別の手続き としては 理事会の決議となる 4. 特定費用準備資金の対象 新規事業の開始 既存事業の拡大 数年周期で開催するイベント 記念事業等を想定 (FAQ 問 Ⅴ 3 4) 将来の一般的な備えは対象ではない 将来の収支変動 ( 収入減少 費用増加 ) に備えた基金については 過去の実績や事業環境の見通しを踏まえて 活動見込みや限度額の見積もりが可能な限りで可 (FAQⅤ-3-4) 5 つの要件はクリアするということ 災害が生じ 自らが被災した場合に備えた基金は一般には不可 災害救援等を事業として行う法人において 緊急支援のための備えを過去の実績等から合理的に見積もれる場合は可 (FAQⅤ-3-5) 5. 資産取得資金の対象 公益目的保有財産又は収益事業等に供される財産であることが必要 減価償却引当資産 ( 対象が具体的である場合に限る ) などを想定 12

13 5. 特定費用準備資金 資産取得資金 引当金と特定費用準備資金 ( 引当金 ) 繰入れ時に会計上の費用として認識する 引当金残高は貸借対照表上 負債に計上 会計上の引当金の計上要件企業会計原則注解 18では 引当金について 次のように規定している 1 将来の特定の費用又は損失であること 2その発生が当期以前の事象に起因していること 3 発生の可能性が高いこと 4その金額を合理的に見積ることができること 引当金の例 : 賞与引当金 退職給付引当金 役員退職慰労引当金等 ( 会計仕訳 ) < 賞与引当金繰入れ時 > ( 借 ) 賞与引当金繰入額 ( 貸 ) 賞与引当金 ( 正味財産増減計算書費用 ) ( 貸借対照表負債 ) 退職給付引当金等については 同時に特定資産を計上する場合がある < 賞与の支払い時 > ( 借 ) 賞与引当金 ( 貸 ) 現金預金 ( 貸借対照表負債 ) ( 特定費用準備資金 ) P11 参照のこと 繰入れ 取崩しを会計上の費用 収益として認識しない 繰入額の資金は貸借対照表上 特定資産に計上 ( 会計仕訳 ) < 特定費用準備資金積立て時 > 収支相償上の 費用 計上 ( 借 ) 積立資産 ( 特定資産 ) ( 貸 ) 現金預金 < 特定費用準備資金取崩し時 > 収支相償上の 収益 計上 ( 借 ) 事業費 ( 貸 ) 積立資産 ( 特定資産 ) ( 正味財産増減計算書費用 ) 13

14 5. 特定費用準備資金 資産取得資金 特定費用準備資金 資金取得資金と特定資産 他の資金と明確に区分して管理しなければならない 貸借対照表上 適切な名称を付して特定資産 ( 固定資産 ) として計上しなければならない 当該公益法人が特定の目的のために預金 有価証券等を有する場合には 当該資産の保有目的を示 す独立の科目をもって 貸借対照表上 特定資産の区分に記載するものとする ( 公益法人会計基準注 解 ( 注 4)3) イメージ図 貸借対照表 科目 Ⅰ 資産の部 1. 流動資産現金預金 2. 固定資産 (1) 基本財産 (2) 特定資産 (3) その他固定資産 金額 1,000 当年度に 特定費用準備資金 として 200 繰入れ 貸借対照表上 特定資産として 積立資産 を積立てた 貸借対照表 科目 Ⅰ 資産の部 1. 流動資産現金預金 2. 固定資産 (1) 基本財産 (2) 特定資産 積立資産 (3) その他固定資産 金額

15 6. 指定正味財産 指定正味財産 : 寄附によって受け入れた資産で 寄附者等の意思により当該財産の使途について制約が課されている場合 をいう ( 公益法人会計基準注解 ( 注 6)) 貸借対照表上 正味財産は 指定正味財産と一般正味財産に分けられ 正味財産増減計算書は 一般正味財産増減の部と指定正味財産増減の部に分けられる 以下の場合に 指定正味財産増減の部から一般正味財産増減の部に振替えられる ( 同 ( 注 15)) 1 制約が解除された場合 2 減価償却を行った場合 3 災害等により消滅した場合 寄附者の意図を受けた法人の受託責任を明確化する趣旨で 平成 16 年会計基準 ( 旧民法時代 ) において既に採用されていた概念 使途の制約については 公益目的事業の 事業に充当してほしい 等 具体的に表現される必要がある 公益目的事業に使ってほしい というだけでは 制約があるとは認められない (FAQ 問 Ⅴ 年度報告 ) 効果 : 収支相償の計算は 正味財産増減計算書 一般正味財産増減の部における公益目的事業に係る会計の経常収益を基礎として判断される = 指定正味財産として受け入れた時点では 収支相償の判定上 収益とはされず 一般正味財産への振替えが行われた時点で 収益とされる 遊休財産規制において 控除対象財産 (5 号又は 6 号 ) となる 論点整理 (1) 指定正味財産の運用益等指定正味財産の運用益等の取扱いについて明確に定めた規定はなく 寄附者等の指定による 一般には 指定に係る事業 ( 例 : 公益目的事業 ) に使用されることになると考えられ 寄附者が明示的に指定した場合を除き 一般正味財産増減の部の経常収益に計上することが求められる ( 運用 ) ただし 寄附者の明示的な意思がある場合には 運用益等についても指定正味財産となる ( 多額の株式等の配当で活動する法人など ) (2) 指定の解除 寄附者の指定にそって資金が使用された場合には 指定が解除される これ以外にも 指定に係る使用が不可能になった場合等には 指定が解除されると解される ( 平成 26 年度報告参照 ) 15

16 6. 指定正味財産 指定正味財産から一般正味財産への振替 < 事例 > 使途を指定された寄附金 500 を受け入れ 受入年度に 300 次年度に 200 を 事業費の支出とした会計仕訳事例 寄附金受入時の会計仕訳 ( 借 ) 現金預金 (B/S) 500 ( 貸 ) 受取寄附金 ( 正味 指定 ) 500 ( 借 ) 事業特定預金 (B/S) 500 ( 貸 ) 現金預金 (B/S) 年目事業実施時の会計仕訳 ( 借 ) 事業費 ( 正味 一般 ) 300 ( 貸 ) 事業特定預金 (B/S) 300 ( 借 ) 一般正味財産への振替額 300 ( 貸 ) 受取寄附金 ( 正味 一般 ) 300 ( 正味 指定 ) ( 受取寄附金振替額 ) 2 年目事業実施時の会計仕訳 ( 借 ) 事業費 ( 正味 一般 ) 200 ( 貸 ) 事業特定預金 (B/S) 200 ( 借 ) 一般正味財産への振替額 200 ( 貸 ) 受取寄附金 ( 正味 一般 ) 200 ( 正味 指定 ) ( 受取寄附金振替額 ) 1 年目正味財産増減計算書 Ⅰ 一般正味財産増減の部 受取寄附金 ( 受取寄附金振替額 ) 300 事業費 300 当期一般正味財産増減額 0 一般正味財産期首残高 0 一般正味財産期末残高 0 Ⅱ 指定正味財産増減の部 受取寄附金 500 一般正味財産への振替額 300 当期指定正味財産増減額 200 指定正味財産期首残高 0 指定正味財産期末残高 200 Ⅲ 正味財産期末残高 年目正味財産増減計算書 Ⅰ 一般正味財産増減の部 受取寄附金 ( 受取寄附金振替額 ) 200 事業費 200 当期一般正味財産増減額 0 一般正味財産期首残高 0 一般正味財産期末残高 0 Ⅱ 指定正味財産増減の部 受取寄附金 0 一般正味財産への振替額 200 当期指定正味財産増減額 200 指定正味財産期首残高 200 指定正味財産期末残高 0 Ⅲ 正味財産期末残高 0 16

17 7. 定期提出書類における剰余金の発生原因と解消計画の記載 第一段階では 事業毎に収支相償を満たしているか判断 第二段階では公益目的事業全体で判断 17

18 7. 定期提出書類における剰余金の発生原因と解消計画の記載 記載上の留意事項 ( 第一段階 ( 公益目的事業の収支相償 )) 第一段階の判定 欄にプラスの事業がある場合 理由 欄に発生理由 計画 欄に当該事業に関する翌年度の事業拡大の計画等を記入する プラスの事業が複数ある場合には それぞれの事業ごとに発生理由と解消計画を記載することに留意すること ひとつの公益目的事業のみ ( 公 1 のみ ) を実施している法人については 第二段階のみの判定 公 1 のみであれば 収益事業を行っている場合も同じ 第 1 段階がプラスである場合も同じ 発生原因については 当初の収支予算からの収益 費用の増減要因での説明も可 プラスの発生原因と解消計画については 収益 費用により説明する 前年度の事業報告で 第一段階の判定 にプラスの事業がある場合には その金額を当年度の経常収益計欄に加算し 前年度の事業報告で記載した解消計画について その実績と具体的な資金使途を説明した書類 ( 様式自由 ) を添付すること 前年度のプラスの解消実績についても事業ごとに説明すること 第一段階では 事業の拡大や収益の減少による解消説明であるため 原則 前年度のプラスは全額 当年度の経常収益に加算される ( 第二段階 ( 公益目的事業会計全体の収支相償判定 )) 第二段階において 剰余金が生じる場合には その剰余金相当額を公益目的保有財産に係る資産取得 改良に充てるための資金に繰り入れたり 公益目的保有財産の取得に充てたりするか 翌年度の事業拡大を行うことにより同額程度の損失となるようにしなければならない 法人における剰余金の扱いの計画等を記載すること 18

19 7. 定期提出書類における剰余金の発生原因と解消計画の記載 第二段階においても 第一段階同様に剰余金の発生原因を記載する 発生した剰余金が翌年度における解消計画で適切に費消できないことについて特別の事情や合理な理由がある場合 その事情や理由を記載するとともに 剰余金の解消計画立案のための検討スケジュールを具体的に示す ( 必要の応じて書類 ( 様式自由 ) を要添付 ) 剰余金の解消計画の内容が 将来の公益目的事業の拡大なのか 当年度の公益目的保有財産の取得なのか 資産取得資金の積み立てなのかを明確に記載すること 当年度の公益目的保有財産の取得や資産取得資金の積み立てで解消説明を行う場合には 対応する貸借対照表上の特定資産を示すこと 前年度の事業報告で 第二段階における剰余金 欄において 剰余金を翌年度以降の活動等に充てる旨の記載をしている場合は その実績と具体的な資金使途を説明した書類 ( 様式自由 ) を添付すること 以下の金額は 第一段階の経常収益と経常費用計 の収入 (7 欄 ) に加算される 1 前年度の剰余金のうち 事業拡大等により解消するとした場合の剰余金相当額 ( 第一段階での経常収益に加算されている額を控除した額 ) 2 前年度以前の剰余金相当額を公益目的保有財産に係る資産取得 改良に充てるための資金に充てるための資金に繰入れた場合で当該資金を目的外に取り崩し場合の金額 前年度に公益目的保有財産の取得又は公益目的事業に係る資産取得資金の積み立てで解消説明した場合には当該金額は当年度の経常収益には加算しない チェックポイント 解消計画には 以下の内容を簡潔に記載されているか 1 剰余金の総額 ( 複数の解消要因がある場合にはそれぞれ区分して記載 ) の解消説明 2 剰余金の総額に前年度以前の金額が含まれている場合にはそれぞれ発生年度別に金額を記載 3 剰余金の解消予定時期 4 前年度以前に発生した剰余金については 当年度における解消 未解消 19

20 7. 定期提出書類における剰余金の発生原因と解消計画の記載 ( 基本的な記載例 ) 記載例 -1 < 剰余金が当年度のみの場合の記載例 > ( 第二段階を想定 ) 剰余金 100 はすべて当年度に発生したもので 発生理由は 収支予算に比較して ことによります 剰余金のうち 50 は当年度に公益目的保有財産として備品を購入しました 貸借対照表上 その他固定資産に計上されています 30 は翌年度に公益目的保有財産として車両を取得するため 資産取得資金として同額積立てました 貸借対照表上 特定資産として 車両積立資産 に計上しています 20 は 事業の拡大のため 翌年度と翌々年度に同事業費に充当する予定です 記載例 -2 < 過年度発生分が含まれている場合の記載例 > 剰余金 500 のうち 100 は 前年度に 事業の拡大のために充当すると説明したものです 400 は当年度に発生したもので ( 以下 記載例 -1 を参照のこと ) 記載例 -3 < 前年度に発生した剰余金の解消実績の説明 > ( 必要の応じて説明書類添付可 ) 前年度に発生した剰余金 100 は 計画どおり 当年度に 事業費に充当されました 前年度に発生した剰余金 100 のうち 50 は 計画どおり 当年度に 事業費に充当され残り 50 については 翌年度に同事業費に充当される予定です 20

21 8. 収支相償の剰余金解消計画を 1 年延長する取扱い 収支相償の剰余金解消計画を 1 年延長する扱い (FAQ 問 Ⅴ-2 6) 1. 次のア ~ ウを前提に 収支相償の剰余金解消計画を 1 年延長する取扱いが認められる ア : 事業報告書の別表 A(1) の 第二段階における剰余金の扱い 欄には発生した剰余金が翌事業年度における解消計画で適切に費消することができないことについて特別の事情や合理的な理由を示すとともに 剰余金の解消計画立案のための検討のスケジュールを具体的に示すことが求められる イ : 翌事業年度の事業計画において 機関決定された剰余金の解消計画を提出し 翌々事業年度において剰余金を解消するまでの具体的な資金使途について説明することが求められる なお 財務面から計画達成を担保するため 当該剰余金に見合う資金について 貸借対照表において特定資産として表示することが必要となる ウ : 翌々事業年度の事業報告において 剰余金が解消計画に従って解消されたか否かについて 資金の使い道を説明することが求められる 2. 解消計画の 1 年延長とは 剰余金の解消期間が 1 年延長したのではなくて 解消の具体的な計画を通常であれば 発生年度で定期提出書類に記載するべきところを 例外的に提出日以降に理事会等で当該剰余金の解消計画を立案することである < 平成 26 年度の剰余金が複数年度で解消される記載例 >~3 月決算法人 1 発生年度 ( 平成 26 年度 ) での定期提出書類上 ( 平成 27 年 6 月末期限 ) での説明 剰余金 2 億円については の理由でその具体的な解消計画については平成 27 年 9 月開催の理事会において決定することを平成 27 年 6 月の理事会で決定しました 2 翌々年度 ( 平成 28 年度 ) に事業計画提出時 ( 平成 28 年 3 月末期限 ) での説明 平成 26 年度発生の剰余金 2 億円については 平成 27 年度において 1 億円を で解消し 残り 1 億円は平成 28 年年度において により解消することを平成 27 年 9 月開催の理事会で決定いたしました 当該理事会の議事録と剰余金の解消計画を添付致します 以上 21

回答作成様式

問 Ⅴ 4 3( 遊休財産額 ) 公益目的保有財産や特定費用準備資金など法令上の各種財産 資金概念の意味や相互の関係 遊休財産額との関連をわかりやすく教えてほしい 答 1 公益法人認定法では 法人が公益に使うべき財産を1 公益目的事業財産として定めていますが これは法人が公益目的事業のために受け取った寄附金 補助金 事業収入等の全ての財産が含まれます そこから公益目的事業の実施のために使った財産を差し引いた残りが5

問 Ⅴ 4 3( 遊休財産額 ) 公益目的保有財産や特定費用準備資金など法令上の各種財産 資金概念の意味や相互の関係 遊休財産額との関連をわかりやすく教えてほしい 答 1 公益法人認定法では 法人が公益に使うべき財産を1 公益目的事業財産として定めていますが これは法人が公益目的事業のために受け取った寄附金 補助金 事業収入等の全ての財産が含まれます そこから公益目的事業の実施のために使った財産を差し引いた残りが5

< D AC48DB C88B BE2836C C888E5A8F B835E2E786C73>

貸借対照表平成 23 年 3 月 3 日現在 一般社団法人全国銀行資金決済ネットワーク 科 目 当 年 度 前 年 度 増 減 Ⅰ 資産の部. 流動資産現金預金 2,856,529 0 2,856,529 前払金,260 0,260 流動資産合計 2,857,789 0 2,857,789 2. 固定資産 () 特定資産運営経費積立資産 52,80,000 0 52,80,000 基金対応資産 500,000,000

貸借対照表平成 23 年 3 月 3 日現在 一般社団法人全国銀行資金決済ネットワーク 科 目 当 年 度 前 年 度 増 減 Ⅰ 資産の部. 流動資産現金預金 2,856,529 0 2,856,529 前払金,260 0,260 流動資産合計 2,857,789 0 2,857,789 2. 固定資産 () 特定資産運営経費積立資産 52,80,000 0 52,80,000 基金対応資産 500,000,000

移行認定の申請書類目次

公益目的支出計画実施完了確認請求書目次 公益目的支出計画実施完了確認請求書 別紙 1 公益目的支出計画実施報告書 1. 平成 年度の概要 (1) 公益目的財産額 (2) 当該事業年度の公益目的収支差額 (3) 当該事業年度末日の公益目的財産残額 2. 公益目的支出計画の状況 3. 実施事業等の状況等 (1) 公益目的事業の状況等 (2) 継続事業の状況等 (3) 特定寄附の状況等 (4) 公益目的支出の額等の算定について

公益目的支出計画実施完了確認請求書目次 公益目的支出計画実施完了確認請求書 別紙 1 公益目的支出計画実施報告書 1. 平成 年度の概要 (1) 公益目的財産額 (2) 当該事業年度の公益目的収支差額 (3) 当該事業年度末日の公益目的財産残額 2. 公益目的支出計画の状況 3. 実施事業等の状況等 (1) 公益目的事業の状況等 (2) 継続事業の状況等 (3) 特定寄附の状況等 (4) 公益目的支出の額等の算定について

平成 28 年度事業報告 (2016 年 4 月 1 日 ~2017 年 3 月 31 日 ) 2,638 100% 50 1,128 113% 261 65% 4,027 99% 29 27 2015 2018 2020 28 2,650 217 66 2,638 27 50 2 24 2,614 99% 貸借対照表 平成 29 年 3 月 31 日現在 ( 単位 : 円 ) 科 目 当年度

平成 28 年度事業報告 (2016 年 4 月 1 日 ~2017 年 3 月 31 日 ) 2,638 100% 50 1,128 113% 261 65% 4,027 99% 29 27 2015 2018 2020 28 2,650 217 66 2,638 27 50 2 24 2,614 99% 貸借対照表 平成 29 年 3 月 31 日現在 ( 単位 : 円 ) 科 目 当年度

<95BD90AC E937890B396A18DE08E59919D8CB88C768E5A8F912E786477>

Ⅰ. 一般正味財産増減の部 平成 27 年度正味財産増減計算書平成 27 年 4 月 1 日から平成 28 年 3 月 31 日まで 当年度前年度増減 1. 経常増減の部 (1) 経常収益受取寄附金 31,991,202 3,000,000 28,991,202 受取寄附金振替額 31,991,202 3,000,000 28,991,202 雑収入 6,676 473 6,203 受取利息 6,676

Ⅰ. 一般正味財産増減の部 平成 27 年度正味財産増減計算書平成 27 年 4 月 1 日から平成 28 年 3 月 31 日まで 当年度前年度増減 1. 経常増減の部 (1) 経常収益受取寄附金 31,991,202 3,000,000 28,991,202 受取寄附金振替額 31,991,202 3,000,000 28,991,202 雑収入 6,676 473 6,203 受取利息 6,676

UIプロジェクトX

国立大学法人会計基準の特徴について ( 会計基準版 ) 国立大学法人九州大学財務部決算課 011 年 10 月 1 日 国立大学法人会計基準は国立大学法人の特性を踏まえて 企業会計原則とは異なる次のような特徴があります 特性別に類型化すると次頁のとおり 国立大学法人会計基準 ( 以下 基準 という ) に従って処理 企業会計原則に準拠しているが, 一部の特徴的な会計処理が組み込まれている ( 主な具体例

国立大学法人会計基準の特徴について ( 会計基準版 ) 国立大学法人九州大学財務部決算課 011 年 10 月 1 日 国立大学法人会計基準は国立大学法人の特性を踏まえて 企業会計原則とは異なる次のような特徴があります 特性別に類型化すると次頁のとおり 国立大学法人会計基準 ( 以下 基準 という ) に従って処理 企業会計原則に準拠しているが, 一部の特徴的な会計処理が組み込まれている ( 主な具体例

12 70, , , , , , , , , , , , , ,0

24 2,200 1,000 2,200 100 221 21 1,140 114 3,624 74 17 25 183 46 22,001,450 ( ) 1 1,000,000 2 1,000,000 3 84,000 4 5 in 500,000 980,510 6 1,000,000 7 8 9 10 11 e- 500,000 400,000 1,000,000 419,500 34 790,000

24 2,200 1,000 2,200 100 221 21 1,140 114 3,624 74 17 25 183 46 22,001,450 ( ) 1 1,000,000 2 1,000,000 3 84,000 4 5 in 500,000 980,510 6 1,000,000 7 8 9 10 11 e- 500,000 400,000 1,000,000 419,500 34 790,000

Microsoft Word - 公益法人会計の仕訳

公益法人らくらく会計 の仕訳 1. 仕訳の方式について... 2 らくらく会計 の仕訳概要... 2 らくらく会計 の仕訳のルール... 2 2. 具体的な仕訳例... 3 日常の仕訳について... 3 収入 ( 収益 ) があった場合の仕訳... 3 支出 ( 経費 ) があった場合の仕訳... 3 複合仕訳について... 3 給与を支給したときの仕訳... 4 未払金 未収入金 前払金 前受金等の仕訳...

公益法人らくらく会計 の仕訳 1. 仕訳の方式について... 2 らくらく会計 の仕訳概要... 2 らくらく会計 の仕訳のルール... 2 2. 具体的な仕訳例... 3 日常の仕訳について... 3 収入 ( 収益 ) があった場合の仕訳... 3 支出 ( 経費 ) があった場合の仕訳... 3 複合仕訳について... 3 給与を支給したときの仕訳... 4 未払金 未収入金 前払金 前受金等の仕訳...

平成30年度収支予算

2. 平成 30 年度収支予算 ( 平成 30 年 4 月 1 日から平成 31 年 3 月 31 日まで ) a. 資金収支ベース Ⅰ 事業活動収支の部 収支予算書 ( 資金収支ベース ) 平成 30 年 4 月 1 日から平成 31 年 3 月 31 日まで ( 単位 : 千円 ) 科 目 予算額 前年度当初予算額 増減 備考 1. 事業活動収入 1 基本財産運用収入 800 800 0 基本財産利息収入

2. 平成 30 年度収支予算 ( 平成 30 年 4 月 1 日から平成 31 年 3 月 31 日まで ) a. 資金収支ベース Ⅰ 事業活動収支の部 収支予算書 ( 資金収支ベース ) 平成 30 年 4 月 1 日から平成 31 年 3 月 31 日まで ( 単位 : 千円 ) 科 目 予算額 前年度当初予算額 増減 備考 1. 事業活動収入 1 基本財産運用収入 800 800 0 基本財産利息収入

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価

有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価") 財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

( 平成 28 年 12 月 31 日現在 ) 1. 貸借対照表 ( 平成 28 年 1 月 1 日 ~12 月 31 日 ) 2. 正味財産増減計算書 ( 平成 28 年 1 月 1 日 ~12 月 31 日 ) 3. 正味財産増減計算書内訳表 4. 財務諸表に対する注記 ( 平成 28 年 12 月 31 日現在 ) 5. 財産目録 公益財団法人軽金属奨学会 貸借対照表 平成 28 年 12

( 平成 28 年 12 月 31 日現在 ) 1. 貸借対照表 ( 平成 28 年 1 月 1 日 ~12 月 31 日 ) 2. 正味財産増減計算書 ( 平成 28 年 1 月 1 日 ~12 月 31 日 ) 3. 正味財産増減計算書内訳表 4. 財務諸表に対する注記 ( 平成 28 年 12 月 31 日現在 ) 5. 財産目録 公益財団法人軽金属奨学会 貸借対照表 平成 28 年 12

資 料 2

資料 2 地方公営企業会計制度研究会 < 報告書 > 平成 17 年 3 月 総務省 キャッシュ フロー関係抜粋 6 キャッシュ フロー計算書について (1) 地方公営企業会計制度に関する報告書 ( 平成 13 年 3 月 ) における方針企業会計及び独立行政法人会計において財務諸表の一つとして導入されることとなったキャッシュ フロー計算書について 公営企業会計においても内部留保資金を明確化する等の観点から

資料 2 地方公営企業会計制度研究会 < 報告書 > 平成 17 年 3 月 総務省 キャッシュ フロー関係抜粋 6 キャッシュ フロー計算書について (1) 地方公営企業会計制度に関する報告書 ( 平成 13 年 3 月 ) における方針企業会計及び独立行政法人会計において財務諸表の一つとして導入されることとなったキャッシュ フロー計算書について 公営企業会計においても内部留保資金を明確化する等の観点から

( 平成 29 年 12 月 31 日現在 ) 1. 貸借対照表 ( 平成 29 年 1 月 1 日 ~12 月 31 日 ) 2. 正味財産増減計算書 ( 平成 29 年 1 月 1 日 ~12 月 31 日 ) 3. 正味財産増減計算書内訳表 4. 財務諸表に対する注記 ( 平成 29 年 12 月 31 日現在 ) 5. 財産目録 公益財団法人軽金属奨学会 貸借対照表 平成 29 年 12

( 平成 29 年 12 月 31 日現在 ) 1. 貸借対照表 ( 平成 29 年 1 月 1 日 ~12 月 31 日 ) 2. 正味財産増減計算書 ( 平成 29 年 1 月 1 日 ~12 月 31 日 ) 3. 正味財産増減計算書内訳表 4. 財務諸表に対する注記 ( 平成 29 年 12 月 31 日現在 ) 5. 財産目録 公益財団法人軽金属奨学会 貸借対照表 平成 29 年 12

『学校法人会計の目的と企業会計との違い』

学校法人会計の目的と企業会計との違い ( 平成 27 年度以降 ) 平成 27 年度より 学校法人会計基準が一部改正されました 社会 経済状況の大きな変化 会計のグローバル化等を踏まえた様々な企業会計基準の改正等を受け 学校法人の経営状態を社会に分かりやすく説明する仕組みが求められていることが背景にあります これにより 主に以下の変更がありました (1) 資金収支計算書に加えて 新たに活動区分ごとの資金の流れがわかる

学校法人会計の目的と企業会計との違い ( 平成 27 年度以降 ) 平成 27 年度より 学校法人会計基準が一部改正されました 社会 経済状況の大きな変化 会計のグローバル化等を踏まえた様々な企業会計基準の改正等を受け 学校法人の経営状態を社会に分かりやすく説明する仕組みが求められていることが背景にあります これにより 主に以下の変更がありました (1) 資金収支計算書に加えて 新たに活動区分ごとの資金の流れがわかる

1 2 1 6 15 1 2 4 8 6 1 6 3 ( 単位 : 千円 ) 予算 H25 年 6 月決算予算消化率 堺市都市緑化基金事業 13,114 2,423 18.5% 緑化普及啓発事業 23,926 6,125 25.6% 公園愛護会支援事業 232,443 42,866 18.4% 市民協働事業 95,875 20,281 21.2% 都市緑化センター指定管理事業 61,104 14,567

1 2 1 6 15 1 2 4 8 6 1 6 3 ( 単位 : 千円 ) 予算 H25 年 6 月決算予算消化率 堺市都市緑化基金事業 13,114 2,423 18.5% 緑化普及啓発事業 23,926 6,125 25.6% 公園愛護会支援事業 232,443 42,866 18.4% 市民協働事業 95,875 20,281 21.2% 都市緑化センター指定管理事業 61,104 14,567

科 目 貸借対照表平成 30 年 3 月 31 日現在 当年度前年度増減 ( 単位 : 円 ) Ⅰ 資産の部 1. 流動資産 現金預金 28,313,776 24,804,212 3,509,564 未 収 金 5,810,958 5,810,958 0 流動資産合計 34,124,734 30,6

Ⅰ 資産の部 1. 流動資産 現金預金 28,313,776 24,804,212 3,509,564 未 収 金 5,810,958 5,810,958 0 流動資産合計 34,124,734 30,6") 科 目 貸借対照表平成 30 年 3 月 31 日現在 当年度前年度増減 Ⅰ 資産の部 1. 流動資産 現金預金 28,313,776 24,804,212 3,509,564 未 収 金 5,810,958 5,810,958 0 流動資産合計 34,124,734 30,615,170 3,509,564 2. 固定資産 (1) 基本財産 投資有価証券 2,000,000,000 2,000,000,000

科 目 貸借対照表平成 30 年 3 月 31 日現在 当年度前年度増減 Ⅰ 資産の部 1. 流動資産 現金預金 28,313,776 24,804,212 3,509,564 未 収 金 5,810,958 5,810,958 0 流動資産合計 34,124,734 30,615,170 3,509,564 2. 固定資産 (1) 基本財産 投資有価証券 2,000,000,000 2,000,000,000

科目当年度前年度増減 [ 負債の部 ] 流動負債未払金 3,44,15,654 3,486,316,11-46,3,357 給付金未払金 3,137,757,265 3,192,611,196-54,853,931 年金未払金 287,13, ,91,778 7,228,646 その他未

![科目当年度前年度増減 [ 負債の部 ] 流動負債未払金 3,44,15,654 3,486,316,11-46,3,357 給付金未払金 3,137,757,265 3,192,611,196-54,853,931 年金未払金 287,13, ,91,778 7,228,646 その他未](/thumbs/91/105901892.jpg "科目当年度前年度増減 [ 負債の部 ] 流動負債未払金 3,44,15,654 3,486,316,11-46,3,357 給付金未払金 3,137,757,265 3,192,611,196-54,853,931 年金未払金 287,13, ,91,778 7,228,646 その他未") [ 資産の部 ] 流動資産 固定資産 当年度 前年度 増減 預金 22,788,466,411 26,73,638,436-3,285,172,25 普通預金 22,788,466,242 26,73,638,285-3,285,172,43 定期預金 169 151 18 有価証券 55,333,87,69 47,878,291,598 7,455,516,92 国債 7,54,6,48 11,948,79,672-4,894,19,264

[ 資産の部 ] 流動資産 固定資産 当年度 前年度 増減 預金 22,788,466,411 26,73,638,436-3,285,172,25 普通預金 22,788,466,242 26,73,638,285-3,285,172,43 定期預金 169 151 18 有価証券 55,333,87,69 47,878,291,598 7,455,516,92 国債 7,54,6,48 11,948,79,672-4,894,19,264

正味財産増減計算書内訳表 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで公益財団法人天風会 ( 単位 : 円 ) Ⅰ 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 科目合計公益事業会計収益事業等会計法人会計 基本財産運用益 [ 452] [ 452] [ 0] [ 0] 特定資産運用益 [ 64] [ 64] [ 0] [ 0] 一般正味財産 64 64 0 0

正味財産増減計算書内訳表 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで公益財団法人天風会 ( 単位 : 円 ) Ⅰ 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 科目合計公益事業会計収益事業等会計法人会計 基本財産運用益 [ 452] [ 452] [ 0] [ 0] 特定資産運用益 [ 64] [ 64] [ 0] [ 0] 一般正味財産 64 64 0 0

WWFジャパン 2007年度(平成19年度 第37期)決算報告書

決算報告書") 2007 年度 ( 平成 19 年度 第 37 期 ) 決算報告書 財団法人世界自然保護基金ジャパン (WWF ジャパン ) 収支計算書 ( 総括表 ) 財団法人世界自然保護基金ジャパン ( 自 ) 2007 年 04 月 01 日 ( 至 )2008 年 03 月 31 日 ( 単位 : 円 ) 科 目 一般会計 収益事業会計 内部取引消去 合 計 Ⅰ 事業活動収支の部 1. 事業活動収入 (1)

2007 年度 ( 平成 19 年度 第 37 期 ) 決算報告書 財団法人世界自然保護基金ジャパン (WWF ジャパン ) 収支計算書 ( 総括表 ) 財団法人世界自然保護基金ジャパン ( 自 ) 2007 年 04 月 01 日 ( 至 )2008 年 03 月 31 日 ( 単位 : 円 ) 科 目 一般会計 収益事業会計 内部取引消去 合 計 Ⅰ 事業活動収支の部 1. 事業活動収入 (1)

平成 28 年度貸借対照表 平成 29 年 3 月 31 日現在 公益財団法人神奈川県下水道公社

平成 28 年度貸借対照表 平成 29 年 3 月 31 日現在 公益財団法人神奈川県下水道公社 貸借対照表 平成 29 年 3 月 31 日現在 科 目 平成 28 年度 平成 27 年度 増 減 Ⅰ 資産の部 1. 流動資産現金預金 991,983,267 1,418,910,788 426,927,521 未収金 16,373,641 9,408,756 6,964,885 立替金 45,867

平成 28 年度貸借対照表 平成 29 年 3 月 31 日現在 公益財団法人神奈川県下水道公社 貸借対照表 平成 29 年 3 月 31 日現在 科 目 平成 28 年度 平成 27 年度 増 減 Ⅰ 資産の部 1. 流動資産現金預金 991,983,267 1,418,910,788 426,927,521 未収金 16,373,641 9,408,756 6,964,885 立替金 45,867

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価

有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価") 財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

綿貫財団会計

綿貫財団決算書 1/11 1. 平成 29 年度収支計算書 自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 科 目 29 年度予算額 (A) 29 年度決算額 (B) 差額 (B-A) Ⅰ. 事業活動収支の部 1 事業活動収入 1 基本財産運用収入基本財産債券利息収入 11,000,000 11,000,000 0 基本財産株式配当金収入 44,315,000 47,155,000

綿貫財団決算書 1/11 1. 平成 29 年度収支計算書 自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 科 目 29 年度予算額 (A) 29 年度決算額 (B) 差額 (B-A) Ⅰ. 事業活動収支の部 1 事業活動収入 1 基本財産運用収入基本財産債券利息収入 11,000,000 11,000,000 0 基本財産株式配当金収入 44,315,000 47,155,000

国家公務員共済組合連合会 民間企業仮定貸借対照表 旧令長期経理 平成 26 年 3 月 31 日現在 ( 単位 : 円 ) 科目 金額 ( 資産の部 ) Ⅰ 流動資産 現金 預金 311,585,825 未収金 8,790,209 貸倒引当金 7,091,757 1,698,452 流動資産合計 3

科目 金額 ( 資産の部 ) Ⅰ 流動資産 現金 預金 311,585,825 未収金 8,790,209 貸倒引当金 7,091,757 1,698,452 流動資産合計 3") 国家公務員共済組合連合会 民間企業仮定貸借対照表 平成 26 年 3 月 31 日現在 ( 単位 : 円 ) 科目 金額 ( 資産の部 ) Ⅰ 流動資産 現金 預金 311,585,825 未収金 8,790,209 貸倒引当金 7,091,757 1,698,452 流動資産合計 313,284,277 Ⅱ 固定資産 1 有形固定資産 器具備品 19,857,353 減価償却累計額 18,563,441

国家公務員共済組合連合会 民間企業仮定貸借対照表 平成 26 年 3 月 31 日現在 ( 単位 : 円 ) 科目 金額 ( 資産の部 ) Ⅰ 流動資産 現金 預金 311,585,825 未収金 8,790,209 貸倒引当金 7,091,757 1,698,452 流動資産合計 313,284,277 Ⅱ 固定資産 1 有形固定資産 器具備品 19,857,353 減価償却累計額 18,563,441

目次財務諸表 1. 貸借対照表 貸借対照表内訳表

平成 28 年度 財務諸表及び附属明細書並びに財産目録 公益財団法人麻薬 覚せい剤乱用防止センター 目次財務諸表 1. 貸借対照表 -------------------------------------------------------------- 1 2. 貸借対照表内訳表 -------------------------------------------------------- 2

平成 28 年度 財務諸表及び附属明細書並びに財産目録 公益財団法人麻薬 覚せい剤乱用防止センター 目次財務諸表 1. 貸借対照表 -------------------------------------------------------------- 1 2. 貸借対照表内訳表 -------------------------------------------------------- 2

科 目 当年度 前年度 増 減 () 旅費交通費 556,962 1,659,072 1,102,110 通信運搬費 1,265,321 1,223,960 41,361 減価償却費 3,527,557 4,390, ,061 消耗備品費 0 24,079 24,079 消耗品費 766

旅費交通費 556,962 1,659,072 1,102,110 通信運搬費 1,265,321 1,223,960 41,361 減価償却費 3,527,557 4,390, ,061 消耗備品費 0 24,079 24,079 消耗品費 766") Ⅰ 正味財産増減計算書 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで ( 単位 円 ) 科 目 当年度 前年度 増 減 () 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 1 基本財産運用益 2,687,878 3,085,167 397,289 基本財産利息収入 2,687,878 3,085,167 397,289 2 特定資産運用益 26,026,832

Ⅰ 正味財産増減計算書 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで ( 単位 円 ) 科 目 当年度 前年度 増 減 () 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 1 基本財産運用益 2,687,878 3,085,167 397,289 基本財産利息収入 2,687,878 3,085,167 397,289 2 特定資産運用益 26,026,832

社会福祉法人指導監査基準 ( 財務管理 措置費 ) 1 経理規程 着眼点根拠法令等備考 (1) 経理規程は, 適正に作成されているか 留意事項 1(4), 定款例 34, 規程 (2) 内部牽制組織が確立されているか 留意事項 1, 平 12 児発 471 号 1 会計責任者及び出納職員は, 理事長

1 経理規程 着眼点根拠法令等備考 (1) 経理規程は, 適正に作成されているか 留意事項 1(4), 定款例 34, 規程 (2) 内部牽制組織が確立されているか 留意事項 1, 平 12 児発 471 号 1 会計責任者及び出納職員は, 理事長") 社会福祉法人指導監査基準 ( 財務管理 措置費 ) 1 経理規程 経理規程は, 適正に作成されているか 留意事項 1, 定款例 34, 規程 (2) 内部牽制組織が確立されているか 留意事項 1, 平 12 児発 471 号 1 会計責任者及び出納職員は, 理事長が任命しているか 2 会計責任者と出納職員の兼務が行われていないか (3) 拠点区分 サービス区分は, 適切に設定されているか 基準第 10

社会福祉法人指導監査基準 ( 財務管理 措置費 ) 1 経理規程 経理規程は, 適正に作成されているか 留意事項 1, 定款例 34, 規程 (2) 内部牽制組織が確立されているか 留意事項 1, 平 12 児発 471 号 1 会計責任者及び出納職員は, 理事長が任命しているか 2 会計責任者と出納職員の兼務が行われていないか (3) 拠点区分 サービス区分は, 適切に設定されているか 基準第 10

< E EF8C76918D8A87955C2E786C73>

決議事項 第 1 号議案 貸借対照表 平成 24 年 3 月 31 日現在 公益財団法人フランスヘ ット メテ ィカルホームケア研究 助成財団 ( 単位 : 円 ) 科 目 当年度 前年度 増減 備考 Ⅰ 資産の部 1. 流動資産現金預金 818,010 0 818,010 現金 1,496 0 1,496 普通預金 816,514 0 816,514 定期預金 0 0 0 通知預金 0 0 0 未収金

決議事項 第 1 号議案 貸借対照表 平成 24 年 3 月 31 日現在 公益財団法人フランスヘ ット メテ ィカルホームケア研究 助成財団 ( 単位 : 円 ) 科 目 当年度 前年度 増減 備考 Ⅰ 資産の部 1. 流動資産現金預金 818,010 0 818,010 現金 1,496 0 1,496 普通預金 816,514 0 816,514 定期預金 0 0 0 通知預金 0 0 0 未収金

<483233BEDDC0B089EF8C768DE096B18F94955C342E31388F4390B32E786C73>

平成 24 年 3 月 31 日現在 科 目 当 年 度 前 年 度 増 減 Ⅰ 資産の部 1. 流動資産 現金預金 19,549,778 20,436,054 886,276 売掛金 3,166,597 2,079,000 1,087,597 未収金 3,183,551 5,263,539 2,079,988 未成工事支出金 523,605 522,605 1,000 貯蔵品 278,515 1,060,776

平成 24 年 3 月 31 日現在 科 目 当 年 度 前 年 度 増 減 Ⅰ 資産の部 1. 流動資産 現金預金 19,549,778 20,436,054 886,276 売掛金 3,166,597 2,079,000 1,087,597 未収金 3,183,551 5,263,539 2,079,988 未成工事支出金 523,605 522,605 1,000 貯蔵品 278,515 1,060,776

< BD90AC E93788DE096B18F94955C8B7982D18EFB8E788C768E5A8F912E786C73>

平成 22 年度 財務諸表及び収支計算書 自 2010 年 4 月 1 日至 2011 年 3 月 31 日 ( 第 19 年度 ) 貸借対照表正味財産増減計算書 財務諸表に対する注記 財 産 目 録 収 支 計 算 書 収支計算書に対する注記 監査報告書 財団法人ファッション産業人材育成機構 貸借対照表平成 23 年 3 月 31 日現在 ( 単位円 ) 科目 当年度 前年度 増減 Ⅰ 資産の部

平成 22 年度 財務諸表及び収支計算書 自 2010 年 4 月 1 日至 2011 年 3 月 31 日 ( 第 19 年度 ) 貸借対照表正味財産増減計算書 財務諸表に対する注記 財 産 目 録 収 支 計 算 書 収支計算書に対する注記 監査報告書 財団法人ファッション産業人材育成機構 貸借対照表平成 23 年 3 月 31 日現在 ( 単位円 ) 科目 当年度 前年度 増減 Ⅰ 資産の部

4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国

地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国") 4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国際基準を踏まえて見直されている民間の企業会計基準制度との間に生じた違いの整合性を図り 相互の比較分析を容易にする

4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国際基準を踏まえて見直されている民間の企業会計基準制度との間に生じた違いの整合性を図り 相互の比較分析を容易にする

(1) 貸借対照表 平成 28 年 3 月 31 日現在 ( 公財 ) 東燃ゼネラル石油研究奨励 奨学財団 ( 単位 : 円 ) 科目当年度 前年度 増 減 Ⅰ Ⅱ Ⅲ 資産の部 1. 流動資産 2. 固定資産 現金 1,997,647 1,800, ,757 普通預金 11,155,9

貸借対照表 平成 28 年 3 月 31 日現在 ( 公財 ) 東燃ゼネラル石油研究奨励 奨学財団 ( 単位 : 円 ) 科目当年度 前年度 増 減 Ⅰ Ⅱ Ⅲ 資産の部 1. 流動資産 2. 固定資産 現金 1,997,647 1,800, ,757 普通預金 11,155,9") Ⅱ 平成 27 年度計算書類 自平成 27 年 4 月 1 日 至平成 28 年 3 月 31 日 (1) 貸 借 対 照 表 (2) 正味財産増減計算書 (3) 正味財産増減計算書内訳表 (4) 財務諸表に対する注記 (5) 附 属 明 細 書 (6) 財 産 目 録 監 査 報 告 書 公益財団法人東燃ゼネラル石油研究奨励 奨学財団 7 (1) 貸借対照表 平成 28 年 3 月 31 日現在

Ⅱ 平成 27 年度計算書類 自平成 27 年 4 月 1 日 至平成 28 年 3 月 31 日 (1) 貸 借 対 照 表 (2) 正味財産増減計算書 (3) 正味財産増減計算書内訳表 (4) 財務諸表に対する注記 (5) 附 属 明 細 書 (6) 財 産 目 録 監 査 報 告 書 公益財団法人東燃ゼネラル石油研究奨励 奨学財団 7 (1) 貸借対照表 平成 28 年 3 月 31 日現在

日本基準基礎講座 有形固定資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

資金収支計算書 平成 30 年度の収支状況を資金収支計算書の流れでみると 収入額は平成 31 年度新入生の入学時納付金の前受金等を含め 195 億 5,975 万 4 千円となり 前年度より繰越された 40 億 5,576 万 3 千円を加えると 収入合計は 236 億 1,551 万 7 千円とな

資金収支計算書 平成 30 年度の収支状況を資金収支計算書の流れでみると 収入額は平成 31 年度新入生の入学時納付金の前受金等を含め 195 億 5,975 万 4 千円となり 前年度より繰越された 40 億 5,576 万 3 千円を加えると 収入合計は 236 億 1,551 万 7 千円となりました 一方 支出額は 白島再開発 中高新校舎 (Ⅰ 期 ) 完成に伴う施設設備関係支出の増加により

資金収支計算書 平成 30 年度の収支状況を資金収支計算書の流れでみると 収入額は平成 31 年度新入生の入学時納付金の前受金等を含め 195 億 5,975 万 4 千円となり 前年度より繰越された 40 億 5,576 万 3 千円を加えると 収入合計は 236 億 1,551 万 7 千円となりました 一方 支出額は 白島再開発 中高新校舎 (Ⅰ 期 ) 完成に伴う施設設備関係支出の増加により

(1) 貸借対照表 平成 27 年 3 月 31 日現在 科目当年度前年度 増 減 Ⅰ 資産の部 1. 流動資産 現 金 1,800,890 1,831,547-30,657 普通預金 34,138,545 17,674,973 16,463,572 短期公社債等 8,486,536 1,466,8

貸借対照表 平成 27 年 3 月 31 日現在 科目当年度前年度 増 減 Ⅰ 資産の部 1. 流動資産 現 金 1,800,890 1,831,547-30,657 普通預金 34,138,545 17,674,973 16,463,572 短期公社債等 8,486,536 1,466,8") Ⅱ 平成 26 年度計算書類 自平成 26 年 4 月 1 日 至平成 27 年 3 月 31 日 (1) 貸 借 対 照 表 (2) 正味財産増減計算書 (3) 正味財産増減計算書内訳表 (4) 財務諸表に対する注記 (5) 附 属 明 細 書 (6) 財 産 目 録 監 査 報 告 書 公益財団法人東燃ゼネラル石油研究奨励 奨学財団 9 (1) 貸借対照表 平成 27 年 3 月 31 日現在

Ⅱ 平成 26 年度計算書類 自平成 26 年 4 月 1 日 至平成 27 年 3 月 31 日 (1) 貸 借 対 照 表 (2) 正味財産増減計算書 (3) 正味財産増減計算書内訳表 (4) 財務諸表に対する注記 (5) 附 属 明 細 書 (6) 財 産 目 録 監 査 報 告 書 公益財団法人東燃ゼネラル石油研究奨励 奨学財団 9 (1) 貸借対照表 平成 27 年 3 月 31 日現在

公益社団法人愛知県臨床検査技師会 ( 単位 : 円 ) 資産合計 55,516,520 5,142,325 34,503,869 4,008,577 91,154,137 Ⅱ 負債の部 科 Ⅰ 資産の部 1. 流動資産 現金預金 仮払金 2. 固定資産 特定資産合計 建物 36,452,927 0

資産合計 55,516,520 5,142,325 34,503,869 4,008,577 91,154,137 Ⅱ 負債の部 科 Ⅰ 資産の部 1. 流動資産 現金預金 仮払金 2. 固定資産 特定資産合計 建物 36,452,927 0") 貸借対照表 平成 30 年 3 月 31 日現在 公益社団法人愛知県臨床検査技師会 ( 単位 : 円 ) 科 目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産 現金預金 24,422,428 24,449,099 26,671 未収金 0 89,824 89,824 前払金 0 67,000 67,000 貯蔵品 4,797 8,084 3,287 立替金 0 241,700 241,700

貸借対照表 平成 30 年 3 月 31 日現在 公益社団法人愛知県臨床検査技師会 ( 単位 : 円 ) 科 目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産 現金預金 24,422,428 24,449,099 26,671 未収金 0 89,824 89,824 前払金 0 67,000 67,000 貯蔵品 4,797 8,084 3,287 立替金 0 241,700 241,700

財務の概要 (2012 年度決算の状況 ) 1. 資金収支計算書の概要 資金収支計算書は 当該会計年度の教育研究活動に対応するすべての資金の収入 支出の内容を明らかにし かつ 当該会計年度における支払資金の収入 支出の顛末を明らかにするものです 資金収支計算書 2012 年 4 月 1 日 ~201

1. 資金収支計算書の概要 資金収支計算書は 当該会計年度の教育研究活動に対応するすべての資金の収入 支出の内容を明らかにし かつ 当該会計年度における支払資金の収入 支出の顛末を明らかにするものです 資金収支計算書 2012 年 4 月 1 日 ~201") 財務の概要 (2012 年度決算の状況 ) 1. 資金収支計算書の概要 資金収支計算書は 当該会計年度の教育研究活動に対応するすべての資金の収入 支出の内容を明らかにし かつ 当該会計年度における支払資金の収入 支出の顛末を明らかにするものです 資金収支計算書 2012 年 4 月 1 日 ~2013 年 3 月 31 日 収入の部 学生生徒等納付金収入 1,605,991 1,605,634 357

財務の概要 (2012 年度決算の状況 ) 1. 資金収支計算書の概要 資金収支計算書は 当該会計年度の教育研究活動に対応するすべての資金の収入 支出の内容を明らかにし かつ 当該会計年度における支払資金の収入 支出の顛末を明らかにするものです 資金収支計算書 2012 年 4 月 1 日 ~2013 年 3 月 31 日 収入の部 学生生徒等納付金収入 1,605,991 1,605,634 357

法人単位貸借対照表 平成 29 年 3 月 31 日現在 第三号第一様式 ( 第二十七条第四項関係 ) 法人名 : 社会福祉法人水巻みなみ保育所 資産の部当年度末前年度末 増減 負債の部当年度末前年度末 流動資産 23,113,482 23,430, ,370 流動負債 5,252,27

法人名 : 社会福祉法人水巻みなみ保育所 資産の部当年度末前年度末 増減 負債の部当年度末前年度末 流動資産 23,113,482 23,430, ,370 流動負債 5,252,27") 法人単位貸借対照表 平成 29 年 3 月 31 日現在 第三号第一様式 ( 第二十七条第四項関係 ) 法人名 : 社会福祉法人水巻みなみ保育所 資産の部当年度末前年度末 増減 負債の部当年度末前年度末 流動資産 23,113,482 23,43,852 317,37 流動負債 5,252,27 5,438,925 186,655 現金預金 22,73,782 22,795,23 64,421 事業未収金

法人単位貸借対照表 平成 29 年 3 月 31 日現在 第三号第一様式 ( 第二十七条第四項関係 ) 法人名 : 社会福祉法人水巻みなみ保育所 資産の部当年度末前年度末 増減 負債の部当年度末前年度末 流動資産 23,113,482 23,43,852 317,37 流動負債 5,252,27 5,438,925 186,655 現金預金 22,73,782 22,795,23 64,421 事業未収金

平成 2 8 年度分 自平成 28 年 7 月 1 日至平成 29 年 6 月 30 日 貸借対照表貸借対照表附属明細書財務諸表に対する注記正味財産増減計算書正味財産増減計算書内訳書財産目録 公益財団法人広島平和ライオンズクラブ福祉事業団

平成 2 8 年度分 自平成 28 年 7 月 1 日至平成 29 年 6 月 30 日 貸借対照表貸借対照表附属明細書財務諸表に対する注記正味財産増減計算書正味財産増減計算書内訳書財産目録 貸借対照表平成 29 年 6 月 30 日現在 Ⅰ 資産の部 1. 流動資産 2. 固定資産 科 (1) 基本財産 (2) 特定資産 目 当年度前年度増減 預け金 214,555 168,055 46,500

平成 2 8 年度分 自平成 28 年 7 月 1 日至平成 29 年 6 月 30 日 貸借対照表貸借対照表附属明細書財務諸表に対する注記正味財産増減計算書正味財産増減計算書内訳書財産目録 貸借対照表平成 29 年 6 月 30 日現在 Ⅰ 資産の部 1. 流動資産 2. 固定資産 科 (1) 基本財産 (2) 特定資産 目 当年度前年度増減 預け金 214,555 168,055 46,500

貸借対照表 平成 28 年 3 月 31 日現在 ( 単位 : 円 ) 科目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産現金 普通預金 34,426,784 48,558,060 14,131,276 定期預金 1,500,000 1,500,000 0 未収金 76,321,3

科目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産現金 普通預金 34,426,784 48,558,060 14,131,276 定期預金 1,500,000 1,500,000 0 未収金 76,321,3") 貸借対照表 平成 28 年 3 月 31 日現在 科目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産現金 普通預金 34,426,784 48,558,6 14,131,276 定期預金 1,5, 1,5, 未収金 76,321,343 67,62,33 9,259,13 貸倒引当金 523,297 392,71 13,587 立替金 126,798 126,798 前払金 1,316,82

貸借対照表 平成 28 年 3 月 31 日現在 科目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産現金 普通預金 34,426,784 48,558,6 14,131,276 定期預金 1,5, 1,5, 未収金 76,321,343 67,62,33 9,259,13 貸倒引当金 523,297 392,71 13,587 立替金 126,798 126,798 前払金 1,316,82

2 事業活動収支計算書 ( 旧消費収支計算書 ) 関係 (1) 従前の 消費収支計算書 の名称が 事業活動収支計算書 に変更され 収支を経常的収支及び臨時的収支に区分して それぞれの収支状況を把握できるようになりました 第 15 条関係 別添資料 p2 9 41~46 82 参照 消費収入 消費支出

関係 (1) 従前の 消費収支計算書 の名称が 事業活動収支計算書 に変更され 収支を経常的収支及び臨時的収支に区分して それぞれの収支状況を把握できるようになりました 第 15 条関係 別添資料 p2 9 41~46 82 参照 消費収入 消費支出") 学校法人会計基準の改正点 1 資金収支計算書関係 (1) 資金収支計算書の内訳書として 新たに活動区分ごとの資金の流れがわかる 活動区分資金収支計算書 の作成が必要となりました 第 14 条の 2 第 1 項関係 別添資料 p2 8 39 40 参照 知事所轄法人については 活動区分資金収支計算書の作成を要しません 資金収支計算書資金収支計算書 内訳書 資 金 収 支 内 訳 表 資 金 収 支 内

学校法人会計基準の改正点 1 資金収支計算書関係 (1) 資金収支計算書の内訳書として 新たに活動区分ごとの資金の流れがわかる 活動区分資金収支計算書 の作成が必要となりました 第 14 条の 2 第 1 項関係 別添資料 p2 8 39 40 参照 知事所轄法人については 活動区分資金収支計算書の作成を要しません 資金収支計算書資金収支計算書 内訳書 資 金 収 支 内 訳 表 資 金 収 支 内

公益財団法人チャイルド ケモ サポート基金 貸借対照表平成 26 年 7 月 31 日現在 科目当年度前年度増減 Ⅰ Ⅱ Ⅲ 資産の部 1. 流動資産現 金 預 金 54,140 5,673,922 5,619,782 未 収 金 106, ,930 前 払 用 2,558,111

決算報告書 平成 25 年度 ( 自平成 25 年 8 月 1 日 ) ( 至平成 26 年 7 月 31 日 ) 公益財団法人チャイルド ケモ サポート基金 公益財団法人チャイルド ケモ サポート基金 貸借対照表平成 26 年 7 月 31 日現在 科目当年度前年度増減 Ⅰ Ⅱ Ⅲ 資産の部 1. 流動資産現 金 預 金 54,140 5,673,922 5,619,782 未 収 金 106,930

決算報告書 平成 25 年度 ( 自平成 25 年 8 月 1 日 ) ( 至平成 26 年 7 月 31 日 ) 公益財団法人チャイルド ケモ サポート基金 公益財団法人チャイルド ケモ サポート基金 貸借対照表平成 26 年 7 月 31 日現在 科目当年度前年度増減 Ⅰ Ⅱ Ⅲ 資産の部 1. 流動資産現 金 預 金 54,140 5,673,922 5,619,782 未 収 金 106,930

科 目 貸借対照表 2018 年 3 月 31 日現在公益社団法人チャンス フォー チルドレン 金額科目金額 Ⅰ 資産の部 Ⅱ 負債の部 1 流動資産 1 流動負債 現 金 0 未払金 11,851,288 普通預金 12,076,910 預り金 230,348 前払費用 696,832 賞与引当金

財産目録 2018 年 3 月 31 日現在公益社団法人チャンス フォー チルドレン 科目金額 Ⅰ 資産の部 ( 流動資産 ) 現 金 0 普通預金 楽天銀行第一営業支店 2,179,701 ゆうちょ銀行 / 二二九支店 ( 東日本 ) 9,897,209 前払費用 前払家賃 696,832 立 替 金 旅費交通費未清算分 412,114 未収入金 塾代助成事業委託料 3,917,657 流動資産合計

財産目録 2018 年 3 月 31 日現在公益社団法人チャンス フォー チルドレン 科目金額 Ⅰ 資産の部 ( 流動資産 ) 現 金 0 普通預金 楽天銀行第一営業支店 2,179,701 ゆうちょ銀行 / 二二九支店 ( 東日本 ) 9,897,209 前払費用 前払家賃 696,832 立 替 金 旅費交通費未清算分 412,114 未収入金 塾代助成事業委託料 3,917,657 流動資産合計

H30æ…–å€±å–¬éŒ‰ã••æ³ŁäººHPçfl¨.xbd

学校法人電波学園平成 30 年度財務情報報告 学校法人電波学園では 平成 30 年度決算報告として 資金収支計算書 事業活動収支計算書 貸借対照表 の学校会計 3 表をここに開示し 各表の概要を説明いたします 加えて 財産目録 及び 監事の監査報告書 を開示し 財務情報報告といたします 資金収支計算書資金収支計算書は 平成 30 年度会計の教育研究活動及びその活動に付随する全ての収入と支出の内容 並びに当該会計年度における資金の収入と支出の状況を明示したものです

学校法人電波学園平成 30 年度財務情報報告 学校法人電波学園では 平成 30 年度決算報告として 資金収支計算書 事業活動収支計算書 貸借対照表 の学校会計 3 表をここに開示し 各表の概要を説明いたします 加えて 財産目録 及び 監事の監査報告書 を開示し 財務情報報告といたします 資金収支計算書資金収支計算書は 平成 30 年度会計の教育研究活動及びその活動に付随する全ての収入と支出の内容 並びに当該会計年度における資金の収入と支出の状況を明示したものです

科目 期別 損益計算書 平成 29 年 3 月期自平成 28 年 4 月 1 日至平成 29 年 3 月 31 日 平成 30 年 3 月期自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 ( 単位 : 百万円 ) 営業収益 35,918 39,599 収入保証料 35,765 3

営業収益 35,918 39,599 収入保証料 35,765 3") 財務諸表 貸借対照表 資産の部 ( 単位 : 百万円 ) 科目 期別 平成 29 年 3 月末 平成 30 年 3 月末 流動資産 196,872 206,161 現金及び預金 172,852 184,518 求償債権 11,481 11,536 有価証券 4,822 6,921 金銭の信託 10,058 5,023 未収入金 378 365 前払費用 31 43 繰延税金資産 3,372 3,228

財務諸表 貸借対照表 資産の部 ( 単位 : 百万円 ) 科目 期別 平成 29 年 3 月末 平成 30 年 3 月末 流動資産 196,872 206,161 現金及び預金 172,852 184,518 求償債権 11,481 11,536 有価証券 4,822 6,921 金銭の信託 10,058 5,023 未収入金 378 365 前払費用 31 43 繰延税金資産 3,372 3,228

Microsoft Word 【公表】HP_T-BS・PL-H30年度

第 21 期 ( 平成 30 年 4 月 1 日から平成 31 年 3 月 31 日まで ) 貸借対照表及び損益計算書 令和元年 6 月 18 日 愛媛県松山市高浜町 5 丁目 2259 番地 1 松山観光港ターミナル株式会社 代表取締役一色昭造 貸借対照表 ( 平成 31 年 3 月 31 日現在 ) ( 単位 : 円 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流動資産

第 21 期 ( 平成 30 年 4 月 1 日から平成 31 年 3 月 31 日まで ) 貸借対照表及び損益計算書 令和元年 6 月 18 日 愛媛県松山市高浜町 5 丁目 2259 番地 1 松山観光港ターミナル株式会社 代表取締役一色昭造 貸借対照表 ( 平成 31 年 3 月 31 日現在 ) ( 単位 : 円 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流動資産

決算書目次 1 収支計算書 (1) 収支計算書総括表 1 (2) 一般会計収支計算書 2 (3) 基金特別会計収支計算書 4 2 正味財産増減計算書 (1) 正味財産増減計算書総括表 6 (2) 一般会計正味財産増減計算書 7 (3) 基金特別会計正味財産増減計算書 8 3 賃借対照表 (1) 賃借

収支計算書総括表 1 (2) 一般会計収支計算書 2 (3) 基金特別会計収支計算書 4 2 正味財産増減計算書 (1) 正味財産増減計算書総括表 6 (2) 一般会計正味財産増減計算書 7 (3) 基金特別会計正味財産増減計算書 8 3 賃借対照表 (1) 賃借") 平成 1 9 年度 決算報告書 平成 19 年 4 月 1 日から 平成 20 年 3 月 31 日まで 財団法人長崎県市町村振興協会 決算書目次 1 収支計算書 (1) 収支計算書総括表 1 (2) 一般会計収支計算書 2 (3) 基金特別会計収支計算書 4 2 正味財産増減計算書 (1) 正味財産増減計算書総括表 6 (2) 一般会計正味財産増減計算書 7 (3) 基金特別会計正味財産増減計算書

平成 1 9 年度 決算報告書 平成 19 年 4 月 1 日から 平成 20 年 3 月 31 日まで 財団法人長崎県市町村振興協会 決算書目次 1 収支計算書 (1) 収支計算書総括表 1 (2) 一般会計収支計算書 2 (3) 基金特別会計収支計算書 4 2 正味財産増減計算書 (1) 正味財産増減計算書総括表 6 (2) 一般会計正味財産増減計算書 7 (3) 基金特別会計正味財産増減計算書

営業活動によるキャッシュ フロー の区分には 税引前当期純利益 減価償却費などの非資金損益項目 有価証券売却損益などの投資活動や財務活動の区分に含まれる損益項目 営業活動に係る資産 負債の増減 利息および配当金の受取額等が表示されます この中で 小計欄 ( 1) の上と下で性質が異なる取引が表示され

の上と下で性質が異なる取引が表示され") 設例で解説 キャッシュ フロー計算書 第 1 回 : 営業活動によるキャッシュ フロー (1) 2015.11.18 新日本有限責任監査法人公認会計士山岸正典 新日本有限責任監査法人公認会計士七海健太郎 1. はじめにこれから 4 回にわたり キャッシュ フロー計算書について設例を使って解説していきます キャッシュ フロー計算書は そのキャッシュ フローを生み出した企業活動の性格によって 営業活動によるキャッシュ

設例で解説 キャッシュ フロー計算書 第 1 回 : 営業活動によるキャッシュ フロー (1) 2015.11.18 新日本有限責任監査法人公認会計士山岸正典 新日本有限責任監査法人公認会計士七海健太郎 1. はじめにこれから 4 回にわたり キャッシュ フロー計算書について設例を使って解説していきます キャッシュ フロー計算書は そのキャッシュ フローを生み出した企業活動の性格によって 営業活動によるキャッシュ

日本基準基礎講座 資本会計

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

貸借対照表平成 29 年 3 月 31 日現在 科目当年度前年度増減 Ⅰ 資産の部 1. 流動資産現金預金 37,096,602 51,412,532 14,315,930 未収金 25,738,147 23,890,278 1,847,869 流動資産合計 62,834,749 75,302,81

資料 2 平成 28 年度 財務諸表 自 : 平成 28 年 4 月 1 日至 : 平成 29 年 3 月 31 日 680-0022 鳥取市西町 2-311 公益財団法人 鳥取市学校給食会 理事長藤井光洋 貸借対照表平成 29 年 3 月 31 日現在 科目当年度前年度増減 Ⅰ 資産の部 1. 流動資産現金預金 37,096,602 51,412,532 14,315,930 未収金 25,738,147

資料 2 平成 28 年度 財務諸表 自 : 平成 28 年 4 月 1 日至 : 平成 29 年 3 月 31 日 680-0022 鳥取市西町 2-311 公益財団法人 鳥取市学校給食会 理事長藤井光洋 貸借対照表平成 29 年 3 月 31 日現在 科目当年度前年度増減 Ⅰ 資産の部 1. 流動資産現金預金 37,096,602 51,412,532 14,315,930 未収金 25,738,147

財務諸表に対する注記

財務諸表に対する注記 ( 社 ) 日本経済団体連合会 1 重要な会計方針 当期より 公益法人会計基準 ( 平成 20 年 4 月 11 日 平成 21 年 10 月 16 日改正内閣府公益認定等委員会 ) を採用している なお 貸借対照表内訳表および正味財産増減計算書内訳表の会計区分は移行認可前の区分である (1) 有価証券の評価基準および評価方法その他有価証券 1 時価のあるもの期末日の市場価格等に基づく時価法

財務諸表に対する注記 ( 社 ) 日本経済団体連合会 1 重要な会計方針 当期より 公益法人会計基準 ( 平成 20 年 4 月 11 日 平成 21 年 10 月 16 日改正内閣府公益認定等委員会 ) を採用している なお 貸借対照表内訳表および正味財産増減計算書内訳表の会計区分は移行認可前の区分である (1) 有価証券の評価基準および評価方法その他有価証券 1 時価のあるもの期末日の市場価格等に基づく時価法

<95BD90AC E937891E590CE959F8E8389EF328CBB8BB595F18D908C888E5A8F912E786C7378>

第 3 号の1 様式 貸 借 対 照 表 平成 28 年 3 月 31 日現在 資 産 の 部 負 債 の 部 当年度末前年度末 増減 当年度末前年度末 増減 流動資産 128,88,417 76,851,426 52,28,991 流動負債 66,31,7 2,12,75 64,199,625 現金預金 72,433,79 56,249,68 16,184,11 短期運営資金借入金 受取手形 事業未払金

第 3 号の1 様式 貸 借 対 照 表 平成 28 年 3 月 31 日現在 資 産 の 部 負 債 の 部 当年度末前年度末 増減 当年度末前年度末 増減 流動資産 128,88,417 76,851,426 52,28,991 流動負債 66,31,7 2,12,75 64,199,625 現金預金 72,433,79 56,249,68 16,184,11 短期運営資金借入金 受取手形 事業未払金

第28期貸借対照表

15,8 買 3,535 買,1 貸 2,402 1,843,5 買 3 13,8 買 0 5,4 買 0,58 買 959,411 103,598 4,91 買,000 8,082,490 14,201 40,241 2, 買貸 4 12, 貸 0 貸 5,0 貸 4 買 8,82 貸 1,012 2,803 39,580 93,943 42,3 買貸 2,181 買,55 買 22,588 1

15,8 買 3,535 買,1 貸 2,402 1,843,5 買 3 13,8 買 0 5,4 買 0,58 買 959,411 103,598 4,91 買,000 8,082,490 14,201 40,241 2, 買貸 4 12, 貸 0 貸 5,0 貸 4 買 8,82 貸 1,012 2,803 39,580 93,943 42,3 買貸 2,181 買,55 買 22,588 1

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

目 次

科 目 Ⅰ 資産の部 1. 流動資産 現 銀 行 預 未 収 立 替 前 払 流 動 資 産 2. 固定資産 (1) 基 本 財 産 国 債 基 本 財 産 (2) 特 定 資 産 退職給与引当資産 公益目的事業運営資引当資産 特 定 資 産 (3) その他固定資産 建 物 付 属 設 備 什 器 備 品 その他固定資産 固定資産 資産 Ⅱ 負債の部 1. 流動負債 未 払 預 り 流 動 負 債

科 目 Ⅰ 資産の部 1. 流動資産 現 銀 行 預 未 収 立 替 前 払 流 動 資 産 2. 固定資産 (1) 基 本 財 産 国 債 基 本 財 産 (2) 特 定 資 産 退職給与引当資産 公益目的事業運営資引当資産 特 定 資 産 (3) その他固定資産 建 物 付 属 設 備 什 器 備 品 その他固定資産 固定資産 資産 Ⅱ 負債の部 1. 流動負債 未 払 預 り 流 動 負 債

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

Taro-HP用④港湾jtd.jtd

Ⅲ 石川県港湾土地造成事業会計 1 経営状況及び経営成績 (1) 港湾土地造成事業の状況本事業会計は 臨海開発のための土地造成事業及びこれに附帯する事業を行うことを目的として設置されている 昭和 61 年度までに完了した造成土地については 売却と暫定的な貸付を行っている 当年度は 金沢港の大浜用地 33,188m2を埠頭用地として石川県港湾整備特別会計に売却するとともに 大浜用地及び粟崎地区工業用地で道路工事や舗装工事などの土地造成事業を行っている

Ⅲ 石川県港湾土地造成事業会計 1 経営状況及び経営成績 (1) 港湾土地造成事業の状況本事業会計は 臨海開発のための土地造成事業及びこれに附帯する事業を行うことを目的として設置されている 昭和 61 年度までに完了した造成土地については 売却と暫定的な貸付を行っている 当年度は 金沢港の大浜用地 33,188m2を埠頭用地として石川県港湾整備特別会計に売却するとともに 大浜用地及び粟崎地区工業用地で道路工事や舗装工事などの土地造成事業を行っている

Ⅰ 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益基本財産受取利息受取業務負担金受取システム運用負担金 受取拡大区域システム運用負担金 受取道路図出図費用負担金 受 取 業 務 受 託 金 受取道路テ ータ等利用料金 受取道調システム利用料金 受 取 利 息 雑 収 益 経常収益計 (2

経常収益基本財産受取利息受取業務負担金受取システム運用負担金 受取拡大区域システム運用負担金 受取道路図出図費用負担金 受 取 業 務 受 託 金 受取道路テ ータ等利用料金 受取道調システム利用料金 受 取 利 息 雑 収 益 経常収益計 (2") 科 目 当年度 前年度 増 減 Ⅰ 資産の部 1. 流動資産 現 金 629,608 765,796 136,188 普 通 預 金 395,760,319 523,177,130 127,416,811 未 収 金 81,311,813 69,576,179 11,735,634 貯 蔵 品 179,341 185,317 5,976 前 払 費 用 16,207,854 13,608,210 2,599,644

科 目 当年度 前年度 増 減 Ⅰ 資産の部 1. 流動資産 現 金 629,608 765,796 136,188 普 通 預 金 395,760,319 523,177,130 127,416,811 未 収 金 81,311,813 69,576,179 11,735,634 貯 蔵 品 179,341 185,317 5,976 前 払 費 用 16,207,854 13,608,210 2,599,644

資料 1 公益目的支出計画実施報告書等 の作成例と注意事項 移行法人向け 平成 25 年 4 月 青森県総務部総務学事課 報告書類効率的な作成の流れ 別紙 2(1)~(3) 実施事業 ( 公益目的事業 ) の状況等 P1~4 別表 A 計画実施期間中の収支の見込みについて P5 移行認可又は変更認可を受けた最新の公益目的支出計画に記載した内容の実施状況 実施事業収入の額 公益目的支出の額及び実施事業資産の状況等を

資料 1 公益目的支出計画実施報告書等 の作成例と注意事項 移行法人向け 平成 25 年 4 月 青森県総務部総務学事課 報告書類効率的な作成の流れ 別紙 2(1)~(3) 実施事業 ( 公益目的事業 ) の状況等 P1~4 別表 A 計画実施期間中の収支の見込みについて P5 移行認可又は変更認可を受けた最新の公益目的支出計画に記載した内容の実施状況 実施事業収入の額 公益目的支出の額及び実施事業資産の状況等を

3. 基本財産及び特定資産の財源等の内訳 基本財産及び特定資産の財源等の内訳は 次のとおりです 科目当期末残高 ( うち指定正味財産からの充当額 ) ( うち一般正味財産からの充当額 ) ( うち負債に対応する額 ) 基本財産投資有価証券 800,000,000 (662,334,000) (137

( うち一般正味財産からの充当額 ) ( うち負債に対応する額 ) 基本財産投資有価証券 800,000,000 (662,334,000) (137") 財務諸表に対する注記 1. 重要な会計方針 (1) 有価証券の評価基準及び評価方法満期保有目的の債券 償却原価法 ( 定額法 ) を採用しております その他有価証券 時価のあるもの決算日の市場価格等に基づく時価法 ( 評価差額は正味財産増減額として処理し 売却原価は移動平均法により算定 ) を採用しております 時価のないもの移動平均法による原価法を採用しております (2) 固定資産の減価償却の方法有形固定資産

財務諸表に対する注記 1. 重要な会計方針 (1) 有価証券の評価基準及び評価方法満期保有目的の債券 償却原価法 ( 定額法 ) を採用しております その他有価証券 時価のあるもの決算日の市場価格等に基づく時価法 ( 評価差額は正味財産増減額として処理し 売却原価は移動平均法により算定 ) を採用しております 時価のないもの移動平均法による原価法を採用しております (2) 固定資産の減価償却の方法有形固定資産

第4期 決算報告書

計算書類 ( 会社法第 435 条第 2 項の規定に基づく書類 ) 第 4 期 自平成 21 年 4 月 1 日至平成 22 年 3 月 31 日 1. 貸借対照表 2. 損益計算書 3. 株主資本等変動計算書 4. 個別注記表 エイチ エス債権回収株式会社 貸借対照表 平成 22 年 3 月 31 日 エイチ エス債権回収株式会社 ( 単位 : 千円 ) 資 産 の 部 負 債 の 部 科 目 金

計算書類 ( 会社法第 435 条第 2 項の規定に基づく書類 ) 第 4 期 自平成 21 年 4 月 1 日至平成 22 年 3 月 31 日 1. 貸借対照表 2. 損益計算書 3. 株主資本等変動計算書 4. 個別注記表 エイチ エス債権回収株式会社 貸借対照表 平成 22 年 3 月 31 日 エイチ エス債権回収株式会社 ( 単位 : 千円 ) 資 産 の 部 負 債 の 部 科 目 金

Microsoft Word - 決箊喬å‚−表紎_18年度(第26æœ�ï¼›

平成 31 年 3 月期 ( 第 26 期 ) 決算公告 自平成 30 年 4 月 1 日 至平成 31 年 3 月 31 日 貸借対照表 損益計算書 個別注記表 貸借対照表 平成 31 年 3 月 31 日現在 資産の部 負債の部 Ⅰ. 流動資産 15,634,805 Ⅰ. 流動負債 6,352,645 現 金 及 び 預 金 200,855 営 業 未 払 金 3,482,405 営 業 未 収

平成 31 年 3 月期 ( 第 26 期 ) 決算公告 自平成 30 年 4 月 1 日 至平成 31 年 3 月 31 日 貸借対照表 損益計算書 個別注記表 貸借対照表 平成 31 年 3 月 31 日現在 資産の部 負債の部 Ⅰ. 流動資産 15,634,805 Ⅰ. 流動負債 6,352,645 現 金 及 び 預 金 200,855 営 業 未 払 金 3,482,405 営 業 未 収

(Microsoft Word - \216\373\216x\227\\\216Z.doc)

") 平成 24 年度収支予算 ( 平成 24 年 4 月 1 日 ~ 平成 25 年 3 月 31 日 ) 科目 公益目的事業会計 小計 収益事業等会計 小計 法人会計 内部取引控除 ( 単位 : 円 ) 合計 Ⅰ 一般正味財産増減の部 1 経常増減の部 (1) 経常収益基本財産運用益 256,000 0 64,000 0 320,000 基本財産受取利息 256,000 0 64,000 0 320,000

平成 24 年度収支予算 ( 平成 24 年 4 月 1 日 ~ 平成 25 年 3 月 31 日 ) 科目 公益目的事業会計 小計 収益事業等会計 小計 法人会計 内部取引控除 ( 単位 : 円 ) 合計 Ⅰ 一般正味財産増減の部 1 経常増減の部 (1) 経常収益基本財産運用益 256,000 0 64,000 0 320,000 基本財産受取利息 256,000 0 64,000 0 320,000

平成16年度

公益財団法人高松市学校給食会 平成 29 年度決算 貸借対照表 Ⅰ Ⅱ Ⅲ ( 平成 30 年 3 月 31 日現在 ) 科 目 当年度 前年度 増 減 資産の部 1 流動資産 現金預金 110,064,959 116,647,411 6,582,452 未収金 13,832,804 11,130,513 2,702,291 貯蔵品 1,394,954 927,764 467,190 流動資産合計

公益財団法人高松市学校給食会 平成 29 年度決算 貸借対照表 Ⅰ Ⅱ Ⅲ ( 平成 30 年 3 月 31 日現在 ) 科 目 当年度 前年度 増 減 資産の部 1 流動資産 現金預金 110,064,959 116,647,411 6,582,452 未収金 13,832,804 11,130,513 2,702,291 貯蔵品 1,394,954 927,764 467,190 流動資産合計

(別添)新たな貸付制度の会計処理に関する基本的な考え方について

新たな貸付制度の会計処理に関する基本的な考え方について") ( 別添 ) 新たな貸付制度の会計処理に関する基本的な考え方について 平成 29 年 5 月 26 日 全社協民生部 1. 会計処理における基本的考え方 新たな貸付事業は 都道府県社協の本体会計の一部として処理するものであることから 基本的に社会福祉法人会計基準に即して処理する 〇ただし 貸付原資が全額公費 ( 補助金 ) であり その総額が一定規模であること また単年度で費消されるものではなく 貸付

( 別添 ) 新たな貸付制度の会計処理に関する基本的な考え方について 平成 29 年 5 月 26 日 全社協民生部 1. 会計処理における基本的考え方 新たな貸付事業は 都道府県社協の本体会計の一部として処理するものであることから 基本的に社会福祉法人会計基準に即して処理する 〇ただし 貸付原資が全額公費 ( 補助金 ) であり その総額が一定規模であること また単年度で費消されるものではなく 貸付

Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル

平成 24 年度 高鍋町財務書類 ( 版 ) 宮崎県高鍋町 Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は 総務省方式改訂モデル を活用して

平成 24 年度 高鍋町財務書類 ( 版 ) 宮崎県高鍋町 Ⅰ 平成 24 年度高鍋町財務書類の公表について 平成 18 年 6 月に成立した 簡素で効率的な政府を実現するための行政改革の推進に関する法律 を契機に 地方の資産 債務改革の一環として 新地方公会計制度の整備 が位置づけられました これにより 新地方公会計制度研究会報告書 で示された 基準モデル 又は 総務省方式改訂モデル を活用して

貸借対照表 ( 平成 25 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流動資産 14,146,891 流動負債 10,030,277 現金及び預金 2,491,769 買 掛 金 7,290,606 売 掛 金 9,256,869 リ

( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流動資産 14,146,891 流動負債 10,030,277 現金及び預金 2,491,769 買 掛 金 7,290,606 売 掛 金 9,256,869 リ") 貸借対照表 ( 平成 25 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流動資産 14,146,891 流動負債 10,030,277 現金及び預金 2,491,769 買 掛 金 7,290,606 売 掛 金 9,256,869 リ ー ス 債 務 142,109 商 品 2,799 未 払 金 373,638 仕 掛 品 835,128

貸借対照表 ( 平成 25 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流動資産 14,146,891 流動負債 10,030,277 現金及び預金 2,491,769 買 掛 金 7,290,606 売 掛 金 9,256,869 リ ー ス 債 務 142,109 商 品 2,799 未 払 金 373,638 仕 掛 品 835,128

2

資料 6 検討資料 抄 ( 及び貸借対照表 ) P2~5 貸借対照表 P6~7 凡例 1. 本資料の様式例は NPO 法人会計基準策定プロジェクト最終報告 (2010.7.22) から抜粋した 2. 本資料中 所轄庁の手引きにおけるチェックポイント とは 内閣府 都道府県及び政令指定都市が作成した手引きにおいて 記載されている項目を抽出したものである 3. 本資料中 NPO 法人の財政状態及び会計処理の現状について

資料 6 検討資料 抄 ( 及び貸借対照表 ) P2~5 貸借対照表 P6~7 凡例 1. 本資料の様式例は NPO 法人会計基準策定プロジェクト最終報告 (2010.7.22) から抜粋した 2. 本資料中 所轄庁の手引きにおけるチェックポイント とは 内閣府 都道府県及び政令指定都市が作成した手引きにおいて 記載されている項目を抽出したものである 3. 本資料中 NPO 法人の財政状態及び会計処理の現状について

1 1-1 2 1-1 3 1-1 3 21 1-2 3 2-5 2-6 4 4 2-1 2-2 5 2-4 6 2-1 7 4-2 8 1-1 9 3 11 2-5 11 2-1 13 1 13 2-3 14 4-1 15 1-3 17 1-3 18 1-3 20 1-3 21 1-4 23 1-5 2 24 5 26 5 26 3 27 2-5 6 5 28 29 30 31 39 1 2 3

1 1-1 2 1-1 3 1-1 3 21 1-2 3 2-5 2-6 4 4 2-1 2-2 5 2-4 6 2-1 7 4-2 8 1-1 9 3 11 2-5 11 2-1 13 1 13 2-3 14 4-1 15 1-3 17 1-3 18 1-3 20 1-3 21 1-4 23 1-5 2 24 5 26 5 26 3 27 2-5 6 5 28 29 30 31 39 1 2 3

公益法人会計基準について

公益法人会計基準について 平成 20 年 4 月 11 日改正平成 21 年 10 月 16 日内閣府公益認定等委員会 1 会計基準の設定の経緯等 (1) 設定の経緯 公益法人会計基準 は 昭和 52 年 3 月 4 日に公益法人監督事務連絡協議会の申合せとして設定され 昭和 60 年 9 月 17 日に公益法人指導監督連絡会議決定による改正が行われて 公益法人が会計帳簿及び計算書類を作成するための基準として活用されてきた

公益法人会計基準について 平成 20 年 4 月 11 日改正平成 21 年 10 月 16 日内閣府公益認定等委員会 1 会計基準の設定の経緯等 (1) 設定の経緯 公益法人会計基準 は 昭和 52 年 3 月 4 日に公益法人監督事務連絡協議会の申合せとして設定され 昭和 60 年 9 月 17 日に公益法人指導監督連絡会議決定による改正が行われて 公益法人が会計帳簿及び計算書類を作成するための基準として活用されてきた

様式3

財務諸表に対する注記 1. 重要な会計方針 (1) 有価証券の評価基準及び評価方法満期保有目的の債券 償却原価法 ( 定額法 ) を採用しております その他有価証券 時価のあるもの決算日の市場価格等に基づく時価法 ( 評価差額は正味財産増減額として処理し 売却原価は移動平均法により算定 ) を採用しております 時価のないもの移動平均法による原価法を採用しております (2) 固定資産の減価償却の方法

財務諸表に対する注記 1. 重要な会計方針 (1) 有価証券の評価基準及び評価方法満期保有目的の債券 償却原価法 ( 定額法 ) を採用しております その他有価証券 時価のあるもの決算日の市場価格等に基づく時価法 ( 評価差額は正味財産増減額として処理し 売却原価は移動平均法により算定 ) を採用しております 時価のないもの移動平均法による原価法を採用しております (2) 固定資産の減価償却の方法

貸借対照表平成 3 年 3 月 31 日現在 科目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産現金預金 6,79,624 49,39,391 42,959,767 未収金 25,837,183 1,184,712 15,652,471 前払金 9,473,784 6,331,565 3,14

平成 29 年度 財務諸表等及び財産目録 平成 29 年 4 月 1 日から 平成 3 年 3 月 31 日まで 公益財団法人日本数学検定協会 貸借対照表平成 3 年 3 月 31 日現在 科目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産現金預金 6,79,624 49,39,391 42,959,767 未収金 25,837,183 1,184,712 15,652,471 前払金 9,473,784

平成 29 年度 財務諸表等及び財産目録 平成 29 年 4 月 1 日から 平成 3 年 3 月 31 日まで 公益財団法人日本数学検定協会 貸借対照表平成 3 年 3 月 31 日現在 科目 当年度 前年度 増減 Ⅰ 資産の部 1. 流動資産現金預金 6,79,624 49,39,391 42,959,767 未収金 25,837,183 1,184,712 15,652,471 前払金 9,473,784

TAC2017.indb

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

Microsoft Word - 学校法人会計の仕訳.docx

学校法人らくらく会計 の仕訳 1. 仕訳の方式について... 3 らくらく会計 の仕訳概要... 3 らくらく会計 の仕訳のルール... 3 2. 具体的な仕訳例... 4 日常の仕訳について... 4 収入があった場合... 4 経費支出があった場合... 4 給与の支払... 5 預り金の支払... 5 固定負債について... 6 長期借入金... 6 次年度返済予定の長期借入金の振替... 6

学校法人らくらく会計 の仕訳 1. 仕訳の方式について... 3 らくらく会計 の仕訳概要... 3 らくらく会計 の仕訳のルール... 3 2. 具体的な仕訳例... 4 日常の仕訳について... 4 収入があった場合... 4 経費支出があった場合... 4 給与の支払... 5 預り金の支払... 5 固定負債について... 6 長期借入金... 6 次年度返済予定の長期借入金の振替... 6

科 目 貸借対照表 2017 年 3 月 31 日現在公益社団法人チャンス フォー チルドレン 金額科目金額 Ⅰ 資産の部 Ⅱ 負債の部 1 流動資産 1 流動負債 現 金 3,559 未払金 13,551,189 普通預金 14,777,810 預り金 188,340 前払費用 664,184 賞

財産目録 2017 年 3 月 31 日現在公益社団法人チャンス フォー チルドレン 科目金額 Ⅰ 資産の部 ( 流動資産 ) 現 金 3,559 普通預金 楽天銀行第一営業支店 8,513,447 ゆうちょ銀行 / 二二九支店 ( 東日本 ) 6,264,363 前払費用 前払家賃 664,184 立 替 金 旅費交通費未清算分 88,220 未収入金 塾代助成事業委託料 3,379,415 流動資産合計

財産目録 2017 年 3 月 31 日現在公益社団法人チャンス フォー チルドレン 科目金額 Ⅰ 資産の部 ( 流動資産 ) 現 金 3,559 普通預金 楽天銀行第一営業支店 8,513,447 ゆうちょ銀行 / 二二九支店 ( 東日本 ) 6,264,363 前払費用 前払家賃 664,184 立 替 金 旅費交通費未清算分 88,220 未収入金 塾代助成事業委託料 3,379,415 流動資産合計

「資産除去債務に関する会計基準(案)」及び

」及び") 企業会計基準委員会御中 平成 20 年 2 月 4 日 株式会社プロネクサス プロネクサス総合研究所 資産除去債務に関する会計基準 ( 案 ) 及び 資産除去債務に関する会計基準の適用指針 ( 案 ) に対する意見 平成 19 年 12 月 27 日に公表されました標記会計基準 ( 案 ) ならびに適用指針 ( 案 ) につい て 当研究所内に設置されている ディスクロージャー基本問題研究会 で取りまとめた意見等を提出致しますので

企業会計基準委員会御中 平成 20 年 2 月 4 日 株式会社プロネクサス プロネクサス総合研究所 資産除去債務に関する会計基準 ( 案 ) 及び 資産除去債務に関する会計基準の適用指針 ( 案 ) に対する意見 平成 19 年 12 月 27 日に公表されました標記会計基準 ( 案 ) ならびに適用指針 ( 案 ) につい て 当研究所内に設置されている ディスクロージャー基本問題研究会 で取りまとめた意見等を提出致しますので

第3 法非適用企業の状況

平成 27 年 11 月 30 日 平成 26 年度市町等公営企業決算 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等が改正され 平成 26 年度予算決算から適用となった 本年度は適用後 初めての決算となり 全国同様 福井県の市町等公営企業決算においても この見直しが大きく決算に影響を与えている 1. 見直しの趣旨 〇昭和

平成 27 年 11 月 30 日 平成 26 年度市町等公営企業決算 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等が改正され 平成 26 年度予算決算から適用となった 本年度は適用後 初めての決算となり 全国同様 福井県の市町等公営企業決算においても この見直しが大きく決算に影響を与えている 1. 見直しの趣旨 〇昭和

実施事業 ( 継続事業 ) の状況等 事業番号継 1 2 公益目的支出計画実施報告書 ( 事業単位ごとに作成してください ) 事業の内容 地域社会の繁栄に寄与するための調査研究 提言活動 (1) 計画記載事項 事業の概要 別紙 1 当該事業に係る公益目的支出の見込額 2 実施事業収入の見込額 18,

の状況等 事業番号継 1 2 公益目的支出計画実施報告書 ( 事業単位ごとに作成してください ) 事業の内容 地域社会の繁栄に寄与するための調査研究 提言活動 (1) 計画記載事項 事業の概要 別紙 1 当該事業に係る公益目的支出の見込額 2 実施事業収入の見込額 18,") 公益目的支出計画実施報告書 27 年度 (27 年 4 月 1 日から 28 年 3 月 31 日まで ) の概要 1. 公益目的財産額 258,728,955 2. 当該事業年度の公益目的収支差額 (1+2-3) 1 前事業年度末日の公益目的収支差額 2 当該事業年度の公益目的支出の額 3 当該事業年度の実施事業収入の額 3. 当該事業年度末日の公益目的財産残額 50,337,759 31,141,191

公益目的支出計画実施報告書 27 年度 (27 年 4 月 1 日から 28 年 3 月 31 日まで ) の概要 1. 公益目的財産額 258,728,955 2. 当該事業年度の公益目的収支差額 (1+2-3) 1 前事業年度末日の公益目的収支差額 2 当該事業年度の公益目的支出の額 3 当該事業年度の実施事業収入の額 3. 当該事業年度末日の公益目的財産残額 50,337,759 31,141,191

平成28年度 第144回 日商簿記検定 1級 会計学 解説

平成 28 年度第 144 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問語句 ( 数値 ) 記入 1. 退職給付会計 ⑴ 個別上の処理 1 期首退職給付引当金 :300,000 千円 ( 期首退職給付債務 )-250,000 千円 ( 期首年金資産 ) +36,000 千円 ( 未認識過去勤務費用 有利差異 )=86,000 千円 2 年金資産への拠出額 ( 借 ) 退職給付引当金

平成 28 年度第 144 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問語句 ( 数値 ) 記入 1. 退職給付会計 ⑴ 個別上の処理 1 期首退職給付引当金 :300,000 千円 ( 期首退職給付債務 )-250,000 千円 ( 期首年金資産 ) +36,000 千円 ( 未認識過去勤務費用 有利差異 )=86,000 千円 2 年金資産への拠出額 ( 借 ) 退職給付引当金

<4D F736F F D20979D8E9689EF318D868B6388C48E9197BF814095BD90AC E93788E968BC695F18D908F918DE096B18F94955C C8E86816A>

平成 29 年度正味財産増減計算書 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ( 単位 : 円 ) Ⅰ. 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 1 基本財産運用益 179,310 57,992 121,318 基本財産運用益 179,310 57,992 121,318 2 特定資産運用益 1,512,070 1,514,709 2,639 特定資産運用益

平成 29 年度正味財産増減計算書 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ( 単位 : 円 ) Ⅰ. 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 1 基本財産運用益 179,310 57,992 121,318 基本財産運用益 179,310 57,992 121,318 2 特定資産運用益 1,512,070 1,514,709 2,639 特定資産運用益

平成18年度注記事項

注記事項 1 重要な会計方針 1 有価証券の評価基準及び評価方法 (1) 時価のあるもの 個別法による低価法 (2) 時価のないもの 個別法による原価法 2 分譲事業資産の評価基準及び評価方法 分譲資産及び分譲資産建設工事個別法による原価法 3 固定資産の減価償却の方法 (1) 賃貸事業資産賃貸住宅資産定額法 耐用年数 : 鉄骨鉄筋コンクリート造の住宅 50 年 賃貸施設資産定額法 耐用年数 : 法人税法に規定する耐用年数鉄骨鉄筋コンクリート造の店舗用

注記事項 1 重要な会計方針 1 有価証券の評価基準及び評価方法 (1) 時価のあるもの 個別法による低価法 (2) 時価のないもの 個別法による原価法 2 分譲事業資産の評価基準及び評価方法 分譲資産及び分譲資産建設工事個別法による原価法 3 固定資産の減価償却の方法 (1) 賃貸事業資産賃貸住宅資産定額法 耐用年数 : 鉄骨鉄筋コンクリート造の住宅 50 年 賃貸施設資産定額法 耐用年数 : 法人税法に規定する耐用年数鉄骨鉄筋コンクリート造の店舗用

連結貸借対照表 ( 単位 : 百万円 ) 当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476

当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476") 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

公益目的支出計画実施報告書 29 年度 (2017/4/1 から 2018/3/31 まで ) の概要 1. 公益目的財産額 10,097,432 円 2. 当該事業年度の公益目的収支差額 ((1)+(2) (3)) 10,213,503 円 (1) 前事業年度末日の公益目的収支差額 7,130,4

の概要 1. 公益目的財産額 10,097,432 円 2. 当該事業年度の公益目的収支差額 ((1)+(2) (3)) 10,213,503 円 (1) 前事業年度末日の公益目的収支差額 7,130,4") 公益目的支出計画実施報告書 29 年度 (2017/4/1 から 2018/3/31 まで ) の概要 1. 公益目的財産額 10,097,432 円 2. 当該事業年度の公益目的収支差額 ((1)+(2) (3)) 10,213,503 円 (1) 前事業年度末日の公益目的収支差額 7,130,456 円 (2) 当該事業年度の公益目的支出の額 85,654,177 円 (3) 当該事業年度の実施事業収入の額

公益目的支出計画実施報告書 29 年度 (2017/4/1 から 2018/3/31 まで ) の概要 1. 公益目的財産額 10,097,432 円 2. 当該事業年度の公益目的収支差額 ((1)+(2) (3)) 10,213,503 円 (1) 前事業年度末日の公益目的収支差額 7,130,456 円 (2) 当該事業年度の公益目的支出の額 85,654,177 円 (3) 当該事業年度の実施事業収入の額

2. 基準差調整表 当行は 日本基準に準拠した財務諸表に加えて IFRS 財務諸表を参考情報として開示しております 日本基準と IFRS では重要な会計方針が異なることから 以下のとおり当行の資産 負債及び資本に対する調整表並びに当期利益の調整表を記載しております (1) 資産 負債及び資本に対する

資産 負債及び資本に対する") 2. 基準差調整表 当行は 日本基準に準拠した財務諸表に加えて IFRS 財務諸表を参考情報として開示しております 日本基準と IFRS では重要な会計方針が異なることから 以下のとおり当行の 及び資本に対する調整表並びに当期利益の調整表を記載しております (1) 及び資本に対する調整表 第 4 期末 ( 平成 27 年度末 ) 現金預け金 1,220,187 - - 1,220,187 現金預け金

2. 基準差調整表 当行は 日本基準に準拠した財務諸表に加えて IFRS 財務諸表を参考情報として開示しております 日本基準と IFRS では重要な会計方針が異なることから 以下のとおり当行の 及び資本に対する調整表並びに当期利益の調整表を記載しております (1) 及び資本に対する調整表 第 4 期末 ( 平成 27 年度末 ) 現金預け金 1,220,187 - - 1,220,187 現金預け金

用紙.indd

合 計 問題 1 クラスフリガナ 1 1 () 51 550 476 () () 1 1 2 () 2 1 3 () 3 1 4 () 4 1 5 () 5 29 合 計 問題 2 クラスフリガナ 2 1 (36) 30 31 000 00 () 10 11 00 12 00 12 800 12 800 13 14 15 00 000 000 15 23 4 18 19 16 17 000 000

合 計 問題 1 クラスフリガナ 1 1 () 51 550 476 () () 1 1 2 () 2 1 3 () 3 1 4 () 4 1 5 () 5 29 合 計 問題 2 クラスフリガナ 2 1 (36) 30 31 000 00 () 10 11 00 12 00 12 800 12 800 13 14 15 00 000 000 15 23 4 18 19 16 17 000 000

<95E290B3975C8E5A8F91967B95B62E656361>

平成 29 年度 習志野市公営企業会計補正予算書 議案第 10 号ガス事業会計 ( 第 1 号 ) 習志野市 目 次 平成 29 年度習志野市ガス事業会計補正予算 ( 第 1 号 ) 1 頁 平成 2 9 年度 習志野市ガス事業会計補正予算書 ( 第 1 号 ) 議案第 10 号 平成 29 年度習志野市ガス事業会計補正予算 ( 第 1 号 ) ( 総則 ) 第 1 条平成 29 年度ガス事業会計の補正予算

平成 29 年度 習志野市公営企業会計補正予算書 議案第 10 号ガス事業会計 ( 第 1 号 ) 習志野市 目 次 平成 29 年度習志野市ガス事業会計補正予算 ( 第 1 号 ) 1 頁 平成 2 9 年度 習志野市ガス事業会計補正予算書 ( 第 1 号 ) 議案第 10 号 平成 29 年度習志野市ガス事業会計補正予算 ( 第 1 号 ) ( 総則 ) 第 1 条平成 29 年度ガス事業会計の補正予算

第4期電子公告(東京)

") 株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

地方公営企業会計基準の見直しについて(完成)

") 地方公営企業会計基準の見直しの影響について 48 年ぶりとなる地方公営企業会計基準の大改正が行われ 平成 26 年度から適用となりました したがって 平成 26 年度は改正後初めての決算となりましたので この見直しが大きく決算に影響を与えています 地方公営企業会計基準の見直しの詳細は 以下の総務省のホームページを参照ください http://www.soumu.go.jp/main_sosiki/c-zaisei/kouei_minaoshi.html

地方公営企業会計基準の見直しの影響について 48 年ぶりとなる地方公営企業会計基準の大改正が行われ 平成 26 年度から適用となりました したがって 平成 26 年度は改正後初めての決算となりましたので この見直しが大きく決算に影響を与えています 地方公営企業会計基準の見直しの詳細は 以下の総務省のホームページを参照ください http://www.soumu.go.jp/main_sosiki/c-zaisei/kouei_minaoshi.html

第 76 期 計算書類 自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 大泉物流株式会社

第 76 期 計算書類 自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 大泉物流株式会社 目 次 計算書類貸借対照表損益計算書株主資本等変動計算書 1 2 3 個別注記表 Ⅰ. 重要な会計方針に係る事項に関する注記 4 Ⅱ. 株主資本等変動計算書に関する注記 5 平成 30 年 3 月 31 日現在 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産

第 76 期 計算書類 自平成 29 年 4 月 1 日至平成 30 年 3 月 31 日 大泉物流株式会社 目 次 計算書類貸借対照表損益計算書株主資本等変動計算書 1 2 3 個別注記表 Ⅰ. 重要な会計方針に係る事項に関する注記 4 Ⅱ. 株主資本等変動計算書に関する注記 5 平成 30 年 3 月 31 日現在 資 産 の 部 負 債 の 部 科 目 金 額 科 目 金 額 流 動 資 産

株 主 各 位 平成19年6月1日

平成 26 年度決算公告 東京都中野区新井一丁目 8 番 8 号あすか少額短期保険株式会社代表取締役米原正夫 第 1 貸借対照表 貸借対照表 ( 平成 27 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,453,264 保険契約準備金 2,474,476 現 金 229 支 払 備 金 86,922 預 貯 金 1,453,034

平成 26 年度決算公告 東京都中野区新井一丁目 8 番 8 号あすか少額短期保険株式会社代表取締役米原正夫 第 1 貸借対照表 貸借対照表 ( 平成 27 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 現金及び預貯金 1,453,264 保険契約準備金 2,474,476 現 金 229 支 払 備 金 86,922 預 貯 金 1,453,034

Microsoft Word 決算短信修正( ) - 反映.doc

- 反映.doc") 各 位 平成 22 年 3 月 19 日 会 社 名 株式会社カッシーナ イクスシー 代表者名 代表取締役社長高橋克典 (JASDAQ コード番号: 2777) 問合せ先 取締役管理本部長小林要介 電 話 03-5725-4171 ( 訂正 数値データ訂正あり ) 平成 21 年 12 月期決算短信 の一部訂正に関するお知らせ 平成 22 年 2 月 19 日に発表いたしました 平成 21 年 12

各 位 平成 22 年 3 月 19 日 会 社 名 株式会社カッシーナ イクスシー 代表者名 代表取締役社長高橋克典 (JASDAQ コード番号: 2777) 問合せ先 取締役管理本部長小林要介 電 話 03-5725-4171 ( 訂正 数値データ訂正あり ) 平成 21 年 12 月期決算短信 の一部訂正に関するお知らせ 平成 22 年 2 月 19 日に発表いたしました 平成 21 年 12

財務諸表に対する注記 1. 重要な会計方針 (1) 有価証券の評価基準及び評価方法満期保有目的の債券 総平均法による原価法を採用している ただし 債券金額と異なる価額で取得した債券で 当該差額が金利の調整と認められるものは 償却原価法によっている その他有価証券時価のあるもの 決算期末日の市場価格等

有価証券の評価基準及び評価方法満期保有目的の債券 総平均法による原価法を採用している ただし 債券金額と異なる価額で取得した債券で 当該差額が金利の調整と認められるものは 償却原価法によっている その他有価証券時価のあるもの 決算期末日の市場価格等") 科 目 キャッシュ フロー計算書 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで 当年度 前年度 増減 Ⅰ 事業活動によるキャッシュ フロー 1. 当期一般正味財産増減額 2. キャッシュ フローへの調整額 1 有形固定資産減価償却費 2 無形固定資産減価償却費 3 固 定 資 産 除 売 却 額 4 固 定 資 産 受 贈 益 5 賞 与 引 当 金 の 増 減 額 6 退職給付引当金の増減額

科 目 キャッシュ フロー計算書 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで 当年度 前年度 増減 Ⅰ 事業活動によるキャッシュ フロー 1. 当期一般正味財産増減額 2. キャッシュ フローへの調整額 1 有形固定資産減価償却費 2 無形固定資産減価償却費 3 固 定 資 産 除 売 却 額 4 固 定 資 産 受 贈 益 5 賞 与 引 当 金 の 増 減 額 6 退職給付引当金の増減額

[2] 財務上の影響 自己株式を 取得 した場合には 通常の有価証券の Ⅰ. 株主資本 ように資産に計上することはせず 株主との間の資本取 1. 資本金 引と考え その取得原価をもって純資産の部の株主資本 2. 資本剰余金 (1) 資本準備金 から控除します そのため 貸借対照表上の表示は金額 (2

![[2] 財務上の影響 自己株式を 取得 した場合には 通常の有価証券の Ⅰ. 株主資本 ように資産に計上することはせず 株主との間の資本取 1. 資本金 引と考え その取得原価をもって純資産の部の株主資本 2. 資本剰余金 (1) 資本準備金 から控除します そのため 貸借対照表上の表示は金額 (2](/thumbs/91/106220414.jpg "[2] 財務上の影響 自己株式を 取得 した場合には 通常の有価証券の Ⅰ. 株主資本 ように資産に計上することはせず 株主との間の資本取 1. 資本金 引と考え その取得原価をもって純資産の部の株主資本 2. 資本剰余金 (1) 資本準備金 から控除します そのため 貸借対照表上の表示は金額 (2") ViewPoint 営 法人の自己株式の取得等に係る財務 税務上の影響 米澤潤平部東京室 昨今 ROE など資本効率の観点から 上場企業を中心に増加している自己株式の取引が新聞などで報道されることが多くなっていますが 中堅 中小企業においても 経営上の必要性から自己株式を取得する場面は十分に想定されます 今回は 株式の発行法人における自己株式の取得 処分 消却時の会計 税務処理について整理します また

ViewPoint 営 法人の自己株式の取得等に係る財務 税務上の影響 米澤潤平部東京室 昨今 ROE など資本効率の観点から 上場企業を中心に増加している自己株式の取引が新聞などで報道されることが多くなっていますが 中堅 中小企業においても 経営上の必要性から自己株式を取得する場面は十分に想定されます 今回は 株式の発行法人における自己株式の取得 処分 消却時の会計 税務処理について整理します また

<4D F736F F D F8089EF8C768AC48DB8837D836A B B95B6816A E646F63>

マンション管理組合標準会計監査マニュアル ( 本マニュアルの目的 ) 多くのマンション管理組合では 会計知識の有無にかかわらず 輪番制で監事が任命されています このため 監事になってしまったものの 一体どのように会計監査を行うべきなのか お悩みの組合員の方も少なくないようです そこで 弊社 ( 監査法人フィールズ ) では これまでのマンション管理組合の会計監査の実績を生かし 会計知識を持たない組合員が監事になった場合でも

マンション管理組合標準会計監査マニュアル ( 本マニュアルの目的 ) 多くのマンション管理組合では 会計知識の有無にかかわらず 輪番制で監事が任命されています このため 監事になってしまったものの 一体どのように会計監査を行うべきなのか お悩みの組合員の方も少なくないようです そこで 弊社 ( 監査法人フィールズ ) では これまでのマンション管理組合の会計監査の実績を生かし 会計知識を持たない組合員が監事になった場合でも

平成 28 事業年度特定 B 型肝炎ウイルス感染者給付金等支給関係特別会計 事業費勘定 財 産 目 録 貸 借 対 照 表 損 益 計 算 書 キャッシュ フロー計算書 1

平成 28 事業年度 特定 B 型肝炎ウイルス感染者給付金等支給関係特別会計 財 産 目 録 貸 借 対 照 表 損 益 計 算 書 キャッシュ フロー計算書 社会保険診療報酬支払基金 平成 28 事業年度特定 B 型肝炎ウイルス感染者給付金等支給関係特別会計 事業費勘定 財 産 目 録 貸 借 対 照 表 損 益 計 算 書 キャッシュ フロー計算書 1 平成 28 事業年度特定 B 型肝炎ウイルス感染者給付金等支給関係特別会計事業費勘定財産目録

平成 28 事業年度 特定 B 型肝炎ウイルス感染者給付金等支給関係特別会計 財 産 目 録 貸 借 対 照 表 損 益 計 算 書 キャッシュ フロー計算書 社会保険診療報酬支払基金 平成 28 事業年度特定 B 型肝炎ウイルス感染者給付金等支給関係特別会計 事業費勘定 財 産 目 録 貸 借 対 照 表 損 益 計 算 書 キャッシュ フロー計算書 1 平成 28 事業年度特定 B 型肝炎ウイルス感染者給付金等支給関係特別会計事業費勘定財産目録

会計 : 貸借対照表平成 3 年 3 月 31 日現在 1 公益目的事業会計 ~ 3 法人会計 1/ 2 科目当年度前年度増減備考 Ⅰ 資産の部 1. 流動資産 現金預金 139,197, ,752,851 25,555,36 金銭信託 7,47,597 7,33,594 14,3 未収

平成 29 年度財務諸表 ( 自 : 平成 29 年 4 月 1 日至 : 平成 3 年 3 月 31 日 ) 公益財団法人岡山県市町村振興協会 会計 : 貸借対照表平成 3 年 3 月 31 日現在 1 公益目的事業会計 ~ 3 法人会計 1/ 2 科目当年度前年度増減備考 Ⅰ 資産の部 1. 流動資産 現金預金 139,197,545 164,752,851 25,555,36 金銭信託 7,47,597

平成 29 年度財務諸表 ( 自 : 平成 29 年 4 月 1 日至 : 平成 3 年 3 月 31 日 ) 公益財団法人岡山県市町村振興協会 会計 : 貸借対照表平成 3 年 3 月 31 日現在 1 公益目的事業会計 ~ 3 法人会計 1/ 2 科目当年度前年度増減備考 Ⅰ 資産の部 1. 流動資産 現金預金 139,197,545 164,752,851 25,555,36 金銭信託 7,47,597

特定非営利活動促進法第29条第1項関係書類記載例

特定非営利活動促進法第 28 条第 1 項関係書類記載例 事業報告書 財産目録 貸借対照表 収支計算書 前事業年度に役員であった者の名簿 社員のうち10 人以上の者の名簿 1 記載例の法人は その他の事業を行う団体を想定しています 2 事業報告書の事業名の欄に実際に記入する際には 貴法人の定款に記載してある事業名を記入してください 3 収支計算書は 事業費の人件費と管理費の人件費は区分されています

特定非営利活動促進法第 28 条第 1 項関係書類記載例 事業報告書 財産目録 貸借対照表 収支計算書 前事業年度に役員であった者の名簿 社員のうち10 人以上の者の名簿 1 記載例の法人は その他の事業を行う団体を想定しています 2 事業報告書の事業名の欄に実際に記入する際には 貴法人の定款に記載してある事業名を記入してください 3 収支計算書は 事業費の人件費と管理費の人件費は区分されています

目 次 1. 貸借対照表 2. 貸借対照表内訳表 3. 正味財産増減計算書 4. 正味財産増減計算書内訳表 5. キャッシュ フロー計算書 6. 財務諸表に対する注記 7. 附属明細書 8. 財産目録

平成 29 年度決算書 目 次 1. 貸借対照表 2. 貸借対照表内訳表 3. 正味財産増減計算書 4. 正味財産増減計算書内訳表 5. キャッシュ フロー計算書 6. 財務諸表に対する注記 7. 附属明細書 8. 財産目録 貸借対照表 平成 30 年 3 月 31 日現在 科目当年度前年度増減 Ⅰ 資産の部 1 流動資産 現金預金 237,882,414 193,604,846 44,277,568

平成 29 年度決算書 目 次 1. 貸借対照表 2. 貸借対照表内訳表 3. 正味財産増減計算書 4. 正味財産増減計算書内訳表 5. キャッシュ フロー計算書 6. 財務諸表に対する注記 7. 附属明細書 8. 財産目録 貸借対照表 平成 30 年 3 月 31 日現在 科目当年度前年度増減 Ⅰ 資産の部 1 流動資産 現金預金 237,882,414 193,604,846 44,277,568

kaikei_2012_中頁.indd

01 1 03 2 04 3 04 4 05 5 06 0 09 1 11 2 12 3 13 4 15 5 17 6 18 7 20 8 21 9 23 10 24 11 25 12 26 13 27 0 32 1 33 2 35 3 37 4 38 5 40 6 41 7 42 43 45 02 031 2 3 04 054 5 06 07 08 09 0 10 11 1 リース取引 要領 13

01 1 03 2 04 3 04 4 05 5 06 0 09 1 11 2 12 3 13 4 15 5 17 6 18 7 20 8 21 9 23 10 24 11 25 12 26 13 27 0 32 1 33 2 35 3 37 4 38 5 40 6 41 7 42 43 45 02 031 2 3 04 054 5 06 07 08 09 0 10 11 1 リース取引 要領 13

Ⅲ 第 43 期監査報告書等 監査報告書 私たち監事は 平成 27 年 9 月 1 日から平成 28 年 8 月 31 日までの第 43 期事業年度にお ける理事の職務の執行を監査いたしました その方法及び結果につき以下のとおり報告い たします 1. 監査の方法及びその内容私たち監事は 理事及び使用

監査報告書 私たち監事は 平成 27 年 9 月 1 日から平成 28 年 8 月 31 日までの第 43 期事業年度にお ける理事の職務の執行を監査いたしました その方法及び結果につき以下のとおり報告い たします 1. 監査の方法及びその内容私たち監事は 理事及び使用人と意思疎通を図り 情報の収集及び監査の環境の整備に努めるとともに 理事会その他重要な会議に出席し 理事及び使用人等からその職務の執行状況について報告を受け

監査報告書 私たち監事は 平成 27 年 9 月 1 日から平成 28 年 8 月 31 日までの第 43 期事業年度にお ける理事の職務の執行を監査いたしました その方法及び結果につき以下のとおり報告い たします 1. 監査の方法及びその内容私たち監事は 理事及び使用人と意思疎通を図り 情報の収集及び監査の環境の整備に努めるとともに 理事会その他重要な会議に出席し 理事及び使用人等からその職務の執行状況について報告を受け

Microsoft Word doc

非営利法人委員会報告第 31 号 公益法人会計基準に関する実務指針 ( その 3) 平成 19 年 3 月 29 日日本公認会計士協会 目次固定資産の減損会計... 1 1. 減損会計の適用...1 2. 時価評価の対象範囲... 3 3. 減損処理の対象資産... 3 4. 時価の著しい下落... 3 5. 減価償却費不足額がある場合の減損処理... 3 6. 使用価値の算定...6 7. 会計処理及び財務諸表における開示方法...

非営利法人委員会報告第 31 号 公益法人会計基準に関する実務指針 ( その 3) 平成 19 年 3 月 29 日日本公認会計士協会 目次固定資産の減損会計... 1 1. 減損会計の適用...1 2. 時価評価の対象範囲... 3 3. 減損処理の対象資産... 3 4. 時価の著しい下落... 3 5. 減価償却費不足額がある場合の減損処理... 3 6. 使用価値の算定...6 7. 会計処理及び財務諸表における開示方法...