相続税準備ガイド

|

|

|

- せとか とくやす

- 9 years ago

- Views:

Transcription

1

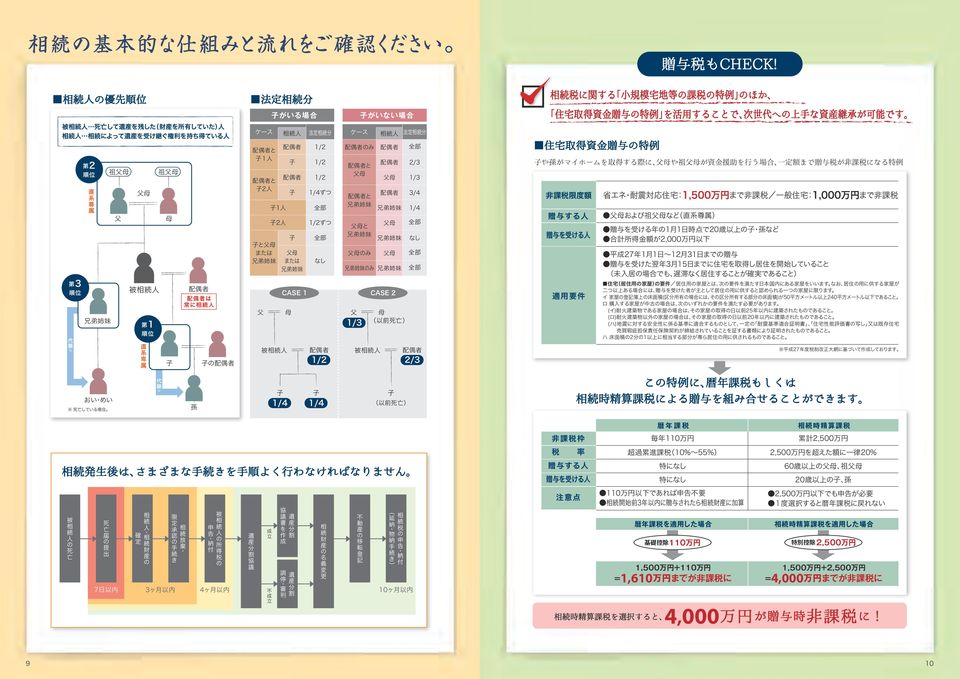

2 相続税 ウチには関係ない そうお考えで はないでしょうか 平成27年1月1日より 相続税がアップいたしました 土地 建物が相続税評価額の大きな割合を占めています これまで相続税が課税される方は全国平均約4.1%でした ところが 平成25年度の税制改正に伴い 平成27年から相続税 が課税される方は全国的に増加傾向となり 首都圏ではほぼ倍増するとも言われています 相続税はもう いわゆる一部 相続税の対象となる遺産のうち 50%近くが土地 建物です の富裕層だけの問題ではありません しっかりとした準備をしておかないと 相続税額に驚く事態も考えられます 10.8% 26.0% 基礎控除額の減額 減 課税ベースの 基礎控除額 法定相続人 比例控除 B 相 続 税の税 率 税率 1,000万円以下 10% 3,000万円以下 16.5% 3,000万円 土地 建物 600万円 法定相続人の人数 0円 1,000万円以下 10% 0円 15% 50万円 3,000万円以下 15% 50万円 5,000万円以下 200万円 5,000万円以下 200万円 1億円以下 30% 700万円 1億円以下 30% 700万円 3億円以下 1,700万円 2億円以下 1,700万円 3億円以下 45% 2,700万円 3億円超 50% 4,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円 5,000万円 1,000万円 法定相続人1人 計算式① 相続税評価額6,000万円 基礎控除額6,000万円 =相続税課税ベース0円 相続税 課税なし 新制度 保険金等のうち一定額 500万円 約3,200万円 80 約 4,700万円 1,300万円 0円 1 計 約 6,000万円 2 計 6,500万円 1 住宅ローン等の残債はないものと想定 2 上記相続税評価額は新築時を想定 法定相続人の人数 法定相続人の人数 等 退職手当金 功労金等のうち一定額 500万円 相続税発生ゾーンが急拡大する見込みです 旧制度と新制度で 相続税の発生が想定される地域を着色 法定相続人1人の場合を想定 首都圏 東京都 神奈川県 埼玉県 千葉県 相続税発生ゾーンが首都圏一円に拡大 埼玉県 埼玉県 浦和駅 浦和駅 江古田駅 基礎控除額: 3,600万円 東京都 3,000万円 600万円 法定相続人1人 八王子駅 計算式① 相続税評価額6,000万円 基礎控除額3,600万円 =相続税課税ベース2,400万円 計算式② 相続税課税ベース2,400万円 税率15% 控除額50万円=310万円 千葉県 神奈川県 調布駅 " 横浜駅 千葉県 江古田駅 東京都 新宿駅 新宿駅 八王子駅 神奈川県 調布駅 " 横浜駅 相続税 310万円 着色された地域は 相続税の課税を考慮した対応をおすすめします A 基礎控除額)=相続税課税ベース 計算式① 相続税評価額 ( B 税率 控除額=相続税 計算式② 相続税課税ベース 赤太字が制度変更で課税強化となった部分 地価が基礎控除額を超える確率 MAPデータ作成方法 60% 80% 100% 地図上のポイントデータは平成26年の国土交通省の地価公示 平成25年の都道府県地価調査を使用 地価公示と地価調査で重複した場合は発表時点の近い地価調 その他のエリアは同調査の都道府県の値を使用 対象エリア 査を使用 商業地を含む 平均敷地面積は 政令指定都市は平成20年の住宅 土地統計調査の敷地面積 地価 0.8 で路線価相当を算出し それに平均敷地面積をかけて算出 相続人は子ども1人のみと仮定しており は東京都 神奈川県 埼玉県 千葉県 課税標準額は 基礎控除額6,000万円の場合 は旧制度の基礎控除 小規模宅地の特例は想定していない 被相続人の財産は持家のみで相続人も持家を所有しているという想定 5,000万円 法定相続人が1人 1,000万円 基礎控除額3,600万円の場合 は基礎控除3,000万円 法定相続人が1人 600万円 で算出 マップは 国土数値情報 行政区域データ 国土交通省 を利用し作成 データ作成はスタイルアクト株式会社 マップで着色された地域において 必ず地価が基礎控除額を超えるということを示すものではありません 着色されていない地域でも条件により相続税が課税される可能性もあります 1 その他 80% 非課税財産 控除額 相続税評価額が3,600万円を超えると相続税が課税されます 相続税 計算式 債務 相続財産 から控除 預金 株 式 宝 石 保険金 等 墓地 墓石 仏壇 仏具 神棚 ただし投資の対象となるものを除きます 税率 基礎控除額: 6,000万円 現金 預貯金等 下記の財産は 非課税財産として扱われます 相続税評価額 6,000万円 法定相続人が子ども1人 の場合 旧制度 不動産 以外の財産 相続税評価額 5.2% 有価証券 50% 70% 約1,500万円 60 実勢価格の約 出典 国税庁 平成25年分の相続税の申告の状況について 相続税 課税ベース 控除額 固定資産税評価額 建築費の約 新制度 1,000万円 法定相続人の人数 相続税 課税ベース 建 物 2,500万円 土 地 4,000万円 (平成27年1月1日以降の相続) 5,000万円 定額控除 相続税評価額 相続財産の 金額の構成比 最高税率の引き上げ 旧制度 A 相続税 購入額 41.5% 一般社団法人 相続診断協会調べ 改正内容 旧制度と新制度の比較 不動産の相続税評価額は実際の購入額と異なります 2

3 全国のあらゆる地域でも相続税発生ゾーンが拡大す る見込みです 旧制度と新制度で 相続税の発生が想定される地域を着色 阪神間 法定相続人1人の場合を想定 相続税発生ゾーンが阪神間一円に拡大 仙台市 泉中央 等 北部の新興住宅地も対象となる 吹田市 吹田市 豊中市 芦屋市 西宮市 灘区 淀川区 尼崎市 三宮駅 長田区 灘区 都島区 大阪駅 兵庫区 豊中市 西宮市 東灘区 淀川区 尼崎市 三宮駅 長田区 浪速区 須磨区 兵庫区 住之江区 住吉区 福岡市 上京区 上京区 大津市 大津市 博多駅 中京区 東山区 下京区 西京区 京都駅 山科区 博多区 早良区 城 早良区 城 着色された地域は 相続税の課税を考慮した対応をおすすめします 地価が基礎控除額を超える確率 MAPデータ作成方法 守山区 東区 名古屋駅 千種区 名東区 中区 名古屋駅 中村区 熱田区 瑞穂区 守山区 東区 千種区 名東区 中区 昭和区 3 桜通線や東山線沿いは軒並み高確率ゾーン 60% 80% 100% 地図上のポイントデータは平成26年の国土交通省の地価公示 平成25年の都道府県地価調査を使用 地価公示と地価調査で重複した場合は発表時点の近い地価調 その他のエリアは同調査の都道府県の値を使用 対象エリア 査を使用 商業地を含む 平均敷地面積は 政令指定都市は平成20年の住宅 土地統計調査の敷地面積 地価 0.8 で路線価相当を算出し それに平均敷 は仙台市 名古屋市 京都市 大阪市 堺市 豊中市 吹田市 神戸市 西宮市 芦屋市 尼崎市 福岡市 課税標準額は 地面積をかけて算出 相続人は子ども1人のみと仮定しており 小規模宅地の特例は想定していない 被相続人の財産は持家のみで相続人も持家を所有しているという 想定 基礎控除額6,000万円の場合 は旧制度の基礎控除5,000万円 法定相続人が1人 1,000万円 基礎控除額3,600万円の場合 は基礎控除3,000万円 法定 相続人が1人 600万円 で算出 マップは 国土数値情報 行政区域データ 国土交通省 を利用し作成 データ作成はスタイルアクト株式会社 マップで着色された地域において 必ず地価が基礎控除額を超えるということを示すものではありません 着色されていない地域でも条件により相続税が課税される可能性もあります 中川区 志免町 中村区 博多駅 博多区 京都駅 志免町 東山区 下京区 山科区 粕屋町 左京区 中京区 名古屋市 粕屋町 右京区 左京区 若林区 太白区 市中心部だけでなく 周辺部も発生ゾーンへ移行 左京区 右京区 宮城野区 仙台駅 若林区 太白区 堺市 宮城野区 仙台駅 住吉区 市中心部だけでなく 周辺部も発生ゾーンへ移行 西京区 青葉区 西成区 堺市 京都市 青葉区 浪速区 西成区 住之江区 泉区 都島区 大阪駅 福島区 神戸駅 泉区 新大阪駅 福島区 神戸駅 須磨区 芦屋市 新大阪駅 東灘区 昭和区 中川区 天白区 熱田区 瑞穂区 天白区 うな準備を よ の ど に 的 具体 では でしょうか すればよいの 4

4 CASE1 5,100 6,000 1,020 6,000 3, ,600 CASE1 CASE2 CASE3

5 CASE2 CASE3 5,100 6,000 3, ,940 6,000 3,600 5,100 6,000 3, ,014 6,000 3,600

6 4,000 1,610 4,000

7 12% 43% 1% 6% 6% 32% Tel Fax Tel Fax Copyright 2015 DAIWA HOUSE INDUSTRY CO., LTD. All rights reserved. H27.1 5, B-439

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

中古マンション ( 近畿二府四県 ) 成約登録 新規登録状況 ( 専有面積 :~35 m2 ) 成約登録 ( 近畿圏全域 ) 成約 推移 推移 2, % 1,8 1,6 1,4 1, % 1, % 1 2

成約登録 新規登録状況 ( 専有面積 :~35 m2 ) 成約登録 ( 近畿圏全域 ) 成約 推移 推移 2, % 1,8 1,6 1,4 1, % 1, % 1 2") 公益社団法人近畿圏不動産流通機構 マンスリーレポート No.36 215 年 12 月号 Ⅰ 中古マンション ( 専有面積 :~35 m2 ) Ⅱ 中古戸建 ( 土地面積 :5~35 m2 ) 1. 近畿圏全域 1 1. 近畿圏全域 15 2. 近畿圏全域成約価格帯 2 2. 近畿圏全域 成約価格帯 16 3. 大阪府 3 3. 大阪府 17 4. 兵庫県 5 4. 兵庫県 19 5. 京都府 7

公益社団法人近畿圏不動産流通機構 マンスリーレポート No.36 215 年 12 月号 Ⅰ 中古マンション ( 専有面積 :~35 m2 ) Ⅱ 中古戸建 ( 土地面積 :5~35 m2 ) 1. 近畿圏全域 1 1. 近畿圏全域 15 2. 近畿圏全域成約価格帯 2 2. 近畿圏全域 成約価格帯 16 3. 大阪府 3 3. 大阪府 17 4. 兵庫県 5 4. 兵庫県 19 5. 京都府 7

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:[email protected] URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:[email protected] URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

相続税を計算してみましょう!

相続税を計算してみましょう は相続税がいくらかかるかを知ることを目的としています ここで算出された相続税額は概算ですが相続税を知る第一歩としては充分な内容となっています 最初の 7 ページを完成すると税額が計算できますが 一例として 松田家の場合 があります 松田家の場合 を見ながら記入していくのも良い方法です お役に立てれば何よりです 1 1. すべての財産をチェックしますわからない時はおおよその金額を記入してどんどん先に進んでください

相続税を計算してみましょう は相続税がいくらかかるかを知ることを目的としています ここで算出された相続税額は概算ですが相続税を知る第一歩としては充分な内容となっています 最初の 7 ページを完成すると税額が計算できますが 一例として 松田家の場合 があります 松田家の場合 を見ながら記入していくのも良い方法です お役に立てれば何よりです 1 1. すべての財産をチェックしますわからない時はおおよその金額を記入してどんどん先に進んでください

2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ

![2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ](/thumbs/91/106180548.jpg "2. 二世帯住宅と特定居住用宅地等 [1] 区分所有なし : 外階段 / 親族が取得する場合 Q. 被相続人 A が所有する宅地の上に A の所有する建物があり 1 階に A が居住し 2 階に子 B とその家族が居住しています ( 建物内部では行き来ができない構造 ) A と B は別生計です こ") 相続税の小規模宅地等の特例特定居住用宅地等の取扱い 事例編 福田和仁相談部東京相談室 個人が 相続または遺贈により取得した財産のうち その相続の開始の直前において 被相続人等の事業の用に供されていた宅地等または居住の用に供されていた宅地等のうち 一定の選択をしたもので限度面積までの部分 ( 以下 小規模宅地等 ) については 相続税の課税価格に算入すべき価額の計算上 一定の割合を減額します この特例を

相続税の小規模宅地等の特例特定居住用宅地等の取扱い 事例編 福田和仁相談部東京相談室 個人が 相続または遺贈により取得した財産のうち その相続の開始の直前において 被相続人等の事業の用に供されていた宅地等または居住の用に供されていた宅地等のうち 一定の選択をしたもので限度面積までの部分 ( 以下 小規模宅地等 ) については 相続税の課税価格に算入すべき価額の計算上 一定の割合を減額します この特例を

1 2 3 4 5 6 7 a a a a a a

1 2 3 4 5 6 7 a a a a a a

c c c c c 1 c c c c c c c c c c c 2 3 c c 4 a a a a a a a a a

c c c c c 1 c c c c c c c c c c c 2 3 c c 4 a a a a a a a a a

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 05 6 入力した特定贈与者からの贈与について過去に相続時精算課税を適用している場合 06 7 過去の申告状況の入力 ( 申告書第二表 ) 006 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 05 6 入力した特定贈与者からの贈与について過去に相続時精算課税を適用している場合 06 7 過去の申告状況の入力 ( 申告書第二表 ) 006 8 相続時精算課税適用財産の入力

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

実績報告書.xlsx

大阪市浪速区 共同住宅 建物調査 診断 ( 内覧会同行 ) 25.12.19~26.1.20 住戸専有床面積 74m2 大阪市天王寺区 共同住宅 建物調査 診断 ( 内覧会同行 ) 25.12.15~26.3.7 住戸専有床面積 71m2 大阪府茨木市 共同住宅 建物調査 診断 ( 内覧会同行 ) 25.12.1~26.1.10 大阪府茨木市 共同住宅 建物調査 診断 ( 内覧会同行 ) 25.11.27~26.1.10

大阪市浪速区 共同住宅 建物調査 診断 ( 内覧会同行 ) 25.12.19~26.1.20 住戸専有床面積 74m2 大阪市天王寺区 共同住宅 建物調査 診断 ( 内覧会同行 ) 25.12.15~26.3.7 住戸専有床面積 71m2 大阪府茨木市 共同住宅 建物調査 診断 ( 内覧会同行 ) 25.12.1~26.1.10 大阪府茨木市 共同住宅 建物調査 診断 ( 内覧会同行 ) 25.11.27~26.1.10

表 11-9, 及び - 都道府県 ( 平成 17 年,22 年 ) 都道府県 実数 構成比 (%) 平成 22 年 17 年 22 年 17 年 22 年 17 年 22 年 17 年 全 国 128,57 127, ,57 127, 北 海 道 5,54

都道府県 実数 構成比 (%) 平成 22 年 17 年 22 年 17 年 22 年 17 年 22 年 17 年 全 国 128,57 127, ,57 127, 北 海 道 5,54") 11-4 < 都道府県別 > は, 東京都が118.4と最も高く, 埼玉県が88.6と最も低い都道府県別に iv をみると, 東京都が1557 万 6 千人と最も多く, 次いで, 大阪府が928 万 1 千人, 神奈川県が825 万 4 千人などとなっている ( 1 人当たりの ) をみると, 東京都が118.4と最も高く, 次いで, 大阪府が14.7, 愛知県が11.5となっており, これら三大都市圏の中心部でがを上回っている

11-4 < 都道府県別 > は, 東京都が118.4と最も高く, 埼玉県が88.6と最も低い都道府県別に iv をみると, 東京都が1557 万 6 千人と最も多く, 次いで, 大阪府が928 万 1 千人, 神奈川県が825 万 4 千人などとなっている ( 1 人当たりの ) をみると, 東京都が118.4と最も高く, 次いで, 大阪府が14.7, 愛知県が11.5となっており, これら三大都市圏の中心部でがを上回っている

ハピタス のコピー.pages

Copyright (C) All Rights Reserved. 10 12,500 () ( ) ()() 1 : 2 : 3 : 2 4 : 5 : Copyright (C) All Rights Reserved. Copyright (C) All Rights Reserved. Copyright (C) All Rights Reserved. Copyright (C) All

Copyright (C) All Rights Reserved. 10 12,500 () ( ) ()() 1 : 2 : 3 : 2 4 : 5 : Copyright (C) All Rights Reserved. Copyright (C) All Rights Reserved. Copyright (C) All Rights Reserved. Copyright (C) All

Copyright 2008 All Rights Reserved 2

Copyright 2008 All Rights Reserved 1 Copyright 2008 All Rights Reserved 2 Copyright 2008 All Rights Reserved 3 Copyright 2008 All Rights Reserved 4 Copyright 2008 All Rights Reserved 5 Copyright 2008 All

Copyright 2008 All Rights Reserved 1 Copyright 2008 All Rights Reserved 2 Copyright 2008 All Rights Reserved 3 Copyright 2008 All Rights Reserved 4 Copyright 2008 All Rights Reserved 5 Copyright 2008 All

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

03_税理士ラスパ_相続税法_答案用紙-1.indd

平成 26 年度税理士試験 相続税法ラストスパート模試 < 答案用紙 > 答案用紙ご利用時の注意 1. 実際の税理士試験では この表紙はありません 答案用紙のみが配布されます 2. 実際の税理士試験の答案用紙は B4サイズです 3. この答案用紙は ミシン目に沿ってカッターナイフ等で切り取り ご利用ください なお 切り取りのさいの損傷についてのお取り替えはご遠慮願います 4. 弊社ホームページでは

平成 26 年度税理士試験 相続税法ラストスパート模試 < 答案用紙 > 答案用紙ご利用時の注意 1. 実際の税理士試験では この表紙はありません 答案用紙のみが配布されます 2. 実際の税理士試験の答案用紙は B4サイズです 3. この答案用紙は ミシン目に沿ってカッターナイフ等で切り取り ご利用ください なお 切り取りのさいの損傷についてのお取り替えはご遠慮願います 4. 弊社ホームページでは

H ( 火 ) H ( 水 ) H ( 金 ) H ( 火 ) H ( 月 ) H ( 火 ) H ( 土 ) H ( 日 ) H ( 木 ) H ( 火 ) H

H ( 水 ) H ( 金 ) H ( 火 ) H ( 月 ) H ( 火 ) H ( 土 ) H ( 日 ) H ( 木 ) H ( 火 ) H") 1. 技能実習責任者講習 http://www.zenkiren.com/seminar/ginoujissyu.html 開催日時 H29.11.29 ( 水 ) H29.12.5 ( 火 ) H29.12.12 ( 火 ) H29.12.17 ( 日 ) H30.1.9 ( 火 ) H30.1.16 ( 火 ) H30.1.24 ( 水 ) H30.2.4 ( 日 ) H30.2.5 ( 月 )

1. 技能実習責任者講習 http://www.zenkiren.com/seminar/ginoujissyu.html 開催日時 H29.11.29 ( 水 ) H29.12.5 ( 火 ) H29.12.12 ( 火 ) H29.12.17 ( 日 ) H30.1.9 ( 火 ) H30.1.16 ( 火 ) H30.1.24 ( 水 ) H30.2.4 ( 日 ) H30.2.5 ( 月 )

資産運用として考える アパート・マンション経営

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

市税のしおり2016表紙再3

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります

土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります