市税のしおり2016表紙再3

|

|

|

- えりか ぜんじゅう

- 9 years ago

- Views:

Transcription

1

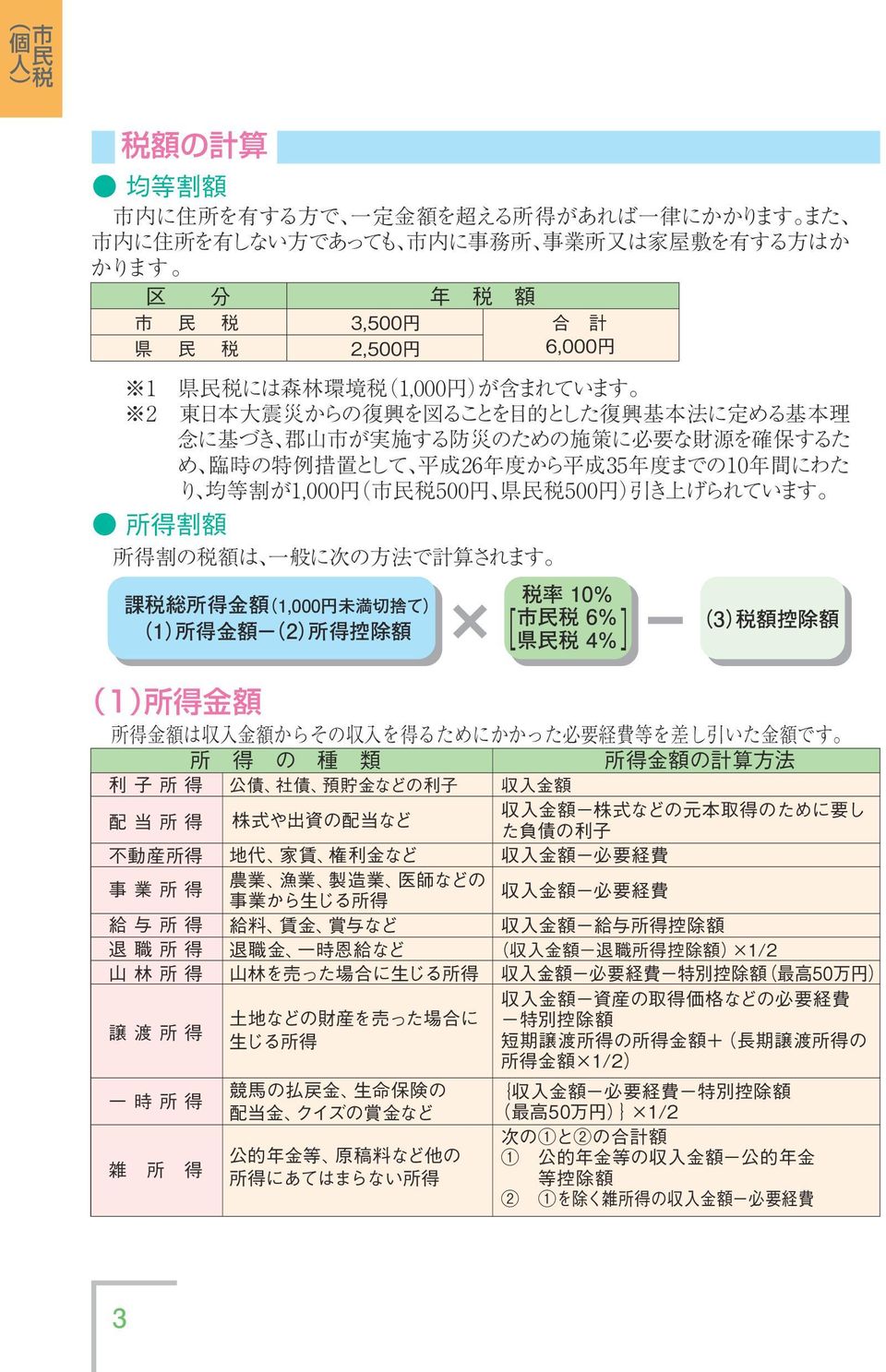

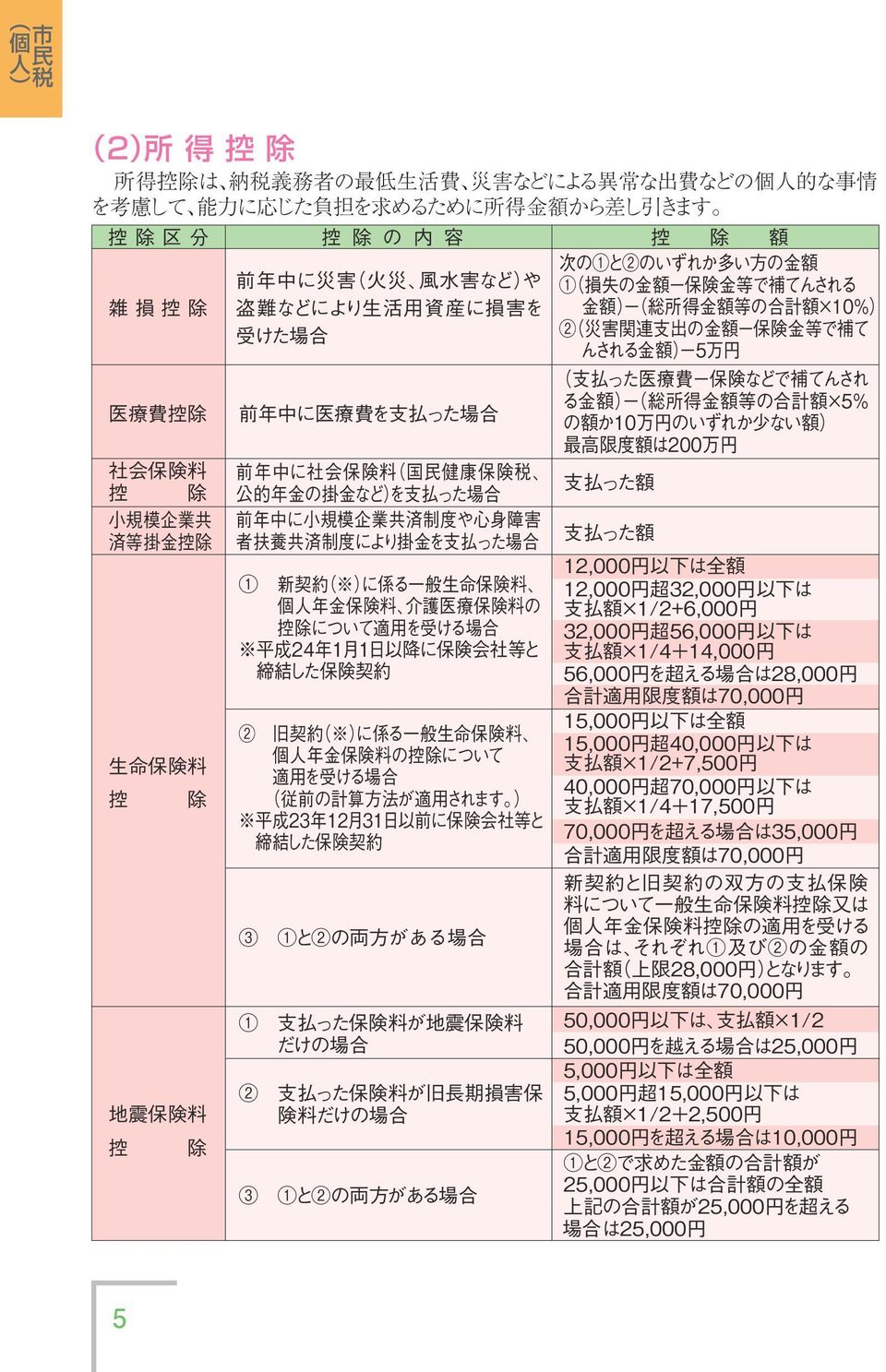

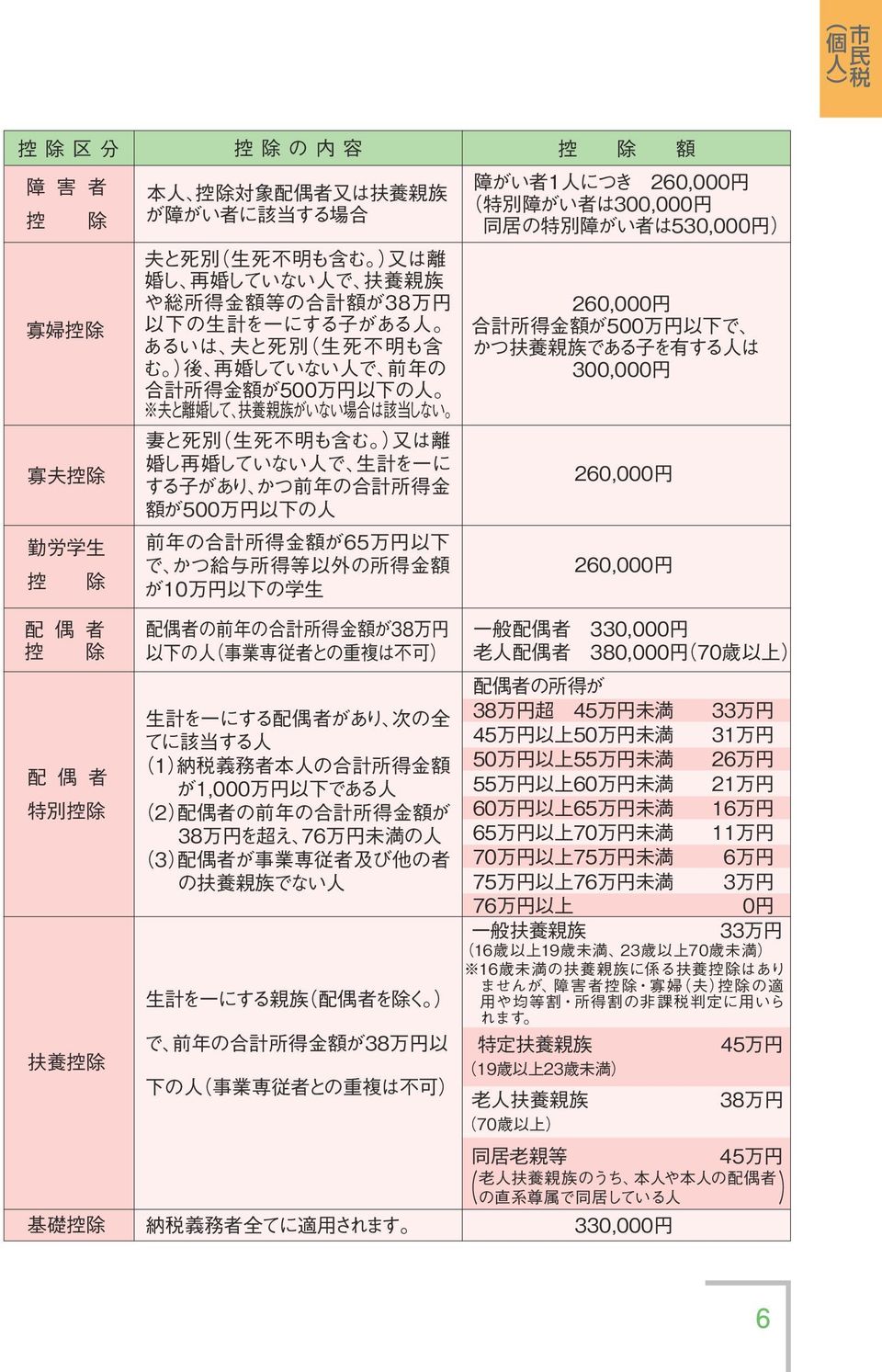

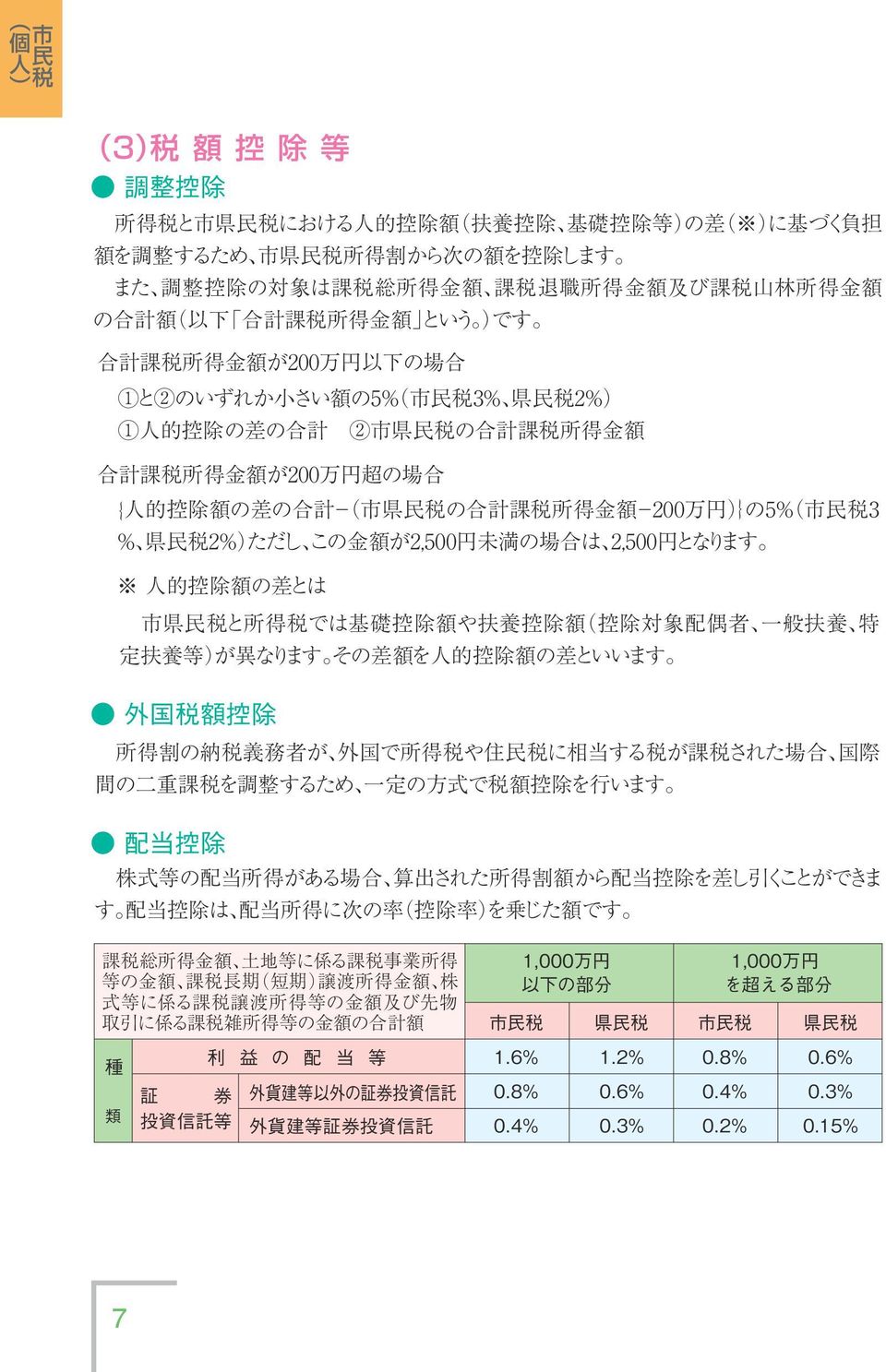

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

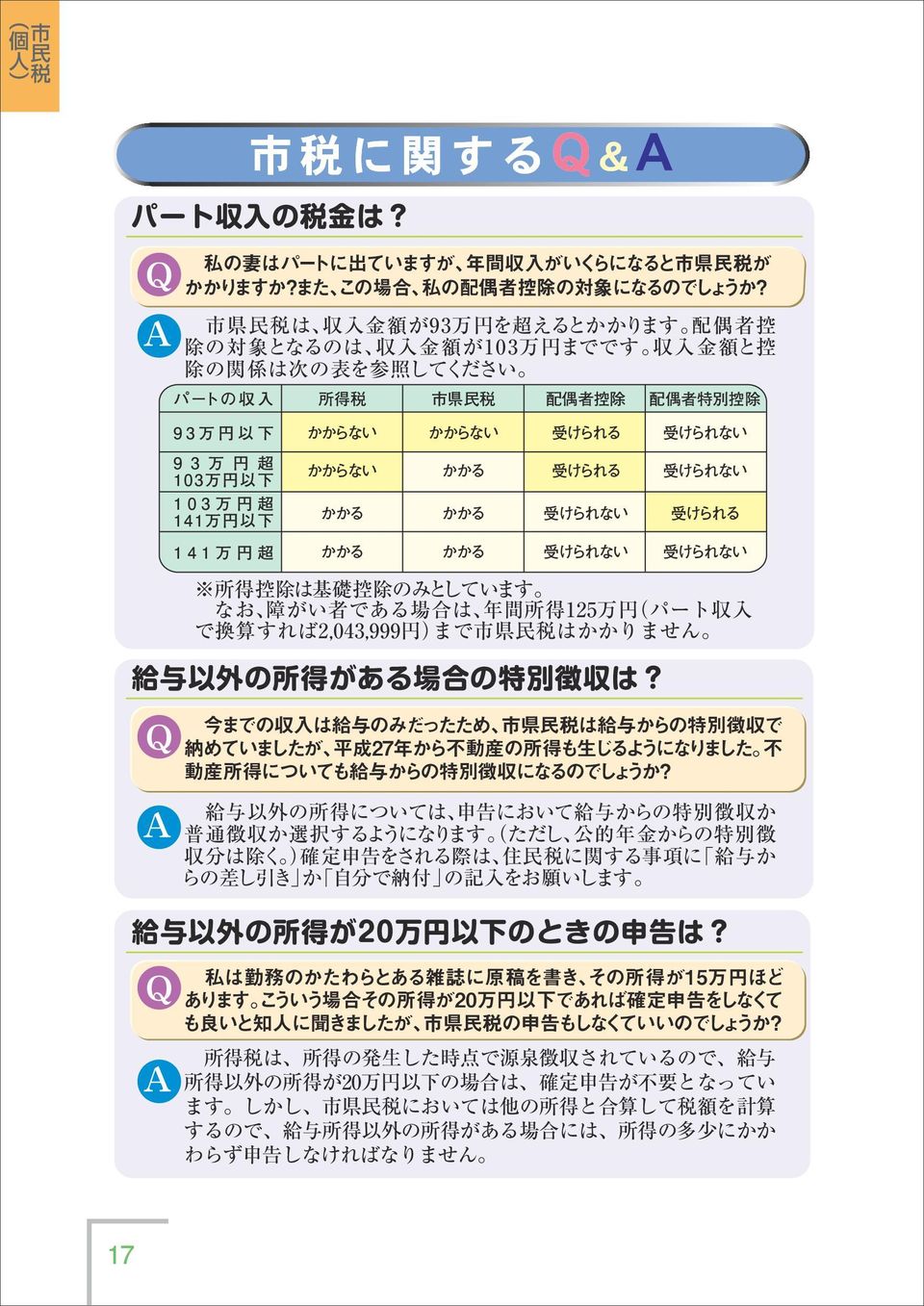

17

18

19

20

21

22

23

24

25

26

27

28

29

30 土固 地定 資 産 税 課税のしくみ 土地に対する課税 評価のしくみ 固定資産評価基準に基づき 地目別に定められた評価方法により評価します 1 地目 地目は 田 畑 あわせて農地といいます 宅地 鉱泉地 池沼 山林 牧場 原野及び雑 種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく その年の1月1日 賦課 期日 の現況の地目によります 2 地積 地積は 原則として登記簿に登記されている地積によります 3 価格 評価額 価格 評価額 は 固定資産評価基準に基づき 売買実例価額をもとに算定し正常売 買価格を基礎として求めます 地目別の評価方法 ア 宅地の評価方法 道路 家屋の疎密度 公共 施設等からの距離その他宅 地の利用上の便を考慮して 地区 地域を区分 標準宅地 奥行 間口 形状 等が標準的なもの の選定 主要な街路の路線価の付設 その他の街路の路 線価の付設 比準 地価公示価格 都道府 県 地 価 調 査 価 格 及び 鑑定評価価格の活用 土地の形状 街路の状況等を 比較衡量します 地区 地域内の各筆の評価 イ 農地 山林の評価方法 原則として 宅地の場合と同様に標準地を選定し その標準地の価格 その算定の基 礎となる売買実例価額に宅地見込地としての要素等があれば それに相当する価額を控 除した純農地 純山林としての価額 に比準して評価します ウ 牧場 原野 雑種地等の評価方法 宅地 農地 山林の場合と同様に 売買実例価額や付近の土地の評価額に基づく等の 方法により評価します 27

31

32

33

34

35

36

37

38

39

40

41

42

43 固 定 資 産 税 東日本大震災による被災住宅用地等の特例 被災住宅用地は 東日本大震災により滅失 損壊した住宅の敷地(被災住宅用地)につ いては何か特例措置はありますか 平成24年度から平成33年度分まで当該敷地を住宅用地とみなし 住宅用地に対する課税標準の特例が適用されます 申告書等詳 細については資産税課までおたずね下さい 貸駐車場等 別の用途に利用されていた場合は 特例の適用にはなりません 震災により滅失 損壊 ①被災住宅用地の特例 住宅なし 滅失 損壊した 家屋の敷地 住 宅 が 建 設され ていなくても 被災 後10年度分住宅 用地とみなす 被災代替住宅用地は 被災住宅用地の所有者等が該当被災住宅用地の代替土地を取得 した場合 何か特例措置はありますか 当該被災住宅用地の代替用地を平成33年3月31日までの間に取得した 場合 当該代替土地のうち 被災住宅用地相当分について 取得後3年 度分 当該土地を住宅用地とみなし 住宅用地に対する課税標準の特例 が適用されます 申告書等詳細については資産税課におたずね下さい 貸駐車場等 別の用途に利用されていた場合は 特例の適用にはなりません 震災により滅失 損壊 ①被災住宅用地の特例 住宅なし 被災住宅用地の 代替土地 平成33年3月31日 まで の 間に 取 得 した場合 住宅の 建設がされていな くても 土地取得 後3年度分住宅用 地とみなす 40

44 固 定 資 産 税 被災代替家屋とは 東日本大震災により滅失 損壊 半壊以上 した家屋 被災家屋 の 所有者等が当該被災家屋に代わる家屋 被災代替家屋 を取得 又 は改築した場合の固定資産税の減額はどうなりますか 平成33年3月31日までの間に取得し 又は改築した場合には 当該被 災代替家屋に係る税額のうち 当該被災家屋の床面積相当分につい て 4年度分2分の1 その後2年度分3分の1が減額されます 申告 等詳細については当該市町村におたずね下さい 震災により滅失 損壊 半壊以上 被災代替家屋の特例 被災家屋の床面積 相当分を減額 被災代替家屋の 税額 代替家屋の 取得 改築 被災家屋の床面積 代替家屋の床面積 被災代替償却資産は 東日本大震災により滅失 損壊した償却資産 被災償却資産 の所 有者等が当該被災償却資産に代わる償却資産 被災代替償却資産 を取得又は改良した場合の固定資産税の特例はどうなりますか 平成28年3月31日までの間に 一定の被災地域内において取得又は 改良した場合には その後4年度分の固定資産税の課税標準額が2分 の1に軽減されます 申告書等詳細については当該市町村におたず ね下さい 震災により滅失 損壊 震災により滅失 損壊 代替償却資産の 取得 改良 41 一定の被災地域 災害救助法が 適用された市町 村の区域 にお いて取得又は改 良した場合

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60 自 己 負 担 限 度 額 月額 国 保 世 帯 単 位 901万円超 252,600円 (医療費 842,000円) 1 140,100円 イ 901万円以下 600万円超 167,400円 (医療費 558,000円) 1 93,000円 ウ 600万円以下 210万円超 80,100円 (医療費 267,000円) 1 44,400円 210万円以下 57,600円 44,400円 住民税非課税 35,400円 24,600円 ア 所得区分 歳未満の方 70 エ オ Ⅱ 歳以上の方 Ⅰ 保国 険民 税健 康 260円 210円(入院 日数91日以降 は160円) 外来(個人単位) 外来 入院(世帯単位) 食事療養費 標準負担額 現役並み 所得者 44,400円 80,100円 (医療費 267,000円) 1 44,400円 260円 一般 12,000円 44,400円 所得区分 70 自 己 負 担 限 度 額 月額 食事療養費 標準負担額 低所得Ⅱ 低所得Ⅰ 8,000円 24,600円 210円(入院 日数91日以降 は160円) 15,000円 100円 注1 所得区分は 診療月が1 7月の場合は 前々年の所得 8月 12月の場合は前年の所得を 基に判定します 注2 は 過去12か月以内に高額療養費の支給が4回以上あった場合の 4回目以降の限度額 です 注3 70 歳 未満の方が 限度額適用認定証 又は 限度額適用 標準負担額減額認定証 を医 療機関に提示すると 窓口での支払額が上記の限度額までとなります 注4 70歳以上で低所得Ⅰ Ⅱの方は 限度額適用 標準負担額減額認定証 が必要になります 57

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

(2) 被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用

被災代替住宅用地の特例について 特例の概要 被災住宅用地の所有者等が当該被災住宅用地の代替土地を平成 33 年 3 月 31 日までの間に取得した場合 当該代替土地のうち被災住宅用地相当分について 取得後 3 年度分 当該土地を住宅用地とみなし 住宅用地の価格 ( 課税標準 ) の特例を適用") 東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

東日本大震災における固定資産税の特例措置について 東日本大震災により滅失 損壊した土地 家屋及び償却資産 ( 以下資産 ) 若しくは東日本大震災により警戒区域設定指示区域内に所在した資産の代替となる資産を取得した場合 固定資産税の特例措置を受けることができます 下記に該当する方は申告することによりこの特例を受けることができますので 後段の申告の要領により申告してください 東日本大震災関係 土地に対する特例

○国民健康保険税について

国民健康保険の給付について お医者さんにかかったときの給付医療費の一部を負担することで 次のような医療が受けられます 診察 治療 薬や注射などの処置 入院および看護 ( 入院時の食事代は別途負担 ) かかりつけ医の訪問診療および看護 訪問看護 ( 医師の指示による ) 医療機関で支払う医療費の自己負担割合 義務教育就学前 義務教育就学後 ~69 歳 2 割 3 割 70 ~ 74 歳昭和 19 年

国民健康保険の給付について お医者さんにかかったときの給付医療費の一部を負担することで 次のような医療が受けられます 診察 治療 薬や注射などの処置 入院および看護 ( 入院時の食事代は別途負担 ) かかりつけ医の訪問診療および看護 訪問看護 ( 医師の指示による ) 医療機関で支払う医療費の自己負担割合 義務教育就学前 義務教育就学後 ~69 歳 2 割 3 割 70 ~ 74 歳昭和 19 年

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

こんなとき ほかの市区町村に転出するとき ほかの市区町村から転入してきたとき 生活保護を受けなくなったとき 届け出に必要なもの 保険証 印かん 負担区分証明書 印かん 保護廃止決定通知書 印かん 生活保護を受けるようになったとき 死亡したとき 保険証をなくしたり 汚れて使えなくなったとき 65 歳 ~ 74 歳で一定の障害のある方が加入しようとするとき 保険証 保護開始決定通知書 印かん 保険証 印かん

こんなとき ほかの市区町村に転出するとき ほかの市区町村から転入してきたとき 生活保護を受けなくなったとき 届け出に必要なもの 保険証 印かん 負担区分証明書 印かん 保護廃止決定通知書 印かん 生活保護を受けるようになったとき 死亡したとき 保険証をなくしたり 汚れて使えなくなったとき 65 歳 ~ 74 歳で一定の障害のある方が加入しようとするとき 保険証 保護開始決定通知書 印かん 保険証 印かん

常務理事事務長係係 70 歳以上 ソニー健康保険組合理事長殿 1 被保険者証の記号 番号 健康保険限度額適用認定申請書 [ 兼食事療養標準負担額減額申請書 ( 被保険者が非課税の場合に限る )] 被保険者の氏名 押 被保険者本人が氏名を記入した場合は押不要 平成年月日 認 日中連絡の取れる電話番号

![常務理事事務長係係 70 歳以上 ソニー健康保険組合理事長殿 1 被保険者証の記号 番号 健康保険限度額適用認定申請書 [ 兼食事療養標準負担額減額申請書 ( 被保険者が非課税の場合に限る )] 被保険者の氏名 押 被保険者本人が氏名を記入した場合は押不要 平成年月日 認 日中連絡の取れる電話番号](/thumbs/92/110349503.jpg "常務理事事務長係係 70 歳以上 ソニー健康保険組合理事長殿 1 被保険者証の記号 番号 健康保険限度額適用認定申請書 [ 兼食事療養標準負担額減額申請書 ( 被保険者が非課税の場合に限る )] 被保険者の氏名 押 被保険者本人が氏名を記入した場合は押不要 平成年月日 認 日中連絡の取れる電話番号") 70 歳以上 健康保険限度額適用認定証 の発行について 対象者 1 高齢受給者証 ( 割負担 ) をお持ちの方 高齢受給者証 ( 割負担 ) をお持ちで かつ被保険者の住民税が非課税世帯の方 高額療養費の現物給付について医療機関や薬局 ( 以下 医療機関等 ) の窓口で高額な医療費を支払った場合に ソニー健保では高額療養費 ( 法定給付 ) と付加給付を自動 ( 申請不要 ) 償還払い ( 1) により支給しています

70 歳以上 健康保険限度額適用認定証 の発行について 対象者 1 高齢受給者証 ( 割負担 ) をお持ちの方 高齢受給者証 ( 割負担 ) をお持ちで かつ被保険者の住民税が非課税世帯の方 高額療養費の現物給付について医療機関や薬局 ( 以下 医療機関等 ) の窓口で高額な医療費を支払った場合に ソニー健保では高額療養費 ( 法定給付 ) と付加給付を自動 ( 申請不要 ) 償還払い ( 1) により支給しています

1. 高額療養費制度について 高額療養費制度とは 患者さんの高額な医療費負担を軽減するための制度です 医療機関や薬局で 診察や治療を受けたときや薬局でお薬を受け取ったときなどに 支払った医療費の自己負担額が一定の金額 ( 自己負担限度額 ) を超えた場合 加入している健康保険 に申請することで 超え

を超えた場合 加入している健康保険 に申請することで 超え") 2015 年 1 月版 高額療養費 制度を知って いますか? 監修 : 長面川さより ( 株 ) 医療情報科学研究所 1. 高額療養費制度について 高額療養費制度とは 患者さんの高額な医療費負担を軽減するための制度です 医療機関や薬局で 診察や治療を受けたときや薬局でお薬を受け取ったときなどに 支払った医療費の自己負担額が一定の金額 ( 自己負担限度額 ) を超えた場合 加入している健康保険 に申請することで

2015 年 1 月版 高額療養費 制度を知って いますか? 監修 : 長面川さより ( 株 ) 医療情報科学研究所 1. 高額療養費制度について 高額療養費制度とは 患者さんの高額な医療費負担を軽減するための制度です 医療機関や薬局で 診察や治療を受けたときや薬局でお薬を受け取ったときなどに 支払った医療費の自己負担額が一定の金額 ( 自己負担限度額 ) を超えた場合 加入している健康保険 に申請することで

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

_念)健康保険_本.indd

健康保険_本.indd") 136 4-11 付加給付 ( 医療費の自己負担が戻るとき ) (1) 被保険者は 自己負担分としてかかった医療費のうち 3 割を 医療機関の窓口で支払います 同一の月に同一の保険医療機関 保険薬局または訪問看護ステーションごとに 支払った自己負担額が 25,000 円を超えると 自己負担額から 25,000 円を差し引いた額がとして支給されます (100 円未満の端数は切り捨て ) ( 例 )26,050

136 4-11 付加給付 ( 医療費の自己負担が戻るとき ) (1) 被保険者は 自己負担分としてかかった医療費のうち 3 割を 医療機関の窓口で支払います 同一の月に同一の保険医療機関 保険薬局または訪問看護ステーションごとに 支払った自己負担額が 25,000 円を超えると 自己負担額から 25,000 円を差し引いた額がとして支給されます (100 円未満の端数は切り捨て ) ( 例 )26,050

平成 27 年 1 月から難病医療費助成制度が変わりました! (H26 年 12 月末までに旧制度の医療費助成を受けている人は 3 年間の経過措置 を受けられます ) 分かり難い場合は協会又は自治体の窓口へお問い合わせください H27 年 1 月からの新制度 1. 難病医療費助成の対象は ALS 重

分かり難い場合は協会又は自治体の窓口へお問い合わせください H27 年 1 月からの新制度 1. 難病医療費助成の対象は ALS 重") 平成 27 年 1 月から難病医療費助成制度が変わりました! (H26 年 12 月末までに旧制度の医療費助成を受けている人は 3 年間の経過措置 を受けられます ) 分かり難い場合は協会又は自治体の窓口へお問い合わせください H27 年 1 月からの新制度 1. 難病医療費助成の対象は ALS 重症度分類の 2 以上平成 27 年 1 月以降は 難病医療費助成の対象は ALS 重症度分類 (1~5

平成 27 年 1 月から難病医療費助成制度が変わりました! (H26 年 12 月末までに旧制度の医療費助成を受けている人は 3 年間の経過措置 を受けられます ) 分かり難い場合は協会又は自治体の窓口へお問い合わせください H27 年 1 月からの新制度 1. 難病医療費助成の対象は ALS 重症度分類の 2 以上平成 27 年 1 月以降は 難病医療費助成の対象は ALS 重症度分類 (1~5

寒い日が続きますが いかがお過ごしでしょうか? 立春も過ぎて 春はまだかな~と外を眺める今日この頃です 寒い日が続いたと思ったら ちょっと暖かくなったり 体調の維持が難しい日が続きますね うがいと手洗いを徹底して 風邪の予防に努めましょう!! 1. 難病医療費助成制度等の患者登録について ( 調剤シ

寒い日が続きますが いかがお過ごしでしょうか? 立春も過ぎて 春はまだかな~と外を眺める今日この頃です 寒い日が続いたと思ったら ちょっと暖かくなったり 体調の維持が難しい日が続きますね うがいと手洗いを徹底して 風邪の予防に努めましょう!! 1. 難病医療費助成制度等の患者登録について ( 調剤システム ) 2. 難病医療費助成制度等の患者登録について ( 医科システム ) 1. 難病医療費助成制度等の患者登録について

寒い日が続きますが いかがお過ごしでしょうか? 立春も過ぎて 春はまだかな~と外を眺める今日この頃です 寒い日が続いたと思ったら ちょっと暖かくなったり 体調の維持が難しい日が続きますね うがいと手洗いを徹底して 風邪の予防に努めましょう!! 1. 難病医療費助成制度等の患者登録について ( 調剤システム ) 2. 難病医療費助成制度等の患者登録について ( 医科システム ) 1. 難病医療費助成制度等の患者登録について

2018年8月改定対応(高額療養費制度の見直し)(第二版)

(第二版)") 日医標準レセプトソフト 平成 30 年 8 月診療報酬改定対応 ( 高額療養費制度の見直し ) 第二版 2018 年 8 月 27 日 日本医師会 ORCA 管理機構 = 改定履歴 = 初版 2018 年 7 月 25 日 負担金計算対応( 窓口計算対応 ) を行いました レセプト対応( 保険欄 - 一部負担金 特記事項 ) は 平成 30 年 8 月末パッチで対応します 第二版 2018 年 8

日医標準レセプトソフト 平成 30 年 8 月診療報酬改定対応 ( 高額療養費制度の見直し ) 第二版 2018 年 8 月 27 日 日本医師会 ORCA 管理機構 = 改定履歴 = 初版 2018 年 7 月 25 日 負担金計算対応( 窓口計算対応 ) を行いました レセプト対応( 保険欄 - 一部負担金 特記事項 ) は 平成 30 年 8 月末パッチで対応します 第二版 2018 年 8

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

税理士法人チェスター【紹介】

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

利用価値が著しく低下している宅地の評価 ~10% 減できるか否かの実務的判断基準 ~ 税理士法人チェスター名古屋事務所代表 税理士不動産鑑定士 山岡通長 目次 1 利用価値が著しく低下している宅地の評価 2 高低差のある土地 3 騒音のある土地 4 所要の補正 5 その他 1 利用価値が著しく低下している宅地の評価 相続税法 22 条 相続 遺贈又は贈与により取得した財産の価額は 当該財産の取得の時における時価により

<4D F736F F D F955C8E CC093788A7A934B F A7A8CB88A7A944692E88FD8816A>

資料 7 限度額適用 標準負担額減額認定証 に係る被保険者からの申請不要 道民アイデア整理表 1 後期高齢者医療制度の 限度額適用 標準負担額減額認定証 について 2 北海道後期高齢者医療広域連合ホームページ資料 ( 抜すい ) 3~4 限度額適用 標準負担額減額認定証に係る被保険者からの申請不要 関係法令 5~8 道民アイデア整理表 1518J アイデア名限度額適用 標準負担額減額認定証に係る被保険者からの申請不要

資料 7 限度額適用 標準負担額減額認定証 に係る被保険者からの申請不要 道民アイデア整理表 1 後期高齢者医療制度の 限度額適用 標準負担額減額認定証 について 2 北海道後期高齢者医療広域連合ホームページ資料 ( 抜すい ) 3~4 限度額適用 標準負担額減額認定証に係る被保険者からの申請不要 関係法令 5~8 道民アイデア整理表 1518J アイデア名限度額適用 標準負担額減額認定証に係る被保険者からの申請不要

国民健康保険で受けられる給付 保険の給付 1 3 区分 療養の給付 2 3 負担割合 1 2 療養費として払い戻されるもの 高額療養費の支給 高額療養費の自己負担限度額 70 歳未満の方 区分 所得要件 自己負担限度額 ( 月額 )

") 74 ❻ 保険 年金 国民健康保険 お問い合せ先 TEL:0569-84-0651 0569 22 8561 国保年金課 国民健康保険とは 14 ジュエリーリフォーム 大切なジュエリーを長く使い続けて頂きたい 品質へのこだわり内側を丸く形成することで指にぴったりフィット 着け心地抜群の仕上がりとなります 宝石 貴金属 職人が1つ1つ手作り 地金を溶かし 完全フルオーダーでお作りします お見積もり無料

74 ❻ 保険 年金 国民健康保険 お問い合せ先 TEL:0569-84-0651 0569 22 8561 国保年金課 国民健康保険とは 14 ジュエリーリフォーム 大切なジュエリーを長く使い続けて頂きたい 品質へのこだわり内側を丸く形成することで指にぴったりフィット 着け心地抜群の仕上がりとなります 宝石 貴金属 職人が1つ1つ手作り 地金を溶かし 完全フルオーダーでお作りします お見積もり無料

Microsoft PowerPoint - (H27.1~)高額療養費制度を利用される皆さまへ

高額療養費制度を利用される皆さまへ") こうがくりょうようひせいど 高額療養費制度を利用される皆さまへ ( 平成 27 年 1 月診療分から ) 厚生労働省保険局 目 次 高額療養費制度が平成 27 年 1 月から変わりました高額療養費制度とはこんな制度です負担の上限額は 年齢や所得によって異なりますさらにご負担を軽減する仕組みもあります入院される方は用意する費用が少なく済みますよくあるご質問 70 歳未満の方高額療養費制度が平成 27

こうがくりょうようひせいど 高額療養費制度を利用される皆さまへ ( 平成 27 年 1 月診療分から ) 厚生労働省保険局 目 次 高額療養費制度が平成 27 年 1 月から変わりました高額療養費制度とはこんな制度です負担の上限額は 年齢や所得によって異なりますさらにご負担を軽減する仕組みもあります入院される方は用意する費用が少なく済みますよくあるご質問 70 歳未満の方高額療養費制度が平成 27

目 次 1 様式及び記載方法等について 1 2 算定事例 (1) 協会けんぽ等の被保険者の場合 6 (2) 国保組合の被保険者の場合 7 (3) 国保保険者と福祉医療費を請求する市町村が異なる場合 8 (4) 次の公費負担医療等を併用する場合 ( 国保 協会けんぽ等 国保組合 )9 ア公費 10(

協会けんぽ等の被保険者の場合 6 (2) 国保組合の被保険者の場合 7 (3) 国保保険者と福祉医療費を請求する市町村が異なる場合 8 (4) 次の公費負担医療等を併用する場合 ( 国保 協会けんぽ等 国保組合 )9 ア公費 10(") 福祉医療費 連記式 の 請求方法について 群馬県国民健康保険団体連合会 目 次 1 様式及び記載方法等について 1 2 算定事例 (1) 協会けんぽ等の被保険者の場合 6 (2) 国保組合の被保険者の場合 7 (3) 国保保険者と福祉医療費を請求する市町村が異なる場合 8 (4) 次の公費負担医療等を併用する場合 ( 国保 協会けんぽ等 国保組合 )9 ア公費 10( 結核 ) イ公費 11( 結核入院

福祉医療費 連記式 の 請求方法について 群馬県国民健康保険団体連合会 目 次 1 様式及び記載方法等について 1 2 算定事例 (1) 協会けんぽ等の被保険者の場合 6 (2) 国保組合の被保険者の場合 7 (3) 国保保険者と福祉医療費を請求する市町村が異なる場合 8 (4) 次の公費負担医療等を併用する場合 ( 国保 協会けんぽ等 国保組合 )9 ア公費 10( 結核 ) イ公費 11( 結核入院

介五郎 介護保険版 < 医療費請求 > 差分マニュアル Ver.7.13.1.0 平成 27 年 1 月新医療費制度対応確定版 株式会社インフォ テック 目次 1. はじめに P. 2 2. 療養費請求書の改正点の概要 P. 3 3. 特記事項欄の項目追加 P. 5 3-1. 利用者台帳の変更点 P. 5 3-2. 医療看護予定 / 実績入力の資格情報の変更点 P. 7 4. 入力チェックの追加

介五郎 介護保険版 < 医療費請求 > 差分マニュアル Ver.7.13.1.0 平成 27 年 1 月新医療費制度対応確定版 株式会社インフォ テック 目次 1. はじめに P. 2 2. 療養費請求書の改正点の概要 P. 3 3. 特記事項欄の項目追加 P. 5 3-1. 利用者台帳の変更点 P. 5 3-2. 医療看護予定 / 実績入力の資格情報の変更点 P. 7 4. 入力チェックの追加

z68k表紙kotei

第 68 回税理士試験 解答速報 固定資産税 本解答は平成 30 年 8 月 10 日 16 時に学校法人大原学園が独自に作成したもので 予告なしに内容を変更する場合があります また 本解答は学校法人大原学園が独自の見解で作成 / 提供しており 試験機関による本試験の結果等について保証するものではありません 本解答の著作権は学校法人大原学園に帰属します 無断転用 転載を禁じます 本試験模範解答 固定資産税

第 68 回税理士試験 解答速報 固定資産税 本解答は平成 30 年 8 月 10 日 16 時に学校法人大原学園が独自に作成したもので 予告なしに内容を変更する場合があります また 本解答は学校法人大原学園が独自の見解で作成 / 提供しており 試験機関による本試験の結果等について保証するものではありません 本解答の著作権は学校法人大原学園に帰属します 無断転用 転載を禁じます 本試験模範解答 固定資産税

* 大規模の償却資産とは 一の納税義務者が所有する償却資産で その価額の合計額が市町村の人口段階に応じて法定されている金額を超えるものをいう (6) 賦課期日との関係 固定資産税においては 賦課期日の現況により課税要件が確定することとされている したがって 当該年度の賦課期日において 固定資産が所在

賦課期日との関係 固定資産税においては 賦課期日の現況により課税要件が確定することとされている したがって 当該年度の賦課期日において 固定資産が所在") 037-8900-090-8 税 7 第 6 7 回税理士試験固定資産税 はじめに 理論については 課税団体 申告 評価 価格等の決定及び登録と閲覧制度及び縦覧制度からの出題であった いずれの問題も過去に出題のある形式であったため 解答可能な問題であったが 計算のすべてを解答した方は 計算に多くの時間が取られるため すべてを解答し切ることが困難な問題であった 計算については 区分所有家屋及び大規模の償却資産からの出題であった

037-8900-090-8 税 7 第 6 7 回税理士試験固定資産税 はじめに 理論については 課税団体 申告 評価 価格等の決定及び登録と閲覧制度及び縦覧制度からの出題であった いずれの問題も過去に出題のある形式であったため 解答可能な問題であったが 計算のすべてを解答した方は 計算に多くの時間が取られるため すべてを解答し切ることが困難な問題であった 計算については 区分所有家屋及び大規模の償却資産からの出題であった

神戸市高額療養費支給制度のご案内.indd

高額療養費支給制度のご案内 国民健康保険の加入者が 医療機関で1カ月に支払ったが自己負担限度額を超えた場合に 超えた金額を支給する制度です 限度額は 受診された方の年齢や世帯の所得状況等によって決まります また 事前申請により医療機関で支払うを限度額以内にする制度もあります 目 次 1. 制度の概要 1~2ページ 2. 計算上の注意点 2ページ 3. 高額療養費計算の具体例 ⑴ 69 歳以下の方 3~4ページ

高額療養費支給制度のご案内 国民健康保険の加入者が 医療機関で1カ月に支払ったが自己負担限度額を超えた場合に 超えた金額を支給する制度です 限度額は 受診された方の年齢や世帯の所得状況等によって決まります また 事前申請により医療機関で支払うを限度額以内にする制度もあります 目 次 1. 制度の概要 1~2ページ 2. 計算上の注意点 2ページ 3. 高額療養費計算の具体例 ⑴ 69 歳以下の方 3~4ページ

<32365F8A5492B28CA78C762E786C7378>

土地に関する調 1 地目別市町明細表 その1 一般田 区分 地積 決定価格 筆数 市町名県計 272,318,117 16,162,086 256,156,031 27,664,657 1,582,764 26,081,893 26,057,726 401,765 371,328 102 市計町計 244,741,132 14,373,129 230,368,003 24,929,153 1,408,500

土地に関する調 1 地目別市町明細表 その1 一般田 区分 地積 決定価格 筆数 市町名県計 272,318,117 16,162,086 256,156,031 27,664,657 1,582,764 26,081,893 26,057,726 401,765 371,328 102 市計町計 244,741,132 14,373,129 230,368,003 24,929,153 1,408,500

Microsoft Word - (修正後)◆1-1_記載要領通知(肝がん・肝硬変)通知.rtf

◆1-1_記載要領通知(肝がん・肝硬変)通知.rtf") 保医発 1126 第 4 号 平成 30 年 11 月 26 日 地方厚生 ( 支 ) 局医療課長都道府県民生主管部 ( 局 ) 国民健康保険主管課 ( 部 ) 長都道府県後期高齢者医療主管部 ( 局 ) 後期高齢者医療主管課 ( 部 ) 長 殿 厚生労働省保険局医療課長 ( 公印省略 ) 厚生労働省保険局歯科医療管理官 ( 公印省略 ) 診療報酬請求書等の記載要領等について の一部改正について 療養の給付及び公費負担医療に関する費用の請求に関する省令第一条第一項第十号の規定に基づき厚生労働大臣の定める医療の給付の一部を改正する件

保医発 1126 第 4 号 平成 30 年 11 月 26 日 地方厚生 ( 支 ) 局医療課長都道府県民生主管部 ( 局 ) 国民健康保険主管課 ( 部 ) 長都道府県後期高齢者医療主管部 ( 局 ) 後期高齢者医療主管課 ( 部 ) 長 殿 厚生労働省保険局医療課長 ( 公印省略 ) 厚生労働省保険局歯科医療管理官 ( 公印省略 ) 診療報酬請求書等の記載要領等について の一部改正について 療養の給付及び公費負担医療に関する費用の請求に関する省令第一条第一項第十号の規定に基づき厚生労働大臣の定める医療の給付の一部を改正する件

【事務連絡】「高額療養費制度の見直しに関するQ&A」の送付について

事務連絡 平成 29 年 3 月 31 日 都道府県民生主管部 ( 局 ) 国民健康保険主管課 ( 部 ) 都道府県後期高齢者医療広域連合事務局 御中 厚生労働省保険局国民健康保険課 厚生労働省保険局高齢者医療課 高額療養費制度の見直しに関する Q&A の送付について 医療保険制度の円滑な運営につきましては 平素より格段の御協力 御尽力を賜り厚く御礼申し上げます さて 高額療養費制度の見直しにつきましては

事務連絡 平成 29 年 3 月 31 日 都道府県民生主管部 ( 局 ) 国民健康保険主管課 ( 部 ) 都道府県後期高齢者医療広域連合事務局 御中 厚生労働省保険局国民健康保険課 厚生労働省保険局高齢者医療課 高額療養費制度の見直しに関する Q&A の送付について 医療保険制度の円滑な運営につきましては 平素より格段の御協力 御尽力を賜り厚く御礼申し上げます さて 高額療養費制度の見直しにつきましては