|

|

|

- みずき あわび

- 7 years ago

- Views:

Transcription

1 消費税率引上げに伴う被災者向けの住宅再建に対する給付措置 復興庁 平成25年9月 1

2

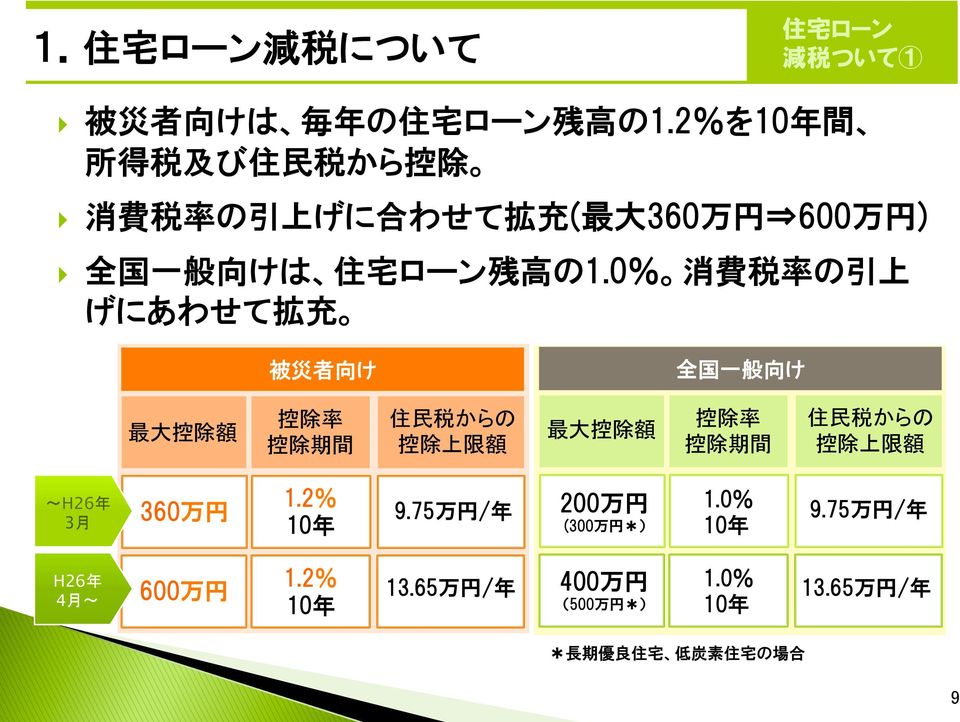

3 } } } } } } } } } } P3~ P7~ P11~ P14~ P18~ P26~ P28~ P39~ P43~ P48

4

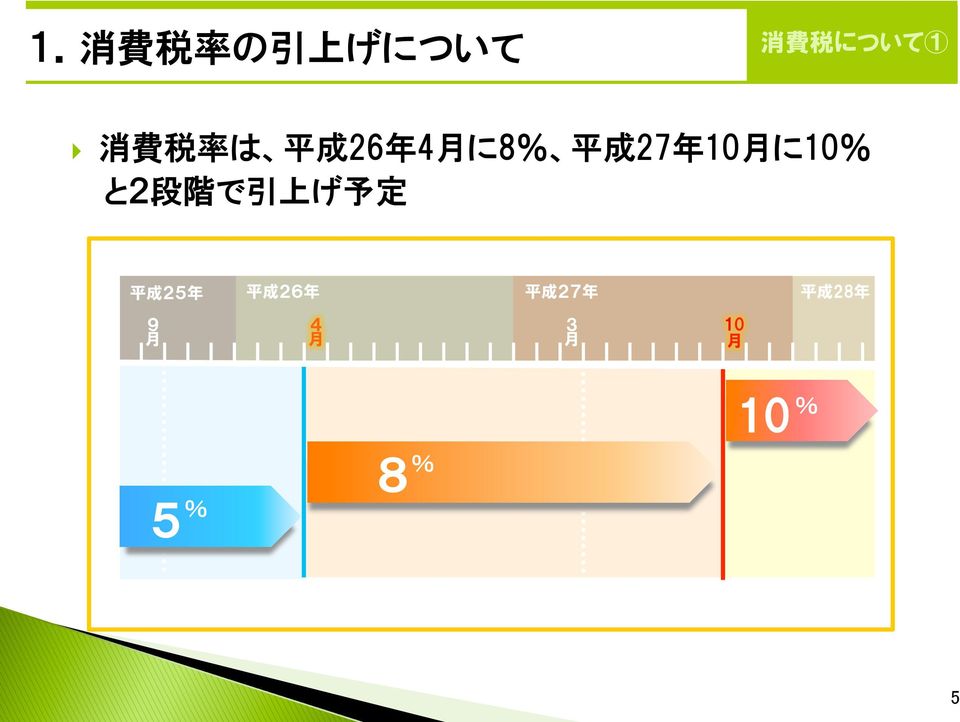

5 }

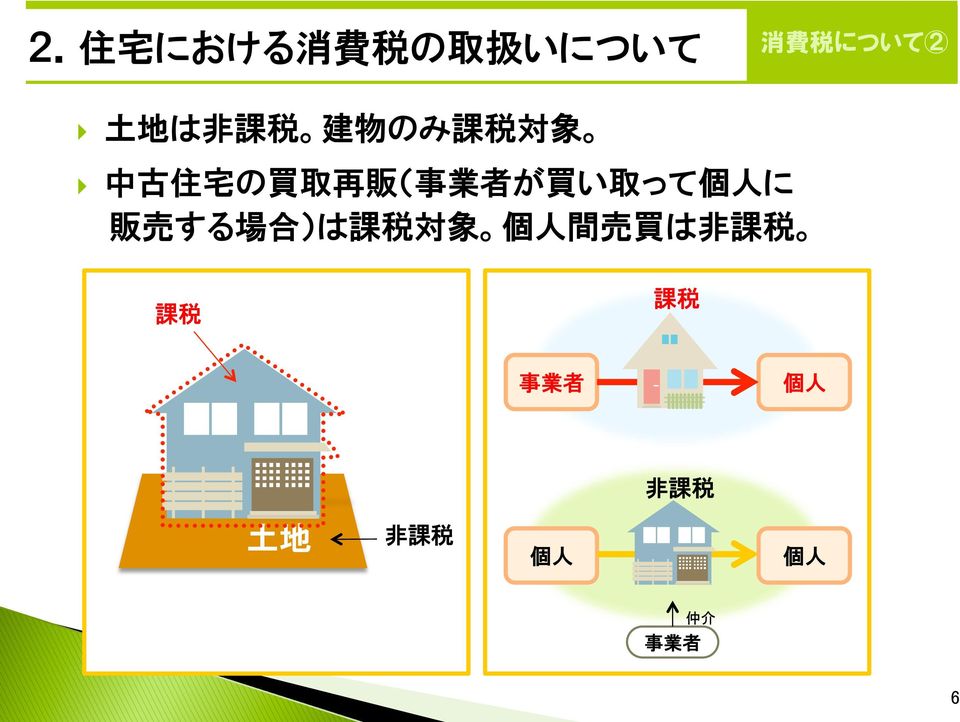

6 } }

7 } } }

8

9 } } } H26 3 H26 4

10 } } } } } }

11

12

13

14 ,500 1,000

15

16

17

18

19

20

21

22

23 ½ ½

24 ½ ½

25

26

27

28 1 /2

29

30 85, ,

31 } ,130 1/1 10 8, , ,000

32 } A , , ,550 1/1 1,496,000

33 } , /1 620, ,550 1,034,000 1

34 } , , ,550 3/4 581,000

35 } 150 2/ (1502/ ,130 8,550 1/1 513, , /350

36 } , ,000

37 A A B ,680 2,800 1,650 2,750 1,380 2, ,400 B

38 } , , , , ,000 5,800, A B A

39 } ,680 2, , , , ,000 5,800, A B B -

40

41

42

43

44

45

46 1

47 () ( )

48

49 } } } }

50

51

52

53

54

55

56

untitled

Contents 01 02 03 1 05 07 09 2 13 15 17 19 3 21 23 25 4 27 28 29 31 33 35 35 35 01 46 02 36 03 1 3 2 1 4 5 6 7 8 9 05 1 2 3 4 5 6 7 8 9 06 2 4 3 5 1 8 6 7 1!3 A B C C 2 A B C 07 1 A 2 B 3 A 4 C 5 A 6 B

Contents 01 02 03 1 05 07 09 2 13 15 17 19 3 21 23 25 4 27 28 29 31 33 35 35 35 01 46 02 36 03 1 3 2 1 4 5 6 7 8 9 05 1 2 3 4 5 6 7 8 9 06 2 4 3 5 1 8 6 7 1!3 A B C C 2 A B C 07 1 A 2 B 3 A 4 C 5 A 6 B

ç í ç

ç í ç Contents 01 02 03 05 1 07 09 11 13 15 2 17 19 21 23 25 3 27 31 4 35 36 39 41 43 43 43 01 . 02 1. 03 04 05 1 1 2 3 4 07 08 1 A 2 B 3 C 4 D 5 E 09 1 C 2 A 3 D 4 B 5 E, 10 1 2 3 4 5 11 12 1 2 3 4 5

ç í ç Contents 01 02 03 05 1 07 09 11 13 15 2 17 19 21 23 25 3 27 31 4 35 36 39 41 43 43 43 01 . 02 1. 03 04 05 1 1 2 3 4 07 08 1 A 2 B 3 C 4 D 5 E 09 1 C 2 A 3 D 4 B 5 E, 10 1 2 3 4 5 11 12 1 2 3 4 5

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に

住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に") 平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

untitled

š ( ) œ I 100,000 100,000 100,000 100,000 100,000 100,000 I f 100,000 100,000 100,000 100,000 100,000 100,000 2,000,000 110,000 I 70,000 800,210 4,642,500 (1) 2,366,860 22.11.16 24. 3.15 0 0 24. 5.28 23,351,338

š ( ) œ I 100,000 100,000 100,000 100,000 100,000 100,000 I f 100,000 100,000 100,000 100,000 100,000 100,000 2,000,000 110,000 I 70,000 800,210 4,642,500 (1) 2,366,860 22.11.16 24. 3.15 0 0 24. 5.28 23,351,338

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

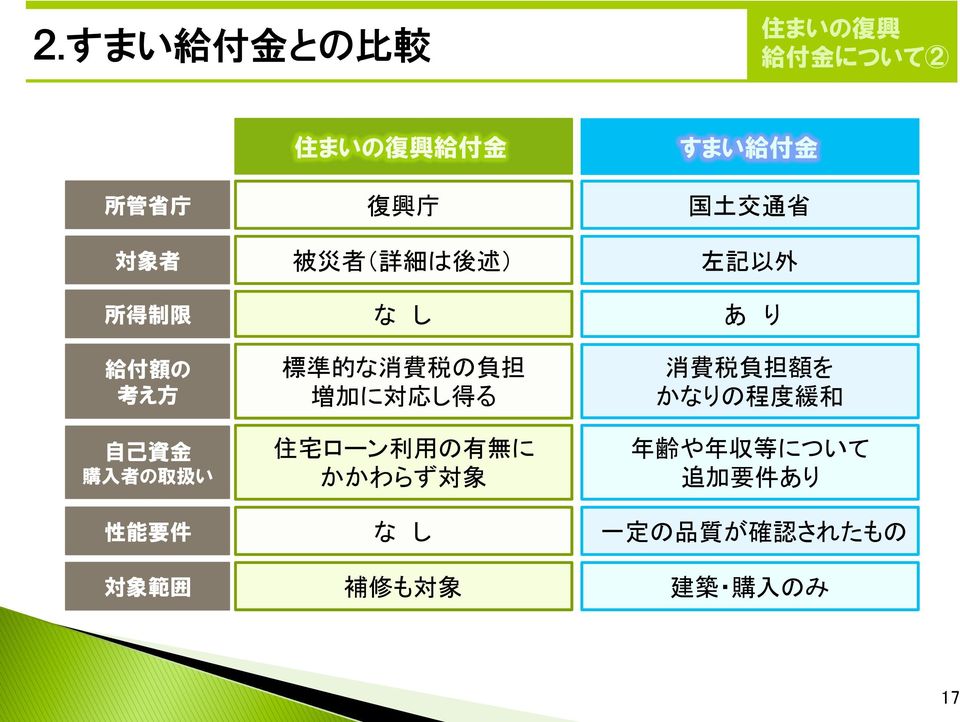

住まいの復興給付金

消費税率引上げに伴う被災者向けの住宅再建に対する給付措置 復興庁平成 27 年 5 月 はじめに 平成 26 年 4 月から消費税率が 8% に引き上げられました 住宅の再取得や補修は 支払う金額も高額なことから消費税率の引上げに伴う負担も大きくなります 東日本大震災で被災された被災者の方々の住宅再取得や被災した住宅の補修に係る消費税の負担増加を軽減するための制度が この 住まいの復興給付金 制度です

消費税率引上げに伴う被災者向けの住宅再建に対する給付措置 復興庁平成 27 年 5 月 はじめに 平成 26 年 4 月から消費税率が 8% に引き上げられました 住宅の再取得や補修は 支払う金額も高額なことから消費税率の引上げに伴う負担も大きくなります 東日本大震災で被災された被災者の方々の住宅再取得や被災した住宅の補修に係る消費税の負担増加を軽減するための制度が この 住まいの復興給付金 制度です

住まいの復興給付金

消費税率引上げに伴う被災者向けの住宅再建に対する給付措置 復興庁平成 25 年 10 月 はじめに 平成 26 年 4 月から段階的な消費税率の引上げが予定されています 住宅の再取得や補修は 支払う金額も高額なことから消費税率の引上げに伴う負担も大きくなります 消費税率が引き上げられた場合 東日本大震災で被災された被災者の方々の住宅再取得や被災した住宅の補修に係る消費税の負担増加を軽減するための制度が

消費税率引上げに伴う被災者向けの住宅再建に対する給付措置 復興庁平成 25 年 10 月 はじめに 平成 26 年 4 月から段階的な消費税率の引上げが予定されています 住宅の再取得や補修は 支払う金額も高額なことから消費税率の引上げに伴う負担も大きくなります 消費税率が引き上げられた場合 東日本大震災で被災された被災者の方々の住宅再取得や被災した住宅の補修に係る消費税の負担増加を軽減するための制度が

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

untitled

( œ ) ( ) œ J lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll ¾ 24 25. 3.28 19,183,616,151 5,411,950,717 13,771,665,434 13,616,096,406 (449,383) 1,285,202,000 205,070,000 40,000 5,030,000

( œ ) ( ) œ J lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll ¾ 24 25. 3.28 19,183,616,151 5,411,950,717 13,771,665,434 13,616,096,406 (449,383) 1,285,202,000 205,070,000 40,000 5,030,000

untitled

Ÿ ( œ ) œ 26. 2.13 21,369,678 4,385,959 16,983,719 21,369,678 3,919,030 3,919,030 13,000,000 13,000,000 64,689 64,689 16,137,568 8,199,890 2,655 3,347,109 4,587,914 5,232,110 213,000 1,524,230 2,475,631

Ÿ ( œ ) œ 26. 2.13 21,369,678 4,385,959 16,983,719 21,369,678 3,919,030 3,919,030 13,000,000 13,000,000 64,689 64,689 16,137,568 8,199,890 2,655 3,347,109 4,587,914 5,232,110 213,000 1,524,230 2,475,631

untitled

œ š ( ) 6,300,736 341,040 341,040 71,400 58 21. 3.25 15,270,513 371,620 14,898,893 14,280,080 (524) 582,000 4,266,000 4,266,000 10,000,000 10,000,000 50,893 50,893 6,569,868 1,463,157 130,532 1,557,951

œ š ( ) 6,300,736 341,040 341,040 71,400 58 21. 3.25 15,270,513 371,620 14,898,893 14,280,080 (524) 582,000 4,266,000 4,266,000 10,000,000 10,000,000 50,893 50,893 6,569,868 1,463,157 130,532 1,557,951

消費税率引上げ時期の変更に伴う税制上の措置

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

( š ) 4,000,000 i 200,000,000 300,000 1,697,600,000 14.12.17 3,316.63fl 306,200,000 14.12.17 656.46fl 201,000,000 14.12.17 991.92fl 33,300,000 14.12.1

4,000,000 i 200,000,000 300,000 1,697,600,000 14.12.17 3,316.63fl 306,200,000 14.12.17 656.46fl 201,000,000 14.12.17 991.92fl 33,300,000 14.12.1") ( š ) ( ) J lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll ¾ 15 16. 3.30 24,991,213,640 7,582,598,663 17,408,614,977 17,387,622,157 (434,864) 1,304,592,530 204,300,000 4,000,000 200,300,000

( š ) ( ) J lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll ¾ 15 16. 3.30 24,991,213,640 7,582,598,663 17,408,614,977 17,387,622,157 (434,864) 1,304,592,530 204,300,000 4,000,000 200,300,000

注 1 認定住宅とは 認定長期優良住宅及び認定低炭素住宅をいう 注 2 平成 26 年 4 月から平成 29 年 12 月までの欄の金額は 認定住宅の対価の額又は費用の額に含まれる消費税等の税率が 8% 又は 10% である場合の金額であり それ以外の場合における借入限度額は 3,000 万円とする

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

( ) œ 18,120,000 18,000,000 j 120,000 150,000 303,122,619 1,697,600,000 14.12.17 3,316.63fl 306,200,000 14.12.17 656.46fl 201,000,000 14.12.17 991.92f

œ 18,120,000 18,000,000 j 120,000 150,000 303,122,619 1,697,600,000 14.12.17 3,316.63fl 306,200,000 14.12.17 656.46fl 201,000,000 14.12.17 991.92f") ( ) ( ) œ J lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll ¾ 14 15. 3.28 21,412,684,359 6,028,609,527 15,384,074,832 13,830,085,696 (367,937) 1,103,812,000 321,392,619 18,000,000 270,000

( ) ( ) œ J lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll ¾ 14 15. 3.28 21,412,684,359 6,028,609,527 15,384,074,832 13,830,085,696 (367,937) 1,103,812,000 321,392,619 18,000,000 270,000

š ( ) ,987,270,000 2,550,000,000 3,367,410,490 2,304,024,754 1,063,385, ,385,736 2,170,000, ,580, ,58

,987,270,000 2,550,000,000 3,367,410,490 2,304,024,754 1,063,385, ,385,736 2,170,000, ,580, ,58") ¾ š ( ) ( ) lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll J N R L š ( ) 16 17. 3.30 2,987,270,000 2,550,000,000 3,367,410,490 2,304,024,754 1,063,385,736 683,385,736 2,170,000,000 16.

¾ š ( ) ( ) lllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll J N R L š ( ) 16 17. 3.30 2,987,270,000 2,550,000,000 3,367,410,490 2,304,024,754 1,063,385,736 683,385,736 2,170,000,000 16.

4. 平成 27 年度税制改正の概要 (1) 住宅の取得に関わる税制 登録免許税 不動産取得税 改正項目ヘ ーシ 改正内容 所有権保存登記 所有権移転登記 所有権の信託 抵当権設定の登記の軽減措置 税率の軽減措置 宅地評価土地の課税標準の軽減措置 軽減税率の適用期限を平成 27 年 3

住宅の取得に関わる税制 登録免許税 不動産取得税 改正項目ヘ ーシ 改正内容 所有権保存登記 所有権移転登記 所有権の信託 抵当権設定の登記の軽減措置 税率の軽減措置 宅地評価土地の課税標準の軽減措置 軽減税率の適用期限を平成 27 年 3") 三訂版住宅ローン相談マニュアル 補遺 平成 27 年 4 月ビジネス教育出版社 三訂版住宅ローン相談マニュアル をご購入いただきありがとうございます 住宅ローンに関する改正情報等を 下記のとおりお知らせさせていただきます 記 1. 災害復興住宅融資制度の融資限度額引上げ ( 関連ページ 37 ページ ) 平成 26 年度補正予算により 災害復興住宅融資の融資限度額が次のとおり引き上げら れました 融資限度額

三訂版住宅ローン相談マニュアル 補遺 平成 27 年 4 月ビジネス教育出版社 三訂版住宅ローン相談マニュアル をご購入いただきありがとうございます 住宅ローンに関する改正情報等を 下記のとおりお知らせさせていただきます 記 1. 災害復興住宅融資制度の融資限度額引上げ ( 関連ページ 37 ページ ) 平成 26 年度補正予算により 災害復興住宅融資の融資限度額が次のとおり引き上げら れました 融資限度額

タミフルインタビューフォーム

2008 1 20 87625 IF 1998 9 75 3% 2 1 75mg 1 g 30mg Oseltamivir Phosphate 2000 12 12 2001 2 2 2001 2 2 2002 1 17 2002 4 26 2002 7 31 IF 2008 1 O H 2 N O H O CH 3 H 3 C N H H 3 PO 4 H H O H 3 C CH 3

2008 1 20 87625 IF 1998 9 75 3% 2 1 75mg 1 g 30mg Oseltamivir Phosphate 2000 12 12 2001 2 2 2001 2 2 2002 1 17 2002 4 26 2002 7 31 IF 2008 1 O H 2 N O H O CH 3 H 3 C N H H 3 PO 4 H H O H 3 C CH 3

表 1: フラット35 S( 金利 Bプラン ) の基準省エネルギー性 1 断熱等性能等級 4の住宅 2 一次エネルギー消費量等級 4 以上の住宅 すまい給付金の申請については 従前の省エネルギー対策等級 4により H までに申請した証明書で申請可能です 耐久性 可変性 3 劣化対策等

の基準省エネルギー性 1 断熱等性能等級 4の住宅 2 一次エネルギー消費量等級 4 以上の住宅 すまい給付金の申請については 従前の省エネルギー対策等級 4により H までに申請した証明書で申請可能です 耐久性 可変性 3 劣化対策等") すまい給付金に係る現金取得者向け新築対象住宅証明書の発行業務要領 この発行業務要領は 株式会社ハウスジーメン ( 以下 ハウスジーメン という ) が実施 する すまい給付金制度において住宅ローンを利用せずに新築住宅を取得する場合の給付 措置に係る現金取得者向け新築対象住宅証明書の発行に関する業務について適用します Ⅰ. 用語の定義 1. この要領において 一戸建ての住宅 とは 人の居住の用以外の用途に供する部分を有しない一戸建ての住宅をいう

すまい給付金に係る現金取得者向け新築対象住宅証明書の発行業務要領 この発行業務要領は 株式会社ハウスジーメン ( 以下 ハウスジーメン という ) が実施 する すまい給付金制度において住宅ローンを利用せずに新築住宅を取得する場合の給付 措置に係る現金取得者向け新築対象住宅証明書の発行に関する業務について適用します Ⅰ. 用語の定義 1. この要領において 一戸建ての住宅 とは 人の居住の用以外の用途に供する部分を有しない一戸建ての住宅をいう

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業

現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業") 1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

1. 固定資産税 都市計画税について 固定資産税は 毎年 1 月 1 日 ( 賦課期日 といいます ) 現在に土地 家屋 償却資産 ( こ れらを総称して 固定資産 といいます ) を所有している人が その固定資産の所在する 市町村に納める税金です 都市計画税は 下水道 街路 公園などの都市計画事業に要する費用にあてるため毎年 1 月 1 日現在に都市計画法による都市計画区域のうち市街化区域内 (

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

住宅を新築する場合の支援制度 1 被災者生活再建支援金 ( 加算支援金 ) 自然災害 ( 津波 地震 ) により 住宅が全壊 半壊解体した世帯 又は長期避難世帯が 新しい住宅を建設 購入する場合に支給されます 支給額 : 最大 200 万円 複数世帯 :200 万円 単身世帯 150 万円 申請期限

自然災害 ( 津波 地震 ) により 住宅が全壊 半壊解体した世帯 又は長期避難世帯が 新しい住宅を建設 購入する場合に支給されます 支給額 : 最大 200 万円 複数世帯 :200 万円 単身世帯 150 万円 申請期限") ふくしまの住宅の復興をめざして 住宅再建等への 公的支援制度のご案内 ご注意願います ここに記載されている支援事業等の内容は あくまでも概要です 詳細な支援 補助の条件や手続き等については 県 市町村等の担当窓口 ( 担当課 ) に ご確認願います 福島県 ( 平成 26 年 4 月 9 日現在 ) 資料作成 : 福島県土木部建築指導課電話 024-521-7528 住宅を新築する場合の支援制度 1

ふくしまの住宅の復興をめざして 住宅再建等への 公的支援制度のご案内 ご注意願います ここに記載されている支援事業等の内容は あくまでも概要です 詳細な支援 補助の条件や手続き等については 県 市町村等の担当窓口 ( 担当課 ) に ご確認願います 福島県 ( 平成 26 年 4 月 9 日現在 ) 資料作成 : 福島県土木部建築指導課電話 024-521-7528 住宅を新築する場合の支援制度 1

1 POINT

平成28年 宅建業従業者対象 宅建登録講習 消費税8 込 16,000円 資格の大原 お申込みされた方は 宅建講座受講料が 10 OFF! 詳細は 宅建 パンフレットをご覧ください 学校法人 大原学園 登録番号 1 第021号 掲載内容の有効期限 2016年4月30日 掲載内容は改良のため 事前の予告なしに変更する場合がございます 本パンフレット掲載の受講料等における消費税は税率8 で計算されています

平成28年 宅建業従業者対象 宅建登録講習 消費税8 込 16,000円 資格の大原 お申込みされた方は 宅建講座受講料が 10 OFF! 詳細は 宅建 パンフレットをご覧ください 学校法人 大原学園 登録番号 1 第021号 掲載内容の有効期限 2016年4月30日 掲載内容は改良のため 事前の予告なしに変更する場合がございます 本パンフレット掲載の受講料等における消費税は税率8 で計算されています

官報(号外第196号)

") ( ) š 60,000 13. 2. 8 39,305,000 39,305,000 39,305,000 39,305,000 31,750,000 7,555,000 39,305,000 39,305,000 1,000,000 1,000,000 1,000,000 500,000 500,000 1,000,000 1,000,000 1,000,000 1,000,000 500,000

( ) š 60,000 13. 2. 8 39,305,000 39,305,000 39,305,000 39,305,000 31,750,000 7,555,000 39,305,000 39,305,000 1,000,000 1,000,000 1,000,000 500,000 500,000 1,000,000 1,000,000 1,000,000 1,000,000 500,000

図表 2 住宅ローン減税の拡充 消費税率が 5% の場合 消費税率が 8% または 10% の 場合 適用期間 ~2014 年 3 月 2014 年 4 月 ~2017 年末 最大控除額 (10 年間合計 ) 200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控

200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控") 今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

<4D F736F F F696E74202D D A A95BD90AC E C8E5A82CC837C AB93EA817B959C8BBB817B8A4

平成 29 年度沖縄振興予算のポイント ( 概要 ) 25 年度予算 26 年度予算 3,001 億円対前年度 +64 億円 3,501 億円対前年度 +500 億円 27 年度予算 3,340 億円対前年度 162 億円 28 年度予算 3,350 億円対前年度 +10 億円 29 年度予算 ( 案 ) 3,150 億円対前年度 200 億円程度 ( 概算要求額 3,210 億円 ) < > 多額の繰越

平成 29 年度沖縄振興予算のポイント ( 概要 ) 25 年度予算 26 年度予算 3,001 億円対前年度 +64 億円 3,501 億円対前年度 +500 億円 27 年度予算 3,340 億円対前年度 162 億円 28 年度予算 3,350 億円対前年度 +10 億円 29 年度予算 ( 案 ) 3,150 億円対前年度 200 億円程度 ( 概算要求額 3,210 億円 ) < > 多額の繰越

新郷村ホームページ

ò ò ò ò ò ò ò ò ò 022012 ò ò ò I½ ½ ò ò ò ò ò ò ò ò ò ò ò 022021 http://www.city.hirosaki.aomori.jp/ ò ò ò I½ ½ ò ò ò ò ò ò ò ò ò ò ò 022039 http://www.city.hachinohe.aomori.jp ò ò ò I½ ½ ò ò ò ò ò

ò ò ò ò ò ò ò ò ò 022012 ò ò ò I½ ½ ò ò ò ò ò ò ò ò ò ò ò 022021 http://www.city.hirosaki.aomori.jp/ ò ò ò I½ ½ ò ò ò ò ò ò ò ò ò ò ò 022039 http://www.city.hachinohe.aomori.jp ò ò ò I½ ½ ò ò ò ò ò

税幅を 1% ずつ小刻みに引き上げるべきであるといった意見も浮上しており 予定通り引上げが実施されるかは 不透明な状況です Q 消費税増税で住宅取得時の税負担は どのくらい増加しますか A そもそも住宅購入にかかる消費税は 土地にはかからず新築物件なら建物部分のみです 仮に図表 1の モデル のよう

今月の話題 消費増税 8% 時の住宅ロー ン減税 すまい給付金 Q&A 消費増税を巡っては 今秋に最終判断するという条件付きながらも 14 年 4 月には 8% に引き上げることになっている 住宅は消費税が上がる前に買うべきか 上がった後に買うべきか迷っているお客さまも少なくない中 消費増税による負担増や住宅ローン減税の拡充 現金給付の購入支援策などについて 相談があった場合には 的確な回答ができるようにしておきたい

今月の話題 消費増税 8% 時の住宅ロー ン減税 すまい給付金 Q&A 消費増税を巡っては 今秋に最終判断するという条件付きながらも 14 年 4 月には 8% に引き上げることになっている 住宅は消費税が上がる前に買うべきか 上がった後に買うべきか迷っているお客さまも少なくない中 消費増税による負担増や住宅ローン減税の拡充 現金給付の購入支援策などについて 相談があった場合には 的確な回答ができるようにしておきたい

宅建153 表4-表1

宅建あおもり 2013 9月号 VOL.153 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 1 中古住宅流通促進事業説明会開催 予定 について ハトマークの不動産あれこれ

宅建あおもり 2013 9月号 VOL.153 発行者 公益社団法人青森県宅地建物取引業協会 公益社団法人全国宅地建物取引業保証協会青森本部 青森県青森市長島三丁目11番12号 TEL.017 722 4086 代 FAX.017 773 5180 発行人 安田勝位 編 集 企画情報委員会 年6回発行 5.7.9.11.1.3月発行 1 中古住宅流通促進事業説明会開催 予定 について ハトマークの不動産あれこれ

平成 31 年度税制改正概要 ( 住宅局 ) 結果特例措置税目 - 消費税率引上げを踏まえた住宅取得対策 住宅ローン減税の控除期間を 3 年間延長 ( 建物購入価格の消費税 2% 分の範囲で減税 ) 所得税個人住民税 延長 拡充 空き家の発生を抑制するための特例措置 ( 延長 ) 相続した空き家につ

結果特例措置税目 - 消費税率引上げを踏まえた住宅取得対策 住宅ローン減税の控除期間を 3 年間延長 ( 建物購入価格の消費税 2% 分の範囲で減税 ) 所得税個人住民税 延長 拡充 空き家の発生を抑制するための特例措置 ( 延長 ) 相続した空き家につ") 平成 31 年度 国土交通省税制改正事項 ( 住宅局関係抜粋 ) 平成 30 年 12 月 国土交通省住宅局 平成 31 年度税制改正概要 ( 住宅局 ) 結果特例措置税目 - 消費税率引上げを踏まえた住宅取得対策 住宅ローン減税の控除期間を 3 年間延長 ( 建物購入価格の消費税 2% 分の範囲で減税 ) 所得税個人住民税 延長 拡充 空き家の発生を抑制するための特例措置 ( 延長 ) 相続した空き家について

平成 31 年度 国土交通省税制改正事項 ( 住宅局関係抜粋 ) 平成 30 年 12 月 国土交通省住宅局 平成 31 年度税制改正概要 ( 住宅局 ) 結果特例措置税目 - 消費税率引上げを踏まえた住宅取得対策 住宅ローン減税の控除期間を 3 年間延長 ( 建物購入価格の消費税 2% 分の範囲で減税 ) 所得税個人住民税 延長 拡充 空き家の発生を抑制するための特例措置 ( 延長 ) 相続した空き家について

Microsoft PowerPoint (確定)【住宅事業者様向け】平成29年度市場動向調査

【住宅事業者様向け】平成29年度市場動向調査") 資料 1 平成 29 年度市場動向調査結果 ( 概要版 ) 住宅事業者向け ( 一般消費者及びファイナンシャルプランナー向け ) 調査 平成 29 年 4 月 空白 調査概要等 住宅事業者 < 全国 > 調査対象調査期間調査方法回答数 < 北海道 > 調査対象調査期間調査方法回答数 フラット35 の利用があった住宅事業者平成 29 年 2 月アンケート調査 775 社 フラット35 の利用があった住宅事業者平成

資料 1 平成 29 年度市場動向調査結果 ( 概要版 ) 住宅事業者向け ( 一般消費者及びファイナンシャルプランナー向け ) 調査 平成 29 年 4 月 空白 調査概要等 住宅事業者 < 全国 > 調査対象調査期間調査方法回答数 < 北海道 > 調査対象調査期間調査方法回答数 フラット35 の利用があった住宅事業者平成 29 年 2 月アンケート調査 775 社 フラット35 の利用があった住宅事業者平成

すまい給付金事業の概要 1 消費税率引上げへの対応 平成 26 年 4 月 1 日からの消費税率の 5% から 8% への引上げに合わせて 消費税率の引上げの前後における駆け込み需要及びその反動等による影響が大きいことを踏まえ 一時の税負担の増加による影響を平準化する観点等から 平成 25 年度税制

平成 29 年 11 月 17 日 単身赴任者に対するすまい給付金の申請要件の緩和 ( 概要 ) - 行政苦情救済推進会議の意見を踏まえたあっせん - 総務省行政評価局は 単身赴任者に係るすまい給付金の申請に関する行政相談を受け 行政苦情救済推進会議に諮り その意見を踏まえて 平成 29 年 11 月 17 日 国土交通省にあっせんしました ( 行政相談の要旨 ) すまい給付金を申請するためには 取得住宅に居住していることを証明するため住民票を提出する必要があるが

平成 29 年 11 月 17 日 単身赴任者に対するすまい給付金の申請要件の緩和 ( 概要 ) - 行政苦情救済推進会議の意見を踏まえたあっせん - 総務省行政評価局は 単身赴任者に係るすまい給付金の申請に関する行政相談を受け 行政苦情救済推進会議に諮り その意見を踏まえて 平成 29 年 11 月 17 日 国土交通省にあっせんしました ( 行政相談の要旨 ) すまい給付金を申請するためには 取得住宅に居住していることを証明するため住民票を提出する必要があるが

スライド 1

消費税率引上げに伴う住宅取得対策について Ministry of Land, Infrastructure, Transport and Tourism 消費税率引上げに伴う住宅取得対策について 対策の全体像 消費税率引上げ後の住宅の購入等にメリットが出るよう 以下の対策を講ずる 1 住宅ローン減税の拡充控除期間を3 年延長 ( 建物購入価格の消費税 2% 分の範囲で減税 ) 2すまい給付金の拡充対象となる所得階層を拡充

消費税率引上げに伴う住宅取得対策について Ministry of Land, Infrastructure, Transport and Tourism 消費税率引上げに伴う住宅取得対策について 対策の全体像 消費税率引上げ後の住宅の購入等にメリットが出るよう 以下の対策を講ずる 1 住宅ローン減税の拡充控除期間を3 年延長 ( 建物購入価格の消費税 2% 分の範囲で減税 ) 2すまい給付金の拡充対象となる所得階層を拡充

23-24

平成 35 年 10 月 25 日 10/14 10/15 10 8 Step1 Step2 Step3 Step4 Step5 Step1 2 Step -❶ 軽減税率制度実施により変更となる事務を 確認しましょう 軽減税率制度実施によって 事務の変更が必要になる可能性があります 自社の中で どの事務を変更する必要があるのか確認し 対策を検討しましょう 特に 軽減税率の対象品目 飲食料品等 を扱う事業者は

平成 35 年 10 月 25 日 10/14 10/15 10 8 Step1 Step2 Step3 Step4 Step5 Step1 2 Step -❶ 軽減税率制度実施により変更となる事務を 確認しましょう 軽減税率制度実施によって 事務の変更が必要になる可能性があります 自社の中で どの事務を変更する必要があるのか確認し 対策を検討しましょう 特に 軽減税率の対象品目 飲食料品等 を扱う事業者は

すまい給付金事業の概要 1 消費税率引上げへの対応 平成 26 年 4 月 1 日からの消費税率の 5% から 8% への引上げに合わせて 消費税率の引上げの前後における駆け込み需要及びその反動等による影響が大きいことを踏まえ 一時の税負担の増加による影響を平準化する観点等から 平成 25 年度税制

平成 29 年 11 月 17 日 単身赴任者に対するすまい給付金の申請要件の緩和 ( 概要 ) - 行政苦情救済推進会議の意見を踏まえたあっせん - 総務省行政評価局は 単身赴任者に係るすまい給付金の申請に関する行政相談を受け 行政苦情救済推進会議に諮り その意見を踏まえて 平成 29 年 11 月 17 日 国土交通省にあっせんしました ( 行政相談の要旨 ) すまい給付金を申請するためには 取得住宅に居住していることを証明するため住民票を提出する必要があるが

平成 29 年 11 月 17 日 単身赴任者に対するすまい給付金の申請要件の緩和 ( 概要 ) - 行政苦情救済推進会議の意見を踏まえたあっせん - 総務省行政評価局は 単身赴任者に係るすまい給付金の申請に関する行政相談を受け 行政苦情救済推進会議に諮り その意見を踏まえて 平成 29 年 11 月 17 日 国土交通省にあっせんしました ( 行政相談の要旨 ) すまい給付金を申請するためには 取得住宅に居住していることを証明するため住民票を提出する必要があるが

図表 1 消費税率引上げに伴う住宅着工の影響 ( 平成 9 年 ) 1995( 平成 7) 年度 1996( 平成 8) 年度 1997( 平成 9) 年度 (4 月 1 日に消費税 (5%) 導入 ) 1998( 平成 10) 年度 住宅着工戸数 前年からの増減 1,485 万戸 - 1,630

1995( 平成 7) 年度 1996( 平成 8) 年度 1997( 平成 9) 年度 (4 月 1 日に消費税 (5%) 導入 ) 1998( 平成 10) 年度 住宅着工戸数 前年からの増減 1,485 万戸 - 1,630") 今月の話題 消費増税を前にした 住宅ローン減税 国交省案 Q&A 国交省は先日 2014 年 4 月からの消費増税による住宅購入の駆け込み 落ち込みを抑える税制改正要望案を政府税制調査会に提出しました 13 年末で期限が切れる住宅ローン減税を 5 年間延長 最高減税額を 10 年間で 500 万円へ引上げ 実現すれば 過去最大規模の水準となります また ローン規模 所得が低い人向けに増税分で増えた負担分を現金で返金する案も盛り込まれています

今月の話題 消費増税を前にした 住宅ローン減税 国交省案 Q&A 国交省は先日 2014 年 4 月からの消費増税による住宅購入の駆け込み 落ち込みを抑える税制改正要望案を政府税制調査会に提出しました 13 年末で期限が切れる住宅ローン減税を 5 年間延長 最高減税額を 10 年間で 500 万円へ引上げ 実現すれば 過去最大規模の水準となります また ローン規模 所得が低い人向けに増税分で増えた負担分を現金で返金する案も盛り込まれています

š ( ) šœ 190,000 190,000 190,000 185,254,000 152,619,670 152,619,670 32,634,330 32,634,330 190,000 34,204,595 15,747,511 832,718 572,379 17,051,987 11

šœ 190,000 190,000 190,000 185,254,000 152,619,670 152,619,670 32,634,330 32,634,330 190,000 34,204,595 15,747,511 832,718 572,379 17,051,987 11") š š ( ) 39,668 24,958,628,315 4,528,393,902 1,392,762,565 3,184,250,793 91,739 2,736,997,413 17. 3.30 185,064,000 152,429,670 152,429,670 32,634,330 32,634,330 16. 4.20 57,622,500 16. 7.20 57,622,500 16.10.20

š š ( ) 39,668 24,958,628,315 4,528,393,902 1,392,762,565 3,184,250,793 91,739 2,736,997,413 17. 3.30 185,064,000 152,429,670 152,429,670 32,634,330 32,634,330 16. 4.20 57,622,500 16. 7.20 57,622,500 16.10.20

社会福祉協議会 公営住宅法第二条第十六号に規定する事業主体である又は 番号法別表第二の 27 の項 番号法別表第二の 30 の項 番号法別表第二の 31 の項 地方税法その他の地方税に関する法律及びこれらの法律に基づく条例による地方税の賦課徴収に関する事務であって主務省令で定めるもの 社会福祉法によ

別表 1 5. 特定個人情報の提供 移転 ( 委託に伴うものを除く ) 提供先一覧 提供先 1 法令上の根拠 2 提供先における用途 番号法別表第二の 1 の項 健康保険法第五条第二項の規定によりが行うこととされた健康保険に関する事務であって主務省令で定めるもの 全国健康保険協会 番号法別表第二の 2 の項 健康保険法による保険給付の支給に関する事務であって主務省令で定めるもの 健康保険組合 番号法別表第二の

別表 1 5. 特定個人情報の提供 移転 ( 委託に伴うものを除く ) 提供先一覧 提供先 1 法令上の根拠 2 提供先における用途 番号法別表第二の 1 の項 健康保険法第五条第二項の規定によりが行うこととされた健康保険に関する事務であって主務省令で定めるもの 全国健康保険協会 番号法別表第二の 2 の項 健康保険法による保険給付の支給に関する事務であって主務省令で定めるもの 健康保険組合 番号法別表第二の

walk.dvi

½ ¼ ÍÊÄ ØØÔ»»ÛÛÛºÙÒ Ý ºÓº Իà ÆË Á»Ñ ÒÝÓ ½¼ ½ º ½ ½ º ¼ ½ º ½ ½ º ¾½ ½ ¼º ¾ ½ ¾º ½ º ß ½ º ß ½ º ½ º ½ º ½ º ½ º ½ ½ º ½ º ½ ½ º ¾ ½ ¼º ¾ ½ ½º ½ ½ ¾º ½ º ½ º ½ ½ º ¾ ½ º ½ º ½ ½ º ½ ½ º ½ º ¼ ½ º ½ º ÆÓº¾

½ ¼ ÍÊÄ ØØÔ»»ÛÛÛºÙÒ Ý ºÓº Իà ÆË Á»Ñ ÒÝÓ ½¼ ½ º ½ ½ º ¼ ½ º ½ ½ º ¾½ ½ ¼º ¾ ½ ¾º ½ º ß ½ º ß ½ º ½ º ½ º ½ º ½ º ½ ½ º ½ º ½ ½ º ¾ ½ ¼º ¾ ½ ½º ½ ½ ¾º ½ º ½ º ½ ½ º ¾ ½ º ½ º ½ ½ º ½ ½ º ½ º ¼ ½ º ½ º ÆÓº¾

文部科学省では 被災者の生活再建に関連して 就学援助のほか 教員やスクールカウンセラー ボランティアの配置を充実することにより 子供たちの学習支援や心のケアに向けた対応を行っています 被災児童生徒就学支援等事業 (H30 予算額 ( 案 ) 52 億円 (H29 予算額 62 億円 )) 東日本大震

52 億円 (H29 予算額 62 億円 )) 東日本大震") 資料 9 文部科学省の支援策 避難指示区域等における被災者の生活再建に向けた関係府省庁会議 ( 第 1 回 ) 平成 30 年 2 月 7 日 文部科学省では 被災者の生活再建に関連して 就学援助のほか 教員やスクールカウンセラー ボランティアの配置を充実することにより 子供たちの学習支援や心のケアに向けた対応を行っています 被災児童生徒就学支援等事業 (H30 予算額 ( 案 ) 52 億円 (H29

資料 9 文部科学省の支援策 避難指示区域等における被災者の生活再建に向けた関係府省庁会議 ( 第 1 回 ) 平成 30 年 2 月 7 日 文部科学省では 被災者の生活再建に関連して 就学援助のほか 教員やスクールカウンセラー ボランティアの配置を充実することにより 子供たちの学習支援や心のケアに向けた対応を行っています 被災児童生徒就学支援等事業 (H30 予算額 ( 案 ) 52 億円 (H29

( š ) Ÿ 4,086,376 76,423 3,702,178 307,775 165,305 7,075 800,000 150,000 397,000 300,000 3,342,945 16. 3.31 42,745,006 727,728 42,017,278 41,879,733 4

Ÿ 4,086,376 76,423 3,702,178 307,775 165,305 7,075 800,000 150,000 397,000 300,000 3,342,945 16. 3.31 42,745,006 727,728 42,017,278 41,879,733 4") Ÿ ( š ) 60,000 60,000 500,000 100,000 120,000 60,000 120,000 60,000 120,000 120,000 120,000 120,000 120,000 1,200,000 240,000 60,000 60,000 120,000 60,000 120,000 60,000 600,000 1,120,000 60,000 120,000

Ÿ ( š ) 60,000 60,000 500,000 100,000 120,000 60,000 120,000 60,000 120,000 120,000 120,000 120,000 120,000 1,200,000 240,000 60,000 60,000 120,000 60,000 120,000 60,000 600,000 1,120,000 60,000 120,000

<4D F736F F D D CF092CA91E D81698C668DDA A2E646F6378>

平成 31 年度 住宅 土地関連施策要望 ( 予算 ) 平成 30 年 8 月 27 日 一般社団法人住宅生産団体連合会 住宅は国民生活の基盤であり 少子高齢化 気候変動 大規模災害の頻発 既存ストックの劣化 空家の大量発生等 住宅 住生活を巡る社会情勢の大きな変化に的確に対応しつつ良質な住宅ストックの形成に向けた民間住宅投資を誘導し 国民のより豊かな住生活の実現を推進する必要がある また 民間住宅投資は内需の柱であり

平成 31 年度 住宅 土地関連施策要望 ( 予算 ) 平成 30 年 8 月 27 日 一般社団法人住宅生産団体連合会 住宅は国民生活の基盤であり 少子高齢化 気候変動 大規模災害の頻発 既存ストックの劣化 空家の大量発生等 住宅 住生活を巡る社会情勢の大きな変化に的確に対応しつつ良質な住宅ストックの形成に向けた民間住宅投資を誘導し 国民のより豊かな住生活の実現を推進する必要がある また 民間住宅投資は内需の柱であり

( ) š 19. 1.11 19. 1.24 19. 2. 5 19. 3.19 19. 6.20 19. 3.23 606,151 606,114 37 115,167 37 37 115,167 114,390 777 19. 4. 5 19. 4. 2 19. 2.21 19. 3. 1 2

š 19. 1.11 19. 1.24 19. 2. 5 19. 3.19 19. 6.20 19. 3.23 606,151 606,114 37 115,167 37 37 115,167 114,390 777 19. 4. 5 19. 4. 2 19. 2.21 19. 3. 1 2") šÿ ( ) 120,000 1,000,000 60,000 108,000 1,000,000 120,000 120,000 60,000 240,000 390,000 908,000 56,380,000 ø 19. 2. 8 34,008,466 2,952,753 31,055,713 21,636,246 3,394,000 3,036,000 358,000 27,661,409

šÿ ( ) 120,000 1,000,000 60,000 108,000 1,000,000 120,000 120,000 60,000 240,000 390,000 908,000 56,380,000 ø 19. 2. 8 34,008,466 2,952,753 31,055,713 21,636,246 3,394,000 3,036,000 358,000 27,661,409

の各種税制優遇を受けやすくする見直しが行われ 入居までに耐震基準に適合するという証明があれば 1 住宅ローン減税 2 住宅取得資金に関する贈与税の非課税措置 3 中古住宅に関する不動産取得税の特例措置の適用が可能となる 耐震基準に適合しない中古住宅を取得し 耐震改修工事を実施した後に入居するような場

今月の話題 平成 26 年度税制改正大綱 各種優遇税制とアドバイスのポイント 与党と政府は 平成 25 年 12 月に税制改正大綱を決定 公表したが 今回の大綱には住宅取得にも影響を与える項目が含まれている また 消費増税を目前にして景気への影響も懸念される中 すまい給付金 やフラット 35 の 10 割融資の実施などの補正予算措置により景気落ち込みの抑止を目指す 今般の税制改正大綱の概要を中心に

今月の話題 平成 26 年度税制改正大綱 各種優遇税制とアドバイスのポイント 与党と政府は 平成 25 年 12 月に税制改正大綱を決定 公表したが 今回の大綱には住宅取得にも影響を与える項目が含まれている また 消費増税を目前にして景気への影響も懸念される中 すまい給付金 やフラット 35 の 10 割融資の実施などの補正予算措置により景気落ち込みの抑止を目指す 今般の税制改正大綱の概要を中心に

調査のポイント 1 調査の概要住宅事業者 一般消費者及びファイナンシャルプランナーに対し 今後の住宅市場に関する事項についてアンケート調査を実施し その結果を取りまとめた資料です 2 調査結果の主なポイント 平成 30 年度の住宅取得環境 住宅事業者の平成 30 年度 ( 平成 30 年 4 月 ~

平成 30 年度における 住宅市場動向について 平成 30 年 4 月 調査のポイント 1 調査の概要住宅事業者 一般消費者及びファイナンシャルプランナーに対し 今後の住宅市場に関する事項についてアンケート調査を実施し その結果を取りまとめた資料です 2 調査結果の主なポイント 平成 30 年度の住宅取得環境 住宅事業者の平成 30 年度 ( 平成 30 年 4 月 ~ 平成 31 年 3 月 )

平成 30 年度における 住宅市場動向について 平成 30 年 4 月 調査のポイント 1 調査の概要住宅事業者 一般消費者及びファイナンシャルプランナーに対し 今後の住宅市場に関する事項についてアンケート調査を実施し その結果を取りまとめた資料です 2 調査結果の主なポイント 平成 30 年度の住宅取得環境 住宅事業者の平成 30 年度 ( 平成 30 年 4 月 ~ 平成 31 年 3 月 )

1. 国土交通省土地 建設産業局関係の施策 不動産流通に関する予算要求が拡大 ここ数年 国の住宅 不動産政策において 不動産流通に関する施策が大幅に拡大している 8 月に公表された国土交通省の 2019 年度予算概算要求概要によると 土地 建設産業局における施策は大きく 4 項目あるが 全体の予算額

( 公社 ) 近畿圏不動産流通機構市況レポート ズームイン 今後の住宅 不動産政策 近年 不動産流通の促進や空き家対策など既存住宅ストックの有効活用等に関する国の施策が拡充されている 今回は 国土交通省が示した 2019 年度の予算概算要求並びに税制改正要望等の内容から 不動産流通に関する施策を中心に主な概要を紹介する 1. 国土交通省土地 建設産業局関係の施策 土地 建設産業局の 4 項目全体の予算は前年比で

( 公社 ) 近畿圏不動産流通機構市況レポート ズームイン 今後の住宅 不動産政策 近年 不動産流通の促進や空き家対策など既存住宅ストックの有効活用等に関する国の施策が拡充されている 今回は 国土交通省が示した 2019 年度の予算概算要求並びに税制改正要望等の内容から 不動産流通に関する施策を中心に主な概要を紹介する 1. 国土交通省土地 建設産業局関係の施策 土地 建設産業局の 4 項目全体の予算は前年比で

Microsoft Word - 要領(すまい給付金)

") 現金取得者向け新築対象住宅証明書の審査発行業務要領 一般財団法人ベターリビング はじめにこの現金取得者向け新築対象住宅証明書の審査発行業務要領は 一般財団法人ベターリビング ( 以下 財団 という ) が実施する すまい給付金制度において住宅ローンを利用せずに新築住宅を取得する場合の給付措置に係る現金取得者向け新築対象住宅証明書の審査発行に関する業務について適用する Ⅰ. 用語の定義 1. この要領において

現金取得者向け新築対象住宅証明書の審査発行業務要領 一般財団法人ベターリビング はじめにこの現金取得者向け新築対象住宅証明書の審査発行業務要領は 一般財団法人ベターリビング ( 以下 財団 という ) が実施する すまい給付金制度において住宅ローンを利用せずに新築住宅を取得する場合の給付措置に係る現金取得者向け新築対象住宅証明書の審査発行に関する業務について適用する Ⅰ. 用語の定義 1. この要領において

のとする () 道府県は, 上記 (1) の規定により個人の市町村民税均等割を課することができないこととされる者に対 しては, 市町村民税均等割と併せて賦課徴収すべき個人の道府県民税均等割を課することができない 3 4 所得割の特例( 法付則 3の3) -10 点 - (1) 所得割の非課税道府県及

道府県は, 上記 (1) の規定により個人の市町村民税均等割を課することができないこととされる者に対 しては, 市町村民税均等割と併せて賦課徴収すべき個人の道府県民税均等割を課することができない 3 4 所得割の特例( 法付則 3の3) -10 点 - (1) 所得割の非課税道府県及") 第 6 回税理士試験住民税 はじめに今年度の出題は, 理論も計算も予想の範囲でした 出来映えはいかがでしたか? 第一問の問 では, 消費税率の引上げ時期の変更に伴なう改正及び震災特例が出題されましたが, 書けなくても合否への影響は少ないでしょう 理論は最終予想理論のAランク及びBランクの出題でした 計算はTACの答練問題に近い出題でしたので違和感なく解けたと思います 例年の出題に較べて, 理論及び計算のボリュームが少なかったために,

第 6 回税理士試験住民税 はじめに今年度の出題は, 理論も計算も予想の範囲でした 出来映えはいかがでしたか? 第一問の問 では, 消費税率の引上げ時期の変更に伴なう改正及び震災特例が出題されましたが, 書けなくても合否への影響は少ないでしょう 理論は最終予想理論のAランク及びBランクの出題でした 計算はTACの答練問題に近い出題でしたので違和感なく解けたと思います 例年の出題に較べて, 理論及び計算のボリュームが少なかったために,

平成28年度予算の概算要求に当たっての基本的な方針について

資料 1 平成 28 年度予算の概算要求に当たっての 基本的な方針について ( 案 ) 麻生議員提出資料 平成 27 年 7 月 23 日 平成 28 年度予算の概算要求に当たっての基本的な方針について ( 案 ) 高齢化等に伴う増加額 0.67 兆円 要望 ( 要望基礎額の 30%) 新しい日本のための優先課題推進枠 ( 要求とともに要望を行い 予算編成過程において検討 ) 10% 公的サービスの産業化

資料 1 平成 28 年度予算の概算要求に当たっての 基本的な方針について ( 案 ) 麻生議員提出資料 平成 27 年 7 月 23 日 平成 28 年度予算の概算要求に当たっての基本的な方針について ( 案 ) 高齢化等に伴う増加額 0.67 兆円 要望 ( 要望基礎額の 30%) 新しい日本のための優先課題推進枠 ( 要求とともに要望を行い 予算編成過程において検討 ) 10% 公的サービスの産業化

<4D F736F F D A6D92E894C5817A959C8BBB8E968BC E93C197E1915B927590A792E882CC88D38CA98F912E646F63>

復興事業用地の確保に係る特例措置を求める意見書 2014 年 ( 平成 26 年 )3 月 19 日日本弁護士連合会 第 1 意見の趣旨 1 国は, 東日本大震災の被災者の住宅の早期再建並びに被災地の堤防等の重要な防災施設及び避難道路等の重要な避難施設の整備のため, 復興事業における事業用地の円滑かつ迅速な確保に資する特別の立法措置 ( 以下 特例措置 という ) を早急に講じるべきである 2 上記の特例措置には,

復興事業用地の確保に係る特例措置を求める意見書 2014 年 ( 平成 26 年 )3 月 19 日日本弁護士連合会 第 1 意見の趣旨 1 国は, 東日本大震災の被災者の住宅の早期再建並びに被災地の堤防等の重要な防災施設及び避難道路等の重要な避難施設の整備のため, 復興事業における事業用地の円滑かつ迅速な確保に資する特別の立法措置 ( 以下 特例措置 という ) を早急に講じるべきである 2 上記の特例措置には,

š ( š ) Ÿ 1,681,268 100,000 16,519,700 (826) 1,661,677 17. 3.31 55,613,224 865,273 54,747,951 55,613,224 2,568,266 2,568,266 52,179,685 52,179,685 33,

Ÿ 1,681,268 100,000 16,519,700 (826) 1,661,677 17. 3.31 55,613,224 865,273 54,747,951 55,613,224 2,568,266 2,568,266 52,179,685 52,179,685 33,") Ÿ š ( š ) 400,000 60,000 60,000 1,000,000 100,000 120,000 60,000 120,000 60,000 120,000 120,000 120,000 120,000 120,000 120,000 1,200,000 240,000 60,000 60,000 120,000 60,000 120,000 60,000 600,000 120,000

Ÿ š ( š ) 400,000 60,000 60,000 1,000,000 100,000 120,000 60,000 120,000 60,000 120,000 120,000 120,000 120,000 120,000 120,000 1,200,000 240,000 60,000 60,000 120,000 60,000 120,000 60,000 600,000 120,000

<ライフプランニング>

平成 27 年度 3 級 FP 技能検定試験対応 制度改正資料 ライフプランニングと資金計画リスク管理金融資産運用タックスプランニング不動産相続 事業承継 平成 27 年 4 月 1 日現在で適用されている法令等に基づいて作成した制度改正資料です FP 試験において押さえておきたい主な内容を掲載していますのでご確認ください なお 該当ページには 平成 26 年度用 3 級テキストの該当ページを記載しています

平成 27 年度 3 級 FP 技能検定試験対応 制度改正資料 ライフプランニングと資金計画リスク管理金融資産運用タックスプランニング不動産相続 事業承継 平成 27 年 4 月 1 日現在で適用されている法令等に基づいて作成した制度改正資料です FP 試験において押さえておきたい主な内容を掲載していますのでご確認ください なお 該当ページには 平成 26 年度用 3 級テキストの該当ページを記載しています

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

平成21年度 厚生労働省税制改正要望項目

平成 24 年度 税制改正大綱 ( 厚生労働省関係 ) 平成 23 年 12 月 10 日 厚生労働省 目 次 Ⅰ. 子ども 子育て *1 子ども 子育て新システムの構築のための税制上の所要の措置 p2 2 平成 24 年度以降の子どものための現金給付に係る税制上の所要の措置 Ⅱ. 医療 介護等 3 社会保険診療報酬に係る非課税措置の存続 4 医療法人の社会保険診療以外部分に係る軽減措置の存続 5

平成 24 年度 税制改正大綱 ( 厚生労働省関係 ) 平成 23 年 12 月 10 日 厚生労働省 目 次 Ⅰ. 子ども 子育て *1 子ども 子育て新システムの構築のための税制上の所要の措置 p2 2 平成 24 年度以降の子どものための現金給付に係る税制上の所要の措置 Ⅱ. 医療 介護等 3 社会保険診療報酬に係る非課税措置の存続 4 医療法人の社会保険診療以外部分に係る軽減措置の存続 5

目次 1p 3p 住宅改修の事前申請について の その 10 9.94 9.94 9.94 9.94 12 平面図 ( 改修前 ) 0mm 0mm 20mm 箪笥 20 20 13 平面図 ( 改修後 ) 0mm 0mm 0mm CF 箪笥 20 20 14 15 16 17 住宅改修の完了報告について 18 19 25 6 28 19,204 192,034 20 21 () 22

目次 1p 3p 住宅改修の事前申請について の その 10 9.94 9.94 9.94 9.94 12 平面図 ( 改修前 ) 0mm 0mm 20mm 箪笥 20 20 13 平面図 ( 改修後 ) 0mm 0mm 0mm CF 箪笥 20 20 14 15 16 17 住宅改修の完了報告について 18 19 25 6 28 19,204 192,034 20 21 () 22

Microsoft Word 閣議決定(案).doc

.doc") 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律案及び社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための地方税法及び地方交付税法の一部を改正する法律案の国会提出に伴う今後の対応について 平成 24 年 3 月 30 日閣議決定 別紙の各事項については 与党と連携しつつ速やかに検討し 別紙の方向により対応していく 検討課題に対する後の対応の方向性

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律案及び社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための地方税法及び地方交付税法の一部を改正する法律案の国会提出に伴う今後の対応について 平成 24 年 3 月 30 日閣議決定 別紙の各事項については 与党と連携しつつ速やかに検討し 別紙の方向により対応していく 検討課題に対する後の対応の方向性

平成 28 年度版 年金担保融資のごあんない 目 次 1 融資の条件 2 2 資金使途の内容一覧 3 3 年金担保融資の流れ 4 4 借入申込に必要な書類 5 5 ご返済中の留意事項 7 6 年金担保融資以外の融資 給付制度等のご案内 8 7 多重債務の相談窓口 10 平成26年12月1日借入申込分

年金担保融資の ごあんない 平成 28 年度版 年金担保融資制度は 国民年金 厚生年金保険または労働者災害補償保険の 年金を担保として融資することが法律で唯一認められた制度です 保健 医療 介護 福祉 住宅改修 冠婚葬祭 生活必需物品の購入などの 支出のために一時的に小口の資金が必要な場合にご利用いただけます 年金担保貸付制度は平成22年12月の閣議決定において 廃止することが決定されました 事業の

年金担保融資の ごあんない 平成 28 年度版 年金担保融資制度は 国民年金 厚生年金保険または労働者災害補償保険の 年金を担保として融資することが法律で唯一認められた制度です 保健 医療 介護 福祉 住宅改修 冠婚葬祭 生活必需物品の購入などの 支出のために一時的に小口の資金が必要な場合にご利用いただけます 年金担保貸付制度は平成22年12月の閣議決定において 廃止することが決定されました 事業の

年金分野労働分野福祉 医療 その他分野社会保障分野税分野 災害対策分野 個人番号の利用範囲 年金の資格取得 確認 給付を受ける際に利用 別表第一 ( 第 9 条関係 ) 国民年金法 厚生年金保険法による年金である給付の支給に関する事務 国家公務員共済組合法 地方公務員等共済組合法 私立学校教職員共済

国民年金法 厚生年金保険法による年金である給付の支給に関する事務 国家公務員共済組合法 地方公務員等共済組合法 私立学校教職員共済") 社会保障 税番号制度の概要 内閣官房作成 基本理念 個人番号及び法人番号の利用に関する施策の推進は 個人情報の保護に十分に配慮しつつ 社会保障制度 税制 災害対策に関する分野における利用の促進を図るとともに 他の行政分野及び行政分野以外の国民の利便性の向上に資する分野における利用の可能性を考慮して行われなければならない ( 第 3 条第 2 項 ) 個人番号 市町村長は 法定受託事務として 住民票コードを変換して得られる個人番号を指定し

社会保障 税番号制度の概要 内閣官房作成 基本理念 個人番号及び法人番号の利用に関する施策の推進は 個人情報の保護に十分に配慮しつつ 社会保障制度 税制 災害対策に関する分野における利用の促進を図るとともに 他の行政分野及び行政分野以外の国民の利便性の向上に資する分野における利用の可能性を考慮して行われなければならない ( 第 3 条第 2 項 ) 個人番号 市町村長は 法定受託事務として 住民票コードを変換して得られる個人番号を指定し

4 住宅購入 名称住宅購入に対する各種税金と給付金に関する支援 担当部課 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤

土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤") 名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

š ( š ) œš 1,179,203 1,179,203 566,201 116,791 237,560 211,850 613,002 438,985 150,497 150,497 23,520 500,000 679,203 17. 3.18 17. 3.11 17. 3.30 17. 1

œš 1,179,203 1,179,203 566,201 116,791 237,560 211,850 613,002 438,985 150,497 150,497 23,520 500,000 679,203 17. 3.18 17. 3.11 17. 3.30 17. 1") œ š ( š ) 3,525,422 384,000 60,000 60,000 60,000 60,000 60,000 150,000 100,000 60,000 60,000 100,000 60,000 1,500,000 240,000 120,000 60,000 300,000 60,000 420,000 1,000,000 18,430,000 (460) j 1,500,000

œ š ( š ) 3,525,422 384,000 60,000 60,000 60,000 60,000 60,000 150,000 100,000 60,000 60,000 100,000 60,000 1,500,000 240,000 120,000 60,000 300,000 60,000 420,000 1,000,000 18,430,000 (460) j 1,500,000

<4D F736F F D AE28EE88CA7817A F D8F E518B D CF092CA88CF88F589EF816A2E646F63>

参議院国土交通委員会委員長岡田 岡田直樹様 東日本大震災津波に関するする要望書 ~ 平成 23 年度補正予算及び平成 24 年度政府予算編成等に向けて ~ 平成 23 年 11 月 10 日 岩手県知事 達増拓也 東日本大震災津波に関する要望項目 重点要望項目 Ⅰ 横断的事項 1 復旧 復興のための事業は国費による力強い措置を基本とした事業の創設 2 2 前例にとらわれない国の幅広い 強力な支援による早急な追加予算の措置

参議院国土交通委員会委員長岡田 岡田直樹様 東日本大震災津波に関するする要望書 ~ 平成 23 年度補正予算及び平成 24 年度政府予算編成等に向けて ~ 平成 23 年 11 月 10 日 岩手県知事 達増拓也 東日本大震災津波に関する要望項目 重点要望項目 Ⅰ 横断的事項 1 復旧 復興のための事業は国費による力強い措置を基本とした事業の創設 2 2 前例にとらわれない国の幅広い 強力な支援による早急な追加予算の措置

280428能発0428第8号(1)

") 熊本県知事殿 能発 0428 第 8 号 平成 28 年 4 月 28 日 厚生労働省職業能力開発局長 平成 28 年熊本地震への対応について ( 職業能力開発関係 ) 平成 28 年熊本地震による被災者等に対する対応として 下記のとおり定めた ので 取扱いに遺漏無きようご配慮下さい なお 本件写しについては 熊本 労働局長あて通知していることを申し添えます 記 1 仮設住宅用敷地等としての独立行政法人高齢

熊本県知事殿 能発 0428 第 8 号 平成 28 年 4 月 28 日 厚生労働省職業能力開発局長 平成 28 年熊本地震への対応について ( 職業能力開発関係 ) 平成 28 年熊本地震による被災者等に対する対応として 下記のとおり定めた ので 取扱いに遺漏無きようご配慮下さい なお 本件写しについては 熊本 労働局長あて通知していることを申し添えます 記 1 仮設住宅用敷地等としての独立行政法人高齢

災害時の賃貸住宅居住者の居住の安定確保について

災害時の賃貸住宅居住者の 居住の安定確保について 平成 24 年 2 月 国土交通省住宅局 1. 東日本大震災で住居を失われた方への居住の安定の確保 2012.2.11 消防庁全国 17:00 時点 全壊 128,582 棟 半壊 244,031 棟 全半壊 372,613 棟 滅仮設住宅 復旧期 失震災発生住宅ローン控除の継続住公営住宅等 ( 国の宿舎等も含む ) など 民間アパート 復興期 自力での再建

災害時の賃貸住宅居住者の 居住の安定確保について 平成 24 年 2 月 国土交通省住宅局 1. 東日本大震災で住居を失われた方への居住の安定の確保 2012.2.11 消防庁全国 17:00 時点 全壊 128,582 棟 半壊 244,031 棟 全半壊 372,613 棟 滅仮設住宅 復旧期 失震災発生住宅ローン控除の継続住公営住宅等 ( 国の宿舎等も含む ) など 民間アパート 復興期 自力での再建

住宅取得等資金の贈与に係る贈与税の非課税制度の改正

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方はもとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方はもとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

資料 4 平成 29 年 1 月 27 日記者会見 土地区画整理事業に関する土地利活用意向調査の実施結果について 復興推進本部都市整備推進室 1 土地利活用意向調査の目的 市内 4 地区の土地区画整理事業は 平成 29 年度末を目標に全ての宅地引渡しが完了できるよう鋭意工事を進めております 地権者へ

資料 平成 年 1 月 日記者会見 土地区画整理事業に関する土地利活用意向調査の実施結果について 復興推進本部都市整備推進室 1 土地利活用意向調査の目的 市内 地区の土地区画整理事業は 平成 年度末を目標に全ての宅地引渡しが完了できるよう鋭意工事を進めております 地権者へ土地の引渡しが行われると それぞれの生活再建プランに基づいた土地利用が行われますが 土地の引渡し完了に伴い地権者による維持管理が必要になるとともに

資料 平成 年 1 月 日記者会見 土地区画整理事業に関する土地利活用意向調査の実施結果について 復興推進本部都市整備推進室 1 土地利活用意向調査の目的 市内 地区の土地区画整理事業は 平成 年度末を目標に全ての宅地引渡しが完了できるよう鋭意工事を進めております 地権者へ土地の引渡しが行われると それぞれの生活再建プランに基づいた土地利用が行われますが 土地の引渡し完了に伴い地権者による維持管理が必要になるとともに

NO 年 1 月 23 日発行 編集 発行公益財団法人住宅リフォーム 紛争処理支援センター 東京都千代田区九段北 九段センタービル3F TEL FAX 消費者が安全で安心して暮らせる豊かな住生活の実現に

NO.55 2019 年 1 月 23 日発行 編集 発行公益財団法人住宅リフォーム 紛争処理支援センター 102-0073 東京都千代田区九段北 4-1-7 九段センタービル3F TEL 03-3261-4567 FAX 03-3261-9357 消費者が安全で安心して暮らせる豊かな住生活の実現に向けて 公益財団法人住宅リフォーム 紛争処理支援センター理事長佐々木宏 新年明けましておめでとうございます

NO.55 2019 年 1 月 23 日発行 編集 発行公益財団法人住宅リフォーム 紛争処理支援センター 102-0073 東京都千代田区九段北 4-1-7 九段センタービル3F TEL 03-3261-4567 FAX 03-3261-9357 消費者が安全で安心して暮らせる豊かな住生活の実現に向けて 公益財団法人住宅リフォーム 紛争処理支援センター理事長佐々木宏 新年明けましておめでとうございます

<4D F736F F F696E74202D DB92B789EF8B638E9197BF C CA8F8A8E7B90DD81458DDD91EE B ED2816A817989DB92B789EF8B638CE38A6D92E894C5817A2E707074>

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

スライド 1

H26.5.13 住団連説明資料 : 東日本大震災被災地における災害公営住宅の整備の推進について 資料 1 ~ 災害公営住宅について ~ 被災者の居住の安定の確保 P.2 災害公営住宅制度の概要 P.3 買取 借上方式 P.4 整備基準 P.5 標準建設費 P.11 福島特措法 P.14 災害公営住宅の整備について P.16 Ministry of Land, Infrastructure, Transport

H26.5.13 住団連説明資料 : 東日本大震災被災地における災害公営住宅の整備の推進について 資料 1 ~ 災害公営住宅について ~ 被災者の居住の安定の確保 P.2 災害公営住宅制度の概要 P.3 買取 借上方式 P.4 整備基準 P.5 標準建設費 P.11 福島特措法 P.14 災害公営住宅の整備について P.16 Ministry of Land, Infrastructure, Transport

所得税関係 ( 住宅ローン控除の特例 ) の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す

の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す") 所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

15 18 定率減税の縮減 (15% 控除 7.5% 控除 (2 万円上限 )) 資本金等の額 ( 税法に規定する資本金等の額又は連結個別資本金等の額 ) が 50 億円超 800,000 円 10 億円超 50 億円以下 540,000 円 1 億円超 10 億円以下 130,000 円 1 千万

) 資本金等の額 ( 税法に規定する資本金等の額又は連結個別資本金等の額 ) が 50 億円超 800,000 円 10 億円超 50 億円以下 540,000 円 1 億円超 10 億円以下 130,000 円 1 千万") 58 45 5.6% 49 5.2% 50 税割超過課税 1 億円超 6.2% 1 億円以下で税額 1 千万円超 6.2% 1 億円以下で税額 1 千万円以下 5.2% ( 標準税率 :5.2%) 59 資本等の金額が 50 億円超 750,000 円 10 億円超 50 億円以下 500,000 円 1 億円超 10 億円以下 100,000 円 1 千万円超 1 億円以下 30,000 円上記以外

58 45 5.6% 49 5.2% 50 税割超過課税 1 億円超 6.2% 1 億円以下で税額 1 千万円超 6.2% 1 億円以下で税額 1 千万円以下 5.2% ( 標準税率 :5.2%) 59 資本等の金額が 50 億円超 750,000 円 10 億円超 50 億円以下 500,000 円 1 億円超 10 億円以下 100,000 円 1 千万円超 1 億円以下 30,000 円上記以外

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

スライド 1

1 2006 2008 2 449 5,000 200 54 60.1 24 3 4 5 6 207 69 240 38 297 8 383 3 432 55 490 63 582 150 706 32 628 736 821 124 171 57 936 823 142 77 7 131 133 119 29 47 28 228 265 251 190 104 377 30 141 30 303

1 2006 2008 2 449 5,000 200 54 60.1 24 3 4 5 6 207 69 240 38 297 8 383 3 432 55 490 63 582 150 706 32 628 736 821 124 171 57 936 823 142 77 7 131 133 119 29 47 28 228 265 251 190 104 377 30 141 30 303

消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障

を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障") 資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

宅地の補修工事に関する費用の貸付 被害建物に関する相談窓口 応急仮設住宅の提供 被災者生活再建支援金 住宅の応急修理制度 住宅の補修工事に関する費用の貸付 ( り災証明書の提出が必要です ) 被災家屋等

被災家屋等") 参考 生活支援制度 と の対応表 ( 目安 ) この表は 生活支援制度 と との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.6~) に記載している各制度の お問合せ先 までお問合せください : 制度の適用にあたって り災証明書が関係しないもの〇 : 制度を活用できるもの : 制度を活用できないもの : 欄をご確認ください 番号 3-1-1

参考 生活支援制度 と の対応表 ( 目安 ) この表は 生活支援制度 と との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.6~) に記載している各制度の お問合せ先 までお問合せください : 制度の適用にあたって り災証明書が関係しないもの〇 : 制度を活用できるもの : 制度を活用できないもの : 欄をご確認ください 番号 3-1-1

<974193FC8ED C8EAE C A2E786C7378>

車種 : 普通 / 小型乗用車 * : 平成 30 年 5 月以降の新車新規登録分から適用 : 平成 30 年 4 月以降の新車新規登録分から適用 メルセデス ベンツ の特例措置の : エコカー減税対象です 新車新規登録等時及び時のは免除 ( ) となります 2 回目の継続検査等時のは本則税率による税額となります : エコカー減税対象です 新車新規登録等時に限りは本則税率から減免 ( 免税 75%

車種 : 普通 / 小型乗用車 * : 平成 30 年 5 月以降の新車新規登録分から適用 : 平成 30 年 4 月以降の新車新規登録分から適用 メルセデス ベンツ の特例措置の : エコカー減税対象です 新車新規登録等時及び時のは免除 ( ) となります 2 回目の継続検査等時のは本則税率による税額となります : エコカー減税対象です 新車新規登録等時に限りは本則税率から減免 ( 免税 75%

第 7 章 間にその者の居住の用に供したときに 一定の要件の下で そのバリアフリー改修工事等にあてるために借り入れた住宅借入金等の年末残高 (1,000 万円を限度 ) の一定割合を5 年間所得税の額から控除できます なお 52ページの増改築に係る住宅ローン控除制度との選択適用になります 1 控除期

の一定割合を5 年間所得税の額から控除できます なお 52ページの増改築に係る住宅ローン控除制度との選択適用になります 1 控除期") 第 7 章 住宅を改修した場合の所得税額控除制度 N 国民の生活基盤を災害から守り 災害に強い国作りを推進する観点から創設された制度です 建築基準法の現行の耐震基準 ( 昭和 56 年 6 月 1 日施行 ) を満たさない既存住宅について 現行の耐震基準を満たすように改修工事を行った場合に その改修工事費用のうち一定額を 工事を行った年分の所得税額から控除できます 住宅耐震改修に要した費用の額 (

第 7 章 住宅を改修した場合の所得税額控除制度 N 国民の生活基盤を災害から守り 災害に強い国作りを推進する観点から創設された制度です 建築基準法の現行の耐震基準 ( 昭和 56 年 6 月 1 日施行 ) を満たさない既存住宅について 現行の耐震基準を満たすように改修工事を行った場合に その改修工事費用のうち一定額を 工事を行った年分の所得税額から控除できます 住宅耐震改修に要した費用の額 (

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

<4D F736F F D DB8CAF97BF8CB896C68B4B91A B6>

東日本大震災に係る後期高齢者医療保険料の減免の特例に関する規則 平成 23 年 6 月 30 日大阪府後期高齢者医療広域連合規則第 5 号 ( 趣旨 ) 第 1 条この規則は 大阪府後期高齢者医療広域連合後期高齢者医療に関する条例 ( 平成 19 年大阪府後期高齢者医療広域連合条例第 25 号 以下 条例 という ) 第 17 条第 1 項第 4 号の規定に基づき 東日本大震災に対処するための特別の財政援助及び助成に関する法律

東日本大震災に係る後期高齢者医療保険料の減免の特例に関する規則 平成 23 年 6 月 30 日大阪府後期高齢者医療広域連合規則第 5 号 ( 趣旨 ) 第 1 条この規則は 大阪府後期高齢者医療広域連合後期高齢者医療に関する条例 ( 平成 19 年大阪府後期高齢者医療広域連合条例第 25 号 以下 条例 という ) 第 17 条第 1 項第 4 号の規定に基づき 東日本大震災に対処するための特別の財政援助及び助成に関する法律

Ⅱ. 調査データ 1) 前回の増税時に 建て替え 買い替え リフォームをおこなった 15.9% おこなおうとしたが間に合わなかった 2.9% 2014 年 4 月に消費税が 5% から 8% に増税される前 住まいの建て替え ( 新築 ) 買い替え ( 購入 ) リフォームをおこなったか尋ねたところ

前回の増税時に 建て替え 買い替え リフォームをおこなった 15.9% おこなおうとしたが間に合わなかった 2.9% 2014 年 4 月に消費税が 5% から 8% に増税される前 住まいの建て替え ( 新築 ) 買い替え ( 購入 ) リフォームをおこなったか尋ねたところ") NEWS RELEASE ~ 全国の男女に 消費税増税について質問 ~ 2016 年 3 月 11 日 消費税増税前に 建て替え 買い替え リフォームを 具体的に進めている で前回調査と比較し 1ポイント 考えている で1.4ポイント減少! 消費税増税前の住まいに関する調査報告 株式会社 LIXIL 住宅研究所ジーエルホームカンパニー 株式会社 LIXIL 住宅研究所 株式会社 LIXIL 住宅研究所

NEWS RELEASE ~ 全国の男女に 消費税増税について質問 ~ 2016 年 3 月 11 日 消費税増税前に 建て替え 買い替え リフォームを 具体的に進めている で前回調査と比較し 1ポイント 考えている で1.4ポイント減少! 消費税増税前の住まいに関する調査報告 株式会社 LIXIL 住宅研究所ジーエルホームカンパニー 株式会社 LIXIL 住宅研究所 株式会社 LIXIL 住宅研究所

表紙デザイン案0402-2

平成21年度 地域人材力活性化事業 調査報告書 平成22年3月 総務省地域力創造グループ地域自立応援課 2111 4 5 6 7 8 9 10 11 12 1 2 34 5 6 7 8 9 10 11 12 1 2 3 ( )() KUTA KUTA

平成21年度 地域人材力活性化事業 調査報告書 平成22年3月 総務省地域力創造グループ地域自立応援課 2111 4 5 6 7 8 9 10 11 12 1 2 34 5 6 7 8 9 10 11 12 1 2 3 ( )() KUTA KUTA

参考 生活支援制度 と り災証明書に記載された住家の被害程度 の対応表 ( 目安 ) この表は 生活支援制度 と り災証明書に記載された住家の被害程度 との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.5~) に記載している各制度の お問

この表は 生活支援制度 と り災証明書に記載された住家の被害程度 との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.5~) に記載している各制度の お問") 参考 生活支援制度 と の対応表 ( 目安 ) この表は 生活支援制度 と との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.5~) に記載している各制度の お問合せ先 までお問合せください : 制度の適用にあたって り災証明書が関係しないもの〇 : 制度を活用できるもの : 制度を活用できないもの : 欄をご確認ください 3-1-1 り災証明書

参考 生活支援制度 と の対応表 ( 目安 ) この表は 生活支援制度 と との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.5~) に記載している各制度の お問合せ先 までお問合せください : 制度の適用にあたって り災証明書が関係しないもの〇 : 制度を活用できるもの : 制度を活用できないもの : 欄をご確認ください 3-1-1 り災証明書

<8CA792505F959F8E8388E397C394EF90BF8B818F9182CC8B4C8DDA977697CC A5F E342E786C73>

の点数欄と金額欄の記載事例 記載事例 1~11 に共通の留意点 * の点数欄と金額欄の記載は の内容によって決まります * の所得区分を一般と仮定しています 記載事例 1 が保険単独レセプトの場合 レセプトの内容 保険給付割合 : 7 割 合計点数 : 20,000 点 での支払額 保険者負担 : 20,000 点 10 0.7 = 140,000 円 合計 : 140,000 円 高知県単独公費の受給者でなければ患者負担となる額は

の点数欄と金額欄の記載事例 記載事例 1~11 に共通の留意点 * の点数欄と金額欄の記載は の内容によって決まります * の所得区分を一般と仮定しています 記載事例 1 が保険単独レセプトの場合 レセプトの内容 保険給付割合 : 7 割 合計点数 : 20,000 点 での支払額 保険者負担 : 20,000 点 10 0.7 = 140,000 円 合計 : 140,000 円 高知県単独公費の受給者でなければ患者負担となる額は

指 導 資 料 第 8 集 確かな学力の向上をめざして 平成22年3月 大分県教育委員会 - 1 - ml ml ml ml ml ml ml ml ml ml 0 10 60 20 H21 B4 2 6 1 6 1 6 1 6 1 6 1 6 1 6 10 1 6 1 3 2 13 1 2 1 1200 2 3 15 22 (3 ) (3) 11/911/11 (3)(4)

指 導 資 料 第 8 集 確かな学力の向上をめざして 平成22年3月 大分県教育委員会 - 1 - ml ml ml ml ml ml ml ml ml ml 0 10 60 20 H21 B4 2 6 1 6 1 6 1 6 1 6 1 6 1 6 10 1 6 1 3 2 13 1 2 1 1200 2 3 15 22 (3 ) (3) 11/911/11 (3)(4)

(参考1):社保充

:社保充") 平成 31 年度概算要求の概要 ( 老健局 ) 平成 31 年度概算要求額 (A) ( うち 老健局計上分 ) 平成 30 年度当初予算額 (B) ( うち 老健局計上分 ) 差引 (A-B) ( うち 老健局計上分 ) 3 兆 1,913 億円 (2 兆 8,138 億円 ) 3 兆 0,769 億円 (2 兆 7,057 億円 ) +1,145 億円 < 対前年度伸率 +3.7%> (+1,081

平成 31 年度概算要求の概要 ( 老健局 ) 平成 31 年度概算要求額 (A) ( うち 老健局計上分 ) 平成 30 年度当初予算額 (B) ( うち 老健局計上分 ) 差引 (A-B) ( うち 老健局計上分 ) 3 兆 1,913 億円 (2 兆 8,138 億円 ) 3 兆 0,769 億円 (2 兆 7,057 億円 ) +1,145 億円 < 対前年度伸率 +3.7%> (+1,081

2. 省エネ改修工事 耐震改修工事をした場合の所得税額の特別控除に係る工事範囲の拡充 (1) 改正の趣旨 背景 新築の長期優良住宅の認定基準制度に加え 平成 28 年 2 月 増改築による長期優良住宅の認定基準が制定された 長期優良住宅であると認定されることで 税制上様々な優遇措置を受けることができ

改正の趣旨 背景 新築の長期優良住宅の認定基準制度に加え 平成 28 年 2 月 増改築による長期優良住宅の認定基準が制定された 長期優良住宅であると認定されることで 税制上様々な優遇措置を受けることができ") 住宅ローン控除等の拡充 要件緩和 1. 改正のポイント (1) 省エネ改修工事 耐震改修工事をした場合の所得税額の特別控除に係る工事範囲の拡充 1 所得税額の特別控除の対象となる工事に 省エネ改修工事 耐震改修工事と併せて行う 耐久性向上改修工事 が追加される 2 増改築等をした居住用家屋を平成 29 年 4 月 1 日から 31 日までの間に自己の居住の用に供する場合について適用される (2) 省エネ改修工事をした場合の所得税額の特別控除における適用要件の合理化改正前は居室の全ての窓について改修工事をすることが要件

住宅ローン控除等の拡充 要件緩和 1. 改正のポイント (1) 省エネ改修工事 耐震改修工事をした場合の所得税額の特別控除に係る工事範囲の拡充 1 所得税額の特別控除の対象となる工事に 省エネ改修工事 耐震改修工事と併せて行う 耐久性向上改修工事 が追加される 2 増改築等をした居住用家屋を平成 29 年 4 月 1 日から 31 日までの間に自己の居住の用に供する場合について適用される (2) 省エネ改修工事をした場合の所得税額の特別控除における適用要件の合理化改正前は居室の全ての窓について改修工事をすることが要件

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

11総法不審第120号

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 9 月 7 日付けで行った別紙物件目録記載の家屋

答 申 審査請求人 ( 以下 請求人 という ) が提起した地方税法 ( 以下 法 という ) に基づく不動産取得税賦課処分に係る審査請求につ いて 審査庁から諮問があったので 次のとおり答申する 第 1 審査会の結論 本件審査請求は 棄却すべきである 第 2 審査請求の趣旨本件審査請求の趣旨は 都税事務所長 ( 以下 処分庁 という ) が請求人に対し平成 2 8 年 9 月 7 日付けで行った別紙物件目録記載の家屋

<4D F736F F F696E74202D E D498D E9197BF816993A191F2938A89655F947A957A A2E B8CDD8AB7838

復興における PM 人材ニーズについて ソーシャル プロジェクトマネジメントセミナー Page...0 団体紹介 / 代表紹介 代表藤沢烈 ( ふじさわれつ ) ( 社 )RCF 復興支援チーム代表理事一橋大学卒業後 マッキンゼー アンド カンパニーを経て独立 NPO 社会事業等に特化したコンサルティング会社を経営 東日本大震災後 RCF 復興支援チームを設立し 情報分析や事業創造に取り組む 文部科学省教育復興支援員も兼務

復興における PM 人材ニーズについて ソーシャル プロジェクトマネジメントセミナー Page...0 団体紹介 / 代表紹介 代表藤沢烈 ( ふじさわれつ ) ( 社 )RCF 復興支援チーム代表理事一橋大学卒業後 マッキンゼー アンド カンパニーを経て独立 NPO 社会事業等に特化したコンサルティング会社を経営 東日本大震災後 RCF 復興支援チームを設立し 情報分析や事業創造に取り組む 文部科学省教育復興支援員も兼務

内に 耐火建築物以外の建物についてはその購入の日以前 20 年以内に建築されたものであること 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるものに適合する一定の中古住宅 を 平成 17 年 4 月 1 日以降に取得した場合には 築年数に関係なく適用が受けられます (56ページ 一

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

消費税増税再延期で他制度はどう変わるか

税制 A to Z 2016 年 9 月 23 日全 11 頁 消費税増税再延期で他制度はどう変わるか 税制上の措置 8 月 24 日に閣議決定 金融調査部研究員小林章子 [ 要約 ] 2016( 平成 28) 年 6 月 1 日 安倍首相は記者会見で 消費税率の 10% への引上げ時期を 2017( 平成 29) 年 4 月 1 日から 2019( 平成 31) 年 10 月 1 日まで 2 年半再延期する方針を表明した

税制 A to Z 2016 年 9 月 23 日全 11 頁 消費税増税再延期で他制度はどう変わるか 税制上の措置 8 月 24 日に閣議決定 金融調査部研究員小林章子 [ 要約 ] 2016( 平成 28) 年 6 月 1 日 安倍首相は記者会見で 消費税率の 10% への引上げ時期を 2017( 平成 29) 年 4 月 1 日から 2019( 平成 31) 年 10 月 1 日まで 2 年半再延期する方針を表明した

総額表示義務に関する消費税法の特例に係る不当景品類及び不当表示防止法の 適用除外についての考え方 平成 25 年 9 月 10 日一部改定平成 27 年 4 月 1 日一部改定平成 28 年 4 月 1 日一部改定平成 28 年 11 月 28 日消費者庁 第 1 はじめに 1 法律の概要等消費税の

総額表示義務に関する消費税法の特例に係る不当景品類及び不当表示防止法の 適用除外についての考え方 平成 25 年 9 月 10 日一部改定平成 27 年 4 月 1 日一部改定平成 28 年 4 月 1 日一部改定平成 28 年 11 月 28 日消費者庁 第 1 はじめに 1 法律の概要等消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法 ( 以下 本法

総額表示義務に関する消費税法の特例に係る不当景品類及び不当表示防止法の 適用除外についての考え方 平成 25 年 9 月 10 日一部改定平成 27 年 4 月 1 日一部改定平成 28 年 4 月 1 日一部改定平成 28 年 11 月 28 日消費者庁 第 1 はじめに 1 法律の概要等消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法 ( 以下 本法

3 平成 25 年 4 月に給与の支給規程を改訂し 平成 24 年分 10 月にまでさかのぼって実施する こととなり 平成 25 年 4 月の給与支給日に支払うこととなった平成 24 年 10 月から平成 25 年 3 月までの給与改訂差額 A 3 1 給与所得の収入金額の収入すべき時期は 契約又は

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

PowerPoint プレゼンテーション

消費税率 8% 対応マニュアル (Ver14.3.0 リリース ) 目次 0. 目次 1 1.2014 年 4 月 1 日以降に新規で利用する方は 2 2.2014 年 3 月 31 日以前から利用している方は 3 3. 消費税率一括変換機能について 4 3-1. 勘定科目の一括変換について 5 3-2. 補助科目の一括変換について 6 3-3. 仕訳パターンにおける税率一括変換について 7 3-4.CSV

消費税率 8% 対応マニュアル (Ver14.3.0 リリース ) 目次 0. 目次 1 1.2014 年 4 月 1 日以降に新規で利用する方は 2 2.2014 年 3 月 31 日以前から利用している方は 3 3. 消費税率一括変換機能について 4 3-1. 勘定科目の一括変換について 5 3-2. 補助科目の一括変換について 6 3-3. 仕訳パターンにおける税率一括変換について 7 3-4.CSV