1. 贈与税のながれ はじめに行う作業 1 データの 新規追加 2 税理士登録 3 受贈者登録 4 贈与者登録 贈与税申告書の作成 5 贈与税申告書 の作成 その他の帳票作成 印刷 6 税務代理権限証書 の作成 印刷 2

|

|

|

- はな ごみぶち

- 5 years ago

- Views:

Transcription

1 Quick Biz WEB 贈与税申告書 取扱説明書 目次 目次 贈与税のながれ データの新規追加 税理士登録 受贈者登録 贈与者登録 贈与税申告書 贈与税第 1 表 贈与税第 1 表の 贈与税第 2 表 農地等の納税猶予税額計算書 その他 税務代理権限証書 税理士法第 33 条の2 第 1 項 税理士法第 33 条の2 第 2 項 お問い合わせ... 43

2 1. 贈与税のながれ はじめに行う作業 1 データの 新規追加 2 税理士登録 3 受贈者登録 4 贈与者登録 贈与税申告書の作成 5 贈与税申告書 の作成 その他の帳票作成 印刷 6 税務代理権限証書 の作成 印刷 2

5 登録 をクリックします 6 終了")

3 2. データの新規追加 1 データ選択 をクリックします 2 新規追加 をクリックします 3データ識別名を入力します 4 対応相続税指定で 平成 年贈与税 を選択します ( 相続開始年月日の入力は不要です メモ欄はご自由にお使いください ) 5 登録 をクリックします 6 終了 をクリックし トップメニューに戻ります 3

4 3. 税理士登録 1 税理士登録 をクリックします 2 税理士情報を入力し 保存終了 をクリックして終了します 4

5 4. 受贈者登録 1 受贈者登録 をクリックします 2 入力が終わったら 保存終了 をクリックします 5

6 5. 贈与者登録 1 贈与者登録 をクリックします 2 新規登録 をクリックします 3 入力が終わったら 保存終了 をクリックします 4 戻る をクリックして終了します 6

7 6. 贈与税申告書 1 贈与税申告書 をクリックします 2 作成したい表をクリックします 7

8 3 必要な箇所に入力します 4 入力が終了したら 印刷 し 終了 ボタンをクリックして終了します 8

9 6-1. 贈与税第 1 表 第 1 表贈与税の申告書を作成します 9

10 1 贈与者名を選択します 2 追加 をクリックして財産を追加します 3 財産の明細を入力します 4 保存終了 をクリックして入力を終了します 10

財産を取得した日 財産を入力した年月日を入力します (1) 特例贈与財産の価額の 特例贈与財産の価額の合計額を表示します 合計額 ( 課税価格 ) (2) 一般贈与財産の価額の 一般贈与財産の価額の合計額を表示します 合計額 ( 課税価格 )")

11 取得した財産の明細 種類 土地 家屋 事業用財産 有価証券 現金 預貯金等 家庭用財産 その他の財産か ら選択します 細目 細目を選択します 利用区分 銘柄等 利用区分 銘柄等を入力します 所在場所等 所在場所等を入力します ( 登録した住所を参照することもできます ) 持分割合 持分割合を入力します 数量 数量を入力します 単価 単価を入力します 固定資産税評価額 固定資産税評価額を入力します 倍数 倍数を入力します 財産の価額 財産の価額を自動計算して表示します ( 上書きもできます ) 財産を取得した日 財産を入力した年月日を入力します (1) 特例贈与財産の価額の 特例贈与財産の価額の合計額を表示します 合計額 ( 課税価格 ) (2) 一般贈与財産の価額の 一般贈与財産の価額の合計額を表示します 合計額 ( 課税価格 ) 11

(6)(5) の控除額の課税価格 (4)-(5) を表示します (1,000 円未満切捨て ) (7)(6) に対する税額 (6) に対する税額を計算して表示します (8) 外国税額の控除額 外国税額の控除額を入力します (9) 医療法人持分税額控除額 医療法人持分税額控除額を入力します (10) 差引税額 (7)-(8)-(9)")

12 (3) 配偶者控除 今回の贈与者からの贈与について初めて配偶者控除の適用 を受ける場合は をクリックしてチェックをつけます 居住用不動産の取得にあてた部分の金額の合計を入力しま す 配偶者控除の金額を入力します (2,000 万円を超える場合に は 2,000 万円になります ) I 暦年課税分 (4) 暦年課税分の課税価格の合計額 (1)+((2)-(3)) を表示します (5) 基礎控除額 基礎控除額 1,100,000 円を表示します ( 固定 ) (6)(5) の控除額の課税価格 (4)-(5) を表示します (1,000 円未満切捨て ) (7)(6) に対する税額 (6) に対する税額を計算して表示します (8) 外国税額の控除額 外国税額の控除額を入力します (9) 医療法人持分税額控除額 医療法人持分税額控除額を入力します (10) 差引税額 (7)-(8)-(9) を計算して表示します II 相続時精算課税分 (11) 特定贈与者ごとの課税価格の合計額 相続時精算課税分の合計額 ( 特定贈与者ごとの第 2 表の (21) の金額の合計額 ) (12) 特定贈与者ごとの差引税額の合計額 相続時精算課税分の差引税額の合計額 ( 特定贈与者ごとの第 2 表の (29) の金額の合計額 ) III 合計 (13) 課税価格の合計額 (1)+(2)+(11) を計算して表示します (14) 差引税額の合計額 納付すべき税額 (10)+(12) を計算して表示します (15) 農地等納税猶予税額 農地等の納税猶予税額の計算書 の(8) から転記します (16) 株式等納税猶予税額 株時期等納税猶予税額を入力します (17) 医療法人持分納税猶予税額 医療法人持分納税猶予税額を入力します (18) 申告期限までに納付すべき税額 (14) (15) (16) (17) を計算して表示します 修正の場合 (19) 差引税額の合計額 ( 納付すべき税額 ) の増加額 修正申告の場合に入力します (20) 申告期限までに納付すべき税額の増加額 修正申告の場合に入力します 12

13 6-2. 贈与税第 1 表の 2 第 1 表の 2 住宅取得等資金の非課税の計算明細書を作成します 13

14 1 編集 をクリックします 2 贈与者選択 をクリックします 3 贈与者を 新規登録 します 4 入力して 保存終了 をクリックします 5 選択 をクリックします 14

15 6 入力が終わったら 登録 をクリックしてデータを保存し 印刷 または 終了 で終了します 15

住宅取得等資金の合計額住宅取得等資金の合計額を表示します (31)")

16 住宅取得等資金の非課税分租税特別措置法第 70 条の 2 第 1 の規定による住宅等所得資金の非課税の運用を受けます贈与者の住所 氏名 住宅取得等資金の金額等贈与者の住所贈与者のフリガナ贈与者の氏名続柄贈与者の生年月日取得した財産の所在場所等住宅取得等資金取得年月日住宅取得等資金の金額 住宅取得等資金の非課税の適用を受ける人は をクリックしてチェックマークをつけます 贈与者登録から住所を転記します 贈与者登録からフリガナを転記します 贈与者登録から氏名を転記します 贈与者登録から続柄を転記します 贈与者登録から生年月日を転記します 取得した財産の所在場所を入力します 取得年月日を入力します 取得資金の金額を入力します (30) 住宅取得等資金の合計額住宅取得等資金の合計額を表示します (31) 住宅取得等資金の合計額住宅取得等資金の合計額を表示します 16

(30) のうち非課税の適用を受ける金額 (30) のうち非課税の適用を受ける金額を入力します (34)(31) のうち非課税の適用を受ける金額 (31) のうち非課税の適用を受ける金額を入力します (35)")

17 非課税限度額省エネ住宅省エネ住宅の場合は をクリックし チェックを入れます 契約年月日契約年月日を入力します (32) 非課税限度額非課税限度額は住宅用の家屋の新築もしくは取得または増改築等に係る契約を締結した日および住宅用の家屋の種類に応じて下表のとおりとなります 新築 取得 増改築等に係る契約年月日 ~ 平成 27 年 12 月 31 日 平成 28 年 1 月 1 日 ~ 平成 28 年 3 月 15 日 種 省エネ等住宅 1,500 万円 1,200 万円 類 上記以外の住宅 1,000 万円 700 万円 非課税の適用を受ける金額の計算 (33)(30) のうち非課税の適用を受ける金額 (30) のうち非課税の適用を受ける金額を入力します (34)(31) のうち非課税の適用を受ける金額 (31) のうち非課税の適用を受ける金額を入力します (35) 非課税の適用を受ける金額の合計額 (33) (33)+(34) の合計額 (32) の金額を限度とします ( 上書き可能 ) +(34) 課税価格に参入される金額の計算 (36)(30) のうち課税価格に参入される金額第 1 表 第 2 表どちらに転記するか選択します (30)-(33) (30)-(33) を計算します (37)(31) のうち課税価格に参入される金額第 1 表 第 2 表どちらに転記するか選択します (31)-(34) (31)-(34) を計算します 所得税確定申告書提出年月日所得税確定申告書の提出年月日を入力します 提出した税務署名提出した税務署名を入力します 17

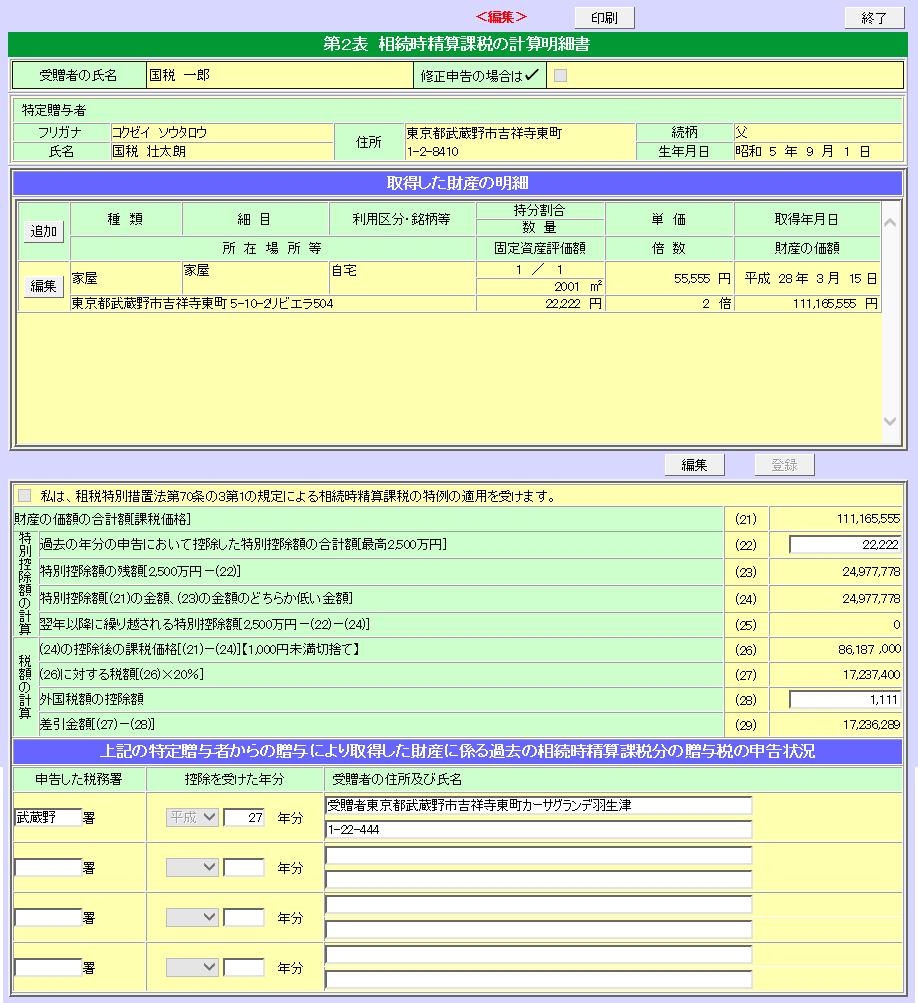

18 6-3. 贈与税第 2 表 相続時精算課税の計算明細書を作成します 18

19 1 追加 をクリックします 2 取得した財産の明細を入力します 入力が終わったら 保存終了 をクリックします 3 編集 をクリックして入力します 入力が終わったら 印刷 終了 で終了します 19

20 特定贈与者から取得した財産 種類 財産の種類を選択します 細目 細目を選択します 利用区分 銘柄 利用区分 銘柄等を入力します 所在場所等 所在場所等を入力します 持分割合 持分割合を入力します 数量 数量を入力します 単価 単価を入力します 固定資産評価額 固定資産評価額を入力します 倍数 倍数を入力します 財産の価額 財産の価額を入力します 財産を取得した日 財産を取得した年月日を入力します 20

特別控除額の残額 2,500 万円 -(22) を表示します 除額の (24) 特別控除額 (21) と (23) の金額のうちどちらか低い金額を表示します 計算 (25) 翌年以降に繰り越される特別控除額 2,500 万円 -(22)-(24) 税額の計算 (26)(24) の控除後の課税価格")

21 私は 租税特別措置法第 70 条の 3 第 1 の規定による相続時精算課税の特例の適用を受けます 相続時精算課税の特例の適用を受ける場合は をクリックしてチェックマークを入れます (21) 財産の価額の合計額 ( 課税価格 ) 財産の価額の合計額を表示します 特別 (22) 過去の年分の申告において控除した特別控除額の合計額 2,500 万円を限度に過去の申告において控除した特別控除額の合計額を入力します 控 (23) 特別控除額の残額 2,500 万円 -(22) を表示します 除額の (24) 特別控除額 (21) と (23) の金額のうちどちらか低い金額を表示します 計算 (25) 翌年以降に繰り越される特別控除額 2,500 万円 -(22)-(24) 税額の計算 (26)(24) の控除後の課税価格 (21)-(24) を 1,000 円未満切捨てで表示します (27)(26) に対する税額 (26) 20% を表示します (28) 外国税額の控除額 外国税額の控除額を入力します (29) 差引金額 (27)-(28) を表示します 上記の特定贈与者からの贈与により取得した財産に係る過去の相続時精算課税分の贈与税の申告状況 申告した税務署 申告した税務署名を入力します 控除を受けた年分 控除を受けた年分を入力します 受贈者の住所および氏名 受贈者の住所および氏名を入力します 21

22 6-4. 農地等の納税猶予税額計算書 農地等の納税猶予税額計算書を作成します 22

23 1 編集 をクリックします 2 贈与者選択 をクリックします 3 該当する贈与者の 選択 をクリックします 4 登録 をクリックします 5 追加 をクリックします 6 入力して 保存終了 をクリックします 23

24 7 農地等の明細入力が終わったら 印刷 し 終了 をクリックして終了します 24

合計 面積の合計を表示します")

25 農地等の贈与税の納税猶予税額の計算書 贈与者選択 贈与者を選択します 贈与者氏名 贈与者氏名を表示します 生年月日 贈与者の生年月日を表示します 受贈者氏名 受贈者の氏名を表示します 第 1 表特例財産分へ転記第 1 表一般財産分へ転記 第 1 表の特例財産へ転記するか 一般財産へ転記するかを選択してチェックを入れます 取得年月日 取得年月日を入力します 1 納税猶予の適用を受ける農地等の明細 追加 農地明細を新規追加する場合にクリック 編集 農地明細を編集する場合にクリック 田 畑 採草牧草地の別 該当する種別を選択します 地上権 永小作権 使用貸借による権利 該当する権利を選択します 賃借権 ( 耕作権 ) の場合のその別 所在場所 農地の所在場所を入力します 面積 農地の面積を入力します 単価 農地の単価を入力します 固定資産税評価額 農地の固定資産税評価額を入力します 倍数 倍数を入力します 価額 価額を表示します ( 面積 単価もしくは固定資産税評価額 倍数 ) 合計 面積の合計を表示します (A) 価額の合計を表示します 25

(3) に対する税額 (3) に対する税額を表示します (5) 差引税額の合計額 第 1 表の (14) の金額を表示します (6) 相続時精算課税の差引税額の合計額 第 1 表の (12) の金額を表示します (7) 農地等以外の財産に対する贈与税額 (4)+(6) を表示します (100 円未満切捨て ) (8) 納税猶予税額 (5)-(7) を表示します B 農地等以外の財産として")

26 2 納税猶予税額の計算 A 農地等以外の財産として 一般贈与財産または特例贈与財産のどちらか一方のみを贈与により取得している場合 (1) 農地等以外の財産の課税価格 第 1 表の (4)- 上欄の (A) を表示します (2) 基礎控除額 基礎控除額 1,100,000 円を表示します (3) 農地等以外の財産の基礎控除後の課税価格 (1)-(2) を表示します (1,000 円未満切捨て ) (4)(3) に対する税額 (3) に対する税額を表示します (5) 差引税額の合計額 第 1 表の (14) の金額を表示します (6) 相続時精算課税の差引税額の合計額 第 1 表の (12) の金額を表示します (7) 農地等以外の財産に対する贈与税額 (4)+(6) を表示します (100 円未満切捨て ) (8) 納税猶予税額 (5)-(7) を表示します B 農地等以外の財産として 一般贈与財産および特例贈与財産の両方を贈与により取得している場合 (9) 農地等以外の財産 ( 特例 ) の価額の合計額 第 1 表の (1)- 上欄の (A) または第 1 表の (1) を表示します (10) 農地等以外の財産 ( 一般 ) の価額の合計額 第 1 表の (2)- 上欄の (A) または第 1 表の (2) を表示します (11) 配偶者控除額 第 1 表の (3) の金額を表示します (12) 農地等以外の財産の課税価格の合計額 (9)+(10)-(11) を表示します (13) 基礎控除額 基礎控除額 1,100,000 円を表示します (14) 農地等以外の財産の基礎控除後の課税価格 (12)-(13) を表示します (1,000 円未満切捨て ) (15)(14) の金額に特例税率を適用した税額 (14) の金額に特例税率を適用した税額を表示します (16) 農地等以外の財産 ( 特例 ) に対する税額 (15) (9)/(12) を表示します (17)(14) の金額に一般税率を適用した税額 (14) の金額に一般税率を適用した税額を表示します (18) 農地等以外の財産 ( 一般 ) に対する税額 (17) ((10)-(11))/(12) を表示します (19) 差引税額の合計額 第 1 表の (14) の金額を表示します (20) 相続時精算課税分の差引税額の合計額 第 1 表の (12) の金額を表示します (21) 農地等以外の財産に対する贈与税額 (16)+(18)+(20) を表示します (100 円未満切捨て ) (22) 納税猶予税額 (19)-(21) を表示します 26

27 7. その他 税務代理権限証書の作成は その他 で行います 27

28 7-1. 税務代理権限証書 税務代理権限証書の作成を行います 1 税務代理権限証書 をクリックします 2 税理士または税理士法人の 氏名または名称 事務所名称 住所 所属税理士会等 欄は 相続税トップメニューの 税理士登録 で入力したものを転記します 税理士登録 から転記 3 入力が終わったら 登録 をクリックします 28

29 4 印刷 で印刷画面を表示します 5 終了 で終わります 29

30 税理士または税理士法人 氏名又は名称 税理士名または税理士法人名を表示します 事務所名称 事務所名称を表示します 住所 住所 電話番号を表示します 連絡先 連絡先住所 連絡先電話番号を入力します 所属税理士会等 所属税理士会について入力します 依頼者 氏名又は名称 依頼者氏名を表示します 住所又は事務所所在地 依頼者住所 電話番号を表示します 1. 税務代理の対象に関する事項 税目 代理対象の税目にチェックを付けます 年分等 何年分についてか入力します もしくは必要事項を手入力します 2. その他の事項 その他の事項 自由入力欄です 30

31 7-2. 税理士法第 33 条の 2 第 1 項 税理士法第 33 条の 2 第 1 項の作成を行います 1 贈与税 を選択します 2 入力が終わったら 登録 をクリックします 3 他ページへの移動はボタンで行います 4 印刷 で印刷画面を表示します 5 終了 で終わります 31

32 32

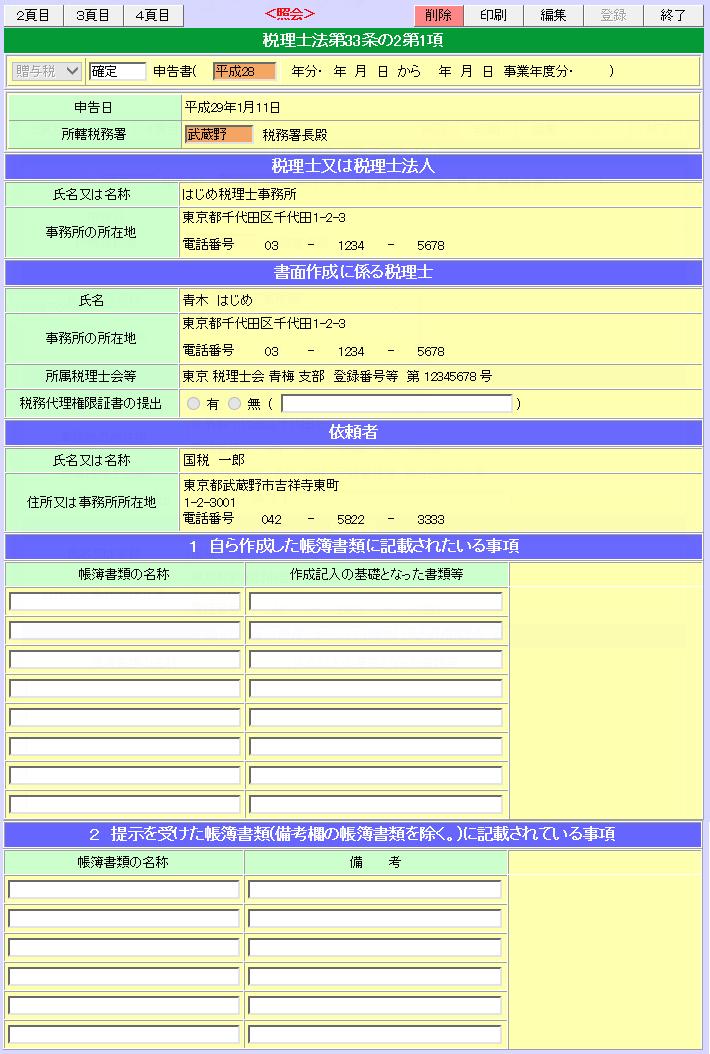

33 税理士法第 33 条の2 第 1 項 1 頁目 贈与税 贈与税を選択し 申告の種類を入力します 相続開始年月日を表示します 申告日 受贈者登録の提出日を転記します 所轄税務署 受贈者登録の所轄税務署を転記します 税理士または税理士法人 氏名又は名称 税理士登録から税理士名または税理士法人名を表示します 事務所の所在地 税理士登録から事務所の住所 電話番号を表示します 書面作成に係る税理士 氏名 税理士登録から税理士名を表示します 事務所の所在地 税理士登録から事務所の住所 電話番号を表示します 所属税理士会等 税理士登録から所属税理士会等を表示します 税務代理権限証書の提出 有 無から選択します 依頼者 氏名又は名称 受贈者登録から依頼者氏名を表示します 住所又は事務所所在地 受贈者登録から依頼者住所 電話番号を表示します 1. 自ら作成した帳簿書類に記載されている事項 帳簿書類の名称 帳簿書類の名称を入力します 作成記入の基礎となった書類等 作成記入の基礎となった書類等を入力します 2. 提示を受けた帳簿書類 ( 備考欄の帳簿書類を除く ) に記載されている事項 帳簿書類の名称 帳簿書類の名称を入力します 備考 備考を入力します 33

事項 事項を入力します 備考 備考を入力します (2) (1) のうち顕著な増減事項 (1) のうち顕著な増減事項を入力します 増減理由 増減理由を入力します (1)")

34 税理士法第 33 条の2 第 1 項 2 頁目 依頼者 依頼者名を表示します 3. 計算し 整理した主な事項 区分 区分を入力します (1) 事項 事項を入力します 備考 備考を入力します (2) (1) のうち顕著な増減事項 (1) のうち顕著な増減事項を入力します 増減理由 増減理由を入力します (1) のうち会計処理方法に変更があ (1) のうち会計処理方法に変更があった事項を入力します (3) った事項 変更等の理由 変更等の理由を入力します 34

35 税理士法第 33 条の2 第 1 項 3 頁目依頼者依頼者名を表示します 4. 相談に応じた事項事項事項を入力します 相談の要旨相談の要旨を入力します 5. その他その他その他を入力します 35

C 入力します (Aで選択した項目によって項目名が変わります) D 入力します")

36 税理士法第 33 条の2 第 1 項 4 頁目依頼者依頼者名を表示します 追加記載する事項 A 1~5の中から選択します B 入力します (Aで選択した項目によって項目名が変わります) C 入力します (Aで選択した項目によって項目名が変わります) D 入力します (Aで選択した項目によって項目名が変わります) 36

37 7-3. 税理士法第 33 条の 2 第 2 項 税理士法第 33 条の 2 第 2 項の作成を行います 1 贈与税 を選択します 2 入力が終わったら 登録 をクリックします 3 他ページへの移動はボタンで行います 3 印刷 で印刷画面を表示します 4 終了 で終わります 37

38 38

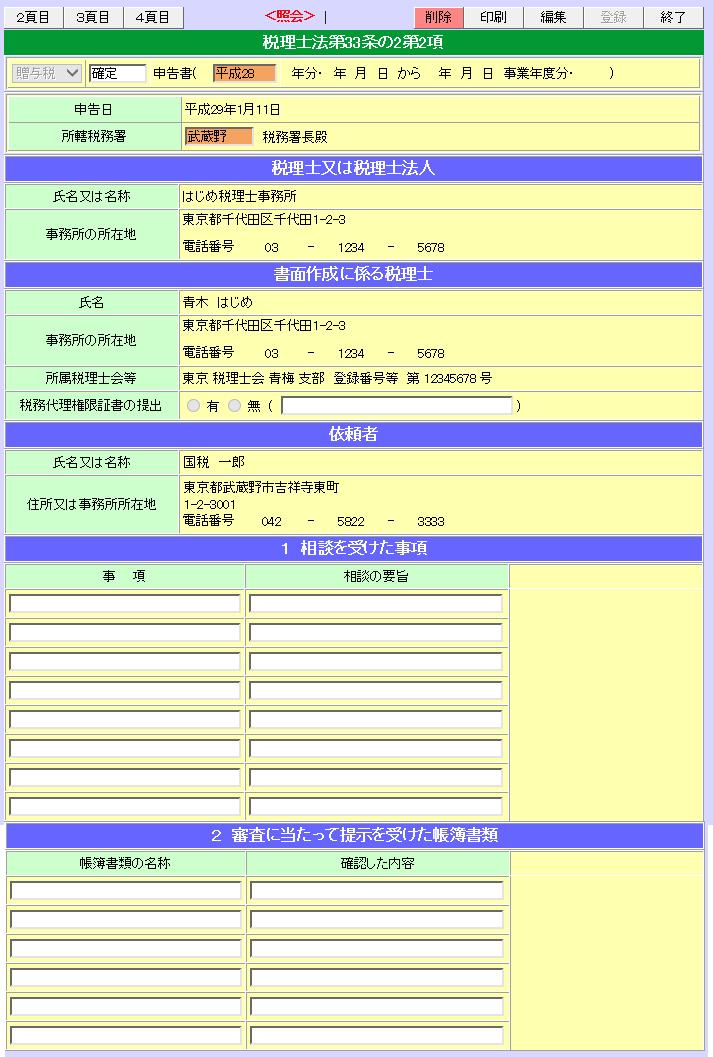

39 税理士法第 33 条の2 第 2 項 1 頁目 贈与税 贈与税を選択し 申告の種類を入力します 相続開始年月日を表示します 申告日 受贈者登録から相続の申告日を表示します 所轄税務署 受贈者登録から所轄税務署名を表示します 税理士または税理士法人 氏名又は名称 税理士名または税理士法人名を表示します 事務所の所在地 事務所の住所 電話番号を表示します 書面作成に係る税理士 氏名 税理士名を表示します 事務所の所在地 事務所の住所 電話番号を表示します 所属税理士会等 所属税理士会について入力します 税務代理権限証書の提出 有 無から選択します 依頼者 氏名又は名称 依頼者氏名を表示します 住所又は事務所所在地 依頼者住所 電話番号を表示します 1. 相談を受けた事項 事項 事項を入力します 相談の要旨 相談の要旨を入力します 2. 審査に当たって提示を受けた帳簿書類 帳簿書類の名称 帳簿書類の名称を入力します 確認した内容 確認した内容を入力します 39

事項 事項を入力します 備考 備考を入力します (2) (1) のうち顕著な増減 (1) のうち顕著な増減事項を入力します 事項 増減理由 増減理由を入力します (1)")

40 税理士法第 33 条の2 第 2 項 2 頁目 依頼者 依頼者名を表示します 3. 審査した主な事項 区分 区分を入力します (1) 事項 事項を入力します 備考 備考を入力します (2) (1) のうち顕著な増減 (1) のうち顕著な増減事項を入力します 事項 増減理由 増減理由を入力します (1) のうち会計処理方 (1) のうち会計処理方法に変更があった事項を入力します (3) 法に変更があった事項 変更等の理由 変更等の理由を入力します 40

41 税理士法第 33 条の2 第 2 項 3 頁目依頼者依頼者名を表示します 4. 審査結果審査結果審査結果を入力します 5. その他その他その他を入力します 41

C 入力します (Aで選択した項目によって項目名が変わります) D 入力します")

42 税理士法第 33 条の2 第 2 項 4 頁目依頼者依頼者名を表示します 追加記載する事項 A 1~5の中から選択します B 入力します (Aで選択した項目によって項目名が変わります) C 入力します (Aで選択した項目によって項目名が変わります) D 入力します (Aで選択した項目によって項目名が変わります) 42

43 8. お問い合わせ WEB 贈与税申告書 の操作に関するご質問は QuickBiz サポートメールまでお問い合わせください QuickBiz サポートメール WEB 相続税申告書 Quick Biz WEB 贈与税申告書 取扱説明書 2 版 2017 年 1 月 株式会社タテムラ 43

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 05 6 入力した特定贈与者からの贈与について過去に相続時精算課税を適用している場合 06 7 過去の申告状況の入力 ( 申告書第二表 ) 006 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 05 6 入力した特定贈与者からの贈与について過去に相続時精算課税を適用している場合 06 7 過去の申告状況の入力 ( 申告書第二表 ) 006 8 相続時精算課税適用財産の入力

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

4.住宅取得等資金の非課税の適用を受ける場合編

住宅取得等資金の非課税の適用を受ける場合の申告書作成 の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック

住宅取得等資金の非課税の適用を受ける場合の申告書作成 の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック

4.住宅取得等資金の非課税の適用を受ける場合編

住宅取得等資金の非課税の適用を受ける場合の申告書作成の操作 手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック

住宅取得等資金の非課税の適用を受ける場合の申告書作成の操作 手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 適用する特例の選択 04 5 非課税の適用要件チェック ( その1) 05 ⑴ 住宅取得等資金の使途について 新築又は取得 を選んだ場合 06 ⑵ 住宅取得等資金の使途について 増改築等 を選んだ場合 07 6 非課税の適用要件チェック

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

1.一般の贈与の場合(暦年課税)編

編") 一般の贈与 ( 暦年課税 ) がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 一般の贈与がある方の入力 ( 贈与者情報の入力 ) 05 6 一般の贈与がある方の入力 ( 取得財産の入力 ) 06 ⑴ 財産を取得した日 種類等の入力 06 ⑵ 贈与により取得した財産が不動産 株式等の場合の入力

一般の贈与 ( 暦年課税 ) がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 一般の贈与がある方の入力 ( 贈与者情報の入力 ) 05 6 一般の贈与がある方の入力 ( 取得財産の入力 ) 06 ⑴ 財産を取得した日 種類等の入力 06 ⑵ 贈与により取得した財産が不動産 株式等の場合の入力

記号 欄 税務署長 年 月 日提出 書きかた 住所地を所轄する税務署名を記入します 申告書の提出年月日を記入します 平成 年分 住所 氏名 及び フリガナ の中に 30 と記入します 住所 住所地の郵便番号及び電話番号を記入します 申告をする人の氏名及びフリガナを記入します フリガナの濁点 や半濁点

2 贈与税の申告書の書きかた 確定申告書等作成コーナー を利用した申告書の作成 については15ページを参照してください (1) 申告書第一表 贈与税の申告をする全ての人が使用する申告書です 暦年課税による贈与税額の計算に当たっ ては 95 96ページの 贈与税 暦年課税 の税額の計算明細 を活用ください マイナン バー 個人 番号)又は 法人番号 の記入が 必要です 4 7 2 7 Ⅰ ① ② ③

2 贈与税の申告書の書きかた 確定申告書等作成コーナー を利用した申告書の作成 については15ページを参照してください (1) 申告書第一表 贈与税の申告をする全ての人が使用する申告書です 暦年課税による贈与税額の計算に当たっ ては 95 96ページの 贈与税 暦年課税 の税額の計算明細 を活用ください マイナン バー 個人 番号)又は 法人番号 の記入が 必要です 4 7 2 7 Ⅰ ① ② ③

1.修正申告書を作成する場合の共通の手順編

贈与税の更正の請求書 修正申告書作成コーナーで 修正申告書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 修正申告書第三表の入力 (2の1) 04 4 修正申告書第三表の入力 (2の2) 06 5 申告書選択 - 入力前の状態 07 6 申告書第一表の入力 (2の1) 08 7 申告書第一表の入力

贈与税の更正の請求書 修正申告書作成コーナーで 修正申告書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 修正申告書第三表の入力 (2の1) 04 4 修正申告書第三表の入力 (2の2) 06 5 申告書選択 - 入力前の状態 07 6 申告書第一表の入力 (2の1) 08 7 申告書第一表の入力

具体的な申告書の入力はどのように始めるの? ここでは 24 ページから 54 ぺージに記載の事例について どのような流れで入力を開始するかを説明します 作成開始画面 1 選択 2 選択 ここに注意!! 贈与を受けた財産について 住宅取得等資金の非課税の適用を受ける財産とそれ以外の財産がある場合には

Ⅱ 申告書の記載例等 1 申告書の書きかた (1) 国税庁ホームページを利用した贈与税の申告書作成のしかた ご自宅のパソコンで贈与税の申告書が作成できます! 贈与税の申告書作成コーナーで申告書を作成するには ここでは 贈与税の申告書作成コーナーの利用を開始するまでの画面の流れについて説明します STEP1 国税庁ホームページ www.nta.go.jp から 確定申告書等作成コーナー をクリック 国税庁ホームページのトップ画面の

Ⅱ 申告書の記載例等 1 申告書の書きかた (1) 国税庁ホームページを利用した贈与税の申告書作成のしかた ご自宅のパソコンで贈与税の申告書が作成できます! 贈与税の申告書作成コーナーで申告書を作成するには ここでは 贈与税の申告書作成コーナーの利用を開始するまでの画面の流れについて説明します STEP1 国税庁ホームページ www.nta.go.jp から 確定申告書等作成コーナー をクリック 国税庁ホームページのトップ画面の

相続税の節税対策としての生前贈与 相続税 贈与税はともに相手に渡る財産の金額に対して累進的な税率により税金がかかりま す そこで 相続税の税率よりも低い税率で贈与をすれば 相続税の節税になります 下の 図で相続税と贈与税税率を確認して下さい 贈与税は 相続税に比べ 基礎控除額が低く さらに税率が高く

上手に財産贈与 ~ 自分の大切な財産を引き継ぐために 贈与を上手に利用されることをおすすめします ~ 生前に財産を贈与する場合は 1 年間に 110 万円までなら贈与税はかかりませんが 110 万円 ( 基礎控除 ) を超えた財産贈与には 累進的な税率により贈与税がかかります 基礎控除後の金額 税率 控除額 200 万円以下 10% - 200 万円超 300 万円以下 15% 10 万円 300

上手に財産贈与 ~ 自分の大切な財産を引き継ぐために 贈与を上手に利用されることをおすすめします ~ 生前に財産を贈与する場合は 1 年間に 110 万円までなら贈与税はかかりませんが 110 万円 ( 基礎控除 ) を超えた財産贈与には 累進的な税率により贈与税がかかります 基礎控除後の金額 税率 控除額 200 万円以下 10% - 200 万円超 300 万円以下 15% 10 万円 300

システムインフォメーション

相続 贈与税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 27 年贈与税対応版 (Ver.H27.20) の予定 平成 27 年分の贈与税申告書に対応した 相続 贈与税顧問平成 27 年贈与税対応版 (Ver.H27.20) のリリース予定についてご連絡します このプログラムは 平成 27 年 1 月 1 日以降に発生した相続税および贈与税の申告に使用していただけます

相続 贈与税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 27 年贈与税対応版 (Ver.H27.20) の予定 平成 27 年分の贈与税申告書に対応した 相続 贈与税顧問平成 27 年贈与税対応版 (Ver.H27.20) のリリース予定についてご連絡します このプログラムは 平成 27 年 1 月 1 日以降に発生した相続税および贈与税の申告に使用していただけます

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

暦年課税の贈与を毎年する人のデータ 暦年課税の贈与は 現金を贈与するのか不動産を贈与するのかで違ってきます 土地は路線価方式または倍率方式で評価し建物は固定資産税評価額で評価しますので 現金での贈与の場合よりも税率は低くなります ただし不動産の贈与では 土地や建物の贈与または共有持分の贈与になります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

4.更正の請求書を作成する場合の共通の手順編

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

おき 太郎様 Inheritance Report 相続診断書 税理士法人おき会計 平成 28 年 7 月 20 日作成

おき 太郎様 相続診断書 税理士法人おき会計 平成 28 年 7 月 2 日作成 家族構成 続柄 氏名 法定相続分 2 割加算特例贈与制度 配偶者の有無配偶者以外の相続人の数法定相続人以外の数 法定相続人の数 あり 3 人 人 4 人 4 人 妻長男長女二男 おきおきおきおき 花子新太郎良子幸太郎 1/2 1/6 1/6 1/6 資産情報 現金 預貯金 1 億 5,2 万円 土 地 1 億 1,36

おき 太郎様 相続診断書 税理士法人おき会計 平成 28 年 7 月 2 日作成 家族構成 続柄 氏名 法定相続分 2 割加算特例贈与制度 配偶者の有無配偶者以外の相続人の数法定相続人以外の数 法定相続人の数 あり 3 人 人 4 人 4 人 妻長男長女二男 おきおきおきおき 花子新太郎良子幸太郎 1/2 1/6 1/6 1/6 資産情報 現金 預貯金 1 億 5,2 万円 土 地 1 億 1,36

(2) 父母 ( 祖父母 ) から子 ( 孫 ) への住宅取得等資金の贈不 父母 ( 祖父母 ) など直系尊属から その子 ( 孫 ) へ居住用の家屋の新築 取得または増改築のための金銭 ( 住宅取得等資金 ) を贈不した場合 表の通りの金額について贈不税が非課税となります また 贈不税の基礎控除

父母 ( 祖父母 ) から子 ( 孫 ) への住宅取得等資金の贈不 父母 ( 祖父母 ) など直系尊属から その子 ( 孫 ) へ居住用の家屋の新築 取得または増改築のための金銭 ( 住宅取得等資金 ) を贈不した場合 表の通りの金額について贈不税が非課税となります また 贈不税の基礎控除") (1) 夫婦間の居住用丌動産の贈不 婚姻期間が 20 年以上の夫婦間で居住用丌動産 または居住用財産を取得するための資金の贈不を行った時は 贈不された金額から 2000 万円まで控除される特例があります 贈不税の基礎控除 110 万円とあわせると 最高 2110 万円まで贈不税がかからずに居住用財産 またはその取得のための資金の贈不を行えます メリット この特例を受けて贈不された居住用丌動産 またはその取得のための資金は

(1) 夫婦間の居住用丌動産の贈不 婚姻期間が 20 年以上の夫婦間で居住用丌動産 または居住用財産を取得するための資金の贈不を行った時は 贈不された金額から 2000 万円まで控除される特例があります 贈不税の基礎控除 110 万円とあわせると 最高 2110 万円まで贈不税がかからずに居住用財産 またはその取得のための資金の贈不を行えます メリット この特例を受けて贈不された居住用丌動産 またはその取得のための資金は

配偶者がいる人の一次相続と二次相続のデータ 被相続人に配偶者がいる一次相続と 配偶者がいない二次相続の相続税シミュレーションを行います 配偶者の税額軽減は その節税効果が大きいために一次相続で相続税を大幅に減額することができますが 次の二次相続では想定外の相続税が発生することがあります 配偶者がいる

配偶者がいる人の一次相続と二次相続の相続税シミュレーション 相続税は 遺言または遺産分割協議による相続人への相続財産の分割により税額が大きく変動する税金です これは 節税効果の大きい小規模宅地等の特例と配偶者の税額軽減の適用により 相続税が 0 円から数百万円まで大きく増減するからです このうち配偶者の税額軽減は 配偶者が取得する相続財産が 1 億 6 千万円まで 1 億 6 千万円を超えると配偶者の法定相続分まで相続税が課税されません

配偶者がいる人の一次相続と二次相続の相続税シミュレーション 相続税は 遺言または遺産分割協議による相続人への相続財産の分割により税額が大きく変動する税金です これは 節税効果の大きい小規模宅地等の特例と配偶者の税額軽減の適用により 相続税が 0 円から数百万円まで大きく増減するからです このうち配偶者の税額軽減は 配偶者が取得する相続財産が 1 億 6 千万円まで 1 億 6 千万円を超えると配偶者の法定相続分まで相続税が課税されません

左記に該当しない方 ボタンを選択した場合 ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ

住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ") 住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅取得等資金贈与の非課税特例 教育資金一括贈与の非課税特例 結婚 子育て資金贈与の非課税特例 相続時精算課税制度 贈与者 贈与年の 1 月 1 日現在で 60 歳以上の父母または祖父母 受贈者 贈与者の直系卑属 ( 子 孫 ひ孫等 ) で贈与の年の 1 月 1 日現在 20 歳以上 受贈年の合計所

で贈与の年の 1 月 1 日現在 20 歳以上 受贈年の合計所") ViewPoint 営 よくある贈与税に関する Q&A 直系尊属から贈与を受けた場合の特例制度との関連 坂本和則部東京室花野稔部大阪室 高齢世代から若年世代への早期財産移転を通じ 経済の活性化など図ることを目的に 相続時精算課税制度 住宅取得等資金の贈与税の非課税特例 教育資金の一括贈与に係る贈与税の非課税特例 結婚 子育て資金の一括贈与に係る贈与税の非課税特例 など 直系尊属から贈与を受けた場合の贈与税に関する特例が近時

ViewPoint 営 よくある贈与税に関する Q&A 直系尊属から贈与を受けた場合の特例制度との関連 坂本和則部東京室花野稔部大阪室 高齢世代から若年世代への早期財産移転を通じ 経済の活性化など図ることを目的に 相続時精算課税制度 住宅取得等資金の贈与税の非課税特例 教育資金の一括贈与に係る贈与税の非課税特例 結婚 子育て資金の一括贈与に係る贈与税の非課税特例 など 直系尊属から贈与を受けた場合の贈与税に関する特例が近時

一戸建ての自宅を所有している人のデータ 東京都内やその近郊など路線価の高い宅地に一戸建ての自宅を所有し その他に預貯金や有価証券を保有している人の相続税シミュレーションになります 路線価が高いと自宅の敷地の面積が広くなくても その宅地の評価額は高額になりますので この宅地に対して小規模宅地等の特例が

一戸建ての自宅を所有している人の相続税シミュレーション 相続税は 税制改正前までは多くの土地や株式 多額の預貯金や有価証券を所有する富裕層の人が納める税金でした しかし平成 27 年 1 月からの相続税の税制改正により 富裕層から普通の人へと相続税の対象者が拡大することになります これからは サラリーマンや年金生活者の人で東京 大阪 名古屋などの大都市圏に少し広い土地を所有していると相続税を納めることになります

一戸建ての自宅を所有している人の相続税シミュレーション 相続税は 税制改正前までは多くの土地や株式 多額の預貯金や有価証券を所有する富裕層の人が納める税金でした しかし平成 27 年 1 月からの相続税の税制改正により 富裕層から普通の人へと相続税の対象者が拡大することになります これからは サラリーマンや年金生活者の人で東京 大阪 名古屋などの大都市圏に少し広い土地を所有していると相続税を納めることになります

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

自宅の他に賃貸マンションと駐車場を所有している人のデータ 自宅の他に賃貸マンションと駐車場を所有している人の 法定相続人の数と相続財産および債務のデータから相続税を試算します 賃貸マンションについては全室が賃貸用かどうか 駐車場については舗装がしてあるかどうかで評価額が違ってくることがあります また

自宅の他に賃貸マンションと駐車場を所有している人の相続税シミュレーション 使用していない土地に賃貸マンションや貸家を借入金で新築することで土地の評価額を減らす方法は 昔からある相続税の節税対策です 賃貸マンションや貸家の建築によりその土地の敷地は 貸家建付地として路線価方式または倍率方式の土地の評価額から減額することができます 賃貸マンションの建物は 実際の建築価額より低い固定資産税評価額で評価した上で借家権割合の

自宅の他に賃貸マンションと駐車場を所有している人の相続税シミュレーション 使用していない土地に賃貸マンションや貸家を借入金で新築することで土地の評価額を減らす方法は 昔からある相続税の節税対策です 賃貸マンションや貸家の建築によりその土地の敷地は 貸家建付地として路線価方式または倍率方式の土地の評価額から減額することができます 賃貸マンションの建物は 実際の建築価額より低い固定資産税評価額で評価した上で借家権割合の

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

スライド 1

平成 22 年中に新築分譲マンションに入居された皆様へ 平成 22 年分 確定申告のポイント 平成 22 年に新築分譲マンションに入居すると 住宅ローン減税 * が受けられます 住宅ローン減税のメリットを受けるために 平成 23 年 2 月 16 日 ' 水 (~3 月 15 日 ' 火 ( の間に確定申告をする必要があります 本書は平成 22 年に新築分譲マンションに入居された方が 確定申告をする際のポイントをまとめたものです

平成 22 年中に新築分譲マンションに入居された皆様へ 平成 22 年分 確定申告のポイント 平成 22 年に新築分譲マンションに入居すると 住宅ローン減税 * が受けられます 住宅ローン減税のメリットを受けるために 平成 23 年 2 月 16 日 ' 水 (~3 月 15 日 ' 火 ( の間に確定申告をする必要があります 本書は平成 22 年に新築分譲マンションに入居された方が 確定申告をする際のポイントをまとめたものです

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

( 相続時精算課税適用者の死亡後に特定贈与者が死亡した場合 ) (6) 相続時精算課税適用者 ( 相続税法第 21 条の9 第 5 項に規定する 相続時精算課税適用者 をいう 以下 (6) において同じ ) の死亡後に当該相続時精算課税適用者に係る特定贈与者 ( 同条第 5 項に規定する 特定贈与者

(6) 相続時精算課税適用者 ( 相続税法第 21 条の9 第 5 項に規定する 相続時精算課税適用者 をいう 以下 (6) において同じ ) の死亡後に当該相続時精算課税適用者に係る特定贈与者 ( 同条第 5 項に規定する 特定贈与者") 二十三相続財産に係る譲渡所得の課税の特例 第五章第二節二十三 相続財産に係る譲渡所得の課税の特例 1 相続財産に係る取得費への相続税額の加算相続又は遺贈 ( 贈与者の死亡により効力を生ずる贈与を含む 以下同じ ) による財産の取得 ( 相続税法又は租税特別措置法第 70 条の5 農地等の贈与者が死亡した場合の相続税の課税の特例 若しくは第 70 条の7の3 非上場株式等の贈与者が死亡した場合の相続税の課税の特例

二十三相続財産に係る譲渡所得の課税の特例 第五章第二節二十三 相続財産に係る譲渡所得の課税の特例 1 相続財産に係る取得費への相続税額の加算相続又は遺贈 ( 贈与者の死亡により効力を生ずる贈与を含む 以下同じ ) による財産の取得 ( 相続税法又は租税特別措置法第 70 条の5 農地等の贈与者が死亡した場合の相続税の課税の特例 若しくは第 70 条の7の3 非上場株式等の贈与者が死亡した場合の相続税の課税の特例

東京太郎様 Inheritance Report 相続診断書 弁護士法人 税理士法人リーガル東京 平成 30 年 8 月 20 日作成

東京太郎様 相続診断書 弁護士法人 税理士法人リーガル東京 平成 3 年 8 月 2 日作成 平成 25 年度税制改正 1. 基礎控除額の引き下げ 改正前 5, 万円 + 1, 万円 3 人 5, 万円 + 1, 万円 法定相続人の数 = 8, 万円 改正後 3, 万円 + 6 万円 法定相続人の数 = 3, 万円 + 6 万円 3 人 4,8 万円 基礎控除額が 3,2 万円 減少 2. 最高税率の引き上げ

東京太郎様 相続診断書 弁護士法人 税理士法人リーガル東京 平成 3 年 8 月 2 日作成 平成 25 年度税制改正 1. 基礎控除額の引き下げ 改正前 5, 万円 + 1, 万円 3 人 5, 万円 + 1, 万円 法定相続人の数 = 8, 万円 改正後 3, 万円 + 6 万円 法定相続人の数 = 3, 万円 + 6 万円 3 人 4,8 万円 基礎控除額が 3,2 万円 減少 2. 最高税率の引き上げ

はじめに ( 作成の流れ ) 作成の流れ STEP1 e-tax e-tax ソフトソフト 税務代理権限証書 を作成 2 ページ 2 ページ STEP2 贈与税の申告書作成コーナー 贈与税の申告書 を作成 5 ページ STEP3 贈与税の申告書作成コーナー STEP2 で作成した 贈与税の申告書 に

作成の流れ STEP1 e-tax e-tax ソフトソフト 税務代理権限証書 を作成 2 ページ 2 ページ STEP2 贈与税の申告書作成コーナー 贈与税の申告書 を作成 5 ページ STEP3 贈与税の申告書作成コーナー STEP2 で作成した 贈与税の申告書 に") 税理士の方のための 平成 29 年分用 確定申告書等作成コーナーを利用した贈与税の申告書代理送信マニュアル 目次 はじめに ( 作成の流れ ) 1ページ 1 税務代理権限証書の作成 (1) e-taxソフトの起動等 2ページ (2) 作成する添付書類の選択 2ページ (3) 税務代理権限証書の入力 3ページ (4) 税務代理権限証書の切り出し 3ページ (5) 税務代理権限証書の保存 4ページ 2

税理士の方のための 平成 29 年分用 確定申告書等作成コーナーを利用した贈与税の申告書代理送信マニュアル 目次 はじめに ( 作成の流れ ) 1ページ 1 税務代理権限証書の作成 (1) e-taxソフトの起動等 2ページ (2) 作成する添付書類の選択 2ページ (3) 税務代理権限証書の入力 3ページ (4) 税務代理権限証書の切り出し 3ページ (5) 税務代理権限証書の保存 4ページ 2

総合課税の譲渡所得の入力編

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

消費税申告書の計算式

計算式の表の見方 背景がオレンジの項目計算式中の 経過措置あり と 経過措置なし 計算式中の 総額 と 積上 転記元の帳票の記載がない項目 ( 課税売上( 税抜 ) 等) 値が0となる項目は空白 上書き可能な項目です 項目にカーソルを移動した状態でウィンドウ上部の [ 上書 ] にチェックを付けると 自動計算されている数値を上書きすることができます [ 消費税事業所設定 ] ダイアログの [ 経過措置対象課税資産の譲渡等あり

計算式の表の見方 背景がオレンジの項目計算式中の 経過措置あり と 経過措置なし 計算式中の 総額 と 積上 転記元の帳票の記載がない項目 ( 課税売上( 税抜 ) 等) 値が0となる項目は空白 上書き可能な項目です 項目にカーソルを移動した状態でウィンドウ上部の [ 上書 ] にチェックを付けると 自動計算されている数値を上書きすることができます [ 消費税事業所設定 ] ダイアログの [ 経過措置対象課税資産の譲渡等あり

システムインフォメーション

相続税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 28 年贈与税対応版 (Ver.H28.20) の予定 平成 28 年分の贈与税申告書に対応した 相続 贈与税顧問平成 28 年贈与税対応版 (Ver.H28.20) のリリース予定についてご連絡します このプログラムは 平成 28 年 1 月 1 日以降に発生した相続税および贈与税の申告に使用していただけます

相続税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 28 年贈与税対応版 (Ver.H28.20) の予定 平成 28 年分の贈与税申告書に対応した 相続 贈与税顧問平成 28 年贈与税対応版 (Ver.H28.20) のリリース予定についてご連絡します このプログラムは 平成 28 年 1 月 1 日以降に発生した相続税および贈与税の申告に使用していただけます

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

(2) 課税状況の累年比較 申告状況 課税価格相続税額税額控除被相続人の数相続人の数金額人千円千円千円人 平成 24 年 平成 25 年 平成 26 年 平成 27 年 8, ,371,256 50,659,924 15,868

課税状況の累年比較 申告状況 課税価格相続税額税額控除被相続人の数相続人の数金額人千円千円千円人 平成 24 年 平成 25 年 平成 26 年 平成 27 年 8, ,371,256 50,659,924 15,868") (1) 申告 課税状況 取得財産価額 5-1 申告 課税状況 申 告 状 況 課 税 状 況 相 続 人 の 数 金 額 相 続 人 の 数 金 額 人 千円 人 千円 外 - 外 - 外 - 外 - 9,226 433,113,393 7,992 388,240,531 相続時精算課税適用財産価額 債 務 控 除 額 暦 年 課 税 贈 与 財 産 価 額 課 税 価 格 268 5,599,074

(1) 申告 課税状況 取得財産価額 5-1 申告 課税状況 申 告 状 況 課 税 状 況 相 続 人 の 数 金 額 相 続 人 の 数 金 額 人 千円 人 千円 外 - 外 - 外 - 外 - 9,226 433,113,393 7,992 388,240,531 相続時精算課税適用財産価額 債 務 控 除 額 暦 年 課 税 贈 与 財 産 価 額 課 税 価 格 268 5,599,074

システムインフォメーション

エプソン相続 贈与税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 28 年相続税対応版 (Ver.H28.10) の予定 平成 28 年分の相続税の申告書に対応した 相続 贈与税顧問 Ver.H28.10 のリリース予定について以下のとおりご連絡しますので お客様へのご案内をお願いします このプログラムは 平成 28 年 1 月 1 日以降の相続税の申告に使用していただけます

エプソン相続 贈与税顧問をご利用のお客様各位 株式会社東洋 TEL:075-501-6616 相続 贈与税顧問平成 28 年相続税対応版 (Ver.H28.10) の予定 平成 28 年分の相続税の申告書に対応した 相続 贈与税顧問 Ver.H28.10 のリリース予定について以下のとおりご連絡しますので お客様へのご案内をお願いします このプログラムは 平成 28 年 1 月 1 日以降の相続税の申告に使用していただけます

このうち 申告納税額がある方 ( 納税人員 ) は640 万 8 千人で は41 兆 4,298 億円 申告納税額は3 兆 2,037 億円となっており 平成 28 年分と比較すると 人数 (+0.6%) (+ 3.4%) 及び申告納税額 (+4.6%) はいずれも増加しました 所得者区分別の状況イ

は640 万 8 千人で は41 兆 4,298 億円 申告納税額は3 兆 2,037 億円となっており 平成 28 年分と比較すると 人数 (+0.6%) (+ 3.4%) 及び申告納税額 (+4.6%) はいずれも増加しました 所得者区分別の状況イ") 平成 30 年 5 月国税庁 平成 29 年分の所得税等 消費税及び贈与税の確定申告状況等について Ⅰ 確定申告の状況 1 所得税等の申告状況 ⑴ 確定申告書の提出状況 = 提出人員は 2,198 万人で 平成 23 年分からほぼ横ばいで推移 = ( 注 ) 翌年 3 月末日までに提出された申告書の計数である 平成 29 年分所得税等の確定申告書の提出人員は2,198 万人で 平成 28 年分 (2,169

平成 30 年 5 月国税庁 平成 29 年分の所得税等 消費税及び贈与税の確定申告状況等について Ⅰ 確定申告の状況 1 所得税等の申告状況 ⑴ 確定申告書の提出状況 = 提出人員は 2,198 万人で 平成 23 年分からほぼ横ばいで推移 = ( 注 ) 翌年 3 月末日までに提出された申告書の計数である 平成 29 年分所得税等の確定申告書の提出人員は2,198 万人で 平成 28 年分 (2,169

株式等の譲渡(特定口座(源泉徴収なし)と一般口座)編

と一般口座)編") 特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 :

取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 :") 答用紙案 コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等

答用紙案 コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等

総合課税の譲渡所得の入力編

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

03_税理士ラスパ_相続税法_答案用紙-1.indd

平成 26 年度税理士試験 相続税法ラストスパート模試 < 答案用紙 > 答案用紙ご利用時の注意 1. 実際の税理士試験では この表紙はありません 答案用紙のみが配布されます 2. 実際の税理士試験の答案用紙は B4サイズです 3. この答案用紙は ミシン目に沿ってカッターナイフ等で切り取り ご利用ください なお 切り取りのさいの損傷についてのお取り替えはご遠慮願います 4. 弊社ホームページでは

平成 26 年度税理士試験 相続税法ラストスパート模試 < 答案用紙 > 答案用紙ご利用時の注意 1. 実際の税理士試験では この表紙はありません 答案用紙のみが配布されます 2. 実際の税理士試験の答案用紙は B4サイズです 3. この答案用紙は ミシン目に沿ってカッターナイフ等で切り取り ご利用ください なお 切り取りのさいの損傷についてのお取り替えはご遠慮願います 4. 弊社ホームページでは

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

<4D F736F F D D8D878C768E5A96E291E88F E291E A88C497708E >

問題 1 分割の総合問題 得点記入欄 /50 点 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1. 遺贈財産価額の計算 ( 単位 : 円 ) 取得者財産の種類計算過程金額 - 1 - 2. 分割財産価額の計算 ( 単位 : 円 ) 計算過程 - 2 - 3. 小規模宅地等の特例の計算 ( 単位 : 円 ) 計算過程 特例適用対象財産取得者課税価格から減額される金額 4. 相続又は遺贈によるみなし財産価額の計算

問題 1 分割の総合問題 得点記入欄 /50 点 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1. 遺贈財産価額の計算 ( 単位 : 円 ) 取得者財産の種類計算過程金額 - 1 - 2. 分割財産価額の計算 ( 単位 : 円 ) 計算過程 - 2 - 3. 小規模宅地等の特例の計算 ( 単位 : 円 ) 計算過程 特例適用対象財産取得者課税価格から減額される金額 4. 相続又は遺贈によるみなし財産価額の計算

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

5 適用手続 ⑴ 相続時精算課税の適用を受けようとする受贈者は 贈与を受けた財産に係る贈与税の申告期間内に 相続時精算課税選択届出書 ( 贈与者ごとに作成が必要 ) を贈与税の申告書に添付して 納税地の所轄税務署長に提出する ( 相法 21の92) なお 提出された当該届出書は撤回することができない

を贈与税の申告書に添付して 納税地の所轄税務署長に提出する ( 相法 21の92) なお 提出された当該届出書は撤回することができない") 第 5 章相続時精算課税制度 第 1 節相続時精算課税制度のあらまし 学習のポイント 相続時精算課税制度とは どのようなものか 1 相続時精算課税制度の目的高齢化の進展に伴い 相続による次世代への資産移転の時期が従来よりも大幅に遅れてきていること 高齢者の保有する資産の有効活用を通じて経済社会の活性化にも資するといった社会的要請を踏まえ 生前における贈与による資産移転の円滑化に資することを目的として

第 5 章相続時精算課税制度 第 1 節相続時精算課税制度のあらまし 学習のポイント 相続時精算課税制度とは どのようなものか 1 相続時精算課税制度の目的高齢化の進展に伴い 相続による次世代への資産移転の時期が従来よりも大幅に遅れてきていること 高齢者の保有する資産の有効活用を通じて経済社会の活性化にも資するといった社会的要請を踏まえ 生前における贈与による資産移転の円滑化に資することを目的として

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1

(1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1") ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

消費税申告書の計算式

計算式の表の見方 背景がオレンジの項目計算式中の 経過措置あり と 経過措置なし 計算式中の 総額 と 積上 転記元の帳票の記載がない項目 ( 課税売上( 税抜 ) 等) 値が0となる項目は空白 上書き可能な項目です 項目にカーソルを移動した状態でウィンドウ上部の [ 上書 ] にチェックを付けると 自動計算されている数値を上書きすることができます [ 消費税事業所設定 ] ダイアログの [ 経過措置対象課税資産の譲渡等あり

計算式の表の見方 背景がオレンジの項目計算式中の 経過措置あり と 経過措置なし 計算式中の 総額 と 積上 転記元の帳票の記載がない項目 ( 課税売上( 税抜 ) 等) 値が0となる項目は空白 上書き可能な項目です 項目にカーソルを移動した状態でウィンドウ上部の [ 上書 ] にチェックを付けると 自動計算されている数値を上書きすることができます [ 消費税事業所設定 ] ダイアログの [ 経過措置対象課税資産の譲渡等あり

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

株式等の譲渡(特定口座を利用していない場合)編

編") 一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

00 案内

お得意様各位 System-V 平成 3 1 年 1 月 1 0 日 株式会社タテムラシステムサービス課福生市牛浜 1 0 4 平成 30 年度分確定申告書 消費税申告書 贈与税申告書等プログラムのご案内 拝啓時下ますますご清栄のこととお慶び申し上げます 平素は格別のお取引を賜り誠にありがとうございます さて 弊社では本年も税制改正対応または機能更新を行い 所得税確定申告書 消費税申告書 贈与税申告書

お得意様各位 System-V 平成 3 1 年 1 月 1 0 日 株式会社タテムラシステムサービス課福生市牛浜 1 0 4 平成 30 年度分確定申告書 消費税申告書 贈与税申告書等プログラムのご案内 拝啓時下ますますご清栄のこととお慶び申し上げます 平素は格別のお取引を賜り誠にありがとうございます さて 弊社では本年も税制改正対応または機能更新を行い 所得税確定申告書 消費税申告書 贈与税申告書

株式等の譲渡(上場株式の譲渡損失の繰越し)編

編") 一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

2 税額控除等の計算 ( 単位 : 円 ) 項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額

項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額") コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

(3) 年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金

年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金") Guide to Metropolitan Taxes for 2018 (3) 年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金等特別控除 ( 適用初年分

Guide to Metropolitan Taxes for 2018 (3) 年金所得者公的年金等の収入金額が400 万円以下であり かつ その公的年金等の全部が源泉徴収の対象となる場合において公的年金等に係る雑所得以外の所得金額が20 万円以下である場合には 確定申告の必要はありません また 上記 (2) 又は (3) に該当する方であっても 医療費控除や住宅借入金等特別控除 ( 適用初年分

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (

e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

「1 所得税及び復興特別所得税の確定申告書データをお持ちの方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

問題 1 1 問題 1 1 納税義務者 相続税の納税義務者及び課税財産の範囲 課税価格 1 納税義務者 ⑴ 次に掲げる者は 相続税を納める義務がある 1 居住無制限納税義務者 ( 法 1 の 3 1 一 ) 相続又は遺贈により財産を取得した個人でその財産を取得した時において法施行地に住所を有するもの

相続又は遺贈により財産を取得した個人でその財産を取得した時において法施行地に住所を有するもの") Text The Text for students preparing for the Licensed Tax Accountant examination 問題 1 1 問題 1 1 納税義務者 相続税の納税義務者及び課税財産の範囲 課税価格 1 納税義務者 ⑴ 次に掲げる者は 相続税を納める義務がある 1 居住無制限納税義務者 ( 法 1 の 3 1 一 ) 相続又は遺贈により財産を取得した個人でその財産を取得した時において法施行地に住所を有するもの

Text The Text for students preparing for the Licensed Tax Accountant examination 問題 1 1 問題 1 1 納税義務者 相続税の納税義務者及び課税財産の範囲 課税価格 1 納税義務者 ⑴ 次に掲げる者は 相続税を納める義務がある 1 居住無制限納税義務者 ( 法 1 の 3 1 一 ) 相続又は遺贈により財産を取得した個人でその財産を取得した時において法施行地に住所を有するもの

2013ワンポイント特別号_償却奉行21.indd

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

総合課税の譲渡所得の入力編

事例 金地金を売却して譲渡益がある場合 の確定申告書の 作成について 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 事前準備編の確認入力方法やデータ保存 読込方法などを説明した 事前準備編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項 画面又は 電子申告を行う際の確認事項(

事例 金地金を売却して譲渡益がある場合 の確定申告書の 作成について 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 事前準備編の確認入力方法やデータ保存 読込方法などを説明した 事前準備編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項 画面又は 電子申告を行う際の確認事項(

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に

住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に") 平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

12-1 納付情報登録依頼を作成する 納付情報登録依頼を作成し 受付システムに送信します なお 以下の手続は 帳票を作成し 送信すると同時に納付情報登録も完了するため 納付情報登録依頼の作成は不要です 源泉所得税及復興特別所得税 ( 自主納付分 ) 印紙税納付計器使用請求書及び印紙税税印押なつ請求書

印紙税納付計器使用請求書及び印紙税税印押なつ請求書") 12 12 納付情報登録依頼を 作成 送信する e-tax ソフトを利用して電子納税を行うことができます この章では 電子納税を行うために必要な納付情報の登録 納付区分番号等の取得の方法について説明します 12-1 納付情報登録依頼を作成する... 195 作成済みの申告を参照して 納付情報登録依頼を作成する... 196 納付情報登録依頼を新規作成する... 200 納付情報登録依頼を再編集する...

12 12 納付情報登録依頼を 作成 送信する e-tax ソフトを利用して電子納税を行うことができます この章では 電子納税を行うために必要な納付情報の登録 納付区分番号等の取得の方法について説明します 12-1 納付情報登録依頼を作成する... 195 作成済みの申告を参照して 納付情報登録依頼を作成する... 196 納付情報登録依頼を新規作成する... 200 納付情報登録依頼を再編集する...

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 2. 確定申告書作成 ( 一般課税 ) 編 1 2.1 作成開始 2 2.1.1 作成開始 2 2.1.2 作成開始 ( 決算書 収支内訳書データを引き継ぐ場合 ) 3 2.2 一般課税

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

< F2D A91B C FC90B38E9197BF>

CFP 受験対策講座 相続 事業承継設計 平成 21 年版日本 FP 協会基本テキスト改正 補足資料 下表の 該当ページ は日本 FP 協会平成 21 年度版テキストの該当ページを指します 該当ページ 改定内容等 106 小規模宅地等における相続税の特例の改正 ( 平成 22 年度税制改正 ) 改正事項 3. 図表 2-1 表内 一部改正により廃止 訂正 宅地の利用状況被相続相続人適用対象宅地減額割合減額とな人要件要件る地積

CFP 受験対策講座 相続 事業承継設計 平成 21 年版日本 FP 協会基本テキスト改正 補足資料 下表の 該当ページ は日本 FP 協会平成 21 年度版テキストの該当ページを指します 該当ページ 改定内容等 106 小規模宅地等における相続税の特例の改正 ( 平成 22 年度税制改正 ) 改正事項 3. 図表 2-1 表内 一部改正により廃止 訂正 宅地の利用状況被相続相続人適用対象宅地減額割合減額とな人要件要件る地積

申告所得税関係 手続名 帳票名平成年分セルフメディケーション税制の明細書 ( 次葉 ) 特定証券投資信託に係る配当控除額の計算書 平成 年分給与所得の源泉徴収票 ( 平成 28 年以降用 ) 平成 年分特定口座年間取引報告書 ( 平成 28 年以降用 ) 平成 年分公的年金等の源泉徴収票 ( 平成

特定証券投資信託に係る配当控除額の計算書 平成 年分給与所得の源泉徴収票 ( 平成 28 年以降用 ) 平成 年分特定口座年間取引報告書 ( 平成 28 年以降用 ) 平成 年分公的年金等の源泉徴収票 ( 平成") 申告所得税関係手続名帳票名被相続人の国税に関する書類の受領に係る相続人代表者の指定死亡した者の平成年分の所得税及び復興特別所得税の確定申告書付表 ( 兼相続人の代表の届出者指定届出書 ) 被相続人の国税に関する書類の受領に係る相続人代表者の指定死亡した者の平成年分の所得税及び復興特別所得税の確定申告書付表 ( 兼相続人の代表の変更の届出者指定届出書 ) 延払条件付譲渡に係る所得税額の延納の許可の申請延払条件付譲渡に係る所得税額の延納の許可申請書

申告所得税関係手続名帳票名被相続人の国税に関する書類の受領に係る相続人代表者の指定死亡した者の平成年分の所得税及び復興特別所得税の確定申告書付表 ( 兼相続人の代表の届出者指定届出書 ) 被相続人の国税に関する書類の受領に係る相続人代表者の指定死亡した者の平成年分の所得税及び復興特別所得税の確定申告書付表 ( 兼相続人の代表の変更の届出者指定届出書 ) 延払条件付譲渡に係る所得税額の延納の許可の申請延払条件付譲渡に係る所得税額の延納の許可申請書

時価で譲渡したものとみなされ所得税が課税され かつ その所得税は相続税の課税価格の計算上被相続人の債務として控除されていることにより 所得税と相続税の負担の調整は済んでいますので この特例の適用は受けられません 2 取得費に加算される金額平成 26 年度の改正前は 相続財産である土地等の一部を譲渡し

第十六章 相続財産に係る譲渡所得の課税 の特例 ( 措法 39) 相続税の課税の対象となった相続財産を 相続又は遺贈 ( 贈与者の死亡により効力の生ずる贈与を含みます 以下この項において同じ ) により取得した後一定の期間内に譲渡した場合の譲渡所得の計算については 相続税額のうち一定の金額を その譲渡した資産の取得費に加算して その資産の譲渡所得金額の計算上控除することができます これを 相続財産に係る譲渡所得の課税の特例

第十六章 相続財産に係る譲渡所得の課税 の特例 ( 措法 39) 相続税の課税の対象となった相続財産を 相続又は遺贈 ( 贈与者の死亡により効力の生ずる贈与を含みます 以下この項において同じ ) により取得した後一定の期間内に譲渡した場合の譲渡所得の計算については 相続税額のうち一定の金額を その譲渡した資産の取得費に加算して その資産の譲渡所得金額の計算上控除することができます これを 相続財産に係る譲渡所得の課税の特例

[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺

![[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺](/thumbs/92/109089449.jpg "[2] 税率構造の見直し 相続税の税率構造が現行の6 段階から8 段階に変更されるとともに 最高税率が 50% から 55% に引き上げられることとなりました ただし 各法定相続人の取得金額が2 億円以下の場合の税率は と変わりありません この改正は 平成 27 年 1 月 1 日以後に相続または遺") 営 ViewPoint 相続税 贈与税の改正 坂本和則部東京室花野稔部大阪室 平成 25 年度税制改正では 相続税では基礎控除の引下げや税率構造の見直しが行われる一方で 贈与税では税率構造の見直しや 教育資金の一括贈与の非課税措置の創設などの改正が行われました 今回の改正により これまでは相続税の負担が生じなかったケースであっても 今後は負担の発生が予想され これまで以上に事前対策などが重要になると考えられます

営 ViewPoint 相続税 贈与税の改正 坂本和則部東京室花野稔部大阪室 平成 25 年度税制改正では 相続税では基礎控除の引下げや税率構造の見直しが行われる一方で 贈与税では税率構造の見直しや 教育資金の一括贈与の非課税措置の創設などの改正が行われました 今回の改正により これまでは相続税の負担が生じなかったケースであっても 今後は負担の発生が予想され これまで以上に事前対策などが重要になると考えられます

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

配当所得の入力編

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

配当所得の入力編 画面イメージは 実際の画面と異なる場合があります 1 配当所得を入力する画面の表示配当所得を入力する画面の表示方法は 入力方法選択 画面において 左記に該当しない方 欄の 申告書作成へ ボタンを選択します ( 申告書の作成をはじめる前に 画面へ遷移します ) 申告書の作成をはじめる前に 画面で提出方法や生年月日などの入力を行った後に 次の 収入金額 所得金額入力 画面に遷移しますので

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

帳票の編集編集する帳票を選択し 数値等を入力して編集します e-tax ソフトには帳票作成の支援として 以下の機能が用意されています 帳票作成のためのヘルプ : 帳票の作成方法等の説明を表示するヘルプ 入力支援機能 : 合計値の自動計算などを行う機能 詳しくは以下を参照してください 112 ページ

7 7 帳票を作成する 帳票とは 税務署に提出する書類 ( 様式 ) に相当するものです 例えば 所得税確定申告書 異動届出書をはじめ 各種明細書 計算書 内訳書など様々な書類 ( 様式 ) があります この章では 帳票の作成について説明します 7-1 帳票を編集する... 110 入力支援機能を利用する... 113 次葉を追加 / 削除する... 115 次葉の追加... 115 次葉の削除...

7 7 帳票を作成する 帳票とは 税務署に提出する書類 ( 様式 ) に相当するものです 例えば 所得税確定申告書 異動届出書をはじめ 各種明細書 計算書 内訳書など様々な書類 ( 様式 ) があります この章では 帳票の作成について説明します 7-1 帳票を編集する... 110 入力支援機能を利用する... 113 次葉を追加 / 削除する... 115 次葉の追加... 115 次葉の削除...

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

株式等の譲渡(特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

「給与・年金の方」からの確定申告書作成編

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ネットde記帳 平成24年度の申告について

ネット de 記帳 (Ver.2) 消費税申告書機能の改良について 2018 年 10 月 本内容は ver2.00.0900 より適用されます 目次 (1) 機能改修内容 (2) 処理の流れ (4) 印刷イメージ (5) 電子申告 1-2. 注意事項 2. 還付申告明細の金額連動 2-1. 対応概要 (1) 機能改修内容 (2) 連動される金額 1 (1) 機能改修内容 適用開始時期 会計期間の開始が平成

ネット de 記帳 (Ver.2) 消費税申告書機能の改良について 2018 年 10 月 本内容は ver2.00.0900 より適用されます 目次 (1) 機能改修内容 (2) 処理の流れ (4) 印刷イメージ (5) 電子申告 1-2. 注意事項 2. 還付申告明細の金額連動 2-1. 対応概要 (1) 機能改修内容 (2) 連動される金額 1 (1) 機能改修内容 適用開始時期 会計期間の開始が平成

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

テキスト編 第 1 章相続税 贈与税とはなにか 目次 1 相続税が課税される理由 1 2 どれくらいの遺産がある場合 相続税は課税されるか 2 3 贈与税が課税される理由 3 4 相続税と贈与税の関係 4 第 2 章相続人と相続分 1 相続人と相続順位 5 2 相続の承認と放棄 14 3 相続人の相

はじめに 相続税も贈与税も従来は一握りの資産家だけの税金と考えられてきましたが 今日では 一般の人にとっても無関心ではいられない税金になってきました そこで本書は 相続税 贈与税の計算の基本を学んでいただくことを目的に作成しました 本書は 申告実務 財産評価実務の 2 冊で構成されていますが 申告実務では 相続税 贈与税の税額計算の基本を一通り学習することを狙いとしました また 財産評価実務では 相続税

はじめに 相続税も贈与税も従来は一握りの資産家だけの税金と考えられてきましたが 今日では 一般の人にとっても無関心ではいられない税金になってきました そこで本書は 相続税 贈与税の計算の基本を学んでいただくことを目的に作成しました 本書は 申告実務 財産評価実務の 2 冊で構成されていますが 申告実務では 相続税 贈与税の税額計算の基本を一通り学習することを狙いとしました また 財産評価実務では 相続税