8594

|

|

|

- さなえ ねごろ

- 5 years ago

- Views:

Transcription

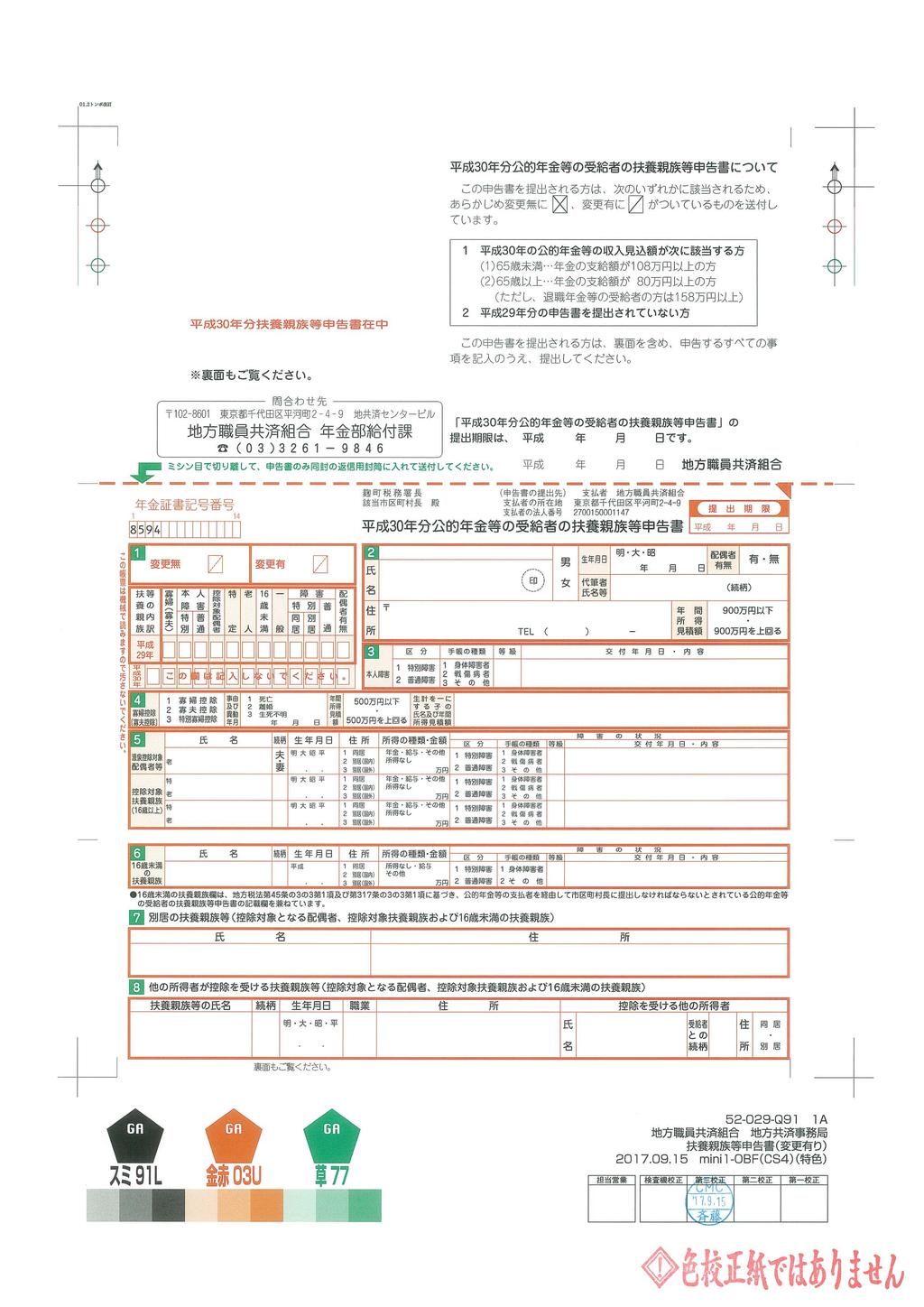

1 平成 30 年分公的年金等の受給者の扶養親族等申告書 の送付について 標記のことについて 下記のとおり送付いたしましたので お知らせいたします 記 1 送付書類 (1) 平成 30 年分公的年金等の受給者の扶養親族等申告書 ( ) 平成 29 年中の支給年金額の増額により 平成 30 年分から源泉徴収の対象となる方 平成 29 年分の扶養親族等申告書を未提出の方には あらかじめ扶養親族等申告書の表面の1の 変更有 欄に斜線を印字した様式を送付いたします (2) 平成 30 年分公的年金等の扶養親族等申告書の手引き (3) 返信用封筒 2 送付対象となる方退職または老齢を給付事由とする年金を受給されている方のうち 平成 30 年の公的年金等の収入見込額が次に該当される方 (1) 65 歳未満の方 年金の支給額が108 万円以上の方 (2) 65 歳以上 年金の支給額が80 万円以上の方 ( ただし 退職年金等の受給者の方は158 万円以上 ) 3 送付日平成 29 年 10 月 2 日 ( 月 ) 4 提出期限平成 29 年 10 月 23 日 ( 月 ) 担当 : 給付課調査係電話 :

2 8594

3

4

5

6

と人的控除 ( 配偶者控除 扶養控除 障害者控除など ) を算定したうえで 所得税を徴収いたします 当該控除を希望される方は 必要事項を記入し 扶養親族等申告書に記載の提出期限までに提出してださい なお 再就職されている方で 勤務先に 給与所得者の扶養控除等申告書 を提出される方が 当共済組合にも 扶養親族等申告書 を提出されますと二重に所得控除の適用を受けることになるため")

7 地方職員共済組合年金部給付課 (03) この手引きは 平成 30 年分公的年金等の受給者の扶養親族等申告書 ( 以下 扶養親族等申告書 といいます ) の記入方法を説明したものです 退職や老齢を給付事由とする年金 ( 障害 遺族年金を除く ) は 所得税法上 年金の支払の際に 雑所得 として 所得税を源泉徴収することになっていますが 扶養親族等申告書を提出されますと 基礎的控除 ( 本人控除 ) と人的控除 ( 配偶者控除 扶養控除 障害者控除など ) を算定したうえで 所得税を徴収いたします 当該控除を希望される方は 必要事項を記入し 扶養親族等申告書に記載の提出期限までに提出してださい なお 再就職されている方で 勤務先に 給与所得者の扶養控除等申告書 を提出される方が 当共済組合にも 扶養親族等申告書 を提出されますと二重に所得控除の適用を受けることになるため 確定申告により所得税の精算を行うことになりますので ご注意願います 平成 30 年分公的年金等の受給者の扶養親族等申告書 の手引き この 手引き の説明等 1 ページ 1 扶養親族等申告書 ( 平成 30 年分 ) の記入方法 2~5 ページ 2 控除対象となる配偶者 扶養親族の説明 6 ページ 3 年間所得見積額の説明 6 ページ 4 障害者控除の説明 7 ページ 5 寡婦 寡夫控除の説明 7 8 ページ 6 源泉所得税額の計算方法 8 ページ 控除対象となる配偶者の要件の変更について 平成 29 年度の税制改正により 平成 30 年から控除対象となる配偶者の要件が変更されました そのため 平成 29 年と配偶者の状況に変更がなくても 配偶者が新たに控除対象となる方や控除対象ではなくなる方がいらっしゃいますので 平成 30 年中の受給者本人および配偶者の年間所得見積額 (6 ページの 3 年間所得見積額の説明 をご参照ください ( 以下同じ ) ) をよく確認のうえ 扶養親族等申告書を記入してください ( 扶養親族等申告書裏面のフローチャートもご参照ください ) 注上図の控除対象となる配偶者は 受給者本人と生計を同じくする配偶者 ( 青色事業専従者として給与の支払いを受ける方および白色事業専従者 ( 以下 青色事業専従者等 といいます ) を除く ) に限ります 障害者の該当要件は 7 ページの 4 障害者控除の説明 をご参照ください 1

8 1 扶養親族等申告書 ( 平成 30 年分 ) の記入方法 平成 30 年分の扶養親族等申告書は 平成 29 年分の申告内容と比べて 変更がない 方と 変更がある 方で記入方法が異なります 扶養親族等申告書の 扶養親族等の内訳 欄 ( 変更無 変更有 欄の下 ) に平成 29 年分の申告内容を表示していますので 変更の有無を確認のうえ 記入してください はじめに 平成 29 年分の申告内容を確認します 扶養親族等の内訳 欄は 平成 29 年分の扶養親族等申告書の申告を印字しています 下表を参考に 確認してください 該当がない場合には 0 が印字されています 初めて申告書の用紙を送付する方 または 平成 29 年分の申告をしていない方は すべて * が印字されています 平成 30 年に変更がある場合は 印字されている数字を訂正するのではなく 裏面も含めて 申告する全ての事項を記入のうえ 提出してください 以下の方には 扶養親族等申告書の用紙を送付していません 公的年金の収入見込額が次の額の方 65 歳未満の方の場合は 108 万円未満 65 歳以上の方の場合は 80 万円未満 ( ただし 退職年金等の受給者は 158 万円未満 ) < 表示された数値の説明 > 寡婦 ( 寡夫 ) 欄 ア 寡婦に該当する場合 1 寡夫に該当する場合 2 特別の寡婦に該当する場合 3 この数字は人数ではありません 本人障害欄 イ受給者本人が障害者であれば 特別 普通 のどちらかに 1 控除対象配偶者欄 ウ 控除対象配偶者がいれば 1 その配偶者が 70 歳以上であれば 2 この数字は人数ではありません 特定欄 エ控除対象扶養親族のうち 19 歳以上 23 歳未満 の方がいればその 人数 老人欄 オ控除対象扶養親族のうち 70 歳以上 の方がいればその 人数 1 6 歳未満欄 カ 16 歳未満の扶養親族がいればその 人数 一般欄 キ 特定 老人 以外の控除対象扶養親族の方がいればその 人数 障害欄 ク ケ 配偶者有無欄 コ配偶者がいれば 1 特別 配偶者および扶養親族の中に特別障害者がいれば 同居 別居 に区別してその 人数 普通 配偶者および扶養親族の中に普通障害者がいればその 人数 表中の用語は 6 ページおよび 7 ページの 2 控除対象となる配偶者 扶養親族の説明 4 障害者控除の説明 5 寡婦 寡夫控除の説明 をご参照ください 記入にあたっての注意事項です 扶養親族等申告書は 機械処理しますので 黒のボールペンで記入してください 記入した内容を訂正する場合 訂正印の押印は丌要です 2

9 変更無 に該当する方 変更無 変更有 欄の記入平成 30 年分の申告内容が平成 29 年分と変更がない方は 変更無 に / を記入してください なお 平成 29 年分の申告内容の確認は 前項をご参照ください 該当欄へのマークは 記入間違いは 2 図の 1 図のように右上からように 左上から右下へ左下へ斜線を引いて斜線を引いてください ください 氏名等 欄の記入 1 図 2 図 氏名 配偶者有無 住所 および 電話番号 を記入し 必ず押印してください 年間所得見積額 は 受給者本人の平成 30 年中の年間所得見積額について 900 万円以下 または 900 万円を上回る のいずれか該当する箇所を で囲んでください 代筆者氏名等 は 扶養親族等申告書を代筆する方の 氏名 および 続柄 を記入してください 以上を記入したら終了です 扶養親族等申告書を返信用封筒に入れ 切手を貼ってから郵送してください ( 返信用封筒は 扶養親族等申告書およびこの手引きに同封されています ) 注意点 以下に該当する方は 変更無 に該当いたしません 1 平成 29 年と配偶者の状況に変更がなくても このたびの税制改正により 配偶者が新たに控除対象となる方または控除対象ではなくなる方など 配偶者に係る現在の申告内容に変更が生じる方 2 控除対象となる配偶者 扶養親族の年齢が平成 30 年中に以下となる方 控除対象となる配偶者 70 歳となる方 控除対象配偶者から老人控除対象配偶者に変更 ( ただし 受給者本人の平成 30 年中の年間所得見積額が 900 万円以下の方に限ります ) 控除対象扶養親族 70 歳となる方 控除対象扶養親族から老人控除対象扶養親族に変更 23 歳となる方 特定控除対象扶養親族から一般控除対象扶養親族に変更 19 歳となる方 控除対象扶養親族から特定控除対象扶養親族に変更 16 歳となる方 16 歳未満の扶養親族から控除対象扶養親族に変更 3 出生 死亡 婚姻 就職等により 前年の申告内容に変更がある方 4 新たに障害者控除の申告をする方 または 障害の状況 ( 区分 等級等 ) に変更がある方 5 控除対象となる配偶者や扶養親族が国外に居住している方受給者本人と生計を同じくする親族であることを確認するため 次のいずれかの書類を添付してください 1 戸籍の附票の写しその他国または地方公共団体が発行した書類で その方があなたの親族であることを証するものおよびその方の旅券の写し 2 外国政府または外国の地方公共団体が発行した書類で その方があなたの親族であることを証するもの ( その方の氏名 住所および生年月日の記載があるものに限る ) 6 平成 29 年分の申告書において 控除対象となる配偶者 扶養親族等の個人番号 ( マイナンバー ) を記入されなかった方または記入された個人番号 ( マイナンバー ) に変更が生じた方 変更有 に該当する方 変更無 変更有 欄の記入平成 30 年分の申告内容が平成 29 年分と変更がある方 ( 初めて申告される方等は をご参照ください ) は 変更有 に / を記入してください なお 平成 29 年分の申告内容の確認は 前頁をご参照ください 該当欄へのマークは 記入間違いは 2 図の 1 図のように右上からように 左上から右下へ左下へ斜線を引いて斜線を引いてください ください 初めて申告される方 平成 29 年分の申告をしていない方扶養親族等申告書を初めて申告される方 または 平成 29 年分の申告をしていない方は の 変更有 変更無 欄は あらかじめ斜線 ( 変更無 に 印 変更有 に斜線) を印字しておりますので 記入する必要はありません 3 1 図 2 図

本人障害")

欄の記入所得税法上の寡婦控除または寡夫控除に該当する方は記入してください 寡婦控除 ( 寡夫控除 ) および 年間所得見積額 は 該当する箇所を")

源泉控除対象配偶者等")

なお 控除対象となる配偶者が老人控除対象配偶者に該当する方は 氏名 の 老 を で囲んでください また 扶養親族が特定扶養親族 (19 歳から 22")

10 氏名等 欄の記入 氏名 配偶者有無 住所 および 電話番号 を記入し 必ず押印してください 年間所得見積額 は 受給者本人の平成 30 年中の年間所得見積額について 900 万円以下 または 900 万円を上回る のいずれか該当する箇所を で囲んでください 代筆者氏名等 は 扶養親族等申告書を代筆する方の 氏名 および 続柄 を記入してください 次に ~ の項目を確認し 該当する箇所を記入してください ( 該当がない項目は空欄にしてください 記入は丌要です ) 本人障害 欄の記入受給者本人が障害者控除に該当する方は記入してください 区分 および 手帳の種類 は 該当する箇所を で囲み 等級 および 交付年月日 内容 を記入してください (7 ページ 4 障害者控除の説明 をご参照ください ) 介護保険法による要介護認定だけでは 障害者控除の適用は受けられません 寡婦控除 ( 寡夫控除 ) 欄の記入所得税法上の寡婦控除または寡夫控除に該当する方は記入してください 寡婦控除 ( 寡夫控除 ) および 年間所得見積額 は 該当する箇所を で囲んでください また 事由及び異動年月 は 該当する箇所を で囲み 下の余白に死亡年月日 離婚年月日または行方丌明年月日を記入してください (7 ページの 5 寡婦 寡夫控除の説明 をご参照ください ) なお 生計を同じくする子の氏名及び年間所得見積額 は 生計を同じくする子がいる場合に その子の氏名および年間所得見積額を記入してください ( 扶養親族に該当する場合は 生計を同じくする子として記入する必要はありません ) 源泉控除対象配偶者等 控除対象扶養親族 欄の記入源泉控除対象配偶者 老人控除対象配偶者または障害者控除のみ適用を受ける配偶者 ( 以下 控除対象となる配偶者 といいます ) や控除対象扶養親族の 氏名 続柄 生年月日 住所 等を記入または該当する箇所を で囲んでください (6 ページの 2 控除対象となる配偶者 扶養親族の説明 をご参照ください ) なお 控除対象となる配偶者が老人控除対象配偶者に該当する方は 氏名 の 老 を で囲んでください また 扶養親族が特定扶養親族 (19 歳から 22 歳まで ) に該当する方は 氏名 の 特 を で囲み 老人扶養親族 (70 歳以上 ) に該当する方は 老 を で囲んでください 控除対象となる配偶者が老人控除対象配偶者である方は 老 を で囲んでください 控除対象となる配偶者や扶養親族が障害者控除の対象である方は 該当する 区分 および 手帳の種類 を で囲み 等級 および 交付年月日 内容 を記入してください なお 要介護認定だけでは適用は受けられません 平成 30 年 12 月 3 1 日現在で 19 歳から 22 歳の方は 特 を で囲み 70 歳以上の方は 老 を で囲んでください 特定扶養親族 老人扶養親族に該当します 4

11 次のとおり 該当する箇所を で囲み 収入額等を記入してください 所得の種類 所得の種類 金額 欄の記入方法 年金のみ 年金 を で囲む 年間収入金額をそのまま記入 給不のみ 給不 を で囲む 給不の年間収入金額をそのまま記入 年金と給不のみ 年金 給不 の年金と給不それぞれの所得金額を計算し 合 2か所を で囲む計所得金額を記入 (6ページ参照) その他の所得の場合 その他 を で囲む 所得金額を記入 (6ページ参照) 所得がない場合 所得なし を で囲む 0 を記入 < 記入例 > 所得の種類 金額 年金 給与 その他所得なし 16 歳未満の扶養親族 欄の記入 16 歳未満の扶養親族がいる方は 氏名 続柄 生年月日 住所 所得の種類 金額 および 障害の状況 を記入または該当する箇所を で囲んでください ( 所得の種類 金額 および 障害の状況 は の説明をご参照ください ) 79 万円年金 給与 その他所得なし 36 万円年金 給与 その他所得なし 0 万円 16 歳未満の扶養親族は 扶養控除の対象とはなりませんが 障害者に該当する場合は 障害者控除の対象となります また この欄は地方税法による住民税の非課税限度額を計算する際に使用されます 別居の扶養親族等控除対象となる配偶者 扶養親族 16 歳未満の扶養親族 ( 以下 扶養親族等 といいます ) が受給者本人と別居している方は 当該扶養親族等の 氏名 および 住所 を記入してください 他の所得者が控除を受ける扶養親族等生計を同じくする者のなかで 2 人以上の所得者がいる方は 扶養親族等をどちらの所得者の控除対象扶養親族とするのか選択することになります そこで 本人とは別の所得者の控除対象となる扶養親族等がいる方は 扶養親族等の氏名 等を記入し また 控除を受ける他の所得者 は 当該控除を受ける所得者の 氏名 等を記入してください 平成 30 年分に係る個人番号 ( マイナンバー 12 桁 ) 記載欄扶養親族等申告書を提出される方のうち 扶養親族等を申告される方は その方の個人番号を受給者本人が確認のうえ 氏名 続柄 扶養区分 生年月日 住所区分 および 個人番号 を記入してください ( 扶養親族等の申告をしない方は 記入の必要はありません ) 区分源泉控除対象配偶者等 控除対象扶養親族等 氏名 ( 漢字 ) 共済花子 共済一郎 続柄 1 配偶者 2 子 5 祖父母 3 父母 6 その他 4 孫 扶養区分 1 源泉控除対象配偶者等 2 控除対象扶養親族 (16 歳以上 ) 3 16 歳未満の扶養親族 生年月日 明大 1 同居昭平 2 別居 ( 国内 ) 3 別居 ( 国外 ) 明大 昭平 住所区分個人番号 ( マイナンバー 12 桁 ) 1 同居 2 別居 ( 国内 ) 3 別居 ( 国外 ) 個人番号は 法令で認められた範囲で次の事務に利用し 厳重に保管 管理を行い また 個人番号の保管 管理が丌要となった際は 法令に基づき 適切に廃棄いたします なお 地方職員共済組合では 電話やメールなどで個人番号をお聞きすることはありません 個人番号を利用する目的 1 所得税法に基づき年金の支払者が行う源泉徴収票作成 届出事務 2 地方税法に基づき年金の支払者が行う公的年金等支払報告書作成 届出事務 受給者本人の個人番号は 地方公共団体情報システム機構から取得しますので 扶養親族等申告書に記入する必要はありません 控除対象となる方の通知カードの写し等を添付する必要はありません ~ の記入を確認したら終了です 扶養親族等申告書を返信用封筒に入れ 切手を貼ってから郵送してください ( 返信用封筒は 扶養親族等申告書およびこの手引きに同封されています ) 5

控除対象扶養親族受給者と生計を同じくする 16 歳以上の親族 ( 配偶者 青色事業専従者等を除く ) 児童福祉法の規定により都道府県知事から養育を委託された児童 ( いわゆる里子 ) または老人福祉法の規定により市町村長 (4) 老人扶養親族 (3) のうち 年齢 70 歳以上 ( 昭和 24 年 1 月 1 日以前生まれ )")

受給者本人と生計を同じくする障害者に該当する配偶者 ( 青色事業専従者等を除く ) で 上記 (1) または (2) に該当されない方のうち 受給者本人の年間所得見積額が 900 万円を上回り かつ 配偶者の年間所得見積額が 38 万円以下である方は")

4 障害者控除の説明 雑所得 給不所得 配当所得 丌動産所得 事業所得 5 寡婦 寡夫控除の説明 1 公的年金等の場合収入金額 - 公的年金等控除額 (*) * 公的年金等控除額は 年齢と受け取る年金額に応じて異なります < 例 > 65 歳未満で年金額が130 万円未満の場合 70")

12 2 控除対象となる配偶者 扶養親族の説明 (1) 源泉控除対象配偶者受給者本人 ( 年間所得見積額が 900 万円以下 ) と生計を同じくする配偶者 ( 青色事業専従者等を除く ) で 平成 30 年中の年間所得見積額が 85 万円以下の方をいいます (2) 老人控除対象配偶者源泉控除対象配偶者のうち 年齢が 70 歳以上 ( 昭和 24 年 1 月 1 日以前生まれ ) の方で 平成 30 年中の年間所得見積額が 38 万円以下の方をいいます (3) 控除対象扶養親族受給者と生計を同じくする 16 歳以上の親族 ( 配偶者 青色事業専従者等を除く ) 児童福祉法の規定により都道府県知事から養育を委託された児童 ( いわゆる里子 ) または老人福祉法の規定により市町村長 (4) 老人扶養親族 (3) のうち 年齢 70 歳以上 ( 昭和 24 年 1 月 1 日以前生まれ ) をいいます (5) 特定扶養親族 年齢はすべて平成 30 年 12 月 31 日時点のものです 対象となる方が年の途中でお亡くなりになられても その年は控除が受けられます 年間所得見積額の説明は 下記 3 年間所得見積額の説明 をご参照ください 平成 29 年度の税制改正により 平成 30 年から控除対象となる配偶者の要件が上記 (1) および (2) のとおり変更されましたので 受給者本人や配偶者の年間所得見積額等をよくご確認ください (1 ページの 控除対象となる配偶者の要件の変更について をご参照ください ) 受給者本人と生計を同じくする障害者に該当する配偶者 ( 青色事業専従者等を除く ) で 上記 (1) または (2) に該当されない方のうち 受給者本人の年間所得見積額が 900 万円を上回り かつ 配偶者の年間所得見積額が 38 万円以下である方は 障害者控除のみ適用を受けることができます ( この手引きにおいて 障害者控除のみ適用を受ける配偶者 といいます ) 3 年間所得見積額の説明 平成 30 年中の年間所得見積額は 平成 30 年中 ( 平成 30 年 1 月 1 日から 12 月 31 日まで ) に得られるであろう所得 ( 年額 ) から計算します 主な年間所得見積額の計算方法は次のとおりです なお 障害年金 遺族年金は非課税所得ですので 所得には含みません 所得の種類年間所得見積額 ( 非課税所得は含みません ) 4 障害者控除の説明 雑所得 給不所得 配当所得 丌動産所得 事業所得 5 寡婦 寡夫控除の説明 1 公的年金等の場合収入金額 - 公的年金等控除額 (*) * 公的年金等控除額は 年齢と受け取る年金額に応じて異なります < 例 > 65 歳未満で年金額が130 万円未満の場合 70 万円となります 65 歳以上で年金額が330 万円未満の場合 120 万円となります 2 公的年金等以外の場合総収入金額 - 必要経費 (*) * 必要経費とは 支払った保険料のことをいいます 必要経費の計算は保険によって異なります 5 寡婦 寡夫控除の説明収入金額 - 5 給不所得控除額寡婦 寡夫控除の説明 (*) * 給不所得控除額は 給不の収入金額に応じて異なります < 例 > 給不収入が180 万円以下の場合 給不収入 40% の金額 ( ただし 計算の結果 65 万円に満たない場合は 65 万円 ) となります 収入金額 - 株式等の取得に要した負債の利子 総収入金額 - 必要経費 総収入金額 - 必要経費 1 特定役員退職手当以外の場合 ( 収入金額 - 退職所得控除額 ) 1/2 退職所得 2 特定役員退職手当の場合収入金額 退職所得控除額 公的年金等 とは 共済年金 国民年金 厚生年金保険 恩給 厚生年金基金等です 公的年金等以外 とは 個人年金保険 郵便年金等です 詳しくは お近くの税務署へお尋ねください 6

被爆者健康手帳の交付を受けているだけでは 下表 6 に該当しません 下表 8 に該当する場合は 扶養親族等申告書の 交付年月日 内容 の欄に 障害者控除の認定 と記入してください 提出する際 障害程度を示す証明書の添付は必要ありません 障害の内容 特別障害 区 分 普通障害 1 精神上の障害により")

該当するすべての方 8 精神または身体に障害のある年齢 65 歳以上の方 ( 昭和 28 年 1 月 1")

13 4 障害者控除の説明 受給者本人または受給者本人と生計を同じくする配偶者 ( 平成 30 年中の年間所得見積額が 38 万円以下で 青色事業専従者等を除く ) や扶養親族で 下表のいずれかの障害の状態に該当する方は 障害者控除を受けることができます 介護保険法による要介護認定を受けている方でも 下表に該当しない方は 障害者控除の適用は受けられません ( 介護保険法で定められている要介護認定の等級とは直接関係ありません ) 被爆者健康手帳の交付を受けているだけでは 下表 6 に該当しません 下表 8 に該当する場合は 扶養親族等申告書の 交付年月日 内容 の欄に 障害者控除の認定 と記入してください 提出する際 障害程度を示す証明書の添付は必要ありません 障害の内容 特別障害 区 分 普通障害 1 精神上の障害により 事理を弁識する能力を欠く常況にある方 ( 1) 該当するすべての方 2 精神保健指定医などから知的障害者と判定された方重度と判定された方中度 軽度と判定された方 3 精神障害者保健福祉手帳の交付を受けている方障害等級が 1 級の方左の障害の程度以外の方 4 身体障害者手帳に身体上の障害がある者として記載されている方 障害の程度が 1 級または 2 級の方 3 級から 6 級までの方 5 戦傷病者手帳の交付を受けている方 恩給法別表第 1 号表ノ 2 の特別項症から第三項症までの方 左の障害の程度以外の方 6 原子爆弾被爆者に対する援護に関する法律の規定による厚生労働大臣の認定を受けている方 該当するすべての方 7 常に就床を要し 複雑な介護を要する方 ( 2) 該当するすべての方 8 精神または身体に障害のある年齢 65 歳以上の方 ( 昭和 28 年 1 月 1 日以前の生まれの方 ) で町村長や福祉事務所長から 124 に準ずる障害があると認定されている方 1 2 または 4 の特別障害者と同程度の障害がある方 左の障害の程度以外の方 1 精神上の障害のため 物事のよしあしを区別することができないか できるとしてもそれによって行動することができない状態にある方のことをいいます 扶養親族等申告書に記入の際は 交付年月日 内容 に 精神障害 と記入してください 2 引き続き 6 か月以上にわたって身体の障害により就床を要し 介護を受けなければ自ら排泄等をすることができない程度の状態に 5 寡婦 寡夫控除の説明 受給者本人が次のいずれかに該当する方は 寡婦控除または寡夫控除を受けることができます ( 次頁の該当 非該当を表示した表をご参照ください ) 寡婦控除 受給者本人が女性で次の要件のいずれかにあてはまる方 (1) 夫と死別し もしくは離婚した後に婚姻をしていない方 または夫の生死が明らかでない方で 扶養親族がいる方または生計を同じくする子 ( 平成 30 年中の年間所得見積額が38 万円以下の方で 他の方の控除対象配偶者または扶養親族となっていない方に限ります ) がいる方 この場合は 受給者本人の所得などの要件はありません (2) 夫と死別した後 婚姻をしていない方 または夫の生死が明らかでない方で 平成 30 年中の年間所得見積額が500 万円以下の方 この場合は 扶養親族などの要件はありません 特別寡婦控除 受給者本人が女性で次の要件のすべてを満たす方 (1) 夫と死別し もしくは離婚した後に婚姻をしていない方 または夫の生死が明らかでない方 (2) 扶養親族である子がいる方 (3) 平成 30 年中の年間所得見積額が500 万円以下の方 7

がいる方 (3) 平成 30")

控除額 =( 基礎的控除額 + 人的控除額 ) 支給月数 * 老齢基礎年金を受給している場合の控除額は 上記控除額から月額 47,500 円が減額されます")

控除額 = 年金の支給額 25% * 上記の計算式により 支給額から一律 7.")

65 歳以上 65 歳未満")

老人控除対象配偶者一般扶養親族 (16 歳以上 ) 控除対象老人扶養親族 (70 歳以上 ) 扶養親族特定扶養親族 (1 人につき )")

14 寡夫控除 受給者が男性で次の要件のすべてを満たす方 (1) 妻と死別し もしくは離婚した後 婚姻をしていない方 または妻の生死が明らかでない方 (2) 生計を同じくする子 ( 平成 30 年中の年間所得見積額が 38 万円以下の方で 他の方の控除対象と なる配偶者または扶養親族となっていない方に限ります ) がいる方 (3) 平成 30 年中の年間所得見積額が 500 万円以下の方 6 源泉所得税額の計算方法 扶養親族等申告書 を提出した方徴収税額 =( 年金の支給額 - 控除額 ) 5% 102.1%( ) 控除額 =( 基礎的控除額 + 人的控除額 ) 支給月数 * 老齢基礎年金を受給している場合の控除額は 上記控除額から月額 47,500 円が減額されます 扶養親族等申告書 を提出していない方徴収税額 =( 年金の支給額 - 控除額 ) 10% 102.1%( ) 控除額 = 年金の支給額 25% * 上記の計算式により 支給額から一律 % の所得税が源泉徴収されます 東日本大震災の復興のための特別措置として所得税の額の 2.1% 相当額の復興特別所得税を 所得税と併せて源泉徴収することとされています 基礎的控除額 人的控除額 控除の種類控除額 ( 月額 ) 65 歳以上 65 歳未満 源泉控除対象配偶者 年金の月割額 25%+65,000 円 (135,000 円未満の場合は 135,000 円 ) 年金の月割額 25%+65,000 円 (90,000 円未満の場合は 90,000 円 ) 老人控除対象配偶者一般扶養親族 (16 歳以上 ) 控除対象老人扶養親族 (70 歳以上 ) 扶養親族特定扶養親族 (1 人につき ) (19 歳以上 23 歳未満 ) 普通障害者障害者特別障害者 (1 人につき ) 同居特別障害者寡婦および寡夫寡婦 ( 寡夫 ) 特別の寡婦 32,500 円 40,000 円 32,500 円 40,000 円 52,500 円 22,500 円 35,000 円 62,500 円 22,500 円 30,000 円 8

平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19

申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19") 8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

予め印刷されている状態が平成 30 年については変更となる場合 印刷されている を二重線で抹消し 新たに該当する箇所を で囲んでください 該当しなくなる場合は二重線で抹消のみ行ってください ( 訂正印は不要です ) 2 かふかふかふとくべつかふ 寡婦 寡夫 欄について 寡婦の場合は 1. 寡婦 特別

2 かふかふかふとくべつかふ 寡婦 寡夫 欄について 寡婦の場合は 1. 寡婦 特別") 平成 30 年分扶養親族等申告書の記入方法 平成 30 年分公的年金等の受給者の扶養親族等申告書の記入方法 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします A 欄の記入 1 2 3 ご本人の氏名 生年月日 電話番号を記入 ( 手書き分の場合は基礎年金番号 年金コード 住所を記入 ) 必ず押印してください 国税通則法第 124 条の規定により押印しなければなりません 成年後見人が記載する場合は

平成 30 年分扶養親族等申告書の記入方法 平成 30 年分公的年金等の受給者の扶養親族等申告書の記入方法 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします A 欄の記入 1 2 3 ご本人の氏名 生年月日 電話番号を記入 ( 手書き分の場合は基礎年金番号 年金コード 住所を記入 ) 必ず押印してください 国税通則法第 124 条の規定により押印しなければなりません 成年後見人が記載する場合は

市県民税所得課税証明書から年間所得金額を見る場合 平成 年度 ( 平成 年分 ) 市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標

市県民税所得課税証明書 住所 羽生市 134 番地 1 氏名 羽生田羽生子 所得の区分 所得金額 所得の区分 所得金額 総所得金額 330,000 所得控除金額 1,500,000 合計所得金額 330,000 課税標") 収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

収入基準について 公営住宅入居収入基準について 入居にあたり その世帯の収入月額が収入基準の範囲内にあることが必要な資格要件とされています その基準は下記の通りです 申込区分 一般世帯 裁量世帯 収入月額 158,000 円以下 14,000 円以下 裁量世帯については P6 参照 収入月額の算出 1 世帯の年間所得金額 公営住宅法で定める控除額申込者本人の年間所得金額 + 家族の年間所得金額 P5

目 次 1 源泉徴収票について (1) 源泉徴収票の送付及び再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族を支給事由とする年金については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょ

源泉徴収票の送付及び再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族を支給事由とする年金については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょ") NO.87 年金受給者だよりに関する Q&A 平成 29 年 1 月 地方職員共済組合 目 次 1 源泉徴収票について (1) 源泉徴収票の送付及び再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族を支給事由とする年金については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょうか 1 問

NO.87 年金受給者だよりに関する Q&A 平成 29 年 1 月 地方職員共済組合 目 次 1 源泉徴収票について (1) 源泉徴収票の送付及び再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族を支給事由とする年金については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょうか 1 問

<4D F736F F D C668DDA94C5817A31312E303895BD90AC E937895AA82CC957D977B906591B C8D908F9182CC92F18F6F82C982C282A282C E646F6378>

各種控除について参考資料退職年金受給者の皆様へ 平成 29 年分 公的年金等の受給者の扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 個 番号 ( マイナンバー ) 調査票 の記 について 1 ページ 1 受給者ご本 の申告 ( 申告書を提出することにより受けられる控除

各種控除について参考資料退職年金受給者の皆様へ 平成 29 年分 公的年金等の受給者の扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 個 番号 ( マイナンバー ) 調査票 の記 について 1 ページ 1 受給者ご本 の申告 ( 申告書を提出することにより受けられる控除

<4D F736F F D D335F F95BD90AC E937895AA82CC957D977B906591B C8D908F9182CC92F18F6F82C982C282A282C42E646F6378>

各種控除について参考資料退職年金受給者の皆様へ 平成 31 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 1 ページ 1 受給者ご本 の申告 2 源泉控除対象配偶者の申告 3 扶養控除の申告 4 障害者控除の申告 5 寡婦 は寡夫控除の申告

各種控除について参考資料退職年金受給者の皆様へ 平成 31 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 1 ページ 1 受給者ご本 の申告 2 源泉控除対象配偶者の申告 3 扶養控除の申告 4 障害者控除の申告 5 寡婦 は寡夫控除の申告

<4D F736F F D E F8C668DDA8B4C8E965F8F9182AB95FB93995F D977B906591B C8D908F FC2E646F63>

氏名出人氏名扶養親族等申告書の記入方法について 新規提出者 ( 昨年に扶養親族等申告書を提出する必要がなかった方 ) の記入方法 手書き用の扶養親族等申告書をご記入される方もこちらをご参考にご記入ください 表面 1 差出人住所 - 裏面をご記入ください この申告書の提出期限 : 平成 年 月 日 1 ご本人の住所 氏名を必ずご記入ください 差住所 - 丁目 番 号 東京都 市 年金次郎 裏面 5 2

氏名出人氏名扶養親族等申告書の記入方法について 新規提出者 ( 昨年に扶養親族等申告書を提出する必要がなかった方 ) の記入方法 手書き用の扶養親族等申告書をご記入される方もこちらをご参考にご記入ください 表面 1 差出人住所 - 裏面をご記入ください この申告書の提出期限 : 平成 年 月 日 1 ご本人の住所 氏名を必ずご記入ください 差住所 - 丁目 番 号 東京都 市 年金次郎 裏面 5 2

( 各自の総を計算してください ) (3) 収入のある人の総を合算し 世帯の総を計算 本人の総 + 家族の総 = 世帯の総 (4) 世帯の総から控除額を差し引いたのち 12 で割って政令月収額を計算 世帯の総 - 控除額合計 12= 政令月収額 4 ページの 控除額一覧表 を参照して合計額を計算して

(3) 収入のある人の総を合算し 世帯の総を計算 本人の総 + 家族の総 = 世帯の総 (4) 世帯の総から控除額を差し引いたのち 12 で割って政令月収額を計算 世帯の総 - 控除額合計 12= 政令月収額 4 ページの 控除額一覧表 を参照して合計額を計算して") 政令月収の求め方 ( 計算方法 ) 収入基準は 申込者本人及び同居親族 ( 婚約者を含む ) で収入のある方全員の前年のまたは年間総が対象となります なお 前年 1 月以降に就職または開業された方は その翌月からの 1 年分が対象となり 1 年未満の場合は その実績をもとに 1 年分の見込みを計算して下さい なお がある方が 1 人で の種類が一種類で特別控除対象者のいない世帯は 5 ページの収入基準早見表に当てはまる方が申し込みできます

政令月収の求め方 ( 計算方法 ) 収入基準は 申込者本人及び同居親族 ( 婚約者を含む ) で収入のある方全員の前年のまたは年間総が対象となります なお 前年 1 月以降に就職または開業された方は その翌月からの 1 年分が対象となり 1 年未満の場合は その実績をもとに 1 年分の見込みを計算して下さい なお がある方が 1 人で の種類が一種類で特別控除対象者のいない世帯は 5 ページの収入基準早見表に当てはまる方が申し込みできます

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

Microsoft Word - ①平成30年扶養親族等申告書の記入方法 (201904)

") 30 年分扶養親族等申告書 の記入方法 平成 30 年分公的年金等の受給者の扶養親族等申告書の記入方法 A 欄の記入 A 1 2 年金 平成 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします ご本人の基礎年金番号 年金コード 氏名 生年月日 性別 ( 数字を で囲む ) 住所 電話番号 個人番号 ( マイナンバー ) を記入 必ず押印してください 国税通則法第 124 条の規定により押印する必要があります

30 年分扶養親族等申告書 の記入方法 平成 30 年分公的年金等の受給者の扶養親族等申告書の記入方法 A 欄の記入 A 1 2 年金 平成 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします ご本人の基礎年金番号 年金コード 氏名 生年月日 性別 ( 数字を で囲む ) 住所 電話番号 個人番号 ( マイナンバー ) を記入 必ず押印してください 国税通則法第 124 条の規定により押印する必要があります

3 年金所得金額 ( 雑所得金額 ) 年金所得の方は 年間総支給額を 20 ページ計算表の算出式に当てはめて計算します (2) 各自の総所得金額を計算総所得金額 = 給与所得 + 事業所得 + 年金所得 + 不動産所得 + 利子所得 + 配当所得 ( 各自の総所得金額を計算してください ) (3)

年金所得の方は 年間総支給額を 20 ページ計算表の算出式に当てはめて計算します (2) 各自の総所得金額を計算総所得金額 = 給与所得 + 事業所得 + 年金所得 + 不動産所得 + 利子所得 + 配当所得 ( 各自の総所得金額を計算してください ) (3)") 政令月収額の求め方 1 計算方法 政令月収額は次の順序で計算してください 計算の順序 収入の種類別に所得金額を計算する 各自の総所得金額を計算する 収入のある人の総所得金額を合算し 世帯の総所得金額を計算する 世帯の総所得金額から控除額を差し引き 12 で割って政令月収額を計算する (1) 種類別所得金額の計算 1 給与所得金額ア平成 28 年 12 月以前から現在まで引き続き勤務されている方は 平成

政令月収額の求め方 1 計算方法 政令月収額は次の順序で計算してください 計算の順序 収入の種類別に所得金額を計算する 各自の総所得金額を計算する 収入のある人の総所得金額を合算し 世帯の総所得金額を計算する 世帯の総所得金額から控除額を差し引き 12 で割って政令月収額を計算する (1) 種類別所得金額の計算 1 給与所得金額ア平成 28 年 12 月以前から現在まで引き続き勤務されている方は 平成

扶養親族等申告書 の記入について 個人番号(マイナンバー)調査票 の記入について 1 受給者ご本人の申告 3 申告書にご自身の署名 捺印をしてください 電話番号 住所 その他必要事項を記入してください キョウサイ 共済 2 源泉控除対象配偶者または障害者に該 当する同一生計配偶者の申告 3 受給者と

調査票 の記入について 1 受給者ご本人の申告 3 申告書にご自身の署名 捺印をしてください 電話番号 住所 その他必要事項を記入してください キョウサイ 共済 2 源泉控除対象配偶者または障害者に該 当する同一生計配偶者の申告 3 受給者と") 退職年金受給者の皆様へ 平成 30 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記入について 個人番号 ( マイナンバー ) 調査票 の記入について 1 ページ 各 1 受給者ご本人の申告 申告書を提出することにより受けられる控除 3 ページ 種控 2

退職年金受給者の皆様へ 平成 30 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記入について 個人番号 ( マイナンバー ) 調査票 の記入について 1 ページ 各 1 受給者ご本人の申告 申告書を提出することにより受けられる控除 3 ページ 種控 2

NO.89 年金受給者だよりに関する Q&A 平成 30 年 1 月 地方職員共済組合 目 次 1 源泉徴収票について (1) 源泉徴収票の送付及び再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族を支給事由とする年金については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょうか 1 問

NO.89 年金受給者だよりに関する Q&A 平成 30 年 1 月 地方職員共済組合 目 次 1 源泉徴収票について (1) 源泉徴収票の送付及び再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族を支給事由とする年金については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょうか 1 問

( その 1) 月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日

月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日") 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

2. 扶養控除申告概要 2.1. 扶養控除等の内容扶養控除等の内容とその確認にあたっての具体的な注意事項は 以下のとおりです (1) 同一生計配偶者所得者と生計を一にする配偶者 ( 青色事業専従者として給与の支払を受ける人および白色事業専従者を除きます ) で合計所得金額が380,000 円以下 (

同一生計配偶者所得者と生計を一にする配偶者 ( 青色事業専従者として給与の支払を受ける人および白色事業専従者を除きます ) で合計所得金額が380,000 円以下 (") 1. 住所 扶養 本人情報について 1-1. 年末調整にてご確認いただく内容 (1) 住民登録住所 : 2019 年 1 月 1 日時点の住民登録住所 ( 海外赴任者は 日本出国直前の住民登録住所 ) (2) 家族の扶養状況 : 2018 年 12 月 31 日現在の所得税法における 家族の扶養状況 ( 社会保険における扶養状況とは条件等 取り扱いが異なります ) (3) 本人の情報 : 2018

1. 住所 扶養 本人情報について 1-1. 年末調整にてご確認いただく内容 (1) 住民登録住所 : 2019 年 1 月 1 日時点の住民登録住所 ( 海外赴任者は 日本出国直前の住民登録住所 ) (2) 家族の扶養状況 : 2018 年 12 月 31 日現在の所得税法における 家族の扶養状況 ( 社会保険における扶養状況とは条件等 取り扱いが異なります ) (3) 本人の情報 : 2018

特別控除について 3 特別控除について 次の 控除の種類 にあてはまる場合には 1 の場合は申込世帯の合計から 2 の場合はその方のから それぞれの特別控除金額を差し引きます 1 申込世帯の合計から差し引くもの ( 申込者 同居親族 遠隔地扶養者が対象です ) 控除の種類 ア老人扶養控除 イ特定扶養

控除の種類 ア老人扶養控除 イ特定扶養") の計算方法 以外にも入居資格要件があります 詳しくは 単身者向は 20~24 ページ 単身者用車いす使用者向は 38 39 ページ 単身者向シルバーピアは 44 45 ページ 二人世帯向シルバーピアは 50 51 ページをご確認ください 1 まず所得の種類を確かめましょう 12~13 ページをご覧ください 14 ページをご覧ください 15 ページをご覧ください 所得としないもの 1 2 家族全員の所得の合計はいくらですか?

の計算方法 以外にも入居資格要件があります 詳しくは 単身者向は 20~24 ページ 単身者用車いす使用者向は 38 39 ページ 単身者向シルバーピアは 44 45 ページ 二人世帯向シルバーピアは 50 51 ページをご確認ください 1 まず所得の種類を確かめましょう 12~13 ページをご覧ください 14 ページをご覧ください 15 ページをご覧ください 所得としないもの 1 2 家族全員の所得の合計はいくらですか?

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

( その 1) 月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日

月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日") 入居収入基準と計算方法 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう

入居収入基準と計算方法 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう

2019年分公的年金等の受給者の扶養親族等申告書の手引き

確認 記入してください黄色の部分はすべてのください いる場合に確認 記入して色の部分は該当する人が提出が必要です 前年と変更がない場合でも 受給者様 2019 年 ( 平成 31 年 ) 分公的年金等の受給者の扶養親族等申告書 の手引き日本私立学校振興 共済事業団 老齢厚生年金や退職 ( 共済 ) 年金など 老齢または退職を事由とする年金は 雑所得 として所得税がかかります ( 障害や遺族の年金は

確認 記入してください黄色の部分はすべてのください いる場合に確認 記入して色の部分は該当する人が提出が必要です 前年と変更がない場合でも 受給者様 2019 年 ( 平成 31 年 ) 分公的年金等の受給者の扶養親族等申告書 の手引き日本私立学校振興 共済事業団 老齢厚生年金や退職 ( 共済 ) 年金など 老齢または退職を事由とする年金は 雑所得 として所得税がかかります ( 障害や遺族の年金は

[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )

![[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )](/thumbs/92/108114078.jpg "[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )") 8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

PowerPoint プレゼンテーション

1a-5-1 手続き p 1 それでは受け取り開始の手続きについてご説明します 1a-5-1 受け取り開始手続き p 2 さきほど確認した公的年金の受け取り開始年齢に到達する月の 3 カ月前になると 日本年金機構から郵送で請求書類が届きます 内容物は案内文書と 年金請求書です 届かない場合は日本年金機構のホームページに記載しているねんきんダイヤルにご連絡ください 1a-5-2 加給年金と振替加算 p

1a-5-1 手続き p 1 それでは受け取り開始の手続きについてご説明します 1a-5-1 受け取り開始手続き p 2 さきほど確認した公的年金の受け取り開始年齢に到達する月の 3 カ月前になると 日本年金機構から郵送で請求書類が届きます 内容物は案内文書と 年金請求書です 届かない場合は日本年金機構のホームページに記載しているねんきんダイヤルにご連絡ください 1a-5-2 加給年金と振替加算 p

【完了(所得確認書様式)】記入例

】記入例") 対象工事番号 完了( 所得確認書様式 ) 交付決定通知書 に記載の番号を忘れずに記入して下さい 空家 1 戸毎に1 枚のシートを作成して下さい 2 戸以上の住宅について申請する場合はシートを追加して作成して下さい 所得確認書 事業実施住宅において入居者の属性が 月額所得が 214,000 を超えない者 であることを 下表のとおり確認いたしました 対象住宅 名称 棟番号 部屋番号 マンション 201

対象工事番号 完了( 所得確認書様式 ) 交付決定通知書 に記載の番号を忘れずに記入して下さい 空家 1 戸毎に1 枚のシートを作成して下さい 2 戸以上の住宅について申請する場合はシートを追加して作成して下さい 所得確認書 事業実施住宅において入居者の属性が 月額所得が 214,000 を超えない者 であることを 下表のとおり確認いたしました 対象住宅 名称 棟番号 部屋番号 マンション 201

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

ジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により その商品等の購入等の代金に相当する額の金銭をその居住者から受領した 又は受領することとなることを明らかにする書類 注意事項 1 送金関係書類については 原本に限らずその写しも送金関係書類として取り扱うことが

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

目 次 1 源泉徴収票について (1) 源泉徴収票の送付および再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族給付については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょうか 1 問

源泉徴収票の送付および再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族給付については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょうか 1 問") NO.91 年金受給者だよりに関する Q&A 平成 3 1 年 1 月 地方職員共済組合 目 次 1 源泉徴収票について (1) 源泉徴収票の送付および再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族給付については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょうか 1 問 3 源泉徴収票

NO.91 年金受給者だよりに関する Q&A 平成 3 1 年 1 月 地方職員共済組合 目 次 1 源泉徴収票について (1) 源泉徴収票の送付および再発行について問 1 源泉徴収票が届かないのですが なぜですか 1 問 2 障害 遺族給付については 源泉徴収票は発行されないということですが 確定申告に使用するため 年金から控除された社会保険料額の証明をいただけないでしょうか 1 問 3 源泉徴収票

扶養親族等申告書Q&A

平成 29 年用 扶養親族等申告書 Q&A 目 次 A1~A11: 基本的事項 B1~B6: 扶養関係 C1~C7: 所得計算関係 D1~D6: 障害関係 E1~E8: その他 司法書士国民年金基金 A1~A11: 基本的事項 (A1) 扶養親族等申告書は どういう人に送付されるのですか ( 答 ) 老齢を支給事由とする年金については 雑所得として所得税の課税対象となるため 支払年金額 が一定額 (65

平成 29 年用 扶養親族等申告書 Q&A 目 次 A1~A11: 基本的事項 B1~B6: 扶養関係 C1~C7: 所得計算関係 D1~D6: 障害関係 E1~E8: その他 司法書士国民年金基金 A1~A11: 基本的事項 (A1) 扶養親族等申告書は どういう人に送付されるのですか ( 答 ) 老齢を支給事由とする年金については 雑所得として所得税の課税対象となるため 支払年金額 が一定額 (65

所得基準について 市営住宅へ入居申し込みをする際には 入居資格のひとつである所得基準を満たす必要があり 次の方法にて確認します 1. 世帯全員の申込日現在の 所得金額の合計 を算出します 収入のある人の前 ( 所得金額 )-(5ページ2の) ( ) ( )-( ) ( ) ( )-( ) 5ページ1

-(5ページ2の) ( ) ( )-( ) ( ) ( )-( ) 5ページ1") 公営住宅 ( 市営住宅や都営住宅 ) とは 公営住宅法等に基づき整備し 管理 運営している 住宅に困窮している低所得者向けの賃貸住宅を公営住宅といいます 市が管理するものが市営住宅 都が管理するものが都営住宅です 入居するには 一定の資格 ( 所得が基準内 住宅に困っているなど ) が必要です 市営住宅の入居資格 家族 単身者ともそれぞれすべての条件を満たすことが必要です ( 家族向けの場合 ) 1.

公営住宅 ( 市営住宅や都営住宅 ) とは 公営住宅法等に基づき整備し 管理 運営している 住宅に困窮している低所得者向けの賃貸住宅を公営住宅といいます 市が管理するものが市営住宅 都が管理するものが都営住宅です 入居するには 一定の資格 ( 所得が基準内 住宅に困っているなど ) が必要です 市営住宅の入居資格 家族 単身者ともそれぞれすべての条件を満たすことが必要です ( 家族向けの場合 ) 1.

2 ご本人の氏名 性別 生 電話番号をご記入のうえ 必ず押印してください 国税通則法第 124 条の規定により押印しなければなりません 成年後見人が記載する場合は 受給者氏名 を記入し 受給者の印 ( ない場合は成年後見人の印 ) を押してください ( 表面差出人欄には成年後見人の 住所 氏名 をご

を押してください ( 表面差出人欄には成年後見人の 住所 氏名 をご") 平成 29 年分扶養親族等申告書の記入方法 扶養親族等申告書の記入方法 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします 住差 所出 人 氏名 表面 - 平成 29 年分の申告について 前年の申告内容から変更がありましたか どちらかに をつけてください ( 前年に申告書を提出されていない方や 前年の申告内容が不明な方は は不要です 裏面をご記入ください ) 前年から 変更なし

平成 29 年分扶養親族等申告書の記入方法 扶養親族等申告書の記入方法 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします 住差 所出 人 氏名 表面 - 平成 29 年分の申告について 前年の申告内容から変更がありましたか どちらかに をつけてください ( 前年に申告書を提出されていない方や 前年の申告内容が不明な方は は不要です 裏面をご記入ください ) 前年から 変更なし

<4D F736F F D208E F5A91EE95E58F5782CC82B288C493E E312E FC90B3816A>

1. 月収額を計算する前に 月収額を計算する前に 次のことを確かめてください あなたの同居親族又は同居しようとする親族と扶養親族の数は何人ですか? 同居親族とは 入居しようとする親族 ( 本人を除く ) のことをいいます 扶養親族とは 入居しようとする扶養親族及び入居しない遠隔地扶養親族のことをいいます あなたの世帯の総収入金額及び総所得金額はいくらですか? あなたの所得は 給与所得ですか? 年金所得ですか?

1. 月収額を計算する前に 月収額を計算する前に 次のことを確かめてください あなたの同居親族又は同居しようとする親族と扶養親族の数は何人ですか? 同居親族とは 入居しようとする親族 ( 本人を除く ) のことをいいます 扶養親族とは 入居しようとする扶養親族及び入居しない遠隔地扶養親族のことをいいます あなたの世帯の総収入金額及び総所得金額はいくらですか? あなたの所得は 給与所得ですか? 年金所得ですか?

源泉徴収税額について 年金課年金給付担当 平成 28 年分公的年金等の源泉徴収票 をお送りしました 平成 28 年中に年金を受給された方に 平成 28 年分公的年金等の源泉徴収票 を 平成 29 年 1 月 12 日 ( 木 ) にお送りしました 今回下記のように様式が改正されております 裏面に記載

にお送りしました 今回下記のように様式が改正されております 裏面に記載") ねんきんだより 平成 29 年 2 月号 117 主な項目 源泉徴収税額について (P2) こんなときはご連絡ください (P4) 雇用保険の失業給付を受給すると年金の支給が停止されます (P6) ( この ねんきんだより は一年間保存していただくと便利です ) 源泉徴収税額について 年金課年金給付担当 平成 28 年分公的年金等の源泉徴収票 をお送りしました 平成 28 年中に年金を受給された方に

ねんきんだより 平成 29 年 2 月号 117 主な項目 源泉徴収税額について (P2) こんなときはご連絡ください (P4) 雇用保険の失業給付を受給すると年金の支給が停止されます (P6) ( この ねんきんだより は一年間保存していただくと便利です ) 源泉徴収税額について 年金課年金給付担当 平成 28 年分公的年金等の源泉徴収票 をお送りしました 平成 28 年中に年金を受給された方に

1. 給与所得による年間所得金額 (1) 下表により 就職時期などに応じ を計算 就職時期など 1 現在の勤務先に前年 1 月 前年分の 3,800,00 1 日以前から引き続き勤務している場合 ( 源泉徴収票の支払金額の欄に記載されている額 ) 2 現在の勤務先に前年 1 月 勤務した翌月から12

下表により 就職時期などに応じ を計算 就職時期など 1 現在の勤務先に前年 1 月 前年分の 3,800,00 1 日以前から引き続き勤務している場合 ( 源泉徴収票の支払金額の欄に記載されている額 ) 2 現在の勤務先に前年 1 月 勤務した翌月から12") 対象工事番号 交付決定通知書 に記載の番号を忘れずに記入して下さい 対象住戸 1 戸毎に1 枚のシートを作成して下さい 2 戸以上の住戸について申請する場合はシートを追加して作成して下さい 入居者決定報告書 入居報告 住宅確保要配慮者あんしん推進事業について あんしん住宅確保要配慮者が決定しましたので下記のとおり報告いたします 申請書に押印する印鑑は統一して下さい なお 本報告に虚偽の記載があった場合

対象工事番号 交付決定通知書 に記載の番号を忘れずに記入して下さい 対象住戸 1 戸毎に1 枚のシートを作成して下さい 2 戸以上の住戸について申請する場合はシートを追加して作成して下さい 入居者決定報告書 入居報告 住宅確保要配慮者あんしん推進事業について あんしん住宅確保要配慮者が決定しましたので下記のとおり報告いたします 申請書に押印する印鑑は統一して下さい なお 本報告に虚偽の記載があった場合

特別障害者控除同居特別障害者寡婦控除特別寡婦控除寡夫控除 障害者控除に該当する場合のうち 障害の程度が身体障害者手帳 1 級または2 級の方や療育手帳 AまたはAの場合 また精神障害者手帳 1 級の場合等 納税者の配偶者その他の親族 ( 扶養親族や配偶者控除を受ける配偶者に限る ) が特別障害者でか

が特別障害者でか") 所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されます * 生年月日は平成 28 年度住民税の場合 控除基礎控除配偶者控除老人配偶者控除配偶者特別控除一般の扶養控除特定扶養控除

所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されます * 生年月日は平成 28 年度住民税の場合 控除基礎控除配偶者控除老人配偶者控除配偶者特別控除一般の扶養控除特定扶養控除

( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年月日 受理年月日年月日 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年月日 3 住所 4 特別児童扶養手当

町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年月日 受理年月日年月日 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年月日 3 住所 4 特別児童扶養手当") ( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年 受理年年 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年 3 住所 4 特別児童扶養手当 障害基礎年金等の受給状況 明治 大正年 昭和平成 男 女 TEL( ) 1 受給している 年 金 等 の 種 類 2

( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年 受理年年 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年 3 住所 4 特別児童扶養手当 障害基礎年金等の受給状況 明治 大正年 昭和平成 男 女 TEL( ) 1 受給している 年 金 等 の 種 類 2

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

所得基準確認の手順 以下の手順にしたがって 世帯の所得金額および家族人数を計算し 所得基準表の範囲内かお確かめください 申込者および同居親族ひとりずつの収入の種類を確認し 所得を算出する 給与 7 ー 3 ~ 4 ページ / 事業等 7 ー 5 ページ / 金 7 ー 6 ページ 計算した所得金額を

所得基準 世帯の所得金額が家族人数に応じた基準の範囲内であることが必要です 次ページの手順にしたがって 世帯の所得金額および家族人数を計算し 次の所得基準表にあてはまるかお確かめください 所得基準表 家族人数 所得区分 (*) 一般区分特別区分 2 人 0 円 ~ 2,276,000 円 0 円 ~ 2,948,000 円 3 人 0 円 ~ 2,656,000 円 0 円 ~ 3,328,000

所得基準 世帯の所得金額が家族人数に応じた基準の範囲内であることが必要です 次ページの手順にしたがって 世帯の所得金額および家族人数を計算し 次の所得基準表にあてはまるかお確かめください 所得基準表 家族人数 所得区分 (*) 一般区分特別区分 2 人 0 円 ~ 2,276,000 円 0 円 ~ 2,948,000 円 3 人 0 円 ~ 2,656,000 円 0 円 ~ 3,328,000

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

目 次 1. 月収額を計算する前に 2 収入基準早見表 3 2. 月収額の計算方法 2-1 給与所得者の場合 年金所得者の場合 その他の所得者の場合 7 3. 月収額の計算例 3-1 給与所得者の場合 給与所得者とその他の所得者がいる場合 年金所得者の

市営住宅 ( 空き住宅 ) 募集のご案内 2 ( 月収額の計算方法 ) ( 問合せ先 ) 755-8601 宇部市常盤町一丁目 7 番 1 号 ( 市役所 3 階 ) 宇部市営住宅等指定管理者アジアJV 電話 (0836)37-0211 目 次 1. 月収額を計算する前に 2 収入基準早見表 3 2. 月収額の計算方法 2-1 給与所得者の場合 4 2-2 年金所得者の場合 6 2-3 その他の所得者の場合

市営住宅 ( 空き住宅 ) 募集のご案内 2 ( 月収額の計算方法 ) ( 問合せ先 ) 755-8601 宇部市常盤町一丁目 7 番 1 号 ( 市役所 3 階 ) 宇部市営住宅等指定管理者アジアJV 電話 (0836)37-0211 目 次 1. 月収額を計算する前に 2 収入基準早見表 3 2. 月収額の計算方法 2-1 給与所得者の場合 4 2-2 年金所得者の場合 6 2-3 その他の所得者の場合

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

Microsoft Word - 児扶法改正(Q&A)

") Ⅰ 改正について 児童扶養手当法の改正 Q&A ( 公的年金等と合わせて受給する場合 ) Q1 今回の改正の内容を教えてください A: 今回の改正により 公的年金等 * を受給していても その額が児童扶養手当の額 より低い場合には 差額分の手当が受給できるようになります 児童扶養手当 は 離婚などによって 父子家庭 母子家庭などで養育されている子どもの福 祉増進のために支給される手当で 子どもを養育している方

Ⅰ 改正について 児童扶養手当法の改正 Q&A ( 公的年金等と合わせて受給する場合 ) Q1 今回の改正の内容を教えてください A: 今回の改正により 公的年金等 * を受給していても その額が児童扶養手当の額 より低い場合には 差額分の手当が受給できるようになります 児童扶養手当 は 離婚などによって 父子家庭 母子家庭などで養育されている子どもの福 祉増進のために支給される手当で 子どもを養育している方

< 所得控除の詳細 > 1 所得控除額計算一覧表 控除名 控除の詳細 控除額町県民税 控除額 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

◎

平成 30 年度 市民税 県民税 税額計算表 1 市民税 県民税非課税の範囲 2 給与所得 公的年金所得の速算表 3 人的控除金額表 4 配偶者特別控除金額表 5 生命保険 地震保険控除 6 配当控除 7 平成 30 年度分税率表 8 平成 29 年分所得税の税率 ( 総所得 ) 9 調整控除 10 住宅借入金等特別税額控除 11 寄附金控除 1. 市民税 県民税非課税の範囲 (1) 均等割 所得割非課税の範囲

平成 30 年度 市民税 県民税 税額計算表 1 市民税 県民税非課税の範囲 2 給与所得 公的年金所得の速算表 3 人的控除金額表 4 配偶者特別控除金額表 5 生命保険 地震保険控除 6 配当控除 7 平成 30 年度分税率表 8 平成 29 年分所得税の税率 ( 総所得 ) 9 調整控除 10 住宅借入金等特別税額控除 11 寄附金控除 1. 市民税 県民税非課税の範囲 (1) 均等割 所得割非課税の範囲

[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す

![[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す](/thumbs/91/105190336.jpg "[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す") 国外居住親族に係る扶養控除等 Q&A( 源泉所得税関係 ) 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等及び公的年金等について 国外居住親族に係る扶養控除等の適用を受ける場合には 当該親族に係る親族関係書類や送金関係書類を提出又は提示することとされています この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので 参考としてください ( 注 ) この資料は

国外居住親族に係る扶養控除等 Q&A( 源泉所得税関係 ) 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等及び公的年金等について 国外居住親族に係る扶養控除等の適用を受ける場合には 当該親族に係る親族関係書類や送金関係書類を提出又は提示することとされています この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので 参考としてください ( 注 ) この資料は

給与所得者の場合年金所得者の場合その他の所得者の場合 前年中の年間総収入を確か 1 年間の年金額を確かめて前年中の年間総所得金額めてくださいくださいを確かめてください 計算のしかた ( その 1) で計算のしかた ( その 2) で計算のしかた ( その 3) で確かめてみましょう確かめてみましょう

で計算のしかた ( その 2) で計算のしかた ( その 3) で確かめてみましょう確かめてみましょう") (5) 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯は収入基準に合ってますか (1) 同居親族 扶養家族の数は? (2) あなたの世帯の総収入金額 または総所得金額がいくらであるか調べま入居しようとする親族 ( 本人を除く ) 及び

(5) 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯は収入基準に合ってますか (1) 同居親族 扶養家族の数は? (2) あなたの世帯の総収入金額 または総所得金額がいくらであるか調べま入居しようとする親族 ( 本人を除く ) 及び

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

1 基本項目 ⑴ 所轄税務署長給与の支払者の所在地 ( 住所 ) の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給

の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給") 平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

Ⅰ 改正について 児童扶養手当法の改正 Q&A ( 公的年金等と合わせて受給する場合 ) Q1 今回の改正の内容を教えてください A: 今回の改正により 公的年金等 * を受給していても その額が児童扶養手当の額 より低い場合には 差額分の手当が受給できるようになります 児童扶養手当 は 離婚などに

Q1 今回の改正の内容を教えてください A: 今回の改正により 公的年金等 * を受給していても その額が児童扶養手当の額 より低い場合には 差額分の手当が受給できるようになります 児童扶養手当 は 離婚などに") 平成 26 年 12 月 1 日から 児童扶養手当法 の一部が改正されます 大切なお知らせです! これまで 公的年金 を受給する方は児童扶養手当を受給できませんでしたが 平成 26 年 12 月以降は 年金額が児童扶養手当額より低い方は その差額分の児童扶養手当を受給できるようになります 児童扶養手当を受給するためには お住まいの市区町村への申請が必要です 遺族年金 障害年金 老齢年金 労災年金 遺族補償など

平成 26 年 12 月 1 日から 児童扶養手当法 の一部が改正されます 大切なお知らせです! これまで 公的年金 を受給する方は児童扶養手当を受給できませんでしたが 平成 26 年 12 月以降は 年金額が児童扶養手当額より低い方は その差額分の児童扶養手当を受給できるようになります 児童扶養手当を受給するためには お住まいの市区町村への申請が必要です 遺族年金 障害年金 老齢年金 労災年金 遺族補償など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

<4D F736F F D208B8B975E8E7895A595F18D908F9192F18F6F8FE382CC928D88D38E968D80>

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わな

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

注4.公 的年金等 に係 る雑所得の計算 受給者 の年 齢 年金 所 得金額 年金 収入金額 0円 1,200,000円 65歳 以上 (昭 和 26年 1月 1日 以前に生まれた人) 3,299,999円 年金収入 3,300,000円 4,099,999円 年金収 入 75% 4,100,000円 7,699,999円 - 1,200,000円 - 375,000円 年金収入 85% - 785,000円

注4.公 的年金等 に係 る雑所得の計算 受給者 の年 齢 年金 所 得金額 年金 収入金額 0円 1,200,000円 65歳 以上 (昭 和 26年 1月 1日 以前に生まれた人) 3,299,999円 年金収入 3,300,000円 4,099,999円 年金収 入 75% 4,100,000円 7,699,999円 - 1,200,000円 - 375,000円 年金収入 85% - 785,000円

目 次 よくある質問 問 1 問 2 問 3 扶養親族等申告書を提出しなかった場合は どうなりますか 受給者が亡くなっている場合 扶養親族等申告書はどうすればよいですか 会社に勤めていますが 扶養親族等申告書を出す必要がありますか ( 類問 ) 現在勤務していますが 来年の 3 月で退職し その後無

現在勤務していますが 来年の 3 月で退職し その後無") 平成 31 年分 扶養親族等申告書 についての Q&A 地方職員共済組合 年金部給付課調査係 目 次 よくある質問 問 1 問 2 問 3 扶養親族等申告書を提出しなかった場合は どうなりますか 受給者が亡くなっている場合 扶養親族等申告書はどうすればよいですか 会社に勤めていますが 扶養親族等申告書を出す必要がありますか ( 類問 ) 現在勤務していますが 来年の 3 月で退職し その後無職になる予定です

平成 31 年分 扶養親族等申告書 についての Q&A 地方職員共済組合 年金部給付課調査係 目 次 よくある質問 問 1 問 2 問 3 扶養親族等申告書を提出しなかった場合は どうなりますか 受給者が亡くなっている場合 扶養親族等申告書はどうすればよいですか 会社に勤めていますが 扶養親族等申告書を出す必要がありますか ( 類問 ) 現在勤務していますが 来年の 3 月で退職し その後無職になる予定です

目次 よくある質問 問 1 扶養親族等申告書を提出しなかった場合は どうなりますか 問 2 受給者が亡くなっている場合 扶養親族等申告書はどうすればいいですか 問 3 会社に勤めていますが 扶養親族等申告書を出す必要がありますか 問 4 私には扶養親族がいませんが 提出の必要はありますか 問 5 昨

平成 30 年分 扶養親族等申告書 についての Q&A 地方職員共済組合 年金部給付課調査係 目次 よくある質問 問 1 扶養親族等申告書を提出しなかった場合は どうなりますか 問 2 受給者が亡くなっている場合 扶養親族等申告書はどうすればいいですか 問 3 会社に勤めていますが 扶養親族等申告書を出す必要がありますか 問 4 私には扶養親族がいませんが 提出の必要はありますか 問 5 昨年申告した扶養親族等の申告内容に変更はありませんが

平成 30 年分 扶養親族等申告書 についての Q&A 地方職員共済組合 年金部給付課調査係 目次 よくある質問 問 1 扶養親族等申告書を提出しなかった場合は どうなりますか 問 2 受給者が亡くなっている場合 扶養親族等申告書はどうすればいいですか 問 3 会社に勤めていますが 扶養親族等申告書を出す必要がありますか 問 4 私には扶養親族がいませんが 提出の必要はありますか 問 5 昨年申告した扶養親族等の申告内容に変更はありませんが

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直し

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

はしがき 配偶者控除 と 配偶者特別控除 は 昭和 36 年と昭和 62 年の税制改正で導入された歴史ある制度です ここ数年 配偶者控除の改正について様々な議論が行われてきましたが 平成 29 年度税制改正において 就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除と配偶者特別控除の見直しが行われました 新たな制度は 平成 30 年分の所得税から ( 住民税は平成 31 年度分から ) 適用されます

目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

児童扶養手当制度について 児童扶養手当制度は 父母の離婚などにより 父又は母と生計を同じくしていない児童 を育成されている家庭 ( ひとり親家庭 ) 等の生活の安定と自立を助け 児童の福祉の増進 を図るための国の制度です 受給できる方 手当を受けることができる人は 次の条件に当てはまる 18 歳に達

等の生活の安定と自立を助け 児童の福祉の増進 を図るための国の制度です 受給できる方 手当を受けることができる人は 次の条件に当てはまる 18 歳に達") 児童扶養手当制度について 児童扶養手当制度は 父母の離婚などにより 父又は母と生計を同じくしていない児童 を育成されている家庭 ( ひとり親家庭 ) 等の生活の安定と自立を助け 児童の福祉の増進 を図るための国の制度です 受給できる方 手当を受けることができる人は 次の条件に当てはまる 18 歳に達する日以後の最初の 3 月 31 日までの間にある児童を監護している母や 児童を監護し生計を同じくする父又は児童を養育している人です

児童扶養手当制度について 児童扶養手当制度は 父母の離婚などにより 父又は母と生計を同じくしていない児童 を育成されている家庭 ( ひとり親家庭 ) 等の生活の安定と自立を助け 児童の福祉の増進 を図るための国の制度です 受給できる方 手当を受けることができる人は 次の条件に当てはまる 18 歳に達する日以後の最初の 3 月 31 日までの間にある児童を監護している母や 児童を監護し生計を同じくする父又は児童を養育している人です

注4.公 的年金等に係る雑所得の計算 受給 者 の年 齢 年金収入金額 年金所得金額 0円 1,200,000円 65歳 以上 (昭 和 25年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 - 1,200,000円 75% - 375,000円 年金収入 年金収入 85% - 785,000円

注4.公 的年金等に係る雑所得の計算 受給 者 の年 齢 年金収入金額 年金所得金額 0円 1,200,000円 65歳 以上 (昭 和 25年 1月 1日 1,200,001円 3,299,999円 3,300,000円 4,099,999円 以前に生まれた人 4,100,000円 7,699,999円 - 1,200,000円 75% - 375,000円 年金収入 年金収入 85% - 785,000円

給与の所得金額の算出速算表 収入金額 給与所得の金額 0 ~ 650, ,000 ~ 1,618,999 収入金額 -650,000 1,619,000 ~ 1,619, ,000 1,620,000 ~ 1,621, ,000 1,622,000 ~ 1,6

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケ

給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケ") 平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9 0 12 課長 6 8 4 7 5 0

平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9 0 12 課長 6 8 4 7 5 0

確認書類一覧表 個人番号カード を 持っている人 通知カード を 持っている人 どちらも持って いない人 2 個人番号確 個人番号カード 通知カードのコピー 個人番号が記載された 認の書類 の裏のコピー 民票のコピー 個人番号カード 下記いずれかの身分証の 下記いずれかの身分証の の表のコピー コピ

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

ふるさと納税ワンストップ特例申請書の送付について この度は那須町へふるさと納税いただきまして誠にありがとうございます さて ふるさと納税による税の軽減を受けるためには確定申告を行っていただく必要がありますが ふるさと納税ワンストップ特例制度 に該当し 制度の適用を受けた場合 確定申告等の申告を行わなくても寄附金控除を受けることができます つきましては ワンストップ特例申請書 を送付いたしますので 内容をご確認の上

児童手当法施行規則の一部を改正する省令 3

様式第六号を次のように改める 四〇頁 様式第 6 号 ( 第 4 条関係 ) ( 表面 ) 受給者児童 ( ふりがな ) 氏名 ( 法人名等 ) 性別男 女 生年月日 氏名続柄生年月日 明治 大正 昭和 平成 同居 別居の別 同 別 同 別 職業 海外留学をしている場合の出国年月 児童手当 特例給付 ア. 被用者イ. 公務員ウ. 被用者等でない者 配偶者の有無 同 別有 無 同 別有 無 同 別有

様式第六号を次のように改める 四〇頁 様式第 6 号 ( 第 4 条関係 ) ( 表面 ) 受給者児童 ( ふりがな ) 氏名 ( 法人名等 ) 性別男 女 生年月日 氏名続柄生年月日 明治 大正 昭和 平成 同居 別居の別 同 別 同 別 職業 海外留学をしている場合の出国年月 児童手当 特例給付 ア. 被用者イ. 公務員ウ. 被用者等でない者 配偶者の有無 同 別有 無 同 別有 無 同 別有

平成21年10月30日

職員各位 平成 26 年 10 月 28 日 法人事務局 総務部総務課 年末調整に係る申告書等の提出について 標記の件 年末調整を行いますので 下記の通り申告および必要書類の提出をお願いいたします 平成 26 年の年末調整より 従来の紙媒体による申告を電子申告に変更します 電子申告の要領につきましては 平成 26 年年末調整電子申告要領について ( 平成 26 年 10 月 25 日グループセッション掲示

職員各位 平成 26 年 10 月 28 日 法人事務局 総務部総務課 年末調整に係る申告書等の提出について 標記の件 年末調整を行いますので 下記の通り申告および必要書類の提出をお願いいたします 平成 26 年の年末調整より 従来の紙媒体による申告を電子申告に変更します 電子申告の要領につきましては 平成 26 年年末調整電子申告要領について ( 平成 26 年 10 月 25 日グループセッション掲示

点及び 認定された日以降の年間の見込みの収入額のことをいいます ( 給与所得等の収入がある場合 月額 108,333 円以下 雇用保険等の受給者の場合 日額 3,611 円以下であること ) また 被扶養者の年間収入には 雇用保険の失業等給付 公的年金 健康保険の傷病手当金や出産手当金も含まれます

また 被扶養者の年間収入には 雇用保険の失業等給付 公的年金 健康保険の傷病手当金や出産手当金も含まれます") 健康保険被扶養者 ( 異動 ) 届 手続概要 この届出は 新たに全国健康保険協会管掌健康保険 ( 以下 協会けんぽ という ) の被保険者となった者に被扶養者がいる場合や被扶養者の追加 削除 氏名変更等があった場合 事実発生から5 日以内に被保険者が事業主を経由して行うものです 被扶養者の範囲 1. 被保険者と同居している必要がない者 配偶者 子 孫および兄弟姉妹 父母 祖父母等の直系尊属 平成 28

健康保険被扶養者 ( 異動 ) 届 手続概要 この届出は 新たに全国健康保険協会管掌健康保険 ( 以下 協会けんぽ という ) の被保険者となった者に被扶養者がいる場合や被扶養者の追加 削除 氏名変更等があった場合 事実発生から5 日以内に被保険者が事業主を経由して行うものです 被扶養者の範囲 1. 被保険者と同居している必要がない者 配偶者 子 孫および兄弟姉妹 父母 祖父母等の直系尊属 平成 28

障害者福祉ハンドブック

全体の 29 ページ目 第 6 章手当 給付金 の 5 ページ中 1 ページめ 6. 手当 給付金 特別障害者手当 ( 小見出し ) 特別障害者手当 内 容 日常生活において常時特別の介護を必要とする 20 歳以上の在宅の重度重複障害者等に対して支給されます 手当の基準による心身の状態により給付の可否が決定されますので 身体障害者手帳や療育手帳をお持ちでない方でも申請することができます ただし 本人が施設に入所している場合

全体の 29 ページ目 第 6 章手当 給付金 の 5 ページ中 1 ページめ 6. 手当 給付金 特別障害者手当 ( 小見出し ) 特別障害者手当 内 容 日常生活において常時特別の介護を必要とする 20 歳以上の在宅の重度重複障害者等に対して支給されます 手当の基準による心身の状態により給付の可否が決定されますので 身体障害者手帳や療育手帳をお持ちでない方でも申請することができます ただし 本人が施設に入所している場合

住民税 所得税の税率国から地方への税源移譲に伴い 平成 19 年度から住民税所得割の税率が 10% に統一され 所得税の税率が 4 段階から 7 段階の累進税率に改正されています 住民税については平成 19 年度分 ( 平成 19 年 6 月納付分 ) 所得税については平成 19 年分 ( 平成 1

所得税については平成 19 年分 ( 平成 1") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

くらしのおてつだいH30 本文.indd

年金と手当 障害基礎年金 年金加入中や20 歳前に起きた病気やケガによって一定の障がいの状態になったときに受けられます 年金額 ( 平成 30 年度 ) 障害基礎年金 1 級 年額 974,125 円 障害基礎年金 2 級 年額 779,300 円 受給資格のある方 ( 次の1~3すべてのまたは4の要件に該当する方です ) 1 病気やケガの初診日において国民年金の被保険者であること または 国民年金の被保険者であった60

年金と手当 障害基礎年金 年金加入中や20 歳前に起きた病気やケガによって一定の障がいの状態になったときに受けられます 年金額 ( 平成 30 年度 ) 障害基礎年金 1 級 年額 974,125 円 障害基礎年金 2 級 年額 779,300 円 受給資格のある方 ( 次の1~3すべてのまたは4の要件に該当する方です ) 1 病気やケガの初診日において国民年金の被保険者であること または 国民年金の被保険者であった60

改正前 給与所得者の合計所得金額 1,000 超 年収 給与収入の場合 1,220 超 改正後 給与所得者の合計所得金額 1,000 超 年収 給与収入の場合 1,220 超 老人加算 偶者控除 偶者特別控除 老人加算 偶者控除 偶者特別控除 控除を受けることができません 0

平成 30 年分以降の偶者控除及び偶者特別控除の取扱いについて ~ 毎月 日 の源泉徴収のしかた ~ 平成 29 年 6 月国税庁 平成 29 年度の税制改正により 偶者控除及び偶者特別控除の取扱いが変更されました 改正の概要及び平成 30 年 1 月以降の毎月 日 の給与等の支払の際の源泉徴収のしかたは 次のとおりとなります 平成 30 年分の年末調整における取扱いについては 後日掲載する予定です

平成 30 年分以降の偶者控除及び偶者特別控除の取扱いについて ~ 毎月 日 の源泉徴収のしかた ~ 平成 29 年 6 月国税庁 平成 29 年度の税制改正により 偶者控除及び偶者特別控除の取扱いが変更されました 改正の概要及び平成 30 年 1 月以降の毎月 日 の給与等の支払の際の源泉徴収のしかたは 次のとおりとなります 平成 30 年分の年末調整における取扱いについては 後日掲載する予定です

ワンストップ特例制度を利用するためには 申請書と次の 1 と 2 の提出が必 要です ワンストップ特例申請書 ( 寄附金税額控除に係る申告特例申請書 ) 1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり

1 個人番号 ( マイナンバー ) 確認の書類 2 本人確認の書類 なお 1 個人番号確認書類の種類によって 必要となる 2 本人確認書類が異なり") ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

ふるさと納税ワンストップ特例制度について ふるさと納税ワンストップ特例制度は 確定申告が必要ではない給与所得者等の方が本申請をすることで 確定申告をしなくても住民税の控除が受けられる制度です なお 確定申告をされる方は ワンストップ特例制度の申請の必要はありません 住民税の控除までの流れ 1 同封の 寄附金税額控除に係る申告特例申請書 に必要事項を記入し 必要書類 ( 裏面参照 ) を添付のうえ 大垣市へ郵送してください

3 家族全員の所得の合計はいくらですか? 所得基準表の所得金額は 申込書配布期間現在の家族全員 ( 都営住宅に入居する家族全員 ) の 所得金額の合計 でみます 収入のある方の名前 ( 所得金額 )- 16ページ下表 2 特別控除金額の特別控除金額所得金額から差し引いてください ( )-( ) 詳し

の 所得金額の合計 でみます 収入のある方の名前 ( 所得金額 )- 16ページ下表 2 特別控除金額の特別控除金額所得金額から差し引いてください ( )-( ) 詳し") 所得金額の計算方法 1 まず所得の種類を確かめましょう 異なる種類の所得がある場合は それぞれの所得の合算となります 給与所得とは 給料 賃金 ボーナスなどの所得です たとえば 会社員 パート アルバイト 事業専従者などの所得をいいます 給与でいう 年収 とは 給与所得控除をする前の金額であり 所得 とは異なるので注意してください 事業等所得とは 事業所得 利子所得 配当所得 不動産所得 雑所得などの所得です

所得金額の計算方法 1 まず所得の種類を確かめましょう 異なる種類の所得がある場合は それぞれの所得の合算となります 給与所得とは 給料 賃金 ボーナスなどの所得です たとえば 会社員 パート アルバイト 事業専従者などの所得をいいます 給与でいう 年収 とは 給与所得控除をする前の金額であり 所得 とは異なるので注意してください 事業等所得とは 事業所得 利子所得 配当所得 不動産所得 雑所得などの所得です

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

EXself利用マニュアル【各種手当申請 】

EXself 利用マニュアル 扶養控除等申告手続き Vol. 目次 1. 機能概要... 3 1.1 扶養控除等申告について... 3 1.2 扶養控除等申告手続きの流れ ( 画面遷移 )... 4 1.3 留意事項... 5 2. 扶養控除等申告手続き... 6 2.1 扶養控除等申告手順... 6 2.2 姓名情報変更... 8 2.3 住所情報変更... 9 2.4 家族情報変更...

EXself 利用マニュアル 扶養控除等申告手続き Vol. 目次 1. 機能概要... 3 1.1 扶養控除等申告について... 3 1.2 扶養控除等申告手続きの流れ ( 画面遷移 )... 4 1.3 留意事項... 5 2. 扶養控除等申告手続き... 6 2.1 扶養控除等申告手順... 6 2.2 姓名情報変更... 8 2.3 住所情報変更... 9 2.4 家族情報変更...

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

< D836A B8C9A83545F E A957A A2E786C73>

住友不動産建物サービス電子申告対象者の方 平成 28 年分年末調整手続きの手引き 実際の申告は H28.10.21( 金 )~H28.11.4( 金 ) となります 上記期間中に入力作業を行ってください なるべく 10 月中に申告頂きますようお願いいたします 確定申告をされる方も扶養控除の申告は必要ですので ご登録をお願いいたします なお 年末調整の申告時にはマイナンバーの登録は必要ございません 入力画面もありませんので

住友不動産建物サービス電子申告対象者の方 平成 28 年分年末調整手続きの手引き 実際の申告は H28.10.21( 金 )~H28.11.4( 金 ) となります 上記期間中に入力作業を行ってください なるべく 10 月中に申告頂きますようお願いいたします 確定申告をされる方も扶養控除の申告は必要ですので ご登録をお願いいたします なお 年末調整の申告時にはマイナンバーの登録は必要ございません 入力画面もありませんので

A の求め方 手順 1 まず 年間総収入金額 を算出しましょう 県営住宅に入居しようとする方のそれぞれの 収入の種類 と 勤務 事業 日雇の状態 に応じた計算方法に従い 全員 の年間総収入金額を算出して下さい 種類 勤務 事業 日雇の状態現在の勤務先に平成年 1 月 1 日以前に就職し 引き続き現在

方法 2 所得月額計算表 一般世帯の収入基準 15 万 8 千円 判定基準 裁量階層世帯の収入基準 21 万 4 千円 (9ページ3 参照 ) 下表で計算した D 所得 入居しようとする方全員の所得合計額 ( 詳細は 12~15 ページを参照 ) A 円 申込者本人と一緒に県営住宅に入居しようとする配偶者及一同居親族控除び親族般 38 万円 人 = a 円 控除 県営住宅に入居しないが 所得税法上の扶養親族の方同居していない

方法 2 所得月額計算表 一般世帯の収入基準 15 万 8 千円 判定基準 裁量階層世帯の収入基準 21 万 4 千円 (9ページ3 参照 ) 下表で計算した D 所得 入居しようとする方全員の所得合計額 ( 詳細は 12~15 ページを参照 ) A 円 申込者本人と一緒に県営住宅に入居しようとする配偶者及一同居親族控除び親族般 38 万円 人 = a 円 控除 県営住宅に入居しないが 所得税法上の扶養親族の方同居していない

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ

市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

平成16年度

平成 31 年度町県民税申告書の書き方 ( 説明 ) ご自身で申告書を記入される方は この書き方を参考にしていただき 郵送で提出いただくか 直接申告会場にお持ちください 平成 29 年度分以降の申告書からマイナンバーの記載が必要となりました なお 申告書提出の際は 番号確認および本人確認が必要となります マイナンバーカードまたは通知カードおよび本人確認書類 ( 運転免許書等 ) の提示をお願いします

平成 31 年度町県民税申告書の書き方 ( 説明 ) ご自身で申告書を記入される方は この書き方を参考にしていただき 郵送で提出いただくか 直接申告会場にお持ちください 平成 29 年度分以降の申告書からマイナンバーの記載が必要となりました なお 申告書提出の際は 番号確認および本人確認が必要となります マイナンバーカードまたは通知カードおよび本人確認書類 ( 運転免許書等 ) の提示をお願いします

強制加入被保険者(法7) ケース1

ケース1") INDEX 目次 生計維持 :13 分 1. 生計維持関係の認定基準及び認定の取扱い 1 2. 生計維持 生計同一関係 3. 生計維持関係の認定日 4. 生計維持関係の認定基準及び認定の取扱い 2 5. 生計同一に関する認定要件 6. 収入に関する認定要件 7. 生計維持関係の認定基準及び認定の取扱い 3 8. 生計同一関係の認定基準及び認定の取扱い 9. 生計維持関係 生計同一関係の認定要件の相違点

INDEX 目次 生計維持 :13 分 1. 生計維持関係の認定基準及び認定の取扱い 1 2. 生計維持 生計同一関係 3. 生計維持関係の認定日 4. 生計維持関係の認定基準及び認定の取扱い 2 5. 生計同一に関する認定要件 6. 収入に関する認定要件 7. 生計維持関係の認定基準及び認定の取扱い 3 8. 生計同一関係の認定基準及び認定の取扱い 9. 生計維持関係 生計同一関係の認定要件の相違点

平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載方法及び注意事項 1 支払を受ける者の住所 給与の支払を受ける者 ( 以下, 受給者といいます ) の平成 30 年 1 月 1 日現在の住所を記載してください なお, 平成 29 年中に退職された受給者について

給与支払報告書 ( 個人別明細書 ) の記載方法及び注意事項 1 支払を受ける者の住所 給与の支払を受ける者 ( 以下, 受給者といいます ) の平成 30 年 1 月 1 日現在の住所を記載してください なお, 平成 29 年中に退職された受給者について") 平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 30 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9012 課長 6 8 47500 4962750

平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 30 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9012 課長 6 8 47500 4962750

雑 ( その他 ) 生命保険の個人年金 原稿料 講演料 シルバー人材センターからの配分金など 他のいずれにも該当しない所得です なお シルバー人材センターからの配分金は 家内労働者等の必要経費の特例が受けられます 総合課税の譲渡土地 建物等以外の資産 ( ゴルフ会員券 貴金属等 ) の譲渡から生じる

生命保険の個人年金 原稿料 講演料 シルバー人材センターからの配分金など 他のいずれにも該当しない所得です なお シルバー人材センターからの配分金は 家内労働者等の必要経費の特例が受けられます 総合課税の譲渡土地 建物等以外の資産 ( ゴルフ会員券 貴金属等 ) の譲渡から生じる") ~ 平成 31 年度市民税 県民税申告書の書き方 ~ 住所 氏名欄 本紙は主として公的年金や給与収入のある方を対象に作られています 本紙で説明されていない部分の書き方については 税務課市民税係までお問合せください 市民税 県民税申告書の提出期限は 3 月 15 日 ( 金 ) です 現住所 氏名 生年月日 電話番号 個人番号などを記入し 氏名の右側に必ず押印してください 所得金額欄 営業等卸売業 小売業

~ 平成 31 年度市民税 県民税申告書の書き方 ~ 住所 氏名欄 本紙は主として公的年金や給与収入のある方を対象に作られています 本紙で説明されていない部分の書き方については 税務課市民税係までお問合せください 市民税 県民税申告書の提出期限は 3 月 15 日 ( 金 ) です 現住所 氏名 生年月日 電話番号 個人番号などを記入し 氏名の右側に必ず押印してください 所得金額欄 営業等卸売業 小売業

3 ページ 4 ページ 5 ページ 5 6 ページ 7 ページ 8 ページ 8 ページ 9 ページ 10 ページ 2

きりとり平成 30 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 30 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 30 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

きりとり平成 30 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 30 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 30 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

1 どこに相談すればよいのでしょう?

4 手当や年金は 支給されるのでしょうか? 手帳をお持ちの方及びその家族の方には 手帳の区分及び等級に応じ 手当や年金が支給される場合があります なお 一部の手当や年金は 支給対象であっても所得制限などのため 支給されないことがあります 1 障害者の方へ 事業内容対象者 特別障害者手当 障害児福祉手当 次のいずれかに該当する 20 歳以上の障害者 ( 施設入所者及び長期入院者を除く ) に手当が支給されます

4 手当や年金は 支給されるのでしょうか? 手帳をお持ちの方及びその家族の方には 手帳の区分及び等級に応じ 手当や年金が支給される場合があります なお 一部の手当や年金は 支給対象であっても所得制限などのため 支給されないことがあります 1 障害者の方へ 事業内容対象者 特別障害者手当 障害児福祉手当 次のいずれかに該当する 20 歳以上の障害者 ( 施設入所者及び長期入院者を除く ) に手当が支給されます

ったと判断します なお 一時的に認定基準月額以上の収入がある月があっても 認定基準年額を超えるまでの間は認定できます また 勤務した月の給与が翌月以降に支払われる場合でも 原則 勤務月の収入として取扱います 継続して認定できる事例 認定基準月額未満であるので 継続して認定できます 認定基準月額以上の

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

介護保険・高齢者福祉ガイドブック

4. 年金 手当 (1) 年金 事業内容 来訪による年金相談 年金事務所所在地は P110 をご覧ください 街角の年金相談センター名古屋 名古屋市中村区椿町 1-16 井門名古屋ビル 2 階 街角の年金相談センター千種 名古屋市東区葵 3-15-31 千種ビル 6 階 街角の年金相談センター は 全国社会保険労務士会連合会が運営してい ます 街角の年金相談センター は対面による年金相談を行っています

4. 年金 手当 (1) 年金 事業内容 来訪による年金相談 年金事務所所在地は P110 をご覧ください 街角の年金相談センター名古屋 名古屋市中村区椿町 1-16 井門名古屋ビル 2 階 街角の年金相談センター千種 名古屋市東区葵 3-15-31 千種ビル 6 階 街角の年金相談センター は 全国社会保険労務士会連合会が運営してい ます 街角の年金相談センター は対面による年金相談を行っています

平成16年度

平成 30 年度町県民税申告書の書き方 ( 説明 ) ご自身で申告書を記入される方はこの書き方を参考に記入いただき 郵送で提出いただくか 直接申告会場にお持ちください 申告期限は 3 月 5 日 ( 木 ) です 未申告の場合 各種証明書 ( 所得証明書等 ) の発行を受けられないほか 国民健康保険に加入されている場合 軽減対象世帯であっても対象外となりますので 忘れず申告いただきますようお願いいたします

平成 30 年度町県民税申告書の書き方 ( 説明 ) ご自身で申告書を記入される方はこの書き方を参考に記入いただき 郵送で提出いただくか 直接申告会場にお持ちください 申告期限は 3 月 5 日 ( 木 ) です 未申告の場合 各種証明書 ( 所得証明書等 ) の発行を受けられないほか 国民健康保険に加入されている場合 軽減対象世帯であっても対象外となりますので 忘れず申告いただきますようお願いいたします

ご注意ください! ワンストップ特例の申請には マイナンバーの記載と添付書類の提出が必要です 1. 寄附金税額控除に係る申告特例申請書 にマイナンバー ( 個人番号 ) を記入して下さい 記入にあたっては 下記及び別紙記入例を参考にご記入下さい 2. 本人確認と個人番号確認の書類を手元に用意して下さい

を記入して下さい 記入にあたっては 下記及び別紙記入例を参考にご記入下さい 2. 本人確認と個人番号確認の書類を手元に用意して下さい") ふるさと納税寄附金ワンストップ特例制度のご案内 〇確定申告や住民税申告を行わない 給与所得者や年金所得者等が寄附をした場合に 税務申告手続を簡素化する特例制度です 〇ワンストップ特例の申請をされると 市区町村間にて通知を行い 翌年度の住民税で 申告特例控除額 ( 所得税 住民税の寄附金控除 寄附金税額控除相当額 ) が適用されます ご注意いただきたいこと ワンストップ特例の申請をされた方が 確定申告や住民税申告を行った場合

ふるさと納税寄附金ワンストップ特例制度のご案内 〇確定申告や住民税申告を行わない 給与所得者や年金所得者等が寄附をした場合に 税務申告手続を簡素化する特例制度です 〇ワンストップ特例の申請をされると 市区町村間にて通知を行い 翌年度の住民税で 申告特例控除額 ( 所得税 住民税の寄附金控除 寄附金税額控除相当額 ) が適用されます ご注意いただきたいこと ワンストップ特例の申請をされた方が 確定申告や住民税申告を行った場合