( 現状等 ) 災害に係る民間保険 共済の現状 課題等について 自然災害が発生した場合の被害に関しては 自助 と 共助 を基本とし それを公助で支援する という基本的考えで対応している 首都直下地震 南海トラフ大地震等により 住宅に係る甚大な被害が予測されている 災害による被害を保障する民間保険 共

|

|

|

- よしじろう かりこめ

- 5 years ago

- Views:

Transcription

1 資料 5 災害に係る民間保険 共済の 現状 課題等について 内閣府 ( 防災 ) 1

2 ( 現状等 ) 災害に係る民間保険 共済の現状 課題等について 自然災害が発生した場合の被害に関しては 自助 と 共助 を基本とし それを公助で支援する という基本的考えで対応している 首都直下地震 南海トラフ大地震等により 住宅に係る甚大な被害が予測されている 災害による被害を保障する民間保険 共済としては 主に 火災保険 地震保険 共済があるが このうち 火災保険等は 現在 1 世帯当たりの加入件数が 約 0.85 まで増加 平成 26 年 9 月の埼玉県 千葉県での竜巻被害では 建物被害 約 1,500 件 に対し 保険会社から 1,700 件 を超える保険金 ( 火災保険等 ) が支払われている ( 他にも共済からの支払あり ) 統計を取り始めた平成 13 年度末における火災保険の契約件数は 約 2,350 万件 その後増加し 23 年度末における火災保険の契約件数は 約 2,620 万件 ( 平成 13 年度末対比 + 約 270 万件 ) 一方 地震保険 ( 官民共同の保険 ) や共済についても 阪神 淡路大震災発生以降 加入件数が年々増加しており 1 世帯当たりの加入件数は 約 0.49 東日本大震災では 地震保険により約 1.2 兆円が支払われている ( 被災者生活再建支援金は約 0.4 兆円 ) 平成 6 年度末における地震保険の加入件数は 約 400 万件 その後増加し 24 年度末では約 1,500 万件 ( 約 4 倍 ) 2

3 ( 参考 1) 火災 地震リスクをカバーする 保険 + 共済 の加入状況について ( 未定稿 ) 全国世帯数 (A) 54,171,475 世帯 ( 平成 24 年 3 月 31 日現在 ) 火災保険等件数合計 (B) 46,104,965 件 ( うち保険 26,235,875 件 ) ( うち共済 19,869,090 件 ) 地震保険等件数合計 (C) 26,674,363 件 ( うち保険 14,088,665 件 ) ( うち共済 12,585,698 件 ) ( 火災保険等 ) 世帯当たり加入件数 (B/A) 0.85 件 ( 機械的計算による推計値 ) ( 地震保険等 ) 世帯当たり加入件数 (C/A) 0.49 件 ( 機械的計算による推計値 ) 火災 保険 件数は全損害保険会社の保有集計値 火災 共済 件数は JA 共済 全労済 都道府県共済の保有集計値 地震 保険 件数は全損害保険会社の保有集計値 地震 共済 件数は上記主要共済の保有集計値 ( 注 ) 1 世帯当たり加入件数 は 保険や共済の契約件数を単純合計し それを全国世帯数で除した機械的計算による数値 ( 推計値 ) であり 一つの世帯で複数契約している可能性があり得ること等に留意が必要 ( 地震保険等については 機械的計算により 100 世帯中 49 世帯が加入している と推計されるという数値 ) 3

4 ( 参考 2) 住宅向け 火災保険 の主な概要 多くの場合 台風による 風水害 竜巻 突風による 風害 洪水や土砂崩れによる床上浸水等の水害 豪雪 雪崩による 雪害 なども 火災保険 により補償される 契約金分又は実際の損害額分が補償 火災保険 を活用した住宅再建が可能 ( 例 ) 再調達価額 2,000 万円 の契約を行った場合に 竜巻により全壊した場合には 2,000 万円が また 全壊でない場合には損害額分 (900 万円の損害があれば 900 万円 ) が支払われる 4

5 ( 参考 3) 5

6 6

1 件当たり ( 平均 ) 保険金額 (24 年度 ) 建物 1,030 万円 家財 270 万円 (= 保険金額 保険対象件数 ) 1 件当たり ( 平均 ) 保険料額 (24 年度新契約分 ) 建物 24,700 円 ( 年間 ) (= 保険料 保険対象件数 ) 家財 6,000 円 ( 年間 ) ( 注 ) 地震保険に係る1 回の地震等による総支払限度額は 7 兆円")

7 ( 参考 4) 地震保険による備えの状況 ( 損害保険料率算出機構の統計をもとに計算 ) 地震保険の加入件数 (24 年度末 ) 1,505 万件 ( 世帯加入率 27.1%) 1 件当たり ( 平均 ) 保険金額 (24 年度 ) 建物 1,030 万円 家財 270 万円 (= 保険金額 保険対象件数 ) 1 件当たり ( 平均 ) 保険料額 (24 年度新契約分 ) 建物 24,700 円 ( 年間 ) (= 保険料 保険対象件数 ) 家財 6,000 円 ( 年間 ) ( 注 ) 地震保険に係る1 回の地震等による総支払限度額は 7 兆円 東日本大震災における地震保険の支払状況等 地震保険等支払額 約 2.1 兆円 ( 地震保険金支払額約 1.2 兆円 JA 共済 ( 建物更生共済 ) 支払額約 0.9 兆円 ) 被災者生活再建支援法に基づく支援金支給見込み額 約 0.4 兆円 ( 注 ) 東日本大震災における建築物等 ( 住宅 宅地 ) の被害額 ( 再調達価額 ) 推計は約 5.9 兆円 地震保険については 震災後 3 か月以内に約 7 割 (53 万件 ) 6 か月以内に約 9 割 (69 万件 ) が支払済 7

8 ( 参考 5) 参考 1 から参考 4 のとおり 約 20 年前と比較し 地震保険等への加入件数が大幅に増加し 自助 による備え ( 住宅再建 ) が相当程度国民に浸透してきている 火災保険 地震保険等への加入により 災害時の住宅再建につなげることが可能 今後 自助 による備えを より一層 促していくことが重要と考えられる また 自助 共助 公助 の役割分担 自助 の重要性 民間保険 共済の仕組み等について 今後 わかりやすく 周知 広報していくことが重要と考えられる 基本方針 自助 共助 を基本とし 公助 で支援 世論調査 ( 平成 25 年 12 月 防災に関する世論調査 : 内閣府 ) 公助に重点を置いた対応をすべき 約 25% から約 8% に 大幅減 自助に重点 バランスのとれた対応をすべき 約 8 割 (20% 以上増 ) 火災保険等の1 世帯あたり加入件数は 約 0.85 地震保険等も 約 0.49 に 自助による備えが相当程度国民に浸透 ( 竜巻被害なども火災保険でカバー ) 8

9 ( 参考 6) 最近の竜巻等突風被害を踏まえた被災者支援の推進に関する提言 ( 抄 ) ( 平成 25 年 12 月 ) 3. 自助 共助 公助 のあり方と自助 共助の推進 (1) 現状 課題等 自然災害が発生した場合の被害に関しては これまでも 自助と共助を 基本 とし それを公助で支援する という基本的な考え方で対応する 自助 に関しては 竜巻による被害は 火災保険において 風害 として保障の対象となるが 十分周知されていないおそれがあり 今後 その周知や更なる加入促進が必要と考えられる (2) 今後の対応等 竜巻等突風被害に限らず 自然災害への対応については 引き続き 自助と共助を 基本 とし 公助でそれを支援していくべきものであり 内閣府 ( 防災担当 ) をはじめ関係省庁は 地方公共団体や関係団体等とも連携しながら 民間保険や共済の一層の普及促進に向けた取組や ボランティア団体への支援等を行っていくことが適切である 自助 共助の具体的な推進方策等については 本検討会において 引き続き審議を重ね 平成 26 年夏頃までに一定の提言をまとめることとしたい 9

10 主な検討課題 民間保険 共済の普及促進等に関し 次のような課題についての対応方策を検討していく必要があるのではないか (1) 地震保険等について 1 世帯あたり加入件数が 0.5 件程度となっている要因を分析した上で 更なる加入促進に向け より積極的な広報 を行っていく必要があるのではないか (2) 火災保険等について 火災保険や火災共済については 各保険会社 共済ごとに補償内容等が異なるが 商品ごとの補償範囲や内容等を わかりやすく 情報提供していく必要があるのではないか (3) その他 10

11 損害保険料率算出機構 地震保険に関する意識調査 ( 平成 21 年 ) より 保険料について ( 周知 広報不足による ) 割高感 があるのではないか ( 負担面 ) 非加入者へのアンケート調査結果によれば 保険料が高かったから や 保険料が高いというイメージがあるから との回答が多数 ただし 地震保険についてよく知っていると回答した人は少なく 地震保険の名前を知っている程度の認識の人が多い 非加入者へのアンケート調査結果によれば 地震保険料の額を示した際の印象として 半数前後が 妥当である やや安い 又は 安い と回答 地震保険料については 例えば 東京都の木造建物等については 保険金額 1 千万円あたり 32,600 円 ( 年 ) 保険金額を 2 千万円とした場合でも 65,200 円 ( 年 ) 最も安いのは 17 県における耐火建築物で保険金額 1 千万円あたり 6,500 円 ( 年 ) 保険料の割引制度 ( 最大 50%) あり ( 注 ) 保険料は平成 26 年 7 月以降の額 11

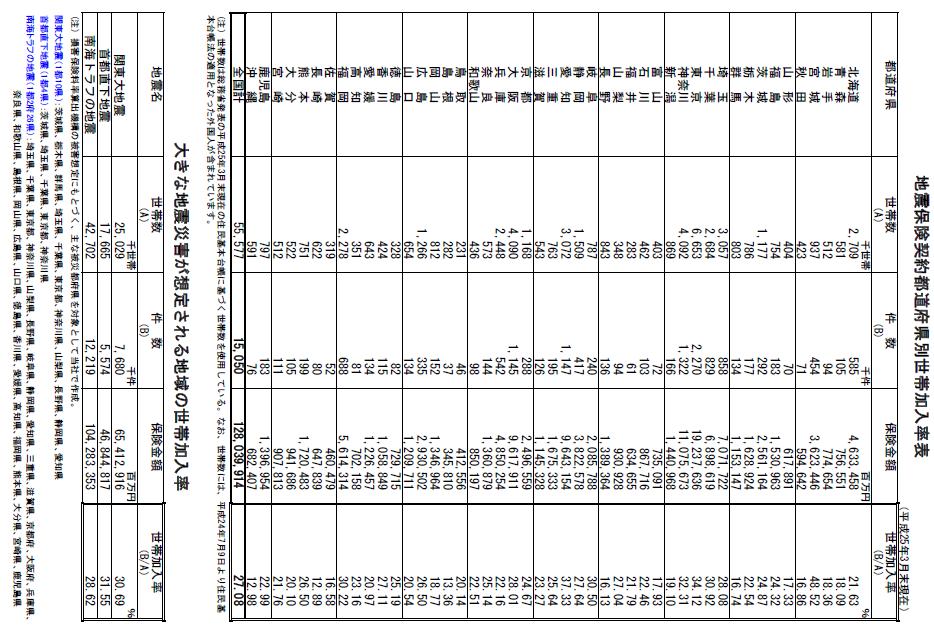

12 損害保険料率算出機構 地震保険に関する意識調査 ( 平成 21 年 ) より 非加入者の方については 地震による被害や生活再建についてのイメージがまだ弱いのではないか ( 広報活動のあり方 ) 非加入者では 地震発生可能性や地震保険の必要性について わからない とする回答や 自助の備えは 特になし とする回答の割合が多い 地震危険度が大きいと考えられている地域ほど地震保険への世帯加入率が高いが そうでない地域の世帯加入率は高くないのではないか ( 地域の状況に応じた広報活動の必要性 ) 宮城は世帯加入率が 40% 以上 また 東京 神奈川等も 30% 以上 山陰や九州では 10% 前半の県あり 12

13 現状 検討の方向性 損害保険協会及び各保険会社において 地震保険に関する広報等を実施 損保協会及び各保険会社の広報等 ポスター掲出及びパンフレット送付 ( 消費者相談窓口等 ) 新聞広告及びテレビCM インターネットバナー広告 ラジオでのキャンペーン実施等 地震保険は 他の保険商品と異なり官民共同の保険であること等を踏まえ 防災対策 被災者支援等を所管する内閣府 ( 防災 ) が 自助の重要性 地震による被害と自助による住宅再建の必要性等を 幅広く より積極的 に広報していくことについて どう考えるか 13

14 地方公共団体 防災関係団体 自主防災組織等も含め 地域単位でのきめ細かな広報活動や 国民運動 的な加入促進に係る広報活動を実施することについて どう考えるか その際に 地震保険の加入の必要性がより理解できるよう これまでの支給事例 地震保険による住宅再建イメージ例などをわかりやすく示していく必要があるのではないか 内閣府 ( 防災 ) において 防災基本計画 に必要な施策を新たに盛り込むことや 地震保険等の 1 世帯あたりの加入件数等について 一定の 目標値 を設け 一定期間に集中的な広報等を実施していくことについて どう考えるか 保険会社等において 加入者向けのパンフレット チラシを活用してわかりやすく情報提供を行うなど加入促進につながる施策を より積極的 に進めていくことについて どう考えるか 前述の 1 の調査結果では 加入者における認知媒体については 保険会社等による説明が 5 割以上を占めているが 保険の内容がわかりにくかったので加入しなかった 保険の内容がわかりにくそうだから検討もしなかった との回答もあり 保険会社による よりわかりやすい説明が重要 14

についても 各共済ごとに補償範囲 内容等は異なっており それぞれ パンフレットの作成等により必要な広報や商品説明等が行われている JA 共済による 建物更生共済 全労済や CO OP 共済による 自然災害保障付火災共済 都道府県民共済による 火災共済")

15 火災保険は 各保険会社ごとに補償範囲 内容が異なっており 各保険会社において 必要な広報や商品説明等が行われている ( 注 1) 各保険会社において 火災保険に関し 以下の広告 広報活動を実施している パンフレットの作成 顧客へのはがき ダイレクトメールの送付等 テレビ CM 等 ( 注 2) 災害発生時に 契約者に適切に保険金が支払われるよう 各保険会社において 被災地域の顧客 に個別に連絡し 顧客への情報提供や助言が行われているとの報告あり 共済商品 ( 主に以下の商品 ) についても 各共済ごとに補償範囲 内容等は異なっており それぞれ パンフレットの作成等により必要な広報や商品説明等が行われている JA 共済による 建物更生共済 全労済や CO OP 共済による 自然災害保障付火災共済 都道府県民共済による 火災共済 15

16 竜巻による被害が発生した際に 火災保険や火災共済の対象となるのか問い合わせが相次いだほか 同じ火災共済でも 地震等の災害による被害を対象とするものとしないものがあり 顧客側において 自らが加入する商品の補償範囲等について 必ずしも十分理解しているとは言い難いのではないか 火災保険 火災共済について 各保険や共済ごとに 補償範囲や補償内容等が異なっており 各商品の違いも考慮しつつ どの商品にするか適切に選択できるよう 仕組みや補償範囲等について わかりやすい 情報提供が必要ではないか 各保険会社や共済において 今後さらに 適切な情報提供 よりわかりやすい説明等が行われることが重要であるが それに加え 防災対策 被災者支援等を担当する内閣府 ( 防災 ) においても 関係機関と十分連携し 内閣府 HP 等を活用し 今後 被災者向けに ( わかりやすい ) 情報提供等を行っていくことが考えられる 個々の契約者に適切 確実に保険金 共済金が支払われるようにしていく必要があるのではないか ( 保険や一部共済については 各社において被災地域の顧客に個別に連絡するなどの対応が行われており こうした取組が広く行われることが重要ではないか ) 16

17 参考資料 1

別紙 1 被災者生活再建支援制度の拡充について ( 平成 16 年 4 月 1 日府政防第 361 号内閣府政策統括官 ( 防災担当 ) 通知 ) 2 ( 各都道府県知事")

18 自助 共助 公助についての内閣府の基本的な考え方 基本的な考え方は 従来の生活再建支援制度と同様 被災者自らの努力で居住安定を確保しようとする場合に その早期立ち上げを後押しするものである 住宅の再建等 居住の確保については 保険 共済等の 自助 共助 が基本であり 公助 でそれを側面的に支援するというものであることに留意されたい また 事前に住宅の耐震改修 補強を行う等 自らの備えを行うことも重要である 出典 : 被災者生活再建支援法の一部を改正する法律の施行について( 抄 ) 別紙 1 被災者生活再建支援制度の拡充について ( 平成 16 年 4 月 1 日府政防第 361 号内閣府政策統括官 ( 防災担当 ) 通知 ) 2 ( 各都道府県知事 財団法人都道府県会館理事長あて )

19 自然災害による生活再建の全体像 公助自助 共助 =[ 基本 ] 避難所 < 現物支援 > < 現金支援 > 税 公共料金の減免等 災害救助法 ( 応急対策 ) 仮設住宅 災害援護資金貸付金 応急修理 公営住宅 総合的な居住確保支援 住宅金融支援機構 ( 災害復興融資 ) 被災者生活再建支援制度 ( 被災者生活再建支援法 ) 支援 ボランティア ( 人的 物的支援 ) 義援金 各種保険 共済 地方公共団体単独の生活再建支援制度 地震保険 雇用保険の失業等給付 各種事業制度の活用 土地区画整理事業 社会資本整備総合交付金等 ( 凡例 ) 所得制限がない 又は所得制限はあるが国民の大半が支援対象になり得るもの 所得制限があるもの自助又は共助 ( 所得制限とは無関係 ) 被災者に対する国の支援のあり方に関する検討会 ( 平成 23 年 2 月資料を一部修正 3

20 火災保険と共済について ( 未定稿 ) A 社の火災保険 B 共済 (1) B 共済 (2) C 共済 (1) C 共済 (2) D 共済 補償範囲 火災 風水害 雪害等 ( 竜巻被害を含む ) 火災等 火災 風水害 雪害 地震 噴火 これらによつ津波等 ( 竜巻被害を含む ) 火災 風水害 雪害等 ( 竜巻被害を含む ) 火災 風水害 雪害 地震 噴火 これらによる津波等 ( 竜巻被害を含む ) 火災 風水害 雪害等 保険 共済金額の設定 住宅の再調達価額を上限とし 上限額の設定はなし 住宅の再調達価額を上限とし 最高 6 千万円 住宅の再調達価額を上限とし 最高 5 億円 ( ただし地震等の補償は 50%) 住宅の再調達価額を上限とし 火災等は最高 6 千万円 風水害等は最高 300 万円 住宅の再調達価額を上限とし 火災等は最高 6 千万円 風水害等は最高 3 千万円 地震等は最高 1.2 千万円 住宅の再調達価額を上限とし 最高 6 千万円 ( 風水害等は最高 600 万円 ) 支払内容 保険金額又は実損額 ( いずれか低い額 ) 契約共済金額又は実損額 ( いずれか低い額 ) 同左同左同左同左 備考 ( その他 ) 風水害 雪害 竜巻被害等は対象とならない 地震保険に相当する補償なし 地震保険に相当する補償なし 自然災害単独での加入は不可 大型タイプあり 地震保険に相当する補償なし ( 注 ) 保険会社 各共済の商品パンフレット等をもとに内閣府 ( 防災 ) が作成 4

21 地震保険の創設経緯 明治初期から 地震損害の補償制度について幾度となく検討されていたが 地震災害の発生頻度とその災害規模は 大数の法則 に乗りにくい 巨額損害を民間の資力だけでは補償できない の理由からなかなか実現には至らなかった 1964 年新潟地震発生 マグニチュード :7.5 死者 :26 人 負傷者 :447 人 住宅損害 : 全壊 1,960 棟 半壊 :6,640 棟 一部損 :67,825 棟 浸水 15,297 棟 当時の田中角栄大蔵大臣 ( 新潟県出身 ) が保険審議会諮問し 地震保険制度創設を検討 1966 年地震保険に関する法律の施行 ~ 地震保険の創設 政府再保険が民間資力をバックアップする形で地震保険制度がスタート 地震保険は 地震保険に関する法律 に基づき 政府と民間の損害保険会社が共同して運営している保険であり 地震被災者の生活の安定に寄与することを目的にしています 5

22 地震保険制度の変遷 ( 主な改定 )1 大地震災害のない期 間 が 続 く 危険準備金の蓄積 1966 年地震保険制度の創設 全損のみ補償 普及率の低下 1980 年 7 月改定 半損補償 導入 1991 年 4 月改定 一部損補償 導入 1966 年 5 月 地震保険に関する法律 1966 年 5 月 日本地震再保険社設立 1966 年 6 月 保険会社営業認可 発売 1978 年 6 月宮城県沖地震 世論の改善要望 1987 年 12 月千葉県東方沖地震 1989 年 6 月伊豆半島東方沖地震 世論の改善要望 阪神 淡路大震災の発生 (1995 年 1 月 17 日 ) 6

家財単独の損害認定を導入 家財の半損の支払割合引上げ (10% 50%)")

23 地震保険制度の変遷 ( 主な改定 )2 阪神 淡路大震災の発生 (1995 年 1 月 17 日 ) 商品内容の一層の改善要望 世帯加入率の低さに関する指摘 世帯加入率 7.6% (1995 年 1 月末 ) 1996 年 1 月商品内容の改善 契約限度額引上げ ( 建物 5000 万円 家財 1000 万円 ) 家財単独の損害認定を導入 家財の半損の支払割合引上げ (10% 50%) 一層の普及拡大努力地震保険の必要性の理解促進 ( 政府の検討課題を反映 ) 2001 年 10 月料率改定 住宅の耐震性能に応じた割引制度の導入 2002 年 8 月 2004 年 10 月 2011 年 7 月に割引制度実務運営の見直し ( 割引適用確認資料の拡大 ) を実施 世帯加入率 20.1% (2006 年 3 月末 ) 7

24 地震保険制度の変遷 ( 主な改定 )3 商品内容 制度の一層の改善要望 世帯加入率の低さに関する指摘 一層の普及拡大努力地震保険の必要性の理解促進 2007 年 1 月地震保険料控除の創設 地震保険料の一定額が所得から控除され 税制上のメリットを受けられる 2007 年 10 月料率改定 割引制度の拡充 料率算出方法の全面的な見直し 免震建築物割引 耐震診断割引を導入 2010 年 1 月構造区分の改定 判定基準をわかりやすくするため 建物の種類 と法令上の 建物の耐火性能 による判定に基準を変更 世帯加入率 27.1% (2013 年 3 月末 ) 8

25 9

26 10

27 地震保険の割引制度 耐震割引の拡充建物の地震の揺れに対する被害の関係を再評価した結果 免震建築物ならびに耐震等級 3 および 2 に該当する建物について現行の割引率以上の格差があったため 割引率を以下のとおり拡大しました 割引手続きの簡素化免震建築物割引および耐震等級割引の適用に際して契約者より提出いただくエビデンス資料の範囲を拡大しました 11

個人住民税で 2,500 円 (25,000 円 10%) の合計 12,500 円が控除 ( 税負担が軽減 ) されます")

28 地震保険料控除で実質負担保険料が軽減されます 平成 19 年 1 月より損害保険料控除制度が廃止され 地震保険料控除制度が創設されています 本控除により 実質的な負担額が軽減されます 控除の例 地震保険料 50,000 円 所得税率 20% 個人住民税率 10% の場合 所得税で 10,000 円 (50,000 円 20%) 個人住民税で 2,500 円 (25,000 円 10%) の合計 12,500 円が控除 ( 税負担が軽減 ) されます 12

29 共済の地震補償について 共済地震損害の補償内容備考 JA 建物更生共済むてき 地震の損害割合が 5% 以上の場合 : 損害額の 50% を支払 (2 億 5,000 万円限度 ) 補償割合等については地震保険と遜色ない 全労済 火災共済 + 自然災害共済 全壊 全焼 ( 損害割合 70% 以上 ) : 火災共済金額 30%(1,800 万円限度 ) を支払半壊 半焼 ( 損害割合 20%~70% 未満 ): 火災共済金額 15%(900 万円限度 ) を支払一部壊 一部焼 ( 損害額 100 万円超 ) : 火災共済金額 3%(180 万円限度 ) を支払 最高で 30% まで補償 全国生協連都道府県民共済 新型火災共済 半壊 半焼以上 : 火災共済金額 5%(300 万円限度 ) 最高で 5% まで補償 全日本火災共済協同組合連合会 ( 都道府県火災共済協同組合 ) 総合火災共済 普通火災共済 地震火災費用のみ : 火災共済金額 5% 300 万円限度 地震による火災のみ かつ最高で 5% まで補償 13

30 防災に関する世論調査 ( 抄 ) 内閣府大臣官房政府広報室 平成 25 年 12 月調査 14

31 15

32 16

33 17

34 18

35 地震危険に関する消費者意識調査 ( 抄 ) 損害保険料率算出機構 平成 21 年 19

36 20

37 21

38 22

39 23

40 24

41 25

42 26

43 27

44 28

https://truenavi.net/enquete/adm_preview.do

1/10 ページ 地震保険に関するアンケート あなたの住んでいる居住建物について 居住建物 とは 別荘などを除く一般の住宅やマンションを言います Q.1 あなたの住んでいる居住建物は 以下のどれにあてはまりますか ( ひとつだけ ) 必須 1. 所有 ( 家族等の所有を含む ) 2. 賃貸 ( 社宅等を含む ) Q.2 あなたの住んでいる居住建物を購入する際 融資を受けましたか ( ひとつだけ )

1/10 ページ 地震保険に関するアンケート あなたの住んでいる居住建物について 居住建物 とは 別荘などを除く一般の住宅やマンションを言います Q.1 あなたの住んでいる居住建物は 以下のどれにあてはまりますか ( ひとつだけ ) 必須 1. 所有 ( 家族等の所有を含む ) 2. 賃貸 ( 社宅等を含む ) Q.2 あなたの住んでいる居住建物を購入する際 融資を受けましたか ( ひとつだけ )

1. 1 地震保険制度の導入に向けた議論は 1878 年にドイツ人のマイエット教授が国営での地震保険制度創設を提唱したところから開始されたが 当時は自由主義的な思想や制度が取り入れられた時期だったこともあり 同制度は否決された そして 1890 年に公布された旧商法に 民間の保険会社が取り扱う火災保

特 集 2016 50 1964 6 1966 9 50 50 4 50 50 50 2 ファイナンス 2017.2 1. 1 地震保険制度の導入に向けた議論は 1878 年にドイツ人のマイエット教授が国営での地震保険制度創設を提唱したところから開始されたが 当時は自由主義的な思想や制度が取り入れられた時期だったこともあり 同制度は否決された そして 1890 年に公布された旧商法に 民間の保険会社が取り扱う火災保険の補償範囲には地震リスクも原則として含まれると規定されることとなった

特 集 2016 50 1964 6 1966 9 50 50 4 50 50 50 2 ファイナンス 2017.2 1. 1 地震保険制度の導入に向けた議論は 1878 年にドイツ人のマイエット教授が国営での地震保険制度創設を提唱したところから開始されたが 当時は自由主義的な思想や制度が取り入れられた時期だったこともあり 同制度は否決された そして 1890 年に公布された旧商法に 民間の保険会社が取り扱う火災保険の補償範囲には地震リスクも原則として含まれると規定されることとなった

PowerPoint プレゼンテーション

資料 3 1. 被災者生活再建支援制度について 平成 19 年度制度改正後の主な動き H19.11 被災者生活再建支援法改正 ( 議員立法 ) 被災者生活再建支援制度の適用要件拡充( 政令改正 ) H22. 9 被災者生活再建支援制度の適用要件拡充 ( 政令改正 ) 現行の制度に H23. 2 被災者に対する国の支援のあり方に関する検討会 第 1 回目 (~H24.3) H23. 7 東日本大震災に限り

資料 3 1. 被災者生活再建支援制度について 平成 19 年度制度改正後の主な動き H19.11 被災者生活再建支援法改正 ( 議員立法 ) 被災者生活再建支援制度の適用要件拡充( 政令改正 ) H22. 9 被災者生活再建支援制度の適用要件拡充 ( 政令改正 ) 現行の制度に H23. 2 被災者に対する国の支援のあり方に関する検討会 第 1 回目 (~H24.3) H23. 7 東日本大震災に限り

これだけは知っておきたい地震保険

これだけは知っておきたい地震保険 損害保険 ABC> 損害保険のいろいろ これだけは知っておきたい地震保険 地震保険は 地震や噴火またはこれらによる津波を原因とする災害に備える地震専用の保険です 日本は世界有数の地震国 いつどこで大地震が起きても不思議ではありません 火災保険では地震等による火災損害は補償されません 地震保険は 地震等により建物や家財の損害に備えた地震災害専用の保険です 2001 年

これだけは知っておきたい地震保険 損害保険 ABC> 損害保険のいろいろ これだけは知っておきたい地震保険 地震保険は 地震や噴火またはこれらによる津波を原因とする災害に備える地震専用の保険です 日本は世界有数の地震国 いつどこで大地震が起きても不思議ではありません 火災保険では地震等による火災損害は補償されません 地震保険は 地震等により建物や家財の損害に備えた地震災害専用の保険です 2001 年

<4D F736F F D B4C8ED294AD955C8E9197BF E894A8AFA8B7982D191E495978AFA82C982A882AF82E996688DD091D490A882CC8BAD89BB82C982C282A282C4816A48502E646F63>

記者発表資料 平成 23 年 5 月 27 日内閣府 ( 防災担当 ) 梅雨期及び台風期における防災態勢の強化 の通知について 平成 23 年 5 月 27 日付けで中央防災会議会長 ( 代理 )( 内閣総理大臣臨時代理 ) より指定行政機関の長 指定公共機関の代表及び関係都道府県防災会議会長あてに 別添のとおり 梅雨期及び台風期における防災態勢の強化について を通知しましたので お知らせいたします

記者発表資料 平成 23 年 5 月 27 日内閣府 ( 防災担当 ) 梅雨期及び台風期における防災態勢の強化 の通知について 平成 23 年 5 月 27 日付けで中央防災会議会長 ( 代理 )( 内閣総理大臣臨時代理 ) より指定行政機関の長 指定公共機関の代表及び関係都道府県防災会議会長あてに 別添のとおり 梅雨期及び台風期における防災態勢の強化について を通知しましたので お知らせいたします

スライド 1

マンション管理会社のみなさまへ マンション共用部分の 地震保険について 2015 年度版 一般社団法人一般社団法人 日本損害保険協会マンション管理業協会 目次 はじめに マンション共用部分の地震保険付帯状況 地震保険に加入しない理由 火災保険の加入率と加入経路 損害保険の見直しと地震保険の加入率 築年数別付帯率 まとめ < ご依頼 > マンション付属物の説明に関するマンション管理会社 ( 損害保険代理店

マンション管理会社のみなさまへ マンション共用部分の 地震保険について 2015 年度版 一般社団法人一般社団法人 日本損害保険協会マンション管理業協会 目次 はじめに マンション共用部分の地震保険付帯状況 地震保険に加入しない理由 火災保険の加入率と加入経路 損害保険の見直しと地震保険の加入率 築年数別付帯率 まとめ < ご依頼 > マンション付属物の説明に関するマンション管理会社 ( 損害保険代理店

地震保険と当社31 経社会活動資料編保険金の支払 1-1 保険 日 の 1-2 保険 日 の 保険の の 保険 保険の の 保険 保険 の 100% 保険 の 60% の 60% 保険 の 30% の 30% 保険 の 100% 保険 の 50% の 50%

地震保険と再保険のしくみ 地震保険 の 保険 地震保険の 保険 地震保険 保険 の 地震保険 現 の 保険の 地震保険 保険 の 地震保険 地 P36 の P76 補償される損害 地震 地震 の 保険の 保険 地震 の 地震 の の 地震保険 保険の対象 の の の の の30 の 保険の の 保険 保険期間 1 2 5 保険金額 保険 の保険 の30 50 の 地震保険の保険 5,0001,000

地震保険と再保険のしくみ 地震保険 の 保険 地震保険の 保険 地震保険 保険 の 地震保険 現 の 保険の 地震保険 保険 の 地震保険 地 P36 の P76 補償される損害 地震 地震 の 保険の 保険 地震 の 地震 の の 地震保険 保険の対象 の の の の の30 の 保険の の 保険 保険期間 1 2 5 保険金額 保険 の保険 の30 50 の 地震保険の保険 5,0001,000

23保険金の支払 10 保険金総支払限度額 , P27 100% 50%50% 5%5% cm CSR

P2552 補償される損害 保険の対象 30 保険期間 12 5 保険金額 30 50 5,0001,000 5,000 20 2011 23保険金の支払 10 保険金総支払限度額 2011 21 120455,000 235 P27 100% 50%50% 5%5% 50 2050 320 70 2070 45cm 1 2753 80 3080 1030 CSR 保険料率 73 1 77 22 2011

P2552 補償される損害 保険の対象 30 保険期間 12 5 保険金額 30 50 5,0001,000 5,000 20 2011 23保険金の支払 10 保険金総支払限度額 2011 21 120455,000 235 P27 100% 50%50% 5%5% 50 2050 320 70 2070 45cm 1 2753 80 3080 1030 CSR 保険料率 73 1 77 22 2011

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

2. 長期係数の改定 保険期間を2~5 年とする契約の保険料を一括で支払う場合の保険料の計算に使用する長期係数について 近年の金利状況を踏まえ 下表のとおり変更します 保険期間 2 年 3 年 4 年 5 年 長期係数 現行 改定後

共栄火災 2017 年 12 月新 2019 年 1 月 1 日以降保険始期用 2019 年 1 月地震保険改定に関するご案内 地震保険は 2019 年 1 月 1 日に制度の見直しを実施します 2019 年 1 月 1 日以降に地震保険の保険期間が開始するご契約 (2019 年 1 月 1 日以降に自動継続となるご契約を含みます ) より 改定内容が適用されることとなりますので 改定の内容をご案内させていただきます

共栄火災 2017 年 12 月新 2019 年 1 月 1 日以降保険始期用 2019 年 1 月地震保険改定に関するご案内 地震保険は 2019 年 1 月 1 日に制度の見直しを実施します 2019 年 1 月 1 日以降に地震保険の保険期間が開始するご契約 (2019 年 1 月 1 日以降に自動継続となるご契約を含みます ) より 改定内容が適用されることとなりますので 改定の内容をご案内させていただきます

既存の高越ガス設備の耐震性向上対策について

経済産業省 20140519 商局第 1 号 平成 26 年 5 月 21 日 各都道府県知事殿 経済産業省大臣官房商務流通保安審議官 既存の高圧ガス設備の耐震性向上対策について 高圧ガス設備については 高圧ガス保安法及び液化石油ガスの保安の確保及び取引の適正化に関する法律 ( 以下 高圧ガス保安法 という ) に基づき 耐震設計を義務付けているところです こうした中で 平成 23 年東北地方太平洋沖地震の災害

経済産業省 20140519 商局第 1 号 平成 26 年 5 月 21 日 各都道府県知事殿 経済産業省大臣官房商務流通保安審議官 既存の高圧ガス設備の耐震性向上対策について 高圧ガス設備については 高圧ガス保安法及び液化石油ガスの保安の確保及び取引の適正化に関する法律 ( 以下 高圧ガス保安法 という ) に基づき 耐震設計を義務付けているところです こうした中で 平成 23 年東北地方太平洋沖地震の災害

平成20年2月

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

新潟地震中越大震災中越沖地震長野県北部地震被害状新潟県内では 過去に大きな地震が発生し 大きな被害を受けています 2007 年 M6.8 中越沖地震死者 /15 人負傷者 /2,346 人 1964 年 M7.5 新潟地震死者 /26 人負傷者 / 不明 新潟地震では 火災 液状化の被害も大きかった

地震保険 共済ガイドブック! ~ もしもの時の住宅再建力 あなたは大丈夫ですか?~ 地震のときに頼りになるのが地震保険 共済です 安心のためにも 地震保険 共済へ加入しましょう! 防災 新潟県地震保険 共済普及協議会 ( 新潟県 日本損害保険協会 JA 共済連新潟 新潟県総合生協 ) 新潟県地震保険 共済普及協議会 は 地震保険 共済への加入を促進するため 官民が一体となって立ち上げた組織です 新潟地震中越大震災中越沖地震長野県北部地震被害状新潟県内では

地震保険 共済ガイドブック! ~ もしもの時の住宅再建力 あなたは大丈夫ですか?~ 地震のときに頼りになるのが地震保険 共済です 安心のためにも 地震保険 共済へ加入しましょう! 防災 新潟県地震保険 共済普及協議会 ( 新潟県 日本損害保険協会 JA 共済連新潟 新潟県総合生協 ) 新潟県地震保険 共済普及協議会 は 地震保険 共済への加入を促進するため 官民が一体となって立ち上げた組織です 新潟地震中越大震災中越沖地震長野県北部地震被害状新潟県内では

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

社会活動資料編保険金の支払 保険の の 保険 の 1 の P86 地 状 の の の 2 の の 保険 の 100% 保険 の 50% の 50% 保険 の 5% の 5% の の の 50 の の 2050 の の 320 の 地 45cm の の の の 70 の の 2070 地震 の の の

地震保険 の 保険 地震保険の 保険 地震保険 保険 の 地震保険 現 の 保険の 地震保険 保険 の 地震保険 地 P45 の P86 補償される損害 地震 地震 の 保険の 保険 地震 の 地震 の の 地震保険 保険の対象 の の の の の30 の 保険の の 保険 保険期間 1 2 5 保険金額 保険 の保険 の30 50 の 地震保険の保険 5,0001,000 保険 保険 保険 保険

地震保険 の 保険 地震保険の 保険 地震保険 保険 の 地震保険 現 の 保険の 地震保険 保険 の 地震保険 地 P45 の P86 補償される損害 地震 地震 の 保険の 保険 地震 の 地震 の の 地震保険 保険の対象 の の の の の30 の 保険の の 保険 保険期間 1 2 5 保険金額 保険 の保険 の30 50 の 地震保険の保険 5,0001,000 保険 保険 保険 保険

保険研究部 主任研究員・年金総合リサーチセンター兼任 安井 義浩

ニッセイ基礎研究所 保険 年金フォーカス 2017-03-28 地震保険の改定 保険料値上げが続く? 保険研究部主任研究員安井義浩 (03)3512-1833 yyasui@nli-research.co.jp 1 月 17 日 阪神淡路大震災 3 月 11 日 東日本大震災 そしてまもなく 4 月 14 日 熊本地震 となにかと地震を思い出す季節である 被害からの復旧も道半ばのところもあるから 忘れようにも忘れられない方々も多い一方で

ニッセイ基礎研究所 保険 年金フォーカス 2017-03-28 地震保険の改定 保険料値上げが続く? 保険研究部主任研究員安井義浩 (03)3512-1833 yyasui@nli-research.co.jp 1 月 17 日 阪神淡路大震災 3 月 11 日 東日本大震災 そしてまもなく 4 月 14 日 熊本地震 となにかと地震を思い出す季節である 被害からの復旧も道半ばのところもあるから 忘れようにも忘れられない方々も多い一方で

<GK クルマの保険 ( 車両保険 )> ( 自動車によるあて逃げに限ります ) お客さまのおクルマは 車両保険 に加入していますか? 自動車保険の車両保険では 一般車両 もしくは 10 補償限定 のいずれでも 台風や集中豪雨による洪水の事故が対象となります 地震 噴火またはこれらによる津波 によっ

> ( 自動車によるあて逃げに限ります ) お客さまのおクルマは 車両保険 に加入していますか? 自動車保険の車両保険では 一般車両 もしくは 10 補償限定 のいずれでも 台風や集中豪雨による洪水の事故が対象となります 地震 噴火またはこれらによる津波 によっ") 個人のお客さまへ 水災 補償のおすすめ 2018 年 1 月 1 日以降始期契約用 集中豪雨 台風への備えはできていますか? < 近年の大規模災害における支払保険金 > 1,000 地点あたりの年間発生回数 年月主な被災地域災害支払保険金 平成 27 年 8 月沖縄や九州台風 15 号 1,642 億円 平成 29 年 10 月西日本から東日本 東北地方台風 21 号 1,217 億円 平成 30

個人のお客さまへ 水災 補償のおすすめ 2018 年 1 月 1 日以降始期契約用 集中豪雨 台風への備えはできていますか? < 近年の大規模災害における支払保険金 > 1,000 地点あたりの年間発生回数 年月主な被災地域災害支払保険金 平成 27 年 8 月沖縄や九州台風 15 号 1,642 億円 平成 29 年 10 月西日本から東日本 東北地方台風 21 号 1,217 億円 平成 30

平成 25 年度 都道府県スポーツ推進委員組織調査報告書 平成 25 年 12 月 公益社団法人全国スポーツ推進委員連合

平成 25 年度 都道府県スポーツ推進委員組織調査報告書 平成 25 年 12 月 公益社団法人全国スポーツ推進委員連合 平成 25 年度都道府県スポーツ推進委員組織調査報告書 今回の調査は スポーツ基本法 スポーツ基本計画等 国のスポーツ振興に関する法整備や新しい施策が打ち出され スポーツ推進委員への名称変更とともに新たな役割が加わったこと また 連合が公益社団法人全国スポーツ推進委員連合として再出発したことなど

平成 25 年度 都道府県スポーツ推進委員組織調査報告書 平成 25 年 12 月 公益社団法人全国スポーツ推進委員連合 平成 25 年度都道府県スポーツ推進委員組織調査報告書 今回の調査は スポーツ基本法 スポーツ基本計画等 国のスポーツ振興に関する法整備や新しい施策が打ち出され スポーツ推進委員への名称変更とともに新たな役割が加わったこと また 連合が公益社団法人全国スポーツ推進委員連合として再出発したことなど

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

政府による再保険について 1. 政府再保険の内容一定規模以上の保険金支払が生じた場合 政府がその一部を支払うよう 再保険を引受け 具体的には 損害保険会社が引受けた地震保険の全部につき 日本地震再保険 ( 株 ) が再保険を引受け さらにその一部につき政府が再保険の引受けを行っている. 政府再保険の

が再保険を引受け さらにその一部につき政府が再保険の引受けを行っている. 政府再保険の") 地震保険制度について 1. 制度の趣旨保険会社等が負う地震保険責任を政府が再保険することにより 地震保険の普及を図り もって地震等による被災者の生活の安定に寄与すること (1966( 昭和 41) 年創設 ). 対象危険地震 噴火またはこれらによる津波を直接または間接の原因とする火災 損壊 埋没または流出による損害 ( 通常の火災保険では免責 ) 3. 保険の目的居住の用に供する建物 ( 専用住宅

地震保険制度について 1. 制度の趣旨保険会社等が負う地震保険責任を政府が再保険することにより 地震保険の普及を図り もって地震等による被災者の生活の安定に寄与すること (1966( 昭和 41) 年創設 ). 対象危険地震 噴火またはこれらによる津波を直接または間接の原因とする火災 損壊 埋没または流出による損害 ( 通常の火災保険では免責 ) 3. 保険の目的居住の用に供する建物 ( 専用住宅

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

スライド 1

資料 1 被災者に対する国の支援の在り方に関する検討会 損害保険業界の取組みについて 2014 年 6 月 27 日 一般社団法人日本損害保険協会 < 目次 > 1. 地震保険の加入促進 (1) 地震保険加入促進の全体像 (2) 地震保険の加入促進策 (3) 財務省 地震保険制度に関するプロジェクトチーム における論議を踏まえた加入促進 (4) 地震保険付帯率 世帯加入率 2. わかりやすい情報提供

資料 1 被災者に対する国の支援の在り方に関する検討会 損害保険業界の取組みについて 2014 年 6 月 27 日 一般社団法人日本損害保険協会 < 目次 > 1. 地震保険の加入促進 (1) 地震保険加入促進の全体像 (2) 地震保険の加入促進策 (3) 財務省 地震保険制度に関するプロジェクトチーム における論議を踏まえた加入促進 (4) 地震保険付帯率 世帯加入率 2. わかりやすい情報提供

病院等における耐震診断 耐震整備の補助事業 (1) 医療施設運営費等 ( 医療施設耐震化促進事業平成 30 年度予算 13,067 千円 ) 医療施設耐震化促進事業 ( 平成 18 年度 ~) 医療施設の耐震化を促進するため 救命救急センター 病院群輪番制病院 小児救急医療拠点病院等の救急医療等を担

医療施設運営費等 ( 医療施設耐震化促進事業平成 30 年度予算 13,067 千円 ) 医療施設耐震化促進事業 ( 平成 18 年度 ~) 医療施設の耐震化を促進するため 救命救急センター 病院群輪番制病院 小児救急医療拠点病院等の救急医療等を担") 病院等の耐震化支援事業平成 30 年度 ~ 厚生労働省 土交通省 ( 別添 ) 区分耐震診断耐震改修 政策医療を担う病院 ( 救命救急センター 病院群輪番制病院など ) 厚生労働省 耐震診断 医療施設耐震化促進事業 ( 医療施設運営費 ) 耐震改修 医療施設等耐震整備事業 ( 医療提供体制施設整備交付金 ) 補助率 県 基準額 1 か所あたり 560 万円 補助率 1/2 基準額 1 2,300 m2

病院等の耐震化支援事業平成 30 年度 ~ 厚生労働省 土交通省 ( 別添 ) 区分耐震診断耐震改修 政策医療を担う病院 ( 救命救急センター 病院群輪番制病院など ) 厚生労働省 耐震診断 医療施設耐震化促進事業 ( 医療施設運営費 ) 耐震改修 医療施設等耐震整備事業 ( 医療提供体制施設整備交付金 ) 補助率 県 基準額 1 か所あたり 560 万円 補助率 1/2 基準額 1 2,300 m2

1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ

租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ") 租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

1 水害に対する認識 (1) 水害に対する認識 問 1 あなたの家は, 今後 10 年以内に台風や集中豪雨により, 洪水, 高潮, 土砂崩れなどによる水害の被害を受ける可能性があると思いますか この中から 1 つだけお答えください 平成 28 年 1 月 被害を受ける可能性があると思う( 小計 )

水害に対する認識 問 1 あなたの家は, 今後 10 年以内に台風や集中豪雨により, 洪水, 高潮, 土砂崩れなどによる水害の被害を受ける可能性があると思いますか この中から 1 つだけお答えください 平成 28 年 1 月 被害を受ける可能性があると思う( 小計 )") 水害に対する備えに関する世論調査 の概要 平成 28 年 2 月内閣府政府広報室 調査対象 全国 20 歳以上の日本国籍を有する者 3,000 人有効回収数 1,801 人 ( 回収率 60.0%) 調査時期平成 28 年 1 月 7 日 ~1 月 17 日 ( 調査員による個別面接聴取 ) 調査目的 水害に対する備えに関する国民の意識を把握し, 今後の施策の参考とする 調査項目 水害に対する認識水害による建物

水害に対する備えに関する世論調査 の概要 平成 28 年 2 月内閣府政府広報室 調査対象 全国 20 歳以上の日本国籍を有する者 3,000 人有効回収数 1,801 人 ( 回収率 60.0%) 調査時期平成 28 年 1 月 7 日 ~1 月 17 日 ( 調査員による個別面接聴取 ) 調査目的 水害に対する備えに関する国民の意識を把握し, 今後の施策の参考とする 調査項目 水害に対する認識水害による建物

宅地の補修工事に関する費用の貸付 被害建物に関する相談窓口 応急仮設住宅の提供 被災者生活再建支援金 住宅の応急修理制度 住宅の補修工事に関する費用の貸付 ( り災証明書の提出が必要です ) 被災家屋等

被災家屋等") 参考 生活支援制度 と の対応表 ( 目安 ) この表は 生活支援制度 と との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.6~) に記載している各制度の お問合せ先 までお問合せください : 制度の適用にあたって り災証明書が関係しないもの〇 : 制度を活用できるもの : 制度を活用できないもの : 欄をご確認ください 番号 3-1-1

参考 生活支援制度 と の対応表 ( 目安 ) この表は 生活支援制度 と との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.6~) に記載している各制度の お問合せ先 までお問合せください : 制度の適用にあたって り災証明書が関係しないもの〇 : 制度を活用できるもの : 制度を活用できないもの : 欄をご確認ください 番号 3-1-1

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

25 保険金の支払 100% 50% 50% 5% 5% cm / cm 45cm 0.9/ / cm 30cm 0.4/ /100 0

P29 P68 補償される損害 保険の対象 30 保険期間 1 2 5 保険金額 30 50 5,0001,000 5,000 24 2014 25 保険金の支払 100% 50% 50% 5% 5% 10 1 50 70 80 2050 2070 3080 320 45cm 1030 68 2 1.7/100 1 30cm 45cm 0.9/100 0.5 1.7/100 1 15cm 30cm

P29 P68 補償される損害 保険の対象 30 保険期間 1 2 5 保険金額 30 50 5,0001,000 5,000 24 2014 25 保険金の支払 100% 50% 50% 5% 5% 10 1 50 70 80 2050 2070 3080 320 45cm 1030 68 2 1.7/100 1 30cm 45cm 0.9/100 0.5 1.7/100 1 15cm 30cm

建築物等震災対策事業について

茨城県耐震改修促進計画 概要版 平成 2 8 年 3 月 茨城県 はじめに 1. 本計画の位置づけ (1) 計画の位置づけこの計画は, 建築物の耐震改修の促進に関する法律( 平成 7 年 10 月 27 日法律第 123 号 ) ( 以下, 耐震改修促進法 という ) に基づいて茨城県が策定する計画であり, 大規模地震による人的被害及び経済的被害の削減を目的として建築物の耐震化を促進するため, 茨城県,

茨城県耐震改修促進計画 概要版 平成 2 8 年 3 月 茨城県 はじめに 1. 本計画の位置づけ (1) 計画の位置づけこの計画は, 建築物の耐震改修の促進に関する法律( 平成 7 年 10 月 27 日法律第 123 号 ) ( 以下, 耐震改修促進法 という ) に基づいて茨城県が策定する計画であり, 大規模地震による人的被害及び経済的被害の削減を目的として建築物の耐震化を促進するため, 茨城県,

「地震保険に関するアンケート調査」結果の経済分析

地震保険に関するアンケート調 査 結果の経済分析 佐藤主光 ( もとひろ ) 一橋大学経済学研究科 政策大学院 1. 問題意識 事前 ( 災害前 ) の自助努力の促進 ー首都直下地震など大規模な災害が発生した場合 被災者支援に充てられる国 被災自治体の財源にも限りがある 救済対象となる被災者が多くなれば 真に救済すべき 被災者に対して十分な支援が行き届かないかもしれない ーこれを避けるには事前に自助努力できる人には自助努力を促す仕組み

地震保険に関するアンケート調 査 結果の経済分析 佐藤主光 ( もとひろ ) 一橋大学経済学研究科 政策大学院 1. 問題意識 事前 ( 災害前 ) の自助努力の促進 ー首都直下地震など大規模な災害が発生した場合 被災者支援に充てられる国 被災自治体の財源にも限りがある 救済対象となる被災者が多くなれば 真に救済すべき 被災者に対して十分な支援が行き届かないかもしれない ーこれを避けるには事前に自助努力できる人には自助努力を促す仕組み

Microsoft PowerPoint 寄附金控除制度概要.ppt

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

「教育資金贈与信託」、資産の世代間移行を後押し

2014 年 8 月 20 日 教育資金贈与信託 資産の世代間移行を後押し 新規申し込み件数が増えるも 払い出し手続きに戸惑う生活者 情報管理ソリューションのトッパン フォームズ株式会社 ( 以下 トッパンフォームズ ) は お孫さんなどの教育資金として祖父母が金銭などを信託した場合に 1 人あたり 1,500 万円まで贈与税が非課税となる制度を利用した金融商品 教育資金贈与信託 に関する調査を実施しました

2014 年 8 月 20 日 教育資金贈与信託 資産の世代間移行を後押し 新規申し込み件数が増えるも 払い出し手続きに戸惑う生活者 情報管理ソリューションのトッパン フォームズ株式会社 ( 以下 トッパンフォームズ ) は お孫さんなどの教育資金として祖父母が金銭などを信託した場合に 1 人あたり 1,500 万円まで贈与税が非課税となる制度を利用した金融商品 教育資金贈与信託 に関する調査を実施しました

保険 共済による災害への備えの促進に関する検討会 報告のポイント (2/10) 2. 被災者の住宅再建 生活再建における保険 共済の役割 保険 共済への加入は 自助 として位置付けることができる 保険 共済 ( 自助 ) 自然災害リスクに晒されている国民 住民同士の支え合い ( 共助 ) 行政による

2. 被災者の住宅再建 生活再建における保険 共済の役割 保険 共済への加入は 自助 として位置付けることができる 保険 共済 ( 自助 ) 自然災害リスクに晒されている国民 住民同士の支え合い ( 共助 ) 行政による") 保険 共済による災害への備えの促進に関する検討会 報告のポイント (1/10) 1. 我が国を取り巻く災害の状況と課題 日本は 地理的 地形的 気象的諸条件から 地震や津波に加え 台風 豪雨 豪雪等の自然災害が発生しやすい国土となっており 各国における人口当たりの自然災害被害額を比較すると 日本は他の国に比べ高い水準にある < 水害リスク > 風水害 土砂災害リスクに関しては 日本は 台風や前線活動等の気象条件

保険 共済による災害への備えの促進に関する検討会 報告のポイント (1/10) 1. 我が国を取り巻く災害の状況と課題 日本は 地理的 地形的 気象的諸条件から 地震や津波に加え 台風 豪雨 豪雪等の自然災害が発生しやすい国土となっており 各国における人口当たりの自然災害被害額を比較すると 日本は他の国に比べ高い水準にある < 水害リスク > 風水害 土砂災害リスクに関しては 日本は 台風や前線活動等の気象条件

参考 生活支援制度 と り災証明書に記載された住家の被害程度 の対応表 ( 目安 ) この表は 生活支援制度 と り災証明書に記載された住家の被害程度 との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.5~) に記載している各制度の お問

この表は 生活支援制度 と り災証明書に記載された住家の被害程度 との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.5~) に記載している各制度の お問") 参考 生活支援制度 と の対応表 ( 目安 ) この表は 生活支援制度 と との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.5~) に記載している各制度の お問合せ先 までお問合せください : 制度の適用にあたって り災証明書が関係しないもの〇 : 制度を活用できるもの : 制度を活用できないもの : 欄をご確認ください 3-1-1 り災証明書

参考 生活支援制度 と の対応表 ( 目安 ) この表は 生活支援制度 と との対応について 目安として作成したものです 各支援制度の詳細な適用条件については 3 生活支援制度一覧 (P.5~) に記載している各制度の お問合せ先 までお問合せください : 制度の適用にあたって り災証明書が関係しないもの〇 : 制度を活用できるもの : 制度を活用できないもの : 欄をご確認ください 3-1-1 り災証明書

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

02【通知案】年管管発 第号(周知・機構宛)

") 年管管発 0709 第 2 号 平成 30 年 7 月 9 日 地方厚生 ( 支 ) 局 年金調整課長殿 年金管理課長殿 厚生労働省年金局事業管理課長 平成 30 年台風第 7 号及び前線等に伴う大雨による災害により被害を受けた 国民年金第 1 号被保険者に対する保険料免除に係る取扱いについて 平成 30 年台風第 7 号及び前線等に伴う大雨による災害により 住宅等の財産に一定の損害を受けた国民年金第

年管管発 0709 第 2 号 平成 30 年 7 月 9 日 地方厚生 ( 支 ) 局 年金調整課長殿 年金管理課長殿 厚生労働省年金局事業管理課長 平成 30 年台風第 7 号及び前線等に伴う大雨による災害により被害を受けた 国民年金第 1 号被保険者に対する保険料免除に係る取扱いについて 平成 30 年台風第 7 号及び前線等に伴う大雨による災害により 住宅等の財産に一定の損害を受けた国民年金第

PowerPoint プレゼンテーション

公益法人制度改革について Q1. 平成 20 年 12 月施行の 公益法人制度改革 は何を目指したのか? 1 旧公益法人制度では 1 主務官庁制のため法人の新規設立が難しい 公益性 の判断基準も不明確である 2 営利法人類似の法人など本来公益とは言い難い法人が混在しているなどの問題点が指摘されていました 2 このような指摘を受け また多様化する社会のニーズに対応するため 明治 31(1898) 年の民法施行以来

公益法人制度改革について Q1. 平成 20 年 12 月施行の 公益法人制度改革 は何を目指したのか? 1 旧公益法人制度では 1 主務官庁制のため法人の新規設立が難しい 公益性 の判断基準も不明確である 2 営利法人類似の法人など本来公益とは言い難い法人が混在しているなどの問題点が指摘されていました 2 このような指摘を受け また多様化する社会のニーズに対応するため 明治 31(1898) 年の民法施行以来

そんぽ24の現状2018

Ⅰ70 損害保険用語の解説 か 価格変動準備金 保険会社が保有する株式等の価格変動による損失に備えることを目的とした準備金です 全損 保険の対象が完全に滅失した場合や 修理 回収に要する費用が再調達価額または時価額を超えるような場合 ( 当社の車両保険においては 通常 ご契約金額を超える場合 ) のことです 前者の場合を現実全損 ( 絶対全損 ともいいます ) 後者の場合を経済的全損といいます 過失相殺

Ⅰ70 損害保険用語の解説 か 価格変動準備金 保険会社が保有する株式等の価格変動による損失に備えることを目的とした準備金です 全損 保険の対象が完全に滅失した場合や 修理 回収に要する費用が再調達価額または時価額を超えるような場合 ( 当社の車両保険においては 通常 ご契約金額を超える場合 ) のことです 前者の場合を現実全損 ( 絶対全損 ともいいます ) 後者の場合を経済的全損といいます 過失相殺

1 防災に関する意識 (1) 災害被害の具体的イメージ ( 複数回答, 上位 4 項目 ) 平成 25 年 12 月 地震 80.4% 竜巻, 突風, 台風など風による災害 48.1% 河川の氾濫 19.6% 津波 17.8% ( 複数回答 )

災害被害の具体的イメージ ( 複数回答, 上位 4 項目 ) 平成 25 年 12 月 地震 80.4% 竜巻, 突風, 台風など風による災害 48.1% 河川の氾濫 19.6% 津波 17.8% ( 複数回答 )") 2 月 6 日 ( 木 ) 記者レク 扱 い 新 聞 ラジオ テレビ 電子メディア 平成 26 年 2 月 9 日 ( 日 ) 付朝刊平成 26 年 2 月 8 日 ( 土 ) 17 時以降 防災に関する世論調査 の概要 平成 26 年 2 月内閣府政府広報室 調 査 対 象 全国 20 歳以上の日本国籍を有する者 5,000 人 有効回収数 3,110 人 ( 回収率 62.2%) 調査期間平成

2 月 6 日 ( 木 ) 記者レク 扱 い 新 聞 ラジオ テレビ 電子メディア 平成 26 年 2 月 9 日 ( 日 ) 付朝刊平成 26 年 2 月 8 日 ( 土 ) 17 時以降 防災に関する世論調査 の概要 平成 26 年 2 月内閣府政府広報室 調 査 対 象 全国 20 歳以上の日本国籍を有する者 5,000 人 有効回収数 3,110 人 ( 回収率 62.2%) 調査期間平成

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

基本方針

沼津市耐震改修促進計画 沼津市耐震改修促進計画は 建築物の耐震改修の促進に関する法律 ( 以下 法 という ) 第 6 条第 項に基づき 市内の建築物の耐震診断及び耐震改修の促進を図るために策定するものである 本計画策定にあたり 国の基本方針及び県の耐震改修促進計画の内容を勘案し 住宅と法第 条による特定既存耐震不適格建築物 ( 以下 特定建築物 という ) の耐震化の目標を定める 建築物の耐震診断及び耐震改修の実施に関する目標の設定

沼津市耐震改修促進計画 沼津市耐震改修促進計画は 建築物の耐震改修の促進に関する法律 ( 以下 法 という ) 第 6 条第 項に基づき 市内の建築物の耐震診断及び耐震改修の促進を図るために策定するものである 本計画策定にあたり 国の基本方針及び県の耐震改修促進計画の内容を勘案し 住宅と法第 条による特定既存耐震不適格建築物 ( 以下 特定建築物 という ) の耐震化の目標を定める 建築物の耐震診断及び耐震改修の実施に関する目標の設定

tits_21_1_24

地震リスクと防災政策 日本の住宅市場と家計行動の観点より 瀬古美喜 2014 年 12 月 19 日に発表された 全国地震動予測地図 によると 関東地方の多くの地点で 30 年以内に震度 6 弱以上の地震が発生する確率が上昇している 東京は 集積のメリットがあり 首都機能が集約されているのは周知の事実である そのため 特に 東京では 地震リスクと防災政策に関して 現在の問題点を緊急に考慮する必要がある

地震リスクと防災政策 日本の住宅市場と家計行動の観点より 瀬古美喜 2014 年 12 月 19 日に発表された 全国地震動予測地図 によると 関東地方の多くの地点で 30 年以内に震度 6 弱以上の地震が発生する確率が上昇している 東京は 集積のメリットがあり 首都機能が集約されているのは周知の事実である そのため 特に 東京では 地震リスクと防災政策に関して 現在の問題点を緊急に考慮する必要がある

< F2D89EF8B638E9197BF81458E9197BF82528CBB8FF382C689DB91E8>

資料 3 Ⅰ 住宅 建築物の耐震化に関する現状と課題 1 住宅 建築物の耐震化の現状 (1) 耐震基準と地震の被害状況 1 耐震基準の考え方 ( 参考 1) 現行の耐震基準 ( 新耐震基準 ) の昭和 56 年に改正され 導入されたものである 新耐震基準の考え方は 中規模の地震 ( 震度 5 強程度 ) に対しては ほとんど損傷を生じず 極めて稀にしか発生しない大規模の地震 ( 震度 6 強から震度

資料 3 Ⅰ 住宅 建築物の耐震化に関する現状と課題 1 住宅 建築物の耐震化の現状 (1) 耐震基準と地震の被害状況 1 耐震基準の考え方 ( 参考 1) 現行の耐震基準 ( 新耐震基準 ) の昭和 56 年に改正され 導入されたものである 新耐震基準の考え方は 中規模の地震 ( 震度 5 強程度 ) に対しては ほとんど損傷を生じず 極めて稀にしか発生しない大規模の地震 ( 震度 6 強から震度

PowerPoint プレゼンテーション

(1) マイナンバー法案と関連法案について 社会保障 税番号大綱 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) に基づき 次期通常国会に次の 3 法案を提出 1 行政手続における特定の個人を識別するための番号の利用等に関する法律案 ( マイナンバー法案 ) 内閣官房 2 行政手続における特定の個人を識別するための番号の利用等に関する法律の施行に伴う関係法律の整備等に関する法律案

(1) マイナンバー法案と関連法案について 社会保障 税番号大綱 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) に基づき 次期通常国会に次の 3 法案を提出 1 行政手続における特定の個人を識別するための番号の利用等に関する法律案 ( マイナンバー法案 ) 内閣官房 2 行政手続における特定の個人を識別するための番号の利用等に関する法律の施行に伴う関係法律の整備等に関する法律案

マンション建替え時における コンテキスト効果について

プロスペクト理論とマンションの 耐震性能の選択 中川雅之 齊藤誠 建築物の耐震基準が意味するもの ( 新耐震基準 ) 1982 年から施行 全住宅の 4 割が未だそれ以前の耐震基準に基づくもの 阪神淡路大震災における建物倒壊被害の大部分が この旧耐震基準に基づく建築物 ( 現行の耐震基準は何を保証するのか?) 震度 6 強の地震に対して倒壊しない強度を有しているしかし 大地震に遭遇して倒壊しなかったとしても

プロスペクト理論とマンションの 耐震性能の選択 中川雅之 齊藤誠 建築物の耐震基準が意味するもの ( 新耐震基準 ) 1982 年から施行 全住宅の 4 割が未だそれ以前の耐震基準に基づくもの 阪神淡路大震災における建物倒壊被害の大部分が この旧耐震基準に基づく建築物 ( 現行の耐震基準は何を保証するのか?) 震度 6 強の地震に対して倒壊しない強度を有しているしかし 大地震に遭遇して倒壊しなかったとしても

北栄町耐震改修促進計画の目的等 目的 本計画は 町民生活に重大な影響を及ぼす恐れのある地震被害から 町民の生命 財産を保護するとともに 地震による被害を軽減し 社会秩序の維持と公共の福祉に資するため 建築物の計画的な耐震化を促進することを目的とします 計画の実施期間 本計画の実施期間は 国及び県の実

北栄町耐震改修促進計画の概要 計画策定の背景 建築物の耐震化の必要性 平成 7 年の阪神 淡路大震災では 地震による直接的な死者数の約 9 割が住宅の倒壊等によるものでした また 被災した建築物 ( 住宅を除く建築物 ) の倒壊による道路閉塞が 避難 消火 救急 物資の輸送等の妨げとなりました 建築基準法の耐震基準は 昭和 56 年 6 月 1 日に大きく改正され この改正以降に建築された建物を新耐震基準によるもの

北栄町耐震改修促進計画の概要 計画策定の背景 建築物の耐震化の必要性 平成 7 年の阪神 淡路大震災では 地震による直接的な死者数の約 9 割が住宅の倒壊等によるものでした また 被災した建築物 ( 住宅を除く建築物 ) の倒壊による道路閉塞が 避難 消火 救急 物資の輸送等の妨げとなりました 建築基準法の耐震基準は 昭和 56 年 6 月 1 日に大きく改正され この改正以降に建築された建物を新耐震基準によるもの

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

記

京都府農協健康保険組合災害時における一部負担金等の徴収猶予及び減免に関する取扱要領 京都府農協健康保険組合 ( 以下 健保組合 という ) の被保険者が 震災 風水害 火災その他これらに類する災害により 住宅 家財またはその他財産について著しい損害を受け その生活が困難となった場合において必要と認めるときは 下記要領に基づき一部負担金等の徴収猶予または減免の措置を講ずることとする 記 1 一部負担金等の範囲徴収猶予及び減免の対象となる一部負担金等とは

京都府農協健康保険組合災害時における一部負担金等の徴収猶予及び減免に関する取扱要領 京都府農協健康保険組合 ( 以下 健保組合 という ) の被保険者が 震災 風水害 火災その他これらに類する災害により 住宅 家財またはその他財産について著しい損害を受け その生活が困難となった場合において必要と認めるときは 下記要領に基づき一部負担金等の徴収猶予または減免の措置を講ずることとする 記 1 一部負担金等の範囲徴収猶予及び減免の対象となる一部負担金等とは

注 1 認定住宅とは 認定長期優良住宅及び認定低炭素住宅をいう 注 2 平成 26 年 4 月から平成 29 年 12 月までの欄の金額は 認定住宅の対価の額又は費用の額に含まれる消費税等の税率が 8% 又は 10% である場合の金額であり それ以外の場合における借入限度額は 3,000 万円とする

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

PowerPoint プレゼンテーション

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

< E9197BF88EA8EAE817995F18D D9195DB8E5A92E895FB8EAE8CA992BC82B5816A817A2E786264>

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

CONTENTS Vol.62 No.5 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ ~~~~~~~~~~ ~~~~~~~~~~ ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

5 2009 CONTENTS 20095 Vol.62 No.5 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ ~~~~~~~~~~ ~~~~~~~~~~ ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 qqqqqqqqqqqqqqqqqqqqqqqqq qqqqqqqqqqqqqqqqqqqqqqqqq

5 2009 CONTENTS 20095 Vol.62 No.5 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ ~~~~~~~~~~ ~~~~~~~~~~ ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 qqqqqqqqqqqqqqqqqqqqqqqqq qqqqqqqqqqqqqqqqqqqqqqqqq

CHOICE! Step 1 安心あっとホーム の特長 Step 2 安心あっとホーム 充実の補償内容 建物の補償 家財の補償 地震保険のおすすめ 大切な お住まい の 建物 と 家財 を 取り巻くリスク 建物 と 家財 を取り巻くリスクは 火災 から近年多発している 風災 ひょう災 そして 地震 などの自然災害まで様々です 火災 落雷 破裂 爆発 風災 ひょう災 雪災 竜巻による損害も 含みます

CHOICE! Step 1 安心あっとホーム の特長 Step 2 安心あっとホーム 充実の補償内容 建物の補償 家財の補償 地震保険のおすすめ 大切な お住まい の 建物 と 家財 を 取り巻くリスク 建物 と 家財 を取り巻くリスクは 火災 から近年多発している 風災 ひょう災 そして 地震 などの自然災害まで様々です 火災 落雷 破裂 爆発 風災 ひょう災 雪災 竜巻による損害も 含みます

PowerPoint プレゼンテーション

マンション管理組合向け 地震保険のご案内 東京海上日動火災保険株式会社 代理店ライフィコンシェルジュ 2018 年 12 月 TEL03-5935-8740 1 お伝えしたいこと 地震保険の必要性 (P.3 ~ P.6) 1 火災保険では 地震による損害は補償されません 2 地震によりマンションが損壊を受けた場合 修理費負担に関する合意形成が難しく いつまでもマンションが修復できないおそれがあります

マンション管理組合向け 地震保険のご案内 東京海上日動火災保険株式会社 代理店ライフィコンシェルジュ 2018 年 12 月 TEL03-5935-8740 1 お伝えしたいこと 地震保険の必要性 (P.3 ~ P.6) 1 火災保険では 地震による損害は補償されません 2 地震によりマンションが損壊を受けた場合 修理費負担に関する合意形成が難しく いつまでもマンションが修復できないおそれがあります

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に

住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に") 平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

保険・共済の普及促進パンフレット

水害 地震から我が家を守る 保険 共済加入のすすめ 協力 : 金融庁 財務省 厚生労働省 農林水産省 国土交通省 ( 一社 ) 日本損害保険協会 ( 一社 ) 外国損害保険協会 ( 一社 ) 日本共済協会 [ 表紙写真 ( 上から )] 広島土砂災害 ( 平成 26 年 8 月 ) 関東 東北豪雨 ( 平成 27 年 9 月 茨城県常総市 ) 国土交通省撮影 熊本地震 ( 平成 28 年 4 月 )

水害 地震から我が家を守る 保険 共済加入のすすめ 協力 : 金融庁 財務省 厚生労働省 農林水産省 国土交通省 ( 一社 ) 日本損害保険協会 ( 一社 ) 外国損害保険協会 ( 一社 ) 日本共済協会 [ 表紙写真 ( 上から )] 広島土砂災害 ( 平成 26 年 8 月 ) 関東 東北豪雨 ( 平成 27 年 9 月 茨城県常総市 ) 国土交通省撮影 熊本地震 ( 平成 28 年 4 月 )

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

ご注意 ( 個人向け ) 補修の場合で 元金据置期間を設定するときは 返済期間の欄の年数から 1 年を引いた年数の返済額をご覧ください ( 例 ) 返済期間 20 年据置期間 1 年 20 年 - 1 年 = 19 年 返済期間 19 年の返済額をご覧ください < 個人向け> 災害復興住宅融資 10

補修の場合で 元金据置期間を設定するときは 返済期間の欄の年数から 1 年を引いた年数の返済額をご覧ください ( 例 ) 返済期間 20 年据置期間 1 年 20 年 - 1 年 = 19 年 返済期間 19 年の返済額をご覧ください < 個人向け> 災害復興住宅融資 10") 災害復興住宅融資金利 ( 個人向け ) のお知らせ < 一般災害 > 平成 28 年 9 月 災害融資 ( 個人 ) 東日本大震災により被災された方は 災害復興住宅融資金利のお知らせ ( 東日本大震災 ) をご覧ください 適用期間平成 28 年 9 月 20 日 ~ 平成 28 年 10 月 20 日までに融資のお申込みをされた方次回の融資金利改定スケジュール ( 予定 ) 平成 28 年 10 月

災害復興住宅融資金利 ( 個人向け ) のお知らせ < 一般災害 > 平成 28 年 9 月 災害融資 ( 個人 ) 東日本大震災により被災された方は 災害復興住宅融資金利のお知らせ ( 東日本大震災 ) をご覧ください 適用期間平成 28 年 9 月 20 日 ~ 平成 28 年 10 月 20 日までに融資のお申込みをされた方次回の融資金利改定スケジュール ( 予定 ) 平成 28 年 10 月

くらし塾きんゆう塾2011年夏号

6 生命保険は人の生死に関して保険金を支払う保険のことで ヒト保険 ともいわれます これに対して損害保険は事故によって実際に被った損害に保険金を支払う保険で モノ保険 とも呼ばれます さらに人の怪我や病気などに備える医療保険やがん保険などは第三分野の保険といい 生命保険会社でも損害保険会社でも取り扱うことができるようになっています 生命保険はヒトに保険をつけますが ヒトの体に値段をつけることはできません

6 生命保険は人の生死に関して保険金を支払う保険のことで ヒト保険 ともいわれます これに対して損害保険は事故によって実際に被った損害に保険金を支払う保険で モノ保険 とも呼ばれます さらに人の怪我や病気などに備える医療保険やがん保険などは第三分野の保険といい 生命保険会社でも損害保険会社でも取り扱うことができるようになっています 生命保険はヒトに保険をつけますが ヒトの体に値段をつけることはできません

PowerPoint プレゼンテーション

計画概要 100 % 95% 85% 80% 第 2 次札幌市耐震改修促進計画概要 Ⅰ 75% 11 16 21 26 31 36 100.0% 95. 0% 90. 0% 85. 0% 80. 0% 75. 0% 11 16 21 26 31 36 1 計画の前提 計画の目的 : だれもが安全で安心して暮らし 生きいきと活動できるまちづくりを進めるために 建築物の地震に対する安全性を計画的に向上させること

計画概要 100 % 95% 85% 80% 第 2 次札幌市耐震改修促進計画概要 Ⅰ 75% 11 16 21 26 31 36 100.0% 95. 0% 90. 0% 85. 0% 80. 0% 75. 0% 11 16 21 26 31 36 1 計画の前提 計画の目的 : だれもが安全で安心して暮らし 生きいきと活動できるまちづくりを進めるために 建築物の地震に対する安全性を計画的に向上させること

11-11-6433-L2.indd

大切なお住まいと家財を万が一の災害からお守りします 保険金お支払いの対象となる事故は お支払いする保険金の主な内容 保険金をお支払いできない主な場合は後記をご覧ください 住宅総合保険の補償範囲 オプション補償 住宅総合保険 損害 水害保険金 最大 70 価額協定保険特約をセットされた場合は をお支払いします ご契約金額が限度となります ただし 事故につき 00 万円または家財のご契約金 額 0 のいずれか低い額

大切なお住まいと家財を万が一の災害からお守りします 保険金お支払いの対象となる事故は お支払いする保険金の主な内容 保険金をお支払いできない主な場合は後記をご覧ください 住宅総合保険の補償範囲 オプション補償 住宅総合保険 損害 水害保険金 最大 70 価額協定保険特約をセットされた場合は をお支払いします ご契約金額が限度となります ただし 事故につき 00 万円または家財のご契約金 額 0 のいずれか低い額

PowerPoint プレゼンテーション

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

Ⅱ. 赤字の解消計画 Ⅱ (1) 赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 国保は構造的な問題を抱えており 被保険者の保険料負担軽減のために法定外繰入金を繰入れているといった状況は 全国的な状況であることから 国は全国で約 3,400 億円の公費を拡充し 国保の財政基盤の強化

赤字解消のための基本方針 Ⅱ (2) 赤字解消のための具体的取組 国保は構造的な問題を抱えており 被保険者の保険料負担軽減のために法定外繰入金を繰入れているといった状況は 全国的な状況であることから 国は全国で約 3,400 億円の公費を拡充し 国保の財政基盤の強化") 赤字解消 激変緩和措置計画 ( 大阪市 ) 都道府県名 保険者番号 保険者名 大阪府 27001 大阪市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

赤字解消 激変緩和措置計画 ( 大阪市 ) 都道府県名 保険者番号 保険者名 大阪府 27001 大阪市 Ⅰ. 赤字の発生状況 Ⅰ (1) 法定外繰入金の状況 保険料の収納不足のため 累積赤字補填のため 決算補填等目的のもの医療費の増加後期高齢者支援金等 様式 5 平成 28 年度国民健康保険事業における一般会計繰入金の繰入理由別状況表から転写してください 網掛けは 大阪府の整理による解消すべき法定外繰入

火災共済上乗せ 地震保険付き火災保険 見積依頼書付 GKすまいの保険 家庭用火災保険 1つの補償プラン 地震保険 団体扱 地震保険への加入が必要です 倒壊しなくとも 地震などにより発生した火災 延焼による火災 損害は火災保険 火災共済では補償されません 中電生協 組合員の方を対象 とした制度です S ご加入までの流れ P1 TE 注 寡婦 夫 組合員の方は ご加入できませんので ご了承ください お客様

火災共済上乗せ 地震保険付き火災保険 見積依頼書付 GKすまいの保険 家庭用火災保険 1つの補償プラン 地震保険 団体扱 地震保険への加入が必要です 倒壊しなくとも 地震などにより発生した火災 延焼による火災 損害は火災保険 火災共済では補償されません 中電生協 組合員の方を対象 とした制度です S ご加入までの流れ P1 TE 注 寡婦 夫 組合員の方は ご加入できませんので ご了承ください お客様

図表 2 住宅ローン減税の拡充 消費税率が 5% の場合 消費税率が 8% または 10% の 場合 適用期間 ~2014 年 3 月 2014 年 4 月 ~2017 年末 最大控除額 (10 年間合計 ) 200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控

200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控") 今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

Taro-町耐震改修助成要綱 j

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

215 参考資料

215 参考資料 < 参考資料 > マンション再生に関連する専門家等 主な専門分野 資格等 関連団体 ( 各地に関連団体がある場合は全国組織を記載 ) ホームページアドレス 連絡先 マンション管理士 ( 財 ) マンション管理センター http://www.mankan.or.jp TEL:03(3222)1516( 代表 ) 管理全般 区分所有管理士マンション維持修繕技術者 ( 社 ) 高層住宅管理業協会

215 参考資料 < 参考資料 > マンション再生に関連する専門家等 主な専門分野 資格等 関連団体 ( 各地に関連団体がある場合は全国組織を記載 ) ホームページアドレス 連絡先 マンション管理士 ( 財 ) マンション管理センター http://www.mankan.or.jp TEL:03(3222)1516( 代表 ) 管理全般 区分所有管理士マンション維持修繕技術者 ( 社 ) 高層住宅管理業協会

2012 保険金の支払 10 保険金総支払限度額 ,000 P30 100% 50%50% 5%5% cm

P2958 補償される損害 保険の対象 30 保険期間 12 5 保険金額 30 50 5,0001,000 5,000 24 2012 2012 保険金の支払 10 保険金総支払限度額 1244662,000 P30 100% 50%50% 5%5% 50 2050 320 70 2070 45cm 1 3058 80 3080 1030 25 保険料率 73 1 77 26 2012 2012

P2958 補償される損害 保険の対象 30 保険期間 12 5 保険金額 30 50 5,0001,000 5,000 24 2012 2012 保険金の支払 10 保険金総支払限度額 1244662,000 P30 100% 50%50% 5%5% 50 2050 320 70 2070 45cm 1 3058 80 3080 1030 25 保険料率 73 1 77 26 2012 2012

総合行政ネットワーク-9.indd

今回は eltax( エルタックス ) の概要や国税連携等における LGWAN 利用などについて説明します 1 eltax( エルタックス ) 1 とは 地方税ポータルシステムの呼称で 地方税における手続きを ネットワークを利用して電子的に行うシステムで 全地方公共団体を会員とする社団法人地方税電子化協議会が運営しています これまで地方税の申告 申請 納税など ( 以下 電子申告サービス という )

今回は eltax( エルタックス ) の概要や国税連携等における LGWAN 利用などについて説明します 1 eltax( エルタックス ) 1 とは 地方税ポータルシステムの呼称で 地方税における手続きを ネットワークを利用して電子的に行うシステムで 全地方公共団体を会員とする社団法人地方税電子化協議会が運営しています これまで地方税の申告 申請 納税など ( 以下 電子申告サービス という )

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

静岡新聞/東海地震

県内 昨年から今年にかけての相次ぐ地震で 地震保険への関心が高まっている 万一の時に やはり頼れるのは保険 というのがこれまでの被災者の声だ 四月三日の県中部地震でも問い合わせが増えたほか 実際に小規模ながら被害が出たため 被害の認定請求も九十件余りに上った ただ 仕組みが分かりにくい点や割高感があってか 加入率は静岡県でも二〇 % に届かない ( 昨年三月末統計で一九 四 %) 車の自賠責保険とともに国が勧める保険で

県内 昨年から今年にかけての相次ぐ地震で 地震保険への関心が高まっている 万一の時に やはり頼れるのは保険 というのがこれまでの被災者の声だ 四月三日の県中部地震でも問い合わせが増えたほか 実際に小規模ながら被害が出たため 被害の認定請求も九十件余りに上った ただ 仕組みが分かりにくい点や割高感があってか 加入率は静岡県でも二〇 % に届かない ( 昨年三月末統計で一九 四 %) 車の自賠責保険とともに国が勧める保険で

☆表紙・目次 (国会議員説明会用:案なし)

") 1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律(第7次地方分権一括法)の概要

の概要") 地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

地域の自主性及び自立性を高めるための改革の推進を図るための関係法律の整備に関する法律 ( 第 7 次地方分権一括法 ) の概要 平成 29 年 4 月内閣府地方分権改革推進室平成 29 年 4 月 19 日成立平成 29 年 4 月 26 日公布 第 7 次地方分権一括法 提案募集方式 に基づく地方からの提案について 平成 28 年の地方からの提案等に関する対応方針 ( 平成 28 年 12 月 20

<4D F736F F D E835E B82CD BD90AC E8C46967B926E906B82C982E682E98DD08A518CA995918BE082CC8E788B8B939982C982C282A282C EA95948EE688B582A282F089FC92E882B582DC82B582BD

平成 28 年熊本地震による災害見舞金の支給等について (H28.7.1 改定 ) 主な改定点 1 別居の被扶養者がいる組合員の当該被扶養者の住居を含む組合員の住居の損害の程度の判定について 組合員の住居と別居の被扶養者の住居の り災証明書 のいずれかが 半壊 以上の判定の場合は 組合員の住居と別居の被扶養者の住居のいずれか被害が大きい り災証明書 の判定により 災害見舞金の損害の程度を判定する 2

平成 28 年熊本地震による災害見舞金の支給等について (H28.7.1 改定 ) 主な改定点 1 別居の被扶養者がいる組合員の当該被扶養者の住居を含む組合員の住居の損害の程度の判定について 組合員の住居と別居の被扶養者の住居の り災証明書 のいずれかが 半壊 以上の判定の場合は 組合員の住居と別居の被扶養者の住居のいずれか被害が大きい り災証明書 の判定により 災害見舞金の損害の程度を判定する 2

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

< F2D E968BC681698E968CE3816A817A C8250>

事業評価書 ( 事後 ) 平成 21 年 8 月 評価対象 ( 事業名 ) 主管部局 課室関係部局 課室関連する政策体系 医療施設の耐震化を促進するための補助事業医政局指導課 基本目標 Ⅰ 安心 信頼してかかれる医療の確保と国民の健康づくりを推進すること 施策目標 1 地域において必要な医療を提供できる体制を整備すること 施策目標 1-1 日常生活圏の中で良質かつ適切な医療が効率的に提供できる体制を構築すること

事業評価書 ( 事後 ) 平成 21 年 8 月 評価対象 ( 事業名 ) 主管部局 課室関係部局 課室関連する政策体系 医療施設の耐震化を促進するための補助事業医政局指導課 基本目標 Ⅰ 安心 信頼してかかれる医療の確保と国民の健康づくりを推進すること 施策目標 1 地域において必要な医療を提供できる体制を整備すること 施策目標 1-1 日常生活圏の中で良質かつ適切な医療が効率的に提供できる体制を構築すること

<4D F736F F F696E74202D20836C B4C92A0837D836A B81698FA48D4889EF A56365F368DB795AA2E B8CDD8AB B83685D>

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

地震と地震保険に関するアンケート調査結果について

各位 2013 年 8 月 29 日 SBI 少額短期保険株式会社 地震と地震保険に関するアンケート調査結果について SBI 少額短期保険株式会社 ( 本社 : 東京都千代田区 代表取締役 : 新村光由 ) は 2013 年 8 月 9 日 ~8 月 10 日の 2 日間 全国の持家に住む 20 代 ~60 代の方を対象に 地震災害に関するアンケート調査を実施し 563 名の有効回答を得ましたので

各位 2013 年 8 月 29 日 SBI 少額短期保険株式会社 地震と地震保険に関するアンケート調査結果について SBI 少額短期保険株式会社 ( 本社 : 東京都千代田区 代表取締役 : 新村光由 ) は 2013 年 8 月 9 日 ~8 月 10 日の 2 日間 全国の持家に住む 20 代 ~60 代の方を対象に 地震災害に関するアンケート調査を実施し 563 名の有効回答を得ましたので

Microsoft Word 寄付アンケート記者報告.docx

2011 年 8 月 23 日関西社会経済研究所 06-6441-0550 山本 東日本大震災に際しての寄付アンケート の調査結果について 東日本大震災以降 寄付に強い関心が集まり 2011 年 4 月の税制改正で寄付金控除が拡充されました 関西社会経済研究所では 寄付金控除と その拡充の政策効果を検証するためにアンケート調査を実施しましたので その調査結果をご報告致します なお 本調査は当研究所の税財政研究会

2011 年 8 月 23 日関西社会経済研究所 06-6441-0550 山本 東日本大震災に際しての寄付アンケート の調査結果について 東日本大震災以降 寄付に強い関心が集まり 2011 年 4 月の税制改正で寄付金控除が拡充されました 関西社会経済研究所では 寄付金控除と その拡充の政策効果を検証するためにアンケート調査を実施しましたので その調査結果をご報告致します なお 本調査は当研究所の税財政研究会

いる 〇また 障害者の権利に関する条約 においては 障害に基づくあらゆる差別を禁止するものとされている 〇一方 成年被後見人等の権利に係る制限が設けられている制度 ( いわゆる欠格条項 ) については いわゆるノーマライゼーションやソーシャルインクルージョン ( 社会的包摂 ) を基本理念とする成年

については いわゆるノーマライゼーションやソーシャルインクルージョン ( 社会的包摂 ) を基本理念とする成年") 成年被後見人等の権利に係る制限が設けられている制度の見直しについて ( 議論の整理 ) 平成 29 年 12 月 1 日 成年後見制度利用促進委員会 成年後見制度の利用の促進に関する法律第 11 条において 成年後見制度の利用促進に関する施策の基本方針として 成年被後見人等の人権が尊重され 成年被後見人等であることを理由に不当に差別されないよう 成年被後見人等の権利に係る制限が設けられている制度について検討を加え

成年被後見人等の権利に係る制限が設けられている制度の見直しについて ( 議論の整理 ) 平成 29 年 12 月 1 日 成年後見制度利用促進委員会 成年後見制度の利用の促進に関する法律第 11 条において 成年後見制度の利用促進に関する施策の基本方針として 成年被後見人等の人権が尊重され 成年被後見人等であることを理由に不当に差別されないよう 成年被後見人等の権利に係る制限が設けられている制度について検討を加え

スライド 1

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

第16回税制調査会 別添資料1(税務手続の電子化に向けた具体的取組(国税))

)") ( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

1 東日本大震災での多くの被害が発生!! 平成 23 年 2011 年 3 月 11 日に発生した東日本大震災は 三陸沖を震源としたマグニ チュード 9.0 仙台市内での最大震度 6 強 宮城野区 という巨大な地震でした 東部沿岸地域では 推定 7.1m 仙台港 もの津波により 家屋の浸水やライフラ

1 東日本大震災での多くの被害が発生!! 平成 23 年 2011 年 3 月 11 日に発生した東日本大震災は 三陸沖を震源としたマグニ チュード 9.0 仙台市内での最大震度 6 強 宮城野区 という巨大な地震でした 東部沿岸地域では 推定 7.1m 仙台港 もの津波により 家屋の浸水やライフライン施 設の損壊など 大きな被害をもたらしました 更に 丘陵部地域においては 擁壁崩壊 地 すべり等が発生し

1 東日本大震災での多くの被害が発生!! 平成 23 年 2011 年 3 月 11 日に発生した東日本大震災は 三陸沖を震源としたマグニ チュード 9.0 仙台市内での最大震度 6 強 宮城野区 という巨大な地震でした 東部沿岸地域では 推定 7.1m 仙台港 もの津波により 家屋の浸水やライフライン施 設の損壊など 大きな被害をもたらしました 更に 丘陵部地域においては 擁壁崩壊 地 すべり等が発生し

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

「北朝鮮による日本人拉致問題に関する特別世論調査」の概要

北朝鮮による日本人拉致問題に関する特別世論調査 の概要 平成 24 年 7 月 19 日内閣府政府広報室 調査概要 調査対象 全国 20 歳以上の日本国籍を有する者 3,000 人 有効回収数 ( 率 ) 1,912 人 (63.7%) 調査期間 平成 24 年 6 月 7 日 ~6 月 17 日 調査方法 調査員による個別面接聴取 調査目的北朝鮮による日本人拉致問題に関する国民の意識を調査し, 今後の施策の参考とする

北朝鮮による日本人拉致問題に関する特別世論調査 の概要 平成 24 年 7 月 19 日内閣府政府広報室 調査概要 調査対象 全国 20 歳以上の日本国籍を有する者 3,000 人 有効回収数 ( 率 ) 1,912 人 (63.7%) 調査期間 平成 24 年 6 月 7 日 ~6 月 17 日 調査方法 調査員による個別面接聴取 調査目的北朝鮮による日本人拉致問題に関する国民の意識を調査し, 今後の施策の参考とする

消費税率引上げ時期の変更に伴う税制上の措置

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

2014年度_三木地区概要

三木地区 ( 石川県加賀市 ) 1. 三木地区の概要 (1) 地区特性三木地区の人口 世帯数等について以下に示す 石川県の最西端に位置する地区 人口 1,636 人 世帯数 622 世帯 7 町内会で構成 熊坂町 大同町 三木町 奥谷町 橘町 永井町 吉崎町 ( 福井県境の町 ) (2) 災害経験 想定災害 1948 年の福井地震により多数の火災発生 建物全壊 半壊でほぼ全滅状態であった 地震が発生した場合の沿岸部への津波を想定している

三木地区 ( 石川県加賀市 ) 1. 三木地区の概要 (1) 地区特性三木地区の人口 世帯数等について以下に示す 石川県の最西端に位置する地区 人口 1,636 人 世帯数 622 世帯 7 町内会で構成 熊坂町 大同町 三木町 奥谷町 橘町 永井町 吉崎町 ( 福井県境の町 ) (2) 災害経験 想定災害 1948 年の福井地震により多数の火災発生 建物全壊 半壊でほぼ全滅状態であった 地震が発生した場合の沿岸部への津波を想定している