第1章 外国為替証拠金取引の税金

|

|

|

- なごみ いなおか

- 9 years ago

- Views:

Transcription

1 税 金 について 2013 年 2 月 16 日 から 3 月 15 日 までの 確 定 申 告 用 (2012 年 1 月 から 12 月 までのお 取 引 が 対 象 ) 2012 年 2 月 27 日 セントラル 短 資 FX 株 式 会 社 目 次 個 人 の 確 定 申 告 第 一 章 外 国 為 替 証 拠 金 取 引 の 税 金 第 二 章 申 告 分 離 課 税 における 所 得 税 額 等 の 計 算 方 法 第 三 章 確 定 申 告 の 手 続 き 取 引 報 告 書 における 税 務 計 算 第 一 章 顧 客 報 告 書 における 税 額 計 算 第 二 章 法 人 の 場 合 の 課 税 関 係 第 三 章 よくあるご 質 問 1

2 個 人 の 確 定 申 告 第 一 章 外 国 為 替 証 拠 金 取 引 の 税 金 年 度 税 制 改 正 について これまで 所 得 税 法 上 店 頭 FX 取 引 ( 店 頭 金 融 デリバティブ 取 引 )に 係 る 所 得 について は 総 合 課 税 としていましたが 金 融 商 品 間 の 課 税 の 中 立 性 を 高 める 観 点 から 取 引 所 取 引 に 係 る 所 得 と 同 様 20%( 所 得 税 15% 住 民 税 5%)の 申 告 分 離 課 税 とした 上 で 両 者 の 通 算 及 び 損 失 額 の 3 年 間 の 繰 越 控 除 が 可 能 となりました この 改 正 は 2012 年 1 月 1 日 以 後 に 行 われる 店 頭 FX 取 引 ( 店 頭 金 融 デリバティブ 取 引 ) から 適 用 されます 2 申 告 分 離 課 税 について 所 得 税 の 計 算 方 法 には 所 得 の 種 類 によって 合 計 して 税 率 を 掛 ける 方 法 と 個 別 に 税 率 を 掛 けて 税 額 を 算 出 する 方 法 があります いくつかの 所 得 を 合 計 し 累 進 税 率 を 掛 けて 税 額 を 算 出 する 方 法 を 総 合 課 税 といい 他 の 所 得 と 合 算 せずに 特 定 の 所 得 に 対 して 個 別 の 税 率 を 掛 けて 税 額 を 算 出 する 方 法 を 分 離 課 税 といいます 総 合 課 税 の 場 合 は 累 進 税 率 なので 所 得 が 増 えると 高 い 税 率 ( 最 高 で 所 得 税 住 民 税 合 わせて 50%)が 適 用 されますが 分 離 課 税 では 所 得 の 多 少 にかかわらず 一 定 の 税 率 (FX 取 引 の 場 合 は 所 得 税 15% 住 民 税 5%の 合 計 20%)で 課 税 関 係 は 終 了 します 3 申 告 分 離 課 税 の 計 算 方 法 FX 取 引 に 係 る 所 得 は 店 頭 取 引 取 引 所 取 引 の 如 何 にかかわらず 所 得 税 法 上 分 離 課 税 の 対 象 となる 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 に 該 当 します 該 当 する 収 入 ( 利 益 )はすべて 合 算 します 複 数 の 業 者 で 収 入 ( 利 益 )が 発 生 している 場 合 はもちろんですが そのほかに 商 品 先 物 取 引 など 分 離 課 税 の 対 象 となる 先 物 取 引 から 生 じた 収 入 ( 利 益 )がある 場 合 は これらすべてを 合 算 して 収 入 金 額 を 計 算 します 対 象 となる 先 物 取 引 から 収 入 ( 利 益 )と 損 失 が 生 じている 場 合 は これらを 損 益 通 算 して 収 入 ( 利 益 )を 確 定 させます 同 じ 雑 所 得 でも 外 貨 預 金 による 為 替 差 益 公 的 年 金 ( 公 的 年 金 等 控 除 額 を 控 除 後 ) 原 稿 料 講 演 料 などは 総 合 課 税 に 該 当 しますので これらの 所 得 と 損 益 通 算 を 行 うことはできません 4 必 要 経 費 所 得 税 法 上 課 税 所 得 の 計 算 にあたって 収 入 ( 利 益 )から 必 要 経 費 を 差 引 くことが 認 めら れています この 必 要 経 費 については 収 入 ( 利 益 )を 得 るために 要 した 費 用 と 規 定 してい るだけで 具 体 的 な 項 目 が 限 定 列 挙 されているわけではありません したがって 必 要 経 費 に 該 当 するかどうかは 一 般 的 な 常 識 の 範 囲 内 で 判 断 していくことになります 税 法 上 必 要 経 費 として 認 められるかどうかの 立 証 責 任 は 納 税 者 側 にあります したがっ て 後 日 税 務 署 からの 問 合 せを 念 頭 において 必 要 経 費 として 説 明 のつくものだけを 計 上 し 2

が 適 用 されますが 分 離 課 税 では 所 得 の 多 少 にかかわらず 一 定 の 税 率 (FX 取 引 の")

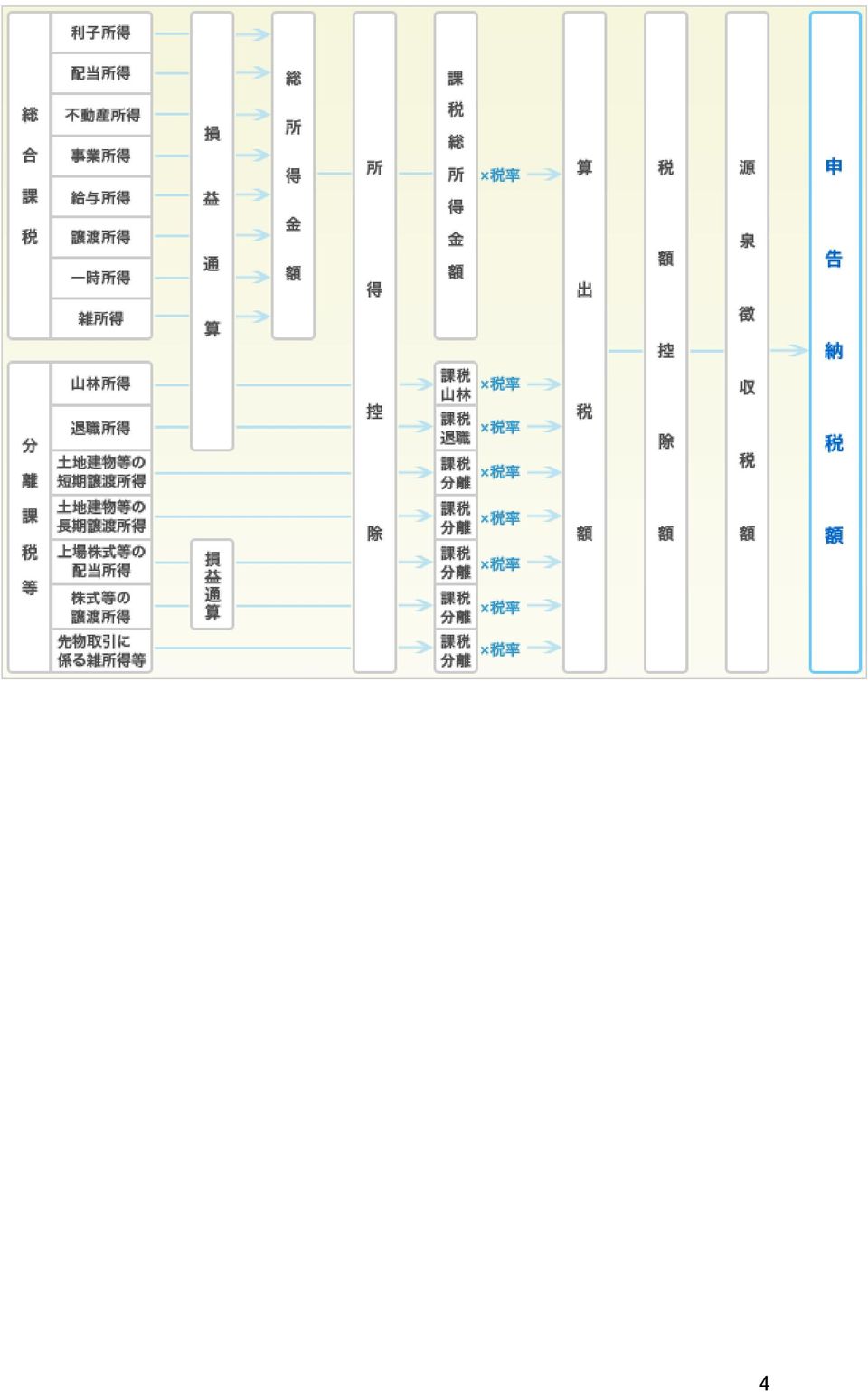

3 た 方 が 無 難 でしょう また 当 然 金 額 の 裏 付 けもいりますので 領 収 書 等 の 証 拠 書 類 は 必 ず 保 管 しておく 必 要 があります なお 所 得 税 法 上 関 係 書 類 の 保 存 期 間 は 5 年 ( 青 色 申 告 及 び 記 帳 対 象 者 の 場 合 は 7 年 )となっています 第 二 章 申 告 分 離 課 税 における 所 得 税 額 等 の 計 算 方 法 1 所 得 税 とは 所 得 税 とは 所 得 を 得 た 個 人 に 対 してかかる 税 金 です 所 得 税 は1 暦 年 間 (1 月 1 日 か ら 12 月 31 日 までの 期 間 )を 課 税 期 間 とする 暦 年 単 位 課 税 をとっています 法 人 のように 任 意 に 事 業 年 度 を 定 めることはできません 2 所 得 税 額 の 計 算 体 系 (1) 所 得 金 額 の 計 算 その 年 のFX 取 引 など 分 離 課 税 の 対 象 となる 先 物 取 引 から 生 じた 収 入 ( 利 益 ) 及 び 損 失 の 通 算 金 額 から 必 要 経 費 を 差 引 いて 所 得 金 額 を 計 算 します 所 得 金 額 がマイナスの 場 合 は 確 定 申 告 を 条 件 として 損 失 額 の 3 年 間 の 繰 越 控 除 が 認 められています (2) 課 税 標 準 の 計 算 前 年 以 前 3 年 内 に 申 告 した 繰 越 損 失 がある 場 合 その 年 の 所 得 金 額 から 古 い 順 に 控 除 して 課 税 標 準 を 計 算 します なお 分 離 課 税 の 対 象 となる 所 得 には 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 のほかに 長 期 短 期 の 譲 渡 所 得 金 額 株 式 等 に 係 る 譲 渡 所 得 等 の 金 額 などがありますが これらの 所 得 と 損 益 通 算 を 行 うことはできません (3) 課 税 所 得 金 額 の 計 算 課 税 標 準 額 から 所 得 控 除 額 を 差 引 いて 先 物 取 引 に 係 る 課 税 雑 所 得 等 の 金 額 を 計 算 します ただし 所 得 控 除 には 順 番 があり まず 総 所 得 金 額 ( 給 与 所 得 事 業 所 得 不 動 産 所 得 雑 所 得 などを 合 算 した 所 得 )から 差 引 きます 引 き 切 れない 場 合 は 分 離 短 期 譲 渡 所 得 金 額 分 離 長 期 譲 渡 所 得 金 額 分 離 課 税 の 配 当 所 得 金 額 株 式 等 に 係 る 譲 渡 所 得 等 の 金 額 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 山 林 所 得 金 額 退 職 所 得 金 額 から 順 次 差 引 くことになります (4) 納 付 税 額 の 計 算 先 物 取 引 に 係 る 課 税 雑 所 得 等 の 金 額 に 税 率 ( 所 得 税 15%)を 掛 けて 税 額 を 計 算 します 給 与 所 得 不 動 産 所 得 など 他 の 所 得 から 生 じた 税 額 と 合 算 した 合 計 税 額 から 税 額 控 除 額 ( 配 当 控 除 住 宅 借 入 金 等 特 別 控 除 外 国 税 額 控 除 等 ) 源 泉 徴 収 税 額 を 差 引 いて 申 告 納 税 額 を 計 算 します 所 得 税 額 の 計 算 体 系 を 図 にすると 次 のようになります 3

課 税 標 準 の 計 算 前 年 以 前 3 年 内 に 申 告 した 繰 越 損 失 がある 場 合 その 年 の 所 得 金 額 から 古 い 順 に 控 除 して 課 税 標 準 を 計 算 します なお 分 離 課 税 の 対 象 となる 所 得 には 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 のほかに 長 期 短 期 の 譲 渡 所 得")

4 4

5 3 所 得 控 除 所 得 税 法 は 生 身 の 人 間 に 課 税 するため 個 々の 納 税 者 の 担 税 力 に 適 合 した 課 税 を 図 るた めに 次 の 14 種 類 の 所 得 控 除 を 設 けています 所 得 控 除 の 種 類 趣 旨 雑 損 控 除 医 療 費 控 除 社 会 保 険 料 控 除 小 規 模 企 業 共 済 等 掛 金 控 除 生 命 保 険 料 控 除 地 震 保 険 料 控 除 寄 付 金 控 除 寡 婦 控 除 勤 労 学 生 控 除 障 害 者 控 除 配 偶 者 控 除 災 害 盗 難 等 により 生 活 用 資 産 に 損 害 を 受 けた 場 合 に 適 用 されます( 詐 欺 は 該 当 しません) 一 定 額 以 上 の 医 療 費 の 支 払 いがあった 場 合 に 上 限 200 万 円 まで 控 除 できます 健 康 保 険 料 介 護 保 険 料 公 的 年 金 等 の 保 険 料 の 支 払 額 について 全 額 控 除 できます 小 規 模 企 業 共 済 制 度 に 基 づく 掛 金 等 について 支 払 額 全 額 が 控 除 できます 生 命 保 険 料 個 人 年 金 保 険 料 介 護 医 療 保 険 料 を 支 払 った 場 合 に 適 用 されます 地 震 保 険 料 を 支 払 った 場 合 に 適 用 されます 国 地 方 公 共 団 体 など 特 定 寄 付 金 に 該 当 する 寄 付 を 行 った 場 合 に 適 用 されます 納 税 者 が 寡 婦 に 該 当 する 場 合 は 一 定 額 が 控 除 できます 納 税 者 が 勤 労 学 生 に 該 当 する 場 合 は 一 定 額 が 控 除 できます 納 税 者 が 障 害 者 に 該 当 する 場 合 は 一 定 額 が 控 除 できます 納 税 者 に 控 除 対 象 配 偶 者 がいる 場 合 は 一 定 額 が 控 除 できます 配 偶 者 特 別 控 除 扶 養 控 除 基 礎 控 除 納 税 者 に 扶 養 親 族 がいる 場 合 は 一 定 額 が 控 除 できます すべての 納 税 者 は 38 万 円 を 控 除 できます 4 個 人 住 民 税 について 個 人 の 納 税 者 には 所 得 税 のほかに 住 民 税 が 課 されます 分 離 課 税 となる 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 の 場 合 課 税 所 得 に 一 定 率 (5%)を 掛 けて 税 額 を 計 算 します なお 住 民 税 の 確 定 申 告 については 所 得 税 の 確 定 申 告 書 を 税 務 署 に 提 出 した 場 合 は その 日 に 住 民 税 の 申 告 書 も 提 出 したものとみなされます また 所 得 税 の 確 定 申 告 書 に 記 載 された 事 項 のうち 住 民 税 の 申 告 事 項 に 相 当 するものは 住 民 税 の 申 告 書 に 記 載 されたもの とみなされますので 改 めて 住 民 税 の 申 告 書 を 提 出 する 必 要 はありません 住 民 税 の 徴 収 方 法 としては 普 通 徴 収 と 特 別 徴 収 があります 普 通 徴 収 とは 市 区 町 村 が 納 税 通 知 書 を 納 税 義 務 者 に 交 付 することにより 徴 収 することをいいます 普 通 徴 収 の 場 合 6 月 8 月 10 月 翌 年 の1 月 が 納 期 となっています 一 方 特 別 徴 収 とは 市 区 町 村 が 給 与 の 支 払 者 ( 会 社 等 )を 特 別 徴 収 義 務 者 に 指 定 し 給 与 を 支 払 う 際 に 給 与 所 得 者 各 人 の 住 民 税 を 徴 収 し 市 区 町 村 に 納 めさせることをいいます 特 別 徴 収 の 場 合 は 給 与 の 支 払 者 ( 特 別 徴 収 義 務 者 )が 毎 年 6 月 から 翌 年 の5 月 まで 給 与 から 徴 収 した 住 民 税 を 翌 月 10 日 までに 市 区 町 村 に 納 めることになります 一 般 的 に 給 与 所 得 者 は 特 別 徴 収 それ 以 外 の 人 は 普 通 徴 収 です ただし 給 与 所 得 者 に 他 の 所 得 が 生 じて 確 定 申 告 した 場 合 の 住 民 税 の 徴 収 方 法 については 確 定 申 告 書 の 第 二 表 に 住 民 税 事 業 税 に 関 する 事 項 があり 給 与 所 得 以 外 の 住 民 税 の 徴 収 方 法 の 選 択 することができます 特 別 徴 収 を 選 択 した 場 合 は 給 与 所 得 とそれ 以 外 の 所 得 を 合 算 して 計 算 した 住 民 税 の 全 額 が 特 別 徴 収 の 方 法 で 普 通 徴 5

6 収 を 選 択 した 場 合 は 給 与 所 得 分 の 住 民 税 は 特 別 徴 収 給 与 所 得 以 外 の 所 得 の 住 民 税 は 普 通 徴 収 で 課 税 徴 収 されます 何 も 選 択 しなかった 場 合 は 特 別 徴 収 となります 第 三 章 確 定 申 告 の 手 続 き 1 確 定 申 告 書 の 提 出 (1) 確 定 申 告 書 の 提 出 期 間 確 定 申 告 書 は 申 告 する 年 分 の 翌 年 2 月 16 日 から3 月 15 日 ( 当 日 が 土 日 祝 祭 日 の 場 合 はその 翌 日 )が 提 出 期 間 となります ただし 還 付 申 告 書 については 申 告 する 年 分 の 翌 年 1 月 1 日 から 提 出 できることになりました (2) 確 定 申 告 書 の 提 出 方 法 確 定 申 告 書 の 提 出 方 法 は 電 子 申 告 税 務 署 への 持 参 がありますが 都 合 がつかずに 出 向 けない 人 は 郵 送 でもかまいません その 場 合 控 用 も 一 緒 に 入 れ 返 信 用 の 切 手 を 貼 った 封 筒 を 同 封 しましょう また 確 定 申 告 書 を 郵 送 により 提 出 した 場 合 には その 郵 便 物 等 の 通 信 日 付 印 に 表 示 された 日 にその 郵 便 物 等 が 提 出 されたものとみな されます (3) 確 定 申 告 書 の 提 出 先 確 定 申 告 書 は これを 提 出 する 際 の 納 税 地 の 所 轄 税 務 署 に 提 出 しなければなりま せん 納 税 地 については 原 則 として 納 税 者 の 住 所 地 とされています 6

確 定 申 告 書 の 提 出 先 確 定 申 告 書 は これを 提 出 する 際 の 納 税 地 の 所 轄 税 務 署 に 提 出 しなければなりま せん 納 税 地 については 原 則 として 納 税 者 の 住 所 地 とされています")

7 2 申 告 書 用 紙 所 得 税 の 確 定 申 告 書 用 紙 の 体 系 は 以 下 のようになっています FX 取 引 などの 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 は 分 離 課 税 となりますので 申 告 書 B 様 式 分 離 課 税 用 別 表 を 使 用 します FX 取 引 などの 先 物 取 引 に 係 る 雑 所 得 等 の 申 告 にあたっては 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 の 計 算 明 細 書 の 添 付 が 義 務 づけられています 確 定 申 告 にあたっては まず 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 の 計 算 明 細 書 から 作 成 すると 便 利 です FX 取 引 などの 先 物 取 引 から 生 じた 損 失 の 繰 越 控 除 を 受 けるためには 申 告 書 B 様 式 分 離 課 税 用 別 表 先 物 取 引 に 係 る 雑 所 得 等 の 金 額 の 計 算 明 細 書 に 加 え 損 失 申 告 用 別 表 及 び 申 告 書 付 表 ( 先 物 取 引 に 係 る 繰 越 損 失 用 ) を 提 出 し かつ その 後 においても 連 続 し て 確 定 申 告 書 ( 申 告 書 付 表 を 含 む)の 提 出 が 必 要 になります 3 確 定 申 告 を 忘 れた 場 合 確 定 申 告 をしなければならない 人 が 確 定 申 告 をしなかった 場 合 後 日 納 税 者 が 自 主 的 に 申 告 することを 期 限 後 申 告 税 務 調 査 等 によって 指 摘 を 受 けて 所 得 金 額 税 額 等 が 決 まる 場 合 を 決 定 といいます 7

の 提 出 が 必 要 になります 3 確 定 申 告 を 忘 れた 場 合 確 定 申 告 をしなければならない 人 が 確 定 申 告 をしなかった 場 合 後 日 納 税 者 が 自 主 的 に 申 告 することを 期 限 後 申 告 税 務 調 査 等 によって 指 摘 を 受 けて 所 得 金 額 税 額 等 が 決 まる 場 合 を 決 定 といいます")

8 いずれの 場 合 も 無 申 告 加 算 税 が 課 されますが 税 率 は 自 主 的 に 申 告 書 を 提 出 した 場 合 は 納 付 税 額 の 5% 決 定 の 場 合 は 15%( 納 税 額 のうち 50 万 円 を 超 える 部 分 は 20%)と なっています 申 告 をしなかったことに 悪 意 がある 場 合 すなわち 事 実 を 隠 ぺいまたは 仮 装 した 場 合 は 無 申 告 加 算 税 に 代 えて 重 加 算 税 (40%)が 課 されます なお 税 務 署 によって 判 断 が 異 なる 場 合 もありますので 税 金 確 定 申 告 の 詳 細 につきましては お 近 くの 税 務 署 専 門 家 にお 問 合 わせください 顧 客 報 告 書 における 税 額 計 算 取 引 報 告 書 第 一 章 顧 客 報 告 書 における 税 額 計 算 ホームページ 記 載 の 2012 年 2 月 16 日 から 3 月 15 日 までの 確 定 申 告 用 (2011 年 1 月 から 12 月 までのお 取 引 が 対 象 ) 顧 客 報 告 書 における 税 額 計 算 をご 参 考 ください 第 二 章 法 人 の 場 合 の 課 税 関 係 法 人 税 法 では 所 得 税 法 と 異 なり 所 得 の 区 分 を 設 けていません したがって 会 社 本 来 の 事 業 活 動 による 損 益 であろうが 外 国 為 替 証 拠 金 取 引 による 損 益 であろうが 合 算 されて 課 税 所 得 を 形 成 することになります 課 税 所 得 にマイナスが 生 じた 場 合 青 色 申 告 の 届 出 を 提 出 していれば 損 失 は7 年 間 繰 越 すことができます 所 得 税 法 では 年 末 に 未 実 現 となっている 未 決 済 ポジションの 含 み 損 益 については 認 識 しませ んが 法 人 税 法 では 事 業 年 度 末 における 外 国 通 貨 の 換 算 方 法 として 期 末 時 換 算 法 が 強 要 されてい るため 期 末 における 含 み 損 益 についても 認 識 して 課 税 所 得 金 額 を 計 算 することになっています なお 税 務 署 によって 判 断 が 異 なる 場 合 もありますので 税 金 確 定 申 告 の 詳 細 につきましては お 近 くの 税 務 署 専 門 家 にお 問 合 わせください 第 三 章 よくあるご 質 問 Q 総 合 課 税 とは 何 ですか? A: 個 人 に 対 して 税 金 を 課 する 所 得 税 では 所 得 の 種 類 によって 税 額 の 計 算 方 法 に 違 いがあります 総 合 課 税 とは 給 与 所 得 不 動 産 所 得 など いくつかの 所 得 を 合 計 し 累 進 税 率 を 掛 けて 税 額 を 8

9 算 出 する 方 法 をいいます 累 進 税 率 なので 所 得 が 増 えると 高 い 税 率 ( 最 高 で 所 得 税 住 民 税 合 わせて 50%)が 適 用 されることになります Q: 申 告 分 離 課 税 とは 何 ですか? A: 申 告 分 離 課 税 は 他 の 所 得 と 合 算 せずに 特 定 の 所 得 に 対 して 個 別 の 税 率 を 掛 けて 税 額 を 算 出 する 方 法 をいいます 申 告 分 離 課 税 では 所 得 の 多 少 にかかわらず 一 定 の 税 率 (FX 取 引 の 場 合 は 所 得 税 15% 住 民 税 5%の 合 計 20%)で 課 税 関 係 は 終 了 します Q: 確 定 申 告 の 方 法 を 教 えてください また 必 要 になる 書 類 等 を 教 えてください A:FX 取 引 で 利 益 が 生 じた 個 人 の 納 税 者 は 1 暦 年 間 (1 月 1 日 から 12 月 31 日 まで)を 課 税 期 間 として その 年 の 翌 年 2 月 16 日 から 3 月 15 日 までの 間 に 税 務 署 に 確 定 申 告 書 を 提 出 しなけれ ばなりません 確 定 申 告 にあたっては 当 社 が 発 行 する 年 次 報 告 書 等 を 利 用 して 税 額 を 計 算 し 所 定 の 申 告 書 用 紙 に 記 入 し 申 告 納 税 することになります 総 合 課 税 と 申 告 分 離 課 税 では 使 用 する 申 告 書 用 紙 が 違 いますので ご 注 意 ください Q: 取 引 で 利 益 を 出 た 場 合 に 申 告 する 際 の 税 率 税 額 の 計 算 方 法 を 教 えてください A: 総 合 課 税 は 累 進 税 率 申 告 分 離 課 税 の 場 合 は 一 定 税 率 が 適 用 されます 店 頭 FX 取 引 から 生 じ た 利 益 については 2011 年 分 は 総 合 課 税 となりますので 給 与 所 得 などの 他 の 所 得 と 合 算 して 累 進 税 率 で 税 額 を 計 算 します 一 方 2012 年 度 以 後 の 利 益 については 申 告 分 離 課 税 となります ので 20%( 所 得 税 15% 住 民 税 5%)の 定 率 となります Q: 未 決 済 ポジションに 対 する 評 価 損 益 は 申 告 の 対 象 となりますか また 未 決 済 ポジションのス ワップ 益 も 同 様 ですか? A: 今 回 のFX 取 引 に 関 する 税 制 改 正 は 総 合 課 税 から 申 告 分 離 課 税 に 課 税 方 法 が 変 わるというこ とで FX 取 引 の 損 益 の 認 識 は 従 来 と 同 じ 方 法 で 行 います したがって 未 決 済 ポジションに 対 する 評 価 損 益 については 取 引 差 損 益 がまだ 確 定 していないため 申 告 の 必 要 はありません た だし 当 社 の 未 決 済 ポジションのスワップ 益 については 現 金 として 取 引 口 座 に 反 映 されていま すので 実 現 されたものとして 申 告 の 対 象 になります Q: 年 間 の 取 引 の 損 益 がマイナスであっても 確 定 申 告 の 必 要 がありますか? A: 今 回 の 税 制 改 正 で 2012 年 分 以 後 店 頭 FX 取 引 から 生 じた 損 失 についても 3 年 間 の 繰 越 控 除 が 認 められることになりました ただし 損 失 の 繰 越 控 除 を 受 けるためには 損 失 が 生 じた 年 分 の 確 定 申 告 書 を 提 出 し かつ その 後 においても 連 続 して 確 定 申 告 書 を 提 出 することが 条 件 に なっています Q: 他 社 で 口 座 を 開 設 している 場 合 はどのように 確 定 申 告 すればよいのですか? A: 今 回 の 税 制 改 正 では 金 融 商 品 間 の 課 税 の 中 立 性 を 高 める 観 点 から 店 頭 FX 取 引 についても 取 引 所 取 引 と 同 様 申 告 分 離 課 税 が 適 用 されることになりました したがって FX 取 引 に 係 る 所 得 は 店 頭 取 引 取 引 所 取 引 の 如 何 にかかわらず すべて 合 算 します 複 数 の 業 者 で 利 益 が 発 生 9

10 している 場 合 はもちろんですが そのほかに 商 品 先 物 取 引 など 分 離 課 税 の 対 象 となる 先 物 取 引 か ら 生 じた 利 益 がある 場 合 は これらすべてを 合 算 します 対 象 となる 先 物 取 引 から 利 益 と 損 失 が 生 じている 場 合 は これらを 通 算 して 損 益 を 確 定 させ 申 告 することになります Q: 法 人 の 場 合 はどうなりますか? A: 今 回 の 税 制 改 正 は 個 人 の 所 得 税 に 関 する 事 項 で 法 人 税 に 影 響 を 与 えるものではありません したがって 従 来 どおりFX 取 引 から 生 じた 損 益 については その 法 人 の 事 業 目 的 により 営 業 損 益 あるいは 営 業 外 損 益 として 計 上 し 他 の 損 益 と 合 算 して 課 税 所 得 を 計 算 することになります Q: 外 貨 で 発 生 した 利 益 は 申 告 しなければなりませんか? A: 今 回 の 税 制 改 正 によって 損 益 の 認 識 の 仕 方 が 変 わるものではありません したがって 当 社 の 取 引 により 口 座 内 に 発 生 した 外 貨 の 実 現 損 益 スワップ 損 益 についても 従 来 どおり 実 現 した ものとして 申 告 額 に 計 上 する 必 要 があります Q: 両 建 て 取 引 の 含 み 損 益 は 申 告 対 象 ですか? A:これも 従 来 と 同 様 の 処 理 になります 決 済 や 売 買 組 合 せ 等 により 差 損 益 が 確 定 していない 両 建 てポジションに 関 しては 未 決 済 ポジションとして 扱 うことができます 両 建 て 状 態 で 課 税 期 間 を 持 ち 越 した 各 ポジションに 係 る 未 実 現 損 益 は 申 告 額 に 計 上 する 必 要 はありません Q: 取 引 で 利 益 が 出 た 場 合 必 ず 確 定 申 告 をしなければいけませんか? A:FX 取 引 で 所 得 が 生 じ 納 税 額 が 発 生 する 人 は 確 定 申 告 をしなければなりません ただし 給 与 収 入 が 2,000 万 円 以 下 の 給 与 所 得 者 で 給 与 所 得 及 び 退 職 所 得 以 外 の 所 得 の 合 計 が 20 万 円 以 下 の 人 は 確 定 申 告 をしなくても 良 いことになっています Q: 海 外 居 住 者 の 確 定 申 告 に 関 する 手 続 きを 教 えてください A:FX 取 引 により 生 じた 所 得 は 個 人 の 非 居 住 者 の 場 合 は 課 税 対 象 になっていませんので わが 国 での 確 定 申 告 は 不 要 です 海 外 居 住 者 については 海 外 勤 務 の 期 間 があらかじめ1 年 未 満 と 定 められている 場 合 を 除 いて 非 居 住 者 として 取 扱 われます なお 税 法 は 国 ごとに 異 なりますの で 居 住 地 での 税 務 につきましては その 地 の 税 務 専 門 家 にお 問 い 合 わせいただく 必 要 がありま す Q: 確 定 申 告 時 期 に 海 外 に 転 勤 する 予 定 ですが その 時 の 確 定 申 告 に 関 する 手 続 きを 教 えてくださ い A: 確 定 申 告 時 に 海 外 に 居 住 していても 国 内 に 居 住 していた 期 間 に 生 じた 所 得 については わが 国 で 確 定 申 告 をしなければなりません この 場 合 出 国 時 に 納 税 管 理 人 ( 確 定 申 告 書 の 提 出 など の 処 理 を 代 わって 行 う 人 )を 選 任 し 税 務 署 に 届 け 出 ておく 必 要 があります Q: 日 本 に 帰 国 する 予 定 ですが 日 本 での 確 定 申 告 に 関 する 手 続 きを 教 えてください 10

11 A:FX 取 引 に 限 定 しますと 帰 国 までの 非 居 住 者 期 間 の 所 得 は 申 告 対 象 になりません 帰 国 後 の 居 住 者 としての 期 間 の 所 得 のみが 申 告 対 象 になります 損 失 についても 同 様 に 居 住 者 期 間 の 損 失 のみが 繰 越 控 除 の 対 象 になります なお 税 務 署 によって 判 断 が 異 なる 場 合 もありますので 税 金 確 定 申 告 の 詳 細 につきましては お 近 くの 税 務 署 専 門 家 にお 問 合 わせください 以 上 11

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

国税連携ファイル記録項目一覧

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

様 式 ID 等 帳 票 名 記 録 項 目 等 様 式 ID 等 帳 票 名 記 録 項 目 等 KOA010 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) KOB381 事 業 基 盤 強 化 設 備 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 す る 明

平成21年10月30日

職 員 各 位 平 成 24 年 10 月 25 日 法 人 事 務 局 総 務 部 人 事 課 年 末 調 整 に 係 る 申 告 書 等 の 提 出 について 標 記 の 件 年 末 調 整 を 行 いますので 下 記 の 通 り 必 要 書 類 の 提 出 をお 願 いいたします 記 1. 手 続 きについて (1) 扶 養 控 除 等 申 告 書 の 返 却 および 記 載 内 容 の 確

職 員 各 位 平 成 24 年 10 月 25 日 法 人 事 務 局 総 務 部 人 事 課 年 末 調 整 に 係 る 申 告 書 等 の 提 出 について 標 記 の 件 年 末 調 整 を 行 いますので 下 記 の 通 り 必 要 書 類 の 提 出 をお 願 いいたします 記 1. 手 続 きについて (1) 扶 養 控 除 等 申 告 書 の 返 却 および 記 載 内 容 の 確

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

<4D6963726F736F667420576F7264202D2091DE90458F8A93BE82C991CE82B782E98F5A96AF90C582CC93C195CA92A58EFB82CC8EE888F882AB81694832355B315D2E312E318160816A2E646F63>

退 職 所 得 に 対 する 住 民 税 の 特 別 徴 収 の 手 引 ( 平 成 25 年 1 月 1 日 以 降 適 用 ) 愛 知 県 清 須 市 - 1 - は じ め に 個 人 の 住 民 税 は 納 税 義 務 者 の 前 年 中 の 所 得 を 課 税 標 準 としてその 翌 年 に 課 税 するいわゆる 前 年 所 得 課 税 をたてまえとしておりますが 退 職 所 得 に 対

退 職 所 得 に 対 する 住 民 税 の 特 別 徴 収 の 手 引 ( 平 成 25 年 1 月 1 日 以 降 適 用 ) 愛 知 県 清 須 市 - 1 - は じ め に 個 人 の 住 民 税 は 納 税 義 務 者 の 前 年 中 の 所 得 を 課 税 標 準 としてその 翌 年 に 課 税 するいわゆる 前 年 所 得 課 税 をたてまえとしておりますが 退 職 所 得 に 対

<4D6963726F736F667420576F7264202D208C6F89638FEE95F182A082EA82B182EA82518257817C82542E646F6378>

経 営 情 報 あれこれ 平 成 28 年 5 月 号 税 制 改 正 金 融 税 制 世 界 経 済 が 低 迷 する 中 で 為 替 相 場 においてはドル 安 円 高 が 進 行 し 株 式 債 権 市 場 におい ても 波 乱 の 展 開 を 見 せています 日 本 の 金 融 税 制 は ここ 数 年 税 制 改 正 を 経 て 平 成 28 年 1 月 から 金 融 所 得 課 税 の

経 営 情 報 あれこれ 平 成 28 年 5 月 号 税 制 改 正 金 融 税 制 世 界 経 済 が 低 迷 する 中 で 為 替 相 場 においてはドル 安 円 高 が 進 行 し 株 式 債 権 市 場 におい ても 波 乱 の 展 開 を 見 せています 日 本 の 金 融 税 制 は ここ 数 年 税 制 改 正 を 経 て 平 成 28 年 1 月 から 金 融 所 得 課 税 の

<31348DEC90AC977697CC816990568B8C816A2E786C73>

レコード 作 成 要 領 1 レコード 項 目 番 号 項 目 名 記 録 要 領 1 法 定 資 料 の 種 類 315 を 記 録 する 2 整 理 番 号 1 税 務 署 から 連 絡 されている 整 理 番 号 1(10 桁 の 数 字 ) を 記 録 する なお 所 得 税 において 源 泉 徴 収 票 を 光 ディスク 等 により 提 出 していない 場 合 は ブランクとする 3 本

レコード 作 成 要 領 1 レコード 項 目 番 号 項 目 名 記 録 要 領 1 法 定 資 料 の 種 類 315 を 記 録 する 2 整 理 番 号 1 税 務 署 から 連 絡 されている 整 理 番 号 1(10 桁 の 数 字 ) を 記 録 する なお 所 得 税 において 源 泉 徴 収 票 を 光 ディスク 等 により 提 出 していない 場 合 は ブランクとする 3 本

<4D6963726F736F667420576F7264202D20483238906C8E9688D993AE82C994BA82A492F18F6F8F9197DE81698DC58F49816A2E646F6378>

が30 ア されたとき(フルタイムの 再 雇 用 職 員 として 採 用 されたときを 含 む ) 人 事 異 動 に 伴 う 提 類 ( 共 済 組 合 互 助 会 関 係 ) 取 組 共 済 組 合, 互 助 会 の 資 格 取 得 の 届 出 1 船 得 合 員 届 員 提 出 書 当 採 組 ( 書 会 員 ) 資 格 用 合 資 格 取 得 員 届 ( 出 会 員 ) 前 人 給 通 歴

が30 ア されたとき(フルタイムの 再 雇 用 職 員 として 採 用 されたときを 含 む ) 人 事 異 動 に 伴 う 提 類 ( 共 済 組 合 互 助 会 関 係 ) 取 組 共 済 組 合, 互 助 会 の 資 格 取 得 の 届 出 1 船 得 合 員 届 員 提 出 書 当 採 組 ( 書 会 員 ) 資 格 用 合 資 格 取 得 員 届 ( 出 会 員 ) 前 人 給 通 歴

Microsoft Word - 【第17期】有価証券報告書(課税上の取り扱い)

") (5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

(5) 課 税 上 の 取 扱 い 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 いは 下 記 の 通 りです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以 下 の 内 容 は 変 更 されることがあります また 個 々の 投 資 主 の 固 有 の

遡及処理

給 与 大 臣 金 額 集 計 マニュアル 1 遡 及 処 理 6 月 から 基 本 給 が 昇 給 し 4 5 月 に 遡 って 差 額 を 支 給 する (4 5 月 基 本 給 :180,000 円 /6 月 基 本 給 :200,000 円 ) [ 遡 及 設 定 ] 遡 及 期 間 :4 月 ~5 月 処 理 方 法 : 給 与 に 合 算 転 送 先 :6 月

給 与 大 臣 金 額 集 計 マニュアル 1 遡 及 処 理 6 月 から 基 本 給 が 昇 給 し 4 5 月 に 遡 って 差 額 を 支 給 する (4 5 月 基 本 給 :180,000 円 /6 月 基 本 給 :200,000 円 ) [ 遡 及 設 定 ] 遡 及 期 間 :4 月 ~5 月 処 理 方 法 : 給 与 に 合 算 転 送 先 :6 月

<4D6963726F736F667420576F7264202D2095BD90AC3231944E9378814094ED957D977B8ED28E918A6982C982C282A282C42E646F63>

健 康 保 険 被 扶 養 者 資 格 について 平 成 21 年 4 月 測 量 地 質 健 康 保 険 組 合 健 康 保 険 の 被 扶 養 者 資 格 について 健 康 保 険 では 被 保 険 者 だけでなく 被 扶 養 者 についても 病 気 やけが 出 産 または 死 亡 に 対 して 保 険 給 付 が 行 われ ます 被 扶 養 者 となるためには 一 定 の 条 件 ( 下 記

健 康 保 険 被 扶 養 者 資 格 について 平 成 21 年 4 月 測 量 地 質 健 康 保 険 組 合 健 康 保 険 の 被 扶 養 者 資 格 について 健 康 保 険 では 被 保 険 者 だけでなく 被 扶 養 者 についても 病 気 やけが 出 産 または 死 亡 に 対 して 保 険 給 付 が 行 われ ます 被 扶 養 者 となるためには 一 定 の 条 件 ( 下 記

Microsoft Word - y0813040.doc

桜 井 市 規 程 要 綱 集 y0813040 桜 井 市 重 度 心 身 障 害 老 等 医 療 費 助 成 要 綱 桜 井 市 重 度 心 身 障 害 老 等 医 療 費 助 成 要 綱 昭 和 58 年 1 月 25 日 告 示 第 9 号 改 正 平 成 12 年 07 月 01 日 告 示 第 82 号 改 正 平 成 14 年 09 月 27 日 告 示 第 146 号 改 正 平 成

桜 井 市 規 程 要 綱 集 y0813040 桜 井 市 重 度 心 身 障 害 老 等 医 療 費 助 成 要 綱 桜 井 市 重 度 心 身 障 害 老 等 医 療 費 助 成 要 綱 昭 和 58 年 1 月 25 日 告 示 第 9 号 改 正 平 成 12 年 07 月 01 日 告 示 第 82 号 改 正 平 成 14 年 09 月 27 日 告 示 第 146 号 改 正 平 成

Microsoft Word - 01_H20年末調整通知.doc

平 成 20 年 10 月 10 日 特 別 研 究 員 の 皆 様 へ 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 研 究 奨 励 金 の 所 得 税 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 必 要 な 申 告 書 類 を 送 付 いたしますので 申 告 書 類 作 成 記 入 要 領 等 を 参 考 に 作 成 の 上

平 成 20 年 10 月 10 日 特 別 研 究 員 の 皆 様 へ 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 研 究 奨 励 金 の 所 得 税 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 必 要 な 申 告 書 類 を 送 付 いたしますので 申 告 書 類 作 成 記 入 要 領 等 を 参 考 に 作 成 の 上