VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与

|

|

|

- ゆりな わしあし

- 7 years ago

- Views:

Transcription

1 VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー

2 VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与明細書データの編集ができます 給与明細書をすでに作成済の場合は このフォームから支払金額と社会保険料 源泉徴収税額を直接入力することができます 給与明細書からデータを入力すると 支払金額と社会保険料の訂正はできません 賞与明細書の源泉徴収簿フォーム 賞与明細の計算 タブの 賞与 1 から 賞与 4 のボタンから賞与明細書データの編集ができます 賞与明細書をすでに作成済の場合は このフォームから支払金額と社会保険料 源泉徴収税額を直接入力することができます 賞与明細書からデータを入力すると 支払金額と社会保険料の訂正はできません

3 年末調整データの入力用ユーザーフォーム 年末調整のために社会保険料の申告控除分 生命保険料控除 地震保険料控除 配偶者特別控除 配偶者控除 扶養控除や住宅借入金等特別控除のボタンから控除金額のデータを入力できます 年末調整用のデータは 申告控除分 生命保険料控除額 地震保険料控除額 配偶者 ( 特別 ) 控除 扶養 障害者 基礎控除 住宅借入金等特別控除 のボタンをクリックして入力します 年末調整のデータを入力したら 年末調整の計算実行 ボタンをクリックします 給与所得の源泉徴収票 に記載する 受給者番号 摘要 支給区分 のデータを入力することができます

は")

4 VBA PRO 給与計算 年末調整 システムの年末調整データの入力 生命保険料 地震保険料 社会保険料 小規模企業共済掛金のデータ入力用フォーム 給与所得者の保険料控除申告書 生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除は 給与所得者の保険料控除申告書 から計算します 生命保険料は 新保険料等の一般の生命保険料と旧保険料等の一般の生命保険料 介護医療保険料 新保険料等の個人年金保険料と旧保険料等の個人年金保険料の 5 つに区分して支払額を入力します 生命保険料控除の計算について 平成 24 年 1 月 1 日以後の介護医療保険契約等により支払った保険料等について適用限度額 4 万円の介護医療保険料控除が創設されました この税制改正により 平成 24 年 1 月 1 日以後の保険契約等による保険料等 ( 以下 新保険料等 といいます ) は 一般の生命保険料と介護医療保険料および個人年金保険料の区分で控除額を計算して それぞれ適用限度額は 4 万円で合計した生命保険料控除額は 12 万円に拡大されます 一方 平成 23 年 12 月 31 日以前の保険契約等による保険料等 ( 以下 旧保険料等 といいます ) は 一般の生命保険料と個人年金保険料の区分で控除額を計算して それぞれ適用限度額 5 万円で合計した生命保険料控除額は 10 万 円になります このため その年中に支払った生命保険料は 保険契約等の締結時期または変更時期により 新生命保険料 旧生命保険料 介護医療保険料 新個人年金保険料 旧個人年金保険料 の 5 つに区分されます

5 平成 31 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 31 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは 申告者と配偶者の不動産所得や事業所得 雑所得などを入力して配偶者控除と配偶者特別控除を計算できるように変更しました 年末調整までには 平成 31 年分 給与所得者の配偶者控除等申告書 に対応するためにファイルの差し替えをお願いします VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 の 源泉徴収簿 の入力フォーム クリック クリック 編集 メニューから 源泉徴収簿 を選択して 年末調整の計算 タブに移動します 合計所得金額 のボタンから申告者と配偶者の合計所得金額を入力します 配偶者 ( 特別 ) 控除 ボタンから配偶者控除または配偶者特別控除の控除額を入力します

6 申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者の合計所得金額が 1000 万円を超えると 配偶者控除または配偶者特別控除の適用はありません 配偶者の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 配偶者の合計所得金額が 38 万円を超えると 配偶者控除の適用はありません 配偶者の合計所得金額が 123 万円を超えると 配偶者特別控除の適用はありません ご注意 申告者と配偶者に退職所得がある場合は 勤続年数から計算した退職所得控除額を差し引く退職所得の計算には対応していないので その他の所得欄に所得金額を入力してください 一時所得又は長期譲渡所得は 2 分の 1 を乗じて所得金額を計算しますので 2 分の 1 計算 にチェックを付けてください

7 配偶者控除または配偶者特別控除の入力フォーム 申告者と配偶者の合計所得金額から 配偶者控除の控除額を計算します 申告者の合計所得金額が 1000 万円を超えると 配偶者控除は適用がありません 配偶者の合計所得金額が 38 万円を超えると 配偶者控除の適用はありません ご注意 源泉控除対象配偶者 は 申告者の合計所得金額が 900 万円以下で 配偶者の合計所得金額が 85 万円以下の場合にチェックを付けることができます 配偶者特別控除の適用 の 有 にチェックを付けます 申告者と配偶者の合計所得金額から 配偶者特別控除の控除額を計算します 申告者の合計所得金額が 1000 万円を超えると 配偶者特別控除は適用がありません 配偶者の合計所得金額が 123 万円を超えると 配偶者特別控除の適用はありません ご注意 配偶者が一般障害者または特別障害者に該当する場合は 扶養 障害者控除 のボタンから入力することができます 控除対象配偶者として配偶者控除を計算するときのみ障害者控除が適用できますのでご注意ください ( 配偶者特別控除として控除額を計算する場合は 障害者控除は適用できません )

8 平成 31 年分 給与所得者の配偶者控除等申告書 で配偶者控除を計算する 平成 31 年分では 給与所得者の配偶者控除等申告書 で 配偶者控除の控除額を計算します 申告者の本年中の合計所得金額の見積額は 下記のように 9,057,000 円となるため 区分 Ⅰ は 900 万円超 950 万円以下 で B になります 申告者の合計所得金額 9,057,000 円 = 給与所得 6,207,000 円 + 雑所得 800,000 円 + 不動産所得 2,050,000 円 配偶者の本年中の合計所得金額の見積額は 下記のように 0 円となるため 区分 Ⅱ は 38 万円以下かつ年齢 70 歳未満 で 2 になります 配偶者の合計所得金額は 0 円となるため配偶者控除は適用できます 配偶者控除の控除額は区分 Ⅱ の 2 欄から区分 Ⅰ が B のため 260,000 円になります

9 平成 31 年分 給与所得者の配偶者控除等申告書 で配偶者特別控除を計算する 平成 31 年分では 給与所得者の配偶者控除等申告書 で 配偶者特別控除の控除額を計算します 申告者の本年中の合計所得金額の見積額は 下記のように 9,057,000 円となるため 区分 Ⅰ は 900 万円超 950 万円以下 で B になります 申告者の合計所得金額 9,057,000 円 = 給与所得 6,207,000 円 + 雑所得 850,000 円 + 不動産所得 2,000,000 円 配偶者の本年中の合計所得金額の見積額は 下記のように 1,030,000 円となるため 区分 Ⅱ は 85 万円超 123 万円以下 で 4 になります 配偶者の合計所得金額 1,030,000 円 = 給与所得 850,000 円 + 動産所得 180,000 円 配偶者の合計所得金額は 1,030,000 円となるため配偶者控除は適用がありません 配偶者特別控除の控除額は 区分 Ⅱ の 万円超 105 万円以下 の欄から区分 Ⅰ が B のため 140,000 円になります ご注意 申告者の合計所得金額が 900 万円以下では 配偶者特別控除または配偶者特別控除の控除額は減少しません 申告者の合計所得金額が 1000 万円を超えると 配偶者特別控除と配偶者特別控除はどちらも適用がありません

申告書 から計算します")

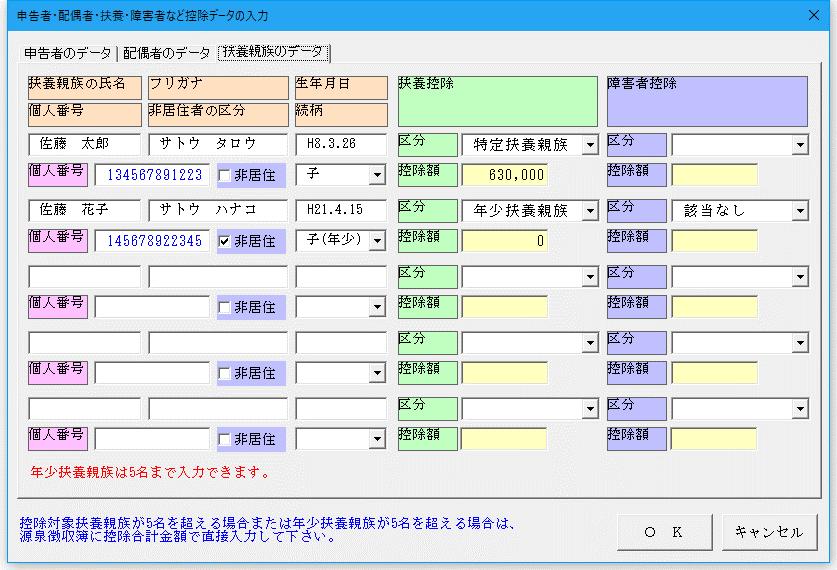

10 配偶者控除 扶養控除 障害者控除のデータ入力用フォーム 給与所得者の扶養控除等 ( 異動 ) 申告書 配偶者控除 扶養控除 障害者控除 寡婦控除 寡夫控除 勤労学生控除には 給与所得者の扶養控除等 ( 異動 ) 申告書 から計算します 申告者データの入力給与の支払を受ける人の 寡婦控除 寡夫控除 障害者控除のデータを入力します 配偶者データの入力控除対象配偶者の配偶者控除と障害者控除のデータを入力します 配偶者の氏名 フリガナ 生年月日と個人番号および非居住者の区分を入力します

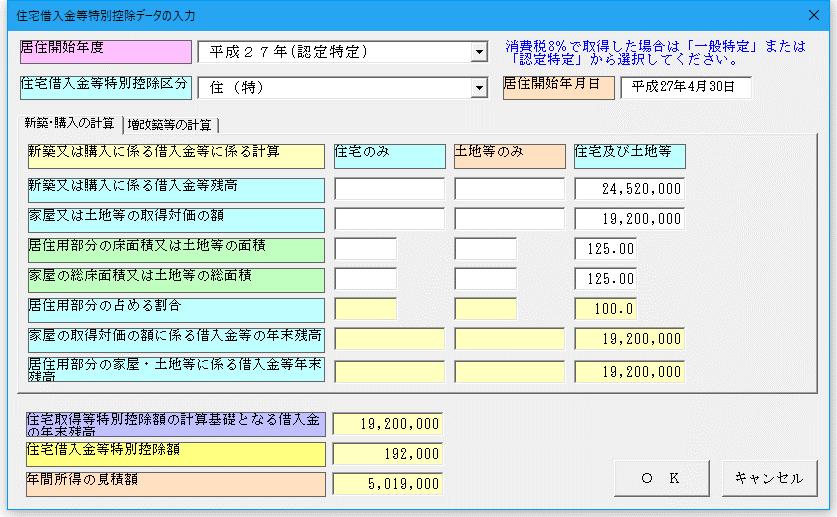

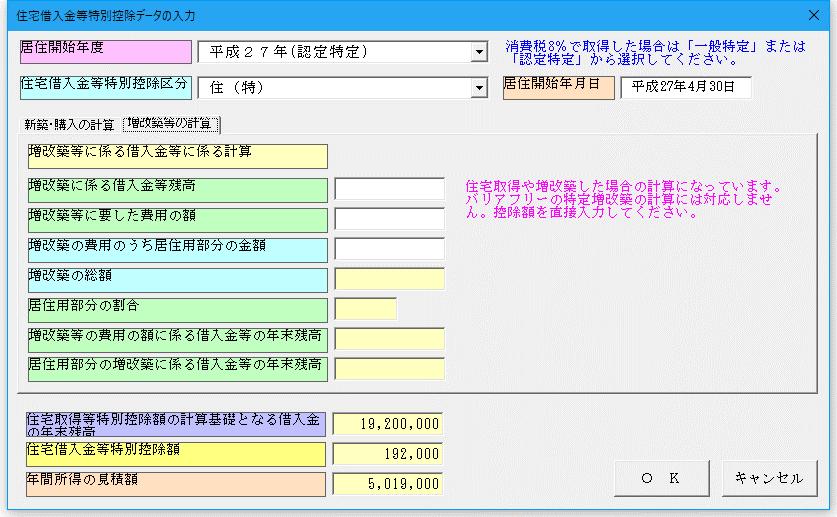

11 扶養親族データの入力控除対象扶養親族および年少扶養親族の扶養控除と障害者控除のデータを入力します 控除対象扶養親族および年少扶養親族の氏名 フリガナ 生年月日と個人番号および非居住者の区分を入力します 住宅借入金等特別控除のデータ入力用フォーム 給与所得者の住宅借入金等特別控除申告書 年末調整では 税務署長が発行した 年末調整のための住宅借入金等特別控除証明書 と金融機関が発行した 住宅取得資金に係る借入金の年末残高等証明書 から計算します

12 給与所得に対する源泉徴収簿 での年末調整の計算 年末調整の計算実行 ボタン クリック 年末調整の計算実行 ボタンをクリックして年末調整の計算を実行します 年末調整の超過額または不足額は 給与 12 月 賞与 1 回 賞与 2 回 賞与 3 回 賞与 4 回 のどれかで精算することができます その年の最後の給与の 12 月の支払がない場合には 年末調整のボタンは実行すると注意メッセージが出ます 前職分データの入力 前職分データを入力は 年末調整用の計算 タブの右側の下部にあります 前職分の 給与所得の源泉徴収票 からデータを入力することができます 年末調整の計算を元に戻す 年末調整の計算を実行した所得税源泉徴収簿を年末調整前の状態に戻すには 年末調整の計算実行 ボタンから 年末調整を計算しない にチェックを付けて O K ボタンをクリックします

13 給与所得の源泉徴収票 での年末調整の計算確認 給与所得の源泉徴収票の表示用フォーム 給与所得の源泉徴収票 フォームから年末調整の結果や中途退職の人の源泉徴収票 給与の支払を受ける人 控除対象配偶者や扶養親族の個人番号の確認ができます 給与の支払を受ける人のマイナンバーを確認できます 給与所得の源泉徴収票 の受給者交付用にはマイナンバーは記載されません 控除対象配偶者と控除対象扶養親族および 16 歳未満の年少扶養親族のマイナンバーを確認できます 給与所得の源泉徴収票 の受給者交付用には控除対象配偶者と扶養親族のマイナンバーは記載されません 給与所得の源泉徴収票 の税務署提出用には年少扶養親族のマイナンバーは記載されませんが 市区町村提出用の 給与支払報告書 には記載されます

14 年末調整で所得税と復興特別所得税を精算する サラリーマンは 毎月の給与と定期の賞与から差し引かれる源泉徴収により所得税を納めています しかし源泉徴収されるのは仮に計算した所得税なので その 1 年間の合計額とサラリーマンが本来納めなければならない所得税とは一致しません そのためその年の最後の給与または賞与の支払時に 源泉徴収された所得税とその年の本来の所得税との過不足額を精算する手続きが年末調整になります 給与と賞与からの所得税と復興特別所得税の税額 年末調整で計算した所得税と復興特別所得税 = 還付される税金または納付する税金 年末調整用の申告書 給与所得者の扶養控除等 ( 異動 ) 申告書 給与所得者の保険料控除申告書 給与所得者の配偶者特別控除申告書 給与所得者の住宅借入金等特別控除申告書 から所得控除と税額控除の金額を計算します 年末調整の計算手順 給与所得控除後の給与等の金額の計算 本年分の給与の総額 を 給与所得控除後の給与等の金額の表 に当てはめて 給与等の金額 に対応した 給与所得控除後の給与等の金額 を求めます 給与所得控除後の給与等の金額 = 本年分の給与の総額 - 給与所得控除額 課税給与所得金額の計算 給与所得控除後の給与等の金額 から 所得控除額の合計額 を控除して 課税給与所得金額 を計算します ( 課税給与所得金額に 1,000 円未満の端数があるときは その 1,000 円未満の端数は切捨てます ) 課税給与所得金額 = 給与所得控除後の給与等の金額 - 所得控除額の合計額 算出所得税額と年調所得税額および年調年税額の計算 年調年税額 は 課税給与所得金額 について 年末調整のための所得税額の速算表 を使用して 算出所得税額 求めてから 住宅借入金等特別控除を差し引いた 年調所得税額 から 102.1% を乗じて 年調年税額 を計算します ( 年調年税額に 100 円未満の端数があるときは その 100 円未満の端数は切捨てます ) 算出所得税額 = 課税給与所得金額 所得税率 年調所得税額 = 算出所得税額 - 住宅借入金等特別控除額 年調年税額 = 年調所得税額 %( 復興特別所得税 ) 過不足額の精算と還付又は徴収 年調年税額と源泉徴収税額の合計額を比較して 個人別に所得税の過不足額を計算し超過額の還付または不足額の徴収をします 所得税の超過額 = 源泉徴収税額の合計額 - 年調年税額 所得税の不足額 = 年調年税額 - 源泉徴収税額の合計額

15 給与所得の計算表 給与等の収入金額 給与所得控除後の給与等の金額 ~650,999 円 0 円 651,000 円 ~1,618,999 円 収入金額 -650,000 円 1,619,000 円 ~1,619,999 円 969,000 円 1,620,000 円 ~1,621,999 円 970,000 円 1,622,000 円 ~1,623,999 円 972,000 円 1,624,000 円 ~1,627,999 円 974,000 円 1,628,000 円 ~1,799,999 円 収入金額 4 =,000 円 ( 千円未満の端数切捨て ),000 円 2.4 1,800,000 円 ~3,599,999 円 収入金額 4 =,000 円 ( 千円未満の端数切捨て ),000 円 ,000 円 3,600,000 円 ~6,599,999 円 収入金額 4 =,000 円 ( 千円未満の端数切捨て ),000 円 ,000 円 6,600,000 円 ~9,999,999 円 収入金額 0.9-1,200,000 円 10,000,000 円 ~ 収入金額 -2,200,000 円 平成 28 年分から給与収入が 1,000 万円を超えると給与所得控除の上限は 220 万円になります 年末調整のための所得税額の速算表 課税給与所得金額 (A) 税率控除額税額の計算式 195 万円以下 5% (A) 5% 195 万円超 330 万円以下 10% 97,500 円 (A) 10%- 97,500 円 330 万円超 695 万円以下 20% 427,500 円 (A) 20%- 427,500 円 695 万円超 900 万円以下 23% 636,000 円 (A) 23%- 636,000 円 900 万円超 1,742 万円以下 33% 1,536,000 円 (A) 33%- 1,536,000 円 課税給与所得金額が 17,420,000 円を超える人は年末調整の対象とはなりません 復興特別所得税の税額計算 所得税の源泉徴収義務者は 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて徴収して源泉所得税の法定納期限までに納付します 復興特別所得税額は 課税標準であるその年分の基準所得税額から次の算式で求めます 復興特別所得税額 = 基準所得税額 2.1% 年末調整の超過額または不足額を 単独年調 で処理する場合のご注意 年末調整の超過額または不足額を給与または賞与以外で還付または徴収する 単独年調 で処理する場合は 支払金額がない 賞与 3 または 賞与 4 で精算する処理を選択してください 年末調整の超過額または不足額は 給与または賞与とは別に単独で還付または徴収することになります 年末調整後に給与または賞与の支払いがあった場合のご注意 年末調整の終了後に給与または賞与の追加支払いがあった場合には 給与明細書または賞与明細書に追加支払分データの入力後に 年末調整の計算実行 ボタンから年末調整の再計算を実行してください 給与明細書または賞与明細書に追加支払分データの入力後に 年末調整の計算実行 ボタンから年末調整の再計算を実行しない場合は 給与所得の源泉徴収票 の給与の支払金額と給与所得控除後の金額の計算に不一致が発生しますのでご注意ください

16 平成 30 年からの配偶者控除と配偶者特別控除の税制改正について 配偶者控除及び配偶者特別控除の見直しが行われました (1) 配偶者控除 ( 所法 83) 控除対象配偶者又は老人控除対象配偶者を有する居住者について適用する配偶者控除の額が次のとおりとされました なお 合計所得金額が 1,000 万円を超える居住者については 配偶者控除の適用はできないこととされました ( 所法 831) 控除額 居住者の合計所得金額 900 万円以下 900 万円超 950 万円以下 950 万円超 1,000 万円以下 控除対象配偶者 38 万円 26 万円 13 万円 老人控除対象配偶者 48 万円 32 万円 16 万円 老人控除対象配偶者は 控除対象配偶者のうち年齢 70 歳以上の人をいいます (2) 配偶者特別控除 ( 所法 83 の 2) 配偶者特別控除の対象となる配偶者の合計所得金額を 38 万円超 123 万円以下 ( 改正前 :38 万円超 76 万円未満 ) とし その控除額が次のとおりとされました なお 改正前の制度と同様に 合計所得金額が 1,000 万円を超える居住者については 配偶者特別控除の適用はできないこととされています ( 所法 83 の 212) 配偶者の合計所得金額 控除額 居住者の合計所得金額 900 万円以下 900 万円超 950 万円以下 950 万円超 1,000 万円以下 38 万円超 85 万円以下 38 万円 26 万円 13 万円 85 万円超 90 万円以下 36 万円 24 万円 12 万円 90 万円超 95 万円以下 31 万円 21 万円 11 万円 95 万円超 100 万円以下 26 万円 18 万円 9 万円 100 万円超 105 万円以下 21 万円 14 万円 7 万円 105 万円超 110 万円以下 16 万円 11 万円 6 万円 110 万円超 115 万円以下 11 万円 8 万円 4 万円 115 万円超 120 万円以下 6 万円 4 万円 2 万円 120 万円超 123 万円以下 3 万円 2 万円 1 万円 123 万円超 0 円 0 円 0 円 (3) 給与所得者の扶養控除等申告書等の整備 ( 所法 194 等 ) 上記 (1) 及び (2) の見直しに伴い 給与所得者の扶養控除等申告書 給与所得者の配偶者特別控除申告書及び公的年金等の受給者の扶養親族等申告書についてその記載事項の見直しを行う等の所要の措置が講じられました 上記 (1) から (3) までの改正は 平成 30 年分以後の所得税について適用されます

17 参考資料 居住者の合計所得金額 900 万円以下 1,120 万円以下 給与所得だけの場合の居住者の給与等の収入金額 900 万円超 950 万円以下 1,120 万円超 1,170 万円以下 950 万円超 1,000 万円以下 1,170 万円超 1,220 万円以下 配偶者の合計所得金額 給与所得だけの場合の配偶者の給与等の収入金額 38 万円以下 1,030,000 円以下 38 万円超 85 万円以下 1,030,000 円超 1,500,000 円以下 85 万円超 90 万円以下 1,500,000 円超 1,550,000 円以下 90 万円超 95 万円以下 1,550,000 円超 1,600,000 円以下 95 万円超 100 万円以下 1,600,000 円超 1,667,999 円以下 100 万円超 105 万円以下 1,667,999 円超 1,751,999 円以下 105 万円超 110 万円以下 1,751,999 円超 1,831,999 円以下 110 万円超 115 万円以下 1,831,999 円超 1,909,999 円以下 115 万円超 120 万円以下 1,909,999 円超 1,971,999 円以下 120 万円超 123 万円以下 1,971,999 円超 2,015,999 円以下 123 万円超 2,015,999 円超 給与所得控除の上限額は 平成 29 年分の所得税から給与等の収入金額が 1,000 万円を超える場合に 220 万円に引き下げられています 配偶者に係る扶養親族等の数の計算方法の変更について 改正前は 税額表の甲欄を使用して給与等に対する源泉徴収税額を求める際 居住者が控除対象配偶者を有する場合には 扶養親族等の数に 1 人を加えて計算します また その控除対象配偶者が障害者 ( 特別障害者を含みます 以下同じです ) に該当する場合には 扶養親族等の数に 1 人を加えて計算します 改正後は 税額表の甲欄を使用して給与等に対する源泉徴収税額を求める際 配偶者が源泉控除対象配偶者に該当る場合には 扶養親族等の数に 1 人を加えて計算することとされました また 同一生計配偶者が障害者に該当する場合には 扶養親族等の数に 1 人を加えて計算します 1. 源泉控除対象配偶者とは 居住者 ( 合計所得金額が 900 万円以下である人に限ります ) と生計を一にする配偶者で 合計所得金額が 85 万円以下である人をいいます したがって 改正後の配偶者控除額及び配偶者特別控除額の一覧表 において配偶者控除額または配偶者特別控除額が 38 万円 ( 老人控除対象配偶者の場合は 48 万円 ) となる配偶者がこれに該当します 2. 同一生計配偶者とは 居住者と生計を一にする配偶者で 合計所得金額が 38 万円以下である人をいいます 3. 控除対象配偶者とは 同一生計配偶者のうち 合計所得金額が 1,000 万円以下である居住者の配偶者をいいます

18 改正前改正後 ( 平成 30 年分以降 ) 控除対象配偶者 配偶者特別控除の対象者 給与所得者の合計所得金額 制限無 配偶者の合計所得金額 38 万円以下 給与所得者の合計所得金額 1,000 万円以下 配偶者の合計所得金額 38 万円超 76 万円未満 同一生計配偶者 控除対象配偶者 配偶者特別控除の対象者 源泉控除対象配偶者 給与所得者の合計所得金額 制限無 配偶者の合計所得金額 38 万円以下 給与所得者の合計所得金額 1,000 万円以下 配偶者の合計所得金額 38 万円以下 給与所得者の合計所得金額 1,000 万円以下 配偶者の合計所得金額 38 万円超 123 万円未満 給与所得者の合計所得金額 900 万円以下 配偶者の合計所得金額 85 万円以下 ( 特別 ) 障害者に該当する場合には ( 特別 ) 障害者控除の対象となります 控除対象配偶者のうち年齢 70 歳以上の配偶者は老人控除対象配偶者となります 配偶者に係る扶養親族等の数の数え方 ( 概要 ) 居住者の合計所得金額 ( 給与所得だけの場合の居住者の給与等の収入金額 ) 900 万円以下 (1,120 万円以下 ) 900 万円超 950 万円以下 (1,120 万円超 1,170 万円以下 ) 950 万円超 1,000 万円以下 (1,170 万円超 1,220 万円以下 ) 1,000 万円超 (1,220 万円超 ) 配偶者の合計所得金額 ( 給与収入だけの場合の配偶者の給与等の収入金額 ) 38 万円以下 (103 万円以下 ) 38 万円超 85 万円以下 (103 万円超 150 万円以下 ) 85 万円超 (150 万円超 ) 1 人 0 人 0 人 0 人 配偶者が障害者に該当する場合は1 人加算 1 人 0 人 0 人 0 人 0 人 0 人 0 人 0 人 給与等に対する源泉徴収税額の計算における扶養親族等の数は この 数え方 により求めた配偶者に係る扶養親族等の数に 控除対象扶養親族に係る扶養親族等の数を加えた数となります 上記の改正は 平成 30 年分以後の所得税について適用されます

19 VBA PRO 給与計算 年末調整 の 表示 メニューと表示と印刷用ワークシート 給与所得の源泉徴収票 給与所得の源泉徴収票 の税務署提出用にはマイナンバーを記載しますが の受給者交付にはマイナンバーは記載しません

給与等の金額が 150 万円を超えるもの")

20 給与支払報告書 市区町村提出用の 給与支払報告書 には 申告者と控除対象配偶者および扶養親族のすべての人のマイナンバーを記入します 給与所得の源泉徴収票 給与支払報告書 は俸給 給与 賃金 歳費 賞与 その他給与の支払をする場合に 給与の支払者が作成します 年末調整の終了後に源泉徴収票 給与支払報告書を作成します 税務署提出分は 4 枚 その他の場合は 3 枚作成します 源泉徴収票の 1 枚は本人に交付します 源泉徴収票の 1 枚は翌年の 1 月 31 日までに税務署に提出します 給与支払報告書の 2 枚は市区町村に提出します 給与所得の源泉徴収票 の税務署への提出 給与所得の源泉徴収票 は 支払を受ける人や支払金額によって税務署に提出する範囲が違ってきます 支払を受ける人の区分 提出範囲 法人の役員 ( 役員であった者 ) 給与等の金額が 150 万円を超えるもの 年末調整を弁護士 司法書士 税理士等した人 ( 給与として支払っている場合 ) 給与等の金額が 250 万円を超えるもの 上記以外の者 給与等の金額が 500 万円を超えるもの 給与等の金額が 250 万円を超えるもの 給与所得者のその年中に退職した者など法人の役員の場合は 50 万円を超えるもの年末調整を扶養控除等申告給与等の金額が 2,000 万円を超えしなかった書 を提出した者全部るため年末調整をしなかった者人 給与所得者の扶養控除等申告書 を給与等の金額が 50 万円を超えるもの提出しなかった者 ( 乙欄 丙欄の適用者 ) 給与支払報告書 の市区町村への提出 給与支払報告書 は すべての人について作成して 給与支払報告書総括表 といっしょに市区町村に提出します ただし 退職した年に支払った給与と賞与の支払金額が 30 万円以下のときは提出を省略できます

申告書扶養控除 障害者控除")

21 給与所得に対する所得税源泉徴収簿 毎月の給与と賞与 社会保険料と源泉徴収税額と年末調整のデータから 給与所得に対する所得税源泉徴収簿 を作成します 給与所得に対する所得税源泉徴収簿 では年末調整の対象となる 本年分の給与の総額 と 給与からの控除分の社会保険料 源泉徴収税額の合計額 を集計します ( 給与所得に対する源泉徴収簿 は 一人別徴収簿 とも呼ばれます ) 毎月の給与と社会保険料および源泉徴収税額 給与所得者の扶養控除等申告書より 年末調整の年調年税額の計算 定期の賞与と社会保険料および源泉徴収税額 過不足税額の精算 税務署の 年末調整のしかた では 超過額には は付いていませんが 計算のために超過額にはマイナスの を付けています 年末調整用の申告書 計算する所得控除と税額控除 給与所得者の扶養控除等 ( 異動 ) 申告書扶養控除 障害者控除 寡婦控除 寡夫控除 勤労学生控除の計算 給与所得者の保険料控除申告書 給与所得者の配偶者控除等申告書 生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除の計算 配偶者控除 配偶者特別控除の計算 給与所得者の ( 特定増改築等 ) 住宅借入金等 ( 特定増改築等 ) 住宅借入金等特別控除の計算 必要の人のみ特別控除申告書 前職からの給与がある中途入社の人は 前職分の給与所得の源泉徴収票が必要です 年末調整は 給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 を提出している人について行います 給与所得者の扶養控除等 ( 異動 ) 申告書 は 扶養親族がいない人でも提出する必要があります

480,000 円 年少扶養親族 (0 歳 ~15 歳 ) 0 円 一般の控除対象扶養親族 (16 歳 ~18 歳 )")

22 給与所得者の扶養控除等 ( 異動 ) 申告書 給与所得者の扶養控除等 ( 異動 ) 申告書 は扶養控除 障害者控除 寡婦控除 寡夫控除 勤労学生控除を計算します 源泉控除対象配偶者とマイナンバー 控除対象扶養親族とマイナンバー 障害者 寡婦 寡夫 勤労学生控除の適用 年少扶養親族とマイナンバー 給料や賞与から源泉徴収する所得税及び復興特別所得税の額は 給与所得の源泉徴収税額表 ( 月額表 ) または 賞与に対する源泉徴収税額の算出率の表 を使用して求めることになります 扶養控除額等の一覧 配偶者控除扶養控除障害者控除寡婦控除寡夫控除勤労学生控除基礎控除 扶養控除等の区分 控除額 一般の控除対象配偶者 380,000 円 老人控除対象配偶者 (70 歳 ~) 480,000 円 年少扶養親族 (0 歳 ~15 歳 ) 0 円 一般の控除対象扶養親族 (16 歳 ~18 歳 ) 380,000 円 特定扶養親族 (19 歳 ~22 歳 ) 630,000 円 一般の控除対象扶養親族 (23 歳 ~69 歳 ) 380,000 円 同居老親等以外の者 480,000 円老人扶養親族 (70 歳 ~) 同居老親等 580,000 円 一般の障害者 270,000 円 特別障害者 400,000 円 同居特別障害者 750,000 円 一般の寡婦 270,000 円 特別の寡婦 350,000 円 270,000 円 270,000 円 380,000 円

1/2+10,000 円 40,001 円から 80,000 円まで ( 支払った保険料の合計額 ) 1/4+20,000 円 生命保険料 80,001 円以上 40,000 円 控除額")

23 給与所得者の保険料控除申告書 給与所得者の保険料控除申告書 は生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除を計算します 生命保険料控除の計算 地震保険料控除の計算 社会保険料控除と小規模企業共済等掛金控除の計算 保険料控除額の計算 社会保険料控除額 = 支払った保険料の全額 小規模企業共済等掛金控除額 = 支払った掛金の全額 新保険料等の生命保険料控除額の計算式 Ⅰ 支払った新生命保険料 介護医療保生命保険料控除額険料または新個人年金保険料の金額 20,000 円以下 支払った保険料の合計額 20,001 円から 40,000 円まで ( 支払った保険料の合計額 ) 1/2+10,000 円 40,001 円から 80,000 円まで ( 支払った保険料の合計額 ) 1/4+20,000 円 生命保険料 80,001 円以上 40,000 円 控除額 旧保険料等の生命保険料控除額の計算式 Ⅱ 支払った旧生命保険料または旧個人生命保険料控除額年金保険料の金額 25,000 円以下 支払った保険料の合計額 25,001 円から 50,000 円まで ( 支払った保険料の合計額 ) 1/2+12,500 円 50,001 円から 100,000 円まで ( 支払った保険料の合計額 ) 1/4+25,000 円 100,001 円以上 50,000 円 地震保険料のみの場合支払保険料の全額 ( 最高 50,000 円 ) 10,000 円以下支払保険料の額 10,001 円から地震保険料旧長期損害保険料のみの場合支払保険料 1/2+5,000 円 20,000 円まで控除額 20,001 円以上 15,000 円地震保険料と旧長期損害保険料のそれぞれ計算した金額の合計額両方がある場合 ( 最高 50,000 円 ) 1 円未満の端数は切り上げ

24 給与所得者の配偶者控除等申告書 給与所得者の配偶者控除等申告書 は 配偶者控除と配偶者特別控除の計算をします 申告する人の合計所得金額の判定 配偶者の合計所得金額の判定 配偶者控除の計算 配偶者特別控除の計算 配偶者控除又は配偶者特別控除の金額

25 (1) 配偶者控除 ( 所法 83) 控除対象配偶者又は老人控除対象配偶者を有する居住者について適用する配偶者控除の額が次のとおりとされました なお 合計所得金額が 1,000 万円を超える居住者については 配偶者控除の適用はできないこととされました ( 所法 831) 控除額 居住者の合計所得金額 900 万円以下 900 万円超 950 万円以下 950 万円超 1,000 万円以下 控除対象配偶者 38 万円 26 万円 13 万円 老人控除対象配偶者 48 万円 32 万円 16 万円 老人控除対象配偶者は 控除対象配偶者のうち年齢 70 歳以上の人をいいます (2) 配偶者特別控除 ( 所法 83 の 2) 配偶者特別控除の対象となる配偶者の合計所得金額を 38 万円超 123 万円以下 ( 改正前 :38 万円超 76 万円未満 ) とし その控除額が次のとおりとされました なお 改正前の制度と同様に 合計所得金額が 1,000 万円を超える居住者については 配偶者特別控除の適用はできないこととされています ( 所法 83 の 212) 配偶者の合計所得金額 控除額 居住者の合計所得金額 900 万円以下 900 万円超 950 万円以下 950 万円超 1,000 万円以下 38 万円超 85 万円以下 38 万円 26 万円 13 万円 85 万円超 90 万円以下 36 万円 24 万円 12 万円 90 万円超 95 万円以下 31 万円 21 万円 11 万円 95 万円超 100 万円以下 26 万円 18 万円 9 万円 100 万円超 105 万円以下 21 万円 14 万円 7 万円 105 万円超 110 万円以下 16 万円 11 万円 6 万円 110 万円超 115 万円以下 11 万円 8 万円 4 万円 115 万円超 120 万円以下 6 万円 4 万円 2 万円 120 万円超 123 万円以下 3 万円 2 万円 1 万円 123 万円超 0 円 0 円 0 円

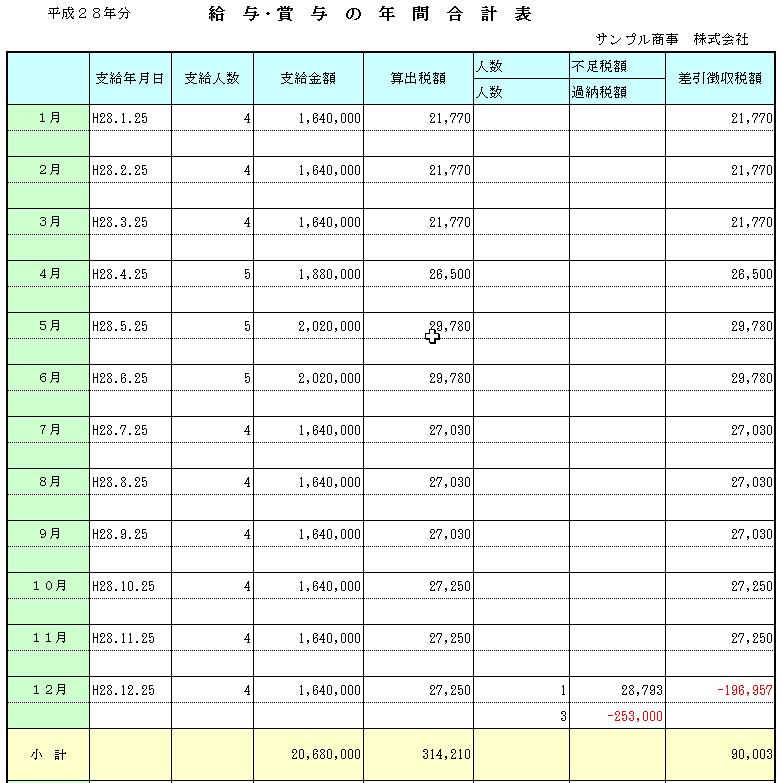

26 給与 賞与の年間集計表 給与 賞与の年間合計表

27 年末調整の税額一覧表 年末調整の個人別通知書

28 給与所得の源泉徴収票等の法定調書合計表 給与所得の源泉徴収票等の法定調書合計表 は源泉徴収票や支払調書を税務署に提出する場合に作成します 給与所得等支払状況報告書

29 源泉徴収簿と年末調整用申告書の白黒印刷について 給与所得に対する源泉徴収簿 と 給与所得者の扶養控除等 ( 異動 ) 申告書 および 給与所得者の保険料控除申告書 は緑色の配色になっています この源泉徴収簿と年末調整用申告書をカラーから白黒で印刷するには Excel で以下の印刷設定を変更します カラーから白黒印刷に変更するワークシートに移動して ページレイアウト リボンの ページ設定 の右下の小さい矢印をクリックします クリック ページ設定 ダイアログの シート タブに移動して 白黒印刷 にチェックを付けると カラー印刷から白黒印刷に変更することができます チェック

30 OCR 用法定調書合計表への印刷位置の設定 税務署から配布される OCR 用の法定調書合計表への印刷位置を調整する場合には 印刷 メニューから 法定調書合計表 (OCR) 開きます 法定調書合計表の印刷用シートに移動して シート編集 ボタンをクリックするとシートの保護が解除されて 法定調書合計表の印刷セルの移動と 行高と列幅の拡大と縮小ができます

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

VBA PRO 源泉徴収票 支払調書 のご利用について VBA PRO 源泉徴収票 支払調書 システムは 年末調整から給与所得の退職所得の源泉徴収票 源泉徴収簿 報酬 料金等の支払調書 不動産の支払調書と法定調書合計表を作成します システムのご利用について VBA PRO 源泉徴収票 支払調書 は

VBA PRO 源泉徴収票 支払調書 システムの年末調整と法定調書の作成 VBA PRO 源泉徴収票 支払調書 システムの年末調整から給与所得の源泉徴収票 源泉徴収簿 退職所得の源泉徴収票 報酬 料金等の支払調書 不動産の支払調書と法定調書合計表の作成についての PDF ファイルになります VBA 源泉徴収票 支払調書 のメインメニュー メインメニュー は 開始 編集 表示 印刷 ヘルプ HP 情報

VBA PRO 源泉徴収票 支払調書 システムの年末調整と法定調書の作成 VBA PRO 源泉徴収票 支払調書 システムの年末調整から給与所得の源泉徴収票 源泉徴収簿 退職所得の源泉徴収票 報酬 料金等の支払調書 不動産の支払調書と法定調書合計表の作成についての PDF ファイルになります VBA 源泉徴収票 支払調書 のメインメニュー メインメニュー は 開始 編集 表示 印刷 ヘルプ HP 情報

注意 Excel で追加可能なシート数を超えてデータを作成しようとするとエラーが発生し ます プレビュー実行時に以下のエラーメッセージが表示された場合は 出力条 件を絞り 複数回に分けて処理を実行してください メッセージ :Worksheet クラスの Copy メソッドが失敗しました 最大シート数

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

源泉徴収票について 概要 源泉徴収票を出力します 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[ 源泉徴収票 ] メニューを選択します または [ ナビメニュー ]-[ 年末 ] タブ -[ 源泉徴収 票 ] メニューを選択します 1. 抽出条件タブで出力条件を指定します 2. 抽出結果タブを開き 対象にチェックをつけます 3. プレビュー (F8) 印刷 (F9) ボタンを押下して 源泉徴収票を出力します

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集 平成 30 年年末調整計算について 改正事項をチェック! 配偶者控除及び配偶者特別控除の取扱いの変更 1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については

年末調整システム変更点 Q&A 集 平成 30 年版 株式会社シー シー ユー 1 年末調整システム変更点 Q&A 集 平成 30 年年末調整計算について 改正事項をチェック! 配偶者控除及び配偶者特別控除の取扱いの変更 1) 配偶者控除及び配偶者特別控除の控除額の改正 配偶者控除の額が次表の 改正後の配偶者控除額及び配偶者特別控除額の一覧表 のとおり改正され 合計所得金額が 1,000 万円を超える所得者については

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール [email protected] URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール [email protected] URL http://matsuzawa-support.com

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

Microsoft Word - K1_ docx

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成18年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

第 1 給与所得の源泉徴収票と給与支払報告書 1 提出しなければならない者平成 18 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った者です 源給泉与徴所 収得票の 給与所得の源泉徴収票の提出範囲 受給者の区分提出範囲 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会年末計参与 監査役 理事 監事 清算人 相談役

第 1 給与所得の源泉徴収票と給与支払報告書 1 提出しなければならない者平成 18 年中に俸給 給料 賃金 歳費 賞与 その他これらの性質を有する給与 ( 以下 給与等 といいます ) を支払った者です 源給泉与徴所 収得票の 給与所得の源泉徴収票の提出範囲 受給者の区分提出範囲 法人 ( 人格のない社団等を含みます ) の役員 ( 取締役 執行役 会年末計参与 監査役 理事 監事 清算人 相談役

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

06-年調_06-年調

(1) 配偶者 扶養者画面 1.16 歳未満の扶養親族 ( 控除対象外 ) (2) 本人画面 被扶養者名の入力は 原則として社員情報登録画面で行ってください 設定メニューの 社員情報登録 画面に 被扶養者名 1 2の入力欄があります この部分は 年次更新してもクリアされないので 来年以降も利用することができます ここに入力された内容は 年調メニューの 年調社員情報入力 画面の摘要 2 3に自動的に複写されます

(1) 配偶者 扶養者画面 1.16 歳未満の扶養親族 ( 控除対象外 ) (2) 本人画面 被扶養者名の入力は 原則として社員情報登録画面で行ってください 設定メニューの 社員情報登録 画面に 被扶養者名 1 2の入力欄があります この部分は 年次更新してもクリアされないので 来年以降も利用することができます ここに入力された内容は 年調メニューの 年調社員情報入力 画面の摘要 2 3に自動的に複写されます

平成30年度年末調整プログラム手順・簡易操作説明書

平成 30 年度年末調整プログラム 手順 注意点 配偶者控除等申告書の追加 及び配偶者控除 配偶者特別控除の変更により年末調整プログラムでの入力手順も変更となっております 入力の手順及び注意点についてまとめましたので 平成 30 年度版年末調整プログラムでの操作前にご一読下さい 入力等において前年度と大きく変わった点 1. 扶養控除等申告書と同じプログラム内に 配偶者控除等申告書を追加 2. 保険料控除申告書から配偶者特別控除欄を削除

平成 30 年度年末調整プログラム 手順 注意点 配偶者控除等申告書の追加 及び配偶者控除 配偶者特別控除の変更により年末調整プログラムでの入力手順も変更となっております 入力の手順及び注意点についてまとめましたので 平成 30 年度版年末調整プログラムでの操作前にご一読下さい 入力等において前年度と大きく変わった点 1. 扶養控除等申告書と同じプログラム内に 配偶者控除等申告書を追加 2. 保険料控除申告書から配偶者特別控除欄を削除

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

特別障害者控除同居特別障害者寡婦控除特別寡婦控除寡夫控除 障害者控除に該当する場合のうち 障害の程度が身体障害者手帳 1 級または2 級の方や療育手帳 AまたはAの場合 また精神障害者手帳 1 級の場合等 納税者の配偶者その他の親族 ( 扶養親族や配偶者控除を受ける配偶者に限る ) が特別障害者でか

が特別障害者でか") 所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されます * 生年月日は平成 28 年度住民税の場合 控除基礎控除配偶者控除老人配偶者控除配偶者特別控除一般の扶養控除特定扶養控除

所得控除 所得控除とは個人の実情にあった税金を負担していただくために 所得金額から差し引くものです (1) 人的控除人的控除に該当するかどうかは 前年 12 月 31 日の現状によって判定されます ただし その判定の対象となる人が前年中にすでに死亡している場合には その死亡時の現状によって判定されます * 生年月日は平成 28 年度住民税の場合 控除基礎控除配偶者控除老人配偶者控除配偶者特別控除一般の扶養控除特定扶養控除

スライド 1

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

< D836A B8C9A83545F E A957A A2E786C73>

住友不動産建物サービス電子申告対象者の方 平成 28 年分年末調整手続きの手引き 実際の申告は H28.10.21( 金 )~H28.11.4( 金 ) となります 上記期間中に入力作業を行ってください なるべく 10 月中に申告頂きますようお願いいたします 確定申告をされる方も扶養控除の申告は必要ですので ご登録をお願いいたします なお 年末調整の申告時にはマイナンバーの登録は必要ございません 入力画面もありませんので

住友不動産建物サービス電子申告対象者の方 平成 28 年分年末調整手続きの手引き 実際の申告は H28.10.21( 金 )~H28.11.4( 金 ) となります 上記期間中に入力作業を行ってください なるべく 10 月中に申告頂きますようお願いいたします 確定申告をされる方も扶養控除の申告は必要ですので ご登録をお願いいたします なお 年末調整の申告時にはマイナンバーの登録は必要ございません 入力画面もありませんので

目次 源泉徴収票出力機能概要 03 給与所得の源泉徴収票を印刷する ( 手入力 ) 04 CSVを取り込み 源泉徴収票を一括出力する 07 源泉徴収票 CSV 取込印刷ファイルレイアウト 10 改訂履歴 14 商工会議所データバックアップセンター 2

04 CSVを取り込み 源泉徴収票を一括出力する 07 源泉徴収票 CSV 取込印刷ファイルレイアウト 10 改訂履歴 14 商工会議所データバックアップセンター 2") 商工会議所マイナンバーサービス 源泉徴収票出力マニュアル 目次 源泉徴収票出力機能概要 03 給与所得の源泉徴収票を印刷する ( 手入力 ) 04 CSVを取り込み 源泉徴収票を一括出力する 07 源泉徴収票 CSV 取込印刷ファイルレイアウト 10 改訂履歴 14 商工会議所データバックアップセンター 2 源泉徴収票出力機能概要 概要商工会議所マイナンバーサービスを使用して個人番号 ( マイナンバー

商工会議所マイナンバーサービス 源泉徴収票出力マニュアル 目次 源泉徴収票出力機能概要 03 給与所得の源泉徴収票を印刷する ( 手入力 ) 04 CSVを取り込み 源泉徴収票を一括出力する 07 源泉徴収票 CSV 取込印刷ファイルレイアウト 10 改訂履歴 14 商工会議所データバックアップセンター 2 源泉徴収票出力機能概要 概要商工会議所マイナンバーサービスを使用して個人番号 ( マイナンバー

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19

申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19") 8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

(2) 給与 賞与控除 ( 天引き ) 分の確認 入力 ( 記入 ) 1 一般生命保険料 介護医療保険料 個人年金保険料 地震保険料 ( 旧長期損害保険料を含む ) の給与 賞与控除 ( 天引き ) 分については 事前に登録 ( 表示 ) しておりますので 登録 ( 表示 ) 内容を確認してください

給与 賞与控除 ( 天引き ) 分の確認 入力 ( 記入 ) 1 一般生命保険料 介護医療保険料 個人年金保険料 地震保険料 ( 旧長期損害保険料を含む ) の給与 賞与控除 ( 天引き ) 分については 事前に登録 ( 表示 ) しておりますので 登録 ( 表示 ) 内容を確認してください") 1. 保険料控除申告について 1-1. 保険料控除とは? 保険料控除とは 一定の要件を満たす生命保険契約 介護医療保険契約 個人年金保険等または 損害保険契約等に基づいて支払った生命保険 地震保険 ( 旧長期損害保険を含む ) および 国民年金等の社会保険 小規模企業共済等の保険料 ( 掛金 ) を支払っている場合に その支払った保険料の金額 ( 配当金等を差し引いた金額 ) に応じて一定の金額をその所得者本人の年間の所得金額の合計額から控除するというものです

1. 保険料控除申告について 1-1. 保険料控除とは? 保険料控除とは 一定の要件を満たす生命保険契約 介護医療保険契約 個人年金保険等または 損害保険契約等に基づいて支払った生命保険 地震保険 ( 旧長期損害保険を含む ) および 国民年金等の社会保険 小規模企業共済等の保険料 ( 掛金 ) を支払っている場合に その支払った保険料の金額 ( 配当金等を差し引いた金額 ) に応じて一定の金額をその所得者本人の年間の所得金額の合計額から控除するというものです

システムインフォメーション

給与 R4 シリーズをご利用のお客様各位 株式会社東洋 TEL:075-501-6616 給与 R4 年末調整対応版 (Ver.18.10) のリリースの予定 給与 R4 システム年末調整対応版 (Ver.18.10) のシステムの対応予定についてご連絡いたします なお 当内容は変更される可能性がありますので あらかじめご了承願います 1. 発行プログラム 2. リリース時期 3. システムの対応内容

給与 R4 シリーズをご利用のお客様各位 株式会社東洋 TEL:075-501-6616 給与 R4 年末調整対応版 (Ver.18.10) のリリースの予定 給与 R4 システム年末調整対応版 (Ver.18.10) のシステムの対応予定についてご連絡いたします なお 当内容は変更される可能性がありますので あらかじめご了承願います 1. 発行プログラム 2. リリース時期 3. システムの対応内容

給与支払報告書 源泉徴収票統一 CSV レイアウト 自動補正 入力文字 eltax etax 33 障害者の数 特別障害者 障害者の数を特別障害者とその他の障害者の区分に応じ 書面によ 2 当該項目に10 以上の値を記録した 障害者の数 特別障害 る場合の記載に準じて記録する 者 障害者の数 上の

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

町・県民税は次のように計算されます

平成 26 年度版 遊佐町 町民税 県民税のしおり ~ 完納で活気みなぎる町づくり ~ 町 県民税の申告と納税につきましては 日頃からご理解とご協力をいただきありがとうございます 平成 26 年度版 町民税 県民税のしおり を作成しましたので 参考にしていただければ幸いです 課税のしくみ 町 県民税は前年中 ( 平成 25 年 1 月 1 日 ~12 月 31 日 ) の収入から算定された所得をもとに計算され

平成 26 年度版 遊佐町 町民税 県民税のしおり ~ 完納で活気みなぎる町づくり ~ 町 県民税の申告と納税につきましては 日頃からご理解とご協力をいただきありがとうございます 平成 26 年度版 町民税 県民税のしおり を作成しましたので 参考にしていただければ幸いです 課税のしくみ 町 県民税は前年中 ( 平成 25 年 1 月 1 日 ~12 月 31 日 ) の収入から算定された所得をもとに計算され

第11 源泉徴収票及び支払調書の提出

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

第 11 源泉徴収票及び支払調書の提出 給与や退職手当 原稿料 外交員の報酬などの支払者は その支払の明細を記載した源泉徴収票や支払調書を一定の期限までに税務署長に提出しなければなりません ( 所法 225 226) 源泉徴収票及び支払調書には 支払の内容に応じて多くの種類のものがありますが ここでは 給与所得の源泉徴収票 退職所得の源泉徴収票 公的年金等の源泉徴収票 報酬 料金 契約金及び賞金の支払調書

年末調整システム 御紹介

年末調整システム御紹介 システム年末調整セミナー ユニテックシステム株式会社 Union Technology System, Ltd. 1 目次 テーマ1: 年末調整の流れテーマ2: 改正に伴う修正点テーマ3: バージョンアップテーマ4: 年末調整処理方法テーマ5: 年末調整出力帳票一覧 テーマ 6:Q&A サンプル詳細については... 以下の資料を参照ください目次 2 テーマ 1: 年末調整の流れ

年末調整システム御紹介 システム年末調整セミナー ユニテックシステム株式会社 Union Technology System, Ltd. 1 目次 テーマ1: 年末調整の流れテーマ2: 改正に伴う修正点テーマ3: バージョンアップテーマ4: 年末調整処理方法テーマ5: 年末調整出力帳票一覧 テーマ 6:Q&A サンプル詳細については... 以下の資料を参照ください目次 2 テーマ 1: 年末調整の流れ

弥生18シリーズ インストラクター更新用テキスト(給与)

") 目次 Part1 弥生給与 18... 1 弥生給与 18 の新機能と変更点... 1 [ ファイルを開く ] の ファイルの種類 に 17 データファイルを初期値で表示... 1 配偶者の設定の改善... 2 年末調整処理年度をステータスバーに追加... 3 提供済みの個人番号と相違ない旨の印字の対応... 3 非課税通勤費の遡及の削除... 5 平成 30 年分の源泉徴収簿様式に対応... 5

目次 Part1 弥生給与 18... 1 弥生給与 18 の新機能と変更点... 1 [ ファイルを開く ] の ファイルの種類 に 17 データファイルを初期値で表示... 1 配偶者の設定の改善... 2 年末調整処理年度をステータスバーに追加... 3 提供済みの個人番号と相違ない旨の印字の対応... 3 非課税通勤費の遡及の削除... 5 平成 30 年分の源泉徴収簿様式に対応... 5

給料らくだ6 年末調整サポートガイド 平成24年版

目次 1 昨年からの変更点... 2 生命保険料 地震保険料の控除額の入力方法...2 扶養控除等の入力方法...2 年末調整 の印刷方法...2 2 年末調整の流れ... 3 3 年末調整を行う前に... 4 平成 24 年分の給与 賞与の支払総額を決定しておく...4 年末調整に必要な書類を準備する...4 共通設定を確認する...4 源泉徴収簿 を準備する...5 給与支払報告書 ( 総括表

目次 1 昨年からの変更点... 2 生命保険料 地震保険料の控除額の入力方法...2 扶養控除等の入力方法...2 年末調整 の印刷方法...2 2 年末調整の流れ... 3 3 年末調整を行う前に... 4 平成 24 年分の給与 賞与の支払総額を決定しておく...4 年末調整に必要な書類を準備する...4 共通設定を確認する...4 源泉徴収簿 を準備する...5 給与支払報告書 ( 総括表

年調・法定調書の達人fromPCA給与 運用ガイド

年調 法定調書の達人 frompca 給与 運用ガイド この度は 年調 法定調書の達人 frompca 給与 をご利用いただき誠にありがとうございます 年調 法定調書の達人 frompca 給与 は ピー シー エー株式会社の PCA 給与 の社員データ 給与 賞与データを 年調 法定調書の達人 に取り込むためのプログラムです このマニュアルでは 年調 法定調書の達人 frompca 給与 のインストール手順や操作手順について説明しています

年調 法定調書の達人 frompca 給与 運用ガイド この度は 年調 法定調書の達人 frompca 給与 をご利用いただき誠にありがとうございます 年調 法定調書の達人 frompca 給与 は ピー シー エー株式会社の PCA 給与 の社員データ 給与 賞与データを 年調 法定調書の達人 に取り込むためのプログラムです このマニュアルでは 年調 法定調書の達人 frompca 給与 のインストール手順や操作手順について説明しています