IFRS基礎講座 IAS第11号/18号 収益

|

|

|

- いちえい とどろき

- 7 years ago

- Views:

Transcription

1 IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます

2 パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します

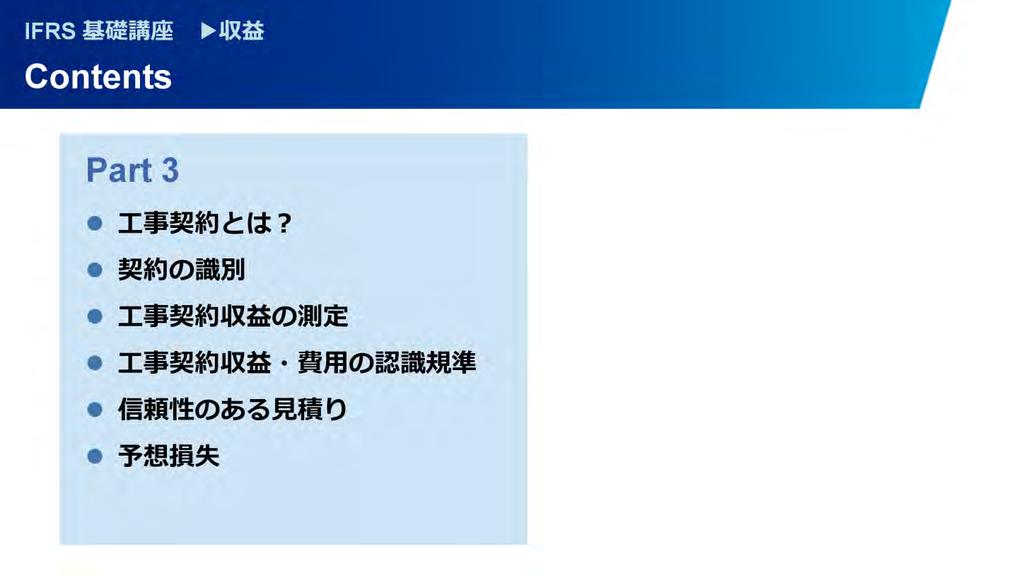

3 パート 3 では 工事契約について解説します

4

5 収益とは 持分参加者からの拠出に関連するもの以外で 持分の増加をもたらす 一定期間中の企業の通常の活動過程で生じる経済的便益の総流入をいいます 物品の販売 サービスの提供 貸付金から生じる利息 提携先からのロイヤルティ 投資先からの配当などが 収益に該当します 他方 有形固定資産の売却から生じる利得は 通常の活動過程で生じるものではないため 収益に該当しません また 消費税など 第三者のために回収する金額は 持分の増加をもたらすものではないため 収益に該当しません

6 収益は 通常 取引ごとに個々に認識されます しかし 中には取引の単位が経済的実質を表さない場合もあります 一連の取引を全体として考えないと経済的実質が理解できない場合には 複数の取引を結合して収益認識の単位とします 他方 単一の取引が複数の識別可能な構成部分から構成される場合には その取引を分割して 個々の構成部分を収益認識の単位とします 収益を適切に認識するためには このように 取引の実質を反映するように収益認識の単位を決定する必要があります 例えば 単一の取引を分割する例として カスタマー ロイヤルティ プログラムがあげられます

7 カスタマー ロイヤルティ プログラムとは 物品やサービスを購入した顧客が さらに物品やサービスを購入するインセンティブとして 企業が顧客に特典クレジットを与えるプログラムをいいます 例えば 飛行距離に応じて付与されるマイレージや 購入金額に応じて付与される買いものポイントなどが これにあたります 特典クレジットが 販売取引の一環として顧客に付与され かつ 将来 物品やサービスと 無償または割引価格で交換できるものである場合は 販売取引を分割して認識する必要があります

8 このような取引においては 特典クレジットを付与する原因である取引を 引き渡した物品やサービスに関する部分と 特典クレジットに関する部分とに分割します 引き渡した物品やサービスに関する部分は 認識要件を満たした時点で収益を認識します 特典クレジットに関する部分は その特典クレジットに関する義務を履行するまで 収益の認識を繰り延べます

9 収益は 受領した対価 または受領可能な対価の公正価値により 測定します 通常 対価は 現金または現金同等物として受領した金額 または受領可能な金額です ただし 対価の支払いが繰り延べられる場合には 対価は名目受取額をみなし利率で割り引いた額として測定されます 割引後の金額と名目受取額との差額は 利息収益として認識します

10

11 物品の販売における収益を認識するに際しては 物品の所有に伴う重要なリスク および経済価値を買手に移転した 販売された物品に対して 継続的な管理上の関与や実質的な支配を保持していない 信頼性をもって収益の額を測定できる 取引に関連する経済的便益が企業に流入する可能性が高い 信頼性をもって原価を測定できる という 5 つの条件すべてを満たすことが求められます

12 サービスの提供においては 取引の成果を信頼性をもって見積もることができるかにより 収益認識の方法が異なります 信頼性をもって測定できる場合には 期末日現在の進捗度に応じて収益を認識します 他方 信頼性をもって測定できない場合には 費用が回収可能と認められる部分についてのみ 収益を認識します 信頼性をもった見積りが可能となった場合には その時点から進捗度に応じて収益を認識します

13 それでは サービスの提供に関する取引の成果を信頼性をもって見積ることができる とは どのような状況をさすのでしょうか 収益の額を 信頼性をもって測定できる 経済的便益が企業に流入する可能性が高い 期末日において進捗度を信頼性をもって測定できる 発生済みの原価および取引の完了までに将来要する原価を 信頼性をもって測定できる という 4 つの条件すべてを満たす必要があります

14 適切な進捗度の測定方法は 取引の性質により異なります 例えば 提供したサービスを調査し 進捗度を測定する方法 現時点までに提供したサービスが 提供しなければならないサービスの全体に占める割合により 測定する方法 現時点までに発生した原価が その取引の見積総原価に占める割合により 測定する方法 などが考えられます 提供したサービスに基づく方法は アウトプットを参照するのに対し 発生した原価に基づく方法は インプットを参照するという違いがあります なお アフターサービスのように 特定の期間にわたり不確定な回数の行為により実行される取引は 実務上 定額法で収益を認識します

15 利息 ロイヤルティ 配当による収益は 経済的便益が企業に流入する可能性が高く かつ 収益の額を信頼性をもって測定できる場合に認識します 利息は 実効金利法により 収益を認識します 実効金利法については 金融商品 のモジュールで解説します ロイヤルティは 契約の実質に従い発生基準で認識します 配当は 支払いを受ける権利が確定したときに認識します

16 取引の中には 対価の総額を収益として表示することが適切でないケースがあります 例えば 企業が取引先 A 社から 100 で取得した商品を 取引先 B 社に 105 で譲渡する取引を行ったとします 企業が この取引にどのように関与しているかを検討した結果 本人として関与している場合には 収益を総額表示することが適切です 他方 企業が代理人としてその取引に関与している場合には 収益を純額で表示することが適切です

17 本人であることを示す特徴には 物品やサービスを提供することや 仕様を満たすことについて 第一義的な責任を負っている 輸送や返品などの際に 在庫リスクを負っている 価格設定に関する裁量権を有している 顧客に対する売掛債権について 与信リスクを負っている ことなどが含まれます

18

19 工事契約とは 単一の資産 もしくは 設計 技術 機能 または最終的な目的や用途が密接に相互に関連 または相互に依存している 複数の資産の結合体の建設工事のために 特別に交渉される契約をいいます 単一の資産の例としては 建物や橋などがあります 複数の資産の結合体の例としては 工場や複合商業施設などがあります 工事契約は 請負業務の開始から完了するまで 長期にわたるケースがあります そのため 工事契約収益と原価を 関連する会計期間に適切に配分することが必要となります

20 収益は 通常 工事契約ごとに個々に認識されます しかし 中には契約の単位が経済的実質を表さない場合もあります 一群の契約が一括して取り決められ 非常に密接に 相互に関連しており 同時または連続的に進行する場合には 一群の契約を結合し 単一の工事契約として収益を認識します 他方 単一の契約が多数の資産を対象としている場合 個々の資産に対し個別の見積書が提示され 個々の資産について個別に取決めがされており 個々の資産の原価と収益が区分できる場合には 契約を分割して 個々の資産の建設を収益認識の単位とします

21 工事契約収益は 工事契約で合意された当初の収益額と その後の契約変更 クレームおよび報奨金のうち 収益となる可能性が高く かつ 信頼性をもって測定できるものの合計額をいいます 工事契約収益は 受領した対価または受領可能な対価の公正価値により測定します

22 工事契約においては 工事契約の結果を信頼性をもって見積もることができるかにより 収益認識の方法が異なります 信頼性をもって見積もることができる場合には その契約の期末日現在の進捗度に応じて 収益と費用を認識します 他方 信頼性をもって見積もることができない場合は 発生した原価のうち回収の可能性が高い範囲でのみ 収益を認識します また 工事契約原価は 発生した期間に費用として認識します 信頼性をもった見積もりが可能となった場合には その時点から進捗度に応じて収益を認識します

23 それでは 工事契約の結果を信頼性をもって見積ることができるとは どのような場合をいうのでしょうか 工事契約収益が固定価格の場合は 収益の合計額を信頼性をもって測定できる 経済的便益が流入する可能性が高い 契約の完了までに要する工事契約原価と 期末日現在の進捗度の両方が信頼性をもって測定できる 工事契約総原価のうち 実際に発生した金額を明確に識別でき かつ 信頼性をもって測定できる という 4 つの要件を満たすときに 信頼性をもって見積もることができるとされます

24 他方 工事契約収益がコスト プラス すなわち 原価に一定率または一定額の報酬を加えたものである場合 経済的便益が流入する可能性が高い 個別に支払われるかにかかわらず その契約に帰属する原価を明確に区別でき かつ 信頼性をもって測定できる という 2 つの要件を満たすときに 信頼性をもって見積もることができるとされます

25 工事契約総原価が工事契約総収益を超過する可能性が高いときは 予想損失をただちに費用として認識します 見積りに変更が生じた場合 その影響は変更が生じた期の純損益で認識します これで 収益の解説を終わります

26

日本基準基礎講座 収益

日本基準基礎講座 収益 のモジュールを始めます パート 1 では 収益の定義や収益認識の考え方を中心に解説します パート 2 では ソフトウェア取引および工事契約に係る収益認識について解説します 日本基準上 収益 という用語は特に定義されていませんが 一般に 純利益または非支配持分に帰属する損益を増加させる項目であり 原則として 資産の増加や負債の減少を伴って生じるものと考えられます 収益の例としては

日本基準基礎講座 収益 のモジュールを始めます パート 1 では 収益の定義や収益認識の考え方を中心に解説します パート 2 では ソフトウェア取引および工事契約に係る収益認識について解説します 日本基準上 収益 という用語は特に定義されていませんが 一般に 純利益または非支配持分に帰属する損益を増加させる項目であり 原則として 資産の増加や負債の減少を伴って生じるものと考えられます 収益の例としては

スライド 1

IFRS 基礎講座 IAS 第 16 号 有形固定資産 のモジュールを始めます Part 1 では有形固定資産の認識及び当初測定を中心に解説します Part 2 では減価償却など 事後測定を中心に解説します 有形固定資産の 定義 と 認識規準 を満たす項目は IAS 第 16 号に従い有形固定資産として会計処理を行います 有形固定資産の定義として 保有目的と使用期間の検討を行います 保有目的が 財またはサービスの生産や提供のための使用

IFRS 基礎講座 IAS 第 16 号 有形固定資産 のモジュールを始めます Part 1 では有形固定資産の認識及び当初測定を中心に解説します Part 2 では減価償却など 事後測定を中心に解説します 有形固定資産の 定義 と 認識規準 を満たす項目は IAS 第 16 号に従い有形固定資産として会計処理を行います 有形固定資産の定義として 保有目的と使用期間の検討を行います 保有目的が 財またはサービスの生産や提供のための使用

収益認識に関する会計基準

収益認識に関する会計基準 ( 公開草案 ) アヴァンセコンサルティング株式会社 公認会計士 税理士野村昌弘 平成 29 年 7 月 20 日に 日本の会計基準の設定主体である企業会計基準委員会から 収益認識に関する会計基準 ( 案 ) 収益認識に関する会計基準の適用指針( 案 ) が公表されました 平成 29 年 10 月 20 日までコメントを募集しており その後コメントへの対応を検討 協議し 平成

収益認識に関する会計基準 ( 公開草案 ) アヴァンセコンサルティング株式会社 公認会計士 税理士野村昌弘 平成 29 年 7 月 20 日に 日本の会計基準の設定主体である企業会計基準委員会から 収益認識に関する会計基準 ( 案 ) 収益認識に関する会計基準の適用指針( 案 ) が公表されました 平成 29 年 10 月 20 日までコメントを募集しており その後コメントへの対応を検討 協議し 平成

03-08_会計監査(収益認識に関するインダストリー別③)小売業-ポイント制度、商品券

小売業-ポイント制度、商品券") 会計 監査 収益認識に関する会計基準等 インダストリー別解説シリーズ (3) 第 3 回小売業 - ポイント制度 商品券 公認会計士 いしかわ 石川 よし慶 はじめに 2018 年 3 月 30 日に企業会計基準第 29 号 収益認識に 関する会計基準 ( 以下 収益認識会計基準 という ) 企業会計基準適用指針第 30 号 収益認識に関する会計 基準の適用指針 ( 以下 収益認識適用指針 といい

会計 監査 収益認識に関する会計基準等 インダストリー別解説シリーズ (3) 第 3 回小売業 - ポイント制度 商品券 公認会計士 いしかわ 石川 よし慶 はじめに 2018 年 3 月 30 日に企業会計基準第 29 号 収益認識に 関する会計基準 ( 以下 収益認識会計基準 という ) 企業会計基準適用指針第 30 号 収益認識に関する会計 基準の適用指針 ( 以下 収益認識適用指針 といい

IFRS基礎講座 IAS第37号 引当金、偶発負債及び偶発資産

IFRS 基礎講座 IAS 第 37 号 引当金 偶発負債及び偶発資産 のモジュールを始めます パート 1 では 引当金とその認識要件について解説します パート 2 では 引当金の測定を中心に解説します パート 3 では 偶発負債と偶発資産について解説します 引当金とは 時期または金額が不確実な負債をいいます 引当金は 決済時に必要とされる将来の支出の時期や金額が 不確実であるという点で 時期や金額が

IFRS 基礎講座 IAS 第 37 号 引当金 偶発負債及び偶発資産 のモジュールを始めます パート 1 では 引当金とその認識要件について解説します パート 2 では 引当金の測定を中心に解説します パート 3 では 偶発負債と偶発資産について解説します 引当金とは 時期または金額が不確実な負債をいいます 引当金は 決済時に必要とされる将来の支出の時期や金額が 不確実であるという点で 時期や金額が

日本基準基礎講座 有形固定資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

平成30年公認会計士試験

第 3 問答案用紙 問題 1 1 新株予約権 2 75,000 3 75,000 4 0 5 3,000 6 70,000 7 7,000 8 42,000 金額がマイナスの場合には, その金額の前に を付すこと 9 2,074,000 会計基準の新設及び改正並びに商法の改正により, 以前よりも純資産の部に直接計上される 項目や純資産の部の変動要因が増加している そこで, ディスクロージャーの透明性の確保

第 3 問答案用紙 問題 1 1 新株予約権 2 75,000 3 75,000 4 0 5 3,000 6 70,000 7 7,000 8 42,000 金額がマイナスの場合には, その金額の前に を付すこと 9 2,074,000 会計基準の新設及び改正並びに商法の改正により, 以前よりも純資産の部に直接計上される 項目や純資産の部の変動要因が増加している そこで, ディスクロージャーの透明性の確保

IFRS基礎講座 IFRS第1号 初度適用

IFRS 基礎講座 IFRS 第 1 号 初度適用 のモジュールを始めます パート 1 では 初度適用の概要について解説します パート 2 では 初度適用における遡及適用の原則と例外を中心に解説します パート 3 では 初度適用における表示および開示について解説します 初度適用とは IFRS で作成された財務諸表を初めて表示することをいいます 企業が最初の IFRS 財務諸表を表示する場合 その企業を

IFRS 基礎講座 IFRS 第 1 号 初度適用 のモジュールを始めます パート 1 では 初度適用の概要について解説します パート 2 では 初度適用における遡及適用の原則と例外を中心に解説します パート 3 では 初度適用における表示および開示について解説します 初度適用とは IFRS で作成された財務諸表を初めて表示することをいいます 企業が最初の IFRS 財務諸表を表示する場合 その企業を

IFRS基礎講座 IAS第21号 外貨換算

IFRS 基礎講座 IAS 第 21 号 外貨換算 のモジュールを始めます パート 1 では 外貨建取引の会計処理を中心に解説します パート 2 では 外貨建財務諸表の換算を中心に解説します 企業は 取引を行うにあたって通常 様々な種類の通貨を使用します これらのうち 企業が営業活動を行う主たる経済環境の通貨を機能通貨といいます 例えば 日本企業の場合 営業活動を行う主たる経済環境の通貨は 通常

IFRS 基礎講座 IAS 第 21 号 外貨換算 のモジュールを始めます パート 1 では 外貨建取引の会計処理を中心に解説します パート 2 では 外貨建財務諸表の換算を中心に解説します 企業は 取引を行うにあたって通常 様々な種類の通貨を使用します これらのうち 企業が営業活動を行う主たる経済環境の通貨を機能通貨といいます 例えば 日本企業の場合 営業活動を行う主たる経済環境の通貨は 通常

新収益認識基準に関するFASB及びIASBの改訂案

KPMG Insight Vol. 15 / Nov. 2015 1 新収益認識基準に関する FASB 及び IASB の改訂案 有限責任あずさ監査法人 マネジャー長谷川ロアンマネジャー渡辺直人 IFRS アドバイザリー室 米国財務会計基準審議会 (FASB) と国際会計基準審議会 ( IASB )( 以下 両審議会 という ) は 2014 年 5 月に実質的に内容が同じ新収益認識基準 (FASB

KPMG Insight Vol. 15 / Nov. 2015 1 新収益認識基準に関する FASB 及び IASB の改訂案 有限責任あずさ監査法人 マネジャー長谷川ロアンマネジャー渡辺直人 IFRS アドバイザリー室 米国財務会計基準審議会 (FASB) と国際会計基準審議会 ( IASB )( 以下 両審議会 という ) は 2014 年 5 月に実質的に内容が同じ新収益認識基準 (FASB

計算書類等

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

日本基準でいう 法人税等 に相当するものです 繰延税金負債 将来加算一時差異に関連して将来の期に課される税額をいいます 繰延税金資産 将来減算一時差異 税務上の欠損金の繰越し 税額控除の繰越し に関連して将来の期に 回収されることとなる税額をいいます 一時差異 ある資産または負債の財政状態計算書上の

国際財務報告基準 (IFRS) 税効果シリーズ シリーズ IAS 第 12 号 法人所得税 (1/3) ( 平成 23 年 1 月 31 日現在 ) 1. 目的 範囲 IAS 第 12 号 法人所得税 の目的は 法人所得税の会計処理を定めることにあります 法 人所得税の会計処理に関する主たる論点は 次の事項に関して当期および将来の税務上の 影響をどのように会計処理するかにあります 1 企業の財政状態計算書で認識されている資産

国際財務報告基準 (IFRS) 税効果シリーズ シリーズ IAS 第 12 号 法人所得税 (1/3) ( 平成 23 年 1 月 31 日現在 ) 1. 目的 範囲 IAS 第 12 号 法人所得税 の目的は 法人所得税の会計処理を定めることにあります 法 人所得税の会計処理に関する主たる論点は 次の事項に関して当期および将来の税務上の 影響をどのように会計処理するかにあります 1 企業の財政状態計算書で認識されている資産

平成 29 年度連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主

連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主") 連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

IFRS - 収益に関する考察

IFRS- 収益に関する考察す 2013/7/1 Crossfields IFRS 研究会 Index 1. はじめに 2. 収益の全体像 2-1. 基準の体系 2-2. 認識のポイント 3. 物品販売 3-1. 収益の認識単位 ~ なにを ~ 3-2. 収益の認識時点 ~ いつ ~ 3-3. 収益の認識金額 ~ いくらで ~ 4. 役務提供 4-1. 定義 4-2. 収益の認識時点 ~ いつ ~

IFRS- 収益に関する考察す 2013/7/1 Crossfields IFRS 研究会 Index 1. はじめに 2. 収益の全体像 2-1. 基準の体系 2-2. 認識のポイント 3. 物品販売 3-1. 収益の認識単位 ~ なにを ~ 3-2. 収益の認識時点 ~ いつ ~ 3-3. 収益の認識金額 ~ いくらで ~ 4. 役務提供 4-1. 定義 4-2. 収益の認識時点 ~ いつ ~

日本基準基礎講座 資本会計

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

IFRSへの移行に関する開示

への移行に関する開示 に移行するにあたり 当社の開始連結財政状態計算書は 第 1 号に基づき への移行日である 2013 年 4 月 1 日現在で作成されており 従前のに準拠して作成されてきた数値に必要な調整を加えている 第 1 号の適用による影響は 移行日において利益剰余金又はその他の包括利益累計額で調整している 当社が採用した の初度適用の方法や へ移行するための調整は下記のとおりである (1)

への移行に関する開示 に移行するにあたり 当社の開始連結財政状態計算書は 第 1 号に基づき への移行日である 2013 年 4 月 1 日現在で作成されており 従前のに準拠して作成されてきた数値に必要な調整を加えている 第 1 号の適用による影響は 移行日において利益剰余金又はその他の包括利益累計額で調整している 当社が採用した の初度適用の方法や へ移行するための調整は下記のとおりである (1)

連結貸借対照表 ( 単位 : 百万円 ) 当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476

当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476") 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

1. のれんを資産として認識し その後の期間にわたり償却するという要求事項を設けるべきであることに同意するか 同意する場合 次のどの理由で償却を支持するのか (a) 取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一

取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一") ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

平成28年度 第143回 日商簿記検定 1級 会計学 解説

平成 28 年度第 143 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問 ⑴ 固定資産の減損に係る会計基準注解注 1 1. ⑵ 金融商品に関する会計基準 32 ⑶ 1 株当たり当期純利益に関する会計基準 20 ⑷ 事業分離等に関する会計基準 16 ⑸ 四半期財務諸表に関する会計基準 39 からのお知らせ 自分の未来を考えるセミナー 未来塾 を開催します 何のために働くのか? 本当の学力を身に付けること

平成 28 年度第 143 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問 ⑴ 固定資産の減損に係る会計基準注解注 1 1. ⑵ 金融商品に関する会計基準 32 ⑶ 1 株当たり当期純利益に関する会計基準 20 ⑷ 事業分離等に関する会計基準 16 ⑸ 四半期財務諸表に関する会計基準 39 からのお知らせ 自分の未来を考えるセミナー 未来塾 を開催します 何のために働くのか? 本当の学力を身に付けること

IFRS News Flash

IASB 公開草案 リース を公表 国際会計基準審議会 (IASB) は2013 年 5 月 16 日に 公開草案 (ED/2013/6) リース を公表した この公開草案は IASBが2010 年 8 月に公表した公開草案 リース ( 以下 2010 年公開草案 ) に対するコメントを受けた再審議の結果 提案内容が変更となった主な論点について 再度広く意見を募るために公表されたものである 公開草案の概要は以下のとおりである

IASB 公開草案 リース を公表 国際会計基準審議会 (IASB) は2013 年 5 月 16 日に 公開草案 (ED/2013/6) リース を公表した この公開草案は IASBが2010 年 8 月に公表した公開草案 リース ( 以下 2010 年公開草案 ) に対するコメントを受けた再審議の結果 提案内容が変更となった主な論点について 再度広く意見を募るために公表されたものである 公開草案の概要は以下のとおりである

<4D F736F F D2095BD90AC E31328C8E8AFA8C888E5A925A904D C8E86816A2E646F63>

アンジェス MG (4563) 平成 19 年 12 月期決算短信ファイル名 :060_9390600652003.doc 更新日時 :2/6/2008 1:40 PM 印刷日時 :2008/02/0716:48 5. 連結財務諸表等 連結財務諸表 1 連結貸借対照表 区分 注記番号 前連結会計年度 ( 平成 18 年 12 月 31 日 ) 構成比金額 ( 千円 ) 当連結会計年度 ( 平成 19

アンジェス MG (4563) 平成 19 年 12 月期決算短信ファイル名 :060_9390600652003.doc 更新日時 :2/6/2008 1:40 PM 印刷日時 :2008/02/0716:48 5. 連結財務諸表等 連結財務諸表 1 連結貸借対照表 区分 注記番号 前連結会計年度 ( 平成 18 年 12 月 31 日 ) 構成比金額 ( 千円 ) 当連結会計年度 ( 平成 19

MOTHER BRAIN MONTHLY REPORT 30 SEPTEMBER 2018 ステップ 5 では まず一定期間にわたって売上を計上すべき取引かどうかを判定します 以下 (1)(2)(3) の要件いずれかを満たす場合は 物品またはサービスに対する支配が一定の期間にわたり顧客に移転するもの

(2)(3) の要件いずれかを満たす場合は 物品またはサービスに対する支配が一定の期間にわたり顧客に移転するもの") MOTHER BRAIN MONTHLY REPORT 30 SEPTEMBER 2018 売上の新会計基準 IFRS15 TG - 7 代表取締役社長日本国公認会計士長澤孝人 売上に関する新しい国際会計基準 IFRS 第 15 号について連載しています 日本でも 日本版 IFRS15 と呼ばれる 収益認識会計基準 及び 収益認識会計基準適用指針 が公表され 2021 年 4 月から適用が開始されます

MOTHER BRAIN MONTHLY REPORT 30 SEPTEMBER 2018 売上の新会計基準 IFRS15 TG - 7 代表取締役社長日本国公認会計士長澤孝人 売上に関する新しい国際会計基準 IFRS 第 15 号について連載しています 日本でも 日本版 IFRS15 と呼ばれる 収益認識会計基準 及び 収益認識会計基準適用指針 が公表され 2021 年 4 月から適用が開始されます

IFRSにおける適用上の論点 第27回

IFRS における適用上の論点第 27 回 IFRS2 号 株式に基づく報酬 の適用範囲 有限責任あずさ監査法人 IFRSアドバイザリー室パートナー 山邉道明 有限責任あずさ監査法人 IFRSアドバイザリー室シニアマネジャー 浅井美公子 1. はじめに本連載では 原則主義 であるIFRSを適用する際に判断に迷うようなケースに触れてきました 我が国において 株式に基づく報酬を役員報酬又は従業員給付の一部として付与する企業は

IFRS における適用上の論点第 27 回 IFRS2 号 株式に基づく報酬 の適用範囲 有限責任あずさ監査法人 IFRSアドバイザリー室パートナー 山邉道明 有限責任あずさ監査法人 IFRSアドバイザリー室シニアマネジャー 浅井美公子 1. はじめに本連載では 原則主義 であるIFRSを適用する際に判断に迷うようなケースに触れてきました 我が国において 株式に基づく報酬を役員報酬又は従業員給付の一部として付与する企業は

<4D F736F F D2081A F838D815B836F838B8F5A94CC81408C768E5A8F9197DE8B7982D1958D91AE96BE8DD78F F

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,849,964 流動負債 460,780 現金及び預金 1,118,009 短期借入金 2,400 売掛金 95,652 1 年内返済予定の 6,240 長期借入金販売用不動産 13,645 未払金 41,252 貯蔵品 1,154 未払法人税等 159,371 前払費用 47,335

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,849,964 流動負債 460,780 現金及び預金 1,118,009 短期借入金 2,400 売掛金 95,652 1 年内返済予定の 6,240 長期借入金販売用不動産 13,645 未払金 41,252 貯蔵品 1,154 未払法人税等 159,371 前払費用 47,335

「収益認識に関する会計基準等」インダストリー別解説シリーズ(1)_第1回_メディア・コンテンツ業界─ライセンスの供与

_第1回_メディア・コンテンツ業界─ライセンスの供与") 会計 監査 収益認識に関する会計基準等 インダストリー別解説シリーズ (1) 第 1 回メディア コンテンツ業界 ライセンスの供与 公認会計士倉 くらはやしようすけ林ᅠ洋介 2018 年 3 月 30 日に企業会計基準第 29 号 収益認識に関する会計基準 ( 以下 収益認識会計基準 という ) 会計基準適用指針第 30 号 収益認識に関する会計基準 項 ) 具体的なライセンスの例示としては以下のものがあるとされている

会計 監査 収益認識に関する会計基準等 インダストリー別解説シリーズ (1) 第 1 回メディア コンテンツ業界 ライセンスの供与 公認会計士倉 くらはやしようすけ林ᅠ洋介 2018 年 3 月 30 日に企業会計基準第 29 号 収益認識に関する会計基準 ( 以下 収益認識会計基準 という ) 会計基準適用指針第 30 号 収益認識に関する会計基準 項 ) 具体的なライセンスの例示としては以下のものがあるとされている

営業活動によるキャッシュ フロー の区分には 税引前当期純利益 減価償却費などの非資金損益項目 有価証券売却損益などの投資活動や財務活動の区分に含まれる損益項目 営業活動に係る資産 負債の増減 利息および配当金の受取額等が表示されます この中で 小計欄 ( 1) の上と下で性質が異なる取引が表示され

の上と下で性質が異なる取引が表示され") 設例で解説 キャッシュ フロー計算書 第 1 回 : 営業活動によるキャッシュ フロー (1) 2015.11.18 新日本有限責任監査法人公認会計士山岸正典 新日本有限責任監査法人公認会計士七海健太郎 1. はじめにこれから 4 回にわたり キャッシュ フロー計算書について設例を使って解説していきます キャッシュ フロー計算書は そのキャッシュ フローを生み出した企業活動の性格によって 営業活動によるキャッシュ

設例で解説 キャッシュ フロー計算書 第 1 回 : 営業活動によるキャッシュ フロー (1) 2015.11.18 新日本有限責任監査法人公認会計士山岸正典 新日本有限責任監査法人公認会計士七海健太郎 1. はじめにこれから 4 回にわたり キャッシュ フロー計算書について設例を使って解説していきます キャッシュ フロー計算書は そのキャッシュ フローを生み出した企業活動の性格によって 営業活動によるキャッシュ

各位 2018 年 11 月 13 日 会社名株式会社リクルートホールディングス代表者名代表取締役社長兼 CEO 峰岸真澄 ( コード番号 :6098 東証一部 ) 問合せ先取締役兼専務執行役員兼 CFO 佐川恵一 ( 電話番号 ) ( 訂正 数値データ訂正 ) 2019 年

問合せ先取締役兼専務執行役員兼 CFO 佐川恵一 ( 電話番号 ) ( 訂正 数値データ訂正 ) 2019 年") 各位 2018 年 11 月 13 日 会社名株式会社リクルートホールディングス代表者名代表取締役社長兼 CEO 峰岸真澄 ( コード番号 :6098 東証一部 ) 問合せ先取締役兼専務執行役員兼 CFO 佐川恵一 ( 電話番号 03-6835-1111) ( 訂正 数値データ訂正 ) 2019 年 3 月期第 1 四半期決算短信 IFRS ( 連結 ) の一部訂正について 2018 年 8 月 10

各位 2018 年 11 月 13 日 会社名株式会社リクルートホールディングス代表者名代表取締役社長兼 CEO 峰岸真澄 ( コード番号 :6098 東証一部 ) 問合せ先取締役兼専務執行役員兼 CFO 佐川恵一 ( 電話番号 03-6835-1111) ( 訂正 数値データ訂正 ) 2019 年 3 月期第 1 四半期決算短信 IFRS ( 連結 ) の一部訂正について 2018 年 8 月 10

<4D F736F F D20834F838D815B836F838B8F5A94CC81408C768E5A8F9197DE E718CF68D90817A E36>

貸借対照表 ( 平成 24 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,467,088 流動負債 803,958 現金及び預金 788,789 短期借入金 14,000 売掛金 138,029 1 年内返済予定の 47,952 長期借入金貯蔵品 857 未払金 90,238 前払費用 27,516 未収収益 12,626 未払法人税等 247,756 未払消費税等

貸借対照表 ( 平成 24 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,467,088 流動負債 803,958 現金及び預金 788,789 短期借入金 14,000 売掛金 138,029 1 年内返済予定の 47,952 長期借入金貯蔵品 857 未払金 90,238 前払費用 27,516 未収収益 12,626 未払法人税等 247,756 未払消費税等

Microsoft Word - M&A会計 日本基準とIFRS 第5回.doc

図解でわかる! M&A 会計日本基準と IFRS 第 5 回企業結合と 無形資産 あらた監査法人公認会計士 清水 毅 公認会計士 山田 雅治 はじめに金融庁 企業会計審議会は 2009 年 6 月に 我が国における国際会計基準の取扱いに関する意見書 ( 中間報告 ) を公表しました 国際財務報告基準 ( 以下 IFRS ) の適用については 2010 年 3 月期から国際的な財務 事業活動を行っている上場企業の連結財務諸表に

図解でわかる! M&A 会計日本基準と IFRS 第 5 回企業結合と 無形資産 あらた監査法人公認会計士 清水 毅 公認会計士 山田 雅治 はじめに金融庁 企業会計審議会は 2009 年 6 月に 我が国における国際会計基準の取扱いに関する意見書 ( 中間報告 ) を公表しました 国際財務報告基準 ( 以下 IFRS ) の適用については 2010 年 3 月期から国際的な財務 事業活動を行っている上場企業の連結財務諸表に

IFRS第15号 顧客との契約から生じる収益

Applying IFRS IFRS 適用上の課題 IFRS 第 15 号 顧客との契約から生じる収益 2 IFRS 第 15 号 顧客との契約から生じる収益 概要 国際会計基準審議会 (IASB) 及び米国財務会計基準審議会 (FASB)( 以下 両審議会 ) は 2014 年 5 月に 新たな収益認識基準書である IFRS 第 15 号 顧客との契約から生じる収益 を共同で公表した 当該基準書により

Applying IFRS IFRS 適用上の課題 IFRS 第 15 号 顧客との契約から生じる収益 2 IFRS 第 15 号 顧客との契約から生じる収益 概要 国際会計基準審議会 (IASB) 及び米国財務会計基準審議会 (FASB)( 以下 両審議会 ) は 2014 年 5 月に 新たな収益認識基準書である IFRS 第 15 号 顧客との契約から生じる収益 を共同で公表した 当該基準書により

平成26年度 第138回 日商簿記検定 1級 会計学 解説

平成 26 年度第 138 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問 1 ヘッジ会計とは ヘッジ取引のうち一定の要件を満たすものについて ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し ヘッジの効果を会計に反映させる特殊な会計処理のことをいう ( 金融商品に関する会計基準 29 参照 ) ヘッジ会計の会計処理には 繰延ヘッジと時価ヘッジの 2 種類の会計処理がある

平成 26 年度第 138 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問 1 ヘッジ会計とは ヘッジ取引のうち一定の要件を満たすものについて ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し ヘッジの効果を会計に反映させる特殊な会計処理のことをいう ( 金融商品に関する会計基準 29 参照 ) ヘッジ会計の会計処理には 繰延ヘッジと時価ヘッジの 2 種類の会計処理がある

「経済政策論(後期)」運営方法と予定表(1997、三井)

」運営方法と予定表(1997、三井)") 007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

3. 改正の内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡

が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡") 30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

国家公務員共済組合連合会 民間企業仮定貸借対照表 旧令長期経理 平成 26 年 3 月 31 日現在 ( 単位 : 円 ) 科目 金額 ( 資産の部 ) Ⅰ 流動資産 現金 預金 311,585,825 未収金 8,790,209 貸倒引当金 7,091,757 1,698,452 流動資産合計 3

科目 金額 ( 資産の部 ) Ⅰ 流動資産 現金 預金 311,585,825 未収金 8,790,209 貸倒引当金 7,091,757 1,698,452 流動資産合計 3") 国家公務員共済組合連合会 民間企業仮定貸借対照表 平成 26 年 3 月 31 日現在 ( 単位 : 円 ) 科目 金額 ( 資産の部 ) Ⅰ 流動資産 現金 預金 311,585,825 未収金 8,790,209 貸倒引当金 7,091,757 1,698,452 流動資産合計 313,284,277 Ⅱ 固定資産 1 有形固定資産 器具備品 19,857,353 減価償却累計額 18,563,441

国家公務員共済組合連合会 民間企業仮定貸借対照表 平成 26 年 3 月 31 日現在 ( 単位 : 円 ) 科目 金額 ( 資産の部 ) Ⅰ 流動資産 現金 預金 311,585,825 未収金 8,790,209 貸倒引当金 7,091,757 1,698,452 流動資産合計 313,284,277 Ⅱ 固定資産 1 有形固定資産 器具備品 19,857,353 減価償却累計額 18,563,441

IFRS実務トピックニューズレター ~銀行業~

2014-02 IFRS 実務トピックニューズレター ~ 銀行業 ~ IFRS 第 15 号の銀行に対する潜在的影響 2014 年 5 月 IASBとFASBは新しい収益認識についての単一の基準書を公表した この基準書は 米国会計基準 (U.S. GAAP) と国際財務報告基準 (IFRS) における現行の収益認識に関する詳細なガイダンスのほとんどを置き換えるものである 新たな要求事項は 様々な企業に様々な影響を及ぼすものである

2014-02 IFRS 実務トピックニューズレター ~ 銀行業 ~ IFRS 第 15 号の銀行に対する潜在的影響 2014 年 5 月 IASBとFASBは新しい収益認識についての単一の基準書を公表した この基準書は 米国会計基準 (U.S. GAAP) と国際財務報告基準 (IFRS) における現行の収益認識に関する詳細なガイダンスのほとんどを置き換えるものである 新たな要求事項は 様々な企業に様々な影響を及ぼすものである

新収益認識基準が企業経営に与える影響の考察~業種別シリーズ 小売流通業~

KPMG Insight KPMG Newsletter Vol.32 September 2018 経営 Topic 4 新収益認識基準が企業経営に与える影響の考察 ~ 業種別シリーズ小売流通業 ~ kpmg.com/ jp 経営 Topic 4 新収益認識基準が企業経営に与える影響の考察 ~ 業種別シリーズ小売流通業 ~ 有限責任あずさ監査法人 アカウンティングアドバイザリーサービス シニアマネジャー宇都本賢二

KPMG Insight KPMG Newsletter Vol.32 September 2018 経営 Topic 4 新収益認識基準が企業経営に与える影響の考察 ~ 業種別シリーズ小売流通業 ~ kpmg.com/ jp 経営 Topic 4 新収益認識基準が企業経営に与える影響の考察 ~ 業種別シリーズ小売流通業 ~ 有限責任あずさ監査法人 アカウンティングアドバイザリーサービス シニアマネジャー宇都本賢二