日本基準基礎講座 収益

|

|

|

- みちしげ おうじ

- 5 years ago

- Views:

Transcription

1 日本基準基礎講座 収益 のモジュールを始めます

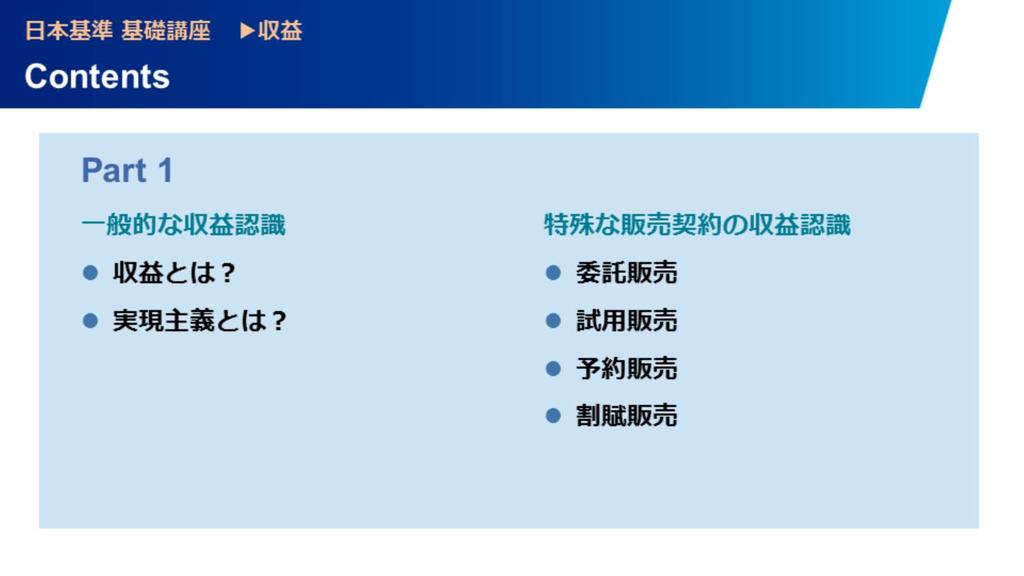

2 パート 1 では 収益の定義や収益認識の考え方を中心に解説します

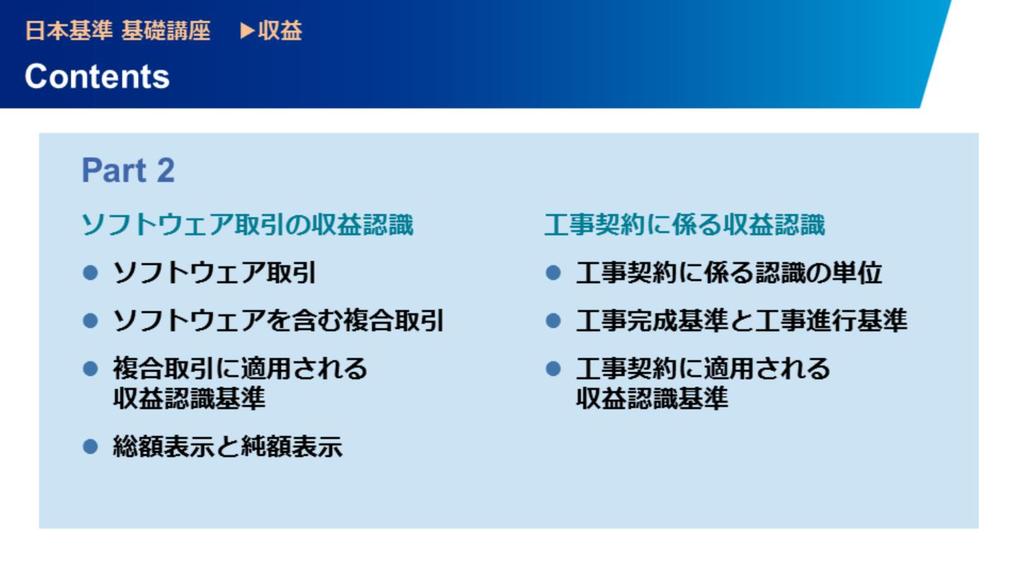

3 パート 2 では ソフトウェア取引および工事契約に係る収益認識について解説します

4

5 日本基準上 収益 という用語は特に定義されていませんが 一般に 純利益または非支配持分に帰属する損益を増加させる項目であり 原則として 資産の増加や負債の減少を伴って生じるものと考えられます 収益の例としては 売上があげられます 売上の対価として売掛金を認識する場合 売上により純利益が増加し 売掛金により資産が増加します

6 収益は 原則として 実現主義により認識します 実現主義とは 一般に 財貨の移転または役務の提供と それに対する現金または現金等価物 その他の資産の取得による対価の成立という 2 つの要件が満たされたときに 収益を認識するという考え方をいいます このような考え方に基づき 実務上 商品の販売等にかかる収益は 一般に 出荷基準 引渡基準 または検収基準により認識されています また 役務の提供にかかる収益は 役務提供の進捗に応じて または 役務提供の完了時点で認識されています

7 日本基準には 委託販売 試用販売 予約販売 割賦販売といった特殊な販売契約に関して 収益認識の定めがあります

8 委託販売では 会社が受託者に対し商品等の販売を委託しますが その時点でただちに収益を認識することは認められません 委託販売については 受託者が委託品を販売した日に売上が実現するため 原則として 受託者が委託品を販売した日に収益を認識します 会社は 受託者から会社に仕切精算書が到達すること等により 委託品が販売された事実を知ることになります 決算手続中に 決算日までに販売された事実が明らかとなったものについては 販売した日が属する期の収益として認識しなければなりません ただし 例外として 仕切精算書が販売のつど送付されている場合には 仕切精算書が到達した日に収益を認識することができます

9 試用販売については 商品等を移転した時点でただちに収益を認識することは認められません 試用販売では 得意先が商品等を試用した結果 買取りの意思を表示した日に売上が実現するため 得意先が買取りの意思を表示した日に収益を認識します

10 予約販売については 企業は商品を顧客に移転するよりも先に予約金を受け取りますが その時点でただちに収益を認識することは認められません 予約金に対し 商品の移転または役務の提供が完了した分だけ売上が実現するため 決算日までに商品の移転または役務の提供が完了した分だけを その期の収益として認識します

11 割賦販売については 商品等の引渡日に売上が実現するため 商品等の引渡日に収益を認識します ただし 割賦販売の場合は 通常の販売とは異なり 代金回収の期間が長期にわたり かつ 分割払いであることから 代金回収上のリスクが高く 貸倒引当金等の計上にあたって特別の配慮が必要になりますが その算定にあたっては 不確実性や煩雑さを伴う場合が多いと考えられます そのため 割賦金の回収期限到来日または入金日に収益を認識することも認められます

12

13 ソフトウェア取引には 市場販売目的のソフトウェア取引と 受注制作のソフトウェア取引があります 市場販売目的のソフトウェア取引は 不特定多数のユーザー向けに開発されたソフトウェアの販売やライセンスの販売で 仕様がすでに確定しているという特徴があり 一般に 納品が完了した時点で収益を認識します 他方 受注制作のソフトウェア取引は 特定のユーザー向けにソフトウェアを制作し提供する取引であり オーダーメイドであることから 仕様は確定していないという特徴があり 一般に納品が完了し これに対して得意先が検収等を完了した時点で収益を認識します なお 受注制作のソフトウェア取引に買戻条件が付いている場合や 事後に大きな補修が生じることが明らかである場合には 売上が実現したとはいえないため 収益を認識することは認められません

14 異なる種類の取引を同一の契約書等で締結している取引を 複合取引といいます 例えば 引渡日に売上が実現すると考えられるソフトウェアの販売と 役務の提供に応じて売上が実現すると考えられる 2 年間の保守サービスの提供を 同一の契約書で締結した場合のように 複合取引に含まれている取引の種類ごとの収益認識時点が異なる場合があります

15 複合取引のうち 管理上の適切な区分に基づき 財貨またはサービスの内容や金額の内訳が 顧客との間で明らかにされている場合には 原則としてそれらを区分し それぞれの取引に関連する収益認識基準に従って 収益を認識します ただし すべての顧客に均一に提供されるような無償のユーザー トレーニング サービスのように 一方の取引が他方の主たる取引に付随して提供されるものである場合には 付随する取引を主たる取引と一体として収益認識することも認められます

16 複数の企業が介在するソフトウェア取引においては 収益を総額表示することが必ずしも適切ではないケースがあります 例えば 企業が取引先 A 社から 100 で取得した商品を 取引先 B 社に 105 で譲渡する取引を行ったとします 企業が この取引に関する瑕疵担保リスク 在庫リスク 信用リスクなど 一連の営業過程における仕入および販売に関して通常負担すべきさまざまなリスクを負担する場合は 収益を総額表示することが適切です 他方 企業が取引の代理人として そのようなリスクを負担せず 手数料収入のみを得ることを目的としている場合は 収益を純額で表示することが適切です

17 工事契約に係る認識の単位は 工事契約において当事者間で合意された実質的な取引の単位に基づくこととされています 一般に 工事契約については 契約単位で工事収益と工事原価を認識します ただし 契約書が当事者間で合意された実質的な取引の単位を適切に反映していない場合には 複数の契約を結合した単位で工事収益および工事原価を認識したり 工事契約の取引の一部を独立した単位として工事収益および工事原価を認識したりする必要があります

18 工事契約に係る収益認識基準には 工事完成基準と工事進行基準があります 工事完成基準とは 工事が完成し 目的物の引渡しを行った時点で 工事収益および工事原価を認識する方法をいいます 工事進行基準とは 決算日に 工事進捗度を合理的に見積り 当期の工事収益および当期の工事原価を認識する方法をいいます

19 例えば 当期にある工事に着工し その工事の工事収益総額が 15,000 工事原価総額が 10,000 と見積もられるとします 決算日までに発生した工事原価が 3,000 である場合 進捗度の代表的な見積方法である原価比例法によると この場合の工事進捗度は 30% となります その結果 当期の工事収益は 15,000 30% で 4,500 と計算されます

20 工事契約について適用する認識基準は 工事の進行途上において その進捗部分について成果の確実性が認められるか否かによって異なります 成果の確実性が認められる場合は工事進行基準を 成果の確実性が認められない場合は工事完成基準を適用します 成果の確実性が認められるかは 工事収益総額 工事原価総額 および決算日における工事進捗度について 信頼性をもって見積りを行うことができるかにより判断します 工事収益総額を信頼性をもって見積るためには 工事の完成見込みが確実で 工事の対価の定めがあることが必要になります 工事原価総額を信頼性をもって見積もるためには 工事原価の事前の見積りと実績とを対比することにより 工事原価総額の見積りについて適時 適切に見直しが行われることが必要です 決算日における工事進捗度としては 原価比例法を採用する場合は 工事原価総額を信頼性をもって見積ることができるのであれば 通常 工事進捗度を信頼性をもって見積もることができると判断されます これで収益の解説を終わります

21

IFRS基礎講座 IAS第11号/18号 収益

IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します パート 3 では 工事契約について解説します

IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します パート 3 では 工事契約について解説します

収益認識に関する会計基準

収益認識に関する会計基準 ( 公開草案 ) アヴァンセコンサルティング株式会社 公認会計士 税理士野村昌弘 平成 29 年 7 月 20 日に 日本の会計基準の設定主体である企業会計基準委員会から 収益認識に関する会計基準 ( 案 ) 収益認識に関する会計基準の適用指針( 案 ) が公表されました 平成 29 年 10 月 20 日までコメントを募集しており その後コメントへの対応を検討 協議し 平成

収益認識に関する会計基準 ( 公開草案 ) アヴァンセコンサルティング株式会社 公認会計士 税理士野村昌弘 平成 29 年 7 月 20 日に 日本の会計基準の設定主体である企業会計基準委員会から 収益認識に関する会計基準 ( 案 ) 収益認識に関する会計基準の適用指針( 案 ) が公表されました 平成 29 年 10 月 20 日までコメントを募集しており その後コメントへの対応を検討 協議し 平成

平成30年公認会計士試験

第 3 問答案用紙 問題 1 1 新株予約権 2 75,000 3 75,000 4 0 5 3,000 6 70,000 7 7,000 8 42,000 金額がマイナスの場合には, その金額の前に を付すこと 9 2,074,000 会計基準の新設及び改正並びに商法の改正により, 以前よりも純資産の部に直接計上される 項目や純資産の部の変動要因が増加している そこで, ディスクロージャーの透明性の確保

第 3 問答案用紙 問題 1 1 新株予約権 2 75,000 3 75,000 4 0 5 3,000 6 70,000 7 7,000 8 42,000 金額がマイナスの場合には, その金額の前に を付すこと 9 2,074,000 会計基準の新設及び改正並びに商法の改正により, 以前よりも純資産の部に直接計上される 項目や純資産の部の変動要因が増加している そこで, ディスクロージャーの透明性の確保

平成28年度 第143回 日商簿記検定 1級 会計学 解説

平成 28 年度第 143 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問 ⑴ 固定資産の減損に係る会計基準注解注 1 1. ⑵ 金融商品に関する会計基準 32 ⑶ 1 株当たり当期純利益に関する会計基準 20 ⑷ 事業分離等に関する会計基準 16 ⑸ 四半期財務諸表に関する会計基準 39 からのお知らせ 自分の未来を考えるセミナー 未来塾 を開催します 何のために働くのか? 本当の学力を身に付けること

平成 28 年度第 143 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問 ⑴ 固定資産の減損に係る会計基準注解注 1 1. ⑵ 金融商品に関する会計基準 32 ⑶ 1 株当たり当期純利益に関する会計基準 20 ⑷ 事業分離等に関する会計基準 16 ⑸ 四半期財務諸表に関する会計基準 39 からのお知らせ 自分の未来を考えるセミナー 未来塾 を開催します 何のために働くのか? 本当の学力を身に付けること

スライド 1

IFRS 基礎講座 IAS 第 16 号 有形固定資産 のモジュールを始めます Part 1 では有形固定資産の認識及び当初測定を中心に解説します Part 2 では減価償却など 事後測定を中心に解説します 有形固定資産の 定義 と 認識規準 を満たす項目は IAS 第 16 号に従い有形固定資産として会計処理を行います 有形固定資産の定義として 保有目的と使用期間の検討を行います 保有目的が 財またはサービスの生産や提供のための使用

IFRS 基礎講座 IAS 第 16 号 有形固定資産 のモジュールを始めます Part 1 では有形固定資産の認識及び当初測定を中心に解説します Part 2 では減価償却など 事後測定を中心に解説します 有形固定資産の 定義 と 認識規準 を満たす項目は IAS 第 16 号に従い有形固定資産として会計処理を行います 有形固定資産の定義として 保有目的と使用期間の検討を行います 保有目的が 財またはサービスの生産や提供のための使用

(1) 契約の識別契約の識別にあたって 厳密な法律上の解釈まで必要とするのか あるいは過去の商慣習等で双方の履行が合理的に期待される程度の確認で済むのかが論点となります 基本的に新しい収益認識基準では 原則として法的な権利義務関係の存在を前提とします また 業界によっては 長年の取引慣行のみで双方が

契約の識別契約の識別にあたって 厳密な法律上の解釈まで必要とするのか あるいは過去の商慣習等で双方の履行が合理的に期待される程度の確認で済むのかが論点となります 基本的に新しい収益認識基準では 原則として法的な権利義務関係の存在を前提とします また 業界によっては 長年の取引慣行のみで双方が") 収益認識基準の実務上の留意事項平成 30 年 9 月 27 日ひびき監査法人公認会計士 ( 日 米 ) 岡田博憲 2018 年 3 月に企業会計基準委員会 (ASBJ) は 企業会計基準第 29 号 収益認識に関する会計基準 ( 以下 基準 という ) 及び企業会計基準適用指針第 30 号 収益認識に関する会計基準の適用指針 ( 以下 適用指針 という ) を公表しました これらの基準は 2021

収益認識基準の実務上の留意事項平成 30 年 9 月 27 日ひびき監査法人公認会計士 ( 日 米 ) 岡田博憲 2018 年 3 月に企業会計基準委員会 (ASBJ) は 企業会計基準第 29 号 収益認識に関する会計基準 ( 以下 基準 という ) 及び企業会計基準適用指針第 30 号 収益認識に関する会計基準の適用指針 ( 以下 適用指針 という ) を公表しました これらの基準は 2021

経理事務3章-修3.indd

3-6 売上の計上 ここまでは 得意先元帳 等の帳簿の記入方法とその管理方法をみてきました 会社は 商品を引き渡した時に納品書を相手先に渡し 得意先元帳に記入し 売上を計上していました ここでは 現金の場合と掛売の場合の売上計上を再確認してみましょう 売上の計上 会社の取り扱う商品の内容や業種の特徴により売上計上時期は異なりますが ここでは今までみてきた売上について 現金売上 と 掛売上 の場合でみてみましょう

3-6 売上の計上 ここまでは 得意先元帳 等の帳簿の記入方法とその管理方法をみてきました 会社は 商品を引き渡した時に納品書を相手先に渡し 得意先元帳に記入し 売上を計上していました ここでは 現金の場合と掛売の場合の売上計上を再確認してみましょう 売上の計上 会社の取り扱う商品の内容や業種の特徴により売上計上時期は異なりますが ここでは今までみてきた売上について 現金売上 と 掛売上 の場合でみてみましょう

03-08_会計監査(収益認識に関するインダストリー別③)小売業-ポイント制度、商品券

小売業-ポイント制度、商品券") 会計 監査 収益認識に関する会計基準等 インダストリー別解説シリーズ (3) 第 3 回小売業 - ポイント制度 商品券 公認会計士 いしかわ 石川 よし慶 はじめに 2018 年 3 月 30 日に企業会計基準第 29 号 収益認識に 関する会計基準 ( 以下 収益認識会計基準 という ) 企業会計基準適用指針第 30 号 収益認識に関する会計 基準の適用指針 ( 以下 収益認識適用指針 といい

会計 監査 収益認識に関する会計基準等 インダストリー別解説シリーズ (3) 第 3 回小売業 - ポイント制度 商品券 公認会計士 いしかわ 石川 よし慶 はじめに 2018 年 3 月 30 日に企業会計基準第 29 号 収益認識に 関する会計基準 ( 以下 収益認識会計基準 という ) 企業会計基準適用指針第 30 号 収益認識に関する会計 基準の適用指針 ( 以下 収益認識適用指針 といい

日本基準基礎講座 有形固定資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

3. 改正の内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡

が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡") 30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

IFRS基礎講座 IAS第12号 法人所得税

IFRS 基礎講座 IAS 第 12 号 法人所得税 のモジュールを始めます パート 1 では 法人所得税の範囲 および税効果会計を中心に解説します パート 2 では 繰延税金資産および負債の認識を中心に解説します IFRS における 法人所得税 とは 課税所得を課税標準として課される 国内および国外のすべての税金をいいます 例えば 法人税 住民税所得割 事業税所得割などが IFRS における法人所得税に該当します

IFRS 基礎講座 IAS 第 12 号 法人所得税 のモジュールを始めます パート 1 では 法人所得税の範囲 および税効果会計を中心に解説します パート 2 では 繰延税金資産および負債の認識を中心に解説します IFRS における 法人所得税 とは 課税所得を課税標準として課される 国内および国外のすべての税金をいいます 例えば 法人税 住民税所得割 事業税所得割などが IFRS における法人所得税に該当します

(10) 顧客による検収 80 (11) 返品権付きの販売 工事契約等から損失が見込まれる場合の取扱い 重要性等に関する代替的な取扱い 91 (1) 契約変更 91 (2) 履行義務の識別 92 (3) 一定の期間にわたり充足される履行義務 94 (4) 一時点で充足される履

顧客による検収 80 (11) 返品権付きの販売 工事契約等から損失が見込まれる場合の取扱い 重要性等に関する代替的な取扱い 91 (1) 契約変更 91 (2) 履行義務の識別 92 (3) 一定の期間にわたり充足される履行義務 94 (4) 一時点で充足される履") 企業会計基準適用指針公開草案第 61 号 平成 29 年 7 月 20 日 収益認識に関する会計基準の適用指針 ( 案 ) 平成 XX 年 XX 月 XX 日企業会計基準委員会 目次 項 目的 1 適用指針 2 Ⅰ. 範囲 2 Ⅱ. 用語の定義 3 Ⅲ. 会計処理 4 1. 収益の認識基準 4 (1) 履行義務の識別 4 (2) 別個の財又はサービス 5 (3) 履行義務の充足による収益の認識 8

企業会計基準適用指針公開草案第 61 号 平成 29 年 7 月 20 日 収益認識に関する会計基準の適用指針 ( 案 ) 平成 XX 年 XX 月 XX 日企業会計基準委員会 目次 項 目的 1 適用指針 2 Ⅰ. 範囲 2 Ⅱ. 用語の定義 3 Ⅲ. 会計処理 4 1. 収益の認識基準 4 (1) 履行義務の識別 4 (2) 別個の財又はサービス 5 (3) 履行義務の充足による収益の認識 8

1 本会計基準等の概要以下の概要は 本会計基準等の内容を要約したものです 本会計基準等の理解のために 本会計基準等の基本となる原則である収益を認識するための 5 つのステップについて 別紙 1 に取引例及びフローを含めた説明を示しています また 本会計基準等と従来の日本基準又は日本基準における実務と

平成 30 年 3 月 30 日企業会計基準委員会 企業会計基準第 29 号 収益認識に関する会計基準 等の公表 公表にあたって我が国においては 企業会計原則の損益計算書原則に 売上高は 実現主義の原則に従い 商品等の販売又は役務の給付によって実現したものに限る とされているものの 収益認識に関する包括的な会計基準はこれまで開発されていませんでした 一方 国際会計基準審議会 (IASB) 及び米国財務会計基準審議会

平成 30 年 3 月 30 日企業会計基準委員会 企業会計基準第 29 号 収益認識に関する会計基準 等の公表 公表にあたって我が国においては 企業会計原則の損益計算書原則に 売上高は 実現主義の原則に従い 商品等の販売又は役務の給付によって実現したものに限る とされているものの 収益認識に関する包括的な会計基準はこれまで開発されていませんでした 一方 国際会計基準審議会 (IASB) 及び米国財務会計基準審議会

IFRS基礎講座 IAS第21号 外貨換算

IFRS 基礎講座 IAS 第 21 号 外貨換算 のモジュールを始めます パート 1 では 外貨建取引の会計処理を中心に解説します パート 2 では 外貨建財務諸表の換算を中心に解説します 企業は 取引を行うにあたって通常 様々な種類の通貨を使用します これらのうち 企業が営業活動を行う主たる経済環境の通貨を機能通貨といいます 例えば 日本企業の場合 営業活動を行う主たる経済環境の通貨は 通常

IFRS 基礎講座 IAS 第 21 号 外貨換算 のモジュールを始めます パート 1 では 外貨建取引の会計処理を中心に解説します パート 2 では 外貨建財務諸表の換算を中心に解説します 企業は 取引を行うにあたって通常 様々な種類の通貨を使用します これらのうち 企業が営業活動を行う主たる経済環境の通貨を機能通貨といいます 例えば 日本企業の場合 営業活動を行う主たる経済環境の通貨は 通常

できる 105. 前項の取扱いを適用する場合には 次の事項を注記する (1) その旨及び決算月に実施した計量の日から決算日までに生じた収益の見積りが極めて困難と認められる理由 (2) 当連結会計年度及び当事業年度の決算月の翌月に実施した計量により確認した使用量に基づく収益の額 ( この収益の額が 決

その旨及び決算月に実施した計量の日から決算日までに生じた収益の見積りが極めて困難と認められる理由 (2) 当連結会計年度及び当事業年度の決算月の翌月に実施した計量により確認した使用量に基づく収益の額 ( この収益の額が 決") 第 381 回企業会計基準委員会 資料番号審議事項 (2)-7 日付 2018 年 3 月 26 日 プロジェクト 項目 収益認識に関する会計基準の開発 代替的な取扱いに関する検討 本資料の目的 1. 本資料は 企業会計基準公開草案第 61 号 収益認識に関する会計基準 ( 案 ) ( 以下 会計基準案 という ) 及び企業会計基準適用指針公開草案第 61 号 収益認識に関する会計基準の適用指針 (

第 381 回企業会計基準委員会 資料番号審議事項 (2)-7 日付 2018 年 3 月 26 日 プロジェクト 項目 収益認識に関する会計基準の開発 代替的な取扱いに関する検討 本資料の目的 1. 本資料は 企業会計基準公開草案第 61 号 収益認識に関する会計基準 ( 案 ) ( 以下 会計基準案 という ) 及び企業会計基準適用指針公開草案第 61 号 収益認識に関する会計基準の適用指針 (

ならないとされている (IFRS 第 15 号第 8 項 ) 4. 顧客との契約の一部が IFRS 第 15 号の範囲に含まれ 一部が他の基準の範囲に含まれる場合については 取引価格の測定に関する要求事項を設けている (IFRS 第 15 号第 7 項 ) ( 意見募集文書に寄せられた意見 ) 5.

4. 顧客との契約の一部が IFRS 第 15 号の範囲に含まれ 一部が他の基準の範囲に含まれる場合については 取引価格の測定に関する要求事項を設けている (IFRS 第 15 号第 7 項 ) ( 意見募集文書に寄せられた意見 ) 5.") 第 346 回企業会計基準委員会 資料番号審議事項 (4)-2 日付 2016 年 10 月 6 日 プロジェクト 項目 収益認識に関する包括的な会計基準の開発 会計基準の範囲の検討 本資料の目的 1. 本資料では 我が国の収益認識基準の開発に向けて 開発する日本基準の範囲につ いて審議を行うことを目的としている 会計基準の範囲 (IFRS 第 15 号の範囲 ) 2. IFRS 第 15 号においては

第 346 回企業会計基準委員会 資料番号審議事項 (4)-2 日付 2016 年 10 月 6 日 プロジェクト 項目 収益認識に関する包括的な会計基準の開発 会計基準の範囲の検討 本資料の目的 1. 本資料では 我が国の収益認識基準の開発に向けて 開発する日本基準の範囲につ いて審議を行うことを目的としている 会計基準の範囲 (IFRS 第 15 号の範囲 ) 2. IFRS 第 15 号においては

貸借対照表 ( 平成 25 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流動資産 14,146,891 流動負債 10,030,277 現金及び預金 2,491,769 買 掛 金 7,290,606 売 掛 金 9,256,869 リ

( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流動資産 14,146,891 流動負債 10,030,277 現金及び預金 2,491,769 買 掛 金 7,290,606 売 掛 金 9,256,869 リ") 貸借対照表 ( 平成 25 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流動資産 14,146,891 流動負債 10,030,277 現金及び預金 2,491,769 買 掛 金 7,290,606 売 掛 金 9,256,869 リ ー ス 債 務 142,109 商 品 2,799 未 払 金 373,638 仕 掛 品 835,128

貸借対照表 ( 平成 25 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流動資産 14,146,891 流動負債 10,030,277 現金及び預金 2,491,769 買 掛 金 7,290,606 売 掛 金 9,256,869 リ ー ス 債 務 142,109 商 品 2,799 未 払 金 373,638 仕 掛 品 835,128

このため 法人税法の取扱いでは 収益の計上時期について各法人の任意の取扱いに委ねるのではなく 課税の公平の観点からこれを統一的に取扱うこととしている すなわち 法人が商品等を販売した場合には それによる収益は商品等の 引渡しがあった日 に収益に計上することとしている つまり 商品等の買主への引渡しと

入金)第 3 章益金の額の計算 ( その 1) 第 3 章益金の額の計算 ( その 1) 法人税法第 22 条第 2 項は 各事業年度の所得の金額の計算上 その事業年度の益金の額に算入すべ き金額は 別段の定めのあるものを除き 資本等取引以外のものに係る収益の額とすると規定してい る この章では 収益の額とは何かについて学習する 第 1 節資産の販売等の収益の額 収益とは 各事業年度の所得の金額の計算上プラスの要素となるものをいい

入金)第 3 章益金の額の計算 ( その 1) 第 3 章益金の額の計算 ( その 1) 法人税法第 22 条第 2 項は 各事業年度の所得の金額の計算上 その事業年度の益金の額に算入すべ き金額は 別段の定めのあるものを除き 資本等取引以外のものに係る収益の額とすると規定してい る この章では 収益の額とは何かについて学習する 第 1 節資産の販売等の収益の額 収益とは 各事業年度の所得の金額の計算上プラスの要素となるものをいい

(10) 顧客による検収 80 (11) 返品権付きの販売 工事契約等から損失が見込まれる場合の取扱い 重要性等に関する代替的な取扱い 92 (1) 契約変更 92 (2) 履行義務の識別 93 (3) 一定の期間にわたり充足される履行義務 95 (4) 一時点で充足される履

顧客による検収 80 (11) 返品権付きの販売 工事契約等から損失が見込まれる場合の取扱い 重要性等に関する代替的な取扱い 92 (1) 契約変更 92 (2) 履行義務の識別 93 (3) 一定の期間にわたり充足される履行義務 95 (4) 一時点で充足される履") 企業会計基準適用指針第 30 号 収益認識に関する会計基準の適用指針 平成 30 年 3 月 30 日企業会計基準委員会 目次 項 目的 1 適用指針 2 Ⅰ. 範囲 2 Ⅱ. 用語の定義 3 Ⅲ. 会計処理 4 1. 収益の認識基準 4 (1) 履行義務の識別 4 (2) 別個の財又はサービス 5 (3) 履行義務の充足による収益の認識 8 (4) 一定の期間にわたり充足される履行義務 9 (5)

企業会計基準適用指針第 30 号 収益認識に関する会計基準の適用指針 平成 30 年 3 月 30 日企業会計基準委員会 目次 項 目的 1 適用指針 2 Ⅰ. 範囲 2 Ⅱ. 用語の定義 3 Ⅲ. 会計処理 4 1. 収益の認識基準 4 (1) 履行義務の識別 4 (2) 別個の財又はサービス 5 (3) 履行義務の充足による収益の認識 8 (4) 一定の期間にわたり充足される履行義務 9 (5)

Microsoft Word - 決箊喬å‚−表紎_18年度(第26æœ�ï¼›

平成 31 年 3 月期 ( 第 26 期 ) 決算公告 自平成 30 年 4 月 1 日 至平成 31 年 3 月 31 日 貸借対照表 損益計算書 個別注記表 貸借対照表 平成 31 年 3 月 31 日現在 資産の部 負債の部 Ⅰ. 流動資産 15,634,805 Ⅰ. 流動負債 6,352,645 現 金 及 び 預 金 200,855 営 業 未 払 金 3,482,405 営 業 未 収

平成 31 年 3 月期 ( 第 26 期 ) 決算公告 自平成 30 年 4 月 1 日 至平成 31 年 3 月 31 日 貸借対照表 損益計算書 個別注記表 貸借対照表 平成 31 年 3 月 31 日現在 資産の部 負債の部 Ⅰ. 流動資産 15,634,805 Ⅰ. 流動負債 6,352,645 現 金 及 び 預 金 200,855 営 業 未 払 金 3,482,405 営 業 未 収

NTT テクノクロス株式会社 自平成 30 年 4 月 1 日 至 平成 31 年 3 月 31 日

NTT テクノクロス株式会社 自平成 30 年 4 月 1 日 至 平成 31 年 3 月 31 日 計算書類 貸借対照表 ( 平成 31 年 3 月 31 日現在 ) 科目金額科目金額 ( 資 産 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 仕 掛 品 未 収 入 金 前 渡 金 前 払 費 用 関係会社預け金 そ の 他 貸 倒 引 当 金 21,131,749

NTT テクノクロス株式会社 自平成 30 年 4 月 1 日 至 平成 31 年 3 月 31 日 計算書類 貸借対照表 ( 平成 31 年 3 月 31 日現在 ) 科目金額科目金額 ( 資 産 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 仕 掛 品 未 収 入 金 前 渡 金 前 払 費 用 関係会社預け金 そ の 他 貸 倒 引 当 金 21,131,749

日本基準基礎講座 資本会計

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

日本基準基礎講座 資本会計 のモジュールを始めます 資本会計のモジュールでは 貸借対照表における純資産の主な内容についてパートに分けて解説します パート1では 純資産及び株主資本について解説します パート2では 株主資本以外について また 新株予約権及び非支配株主持分について解説します パート3では 包括利益について解説します 純資産とは 資産にも負債にも該当しないものです 貸借対照表は 資産の部

質問 2 財務諸表作成者の実務負荷及び監査人の監査負荷を必要以上に増大させる契約の分割には反対である その理由は以下のとおりである 当初の取引価格算定時点においては 契約の分割と履行義務の識別という2 段階のステップを経ずとも 履行義務の識別が適正になされれば適正な取引価格が算定可能である 契約の分

企業会計基準委員会御中 2011 年 3 月 24 日 ( 社 ) 日本鉄鋼連盟 顧客との契約から生じる収益に関する論点の整理 に対するコメント 貴委員会より公表された標記論点整理に関して 下記のとおりコメントを提出しますので 今後の審議に おいてご検討頂きたく お願い申し上げます 記 総論 収益認識に関する鉄鋼業界の基本的考え方 IASB の公開草案は 顧客が財又はサービスの支配を獲得したときに収益を認識するという考え方を用いている

企業会計基準委員会御中 2011 年 3 月 24 日 ( 社 ) 日本鉄鋼連盟 顧客との契約から生じる収益に関する論点の整理 に対するコメント 貴委員会より公表された標記論点整理に関して 下記のとおりコメントを提出しますので 今後の審議に おいてご検討頂きたく お願い申し上げます 記 総論 収益認識に関する鉄鋼業界の基本的考え方 IASB の公開草案は 顧客が財又はサービスの支配を獲得したときに収益を認識するという考え方を用いている

貸借対照表 平成 29 年 3 月 31 日現在 ( 単位 : 百万円 ) 資産の部 負債の部 流動資産 13,610 流動負債 5,084 現金 預金 349 買掛金 3,110 売掛金 6,045 短期借入金 60 有価証券 4,700 未払金 498 商品 仕掛品 862 未払費用 254 前

資産の部 負債の部 流動資産 13,610 流動負債 5,084 現金 預金 349 買掛金 3,110 売掛金 6,045 短期借入金 60 有価証券 4,700 未払金 498 商品 仕掛品 862 未払費用 254 前") 第 3 2 期決算 (2017 年 3 月期 ) 日本情報通信株式会社 貸借対照表 平成 29 年 3 月 31 日現在 ( 単位 : 百万円 ) 資産の部 負債の部 流動資産 13,610 流動負債 5,084 現金 預金 349 買掛金 3,110 売掛金 6,045 短期借入金 60 有価証券 4,700 未払金 498 商品 仕掛品 862 未払費用 254 前払費用 768 未払法人税等

第 3 2 期決算 (2017 年 3 月期 ) 日本情報通信株式会社 貸借対照表 平成 29 年 3 月 31 日現在 ( 単位 : 百万円 ) 資産の部 負債の部 流動資産 13,610 流動負債 5,084 現金 預金 349 買掛金 3,110 売掛金 6,045 短期借入金 60 有価証券 4,700 未払金 498 商品 仕掛品 862 未払費用 254 前払費用 768 未払法人税等

第 29 期決算公告 平成 26 年 4 月 1 日 平成 27 年 3 月 31 日 計算書類 1 貸借対照表 2 損益計算書 3 個別注記表 中部テレコミュニケーション株式会社

第 29 期決算公告 平成 26 年 4 月 1 日 平成 27 年 3 月 31 日 計算書類 1 貸借対照表 2 損益計算書 3 個別注記表 貸借対照表 平成 27 年 3 月 31 日現在 資産の部 負債の部 ( 単位 : 千円 ) 流動資産 11,533,538 流動負債 29,563,389 現金及び預金 4,005 買掛金 1,223,828 売 掛 金 7,985,126 貯 蔵 品

第 29 期決算公告 平成 26 年 4 月 1 日 平成 27 年 3 月 31 日 計算書類 1 貸借対照表 2 損益計算書 3 個別注記表 貸借対照表 平成 27 年 3 月 31 日現在 資産の部 負債の部 ( 単位 : 千円 ) 流動資産 11,533,538 流動負債 29,563,389 現金及び預金 4,005 買掛金 1,223,828 売 掛 金 7,985,126 貯 蔵 品

<4D F736F F D208CDA8B7182C682CC8C5F96F182A982E790B682B682E98EFB897682C98AD682B782E9985F935F82CC90AE979D2E646F6378>

顧客との契約から生じる収益に関する論点の整理 及び 我が国の収益認識に関する研究報告( 中間報告 ) について第 1 回 : 収益認識に関する検討状況の背景 2011.06.24 新日本有限責任監査法人ナレッジセンター公認会計士井澤依子 I. はじめに平成 20 年 12 月に国際会計基準審議会 (IASB) および米国財務会計基準審議会 (FASB) から ディスカッション ペーパー 顧客との契約における収益認識についての予備的見解

顧客との契約から生じる収益に関する論点の整理 及び 我が国の収益認識に関する研究報告( 中間報告 ) について第 1 回 : 収益認識に関する検討状況の背景 2011.06.24 新日本有限責任監査法人ナレッジセンター公認会計士井澤依子 I. はじめに平成 20 年 12 月に国際会計基準審議会 (IASB) および米国財務会計基準審議会 (FASB) から ディスカッション ペーパー 顧客との契約における収益認識についての予備的見解

IFRS基礎講座 IAS第37号 引当金、偶発負債及び偶発資産

IFRS 基礎講座 IAS 第 37 号 引当金 偶発負債及び偶発資産 のモジュールを始めます パート 1 では 引当金とその認識要件について解説します パート 2 では 引当金の測定を中心に解説します パート 3 では 偶発負債と偶発資産について解説します 引当金とは 時期または金額が不確実な負債をいいます 引当金は 決済時に必要とされる将来の支出の時期や金額が 不確実であるという点で 時期や金額が

IFRS 基礎講座 IAS 第 37 号 引当金 偶発負債及び偶発資産 のモジュールを始めます パート 1 では 引当金とその認識要件について解説します パート 2 では 引当金の測定を中心に解説します パート 3 では 偶発負債と偶発資産について解説します 引当金とは 時期または金額が不確実な負債をいいます 引当金は 決済時に必要とされる将来の支出の時期や金額が 不確実であるという点で 時期や金額が

<4D F736F F D20834F838D815B836F838B8F5A94CC81408C768E5A8F9197DE E718CF68D90817A E36>

貸借対照表 ( 平成 24 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,467,088 流動負債 803,958 現金及び預金 788,789 短期借入金 14,000 売掛金 138,029 1 年内返済予定の 47,952 長期借入金貯蔵品 857 未払金 90,238 前払費用 27,516 未収収益 12,626 未払法人税等 247,756 未払消費税等

貸借対照表 ( 平成 24 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,467,088 流動負債 803,958 現金及び預金 788,789 短期借入金 14,000 売掛金 138,029 1 年内返済予定の 47,952 長期借入金貯蔵品 857 未払金 90,238 前払費用 27,516 未収収益 12,626 未払法人税等 247,756 未払消費税等

第150回日商簿記2級 第1問 仕訳問題類題 解答・解説

第 150 回日商簿記 2 級第 1 問仕訳問題類題解答 解説 制作 : 簿記検定ナビ 解答 借方科目金額貸方科目金額 前受金 300,000 役務収益 500,000 1 売掛金役務原価 200,000 350,000 仕掛品 250,000 買掛金 100,000 建 物 3 営業外支払手形 39,600,000 2 構築物 4,000,000 支払利息 3,600,000 仕 入 2,500,000

第 150 回日商簿記 2 級第 1 問仕訳問題類題解答 解説 制作 : 簿記検定ナビ 解答 借方科目金額貸方科目金額 前受金 300,000 役務収益 500,000 1 売掛金役務原価 200,000 350,000 仕掛品 250,000 買掛金 100,000 建 物 3 営業外支払手形 39,600,000 2 構築物 4,000,000 支払利息 3,600,000 仕 入 2,500,000

「資産除去債務に関する会計基準(案)」及び

」及び") 企業会計基準委員会御中 平成 20 年 2 月 4 日 株式会社プロネクサス プロネクサス総合研究所 資産除去債務に関する会計基準 ( 案 ) 及び 資産除去債務に関する会計基準の適用指針 ( 案 ) に対する意見 平成 19 年 12 月 27 日に公表されました標記会計基準 ( 案 ) ならびに適用指針 ( 案 ) につい て 当研究所内に設置されている ディスクロージャー基本問題研究会 で取りまとめた意見等を提出致しますので

企業会計基準委員会御中 平成 20 年 2 月 4 日 株式会社プロネクサス プロネクサス総合研究所 資産除去債務に関する会計基準 ( 案 ) 及び 資産除去債務に関する会計基準の適用指針 ( 案 ) に対する意見 平成 19 年 12 月 27 日に公表されました標記会計基準 ( 案 ) ならびに適用指針 ( 案 ) につい て 当研究所内に設置されている ディスクロージャー基本問題研究会 で取りまとめた意見等を提出致しますので

売上減少か?-「収益認識に関する論点の整理」

Legal and Tax Report 2009 年 10 月 16 日全 15 頁売上減少か?- 収益認識に関する論点の整理 制度調査部鈴木利光工事進行基準や出荷基準が認められず 収益認識が遅れる可能性も [ 要約 ] 企業会計基準委員会 (ASBJ) は 2009 年 9 月 8 日付にて 収益認識に関する論点の整理 を公表した この論点整理は 国際会計基準審議会 (IASB) 及び米国財務会計基準審議会

Legal and Tax Report 2009 年 10 月 16 日全 15 頁売上減少か?- 収益認識に関する論点の整理 制度調査部鈴木利光工事進行基準や出荷基準が認められず 収益認識が遅れる可能性も [ 要約 ] 企業会計基準委員会 (ASBJ) は 2009 年 9 月 8 日付にて 収益認識に関する論点の整理 を公表した この論点整理は 国際会計基準審議会 (IASB) 及び米国財務会計基準審議会

[ 設例 11] 返品権付きの販売 [ 設例 12] 価格の引下げ [ 設例 12-1] 変動対価の見積りが制限されない場合 [ 設例 12-2] 変動対価の見積りが制限される場合 [ 設例 13] 数量値引きの見積り 7. 顧客に支払われる対価 [ 設例 14] 顧客に支払われる対価 8. 履行義

![[ 設例 11] 返品権付きの販売 [ 設例 12] 価格の引下げ [ 設例 12-1] 変動対価の見積りが制限されない場合 [ 設例 12-2] 変動対価の見積りが制限される場合 [ 設例 13] 数量値引きの見積り 7. 顧客に支払われる対価 [ 設例 14] 顧客に支払われる対価 8. 履行義](/thumbs/93/114234227.jpg "[ 設例 11] 返品権付きの販売 [ 設例 12] 価格の引下げ [ 設例 12-1] 変動対価の見積りが制限されない場合 [ 設例 12-2] 変動対価の見積りが制限される場合 [ 設例 13] 数量値引きの見積り 7. 顧客に支払われる対価 [ 設例 14] 顧客に支払われる対価 8. 履行義") 設例 Ⅰ. 基本となる原則に関する設例 [ 設例 1] 収益を認識するための 5 つのステップ ( 商品の販売と保守サービスの提供 ) Ⅱ.IFRS 第 15 号の設例を基礎とした設例 1. 契約の識別 [ 設例 2] 対価が契約書の価格と異なる場合 2. 契約変更 [ 設例 3] 契約変更後の取引価格の変動 [ 設例 4] 累積的な影響に基づき収益を修正する契約変更 3. 履行義務の識別 [ 設例

設例 Ⅰ. 基本となる原則に関する設例 [ 設例 1] 収益を認識するための 5 つのステップ ( 商品の販売と保守サービスの提供 ) Ⅱ.IFRS 第 15 号の設例を基礎とした設例 1. 契約の識別 [ 設例 2] 対価が契約書の価格と異なる場合 2. 契約変更 [ 設例 3] 契約変更後の取引価格の変動 [ 設例 4] 累積的な影響に基づき収益を修正する契約変更 3. 履行義務の識別 [ 設例

第11期決算公告

平成 29 年 6 月 14 日 第 11 期決算公告 東京都中央区晴海二丁目 5 番 24 号 株式会社 JSOL 代表取締役社長 前川雅俊 貸借対照表 ( 平成 29 年 3 月 31 日現在 ) ( 単位 : 百万円 ) 資産の部 負債及び純資産の部 流動資産 22,800 流動負債 7,139 固定資産 6,310 賞与引当金 1,696 有形固定資産 1,437 その他 5,443 無形固定資産

平成 29 年 6 月 14 日 第 11 期決算公告 東京都中央区晴海二丁目 5 番 24 号 株式会社 JSOL 代表取締役社長 前川雅俊 貸借対照表 ( 平成 29 年 3 月 31 日現在 ) ( 単位 : 百万円 ) 資産の部 負債及び純資産の部 流動資産 22,800 流動負債 7,139 固定資産 6,310 賞与引当金 1,696 有形固定資産 1,437 その他 5,443 無形固定資産

リリース

への移行に関する開示 当社は 当連結会計年度の連結財務諸表から を適用しています 移行日は 2015 年 4 月 1 日です (1) 第 1 号の免除規定 第 1 号 国際財務報告基準の初度適用 は を初めて適用する企業 ( 以下 初度適用企業 ) に対して を遡及適用することを求めています ただし 一部については遡及適用しないことを任意で選択できる免除規定と 遡及適用を禁止する強制的な例外規定を定めています

への移行に関する開示 当社は 当連結会計年度の連結財務諸表から を適用しています 移行日は 2015 年 4 月 1 日です (1) 第 1 号の免除規定 第 1 号 国際財務報告基準の初度適用 は を初めて適用する企業 ( 以下 初度適用企業 ) に対して を遡及適用することを求めています ただし 一部については遡及適用しないことを任意で選択できる免除規定と 遡及適用を禁止する強制的な例外規定を定めています

平成 26 年 5 月に 顧客との契約から生じる収益 (IASB においては IFRS 第 15 号 ( 平成 30 年 1 月 1 日 以後開始事業年度から適用 ) FASB においては Topic606( 平成 29 年 12 月 15 日後開始事業年度から適 用 )) を公表しました これらの

FASB においては Topic606( 平成 29 年 12 月 15 日後開始事業年度から適 用 )) を公表しました これらの") Ⅳ 収益認識に関する会計基準に対応する改正 1 収益認識に関する会計基準への対応 制度の概要 ⑴ 法人税法上の収益の認識時期と額法人の各事業年度の所得の金額は その事業年度の益金の額から損金の額を控除した金額とする こととされています ( 法 221) その所得の金額の計算上 益金の額に算入すべき金額は 別段の定めがあるものを除き 資産の 販売 有償又は無償による資産の譲渡又は役務の提供 無償による資産の譲受けその他の取引で資

Ⅳ 収益認識に関する会計基準に対応する改正 1 収益認識に関する会計基準への対応 制度の概要 ⑴ 法人税法上の収益の認識時期と額法人の各事業年度の所得の金額は その事業年度の益金の額から損金の額を控除した金額とする こととされています ( 法 221) その所得の金額の計算上 益金の額に算入すべき金額は 別段の定めがあるものを除き 資産の 販売 有償又は無償による資産の譲渡又は役務の提供 無償による資産の譲受けその他の取引で資

営業活動によるキャッシュ フロー の区分には 税引前当期純利益 減価償却費などの非資金損益項目 有価証券売却損益などの投資活動や財務活動の区分に含まれる損益項目 営業活動に係る資産 負債の増減 利息および配当金の受取額等が表示されます この中で 小計欄 ( 1) の上と下で性質が異なる取引が表示され

の上と下で性質が異なる取引が表示され") 設例で解説 キャッシュ フロー計算書 第 1 回 : 営業活動によるキャッシュ フロー (1) 2015.11.18 新日本有限責任監査法人公認会計士山岸正典 新日本有限責任監査法人公認会計士七海健太郎 1. はじめにこれから 4 回にわたり キャッシュ フロー計算書について設例を使って解説していきます キャッシュ フロー計算書は そのキャッシュ フローを生み出した企業活動の性格によって 営業活動によるキャッシュ

設例で解説 キャッシュ フロー計算書 第 1 回 : 営業活動によるキャッシュ フロー (1) 2015.11.18 新日本有限責任監査法人公認会計士山岸正典 新日本有限責任監査法人公認会計士七海健太郎 1. はじめにこれから 4 回にわたり キャッシュ フロー計算書について設例を使って解説していきます キャッシュ フロー計算書は そのキャッシュ フローを生み出した企業活動の性格によって 営業活動によるキャッシュ

IFRS基礎講座 IFRS第1号 初度適用

IFRS 基礎講座 IFRS 第 1 号 初度適用 のモジュールを始めます パート 1 では 初度適用の概要について解説します パート 2 では 初度適用における遡及適用の原則と例外を中心に解説します パート 3 では 初度適用における表示および開示について解説します 初度適用とは IFRS で作成された財務諸表を初めて表示することをいいます 企業が最初の IFRS 財務諸表を表示する場合 その企業を

IFRS 基礎講座 IFRS 第 1 号 初度適用 のモジュールを始めます パート 1 では 初度適用の概要について解説します パート 2 では 初度適用における遡及適用の原則と例外を中心に解説します パート 3 では 初度適用における表示および開示について解説します 初度適用とは IFRS で作成された財務諸表を初めて表示することをいいます 企業が最初の IFRS 財務諸表を表示する場合 その企業を

計算書類 貸 損 借益 対計 照算 表書 株主資本等変動計算書 個 別 注 記 表 自 : 年 4 月 1 日 至 : 年 3 月 3 1 日 株式会社ウイン インターナショナル

計算書類 貸 損 借益 対計 照算 表書 株主資本等変動計算書 個 別 注 記 表 自 : 2 0 1 8 年 4 月 1 日 至 : 2 0 1 9 年 3 月 3 1 日 株式会社ウイン インターナショナル 貸借対照表 (2019 年 3 月 31 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 流 動 資 産 21,360,961 流 動 負 債 13,9

計算書類 貸 損 借益 対計 照算 表書 株主資本等変動計算書 個 別 注 記 表 自 : 2 0 1 8 年 4 月 1 日 至 : 2 0 1 9 年 3 月 3 1 日 株式会社ウイン インターナショナル 貸借対照表 (2019 年 3 月 31 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 流 動 資 産 21,360,961 流 動 負 債 13,9

平成26年度 第138回 日商簿記検定 1級 会計学 解説

平成 26 年度第 138 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問 1 ヘッジ会計とは ヘッジ取引のうち一定の要件を満たすものについて ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し ヘッジの効果を会計に反映させる特殊な会計処理のことをいう ( 金融商品に関する会計基準 29 参照 ) ヘッジ会計の会計処理には 繰延ヘッジと時価ヘッジの 2 種類の会計処理がある

平成 26 年度第 138 回日商簿記検定試験 1 級 - 会計学 - 解 説 第 1 問 1 ヘッジ会計とは ヘッジ取引のうち一定の要件を満たすものについて ヘッジ対象に係る損益とヘッジ手段に係る損益を同一の会計期間に認識し ヘッジの効果を会計に反映させる特殊な会計処理のことをいう ( 金融商品に関する会計基準 29 参照 ) ヘッジ会計の会計処理には 繰延ヘッジと時価ヘッジの 2 種類の会計処理がある

第28期貸借対照表

15,8 買 3,535 買,1 貸 2,402 1,843,5 買 3 13,8 買 0 5,4 買 0,58 買 959,411 103,598 4,91 買,000 8,082,490 14,201 40,241 2, 買貸 4 12, 貸 0 貸 5,0 貸 4 買 8,82 貸 1,012 2,803 39,580 93,943 42,3 買貸 2,181 買,55 買 22,588 1

15,8 買 3,535 買,1 貸 2,402 1,843,5 買 3 13,8 買 0 5,4 買 0,58 買 959,411 103,598 4,91 買,000 8,082,490 14,201 40,241 2, 買貸 4 12, 貸 0 貸 5,0 貸 4 買 8,82 貸 1,012 2,803 39,580 93,943 42,3 買貸 2,181 買,55 買 22,588 1

<4D F736F F D2081A F838D815B836F838B8F5A94CC81408C768E5A8F9197DE8B7982D1958D91AE96BE8DD78F F

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,849,964 流動負債 460,780 現金及び預金 1,118,009 短期借入金 2,400 売掛金 95,652 1 年内返済予定の 6,240 長期借入金販売用不動産 13,645 未払金 41,252 貯蔵品 1,154 未払法人税等 159,371 前払費用 47,335

貸借対照表 ( 平成 28 年 6 月 30 日現在 ) 資産の部負債の部 ( 単位 : 千円 ) 流動資産 1,849,964 流動負債 460,780 現金及び預金 1,118,009 短期借入金 2,400 売掛金 95,652 1 年内返済予定の 6,240 長期借入金販売用不動産 13,645 未払金 41,252 貯蔵品 1,154 未払法人税等 159,371 前払費用 47,335

IFRS_14_03_12_02const.indd

この基準が建設業に与える影響 IASBと米国 FASBは ついに収益に関する新基準 -IFRS 第 15 号 顧客との契約から生じる収益 ( 米国では ASU2014-09 又はTopic606) を公表しました 本資料は新しい要求事項と それが建設業に与える影響がどのようなものであるのかを 概観しています 最近公表された IFRS 第 15 号は IAS 第 11 号 工事契約 を置き換え 例えば次のような主要な問題に対処した

この基準が建設業に与える影響 IASBと米国 FASBは ついに収益に関する新基準 -IFRS 第 15 号 顧客との契約から生じる収益 ( 米国では ASU2014-09 又はTopic606) を公表しました 本資料は新しい要求事項と それが建設業に与える影響がどのようなものであるのかを 概観しています 最近公表された IFRS 第 15 号は IAS 第 11 号 工事契約 を置き換え 例えば次のような主要な問題に対処した

Microsoft Word - 不動産ファンドに関する国際財務報告基準 第6回.doc

第 6 回 固定資産の減価償却 あらた監査法人代表社員公認会計士清水毅 はじめに 投資不動産の会計処理については 第 2 回 投資不動産の会計処理 で解説したとおり 国際会計基準 ( 以下 IAS) 第 40 号 投資不動産 の規定により 1) 公正価値による評価 ( 公正価値モデル ) と2) 原価による評価 ( 原価モデル ) の選択適用が認められています 原価モデル を選択した不動産ファンドは

第 6 回 固定資産の減価償却 あらた監査法人代表社員公認会計士清水毅 はじめに 投資不動産の会計処理については 第 2 回 投資不動産の会計処理 で解説したとおり 国際会計基準 ( 以下 IAS) 第 40 号 投資不動産 の規定により 1) 公正価値による評価 ( 公正価値モデル ) と2) 原価による評価 ( 原価モデル ) の選択適用が認められています 原価モデル を選択した不動産ファンドは

2. 基準差調整表 当行は 日本基準に準拠した財務諸表に加えて IFRS 財務諸表を参考情報として開示しております 日本基準と IFRS では重要な会計方針が異なることから 以下のとおり当行の資産 負債及び資本に対する調整表並びに当期利益の調整表を記載しております (1) 資産 負債及び資本に対する

資産 負債及び資本に対する") 2. 基準差調整表 当行は 日本基準に準拠した財務諸表に加えて IFRS 財務諸表を参考情報として開示しております 日本基準と IFRS では重要な会計方針が異なることから 以下のとおり当行の 及び資本に対する調整表並びに当期利益の調整表を記載しております (1) 及び資本に対する調整表 第 4 期末 ( 平成 27 年度末 ) 現金預け金 1,220,187 - - 1,220,187 現金預け金

2. 基準差調整表 当行は 日本基準に準拠した財務諸表に加えて IFRS 財務諸表を参考情報として開示しております 日本基準と IFRS では重要な会計方針が異なることから 以下のとおり当行の 及び資本に対する調整表並びに当期利益の調整表を記載しております (1) 及び資本に対する調整表 第 4 期末 ( 平成 27 年度末 ) 現金預け金 1,220,187 - - 1,220,187 現金預け金

第6期決算公告

貸借対照表 ( 平成 31 年 3 月 31 日現在 ) ( 単位 : 百万円 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流動資産 221,417 流動負債 162,182 現金及び預金 45 加盟店未払金 28,569 売掛金 165 決済代行未払金 22,595 割賦売掛金 207,304 短期借入金 99,401 営業貸付金 5,596 未払金 10,236 決済代行未収入金

貸借対照表 ( 平成 31 年 3 月 31 日現在 ) ( 単位 : 百万円 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流動資産 221,417 流動負債 162,182 現金及び預金 45 加盟店未払金 28,569 売掛金 165 決済代行未払金 22,595 割賦売掛金 207,304 短期借入金 99,401 営業貸付金 5,596 未払金 10,236 決済代行未収入金

日本基準基礎講座 退職給付

日本基準基礎講座 退職給付 のモジュールを始めます パート 1 では 退職給付会計の全体像について解説します パート 2 では 退職給付債務について解説します パート 3 では 年金資産を中心に解説します パート 4 では 表示その他について解説します なお 本モジュールでは 平成 24 年改正基準について解説します 退職給付に関する会計基準は 平成 24 年 5 月に改訂され 一般に平成 24 年改正基準と呼ばれています

日本基準基礎講座 退職給付 のモジュールを始めます パート 1 では 退職給付会計の全体像について解説します パート 2 では 退職給付債務について解説します パート 3 では 年金資産を中心に解説します パート 4 では 表示その他について解説します なお 本モジュールでは 平成 24 年改正基準について解説します 退職給付に関する会計基準は 平成 24 年 5 月に改訂され 一般に平成 24 年改正基準と呼ばれています

財剎諸表 (1).xlsx

.xlsx") 貸借対照表 平成 29 年 5 月 1 日から平成 30 年 4 月 30 日 資産の部 負債の部 流動資産 3,127,946 流動負債 623,619 流動資産計 3,127,946 流動負債計 623,619 固定資産固定負債 6,645,667 有形固定資産 4,527,573 固定負債計 6,645,667 無形固定資産 2,800 負債合計 7,269,286 投資その他の資産 617,937

貸借対照表 平成 29 年 5 月 1 日から平成 30 年 4 月 30 日 資産の部 負債の部 流動資産 3,127,946 流動負債 623,619 流動資産計 3,127,946 流動負債計 623,619 固定資産固定負債 6,645,667 有形固定資産 4,527,573 固定負債計 6,645,667 無形固定資産 2,800 負債合計 7,269,286 投資その他の資産 617,937

Microsoft Word - 6回引当金.doc

第 6 回引当金 [ 問題 1] A 社の決算整理前残高試算表 ( 9 年 3 月 31 日現在 ) は以下のとおりである 未処理事項および決算整理事項 ~7. に関する仕訳を示しなさい 決算整理前残高試算表 ( 一部 ) 受 取 手 形 290,000 支 払 手 形 200,000 売 掛 金 824,000 買 掛 金 788,000 仮 払 金 50,000 借 入 金 600,000 長

第 6 回引当金 [ 問題 1] A 社の決算整理前残高試算表 ( 9 年 3 月 31 日現在 ) は以下のとおりである 未処理事項および決算整理事項 ~7. に関する仕訳を示しなさい 決算整理前残高試算表 ( 一部 ) 受 取 手 形 290,000 支 払 手 形 200,000 売 掛 金 824,000 買 掛 金 788,000 仮 払 金 50,000 借 入 金 600,000 長

6. データ集 2) 国内金融事業 1 日本保証 主要残高 貸借対照表 日本基準に基づく単体数値 ( 連結調整前 ) で作成しています ( 単位 : 百万円 ) 2015/ / / / / / /03 (a) 現金及び預金 1,

国内金融事業 1 日本保証 主要残高 貸借対照表 日本基準に基づく単体数値 ( 連結調整前 ) で作成しています ( 単位 : 百万円 ) 2015/ / / / / / /03 (a) 現金及び預金 1,") 2) 国内金融事業 1 日本保証 主要残高 貸借対照表 (a) 現金及び預金 1,658 4,093 7,316 4,229 6,910 5,315 7,316 (b) 貸付残高 9,582 6,977 5,185 6,706 6,034 5,591 5,185 商業手形 2,355 1,428 1,164 1,022 943 921 1,164 営業貸付金 6,495 5,233 3,856 5,320

2) 国内金融事業 1 日本保証 主要残高 貸借対照表 (a) 現金及び預金 1,658 4,093 7,316 4,229 6,910 5,315 7,316 (b) 貸付残高 9,582 6,977 5,185 6,706 6,034 5,591 5,185 商業手形 2,355 1,428 1,164 1,022 943 921 1,164 営業貸付金 6,495 5,233 3,856 5,320

第4期 決算報告書

計算書類 ( 会社法第 435 条第 2 項の規定に基づく書類 ) 第 4 期 自平成 21 年 4 月 1 日至平成 22 年 3 月 31 日 1. 貸借対照表 2. 損益計算書 3. 株主資本等変動計算書 4. 個別注記表 エイチ エス債権回収株式会社 貸借対照表 平成 22 年 3 月 31 日 エイチ エス債権回収株式会社 ( 単位 : 千円 ) 資 産 の 部 負 債 の 部 科 目 金

計算書類 ( 会社法第 435 条第 2 項の規定に基づく書類 ) 第 4 期 自平成 21 年 4 月 1 日至平成 22 年 3 月 31 日 1. 貸借対照表 2. 損益計算書 3. 株主資本等変動計算書 4. 個別注記表 エイチ エス債権回収株式会社 貸借対照表 平成 22 年 3 月 31 日 エイチ エス債権回収株式会社 ( 単位 : 千円 ) 資 産 の 部 負 債 の 部 科 目 金

( 注 ) 役務の提供を受ける者の本店又は主たる事務所が日本にあれば課税 ということですので 国内に本店がある法人の海外支店に対して インターネットを介してソフトウェア等を提供した場合は 提供者が国内 国外いずれの事業者であっても国内取引に該当し消費税が課税されます ( 国税庁作成の 国境を越えた役

役務の提供を受ける者の本店又は主たる事務所が日本にあれば課税 ということですので 国内に本店がある法人の海外支店に対して インターネットを介してソフトウェア等を提供した場合は 提供者が国内 国外いずれの事業者であっても国内取引に該当し消費税が課税されます ( 国税庁作成の 国境を越えた役") インターネット等を通した役務の提供に係る消費税の改正概要 1. 改正時期平成 27 年 10 月 1 日以後の取引から改正 2. 従来の消費税の取扱い日本の消費税は 日本国内の取引 ( 国内取引 ) だけに課税する制度ですので 日本国外での取引 ( 国外取引 ) には課税されません インターネット等を通してソフトウェア等をダウンロードにより購入する場合 そのソフトウェアを提供する場所 ( サーバーの設置場所等

インターネット等を通した役務の提供に係る消費税の改正概要 1. 改正時期平成 27 年 10 月 1 日以後の取引から改正 2. 従来の消費税の取扱い日本の消費税は 日本国内の取引 ( 国内取引 ) だけに課税する制度ですので 日本国外での取引 ( 国外取引 ) には課税されません インターネット等を通してソフトウェア等をダウンロードにより購入する場合 そのソフトウェアを提供する場所 ( サーバーの設置場所等

第4期電子公告(東京)

") 株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

株式会社リーガロイヤルホテル東京 貸借対照表 (2019 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) (8,822,432) ( 負債の部 ) (10,274,284) 流動資産 747,414 流動負債 525,089 現金及び預金 244,527 買掛金 101,046 売掛金 212,163 リース債務 9,290 原材料及び貯蔵品 22,114

改正消費税法の実施に先立ち施行日をまたぐ取引の適用税率と経過措置の再確認(その1)

") 改正消費税法の実施に先立ち施行日をまたぐ取引の適用税率と経過措置の再確認 ( その 1) 高橋宏和 ( たかはしひろかず ) 高橋宏和会計事務所公認会計士 税理士 令和元年 10 月 1 日 ( 以下 施行日 とする ) から消費税率が改正される予定です 消費税率の 引き上げについては 平成 26 年 4 月 1 日から実施されている現行 8% への引き上げと同様 一定 の要件を満たす取引については

改正消費税法の実施に先立ち施行日をまたぐ取引の適用税率と経過措置の再確認 ( その 1) 高橋宏和 ( たかはしひろかず ) 高橋宏和会計事務所公認会計士 税理士 令和元年 10 月 1 日 ( 以下 施行日 とする ) から消費税率が改正される予定です 消費税率の 引き上げについては 平成 26 年 4 月 1 日から実施されている現行 8% への引き上げと同様 一定 の要件を満たす取引については

貸借対照表 平成 28 年 3 月 31 日現在 ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 資産の部 負債の部 流動資産 (63,628,517) 流動負債 (72,772,267) 現金及び預金 33,016,731 買掛金 379,893 売掛金 426,495 未払金 38,59

科 目 金 額 科 目 金 額 資産の部 負債の部 流動資産 (63,628,517) 流動負債 (72,772,267) 現金及び預金 33,016,731 買掛金 379,893 売掛金 426,495 未払金 38,59") 貸借対照表 平成 28 年 3 月 31 日現在 ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 資産の部 負債の部 流動資産 (63,628,517) 流動負債 (72,772,267) 現金及び預金 33,016,731 買掛金 379,893 売掛金 426,495 未払金 38,599,715 前払費用 181,993 未払消費税等 33,646 未収入金 4,465,995 未払法人税等

貸借対照表 平成 28 年 3 月 31 日現在 ( 単位 : 千円 ) 科 目 金 額 科 目 金 額 資産の部 負債の部 流動資産 (63,628,517) 流動負債 (72,772,267) 現金及び預金 33,016,731 買掛金 379,893 売掛金 426,495 未払金 38,599,715 前払費用 181,993 未払消費税等 33,646 未収入金 4,465,995 未払法人税等

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 無対価での会社分割 バックナンバーは 当事務所のホームページで参照できます 1

平成 22 年 4 月 1 日現在の法令等に準拠 Up Newsletter 無対価での http://www.up-firm.com 1 無対価でのの会計 税務処理 1. の法務 100% 子会社に対して親会社の事業を移転する吸収分割型ののケースでは 子会社株式を親会社に交付しても 100% の資本関係に変化がないため 無対価での組織再編成とすることが一般的です 分割契約書では 当社は B 社の発行済株式の全部を所有しているため

平成 22 年 4 月 1 日現在の法令等に準拠 Up Newsletter 無対価での http://www.up-firm.com 1 無対価でのの会計 税務処理 1. の法務 100% 子会社に対して親会社の事業を移転する吸収分割型ののケースでは 子会社株式を親会社に交付しても 100% の資本関係に変化がないため 無対価での組織再編成とすることが一般的です 分割契約書では 当社は B 社の発行済株式の全部を所有しているため

Ⅰ 事業報告

貸借対照表 ( 平成 26 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 仕 掛 品 未 収 入 金 前 渡 金 前 払 費 用 繰 延 税 金 資 産 そ の 他 貸 倒 引 当 金 16,751,796 5,215,797 10,254,359 35,388 239,709

貸借対照表 ( 平成 26 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 仕 掛 品 未 収 入 金 前 渡 金 前 払 費 用 繰 延 税 金 資 産 そ の 他 貸 倒 引 当 金 16,751,796 5,215,797 10,254,359 35,388 239,709

第9期決算公告 平成27年6月15日

平成 27 年 6 月 15 日 第 9 期決算公告 東京都中央区晴海二丁目 5 番 24 号 株式会社 JSOL 代表取締役社長中村充孝 貸借対照表 ( 平成 27 年 3 月 31 日現在 ) ( 単位 : 百万円 ) 資産の部 負債及び純資産の部 流動資産 20,203 流動負債 6,810 固定資産 6,689 賞与引当金 1,679 有形固定資産 1,612 その他 5,131 無形固定資産

平成 27 年 6 月 15 日 第 9 期決算公告 東京都中央区晴海二丁目 5 番 24 号 株式会社 JSOL 代表取締役社長中村充孝 貸借対照表 ( 平成 27 年 3 月 31 日現在 ) ( 単位 : 百万円 ) 資産の部 負債及び純資産の部 流動資産 20,203 流動負債 6,810 固定資産 6,689 賞与引当金 1,679 有形固定資産 1,612 その他 5,131 無形固定資産

精算表 精算表とは 決算日に 総勘定元帳から各勘定の残高を集計した上で それらに修正すべき処理 ( 決算整理仕訳 ) の内 容を記入し 確定した各勘定の金額を貸借対照表と損益計算書の欄に移していく一覧表です 期末商品棚卸高 20 円 現金 繰越商品 資本金 2

の内 容を記入し 確定した各勘定の金額を貸借対照表と損益計算書の欄に移していく一覧表です 期末商品棚卸高 20 円 現金 繰越商品 資本金 2") 簿記 3 級 ~ 第 6 回 テーマ 8 精算表 精算表 精算表とは 決算日に 総勘定元帳から各勘定の残高を集計した上で それらに修正すべき処理 ( 決算整理仕訳 ) の内 容を記入し 確定した各勘定の金額を貸借対照表と損益計算書の欄に移していく一覧表です 期末商品棚卸高 20 円 現金 220 220 繰越商品 10 20 10 20 資本金 220 220 売上 500 500 仕入 490 10

簿記 3 級 ~ 第 6 回 テーマ 8 精算表 精算表 精算表とは 決算日に 総勘定元帳から各勘定の残高を集計した上で それらに修正すべき処理 ( 決算整理仕訳 ) の内 容を記入し 確定した各勘定の金額を貸借対照表と損益計算書の欄に移していく一覧表です 期末商品棚卸高 20 円 現金 220 220 繰越商品 10 20 10 20 資本金 220 220 売上 500 500 仕入 490 10

野村アセットマネジメント株式会社 平成30年3月期 個別財務諸表の概要 (PDF)

") 野村アセットマネジメント株式会社 平成 30 年 3 月期 個別財務諸表の概要 ( 未監査 ) 貸借対照表 科 目 ( 資産の部 ) 前期 当期 前期比 (29.3.31) (30.3.31) 増減 流動資産現金 預金 127 919 792 金銭の信託 52,247 47,936 4,311 有価証券 15,700 22,600 6,900 未収委託者報酬 16,287 24,059 7,772

野村アセットマネジメント株式会社 平成 30 年 3 月期 個別財務諸表の概要 ( 未監査 ) 貸借対照表 科 目 ( 資産の部 ) 前期 当期 前期比 (29.3.31) (30.3.31) 増減 流動資産現金 預金 127 919 792 金銭の信託 52,247 47,936 4,311 有価証券 15,700 22,600 6,900 未収委託者報酬 16,287 24,059 7,772

野村アセットマネジメント株式会社 2019年3月期 個別財務諸表の概要 (PDF)

") 野村アセットマネジメント株式会社 2019 年 3 月期 個別財務諸表の概要 ( 未監査 ) 貸借対照表 科 目 ( 資産の部 ) 前期 当期 前期比 (2018.3.31) (2019.3.31) 増減 流動資産現金 預金 919 1,562 643 金銭の信託 47,936 45,493 2,442 有価証券 22,600 19,900 2,700 未収委託者報酬 24,059 25,246 1,186

野村アセットマネジメント株式会社 2019 年 3 月期 個別財務諸表の概要 ( 未監査 ) 貸借対照表 科 目 ( 資産の部 ) 前期 当期 前期比 (2018.3.31) (2019.3.31) 増減 流動資産現金 預金 919 1,562 643 金銭の信託 47,936 45,493 2,442 有価証券 22,600 19,900 2,700 未収委託者報酬 24,059 25,246 1,186

日本基準でいう 法人税等 に相当するものです 繰延税金負債 将来加算一時差異に関連して将来の期に課される税額をいいます 繰延税金資産 将来減算一時差異 税務上の欠損金の繰越し 税額控除の繰越し に関連して将来の期に 回収されることとなる税額をいいます 一時差異 ある資産または負債の財政状態計算書上の

国際財務報告基準 (IFRS) 税効果シリーズ シリーズ IAS 第 12 号 法人所得税 (1/3) ( 平成 23 年 1 月 31 日現在 ) 1. 目的 範囲 IAS 第 12 号 法人所得税 の目的は 法人所得税の会計処理を定めることにあります 法 人所得税の会計処理に関する主たる論点は 次の事項に関して当期および将来の税務上の 影響をどのように会計処理するかにあります 1 企業の財政状態計算書で認識されている資産

国際財務報告基準 (IFRS) 税効果シリーズ シリーズ IAS 第 12 号 法人所得税 (1/3) ( 平成 23 年 1 月 31 日現在 ) 1. 目的 範囲 IAS 第 12 号 法人所得税 の目的は 法人所得税の会計処理を定めることにあります 法 人所得税の会計処理に関する主たる論点は 次の事項に関して当期および将来の税務上の 影響をどのように会計処理するかにあります 1 企業の財政状態計算書で認識されている資産

Microsoft Word 【公表】HP_T-BS・PL-H30年度

第 21 期 ( 平成 30 年 4 月 1 日から平成 31 年 3 月 31 日まで ) 貸借対照表及び損益計算書 令和元年 6 月 18 日 愛媛県松山市高浜町 5 丁目 2259 番地 1 松山観光港ターミナル株式会社 代表取締役一色昭造 貸借対照表 ( 平成 31 年 3 月 31 日現在 ) ( 単位 : 円 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流動資産

第 21 期 ( 平成 30 年 4 月 1 日から平成 31 年 3 月 31 日まで ) 貸借対照表及び損益計算書 令和元年 6 月 18 日 愛媛県松山市高浜町 5 丁目 2259 番地 1 松山観光港ターミナル株式会社 代表取締役一色昭造 貸借対照表 ( 平成 31 年 3 月 31 日現在 ) ( 単位 : 円 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流動資産

計算書類等

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

招集ご通知株主総会参考書類事業報告計算書類等監査報告書ご参考計算書類等 連結財政状態計算書 (2019 年 3 月 31 日現在 ) 流動資産 科目金額科目金額 現金及び現金同等物 資産の部 営業債権及び契約資産 その他の金融資産 棚卸資産 その他の流動資産 非流動資産 持分法で会計処理されている投資 その他の金融資産 有形固定資産 のれん及び無形資産 その他の非流動資産 3,274,093 772,264

IT 導入補助金 2019 IT ツール登録についての注意点 2019 年 5 月 13 日 IT 導入補助金事務局

IT ツール登録についての注意点 2019 年 5 月 13 日 IT 導入補助金事務局 IT 導入支援事業者各位 は 昨年の制度から大きく変更 ( プロセスの導入等 ) となりました 昨年の制度に基づいて IT ツールの申請をされたことが原因と思われる 不備 が多発しております IT ツールの申請において 判断し易い考え方や 間違えやすいポイントをまとめました IT ツール登録担当者の方は 必ずご一読ください

IT ツール登録についての注意点 2019 年 5 月 13 日 IT 導入補助金事務局 IT 導入支援事業者各位 は 昨年の制度から大きく変更 ( プロセスの導入等 ) となりました 昨年の制度に基づいて IT ツールの申請をされたことが原因と思われる 不備 が多発しております IT ツールの申請において 判断し易い考え方や 間違えやすいポイントをまとめました IT ツール登録担当者の方は 必ずご一読ください

Taro-入門ⅠA-2019.jtd

第 3 章 有形固定資産 有形固定資産については 購入時 及び売却時の仕訳を行える必要があります また 有形固定資産には 建物や機械のように減価償却を行う償却資産と土地のように償却計算を行わない非償却資産とがあります 本章では 減価償却の手続きについても学習します 建物有形固定資産償却資産備品の種類 両運搬具有形固定資産機械 償却資産 地 董品 1. 有形固定資産の 有形固定資産を購入した場合には

第 3 章 有形固定資産 有形固定資産については 購入時 及び売却時の仕訳を行える必要があります また 有形固定資産には 建物や機械のように減価償却を行う償却資産と土地のように償却計算を行わない非償却資産とがあります 本章では 減価償却の手続きについても学習します 建物有形固定資産償却資産備品の種類 両運搬具有形固定資産機械 償却資産 地 董品 1. 有形固定資産の 有形固定資産を購入した場合には

第21期(2019年3月期) 決算公告

決算公告") 第 21 期 2018 年 4 月 1 日から 2019 年 3 月 31 日まで 決算公告 パナソニックインフォメーションシステムズ株式会社 貸借対照表 (2019 年 3 月 31 日現在 ) ( 資 産 の 部 ) ( 負 債 の 部 ) 流動資産 38,368 流動負債 14,457 現金及び預金 71 買掛金 9,348 受取手形 58 未払金 532 売掛金 17,077 未払消費税等

第 21 期 2018 年 4 月 1 日から 2019 年 3 月 31 日まで 決算公告 パナソニックインフォメーションシステムズ株式会社 貸借対照表 (2019 年 3 月 31 日現在 ) ( 資 産 の 部 ) ( 負 債 の 部 ) 流動資産 38,368 流動負債 14,457 現金及び預金 71 買掛金 9,348 受取手形 58 未払金 532 売掛金 17,077 未払消費税等

新収益認識基準に関するFASB及びIASBの改訂案

KPMG Insight Vol. 15 / Nov. 2015 1 新収益認識基準に関する FASB 及び IASB の改訂案 有限責任あずさ監査法人 マネジャー長谷川ロアンマネジャー渡辺直人 IFRS アドバイザリー室 米国財務会計基準審議会 (FASB) と国際会計基準審議会 ( IASB )( 以下 両審議会 という ) は 2014 年 5 月に実質的に内容が同じ新収益認識基準 (FASB

KPMG Insight Vol. 15 / Nov. 2015 1 新収益認識基準に関する FASB 及び IASB の改訂案 有限責任あずさ監査法人 マネジャー長谷川ロアンマネジャー渡辺直人 IFRS アドバイザリー室 米国財務会計基準審議会 (FASB) と国際会計基準審議会 ( IASB )( 以下 両審議会 という ) は 2014 年 5 月に実質的に内容が同じ新収益認識基準 (FASB

第10期

第 13 期 計算書類 貸借対照表損益計算書株主資本等変動計算書 株式会社パピレス 1 貸借対照表 ( 平成 19 年 3 月 31 日現在 ) ( 単位 : 千円 ) 資産の部 負債の部 科 目 金 額 科 目 金 額 流 動 資 産 1,248,386 流 動 負 債 704,417 現金及び預金 580,590 買 掛 金 298,248 売 掛 金 600,201 未 払 金 137,523

第 13 期 計算書類 貸借対照表損益計算書株主資本等変動計算書 株式会社パピレス 1 貸借対照表 ( 平成 19 年 3 月 31 日現在 ) ( 単位 : 千円 ) 資産の部 負債の部 科 目 金 額 科 目 金 額 流 動 資 産 1,248,386 流 動 負 債 704,417 現金及び預金 580,590 買 掛 金 298,248 売 掛 金 600,201 未 払 金 137,523

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価

有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価") 財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

Microsoft Word - 07 資料_3_-4.doc

第 8 回基準諮問会議 資料番号資料 (3)-4 日付 03 年 7 月 6 日 議題 実務対応レベルの新規テーマの評価 項目ポイント引当金 ( 実務対応専門委員会による評価 ) 基準諮問会議への検討要望の内容 ( テーマ ) ポイント引当金 ( 提案理由 ) 我が国においては 小売 通信 航空 サービス等の業種において 企業の販売促進の手段のつとしてポイント制度が採用されている 我が国では ポイント制度の普及に伴い

第 8 回基準諮問会議 資料番号資料 (3)-4 日付 03 年 7 月 6 日 議題 実務対応レベルの新規テーマの評価 項目ポイント引当金 ( 実務対応専門委員会による評価 ) 基準諮問会議への検討要望の内容 ( テーマ ) ポイント引当金 ( 提案理由 ) 我が国においては 小売 通信 航空 サービス等の業種において 企業の販売促進の手段のつとしてポイント制度が採用されている 我が国では ポイント制度の普及に伴い

平成 30 年 4 月 24 日 各 位 会社名楽天株式会社 代表者名代表取締役会長兼社長三木谷浩史 ( コード :4755 東証第一部 ) 連結子会社 ( 楽天証券株式会社 ) の決算について 当社連結子会社の楽天証券株式会社 ( 代表取締役社長 : 楠雄治 本社 : 東京都世田谷区 以下 楽天証

連結子会社 ( 楽天証券株式会社 ) の決算について 当社連結子会社の楽天証券株式会社 ( 代表取締役社長 : 楠雄治 本社 : 東京都世田谷区 以下 楽天証") 平成 30 年 4 月 24 日 各 位 会社名楽天株式会社 代表者名代表取締役会長兼社長三木谷浩史 ( コード :4755 東証第一部 ) 連結子会社 ( 楽天証券株式会社 ) の決算について 当社連結子会社の楽天証券株式会社 ( 代表取締役社長 : 楠雄治 本社 : 東京都世田谷区 以下 楽天証券 ) は 本日付けで平成 30 年 3 月期決算 ( 日本基準 連結 ) に関する添付のプレスリリースを行いましたのでお知らせいたします

平成 30 年 4 月 24 日 各 位 会社名楽天株式会社 代表者名代表取締役会長兼社長三木谷浩史 ( コード :4755 東証第一部 ) 連結子会社 ( 楽天証券株式会社 ) の決算について 当社連結子会社の楽天証券株式会社 ( 代表取締役社長 : 楠雄治 本社 : 東京都世田谷区 以下 楽天証券 ) は 本日付けで平成 30 年 3 月期決算 ( 日本基準 連結 ) に関する添付のプレスリリースを行いましたのでお知らせいたします

IFRSへの移行に関する開示

への移行に関する開示 に移行するにあたり 当社の開始連結財政状態計算書は 第 1 号に基づき への移行日である 2013 年 4 月 1 日現在で作成されており 従前のに準拠して作成されてきた数値に必要な調整を加えている 第 1 号の適用による影響は 移行日において利益剰余金又はその他の包括利益累計額で調整している 当社が採用した の初度適用の方法や へ移行するための調整は下記のとおりである (1)

への移行に関する開示 に移行するにあたり 当社の開始連結財政状態計算書は 第 1 号に基づき への移行日である 2013 年 4 月 1 日現在で作成されており 従前のに準拠して作成されてきた数値に必要な調整を加えている 第 1 号の適用による影響は 移行日において利益剰余金又はその他の包括利益累計額で調整している 当社が採用した の初度適用の方法や へ移行するための調整は下記のとおりである (1)

新旧対照表(計算書類及び連結計算書類)

") 会社法施行規則及び会社計算規則による株式会社の各種書類のひな型 ( 計算書類及び連結計算書類 ) 新旧対照表 新 会社法施行規則及び会社計算規則による株式会社の各種書類のひな型 2 0 1 3 年 1 2 月 2 7 日 ( 一社 ) 日本経済団体連合会経済法規委員会企画部会 旧 会社法施行規則及び会社計算規則による株式会社の各種書類のひな型 2 0 1 2 年 1 月 1 1 日 ( 社 ) 日

会社法施行規則及び会社計算規則による株式会社の各種書類のひな型 ( 計算書類及び連結計算書類 ) 新旧対照表 新 会社法施行規則及び会社計算規則による株式会社の各種書類のひな型 2 0 1 3 年 1 2 月 2 7 日 ( 一社 ) 日本経済団体連合会経済法規委員会企画部会 旧 会社法施行規則及び会社計算規則による株式会社の各種書類のひな型 2 0 1 2 年 1 月 1 1 日 ( 社 ) 日

図 1図 1 期間損益 (P/L) (1) 発生費用 (2) 期間費用 期間収益 収益獲得の 財貨 用役の 選択 ための犠牲 費消 (80 個分の費用 ) 因果関係 (100 個製造 ) 発生主義 費用収益対応の原則 当期の収益 ( 成果 ) (80 個販売 ) 実現主義 当期に発生した発生費用 (

(1) 発生費用 (2) 期間費用 期間収益 収益獲得の 財貨 用役の 選択 ための犠牲 費消 (80 個分の費用 ) 因果関係 (100 個製造 ) 発生主義 費用収益対応の原則 当期の収益 ( 成果 ) (80 個販売 ) 実現主義 当期に発生した発生費用 (") 事業経営に関する報告 決算書等でみる減価償却費とは テーマ 決算書等でみる減価償却費とは テーマ 決算書等でみる減価償却費とは 一財 和歌山社会経済研究所 研究員 林 秀 訓 決算申告書等でよく計上されている 減価償却費 という勘定科目ですが 意外と中 決算申告書等でよく計上されている 減価償却費 という勘定科目ですが 意外と中 身について疑問に思う方も多いのではないでしょうか 建物や機械等の設備関連の勘

事業経営に関する報告 決算書等でみる減価償却費とは テーマ 決算書等でみる減価償却費とは テーマ 決算書等でみる減価償却費とは 一財 和歌山社会経済研究所 研究員 林 秀 訓 決算申告書等でよく計上されている 減価償却費 という勘定科目ですが 意外と中 決算申告書等でよく計上されている 減価償却費 という勘定科目ですが 意外と中 身について疑問に思う方も多いのではないでしょうか 建物や機械等の設備関連の勘

平成18年度注記事項

注記事項 1 重要な会計方針 1 有価証券の評価基準及び評価方法 (1) 時価のあるもの 個別法による低価法 (2) 時価のないもの 個別法による原価法 2 分譲事業資産の評価基準及び評価方法 分譲資産及び分譲資産建設工事個別法による原価法 3 固定資産の減価償却の方法 (1) 賃貸事業資産賃貸住宅資産定額法 耐用年数 : 鉄骨鉄筋コンクリート造の住宅 50 年 賃貸施設資産定額法 耐用年数 : 法人税法に規定する耐用年数鉄骨鉄筋コンクリート造の店舗用

注記事項 1 重要な会計方針 1 有価証券の評価基準及び評価方法 (1) 時価のあるもの 個別法による低価法 (2) 時価のないもの 個別法による原価法 2 分譲事業資産の評価基準及び評価方法 分譲資産及び分譲資産建設工事個別法による原価法 3 固定資産の減価償却の方法 (1) 賃貸事業資産賃貸住宅資産定額法 耐用年数 : 鉄骨鉄筋コンクリート造の住宅 50 年 賃貸施設資産定額法 耐用年数 : 法人税法に規定する耐用年数鉄骨鉄筋コンクリート造の店舗用

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価

有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価") 財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

財務諸表に対する注記 1. 継続事業の前提に関する注記 継続事業の前提に重要な疑義を抱かせる事象又は状況はない 2. 重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券 償却原価法 ( 定額法 ) によっている なお 取得差額が少額であり重要性が乏しい銘柄については 償却原価法を適用していない その他の有価証券 時価のあるもの 決算日の市場価額等に基づく時価によっている 上記以外のもの

Microsoft Word - M&A会計 日本基準とIFRS 第5回.doc

図解でわかる! M&A 会計日本基準と IFRS 第 5 回企業結合と 無形資産 あらた監査法人公認会計士 清水 毅 公認会計士 山田 雅治 はじめに金融庁 企業会計審議会は 2009 年 6 月に 我が国における国際会計基準の取扱いに関する意見書 ( 中間報告 ) を公表しました 国際財務報告基準 ( 以下 IFRS ) の適用については 2010 年 3 月期から国際的な財務 事業活動を行っている上場企業の連結財務諸表に

図解でわかる! M&A 会計日本基準と IFRS 第 5 回企業結合と 無形資産 あらた監査法人公認会計士 清水 毅 公認会計士 山田 雅治 はじめに金融庁 企業会計審議会は 2009 年 6 月に 我が国における国際会計基準の取扱いに関する意見書 ( 中間報告 ) を公表しました 国際財務報告基準 ( 以下 IFRS ) の適用については 2010 年 3 月期から国際的な財務 事業活動を行っている上場企業の連結財務諸表に

収益論点整理

顧客との契約から生じる収益に関する論点の整理 平成 23 年 1 月 20 日企業会計基準委員会 目次 項 目的 1 背景 2 論点整理を行う範囲 6 IASB 及び FASB の提案モデルの概要 7 論点 9 論点 1 範囲 9 [ 論点 1-1] 本論点整理における収益の範囲 9 [ 論点 1-2] 契約の識別 結合と分割 30 [ 論点 1-3] 契約の変更 45 論点 2 認識 54 [ 論点

顧客との契約から生じる収益に関する論点の整理 平成 23 年 1 月 20 日企業会計基準委員会 目次 項 目的 1 背景 2 論点整理を行う範囲 6 IASB 及び FASB の提案モデルの概要 7 論点 9 論点 1 範囲 9 [ 論点 1-1] 本論点整理における収益の範囲 9 [ 論点 1-2] 契約の識別 結合と分割 30 [ 論点 1-3] 契約の変更 45 論点 2 認識 54 [ 論点

営業報告書

計算書類 ( 第 15 期 ) 平成 2 7 年 4 月 1 日から 平成 2 8 年 3 月 31 日まで アストライ債権回収株式会社 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 2,971,172 流 動 負 債 72,264 現金及び預金 48,880 未 払 金 56,440 買 取 債 権 2,854,255

計算書類 ( 第 15 期 ) 平成 2 7 年 4 月 1 日から 平成 2 8 年 3 月 31 日まで アストライ債権回収株式会社 貸借対照表 ( 平成 28 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) 流 動 資 産 2,971,172 流 動 負 債 72,264 現金及び預金 48,880 未 払 金 56,440 買 取 債 権 2,854,255

TAC2017.indb

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

法人税法ーー問題 解答 法 人 93 無断複写 複製を禁じます ( 税 17) 法上 (2) 問 3 資料 の 1 及び 2 に基づき 次の (1) 及び (2) の問いに答えなさい ( 注 ) 解答は答案用紙の指定された枠内に記載すること (1) 法人税法第 121 条第 1 項に規定する青色申告 法人税法第 122 条第 1 項及び第 2 項に規定する青色申告の承認の申請について簡潔に述べなさい

ことも認められています 施行日前 ( 平成 26 年 3 月 31 日以前 ) にリース契約を締結し リース資産の引渡しを行ったリース取引についてこの特例により賃貸借処理を行っている場合には 旧税率の 5% が適用されます 3. 資産の貸付け に関する経過措置指定日の前日 ( 平成 25 年 9 月

にリース契約を締結し リース資産の引渡しを行ったリース取引についてこの特例により賃貸借処理を行っている場合には 旧税率の 5% が適用されます 3. 資産の貸付け に関する経過措置指定日の前日 ( 平成 25 年 9 月") 消費税率引上げに向けての経過措置の対応 ( 第 2 回 ) ( はじめに ) 消費税法改正に伴う消費税率の引上げは 消費税率及び地方消費税率について 次のと おり 2 段階で引き上げることと予定されています 消費税率 5.0% 8.0% 10.0% 施行日 現行 平成 26 年 4 月 1 日 平成 27 年 10 月 1 日 指定日 平成 25 年 10 月 1 日 平成 27 年 4 月 1 日

消費税率引上げに向けての経過措置の対応 ( 第 2 回 ) ( はじめに ) 消費税法改正に伴う消費税率の引上げは 消費税率及び地方消費税率について 次のと おり 2 段階で引き上げることと予定されています 消費税率 5.0% 8.0% 10.0% 施行日 現行 平成 26 年 4 月 1 日 平成 27 年 10 月 1 日 指定日 平成 25 年 10 月 1 日 平成 27 年 4 月 1 日

第1章 財務諸表

会計学概論 2010( 太田浩司 ) Lecture Note 9 1 テーマ 9 キャッシュ フロー計算書 1. キャッシュ フロー計算書 (Cash Flow Statement:CFS) キャッシュ フロー計算書は 一会計期間におけるキャッシュ フローの状況を一定の活動区分別に表示する計算書で 貸借対照表 損益計算書と並んで企業の活動状況を表す基本財務諸表の一つである キャッシュ フローとは

会計学概論 2010( 太田浩司 ) Lecture Note 9 1 テーマ 9 キャッシュ フロー計算書 1. キャッシュ フロー計算書 (Cash Flow Statement:CFS) キャッシュ フロー計算書は 一会計期間におけるキャッシュ フローの状況を一定の活動区分別に表示する計算書で 貸借対照表 損益計算書と並んで企業の活動状況を表す基本財務諸表の一つである キャッシュ フローとは

(2) サマリー情報 1 ページ 1. 平成 29 年 3 月期の連結業績 ( 平成 28 年 4 月 1 日 ~ 平成 29 年 3 月 31 日 ) (2) 連結財政状態 訂正前 総資産 純資産 自己資本比率 1 株当たり純資産 百万円 百万円 % 円銭 29 年 3 月期 2,699 1,23

サマリー情報 1 ページ 1. 平成 29 年 3 月期の連結業績 ( 平成 28 年 4 月 1 日 ~ 平成 29 年 3 月 31 日 ) (2) 連結財政状態 訂正前 総資産 純資産 自己資本比率 1 株当たり純資産 百万円 百万円 % 円銭 29 年 3 月期 2,699 1,23") 各位 平成 29 年 6 月 2 日 会社名 株式会社ソルガム ジャパン ホールディングス 代表者名 代表取締役社長赤尾伸悟 (JASDAQ コード6636) 問合せ先 取締役管理部長中原麗 電 話 03-3449-3939 ( 訂正 数値データ訂正 ) 平成 29 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 当社は 平成 29 年 5 月 15 日に発表いたしました 平成 29

各位 平成 29 年 6 月 2 日 会社名 株式会社ソルガム ジャパン ホールディングス 代表者名 代表取締役社長赤尾伸悟 (JASDAQ コード6636) 問合せ先 取締役管理部長中原麗 電 話 03-3449-3939 ( 訂正 数値データ訂正 ) 平成 29 年 3 月期決算短信 日本基準 ( 連結 ) の一部訂正について 当社は 平成 29 年 5 月 15 日に発表いたしました 平成 29

Taro-class3(for.st).jtd

.jtd") 第 3 章 有価証券 有形固定資産 有価証券や有形固定資産については 購入時 及び売却時の仕訳を行える必要があります また 有形固定資産については 建物や機械のように減価償却を行う償却資産と土地のように償却計算を行わない非償却資産とがあります 本章では 減価償却の手続きについても学習します 1. 有価証券の種類有価証券は 一定の権利を表章する証券 で 購入に要した価額で貸借対照表の資産の部に計上されます

第 3 章 有価証券 有形固定資産 有価証券や有形固定資産については 購入時 及び売却時の仕訳を行える必要があります また 有形固定資産については 建物や機械のように減価償却を行う償却資産と土地のように償却計算を行わない非償却資産とがあります 本章では 減価償却の手続きについても学習します 1. 有価証券の種類有価証券は 一定の権利を表章する証券 で 購入に要した価額で貸借対照表の資産の部に計上されます

開発にあたっての基本的な方針 97 Ⅰ. 範囲 102 Ⅱ. 用語の定義 110 Ⅲ. 会計処理等 114 (IFRS 第 15 号の定め及び結論の根拠を基礎としたもの ) 基本となる原則 収益の認識基準 117 (1) 契約の識別 117 (2) 契約の結合 121 (

基本となる原則 収益の認識基準 117 (1) 契約の識別 117 (2) 契約の結合 121 (") 企業会計基準第 29 号 収益認識に関する会計基準 平成 30 年 3 月 30 日企業会計基準委員会 目次 項 目的 1 会計基準 3 Ⅰ. 範囲 3 Ⅱ. 用語の定義 5 Ⅲ. 会計処理 16 1. 基本となる原則 16 2. 収益の認識基準 19 (1) 契約の識別 19 (2) 契約の結合 27 (3) 契約変更 28 (4) 履行義務の識別 32 (5) 履行義務の充足による収益の認識 35

企業会計基準第 29 号 収益認識に関する会計基準 平成 30 年 3 月 30 日企業会計基準委員会 目次 項 目的 1 会計基準 3 Ⅰ. 範囲 3 Ⅱ. 用語の定義 5 Ⅲ. 会計処理 16 1. 基本となる原則 16 2. 収益の認識基準 19 (1) 契約の識別 19 (2) 契約の結合 27 (3) 契約変更 28 (4) 履行義務の識別 32 (5) 履行義務の充足による収益の認識 35

本実務対応報告の概要 以下の概要は 本実務対応報告の内容を要約したものです 範囲 ( 本実務対応報告第 3 項 ) 本実務対応報告は 資金決済法に規定する仮想通貨を対象とする ただし 自己 ( 自己の関係会社を含む ) の発行した資金決済法に規定する仮想通貨は除く 仮想通貨交換業者又はが保有する仮想

本実務対応報告は 資金決済法に規定する仮想通貨を対象とする ただし 自己 ( 自己の関係会社を含む ) の発行した資金決済法に規定する仮想通貨は除く 仮想通貨交換業者又はが保有する仮想") 平成 30 年 3 月 14 日企業会計基準委員会 実務対応報告第 38 号 資金決済法における仮想通貨の会計処理等に関する当面の取扱い の公表 公表にあたって平成 28 年に公布された 情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律 ( 平成 28 年法律第 62 号 ) により 資金決済に関する法律 ( 平成 21 年法律第 59 号 以下 資金決済法 という ) が改正され

平成 30 年 3 月 14 日企業会計基準委員会 実務対応報告第 38 号 資金決済法における仮想通貨の会計処理等に関する当面の取扱い の公表 公表にあたって平成 28 年に公布された 情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律 ( 平成 28 年法律第 62 号 ) により 資金決済に関する法律 ( 平成 21 年法律第 59 号 以下 資金決済法 という ) が改正され

添付資料の目次 1. 当四半期決算に関する定性的情報 2 (1) 経営成績に関する説明 2 (2) 財政状態に関する説明 2 (3) 連結業績予想などの将来予測情報に関する説明 2 2. サマリー情報 ( 注記事項 ) に関する事項 3 (1) 四半期連結財務諸表の作成に特有の会計処理の適用 3 (2) 会計方針の変更 会計上の見積りの変更 修正再表示 3 (3) 追加情報 3 3. 四半期連結財務諸表

添付資料の目次 1. 当四半期決算に関する定性的情報 2 (1) 経営成績に関する説明 2 (2) 財政状態に関する説明 2 (3) 連結業績予想などの将来予測情報に関する説明 2 2. サマリー情報 ( 注記事項 ) に関する事項 3 (1) 四半期連結財務諸表の作成に特有の会計処理の適用 3 (2) 会計方針の変更 会計上の見積りの変更 修正再表示 3 (3) 追加情報 3 3. 四半期連結財務諸表

第27期決算公告_賃借対照表・損益計算書

貸借対照表 ( 平成 24 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 仕 掛 品 未 収 入 金 前 渡 金 前 払 費 用 繰 延 税 金 資 産 その他の流動資産 貸 倒 引 当 金 固 定 資 産 有形固定資産 建 物 工具器具備品 リ ー ス 資 産 無形固定資産 電 話

貸借対照表 ( 平成 24 年 3 月 31 日現在 ) ( 単位 : 千円 ) 科目金額科目金額 ( 資産の部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 商 品 貯 蔵 品 仕 掛 品 未 収 入 金 前 渡 金 前 払 費 用 繰 延 税 金 資 産 その他の流動資産 貸 倒 引 当 金 固 定 資 産 有形固定資産 建 物 工具器具備品 リ ー ス 資 産 無形固定資産 電 話

連結貸借対照表 ( 単位 : 百万円 ) 当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476

当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476") 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

平成 29 年度連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主

連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主") 連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

連結計算書類 計算書類 ( 平成 29 年 4 月 1 日から平成 30 年 3 月 31 日まで ) 連結計算書類 連結財政状態計算書 53 連結損益計算書 54 連結包括利益計算書 ( ご参考 ) 55 連結持分変動計算書 56 計算書類 貸借対照表 57 損益計算書 58 株主資本等変動計算書 59 52 連結計算書類 連結財政状態計算書 国際会計基準により作成 53 流動資産 資産の部 平成

1. 本研究報告の目的多くの企業では 取引の開始から記録 処理 報告に至るまでの手続や財務諸表に含まれるその他の財務情報の作成過程にITが利用されている 本研究報告は IT の利用の促進に伴い重要性が増している業務処理統制を含んだ業務プロセスについて 財務諸表監査におけるリスク評価手続及びリスク対応

IT 委員会研究報告第 47 号 業務処理統制に関する評価手続 平成 2 8 年 3 月 1 日 日本公認会計士協会 目 次 1. 本研究報告の目的... 2. 本研究報告の構成... 3. 本研究報告の前提... 4. 販売プロセスに関する業務記述書... 5. 販売プロセスに関するフローチャート... 6. 販売プロセスに係る内部統制 ( 別紙 1)... 7. 購買プロセスに関する業務記述書...

IT 委員会研究報告第 47 号 業務処理統制に関する評価手続 平成 2 8 年 3 月 1 日 日本公認会計士協会 目 次 1. 本研究報告の目的... 2. 本研究報告の構成... 3. 本研究報告の前提... 4. 販売プロセスに関する業務記述書... 5. 販売プロセスに関するフローチャート... 6. 販売プロセスに係る内部統制 ( 別紙 1)... 7. 購買プロセスに関する業務記述書...

貸借対照表 (2018 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) Ⅰ. 流動資産 8,741,419 千円 Ⅰ. 流動負債 4,074,330 千円 現 金 預 金 5,219,065 未 払 金 892,347 受 取 手 形 3,670 短

科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) Ⅰ. 流動資産 8,741,419 千円 Ⅰ. 流動負債 4,074,330 千円 現 金 預 金 5,219,065 未 払 金 892,347 受 取 手 形 3,670 短") 貸借対照表 (2018 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) Ⅰ. 流動資産 8,741,419 千円 Ⅰ. 流動負債 4,074,330 千円 現 金 預 金 5,219,065 未 払 金 892,347 受 取 手 形 3,670 短 期 借 入 金 18,400 出 版 売 掛 金 166,021 1 年以内返済予定長期借入金 1,365,766

貸借対照表 (2018 年 3 月 31 日現在 ) 科 目 金 額 科 目 金 額 ( 資産の部 ) ( 負債の部 ) Ⅰ. 流動資産 8,741,419 千円 Ⅰ. 流動負債 4,074,330 千円 現 金 預 金 5,219,065 未 払 金 892,347 受 取 手 形 3,670 短 期 借 入 金 18,400 出 版 売 掛 金 166,021 1 年以内返済予定長期借入金 1,365,766

各位 2018 年 11 月 13 日 会社名株式会社リクルートホールディングス代表者名代表取締役社長兼 CEO 峰岸真澄 ( コード番号 :6098 東証一部 ) 問合せ先取締役兼専務執行役員兼 CFO 佐川恵一 ( 電話番号 ) ( 訂正 数値データ訂正 ) 2019 年

問合せ先取締役兼専務執行役員兼 CFO 佐川恵一 ( 電話番号 ) ( 訂正 数値データ訂正 ) 2019 年") 各位 2018 年 11 月 13 日 会社名株式会社リクルートホールディングス代表者名代表取締役社長兼 CEO 峰岸真澄 ( コード番号 :6098 東証一部 ) 問合せ先取締役兼専務執行役員兼 CFO 佐川恵一 ( 電話番号 03-6835-1111) ( 訂正 数値データ訂正 ) 2019 年 3 月期第 1 四半期決算短信 IFRS ( 連結 ) の一部訂正について 2018 年 8 月 10

各位 2018 年 11 月 13 日 会社名株式会社リクルートホールディングス代表者名代表取締役社長兼 CEO 峰岸真澄 ( コード番号 :6098 東証一部 ) 問合せ先取締役兼専務執行役員兼 CFO 佐川恵一 ( 電話番号 03-6835-1111) ( 訂正 数値データ訂正 ) 2019 年 3 月期第 1 四半期決算短信 IFRS ( 連結 ) の一部訂正について 2018 年 8 月 10

<4D F736F F D F816992F990B C B835E92F990B3816A E31328C8E8AFA208C888E5A925A904D816B93F

各 位 2019 年 3 月 26 日 会社名株式会社フルキャストホールディングス代表者名代表取締役社長 CEO 坂巻一樹 ( コード番号 4848 東証第一部 ) 問い合わせ先財務 IR 部長朝武康臣電話番号 03-4530-4830 ( 訂正 数値データ訂正 ) 2018 年 12 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2019 年 2 月 8 日に発表いたしました 2018

各 位 2019 年 3 月 26 日 会社名株式会社フルキャストホールディングス代表者名代表取締役社長 CEO 坂巻一樹 ( コード番号 4848 東証第一部 ) 問い合わせ先財務 IR 部長朝武康臣電話番号 03-4530-4830 ( 訂正 数値データ訂正 ) 2018 年 12 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2019 年 2 月 8 日に発表いたしました 2018

総合課税の譲渡所得の入力編

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

総合課税の譲渡所得の入力編

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

金地金などを売却して譲渡益がある場合の確定申告書の作成の操作手 順を説明します 総合課税の譲渡所得の入力について 譲渡益がある場合の操作手順を 次の事例に基づいて説 明します 事例 1 私は 金地金 (1kg 2 個 ) を総額 900 万円で 国税に売却しました 2 この金地金は 昭和 56 年 4 月 3 日に 貴金属から 300 万円で購入したものです 3 購入時に 取扱手数料として 1 個につき

< D AC48DB C88B BE2836C C888E5A8F B835E2E786C73>

貸借対照表平成 23 年 3 月 3 日現在 一般社団法人全国銀行資金決済ネットワーク 科 目 当 年 度 前 年 度 増 減 Ⅰ 資産の部. 流動資産現金預金 2,856,529 0 2,856,529 前払金,260 0,260 流動資産合計 2,857,789 0 2,857,789 2. 固定資産 () 特定資産運営経費積立資産 52,80,000 0 52,80,000 基金対応資産 500,000,000

貸借対照表平成 23 年 3 月 3 日現在 一般社団法人全国銀行資金決済ネットワーク 科 目 当 年 度 前 年 度 増 減 Ⅰ 資産の部. 流動資産現金預金 2,856,529 0 2,856,529 前払金,260 0,260 流動資産合計 2,857,789 0 2,857,789 2. 固定資産 () 特定資産運営経費積立資産 52,80,000 0 52,80,000 基金対応資産 500,000,000

PowerPoint プレゼンテーション

収益認識に関する会計基準 への対応について ~ 法人税関係 ~ 国税庁 平成 30 年 5 月 目次 Ⅰ 収益認識会計の制定と 30 年度法人税法の改正 2 1 新会計基準の開発経緯 2 2 新会計基準の適用対象 3 3 新会計基準の適用時期 3 4 新会計基準の適用範囲 4 5 収益を認識するための5ステップ 5 6 5ステップの適用 6 7 法人税法における収益に関する定め 7 8 30 改正新法

収益認識に関する会計基準 への対応について ~ 法人税関係 ~ 国税庁 平成 30 年 5 月 目次 Ⅰ 収益認識会計の制定と 30 年度法人税法の改正 2 1 新会計基準の開発経緯 2 2 新会計基準の適用対象 3 3 新会計基準の適用時期 3 4 新会計基準の適用範囲 4 5 収益を認識するための5ステップ 5 6 5ステップの適用 6 7 法人税法における収益に関する定め 7 8 30 改正新法

untitled

( 株 ) 百五銀行 (8368) 平成 30 年 3 月期第 1 四半期決算短信 添付資料の目次 1. 当四半期決算に関する定性的情報 P. 2 (1) 経営成績に関する説明 P. 2 (2) 財政状態に関する説明 P. 2 (3) 連結業績予想などの将来予測情報に関する説明 P. 2 2. 四半期連結財務諸表及び主な注記 P. 3 (1) 四半期連結貸借対照表 P. 3 (2) 四半期連結損益計算書及び四半期連結包括利益計算書

( 株 ) 百五銀行 (8368) 平成 30 年 3 月期第 1 四半期決算短信 添付資料の目次 1. 当四半期決算に関する定性的情報 P. 2 (1) 経営成績に関する説明 P. 2 (2) 財政状態に関する説明 P. 2 (3) 連結業績予想などの将来予測情報に関する説明 P. 2 2. 四半期連結財務諸表及び主な注記 P. 3 (1) 四半期連結貸借対照表 P. 3 (2) 四半期連結損益計算書及び四半期連結包括利益計算書

第 14 期 ( 平成 30 年 3 月期 ) 決算公告 平成 30 年 6 月 21 日 東京都港区白金一丁目 17 番 3 号 NBF プラチナタワー サクサ株式会社 代表取締役社長 磯野文久

決算公告 平成 30 年 6 月 21 日 東京都港区白金一丁目 17 番 3 号 NBF プラチナタワー サクサ株式会社 代表取締役社長 磯野文久") 第 14 期 ( 平成 30 年 3 月期 ) 決算公告 平成 30 年 6 月 21 日 東京都港区白金一丁目 17 番 3 号 NBF プラチナタワー 代表取締役社長 磯野文久 貸借対照表 ( 平成 30 年 3 月 31 日現在 ) 科目金額科目金額 ( 資産の部 ) 百万円 ( 負債の部 ) 百万円 流 動 資 産 14,098 流 動 負 債 4,898 現金及び預金 2,763 支 払

第 14 期 ( 平成 30 年 3 月期 ) 決算公告 平成 30 年 6 月 21 日 東京都港区白金一丁目 17 番 3 号 NBF プラチナタワー 代表取締役社長 磯野文久 貸借対照表 ( 平成 30 年 3 月 31 日現在 ) 科目金額科目金額 ( 資産の部 ) 百万円 ( 負債の部 ) 百万円 流 動 資 産 14,098 流 動 負 債 4,898 現金及び預金 2,763 支 払