|

|

|

- もりより たかにし

- 5 years ago

- Views:

Transcription

1 資料 2 水道財政のあり方に関する研究会 報告書 ( 案 ) 平成 30 年 11 月 総務省自治財政局公営企業課公営企業経営室

2

3 水道財政のあり方に関する研究会報告書目次 はじめに 1 1. 水道事業の経営状況と今後の課題 2 (1) 水道事業の経営状況 2 1 全体概要 2 2 個別団体の経営状況 ( 料金回収率と料金水準に基づく分析 ) 5 (2) 急速な人口減少が水道事業の経営に与える影響 8 1 有収水量の大幅な減少 8 2 事業規模の縮小への対応 11 (3) 老朽化対策と災害対策のための更新需要の増大 13 (4) 職員数の減少 18 (5)( 国会審議中の ) 水道法の改正 持続的な経営を確保するための基本的な考え方 今後の具体的な取組方策 22 (1) 広域化推進プラン による広域化の推進 22 1 広域化の意義 22 2 広域化を検討する際の留意点 23 3 これまでの広域化の取組と検討状況 23 4 広域化推進プラン の策定 24 5 広域化に係る財政措置の拡充 24 (2) 適切なアセットマネジメントに基づく着実な更新投資の促進 26 1 中長期の視点に立ったアセットマネジメントの必要性 26 2 アセットマネジメントに基づく料金水準の見直し 26 3 更新投資に係る新たな財政措置の必要性 27 4 新たな財政措置の対象とすべき事業 28 5 新たな財政措置の対象とすべき団体 今後引き続き検討すべき課題 30 (1) 簡易水道事業の統合の取組の検証 30 (3) 水道 以外の多様な給水方法の検討 30 (2)ICT IoT 等の先端技術の活用 30 参考資料 32

4

5 水道財政のあり方に関する研究会報告書 はじめに 我が国の水道は国民生活に必要不可欠なライフラインとして 地域住民の生命と暮らしを守るという極めて重要な役割を担っている また 水道事業の経営においては 独立採算の原則に基づき 給水に係る費用を料金収入ですべて賄うことが基本となっている 近年 水道事業を取り巻く経営環境は急速に厳しさを増している 人口減少社会や節水型社会への移行等による水需要の減少に伴い 既に料金収入は減少傾向にあるが 今後予想されている急速な人口減少により この傾向はさらに強まると見込まれる また 高度経済成長期以降に整備された施設等の老朽化や近年頻発する自然災害への対策として 施設の着実な更新を行う必要があり そのための経費は加速度的に増加していくことが見込まれる さらには こうした課題に対応していくために必要となる専門人材の確保も課題となっている このため 水道事業が将来にわたって持続的な経営を確保していくためには 各団体がこれまで以上に経営基盤の強化に取り組むことが不可欠である 本研究会は こうした背景の下 各団体における経営努力を推進する方策及び それを前提とした水道事業における持続的な経営の確保のための対応等について検討するために設置されたものである 平成 30 年 1 月以降 水道事業の経営状況や広域化の先進事例の分析等 抜本改革の方策について検証を行い 水道事業の持続的な経営に資する水道財政のあり方について議論を重ね ここに研究会の提言を取りまとめたところである 約 10 ヶ月にわたり 熱心にご議論頂いた委員各位に深く感謝申し上げるとともに 本報告書が各団体の今後の水道事業の持続的な経営のために役立つことを願ってやまない 平成 30 年 11 月 水道財政のあり方に関する研究会座長石井晴夫 1

水道事業の経営状況 1 全体概要 1 地方公共団体が経営する水道事業の数は 平成 28 年度において 2,033 事業 P0F Pとなっ 2 ている このうち 上水道事業 P1F 1,263 事業 簡易水道事業は 702 事業 用水供給 3 事業 P2F 68 事業となっている 上水道事業と簡易水道事業を給水人口規模別に見ると 約 8 割の 1,520")

6 P は P は 1. 水道事業の経営状況と今後の課題 (1) 水道事業の経営状況 1 全体概要 1 地方公共団体が経営する水道事業の数は 平成 28 年度において 2,033 事業 P0F Pとなっ 2 ている このうち 上水道事業 P1F 1,263 事業 簡易水道事業は 702 事業 用水供給 3 事業 P2F 68 事業となっている 上水道事業と簡易水道事業を給水人口規模別に見ると 約 8 割の 1,520 事業が5 万人未満となっている ( 図表 1) 図表 1 現在給水人口規模別 事業区分別事業数 水道事業の収支の状況を見ると 平成 28 年度において 水道事業全体の収支は 4,044 億円の黒字となっており 全体としては良好な状況である ( 図表 2) 黒字事業と赤字事業の内訳を見ると 黒字事業は全事業の 93.7% に当たる 1,910 事業 黒字額は 4,112 億円となっている また 赤字事業は全事業の 5.9% に当たる 121 事業 赤字額は 68 億円となっている 1 建設中の 3 事業 想定企業会計 ( 公営企業会計として特別会計を設置していたが 特別会計を廃止し 一般会計等において精算や地方債の償還を行い 収支は一般会計等から分別して当該公営企業会計が設けられているものと想定し 経理されたものとして取り扱っているもの )5 事業を含むと平成 28 年度において 2,041 事業となる 2 本報告書では 水道法 ( 昭和 32 年 6 月 15 日法律 177 号 ) 第 3 条第 2 項に規定される 水道事業 のうち 給水人口 5,001 人以上の事業を指す 3 水道法第 3 条第 4 項に規定される 水道用水供給事業 を指す 2

7 P を見ると 約 図表 2 水道事業の経営状況 水道事業の経営状況 ( 単位 : 事業 億円 ) 区分項目上水道事業簡易水道事業用水供給合計 黒字事業数 1, ,910 (91.7%) (97.7%) (88.6%) (93.7%) 黒字額 3, ,112 赤字事業数 (8.3%) (2.3%) (10.0%) (5.9%) 赤字額 総事業数 1, ,039 収支 3, ,044 ( 注 ) 1. 事業数は決算対象事業数 ( 建設中のものを除く ) である 2. 黒字額 赤字額は 法適用企業は総収支 法非適用企業は実質収支による 3. ( ) 書は総事業数 ( 建設中のものは除く ) に対する割合である 平成 28 年度地方公営企業決算統計より作成 赤字事業の内訳を見ると 上水道事業が 105 事業で太宗を占めており 総事業数に占める赤字事業数の割合としても 簡易水道事業の 2.3% を上回る 8.3% となっている 給水人口規模が小さい簡易水道事業は 給水人口密度も低い傾向にあるなど 一般 4 的に上水道事業と比較して経営条件が厳しい傾向にあるものの 経常収益 P3F Pの内訳を見ると 他会計繰入金の割合が高くなっており 現行の経費負担区分やこれに基づく財政措置の下 他会計繰入金によっておおむね黒字が保たれている状況にある ( 図表 3) 5 上水道事業の料金回収率 P4F 2/3 の団体が 100% を上回っている一方で 給水人口規模の小さい団体ほど 100% を下回る割合が高くなる傾向にあり 1 万人未満の給水人口規模では 約半分が 100% を下回っている ( 図表 4) このことから 上水道事業については 全体としては良好な経営状況にあるものの 個別団体に着目すると それぞれの経営条件の違いにより 経営状況に格差が生じていることが懸念される 持続的な経営の確保に向けた対応策等の検討に当たっては 上水道事業における個別団体の経営状況について さらに詳細な分析を行う必要がある 4 法非適用簡易水道事業においては 本来は総収益であるが 法適用事業との比較のために図表 3においては便宜的に文言を統一している 5 供給単価 給水原価 100 で算出 供給単価は 給水収益 年間総有収水量 で 給水原価は { 経常費用 -( 受託工事費 + 材料及び不用品売却原価 + 附帯事業費 )- 長期前受金戻入 } 年間総有収水量 で算出 給水に係る費用が どの程度給水収益で賄えているかを表した指標である 100% を下回っている場合 給水に係る費用が給水収益以外の収入で賄われていることを意味する 3

12 (15.6%) 10~15 万 90 70 (77.8%) 20 (22.2%) 5~10 万 210 158 (75.2%) 52 (24.8%) 3~5 万 195 130 (66.7%) 65 (33.3%) 1.5~3 万 262 167 (63.7%) 95 (36.3%) 1~1.5 万 132 80 (60.6%) 52 (39.4%) 0.")

8 図表 3 水道事業における経常収益の内訳 図表 4 給水人口規模別の料金回収率の状況 給水人口規模別の料金回収率 ( 上水道事業 ) 団体区分 団体数 料金回収率 100% 以上の団体数と割合 料金回収率 100% 未満の団体数と割合 都及び政令市 (75.0%) 5 (25.0%) 30 万人以上 (89.6%) 5 (10.4%) 15~30 万 (84.4%) 12 (15.6%) 10~15 万 (77.8%) 20 (22.2%) 5~10 万 (75.2%) 52 (24.8%) 3~5 万 (66.7%) 65 (33.3%) 1.5~3 万 (63.7%) 95 (36.3%) 1~1.5 万 (60.6%) 52 (39.4%) 0.5~1 万 (50.6%) 89 (49.4%) 0.5 万人未満 (51.0%) 24 (49.0%) 全体 (66.8%) 419 (33.2%) 平成 28 年度地方公営企業決算統計より作成 4

を用いることとした 経営努力には様々な手段があるため 一つの指標で計ることは難しいものの 持続的な経営を確保するためには 将来を見据えつつ必要な料金収入を確保していくことが必要であり その状況を示す一つの指標として料金水準を用いることとした 具体的には 料金回収率を縦軸")

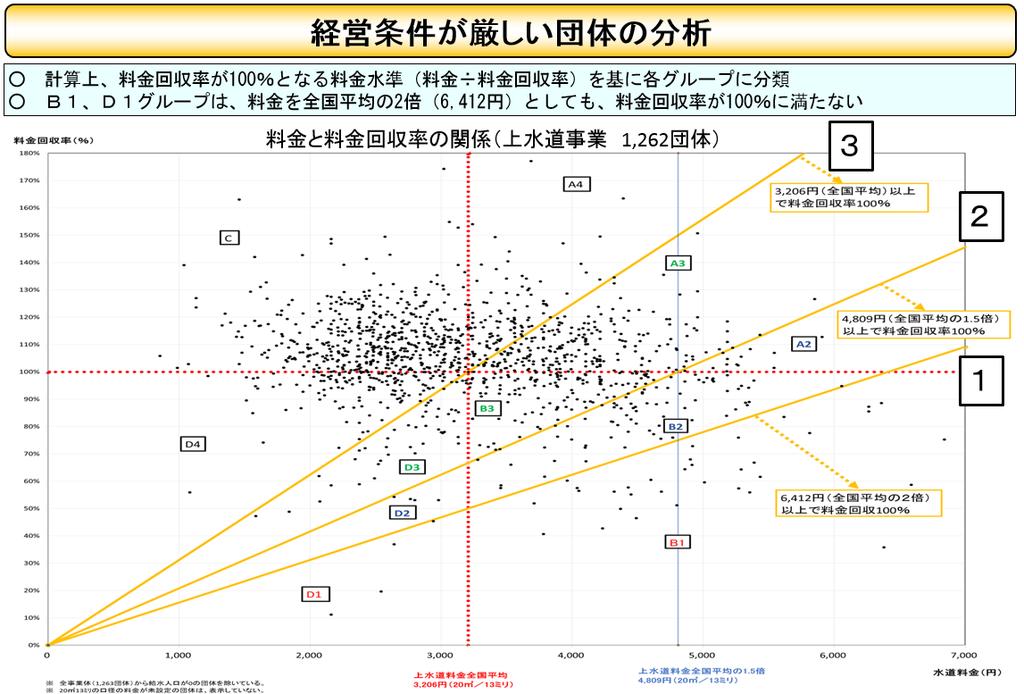

9 2 個別団体の経営状況 ( 料金回収率と料金水準に基づく分析 ) 前述の水道事業の経営状況の概況を踏まえ 本研究会では 上水道事業における個別団体の経営状況について より詳細な分析が必要と考え 経営状況と経営努力の観点から分析を試みた 経営状況を示す指標としては 料金回収率を用いることとした 独立採算の原則からは 給水に係る費用を料金収入ですべて賄うこと すなわち料金回収率が 100% 以上であることが基本となる 経営努力を示す指標としては 家庭用水道料金 ( 月 20 m3口径 13 ミリ ) を用いることとした 経営努力には様々な手段があるため 一つの指標で計ることは難しいものの 持続的な経営を確保するためには 将来を見据えつつ必要な料金収入を確保していくことが必要であり その状況を示す一つの指標として料金水準を用いることとした 具体的には 料金回収率を縦軸 家庭用水道料金を横軸とし 平成 28 年度の地方公営企業決算統計に基づき 各団体の状況をプロットした ( 図表 5) その上で 料金回収率 100% と家庭用水道料金の全国平均の線で A~D にグループ分けをし 管路更新率 資本費 給水人口 1 人当たり管路延長など経営状況に関係すると考えられる各種指標との関係を分析した ( 図表 6 参考資料 1~5) 6 図表 5 水道料金と料金回収率の関係 ( 上水道事業 1,262 団体 P5F P) 6 上水道事業のうち平成 28 年度地方公営企業決算統計において 給水人口が 0 人の 1 団体を除い た 5

10 図表 6 各グループの経営状況に係る指標 また 経営条件を示すデータとして 料金回収率を 100% とするために必要な料金水準 を用い 100% の料金回収率となる 1~3 のラインにより 料金回収率が 100% となる料金水準として それぞれ全国平均の 2 倍以上 全国平均の 1.5 倍以上 全国平均以上を要するものに分類し 分析した ( 図表 7 8) この結果 各グループの指標の中央値を比較すると 料金回収率が 100% となる料金水準が高いグループほど 資本費や有収水量当たり管路延長など 構造的な経営条件を表す指標が厳しい値を示すとともに 持続的な経営を確保するために計画的な取組が求められる管路更新率も低くなる傾向が認められた 特に B1 に属する団体においては 資本費が 266 円と非常に高くなっていることもあり 料金水準が 5,000 円に近いにもかかわらず 料金回収率は 60% を下回るとともに 管路更新率は 0.09% にとどまっている このことから 経営条件が特に厳しい団体においては 管路などの更新投資も十分に行えていない団体が多いと考えられる なお 水道事業における経営状況等の分析においては 事業規模を表す一般的な指標として 給水人口規模が用いられるケースが多い より詳細な分析に当たっては 上記のように資本費や有収水量当たり管路延長等の指標をあわせて用いることが有効であるが これらの指標は 給水区域における人口規模やその密度 分布とも相関が高いことから 給水人口規模によって一定の傾向が示される場合には 資本費や有収水量当たり管路延長との関係においても 類似の傾向が想定されると考えることができる 6

11 図表 7 経営条件が厳しい団体の分析 図表 8 グループごとの指標の比較 7

の 3,900 万m3 / 日をピークに減少傾向にある 有収水量が人口よりも早い時期から減少傾向に転じているのは 節水型社会の進展や業務用の大口需要者の撤退等により水需要が減少したためと考えられる ( 図表 10) この結果 料金収入についても 平成 13 年度の 2 兆 5,463 億円をピークに減少傾向が続いている ( 図表 11)")

12 (2) 急速な人口減少が水道事業の経営に与える影響 1 有収水量の大幅な減少 7 現在 我が国においては 人口減少が急速に進んでおり 有収水量 P6F Pの大幅な減少に伴い料金収入についてもさらなる減少傾向が想定される 国勢調査に基づく我が国の人口の推移を見ると 平成 22 年 (2010 年 ) の 1 億 2,806 万人をピークに減少局面に入っている ( 図表 9) 一方 有収水量については 平成 12 年 (2000 年 ) の 3,900 万m3 / 日をピークに減少傾向にある 有収水量が人口よりも早い時期から減少傾向に転じているのは 節水型社会の進展や業務用の大口需要者の撤退等により水需要が減少したためと考えられる ( 図表 10) この結果 料金収入についても 平成 13 年度の 2 兆 5,463 億円をピークに減少傾向が続いている ( 図表 11) 図表 9 日本の人口推移 7 料金徴収の対象となった水量及び他会計等から収入のあった水量 料金水量 他水道事業への分水量 その他公園用水 公衆便所用水 消防用水などで 料金としては徴収しないが 他会計から維持管理費としての収入がある水量をいう 8

13 図表 10 水道事業の将来の需要水量 図表 11 水道事業の料金収入の推移 今後 我が国の人口は 2065 年には ピーク時に比べ 31.2% 減の 8,808 万人になると推計されている こうした人口減少に伴い 全国の有収水量についても 2065 年にはピーク時に比べ約 4 割減の 2,200 万m3 / 日になると推計されていることから このような大幅な有収水量の減少を踏まえた適切な料金水準の見直しなしでは経営が成り立たなくなることが想定される 特に 現在の給水人口規模別に各団体の人口減少率の推計を見ると 給水人口規模の小さい団体ほど 人口減少率が高くなる傾向にある ( 図表 12) 9

14 このため 給水人口規模の小さい団体ほど 有収水量の減少の傾向についても より大幅な減少率となることが見込まれるため その影響を正確に見込んだ取組が不可欠となる 図表 12 給水人口規模別の人口減少率 10

このため 持続的な経営に向け 更新投資や広域化の取組を進めるに際しては 今後の水需要に合わせた事業用資産のダウンサイジングを行い 事業費を縮減していくことが重要となる 図表 13 上水道事業における給水原価の内訳 図表 14 施設利用率の推移 8 一日平均配水量 一日配水能力 100 で算出 一日配水能力に対する一日平均配水量の割合であり")

15 2 事業規模の縮小への対応 水道事業は多くの事業用資産の保有を前提としており 上水道事業の給水原価のうち約 5 割が資本費となっている ( 図表 13) 8 平成 8 年度以降の施設利用率 P7F Pの推移を見ると 人口減少等による水需要の減少に伴い 減少傾向が続いており 現在の事業用資産の規模をそのまま維持すると 水需要に対して過剰な資産規模となり 経営にとって大きな負担となることが懸念される ( 図表 14) このため 持続的な経営に向け 更新投資や広域化の取組を進めるに際しては 今後の水需要に合わせた事業用資産のダウンサイジングを行い 事業費を縮減していくことが重要となる 図表 13 上水道事業における給水原価の内訳 図表 14 施設利用率の推移 8 一日平均配水量 一日配水能力 100 で算出 一日配水能力に対する一日平均配水量の割合であり 施設の利用状況や適正規模を判断する指標である 11

図表 15")

16 また 事業用資産のダウンサイジングを実現するためには 予防保全の観点に立った適切なアセットマネジメントを実施する必要がある 水道事業におけるアセットマネジメントにおいては 将来必要となる更新費用を適切に把握し トータルコストの縮減 平準化を検討する必要があり この中で水需要に合わせた事業用資産の適切な規模も検討することが重要である ( 図表 15) 図表 15 水道事業におけるアセットマネジメント 12

図表 16 水道事業における投資の状況 9 有形固定資産減価償却累計額 有形固定資産のうち償却対象資産の帳簿原価 100 で算出 有形固定資産のうち償却対象資産の減価償却がどの程度進んでいるかを表す指標で")

17 P は上昇が続いている (3) 老朽化対策と災害対策のための更新需要の増大 水道事業の過去の投資実績を見ると 戦後の水道普及率の増加に伴い施設の整備が進んだ昭和 50 年頃と 人口の増加に伴い有収水量が増大した平成 10 年頃の2つのピーク期がある ( 図表 16) 最初のピーク期である昭和 50 年頃から 40 年以上が経過する中 有形固定資産減価 9 償却率 P8F ( 図表 17) 既に建設改良費は年々増加傾向にあるが 昭和 50 年頃までに投資した事業用資産を中心に大量更新時期が到来していることから 今後の更新需要の増大に伴う経営状況の悪化が懸念される ( 図表 18) 図表 16 水道事業における投資の状況 9 有形固定資産減価償却累計額 有形固定資産のうち償却対象資産の帳簿原価 100 で算出 有形固定資産のうち償却対象資産の減価償却がどの程度進んでいるかを表す指標で 資産の老朽化度合を示している 13

18 図表 17 有形固定資産減価償却率の推移 図表 18 建設改良費の推移 14

こうした中 国においては 国土強靱化基本計画 ( 平成 26 年 6 月 3 日閣議決定 ) に基づく")

19 P を占める管路については 管路経年化率 事業用資産の約 7 割 P9F P10F Pが年々上昇する一 12 方 管路更新率 P11F Pは低調に推移していることから 更新投資が適時にされず 更新需要が蓄積しているものと考えられる ( 図表 19) 特に 先に分析したとおり 個別団体の経営状況を分析すると 資本費や有収水量当たり管路延長など 構造的な経営条件を表す指標が厳しい値を示す団体において 管路更新率が低くなる傾向にある 図表 19 管路経年化率と管路更新率の関係 また 近年は 地震や大雨など 水道事業において大きな被害が発生する自然災害が頻発していることから 災害対策の必要性も高まっている ( 図表 20) こうした中 国においては 国土強靱化基本計画 ( 平成 26 年 6 月 3 日閣議決定 ) に基づく 国土強靱化アクションプラン 2014 ( 平成 26 年 6 月 3 日国土強靱化推進本部決定 ) において 基幹管路の耐震適合率を重要業績指標に位置づけ 平成 34 年度末までに 50% に引き上げることを数値的目標としている 厚生労働省による耐震化状況調査 ( 平成 28 年度末時点 ) によれば 基幹管路の耐震適合率は 38.7% となっている 特に 計画給水人口規模別に見ると 5 万人未満の団体においては 約 1/4 以下となるなど 中小規模の団体において低い傾向にあり 引き続き耐震化の取組を進めていく必要がある ( 図表 21 22) 10 平成 22 年度水道におけるアセットマネジメント取組促進等業務報告書 ( 平成 23 年 3 月厚生労働省健康局水道課 株式会社日水コン ) による 11 法定耐用年数を経過した管路延長 管路延長 100 で算出 法定耐用年数を超えた管路延長の割合を表す指標で 管路の老朽化度合を示している 12 当該年度に更新した管路延長 管路延長 100 で算出 当該年度に更新した管路延長の割合を表す指標で 管路の更新ペースや状況を把握できる 15

20 図表 20 近年の地震による水道の被害状況 ( 厚生労働省資料 ) 図表 21 水道施設における耐震化の状況 ( 厚生労働省資料 ) 16

21 図表 22 計画給水人口区分別の基幹管路の耐震適合率 計画給水人口区分 事業者数 耐震適合率 都及び政令市 % 30 万人以上 % 15 万人以上 30 万人未満 % 10 万人以上 15 万人未満 % 5 万人以上 10 万人未満 % 3 万人以上 5 万人未満 % 1.5 万人以上 3 万人未満 % 1 万人以上 1.5 万未満 % 0.5 万人以上 1 万人未満 % 0.5 万人未満 % 用水供給 % 上水道 + 用水供給 1, % 上水道 1, % ( 出典 ) 平成 28 年度水道統計を基に総務省作成 水道は日常生活に必要不可欠なライフラインであり 老朽化や自然災害による事故の発生は国民生活に大きな影響を及ぼすことになる このため 全ての水道事業者が 更新需要が増大する中にあっても 老朽化対策や災害対策のための適切な更新投資を着実に行っていくことが必要となる 17

22 (4) 職員数の減少 水道事業における職員数が減少を辿る中にあって 中長期の視点に立った経営戦略の策定や専門的な技術の承継 災害時の対応等のためには 人員体制の確保も課題となっている 地方公共団体の総職員数については 市町村合併や行政改革が進む中 平成 6 年の約 328 万人をピークに 平成 29 年には約 274 万人となっており 約 54 万人 16.4% の減少となっている ( 図表 23) 図表 23 地方公共団体の総職員数の推移 ( 平成 6 年 ~ 平成 29 年 ) 一方 水道事業の職員数については 昭和 55 年度の 7 万 6,084 人がピークとなっており 平成 28 年度末にはピーク時に比べて約 4 割減の 4 万 5,441 人となっている 地方公共団体の一般行政部門等よりも職員数の減少幅が大きくなっているのは 水道メーターの検針や施設の維持管理等の業務の外部への委託が進んだこと等によるものである 給水人口 3 万人未満の団体では 平均職員数が 10 人を下回る状況となっている ( 図表 24) また 平成 28 年度の水道統計によると 水道事業の職員の全体の約 4 割を 50 歳以上の職員が占めており このうち半数以上が技術系職員であることから 今後 10 年程度で多くの技術系職員が退職することとなる ( 図表 25) 以上のことから 持続的な経営を確保するためには 広域化や民間活用等の抜本改革による人員体制の確保を図るとともに 災害時における協力体制について 周辺市町村等との広域的な連携を進める必要がある 18

23 図表 24 職員数の推移 図表 25 年齢職層別の職員数 19

図表 26 水道法の一部を改正する法律案の概要")

24 (5)( 国会審議中の ) 水道法の改正 国においては 水道事業が現在直面している様々な課題に対応し その経営基盤の強化を図るため 1 関係者の責務の明確化 2 広域連携の推進 3 適切な資産管理の推進 4 官民連携の推進及び 5 指定給水装置工事事業者制度の改善を内容とする 水道法の一部を改正する法律案 が第 196 回国会に提出され 11 月 1 日現在 参議院において審議中である ( 図表 26) 図表 26 水道法の一部を改正する法律案の概要 20

25 2. 持続的な経営を確保するための基本的な考え方 水道事業については 日常生活に必要不可欠なライフラインであるとともに 大規模な事業用資産を保有していることから 将来にわたり持続的な経営を確保するためには 中長期の視点に立った計画的かつ合理的な事業経営を強化していく必要がある 特に これまでの水道事業の経営において想定していなかった急速な人口減少と戦後の水道の普及に合わせて整備された事業用資産の大量更新時期を迎えている中で 持続的な経営を確保するためには 中長期の経営見通しに基づく経営基盤の強化を進める必要がある このため各団体の経営戦略において 1 今後の人口減少と適切なアセットマネジメントに基づく更新投資需要を正確に反映させた 投資 財源に係る中長期 (30~50 年 ) の試算をした上で 210 年程度の一定期間に収支均衡を図るための抜本的な取組方針と投資 財政計画を定めることで 今後の方針を明確にするとともに 具体的な取組みを計画的に実施することが求められる このような取組を進めるにあたっては 次の視点が重要になる < 持続可能な水道の維持のための適切な更新 > 水道事業における大規模な事業用資産を将来にわたり適切に維持 更新していくためには 中長期の視点に立った需要と供給体制の見通しを踏まえ 適切なアセットマネジメントを実施することにより トータルコストの縮減や平準化など費用負担を軽減するための対策を講じた上で 着実に更新を進めることが必要である < 料金収入の確保 > 人口減少に伴う有収水量の減少により 料金収入の大幅な減少が懸念されるとともに 更新需要の増大により 更新投資のための財源の確保が必要となることから 各団体の中長期の視点に立った収支見通しに基づき 料金水準を計画的に見直すことが必要である < 広域化等の抜本改革の推進 > 中長期の収支均衡 収支改善を図るためには 適切な更新や料金収入の確保とともに 広域化や民間活用等の抜本改革に取り組むことが必要である 特に 複数の市町村の区域で水道事業を広域的に経営する取組を推進することは喫緊の課題である 21

26 3. 今後の具体的な取組方策 (1) 広域化推進プラン による広域化の推進 1 広域化の意義 水道事業の抜本改革の中でも 複数の市町村が区域を越えて連携して事業に取り組む広域化については スケールメリットによる経費削減効果等が期待できるため 多様な類型の広域化を積極的に推進することが必要である ( 図表 27 28) 広域化の中でも 経営統合は 経営主体が同一となり 浄水場等の施設の統廃合や人員 料金収入等の経営資源を一元的に管理するため 給水原価の削減 専門人材の確保等 経営基盤を強化する効果が最も期待できる 一方 経営統合が実現しにくい地域においても 浄水場等の一部の施設の共同設置や共同利用等により 施設の更新費用や民間委託等の維持管理費用の削減等が可能となり 大きな効果が期待できる また 業務の共同委託やシステムの共同化 施設管理業務の受託団体の共同設置等 事務の広域的処理により 専門職員をはじめとした人員体制の強化による技術水準の確保や業務量の拡大による民間委託コストの削減 事務処理の効率化等の効果が期待できる 図表 27 主な広域化の類型 22

27 図表 28 広域化の類型別の効果額 ( イメージ ) なお 近年の頻発する自然災害への対応強化の観点からは 特に事業規模の小さい団体において 災害時の人員等の体制をどのように確保するかが重大な課題となっている こうした観点からも 広域化による人員体制の強化が重要であるとともに 広域化に至らない段階においても 災害時における周辺市町村との協力体制等についてあらかじめ定めておくなど 広域的な連携を進めていく必要がある 2 広域化を検討する際の留意点 広域化はそれ自体が目的ではなく あくまで経営基盤強化のための手段である このため 広域化の検討に当たっては 様々な広域化の類型や手法についてシミュレーションを行い その効果を総合的に比較した上で 各団体において最も適した取組を進める必要がある その際 事業を継続していく上で必要となる職員数や給水人口等の規模についても算出することにより シミュレーションを行う区域を設定することも有用である なお 広域化の実現には十年単位の期間を要する場合も多いことから 可能な限り速やかに検討に着手することが重要であるとともに 直近の経営状況のみに基づいて広域化の必要性を判断するのではなく 40 年後 50 年後の経営状況を見据えた上で 広域化の必要性を分析 評価し 計画的に取組を進めていく必要がある 3 これまでの広域化の取組と検討状況 総務省では 市町村等の水道事業の広域連携に関する検討体制の構築等について ( 平成 28 年 2 月 29 日付け総財公第 31 号 総財営第 13 号総務省自治財政局公営企業課長 同公営企業経営室長通知 ) により 厚生労働省では 水道事業の広域連携の推進について ( 平成 28 年 3 月 2 日付け生食水発 0302 第 1 号厚生労働省医薬 生活衛生局生活衛生 食品安全部水道課長通知 ) により 各都道府県に対し すべての市町村等を構成員とした広域連携に関する検討体制を早期に構築し 平成 30 年度まで 23

28 を目途に検討を行い 検討結果を公表するよう要請している 現在 検討体制はすべての道府県において構築されているが 平成 30 年度までに 13 検討結果を公表予定の団体は 公表済みを含め 21 団体 P12F Pとなっており 取組の加速が必要である 4 広域化推進プラン の策定 現在国会審議中の改正水道法案において 都道府県は 広域的な水道事業者等の間の連携等の推進その他の水道の基盤の強化に関する施策を策定し 及びこれを実施するよう努めなければならない ( 改正水道法案第 2 条の 2 第 2 項 ) こととされている また 水道事業の基盤強化のために必要な取組の全体像について 都道府県が 水道基盤強化計画 を定める規定 ( 改正水道法案第 5 条の 3 第 1 項 ) が盛り込まれており 広域化は基盤強化の中核と位置づけられている したがって 広域化の取組推進に当たっては 引き続き 都道府県を中心として 計画的に検討を進めることが求められる 一方で 改正水道法案に基づく水道基盤強化計画については 広域化以外の基盤強化の取組も含めた広範な事項の記載が予定されており 法案成立後 各都道府県における計画策定までには一定の期間を要するものと考えられる このため 喫緊の課題である広域化の具体的取組の推進に向けて まずは 都道府県に対し これまでの検討結果を踏まえ 広域化の多様な類型に応じたシミュレーションを実施し 効果を比較した上で 広域化の基本的な考え方やスケジュールについて定めた計画 ( 以下 広域化推進プラン という ) の策定を求めていくことが有効と考えられる その際 都道府県は 水道事業者である市町村等と十分協議するとともに 区域内の水道事業を俯瞰し 区域全体として持続可能な枠組みとなるよう調整を図ることが必要である なお 国においては 都道府県に対して広域化推進プランの策定を求めるに際し 水道基盤強化計画との関係を事前に整理し 策定に要する事務負担の軽減に十分に配慮する必要がある 5 広域化に係る財政措置の拡充 現行 広域化に係る事業については 水道広域化施設整備事業として財政措置を講じている ( 図表 29) 図表 29 水道広域化施設整備事業 国庫補助基準額 国庫補助金一般会計出資債水道事業債 国庫補助率は原則 事業費の 1/3 1/3 元利償還金の 1/2 を普通交付税措置 13 市町村等の水道事業の広域連携に関する検討状況に係るヒアリング実施について ( 照会 ) ( 平成 30 年 8 月 1 日付け総務省自治財政局公営企業経営室事務連絡 ) により把握された平成 30 年 8 月 15 日現在の状況 24

29 しかしながら 現行の財政措置は その対象を経営統合に伴う施設整備に限定しており 経営統合を伴わない施設の共同設置等は対象としていない 今後 都道府県を中心とした検討体制の下で 広域化の具体的取組を推進していくためには 広域化推進プランの策定や これに基づく具体的取組が積極的に推進されるよう 国において 広域化に係る財政措置の拡充を検討すべきと考えられる 25

30 (2) 適切なアセットマネジメントに基づく着実な更新投資の促進 1 中長期の視点に立ったアセットマネジメントの必要性 水道事業は 日常生活に必要不可欠なライフラインであるとともに 大規模な事業用資産を保有していることから 将来にわたり必要な施設を適切に維持 更新していくことが極めて重要となる このため 中長期の視点に立ち 人口減少や更新投資の増大を踏まえ 事業用資産のダウンサイジングによるトータルコストの縮減 平準化などの負担軽減策を反映したアセットマネジメントを実施する必要がある 14 厚生労働省による アセットマネジメントの手引き P13F P においては アセットマネジメントの手法について 現在の資産状況を基に将来の更新需要を把握した上で 現在の資金収支 収益的収支を基に財政収支見通しを検討するものを標準的な水準としている しかし 今後 持続的な経営を確保するためには より中長期の視点に立ったアセットマネジメントの手法を導入し 人口減少等による有収水量の減少や 施設の再構築 ダウンサイジング等も踏まえた将来の更新費用を算定し 財政収支見通しを検討した上で 仮に 将来の更新費用について すべて料金で賄うこととした場合に必要となる料金水準を把握することが求められる 2 アセットマネジメントに基づく料金水準の見直し 中長期の視点に立ったアセットマネジメントを実施した結果 現行の料金水準では更新投資に必要な財源を賄えない場合には 料金水準の計画的な見直しを進めることが必要である 一方で 水道事業の料金水準は 近年 横ばいで推移しており 厚生労働省と総務省の調査においては 回答のあった事業者のうち 直近の料金改定から 5 年以上が経過している事業者が 約 7 割に上っている ( 図表 30 31) このため 国においても 各団体における料金水準見直しの検討を推進するため アセットマネジメントを踏まえた料金水準の試算が可能となるツールを提供する等 対策を講じる必要がある 14 水道事業におけるアセットマネジメント ( 資産管理 ) に関する手引き ~ 中長期的な視点に立った水道施設の更新と資金確保 ~ ( 平成 21 年 7 月厚生労働省健康局水道課 ) 26

31 図表 30 上水道事業の料金水準の推移 図表 31 水道料金改定の状況 3 更新投資に係る新たな財政措置の必要性 水道は日常生活に必要不可欠なライフラインであり 全ての地域で水道サービスが持続的かつ安定的に提供される必要がある このため 全ての水道事業者が 更新需要が増大する中にあっても 中長期の視点に立ったアセットマネジメントを実施するとともに 料金水準の計画的な見直しや広 27

32 域化等の抜本改革による投資費用の削減等を通じて必要な財源を確保することにより 老朽化対策や災害対策のための適切な更新投資を着実に行っていくことが必要となる しかしながら 先に分析したとおり 現時点において資本費が非常に高い水準にあるなど 経営条件が構造的に厳しい団体においては 管路更新率が低い水準にとどまる傾向があり 適切な更新投資が行われていないものと考えられる こうした団体においても まずは 自らの経営努力によって適切な更新投資のために必要な財源を確保していくことが求められることは言うまでもない 一方で 抜本改革等の取組の実現には一定の時間を要するが 頻発する自然災害への対策が喫緊の課題となっていることを踏まえれば その間 本来対策が必要な施設について更新投資が実施されないことは大きなリスクにつながりかねない また 更新投資の遅れが広域化等の抜本改革の支障となっているとの指摘もある このため 経営条件が厳しく 現状において更新投資が進んでいない団体においても 老朽化対策 災害対策のための着実な更新投資が実施されるよう 国において 更新投資に係る新たな財政措置を検討すべきである なお 一般会計から公営企業会計への繰出については 補助によるものと出資によるものがある 施設整備を対象とした補助による繰出の場合 施設整備そのものを目的とするものであることから 当該施設の減価償却費のうち補助対象部分については資本費から除外されるため 料金回収の対象とはならない 一方 出資による繰出の場合 出資の一義的な目的は長期的な経営基盤の強化であることから 施設整備の財源の一部に充当される場合であっても 当該施設の減価償却費は総括原価方式において資本費に算入され 料金回収の対象となる このため 補助による場合には 将来の資本費を抑制する効果を生じるが 公営企業の経営基盤を強化する効果は生じない 一方 出資による場合には 公営企業の経営基盤を強化する効果が生じるが 将来の資本費を抑制する効果は生じない 以上を踏まえ 財政措置の検討に際しては 繰出のあり方についても検討する必要がある 4 新たな財政措置の対象とすべき事業 水道事業において更新投資の対象となる主な事業用資産には 浄水場等の施設 と 管路 がある このうち 浄水場等の施設については 今後 広域化推進プランの策定が進み 多様な広域化のシミュレーション結果が明らかになった時点で あらためて更新投資のあり方が検討されるべきであり こうした取組に先立って更新を進めることは抜本改革を阻害する要因ともなりかねない また 当面は長寿命化等の対策を行うことで更新時期の調整を図ることが可能なものも多いと考えられる 一方 管路については 末端給水事業における事業用資産の約 7 割を占めており 15 経営条件が厳しい団体ほど管路更新率が低くなるとともに 管路の約 9 割 P14F Pを占める配水管路については 抜本改革の取組に関わらず着実に更新投資を進める必要がある 15 平成 22 年度水道におけるアセットマネジメント取組促進等業務報告書 ( 平成 23 年 3 月厚生労働省健康局水道課 株式会社日水コン ) による 28

33 と考えられる このため 新たな財政措置の対象については 経営条件が厳しく 管路更新の負担が大きいと見込まれる団体が行う管路更新事業とすることが考えられる また 今後 広域化推進プランの策定が進み 多様な広域化の取組に係るシミュレーション結果が明らかになった段階で 浄水場等の施設も含め あらためて財政措置のあり方について検討すべきと考えられることから 今回検討する措置については その間までの限定的な措置とすべきである 5 新たな財政措置の対象とすべき団体 新たな財政措置の対象となる団体は 経営条件が厳しく 管路更新の負担が大きいと見込まれる団体であることから その要件は 経営条件の厳しさを示す指標と管路更新の負担の大きさを示す指標に着目すべきと考えられる また 経営条件の厳しい団体においては 料金収入の確保をはじめとした経営努力が特に求められることから 経営努力の度合いを示す指標として 料金水準に係る要件等についても検討すべきと考えられる 29

34 P の中でも経営基盤が脆弱なままの団体も見られる P 4. 今後引き続き検討すべき課題 (1) 簡易水道事業の統合の取組の検証 給水人口 5 千人未満の簡易水道事業については 上水道事業に比べ 給水人口密度が低くなるなど 経営条件の厳しいものが多いことから 従来 一般会計からの一定の繰入について財政措置を講じ その繰入額を前提とした経営がなされている 平成 19 年度からは 簡易水道事業の経営基盤の強化を図るため 国において 簡易水道事業と上水道 あるいは簡易水道事業同士の事業統合を推進している この結果 簡易水道事業を含む水道事業全体の経営基盤が強化された面があるものの なお 経営基盤の脆弱な簡易水道事業も見られるほか 統合により上水道事業と 16 なった統合水道 P15F このため 平成 31 年度までの取組である簡易水道事業の統合について 成果検証を行い 今後のあるべき姿を検証する必要がある (2) 水道 以外の多様な給水方法の検討 水道は日常生活に必要不可欠なライフラインであり 全ての地域で水道サービスが持続的かつ安定的に提供される必要がある しかしながら 今後 急速な人口減少が進む中 広域化や民間活用等の抜本改革を進めたとしても 極めて小規模な経営条件の不利な団体においては 現行の水道の技術水準や仕組みを維持したまま経営基盤を強化するにも限界があり 既存の施設の維持が困難となる団体が出てくることも考えられる 現在 厚生労働省において 水道法に定める 水道 以外の手法による衛生的な水 17 の供給について技術的な検討が進められている P16F 今後 こうした検討結果も踏まえ 多様な給水方法のあり方について検討を進める必要がある (3)ICT IoT 等の先端技術の活用 水道事業における職員数が減少する中 広域化や民間活用等の抜本改革により経営基盤の強化を図るためには ICT IoT 等の先端技術を活用することが重要となる 現在 経済産業省において 平成 28 年度からの 3 年間 劣化予兆診断に基づくアセットマネジメントの充実や遠隔監視制御の効率化によるコストダウン等を図るため CPS や IoT を活用した水道事業のスマート化 標準化についての実証実験に 16 特別交付税に関する省令 ( 昭和 51 年 12 月 24 日自治省令第 35 号 ) 第 3 条第 1 項第 3 号イ表 10 号 3に規定される 統合水道 を指す 17 水道事業の統合と施設の再構築に関する調査( 小規模集落における給水手法に関する調査 ) ( 平成 25 年 2 月厚生労働省健康局水道課 ) 人口減少地域における多様な給水方法の検討に関する調査 ( 平成 30 年 3 月厚生労働省医薬 生活衛生局水道課 ) 等を通じて検討を進めている 30

35 P 18 取り組んでいる P17F 今後 こうした検証結果も踏まえ 水道事業におけるICT IoT 等の先端技術の活用のあり方について検討を進める必要がある 18 経済産業省が三菱総合研究所に委託し 平成 28 年度 IoT 推進のための社会システム推進事業 ( 社会インフラ分野での IoT 活用のための基盤整備実証プロジェクト ) 調査報告書 ( 平成 29 年 3 月三菱総合研究所 ) を公表している 31

36 参考資料 32

37 参考 1 給水人口との関係 参考 2 管路更新率との関係 33

38 参考 3 資本費との関係 参考 4 給水人口 1 人当たり管路延長との関係 34

39 参考 5 供用開始年との関係 35

<4D F736F F D C6F89638E CC8A B98E968BC6816A2E646F6378>

経営指標の概要 ( 水道事業 ) 1. 経営の健全性 効率性 1 収益的収支比率 経常収益 経常費用 総収益 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で 総費用に地方債償還金を加えた額をどの程度賄えているかを表す指標である

経営指標の概要 ( 水道事業 ) 1. 経営の健全性 効率性 1 収益的収支比率 経常収益 経常費用 総収益 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で 総費用に地方債償還金を加えた額をどの程度賄えているかを表す指標である

3 流動比率 (%) 流動資産流動負債 短期的な債務に対する支払能力を表す指標である 平成 26 年度からは 会計制度の見直しに伴い 流動負債に 1 年以内に償還される企業債や賞与引当金等が計上されることとなったため それ以前と比べ 比率は下がっている 分析にあたっての一般的な考え方 当該指標は 1

流動資産流動負債 短期的な債務に対する支払能力を表す指標である 平成 26 年度からは 会計制度の見直しに伴い 流動負債に 1 年以内に償還される企業債や賞与引当金等が計上されることとなったため それ以前と比べ 比率は下がっている 分析にあたっての一般的な考え方 当該指標は 1") 経営指標の概要 1. 経営の健全性 効率性 1 経常収支比率 (%) 経常収益 経常費用 経常収支比率は 当該年度において 給水収益等の収益で維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 平成 26 年度からは 会計制度の見直しに伴い 収益に長期前受金戻入が計上されることとなったため それ以前と比べ 比率は上がっている 分析にあたっての一般的な考え方 当該指標は 単年度の収支が黒字であることを示す

経営指標の概要 1. 経営の健全性 効率性 1 経常収支比率 (%) 経常収益 経常費用 経常収支比率は 当該年度において 給水収益等の収益で維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 平成 26 年度からは 会計制度の見直しに伴い 収益に長期前受金戻入が計上されることとなったため それ以前と比べ 比率は上がっている 分析にあたっての一般的な考え方 当該指標は 単年度の収支が黒字であることを示す

流動資産 3 流動比率 (%) 流動負債短期的な債務に対する支払能力を表す指標である 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化できる資産で 1 年以内に支

流動負債短期的な債務に対する支払能力を表す指標である 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化できる資産で 1 年以内に支") 下水道事業 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で 総費用に地方債償還金を加えた費用をどの程度賄えているかを表す指標である

下水道事業 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で 総費用に地方債償還金を加えた費用をどの程度賄えているかを表す指標である

<4D F736F F D C6F89638E CC8A BA908593B98E968BC6816A2E646F6378>

経営指標の概要 ( 下水道事業 ) 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で

経営指標の概要 ( 下水道事業 ) 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で

経営指標の概要 ( 電気事業 ) 1. 経営の状況 ( 電気事業全体で算出 ) 算出式 ( 法適用事業 ) 算出式 ( 法非適用事業 ) 1 経常収支比率 (%) 1 収益的収支比率 (%) 指標の意味 経常収益 100 経常費用 総収益 100 総費用 + 地方債償還金 法適用企業に用いる経常収支

1. 経営の状況 ( 電気事業全体で算出 ) 算出式 ( 法適用事業 ) 算出式 ( 法非適用事業 ) 1 経常収支比率 (%) 1 収益的収支比率 (%) 指標の意味 経常収益 100 経常費用 総収益 100 総費用 + 地方債償還金 法適用企業に用いる経常収支") 経営指標の概要 ( 電気事業 ) 1. 経営の状況 ( 電気事業全体で算出 ) 1 経常収支比率 (%) 1 収益的収支比率 (%) 経常収益 経常費用 総収益 総費用 + 地方債償還金 法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の 収益で 人件費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で

経営指標の概要 ( 電気事業 ) 1. 経営の状況 ( 電気事業全体で算出 ) 1 経常収支比率 (%) 1 収益的収支比率 (%) 経常収益 経常費用 総収益 総費用 + 地方債償還金 法適用企業に用いる経常収支比率は 当該年度において 料金収入や一般会計からの繰入金等の 収益で 人件費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 料金収入や一般会計からの繰入金等の総収益で

流動資産 3 流動比率 (%) 流動負債短期的な債務に対する支払能力を表す指標である 分析の考え方 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化できる資産で

流動負債短期的な債務に対する支払能力を表す指標である 分析の考え方 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化できる資産で") < 別紙 1> 経営指標の概要 水道事業 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

< 別紙 1> 経営指標の概要 水道事業 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

流動資産 3 流動比率 (%) 流動負債 指標の意味 短期的な債務に対する支払能力を表す指標である 分析の考え方 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化

流動負債 指標の意味 短期的な債務に対する支払能力を表す指標である 分析の考え方 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化") < 別紙 1> 経営指標の概要 水道事業 1. 経営の健全性 効率性 経常収益 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

< 別紙 1> 経営指標の概要 水道事業 1. 経営の健全性 効率性 経常収益 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

07 経営指標の概要(水道事業)

") 経営指標の概要 ( 水道事業 ) 1. 経営の健全性 効率性 1 経常収支比率 (%) 1 収益的収支比率 (%) 経常収益 経常費用 総収益 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

経営指標の概要 ( 水道事業 ) 1. 経営の健全性 効率性 1 経常収支比率 (%) 1 収益的収支比率 (%) 経常収益 経常費用 総収益 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

の経営改善に向けた取組が必要である 当該指標が 100% 以上の場合であっても 現金等の流動資産が減少傾向にある場合や一時借入 金等の流動負債が増加傾向にある場合には 将来の見込みも踏まえた分析が必要である 4 累積欠損金比率 (%) 当年度未処理欠損金 営業収益 事業の規模に対する累積欠損金 (

当年度未処理欠損金 営業収益 事業の規模に対する累積欠損金 (") SS< 別紙 1> 経営指標の概要 交通事業 ( 自動車交通事業 ) 1. 経営の健全性 1 経常収支比率 (%) 経常収益 経常費用 当該年度において 料金収入や一般会計からの繰入金等の収益で 人件費や支払利息等の費用をどの程度賄えているかを表す指標である 分析の考え方 当該指標は 単年度の経常収支が黒字であることを示す 100% 以上となっていることが必要である 数値が 100% 未満の場合 単年度の経常収支が赤字であることを示しているため

SS< 別紙 1> 経営指標の概要 交通事業 ( 自動車交通事業 ) 1. 経営の健全性 1 経常収支比率 (%) 経常収益 経常費用 当該年度において 料金収入や一般会計からの繰入金等の収益で 人件費や支払利息等の費用をどの程度賄えているかを表す指標である 分析の考え方 当該指標は 単年度の経常収支が黒字であることを示す 100% 以上となっていることが必要である 数値が 100% 未満の場合 単年度の経常収支が赤字であることを示しているため

県医労.indd

H19.12.24 公立病院改革ガイドラインのポイント 第 1 公立病院改革の必要性 公立病院の役割は 地域に必要な医療のうち 採算性等の面から民間医療機関による 提供が困難な医療を提供すること ( 例えば 1 過疎地 2 救急等不採算部門 3 高度 先進 4 医師派遣拠点機能 ) 地域において真に必要な公立病院の持続可能な経営を目指し 経営を効率化 第 2 公立病院改革プランの策定 地方公共団体は

H19.12.24 公立病院改革ガイドラインのポイント 第 1 公立病院改革の必要性 公立病院の役割は 地域に必要な医療のうち 採算性等の面から民間医療機関による 提供が困難な医療を提供すること ( 例えば 1 過疎地 2 救急等不採算部門 3 高度 先進 4 医師派遣拠点機能 ) 地域において真に必要な公立病院の持続可能な経営を目指し 経営を効率化 第 2 公立病院改革プランの策定 地方公共団体は

Microsoft Word - 【外務省】インフラ長寿命化(行動計画)

") 外務省 インフラ長寿命化計画 ( 行動計画 ) 平成 27 年度 ~ 平成 32 年度 平成 28 年 3 月 外務省 目次 1 はじめに 1 2 外務省の役割 1 3 計画の範囲 (1) 対象施設 2 (2) 計画期間 2 4 対象施設の現状と課題 (1) 点検 診断 / 修繕 更新等 2 (2) 基準類の整備 3 (3) 情報基盤の整備と活用 3 (4) 個別施設計画の策定 推進 3 (5) 新技術の導入

外務省 インフラ長寿命化計画 ( 行動計画 ) 平成 27 年度 ~ 平成 32 年度 平成 28 年 3 月 外務省 目次 1 はじめに 1 2 外務省の役割 1 3 計画の範囲 (1) 対象施設 2 (2) 計画期間 2 4 対象施設の現状と課題 (1) 点検 診断 / 修繕 更新等 2 (2) 基準類の整備 3 (3) 情報基盤の整備と活用 3 (4) 個別施設計画の策定 推進 3 (5) 新技術の導入

目次 Ⅰ はじめに 1 Ⅱ 事業概要 2 1. 事業の現況 2 2. これまでの主な経営健全化の取組 4 3. 経営比較分析表を活用した現状分析 4 Ⅲ 将来の事業環境 給水人口の予測 水需要の予測 料金収入の見通し 施設の見通し 組織の見

太地町水道事業 経営戦略 ( 平成 29 年度 ~ 平成 38 年度 ) 太地町 目次 Ⅰ はじめに 1 Ⅱ 事業概要 2 1. 事業の現況 2 2. これまでの主な経営健全化の取組 4 3. 経営比較分析表を活用した現状分析 4 Ⅲ 将来の事業環境 13 1. 給水人口の予測 13 2. 水需要の予測 14 3. 料金収入の見通し 14 4. 施設の見通し 15 5. 組織の見通し 15 Ⅳ 経営の基本方針

太地町水道事業 経営戦略 ( 平成 29 年度 ~ 平成 38 年度 ) 太地町 目次 Ⅰ はじめに 1 Ⅱ 事業概要 2 1. 事業の現況 2 2. これまでの主な経営健全化の取組 4 3. 経営比較分析表を活用した現状分析 4 Ⅲ 将来の事業環境 13 1. 給水人口の予測 13 2. 水需要の予測 14 3. 料金収入の見通し 14 4. 施設の見通し 15 5. 組織の見通し 15 Ⅳ 経営の基本方針

10. と畜場事業 Ⅰ 概要及び沿革と畜場事業は 食用に供する目的で 獣畜 ( 牛 馬 豚 めん羊及び山羊 ) をと殺し 又は解体するために施設を設置し 必要な施設及び設備の維持管理や と畜検査員による食肉の衛生検査を行い 生産者にとっての畜産物の供給先を提供するものである と畜場は と畜場法の第

をと殺し 又は解体するために施設を設置し 必要な施設及び設備の維持管理や と畜検査員による食肉の衛生検査を行い 生産者にとっての畜産物の供給先を提供するものである と畜場は と畜場法の第") 10. と畜場事業 Ⅰ 概要及び沿革と畜場事業は 食用に供する目的で 獣畜 ( 牛 馬 豚 めん羊及び山羊 ) をと殺し 又は解体するために施設を設置し 必要な施設及び設備の維持管理や と畜検査員による食肉の衛生検査を行い 生産者にとっての畜産物の供給先を提供するものである と畜場は と畜場法の第 4 条の規定により都道府県知事の許可を受けなければ設置してはならず と畜場の設置者又は管理者は と畜場の衛生維持に努め

10. と畜場事業 Ⅰ 概要及び沿革と畜場事業は 食用に供する目的で 獣畜 ( 牛 馬 豚 めん羊及び山羊 ) をと殺し 又は解体するために施設を設置し 必要な施設及び設備の維持管理や と畜検査員による食肉の衛生検査を行い 生産者にとっての畜産物の供給先を提供するものである と畜場は と畜場法の第 4 条の規定により都道府県知事の許可を受けなければ設置してはならず と畜場の設置者又は管理者は と畜場の衛生維持に努め

Microsoft Word - 01 公営企業の経営比較分析表(文)

") 公営企業の経営比較分析表 ( 平成 28 年度決算 ) 水道事業 下水道事業 電気事業 事業別同規模団体区分 水道事業上水道事業については給水形態及び現在給水人口規模により 簡易水道事業については地方公営企業法の適用状況及び現在給水人口規模により区分する [ 上水道事業区分一覧表 ] 給水形態現在給水人口規模区分 都及び指定都市 政令市等 30 万人以上 A1 15 万人以上 30 万人未満 A2

公営企業の経営比較分析表 ( 平成 28 年度決算 ) 水道事業 下水道事業 電気事業 事業別同規模団体区分 水道事業上水道事業については給水形態及び現在給水人口規模により 簡易水道事業については地方公営企業法の適用状況及び現在給水人口規模により区分する [ 上水道事業区分一覧表 ] 給水形態現在給水人口規模区分 都及び指定都市 政令市等 30 万人以上 A1 15 万人以上 30 万人未満 A2

01 公営企業の経営比較分析表(文)

") 水道及び下水道事業の経営比較分析表 ( 平成 27 年度決算 ) < 別紙 2> 事業別同規模団体区分 上水道事業については給水形態及び現在給水人口規模により 簡易水道事業については地 方公営企業法の適用状況及び現在給水人口規模により区分する [ 上水道事業区分一覧表 ] 給水形態現在給水人口規模区分 都道府県 指定都市 政令市等 30 万人以上 A1 15 万人以上 30 万人未満 A2 10 万人以上

水道及び下水道事業の経営比較分析表 ( 平成 27 年度決算 ) < 別紙 2> 事業別同規模団体区分 上水道事業については給水形態及び現在給水人口規模により 簡易水道事業については地 方公営企業法の適用状況及び現在給水人口規模により区分する [ 上水道事業区分一覧表 ] 給水形態現在給水人口規模区分 都道府県 指定都市 政令市等 30 万人以上 A1 15 万人以上 30 万人未満 A2 10 万人以上

☆表紙・目次 (国会議員説明会用:案なし)

") 1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

事務連絡 平成 29 年 4 月 3 日 各都道府県財政担当課各都道府県市区町村担当課各指定都市財政担当課 御中 総務省自治財政局公営企業課 平成 29 年度における東日本大震災に係る地方公営企業施設の災害復旧事業等に対する地方財政措置等について 東日本大震災に係る災害復旧事業等については 平成 2

事務連絡 平成 29 年 4 月 3 日 各都道府県財政担当課各都道府県市区町村担当課各指定都市財政担当課 御中 総務省自治財政局公営企業課 平成 29 年度における東日本大震災に係る地方公営企業施設の災害復旧事業等に対する地方財政措置等について 東日本大震災に係る災害復旧事業等については 平成 29 年度における東日本大震災に係る地方公営企業施設の災害復旧事業等に対する繰出金について ( 平成 29

事務連絡 平成 29 年 4 月 3 日 各都道府県財政担当課各都道府県市区町村担当課各指定都市財政担当課 御中 総務省自治財政局公営企業課 平成 29 年度における東日本大震災に係る地方公営企業施設の災害復旧事業等に対する地方財政措置等について 東日本大震災に係る災害復旧事業等については 平成 29 年度における東日本大震災に係る地方公営企業施設の災害復旧事業等に対する繰出金について ( 平成 29

イ使用年数基準で更新する施設 ( ア ) 使用年数基準の設定使用年数基準で更新する施設については 将来の更新需要を把握するためにも 更新するまでの使用年数を定める必要がありますが 現時点では 施設の寿命に関する技術的な知見がないことから 独自に設定する必要があります このため あらかじめ施設を 耐久

使用年数基準の設定使用年数基準で更新する施設については 将来の更新需要を把握するためにも 更新するまでの使用年数を定める必要がありますが 現時点では 施設の寿命に関する技術的な知見がないことから 独自に設定する必要があります このため あらかじめ施設を 耐久") 3 長寿命化 ( 更新 ) 計画 (1) 水道施設の長寿命化の必要性浄水場や配水池などの水道施設は 将来の更新需要を抑制するため 安全性を確保した上で 法定耐用年数によることなく 新たに施設の特性を踏まえた使用年数を設定し できる限り長期間使用することを原則としています このためには 補修 補強等の長寿命化対策を実施し 設定した使用年数により更新を進めることで 将来の更新需要の抑制や平準化に努めていく必要があります

3 長寿命化 ( 更新 ) 計画 (1) 水道施設の長寿命化の必要性浄水場や配水池などの水道施設は 将来の更新需要を抑制するため 安全性を確保した上で 法定耐用年数によることなく 新たに施設の特性を踏まえた使用年数を設定し できる限り長期間使用することを原則としています このためには 補修 補強等の長寿命化対策を実施し 設定した使用年数により更新を進めることで 将来の更新需要の抑制や平準化に努めていく必要があります

豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと

3 中央卸売市場会計の 持続可能性の検証 72 豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと仮定して試算 市場問題プロジェクトチーム第 1 次報告書と同一条件

3 中央卸売市場会計の 持続可能性の検証 72 豊洲移転時の収支試算の条件とパターン 収支試算の条件 平成 29 年度予算をベースとして推計 一般会計繰入金の対象範囲や水準は 据え置き 改修経費を 5 億円 / 年とした上で 5 年毎に 5 億円 / 年ずつ増加するものと仮定して試算 変更点 売上高割使用料は 5 年毎に 3% ずつ減少するものと仮定して試算 市場問題プロジェクトチーム第 1 次報告書と同一条件

21年度表紙面付け

10. と畜場事業 Ⅰ 概要及び沿革と畜場とは 食用に供する目的で牛 馬 豚 めん羊及び山羊をと殺し 又は解体するために設置される施設であり と畜場法においては その規模の大小に応じて 一般と畜場 と 簡易と畜場 に区別されている 一般と畜場 とは 生後 1 年以上の牛若しくは馬又は1 日に10 頭を超える獣畜をと殺又は解体する規模を有すると畜場をいい 簡易と畜場 とは 一般と畜場 以外のと畜場をいうこととされている

10. と畜場事業 Ⅰ 概要及び沿革と畜場とは 食用に供する目的で牛 馬 豚 めん羊及び山羊をと殺し 又は解体するために設置される施設であり と畜場法においては その規模の大小に応じて 一般と畜場 と 簡易と畜場 に区別されている 一般と畜場 とは 生後 1 年以上の牛若しくは馬又は1 日に10 頭を超える獣畜をと殺又は解体する規模を有すると畜場をいい 簡易と畜場 とは 一般と畜場 以外のと畜場をいうこととされている

AM部会用資料(土木・建築構造物)

") 1. 検討ケース 1 現有資産の全更新を前提とした検討手法 現有資産を全て更新することを前提として 過去の更新履歴や診断と評価に基づいて更新需要を算定する検討手法であり 将来の更新需要のピークや規模を把握する上で 基本となる手法 A 案法定耐用年数で更新した場合 B 案企業団が実績等を基に独自で定めた年数で更新した場合 ( 以下 更新基準年数 ) 2 再構築や施設規模の適正化を考慮した検討手法 現有資産を全て更新することを前提とせず

1. 検討ケース 1 現有資産の全更新を前提とした検討手法 現有資産を全て更新することを前提として 過去の更新履歴や診断と評価に基づいて更新需要を算定する検討手法であり 将来の更新需要のピークや規模を把握する上で 基本となる手法 A 案法定耐用年数で更新した場合 B 案企業団が実績等を基に独自で定めた年数で更新した場合 ( 以下 更新基準年数 ) 2 再構築や施設規模の適正化を考慮した検討手法 現有資産を全て更新することを前提とせず

< F2D E968BC681698E968CE3816A817A C8250>

事業評価書 ( 事後 ) 平成 21 年 8 月 評価対象 ( 事業名 ) 主管部局 課室関係部局 課室関連する政策体系 医療施設の耐震化を促進するための補助事業医政局指導課 基本目標 Ⅰ 安心 信頼してかかれる医療の確保と国民の健康づくりを推進すること 施策目標 1 地域において必要な医療を提供できる体制を整備すること 施策目標 1-1 日常生活圏の中で良質かつ適切な医療が効率的に提供できる体制を構築すること

事業評価書 ( 事後 ) 平成 21 年 8 月 評価対象 ( 事業名 ) 主管部局 課室関係部局 課室関連する政策体系 医療施設の耐震化を促進するための補助事業医政局指導課 基本目標 Ⅰ 安心 信頼してかかれる医療の確保と国民の健康づくりを推進すること 施策目標 1 地域において必要な医療を提供できる体制を整備すること 施策目標 1-1 日常生活圏の中で良質かつ適切な医療が効率的に提供できる体制を構築すること

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市の平成 27 年度決算に基づく健全化判断比率等は いずれも早期健全化基準等を下回っています 早期健全化基準等とは健全化判断比率のうちいずれかが

健全化比率及び資金不足比率の状況について 地方公共団体の財政の健全化に関する法律 により 藤枝市の健全化判断比率及び資金不足比率につい て 以下のとおり算定しました これは 平成 19 年 6 月に公布された上記法律に基づき 毎年度 監査委 員の審査に付した上で 議会に報告及び公表するものです 本市の平成 27 年度決算に基づく健全化判断比率等は いずれも早期健全化基準等を下回っています 早期健全化基準等とは健全化判断比率のうちいずれかが

P10 第 2 章主要指標の見通し 第 2 章主要指標の見通し 1 人口 世帯 1 人口 世帯 (1) 人口 (1) 人口 平成 32 年 (2020 年 ) までの人口を 国勢調査 ( 平成 7 年 ~22 年 ) による男女各歳人口をもとにコーホー 平成 32 年 (2020 年 ) までの人口

人口 (1) 人口 平成 32 年 (2020 年 ) までの人口を 国勢調査 ( 平成 7 年 ~22 年 ) による男女各歳人口をもとにコーホー 平成 32 年 (2020 年 ) までの人口") P5 3 計画策定の方針 3 計画策定の方針 (1) 計画策定の趣旨 (1) 計画策定の趣旨 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに 均衡ある発展に資するよ 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに

P5 3 計画策定の方針 3 計画策定の方針 (1) 計画策定の趣旨 (1) 計画策定の趣旨 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 本計画は東風平町 具志頭村の合併後の新町建設を 総合的かつ効果的に推進することを目的とし 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに 均衡ある発展に資するよ 両町村の一体性の速やかな確立及び住民の福祉の向上等を図るとともに

平成 28 年度決算に基づく福井市健全化 判断比率及び資金不足比率審査意見書 福井市監査委員

平成 28 年度決算に基づく福井市健全化 判断比率及び資金不足比率審査意見書 福井市監査委員 監査第 44 号 平成 29 年 8 月 29 日 福井市長東村新一様 福井市監査委員 谷川秀男 福井市監査委員 滝波秀樹 福井市監査委員 矢修一 福井市監査委員 藤田 諭 平成 28 年度決算に基づく福井市健全化判断比率及び資金不足比率審査意見の提出について 地方公共団体の財政の健全化に関する法律第 3

平成 28 年度決算に基づく福井市健全化 判断比率及び資金不足比率審査意見書 福井市監査委員 監査第 44 号 平成 29 年 8 月 29 日 福井市長東村新一様 福井市監査委員 谷川秀男 福井市監査委員 滝波秀樹 福井市監査委員 矢修一 福井市監査委員 藤田 諭 平成 28 年度決算に基づく福井市健全化判断比率及び資金不足比率審査意見の提出について 地方公共団体の財政の健全化に関する法律第 3

Microsoft Word - H290324優先的検討規程(裁定).docx

.docx") 国立大学法人山形大学 PPP/PFI 手法導入の優先的検討に関する方針 ( 平成 29 年 3 月 24 日施設担当理事裁定 ) ( 目的 ) 第 1 この方針は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 効率的かつ効果的に施設を整備するとともに 低廉かつ良好なサービスの提供を確保するため 多様な

国立大学法人山形大学 PPP/PFI 手法導入の優先的検討に関する方針 ( 平成 29 年 3 月 24 日施設担当理事裁定 ) ( 目的 ) 第 1 この方針は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) に基づき 効率的かつ効果的に施設を整備するとともに 低廉かつ良好なサービスの提供を確保するため 多様な

2007財政健全化判断比率を公表いたします

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

平成 28 年度決算に基づく 財政健全化判断比率及び資金不足比率 北海道佐呂間町 平成 28 年度決算に基づく財政健全化の指標として 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 の 4 指標及び公営企業会計に係る 資金不足比率 を公表いたします 実質赤字比率 健全化判断比率 15% 2 5 連 結 実 質 赤 字 比 率 2 3 5 5.8% 25% 35% 5 実質公債費比率 35

<4D F736F F D20819A819A81798B4C8ED294AD955C817A30315F967B95B >

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

平成 30 年 8 月 22 日行政経営部財政課 平成 29 年度決算の概要について 1 一般会計予算規模 当初予算額 1 2,015 億 1,211 万円 前年度からの繰越額 2 103 億 5,241 万円 補正予算額 3 61 億 4,575 万円 42 億 666 万円の増 最終予算額 (1+2+3) 2,057 億 1,666 万円 平成 29 年度の最終予算額は, 当初予算額に, 前年度からの繰越額

第3 法非適用企業の状況

平成 27 年 11 月 30 日 平成 26 年度市町等公営企業決算 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等が改正され 平成 26 年度予算決算から適用となった 本年度は適用後 初めての決算となり 全国同様 福井県の市町等公営企業決算においても この見直しが大きく決算に影響を与えている 1. 見直しの趣旨 〇昭和

平成 27 年 11 月 30 日 平成 26 年度市町等公営企業決算 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等が改正され 平成 26 年度予算決算から適用となった 本年度は適用後 初めての決算となり 全国同様 福井県の市町等公営企業決算においても この見直しが大きく決算に影響を与えている 1. 見直しの趣旨 〇昭和

PowerPoint プレゼンテーション

第 1 5 回地域医療構想に関する W G 平成 3 0 年 7 月 2 0 日 資料 2-1 1. 地域医療構想調整会議の活性化に向けた方策 ( その 3) 1 公立 公的病院等を中心とした機能分化 連携の推進について 2 地元に密着した 地域医療構想アドバイザー について 1 経済財政運営と改革の基本方針 2018 ( 平成 30 年 6 月 15 日閣議決定 )[ 抜粋 ] 4. 主要分野ごとの計画の基本方針と重要課題

第 1 5 回地域医療構想に関する W G 平成 3 0 年 7 月 2 0 日 資料 2-1 1. 地域医療構想調整会議の活性化に向けた方策 ( その 3) 1 公立 公的病院等を中心とした機能分化 連携の推進について 2 地元に密着した 地域医療構想アドバイザー について 1 経済財政運営と改革の基本方針 2018 ( 平成 30 年 6 月 15 日閣議決定 )[ 抜粋 ] 4. 主要分野ごとの計画の基本方針と重要課題

水道事業

水道事業 1 沿革 新京阪鉄道株式会社 ( 現在の阪急電鉄株式会社 ) が自社経営住宅地に給水する目的で昭和 4 年 6 月 15 日に起工 同年 12 月 1 日に竣工し 給水を開始した その後 昭和 13 年 8 月に簡易水道規則の また昭和 15 年 11 月には水道条例 ( 昭和 32 年水道法の制定により廃止 ) の適用を受けて私設水道の認可を受けた この施設を 昭和 18 年 4 月 9

水道事業 1 沿革 新京阪鉄道株式会社 ( 現在の阪急電鉄株式会社 ) が自社経営住宅地に給水する目的で昭和 4 年 6 月 15 日に起工 同年 12 月 1 日に竣工し 給水を開始した その後 昭和 13 年 8 月に簡易水道規則の また昭和 15 年 11 月には水道条例 ( 昭和 32 年水道法の制定により廃止 ) の適用を受けて私設水道の認可を受けた この施設を 昭和 18 年 4 月 9

( 図表 1) 平成 28 年度医療法人の事業収益の分布 ( 図表 2) 平成 28 年度医療法人の従事者数の分布 25.4% 27.3% 15.8% 11.2% 5.9% n=961 n=961 n= % 18.6% 18.5% 18.9% 14.4% 11.6% 8.1% 資料出所

平成 28 年度医療法人の事業収益の分布 ( 図表 2) 平成 28 年度医療法人の従事者数の分布 25.4% 27.3% 15.8% 11.2% 5.9% n=961 n=961 n= % 18.6% 18.5% 18.9% 14.4% 11.6% 8.1% 資料出所") Research Report 2017 年 12 月 26 日経営サポートセンターリサーチグループチームリーダー本地央明 平成 28 年度医療法人の経営状況について 福祉医療機構のデータに基づき 平成 28 年度の医療法人の経営状況について分析を行った 収支は平成 28 年度診療報酬改定の影響などを受け増収減益であり 事業収益対事業利益率は前年度比 0.3 ポイント低下の 2.4% 赤字法人の割合は前年度の

Research Report 2017 年 12 月 26 日経営サポートセンターリサーチグループチームリーダー本地央明 平成 28 年度医療法人の経営状況について 福祉医療機構のデータに基づき 平成 28 年度の医療法人の経営状況について分析を行った 収支は平成 28 年度診療報酬改定の影響などを受け増収減益であり 事業収益対事業利益率は前年度比 0.3 ポイント低下の 2.4% 赤字法人の割合は前年度の

平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報

と公営企業ごとの資金不足比率を議会に報") 平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報告し 公表することとなりました 高浜町の平成 27 年度の健全化判断比率及び資金不足比率は以下のとおりです

平成 27 年度高浜町の健全化判断比率及び資金不足比率 地方公共団体の財政の健全化に関する法律 が平成 21 年 4 月から全面施行され この法律により地方公共団体は 4 つの健全化判断比率 ( 実質赤字比率 連結実質赤字比率 実質公債費比率 将来負担比率 ) と公営企業ごとの資金不足比率を議会に報告し 公表することとなりました 高浜町の平成 27 年度の健全化判断比率及び資金不足比率は以下のとおりです

4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国

地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国") 4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国際基準を踏まえて見直されている民間の企業会計基準制度との間に生じた違いの整合性を図り 相互の比較分析を容易にする

4 地方公営企業会計基準の見直しの影響 ( 概要 ) 地方公営企業会計基準の見直しのため 平成 23 年度に地方公営企業法施行令等を改正し その改正内容が平成 26 年度予算 決算から全面的に適用となっている (1) 見直しの趣旨 昭和 41 年以来大きな改正がなされていない地方公営企業会計制度と国際基準を踏まえて見直されている民間の企業会計基準制度との間に生じた違いの整合性を図り 相互の比較分析を容易にする

はじめに 平成 23 年 3 月 11 日に発生した東日本大震災から まもなく4 年が経過しようとしています この間 県民と関係機関が一丸となって復旧 復興事業に取り組み その多くが計画段階から実行段階へと少しずつ目に見える形で進んでまいりました 現在も被災者の生活再建や地方経済の再生など課題を抱えておりますが そのような中においても 震災復興計画の復旧期最終年度にあたる平成 25 年度決算は 将来に向けた復興への歩みがうかがえる内容となっています

はじめに 平成 23 年 3 月 11 日に発生した東日本大震災から まもなく4 年が経過しようとしています この間 県民と関係機関が一丸となって復旧 復興事業に取り組み その多くが計画段階から実行段階へと少しずつ目に見える形で進んでまいりました 現在も被災者の生活再建や地方経済の再生など課題を抱えておりますが そのような中においても 震災復興計画の復旧期最終年度にあたる平成 25 年度決算は 将来に向けた復興への歩みがうかがえる内容となっています

Microsoft PowerPoint - ☆PTポイント・概要(セット)

") 農地制度のあり方について ( ポイント )( 平成 26 年 7 月 1 日地方六団体 農地 PT) 基本的認識と改革の方向性 農地は食料の安定供給等に不可欠な資源 真に守るべき農地を確保する必要性は 国 地方共通の認識 人口減少社会を迎え 地方が主体となって 農地を確保しつつ 都市 農村を通じた総合的なまちづくりを推進する必要 そのために 農地確保の責任を国と地方が共有し 実効性のある農地の総量確保の仕組みを構築

農地制度のあり方について ( ポイント )( 平成 26 年 7 月 1 日地方六団体 農地 PT) 基本的認識と改革の方向性 農地は食料の安定供給等に不可欠な資源 真に守るべき農地を確保する必要性は 国 地方共通の認識 人口減少社会を迎え 地方が主体となって 農地を確保しつつ 都市 農村を通じた総合的なまちづくりを推進する必要 そのために 農地確保の責任を国と地方が共有し 実効性のある農地の総量確保の仕組みを構築

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項平成 29 年 3 月 28 日制定 ( 目的 ) 第 1 条この要項は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ 国立大学法人富山大学 ( 以下 本学 という ) の整備等に多様な PPP/PFI 手法を導入するための優先的検討を行うに当たって必要な手続きを定めることにより

国立大学法人富山大学 PPP/PFI 手法導入優先的検討要項平成 29 年 3 月 28 日制定 ( 目的 ) 第 1 条この要項は 多様な PPP/PFI 手法導入を優先的に検討するための指針 ( 平成 27 年 12 月 15 日民間資金等活用事業推進会議決定 ) を踏まえ 国立大学法人富山大学 ( 以下 本学 という ) の整備等に多様な PPP/PFI 手法を導入するための優先的検討を行うに当たって必要な手続きを定めることにより

子宮頸がん予防措置の実施の推進に関する法律案要綱

第一総則 子宮頸がん予防措置の実施の推進に関する法律案要綱 一目的 けいりこの法律は 子宮頸がんの罹患が女性の生活の質に多大な影響を与えるものであり 近年の子宮頸が んの罹患の若年化の進行が当該影響を一層深刻なものとしている状況及びその罹患による死亡率が高い 状況にあること並びに大部分の子宮頸がんにヒトパピローマウイルスが関与しており 予防ワクチンの 接種及び子宮頸部の前がん病変 ( 子宮頸がんに係る子宮頸部の異形成その他の子宮頸がんの発症前にお

第一総則 子宮頸がん予防措置の実施の推進に関する法律案要綱 一目的 けいりこの法律は 子宮頸がんの罹患が女性の生活の質に多大な影響を与えるものであり 近年の子宮頸が んの罹患の若年化の進行が当該影響を一層深刻なものとしている状況及びその罹患による死亡率が高い 状況にあること並びに大部分の子宮頸がんにヒトパピローマウイルスが関与しており 予防ワクチンの 接種及び子宮頸部の前がん病変 ( 子宮頸がんに係る子宮頸部の異形成その他の子宮頸がんの発症前にお

医療費適正化計画の概要について 国民の高齢期における適切な医療の確保を図る観点から 医療費適正化を総合的かつ計画的に推進するため 国 都道府県は 医療費適正化計画を定めている 根拠法 : 高齢者の医療の確保に関する法律作成主体 : 国 都道府県計画期間 :5 年 ( 第 1 期 : 平成 20~24

資料 1 医療費適正化計画の概要 ( 厚生労働省提出資料 ) 医療費適正化計画の概要について 国民の高齢期における適切な医療の確保を図る観点から 医療費適正化を総合的かつ計画的に推進するため 国 都道府県は 医療費適正化計画を定めている 根拠法 : 高齢者の医療の確保に関する法律作成主体 : 国 都道府県計画期間 :5 年 ( 第 1 期 : 平成 20~24 年度 第 2 期 : 平成 25~29

資料 1 医療費適正化計画の概要 ( 厚生労働省提出資料 ) 医療費適正化計画の概要について 国民の高齢期における適切な医療の確保を図る観点から 医療費適正化を総合的かつ計画的に推進するため 国 都道府県は 医療費適正化計画を定めている 根拠法 : 高齢者の医療の確保に関する法律作成主体 : 国 都道府県計画期間 :5 年 ( 第 1 期 : 平成 20~24 年度 第 2 期 : 平成 25~29

たものとなっている ( 図 -1) また 水道事業審議会のメンバーは少しずつ変化するもの の 水道料金が改定されるまでに 水道事業ビジョン 経営戦略 料金改定検討の計 3 回 の水道事業審議会を経る計画となっている 図 -1 計画構造と料金改定に向けたロードマップ 業務フローを図 -2 に示す 支援

また 水道事業審議会のメンバーは少しずつ変化するもの の 水道料金が改定されるまでに 水道事業ビジョン 経営戦略 料金改定検討の計 3 回 の水道事業審議会を経る計画となっている 図 -1 計画構造と料金改定に向けたロードマップ 業務フローを図 -2 に示す 支援") アセットマネジメントの活用による水道事業経営戦略立案支援事例 日本水工設計 本田和愛 本稿は 水道事業におけるアセットマネジメント ( 資産管理 ) に関する手引 ( 厚生労働省 ) 及び 経営戦略策定ガイドライン ( 総務省 ) を参考に アセットマネジメント手法を用いた中長期的な投資試算検討と併せて事業体特性や事業環境を考慮した財源試算検討を行うことで水道事業経営戦略の策定を支援した事例について紹介する

アセットマネジメントの活用による水道事業経営戦略立案支援事例 日本水工設計 本田和愛 本稿は 水道事業におけるアセットマネジメント ( 資産管理 ) に関する手引 ( 厚生労働省 ) 及び 経営戦略策定ガイドライン ( 総務省 ) を参考に アセットマネジメント手法を用いた中長期的な投資試算検討と併せて事業体特性や事業環境を考慮した財源試算検討を行うことで水道事業経営戦略の策定を支援した事例について紹介する

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日 自治体クラウドの概要 自治体クラウドとは 地方公共団体がシステムのハードウェア ソフトウェア データなどを自庁舎で管理 運用することに代えて 外部のデータセンターにおいて管理 運用し ネットワーク経由で利用することができるようにする取組み 複数の地方公共団体の情報システムの集約と共同利用を推進 自治体クラウドのメリット

資料 5 自治体クラウド推進 業務改革について 平成 27 年 9 月 14 日 自治体クラウドの概要 自治体クラウドとは 地方公共団体がシステムのハードウェア ソフトウェア データなどを自庁舎で管理 運用することに代えて 外部のデータセンターにおいて管理 運用し ネットワーク経由で利用することができるようにする取組み 複数の地方公共団体の情報システムの集約と共同利用を推進 自治体クラウドのメリット

07 経営指標の概要(水道事業)

") 経営指標の概要 ( 水道事業 ) 1. 経営の健全性 効率性 1 経常収支比率 (%) 1 収益的収支比率 (%) 経常収益 経常費用 総収益 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

経営指標の概要 ( 水道事業 ) 1. 経営の健全性 効率性 1 経常収支比率 (%) 1 収益的収支比率 (%) 経常収益 経常費用 総収益 総費用 + 地方債償還金 指標の意味 法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

地方公営企業会計基準の見直しについて(完成)

") 地方公営企業会計基準の見直しの影響について 48 年ぶりとなる地方公営企業会計基準の大改正が行われ 平成 26 年度から適用となりました したがって 平成 26 年度は改正後初めての決算となりましたので この見直しが大きく決算に影響を与えています 地方公営企業会計基準の見直しの詳細は 以下の総務省のホームページを参照ください http://www.soumu.go.jp/main_sosiki/c-zaisei/kouei_minaoshi.html

地方公営企業会計基準の見直しの影響について 48 年ぶりとなる地方公営企業会計基準の大改正が行われ 平成 26 年度から適用となりました したがって 平成 26 年度は改正後初めての決算となりましたので この見直しが大きく決算に影響を与えています 地方公営企業会計基準の見直しの詳細は 以下の総務省のホームページを参照ください http://www.soumu.go.jp/main_sosiki/c-zaisei/kouei_minaoshi.html

0 事前準備 公共施設等の更新費用比較分析表作成フォーマット の作成に当たっては 地方公共団体の財政分析等に関する調査研究会報告書 公共施設及びインフラ資産の更新に係る費用を簡便に推計する方法に関する調査研究 における更新費用試算ソフト ( 以下 試算ソフト という ) を用います 試算ソフトは今回

を用います 試算ソフトは今回") 資料 6 比較分析表作成フォーマット記載要領 公共施設等の更新費用比較分析表作成フォーマット記載要領 平成 23 年 10 月総務省自治財政局財務調査課 0 事前準備 公共施設等の更新費用比較分析表作成フォーマット の作成に当たっては 地方公共団体の財政分析等に関する調査研究会報告書 公共施設及びインフラ資産の更新に係る費用を簡便に推計する方法に関する調査研究 における更新費用試算ソフト ( 以下

資料 6 比較分析表作成フォーマット記載要領 公共施設等の更新費用比較分析表作成フォーマット記載要領 平成 23 年 10 月総務省自治財政局財務調査課 0 事前準備 公共施設等の更新費用比較分析表作成フォーマット の作成に当たっては 地方公共団体の財政分析等に関する調査研究会報告書 公共施設及びインフラ資産の更新に係る費用を簡便に推計する方法に関する調査研究 における更新費用試算ソフト ( 以下

流動資産 3 流動比率 (%) 流動負債短期的な債務に対する支払能力を表す指標である 分析の考え方 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化できる資産で

流動負債短期的な債務に対する支払能力を表す指標である 分析の考え方 当該指標は 1 年以内に支払うべき債務に対して支払うことができる現金等がある状況を示す 100% 以上であることが必要である 一般的に 100% を下回るということは 1 年以内に現金化できる資産で") < 別紙 1> 経営指標の概要 水道事業 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

< 別紙 1> 経営指標の概要 水道事業 1. 経営の健全性 効率性 経常収益 1 経常収支比率 (%) 経常費用総収益 1 収益的収支比率 (%) 総費用 + 地方債償還金法適用企業に用いる経常収支比率は 当該年度において 給水収益や一般会計からの繰入金等の収益で 維持管理費や支払利息等の費用をどの程度賄えているかを表す指標である 法非適用企業に用いる収益的収支比率は 給水収益や一般会計からの繰入金等の総収益で

山形県庄内町平成 28 年 11 月 ( 訂正版 ) 平成 26 年度決算に基づく健全化判断比率 地方公共団体の財政の健全化に関する法律第 3 条第 1 項の規定により 健全化判断比率を公表 いたします 健全化判断比率は 自治体の財政が健全かどうかを表す指標です 地方公共団体の財政の健全化に関する法

平成 26 年度決算に基づく健全化判断比率 地方公共団体の財政の健全化に関する法律第 3 条第 1 項の規定により 健全化判断比率を公表 いたします 健全化判断比率は 自治体の財政が健全かどうかを表す指標です 地方公共団体の財政の健全化に関する法") 山形県庄内町平成 28 年 11 月 ( 訂正版 ) 平成 26 年度決算に基づく健全化判断比率 地方公共団体の財政の健全化に関する法律第 3 条第 1 項の規定により 健全化判断比率を公表 いたします 健全化判断比率は 自治体の財政が健全かどうかを表す指標です 地方公共団体の財政の健全化に関する法律が施行され 地方公共団体は 毎年度 健全化判断比率を監査委員の審査に付し その意見を付けて議会に報告し

山形県庄内町平成 28 年 11 月 ( 訂正版 ) 平成 26 年度決算に基づく健全化判断比率 地方公共団体の財政の健全化に関する法律第 3 条第 1 項の規定により 健全化判断比率を公表 いたします 健全化判断比率は 自治体の財政が健全かどうかを表す指標です 地方公共団体の財政の健全化に関する法律が施行され 地方公共団体は 毎年度 健全化判断比率を監査委員の審査に付し その意見を付けて議会に報告し

平成 27 年度岩国市下水道事業決算の要領 下水道事業の経営成績と財政状態をお知らせするため 平成 27 年度決算の要領を公表します 1. 業務量 下水道区域の拡大により 処理人口は 260 人増加し 年間有収水量は 52,674 m3増加しました 区分 平成 27 年度 平成 26 年度 処 理

平成 27 年度岩国市下水道事業決算の要領 下水道事業の経営成績と財政状態をお知らせするため 平成 27 年度決算の要領を公表します 1. 業務量 下水道区域の拡大により 処理人口は 260 人増加し 年間有収水量は 52,674 m3増加しました 区分 平成 27 年度 平成 26 年度 処 理 人 口 47,654 人 47,394 人 年 間 総 処 理 水 量 11,499,777 m3 11,241,190

平成 27 年度岩国市下水道事業決算の要領 下水道事業の経営成績と財政状態をお知らせするため 平成 27 年度決算の要領を公表します 1. 業務量 下水道区域の拡大により 処理人口は 260 人増加し 年間有収水量は 52,674 m3増加しました 区分 平成 27 年度 平成 26 年度 処 理 人 口 47,654 人 47,394 人 年 間 総 処 理 水 量 11,499,777 m3 11,241,190

各資産のリスク 相関の検証 分析に使用した期間 現行のポートフォリオ策定時 :1973 年 ~2003 年 (31 年間 ) 今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数

今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数") 5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

Microsoft Word - PPPPFI手法導入における優先的検討に係る指針

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

PPP/PFI 手法導入における 優先的検討に係る指針 平成 29 年 3 月 高槻市 1 策定の趣旨新たな事業機会の創出や民間投資の喚起を図るとともに効率的かつ効果的な公共施設等の整備等を進めることを目的として 公共施設等の整備等に多様な PPP/PFI 手法を導入するための優先的検討に係る指針を定める 2 定義本指針において 次に掲げる用語の意義は それぞれ次に定めるところによる 用語定義 (1)

スライド 1

( 参考 ) 平成 20 年度におけるユニバーサルサービス確保の取り組みについて 1 ユニバーサルサービス料について NTT 西日本では 110 番や 119 番等の緊急通報 公衆電話 山間部や離島を含めた固定電話通信などのユニバーサルサービスを いつでも どんなときでも お客様にご利用いただけるように 通信網の維持 保守に取り組んでいます この ユニバーサルサービスを維持するために 平成 19 年

( 参考 ) 平成 20 年度におけるユニバーサルサービス確保の取り組みについて 1 ユニバーサルサービス料について NTT 西日本では 110 番や 119 番等の緊急通報 公衆電話 山間部や離島を含めた固定電話通信などのユニバーサルサービスを いつでも どんなときでも お客様にご利用いただけるように 通信網の維持 保守に取り組んでいます この ユニバーサルサービスを維持するために 平成 19 年

2-2 需要予測モデルの全体構造交通需要予測の方法としては,1950 年代より四段階推定法が開発され, 広く実務的に適用されてきた 四段階推定法とは, 以下の4つの手順によって交通需要を予測する方法である 四段階推定法将来人口を出発点に, 1 発生集中交通量 ( 交通が, どこで発生し, どこへ集中

資料 2 2 需要予測 2-1 需要予測モデルの構築地下鉄などの将来の交通需要の見通しを検討するに当たっては パーソントリップ調査をベースとした交通需要予測手法が一般的に行われている その代表的なものとしては 国土交通省では 近畿圏における望ましい交通のあり方について ( 近畿地方交通審議会答申第 8 号 ) ( 以下 8 号答申 と略す ) などにおいて 交通需要予測手法についても検討が行われ これを用いて提案路線の検討が行われている

資料 2 2 需要予測 2-1 需要予測モデルの構築地下鉄などの将来の交通需要の見通しを検討するに当たっては パーソントリップ調査をベースとした交通需要予測手法が一般的に行われている その代表的なものとしては 国土交通省では 近畿圏における望ましい交通のあり方について ( 近畿地方交通審議会答申第 8 号 ) ( 以下 8 号答申 と略す ) などにおいて 交通需要予測手法についても検討が行われ これを用いて提案路線の検討が行われている

平成 29 年 4 月 12 日サイバーセキュリティタスクフォース IoT セキュリティ対策に関する提言 あらゆるものがインターネット等のネットワークに接続される IoT/AI 時代が到来し それらに対するサイバーセキュリティの確保は 安心安全な国民生活や 社会経済活動確保の観点から極めて重要な課題

平成 29 年 4 月 12 日サイバーセキュリティタスクフォース IoT セキュリティ対策に関する提言 あらゆるものがインターネット等のネットワークに接続される IoT/AI 時代が到来し それらに対するサイバーセキュリティの確保は 安心安全な国民生活や 社会経済活動確保の観点から極めて重要な課題となっている 特に IoT 機器については その性質から サイバー攻撃の対象になりやすく 我が国において

平成 29 年 4 月 12 日サイバーセキュリティタスクフォース IoT セキュリティ対策に関する提言 あらゆるものがインターネット等のネットワークに接続される IoT/AI 時代が到来し それらに対するサイバーセキュリティの確保は 安心安全な国民生活や 社会経済活動確保の観点から極めて重要な課題となっている 特に IoT 機器については その性質から サイバー攻撃の対象になりやすく 我が国において

資料1:地球温暖化対策基本法案(環境大臣案の概要)

") 地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

PowerPoint プレゼンテーション

地域医療構想に関する国の動向について 資料 1 地域医療構想について 医療介護総合確保推進法 により 平成 27 年 4 月より 都道府県が 地域医療構想 を策定 平成 28 年度中に全都道府県で策定済み 地域医療構想 は 二次医療圏単位での策定が原則 地域医療構想 は 2025 年に向け 病床の機能分化 連携を進めるために 医療機能ごとに 2025 年の医療需要と病床の必要量を推計し 定めるもの

地域医療構想に関する国の動向について 資料 1 地域医療構想について 医療介護総合確保推進法 により 平成 27 年 4 月より 都道府県が 地域医療構想 を策定 平成 28 年度中に全都道府県で策定済み 地域医療構想 は 二次医療圏単位での策定が原則 地域医療構想 は 2025 年に向け 病床の機能分化 連携を進めるために 医療機能ごとに 2025 年の医療需要と病床の必要量を推計し 定めるもの

21年度表紙面付け

9. 市場事業 Ⅰ 概要及び沿革卸売市場とは 野菜 果実 魚類 肉類 花き等の生鮮食料品等の卸売のために開設される市場であって 卸売場 駐車場 その他の生鮮食料品等の取引及び荷さばきに必要な施設を設けて継続して開場するものであり 出荷者から委託を受け又は買い受けて卸売をする卸売業者と 卸売業者から卸売を受けた生鮮食料品等を仕分けし又は調製して販売する仲卸業者等により 公正かつ効率的な取引が行われる場である

9. 市場事業 Ⅰ 概要及び沿革卸売市場とは 野菜 果実 魚類 肉類 花き等の生鮮食料品等の卸売のために開設される市場であって 卸売場 駐車場 その他の生鮮食料品等の取引及び荷さばきに必要な施設を設けて継続して開場するものであり 出荷者から委託を受け又は買い受けて卸売をする卸売業者と 卸売業者から卸売を受けた生鮮食料品等を仕分けし又は調製して販売する仲卸業者等により 公正かつ効率的な取引が行われる場である

タイトル

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

平成 30 年 (2018 年 )9 月 20 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての

9 月 20 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての") 平成 3 年 (218 年 )9 月 2 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての比率で 前年度に引き続き早期健全化基準を下回りましたが 資金不足比率については 下水道事業で経営健全化基準を上回る結果となっています

平成 3 年 (218 年 )9 月 2 日 財政局 平成 29 年度決算に基づく健全化判断比率等の状況について 地方公共団体の財政の健全化に関する法律 に基づき 平成 29 年度決算に基づく健全化判断比率及び資金不足比率を算定いたしましたのでお知らせします 健全化判断比率については すべての比率で 前年度に引き続き早期健全化基準を下回りましたが 資金不足比率については 下水道事業で経営健全化基準を上回る結果となっています

別添 2 地域医療再生計画作成指針 第 1 地域医療再生計画作成の趣旨 国としては 円高 デフレ対応のための緊急経済対策 ( 平成 22 年 10 月 8 日閣議決定 ) において 都道府県に設置されている地域医療再生基金を拡充し 高度 専門医療や救命救急センターなど都道府県 ( 三次医療圏 ) の

において 都道府県に設置されている地域医療再生基金を拡充し 高度 専門医療や救命救急センターなど都道府県 ( 三次医療圏 ) の") 別添 2 地域医療再生計画作成指針 第 1 地域医療再生計画作成の趣旨 国としては 円高 デフレ対応のための緊急経済対策 ( 平成 22 年 10 月 8 日閣議決定 ) において 都道府県に設置されている地域医療再生基金を拡充し 高度 専門医療や救命救急センターなど都道府県 ( 三次医療圏 ) の広域的な医療提供体制を整備拡充 することとしたところである 国は この支援策として 平成 22 年度補正予算において

別添 2 地域医療再生計画作成指針 第 1 地域医療再生計画作成の趣旨 国としては 円高 デフレ対応のための緊急経済対策 ( 平成 22 年 10 月 8 日閣議決定 ) において 都道府県に設置されている地域医療再生基金を拡充し 高度 専門医療や救命救急センターなど都道府県 ( 三次医療圏 ) の広域的な医療提供体制を整備拡充 することとしたところである 国は この支援策として 平成 22 年度補正予算において

Microsoft Word - 潟上市下水道事業経営戦略

潟上市下水道事業経営戦略 秋田県潟上市 下水道事業特別会計 第 1 経営の基本方針本市の下水道事業は 公共用水域の水質保全や生活環境の改善を図ることを目的に 公共下水道事業 特定環境保全公共下水道事業として計画的に整備を進めています 下水道事業は 快適な市民生活を送るために必要不可欠なものであり 今後も持続的に安定したサービスを提供する必要があることから 次の 3 点を基本方針として取り組んでいきます

潟上市下水道事業経営戦略 秋田県潟上市 下水道事業特別会計 第 1 経営の基本方針本市の下水道事業は 公共用水域の水質保全や生活環境の改善を図ることを目的に 公共下水道事業 特定環境保全公共下水道事業として計画的に整備を進めています 下水道事業は 快適な市民生活を送るために必要不可欠なものであり 今後も持続的に安定したサービスを提供する必要があることから 次の 3 点を基本方針として取り組んでいきます

PowerPoint プレゼンテーション

地域医療構想調整会議について 資料 1-2 医療法の規定 第 30 条の 14 都道府県は 構想区域その他の当該都道府県の知事が適当と認める区域ごとに 診療に関する学識経験者の団体その他の医療関係者 医療保険者その他の関係者との協議の場を設け 関係者との連携を図りつつ 医療計画において定める将来の病床数の必要量を達成するための方策その他の地域医療構想の達成を推進するために必要な事項について協議を行うものとする

地域医療構想調整会議について 資料 1-2 医療法の規定 第 30 条の 14 都道府県は 構想区域その他の当該都道府県の知事が適当と認める区域ごとに 診療に関する学識経験者の団体その他の医療関係者 医療保険者その他の関係者との協議の場を設け 関係者との連携を図りつつ 医療計画において定める将来の病床数の必要量を達成するための方策その他の地域医療構想の達成を推進するために必要な事項について協議を行うものとする

地方公営企業会計制度等の 抜本的見直しについて

公営企業の 経営戦略 の策定推進について 各公営企業が 将来にわたって安定的に事業を継続していくための中長期的な経営の基本計画である 経営戦略 の策定を要請 ( 平成 26 年 8 月 29 日付け公営企業三課室長通知 ) 経済 財政再生計画 の 集中改革期間 である平成 28 年度から平成 30 年度までの間 集中的に策定を推進 ( 平成 32 年度までに策定率 100%) ( 平成 28 年 1

公営企業の 経営戦略 の策定推進について 各公営企業が 将来にわたって安定的に事業を継続していくための中長期的な経営の基本計画である 経営戦略 の策定を要請 ( 平成 26 年 8 月 29 日付け公営企業三課室長通知 ) 経済 財政再生計画 の 集中改革期間 である平成 28 年度から平成 30 年度までの間 集中的に策定を推進 ( 平成 32 年度までに策定率 100%) ( 平成 28 年 1

平成 29 年度企業局事業の決算概要について 別紙 1 1 業務量 損益 H30.5 野県企業局 ( 消費税抜き ) 電気事業 増減区分平成 29 年度 (A) 平成 28 年度 (B) (A-B) (A)/(B) 電力量 378 百万 kwh 376 百万 kwh 1 百万 kwh 100.3%

電気事業 増減区分平成 29 年度 (A) 平成 28 年度 (B) (A-B) (A)/(B) 電力量 378 百万 kwh 376 百万 kwh 1 百万 kwh 100.3%") 平成 29 年度企業局事業の決算概要について 別紙 1 1 業務量 損益 H3.5 野県企業局 ( 消費税抜き ) 電気事業 増減区分平成 29 年度 (A) 平成 28 年度 (B) (A-B) (A)/(B) 電力量 378 百万 kwh 376 百万 kwh 1 百万 kwh 1.3% 経常収益 (a) 3,996 百万円 3,933 百万円 64 百万円 11.6% 経常費用 (b) 2,5

平成 29 年度企業局事業の決算概要について 別紙 1 1 業務量 損益 H3.5 野県企業局 ( 消費税抜き ) 電気事業 増減区分平成 29 年度 (A) 平成 28 年度 (B) (A-B) (A)/(B) 電力量 378 百万 kwh 376 百万 kwh 1 百万 kwh 1.3% 経常収益 (a) 3,996 百万円 3,933 百万円 64 百万円 11.6% 経常費用 (b) 2,5

私立幼稚園の新制度への円滑移行について

私立幼稚園の新制度への円滑移行について 私立幼稚園が 市町村が実施主体である新制度に円滑に移行できるよう 以下の事項に留意して対応 主な課題対応 市町村と幼稚園の関係構築 体制整備 市町村による私立幼稚園の状況把握 関係構築等 都道府県 ( 私学担当 ) による市町村への支援 地方版子ども 子育て会議等への幼稚園関係者の参画 計画に基づく認定こども園や新制度への円滑な移行支援 都道府県等計画における必要量

私立幼稚園の新制度への円滑移行について 私立幼稚園が 市町村が実施主体である新制度に円滑に移行できるよう 以下の事項に留意して対応 主な課題対応 市町村と幼稚園の関係構築 体制整備 市町村による私立幼稚園の状況把握 関係構築等 都道府県 ( 私学担当 ) による市町村への支援 地方版子ども 子育て会議等への幼稚園関係者の参画 計画に基づく認定こども園や新制度への円滑な移行支援 都道府県等計画における必要量

貝監第 号

目 次 第 1 審査の対象 1 第 2 審査の方法 1 第 3 審査の期間 1 第 4 審査の結果 2 第 5 健全化判断比率の分析等 3 (1) 実質赤字比率 3 (2) 連結実質赤字比率 4 (3) 実質公債費比率 5 (4) 将来負担比率 6 第 6 資金不足比率の分析等 7 (1) 地方公営企業法適用企業 8 (2) 地方公営企業法非適用企業 9 注 1 文中に用いる金額は原則として千円単位で表示し

目 次 第 1 審査の対象 1 第 2 審査の方法 1 第 3 審査の期間 1 第 4 審査の結果 2 第 5 健全化判断比率の分析等 3 (1) 実質赤字比率 3 (2) 連結実質赤字比率 4 (3) 実質公債費比率 5 (4) 将来負担比率 6 第 6 資金不足比率の分析等 7 (1) 地方公営企業法適用企業 8 (2) 地方公営企業法非適用企業 9 注 1 文中に用いる金額は原則として千円単位で表示し

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

当省の考え方 ( 論点 1) 水道事業の広域化の進め方について 水道事業は 水道法第 6 条第 2 項により 市町村経営が原則 であるとともに 地方財政法第 6 条により 独立採算が原則 となっている よって まずは水道事業者が今後維持管理 更新に必要となる費用とそのための財源の検討を行うものである

水道事業の広域化の進め方について 水道事業は 水道法第 6 条第 2 項により 市町村経営が原則 であるとともに 地方財政法第 6 条により 独立採算が原則 となっている よって まずは水道事業者が今後維持管理 更新に必要となる費用とそのための財源の検討を行うものである") 資料 2-2 第 12 回社会資本整備等 WG 説明資料 平成 28 年 4 月 15 日 厚生労働省医薬 生活衛生局生活衛生 食品安全部水道課 1 当省の考え方 ( 論点 1) 水道事業の広域化の進め方について 水道事業は 水道法第 6 条第 2 項により 市町村経営が原則 であるとともに 地方財政法第 6 条により 独立採算が原則 となっている よって まずは水道事業者が今後維持管理 更新に必要となる費用とそのための財源の検討を行うものである

資料 2-2 第 12 回社会資本整備等 WG 説明資料 平成 28 年 4 月 15 日 厚生労働省医薬 生活衛生局生活衛生 食品安全部水道課 1 当省の考え方 ( 論点 1) 水道事業の広域化の進め方について 水道事業は 水道法第 6 条第 2 項により 市町村経営が原則 であるとともに 地方財政法第 6 条により 独立採算が原則 となっている よって まずは水道事業者が今後維持管理 更新に必要となる費用とそのための財源の検討を行うものである

PowerPoint プレゼンテーション

資料 3 漁港のストックマネジメント ( 長寿命化 ) について 漁港施設のストックと管理の現状 1 漁港施設 ( 外郭施設及び係留施設 ) は 1950 年 ( 漁港法制定 ) から 2005 年までに累計延長約 5,0 00km 整備総額 10 兆円を上回る規模に達している 既存の漁港施設は 高度経済成長期に建設されたものが多く 今後耐用年数の経過により更新時期を迎えるものが増加することが予想される

資料 3 漁港のストックマネジメント ( 長寿命化 ) について 漁港施設のストックと管理の現状 1 漁港施設 ( 外郭施設及び係留施設 ) は 1950 年 ( 漁港法制定 ) から 2005 年までに累計延長約 5,0 00km 整備総額 10 兆円を上回る規模に達している 既存の漁港施設は 高度経済成長期に建設されたものが多く 今後耐用年数の経過により更新時期を迎えるものが増加することが予想される

<81798DCF817A91E6325F958D955C D955C F1934B816A2E786C73>

第 2 全般の概要 < 地方公営企業法非適用企業 > 1 地方公営企業事業数平成 26 年度末の地方公営企業法の非適用事業は 96 事業で, 平成 25 年度末からの増減はない 第 1 表地方公営企業企業 ( 法非適用 ) 事業数の状況 業 種 企業数 平成 24 年度平成 25 年度平成 26 年度 簡易水道事業 1 9 9 交通事業 2 2 2 電気事業 1 1 1 公共下水道事業 14 14

第 2 全般の概要 < 地方公営企業法非適用企業 > 1 地方公営企業事業数平成 26 年度末の地方公営企業法の非適用事業は 96 事業で, 平成 25 年度末からの増減はない 第 1 表地方公営企業企業 ( 法非適用 ) 事業数の状況 業 種 企業数 平成 24 年度平成 25 年度平成 26 年度 簡易水道事業 1 9 9 交通事業 2 2 2 電気事業 1 1 1 公共下水道事業 14 14

社会的責任に関する円卓会議の役割と協働プロジェクト 1. 役割 本円卓会議の役割は 安全 安心で持続可能な経済社会を実現するために 多様な担い手が様々な課題を 協働の力 で解決するための協働戦略を策定し その実現に向けて行動することにあります この役割を果たすために 現在 以下の担い手の代表等が参加

私たちの社会的責任 宣言 ~ 協働の力 で新しい公共を実現する~ 平成 22 年 5 月 12 日社会的責任に関する円卓会議 社会的責任に関する円卓会議 ( 以下 本円卓会議 という ) は 経済 社会 文化 生活など 様々な分野における多様な担い手が対等 平等に意見交換し 政府だけでは解決できない諸課題を 協働の力 で解決するための道筋を見出していく会議体として 平成 21 年 3 月に設立されました

私たちの社会的責任 宣言 ~ 協働の力 で新しい公共を実現する~ 平成 22 年 5 月 12 日社会的責任に関する円卓会議 社会的責任に関する円卓会議 ( 以下 本円卓会議 という ) は 経済 社会 文化 生活など 様々な分野における多様な担い手が対等 平等に意見交換し 政府だけでは解決できない諸課題を 協働の力 で解決するための道筋を見出していく会議体として 平成 21 年 3 月に設立されました

1. のれんを資産として認識し その後の期間にわたり償却するという要求事項を設けるべきであることに同意するか 同意する場合 次のどの理由で償却を支持するのか (a) 取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一

取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一") ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課 1 KKR の管理積立金の運用の状況 平成 29 年度における KKR の管理積立金の運用実績は 収益率が 6.06% 収益額が 4, 000 億円である また 平成 29 年度末における KKR の管理積立金の運用資産額は

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課 1 KKR の管理積立金の運用の状況 平成 29 年度における KKR の管理積立金の運用実績は 収益率が 6.06% 収益額が 4, 000 億円である また 平成 29 年度末における KKR の管理積立金の運用資産額は

PowerPoint プレゼンテーション

第三セクター等のあり方に関する研究会 ( 第 3 回 ) 資料 2 土地開発公社の現状と課題 平成 25 年 9 月 17 日総務省地域力創造グループ地域振興室 土地開発公社について 1 根拠法公有地の拡大の推進に関する法律 ( 昭和 47 年法律第 66 号 ) 2 設立目的地域の秩序ある整備を図るために必要な公有地となるべき土地等の取得及び造成その他の管理等を行うこと ( 第 10 条第 1 項

第三セクター等のあり方に関する研究会 ( 第 3 回 ) 資料 2 土地開発公社の現状と課題 平成 25 年 9 月 17 日総務省地域力創造グループ地域振興室 土地開発公社について 1 根拠法公有地の拡大の推進に関する法律 ( 昭和 47 年法律第 66 号 ) 2 設立目的地域の秩序ある整備を図るために必要な公有地となるべき土地等の取得及び造成その他の管理等を行うこと ( 第 10 条第 1 項

田川市水道事業会計

平成 28 年度 田川市財政健全化審査及び経営健全化審査意見書 田川市監査委員 田監第 4 8 号 平成 2 9 年 9 月 7 日 田川市長 二場公人殿 田川市監査委員丸谷芳昭 田川市監査委員髙瀬冨士夫 平成 2 8 年度田川市財政健全化審査及び 経営健全化審査意見書の提出について 地方公共団体の財政の健全化に関する法律第 3 条第 1 項及び第 22 条第 1 項の規定により審査に付さ れた 健全化判断比率及び資金不足比率並びにその算定の基礎となる事項を記載した書類について審査

平成 28 年度 田川市財政健全化審査及び経営健全化審査意見書 田川市監査委員 田監第 4 8 号 平成 2 9 年 9 月 7 日 田川市長 二場公人殿 田川市監査委員丸谷芳昭 田川市監査委員髙瀬冨士夫 平成 2 8 年度田川市財政健全化審査及び 経営健全化審査意見書の提出について 地方公共団体の財政の健全化に関する法律第 3 条第 1 項及び第 22 条第 1 項の規定により審査に付さ れた 健全化判断比率及び資金不足比率並びにその算定の基礎となる事項を記載した書類について審査

<4D F736F F D CF682CC8E7B90DD82CC895E89638B7982D18E BF939982CC8CA992BC82B58AEE8F CC8DF492E882C98CFC82AF82BD95FB906A2E646F6378>

公の施設の運営及び使用料等の見直し基準 の策定に向けた方針 1 趣旨 (1) 現状と課題茅ヶ崎市では これまで福祉施設やスポーツ施設など多種多様な公の施設を設置し 市民サービスの向上を図ってきました 公の施設とは 住民の福祉を増進する目的をもってその利用に供するための施設 ( 地方自治法第 244 条第 1 項 ) です そして そのほとんどの施設は 市民の誰もが気軽に利用できるよう 無料もしくは低料金で質の高いサービスの提供を目標として運営してきましたが

公の施設の運営及び使用料等の見直し基準 の策定に向けた方針 1 趣旨 (1) 現状と課題茅ヶ崎市では これまで福祉施設やスポーツ施設など多種多様な公の施設を設置し 市民サービスの向上を図ってきました 公の施設とは 住民の福祉を増進する目的をもってその利用に供するための施設 ( 地方自治法第 244 条第 1 項 ) です そして そのほとんどの施設は 市民の誰もが気軽に利用できるよう 無料もしくは低料金で質の高いサービスの提供を目標として運営してきましたが

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

47 大木町 実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は

実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 22.96% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

介護保険制度改正の全体図 2 総合事業のあり方の検討における基本的な考え方本市における総合事業のあり方を検討するに当たりましては 現在 予防給付として介護保険サービスを受けている対象者の状況や 本市におけるボランティア NPO 等の社会資源の状況などを踏まえるとともに 以下の事項に留意しながら検討を

資料 3-1 介護予防 日常生活支援総合事業の実施について 1 介護予防 日常生活支援総合事業の概要団塊の世代が75 歳以上となる2025 年に向けて 単身高齢者世帯や高齢者夫婦のみ世帯 認知症高齢者の増加が予想される中で 介護が必要な状態になっても住み慣れた地域で暮らし続けることができるようにするため 介護だけではなく 医療や予防 生活支援 住まいを包括的に提供する地域包括ケアシステムの構築が求められております

資料 3-1 介護予防 日常生活支援総合事業の実施について 1 介護予防 日常生活支援総合事業の概要団塊の世代が75 歳以上となる2025 年に向けて 単身高齢者世帯や高齢者夫婦のみ世帯 認知症高齢者の増加が予想される中で 介護が必要な状態になっても住み慣れた地域で暮らし続けることができるようにするため 介護だけではなく 医療や予防 生活支援 住まいを包括的に提供する地域包括ケアシステムの構築が求められております

することを可能とするとともに 投資対象についても 株式以外の有価証券を対象に加えることとする ただし 指標連動型 ETF( 現物拠出 現物交換型 ETF 及び 金銭拠出 現物交換型 ETFのうち指標に連動するもの ) について 満たすべき要件を設けることとする 具体的には 1 現物拠出型 ETFにつ

について 満たすべき要件を設けることとする 具体的には 1 現物拠出型 ETFにつ") 規制の事前評価書 1. 政策の名称 ETF( 上場投資信託 ) の多様化 2. 担当部局金融庁総務企画局市場課 3. 評価実施時期平成 20 年 5 月 9 日 4. 規制の目的 内容及び必要性 (1) 現状及び問題点 規制の新設又は改廃の目的及び必要性 1 現状 ETF( 上場投資信託 ) は 投資家にとって 低コストにて 簡便かつ効果的な分散投資が可能となり また 取引所市場において 市場価格によるタイムリーな取引が機動的に行える等のメリットがある商品であるが

規制の事前評価書 1. 政策の名称 ETF( 上場投資信託 ) の多様化 2. 担当部局金融庁総務企画局市場課 3. 評価実施時期平成 20 年 5 月 9 日 4. 規制の目的 内容及び必要性 (1) 現状及び問題点 規制の新設又は改廃の目的及び必要性 1 現状 ETF( 上場投資信託 ) は 投資家にとって 低コストにて 簡便かつ効果的な分散投資が可能となり また 取引所市場において 市場価格によるタイムリーな取引が機動的に行える等のメリットがある商品であるが

( 参考 ) と直近四半期末の資産構成割合について 乖離許容幅 資産構成割合 ( 平成 27(2015) 年 12 月末 ) 国内債券 35% ±10% 37.76% 国内株式 25% ±9% 23.35% 外国債券 15% ±4% 13.50% 外国株式 25% ±8% 22.82% 短期資産 -

と直近四半期末の資産構成割合について 乖離許容幅 資産構成割合 ( 平成 27(2015) 年 12 月末 ) 国内債券 35% ±10% 37.76% 国内株式 25% ±9% 23.35% 外国債券 15% ±4% 13.50% 外国株式 25% ±8% 22.82% 短期資産 -") 第 106 回運用委員会平成 28 年 5 月 30 日 資料 年金積立金管理運用独立行政法人 Government Pension Investment Fund の定期検証について 定期検証のポイント GPIFは 運用委員会において 現行のの定期検証を行いました この結果 以下の点を確認し 現行のは 見直す必要がないとの結論になりました 年初からの金利低下等により国内債券の期待リターン低下の影響は見られるが

第 106 回運用委員会平成 28 年 5 月 30 日 資料 年金積立金管理運用独立行政法人 Government Pension Investment Fund の定期検証について 定期検証のポイント GPIFは 運用委員会において 現行のの定期検証を行いました この結果 以下の点を確認し 現行のは 見直す必要がないとの結論になりました 年初からの金利低下等により国内債券の期待リターン低下の影響は見られるが

1 北九州市 将来負担比率の状況と推移 将来負担比率 平成 20 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.0% 166.9% 平成 24 年度 170.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め

1 北九州市 将来負担比率 平成 2 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.% 166.9% 平成 24 年度 17.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

1 北九州市 将来負担比率 平成 2 年度 171.8% 平成 21 年度 173.5% 平成 22 年度 平成 23 年度 166.9% 166.% 166.9% 平成 24 年度 17.3% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

15 小郡市 将来負担比率の状況と推移 将来負担比率 平成 21 年度 118.0% 平成 22 年度 102.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

15 小郡市 将来負担比率 平成 21 年度 118.% 平成 22 年度 12.9% 平成 23 年度 平成 24 年度 81.4% 92.7% 81.4% 平成 25 年度 76.4% 将来負担比率は 地方公社や損失補償を行っている出資法人等に係るものも含め その地方公共団体の一般会計等が将来負担 すべき実質的な負債の額を その団体の標準財政規模を基本とした額 ( ) と比べたときの率をいいます

連結実質赤字比率 ) 実質赤字比率 =A/B*100が負一般会計等 2 会計名学童等災害共済学童等災害共済事業 数の場合における A/B*100の絶対 一般会計等 2 実質収支額 値 一般会計等 3 会計名 中小企業従業員中小企業従業員退職金等

実質赤字比率 =A/B*100が負一般会計等 2 会計名学童等災害共済学童等災害共済事業 数の場合における A/B*100の絶対 一般会計等 2 実質収支額 値 一般会計等 3 会計名 中小企業従業員中小企業従業員退職金等") 団体指定 健全化比率 DB 戸田市 2007 年 ~2012 年 連結会計決算 サンプル 一部表示 / 財政統計研究所 財政統計資料館 http://zaisei.net/ 健全化比率 DB ( 戸田市 ) * 印は 財政統計研究所の算定データです 資料作成 / 財政統計研究所 データ年度 2007(H19) 年 2008(H20) 年 2009(H21) 年 2010(H22) 年 2011(H23)

団体指定 健全化比率 DB 戸田市 2007 年 ~2012 年 連結会計決算 サンプル 一部表示 / 財政統計研究所 財政統計資料館 http://zaisei.net/ 健全化比率 DB ( 戸田市 ) * 印は 財政統計研究所の算定データです 資料作成 / 財政統計研究所 データ年度 2007(H19) 年 2008(H20) 年 2009(H21) 年 2010(H22) 年 2011(H23)

女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について

女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について 平成 2 8 年 3 月 2 2 日すべての女性が輝く社会づくり本部決定 女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について別紙のとおり定める 女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針 第 1 基本的な考え方人口減少社会を迎える中で 我が国の持続的成長を実現し 社会の活力を維持していくためには

女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について 平成 2 8 年 3 月 2 2 日すべての女性が輝く社会づくり本部決定 女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針について別紙のとおり定める 女性の活躍推進に向けた公共調達及び補助金の活用に関する取組指針 第 1 基本的な考え方人口減少社会を迎える中で 我が国の持続的成長を実現し 社会の活力を維持していくためには

目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向 6 (3) 国民

年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向 6 (3) 国民") ケーブルテレビ事業の現状 (2015 年度決算版 ) 2016 年 11 月 株式会社日本政策投資銀行 企業金融第 2 部 産業調査部 目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向

ケーブルテレビ事業の現状 (2015 年度決算版 ) 2016 年 11 月 株式会社日本政策投資銀行 企業金融第 2 部 産業調査部 目次 要旨 1 Ⅰ. 通信 放送業界 3 1. 放送業界の歩み (1) 年表 3 (2) これまでの主なケーブルテレビの制度に関する改正状況 4 2. 通信 放送業界における環境変化とケーブルテレビの位置づけ (1) コンテンツ視聴環境の多様化 5 (2) 通信 放送業界の業績動向

柔軟で弾力的な給付設計について

確定給付企業年金法施行規則等の 一部を改正する省令案について 1 < 目次 > 1. 給付の現価相当額の計算の基礎となる予定利率の見直し 2 3. 受託保証型確定給付企業年金 ( 受託保証型 DB) を実施する場合の拠出方法の見直し 3 4.1 積立不足に伴い拠出する掛金の拠出時期の変更 4 2 積立不足に伴い拠出する掛金の額の算定方法の変更 5 5. 実施事業所減少時の掛金の一括拠出額の見直し 6

確定給付企業年金法施行規則等の 一部を改正する省令案について 1 < 目次 > 1. 給付の現価相当額の計算の基礎となる予定利率の見直し 2 3. 受託保証型確定給付企業年金 ( 受託保証型 DB) を実施する場合の拠出方法の見直し 3 4.1 積立不足に伴い拠出する掛金の拠出時期の変更 4 2 積立不足に伴い拠出する掛金の額の算定方法の変更 5 5. 実施事業所減少時の掛金の一括拠出額の見直し 6

< F2D91DE E8BE08B8B D8790CF97A78BE082CC>

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の退職等年金給付組合積立金 ( 以下 組合積立金 という ) の管理及び運用を適切に行うための基本的な方針を次のとおり定める

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の退職等年金給付組合積立金 ( 以下 組合積立金 という ) の管理及び運用を適切に行うための基本的な方針を次のとおり定める

最上町バランスシートを読むにあたって

最上町の財務書類 ( 平成 28 年度 ) 最上町 平成 28 年度最上町財務書類について 1. 統一的基準による財務諸類について 本年度より統一的基準による財務書類を行います 前年度まで作成していた総務省方式改訂モデル との違いは 発生主義 複式簿記の導入 ICT を活用した固定資産台帳の整備 比較可能性の確保 総務省方式改訂モデル決算統計データを活用して財務書類を作成 固定資産台帳の整備は必ずしも前提とされていない基準モデルや総務省方式改訂モデル

最上町の財務書類 ( 平成 28 年度 ) 最上町 平成 28 年度最上町財務書類について 1. 統一的基準による財務諸類について 本年度より統一的基準による財務書類を行います 前年度まで作成していた総務省方式改訂モデル との違いは 発生主義 複式簿記の導入 ICT を活用した固定資産台帳の整備 比較可能性の確保 総務省方式改訂モデル決算統計データを活用して財務書類を作成 固定資産台帳の整備は必ずしも前提とされていない基準モデルや総務省方式改訂モデル

このジニ係数は 所得等の格差を示すときに用いられる指標であり 所得等が完全に平等に分配されている場合に比べて どれだけ分配が偏っているかを数値で示す ジニ係数は 0~1の値をとり 0 に近づくほど格差が小さく 1に近づくほど格差が大きいことを表す したがって 年間収入のジニ係数が上昇しているというこ

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

キャッシュ・フロー計算書について

キャッシュ フロー計算書の公表について ( 平成 26 年度北上市下水道事業会計決算 ) 北上市都市整備部 キャッシュ フロー計算書 (Cash Flow Statement) キャッシュ フロー計算書 (Cash Flow Statement CS ) とは 一会計期間における 現金及び預金 ( 現金同等物 =キャッシュ ) の増減 ( フロー ) を表す財務諸表であり 民間上場企業においては 平成

キャッシュ フロー計算書の公表について ( 平成 26 年度北上市下水道事業会計決算 ) 北上市都市整備部 キャッシュ フロー計算書 (Cash Flow Statement) キャッシュ フロー計算書 (Cash Flow Statement CS ) とは 一会計期間における 現金及び預金 ( 現金同等物 =キャッシュ ) の増減 ( フロー ) を表す財務諸表であり 民間上場企業においては 平成

1 検査の背景 (1) 日本年金機構における個人情報 情報システム及び情報セキュリティ対策の概要厚生労働省及び日本年金機構 ( 以下 機構 という ) は 厚生年金保険等の被保険者等の基礎年金番号 氏名 保険料の納付状況等の個人情報 ( 以下 年金個人情報 という ) について 社会保険オンラインシ

日本年金機構における個人情報 情報システム及び情報セキュリティ対策の概要厚生労働省及び日本年金機構 ( 以下 機構 という ) は 厚生年金保険等の被保険者等の基礎年金番号 氏名 保険料の納付状況等の個人情報 ( 以下 年金個人情報 という ) について 社会保険オンラインシ") 年金個人情報に関する情報セキュリティ対策の実施状況及び 年金個人情報の流出が日本年金機構の業務に及ぼした影響等 についての報告書 ( 要旨 ) 平成 2 8 年 1 2 月 会計検査院 1 検査の背景 (1) 日本年金機構における個人情報 情報システム及び情報セキュリティ対策の概要厚生労働省及び日本年金機構 ( 以下 機構 という ) は 厚生年金保険等の被保険者等の基礎年金番号 氏名 保険料の納付状況等の個人情報

年金個人情報に関する情報セキュリティ対策の実施状況及び 年金個人情報の流出が日本年金機構の業務に及ぼした影響等 についての報告書 ( 要旨 ) 平成 2 8 年 1 2 月 会計検査院 1 検査の背景 (1) 日本年金機構における個人情報 情報システム及び情報セキュリティ対策の概要厚生労働省及び日本年金機構 ( 以下 機構 という ) は 厚生年金保険等の被保険者等の基礎年金番号 氏名 保険料の納付状況等の個人情報

小樽市簡易水道事業経営戦略 団体名 : 小樽市 事業名 : 簡易水道事業 策定日 : 計画期間 : 平成 29 年 3 月 平成 29 年度 ~ 平成 40 年度 1. 事業概要 事業の目的 : 当市の簡易水道事業は 銭函 4 丁目及び 5 丁目の石狩湾新港地区に立地する企業に対する給水を行うことを

小樽市簡易水道事業経営戦略 団体名 : 小樽市 事業名 : 簡易水道事業 策定日 : 計画期間 : 平成 29 年 3 月 平成 29 年度 ~ 平成 40 年度 1. 事業概要 事業の目的 : 当市の簡易水道事業は 銭函 4 丁目及び 5 丁目の石狩湾新港地区に立地する企業に対する給水を行うことを目的とする (1) 事業の現況 1 給水 供用開始年月日平成 2 年 1 月 1 日 法適 ( 全部

小樽市簡易水道事業経営戦略 団体名 : 小樽市 事業名 : 簡易水道事業 策定日 : 計画期間 : 平成 29 年 3 月 平成 29 年度 ~ 平成 40 年度 1. 事業概要 事業の目的 : 当市の簡易水道事業は 銭函 4 丁目及び 5 丁目の石狩湾新港地区に立地する企業に対する給水を行うことを目的とする (1) 事業の現況 1 給水 供用開始年月日平成 2 年 1 月 1 日 法適 ( 全部

第 2 章 12 宅地造成事業 12. 宅地造成事業 Ⅰ 概要及び沿革宅地造成事業とは 地域の計画的開発と既成都市の再開発を目的とする事業であり 臨海土地造成事業 内陸工業用地等造成事業 流通業務団地造成事業 都市開発事業 ( 土地区画整理事業 市街地再開発事業 ) 及び住宅用地造成事業の各事業を総

及び住宅用地造成事業の各事業を総") 12. 宅地造成事業 Ⅰ 概要及び沿革宅地造成事業とは 地域の計画的開発と既成都市の再開発を目的とする事業であり 臨海土地造成事業 内陸工業用地等造成事業 流通業務団地造成事業 都市開発事業 ( 土地区画整理事業 市街地再開発事業 ) 及び住宅用地造成事業の各事業を総称したものをいう 宅地造成事業は 昭和 34 年度の地方債計画における港湾整備事業債 ( 臨海部の工業団地造成事業に係るもの ) 及び宅地造成事業債

12. 宅地造成事業 Ⅰ 概要及び沿革宅地造成事業とは 地域の計画的開発と既成都市の再開発を目的とする事業であり 臨海土地造成事業 内陸工業用地等造成事業 流通業務団地造成事業 都市開発事業 ( 土地区画整理事業 市街地再開発事業 ) 及び住宅用地造成事業の各事業を総称したものをいう 宅地造成事業は 昭和 34 年度の地方債計画における港湾整備事業債 ( 臨海部の工業団地造成事業に係るもの ) 及び宅地造成事業債

資料3

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

資料 3 論点に対する回答 重点分野地方税 論点 1. 国税 地方税共通の論点 (1) 電子申告義務化は法制措置を要すると思われるが 1 実際の施行までにどの程度の期間を見込むのか 2また 具体的に義務化する対象につき どのような範囲で考えているのか 例えば 添付書類の提出も含めて電子申告を義務化するのか 回答 施行時期については 企業から寄せられている声も踏まえつつ 税制改正プロセスの中で適切に検討してまいりたい

< F2D816994D48D FA957493FC816A >

-1- 厚生労働省 告示第二号農林水産省カネミ油症患者に関する施策の総合的な推進に関する法律(平成二十四年法律第八十二号)第八条第一項の規定に基づき カネミ油症患者に関する施策の推進に関する基本的な指針を次のように策定したので 同条第四項の規定により告示する 平成二十四年十一月三十日厚生労働大臣三井辨雄農林水産大臣郡司彰カネミ油症患者に関する施策の推進に関する基本的な指針カネミ油症(カネミ油症患者に関する施策の総合的な推進に関する法律(平成二十四年法律第八十二号

-1- 厚生労働省 告示第二号農林水産省カネミ油症患者に関する施策の総合的な推進に関する法律(平成二十四年法律第八十二号)第八条第一項の規定に基づき カネミ油症患者に関する施策の推進に関する基本的な指針を次のように策定したので 同条第四項の規定により告示する 平成二十四年十一月三十日厚生労働大臣三井辨雄農林水産大臣郡司彰カネミ油症患者に関する施策の推進に関する基本的な指針カネミ油症(カネミ油症患者に関する施策の総合的な推進に関する法律(平成二十四年法律第八十二号

問 2 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している A とは 地域の事情に応じて高齢者が 可能な限り 住み慣れた地域で B に応じ自立した日常生活を営むことができるよう 医療 介護 介護予防 C 及び自立した日常生活の支援が

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

全自病協第 582 号 平成 27 年 2 月 13 日 地方会議担当支部長様 公益社団法人全国自治体病院協議会 会長 邉見公雄 平成 27 年度地方会議における共通議題について 日頃から支部活動にご尽力をいただき感謝申し上げます さて 平成 27 年度地方会議における共通議題について 常務理事会で

全自病協第 616 号 平成 27 年 3 月 6 日 都道府県病院所管部 ( 局 ) 課長都道府県立病院所管部 ( 局 ) 課長 会員施設長 様 公益社団法人全国自治体病院協議会会長邉見公雄 公印省略 平成 27 年度地方会議における共通議題について 平成 27 年度地方会議における共通議題について 別紙のとおり決定し地方会議担当支部 長宛に通知いたしましたのでご連絡いたします おって地方会議開催担当病院より会議等のご案内がありますので

全自病協第 616 号 平成 27 年 3 月 6 日 都道府県病院所管部 ( 局 ) 課長都道府県立病院所管部 ( 局 ) 課長 会員施設長 様 公益社団法人全国自治体病院協議会会長邉見公雄 公印省略 平成 27 年度地方会議における共通議題について 平成 27 年度地方会議における共通議題について 別紙のとおり決定し地方会議担当支部 長宛に通知いたしましたのでご連絡いたします おって地方会議開催担当病院より会議等のご案内がありますので

14 中間市 実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地

実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

実質赤字比率及び連結実質赤字比率の状況と推移 7.65% 実質赤字比率は 地方公共団体の一般会計等を対象とした実質赤字額の標準財政規模に対する比率で 福祉 教育等を 行う地方公共団体の一般会計等の赤字の程度を指標化し 財政運営の悪化の度合いを示す指標ともいえます 連結実質赤字比率は 地方公共団体の全会計を対象とした実質赤字額又は資金の不足額の標準財政規模に対する比率で 実質赤字比率の算定範囲 資金不足比率の算定範囲

総合行政ネットワーク-9.indd

今回は eltax( エルタックス ) の概要や国税連携等における LGWAN 利用などについて説明します 1 eltax( エルタックス ) 1 とは 地方税ポータルシステムの呼称で 地方税における手続きを ネットワークを利用して電子的に行うシステムで 全地方公共団体を会員とする社団法人地方税電子化協議会が運営しています これまで地方税の申告 申請 納税など ( 以下 電子申告サービス という )

今回は eltax( エルタックス ) の概要や国税連携等における LGWAN 利用などについて説明します 1 eltax( エルタックス ) 1 とは 地方税ポータルシステムの呼称で 地方税における手続きを ネットワークを利用して電子的に行うシステムで 全地方公共団体を会員とする社団法人地方税電子化協議会が運営しています これまで地方税の申告 申請 納税など ( 以下 電子申告サービス という )

01 H30記者発表資料

記者発表 提供年月日 : 平成 30 年 (2018 年 )9 月 25 日部局名 : 総務部所属名 : 市町振興課担当名 : 財政係 理財係中村川那辺石井西野内線 :3235 電話 :077-528-3235 E-mail:bh00@pref.shiga.lg.jp 平成 29 年度決算に基づく健全化判断比率 公営企業資金不足比率 ( 県内市町等分 ) の概要 ( 速報 ) ポイント Ⅰ 健全化判断比率の状況

記者発表 提供年月日 : 平成 30 年 (2018 年 )9 月 25 日部局名 : 総務部所属名 : 市町振興課担当名 : 財政係 理財係中村川那辺石井西野内線 :3235 電話 :077-528-3235 E-mail:bh00@pref.shiga.lg.jp 平成 29 年度決算に基づく健全化判断比率 公営企業資金不足比率 ( 県内市町等分 ) の概要 ( 速報 ) ポイント Ⅰ 健全化判断比率の状況