法人税 faq

|

|

|

- そよ いなおか

- 7 years ago

- Views:

Transcription

の 非中小法人等 の欄に")

1 法人基本情報と別表一 グループ法人税制における中小特例の扱いについて A 親会社の資本金が 5 億円以上の場合 その 100% 子会社については 中小企業特例は適用されません 1 軽減税率 平成 24 年 4 月 1 日以後に開始する事業年度から 複数の大法人の 100% 子会社等も適用されません 2 特定同族会社の特別税率 ( 留保金課税 ) の不適用 3 貸倒引当金の法定繰入率 4 交際費等の損金不算入制度における定額控除額制度 5 欠損金の繰り戻しによる還付制度 法人基本情報 [ 設定 1] タブの 非中小法人等 にチェックを入れます 別表一 ( 一 ) の 非中小法人等 の欄に がつきます 法人基本情報 別表一 ( 一 ) 31

になっていますが 入力の切替は 別表一 ( 一 ) の中で可能ですが")

のみ 初葉 次葉")

2 別表一 別表一次葉のプレビューができない 別表一は 書式が 2 枚 ( 初葉 次葉 ) になっていますが 入力の切替は 別表一 ( 一 ) の中で可能ですが プレビューできるのは別表一初葉のみです 次葉はタブメニューから 別表一 ( 一 ) 次葉 を選択します 次葉のプレビュー ( 印刷 ) のみ 初葉 次葉 別表一の入力画面 法人税額の計算 初葉と次葉の切替 法人税額の計算 地方法人税額の計算 法人基本情報設定 2 地方法人税額の計算は 自動判定します 地方法人税額の計算 修正申告である場合の計算 32

次葉 この欄 中小法人等の場合")

3 別表一 中小企業向け特別措置の適用制限軽減税率が適用できません A 非中小法人等 の場合は 中小企業等の所得の金額のうち 年 800 万円以下の金額に対する法人税の軽減税率は適用されません 法人基本情報 別表一 ( 一 ) 次葉 この欄 中小法人等の場合 では計算されません 33

別表ニ 法人基本情報の 期末資本 ( 出資 ) 金額 が 1 億円以下の法人の場合 特定同族会社の判定欄 ((11)~(17)) は 計算")

4 別表二 特定同族会社に判定されず (11)~(17) まで印刷されません A 資本金の額 ( または出資金の額 ) が 1 億円以下である会社は 特定同族会社の判定欄 ((11)~(17)) は 計算 印刷がされません ( 非中小法人等 の場合は 次ページ参照 ) 別表ニ 法人基本情報の 期末資本 ( 出資 ) 金額 が 1 億円以下の法人の場合 特定同族会社の判定欄 ((11)~(17)) は 計算 印刷がされません 34

で")

5 別表二 中小企業向け特別措置の適用制限特定同族会社の特別税率 ( 留保金課税 ) が不適用になりません A 非中小法人等 の場合 大法人と同様 留保金課税の計算 印刷がされます 法人基本情報 別表三 ( 一 ) 別表二 計算がされます 留保金課税の計算がされます 特定同族会社 に判定された場合は 別表三 ( 一 ) で 留保所得金額 (1) が計上されます 35

に自動集計されません A 明細欄の左端 議決権")

6 別表二 明細欄に議決権の数を入力しましたが (20) と (22) の上位 3 順位の議決権の数 (5) に自動集計されません A 明細欄の左端 議決権 の列に順位を入力します 別表ニ 36

では 別表二の 判定基準となる株主等との続柄 は e-tax で決められた続柄のみとなったため選択リストを用意しました 上段は電子申告で使用される続柄で")

7 別表二 続柄の設定が 2 段になっているのはなぜ? A 電子申告 (e-tax) では 別表二の 判定基準となる株主等との続柄 は e-tax で決められた続柄のみとなったため選択リストを用意しました 上段は電子申告で使用される続柄で 下段は印刷出力用の続柄になります 別表ニ 妻 など異なる内容に変更する場合は 上書入力します 上段で選択した内容が転記されます 37

の名称を変更したい A 別表四 別表四の 加算項目 に入力した留保は別表五 ( 一 ) の 3 増 に 減算項目 で入力した留保は 別表五 ( 一 )")

別表四で入力した名称になります 別表五 ( 一 ) の名称を変更したい場合 別表五 ( 一 ) での項目名に 変更したい項目名を入力すると 別表五 (")

8 別表四と五 ( 一 ) の関係別表四の加算 減算欄で入力した項目は どのように別表五 ( 一 ) に反映されますか? 別表五 ( 一 ) の名称を変更したい A 別表四 別表四の 加算項目 に入力した留保は別表五 ( 一 ) の 3 増 に 減算項目 で入力した留保は 別表五 ( 一 ) の 2 減 に 同じ名称で転記されます 項目名を変更する場合は < 区分変更 (K)> で 加算項目 と 減算項目 の 別表五 ( 一 ) での項目名 の名称を変更します 別表五 ( 一 ) 別表四で入力した名称になります 別表五 ( 一 ) の名称を変更したい場合 別表五 ( 一 ) での項目名に 変更したい項目名を入力すると 別表五 ( 一 ) の名称が変わります 別表五 ( 一 ) の項目名 38

での項目名 を同じ名称に変更します 別表五 ( 一 ) 一行にしたい項目名 ( 同じ名前 ) に変更する 一行表示になる")

9 別表四と五 ( 一 ) 別表四の加算 減算欄で入力した項目を 別表五 ( 一 ) では一行で計上したい A 別表四または別表五 ( 一 ) の入力画面で < 区分変更 (K)> を押し 加算項目 と 減算項目 の 別表五 ( 一 ) での項目名 を同じ名称に変更します 別表五 ( 一 ) 一行にしたい項目名 ( 同じ名前 ) に変更する 一行表示になる 39

")

10 別表四と五 ( 一 ) 別表四の 減算 欄で追加した項目を 別表五 ( 一 ) で 当期中の増減 の 増 3 にマイナスで計上したい A 別表四 留保 2 の金額欄にカーソルを置くと 画面上部に 逆移記 チェックボックスが表示されます この 逆移記 にチェックをつけると 別表五 ( 一 ) にマイナスで転記されます 別表四 逆移記 にすると 留保の金額欄が濃いブルーになります 別表五 ( 一 ) -( マイナス ) 金額で連動 40

に反映されます 別表五 ( 一 ) 減 2 の金額 : 繰越損益金 26 の 3 に加算します 増 3 の金額 : 繰越損益金 26 の 3")

11 別表五 ( 一 ) 利益準備金 や 別途積立金 と同じように 剰余金処分の区分 を入力したい A 項番 3 ~ 7 行目の 減 2 又は 増 3 に入力した金額は 繰越損益金(26) に反映されます 別表五 ( 一 ) 減 2 の金額 : 繰越損益金 26 の 3 に加算します 増 3 の金額 : 繰越損益金 26 の 3 を減算します 41

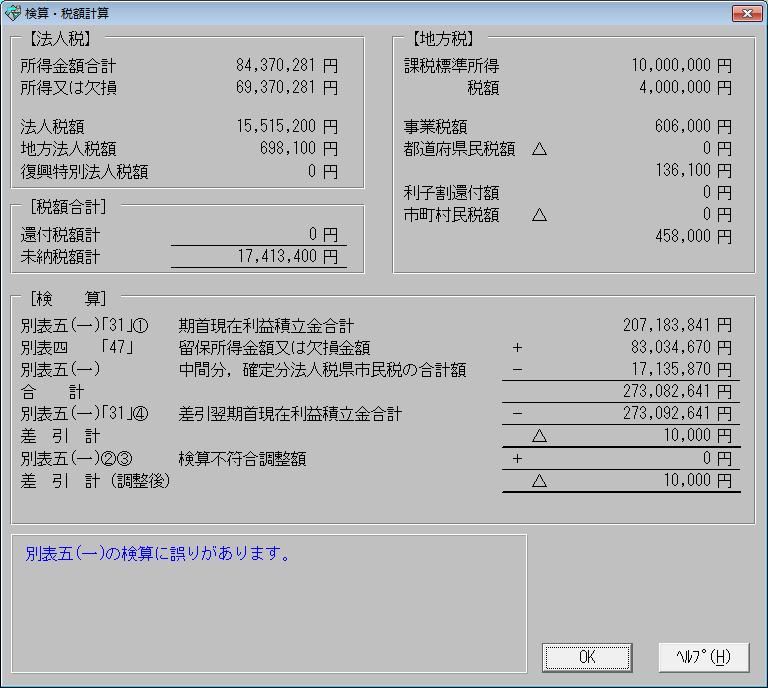

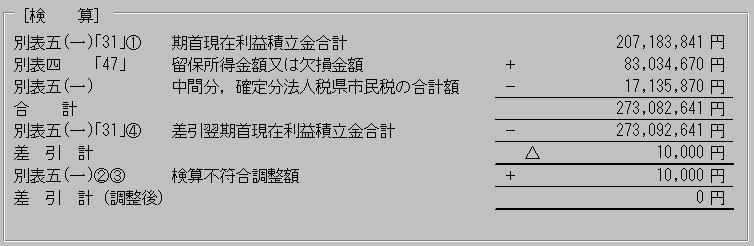

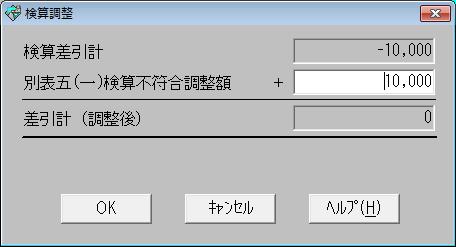

12 別表五 ( 一 ) 完全支配関係がある法人間の寄附において寄附修正事由が生じた場合 どのように入力すれば良いですか A 利益積立金額の明細行 ( 当期の減 2 当期の増 ) で上書き入力します 入力すると 検算 画面のコメント欄に 別表五 ( 一 ) の検算に誤りがあります と表示されますが この入力は誤りではありません 別表五 ( 一 ) 上書 で入力 検算結果でこのエラーメッセージを表示したくない場合は 別表五 ( 一 ) の 検算調整 画面で寄附修正額を入力すると エラーメッセージが表示しないようになります 42

13 別表五 ( ニ ) 利子割 (8) はどこから転記されますか? A 地方税第九号の二様式の 5 の 2 から転記されます 地方税から転記しない場合は上書きします 第九号の二様式 利子割廃止に伴い 平成 28 年 1 月 1 日以降に開始する事業年度では 選択時にメッセージが表示されます 別表五 ( 二 ) 43

の項目 (29)(30)) について 税目名に 源泉 復興 所得 の文字が含まれている場合 別表四 (6) の 3 には転記しません 別表五 ( 二 ) など 入力した名称に 源泉 所得 復興")

14 別表五 ( ニ ) 別表五 ( 二 )30 に復興特別所得税を追加した場合や 名称を変更した場合 別表四 (6)3 に転記されますか? A 別表五 ( 二 ) の項目 (29)(30)) について 税目名に 源泉 復興 所得 の文字が含まれている場合 別表四 (6) の 3 には転記しません 別表五 ( 二 ) など 入力した名称に 源泉 所得 復興 の文字列が含まれている場合は 別表四 (6)3 に転記しません それ以外の名称の場合に転記します 別表四 44

![別表五 ( ニ ) 金額のフォントを大きくしたい A メニュー [ オプション ] [ 別表出力桁数設定 ] で桁数を 9 桁](/docs-images/91/107133469/images/15-1.jpg "に設定すると 大きなフォントで印字します 12 桁の場合 別表出力桁数設定 9 桁の場合 12 桁 9 桁に変更")

15 別表五 ( ニ ) 金額のフォントを大きくしたい A メニュー [ オプション ] [ 別表出力桁数設定 ] で桁数を 9 桁 に設定すると 大きなフォントで印字します 12 桁の場合 別表出力桁数設定 9 桁の場合 12 桁 9 桁に変更 フォントサイズが大きくなります 45

は繰越欠損金の控除限度額が制限されます 法人基本情報 普通法人 かつ期末資本 (")

制限 平成 28 年 4 月 1 日より前の開始事業年度の場合 中小企業の場合 ( 非中小法人除く")

16 別表七 ( 一 ) 中小企業向け特別措置の適用制限 欠損金の繰越控除の 80% 又は 65% までの計算になる A 大法人の場合 ( 非中小法人等 ) は繰越欠損金の控除限度額が制限されます 法人基本情報 普通法人 かつ期末資本 ( 出資 ) 金額 >1 億円または 非中小法人等 がオンのとき 平成 28 年 4 月 1 日以後開始事業年度の場合 別表七 ( 一 ) 制限 平成 28 年 4 月 1 日より前の開始事業年度の場合 中小企業の場合 ( 非中小法人除く ) 46

")

17 別表十四 ( 二 ) 一般寄附金の損金算入限度額の計算がされない A 別表五 ( 一 ) に資本金等を入力していないと 一般寄附金の損金算入限度額が計算されません 別表十四 ( 二 ) 資本又は出資金を有する法人等の場合 期末資本金等の額は 別表五 ( 一 ) より連動されます 別表五 ( 一 )2 画面目 47

")

18 別表十五 交際費等の定額控除限度額について A 交際費等の額のうち 飲食のために支出した額の 50% が損金算入可能です 中小法人については 定額控除 (800 万円 ) との選択制となります 別表十五 (8) のうち接待飲食費の額を入力します 参考 News 法人税 R4 システムでは 財務 R4 から 交際費 の残高を連動することができます 財務 R4 と連動することができる項目は 以下の 3 項目です 当期利益 : 別表四 1 1 売上利益 : 別表一売上金額 交際費 : 別表十五 6 平成 26 年 4 月 1 日以後開始事業年度から適用 48

は 0 になります 飲食のために支出した額の 50% が損金算入可能です")

19 別表十五 中小企業向け特別措置の適用制限交際費等の損金不算入制度における定額控除が受けられない A 大法人の 100% 子法人の場合は 交際費の損金不算入制度における定額控除制度は適用されません 非中小法人等 の場合 定額控除限度額 (3) は 0 になります 飲食のために支出した額の 50% が損金算入可能です 法人基本情報 別表十五 選択不可 損金不算入 49

参考 News 法人税 R4 システムでは 期首帳簿価額 当期償却月数 の設定項目 ( 出力対象外 ) を追加し 期中取得資産の計算が簡単に行えるようになりました また 減価償却連動しなくても 小計列 中計列 も任意で設定することができ")

20 別表十六 ( 一 ) ( 二 ) 小計行を設定したい A 法人税システムでは 任意で小計行を追加することはできません 小計行を入力した場合 合計行に集計されてしまいます 減価償却システムから連動すれば 計行を出力することが可能です 別表十六 ( 二 ) 減価償却システムと連動している場合は 小計行を出力することができます ( 減価償却システムとの連動については 減価償却連動に関するよくあるお問い合わせ ページを参照ください ) 参考 News 法人税 R4 システムでは 期首帳簿価額 当期償却月数 の設定項目 ( 出力対象外 ) を追加し 期中取得資産の計算が簡単に行えるようになりました また 減価償却連動しなくても 小計列 中計列 も任意で設定することができ 耐用年数辞書も使用できます 50

")

21 欠損金の繰戻しによる還付請求書 欠損金の繰戻し還付の請求をする場合について ( 法人税 ) A 税務代理 還付請求 管理帳票 タブの 欠損金繰戻還付請求書 を入力します 欠損金の繰戻しによる還付請求書 別表七 ( 一 ) 別表一 ( 一 ) 経理処理によっては 別表四と別表五 ( 一 ) にも入力が必要な場合があります 51

22 欠損金の繰戻しによる還付請求書 中小企業向け特別措置の適用制限欠損金の繰り戻しによる還付制度は適用できない A 大法人の 100% 子法人の場合は 欠損金の繰り戻しによる還付制度は適用できません 非中小法人等 の場合 欠損金額 (1) が 0 となり 欠損金の繰り戻し還付金額の計算がされません 基本情報変更 欠損金の繰戻しによる還付請求書 の 欠損事業年度 は 法人基本情報の事業年度を転記しています 前期の事業年度を指定することはできません 還付金額の計算 がされません 52

23 地方法人税と復興特別法人税 地方法人税と復興特別法人税の計算 基本情報変更 - 設定 2 タブ 作成しない が初期値になります 作成しない のままご使用ください 復興特別法人税別表一 別表二 別表三は 平成 28 年度の申告では必要のない項目です 平成 26 年 10 月 1 日以後開始する事業年度は 計算する が初期値になります 53

24 適用額明細書 適用額明細書の提出について A 法人税関係特別措置 ( 例えば中小企業者の法人税率の特例 特別償却など 税額又は所得の金額を減少させるもの ) を適用する場合には 法人税申告書に添付する必要があります 添付がなかった場合や 添付があっても虚偽の記載があった場合は 法人税関係特別措置の適用が受けられないこととされています OCR 用紙になっています 最大 20 枚 (400 行 ) の明細書を作成できます 適用額が 0 の明細行は印字しません 54

25 適用額明細書 作成手順は? 次の手順で行います Step1 別表入力すべての別表を入力します 参考 News 法人税 R4 システムでは 別表側に 適用を受ける条項等 を入れていただくため Step2 の 適用額明細書 を起動すると 別表内に設定された条項等から自動設定がされるようになります Step2 Step3 適用額明細書入力法人税関係特別措置の適用を受ける条項 区分番号 適用額を入力します < 条項一覧から追加 > < 適用額欄に金額がある条項を一括選択 > により 入力済みの別表から該当する項目の適用額が転記されます 適用額が転記されない別表は 必要な項目を入力します 帳票出力別表と適用額明細書を出力して内容を確認します 適用額明細書は 税務署用紙 カラー OCR モノクロ OCR( 枠無 ) モノクロ印刷に対応しています 55

26 適用額明細書 基本情報で注意すべき点はありますか? A 適用額明細書を添付する場合には 確定申告書の 適用額明細書提出有無 が 有 になります 適用額明細書が不要であればデータを削除するか 上書きで 無 に変更してください 事業種目 業種番号も連動されます 基本情報変更 - 設定 2 タブ 基本情報変更 - 設定 2 タブ 適用額明細書に入力があれば 有 になります 別表一 ( 一 ) 基本情報の行種目の先頭 2 文字を転記します 基本情報変更 - 設定 1 タブ 56

別表一の 1 所得金額又は欠損金額 が 0")

27 適用額明細書 所得金額又は欠損金額は どこから連動されますか? A 別表一の 1 所得金額又は欠損金額 より連動します 適用額明細書 別表一 ( 一 ) 別表一の 1 所得金額又は欠損金額 が 0 の場合 適用額明細書の 所得金額又は欠損金額 に 0 になります 57

28 適用額明細書 まとめて入力済の別表から適用額を転記するには? A < 条項一覧から追加 > < 適用額欄に金額がある条項を一括選択 >すると 適用額のある条項 No. にチェックが入り 入力済みの別表から該当する項目の適用額が転記されます 適用額明細書 適用額欄に金額があるものを一括選択できます 取込がされます 58

法人税 faq

事業所設定 事業税の 非製造業 の分割基準の設定方法は? A [ 事業所設定 ] で 非製造業の場合は 従業者数及び事務所または事業所数 を選択し 算定月数を入力します 寮の場合は人数を 0 にします 事業所設定 製造業の場合 非製造業の場合 従業者数及び事務所または事業所数 を選択した場合 [ 地方税共通情報 ] では 分割基準に 1 と 3 にチェックが入ります 地方税共通情報 参考 News

事業所設定 事業税の 非製造業 の分割基準の設定方法は? A [ 事業所設定 ] で 非製造業の場合は 従業者数及び事務所または事業所数 を選択し 算定月数を入力します 寮の場合は人数を 0 にします 事業所設定 製造業の場合 非製造業の場合 従業者数及び事務所または事業所数 を選択した場合 [ 地方税共通情報 ] では 分割基準に 1 と 3 にチェックが入ります 地方税共通情報 参考 News

法人税 faq

法人税 地方税申告書に関するよくあるお問い合わせ システムに関係する法人税等のよくあるお問い合わせについて説明します - 平成 28 年度版 - 平成 28 年 10 月版 Ver.3 28 年度で追加 変更された内容には のマークがついています 1 目次 確認したい項目でクリックしてください 1. 平成28年度版での注意事項 3頁 2. 平成28年税制改正内容 5頁 3. 法人税システムの処理の流れ

法人税 地方税申告書に関するよくあるお問い合わせ システムに関係する法人税等のよくあるお問い合わせについて説明します - 平成 28 年度版 - 平成 28 年 10 月版 Ver.3 28 年度で追加 変更された内容には のマークがついています 1 目次 確認したい項目でクリックしてください 1. 平成28年度版での注意事項 3頁 2. 平成28年税制改正内容 5頁 3. 法人税システムの処理の流れ

法人税 faq

法人税 地方税申告書に関するよくあるお問い合わせ システムに関係する法人税等のよくあるお問い合わせについて説明します - 平成 27 年度版 - 平成 27 年 11 月版 Ver.6 追加 変更された内容には のマークがついています 1 目次 確認したい項目の場所でクリックしてください 例 ) 別表一別表四と別表五 ( 一 ) 別表五 ( 一 ) 別表五 ( 二 ) 別表十五 欠損金還付請求 地方法人税等

法人税 地方税申告書に関するよくあるお問い合わせ システムに関係する法人税等のよくあるお問い合わせについて説明します - 平成 27 年度版 - 平成 27 年 11 月版 Ver.6 追加 変更された内容には のマークがついています 1 目次 確認したい項目の場所でクリックしてください 例 ) 別表一別表四と別表五 ( 一 ) 別表五 ( 一 ) 別表五 ( 二 ) 別表十五 欠損金還付請求 地方法人税等

目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3

![目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3](/thumbs/93/112997602.jpg "目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3") 機能アップガイド Ver.2.50 目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3 導入処理 マイナンバー制度 ( 社会保障 税番号制度 ) の導入に伴い

機能アップガイド Ver.2.50 目次 マークは おすすめする機能アップ内容や 注目していただきたい変更内容になります 全般 [ 会社運用設定 ] や [ 会計期間設定 ] メニューなどの設定内容を 他の利用者が資産登録などの作業中でも確認できるようになりました 3 メニュー体系 償却資産申告関連のメニュー体系が変更になりました 3 導入処理 マイナンバー制度 ( 社会保障 税番号制度 ) の導入に伴い

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

法人による完全支配関係下の寄附金 1.100% グループ内の法人間の寄附 ( 法法 372) 現行税制上では 寄附金は支出法人では損金計上限度額を超える部分が損金不算入 受領法人では益金算入です 平成 22 年度税制改正により 100% グループ内での支出法人では寄附金全額を損金不算入とし 受領法人

現行税制上では 寄附金は支出法人では損金計上限度額を超える部分が損金不算入 受領法人では益金算入です 平成 22 年度税制改正により 100% グループ内での支出法人では寄附金全額を損金不算入とし 受領法人") 平成 23 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 法人による完全支配関係下の寄附金 http://www.up-firm.com 1 法人による完全支配関係下の寄附金 1.100% グループ内の法人間の寄附 ( 法法 372) 現行税制上では 寄附金は支出法人では損金計上限度額を超える部分が損金不算入 受領法人では益金算入です 平成 22 年度税制改正により

平成 23 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 法人による完全支配関係下の寄附金 http://www.up-firm.com 1 法人による完全支配関係下の寄附金 1.100% グループ内の法人間の寄附 ( 法法 372) 現行税制上では 寄附金は支出法人では損金計上限度額を超える部分が損金不算入 受領法人では益金算入です 平成 22 年度税制改正により

1 繰越控除適用事業年度の申告書提出の時点で判定して 連続して 提出していることが要件である その時点で提出されていない事業年度があれば事後的に提出しても要件は満たさない 2 確定申告書を提出 とは白色申告でも可 4. 欠損金の繰越控除期間に誤りはないか青色欠損金の繰越期間は 最近でも図表 1 のよ

欠損金の繰越控除と繰戻還付に係る留意点企業会計上 損失が発生すればそれはその事業年度かぎりのことで その金額が他の年度の損益計算に影響を与えることはありません 税務上の所得計算も 単年度ごとに益金から損金を控除して行いますが ある年度の欠損金を他の年度の所得金額と通算せず所得の発生した年度にだけ課税するのは 企業資本の維持の観点から問題が残ります そこで法人税法では ある事業年度に生じた欠損金について

欠損金の繰越控除と繰戻還付に係る留意点企業会計上 損失が発生すればそれはその事業年度かぎりのことで その金額が他の年度の損益計算に影響を与えることはありません 税務上の所得計算も 単年度ごとに益金から損金を控除して行いますが ある年度の欠損金を他の年度の所得金額と通算せず所得の発生した年度にだけ課税するのは 企業資本の維持の観点から問題が残ります そこで法人税法では ある事業年度に生じた欠損金について

CONTENTS 第 1 章法人税における純資産の部の取扱い Q1-1 法人税における純資産の部の区分... 2 Q1-2 純資産の部の区分 ( 法人税と会計の違い )... 4 Q1-3 別表調整... 7 Q1-4 資本金等の額についての政令の規定 Q1-5 利益積立金額についての政

... 4 Q1-3 別表調整... 7 Q1-4 資本金等の額についての政令の規定 Q1-5 利益積立金額についての政") はしがき 会社の純資産の部は 株主が会社に拠出した払込資本の部分と利益の内部留保の部分で構成されています 法人税においては 前者を 資本金等の額 後者を 利益積立金額 と定義するとともに 両者を厳格に区分 ( 峻別 ) しています 様々な理由で 会社が株主に金銭などを交付した際に 株主に対する課税を適正に行うためです 資本金等の額を減らすためには 会社から株主へ金銭などを交付しなければなりません そのため

はしがき 会社の純資産の部は 株主が会社に拠出した払込資本の部分と利益の内部留保の部分で構成されています 法人税においては 前者を 資本金等の額 後者を 利益積立金額 と定義するとともに 両者を厳格に区分 ( 峻別 ) しています 様々な理由で 会社が株主に金銭などを交付した際に 株主に対する課税を適正に行うためです 資本金等の額を減らすためには 会社から株主へ金銭などを交付しなければなりません そのため

作成する申告書 還付請求書等の様式名と作成の順序 ( 単体申告分 ) 申告及び還付請求を行うに当たり作成することとなる順に その様式を示しています 災害損失の繰戻しによる法人税 額の還付 ( 法人税法 805) 仮決算の中間申告による所得税 額の還付 ( 法人税法 ) 1 災害損失特別勘

申告及び還付請求を行うに当たり作成することとなる順に その様式を示しています 災害損失の繰戻しによる法人税 額の還付 ( 法人税法 805) 仮決算の中間申告による所得税 額の還付 ( 法人税法 ) 1 災害損失特別勘") 災害損失の繰戻しによる法人税額の還付 ( 法人税法第 80 条第 5 項 ) 及び仮決算の中間申告による所得税額の還付 ( 同法第 72 条 第 4 項 第 78 条 ) の適用を受ける場合の申告書等の記載例 この記載例では 1 災害損失の繰戻しによる法人税額の還付 ( 法人税法 805) 2 仮決算の中間申告による所得税額の還付 ( 法人税法 724 78) の適用を受ける場合の 申告書 還付請求書及び各種明細書の記載例を設例に基づき示しています

災害損失の繰戻しによる法人税額の還付 ( 法人税法第 80 条第 5 項 ) 及び仮決算の中間申告による所得税額の還付 ( 同法第 72 条 第 4 項 第 78 条 ) の適用を受ける場合の申告書等の記載例 この記載例では 1 災害損失の繰戻しによる法人税額の還付 ( 法人税法 805) 2 仮決算の中間申告による所得税額の還付 ( 法人税法 724 78) の適用を受ける場合の 申告書 還付請求書及び各種明細書の記載例を設例に基づき示しています

利益積立金額第 10 章税法上の資本の部 第 2 節利益積立金額 利益積立金額とは 法人の所得の金額のうち留保されているものをいう ( 法 21 十八 ) この利益積立金額は 法人の所得として課税済みの金額であり それが株主等に配当等された場合には二重課税の調整を要し また 特定同族会社の留保金課税

この利益積立金額は 法人の所得として課税済みの金額であり それが株主等に配当等された場合には二重課税の調整を要し また 特定同族会社の留保金課税") 第 10 章税法上の資本の部 法人税法は 資本の部の金額のうち 株主等が拠出した部分の金額と法人が稼得した部分の金額とを区別しており 前者を資本金等の額といい資本金の額と資本金の額以外のものから成り 後者を利益積立金額という 資本金等の額は 企業会計上の資本金と資本剰余金に相当するものであり また 利益積立金額は 企業会計上の利益剰余金に相当するものであるが これらは必ずしも一致するものではない この章では

第 10 章税法上の資本の部 法人税法は 資本の部の金額のうち 株主等が拠出した部分の金額と法人が稼得した部分の金額とを区別しており 前者を資本金等の額といい資本金の額と資本金の額以外のものから成り 後者を利益積立金額という 資本金等の額は 企業会計上の資本金と資本剰余金に相当するものであり また 利益積立金額は 企業会計上の利益剰余金に相当するものであるが これらは必ずしも一致するものではない この章では

2013ワンポイント特別号_償却奉行21.indd

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

収支内訳書の作成 財務応援 Super Ver.8.3 以降での収支内訳書の作成方法について説明します (C) EPSON SALES JAPAN CORPORATION, All rights reserved.2011

EPSON SALES JAPAN CORPORATION, All rights reserved.2011") 収支内訳書の作成 財務応援 Super Ver.8.3 以降での収支内訳書の作成方法について説明します (C) EPSON SLES JPN CORPORTION, ll rights reserved.2011 こんなときには Q 収支内訳書 ( 白色申告 ) を選択すると 減価償却費の年次繰越を行いますか? のメッセージが表示されます はい を選択した場合 年次繰越後に 収支内訳書 入力画面が表示されますので

収支内訳書の作成 財務応援 Super Ver.8.3 以降での収支内訳書の作成方法について説明します (C) EPSON SLES JPN CORPORTION, ll rights reserved.2011 こんなときには Q 収支内訳書 ( 白色申告 ) を選択すると 減価償却費の年次繰越を行いますか? のメッセージが表示されます はい を選択した場合 年次繰越後に 収支内訳書 入力画面が表示されますので

実務特集1. 寄附修正 Ⅰ はじめに グループ法人税制 100% グループ内の法人間での譲渡損益の繰り延べ 100% グループ内の法人間の寄附 ( 以上 2010 年 11 月号 ) 100% グループ内の法人間の寄附 ( 寄附修正 ) 支配関係 完全支配関係の判定 100% グループ内の法人のステ

100% グループ内の法人間の寄附 ( 寄附修正 ) 支配関係 完全支配関係の判定 100% グループ内の法人のステ") グループ法人課税の導入 清算所得課税の廃止などの大きな実務措置がとられた平成 22 年度改正 本誌では法人税通達および質疑応答を実務に活かせる知識とするための解説を 3 回に渡りお届けしています 第 2 回の今回はグループ法人税制の対象を判断する肝となる支配関係 完全支配関係の判定のほか 寄附修正 中小特例の制限 配当に係る改正点について解説します 目 次 Ⅰ Ⅱ はじめに 25 100% グループ法人間の寄附

グループ法人課税の導入 清算所得課税の廃止などの大きな実務措置がとられた平成 22 年度改正 本誌では法人税通達および質疑応答を実務に活かせる知識とするための解説を 3 回に渡りお届けしています 第 2 回の今回はグループ法人税制の対象を判断する肝となる支配関係 完全支配関係の判定のほか 寄附修正 中小特例の制限 配当に係る改正点について解説します 目 次 Ⅰ Ⅱ はじめに 25 100% グループ法人間の寄附

システムのご利用と注意事項について システムのご利用について このシステムは データ入力用のユーザーフォームと表示と印刷用のエクセルのワークシートにより構成されています このシステムの利用には Microsoft 社の Excel 2016/2013/2010 が必要になります このシステムは Ex

VBA 法人税確定申告書 システムの法人税申告書 別表について VBA 法人税確定申告書 システムのデータ入力用フォーム 表示と印刷用のエクセルのシートの説明になります VBA 法人税確定申告書 のメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています システムのメインメニュー 開始 使用者データの登録 データの削除 ファイルへの保存と読込ができます

VBA 法人税確定申告書 システムの法人税申告書 別表について VBA 法人税確定申告書 システムのデータ入力用フォーム 表示と印刷用のエクセルのシートの説明になります VBA 法人税確定申告書 のメインメニュー このシステムのメインメニューは 開始 編集 表示 印刷 ヘルプ HP 情報 終了 のコマンドボタンの構成になっています システムのメインメニュー 開始 使用者データの登録 データの削除 ファイルへの保存と読込ができます

ネットde記帳 平成24年度の申告について

ネット de 記帳 (Ver.2) 消費税申告書機能の改良について 2018 年 10 月 本内容は ver2.00.0900 より適用されます 目次 (1) 機能改修内容 (2) 処理の流れ (4) 印刷イメージ (5) 電子申告 1-2. 注意事項 2. 還付申告明細の金額連動 2-1. 対応概要 (1) 機能改修内容 (2) 連動される金額 1 (1) 機能改修内容 適用開始時期 会計期間の開始が平成

ネット de 記帳 (Ver.2) 消費税申告書機能の改良について 2018 年 10 月 本内容は ver2.00.0900 より適用されます 目次 (1) 機能改修内容 (2) 処理の流れ (4) 印刷イメージ (5) 電子申告 1-2. 注意事項 2. 還付申告明細の金額連動 2-1. 対応概要 (1) 機能改修内容 (2) 連動される金額 1 (1) 機能改修内容 適用開始時期 会計期間の開始が平成

確定申告書作成システム ~ 個人向けテキスト ~ 操作手順書 平成 26 年 1 月 ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 ... 1 ... 2 2. ログインとログアウト... 3 ... 3 ... 3 3. 申告者情報登録... 4 < 申告者情報登録 >... 4 4. 所得税申告書の基本情報の登録...

確定申告書作成システム ~ 個人向けテキスト ~ 操作手順書 平成 26 年 1 月 ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 ... 1 ... 2 2. ログインとログアウト... 3 ... 3 ... 3 3. 申告者情報登録... 4 < 申告者情報登録 >... 4 4. 所得税申告書の基本情報の登録...

粉飾決算と過年度損益修正 1. 概要 経営上の諸般の事情により やむを得ず粉飾して架空売上や架空在庫を計上する場合があります 前期以前の 過年度の決算が間違っていた場合は 会計上は当期の期首で修正できます ただし 過年度の損失を当期に損金算入すれば その事業年度に損金計上すべきであり 過年度の損失は

平成 23 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 粉飾決算と過年度損益修正 http://www.up-firm.com 1 粉飾決算と過年度損益修正 1. 概要 経営上の諸般の事情により やむを得ず粉飾して架空売上や架空在庫を計上する場合があります 前期以前の 過年度の決算が間違っていた場合は 会計上は当期の期首で修正できます ただし 過年度の損失を当期に損金算入すれば

平成 23 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 粉飾決算と過年度損益修正 http://www.up-firm.com 1 粉飾決算と過年度損益修正 1. 概要 経営上の諸般の事情により やむを得ず粉飾して架空売上や架空在庫を計上する場合があります 前期以前の 過年度の決算が間違っていた場合は 会計上は当期の期首で修正できます ただし 過年度の損失を当期に損金算入すれば

達人シリーズfrom勘定奉行クラウド 運用ガイド

達人シリーズ from 勘定奉行クラウド運用ガイド このマニュアルでは 勘定奉行クラウド に標準装備されている連動プログラムの操作手順について説明しています 本プログラムを使うことにより 株式会社オービックビジネスコンサルタントの 勘定奉行クラウド の会計データを 達人シリーズ に取り込めます 目次 1. 対応製品 3 2. 運用方法 4 3. 操作方法 5 4. 連動対象項目 10 勘定奉行クラウド

達人シリーズ from 勘定奉行クラウド運用ガイド このマニュアルでは 勘定奉行クラウド に標準装備されている連動プログラムの操作手順について説明しています 本プログラムを使うことにより 株式会社オービックビジネスコンサルタントの 勘定奉行クラウド の会計データを 達人シリーズ に取り込めます 目次 1. 対応製品 3 2. 運用方法 4 3. 操作方法 5 4. 連動対象項目 10 勘定奉行クラウド

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

下では特別償却と対比するため 特別控除については 特に断らない限り特定の機械や設備等の資産を取得した場合を前提として説明することとします 特別控除 内容 個別の制度例 特定の機械や設備等の資産を取得して事業の用に供したときや 特定の費用を支出したときなどに 取得価額や支出した費用の額等 一定割合 の

営 ViewPoint 法人税における 特別償却 と 特別控除 久住透部東京室 法人が特定の機械や設備等の資産を取得して事業の用に供した一定の場合 通常の減価償却のほかに認められる 特別償却 の制度や 一定の金額を法人税額から控除する 特別控除 ( 税額控除 ) の制度の適用を受けることができます 今回は 法人税における特別償却および特別控除について それぞれの概要と選択のポイントを解説します 特別償却や特別控除の効果は

営 ViewPoint 法人税における 特別償却 と 特別控除 久住透部東京室 法人が特定の機械や設備等の資産を取得して事業の用に供した一定の場合 通常の減価償却のほかに認められる 特別償却 の制度や 一定の金額を法人税額から控除する 特別控除 ( 税額控除 ) の制度の適用を受けることができます 今回は 法人税における特別償却および特別控除について それぞれの概要と選択のポイントを解説します 特別償却や特別控除の効果は

別表五(一) 利益積立金額及び資本金等の額の計算に関する明細書

利益積立金額及び資本金等の額の計算に関する明細書") 別表五別表五 ( 一 )( 一 利益積立金額及び資本金等の額の計算に関する明細書 ) 利益積立金額及び資本金等の額の計算に関する明細書 1 利益積立金額の計算に関する明細書 ⑴ この明細書の用途この明細書は 平成 18 年 5 月 1 日以後に終了する事業年度における法第 2 条第 18 号及び令第 9 条 利益積立金額 規定する利益積立金額を計算するために使用します なお 平成 18 年 5 月

別表五別表五 ( 一 )( 一 利益積立金額及び資本金等の額の計算に関する明細書 ) 利益積立金額及び資本金等の額の計算に関する明細書 1 利益積立金額の計算に関する明細書 ⑴ この明細書の用途この明細書は 平成 18 年 5 月 1 日以後に終了する事業年度における法第 2 条第 18 号及び令第 9 条 利益積立金額 規定する利益積立金額を計算するために使用します なお 平成 18 年 5 月

<4D F736F F F696E74202D20836C B4C92A0837D836A B81698FA48D4889EF A56365F368DB795AA2E B8CDD8AB B83685D>

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

第 6 章 消費税 6-1 課税方式設定 消費税 T 課税方式設定 1 消費税申告書の計算方法や各種情報を設定します 計算方式設定 基本設定 集計選択 消費税を集計する期間を選択します 単月をクリックして指定 またはドラッグして複数月を指定する ことができます 申告区分が 中間 の場合は 中間申告の

6 第章 消費税 6-1 課税方式設定 6-2 消費税申告書 6-3 消費税内訳書 6-4 消費税集計表 6-5 消費税試算表 6-6 消費税申告書修正 233 第 6 章 消費税 6-1 課税方式設定 消費税 T 課税方式設定 1 消費税申告書の計算方法や各種情報を設定します 計算方式設定 基本設定 集計選択 消費税を集計する期間を選択します 単月をクリックして指定 またはドラッグして複数月を指定する

6 第章 消費税 6-1 課税方式設定 6-2 消費税申告書 6-3 消費税内訳書 6-4 消費税集計表 6-5 消費税試算表 6-6 消費税申告書修正 233 第 6 章 消費税 6-1 課税方式設定 消費税 T 課税方式設定 1 消費税申告書の計算方法や各種情報を設定します 計算方式設定 基本設定 集計選択 消費税を集計する期間を選択します 単月をクリックして指定 またはドラッグして複数月を指定する

目次 決算報告書の作成 決算報告書作成画面を起ち上げる P2 基本条件を設定する P3 表紙を編集する P5 貸借対照表を編集する P6 損益計算書を編集する P7 販売管理費内訳の別頁を編集する P8 製造原価報告書を編集する P9 株主資本等変動計算書を編集する P10 個別注記表を編集する P

簡易マニュアル決算業務 ( 決算報告書 ) Ver: 2013 年 2 月 16 日 目次 決算報告書の作成 決算報告書作成画面を起ち上げる P2 基本条件を設定する P3 表紙を編集する P5 貸借対照表を編集する P6 損益計算書を編集する P7 販売管理費内訳の別頁を編集する P8 製造原価報告書を編集する P9 株主資本等変動計算書を編集する P10 個別注記表を編集する P12 決算報告書の出力

簡易マニュアル決算業務 ( 決算報告書 ) Ver: 2013 年 2 月 16 日 目次 決算報告書の作成 決算報告書作成画面を起ち上げる P2 基本条件を設定する P3 表紙を編集する P5 貸借対照表を編集する P6 損益計算書を編集する P7 販売管理費内訳の別頁を編集する P8 製造原価報告書を編集する P9 株主資本等変動計算書を編集する P10 個別注記表を編集する P12 決算報告書の出力

修正_新ブルーリターンA操作解説DVD.indd

新ブルーリターンA操作解説DVD 全国青色申告会総連合 株式会社ゼンアオイロ 新ブルーリターン A 操作解説 DVD オープニング メニュー画面 初期設定 日常取引( 振替伝票入力 仕訳帳入力 ) 日常取引( 帳簿入力 ) 日常取引( メニュー入力 ) 解説 便利な機能( 日常取引 ) 帳票出力 データのバックアップと復元 減価償却資産の登録 解説 便利な機能( 決算整理 ) 青色申告決算書 確定申告書(

新ブルーリターンA操作解説DVD 全国青色申告会総連合 株式会社ゼンアオイロ 新ブルーリターン A 操作解説 DVD オープニング メニュー画面 初期設定 日常取引( 振替伝票入力 仕訳帳入力 ) 日常取引( 帳簿入力 ) 日常取引( メニュー入力 ) 解説 便利な機能( 日常取引 ) 帳票出力 データのバックアップと復元 減価償却資産の登録 解説 便利な機能( 決算整理 ) 青色申告決算書 確定申告書(

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 青色申告決算書を作成する機能が盛り込まれています このマニュアルは らくらくWeb 簿記における青色申告決算書関連の操作をまとめたものです < 目次 > 1. このマ

は 青色申告決算書を作成する機能が盛り込まれています このマニュアルは らくらくWeb 簿記における青色申告決算書関連の操作をまとめたものです < 目次 > 1. このマ") ~9. 青色申告決算書操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 青色申告決算書を作成する機能が盛り込まれています このマニュアルは らくらくWeb 簿記における青色申告決算書関連の操作をまとめたものです < 目次 > 1.

~9. 青色申告決算書操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 青色申告決算書を作成する機能が盛り込まれています このマニュアルは らくらくWeb 簿記における青色申告決算書関連の操作をまとめたものです < 目次 > 1.

「平成20年版 法人税申告書の記載の手引」別表五(一)

") 別表五 ( 一 ) 利益積立金額及び資本金等の額の計算に関する明細書 1 利益積立金額の計算に関する明細書 ⑴ この明細書の用途この明細書は 法第 2 条第 18 号及び令第 9 条 利益積立金額 に規定する利益積立金額を計算するために使用します ⑵ 各欄の記載要領 欄記載要領注意事項 区分 の 積立金 2 以下の空欄 利益準備金 1 以外の利益積立金額 ( 税務上の否認金 額のうち留保した金額を含みます

別表五 ( 一 ) 利益積立金額及び資本金等の額の計算に関する明細書 1 利益積立金額の計算に関する明細書 ⑴ この明細書の用途この明細書は 法第 2 条第 18 号及び令第 9 条 利益積立金額 に規定する利益積立金額を計算するために使用します ⑵ 各欄の記載要領 欄記載要領注意事項 区分 の 積立金 2 以下の空欄 利益準備金 1 以外の利益積立金額 ( 税務上の否認金 額のうち留保した金額を含みます

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

減価償却資産台帳の入力マニュアル

減価償却資産台帳の 入力マニュアル 目次 1. 入力準備 償却方法の選択と入力データ P.2 2. 減価償却資産台帳の入力方法 基本操作 P.3 減価償却資産台帳の仕組み P.3 新規入力 の手順 P.4 1) 入力例 1: 建物の場合 P.4 2) 相続した資産の場合の注意点 P.5 3) 個人資産から事業用へ転用する場合の注意点 P.5 4) 入力例 2:20 万円未満 3 年均等で償却する場合

減価償却資産台帳の 入力マニュアル 目次 1. 入力準備 償却方法の選択と入力データ P.2 2. 減価償却資産台帳の入力方法 基本操作 P.3 減価償却資産台帳の仕組み P.3 新規入力 の手順 P.4 1) 入力例 1: 建物の場合 P.4 2) 相続した資産の場合の注意点 P.5 3) 個人資産から事業用へ転用する場合の注意点 P.5 4) 入力例 2:20 万円未満 3 年均等で償却する場合

PowerPoint プレゼンテーション

消費税率 8% 対応マニュアル (Ver14.3.0 リリース ) 目次 0. 目次 1 1.2014 年 4 月 1 日以降に新規で利用する方は 2 2.2014 年 3 月 31 日以前から利用している方は 3 3. 消費税率一括変換機能について 4 3-1. 勘定科目の一括変換について 5 3-2. 補助科目の一括変換について 6 3-3. 仕訳パターンにおける税率一括変換について 7 3-4.CSV

消費税率 8% 対応マニュアル (Ver14.3.0 リリース ) 目次 0. 目次 1 1.2014 年 4 月 1 日以降に新規で利用する方は 2 2.2014 年 3 月 31 日以前から利用している方は 3 3. 消費税率一括変換機能について 4 3-1. 勘定科目の一括変換について 5 3-2. 補助科目の一括変換について 6 3-3. 仕訳パターンにおける税率一括変換について 7 3-4.CSV

18-1 財務諸表一覧 画面を開く 初期設定を行う 帳票を追加する 帳票を削除する 帳票を編集する 財務諸表編集 画面を表示する 勘定科目を選択する 子科目を検索

18 18 法人税申告の財務諸表 (XBRL2.1) を 作成する この章では 財務諸表 (XBRL2.1) の作成について説明します 285 18-1 財務諸表一覧 画面を開く... 287 18-2 初期設定を行う... 288 18-3 帳票を追加する... 290 18-4 帳票を削除する... 294 18-5 帳票を編集する... 296 財務諸表編集 画面を表示する... 296 勘定科目を選択する...

18 18 法人税申告の財務諸表 (XBRL2.1) を 作成する この章では 財務諸表 (XBRL2.1) の作成について説明します 285 18-1 財務諸表一覧 画面を開く... 287 18-2 初期設定を行う... 288 18-3 帳票を追加する... 290 18-4 帳票を削除する... 294 18-5 帳票を編集する... 296 財務諸表編集 画面を表示する... 296 勘定科目を選択する...

2) データの追加 一番下の行までスクロールしていき * のある行をクリックすると 新しいデータを入力できます その他の方法 Access では様々な使い方が用意されています その一例としては 右クリックを使用する方法もあります 画面の左端の部分にマウスを持っていくと が表示されます の上でクリック

データの追加 一番下の行までスクロールしていき * のある行をクリックすると 新しいデータを入力できます その他の方法 Access では様々な使い方が用意されています その一例としては 右クリックを使用する方法もあります 画面の左端の部分にマウスを持っていくと が表示されます の上でクリック") 管理データ編集画面の基本的な使い方を説明いたします 1) プロジェクト 取得ボタン カーソルが * のある空欄行にあるとき クリックするとプロジェクト の最大値に 1 加算した番号を プロ ジェクト 列に入力します カーソルが最終行にないときは処理を行いません 画面を下にスクロールしていき 最終行の下にある * の行にカーソルを置きます プロジェクト 取得 をクリックします * が鉛筆のアイコンに変化し

管理データ編集画面の基本的な使い方を説明いたします 1) プロジェクト 取得ボタン カーソルが * のある空欄行にあるとき クリックするとプロジェクト の最大値に 1 加算した番号を プロ ジェクト 列に入力します カーソルが最終行にないときは処理を行いません 画面を下にスクロールしていき 最終行の下にある * の行にカーソルを置きます プロジェクト 取得 をクリックします * が鉛筆のアイコンに変化し

対応別表一覧表

対応別表一覧表 平成 28 年度税制の国税 地方税の対応別表一覧表をご紹介いたします ( システム版数 Ver2.5.3.0 のドキュメントより抜粋 ) 連結法人税別表 28 年税制 別表番号 別表名 1 別表 1の2(1) 各連結事業年度の連結所得に係る申告書 - 普通法人 ( 特定の医療法人を除く ) の分 2 別表 1の2(1) 次葉 各連結事業年度の連結所得に係る申告書 - 普通法人 ( 特定の医療法人を除く

対応別表一覧表 平成 28 年度税制の国税 地方税の対応別表一覧表をご紹介いたします ( システム版数 Ver2.5.3.0 のドキュメントより抜粋 ) 連結法人税別表 28 年税制 別表番号 別表名 1 別表 1の2(1) 各連結事業年度の連結所得に係る申告書 - 普通法人 ( 特定の医療法人を除く ) の分 2 別表 1の2(1) 次葉 各連結事業年度の連結所得に係る申告書 - 普通法人 ( 特定の医療法人を除く

「1 所得税及び復興特別所得税の確定申告書データをお持ちの方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

改正による 固定資産奉行 での実務影響 ( 勘定奉行 と連動して 仕訳伝票を作成している場合 ) 1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対し

1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対し") 改正による 固定資産奉行 での実務影響 ( 勘定奉行 と連動して 仕訳伝票を作成している場合 ) 1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対して改正に対応した 勘定奉行 のプログラムディスクを送付いたします そのプログラムをセットアップすると

改正による 固定資産奉行 での実務影響 ( 勘定奉行 と連動して 仕訳伝票を作成している場合 ) 1. 改正による実務への影響範囲を確認する 平成 23 年度の消費税法改正のうち 消費税申告書 と 付表 2 の様式の変更 還付申告に関する明細書の添付の義務化に関しては 保守契約にご加入のお客様に対して改正に対応した 勘定奉行 のプログラムディスクを送付いたします そのプログラムをセットアップすると

Microsoft Word - 1_法人税申告書操作編

ACELINK NX-Pro ~ 法人税申告書操作編 ~ 研修会資料 平成 27 年 7 月 10 日改訂版 2 本資料の特徴 本資料は ACELINK NX-Pro 法人税申告書システムで法人データを作成し 練習問題を基に申告データの入力を行い 法人税申告書を作成するまでの基本的な流れについての操作手順をご説明しています 目次は 操作の順番に沿って作成いたしました 資料は概ね下記のように 見開き

ACELINK NX-Pro ~ 法人税申告書操作編 ~ 研修会資料 平成 27 年 7 月 10 日改訂版 2 本資料の特徴 本資料は ACELINK NX-Pro 法人税申告書システムで法人データを作成し 練習問題を基に申告データの入力を行い 法人税申告書を作成するまでの基本的な流れについての操作手順をご説明しています 目次は 操作の順番に沿って作成いたしました 資料は概ね下記のように 見開き

発展会計仕訳入力操作マニュアル目次 1 発展会計仕訳入力メニューの概要 発展会計で仕訳入力を行う 1-2 仕訳入力メニューの種類 2 仕訳入力個別メニューの画面説明と操作 仕訳伝票入力 2-2 仕訳入力 ( 単一 ) 2-3 仕訳入力 ( 単一 2) 2-4 仕訳入力 ( 単

2-3 仕訳入力 ( 単一 2) 2-4 仕訳入力 ( 単") 0 発展会計仕訳入力操作マニュアル目次 1 発展会計仕訳入力メニューの概要 2 1-1 発展会計で仕訳入力を行う 1-2 仕訳入力メニューの種類 2 仕訳入力個別メニューの画面説明と操作 3 2-1 仕訳伝票入力 2-2 仕訳入力 ( 単一 ) 2-3 仕訳入力 ( 単一 2) 2-4 仕訳入力 ( 単一 3) 2-5 会計日記帳入力 2-6 出納帳入力 ( 摘要 ) 2-7 出納帳入力 ( 科目

0 発展会計仕訳入力操作マニュアル目次 1 発展会計仕訳入力メニューの概要 2 1-1 発展会計で仕訳入力を行う 1-2 仕訳入力メニューの種類 2 仕訳入力個別メニューの画面説明と操作 3 2-1 仕訳伝票入力 2-2 仕訳入力 ( 単一 ) 2-3 仕訳入力 ( 単一 2) 2-4 仕訳入力 ( 単一 3) 2-5 会計日記帳入力 2-6 出納帳入力 ( 摘要 ) 2-7 出納帳入力 ( 科目

4.更正の請求書を作成する場合の共通の手順編

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

贈与税の更正の請求書 修正申告書作成コーナーで 更正の請求書を作成する場合の全体の操作手順を説明します 画面イメージは 実際のホームページ等の画面とは異なる場合があります 1 作成開始 01 2 提出方法の選択等 03 3 申告等に係る課税価格 税額等の入力 04 4 更正の請求書次葉選択 - 入力前の状態 06 5 更正の請求による課税価格 税額等の入力 07 6 更正の請求による課税価格 税額等の計算結果

12-1 納付情報登録依頼を作成する 納付情報登録依頼を作成し 受付システムに送信します なお 以下の手続は 帳票を作成し 送信すると同時に納付情報登録も完了するため 納付情報登録依頼の作成は不要です 源泉所得税及復興特別所得税 ( 自主納付分 ) 印紙税納付計器使用請求書及び印紙税税印押なつ請求書

印紙税納付計器使用請求書及び印紙税税印押なつ請求書") 12 12 納付情報登録依頼を 作成 送信する e-tax ソフトを利用して電子納税を行うことができます この章では 電子納税を行うために必要な納付情報の登録 納付区分番号等の取得の方法について説明します 12-1 納付情報登録依頼を作成する... 195 作成済みの申告を参照して 納付情報登録依頼を作成する... 196 納付情報登録依頼を新規作成する... 200 納付情報登録依頼を再編集する...

12 12 納付情報登録依頼を 作成 送信する e-tax ソフトを利用して電子納税を行うことができます この章では 電子納税を行うために必要な納付情報の登録 納付区分番号等の取得の方法について説明します 12-1 納付情報登録依頼を作成する... 195 作成済みの申告を参照して 納付情報登録依頼を作成する... 196 納付情報登録依頼を新規作成する... 200 納付情報登録依頼を再編集する...

3. 改正の内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡

が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡") 30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

完全支配関係の添付書類 ( 出資関係図 ) (1) 出資関係図の記載例 (Q&A 問 1) 平成 22 年度税制改正で グループ法人税制が導入されたことに伴い 法人税の確定申告書に 内国法人との間に完全支配関係がある法人との関係を系統的に示した図 ( 以下 出資関係図 という ) を添付することが定

(1) 出資関係図の記載例 (Q&A 問 1) 平成 22 年度税制改正で グループ法人税制が導入されたことに伴い 法人税の確定申告書に 内国法人との間に完全支配関係がある法人との関係を系統的に示した図 ( 以下 出資関係図 という ) を添付することが定") 旬刊経理情報 No.1266 平成 22 年 12 月 1 日発行 出資関係図の作成例などが明らかに 10 月公表質疑応答事例にみるグループ法人税制等の留意点 Contents 完全支配関係の添付書類 ( 出資関係図 ) (1) 出資関係図の記載例 (Q&A 問 1) (2) グループ法人が不明の場合 (Q&A 問 2) 株式の持合い (1) 中小特例の適用の有無 (Q&A 問 3) (2) 寄附修正

旬刊経理情報 No.1266 平成 22 年 12 月 1 日発行 出資関係図の作成例などが明らかに 10 月公表質疑応答事例にみるグループ法人税制等の留意点 Contents 完全支配関係の添付書類 ( 出資関係図 ) (1) 出資関係図の記載例 (Q&A 問 1) (2) グループ法人が不明の場合 (Q&A 問 2) 株式の持合い (1) 中小特例の適用の有無 (Q&A 問 3) (2) 寄附修正

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

とともに 繰越損益金 26 の 増 3 の金額に含まれることになります なお この場合に会社法第 445 条第 4 項の規定により積み立てた剰余金の配当に係る利益準備金の額は 利益準備金 1 の 増 3 に記載します ⑸ 平成 22 年 10 月 1 日以後に適格合併に該当しない合併により完全支配関

別表五 ( 一 ) 利益積立金額及び資本金等の額の計算に関する明細書 1 利益積立金額の計算に関する明細書 ⑴ この明細書の用途 この明細書は 法第 2 条第 18 号及び令第 9 条 (( 利益積立金額 ) に規定する利益積立金額を計算するために 使用します ⑵ 各欄の記載要領 欄記載要領注意事項 区分 の 積立金 2 以下の空欄 期首現在利益積立金額 1 利益準備金 1 以外の利益積立金額 (

別表五 ( 一 ) 利益積立金額及び資本金等の額の計算に関する明細書 1 利益積立金額の計算に関する明細書 ⑴ この明細書の用途 この明細書は 法第 2 条第 18 号及び令第 9 条 (( 利益積立金額 ) に規定する利益積立金額を計算するために 使用します ⑵ 各欄の記載要領 欄記載要領注意事項 区分 の 積立金 2 以下の空欄 期首現在利益積立金額 1 利益準備金 1 以外の利益積立金額 (

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

Microsoft Word - K1_ docx

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

弥生18シリーズ インストラクター更新用テキスト(給与)

") 目次 Part1 弥生給与 18... 1 弥生給与 18 の新機能と変更点... 1 [ ファイルを開く ] の ファイルの種類 に 17 データファイルを初期値で表示... 1 配偶者の設定の改善... 2 年末調整処理年度をステータスバーに追加... 3 提供済みの個人番号と相違ない旨の印字の対応... 3 非課税通勤費の遡及の削除... 5 平成 30 年分の源泉徴収簿様式に対応... 5

目次 Part1 弥生給与 18... 1 弥生給与 18 の新機能と変更点... 1 [ ファイルを開く ] の ファイルの種類 に 17 データファイルを初期値で表示... 1 配偶者の設定の改善... 2 年末調整処理年度をステータスバーに追加... 3 提供済みの個人番号と相違ない旨の印字の対応... 3 非課税通勤費の遡及の削除... 5 平成 30 年分の源泉徴収簿様式に対応... 5

減価償却資産台帳の入力マニュアル

減価償却資産台帳の 入力マニュアル 目次 1. 入力準備 償却方法の選択と入力データ P.2 2. 減価償却資産台帳の入力方法 基本操作 P.3 減価償却資産台帳の仕組み P.3 新規入力 の手順 P.4 1) 入力例 1: 建物の場合 P.4 2) 入力例 2:20 万円未満 3 年均等で償却する場合 P.5 3) 入力例 3:30 万円未満 特例措置で償却する場合 P.6 4) 入力例 4: 開業費

減価償却資産台帳の 入力マニュアル 目次 1. 入力準備 償却方法の選択と入力データ P.2 2. 減価償却資産台帳の入力方法 基本操作 P.3 減価償却資産台帳の仕組み P.3 新規入力 の手順 P.4 1) 入力例 1: 建物の場合 P.4 2) 入力例 2:20 万円未満 3 年均等で償却する場合 P.5 3) 入力例 3:30 万円未満 特例措置で償却する場合 P.6 4) 入力例 4: 開業費