<4D F736F F F696E74202D F95E28F958BE C590A A8E AE989E B790E096BE8E9197BF82F089C18D482E >

|

|

|

- まいか ももき

- 5 years ago

- Views:

Transcription

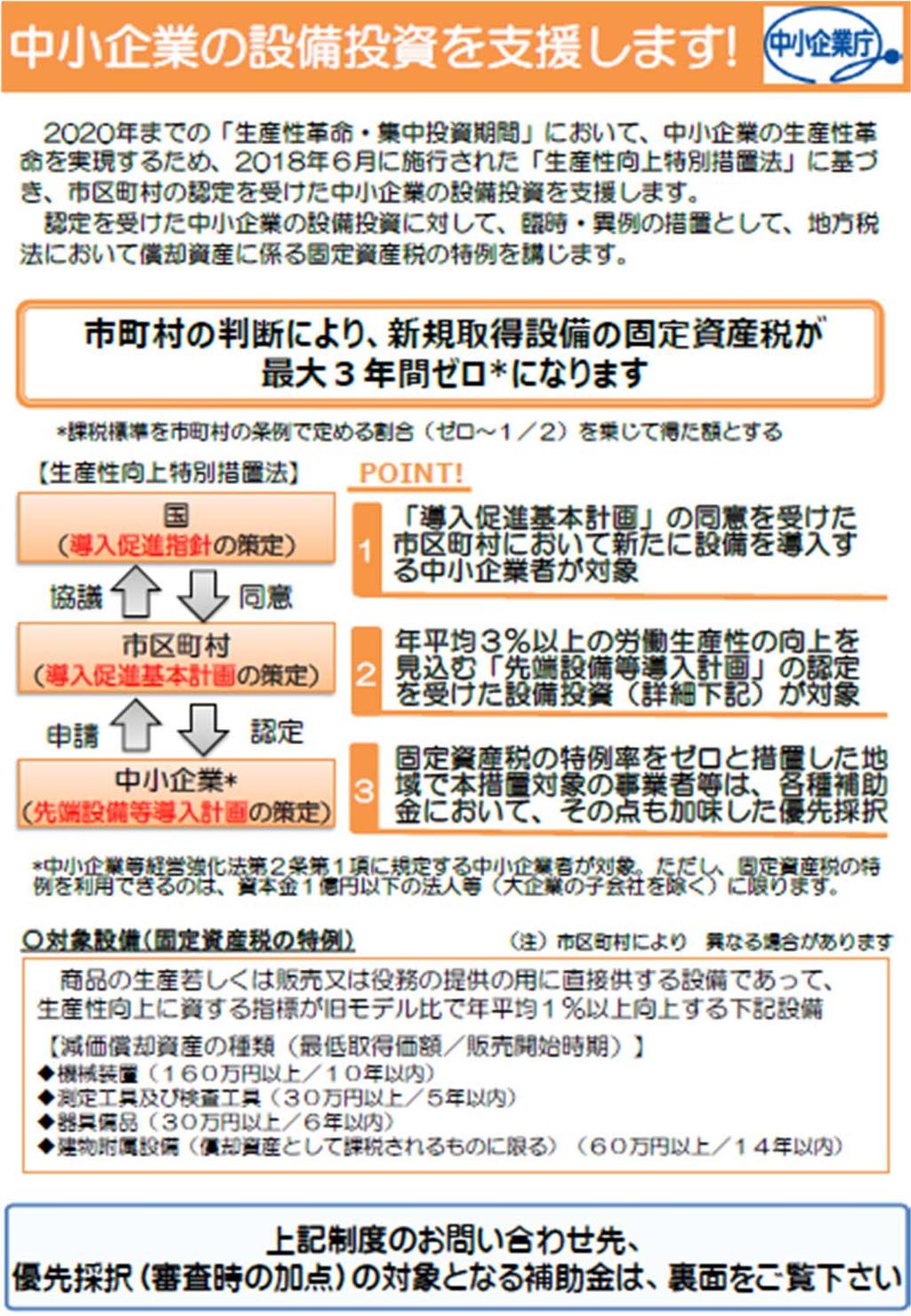

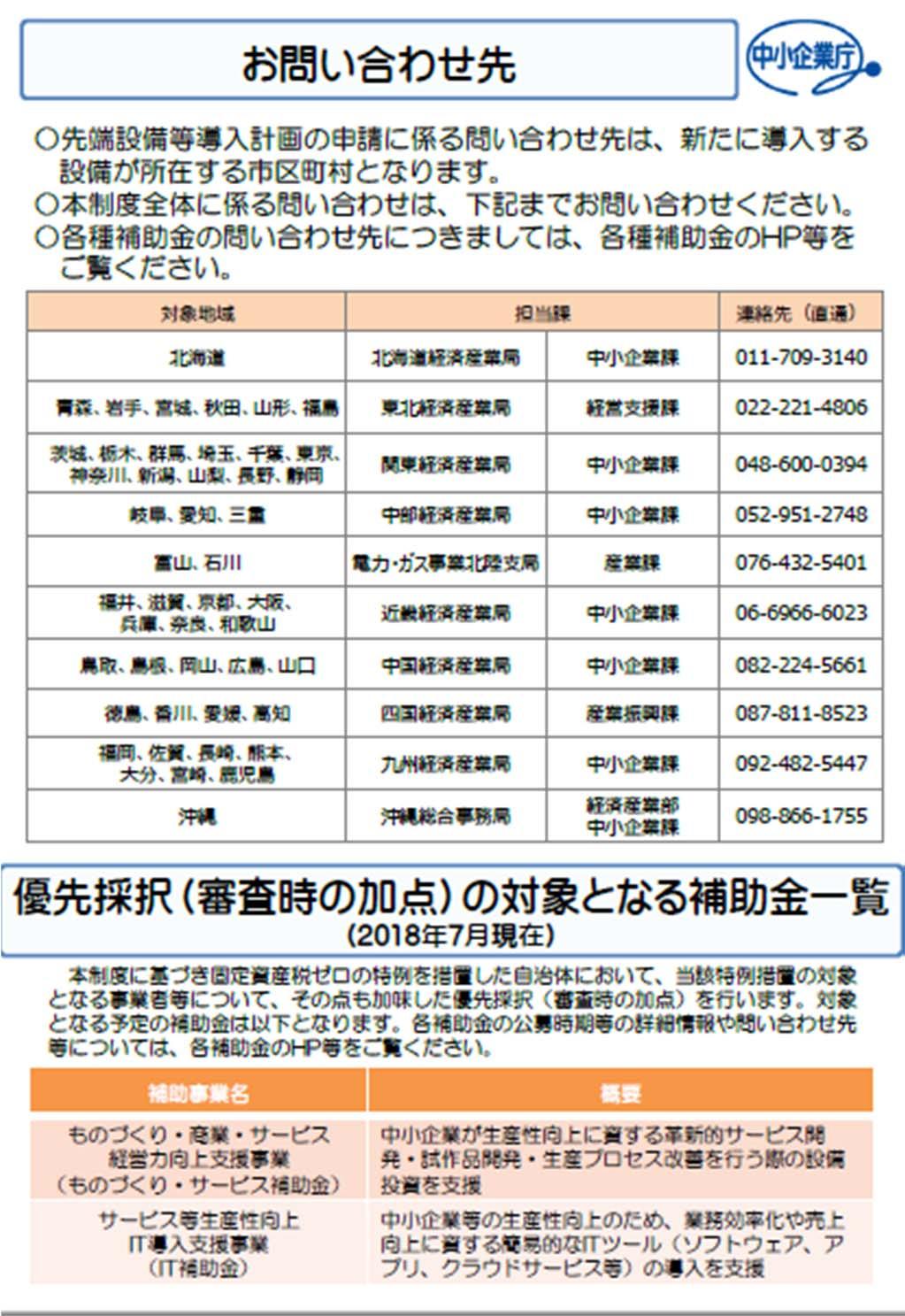

1 補助金 税制 融資等支援一覧 区分制度対象実施機関問い合わせ先 HP 1 ものづくり 商業 サービス経営力向上支援事業 生産性向上に資する投資計画 購入費 全国中小企業団体中央会 18/180803mono.htm bo html 補助金 2 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機 購入費 ( 一財 ) 製造科学技術センター 3 サービス等生産性向上 IT 導入支援事業 IT ツールのソフト本体 クラウドサービス 導入教育費用他 購入費 サービスデザイン推進協議会 pdf 人材育成 4 人材育成開発助成金 ICT 土工をはじめとする特定訓練の経費や賃金補填 研修費賃金補填 職業能力開発促進センター等 Seisakujouhou Shokugyouanteikyoku/ pdf 1

2 補助金 税制 融資等支援一覧 区分制度対象実施機関問い合わせ先 HP 税制優遇 生産性特別措置法 中小企業等経営強化法 中小企業経営強化税制 中小企業投資促進税制 生産性が年平均 3% 以上向上する建設機械 情報化施工機器等 生産性が年平均 1% 以上向上する建設機械 情報化施工機器等 建設機械 情報化施工機器等 固定資産税 法人税 所得税 法人住民税 事業税 市町村 国 ( 法人税 所得税 ) 都道府県 ( 法人住民税 事業税 ) 市町村 ( 法人住民税 ) sei/index.html /180601zeiseikinyu.pdf 14/tyuusyoukigyoutousisokusinzeisei.htm 低利融資 9 IT 活用促進基金 情報化施工機器の購入 賃借 購入 賃借 ( 株 ) 日本政策金融公庫 in_m_t.html 10 環境 エネルギー対策資金 建設機械 購入 kyoutaisaku_t.html 2

3 i-construction(ict 施工 ) の導入に関する補助金 ICT 施 の中 企業への普及加速のための補助 の活 を周知 1 ものづくり 商業 サービス経営 向上 援事業 ( ものづくり補助 ) 補助率 2/3 以内 上限額 1, 万 3 サービス等 産性向上 IT 導 援事業 (IT 導 補助 ) ソフト ICT 活 ソフトウェア導 ハード ICTシステム機器導 ハード 材 ICT 施 材育成 4 材開発 援助成 補助率 1/2 以内上限額 50 万 ICT 建設機械導 補助率 6/10 以内及び賃 助成 2 省エネルギー型建設機械導 補助事業 詳細な内容は 各制度の問合せ先に御確認下さい 補助率購 価格と基準価格の差額の9/10 は6/10 上限額 300 万 3

4 1 補助金 ものづくり 商業 サービス経営力向上支援事業 4

5 2 建設機械関係の 補助金 省エネルギー型建設機械補助金 ICT を搭載した 建設機械 の購入に際して上限 300 万円の補助金が利用できる 手続きは通常は販売業者が代行する 省エネルギー型建設機械導入補助金 期間 ~H 利用できる方民間企業等 ( 民間企業 その他の法人 ( 独立行政法人を除く ) 及び個人事業主 ) 対象設備 補助率 その他 国土交通省策定の燃費基準値を超える (3 つ星以上 ) 燃費性能を有する排出ガス四次規制 (2011 年 2014 年 ) に適合した油圧ショベル ブルドーザ又はホイールローダ ハイブリッド機構 情報化施工 又は 電気駆動 等の先端的な省エネルギー技術が搭載されていること 執行管理団体に設置する有識者委員会で審査決定された型式 補助率 : 補助対象車両の購入価格と基準価格の差額の 9/10 又は 6/10 補助上限額 :300 万円又は 200 万 H29 年度予算 :14.1 億円 H30 年度予算 :12.7 億円 H28 年度は 768 件 H29 年度は約 700 件の実績 毎年概ね年度末頃に予算枠に達する 制度紹介 HP 手続きの概要 販売業者が通常は代行してくれるので相談可能 5

6 3 補助金 サービス等生産性向上 IT 導入支援事業 6

1ICT 土工概要 2ICT 施工管理法 3 起工測量 (16 時間 ) 1UAVの概要 2UAV 等による起工測量実習 3 写真点群データ作成実習")

7 4 人材開発支援助成金 人材開発支援助成金雇用保険の被保険者に職務に関連した専門的な知識及び技能の習得を目的とした訓練を実施した場合 その経費や賃金に対して助成 研修事例 (ICT 土工 ) 1 安全衛生 (4 時間 ) 1 研修ガイダンス 2 災害事例 3まとめレポート作成 2 ICT 概論 (3 時間 ) 1ICT 土工概要 2ICT 施工管理法 3 起工測量 (16 時間 ) 1UAVの概要 2UAV 等による起工測量実習 3 写真点群データ作成実習 4 ICT 施工 (16 時間 ) 1ICT 施工実習 23 次元出来形管理実習 5 関係法令 (2 時間 ) 1 公共測量における UAV 安全基準 6 日間 受講費用 : 約 35 万円 助成額計算例 41h 960 円 =39,360 円 350, =210,000 円計 249,360 円 7

8 ものづくり 商業 サービス経営力向上支援事業 による補助金 対象事業 対象者 ICT 関連機器の購 に関して補助がでます 建設機械本体の補助対象の可否は 具体例をもって補助 事務局に確認することになります 補助対象には等級区分 : 般 C D クラスの企業が当然含まれます 認定 援機関 ( 銀 等 ) の全 バックアップを得た事業を う中 企業 規模事業者であり 以下の要件を満たす者 産プロセスの改善を い 3 5 年で 付加価値額 年率 3% 及び 経常利益 年率 1% の向上を達成できる計画であること 付加価値額 = 営業利益 + 件費 + 減価償却費 事業概要 対象経費の区分 ICT 関係の補助の対象補助上限額補助率 企業間データ活用型 複数企業が連携し申請 ICT 測量機器購入費 1,000 万円 3 分の2 一般型 企業が単独で申請 ICT 関連ソフトウェア購入費 後付けマシンガイダンス(MG) 用機器 1,000 万円 2 分の1 小規模型 企業が単独で申請 購入費 ( 小規模事業者 ) 3 分の2 ICT 関係専門家経費他 500 万円 ( その他 ) 2 分の1 注 1) いずれの型も専 家を活 する場合 補助上限額が30 万円上乗せされる 注 2) 企業間データ活 型について企業の連携は10 者まで 補助上限額は 200 万円 参加企業数 まで上乗せされ その 額は参加企業内で任意に配分可能 最高補助率が活用できるパターン / 企業間データ活用型 2 者が連携し3D 起 測量 3D 設計データ作成等に必要な機器を購 ( 測量会社 A 社 ) トータルステーション 525 万円 3Dレーザースキャナー 1,200 万円 3D 点群処理ソフト 150 万円 ( 施 会社 B 社 )3D 設計データ作成ソフト 100 万円 後付けMG 機器 1,000 万円 GNSSローバー 625 万円 計 3,600 万円 補 助 額 測量会社 A 社分の3 分の2 1,250 万円 施 会社 B 社分の3 分の2 1,150 万円 計 2,400 万円 負担額 (2 社分 ) 1,200 万円 補助上限額は1,000 万円であるが 企業間データ活 型で申請することで 200 万円 2 者分補助上限額が上乗せされる なお 上乗せされた400 万円 はA B 両者で任意に分配できる 補助上限額を活用できるパターン / 一般型 1 者が後付けマシンガイダンス (MG) 機器を購 ( 施 会社 C 社 ) 後付けマシンガイダンス (MG) 機器 1,000 万円 補 助 額 施 会社 C 社の2 分の1 500 万円 ( 補助上限額 1,000 万円 ) 負担額 500 万円 1 者が3D 起 測量に必要な機器を購 ( 測量会社 D 社 ) 無 航空機搭載型レーザースキャナー 2,000 万円 3D 点群処理ソフト 150 万円 計 2,150 万円 補 助 額 測量会社 D 社の2 分の1 1,000 万円 ( 補助上限額 1,000 万円 ) 負担額 1,150 万円 補助実績平成 28 年度申請数 15,547 件 採択数 6,157 件 ( 内 建設 ICT 関係 34 件 ) 注 ) 平成 29 年度補正予算成 後に施 されることから 内容は変更される可能性があります 8

9 i-construction(ict 施工 ) の導入に関する税制 融資制度 ICT 施 の中 企業への普及加速のための税制優遇 低利融資の活 を 援 9IT 活 促進資 ( 低利融資 ) ソフト ICT 活 ソフトウェア導 ハード ICTシステム機器導 ハード ICT 建設機械導 5 地 税 固定資産税の特例 1 3 年間 2 分の 1 に軽減 6 地 税 固定資産税の特例 2 3 年間 0 2 分の 1 に軽減 7 国税 中 企業経営強化税制 1 即時償却 は取得価格の 10% 税額控除 8 国税 中 企業投資促進税制特別償却 30% は取得価格の 7% 税額控除 10 環境 エネルギー対策資 ( 低利融資 ) 1 中 企業等経営強化法の認定を受けた経営 向上計画に基づく税制措置 2 産性向上特別措置法に基づく税制措置 詳細な内容は 各制度の問合せ先に御確認下さい 9

( 計画の認定は 各種支援が受けられることを保証するものではありません ) H29 年 H30 年 H31 年 H32 年 H33 年 取得 取得 固定資産税が半分に 固定資産税が半分に 政策金融機関の低利融資 民間金融機関の融資に対する信用保証 債務保証等を受けることができます 例 :")

10 5 中小企業等経営強化法による支援概要 平成 28 年 7 月施行の 中小企業等経営強化法 により 中小企業等が取り組む 経営力向上計画 が認定されると 以下の支援を受けることができます 生産性を高めるための機械及び装置を取得 ( 平成 31 年 3 月 31 日まで ) した場合 固定資産税 ( 地方税 ) が 3 年間半分に減免されます 例 : バックホウや金属板の動力折曲機を購入 経営力向上計画の策定 認定 ( バックホウや動力折曲機を導入することで生産性が向上し もって経営力向上 ) ( 計画の認定は 各種支援が受けられることを保証するものではありません ) H29 年 H30 年 H31 年 H32 年 H33 年 取得 取得 固定資産税が半分に 固定資産税が半分に 政策金融機関の低利融資 民間金融機関の融資に対する信用保証 債務保証等を受けることができます 例 : 新たな商品 サービス開発の資金調達に融資を利用経営力向上計画の策定 認定 ( 商品やサービスを開発し新たな販路拡大による収益向上によって経営力向上 ) 商工中金による低利融資を受けやすくなります この他にも保証枠拡大等の金融支援が有り 補助金等の採択 ( 審査 ) 時に加点要素となります H29 補正も措置されているが 以下の通りかどうか不明 例 :3 次元設計データの作成及び重機との連動を可能とするソフトウェアを補助金で導入 経営力向上計画の策定 認定 (ICT 対応のソフトウェアを導入し I-Construction の推進による生産性の向上をもって経営力向上 ) 経営力向上計画の策定 認定 ( ウェアラブル端末を活用し 技能者育成による社員一人あたりの生産性向上をもって経営力向上 ) 経済産業省所管の補助金制度 ( 今年度終了 次年度未定 ) サービス等生産性向上 IT 導入支援事業補助金 における審査時の加点要素になります 例 : ウェアラブル端末を利用し 遠隔地の熟練工のスキルを若手社員に技術継承 経済産業省所管の補助金制度 ( 今年度終了 次年度未定 ) ものづくり 商業 サービス経営力向上支援事業 における審査時の加点要素になります サービス ソフトウェア導入費に対し 1/2 以内で上限 50 万円 機械装置導入費等に対し 2/3 以内で上限 1,000 万円又は 500 万円 10

11 6 生産性向上特別措置法に基づく税制措置 11

個人事業主 対象設備 機械装置 (160 万円以上 ) 建設機械等 ソフトウェア (70 万円以上 ) 器具備品 工具 (30 万円以上 ) 測量機器等 建物付属設備 (30 万円以上 ) 最新設備を導入する場合 (A 類型 ) 利益改善のための設備を導入する場合 (B 類型 ) 優遇内容個人事業主 資本金 3")

12 7 中小企業等経営強化法による支援法人税減免 経営力向上計画 の認定により 固定資産税減免の他 法人税減免を受けられる 中小企業経営強化税制 / 期 間 ~H31.3 末 利用できる方 中小企業 ( 資本金 1 億円以下 ) 個人事業主 対象設備 機械装置 (160 万円以上 ) 建設機械等 ソフトウェア (70 万円以上 ) 器具備品 工具 (30 万円以上 ) 測量機器等 建物付属設備 (30 万円以上 ) 最新設備を導入する場合 (A 類型 ) 利益改善のための設備を導入する場合 (B 類型 ) 優遇内容個人事業主 資本金 3 千万円以下即時償却又は税額控除 10% 資本金 3 千万円超 1 億円以下即時償却 対象設備要件 制度紹介 HP < 対象設備の要件 > A 類型 B 類型 手続きの概要 最新モデルであること 生産性が年平均 1% 以上向上していること 投資利益率が 5% であること 主務大臣 中小企業経営強化法の手続き 設備のメーカーの所属する団体が証明書を発行 12

13 建設機械関係の補助金 低利融資 税制優遇 税制優遇 中小企業等経営強化法 8 中小企業投資促進税制 期間 ~H31.3 末 ~H31.3 末 利用できる方 対象設備 優遇内容 その他 担当省庁 ( 建設業は国交省 ) による経営力向上計画の認定必要 経営力向上計画に基づき取得する新規の機械装置 ( 生産性が年平均 1% 以上向上する設備等 ) 青色申告書を提出する中小企業者等が新規取得した設備を指定事業 ( 建設業等 ) に使用した場合 上乗せ措置あり 5 固定資産税 固定資産税の課税標準を 3 年間 1/2 に軽減 7 < 上乗せ措置 ( 法人税 )> 個人事業主 資本金 3 千万円以下特別償却即時又は税額控除 10% 資本金 3 千万円超 1 億円以下特別償却即時又は税額控除 7% 中小企業 ( 資本金 1 億円以下 ) 個人事業主 ( 賃貸業は対象外 ) 160 万円以上の機械及び装置であること 生産性向上に資する一定の設備等 法人税 個人事業主 資本金 3 千万円以下特別償却 30% 又は税額控除 7% 資本金 3 千万円超 1 億円以下特別償却 30% 制度紹介 HP usyoukigyoutousisokusinzeisei.html 正確なところは 制度紹介 HP や HP に記載の問い合わせ窓口で ご確認ください 13

14 建設機械関係の補助金 低利融資 税制優遇 低利融資 ( 株 ) 日本政策金融公庫環境 エネルギー対策資金 ( 株 ) 日本政策金融公庫 IT 活用促進基金 期間 ~H ~H 利用できる方 貸付限度貸付期間 貸付対象と貸付利率 制度紹介 HP 10 中小企業 ( 建設業 : 資本金 3 億円以下または従業員 300 人以下 ) 個人事業主 中小企業事業 :7 億 2 千万円 ( 直接貸付 ) 国民生活事業 :7 千 2 百万円 20 年以内 各環境対策型建設機械の購入 排出ガス対策型建設機械: 基準金利 オフロード法基準適合車: 特別利率 1 /A(2014 年規制 ) 基準適合表示が付されていない同等の諸元を有する建設機械等からの買い替えに係る資金のみ特利 1 低炭素型及び燃費基準達成建設機械: 特別利率 1/A 貸付金額が4 億円を超える場合は 基準金利となります 新車で販売中のICT 建機はオフロード法基準適合車です 低炭素型建設機械 燃費基準達成建設機械の認定の有無はメーカ等にご確認ください 中小企業 ( 建設業 : 資本金 3 億円以下または従業員 300 人以下 ) 個人事業主 ( 賃貸業は対象外 ) 情報化施工機器の購入 賃借 貸付対象は MC/MG 機器や TS/GN SS 等の情報化施工機器と取付改造費となります ( 建設機械本体は含まれません ) 基準金利 中小企業事業 : 基準金利 1.16% 特別利率 % 特別利率 % 特別利率 % (5 年超 6 年以内 平成 30 年 7 月 ) 標準的な利率のため詳細は制度の窓口にお問合せ下さい 国民生活事業 : 基準金利 2.06~2.55% 特別利率 A1.66~2.15% 特別利率 B1.41~1.90% 特別利率 C1.16~1.65% ( 担保不用の貸付 平成 30 年 7 月 ) 標準的な利率のため詳細は制度の窓口にお問合せ下さい ku.html 正確なところは 制度紹介 HPやHPに記載の問い合わせ窓口で ご確認ください 9 14

2: 補助金 サービス等生産性向上 IT 導入支援事業 2

1: 補助金 税制 融資等支援一覧 区分制度対象実施機関 補助金 税制優遇 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) サービス等生産性向上 IT 導入支援事業 ものづくり 商業 サービス経営力向上支援事業 生産性向上の実現のための臨時措置法 ( 仮称 ) 中小企業等経営強化法 中小企業経営強化税制 中小企業投資促進税制 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機

1: 補助金 税制 融資等支援一覧 区分制度対象実施機関 補助金 税制優遇 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) サービス等生産性向上 IT 導入支援事業 ものづくり 商業 サービス経営力向上支援事業 生産性向上の実現のための臨時措置法 ( 仮称 ) 中小企業等経営強化法 中小企業経営強化税制 中小企業投資促進税制 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機

<4D F736F F F696E74202D B5A8F D E096BE89EF D436F F6E81608C9A90DD8CBB8FEA82CC90B68E5990AB8A7696BD81602E >

建設機械関係の補助金 低利融資 税制優遇制度の概要 区分制度対象実施機関 所管省庁 備考 補助金 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機 購入 ( 一財 ) 製造科学技術センター 経済産業省 ICT とのセット販売された建機本体 H29 予算 :14.1 億円 H28 年度は 768 件 毎年概ね年度末頃使い切り

建設機械関係の補助金 低利融資 税制優遇制度の概要 区分制度対象実施機関 所管省庁 備考 補助金 省エネルギー型建設機械導入補助事業 ( 地球温暖化対策 ) 低燃費型 (3 つ星以上 ) の ICT ハイブリッド 電気駆動の建機 購入 ( 一財 ) 製造科学技術センター 経済産業省 ICT とのセット販売された建機本体 H29 予算 :14.1 億円 H28 年度は 768 件 毎年概ね年度末頃使い切り

( 参考 2-1) i-construction 推進体制とサポートセンター 産学官が連携 情報共有し 各地域において建設現場の生産性向上に取り組むため i-construction 地方協議会を構築 i-construction の相談窓口として各地域にサポートセンターを設置 地方ブロック i-c

i-construction 推進体制とサポートセンター 産学官が連携 情報共有し 各地域において建設現場の生産性向上に取り組むため i-construction 地方協議会を構築 i-construction の相談窓口として各地域にサポートセンターを設置 地方ブロック i-c") 機密性 2 参考資料 -2 建設機械関係の補助金 低利融 資 税制優遇制度の概要 (H29.7) Ministry of Land, Infrastructure, Transport and Tourism ( 参考 2-1) i-construction 推進体制とサポートセンター 産学官が連携 情報共有し 各地域において建設現場の生産性向上に取り組むため i-construction 地方協議会を構築

機密性 2 参考資料 -2 建設機械関係の補助金 低利融 資 税制優遇制度の概要 (H29.7) Ministry of Land, Infrastructure, Transport and Tourism ( 参考 2-1) i-construction 推進体制とサポートセンター 産学官が連携 情報共有し 各地域において建設現場の生産性向上に取り組むため i-construction 地方協議会を構築

中小企業等経営強化法の概要

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

中小企業等経営強化法の概要 平成 28 年 7 月 中小企業庁 1. 生産性向上のための措置の必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため 同業者等のベストプラクティスをもとに

経営強化法の執行について

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

中小企業等経営強化法について ( 証明団体向け資料 ) 中小企業庁事業環境部企画課 平成 28 年 6 月 1. 中小企業等経営強化法の概要 1 必要性 (1) 生産性向上の必要性 (3) 業種別の課題への対応 少子高齢化 人手不足等の状況においては 製造業はもとより 相対的により生産性の低い非製造業において 中小企業 小規模事業者等の生産性の向上が不可欠 生産性向上のための取組は 事業分野ごとに企業が抱える経営課題や解決手法が異なるため

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致す

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致する場合に認定を受けることができます 計画の認定を受けた場合は 固定資産税のゼロ特例 ( 一定の要件を満たした場合

サービス業 5 千万円以下 100 人以下政令指定業種固定資産税のゼロ特例や国補助金の優先採択を受けることができます! 1 先端設備等導入計画 の概要 中小企業等が 計画期間内に 労働生産性を一定程度向上させるため 先端設備等を導入する計画を策定し その計画が北九州市の 導入促進基本計画 等に合致する場合に認定を受けることができます 計画の認定を受けた場合は 固定資産税のゼロ特例 ( 一定の要件を満たした場合

目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ

の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ") 奄美群島振興開発のための 国税 地方税の優遇措置について 平成 30 年 7 月 国土交通省国土政策局特別地域振興官付 目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ 1 2 3 4 5 6

奄美群島振興開発のための 国税 地方税の優遇措置について 平成 30 年 7 月 国土交通省国土政策局特別地域振興官付 目次 ページ はじめに 奄美群島の税制特例制度 ( 国税 ) の概要 対象となる業種 対象となる設備投資 事業者 設備投資の規模等の要件 他の国税の優遇措置との比較 ( 例 : 過疎税制 ) 奄美群島の税制特例制度 ( 地方税 ) の概要奄美群島税制まとめ 1 2 3 4 5 6

PowerPoint プレゼンテーション

消費税軽減税率 ( 案 ) への対応について 平成 28 年 3 月 中小企業庁 軽減税率制度の概要 軽減税率制度を 消費税率引上げ (10%) に伴う低所得者対策として 平成 29 年 4 月に導入 週 2 回以上発行される新聞の購読料 平成 29 年 4 月から平成 33 年 3 月までの経理方式 平成 33 年 4 月からの経理方式 ( 適格請求書等保存方式の導入 ) 1 軽減税率制度の対象品目

消費税軽減税率 ( 案 ) への対応について 平成 28 年 3 月 中小企業庁 軽減税率制度の概要 軽減税率制度を 消費税率引上げ (10%) に伴う低所得者対策として 平成 29 年 4 月に導入 週 2 回以上発行される新聞の購読料 平成 29 年 4 月から平成 33 年 3 月までの経理方式 平成 33 年 4 月からの経理方式 ( 適格請求書等保存方式の導入 ) 1 軽減税率制度の対象品目

××税制(所得税・法人税・法人住民税・事業税)

") 設備投資に係る新たな固定資産税特例について 平成 30 年 2 月 経済産業省 中小企業庁 中小企業の労働生産性の伸び悩みと設備投資の後押しの必要性 中小企業の業況は回復傾向であるが 労働生産性は伸び悩んでおり 大企業との差も拡大傾向にあり また 中小企業が所有している設備は特に老朽化が進んでおり 生産性向上に向けた足枷となっている 今後 少子高齢化や人手不足 働き方改革への対応等の厳しい事業環境を乗り越えるため

設備投資に係る新たな固定資産税特例について 平成 30 年 2 月 経済産業省 中小企業庁 中小企業の労働生産性の伸び悩みと設備投資の後押しの必要性 中小企業の業況は回復傾向であるが 労働生産性は伸び悩んでおり 大企業との差も拡大傾向にあり また 中小企業が所有している設備は特に老朽化が進んでおり 生産性向上に向けた足枷となっている 今後 少子高齢化や人手不足 働き方改革への対応等の厳しい事業環境を乗り越えるため

平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基

目次 1. はじめに 中小企業等経営強化法に基") 平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基づく支援措置 P.1 2. 税制措置 1 固定資産税の特例 (1) 制度の概要 P.2 (2) 適用手続き

平成 29 年 11 月 22 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 中小企業等経営強化法に基づく 税制措置 金融支援 活用の手引き ( 平成 2 9 年度税制改正対応版 ) 目次 1. はじめに 中小企業等経営強化法に基づく支援措置 P.1 2. 税制措置 1 固定資産税の特例 (1) 制度の概要 P.2 (2) 適用手続き

23年度概算要求に向けて(案)

") 地域未来投資促進法に関する 支援メニューの拡充について 平成 30 年度当初予算案 29 年度補正予算案 本資料に掲載されている情報は 平成 30 年度当初予算案等に盛り込まれている事業に関するものであり 事業実施の際には当該予算等の国会での可決 成立が必要となります 平成 29 年 12 月 経済産業省地域経済産業グループ 目 次 地域未来投資促進法にと主な支援措置について 地域中核企業 中小企業等連携支援事業

地域未来投資促進法に関する 支援メニューの拡充について 平成 30 年度当初予算案 29 年度補正予算案 本資料に掲載されている情報は 平成 30 年度当初予算案等に盛り込まれている事業に関するものであり 事業実施の際には当該予算等の国会での可決 成立が必要となります 平成 29 年 12 月 経済産業省地域経済産業グループ 目 次 地域未来投資促進法にと主な支援措置について 地域中核企業 中小企業等連携支援事業

Microsoft PowerPoint - 【H ~】企業立地促進法優遇措置.ppt

企業立地促進法支援措置概要 支援措置一覧 1 設備投資減税 ( 特別償却制度 ) 2 固定資産税 不動産取得税の課税免除 3 日本政策金融公庫による低利融資 4 小規模企業者に対する設備資金貸付制度 5 中小企業信用保険法の特例 6 食品流通構造改善促進法の特例 企業立地計画 事業高度化計画 支援措置を受けるまでの流れ 工場の新増設 生産性の向上 企業立地計画 お手伝いします! 事業高度化計画 知事へ申請

企業立地促進法支援措置概要 支援措置一覧 1 設備投資減税 ( 特別償却制度 ) 2 固定資産税 不動産取得税の課税免除 3 日本政策金融公庫による低利融資 4 小規模企業者に対する設備資金貸付制度 5 中小企業信用保険法の特例 6 食品流通構造改善促進法の特例 企業立地計画 事業高度化計画 支援措置を受けるまでの流れ 工場の新増設 生産性の向上 企業立地計画 お手伝いします! 事業高度化計画 知事へ申請

1. 経営力向上計画の概要 (1) 制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが

制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが") 平成 29 年 4 月 7 日版 - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定 P.3 申請様式の記載方法 (2) 経営力向上計画の申請 P.6 (3) 変更申請 P.6

平成 29 年 4 月 7 日版 - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定 P.3 申請様式の記載方法 (2) 経営力向上計画の申請 P.6 (3) 変更申請 P.6

企業中小企(2) 所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について

所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について") 2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

4 住宅購入 名称住宅購入に対する各種税金と給付金に関する支援 担当部課 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤

土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤") 名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

1. 先端設備等導入計画 の概要 (1) 制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けている場合に 認定を受けるこ

制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けている場合に 認定を受けるこ") 生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主 法人税 所得税固定資産税 省力化のため セルフレジ ( 複数台合計で約 1,500 万円 ) を導入したい! 何か使える支援策はないかしら? 経営力を向上させる

を導入したい! 何か使える支援策はないかしら? 経営力を向上させる") 中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

中小企業 個人事業主向け 平成 29 年度版 知って役立つ! 使ってトクする! 税制改正 設備投資をして生産性を高めたい! 新商品や新技術を開発したい! 社員の給与をアップしたい! 事業承継時の負担を軽減したい! 中小企業を応援する 税制改正のポイント を解説します! 1 設備投資をして生産性を高めたい! ~ 中小企業経営強化税制の創設 ~ ~ 固定資産税特例の拡充 ~ 利用できるのは 法 人 個人事業主

i-Construction型工事の概要 (素案)

") ICT 活用工事の概要 説明項目 ICT 活用工事の発注方式 ICT 技術の全面的な活用 ( 土工 ) の概要 ICT 活用工事 ( 土工 ) の実施方針 施工者希望 Ⅰ 型における別記様式 (ICT 活用工事計画書 ) 1 ICT 活用工事の発注方式 ~ 土工工事の全てを ICT 活用施工対応工事へ ~ 基本的考え方 大企業を対象とする工事では ICT 活用施工を標準化 地域企業を対象とする工事では

ICT 活用工事の概要 説明項目 ICT 活用工事の発注方式 ICT 技術の全面的な活用 ( 土工 ) の概要 ICT 活用工事 ( 土工 ) の実施方針 施工者希望 Ⅰ 型における別記様式 (ICT 活用工事計画書 ) 1 ICT 活用工事の発注方式 ~ 土工工事の全てを ICT 活用施工対応工事へ ~ 基本的考え方 大企業を対象とする工事では ICT 活用施工を標準化 地域企業を対象とする工事では

借換保証制度要綱(H ~)[1]

![借換保証制度要綱(H ~)[1]](/thumbs/88/117659245.jpg "借換保証制度要綱(H ~)[1]") 借換保証制度要綱 Ⅰ 制度目的本制度は 現下におけるデフレの進行等の中小企業 小規模事業者 ( 以下 中小企業者 という ) をめぐる厳しい金融経済情勢にかんがみ 中小企業の保証付きの既往借入金の借換え及び当該借換えに伴う新たな事業資金に対する保証を促進することにより 中小企業者の月々の返済額の軽減及び資金調達の円滑化等を推進することを目的とするものです Ⅱ 緊急保証の借換え 1 総則原材料価格高騰対応等緊急保証

借換保証制度要綱 Ⅰ 制度目的本制度は 現下におけるデフレの進行等の中小企業 小規模事業者 ( 以下 中小企業者 という ) をめぐる厳しい金融経済情勢にかんがみ 中小企業の保証付きの既往借入金の借換え及び当該借換えに伴う新たな事業資金に対する保証を促進することにより 中小企業者の月々の返済額の軽減及び資金調達の円滑化等を推進することを目的とするものです Ⅱ 緊急保証の借換え 1 総則原材料価格高騰対応等緊急保証

Ⅶ 設備投資をしたい方への支援策 1. 小規模企業生産性向上設備投資補助金 ( 小規模企業経営力強化支援事業 ) 名古屋市内で営利を目的とした事業を5 年以上継続的に営む小規模企業者の方が 市内の事業所に設置する機械設備等を取得する場合に その経費の一部を助成します 補助制度の概要 区分従業員数補助

名古屋市内で営利を目的とした事業を5 年以上継続的に営む小規模企業者の方が 市内の事業所に設置する機械設備等を取得する場合に その経費の一部を助成します 補助制度の概要 区分従業員数補助") Ⅶ 設備投資をしたい方への支援策 1. 小規模企業生産性向上設備投資補助金 ( 小規模企業経営力強化支援事業 ) 名古屋市内で営利を目的とした事業を5 年以上継続的に営む小規模企業者の方が 市内の事業所に設置する機械設備等を取得する場合に その経費の一部を助成します 補助制度の概要 区分従業員数補助対象経費の要件補助率補助限度額 製 造業 20 人以下 300 万円以上 補助対象経費 とは 固定資

Ⅶ 設備投資をしたい方への支援策 1. 小規模企業生産性向上設備投資補助金 ( 小規模企業経営力強化支援事業 ) 名古屋市内で営利を目的とした事業を5 年以上継続的に営む小規模企業者の方が 市内の事業所に設置する機械設備等を取得する場合に その経費の一部を助成します 補助制度の概要 区分従業員数補助対象経費の要件補助率補助限度額 製 造業 20 人以下 300 万円以上 補助対象経費 とは 固定資

資料 2 サービス等生産性向上 IT 導入支援事業 (IT 導入補助金 ) について 平成 31 年 2 月 27 日 近畿経済産業局サービス産業室

について 平成 31 年 2 月 27 日 近畿経済産業局サービス産業室") 資料 2 サービス等生産性向上 IT 導入支援事業 (IT 導入補助金 ) について 平成 31 年 2 月 27 日 近畿経済産業局サービス産業室 中小企業生産性革命推進事業平成 30 年度第 2 次補正予算案額 1,100.0 億円 事業の内容 事業目的 概要 中小企業 小規模事業者等が 認定支援機関と連携して 生産性向上に資する革新的サービス開発 試作品開発 生産プロセスの改善を行うための設備投資等を支援します

資料 2 サービス等生産性向上 IT 導入支援事業 (IT 導入補助金 ) について 平成 31 年 2 月 27 日 近畿経済産業局サービス産業室 中小企業生産性革命推進事業平成 30 年度第 2 次補正予算案額 1,100.0 億円 事業の内容 事業目的 概要 中小企業 小規模事業者等が 認定支援機関と連携して 生産性向上に資する革新的サービス開発 試作品開発 生産プロセスの改善を行うための設備投資等を支援します

PowerPoint プレゼンテーション

福井県 事業税 不動産取得税 固定資産税等を対象地域において 3 年間減免 企業立地促進資金融資県内へ立地し県民を雇用する企業に対する低利融資 ( 利率 : 年 1.5%( 固定金利 ) 限度額 :5 億円 ( 特認 10 億円 ) 期間 :15 年以内 ) 企業立地促進補助金 ( 施設整備補助 ) 先端技術や健康長寿 食品関連分野等に係る設備取得に対して補助 ( 最大 30 億円 ) 本社機能 (

福井県 事業税 不動産取得税 固定資産税等を対象地域において 3 年間減免 企業立地促進資金融資県内へ立地し県民を雇用する企業に対する低利融資 ( 利率 : 年 1.5%( 固定金利 ) 限度額 :5 億円 ( 特認 10 億円 ) 期間 :15 年以内 ) 企業立地促進補助金 ( 施設整備補助 ) 先端技術や健康長寿 食品関連分野等に係る設備取得に対して補助 ( 最大 30 億円 ) 本社機能 (

PowerPoint プレゼンテーション

福井県 事業税 不動産取得税 固定資産税等を対象地域において最長 3 年間減免 企業立地促進資金融資県内へ立地し県民を雇用する企業に対する低利融資 ( 利率 : 年 1.2%( 固定金利 ) 限度額 :5 億円 ( 特認 10 億円 ) 期間 :15 年以内 ) 企業立地促進補助金 ( 施設整備補助 ) 先端技術や健康長寿 食品関連分野等に係る設備取得に対して補助 ( 最大 30 億円 ) 本社機能

福井県 事業税 不動産取得税 固定資産税等を対象地域において最長 3 年間減免 企業立地促進資金融資県内へ立地し県民を雇用する企業に対する低利融資 ( 利率 : 年 1.2%( 固定金利 ) 限度額 :5 億円 ( 特認 10 億円 ) 期間 :15 年以内 ) 企業立地促進補助金 ( 施設整備補助 ) 先端技術や健康長寿 食品関連分野等に係る設備取得に対して補助 ( 最大 30 億円 ) 本社機能

2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま

![2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま](/thumbs/48/24843408.jpg "2. 中小企業のための主な優遇制度 注 : 各項目に付記している番号は 関連する参考資料です 番号に対応する資料名などは 5~6 ページに掲載していますのでご参照ください [1] 中小法人等 に適用される主な優遇制度 紙面の都合により ここでは制度の種類と それに関連する参考資料の番号を紹介していま") 中小企業のための法人税の優遇制度 久住透相談部東京相談室 中小企業支援策の一環として 法人税においては中小企業を対象とした優遇制度が設けられています しかし ひと口に優遇制度といっても 中小企業のみを対象とする制度と 中小企業以外でも対象となるものの中小企業であれば要件が緩和される あるいはより大きな優遇が受けられる制度があります また 適用対象となる中小企業の範囲は 制度により異なることがあります

中小企業のための法人税の優遇制度 久住透相談部東京相談室 中小企業支援策の一環として 法人税においては中小企業を対象とした優遇制度が設けられています しかし ひと口に優遇制度といっても 中小企業のみを対象とする制度と 中小企業以外でも対象となるものの中小企業であれば要件が緩和される あるいはより大きな優遇が受けられる制度があります また 適用対象となる中小企業の範囲は 制度により異なることがあります

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

貿易特化指数を用いた 日本の製造業の 国際競争力の推移

中小企業経営力強化支援法について 平成 24 年 8 月中小企業庁 中小企業の海外における商品の需要の開拓の促進等のための中小企業の新たな事業活動の促進に関する法律等の一部を改正する法律 ( 中小企業経営力強化支援法 ) の概要 改正対象は 中小企業の新たな事業活動の促進に関する法律 中小企業による地域産業資源を活用した事業活動の促進に関する法律 中小企業者と農林漁業者との連携による事業活動の促進に関する法律背景

中小企業経営力強化支援法について 平成 24 年 8 月中小企業庁 中小企業の海外における商品の需要の開拓の促進等のための中小企業の新たな事業活動の促進に関する法律等の一部を改正する法律 ( 中小企業経営力強化支援法 ) の概要 改正対象は 中小企業の新たな事業活動の促進に関する法律 中小企業による地域産業資源を活用した事業活動の促進に関する法律 中小企業者と農林漁業者との連携による事業活動の促進に関する法律背景

11月は『職業能力開発促進月間

11 月は 職業能力開発促進月間 です 日本再興戦略改訂 2014 において 人材力の強化を柱に様々な職業能力開発施策が盛り込まれてるとともに新たに まち ひと しごと創生本部 が設置され 各地域の人材育成ニーズに応じた職業能力開発施策の推進に対する国民の期待が高まっています 厚生労働省は 11 月を 職業能力開発促進月間 同月 10 日を 技能の日 として 国及び都道府県において職業能力開発行政に係る諸行事を行い

11 月は 職業能力開発促進月間 です 日本再興戦略改訂 2014 において 人材力の強化を柱に様々な職業能力開発施策が盛り込まれてるとともに新たに まち ひと しごと創生本部 が設置され 各地域の人材育成ニーズに応じた職業能力開発施策の推進に対する国民の期待が高まっています 厚生労働省は 11 月を 職業能力開発促進月間 同月 10 日を 技能の日 として 国及び都道府県において職業能力開発行政に係る諸行事を行い

PowerPoint プレゼンテーション

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

復興特区における税 金融上の特例措置 資料 4-2 復興特区における税制上の特例措置 利子補給金制度 (1 頁 ) 産業集積関係の課税の特例の対象となる地域のイメージ (2 頁 ) 復興産業集積区域における新規立地促進税制 (3 頁 ) 復興産業集積区域における特別償却又は税額控除 (4 頁 ) 復興産業集積区域における法人税の特別控除 (5 頁 ) 復興産業集積区域における研究開発税制の特例等 (6

(2) 青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与

青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与") ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

3 地域別の業種リストを確認 対象業種の判断は 日本標準産業分類のに基づいて行われます 経営力向上計画の 2 事業分野と事業分野別指針 欄の 事業分野 ( ) が 次ページ以降の7 都府県別の業種リストにおける対象業種 ( ) に該当するかどうかを確認して下さい 経営力向上計画の 事業分野 ( )

が 次ページ以降の7 都府県別の業種リストにおける対象業種 ( ) に該当するかどうかを確認して下さい 経営力向上計画の 事業分野 ( )") 経営力向上設備等に係る固定資産税の特例に関する対象地域 対象業種の確認について 中小企業等経営強化法に規定される経営力向上設備等に係る固定資産税の特例について 平成 29 年度税制改正により新たに対象に追加された設備 ( 測定工具及び検査工具 器具及び備品 建物附属設備 ) については 一部の地域において対象業種が限定されます 機械装置については引き続き全国 全業種対象です 固定資産税の特例を受けようとする事業者は以下の流れで設備の地域及び業種を確認の上

経営力向上設備等に係る固定資産税の特例に関する対象地域 対象業種の確認について 中小企業等経営強化法に規定される経営力向上設備等に係る固定資産税の特例について 平成 29 年度税制改正により新たに対象に追加された設備 ( 測定工具及び検査工具 器具及び備品 建物附属設備 ) については 一部の地域において対象業種が限定されます 機械装置については引き続き全国 全業種対象です 固定資産税の特例を受けようとする事業者は以下の流れで設備の地域及び業種を確認の上

( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁

消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁") ( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁 軽減税率対策補助金 ( 中小企業 小規模事業者等消費税軽減税率対策補助金 ) 概 消費税軽減税率制度 ( 複数税率 ) への対応が必要となる中小企業 小規模事業者等の方々が 複数税率対応レジの導入や 受発注システムの改修などを行うにあたって その経費の一部を補助する制度です 要 補助率 補助額上限

( 資料 2) 消費税軽減税率制度に係る 事業者支援措置について 平成 30 年 5 月 中小企業庁 軽減税率対策補助金 ( 中小企業 小規模事業者等消費税軽減税率対策補助金 ) 概 消費税軽減税率制度 ( 複数税率 ) への対応が必要となる中小企業 小規模事業者等の方々が 複数税率対応レジの導入や 受発注システムの改修などを行うにあたって その経費の一部を補助する制度です 要 補助率 補助額上限

事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税 相続税について 一定の要件のもと その納税を猶予し の死亡等により 納税が猶予されている贈与税 相続税の納付が免除される

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

- 経営承継円滑化法 - 申請マニュアル 相続税 贈与税の納税猶予制度の特例 平成 30 年 4 施 相続税 贈与税に関する情報等につきましては 国税庁 HP の 相続税 贈与税特集 にも掲載しておりますので あわせてご利 ください 事業承継税制の概要 事業承継税制は である受贈者 相続人等が 円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において その非上場株式等に係る贈与税

租税特別措置法 ( 昭和三十二年法律第二十六号 ) 第十条の二 第四十二条の五 第六十八条の十 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及

第十条の二 第四十二条の五 第六十八条の十 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及") 租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及び第三号に掲げるものにあつては エネルギーの使用の合理化等に関する法律の一部を改正する法律 ( 平成三十年法律第四十五号 ) の施行の日 ) から平成三十二年三月三十一日までの期間 ( 第三項において

租税特別措置法 ( 昭和三十二年法律第二十六号 ) ( 高度省エネルギー増進設備等を取得した場合の特別償却又は所得税額の特別控除 ) 第十条の二青色申告書を提出する個人が 平成三十年四月一日 ( 第二号及び第三号に掲げるものにあつては エネルギーの使用の合理化等に関する法律の一部を改正する法律 ( 平成三十年法律第四十五号 ) の施行の日 ) から平成三十二年三月三十一日までの期間 ( 第三項において

所得拡大促進税制 のガイドライン

生産性向上特別措置法 先端設備等導入計画策定の手引き 各務原市平成 30 年 10 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2.

生産性向上特別措置法 先端設備等導入計画策定の手引き 各務原市平成 30 年 10 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2.

各年の住宅ローン控除額の算出 所得税から控除しきれない額は住民税からも控除 当該年分の住宅ローン控除額から当該年分の所得税額 ( 住宅ローン控除の適用がないものとした場合の所得税額 ) を控除した際に 残額がある場合については 翌年度分の個人住民税において 当該残額に相当する額が 以下の控除限度額の

を控除した際に 残額がある場合については 翌年度分の個人住民税において 当該残額に相当する額が 以下の控除限度額の") 住宅ローン控除 ( 住宅ローン減税 ) 2014(H26 年 ) 住宅ローン控除 ( 住宅ローン減税 ) の概要 居住年 控除対象借入限度額 控除期間 控除率 最大控除額 ( 年間控除額 ) 平成 21 年 ~22 年 5,000 万円 500 万円 (50 万円 ) 平成 23 年 4,000 万円 400 万円 (40 万円 ) 平成 24 年 10 年間 1.00% 300 万円 (30 万円

住宅ローン控除 ( 住宅ローン減税 ) 2014(H26 年 ) 住宅ローン控除 ( 住宅ローン減税 ) の概要 居住年 控除対象借入限度額 控除期間 控除率 最大控除額 ( 年間控除額 ) 平成 21 年 ~22 年 5,000 万円 500 万円 (50 万円 ) 平成 23 年 4,000 万円 400 万円 (40 万円 ) 平成 24 年 10 年間 1.00% 300 万円 (30 万円

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

Taro-町耐震改修助成要綱 j

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

登録審査機関の審査ポイント

中小企業診断士の登録等及び試験に関する規則第 35 条第 1 項に規定する登録養成機関の登録について ( 改訂版 ) 平成 20 年 8 月 中小企業庁 はじめに 中小企業診断士の登録及び試験に関する規則 ( 以下 登録等規則 という ) 第 35 条第 1 項に規定する登録養成機関の登録については 当分の間 以下のとおり運用することとします なお 別紙 標準モデル の内容は 現時点における養成知識と経験などに基づいたものであり

中小企業診断士の登録等及び試験に関する規則第 35 条第 1 項に規定する登録養成機関の登録について ( 改訂版 ) 平成 20 年 8 月 中小企業庁 はじめに 中小企業診断士の登録及び試験に関する規則 ( 以下 登録等規則 という ) 第 35 条第 1 項に規定する登録養成機関の登録については 当分の間 以下のとおり運用することとします なお 別紙 標準モデル の内容は 現時点における養成知識と経験などに基づいたものであり

( 会社及び個人 ) ( 適用日 : 平成 28 年 12 月 9 日 年利 :%) 一 般 貸 付 振 興 事 業 貸 付 設備資金 設備資金 運転資金 日本政策金融公庫国民生活事業 ( 生活衛生資金貸付 ) 主要利率一覧表 下記以外の設備資金 ( 注 2) 融資の種類利率 ( 注 1) 省エネル

( 適用日 : 平成 28 年 12 月 9 日 年利 :%) 一 般 貸 付 振 興 事 業 貸 付 設備資金 設備資金 運転資金 日本政策金融公庫国民生活事業 ( 生活衛生資金貸付 ) 主要利率一覧表 下記以外の設備資金 ( 注 2) 融資の種類利率 ( 注 1) 省エネル") ( 会社及び個人 ) ( 適用日 : 平成 28 年 12 月 9 日 年利 :%) 一 般 貸 付 振 興 事 業 貸 付 設備資金 設備資金 運転資金 日本政策金融公庫国民生活事業 ( 生活衛生資金貸付 ) 主要利率一覧表 下記以外の設備資金 ( 注 2) 融資の種類利率 ( 注 1) 省エネルギー設備 衛生設備等 ( 注 2) 福祉増進資金防災 環境対策資金雇用安定資金 生活衛生新企業育成資金

( 会社及び個人 ) ( 適用日 : 平成 28 年 12 月 9 日 年利 :%) 一 般 貸 付 振 興 事 業 貸 付 設備資金 設備資金 運転資金 日本政策金融公庫国民生活事業 ( 生活衛生資金貸付 ) 主要利率一覧表 下記以外の設備資金 ( 注 2) 融資の種類利率 ( 注 1) 省エネルギー設備 衛生設備等 ( 注 2) 福祉増進資金防災 環境対策資金雇用安定資金 生活衛生新企業育成資金

1 特別償却の適用例 コネクテッド インダストリーズ税制 (IoT 税制 ) よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で

よくあるご質問補足資料 例 ) a. 5,000 万円の課税対象設備を購入 ( 対象設備の法定耐用年数は 5 年とする ただし の計算法は 定額法 とする ) 5,000 万円 5 年 = 1000 万円 b. 当年度で") 目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

目次 1 2 3 4 5 特別償却の適用例 < 参考 > 特別償却について税額控除の適用例 3ヶ年の事業計画で設備投資合計額が5,000 万円の場合 5ヶ年の事業計画で設備投資合計額が2 億円の場合単独申請 共同申請における税制適用条件等について < 改訂履歴 > P.1 P.2 P.3 P.4 P.5 P.6 P.7 平成 30 年 8 月 14 日作成平成 30 年 8 月 22 日改訂 1 特別償却の適用例

< F2D E738BC794B A C8892E >

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

<4D F736F F D2092CA926D FAC8AE98BC692A18F8A8AC782CC90DD94F5938A8E9182C98C5782E990C590A7915B A6D92E

都道府県医師会担当理事殿 年税第 29 号地第 163 号介第 55 号令和元年 7 月 3 1 日 公益社団法人日本医師会常任理事小玉弘之 中小企業庁 経済産業省所管の設備投資に係る税制措置について ( 情報提供 ) 昨年 12 月 14 日に決定されました平成 31 年度税制改正大綱 ( 自由民主党 公明党 ) における 本会税制要望の実現項目につきまして 平成 31 年 1 月 10 日付け都道府県医師会長宛通知文

都道府県医師会担当理事殿 年税第 29 号地第 163 号介第 55 号令和元年 7 月 3 1 日 公益社団法人日本医師会常任理事小玉弘之 中小企業庁 経済産業省所管の設備投資に係る税制措置について ( 情報提供 ) 昨年 12 月 14 日に決定されました平成 31 年度税制改正大綱 ( 自由民主党 公明党 ) における 本会税制要望の実現項目につきまして 平成 31 年 1 月 10 日付け都道府県医師会長宛通知文

Microsoft PowerPoint - 【別添1】23税制改正の概要.pptx

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

11 ものづくり補助金において優先採択された場合 交付決定はどの様に行われるのか 平成 29 年度補正予算のものづくり補助金 ( 一次公募 ) については 平成 30 年 6 月中に採択結果を公表し 順次 採択事業者から交付申請を受け付けます ただし 交付決定の際には 1 事業者が所在する自治体から

については 平成 30 年 6 月中に採択結果を公表し 順次 採択事業者から交付申請を受け付けます ただし 交付決定の際には 1 事業者が所在する自治体から") 1. 導入促進基本計画に関する Q&A 平成 30 年 5 月 18 日現在 No. 質問回答 1 導入促進基本計画の作成は自治体にとって義務なのか 作成は任意であり 義務ではありません なるべく多くの自治体に本法の趣旨をご理解いただき 本計画の策定に取り組んでいただきたいと考えております 2 3 導入促進基本計画のひな形は自治体に示されるのか 計画の分量 ( 枚数 ) はどの程度を想定しているのか

1. 導入促進基本計画に関する Q&A 平成 30 年 5 月 18 日現在 No. 質問回答 1 導入促進基本計画の作成は自治体にとって義務なのか 作成は任意であり 義務ではありません なるべく多くの自治体に本法の趣旨をご理解いただき 本計画の策定に取り組んでいただきたいと考えております 2 3 導入促進基本計画のひな形は自治体に示されるのか 計画の分量 ( 枚数 ) はどの程度を想定しているのか

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

1. 経営力向上計画の概要 (1) 制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが

制度の概要 経営力向上計画 は 人材育成 コスト管理等のマネジメントの向上や設備投資など 自社の経営力を向上するために実施する計画で 認定された事業者は 税制や金融の支援等を受けることができます また 計画申請においては 経営革新等支援機関のサポートを受けることが") 平成 30 年 6 月 1 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定

平成 30 年 6 月 1 日版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください - 中小企業等経営強化法 - 経営力向上計画 策定の手引き 目 次 1. 経営力向上計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 2. 手続き方法 (1) 経営力向上計画の策定

総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの?

本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの?") 内閣府地方創生推進事務局 総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの? 注意すべきことは? 7ページ 8ページ 9ページ 10ページ 11ページ

内閣府地方創生推進事務局 総論 地方拠点強化税制とは? 税制等の支援措置を受けるためには? 3ページ 4ページ 拡充型事業とは? 5 ページ 移転型事業とは? 6 ページ 目次 各論 ステップ 1 ( 整備計画 ) 本社機能とは? どのような支援措置があるの? 支援のメリットについて整備計画の認定はいつまでに受ければいいの? 注意すべきことは? 7ページ 8ページ 9ページ 10ページ 11ページ

平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 - 0 -

至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 - 0 -") 平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 0 Ⅰ. 高速道路株式会社法第 10 条に基づく事業計画について 事業計画については 高速道路株式会社法 ( 以下 会社法 という ) 第 10 条に基づき 高速道路株式会社

平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 0 Ⅰ. 高速道路株式会社法第 10 条に基づく事業計画について 事業計画については 高速道路株式会社法 ( 以下 会社法 という ) 第 10 条に基づき 高速道路株式会社

医療法人への移行の案内.indd

持分なし医療法人 への移行促進策のご案内 出資者の方にもしものことがあって その相続人から持分の払い戻しを請求されたらどうしよう 病院の運営を頑張ったおかげで法人の資産も増えたけど 持分の払い戻しを請求されたら大変だ こんな悩みをお持ちの医療法人の皆さまへ 持分なし医療法人 への移行を検討しませんか? こんな悩みを解決するために 持分なし医療法人 への移行を検討されてはいかがでしょうか? しかも 今なら

持分なし医療法人 への移行促進策のご案内 出資者の方にもしものことがあって その相続人から持分の払い戻しを請求されたらどうしよう 病院の運営を頑張ったおかげで法人の資産も増えたけど 持分の払い戻しを請求されたら大変だ こんな悩みをお持ちの医療法人の皆さまへ 持分なし医療法人 への移行を検討しませんか? こんな悩みを解決するために 持分なし医療法人 への移行を検討されてはいかがでしょうか? しかも 今なら

Microsoft PowerPoint - ‡g‡o„´“e†iH18’Å’§›ü’³†j0403

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

平成20年度税制改正(地方税)要望事項

要望事項") 平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 5 対象税目 要望項目名 要望内容 ( 概要 ) 府省庁名環境省 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税自動車税 軽自動車税 ) 車体課税のグリーン化 自動車取得税のエコカー減税については 平成 29 年度税制改正大綱において 対象範囲を平成 32 年度燃費基準の下で見直し

平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 5 対象税目 要望項目名 要望内容 ( 概要 ) 府省庁名環境省 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税自動車税 軽自動車税 ) 車体課税のグリーン化 自動車取得税のエコカー減税については 平成 29 年度税制改正大綱において 対象範囲を平成 32 年度燃費基準の下で見直し

現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 8 対象者 本税制の対象となる法人に制限はあるのか 青色申告書を提出する法人であれば 業種 資本金規模を問わずに対象となる予定です 本税制の対象となる設備は ソフトウェア 器具備

説明先今後の備考 8 対象者 本税制の対象となる法人に制限はあるのか 青色申告書を提出する法人であれば 業種 資本金規模を問わずに対象となる予定です 本税制の対象となる設備は ソフトウェア 器具備") IoT 税制に関する Q&A 現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 1 制度全般 中小企業向けの既存税制 ( 中促 商サ税制 ) との違いは何か 別紙のとおり 今後の次第で変更がありえますが 過去の設備 圧縮記帳を用いた場合 2 制度全般補助金との併用は可能か 投資促進税制では補助金との併用が可能であるため 本税制についても同様となるようしたいと

IoT 税制に関する Q&A 現段階での状況に基づく内容になりますので今後変更の可能性がありえます 項目内容回答 ( 対応方針 ) 説明先今後の備考 1 制度全般 中小企業向けの既存税制 ( 中促 商サ税制 ) との違いは何か 別紙のとおり 今後の次第で変更がありえますが 過去の設備 圧縮記帳を用いた場合 2 制度全般補助金との併用は可能か 投資促進税制では補助金との併用が可能であるため 本税制についても同様となるようしたいと

Microsoft PowerPoint - 情報化施工概要【H 説明会】

情報化施工技術の一般化 実用化 の推進について 沖縄総合事務局開発建設部 ICT を活用した建設生産システムの普及促進 ( 情報化施工の推進 ) 1. 建設生産システムの現状と課題 製造業に比べ低い建設事業の生産性向上が急務 欧米に比べ ICT 活用技術普及の遅れ 更なる ICT 活用技術の普及を目指す必要がある 従来 図ー 2 マシンコントロール技術のイメージ 排土板を操作 ( 熟練技術が必要 )

情報化施工技術の一般化 実用化 の推進について 沖縄総合事務局開発建設部 ICT を活用した建設生産システムの普及促進 ( 情報化施工の推進 ) 1. 建設生産システムの現状と課題 製造業に比べ低い建設事業の生産性向上が急務 欧米に比べ ICT 活用技術普及の遅れ 更なる ICT 活用技術の普及を目指す必要がある 従来 図ー 2 マシンコントロール技術のイメージ 排土板を操作 ( 熟練技術が必要 )

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

(*2) ハイブリッド自動車 ハイブリッドバス トラック ハイブリッド乗用車等車両総重量 3.5t 以下は 車 (*4) かつ燃費基準 +25% 達成車 (*5) 車両総重量 3.5t 超は重量車 車 (*9) かつ重量車燃費基準達成車 (*7) (*3) クリーンディーゼル乗用車平成 21 年排出

ハイブリッド自動車 ハイブリッドバス トラック ハイブリッド乗用車等車両総重量 3.5t 以下は 車 (*4) かつ燃費基準 +25% 達成車 (*5) 車両総重量 3.5t 超は重量車 車 (*9) かつ重量車燃費基準達成車 (*7) (*3) クリーンディーゼル乗用車平成 21 年排出") 7 平成 21 年度の税制改正の概要について 1 自動車重量税 自動車取得税の時限的減免関係について 厳しい経済状況の中 自動車の買換 購入需要を促進しつつ 低炭素社会の実現を図るため 環境性能に優れた自動車に対する自動車重量税 自動車取得税の時限的免除 軽減を図ります 自動車重量税 自動車取得税の特例 以下の場合に 自動車重量税及び自動車取得税を免除 軽減いたします 自動車重量税 : 下記の自動車について

7 平成 21 年度の税制改正の概要について 1 自動車重量税 自動車取得税の時限的減免関係について 厳しい経済状況の中 自動車の買換 購入需要を促進しつつ 低炭素社会の実現を図るため 環境性能に優れた自動車に対する自動車重量税 自動車取得税の時限的免除 軽減を図ります 自動車重量税 自動車取得税の特例 以下の場合に 自動車重量税及び自動車取得税を免除 軽減いたします 自動車重量税 : 下記の自動車について

目次 1. 事業概要 1-1 事業目的 1-2 事業スキーム 2.IT 導入支援事業者の業務 2-1 IT 導入支援事業者の定義 登録方法 2-2 IT 導入支援事業者の業務内容 3.IT 導入支援事業者の登録要件 3-1 IT 導入支援事業者の要件 3-2 選定方法 4. 応募方法 4-1 申請様

平成 28 年度補正 サービス等生産性向上 IT 導入支援事業 第 2 回募集分 IT 導入支援事業者応募要領 平成 29 年 2 月 10 日 サービス等生産性向上 IT 導入支援事業事務局 ( 一般社団法人サービスデザイン推進協議会 ) 1 目次 1. 事業概要 1-1 事業目的 1-2 事業スキーム 2.IT 導入支援事業者の業務 2-1 IT 導入支援事業者の定義 登録方法 2-2 IT 導入支援事業者の業務内容

平成 28 年度補正 サービス等生産性向上 IT 導入支援事業 第 2 回募集分 IT 導入支援事業者応募要領 平成 29 年 2 月 10 日 サービス等生産性向上 IT 導入支援事業事務局 ( 一般社団法人サービスデザイン推進協議会 ) 1 目次 1. 事業概要 1-1 事業目的 1-2 事業スキーム 2.IT 導入支援事業者の業務 2-1 IT 導入支援事業者の定義 登録方法 2-2 IT 導入支援事業者の業務内容

政策体系における政策目的の位置付け エネルギー基本計画 ( 平成 22 年 6 月 18 日閣議決定 ) において 一次エネルギー供給に占める再生可能エネルギーの割合を 2020 年までに 10% とすることを目指す と記載 地球温暖化対策基本法案 ( 平成 22 年 10 月 8 日閣議決定 )

において 一次エネルギー供給に占める再生可能エネルギーの割合を 2020 年までに 10% とすることを目指す と記載 地球温暖化対策基本法案 ( 平成 22 年 10 月 8 日閣議決定 )") 平成 24 年度税制改正 ( 地方税 ) 要望事項 ( 新設 拡充 延長 その他 ) No 7 府省庁名環境省 対象税目個人住民税法人住民税住民税 ( 利子割 ) 事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 再生可能エネルギー発電設備に係る課税標準の特例措置の創設 < 現行制度 > 政府の補助 ( 1) を受けて取得された太陽光発電設備 ( 同時に設置する専用の架台

平成 24 年度税制改正 ( 地方税 ) 要望事項 ( 新設 拡充 延長 その他 ) No 7 府省庁名環境省 対象税目個人住民税法人住民税住民税 ( 利子割 ) 事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 再生可能エネルギー発電設備に係る課税標準の特例措置の創設 < 現行制度 > 政府の補助 ( 1) を受けて取得された太陽光発電設備 ( 同時に設置する専用の架台

平成16年版 真島のわかる社労士

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

H 以前の認定計画を H の申請様式にしたがって変更申請する場合 別紙 ( 変更 ) ( 別紙 ) 経営力向上計画 申請日平成 年 月 日 変更申請日を記入してください 1 名称等 事業者の氏名又は名称 株式会社 METI 代表者名 ( 事業者が法人の場合 ) 代表取締役

( 別紙 ) 経営力向上計画 申請日平成 年 月 日 変更申請日を記入してください 1 名称等 事業者の氏名又は名称 株式会社 METI 代表者名 ( 事業者が法人の場合 ) 代表取締役") 様式第 2 認定経営力向上計画の変更に係る認定申請書 平成 年 月 日 経済産業局長殿 認定通知書に記載の認定日としてください なお 変更申請が 2 回目以降の場合は 直前の変更認定通知書に記載の認定日としてください 住所 県 市 1-3-1 名称及び株式会社 METI 代表者の氏名代表取締役中小太郎印 平成 年 月 日付けで認定を受けた経営力向上計画について下記のとおり変更したいので 中小企業等経営強化法第

様式第 2 認定経営力向上計画の変更に係る認定申請書 平成 年 月 日 経済産業局長殿 認定通知書に記載の認定日としてください なお 変更申請が 2 回目以降の場合は 直前の変更認定通知書に記載の認定日としてください 住所 県 市 1-3-1 名称及び株式会社 METI 代表者の氏名代表取締役中小太郎印 平成 年 月 日付けで認定を受けた経営力向上計画について下記のとおり変更したいので 中小企業等経営強化法第

PowerPoint プレゼンテーション

ニュースリリース 2 0 1 8 年 5 月 1 8 日株式会社日本政策金融公庫 設備投資割合が調査開始以来 過去最高 ~5 年連続で設備投資割合が上昇 ~ 設備投資に関するアンケート調査結果 ( 生活衛生関係営業の景気動向等調査特別調査結果 2018 年 1~3 月期 ) 設備投資を実施した企業 2017 年 (1 月 ~12 月 ) に設備投資を実施した企業の割合は 28.1% と 前年調査を

ニュースリリース 2 0 1 8 年 5 月 1 8 日株式会社日本政策金融公庫 設備投資割合が調査開始以来 過去最高 ~5 年連続で設備投資割合が上昇 ~ 設備投資に関するアンケート調査結果 ( 生活衛生関係営業の景気動向等調査特別調査結果 2018 年 1~3 月期 ) 設備投資を実施した企業 2017 年 (1 月 ~12 月 ) に設備投資を実施した企業の割合は 28.1% と 前年調査を

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

215 参考資料

215 参考資料 < 参考資料 > マンション再生に関連する専門家等 主な専門分野 資格等 関連団体 ( 各地に関連団体がある場合は全国組織を記載 ) ホームページアドレス 連絡先 マンション管理士 ( 財 ) マンション管理センター http://www.mankan.or.jp TEL:03(3222)1516( 代表 ) 管理全般 区分所有管理士マンション維持修繕技術者 ( 社 ) 高層住宅管理業協会

215 参考資料 < 参考資料 > マンション再生に関連する専門家等 主な専門分野 資格等 関連団体 ( 各地に関連団体がある場合は全国組織を記載 ) ホームページアドレス 連絡先 マンション管理士 ( 財 ) マンション管理センター http://www.mankan.or.jp TEL:03(3222)1516( 代表 ) 管理全般 区分所有管理士マンション維持修繕技術者 ( 社 ) 高層住宅管理業協会

労働基準法が改正されます

Feb 18 ~ 平成 30 年税制改正大綱 ~ 昨年 12 月に税制改正大綱が公表されましたので 代表的なものを今回は紹介いたします 以下のように控除額が引き下げられることとなりました 平成 31 年 12 月まで 平成 32 年 1 月以降 1,800,000 円以下 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 収入金額 40% (650,000 円に満たない場合には 650,000

Feb 18 ~ 平成 30 年税制改正大綱 ~ 昨年 12 月に税制改正大綱が公表されましたので 代表的なものを今回は紹介いたします 以下のように控除額が引き下げられることとなりました 平成 31 年 12 月まで 平成 32 年 1 月以降 1,800,000 円以下 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 収入金額 40% (650,000 円に満たない場合には 650,000

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

PowerPoint プレゼンテーション

生産性向上設備投資促進税制について 平成 26 年 1 月 経済産業省 1. 生産性向上設備投資促進税制の対象 ( 全体像 ) 質の高い設備投資の促進によって事業者の生産性向上を図り もって我が国経済の発展を図るため 先端設備 や 生産ラインやオペレーションの改善に資する設備 を導入する際の税制措置を新設 類型 対象設備 ( 要件 ) 確認者 A: 先端設備 機械装置 及び一定の 工具 器具備品 建物

生産性向上設備投資促進税制について 平成 26 年 1 月 経済産業省 1. 生産性向上設備投資促進税制の対象 ( 全体像 ) 質の高い設備投資の促進によって事業者の生産性向上を図り もって我が国経済の発展を図るため 先端設備 や 生産ラインやオペレーションの改善に資する設備 を導入する際の税制措置を新設 類型 対象設備 ( 要件 ) 確認者 A: 先端設備 機械装置 及び一定の 工具 器具備品 建物

PowerPoint プレゼンテーション

中小企業 小規模事業者対策のポイント 取引価格の適正化に取り組みます 資金繰り 事業再生を支援します ものづくり 商業 サービス革新 省エネ設備の導入を支援します 小規模事業者の持続化 創業を目指す方 地域資源の活用を応援します 人材の育成 確保を支援します 事業承継の円滑化に取り組みます 詳しい情報は 中小企業庁ホームページや中小企業庁が委託して運営する支援ポータルサイト ミラサポ でご覧いただけます

中小企業 小規模事業者対策のポイント 取引価格の適正化に取り組みます 資金繰り 事業再生を支援します ものづくり 商業 サービス革新 省エネ設備の導入を支援します 小規模事業者の持続化 創業を目指す方 地域資源の活用を応援します 人材の育成 確保を支援します 事業承継の円滑化に取り組みます 詳しい情報は 中小企業庁ホームページや中小企業庁が委託して運営する支援ポータルサイト ミラサポ でご覧いただけます

農業経営基盤強化準備金~農業者向けQ&A~

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

農業経営基盤強化準備金 ~ 農業者向け Q&~ 一般編 Q1 農業経営基盤強化準備金制度とは何ですか Q2 農業経営基盤強化準備金制度の仕組みは何ですか Q3 農業経営基盤強化準備金は誰でも活用できるのですか Q4 農業経営基盤強化準備金はどのようなものに使えるのですか 積立編 Q5 準備金を積み立てたいのですが どのように行えばよいのですか Q6 準備金を積み立てたいのですが どのような書類が必要ですか

平成20年2月

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

8労働環境の改善を図りたい方

9 労働環境の改善を図りたい場合 1 非正社員を正社員に転換したいとき 雇用促進支援資金 ( 労働支援融資 ) P66 参照 新たに正社員を雇用 ( 非正社員から正社員への転換を含む ) する中小企業者が利用で対象きます 限度額 7,000 万円 資金名 変動金利 固定金利 信用保証付き信用保証なし信用保証付き信用保証なし 利率等 雇用促進支援資金 1.47% 1.77% 1.67% 1.97% 利率

9 労働環境の改善を図りたい場合 1 非正社員を正社員に転換したいとき 雇用促進支援資金 ( 労働支援融資 ) P66 参照 新たに正社員を雇用 ( 非正社員から正社員への転換を含む ) する中小企業者が利用で対象きます 限度額 7,000 万円 資金名 変動金利 固定金利 信用保証付き信用保証なし信用保証付き信用保証なし 利率等 雇用促進支援資金 1.47% 1.77% 1.67% 1.97% 利率

認定 コンサルタント向け 認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談

住所 窓口の連絡先 取り扱うことが出来る相談") 認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談内容及びその他の必要な情報については 中小企業庁 経済産業局の HP 等で公表致します この申請書 1 枚目の記載内容は 記載を省かないこと

認定申請書記載要領 主たる事務所の所在地を管轄する経済産業局長へ申請書の正本 2 部を提出して下さい 記載内容等で判断に迷う場合は 申請書を提出する経済産業局へお尋ね下さい 認定後においては 経営革新等支援機関の名称( 氏名 ) 住所 窓口の連絡先 取り扱うことが出来る相談内容及びその他の必要な情報については 中小企業庁 経済産業局の HP 等で公表致します この申請書 1 枚目の記載内容は 記載を省かないこと

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

< F2D BD90AC E937889FC90B38E968D8088EA C92E8816A CC94C5816A81698E4F89DB91E58D6A94BD A2E6A7464>

平成 3 1 年度 税制改正事項 平成 30 年 12 月 農林水産省 第 1 農業経営の安定化 農業の構造改革の推進 1 農地中間管理機構法の施行後 5 年後見直し等に伴い 以下の措置を講ずる 1 農業経営基盤強化促進法の改正を前提に 特定土地区画整理事業等のために土地等を譲渡した場合の2 千万円特別控除の適用対象に 農用地利用規程の特例に係る事項が定められた農用地利用規程に基づいて行われる農用地利用改善事業の実施区域内にある農用地が

平成 3 1 年度 税制改正事項 平成 30 年 12 月 農林水産省 第 1 農業経営の安定化 農業の構造改革の推進 1 農地中間管理機構法の施行後 5 年後見直し等に伴い 以下の措置を講ずる 1 農業経営基盤強化促進法の改正を前提に 特定土地区画整理事業等のために土地等を譲渡した場合の2 千万円特別控除の適用対象に 農用地利用規程の特例に係る事項が定められた農用地利用規程に基づいて行われる農用地利用改善事業の実施区域内にある農用地が

平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇

機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇") 平成 28 年度 税制改正の概要 平成 2 7 年 12 月復興庁 平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇用した場合の税額控除の特例措置の5

平成 28 年度 税制改正の概要 平成 2 7 年 12 月復興庁 平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇用した場合の税額控除の特例措置の5

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

【大同】中小企業経営者アンケート「大同生命サーベイ」-平成28年11月度調査-~ 「景況感」と「中小企業等経営強化法の活用」についてお聞きしました ~

http://www.daido-life.co.jp/about/info/topics/survey/ 中小企業調査 大同生命サーベイ 月次レポート - 平成 28 年 11 月度調査 - 調査概要 回答企業に関するデータ 調査期間 : 平成 28 年 11 月 1 日 ( 火 )~11 月 30 日 ( 水 ) 調査対象 : 全国の企業経営者 ( うち約 7 割が当社ご契約企業 ) 調査方法

http://www.daido-life.co.jp/about/info/topics/survey/ 中小企業調査 大同生命サーベイ 月次レポート - 平成 28 年 11 月度調査 - 調査概要 回答企業に関するデータ 調査期間 : 平成 28 年 11 月 1 日 ( 火 )~11 月 30 日 ( 水 ) 調査対象 : 全国の企業経営者 ( うち約 7 割が当社ご契約企業 ) 調査方法

資産運用として考える アパート・マンション経営

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

IT 導入補助金 (29 補正 ) の概要 中小企業等の生産性向上を実現するため 業務効率化や売上向上に資する簡易的な IT ツール ( ソフトウェア アプリ サービス等 ) の導入を支援 IT 導入支援事業者による代理申請や導入後のフォローアップ等を通じて 補助事業者 ( 中小企業等 ) 側の煩雑

の概要 中小企業等の生産性向上を実現するため 業務効率化や売上向上に資する簡易的な IT ツール ( ソフトウェア アプリ サービス等 ) の導入を支援 IT 導入支援事業者による代理申請や導入後のフォローアップ等を通じて 補助事業者 ( 中小企業等 ) 側の煩雑") 平成 29 年度補正予算サービス等生産性向上 IT 導入支援事業 IT 導入補助金 概要説明資料 平成 30 年 11 月 経済産業省 北海道経済産業局 地域経済部情報 サービス政策課 IT 導入補助金 (29 補正 ) の概要 中小企業等の生産性向上を実現するため 業務効率化や売上向上に資する簡易的な IT ツール ( ソフトウェア アプリ サービス等 ) の導入を支援 IT 導入支援事業者による代理申請や導入後のフォローアップ等を通じて

平成 29 年度補正予算サービス等生産性向上 IT 導入支援事業 IT 導入補助金 概要説明資料 平成 30 年 11 月 経済産業省 北海道経済産業局 地域経済部情報 サービス政策課 IT 導入補助金 (29 補正 ) の概要 中小企業等の生産性向上を実現するため 業務効率化や売上向上に資する簡易的な IT ツール ( ソフトウェア アプリ サービス等 ) の導入を支援 IT 導入支援事業者による代理申請や導入後のフォローアップ等を通じて

================================================================== さかい起業チャレンジポートメールマガジン 第 13 号 =======================================================

================================================================== さかい起業チャレンジポートメールマガジン 第 13 号 ================================================================== メールマガジンをご愛読いただきありがとうございます 今回の配信記事は 3 つです

================================================================== さかい起業チャレンジポートメールマガジン 第 13 号 ================================================================== メールマガジンをご愛読いただきありがとうございます 今回の配信記事は 3 つです

I-Construction(ICT) の取り組み概要 3 i-construction について 取り組み概要 今こそ生産性向上のチャンス 労働力過剰を背景とした生産性の低迷 バブル崩壊後 建設投資が労働者の減少を上回って ほぼ一貫して労働力過剰となり 省力化につながる建設現場の生産性向上が見送ら

の取り組み概要 3 i-construction について 取り組み概要 今こそ生産性向上のチャンス 労働力過剰を背景とした生産性の低迷 バブル崩壊後 建設投資が労働者の減少を上回って ほぼ一貫して労働力過剰となり 省力化につながる建設現場の生産性向上が見送ら") 建設業協会説明資料 資料 3 i-construction の取り組みについて 平成 30 年 5 月国土交通省関東地方整備局 企画部施工企画課 説明項目 i-construction(ict) の取り組み概要 P.3 H30 年度関東地方整備局でたに導入する ICT 浚渫工 ( 河川 ) の実施方針 P.9 H30 年度関東地方整備局の ICT 土工 ICT 舗装工の実施方針 P.14 ICT 施工の取り組み

建設業協会説明資料 資料 3 i-construction の取り組みについて 平成 30 年 5 月国土交通省関東地方整備局 企画部施工企画課 説明項目 i-construction(ict) の取り組み概要 P.3 H30 年度関東地方整備局でたに導入する ICT 浚渫工 ( 河川 ) の実施方針 P.9 H30 年度関東地方整備局の ICT 土工 ICT 舗装工の実施方針 P.14 ICT 施工の取り組み

図表 2 住宅ローン減税の拡充 消費税率が 5% の場合 消費税率が 8% または 10% の 場合 適用期間 ~2014 年 3 月 2014 年 4 月 ~2017 年末 最大控除額 (10 年間合計 ) 200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控

200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控") 今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

平成 28 年 12 月 農林水産省 平成 29 年度税制改正主要事項 1. 新規 拡充事項 (1) 生産資材価格の引下げ及び農産物の流通加工構造の改革のための法整備を前提とした次の措置の創設 ( 所得税 法人税 登録免許税 ) 1 同法の認定を受けた事業再編事業者が事業再編計画に記載された機械装置

生産資材価格の引下げ及び農産物の流通加工構造の改革のための法整備を前提とした次の措置の創設 ( 所得税 法人税 登録免許税 ) 1 同法の認定を受けた事業再編事業者が事業再編計画に記載された機械装置") 平成 28 年 12 月 農林水産省 平成 29 年度税制改正主要事項 1. 新規 拡充事項 (1) 生産資材価格の引下げ及び農産物の流通加工構造の改革のための法整備を前提とした次の措置の創設 ( 所得税 法人税 登録免許税 ) 1 同法の認定を受けた事業再編事業者が事業再編計画に記載された機械装置 建物等を取得した場合の5 年間の割増償却の適用等 2 同法の認定を受けた事業再編事業者が事業再編計画に基づき行う株式会社設立等に係る登録免許税の軽減

平成 28 年 12 月 農林水産省 平成 29 年度税制改正主要事項 1. 新規 拡充事項 (1) 生産資材価格の引下げ及び農産物の流通加工構造の改革のための法整備を前提とした次の措置の創設 ( 所得税 法人税 登録免許税 ) 1 同法の認定を受けた事業再編事業者が事業再編計画に記載された機械装置 建物等を取得した場合の5 年間の割増償却の適用等 2 同法の認定を受けた事業再編事業者が事業再編計画に基づき行う株式会社設立等に係る登録免許税の軽減

税額控除限度額の計算この制度による税額控除限度額は 次の算式により計算します ( 措法 42 の 112) 税額控除限度額 = 特定機械装置等の取得価額 税額控除割合 ( 当期の法人税額の 20% 相当額を限度 ) 上記算式の税額控除割合は 次に掲げる区分に応じ それぞれ次の割合となります 特定機械

税額控除限度額 = 特定機械装置等の取得価額 税額控除割合 ( 当期の法人税額の 20% 相当額を限度 ) 上記算式の税額控除割合は 次に掲げる区分に応じ それぞれ次の割合となります 特定機械") Ⅲ 国際戦略総合特別区域に係る税制の創設 1 国際戦略総合特別区域において機械等を取得した場合の特別償却又は法人税額の特別控除 創設された制度の概要 青色申告法人で 総合特別区域法に規定する指定法人 *1 が 同法の施行日から平成 26 年 3 月 31 日までの間に 国際戦略総合特別区域 *2 内において 特定機械装置等の取得等をして 認定国際戦略総合特別区域計画 *3 に定められた特定国際戦略事業

Ⅲ 国際戦略総合特別区域に係る税制の創設 1 国際戦略総合特別区域において機械等を取得した場合の特別償却又は法人税額の特別控除 創設された制度の概要 青色申告法人で 総合特別区域法に規定する指定法人 *1 が 同法の施行日から平成 26 年 3 月 31 日までの間に 国際戦略総合特別区域 *2 内において 特定機械装置等の取得等をして 認定国際戦略総合特別区域計画 *3 に定められた特定国際戦略事業

厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指

労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指") 厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指針第 1 現状認識 1 市場規模の動向我が国における職業紹介事業の手数料収入総額は 平成 28 年度職業紹介事業報告の集計結果によると

厚生労働省告示第六十四号中小企業等経営強化法平成十一年法律第十八号第十二条第一項の規定に基づき職業紹介事業 ( ) 労働者派遣事業分野に係る事業分野別指針を次のように定めたので同条第五項の規定に基づき公 表する平成三十一年三月十四日厚生労働大臣根本匠職業紹介事業 労働者派遣事業分野に係る事業分野別指針第 1 現状認識 1 市場規模の動向我が国における職業紹介事業の手数料収入総額は 平成 28 年度職業紹介事業報告の集計結果によると

1 先端設備等導入計画 の概要 1 制度の概要 先端設備等導入計画 は 生産性向上特別措置法において措置された 中小企 業 小規模事業者等が 設備投資を通じて労働生産性の向上を図るための計画です この計画は 所在している市区町村が国から 導入促進基本計画 の同意を受けてい る場合に 認定を受けること

生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

生産性向上特別措置法 先端設備等導入計画 策定の手引き 平成 30 年 6 月版 本手引きは予告なく修正されることがありますので 必ず中小企業庁 HP に掲載されている最新版をご確認ください 目 次 1. 先端設備等導入計画の概要 (1) 制度の概要 P.1 (2) 制度利用のポイント P.1 (3) 制度活用の流れ P.2 (4) 中小企業者等の範囲 P.3 (5) 記載内容 P.4 2. 税制支援

おおちゃん融資制度 大槌町公式キャラクターおおちゃん おおちゃん融資制度とは町内中小企業者の皆さんが必要な事業資金を低利で受けられるよう 取扱金融機関から受けた融資に対し 町が利子の一部又は全額 保証料の全額を補助する制度です 補給対象の融資制度 ( 次ページ以降参照 補助金のつなぎ資金は最終ページ

おおちゃん融資制度 大槌町公式キャラクターおおちゃん おおちゃん融資制度とは町内中小企業者の皆さんが必要な事業資金を低利で受けられるよう 取扱金融機関から受けた融資に対し 町が利子の一部又は全額 保証料の全額を補助する制度です 補給対象の融資制度 ( 次ページ以降参照 補助金のつなぎ資金は最終ページ参照 ) 県制度 : 岩手県小口事業資金 ( 普通小口資金 小規模小口資金 ) いわて起業家育成資金

おおちゃん融資制度 大槌町公式キャラクターおおちゃん おおちゃん融資制度とは町内中小企業者の皆さんが必要な事業資金を低利で受けられるよう 取扱金融機関から受けた融資に対し 町が利子の一部又は全額 保証料の全額を補助する制度です 補給対象の融資制度 ( 次ページ以降参照 補助金のつなぎ資金は最終ページ参照 ) 県制度 : 岩手県小口事業資金 ( 普通小口資金 小規模小口資金 ) いわて起業家育成資金

<4D F736F F F696E74202D E93788E968BC68FB38C7090C590A789FC90B38A E >

平成 30 年度税制改正の概要について ( 事業承継税制 ) ( 参考 ) 現 の事業承継税制の概要 事業承継税制とは が 上場会社の株式等を先代経営者から相続 は贈与により取得した場合において 経営承継円滑化法における都道府県知事の認定を受けたときは 相続税 贈与税の納税が猶予され 相続開始等により免除される特例制度 平成 25 年度改正 (27 年 1 施 ) により親族外承継を対象化 < 認定の要件

平成 30 年度税制改正の概要について ( 事業承継税制 ) ( 参考 ) 現 の事業承継税制の概要 事業承継税制とは が 上場会社の株式等を先代経営者から相続 は贈与により取得した場合において 経営承継円滑化法における都道府県知事の認定を受けたときは 相続税 贈与税の納税が猶予され 相続開始等により免除される特例制度 平成 25 年度改正 (27 年 1 施 ) により親族外承継を対象化 < 認定の要件

元請建設企業のみなさんへ 公共工事等の受注に伴い 保証人 不動産担保なく 融資を受けたいときは 地域建設業経営強化融資制度 公共工事等の請負代金債権を担保に 低利で融資を受けられます 未完成部分の施工に要する資金も融資を受けやすくなります! 制度の概要 受注した公共工事の出来高が5 割に達した場合

元請建設企業のみなさんへ 公共工事等の受注に伴い 保証人 不動産担保なく 融資を受けたいときは 地域建設業経営強化融資制度 公共工事等の請負代金債権を担保に 低利で融資を受けられます 未完成部分の施工に要する資金も融資を受けやすくなります! 制度の概要 受注した公共工事の出来高が5 割に達した場合 出来高に応じて融資を受けられます ( 複数回利用可 ) 貸付金利は 事業協同組合等への助成措置により低利となります

元請建設企業のみなさんへ 公共工事等の受注に伴い 保証人 不動産担保なく 融資を受けたいときは 地域建設業経営強化融資制度 公共工事等の請負代金債権を担保に 低利で融資を受けられます 未完成部分の施工に要する資金も融資を受けやすくなります! 制度の概要 受注した公共工事の出来高が5 割に達した場合 出来高に応じて融資を受けられます ( 複数回利用可 ) 貸付金利は 事業協同組合等への助成措置により低利となります

( 会社及び個人 ) ( 適用日 : 平成 30 年 12 月 12 日 年利 :%) 一 般 貸 付 振 興 事 業 貸 付 設備資金 設備資金 運転資金 基準利率 1.16 ~ 2.85 % 特別利率 A 0.76 ~ 1.89 % 特別利率 B 0.51 ~ 1.90 % 特別利率 C 0.3

( 適用日 : 平成 30 年 12 月 12 日 年利 :%) 一 般 貸 付 振 興 事 業 貸 付 設備資金 設備資金 運転資金 基準利率 1.16 ~ 2.85 % 特別利率 A 0.76 ~ 1.89 % 特別利率 B 0.51 ~ 1.90 % 特別利率 C 0.3") ( 会社及び個人 ) ( 適用日 : 平成 30 年 12 月 12 日 年利 :%) 一 般 貸 付 振 興 事 業 貸 付 設備資金 設備資金 運転資金 基準利率 1.16 ~ 2.85 % 特別利率 A 0.76 ~ 1.89 % 特別利率 0.51 ~ 1.90 % 特別利率 0.30 ~ 1.39 % 特別利率 0.51 ~ 2.20 % 基準利率 1.16 ~ 2.65 % 特別利率 A

( 会社及び個人 ) ( 適用日 : 平成 30 年 12 月 12 日 年利 :%) 一 般 貸 付 振 興 事 業 貸 付 設備資金 設備資金 運転資金 基準利率 1.16 ~ 2.85 % 特別利率 A 0.76 ~ 1.89 % 特別利率 0.51 ~ 1.90 % 特別利率 0.30 ~ 1.39 % 特別利率 0.51 ~ 2.20 % 基準利率 1.16 ~ 2.65 % 特別利率 A

スライド 1

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

新今回の要望に合関理連性する事項設 拡充又は延長を必要とする理中小企業は地域の経済や雇用を支え 我が国経済全体を発展させる重要な役割を担っている 中小企業の設備投資を促進し 成長の底上げに不可欠な設備や IT 化等への投資の加速化や生産性の向上を図る ⑴ 政策目的 ⑵ 施策の必要性 昨今の中小企業の

要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 目 ( 経済産業省中小企業庁事業環境部財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除 ( 中小企業投資促進税制 ) の延長所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42

要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 税 目 ( 経済産業省中小企業庁事業環境部財務課 ) 中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除 ( 中小企業投資促進税制 ) の延長所得税租税特別措置法第 10 条の3 租税特別措置法施行令第 5 条の5 租税特別措置法施行規則第 5 条の8 法人税租税特別措置法第 42

福山市は,2015 年 ( 平成 27 年 )4 月 1 日から産業競争力強化法に基づく 創業支援事業計画 を実施しています... 創業を目指す方ならどなたでも利用できる創業支援事業をフル活用して, はじめの一歩を着実に踏み出そう! 1 特定創業支援事業について.. 特定創業支援事業とは, 創業支援

4 月 1 日から産業競争力強化法に基づく 創業支援事業計画 を実施しています... 創業を目指す方ならどなたでも利用できる創業支援事業をフル活用して, はじめの一歩を着実に踏み出そう! 1 特定創業支援事業について.. 特定創業支援事業とは, 創業支援") 福山市は,2015 年 ( 平成 27 年 )4 月 1 日から産業競争力強化法に基づく 創業支援事業計画 を実施しています... 創業を目指す方ならどなたでも利用できる創業支援事業をフル活用して, はじめの一歩を着実に踏み出そう! 1 特定創業支援事業について.. 特定創業支援事業とは, 創業支援事業のうち, 創業を目指す方に対する継続的な支援で, 経営, 財務, 人材育成, 販路開拓など, 創業に必要な知識をすべて身につけることができ

福山市は,2015 年 ( 平成 27 年 )4 月 1 日から産業競争力強化法に基づく 創業支援事業計画 を実施しています... 創業を目指す方ならどなたでも利用できる創業支援事業をフル活用して, はじめの一歩を着実に踏み出そう! 1 特定創業支援事業について.. 特定創業支援事業とは, 創業支援事業のうち, 創業を目指す方に対する継続的な支援で, 経営, 財務, 人材育成, 販路開拓など, 創業に必要な知識をすべて身につけることができ

住宅の省エネエネ改修改修に伴う固定資産税固定資産税の減額制度減額制度について 平成 20 年 1 月 1 日以前に建てられた住宅 ( 賃貸住宅を除く ) について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2

について 平成 20 年 4 月 1 日から平成 32 年 3 月 31 日までの間に 一定の要件を満たす省エネ改修工事を行った場合 120 m2") 住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

住宅省エネ改修に伴う固定資産税減額申告書 菰野町長 平成年月日 納税義務者住所 氏名 印 下記のとおり住宅省エネ改修を完了しましたので 固定資産税の減額を申告します 家屋の所在 菰野町 家屋番号 種類 専用住宅 併用住宅 共同住宅 構 造 木造 軽量鉄骨造 鉄骨造 床 面 積 m2 居住部分の床面積 m2 建築年月日 年 月 日 登記年月日 年 月 日 省エネ改修が完了した年月日省エネ改修に要した費用

契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税

不動産を購入したときの税金 契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税文書となる契約書に貼付し 消印をすることで印紙税の納付を行います 同じ契約書を複数作った場合は

不動産を購入したときの税金 契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税文書となる契約書に貼付し 消印をすることで印紙税の納付を行います 同じ契約書を複数作った場合は

寄附文化の醸成に係る施策の実施状況 ( 平成 26 年度に講じた施策 ) 別紙 1 < 法律 制度改正 > 総務省 ふるさと納税の制度拡充 ( 平成 27 年 4 月 1 日施行 ) 学校法人等への個人寄附に係る税額控除の要件の緩和 ( 平成 27 年 4 月 1 日施行 ) 特例控除の上限の引上げ

別紙 1 < 法律 制度改正 > 総務省 ふるさと納税の制度拡充 ( 平成 27 年 4 月 1 日施行 ) 学校法人等への個人寄附に係る税額控除の要件の緩和 ( 平成 27 年 4 月 1 日施行 ) 特例控除の上限の引上げ") 関係府省における寄附文化の醸成に係る施策の実施状況について 平成 2 7 年 6 月 5 日共助社会づくり推進のための関係府省連絡会議 寄附文化の醸成のため 関係府省において 平成 26 年度 平成 27 年度に以下の取組を実施 ( 予定 ) 平成 26 年度に講じた主な施策 < 法律 制度改正 > ふるさと納税の制度拡充 ( 平成 27 年 4 月 ~) 総 学校法人等への個人寄附に係る税額控除の要件の緩和

関係府省における寄附文化の醸成に係る施策の実施状況について 平成 2 7 年 6 月 5 日共助社会づくり推進のための関係府省連絡会議 寄附文化の醸成のため 関係府省において 平成 26 年度 平成 27 年度に以下の取組を実施 ( 予定 ) 平成 26 年度に講じた主な施策 < 法律 制度改正 > ふるさと納税の制度拡充 ( 平成 27 年 4 月 ~) 総 学校法人等への個人寄附に係る税額控除の要件の緩和

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

untitled

[ 平成 28 年度予算の概要 ] 6 次世代施設園芸の地域展開の促進 2,540(2,008) 百万円 対策のポイント次世代施設園芸拠点で得られた知見を活用し 次世代施設園芸を各地域に展開するため 拠点の成果に関するセミナー等の情報発信 拠点における実践的な研修等の人材育成を支援するとともに 次世代型大規模園芸施設の整備を支援します < 背景 / 課題 > 我が国の施設園芸を次世代に向かって発展させるため

[ 平成 28 年度予算の概要 ] 6 次世代施設園芸の地域展開の促進 2,540(2,008) 百万円 対策のポイント次世代施設園芸拠点で得られた知見を活用し 次世代施設園芸を各地域に展開するため 拠点の成果に関するセミナー等の情報発信 拠点における実践的な研修等の人材育成を支援するとともに 次世代型大規模園芸施設の整備を支援します < 背景 / 課題 > 我が国の施設園芸を次世代に向かって発展させるため

2. 控除の適用時期 Q. 12 月に取得した自宅の所在地に 年末までに住民票を移しましたが 都合で引っ越しが翌年になってしまった場合 住宅ローン控除はいつから受けることになりますか A. 住宅ローン控除の適用を受けるためには 実際に居住を開始することが必要です したがって 住民票を移した年ではなく

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや

よくある住宅ローン控除の相談 Q&A 坂本和則相談部東京相談室 住宅ローンを利用してマイホームの取得等をした場合で 一定の要件を満たすときは その取得等に係る住宅ローンの年末残高に一定の割合を乗じて計算した金額を 所得税額から控除することができます この 住宅ローン控除 についての相談が 引き続き数多く寄せられています 今回は 当社に寄せられた相談事例の中から 債務を相続した場合の住宅ローン控除の取り扱いや