PowerPoint プレゼンテーション

|

|

|

- しゅんすけ きせんばる

- 7 years ago

- Views:

Transcription

1 minne 作家様向けはじめての確定申告講座 本日の内容 1. 確定申告とは? 2. 所得の計算と種類 3. 青色申告と白色申告 4.minne 作家様の所得計算 5. 所得控除 6. 所得税の税率 7. 税額控除 8. 確定申告の提出書類 9. 確定申告の影響 平成 28 年 2 月 20 日 参考 帳簿記入と決算書作成 1

2 1. 確定申告とは 確定申告とは 自身の所得 ( 利益 もうけ ) を計算し 確定 させて 税務署に 申告 し 所得に対して課せられる税金 ( 所得税 ) を納める手続きをいいます 税金を払い過ぎている場合に返してもらう ( 還付 ) 場合にも確定申告の手続きが必要です 会社員の場合 個人事業主等の場合 収入 ( 給与 ) 収入 ( 売上 ) 会社員の所得は 給与を支払う会社が把握できるので本人に代わって年末調整という手続きをすることで所得税を確定できます 多くの方は確定申告する必要がありません 個人事業を行う場合は売上先が複数になります よって 本人しか収入額を把握できませんし かかった経費も本人しかわかりませんので自身で確定申告をする必要があります 2

3 1. 確定申告とは 所得の計算期間は 個人は 1 月 1 日から 12 月 31 日までの 1 年間の所得及び所得税額を計算します 確定申告書の提出期間は 計算した期間の翌年の 2 月 15 日から 3 月 15 日まで 3 月 15 日が土曜 日曜の場合は週明けの月曜日になります 還付申告の場合は 1 月から提出できます 3

4 1. 確定申告とは 提出先は 原則として住民票の住所を管轄している税務署へ提出します 管轄税務署はインターネットで検索することができます お住まいと仕事場が異なる場合 届出書を提出すれば仕事場の所在地を管轄する税務署に変えることもできます 提出の方法は 3 種類あります 1 確定申告書用紙を税務署へ持ち込む方法 2 確定申告書用紙を郵送する方法 3 電子申告 ( インターネットで申告 ) を利用する方法 確定申告の用紙はどこの税務署でも受取れます 国税庁 HP よりダウンロードも可能です 国税庁 HP の 確定申告書等作成コーナー では数字などを入力するだけで所得税額を計算できます 完成後 印刷したものを 1 又は 2 の方法で提出することもできます 確定申告書等作成コーナー の URL はこちら 2の郵送の場合には確定申告書の控えを返送してもらうため 切手を貼った返信用封筒を同封しましょう 3の電子申告には事前登録 電子証明書 カードリーダライタなどが必要です 4

5 1. 確定申告とは 所得税を支払う時期は 提出期限と同じ 3 月 15 日までに所得税 復興所得税を納めます あらかじめ振替納税 ( 口座自動引落し ) の手続きをしておくことで 4 月 20 日頃に口座から引き落とされる方法を採ることも可能です 納税の方法は 1 納付書を作成して 税務署又は金融機関にて納税する方法 2 振替納税 ( 口座自動引落 ) を利用する方法 3 電子納税 ( ネットハ ンキンク など ) を利用する方法 2 3 は事前の手続きが必要です 税目 ( 税金の名称 ) 提出先税務署名税目番号 自身の整理番号 納付書見本 ( 国税庁 HP より一部抜粋 ) 住所 氏名 電話番号 納税額 対象期間 5

提出先税務署名税目番号 自身の整理番号 納付書見本 ( 国税庁 HP より一部抜粋 ) 住所 氏名")

6 1. 確定申告とは 確定申告を ( 期限までに ) 行わないと 無申告加算税 延滞税といったペナルティが発生します 所得税の額を間違えて少なく申告すると 過少申告加算税 延滞税といったペナルティが発生します 故意に所得税の額を少なく申告すると 重加算税という重いペナルティが発生します 納税は国民の義務です 期限までに 正確に 確定申告と納税をしましょう! 6

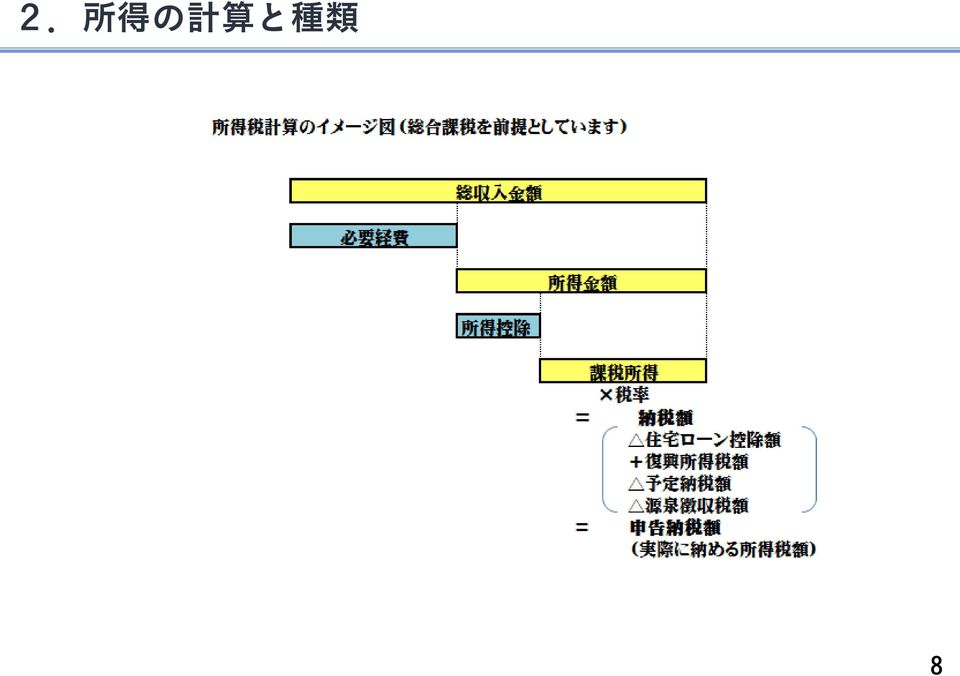

7 2. 所得の計算と種類 所得税計算の流れ 総合課税を前提としています 収入 - 必要経費 = 所得金額 所得金額 - 所得控除 = 課税所得 課税所得 税率 = 納税額 必要経費 収入 を得るために必要な支出等のことです よって 収入に無関係な支出 ( 家事費など ) は含みません 所得控除 税率を乗じる前に所得金額から差引けるものです 配偶者控除 医療費控除 社会保険料控除などがあります 納税額 - 税額控除 - 源泉徴収税額 + 復興所得税額 = 申告納税額 税額控除 納税額から差引けるものです 住宅ローン控除などがあります 源泉徴収税額 所得税の前払い分です 申告納税額 今回の確定申告で納付する税額です 7

8 2. 所得の計算と種類 8

9 2. 所得の計算と種類 所得 は 10 種類あります minne の作家様の収入は 事業所得 又は 雑所得 に該当すると考えられます 税金計算上お得な 青色申告 をすることできるのは 事業所得 を生じる方です 事業所得 と 雑所得 の判別の明確な基準はありませんが 1 一定の規模以上の収入があること 2 収入が毎年継続すること の両方を満たす場合は 事業所得 といわれています 税務調査等で 事業所得 を 雑所得 と指摘されたり 雑所得 を 事業 と指摘された場合 思わぬ追加の納税やペナルティーが生じる可能性もありますので ご不安な方は税務署にお問い合わせされることをおすすめ致します 9

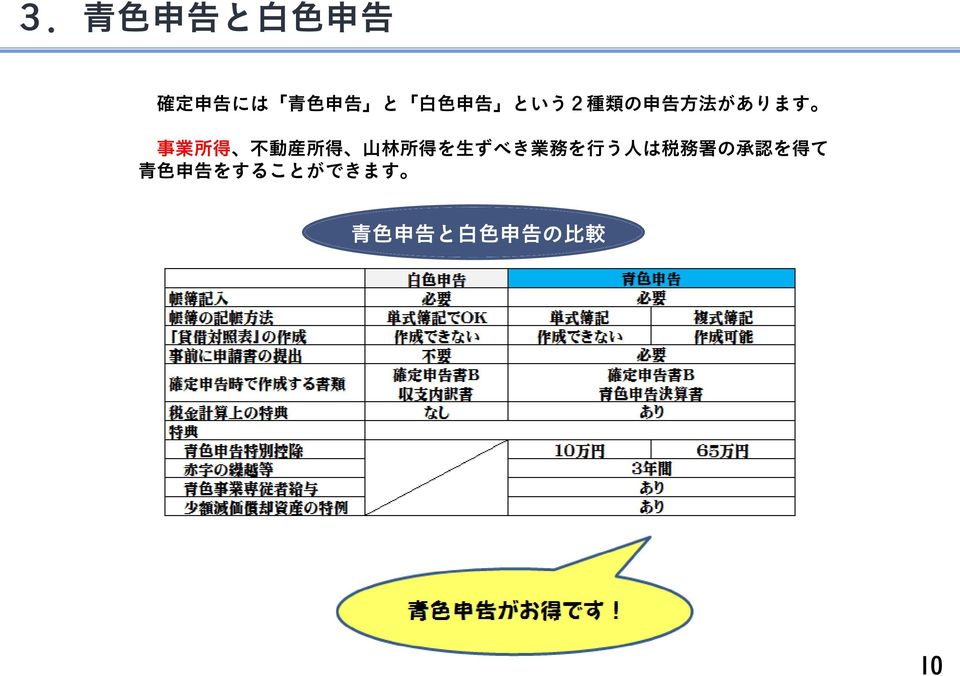

10 3. 青色申告と白色申告 確定申告には 青色申告 と 白色申告 という 2 種類の申告方法があります 事業所得 不動産所得 山林所得を生ずべき業務を行う人は税務署の承認を得て青色申告をすることができます 青色申告と白色申告の比較 10

11 3. 青色申告と白色申告 青色申告の特典 1 青色申告特別控除所得から差引ける特別控除が受けられます 単式簿記により決算書を作成 10 万円複式簿記により貸借対照表を作成 65 万円 2 赤字の繰越所得がマイナス ( 赤字 ) だった場合 翌年から 3 年間 所得から控除できます 例 H27 年は 50 万円の赤字 H28 年は 本来は 100 万円の黒字 でも 100 万円ー 50 万円 (27 年の赤字 )= 所得 50 万円! 50 万円にしか税金がかかりません 3 青色事業専従者給与共に事業を営む家族へ支払う給料を全額 経費 とすることができます 事前に届出書の提出が必要です また事業に 専従 していなければならないので 他に収入のある家族へは適用されません 適用する家族は扶養控除を受けられません 4 少額減価償却資産の特例 1 個あたり 10 万円以上で購入したものは 固定資産 とされ 原則は購入した年に全額が必要経費とならず 数年間に渡り必要経費にしていくことになります この特例を受けることにより 10 万円以上であっても 30 万円未満のものであれば全額を購入した年の必要経費にすることができます 特例対象資産の購入額が年間合計で 300 万円までという制限があります 11

12 3. 青色申告と白色申告 青色申告をするための手続き 税務署へ 個人事業の開廃業等届出書 を提出し 一定期間内に 所得税の青色申告承認申請書 を提出しておく必要があります 平成 27 年分の確定申告について青色申告が出来るのは 平成 27 年 3 月 15 日までに青色申告承認申請書を提出している 事業開始から 2 か月以内に青色申告承認申請書を提出している ( 平成 27 年 1 月 15 日までに開業した方は 3 月 15 日まで ) 以前から青色申告をしている いずれかに該当している場合です ( 取消等があった場合を除く ) 該当しない方は平成 27 年分の確定申告は白色申告となります 28 年分 ( 来年確定申告をする年分 ) から青色申告をしたい方は 今回の確定申告と同時に (3/15 まで ) 青色申告承認申請書 を忘れずに提出しましょう!! 下記書類を提出していない方はこちらも提出しておく必要があります 個人事業の改廃業等届出書 税務署へ提出 事業開始等申告書 都道府県税事務所へ提出 青色申告の特典の 3 青色事業専従者給与 を支払う場合には下記の届出書を提出しましょう 青色事業専従者給与に関する届出書 税務署へ提出 12

13 3. 青色申告と白色申告 ( 国税庁 HP より引用 ) 個人事業の開業 廃業等届出書 青色申告を受けることができる 事業所得 として確定申告するために提出しましょう 所得税の青色申告承認申請書 事業所得 等を営む方が青色申告をするためには事前に税務署に提出が必要です 13

14 4.minne 作家様の所得計算 minne 作家様の所得は minne による収入のみの方 事業所得 収入金額ー必要経費 = 又は 総所得金額 雑所得 会社勤務による給与収入と minne による収入がある方 給与収入 - 給与所得控除 = 給与所得 1 事業所得 収入金額ー必要経費 = 又は 2 雑所得 総所得金額 給与所得控除はいわゆる サラリーマンの概算経費 です 収入に応じて金額が定められています 他にも所得がある場合は別途計算が必要です 14

15 4.minne 作家様の所得計算 確定申告をしなくてもよいケースは minne による収入のみの方 事業所得又は雑所得 - 所得控除 0 円 上記の場合には所得税は生じませんので確定申告をしなくてもよいされています どなたにも基礎控除の 38 万円がありますので所得が 38 万円以下であれば確定申告をしなくてよいことになります 青色申告で赤字を繰越す場合 還付を受ける場合は確定申告が必要です 国民健康保険などは課税所得 0 円以下の確定申告をすることで保険料が減少することがあります 事業所得 を生じる場合 申告は不要でも帳簿作成は必要です 給与収入と minne による収入がある方 事業所得又は雑所得 20 万円 上記の場合には確定申告をしなくてもよいされています 1 社からの給与のみで 年末調整をしている場合等に限ります 青色申告で赤字を繰越す場合 還付を受ける場合は確定申告が必要です 事業所得 を生じる場合 申告は不要でも帳簿作成は必要です 15

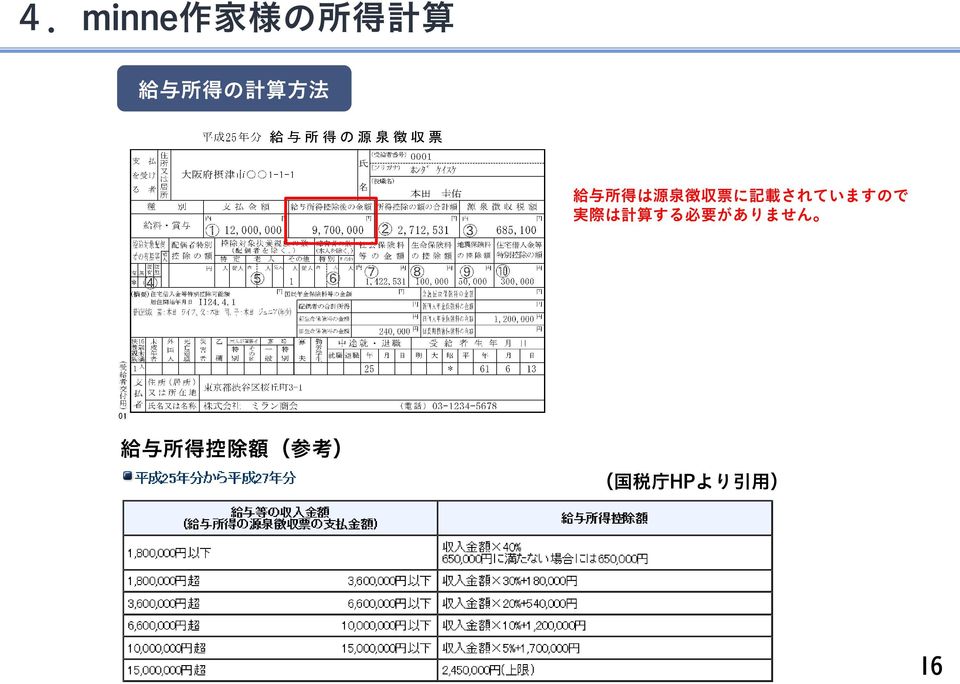

16 4.minne 作家様の所得計算 給与所得の計算方法 給与所得は源泉徴収票に記載されていますので実際は計算する必要がありません 給与所得控除額 ( 参考 ) ( 国税庁 HP より引用 ) 16

17 4.minne 作家様の所得計算 事業所得の計算方法 収入 と 必要経費 を集計するために入金や支払いを 記録 をします これを帳簿記入といい以下の 2 つの方法があります 単式簿記 イメージは家計簿です 比較的作成は簡単です いつ 何に いくら 現金や預金を使ったか などを記録し 必要経費 いつ 誰に いくらで 売ったか などを記録し 収入 これらを集計することで収入と必要経費を計算します 複式簿記 日々の 取引 を 仕訳 という簿記の技術を使い記録していきます 現金や預金その他の財産などの残高やその増減の原因なども把握可能です 簿記の知識が多少必要ですが パソコンや専用のソフトを使用することでどなたでも作成できます 青色申告特別控除の 65 万円を受けるためには複式簿記による記帳が必要です 17

18 4.minne 作家様の所得計算 雑所得の計算方法 雑所得は帳簿作成不要 (?) です 法的には記帳制度の対象は 事業 不動産 山林 に限られています ただし 売上 と 必要経費 の集計は必要ですので記録は行い 通帳や領収証 請求書などは保存しておきましょう 一年間の売上の合計額 = 収入 一年間の必要経費の合計額 = 必要経費 18

19 4.minne 作家様の所得計算 収入金額ってどんなもの? 販売した作品の代金です 正確には口座入金額ではありません minne 利用の手数料や振込手数料が差し引かれているからです 例 作品を 10,000 円で販売し minne 利用手数料 1,080 円と振込手数料 172 円が差し引かれ口座に 8,748 円入金された 収入金額 ( 売上 ) は 10,000 円です 利用手数料と振込手数料の合計 1,252 円は必要経費となります 収入必要経費所得 10,000 円 - 1,252 円 = 8,748 円 口座入金額を売上としていても所得の計算は同じ結果になりますが 正しい処理方法とはいえませんし消費税の納税義務の判定を誤ることがあります 基本的には 1 年間の売上が 1 千万円を超えるとその翌々年から消費税の申告 納税をしなくてはいけません 販売会等で現金販売する場合は複写式の領収証を使用するか ノート等に作品名と販売した金額を記録しましょう! 19

20 4.minne 作家様の所得計算 必要経費ってどんなもの? 作品を製作 販売するために支払う金額です 例 作品の材料 塗料などの購入代 作業する机 椅子 パソコン ( ソフト代含む ) 作品撮影用のカメラなどの購入代 製作に必要な工具 道具 機械などの購入代 作業場や取材 撮影場所までの交通費 作業場の家賃 自宅利用の場合には面積等を基準に一部含めても可 作業場の電気 ガス 水道代 自宅利用の場合 同上 事業に必要なインターネット 携帯などの通信費 作品の参考になる雑誌 書籍代 minne 利用料 振込手数料 作品送料 minne のアトリエ参加費 交通費 情報交換などのための他の作家さんとの打合せお茶代 人を雇っていればその方の人件費 作業着 これらの支払いを振込する場合の振込手数料など 税金を過大に払うことのないように もれなく計上しましょう 確定申告後も領収証や請求書等は大切に保存しましょう (7 年間 ) 必要経費に含められないもの 家庭用のもの 事業に関係ない支出 生命保険料 国民健康保険 国民年金 医療費など 必要経費ではなく所得控除 借入金の返済( 元本 ) など 20

21 4.minne 作家様の所得計算 収入 必要経費 計算上の注意点 12 月末に作品を送付し 来年 1 月以降に入金になる場合 12 月中の売上 ( 収入 ) になります 12 月末時点で未販売の作品にかかった材料費等や制作中の作品の材料費等 余っている材料の購入費は必要経費から除く必要があります ( 翌年以降の必要経費になります ) ここでは便宜的に 仕掛品 と呼ぶことにします 必要経費にかかる支出額 - 期末仕掛品 + 期首仕掛品 = 必要経費その年の仕掛品前年の仕掛品 12 月末時点での未販売 作成中の作品リスト 余り材料のリストを作成しましょう! 21

22 4.minne 作家様の所得計算 賢い帳簿記入 1minne 専用口座を作りましょう! 2 インターネットバンキングを利用しましょう! 経費の振込を専用口座から 3 事業専用のクレジットカードを作りましょう! 引落しを専用口座から 売上の入金 材料費等の振込 経費の口座引き落とし等を専用口座に集約でき 集計がとても楽になります 現金払いの経費はなるべく少なくするのがポイントです 4 現金支払い経費はノートや表計算ソフトに記録しましょう! 専用口座に集約することも限界があります 領収証はしっかり保存しておきましょう Excel などの表計算ソフトを使って 日付 金額 内容などを記録しておきましょう 青色申告をするなら会計ソフトを利用すると便利です 購入してパソコンにインストールする会計ソフトの価格は 7 千円 ~2 万円位です クラウド型は継続して使用すると年間 1 万円位です 1~4 を会計ソフトに入力 取り込み 決算書の作成をしましょう! 22

23 5. 所得控除 所得控除 とは 帳簿記入をして算出した 所得金額 から差し引くことができる下記の 14 項目です ( 国税庁確定申告の手引きより抜粋 ) 控除を受けるための要件や上限額が設けられている場合があります ご自分が該当する項目は税務署で受け取れる 確定申告の手引き で確認しましょう 今回は該当される方が多い項目を解説致します 23

24 5. 所得控除 社会保険料控除 会社員の方 健康保険料 介護保険料 厚生年金などお給料から徴収されて いる金額です 全額が控除できます 源泉徴収票に記載されています 個人事業主 国民健康保険料 国民年金保険料などの支払額です 全額が控除できます 支払証明書などが届きますのでご自身で集計が必要です 国民年金の支払証明書は確定申告書に添付する必要がありますが国民健康保険料は添付不要です 家族分 ( 生計を一としている ) の社会保険料を支払っている場合も合算して控除できます 24

25 5. 所得控除 生命保険料控除 支払った保険料を ( 一般 ) 生命保険 個人年金保険 介護医療保険 の 3 区分ごとに それぞれ控除額を計算しその合計額です ( 上限 12 万円 ) 秋頃に保険会社から送られてくる 生命保険料控除証明書 を確定申告書に添付する必要があります 25

26 5. 所得控除 医療費控除 病気や怪我の治療費として支払った金額が年間で 10 万円を超える場合 又は 総所得金額が 200 万円未満で医療費がその 5% を超える場合 医療費控除が 受けられます 対象となる主なもの 病院への治療費 入院費の支払 ( 出産費用等も含みます ) 薬局等で購入した薬代病院への交通費 ( 基本的に公共交通機関 ) 生計を同じくする家族の医療費も含めることができます 健康保険の制度や保険金で補てんされる金額は医療費から差引く必要があります 所得から控除できる額 控除額 = 医療費合計ー保険金等の補てん額 - 10 万円 つまり 10 万円を超える部分だけが所得から控除できます ( 上限あり ) 医療費の明細書と領収証の添付 医療費の明細書を作成し 領収証を添付して確定申告をする必要があります 26

27 6. 所得税の税率 所得税の税率 所得税は累進課税という所得が増えるほど高率の税率が課される仕組みとなっています 27

28 7. 税額控除 税額控除とは ( 国税庁確定申告の手引きより抜粋 ) 28

29 8. 確定申告の提出書類 確定申告での提出書類は 1 と 2 をセットで提出します 1 申告書類 確定申告書第一表確定申告書第二表添付書類台紙 控用 も提出します 控用 も提出します 源泉徴収票 保険料控除証明書などを添付します 確定申告書には A と B があります 全ての方が使える仕様になっている B を使いましょう 29

30 8. 確定申告の提出書類 確定申告での提出書類は 1 と 2 をセットで提出します 2 決算書類 ( 雑所得の場合は不要です ) 白色申告の場合 収支内訳書 青色申告の場合 青色申告決算書 控用 も提出します 控用 も提出します 医療費控除等の所得控除や税額控除を受ける場合は 必要な書類を別途添付します 30

31 9. 確定申告の影響 確定申告をすると 以下の手続きも同時に完了します 個人住民税の申告手続き 個人事業税の申告手続き 国民健康保険の手続き これらの納税 支払額は本人が計算する必要はありません 都道府県や市区町村が計算し 後日 納付書などが送られてきます 副業を会社に知られたくない方 会社員の方は原則として 会社から支払われるお給料から住民税を徴収され納付しますが 副業に関する住民税を含んだ金額が役所から会社に通知されるため副業をしていることが判明してしまうことがあります 必ず確定申告書の第二表の 住民税に関する事項 欄には 自分で納付 ( 普通徴収 ) に を入れましょう 会社に知られたくない方は 自分で納付 に 31

32 参考 帳簿記入と決算書作成 複式簿記の解説 取引 簿記における 取引 とは日常で使われるものと多少異なります 簿記では 事業に関する財産等の増減に係るあらゆる事象 を 取引 といいます 例えば 商品が盗まれてしまった 火事で事務所が燃えてしまった といった事象も簿記では 取引 とされ 記録する必要があります 仕訳 簿記における記録の方法です 仕訳をする際に後で内容がわかるように取引に名称 ( 勘定科目といいます ) を付します その勘定科目は次の5つのグループに帰属します 32

33 参考 帳簿記入と決算書作成 仕訳 のつづき 1 つの取引を 2 つの勘定科目で記録します 左右にそれぞれ勘定科目と金額を記録していきます 左側を 借方 右側を 貸方 といいます 仕訳の 借方 と 貸方 の金額の合計額は必ず同額になります 33

34 参考 帳簿記入と決算書作成 仕訳 のつづき 記録した勘定科目と金額は 5 つのグループに集計され 貸借対照表 と 損益計算書 といった 決算書 が完成します 元々は仕訳帳に記載したものを元帳に転記 といった作業が必要でしたが 会計ソフトを使用することで仕訳の入力がされれば 貸借対照表 や 損益計算書 は自動的に集計され完成します 収益 が収入金額 費用 が必要経費 利益 が所得金額となります 34

35 参考 帳簿記入と決算書作成 減価償却 1 個 1 式あたり 10 万円以上で購入したものは 固定資産 となり 購入した年に全額経費とすることができません 資産ごとに決められた 耐用年数 に渡り必要経費としていく処理を 減価償却 といいます 前述した青色申告の特典である 少額減価償却資産の特例 や毎年 1/3 ずつ経費とできる一括償却資産というものもありますがここでは説明を割愛させていただきます 35

36 当事務所のご案内 本日はご参加くださいましてありがとうございました 確定申告についてのご依頼 ご相談がございましたらお気軽にお問い合わせください 渋谷ひかり法律会計労務グループ ( 弁護士 1 名 税理士 7 名 社労士 1 名在籍 ) 東京都渋谷区桜丘町 3-1 TNビル5 階 TEL : FAX : URL : 現在休止中 ) Mail : iiduka@shibuyahikari.jp 担当 : 税理士飯塚一博 不在にすることも多いので 電子メールにてお問い合わせくだされば助かります 電話又はメールにて折り返しのご連絡致します 36

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

<4D F736F F D208A6D92E8905C8D9082CC E837C E646F63>

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

スライド 1

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

iryohi_no_meisaisyo.xls

( 1 / 2 ) この明細書は 申請書と 住所石川県加賀市 一緒に提出してください 氏名前田利家 医療を受けた人 続柄 病院 薬局などの所在地 名称 控除の対象となる医療費の内訳治療内容 医療品名など 加賀市山中温泉加美谷台二丁目 2 番地前田利家本人加賀歯科診療所矯正 8,96 腰痛 1,89 風邪 5,3 加賀市山中温泉塚谷町ト87 番地 3 加賀調剤薬局 風邪薬 5,1 矯正 8,77 腰痛

( 1 / 2 ) この明細書は 申請書と 住所石川県加賀市 一緒に提出してください 氏名前田利家 医療を受けた人 続柄 病院 薬局などの所在地 名称 控除の対象となる医療費の内訳治療内容 医療品名など 加賀市山中温泉加美谷台二丁目 2 番地前田利家本人加賀歯科診療所矯正 8,96 腰痛 1,89 風邪 5,3 加賀市山中温泉塚谷町ト87 番地 3 加賀調剤薬局 風邪薬 5,1 矯正 8,77 腰痛

医療費控除が変わります!!! 1 領収書の提出等が不要となりました 2 明細書 ( 集計表 ) の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で

の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で") 平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 17 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

5 事業用の車両等を売却 ( 譲渡 ) した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満

した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満") FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

「給与・年金の方」からの確定申告書作成編

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

所得が 給与のみ 年金のみ 給与と年金のみ の 方で 入力方法選択 画面で 給与 年金の方 を選択さ れた場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は

B 事例 1: 日本赤十字社と公益財団法人公益法人協会ともに 所得控除方式 を適用し ffff た場合に還付される税金について 前提 1 寄附先の名称等 ( 弊協会の他に 東日本大震災の義援金として日本赤十字社に寄附したものと仮定 ) 名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0

名称金額備考 日本赤十字社 ( 東日本大震災義援金 ) 30,0") A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

A 寄附金税制の概要 国税 控除対象寄附金 所得控除 ( 従来型 ) 1 国又は地方公共団体に対する寄附金 2 指定寄附金 3 特定公益増進法人に対する寄附金 4 認定 NPO 法人に対する寄附金 税額控除 (H23 改正で追加 ) 1 認定 NPO 法人に対する寄附金 2 PST 要件 情報開示要件を満たす次の特定公益増進法人に対する寄附金 公益社団法人 公益財団法人 学校法人 社会福祉法人 更生保護法人

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

年末調整のしくみ

年末調整のしくみ ( 年末調整と給与支払報告について ) 作成者 ; 永岡玲子税理士事務所 更新日 ; 平成 29 年 11 月 06 日 永岡玲子税理士事務所 1 そもそも 年末調整とは 年末調整というのは これまで その時払う給料や賞与を基準に 大まかに 計算してきた その従業員の所得税の金額と 年収ベースで きっちりと 計算した所得税の金額とを 比べて その過不足を会社が精算してあげる手続きです

年末調整のしくみ ( 年末調整と給与支払報告について ) 作成者 ; 永岡玲子税理士事務所 更新日 ; 平成 29 年 11 月 06 日 永岡玲子税理士事務所 1 そもそも 年末調整とは 年末調整というのは これまで その時払う給料や賞与を基準に 大まかに 計算してきた その従業員の所得税の金額と 年収ベースで きっちりと 計算した所得税の金額とを 比べて その過不足を会社が精算してあげる手続きです

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1

(1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1") ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

_chapter4_f2.indd

3 4 5 6 7 8 9 0 3 4 5 3 5 4 6 7 8 9 0 3 4 3 3 4 5 6 5 4 3 3 3 4 3 4 5 取引手段 に 現金 相手勘定 に 消耗品費 と入力される 摘要 に購入した物を記入した 6 5 の各項目は 右端の をクリックして表示されるリス トから選択することもできる 金額 を入力する 7 をクリックし 計算機 から計算した数値を入力する こともできる

3 4 5 6 7 8 9 0 3 4 5 3 5 4 6 7 8 9 0 3 4 3 3 4 5 6 5 4 3 3 3 4 3 4 5 取引手段 に 現金 相手勘定 に 消耗品費 と入力される 摘要 に購入した物を記入した 6 5 の各項目は 右端の をクリックして表示されるリス トから選択することもできる 金額 を入力する 7 をクリックし 計算機 から計算した数値を入力する こともできる

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

相続税の改正 -平成23年度税制改正大綱

アパートオーナーのための 確定申告節税対策セミナー 内容についてのご質問あるいはご相談等は 052-951-4011 までお気軽にお電話下さい 注意点 1 生命保険の満期の申告漏れに注意! 生命保険会社から税務署へ満期保険金を支払った旨の支払調書が提出されます 注意点 2 医療費の計算誤りに注意! 高額療養費 出産育児一時金や生命保険会社 損害保険会社などからの入院給付金などを受け取った場合には 医療費の合計額から差し引かなければなりません

アパートオーナーのための 確定申告節税対策セミナー 内容についてのご質問あるいはご相談等は 052-951-4011 までお気軽にお電話下さい 注意点 1 生命保険の満期の申告漏れに注意! 生命保険会社から税務署へ満期保険金を支払った旨の支払調書が提出されます 注意点 2 医療費の計算誤りに注意! 高額療養費 出産育児一時金や生命保険会社 損害保険会社などからの入院給付金などを受け取った場合には 医療費の合計額から差し引かなければなりません

<8F8A93BE814596CD94CD89F0939A>

第 68 回税理士試験 解答速報 所得税法 本解答は平成 30 年 8 月 10 日 15 時 30 分に学校法人大原学園が独自に作成したもので 予告なしに内容を変更する場合があります また 本解答は学校法人大原学園が独自の見解で作成 / 提供しており 試験機関による本試験の結果等について保証するものではありません 本解答の著作権は学校法人大原学園に帰属します 無断転用 転載を禁じます 本試験模範解答

第 68 回税理士試験 解答速報 所得税法 本解答は平成 30 年 8 月 10 日 15 時 30 分に学校法人大原学園が独自に作成したもので 予告なしに内容を変更する場合があります また 本解答は学校法人大原学園が独自の見解で作成 / 提供しており 試験機関による本試験の結果等について保証するものではありません 本解答の著作権は学校法人大原学園に帰属します 無断転用 転載を禁じます 本試験模範解答

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

Microsoft Word - 青色申告のメリットとは?.doc

青色申告のメリットとは? 1. 青色申告の特徴 (1) 青色申告制度の概要青色申告という言葉をお聞きになったことがあるでしょうか 日本のおける所得税は 法人税 消費税等と同様に 税金を負担する人が自ら税法にのっとって所得と税額を正しく計算し納税すると言う 申告納税制度 をとっています 国 都府県 区市町村の税務署 県税事務所等はその納税者が計算した申告をもとに最終的な税額を確定しています 1 年間の所得を正しく計算し

青色申告のメリットとは? 1. 青色申告の特徴 (1) 青色申告制度の概要青色申告という言葉をお聞きになったことがあるでしょうか 日本のおける所得税は 法人税 消費税等と同様に 税金を負担する人が自ら税法にのっとって所得と税額を正しく計算し納税すると言う 申告納税制度 をとっています 国 都府県 区市町村の税務署 県税事務所等はその納税者が計算した申告をもとに最終的な税額を確定しています 1 年間の所得を正しく計算し

1 基本項目 ⑴ 所轄税務署長給与の支払者の所在地 ( 住所 ) の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給

の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給") 平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

「給与・年金の方」からの確定申告書作成編

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

所得が 年金のみ の方で 入力方法選択 画面で 給 与 年金の方 を選択された場合の確定申告書作成の入力例を 説明します 1 作成開始 ---------------------------------------------------------------------- 1 2 作成の流れや画面の案内 操作方法について ---------------------------------------

株式等の譲渡(特定口座(簡易申告口座)と一般口座)編

と一般口座)編") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 27 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁

SILAND.JP テンプレート集

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

市民税 県民税仮計算 / 申告書作成システム 操作説明書 第 2 版 作成者守谷市役所総務部税務課 作成日 2017 年 1 月 25 日 最終更新日 2017 年 1 月 25 日 1 / 21 目次 表紙... 1 目次... 2 公開場所 概要 用意するもの... 3 注意事項... 4 操作説明 所得がなかった方の基本操作... 5 操作説明 税額の仮計算をする方の基本操作 ( 給与所得者の例

「1 所得税及び復興特別所得税の確定申告書データをお持ちの方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

−m™è’\“’B-Ł\2.3.Qx

B 平成15年分 所得税の確定申告の手引き 所得税の 所得税の確定申告の 確定申告の手 手引き 確定申告書 B 所得の種類にかかわらず どなたも使用できます 消 費 税 が 変 わります 平成16年4月から総額表示が 義務付けられます 個人事業者の方は 平成17年分 確定申告から 事業者免税点の引下げ 3,000万円 1,000万円 簡易課税制度の適用上限の 引下げ 2億円 5,000万円 課税期間特例を選択している方を除きます

B 平成15年分 所得税の確定申告の手引き 所得税の 所得税の確定申告の 確定申告の手 手引き 確定申告書 B 所得の種類にかかわらず どなたも使用できます 消 費 税 が 変 わります 平成16年4月から総額表示が 義務付けられます 個人事業者の方は 平成17年分 確定申告から 事業者免税点の引下げ 3,000万円 1,000万円 簡易課税制度の適用上限の 引下げ 2億円 5,000万円 課税期間特例を選択している方を除きます

Microsoft PowerPoint 寄附金控除制度概要.ppt

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

個人住民税の寄附金税制が大幅に拡充されました 対象の拡大等 制度の概要 都道府県 市区町村がそれぞれの判断で 個人住民税の寄附金控除の対象となる寄附金を条例で指定できる制度が創設されました 今般の制度改正により 所得税の寄附金控除の対象となっている寄附金の中から都道府県 市区町村が条例で指定した寄附金について 個人住民税の寄附金控除が受けられることになりました 具体的には 条例指定の対象 をご覧ください

株式等の譲渡(特定口座(源泉徴収なし)と一般口座)編

と一般口座)編") 特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

土地建物等の譲渡損失は 同じ年の他の土地建物等の譲渡益から差し引くことができます 差し引き後に残った譲渡益については 下記の < 計算式 2> の計算を行います なお 譲渡益から引ききれずに残ってしまった譲渡損失は 原則として 土地建物等の譲渡所得以外のその年の所得から差し引くこと ( 損益通算 )

") 営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

住民税 所得税の税率国から地方への税源移譲に伴い 平成 19 年度から住民税所得割の税率が 10% に統一され 所得税の税率が 4 段階から 7 段階の累進税率に改正されています 住民税については平成 19 年度分 ( 平成 19 年 6 月納付分 ) 所得税については平成 19 年分 ( 平成 1

所得税については平成 19 年分 ( 平成 1") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (

e-tax で送信するための準備編 又は ( 共通 ) 書面提出 (") 特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 簡易申告口座 ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収口座 ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 28 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

株式等の譲渡(上場株式の譲渡損失の繰越し)編

編") 一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

一般口座での上場株式等の譲渡損失と一般株式等の譲渡益がある場合について 上場株式等の譲渡損失を翌年以降へ繰り越すときの操作手順を説明します なお 特定口座 ( 源泉徴収なし ) の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を 特定口座 ( 源泉徴収あり ) を申告する場合の操作手順は 平成 29 年分株式等の譲渡所得等の申告のしかた

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

Microsoft Word - 個人住民税について

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 30 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています 土地 ( 共有 ) を売却して譲渡益が算出される場合について 次の事例を用いて 確定申告書及 び譲渡所得の内訳書等の作成の操作手順を説明します

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

< D836A B8C9A83545F E A957A A2E786C73>

住友不動産建物サービス電子申告対象者の方 平成 28 年分年末調整手続きの手引き 実際の申告は H28.10.21( 金 )~H28.11.4( 金 ) となります 上記期間中に入力作業を行ってください なるべく 10 月中に申告頂きますようお願いいたします 確定申告をされる方も扶養控除の申告は必要ですので ご登録をお願いいたします なお 年末調整の申告時にはマイナンバーの登録は必要ございません 入力画面もありませんので

住友不動産建物サービス電子申告対象者の方 平成 28 年分年末調整手続きの手引き 実際の申告は H28.10.21( 金 )~H28.11.4( 金 ) となります 上記期間中に入力作業を行ってください なるべく 10 月中に申告頂きますようお願いいたします 確定申告をされる方も扶養控除の申告は必要ですので ご登録をお願いいたします なお 年末調整の申告時にはマイナンバーの登録は必要ございません 入力画面もありませんので

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ

市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただ") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

ワコープラネット/標準テンプレート

はじめての経理実務書類作成コントロールタワー 回数内容ページ 第 1 回 第 2 回 第 1 章経理実務の概要第 2 章給与と社会保険 税金 1 給与計算 2 健康保険 厚生年金保険 3 雇用保険 4 所得税の源泉徴収 5 住民税の特別徴収 6 給与の支払い 第 2 章給与と社会保険 税金 7 保険料 税金の納付 8 社会保険の標準報酬月額の算定 9 賞与 10 役員給与 P1 ~ P36 P37

はじめての経理実務書類作成コントロールタワー 回数内容ページ 第 1 回 第 2 回 第 1 章経理実務の概要第 2 章給与と社会保険 税金 1 給与計算 2 健康保険 厚生年金保険 3 雇用保険 4 所得税の源泉徴収 5 住民税の特別徴収 6 給与の支払い 第 2 章給与と社会保険 税金 7 保険料 税金の納付 8 社会保険の標準報酬月額の算定 9 賞与 10 役員給与 P1 ~ P36 P37

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 27 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索

![変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索](/thumbs/91/106461981.jpg "変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索") 年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

Microsoft PowerPoint - 売ä¸−管璃垉㇬㇤ㅛ

日税ビジネスサービス e-net データ連携 ( 売上管理型 ) 2018/03/13 1 日税ビジネスサービス e-net 連携の概要 日税ビジネスサービス 請求明細表 ( 売上 ) 入金明細表 ( 源泉税 ) 振込金額 手数料一覧表 ( 入金 手数料 ) MF クラウド会計 売上 ~ 入金まで仕訳化 仕訳 ( 売上 源泉税 入金 ) 2018/03/13 2 連携内容の詳細 売上計上業務 入金処理業務

日税ビジネスサービス e-net データ連携 ( 売上管理型 ) 2018/03/13 1 日税ビジネスサービス e-net 連携の概要 日税ビジネスサービス 請求明細表 ( 売上 ) 入金明細表 ( 源泉税 ) 振込金額 手数料一覧表 ( 入金 手数料 ) MF クラウド会計 売上 ~ 入金まで仕訳化 仕訳 ( 売上 源泉税 入金 ) 2018/03/13 2 連携内容の詳細 売上計上業務 入金処理業務

(消費税)確定申告書作成(一般課税)編

確定申告書作成(一般課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 一般課税用 ) を作成する場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 1.1 作成開始 2 1.2 一般課税 簡易課税の条件判定等 3 1.3 特別な売上計上基準 4 1.4 所得区分の選択 5 1.5 所得区分ごとの売上 ( 収入 ) 金額等の入力 6

PowerPoint プレゼンテーション

上場株式等の確定申告 平成 28 年 2 月 東海東京ウェルス コンサルティング 確定申告が必要な場合とは? 特定口座の 源泉徴収あり口座 選択で 原則 確定申告を不要とすることができます 1 月 ~12 月翌年 1 月末 特定口座 源泉徴収あり口座 源泉徴収なし口座 譲渡損益の計算源泉徴収 20% 配当所得の計算源泉徴収 20% 譲渡損益の計算 損益通算 特定口座年間取引報告書 をお客様へ送付 年間取引報告書

上場株式等の確定申告 平成 28 年 2 月 東海東京ウェルス コンサルティング 確定申告が必要な場合とは? 特定口座の 源泉徴収あり口座 選択で 原則 確定申告を不要とすることができます 1 月 ~12 月翌年 1 月末 特定口座 源泉徴収あり口座 源泉徴収なし口座 譲渡損益の計算源泉徴収 20% 配当所得の計算源泉徴収 20% 譲渡損益の計算 損益通算 特定口座年間取引報告書 をお客様へ送付 年間取引報告書

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

「公的年金からの特別徴収《Q&A

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

市民税 県民税の公的年金からの特別徴収 Q&A Q1 どうして公的年金から市 県民税の特別徴収を行うのですか A1 納税の利便性向上に地方税法が改正されました 納税者の方は 市役所の窓口や金融機関に出向く必要がなくなり 納め忘れがなくなります また 納期が年 4 回から 6 回になり 1 回あたりの負担額が軽減されます Q2 公的年金からの特別徴収は 本人の希望に基づく選択肢はありますか A2 本人の希望で納める方法を選択することは出来ません

株式等の譲渡(特定口座の譲渡損失と配当所得の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収口座 ) の譲渡損失を上場株式等に係る配当所得から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 簡易申告口座 ) と一般口座の申告の場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 簡易申告口座 ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 26 年分株式等の譲渡所得等の申告のしかた

Microsoft Word - 21_提出方法(電子申告).doc

.doc") 確定申告書の内容の入力を終了した方で e-tax( 電子申告 ) により確定申告書等を提出する場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは e-tax( 電子申告 ) により申告書を提出する場合の操作について 住所 氏名等入力 画面からご説明しています 申告書の作成については 申告内容に応じた操作の手引きをご覧ください 操作を始める前に 以下の内容をご確認ください

確定申告書の内容の入力を終了した方で e-tax( 電子申告 ) により確定申告書等を提出する場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは e-tax( 電子申告 ) により申告書を提出する場合の操作について 住所 氏名等入力 画面からご説明しています 申告書の作成については 申告内容に応じた操作の手引きをご覧ください 操作を始める前に 以下の内容をご確認ください

< D836A B8C9A A957A A2E786C73>

住友不動産建物サービス電子申告対象者の方 申告期間 平成 7 年分年末調整手続きの手引き H7 7.0 0. ( 木 )~H7 7..6( 金 )8 8:00 上記期間中に入力作業を行ってください なるべく 0 月中に申告頂きますようお願いいたします 00 まで 書類提出先 住友不動産 ( 株 ) 人事事務センター建サ年調担当 63-089 新宿区西新宿 -4- 新宿 NSビル9F なお 今回の申告ではマイナンバーの登録は必要ございません

住友不動産建物サービス電子申告対象者の方 申告期間 平成 7 年分年末調整手続きの手引き H7 7.0 0. ( 木 )~H7 7..6( 金 )8 8:00 上記期間中に入力作業を行ってください なるべく 0 月中に申告頂きますようお願いいたします 00 まで 書類提出先 住友不動産 ( 株 ) 人事事務センター建サ年調担当 63-089 新宿区西新宿 -4- 新宿 NSビル9F なお 今回の申告ではマイナンバーの登録は必要ございません

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

(消費税)確定申告書作成(簡易課税)編

確定申告書作成(簡易課税)編") この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

この手引きでは 税込経理方式による経理処理をされている方が消費税及び地方消費税の確定申告書 ( 簡易課税用 ) を作成される場合の操作手順を説明します 画面イメージは 実際のホームページ等の画面と異なる場合があります 3. 確定申告書作成 ( 簡易課税 ) 編 1 3.1. 一般課税 簡易課税の条件判定等 2 3.2. 特別な売上計上基準 4 3.3. 所得区分の選択 5 3.4. 事業区分の選択

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

株式等の譲渡(特定口座を利用していない場合)編

編") 一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

一般口座を利用して上場株式等を売却し 相対取引で一般株式等を売却した場合の確定申告書の作成の操作手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

Microsoft Word - sample1.doc

事業所得者の開業時の税務手続き 質問 新規に事業を開始したが 税務上どのような手続きが必要となるのか 回答 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税 地の所轄税務署長に提出する諸届出の種類およびその提出期限は次のとおりである 解説 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税地の所轄税務署長に提出する諸届出の種類およびその提出期限等は 個人事業の開廃業等の届出書

事業所得者の開業時の税務手続き 質問 新規に事業を開始したが 税務上どのような手続きが必要となるのか 回答 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税 地の所轄税務署長に提出する諸届出の種類およびその提出期限は次のとおりである 解説 個人が 新規に事業を開始したりした場合に 税務上必要な手続きとして 納税地の所轄税務署長に提出する諸届出の種類およびその提出期限等は 個人事業の開廃業等の届出書

確定申告書作成システム ~ 支援者向けテキスト ~ 操作手順書 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 2. ログインとログアウト... 2 ... 2 ... 2 3. 申告書作成対象者の選択... 3 < 申告者選択 >... 3 < 申告者情報登録 >... 5 4. 所得税申告書の基本情報の登録...

確定申告書作成システム ~ 支援者向けテキスト ~ 操作手順書 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 目 次 1. システムの起動... 1 2. ログインとログアウト... 2 ... 2 ... 2 3. 申告書作成対象者の選択... 3 < 申告者選択 >... 3 < 申告者情報登録 >... 5 4. 所得税申告書の基本情報の登録...

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

<4D F736F F D B8B975E8CB990F289E696CA97AC82EA E32352E30817A2E646F63>

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

浜町音楽ギルド

一般社団法人日本ネットクリエイター協会 2018.2.4 ネットクリエイター向け 平成 29 年分確定申告セミナー 本資料の内容には正確を期しておりますが 確実性 正確性を保証するものではありません あくまでも所得税の確定申告のための一般的な情報提供目的ですので 個別的 具体的な申告のための網羅性を有しておりません 本資料の内容を踏まえて税務申告等を行うときは 必ず事前に税に関しては税理士 法律一般に関しては弁護士等の専門家にご相談ください

一般社団法人日本ネットクリエイター協会 2018.2.4 ネットクリエイター向け 平成 29 年分確定申告セミナー 本資料の内容には正確を期しておりますが 確実性 正確性を保証するものではありません あくまでも所得税の確定申告のための一般的な情報提供目的ですので 個別的 具体的な申告のための網羅性を有しておりません 本資料の内容を踏まえて税務申告等を行うときは 必ず事前に税に関しては税理士 法律一般に関しては弁護士等の専門家にご相談ください

目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリー

(1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリー") ネット de 記帳 平成 29 年度申告対応版について 2018 年 1 月 12 日 目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリース予定 ) 2-1.

ネット de 記帳 平成 29 年度申告対応版について 2018 年 1 月 12 日 目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリース予定 ) 2-1.

Z-64-A 簿記論〔第一問〕-解 答-

Z-69-C 所得税法 第一問 - 解答 - 所得税法問 1 概要法人からの債務免除益は金銭以外の経済的利益による収入として その性質に応じた所得区分により課税されるが 一定の要件を満たす場合は別段の定めによる取扱いも考えられる Ⅰ 所得区分及び課税方法 (1) 債務免除益が旅館業に係るものと認められる場合は事業所得の総収入金額となる 事業所得の金額は その年中の事業所得に係る総収入金額から必要経費を控除した金額となる

Z-69-C 所得税法 第一問 - 解答 - 所得税法問 1 概要法人からの債務免除益は金銭以外の経済的利益による収入として その性質に応じた所得区分により課税されるが 一定の要件を満たす場合は別段の定めによる取扱いも考えられる Ⅰ 所得区分及び課税方法 (1) 債務免除益が旅館業に係るものと認められる場合は事業所得の総収入金額となる 事業所得の金額は その年中の事業所得に係る総収入金額から必要経費を控除した金額となる

2013ワンポイント特別号_償却奉行21.indd

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

平成 5 年 11 月 5 日発行 sss 償却奉行 1 シリーズ 毎年 1 月に行う償却資産税の申告時期が近づいてまいりました こちらでは 償却奉行 1シリーズで平成 6 年度の償却資産税申告をスムーズに行うためのワンポイントをまとめております 疑問が生じたときはもちろん いざ! というときの予備知識として ぜひ一度お読みください CONTENTS 平成 6 年度償却資産税申告に関するワンポイント

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

医療費控除の入力編

医療費控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 医療費控除画面の表示医療費控除を入力する画面の表示方法は 入力方法選択 画面において 給与 年金の方 を選択した場合と 左記以外の所得のある方 を選択した場合で異なります 給与 年金の方 を選択した場合 収入 所得金額の入力 画面で収入金額等の内容を入力した後 入力終了 ( 次へ )> ボタンをクリックします 所得控除の入力

医療費控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 医療費控除画面の表示医療費控除を入力する画面の表示方法は 入力方法選択 画面において 給与 年金の方 を選択した場合と 左記以外の所得のある方 を選択した場合で異なります 給与 年金の方 を選択した場合 収入 所得金額の入力 画面で収入金額等の内容を入力した後 入力終了 ( 次へ )> ボタンをクリックします 所得控除の入力

今回の変更点 所得税H22.16(震災特例法対応)

") 1 震災特例法の内容震災特例法のうち 平成 22 年分所得税申告に関係する措置の内容は次のとおりです 2 システムの対応内容 震災特例法の施行を受け システムでは次の対応を行いました 1.1 雑損控除の特例 詳細 2.1 帳票追加の対応 (4 帳票 ) 詳細 震災による住宅や家財などの損失の金額について 納税者の選択により 平成 22 年分所得での適用が可能とされました 東日本大震災の被災者の方用の次の

1 震災特例法の内容震災特例法のうち 平成 22 年分所得税申告に関係する措置の内容は次のとおりです 2 システムの対応内容 震災特例法の施行を受け システムでは次の対応を行いました 1.1 雑損控除の特例 詳細 2.1 帳票追加の対応 (4 帳票 ) 詳細 震災による住宅や家財などの損失の金額について 納税者の選択により 平成 22 年分所得での適用が可能とされました 東日本大震災の被災者の方用の次の

1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の

は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の") ~6. 専従者給与操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の操作をまとめたものです

~6. 専従者給与操作編 ~ 平成 27 年 1 月 JA 長野県営農センター ( 株 ) 長野県協同電算 1. このマニュアルについて < はじめに > JA 長野県らくらくWeb 農業簿記システム ( 以下 らくらくWeb 簿記 ) は 専従者および雇人の源泉徴収簿 源泉徴収票を作成する機能が盛り込まれています このマニュアルはらくらくWeb 簿記における専従者や雇人に支払う給与 および源泉徴収関係の操作をまとめたものです