Chapter 1 Chapter 2

|

|

|

- しのぶ よどぎみ

- 7 years ago

- Views:

Transcription

1 平成28年度 税制 改正 平成 28年 4月 財務省

2 Chapter 1 Chapter 2

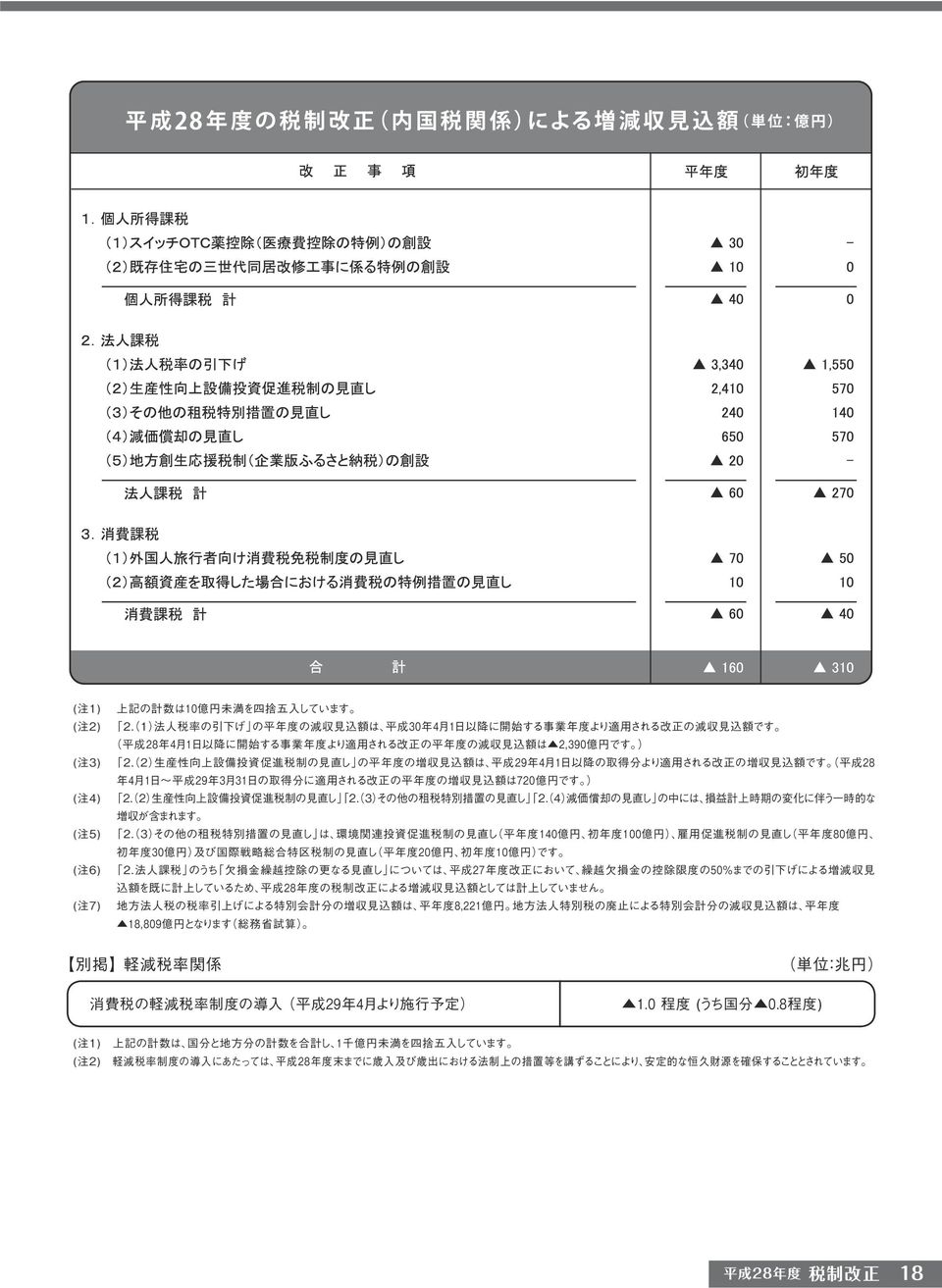

3 Chapter 3 個人所得課税 資産課税 13 1 三世代同居に対応した住宅リフォームに係る特例 2 セルフメディケーション推進のための スイッチOTC薬控除 医療費控除の特例 の創設 3 空き家に係る譲渡所得の特別控除の特例 4 個人の寄附税制の包括的な見直し Chapter 4 国 際 課 税 15 1 BEPSプロジェクトを踏まえた多国籍企業 情報の報告等に係る制度の整備 2 日台民間租税取決めに規定された内容を 実施するための国内法の整備 Chapter 5 納 税 環 境 整 備 17 1 国税のクレジットカード納付制度の創設 2 マイナンバー記載の対象書類の見直し 3 加算税の加重措置の導入 参考 平成28年度の税制改正 内国税関係 による増減収見込額 平成28年度 税制改正 2

4 Chapter 1

5

6

7

8 Chapter 2

9

10

11

12

13

14 Chapter 3

15

16 Chapter 4

17

18 Chapter 5

19

20

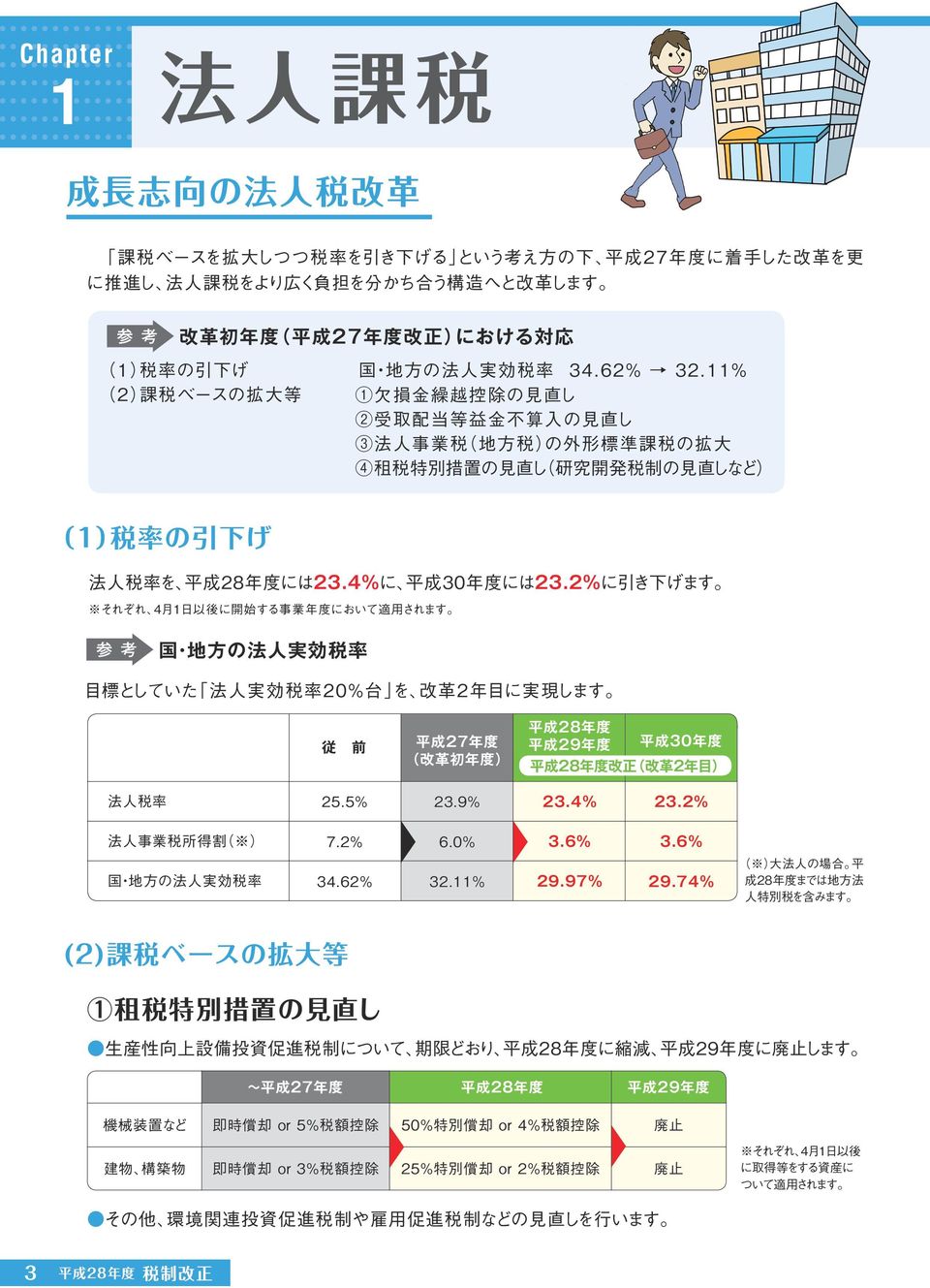

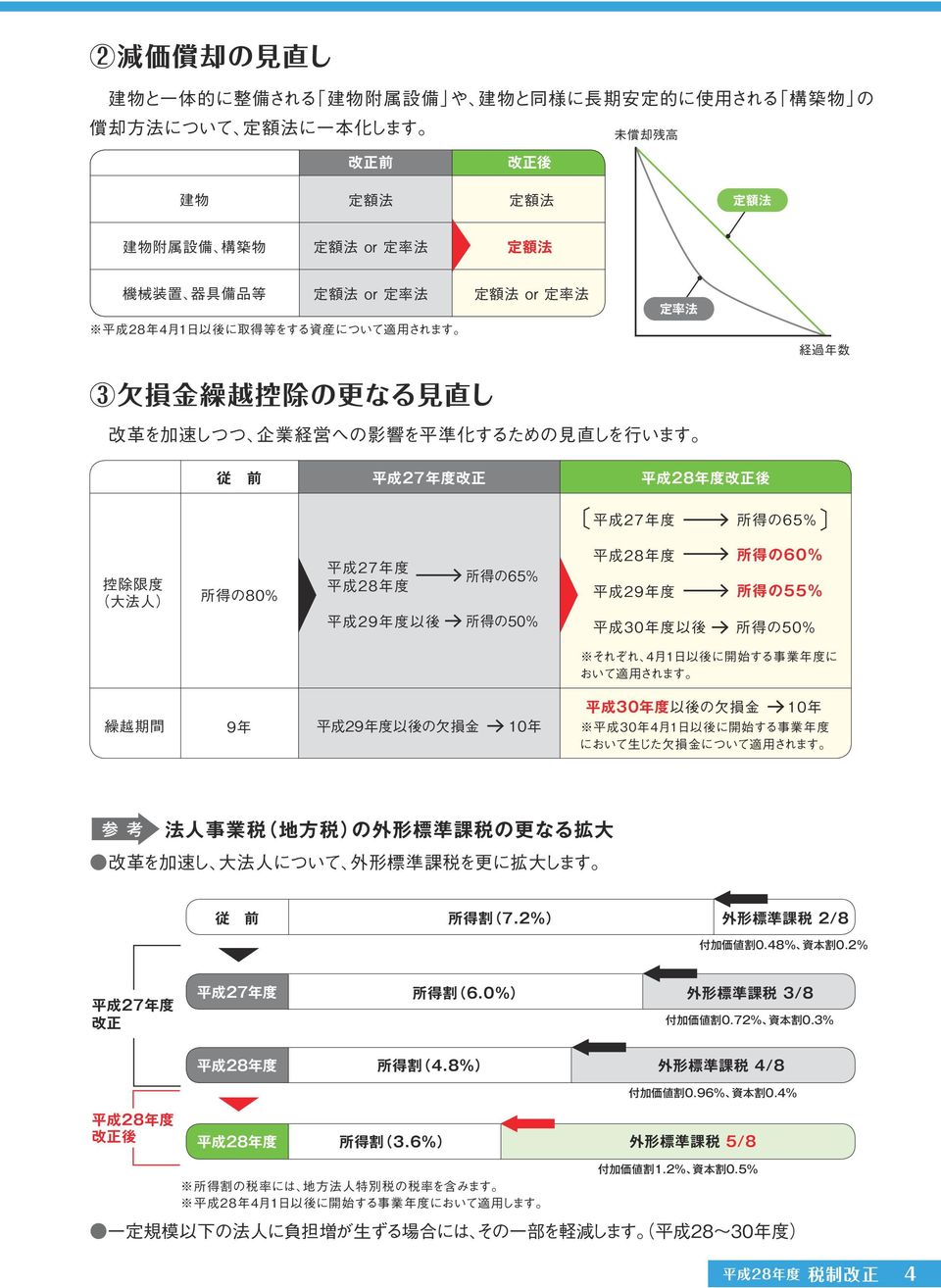

- 平成 28 年度税制改正について ( 税制改正大綱 の概要解説 ) - 1. 法人税 改正の概要 (1) 法人税率の引下げ等 現行 28 年度 30 年度 法人税率 23.9% 23.4% 23.2% 法人事業税所得割 6.0% 3.6% 3.6% ( 標準税率 ) 法人実効税率 32.11%

- 1. 法人税 改正の概要 (1) 法人税率の引下げ等 現行 28 年度 30 年度 法人税率 23.9% 23.4% 23.2% 法人事業税所得割 6.0% 3.6% 3.6% ( 標準税率 ) 法人実効税率 32.11%") 平成 29 年度税制改正に関するアンケート 平成 28 年度税制改正では 法人実効税率の引き下げなどの法人税改革等が行われるとともに 消費税の軽減税率制度が導入されることとなりました また 少子化対策や地方創生の推進等に向けた税制措置が講じられました ( 平成 28 年度税制改正大綱 より ) こうした状況を踏まえ 全法連では2 月 17 日開催の税制委員会で平成 29 年度の税制改正に関する提言の取りまとめに着手いたしましたが

平成 29 年度税制改正に関するアンケート 平成 28 年度税制改正では 法人実効税率の引き下げなどの法人税改革等が行われるとともに 消費税の軽減税率制度が導入されることとなりました また 少子化対策や地方創生の推進等に向けた税制措置が講じられました ( 平成 28 年度税制改正大綱 より ) こうした状況を踏まえ 全法連では2 月 17 日開催の税制委員会で平成 29 年度の税制改正に関する提言の取りまとめに着手いたしましたが

申告所得税関係 手続名 帳票名平成年分セルフメディケーション税制の明細書 ( 次葉 ) 特定証券投資信託に係る配当控除額の計算書 平成 年分給与所得の源泉徴収票 ( 平成 28 年以降用 ) 平成 年分特定口座年間取引報告書 ( 平成 28 年以降用 ) 平成 年分公的年金等の源泉徴収票 ( 平成

特定証券投資信託に係る配当控除額の計算書 平成 年分給与所得の源泉徴収票 ( 平成 28 年以降用 ) 平成 年分特定口座年間取引報告書 ( 平成 28 年以降用 ) 平成 年分公的年金等の源泉徴収票 ( 平成") 申告所得税関係手続名帳票名被相続人の国税に関する書類の受領に係る相続人代表者の指定死亡した者の平成年分の所得税及び復興特別所得税の確定申告書付表 ( 兼相続人の代表の届出者指定届出書 ) 被相続人の国税に関する書類の受領に係る相続人代表者の指定死亡した者の平成年分の所得税及び復興特別所得税の確定申告書付表 ( 兼相続人の代表の変更の届出者指定届出書 ) 延払条件付譲渡に係る所得税額の延納の許可の申請延払条件付譲渡に係る所得税額の延納の許可申請書

申告所得税関係手続名帳票名被相続人の国税に関する書類の受領に係る相続人代表者の指定死亡した者の平成年分の所得税及び復興特別所得税の確定申告書付表 ( 兼相続人の代表の届出者指定届出書 ) 被相続人の国税に関する書類の受領に係る相続人代表者の指定死亡した者の平成年分の所得税及び復興特別所得税の確定申告書付表 ( 兼相続人の代表の変更の届出者指定届出書 ) 延払条件付譲渡に係る所得税額の延納の許可の申請延払条件付譲渡に係る所得税額の延納の許可申請書

MacOSX印刷ガイド

3 CHAPTER 3-1 3-2 3-3 1 2 3 3-4 4 5 6 3-5 1 2 3 4 3-6 5 6 3-7 7 8 3-8 1 2 3 4 3-9 5 6 3-10 7 1 2 3 4 3-11 5 6 3-12 7 8 9 3-13 10 3-14 1 2 3-15 3 4 1 2 3-16 3 4 5 3-17 1 2 3 4 3-18 1 2 3 4 3-19 5 6 7 8

3 CHAPTER 3-1 3-2 3-3 1 2 3 3-4 4 5 6 3-5 1 2 3 4 3-6 5 6 3-7 7 8 3-8 1 2 3 4 3-9 5 6 3-10 7 1 2 3 4 3-11 5 6 3-12 7 8 9 3-13 10 3-14 1 2 3-15 3 4 1 2 3-16 3 4 5 3-17 1 2 3 4 3-18 1 2 3 4 3-19 5 6 7 8

荳也阜轣ス螳ウ蝣ア蜻・indd

1 2 3 CHAPTER 1 4 CHAPTER 1 5 6CHAPTER 1 CHAPTER 1 7 8CHAPTER 1 CHAPTER 2 9 10CHAPTER 2 CHAPTER 2 11 12 CHAPTER 2 13 14CHAPTER 3 CHAPTER 3 15 16CHAPTER 3 CHAPTER 3 17 18 CHAPTER 4 19 20CHAPTER 4 CHAPTER

1 2 3 CHAPTER 1 4 CHAPTER 1 5 6CHAPTER 1 CHAPTER 1 7 8CHAPTER 1 CHAPTER 2 9 10CHAPTER 2 CHAPTER 2 11 12 CHAPTER 2 13 14CHAPTER 3 CHAPTER 3 15 16CHAPTER 3 CHAPTER 3 17 18 CHAPTER 4 19 20CHAPTER 4 CHAPTER

税額控除限度額の計算この制度による税額控除限度額は 次の算式により計算します ( 措法 42 の 112) 税額控除限度額 = 特定機械装置等の取得価額 税額控除割合 ( 当期の法人税額の 20% 相当額を限度 ) 上記算式の税額控除割合は 次に掲げる区分に応じ それぞれ次の割合となります 特定機械

税額控除限度額 = 特定機械装置等の取得価額 税額控除割合 ( 当期の法人税額の 20% 相当額を限度 ) 上記算式の税額控除割合は 次に掲げる区分に応じ それぞれ次の割合となります 特定機械") Ⅲ 国際戦略総合特別区域に係る税制の創設 1 国際戦略総合特別区域において機械等を取得した場合の特別償却又は法人税額の特別控除 創設された制度の概要 青色申告法人で 総合特別区域法に規定する指定法人 *1 が 同法の施行日から平成 26 年 3 月 31 日までの間に 国際戦略総合特別区域 *2 内において 特定機械装置等の取得等をして 認定国際戦略総合特別区域計画 *3 に定められた特定国際戦略事業

Ⅲ 国際戦略総合特別区域に係る税制の創設 1 国際戦略総合特別区域において機械等を取得した場合の特別償却又は法人税額の特別控除 創設された制度の概要 青色申告法人で 総合特別区域法に規定する指定法人 *1 が 同法の施行日から平成 26 年 3 月 31 日までの間に 国際戦略総合特別区域 *2 内において 特定機械装置等の取得等をして 認定国際戦略総合特別区域計画 *3 に定められた特定国際戦略事業

平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名既存住宅のリフォームに係る特例措置の拡充 税目所得税 ( 国土交通省 ) 既存住宅流通 リフォーム市場の活性化に向けて 耐震性 省エネ性 耐久性に優れた良質な住宅ストックの形成を促進するため 既存住宅の耐震 省

要望事項 ( 新設 拡充 延長 ) 制度名既存住宅のリフォームに係る特例措置の拡充 税目所得税 ( 国土交通省 ) 既存住宅流通 リフォーム市場の活性化に向けて 耐震性 省エネ性 耐久性に優れた良質な住宅ストックの形成を促進するため 既存住宅の耐震 省") 平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名既存住宅のリフォームに係る特例措置の拡充 税目所得税 ( 国土交通省 ) 既存住宅流通 リフォーム市場の活化に向けて 耐震 省エネ 耐久に優れた良質な住宅ストックの形成を促進するため 既存住宅の耐震 省エネリフォームに係る特例措置を拡充する 要望の内容 < 耐震 省エネリフォームに係る現行制度の概要 > ローン型減税

平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名既存住宅のリフォームに係る特例措置の拡充 税目所得税 ( 国土交通省 ) 既存住宅流通 リフォーム市場の活化に向けて 耐震 省エネ 耐久に優れた良質な住宅ストックの形成を促進するため 既存住宅の耐震 省エネリフォームに係る特例措置を拡充する 要望の内容 < 耐震 省エネリフォームに係る現行制度の概要 > ローン型減税

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ

租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとさ") 租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

租税特別措置 ( 相続税関係 ) の適用状況等についての報告書 ( 要旨 ) 平成 2 9 年 1 1 月 会計検査院 1 検査の背景 (1) 租税特別措置の趣旨及び租税特別措置を取り巻く状況租税特別措置 ( 以下 特別措置 という ) は 租税特別措置法 ( 昭和 32 年法律第 26 号 ) に基づき 特定の個人や企業の税負担を軽減することなどにより 国による特定の政策目的を実現するための特別な政策手段であるとされ

以下本人の給与収入速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 2 配偶者の給与収入が 万円超 15 万円以下の場合の改正案の控除額及び改正前後の影響について 配偶者特別控除 配偶者の給与収入 万円超 15 万円 15 万円以上 11 万円 11 万円以上 1

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

医療費控除が変わります!!! 1 領収書の提出等が不要となりました 2 明細書 ( 集計表 ) の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で

の提出が必要となりました 3セルフメディケーション税制が創設されました 医療費控除の明細書 ( 集計表 ) を提出することにより 医療費 の領収書の提出又は提示が不要となりました 医療費の領収書は 自宅で") 平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

平成 30 年 1 月 国税庁 平成 29 年分の確定申告においてご留意いただきたい事項 ( 報道発表資料 ) 医療費控除が変わります 1 医療費控除とセルフメディケーション税制の減税額試算 3 マイナンバーの記載等をお忘れなく 4 忘れていませんか その所得申告漏れにご注意を 5 確定申告は 自宅から インターネット が便利です 7 医療費控除が変わります!!! 1 領収書の提出等が不要となりました

税制改正を踏まえた生前贈与方法の検討<訂正版>

税制 A to Z 2013 年 5 月 23 日全 6 頁 税制改正を踏まえた生前贈与方法の検討 < 訂正版 > 暦年課税 相続時精算課税 教育資金の一括贈与など 金融調査部研究員是枝俊悟 [ 要約 ] 2013 年 3 月 29 日 所得税法等の一部を改正する法律 が参議院にて可決 成立し 3 月 30 日に公布された 平成 25 年度税制改正により 平成 27 年 1 月 1 日以後の相続等から基礎控除の縮減などの課税強化が行われる一方

税制 A to Z 2013 年 5 月 23 日全 6 頁 税制改正を踏まえた生前贈与方法の検討 < 訂正版 > 暦年課税 相続時精算課税 教育資金の一括贈与など 金融調査部研究員是枝俊悟 [ 要約 ] 2013 年 3 月 29 日 所得税法等の一部を改正する法律 が参議院にて可決 成立し 3 月 30 日に公布された 平成 25 年度税制改正により 平成 27 年 1 月 1 日以後の相続等から基礎控除の縮減などの課税強化が行われる一方

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

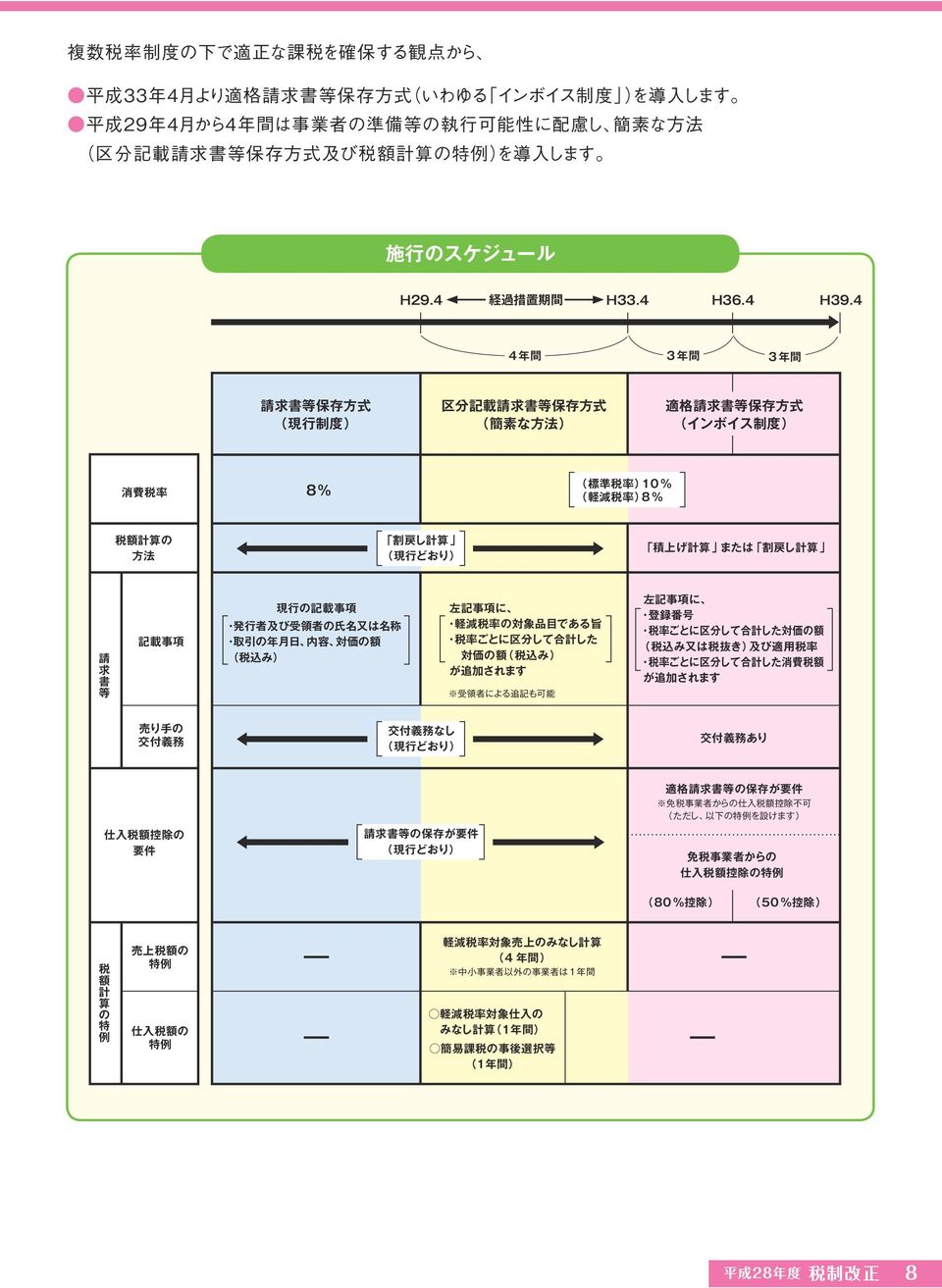

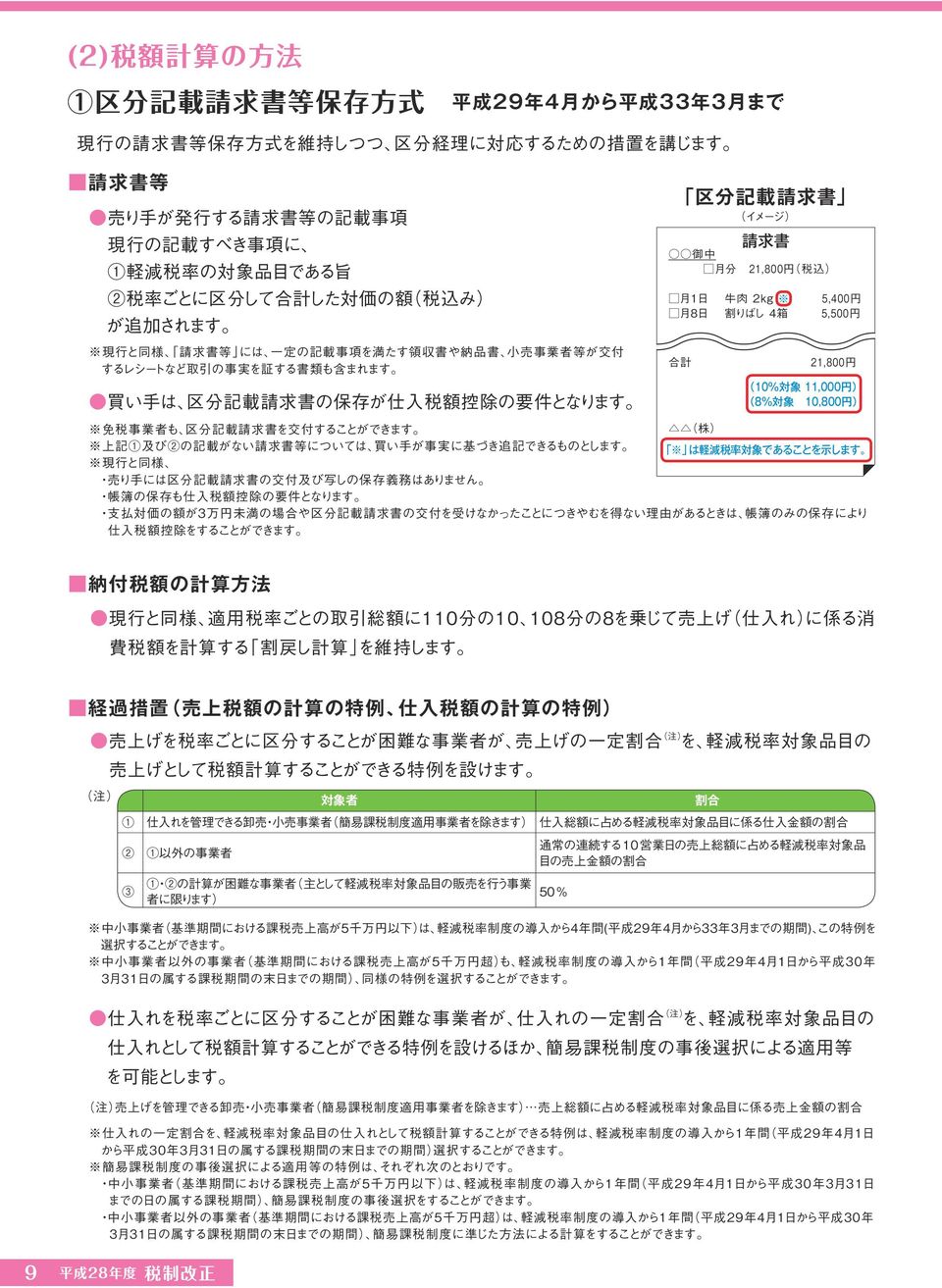

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

<4D F736F F D20819A95BD90AC E937890C590A789FC90B392F18CBE8F918C8B89CA95F18D EE8C9A8BA689EF976C A2E646F6378>

平成 30 年度税制改正要望に対する結果概要について < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進 土地の流動化 有効活用の促進等を図るうえで不可欠な措置であることから 適用期限を延長すること (1) 新築住宅の固定資産税の減額措置の延長新築住宅に係る固定資産税を 3 年間 ( マンションについては 5

平成 30 年度税制改正要望に対する結果概要について < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進 土地の流動化 有効活用の促進等を図るうえで不可欠な措置であることから 適用期限を延長すること (1) 新築住宅の固定資産税の減額措置の延長新築住宅に係る固定資産税を 3 年間 ( マンションについては 5

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

例 所得から差し引かれる金額に関する事項 生命保険料の支払 旧生命保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 平成29年分 コクゼイ タロウ タロウ 25 25 ❷ ❶ 780,100 ❸ ❺ 980 000 ❹ 1 42 882 0 284,055 0 コクゼイ ハルコ

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

<4D F736F F D F95BD90AC E937890C590A789FC90B D88D38CA981698AAE816A C882C781A A2E646

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

用紙.indd

合 計 問題 1 クラスフリガナ 1 1 () 52 450 476 () () 1 1 2 () 2 1 3 () 3 1 4 () 4 1 5 () 5 1 6 () 6 28 合 計 問題 2 クラスフリガナ 2 1 (36) 29 31 000 00 () 10 11 00 12 00 12 800 12 800 13 14 15 00 000 000 15 23 9 18 19 16 17

合 計 問題 1 クラスフリガナ 1 1 () 52 450 476 () () 1 1 2 () 2 1 3 () 3 1 4 () 4 1 5 () 5 1 6 () 6 28 合 計 問題 2 クラスフリガナ 2 1 (36) 29 31 000 00 () 10 11 00 12 00 12 800 12 800 13 14 15 00 000 000 15 23 9 18 19 16 17

平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇

機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇") 平成 28 年度 税制改正の概要 平成 2 7 年 12 月復興庁 平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇用した場合の税額控除の特例措置の5

平成 28 年度 税制改正の概要 平成 2 7 年 12 月復興庁 平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇用した場合の税額控除の特例措置の5

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

< F31322D89FC90B390C C18F578D8692C7985E5B315D2E6A74>

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

別紙様式 7( ひな型 ) ( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措

( 日本工業規格 A4) 別紙様式 7( ひな型 ) ( 日本工業規格 A4) 申請者がと年月日をもって売買契約を締結した指名金銭債権に伴う別紙記載の不動産の質権又は抵当権の移転の登記につき 租税特別措置法第 83 条の2 第 1 項の規定の適用を受けたいので 租税特別措") 9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

9A 特定目的会社 特定目的信託 (SPC SPT) 関係 9A-6 その他 租税特別措置法第 83 条の 2 第 1 項の規定に基づく登録免許税軽減のための同法施行規則第 31 条の 5 第 1 項に規定するの発行及び地方税法附則第 11 条第 4 項の規定に基づく不動産取得税の軽減のための同法施行規則附則第 3 条の 2 の 6 に規定するの発行については 以下のとおり取り扱うものとする なお

平成29年 住宅リフォーム税制の手引き 本編_概要

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 住宅リフォームを対象とした税の優遇措置の概要 P.004 Ⅰ. 耐震リフォーム編 P.009 Ⅱ. バリアフリーリフォーム編 P.037 Ⅲ. 省エネリフォーム編 P.081 Ⅳ. 同居対応リフォーム編 P.139 Ⅴ. 長期優良住宅化リフォーム編 P.179 Ⅵ. 住宅ローン減税編 P.225 Ⅶ. 贈与税の非課税措置編 P.247 Ⅷ. 登録免許税の特例措置編 P.265 Ⅸ. 不動産取得税の特例措置編

目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1

(1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1") ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

ネット de 記帳 平成 30 年度申告対応版について 2019 年 1 月 9 日 目次 1. 平成 30 年改正対応 ( 平成 31 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 画面イメージ (4) 帳票イメージ 1-2. 電子申告 (1) 様式変更 (2) メッセージボックスセキュリティ強化 (3) 納付手続き手順の変更 2. 注意事項 1 (1) 改正内容 平成

第16回税制調査会 別添資料1(税務手続の電子化に向けた具体的取組(国税))

)") ( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

注 1 認定住宅とは 認定長期優良住宅及び認定低炭素住宅をいう 注 2 平成 26 年 4 月から平成 29 年 12 月までの欄の金額は 認定住宅の対価の額又は費用の額に含まれる消費税等の税率が 8% 又は 10% である場合の金額であり それ以外の場合における借入限度額は 3,000 万円とする

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

平成20年2月

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

Microsoft Word - 最新版租特法.docx

平成 29 年 5 月現在 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定中小会社が発行した株式の取得に要した金額の控除等 ) 第三十七条の十三 平成十五年四月一日以後に 次の各号に掲げる株式会社 ( 以下この条及び 次条において 特定中小会社 という ) の区分に応じ当該各号に定める株式 ( 以下この条及び次条において 特定株式 という ) を払込み ( 当該株式の発行に際してするものに限る

平成 29 年 5 月現在 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定中小会社が発行した株式の取得に要した金額の控除等 ) 第三十七条の十三 平成十五年四月一日以後に 次の各号に掲げる株式会社 ( 以下この条及び 次条において 特定中小会社 という ) の区分に応じ当該各号に定める株式 ( 以下この条及び次条において 特定株式 という ) を払込み ( 当該株式の発行に際してするものに限る

入力に必要な書類(所得税)

") 国税庁 NATIONAL TAX AGENCY 平成 29 年分確定申告書等作成コーナー よくある質問 トップ画面 > 入力に必要な書類 に必要な書類 所得税及び復興特別所得税の確定申告書作成コーナーをご利 する際に必要な書類については 以下をご確認ください 申告する所得の種類等により必要な書類が異なります 収 所得の に必要な書類 控除の に必要な書類 その他 ( 注 ) マイナンバーカードなど

国税庁 NATIONAL TAX AGENCY 平成 29 年分確定申告書等作成コーナー よくある質問 トップ画面 > 入力に必要な書類 に必要な書類 所得税及び復興特別所得税の確定申告書作成コーナーをご利 する際に必要な書類については 以下をご確認ください 申告する所得の種類等により必要な書類が異なります 収 所得の に必要な書類 控除の に必要な書類 その他 ( 注 ) マイナンバーカードなど

目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6

5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6") いわゆる当初申告要件及び適用額の制限の改正について 別紙 目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6 問 5 租税特別措置法における当初申告要件

いわゆる当初申告要件及び適用額の制限の改正について 別紙 目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6 問 5 租税特別措置法における当初申告要件

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

Z-64-A 簿記論〔第一問〕-解 答-

Z-69-C 所得税法 第一問 - 解答 - 所得税法問 1 概要法人からの債務免除益は金銭以外の経済的利益による収入として その性質に応じた所得区分により課税されるが 一定の要件を満たす場合は別段の定めによる取扱いも考えられる Ⅰ 所得区分及び課税方法 (1) 債務免除益が旅館業に係るものと認められる場合は事業所得の総収入金額となる 事業所得の金額は その年中の事業所得に係る総収入金額から必要経費を控除した金額となる

Z-69-C 所得税法 第一問 - 解答 - 所得税法問 1 概要法人からの債務免除益は金銭以外の経済的利益による収入として その性質に応じた所得区分により課税されるが 一定の要件を満たす場合は別段の定めによる取扱いも考えられる Ⅰ 所得区分及び課税方法 (1) 債務免除益が旅館業に係るものと認められる場合は事業所得の総収入金額となる 事業所得の金額は その年中の事業所得に係る総収入金額から必要経費を控除した金額となる

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

高志智162.indd

県連研修会開催報告 研修部長 金 井 助 智 10月21日 火 ホテル新潟 翌22日 水 長 が参加され 所得税と資産税そして綱紀監察 税 岡グランドホテルにおいて 県連研修会が開催 理士法 の研修が行われた 所得税は 関東信 された 越税国税局審理課主査田崎栄一様 資産税は 21日の新潟会場では 672名の会員 職員が 同資産課税課審査指導係長桒山義浩様 そして 参加され 法人税と消費税の研修が行われた

県連研修会開催報告 研修部長 金 井 助 智 10月21日 火 ホテル新潟 翌22日 水 長 が参加され 所得税と資産税そして綱紀監察 税 岡グランドホテルにおいて 県連研修会が開催 理士法 の研修が行われた 所得税は 関東信 された 越税国税局審理課主査田崎栄一様 資産税は 21日の新潟会場では 672名の会員 職員が 同資産課税課審査指導係長桒山義浩様 そして 参加され 法人税と消費税の研修が行われた

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に

住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に") 平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成 31 年度住宅関連税制改正の概要 ( 一社 ) 住宅生産団体連合会 平成 31 年 3 月 (1) 住宅ローン減税の拡充 ( 所得税 個人住民税 ) 消費税率 10% が適用される住宅取得等をして 2019 年 10 月 1 日から 2020 年 12 月 31 日までの間にその者の居住の用に供した場合 減税対象期間が 10 年から 3 年間延長され その期間で最大 建物購入価格の消費税 2%

平成23年度税制改正の主要項目

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

第17回税制調査会 資料3-1

平 30.10.10 総 1 7-3 説明資料 納税実務等を巡る近年の環境変化への対応について 平成 30 年 10 月 10 日 ( 水 ) 財務省 目 次 税務手続の電子化に向けた取組状況 ⑴ 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 2 を踏まえた対応状況 1 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 2 ( 平成 29 年 11 月 ) 税務手続の電子化等に係る考え方

平 30.10.10 総 1 7-3 説明資料 納税実務等を巡る近年の環境変化への対応について 平成 30 年 10 月 10 日 ( 水 ) 財務省 目 次 税務手続の電子化に向けた取組状況 ⑴ 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 2 を踏まえた対応状況 1 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 2 ( 平成 29 年 11 月 ) 税務手続の電子化等に係る考え方

Microsoft Word 役立つ情報_税知識_.doc

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリー

(1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリー") ネット de 記帳 平成 29 年度申告対応版について 2018 年 1 月 12 日 目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリース予定 ) 2-1.

ネット de 記帳 平成 29 年度申告対応版について 2018 年 1 月 12 日 目次 1. 平成 29 年改正対応 ( 2018 年 1 月リリース予定 ) (1) 改正内容 (2) 様式変更 (3) 医療費控除の対応について (4) 画面イメージ (5) 帳票イメージ 1-2. 電子申告 (1) 画面イメージ (2) 帳票イメージ 2. 機能改良 (2018 年 1 月リリース予定 ) 2-1.

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 税制改正 平成 31 年 4 月 財務省

平成 31 年度 税制改正 平成 31 年 4 月 財務省 3 (3) 教育資金の一括贈与非課税措置の見直し 受贈者の所得要件設定や使途の見直し等を行う一方 30 歳以上の就学継続には一定の配慮を行い 適用期限を2 年延長します 受贈者の所得要件について 贈与があった年の前年の受贈者の合計所得金額が1, 000 万円を超える場合には 適用できないこととします 教育資金の範囲について 23 歳以上の者の教育資金の範囲について

平成 31 年度 税制改正 平成 31 年 4 月 財務省 3 (3) 教育資金の一括贈与非課税措置の見直し 受贈者の所得要件設定や使途の見直し等を行う一方 30 歳以上の就学継続には一定の配慮を行い 適用期限を2 年延長します 受贈者の所得要件について 贈与があった年の前年の受贈者の合計所得金額が1, 000 万円を超える場合には 適用できないこととします 教育資金の範囲について 23 歳以上の者の教育資金の範囲について

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

の範囲は 築 20 年以内の非耐火建築物及び築 25 年以内の耐火建築物 ((2) については築 25 年以内の既存住宅 ) のほか 建築基準法施行令 ( 昭和二十五年政令第三百三十八号 ) 第三章及び第五章の四の規定又は地震に対する安全上耐震関係規定に準ずるものとして定める基準に適合する一定の既存

については築 25 年以内の既存住宅 ) のほか 建築基準法施行令 ( 昭和二十五年政令第三百三十八号 ) 第三章及び第五章の四の規定又は地震に対する安全上耐震関係規定に準ずるものとして定める基準に適合する一定の既存") 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第 18 条の21 第 1 項第 2 号等の規定に基づく国土交通大臣が財 務大臣と協議して定める書類及び地方税法施行規則第 7 条の6の2 第 2 項の規定に基づく国土交通大臣が総務大臣と協議して定める書類等に係る建築士等 の行う証明について 新旧対照表 ( 傍線部分は改正部分 ) 改正後 現 行 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第

住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第 18 条の21 第 1 項第 2 号等の規定に基づく国土交通大臣が財 務大臣と協議して定める書類及び地方税法施行規則第 7 条の6の2 第 2 項の規定に基づく国土交通大臣が総務大臣と協議して定める書類等に係る建築士等 の行う証明について 新旧対照表 ( 傍線部分は改正部分 ) 改正後 現 行 住宅借入金等を有する場合の所得税額の特別控除制度等に係る租税特別措置法施行規則第

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成19年12月○日

平成 21 年 4 月 1 日 日本税理士会連合会会長 池田隼啓様 国税庁課税部長 荒井英夫 相続税の申告期限の延長及び新しい事業承継税制に対する 当庁の対応について 平素から相続税をはじめ各税の適正申告に向けて 納税者に御指導いただくなど 税務行政に御理解と御協力を賜り厚くお礼申し上げます さて 新しい事業承継税制については 所得税法等の一部を改正する法律 ( 平成 21 年法律第 13 号 )(

平成 21 年 4 月 1 日 日本税理士会連合会会長 池田隼啓様 国税庁課税部長 荒井英夫 相続税の申告期限の延長及び新しい事業承継税制に対する 当庁の対応について 平素から相続税をはじめ各税の適正申告に向けて 納税者に御指導いただくなど 税務行政に御理解と御協力を賜り厚くお礼申し上げます さて 新しい事業承継税制については 所得税法等の一部を改正する法律 ( 平成 21 年法律第 13 号 )(

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

国外転出時課税制度(出国税)の導入

の導入") 1 KPMG Insight Vol. 12 / May 2015 国外転出時課税制度 ( 出国税 ) の導入 KPMG 税理士法人タックステクニカルセンター マネジャー山崎沙織 2015 年度税制改正において 個人が国外転出する時に有する株式等に係る未実現のキャピタルゲイン等に対して課税する国外転出時課税制度 ( いわゆる出国税 ) が導入され 2015 年 7 月 1 日から適用されることとなりました

1 KPMG Insight Vol. 12 / May 2015 国外転出時課税制度 ( 出国税 ) の導入 KPMG 税理士法人タックステクニカルセンター マネジャー山崎沙織 2015 年度税制改正において 個人が国外転出する時に有する株式等に係る未実現のキャピタルゲイン等に対して課税する国外転出時課税制度 ( いわゆる出国税 ) が導入され 2015 年 7 月 1 日から適用されることとなりました

[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所

![[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所](/thumbs/91/105544833.jpg "[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所") 復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

平成21年度税制改正について

相続税法等の改正 平成 21 年度税制改正について 目第一平成 21 年度税制改正による税制上の措置 ( 所得税法等の一部を改正する法律 ( 平成 21 年法律第 13 号 ) による税制改正 ) 3 一平成 21 年度税制改正による税制上の 措置の基本的考え方 3 二平成 21 年度税制改正による税制上の 措置の概要 5 三平成 21 年度税制改正法附則について 7 次第二 経済危機対策 による税制上の措

相続税法等の改正 平成 21 年度税制改正について 目第一平成 21 年度税制改正による税制上の措置 ( 所得税法等の一部を改正する法律 ( 平成 21 年法律第 13 号 ) による税制改正 ) 3 一平成 21 年度税制改正による税制上の 措置の基本的考え方 3 二平成 21 年度税制改正による税制上の 措置の概要 5 三平成 21 年度税制改正法附則について 7 次第二 経済危機対策 による税制上の措

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

1 既存住宅に係る三世代同居改修工事をした場合の特例 ( 案 ) 概要 自己の有する家屋に三世代同居改修工事を行った場合において 平成 28 年 4 月 1 日から平成 31 年 6 月 30 日までの間に その者の居住の用に供したときは 次の 1 又は 2 の特例を適用することができる 1 三世代

概要 自己の有する家屋に三世代同居改修工事を行った場合において 平成 28 年 4 月 1 日から平成 31 年 6 月 30 日までの間に その者の居住の用に供したときは 次の 1 又は 2 の特例を適用することができる 1 三世代") 参考資料 3 ( その他の改正事項 ) 1 既存住宅に係る三世代同居改修工事をした場合の特例 ( 案 ) 概要 自己の有する家屋に三世代同居改修工事を行った場合において 平成 28 年 4 月 1 日から平成 31 年 6 月 30 日までの間に その者の居住の用に供したときは 次の 1 又は 2 の特例を適用することができる 1 三世代同居改修工事を含む増改築工事に係る住宅借入金等 ( 償還期間

参考資料 3 ( その他の改正事項 ) 1 既存住宅に係る三世代同居改修工事をした場合の特例 ( 案 ) 概要 自己の有する家屋に三世代同居改修工事を行った場合において 平成 28 年 4 月 1 日から平成 31 年 6 月 30 日までの間に その者の居住の用に供したときは 次の 1 又は 2 の特例を適用することができる 1 三世代同居改修工事を含む増改築工事に係る住宅借入金等 ( 償還期間

2018年 租税法基礎答練1回

租税法第 4 回基礎答練講評 出題論点 問題 1 所得税法 ( 計算体系, 損益通算, 所得控除 ) 問題 2 所得税法 ( 金融商品, 利子所得, 配当所得, 損益通算 ) 問題 3 所得税法 ( 譲渡所得 ) 平均点, 最高点, 合格点 平均素点最高素点最高得点率合格素点合格得点率 合計 20.0 点 35 点 36.7 点 21 点 25.8 点 上記合格素点 (21 点 ) は, 現時点における合格点を示している

租税法第 4 回基礎答練講評 出題論点 問題 1 所得税法 ( 計算体系, 損益通算, 所得控除 ) 問題 2 所得税法 ( 金融商品, 利子所得, 配当所得, 損益通算 ) 問題 3 所得税法 ( 譲渡所得 ) 平均点, 最高点, 合格点 平均素点最高素点最高得点率合格素点合格得点率 合計 20.0 点 35 点 36.7 点 21 点 25.8 点 上記合格素点 (21 点 ) は, 現時点における合格点を示している

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

(2) 消費税率 10% への引上げ時に導入が予定されている軽減税率制度については 消費税 地方消費税の引上げ分のうち地方交付税原資分も含めると 約 3 割が地方の社会保障財源であり 仮に減収分のすべてが確保されない場合 地方の社会保障財源に影響を与えることになることから 確実に代替財源を確保するこ

消費税率 10% への引上げ時に導入が予定されている軽減税率制度については 消費税 地方消費税の引上げ分のうち地方交付税原資分も含めると 約 3 割が地方の社会保障財源であり 仮に減収分のすべてが確保されない場合 地方の社会保障財源に影響を与えることになることから 確実に代替財源を確保するこ") 都市税源の充実強化等に関する提言 都市の自主財源の根幹である都市税源を充実させるため 国は 次の事項の早期実現のための適切な措置を講じられたい 1. 真の分権型社会の確立に向けた地方税体系の構築 (1) 地方が担う事務と責任に見合う税財源配分を基本とし 当面 税源移譲による国 地方の税源配分 5:5 の実現を図ることにより 地方の財政自主権を拡充すること (2) 都市自治体が行う住民生活に直結した行政サービスの財政需要の急増と多様化に迅速かつ的確に対応できるよう

都市税源の充実強化等に関する提言 都市の自主財源の根幹である都市税源を充実させるため 国は 次の事項の早期実現のための適切な措置を講じられたい 1. 真の分権型社会の確立に向けた地方税体系の構築 (1) 地方が担う事務と責任に見合う税財源配分を基本とし 当面 税源移譲による国 地方の税源配分 5:5 の実現を図ることにより 地方の財政自主権を拡充すること (2) 都市自治体が行う住民生活に直結した行政サービスの財政需要の急増と多様化に迅速かつ的確に対応できるよう

<4D F736F F D20819A95BD90AC E937892F18CBE8F EE A2E646F6378>

平成 30 年度税制改正及び土地住宅政策に関する提言書 ( 公社 ) 全国宅地建物取引業協会連合会 会長伊藤博 平成 30 年度税制改正及び土地住宅政策に関しまして 下記事項を要望いたしますの で その実現方をお願い申し上げます 記 < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進 土地の流動化 有効活用の促進等を図るうえで不可欠な措置であることから

平成 30 年度税制改正及び土地住宅政策に関する提言書 ( 公社 ) 全国宅地建物取引業協会連合会 会長伊藤博 平成 30 年度税制改正及び土地住宅政策に関しまして 下記事項を要望いたしますの で その実現方をお願い申し上げます 記 < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進 土地の流動化 有効活用の促進等を図るうえで不可欠な措置であることから

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

法人税制改正詳解 CONTENTS はしがき 第 1 章平成 23 年 12 月改正 第 1 節 法人税率の引下げ 2 1 改正の趣旨及び内容 2 2 税率引下げの必要性 5 3 実効税率の計算への改正の影響 7 4 適用関係 8 5 実効税率と復興特別法人税との関係 8 6 法

法人税制改正詳解 2011-2012 CONTENTS はしがき 第 1 章平成 23 年 12 月改正 第 1 節 法人税率の引下げ 2 1 改正の趣旨及び内容 2 2 税率引下げの必要性 5 3 実効税率の計算への改正の影響 7 4 適用関係 8 5 実効税率と復興特別法人税との関係 8 6 法定実効税率の引下げに伴って考慮すべき事項 9 7 税効果会計への影響点 10 第 2 節 減価償却の

法人税制改正詳解 2011-2012 CONTENTS はしがき 第 1 章平成 23 年 12 月改正 第 1 節 法人税率の引下げ 2 1 改正の趣旨及び内容 2 2 税率引下げの必要性 5 3 実効税率の計算への改正の影響 7 4 適用関係 8 5 実効税率と復興特別法人税との関係 8 6 法定実効税率の引下げに伴って考慮すべき事項 9 7 税効果会計への影響点 10 第 2 節 減価償却の

II. 課税標準の確定申告と納付 ( 地 税法第 103 条の23) 1. 申告期限 各事業年度の終了 が属する の末 から4ヶ 以内 ( 連結法 は5ヶ 以内 ) に納税地管轄の地 治 団体の に申告 納付しなければなりません 法 地 所得税の申告納付期限は下記のとおり 部変更されました 区分 従

1. 申告期限 各事業年度の終了 が属する の末 から4ヶ 以内 ( 連結法 は5ヶ 以内 ) に納税地管轄の地 治 団体の に申告 納付しなければなりません 法 地 所得税の申告納付期限は下記のとおり 部変更されました 区分 従") EY Han Young Taeyoung Building, 111, Yeouigongwon-ro, Yeongdeungpo-gu, Seoul 150-777 Korea Tel: +82 2 3787 6600 Fax: +82 2 785 6991 www.ey.com 2014 事業年度に対する法 地 所得税の申告および納付についてのご案内 2015 年 4 27 I. 地 所得税の課税体系の改編

EY Han Young Taeyoung Building, 111, Yeouigongwon-ro, Yeongdeungpo-gu, Seoul 150-777 Korea Tel: +82 2 3787 6600 Fax: +82 2 785 6991 www.ey.com 2014 事業年度に対する法 地 所得税の申告および納付についてのご案内 2015 年 4 27 I. 地 所得税の課税体系の改編

消費税率引上げ時期の変更に伴う税制上の措置

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

総合課税の譲渡所得の入力編

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

金地金を売却して譲渡益がある場合の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax 編 又は ( 共通 ) 書面での提出編 を確認されましたか パソコンなどの環境 申告書等印刷を行う際の確認事項

個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の

との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の") 平成 22 年 11 月 25 日 個人所得課税 ( 個人住民税 ) 資料 個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の所得控除については 控除項目

平成 22 年 11 月 25 日 個人所得課税 ( 個人住民税 ) 資料 個人住民税の諸控除の見直し 住民税の諸控除については 今後の所得税における控除整理も踏まえ 控除のあり方について検 討を進めます (H22 年度税制改正大綱 ) との方針を踏まえるとともに 地域社会の会費 という住民税 の基本的性格や地域主権改革の観点も勘案し 以下のとおり見直してはどうか 住民税の所得控除については 控除項目

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

上場株式等の配当等に対する課税

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

平成 28 年度税制改正に関する内閣府 主要望のポイント 1 少子化対策の推進 ( 新設 2 件 拡充 1 件 ) 三世代同居に係る税制上の軽減措置の創設 ( 国税 ) 高齢者や若い世代の希望に応じた家族関係や地域とのつながり 子育て世代の子育ての態様について各人の希望を実現するため 一定の条件を満

三世代同居に係る税制上の軽減措置の創設 ( 国税 ) 高齢者や若い世代の希望に応じた家族関係や地域とのつながり 子育て世代の子育ての態様について各人の希望を実現するため 一定の条件を満") 平成 28 年度 内閣府税制改正要望 平成 27 年 8 月内閣府 平成 28 年度税制改正に関する内閣府 主要望のポイント 1 少子化対策の推進 ( 新設 2 件 拡充 1 件 ) 三世代同居に係る税制上の軽減措置の創設 ( 国税 ) 高齢者や若い世代の希望に応じた家族関係や地域とのつながり 子育て世代の子育ての態様について各人の希望を実現するため 一定の条件を満たす場合 1 三世代同居改修に要した工事費用の年末ローン残高の一定額を所得税額より控除する措置の新設

平成 28 年度 内閣府税制改正要望 平成 27 年 8 月内閣府 平成 28 年度税制改正に関する内閣府 主要望のポイント 1 少子化対策の推進 ( 新設 2 件 拡充 1 件 ) 三世代同居に係る税制上の軽減措置の創設 ( 国税 ) 高齢者や若い世代の希望に応じた家族関係や地域とのつながり 子育て世代の子育ての態様について各人の希望を実現するため 一定の条件を満たす場合 1 三世代同居改修に要した工事費用の年末ローン残高の一定額を所得税額より控除する措置の新設

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

て 次に掲げる要件が定められているものに限る 以下この条において 特定新株予約権等 という ) を当該契約に従つて行使することにより当該特定新株予約権等に係る株式の取得をした場合には 当該株式の取得に係る経済的利益については 所得税を課さない ただし 当該取締役等又は権利承継相続人 ( 以下この項及

を当該契約に従つて行使することにより当該特定新株予約権等に係る株式の取得をした場合には 当該株式の取得に係る経済的利益については 所得税を課さない ただし 当該取締役等又は権利承継相続人 ( 以下この項及") 租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定の取締役等が受ける新株予約権等の行使による株式の取得に係る経済的利益の非課税等 ) 第二十九条の二会社法 ( 平成十七年法律第八十六号 ) 第二百三十八条第二項若しくは会社法の施行に伴う関係法律の整備等に関する法律 ( 平成十七年法律第八十七号 ) 第六十四条の規定による改正前の商法 ( 明治三十二年法律第四十八号 以下この項において

租税特別措置法 ( 昭和三十二年三月三十一日法律第二十六号 ) 抜粋 ( 特定の取締役等が受ける新株予約権等の行使による株式の取得に係る経済的利益の非課税等 ) 第二十九条の二会社法 ( 平成十七年法律第八十六号 ) 第二百三十八条第二項若しくは会社法の施行に伴う関係法律の整備等に関する法律 ( 平成十七年法律第八十七号 ) 第六十四条の規定による改正前の商法 ( 明治三十二年法律第四十八号 以下この項において

平成26年度税制改正及び土地住宅政策に関する提言書(案)

") 平成 31 年度税制改正及び土地住宅政策に関する提言書 ( 公社 ) 全国宅地建物取引業協会連合会 会長坂本久 平成 31 年度税制改正及び土地住宅政策に関しまして 下記事項を要望いたしますの で その実現方をお願い申し上げます 記 < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進を図るうえで不可欠な措置であることから

平成 31 年度税制改正及び土地住宅政策に関する提言書 ( 公社 ) 全国宅地建物取引業協会連合会 会長坂本久 平成 31 年度税制改正及び土地住宅政策に関しまして 下記事項を要望いたしますの で その実現方をお願い申し上げます 記 < 税制関係 > 1. 適用期限を迎える各種税制特例措置の延長以下の特例措置については いずれも国民の住宅取得支援 良質な住宅の供給 流通促進を図るうえで不可欠な措置であることから

平成 31 年度 税制改正 ( 案 ) のポイント このパンフレットは 平成 31 年度税制改正の大綱 ( 平成 30 年 12 月 21 日閣議決定 ) 及び 所得税法等の一部を改正する法律案 ( 平成 31 年 2 月 5 日閣議決定 ) の内容を分かりやすくまとめたものです 法案成立前の内容で

のポイント このパンフレットは 平成 31 年度税制改正の大綱 ( 平成 30 年 12 月 21 日閣議決定 ) 及び 所得税法等の一部を改正する法律案 ( 平成 31 年 2 月 5 日閣議決定 ) の内容を分かりやすくまとめたものです 法案成立前の内容で") 平成 31 年度 税制改正 ( 案 ) のポイント このパンフレットは 平成 31 年度税制改正の大綱 ( 平成 30 年 12 月 21 日閣議決定 ) 及び 所得税法等の一部を改正する法律案 ( 平成 31 年 2 月 5 日閣議決定 ) の内容を分かりやすくまとめたものです 法案成立前の内容であることにご留意ください 平成 31 年 2 月財務省 (3) 教育資金の一括贈与非課税措置の見直し

平成 31 年度 税制改正 ( 案 ) のポイント このパンフレットは 平成 31 年度税制改正の大綱 ( 平成 30 年 12 月 21 日閣議決定 ) 及び 所得税法等の一部を改正する法律案 ( 平成 31 年 2 月 5 日閣議決定 ) の内容を分かりやすくまとめたものです 法案成立前の内容であることにご留意ください 平成 31 年 2 月財務省 (3) 教育資金の一括贈与非課税措置の見直し

法関係法人税法関係 zeimu QA テーマ分類別索引 法人税

法人税法関係 67 36 52 10 30 70 40 10 83 79 70 40 70 32 32 52 10 10 30 11 20 46 2 zeimu QA 2018.12 法関係法人税法関係 11 20 39 32 41 76 40 78 10 83 79 11 20 16 11 44 40 16 38 10 102 30 11 30 30 40 38 3 2018.12 zeimu QA

法人税法関係 67 36 52 10 30 70 40 10 83 79 70 40 70 32 32 52 10 10 30 11 20 46 2 zeimu QA 2018.12 法関係法人税法関係 11 20 39 32 41 76 40 78 10 83 79 11 20 16 11 44 40 16 38 10 102 30 11 30 30 40 38 3 2018.12 zeimu QA

資料8-2 平成29年度文部科学関係税制改正事項

平成 28 年 12 月 文部科学省 平成 29 年度文部科学関係税制改正事項 ( 概要 ) 要望が認められたもの (1) 私立大学が行う受託研究の受託研究収入の非課税措置の拡充 法人税等 (2) 現物寄附へのみなし譲渡所得税等に係る特例措置適用の承認手続きの簡素化 ( 内閣府 厚生労働省との共同要望 ) 所得税等 (3) 試験研究を行った場合の法人税額等の特別控除の拡充 ( 経済産業省等との共同要望

平成 28 年 12 月 文部科学省 平成 29 年度文部科学関係税制改正事項 ( 概要 ) 要望が認められたもの (1) 私立大学が行う受託研究の受託研究収入の非課税措置の拡充 法人税等 (2) 現物寄附へのみなし譲渡所得税等に係る特例措置適用の承認手続きの簡素化 ( 内閣府 厚生労働省との共同要望 ) 所得税等 (3) 試験研究を行った場合の法人税額等の特別控除の拡充 ( 経済産業省等との共同要望

Microsoft PowerPoint - 【別添1】23税制改正の概要.pptx

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

平成 23 年度 障害者雇用に係る税制改正の内容一覧 別添 1 地方税の改正内容 要件 特例措置の税目 重多助成金 ( 第 1 種 ) 1 重多助成金 ( 第 2 種 ) 2 不動産取得税固定資産税事業所税 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更 2 年間延長 助成金の廃止に伴い 新設した助成金 3 を適用要件に変更

資料1-1

2. 法人 ( 法人税関係 ) 目標現状今後の取組 ( イメージ ) 参考 電子申告の普及促進 電子申告の普及は道半ば ICT で作成された申告データが必ずしもデータのまま提出されていない e-tax システムの機能改善 提出書類の簡素化 電子署名の簡便化等を着実に実施 大法人は 法人税等の電子申告を義務化 中小法人は 未利用者や税理士への利用勧奨等を行い 電子申告利用率を 85% 以上に引上げ (H31

2. 法人 ( 法人税関係 ) 目標現状今後の取組 ( イメージ ) 参考 電子申告の普及促進 電子申告の普及は道半ば ICT で作成された申告データが必ずしもデータのまま提出されていない e-tax システムの機能改善 提出書類の簡素化 電子署名の簡便化等を着実に実施 大法人は 法人税等の電子申告を義務化 中小法人は 未利用者や税理士への利用勧奨等を行い 電子申告利用率を 85% 以上に引上げ (H31

東京太郎様 Inheritance Report 相続診断書 弁護士法人 税理士法人リーガル東京 平成 30 年 8 月 20 日作成

東京太郎様 相続診断書 弁護士法人 税理士法人リーガル東京 平成 3 年 8 月 2 日作成 平成 25 年度税制改正 1. 基礎控除額の引き下げ 改正前 5, 万円 + 1, 万円 3 人 5, 万円 + 1, 万円 法定相続人の数 = 8, 万円 改正後 3, 万円 + 6 万円 法定相続人の数 = 3, 万円 + 6 万円 3 人 4,8 万円 基礎控除額が 3,2 万円 減少 2. 最高税率の引き上げ

東京太郎様 相続診断書 弁護士法人 税理士法人リーガル東京 平成 3 年 8 月 2 日作成 平成 25 年度税制改正 1. 基礎控除額の引き下げ 改正前 5, 万円 + 1, 万円 3 人 5, 万円 + 1, 万円 法定相続人の数 = 8, 万円 改正後 3, 万円 + 6 万円 法定相続人の数 = 3, 万円 + 6 万円 3 人 4,8 万円 基礎控除額が 3,2 万円 減少 2. 最高税率の引き上げ

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

<4D F736F F F696E74202D20836C B4C92A0837D836A B81698FA48D4889EF A56365F368DB795AA2E B8CDD8AB B83685D>

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

2012 年 1 月 12 日公開 目 次 Ver.6.6の主な改修ポイント 4 1 消費税申告書の印刷処理について 1 付表の入力値チェック追加 5 2 所得税平成 23 年度税制改正対応 1 退職区分の廃止 6 2 震災関連寄附金項目追加 8 3 障害者区分の廃止 及び 10 障害者控除入力欄の追加 4 扶養親族入力の変更 12 5 項目 (29) 区分の変更 15 6 住宅借入金等特別控除区分

所得税 12 兆 6,14 億円 ( 歳入比 13.7%) これまで行われてきた度重なる税率構造の累進性の緩和や各種控除の拡充などにより 個人所得課税の負担は大きく軽減されてきています 所得税収の推移 ( 注 ) 所得税収は 21 年度以前は決算額 22 年度は予算額です なお 所得譲与税による税源

これまで行われてきた度重なる税率構造の累進性の緩和や各種控除の拡充などにより 個人所得課税の負担は大きく軽減されてきています 所得税収の推移 ( 注 ) 所得税収は 21 年度以前は決算額 22 年度は予算額です なお 所得譲与税による税源") 4 税制の現状 税の種類 税は 大きく分けると 所得に対する税 消費に対する税 資産等に対する税があります 所得に対する税消費に対する税資産等に対する税 所得税 法人税消費税など相続税など 税目別の税収の推移 税収は 景気の動向や税制改正といった影響により変動しています 所得税 法人税の税収は景気動向に左右されやすい一方 消費税の税収は 兆円前後で推移しており 比較的安定しています 一般会計税収の推移

4 税制の現状 税の種類 税は 大きく分けると 所得に対する税 消費に対する税 資産等に対する税があります 所得に対する税消費に対する税資産等に対する税 所得税 法人税消費税など相続税など 税目別の税収の推移 税収は 景気の動向や税制改正といった影響により変動しています 所得税 法人税の税収は景気動向に左右されやすい一方 消費税の税収は 兆円前後で推移しており 比較的安定しています 一般会計税収の推移

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています