<4D F736F F D208CB48D FA8AA78C9A90DD8BC B7208F4390B32E646F63>

|

|

|

- ありあ おおばま

- 7 years ago

- Views:

Transcription

1 日 刊 建 設 産 業 新 聞 : 平 成 8 年 5 月 5 日 掲 載 次 世 代 の 耐 震 設 計 法 : 地 震 リスクを 考 える 武 蔵 工 業 大 学 教 授 吉 川 弘 道 篠 塚 研 究 所 主 席 研 究 員 中 村 孝 明 リスク とは 将 来 における 不 確 かな 損 失 あるいは 不 利 益 と 定 義 できる これを 定 量 的 に 記 述 すると 被 害 の 発 生 確 率 とそのときの 被 害 規 模 との 合 積 と 表 され 様 々な 意 思 決 定 に 利 用 される 工 学 的 指 標 となる 特 に 地 震 リスクは 既 にいくつかの 分 野 にて 試 算 / 活 用 されている さらに リスクマネジメントはリスク 指 標 を 活 用 した 総 合 的 な 地 震 防 災 計 画 を 立 案 / 実 行 するための 枠 組 みであり リスク 解 析 がコア 技 術 になる 地 震 リスク 解 析 は リスクの 定 量 化 (Risk Quantification)であるとともに 耐 震 設 計 を 超 える 合 理 的 な 耐 震 性 能 指 標 となり 得 るもので 次 世 代 の 耐 震 設 計 法 として 期 待 できる 前 半 では リスク 解 析 とリスクマネジメントを 簡 単 に 紹 介 し 後 半 では 地 震 リスクの 利 用 実 態 と 耐 震 性 能 指 標 について 考 察 する リスク 解 析 とリスクマネジメント リスク って 何 だろう? リスクという 言 葉 は 日 常 においても 頻 繁 に 使 われが 一 体 リスク って 何 だろう? 百 科 事 典 から 引 用 す ると 予 測 できない 危 険 (リスクが 大 きい) 2 保 険 者 の 担 保 責 任 ( 大 辞 林 )のように 説 明 される これに 呼 応 して リスキー(risky: 危 険 な 冒 険 的 な きわどい)なる 用 語 もたびたび 用 いられ 日 常 的 に 馴 染 み のある 言 葉 であろう 特 に リスクということばは 滅 多 に 起 こらないが もし 起 きると 大 変 なことになる ということが 言 外 にあり このことが 重 要 な 意 味 合 いを 示 唆 する さて これらを 広 義 のリスク と 考 え 工 学 的 に 定 義 される 狭 義 のリスク が 重 要 となり ここに 紹 介 したい 狭 義 のリスクは 次 のような 宝 くじの 例 を 見 れば 容 易 に 理 解 できる 例 えば 次 の2つの 一 等 賞 金 があった とする( 実 在 しない 想 定 例 題 である) 等 賞 金 2 億 円 発 行 2 千 万 本 のうち 3 本 当 選 2 等 賞 金 億 円 発 行 6 百 万 本 のうち 2 本 当 選 購 入 者 は 賞 金 額 に 目 を 奪 われ 勝 ちであるが 冷 静 に 考 えると 両 者 の 期 待 値 は 2 3本 8 3 億 円 = (2 0 ) = 30円 2千 万 本 本 8 2 億 円 = ( 0 ) = 33円 6 6百 万 本 6 0 となること 単 純 に 算 定 される すなわち 期 待 値 から 見 ると 2の 方 が 上 回 ることが 客 観 的 に 判 断 できる(た だし 宝 くじ2の 購 入 者 は この 33 円 を 受 け 取 ることはない 多 分 はずれ であり 極 々 稀 に 一 億 円 が 当 ることに 注 意 されたい) これを 地 震 リスクに 置 き 換 えれば 地 震 の 発 生 確 率 と 地 震 発 生 による 損 傷 または 被 害 をセットで 示 すことであ る

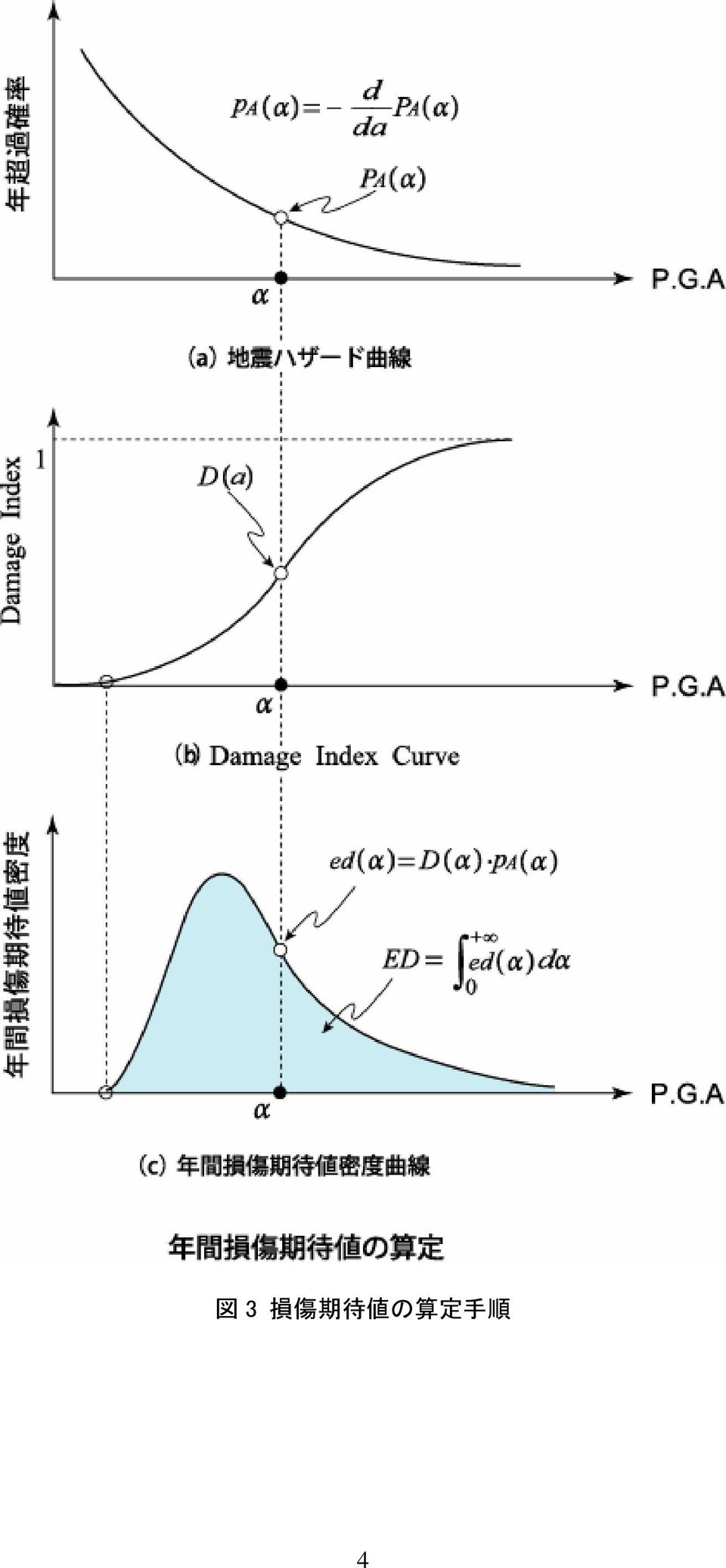

2 例 えば 地 域 における 今 後 30 年 間 において 2500 戸 が 半 壊 する 確 率 は 2.5% 橋 梁 は 単 年 度 で 20 万 円 の 損 傷 が 見 込 まれる さて 以 上 のような 前 段 のもと 地 震 リスクを 構 造 物 の 損 傷 期 待 値 として 表 すと 次 式 のように 明 確 に 定 義 される リスク(Risk)= 地 震 の 発 生 確 率 (Hazard) 被 害 の 発 生 確 率 (Vulnerability) そのときの 被 害 額 (Consequence) () 単 純 に 表 現 すれば リスク= 発 生 確 率 影 響 度 と 明 快 に 説 明 できる これを 数 学 的 に 表 現 すると 次 式 で 示 される 地 震 リスク R = 損 失 の 発 生 する 確 率 p 損 失 の 規 模 D (2) R = k j= ( p j D j ) ただし j= k p j = (3) ここで 大 切 なことは 高 耐 震 性 とは 被 害 の 発 生 確 率 は 極 めて 小 さいが 一 旦 被 災 すると 大 きな 損 傷 を 受 け かつ 運 行 停 止 など 社 会 的 な 影 響 が 大 きいことを 想 定 するものである 従 来 型 の 耐 震 設 計 は これだけの 地 震 に 耐 えられる ことを 照 査 するものであり 地 震 リスクは これだけ 壊 れるかもしれない ことを 示 すものと 説 明 できる 地 震 リスク 解 析 の 成 果 次 に 地 震 リスク 解 析 によって 得 られる 成 果 (product) を 紹 介 しよう リスク 解 析 には 信 頼 性 理 論 に 基 づくやや 面 倒 な 数 学 的 な 処 理 が 必 要 とするが 本 稿 ではこれを 省 略 して 主 要 な 結 果 を 例 示 したい 地 震 ロス 関 数 と 地 震 リスク 曲 線 図 は 構 造 物 の 地 震 ロス 関 数 (Seismic Loss Function)を 模 式 的 に 示 すものであり 地 震 動 規 模 に 対 する 構 造 物 の 損 傷 程 度 を 対 応 させたものである ここでは 地 震 動 規 模 として 最 大 基 盤 加 速 度 を 損 傷 レベルを 損 失 額 (または 再 調 達 価 格 )にて 例 示 している すなわち 地 震 ロス 関 数 によって どのくらいの 加 速 度 が 入 力 し たら どれくらいの 損 害 を 被 るか を 端 的 に 説 明 してくれる 図 地 震 ロス 関 数 (Seismic Loss Function) 2

3 そして 地 震 動 規 模 を 消 去 して 地 震 損 傷 レベル( 損 失 額 )の 発 生 確 率 ( 超 過 確 率 )を 求 め これを 地 震 リスク 曲 線 (Seismic Risk Curve)と 呼 ぶ 図 2では リスクカーブを 模 式 的 に 表 したもので 例 えば 損 失 額 00 万 円.5% 損 失 額 000 万 円 0.% となっている このようにして 地 震 による 損 失 レベルが 直 接 的 に 求 まることが 特 徴 である 地 震 リスク 曲 線 には もはや 基 盤 加 速 度 に 代 表 される 地 震 規 模 は 直 接 現 れないので 例 えば 他 の 災 害 ハザード( 洪 水 地 滑 り 津 波 )と 同 等 に 比 較 し また 対 象 構 造 物 が 同 じであれば 合 算 できる 図 2 地 震 リスク 曲 線 (Seismic Risk Curve) 損 傷 期 待 値 図 3では 対 象 施 設 の 損 傷 期 待 値 の 算 定 手 順 を 示 している これは 建 設 地 点 の 地 震 ハザード 曲 線 ( 同 図 (a)) と 対 象 施 設 の 地 震 ロス 関 数 ( 同 図 (b))との 合 積 をとり 損 傷 期 待 値 密 度 関 数 ( 同 図 (c))を 算 定 している 図 (c)のような 期 待 値 の 密 度 関 数 ed は 予 想 される 大 小 様 々な 地 震 動 ( 例 えば 最 大 加 速 度 PGA:α)に 対 するリスクの 大 きさを 表 すもので その 面 積 ED は ( 年 間 の) 損 傷 期 待 値 の 総 和 になり これが 狭 義 の 地 震 リスクを 定 量 的 に 表 したものである(リスクの 定 量 化 /Risk Quantification) 3

)を 算 定 している 図 (c)のような 期 待 値 の 密 度 関 数 ed は 予 想 される 大 小 様 々な 地 震 動 ( 例 えば 最 大 加 速 度 PGA:α)に 対 するリスクの 大 きさを 表 すもので その 面 積 ED は ( 年 間 の) 損 傷 期 待 値 の 総 和 になり これが 狭 義 の 地 震 リスクを 定 量 的 に 表 したものである(リスクの")

4 図 3 損 傷 期 待 値 の 算 定 手 順 4

5 地 震 リスクマネジメントへの 展 開 さて 以 上 のような 地 震 リスク 解 析 による 定 量 的 客 観 的 な 情 報 をもとに 災 害 防 止 のための 具 体 的 かつ 効 果 的 な 施 策 を 講 ずることができる このような 総 合 的 な 防 災 対 策 を 地 震 リスクマネジメント(Seismic Risk Management:SRM 略 す) と 呼 び その 考 え 方 と 適 用 例 を 紹 介 しよう リスクマネジメントの 考 え 方 と 実 践 方 法 は 多 くの 提 案 があるが ここでは これらの 共 通 的 な 流 れを 例 示 したい これは3つのステップにて 構 成 され 次 にように 説 明 できる Step リスクの 認 識 : 対 象 施 設 にどのようなリスク すなわち 危 険 因 子 が 存 在 するかを 確 認 することから 始 まる(ここで 言 うリスク は 広 義 のリスクである) そして 特 定 されたハザードによる 具 体 的 な 被 害 / 損 害 の 可 能 性 を 分 析 する SRM では まず 隠 れたリスクを 顕 在 化 させることから 始 まり この Step は 大 切 な 出 発 点 となる Step 2 リスクの 把 握 : 次 に 対 象 地 域 にどの 程 度 の 自 然 災 害 が 生 じ その 災 害 が 生 じた 時 にどの 程 度 の 被 害 が 生 じるか 定 量 的 に 分 析 / 調 査 する 地 震 リスクの 場 合 先 述 した 各 関 数 や 指 標 が この Step 2 にて 活 かされる すなわち ハザ ード 曲 線 によって 当 該 地 域 の 地 震 規 模 を 表 すことができ 地 震 ロス 関 数 によって 地 震 発 生 時 の 被 害 を 定 量 化 で きる また 地 震 による 損 失 は 物 的 被 害 に 加 えて 営 業 損 失 インフラ 機 能 の 喪 失 地 域 社 会 への 影 響 など あらゆる 不 測 の 事 態 を 想 定 しなければならない Step 3 リスク 対 策 の 実 行 : リスクの 全 貌 が 詳 らかになれば 今 度 はリスクを 軽 減 するための 対 策 を 立 案 し 実 行 策 を 選 定 することが 最 終 的 な 段 階 となる(SRM では リスクが 軽 微 なので このままで 大 丈 夫 (リスクの 保 有 ) ということもあり 得 る) リスク 低 減 は 従 来 のような 耐 震 補 強 にとどまらず リスクの 保 有 および 損 害 保 険 のようなファ イナンスによる 転 嫁 など 防 災 対 策 の 選 択 肢 は 多 岐 に 渉 る 図 4 地 震 リスクマネジメントの 構 成 と 手 順 5

6 地 震 リスクと 耐 震 性 能 指 標 様 々な 耐 震 性 能 指 標 建 物 の 耐 震 性 能 を 示 す 指 標 は 多 様 である 例 えば 耐 震 偽 造 問 題 でも 話 題 となった 保 有 水 平 体 力 と 必 要 保 有 水 平 耐 力 との 比 あるいは 古 い 耐 震 基 準 で 設 計 された 建 物 の 耐 震 改 修 を 促 すための 耐 震 改 修 促 進 法 に 基 づ く Is 値 (seismic Index of Structure)などがある ところが 住 宅 の 購 入 を 考 えている 個 人 建 物 を 売 買 する 当 事 者 さらには 必 要 な 資 金 を 融 資 する 金 融 機 関 などは これら 指 標 を 専 門 家 の 間 で 交 わされる 暗 号 のようなも のと 受 け 止 めている このため 現 行 の 耐 震 基 準 を 満 たしている 耐 震 基 準 の 0.5 の 耐 力 しかない とい った 画 一 的 で 不 明 瞭 な 情 報 を 受 け 入 れるしかない 一 方 平 成 2 年 には 住 宅 の 品 質 確 保 の 促 進 等 に 関 する 法 律 に 基 づく 耐 震 等 級 が 登 場 した 等 級 は ~3 で 表 示 され 等 級 2 は 現 行 基 準 の.25 倍 等 級 3 は.5 倍 の 耐 震 性 能 を 有 することになっている 等 級 を 取 得 することで 安 心 感 は 得 られものの 大 地 震 が 発 生 した 際 の 被 害 状 況 や 損 害 額 を 示 すものではなく 必 ずしも 十 分 なものではない 耐 震 性 能 指 標 としての PML 不 動 産 証 券 化 に 関 する 法 整 備 が 進 み 不 動 産 収 益 を 原 資 とする 様 々な 金 融 商 品 が 組 成 されると 共 に 多 くの 資 金 が 不 動 産 事 業 に 流 れている 一 方 で 広 域 被 害 を 引 き 起 こす 地 震 災 害 が 発 生 すると 優 良 資 産 が 都 市 域 に 集 中 している 実 情 もあり 投 資 資 金 の 多 くを 失 う 可 能 性 がある そこで 不 動 産 調 査 の 項 目 に PML(Probable Maximum Loss)と 呼 ばれる 耐 震 性 能 を 示 す 指 標 が 設 けられている これは 地 震 リスク 情 報 の 一 つであり 対 象 施 設 あるいは 施 設 群 に 対 し 最 大 の 損 失 をもたらす 再 現 期 間 475 年 相 当 の 地 震 が 発 生 し その 場 合 の 90% 非 超 過 確 率 に 相 当 する 物 的 損 失 額 の 再 調 達 価 格 に 対 する 割 合 と 定 義 されている 補 足 説 明 すると 再 調 達 価 格 はその 建 物 を 再 建 するのに 必 要 な 金 額 再 現 期 間 475 年 相 当 の 地 震 は 兵 庫 県 南 部 地 震 まではいかないまで も かなり 大 きな 地 震 である 90% 非 超 過 確 率 に 相 当 する 物 的 損 失 額 は 建 物 の 被 害 額 を 予 測 する 際 のばらつ きを 見 込 んだ 上 で 最 悪 の 損 害 額 を 示 している この 損 害 額 には 建 物 の 構 造 主 体 に 加 え 電 気 衛 生 空 調 な どの 諸 設 備 エレベータや 内 外 装 など 地 震 による 被 害 金 額 の 全 てが 含 まれている 必 要 に 応 じて 地 震 火 災 や 液 状 化 被 害 などを 含 めることもできる このため 投 資 家 は 投 資 した 不 動 産 価 値 が 地 震 によってどの 程 度 毀 損 するかをダイレクトに 知 ることができる 例 えば PML20%と 評 価 された 場 合 建 物 の 価 格 が20 億 円 であれ ば 地 震 により 最 悪 4 億 円 毀 損 することになる 言 い 換 えれば 4 億 円 程 度 の 補 修 費 を 見 込 んでおく 必 要 があ ることを 知 る 地 震 被 害 の 大 きさを 金 銭 価 値 として 示 すことは 地 震 保 険 の 付 保 や 耐 震 補 強 などの 対 策 を 費 用 対 効 果 の 視 点 から 検 討 することができるようになる 例 えば 補 強 対 策 を 検 討 する 場 合 補 強 後 の PML 値 の 低 下 分 と 補 強 費 用 を 秤 に 掛 けることができる 地 震 保 険 では 保 険 金 の 上 限 を 決 める 目 安 を 知 ることができる 現 在 PML は 耐 震 性 能 の 指 標 として 証 券 化 不 動 産 以 外 にも 通 常 の 売 買 や 保 有 資 産 の 耐 震 補 強 の 判 断 などに も 利 用 されている 最 近 では 建 物 の 設 計 時 に PML が 何 % 以 下 になるように 設 計 してほしい など 施 工 主 の 要 求 事 項 の 一 つに 組 み 入 れられるケースも 増 えている PML の 利 用 が 拡 大 している 背 景 には 難 解 な 耐 震 性 能 を 一 般 の 人 にも 理 解 できる 金 銭 価 値 で 示 すことで 情 報 としての 利 活 用 が 格 段 に 増 加 したことを 指 摘 する ことができる 次 世 代 の 耐 震 設 計 法 と 言 われるリスク 規 範 型 設 計 は PML の 登 場 により 現 実 の 設 計 法 として 具 現 化 しつつある 6

7 地 震 リスクの 課 題 と 今 後 地 震 リスクの 評 価 方 法 は 被 害 の 統 計 データをベースとした 純 統 計 的 な 方 法 と 前 述 した 耐 震 工 学 構 造 工 学 信 頼 性 工 学 などの 知 見 や 技 術 をベースとした 解 析 的 な 方 法 とに 分 けられる 前 者 は 類 型 化 された 建 物 の 平 均 的 な 被 害 率 を 評 価 するもので 広 域 被 害 想 定 や 複 数 の 建 物 をまとめて 評 価 する 場 合 に 有 効 である 後 者 は 対 象 建 物 の 設 計 図 面 や 構 造 計 算 書 地 盤 情 報 に 基 づいた 固 有 の 耐 震 性 能 に 基 づくため 個 別 の 施 設 や 建 物 のリス クを 評 価 するのに 適 している しかしながら PML 評 価 の 実 務 では 純 統 計 的 な 方 法 なのか 解 析 的 な 方 法 なのかは 不 明 確 なまま 評 価 する 側 の 技 術 や 誠 意 を 信 頼 した 上 で ブラックボックス 的 な 扱 いを 半 ば 容 認 して いるのが 実 態 である これでは 第 三 者 による 検 証 ができず 情 報 としての 客 観 性 信 憑 性 に 欠 ける また 金 銭 対 価 が 難 しい 人 命 や 歴 史 的 建 造 物 については 非 可 逆 的 な 問 題 ( 再 生 できない 問 題 )として 評 価 の 対 象 外 とされている 現 状 の PML は 評 価 方 法 に 多 少 の 混 乱 が 見 られものの 市 民 権 を 得 ている 実 態 を 勘 案 すると リスク 規 範 型 設 計 を 視 野 に 入 れた 技 術 面 法 制 面 での 整 備 を 真 剣 に 検 討 する 時 期 にきていると 考 える 本 文 は 耐 震 設 計 の 最 新 の 話 題 として 地 震 リスクの 入 門 編 をまとめたものですが 詳 細 については 著 者 らの 出 版 図 書 および 公 開 WEBを 参 照 ください 第 著 者 : 吉 川 弘 道 鉄 筋 コンクリートの 解 析 と 設 計 ( 第 2 版 - 限 界 状 態 設 計 法 と 性 能 設 計 法 -) 丸 善 出 版 もっと 知 りたいコンクリート 講 座 鉄 筋 コンクリート 構 造 物 の 耐 震 設 計 講 座 第 2 著 者 : 中 村 孝 明 星 谷 勝 中 村 孝 明 : 構 造 物 の 地 震 リスクマネジメント 山 海 堂 中 村 孝 明 : 確 率 論 的 資 産 マネジメント- 民 間 資 本 から 社 会 資 本 へ- 最 新 建 設 技 術 シリーズ 第 2 巻 山 海 堂 7

として 評 価 の 対 象 外 とされている 現 状 の PML は 評 価 方 法 に 多 少 の 混 乱 が 見 られものの 市 民 権 を 得 ている 実 態 を 勘 案 すると リスク 規 範 型 設 計 を 視 野 に 入 れた 技 術 面 法 制 面 での 整 備 を 真 剣 に 検 討 する 時 期")

<4D6963726F736F667420576F7264202D203032208E598BC68A8897CD82CC8DC490B68B7982D18E598BC68A8893AE82CC8A76905682C98AD682B782E993C195CA915B9275964082C98AEE82C382AD936F985E96C68B9690C582CC93C197E1915B927582CC898492B75F8E96914F955D89BF8F915F2E646F6

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

様 式 租 税 特 別 措 置 等 に 係 る 政 策 の 事 前 評 価 書 1 政 策 評 価 の 対 象 とした 産 業 活 力 の 再 生 及 び 産 業 活 動 の 革 新 に 関 する 特 別 措 置 法 に 基 づく 登 録 免 租 税 特 別 措 置 等 の 名 称 許 税 の 特 例 措 置 の 延 長 ( 国 税 32)( 登 録 免 許 税 : 外 ) 2 要 望 の 内 容

は 固 定 流 動 及 び 繰 延 に 区 分 することとし 減 価 償 却 を 行 うべき 固 定 の 取 得 又 は 改 良 に 充 てるための 補 助 金 等 の 交 付 を 受 けた 場 合 にお いては その 交 付 を 受 けた 金 額 に 相 当 する 額 を 長 期 前 受 金 とし

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

3 会 計 基 準 の 見 直 しの 主 な 内 容 (1) 借 入 金 借 入 金 制 度 を 廃 止 し 建 設 又 は 改 良 に 要 する 資 金 に 充 てるための 企 業 債 及 び 一 般 会 計 又 は 他 の 特 別 会 計 からの 長 期 借 入 金 は に 計 上 することとなりまし た に 計 上 するに 当 たり 建 設 又 は 改 良 等 に 充 てられた 企 業 債 及

https://www.takara-dic-net.jp/xeditor_ne/xeditor_web/html_gene.

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

平 成 23 年 3 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 22 年 8 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 ( 役 職

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

平成25年度 独立行政法人日本学生支援機構の役職員の報酬・給与等について

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

平 成 25 年 度 独 立 行 政 法 日 本 学 生 支 援 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 日 本 学 生 支 援 機 構 は 奨 学 金 貸 与 事 業 留 学 生 支 援

Microsoft PowerPoint - 報告書(概要).ppt

.ppt") 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 論 点 と 意 見 について ( 概 要 ) 神 奈 川 県 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 検 討 会 議 について 1 テーマ 地 方 公 務 員 制 度 改 革 ( 総 務 省 地 方 公 務 員 の 労 使 関 係 制 度 に 係 る 基 本 的 な 考 え 方 )の 課 題 の 整

市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 論 点 と 意 見 について ( 概 要 ) 神 奈 川 県 市 町 村 における 地 方 公 務 員 制 度 改 革 に 係 る 検 討 会 議 について 1 テーマ 地 方 公 務 員 制 度 改 革 ( 総 務 省 地 方 公 務 員 の 労 使 関 係 制 度 に 係 る 基 本 的 な 考 え 方 )の 課 題 の 整

[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (

![[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (](/thumbs/43/23114215.jpg "[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (") 相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

Microsoft Word - 佐野市生活排水処理構想(案).doc

.doc") 佐 野 市 生 活 排 水 処 理 構 想 ( 案 ) 平 成 27 年 12 月 佐 野 市 目 次 1. 生 活 排 水 処 理 構 想 について 1.1 生 活 排 水 処 理 構 想 とは P.1 1.2 生 活 排 水 処 理 施 設 の 種 類 P.1 2. 佐 野 市 の 現 状 と 課 題 2.1 整 備 状 況 P.2 2.2 主 な 汚 水 処 理 施 設 P.2 2.3 生 活

佐 野 市 生 活 排 水 処 理 構 想 ( 案 ) 平 成 27 年 12 月 佐 野 市 目 次 1. 生 活 排 水 処 理 構 想 について 1.1 生 活 排 水 処 理 構 想 とは P.1 1.2 生 活 排 水 処 理 施 設 の 種 類 P.1 2. 佐 野 市 の 現 状 と 課 題 2.1 整 備 状 況 P.2 2.2 主 な 汚 水 処 理 施 設 P.2 2.3 生 活

1_2013BS(0414)

") 貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

貸 借 対 照 表 ( 平 成 26 年 3 月 31 日 現 在 ) 三 井 住 友 金 属 鉱 山 伸 銅 株 式 会 社 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 25,869,002 流 動 負 債 9,707,274 現 金 及 び 預 金 987,167 買 掛 金 3,612,919 受 取 手 形 1,225,710 短 期 借

損 益 計 算 書 自. 平 成 26 年 4 月 1 日 至. 平 成 27 年 3 月 31 日 科 目 内 訳 金 額 千 円 千 円 営 業 収 益 6,167,402 委 託 者 報 酬 4,328,295 運 用 受 託 報 酬 1,839,106 営 業 費 用 3,911,389 一

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

貸 借 対 照 表 平 成 27 年 3 月 31 日 現 在 資 産 の 部 負 債 の 部 科 目 内 訳 金 額 科 目 内 訳 金 額 流 動 資 産 千 円 千 円 流 動 負 債 千 円 千 円 預 金 5,145,515 預 り 金 240, 有 価 証 券 2,000,000 未 払 金 274, 前 払 費 用 61,184 未 払 収 益 分 配 金 789 未 収 入 金 未

検 討 検 討 の 進 め 方 検 討 状 況 簡 易 収 支 の 世 帯 からサンプリング 世 帯 名 作 成 事 務 の 廃 止 4 5 必 要 な 世 帯 数 の 確 保 が 可 能 か 簡 易 収 支 を 実 施 している 民 間 事 業 者 との 連 絡 等 に 伴 う 事 務 の 複 雑

等 の 当 初 見 直 し 案 の 検 討 状 況 について 資 料 1-1 項 目 名 検 討 検 討 の 進 め 方 検 討 状 況 都 道 府 県 担 当 者 との 意 見 交 換 では 結 果 精 度 の 低 下 に 伴 い 結 果 が 活 用 されなくなった 場 合 の 員 のモチベーション 低 下 の 可 能 性 や 員 の 配 置 換 え 等 についての 考 慮 が 必 要 との 意

等 の 当 初 見 直 し 案 の 検 討 状 況 について 資 料 1-1 項 目 名 検 討 検 討 の 進 め 方 検 討 状 況 都 道 府 県 担 当 者 との 意 見 交 換 では 結 果 精 度 の 低 下 に 伴 い 結 果 が 活 用 されなくなった 場 合 の 員 のモチベーション 低 下 の 可 能 性 や 員 の 配 置 換 え 等 についての 考 慮 が 必 要 との 意

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

添 付 資 料 の 目 次 1. 当 四 半 期 決 算 に 関 する 定 性 的 情 報 2 (1) 経 営 成 績 に 関 する 説 明 2 (2) 財 政 状 態 に 関 する 説 明 2 (3) 連 結 業 績 予 想 などの 将 来 予 測 情 報 に 関 する 説 明 2 2.サマリー 情 報 ( 注 記 事 項 )に 関 する 事 項 3 (1) 当 四 半 期 連 結 累 計 期 間

リング 不 能 な 将 来 減 算 一 時 差 異 に 係 る 繰 延 税 金 資 産 について 回 収 可 能 性 がないも のとする 原 則 的 な 取 扱 いに 対 して スケジューリング 不 能 な 将 来 減 算 一 時 差 異 を 回 収 できることを 反 証 できる 場 合 に 原 則

第 323 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (5)-4 2015 年 11 月 6 日 プロジェクト 項 目 税 効 果 会 計 公 開 草 案 に 対 するコメントへの 対 応 - 合 理 的 な 説 明 に 関 する 取 扱 い 本 資 料 の 目 的 1. 本 資 料 は 企 業 会 計 基 準 適 用 指 針 公 開 草 案 第 54 号 繰

第 323 回 企 業 会 計 基 準 委 員 会 資 料 番 号 日 付 審 議 事 項 (5)-4 2015 年 11 月 6 日 プロジェクト 項 目 税 効 果 会 計 公 開 草 案 に 対 するコメントへの 対 応 - 合 理 的 な 説 明 に 関 する 取 扱 い 本 資 料 の 目 的 1. 本 資 料 は 企 業 会 計 基 準 適 用 指 針 公 開 草 案 第 54 号 繰

<4D6963726F736F667420576F7264202D208E52979C8CA78E598BC68F5790CF91A390698F9590AC8BE08CF0957497768D6A2E646F6378>

山 梨 県 産 業 集 積 促 進 助 成 金 交 付 要 綱 ( 通 則 ) 第 1 条 山 梨 県 産 業 集 積 促 進 助 成 金 ( 以 下 助 成 金 という )の 交 付 については 山 梨 県 補 助 金 等 交 付 規 則 ( 昭 和 36 年 山 梨 県 規 則 第 25 号 以 下 規 則 という )に 定 め るところによるほか この 要 綱 に 定 めるところによる ( 目

山 梨 県 産 業 集 積 促 進 助 成 金 交 付 要 綱 ( 通 則 ) 第 1 条 山 梨 県 産 業 集 積 促 進 助 成 金 ( 以 下 助 成 金 という )の 交 付 については 山 梨 県 補 助 金 等 交 付 規 則 ( 昭 和 36 年 山 梨 県 規 則 第 25 号 以 下 規 則 という )に 定 め るところによるほか この 要 綱 に 定 めるところによる ( 目

平成24年度税制改正要望 公募結果 153. 不動産取得税

項 目 : 153. 不 動 産 取 得 税 岩 手 県 ( 商 工 労 働 観 光 部 企 業 立 地 推 進 課 ) 被 災 地 域 の 企 業 が 投 資 する 再 生 可 能 エネルギー 設 備 に 対 する 課 税 免 除 大 震 災 津 波 において 被 災 地 域 では 電 気 水 道 ガスなどのインフラ 機 能 が 喪 失 し 工 場 では 稼 働 再 開 まで 長 期 間 を 要

項 目 : 153. 不 動 産 取 得 税 岩 手 県 ( 商 工 労 働 観 光 部 企 業 立 地 推 進 課 ) 被 災 地 域 の 企 業 が 投 資 する 再 生 可 能 エネルギー 設 備 に 対 する 課 税 免 除 大 震 災 津 波 において 被 災 地 域 では 電 気 水 道 ガスなどのインフラ 機 能 が 喪 失 し 工 場 では 稼 働 再 開 まで 長 期 間 を 要

税金読本(8-5)特定口座と確定申告

特定口座と確定申告") と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

2 役 員 の 報 酬 等 の 支 給 状 況 平 成 27 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 役 名 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1

賞 与 その 他 ( 内 容 ) 就 任 退 任 2,142 ( 地 域 手 当 ) 17,205 11,580 3,311 4 月 1") 独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

独 立 行 政 法 人 統 計 センター( 法 人 番 号 7011105002089)の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 独 立 行 政 法 人 通 則 法 第 52 条 第 3 項 の 規 定 に 基 づき

第316回取締役会議案

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 30,235,443 流 動 負 債 25,122,730 現 金 及 び 預 金 501,956 支 払 手 形 2,652,233 受 取 手 形 839,303 買 掛 金 20,067,598 売 掛 金 20,810,262

川崎市木造住宅耐震診断助成金交付要綱

千 葉 市 耐 震 改 修 費 補 助 事 業 要 綱 第 1 章 総 則 ( 趣 旨 ) 第 1 条 この 要 綱 は 地 震 による 住 宅 の 倒 壊 等 の 被 害 から 市 民 の 生 命 身 体 及 び 財 産 を 保 護 するため 住 宅 の 耐 震 改 修 の 実 施 について 必 要 な 事 項 を 定 め 耐 震 改 修 に 要 する 費 用 の 一 部 を 補 助 することにより

千 葉 市 耐 震 改 修 費 補 助 事 業 要 綱 第 1 章 総 則 ( 趣 旨 ) 第 1 条 この 要 綱 は 地 震 による 住 宅 の 倒 壊 等 の 被 害 から 市 民 の 生 命 身 体 及 び 財 産 を 保 護 するため 住 宅 の 耐 震 改 修 の 実 施 について 必 要 な 事 項 を 定 め 耐 震 改 修 に 要 する 費 用 の 一 部 を 補 助 することにより

2 役 員 の 報 酬 等 の 支 給 状 況 役 名 法 人 の 長 理 事 理 事 ( 非 常 勤 ) 平 成 25 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 16,936 10,654 4,36

平 成 25 年 度 年 間 報 酬 等 の 総 額 就 任 退 任 の 状 況 報 酬 ( 給 与 ) 賞 与 その 他 ( 内 容 ) 就 任 退 任 16,936 10,654 4,36") 独 立 行 政 法 人 駐 留 軍 等 労 働 者 労 務 管 理 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 検 証 結 果 理 事 長 は 今 中 期 計 画 に 掲 げた 新 たな 要

独 立 行 政 法 人 駐 留 軍 等 労 働 者 労 務 管 理 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 検 証 結 果 理 事 長 は 今 中 期 計 画 に 掲 げた 新 たな 要

Microsoft Word )40期決算公開用.doc

40期決算公開用.doc") 貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

貸 借 対 照 表 [ 株 式 会 社 ニラク] ( 平 成 21 年 3 月 31 日 現 在 ) ( 単 位 : 千 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 現 金 及 び 預 金 売 掛 金 有 価 証 券 商 品 貯 蔵 品 前 払 費 用 短 期 貸 付 金 未 収 入 金 繰 延 税 金 資 産 貸 倒 引 当 金 固 定

18 国立高等専門学校機構

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 当 機 構 役 員 給 与 規 則 で 文 部 科

様 式 1 公 表 されるべき 事 項 独 立 行 政 法 人 国 立 高 等 専 門 学 校 機 構 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 当 機 構 役 員 給 与 規 則 で 文 部 科

Microsoft Word - H20中小会計指針新旧対照表080502.doc

中 小 企 業 の 会 計 に 関 する 指 針 ( 平 成 20 年 版 ) と 旧 指 針 との 新 旧 対 照 表 平 成 20 年 5 月 1 日 総 論 改 正 指 針 ( 平 成 20 年 5 月 1 日 ) 旧 指 針 ( 平 成 19 年 4 月 27 日 ) 対 象 要 点 対 象 要 点 本 指 針 の 適 用 対 象 は 以 下 を 除 く 株 式 会 社 とする (1) 金

中 小 企 業 の 会 計 に 関 する 指 針 ( 平 成 20 年 版 ) と 旧 指 針 との 新 旧 対 照 表 平 成 20 年 5 月 1 日 総 論 改 正 指 針 ( 平 成 20 年 5 月 1 日 ) 旧 指 針 ( 平 成 19 年 4 月 27 日 ) 対 象 要 点 対 象 要 点 本 指 針 の 適 用 対 象 は 以 下 を 除 く 株 式 会 社 とする (1) 金

(5) 給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 き 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている

給 与 制 度 の 総 合 的 見 直 しの 実 施 状 況 について 概 要 の 給 与 制 度 の 総 合 的 見 直 しにおいては 俸 給 表 の 水 準 の 平 均 2の 引 き 下 げ 及 び 地 域 手 当 の 支 給 割 合 の 見 直 し 等 に 取 り 組 むとされている") 清 瀬 市 の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (25 年 度 末 ) 25 年 度 千 74,247 27,195,534 A 768,602 千 4,616,550 B 千 17.0 B/A 昨 年 度 の 件 費 率 17.3

清 瀬 市 の 給 与 定 員 管 理 等 について 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) 住 民 基 本 台 帳 口 歳 出 額 実 質 収 支 件 費 件 費 率 ( 参 考 ) (25 年 度 末 ) 25 年 度 千 74,247 27,195,534 A 768,602 千 4,616,550 B 千 17.0 B/A 昨 年 度 の 件 費 率 17.3

(2) 支 状 況 保 育 所 ( 定 員 60 人 以 上 ) 支 状 況 は 次 とおりです 1 総 入 構 成 比 は 割 合 が88.1% 活 動 外 入 が2.1% 特 別 入 が9.8%でした 2 構 成 比 は 運 営 費 入 が80.1% 経 常 経 費 補 助 金 入 が17.8%

支 状 況 保 育 所 ( 定 員 60 人 以 上 ) 支 状 況 は 次 とおりです 1 総 入 構 成 比 は 割 合 が88.1% 活 動 外 入 が2.1% 特 別 入 が9.8%でした 2 構 成 比 は 運 営 費 入 が80.1% 経 常 経 費 補 助 金 入 が17.8%") 認 可 保 育 所 経 営 析 参 考 指 標 ( 平 成 22 年 度 決 算 ) 1. 保 育 所 ( 定 員 60 人 以 上 ) (1) 機 能 性 状 況 保 育 所 ( 定 員 60 人 以 上 ) 有 効 集 対 象 3,086 施 設 機 能 性 状 況 は 次 とおりです 1 平 均 認 可 定 員 数 は108.5 人 で 利 用 率 は110.0%でした 2 在 所 児 1 人

認 可 保 育 所 経 営 析 参 考 指 標 ( 平 成 22 年 度 決 算 ) 1. 保 育 所 ( 定 員 60 人 以 上 ) (1) 機 能 性 状 況 保 育 所 ( 定 員 60 人 以 上 ) 有 効 集 対 象 3,086 施 設 機 能 性 状 況 は 次 とおりです 1 平 均 認 可 定 員 数 は108.5 人 で 利 用 率 は110.0%でした 2 在 所 児 1 人

<6D33335F976C8EAE825081698CF6955C9770816A2E786C73>

国 立 大 学 法 人 新 潟 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 18 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 本 学 が 定 める 役 員 に 支 給 する 期 末 特 別 手 当 (ボーナス)において, 役 員 の 本 給

国 立 大 学 法 人 新 潟 大 学 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 18 年 度 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 本 学 が 定 める 役 員 に 支 給 する 期 末 特 別 手 当 (ボーナス)において, 役 員 の 本 給

する ( 評 定 の 時 期 ) 第 条 成 績 評 定 の 時 期 は 第 3 次 評 定 者 にあっては 完 成 検 査 及 び 部 分 引 渡 しに 伴 う 検 査 の 時 とし 第 次 評 定 者 及 び 第 次 評 定 者 にあっては 工 事 の 完 成 の 時 とする ( 成 績 評 定

第 条 成 績 評 定 の 時 期 は 第 3 次 評 定 者 にあっては 完 成 検 査 及 び 部 分 引 渡 しに 伴 う 検 査 の 時 とし 第 次 評 定 者 及 び 第 次 評 定 者 にあっては 工 事 の 完 成 の 時 とする ( 成 績 評 定") 射 水 市 建 設 工 事 施 行 に 関 する 工 事 成 績 評 定 要 領 平 成 8 年 3 月 7 告 示 第 44 号 ( 目 的 ) 第 条 この 要 領 は 射 水 市 が 所 掌 する 工 事 の 成 績 評 定 ( 以 下 評 定 という )に 必 要 な 事 項 を 定 め 公 正 かつ 的 確 な 評 定 を 行 うことにより もって 請 負 業 者 の 選 定 及 び 指

射 水 市 建 設 工 事 施 行 に 関 する 工 事 成 績 評 定 要 領 平 成 8 年 3 月 7 告 示 第 44 号 ( 目 的 ) 第 条 この 要 領 は 射 水 市 が 所 掌 する 工 事 の 成 績 評 定 ( 以 下 評 定 という )に 必 要 な 事 項 を 定 め 公 正 かつ 的 確 な 評 定 を 行 うことにより もって 請 負 業 者 の 選 定 及 び 指

kyoukai.indd

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

個 人 投 資 家 の 皆 さまへ 主 なポイント 株 式 の 売 買 益 については 特 定 口 座 ( 源 泉 徴 収 選 択 口 座 ) の 利 用 で 税 務 署 に 申 告 しなくてもよくなり 預 貯 金 並 みの 手 軽 さで 株 式 投 資 を 行 うことができます 株 式 売 買 益 税 率 ( 平 成 15 年 1 月 1 日 ~ 平 成 19 年 12 月 31 日 ) 年 間

https://www.online3.tdnet.info/onre/jsp/tdzz.download?uji.verb=

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

平 成 21 年 3 月 期 平 成 20 年 7 月 31 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 ) 管 理 本 部 経 理 部 長 (

預 金 を 確 保 しつつ 資 金 調 達 手 段 も 確 保 する 収 益 性 を 示 す 指 標 として 営 業 利 益 率 を 採 用 し 営 業 利 益 率 の 目 安 となる 数 値 を 公 表 する 株 主 の 皆 様 への 還 元 については 持 続 的 な 成 長 による 配 当 可

ミスミグループ コーポレートガバナンス 基 本 方 針 本 基 本 方 針 は ミスミグループ( 以 下 当 社 グループ という)のコーポレートガバナン スに 関 する 基 本 的 な 考 え 方 を 定 めるものである 1. コーポレートガバナンスの 原 則 (1) 当 社 グループのコーポレートガバナンスは 当 社 グループの 持 続 的 な 成 長 と 中 長 期 的 な 企 業 価 値 の

ミスミグループ コーポレートガバナンス 基 本 方 針 本 基 本 方 針 は ミスミグループ( 以 下 当 社 グループ という)のコーポレートガバナン スに 関 する 基 本 的 な 考 え 方 を 定 めるものである 1. コーポレートガバナンスの 原 則 (1) 当 社 グループのコーポレートガバナンスは 当 社 グループの 持 続 的 な 成 長 と 中 長 期 的 な 企 業 価 値 の

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

その 他 事 業 推 進 体 制 平 成 20 年 3 月 26 日 に 石 垣 島 国 営 土 地 改 良 事 業 推 進 協 議 会 を 設 立 し 事 業 を 推 進 ( 構 成 : 石 垣 市 石 垣 市 議 会 石 垣 島 土 地 改 良 区 石 垣 市 農 業 委 員 会 沖 縄 県 農

国 営 かんがい 排 水 事 業 石 垣 島 地 区 事 業 の 概 要 本 事 業 は 沖 縄 本 島 から 南 西 約 400kmにある 石 垣 島 に 位 置 する 石 垣 市 の4,338haの 農 業 地 帯 において 農 業 用 水 の 安 定 供 給 を 図 るため 農 業 水 利 施 設 の 改 修 整 備 を 行 うものである 事 業 の 目 的 必 要 性 本 地 区 は さとうきびを

国 営 かんがい 排 水 事 業 石 垣 島 地 区 事 業 の 概 要 本 事 業 は 沖 縄 本 島 から 南 西 約 400kmにある 石 垣 島 に 位 置 する 石 垣 市 の4,338haの 農 業 地 帯 において 農 業 用 水 の 安 定 供 給 を 図 るため 農 業 水 利 施 設 の 改 修 整 備 を 行 うものである 事 業 の 目 的 必 要 性 本 地 区 は さとうきびを

T T VWAPギャランティ 取 引 とは T T VWAPギャランティ 取 引 とは これまでの 成 行 や 指 値 とは 異 なる 東 海 東 京 証 券 が 提 供 する 新 しい 形 の 売 買 方 法 です その 方 法 とは 1 金 融 商 品 取 引 所 ( 以 下 取 引 所 )に

に") 出 来 高 加 重 平 均 価 格 を 基 準 とした 売 買 方 法 T T VWAP ギャランティ 取 引 ティ ティ ブイワップギャランティ お 取 扱 説 明 書 T T VWAPギャランティ 取 引 とは T T VWAPギャランティ 取 引 とは これまでの 成 行 や 指 値 とは 異 なる 東 海 東 京 証 券 が 提 供 する 新 しい 形 の 売 買 方 法 です その 方 法

出 来 高 加 重 平 均 価 格 を 基 準 とした 売 買 方 法 T T VWAP ギャランティ 取 引 ティ ティ ブイワップギャランティ お 取 扱 説 明 書 T T VWAPギャランティ 取 引 とは T T VWAPギャランティ 取 引 とは これまでの 成 行 や 指 値 とは 異 なる 東 海 東 京 証 券 が 提 供 する 新 しい 形 の 売 買 方 法 です その 方 法

Microsoft PowerPoint - 経営事項審査.ppt

経 営 事 項 審 査 建 設 業 を 取 り 巻 く 環 境 工 事 不 足 は 深 刻 化 しており 建 設 業 者 の 統 廃 合 も 活 発 化 している 中 選 ばれる 企 業 となる 事 が 生 き 残 りをかけた 最 重 要 課 題 といえる 選 ばれる 企 業 の 指 標 となるものが 経 営 事 項 審 査 であり この 評 点 はインターネット 等 にて 公 開 されている 事

経 営 事 項 審 査 建 設 業 を 取 り 巻 く 環 境 工 事 不 足 は 深 刻 化 しており 建 設 業 者 の 統 廃 合 も 活 発 化 している 中 選 ばれる 企 業 となる 事 が 生 き 残 りをかけた 最 重 要 課 題 といえる 選 ばれる 企 業 の 指 標 となるものが 経 営 事 項 審 査 であり この 評 点 はインターネット 等 にて 公 開 されている 事

<8BB388F58F5A91EE82A082E895FB8AEE967B95FB906A>

恵 庭 市 教 員 住 宅 のあり 方 基 本 方 針 平 成 25 年 2 月 恵 庭 市 教 育 委 員 会 目 次 1. 教 員 住 宅 の 現 状 (1) 教 員 住 宅 の 役 割 1 (2) 教 員 住 宅 の 実 態 1 (3) 環 境 の 変 化 1 (4) 教 員 の 住 宅 事 情 1 2 2. 基 本 方 針 の 目 的 2 3.あり 方 検 討 会 議 の 答 申 内 容

恵 庭 市 教 員 住 宅 のあり 方 基 本 方 針 平 成 25 年 2 月 恵 庭 市 教 育 委 員 会 目 次 1. 教 員 住 宅 の 現 状 (1) 教 員 住 宅 の 役 割 1 (2) 教 員 住 宅 の 実 態 1 (3) 環 境 の 変 化 1 (4) 教 員 の 住 宅 事 情 1 2 2. 基 本 方 針 の 目 的 2 3.あり 方 検 討 会 議 の 答 申 内 容

定 性 的 情 報 財 務 諸 表 等 1. 連 結 経 営 成 績 に 関 する 定 性 的 情 報 当 第 3 四 半 期 連 結 累 計 期 間 の 業 績 は 売 上 高 につきましては 前 年 同 四 半 期 累 計 期 間 比 15.1% 減 少 の 454 億 27 百 万 円 となり

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 21 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 21 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

私立大学等研究設備整備費等補助金(私立大学等

私 立 大 学 等 研 究 設 備 整 備 費 等 補 助 金 ( 私 立 大 学 等 研 究 設 備 等 整 備 費 ) 交 付 要 綱 目 次 第 1 章 通 則 ( 第 1 条 - 第 4 条 ) 第 2 章 私 立 大 学 等 ( 第 5 条 - 第 15 条 ) 第 3 章 専 修 学 校 ( 第 16 条 - 第 25 条 ) 第 4 章 補 助 金 の 返 還 ( 第 26 条 ) 第

私 立 大 学 等 研 究 設 備 整 備 費 等 補 助 金 ( 私 立 大 学 等 研 究 設 備 等 整 備 費 ) 交 付 要 綱 目 次 第 1 章 通 則 ( 第 1 条 - 第 4 条 ) 第 2 章 私 立 大 学 等 ( 第 5 条 - 第 15 条 ) 第 3 章 専 修 学 校 ( 第 16 条 - 第 25 条 ) 第 4 章 補 助 金 の 返 還 ( 第 26 条 ) 第

<4D6963726F736F667420576F7264202D20313431323235817988C482C682EA817A89BA90BF8E7793B1834B8343836883898343839381698A4F8D91906C8DDE8A889770816A>

外 国 人 建 設 就 労 者 受 入 事 業 に 関 する 下 請 指 導 ガイドライン 第 1 趣 旨 復 興 事 業 の 更 なる 加 速 を 図 りつつ 2020 年 オリンピック パラリンピック 東 京 大 会 の 関 連 施 設 整 備 等 による 一 時 的 な 建 設 需 要 の 増 大 に 対 応 するため 2020 年 度 までの 緊 急 かつ 時 限 的 な 措 置 として 国

外 国 人 建 設 就 労 者 受 入 事 業 に 関 する 下 請 指 導 ガイドライン 第 1 趣 旨 復 興 事 業 の 更 なる 加 速 を 図 りつつ 2020 年 オリンピック パラリンピック 東 京 大 会 の 関 連 施 設 整 備 等 による 一 時 的 な 建 設 需 要 の 増 大 に 対 応 するため 2020 年 度 までの 緊 急 かつ 時 限 的 な 措 置 として 国

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 3 四 半 期 決 算 短 信 平 成 22 年 2 月 10 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

国立研究開発法人土木研究所の役職員の報酬・給与等について

様 式 1 公 表 されるべき 事 項 国 立 研 究 開 発 法 人 土 木 研 究 所 の 役 職 員 の 報 酬 給 与 等 について 別 添 Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 当 研 究 所 は 土 木 技 術 に 関 する 研 究 開 発 技 術

様 式 1 公 表 されるべき 事 項 国 立 研 究 開 発 法 人 土 木 研 究 所 の 役 職 員 の 報 酬 給 与 等 について 別 添 Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 役 員 報 酬 の 支 給 水 準 の 設 定 についての 考 え 方 当 研 究 所 は 土 木 技 術 に 関 する 研 究 開 発 技 術

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 有") 平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 2 四 半 期 決 算 短 信 平 成 21 年 11 月 11 日 上 場 会 社 名 松 井 建 設 株 式 会 社 上 場 取 引 所 東 コード 番 号 1810 URL http://www.matsui-ken.co.jp/ 代 表 者 ( 役 職 名 ) 取 締 役 社 長 ( 氏 名 ) 松 井 隆 弘 問 合 せ 先 責 任 者 ( 役 職 名 )

<4D6963726F736F667420576F7264202D2090BC8BBB959491BA8F5A91EE8A54977694C52E646F63>

西 興 部 村 住 生 活 基 本 計 画 公 営 住 宅 等 長 寿 命 化 計 画 < 概 要 版 > 平 成 22 年 3 月 北 海 道 西 興 部 村 住 生 活 基 本 計 画 公 営 住 宅 等 長 寿 命 化 計 画 の 背 景 国 では 公 的 直 接 供 給 やフローを 重 視 する 住 宅 建 設 計 画 法 を 廃 止 し 平 成 18 年 6 月 に 新 たな 時 代 の

西 興 部 村 住 生 活 基 本 計 画 公 営 住 宅 等 長 寿 命 化 計 画 < 概 要 版 > 平 成 22 年 3 月 北 海 道 西 興 部 村 住 生 活 基 本 計 画 公 営 住 宅 等 長 寿 命 化 計 画 の 背 景 国 では 公 的 直 接 供 給 やフローを 重 視 する 住 宅 建 設 計 画 法 を 廃 止 し 平 成 18 年 6 月 に 新 たな 時 代 の

第一部【証券情報】

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

(5) 課 税 上 の 取 扱 い 本 書 の 日 付 現 在 日 本 の 居 住 者 又 は 日 本 法 人 である 投 資 主 及 び 投 資 法 人 に 関 する 課 税 上 の 一 般 的 な 取 扱 い( 本 投 資 法 人 が 上 場 することを 前 提 とします )は 以 下 のとおりです なお 税 法 等 の 改 正 税 務 当 局 等 による 解 釈 運 用 の 変 更 により 以

注 記 事 項 (1) 当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 有 ( 注 ) 詳 細 は 添 付 資 料 4ページ 2.サマリー 情 報 (

当 四 半 期 連 結 累 計 期 間 における 重 要 な 子 会 社 の 異 動 : 無 (2) 四 半 期 連 結 財 務 諸 表 の 作 成 に 特 有 の 会 計 処 理 の 適 用 : 有 ( 注 ) 詳 細 は 添 付 資 料 4ページ 2.サマリー 情 報 (") 平 成 27 年 12 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 27 年 5 月 13 日 上 場 会 社 名 KLab 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 3656 URL http://www.klab.com/jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 真 田 哲 弥 問 合 せ 先 責

平 成 27 年 12 月 期 第 1 四 半 期 決 算 短 信 日 本 基 準 ( 連 結 ) 平 成 27 年 5 月 13 日 上 場 会 社 名 KLab 株 式 会 社 上 場 取 引 所 東 コ ー ド 番 号 3656 URL http://www.klab.com/jp/ 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 真 田 哲 弥 問 合 せ 先 責

(Microsoft Word - \221\346\202P\202U\201@\214i\212\317.doc)

") (1) 1 ア 調 査 すべき の 手 法 情 報 できる 主 要 な 眺 望 地 点 及 び 主 要 で 身 近 な 視 点 の 状 況 な 実 視 施 点 地 ( 区 点 不 域 のうち 特 周 定 辺 の 多 主 数 の 要 な なものをいう 人 々 眺 望 又 地 は 点 周 ( 辺 の 不 以 住 特 下 民 定 が 同 多 じ ) 数 の する 人 及 々が 場 び 所 対 利 で 象

(1) 1 ア 調 査 すべき の 手 法 情 報 できる 主 要 な 眺 望 地 点 及 び 主 要 で 身 近 な 視 点 の 状 況 な 実 視 施 点 地 ( 区 点 不 域 のうち 特 周 定 辺 の 多 主 数 の 要 な なものをいう 人 々 眺 望 又 地 は 点 周 ( 辺 の 不 以 住 特 下 民 定 が 同 多 じ ) 数 の する 人 及 々が 場 び 所 対 利 で 象

( 別 途 調 査 様 式 1) 減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定

減 損 損 失 を 認 識 するに 至 った 経 緯 等 1 列 2 列 3 列 4 列 5 列 6 列 7 列 8 列 9 列 10 列 11 列 12 列 13 列 14 列 15 列 16 列 17 列 18 列 19 列 20 列 21 列 22 列 固 定") 資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

資 料 10 減 損 損 失 及 び 資 本 金 の 変 動 に 関 する 調 査 記 載 上 の 注 意 事 項 当 調 査 は 減 損 損 失 を 認 識 するに 至 った 経 緯 資 本 金 の の 変 動 等 を 把 握 するために 調 査 する ものである 調 査 対 象 は 地 方 公 営 企 業 状 況 調 査 の 対 象 となっている 法 適 用 企 業 とする Ⅰ 提 出 物 について

<4D6963726F736F667420576F7264202D208169959F93878CA797708F4390B3816A819A95CA8B4C976C8EAE91E682538B4C8DDA97E12E646F6378>

( 別 様 式 第 4の1-1/3-) 復 興 産 業 集 積 区 域 における 研 究 開 発 税 制 の 特 例 等 ( 法 第 39 条 ) 指 定 を 行 った 認 定 地 方 公 共 法 人 の 場 合 事 業 年 度 又 は 連 結 事 業 年 度 終 了 後 団 体 の 長 の 氏 名 を 載 してく 1か 月 以 内 に 提 出 し ださい 個 人 の 場 合 事 業 年 度 ( 暦

( 別 様 式 第 4の1-1/3-) 復 興 産 業 集 積 区 域 における 研 究 開 発 税 制 の 特 例 等 ( 法 第 39 条 ) 指 定 を 行 った 認 定 地 方 公 共 法 人 の 場 合 事 業 年 度 又 は 連 結 事 業 年 度 終 了 後 団 体 の 長 の 氏 名 を 載 してく 1か 月 以 内 に 提 出 し ださい 個 人 の 場 合 事 業 年 度 ( 暦

公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可 能 な 社 会 保 障 制 度 の 確 立 を 図 るための 改 革 の 推 進 に 関 する 法 律 に 基 づく 社 会 経 済 情

資 料 2-1 公 的 年 金 制 度 の 持 続 可 能 性 の 向 上 を 図 るための 国 民 年 金 法 等 の 一 部 を 改 正 する 法 律 案 の 概 要 厚 生 労 働 省 年 金 局 平 成 28 年 4 月 21 日 公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可

資 料 2-1 公 的 年 金 制 度 の 持 続 可 能 性 の 向 上 を 図 るための 国 民 年 金 法 等 の 一 部 を 改 正 する 法 律 案 の 概 要 厚 生 労 働 省 年 金 局 平 成 28 年 4 月 21 日 公 的 年 金 制 度 について 制 度 の 持 続 可 能 性 を 高 め 将 来 の 世 代 の 給 付 水 準 の 確 保 等 を 図 るため 持 続 可

(1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等

率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し ないもの( 均 等") 8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

8 資 料 ( 1 ) 率 等 一 覧 ( 平 成 26 年 度 ) ( 2 ) 最 近 の 主 な 制 改 正 一 覧 (1) 率 等 一 覧 ( 平 成 26 年 度 ) 目 課 客 体 及 び 納 義 務 者 課 標 準 及 び 率 法 内 に 住 所 を 有 する ( 均 等 割 所 得 割 ) 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 有 する で 内 に 住 所 を 有 し

( 別 紙 ) 以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加

以 下 法 とあるのは 改 正 法 第 5 条 の 規 定 による 改 正 後 の 健 康 保 険 法 を 指 す ( 施 行 期 日 は 平 成 28 年 4 月 1 日 ) 1. 標 準 報 酬 月 額 の 等 級 区 分 の 追 加 について 問 1 法 改 正 により 追 加") 別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

別 添 事 務 連 絡 平 成 27 年 12 月 18 日 日 本 年 金 機 構 厚 生 年 金 保 険 部 長 殿 厚 生 労 働 省 年 金 局 事 業 管 理 課 長 持 続 可 能 な 医 療 保 険 制 度 を 構 築 するための 国 民 健 康 保 険 法 等 の 一 部 を 改 正 する 法 律 による 健 康 保 険 法 及 び 船 員 保 険 法 改 正 内 容 の 一 部 に

疑わしい取引の参考事例

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

( 別 添 ) 疑 わしい 取 引 の 参 考 事 例 記 号 記 号 記 号 記 号 預 金 取 扱 い 金 融 機 関 保 険 会 社 証 券 会 社 外 国 証 券 会 社 及 び 投 資 信 託 委 託 業 者 証 券 金 融 会 社 貸 金 業 者 抵 当 証 券 業 者 商 品 投 資 販 売 業 者 小 口 債 権 販 売 業 者 不 動 産 特 定 共 同 事 業 者 金 融 先 物

<6E32355F8D918DDB8BA697CD8BE28D C8EAE312E786C73>

株 式 会 社 国 際 協 力 銀 行 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 国 会 で 認 められた 予 算 に 従 い 国 家 公 務 員 指 定 職 に 準 じた 水 準 としている なお 役 員

株 式 会 社 国 際 協 力 銀 行 の 役 職 員 の 報 酬 給 与 等 について Ⅰ 役 員 報 酬 等 について 1 役 員 報 酬 についての 基 本 方 針 に 関 する 事 項 1 平 成 25 における 役 員 報 酬 についての 業 績 反 映 のさせ 方 国 会 で 認 められた 予 算 に 従 い 国 家 公 務 員 指 定 職 に 準 じた 水 準 としている なお 役 員

国 税 クレジットカード 納 付 の 創 設 国 税 のクレジットカード 納 付 については マイナンバー 制 度 の 活 用 による 年 金 保 険 料 税 に 係 る 利 便 性 向 上 に 関 するアクションプログラム( 報 告 書 ) においてその 導 入 の 方 向 性 が 示 されている

においてその 導 入 の 方 向 性 が 示 されている") 平 成 28 年 度 改 正 関 係 資 料 ( 納 税 環 境 整 備 関 係 ) 国 税 クレジットカード 納 付 の 創 設 国 税 のクレジットカード 納 付 については マイナンバー 制 度 の 活 用 による 年 金 保 険 料 税 に 係 る 利 便 性 向 上 に 関 するアクションプログラム( 報 告 書 ) においてその 導 入 の 方 向 性 が 示 されている ( 参 考 )

平 成 28 年 度 改 正 関 係 資 料 ( 納 税 環 境 整 備 関 係 ) 国 税 クレジットカード 納 付 の 創 設 国 税 のクレジットカード 納 付 については マイナンバー 制 度 の 活 用 による 年 金 保 険 料 税 に 係 る 利 便 性 向 上 に 関 するアクションプログラム( 報 告 書 ) においてその 導 入 の 方 向 性 が 示 されている ( 参 考 )

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

障 害 者 政 策 委 員 会 第 2 小 委 員 会 ( 第 3 回 ) 資 料 一 覧 資 料 1-1 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減 等 )について に 関 する 厚 生 労 働 省 資 料 1 資 料 1-2 論 点 4 15 24 条 所 得 保 障 等 ( 年 金, 諸 手 当, 経 済 的 負 担 の 軽 減

Microsoft Word - 実施について.doc

平 成 19 年 4 月 24 日 証 券 会 員 制 法 人 札 幌 証 券 取 引 所 による パブリックコメント( 意 見 提 出 手 続 ) 実 施 について 本 所 は 上 場 制 度 の 整 備 等 を 行 います 概 要 は 次 のとおりです 取 引 所 取 引 に 係 る 約 定 取 消 しルールの 制 定 について ( 別 紙 参 照 ) ご 意 見 等 は 住 所 氏 名 会 社

平 成 19 年 4 月 24 日 証 券 会 員 制 法 人 札 幌 証 券 取 引 所 による パブリックコメント( 意 見 提 出 手 続 ) 実 施 について 本 所 は 上 場 制 度 の 整 備 等 を 行 います 概 要 は 次 のとおりです 取 引 所 取 引 に 係 る 約 定 取 消 しルールの 制 定 について ( 別 紙 参 照 ) ご 意 見 等 は 住 所 氏 名 会 社

学校安全の推進に関する計画の取組事例

学 校 安 全 の 推 進 に 関 する 計 画 と Ⅱ 学 校 安 全 を 推 進 するための 方 策 項 目 1. 安 全 に 関 する 教 育 の 充 実 方 策 (1) 安 全 教 育 にお ける 主 体 的 に 行 動 する 態 度 や 共 助 公 助 の 視 点 (2) 教 育 手 法 の 改 善 被 災 地 へのボランティア 活 動 を 行 う 学 校 等 の 生 きる 力 をはぐくむ

学 校 安 全 の 推 進 に 関 する 計 画 と Ⅱ 学 校 安 全 を 推 進 するための 方 策 項 目 1. 安 全 に 関 する 教 育 の 充 実 方 策 (1) 安 全 教 育 にお ける 主 体 的 に 行 動 する 態 度 や 共 助 公 助 の 視 点 (2) 教 育 手 法 の 改 善 被 災 地 へのボランティア 活 動 を 行 う 学 校 等 の 生 きる 力 をはぐくむ

スライド 1

本 資 料 は 学 会 代 議 員 との 意 見 交 換 を 踏 まえて 多 数 意 見 をまとめたものです しかし 学 術 団 体 として 多 様 な 意 見 があります これを 契 機 に 議 論 が 活 性 化 することを 期 待 します マンション 建 替 えに 関 する 意 見 ( 第 2 版 ) 当 日 の 口 頭 説 明 を 一 部 加 筆 千 葉 大 学 小 林 秀 樹 < 一 般

本 資 料 は 学 会 代 議 員 との 意 見 交 換 を 踏 まえて 多 数 意 見 をまとめたものです しかし 学 術 団 体 として 多 様 な 意 見 があります これを 契 機 に 議 論 が 活 性 化 することを 期 待 します マンション 建 替 えに 関 する 意 見 ( 第 2 版 ) 当 日 の 口 頭 説 明 を 一 部 加 筆 千 葉 大 学 小 林 秀 樹 < 一 般

6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-

2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )-") テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

テキスト 6-1 第 6 章 ストック オプション 会 計 設 例 1 基 本 的 処 理 Check! 1. 費 用 の 計 上 ( 1 年 度 ) 2. 費 用 の 計 上 ( 2 年 度 )- 権 利 不 確 定 による 失 効 見 積 数 の 変 動 - 3. 費 用 の 計 上 ( 3 年 度 )- 権 利 の 確 定 - 4. 権 利 行 使 ( 新 株 の 発 行 ) 5. 権 利 行

平成24年度 業務概況書

平 成 27 年 度 第 3 四 半 期 厚 生 年 金 保 険 給 付 調 整 積 立 金 運 用 状 況 ( 地 方 公 務 員 共 済 組 合 連 合 会 ) 平 成 27 年 度 第 3 四 半 期 運 用 状 況 の 概 要 第 3 四 半 期 末 の 運 用 資 産 額 は 10 兆 1,895 億 円 となりました 第 3 四 半 期 の 修 正 総 合 収 益 率 ( 期 間 率 )は

平 成 27 年 度 第 3 四 半 期 厚 生 年 金 保 険 給 付 調 整 積 立 金 運 用 状 況 ( 地 方 公 務 員 共 済 組 合 連 合 会 ) 平 成 27 年 度 第 3 四 半 期 運 用 状 況 の 概 要 第 3 四 半 期 末 の 運 用 資 産 額 は 10 兆 1,895 億 円 となりました 第 3 四 半 期 の 修 正 総 合 収 益 率 ( 期 間 率 )は

容 積 率 制 限 の 概 要 1 容 積 率 制 限 の 目 的 地 域 で 行 われる 各 種 の 社 会 経 済 活 動 の 総 量 を 誘 導 することにより 建 築 物 と 道 路 等 の 公 共 施 設 とのバランスを 確 保 することを 目 的 として 行 われており 市 街 地 環

資 料 2-2 容 積 率 規 制 等 について Ministry of Land, Infrastructure, Transport and Tourism 容 積 率 制 限 の 概 要 1 容 積 率 制 限 の 目 的 地 域 で 行 われる 各 種 の 社 会 経 済 活 動 の 総 量 を 誘 導 することにより 建 築 物 と 道 路 等 の 公 共 施 設 とのバランスを 確 保

資 料 2-2 容 積 率 規 制 等 について Ministry of Land, Infrastructure, Transport and Tourism 容 積 率 制 限 の 概 要 1 容 積 率 制 限 の 目 的 地 域 で 行 われる 各 種 の 社 会 経 済 活 動 の 総 量 を 誘 導 することにより 建 築 物 と 道 路 等 の 公 共 施 設 とのバランスを 確 保

<4D6963726F736F667420576F7264202D2087472D3188C091538AC7979D8B4B92F6814594F292B98CF092CA81698A94816A2E646F63>

飛 鳥 交 通 株 式 会 社 安 全 管 理 規 程 平 成 23 年 11 月 10 日 改 定 目 次 第 一 章 総 則 第 二 章 輸 送 の 安 全 を 確 保 するための 事 業 の 運 営 の 方 針 等 第 三 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実 施 及 びその 管 理 の 体 制 第 四 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実

飛 鳥 交 通 株 式 会 社 安 全 管 理 規 程 平 成 23 年 11 月 10 日 改 定 目 次 第 一 章 総 則 第 二 章 輸 送 の 安 全 を 確 保 するための 事 業 の 運 営 の 方 針 等 第 三 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実 施 及 びその 管 理 の 体 制 第 四 章 輸 送 の 安 全 を 確 保 するための 事 業 の 実

<4D6963726F736F667420576F7264202D2030322090AC90D1955D92E8977697CC82CC895E9770816990DD8C76939995D2816A2E646F63>

土 木 部 建 築 設 計 及 び 工 事 監 理 等 委 託 業 務 成 績 評 定 要 領 の 運 用 ( 建 築 設 計 等 委 託 業 務 編 ) ( 評 定 の 方 法 ) 第 1 評 定 者 は 評 定 を 行 おうとする 業 務 ( 以 下 対 象 業 務 という )について 別 添 の 採 点 表 により 評 定 を 行 うものとし 評 価 項 目 評 価 の 視 点 及 び 評 価

土 木 部 建 築 設 計 及 び 工 事 監 理 等 委 託 業 務 成 績 評 定 要 領 の 運 用 ( 建 築 設 計 等 委 託 業 務 編 ) ( 評 定 の 方 法 ) 第 1 評 定 者 は 評 定 を 行 おうとする 業 務 ( 以 下 対 象 業 務 という )について 別 添 の 採 点 表 により 評 定 を 行 うものとし 評 価 項 目 評 価 の 視 点 及 び 評 価

情 報 通 信 機 器 等 に 係 る 繰 越 税 額 控 除 限 度 超 過 額 の 計 算 上 控 除 される 金 額 に 関 する 明 細 書 ( 付 表 ) 政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関

政 党 等 寄 附 金 特 別 控 除 額 の 計 算 明 細 書 国 庫 補 助 金 等 の 総 収 入 金 額 不 算 入 に 関") 所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

所 得 税 確 定 申 告 等 ( 平 成 23 年 分 ) 手 続 名 所 得 税 申 告 帳 票 名 平 成 年 分 の 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 B( 第 一 表 第 二 表 ) 平 成 年 分 の 所 得 税 の 申 告 書 ( 分 離 課 税 用 )( 第 三 表 ) 平 成 年 分 の 所 得 税

高松市緊急輸送道路沿道建築物耐震改修等事業補助金交付要綱(案)

") 高 松 市 民 間 建 築 物 耐 震 改 修 等 事 業 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 耐 震 改 修 等 事 業 を 実 施 す る 要 緊 急 安 全 確 認 大 規 模 建 築 物 又 は 要 安 全 確 認 計 画 記 載 建 築 物 の 所 有 者 ( 以 下 所 有 者 という )に 対 し 予 算 の 範 囲 内 に お い て 高 松 市

高 松 市 民 間 建 築 物 耐 震 改 修 等 事 業 補 助 金 交 付 要 綱 ( 目 的 ) 第 1 条 この 要 綱 は 耐 震 改 修 等 事 業 を 実 施 す る 要 緊 急 安 全 確 認 大 規 模 建 築 物 又 は 要 安 全 確 認 計 画 記 載 建 築 物 の 所 有 者 ( 以 下 所 有 者 という )に 対 し 予 算 の 範 囲 内 に お い て 高 松 市

目 改 正 項 目 軽 自 動 車 率 の 引 上 げ 〇 国 及 び 地 方 を 通 じた 自 動 車 関 連 制 の 見 直 しに 伴 い 軽 自 動 車 の 標 準 率 が 次 のとおり 引 き 上 げられます 車 種 区 分 引 上 げ 幅 50cc 以 下 1,000 円 2,000 円

平 成 26 年 2 月 19 日 政 策 総 務 財 政 委 員 会 配 付 資 料 財 政 局 平 成 26 年 度 制 改 正 ( 地 方 )の 概 要 について 平 成 26 年 度 制 改 正 のうち に 関 係 する 主 な 改 正 事 項 は 次 のとおりです なお これらの 事 項 について 地 方 法 等 の 一 部 を 改 正 する 法 律 案 が 可 決 された 場 合 には

平 成 26 年 2 月 19 日 政 策 総 務 財 政 委 員 会 配 付 資 料 財 政 局 平 成 26 年 度 制 改 正 ( 地 方 )の 概 要 について 平 成 26 年 度 制 改 正 のうち に 関 係 する 主 な 改 正 事 項 は 次 のとおりです なお これらの 事 項 について 地 方 法 等 の 一 部 を 改 正 する 法 律 案 が 可 決 された 場 合 には

2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数

選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数") 2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数 学 社 会 理 科 英 語 の5 教 科 ) すべての 高 校 で 資 料 とする 2 調 査 書 (

2 県 公 立 高 校 の 合 格 者 は このように 決 まる (1) 選 抜 の 仕 組 み 選 抜 の 資 料 選 抜 の 資 料 は 主 に 下 記 の3つがあり 全 高 校 で 使 用 する 共 通 の ものと 高 校 ごとに 決 めるものとがあります 1 学 力 検 査 ( 国 語 数 学 社 会 理 科 英 語 の5 教 科 ) すべての 高 校 で 資 料 とする 2 調 査 書 (

Microsoft Word 印刷ver 本編最終no1(黒字化) .doc

.doc") 3 目 標 使 用 年 数 の 設 定 3-1. 耐 用 年 数 と 目 標 使 用 年 数 の 考 え 方 1. 目 標 使 用 年 数 の 考 え 方 (1) 台 東 区 施 設 白 書 ( 平 成 26 年 7 月 ) における 使 用 年 数 ( 更 新 周 期 ) 台 東 区 施 設 白 書 ( 平 成 26 年 7 月 ) においては 国 が 示 す 試 算 基 準 ( 地 方 公 共

3 目 標 使 用 年 数 の 設 定 3-1. 耐 用 年 数 と 目 標 使 用 年 数 の 考 え 方 1. 目 標 使 用 年 数 の 考 え 方 (1) 台 東 区 施 設 白 書 ( 平 成 26 年 7 月 ) における 使 用 年 数 ( 更 新 周 期 ) 台 東 区 施 設 白 書 ( 平 成 26 年 7 月 ) においては 国 が 示 す 試 算 基 準 ( 地 方 公 共

連結計算書

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

第 54 期 決 算 公 告 貸 借 対 照 表 ( 平 成 27 年 3 月 31 日 現 在 ) ( 単 位 : 百 万 円 ) 科 目 金 額 科 目 金 額 ( 資 産 の 部 ) ( 負 債 の 部 ) 流 動 資 産 728,213 流 動 負 債 527,973 現 金 及 び 預 金 22,917 短 期 借 入 金 398,450 営 業 貸 付 金 714,350 1 年 内 返

表紙

現 況 の 指 定 容 積 率 をすべて 使 い 切 った 場 合 に 現 況 容 積 率 の 2.25 倍 以 上 になるかどうかを 確 認 する 現 況 の 街 区 面 積 は 3,569,759m2 延 べ 床 面 積 は 3,569,759m2であるから 目 標 とする 延 べ 床 面 積 はその 2.25 倍 の 8,031,958m2である 一 方 指 定 容 積 率 をすべて 使 い

現 況 の 指 定 容 積 率 をすべて 使 い 切 った 場 合 に 現 況 容 積 率 の 2.25 倍 以 上 になるかどうかを 確 認 する 現 況 の 街 区 面 積 は 3,569,759m2 延 べ 床 面 積 は 3,569,759m2であるから 目 標 とする 延 べ 床 面 積 はその 2.25 倍 の 8,031,958m2である 一 方 指 定 容 積 率 をすべて 使 い

PowerPoint プレゼンテーション

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

株 式 会 社 化 に 伴 う から 特 定 の 員 への 株 式 譲 渡 に 係 る 課 税 関 係 と 手 続 きについて 平 成 20 年 2 月 商 工 中 金 当 資 料 は 貴 において 本 件 取 引 に 関 する 検 討 をされるに 際 して ご 参 考 のための 情 報 提 供 のみを 目 的 として 国 税 庁 の 確 認 を 受 けた 内 容 に 基 づき 商 工 中 金 が

<4D F736F F D208ED089EF95DB8CAF89C193FC8FF38BB CC8EC091D492B28DB88C8B89CA82C982C282A282C42E646F63>

社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 平 成 27 年 6 月 18 日 一 般 社 団 法 人 日 本 電 設 工 業 協 会 社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 について 1. 調 査 の 目 的 社 会 保 険 加 入 促 進 計 画 の 計 画 期 間 (H24 年 度 ~H28 年 度 までの5 年 間 )の 中 間 時 点 として 1

社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 平 成 27 年 6 月 18 日 一 般 社 団 法 人 日 本 電 設 工 業 協 会 社 会 保 険 加 入 状 況 等 の 実 態 調 査 結 果 について 1. 調 査 の 目 的 社 会 保 険 加 入 促 進 計 画 の 計 画 期 間 (H24 年 度 ~H28 年 度 までの5 年 間 )の 中 間 時 点 として 1

< 現 在 の 我 が 国 D&O 保 険 の 基 本 的 な 設 計 (イメージ)> < 一 般 的 な 補 償 の 範 囲 の 概 要 > 請 求 の 形 態 会 社 の 役 員 会 社 による 請 求 に 対 する 損 免 責 事 由 の 場 合 に 害 賠 償 請 求 は 補 償 されず(

> < 一 般 的 な 補 償 の 範 囲 の 概 要 > 請 求 の 形 態 会 社 の 役 員 会 社 による 請 求 に 対 する 損 免 責 事 由 の 場 合 に 害 賠 償 請 求 は 補 償 されず(") 別 紙 2 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 実 務 上 の 検 討 ポイント 第 1 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 概 要 会 社 役 員 賠 償 責 任 保 険 ( 以 下 D&O 保 険 ) とは 保 険 契 約 者 である 会 社 と 保 険 者 である 保 険 会 社 の 契 約 により 被 保 険 者 とされている 役 員

別 紙 2 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 実 務 上 の 検 討 ポイント 第 1 会 社 役 員 賠 償 責 任 保 険 (D&O 保 険 )の 概 要 会 社 役 員 賠 償 責 任 保 険 ( 以 下 D&O 保 険 ) とは 保 険 契 約 者 である 会 社 と 保 険 者 である 保 険 会 社 の 契 約 により 被 保 険 者 とされている 役 員

<4D F736F F F696E74202D2082C882E982D982C DD8ED88EE688F882CC82B582AD82DD C668DDA9770>

な る ほ ど! 貸 借 取 引 のしくみ Japan Securities Finance Co.,Ltd 1 目 次 1. 貸 借 取 引 について 2. 貸 借 取 引 における 株 式 調 達 について 3. 品 貸 料 の 決 定 方 法 について 4. 制 限 措 置 を 含 む 貸 借 取 引 情 報 について 5.よくある 質 問 Japan Securities Finance Co.,Ltd

な る ほ ど! 貸 借 取 引 のしくみ Japan Securities Finance Co.,Ltd 1 目 次 1. 貸 借 取 引 について 2. 貸 借 取 引 における 株 式 調 達 について 3. 品 貸 料 の 決 定 方 法 について 4. 制 限 措 置 を 含 む 貸 借 取 引 情 報 について 5.よくある 質 問 Japan Securities Finance Co.,Ltd

(2) 実 務 上 の 取 扱 い 減 価 償 却 の 方 法 は 会 計 方 針 にあたるため その 変 更 は 本 来 会 計 方 針 の 変 更 として 遡 及 適 用 の 対 象 と なります しかしながら 減 価 償 却 方 法 の 変 更 については 会 計 方 針 の 変 更 を 会

実 務 上 の 取 扱 い 減 価 償 却 の 方 法 は 会 計 方 針 にあたるため その 変 更 は 本 来 会 計 方 針 の 変 更 として 遡 及 適 用 の 対 象 と なります しかしながら 減 価 償 却 方 法 の 変 更 については 会 計 方 針 の 変 更 を 会") 平 成 24 年 3 月 期 から 会 計 上 の 変 更 及 び 誤 謬 の 訂 正 に 関 する 会 計 基 準 ( 以 下 過 年 度 遡 及 会 計 基 準 ) ( 企 業 会 計 基 準 第 24 号 平 成 21 年 12 月 4 日 )が 新 たに 適 用 されます また 平 成 23 年 3 月 期 から 導 入 された 資 産 除 去 債 務 に 関 する 会 計 基 準 ( 企

平 成 24 年 3 月 期 から 会 計 上 の 変 更 及 び 誤 謬 の 訂 正 に 関 する 会 計 基 準 ( 以 下 過 年 度 遡 及 会 計 基 準 ) ( 企 業 会 計 基 準 第 24 号 平 成 21 年 12 月 4 日 )が 新 たに 適 用 されます また 平 成 23 年 3 月 期 から 導 入 された 資 産 除 去 債 務 に 関 する 会 計 基 準 ( 企

<4D F736F F D F8D828D5A939982CC8EF68BC697BF96B38F9E89BB82CC8A6791E52E646F63>

平 成 22 年 11 月 9 日 高 校 等 の 授 業 料 無 償 化 の 拡 大 検 討 案 以 下 は 大 阪 府 の 検 討 案 の 概 要 であり 最 終 的 には 平 成 23 年 2 月 議 会 での 予 算 の 議 決 を 経 て 方 針 を 確 定 する 予 定 です Ⅰ. 検 討 案 の 骨 子 平 成 23 年 度 から 大 阪 の 子 どもたちが 中 学 校 卒 業 時 の

平 成 22 年 11 月 9 日 高 校 等 の 授 業 料 無 償 化 の 拡 大 検 討 案 以 下 は 大 阪 府 の 検 討 案 の 概 要 であり 最 終 的 には 平 成 23 年 2 月 議 会 での 予 算 の 議 決 を 経 て 方 針 を 確 定 する 予 定 です Ⅰ. 検 討 案 の 骨 子 平 成 23 年 度 から 大 阪 の 子 どもたちが 中 学 校 卒 業 時 の

3. 選 任 固 定 資 産 評 価 員 は 固 定 資 産 の 評 価 に 関 する 知 識 及 び 経 験 を 有 する 者 のうちから 市 町 村 長 が 当 該 市 町 村 の 議 会 の 同 意 を 得 て 選 任 する 二 以 上 の 市 町 村 の 長 は 当 該 市 町 村 の 議

第 6 回 税 理 士 試 験 固 定 資 産 税 はじめに 第 一 問 については 個 別 理 論 題 の 出 題 であった 1については 固 定 資 産 評 価 員 及 び 固 定 資 産 評 価 補 助 員 に 関 する 出 題 であったが 個 別 理 論 での 出 題 であり 判 断 に 迷 う 点 もなく 高 得 点 を 取 ることが 可 能 な 問 題 であった については 区 分 所

第 6 回 税 理 士 試 験 固 定 資 産 税 はじめに 第 一 問 については 個 別 理 論 題 の 出 題 であった 1については 固 定 資 産 評 価 員 及 び 固 定 資 産 評 価 補 助 員 に 関 する 出 題 であったが 個 別 理 論 での 出 題 であり 判 断 に 迷 う 点 もなく 高 得 点 を 取 ることが 可 能 な 問 題 であった については 区 分 所

() 岡 三 ア ジ オ セ 新 聞 取 り 扱 い 金 融 商 品 に 関 する 留 意 事 項 商 号 : 岡 三 オンライン 証 券 株 式 会 社 / 金 融 商 品 取 引 業 者 関 東 財 務 局 長 ( 金 商 ) 第 52 号 加 入 協 会 : 日 本 証 券 業 協 会 一 般 社 団 法 人 金 融 先 物 取 引 業 協 会 一 般 社 団 法 人 日 本 投

() 岡 三 ア ジ オ セ 新 聞 取 り 扱 い 金 融 商 品 に 関 する 留 意 事 項 商 号 : 岡 三 オンライン 証 券 株 式 会 社 / 金 融 商 品 取 引 業 者 関 東 財 務 局 長 ( 金 商 ) 第 52 号 加 入 協 会 : 日 本 証 券 業 協 会 一 般 社 団 法 人 金 融 先 物 取 引 業 協 会 一 般 社 団 法 人 日 本 投

<4D6963726F736F667420576F7264202D208C6F81943134358146837D834383698393836F815B90A793782092BC914F82CC91CE899E8FF38BB582C982C282A282C42E646F63>

マイナンバー 制 度 直 前 の 対 応 状 況 について はじめに 今 年 10 月 より 国 内 に 住 民 票 を 有 する 全 国 民 にマイナンバーが 順 次 通 知 されることを 受 け 事 業 者 で は 様 々な 対 応 が 必 要 となる そこで マイナンバー 通 知 直 前 の 対 応 状 況 について 当 金 庫 主 催 の マイナ ンバー 制 度 直 前 対 策 セミナー 参

マイナンバー 制 度 直 前 の 対 応 状 況 について はじめに 今 年 10 月 より 国 内 に 住 民 票 を 有 する 全 国 民 にマイナンバーが 順 次 通 知 されることを 受 け 事 業 者 で は 様 々な 対 応 が 必 要 となる そこで マイナンバー 通 知 直 前 の 対 応 状 況 について 当 金 庫 主 催 の マイナ ンバー 制 度 直 前 対 策 セミナー 参

目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5

![目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5](/thumbs/43/23121423.jpg "目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5") 朝 霞 市 庁 舎 等 の 耐 震 化 方 針 平 成 26 年 1 月 朝 霞 市 目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5 1. 方 針 市 庁 舎 および 市 民 会 館 の 耐 震 化 対 応 について 朝 霞 市 庁 舎 等 整 備 方 針 検 討 委 員 会 により 提 言 がなさ れた 市 としては この 提

朝 霞 市 庁 舎 等 の 耐 震 化 方 針 平 成 26 年 1 月 朝 霞 市 目 次 1. 方 針 1 2. 市 庁 舎 の 耐 震 化 事 業 計 画 2 [ 参 考 ] 建 物 の 現 状 5 1. 方 針 市 庁 舎 および 市 民 会 館 の 耐 震 化 対 応 について 朝 霞 市 庁 舎 等 整 備 方 針 検 討 委 員 会 により 提 言 がなさ れた 市 としては この 提

Contents 第 1 章 国 土 調 査 法 19 条 5 項 指 定 とは? 国 土 調 査 法 19 条 5 項 指 定 とは? 1 指 定 の 意 義 メリット 1 指 定 の 対 象 は? 2 対 象 となる 事 業 2 国 土 調 査 法 19 条 5 項 指 定 までの 流 れ 3

国 土 調 査 法 19 条 5 項 指 定 制 度 のご 案 内 ~ 地 域 開 発 都 市 開 発 等 を 行 う 事 業 者 の 皆 様 へ ~ 国 土 交 通 省 土 地 建 設 産 業 局 地 籍 整 備 課 Contents 第 1 章 国 土 調 査 法 19 条 5 項 指 定 とは? 国 土 調 査 法 19 条 5 項 指 定 とは? 1 指 定 の 意 義 メリット 1 指 定

国 土 調 査 法 19 条 5 項 指 定 制 度 のご 案 内 ~ 地 域 開 発 都 市 開 発 等 を 行 う 事 業 者 の 皆 様 へ ~ 国 土 交 通 省 土 地 建 設 産 業 局 地 籍 整 備 課 Contents 第 1 章 国 土 調 査 法 19 条 5 項 指 定 とは? 国 土 調 査 法 19 条 5 項 指 定 とは? 1 指 定 の 意 義 メリット 1 指 定

スライド 1

SPI Japan 2011 組 織 の 実 績 ベースライン および 改 善 活 動 の 効 果 の 検 定 手 順 の 確 立 2011 年 10 月 27 日 住 友 電 気 工 業 株 式 会 社 中 塚 康 介 中 村 伸 裕 情 報 システム 部 はじめに 高 成 熟 度 のプロセス 領 域 では 統 計 的 手 法 の 適 用 が 必 要 となる 組 織 のプロセス 実 績 の 分 布

SPI Japan 2011 組 織 の 実 績 ベースライン および 改 善 活 動 の 効 果 の 検 定 手 順 の 確 立 2011 年 10 月 27 日 住 友 電 気 工 業 株 式 会 社 中 塚 康 介 中 村 伸 裕 情 報 システム 部 はじめに 高 成 熟 度 のプロセス 領 域 では 統 計 的 手 法 の 適 用 が 必 要 となる 組 織 のプロセス 実 績 の 分 布

為 が 行 われるおそれがある 場 合 に 都 道 府 県 公 安 委 員 会 がその 指 定 暴 力 団 等 を 特 定 抗 争 指 定 暴 力 団 等 として 指 定 し その 所 属 する 指 定 暴 力 団 員 が 警 戒 区 域 内 において 暴 力 団 の 事 務 所 を 新 たに 設

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 例 規 整 備 * 暴 力 団 員 による 不 当 な 行 為 の 防 止 等 に 関 する 法 律 の 一 部 を 改 正 する 法 律 例 規 整 備 公 布 年 月 日 番 号 平 成 24 年

安 芸 太 田 町 学 校 適 正 配 置 基 本 方 針 の 一 部 修 正 について 1 議 会 学 校 適 正 配 置 調 査 特 別 委 員 会 調 査 報 告 書 について 安 芸 太 田 町 教 育 委 員 会 が 平 成 25 年 10 月 30 日 に 決 定 した 安 芸 太 田

安 芸 太 田 町 学 校 適 正 配 置 基 本 方 針 の 一 部 修 正 について 安 芸 太 田 町 教 育 委 員 会 安 芸 太 田 町 平 成 26 年 10 月 12 日 安 芸 太 田 町 学 校 適 正 配 置 基 本 方 針 の 一 部 修 正 について 1 議 会 学 校 適 正 配 置 調 査 特 別 委 員 会 調 査 報 告 書 について 安 芸 太 田 町 教 育 委

安 芸 太 田 町 学 校 適 正 配 置 基 本 方 針 の 一 部 修 正 について 安 芸 太 田 町 教 育 委 員 会 安 芸 太 田 町 平 成 26 年 10 月 12 日 安 芸 太 田 町 学 校 適 正 配 置 基 本 方 針 の 一 部 修 正 について 1 議 会 学 校 適 正 配 置 調 査 特 別 委 員 会 調 査 報 告 書 について 安 芸 太 田 町 教 育 委

<4D F736F F D F5A91EE8BC F368C8E3393FA8DC48D F C8E323893FA916493C B95AA8D CE3816A>

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

平 成 25 年 度 国 土 交 通 省 税 制 改 正 事 項 ( 住 宅 関 係 抜 粋 ) 平 成 25 年 5 月 国 土 交 通 省 住 宅 局 平 成 25 年 度 住 宅 関 連 税 制 の 改 正 概 要 ( 主 要 事 項 目 次 ) 1. 消 費 税 率 引 上 げを 踏 まえた 住 宅 取 得 対 策 P2 1 住 宅 ローン 減 税 P2 2 投 資 型 減 税 ( 現 金

Ⅶ 東 海 地 震 に 関 して 注 意 情 報 発 表 時 及 び 警 戒 宣 言 発 令 時 の 対 応 大 規 模 地 震 対 策 特 別 措 置 法 第 6 条 の 規 定 に 基 づき 本 県 の 東 海 地 震 に 係 る 地 震 防 災 対 策 強 化 地 域 において 東 海 地 震

Ⅶ 東 海 地 震 に 関 して 注 意 情 報 発 表 時 及 び 警 戒 宣 言 発 令 時 の 対 応 東 海 地 震 注 意 情 報 発 表 時 (1) 医 務 課 衛 生 薬 務 課 Ⅶ-1 Ⅶ-1 Ⅶ-2 2 病 院 診 療 所 の 対 応 (1) 院 内 の 安 全 確 保 等 (2) 医 療 救 護 活 動 の 準 備 Ⅶ-3 Ⅶ-4 Ⅶ-4 3 基 幹 災 害 拠 点 病 院 基

Ⅶ 東 海 地 震 に 関 して 注 意 情 報 発 表 時 及 び 警 戒 宣 言 発 令 時 の 対 応 東 海 地 震 注 意 情 報 発 表 時 (1) 医 務 課 衛 生 薬 務 課 Ⅶ-1 Ⅶ-1 Ⅶ-2 2 病 院 診 療 所 の 対 応 (1) 院 内 の 安 全 確 保 等 (2) 医 療 救 護 活 動 の 準 備 Ⅶ-3 Ⅶ-4 Ⅶ-4 3 基 幹 災 害 拠 点 病 院 基

2020年の住宅市場 ~人口・世帯数減少のインパクト~

第 157 回 NRIメディアフォーラム 22 年 の 住 宅 市 場 ~ 人 口 世 帯 数 減 少 のインパクト ~ 211 年 8 月 3 日 株 式 会 社 野 村 総 合 研 究 所 インフラ 産 業 コンサルティング 部 上 級 コンサルタント 榊 原 渉 副 主 任 コンサルタント 小 口 敦 司 副 主 任 コンサルタント 平 野 裕 基 コンサルタント 秋 山 優 子 1-5 東

第 157 回 NRIメディアフォーラム 22 年 の 住 宅 市 場 ~ 人 口 世 帯 数 減 少 のインパクト ~ 211 年 8 月 3 日 株 式 会 社 野 村 総 合 研 究 所 インフラ 産 業 コンサルティング 部 上 級 コンサルタント 榊 原 渉 副 主 任 コンサルタント 小 口 敦 司 副 主 任 コンサルタント 平 野 裕 基 コンサルタント 秋 山 優 子 1-5 東

Ⅰ 元 請 負 人 を 社 会 保 険 等 加 入 建 設 業 者 に 限 定 平 成 28 年 10 月 1 日 以 降 に 入 札 公 告 指 名 通 知 随 意 契 約 のための 見 積 依 頼 を 行 う 工 事 から 以 下 に 定 める 届 出 の 義 務 ( 以 下 届 出 義 務 と

平 成 28 年 5 月 30 日 市 発 注 工 事 における 社 会 保 険 等 未 加 入 対 策 について お 知 らせ 瀬 戸 内 市 契 約 管 財 課 建 設 業 の 持 続 的 な 発 展 に 必 要 な 人 材 の 確 保 等 の 観 点 から 市 発 注 工 事 におけ る 社 会 保 険 等 ( 健 康 保 険 厚 生 年 金 保 険 及 び 雇 用 保 険 ) 未 加 入 対

平 成 28 年 5 月 30 日 市 発 注 工 事 における 社 会 保 険 等 未 加 入 対 策 について お 知 らせ 瀬 戸 内 市 契 約 管 財 課 建 設 業 の 持 続 的 な 発 展 に 必 要 な 人 材 の 確 保 等 の 観 点 から 市 発 注 工 事 におけ る 社 会 保 険 等 ( 健 康 保 険 厚 生 年 金 保 険 及 び 雇 用 保 険 ) 未 加 入 対

(別紙3)保険会社向けの総合的な監督指針の一部を改正する(案)

保険会社向けの総合的な監督指針の一部を改正する(案)") 監 督 指 針 Ⅱ 保 険 監 督 上 の 評 価 項 目 Ⅱ-2-7 商 品 開 発 に 係 る 内 部 管 理 態 勢 Ⅱ-2-7-2 主 な 着 眼 点 (1)~(4) (5) 関 連 部 門 との 連 携 1~3 4 関 連 部 門 は 販 売 量 拡 大 や 収 益 追 及 を 重 視 する 例 えば 営 業 推 進 部 門 や 収 益 部 門 から 不 当 な 影 響 を 受 けることなく

監 督 指 針 Ⅱ 保 険 監 督 上 の 評 価 項 目 Ⅱ-2-7 商 品 開 発 に 係 る 内 部 管 理 態 勢 Ⅱ-2-7-2 主 な 着 眼 点 (1)~(4) (5) 関 連 部 門 との 連 携 1~3 4 関 連 部 門 は 販 売 量 拡 大 や 収 益 追 及 を 重 視 する 例 えば 営 業 推 進 部 門 や 収 益 部 門 から 不 当 な 影 響 を 受 けることなく

(Microsoft Word - \212\356\226{\225\373\220j2014220_\217C\220\263\201j.doc)

") 平 成 26 年 2 月 20 日 日 本 医 師 従 業 員 国 民 年 金 基 金 年 金 資 産 運 用 の 基 本 方 針 日 本 医 師 従 業 員 国 民 年 金 基 金 ( 以 下 当 基 金 という)は 年 金 給 付 等 積 立 金 ( 以 下 年 金 資 産 という)の 運 用 にあたり 以 下 の 基 本 方 針 を 定 める 当 基 金 から 年 金 資 産 の 管 理 又

平 成 26 年 2 月 20 日 日 本 医 師 従 業 員 国 民 年 金 基 金 年 金 資 産 運 用 の 基 本 方 針 日 本 医 師 従 業 員 国 民 年 金 基 金 ( 以 下 当 基 金 という)は 年 金 給 付 等 積 立 金 ( 以 下 年 金 資 産 という)の 運 用 にあたり 以 下 の 基 本 方 針 を 定 める 当 基 金 から 年 金 資 産 の 管 理 又

4. その 他 (1) 期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の

期 中 における 重 要 な 子 会 社 の 異 動 ( 連 結 範 囲 の 変 更 を 伴 う 特 定 子 会 社 の 異 動 ) 無 新 規 社 ( 社 名 ) 除 外 社 ( 社 名 ) (2) 簡 便 な 会 計 処 理 及 び 四 半 期 連 結 財 務 諸 表 の") 平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

平 成 22 年 3 月 期 第 1 四 半 期 決 算 短 信 平 成 21 年 8 月 11 日 上 場 会 社 名 サンエツ 金 属 株 式 会 社 上 場 取 引 所 名 コード 番 号 5757 URL http://www.sanetu.co.jp 代 表 者 ( 役 職 名 ) 代 表 取 締 役 社 長 ( 氏 名 ) 釣 谷 宏 行 問 合 せ 先 責 任 者 ( 役 職 名 )

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

第 2 回 社 会 保 険 料 労 働 保 険 料 の 賦 課 対 象 となる 報 酬 等 の 範 囲 に 関 する 検 討 会 平 成 24 年 9 月 20 日 資 料 1 通 勤 手 当 について 1 これまでの 通 勤 に 要 する 費 用 に 関 する 考 え 方 では 通 勤 手 当 の 金 額 が 実 費 弁 償 的 に 算 定 される 場 合 でも それは 通 常 使 用 者 が 負

公表表紙

国 立 大 学 法 人 山 梨 大 学 の 役 の 報 酬 給 与 等 について 国 立 大 学 法 人 等 の 役 員 の 報 酬 等 及 び の 給 与 の 水 準 の 公 表 方 法 等 について(ガイドライン) ( 平 成 17 年 2 月 7 日, 総 務 大 臣 策 定 )に 基 づく 公 表 平 成 26 年 9 月 国 立 大 学 法 人 山 梨 大 学 国 立 大 学 法 人 山

国 立 大 学 法 人 山 梨 大 学 の 役 の 報 酬 給 与 等 について 国 立 大 学 法 人 等 の 役 員 の 報 酬 等 及 び の 給 与 の 水 準 の 公 表 方 法 等 について(ガイドライン) ( 平 成 17 年 2 月 7 日, 総 務 大 臣 策 定 )に 基 づく 公 表 平 成 26 年 9 月 国 立 大 学 法 人 山 梨 大 学 国 立 大 学 法 人 山

災害時の賃貸住宅居住者の居住の安定確保について

参 考 資 料 7 災 害 時 の 賃 貸 住 宅 居 住 者 の 居 住 の 安 定 確 保 について 平 成 24 年 11 月 国 土 交 通 省 住 宅 局 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 2012.3.11 17:00 時

参 考 資 料 7 災 害 時 の 賃 貸 住 宅 居 住 者 の 居 住 の 安 定 確 保 について 平 成 24 年 11 月 国 土 交 通 省 住 宅 局 1. 東 日 本 大 震 災 で 住 居 を 失 われた 方 への 居 住 の 安 定 の 確 保 震 災 発 生 復 旧 期 復 興 期 東 日 本 大 震 災 住 宅 が 滅 失 避 難 所 等 2012.3.11 17:00 時

住宅税制について

Ⅱ 住 宅 借 入 金 等 特 別 控 除 1 制 度 の 概 要 (1) 住 宅 借 入 金 等 特 別 控 除 居 住 者 が 一 定 の 要 件 を 満 たす 居 住 用 家 屋 の 新 築 新 築 住 宅 若 しくは 既 存 住 宅 の 取 得 又 は 増 改 築 等 ( 以 下 住 宅 の 取 得 等 といいます )をして 平 成 11 年 1 月 1 日 から 平 成 25 年 12 月

Ⅱ 住 宅 借 入 金 等 特 別 控 除 1 制 度 の 概 要 (1) 住 宅 借 入 金 等 特 別 控 除 居 住 者 が 一 定 の 要 件 を 満 たす 居 住 用 家 屋 の 新 築 新 築 住 宅 若 しくは 既 存 住 宅 の 取 得 又 は 増 改 築 等 ( 以 下 住 宅 の 取 得 等 といいます )をして 平 成 11 年 1 月 1 日 から 平 成 25 年 12 月

1 はじめに 計 画 の 目 的 国 は 平 成 18 年 度 に 住 生 活 基 本 法 を 制 定 し 住 まいに 関 する 基 本 的 な 計 画 となる 住 生 活 基 本 計 画 ( 全 国 計 画 )を 策 定 し 住 宅 セーフティネットの 確 保 や 住 生 活 の 質 の 向 上

を 策 定 し 住 宅 セーフティネットの 確 保 や 住 生 活 の 質 の 向 上") 上 士 幌 町 住 生 活 基 本 計 画 ( 概 要 版 ) 平 成 27 年 2 月 上 士 幌 町 1 はじめに 計 画 の 目 的 国 は 平 成 18 年 度 に 住 生 活 基 本 法 を 制 定 し 住 まいに 関 する 基 本 的 な 計 画 となる 住 生 活 基 本 計 画 ( 全 国 計 画 )を 策 定 し 住 宅 セーフティネットの 確 保 や 住 生 活 の 質 の 向

上 士 幌 町 住 生 活 基 本 計 画 ( 概 要 版 ) 平 成 27 年 2 月 上 士 幌 町 1 はじめに 計 画 の 目 的 国 は 平 成 18 年 度 に 住 生 活 基 本 法 を 制 定 し 住 まいに 関 する 基 本 的 な 計 画 となる 住 生 活 基 本 計 画 ( 全 国 計 画 )を 策 定 し 住 宅 セーフティネットの 確 保 や 住 生 活 の 質 の 向

Microsoft Word - H24様式(那珂市版).doc

.doc") 1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) (2) 職 員 給 与 費 の 状 況 ( 普 通 会 計 決 算 ) (3) 特 記 事 項 (4) ラスパイレス 指 数 の 状 況 2 一 般 行 政 職 給 料 表 の 状 況 3 職 員 の 平 均 給 与 月 額 初 任 給 等 の 状 況 (1) 職 員 の 平 均 年 齢 平 均 給 料 月 額 及 び 平 均

1 総 括 (1) 件 費 の 状 況 ( 普 通 会 計 決 算 ) (2) 職 員 給 与 費 の 状 況 ( 普 通 会 計 決 算 ) (3) 特 記 事 項 (4) ラスパイレス 指 数 の 状 況 2 一 般 行 政 職 給 料 表 の 状 況 3 職 員 の 平 均 給 与 月 額 初 任 給 等 の 状 況 (1) 職 員 の 平 均 年 齢 平 均 給 料 月 額 及 び 平 均

Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果 課 題 を 検 証 し その 改 善 を 図 るもに 学 校 におけ

Ⅰ 調 査 の 概 要 Ⅱ 札 幌 の 子 どもの 学 力 学 習 意 欲 等 について Ⅲ 学 力 調 査 の 結 果 概 要 及 び 改 善 の 方 向 等 について Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果

Ⅰ 調 査 の 概 要 Ⅱ 札 幌 の 子 どもの 学 力 学 習 意 欲 等 について Ⅲ 学 力 調 査 の 結 果 概 要 及 び 改 善 の 方 向 等 について Ⅰ 調 査 の 概 要 1 目 的 義 務 教 育 の 機 会 均 等 その 水 準 の 維 持 向 上 の 観 点 から 的 な 児 童 生 徒 の 学 力 や 学 習 状 況 を 把 握 分 析 し 教 育 施 策 の 成 果

<30338140926E95FB8CF689638AE98BC689FC90B390A7937882CC8CA992BC82B582C982C282A282C48140483234944E90E096BE8E9E8E9197BF2E786477>

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

Ⅳ 地 方 公 営 企 業 会 計 制 度 の 見 直 しについて 見 直 しの 背 景 と 基 本 的 考 え 方 総 務 省 では 地 方 公 営 企 業 会 計 制 度 の 今 後 のあり 方 等 について 検 討 を 行 うため 平 成 年 6 月 8 日 から 地 方 公 営 企 業 会 計 制 度 等 研 究 会 を 開 催 し その 研 究 会 で 報 告 書 が 取 り まとめられました

の 提 供 状 況 等 を 総 合 的 に 勘 案 し 土 地 及 び 家 屋 に 係 る 固 定 資 産 税 及 び 都 市 計 画 税 を 減 額 せずに 平 成 24 年 度 分 の 固 定 資 産 税 及 び 都 市 計 画 税 を 課 税 することが 適 当 と 市 町 村 長 が 認 め

総 税 企 第 168 号 平 成 23 年 12 月 14 日 各 都 道 府 県 知 事 殿 総 務 省 自 治 税 務 局 長 ( 公 印 省 略 ) 東 日 本 大 震 災 に 係 る 地 方 税 の 取 扱 い 等 について 地 方 税 法 の 一 部 を 改 正 する 法 律 ( 平 成 23 年 法 律 第 120 号 以 下 改 正 法 という ) 地 方 税 法 施 行 令 の 一

総 税 企 第 168 号 平 成 23 年 12 月 14 日 各 都 道 府 県 知 事 殿 総 務 省 自 治 税 務 局 長 ( 公 印 省 略 ) 東 日 本 大 震 災 に 係 る 地 方 税 の 取 扱 い 等 について 地 方 税 法 の 一 部 を 改 正 する 法 律 ( 平 成 23 年 法 律 第 120 号 以 下 改 正 法 という ) 地 方 税 法 施 行 令 の 一

事 業 概 要 利 用 時 間 休 館 日 使 用 方 法 使 用 料 施 設 を 取 り 巻 く 状 況 や 課 題 < 松 山 駅 前 駐 輪 場 > JR 松 山 駅 を 利 用 する 人 の 自 転 車 原 付 を 収 容 する 施 設 として 設 置 され 有 料 駐 輪 場 の 利 用

駐 輪 場 ( 都 市 整 備 部 総 合 交 通 課 所 管 ) 市 が 設 置 している 有 料 駐 輪 場 は 市 内 に 2か 所 あります 松 山 駅 前 駐 輪 場 基 本 情 報 施 設 名 所 在 地 敷 地 面 積 構 造 階 層 延 べ 面 積 建 築 年 管 理 形 態 敷 地 の 状 態 松 山 駅 前 駐 輪 場 三 番 町 八 丁 目 364-6 681.25 m2 軽

駐 輪 場 ( 都 市 整 備 部 総 合 交 通 課 所 管 ) 市 が 設 置 している 有 料 駐 輪 場 は 市 内 に 2か 所 あります 松 山 駅 前 駐 輪 場 基 本 情 報 施 設 名 所 在 地 敷 地 面 積 構 造 階 層 延 べ 面 積 建 築 年 管 理 形 態 敷 地 の 状 態 松 山 駅 前 駐 輪 場 三 番 町 八 丁 目 364-6 681.25 m2 軽