< 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6 6. 基

|

|

|

- ゆたか かに

- 5 years ago

- Views:

Transcription

1 年金制度をめぐる課題 ( 舛添臨時議員提出資料 参考資料 ) 平成 19 年 10 月 25 日 ( 木 )

2 < 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6 6. 基礎年金国庫負担割合の引上げとその道筋 7 7. 基礎年金国庫負担割合の引上げに要する額の見通し 8 8. パート労働者に対する厚生年金適用の拡大について ( 法案のポイント ) 9 9. パート労働者に対する厚生年金の適用範囲 パート労働者へ適用拡大した場合の影響の目安 税方式と社会保険方式 OECD 加盟国 (30 ヶ国 ) における年金制度の概要 基礎年金に税方式を採用する主要国の年金制度 日本の基礎年金と諸外国の税方式年金の給付規模の簡易比較 日本 英国 米国における年金被保険者の適用状況と徴収方法等の比較 運用基盤等の充実 強化のための取組み 納付率向上に向けた戦略 公的年金制度における未加入者 未納者数の推移 国民年金保険料の納付状況等の推移及びその分析 未納者の増加による財政影響 年金記録に対する信頼の回復と新たな年金記録管理体制の確立について 万件 の年金記録の解明作業について 年金保険料の無駄遣い等への対応 24

3 平成 16 年年金制度改正における給付と負担の見直し 給付水準 ( 厚生年金 ( 夫婦の基礎年金を含む )) 今後の少子化の中でも 標準的な年金の給付水準は 年金を受給し始める時点 (65 歳 ) で現役サラリーマン世帯の平均的所得の 50% を上回るものとする 平成 35(2023) 年度以降 50.2% 現在の59.3% から 現役世代の人口減少とともに水準を調整 ただし もらっている年金額は下げない 年金をもらい始めた年以降の年金額 ( 名目額 ) は物価の上昇に応じて増加するが 通常は物価上昇率よりも賃金上昇率の方が大きいため そのときどきの現役世代の所得に対する比率は下がっていくこととなる 保険料負担 ( 厚生年金 国民年金 ) 改正前厚生年金 :13.58%( 本人 6.79%) 国民年金 :13,300 円 ( 厚生年金 ) 平成 16(2004) 年 10 月から毎年 0.354%( 本人 0.177%) の増 平均的勤労者 ( 月収 36.0 万円 ボーナス 3.6 ヶ月分 ) 本人各月 650 円ボーナス 1 回 1,150 円 ( 年 2 回 ) ( 国民年金 ) 平成 17(2005) 年 4 月から毎年月額 280 円の増 ( 平成 16 年度価格 ) 平成 29(2017) 年度以降厚生年金 :18.30%( 事業主 9.15%) 国民年金 :16,900 円 ( 平成 16 年度価格 ) 平成 16 年度価格 16 年度の賃金水準を基準として価格表示したもの 実際に賦課される保険料額は 16 年度価格の額に 賦課される時点までの賃金上昇率を乗じて定められる したがって その額は今後の賃金の上昇の状況に応じて変化する 積立金の活用 おおむね100 年間で財政均衡を図る方式とする 財政均衡期間の終了時に給付費 1 年分程度の積立金を保有することとし 積立金を活用して後世代の給付に充てる これにより 保険料水準の上昇を抑制する 基礎年金国庫負担割合の引上げとその道筋 平成 16(2004) 年度 : 着手 財源 : 年金課税の見直し ( 公的年金等控除の見直し 老年者控除の廃止 ) 増収約 2,400 億円のうち地方交付税分を除く約 1,600 億円を基礎年金に充当 (11/1000) 平成 17(2005) 年度 18(2006) 年度 : 適切な水準にまで引上げ 平成 17 年度は 定率減税の 2 分の 1 縮減による増収分のうち 1,101 億円を基礎年金に充当 平成 18 年度は 定率減税の縮減 廃止を踏まえ 国庫負担割合を 1/3+ 25/1000 に引上げ 平成 19 年度は 平成 19 年度以降の国庫負担割合を 1/3+32/1000 に引上げ 平成 19(2007) 年度を目途 平成 16 年 12 月与党税制改革大綱 消費税を含む税体系の抜本的改革を実現 平成 21(2009) 年度まで : 2 分の1への引上げ完了 1

4 2 (%) 25 従前制度のまま改正を行わなければ 保険料率は 25.9% にまで上昇 厚生年金の保険料率 25.9% 20 [2017] 最終保険料 18.30% ( 本人 9.15% 事業主 9.15%) ( 円 ) 30,000 25, ~ 10 8(1996) 改正前 13.58% ( 本人 6.79% 事業主 6.79%) 16(2004) 注 : 保険料率は 全て総報酬ベース 従前制度のまま改正を行わなければ 保険料は 29,500 円にまで上昇 29(2017) 国民年金の保険料 29,500 円 平成 年度 ( 西暦 ) 国庫負担割合の引上げ 積立金の計画的活用 給付水準の見直しなどの改正を行い 引上げを極力抑制 20,000 15,000 13,300 改正前 13,300 円 [2017] 最終保険料 16,900 円 ( 平成 16 年度価格 ) ~ 10,000 10(1998) 17(2005) 29(2017) 注 : 平成 15 年度以前は 名目額 平成 年度 ( 西暦 ) 平成 16 年度価格とは 平成 16 年度の賃金水準を基準として価格表示したもの 実際に賦課される保険料額は 平成 16 年度価格の額に 賦課される時点までの賃金上昇率を乗じて定められる したがって その額は今後の賃金上昇の状況に応じて変化するものである

5 3

6 4

7 5

8 平成 17 年度社会保険事業の概況 ( 社会保険庁 ) 6

の縮減 廃止とあわせ 三位一体改革の中で 国 地方を通じた個人所得課税の抜本的見直しを行う これにより 平成 17")

9 まで 7 1/2 1/3 ~ ~ ~ ~ 平成 16 年度税制改正における年金課税の適正化による増収分を充当 平成 16 年度 :272 億円平成 17 年度以降 : 拠出金 ( 給付費 ) の 11/1,000 基礎年金国庫負担割合の引上げとその道筋 年金制度改正法附則第 15 条 平成 17 年度及び平成 18 年度において 我が国の経済社会の動向を踏まえつつ 所要の税制上の措置を講じた上で 別に法律で定めるところにより 国庫負担の割合を適切な水準へ引き上げるものとする < 平成 16 年度与党税制改正大綱 > 平成 17 年度及び 18 年度において わが国経済社会の動向を踏まえつつ いわゆる恒久的減税 ( 定率減税 ) の縮減 廃止とあわせ 三位一体改革の中で 国 地方を通じた個人所得課税の抜本的見直しを行う これにより 平成 17 年度以降の基礎年金拠出金に対する国庫負担割合の段階的な引き上げに必要な安定した財源を確保する 平成 17 年度 18 年度税制改正における定率減税の縮減 廃止による増収分から充当 17 年度 :1,101 億円増 ( 約 7/1000 相当 ) 約 35.1% (11 / 1000) 18 年度 :1,100 億円増 (14/1000, 2200 億円 ) 18/ 1000 相当 約 35.8% 7/1000 年金制度改正法附則第 16 条 特定年度 ( 国庫負担割合が 2 分の 1 に完全に引き上げられる年度 ) については 平成 19 年度を目途に 政府の経済財政運営の方針との整合性を確保しつつ 社会保障に関する制度全般の改革の動向その他の事情を勘案し 所要の安定した財源を確保する税制の抜本的な改革を行った上で 平成 21 年度までのいずれかの年度を定めるものとする < 平成 16 年度与党税制改正大綱 > 平成 19 年度を目途に 年金 医療 介護等の社会保障給付全般に要する費用の見通し等を踏まえつつ あらゆる世代が広く公平に負担を分かち合う観点から 消費税を含む抜本的税制改革を実現する 25/ 年度 :1,124 億円増 (7/1000, 1124 億円 ) 約 36.5% 7/ / 1000

10 8

11 パート労働者に対する厚生年金適用の拡大について ( 法案のポイント ) ( 被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律案 で措置 ) 1. 新たな適用基準 具体的な数値 20 時間 98,000 円 1 年 300 人 については法律で明記 1 労働時間 : 週所定労働時間が 20 時間以上 であること かつ 雇用保険の例に同じ 2 賃金水準 : 賃金が月額 98,000 円以上 であること かつ 現行の厚生年金の保険料負担の基準 ( 標準報酬等級 ) の下限の額 賞与 通勤手当 残業手当等を含まない毎月の賃金支給額で判断 3 勤務期間 : 勤務期間が 1 年以上 であること かつ 雇用保険の例に同じ 4 学生の取扱い : 学生は適用対象外とする かつ 大学 短大 高校 高専 専修学校 各種学校 (1 年以上課程 ) 等の学生 5 中小零細事業所への配慮 : 従業員が300 人以下 の中小零細事業主には新たな基準の適用を猶予 現在厚生年金の適用対象とされている従業員の人数で算定 猶予期間は 別に法律で定める日 まで この基準により新たに適用対象となる人数は約 10~20 万人程度 現在 4 分の3 以上 の基準により既に厚生年金の適用対象とされているパート労働者については 引き続き現行の基準による 2. 健康保険 介護保険 被用者に対する社会保険制度として一体的な運営を行っていることから 厚生年金で新たに適用対象となる者については 健康保険 介護保険も適用する 3. 施行時期 制度の周知や企業の対応 行政実務 ( 日本年金機構 ) の対応など十分な準備期間を設ける観点から 平成 23 年 9 月 1 日から施行する 日本年金機構 : 平成 22 年 1 月発足予定 9

12 現行 年収 パート労働者に対する厚生年金の適用範囲 ( 被扶養配偶者認定基準 ) 130 万円 第 1 号被保険者 * ( 約 2200 万人 ) 第 3 号被保険者 ( 約 1100 万人 ) 厚生年金被保険者 ( 第 2 号被保険者 ) ( 約 3700 万人 ) 20 時間 3/4 労働時間 拡大後のイメージ 年収 ( 被扶養配偶者認定基準 ) 130 万円 117 万円 ( 月額 9.8 万円 ) 適第 1 号被保険者 * 用拡第 3 号被保険者 約 20 万人 大その他 ( 既に 60 歳以上の者等 ) 約 10 万人 約 10 万人 中小零細事業所への適用猶予措置等を考慮すれば約 10 万 ~20 万人 合計約 40 万人 厚生年金被保険者 ( 第 2 号被保険者 ) 20 時間 3/4 労働時間 * 第 1 号被保険者には 年収 130 万円以上の被用者の被扶養配偶者のほか 年収を問わず 独身者や自営業者の家族などが含まれる ( 注 ) 拡大に伴う影響人数 ( 合計約 40 万人 ) は 一定の前提を置いた粗い試算 10

13 パート労働者へ適用拡大した場合の影響の目安 ( 大まかな規模を示したものであり 年金の財政計算に用いるものではない ) 週労働時間 賃金水準 週労働時間 20 時間以上 勤務期間 月額 98,000 円以上 ( 年収 117 万円以上 ) 月額 88,000 円 以上 ( 年収 103 万円以上 ) 月額 78,000 円 以上 ( 年収 88 万円以上 ) 下限なし週労働時間 20 時間以上または年収 65 万円以上 制限なし 1 年 適用拡大対象者数 40 万人 70 万人 150 万人 250 万人 以上 事業主の年金保険料負担増 400 億円 600 億円 1,200 億円 1,800 億円 - - 制限なし 適用拡大対象者数 40 万人 90 万人 180 万人 310 万人 400 万人 900 万人 事業主の年金保険料負担増 400 億円 800 億円 1,400 億円 2,200 億円 2,800 億円 5,900 億円 ( 注 1) 平成 17 年度末の厚生年金被保険者数は 3,302 万人 平成 17 年度の厚生年金の保険料収入は 20.1 兆円であり 週労働時間 20 時間以上 勤務期間 1 年以上 月額 98,000 円以上を条件とした場合の適用者数は厚生年金被保険者数の 1% 程度 事業主の年金保険料負担増は 0.4% 程度 ( 注 2) 平成 15 年 8 月に社会保障審議会年金部会に示した試算をベースとした パート労働者の週労働時間別 年収別の分布は 当時と同様に平成 13 年のパートタイム労働者総合実態調査の結果を利用した ( 注 3) 上記のパートタイム労働者総合実態調査に基づき 新たに適用されるパート労働者の平均賃金を下表のとおりとし それに保険料率 ( 現行の % 労使折半 ) を乗じて事業主の年金保険料負担増とした ( なお 下表において * 印で示したところは 標準報酬の下限が設定されていないものとしている ) 月額 98,000 円以上 月額 88,000 円以上 週労働時間 20 時間以上 月額 78,000 円以上 下限なし 週労働時間 20 時間以上または年収 65 万円以上 制限なし 11 万円 10 万円 9 万円 8 万円 * 8 万円 * 7.5 万円 * ( 注 4) 上記の試算においては 中小零細の事業所への適用猶予措置は考慮していない 11

14 12

15 13

16 14

17 15

18 16

19 17

20 18

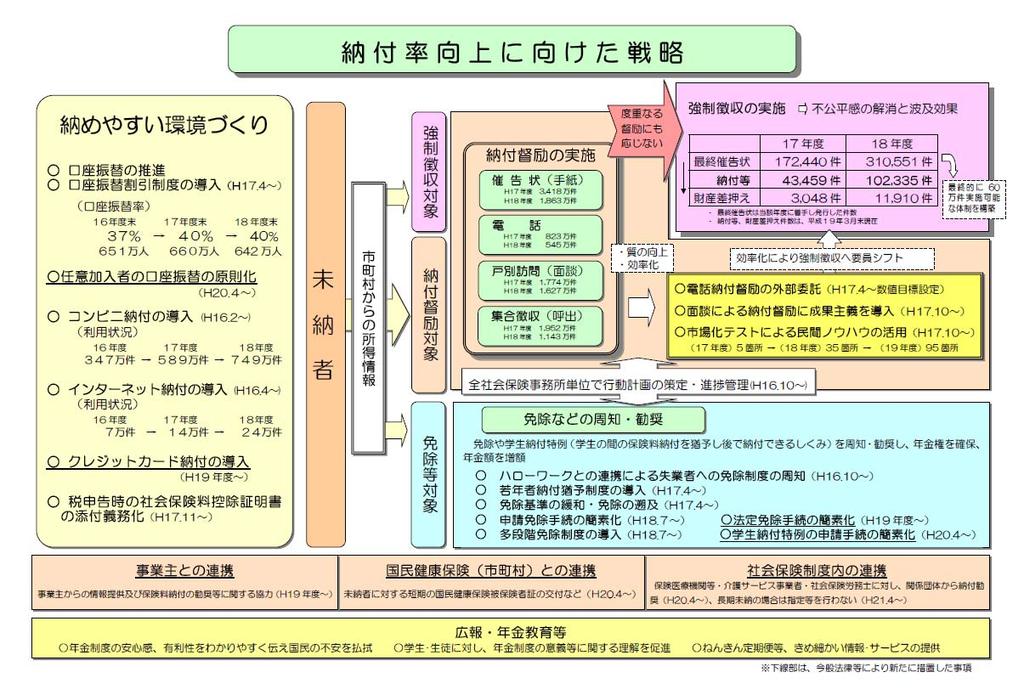

21 資料出所 平成 18 年度における国民年金保険料の納付状況と今後の取組み等について ( 社会保険庁 ) 19

22 20

23 21

24 22

25 23

26 24

27 25

スライド 1

資料 4 公的年金制度に関する資料 平成 20 年 4 月 9 日厚生労働省 平成 16 年年金制度改正と残された課題について 1 公的年金制度に関する各種提言等 (1) 5 公的年金制度に関する各種提言等 (2) 6 社会保障国民会議について 7 平成 16 年年金制度改正と残された課題について 平成 16 年改正のフレームワーク 1 上限を固定した上での保険料の引上げ 上限: 厚生年金 18.3%

資料 4 公的年金制度に関する資料 平成 20 年 4 月 9 日厚生労働省 平成 16 年年金制度改正と残された課題について 1 公的年金制度に関する各種提言等 (1) 5 公的年金制度に関する各種提言等 (2) 6 社会保障国民会議について 7 平成 16 年年金制度改正と残された課題について 平成 16 年改正のフレームワーク 1 上限を固定した上での保険料の引上げ 上限: 厚生年金 18.3%

スライド 0

資料 6-2 参考資料 非正規雇用者への社会保険の 適用拡大について 平成 21 年 2 月 12 日 厚生労働省 雇用保険法等の一部を改正する法律案の概要 現下の厳しい雇用失業情勢を踏まえ 非正規労働者に対するセーフティネット機能及び離職者に対する再就職支援機能の強化を重点に 所要の法改正を行う 1. 1. 非正規労働者に対するセーフティネットの機能の強化 労働契約が更新されなかったため離職した有期契約労働者について

資料 6-2 参考資料 非正規雇用者への社会保険の 適用拡大について 平成 21 年 2 月 12 日 厚生労働省 雇用保険法等の一部を改正する法律案の概要 現下の厳しい雇用失業情勢を踏まえ 非正規労働者に対するセーフティネット機能及び離職者に対する再就職支援機能の強化を重点に 所要の法改正を行う 1. 1. 非正規労働者に対するセーフティネットの機能の強化 労働契約が更新されなかったため離職した有期契約労働者について

年金改革の骨格に関する方向性と論点について

年金改革の骨格に関する方向性と論点について 平成 16 年の年金改革に向けて これまでの各方面の議論を参考にし 厚生労働省において 改革の骨格に関して今後の議論のたたき台としてとりまとめたもの 今後 広く国民的議論が行われることを期待するとともに 国民的な合意の下で改革を進めていくことを目指す 平成 16 年の年金改革の基本的視点 1 若い世代を中心とした現役世代の年金制度への不安感 不信感を解消すること

年金改革の骨格に関する方向性と論点について 平成 16 年の年金改革に向けて これまでの各方面の議論を参考にし 厚生労働省において 改革の骨格に関して今後の議論のたたき台としてとりまとめたもの 今後 広く国民的議論が行われることを期待するとともに 国民的な合意の下で改革を進めていくことを目指す 平成 16 年の年金改革の基本的視点 1 若い世代を中心とした現役世代の年金制度への不安感 不信感を解消すること

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

資料1 短時間労働者への私学共済の適用拡大について

資料 1 短時間労働者への私学共済の適用拡大について 1. 機能強化法関係 機能強化法 ( 1) により 平成 28 年 10 月から私学共済でも短時間労働者を加入者とするとされているところ その詳細を政令で定めるに当たり 厚生年金保険及び健康保険の短時間労働者の要件 ( 2) に倣って定めることとすること 1 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律

資料 1 短時間労働者への私学共済の適用拡大について 1. 機能強化法関係 機能強化法 ( 1) により 平成 28 年 10 月から私学共済でも短時間労働者を加入者とするとされているところ その詳細を政令で定めるに当たり 厚生年金保険及び健康保険の短時間労働者の要件 ( 2) に倣って定めることとすること 1 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

<4D F736F F F696E74202D208ED089EF95DB8FE182CC8B8B957482C CC8CA992CA82B52E707074>

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

被用者保険の被保険者の配偶者の位置付け 被用者保険の被保険者の配偶者が社会保険制度上どのような位置付けになるかは 1 まず 通常の労働者のおおむね 4 分の 3 以上就労している場合は 自ら被用者保険の被保険者となり 2 1 に該当しない年収 130 万円未満の者で 1 に扶養される配偶者が被用者保

Ministry of Health Labour and Welfare 女性の働き方に中立的な社会保障制度 平成 26 年 10 月 21 日塩崎臨時議員提出資料 被用者保険の被保険者の配偶者の位置付け 被用者保険の被保険者の配偶者が社会保険制度上どのような位置付けになるかは 1 まず 通常の労働者のおおむね 4 分の 3 以上就労している場合は 自ら被用者保険の被保険者となり 2 1 に該当しない年収

Ministry of Health Labour and Welfare 女性の働き方に中立的な社会保障制度 平成 26 年 10 月 21 日塩崎臨時議員提出資料 被用者保険の被保険者の配偶者の位置付け 被用者保険の被保険者の配偶者が社会保険制度上どのような位置付けになるかは 1 まず 通常の労働者のおおむね 4 分の 3 以上就労している場合は 自ら被用者保険の被保険者となり 2 1 に該当しない年収

被用者年金一元化パンフ.indd

平成 27 年 10 月から 共済年金は厚生年金に統一されます ~ 被用者年金制度の一元化と年金払い退職給付の創設 ~ 現在 皆さまは国家公務員共済年金に加入していますが 被用者年金制度の一元化により 平成 27 年 10 月から厚生年金に加入することとされています また 新たな 年金払い退職給付 が創設されることにもなっています そこで 今回のリーフレットでは この被用者年金制度の一元化が行われることとなった経緯や

平成 27 年 10 月から 共済年金は厚生年金に統一されます ~ 被用者年金制度の一元化と年金払い退職給付の創設 ~ 現在 皆さまは国家公務員共済年金に加入していますが 被用者年金制度の一元化により 平成 27 年 10 月から厚生年金に加入することとされています また 新たな 年金払い退職給付 が創設されることにもなっています そこで 今回のリーフレットでは この被用者年金制度の一元化が行われることとなった経緯や

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

平成16年年金制度改正における年金財政のフレームワーク

資料 7 年金制度の機能強化 厚生労働省年金局 年金制度の課題と機能強化について 1.16 年改正による年金財政の枠組み構築 平成 16 年年金制度改正においては 長期的な給付と負担の均衡を確保し 公的年金制度を持続可能なものとする見直しを実施し 新たな年金財政の枠組みを構築 16 年改正の最後の仕上げにあたる基礎年金国庫負担割合 2 分の 1 の実現については 所要の法案を今国会に提出 早期の成立を図る

資料 7 年金制度の機能強化 厚生労働省年金局 年金制度の課題と機能強化について 1.16 年改正による年金財政の枠組み構築 平成 16 年年金制度改正においては 長期的な給付と負担の均衡を確保し 公的年金制度を持続可能なものとする見直しを実施し 新たな年金財政の枠組みを構築 16 年改正の最後の仕上げにあたる基礎年金国庫負担割合 2 分の 1 の実現については 所要の法案を今国会に提出 早期の成立を図る

スライド 1

平成 23 年 12 月 5 日第 51 回社会保障審議会医療保険部会資料 2 産休期間中の保険料負担免除について 平成 23 年 12 月 5 日 厚生労働省保険局 1 社会保障 税一体改革成案 ( 抄 )( 産休期間中の保険料負担免除関係 ) ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 7 月 1 日閣議報告 ) Ⅰ 社会保障改革の全体像 1 社会保障改革の基本的考え方

平成 23 年 12 月 5 日第 51 回社会保障審議会医療保険部会資料 2 産休期間中の保険料負担免除について 平成 23 年 12 月 5 日 厚生労働省保険局 1 社会保障 税一体改革成案 ( 抄 )( 産休期間中の保険料負担免除関係 ) ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 7 月 1 日閣議報告 ) Ⅰ 社会保障改革の全体像 1 社会保障改革の基本的考え方

Microsoft PowerPoint - 7.【資料3】国民健康保険料(税)の賦課(課税)限度額について

の賦課(課税)限度額について") 平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

財政再計算に向けて.indd

共済年金の現状について 財政再計算とは 共済年金制度の運営は 組合員の皆さまが納める掛金や国等からの負担金などの収入と共済年金の支給などの支出とが長期的に均衡し 安定していなければなりません 収入と支出は 直近の実績などに基づいて将来を予測して計算しますが 5 年ごとに算定基礎を見直し 将来 支出する年金と保険料が見合うように計算し直すことを財政再計算といいます なお 昨年公布された 被用者年金一元化法

共済年金の現状について 財政再計算とは 共済年金制度の運営は 組合員の皆さまが納める掛金や国等からの負担金などの収入と共済年金の支給などの支出とが長期的に均衡し 安定していなければなりません 収入と支出は 直近の実績などに基づいて将来を予測して計算しますが 5 年ごとに算定基礎を見直し 将来 支出する年金と保険料が見合うように計算し直すことを財政再計算といいます なお 昨年公布された 被用者年金一元化法

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

Microsoft Word -

平成 27 年 10 月 1 日に被用者年金制度が一元化 共済組合員は厚生年金に加入 1 改正の趣旨これまでの 民間被用者の厚生年金 公務員の共済年金と負担割合や給付割合が異なっていたものを将来に向けて 同一の報酬であれば同一の保険料を負担し 同一の公的年金給付を受けるという公平性を確保することにより 公的年金全体に対する国民の信頼を高め公的年金制度の安定を図る 具体的には 厚生年金に公務員及び私学教職員も加入することとし

平成 27 年 10 月 1 日に被用者年金制度が一元化 共済組合員は厚生年金に加入 1 改正の趣旨これまでの 民間被用者の厚生年金 公務員の共済年金と負担割合や給付割合が異なっていたものを将来に向けて 同一の報酬であれば同一の保険料を負担し 同一の公的年金給付を受けるという公平性を確保することにより 公的年金全体に対する国民の信頼を高め公的年金制度の安定を図る 具体的には 厚生年金に公務員及び私学教職員も加入することとし

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

2. 年金額改定の仕組み 年金額はその実質的な価値を維持するため 毎年度 物価や賃金の変動率に応じて改定される 具体的には 既に年金を受給している 既裁定者 は物価変動率に応じて改定され 年金を受給し始める 新規裁定者 は名目手取り賃金変動率に応じて改定される ( 図表 2 上 ) また 現在は 少

また 現在は 少") みずほインサイト 政策 2017 年 2 月 1 日 2017 年度の年金改定率は 0.1% 物価下落により 3 年ぶりのマイナス改定 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2017 年度の年金改定率が 0.1% と発表された 年金改定率は物価や賃金の変動率に応じて決定されるが 2017 年度は物価変動率に応じた改定となり

みずほインサイト 政策 2017 年 2 月 1 日 2017 年度の年金改定率は 0.1% 物価下落により 3 年ぶりのマイナス改定 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2017 年度の年金改定率が 0.1% と発表された 年金改定率は物価や賃金の変動率に応じて決定されるが 2017 年度は物価変動率に応じた改定となり

Microsoft PowerPoint - 老後の年金格差(前半)HP用

HP用") 老後の年金格差とその是正 社会福祉論 ( 都市と福祉 ) 第 11 回 ( 前半 ) presented by どんどこ森 (http://harlock.web.fc2.com) 本日の講義要旨 雇用形態による待遇格差は 現役労働者の期間だけでなく 老後の生活にも格差をもたらします この理由は 非正規雇用者の所得水準が低いことだけではなく そもそもわが国の公的年金制度が職種毎に分立して構築されているからです

老後の年金格差とその是正 社会福祉論 ( 都市と福祉 ) 第 11 回 ( 前半 ) presented by どんどこ森 (http://harlock.web.fc2.com) 本日の講義要旨 雇用形態による待遇格差は 現役労働者の期間だけでなく 老後の生活にも格差をもたらします この理由は 非正規雇用者の所得水準が低いことだけではなく そもそもわが国の公的年金制度が職種毎に分立して構築されているからです

Microsoft PowerPoint - 老後の年金格差(前半)HP用

HP用") 本日の講義要旨 老後の年金格差とその是正 社会福祉論 ( 都市と福祉 ) 第 11 回 ( 前半 ) presented by どんどこ森 (http://harlock.web.fc2.com) 雇用形態による待遇格差は 現役労働者の期間だけでなく 老後の生活にも格差をもたらします この理由は 非正規雇用者の所得水準が低いことだけではなく そもそもわが国の公的年金制度が職種毎に分立して構築されているからです

本日の講義要旨 老後の年金格差とその是正 社会福祉論 ( 都市と福祉 ) 第 11 回 ( 前半 ) presented by どんどこ森 (http://harlock.web.fc2.com) 雇用形態による待遇格差は 現役労働者の期間だけでなく 老後の生活にも格差をもたらします この理由は 非正規雇用者の所得水準が低いことだけではなく そもそもわが国の公的年金制度が職種毎に分立して構築されているからです

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

平成25年4月から9月までの年金額は

平成 27 年 4 月分からの年金額の改定について 平成 27 年 4 月分からの年金額は 物価と賃金の伸び 特例水準の解消 およびマクロ経済スライドによる調整を合わせ 基本的には 0.9%( 昭和 13 年 4 月 2 日以降生まれの方は 0.7%) 程度の引上げとなります なお 改定後の年金額は 同年 6 月 15 日支給分 (4 月分 5 月分 ) から反映されることになりますので 6 月中旬送付の

平成 27 年 4 月分からの年金額の改定について 平成 27 年 4 月分からの年金額は 物価と賃金の伸び 特例水準の解消 およびマクロ経済スライドによる調整を合わせ 基本的には 0.9%( 昭和 13 年 4 月 2 日以降生まれの方は 0.7%) 程度の引上げとなります なお 改定後の年金額は 同年 6 月 15 日支給分 (4 月分 5 月分 ) から反映されることになりますので 6 月中旬送付の

Microsoft PowerPoint - 社会保障・第6回.ppt

ここまでの議論のまとめ なぜ公的年金が必要か? なぜ個人の貯蓄では不十分か? 市場の失敗の議論から, 以下の3つの説明が考えられる 1 温情主義 ( 貯蓄不足は取り返しがつかない ) 2 モラルハザード ( 生活保護を当てにして貯蓄しない ) 3 逆選択 ( 私的年金市場が成立しない ) 終身年金 ( 生存している限り給付が受けられる 老後の生活資金に適している ) は, 長く生きられると思う人ほど加入したがる

ここまでの議論のまとめ なぜ公的年金が必要か? なぜ個人の貯蓄では不十分か? 市場の失敗の議論から, 以下の3つの説明が考えられる 1 温情主義 ( 貯蓄不足は取り返しがつかない ) 2 モラルハザード ( 生活保護を当てにして貯蓄しない ) 3 逆選択 ( 私的年金市場が成立しない ) 終身年金 ( 生存している限り給付が受けられる 老後の生活資金に適している ) は, 長く生きられると思う人ほど加入したがる

260401【厚生局宛て】施行通知

年発 0 4 0 1 第 8 号 平成 2 6 年 4 月 1 日 地方厚生 ( 支 ) 局長 殿 厚生労働省年金局長 ( 公印省略 ) 国民年金法施行令等の一部を改正する政令 特定障害者に対する特別障害給付金の支給に関する法律施行令の一部を改正する政令及び厚生年金保険の保険給付及び保険料の納付の特例等に関する法律施行規則の一部を改正する省令の施行について 国民年金法施行令等の一部を改正する政令 (

年発 0 4 0 1 第 8 号 平成 2 6 年 4 月 1 日 地方厚生 ( 支 ) 局長 殿 厚生労働省年金局長 ( 公印省略 ) 国民年金法施行令等の一部を改正する政令 特定障害者に対する特別障害給付金の支給に関する法律施行令の一部を改正する政令及び厚生年金保険の保険給付及び保険料の納付の特例等に関する法律施行規則の一部を改正する省令の施行について 国民年金法施行令等の一部を改正する政令 (

公的年金制度について 制度の持続可能性を高め 将来の世代の給付水準の確保等を図るため 持続可能な社会保障制度の確立を図るための改革の推進に関する法律に基づく社会経済情勢の変化に対応した保障機能の強化 より安全で効率的な年金積立金の管理及び運用のための年金積立金管理運用独立行政法人の組織等の見直し等の

資料 3 公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律等の概要 平成 29 年 6 月 22 日 厚生労働省 公的年金制度について 制度の持続可能性を高め 将来の世代の給付水準の確保等を図るため 持続可能な社会保障制度の確立を図るための改革の推進に関する法律に基づく社会経済情勢の変化に対応した保障機能の強化 より安全で効率的な年金積立金の管理及び運用のための年金積立金管理運用独立行政法人の組織等の見直し等の所要の措置を講ずる

資料 3 公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律等の概要 平成 29 年 6 月 22 日 厚生労働省 公的年金制度について 制度の持続可能性を高め 将来の世代の給付水準の確保等を図るため 持続可能な社会保障制度の確立を図るための改革の推進に関する法律に基づく社会経済情勢の変化に対応した保障機能の強化 より安全で効率的な年金積立金の管理及び運用のための年金積立金管理運用独立行政法人の組織等の見直し等の所要の措置を講ずる

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

< E9197BF88EA8EAE817995F18D D9195DB8E5A92E895FB8EAE8CA992BC82B5816A817A2E786264>

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

社会保障給付の規模 伸びと経済との関係 (2) 年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6

年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6") 社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

Microsoft PowerPoint 徴収一元化

資料 2-1 社会保険 労働保険の適用 徴収 事務の一元化について 平成 18 年 4 月 28 日 厚生労働省 中間取りまとめにおける 今後の検討の方向 社会保険と労働保険の適用 徴収業務の一元化を進めること 検討結果 平成 15 年 10 月より 全国の社会保険事務所に社会保険 労働保険徴収事務センターを設置し 社会保険と労働保険の徴収事務の一元化を推進しており 今後も更なる一元化を進めていく方針

資料 2-1 社会保険 労働保険の適用 徴収 事務の一元化について 平成 18 年 4 月 28 日 厚生労働省 中間取りまとめにおける 今後の検討の方向 社会保険と労働保険の適用 徴収業務の一元化を進めること 検討結果 平成 15 年 10 月より 全国の社会保険事務所に社会保険 労働保険徴収事務センターを設置し 社会保険と労働保険の徴収事務の一元化を推進しており 今後も更なる一元化を進めていく方針

<本調査研究の要旨>

就業形態の多様化が医療保険制度に与える影響等に関する調査研究 報告書 ( 概要版 ) 1. 本調査研究の背景と目的 わが国では 近年 労働者の就業形態の多様化への対応が重要な課題となっており 関連して格差問題等への社会的関心も高まっている こうした背景の下 これまでに社会保険 とくに厚生年金において パートタイム労働者への適用拡大の議論がなされてきた 本調査研究では 1わが国の就業構造 雇用形態の動向や

就業形態の多様化が医療保険制度に与える影響等に関する調査研究 報告書 ( 概要版 ) 1. 本調査研究の背景と目的 わが国では 近年 労働者の就業形態の多様化への対応が重要な課題となっており 関連して格差問題等への社会的関心も高まっている こうした背景の下 これまでに社会保険 とくに厚生年金において パートタイム労働者への適用拡大の議論がなされてきた 本調査研究では 1わが国の就業構造 雇用形態の動向や

150130【物価2.7%版】プレス案(年金+0.9%)

") 平成 27 年 1 月 30 日 照会先 年金局年金課課長補佐岡野和薫 ( 内線 3336 3337) ( 代表電話 ) 03(5253)1111 平成 27 年度の年金額改定について 総務省から 本日 (1 月 30 日 ) 平成 26 年平均の全国消費者物価指数 ( 生鮮食品を含む総合指数 ) が公表されました この結果 平成 27 年度の年金額は 平成 26 年度の特例水準の年金額との比較では

平成 27 年 1 月 30 日 照会先 年金局年金課課長補佐岡野和薫 ( 内線 3336 3337) ( 代表電話 ) 03(5253)1111 平成 27 年度の年金額改定について 総務省から 本日 (1 月 30 日 ) 平成 26 年平均の全国消費者物価指数 ( 生鮮食品を含む総合指数 ) が公表されました この結果 平成 27 年度の年金額は 平成 26 年度の特例水準の年金額との比較では

今春紀文.indd

平成 28 年度 のお知らせ 厳しい状況下でも健康づくりの担い手として事業所と共同で疾病予防事業を推進します 1) 加入事業所キッコーマンソイフーズ株式会社の脱退について 2) 株式会社紀文西日本の編入について 3) 平成 28 年度健康保険料率について 27 年度と同率 4) 平成 28 年度介護保険料率について 27 年度と同率 5) 重要財産の積立て 処分 運用について 6) 平成 27 年度収入支出予算

平成 28 年度 のお知らせ 厳しい状況下でも健康づくりの担い手として事業所と共同で疾病予防事業を推進します 1) 加入事業所キッコーマンソイフーズ株式会社の脱退について 2) 株式会社紀文西日本の編入について 3) 平成 28 年度健康保険料率について 27 年度と同率 4) 平成 28 年度介護保険料率について 27 年度と同率 5) 重要財産の積立て 処分 運用について 6) 平成 27 年度収入支出予算

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

厚生年金 健康保険の強制適用となる者の推計 粗い推計 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人

国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人") 歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

付加退職金の概要 退職金の額は あらかじめ額の確定している 基本退職金 と 実際の運用収入等に応じて支給される 付加退職金 の合計額として算定 付加退職金は 運用収入等の状況に応じて基本退職金に上乗せされるものであり 金利の変動に弾力的に対応することを目的として 平成 3 年度に導入 基本退職金 付

参考 2 付加退職金関係資料 1 付加退職金の概要 退職金の額は あらかじめ額の確定している 基本退職金 と 実際の運用収入等に応じて支給される 付加退職金 の合計額として算定 付加退職金は 運用収入等の状況に応じて基本退職金に上乗せされるものであり 金利の変動に弾力的に対応することを目的として 平成 3 年度に導入 基本退職金 付加退職金 支給対象すべての被共済者掛金納付月数が 43 月以上の被共済者

参考 2 付加退職金関係資料 1 付加退職金の概要 退職金の額は あらかじめ額の確定している 基本退職金 と 実際の運用収入等に応じて支給される 付加退職金 の合計額として算定 付加退職金は 運用収入等の状況に応じて基本退職金に上乗せされるものであり 金利の変動に弾力的に対応することを目的として 平成 3 年度に導入 基本退職金 付加退職金 支給対象すべての被共済者掛金納付月数が 43 月以上の被共済者

第 9 回社会保障審議会年金部会平成 2 0 年 6 月 1 9 日 資料 1-4 現行制度の仕組み 趣旨 国民年金保険料の免除制度について 現行制度においては 保険料を納付することが経済的に困難な被保険者のために 被保険者からの申請に基づいて 社会保険庁長官が承認したときに保険料の納付義務を免除す

第 9 回社会保障審議会年金部会平成 2 0 年 6 月 1 9 日 資料 1-4 現行制度の仕組み 趣旨 国民年金保険料の免除制度について 現行制度においては 保険料を納付することが経済的に困難な被保険者のために 被保険者からの申請に基づいて 社会保険庁長官が承認したときに保険料の納付義務を免除する免除制度 ( 負担能力に応じ多段階 ) が設けられている ( 申請免除 ) 免除基準については P8

第 9 回社会保障審議会年金部会平成 2 0 年 6 月 1 9 日 資料 1-4 現行制度の仕組み 趣旨 国民年金保険料の免除制度について 現行制度においては 保険料を納付することが経済的に困難な被保険者のために 被保険者からの申請に基づいて 社会保険庁長官が承認したときに保険料の納付義務を免除する免除制度 ( 負担能力に応じ多段階 ) が設けられている ( 申請免除 ) 免除基準については P8

第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能

2016-108 第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律の一部施行等に伴う厚生年金基金 確定給付企業年金及び確定拠出年金の事務処理等について

2016-108 第 50 号 2016 年 10 月 4 日 企業年金業務室 短時間労働者に対する厚生年金の適用拡大及び厚生年金の標準報酬月額の下限拡大に伴う厚生年金基金への影響について 平成 28 年 9 月 30 日付で厚生労働省年金局から発出された通知 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律の一部施行等に伴う厚生年金基金 確定給付企業年金及び確定拠出年金の事務処理等について

消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障

を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障") 資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

02_公表資料<厚生年金・国民年金の平成27年度収支決算の概要>

平成 28 年 8 月 5 日厚生労働省年金局 厚生年金 国民年金の平成 27 年度収支決算の概要 1. 厚生年金における平成 27 年度収支決算 (1) 歳入は 45 兆 1,644 億円であり 被保険者数の増加や保険料率の引上げによって保険料収入が増加したこと等により 前年度より3 兆 8,509 億円増加 (2) 歳出は42 兆 9,008 億円であり 年金受給者数の増加によって厚生年金の給付費が増加したこと等により

平成 28 年 8 月 5 日厚生労働省年金局 厚生年金 国民年金の平成 27 年度収支決算の概要 1. 厚生年金における平成 27 年度収支決算 (1) 歳入は 45 兆 1,644 億円であり 被保険者数の増加や保険料率の引上げによって保険料収入が増加したこと等により 前年度より3 兆 8,509 億円増加 (2) 歳出は42 兆 9,008 億円であり 年金受給者数の増加によって厚生年金の給付費が増加したこと等により

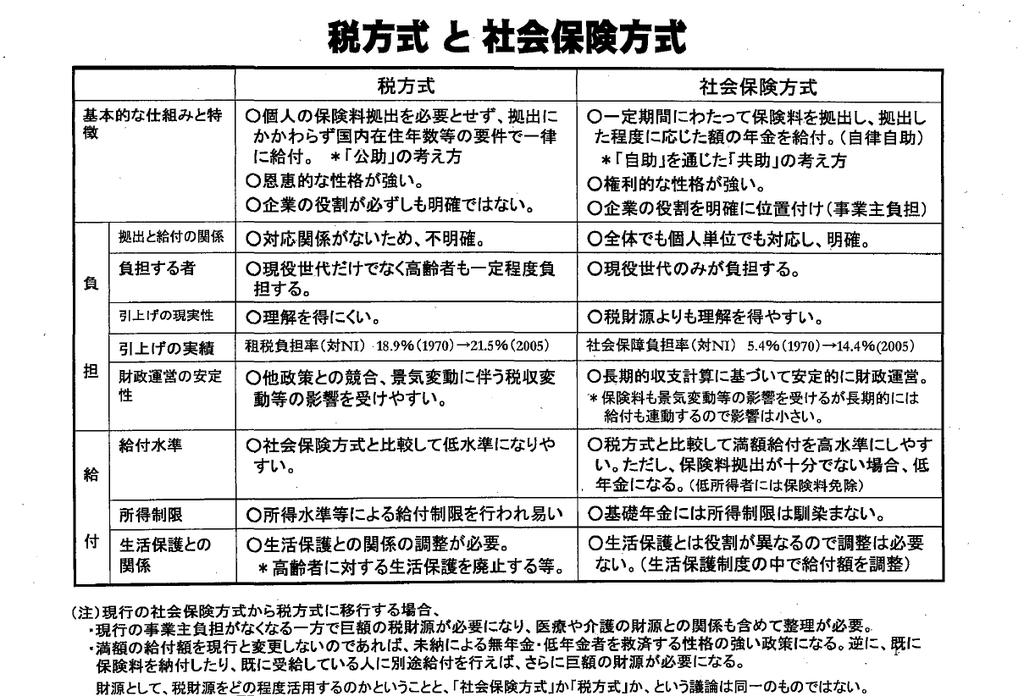

2 給付と負担における世代間の大きな格差給付と負担を比較すると 後の世代ほど負担がより重くなっており 世代間の不公平感が高まっている 3 職業や世帯形態による制度の違い負担面での一元化が行われておらず ( 注 3) また 被用者の扶養配偶者 (3 号被保険者 ) の取扱いは 女性の就業意欲を妨げる要

また 被用者の扶養配偶者 (3 号被保険者 ) の取扱いは 女性の就業意欲を妨げる要") 持続可能な基礎年金制度の構築に向けて平成 19 年 10 月 25 日伊藤隆敏丹羽宇一郎御手洗冨士夫八代尚宏 高齢社会を迎えた先進諸国にとって共通の課題は年金制度であり 様々な改革を通じて持続可能な年金制度の構築を目指している 日本も平成 16 年年金制度改革で 保険料上昇を抑制するための上限設定やマクロ経済スライドの導入等が行われ 年金制度の安定度が大きく増した しかし 欧米に比べ 日本の高齢化は急速に進行しており

持続可能な基礎年金制度の構築に向けて平成 19 年 10 月 25 日伊藤隆敏丹羽宇一郎御手洗冨士夫八代尚宏 高齢社会を迎えた先進諸国にとって共通の課題は年金制度であり 様々な改革を通じて持続可能な年金制度の構築を目指している 日本も平成 16 年年金制度改革で 保険料上昇を抑制するための上限設定やマクロ経済スライドの導入等が行われ 年金制度の安定度が大きく増した しかし 欧米に比べ 日本の高齢化は急速に進行しており

金のみの場合は年収 28 万円以上 1 年金収入以外の所得がある場合は合計所得金額 2 16 万円以上が対象となる ただし 合計所得金額が16 万円以上であっても 同一世帯の介護保険の第 1 号被保険者 (65 歳以上 ) の年金収入やその他の合計所得が単身世帯で28 万円 2 人以上世帯で346

の年金収入やその他の合計所得が単身世帯で28 万円 2 人以上世帯で346") みずほインサイト 政策 217 年 3 月 22 日 介護保険の 3 割負担導入へ持続可能な制度には負担と給付の見直し不可避 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 217 年 2 月 7 日に介護保険法等の改正法案が国会に提出され 現在で審議中である 改正の柱は 地域包括ケアシステムの深化 推進 と 介護保険制度の持続可能性の確保

みずほインサイト 政策 217 年 3 月 22 日 介護保険の 3 割負担導入へ持続可能な制度には負担と給付の見直し不可避 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 217 年 2 月 7 日に介護保険法等の改正法案が国会に提出され 現在で審議中である 改正の柱は 地域包括ケアシステムの深化 推進 と 介護保険制度の持続可能性の確保

第14章 国民年金

第 17 章 国民年金 国民年金は すべての国民を対象として 老齢 障害 死亡について年金を 支給し 健全な国民生活の維持 向上に寄与することを目的としています - 151 - 国民年金のしくみ 1 被保険者 国民年金に必ず加入しなければならない人は 日本国内に住所がある 20 歳以 上 60 歳未満の人たちです 被保険者は次の 3 種類となります ⑴ 第 1 号被保険者 日本国内に住所のある 20

第 17 章 国民年金 国民年金は すべての国民を対象として 老齢 障害 死亡について年金を 支給し 健全な国民生活の維持 向上に寄与することを目的としています - 151 - 国民年金のしくみ 1 被保険者 国民年金に必ず加入しなければならない人は 日本国内に住所がある 20 歳以 上 60 歳未満の人たちです 被保険者は次の 3 種類となります ⑴ 第 1 号被保険者 日本国内に住所のある 20

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

この改正は 1 企業に勤務していながら厚生年金 健康保険の恩恵を受けられない非正規労働者に厚生年金 健康保険を適用し セーフティネットを強化することで 社会保険における 格差 を是正することや 2 社会保険制度における 働かない方が有利になるような仕組みを除去することで 特に女性の就業を促進して 今

みずほインサイト 政策 216 年 1 月 21 日 厚生年金の更なる適用拡大を 216 年 1 月から年収 16 万円以上等で加入 政策調査部上席主任研究員 堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 216 年 1 月 1 日から厚生年金の適用拡大が実施され 週所定労働時間 2 時間以上 月額賃金 8.8 万円 ( 年収 16 万円相当 ) 以上等の短時間労働者約

みずほインサイト 政策 216 年 1 月 21 日 厚生年金の更なる適用拡大を 216 年 1 月から年収 16 万円以上等で加入 政策調査部上席主任研究員 堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 216 年 1 月 1 日から厚生年金の適用拡大が実施され 週所定労働時間 2 時間以上 月額賃金 8.8 万円 ( 年収 16 万円相当 ) 以上等の短時間労働者約

被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

資料 1 被用者年金一元化法による追加費用削減に係る地方公務員等共済組合法施行令等の改正案について 被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

資料 1 被用者年金一元化法による追加費用削減に係る地方公務員等共済組合法施行令等の改正案について 被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

<4D F736F F D208DA1944E348C8E95AA82A982E782CC944E8BE08A7A82C982C282A282C FA967B944E8BE08B408D5C816A2E646F6378>

平成 29 年 4 月分からの年金額について 平成 29 年 4 月分 (6 月 15 日支払分 1) からの年金額は 法律の規定により 平成 28 年度から 0.1% の引下げとなります また 平成 29 年度の在職老齢年金 ( 2) に関して 60 歳台前半 (60 歳 ~64 歳 ) の支給停止調整変更額と 60 歳台後半 (65 歳 ~69 歳 ) と 70 歳以降の支給停止調整額については

平成 29 年 4 月分からの年金額について 平成 29 年 4 月分 (6 月 15 日支払分 1) からの年金額は 法律の規定により 平成 28 年度から 0.1% の引下げとなります また 平成 29 年度の在職老齢年金 ( 2) に関して 60 歳台前半 (60 歳 ~64 歳 ) の支給停止調整変更額と 60 歳台後半 (65 歳 ~69 歳 ) と 70 歳以降の支給停止調整額については

Microsoft Word _【再々修正】公表資料<厚生年金・国民年金の平成28年度収支決算の概要>

平成 30 年 8 月 10 日厚生労働省年金局 厚生年金 国民年金の平成 29 年度収支決算の概要 1. 厚生年金における平成 29 年度収支決算 (1) 歳入は 48 兆 0,114 億円であり 納付基金数の減少によって解散厚生年金基金等徴収金が減少したこと等により 前年度より7,440 億円減少 (2) 歳出は46 兆 4,233 億円であり 年金受給者数の増加によって厚生年金の給付費が増加したこと等により

平成 30 年 8 月 10 日厚生労働省年金局 厚生年金 国民年金の平成 29 年度収支決算の概要 1. 厚生年金における平成 29 年度収支決算 (1) 歳入は 48 兆 0,114 億円であり 納付基金数の減少によって解散厚生年金基金等徴収金が減少したこと等により 前年度より7,440 億円減少 (2) 歳出は46 兆 4,233 億円であり 年金受給者数の増加によって厚生年金の給付費が増加したこと等により

v

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

Microsoft PowerPoint - (参考資料1)介護保険サービスに関する消費税の取扱い等について

介護保険サービスに関する消費税の取扱い等について") 社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

Microsoft Word - "ç´ıå¿œçfl¨ docx

第 1 問 X 株式会社 ( 以下 X 社 という ) に勤務するAさん (58 歳 ) は 妻 Bさん (55 歳 ) との2 人暮らしである X 社は 65 歳定年制を採用しているが 再雇用制度が設けられており その制度を利用して同社に再雇用された場合 最長で 70 歳まで勤務することができる Aさんは 65 歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX 社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている

第 1 問 X 株式会社 ( 以下 X 社 という ) に勤務するAさん (58 歳 ) は 妻 Bさん (55 歳 ) との2 人暮らしである X 社は 65 歳定年制を採用しているが 再雇用制度が設けられており その制度を利用して同社に再雇用された場合 最長で 70 歳まで勤務することができる Aさんは 65 歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX 社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている

年金・社会保険セミナー

障害年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

障害年金知っておきたい 3 つのこと 年金研究所コンシリウス www.kinyuchishiki.jp < 年金制度のしくみ > 3 階部分 2 階部分 国民年金基金 確定拠出年金 ( 個人型 ) 確定拠出年金 ( 企業型 ) 確定給付企業年金 厚生年金保険 厚生年金基金 代行部分 年金払い退職給付 1 階部分 国民年金 ( 基礎年金 ) 自営業者など 会社員 第 2 号の公務員など被扶養配偶者 1805

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

<8E9197BF325F90E096BE97708E9197BF2E786C7378>

第 1 回国保運営協議会 資料 2 平成 28 年度国民健康保険費特別会計歳入歳出決算 説明資料 平成 28 年度国民健康保険費特別会計歳入歳出決算見込 歳入 ( 単位 : 千円 ) 歳出 ( 単位 : 千円 ) H27 年度 H28 年度差引 H27 年度 H28 年度差引説明説明 (A) (B) (B-A) (A) (B) (B-A) 1 保険料 3,666,845 3,514,194 152,651

第 1 回国保運営協議会 資料 2 平成 28 年度国民健康保険費特別会計歳入歳出決算 説明資料 平成 28 年度国民健康保険費特別会計歳入歳出決算見込 歳入 ( 単位 : 千円 ) 歳出 ( 単位 : 千円 ) H27 年度 H28 年度差引 H27 年度 H28 年度差引説明説明 (A) (B) (B-A) (A) (B) (B-A) 1 保険料 3,666,845 3,514,194 152,651

【参考資料2】費用負担

1 65 22 2.1 289.6 10.4 50 50 5 0.5 12 3 2 4064 28 2.7 20 1.8 12.5 1.4 20.6 0.2 16.4% 0.30.1 12.5 1.2 65 1 H1214 2000~2002 2 H1517 2003~2005 () 3 H1820 2006~2008 () 4 H2123 2009~2011 (. ) 5 H2426 2012~2014

1 65 22 2.1 289.6 10.4 50 50 5 0.5 12 3 2 4064 28 2.7 20 1.8 12.5 1.4 20.6 0.2 16.4% 0.30.1 12.5 1.2 65 1 H1214 2000~2002 2 H1517 2003~2005 () 3 H1820 2006~2008 () 4 H2123 2009~2011 (. ) 5 H2426 2012~2014

2. 年金改定率の推移 2005 年度以降の年金改定率の推移をみると 2015 年度を除き 改定率はゼロかマイナスである ( 図表 2) 2015 年度の年金改定率がプラスとなったのは 2014 年 4 月の消費税率 8% への引き上げにより年金改定率の基準となる2014 年の物価上昇率が大きかった

2015 年度の年金改定率がプラスとなったのは 2014 年 4 月の消費税率 8% への引き上げにより年金改定率の基準となる2014 年の物価上昇率が大きかった") みずほインサイト 政策 2018 年 1 月 30 日 2018 年度の年金額は据え置き将来の年金額底上げに向けた見直しが必要 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2018 年度の年金額は 2017 年度から据え置きと発表された 年金改定率の基準となる物価変動率は 0.5% の上昇となったものの 賃金変動率は 0.4%

みずほインサイト 政策 2018 年 1 月 30 日 2018 年度の年金額は据え置き将来の年金額底上げに向けた見直しが必要 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2018 年度の年金額は 2017 年度から据え置きと発表された 年金改定率の基準となる物価変動率は 0.5% の上昇となったものの 賃金変動率は 0.4%

いずれも 賃金上昇率により保険料負担額や年金給付額を65 歳時点の価格に換算し 年金給付総額を保険料負担総額で除した 給付負担倍率 の試算結果である なお 厚生年金保険料は労使折半であるが 以下では 全ての試算で負担額に事業主負担は含んでいない 図表 年財政検証の経済前提 将来の経済状

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

4月20日(水)衆・厚労委 古屋範子議員の議事録(抜粋)

衆・厚労委 古屋範子議員の議事録(抜粋)") Ⅰ. 介護保険制度の現状と見直し 1. 現状 (1) 被保険者数 65 歳以上の被保険者数は 5 年 5 ヶ月で約 378 万人 (17%) 増加 2000 年 4 月末 2003 年 4 月末 2004 年 4 月末 2005 年 9 月末 被保険者数 2,165 万人 2,398 万人 2,453 万人 2,543 万人 (2) 認定者数 介護認定を受けた者は 5 年 5 ヶ月で約 207 万人

Ⅰ. 介護保険制度の現状と見直し 1. 現状 (1) 被保険者数 65 歳以上の被保険者数は 5 年 5 ヶ月で約 378 万人 (17%) 増加 2000 年 4 月末 2003 年 4 月末 2004 年 4 月末 2005 年 9 月末 被保険者数 2,165 万人 2,398 万人 2,453 万人 2,543 万人 (2) 認定者数 介護認定を受けた者は 5 年 5 ヶ月で約 207 万人

( 参考 ) と直近四半期末の資産構成割合について 乖離許容幅 資産構成割合 ( 平成 27(2015) 年 12 月末 ) 国内債券 35% ±10% 37.76% 国内株式 25% ±9% 23.35% 外国債券 15% ±4% 13.50% 外国株式 25% ±8% 22.82% 短期資産 -

と直近四半期末の資産構成割合について 乖離許容幅 資産構成割合 ( 平成 27(2015) 年 12 月末 ) 国内債券 35% ±10% 37.76% 国内株式 25% ±9% 23.35% 外国債券 15% ±4% 13.50% 外国株式 25% ±8% 22.82% 短期資産 -") 第 106 回運用委員会平成 28 年 5 月 30 日 資料 年金積立金管理運用独立行政法人 Government Pension Investment Fund の定期検証について 定期検証のポイント GPIFは 運用委員会において 現行のの定期検証を行いました この結果 以下の点を確認し 現行のは 見直す必要がないとの結論になりました 年初からの金利低下等により国内債券の期待リターン低下の影響は見られるが

第 106 回運用委員会平成 28 年 5 月 30 日 資料 年金積立金管理運用独立行政法人 Government Pension Investment Fund の定期検証について 定期検証のポイント GPIFは 運用委員会において 現行のの定期検証を行いました この結果 以下の点を確認し 現行のは 見直す必要がないとの結論になりました 年初からの金利低下等により国内債券の期待リターン低下の影響は見られるが

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

<4D F736F F D AD97DF88C DC58F4994C52E646F63>

りそな年金 FAX 情報 りそな信託銀行 年金信託部 東京 03-5223-1992 大阪 06-6268-1866,1834 平成 18 年 11 月 6 日 平成 16 年年金改正法 ( 平成 19 年 4 月 1 日施行分 ) に係る政令 ( 案 ) ~ パブリックコメント ~ 平成 18 年 11 月 1 日に 平成 16 年年金改正法 ( 1) により平成 19 年 4 月 1 日から施行されることとされている事項について

りそな年金 FAX 情報 りそな信託銀行 年金信託部 東京 03-5223-1992 大阪 06-6268-1866,1834 平成 18 年 11 月 6 日 平成 16 年年金改正法 ( 平成 19 年 4 月 1 日施行分 ) に係る政令 ( 案 ) ~ パブリックコメント ~ 平成 18 年 11 月 1 日に 平成 16 年年金改正法 ( 1) により平成 19 年 4 月 1 日から施行されることとされている事項について

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

<89C193FC82CC82A882B782B782DF816992E88C FAB978895D48FE3816A2E786477>

厚生年金基金 ご加入のおすすめ 東京都報道事業厚生年金基金 もくじ 厚生年金基金とは? 1 基金加入のメリットとは? 2 掛金の負担について 3 基金の給付について ( 年金給付 ) 5 基金の給付について ( 一時金給付 ) 6 福祉施設事業について 7 加入の手続きについて 8 独自に上乗せした給付を行う企業年金制度 国の年金制度には すべての国民が加入する国民年金 ( 基礎年金 ) とサラリーマンのための厚生年金保険があります

厚生年金基金 ご加入のおすすめ 東京都報道事業厚生年金基金 もくじ 厚生年金基金とは? 1 基金加入のメリットとは? 2 掛金の負担について 3 基金の給付について ( 年金給付 ) 5 基金の給付について ( 一時金給付 ) 6 福祉施設事業について 7 加入の手続きについて 8 独自に上乗せした給付を行う企業年金制度 国の年金制度には すべての国民が加入する国民年金 ( 基礎年金 ) とサラリーマンのための厚生年金保険があります

☆表紙・目次 (国会議員説明会用:案なし)

") 1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

1 都道府県単位化に係る財政措置の確実な実施 国の対応状況 昨年 5 月の国民健康保険法の改正により, 全国市町村国保の赤字総額約 3,500 億円に見合う, 約 3,400 億円の公費拡充を前提として, 平成 30 年度から, 都道府県が市町村とともに国保の運営を担うこととされた 市町村国保被保険者の一人あたりの医療費の状況 本県における平成 26 年度の市町村国保被保険者一人当りの医療費は,389,958

緊急に措置すべき事項

-15- 障害者自立支援法の抜本的な見直し に向けた緊急措置 2008 年 1 月 障害者自立支援法の抜本的な見直しに向けた緊急措置 障害者自立支援法は 施行後 1 年半が経過 平成 18 年 改革に伴う軋みに丁寧に対応するため 国費 1,200 億円の 特別対策 ( 平成 20 年度まで ) を決定し 利用者負担の更なる軽減や事業者に対する激変緩和措置などを実施 今回 障害者自立支援法の抜本的な見直し

-15- 障害者自立支援法の抜本的な見直し に向けた緊急措置 2008 年 1 月 障害者自立支援法の抜本的な見直しに向けた緊急措置 障害者自立支援法は 施行後 1 年半が経過 平成 18 年 改革に伴う軋みに丁寧に対応するため 国費 1,200 億円の 特別対策 ( 平成 20 年度まで ) を決定し 利用者負担の更なる軽減や事業者に対する激変緩和措置などを実施 今回 障害者自立支援法の抜本的な見直し

要 旨 被用者年金一元化法案では パート労働者に対する厚生年金の適用拡大が盛り込まれた 厚生年金の適用拡大は 労使ともに保険料負担増となるため これまで実現してこなかったが 昨今の正社員とパート労働者 ( 非正社員 ) の処遇格差が社会問題化するなかで 年金制度における格差是正対策として実施される見

の処遇格差が社会問題化するなかで 年金制度における格差是正対策として実施される見") 2007 年 6 月 25 日発行 厚生年金の適用拡大の意義と課題被用者年金一元化法案による適用範囲の妥当性 要 旨 被用者年金一元化法案では パート労働者に対する厚生年金の適用拡大が盛り込まれた 厚生年金の適用拡大は 労使ともに保険料負担増となるため これまで実現してこなかったが 昨今の正社員とパート労働者 ( 非正社員 ) の処遇格差が社会問題化するなかで 年金制度における格差是正対策として実施される見通しとなった

2007 年 6 月 25 日発行 厚生年金の適用拡大の意義と課題被用者年金一元化法案による適用範囲の妥当性 要 旨 被用者年金一元化法案では パート労働者に対する厚生年金の適用拡大が盛り込まれた 厚生年金の適用拡大は 労使ともに保険料負担増となるため これまで実現してこなかったが 昨今の正社員とパート労働者 ( 非正社員 ) の処遇格差が社会問題化するなかで 年金制度における格差是正対策として実施される見通しとなった

年金制度の体系 現状 ( 平成 26 年 3 月末現在 ) 加入員数 48 万人 加入者数 18 万人 加入者数 464 万人 加入者数 788 万人 加入員数 408 万人 国民年金基金 確定拠出年金 ( 個人型 D C ) 確定拠出年金 ( 企業型 DC) 厚生年金保険 被保険者数 3,527

加入員数 48 万人 加入者数 18 万人 加入者数 464 万人 加入者数 788 万人 加入員数 408 万人 国民年金基金 確定拠出年金 ( 個人型 D C ) 確定拠出年金 ( 企業型 DC) 厚生年金保険 被保険者数 3,527") 企業年金制度等について 働き方の多様化等に対応し 企業年金の普及 拡大を図るとともに 老後に向けた個人の継続的な自助努力を支援するため 個人型確定拠出年金の加入者範囲の見直しや小規模事業主による個人型確定拠出年金への掛金追加納付制度の創設 個人型確定拠出年金の実施主体である国民年金基金連合会の業務追加等の措置を講ずる Ⅰ 概要 確定拠出年金法等の一部を改正する法律案 DC: 確定拠出年金 DB: 確定給付企業年金

企業年金制度等について 働き方の多様化等に対応し 企業年金の普及 拡大を図るとともに 老後に向けた個人の継続的な自助努力を支援するため 個人型確定拠出年金の加入者範囲の見直しや小規模事業主による個人型確定拠出年金への掛金追加納付制度の創設 個人型確定拠出年金の実施主体である国民年金基金連合会の業務追加等の措置を講ずる Ⅰ 概要 確定拠出年金法等の一部を改正する法律案 DC: 確定拠出年金 DB: 確定給付企業年金

Microsoft Word - T2-06-1_紙上Live_老齢(1)_①支給要件(9分)_

_①支給要件(9分)_") 6 基礎編講義老齢基礎年金 (1)1 老齢基礎年金の支給要件の原則紙上 Live 講義 老齢基礎年金の支給要件の原則 老齢基礎年金の講義では 支給要件の原則および特例 受給資格期間 受給資格期間の短縮 年金額 年金額のスライド 振替加算 支給の繰上げと繰下げ および 失権 について学習します ダイジェスト講義では 老齢基礎年金の基本的な内容を説明しましたが 今回の講義では さらに掘り下げた内容を説明します

6 基礎編講義老齢基礎年金 (1)1 老齢基礎年金の支給要件の原則紙上 Live 講義 老齢基礎年金の支給要件の原則 老齢基礎年金の講義では 支給要件の原則および特例 受給資格期間 受給資格期間の短縮 年金額 年金額のスライド 振替加算 支給の繰上げと繰下げ および 失権 について学習します ダイジェスト講義では 老齢基礎年金の基本的な内容を説明しましたが 今回の講義では さらに掘り下げた内容を説明します

2. 特例水準解消後の年金額以下では 特例水準の段階的な解消による年金額の変化を確認する なお 特例水準の解消により実際に引き下げられる額については 法律で定められた計算方法により年金額を計算することに加え 端数処理等の理由により203 年 9 月の年金額に所定の減額率を乗じた額と完全に一致するもの

みずほインサイト 政策 203 年 月 26 日 年金額の特例水準の解消開始将来の給付減に備えた対策が課題 政策調査部上席主任研究員堀江奈保子 03-359-308 naoko.horie@mizuho-ri.co.jp 年金額の特例水準の解消が開始される 203 年 0 月に % 204 年 4 月に % 205 年 4 月に 0.5% の給付引き下げが行われ 特例水準 2.5% が解消される予定である

みずほインサイト 政策 203 年 月 26 日 年金額の特例水準の解消開始将来の給付減に備えた対策が課題 政策調査部上席主任研究員堀江奈保子 03-359-308 naoko.horie@mizuho-ri.co.jp 年金額の特例水準の解消が開始される 203 年 0 月に % 204 年 4 月に % 205 年 4 月に 0.5% の給付引き下げが行われ 特例水準 2.5% が解消される予定である

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

野村資本市場研究所|確定拠出年金の拠出限度額引き上げは十分か (PDF)

") 確定拠出年金の拠出限度額引き上げは十分か 小堀 ( 野村 ) 亜紀子 要約 1. わが国では 2004 年 2 月 10 日 国民年金法等の一部を改正する法律案 が国会に提出された 法案では 厚生年金保険料率を徐々に引き上げ 2017 年度に 18.3% で固定し 給付の所得代替率は現行の 59.3% から 50.2% に低下するとしている 2. 公的年金給付の引き下げは 英国やドイツでも行われている

確定拠出年金の拠出限度額引き上げは十分か 小堀 ( 野村 ) 亜紀子 要約 1. わが国では 2004 年 2 月 10 日 国民年金法等の一部を改正する法律案 が国会に提出された 法案では 厚生年金保険料率を徐々に引き上げ 2017 年度に 18.3% で固定し 給付の所得代替率は現行の 59.3% から 50.2% に低下するとしている 2. 公的年金給付の引き下げは 英国やドイツでも行われている

無年金・低年金の状況等について

資料 3-3 資料 2-2 6/4 第 5 回所得確保 保障 ( 雇用 年金 ) 分科会 低年金 無年金対策について 老齢基礎年金の年金月額の分布 老齢基礎年金等 ( 老齢基礎年金 + 旧国民年金老齢年金 ) の受給権者 (18 年度末で約 2,200 万人 ) の年金額分布をみると 満額に近い水準 ( 月額 6 万円台 ) が全体の約 4 割を占めており 次いで 月額 5 万円台及び 3 万円台がそれぞれ

資料 3-3 資料 2-2 6/4 第 5 回所得確保 保障 ( 雇用 年金 ) 分科会 低年金 無年金対策について 老齢基礎年金の年金月額の分布 老齢基礎年金等 ( 老齢基礎年金 + 旧国民年金老齢年金 ) の受給権者 (18 年度末で約 2,200 万人 ) の年金額分布をみると 満額に近い水準 ( 月額 6 万円台 ) が全体の約 4 割を占めており 次いで 月額 5 万円台及び 3 万円台がそれぞれ

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

短時間労働者への厚生年金 国民年金の適用について 1 日又は 1 週間の所定労働時間 1 カ月の所定労働日数がそれぞれ当該事業所 において同種の業務に従事する通常の就労者のおおむね 4 分の 3 以上であるか 4 分の 3 以上である 4 分の 3 未満である 被用者年金制度の被保険者の 配偶者であ

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

資料 5 配偶者控除 配偶者特別控除制度の仕組み ( 所得税 ) 財務省 HP より作成 1 配偶者控除 居住者の配偶者でその居住者と生計と一にするもののうち 年間の給与収入が 103 万円以下の者を有する場合には 38 万円を控除する 2 配偶者特別控除 収入の非課税限度額 103 万円を超えても ( すなわち 独立した納税者となっても ) 年間の給与収入が 141 万円までは 収入に応じて控除が適用されるようになっている

2 社会保障 2.1 社会保障 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 医療保険は社会保険を構成する1つです 医療保険制度の仕組みや給付について説明していきます 医療保険制度 医療保険制度は すべての国民に医療を提供することを目的とした制

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 医療保険は社会保険を構成する1つです 医療保険制度の仕組みや給付について説明していきます 2.2.1 医療保険制度 医療保険制度は すべての国民に医療を提供することを目的とした制度 日本では すべての国民が公的な医療保険に加入することになっています したがって 病気やケガをしたときには だれでも保険をつかって医療を受けることができます

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 医療保険は社会保険を構成する1つです 医療保険制度の仕組みや給付について説明していきます 2.2.1 医療保険制度 医療保険制度は すべての国民に医療を提供することを目的とした制度 日本では すべての国民が公的な医療保険に加入することになっています したがって 病気やケガをしたときには だれでも保険をつかって医療を受けることができます

厚生年金上限引上げ、法人税率引下げを一部相殺

Legal and Tax Report 2011 年 11 月 18 日全 8 頁厚生年金上限引上げ 法人税率引下げを 一部相殺 資本市場調査部制度調査課是枝俊悟家計 企業への影響試算 ~ 家計 企業ともに年約 3,500 億円の負担増 [ 要約 ] 現在 厚生労働省は 社会保障 税一体改革成案 に盛り込まれた項目の 1 つとして 厚生年金の標準報酬月額の上限引上げを検討している 本レポートでは

Legal and Tax Report 2011 年 11 月 18 日全 8 頁厚生年金上限引上げ 法人税率引下げを 一部相殺 資本市場調査部制度調査課是枝俊悟家計 企業への影響試算 ~ 家計 企業ともに年約 3,500 億円の負担増 [ 要約 ] 現在 厚生労働省は 社会保障 税一体改革成案 に盛り込まれた項目の 1 つとして 厚生年金の標準報酬月額の上限引上げを検討している 本レポートでは

別紙2

介護保険制度の改正事項に関する考え方 別紙 2 1 一定以上の所得のある利用者の自己負担の引上げ なぜ 一定以上の所得のある方の利用者負担を 2 割とするのか 保険料の上昇を可能な限り抑えつつ 現役世代の過度な負担を避けるとともに 高齢者世代内で負担の公平化を図っていくためには 65 歳以上の被保険者のうち 一定以上の所得のある方に 2 割の利用者負担をしていただくことが必要 介護保険制度の創設以来

介護保険制度の改正事項に関する考え方 別紙 2 1 一定以上の所得のある利用者の自己負担の引上げ なぜ 一定以上の所得のある方の利用者負担を 2 割とするのか 保険料の上昇を可能な限り抑えつつ 現役世代の過度な負担を避けるとともに 高齢者世代内で負担の公平化を図っていくためには 65 歳以上の被保険者のうち 一定以上の所得のある方に 2 割の利用者負担をしていただくことが必要 介護保険制度の創設以来

PowerPoint プレゼンテーション

別紙 1 解説資料 ( 追加分 ) 平成 2 8 年 6 月 日本生命保険相互会社 団体年金コンサルティング G 本資料は 作成時点における信頼できる情報にもとづいて作成されたものですが その情報の確実性を保証するものではありません 本資料に含まれる会計 税務 法律等の取扱いについては 公認会計士 税理士 弁護士等にご確認のうえ 貴団体自らご判断ください H28.6.28 日本生命保険相互会社団体年金コンサルティング

別紙 1 解説資料 ( 追加分 ) 平成 2 8 年 6 月 日本生命保険相互会社 団体年金コンサルティング G 本資料は 作成時点における信頼できる情報にもとづいて作成されたものですが その情報の確実性を保証するものではありません 本資料に含まれる会計 税務 法律等の取扱いについては 公認会計士 税理士 弁護士等にご確認のうえ 貴団体自らご判断ください H28.6.28 日本生命保険相互会社団体年金コンサルティング

2. 繰上げ受給と繰下げ受給 65 歳から支給される老齢厚生年金と老齢基礎年金は 本人の選択により6~64 歳に受給を開始する 繰上げ受給 と 66 歳以降に受給を開始する 繰下げ受給 が可能である 繰上げ受給 を選択した場合には 繰上げ1カ月につき年金額が.5% 減額される 例えば 支給 開始年齢

みずほインサイト 政策 218 年 6 月 8 日 年金繰下げ受給の効果 7 歳超の繰下げ拡大で高齢者の就業促進期待 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 年金の支給開始年齢は原則 65 歳だが 66~7 歳からの繰下げ受給を選択すると年金額は繰下げ 1 カ月につき.7% 増える 今後 繰下げ制度の周知と 7 歳超の受給開始に関する検討が行われる

みずほインサイト 政策 218 年 6 月 8 日 年金繰下げ受給の効果 7 歳超の繰下げ拡大で高齢者の就業促進期待 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 年金の支給開始年齢は原則 65 歳だが 66~7 歳からの繰下げ受給を選択すると年金額は繰下げ 1 カ月につき.7% 増える 今後 繰下げ制度の周知と 7 歳超の受給開始に関する検討が行われる

年金制度のポイント

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

第 7 章企業年金制度等 1 企業年金等の意義 企業年金等は 公的年金の上乗せの給付を保障することにより 国民の多様な老後のニーズに応え より豊かな生活を送るための制度として重要な役割を果たしています 現在 企業年金等として多様な制度が設けられており 企業や個人は これらの中からニーズに合った制度を選択することができます 2 確定給付型と確定拠出型 確定給付型とは 加入した期間などに基づいてあらかじめ給付額が定められている年金制度です

目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか

労使合意に基づく適用拡大 Q&A 集 目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか 問 5 同意対象者から選ばれる過半数代表者になるための要件はあるのか

労使合意に基づく適用拡大 Q&A 集 目次 問 1 労使合意による適用拡大とはどのようなものか 問 2 労使合意に必要となる働いている方々の 2 分の 1 以上の同意とは具体的にどのようなものか 問 3 事業主の合意は必要か 問 4 短時間労働者が 1 名でも社会保険の加入を希望した場合 合意に向けての労使の協議は必ず行う必要があるのか 問 5 同意対象者から選ばれる過半数代表者になるための要件はあるのか

問 2 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している A とは 地域の事情に応じて高齢者が 可能な限り 住み慣れた地域で B に応じ自立した日常生活を営むことができるよう 医療 介護 介護予防 C 及び自立した日常生活の支援が

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

社会保障の定義 公的責任によるセーフティネット ( 安全網 ) の提供 1 生活を脅かす事故 ( 疾病 負傷 死亡 老齢 失業等 ) によって国民に生活上の困難が生じた場合に 2 国民に健やかで安心できる生活を保障することを目的として 3 公的責任で 4 国民に対し生活を支える給付を支給する政策 制

の提供 1 生活を脅かす事故 ( 疾病 負傷 死亡 老齢 失業等 ) によって国民に生活上の困難が生じた場合に 2 国民に健やかで安心できる生活を保障することを目的として 3 公的責任で 4 国民に対し生活を支える給付を支給する政策 制") 12. 社会保障政策 経済政策 (2013 年度秋学期 ) キーワード 社会保障の役割 セーフティーネット 所得再分配機能と保険機能 市場の失敗と社会保障 モラル ハザードと逆選択 少子高齢化と社会保障 社会保障財政への影響 世代間の公平性 社会保障と税の一体改革 年金 二階建て年金制度 : 国民年金と厚生年金 税方式と保険料方式 積立方式と賦課方式 年金一元化 医療 後期高齢者医療制度 2 1 社会保障の定義

12. 社会保障政策 経済政策 (2013 年度秋学期 ) キーワード 社会保障の役割 セーフティーネット 所得再分配機能と保険機能 市場の失敗と社会保障 モラル ハザードと逆選択 少子高齢化と社会保障 社会保障財政への影響 世代間の公平性 社会保障と税の一体改革 年金 二階建て年金制度 : 国民年金と厚生年金 税方式と保険料方式 積立方式と賦課方式 年金一元化 医療 後期高齢者医療制度 2 1 社会保障の定義

企業年金のポータビリティ制度 ホ ータヒ リティ制度を活用しない場合 定年後 : 企業年金なし A 社 :9 年 B 社 :9 年 C 社 :9 年 定年 ホ ータヒ リティ制度を活用する場合 ホ ータヒ リティ制度活用 ホ ータヒ リティ制度活用 定年後 :27 年分を通算した企業年金を受給 A

脱退一時金受給にあたってのご案内 2007.1.10 改定 このたび あなたは当基金 ( サンヨー連合厚生年金基金 ) を脱退されましたので お支払させていただきます 基本年金 及び 脱退一時金 についてご案内させていただきます 下記の説明をよく読んで 別添の 基本年金及び加算給付 ( 脱退一時金 ) 選択申出書 により当基金へお申し出ください 基本年金について 1. 基本年金のお取扱いについて基本年金については

脱退一時金受給にあたってのご案内 2007.1.10 改定 このたび あなたは当基金 ( サンヨー連合厚生年金基金 ) を脱退されましたので お支払させていただきます 基本年金 及び 脱退一時金 についてご案内させていただきます 下記の説明をよく読んで 別添の 基本年金及び加算給付 ( 脱退一時金 ) 選択申出書 により当基金へお申し出ください 基本年金について 1. 基本年金のお取扱いについて基本年金については

2019年度はマクロ経済スライド実施見込み

税制 2018 年 10 月 19 日全 5 頁 2019 年度はマクロ経済スライド実施見込み 持続可能な年金制度確立に向け経済環境が整ってきた 金融調査部研究員是枝俊悟 公的年金の支給額は 毎年度 賃金や物価などの変動率をもとに改定される その根拠となる賃金や物価の変動率は過去数年の値を用いるため 現時点で公表されている統計を用いて 2019 年度の年金改定率はある程度推定できる 2018 暦年の物価変動率が前年比

税制 2018 年 10 月 19 日全 5 頁 2019 年度はマクロ経済スライド実施見込み 持続可能な年金制度確立に向け経済環境が整ってきた 金融調査部研究員是枝俊悟 公的年金の支給額は 毎年度 賃金や物価などの変動率をもとに改定される その根拠となる賃金や物価の変動率は過去数年の値を用いるため 現時点で公表されている統計を用いて 2019 年度の年金改定率はある程度推定できる 2018 暦年の物価変動率が前年比

再任用と年金加入の関係をまとめると次のようになる ( 都道府県によって勤務形態は異なる ) 再任用の勤務形態フルタイム勤務 3/4 1/2 週の勤務時間 38 時間 45 分 29 時間 19 時間 15 分 共済年金 厚生年金 (2016 年 9 月 30 日まで ) 加入する年金 (2015 年

再任用の勤務形態フルタイム勤務 3/4 1/2 週の勤務時間 38 時間 45 分 29 時間 19 時間 15 分 共済年金 厚生年金 (2016 年 9 月 30 日まで ) 加入する年金 (2015 年") 被用者年金一元化 被用者年金一元化と 在職支給停止 について 2015 年 10 月 1 日から被用者年金 ( 共済年金と厚生年金 ) が一元化されました 退職してすぐに年金の受給が始まるわけではありません 今年度末定年退職者は 62 歳になってはじめて 特別支給の厚生年金 ( 旧 特別支給の共済年金 に相当 ) の受給権が発生します 今後の経過は次の図のとおりです (65 歳になるといわゆる 満額

被用者年金一元化 被用者年金一元化と 在職支給停止 について 2015 年 10 月 1 日から被用者年金 ( 共済年金と厚生年金 ) が一元化されました 退職してすぐに年金の受給が始まるわけではありません 今年度末定年退職者は 62 歳になってはじめて 特別支給の厚生年金 ( 旧 特別支給の共済年金 に相当 ) の受給権が発生します 今後の経過は次の図のとおりです (65 歳になるといわゆる 満額

vol67_Topics.indd

2018.10.15 10 月号 Vol.67( 通巻 712 号 ) 05 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 厚生労働省が 平成 31 年度厚生労働省予算概算要求の概要 を公表 ~ 年金特別会計

2018.10.15 10 月号 Vol.67( 通巻 712 号 ) 05 発行所一般財団法人年金住宅福祉協会 105-0003 東京都港区西新橋 1-10-2 TEL. 03-3501-4791 FAX. 03-3502-0086 http://kurassist.jp E-mail: info@kurassist.jp 厚生労働省が 平成 31 年度厚生労働省予算概算要求の概要 を公表 ~ 年金特別会計

一元化後における退職共済年金および老齢厚生年金の在職支給停止 65 歳未満の場合の年金の支給停止計算方法 ( 低在老 ) 試算表 1 年金と賃金の合算額が 28 万を超えた場合に 年金額の支給停止 ( これを 低在老 といいます ) が行われます 年金と賃金の合算額 (c) が 28 万以下の場合は

試算表 1 年金と賃金の合算額が 28 万を超えた場合に 年金額の支給停止 ( これを 低在老 といいます ) が行われます 年金と賃金の合算額 (c) が 28 万以下の場合は") 働きながら当組合の退職の年金を受給されている皆様へ退職 ( 老齢 ) 給付の在職支給停止 現在の厚生年金保険制度においては 老齢厚生年金を受給されている方が再就職により厚生年金保険の被保険者等となって 年金 賃金 の月額が一定の金額 (65 歳未満の方は 28 万 65 歳以上の方は 47 万 ) を超えた場合 年金の一部または全部が支給停止となります 一方 一元化前の共済年金制度においては 再就職先の年金制度の適用が共済年金か厚生年金保険かにより

働きながら当組合の退職の年金を受給されている皆様へ退職 ( 老齢 ) 給付の在職支給停止 現在の厚生年金保険制度においては 老齢厚生年金を受給されている方が再就職により厚生年金保険の被保険者等となって 年金 賃金 の月額が一定の金額 (65 歳未満の方は 28 万 65 歳以上の方は 47 万 ) を超えた場合 年金の一部または全部が支給停止となります 一方 一元化前の共済年金制度においては 再就職先の年金制度の適用が共済年金か厚生年金保険かにより

PowerPoint プレゼンテーション

地域包括ケアシステムの強化のための介護保険法等の一部を改正する法律案のポイント 高齢者の自立支援と要介護状態の重度化防止 地域共生社会の実現を図るとともに 制度の持続可能性を確保することに配慮し サービスを必要とする方に必要なサービスが提供されるようにする Ⅰ 地域包括ケアシステムの深化 推進 1 自立支援 重度化防止に向けた保険者機能の強化等の取組の推進 ( 介護保険法 ) 全市町村が保険者機能を発揮し

地域包括ケアシステムの強化のための介護保険法等の一部を改正する法律案のポイント 高齢者の自立支援と要介護状態の重度化防止 地域共生社会の実現を図るとともに 制度の持続可能性を確保することに配慮し サービスを必要とする方に必要なサービスが提供されるようにする Ⅰ 地域包括ケアシステムの深化 推進 1 自立支援 重度化防止に向けた保険者機能の強化等の取組の推進 ( 介護保険法 ) 全市町村が保険者機能を発揮し

平成 23 年度に向けた子ども手当の主な課題 論点 1 子ども手当の上積み等 子ども手当の上積み ( 水準はいくらにするか 上積みの対象年齢はどうするか ) 上積みのために必要な財源の確保 論点 2 財源構成 ( 特に地方負担分の取扱い ) 児童手当制度時に負担してきた地方負担分等の取扱い 扶養控除

上積みのために必要な財源の確保 論点 2 財源構成 ( 特に地方負担分の取扱い ) 児童手当制度時に負担してきた地方負担分等の取扱い 扶養控除") 子ども手当 の課題と選択肢について 平成 22 年 12 月 2 日 厚生労働省 平成 23 年度に向けた子ども手当の主な課題 論点 1 子ども手当の上積み等 子ども手当の上積み ( 水準はいくらにするか 上積みの対象年齢はどうするか ) 上積みのために必要な財源の確保 論点 2 財源構成 ( 特に地方負担分の取扱い ) 児童手当制度時に負担してきた地方負担分等の取扱い 扶養控除見直しに伴う地方の増収分の取扱い

子ども手当 の課題と選択肢について 平成 22 年 12 月 2 日 厚生労働省 平成 23 年度に向けた子ども手当の主な課題 論点 1 子ども手当の上積み等 子ども手当の上積み ( 水準はいくらにするか 上積みの対象年齢はどうするか ) 上積みのために必要な財源の確保 論点 2 財源構成 ( 特に地方負担分の取扱い ) 児童手当制度時に負担してきた地方負担分等の取扱い 扶養控除見直しに伴う地方の増収分の取扱い

2018年度税制改正大綱ポイント整理

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

厚生年金の適用拡大を進めよ|第一生命経済研究所|星野卓也

1 / 5 発表日 :19 年 4 月 19 日 ( 金 ) 厚生年金の適用拡大を進めよ ~ 社会保障格差是正と年金水準向上のために ~ ( 要旨 ) 第一生命経済研究所調査研究本部経済調査部 副主任エコノミスト星野卓也 ( :3-5221-4547) 6 月にも公表される見込みの財政検証ののち 厚生年金保険の短時間労働者への適用拡大を巡る 議論が進む見込みだ 1 雇用者の社会保障格差の是正 2 老後の公的年金水準を高めることので

1 / 5 発表日 :19 年 4 月 19 日 ( 金 ) 厚生年金の適用拡大を進めよ ~ 社会保障格差是正と年金水準向上のために ~ ( 要旨 ) 第一生命経済研究所調査研究本部経済調査部 副主任エコノミスト星野卓也 ( :3-5221-4547) 6 月にも公表される見込みの財政検証ののち 厚生年金保険の短時間労働者への適用拡大を巡る 議論が進む見込みだ 1 雇用者の社会保障格差の是正 2 老後の公的年金水準を高めることので

改正労働基準法

2. 法定割増賃金率の引上げ 1) 月 60 時間を超える時間外労働に対する割増賃金率の引上げ (1) 趣旨 時間外労働に対する割増賃金の支払は 通常の勤務時間とは異なる特別の労働に対する労働者への補償を行うとともに 使用者に対し経済的負担を課すことによって時間外労働を抑制することを目的とするものです 一方 少子高齢化が進行し労働力人口が減少する中で 子育て世代の男性を中心に 長時間にわたり労働する労働者の割合が高い水準で推移しており

2. 法定割増賃金率の引上げ 1) 月 60 時間を超える時間外労働に対する割増賃金率の引上げ (1) 趣旨 時間外労働に対する割増賃金の支払は 通常の勤務時間とは異なる特別の労働に対する労働者への補償を行うとともに 使用者に対し経済的負担を課すことによって時間外労働を抑制することを目的とするものです 一方 少子高齢化が進行し労働力人口が減少する中で 子育て世代の男性を中心に 長時間にわたり労働する労働者の割合が高い水準で推移しており

0 表紙

第 26 回社会保障審議会日本年金機構評価部会 平成 2 6 年 2 月 2 0 日 資料 2-1 政府管掌年金事業等の運営の改善のための 国民年金法等の一部を改正する法律案の概要 政府管掌年金事業等の運営の改善のための国民年金法等の一部を改正する法律案の概要 政府管掌年金事業等の運営の改善を図るため 国民年金保険料の納付率の向上に向けた納付猶予制度の対象者の拡大 事務処理誤り等に関する特例保険料の納付等の制度の創設

第 26 回社会保障審議会日本年金機構評価部会 平成 2 6 年 2 月 2 0 日 資料 2-1 政府管掌年金事業等の運営の改善のための 国民年金法等の一部を改正する法律案の概要 政府管掌年金事業等の運営の改善のための国民年金法等の一部を改正する法律案の概要 政府管掌年金事業等の運営の改善を図るため 国民年金保険料の納付率の向上に向けた納付猶予制度の対象者の拡大 事務処理誤り等に関する特例保険料の納付等の制度の創設

確定拠出年金制度に関する改善要望について

平成 27 年 6 月 24 日 厚生労働省年金局企業年金国民年金基金課御中 一般社団法人全国銀行協会業務部 確定拠出年金制度に関する改善要望について 平素は格別のご高配を賜り厚くお礼申しあげます 平成 13 年 10 月からスタートした確定拠出年金制度につきましては 私どもの会員においても 運営管理機関や資産管理機関等として 制度の健全な普及 発展のため努力しているところであります 今般 当協会では

平成 27 年 6 月 24 日 厚生労働省年金局企業年金国民年金基金課御中 一般社団法人全国銀行協会業務部 確定拠出年金制度に関する改善要望について 平素は格別のご高配を賜り厚くお礼申しあげます 平成 13 年 10 月からスタートした確定拠出年金制度につきましては 私どもの会員においても 運営管理機関や資産管理機関等として 制度の健全な普及 発展のため努力しているところであります 今般 当協会では

団塊世代の引退行動が マクロ経済に及ぼす影響

社会保障国民会議 報告書の 読み方 2009 年 6 月 22 日 RIETI BBL 国際基督教大学八代尚宏 yashiro@icu.ac.jp 1 社会保障国民会議の意義 2008 年 1 月に官邸に設置 11 月に最終報告書 社会保障審議会との差 年金 医療 介護 少子化等を総合的に検討 年金の財政方式について社会保険料と税の比較 医療 介護サービスについて将来財政試算 書かれていること と

社会保障国民会議 報告書の 読み方 2009 年 6 月 22 日 RIETI BBL 国際基督教大学八代尚宏 yashiro@icu.ac.jp 1 社会保障国民会議の意義 2008 年 1 月に官邸に設置 11 月に最終報告書 社会保障審議会との差 年金 医療 介護 少子化等を総合的に検討 年金の財政方式について社会保険料と税の比較 医療 介護サービスについて将来財政試算 書かれていること と

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる