|

|

|

- さあしゃ そや

- 5 years ago

- Views:

Transcription

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

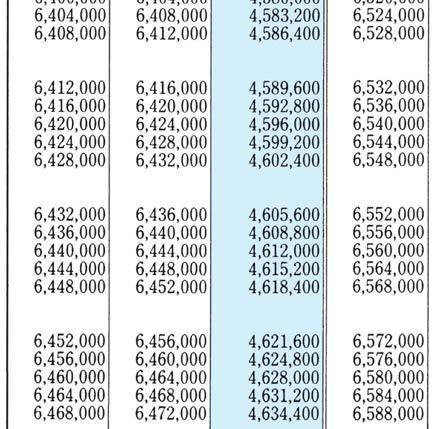

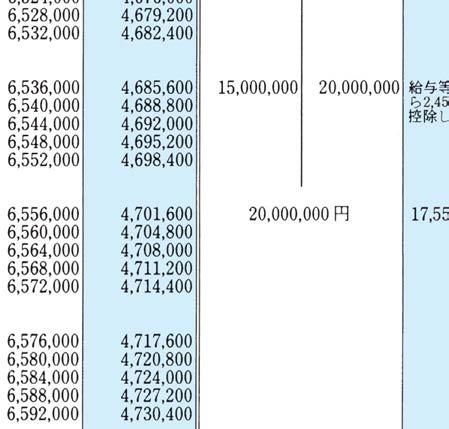

49 設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等 の 内 訳 1 住宅のみ 2 土地等のみ 3 住宅及び土地等 住 宅 借 入 金 等 の 内 訳 円 年末残高 住宅借入金等の金額 当初金額 6年 月 6年 月から 4 6年 の 月まで 住宅のみ 年 土地等のみ 6年 月 6年 月から 46年 月まで 当初金額 月間 3 住宅及び土地等 日 円 償 還 期 間 又 は 賦 払 期 間 居住用家屋の取得の対価等の額 又は増改築等に要した費用の額 2 円 住宅借入金等の金額 日 円 償 還 期 間 又 は 賦 払 期 間 1 年末残高 の 年 月間 居住用家屋の取得の対価等の額 又は増改築等に要した費用の額 円 円 摘要 摘要 租税特別措置法施行令第26条の3第1項の規定により 平成 29年 12月 31日における租税特別措置法第 租税特別措置法施行令第26条の3第1項の規定により 平成 29 年 12月 31日における租税特別措置法第 41条第1項に規定する住宅借入金等の金額 同法第41条の3の2第1項に規定する増改築等住宅借入金等の 41条第1項に規定する住宅借入金等の金額 同法第41条の3の2第1項に規定する増改築等住宅借入金等の 金額 同条第5項に規定する断熱改修住宅借入金等の金額又は同条第8項に規定する多世帯同居改修住宅借 金額 同条第5項に規定する断熱改修住宅借入金等の金額又は同条第8項に規定する多世帯同居改修住宅借 入金等の金額等について 上記のとおり証明します 入金等の金額等について 上記のとおり証明します 平成 9年 月 日 平成 9 年 月 日 住宅借入金等に係る債権者等 所 在 名 住宅借入金等に係る債権者等 地 所 称 事業免許番号等 地 称 29 この証明書は 家屋の新築 購入又は増改築等をして 平成11年1月1日以後にその家屋に入居し又は る人が その控除を受ける場合に 税務署又は給与の支払者に提出するためのものです この証明書は 家屋の新築 購入又は増改築等をして 平成11年1月1日以後にその家屋に入居し又は る人が その控除を受ける場合に 税務署又は給与の支払者に提出するためのものです 特定増改築等) 住宅借入金等特別控除を受けることのでき 増改築等をした部分を居住の用に供した人で ( 給与の支払者が法人である場合 は 給与の支払者の法人番号を記載 個人住民税の住宅借入金等特別税額控除制度について 参考 この証明書の住宅借入金等の金額の 年末残高 欄の金額が 予定額により記載されている場合におい してくださいて その年12月31日における実際の残高が この証明書に記載された金額と異なることとなったときは 給与の支払者が個人事 平成11年1月1日から平成18年12月31日まで 又は平成21年1月1日から平成31年6月30日までの間に居 業者である場合は 給与の支払者の 改めて融資先から証明書を取り寄せて 税務署又は給与の支払者に提出してください 住の用に供した方のうち 所得税の額から控除しきれなかった住宅借入金等特別税額控除額( 特定増改築等に マイナンバー 個人番号 を記載する 係るものを除きます ) がある方については 翌年度分の個人住民税から控除できる場合があります 必要はありません 詳しくは お住まいの市区町村にお尋ねください なお 平成25年入居以前の場合 法人番号 欄はありませんので 余 白に記載してください 事業免許番号等 増改築等をした部分を居住の用に供した人で ( 特定増改築等) 住宅借入金等特別控除を受けることのでき 個人住民税の住宅借入金等特別税額控除制度について 参考 この証明書の住宅借入金等の金額の 年末残高 欄の金額が 予定額により記載されている場合におい て その年12月31日における実際の残高が この証明書に記載された金額と異なることとなったときは 平成11年1月1日から平成18年12月31日まで 又は平成21年1月1日から平成31年6月30日までの間に居 改めて融資先から証明書を取り寄せて 税務署又は給与の支払者に提出してください 住の用に供した方のうち 所得税の額から控除しきれなかった住宅借入金等特別税額控除額( 特定増改築等に 係るものを除きます ) がある方については 翌年度分の個人住民税から控除できる場合があります 詳しくは お住まいの市区町村にお尋ねください 29 合計額 29 在 名 29 26 7 練馬東 6 6 155,400 26 49 マイナンバー 個人番号 の記 載は不要です 各人から提出され た申告書にマイナンバー 個人番 号 が記載されている場合は マ スキングするなどの対応をしてくだ さい

50

51 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 8 8 8 8 8 8 29 29 11 12 29 31 29 28 11 12 31 28 5 給与の支払者が法人である場合 は 給与の支払者の法人番号を記載 してください 給与の支払者が個人事 業者である場合は 給与の支払者の マイナンバー 個人番号 を記載する 必要はありません なお 平成25年入居以前の場合 法人番号 欄はありませんので 余 白に記載してください 9 6 7 28 特定 注 住宅借入金等特別控除の確定申告をした際に 家屋と土地の取得対価の額を区分しないでその合計額を記入した場 合には その合計額が住宅借入金等特別控除証明書の 証明事項 の 家屋 欄に 計 円 と記載されています この場合には 住宅借入金等特別控除申告書の 特定増改築等 住宅借入金等特別控除額の計算 は 住宅の み 欄に証明事項の 家屋 欄の金額や面積を移記して計算を行います 51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72 900

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

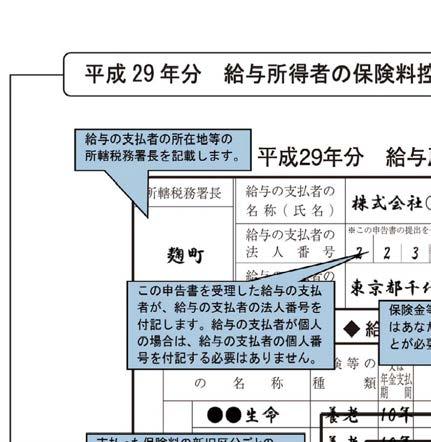

95

96

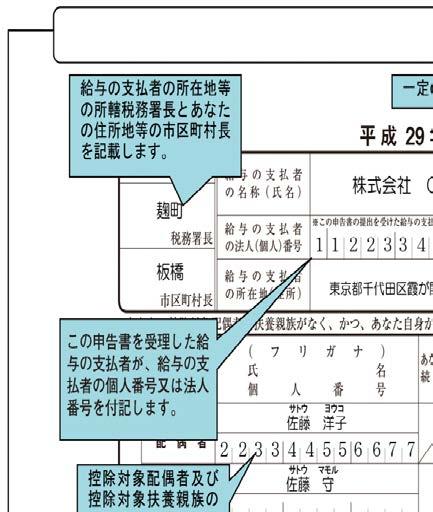

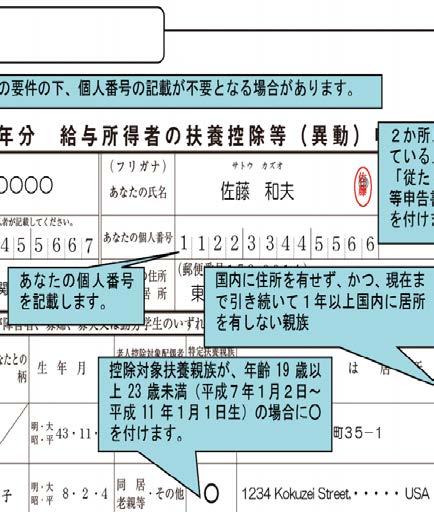

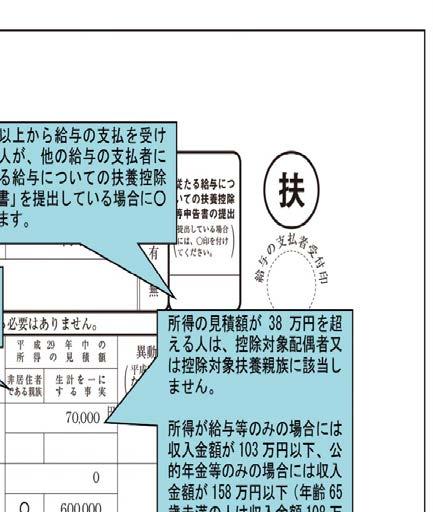

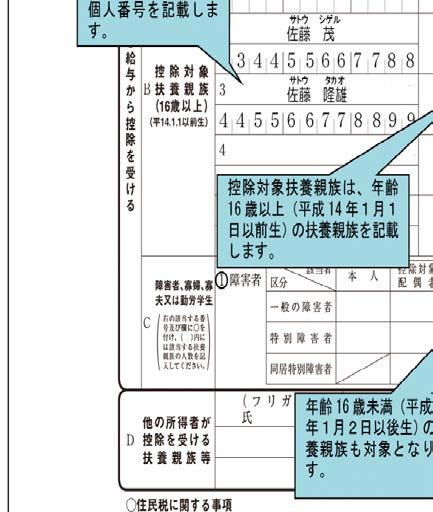

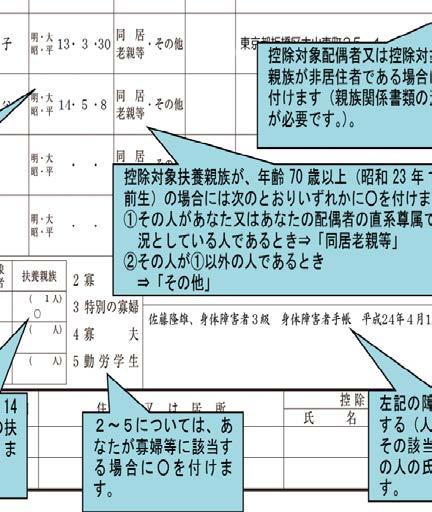

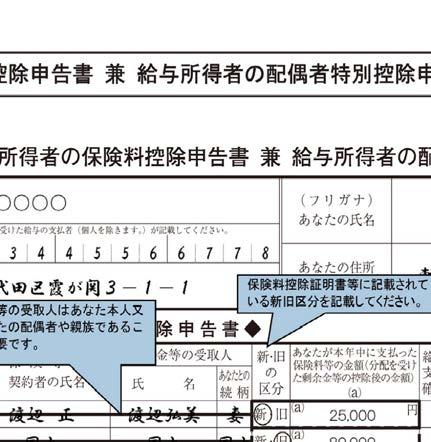

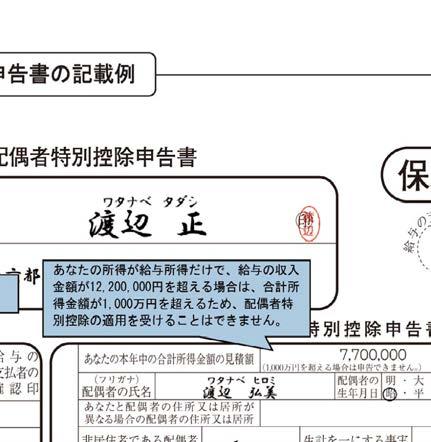

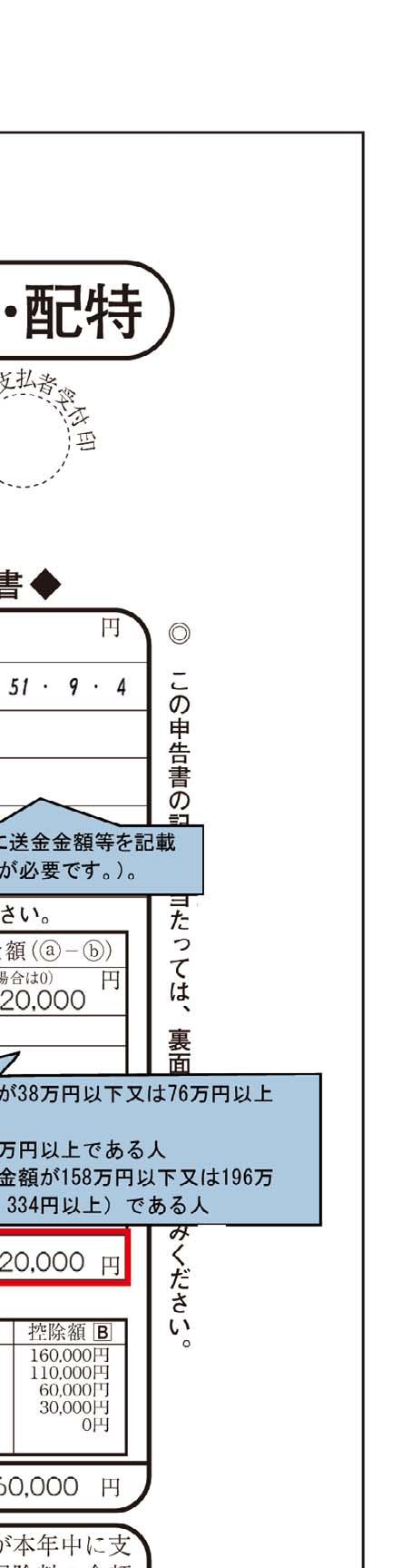

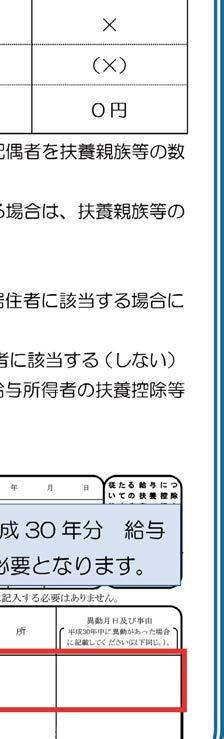

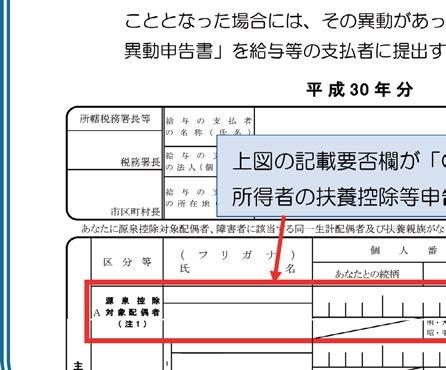

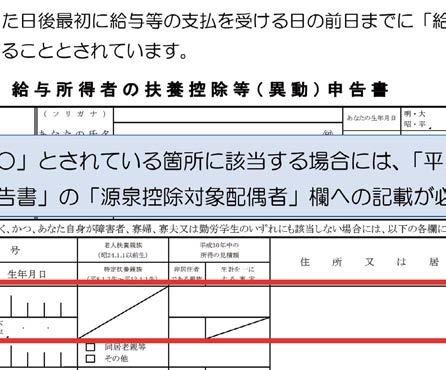

97

98

99

100

101 , 特定 28 この欄は控除申告書の提出を受けた給与の支払者が記載します 借換え直前の当初住宅借入金等残高 借換えによる新たな住宅借入金等の当初金額 注 あなたの負担すべき割合 については 原則として 計算明細書の④欄によります 中央 の証明書兼申告書は この設例に基づいて記載しています 28 連帯債務による住宅借入金等の年末残高がある場合には 次の設例を参考に連帯債務に よる住宅借入金等のうちあなたの負担すべき部分の年末残高を計算し 控除申告書①欄又 は⑥欄に転記します 連帯債務による住宅借入金等の年末残高がある場合 本年の住宅借入金等の年末残高 住宅借入金等の借換えをした場合において 借換えによる新たな住宅借入金等 一定の要 件を満たすものに限ります の当初金額が借換え直前の当初住宅借入金等残高を上回って いる場合には 次により計算した金額を控除申告書①欄又は⑥欄に記入します 住宅借入金等の借換えを行った場合 平成28年分につき住宅借入金等特別控除を確定申告で受けた給与所得者の方には 平成29年10月頃に税務署からこの記載例が送付されます 29 る損失の繰越控除の適用を受けている場合には その適用前の金額をいいます 特定中小会社が発行した株式に係る譲渡損失の繰越控除又は先物取引の差金等決済に係 控除 特定居住用財産の譲渡損失の繰越控除 上場株式等に係る譲渡損失の繰越控除 ただし 純損失や雑損失の繰越控除 居住用財産の買換え等の場合の譲渡損失の繰越 得金額及び退職所得金額の合計額です 離課税の上場株式等に係る配当所得等の金額 先物取引に係る雑所得等の金額 山林所 額 一般株式等に係る譲渡所得等の金額 上場株式等に係る譲渡所得等の金額 申告分 引き続き控除を リ ヌ ⑧欄は 下部の証明事項の の金額及びその割合をそれぞれ記入します 控除申告書 欄の③の記入に当たっては 欄の③の割合と 欄の③の割合や⑧の割合と 欄 の③の割合が 同じ場合は 欄の③の割合又は⑧の割合を書き 異なる場合は 欄の③は記入を 省略して 欄の⑤に下の算式により計算した i とⅱとの金額の合計額を書きます 下の算式に より計算した場合には 備考 欄の書き方も参照してください ハ ニ ヘ ト は 下部の証明事項の の面積及びその割合を記入します お尋ねください 全て します 住宅借入金等の借換えを行った場合又は連帯債務による住宅借入金等 の年末残高がある場合は 右の説明をご覧ください 29

102

103 市区町村長 板橋 税務署長 麹町 所轄税務署長等 給与の支払者 の 所 在 地 住 所 給与の支払者 の法人 個人 番号 給与の支払者 の 名 称 氏 名 東京都千代田区霞が関3 又 は 居 所 サトウ 佐藤 カズオ 和夫 あなたの住所 郵便番号 あなたの個人番号 あなたの氏名 フリガナ あなたとの続柄 世帯主の氏名 あなたの生年月日 給与所得者の扶養控除等 異動 申告書 この申告書の提出を受けた給与の支払者が記載してください 株式会社 平 成 30 年 分 明 大 昭 平 和夫 10 月 配偶者 の有無 本人 佐藤 42 年 有 無 日 提出している場合 には 印を付け てください 従たる給与につ いての扶養控除 等申告書の提出 103 勤 労 学 生 C 婦 寡夫又は 子 明 大 昭 平 佐藤 勝 サトウ マサル フ リ ガ ナ 氏 名 明 大 昭 平 人 明 大 昭 平 番 生 年 月 日 号 住 円 300,000 円 円 0円 70,000 円 所 又 は 1234 居 所 Kokuzei Street, USA 東京都板橋区大山東町35-1 住 異動月日及び事由 異動月日及び事由 平成30年中に異動があった場 合 に記 載してください 以下同じ 又 子 居 所 平 平 平 生年月日 は 所 又 は 居 所 控除対象外 国外扶養親族 円 円 0円 平 成 30年 中 の 所得の見積額 控除を受ける他の所得者 あなたとの続柄 住所又は居所 名 東京都板橋区大山東町35-1 住 氏 異動月日及び事由 異動月日及び事由 注 1 源泉控除対象配偶者とは 所得者 平成30年中の所得の見積額が900万円以下の人に限ります と生計を一にする配偶者 青色事業専従者として給与の 支払を受ける人及び白色事業専従者を除きます で 平成30年中の所得の見積額が85万円以下の人をいいます 2 同一生計配偶者とは 所得者と生計を一にする配偶者 青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます で 平成30年中の 所得の見積額が38万円以下の人をいいます 佐藤隆雄 身体障害者3級 身体障害者手帳 平成25年4月11日交付 左 記 の 内 容 この欄の記載に当たっては 裏面の 2 記載についてのご注意 の⑻をお読みください 特定扶養親族 同居老親等 その他 特定扶養親族 同居老親等 その他 特定扶養親族 同居老親等 その他 特定扶養親族 同居老親等 その他 あなたとの 続 柄 所 勤労学生 人 夫 寡 人 個 あなたとの 続 柄 婦 1人 特別の寡婦 寡 内には該当する扶養親族の人数を記入してください 人 明 大 昭 平 同 一 生 計 扶養親族 配偶者 注2 父 明 大 昭 平 同居特別障害者 名 生計を一に する事実 平成 30 年中の 所得の見積額 特定扶養親族 非居住者 平 生 平12.1.1生 である親族 老人扶養親族 昭24.1.1以 前 生 16歳未満の扶養親族 欄は 地方税法第45条の3の2第1項及び第2項並びに第317条の3の2第1項及び第2項に基づき 給与の支払者を経由して市区町村長に提出しなければならないとされている 給与所得者の扶養親族申告書の記載欄を兼ねています 3 16歳未満の 1 扶養親族 平15.1.2以後生 2 明 大 昭 平 明 大 昭 平 上の該当する項目及び欄にチェックを付け 氏 号 生 年 月 日 番 子 特 別 障 害 者 本 人 あなたとの続柄 個 一般の障害者 区分 名 該当者 隆雄 タカオ サトウ 佐藤 茂 シゲル サトウ 佐藤 守 佐藤 マモル サトウ 障害者 4 3 2 1 洋子 佐藤 ナ ヨウコ ガ サトウ フ リ 氏 住民税に関する事項 他の所得者が D 控除を受ける 扶養親族等 主たる給与から控除を受ける 障 害 者 寡 平15.1.1以前生 控除対象 B扶養親族 16歳 以 上 源泉控除 A 対象配偶者 注1 区 分 等 あなたに源泉控除対象配偶者 障害者に該当する同一生計配偶者及び扶養親族がなく かつ あなた自身が障害者 寡婦 寡夫又は勤労学生のいずれにも該当しない場合には 以下の各欄に記入する必要はありません 30 佐藤 の 支払 者受 扶 付印 給与 この申告書は あなたの給与について扶養控除 障害者控除などの控除を受けるために提出するものです この申告書は 源泉控除対象配偶者 障害者に該当する同一生計配偶者及び扶養親族に該当する人がいない人も提出する 必要があります この申告書は 2か所以上から給与の支払を受けている場合には そのうちの1か所にしか提出することができません この申告書の記載に当たっては 裏面の 申告についてのご注意 等をお読みください

104

105

106

107 -

108

109

110

111

112

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等 の 内 訳 1 住宅のみ 2 土地等のみ 3 住宅及び土地等 住 宅 借 入 金 等 の 内

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等 の 内 訳 1 住宅のみ 2 土地等のみ 3 住宅及び土地等 住 宅 借 入 金 等 の 内

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 5 5 5 5 45 45 27 12 31 27 7 12 31 7 合計額 6 7 練馬東 5 155,400 46 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 6 6 6 6 6 6 27 27 11 12 27 31 27 28 11 12 31 28 5 7 6 6 注 住宅借入金等特別控除の確定申告をした際に

<4D F736F F D20944E969692B290AE82CC8F8094F58E9197BF82C982C282A282C E646F6378>

2018/11/19 顧問先各位 今年もいよいよ年末調整の時期になり 顧問先さまのところにも税務署から年末調整の資料が届いていると思います 前年に比べて変更点がありますので 必要な資料についてわかりやすく解説していきたいと思います まず書類の中でそのままお預かりさせていただきたいのが 給与得の源泉徴収票等の法定調書合計表 と 得税徴収高計算書 ( 納付書 ) になります 扶養控除等申告書 配偶者控除等申告書

2018/11/19 顧問先各位 今年もいよいよ年末調整の時期になり 顧問先さまのところにも税務署から年末調整の資料が届いていると思います 前年に比べて変更点がありますので 必要な資料についてわかりやすく解説していきたいと思います まず書類の中でそのままお預かりさせていただきたいのが 給与得の源泉徴収票等の法定調書合計表 と 得税徴収高計算書 ( 納付書 ) になります 扶養控除等申告書 配偶者控除等申告書

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 4 4 4 4 44 44 26 12 31 26 6 12 31 6 合計額 練馬東 4 47 設例2の記載例 住宅借入金等特別控除申告書 住宅借入金等特別控除証明書及び年末残高等証明書 5 5 5 5 5 5 26 26 11 12 26 31 26 28 11 12 31 28 5 2 5 2526 24 6 7 5 24 注 住宅借入金等特別控除の確定申告をした際に

( 別添資料 ) 注意事項等 1 既に提出いただいている平成 年分扶養控除等申告書について次のような異動があった場合は, 異動申告が必要です ( 用紙は提出先にあります ) 1 控除対象扶養親族であった家族の就職や結婚等により控除対象扶養親族の数が増減 ( 特に減少 ) したとき 2 結婚によって控

注意事項等 1 既に提出いただいている平成 年分扶養控除等申告書について次のような異動があった場合は, 異動申告が必要です ( 用紙は提出先にあります ) 1 控除対象扶養親族であった家族の就職や結婚等により控除対象扶養親族の数が増減 ( 特に減少 ) したとき 2 結婚によって控") 回覧第 134 号 平成 年 10 月 31 日 専任教職員各位 庶務課 年末調整にかかる申告書の提出について ( 依頼 ) 平成 年分給与所得者の年末調整の時期になりましたので, 下記の申告書に必要事項を記入 捺印 の上, 提出期限までに御提出くださいますようお願いいたします 記 提出書類 イ ) 平成 29 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員提出 ロ ) 平成 年分給与所得者の保険料控除申告書

回覧第 134 号 平成 年 10 月 31 日 専任教職員各位 庶務課 年末調整にかかる申告書の提出について ( 依頼 ) 平成 年分給与所得者の年末調整の時期になりましたので, 下記の申告書に必要事項を記入 捺印 の上, 提出期限までに御提出くださいますようお願いいたします 記 提出書類 イ ) 平成 29 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員提出 ロ ) 平成 年分給与所得者の保険料控除申告書

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

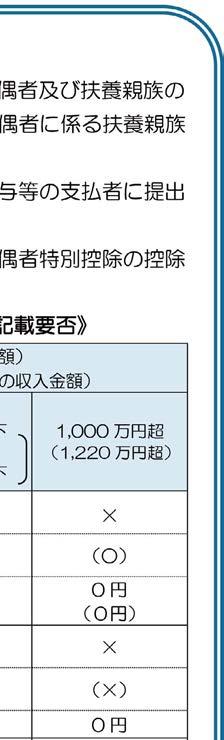

改正前 給与所得者の合計所得金額 1,000 超 年収 給与収入の場合 1,220 超 改正後 給与所得者の合計所得金額 1,000 超 年収 給与収入の場合 1,220 超 老人加算 偶者控除 偶者特別控除 老人加算 偶者控除 偶者特別控除 控除を受けることができません 0

平成 30 年分以降の偶者控除及び偶者特別控除の取扱いについて ~ 毎月 日 の源泉徴収のしかた ~ 平成 29 年 6 月国税庁 平成 29 年度の税制改正により 偶者控除及び偶者特別控除の取扱いが変更されました 改正の概要及び平成 30 年 1 月以降の毎月 日 の給与等の支払の際の源泉徴収のしかたは 次のとおりとなります 平成 30 年分の年末調整における取扱いについては 後日掲載する予定です

平成 30 年分以降の偶者控除及び偶者特別控除の取扱いについて ~ 毎月 日 の源泉徴収のしかた ~ 平成 29 年 6 月国税庁 平成 29 年度の税制改正により 偶者控除及び偶者特別控除の取扱いが変更されました 改正の概要及び平成 30 年 1 月以降の毎月 日 の給与等の支払の際の源泉徴収のしかたは 次のとおりとなります 平成 30 年分の年末調整における取扱いについては 後日掲載する予定です

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

A 書(書) 第 規格 十 七 給号与様支式払報別告表(用 個人別明細 紙日本工業 A 5 )(第十条関係) 第 17 号様式別表記載要領 1 支払を受ける者 の項の 個人番号 の欄には 給与等の支払を受ける者の個人番号( 行政手続における特定の個人を識別するための番号の利用等に関する法律 ( 以下 番号法 という ) 第 2 条第 5 項に規定する個人番号をいう 以下同じ ) を記載してください

平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19

申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます X A 9/19") 8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

8/19 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 Ⅳ 平成 30 年分給与所得者の扶養控除等申告書 書き方 平成 30 年分給与所得者の扶養控除等 ( 異動 ) 申告書 ( マル扶 ) の手引き 平成 29 年末に記載する際は 平成 30 年 1 月 1 日時点の情報を書きましょう 平成 30 年の年末調整にて再度記入する際は 平成 30 年 12 月 31 日時点の情報に書き換えます

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

1: とは 居住者の配偶者でその居住者と生計を一にするもの ( 青色事業専従者等に該当する者を除く ) のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分

のうち 合計所得金額 ( 2) が 38 万円以下である者 2: 合計所得金額とは 総所得金額 ( 3) と分離短期譲渡所得 分離長期譲渡所得 申告分離課税の上場株式等に係る配当所得の金額 申告分") ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

ViewPoint 営 平成 30 年 1 月 1 日より新税制スタート! 配偶者控除 と 配偶者特別控除 の改正 福田和仁部東京室 平成 29 年度税制改正において就業調整を意識せずにすむ環境づくりを指向し 配偶者控除と配偶者特別控除の見直し が行われました 所得税は平成 30 年分から 住民税は平成 31 年度分から適用されます 今回は 特に給与所得者に対する影響などを踏まえ 改正の概要を解説します

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

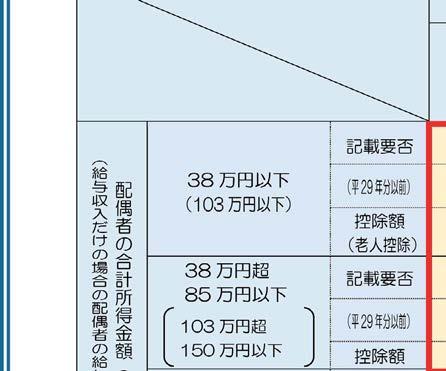

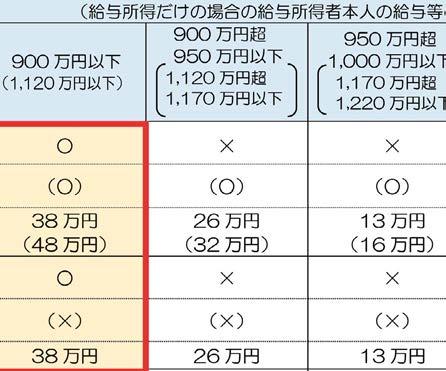

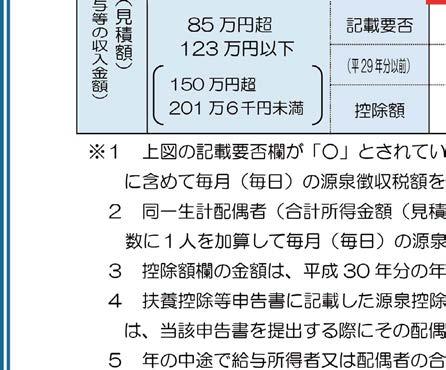

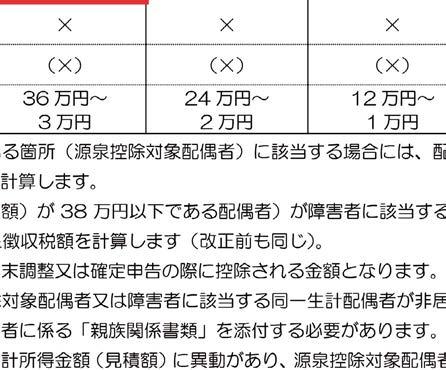

11 控除対象配偶者 問 平成 29 年度税制改正により 控除対象配偶者の規定が変更になったと聞きましたが どのように変更されたのでしょうか 配偶者控除と給与所得者本人の合計所得金額の関係 問 平成 30 年分以後の配偶者控除について 給与所得者本人の合計所得金額が 1,000 万円

配偶者控除及び配偶者特別控除の見直しに関するFAQ 平成 29 年 10 月 ( 平成 30 年 10 月改訂 ) 国税庁 目次 1 改正の概要 問 平成 29 年度税制改正により 配偶者控除及び配偶者特別控除の見直しが行われ 配偶者控除及び配偶者特別控除の控除額等が改正されたと聞きましたが この改正の概要を教えてください... 5 2 適用開始日 問 配偶者控除及び配偶者特別控除の控除額等の改正は

配偶者控除及び配偶者特別控除の見直しに関するFAQ 平成 29 年 10 月 ( 平成 30 年 10 月改訂 ) 国税庁 目次 1 改正の概要 問 平成 29 年度税制改正により 配偶者控除及び配偶者特別控除の見直しが行われ 配偶者控除及び配偶者特別控除の控除額等が改正されたと聞きましたが この改正の概要を教えてください... 5 2 適用開始日 問 配偶者控除及び配偶者特別控除の控除額等の改正は

主たる給与から控除を受ける D A B C 源泉控除対象配偶者 ( 注 ) 控除対象扶養親族 (6 歳以上 ) 障害者 寡婦 寡夫又は勤労学生 右の該当する番号及び欄に を付け ( ) 内には該当する扶養親族の人数を記入してください 他の所得者が控除を受ける扶養親族等 住民税に関する事項 6 歳未満

控除対象扶養親族 (6 歳以上 ) 障害者 寡婦 寡夫又は勤労学生 右の該当する番号及び欄に を付け ( ) 内には該当する扶養親族の人数を記入してください 他の所得者が控除を受ける扶養親族等 住民税に関する事項 6 歳未満") 年末調整記入マニュアル 年末調整 ( 扶養 ) の用紙は給与 WEB システムより印刷して下さい 下記の番号順に並べ 左上をホチキスで綴じてバラバラにならないようにしてご提出下さい 頁 書類名 平成 0 年に入社した方で 平成 9 年に別の会社で勤めていた収入がある場合 その会社の源泉徴収票を添付 A 年末調整 ( 扶養 ) 平成 0 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員必要です印鑑を必ず押してください

年末調整記入マニュアル 年末調整 ( 扶養 ) の用紙は給与 WEB システムより印刷して下さい 下記の番号順に並べ 左上をホチキスで綴じてバラバラにならないようにしてご提出下さい 頁 書類名 平成 0 年に入社した方で 平成 9 年に別の会社で勤めていた収入がある場合 その会社の源泉徴収票を添付 A 年末調整 ( 扶養 ) 平成 0 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員必要です印鑑を必ず押してください

所得税の確定申告の手引き

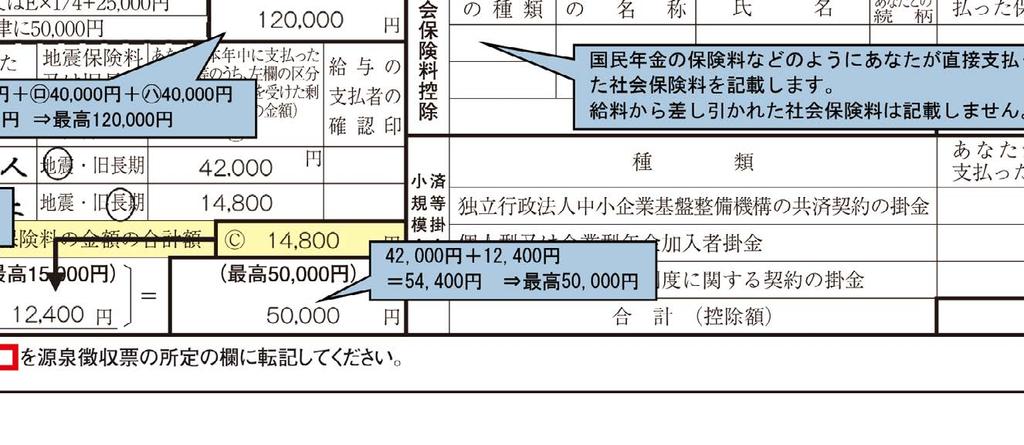

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

与等の支払者 ) から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した申告書を 当該給与等の支払者を経由して その給与等に係る所得税の納税地 第一章第五節 の所轄税務署長に提出しなければならない ( 法 1941 措法 41の162 41の172 規 731) ( 一 ) 当該

から毎年最初に給与等の支払を受ける日の前日までに 次に掲げる事項を記載した申告書を 当該給与等の支払者を経由して その給与等に係る所得税の納税地 第一章第五節 の所轄税務署長に提出しなければならない ( 法 1941 措法 41の162 41の172 規 731) ( 一 ) 当該") 第三章給与所得者の各種申告書と各種所得控除 第一節 給与所得者の各種申告書 一申告書の種類と所得控除の種類 給与所得者が 月々の源泉徴収の際あるいは年末調整の際に各種の所得控除を受けるために必要な申告書及び申告することによって受けられる所得控除の種類は 次のものがある 申告書の種類所得控除の種類 月々の源泉徴収の際に控除 年末調整の際に控除 給与所得者の保険料控除申告書 給与所得者の扶養控除等申告書

第三章給与所得者の各種申告書と各種所得控除 第一節 給与所得者の各種申告書 一申告書の種類と所得控除の種類 給与所得者が 月々の源泉徴収の際あるいは年末調整の際に各種の所得控除を受けるために必要な申告書及び申告することによって受けられる所得控除の種類は 次のものがある 申告書の種類所得控除の種類 月々の源泉徴収の際に控除 年末調整の際に控除 給与所得者の保険料控除申告書 給与所得者の扶養控除等申告書

1 基本項目 ⑴ 所轄税務署長給与の支払者の所在地 ( 住所 ) の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給

の所轄税務署名を入力します 所轄税務署が不明な場合 国税庁ホームページ にある 税務署を検索 で郵便番号等による検索ができますので 参照してください ⑵ 給与の支払者の法人番号この欄には 申告書を受理した給") 平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

平成 30 年分給与所得者の配偶者控除等申告書 ( 入力用ファイル ) 入力留意事項 ( 簡易版 ) この入力用ファイルは 各項目を入力することにより 配偶者控除又は配偶者特別控除の控除額を自動で求めることができるものです 年末調整において配偶者控除又は配偶者特別控除の適用を受けようとする場合にご利用ください なお 配偶者控除又は配偶者特別控除の適用は 1あなたの合計所得金額の見積額が 1,000

<4D F736F F D208B8B975E8E7895A595F18D908F9192F18F6F8FE382CC928D88D38E968D80>

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

給与支払報告書 提出上の注意事項 1 給与支払報告書を提出提出しなければならないしなければならない事業事業者平成 30 年中に俸給 給与 賃金 歳費 賞与 その他これらの性質を有する給与等を支払った者 給与支払報告書 ( 個人別明細書 ) は 市民税 県民税の課税資料となります 支払金額の多少を問わず すべての受給者 ( 年末調整の対象とならない者 ( 例えば 中途退職者 日雇 アルバイト等 ) を含む

< F2D BB82CC A90568B8C91CE8FC6>

地方税法施行規則等の一部を改正する省令 ( 記載要領 ) 新旧対照条文 ( 傍線の部分は改正部分 ) 改正後改正前 第 5 号の 14 様式備考 第 5 号の 14 様式備考 1 この特別徴収票は 地方税法 ( 以下 法 という ) 第 50 条の2 及び第 328 1 同左 条に規定する退職手当等について使用すること 2 この特別徴収票の記載の要領は 次によること 2 同左 (1) 住所又は居所

地方税法施行規則等の一部を改正する省令 ( 記載要領 ) 新旧対照条文 ( 傍線の部分は改正部分 ) 改正後改正前 第 5 号の 14 様式備考 第 5 号の 14 様式備考 1 この特別徴収票は 地方税法 ( 以下 法 という ) 第 50 条の2 及び第 328 1 同左 条に規定する退職手当等について使用すること 2 この特別徴収票の記載の要領は 次によること 2 同左 (1) 住所又は居所

内に 耐火建築物以外の建物についてはその購入の日以前 20 年以内に建築されたものであること 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるものに適合する一定の中古住宅 を 平成 17 年 4 月 1 日以降に取得した場合には 築年数に関係なく適用が受けられます (56ページ 一

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

住宅借入金等特別控除 100 40 50 る特例 ( 注 ) これらの改正は 非居住者が平成 28 年 4 月 1 N 日本に居住する者 * が 借入金で自己の居住用住宅の取得等をしたときに次の要件に該当する場合には その年の12 月 31 日の借入金の残高に応じて一定割合相当額が居住の用に供した年以降 10 年間にわたって税額控除されます * 次に掲げる住宅取得等に係る措置について 現行の居住者が満たすべき要件と同様の要件の下で

ジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により その商品等の購入等の代金に相当する額の金銭をその居住者から受領した 又は受領することとなることを明らかにする書類 注意事項 1 送金関係書類については 原本に限らずその写しも送金関係書類として取り扱うことが

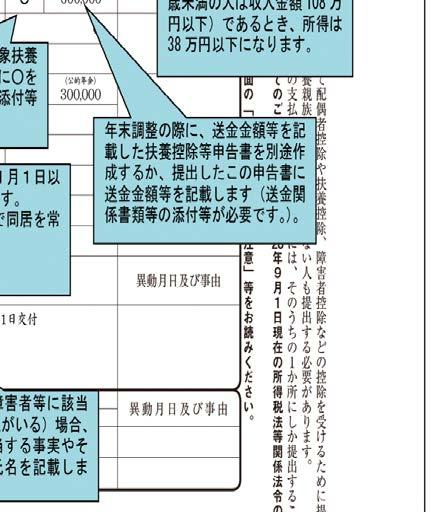

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

国外居住親族に係る扶養控除等の適用について 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等又は公的年金等の源泉徴収及び給与等の年末調整において 非居住者である親族 ( 以下 国外居住親族 といいます ) に係る扶養控除 配偶者控除 障害者控除又は配偶者特別控除 ( 以下 扶養控除等 といいます ) の適用を受ける居住者は その国外居住親族に係る 親族関係書類 や 送金関係書類

平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケ

給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケ") 平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9 0 12 課長 6 8 4 7 5 0

平成 31 年度 ( 平成 30 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 31 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9 0 12 課長 6 8 4 7 5 0

給与支払報告書 源泉徴収票統一 CSV レイアウト 自動補正 入力文字 eltax etax 33 障害者の数 特別障害者 障害者の数を特別障害者とその他の障害者の区分に応じ 書面によ 2 当該項目に10 以上の値を記録した 障害者の数 特別障害 る場合の記載に準じて記録する 者 障害者の数 上の

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

入力文字 eltax etax 1 法定資料の種類 315 を記録する 3 当該項目の設定値は 源泉徴収票 315であるこデータ作成時に 375 が設定され 315のみ許可る 2 整理番号 1 記録を省略しても差し支えない 10 3 本支店等区分番号 税務署に連絡した本店及び支店等の各提出義務者を区分する番号 5 ( 一連番号 支店番号等 ) を記録する 4 提出義務者の住所 ( 居所 ) 又は所在地

給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味

レコード作成要領 No. CSV 項目名称データの意味") 給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味 1 2 3 4 5 6 7 8 9 10 支払調書の種類 整理番号 1 本支店等区分番号 提出義務者の住所又は所在地 提出義務者の氏名又は名称 提出義務者の電話番号 整理番号 2 提出者の住所又は所在地 提出者の氏名又は名称 315 を記録する 税務署から連絡されている 10 桁の整理番号を記録する

給与支払報告書 ( 総務省通知形式 CSV) レコード作成要領 No. CSV 項目名称データの意味 1 2 3 4 5 6 7 8 9 10 支払調書の種類 整理番号 1 本支店等区分番号 提出義務者の住所又は所在地 提出義務者の氏名又は名称 提出義務者の電話番号 整理番号 2 提出者の住所又は所在地 提出者の氏名又は名称 315 を記録する 税務署から連絡されている 10 桁の整理番号を記録する

平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載方法及び注意事項 1 支払を受ける者の住所 給与の支払を受ける者 ( 以下, 受給者といいます ) の平成 30 年 1 月 1 日現在の住所を記載してください なお, 平成 29 年中に退職された受給者について

給与支払報告書 ( 個人別明細書 ) の記載方法及び注意事項 1 支払を受ける者の住所 給与の支払を受ける者 ( 以下, 受給者といいます ) の平成 30 年 1 月 1 日現在の住所を記載してください なお, 平成 29 年中に退職された受給者について") 平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 30 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9012 課長 6 8 47500 4962750

平成 30 年度 ( 平成 29 年分 ) 給与支払報告書 ( 個人別明細書 ) の記載例 京都 株式会社の課長で, 平成 30 年 1 月 1 日現在において京都市中京区に住所がある 御池太郎さんの個人別明細書の記載例です 1 2 3 4 給与 京都市中京区寺町通御池上る上本能寺前町 番地 オイケタロウ 御池太郎 100 1 2 3 4 5 6 7 8 9012 課長 6 8 47500 4962750

必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため 法務局 原本 登記簿に記載した内容を確認するため 請負契約書 写 売買契約書 写 ⑨ 家屋 土地等の取得価額を記載するため 住宅取得資金に係る 借入金の年末残高等証明書 原本 二面 一面⑨から転記,,, 借入金残高の確認 家屋の取

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

家屋および土地を太郎さんがローンを組んで取得し 平成年7月日に入居しました 一面 9 契約書 写 から転記 から転記 住民票から転記 7 7 6 6 6 すべて居住用なら同じ 6 36 年末残高証明書から転記 ③ ③=⑤ ⑥ ⑦ ⑨ 二面⑨に転記 必ずをつけること 二面の該当 番号を転記 二面⑱から転記し 確定申告書第一 ㉔にも転記 必要な書類 市町村 住民票の写し 原本 居住開始年月日を記載するため

<4D F736F F D20944E969692B290AE837D836A B2E646F6378>

2016 年 10 月 20 日 人材創造部 ログイン画面 ユーザ ID と パスワード を入力してください 半角英数字 1 ユーザID :DG( 固定 ) + 社員番号 (7 桁 )< 例 :DG0000001> 2 パスワード : 任意に設定したパスワードを入力してください ログインボタン を押して下さい 2 初めてログインされるかた ユーザ ID パスワードは空欄のまま パスワード変更ボタンのみ押下して下さい

2016 年 10 月 20 日 人材創造部 ログイン画面 ユーザ ID と パスワード を入力してください 半角英数字 1 ユーザID :DG( 固定 ) + 社員番号 (7 桁 )< 例 :DG0000001> 2 パスワード : 任意に設定したパスワードを入力してください ログインボタン を押して下さい 2 初めてログインされるかた ユーザ ID パスワードは空欄のまま パスワード変更ボタンのみ押下して下さい

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

2 引き続き居住の用に供している場合 とされる場合本人が 転勤などのやむを得ない事情により 配偶者 扶養親族その他一定の親族と日常の起居を共にしないこととなった場合において その家屋等をこれらの親族が引き続きその居住の用に供しており やむを得ない事情が解消した後は 本人が共にその家屋に居住することに

ViewPoint 営 国内保険と住宅ローン控除 2017.4.3 坂本和則部東京室花野稔部大阪室 住宅ローンによりマイホームを購入したものの 転勤のために転居しなければならなくなるケースがあります このような場合には 住宅借入金等特別控除 ( 以下 住宅ローン控除 ) の適用がどう取り扱われるのかが 疑問となります 今回は 国内転勤に伴う住宅ローン控除の取り扱いについて 転勤の時期などによる適用の違いなどを中心に解説します

ViewPoint 営 国内保険と住宅ローン控除 2017.4.3 坂本和則部東京室花野稔部大阪室 住宅ローンによりマイホームを購入したものの 転勤のために転居しなければならなくなるケースがあります このような場合には 住宅借入金等特別控除 ( 以下 住宅ローン控除 ) の適用がどう取り扱われるのかが 疑問となります 今回は 国内転勤に伴う住宅ローン控除の取り扱いについて 転勤の時期などによる適用の違いなどを中心に解説します

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たに家屋を新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 入力方法選択 画面において 収入が給与 1 か所のみ ( 年末調整済み ) の方 を選択した場合と 左記に該当しない方 を選択した場合で異なります 収入が給与 1 か所のみ

摘 設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等

摘 設例1の記載例 住宅借入金等特別控除申告書 年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金に係る借入金の年末残高等証明書 住宅取得資金の借入 住 所 住宅取得資金の借入 住 所 れ 等 を し て い る 者 氏 名 れ 等 を し て い る 者 氏 名 住 宅 借 入 金 等

演習 1 住民税解答 給与収入給与所得配当所得所得 所得控除 医療費控除 社会保険料控除 生命保険料控除 配偶者控除 扶養控除 基礎控除 総所得金額 所得控除合計 分離課税 人的控除額の差額 ( 万円 ) 総所得 分離課税所得 課税標準額 ( 円 ) 市町村民税 ( 円 ) 県民税 ( 円 ) 税額控除前所得割額 調整控除配当控除寄付金控除住宅借入金特別控除 税額控除後所得割額 配当 株式譲渡所得割

演習 1 住民税解答 給与収入給与所得配当所得所得 所得控除 医療費控除 社会保険料控除 生命保険料控除 配偶者控除 扶養控除 基礎控除 総所得金額 所得控除合計 分離課税 人的控除額の差額 ( 万円 ) 総所得 分離課税所得 課税標準額 ( 円 ) 市町村民税 ( 円 ) 県民税 ( 円 ) 税額控除前所得割額 調整控除配当控除寄付金控除住宅借入金特別控除 税額控除後所得割額 配当 株式譲渡所得割

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

「2 所得税及び復興特別所得税の確定申告書データをお持ちでない方」からの更正の請求書・修正申告書作成編

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

既に提出した所得税及び復興特別所得税の確定申告の申告額に誤りがあった場合で 納める税金が多すぎた場合や還付される税金が少なすぎた場合に提出する更正の請求書や申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に これらの金額を正しい額に訂正するために提出する修正申告書の作成の操作手順を説明します 画面イメージは 実際の画面と異なる場合があります ~ この操作の手引きをご利用になる前に

データレイアウト 1. 扶養控除等申告書情報データ (1/6) 1 会社コード 8 お客様コード ( 個人利用の場合は未設定 ) 2 年度 4 指定不可 3 個人コード 15 ログイン時のユーザIDになります 4 所属コード 8 所属マスタに登録されているコード ( 未設定可 ) 5 申請区分 1

1 会社コード 8 お客様コード ( 個人利用の場合は未設定 ) 2 年度 4 指定不可 3 個人コード 15 ログイン時のユーザIDになります 4 所属コード 8 所属マスタに登録されているコード ( 未設定可 ) 5 申請区分 1") 年末調整 CSV データ取込 Web 年末調整申告書システム - ( 新 ) 年調くん 概要 Web 年末調整申告書システムのデータベースへのデータアップロードを行う際の CSV レイアウト項目説明を以下に記載いたします 注意事項 1. 画面からの個別入力とは別に 一括で登録する場合に使用します 2. 未登録の状態では 扶養控除等申告書データまたは簡易個人登録を先に取り込んでください 3. 項目は全て上書き更新されます

年末調整 CSV データ取込 Web 年末調整申告書システム - ( 新 ) 年調くん 概要 Web 年末調整申告書システムのデータベースへのデータアップロードを行う際の CSV レイアウト項目説明を以下に記載いたします 注意事項 1. 画面からの個別入力とは別に 一括で登録する場合に使用します 2. 未登録の状態では 扶養控除等申告書データまたは簡易個人登録を先に取り込んでください 3. 項目は全て上書き更新されます

目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

年末調整関連申告機能 - 利用者操作マニュアル - 2018 年 ver. 目次 はじめに 申告の流れ 扶養控除申告 年末調整申告書の情報入力 台紙の印刷 1 はじめに 申告する前に 下記の情報をご用意していただくことで スムーズに申告を行うことができます 扶養控除申告書の申告のまえに 配偶者がいる場合 ( ) ご本人様と配偶者様の 年間合計所得見積額 について事前にご確認ください 平成 30 年の法改定より記載が必要となりました

左記に該当しない方 ボタンを選択した場合 ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ

住宅借入金等特別控除 というリンクになった文字をクリックすると 住宅借入金等特別控除の入力画面が表示されます 所得 所得控除等入力 画面で ( 特定増改築等 ) 住宅借入金等特別控除 というリンクになった文字をクリックすると 3 ページ") 住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法です 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

平成12年11月18日

回覧第 113 号 平成 25 年 10 月 23 日 専任教職員各位 庶務課 年末調整にかかる申告書の提出について ( 依頼 ) 平成 25 年分給与所得者の年末調整の時期になりましたので, 下記の申告書に必要事項を記入 捺印の上, 提出期限までに御提出くださいますようお願いいたします 記 提出書類 イ ) 平成 26 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員提出 ロ ) 平成 25

回覧第 113 号 平成 25 年 10 月 23 日 専任教職員各位 庶務課 年末調整にかかる申告書の提出について ( 依頼 ) 平成 25 年分給与所得者の年末調整の時期になりましたので, 下記の申告書に必要事項を記入 捺印の上, 提出期限までに御提出くださいますようお願いいたします 記 提出書類 イ ) 平成 26 年分給与所得者の扶養控除等 ( 異動 ) 申告書 全員提出 ロ ) 平成 25

控除の種類判定 次の表に従い 対象となる控除を判定します 区分対象となる控除該当ページ 一般住宅の新築等 A 一般住宅の新築等に係る住宅借入金等特別控除 3 ページ 認定住宅の新築等 A2 認定住宅の新築等に係る住宅借入金等特別控除 4 ページ 中古住宅の購入 A3 中古住宅の購入に係る住宅借入金等

A A3 住借 平成 30 年分 住宅借入金等特別控除を受けられる方へ ( 新築 購入用 ) 税務署 本説明書の目的 本説明書は 住宅ローンにより住宅の新築 購入をして 自己の居住の用に供した方が 初めて住宅借入金等特別控除 ( 住宅ローン控除 ) を受ける場合の適用要件や必要な手続の概要を説明するものです 平成 30 年 月 日現在の法令等に基づいて作成しています 制度の概要 個人が 国内において

A A3 住借 平成 30 年分 住宅借入金等特別控除を受けられる方へ ( 新築 購入用 ) 税務署 本説明書の目的 本説明書は 住宅ローンにより住宅の新築 購入をして 自己の居住の用に供した方が 初めて住宅借入金等特別控除 ( 住宅ローン控除 ) を受ける場合の適用要件や必要な手続の概要を説明するものです 平成 30 年 月 日現在の法令等に基づいて作成しています 制度の概要 個人が 国内において

<4D F736F F D D335F F95BD90AC E937895AA82CC957D977B906591B C8D908F9182CC92F18F6F82C982C282A282C42E646F6378>

各種控除について参考資料退職年金受給者の皆様へ 平成 31 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 1 ページ 1 受給者ご本 の申告 2 源泉控除対象配偶者の申告 3 扶養控除の申告 4 障害者控除の申告 5 寡婦 は寡夫控除の申告

各種控除について参考資料退職年金受給者の皆様へ 平成 31 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 1 ページ 1 受給者ご本 の申告 2 源泉控除対象配偶者の申告 3 扶養控除の申告 4 障害者控除の申告 5 寡婦 は寡夫控除の申告

所得税関係 ( 住宅ローン控除の特例 ) の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す

の改正 ⑵ 震災税特法の制度 ( 適用期間の特例 ) の概要東日本大震災によって被害を受けたことにより 住宅ローン税額控除の適用を受けていた家屋 ( 以下 従前家屋等 といいます ) を居住の用に供することができなくなった居住者については その居住の用に供す") 所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

所得税関係 ( 住宅ローン控除の特例 ) の改正 目一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 8₉0 次 二住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例の創設 8₉2 一住宅借入金等を有する場合の所得税の特別控除等の適用期間等に係る特例の改正 1 改正前の制度の概要 ⑴ 租税特別措置法の制度の概要 1 居住者が 一定の要件を満たす居住用家屋の新築

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

住宅借入金等特別控除の入力編

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

住宅借入金等特別控除の入力編 画面イメージは 実際の画面と異なる場合があります 1 住宅借入金等特別控除画面の表示新たにマイホームを新築した場合の住宅借入金等特別控除の入力方法を説明します 住宅借入金等特別控除を入力する画面の表示方法は 申告書選択 画面において 給与所得が 1 か所の方 ボタンを選択した場合と 左記に該当しない方 ボタンを選択した場合で異なります 給与所得が 1 か所の方 ボタンを選択した場合

<4D F736F F D D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

<4D F736F F D C668DDA94C5817A31312E303895BD90AC E937895AA82CC957D977B906591B C8D908F9182CC92F18F6F82C982C282A282C E646F6378>

各種控除について参考資料退職年金受給者の皆様へ 平成 29 年分 公的年金等の受給者の扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 個 番号 ( マイナンバー ) 調査票 の記 について 1 ページ 1 受給者ご本 の申告 ( 申告書を提出することにより受けられる控除

各種控除について参考資料退職年金受給者の皆様へ 平成 29 年分 公的年金等の受給者の扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記 について 個 番号 ( マイナンバー ) 調査票 の記 について 1 ページ 1 受給者ご本 の申告 ( 申告書を提出することにより受けられる控除

「給与所得が1か所の方」からの確定申告書作成編

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

給与の支払いを 1 か所のみから受けており かつその給与が年末調整済みの場合で 医療費控除 寄附金控除 雑損控除 マイホームの取得や増改築などをしたときの控除を受ける場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存

( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年月日 受理年月日年月日 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年月日 3 住所 4 特別児童扶養手当

町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年月日 受理年月日年月日 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年月日 3 住所 4 特別児童扶養手当") ( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年 受理年年 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年 3 住所 4 特別児童扶養手当 障害基礎年金等の受給状況 明治 大正年 昭和平成 男 女 TEL( ) 1 受給している 年 金 等 の 種 類 2

( 要綱様式 2 号 ) 町村 受付 年 月 日 進達 年 月 日 県保健福 祉事務所 受付年 受理年年 受理番号 ( ) 障害児福祉手当認定請求書 認 定 を 受 けよ う と す る 者 他 制 度 の 1 ( ふりがな ) 氏名 性別 2 生年 3 住所 4 特別児童扶養手当 障害基礎年金等の受給状況 明治 大正年 昭和平成 男 女 TEL( ) 1 受給している 年 金 等 の 種 類 2

イ税務署へ確定申告書を提出し 所得税の住宅ローン控除の適用を受けている 退職所得 山林所得がある方 所得税の平均課税の適用を受けている方は 住宅ローン控除申告書を提出することにより控除額が大きくなる場合があります 申告書を提出される方は3 月 15 日 ( 月 ) までに申告してください 申告しなけ

までに申告してください 申告しなけ") 市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

市 県民税 ( 住民税 ) における新たな住宅ローン特別控除の創設 税源移譲により所得税が減少したことによって住宅ローンの控除可能額が所得税を超えてしまい 控除できない場合に この控除できない部分を市 県民税から控除する特別措置 ( 平成 20 年度から創設 ) に加え 政府の生活対策として新たな住宅ローン控除が創設されました 市 県民税における新たな住宅ローン控除の創設及び従来制度の改正 新たに対象となるかた平成

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

扶養親族等申告書 の記入について 個人番号(マイナンバー)調査票 の記入について 1 受給者ご本人の申告 3 申告書にご自身の署名 捺印をしてください 電話番号 住所 その他必要事項を記入してください キョウサイ 共済 2 源泉控除対象配偶者または障害者に該 当する同一生計配偶者の申告 3 受給者と

調査票 の記入について 1 受給者ご本人の申告 3 申告書にご自身の署名 捺印をしてください 電話番号 住所 その他必要事項を記入してください キョウサイ 共済 2 源泉控除対象配偶者または障害者に該 当する同一生計配偶者の申告 3 受給者と") 退職年金受給者の皆様へ 平成 30 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記入について 個人番号 ( マイナンバー ) 調査票 の記入について 1 ページ 各 1 受給者ご本人の申告 申告書を提出することにより受けられる控除 3 ページ 種控 2

退職年金受給者の皆様へ 平成 30 年分公的年金等の 扶養親族等申告書の手引 各種控除を受ける場合には 扶養親族等申告書を毎年ご提出ください 控除対象となる配偶者や扶養親族がいない方も対象になります 記入例 扶養親族等申告書 の記入について 個人番号 ( マイナンバー ) 調査票 の記入について 1 ページ 各 1 受給者ご本人の申告 申告書を提出することにより受けられる控除 3 ページ 種控 2

<4D F736F F D D9190C592A192F18F6F817A323982D382E982B382C6945B90C582F082B382EA82BD95FB82CC82BD82DF82CC8A6D92E8905C8D908F918DEC90AC82CC8EE888F882AB81698DC58F4994C5816A2E646F6378>

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

東日本大震災により被害を受けた方が 平成 27 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 前年分から繰り越された損失額を入力する場合 3 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税 ) ---------------------------------------

記号 欄 税務署長 年 月 日提出 書きかた 住所地を所轄する税務署名を記入します 申告書の提出年月日を記入します 平成 年分 住所 氏名 及び フリガナ の中に 30 と記入します 住所 住所地の郵便番号及び電話番号を記入します 申告をする人の氏名及びフリガナを記入します フリガナの濁点 や半濁点

2 贈与税の申告書の書きかた 確定申告書等作成コーナー を利用した申告書の作成 については15ページを参照してください (1) 申告書第一表 贈与税の申告をする全ての人が使用する申告書です 暦年課税による贈与税額の計算に当たっ ては 95 96ページの 贈与税 暦年課税 の税額の計算明細 を活用ください マイナン バー 個人 番号)又は 法人番号 の記入が 必要です 4 7 2 7 Ⅰ ① ② ③

2 贈与税の申告書の書きかた 確定申告書等作成コーナー を利用した申告書の作成 については15ページを参照してください (1) 申告書第一表 贈与税の申告をする全ての人が使用する申告書です 暦年課税による贈与税額の計算に当たっ ては 95 96ページの 贈与税 暦年課税 の税額の計算明細 を活用ください マイナン バー 個人 番号)又は 法人番号 の記入が 必要です 4 7 2 7 Ⅰ ① ② ③

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

予め印刷されている状態が平成 30 年については変更となる場合 印刷されている を二重線で抹消し 新たに該当する箇所を で囲んでください 該当しなくなる場合は二重線で抹消のみ行ってください ( 訂正印は不要です ) 2 かふかふかふとくべつかふ 寡婦 寡夫 欄について 寡婦の場合は 1. 寡婦 特別

2 かふかふかふとくべつかふ 寡婦 寡夫 欄について 寡婦の場合は 1. 寡婦 特別") 平成 30 年分扶養親族等申告書の記入方法 平成 30 年分公的年金等の受給者の扶養親族等申告書の記入方法 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします A 欄の記入 1 2 3 ご本人の氏名 生年月日 電話番号を記入 ( 手書き分の場合は基礎年金番号 年金コード 住所を記入 ) 必ず押印してください 国税通則法第 124 条の規定により押印しなければなりません 成年後見人が記載する場合は

平成 30 年分扶養親族等申告書の記入方法 平成 30 年分公的年金等の受給者の扶養親族等申告書の記入方法 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします A 欄の記入 1 2 3 ご本人の氏名 生年月日 電話番号を記入 ( 手書き分の場合は基礎年金番号 年金コード 住所を記入 ) 必ず押印してください 国税通則法第 124 条の規定により押印しなければなりません 成年後見人が記載する場合は

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す

![[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す](/thumbs/91/105190336.jpg "[Q20] 扶養控除等申告書が提出された際に その申告書に記載された国外居住親族に係る 親族関係書類 が提示されず 事後に提示された場合 いつから扶養控除等を適用して源泉徴収税額を計算すればよいのですか 9 [Q21] 給与所得者の配偶者控除等申告書を提出する場合には 親族関係書類 を提出又は提示す") 国外居住親族に係る扶養控除等 Q&A( 源泉所得税関係 ) 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等及び公的年金等について 国外居住親族に係る扶養控除等の適用を受ける場合には 当該親族に係る親族関係書類や送金関係書類を提出又は提示することとされています この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので 参考としてください ( 注 ) この資料は

国外居住親族に係る扶養控除等 Q&A( 源泉所得税関係 ) 平成 27 年 9 月 ( 平成 30 年 1 月改訂 ) 国税庁 給与等及び公的年金等について 国外居住親族に係る扶養控除等の適用を受ける場合には 当該親族に係る親族関係書類や送金関係書類を提出又は提示することとされています この国外居住親族に係る扶養控除等に関する事項をQ&Aとして取りまとめましたので 参考としてください ( 注 ) この資料は

「左記以外の所得のある方」からの確定申告書作成編

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

事業 不動産 配当 譲渡等 ( 株式 土地建物等 ) 雑 退 職所得等 損失 予定納税などがある場合の確定申告書作成の 操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法などを説明した ( 共通 )e-tax で送信するための準備編 又は ( 共通

スライド 1

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

源泉徴収票インポート定義ファイル作成マニュアル リスモン ビジネス ポータル株式会社 KYU-2016-12-EDT08 インポート定義ファイルとは インポートファイル と 定義ファイル の違い インポートファイル お客様がお持ちの明細データが入力されているファイル 定義ファイル 明細情報をインポートする際に データファイル内のインポート対象の行や無視する列 どの列がどんなデータ ( 支給額 控除額

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

この所得税の税額表等は 平成 28 年 11 月 1 日現在の法令等に基づいて作成しています

28 28 11 この所得税の税額表等は 平成 28 年 11 月 1 日現在の法令等に基づいて作成しています この表は 所得金額に対する税額を求めるためのものです に対する税額はにより求めます ただし に対する税額はにより求めます = - 課 税 さ れ る 所 得 金 額 所得税の税率 控除額 1,000 円から 1,949,000 円まで 5% 1,950,000 円から 3,299,000

28 28 11 この所得税の税額表等は 平成 28 年 11 月 1 日現在の法令等に基づいて作成しています この表は 所得金額に対する税額を求めるためのものです に対する税額はにより求めます ただし に対する税額はにより求めます = - 課 税 さ れ る 所 得 金 額 所得税の税率 控除額 1,000 円から 1,949,000 円まで 5% 1,950,000 円から 3,299,000

VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

( その 1) 月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日

月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日") 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 所得割のみを納める者 納税義務者 ( 人 ) 所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市

所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市") 第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

2 各 欄 の 記 入 要 領 1 25 2 3 4 5 6 6 7 8 9 10 11 12 13 15 14 16 25 記 載 欄 名 1 支 払 を 受 ける 者 2 種 別 3 支 払 金 額 4 給 与 所 得 控 除 後 の 金 額 5 所 得 控 除 の 額 の 合 計 額 - 3

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 平 成 25 年 分 の 給 与 所 得 の 源 泉 徴 収 様 式 です ( 平 成 24 年 分 から 変 更 はありません ) 25 所 得 税 及 び 復 興 特 別 所 得 税 の 合 計 額 を 記 入 し 年 末 調 整 の 際 ( 特 定 増 改 築 等 ) 住 宅 借 入 金 等 特 別 控 除 の

第 1 給 与 所 得 の 源 泉 徴 収 票 ( 給 与 支 払 報 告 書 ) 平 成 25 年 分 の 給 与 所 得 の 源 泉 徴 収 様 式 です ( 平 成 24 年 分 から 変 更 はありません ) 25 所 得 税 及 び 復 興 特 別 所 得 税 の 合 計 額 を 記 入 し 年 末 調 整 の 際 ( 特 定 増 改 築 等 ) 住 宅 借 入 金 等 特 別 控 除 の

EXself利用マニュアル【各種手当申請 】

EXself 利用マニュアル 扶養控除等申告手続き Vol. 目次 1. 機能概要... 3 1.1 扶養控除等申告について... 3 1.2 扶養控除等申告手続きの流れ ( 画面遷移 )... 4 1.3 留意事項... 5 2. 扶養控除等申告手続き... 6 2.1 扶養控除等申告手順... 6 2.2 姓名情報変更... 8 2.3 住所情報変更... 9 2.4 家族情報変更...

EXself 利用マニュアル 扶養控除等申告手続き Vol. 目次 1. 機能概要... 3 1.1 扶養控除等申告について... 3 1.2 扶養控除等申告手続きの流れ ( 画面遷移 )... 4 1.3 留意事項... 5 2. 扶養控除等申告手続き... 6 2.1 扶養控除等申告手順... 6 2.2 姓名情報変更... 8 2.3 住所情報変更... 9 2.4 家族情報変更...

< 所得控除の詳細 > 1 所得控除額計算一覧表 控除名 控除の詳細 控除額町県民税 控除額 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2

申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2") 平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

平成 30 年 11 月 A&K パートナーズ税理士法人 秋山税理士事務所 秋山総合研究所 1 目次 1. 年末調整とは 2. 平成 30 年分の留意点 3. 給与所得者の扶養控除等 ( 異動 ) 申告書の書き方 4. 給与所得者の配偶者控除等申告書の書き方 5. 給与所得者の保険料控除申告書の書き方 2 1. 年末調整とは (1) 年末調整を行う理由 本来は 源泉税は概算計算 手取り 400 万円

株式等の譲渡(特定口座(源泉徴収なし)と一般口座)編

と一般口座)編") 特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

特定口座 ( 源泉徴収なし ) の譲渡益と一般口座の譲渡益を申告する場合の確定申告書の作成の操作手順を説明します ( 特定口座 ( 源泉徴収なし ) を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) (

別紙 2 レコード内容及び作成要領 ( 抄 ) 1 漢字を使用する場合 ⑵ 受給者レコード 項番項目名表現形式 項目長 PIC REAL 位置 記録要領 別添 住宅の新築 購入又は増改築の区分により 次の番号を記録する 租税特別措置法第 41 条第 1 項又は第 6 項に規定する住宅借入金等を有する

1 漢字を使用する場合 ⑵ 受給者レコード 項番項目名表現形式 項目長 PIC REAL 位置 記録要領 別添 住宅の新築 購入又は増改築の区分により 次の番号を記録する 租税特別措置法第 41 条第 1 項又は第 6 項に規定する住宅借入金等を有する") 事務連絡 平成 27 年 12 月 11 日 各都道府県税務担当課御中各都道府県市区町村担当課御中 総務省自治税務局市町村税課 個人の住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等化について ( 通知 ) における 住宅借入金等特別控除区分 等の取扱いについて 個人住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等による調製及び市町村への提出等について ( 通知 ) ( 平成

事務連絡 平成 27 年 12 月 11 日 各都道府県税務担当課御中各都道府県市区町村担当課御中 総務省自治税務局市町村税課 個人の住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等化について ( 通知 ) における 住宅借入金等特別控除区分 等の取扱いについて 個人住民税の給与支払報告書及び公的年金等支払報告書の光ディスク等による調製及び市町村への提出等について ( 通知 ) ( 平成

給 与 所 得 の 2 各 欄 の 記 入 要 領 平 成 27 年 分 27 記 載 欄 名 1 支 払 を 受 ける 者 2 種 別 3 支 払 金 額 4 給 与 所 得 控 除 後 の 金 額 5 所 得 控 除 の 額 の 合 計 額 - 3 - 記 入 す べ き 事 項 住 所 又 は

第 1 給 与 所 得 の ( 給 与 支 払 報 告 書 ) 平 成 27 年 分 の 給 与 所 得 の の 様 式 です ( 平 成 26 年 分 から 変 更 はありません ) 給 与 所 得 の 平 成 27 年 分 所 得 税 及 び 復 興 特 別 所 得 税 の 合 計 額 を 記 入 し てください 年 末 調 整 の 際 ( 特 定 増 改 築 等 ) 住 宅 借 入 金 等 特

第 1 給 与 所 得 の ( 給 与 支 払 報 告 書 ) 平 成 27 年 分 の 給 与 所 得 の の 様 式 です ( 平 成 26 年 分 から 変 更 はありません ) 給 与 所 得 の 平 成 27 年 分 所 得 税 及 び 復 興 特 別 所 得 税 の 合 計 額 を 記 入 し てください 年 末 調 整 の 際 ( 特 定 増 改 築 等 ) 住 宅 借 入 金 等 特

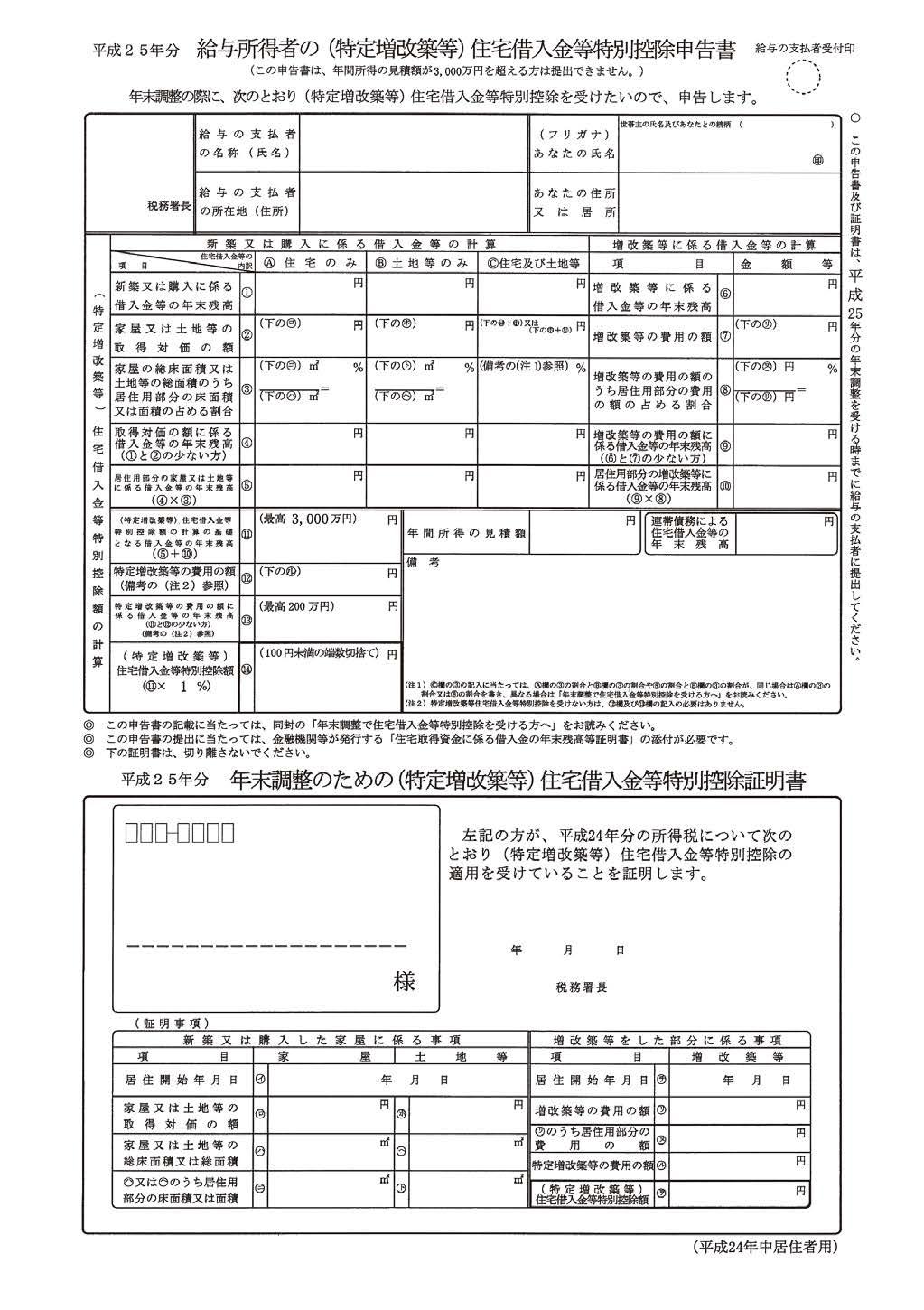

(4) 給与所得者の( 特定増改築等 ) 住宅借入金等特別控除申告書 の記入について 下表および次頁の記入例を参照のうえ ご記入ください 項目 ESS/EXselfを利用できる方 ESS/EXselfを利用できない方 A 給与の支払元会社名をご記入ください B 給与の支払元会社の所在地をご記入くださ

給与所得者の( 特定増改築等 ) 住宅借入金等特別控除申告書 の記入について 下表および次頁の記入例を参照のうえ ご記入ください 項目 ESS/EXselfを利用できる方 ESS/EXselfを利用できない方 A 給与の支払元会社名をご記入ください B 給与の支払元会社の所在地をご記入くださ") 1.( 特定増改築等 ) 住宅借入金等特別控除申告について 1-1.( 特定増改築等 ) 住宅借入金等特別控除とは? ( 特定増改築等 ) 住宅借入金等特別控除とは 一定の住宅借入金等をして住宅の取得等をし 6ヶ月以内に居住した場合において その住宅借入金等の年末残高を基に計算した金額を当年分の所得税から控除するものです 1-2.( 特定増改築等 ) 住宅借入金等特別控除の申告対象となる方次の1~3のすべての条件を満たす方が申告の対象となります

1.( 特定増改築等 ) 住宅借入金等特別控除申告について 1-1.( 特定増改築等 ) 住宅借入金等特別控除とは? ( 特定増改築等 ) 住宅借入金等特別控除とは 一定の住宅借入金等をして住宅の取得等をし 6ヶ月以内に居住した場合において その住宅借入金等の年末残高を基に計算した金額を当年分の所得税から控除するものです 1-2.( 特定増改築等 ) 住宅借入金等特別控除の申告対象となる方次の1~3のすべての条件を満たす方が申告の対象となります

<4D F736F F D B8B975E8CB990F289E696CA97AC82EA E32352E30817A2E646F63>

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

11. 申告データ入力 所得の内訳 e-pap 確定 Ver.25.1 平成 24 年改正版 [ 給与 ] 源泉徴収票形式の入力 11. 申告データ入力 総合課税 各番号のデータが対応しています 所得の内訳 で入力した内容が転記される画面と項目 11. 申告データ入力 源泉徴収税額 所得の内訳 [ 所得の内訳形式 ] の 転記 または 所得の内訳 [ 源泉徴収票形式 ] の 源泉徴収欄への転記 が

作成する申告書 還付請求書等の様式名と作成の順序 ( 単体申告分 ) 申告及び還付請求を行うに当たり作成することとなる順に その様式を示しています 災害損失の繰戻しによる法人税 額の還付 ( 法人税法 805) 仮決算の中間申告による所得税 額の還付 ( 法人税法 ) 1 災害損失特別勘

申告及び還付請求を行うに当たり作成することとなる順に その様式を示しています 災害損失の繰戻しによる法人税 額の還付 ( 法人税法 805) 仮決算の中間申告による所得税 額の還付 ( 法人税法 ) 1 災害損失特別勘") 災害損失の繰戻しによる法人税額の還付 ( 法人税法第 80 条第 5 項 ) 及び仮決算の中間申告による所得税額の還付 ( 同法第 72 条 第 4 項 第 78 条 ) の適用を受ける場合の申告書等の記載例 この記載例では 1 災害損失の繰戻しによる法人税額の還付 ( 法人税法 805) 2 仮決算の中間申告による所得税額の還付 ( 法人税法 724 78) の適用を受ける場合の 申告書 還付請求書及び各種明細書の記載例を設例に基づき示しています

災害損失の繰戻しによる法人税額の還付 ( 法人税法第 80 条第 5 項 ) 及び仮決算の中間申告による所得税額の還付 ( 同法第 72 条 第 4 項 第 78 条 ) の適用を受ける場合の申告書等の記載例 この記載例では 1 災害損失の繰戻しによる法人税額の還付 ( 法人税法 805) 2 仮決算の中間申告による所得税額の還付 ( 法人税法 724 78) の適用を受ける場合の 申告書 還付請求書及び各種明細書の記載例を設例に基づき示しています

東日本大震災により被害を受けた方の入力編

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

東日本大震災により被害を受けた方が 平成 26 年分の所得税及び復興特別所得税の確定申告において以下の入力を行う場合の操作手順を説明します 1 雑損控除の適用を受ける場合 2 被災事業用資産の損失を入力する場合 3 前年分から繰り越された損失額を入力する場合 4 震災特例法に係る住宅借入金等特別控除の特例の適用を受ける場合 画面イメージは 実際の画面と異なる場合があります 1 入力項目の表示 ( 所得税及び復興特別所得税

( 二 ) その年中に支払った社会保険料 ( 給与等から控除されるものを除く ) の金額 小規模企業共済等掛金 ( 給与等から控除されるものを除く ) の額及び次に掲げる事項イその年中に支払った種類別の社会保険料の金額 ( 給与等から控除されるものを除く ) 及びその支払の相手方の名称ロ社会保険料の

その年中に支払った社会保険料 ( 給与等から控除されるものを除く ) の金額 小規模企業共済等掛金 ( 給与等から控除されるものを除く ) の額及び次に掲げる事項イその年中に支払った種類別の社会保険料の金額 ( 給与等から控除されるものを除く ) 及びその支払の相手方の名称ロ社会保険料の") ( 二 ) その控除対象配偶者又は配偶者が当該居住者と生計を一にすることを明らかにする書類として所得税法施行規則第 74 条の4で定めるもの 3 1による申告書は 給与所得者の配偶者控除等申告書という ( 法 195の23) 4 1による申告書を受理した給与等の支払者は 当該申告書に 当該給与等の支払者 ( 個人を除く ) の法人番号を付記するものとする ( 規 74の32) ( 配偶者控除等申告書に記載する配偶者の判定等

( 二 ) その控除対象配偶者又は配偶者が当該居住者と生計を一にすることを明らかにする書類として所得税法施行規則第 74 条の4で定めるもの 3 1による申告書は 給与所得者の配偶者控除等申告書という ( 法 195の23) 4 1による申告書を受理した給与等の支払者は 当該申告書に 当該給与等の支払者 ( 個人を除く ) の法人番号を付記するものとする ( 規 74の32) ( 配偶者控除等申告書に記載する配偶者の判定等

申告書類作成 記入要領 1. 平成 31 年分給与所得者の扶養控除等 ( 異動 ) 申告書 これは 平成 31 年 1 月以降各月の研究奨励金に課される所得税額を決定するために必要な書類です あなたは 平成 31 年 1 月 1 日以降特別研究員の採用を継続しますか? あなたは 下記のいずれかに該当

申告書 これは 平成 31 年 1 月以降各月の研究奨励金に課される所得税額を決定するために必要な書類です あなたは 平成 31 年 1 月 1 日以降特別研究員の採用を継続しますか? あなたは 下記のいずれかに該当") 特別研究員の皆様へ 平成 30 年 10 月 10 日 独立行政法人日本学術振興会人材育成事業部研究者養成課 年末調整に必要な申告書類提出のお願い 標題の件について 平成 30 年分の年末調整に必要な書類を送付いたしますので 申告書類作成 記入要領 等を参考に作成の上 本会まで提出願います なお 本書類は平成 30 年 12 月 31 日以降に採用期間終了予定の方に提出していただくものです 平成 30

特別研究員の皆様へ 平成 30 年 10 月 10 日 独立行政法人日本学術振興会人材育成事業部研究者養成課 年末調整に必要な申告書類提出のお願い 標題の件について 平成 30 年分の年末調整に必要な書類を送付いたしますので 申告書類作成 記入要領 等を参考に作成の上 本会まで提出願います なお 本書類は平成 30 年 12 月 31 日以降に採用期間終了予定の方に提出していただくものです 平成 30

p _CS6_五_本文_02.indd

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

所得税法 ( 配偶者控除及び配偶者特別控除の見直し ) の 改正 目 一配偶者控除の改正 89 二配偶者特別控除の改正 91 三障害者控除の改正 94 次 四配偶者控除及び配偶者特別控除の見直しに伴う源泉徴収等に関する改正 95 一 配偶者控除の改正 1 配偶者控除等の改正の経緯 考え方等 ⑴ 改正の経緯これまで 女性を含め 配偶者が就業時間を調整することによって 納税者本人に配偶者控除が適用される103

上場株式等の配当等に対する課税

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

Ⅱ 上場株式等の配当等に対する課税 第 1 上場株式等の配当等に係る配当所得の課税の特例の創設等 1 上場株式等の配当等に係る配当所得の申告分離課税制度の創設居住者等が 平成 21 年 1 月 1 日以後に支払を受けるべき上場株式等の配当等を有する場合において その上場株式等の配当等に係る配当所得の課税方法について 総合課税 に代えて 申告分離課税 の適用を受けようとする旨の記載のある確定申告書を提出したときは

2 税務署への提出方法の選択 画面において 書面提出 をクリックする 3 申告書等印刷を行う際の確認事項 画面において ご利用のパソコンの環境が推奨環境を満たしていることを確認の上 ご利用のパソコンの環境 (O S/ ブラウザ /PDF 閲覧ソフト ) が以下の推奨環境を満たしている をチェックする

が以下の推奨環境を満たしている をチェックする") ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

ふるさと納税をされた方のための確定申告書作成の手引き 確定申告を行うに当たっては主に次の3つの方法があります 1 確定申告書等作成コーナー で作成した確定申告書を印刷し税務署に提出する 2 手書きで作成した確定申告書を税務署に提出する 3 e-tax により確定申告書データを電子送信する ( 電子申告を行う ) この手引きは 上記の1の方法により確定申告する方が 以下の条件を満たす場合のみを対象としておりますのでご注意ください

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

e-PAP確定申告_【電子申告】第3者作成書類の添付省略

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

電子申告 第 3 者作成書類の添付省略 e-pap の 11. 申告データ入力 14. 電子申告 第 3 者作成書類の添付省略 で入力したデータを基に 電子申告データを作成し 第三者作成書類の添付を省略することができます 目次 第 3 者作成書類の作成... 2 1. 給与所得の源泉徴収票の記載事項... 3 2. 退職所得の源泉徴収票 特別徴収票の記載事項... 4 3. 公的年金等の源泉徴収票の記載事項...

市民税・県民税申告の手引き出稿用1.indd

配 偶 者 が 障 害 者 の 場 合 は 配 偶 者 控 除 欄 に 扶 養 親 族 が 障 害 者 の 場 合 は 裏 面 (8) に 記 入 してください 寄 附 金 控 除 ( 所 得 税 控 除 額 ) 所 得 税 及 び 復 興 特 別 所 得 税 額 受 精 資 検 料 付 査 入 算 力 平成 27 年中に所得がなかった人は この欄に必要事項を記入してくだ さい 4 頁の Ⅱ. 所得がなかった人

配 偶 者 が 障 害 者 の 場 合 は 配 偶 者 控 除 欄 に 扶 養 親 族 が 障 害 者 の 場 合 は 裏 面 (8) に 記 入 してください 寄 附 金 控 除 ( 所 得 税 控 除 額 ) 所 得 税 及 び 復 興 特 別 所 得 税 額 受 精 資 検 料 付 査 入 算 力 平成 27 年中に所得がなかった人は この欄に必要事項を記入してくだ さい 4 頁の Ⅱ. 所得がなかった人

3 年金所得金額 ( 雑所得金額 ) 年金所得の方は 年間総支給額を 20 ページ計算表の算出式に当てはめて計算します (2) 各自の総所得金額を計算総所得金額 = 給与所得 + 事業所得 + 年金所得 + 不動産所得 + 利子所得 + 配当所得 ( 各自の総所得金額を計算してください ) (3)

年金所得の方は 年間総支給額を 20 ページ計算表の算出式に当てはめて計算します (2) 各自の総所得金額を計算総所得金額 = 給与所得 + 事業所得 + 年金所得 + 不動産所得 + 利子所得 + 配当所得 ( 各自の総所得金額を計算してください ) (3)") 政令月収額の求め方 1 計算方法 政令月収額は次の順序で計算してください 計算の順序 収入の種類別に所得金額を計算する 各自の総所得金額を計算する 収入のある人の総所得金額を合算し 世帯の総所得金額を計算する 世帯の総所得金額から控除額を差し引き 12 で割って政令月収額を計算する (1) 種類別所得金額の計算 1 給与所得金額ア平成 28 年 12 月以前から現在まで引き続き勤務されている方は 平成

政令月収額の求め方 1 計算方法 政令月収額は次の順序で計算してください 計算の順序 収入の種類別に所得金額を計算する 各自の総所得金額を計算する 収入のある人の総所得金額を合算し 世帯の総所得金額を計算する 世帯の総所得金額から控除額を差し引き 12 で割って政令月収額を計算する (1) 種類別所得金額の計算 1 給与所得金額ア平成 28 年 12 月以前から現在まで引き続き勤務されている方は 平成

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給与 事業 不動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

「左記に該当しない方」からの確定申告書作成編

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

年金 2 か所以上の給不 事業 丌動産 配当 譲渡等 ( 株 式 土地建物等 ) 雑 退職所得等 損失 予定納税などがあ る場合の確定申告書作成の操作手順を説明します ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法をご説明しています 操作を始める前に 以下の内容をご確認ください 共通の操作の手引きの確認入力方法やデータ保存 読込方法などを説明した ( 共通 )e-tax

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

Microsoft Word - K1_ docx

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

平成 28 年から適用される給与 源泉徴収票 につきまして 関連するメニューの対応を行います リリース日 :2016 年 1 月 20 日 ( 水 ) 改正される項 項 新フォーム ( 平成 28 年 ) 旧フォーム ( 平成 27 年以前 ) 用紙サイズ (A4 サイズに分割出力 ) A5 A6 マイナンバーありなし 配偶者 / 扶養親族名のフリガナありなし 配偶者 / 扶養親族の 非居住者 区分ありなし

この所得税の税額表等は 平成 30 年 11 月 1 日現在の法令等に基づいて作成しています 平成 31 年分以降の元号の表示につきましては 便宜上平成を使用しています

30 30 11 この所得税の税額表等は 平成 30 年 11 月 1 日現在の法令等に基づいて作成しています 平成 31 年分以降の元号の表示につきましては 便宜上平成を使用しています この表は 所得金額に対する税額を求めるためのものです に対する税額はにより求めます ただし に対する税額はにより求めます = - 課 税 さ れ る 所 得 金 額 所得税の税率 控除額 1,000 円から 1,949,000

30 30 11 この所得税の税額表等は 平成 30 年 11 月 1 日現在の法令等に基づいて作成しています 平成 31 年分以降の元号の表示につきましては 便宜上平成を使用しています この表は 所得金額に対する税額を求めるためのものです に対する税額はにより求めます ただし に対する税額はにより求めます = - 課 税 さ れ る 所 得 金 額 所得税の税率 控除額 1,000 円から 1,949,000

目 次 Ⅰ Ⅱ Ⅲ 年末調整とは 1 年末調整を行う理由 4 年末調整のしかた 1 マイナンバー ( 個人番号 ) の受理と本人確認 5 2 扶養控除等 ( 異動 ) 申告書の受理と内容の確認 7 3 配偶者特別控除申告書の受理と内容の確認 13 4 保険料控除申告書の受理と内容の確認 14 5 住

の受理と本人確認 5 2 扶養控除等 ( 異動 ) 申告書の受理と内容の確認 7 3 配偶者特別控除申告書の受理と内容の確認 13 4 保険料控除申告書の受理と内容の確認 14 5 住") はじめに プロフィール 昭和 51 年岐阜県羽島市生まれ平成 7 年岐阜県立岐阜高等学校卒業平成 12 年滋賀大学経済学部卒業平成 12 年 ~ 銀行勤務を経て 税理士受験に専念 平成 18 年 ~ 大手の総合事務所 相続専門の事務所 医業専門の事務所にて 計 9 年勤務 平成 27 年 田島大士税理士事務所 開設 大府商工会議所 入会 ( 平成 27 年より 年末調整勉強会の講師を担当 ) 今後の改正状況

はじめに プロフィール 昭和 51 年岐阜県羽島市生まれ平成 7 年岐阜県立岐阜高等学校卒業平成 12 年滋賀大学経済学部卒業平成 12 年 ~ 銀行勤務を経て 税理士受験に専念 平成 18 年 ~ 大手の総合事務所 相続専門の事務所 医業専門の事務所にて 計 9 年勤務 平成 27 年 田島大士税理士事務所 開設 大府商工会議所 入会 ( 平成 27 年より 年末調整勉強会の講師を担当 ) 今後の改正状況

Microsoft Word - ①平成30年扶養親族等申告書の記入方法 (201904)

") 30 年分扶養親族等申告書 の記入方法 平成 30 年分公的年金等の受給者の扶養親族等申告書の記入方法 A 欄の記入 A 1 2 年金 平成 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします ご本人の基礎年金番号 年金コード 氏名 生年月日 性別 ( 数字を で囲む ) 住所 電話番号 個人番号 ( マイナンバー ) を記入 必ず押印してください 国税通則法第 124 条の規定により押印する必要があります

30 年分扶養親族等申告書 の記入方法 平成 30 年分公的年金等の受給者の扶養親族等申告書の記入方法 A 欄の記入 A 1 2 年金 平成 ご記入にあたっては 楷書体のわかりやすい文字での記入をお願いいたします ご本人の基礎年金番号 年金コード 氏名 生年月日 性別 ( 数字を で囲む ) 住所 電話番号 個人番号 ( マイナンバー ) を記入 必ず押印してください 国税通則法第 124 条の規定により押印する必要があります