【資料1-2】予算及び税制

|

|

|

- ためひと なぐも

- 4 years ago

- Views:

Transcription

1 資料 1-2 平成 27 年度予算及び税制改正について 平成 27 年 2 月 福岡財務支局

2 平成 27 年度予算について 1

公共事業 59,711 6.2% 社会保障 315,297 32.7% 地方交付税交付金等 155,357 16.1% 基礎的財政収支対象経費 728,912 75.7% 将来世代の負担 公債金 368,630 38.3% その他収入 49,540 5.1% 一般会計歳入総額 963,420 (100.")

3 平成 27 年度一般会計予算から見る財政の現状 27 予算 歳出 歳入 ( 単位 : 億円 ) 国債費 234, % 債務償還費 133, % その他 95, % 防衛 49, % 文教及び科学振興 53, % 利払費等 101, % 一般会計歳出総額 963,420 (100.0%) 公共事業 59, % 社会保障 315, % 地方交付税交付金等 155, % 基礎的財政収支対象経費 728, % 将来世代の負担 公債金 368, % その他収入 49, % 一般会計歳入総額 963,420 (100.0%) 租税及び印紙収入 545,250 56,6% 2

4 3

5 4

6 5 5

7 一般会計における歳出 歳入の状況 ( 兆円 ) 条公債発行額 特例公債発行額 一般会計税収 一般会計歳出 元 ( 年度 ) ( 注 1) 平成 25 年度までは決算 平成 26 年度は補正後予算 平成 27 年度は政府案による ( 注 2) 公債発行額は 平成 2 年度は湾岸地域における平和回復活動を支援する財源を調達するための臨時特別公債 平成 6~8 年度は消費税率 3% から 5% への引上げに先行して行った減税による租税収入の減少を補うための減税特例公債 平成 23 年度は東日本大震災からの復興のために実施する施策の財源を調達するための復興債 平成 24 年度 25 年度は基礎年金国庫負担 2 分の 1 を実現する財源を調達するための年金特例公債を除いている 6

8 平成 27 年度税制改正について 7

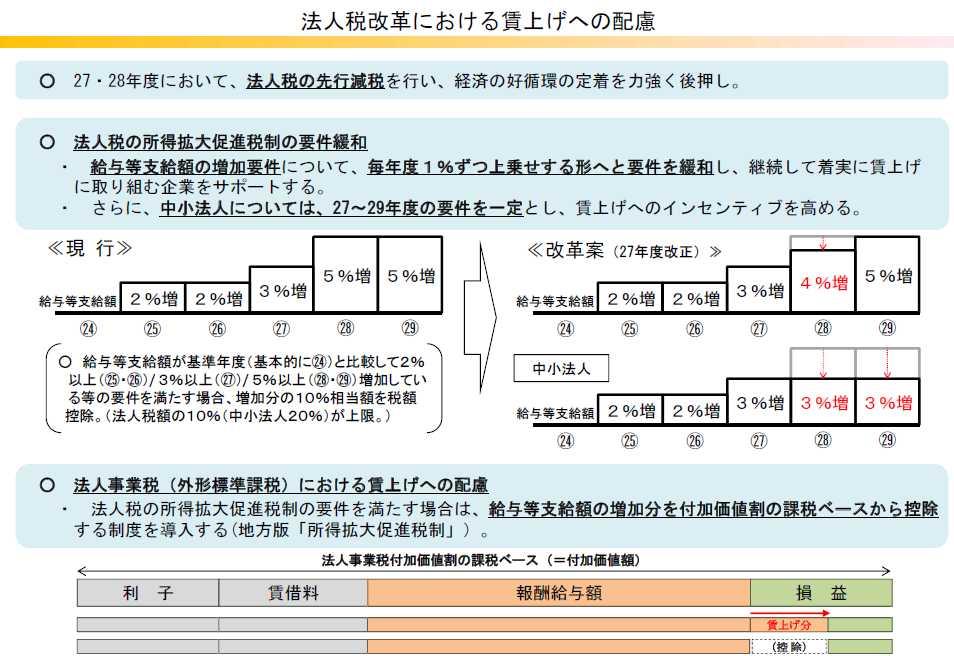

9 平成 27 年度税制改正について ( 平成 27 年度税制改正の大綱 ( 平成 27 年 1 月 14 日閣議決定 ) の概要 ) 現下の経済情勢等を踏まえ デフレ脱却 経済再生に向けた税制上の措置 地方創生に向けた税制上の措置 消費税率の10% への引上げ時期の変更等のための税制上の措置 BEPSプロジェクト等の国際的取組を踏まえた国際課税関連の税制上の措置等を講ずる 現行 27 年度 28 年度 法人税率 25.5 % 23.9 % 23.9 % 法人事業税所得割 ( 標準税率 ) 7.2 % 6.0 % 4.8 % 国 地方の法人実効税率 34.62% 32.11%( 2.51%) 31.33%( 3.29%) デフレ脱却 経済再生 - デフレ脱却 経済再生をより確実なものにしていく観点から 成長志向に重点を置いた法人税改革 高齢者層から若年層への資産の早期移転を通じた住宅市場の活性化など 経済の好循環の着実な実現に資する措置を講ずる 成長志向に重点を置いた法人税改革 課税ベースを拡大しつつ税率を引き下げる ことにより 法人課税を成長志向型の構造に変える より広く負担を分かち合い 稼ぐ力 のある企業等の税負担を軽減することで 企業の収益力を向上させる取組みを後押し 27 年度を初年度とし 以後数年で 法人実効税率の20% 台までの引下げを目指す -27 年度改正では 欠損金繰越控除の見直し 受取配当等益金不算入の見直し 法人事業税の外形標準課税の拡大 租税特別措置の見直しにより財源を確保 先行減税分をあわせて 27 年度 2.51% 28 年度 3.29% の引下げを決定 -28 年度改正では 課税ベースの拡大等により財源を確保して 28 年度における税率引下げ幅の更なる上乗せを図る ( 3.29%+α) その後の年度の改正においても 改革を継続 ( 与党税制改正大綱 ) 所得拡大促進税制の拡充などにより 賃上げの取組みを後押し 住宅取得等資金に係る贈与税の非課税措置の延長 拡充 足元の住宅市場活性化策及び消費税率 10% への引上げ ( 平成 29 年 4 月 ) に伴う駆け込み 反動減対策の観点から 適用期限を延長した上で拡充 ( 非課税枠 :1,000 万円 最大 3,000 万円 ) NISAの拡充 ジュニアNISAを創設 (20 歳未満の者の口座開設を可能に 年間投資上限額 80 万円 ) 投資上限額を引上げ ( 年間 100 万円 120 万円 ) 8

10 地方創生 - 人口減少及び地方における人口流出等の構造的な課題を克服するため 東京一極集中の是正や若い世代の結婚 子育ての希望の実現等を通じた地方 創生に向けて税制措置を講ずる 地方拠点強化税制の創設 地域再生法の新たな枠組みの下 企業の本社機能等に関し 東京圏から地方への移転 又は地方における拡充の取組みを支援するため 税制措置を創設 東京 23 区からの移転の場合 1 本社等の建物に係る投資減税 : 特別償却 25% or 税額控除 7%(27 28 年度 29 年度は 4%) 2 雇用促進税制の特例 : 地方拠点の増加雇用者数 1 人当たり最大 80 万円の税額控除 ( 最大の場合 3 年間合計で 140 万円 ) ふるさと納税の拡充 住民税の特例控除額を拡充 ( 上限 : 個人住民税所得割の 1 割 2 割 ) 申告手続きを簡素化 ( 確定申告を行わない給与所得者等について 寄附先の 団体が本人に代わって控除手続を行う ふるさと納税ワンストップ特例 を創設 ) 外国人旅行者向け消費税免税制度の拡充 商店街やショッピングモール内などにおける消費税の免税手続きを 免 税手続カウンター でまとめて行えるようにする 結婚 子育て資金の一括贈与に係る贈与税の非課税措置の創設 祖父母や両親の資産を早期に移転することを通じて 子や孫の結婚 出産 育児を後押しするため これらに要する資金の一括贈与に係る非課税措置を創 設 ( 非課税枠 :1,000 万円 ) 消費税率引上げ時期の変更に伴う対応 ( 注 ) 消費税率 10% 段階の自動車取得税廃止等の措置 地方法人課税の偏在是正措置は 平成 28 年度以降の税制改正で結論 国際課税 (G20 BEPS プロジェクト ) 関連 - G20 OECDが推進している BEPSプロジェクト 等の取組みの趣旨を踏まえ クロスボーダーの取引や人の動きに係る課税の適正化に向けて取り組む 国境を越えた役務の提供に対する消費税の課税の見直し 国内外の事業者間の競争条件の公平性を確保する観点から 国外事業者が国境を越えて行う電子書籍 音楽 広告の配信等の電子商取引を消費税の課税対象とする 外国子会社配当益金不算入制度の適正化 国際的な二重非課税を防止する観点から 外国子会社において損金に算入される配当を外国子会社配当益金不算入制度の適用対象から除外 出国時における譲渡所得課税の特例の創設 クロスボーダーでの課税逃れを防止する観点から 巨額の含み益( 未実現のキャピタルゲイン ) を有する株式等を保有して出国する者に対する譲渡所得課税の特例を創設 非居住者に係る金融口座情報の自動的交換制度の整備 非居住者の金融口座情報を各国税務当局と自動的に交換するため 金融機関に対し非居住者の金融口座情報の報告を求める制度を整備 9

旧 3 級品の紙巻たばこ ( わかば ゴールデンバットなど国産 6 銘柄 ) に係る特例税率 ( 一般税率よりも低い税率 ) について WTO 協定等の内外無差別原則の遵守を確実なものとするため 段階的に縮減 廃止 円滑 適正な納税のための環境整備")

1.")

11 その他 ( 参考 ) 法人税の所得拡大促進税制の要件緩和 車体課税の見直し エコカー減税( 自動車重量税 自動車取得税 ) について 燃費基準の円滑な移行や足元の自動車消費の喚起の観点から 2 年間の経過的な措置として 減免税車の対象範囲を見直し 軽自動車税について 平成 27 年度に新規取得した一定の環境性能を有する軽四輪等について その燃費性能に応じたグリーン化特例 ( 軽課 ) を導入 二輪車に係る税率の引上げを平成 27 年 4 月 1 日から平成 28 年 4 月 1 日に1 年延期 たばこ税 ( 旧 3 級品 ) 旧 3 級品の紙巻たばこ ( わかば ゴールデンバットなど国産 6 銘柄 ) に係る特例税率 ( 一般税率よりも低い税率 ) について WTO 協定等の内外無差別原則の遵守を確実なものとするため 段階的に縮減 廃止 円滑 適正な納税のための環境整備 国外扶養親族に係る扶養控除の適正化 国外居住親族に係る扶養控除等の適用の適正化の観点から 適用を受ける納税者に対し 親族関係書類等の添付等を義務づけ 給与等支給額の増加要件について 毎年度 1% ずつ上乗せする形へと要件を緩和し 継続して着実に賃上げに取り組む企業をサポートする さらに 中小法人については 平成 27~29 年度の要件を一定とし 賃上げへのインセンティブを高める 外国人旅行者向け消費税免税制度の拡充 ( 案 ) 1. 手続委託型免税店制度の創設 1 商店街やショッピングモール等に設置された 免税手続カウンター を営む事業者に免税手続を委託した場合は 免税手続カウンター において 各店舗の免税手続をまとめて行うことができることとする 2 免税販売の要件である購入下限額 ( 一般物品 :1 万円 消耗品 :5 千円 ) について 手続委託型免税店の場合は 免税手続カウンター における合算額による判定を可能とする 2. クルーズ船寄港地における免税店に係る届出制度の創設 免税店を経営する事業者が あらかじめ 港湾施設に臨時店舗を設置する見込みであることについて税務署長の許可を受けた場合には 出店の前日までに 具体的な臨時店舗の場所等を税務署長に届け出ることにより 免税販売ができることとする マイナンバーが付された預貯金情報の効率的な利用に係る措置 マイナンバーが付された預貯金情報を税務手続において効率的に利用する観点から 銀行等に対し預貯金情報をマイナンバーにより検索可能な状態で管理することを義務づけ なお 免税対象から除かれていた食品類 飲料類 薬品類 化粧品類等の消耗品を含め 昨年 10 月 1 日より全ての品目が免税対象となっている 10

12 11

13 12

14 13

15 14

16 15

17 16

18 17

19 18

20 19

21 20

22 21

Microsoft PowerPoint - 【0918】統合版.pptx

車体課税関係資料 資料 1 車体課税の見直し ( 平成 27 年度税制改正 ) 自動車取得税における エコカー減税 の見直し 平成 32 年度燃費基準への置き換えを行うとともに 平成 32 年度燃費基準未達成の現行エコカー減税対象車の一部を 引き続き減税対象とする措置を講じ 2 年延長 例 : 乗用車 改正前 ( 適用期限 :H27.3.31) 改正後 基準切替えと重点化 内容 対象車 内 容 対

車体課税関係資料 資料 1 車体課税の見直し ( 平成 27 年度税制改正 ) 自動車取得税における エコカー減税 の見直し 平成 32 年度燃費基準への置き換えを行うとともに 平成 32 年度燃費基準未達成の現行エコカー減税対象車の一部を 引き続き減税対象とする措置を講じ 2 年延長 例 : 乗用車 改正前 ( 適用期限 :H27.3.31) 改正後 基準切替えと重点化 内容 対象車 内 容 対

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

消費税率引上げ時期の変更に伴う税制上の措置

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

<4D F736F F F696E74202D C8E8693FC A F F95BD90AC E937889E482AA8D9182CC8DE090AD8E968FEE816990AD957B88C4816A2E >

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

< F31322D89FC90B390C C18F578D8692C7985E5B315D2E6A74>

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

企業中小企(2) 所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について

所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について") 2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

Chapter 1 法人課税 成長志向に重点を置いた法人税改革 課税ベースを拡大しつつ税率を引き下げる ことにより より広く負担を分かち合い 稼ぐ力 のある企業等の税負担を軽減することで 法人課税を成長志向型の構造に変えます (1) 法人税率の引下げ ( 案 ) 法人税率を 25.5% から 23.

法人税率の引下げ ( 案 ) 法人税率を 25.5% から 23.") 平成 27 年度 税制改正 案 の ポイント 平成27年度税制改正においては 現下の経済情勢等を踏まえ デフレ脱却 経済再生 に向けた 成長志向に重点を置いた法人税改革 高齢者層から若年層への 資産の早期移転を通じた住宅市場の活性化など 経済好循環の着実な実現に資する措置 東京一極集中の是正や若い世代の結婚 子育ての希望の実現等を通じた 地方創生 に向けた措置 平成29年4月1日への 消費税率引上げ時期の変更に伴う対応

平成 27 年度 税制改正 案 の ポイント 平成27年度税制改正においては 現下の経済情勢等を踏まえ デフレ脱却 経済再生 に向けた 成長志向に重点を置いた法人税改革 高齢者層から若年層への 資産の早期移転を通じた住宅市場の活性化など 経済好循環の着実な実現に資する措置 東京一極集中の是正や若い世代の結婚 子育ての希望の実現等を通じた 地方創生 に向けた措置 平成29年4月1日への 消費税率引上げ時期の変更に伴う対応

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

注 1 認定住宅とは 認定長期優良住宅及び認定低炭素住宅をいう 注 2 平成 26 年 4 月から平成 29 年 12 月までの欄の金額は 認定住宅の対価の額又は費用の額に含まれる消費税等の税率が 8% 又は 10% である場合の金額であり それ以外の場合における借入限度額は 3,000 万円とする

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

地方税法等の一部を改正する法律案の概要 総務省 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併

を創設することに併") 地方税法等の一部を改正する法律案の概要 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併せて 法人事業税の税率を引き下げる 主な税率区分 法人事業税 ( 所得割 収入割 ) 特別法人事業税 ( 国税

地方税法等の一部を改正する法律案の概要 1 地方法人課税における新たな偏在是正措置 平成 31 年 10 月 1 日施行 都市 地方の持続可能な発展のための地方税体系の構築の観点から 特別法人事業税及び特別法人事業譲与税に関する法律案 において特別法人事業税 ( 国税 ) を創設することに併せて 法人事業税の税率を引き下げる 主な税率区分 法人事業税 ( 所得割 収入割 ) 特別法人事業税 ( 国税

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

<4D F736F F D20819A89FC90B38A E937D91E58D6A816A BC78B638CE381A8835A E646F63>

平成 31 年度地方税制改正 ( 案 ) について 平成 31 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 地方法人課税における新たな偏在是正措置 地域間の財政力格差の拡大 経済社会構造の変化等を踏まえ 県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し 都市と地方が支え合い 共に持続可能な形で発展するため 特別法人事業税

平成 31 年度地方税制改正 ( 案 ) について 平成 31 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 地方法人課税における新たな偏在是正措置 地域間の財政力格差の拡大 経済社会構造の変化等を踏まえ 県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し 都市と地方が支え合い 共に持続可能な形で発展するため 特別法人事業税

3 車体課税 自動車取得税の見直し 自動車取得税の税率 ( 一定税率 ) を以下のとおり引下げ ( 平成 26 年 4 月 1 日以降 ) 自家用自動車 ( 軽自動車を除く ) 5%( ) 3%( ) 営業用自動車 軽自動車 3%( ) 2%( ) いわゆる エコカー減税 について 環境性能に優れた

を以下のとおり引下げ ( 平成 26 年 4 月 1 日以降 ) 自家用自動車 ( 軽自動車を除く ) 5%( ) 3%( ) 営業用自動車 軽自動車 3%( ) 2%( ) いわゆる エコカー減税 について 環境性能に優れた") 平成 26 年度地方税制改正 ( 案 ) について 総務省 1 個人住民税 給与所得控除の見直し 給与所得控除の上限について 次のとおり引下げ ( 平成 26~28 年度分 ) 平成 29 年度分の個人住民税 1 平成 30 年度分以後の個人住民税 2 上限額が適用される給与収入 1,500 万円 1,200 万円 1,000 万円 給与所得控除の上限額 245 万円 230 万円 220 万円 1

平成 26 年度地方税制改正 ( 案 ) について 総務省 1 個人住民税 給与所得控除の見直し 給与所得控除の上限について 次のとおり引下げ ( 平成 26~28 年度分 ) 平成 29 年度分の個人住民税 1 平成 30 年度分以後の個人住民税 2 上限額が適用される給与収入 1,500 万円 1,200 万円 1,000 万円 給与所得控除の上限額 245 万円 230 万円 220 万円 1

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

平成23年度税制改正の主要項目

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

平成 23 年度税制改正税制改正の主要項目 平成 23 年 11 月 30 日成立経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律について 及川会計事務所税理士及川小四郎

平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇

機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇") 平成 28 年度 税制改正の概要 平成 2 7 年 12 月復興庁 平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇用した場合の税額控除の特例措置の5

平成 28 年度 税制改正の概要 平成 2 7 年 12 月復興庁 平成 28 年度税制改正の概要 1. 復興特区関係 * (1) 機械等に係る特別償却等の特例措置の5 年延長及び要件の緩和 * 要件緩和 : 建築物整備事業 ( テナント建物 ) の構造要件について まちなか再生計画に位置付けられた場合には 非耐火構造でも対象となるよう緩和 (2) 被災雇用者等を雇用した場合の税額控除の特例措置の5

5 配偶者控除等 配偶者控除 配偶者特別控除 扶養控除及び勤労学生控除の合計所得金額の要件 について 一律 10 万円ずつ引き上げられます 6 青色申告特別控除正規の簿記の原則により記帳している者に係る控除額が 55 万円に引き下げられ 正規の簿記の原則により記帳し かつ e5tax 等により確定申

平成 30 年度税制改正について 平成 30 年 4 月 1 日に施行 ( 特段の定めがあるものを除く ) された改正税法について 第 68 回税理士試験に影響すると考えられるものを中心にご紹介致します なお 第 68 回税理士試験において適用される法令等は平成 30 年 4 月 2 日現在施行のものとされております 所得税法 所得税法では 働き方が多様化している現代 様々な形で働く個人を広く支援すること等の観点から

平成 30 年度税制改正について 平成 30 年 4 月 1 日に施行 ( 特段の定めがあるものを除く ) された改正税法について 第 68 回税理士試験に影響すると考えられるものを中心にご紹介致します なお 第 68 回税理士試験において適用される法令等は平成 30 年 4 月 2 日現在施行のものとされております 所得税法 所得税法では 働き方が多様化している現代 様々な形で働く個人を広く支援すること等の観点から

3. 住宅税制 消費税率の引上げに伴う一時の税負担の増加による影響を平準化し 及び緩和する観 点から 住宅税利について以下のとおり所要の措置を講じます 住宅ローン減税を平成 26 年 1 月 1 日から平成 29 年末まで 4 年間延長し その期間のうち平成 26 年 4 月 1 日から平成 29

平成 25 年度税制改正の概要 ( ポイント ) 池戸経営会計グループ 平成 25 年度の税制改正においては 昨年末の政権交代に伴い再検討されており 数年間検討が続いていた 相続税の大幅改定 及び 所得税率の引上げ が盛り込まれています 一方で 企業の設備投資や雇用拡大を促進するための新たな税制の創設や 住宅ローン減税の大幅拡充などが盛り込まれています また 安倍政権が最優先課題とする経済再生に向けた緊急経済対策に係る税制と

平成 25 年度税制改正の概要 ( ポイント ) 池戸経営会計グループ 平成 25 年度の税制改正においては 昨年末の政権交代に伴い再検討されており 数年間検討が続いていた 相続税の大幅改定 及び 所得税率の引上げ が盛り込まれています 一方で 企業の設備投資や雇用拡大を促進するための新たな税制の創設や 住宅ローン減税の大幅拡充などが盛り込まれています また 安倍政権が最優先課題とする経済再生に向けた緊急経済対策に係る税制と

住宅取得等資金の贈与に係る贈与税の非課税制度の改正

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

Microsoft Word - 【H27】改正概要 doc

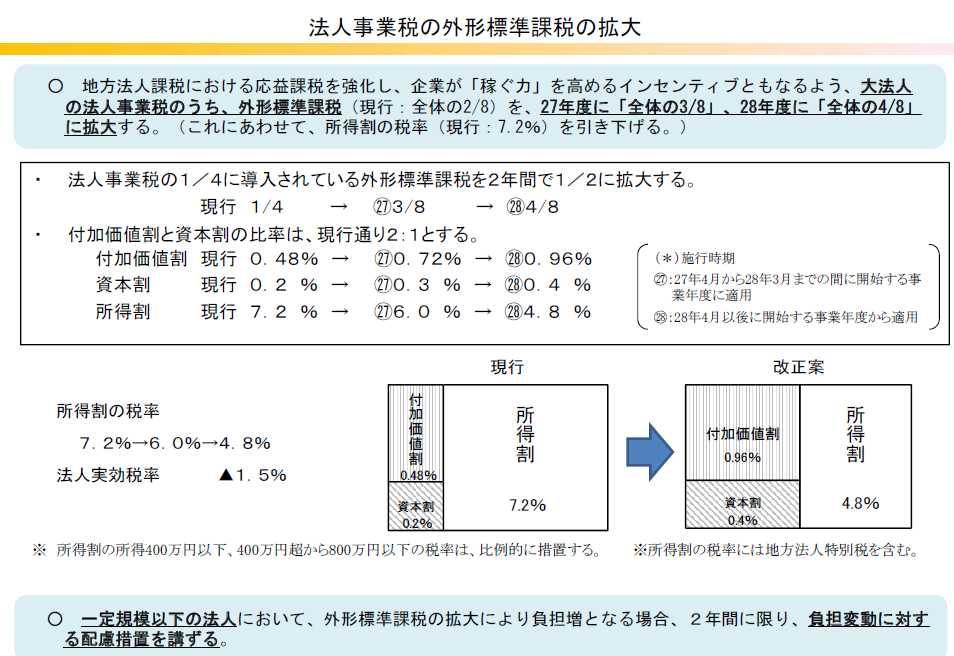

1 平成 27 年度地方税制改正 ( 案 ) について 総務省平成 26 年 12 月 平成 27 年度の与党税制改正大綱 (12 月 30 日決定 ) のうち 地方税の概要は以下のとおり 1 法人税改革 法人事業税の外形標準課税の拡大等 資本金 1 億円超の普通法人に導入されている外形標準課税 ( 付加価値割 資本割 ) を 2 年間で 現行の4 分の1から2 分の1に段階的に拡大 ( 現行 1/4

1 平成 27 年度地方税制改正 ( 案 ) について 総務省平成 26 年 12 月 平成 27 年度の与党税制改正大綱 (12 月 30 日決定 ) のうち 地方税の概要は以下のとおり 1 法人税改革 法人事業税の外形標準課税の拡大等 資本金 1 億円超の普通法人に導入されている外形標準課税 ( 付加価値割 資本割 ) を 2 年間で 現行の4 分の1から2 分の1に段階的に拡大 ( 現行 1/4

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

て 1.6 兆円程度の減税措置を講じることになります なお このうち 昨年 10 月に消費税率引上 げに伴う対応として決定した税制措置による減収額は 国 地方合わせて 1 兆円程度になります ( 参考 ) 平成 26 年度の税制改正 ( 内国税関係 ) による増減収見込額 ( 単位 : 億円 ) 改

平成 26 年度の税制改正 ( 内国税関係 ) による増減収見込額 ( 単位 : 億円 ) 改") 平成 26 年度税制改正について 目一平成 26 年度税制改正の経緯 3 二平成 26 年度税制改正の基本的考え方 3 三平成 26 年度税制改正の概要 5 1 デフレ脱却 経済再生に向けた税制措置 5 次 2 税制抜本改革の着実な実施 6 3 復興支援のための税制上の対応 7 4 納税環境整備 7 5 その他 7 一 平成 26 年度税制改正の経緯 平成 26 年度税制改正については 例年と異なり

平成 26 年度税制改正について 目一平成 26 年度税制改正の経緯 3 二平成 26 年度税制改正の基本的考え方 3 三平成 26 年度税制改正の概要 5 1 デフレ脱却 経済再生に向けた税制措置 5 次 2 税制抜本改革の着実な実施 6 3 復興支援のための税制上の対応 7 4 納税環境整備 7 5 その他 7 一 平成 26 年度税制改正の経緯 平成 26 年度税制改正については 例年と異なり

平成20年度税制改正(地方税)要望事項

要望事項") 平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 5 対象税目 要望項目名 要望内容 ( 概要 ) 府省庁名環境省 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税自動車税 軽自動車税 ) 車体課税のグリーン化 自動車取得税のエコカー減税については 平成 29 年度税制改正大綱において 対象範囲を平成 32 年度燃費基準の下で見直し

平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 5 対象税目 要望項目名 要望内容 ( 概要 ) 府省庁名環境省 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税自動車税 軽自動車税 ) 車体課税のグリーン化 自動車取得税のエコカー減税については 平成 29 年度税制改正大綱において 対象範囲を平成 32 年度燃費基準の下で見直し

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

HPのトップページ更新原稿

1 月 NEWS 1 税制情報平成 25 年 12 月 24 日 平成 26 年度税制改正大綱が閣議決定されました 中心は 通常の年度改正から切り離して去る 10 月 1 日に決定した 民間投資活性化等のための税制改正大綱 ( 秋の大綱 ) に盛り込まれていた企業減税ですが 消費の拡大を図る観点から 交際費課税の見直しを行い 大企業にも飲食のための支出の 50% の損金算入を認めるなどの措置を加えています

1 月 NEWS 1 税制情報平成 25 年 12 月 24 日 平成 26 年度税制改正大綱が閣議決定されました 中心は 通常の年度改正から切り離して去る 10 月 1 日に決定した 民間投資活性化等のための税制改正大綱 ( 秋の大綱 ) に盛り込まれていた企業減税ですが 消費の拡大を図る観点から 交際費課税の見直しを行い 大企業にも飲食のための支出の 50% の損金算入を認めるなどの措置を加えています

本要望に対応する縮減案 3 自動車の取得段階では消費税と自動車取得税が二重課税となっており 保有段階でも自動車重量税のほかに自動車税 ( 又は軽自動車税 ) の 2 つの税が課されており 自動車ユーザーに対して複雑かつ過大な負担を強いている 特に 移動手段を車に依存せざるをえず複数台を保有する場合が

の 2 つの税が課されており 自動車ユーザーに対して複雑かつ過大な負担を強いている 特に 移動手段を車に依存せざるをえず複数台を保有する場合が") 平成 25 年度税制改正 ( 地方税 ) 要望事項 ( 新設 拡充 延長 その他 ) No 1 府省庁名経済産業省 対象税目 要望項目名 要望内容 ( 概要 ) 個人住民税 法人住民税 住民税 ( 利子割 ) 事業税 不動産取得税 固定資産税 事業所税 その他 ( 自動車取得税 自動車税 ) 車体課税の抜本的見直し (1) 自動車取得税 ( 地方税 ) の廃止 (2) 自動車重量税 ( 国税 ) の廃止

平成 25 年度税制改正 ( 地方税 ) 要望事項 ( 新設 拡充 延長 その他 ) No 1 府省庁名経済産業省 対象税目 要望項目名 要望内容 ( 概要 ) 個人住民税 法人住民税 住民税 ( 利子割 ) 事業税 不動産取得税 固定資産税 事業所税 その他 ( 自動車取得税 自動車税 ) 車体課税の抜本的見直し (1) 自動車取得税 ( 地方税 ) の廃止 (2) 自動車重量税 ( 国税 ) の廃止

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

法人税 faq

法人税 R4 へコンバートする際の注意点 平成 27 年度版で翌期更新したデータを平成 28 年度版で選択して 旧データ変換を行うと 法人税 R4 へコンバートできない場合があります 法人税 R4 へのコンバートを予定している場合 公開中の R4 コンバーターが Ver.H28.1 から法人税 R4 へのコンバートにかご確認ください 平成 28 年度版同士のコンバートの対応は 2016 年 8 月以降を予定しています

法人税 R4 へコンバートする際の注意点 平成 27 年度版で翌期更新したデータを平成 28 年度版で選択して 旧データ変換を行うと 法人税 R4 へコンバートできない場合があります 法人税 R4 へのコンバートを予定している場合 公開中の R4 コンバーターが Ver.H28.1 から法人税 R4 へのコンバートにかご確認ください 平成 28 年度版同士のコンバートの対応は 2016 年 8 月以降を予定しています

平成 30 年度与党税制改正大綱の概要 基本的考え方 我が国経済の成長軌道を確かなものとするため 生産性革命 と 人づくり革命 を断行するとともに 人生 100 年時代を見据え 誰もが生きがいを感じられる 一億総活躍社会 を作り上げる必要がある このため 税制面においては 働き方の多様化を踏まえ 様

第 2 回税制委員会資料 衆議院議員 額賀福志郎 平成 30 年度与党税制改正大綱の概要 基本的考え方 我が国経済の成長軌道を確かなものとするため 生産性革命 と 人づくり革命 を断行するとともに 人生 100 年時代を見据え 誰もが生きがいを感じられる 一億総活躍社会 を作り上げる必要がある このため 税制面においては 働き方の多様化を踏まえ 様々な形で働く人をあまねく応援する個人所得課税の見直しを行う

第 2 回税制委員会資料 衆議院議員 額賀福志郎 平成 30 年度与党税制改正大綱の概要 基本的考え方 我が国経済の成長軌道を確かなものとするため 生産性革命 と 人づくり革命 を断行するとともに 人生 100 年時代を見据え 誰もが生きがいを感じられる 一億総活躍社会 を作り上げる必要がある このため 税制面においては 働き方の多様化を踏まえ 様々な形で働く人をあまねく応援する個人所得課税の見直しを行う

<4D F736F F D FC90B38A D8F63816E A A B837482A082E A68CEB904192BC82B58CE32E646F63>

平成 28 年度地方税制改正 ( 案 ) について 総務省平成 27 年 12 月 平成 28 年度の与党税制改正大綱 (12 月 16 日決定 ) のうち 地方税の概要は以下のとおり 1 法人税改革 法人事業税の所得割の税率引下げと外形標準課税の拡大 資本金 1 億円超の普通法人に係る所得割の税率を引き下げるとともに 外形標準課税 ( 付加価値割 資本割 ) を 8 分の 5 に拡大 ( 26 2/8

平成 28 年度地方税制改正 ( 案 ) について 総務省平成 27 年 12 月 平成 28 年度の与党税制改正大綱 (12 月 16 日決定 ) のうち 地方税の概要は以下のとおり 1 法人税改革 法人事業税の所得割の税率引下げと外形標準課税の拡大 資本金 1 億円超の普通法人に係る所得割の税率を引き下げるとともに 外形標準課税 ( 付加価値割 資本割 ) を 8 分の 5 に拡大 ( 26 2/8

Microsoft Word 役立つ情報_税知識_.doc

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

経営者のための税知識 第一回平成 21 年度税制改正のポイント 平成 20 年 12 月 12 日に公表された与党の平成 21 年度税制改正大綱を基に 経営者のために必要な部分に絞り 平成 21 年度に予定される改正のポイントを解説します 1 金融 証券税制 (1) 上場株式等の配当及び譲渡益に対する特例の延長上場株式 株式投資信託の配当及び譲渡益に対する 10% の軽減税率は 平成 21 年 1

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

<4D F736F F D A957A8E9197BF817A95BD90AC E937890C590A789FC90B382CC8A C982C282A282C4288BC795D78CE3292D322E646F63>

三輪 3,900 円 3,000 円 2,000 円 1,000 円四輪以上平成 27 年度税制改正 ( 地方税 ) の概要について 平成 27 年度税制改正のうち 市税条例の改正が必要な主な改正項目は次のとおりです 軽自動車税 税目 改正項目 二輪車等の税率引上げの延期 1 市税条例の改正を平成 27 年度の課税に間に合わせる必要があるため 国会における地方税法改正法案の成立 公布が第一回市会定例会の会期中であった場合には

三輪 3,900 円 3,000 円 2,000 円 1,000 円四輪以上平成 27 年度税制改正 ( 地方税 ) の概要について 平成 27 年度税制改正のうち 市税条例の改正が必要な主な改正項目は次のとおりです 軽自動車税 税目 改正項目 二輪車等の税率引上げの延期 1 市税条例の改正を平成 27 年度の課税に間に合わせる必要があるため 国会における地方税法改正法案の成立 公布が第一回市会定例会の会期中であった場合には

平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し 税 目 ( 経済産業省製造産業局自動車課 ) 自動車重量税 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 12 自動車重量譲

要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し 税 目 ( 経済産業省製造産業局自動車課 ) 自動車重量税 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 12 自動車重量譲") 平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し 税 目 ( 経済産業省製造産業局自動車課 ) 自動車重量税 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 12 自動車重量譲与税法全文 自動車重量譲与税法施行規則全文 ) 要 平成 29 年度与党税制改正大綱 や 経済財政運営と改革の基本方針

平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し 税 目 ( 経済産業省製造産業局自動車課 ) 自動車重量税 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 12 自動車重量譲与税法全文 自動車重量譲与税法施行規則全文 ) 要 平成 29 年度与党税制改正大綱 や 経済財政運営と改革の基本方針

平成30年3月決算における税務上の留意事項

税務 平成 30 年 3 月決算における税務上の留意事項 デロイトトーマツ税理士法人税理士 すずききよひろ鈴木ᅠ清博 1. はじめに平成 29 年度税制改正では 我が国経済の好循環を確 かなものとするために コーポレートガバナンスを強化することにより 中長期的な企業価値の向上に資する投資など 攻めの経営 を促進することに重きを置いたものとなった 平成 29 年度税制改正に関する 所得税法等の一部を改正する等の法律

税務 平成 30 年 3 月決算における税務上の留意事項 デロイトトーマツ税理士法人税理士 すずききよひろ鈴木ᅠ清博 1. はじめに平成 29 年度税制改正では 我が国経済の好循環を確 かなものとするために コーポレートガバナンスを強化することにより 中長期的な企業価値の向上に資する投資など 攻めの経営 を促進することに重きを置いたものとなった 平成 29 年度税制改正に関する 所得税法等の一部を改正する等の法律

平成 31 年度 税制改正 ( 案 ) のポイント このパンフレットは 平成 31 年度税制改正の大綱 ( 平成 30 年 12 月 21 日閣議決定 ) 及び 所得税法等の一部を改正する法律案 ( 平成 31 年 2 月 5 日閣議決定 ) の内容を分かりやすくまとめたものです 法案成立前の内容で

のポイント このパンフレットは 平成 31 年度税制改正の大綱 ( 平成 30 年 12 月 21 日閣議決定 ) 及び 所得税法等の一部を改正する法律案 ( 平成 31 年 2 月 5 日閣議決定 ) の内容を分かりやすくまとめたものです 法案成立前の内容で") 平成 31 年度 税制改正 ( 案 ) のポイント このパンフレットは 平成 31 年度税制改正の大綱 ( 平成 30 年 12 月 21 日閣議決定 ) 及び 所得税法等の一部を改正する法律案 ( 平成 31 年 2 月 5 日閣議決定 ) の内容を分かりやすくまとめたものです 法案成立前の内容であることにご留意ください 平成 31 年 2 月財務省 (3) 教育資金の一括贈与非課税措置の見直し

平成 31 年度 税制改正 ( 案 ) のポイント このパンフレットは 平成 31 年度税制改正の大綱 ( 平成 30 年 12 月 21 日閣議決定 ) 及び 所得税法等の一部を改正する法律案 ( 平成 31 年 2 月 5 日閣議決定 ) の内容を分かりやすくまとめたものです 法案成立前の内容であることにご留意ください 平成 31 年 2 月財務省 (3) 教育資金の一括贈与非課税措置の見直し

15 18 定率減税の縮減 (15% 控除 7.5% 控除 (2 万円上限 )) 資本金等の額 ( 税法に規定する資本金等の額又は連結個別資本金等の額 ) が 50 億円超 800,000 円 10 億円超 50 億円以下 540,000 円 1 億円超 10 億円以下 130,000 円 1 千万

) 資本金等の額 ( 税法に規定する資本金等の額又は連結個別資本金等の額 ) が 50 億円超 800,000 円 10 億円超 50 億円以下 540,000 円 1 億円超 10 億円以下 130,000 円 1 千万") 58 45 5.6% 49 5.2% 50 税割超過課税 1 億円超 6.2% 1 億円以下で税額 1 千万円超 6.2% 1 億円以下で税額 1 千万円以下 5.2% ( 標準税率 :5.2%) 59 資本等の金額が 50 億円超 750,000 円 10 億円超 50 億円以下 500,000 円 1 億円超 10 億円以下 100,000 円 1 千万円超 1 億円以下 30,000 円上記以外

58 45 5.6% 49 5.2% 50 税割超過課税 1 億円超 6.2% 1 億円以下で税額 1 千万円超 6.2% 1 億円以下で税額 1 千万円以下 5.2% ( 標準税率 :5.2%) 59 資本等の金額が 50 億円超 750,000 円 10 億円超 50 億円以下 500,000 円 1 億円超 10 億円以下 100,000 円 1 千万円超 1 億円以下 30,000 円上記以外

( 参考 2) 平成 27 年度税制改正 ( 地方税関係 ) による事項別増減収見込額 改正事項 平年度道府県税市町村税計 ( 単位 : 億円 ) 初 年 度 道府県税 市町村税 計 1 個人住民税 ふるさと納税の拡充 法人住民税 均等割の税率

平成 27 年度税制改正 ( 地方税関係 ) による事項別増減収見込額 改正事項 平年度道府県税市町村税計 ( 単位 : 億円 ) 初 年 度 道府県税 市町村税 計 1 個人住民税 ふるさと納税の拡充 法人住民税 均等割の税率") ( 参考 1) 平成 27 年度の税制改正 ( 内国税関係 ) による増減収見込額 改正事項 平年度 ( 単位 : 億円 ) 初年度 1. 法人課税 (1) 法人税率の引下げ 6,690 4,570 (2) 所得拡大促進税制の拡充 340 - (3) 研究開発税制 ( 総額型 ) の特別試験研究費控除の拡充 300 230 (4) 欠損金の繰越控除制度の見直し 3,970 1,630 ( 1,920

( 参考 1) 平成 27 年度の税制改正 ( 内国税関係 ) による増減収見込額 改正事項 平年度 ( 単位 : 億円 ) 初年度 1. 法人課税 (1) 法人税率の引下げ 6,690 4,570 (2) 所得拡大促進税制の拡充 340 - (3) 研究開発税制 ( 総額型 ) の特別試験研究費控除の拡充 300 230 (4) 欠損金の繰越控除制度の見直し 3,970 1,630 ( 1,920

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

3. 生命保険料控除の改組 1 平成 24 年 1 月 1 日以後に締結した保険契約等 ( 新契約 ) に係る生命保険料控除は 新たに介護保険料控除を設け 一般生命保険 個人年金保険のそれぞれの適用限度額を 4 万円とし 合計適用限度額が 12 万円に引き上げる 2 平成 23 年 12 月 31

に係る生命保険料控除は 新たに介護保険料控除を設け 一般生命保険 個人年金保険のそれぞれの適用限度額を 4 万円とし 合計適用限度額が 12 万円に引き上げる 2 平成 23 年 12 月 31") 平成 22 年度税制改正の概要 ( ポイント ) 池戸経営会計グループ 平成 22 年度の税制改正については 民主党政権に変わったことにより 公平 透明 納得 の原則の下 税制全般にわたる改革となっております 具体的には次のとおり 各般の税目にわたる所要の措置が講じられています 控除から手当へ 等の観点からの扶養控除の見直し 環境や健康等への影響に配慮した見直しとして タバコ税の税率の引き上げや暫定税率などの燃料及び車体課税の見直し

平成 22 年度税制改正の概要 ( ポイント ) 池戸経営会計グループ 平成 22 年度の税制改正については 民主党政権に変わったことにより 公平 透明 納得 の原則の下 税制全般にわたる改革となっております 具体的には次のとおり 各般の税目にわたる所要の措置が講じられています 控除から手当へ 等の観点からの扶養控除の見直し 環境や健康等への影響に配慮した見直しとして タバコ税の税率の引き上げや暫定税率などの燃料及び車体課税の見直し

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりませ

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりません また, 日本に住所のない外国人の方であっても, 旅行などでホテルに泊まったり, 食事をしたりすると,

第 8 章 税 金 外国人の方であっても, 一定の要件に当てはまる場合には, 税金を納める必要があります 例えば, 日本国内で働いて得た収入があると, 原則として所得税を納めなければなりません また,1 月 1 日現在で日本に住所がある方は, 前年の所得について課税される住民税を納めなければなりません また, 日本に住所のない外国人の方であっても, 旅行などでホテルに泊まったり, 食事をしたりすると,

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

Taro-★【2月Ver】01~05. ⑲計

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

(2) 消費税率 10% への引上げ時に導入が予定されている軽減税率制度については 消費税 地方消費税の引上げ分のうち地方交付税原資分も含めると 約 3 割が地方の社会保障財源であり 仮に減収分のすべてが確保されない場合 地方の社会保障財源に影響を与えることになることから 確実に代替財源を確保するこ

消費税率 10% への引上げ時に導入が予定されている軽減税率制度については 消費税 地方消費税の引上げ分のうち地方交付税原資分も含めると 約 3 割が地方の社会保障財源であり 仮に減収分のすべてが確保されない場合 地方の社会保障財源に影響を与えることになることから 確実に代替財源を確保するこ") 都市税源の充実強化等に関する提言 都市の自主財源の根幹である都市税源を充実させるため 国は 次の事項の早期実現のための適切な措置を講じられたい 1. 真の分権型社会の確立に向けた地方税体系の構築 (1) 地方が担う事務と責任に見合う税財源配分を基本とし 当面 税源移譲による国 地方の税源配分 5:5 の実現を図ることにより 地方の財政自主権を拡充すること (2) 都市自治体が行う住民生活に直結した行政サービスの財政需要の急増と多様化に迅速かつ的確に対応できるよう

都市税源の充実強化等に関する提言 都市の自主財源の根幹である都市税源を充実させるため 国は 次の事項の早期実現のための適切な措置を講じられたい 1. 真の分権型社会の確立に向けた地方税体系の構築 (1) 地方が担う事務と責任に見合う税財源配分を基本とし 当面 税源移譲による国 地方の税源配分 5:5 の実現を図ることにより 地方の財政自主権を拡充すること (2) 都市自治体が行う住民生活に直結した行政サービスの財政需要の急増と多様化に迅速かつ的確に対応できるよう

事務所通信 最後に 最後までお読み頂きありがとうございます 今月の事務所通信はいかがでしたか 記事についてのご意見 ご質問がございましたら お気軽にお問い合わせください また 今後の取り上げて欲しいテーマなどございましたら ご連絡ください 次号に掲載できるかは状況によりますが 極力ご要望に添えるよう

No.16 2015 年 1 月号 1 月 7 日発刊 武原税理士事務所事務所通信 平成 27 年度 税制改正大綱 解説特別号 はじめに 明けましておめでとうございます 旧年中は大変お世話になりました 本年もどうぞご愛読のほどよろしくお願い申し上げます さて 今月号の昨年 12 月 30 日に発表された 平成 27 年度税制改正大綱 を取上げます 項目が多岐に渡りますので 別冊特別号として 改正の重要な項目をピックアップして解説していきます

No.16 2015 年 1 月号 1 月 7 日発刊 武原税理士事務所事務所通信 平成 27 年度 税制改正大綱 解説特別号 はじめに 明けましておめでとうございます 旧年中は大変お世話になりました 本年もどうぞご愛読のほどよろしくお願い申し上げます さて 今月号の昨年 12 月 30 日に発表された 平成 27 年度税制改正大綱 を取上げます 項目が多岐に渡りますので 別冊特別号として 改正の重要な項目をピックアップして解説していきます

新設 拡充又は延長を必要とする理地方公共団体の実施する一定の地方創生事業に対して企業が寄附を行うことを促すことにより 地方創生に取り組む地方を応援することを目的とする ⑴ 政策目的 ⑵ 施策の必要性 少子高齢化に歯止めをかけ 地域の人口減少と地域経済の縮小を克服するため 国及び地方公共団体は まち

税目法人税要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 内閣府地方創生推進事務局 ) 制度名地方創生応援税制 ( 企業版ふるさと納税 ) の拡充 延長 要望の内容 地方創生を推進し 企業から地方公共団体への寄附を安定的かつ継続的に確保するため 税制措置の拡充 延長等を図る (1) 徹底した運用改善を実施すること 寄附払込時期の弾力化 基金への積立要件の緩和

税目法人税要望の内容平成 31 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 内閣府地方創生推進事務局 ) 制度名地方創生応援税制 ( 企業版ふるさと納税 ) の拡充 延長 要望の内容 地方創生を推進し 企業から地方公共団体への寄附を安定的かつ継続的に確保するため 税制措置の拡充 延長等を図る (1) 徹底した運用改善を実施すること 寄附払込時期の弾力化 基金への積立要件の緩和

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

平成 31 年度 税制改正 平成 31 年 4 月 財務省

平成 31 年度 税制改正 平成 31 年 4 月 財務省 3 (3) 教育資金の一括贈与非課税措置の見直し 受贈者の所得要件設定や使途の見直し等を行う一方 30 歳以上の就学継続には一定の配慮を行い 適用期限を2 年延長します 受贈者の所得要件について 贈与があった年の前年の受贈者の合計所得金額が1, 000 万円を超える場合には 適用できないこととします 教育資金の範囲について 23 歳以上の者の教育資金の範囲について

平成 31 年度 税制改正 平成 31 年 4 月 財務省 3 (3) 教育資金の一括贈与非課税措置の見直し 受贈者の所得要件設定や使途の見直し等を行う一方 30 歳以上の就学継続には一定の配慮を行い 適用期限を2 年延長します 受贈者の所得要件について 贈与があった年の前年の受贈者の合計所得金額が1, 000 万円を超える場合には 適用できないこととします 教育資金の範囲について 23 歳以上の者の教育資金の範囲について

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

資料8-2 平成29年度文部科学関係税制改正事項

平成 28 年 12 月 文部科学省 平成 29 年度文部科学関係税制改正事項 ( 概要 ) 要望が認められたもの (1) 私立大学が行う受託研究の受託研究収入の非課税措置の拡充 法人税等 (2) 現物寄附へのみなし譲渡所得税等に係る特例措置適用の承認手続きの簡素化 ( 内閣府 厚生労働省との共同要望 ) 所得税等 (3) 試験研究を行った場合の法人税額等の特別控除の拡充 ( 経済産業省等との共同要望

平成 28 年 12 月 文部科学省 平成 29 年度文部科学関係税制改正事項 ( 概要 ) 要望が認められたもの (1) 私立大学が行う受託研究の受託研究収入の非課税措置の拡充 法人税等 (2) 現物寄附へのみなし譲渡所得税等に係る特例措置適用の承認手続きの簡素化 ( 内閣府 厚生労働省との共同要望 ) 所得税等 (3) 試験研究を行った場合の法人税額等の特別控除の拡充 ( 経済産業省等との共同要望

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

新設 拡充又は延長を必要とする理由16-2 ⑴ 政策目的 1 平成 29 年度与党税制改正大綱等を踏まえ ユーザー負担の軽減や簡素化等の観点から 自動車重量税の当分の間税率の廃止を前提にしつつ 自動車税の税率引下げ等の車体課税の抜本的な見直しに向けた検討を行い 必要な措置を講ずる 2 自動車市場の拡

の内容平成 30 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し ( 経済産業省製造産業局自動車課 ) 税 要望目 自動車重量税 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 12 自動車重量譲与税法全文 自動車重量譲与税法施行規則全文 ) 平成 29 年度与党税制改正大綱等を踏まえ

の内容平成 30 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し ( 経済産業省製造産業局自動車課 ) 税 要望目 自動車重量税 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 12 自動車重量譲与税法全文 自動車重量譲与税法施行規則全文 ) 平成 29 年度与党税制改正大綱等を踏まえ

第16回税制調査会 別添資料1(税務手続の電子化に向けた具体的取組(国税))

)") ( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

( 別添 1) 税務手続の電子化に向けた具体的取組基礎控除の見直し案 ( 国税 ) 経済社会の ICT 化等を踏まえ 納税者利便を向上させつつ 税務手続に係るデータ活用を推進 働き方の多様化 ( 副業 兼業 雇用的自営の増加等 ) が進み 税務手続を行う者の増加 多様化が見込まれる中 ICT の活用等を通じて すべての納税者が簡便 正確に申告等を行うことができる納税環境を整備する 官民を含めた多様な当事者がデータをデータのまま活用

地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対

の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対") 地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対象事業に企業版ふるさと納税を活用した寄附を充当することを可能とする 地方創生推進交付金の対象事業に 200

地方創生応援税制 ( 企業版ふるさと納税 ) の運用改善 ( 別紙 1) 平成 31 年度税制改正 企業版ふるさと納税の一層の活用促進を図るため 企業や地方公共団体からの意見等を踏まえ 徹底した運用改善を実施する 地方創生関係交付金と併用する地方公共団体へのインセンティブ付与 地方創生関係交付金の対象事業に企業版ふるさと納税を活用した寄附を充当することを可能とする 地方創生推進交付金の対象事業に 200

3. 改正の内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡

が廃止となる 内容改正前改正後 収益認識時の価額をそれぞれ以下とする ( 資産の販売若しくは譲渡時の価額 ) 原則として資産の引渡") 30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

30. 収益認識基準 1. 改正のポイント (1) 趣旨 背景収益認識に関する会計基準の公表を受け 法人税における収益認識等について改正が行われる 大綱 90 ページ (2) 内容 法人税における収益認識等について 収益認識時の価額及び収益の認識時期について法令上明確化される 返品調整引当金制度及び延払基準 ( 長期割賦販売等 ) が廃止となる (3) 適用時期平成 30 年 4 月 1 日以後終了事業年度

新又は延長を必要とする理由設 拡充⑴ 政策目的 1 社会保障 税一体改革大綱 ( 平成 24 年 2 月 17 日閣議決定 ) 等に基づき 自動車取得税及び自動車重量税について 廃止 抜本的な見直しを強く求める 等とした平成 24 年度税制改正における与党の重点要望に沿って 国 地方を通じた関連税制

等に基づき 自動車取得税及び自動車重量税について 廃止 抜本的な見直しを強く求める 等とした平成 24 年度税制改正における与党の重点要望に沿って 国 地方を通じた関連税制") 要望の内平成 2 5 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し ( 経済産業省 ) 税 目 自動車重量税 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 10~ 第 90 条の 15 租税特別措置法施行令第 51 条 ~ 第 51 条の 3 租税特別措置法施行規則第 40 条 第

要望の内平成 2 5 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し ( 経済産業省 ) 税 目 自動車重量税 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 10~ 第 90 条の 15 租税特別措置法施行令第 51 条 ~ 第 51 条の 3 租税特別措置法施行規則第 40 条 第

2020 年度税制改正に関するアンケート 公益財団法人全国法人会総連合 平成 31 年度税制改正では 消費税率の引上げに際し 需要変動の平準化等の観点から 住宅に対する税制上の支援策が講じられるとともに 車体課税について 地方の安定的な財源を確保しつつ大幅な見直しが行われました さらに デフレ脱却と

2020 年度税制改正に関するアンケート 公益財団法人全国法人会総連合 平成 31 年度税制改正では 消費税率の引上げに際し 需要変動の平準化等の観点から 住宅に対する税制上の支援策が講じられるとともに 車体課税について 地方の安定的な財源を確保しつつ大幅な見直しが行われました さらに デフレ脱却と経済再生を確実なものとするため 研究開発税制の見直し等が行われました ( 平成 31 年度税制改正大綱

2020 年度税制改正に関するアンケート 公益財団法人全国法人会総連合 平成 31 年度税制改正では 消費税率の引上げに際し 需要変動の平準化等の観点から 住宅に対する税制上の支援策が講じられるとともに 車体課税について 地方の安定的な財源を確保しつつ大幅な見直しが行われました さらに デフレ脱却と経済再生を確実なものとするため 研究開発税制の見直し等が行われました ( 平成 31 年度税制改正大綱

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

今般の法人税改革のポイント 今般の法人税改革は 法人課税を成長志向型の構造に変えるもの より広く負担を分かち合い 稼ぐ力 のある企業や企業の計上に前向きな企業の税負担を軽減する 企業の収益力改善に向けた投資や新たな技術開発等への挑戦がより積極的になり それが成長につながっていく 改革を通じて 企業が

資 料 ( 法人税改革 ) 今般の法人税改革のポイント 今般の法人税改革は 法人課税を成長志向型の構造に変えるもの より広く負担を分かち合い 稼ぐ力 のある企業や企業の計上に前向きな企業の税負担を軽減する 企業の収益力改善に向けた投資や新たな技術開発等への挑戦がより積極的になり それが成長につながっていく 改革を通じて 企業が収益力を高めれば 継続的な賃上げが可能な体質となり より積極的な賃上げへの取組みが可能となる

資 料 ( 法人税改革 ) 今般の法人税改革のポイント 今般の法人税改革は 法人課税を成長志向型の構造に変えるもの より広く負担を分かち合い 稼ぐ力 のある企業や企業の計上に前向きな企業の税負担を軽減する 企業の収益力改善に向けた投資や新たな技術開発等への挑戦がより積極的になり それが成長につながっていく 改革を通じて 企業が収益力を高めれば 継続的な賃上げが可能な体質となり より積極的な賃上げへの取組みが可能となる

海運関係事項

平成 30 年 9 月 平成 31 年度税制改正要望 ( 案 ) 一般社団法人日本船主協会 重点要望事項 1. 外航船舶の特別償却制度の延長等 本制度 ( 外航環境負荷低減船日本船舶 18/100 外国船舶 16/100) は平成 31 年 3 月末をもって期限が到来する 本制度は 船主 ( オーナー ) が国際競争力のある船舶を新たに建造し 日本商船隊に適時適切に船舶を供給できる体制を整備するのに必要不可欠であり

平成 30 年 9 月 平成 31 年度税制改正要望 ( 案 ) 一般社団法人日本船主協会 重点要望事項 1. 外航船舶の特別償却制度の延長等 本制度 ( 外航環境負荷低減船日本船舶 18/100 外国船舶 16/100) は平成 31 年 3 月末をもって期限が到来する 本制度は 船主 ( オーナー ) が国際競争力のある船舶を新たに建造し 日本商船隊に適時適切に船舶を供給できる体制を整備するのに必要不可欠であり

- 平成 28 年度税制改正について ( 税制改正大綱 の概要解説 ) - 1. 法人税 改正の概要 (1) 法人税率の引下げ等 現行 28 年度 30 年度 法人税率 23.9% 23.4% 23.2% 法人事業税所得割 6.0% 3.6% 3.6% ( 標準税率 ) 法人実効税率 32.11%

- 1. 法人税 改正の概要 (1) 法人税率の引下げ等 現行 28 年度 30 年度 法人税率 23.9% 23.4% 23.2% 法人事業税所得割 6.0% 3.6% 3.6% ( 標準税率 ) 法人実効税率 32.11%") 平成 29 年度税制改正に関するアンケート 平成 28 年度税制改正では 法人実効税率の引き下げなどの法人税改革等が行われるとともに 消費税の軽減税率制度が導入されることとなりました また 少子化対策や地方創生の推進等に向けた税制措置が講じられました ( 平成 28 年度税制改正大綱 より ) こうした状況を踏まえ 全法連では2 月 17 日開催の税制委員会で平成 29 年度の税制改正に関する提言の取りまとめに着手いたしましたが

平成 29 年度税制改正に関するアンケート 平成 28 年度税制改正では 法人実効税率の引き下げなどの法人税改革等が行われるとともに 消費税の軽減税率制度が導入されることとなりました また 少子化対策や地方創生の推進等に向けた税制措置が講じられました ( 平成 28 年度税制改正大綱 より ) こうした状況を踏まえ 全法連では2 月 17 日開催の税制委員会で平成 29 年度の税制改正に関する提言の取りまとめに着手いたしましたが

新長を必要とする理由今回合理性の要望に設 拡充又は延⑴ 政策目的 資源に乏しい我が国にあって 近年 一層激しさを増す国際社会経済の変化に臨機応変に対応する上で 最も重要な資源は 人材 である 特に 私立学校は 建学の精神に基づき多様な人材育成や特色ある教育研究を展開し 公教育の大きな部分を担っている

税目所得税要望の内容平成 30 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 文部科学省高等教育局私学行政課 ) 制度名 私立学校等への寄附に係る寄附金控除の年末調整対象化 現行制度上確定申告が必要とされている私立学校等への寄附 ( ) に係る寄附金控除に係る手続きを年末調整の対象とする 学校 専修学校 各種学校を設置する学校法人 準学校法人 国立大学法人 公立大学法人に対する寄附

税目所得税要望の内容平成 30 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) ( 文部科学省高等教育局私学行政課 ) 制度名 私立学校等への寄附に係る寄附金控除の年末調整対象化 現行制度上確定申告が必要とされている私立学校等への寄附 ( ) に係る寄附金控除に係る手続きを年末調整の対象とする 学校 専修学校 各種学校を設置する学校法人 準学校法人 国立大学法人 公立大学法人に対する寄附

相続税の節税対策としての生前贈与 相続税 贈与税はともに相手に渡る財産の金額に対して累進的な税率により税金がかかりま す そこで 相続税の税率よりも低い税率で贈与をすれば 相続税の節税になります 下の 図で相続税と贈与税税率を確認して下さい 贈与税は 相続税に比べ 基礎控除額が低く さらに税率が高く

上手に財産贈与 ~ 自分の大切な財産を引き継ぐために 贈与を上手に利用されることをおすすめします ~ 生前に財産を贈与する場合は 1 年間に 110 万円までなら贈与税はかかりませんが 110 万円 ( 基礎控除 ) を超えた財産贈与には 累進的な税率により贈与税がかかります 基礎控除後の金額 税率 控除額 200 万円以下 10% - 200 万円超 300 万円以下 15% 10 万円 300

上手に財産贈与 ~ 自分の大切な財産を引き継ぐために 贈与を上手に利用されることをおすすめします ~ 生前に財産を贈与する場合は 1 年間に 110 万円までなら贈与税はかかりませんが 110 万円 ( 基礎控除 ) を超えた財産贈与には 累進的な税率により贈与税がかかります 基礎控除後の金額 税率 控除額 200 万円以下 10% - 200 万円超 300 万円以下 15% 10 万円 300

平成 29 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 17 府省庁名経済産業省製造産業局自動車課 対象税目 要望項目名 要望内容 ( 概要 ) 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税 自動車税 軽自動車税

要望事項 ( 新設 拡充 延長 その他 ) No 17 府省庁名経済産業省製造産業局自動車課 対象税目 要望項目名 要望内容 ( 概要 ) 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税 自動車税 軽自動車税") 平成 29 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 17 府省庁名経済産業省製造産業局自動車課 対象税目 要望項目名 要望内容 ( 概要 ) 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税 自動車税 軽自動車税 ) 車体課税の抜本的見直し 平成 28 年度与党税政改正大綱等を踏まえ 以下の要望を行う 自動車取得税については

平成 29 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 17 府省庁名経済産業省製造産業局自動車課 対象税目 要望項目名 要望内容 ( 概要 ) 個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( 自動車取得税 自動車税 軽自動車税 ) 車体課税の抜本的見直し 平成 28 年度与党税政改正大綱等を踏まえ 以下の要望を行う 自動車取得税については

1 各調整方式の比較 前提 : 法人実効税率 % 金融所得の税率 20% ( 配当軽課の場合の配当分の法人税率は 30%) 比較のポイント 適用税率 法人税率か所得税率か 金融所得課税一元化にマッチするか( 税率 損益通算 ) 簡素な制度か 特定口座への対応はか 法人の税負担は軽減されるか

比較のポイント 適用税率 法人税率か所得税率か 金融所得課税一元化にマッチするか( 税率 損益通算 ) 簡素な制度か 特定口座への対応はか 法人の税負担は軽減されるか") Daiwa Institute of Research Ltd. 資料 1-4 参考資料 3 法人 個人段階の配当二重課税の 各種調整方式 2010 年 6 月 大和総研 制度調査部 株式会社大和総研丸の内オフィス -6756 東京都千代田区丸の内一丁目 9 番 1 号グラントウキョウノースタワー 1 各調整方式の比較 前提 : 法人実効税率 % 金融所得の税率 20% ( 配当軽課の場合の配当分の法人税率は

Daiwa Institute of Research Ltd. 資料 1-4 参考資料 3 法人 個人段階の配当二重課税の 各種調整方式 2010 年 6 月 大和総研 制度調査部 株式会社大和総研丸の内オフィス -6756 東京都千代田区丸の内一丁目 9 番 1 号グラントウキョウノースタワー 1 各調整方式の比較 前提 : 法人実効税率 % 金融所得の税率 20% ( 配当軽課の場合の配当分の法人税率は

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1)

") 6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

<4D F736F F D F95BD90AC E937890C590A789FC90B D88D38CA981698AAE816A C882C781A A2E646

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

(2) 青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与

青色申告書を提出する中小企業者等 ( 平成 3 年 4 月 日以後開始する事業年度については 適用除外事業者 ( 注 4) を除く ) が 平成 30 年 4 月 日から平成 33 年 3 月 3 日までの間に開始する各事業年度において 国内雇用者に対して給与等を支給する場合に継続雇用者給与") ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

ViewPoint 営 平成 30 年度税制改正 法人編 坂本和則部東京室執行正浩部大阪室 平成 30 年度税制改正では 法人に関係する改正として デフレ脱却と経済再生に向け 賃上げや生産性向上 地域の中小企業の設備投資を促進するための税制上の措置などが講じられました 今回は 平成 30 年度税制改正項目のうち 多くの会社に関係する主な改正について解説をします. 賃上げや生産性向上のための税制 賃上げや国内投資に積極的な企業の税負担を軽減する一方

平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から

経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から") 内閣府 平成 31 年度税制改正要望結果 平成 30 年 12 月 平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から 2 歳については住民税非課税世帯が対象

内閣府 平成 31 年度税制改正要望結果 平成 30 年 12 月 平成 31 年度税制改正に関する内閣府主管項目のポイント 1 子ども 子育て支援の推進 子ども 子育て支援における制度の見直しに伴う税制上の所要の措置 ( 国税 地方税 ) 経済財政運営と改革の基本方針 ( 平成 30 年 6 月 15 日閣議決定 ) において 3 歳から 5 歳まで (0 歳から 2 歳については住民税非課税世帯が対象

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

税制について

学校法人に係る税制の概要 寄附金の募集 学校法人に寄附を行った者に対しては 各種の税制優遇が設けられており 学校法人に対する寄附の促進が図られている 学校法人に寄附をした場合の税制優遇について 個人が学校法人に対して寄附をした場合には 所得税の計算において優遇措置が認められており 確定申告を行うことによって 一定額の控除を受けることができます 寄附金控除に係る制度は 所得控除 と 税額控除 の 2

学校法人に係る税制の概要 寄附金の募集 学校法人に寄附を行った者に対しては 各種の税制優遇が設けられており 学校法人に対する寄附の促進が図られている 学校法人に寄附をした場合の税制優遇について 個人が学校法人に対して寄附をした場合には 所得税の計算において優遇措置が認められており 確定申告を行うことによって 一定額の控除を受けることができます 寄附金控除に係る制度は 所得控除 と 税額控除 の 2

本要望に対応する縮減案 ページ 2 2

平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 2 府省庁名文部科学省 対象税目個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 私立学校等への寄附に係る寄附金控除の年末調整対象化 現行制度上確定申告が必要とされている私立学校等への寄附 ( ) に係る寄附金控除に係る手続きを年末調整の対象とする

平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 2 府省庁名文部科学省 対象税目個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 私立学校等への寄附に係る寄附金控除の年末調整対象化 現行制度上確定申告が必要とされている私立学校等への寄附 ( ) に係る寄附金控除に係る手続きを年末調整の対象とする

スライド 1

平成 25 年度税制改正について ( 中小企業 小規模事業者関係税制 ) 平成 25 年 1 月 中小企業庁 1. 事業承継税制の拡充 1 ( 相続税 贈与税 ) 拡充 中小企業経営者の平均年齢が約 60 歳となっており 事業承継の円滑化は喫緊の課題 事業承継税制の適用要件の見直しや手続の簡素化を通じ 制度の使い勝手の大幅な改善を図る 現行制度概要 平成 21 年度税制改正において創設 後継者 (

平成 25 年度税制改正について ( 中小企業 小規模事業者関係税制 ) 平成 25 年 1 月 中小企業庁 1. 事業承継税制の拡充 1 ( 相続税 贈与税 ) 拡充 中小企業経営者の平均年齢が約 60 歳となっており 事業承継の円滑化は喫緊の課題 事業承継税制の適用要件の見直しや手続の簡素化を通じ 制度の使い勝手の大幅な改善を図る 現行制度概要 平成 21 年度税制改正において創設 後継者 (

2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 分 平成 31 年度予算案 平成 30 年度予算額 比 ( 単位百万円 ) 較 増減額増減率 % 県 民 税 57,320 59,877 2, 法人県民税 3,670 3, 個人

較 増減額増減率 % 県 民 税 57,320 59,877 2, 法人県民税 3,670 3, 個人") 2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 平成 31 年度予算案 平成 30 年度予算額 比 較 増減額増減率 県 民 税 57,320 59,877 2,557 4.3 法人県民税 3,670 3,695 25 0.7 個人県民税森林環境税法人県民税及び個人県民税の内数 48,562 48,892 330 0.7 ( 377) ( 368)( 9)(

2 一般会計予算案の構成の概要 ⑴ 一般会計予算案のうち主な歳入の説明 Ⅰ 県 区 税 平成 31 年度予算案 平成 30 年度予算額 比 較 増減額増減率 県 民 税 57,320 59,877 2,557 4.3 法人県民税 3,670 3,695 25 0.7 個人県民税森林環境税法人県民税及び個人県民税の内数 48,562 48,892 330 0.7 ( 377) ( 368)( 9)(

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

<4D F736F F D208E9197BF FC90B38A E937D91E58D6A816A2E646F63>

資料 11 平成 30 年度地方税制改正 ( 案 ) について 平成 30 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 森林環境税 ( 仮称 ) 等の創設 総務省平成 29 年 12 月 パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止等を図るため 森林整備等に必要な地方財源を安定的に確保する観点から 次期通常国会における森林関連法令の見直しを踏まえ

資料 11 平成 30 年度地方税制改正 ( 案 ) について 平成 30 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 森林環境税 ( 仮称 ) 等の創設 総務省平成 29 年 12 月 パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止等を図るため 森林整備等に必要な地方財源を安定的に確保する観点から 次期通常国会における森林関連法令の見直しを踏まえ

新設 拡充又は延長を必要とする理由15-2 ⑴ 政策目的 1 平成 28 年度与党税政改正大綱等を踏まえ 以下の要望を行う 自動車取得税については 消費税率 10% への引き上げ時に廃止が決まっていたが 消費税率引上げ時期の変更に伴う税制上の措置 ( 平成 28 年 8 月 24 日閣議決定 ) を

を") 要望の内容平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し ( 経済産業省製造産業局自動車課 ) 税 自動車重量税目 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 12 自動車重量譲与税法全文 自動車重量譲与税法施行規則全文 ) 平成 28 年度与党税政改正大綱等を踏まえ 以下の要望を行う

要望の内容平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名車体課税の抜本的見直し ( 経済産業省製造産業局自動車課 ) 税 自動車重量税目 ( 自動車重量税法全文 自動車重量税法施行令全文 自動車重量税法施行規則全文 租税特別措置法第 90 条の 12 自動車重量譲与税法全文 自動車重量譲与税法施行規則全文 ) 平成 28 年度与党税政改正大綱等を踏まえ 以下の要望を行う

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金

の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金") 公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

公共債の税金について Q 公共債の利子に対する税金はどのようになっていますか? 平成 28 年 1 月 1 日以後に個人のお客様が支払いを受ける国債や地方債などの特定公社債 ( 注 1) の利子については 申告分離課税の対象となります なお 利子の支払いを受ける際に源泉徴収 ( 注 2) された税金だけで課税関係を終了することもできます ( 確定申告不要制度の対象 ) 公共債の利子 平成 27 年

税調第20回総会 資料2-1

平 3 0. 1 1. 7 総 2 0-2 説明資料 国際課税について 平成 30 年 11 月 7 日 ( 水 ) 財務省 目次 BEPS プロジェクト の勧告を踏まえた国際課税のあり方に関する論点整理 ( 平成 28 年 11 月 14 日 )[ 抄 ] 3 1. 過大支払利子税制 BEPS 行動 4 最終報告書の概要等 5 参考 第三者への利子の支払いにおけるBEPS( 行動 4 最終報告書パラ3をもとに作成

平 3 0. 1 1. 7 総 2 0-2 説明資料 国際課税について 平成 30 年 11 月 7 日 ( 水 ) 財務省 目次 BEPS プロジェクト の勧告を踏まえた国際課税のあり方に関する論点整理 ( 平成 28 年 11 月 14 日 )[ 抄 ] 3 1. 過大支払利子税制 BEPS 行動 4 最終報告書の概要等 5 参考 第三者への利子の支払いにおけるBEPS( 行動 4 最終報告書パラ3をもとに作成

<4D F736F F F696E74202D20816B8E9197BF C95BD90AC E937890C590A789FC90B382CC8A E95FB C89DB90C58AD68C57816A2E >

資料 1 平成 27 年度税制改正の概要 ( 地方法人課税関係 ) 外形標準課税に関するこれまでの議論 ( 抜粋 ) 経済財政運営と改革の基本方針 2014( 平成 26 年 6 月 24 日閣議決定 ) 日本の立地競争力を強化するとともに 我が国企業の競争力を高めることとし その一環として 法人実効税率を国際的に遜色ない水準に引き下げることを目指し 成長志向に重点を置いた法人税改革に着手する そのため

資料 1 平成 27 年度税制改正の概要 ( 地方法人課税関係 ) 外形標準課税に関するこれまでの議論 ( 抜粋 ) 経済財政運営と改革の基本方針 2014( 平成 26 年 6 月 24 日閣議決定 ) 日本の立地競争力を強化するとともに 我が国企業の競争力を高めることとし その一環として 法人実効税率を国際的に遜色ない水準に引き下げることを目指し 成長志向に重点を置いた法人税改革に着手する そのため

平成20年2月

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

アクタスマネジメントサービス㈱

2017 年 12 月発行 平成 30 年度税制改正 ( 速報 ) 12 月 14 日に自民党から 平成 30 年度税制改正大綱 が公表されました 今回の税制改正では 政府の掲げる 働き方改革 や 生産性革命 人づくり革命 を後押しする内容が盛り込まれました 主な内容としては 個人所得課税では給与所得控除などの見直しが図られ 法人課税では賃上げや国内設備投資を行った企業に対する税制上の優遇措置が設けられ

2017 年 12 月発行 平成 30 年度税制改正 ( 速報 ) 12 月 14 日に自民党から 平成 30 年度税制改正大綱 が公表されました 今回の税制改正では 政府の掲げる 働き方改革 や 生産性革命 人づくり革命 を後押しする内容が盛り込まれました 主な内容としては 個人所得課税では給与所得控除などの見直しが図られ 法人課税では賃上げや国内設備投資を行った企業に対する税制上の優遇措置が設けられ

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

4. 平成 27 年度税制改正の概要 (1) 住宅の取得に関わる税制 登録免許税 不動産取得税 改正項目ヘ ーシ 改正内容 所有権保存登記 所有権移転登記 所有権の信託 抵当権設定の登記の軽減措置 税率の軽減措置 宅地評価土地の課税標準の軽減措置 軽減税率の適用期限を平成 27 年 3

住宅の取得に関わる税制 登録免許税 不動産取得税 改正項目ヘ ーシ 改正内容 所有権保存登記 所有権移転登記 所有権の信託 抵当権設定の登記の軽減措置 税率の軽減措置 宅地評価土地の課税標準の軽減措置 軽減税率の適用期限を平成 27 年 3") 三訂版住宅ローン相談マニュアル 補遺 平成 27 年 4 月ビジネス教育出版社 三訂版住宅ローン相談マニュアル をご購入いただきありがとうございます 住宅ローンに関する改正情報等を 下記のとおりお知らせさせていただきます 記 1. 災害復興住宅融資制度の融資限度額引上げ ( 関連ページ 37 ページ ) 平成 26 年度補正予算により 災害復興住宅融資の融資限度額が次のとおり引き上げら れました 融資限度額

三訂版住宅ローン相談マニュアル 補遺 平成 27 年 4 月ビジネス教育出版社 三訂版住宅ローン相談マニュアル をご購入いただきありがとうございます 住宅ローンに関する改正情報等を 下記のとおりお知らせさせていただきます 記 1. 災害復興住宅融資制度の融資限度額引上げ ( 関連ページ 37 ページ ) 平成 26 年度補正予算により 災害復興住宅融資の融資限度額が次のとおり引き上げら れました 融資限度額

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

PowerPoint プレゼンテーション

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

Microsoft PowerPoint - 問題提起1_日本総研.pptx

日本総研シンポジウム税制抜本改革を考える ~ 法人実効税率引き下げを起点とする歳出 歳入一体改革 ~ 法人課税改革のあり方 - ネット減税か税収中立か - 2014 年 11 月 13 日 株式会社日本総合研究所調査部上席主任研究員西沢和彦 Copyright (C) 2014 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]

日本総研シンポジウム税制抜本改革を考える ~ 法人実効税率引き下げを起点とする歳出 歳入一体改革 ~ 法人課税改革のあり方 - ネット減税か税収中立か - 2014 年 11 月 13 日 株式会社日本総合研究所調査部上席主任研究員西沢和彦 Copyright (C) 2014 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]

目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6

5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6") いわゆる当初申告要件及び適用額の制限の改正について 別紙 目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6 問 5 租税特別措置法における当初申告要件

いわゆる当初申告要件及び適用額の制限の改正について 別紙 目 次 問 1 法人税法における当初申告要件及び適用額の制限に関する改正の概要 1 問 2 租税特別措置法における当初申告要件及び適用額の制限に関する改正の概要 3 問 3 法人税法における当初申告要件 ( 所得税額控除の例 ) 5 問 4 法人税法における適用額の制限 ( 所得税額控除の例 ) 6 問 5 租税特別措置法における当初申告要件

<4D F736F F D2091E63189F190C590A EF8E9197BF87428AD68C578FC890C590A789FC90B D82CC837C >

関係省の平成 29 年度税制改正要望のポイント ( 関係項目の抜粋 ) 経済産業省 車体課税の抜本見直し ( 自動車税 軽自動車税 自動車取得税 自動車重量税 ) 新設 拡充 延長 簡素化 ユーザー負担軽減による国内市場活性化 国内の産業 雇用基盤の維持 強化 環境対策の促進 ( グリーン化 ) の観点から 自動車税の税率引下げ エコカー減税及びグリーン化特例の延長 見直し 税制の簡素化を含む車体課税の抜本的見直しを行う

関係省の平成 29 年度税制改正要望のポイント ( 関係項目の抜粋 ) 経済産業省 車体課税の抜本見直し ( 自動車税 軽自動車税 自動車取得税 自動車重量税 ) 新設 拡充 延長 簡素化 ユーザー負担軽減による国内市場活性化 国内の産業 雇用基盤の維持 強化 環境対策の促進 ( グリーン化 ) の観点から 自動車税の税率引下げ エコカー減税及びグリーン化特例の延長 見直し 税制の簡素化を含む車体課税の抜本的見直しを行う

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

以下本人の給与収入速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 2 配偶者の給与収入が 万円超 15 万円以下の場合の改正案の控除額及び改正前後の影響について 配偶者特別控除 配偶者の給与収入 万円超 15 万円 15 万円以上 11 万円 11 万円以上 1

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円

以上本人の給与年収速報 平成 29 年度税制改正解説所得課税 ~ 配偶者控除及び配偶者特別控除の見直し 1 配偶者特別控除の対象となる配偶者の合計所得金額の上限が 76 万円から 123 万円 ( 給与収入のみの場合の収入金額は 141 万円から 21 万円 ) まで引き上げられます 配偶者控除及び配偶者特別控除は 本人の合計所得金額が 9 万円 ( 給与収入のみの場合の収入金額は 1,12 万円