PowerPoint プレゼンテーション

|

|

|

- しおり つちた

- 5 years ago

- Views:

Transcription

1 第 5 回 ( セクション 9,10) M&A アドバイザリーの実務 公認会計士門澤慎 平成 29 年 11 月 29 日

2 自己紹介 口頭にてご説明 2

3 M&A とは ( 件 ) 年は 1 月 1 日 ~10 月 31 日までの件数になります ( 出所 ) レコフ 3

4 M&A とは ( 出所 ) レコフ 4

レコフ")

5 M&A とは ( 出所 ) レコフ 5

6 M&A とは M&A とは 企業の合併や買収の総称 吸収合併 株式の取得 移管 (TOB 含む ) 事業譲渡 会社分割 合併などがある 広義には 合併会社設立を含めた資本提携や業務提携 OEM 提携などを含む ( 参照 :Wikipedia) 個人的主観でまとめると M&A とは 事業の取得 譲渡を目的とした組織再編行為をいう 6

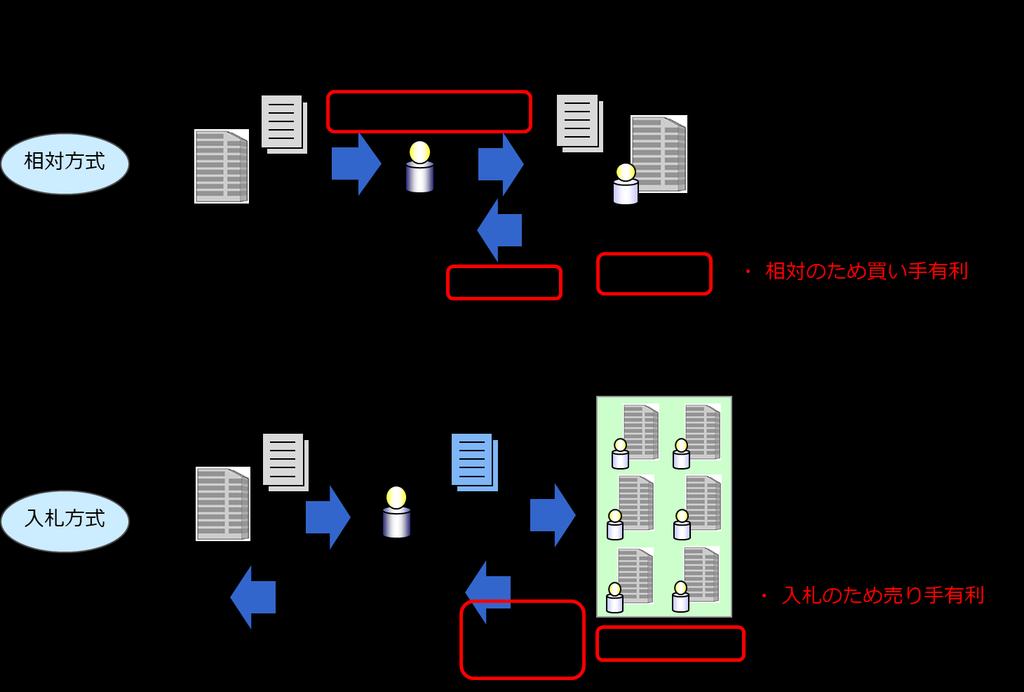

7 M&A とは 提携 ( アライアンス ) 及び M&A の基本ストラクチャーの全体図 提携 ( アライアンス ) 業務提携 技術提携 販売提携 生産提携 事業 ( 経営権 ) の移転が伴わない取引 合弁設立 事業譲渡 資本参加 現物出資 基本ストラクチャー 会社分割 ( 吸収分割 ) M&A 買収 資産買収株式買収 株式譲渡 ( 相対売買 ) 公開買付 (TOB) 株式交換 事業 ( 経営権 ) の移転が伴う取引 新設合併 共同株式移転 合併 吸収合併 第三者割当増資 7

8 M&A の最大のメリットは M&A は時間を買うことである 買い手 売り手でみてみると 買い手目線では 新規事業立ち上げは時間がかかる 既存事業を自社で拡大するスピードが鈍化してきた 事業を買うことで成長の時間を買う 売り手目線では 当該事業を続けていても投下資本の回収に時間がかかる 事業を売ることで投下資本回収の時間を買う 8

9 ( 買い手目線 )M&A の結果は?1 M&A の 50~80% が失敗である 失敗とは何をもって失敗なのか?? 1 買った後 粉飾が見つかって大事件に ( 財務デューデリジェンスの失敗 ) 2 買った後 許認可をうまく引き継げず事業を継続できず ( 法務デューデリジェンスの失敗 ) 3 買った後 組織がうまく融合せずにうまくシナジーをだせず (PMI の失敗 ) 4 買収金額が高すぎて 投資以上のキャッシュフローを回収できず のれんを減損することに ( バリュエーションの失敗 ) 9

10 ( 買い手目線 )M&A の結果は?2 M&A は大成功を狙うよりも大失敗 しないように進めることが重要 失敗の落とし穴はたくさんある M&A をした時点で 時間を買うことには成功している あとは大失敗しないようにプロセスをしっかりと踏んでいくことが重要 ( 地味でめんどくさい作業の積み上げ ) 10

11 ( 売り手目線 )M&A の結果は? 売れるか売れないかが大問題 失敗とは何をもって失敗なのか?? ( 当然ですが ) 売ったら基本的に現金か株式が入るのであまり失敗ということはない 最大の論点は 売れるか売れないか 利益 (EBITDA) が出ていれば あとは価格目線次第 11

12 M&A の失敗事例 12

13 M&A 実務の類型 M&A アドバイザーの実務 企業担当者の M&A 実務 社外取締役の M&A 実務 13

14 M&A アドバイザーの実務 1 M&A に関するアドバイスをする主な登場人物 フィナンシャルアドバイザー ( 投資銀行 ブティック等 ) 案件全体のプロセス管理 交渉 バリュエーション 公認会計士 税理士 ( 監査法人 税理士法人 ) 財務 DD 税務 DD ストラクチャリング 弁護士 (M&A 専門のローファーム ) 法務 DD 契約書作成交渉 社労士 労務 DD ビジネスコンサルタント その他 ビジネス DD ITDD 環境 DD 14

15 M&A アドバイザーの実務 2 バイサイド 弊社提供可能サービス貴社又はその他専門家 ( 弁護士等 ) サービス M&A プロセス ポストディール 基本合意形成最終合意形成クロージング 初期的アプローチ初期的打診具体的検討交渉クロージング統合 PJ チームの組成 体制構築 売り手候補先へのアプローチ Valuation 実施 条件交渉 クロージング条件の確認 PMI モニタリング ロングリストの作成 初期的な Valuation 実施 財務 DD 実施 法定書類作成開示書類作成 法的手続き実施 PPA 検討 評価 ショートリストへの絞り込み 意向表明書の作成 提出 その他 DD 実施 ( 当局との協議 ) クロージング手続き減損テスト等実施 バインディングオファー作成 入札の場合はプロセスが追加される 15

16 M&A アドバイザーの実務 3 セルサイド 1 貴社検討 実施内容 弊社提供可能サービス 買手側検討 実施内容 プレ分析 M&A プロセス ( プレ分析 ~ プレエグゼキューション ) プレエグゼキューション 情報収集 買手候補への打診 買手候補の選定 事業計画の検討 ノンネームシートの検討 買手候補に対するノンネームシート提示 貴社と買手による CA 締結 貴社が買手に対してネーム開示 買手に対する基礎的資料の提示 売却スキームの検討 買手候補ロングリストの作成 買手による検討 貴社と買手の調整実施 貴社と買手の調整実施 買手による初期的な検討 売却価格の初期的な検討 入札の場合はプロセスが追加される 16

17 M&A アドバイザーの実務 4 セルサイド 2 弊社提供可能サービス その他専門家 ( 弁護士等 ) サポート範囲 M&A プロセス ( 基本合意形成 ~ クロージング ) 基本合意形成最終合意形成クロージング 初期的アプローチ 全体事項の策定 DD / Valuation 条件交渉 クロージング手続き プロセス管理に関する助言 各関係者との調整 売却スキームの検討 取引手法 ストラクチャーの検討 DD 受入対応 各種条件交渉 クロージング条件の確認 プレ価格交渉 交渉上の優先事項の整理 買手 Valuation のレビュー Valuation の見直し 法的手続きの実施 法的論点の確認 クロージング ( 決済 ) 手続きの実施 入札の場合はプロセスが追加される 法定書類の作成 17

18 M&A アドバイザーの実務 5 フィナンシャルアドバイザーに求められること 対象事業の理解 最適な買い手候補先 売り手候補先を選定 案件ハンドリング力 多数の関係者がおり 新しい論点が次々と発生する中 都度その時適切な選択をしてスケジュール内に案件をゴールまでもっていく 会計 税務 法務 ファイナンス等広範に渡る知識及び実務経験 クライアントにとって必要かつ十分な情報を抽出するためには 各専門家と対等にディスカッションをすることで 各専門家が上げた情報を取捨選択加工する必要がある 交渉力 相手と価格や条件を含め 様々な交渉をしていく必要がある ただ押すだけではブレイクの確率を上げ 引くだけでは足元を見られるため 状況をよく把握し交渉していく必要がある 18

19 M&A アドバイザーの実務 6 会計士 税理士 弁護士等に求められること 財務デューディリジェンス 税務デューディリジェンス 価値に影響を与える要因分析 一発退場リスクの抽出を優先的に検討 ストラクチャリング 適格 非適格の検討等 最も税務メリットのあるストラクチャリング検討 法務デューディリジェンス 許認可 労務 訴訟 COC 等を優先的に検討 契約書交渉 前提条件 表明保証 損害賠償条項等で有利な文言を引き出せるように交渉 ビジネスデューディリジェンス 作成した事業計画の妥当性やシナジーの定量化等の検討 19

20 M&A アドバイザーの実務 7 M&A のフィナンシャルプレーヤー ( ファンド ) カーライル グループ株式会社 KKR ジャパンブラックストーン グループ ジャパン株式会社 TPG キャピタル株式会社ペルミラ アドバイザーズ株式会社 CLSA キャピタルパートナーズジャパン株式会社 Taiyo Pacific Partners( タイヨウ パシフィック パートナーズ ) ベインキャピタル アジア LLC シティック キャピタル パートナーズ ジャパン リミテッド株式会社ローン スター ジャパン アクイジッションズオリンパスキャピタルホールディングスアジア株式会社ロングリーチグループ WISE PARTNERS( ワイズパートナーズ ) 株式会社株式会社ジェイ ウィル パートナーズユニゾン キャピタル株式会社 MBK パートナーズ株式会社アドバンテッジパートナーズ LLP ACA 株式会社アイ シグマ キャピタルアント キャピタル パートナーズ株式会社インテグラル株式会社 キャス キャピタル株式会社サーベラス ジャパンシーヴィーシー (CVC) アジア パシフィック ジャパン株式会社大和クオンタム キャピタル株式会社中央三井キャピタル株式会社東京海上キャピタル株式会社三井物産企業投資株式会社日本産業パートナーズ株式会社日本みらいキャピタル株式会社ニューホライズンキャピタル LLC ネクスト キャピタル パートナーズ株式会社野村プリンシパル ファイナンス株式会社パレス キャピタル株式会社フェニックス キャピタル株式会社ベアリング プライベート エクイティ アジア株式会社 J-STAR 株式会社ベーシック キャピタル マネジメント株式会社ポラリス キャピタル グループ株式会社丸の内キャピタル株式会社 20

21 M&A アドバイザーの実務 8 M&A のフィナンシャルプレーヤー ( ファンド ) みずほキャピタルパートナーズ株式会社みずほ証券プリンシパルインベストメント株式会社メザニン株式会社リヴァンプかなえキャピタルカレイド ホールディングス株式会社ドーガンライジング ジャパン エクイティ株式会社ジャパン インダストリアル ソリューションズ株式会社株式会社 IDI インフラストラクチャーズジェイ キャピタル パートナーズ株式会社株式会社ヤマトキャピタルパートナーズ株式会社グロース イニシアティブ ジャフコ新生クレアシオンリバーサイドトライハード日本 PE アカディミア AD キャピタルリサパートナーズ SBI キャピタルアスパラントベークキャピタル住信キャピタルリヴァンプワイズパートナーズ 意外にたくさんあります 21

22 M&A アドバイザーの実務 9 案件エピソード 1 22

23 M&A アドバイザーの実務 10 案件エピソード 2 23

24 M&A アドバイザーの実務 11 M&A の切り口 事業会社のカーブアウト できる限りセルサイドを狙う 親族外事業承継 ベンチャー企業のエグジット 24

")

25 M&A アドバイザーの実務 12 ( 事業承継編 ) 25

")

26 M&A アドバイザーの実務 13 ( 事業承継編 ) 26

")

27 M&A アドバイザーの実務 14 ( 事業承継編 ) 27

")

28 M&A アドバイザーの実務 15 ( 事業承継編 ) 事業承継の結果 28

")

29 M&A アドバイザーの実務 16 ( 事業承継編 ) 29

30 M&A アドバイザーの実務 17 ( 事業承継編 ) 中小企業の事業承継 30

")

31 M&A アドバイザーの実務 18 ( 事業承継編 ) 31

")

32 M&A アドバイザーの実務 19 ( 事業承継編 ) 32

")

33 M&A アドバイザーの実務 20 ( 事業承継編 ) 33

売り手不利")

34 M&A アドバイザーの実務21 ( 事業承継編 ) 売り手不利 34

35 M&A アドバイザーの実務22 ( 事業承継編 ) 35

36 M&A アドバイザーの実務23 ( 事業承継編 ) 36

37 M&A アドバイザーの実務24 ( 事業承継編 ) 37

38 M&A アドバイザーの実務25 ( 事業承継編 ) 38

39 M&A アドバイザーの実務26 ( 事業承継編 ) 39

40 M&A アドバイザーの実務27 (IPO エグジット編 ) 40

41 M&A アドバイザーの実務28 (IPO エグジット編 ) 41

42 企業担当者の M&A 実務 1 事業領域の検討 価格レンジの検討 その他リスクの検討 42

43 企業担当者の M&A 実務 2 事業領域の検討 どの領域を攻めるのか 中期経営計画達成までには その事業でいくらの売上が必要なのか 自社展開よりも M&A のほうが効果的かつ効率的なのか 43

44 企業担当者の M&A 実務 3 事業領域の検討 既存事業は成熟している 周辺事業は自社でも展開可能? この領域に手を出すか? 44

45 企業担当者の M&A 実務 4 価格レンジの検討 ここで買っても将来キャッシュの前払いになるだけ 45

46 企業担当者の M&A 実務 5 価格レンジの検討 シナジー効果を可能な限り定量化!! 46

47 企業担当者の M&A 実務 6 その他のリスク検討 ファイナンシャルアドバイザー ( 投資銀行 ブティック等 ) 案件全体のプロセス管理 交渉 バリュエーション 公認会計士 税理士 ( 監査法人 税理士法人 ) 財務 DD 税務 DD ストラクチャリング 弁護士 (M&A 専門のローファーム ) 法務 DD 契約書作成交渉 社労士 労務 DD 信頼できるアドバイザーを起用する ビジネスコンサルタント その他 ビジネス DD ITDD 環境 DD 47

48 社外取締役の M&A 実務 中長期的な企業価値向上に資する M&A か否かの判断 高値掴みか否かの判断 その他プロセスの適切性の判断 社外取締役は 一般株主 ( 少数株主 ) の代表との視点 48

Microsoft PowerPoint _減損会計対応.ppt

減損会計対応業務のご紹介 株式会社 yenbridge( エンブリッジ ) 税理士法人赤坂綜合会計事務所 yenbridge の概要 株式会社 yenbridge は 金融 投資分野に精通した公認会計士が 投資後の予算 実績乖離リスク 投資価値変更リスク コベナンツ リスクの管理を専門的かつ実践的にサポートする投資リスク管理会社です リスク管理リスク管理 Risk Risk Management Management

減損会計対応業務のご紹介 株式会社 yenbridge( エンブリッジ ) 税理士法人赤坂綜合会計事務所 yenbridge の概要 株式会社 yenbridge は 金融 投資分野に精通した公認会計士が 投資後の予算 実績乖離リスク 投資価値変更リスク コベナンツ リスクの管理を専門的かつ実践的にサポートする投資リスク管理会社です リスク管理リスク管理 Risk Risk Management Management

基礎からのM&A 講座 第3 回 M&A の実行プロセス概要

基礎からの M&A 講座第 3 回 M&A の実行プロセス概要 デロイトトーマツファイナンシャルアドバイザリー株式会社 リオーガニゼーションサービス 永松博幸 はじめに 基礎からの M&A 講座 の第一回では最近の日本の M&A のトレンドを また続く第二回講座では 企業戦略と M&A として 企業が M&A を実施する際の基本的な考え方や戦略について解説した 実際の M&A 取引の執行においては企業戦略の立案から買収後の統合まで多岐に亘るプロセスが生じ

基礎からの M&A 講座第 3 回 M&A の実行プロセス概要 デロイトトーマツファイナンシャルアドバイザリー株式会社 リオーガニゼーションサービス 永松博幸 はじめに 基礎からの M&A 講座 の第一回では最近の日本の M&A のトレンドを また続く第二回講座では 企業戦略と M&A として 企業が M&A を実施する際の基本的な考え方や戦略について解説した 実際の M&A 取引の執行においては企業戦略の立案から買収後の統合まで多岐に亘るプロセスが生じ

スピンオフに関する組織再編税制の改正 PwC 税理士法人 国際税務 /M&A タックスグループディレクター原嵩 はじめに 2017( 平成 29) 年度税制改正では事業再編の環境整備のために 経営戦略に基づく先を見据えたスピード感のある事業再編等を加速するため 特定事業を切り出して独立会社とするスピ

年度税制改正では事業再編の環境整備のために 経営戦略に基づく先を見据えたスピード感のある事業再編等を加速するため 特定事業を切り出して独立会社とするスピ") PwC s View 特集 : 組織再編税制等に関する税制改正 Vol. 8 May 2017 www.pwc.com/jp スピンオフに関する組織再編税制の改正 PwC 税理士法人 国際税務 /M&A タックスグループディレクター原嵩 はじめに 2017( 平成 29) 年度税制改正では事業再編の環境整備のために 経営戦略に基づく先を見据えたスピード感のある事業再編等を加速するため 特定事業を切り出して独立会社とするスピンオフ等の円滑な実施を可能とする税制の整備を行う

PwC s View 特集 : 組織再編税制等に関する税制改正 Vol. 8 May 2017 www.pwc.com/jp スピンオフに関する組織再編税制の改正 PwC 税理士法人 国際税務 /M&A タックスグループディレクター原嵩 はじめに 2017( 平成 29) 年度税制改正では事業再編の環境整備のために 経営戦略に基づく先を見据えたスピード感のある事業再編等を加速するため 特定事業を切り出して独立会社とするスピンオフ等の円滑な実施を可能とする税制の整備を行う

Microsoft Word - 神戸大学シラバスV5_2006_09_01.doc

M&A 戦略応用研究平成 18 年度後期 2 単位 担当教官 GCA Ⅰ. 授業のテーマと目標 グローバル市場における企業成長のためには 今やM&Aは日本企業にとっても欠かすことにできない重要な企業戦略となった 昨今日本市場におけるM&Aも 単に単純な売り買いのみならず MB O 株式非公開化 敵対的買収に対する防衛 企業再生に伴うスポンサー出資などその形態は著しく多様化してきている 本講座では 成功するM&A

M&A 戦略応用研究平成 18 年度後期 2 単位 担当教官 GCA Ⅰ. 授業のテーマと目標 グローバル市場における企業成長のためには 今やM&Aは日本企業にとっても欠かすことにできない重要な企業戦略となった 昨今日本市場におけるM&Aも 単に単純な売り買いのみならず MB O 株式非公開化 敵対的買収に対する防衛 企業再生に伴うスポンサー出資などその形態は著しく多様化してきている 本講座では 成功するM&A

PowerPoint プレゼンテーション

ファイナンシャル アドバイザリー (FA)(1) シンガポールのファシリティマネジメント / 電気設備工事業会社の買収に関わる買手側 FA 業務ドイツEPC 業者に対する資産 権利処分に関するアドバイザリー業務再生可能エネルギー分野への投資に関わるアドバイザリー業務業務提携に関わるアドバイザリー業務 ファシリティマネジメント / 電気設備工事業 太陽光関連 SPC 太陽光関連 SPC 医療関連企業

ファイナンシャル アドバイザリー (FA)(1) シンガポールのファシリティマネジメント / 電気設備工事業会社の買収に関わる買手側 FA 業務ドイツEPC 業者に対する資産 権利処分に関するアドバイザリー業務再生可能エネルギー分野への投資に関わるアドバイザリー業務業務提携に関わるアドバイザリー業務 ファシリティマネジメント / 電気設備工事業 太陽光関連 SPC 太陽光関連 SPC 医療関連企業

様式第一六(第12条関係)

") 様式第十八 ( 第 13 条関係 ) 認定事業再編計画の内容の公表 1. 認定をした年月日平成 29 年 3 月 17 日 2. 認定事業者名 NTJ ホールディングス 1 株式会社 3. 認定事業再編計画の目標 (1) 事業再編に係る事業の目標日本産業パートナーズ株式会社 ( 以下 JIP という ) が管理 運営するファンドが出資するNTJホールディングス1 株式会社 ( 以下 NTJHLD1

様式第十八 ( 第 13 条関係 ) 認定事業再編計画の内容の公表 1. 認定をした年月日平成 29 年 3 月 17 日 2. 認定事業者名 NTJ ホールディングス 1 株式会社 3. 認定事業再編計画の目標 (1) 事業再編に係る事業の目標日本産業パートナーズ株式会社 ( 以下 JIP という ) が管理 運営するファンドが出資するNTJホールディングス1 株式会社 ( 以下 NTJHLD1

Microsoft Word - M&A会計 日本基準とIFRS 第1回.doc

図解でわかる! 第 1 回日本基準と IFRS 総論 M&A 会計日本基準と IFRS あらた監査法人プライベート エクイティ サービス あらた監査法人ナレッジ マネージマント PwC アドバイザリー株式会社ディールアドバイザリー はじめにリーマンの破綻以来 世界中で不景気の嵐が吹き荒れていますが 生き残りをかけた企業が世界中で買収や合併を続けることに変化はなく これからもさらに増加していくように思えます

図解でわかる! 第 1 回日本基準と IFRS 総論 M&A 会計日本基準と IFRS あらた監査法人プライベート エクイティ サービス あらた監査法人ナレッジ マネージマント PwC アドバイザリー株式会社ディールアドバイザリー はじめにリーマンの破綻以来 世界中で不景気の嵐が吹き荒れていますが 生き残りをかけた企業が世界中で買収や合併を続けることに変化はなく これからもさらに増加していくように思えます

スライド 1

技術ベンチャーのための M&A 戦略 東京農工大学 平成 19 年 1 月 23 日 株式会社サンベルトパートナーズ代表取締役日米公認会計士佐武伸 目次 自己紹介 会社の概況 M&A2.0 業界の動向 M&A の進め方と留意点 M&A の事例研究 M&A 成功のポイント その他 2 会社概要 法人名 本社所在地 代表者 事業内容 株式会社サンベルトパートナーズ 東京都港区赤坂 1-3-5 赤坂アビタシオンビル

技術ベンチャーのための M&A 戦略 東京農工大学 平成 19 年 1 月 23 日 株式会社サンベルトパートナーズ代表取締役日米公認会計士佐武伸 目次 自己紹介 会社の概況 M&A2.0 業界の動向 M&A の進め方と留意点 M&A の事例研究 M&A 成功のポイント その他 2 会社概要 法人名 本社所在地 代表者 事業内容 株式会社サンベルトパートナーズ 東京都港区赤坂 1-3-5 赤坂アビタシオンビル

<4D F736F F F696E74202D2091E682588AFA91E C888E5A90E096BE8E9197BF5F E B93C782DD8EE682E890EA97705D>

M&A キャピタルパートナーズ株式会社 2014 年 9 月期第 3 四半期決算説明資料 クライアントへの最大貢献と全従業員の幸せを求め 世界最高峰の投資銀行を目指す 2014 年 7 月 30 日 目次 Ⅰ 会社概要と当社の強み 2 Ⅱ 実績と見通し 8 Ⅲ 成長戦略 15 Copyright M&A Capital Partners Co.,Ltd. All rights reserved. 1

M&A キャピタルパートナーズ株式会社 2014 年 9 月期第 3 四半期決算説明資料 クライアントへの最大貢献と全従業員の幸せを求め 世界最高峰の投資銀行を目指す 2014 年 7 月 30 日 目次 Ⅰ 会社概要と当社の強み 2 Ⅱ 実績と見通し 8 Ⅲ 成長戦略 15 Copyright M&A Capital Partners Co.,Ltd. All rights reserved. 1

プライベート・エクイティ投資への基準適用

( 社 ) 日本証券アナリスト協会 GIPS セミナーシリーズ第 4 回 プライベート エクイティ投資への基準適用 2011 年 2 月 4 日 株式会社ジャフコ 樋口哲郎 SAAJ IPS 委員会委員 GIPS Private Equity WG 委員 本日の内容 リターン計算上の必須事項と実務への適用 プライベート エクイティ基準の適用 適用対象期間は 2006 年 1 月 1 日以降 開始来内部収益率の適用

( 社 ) 日本証券アナリスト協会 GIPS セミナーシリーズ第 4 回 プライベート エクイティ投資への基準適用 2011 年 2 月 4 日 株式会社ジャフコ 樋口哲郎 SAAJ IPS 委員会委員 GIPS Private Equity WG 委員 本日の内容 リターン計算上の必須事項と実務への適用 プライベート エクイティ基準の適用 適用対象期間は 2006 年 1 月 1 日以降 開始来内部収益率の適用

本日のご説明内容 1. GPIFにおけるオルタナティブ投資 及びその手法についての考え方 2. 今回の公募内容 3. 運用機関への役割期待 4. 今後のスケジュール 5. Q&A 2

GOVERNMENT PENSION INVESTMENT FUND 年金積立金管理運用独立行政法人 (GPIF) 2017 年 4 月 17 日 オルタナティブ資産の運用機関の公募について 本日のご説明内容 1. GPIFにおけるオルタナティブ投資 及びその手法についての考え方 2. 今回の公募内容 3. 運用機関への役割期待 4. 今後のスケジュール 5. Q&A 2 1.GPIF におけるオルタナティブ投資

GOVERNMENT PENSION INVESTMENT FUND 年金積立金管理運用独立行政法人 (GPIF) 2017 年 4 月 17 日 オルタナティブ資産の運用機関の公募について 本日のご説明内容 1. GPIFにおけるオルタナティブ投資 及びその手法についての考え方 2. 今回の公募内容 3. 運用機関への役割期待 4. 今後のスケジュール 5. Q&A 2 1.GPIF におけるオルタナティブ投資

運用受託機関及び資産管理機関への支払手数料 ( 平成 26 年度 ) MU 投資顧問 < 法人番号 > 269,058,307 セイリュウ アセット マネジメント < 法人番号 > ( タイヨウ パシフィック パートナーズ LP) 122,228,

MU 投資顧問 < 法人番号 > 269,058,307 セイリュウ アセット マネジメント < 法人番号 > ( タイヨウ パシフィック パートナーズ LP) 122,228,") 第 102 回運用委員会平成 28 年 2 月 22 日 資料 1 運用受託機関及び資産管理機関への支払手数料等の公表について 1. 運用受託機関等への支払手数料の公表運用受託機関等への支払手数料については これまで単年度ごとのを公表しているところであり 平成 26 年度も同様に公表することとする 一方 平成 27 年度以降の公表については 3 年間の運用実績が確定してはじめて適正な定量評価に基づく手数料が確定する運用実績連動報酬

第 102 回運用委員会平成 28 年 2 月 22 日 資料 1 運用受託機関及び資産管理機関への支払手数料等の公表について 1. 運用受託機関等への支払手数料の公表運用受託機関等への支払手数料については これまで単年度ごとのを公表しているところであり 平成 26 年度も同様に公表することとする 一方 平成 27 年度以降の公表については 3 年間の運用実績が確定してはじめて適正な定量評価に基づく手数料が確定する運用実績連動報酬

平成 29 年 3 月 17 日 NTJ ホールディングス1 株式会社の産業競争力強化法に基づく事業再編計画を認定しました 経済産業省は 本日 産業競争力強化法第 24 条第 1 項の規定に基づき NTJ ホールディングス 1 株式会社 ( 法人番号 : ) から提出された

から提出された") 平成 29 年 3 月 17 日 NTJ ホールディングス1 株式会社の産業競争力強化法に基づく事業再編計画を認定しました 経済産業省は 本日 産業競争力強化法第 24 条第 1 項の規定に基づき NTJ ホールディングス 1 株式会社 ( 法人番号 :9010001181425) から提出された 事業再編計画 を認定しました 当該計画は 日本産業パートナーズ株式会社が管理 運営するファンドの出資を受けた

平成 29 年 3 月 17 日 NTJ ホールディングス1 株式会社の産業競争力強化法に基づく事業再編計画を認定しました 経済産業省は 本日 産業競争力強化法第 24 条第 1 項の規定に基づき NTJ ホールディングス 1 株式会社 ( 法人番号 :9010001181425) から提出された 事業再編計画 を認定しました 当該計画は 日本産業パートナーズ株式会社が管理 運営するファンドの出資を受けた

TV/TS training for SGI Japan

M&A 専業ベンダーとのコラボによる知財侵害やライセンス違反を抑止するための最強のソリューション M&A 専業ベンダーとのコラボによる M&A 専業ベンダーとのコラボによる知財侵害やライセンス違反を抑止するための最強のソリューション知財侵害やライセンス違反を抑止するための最強のソリューション 会社概要 IT ソフトウェア業界のM&A 買収監査 ( デューデリジェンス ) について OSS 監査の必要性

M&A 専業ベンダーとのコラボによる知財侵害やライセンス違反を抑止するための最強のソリューション M&A 専業ベンダーとのコラボによる M&A 専業ベンダーとのコラボによる知財侵害やライセンス違反を抑止するための最強のソリューション知財侵害やライセンス違反を抑止するための最強のソリューション 会社概要 IT ソフトウェア業界のM&A 買収監査 ( デューデリジェンス ) について OSS 監査の必要性

株主間契約書 投資事業有限責任組合 ( 以下 A という ) 投資事業有限責任組合 ( 以下 B という ) 投資事業有限責任組合 ( 以下 C といいい A B C を総称し 投資者 といい 個別に 各投資者 という ) と 以下 D という ) と ( 以下 D という ) ( 以下 E といい

投資事業有限責任組合 ( 以下 B という ) 投資事業有限責任組合 ( 以下 C といいい A B C を総称し 投資者 といい 個別に 各投資者 という ) と 以下 D という ) と ( 以下 D という ) ( 以下 E といい") 株主間契約書 投資事業有限責任組合 ( 以下 A という ) 投資事業有限責任組合 ( 以下 B という ) 投資事業有限責任組合 ( 以下 C といいい A B C を総称し 投資者 といい 個別に 各投資者 という ) と 以下 D という ) と ( 以下 D という ) ( 以下 E といい D と E を総称し 経営株主 といい 個別に 各経営株主 という ) XXXXXX( 以下 F という

株主間契約書 投資事業有限責任組合 ( 以下 A という ) 投資事業有限責任組合 ( 以下 B という ) 投資事業有限責任組合 ( 以下 C といいい A B C を総称し 投資者 といい 個別に 各投資者 という ) と 以下 D という ) と ( 以下 D という ) ( 以下 E といい D と E を総称し 経営株主 といい 個別に 各経営株主 という ) XXXXXX( 以下 F という

J-SOX 自己点検評価プロセスの構築

統制自己評価 (CSA) 支援サービスのご案内 目次 1. 弊社がご提供するサービス 2. 各サービスの詳細 1. 自己点検における評価モデルの構築支援 2. 請負を含めた実地指導 3. 会社による自己点検状況の評価とアドバイス ( 参考 1) 実施基準における自己点検の取扱い ( 参考 2) 実務指針 ( 改正案 ) における自己点検の取扱い ( 参考 3) 自己点検導入のメリット デメリット (

統制自己評価 (CSA) 支援サービスのご案内 目次 1. 弊社がご提供するサービス 2. 各サービスの詳細 1. 自己点検における評価モデルの構築支援 2. 請負を含めた実地指導 3. 会社による自己点検状況の評価とアドバイス ( 参考 1) 実施基準における自己点検の取扱い ( 参考 2) 実務指針 ( 改正案 ) における自己点検の取扱い ( 参考 3) 自己点検導入のメリット デメリット (

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 無対価での会社分割 バックナンバーは 当事務所のホームページで参照できます 1

平成 22 年 4 月 1 日現在の法令等に準拠 Up Newsletter 無対価での http://www.up-firm.com 1 無対価でのの会計 税務処理 1. の法務 100% 子会社に対して親会社の事業を移転する吸収分割型ののケースでは 子会社株式を親会社に交付しても 100% の資本関係に変化がないため 無対価での組織再編成とすることが一般的です 分割契約書では 当社は B 社の発行済株式の全部を所有しているため

平成 22 年 4 月 1 日現在の法令等に準拠 Up Newsletter 無対価での http://www.up-firm.com 1 無対価でのの会計 税務処理 1. の法務 100% 子会社に対して親会社の事業を移転する吸収分割型ののケースでは 子会社株式を親会社に交付しても 100% の資本関係に変化がないため 無対価での組織再編成とすることが一般的です 分割契約書では 当社は B 社の発行済株式の全部を所有しているため

(Microsoft PowerPoint - PM_Ver9_\216\350\214`\212\307\227\235.ppt)

") Ver.. 9 手形流動化管理版 株式会社 yenbridge 0 SPC 管理業務の概要 項目内容頻度 設立時 会計 税務コンサルティング オフバランス要件 スキームについてのアドバイス 会計 税務意見書の作成 設立時 会社設立サポート業務 ( 株式会社 特定目的会社 合同会社 有限責任中間法人 ) 設立登記事務サポート 税務署への届出 本店所在地の提供 銀行預金口座開設 SPC 役員 ( 取締役

Ver.. 9 手形流動化管理版 株式会社 yenbridge 0 SPC 管理業務の概要 項目内容頻度 設立時 会計 税務コンサルティング オフバランス要件 スキームについてのアドバイス 会計 税務意見書の作成 設立時 会社設立サポート業務 ( 株式会社 特定目的会社 合同会社 有限責任中間法人 ) 設立登記事務サポート 税務署への届出 本店所在地の提供 銀行預金口座開設 SPC 役員 ( 取締役

ビジネスアイデアファクトリー とは? BIF 日本最大級ビジネスマッチングサイトWizBiz ウェブサイト中心に展開 事業アイデア 技術を持つ企業 事業アイデアや技術 で結合 事業アイデア 技術が欲しい企業 両者の事業成長事業成長を促進支援 同サービスはサービスは光証券光証券株式会社株式会社と Wi

ビジネスアイデアファクトリー BIF ご案内 光証券株式会社 WiZBiz 株式会社 ビジネスアイデアファクトリー とは? BIF 日本最大級ビジネスマッチングサイトWizBiz ウェブサイト中心に展開 事業アイデア 技術を持つ企業 事業アイデアや技術 で結合 事業アイデア 技術が欲しい企業 両者の事業成長事業成長を促進支援 同サービスはサービスは光証券光証券株式会社株式会社と WizBiz 株式会社が共同運営

ビジネスアイデアファクトリー BIF ご案内 光証券株式会社 WiZBiz 株式会社 ビジネスアイデアファクトリー とは? BIF 日本最大級ビジネスマッチングサイトWizBiz ウェブサイト中心に展開 事業アイデア 技術を持つ企業 事業アイデアや技術 で結合 事業アイデア 技術が欲しい企業 両者の事業成長事業成長を促進支援 同サービスはサービスは光証券光証券株式会社株式会社と WizBiz 株式会社が共同運営

( 別紙様式第 3 号不動産関連特定投資運用業 ) 株式会社アヴァルセック 2. 投資対象別運用状況 ( 金額単位 : 百万円 ) 件数 内 二層構造ファント での親 SPC との契約件数 金額 内 二層構造ファント での親 SPC との契約金額 国内不動産関連有価証券特化型 19 70,500 国

株式会社アヴァルセック 2. 投資対象別運用状況 ( 金額単位 : 百万円 ) 件数 内 二層構造ファント での親 SPC との契約件数 金額 内 二層構造ファント での親 SPC との契約金額 国内不動産関連有価証券特化型 19 70,500 国") ( 別紙様式第 2 号不動産関連特定投資運用業 ) 株式会社アヴァルセック 1. 契約資産状況 ( 金額単位 : 百万円 ) 投資運用投資助言 内 二層構造内 二層構造内 二層構造ファント での親ファント での親ファント での親件数金額件数金額 件数金額件数 内 二層構造ファント での親 SPC との契約金額 国 不動産関連有価証券 19 70,500 内 国内合計 19 0 70,50 0 0 海

( 別紙様式第 2 号不動産関連特定投資運用業 ) 株式会社アヴァルセック 1. 契約資産状況 ( 金額単位 : 百万円 ) 投資運用投資助言 内 二層構造内 二層構造内 二層構造ファント での親ファント での親ファント での親件数金額件数金額 件数金額件数 内 二層構造ファント での親 SPC との契約金額 国 不動産関連有価証券 19 70,500 内 国内合計 19 0 70,50 0 0 海

( 別紙様式第 3 号不動産関連特定投資運用業 ) 株式会社アヴァルセック 2. 投資対象別運用状況 ( 金額単位 : 百万円 ) 件数 内 二層構造ファント での親 SPC との契約件数 金額 内 二層構造ファント での親 SPC との契約金額 国内不動産関連有価証券特化型 19 66,000 国

株式会社アヴァルセック 2. 投資対象別運用状況 ( 金額単位 : 百万円 ) 件数 内 二層構造ファント での親 SPC との契約件数 金額 内 二層構造ファント での親 SPC との契約金額 国内不動産関連有価証券特化型 19 66,000 国") ( 別紙様式第 2 号不動産関連特定投資運用業 ) 株式会社アヴァルセック 1. 契約資産状況 ( 金額単位 : 百万円 ) 投資運用投資助言 内 二層構造内 二層構造内 二層構造ファント での親ファント での親ファント での親件数金額件数金額 件数金額件数 内 二層構造ファント での親 SPC との契約金額 国 不動産関連有価証券 19 66,000 内 国内合計 19 0 66,00 0 0 海

( 別紙様式第 2 号不動産関連特定投資運用業 ) 株式会社アヴァルセック 1. 契約資産状況 ( 金額単位 : 百万円 ) 投資運用投資助言 内 二層構造内 二層構造内 二層構造ファント での親ファント での親ファント での親件数金額件数金額 件数金額件数 内 二層構造ファント での親 SPC との契約金額 国 不動産関連有価証券 19 66,000 内 国内合計 19 0 66,00 0 0 海

に相当する金額を反映して分割対価が低くなっているはずですが 分割法人において移転する資産及び負債の譲渡損益は計上されませんので 分割法人において この退職給付債務に相当する金額を損金の額とする余地はないこととなります (2) 分割承継法人適格分割によって退職給付債務を移転する場合には 分割法人の負債

分割承継法人適格分割によって退職給付債務を移転する場合には 分割法人の負債") 会社分割により退職給付債務を移転する場合の税務処理 Profession Journal No.34(2013 年 9 月 5 日 ) に掲載した原稿に基づき起稿 公認会計士 税理士有田賢臣 問 当社 (P 社 ) は 分社型分割により完全子会社 (S 社 ) を新設したいと思っています S 社には 当社からS 社へ引き継ぐ従業員の退職給付債務を含む資産及び負債を移転する予定ですが 税務処理上 気を付けるべき点をご教授下さい

会社分割により退職給付債務を移転する場合の税務処理 Profession Journal No.34(2013 年 9 月 5 日 ) に掲載した原稿に基づき起稿 公認会計士 税理士有田賢臣 問 当社 (P 社 ) は 分社型分割により完全子会社 (S 社 ) を新設したいと思っています S 社には 当社からS 社へ引き継ぐ従業員の退職給付債務を含む資産及び負債を移転する予定ですが 税務処理上 気を付けるべき点をご教授下さい

M&A投資の現場から

M&A 投資の現場から 2006 年 10 月 17 日 アドバンテッジパートナーズLLP 代表パートナー笹沼泰助 Advantage Partners, LLP マクロ経済背景 市場の発展を促す本質的かつ不可逆的な変化 日本の M&A の動向 規制緩和 (1990 年代の金融ビックバン ) 3000 文化的 認識の変化 M&Aを前向きな経済行為と受容する動き 人的資源の流動化 実績主義への共鳴 起業チャンスの魅力

M&A 投資の現場から 2006 年 10 月 17 日 アドバンテッジパートナーズLLP 代表パートナー笹沼泰助 Advantage Partners, LLP マクロ経済背景 市場の発展を促す本質的かつ不可逆的な変化 日本の M&A の動向 規制緩和 (1990 年代の金融ビックバン ) 3000 文化的 認識の変化 M&Aを前向きな経済行為と受容する動き 人的資源の流動化 実績主義への共鳴 起業チャンスの魅力

自己株式とみなし配当 1. 自己株式取得の法務自己株式は 会計上は資本取引として認識し 純資産の部から取得価額を控除する形式で表示します ( 自己株式会計基準 7) 一方税務上では 発行法人の貸借対照表と自社株式の取引価額次第で みなし配当課税と所得税の源泉徴収が必要な場合があります 自己株式の取得

一方税務上では 発行法人の貸借対照表と自社株式の取引価額次第で みなし配当課税と所得税の源泉徴収が必要な場合があります 自己株式の取得") 平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 自己株式とみなし配当 M&A における利用方法 http://www.up-firm.com 1 自己株式とみなし配当 1. 自己株式取得の法務自己株式は 会計上は資本取引として認識し 純資産の部から取得価額を控除する形式で表示します ( 自己株式会計基準 7) 一方税務上では 発行法人の貸借対照表と自社株式の取引価額次第で

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 自己株式とみなし配当 M&A における利用方法 http://www.up-firm.com 1 自己株式とみなし配当 1. 自己株式取得の法務自己株式は 会計上は資本取引として認識し 純資産の部から取得価額を控除する形式で表示します ( 自己株式会計基準 7) 一方税務上では 発行法人の貸借対照表と自社株式の取引価額次第で

株式会社ベルシステム24ホールディングス

新規上場申請のための有価証券報告書 (Ⅰ の部 ) の訂正報告書 株式会社ベルシステム 24 ホールディングス 表紙 提出書類 新規上場申請のための有価証券報告書 (Ⅰ の部 ) の訂正報告書 提出先 株式会社東京証券取引所 代表取締役社長宮原幸一郎殿 提出日 2015 年 11 月 4 日 会社名 株式会社ベルシステム 24 ホールディングス 英訳名 BELLSYSTEM24 HОLDINGS,

新規上場申請のための有価証券報告書 (Ⅰ の部 ) の訂正報告書 株式会社ベルシステム 24 ホールディングス 表紙 提出書類 新規上場申請のための有価証券報告書 (Ⅰ の部 ) の訂正報告書 提出先 株式会社東京証券取引所 代表取締役社長宮原幸一郎殿 提出日 2015 年 11 月 4 日 会社名 株式会社ベルシステム 24 ホールディングス 英訳名 BELLSYSTEM24 HОLDINGS,

[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ

![[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ](/thumbs/92/109921559.jpg "[ 指針 ] 1. 組織体および組織体集団におけるガバナンス プロセスの改善に向けた評価組織体の機関設計については 株式会社にあっては株主総会の専決事項であり 業務運営組織の決定は 取締役会等の専決事項である また 組織体集団をどのように形成するかも親会社の取締役会等の専決事項である したがって こ") 実務指針 6.1 ガバナンス プロセス 平成 29( 2017) 年 5 月公表 [ 根拠とする内部監査基準 ] 第 6 章内部監査の対象範囲第 1 節ガバナンス プロセス 6.1.1 内部監査部門は ガバナンス プロセスの有効性を評価し その改善に貢献しなければならない (1) 内部監査部門は 以下の視点から ガバナンス プロセスの改善に向けた評価をしなければならない 1 組織体として対処すべき課題の把握と共有

実務指針 6.1 ガバナンス プロセス 平成 29( 2017) 年 5 月公表 [ 根拠とする内部監査基準 ] 第 6 章内部監査の対象範囲第 1 節ガバナンス プロセス 6.1.1 内部監査部門は ガバナンス プロセスの有効性を評価し その改善に貢献しなければならない (1) 内部監査部門は 以下の視点から ガバナンス プロセスの改善に向けた評価をしなければならない 1 組織体として対処すべき課題の把握と共有

とを条件とし かつ本事業譲渡の対価全額の支払と引き換えに 譲渡人の費用負担の下に 譲渡資産を譲受人に引き渡すものとする 2. 前項に基づく譲渡資産の引渡により 当該引渡の時点で 譲渡資産に係る譲渡人の全ての権利 権限 及び地位が譲受人に譲渡され 移転するものとする 第 5 条 ( 譲渡人の善管注意義

事業譲渡契約書 X( 以下 譲渡人 という ) 及び Y( 以下 譲受人 という ) とは 譲渡人から譲受人への事業譲渡に関し 以下のとおり合意する 第 1 条 ( 事業譲渡 ) 譲渡人は 平成 年 月 日 ( 以下 譲渡日 という ) をもって 第 2 条 ( 譲渡資産 ) 以下の条件に従って に関する事業 ( 以下 本事業 という ) を譲受人に譲渡し 譲受人はこれを譲り受ける ( 以下 本事業譲渡

事業譲渡契約書 X( 以下 譲渡人 という ) 及び Y( 以下 譲受人 という ) とは 譲渡人から譲受人への事業譲渡に関し 以下のとおり合意する 第 1 条 ( 事業譲渡 ) 譲渡人は 平成 年 月 日 ( 以下 譲渡日 という ) をもって 第 2 条 ( 譲渡資産 ) 以下の条件に従って に関する事業 ( 以下 本事業 という ) を譲受人に譲渡し 譲受人はこれを譲り受ける ( 以下 本事業譲渡

本実務対応報告の概要 以下の概要は 本実務対応報告の内容を要約したものです 範囲 ( 本実務対応報告第 3 項 ) 本実務対応報告は 資金決済法に規定する仮想通貨を対象とする ただし 自己 ( 自己の関係会社を含む ) の発行した資金決済法に規定する仮想通貨は除く 仮想通貨交換業者又はが保有する仮想

本実務対応報告は 資金決済法に規定する仮想通貨を対象とする ただし 自己 ( 自己の関係会社を含む ) の発行した資金決済法に規定する仮想通貨は除く 仮想通貨交換業者又はが保有する仮想") 平成 30 年 3 月 14 日企業会計基準委員会 実務対応報告第 38 号 資金決済法における仮想通貨の会計処理等に関する当面の取扱い の公表 公表にあたって平成 28 年に公布された 情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律 ( 平成 28 年法律第 62 号 ) により 資金決済に関する法律 ( 平成 21 年法律第 59 号 以下 資金決済法 という ) が改正され

平成 30 年 3 月 14 日企業会計基準委員会 実務対応報告第 38 号 資金決済法における仮想通貨の会計処理等に関する当面の取扱い の公表 公表にあたって平成 28 年に公布された 情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律 ( 平成 28 年法律第 62 号 ) により 資金決済に関する法律 ( 平成 21 年法律第 59 号 以下 資金決済法 という ) が改正され

第 298 回企業会計基準委員会 資料番号 日付 審議事項 (2)-4 DT 年 10 月 23 日 プロジェクト 項目 税効果会計 今後の検討の進め方 本資料の目的 1. 本資料は 繰延税金資産の回収可能性に関わるグループ 2 の検討状況を踏まえ 今 後の検討の進め方につ

-4 DT 年 10 月 23 日 プロジェクト 項目 税効果会計 今後の検討の進め方 本資料の目的 1. 本資料は 繰延税金資産の回収可能性に関わるグループ 2 の検討状況を踏まえ 今 後の検討の進め方につ") 第 298 回企業会計基準委員会 資料番号 日付 2014 年 10 月 23 日 プロジェクト 項目 税効果会計 今後の検討の進め方 本資料の目的 1. 本資料は 繰延税金資産の回収可能性に関わるグループ 2 の検討状況を踏まえ 今 後の検討の進め方について審議することを目的とする 背景 2. 第 1 回税効果会計専門委員会 ( 以下 専門委員会 という ) において 検討の範 囲及び進め方が審議され

第 298 回企業会計基準委員会 資料番号 日付 2014 年 10 月 23 日 プロジェクト 項目 税効果会計 今後の検討の進め方 本資料の目的 1. 本資料は 繰延税金資産の回収可能性に関わるグループ 2 の検討状況を踏まえ 今 後の検討の進め方について審議することを目的とする 背景 2. 第 1 回税効果会計専門委員会 ( 以下 専門委員会 という ) において 検討の範 囲及び進め方が審議され

<4D F736F F F696E74202D2091E682588AFA91E C888E5A90E096BE8E9197BF5F E B93C782DD8EE682E890EA97705D>

M&A キャピタルパートナーズ株式会社 2014 年 9 月期第 2 四半期決算説明資料 クライアントへの最大貢献と全従業員の幸せを求め 世界最高峰の投資銀行を目指す 2014 年 4 月 30 日 目次 Ⅰ 会社概要と当社の強み 2 Ⅱ 実績と見通し 8 Ⅲ 成長戦略 16 Copyright M&A Capital Partners Co.,Ltd. All rights reserved. 1

M&A キャピタルパートナーズ株式会社 2014 年 9 月期第 2 四半期決算説明資料 クライアントへの最大貢献と全従業員の幸せを求め 世界最高峰の投資銀行を目指す 2014 年 4 月 30 日 目次 Ⅰ 会社概要と当社の強み 2 Ⅱ 実績と見通し 8 Ⅲ 成長戦略 16 Copyright M&A Capital Partners Co.,Ltd. All rights reserved. 1

吸収分割②

平成 28 年 8 月 4 日 各 位 会社名株式会社スリーエフ代表者名代表取締役社長山口浩志 ( コード番号 7544 東証第 2 部 ) お問い合わせ先取締役人事 総務本部長山﨑英士 TEL 045-651-2111 株式会社ローソンとの会社分割 ( 簡易吸収分割 ) に関する 吸収分割契約締結のお知らせ 2 株式会社スリーエフ ( 以下 当社 といいます ) と株式会社ローソン ( 以下 ローソン

平成 28 年 8 月 4 日 各 位 会社名株式会社スリーエフ代表者名代表取締役社長山口浩志 ( コード番号 7544 東証第 2 部 ) お問い合わせ先取締役人事 総務本部長山﨑英士 TEL 045-651-2111 株式会社ローソンとの会社分割 ( 簡易吸収分割 ) に関する 吸収分割契約締結のお知らせ 2 株式会社スリーエフ ( 以下 当社 といいます ) と株式会社ローソン ( 以下 ローソン

[2] のれんの発生原因 企業 ( または事業 ) を合併 買収する場合のは 買収される企業 ( または買収される事業 ) のおよびを 時価で評価することが前提となります またやに計上されていない特許権などの法律上の権利や顧客口座などの無形についても その金額が合理的に算定できる場合は 当該無形に配

![[2] のれんの発生原因 企業 ( または事業 ) を合併 買収する場合のは 買収される企業 ( または買収される事業 ) のおよびを 時価で評価することが前提となります またやに計上されていない特許権などの法律上の権利や顧客口座などの無形についても その金額が合理的に算定できる場合は 当該無形に配](/thumbs/49/25569269.jpg "[2] のれんの発生原因 企業 ( または事業 ) を合併 買収する場合のは 買収される企業 ( または買収される事業 ) のおよびを 時価で評価することが前提となります またやに計上されていない特許権などの法律上の権利や顧客口座などの無形についても その金額が合理的に算定できる場合は 当該無形に配") 営 ViewPoint 相 談のれんの会計と税務 勝木幹雄部東京室花野稔部大阪室 大企業間だけではなく 中小企業間でも M&A が積極的に進められるようになりました M&A では 対象となる企業 ( または事業 ) の純価格と実際の売買価格とが異なるケースがあり その差額は その企業 ( または事業 ) の超過収益力 すなわち のれん を評価したものと説明されることがあります のれん は買収や合併の際に発生する特有の勘定科目です

営 ViewPoint 相 談のれんの会計と税務 勝木幹雄部東京室花野稔部大阪室 大企業間だけではなく 中小企業間でも M&A が積極的に進められるようになりました M&A では 対象となる企業 ( または事業 ) の純価格と実際の売買価格とが異なるケースがあり その差額は その企業 ( または事業 ) の超過収益力 すなわち のれん を評価したものと説明されることがあります のれん は買収や合併の際に発生する特有の勘定科目です

Microsoft Word - GCA FAS News_2015 9月号

September 2015 Vol.13 Trusted Advisor For Client s Best Interest 1 GCA SAVVIAN Tax Vol.50 M&A 特有の資金調達 ~LBO ファイナンス ~ 本号の内容 1. はじめに 2. LBO ファイナンスとは GCA FAS 株式会社 マネージャー 宮本次郎 3. メリット デメリット 4. LBO ローンの特徴 留意点

September 2015 Vol.13 Trusted Advisor For Client s Best Interest 1 GCA SAVVIAN Tax Vol.50 M&A 特有の資金調達 ~LBO ファイナンス ~ 本号の内容 1. はじめに 2. LBO ファイナンスとは GCA FAS 株式会社 マネージャー 宮本次郎 3. メリット デメリット 4. LBO ローンの特徴 留意点

09企業組織法-1

6. 会社の組織再編 6-1. 組織再編と法規制 (1) 組織再編の意義会社法第 5 編 ( 会社 743 以下 )- 組織変更 (+ 事業譲渡 ) (2) 規制の目的 組織再編を可能に 株主保護 会社債権者保護 (3) 友好的買収 (a) 思い出そう : 友好的買収と組織再編 敵対的買収 友好的買収両方友好的買収のみ 対象会社自体またはその事業を取得 事業譲渡合併会社分割 対象会社の株式を取得 株式の取得株式交換株式移転

6. 会社の組織再編 6-1. 組織再編と法規制 (1) 組織再編の意義会社法第 5 編 ( 会社 743 以下 )- 組織変更 (+ 事業譲渡 ) (2) 規制の目的 組織再編を可能に 株主保護 会社債権者保護 (3) 友好的買収 (a) 思い出そう : 友好的買収と組織再編 敵対的買収 友好的買収両方友好的買収のみ 対象会社自体またはその事業を取得 事業譲渡合併会社分割 対象会社の株式を取得 株式の取得株式交換株式移転

JIPs_038_nyuko_6

CONTENTS 2016. May. 25 No.038 証券会社関連の動向 01 証券関連業務に関する行政の動き 01 お客様へのサービス 満足度向上に向けた取り組み 2016年度の活動テーマ 02 次期J-GATEの概要と対応について 03 証券トレンド マイナス金利の証券業務に関する影響について 04 リテール証券会社2015年度決算の動向 変わる金融商品販売 05 ビジネスニュース 証券会社関連の動向

CONTENTS 2016. May. 25 No.038 証券会社関連の動向 01 証券関連業務に関する行政の動き 01 お客様へのサービス 満足度向上に向けた取り組み 2016年度の活動テーマ 02 次期J-GATEの概要と対応について 03 証券トレンド マイナス金利の証券業務に関する影響について 04 リテール証券会社2015年度決算の動向 変わる金融商品販売 05 ビジネスニュース 証券会社関連の動向

ための手段を 指名 報酬委員会の設置に限定する必要はない 仮に 現状では 独立社外取締役の適切な関与 助言 が得られてないという指摘があるのならば まず 委員会を設置していない会社において 独立社外取締役の適切な関与 助言 が十分得られていないのか 事実を検証すべきである (2) また 東証一部上場

また 東証一部上場") コード改訂案および投資家と企業の対話ガイドライン ( 案 ) に対する意見 2018 年 3 月 13 日 メンバー内田章 コードの改訂について 政府も認めているように コーポレートガバナンス コードの策定を含むこれまでの取組みによって 日本企業のコーポレート ガバナンス改革は着実に進展している M&Aや事業売却などを通じて事業ポートフォリオの見直しを加速する企業も増えており コードの主眼である 企業の持続的な成長と中長期的な企業価値の向上

コード改訂案および投資家と企業の対話ガイドライン ( 案 ) に対する意見 2018 年 3 月 13 日 メンバー内田章 コードの改訂について 政府も認めているように コーポレートガバナンス コードの策定を含むこれまでの取組みによって 日本企業のコーポレート ガバナンス改革は着実に進展している M&Aや事業売却などを通じて事業ポートフォリオの見直しを加速する企業も増えており コードの主眼である 企業の持続的な成長と中長期的な企業価値の向上

パートナー及びマネージャー紹介

パートナー / マネージャー紹介 KPMG 税理士法人 大阪事務所 No.XX Xxxx 00, 0000 パートナー紹介 < 国内及び国際税務グループ > 中谷浩一 / パートナー 大阪事務所長 公認会計士 税理士大学卒業後 一般事業会社での経験を経て 1997 年に朝日監査法人 ( 現あずさ監査法人 ) 大阪事務所に入所 その後 監査業務 システム監査業務 コーポレートファイナンス業務に従事 2002

パートナー / マネージャー紹介 KPMG 税理士法人 大阪事務所 No.XX Xxxx 00, 0000 パートナー紹介 < 国内及び国際税務グループ > 中谷浩一 / パートナー 大阪事務所長 公認会計士 税理士大学卒業後 一般事業会社での経験を経て 1997 年に朝日監査法人 ( 現あずさ監査法人 ) 大阪事務所に入所 その後 監査業務 システム監査業務 コーポレートファイナンス業務に従事 2002

10企業組織法-1

6. 会社の組織再編 6-1. 組織再編と法規制 (1) 意義 会社法第 5 編 ( 会社 743 以下 )- 組織変更 (+ 事業譲渡 ) (2) 実質的な影響と法規制 組織再編 = 会社の基礎的変更 (a) 株主への影響 (b) 会社債権者への影響 (c) 経済社会への影響 (3) 組織再編の分類 承継型 新設型 合併 吸収合併 ( 会社 2 27 ) 新設合併 ( 会社 2 28 ) ( 事業譲渡

6. 会社の組織再編 6-1. 組織再編と法規制 (1) 意義 会社法第 5 編 ( 会社 743 以下 )- 組織変更 (+ 事業譲渡 ) (2) 実質的な影響と法規制 組織再編 = 会社の基礎的変更 (a) 株主への影響 (b) 会社債権者への影響 (c) 経済社会への影響 (3) 組織再編の分類 承継型 新設型 合併 吸収合併 ( 会社 2 27 ) 新設合併 ( 会社 2 28 ) ( 事業譲渡

平成 30 年 6 月 29 日 各位 ラッキーバンク インベストメント株式会社 業務改善命令に対する再発防止策等について ラッキーバンク インベストメント株式会社 ( 以下 弊社 といいます ) は 平成 30 年 3 月 2 日 関東財務局より 金融商品取引法第 38 条第 8 号 ( 平成 2

は 平成 30 年 3 月 2 日 関東財務局より 金融商品取引法第 38 条第 8 号 ( 平成 2") 平成 30 年 6 月 29 日 各位 ラッキーバンク インベストメント株式会社 業務改善命令に対する再発防止策等について ラッキーバンク インベストメント株式会社 ( 以下 弊社 といいます ) は 平成 30 年 3 月 2 日 関東財務局より 金融商品取引法第 38 条第 8 号 ( 平成 26 年 5 月 30 日法律第 44 号による改正前は同条第 7 号 ) に基づく金融商品取引業等に関する内閣府令第

平成 30 年 6 月 29 日 各位 ラッキーバンク インベストメント株式会社 業務改善命令に対する再発防止策等について ラッキーバンク インベストメント株式会社 ( 以下 弊社 といいます ) は 平成 30 年 3 月 2 日 関東財務局より 金融商品取引法第 38 条第 8 号 ( 平成 26 年 5 月 30 日法律第 44 号による改正前は同条第 7 号 ) に基づく金融商品取引業等に関する内閣府令第

完全子会社同士の無対価合併 1. 会社法の規制 100% 子会社同士が合併する場合は 兄弟合併とも言われます 実務上は新設合併はマイナーで 法律上の許認可の関係で一方が存続する吸収合併が一般的です また 同一企業グループ内での組織再編成の場合は 無対価合併が一般的です 簡易合併に該当する場合は 存続

平成 23 年 4 月 1 日現在の法令等に準拠 Up Newsletter 完全子会社同士の無対価合併 http://www.up-firm.com 1 完全子会社同士の無対価合併 1. 会社法の規制 100% 子会社同士が合併する場合は 兄弟合併とも言われます 実務上は新設合併はマイナーで 法律上の許認可の関係で一方が存続する吸収合併が一般的です また 同一企業グループ内での組織再編成の場合は

平成 23 年 4 月 1 日現在の法令等に準拠 Up Newsletter 完全子会社同士の無対価合併 http://www.up-firm.com 1 完全子会社同士の無対価合併 1. 会社法の規制 100% 子会社同士が合併する場合は 兄弟合併とも言われます 実務上は新設合併はマイナーで 法律上の許認可の関係で一方が存続する吸収合併が一般的です また 同一企業グループ内での組織再編成の場合は

(Microsoft PowerPoint - PM_Ver7_P\223X\216\221\213\340\212\307\227\235.ppt)

") Ver.. 7 パチンコ資金管理版 株式会社 yenbridge 0 SPC 管理業務の概要 項目内容頻度 設立時 会計 税務コンサルティング オフバランス要件 スキームについてのアドバイス 会計 税務意見書の作成 設立時 会社設立サポート業務 ( 株式会社 特定目的会社 合同会社 有限責任中間法人 ) 設立登記事務サポート 税務署への届出 本店所在地の提供 銀行預金口座開設 SPC 役員 ( 取締役

Ver.. 7 パチンコ資金管理版 株式会社 yenbridge 0 SPC 管理業務の概要 項目内容頻度 設立時 会計 税務コンサルティング オフバランス要件 スキームについてのアドバイス 会計 税務意見書の作成 設立時 会社設立サポート業務 ( 株式会社 特定目的会社 合同会社 有限責任中間法人 ) 設立登記事務サポート 税務署への届出 本店所在地の提供 銀行預金口座開設 SPC 役員 ( 取締役

はじめに 個人情報保護法への対策を支援いたします!! 2005 年 4 月 個人情報保護法 全面施行致しました 個人情報が漏洩した場合の管理 責任について民事での損害賠償請求や行政処分などのリスクを追う可能性がござい ます 個人情報を取り扱う企業は いち早く法律への対応が必要になります コラボレーシ

人材業界会社様向け プライバシーマーク取得支援サービスについてのご提案 コラボレーションプラス有限会社 104-0053 東京都中央区晴海 4-1-1 晴海 4 丁目ビル 3F TEL:03-5548-0886 E-Mail:info@collaboration-plus.co.jp URL:www.colllaboration-plus.co.jp はじめに 個人情報保護法への対策を支援いたします!!

人材業界会社様向け プライバシーマーク取得支援サービスについてのご提案 コラボレーションプラス有限会社 104-0053 東京都中央区晴海 4-1-1 晴海 4 丁目ビル 3F TEL:03-5548-0886 E-Mail:info@collaboration-plus.co.jp URL:www.colllaboration-plus.co.jp はじめに 個人情報保護法への対策を支援いたします!!

株式学習ゲーム : 取引結果 第 4 回目の講義では まず株式学習ゲームにおけるそれぞれの学生の取引結果の確認から始めます 株式学習ゲームでは 学生は自分のアカウントしか見ることができませんが 教員はすべての学生のアカウントを見ることができます ここでは学生にスマホで株式学習ゲームにアクセスさせ 自

p.1 株式投資の入門から専門実務まで I-4. 上場株式の株価決定メカニズム 株式学習ゲーム : 取引結果 第 4 回目の講義では まず株式学習ゲームにおけるそれぞれの学生の取引結果の確認から始めます 株式学習ゲームでは 学生は自分のアカウントしか見ることができませんが 教員はすべての学生のアカウントを見ることができます ここでは学生にスマホで株式学習ゲームにアクセスさせ 自分の取引結果を 取引報告書

p.1 株式投資の入門から専門実務まで I-4. 上場株式の株価決定メカニズム 株式学習ゲーム : 取引結果 第 4 回目の講義では まず株式学習ゲームにおけるそれぞれの学生の取引結果の確認から始めます 株式学習ゲームでは 学生は自分のアカウントしか見ることができませんが 教員はすべての学生のアカウントを見ることができます ここでは学生にスマホで株式学習ゲームにアクセスさせ 自分の取引結果を 取引報告書

03-08_会計監査(収益認識に関するインダストリー別③)小売業-ポイント制度、商品券

小売業-ポイント制度、商品券") 会計 監査 収益認識に関する会計基準等 インダストリー別解説シリーズ (3) 第 3 回小売業 - ポイント制度 商品券 公認会計士 いしかわ 石川 よし慶 はじめに 2018 年 3 月 30 日に企業会計基準第 29 号 収益認識に 関する会計基準 ( 以下 収益認識会計基準 という ) 企業会計基準適用指針第 30 号 収益認識に関する会計 基準の適用指針 ( 以下 収益認識適用指針 といい

会計 監査 収益認識に関する会計基準等 インダストリー別解説シリーズ (3) 第 3 回小売業 - ポイント制度 商品券 公認会計士 いしかわ 石川 よし慶 はじめに 2018 年 3 月 30 日に企業会計基準第 29 号 収益認識に 関する会計基準 ( 以下 収益認識会計基準 という ) 企業会計基準適用指針第 30 号 収益認識に関する会計 基準の適用指針 ( 以下 収益認識適用指針 といい

3

イノベーションの活用 デロイトトーマツグループは日本におけるデロイトトウシュトーマツリミテッド ( 英国の法令に基づく保証有限責任会社 ) のメンバーファームおよびそのグループ法人 ( 有限責任監査法人トーマツ デロイトトーマツコンサルティング合同会社 デロイトトーマツファイナンシャルアドバイザリー合同会社 税理士法人トーマツおよび DT 弁護士法人を含む ) の総称です デロイトトーマツグループは日本で最大級のビジネスプロフェッショナルグループのひとつであり

イノベーションの活用 デロイトトーマツグループは日本におけるデロイトトウシュトーマツリミテッド ( 英国の法令に基づく保証有限責任会社 ) のメンバーファームおよびそのグループ法人 ( 有限責任監査法人トーマツ デロイトトーマツコンサルティング合同会社 デロイトトーマツファイナンシャルアドバイザリー合同会社 税理士法人トーマツおよび DT 弁護士法人を含む ) の総称です デロイトトーマツグループは日本で最大級のビジネスプロフェッショナルグループのひとつであり

このガイドラインは 財務計算に関する書類その他の情報の適正性を確保するための体制に関する留意事項 ( 制定 発出時点において最適と考えられる法令解釈 運用等 ) を示したものである 第一章 総則 1-1 財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令 ( 平成 19 年

を示したものである 第一章 総則 1-1 財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令 ( 平成 19 年") 財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令 の取扱いに関する留意事項について ( 内部統制府令ガイドライン ) 平成 23 年 3 月金融庁総務企画局 このガイドラインは 財務計算に関する書類その他の情報の適正性を確保するための体制に関する留意事項 ( 制定 発出時点において最適と考えられる法令解釈 運用等 ) を示したものである 第一章 総則 1-1 財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令

財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令 の取扱いに関する留意事項について ( 内部統制府令ガイドライン ) 平成 23 年 3 月金融庁総務企画局 このガイドラインは 財務計算に関する書類その他の情報の適正性を確保するための体制に関する留意事項 ( 制定 発出時点において最適と考えられる法令解釈 運用等 ) を示したものである 第一章 総則 1-1 財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令

Coreea コーレア(首都圏版)

") ( ) 2010.08 Vol. 16 Coreea @ Tokyo No.16 2010.08.01 Contents 03 04 05 06 07 08 09 10 11 12 13 14 15 02 105-0013 1-29-10 9F TEL 03-5733-2755 http://www.logimatch.co.jp/ 40 3PL 03 111-0052 2-15-5 TEL 03-5833-7444

( ) 2010.08 Vol. 16 Coreea @ Tokyo No.16 2010.08.01 Contents 03 04 05 06 07 08 09 10 11 12 13 14 15 02 105-0013 1-29-10 9F TEL 03-5733-2755 http://www.logimatch.co.jp/ 40 3PL 03 111-0052 2-15-5 TEL 03-5833-7444

(資料4)運用機関とのコミュニケーションの取り方や情報開示の方法等(案).pdf

運用機関とのコミュニケーションの取り方や情報開示の方法等(案).pdf") 資料 4 運用機関とのコミュニケーションの 取り方や情報開示の方法等 ( 案 ) 運用機関とのコミュニケーションの取り方 日本版スチュワードシップ コード ( 以下 SSコード ) の原則 6では 機関投資家は 議決権の行使を含め スチュワードシップ責任をどのように果たしているのかについて 原則として 顧客 受益者に対して定期的に報告を行うべきである としている また 同コード指針 6-3では 機関投資家は

資料 4 運用機関とのコミュニケーションの 取り方や情報開示の方法等 ( 案 ) 運用機関とのコミュニケーションの取り方 日本版スチュワードシップ コード ( 以下 SSコード ) の原則 6では 機関投資家は 議決権の行使を含め スチュワードシップ責任をどのように果たしているのかについて 原則として 顧客 受益者に対して定期的に報告を行うべきである としている また 同コード指針 6-3では 機関投資家は

JIPs_010_nyuko

CONTENTS 2014. Jan. 24 No.010 証券会社関連の動向 01 証券関連業務に関する行政の動き 01 SIGMA21-χ 外国証券/外国債券機能強化概要 02 東証大証デリバティブ市場統合 03 証券トレンド 地域密着型証券ビジネスのすすめ その3 04 リテール証券業 2020年に向けて その進化の可能性 05 ビジネスニュース 証券会社関連の動向 呼値細分化 1月14日より

CONTENTS 2014. Jan. 24 No.010 証券会社関連の動向 01 証券関連業務に関する行政の動き 01 SIGMA21-χ 外国証券/外国債券機能強化概要 02 東証大証デリバティブ市場統合 03 証券トレンド 地域密着型証券ビジネスのすすめ その3 04 リテール証券業 2020年に向けて その進化の可能性 05 ビジネスニュース 証券会社関連の動向 呼値細分化 1月14日より

個人情報保護方針 ( プライバシー ポリシー ) ゴールドマン サックス ジャパン リミテッド ジェイ エル キュー エルエルシー ゴールドマン サックス クレディット パートナーズ合同会社 合同会社ジュピター インベストメント

ゴールドマン サックス ジャパン リミテッド ジェイ エル キュー エルエルシー ゴールドマン サックス クレディット パートナーズ合同会社 合同会社ジュピター インベストメント") 個人情報保護方針 ( プライバシー ポリシー ) ゴールドマン サックス ジャパン リミテッド ジェイ エル キュー エルエルシー ゴールドマン サックス クレディット パートナーズ合同会社 合同会社ジュピター インベストメント 個人情報保護方針 ( プライバシー ポリシー ) ゴールドマン サックス ジャパン リミテッド 個人情報保護関連法令の遵守 当社は 取得した個人情報を 個人情報 ( 特定個人情報を含む

個人情報保護方針 ( プライバシー ポリシー ) ゴールドマン サックス ジャパン リミテッド ジェイ エル キュー エルエルシー ゴールドマン サックス クレディット パートナーズ合同会社 合同会社ジュピター インベストメント 個人情報保護方針 ( プライバシー ポリシー ) ゴールドマン サックス ジャパン リミテッド 個人情報保護関連法令の遵守 当社は 取得した個人情報を 個人情報 ( 特定個人情報を含む

<4D F736F F D E918E59895E977089EF8ED082CC B C5E94F18FE38FEA DD97A787552E646F63>

各位 平成 24 年 12 月 25 日 不動産投資信託証券発行者名東京都中央区銀座六丁目 2 番 1 号大和証券オフィス投資法人代表者名執行役員大村信明 ( コード番号 :8976) 資産運用会社名大和リアル エステート アセット マネジメント株式会社代表者名代表取締役社長山内章問合せ先代表取締役副社長篠塚裕司 TEL. 03-6215-9649 資産運用会社によるオープンエンド型私募不動産投資法人の設立

各位 平成 24 年 12 月 25 日 不動産投資信託証券発行者名東京都中央区銀座六丁目 2 番 1 号大和証券オフィス投資法人代表者名執行役員大村信明 ( コード番号 :8976) 資産運用会社名大和リアル エステート アセット マネジメント株式会社代表者名代表取締役社長山内章問合せ先代表取締役副社長篠塚裕司 TEL. 03-6215-9649 資産運用会社によるオープンエンド型私募不動産投資法人の設立

<4D F736F F F696E74202D20288ED AE8E598FD88C9489BB8BA689EF8E9197BF2E707074>

不動産の投資運用者に求められる スキル 行為規範 情報開示等について 平成 18 年 11 月 20 日 社団法人不動産証券化協会専務理事巻島一郎 目 次 1. 不動産ファンド運営の流れ 2 2. 不動産の投資運用者に求められるスキル 3 3. 行為規範 ( 利益相反等 ) について 10 4. 情報開示について 12 5. 金融商品取引法と不動産投資顧問業に関する制度について 14 1 1. 不動産ファンド運営の流れ

不動産の投資運用者に求められる スキル 行為規範 情報開示等について 平成 18 年 11 月 20 日 社団法人不動産証券化協会専務理事巻島一郎 目 次 1. 不動産ファンド運営の流れ 2 2. 不動産の投資運用者に求められるスキル 3 3. 行為規範 ( 利益相反等 ) について 10 4. 情報開示について 12 5. 金融商品取引法と不動産投資顧問業に関する制度について 14 1 1. 不動産ファンド運営の流れ

Microsoft Word リリース最終版【クリア版】3 _1_.doc

株式交換比率に関する各財務アドバイザーの分析概要 別紙 1 1. ソフトバンクの各財務アドバイザーによる分析概要 (1) みずほ証券みずほ証券は ソフトバンクについては ソフトバンク株式が金融商品取引所に上場しており 時価総額が大きく取引市場での流動性も高いことから 主として市場株価基準法 (2012 年 9 月 28 日を算定基準日として 東京証券取引所市場第一部におけるソフトバンク株式の 算定基準日における終値

株式交換比率に関する各財務アドバイザーの分析概要 別紙 1 1. ソフトバンクの各財務アドバイザーによる分析概要 (1) みずほ証券みずほ証券は ソフトバンクについては ソフトバンク株式が金融商品取引所に上場しており 時価総額が大きく取引市場での流動性も高いことから 主として市場株価基準法 (2012 年 9 月 28 日を算定基準日として 東京証券取引所市場第一部におけるソフトバンク株式の 算定基準日における終値

1. dia

Mai Nomura Headline Verdana Bold 移転価格税制に関する新たな法令要件及び国別報告書作成提出義務 ハンガリーにおける移転価格コンプライアンス要件 : 国別報告書と新たな移行価格文書化要件 トピック OECD の税源浸食と利益移転 (Base Erosion and Profit Shifting:BEPS) 行動計画 13 がハンガリーで採択されました 多国籍企業グループ会社の連結売上高が

Mai Nomura Headline Verdana Bold 移転価格税制に関する新たな法令要件及び国別報告書作成提出義務 ハンガリーにおける移転価格コンプライアンス要件 : 国別報告書と新たな移行価格文書化要件 トピック OECD の税源浸食と利益移転 (Base Erosion and Profit Shifting:BEPS) 行動計画 13 がハンガリーで採択されました 多国籍企業グループ会社の連結売上高が

2016 年 10 月 31 日 各位 社名 代表者名 問合せ先 株式会社村田製作所代表取締役社長村田恒夫 ( コード :6981 東証第 1 部 ) 広報室長生嶌匠 (TEL ) ソニー株式会社からの電池事業の取得に関するお知らせ 株式会社村田製作所 ( 以下 当社 といい

広報室長生嶌匠 (TEL ) ソニー株式会社からの電池事業の取得に関するお知らせ 株式会社村田製作所 ( 以下 当社 といい") 2016 年 10 月 31 日 各位 社名 代表者名 問合せ先 株式会社村田製作所代表取締役社長村田恒夫 ( コード :6981 東証第 1 部 ) 広報室長生嶌匠 (TEL.075-955-6786) ソニー株式会社からの電池事業の取得に関するお知らせ 株式会社村田製作所 ( 以下 当社 といいます ) およびソニー株式会社 ( 以下 ソニー といいます ) は平成 28 年 7 月 28 日付の

2016 年 10 月 31 日 各位 社名 代表者名 問合せ先 株式会社村田製作所代表取締役社長村田恒夫 ( コード :6981 東証第 1 部 ) 広報室長生嶌匠 (TEL.075-955-6786) ソニー株式会社からの電池事業の取得に関するお知らせ 株式会社村田製作所 ( 以下 当社 といいます ) およびソニー株式会社 ( 以下 ソニー といいます ) は平成 28 年 7 月 28 日付の

様式第三 認定事業再構築計画の内容の公表 1. 認定した年月日平成 17 年 9 月 16 日 2. 認定事業者名ユーエフジェイ信用保証株式会社 3. 認定事業再構築計画の目標 (1) 事業再構築に係る事業の目標 ユーエフジェイ信用保証株式会社 ( 平成 18 年 1 月 1 日 三菱 UFJ 住宅

事業再構築に係る事業の目標 ユーエフジェイ信用保証株式会社 ( 平成 18 年 1 月 1 日 三菱 UFJ 住宅") 平成 17 年 9 月 16 日 ユーエフジェイ信用保証株式会社の事業再構築計画のポイント ユーエフジェイ信用保証 は UFJ 銀行を引受先とした第三者割当増資を行うことにより財務体質改善を図るとともに 大口事業性ローン保証事業の会社分割を実施し 住宅ローン保証事業に特化することで 経営基盤の抜本的な強化を図ります さらに オートスコアリングシステムの高度化や要注意案件検知システムの開発 導入などにより

平成 17 年 9 月 16 日 ユーエフジェイ信用保証株式会社の事業再構築計画のポイント ユーエフジェイ信用保証 は UFJ 銀行を引受先とした第三者割当増資を行うことにより財務体質改善を図るとともに 大口事業性ローン保証事業の会社分割を実施し 住宅ローン保証事業に特化することで 経営基盤の抜本的な強化を図ります さらに オートスコアリングシステムの高度化や要注意案件検知システムの開発 導入などにより

IFRS基礎講座 IAS第11号/18号 収益

IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します パート 3 では 工事契約について解説します

IFRS 基礎講座 収益 のモジュールを始めます このモジュールには IAS 第 18 号 収益 および IAS 第 11 号 工事契約 に関する解説が含まれます これらの基準書は IFRS 第 15 号 顧客との契約による収益 の適用開始により 廃止されます パート 1 では 収益に関連する取引の識別を中心に解説します パート 2 では 収益の認識規準を中心に解説します パート 3 では 工事契約について解説します

EDINET 提出書類 株式会社三栄建築設計 (E0405 訂正有価証券報告書 表紙 提出書類 有価証券報告書の訂正報告書 根拠条文 金融商品取引法第 24 条の 2 第 1 項 提出先 関東財務局長 提出日 2019 年 1 月 16 日 事業年度 第 25 期 ( 自 2017 年 9 月 1

表紙 提出書類 有価証券報告書の訂正報告書 根拠条文 金融商品取引法第 24 条の 2 第 1 項 提出先 関東財務局長 提出日 2019 年 1 月 16 日 事業年度 第 25 期 ( 自 2017 年 9 月 1 日至 2018 年 8 月 31 日 ) 会社名 株式会社三栄建築設計 英訳名 SANEI ARCHITECTURE PLANNING CO.,LTD. 代表者の役職氏名 代表取締役専務小池学

表紙 提出書類 有価証券報告書の訂正報告書 根拠条文 金融商品取引法第 24 条の 2 第 1 項 提出先 関東財務局長 提出日 2019 年 1 月 16 日 事業年度 第 25 期 ( 自 2017 年 9 月 1 日至 2018 年 8 月 31 日 ) 会社名 株式会社三栄建築設計 英訳名 SANEI ARCHITECTURE PLANNING CO.,LTD. 代表者の役職氏名 代表取締役専務小池学

(1) 申請書 に記載された設備投資の内容( 申請書 5で記載する事項 ) が 必要十分な設備として 当該設備の導入の目的 ( 申請書 2で記載する事項 ) 及び事業者の事業の改善に資することの説明 ( 申請書 4で記載する事項 ) に照らして整合しているかどうかについて確かめること さらに 事業者

申請書 に記載された設備投資の内容( 申請書 5で記載する事項 ) が 必要十分な設備として 当該設備の導入の目的 ( 申請書 2で記載する事項 ) 及び事業者の事業の改善に資することの説明 ( 申請書 4で記載する事項 ) に照らして整合しているかどうかについて確かめること さらに 事業者") ( 様式 2) 文中の は 申請者の実情等に応じて適宜変更すべきものです 事前確認書 ( 手続実施結果報告書 )( 注 1 ) 平成年月日 株式会社 取締役会御中 ( 注 2 ) 確認者の名称 ( 注 3 ) 印 私は 株式会社 ( 以下 会社 という ) からの依頼に基づき 会社の作成した平成 年度の産業競争力強化法の生産性向上設備等のうち生産ラインやオペレーションの改善に資する設備投資計画の確認申請書

( 様式 2) 文中の は 申請者の実情等に応じて適宜変更すべきものです 事前確認書 ( 手続実施結果報告書 )( 注 1 ) 平成年月日 株式会社 取締役会御中 ( 注 2 ) 確認者の名称 ( 注 3 ) 印 私は 株式会社 ( 以下 会社 という ) からの依頼に基づき 会社の作成した平成 年度の産業競争力強化法の生産性向上設備等のうち生産ラインやオペレーションの改善に資する設備投資計画の確認申請書

1

1 2 3 4 イーストスプリング インド消費関連ファンド当ファンドのリスクについて 基準価額の変動要因 投資信託は預貯金とは異なります 当ファンドは 投資信託証券への投資を通じて主に値動きのある有価証券に投資するため 当ファンドの基準価額は投資する有価証券等の値動きによる影響を受け 変動します また 外貨建資産に投資しますので 為替変動リスクもあります したがって 当ファンドは投資元本が保証されているものではなく

1 2 3 4 イーストスプリング インド消費関連ファンド当ファンドのリスクについて 基準価額の変動要因 投資信託は預貯金とは異なります 当ファンドは 投資信託証券への投資を通じて主に値動きのある有価証券に投資するため 当ファンドの基準価額は投資する有価証券等の値動きによる影響を受け 変動します また 外貨建資産に投資しますので 為替変動リスクもあります したがって 当ファンドは投資元本が保証されているものではなく

2. 減損損失の計上過程 [1] 資産のグルーピング 減損会計は 企業が投資をした固定資産 ( 有形固定資産のほか のれん等の無形固定資産なども含む ) を適用対象としますが 通常 固定資産は他の固定資産と相互に関連して収益やキャッシュ フロー ( 以下 CF) を生み出すものと考えられます こうし

![2. 減損損失の計上過程 [1] 資産のグルーピング 減損会計は 企業が投資をした固定資産 ( 有形固定資産のほか のれん等の無形固定資産なども含む ) を適用対象としますが 通常 固定資産は他の固定資産と相互に関連して収益やキャッシュ フロー ( 以下 CF) を生み出すものと考えられます こうし](/thumbs/93/111214925.jpg "2. 減損損失の計上過程 [1] 資産のグルーピング 減損会計は 企業が投資をした固定資産 ( 有形固定資産のほか のれん等の無形固定資産なども含む ) を適用対象としますが 通常 固定資産は他の固定資産と相互に関連して収益やキャッシュ フロー ( 以下 CF) を生み出すものと考えられます こうし") 減損会計の基礎知識 米澤潤平相談部東京相談室 昨今 上場企業などの有価証券報告書などにおいて 減損会計の適用による 減損損失 が 損益計算書の特別損失に計上されている例が非常に多くなっています 新聞などでも 事業について減損処理を行い 億円の減損損失が計上された といった記事が頻繁に見受けられようになり その名称は一般にも定着してきました 今回は このような状況を踏まえ 減損会計の意義や目的などを改めて確認し

減損会計の基礎知識 米澤潤平相談部東京相談室 昨今 上場企業などの有価証券報告書などにおいて 減損会計の適用による 減損損失 が 損益計算書の特別損失に計上されている例が非常に多くなっています 新聞などでも 事業について減損処理を行い 億円の減損損失が計上された といった記事が頻繁に見受けられようになり その名称は一般にも定着してきました 今回は このような状況を踏まえ 減損会計の意義や目的などを改めて確認し

Report

会計基準等の適用時期 平成 30 年 4 月 3 日現在 1. 平成 30 年 3 月期 1-1 平成 30 年 3 月期から適用されるもの 区分会計基準等適用時期内容 連結財務諸表関係 ( 実務対応報告 18 号 ) 連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い ( 実務対応報告第 18 号 ) 持分法適用関連会社の会計処理に関する当面の取扱い ( 実務対応報告第 24 号

会計基準等の適用時期 平成 30 年 4 月 3 日現在 1. 平成 30 年 3 月期 1-1 平成 30 年 3 月期から適用されるもの 区分会計基準等適用時期内容 連結財務諸表関係 ( 実務対応報告 18 号 ) 連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い ( 実務対応報告第 18 号 ) 持分法適用関連会社の会計処理に関する当面の取扱い ( 実務対応報告第 24 号

各位 平成 25 年 11 月 28 日会社名相鉄ホールディングス株式会社代表者代表取締役社長林英一 ( コード番号 9003 東証第一部 ) 問合せ先取締役執行役員経営戦略室部長滝澤秀之 (TEL ) 子会社の会社分割 ( 新設分割 ) 及び新設会社の株式譲渡に関するお知ら

問合せ先取締役執行役員経営戦略室部長滝澤秀之 (TEL ) 子会社の会社分割 ( 新設分割 ) 及び新設会社の株式譲渡に関するお知ら") 各位 平成 25 年 11 月 28 日会社名相鉄ホールディングス株式会社代表者代表取締役社長林英一 ( コード番号 9003 東証第一部 ) 問合せ先取締役執行役員経営戦略室部長滝澤秀之 (TEL.045-319-2342) 子会社の会社分割 ( 新設分割 ) 及び新設会社の株式譲渡に関するお知らせ 当社は 本日 ( 平成 25 年 11 月 28 日 ) 開催の取締役会において 平成 26 年

各位 平成 25 年 11 月 28 日会社名相鉄ホールディングス株式会社代表者代表取締役社長林英一 ( コード番号 9003 東証第一部 ) 問合せ先取締役執行役員経営戦略室部長滝澤秀之 (TEL.045-319-2342) 子会社の会社分割 ( 新設分割 ) 及び新設会社の株式譲渡に関するお知らせ 当社は 本日 ( 平成 25 年 11 月 28 日 ) 開催の取締役会において 平成 26 年

13 13 - ファンドの概要 - 信託財産で間接的にご負担いただく費用 税金 費用と税金 ( 中略 ) 委託会社への報酬には ブラックロック インベストメント マネジメント (UK) リミテッドへの報酬 ( 委託会社が受ける報酬額の 40% 相当額 ) が含まれています ( 以下省略 ) 13 : 0304010_3392407052010.doc :9/17/2008

13 13 - ファンドの概要 - 信託財産で間接的にご負担いただく費用 税金 費用と税金 ( 中略 ) 委託会社への報酬には ブラックロック インベストメント マネジメント (UK) リミテッドへの報酬 ( 委託会社が受ける報酬額の 40% 相当額 ) が含まれています ( 以下省略 ) 13 : 0304010_3392407052010.doc :9/17/2008

Microsoft Word - 【Spiderman】訂正意見表明プレス_090322_am130.doc

平成 21 年 3 月 23 日 各 位 会社名 : 株式会社ユー エス ジェイ ( コード :2142 東証マザーズ ) 代表者名 : 代表取締役社長グレンガンペル問合せ先 : ファイナンス アドミニストレーション本部経理 財務部長竹中昭敏 (TEL:06-6465-3022) ( 訂正 ) SG インベストメンツ株式会社による当社株券等に対する公開買付けに関する賛同意見表明のお知らせ の一部訂正について

平成 21 年 3 月 23 日 各 位 会社名 : 株式会社ユー エス ジェイ ( コード :2142 東証マザーズ ) 代表者名 : 代表取締役社長グレンガンペル問合せ先 : ファイナンス アドミニストレーション本部経理 財務部長竹中昭敏 (TEL:06-6465-3022) ( 訂正 ) SG インベストメンツ株式会社による当社株券等に対する公開買付けに関する賛同意見表明のお知らせ の一部訂正について

新株予約権発行に関する取締役会決議公告 株主各位 平成 29 年 8 月 1 日千葉県流山市南流山三丁目 10 番地 16 サンコーテクノ株式会社代表取締役社長洞下英人 平成 29 年 7 月 18 日開催の当社取締役会において 当社の取締役 ( 監査等委員である取締役及び社外取締役を除く ( 以下

新株予約権発行に関する取締役会決議公告 株主各位 平成 29 年 8 月 1 日千葉県流山市南流山三丁目 10 番地 16 サンコーテクノ株式会社代表取締役社長洞下英人 平成 29 年 7 月 18 日開催の当社取締役会において 当社の取締役 ( 監査等委員である取締役及び社外取締役を除く ( 以下 取締役 という )) に対し ストック オプションとして新株予約権を発行することを下記のとおり決議いたしましたので

新株予約権発行に関する取締役会決議公告 株主各位 平成 29 年 8 月 1 日千葉県流山市南流山三丁目 10 番地 16 サンコーテクノ株式会社代表取締役社長洞下英人 平成 29 年 7 月 18 日開催の当社取締役会において 当社の取締役 ( 監査等委員である取締役及び社外取締役を除く ( 以下 取締役 という )) に対し ストック オプションとして新株予約権を発行することを下記のとおり決議いたしましたので

プルータスセミナー 新株予約権の税務について 株式会社プルータス コンサルティング 平成 18 年 12 月 7 日

プルータスセミナー 新株予約権の税務について 株式会社プルータス コンサルティング 平成 18 年 12 月 7 日 主要テーマ 新株予約権 ストック オプションとは何か 時価による有償発行 ( 金銭払込み等 ) の場合 ストック オプションの場合 3 4 5 取得者の税制適格要件 7 取得者が法人の場合の税務 ストック オプション費用計上の法人税等への影響 8 9 名称代表取締役スタッフ事業内容住所

プルータスセミナー 新株予約権の税務について 株式会社プルータス コンサルティング 平成 18 年 12 月 7 日 主要テーマ 新株予約権 ストック オプションとは何か 時価による有償発行 ( 金銭払込み等 ) の場合 ストック オプションの場合 3 4 5 取得者の税制適格要件 7 取得者が法人の場合の税務 ストック オプション費用計上の法人税等への影響 8 9 名称代表取締役スタッフ事業内容住所

Microsoft PowerPoint - 提案書 (国際税務)

") 2011 年 9 月改定版 Global Group ccounting & Taxation Professional Group 税理士による税務顧問とは異なる公認会計士による 国際税務顧問 に関するご提案 ー海外進出 海外税務相談ー ccounting & International Consulting Firm 株式会社グローバル コーポレート コンサルティング はじめに 以下のような悩みや心配はございませんか?

2011 年 9 月改定版 Global Group ccounting & Taxation Professional Group 税理士による税務顧問とは異なる公認会計士による 国際税務顧問 に関するご提案 ー海外進出 海外税務相談ー ccounting & International Consulting Firm 株式会社グローバル コーポレート コンサルティング はじめに 以下のような悩みや心配はございませんか?

ゲーム開発会社売却案件のご案内

中小企業オーナーのための M&A セミナー 2007 年 12 月 4 日 株式会社サンベルトパートナーズ代表取締役公認会計士佐武伸 Tel:03-5574-8851 Fax: 03-5574-8857 E-mail:ssatake@sunbeltparners.co.jp URL: www.sunbeltpartners.co.jp 目次 Ⅰ 中小企業 M&A 時代の到来 Ⅱ M&Aの活用方法 Ⅲ

中小企業オーナーのための M&A セミナー 2007 年 12 月 4 日 株式会社サンベルトパートナーズ代表取締役公認会計士佐武伸 Tel:03-5574-8851 Fax: 03-5574-8857 E-mail:ssatake@sunbeltparners.co.jp URL: www.sunbeltpartners.co.jp 目次 Ⅰ 中小企業 M&A 時代の到来 Ⅱ M&Aの活用方法 Ⅲ

<4D F736F F F696E74202D A A F193B994AD955C28834B838A836F815B29817A837C E E >

ワイジェイカード株式会社の 事業再編計画 のポイント 平成 29 年 2 月 17 日 ワイジェイカード株式会社は 既存株主であるヤフー株式会社及びソフトバンク ペイメント サービス株式会社を引受先とする株主割当増資を実施する これにより 財務体質の強化 安定化を図るとともに クレジットカード事業のシステム開発と新規顧客獲得に係るマーケティングを中心に積極的な投資を行うことで 将来にわたる持続的成長と企業価値の最大化を目指す

ワイジェイカード株式会社の 事業再編計画 のポイント 平成 29 年 2 月 17 日 ワイジェイカード株式会社は 既存株主であるヤフー株式会社及びソフトバンク ペイメント サービス株式会社を引受先とする株主割当増資を実施する これにより 財務体質の強化 安定化を図るとともに クレジットカード事業のシステム開発と新規顧客獲得に係るマーケティングを中心に積極的な投資を行うことで 将来にわたる持続的成長と企業価値の最大化を目指す

各 位 平成 29 年 3 月 31 日 会社名株式会社システムソフト代表者名代表取締役社長岡部正寛 ( 東証一部 コード 7527) 問合せ先執行役員管理本部長森玲子 TEL 募集新株予約権 ( 有償ストック オプション ) の発行に関するお知らせ 当社は 平成 29 年

問合せ先執行役員管理本部長森玲子 TEL 募集新株予約権 ( 有償ストック オプション ) の発行に関するお知らせ 当社は 平成 29 年") 各 位 平成 29 年 3 月 31 日 会社名株式会社システムソフト代表者名代表取締役社長岡部正寛 ( 東証一部 コード 7527) 問合せ先執行役員管理本部長森玲子 TEL 092-732-1515 募集新株予約権 ( 有償ストック オプション ) の発行に関するお知らせ 当社は 平成 29 年 3 月 31 日開催の当社取締役会において 会社法第 236 条 第 238 条及び第 240 条の規定に基づき

各 位 平成 29 年 3 月 31 日 会社名株式会社システムソフト代表者名代表取締役社長岡部正寛 ( 東証一部 コード 7527) 問合せ先執行役員管理本部長森玲子 TEL 092-732-1515 募集新株予約権 ( 有償ストック オプション ) の発行に関するお知らせ 当社は 平成 29 年 3 月 31 日開催の当社取締役会において 会社法第 236 条 第 238 条及び第 240 条の規定に基づき

この冊子の前半部分は ブラックロック ゴールド ファンド の交付目論見書訂正事項分 後半部分は ブラックロック ゴールド ファンド の請求目論見書訂正事項分です

ブラックロック ゴールド ファンド 追加型投信 / 海外 / 株式 課税上は株式投資信託として取扱われます 投資信託説明書 ( 目論見書 ) 訂正事項分 (2009.10) 本書は金融商品取引法第 13 条の規定に基づく目論見書を訂正するものです ブラックロック ジャパン株式会社 この冊子の前半部分は ブラックロック ゴールド ファンド の交付目論見書訂正事項分 後半部分は ブラックロック ゴールド

ブラックロック ゴールド ファンド 追加型投信 / 海外 / 株式 課税上は株式投資信託として取扱われます 投資信託説明書 ( 目論見書 ) 訂正事項分 (2009.10) 本書は金融商品取引法第 13 条の規定に基づく目論見書を訂正するものです ブラックロック ジャパン株式会社 この冊子の前半部分は ブラックロック ゴールド ファンド の交付目論見書訂正事項分 後半部分は ブラックロック ゴールド

平均株価は 東証が公表する当該企業普通株式の終値の算術平均値を基準とした値とする 調整取引の結果 経済的には自社株を平均株価で取得したのと同様の結果となる 企業は株価上昇時の支払いのために 証券会社に新株予約権を割り当てる ステップ 3 : 株価上昇時は 新株予約権が権利行使され 差額分に相当する株

第 306 回企業会計基準委員会 資料番号 日付 審議事項 (5)-2 2015 年 2 月 20 日 プロジェクト 項目 実務対応 一括取得型による自社株式取得取引 (ASR(Accelerated Share Repurchase) 取引 ) に関する会計処理の検討 本資料の目的 1. 本資料は 一括取得型による自社株式取得取引 (ASR(Accelerated Share Repurchase)

第 306 回企業会計基準委員会 資料番号 日付 審議事項 (5)-2 2015 年 2 月 20 日 プロジェクト 項目 実務対応 一括取得型による自社株式取得取引 (ASR(Accelerated Share Repurchase) 取引 ) に関する会計処理の検討 本資料の目的 1. 本資料は 一括取得型による自社株式取得取引 (ASR(Accelerated Share Repurchase)

自己株式の消却の会計 税務処理 1. 会社法上の取り扱い取得した自己株式を消却するには 取締役会設置会社の場合は取締役会決議が必要となります ( 会 178) 取締役会決議では 消却する自己株式数を 種類株式発行会社では自己株式の種類及び種類ごとの数を決定する必要があります 自己株式を消却しても 会

取締役会決議では 消却する自己株式数を 種類株式発行会社では自己株式の種類及び種類ごとの数を決定する必要があります 自己株式を消却しても 会") 平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 自己株式の消却の会計 税務処理 自己株式の処分の会計 税務処理 http://www.up-firm.com 1 自己株式の消却の会計 税務処理 1. 会社法上の取り扱い取得した自己株式を消却するには 取締役会設置会社の場合は取締役会決議が必要となります ( 会 178) 取締役会決議では 消却する自己株式数を

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 自己株式の消却の会計 税務処理 自己株式の処分の会計 税務処理 http://www.up-firm.com 1 自己株式の消却の会計 税務処理 1. 会社法上の取り扱い取得した自己株式を消却するには 取締役会設置会社の場合は取締役会決議が必要となります ( 会 178) 取締役会決議では 消却する自己株式数を

Slide 1

GCA サヴィアン株式会社 個人投資家の皆様への説明資料 2015 年 10 月 17 日 ( 東証 1 部 : コード 2174) 目次 1. 会社概要 事業内容 2. 業績について 3. 株主還元 4. 成長戦略 1 GCA サヴィアンの会社概要 設立 2004 年 4 月設立 2008 年 3 月に米国サヴィアン社と合併 2006 年 10 月マザーズ上場 2012 年 9 月東証 1 部指定

GCA サヴィアン株式会社 個人投資家の皆様への説明資料 2015 年 10 月 17 日 ( 東証 1 部 : コード 2174) 目次 1. 会社概要 事業内容 2. 業績について 3. 株主還元 4. 成長戦略 1 GCA サヴィアンの会社概要 設立 2004 年 4 月設立 2008 年 3 月に米国サヴィアン社と合併 2006 年 10 月マザーズ上場 2012 年 9 月東証 1 部指定

2013年1月18日

2013 年 1 月 18 日 報道関係各位 大和ホームズオンライン株式会社代表取締役社長富樫紀夫東京都千代田区飯田橋 3-13-1 中古マンション流通に新たな仕組み不動産鑑定士と一級建築士による物件評価付き中古マンション売買 Web サイト 住まいのバトン オープン仲介事業を開始します 大和ホームズオンライン株式会社 ( 本社 : 東京都千代田区 社長 : 富樫紀夫 ) は 2013 年 1 月

2013 年 1 月 18 日 報道関係各位 大和ホームズオンライン株式会社代表取締役社長富樫紀夫東京都千代田区飯田橋 3-13-1 中古マンション流通に新たな仕組み不動産鑑定士と一級建築士による物件評価付き中古マンション売買 Web サイト 住まいのバトン オープン仲介事業を開始します 大和ホームズオンライン株式会社 ( 本社 : 東京都千代田区 社長 : 富樫紀夫 ) は 2013 年 1 月

第3回成長資金の供給促進に関する検討会配付資料

資料 2 成長資金の供給に向けた地方銀行の取組み - 地域密着型金融の推進を通じて - 2014 年 10 月 23 日 一般社団法人全国地方銀行協会 見た位置付け 効果等顧客 地域サイドから( 中小企業向け貸出増加 利回り改善 ) 位置付け 効果等1. 地域密着型金融の取組み経緯と成長資金の供給に向けた現状認識 1 地域密着型金融の推進は 不良債権問題への対応に向けた集中的 重点的期間を経て 平成

資料 2 成長資金の供給に向けた地方銀行の取組み - 地域密着型金融の推進を通じて - 2014 年 10 月 23 日 一般社団法人全国地方銀行協会 見た位置付け 効果等顧客 地域サイドから( 中小企業向け貸出増加 利回り改善 ) 位置付け 効果等1. 地域密着型金融の取組み経緯と成長資金の供給に向けた現状認識 1 地域密着型金融の推進は 不良債権問題への対応に向けた集中的 重点的期間を経て 平成

PowerPoint Presentation

EAGLE ONE ENTERPRISE Co., LTD E.O.E Company Profile M&A advisory / Business Development Advisory 2018-05-01 Eagle One Enterprise Co., Ltd. (info@eagle1.jp) / (Saito: +8190-3138-6860, +84122 433 2383) EOE

EAGLE ONE ENTERPRISE Co., LTD E.O.E Company Profile M&A advisory / Business Development Advisory 2018-05-01 Eagle One Enterprise Co., Ltd. (info@eagle1.jp) / (Saito: +8190-3138-6860, +84122 433 2383) EOE

Microsoft Word - ①表紙(ページ無)

") 金融商品取引法における課徴金事例集 平成 22 年 6 月 証券取引等監視委員会事務局 事例 3 違反行為者は 上場会社 A 社が第三者割当による株式及び新株予約権の発行を行うことを決定した旨の重要事実について A 社の役員から伝達を受け 当該重要事実の公表前にA 社株券を買い付け及び売り付けたものである [ 違反行為の内容及び課徴金額 ] 1. 違反行為者 上場会社 A 社の役員からの第一次情報受領者

金融商品取引法における課徴金事例集 平成 22 年 6 月 証券取引等監視委員会事務局 事例 3 違反行為者は 上場会社 A 社が第三者割当による株式及び新株予約権の発行を行うことを決定した旨の重要事実について A 社の役員から伝達を受け 当該重要事実の公表前にA 社株券を買い付け及び売り付けたものである [ 違反行為の内容及び課徴金額 ] 1. 違反行為者 上場会社 A 社の役員からの第一次情報受領者

<4D F736F F F696E74202D208BE28D738AE98BC689BF926C8CA48B8689EF816997E996D C835B A5F B8CDD8AB B83685D>

銀行の価値評価 (Valuation) 手法 ~ 理論と実務 ~ 中央大学専門職大学院 国際会計研究科 鈴木一功 (c) Kazunori Suzuki, 2011 1 ポイント 様々な企業価値評価手法 エンタプライズ DCF 法 エクイティDCF 法 エクイティ DCF 法 : 単純化した事例 スプレッド分析 銀行価値評価 : 実務上の更なる論点 (c) Kazunori Suzuki, 2011

銀行の価値評価 (Valuation) 手法 ~ 理論と実務 ~ 中央大学専門職大学院 国際会計研究科 鈴木一功 (c) Kazunori Suzuki, 2011 1 ポイント 様々な企業価値評価手法 エンタプライズ DCF 法 エクイティDCF 法 エクイティ DCF 法 : 単純化した事例 スプレッド分析 銀行価値評価 : 実務上の更なる論点 (c) Kazunori Suzuki, 2011

住友電気工業株式会社株式取扱規則

住友電気工業株式会社株式取扱規則 第 1 章総 則 第 1 条 ( 目的 ) 1 当会社における株主権行使の手続その他株式に関する取扱い及び手数料は 法令並びに株式会社証券保管振替機構 ( 以下 機構 という ) 及び株主が振替口座を開設している証券会社等の口座管理機関 ( 以下 証券会社等 という ) が定めるところによるほか 定款第 11 条に基づきこの規則の定めるところによる 2 この規則は

住友電気工業株式会社株式取扱規則 第 1 章総 則 第 1 条 ( 目的 ) 1 当会社における株主権行使の手続その他株式に関する取扱い及び手数料は 法令並びに株式会社証券保管振替機構 ( 以下 機構 という ) 及び株主が振替口座を開設している証券会社等の口座管理機関 ( 以下 証券会社等 という ) が定めるところによるほか 定款第 11 条に基づきこの規則の定めるところによる 2 この規則は

住宅取得等資金の贈与に係る贈与税の非課税制度の改正

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に 税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方は もとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業 の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

また 営業秘密の取扱いについても 社内の規程を整備することが秘密情報の流出時に法的保護を受ける上で重要であることから 今回の職務発明規程の整備に併せて 同期間 IN PITでは 営業秘密管理規程を含む企業の秘密情報管理体制の構築に関する情報提供や周知活動も積極的に行っていきます ( 本発表資料のお問

平成 28 年 10 月 28 日 職務発明規程の整備支援強化期間のお知らせ ~ せっかくの発明 今のままではもったいない!~ 平成 28 年 11 月 1 日より平成 29 年 2 月 28 日の期間 独立行政法人工業所有権情報 研修館 (INPIT) は 当該期間中の相談体制を強化し 中堅 中小 ベンチャー企業における職務発明規程の整備を強力に支援します 特許庁でも説明会やセミナーを開催し 関心が薄かった中堅

平成 28 年 10 月 28 日 職務発明規程の整備支援強化期間のお知らせ ~ せっかくの発明 今のままではもったいない!~ 平成 28 年 11 月 1 日より平成 29 年 2 月 28 日の期間 独立行政法人工業所有権情報 研修館 (INPIT) は 当該期間中の相談体制を強化し 中堅 中小 ベンチャー企業における職務発明規程の整備を強力に支援します 特許庁でも説明会やセミナーを開催し 関心が薄かった中堅

< 業種別 > 2 製造業主要判断 の推移 製造業 29/ /3 見込 /6 予想 < 製造業 > 当期 は 8.0( 前期比 -1.7) 当期 は 9.1( 同 -8.9) 当期 は 5

当期 は 9.1( 同 -8.9) 当期 は 5") 中小企業景気動向調査レポート 回答企業数 ( 調査期間 : 平成 30 年 3 月 1 日 ~8 日 ) ( 平成 30 年 1 月 ~3 月実績 平成 30 年 4~6 月予想 ) 平成 30 年 5 月発行西尾信用金庫企業支援部 製造業サービス業卸売業建設業小売業不動産業合計 < 全体の景況 > 124 26 35 49 39 21 294 当期 製造業 サービス業 卸売業 建設業 小売業 不動産業

中小企業景気動向調査レポート 回答企業数 ( 調査期間 : 平成 30 年 3 月 1 日 ~8 日 ) ( 平成 30 年 1 月 ~3 月実績 平成 30 年 4~6 月予想 ) 平成 30 年 5 月発行西尾信用金庫企業支援部 製造業サービス業卸売業建設業小売業不動産業合計 < 全体の景況 > 124 26 35 49 39 21 294 当期 製造業 サービス業 卸売業 建設業 小売業 不動産業

( 財 ) 財務会計基準機構会員 各位 平成 20 年 3 月 29 日 会 社 名 株式会社アパマンショップホールディングス ( コード番号 8889 ヘラクレス市場 ) 代 表 者 代表取締役社長 大村浩次 本社所在地 東京都中央区京橋一丁目 1 番 5 号 問合せ先 管理本部 執行役員管理本部

財務会計基準機構会員 各位 平成 20 年 3 月 29 日 会 社 名 株式会社アパマンショップホールディングス ( コード番号 8889 ヘラクレス市場 ) 代 表 者 代表取締役社長 大村浩次 本社所在地 東京都中央区京橋一丁目 1 番 5 号 問合せ先 管理本部 執行役員管理本部") ( 財 ) 財務会計基準機構会員 各位 平成 20 年 3 月 29 日 会 社 名 株式会社アパマンショップホールディングス ( コード番号 8889 ヘラクレス市場 ) 代 表 者 代表取締役社長 大村浩次 本社所在地 東京都中央区京橋一丁目 1 番 5 号 問合せ先 管理本部 執行役員管理本部長 中山陽一 T E L 03-3231-8020 子会社の取得に関するお知らせ 当社は 株式会社ドーガン

( 財 ) 財務会計基準機構会員 各位 平成 20 年 3 月 29 日 会 社 名 株式会社アパマンショップホールディングス ( コード番号 8889 ヘラクレス市場 ) 代 表 者 代表取締役社長 大村浩次 本社所在地 東京都中央区京橋一丁目 1 番 5 号 問合せ先 管理本部 執行役員管理本部長 中山陽一 T E L 03-3231-8020 子会社の取得に関するお知らせ 当社は 株式会社ドーガン

スライド 1

知的財産の価値評価 第 1 回知的財産の価値とは? 知的財産学部 教授林茂樹 1 第 2 週知的財産の価値評価 第 1 回知的財産の価値とは? 第 2 回知的財産の会計的扱い第 3 回定性的価値評価第 4 回定量的価値評価第 5 回中小企業の知財価値向上第 6 回知的財産ファイナンス 2 知的財産の価値とは? 価値とは : それからどのくらいのメリットが得られるか 役立つ度合いや有用性 ケースごとにニーズや

知的財産の価値評価 第 1 回知的財産の価値とは? 知的財産学部 教授林茂樹 1 第 2 週知的財産の価値評価 第 1 回知的財産の価値とは? 第 2 回知的財産の会計的扱い第 3 回定性的価値評価第 4 回定量的価値評価第 5 回中小企業の知財価値向上第 6 回知的財産ファイナンス 2 知的財産の価値とは? 価値とは : それからどのくらいのメリットが得られるか 役立つ度合いや有用性 ケースごとにニーズや

マツダ株式会社

363026 ファイル名 :000_3_0779700101906.doc 更新日時 :2007/03/13 13:39 印刷日時 :07/06/23 17:21 第 141 期 ( 自平成 18 年 4 月 1 日至平成 19 年 3 月 31 日 ) 有価証券報告書 1 本書は証券取引法第 24 条第 1 項に基づく有価証券報告書を 同法第 27 条の30の2に規定する開示用電子情報処理組織 (EDINET)

363026 ファイル名 :000_3_0779700101906.doc 更新日時 :2007/03/13 13:39 印刷日時 :07/06/23 17:21 第 141 期 ( 自平成 18 年 4 月 1 日至平成 19 年 3 月 31 日 ) 有価証券報告書 1 本書は証券取引法第 24 条第 1 項に基づく有価証券報告書を 同法第 27 条の30の2に規定する開示用電子情報処理組織 (EDINET)

公開買付けの方法及び内容等に関する事項 ( 本公開買付けにより取得を予定している当社普通株式の数 本公開買付けの時期 及び当社の親会社であるフェイスによる応募の見込み等の本公開買付けとフェイスとの関係に関する事項等を含みます ) 本公開買付けに要する資金の裏付け 本公開買付けのために投下した資本の回

本公開買付けに要する資金の裏付け 本公開買付けのために投下した資本の回") 平成 29 年 6 月 14 日 各 位 会社名日本コロムビア株式会社代表者名代表取締役社長吉田眞市 ( コード番号 6791 東証第一部 ) 問合せ先取締役最高財務責任者鈴木千佳代 T E L 03-6895-9870 アールエムビー ジャパン オポチュニティーズ ファンド, エル ピーによる当社普通株式の公開買付けの提案に対する当社の考え方について 当社は アールエムビー ジャパン オポチュニティーズ

平成 29 年 6 月 14 日 各 位 会社名日本コロムビア株式会社代表者名代表取締役社長吉田眞市 ( コード番号 6791 東証第一部 ) 問合せ先取締役最高財務責任者鈴木千佳代 T E L 03-6895-9870 アールエムビー ジャパン オポチュニティーズ ファンド, エル ピーによる当社普通株式の公開買付けの提案に対する当社の考え方について 当社は アールエムビー ジャパン オポチュニティーズ

新株予約権発行に関する取締役会決議公告

株主各位 住所 会社名 代表者名 平成 28 年 7 月 8 日大阪市中央区備後町三丁目 6 番 2 号株式会社ウィザス代表取締役社長生駒富男 新株予約権発行に関する取締役会決議公告 平成 28 年 6 月 24 日開催の当社取締役会において 当社取締役 ( 社外取締役を除く 以下同じ ) および執行役員に対し ストックオプションとして新株予約権を発行することを下記のとおり決議いたしましたので 会社法第

株主各位 住所 会社名 代表者名 平成 28 年 7 月 8 日大阪市中央区備後町三丁目 6 番 2 号株式会社ウィザス代表取締役社長生駒富男 新株予約権発行に関する取締役会決議公告 平成 28 年 6 月 24 日開催の当社取締役会において 当社取締役 ( 社外取締役を除く 以下同じ ) および執行役員に対し ストックオプションとして新株予約権を発行することを下記のとおり決議いたしましたので 会社法第

<4D F736F F D C A838A815B E63389F1534F8F5D8BC688F581698DC58F49816A2E646F63>

各 位 平成 25 年 6 月 10 日 広島市安佐南区祇園 3 丁目 28 番 14 号株式会社アスカネット代表取締役社長兼 CEO 福田幸雄 ( コード番号 :2438 東証マザーズ ) 問合せ先 : 常務取締役 CFO 功野顕也電話番号 : 082(850)1200 従業員に対するストックオプション ( 新株予約権 ) の発行に関するお知らせ 当社は 平成 25 年 6 月 10 日開催の当社取締役会において

各 位 平成 25 年 6 月 10 日 広島市安佐南区祇園 3 丁目 28 番 14 号株式会社アスカネット代表取締役社長兼 CEO 福田幸雄 ( コード番号 :2438 東証マザーズ ) 問合せ先 : 常務取締役 CFO 功野顕也電話番号 : 082(850)1200 従業員に対するストックオプション ( 新株予約権 ) の発行に関するお知らせ 当社は 平成 25 年 6 月 10 日開催の当社取締役会において

株式会社神奈川銀行

19215 1933 2 自己資本の構成に関する事項 142 1819 25 連結自己資本比率 ( 国内基準 ) 平成 25 年度 25 1 17,842 9,292 8,712 50 111 61 1,579 1,579 31 32 41 51 683 712 20,106 2 44 44 47 25 20,106 3 226,000 223,909 1,414 82 44 82 82 1212

19215 1933 2 自己資本の構成に関する事項 142 1819 25 連結自己資本比率 ( 国内基準 ) 平成 25 年度 25 1 17,842 9,292 8,712 50 111 61 1,579 1,579 31 32 41 51 683 712 20,106 2 44 44 47 25 20,106 3 226,000 223,909 1,414 82 44 82 82 1212

「Industry Eye」 第5 回プライベート・エクイティ・ファンド

Industry Eye 第 5 回 プライベート エクイティ ファンド 近 年 に おけるわが 国 の PE ファンドの 動 向 デロイト トーマツ ファイナンシャルアドバイザリー 株 式 会 社 C&I プライベート エクイティ ファンド 担 当 シニアヴァイスプレジデント 永 松 博 幸 I. はじめに プライベート エクイティ ファンド( 以 下 PE ファンド )の 活 動 は いわゆるリーマンショックの

Industry Eye 第 5 回 プライベート エクイティ ファンド 近 年 に おけるわが 国 の PE ファンドの 動 向 デロイト トーマツ ファイナンシャルアドバイザリー 株 式 会 社 C&I プライベート エクイティ ファンド 担 当 シニアヴァイスプレジデント 永 松 博 幸 I. はじめに プライベート エクイティ ファンド( 以 下 PE ファンド )の 活 動 は いわゆるリーマンショックの

IFRS基礎講座 IFRS第1号 初度適用

IFRS 基礎講座 IFRS 第 1 号 初度適用 のモジュールを始めます パート 1 では 初度適用の概要について解説します パート 2 では 初度適用における遡及適用の原則と例外を中心に解説します パート 3 では 初度適用における表示および開示について解説します 初度適用とは IFRS で作成された財務諸表を初めて表示することをいいます 企業が最初の IFRS 財務諸表を表示する場合 その企業を

IFRS 基礎講座 IFRS 第 1 号 初度適用 のモジュールを始めます パート 1 では 初度適用の概要について解説します パート 2 では 初度適用における遡及適用の原則と例外を中心に解説します パート 3 では 初度適用における表示および開示について解説します 初度適用とは IFRS で作成された財務諸表を初めて表示することをいいます 企業が最初の IFRS 財務諸表を表示する場合 その企業を

各位 平成 30 年 11 月 27 日 株式会社池田泉州ホールディングス 当社及び当社子会社における本部組織の一部変更について 株式会社池田泉州ホールディングス ( 社長鵜川淳 ) 及び株式会社池田泉州銀行 ( 頭取鵜川淳 ) は 第 4 次中期経営計画で掲げた 地域への弛まぬ貢献 と パラダイム

及び株式会社池田泉州銀行 ( 頭取鵜川淳 ) は 第 4 次中期経営計画で掲げた 地域への弛まぬ貢献 と パラダイム") 各位 平成 30 年 11 月 27 日 株式社池田泉州ホールディングス 当社及び当社子社における本部組織の一部変更について 株式社池田泉州ホールディングス ( 社長鵜川淳 ) 及び株式社池田泉州銀行 ( 頭取鵜川淳 ) は 第 4 次中期経営計画で掲げた 地域への弛まぬ貢献 と パラダイムシフト の遂行をより確実なものとするため 平成 31 年 1 月 1 日付で下記のとおり本部組織を一部変更することを決定いたしましたので

各位 平成 30 年 11 月 27 日 株式社池田泉州ホールディングス 当社及び当社子社における本部組織の一部変更について 株式社池田泉州ホールディングス ( 社長鵜川淳 ) 及び株式社池田泉州銀行 ( 頭取鵜川淳 ) は 第 4 次中期経営計画で掲げた 地域への弛まぬ貢献 と パラダイムシフト の遂行をより確実なものとするため 平成 31 年 1 月 1 日付で下記のとおり本部組織を一部変更することを決定いたしましたので

<4D F736F F D20335F395F31392E31312E323895BD8BCF925089BF82C982E682E98EE688F88EC08E7B82CC82BD82DF82CC8BC696B191CC90A CC90AE94F

平均単価による取引実施のための業務体制等の整備について 平成 15 年 12 月 17 日理事会決議平成 16 年 3 月 24 日一部改正平成 18 年 10 月 25 日一部改正平成 19 年 11 月 28 日一部改正 投資一任契約に係る業務を行う会員が平均単価による約定 決済を行う取引 ( 約定日 受渡日が同一の取引につき 銘柄毎 売買別に 単価の異なる複数の約定を合算し 平均単価を単価として取引報告及び決済を行う取引をいう

平均単価による取引実施のための業務体制等の整備について 平成 15 年 12 月 17 日理事会決議平成 16 年 3 月 24 日一部改正平成 18 年 10 月 25 日一部改正平成 19 年 11 月 28 日一部改正 投資一任契約に係る業務を行う会員が平均単価による約定 決済を行う取引 ( 約定日 受渡日が同一の取引につき 銘柄毎 売買別に 単価の異なる複数の約定を合算し 平均単価を単価として取引報告及び決済を行う取引をいう

Microsoft Word 全体プレス(ファイナル).doc

.doc") 各位 平成 18 年 10 月 13 日 住友商事株式会社 ( コード番号 8053 東証第一部 ) 住商リース株式会社 ( コード番号 8592 東証 大証第一部 ) 住商オートリース株式会社株式会社三井住友フィナンシャルグループ ( コード番号 8316 東証 大証 名証第一部 ) 三井住友銀リース株式会社三井住友銀オートリース株式会社 住友商事グループと三井住友フィナンシャルグループによるリース事業及びオートリース事業の戦略的共同事業化について

各位 平成 18 年 10 月 13 日 住友商事株式会社 ( コード番号 8053 東証第一部 ) 住商リース株式会社 ( コード番号 8592 東証 大証第一部 ) 住商オートリース株式会社株式会社三井住友フィナンシャルグループ ( コード番号 8316 東証 大証 名証第一部 ) 三井住友銀リース株式会社三井住友銀オートリース株式会社 住友商事グループと三井住友フィナンシャルグループによるリース事業及びオートリース事業の戦略的共同事業化について

平成30年公認会計士試験

第 3 問答案用紙 問題 1 1 新株予約権 2 75,000 3 75,000 4 0 5 3,000 6 70,000 7 7,000 8 42,000 金額がマイナスの場合には, その金額の前に を付すこと 9 2,074,000 会計基準の新設及び改正並びに商法の改正により, 以前よりも純資産の部に直接計上される 項目や純資産の部の変動要因が増加している そこで, ディスクロージャーの透明性の確保

第 3 問答案用紙 問題 1 1 新株予約権 2 75,000 3 75,000 4 0 5 3,000 6 70,000 7 7,000 8 42,000 金額がマイナスの場合には, その金額の前に を付すこと 9 2,074,000 会計基準の新設及び改正並びに商法の改正により, 以前よりも純資産の部に直接計上される 項目や純資産の部の変動要因が増加している そこで, ディスクロージャーの透明性の確保

合併基本合意書

合併基本合意書 * 合併覚書 というタイトルが使われることも多い * 合併には 新設合併と吸収合併があるが ここでは 一般的に使われる吸収合併のサンプルを紹介する 株式会社社 ( 以下 甲 という ) と株式会社社 ( 以下 乙 という ) は 合併すること ( 以下 本件合併 という ) について 本件合併の最終の合併契約 ( 以下 本件合併契約 という ) の締結を目指して 以下の通り合意した

合併基本合意書 * 合併覚書 というタイトルが使われることも多い * 合併には 新設合併と吸収合併があるが ここでは 一般的に使われる吸収合併のサンプルを紹介する 株式会社社 ( 以下 甲 という ) と株式会社社 ( 以下 乙 という ) は 合併すること ( 以下 本件合併 という ) について 本件合併の最終の合併契約 ( 以下 本件合併契約 という ) の締結を目指して 以下の通り合意した

ストックオプション(新株予約権)の発行に関するお知らせ

の発行に関するお知らせ") 各位 2019 年 6 月 25 日会社名ルネサスエレクトロニクス株式会社代表者名代表取締役会長鶴丸哲哉 ( コード番号 6723 東証第一部 ) ストックオプション ( 新株予約権 ) の発行に関するお知らせ ルネサスエレクトロニクス株式会社 ( 代表取締役会長 : 鶴丸哲哉 以下 当社 という ) は 本日 取締役会決議により 当社の従業員並びに当社子会社の取締役 ( 社外取締役を除く ) 及び従業員に対するストックオプションとして発行する新株予約権の募集事項を決定し

各位 2019 年 6 月 25 日会社名ルネサスエレクトロニクス株式会社代表者名代表取締役会長鶴丸哲哉 ( コード番号 6723 東証第一部 ) ストックオプション ( 新株予約権 ) の発行に関するお知らせ ルネサスエレクトロニクス株式会社 ( 代表取締役会長 : 鶴丸哲哉 以下 当社 という ) は 本日 取締役会決議により 当社の従業員並びに当社子会社の取締役 ( 社外取締役を除く ) 及び従業員に対するストックオプションとして発行する新株予約権の募集事項を決定し