0000_表紙

|

|

|

- ゆみか よしくに

- 5 years ago

- Views:

Transcription

1 平成 27 年度 厚生年金保険法第 79 条の 9 第 1 項に基づく積立金の管理及び運用の状況に関する報告書 平成 29 年 3 月 平成 29 年 6 月一部修正 平成 30 年 3 月一部修正 厚生労働省財務省総務省文部科学省

2

3 目 次 はじめに 1 概要 3 第 1 章積立金の資産額と資産構成割合 1.1 平成 27 年度末の資産額と資産構成割合 6 (1) GPIF 及び年金特別会計で管理運用する特別会計積立金の 資産額と資産構成割合 6 (2) KKRの管理積立金の資産額と資産構成割合 7 (3) 地共連の管理積立金の資産額と資産構成割合 8 (4) 私学事業団の管理積立金の資産額と資産構成割合 9 (5) 積立金全体の管理積立金の資産額と資産構成割合 被用者年金一元化時点の概算仕分け額 10 第 2 章積立金の運用収益額と運用収益率 2.1 各管理運用主体の運用収益額と運用収益率 11 (1) GPIF 等の運用収益額と運用収益率 11 (2) KKRの運用収益額と運用収益率 12 (3) 地共連の運用収益額と運用収益率 14 (4) 私学事業団の運用収益額と運用収益率 年金積立金の運用収益額と運用収益率 16 第 3 章積立金の運用状況の評価 3.1 年金財政からみた運用実績の評価の考え方 18 (1) 年金積立金の運用とその評価 18 (2) 公的年金における財政見通しとの比較による評価 18 (3) 実質的な運用利回りによる評価 18 (4) 平成 26 年財政検証における運用利回り等の前提 運用実績が年金財政に与える影響の評価 21 (1) 平成 27 年度の運用実績が年金財政に与える影響の評価 21 (2) 平成 13 年度から平成 27 年度までの 15 年間の運用実績が年金財政に与える影響の評価 ( 年金積立金の自主運用開始からの評価 ) 23 第 4 章積立金基本指針及び管理運用の方針に定める事項の遵守の状況について 4.1 積立金の資産の構成の目標 ( モデルポートフォリオ ) について 基本ポートフォリオの策定 運用リスク管理 市場の価格形成や民間の投資行動への配慮 保険給付等に必要な流動性の確保 運用手法の見直し及び運用受託機関の評価 選定等 パッシブ運用とアクティブ運用 非財務的要素であるESGの考慮 33

4 4.9 管理積立金の管理運用状況の評価 情報公開及び広報活動 受託者責任の徹底等 管理運用主体間の連携 36 付属資料 平成 27 年度厚生年金保険法第 79 条の 8 第 2 項に基づく GPIF にかかる管理積立金 の管理及び運用の状況についての評価の結果 平成 27 年度厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会 にかかる管理積立金の管理及び運用の状況についての評価の結果 平成 27 年度厚生年金保険法第 79 条の 8 第 2 項に基づく地方公務員共済組合連合会に 係る管理積立金の管理及び運用の状況についての評価の結果 平成 27 年度厚生年金保険法第七十九条の八第二項に基づく日本私立学校振興 共済事業 団にかかる管理積立金の管理及び運用の状況についての評価の結果

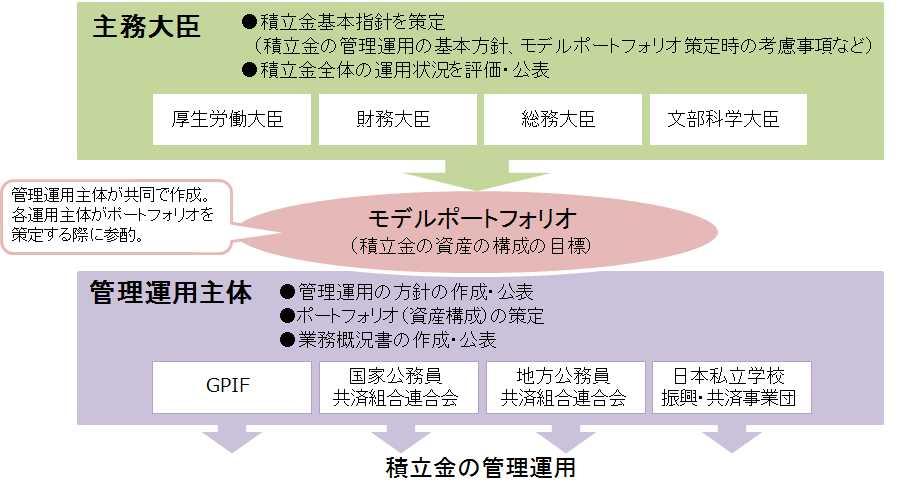

5 はじめに ~ 被用者年金制度の一元化後の積立金の管理及び運用 ~ 平成 27 年 10 月に施行された 被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律 ( 以下 被用者年金一元化法 という ) は 被用者年金制度の公平性を確保し安定性を高めるという観点から 被用者年金各制度を厚生年金保険制度へ統一するものである これにより 国家公務員共済組合の組合員 地方公務員共済組合の組合員 私立学校教職員共済制度の加入者である公務員等の被用者年金各制度の保険料率や給付内容が民間サラリーマン等と同一化された 平成 27 年 10 月の被用者年金制度の一元化後は 国家公務員共済組合制度 地方公務員共済組合制度 私立学校教職員共済制度のそれぞれの実施機関が保有している年金積立金のうち 厚生年金保険制度に係るものについては 厚生年金保険制度における年金積立金の運用の目的に沿ってそれぞれ運用されることとなった そして 給付費について各実施機関がそれぞれの積立金残高等に応じて負担し 各実施機関の運用収益は厚生年金保険の共通財源に充てられることとなった 被用者年金制度の一元化後の厚生年金保険に係る積立金の管理及び運用においては 年金積立金管理運用独立行政法人 ( 以下 GPIF という ) が管理運用する年金積立金だけではなく 国家公務員共済組合連合会 ( 以下 KKR という ) 地方公務員共済組合連合会 ( 以下 地共連 という ) 及び日本私立学校振興 共済事業団 ( 以下 私学事業団 という ) といったそれぞれの管理運用主体で管理及び運用される厚生年金保険の積立金 ( 以下 管理積立金 という ) も その共通財源として一元的に管理運用する必要があることから 管理積立金の管理及び運用について共通のルールを設けている この共通のルールでは 主務大臣 ( 厚生労働大臣 財務大臣 総務大臣及び文部科学大臣 ) が共同で 積立金基本指針 ( ) を策定し 積立金全体の運用状況を評価 公表することとなっている また 管理運用主体は 各管理運用主体がそれぞれのポートフォリオを定めるに当たって参酌すべきモデルポートフォリオを共同で作成することとなっている 共通ルールに基づき 各管理運用主体で それぞれ基本ポートフォリオを含む管理運用の方針の作成や 積立金の管理運用 さらに業務概況書の作成 公表を行っている 1 積立金の管理及び運用が長期的な観点から安全かつ効率的に行われるようにするための基本的な指針 ( 平成 26 年総務省 財務省 文部科学省 厚生労働省告示第 1 号 ) 2 積立金の運用状況については 原則として時価評価することとされていることから 本資料においては 特に断りがない限り 数値については全て時価評価としてい 1

6 る 2

7 概 要 1 厚生年金保険に係る積立金の資産額及び運用実績 GPIF 及び年金特別会計で管理運用される特別会計積立金と KKR 地共連 私学事業団で管理運用される管理積立金を合わせた平成 27 年度末の厚生年金保険に係る積立金の資産額は 162 兆 7,212 億円となっている なお 被用者年金一元化時点 ( 平成 27 年 10 月 1 日 ) の管理積立金の概算仕分けの合計額は 2 9 兆 2,380 億円となっている また 厚生年金保険に係る積立金の全体の平成 27 年度の運用実績は 運用収益額が -4 兆 7,881 億円 運用収益率が -3.14% であった (1) 平成 27 年度末の積立金の資産額と資産構成割合 厚生年金保険に係る積立金の資産額 162 兆 7,212 億円 厚生年金保険に係る積立金の資産額の内訳と資産構成割合 ( 平成 27 年度末 ) 特別会計積立金 KKR 地共連 私学事業団 ( 単位 : 億円 ) ( 注 1) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない ( 注 2) 特別会計積立金は GPIF と年金特別会計で管理運用されている厚生年金保険に係る積立金である 計 資産構成割合 国内債券 494,984 46,660 88,456 7, , % 国内株式 286,822 10,216 37,538 4, , % 外国債券 177,629 3,214 23,330 2, , % 外国株式 291,422 10,547 32,176 4, , % 短期資産 88, ,197 1, , % 計 1,339,311 71, ,697 20,652 1,627, % (2) 平成 27 年度の運用実績 厚生年金保険に係る積立金の運用収益額厚生年金保険 に係る積立金運用収益率 -4 兆 7,881 億円 -3.14% 3

8 積立金全体の運用収益額と運用収益率 ( 平成 27 年度 ) ( 単位 : 億円 ) 特別会計積立金 KKR 地共連 私学事業団 計 運用収益額 -50,081 1,320 1, ,881 H26 年度末積立金額 H 概算仕分け額 H27 年度末積立金額 H27 年度運用収益率 1,366, ,366,656-71, ,545 20, ,380 1,339,311 71, ,697 20,652 1,627, % ( 注 1) 特別会計積立金の運用収益額は平成 27 年度の年間額 各管理積立金の運用収益額は平成 27 年 10 月 1 日以降の平成 27 年度下半期の運用収益額である ( 注 2) 運用手数料控除後の数値である ( 注 3) 運用収益率は 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流入とみなし 各管理運用主体の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして計算している ( 注 4) 運用収益率は 運用元本平均残高を (H26 年度末特別会計積立金額 +H27 年度末特別会計積立金額 -H27 年度特別会計積立金額運用収益額 )/2+(KKR 地共連 私学事業団の概算仕分け額 +H27 年度末管理積立金額 -H27 年度下期管理積立金運用収益額 )/4 で求め これに対する収益率として算出している 2 運用実績が年金財政に与える影響の評価 厚生年金保険に係る積立金の運用実績は 平成 27 年度では名目賃金上昇率を 3.46% 下回っているものの 平成 13 年度からの 15 年間の平均では名目賃金上昇率を 3.24% 上回っている 年金積立金の自主運用開始 ( 平成 13 年度 ) からこれまでの運用実績は 厚生年金保険の財政再計算 財政検証上の前提を上回っており 年金積立金の運用が年金財政にプラスの影響を与えている 公的年金の年金給付額は 長期的にみると名目賃金上昇率に連動して増加することとなるため 運用収益のうち名目賃金上昇率を上回る分が 年金財政上の実質的な収益となる このため 運用実績の評価は 名目運用利回りから名目賃金上昇率を差し引いた 実質的な運用利回り について 運用実績と 財政再計算及び財政検証上の前提を比較して行う 4

9 実績前提 ( ) (A) 実質的な運用利回り 名目運用利回り 名目賃金上昇率 (B) 実質的な運用利回り 差引 (A-B) 平成 27 年度 -3.46% -3.14% 0.33% -0.59% -2.87% 平成 13~ 27 年度平均 3.24% 2.88% -0.35% 0.27% 2.97% ( ) 財政再計算及び財政検証上の前提 ( 注 1) 名目運用利回りは 運用手数料控除後の数値である ( 注 2) 名目運用利回りは 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流入とみなし 各管理積立金の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして計算している ( 注 3) 名目運用利回りは 運用元本平均残高を (H26 年度末特別会計積立金額 +H27 年度末特別会計積立金額 -H27 年度特別会計積立金額運用収益額 )/2+(KKR 地共連 私学事業団の概算仕分け額 +H27 年度末管理積立金額 -H27 年度下期管理積立金運用収益額 )/4 で求め これに対する収益率として算出している ( 注 4) 名目賃金上昇率は 性 年齢構成の変動による影響を控除した名目標準報酬上昇率である ( 注 5) 実質的な運用利回りの実績値は (1+ 名目運用利回り 100) (1+ 名目賃金上昇率 100) により求めている ( 注 6) 平成 26 年財政検証上の実質的な運用利回り等の前提は 女性や高齢者の労働市場への参加が進み日本経済が再生するケースを用いている 3 積立金基本指針の遵守状況 GPIF KKR 地共連及び私学事業団の各管理運用主体は 平成 27 年 10 月 1 日の被用者年金一元化以降の厚生年金保険に係る積立金の管理運用について 積立金基本指針に規定されている事項を遵守していると評価できる 5

10 第 1 章積立金の資産額と資産構成割合 1.1 平成 27 年度末の資産額と資産構成割合 (1) GPIF 及び年金特別会計で管理運用する特別会計積立金の資産額と資産構成割合 GPIF では 積立金を市場での運用及び財投債の満期保有運用を行っている 財投債は 財投改革の際に 経過的に 郵便貯金や GPIF に寄託される年金積立金で引き受けることとされたものである また 年金特別会計では 年金給付に必要な一時的な資金として積立金の一部を管理している GPIF と年金特別会計 ( 以下 GPIF 等 という ) で管理運用されている厚生年金保険に係る積立金 ( 以下 特別会計積立金 という ) の平成 27 年度末の資産額は 133 兆 9,311 億円となっている また 内訳は以下のとおりとなっている 特別会計積立金の資産額 ( 平成 27 年度末 ) GPIF 市場運用 財投債 年金特別会計 ( 単位 : 億円 ) 1,231,529 32,041 75,740 1,339,311 ( 注 1) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない ( 注 2) 市場運用及び財投債は 独立行政法人会計基準に基づく資産額である ( 注 3) 財投債は 独立行政法人会計基準に従い 取得価額 ( 取得価額と券面額に差がある場合には 償却原価法 ) に基づき評価を行っている ただし 年金積立金の適正な管理に資するため 時価評価額も併せて開示している 計 GPIF では 厚生年金保険と国民年金の積立金を合わせて運用しており GPIF の業務概況書における資産ごとの内訳額及び資産構成割合は 厚生年金保険と国民年金を合わせた数値となっている GPIF の業務概況書における資産構成割合と厚生年金保険の短期預託金をもとに 厚生年金保険に係る積立金の資産ごとの内訳額を算出すると以下のとおりとなる 6

11 特別会計積立金の内訳と資産構成割合 ( 平成 27 年度末 ) 資産額 ( 注 1) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない ( 注 2)GPIF の未払金 未収金等も各資産に按分している ( 注 3) 短期資産の年金特別会計 ( 短期預託 ) 分は決算額 ( 出納整理を含む ) である ( 単位 : 億円 ) 構成割合 国内債券 494, % ( うち国内債券 ( 市場運用 ) 462, % ) ( うち財投債 32, % ) 国内株式 286, % 外国債券 177, % 外国株式 291, % 短期資産 88, % ( うち短期資産 ( 市場運用 ) 12, % ) ( うち年金特別会計 ( 短期預託金 ) 75, % ) 計 1,339, % なお 被用者年金制度の一元化以前の平成 26 年度末における厚生年金保険に係る積立金の額は以下のとおりとなっている GPIF 等の資産額 ( 厚生年金保険 : 平成 26 年度末 ) GPIF 市場運用 財投債 年金特別会計 ( 単位 : 億円 ) 計 1,239,237 46,656 80,763 1,366,656 ( 注 1) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない ( 注 2) 市場運用及び財投債は 独立行政法人会計基準に基づく資産額である ( 注 3) 財投債は 独立行政法人会計基準に従い 取得価額 ( 取得価額と券面額に差がある場合には 償却原価法 ) に基づき評価を行っている ただし 年金積立金の適正な管理に資するため 時価評価額も併せて開示している (2) KKR の管理積立金の資産額と資産構成割合 KKR の平成 27 年度末の管理積立金の資産額は 7 兆 1,552 億円となっている また KKR の平成 27 年度末の管理積立金の資産構成割合は以下のとおりとなっている 国内債券には 財政融資資金への預託金 ( 以下 財投預託金 という )3 兆 6,955 億円が含まれており 市場金利を参照して時価評価を行っている 7

12 財投預託金については 被用者年金制度の一元化前には KKR の前年度末積立金の 34% を財政融資資金に預託することが義務づけられていたが 被用者年金制度の一元化に際し預託義務は廃止されている KKR の管理積立金の内訳と資産構成割合 ( 平成 27 年度末 ) 資産額 ( 単位 : 億円 ) 構成割合 国内債券 46, % ( うち財投預託金 36, % ) 国内株式 10, % 外国債券 3, % 外国株式 10, % 短期資産 % 計 71, % ( 注 1) 国内債券には財投預託金を含む ( 注 2) 財投預託金は市場金利を参照して時価評価している ( 注 3) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない ( 注 4) 財投預託金の簿価額は 3 兆 2,264 億円となっている なお この場合の構成割合は 国内債券 62.7%( うち財投預託金 48.2%) 国内株式 15.3% 外国債券 4.8% 外国株式 15.8% 短期資産 1.4% となる (3) 地共連の管理積立金の資産額と資産構成割合 地共連の平成 27 年度末の管理積立金の資産額は 19 兆 5,697 億円となっている また 地共連の平成 27 年度末の管理積立金の資産構成割合は以下のとおりとなっている 地共連は 厚生年金保険法第 79 条の 3 第 3 項ただし書きの規定に基づく運用として 地方公務員等共済組合法 ( 以下 地共済法 という ) の目的に沿って地方公共団体金融機構の発行する債券 ( 以下 機構債 という ) を取得して運用している 機構債は国内債券に区分されており 平成 27 年度末の額は 1 兆 5,034 億円となっている 8

13 地共連の管理積立金の内訳と資産構成割合 ( 平成 27 年度末 ) 資産額 ( 注 1) 機構債は地方公共団体金融機構の発行する債券である ( 注 2) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない ( 単位 : 億円 ) 構成割合 国内債券 88, % ( うち機構債 15, % ) 国内株式 37, % 外国債券 23, % 外国株式 32, % 短期資産 14, % 計 195, % (4) 私学事業団の管理積立金の資産額と資産構成割合 私学事業団の平成 27 年度末の管理積立金の資産額は 2 兆 652 億円となっている また 私学事業団の平成 27 年度末の管理積立金の資産構成割合は以下のとおりとなっている 私学事業団は 厚生年金保険法第 79 条の 3 第 3 項ただし書きの規定に基づく運用として 私立学校教職員共済法 ( 以下 私学共済法 という ) の目的に沿って 日本私立学校振興 共済事業団法 ( 以下 私学事業団法 という ) 等に基づき予算の定めるところにより行われる助成勘定への長期貸付金 ( 以下 貸付金 という ) により運用している 貸付金は国内債券に区分されており 平成 27 年度末の額は 1,477 億円となっている 私学事業団の管理積立金の内訳と資産構成割合 ( 平成 27 年度末 ) 資産額 ( 単位 : 億円 ) 構成割合 国内債券 7, % ( うち貸付金 1, % ) 国内株式 4, % 外国債券 2, % 外国株式 4, % 短期資産 1, % 計 20, % ( 注 ) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない 9

14 (5) 積立金全体の資産額と資産構成割合 被用者年金一元化後の厚生年金保険に係る積立金は 特別会計積立金及び K KR 地共連 私学事業団の管理積立金で構成されており これらを合わせた平成 27 年度末の資産額は 162 兆 7,263 億円となっている 厚生年金保険に係る積立金内訳及び資産構成割合等は以下のとおりとなっている 厚生年金保険に係る積立金の内訳等 ( 平成 27 年度末 ) 特別会計積立金 KKR 地共連 私学事業団 ( 注 ) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない 計 ( 単位 : 億円 ) 資産構成割合 国内債券 494,984 46,660 88,456 7, , % 国内株式 286,822 10,216 37,538 4, , % 外国債券 177,629 3,214 23,330 2, , % 外国株式 291,422 10,547 32,176 4, , % 短期資産 88, ,197 1, , % 計 1,339,311 71, ,697 20,652 1,627, % 1.2 被用者年金一元化時点の概算仕分け額 被用者年金制度の一元化に際して 一元化前に共済制度の長期給付積立金として保有していた年金積立金については 厚生年金保険制度の積立金である管理積立金とそれ以外に仕分けることとされた 具体的には 長期給付積立金のうち 年金一元化直前の旧厚生年金保険制度の積立比率 ( 年金積立金が年金給付額等の何年分に相当するのかという指標 ) と同一の積立比率となる水準までを厚生年金保険制度の積立金である管理積立金とすることとされた なお管理積立金は 平成 27 年 9 月末の各資産の評価額に基づき平成 27 年 10 月 1 日の被用者年金制度の一元化施行時点で概算による仕分けを行い 平成 28 年度中に精算を行うこととしている 平成 27 年 10 月 1 日の概算仕分け時点の管理積立金の資産額は KKR が 7 兆 1,116 億円 地共連が 20 兆 545 億円 私学事業団が 2 兆 719 億円となっており 合計で 29 兆 2,380 億円となっている 10

15 第 2 章積立金の運用収益額と運用収益率 2.1 各管理運用主体の運用収益額と運用収益率 (1) GPIF 等の運用収益額と運用収益率 GPIF 等で管理運用されている特別会計積立金の平成 27 年度の運用収益額 ( 総合収益額 ) は -5 兆 81 億円となっている 内訳は以下のとおりとなっている 特別会計積立金の運用収益額 ( 平成 27 年度 ) GPIF 市場運用 財投債 年金特別会計 ( 注 1) 市場運用の収益額は運用手数料等控除後の数値である ( 注 2) 独立行政法人会計基準に基づく収益額である ( 注 3) 財投債の収益額は 償却原価法に基づく収益額である ( 単位 : 億円 ) -50, ,081 計 GPIF は 被用者年金制度が一元化された平成 27 年 10 月 1 日以降の各四半期の運用状況の公表の際に 厚生年金保険に係る運用収益も合わせて公表している 平成 27 年度第 3 四半期及び第 4 四半期並びに平成 27 年度の運用収益額と資産ごとの収益額の内訳は以下のとおりとなっている GPIF の各資産の運用収益額 ( 平成 27 年度 ) ( 単位 : 億円 ) 第 3 四半期 第 4 四半期 年度 国内債券 3,542 12,911 18,811 財投債 国内株式 27,756-37,500-32,667 外国債券 -2,039-2,952-6,179 外国株式 14,836-17,544-30,379 短期資産 計 44,265-44,925-49,707 運用手数料等 -378 収益額 -50,085 ( 注 1) 満期保有としている財投債は償却原価法により評価し その他の資産は時価評価している ( 注 2) 運用手数料及び外貨建て投資信託受益証券ファンドの為替差損等は 11

16 各資産の運用収益額の合計から一括して控除している ( 注 3) 財投債以外の各資産の収益額は総合収益額である ( 注 4) 四捨五入のため 各資産及び各四半期の数値の合算は収益額及び年度の数値と必ずしも一致しない GPIF の平成 27 年度の運用収益率 ( 総合収益率 ; 年率 ) は 運用手数料控除前で -3.81% となっている また 被用者年金制度が一元化された平成 27 年 10 月 1 日以降の四半期ごと及び資産ごとの収益率は以下のとおりとなっている GPIF の各資産の運用収益額率 ( 平成 27 年度 ) 第 3 四半期第 4 四半期年度 収益率 3.56% -3.52% -3.81% 国内債券 0.75% 2.78% 4.07% 財投債 0.45% 0.45% 1.75% 国内株式 9.92% % % 外国債券 -1.10% -1.64% -3.32% 外国株式 5.28% -5.83% -9.63% ( 注 1) 第 3 四半期 及び 第 4 四半期 は期間率であり 年度 は平成 27 年度の年率である ( 注 2) 運用手数料控除前の数値である ( 注 3) 収益率は 財投債とその他の資産の投下元本平均残高等で加重平均により算出している 財投債以外の各資産別の収益率は時間加重収益率である (2) KKR の運用収益額と運用収益率 被用者年金制度の一元化後 ( 平成 27 年 10 月 1 日以降 ) の平成 27 年度下半期の KKR の管理積立金の運用収益額 ( 総合収益額 ) は 1,320 億円となっている また 各資産の収益額と四半期ごとの収益額の内訳は以下のとおりとなっている なお 国内債券に含まれる財投預託金は 市場金利を参照して時価評価し収益額を算出している 12

17 KKR の運用収益額 ( 平成 27 年度下半期 ) ( 単位 : 億円 ) 第 3 四半期 第 4 四半期 年度計 総合収益額 1, ,320 国内債券 373 1,372 1,745 国内株式 1,039-1, 外国債券 外国株式 短期資産 ( 注 1) 年度計 は平成 27 年度下半期 ( 平成 27 年 10 月 ~ 平成 28 年 3 月 ) の収益額である ( 注 2) 収益額は運用手数料控除後のものである ( 注 3) 国内債券には財投預託金の運用収益額を含む ( 注 4) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない ( 注 5) 財投預託金を簿価評価とした場合の全体の総合収益額は 248 億円となる また KKR の管理積立金の運用収益率 ( 修正総合収益率 ) は 平成 27 年度下半期の期間率 ( 半年間の率 ) で 1.87% となっている また 各資産の収益率と四半期ごとの収益率は以下のとおりとなっている なお 国内債券に含まれる財投預託金は 市場金利を参照して時価評価し収益率を算出している KKR の運用収益率 ( 平成 27 年度下半期 ) 第 3 四半期第 4 四半期年度 修正総合収益率 2.81% -0.86% 1.87% 国内債券 0.84% 3.13% 3.95% 国内株式 10.30% % -2.95% 外国債券 -1.44% -1.11% -2.50% 外国株式 5.80% -5.97% -0.59% 短期資産 0.02% 0.01% 0.03% ( 注 1) 第 3 四半期 及び 第 4 四半期 は期間率 (3 ヶ月間の率 ) であり 年度 は平成 27 年度下半期 ( 平成 27 年 10 月 ~ 平成 28 年 3 月 ) の期間率 ( 半年間の率 ) である ( 注 2) 収益率は運用手数料控除後のものである ( 注 3) 国内債券の収益率に財投預託金の収益も含めて算出している ( 注 4) 財投預託金を簿価評価とした場合の全体の修正総合収益率は 平成 27 年度下半期の期間率 ( 半年間の率 ) で 0.37% となる 13

18 (3) 地共連の運用収益額と運用収益率 被用者年金制度の一元化後 ( 平成 27 年 10 月 1 日 ) の平成 27 年度下半期の地共連の管理積立金の運用収益額 ( 総合収益額 ) は 1,040 億円となっている また 各資産の収益額と四半期ごとの収益額の内訳は以下のとおりとなっている なお 国内債券に含まれる機構債の平成 27 年度の総合収益額は 173 億円となっている 地共連の運用収益額 ( 平成 27 年度下半期 ) ( 単位 : 億円 ) 第 3 四半期第 4 四半期年度計 総合収益額 5,186-4,145 1,040 国内債券 622 2,416 3,038 国内株式 3,395-4,660-1,265 外国債券 外国株式 1,380-1, 短期資産 ( 注 1) 年度計 は平成 27 年度下半期 ( 平成 27 年 10 月 ~ 平成 28 年 3 月 ) の収益額である ( 注 2) 収益額は運用手数料控除後のものである ( 注 3) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない また 地共連の管理積立金の運用収益率 ( 修正総合収益率 ) は 平成 27 年度下半期の期間率 ( 半年間の率 ) で 0.53% となっている また 各資産の収益率と四半期ごとの収益率は以下のとおりとなっている なお 国内債券に含まれる機構債の収益率は 平成 27 年度下半期の期間率 ( 半年間の率 ) で 1.11% となっている 地共連の運用収益率 ( 平成 27 年度下半期 ) 第 3 四半期第 4 四半期年度 修正総合収益率 2.64% -2.07% 0.53% 国内債券 0.62% 2.59% 3.13% 国内株式 9.58% % -3.44% 外国債券 -1.27% -1.27% -2.52% 外国株式 5.11% -5.04% -0.70% ( 注 1) 第 3 四半期 及び 第 4 四半期 は期間率 (3 ヶ月間の率 ) であり 年度 は平成 27 年度下半期 ( 平成 27 年 10 月 ~ 平成 28 年 3 月 ) の期間率 ( 半年間の率 ) である ( 注 2) 収益率は運用手数料控除後のものである 14

19 (4) 私学事業団の運用収益額と運用収益率 被用者年金制度の一元化後 ( 平成 27 年 10 月 1 日 ) の平成 27 年度下半期の私学事業団の管理積立金の運用収益額 ( 総合収益額 ) は -161 億円となっている また 各資産の収益額と四半期ごとの収益額の内訳は以下のとおりとなっている なお 国内債券には貸付金の収益額も含まれている 貸付金の平成 27 年度の収益額は 10 億円となっている 私学事業団の運用収益額 ( 平成 27 年度下半期 ) ( 単位 : 億円 ) 第 3 四半期 第 4 四半期 年度計 総合収益額 国内債券 国内株式 外国債券 外国株式 短期資産 ( 注 1) 年度計 は平成 27 年度下半期 ( 平成 27 年 10 月 ~ 平成 28 年 3 月 ) の収益額である ( 注 2) 収益額は運用手数料控除後のものである ( 注 3) 国内債券には貸付金の収益額を含む ( 注 4) 四捨五入のため 各数値の合算は合計額と必ずしも一致しない また 私学事業団の管理積立金の運用収益率 ( 修正総合収益率 ) は 平成 27 年度下半期の期間率 ( 半年間の率 ) で -0.79% となっている また 各資産の収益率と四半期ごとの収益率は以下のとおりとなっている なお 国内債券に含まれる貸付金の収益率は 平成 27 年度下半期の期間率 ( 半年間の率 ) で 0.75% となっている 私学事業団の運用収益率 ( 平成 27 年度下半期 ) 第 3 四半期第 4 四半期年度 修正総合収益率 3.00% -3.68% -0.79% 国内債券 0.64% 1.84% 2.50% 国内株式 9.42% % -4.11% 外国債券 -0.40% -2.30% -2.58% 外国株式 4.29% -5.91% -2.25% 短期資産 0.02% 0.02% 0.04% ( 注 1) 第 3 四半期 及び 第 4 四半期 は期間率 (3 ヶ月間の率 ) であり 年度 は平成 27 年度下半期 ( 平成 27 年 10 月 ~ 平成 28 年 3 月 ) の期間率 ( 半年 15

20 間の率 ) である ( 注 2) 収益率は運用手数料控除後のものである ( 注 3) 国内債券には貸付金を含む 2.2 積立金全体の運用収益額と運用収益率 GPIF 等の年金特別会計積立金の平成 27 年度の運用収益額と KKR 地共連 私学事業団の管理積立金の平成 27 年度下半期 ( 平成 27 年 10 月 1 日以降 ) の運用収益額を合わせた積立金全体の運用収益額は -4 兆 7,881 億円となる また 平成 27 年度の積立金全体の運用収益率を計算すると -3.14% となる 積立金全体の運用収益額と運用収益率 ( 平成 27 年度 ) ( 単位 : 億円 ) 特別会計積立金 KKR 地共連 私学事業団 計 運用収益額 -50,081 1,320 1, ,881 H26 年度末積立金額 H 概算仕分け額 H27 年度末積立金額 H27 年度運用収益率 1,366, ,366,656-71, ,545 20, ,380 1,339,311 71, ,697 20,652 1,627, % ( 注 1) 特別会計積立金の運用収益額は平成 27 年度の年間額 各管理積立金の運用収益額は平成 27 年 10 月 1 日以降の平成 27 年度下半期の運用収益額である ( 注 2) 運用手数料控除後の数値である ( 注 3) 運用収益率は 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流入とみなし 各管理積立金の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして計算している ( 注 4) 運用収益率は 運用元本平均残高を (H26 年度末特別会計積立金額 +H27 年度末特別会計積立金額 -H27 年度特別会計積立金額運用収益額 )/2+(KKR 地共連 私学事業団の概算仕分け額 +H27 年度末管理積立金額 -H27 年度下期管理積立金運用収益額 )/4 で求め これに対する収益率として算出している また GPIF 等の特別会計積立金の運用収益額と KKR 地共連 私学事業団の管理積立金の運用収益額を合わせた積立金全体の運用収益額の資産ごとの運用収益額は以下のとおりとなる 16

21 積立金全体の各資産の運用収益額 ( 平成 27 年度 ) 特別会計積立金 KKR 地共連 私学事業団 ( 単位 : 億円 ) 国内債券 19,511 1,745 3, ,480 国内株式 -32, , ,408 外国債券 -6, ,885 外国株式 -30, ,733 短期資産 計 -49,704 1,320 1, ,503 ( 注 1) 特別会計積立金の運用収益額は平成 27 年度の年間額 各管理積立金の運用収益額は平成 27 年 10 月 1 日以降の平成 27 年度下半期の運用収益額である ( 注 2) 特別会計積立金は運用手数料控除前 KKR 地共連及び私学事業団は運用手数料等控除後の数値である 計 17

22 第 3 章積立金の運用状況の評価 3.1 年金財政からみた運用実績の評価の考え方 (1) 年金積立金の運用とその評価 年金積立金の運用は 長期的な視点から安全かつ効率的に行うこととされており 運用実績の年金財政に与える影響についても 長期的な観点から評価することが重要である (2) 公的年金における財政見通しとの比較による評価 平成 16 年の年金制度改正では 年金財政の均衡を確保するため 保険料水準の上限を定め 平成 29 年度まで段階的に引き上げるとともに 社会経済状況の変動に応じて給付水準を自動調整する保険料固定方式が導入された 併せて 少なくとも 5 年に 1 度 概ね 100 年間を視野に入れて財政状況を検証し マクロ経済スライドにより給付水準がどこまで調整されるかの見通しを示すこととなった 少なくとも 5 年ごとに行うこととされている財政検証では 将来の加入 脱退 死亡 障害等の発生状況 ( 人口学的要素 ) や運用利回り 賃金上昇 物価上昇の状況 ( 経済的要素 ) 等について 一定の前提を置いて 今後概ね 100 年間にわたる収支状況を推計し 財政見通しを公表しており 直近の平成 26 年財政検証でもこのような推計を行っている なお 平成 26 年財政検証では 経済前提について高成長ケースから低成長ケースまで幅の広い経済状況を設定して検証を行っており 女性や高齢者の労働市場への参加が進み日本経済が再生するケースでは 年金の給付水準は 所得代替率 50% が確保できることが確認されている 実績がこの財政検証で置いた前提どおりに推移すれば 収入 支出等の実績値は財政検証における予測どおりに推移し 見通しどおりの給付水準を確保することができる したがって 平成 27 年度の年金積立金の運用実績が年金財政に与える影響を評価するに当たっては 実現された運用収益率と 平成 26 年財政検証の女性や高齢者の労働市場への参加が進み日本経済が再生するケースが前提としている運用利回り ( 予定運用利回り ) を比較することが適当である (3) 実質的な運用利回りによる評価 公的年金の年金額は 年金を受け取り始めるときの年金額は名目賃金上昇率に応じて改定され 受給後は物価に応じて改定されることが基本である このような仕組みの下では 長期的にみると年金給付費は名目賃金上昇率に連動して増加する したがって 運用収入のうち賃金上昇率を上回る分が 年金財政上の実質的な 18

23 収益となる このため 運用実績が年金財政に与える影響の評価をする際には 収益率 ( 名目運用利回り ) から名目賃金上昇率を差し引いた 実質的な運用利回り の実績と 平成 26 年財政検証が前提としている 実質的な運用利回り を比較することが適当である なお 平成 16 年改正において マクロ経済スライドによる給付水準の自動調整が導入されたことにより マクロ経済スライドを行う特例期間中は 基本的にはスライド調整率分 年金給付費の伸びが抑えられることとなる マクロ経済スライドは人口学的要素 ( 被保険者数の減少と平均余命の伸び ) に基づいて給付水準を調整する仕組みであるが 運用実績が年金財政に及ぼす影響の評価には このような人口学的要素の予定と実績の差を反映せず経済的要素の予定と実績の差に着目することが適切と考えられることから 特例期間中も名目賃金上昇率を差し引いた実質的な運用利回りで評価している (4) 平成 26 年財政検証における運用利回り等の前提 平成 26 年財政検証では 運用利回り等の経済前提については 社会保障審議会年金部会の下に設置された年金財政における経済前提と積立金運用のあり方に関する専門委員会において作成された 年金財政における経済前提と積立金運用のあり方について ( 検討結果の報告 ) ( 平成 26 年 3 月 ) に基づいて設定された 足下 ( 平成 35 年度まで ) の経済前提は 内閣府が作成した 中長期の経済財政に関する試算 ( 平成 26 年 1 月 20 日 ) の 経済再生ケース 参考ケース に準拠して設定している ( 表 3-1) 長期 ( 平成 36 年度以降 ) の経済前提は マクロ経済に関する試算 ( コブ ダグラス型生産関数を用いた長期的な経済成長率等の推計 ) に基づいて設定している 長期的な経済状況を見通す上で重要な全要素生産性 (TFP) 上昇率を軸とした 幅の広い複数ケース (8 ケース ) を設定している ( 表 3-2) この章において 年金積立金の運用実績と財政検証上の実質的な運用利回りを比較する際に用いる財政検証の経済前提は 女性や高齢者の労働市場への参加が進み日本経済が再生するケース 具体的には足下 ( 平成 35 年度まで ) について内閣府の中長期の経済財政に関する試算の経済再生ケースに準拠するもの を用いることとする 19

24 ( 表 3-1) 平成 26 年財政検証の足下 ( 平成 35 年度まで ) の経済前提 内閣府経済再生ケースに準拠する経済前提平成 26 平成 27 (2014) (2015) 平成 28 (2016) 平成 29 (2017) 平成 30 (2018) 平成 31 (2019) 平成 32 (2020) 平成 33 (2021) 平成 34 (2022) 平成 35 (2023) 物価上昇率 ( 暦年 1) -2.60% 2.70% 2.70% 2.20% 2.00% 2.00% 2.00% 2.00% 2.00% 2.00% 賃金上昇率実質 < 対物価 > -1.60% -0.23% -0.18% 1.36% 1.73% 1.79% 1.94% 1.88% 2.18% 2.11% 運用利回り実質 < 対物価 >( 2) -1.26% -0.82% -0.53% 0.37% 1.08% 1.55% 1.95% 2.32% 2.64% 2.89% 運用利回りスプレッド < 対賃金 >( 2) 0.34% -0.59% -0.35% -0.99% -0.65% -0.24% 0.01% 0.44% 0.46% 0.78% 内閣府参考ケースに準拠する経済前提平成 26 平成 27 (2014) (2015) 平成 28 (2016) 平成 29 (2017) 平成 30 (2018) 平成 31 (2019) 平成 32 (2020) 平成 33 (2021) 平成 34 (2022) 平成 35 (2023) 物価上昇率 ( 暦年 1) 2.60% 2.30% 2.00% 1.40% 1.20% 1.20% 1.20% 1.20% 1.20% 1.20% 賃金上昇率 ( 実質 < 対物価 >) -1.60% -0.67% 0.27% 1.46% 1.56% 1.47% 1.44% 1.26% 1.45% 1.49% 運用利回り実質 < 対物価 >( 2) -1.26% -0.69% -0.12% 0.73% 1.22% 1.51% 1.71% 1.89% 2.04% 2.18% 運用利回りスプレッド < 対賃金 >( 2) 0.34% -0.02% -0.39% -0.73% -0.34% 0.04% 0.27% 0.63% 0.59% 0.69% ( 1) 内閣府 中長期の経済財政に関する試算 の公表値は年度ベースであるが 年金額の改定等に用いられる物価上昇率は暦年ベースである 上表は暦年ベースである ( 2) 運用利回りの設定は 長期金利に内外の株式等による分散投資でどのくらい上積みできるか ( 分散投資効果 ) を 0.4%( 平成 36(2024) 年度以降の長期の経済前提における設定を参考 ) として これを加味して設定 また 平成 21 年財政検証における設定と同様 長期金利上昇による国内債券への影響を考慮して設定 ( 表 3-2) 平成 26 年財政検証の長期 ( 平成 36 年度以降 ) の経済前提 将来の経済状況の仮定経済前提 ( 参考 ) 労働力率 全要素生産性 (TFP) 上昇率 物価上昇率 賃金上昇率 ( 実質 < 対物価 >) 実質 < 対物価 > 運用利回り スプレッド < 対賃金 > 経済成長率 ( 実質 < 対物価 >) 2024 年度以降 20~30 年 ケースA 1.8% 2.0% 2.3% 3.4% 1.1% 1.4% ケースB 内閣府試算労働市場へ 1.6% 1.8% 2.1% 3.3% 1.2% 1.1% 経済再生ケースC の参加が 1.4% 1.6% 1.8% 3.2% 1.4% 0.9% ケース にケースD 進むケース接続するもの 1.2% 1.4% 1.6% 3.1% 1.5% 0.6% ケースE 1.0% 1.2% 1.3% 3.0% 1.7% 0.4% ケースF 内閣府試算 労働市場へ 1.0% 1.2% 1.3% 2.8% 1.5% 0.1% ケースG 参考の参加がケース に進まない 0.7% 0.9% 1.0% 2.2% 1.2% -0.2% ケースH 接続するもの ケース 0.5% 0.6% 0.7% 1.7% 1.0% -0.4% 20

25 3.2 運用実績が年金財政に与える影響の評価 (1) 平成 27 年度の運用実績が年金財政に与える影響の評価 年金積立金の運用実績の評価は 長期的な観点から行うべきものであるが 平成 27 年度単年度における運用実績と 財政検証上の実質的な運用利回りを比較すると表 3-3 のとおりであり 厚生年金保険の実績の内訳は表 3-4 のとおりである 平成 27 年度の収益率 ( 名目運用利回り ) は -3.14% となっており 名目賃金上昇率は 0.33% であるから 実質的な運用利回りは -3.46% となる なお 平成 27 年 10 月 1 日に被用者年金が一元化されたことから 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流入とみなし 各管理積立金の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして 平成 27 年度の厚生年金保険の運用収益率を計算している ( 以下同様 ) 平成 26 年財政検証の女性や高齢者の労働市場への参加が進み日本経済が再生するケースでは平成 27 年度の実質的な運用利回りは -0.59% としている その結果 財政検証の前提と運用実績の比較差は -2.87% となっている ( 注 ) 年金財政に影響を及ぼす要素としては 実質的な運用利回りのほか 賃金上昇率 死亡率 出生率などがある 運用実績の評価は 本文にあるように実質的な運用利回りの実績を財政検証の前提と比較することとなるが 年金財政全体の影響を考える場合には 出生率の変化等の運用以外の要素も考慮が必要となる これら全ての要素の年金財政への影響は 少なくとも 5 年に 1 度行われる財政検証で検証される 21

26 ( 表 3-3) 平成 27 年度の運用実績 厚生年金保険 ( 参考 ) 国民年金 ( 参考 ) 年金積立金全体 名目運用利回り -3.14% -3.72% -3.18% 実績 名目賃金上昇率 0.33% 0.33% 0.33% 実質的な運用利回り -3.46% -4.04% -3.50% 財政検証上の前提実質的な運用利回り -0.59% -0.59% -0.59% 実質的な運用利回りの財政検証上の前提との差 -2.87% -3.45% -2.91% ( 注 1) 名目運用利回りは 運用手数料控除後の数値である ( 注 2) 名目運用利回りは 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流入とみなし 各管理積立金の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして計算している ( 注 3) 名目運用利回りは 運用元本平均残高を (H26 年度末特別会計積立金額 +H27 年度末特別会計積立金額 -H27 年度特別会計積立金額運用収益額 )/2+(KKR 地共連 私学事業団の概算仕分け額 +H27 年度末管理積立金額 -H27 年度下期管理積立金運用収益額 )/4 で求め これに対する収益率として算出している ( 注 4) 名目賃金上昇率は 性 年齢構成の変動による影響を控除した名目標準報酬上昇率である ( 注 5) 実質的な運用利回りの実績値は (1+ 名目運用利回り 100) (1+ 名目賃金上昇率 100) により求めている ( 注 6) 平成 26 年財政検証上の実質的な運用利回り等の前提は 女性や高齢者の労働市場への参加が進み日本経済が再生するケースを用いている ( 表 3-4) 平成 27 年度の運用実績の内訳 厚生年金保険 特別会計積立金 KKR 地共連私学事業団 年率 年率 下半期の期間率 ( 参考 ) 下期の期間率 名目運用利回り -3.14% -3.63% 1.87% 0.53% -0.79% 実績 名目賃金上昇率 0.33% 0.33% 0.16% 0.16% 0.16% 実質的な運用利回り -3.46% -3.95% 1.71% 0.37% -0.95% 財政検証上の前提実質的な運用利回り -0.59% -0.59% -0.30% -0.30% -0.30% 実質的な運用利回りの財政検証上の前提との差 -2.87% -3.36% 2.01% 0.67% -0.65% ( 注 1) 名目運用利回りは 運用手数料控除後の数値である ( 注 2) 名目運用利回りは 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流入とみなし 各管理積立金の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして計算している ( 注 3) 名目運用利回りは 運用元本平均残高を (H26 年度末特別会計積立金額 +H27 年度末特別会計積立金額 -H27 年度特別会計積立金額運用収益額 )/2+(KKR 地共連 私学事業団の概算仕分け額 +H27 年度末管理積立金額 -H27 年度下期管理積立金運用収益額 )/4 で求め これに対する収益率として算出している ( 注 4) 名目賃金上昇率は 性 年齢構成の変動による影響を控除した名目標準報酬上昇率である ( 注 5) 実質的な運用利回りの実績値は (1+ 名目運用利回り 100) (1+ 名目賃金上昇率 100) により求めている ( 注 6) 平成 26 年財政検証上の実質的な運用利回り等の前提は 女性や高齢者の労働市場への参加が進み日本経済が再生するケースを用いている ( 注 7)KKR 地共連及び私学事業団の名目運用利回りは平成 27 年度下半期の期間率 ( 半年の率 ) であり 名目賃金上昇率及び実質的な運用利回りは平成 27 年度の実績値を2で除したものである また 財政検証上の実質運用利回りも平成 27 年度の値を2で除したものである 22

27 (2) 平成 13 年度から平成 27 年度までの 15 年間の運用実績が年金財政に与える影響の評価 ( 年金積立金の自主運用開始からの評価 ) 特別会計積立金の自主運用を開始した平成 13 年度から平成 27 年度までの 15 年間の運用実績と 財政再計算及び財政検証上の実質的な運用利回りを比較すると表 3-5 のとおりである 平成 27 年度までの 15 年間の平均収益率 ( 名目運用利回り ) は 2.88% となっており この期間における平均名目賃金上昇率は -0.35% であるから 実質的な運用利回りの平均は 3.24% となる 財政再計算及び財政検証の前提では平成 13 年度から平成 27 年度までの 15 年間の実質的な運用利回りの平均は 0.27% としている その結果 実績が財政再計算及び財政検証の前提を 2.97% 上回っており 年金財政上必要な運用利回りを十分確保してきている ( 表 3-5) 厚生年金 ( 参考 ) 国民年金 ( 参考 ) 年金積立金全体 名目運用利回り 2.88% 2.74% 2.87% 実績 名目賃金上昇率 -0.35% -0.35% -0.35% 財政再計算及び財政検証上の前提 実質的な運用利回りの財政再計算及び財政検証上の前提との差 実質的な運用利回り 3.24% 3.09% 3.23% 実質的な運用利回り 0.27% 0.22% 0.26% ( 注 1) 名目運用利回りは 運用手数料控除後の数値である 2.97% 2.88% 2.97% ( 注 2) 名目運用利回りは 平成 26 年度までは KKR 地共連及び私学事業団で運用される積立金に係る分は含まれていな い 平成 27 年度は 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流 入とみなし 各管理積立金の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして計算している ( 注 3) 平成 27 年度の名目運用利回りは 運用元本平均残高を (H26 年度末特別会計積立金額 +H27 年度末特別会計積 立金額 -H27 年度特別会計積立金額運用収益額 )/2+(KKR 地共連 私学事業団の概算仕分け額 +H27 年度 末管理積立金額 -H27 年度下期管理積立金運用収益額 )/4 で求め これに対する収益率として算出している ( 注 4) 名目賃金上昇率は 性 年齢構成の変動による影響を控除した名目標準報酬上昇率である ( 注 5) 実質的な運用利回りの実績値は (1+ 名目運用利回り 100) (1+ 名目賃金上昇率 100) により求めて いる ( 注 6) 平成 26 年財政検証上の実質的な運用利回り等の前提は 女性や高齢者の労働市場への参加が進み日本経済が再 生するケースを用いている 23

28 24 ( 表 3-6) 運用実績と財政検証上の前提との比較厚生年金 実質的な運用利回り 実績財政検証上の前提 年度末積立金 名目運用 名目賃金 名目運用 名目賃金 利回り 上昇率 利回り 上昇率 (A) (B) (C) (D) (E) (F) (G) (H) (I)=(A)-(F) % % % 兆円 兆円 % % % % 平成 11 年財政再計算との比較 平成 13 年度 平成 14 年度 平成 16 年財政再計算との比較 平成 15 年度 平成 16 年度 平成 17 年度 平成 18 年度 平成 19 年度 平成 20 年度 平成 21 年財政検証との比較 平成 21 年度 平成 22 年度 平成 23 年度 平成 24 年度 平成 25 年度 平成 26 年財政検証との比較 平成 26 年度 < 被用者年金制度一元化後 > 平成 27 年度 ( 注 6 7 8) 平成 13~27 年度平均 平成 26~27 年度平均 ( 注 1) 実質的な運用利回りの実績値は (1+ 名目運用利回り 100) (1+ 名目賃金上昇率 100) により求めている ( 注 2) 名目運用利回りは 運用手数料控除後の数値である ( 注 3) 名目賃金上昇率は 性 年齢構成の変動による影響を控除した名目標準報酬上昇率である ( 注 4) 年度末積立金は時価で表示しており 年度末積立金 = 前年度末積立金 + 運用収益 + 歳入 ( 運用収益 積立金より受入 ) を除く ) 等 - 給付費等という関係になっている ( 注 5) 平成 26 年財政検証上の実質的な運用利回り等の前提は 女性や高齢者の労働市場への参加が進み日本経済が再生するケースを用いている ( 注 6) 名目運用利回りは 平成 26 年度まではKKR 地共連及び私学事業団で運用される積立金に係る分は含まれていない 平成 27 年度は 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流入とみなし 各管理積立金の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして計算している ( 注 7) 平成 27 年度の名目運用利回りは 運用元本平均残高を (H26 年度末特別会計積立金額 +H27 年度末特別会計積立金額 -H27 年度特別会計積立金額運用収益額 )/2 +(KKR 地共連 私学事業団の概算仕分け額 +H27 年度末管理積立金額 -H27 年度下期管理積立金運用収益額 )/4 で求め これに対する収益率として算出している ( 注 8) 平成 27 年度の年度末積立金は 被用者年金一元化により 特別会計積立金にKKR 地共連 私学事業団の管理積立金を合わせている 運用収益 実質的な運用利回り 実質的な運用利回りの実績と財政検証上の前提との差

29 25 ( 参考 ) 国民年金 実質的な運用利回り 実績財政検証の前提 年度末積立金 実質的な運用利回りの実績と財政検証上の前提との差 名目運用 名目賃金 名目運用 名目賃金 利回り 上昇率 利回り 上昇率 (A) (B) (C) (D) (E) (F) (G) (H) (I)=(A)-(F) % % % 兆円 兆円 % % % % 平成 11 年財政再計算との比較 平成 13 年度 平成 14 年度 平成 16 年財政再計算との比較 平成 15 年度 平成 16 年度 平成 17 年度 平成 18 年度 平成 19 年度 平成 20 年度 平成 21 年財政検証との比較 平成 21 年度 平成 22 年度 平成 23 年度 平成 24 年度 平成 25 年度 平成 26 年財政検証との比較 平成 26 年度 平成 27 年度 平成 13~27 年度平均 平成 26~27 年度平均 運用収益 実質的な運用利回り

30 26 ( 参考 ) 年金積立金全体の実績 ( 厚生年金と国民年金の合計 ) 実績財政検証上の前提 実質的な運用利回り 年度末積立金 実質的な運用利回り 実質的な運用利回りの実績と財政検証上の前提との差 名目運用 名目賃金 名目運用 名目賃金 利回り 上昇率 利回り 上昇率 (A) (B) (C) (D) (E) (F) (G) (H) (I)=(A)-(F) % % % 兆円 兆円 % % % % 平成 11 年財政再計算との比較 平成 13 年度 平成 14 年度 平成 16 年財政再計算との比較 平成 15 年度 平成 16 年度 平成 17 年度 平成 18 年度 平成 19 年度 平成 20 年度 平成 21 年財政検証との比較 平成 21 年度 平成 22 年度 平成 23 年度 平成 24 年度 平成 25 年度 平成 26 年財政検証との比較 平成 26 年度 < 被用者年金制度一元化後 > 平成 27 年度 ( 注 6 7 8) 平成 13~27 年度平均 平成 26~27 年度平均 ( 注 1) 実質的な運用利回りの実績値は (1+ 名目運用利回り 100) (1+ 名目賃金上昇率 100) により求めている ( 注 2) 名目運用利回りは 運用手数料控除後の数値である ( 注 3) 名目賃金上昇率は 性 年齢構成の変動による影響を控除した名目標準報酬上昇率である ( 注 4) 年度末積立金は時価で表示しており 年度末積立金 = 前年度末積立金 + 運用収益 + 歳入 ( 運用収益 積立金より受入 ) を除く ) 等 - 給付費等という関係になっている ( 注 5) 平成 26 年財政検証上の実質的な運用利回り等の前提は 女性や高齢者の労働市場への参加が進み日本経済が再生するケースを用いている ( 注 6) 名目運用利回りは 平成 26 年度まではKKR 地共連及び私学事業団で運用される積立金に係る分は含まれていない 平成 27 年度は 平成 27 年 10 月 1 日の各管理積立金の概算仕分けの額を厚生年金保険に係る積立金への資金流入とみなし 各管理積立金の平成 27 年 10 月 1 日以降の運用収益額を年間の運用収益額とみなして計算している ( 注 7) 平成 27 年度の名目運用利回りは 運用元本平均残高を (H26 年度末特別会計積立金額 +H27 年度末特別会計積立金額 -H27 年度特別会計積立金額運用収益額 )/2 +(KKR 地共連 私学事業団の概算仕分け額 +H27 年度末管理積立金額 -H27 年度下期管理積立金運用収益額 )/4 で求め これに対する収益率として算出している ( 注 8) 平成 27 年度の年度末積立金は 被用者年金一元化により 特別会計積立金にKKR 地共連 私学事業団の管理積立金を合わせている 運用収益

31 第 4 章積立金基本指針に定める事項の遵守の状況について 積立金基本指針のうち各管理運用主体について個別に評価を行うべき 第二. 一から第三. 三 第三. 五から十二 第四. 二から五 までについて 以下の 4.1 積立金の資産の構成の目標 ( モデルポートフォリオ ) について から 4.12 管理運用主体間の連携 までの 12 項目に分類し 評価を行った 4.1 積立金の資産の構成の目標 ( モデルポートフォリオ ) について 積立金基本指針 第二積立金の資産の構成の目標に関する基本的な事項 一管理運用主体 ( 法第七十九条の四第二項第三号に規定する管理運用主体をいう 以下同じ ) は 本指針に適合するよう 共同して 管理運用の方針 ( 法第七十九条の六第一項に規定する管理運用の方針をいう 以下同じ ) において基本ポートフォリオ ( 同条第二項第三号に規定する管理積立金 ( 同条第一項に規定する管理積立金をいう 以下同じ ) の管理及び運用における長期的な観点からの資産の構成をいう 以下同じ ) を定めるに当たって参酌すべき積立金の資産の構成の目標 ( 以下 モデルポートフォリオ という ) を定めること その際 積立金等の今後の見通しと整合的な形でのリスク検証を行うこと 二モデルポートフォリオは 厚生年金保険事業の財政上の諸前提と整合性をもつ積立金の実質的な運用利回りとして 財政の現況及び見通しを作成する際に積立金の運用利回りとして示される積立金の実質的な運用利回りを長期的に確保する構成とすること 三管理運用主体は モデルポートフォリオを定めるに当たっては 資産の管理及び運用に関し一般に認められている専門的な知見並びに内外の経済動向を考慮すること その際 今後の経済状況の見通しを踏まえ フォワード ルッキングなリスク分析を行うこと 四管理運用主体は モデルポートフォリオを定めるに当たっては モデルポートフォリオを参酌して管理運用主体が定める基本ポートフォリオとの関係も併せて検討すること その際 モデルポートフォリオの乖離許容幅の範囲内で基本ポートフォリオを定める等 管理運用主体が管理積立金の運用において 厚生年金保険事業の共通財源として一体性を確保しつつ 自主性及び創意工夫を発揮できるようなものとなるよう配慮すること 五管理運用主体は 財政の現況及び見通しが作成されたときその他必要があると認めるときは 共同して モデルポートフォリオに検討を加え 必要に応じ これを変更しなければならないこと また 管理運用主体は モデルポートフォリオ策定時に想定した運用環境が現実から乖離していないか等についての定期的な検証の必要性について検討すること 遵守状況 管理運用主体 (GPIF KKR 地共連及び私学事業団 ) は共同して 平成 27 年 3 月 20 日に以下のとおりモデルポートフォリオを定め 公表している 資産国内債券国内株式外国債券外国株式 モデルポートフォリオ 35% 25% 15% 25% 中心値範囲上記 ±10% 上記 ±9% 上記 ±4% 上記 ±8% ( 備考 ) 1 この表の数値は 短期資産を含む管理積立金 ( 厚生年金保険法第 79 条の 6 第 1 項に規定する管理積 27

32 立金をいう 以下同じ ) 全体に対する各資産の割合である 2 この表において 中心値範囲 とは 管理運用主体が管理積立金の運用において厚生年金保険事業の共通財源としての一体性を確保する観点から定められた 基本ポートフォリオにおける各資産の中心値が含まれるべき範囲をいう 3 この表に掲げる資産 ( 以下 伝統的 4 資産 という ) 以外の資産は リスク リターン特性に応じて 伝統的 4 資産のいずれかに区分して管理するものとする ただし 短期資産は 伝統的 4 資産とは別に区分して管理することができる 4 基本ポートフォリオにおいて短期資産の割合を定めるときは この表の数値は それぞれの数値に 1 から短期資産の割合を控除した割合を乗じ 小数第一位を四捨五入した数値に読み替えることができるものとする モデルポートフォリオは GPIF の基本ポートフォリオと同一であり 積立金基本指針第一に記載される目的を達成できるよう資産の管理及び運用に関し一般に認められている専門的な知見並びに内外の経済動向等を考慮して策定されている また モデルポートフォリオは 各管理運用主体が独自の資産やオルタナティブ資産を そのリスク リターン特性に応じて伝統的 4 資産のいずれかに区分して保有することができることなど 各管理運用主体がそれぞれの管理積立金の運用において 厚生年金保険事業の共通財源としての一体性を確保しつつ 自主性及び創意工夫を発揮できるようなものとなるよう配慮されたものとなっている なお モデルポートフォリオの見直しに関し 各管理運用主体は モデルポートフォリオ策定時に想定した運用環境が現実から乖離していないか等についての検証を少なくとも基本ポートフォリオの定期的な検証において必要と判断されたときに実施するとしている この各管理運用主体が実施した基本ポートフォリオの検証等を踏まえ モデルポートフォリオの見直しは行われていない 4.2 基本ポートフォリオの策定 積立金基本指針 第三積立金の管理及び運用に関し管理運用主体が遵守すべき基本的な事項 一管理運用主体は 管理積立金の管理及び運用を適切に行うため 本指針に適合するように かつ モデルポートフォリオに即して 基本ポートフォリオを含む管理運用の方針を定めること その際 基本ポートフォリオについては 積立金等の今後の見通しと整合的な形でのリスク検証を行うこと 二管理運用主体は 本指針が変更されたときその他必要があると認めるときは 管理運用の方針に検討を加え 必要に応じ これを変更しなければならないこと 特に 基本ポートフォリオについては 策定時に想定した運用環境が現実から乖離していないか等についての検証を定期的に行い 必要に応じ 随時見直すこと 三管理運用主体が基本ポートフォリオを定めるに当たっては 資産の管理及び運用に関し一般に認められている専門的な知見並びに内外の経済動向を考慮すること その際 今後の経済状況の見通しを踏まえ フォワード ルッキングなリスク分析を行うこと 28

33 遵守状況 各管理運用主体では 平成 27 年 10 月 1 日の被用者年金一元化法施行に向け 同日までに管理運用の方針を定めている この管理運用の方針における 各管理運用主体の基本ポートフォリオは以下のとおりである GPIF 国内債券国内株式外国債券外国株式 資産構成割合 35% 25% 15% 25% 乖離許容幅 ±10% ±9% ±4% ±8% KKR 国内債券 国内株式 外国債券 外国株式 資産配分 35% 25% 15% 25% 乖離許容幅 ±30% ±10% ±10% ±10% 地共連 国内債券 国内株式 外国債券 外国株式 資産構成割合 35% 25% 15% 25% 許容乖離幅 ±15% ±14% ±6% ±12% 私学事業団資産区分 国内債券 国内株式 外国債券 外国株式 資産配分割合 35% 25% 15% 25% 許容乖離幅 ±10% ±9% ±4% ±8% これらの基本ポートフォリオは 平成 26 年財政検証を踏まえたもので モデルポートフォリオとも整合したものとなっており 各管理運用主体に設けられた外部の有識者からなる委員会において十分な検討が行なわれ 最も効率的なポートフォリオであるとして策定されたものである KKR の基本ポートフォリオについて 国内債券の乖離許容幅が ±30% と大きく設定されているが これは 基本ポートフォリオの見直し前において積立金の大宗を占める国内債券 ( 財投預託金を含む ) の割合を基本ポートフォリオの中心値に向けて低下させるための資産の移動に時間を要することが見込まれることから そうした設定としているものである また 基本ポートフォリオの検証については 各管理運用主体が それぞれの基本ポートフォリオについて 直近の運用環境を踏まえ 平成 28 年 3 月から 4 月にかけて 外部の有識者からなる委員会において議論を行い その結果 現行の資産構成割合は効率的であり 目標利回りを概ね満たしていることなどから 資産構成割合を変更する必要はないと判断している 29

34 4.3 運用リスク管理 積立金基本指針 第三積立金の管理及び運用に関し管理運用主体が遵守すべき基本的な事項 五管理運用主体は 分散投資による運用管理を行うこと その際 ポートフォリオの管理を適切に行うとともに 資産全体 各資産 各運用受託機関及び各資産管理機関等のリスク管理を行うこと 遵守状況 各管理運用主体では 基本ポートフォリオを維持し 長期的な期待収益率の確保を行っていく上で 市場リスク 流動性リスク 信用リスク等の様々なリスク要因について 統計的手法や定性的情報を活用した管理を行っている 特に重要なものとして 基本ポートフォリオの資産構成割合と実際のポートフォリオの資産構成割合との乖離幅の管理があげられる 資産価格の変動によって資産構成割合の変動は常に発生することから 各管理運用主体では 資産構成割合の値と基本ポートフォリオで定めた資産構成割合との乖離状況を毎月把握し その幅を一定範囲内に収めるよう管理している 平成 27 年度中の資産構成割合は 年度を通じてほぼすべての資産で乖離許容幅内に収まっている KKR の資産構成割合については 平成 27 年度末において 基本ポートフォリオと実際のポートフォリオの資産構成割合との乖離が乖離許容幅を超過している状況にある この点に関し 平成 27 年度厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 では 基本ポートフォリオの中心値に向けて資産を移動させている途中であり かつ 基本ポートフォリオの注において 基本ポートフォリオの見直しに伴い資産の大幅な移動が必要であることから 当面 乖離許容幅を超過することがある としていることから 問題ないものと認められる としている 資産ごとのリスク管理の状況各管理運用主体では 資産ごとの市場リスク ( 各資産市場に投資するリスク 各資産市場の価格変動リスク等 ) 流動性リスク ( 取引量が低下し売買が困難になるリスク ) 信用リスク ( 債務不履行リスク ) 等について トラッキングエラーなど統計的手法や定性的情報を活用した分析 評価を行うなど 各資産のリスク管理を行っている 30

35 運用受託機関についてのリスク管理の状況各管理運用主体では 運用受託機関に対し 運用目標 運用手法等に関する運用ガイドライン等を提示している その上で その遵守状況や運用結果等の報告を月次で ( または必要に応じて随時 ) 求め 必要に応じて適切な措置を講じている ( 例えば GPIF では 平成 27 年度に 3 ファンドのガイドライン違反の事象が発生したことから 運用受託機関に再発防止策の適正な実施を求めるとともに口頭で厳重注意を行っている ) 資産管理機関についてのリスク管理の状況各管理運用主体では 資産管理機関に対し 資産管理の目標 管理手法及び体制等に関する資産管理ガイドラインを提示している その上で 資産管理状況等について 定期的に又は随時に 報告を求めることなどにより 内容を確認している 4.4 市場の価格形成や民間の投資行動への配慮 積立金基本指針 第三積立金の管理及び運用に関し管理運用主体が遵守すべき基本的な事項 六管理運用主体による管理積立金の運用に当たっては 管理運用主体の資産の規模に応じ 市場規模を考慮し 自ら過大なマーケット インパクトを被ることがないよう努めるとともに 市場の価格形成や民間の投資行動等を歪めないよう配慮すること 七管理運用主体は 企業経営に対して過度に影響を及ぼさないよう配慮するとともに 企業経営等に与える影響を考慮しつつ 株主等の長期的な利益の最大化を目指す観点から 株主議決権の行使等の適切な対応を行うこと その際 責任ある機関投資家 の諸原則 日本版スチュワードシップ コード ( 平成二十六年二月二十六日日本版スチュワードシップ コードに関する有識者検討会取りまとめ ) を踏まえ スチュワードシップ責任 ( 機関投資家が 投資先の日本企業やその事業環境等に関する深い理解に基づく建設的なエンゲージメント等を通じて 当該企業の企業価値の向上や持続的成長を促すことにより 顧客 受益者の中長期的な投資収益の拡大を図る責任をいう ) を果たす上での基本的な方針の策定及び公表についても検討を行うこと 八管理運用主体は 企業経営等に与える影響を考慮し 自家運用で株式運用を行う場合においては 個別銘柄の選択は行わないこと 遵守状況 各管理運用主体は 管理積立金の運用に当たって 投資時期 投資額等を検討して分散執行に努めたり 運用受託機関の解約に伴い当該資金を回収し再配分する際には原則として現物移管により実施するなどの取組を通じて 自ら過大なマーケット インパクトを被ることがないよう努めるとともに 市場の価格形成や民間の投資行動等を歪めないよう配慮を行っている また 各管理運用主体は 運用受託機関ごとの同一企業発行株式の保有に一定の制約を設けるなど 企業経営に対して過度に影響を及ぼさないよう配慮している 運用受託機関における株主議決権の行使等を含むスチュワードシップ責任に関しては 各管理運用主体は スチュワードシップ責任を果たすための方針やコーポレートガバ 31

36 ナンス原則においてスチュワードシップ責任を果たす上での基本的な方針を公表している さらに 各管理運用主体は これらの方針に沿って 運用受託機関に対し株主議決権の行使状況などを含むスチュワードシップ活動に係る取組内容や実績などについて報告を求め 集約のうえその内容を公表している なお 各管理運用主体は 自家運用において株式運用を実施していない 4.5 保険給付等に必要な流動性の確保 積立金基本指針 第三積立金の管理及び運用に関し管理運用主体が遵守すべき基本的な事項 九管理運用主体は 年金財政の見通し及び収支状況を踏まえ 保険給付等に支障を生じさせることがないよう 保険給付等に必要な流動性を確保すること 遵守状況 各管理運用主体は 保険給付等に必要な収支見通しや資金計画等の作成 キャッシュアウト等対応ファンドの満期償還金 利金等の活用 取引金融機関別に預貯金についての運用規則を設けること等により 流動性を確保している 4.6 運用手法の見直し及び運用受託機関の評価 選定等 積立金基本指針 第三積立金の管理及び運用に関し管理運用主体が遵守すべき基本的な事項 十管理運用主体は 実質的な運用利回りを確保することができるよう 運用手法の見直し並びに運用受託機関等の選定機能及び管理の強化のための取組を進めること この場合において 運用受託機関等については 定期的に評価を行い 資金配分の見直し等の必要な措置を採ること 遵守状況 各管理運用主体は 運用受託機関等に対し運用ガイドライン等を提示し 定期的に報告を受けるとともに 定期ミーティングを実施し その遵守状況を確認するなど適切に運用受託機関等を管理 評価している また 以下のように運用手法の見直し並びに運用受託機関等の選定機能及び管理の強化のための取組を適切に行っている GPIF では 国内債券運用におけるマイナス金利に対応した運用ガイドラインの見直しや 国内株式運用におけるスマートベータ型運用の活用 外国債券運用における投資対象の多様化などに取り組むとともに 運用受託機関の選定方法としてのマネジャー エントリーを平成 28 年度から導入するための準備等を行った KKR では 外国債券運用における運用手法や市場動向等の調査及び分析と その結果を踏まえたアクティブ運用マネジャーの選定等を行った 地共連では 定量評価及び定性評価に基づいた 国内債券 国内株式及び外国債券の運用受託機関の見直し等を行った 32

37 私学事業団では 外国株式運用におけるアクティブ運用のスタイル構成の改善や 運用機関の大幅入替え等を行った 4.7 パッシブ運用とアクティブ運用 積立金基本指針 第三積立金の管理及び運用に関し管理運用主体が遵守すべき基本的な事項 十一管理運用主体は パッシブ運用とアクティブ運用を併用することを原則とすること その上で アクティブ運用に取り組むことにより超過収益の獲得を目指すものとすること ただし アクティブ運用については 過去の運用実績も勘案し 超過収益が獲得できるとの期待を裏付ける十分な根拠を得ることを前提に行うこと 遵守状況 各管理運用主体ともパッシブ運用とアクティブ運用を併用した運用を行っている また アクティブ運用を行う運用受託機関の選定においては 過去の超過収益の実績のほか 運用責任者との面談などを通じ 投資方針や運用プロセスの合理性 納得性などを確認の上実施している 4.8 非財務的要素である ESG の考慮 積立金基本指針 第三積立金の管理及び運用に関し管理運用主体が遵守すべき基本的な事項 十二管理運用主体は 株式運用において 財務的な要素に加えて 収益確保のため 非財務的要素である ESG( 環境 社会 ガバナンス ) を考慮することについて 個別に検討すること 遵守状況 各管理運用主体は 株式運用において 財務的な要素に加えて 収益確保のため 非財務的要素である ESG を考慮することについて 以下のとおり 取組を行っている GPIF では 平成 27 年度に責任投資原則 (PRI) に署名を行い 運用受託機関が行っている投資先企業へのエンゲージメント活動の中で ESG を考慮した企業価値の向上や持続的成長のための自主的な取組を促す などの取組を行っている KKR は 運用受託機関から情報提供を受けた上で ESG を考慮することについても検討を進めているところであるが 既に 銘柄選定のプロセスの一部に ESG 要素を加えた運用受託機関を一部採用している 地共連では 銘柄選定のプロセスの一部に ESG 要素を加えた運用受託機関を一部採用しているほか 採用後も受託機関に対し ESG に関する取組について評価分析等を行っている 私学事業団では 銘柄選定のプロセスの一部に ESG 要素を加えた運用受託機関を一部採用しているほか ESG に特化したファンドについても情報収集を行い 検討している 33

38 4.9 管理積立金の管理運用状況の評価 積立金基本指針 第四その他積立金の管理及び運用に関する重要事項 二主務大臣 ( 法第百条の三の三第一項に規定する主務大臣をいう 以下同じ ) 及び管理運用主体は 積立金の運用の状況については 原則として時価評価し 実質的な運用利回りによる評価を行うこと また 管理運用主体の各資産の運用利回りについては ベンチマーク収益率による評価を行うこと ただし これにより難い場合にあっては 管理運用の方針においてその評価方法を明らかにすること 遵守状況 各管理運用主体は 積立金の運用の状況について 原則として時価評価し 実質的な運用利回りによる評価を行っている また 各資産の運用利回りについては ベンチマーク収益率による評価を行っている なお 各管理運用主体が採用している資産ごとのベンチマークは以下のとおりとなっている 参考 GPIF 国内債券 : NOMURA - BPI 除く ABS NOMURA - BPI 国債及び NOMURA-BPI/GPIF Customized のそれぞれの運用金額による構成比で加重平均した複合インデックス国内株式 :TOPIX( 配当込み ) 外国債券 : 平成 27 年度 9 月までは シティ世界国債インデックス ( 除く日本 ヘッジなし 円ベース ) と世界 BIG 債券インデックス ( 除く日本 ヘッジなし 円ベース ) の複合インデックス 平成 27 年度 10 月からはシティ世界国債インデックス ( 除く日本 ヘッジなし 円ベース ) 外国株式 : 外国株式は MSCI KOKUSAI( 円ベース 配当込み GPIF の配当課税要因考慮後 ) MSCI EMERGING MARKETS( 円ベース 配当込み 税引き後 ) 及び MSCI ACWI( 除く日本 円ベース 配当込み GPIF の配当課税要因考慮後 ) のそれぞれの運用金額による構成比で加重平均した複合インデックス KKR 国内債券 :NOMURA-BPI( 総合 ) 国内株式 :TOPIX( 配当込み ) 外国債券 : シティ世界国債インデックス ( 除く日本 ヘッジなし 円ベース ) 外国株式 :MSCI KOKUSAI( 円ベース 配当込み ) 地共連国内債券 :NOMURA-BPI( 総合 ) 国内株式 :TOPIX( 配当込み ) 外国債券 : シティ世界国債インデックス ( 除く日本 ヘッジなし 円ベース ) 外国株式 :MSCI ACWI( 除く日本 円ベース 配当込み ) 34

39 私学事業団国内債券 :NOMURA BPI/Ladder 10 年を 60% NOMURA BPI/Ladder 20 年を 40% で合成したベンチマーク国内株式 :Russell/Nomura Total Market( 配当込み ) 外国債券 : バークレイズ グローバル総合 ( 日本円除く ヘッジなし 円ベース ) 外国株式 :MSCI ACWI ( 除く日本 配当込み 円ベース ) 4.10 情報公開及び広報活動 積立金基本指針 第四その他積立金の管理及び運用に関する重要事項 三主務大臣及び管理運用主体は 積立金の運用に対する被保険者の理解を促進するため 被保険者に対する情報公開及び広報活動を積極的に行うこと 特に 管理運用主体が作成する業務概況書 所管大臣 ( 法第七十九条の六第四項に規定する所管大臣をいう ) が行う管理積立金の管理及び運用の状況の評価の結果並びに主務大臣が作成する報告書等については 分かりやすいものとなるよう工夫すること 遵守状況 各管理運用主体は 積立金の運用に対する被保険者の理解を促進するため 金融市場への影響等を考慮した上で年度の業務概況書や四半期の運用状況の速報を公表している このほか GPIF では 運用委員会の議事要旨の開示のほか ホームページ Twitter や YouTube を活用した積立金の管理 運用状況の情報公開 KKR では ホームページにおける業務概況書等の公表に加え 資産運用委員会の議事要旨の開示や運用状況の広報誌等での解説 地共連及び私学事業団では ホームページにおける業務概況書の公表に加え 広報誌等での解説などの積極的な情報公開や分かりやすい広報活動に取り組んでいる 4.11 受託者責任の徹底等 積立金基本指針 第四その他積立金の管理及び運用に関する重要事項 四管理運用主体は 受託者責任 ( 忠実義務及び善良なる管理者としての注意義務を遵守することをいう ) を徹底するための機能を確保するとともに 業務を的確に遂行する上で必要となる人材の確保に努めること 遵守状況 各管理運用主体は 受託者責任を徹底するための機能を確保するとともに 業務を的確に遂行する上で必要となる人材を確保するため 以下の取組を行っている 35

40 GPIF では 関係法令 行動規範等をはじめとする内部規定及び業務方針等のネットワークシステムへの掲載 外部弁護士によるコンプライアンス研修の開催 コンプライアンス委員会でのコンプライアンス推進施策の審議などを通じ 受託者責任の徹底を図っている また GPIF では 運用多様化やリスク管理の強化に伴う専門人材の採用や研修の実施 給与水準の調査 検討など 業務を的確に遂行する上で必要となる人材の確保のために必要な取組を行っている KKR では 資産運用委員会の定時開催の頻度を増加するとともに委員を増員している また 内部統制の強化のため 平成 27 年 4 月に運用リスク管理委員会及び運用リスク管理担当室を設置するとともにリスク管理担当等の専門人材を増員するなどし リスク管理体制を拡充している 地共連では 内部統制の強化のため 平成 27 年 10 月に運用リスク管理会議及びリスク管理室を設置しリスク管理体制を拡充するとともに リスク管理担当を含む専門人材の増員など実施している 私学事業団では 資産運用検討委員会への学識経験者の追加 開催頻度等の充実を図っている また 資産運用部の体制強化及びリスク管理 運用機関評価 運用対象の高度化などの業務を担当する専門人材の採用等を行っている 4.12 管理運用主体間の連携 積立金基本指針 第四その他積立金の管理及び運用に関する重要事項 五管理運用主体は 積立金の運用に係る業務の実施に関して 必要な情報の提供を行う等 相互に連携を図りながら協力するよう努めること 遵守状況 GPIF KKR 地共連及び私学事業団は 運用及びリスク管理に関して意見交換するなど 業務上必要な連携を図りながら協力している 36

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課 1 KKR の管理積立金の運用の状況 平成 29 年度における KKR の管理積立金の運用実績は 収益率が 6.06% 収益額が 4, 000 億円である また 平成 29 年度末における KKR の管理積立金の運用資産額は

平成 29 年度 厚生年金保険法第七十九条の八第二項に基づく国家公務員共済組合連合会にかかる管理積立金の管理及び運用の状況についての評価の結果 概要 平成 30 年 12 月 財務省主計局給与共済課 1 KKR の管理積立金の運用の状況 平成 29 年度における KKR の管理積立金の運用実績は 収益率が 6.06% 収益額が 4, 000 億円である また 平成 29 年度末における KKR の管理積立金の運用資産額は

< F2D91DE E8BE08B8B D8790CF97A78BE082CC>

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の退職等年金給付組合積立金 ( 以下 組合積立金 という ) の管理及び運用を適切に行うための基本的な方針を次のとおり定める

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の退職等年金給付組合積立金 ( 以下 組合積立金 という ) の管理及び運用を適切に行うための基本的な方針を次のとおり定める

資料1 平成28年度厚生年金保険法第79条の8第2項に基づく地方公務員共済組合連合会に係る管理積立金の管理及び運用の状況についての評価の結果(概要)

") 資料 1 平成 28 年度 厚生年金保険法第 79 条の 8 第 2 項に基づく地方公務員共済組合連合会に係る管理積立金の管理及び運用の状況についての評価の結果 概要版 平成 29 年 12 月総務省自治行政局公務員部福利課 1 地共済の管理積立金の運用の状況 第 1 章概要 地共済が管理及び運用する厚生年金保険の年金積立金 ( 以下 管理積立金 という ) の平成 28 年度の運用実績は 修正総合収益率

資料 1 平成 28 年度 厚生年金保険法第 79 条の 8 第 2 項に基づく地方公務員共済組合連合会に係る管理積立金の管理及び運用の状況についての評価の結果 概要版 平成 29 年 12 月総務省自治行政局公務員部福利課 1 地共済の管理積立金の運用の状況 第 1 章概要 地共済が管理及び運用する厚生年金保険の年金積立金 ( 以下 管理積立金 という ) の平成 28 年度の運用実績は 修正総合収益率

< F2D8AEE967B934982C895FB906A5F8CFA90B6944E8BE >

厚生年金保険事業の実施機関積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 変更平成 30 年 8 月 8 日警察庁甲官発第 224 号により内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の4 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の厚生年金保険事業の実施機関積立金

厚生年金保険事業の実施機関積立金の管理及び運用に係る基本的な方針 平成 27 年 9 月 30 日 警察庁甲官発第 288 号により 内閣総理大臣承認 変更平成 30 年 8 月 8 日警察庁甲官発第 224 号により内閣総理大臣承認 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の4 第 1 項の規定に基づき 警察共済組合 ( 以下 組合 という ) の厚生年金保険事業の実施機関積立金

る 連合会は 管理運用の方針の策定及び変更等退職等年金給付調整積立金の管理及び運用に係る専門的事項を検討する場合には 資金運用委員会の専門的知見を活用する 3 退職等年金給付調整積立金の管理及び運用におけるリスク管理連合会は 連合会を除く管理運用機関 ( 組合 市町村連合会及び連合会をいう 以下同じ

退職等年金給付調整積立金に関する管理運用の方針 ( 平成 27 年 10 月 1 日制定 ) 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 以下 法 という ) 第 112 条の10 第 1 項の規定に基づき 地方公務員共済組合連合会 ( 以下 連合会 という ) は 退職等年金給付調整積立金の管理及び運用 ( 組合 ( 法第 2 7 条第 2 項に規定する構成組合を除く 以下同じ

退職等年金給付調整積立金に関する管理運用の方針 ( 平成 27 年 10 月 1 日制定 ) 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 以下 法 という ) 第 112 条の10 第 1 項の規定に基づき 地方公務員共済組合連合会 ( 以下 連合会 という ) は 退職等年金給付調整積立金の管理及び運用 ( 組合 ( 法第 2 7 条第 2 項に規定する構成組合を除く 以下同じ

2018 年度第 3 四半期運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の速報として公表を行うも

年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の速報として公表を行うも") 第 3 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

第 3 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

<4D F736F F F696E74202D208E9197BF322D F8A C52D8BC696B18A548BB58F91288CFA90B6944E8BE A C5817A2092C08BE08FE38FB897A68F4390B38CE32E >

資料 2-1 平成 28 年度業務概況書概要版 厚生年金保険給付積立金 国家公務員共済組合連合会 目次 1. 被用者年金制度一元化法の施行に伴う積立金の確定仕分けについて 2 2. 市場環境 3 3. 平成 28 年度の運用状況 4 参考 これまでの運用実績 ( 平成 13 年度以降 ) 5 4. 年金財政上求められる運用利回りとの比較 6 5. パフォーマンス ( 複合ベンチマーク収益率との比較

資料 2-1 平成 28 年度業務概況書概要版 厚生年金保険給付積立金 国家公務員共済組合連合会 目次 1. 被用者年金制度一元化法の施行に伴う積立金の確定仕分けについて 2 2. 市場環境 3 3. 平成 28 年度の運用状況 4 参考 これまでの運用実績 ( 平成 13 年度以降 ) 5 4. 年金財政上求められる運用利回りとの比較 6 5. パフォーマンス ( 複合ベンチマーク収益率との比較

1. 30 第 2 運用環境 各市場の動き ( 7 月 ~ 9 月 ) 国内債券 :10 年国債利回りは上昇しました 7 月末の日銀金融政策決定会合のなかで 長期金利の変動幅を経済 物価情勢などに応じて上下にある程度変動するものとしたことが 金利の上昇要因となりました 一方で 当分の間 極めて低い長

国内債券 :10 年国債利回りは上昇しました 7 月末の日銀金融政策決定会合のなかで 長期金利の変動幅を経済 物価情勢などに応じて上下にある程度変動するものとしたことが 金利の上昇要因となりました 一方で 当分の間 極めて低い長") 30 第 2 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

30 第 2 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

共済事業団をいう 以下同じ ) が共同して モデルポートフォリオを定めるとともに 連合会は モデルポートフォリオを参酌して 長期的な観点からの資産構成割合 ( 以下 基本ポートフォリオ という ) を策定し 管理積立金の管理及び運用を行う (2) 運用の目標 リスク管理等 1 運用の目標管理積立金の

が共同して モデルポートフォリオを定めるとともに 連合会は モデルポートフォリオを参酌して 長期的な観点からの資産構成割合 ( 以下 基本ポートフォリオ という ) を策定し 管理積立金の管理及び運用を行う (2) 運用の目標 リスク管理等 1 運用の目標管理積立金の") 厚生年金保険事業の管理積立金に関する管理運用の方針 ( 平成 27 年 10 月 1 日制定 ) ( 平成 30 年 7 月 13 日最終改正 ) 厚生年金保険法 ( 昭和 29 年法律第 115 号 以下 法 という ) 第 79 条の6 第 1 項に基づき 管理積立金 ( 地方公務員共済組合連合会 ( 以下 連合会 という ) が運用状況を管理する組合 ( 地方公務員等共済組合法 ( 昭和 37

厚生年金保険事業の管理積立金に関する管理運用の方針 ( 平成 27 年 10 月 1 日制定 ) ( 平成 30 年 7 月 13 日最終改正 ) 厚生年金保険法 ( 昭和 29 年法律第 115 号 以下 法 という ) 第 79 条の6 第 1 項に基づき 管理積立金 ( 地方公務員共済組合連合会 ( 以下 連合会 という ) が運用状況を管理する組合 ( 地方公務員等共済組合法 ( 昭和 37

1. 30 第 1 運用環境 各市場の動き ( 4 月 ~ 6 月 ) 国内債券 :10 年国債利回りは狭いレンジでの取引が続きました 海外金利の上昇により 国内金利が若干上昇する場面もありましたが 日銀による緩和的な金融政策の継続により 上昇幅は限定的となりました : 東証株価指数 (TOPIX)

国内債券 :10 年国債利回りは狭いレンジでの取引が続きました 海外金利の上昇により 国内金利が若干上昇する場面もありましたが 日銀による緩和的な金融政策の継続により 上昇幅は限定的となりました : 東証株価指数 (TOPIX)") 30 第 1 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

30 第 1 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

Microsoft Word - ●01 第1章・第2章

第 2 章年金積立金の運用実績 Ⅰ 年金積立金の運用実績 ( 平成 26 年度 ) 1 年金積立金全体の運用実績 平成 26 年度における年金積立金全体の運用実績は の収益額が 14 兆 2,76 2 億円 の収益額が 9,865 億円となり で 15 兆 2,627 億円の収益額と なった また 収益率は が 11.61% が 11.79% となり で 11. 62% となった ( 表 2-1)

第 2 章年金積立金の運用実績 Ⅰ 年金積立金の運用実績 ( 平成 26 年度 ) 1 年金積立金全体の運用実績 平成 26 年度における年金積立金全体の運用実績は の収益額が 14 兆 2,76 2 億円 の収益額が 9,865 億円となり で 15 兆 2,627 億円の収益額と なった また 収益率は が 11.61% が 11.79% となり で 11. 62% となった ( 表 2-1)

退職等年金給付積立金等の管理運用の方針

退職等年金給付積立金等の管理運用の方針 ( 平成 27 年 9 月 30 日制定 ) 日本私立学校振興 共済事業団 ( 以下 私学事業団 という ) は 日本私立学校振興 共済事業団の財務及び会計に関する省令 ( 以下 財務会計省令 という ) 第 25 条の規定に基づき 財務会計省令第 19 条の2に規定する退職等年金給付積立金 ( 財務会計省令第 2 条に規定する退職等年金給付勘定における給付等の支払上の余裕金を含む

退職等年金給付積立金等の管理運用の方針 ( 平成 27 年 9 月 30 日制定 ) 日本私立学校振興 共済事業団 ( 以下 私学事業団 という ) は 日本私立学校振興 共済事業団の財務及び会計に関する省令 ( 以下 財務会計省令 という ) 第 25 条の規定に基づき 財務会計省令第 19 条の2に規定する退職等年金給付積立金 ( 財務会計省令第 2 条に規定する退職等年金給付勘定における給付等の支払上の余裕金を含む

平成27年度

平成 27 年度 厚生年金保険法第七十九条の八第二項に基づく日本私立学校振興 共済事業団にかかる管理積立金の管理及び運用の状況についての評価の結果 平成 28 年 12 月 27 日 文部科学省高等教育局私学部私学行政課私学共済室 - 1 - 目次 項目 頁 はじめに 4 第一章概要 1 私学事業団の管理積立金の運用状況 5 (1) 平成 27 年度下半期 ( 平成 27 年 10 月から平成 28

平成 27 年度 厚生年金保険法第七十九条の八第二項に基づく日本私立学校振興 共済事業団にかかる管理積立金の管理及び運用の状況についての評価の結果 平成 28 年 12 月 27 日 文部科学省高等教育局私学部私学行政課私学共済室 - 1 - 目次 項目 頁 はじめに 4 第一章概要 1 私学事業団の管理積立金の運用状況 5 (1) 平成 27 年度下半期 ( 平成 27 年 10 月から平成 28

1226評価報告書

平成 28 年度 厚生年金保険法第七十九条の八第二項に基づく日本私立学校振興 共済事業団にかかる管理積立金の管理及び運用の状況についての評価の結果 平成 29 年 12 月 文部科学省高等教育局私学部私学行政課私学共済室 - 1 - 目次 項目 頁 はじめに 4 第一章概要 1 私学事業団の管理積立金の運用状況 5 (1) 平成 28 年度の収益率及び収益額 5 (2) 平成 28 年度末の運用資産額

平成 28 年度 厚生年金保険法第七十九条の八第二項に基づく日本私立学校振興 共済事業団にかかる管理積立金の管理及び運用の状況についての評価の結果 平成 29 年 12 月 文部科学省高等教育局私学部私学行政課私学共済室 - 1 - 目次 項目 頁 はじめに 4 第一章概要 1 私学事業団の管理積立金の運用状況 5 (1) 平成 28 年度の収益率及び収益額 5 (2) 平成 28 年度末の運用資産額

●H00 表紙(案)とれ版

とれ版") 平成 27 年度 厚生年金保険法第 79 条の 8 第 2 項に基づく GPIF にかかる管理積立金の管理及び運用の状況についての評価の結果 平成 28 年 12 月 27 日厚生労働省 目 次 概要 1 第 1 章年金積立金の運用の目的と仕組み 1.1 運用の目的 3 1.2 運用の仕組み 3 1.3 運用方法 5 (1) GPIFにおける管理及び運用 5 (2) 年金特別会計で管理する積立金

平成 27 年度 厚生年金保険法第 79 条の 8 第 2 項に基づく GPIF にかかる管理積立金の管理及び運用の状況についての評価の結果 平成 28 年 12 月 27 日厚生労働省 目 次 概要 1 第 1 章年金積立金の運用の目的と仕組み 1.1 運用の目的 3 1.2 運用の仕組み 3 1.3 運用方法 5 (1) GPIFにおける管理及び運用 5 (2) 年金特別会計で管理する積立金

する なお 年間資金運用計画には 次の事項を記載する (1) 資金収支見込みア収入予定額 ( ア ) 負担金 ( イ ) 掛金 ( ウ ) 利息 利金 ( エ ) その他の収入イ支出予定額 ( ア ) 退職給付金 ( イ ) 繰入金外 ( ウ ) その他の支出ウ短期運用額エ投資運用額 (2) 資金運

資金収支見込みア収入予定額 ( ア ) 負担金 ( イ ) 掛金 ( ウ ) 利息 利金 ( エ ) その他の収入イ支出予定額 ( ア ) 退職給付金 ( イ ) 繰入金外 ( ウ ) その他の支出ウ短期運用額エ投資運用額 (2) 資金運") 退職等年金給付組合積立金の管理及管理及び運用運用に係る基本方針 ( 平成 27 年 10 月 1 日制定 ) 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 以下 法 という ) 第 112 条の11 第 1 項の規定に基づき 東京都職員共済組合 ( 以下 組合 という ) は 退職等年金給付組合積立金の管理及び運用が適切になされるよう 法第 112 条の10 第 1 項の規定に基づき

退職等年金給付組合積立金の管理及管理及び運用運用に係る基本方針 ( 平成 27 年 10 月 1 日制定 ) 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 以下 法 という ) 第 112 条の11 第 1 項の規定に基づき 東京都職員共済組合 ( 以下 組合 という ) は 退職等年金給付組合積立金の管理及び運用が適切になされるよう 法第 112 条の10 第 1 項の規定に基づき

PowerPoint プレゼンテーション

平成 27 年度 退職等年金給付組合積立金運用報告書 目次 ( 地方共済事務局 ) 第 1 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P 7 2 基本ポートフォリオについて P 8 3 リスク管理について P 9 4 ガバナンス体制 P10 (1) 組織 P10 (2) 運用体制 P10 (3) 年金資産運用検討委員会 P12 第 2 部平成 27 年度の運用状況

平成 27 年度 退職等年金給付組合積立金運用報告書 目次 ( 地方共済事務局 ) 第 1 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P 7 2 基本ポートフォリオについて P 8 3 リスク管理について P 9 4 ガバナンス体制 P10 (1) 組織 P10 (2) 運用体制 P10 (3) 年金資産運用検討委員会 P12 第 2 部平成 27 年度の運用状況

各資産のリスク 相関の検証 分析に使用した期間 現行のポートフォリオ策定時 :1973 年 ~2003 年 (31 年間 ) 今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数

今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数") 5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

国家公務員共済組合連合会 厚生年金保険給付積立金の令和元年度第 1 四半期運用状況 第 1 四半期末の運用資産額は 6 兆 7,376 億円となりました 第 1 四半期の収益額は 実現収益額が 512 億円 総合収益額が 128 億円となりました 第 1 四半期の収益率は 実現収益率 ( 期間率 )

") 厚生年金保険給付積立金の第 1 四半期運用状況 第 1 四半期末の運用資産額は 6 兆 7,376 億円となりました 第 1 四半期の収益額は 実現収益額が 512 億円 総合収益額が 128 億円となりました 第 1 四半期の収益率は 実現収益率 ( 期間率 ) が 0.85% 修正総合収益率 ( 期間率 ) が 0.19% となりました 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが

厚生年金保険給付積立金の第 1 四半期運用状況 第 1 四半期末の運用資産額は 6 兆 7,376 億円となりました 第 1 四半期の収益額は 実現収益額が 512 億円 総合収益額が 128 億円となりました 第 1 四半期の収益率は 実現収益率 ( 期間率 ) が 0.85% 修正総合収益率 ( 期間率 ) が 0.19% となりました 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが

( 参考 ) と直近四半期末の資産構成割合について 乖離許容幅 資産構成割合 ( 平成 27(2015) 年 12 月末 ) 国内債券 35% ±10% 37.76% 国内株式 25% ±9% 23.35% 外国債券 15% ±4% 13.50% 外国株式 25% ±8% 22.82% 短期資産 -

と直近四半期末の資産構成割合について 乖離許容幅 資産構成割合 ( 平成 27(2015) 年 12 月末 ) 国内債券 35% ±10% 37.76% 国内株式 25% ±9% 23.35% 外国債券 15% ±4% 13.50% 外国株式 25% ±8% 22.82% 短期資産 -") 第 106 回運用委員会平成 28 年 5 月 30 日 資料 年金積立金管理運用独立行政法人 Government Pension Investment Fund の定期検証について 定期検証のポイント GPIFは 運用委員会において 現行のの定期検証を行いました この結果 以下の点を確認し 現行のは 見直す必要がないとの結論になりました 年初からの金利低下等により国内債券の期待リターン低下の影響は見られるが

第 106 回運用委員会平成 28 年 5 月 30 日 資料 年金積立金管理運用独立行政法人 Government Pension Investment Fund の定期検証について 定期検証のポイント GPIFは 運用委員会において 現行のの定期検証を行いました この結果 以下の点を確認し 現行のは 見直す必要がないとの結論になりました 年初からの金利低下等により国内債券の期待リターン低下の影響は見られるが

平成24年度 業務概況書

平成 30 年度第 1 四半期 退職等年金給付組合積立金管理及び運用実績の状況 目次 ( 地方共済事務局 ) 平成 30 年度第 1 四半期運用実績 ( 概要 ) P 7 平成 30 年度市場環境 ( 第 1 四半期 ) P 8 平成 30 年度退職等年金給付組合積立金の資産構成割合 P 9 平成 30 年度退職等年金給付組合積立金の運用利回り P10 ( 参考 ) 前年度退職等年金給付組合積立金の運用利回り

平成 30 年度第 1 四半期 退職等年金給付組合積立金管理及び運用実績の状況 目次 ( 地方共済事務局 ) 平成 30 年度第 1 四半期運用実績 ( 概要 ) P 7 平成 30 年度市場環境 ( 第 1 四半期 ) P 8 平成 30 年度退職等年金給付組合積立金の資産構成割合 P 9 平成 30 年度退職等年金給付組合積立金の運用利回り P10 ( 参考 ) 前年度退職等年金給付組合積立金の運用利回り

平成 27 年度 年金積立金の運用状況について ( 年金積立金管理運用独立行政法人法第 28 条に基づく公表資料 ) 平成 28 年 10 月厚生労働省 はじめに 本書は 年金積立金管理運用独立行政法人法 ( 以下 管理運用法人法 という ) 第 2 8 条第 1 項に基づき 厚生労働大臣が 毎年度年金積立金の運用が年金財政に与える影響について検証したものである なお 厚生労働大臣は 年金積立金管理運用独立行政法人

平成 27 年度 年金積立金の運用状況について ( 年金積立金管理運用独立行政法人法第 28 条に基づく公表資料 ) 平成 28 年 10 月厚生労働省 はじめに 本書は 年金積立金管理運用独立行政法人法 ( 以下 管理運用法人法 という ) 第 2 8 条第 1 項に基づき 厚生労働大臣が 毎年度年金積立金の運用が年金財政に与える影響について検証したものである なお 厚生労働大臣は 年金積立金管理運用独立行政法人

1. 平成 28 第 3 運用環境 各市場の動き ( 10 月 ~ 12 月 ) 国内債券 :9 月に導入された日銀の 長短金利操作付き量的 質的金融緩和 を受け 期初から 10 年国債利回りはゼロ % をやや下回る水準で推移しましたが 11 月の米大統領選挙後は米国の財政拡大期待による米国金利上昇

国内債券 :9 月に導入された日銀の 長短金利操作付き量的 質的金融緩和 を受け 期初から 10 年国債利回りはゼロ % をやや下回る水準で推移しましたが 11 月の米大統領選挙後は米国の財政拡大期待による米国金利上昇") 平成 28 第 3 運用状況 年金積立金管理運用独立行政法人年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

平成 28 第 3 運用状況 年金積立金管理運用独立行政法人年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

1. 平成 28 年度第 1 四半期運用環境 各市場の動き ( 4 月 ~ 6 月 ) 国内債券 : 日銀の緩和的な金融政策を背景に 10 年国債利回りは マイナス 0.1% 前後での推移が続きました 6 月に入ると 世界的な景気低迷や不安定な金融市場の動きを受け 日銀の追加金融緩和観測が台頭し 1

国内債券 : 日銀の緩和的な金融政策を背景に 10 年国債利回りは マイナス 0.1% 前後での推移が続きました 6 月に入ると 世界的な景気低迷や不安定な金融市場の動きを受け 日銀の追加金融緩和観測が台頭し 1") 平成 28 年度第 1 四半期運用状況 年金積立金管理運用独立行政法人 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

平成 28 年度第 1 四半期運用状況 年金積立金管理運用独立行政法人 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

第 3 国民に対して提供するサービスその他の業務の質の向上に関する事項 1. 年金積立金の管理及び運用の基本的な方針年金積立金の運用は 年金積立金が被保険者から徴収された保険料の一部であり かつ 将来の年金給付の貴重な財源となるものであることに特に留意し 専ら被保険者の利益のために 長期的な観点から

年金積立金管理運用独立行政法人中期目標 平成 27 年 4 月 1 日付厚生労働省発年 0401 第 27 号指示変更 : 平成 27 年 11 月 16 日付厚生労働省発年 1116 第 6 号指示変更 : 平成 29 年 10 月 1 日付厚生労働省発年 1001 第 85 号指示 独立行政法人通則法 ( 平成 11 年法律第 103 号 ) 第 29 条第 1 項の規定に基づき 年金積立金管理運用独立行政法人が達成すべき業務運営に関する目標

年金積立金管理運用独立行政法人中期目標 平成 27 年 4 月 1 日付厚生労働省発年 0401 第 27 号指示変更 : 平成 27 年 11 月 16 日付厚生労働省発年 1116 第 6 号指示変更 : 平成 29 年 10 月 1 日付厚生労働省発年 1001 第 85 号指示 独立行政法人通則法 ( 平成 11 年法律第 103 号 ) 第 29 条第 1 項の規定に基づき 年金積立金管理運用独立行政法人が達成すべき業務運営に関する目標

1. 平成 28 第 2 運用環境 各市場の動き ( 7 月 ~ 9 月 ) 国内債券 :7 月の日銀金融政策決定会合でマイナス金利の拡大が見送られたことから 10 年国債利回りは -0.01% 程度に上昇 ( 債券価格は下落 ) して推移しました また 期末に近い 9 月の金融政策決定会合で日銀が

国内債券 :7 月の日銀金融政策決定会合でマイナス金利の拡大が見送られたことから 10 年国債利回りは -0.01% 程度に上昇 ( 債券価格は下落 ) して推移しました また 期末に近い 9 月の金融政策決定会合で日銀が") 平成 28 第 2 運用状況 年金積立金管理運用独立行政法人 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

平成 28 第 2 運用状況 年金積立金管理運用独立行政法人 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

⑧(第1回参考資料)積立金の運用状況v2

積立金の運用状況v2") 第 1 回社会保障審議会資金運用部会平成 29 年 4 月 21 日 参考資料 年金積立金の運用 公的年金制度の財政方式 ( 賦課方式を基本とした財政方式 ) 先進各国の公的年金制度は いずれも 現役世代が納めた保険料をその時々の高齢者の年金給付に充てる仕組み (= 賦課方式 ) を基本とした財政方式となっている なお 我が国においては 将来の高齢化の進展に備え相当程度の積立金を保有し その活用により

第 1 回社会保障審議会資金運用部会平成 29 年 4 月 21 日 参考資料 年金積立金の運用 公的年金制度の財政方式 ( 賦課方式を基本とした財政方式 ) 先進各国の公的年金制度は いずれも 現役世代が納めた保険料をその時々の高齢者の年金給付に充てる仕組み (= 賦課方式 ) を基本とした財政方式となっている なお 我が国においては 将来の高齢化の進展に備え相当程度の積立金を保有し その活用により

第 1 四半期運用実績 ( 概要 ) 運用利回り +1.54% 収益率 ( ) ( 第 1 四半期 ) (+1.02% 実現収益率 ( )) 運用収益額 +3,222 億円 総合収益額 ( ) ( 第 1 四半期 ) (+1,862 億円 実現収益額 ( )) 運用資産残高 ( 第 1 四半期末 )

運用利回り +1.54% 収益率 ( ) ( 第 1 四半期 ) (+1.02% 実現収益率 ( )) 運用収益額 +3,222 億円 総合収益額 ( ) ( 第 1 四半期 ) (+1,862 億円 実現収益額 ( )) 運用資産残高 ( 第 1 四半期末 )") 第 1 四半期 厚生年金保険給付積立金 管理及び運用実績の状況 ( 地方公務員共済 ) 第 1 四半期運用実績 ( 概要 ) 運用利回り +1.54% 収益率 ( ) ( 第 1 四半期 ) (+1.02% 実現収益率 ( )) 運用収益額 +3,222 億円 総合収益額 ( ) ( 第 1 四半期 ) (+1,862 億円 実現収益額 ( )) 運用資産残高 ( 第 1 四半期末 ) 20 兆 9,633

第 1 四半期 厚生年金保険給付積立金 管理及び運用実績の状況 ( 地方公務員共済 ) 第 1 四半期運用実績 ( 概要 ) 運用利回り +1.54% 収益率 ( ) ( 第 1 四半期 ) (+1.02% 実現収益率 ( )) 運用収益額 +3,222 億円 総合収益額 ( ) ( 第 1 四半期 ) (+1,862 億円 実現収益額 ( )) 運用資産残高 ( 第 1 四半期末 ) 20 兆 9,633

第 2 四半期運用実績 ( 概要 ) 運用利回り +0.09% 実現収益率 ( ) ( 第 2 四半期 ) 運用収益額 億円 実現収益額 ( ) ( 第 2 四半期 ) 運用資産残高 ( 第 2 四半期末 ) 357 億円 年金積立金は長期的な運用を行うものであり その運用状況も長期的に

運用利回り +0.09% 実現収益率 ( ) ( 第 2 四半期 ) 運用収益額 億円 実現収益額 ( ) ( 第 2 四半期 ) 運用資産残高 ( 第 2 四半期末 ) 357 億円 年金積立金は長期的な運用を行うものであり その運用状況も長期的に") 第 2 四半期 退職等年金給付調整積立金 管理及び運用実績の状況 ( 地方公務員共済組合連合会 ) 第 2 四半期運用実績 ( 概要 ) 運用利回り +0.09% 実現収益率 ( ) ( 第 2 四半期 ) 運用収益額 +0.33 億円 実現収益額 ( ) ( 第 2 四半期 ) 運用資産残高 ( 第 2 四半期末 ) 357 億円 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要です

第 2 四半期 退職等年金給付調整積立金 管理及び運用実績の状況 ( 地方公務員共済組合連合会 ) 第 2 四半期運用実績 ( 概要 ) 運用利回り +0.09% 実現収益率 ( ) ( 第 2 四半期 ) 運用収益額 +0.33 億円 実現収益額 ( ) ( 第 2 四半期 ) 運用資産残高 ( 第 2 四半期末 ) 357 億円 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要です

Microsoft Word - ●00 表紙 (案トレ版)

") 平成 26 年度 年金積立金運用報告書 平成 27 年 9 月厚生労働省 目 次 はじめに 1 概要 2 第 1 章年金積立金の運用の目的と仕組み 1 運用の目的 4 2 運用の仕組み 4 3 運用方法 5 (1) 管理運用法人における管理及び運用 5 1 市場運用 5 2 財投債の引受け 6 (2) 年金特別会計で管理する積立金 6 1 財政融資資金への預託 ( 平成 20 年度までで終了 ) 6

平成 26 年度 年金積立金運用報告書 平成 27 年 9 月厚生労働省 目 次 はじめに 1 概要 2 第 1 章年金積立金の運用の目的と仕組み 1 運用の目的 4 2 運用の仕組み 4 3 運用方法 5 (1) 管理運用法人における管理及び運用 5 1 市場運用 5 2 財投債の引受け 6 (2) 年金特別会計で管理する積立金 6 1 財政融資資金への預託 ( 平成 20 年度までで終了 ) 6

平成 29 年度第 3 四半期運用状況 年金積立金管理運用独立行政法人年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業年度ごとの業務概況書のほか 四半期ごとに運用状況の公表

平成 29 第 3 運用状況 年金積立金管理運用独立行政法人年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

平成 29 第 3 運用状況 年金積立金管理運用独立行政法人年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

平成 29 年度 退職等年金給付組合積立金 運用報告書 目次 ( 地方共済事務局 ) 平成 29 年度運用実績 ( 概要 ) P 7 第 1 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P 9 2 基本ポートフォリオについて P10 3 リスク管理について P11 4 ガバナンス体制 P12 (1) 組織 P12 (2) 運用体制 P12 (3) 年金資産運用検討委員会

平成 29 年度 退職等年金給付組合積立金 運用報告書 目次 ( 地方共済事務局 ) 平成 29 年度運用実績 ( 概要 ) P 7 第 1 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P 9 2 基本ポートフォリオについて P10 3 リスク管理について P11 4 ガバナンス体制 P12 (1) 組織 P12 (2) 運用体制 P12 (3) 年金資産運用検討委員会

目次 1 運用実績の概要 ( 平成 28 年度第 3 四半期 ) 2 2 市場環境 ( 平成 28 年度第 3 四半期 ) 3 3 資産構成割合 ( 平成 28 年度第 3 四半期末 ) 5 4 運用利回り ( 平成 28 年度第 3 四半期 ) 6 ( 参考 ) 運用利回り ( 前年度 ) 7 5

2 2 市場環境 ( 平成 28 年度第 3 四半期 ) 3 3 資産構成割合 ( 平成 28 年度第 3 四半期末 ) 5 4 運用利回り ( 平成 28 年度第 3 四半期 ) 6 ( 参考 ) 運用利回り ( 前年度 ) 7 5") 平成 28 年度第 3 四半期厚生年金保険給付組合積立金運用状況 警察共済組合 目次 1 運用実績の概要 ( 平成 28 年度第 3 四半期 ) 2 2 市場環境 ( 平成 28 年度第 3 四半期 ) 3 3 資産構成割合 ( 平成 28 年度第 3 四半期末 ) 5 4 運用利回り ( 平成 28 年度第 3 四半期 ) 6 ( 参考 ) 運用利回り ( 前年度 ) 7 5 運用収入の額 ( 平成

平成 28 年度第 3 四半期厚生年金保険給付組合積立金運用状況 警察共済組合 目次 1 運用実績の概要 ( 平成 28 年度第 3 四半期 ) 2 2 市場環境 ( 平成 28 年度第 3 四半期 ) 3 3 資産構成割合 ( 平成 28 年度第 3 四半期末 ) 5 4 運用利回り ( 平成 28 年度第 3 四半期 ) 6 ( 参考 ) 運用利回り ( 前年度 ) 7 5 運用収入の額 ( 平成

Microsoft PowerPoint - ï¼fiã••PAL镕年+第ï¼fiQ;ver5.pptx

第 3 四半期 退職等年金給付調整積立金 管理及び運用実績の状況 ( 地方公務員共済組合連合会 ) 第 3 四半期運用実績 ( 概要 ) 運用利回り +0.10% 実現収益率 ( ) ( 第 3 四半期 ) 運用収益額 +0.38 億円 実現収益額 ( ) ( 第 3 四半期 ) 運用資産残高 ( 第 3 四半期末 ) 410 億円 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要です

第 3 四半期 退職等年金給付調整積立金 管理及び運用実績の状況 ( 地方公務員共済組合連合会 ) 第 3 四半期運用実績 ( 概要 ) 運用利回り +0.10% 実現収益率 ( ) ( 第 3 四半期 ) 運用収益額 +0.38 億円 実現収益額 ( ) ( 第 3 四半期 ) 運用資産残高 ( 第 3 四半期末 ) 410 億円 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要です

1. 平成 29 第 2 運用環境 各市場の動き ( 7 月 ~ 9 月 ) 国内債券 : 日銀の金融緩和が継続される中 期初から 9 月上旬にかけては 北朝鮮のミサイル発射や核実験に伴う地政学的リスクの高まりなどから 10 年国債利回りは一時的にマイナスまで低下しました その後 株価指数の上昇 円

国内債券 : 日銀の金融緩和が継続される中 期初から 9 月上旬にかけては 北朝鮮のミサイル発射や核実験に伴う地政学的リスクの高まりなどから 10 年国債利回りは一時的にマイナスまで低下しました その後 株価指数の上昇 円") 平成 29 第 2 運用状況 年金積立金管理運用独立行政法人年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

平成 29 第 2 運用状況 年金積立金管理運用独立行政法人年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

スライド 1

平成 30 年度第 1 四半期厚生年金保険給付組合積立金運用状況 警察共済組合 目 次 1 平成 30 年度運用実績概要 ( 第 1 四半期 ) 2 平成 30 年度市場環境 ( 第 1 四半期 ) 3 平成 30 年度資産構成割合 4 平成 30 年度運用利回り ( 参考 ) 平成 29 年度運用利回り 5 平成 30 年度運用収入の額 ( 参考 ) 平成 29 年度運用収入の額 6 平成 30

平成 30 年度第 1 四半期厚生年金保険給付組合積立金運用状況 警察共済組合 目 次 1 平成 30 年度運用実績概要 ( 第 1 四半期 ) 2 平成 30 年度市場環境 ( 第 1 四半期 ) 3 平成 30 年度資産構成割合 4 平成 30 年度運用利回り ( 参考 ) 平成 29 年度運用利回り 5 平成 30 年度運用収入の額 ( 参考 ) 平成 29 年度運用収入の額 6 平成 30

2 資産 地域 時間等を分散して投資することを基本とし 短期的には市場価格の変動等はあるものの 長い投資期間を活かして より安定的に より効率的に収益を獲得し 併せて 年金給付に必要な流動性を確保する 分散投資 一つの籠に卵を盛るな という西洋のことわざがありますが 年金積立金の運用に限らず 一般に

年金積立金管理運用独立行政法人の投資原則についてのご説明 1 年金事業の運営の安定に資するよう 専ら被保険者の利益のため 長期的な観点から 年金財政上必要な利回りを最低限のリスクで確保することを目標とする 我が国の公的年金制度 ( 厚生年金及び国民年金 ) は 現役世代の保険料負担で高齢者世代を支えるという世代間扶養の考え方を基本として運営されています 一方 少子高齢化が進む中で 現役世代の保険料のみで年金給付を賄うこととすると

年金積立金管理運用独立行政法人の投資原則についてのご説明 1 年金事業の運営の安定に資するよう 専ら被保険者の利益のため 長期的な観点から 年金財政上必要な利回りを最低限のリスクで確保することを目標とする 我が国の公的年金制度 ( 厚生年金及び国民年金 ) は 現役世代の保険料負担で高齢者世代を支えるという世代間扶養の考え方を基本として運営されています 一方 少子高齢化が進む中で 現役世代の保険料のみで年金給付を賄うこととすると

年金積立金管理運用独立行政法人 平成21年度第3四半期運用状況

年金積立金管理運用独立行政法人平成 21 年度第 3 運用状況 平成 21 年度第 3 運用状況 第 3 の収益率 ( 期間率 ) は 外国株式の上昇等によりプラス 1.47% となりました 第 3 の収益額は プラス 1 兆 7,766 億円となりました 第 3 末の運用資産額は 122 兆 4,575 億円となりました ( 注 1) 当法人が管理 運用している資産は 市場運用を行っている資産 (

年金積立金管理運用独立行政法人平成 21 年度第 3 運用状況 平成 21 年度第 3 運用状況 第 3 の収益率 ( 期間率 ) は 外国株式の上昇等によりプラス 1.47% となりました 第 3 の収益額は プラス 1 兆 7,766 億円となりました 第 3 末の運用資産額は 122 兆 4,575 億円となりました ( 注 1) 当法人が管理 運用している資産は 市場運用を行っている資産 (

金融監督等にあたっての留意事項について*事務ガイドライン*第三分冊:金融会社関係

厚生年金基金の資産運用に係る事務の取扱いについて ( 通知 ) 平成 9 年 6 月 11 日 ( 改正 : 平成 19 年 9 月 28 日 ) 現行改正後 厚生年金基金 ( 以下 基金 という ) の資産運用に係る掛金の払込割合の変更等に関する事務の取扱いについては 下記のとおり取り扱うこととしたので 貴管下の基金への周知及び指導について配慮されたい なお 厚生年金基金の年金給付等積立金の管理及び運用に関する契約に係る規約変更等の取扱いについて

厚生年金基金の資産運用に係る事務の取扱いについて ( 通知 ) 平成 9 年 6 月 11 日 ( 改正 : 平成 19 年 9 月 28 日 ) 現行改正後 厚生年金基金 ( 以下 基金 という ) の資産運用に係る掛金の払込割合の変更等に関する事務の取扱いについては 下記のとおり取り扱うこととしたので 貴管下の基金への周知及び指導について配慮されたい なお 厚生年金基金の年金給付等積立金の管理及び運用に関する契約に係る規約変更等の取扱いについて

有識者会議提言後の対応 好循環実現のための経済対策 好循環実現のための経済対策 ( 平成 25 年 12 月 5 日閣議決定 ) において 有識者会議の提言を踏まえ 厚生労働省等の関係省庁において 各資金の規模 性格に応じ 長期的な健全性の確保に留意しつつ 必要な施策を迅速かつ着実に実施すべく所要の

において 有識者会議の提言を踏まえ 厚生労働省等の関係省庁において 各資金の規模 性格に応じ 長期的な健全性の確保に留意しつつ 必要な施策を迅速かつ着実に実施すべく所要の") 資料 1 御説明資料 厚生労働省 年金積立金管理運用独立行政法人平成 26 年 4 月 8 日 有識者会議提言後の対応 好循環実現のための経済対策 好循環実現のための経済対策 ( 平成 25 年 12 月 5 日閣議決定 ) において 有識者会議の提言を踏まえ 厚生労働省等の関係省庁において 各資金の規模 性格に応じ 長期的な健全性の確保に留意しつつ 必要な施策を迅速かつ着実に実施すべく所要の対応を行うこととされた

資料 1 御説明資料 厚生労働省 年金積立金管理運用独立行政法人平成 26 年 4 月 8 日 有識者会議提言後の対応 好循環実現のための経済対策 好循環実現のための経済対策 ( 平成 25 年 12 月 5 日閣議決定 ) において 有識者会議の提言を踏まえ 厚生労働省等の関係省庁において 各資金の規模 性格に応じ 長期的な健全性の確保に留意しつつ 必要な施策を迅速かつ着実に実施すべく所要の対応を行うこととされた

<4D F736F F F696E74202D2095BD90AC E937882CC8AC7979D90CF97A78BE082CC955D89BF82CC8C8B89CA C428926E8BA48DCF292E >

平成 28 年度 厚生年金保険法第 79 条の 8 第 2 項に基づく地方公務員共済組合連合会に係る管理積立金の管理及び運用の状況についての評価の結果 平成 29 年 12 月総務省自治行政局公務員部福利課 目次 項目はじめに第 1 章概要 1 地共済の管理積立金の運用の状況 2 地共済の管理積立金の運用状況が年金財政に与える影響の評価 3 厚生年金保険法第 79 条の3 第 3 項ただし書の規定による運用の状況の評価

平成 28 年度 厚生年金保険法第 79 条の 8 第 2 項に基づく地方公務員共済組合連合会に係る管理積立金の管理及び運用の状況についての評価の結果 平成 29 年 12 月総務省自治行政局公務員部福利課 目次 項目はじめに第 1 章概要 1 地共済の管理積立金の運用の状況 2 地共済の管理積立金の運用状況が年金財政に与える影響の評価 3 厚生年金保険法第 79 条の3 第 3 項ただし書の規定による運用の状況の評価

平成 29 年度第 3 四半期 厚生年金保険給付組合積立金管理及び運用実績の状況 目次 ( 地方共済事務局 ) 平成 29 年度厚生年金保険給付組合積立金の管理状況 P 7 3 目次 ( 団体共済部 ) 平成 29 年度第 3 四半期運用実績 ( 概要 ) P11 平成 29 年度市場環境 ( 第 3 四半期 ) 1 P13 平成 29 年度市場環境 ( 第 3 四半期 ) 2 P14 平成 29

平成 29 年度第 3 四半期 厚生年金保険給付組合積立金管理及び運用実績の状況 目次 ( 地方共済事務局 ) 平成 29 年度厚生年金保険給付組合積立金の管理状況 P 7 3 目次 ( 団体共済部 ) 平成 29 年度第 3 四半期運用実績 ( 概要 ) P11 平成 29 年度市場環境 ( 第 3 四半期 ) 1 P13 平成 29 年度市場環境 ( 第 3 四半期 ) 2 P14 平成 29

平成 28 年度第 3 四半期退職等年金給付組合積立金運用状況 警察共済組合

平成 28 年度第 3 四半期退職等年金給付組合積立金運用状況 警察共済組合 目次 1 運用実績の概要 ( 平成 28 年度第 3 四半期 ) 2 2 市場環境 ( 平成 28 年度第 3 四半期 ) 3 3 資産構成割合 ( 平成 28 年度第 3 四半期 ) 5 4 運用利回り ( 平成 28 年度第 3 四半期 ) 6 ( 参考 ) 運用利回り ( 前年度 ) 7 5 運用収入の額 ( 平成

平成 28 年度第 3 四半期退職等年金給付組合積立金運用状況 警察共済組合 目次 1 運用実績の概要 ( 平成 28 年度第 3 四半期 ) 2 2 市場環境 ( 平成 28 年度第 3 四半期 ) 3 3 資産構成割合 ( 平成 28 年度第 3 四半期 ) 5 4 運用利回り ( 平成 28 年度第 3 四半期 ) 6 ( 参考 ) 運用利回り ( 前年度 ) 7 5 運用収入の額 ( 平成

1 3 3 3 10 18 22 24 29 29 30 31 33 34 54 55 55 1 2 3 4 5 6 7 8 9 10 < 参考情報 > マザーファンドの投資方針 主な投資対象と投資制限 ( 要約 ) TMA 外国債券マザーファンド < 基本方針 >1 信託財産の中長期的な成長を目標とし 主に外国の国債に投資します 2 FTSE 世界国債インデックス ( 除く日本 ヘッジなし 円ベース

1 3 3 3 10 18 22 24 29 29 30 31 33 34 54 55 55 1 2 3 4 5 6 7 8 9 10 < 参考情報 > マザーファンドの投資方針 主な投資対象と投資制限 ( 要約 ) TMA 外国債券マザーファンド < 基本方針 >1 信託財産の中長期的な成長を目標とし 主に外国の国債に投資します 2 FTSE 世界国債インデックス ( 除く日本 ヘッジなし 円ベース

PowerPoint プレゼンテーション

平成 28 年度 退職等年金給付組合積立金運用報告書 目次 ( 地方共済事務局 ) 平成 28 年度運用実績 ( 概要 ) P 7 第 1 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P 9 2 基本ポートフォリオについて P10 3 リスク管理について P11 4 ガバナンス体制 P12 (1) 組織 P12 (2) 運用体制 P12 (3) 年金資産運用検討委員会

平成 28 年度 退職等年金給付組合積立金運用報告書 目次 ( 地方共済事務局 ) 平成 28 年度運用実績 ( 概要 ) P 7 第 1 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P 9 2 基本ポートフォリオについて P10 3 リスク管理について P11 4 ガバナンス体制 P12 (1) 組織 P12 (2) 運用体制 P12 (3) 年金資産運用検討委員会

Microsoft PowerPoint - 02 運用報告書(退年) ppt [互換モード]

![Microsoft PowerPoint - 02 運用報告書(退年) ppt [互換モード]](/thumbs/91/105846241.jpg "Microsoft PowerPoint - 02 運用報告書(退年) ppt [互換モード]") 平成 27 年度退職等年金給付組合積立金運用報告書 警察共済組合 目次 第 1 部退職等年金給付組合積立金の運用について 1 基本的な方針及び基本ポートフォリオ 2 2 リスク管理について 4 3 ガバナンス体制 5 4 警察共済組合本部資金運用基本問題研究会 8 第 2 部平成 27 年度の運用状況 1 市場環境 ( 平成 27 年度下半期 ) 10 2 資産構成割合 ( 平成 27 年度末 )

平成 27 年度退職等年金給付組合積立金運用報告書 警察共済組合 目次 第 1 部退職等年金給付組合積立金の運用について 1 基本的な方針及び基本ポートフォリオ 2 2 リスク管理について 4 3 ガバナンス体制 5 4 警察共済組合本部資金運用基本問題研究会 8 第 2 部平成 27 年度の運用状況 1 市場環境 ( 平成 27 年度下半期 ) 10 2 資産構成割合 ( 平成 27 年度末 )

平成21年度第1四半期運用状況

年金積立金管理運用独立行政法人第 1 運用状況 第 1 運用状況 第 1 の収益率 ( 期間率 ) は 金融資本市場が落ち着きを取り戻す中 内外株式が大幅に上昇したことにより プラス 3.89% となりました 第 1 の収益額は プラス 4 兆 5,682 億円となりました 第 1 末の運用資産額は 121 兆 8,619 億円となりました ( 注 1) 当法人が管理 運用している資産は 市場運用を行っている資産

年金積立金管理運用独立行政法人第 1 運用状況 第 1 運用状況 第 1 の収益率 ( 期間率 ) は 金融資本市場が落ち着きを取り戻す中 内外株式が大幅に上昇したことにより プラス 3.89% となりました 第 1 の収益額は プラス 4 兆 5,682 億円となりました 第 1 末の運用資産額は 121 兆 8,619 億円となりました ( 注 1) 当法人が管理 運用している資産は 市場運用を行っている資産

清酒製造業退職金共済事業資産運用の基本方針

清酒製造業退職金共済事業資産運用の基本方針 ( 平成 15 年 10 月 1 日 ) 変更平成 22 年 12 月 27 日改正平成 24 年 4 月 1 日変更平成 26 年 2 月 28 日改正平成 27 年 4 月 1 日改正平成 27 年 10 月 1 日変更平成 28 年 3 月 1 日改正平成 29 年 11 月 30 日改正平成 30 年 5 月 1 日改正平成 30 年 5 月 31

清酒製造業退職金共済事業資産運用の基本方針 ( 平成 15 年 10 月 1 日 ) 変更平成 22 年 12 月 27 日改正平成 24 年 4 月 1 日変更平成 26 年 2 月 28 日改正平成 27 年 4 月 1 日改正平成 27 年 10 月 1 日変更平成 28 年 3 月 1 日改正平成 29 年 11 月 30 日改正平成 30 年 5 月 1 日改正平成 30 年 5 月 31

被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

資料 1 被用者年金一元化法による追加費用削減に係る地方公務員等共済組合法施行令等の改正案について 被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

資料 1 被用者年金一元化法による追加費用削減に係る地方公務員等共済組合法施行令等の改正案について 被用者年金一元化法による追加費用削減について 昨年 8 月に社会保障 税一体改革関連法の一つとして被用者年金一元化法が成立 一元化法では 追加費用財源の恩給期間にかかる給付について 以下の配慮措置を設けた上で 負担に見合った水準まで一律に 27% 減額することとし 本年 8 月まで ( 公布から 1

PowerPoint プレゼンテーション

第 1 四半期 厚生年金保険給付組合積立金 管理及び運用実績の状況 公立学校共済組合 目次 第 1 四半期運用実績の概要 2 市場環境 ( 第 1 四半期 ) 3 資産の構成割合 5 運用利回り 6 運用収入の額 8 資産額 用語解説 10 11 1 第 1 四半期運用実績の概要 第 1 四半期末の積立金残高は 2 兆 2,647 億円となりました 第 1 四半期の修正総合収益率は 1.62% 実現収益率は

第 1 四半期 厚生年金保険給付組合積立金 管理及び運用実績の状況 公立学校共済組合 目次 第 1 四半期運用実績の概要 2 市場環境 ( 第 1 四半期 ) 3 資産の構成割合 5 運用利回り 6 運用収入の額 8 資産額 用語解説 10 11 1 第 1 四半期運用実績の概要 第 1 四半期末の積立金残高は 2 兆 2,647 億円となりました 第 1 四半期の修正総合収益率は 1.62% 実現収益率は

資料1 短時間労働者への私学共済の適用拡大について

資料 1 短時間労働者への私学共済の適用拡大について 1. 機能強化法関係 機能強化法 ( 1) により 平成 28 年 10 月から私学共済でも短時間労働者を加入者とするとされているところ その詳細を政令で定めるに当たり 厚生年金保険及び健康保険の短時間労働者の要件 ( 2) に倣って定めることとすること 1 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律

資料 1 短時間労働者への私学共済の適用拡大について 1. 機能強化法関係 機能強化法 ( 1) により 平成 28 年 10 月から私学共済でも短時間労働者を加入者とするとされているところ その詳細を政令で定めるに当たり 厚生年金保険及び健康保険の短時間労働者の要件 ( 2) に倣って定めることとすること 1 公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律

<4D F736F F D A944E8BE08E918E59895E977082CC8AEE967B95FB906A F E82518C8E825893FA89FC92E82E646F63>

平成 24 年 2 月 9 日 日本医師 従業員国民年金基金 年金資産運用の基本方針 日本医師 従業員国民年金基金 ( 以下 当基金 という ) は 年金給付等積立金 ( 以下 年金資産 という ) の運用にあたり以下の基本方針を定める 当基金から年金資産の管理又は運用を委託された運用機関は 本運用方針に基づいて年金資産の運用管理を行うものとする 1. 運用の目的当基金における年金資産の運用は 当基金の加入者等に対する年金給付及び死亡一時金その他の給付が

平成 24 年 2 月 9 日 日本医師 従業員国民年金基金 年金資産運用の基本方針 日本医師 従業員国民年金基金 ( 以下 当基金 という ) は 年金給付等積立金 ( 以下 年金資産 という ) の運用にあたり以下の基本方針を定める 当基金から年金資産の管理又は運用を委託された運用機関は 本運用方針に基づいて年金資産の運用管理を行うものとする 1. 運用の目的当基金における年金資産の運用は 当基金の加入者等に対する年金給付及び死亡一時金その他の給付が

平成 9 第 3 四半期運用実績 ( 概要 ) 運用利回り +3.98% 収益率 ( ) ( 第 3 四半期 ) (+1.11% 実現収益率 ( )) 運用収益額 +4,418 億円 総合収益額 ( ) ( 第 3 四半期 ) (+1,05 億円 実現収益額 ( )) 運用資産残高 ( 第 3 四半

運用利回り +3.98% 収益率 ( ) ( 第 3 四半期 ) (+1.11% 実現収益率 ( )) 運用収益額 +4,418 億円 総合収益額 ( ) ( 第 3 四半期 ) (+1,05 億円 実現収益額 ( )) 運用資産残高 ( 第 3 四半") 平成 9 第 3 四半期厚生年金保険給付調整積立金管理及び運用実績の状況 ( 地方公務員共済組合連合会 ) 平成 9 第 3 四半期運用実績 ( 概要 ) 運用利回り +3.98% 収益率 ( ) ( 第 3 四半期 ) (+1.11% 実現収益率 ( )) 運用収益額 +4,418 億円 総合収益額 ( ) ( 第 3 四半期 ) (+1,05 億円 実現収益額 ( )) 運用資産残高 ( 第 3

平成 9 第 3 四半期厚生年金保険給付調整積立金管理及び運用実績の状況 ( 地方公務員共済組合連合会 ) 平成 9 第 3 四半期運用実績 ( 概要 ) 運用利回り +3.98% 収益率 ( ) ( 第 3 四半期 ) (+1.11% 実現収益率 ( )) 運用収益額 +4,418 億円 総合収益額 ( ) ( 第 3 四半期 ) (+1,05 億円 実現収益額 ( )) 運用資産残高 ( 第 3

目次 平成 29 年度 第 2 四半期運用実績 ( 概要 ) P 2 平成 29 年度 市場環境 ( 第 2 四半期 ) 1 P 3 平成 29 年度 市場環境 ( 第 2 四半期 ) 2 P 4 平成 29 年度 退職等年金給付組合積立金の資産構成割合 P 5 平成 29 年度 退職等年金給付組合

P 2 平成 29 年度 市場環境 ( 第 2 四半期 ) 1 P 3 平成 29 年度 市場環境 ( 第 2 四半期 ) 2 P 4 平成 29 年度 退職等年金給付組合積立金の資産構成割合 P 5 平成 29 年度 退職等年金給付組合") 平成 29 年度第 2 四半期 退職等年金給付組合積立金運用状況 目次 平成 29 年度 第 2 四半期運用実績 ( 概要 ) P 2 平成 29 年度 市場環境 ( 第 2 四半期 ) 1 P 3 平成 29 年度 市場環境 ( 第 2 四半期 ) 2 P 4 平成 29 年度 退職等年金給付組合積立金の資産構成割合 P 5 平成 29 年度 退職等年金給付組合積立金の運用利回り P 6 ( 参考

平成 29 年度第 2 四半期 退職等年金給付組合積立金運用状況 目次 平成 29 年度 第 2 四半期運用実績 ( 概要 ) P 2 平成 29 年度 市場環境 ( 第 2 四半期 ) 1 P 3 平成 29 年度 市場環境 ( 第 2 四半期 ) 2 P 4 平成 29 年度 退職等年金給付組合積立金の資産構成割合 P 5 平成 29 年度 退職等年金給付組合積立金の運用利回り P 6 ( 参考

1 乖離幅が許容範囲を超えた場合 乖離状況が是正されるよう資産の移受管によりリバランスを行う 2 上記 1にかかわらず 積立水準の変化 マーケットの変動 マーケットインパクト 取引コスト等 総合的に判断したうえで 乖離状況が是正されるようリバランスを行うことができる 3 上記 1 2に基づくリバラン

2006 年 8 月 1 日制定 2018 年 1 月 25 日改定 企業年金連合会年金資産運用の実施戦略 企業年金連合会 ( 以下 連合会 という ) は 年金資産運用の基本方針 ( 以下 基本方 針 という ) に基づき 具体的な投資戦略について次のとおり定め 基本方針及び本実施 戦略に従い年金資産の管理運用を行う 1. 投資対象資産 (1) 政策アセットミックス策定の基本となる投資対象資産投資対象資産は

2006 年 8 月 1 日制定 2018 年 1 月 25 日改定 企業年金連合会年金資産運用の実施戦略 企業年金連合会 ( 以下 連合会 という ) は 年金資産運用の基本方針 ( 以下 基本方 針 という ) に基づき 具体的な投資戦略について次のとおり定め 基本方針及び本実施 戦略に従い年金資産の管理運用を行う 1. 投資対象資産 (1) 政策アセットミックス策定の基本となる投資対象資産投資対象資産は

建設業退職金特別共済事業資産運用の基本方針

建設業退職金特別共済事業資産運用の基本方針 ( 平成 15 年 10 月 1 日 ) 変更平成 22 年 12 月 27 日改正平成 24 年 4 月 1 日改正平成 27 年 4 月 1 日改正平成 27 年 10 月 1 日変更平成 28 年 3 月 1 日改正平成 29 年 11 月 30 日改正平成 30 年 5 月 1 日改正平成 30 年 5 月 31 日独立行政法人勤労者退職金共済機構建設業退職金共済事業本部

建設業退職金特別共済事業資産運用の基本方針 ( 平成 15 年 10 月 1 日 ) 変更平成 22 年 12 月 27 日改正平成 24 年 4 月 1 日改正平成 27 年 4 月 1 日改正平成 27 年 10 月 1 日変更平成 28 年 3 月 1 日改正平成 29 年 11 月 30 日改正平成 30 年 5 月 1 日改正平成 30 年 5 月 31 日独立行政法人勤労者退職金共済機構建設業退職金共済事業本部

目次 Ⅰ 退職等年金給付組合積立金の管理及び運用の基本的な方針 1 基本的な方針 1 2 運用の目標 1 3 年金資産運用検討委員会の活用 1 4 資金運用計画 2 (1) 資金収支見込み (2) 資金運用方針 5 リスク管理 2 (1) 資産全体 (2) 各資産 (3) 自家運用 (4) 資産管理

資金収支見込み (2) 資金運用方針 5 リスク管理 2 (1) 資産全体 (2) 各資産 (3) 自家運用 (4) 資産管理") 退職等年金給付組合積立金の管理及び運用に係る基本的な方針 地方職員共済組合 ( 平成 30 年 7 月 19 日改正 ) 目次 Ⅰ 退職等年金給付組合積立金の管理及び運用の基本的な方針 1 基本的な方針 1 2 運用の目標 1 3 年金資産運用検討委員会の活用 1 4 資金運用計画 2 (1) 資金収支見込み (2) 資金運用方針 5 リスク管理 2 (1) 資産全体 (2) 各資産 (3) 自家運用

退職等年金給付組合積立金の管理及び運用に係る基本的な方針 地方職員共済組合 ( 平成 30 年 7 月 19 日改正 ) 目次 Ⅰ 退職等年金給付組合積立金の管理及び運用の基本的な方針 1 基本的な方針 1 2 運用の目標 1 3 年金資産運用検討委員会の活用 1 4 資金運用計画 2 (1) 資金収支見込み (2) 資金運用方針 5 リスク管理 2 (1) 資産全体 (2) 各資産 (3) 自家運用

この基本運用方針は、地方公務員共済組合連合会(以下「連合会」という

退職等年金給付調整積立金に関する基本方針 ( 平成 27 年 10 月 1 日制定 ) ( 平成 30 年 7 月 19 日最終改正 ) 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 以下 法 という ) 第 112 条の11 第 1 項の規定に基づき 退職等年金給付調整積立金の管理及び運用が適切になされるよう 退職等年金給付調整積立金の管理及び運用に係る基本的な方針 ( 以下 基本方針

退職等年金給付調整積立金に関する基本方針 ( 平成 27 年 10 月 1 日制定 ) ( 平成 30 年 7 月 19 日最終改正 ) 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 以下 法 という ) 第 112 条の11 第 1 項の規定に基づき 退職等年金給付調整積立金の管理及び運用が適切になされるよう 退職等年金給付調整積立金の管理及び運用に係る基本的な方針 ( 以下 基本方針

<4D F736F F F696E74202D208ED089EF95DB8FE182CC8B8B957482C CC8CA992CA82B52E707074>

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

n_201202

平成 24 年 7 月 18 日 No.2012-02 明治安田生命保険相互会社総合法人業務部団体年金コンサルティング室 TEL:03 3283 9094 今号のコンテンツ NO 内容関連制度 1 運用関連 厚生年金基金 の資産運用に関する規制改正等について厚年基金 DB DC ポイント 1. 厚生年金基金規則及びガイドライン等の一部改正案が公表され 意見募集を開始 厚生労働省では AIJに絡む年金資産消失を契機に発足した有識者会議

平成 24 年 7 月 18 日 No.2012-02 明治安田生命保険相互会社総合法人業務部団体年金コンサルティング室 TEL:03 3283 9094 今号のコンテンツ NO 内容関連制度 1 運用関連 厚生年金基金 の資産運用に関する規制改正等について厚年基金 DB DC ポイント 1. 厚生年金基金規則及びガイドライン等の一部改正案が公表され 意見募集を開始 厚生労働省では AIJに絡む年金資産消失を契機に発足した有識者会議

(1) 年間資金運用計画退職等年金給付組合積立金の運用に当たっては 年度開始前に年間資金運用計画を作成する 年間資金運用計画には 次の事項を記載する 1 収支損益及び退職等年金給付組合積立金の見込みア期首退職等年金給付組合積立金イ収入総額ウ支出総額エ当期利益金オ期末退職等年金給付組合積立金カ運用利回

年間資金運用計画退職等年金給付組合積立金の運用に当たっては 年度開始前に年間資金運用計画を作成する 年間資金運用計画には 次の事項を記載する 1 収支損益及び退職等年金給付組合積立金の見込みア期首退職等年金給付組合積立金イ収入総額ウ支出総額エ当期利益金オ期末退職等年金給付組合積立金カ運用利回") 退職等年金給付組合積立金に関する基本方針 公本財第 390 の 96 号 平成 27 年 10 月 1 日制定 公立学校共済組合 ( 以下 当共済組合 という ) は 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 退職等年金給付組合積立金の管理及び運用が適切になされるよう 地方公務員共済組合連合会 ( 以下 連合会 という ) が定める

退職等年金給付組合積立金に関する基本方針 公本財第 390 の 96 号 平成 27 年 10 月 1 日制定 公立学校共済組合 ( 以下 当共済組合 という ) は 地方公務員等共済組合法 ( 昭和 37 年法律第 152 号 ) 第 112 条の11 第 1 項の規定に基づき 退職等年金給付組合積立金の管理及び運用が適切になされるよう 地方公務員共済組合連合会 ( 以下 連合会 という ) が定める

被用者年金一元化パンフ.indd

平成 27 年 10 月から 共済年金は厚生年金に統一されます ~ 被用者年金制度の一元化と年金払い退職給付の創設 ~ 現在 皆さまは国家公務員共済年金に加入していますが 被用者年金制度の一元化により 平成 27 年 10 月から厚生年金に加入することとされています また 新たな 年金払い退職給付 が創設されることにもなっています そこで 今回のリーフレットでは この被用者年金制度の一元化が行われることとなった経緯や

平成 27 年 10 月から 共済年金は厚生年金に統一されます ~ 被用者年金制度の一元化と年金払い退職給付の創設 ~ 現在 皆さまは国家公務員共済年金に加入していますが 被用者年金制度の一元化により 平成 27 年 10 月から厚生年金に加入することとされています また 新たな 年金払い退職給付 が創設されることにもなっています そこで 今回のリーフレットでは この被用者年金制度の一元化が行われることとなった経緯や

02_公表資料<厚生年金・国民年金の平成27年度収支決算の概要>

平成 28 年 8 月 5 日厚生労働省年金局 厚生年金 国民年金の平成 27 年度収支決算の概要 1. 厚生年金における平成 27 年度収支決算 (1) 歳入は 45 兆 1,644 億円であり 被保険者数の増加や保険料率の引上げによって保険料収入が増加したこと等により 前年度より3 兆 8,509 億円増加 (2) 歳出は42 兆 9,008 億円であり 年金受給者数の増加によって厚生年金の給付費が増加したこと等により

平成 28 年 8 月 5 日厚生労働省年金局 厚生年金 国民年金の平成 27 年度収支決算の概要 1. 厚生年金における平成 27 年度収支決算 (1) 歳入は 45 兆 1,644 億円であり 被保険者数の増加や保険料率の引上げによって保険料収入が増加したこと等により 前年度より3 兆 8,509 億円増加 (2) 歳出は42 兆 9,008 億円であり 年金受給者数の増加によって厚生年金の給付費が増加したこと等により

2. 運用の目標 リスク管理及び運用手法 (1) 運用の目標年金積立金の運用は 厚生年金保険法第 2 条の4 第 1 項及び国民年金法第 4 条の3 第 1 項に規定する財政の現況及び見通しを踏まえ 保険給付に必要な流動性を確保しつつ 長期的に積立金の実質的な運用利回り ( 積立金の運用利回りから名

運用の目標年金積立金の運用は 厚生年金保険法第 2 条の4 第 1 項及び国民年金法第 4 条の3 第 1 項に規定する財政の現況及び見通しを踏まえ 保険給付に必要な流動性を確保しつつ 長期的に積立金の実質的な運用利回り ( 積立金の運用利回りから名") 年金積立金管理運用独立行政法人中期計画 平成 22 年 3 月 31 日付厚生労働省発年 0331 第 5 号認可変更 : 平成 25 年 6 月 7 日付厚生労働省発年 0607 第 2 号認可変更 : 平成 26 年 3 月 25 日付厚生労働省発年 0325 第 8 号認可変更 : 平成 26 年 10 月 31 日付厚生労働省発年 1031 第 4 号認可 独立行政法人通則法 ( 平成 11

年金積立金管理運用独立行政法人中期計画 平成 22 年 3 月 31 日付厚生労働省発年 0331 第 5 号認可変更 : 平成 25 年 6 月 7 日付厚生労働省発年 0607 第 2 号認可変更 : 平成 26 年 3 月 25 日付厚生労働省発年 0325 第 8 号認可変更 : 平成 26 年 10 月 31 日付厚生労働省発年 1031 第 4 号認可 独立行政法人通則法 ( 平成 11

PowerPoint プレゼンテーション

2017-19 第 5 号 2017 年 5 月 19 日 団体年金事業部 確定拠出年金の運用に関する専門委員会 における検討状況について ( 第 7 回 ) 確定拠出年金の運用に関する専門委員会 について 第 7 回 (5 月 19 日 ) の検討状況をまとめましたの で 別紙のとおりご案内いたします 参考 確定拠出年金の運用に関する専門委員会資料 ( 厚生労働省 HP ) http://www.mhlw.go.jp/stf/shingi/shingi-hosho.html?tid=413946

2017-19 第 5 号 2017 年 5 月 19 日 団体年金事業部 確定拠出年金の運用に関する専門委員会 における検討状況について ( 第 7 回 ) 確定拠出年金の運用に関する専門委員会 について 第 7 回 (5 月 19 日 ) の検討状況をまとめましたの で 別紙のとおりご案内いたします 参考 確定拠出年金の運用に関する専門委員会資料 ( 厚生労働省 HP ) http://www.mhlw.go.jp/stf/shingi/shingi-hosho.html?tid=413946

る法律 ( 平成 28 年法律第 104 号 ) による年金積立金管理運用独立行政法人法 ( 平成 16 年法律第 105 号 以下 法 という ) の改正に伴い 1 独任制から合議制への転換 2 意思決定 監督 と 執行 の分離 執行部の責任と権限の明確化を目的として 平成 29 年 10 月 1

による年金積立金管理運用独立行政法人法 ( 平成 16 年法律第 105 号 以下 法 という ) の改正に伴い 1 独任制から合議制への転換 2 意思決定 監督 と 執行 の分離 執行部の責任と権限の明確化を目的として 平成 29 年 10 月 1") 年金積立金管理運用独立行政法人平成 30 年度計画 平成 30 年 3 月 30 日届出 独立行政法人通則法 ( 平成 11 年法律第 103 号 ) 第 31 条第 1 項の規定に基づき 年金積立金管理運用独立行政法人 ( 以下 管理運用法人 という ) の平成 30 年度計画を次のとおり定める 平成 30 年 3 月 30 日 年金積立金管理運用独立行政法人理事長髙橋則広 第 1 国民に対して提供するサービスその他の業務の質の向上に関する目標を達成するためとるべき措置

年金積立金管理運用独立行政法人平成 30 年度計画 平成 30 年 3 月 30 日届出 独立行政法人通則法 ( 平成 11 年法律第 103 号 ) 第 31 条第 1 項の規定に基づき 年金積立金管理運用独立行政法人 ( 以下 管理運用法人 という ) の平成 30 年度計画を次のとおり定める 平成 30 年 3 月 30 日 年金積立金管理運用独立行政法人理事長髙橋則広 第 1 国民に対して提供するサービスその他の業務の質の向上に関する目標を達成するためとるべき措置

Microsoft Word _【再々修正】公表資料<厚生年金・国民年金の平成28年度収支決算の概要>

平成 30 年 8 月 10 日厚生労働省年金局 厚生年金 国民年金の平成 29 年度収支決算の概要 1. 厚生年金における平成 29 年度収支決算 (1) 歳入は 48 兆 0,114 億円であり 納付基金数の減少によって解散厚生年金基金等徴収金が減少したこと等により 前年度より7,440 億円減少 (2) 歳出は46 兆 4,233 億円であり 年金受給者数の増加によって厚生年金の給付費が増加したこと等により

平成 30 年 8 月 10 日厚生労働省年金局 厚生年金 国民年金の平成 29 年度収支決算の概要 1. 厚生年金における平成 29 年度収支決算 (1) 歳入は 48 兆 0,114 億円であり 納付基金数の減少によって解散厚生年金基金等徴収金が減少したこと等により 前年度より7,440 億円減少 (2) 歳出は46 兆 4,233 億円であり 年金受給者数の増加によって厚生年金の給付費が増加したこと等により

平成 28 年度 厚生年金保険給付組合積立金 運用報告書 目次 ( 地方共済事務局 ) 平成 28 年度運用実績 ( 概要 ) P 7 第 1 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P 9 2 基本ポートフォリオについて P10 3 リスク管理について P11 4 スチュワードシップ責任 P12 (1) スチュワードシップ責任 P12 (2) 株主議決権行使

平成 28 年度 厚生年金保険給付組合積立金 運用報告書 目次 ( 地方共済事務局 ) 平成 28 年度運用実績 ( 概要 ) P 7 第 1 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P 9 2 基本ポートフォリオについて P10 3 リスク管理について P11 4 スチュワードシップ責任 P12 (1) スチュワードシップ責任 P12 (2) 株主議決権行使

運用基本方針

平成 26 年 2 月 20 日制定 平成 29 年 9 月 21 日改正 日本医師 従業員国民年金基金 年金資産運用の基本方針 日本医師 従業員国民年金基金 ( 以下 当基金 という ) は 年金給付等積立金 ( 以下 年金資産 という ) の運用にあたり以下の基本方針を定める 当基金から年金資産の管理又は運用を委託された運用機関は 本運用方針に基づいて年金資産の運用管理を行うものとする 1. 運用の目的当基金における年金資産の運用は

平成 26 年 2 月 20 日制定 平成 29 年 9 月 21 日改正 日本医師 従業員国民年金基金 年金資産運用の基本方針 日本医師 従業員国民年金基金 ( 以下 当基金 という ) は 年金給付等積立金 ( 以下 年金資産 という ) の運用にあたり以下の基本方針を定める 当基金から年金資産の管理又は運用を委託された運用機関は 本運用方針に基づいて年金資産の運用管理を行うものとする 1. 運用の目的当基金における年金資産の運用は

< 目的 > 専ら被保険者の利益 にはそぐわない目的で運用が行われるとの懸念を払拭し 運用に対する国民の信頼を高める 運用の多様化 高度化が進む中で 適切にリスクを管理しつつ 機動的な対応を可能に GPIF ガバナンス強化のイメージ ( 案 ) < 方向性 > 1 独任制から合議制への転換基本ポート

< 方向性 > 1 独任制から合議制への転換基本ポート") 第 32 回社会保障審議会年金部会平成 27 年 12 月 25 日 資料 GPIF ガバナンス強化のイメージ ( 案 ) 厚生労働省年金局 平成 27 年 12 月 25 日 < 目的 > 専ら被保険者の利益 にはそぐわない目的で運用が行われるとの懸念を払拭し 運用に対する国民の信頼を高める 運用の多様化 高度化が進む中で 適切にリスクを管理しつつ 機動的な対応を可能に GPIF ガバナンス強化のイメージ

第 32 回社会保障審議会年金部会平成 27 年 12 月 25 日 資料 GPIF ガバナンス強化のイメージ ( 案 ) 厚生労働省年金局 平成 27 年 12 月 25 日 < 目的 > 専ら被保険者の利益 にはそぐわない目的で運用が行われるとの懸念を払拭し 運用に対する国民の信頼を高める 運用の多様化 高度化が進む中で 適切にリスクを管理しつつ 機動的な対応を可能に GPIF ガバナンス強化のイメージ

建設業退職金共済事業資産運用の基本方針

建設業退職金共済事業資産運用の基本方針 ( 平成 15 年 10 月 1 日 ) 変更平成 22 年 12 月 27 日改正平成 24 年 4 月 1 日改正平成 27 年 4 月 1 日改正平成 27 年 10 月 1 日変更平成 28 年 3 月 1 日改正平成 29 年 11 月 30 日改正平成 30 年 5 月 1 日改正平成 30 年 5 月 31 日独立行政法人勤労者退職金共済機構建設業退職金共済事業本部

建設業退職金共済事業資産運用の基本方針 ( 平成 15 年 10 月 1 日 ) 変更平成 22 年 12 月 27 日改正平成 24 年 4 月 1 日改正平成 27 年 4 月 1 日改正平成 27 年 10 月 1 日変更平成 28 年 3 月 1 日改正平成 29 年 11 月 30 日改正平成 30 年 5 月 1 日改正平成 30 年 5 月 31 日独立行政法人勤労者退職金共済機構建設業退職金共済事業本部

-1- -2- -3- -4- -5- -6- -7- -8- -9- -10- -11- -12- -13- -14- -15- -16- -17- -18- -19- -20- -21- -22- -23- -24- -25- -26- -27- -28- -29- -30- -31- -32- -33- -34- -35- -36- 謬 -37- 謬 -38- 謬 謬 -39- -40- -41-

-1- -2- -3- -4- -5- -6- -7- -8- -9- -10- -11- -12- -13- -14- -15- -16- -17- -18- -19- -20- -21- -22- -23- -24- -25- -26- -27- -28- -29- -30- -31- -32- -33- -34- -35- -36- 謬 -37- 謬 -38- 謬 謬 -39- -40- -41-

2018年度年金資産運用状況(速報).pdf

.pdf") 2019 年 6 月 企業年金連合会 2018 年度年金資産運用状況 ( 速報 ) 1. 資産残高 (2019 年 3 月末 ) 基本年金等 11 兆 1,000 億円 ( 対前年度末比 4,126 億円減少 ) 通算企業年金 4,056 億円 ( 対前年度末比 629 億円増加 ) 2. 資産構成割合 (2019 年 3 月末 ) 内外株式 43.3% 国内株式 17.3% 外国株式 25.9%

2019 年 6 月 企業年金連合会 2018 年度年金資産運用状況 ( 速報 ) 1. 資産残高 (2019 年 3 月末 ) 基本年金等 11 兆 1,000 億円 ( 対前年度末比 4,126 億円減少 ) 通算企業年金 4,056 億円 ( 対前年度末比 629 億円増加 ) 2. 資産構成割合 (2019 年 3 月末 ) 内外株式 43.3% 国内株式 17.3% 外国株式 25.9%

企業年金におけるスチュワードシップ・コード の受入れ促進に向けて

企業年金におけるスチュワードシップ コードの受入れ促進に向けて 平成 29 年 3 月 22 日 厚生労働省 企業年金におけるスチュワードシップ コード受入れ促進へ向けて 1 これまでの経緯 老後所得の充実を図るため 企業年金においても 投資先企業との建設的な対話等を通じて企業価値を向上させ 中長期的なリターンの拡大を図ることは有益 このため スチュワードシップ コードの受入れを促進していくこととしている

企業年金におけるスチュワードシップ コードの受入れ促進に向けて 平成 29 年 3 月 22 日 厚生労働省 企業年金におけるスチュワードシップ コード受入れ促進へ向けて 1 これまでの経緯 老後所得の充実を図るため 企業年金においても 投資先企業との建設的な対話等を通じて企業価値を向上させ 中長期的なリターンの拡大を図ることは有益 このため スチュワードシップ コードの受入れを促進していくこととしている

PowerPoint プレゼンテーション

平成 29 年度 運用報告書 退職等年金給付組合積立金 公立学校共済組合 目次 平成 29 年度運用実績の概要 2 第 1 部 平成 29 年度の運用状況 1. 市場環境 3 2. 資産全体 (1) 資産の構成割合 4 (2) 運用実績 1 運用利回り 5 2 運用収入の額 6 3 資産額 7 4 運用利回り等の推移 7 3. リスク管理の状況 8 4. 保有全銘柄 8 第 2 部 公立学校共済組合について

平成 29 年度 運用報告書 退職等年金給付組合積立金 公立学校共済組合 目次 平成 29 年度運用実績の概要 2 第 1 部 平成 29 年度の運用状況 1. 市場環境 3 2. 資産全体 (1) 資産の構成割合 4 (2) 運用実績 1 運用利回り 5 2 運用収入の額 6 3 資産額 7 4 運用利回り等の推移 7 3. リスク管理の状況 8 4. 保有全銘柄 8 第 2 部 公立学校共済組合について

1

2015.8.26 1 1 2 3 4 5 6 7 8 9 10 11 12 3 4 5 ( 参考情報 ) ファンドの年間騰落率及び分配金再投資基準価額の推移ファンドと他の代表的な資産クラス ( ) との騰落率の比較 2010 62015 5 グラフは ファンドと代表的な資産クラスを定量的に比較できるように作成したものです 2010 62015 5 25 000 20 000 15 000 10 000

2015.8.26 1 1 2 3 4 5 6 7 8 9 10 11 12 3 4 5 ( 参考情報 ) ファンドの年間騰落率及び分配金再投資基準価額の推移ファンドと他の代表的な資産クラス ( ) との騰落率の比較 2010 62015 5 グラフは ファンドと代表的な資産クラスを定量的に比較できるように作成したものです 2010 62015 5 25 000 20 000 15 000 10 000

1

2015.2.23 1 1 2 3 4 5 6 7 8 9 10 11 12 2 3 4 5 ( 参考情報 ) ファンドの年間騰落率及び分配金再投資基準価額の推移ファンドと他の代表的な資産クラス ( ) との騰落率の比較 2009 122014 11 グラフは ファンドと代表的な資産クラスを定量的に比較できるように作成したものです 2009 122014 11 25 000 20 000 15 000

2015.2.23 1 1 2 3 4 5 6 7 8 9 10 11 12 2 3 4 5 ( 参考情報 ) ファンドの年間騰落率及び分配金再投資基準価額の推移ファンドと他の代表的な資産クラス ( ) との騰落率の比較 2009 122014 11 グラフは ファンドと代表的な資産クラスを定量的に比較できるように作成したものです 2009 122014 11 25 000 20 000 15 000

平成 30 年度 厚生年金保険給付組合積立金 運用報告書

平成 30 年度 厚生年金保険給付組合積立金 運用報告書 目次 ( 地方共済事務局 ) 平成 30 年度運用実績 ( 概要 ) P 6 第 1 部平成 30 年度の運用状況 1 資産の状況 P 7 (1) 資産構成割合 P 7 (2) 運用実績 P 8 (3) リスク管理 P15 第 2 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P16 2 基本ポートフォリオについて

平成 30 年度 厚生年金保険給付組合積立金 運用報告書 目次 ( 地方共済事務局 ) 平成 30 年度運用実績 ( 概要 ) P 6 第 1 部平成 30 年度の運用状況 1 資産の状況 P 7 (1) 資産構成割合 P 7 (2) 運用実績 P 8 (3) リスク管理 P15 第 2 部積立金の運用に関する基本的な考え方等について 1 積立金の運用に関する基本的な考え方 P16 2 基本ポートフォリオについて

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

いずれも 賃金上昇率により保険料負担額や年金給付額を65 歳時点の価格に換算し 年金給付総額を保険料負担総額で除した 給付負担倍率 の試算結果である なお 厚生年金保険料は労使折半であるが 以下では 全ての試算で負担額に事業主負担は含んでいない 図表 年財政検証の経済前提 将来の経済状

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

PowerPoint プレゼンテーション