老後の生活設計

|

|

|

- せせら かくはり

- 5 years ago

- Views:

Transcription

1 老後の生活設計 2017 年 2 月 11 日 ( 土 ) 半田赤レンガ建物 FP ミニフォーラム in 半田 CFP 遠藤芳之

2 講師紹介 年 月 学歴 職歴 昭和 51(1976) 3 国立豊田工業高等専門学校建築科 卒業 昭和 51(1976) 4 共立建設株式会社 入社 平成 27(2015) 6 共立建設株式会社 定年退職 平成 27(2015) 9 公共職業訓練 ( ビジネスパソコン科 ) 入学 (11 月末終了 ) 平成 28(2016) 2 社会保険労務士 DCえんFP 事務所開設 年 月 免許 資格 昭和 58(1983) 2 一級建築士 昭和 61(1986) 8 一級建築施工管理技士 昭和 62(1987) 4 宅地建物取引主任者 平成 13(2001) 12 AFP(Affiliated Financial Planner)(NPO 法人日本ファイナンシャルフ ランナース 協会 ) 平成 18(2006) 3 CFP(Certified Financial Planner)(NPO 法人日本ファイナンシャルフ ランナース 協会 ) 平成 19(2007) 11 1 級 DCプランナー ( 日本商工会議所 ) 平成 22(2010) 3 ホームインスペクター (NPO 法人日本ホームインスヘ クター協会 ) 平成 23(2011) 8 住宅ローンアドバイザー ( 一般財団法人住宅金融協会 ) 平成 23(2011) 11 社会保険労務士 ( 平成 26 年 3 月労働社会保険諸法令関係事務指定講習終了 ) 平成 23(2011) 11 2 級福祉住環境コーディネーター ( 東京商工会議所 ) 平成 26(2014) 2 簿記 2 級 ( 日本商工会議所 ) 2

3 今日のセミナー内容 3

4 ライフプランを支える 3 つの柱 1. ライフプラン ( 家計経済プラン ) 2. 健康プラン 3. 生きがいプラン 健康 生きがい ライフプラン 4

5 講習を始める前にお答えください 1 あなたの思うあなたの老後はいつからですか? ( 65 歳から 75 歳から一生現役? ) 2 老後に余裕ができたら何がしたいですか? ( 趣味の旅行社会貢献活動のんびりしたい) 3 今のあなたの居場所はどこですか? 老後のあなたの居場所はどこですか? ( 今 : 会社家庭近くの公園 ) ( 老後 : 別の会社地域の公民館家の中 ) 4 今の生活に満足していますか? 老後の生活に不安はありませんか? ( 今は満足 老後は安心老後は不安 ) 5 老後の生活の貯えは充分ですか ( 貯えは充分いくらあれば充分かわからない) 5

6 定年後の 5 つの変化 1. 生活リズムの変化 2. 環境や立場の変化 3. 家庭内の役割の変化 4. 経済感覚の変化 5. 体力や運動能力の変化 6

7 7

8 ワークシート -1:P7 8

9 今後のライフイベントにかかる費用 年 家族の年齢 夫 妻 長女 長男 今後のライフイベントとかかる費用 ライフイベント ( 単位 : 円 ) かかるお金 結婚 4,360,000 0 長女誕生 490, 長男誕生 500,000 東京オリンピック応援 300,000 長女公立幼稚園入園 (3 年分 ) 630,000 長男私立幼稚園入園 (3 年分 ) 1,490,000 車購入 1,500,000 長女公立小学校入学 (6 年分 ) 1,920,000 長男私立小学校入学 (6 年分 ) 9,220,000 マンション購入 39,680,000 長女公立中学入学 (3 年分 ) 1,440,000 長男私立中学入学 (3 年分 ) 4,020,000 長女公立高校入学 (3 年分 ) 1,930,000 長男私立高校入学 (3 年分 ) 2,970,000 車買替 3,000,000 長女公立大学入学 (4 年分 ) 2,440,000 長男私立大学入学 (4 年分 ) 4,460,000 幼稚園 小学校 中学 高校 : 文部科学省 子供の学習調査 ( 平成 26 年度 ) 学校教育費 学校給食費 学校外活動費含む 大学 ( 公立 ): 文部科学省 国立大学の授業料その他の費用に関する省令 ) 合計 8035 万円 大学 ( 私立 ): 文部科学省 私立大学等の入学者に係る学生納付金等調査結果について ( 平成 26 年度 ) 9

10 60 歳からのライフイベント表 60 歳からのライフイベント表 年 家族の年齢夫妻長女長男 ライフイベント かかるお金 夫定年 海外旅行 1,000,000 円 夫起業 1,500,000 円 車買替 3,000,000 円 東京オリンピック 500,000 円 長女結婚 3,000,000 円 長男結婚 3,000,000 円 海外旅行 500,000 円 孫誕生 500,000 円 孫宮参り 200,000 円 孫誕生 500,000 円 孫七五三 100,000 円 車買替 1,500,000 円 孫誕生 500,000 円 孫七五三 100,000 円 孫入学 200,000 円 孫誕生 500,000 円 孫入学 200,000 円 国内旅行 100,000 円 孫入学 200,000 円 合計 17,100,000 円 10

11 11

12 家計のバランスシート ワークシートー 2 退職時に手元にあるお金の計算しましょう=セカンドライフ準備金 ご自身の資産をチェック ( 歳時 ) 資産 負債 預貯金 ( 有価証券 ) 万円 住宅ローン 万円 住宅 ( 時価 ) 万円 その他の借入 万円 その他 万円 純資産額 万円 資産計 万円 負債 純資産額合計 万円 家族のプロフィール 退職まで 年 12

13 住宅取得前 後のバランスシート 住宅取得前のバランスシート ( 資産の部 ) 金融資産 平成 26 年 ( 負債の部 ) ( 単位 : 千円 ) 平成 26 年 通貨性預貯金 2,712 住宅 土地のため 定期性預貯金 4,393 の負債 生命保険など 3,094 その他 511 有価証券 1,181 負債合計 511 その他 433 ( 純資産の部 ) 実物資産 現居住地宅地 0 純資産 12,639 現住居住宅 0 現居住地以外宅地 0 現住居以外住宅 0 自動車 524 自動車以外の耐久消費財資産 767 会員権の資産 46 純資産合計 12,639 資産合計 13,150 負債 純資産合計 13,150 ( 注 ) 小数点以下の端数の影響により 合計 の数値が個々の数値の合計と 異なることがある ( 総務省 全国消費実態調査 より作成 ) 住宅取得後のバランスシート ( 単位 : 千円 ) 平成 26 年 平成 26 年 ( 資産の部 ) ( 負債の部 ) 金融資産 通貨性預貯金 1,712 住宅 土地のため定期性預貯金 0 の負債 42,000 生命保険など 3,094 その他 511 有価証券 1,181 負債合計 42,511 その他 433 ( 純資産の部 ) 実物資産 現居住地宅地 10,000 純資産 1,954 現住居住宅 22,800 現居住地以外宅地 0 現住居以外住宅 0 自動車 524 自動車以外の耐久消費財資産 767 会員権の資産 46 純資産合計 1,954 資産合計 40,557 負債 純資産合計 40,557 ( 注 ) 小数点以下の端数の影響により 合計 の数値が個々の数値の合計と異 なることがある ,954 ( 総務省 全国消費実態調査 より作成 ) 13

14 14

15 現役時代の収入の計算 ワークシートー 3 収入 退職までの給与手取収入 現在の貯蓄額 ( 貯金 有価証券含む ) 夫( 歳 ) 万円年万円 夫( 歳 ) 万円 = 妻( 歳 ) 万円年万円 夫( 歳 ) 万円 退職までのその他収入 退職時までの満期金等 ( 定期預金 養老保険など ) その他の収入 ( 家賃収入 不動産収入 贈与など ) 退職金 万円 万円 万円 収入計 A 万円 15

16 可処分所得の計算例 年間の収入 収入金額 社会保険料所得税住民税 年間の手取り収入 ( 可処分所得 ) 夫 妻 700 万円 万円 万円 万円 万円 = 120 万円 0.48 万円 0.85 万円 2.70 万円 万円 夫の所得控除額 社会保険料控除 生命保険控除 地震保険控除 配偶者特別控除 扶養控除 基礎控除 合計 104 万円 8 万円 1.5 万円 21 万円 63 万円 38 万円 235 万円 年間収入合計 A 万円 16

17 全額 1.10% 全額折半額全額折半額全額折半額事業主負担労働者負担 9.97% 4.985% 11.55% 5.775% % 9.091% 0.70% 0.40% 40 歳未満社会保険料率負担率 40 歳以上 65 歳未満社会保険料率負担率 平成 28 年 10 月分 (11 月納付分 ) 社会保険料率 ( 愛知県 ) 協会けんぽ健康保険料厚生年金保険料平成 27 年度の雇用保険料率 40 歳以上 65 歳未満一般の事業 40 歳未満一般の被保険者介護保険第 2 号被保険者 ( 出所 : 協会けんぽホームページ ) ( 出所 : 厚労省ホームページ ) 4.985% % % = % 5.775% % % = % 介護保険第 2 号被保険者は 40 歳以上 65 歳未満の方であり 健康保険料率 (9.93%) に介護保険料率 (1.58%) が加わります 給与等の収入金額 ( 給与所得の源泉徴収票の支払金額 ) 給与所得控除額の速算表 万円以下 65 万円 万円超 180 万円以下収入金額 40% 180 万円超 360 万円以下収入金額 30% + 18 万円 360 万円超 660 万円以下収入金額 20% + 54 万円 660 万円超 1,000 万円以下収入金額 10% 万円 1,000 万円超 1,500 万円以下 220 万円 給与所得控除額 ( 平成 29 年分 ) ( 注 ) 同一年分の給与所得の源泉徴収票が2 枚以上ある場合には それらの支払い金額の合計額により上記の表を適用 ( 出所 : 国税庁ホームページ ) 所得税の税額速算表 ( 平成 29 年分 ) 課税される所得金額 税率 控除額 195 万円以下 5% 0 円 195 万円超 330 万円以下 10% 97,500 円 330 万円超 695 万円以下 20% 427,500 円 695 万円超 900 万円以下 23% 636,000 円 900 万円超 1,800 万円以下 33% 1,536,000 円 1,800 万円超 (4,000 万円以下 ) 40% 2,796,000 円 4,000 万円超 45% 4,796,000 円 ( 出所 : 国税庁ホームページ ) 住民税の税額速算表 所得割 課税所得金額税率 一律 10% ( 出所 : 国税庁ホームページ ) 標準税率 住民税の税額 均等割 市町村民税 都道府県民税 3,000 円 1,000 円 (3,500 円 ) (1,500 円 ) ( ) の金額は平成 26 年度から平成 35 年度までの期間 ( 出所 : 国税庁ホームページ ) 17

18 現役時代の支出の計算と貯蓄額 ワークシートー 4 支出小中学高校大学 子( ) 万円万円万円 万円 子( ) 万円 + 万円 + 万円 = 万円 子( ) 万円 万円 万円 万円 住宅ローン万円 年 = 万円 生活費万円 年 = 万円 子供の結婚費用万円 人 = 万円 一時支出 ( 車購入 家修理 海外旅行 ローン繰上げ返済等 万円 支出計 B 万円 18

学校教育費 学校給食費 学校外活動費含む 大学 ( 公立 ): 文部科学省 国立大学の授業料その他の費用に関する省令 大学 ( 私立 ): 文部科学省 私立大学等の入学者に係る学生納付金等調査結果について ( 平成 26 年度 )")

19 子供の教育費の目安 公立 私立 幼稚園 (3 年 ) 約 63 万円約 149 万円 小学校約 192 万円約 922 万円 中学約 144 万円約 402 万円 高校約 123 万円約 297 万円 大学約 244 万円約 446 万円 計約 766 万円約 2,216 万円 幼稚園 小学校 中学 高校 : 文部科学省 子供の学習費調査 ( 平成 24 年度 ) 学校教育費 学校給食費 学校外活動費含む 大学 ( 公立 ): 文部科学省 国立大学の授業料その他の費用に関する省令 大学 ( 私立 ): 文部科学省 私立大学等の入学者に係る学生納付金等調査結果について ( 平成 26 年度 ) 19

20 3 老後資金 20

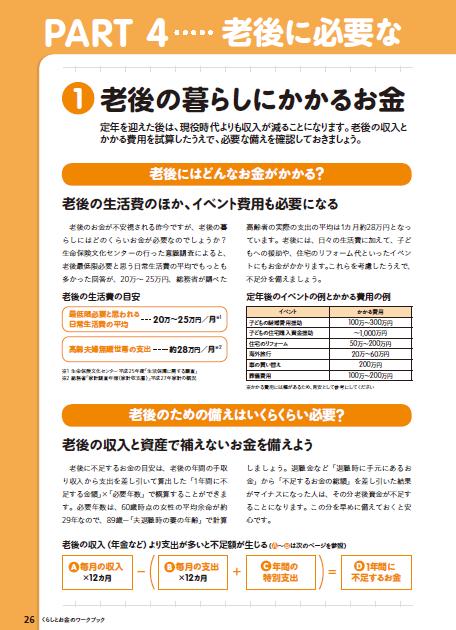

21 ワークシートー 5 老後の生活費高齢夫婦無職世帯の月平均支出は 28 万円 ( 総務省統計局 家計調査 /27 年 ) 65 歳時の夫婦の平均余命は夫 19 年 (19.29 年 ) 妻 24 年 (24.18 年 ) 二人の年齢差を歳とすると 妻一人期間は年となります 夫 65 歳 84 歳 19 年 妻 65 歳歳 89 歳 夫婦期間妻ひとり期間年年 28 万円 / 月 18.7 万円 / 月 28 万円 2/3 夫婦期間の合計額 28 万円 12ヶ月 年間 = 万円 19 6,384 + 妻一人の期間の合計額 18.7 万円 12 ヶ月 年間 = 万円 = 万円 21

22 22

23 23

24 ワークシート P31 24

25 25

26 ワークシートー 6P:27 26

27 27

28 老後の生活設計 せっかくですから 今日帰りましたら老後 (= セカンドライフ ) にいくら必要か考えてみてください 答えが出たらその必要金額をどうやって確保するか明日から実行してみましょう ご清聴ありがとうございました 28

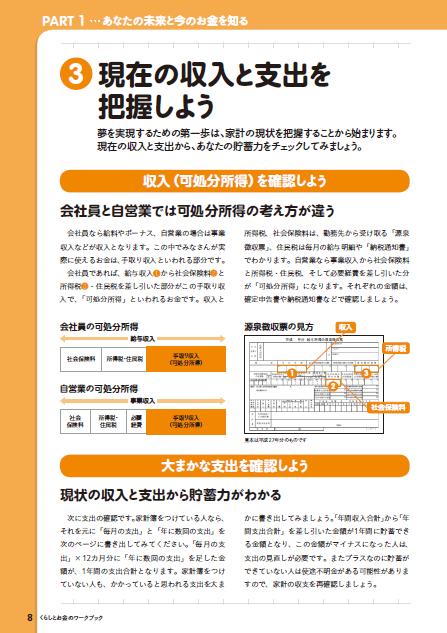

(3) 可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ

可処分所得の計算 可処分所得とは 家計で自由に使える手取収入のことである 給与所得者 の可処分所得は 次の計算式から求められる 給与所得者の可処分所得は 年収 ( 勤務先の給料 賞与 ) から 社会保険料と所得税 住民税を差し引いた額である なお 生命保険や火災保険などの民間保険の保険料およ") 第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

第 3 章ライフプランニングの考え 法 (1) ライフプランニングのプロセスライフプランニングとは 中長期的な生活設計を行い そのために必要な資金計画を立てることである FPが行うライフプランニングの6つのプロセスは次のとおりである (2) 年代別ライフプランニングのポイント 具体的な資金計画は 個人の状況に応じて異なるが 以下は年代ごとの一 般的なライフプランニングのポイントである (3) 可処分所得の計算

Microsoft PowerPoint - ライフプランニング HP公表用.ppt

何から始めればいの? ライフプランニング ライフイベント表の作成 キャッシュフロー表の作成 ライフイベント表とは 夢や希望 予定などを年度毎にそのイベント名 ( 結婚 出産 育児 住宅など ) と概算費用を時系列で示してある表 将来の行動予定表 ライフイベント表 西暦 28 29 21 211 212 213 214 215 216 217 218 経過年数今年 1 年後 2 年後 3 年後 4 年後

何から始めればいの? ライフプランニング ライフイベント表の作成 キャッシュフロー表の作成 ライフイベント表とは 夢や希望 予定などを年度毎にそのイベント名 ( 結婚 出産 育児 住宅など ) と概算費用を時系列で示してある表 将来の行動予定表 ライフイベント表 西暦 28 29 21 211 212 213 214 215 216 217 218 経過年数今年 1 年後 2 年後 3 年後 4 年後

所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください 改めて以下の図版を見てください は収入から引かれる金額です 引かれる金 額の算出の計算方法をこれから解説します 1 支払金額 ( 給料 賞与 ) 2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E

2 給与所得控除後の金額 A 給与所得 所得税算出の流れ B 課税所得 D 所得税 E") 給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

給与所得の源泉徴収票 Q&A Q&A 通信 で給与所得の源泉徴収票の見方を解説しました その中で 改めて 給与所得控除 保険料控除について詳しく説明するのがこの冊子の内容です 普通のサラリーマンの場合は 以上の控除以外に所得税の税率 住宅借入金等特別控除を知っていれば十分に自分の給与所得の源泉徴収票を理解できるでしょう 平成 26 年 12 月 所得税算出の流れ Q&A 通信の所得税の流れを詳しく教えてください

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限

又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限") 所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

所得控除 雑損控除 医療費控除 社会保険料控除等 旧生命保険料控除 旧個人年金保険料控除 ( 実質損失額 - 総所得金額等の合計額 10%) 又は ( 災害関連支出の金額 -5 万円 ) のうち いずれか多い方の金額医療費の実質負担額 -(10 万円と総所得金額等の 5% のいずれか低い金額 ) 限度額 200 万円 15,000 円以下全額 控除額 15,001 円以上 40,000 円以下の 1/2+7,500

中小企業の退職金制度への ご提案について

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

中小企業のための選択制の制度設計について SBI ベネフィット システムズ株式会社 2013/7/4 確定拠出年金 (DC) とは 事業主が毎月掛金を拠出 加入者の確定拠出年金口座に入金します 加入者は自身の判断で運用商品の選択 変更を行うことができます 受取金額は運用成果によって異なります 原則 60 歳で受給権を取得 ( ) し 年金又は一時金で受け取ります ( ) 通算加入者等期間が 10 年に満たない場合

係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1

班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1") 進行資料 50 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

進行資料 50 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

34(30) 等級の 報酬月額 欄は 厚生年金保険の場合 605,000 円以上 と読み替えて下さい 4. 平成 27 年度における協会けんぽの任意継続被保険者の標準報酬月額の上限は 280,000 円です 5. 健康保険組合に加入する方の健康保険料額については 加入する健康保険組合へお問い合わせ下

等級の 報酬月額 欄は 厚生年金保険の場合 605,000 円以上 と読み替えて下さい 4. 平成 27 年度における協会けんぽの任意継続被保険者の標準報酬月額の上限は 280,000 円です 5. 健康保険組合に加入する方の健康保険料額については 加入する健康保険組合へお問い合わせ下") 社会保険料一覧表 平成 27 年 9 月分 (10 月納付分 ) からの健康保険 厚生年金保険の保険料額 ( 単位 : 円 ) 全国健康保険協会管掌健康保険料厚生年金保険料 ( 厚生年金基金加入者を除く ) 標準報酬報酬月額 介護保険に該当しない被保険者 介護保険に該当する被保険者 一般坑内員 船員 等級月額日額 全 額折半額全 額折半額全 額折半額全 額折半額 円以上 円未満 ( 9.97%) (

社会保険料一覧表 平成 27 年 9 月分 (10 月納付分 ) からの健康保険 厚生年金保険の保険料額 ( 単位 : 円 ) 全国健康保険協会管掌健康保険料厚生年金保険料 ( 厚生年金基金加入者を除く ) 標準報酬報酬月額 介護保険に該当しない被保険者 介護保険に該当する被保険者 一般坑内員 船員 等級月額日額 全 額折半額全 額折半額全 額折半額全 額折半額 円以上 円未満 ( 9.97%) (

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

MR通信H22年1月号

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

社会保険労務士法人マツザワサポートライフサポートまつざわ 950-1425 新潟市南区戸石 382-19 今月のテーマ 扶養の壁が変わる? 所得税の改正内容とは TEL 025(372)5215 FAX 025(372)5218 E メール info@matsuzawa-support.com URL http://matsuzawa-support.com

<4D F736F F D E8482BD82BF82CC95E982E782B582C68CA790C52E646F6378>

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県へ払い込まれます 納める人 1 月 1 日現在で 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人で その所在する市町村内に住所がない人 均等割を納めます 納める額 均等割 2,500 円 2,500 円のうち 1,000 円は やまがた緑環境税 (13 ページ参照 ) 分

20年度「応用課程・ビデオ問題」

平成 23 年度 応用課程ビデオ 計算問題編 ビデオ問題 使用上の注意事項 1. この ビデオ問題 例題 1 ~ 例題 10 は 応用課程試験に出題される計算問題形式に基づき作成されております 2. また当該 ビデオ問題 は 平成 23 年度 応用課程ビデオ 計算問題編 用に準備された問題です 解答及び解説は当該ビデオでご確認ください 3. 視聴の際には計算器 ( 電卓 ソロバン ) をご準備してください

平成 23 年度 応用課程ビデオ 計算問題編 ビデオ問題 使用上の注意事項 1. この ビデオ問題 例題 1 ~ 例題 10 は 応用課程試験に出題される計算問題形式に基づき作成されております 2. また当該 ビデオ問題 は 平成 23 年度 応用課程ビデオ 計算問題編 用に準備された問題です 解答及び解説は当該ビデオでご確認ください 3. 視聴の際には計算器 ( 電卓 ソロバン ) をご準備してください

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

所得控除 基礎控除 配偶者控除などの下記の表に記載されたものをいいます それぞれ一定の要件を満たしている場合は 課税所得金額を計算する際に それぞれの控除が受けられます 個人の県民税 個人の市町村民税 12

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

仕事と税金 個人の県民税 個人の市町村民税 この税は 行政に必要な経費を広く県民の皆さんに負担していただくためのもので 前年中に一定の所得のあった県民の方に課税されます 個人県民税と個人市町村民税をあわせて一般に個人住民税といい これらの実際の賦課徴収は各市町村で行います 納める人 納める額 毎年 1 月 1 日現在で 県内に住所がある個人 均等割と所得割 県内に事務所 事業所又は家屋敷があり 均等割のみその所在する市町村内に住所がない個人

個人市民税 控除・税率等の変遷【市民税課】

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

個人市民税 区分 控除 税率等の変遷 ~ 昭和 58 56~ 1,50,000 円未満 500,000 円 1,50,000 円以上 1,500,000 円未満支払金額 40% 1,500,000 円以上 3,000,000 円未満支払金額 30%+ 150,000 円 3,000,000 円以上 6,000,000 円未満支払金額 0%+ 450,000 円 6,000,000 円以上 10,000,000

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

平成 28 年度市民税 県民税申告の手引き 申告書を提出しなければならない人平成 28 年 1 月 1 日現在 幸手市内に住所を有する人 (1 月 2 日以降に幸手市に転入した人は従前の住所地で申告を行ってください ) ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の

ただし 次に該当する人は この申告をする必要はありません 1 平成 27 年分の") 平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

平成 27 年 1 月 1 日から 12 月 31 日までの所得と各種控除について申告してください 提出期限 平成 28 年 3 月 15 日 ( 火 ) 郵送等により申告する人へ次の説明及び別紙の記載例を参考に記入してください また 会場で申告する人へ (1 頁参照 ) と同じように必要書類を準備してください 申告書を郵送する場合は 必ず必要書類を添付し 記入漏れがないようにお願いします なお 郵送する際は同封の返信用封筒でお送りください

4

CFP 試験出題分析 ~6 課目受験攻略法 ~ CFP CERTIFIED FINANCIAL PLANNER サーティファイドファイナンシャルプランナー は 米国外においては Financial Planning Standards Board Ltd.(FPSB) の登録商標で FPSB とのライセンス契約の下に 日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています 1.

CFP 試験出題分析 ~6 課目受験攻略法 ~ CFP CERTIFIED FINANCIAL PLANNER サーティファイドファイナンシャルプランナー は 米国外においては Financial Planning Standards Board Ltd.(FPSB) の登録商標で FPSB とのライセンス契約の下に 日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています 1.

Ⅰ 年の中途で行う年末調整の対象となる人 年末調整は 原則として給与の支払者に 給与所得者の扶養控除等 ( 異動 ) 申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲

申告書 ( 以下 扶養控除等申告書 といいます ) を提出している人について その年最後に給与の支払をする時に行うことになっていますので 通常は12 月に行うこととなりますが 次に掲") 平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 22 年分年末調整の手順と税額の速算表等 この冊子は 年の途中で平成 22 年分の給与について年末調整を行う場合に使用します 平成 22 年分の年末調整のための所得税額の速算表 平成 22 年分の配偶者特別控除額の早見表 平成 22 年分の年末調整等のための給与所得控除後の給与等の金額の表 ( 所得税法別表第五 ) 平成 22 年分の配偶者控除額 扶養控除額 基礎控除額及び障害者等の控除額の合計額の早見表

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計

所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計") 平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成 31 年度 ( 平成 30 年分 ) 所得控除 雑損控除 納税義務者又はその者と生計同一の配偶者 その他親族が有する資産について 災害 盗難 横領によ る住宅 家財 現金の損害一定額 控除計算 A B いずれか多い方の金額 A:( 損失額 - 保険金等による補てん額 )-( 総所得金額等の合計 10%) B: 災害関連支出の金額 -5 万円 災害関連支出 豪雪地帯の屋根の雪下ろし費用 豪雨時の掃除費用など

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B 53 歳の会社員の夫

が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B 53 歳の会社員の夫") 生活保障設計ガイドブック と やさしい保障プランニング (Web 版 ) の検証 ( 株 ) 住まいと保険と資産管理 1 事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B

生活保障設計ガイドブック と やさしい保障プランニング (Web 版 ) の検証 ( 株 ) 住まいと保険と資産管理 1 事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B

例題 1 下記の事項につき ア ~ エのうち正しいものを 1 つ 選んでください 所得税および住民税の生命保険料控除 地震保険料控除についてア. 平成 23 年 12 月締結契約で 一般生命保険料の年間正味払込保険料が75,000 円の場合 この契約に係る所得税の生命保険料控除額は 38,750 円

平成 25 年度 応用課程ビデオ 計算問題編 ビデオ問題 使用上の注意事項 1. この ビデオ問題 例題 1 ~ 例題 10 は 応用課程試験に出題される計算問題形式に基づき作成されております 2. また当該 ビデオ問題 は 平成 25 年度 応用課程ビデオ 計算問題編 用に準備された問題です 解答及び解説は当該ビデオでご確認ください 3. 視聴の際には計算器 ( 電卓 ソロバン ) をご準備してください

平成 25 年度 応用課程ビデオ 計算問題編 ビデオ問題 使用上の注意事項 1. この ビデオ問題 例題 1 ~ 例題 10 は 応用課程試験に出題される計算問題形式に基づき作成されております 2. また当該 ビデオ問題 は 平成 25 年度 応用課程ビデオ 計算問題編 用に準備された問題です 解答及び解説は当該ビデオでご確認ください 3. 視聴の際には計算器 ( 電卓 ソロバン ) をご準備してください

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得等から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得等から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

Microsoft Word - ⟖⟖⟖⟖平拒ï¼fi2年勃給且æfl¯æ›Łå€±å‚−æł¸ã†®è¨Ÿè¼›ã†®ã†Šã†‰ã†�.docx

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

平成 30 年分以後の給与支払報告書の記載のしかた 平成 30 年分以後の給与支払報告書については 配偶者控除 及び 配偶者特別控除 の見直しにより 項目名 記載内容等が変更されました この記載のしかたは 平成 30 年分以後の給与支払報告書の記載要領及び記載に当たっての留意事項を説明したものです 給与支払報告書の記載イメージ この記載のしかたは 平成 30 年 3 月 31 日現在の法令に基づいて作成しています

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

平成 27 年度版 2,684 円 1,637 円 1,611 円 1,193 円 999 円 953 円 564 円 207 円 152 円 平成 25 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330 万円未満年金収入金額 120 万円昭和

孫のために教育資金を支援するならどの制度?

なるほど金融 徹底活用! 投資優遇税制第 11 回第 2 部 4 教育費 ( 祖父母 孫 ) 2015 年 10 月 22 日 全 5 頁 孫のために教育資金を支援するならどの制度? 高校までなら一括贈与非課税制度 大学等ならジュニア NISA 金融調査部研究員是枝俊悟このシリーズでは 個人投資家の視点に立って 複数の制度を横断的に比較分析し 各制度の活用法を徹底研究します 第 2 部では 局面ごとにどのような制度を利用するべきか

なるほど金融 徹底活用! 投資優遇税制第 11 回第 2 部 4 教育費 ( 祖父母 孫 ) 2015 年 10 月 22 日 全 5 頁 孫のために教育資金を支援するならどの制度? 高校までなら一括贈与非課税制度 大学等ならジュニア NISA 金融調査部研究員是枝俊悟このシリーズでは 個人投資家の視点に立って 複数の制度を横断的に比較分析し 各制度の活用法を徹底研究します 第 2 部では 局面ごとにどのような制度を利用するべきか

申告者と配偶者の合計所得金額の入力フォーム 申告者 ( 給与の支払いを受ける人 ) の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者

の事業所得 雑所得 配当所得 不動産所得 その他の所得の収入金額と必要経費を入力して合計所得金額を計算します 申告者の合計所得金額が 900 万円を超えると 配偶者控除または配偶者特別控除の控除額が変動します 申告者") VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

VBA PRO 給与計算 年末調整 ADO 給与計算 年末調整 VBA PRO 源泉徴収票 支払調書 システムのバージョンアップについて 平成 30 年分 給与所得者の配偶者控除等申告書 へのデータ入力手順について 平成 30 年分 給与所得者の配偶者控除等申告書 では 申告者と配偶者の不動産所得や事業所得 雑所得などの所得金額から合計所得金額を計算することになります 最新版のバージョンアップでは

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税

とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税") Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

Q1 市県民税 ( 住民税 ) とはどんな税金ですか? A1 その年の1 月 1 日現在 市内に住所がある個人に対し 前年中の所得 ( 給与 年金 営業 不動産 譲渡などの所得 ) に応じて課税されます また その年の1 月 1 日現在市内に住所がなくても 市内に事務所 事業所又は家屋敷があれば課税されます 市県民税とは 市民税と県民税とをまとめた呼称で 住民税 とも呼ばれ 地域社会の費用を住民が広くその能力に応じて負担するという性格をもっています

(2) 源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります

源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります") 経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

これからの人生いくらくらいお金がかかるんだろう お子様の結婚資金援助は? 退職世代 退職後のセカンドライフは? シニア世代 老後の生活費は? 60 代 介護費用 50 代 161 万円 4? 548 万円 5 介護を始めてからの期間約 4 年 11ヵ月 (59.1ヵ月 ) 保健医療 18.6 万円

保健医療 18.6 万円") あなたのライフプランは? 人生には様々なイベントごとにお金がかかります ライフイベントはひとりひとりの選択によって異なりますが 多くの人が退職後のセカンドライフを迎えます ライフイベントとコスト 現役世代 結婚の費用は? 結婚式の総額 355 万円 1 お子様の教育費は? 幼稚園 ~ 大学すべて公立 国立 785 万円 私立 ( 小学校のみ公立 ) 1,499 万円 2 住宅購入費は? マンション

あなたのライフプランは? 人生には様々なイベントごとにお金がかかります ライフイベントはひとりひとりの選択によって異なりますが 多くの人が退職後のセカンドライフを迎えます ライフイベントとコスト 現役世代 結婚の費用は? 結婚式の総額 355 万円 1 お子様の教育費は? 幼稚園 ~ 大学すべて公立 国立 785 万円 私立 ( 小学校のみ公立 ) 1,499 万円 2 住宅購入費は? マンション

3 ページ 4 ページ 5 ページ 5 6 ページ 7 ページ 8 ページ 8 ページ 9 ページ 10 ページ 2

きりとり平成 30 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 30 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 30 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

きりとり平成 30 年度市民税 県民税税額計算要領 安城市 計算される際には 完成した市民税 県民税申告書をご用意ください なお この計算要領の提出は不要です 平成 30 年度市民税 県民税申告書を作成された方は 下の < 計算シート > で税額計算ができます 各種所得 控除の計算方法は 平成 30 年度市民税 県民税の申告の手引き と本要領の 3 ページ以降にも記載しておりますので参照していただき

5 事業用の車両等を売却 ( 譲渡 ) した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満

した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満") FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

Ver.2 我が家 ( 一人ひとり ) の 復興計画づくりのすすめ 被災者の皆様のためのライフプラン策定マニュアル 2 ライフプラン シミュレーション 編 岩手県 NPO 法人日本 FP 協会 1

の 復興計画づくりのすすめ 被災者の皆様のためのライフプラン策定マニュアル 2 ライフプラン シミュレーション 編 岩手県 NPO 法人日本 FP 協会 1") 250621 Ver.2 我が家 ( 一人ひとり ) の 復興計画づくりのすすめ 被災者の皆様のためのライフプラン策定マニュアル 2 ライフプラン シミュレーション 編 岩手県 NPO 法人日本 FP 協会 1 目次 1 ライフプラン シミュレーション作成手順 ( 概略 ) 2 各項目の入力方法 5 ステップ 1 5 ステップ 2 7 ステップ 8 現実に即した見直しや修正 9 4 ファイナンシャル

250621 Ver.2 我が家 ( 一人ひとり ) の 復興計画づくりのすすめ 被災者の皆様のためのライフプラン策定マニュアル 2 ライフプラン シミュレーション 編 岩手県 NPO 法人日本 FP 協会 1 目次 1 ライフプラン シミュレーション作成手順 ( 概略 ) 2 各項目の入力方法 5 ステップ 1 5 ステップ 2 7 ステップ 8 現実に即した見直しや修正 9 4 ファイナンシャル

◎

平成 30 年度 市民税 県民税 税額計算表 1 市民税 県民税非課税の範囲 2 給与所得 公的年金所得の速算表 3 人的控除金額表 4 配偶者特別控除金額表 5 生命保険 地震保険控除 6 配当控除 7 平成 30 年度分税率表 8 平成 29 年分所得税の税率 ( 総所得 ) 9 調整控除 10 住宅借入金等特別税額控除 11 寄附金控除 1. 市民税 県民税非課税の範囲 (1) 均等割 所得割非課税の範囲

平成 30 年度 市民税 県民税 税額計算表 1 市民税 県民税非課税の範囲 2 給与所得 公的年金所得の速算表 3 人的控除金額表 4 配偶者特別控除金額表 5 生命保険 地震保険控除 6 配当控除 7 平成 30 年度分税率表 8 平成 29 年分所得税の税率 ( 総所得 ) 9 調整控除 10 住宅借入金等特別税額控除 11 寄附金控除 1. 市民税 県民税非課税の範囲 (1) 均等割 所得割非課税の範囲

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

平成 28 年度版 岩出市誕生 10 周年記念ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平成 26 年度 1 課税所得金額に応じた税額を負担 16 歳未満の扶養親族も含みます 3,500 2,000 2 公的年金等の雑所得の求め方 受給者の年齢公的年金等の収入金額 公的年金等にかかる雑所得の金額 330

PowerPoint プレゼンテーション

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

株式等の譲渡(前年からの繰越損失を譲渡所得及び配当所得から控除)編

編") 前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

前年分からの繰越譲渡損失を本年分の譲渡所得と配当所得から控除する場合の確定申告書の作成の手順を説明します なお この操作の手引きは 平成 25 年分株式等の譲渡所得等の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 5に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

あなたと生計を一にする配偶者やその他の親族が受け取る公的年金等から引き落とされている国民健康保険 料 後期高齢者医療保険料 介護保険料はあなたの控除の対象とはなりませんので御注意ください 5 生命保険料控除 地震保険料控除 について それぞれ該当する欄に昨年中に支払った金額を記入し 以下の計算方法に

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

平成 30 年度 ( 平成 29 年 1 月 ~12 月分 ) 市民税 道民税申告書記入の手引 1 現住所 氏名 生年月日 マイナンバーなどを記入 ( 必ず押印してください ) 電話番号は必ず記入してください ( 日中連絡がとれる番号を記入してください ) 2 1 収入金額等 2 所得金額 を記入 申告書裏面右上の 所得の内訳 ( 源泉徴収税額 ) 欄に所得の種類 種目 所得の生ずる場所 ( 勤務先等

-1-

-1- -2- -3- -4- ( ) -5- ( 142 ) 100 103 100 ( ( ) ( ) ) -6- ー -7- ライフプラン 老後資金 2 4 年金を受給できる条件 (20 歳 ~60 歳の間に国民年金保険料の未納がないようにしましょう ) 1. 老齢基礎年金の受給資格 原則 25 年保険料を納付 (1 ヶ月でも足りないと無年金者に ) 40 年間納付満額の年金 ( 年円 ) を受給

-1- -2- -3- -4- ( ) -5- ( 142 ) 100 103 100 ( ( ) ( ) ) -6- ー -7- ライフプラン 老後資金 2 4 年金を受給できる条件 (20 歳 ~60 歳の間に国民年金保険料の未納がないようにしましょう ) 1. 老齢基礎年金の受給資格 原則 25 年保険料を納付 (1 ヶ月でも足りないと無年金者に ) 40 年間納付満額の年金 ( 年円 ) を受給

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の他市町村でも均等割額は県分と併せて合計 5,000 円です 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500 円が加算されています 所得割額

FX取引に係る確定申告について

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

株式等の譲渡(特定口座の譲渡損失と配当所得等の損益通算及び翌年以後への繰越し)編

編") 特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

特定口座 ( 源泉徴収あり ) の譲渡損失を上場株式等に係る配当所得等から差し引いて 翌年以後に繰り越す場合の確定申告書の作成の手順を説明します ( 特定口座 ( 源泉徴収なし ) と一般口座を申告する場合の操作手順は 操作の手引き 株式等の譲渡 ( 特定口座 ( 源泉徴収なし ) と一般口座 ) 編 を併せてご覧ください ) なお この操作の手引きは 平成 29 年分株式等の譲渡所得等の申告のしかた

資産運用として考える アパート・マンション経営

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

私たちの市税

第 3 章税のアラカルト パートで働いていらっしゃる方 近い将来マイホームをとお考えの方 ちょっと税金のことが気になりますね そんなみなさんのため 税金をテーマごとに紹介します ❶ 夫婦と税金 パート収入と所得税 市民税 県民税妻にパート収入などがあるときは 収入金額 ( 又は所得金額 ) がいくらまでなら 夫の配偶者控除の対象になれるのか 妻自身に税金がかからないのかどうか気になるところだと思います

第 3 章税のアラカルト パートで働いていらっしゃる方 近い将来マイホームをとお考えの方 ちょっと税金のことが気になりますね そんなみなさんのため 税金をテーマごとに紹介します ❶ 夫婦と税金 パート収入と所得税 市民税 県民税妻にパート収入などがあるときは 収入金額 ( 又は所得金額 ) がいくらまでなら 夫の配偶者控除の対象になれるのか 妻自身に税金がかからないのかどうか気になるところだと思います

< 所得控除の詳細 > 1 所得控除額計算一覧表 控除名 控除の詳細 控除額町県民税 控除額 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

< 所得控除の詳細 > 1 所得計算一覧表 控除名 控除の詳細 町県民税 参考 所得税 次の イ と ロ のい 次の イ と ロ のい ずれか多い方の金額 ずれか多い方の金額 災害や盗難等により 本人や本 イ ( 損害金額 - 保険 イ ( 損害金額 - 保険 雑損控除 人と同一生計の配偶者 その他の親族が所有する資産に損害を 等で補てんされた金額 )- 総所得金額 1/ 等で補てんされた金額 )-

退職金についての市県民税はどうなるの? 私は平成 28 年 4 月に退職しました 勤続 30 年で退職金は 2,100 万円ですがこの退職 金に対する市県民税はいくらですか 通常の市県民税の課税は前年中の所得に対し翌年課税されるしくみになっていますが 退職金に対する課税については 他の所得と分離して

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

妻のパート アルバイト収入にかかる税金は? パート アルバイト収入にかかる税金について説明します 平成 27 年中のパート収入 市県民税 ( 均等割 ) 93 万円以下かからない 93 万円超 100 万円以下かかる 妻に対して税金が市県民税 ( 所得割 ) かからない 所得税 かからない 夫の所得税 市県民税 夫が配偶者控除を 受けられる 夫が配偶者特別控除を 100 万円超 103 万円以下かかるかかる

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所

![[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所](/thumbs/91/105544833.jpg "[Q1] 復興特別所得税の源泉徴収はいつから行う必要があるのですか 平成 25 年 1 月 1 日から平成 49 年 12 月 31 日までの間に生ずる所得について源泉所得税を徴収する際 復興特別所得税を併せて源泉徴収しなければなりません ( 復興財源確保法第 28 条 ) [Q2] 誰が復興特別所") 復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

復興特別所得税 ( 源泉徴収関係 )Q&A 平成 24 年 4 月国税庁 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 )( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係る質疑応答事例を取りまとめましたので 参考としてください ( 注

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

税法実務コース 所得税 学習スケジュール 回数 学 習 テ ー マ 内 容 第 1 章 テーマ1 所得税の仕組みテーマ2 所得税額の計算テーマ3 非課税所得 所得税の仕組み 税額計算 所得税が課税されないものについて学習します テーマ1 各種所得金額の計算の概要テーマ2 利子所得テーマ3 配当所得 所得の分類 各種所得金額の計算方法について学習します なお 不動産所得 事業所得 第 2 章 テーマ6

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

スライド 1

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

FX 取引に係る確定申告について 税理士法人髙野総合会計事務所税理士伊藤博昭 1. 確定申告とは 確定申告の概要 確定申告とは 個人の 1 年間 (1 月 1 日から 12 月 31 日まで ) の所得 ( 利益 ) に係る所得税額を申告する手続きをいいます 申告期限は 3 月 15 日までです 所得税額は以下のように計算されます < 所得税額の算出イメージ > A 所得 ( 利益 ) (10 種類

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

妙高市 税に関するWEBページ

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

2. 税額の計算 算出方法 均等割額 + 所得割額 = 年税額 均等割額 市民税 3,500 円県民税 1,500 円 課税になる方の均等割額は 平成 16 年度より 市町村の人口規模に関係なく一律になりました 妙高市以外の 他市町村でも均等割額は県分と併せて合計 5,000 円です 防災施策の財源を確保するため 平成 26 年度から平成 35 年度までの間 均等割額は市民税 県民税に それぞれ 500

PowerPoint プレゼンテーション

賢い主婦の家づくり入門 ~ 資金準備とお得な制度利用術 ~ 人生の 3 大支出とは? 老後資金 教育資金 住宅取得資金 1 老後資金はいくら必要? 夫婦 2 人の老後生活費最低限必要な月額 23.2 万円 余裕ある老後の月額 38.3 万円 夫婦 2 人の公的年金額 2010 年度の標準的な年金月額 2038 年度の標準的な年金月額の試算額 23.2 万円 18 万円 生命保険文化センター 平成 19

賢い主婦の家づくり入門 ~ 資金準備とお得な制度利用術 ~ 人生の 3 大支出とは? 老後資金 教育資金 住宅取得資金 1 老後資金はいくら必要? 夫婦 2 人の老後生活費最低限必要な月額 23.2 万円 余裕ある老後の月額 38.3 万円 夫婦 2 人の公的年金額 2010 年度の標準的な年金月額 2038 年度の標準的な年金月額の試算額 23.2 万円 18 万円 生命保険文化センター 平成 19

<4D F736F F D20947A8BF48ED28D548F9C A8BF48ED293C195CA8D548F9C82CC8CA992BC82B582C98AD682B782E >

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

配偶者控除 配偶者特別控除の見直しに関する FAQ 国税庁では 平成 30 年 10 月 17 日 国税庁ホームページで 配偶者控除 配偶者特別控除の見直しに関する FAQを大幅に改訂しました 平成 29 年度の税制改正により 配偶者控除 配偶者特別控除は大きく変わっております 今年の年末調整では改正内容を確認の上 従業員への周知も必要となってきますので 今回はFAQの中からいくつかご紹介したいと思います

以下の表のように計算されます 総 所 得 金 額 所得控除 課税総所得金額 退職所得金額 雑 損控除額 課税退職所得金額 山林所得金額 土地等に係る事業所得等の金額 土地建物等に係る譲渡所得金額 医療費 社会保険料 小規模企業共済等掛金 生命保険料 地震保険料 配偶者 配偶者特別 課税山林所得金額

市税のあらまし 市民税 市民税は 一般に県民税と併せて住民税とよばれ 住んでいる地域の費用を住民に負担していただくもので 個人が負担する個人の市民税と会社などが負担する法人の市民税があります 市民税には均等の税額によって納める均等割と個人の所得に応じて納める所得割 ( 会社などの場合には法人税割といいます ) があります 個人市民税 個人市民税は均等割と所得割があり 県民税と併せて課税します 納めていただく方

市税のあらまし 市民税 市民税は 一般に県民税と併せて住民税とよばれ 住んでいる地域の費用を住民に負担していただくもので 個人が負担する個人の市民税と会社などが負担する法人の市民税があります 市民税には均等の税額によって納める均等割と個人の所得に応じて納める所得割 ( 会社などの場合には法人税割といいます ) があります 個人市民税 個人市民税は均等割と所得割があり 県民税と併せて課税します 納めていただく方

Microsoft Word - 個人住民税について(2018~2022)

") 住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

住民税の税額の計算方法 住民税とは 住民税とは 市区町村民税と都道府県民税の2つからなる税金のことです 住民税は 税金を負担する能力のある人が均等の額によって負担する均等割と その人の所得金額に応じて負担する所得割の2つから構成され その年の1 月 1 日現在において住所を有する市区町村で前年の所得に基づいて課税されることになっています また 納税者の便宜を図るため都道府県民税と併せて申告と納税をしていただくことになっています

Microsoft Word - .\...doc

Ⅱ 調査結果の概要 -5- 世帯割合Ⅱ 調査結果の概要 1 貯蓄に関する現状と意識 (1) 貯蓄保有状況 1 貯蓄現在高 ( 図表 1~3) 調査対象世帯のうち 約 92% が貯蓄を保有しており 貯蓄保有世帯の平均貯蓄現在高 ( 預貯金など 金融商品の保有額 ) は 1,385 万円 ( 中央値は 800 万円 ) となっている 図表 1 貯蓄保有世帯の貯蓄現在高の分布 (%) 8 7.7 7 6.8

Ⅱ 調査結果の概要 -5- 世帯割合Ⅱ 調査結果の概要 1 貯蓄に関する現状と意識 (1) 貯蓄保有状況 1 貯蓄現在高 ( 図表 1~3) 調査対象世帯のうち 約 92% が貯蓄を保有しており 貯蓄保有世帯の平均貯蓄現在高 ( 預貯金など 金融商品の保有額 ) は 1,385 万円 ( 中央値は 800 万円 ) となっている 図表 1 貯蓄保有世帯の貯蓄現在高の分布 (%) 8 7.7 7 6.8

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 所得割のみを納める者 納税義務者 ( 人 ) 所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市

所得割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者給与所得者営業等所得者農業所得者その他の所得者 1 下 関 市") 第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

第 11 表の 1 平成 25 年度個人の市町村民税の納税義務者等に関する調 均等割のみを納める者 納税義務者 ( 人 ) 均等割額 ( 千円 ) 給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ給与所得者営業等所得者農業所得者その他の所得者家屋敷等のみ 1 下 関 市 4,426 929 90 4,208 213 9,866 13,278 2,787 270 12,624 639 29,598

20 金融資産目標残高 今後の金融商品の保有希望 元本割れを起こす可能性があるが 収益性の高いと見込まれる金融商品の保有 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )

の主な資金決済手段 日常的な支払い ( 買い物代金等 ) の主な資金決済手段 ( 続き )") [ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

[ 二人以上世帯調査 ] 調査要綱 9 標本設計とサンプル誤差 10 調査結果の概要 11 Ⅰ. 金融資産の状況 11 1. 金融資産の保有状況 11 2. 金融資産の有無 12 3. 金融資産保有世帯の金融資産保有状況 13 4. 金融資産構成の前年比較 14 5. 金融資産の増減 増減理由 15 6. 金融資産の保有目的 17 7. 金融資産の選択 17 Ⅱ. 借入金の状況 19 3. 住居の取得計画

PowerPoint プレゼンテーション

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

金融リテラシー ベーシック セミナー 家計管理とライフプラン 未来を設計しよう! Index 1. 給与明細を見てみよう ( 社会保険料と税金 ) 2. 年齢別に見た月々の貯蓄額 3. 年収別に見た貯蓄と生活意識 4. 月々の黒字はどのくらい? ( 家計の収支 2017 年 ) 5. 象チャートって なに? ( 先進国中間層の所得の伸び ) 6. ライフプラン ( 生活設計 ) とは 7. 会社員の生涯収入

VBA PRO 給与計算 年末調整 システムの年末調整用データの入力 給与所得に対する源泉徴収簿の入力用ユーザーフォーム 年末調整用の所得税源泉徴収簿のフォームでデータを給与と賞与のデータを編集できます 給与明細書の源泉徴収簿フォーム 給与明細の計算 タブの 1 月 から 12 月 のボタンから給与

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

VBA PRO 給与計算 年末調整 システムの年末調整の計算と法定調書の作成 VBA PRO 給与計算 年末調整 の 編集 と 表示 メニュー 編集 メニュー 編集 メニューの 所得税源泉徴収簿 ボタンから年末調整用データの登録と編集をします 給与所得源泉徴収票 ボタンから年末調整の計算を実行した後の 給与所得の源泉徴収票 が確認できます 表示 メニュー VBA PRO 給与計算 年末調整 システムの年末調整用データの入力

_00

各保険料率の初期値を変更しました ~4 ページ 各保険料率の初期値を平成 9 年 4 月時点の保険料率に変更しました 設定方法は ~4 ページをご覧ください 平成 8 年 3 月分 (4 月納付分 ) からの健康保険料率に変更しました ~4 ページ 平成 8 年 3 月分 (4 月納付分 ) から健康保険料率が変更になりました 会社の保険料負担率と従業員 人ずつの健康保険等級表を再設定してください

各保険料率の初期値を変更しました ~4 ページ 各保険料率の初期値を平成 9 年 4 月時点の保険料率に変更しました 設定方法は ~4 ページをご覧ください 平成 8 年 3 月分 (4 月納付分 ) からの健康保険料率に変更しました ~4 ページ 平成 8 年 3 月分 (4 月納付分 ) から健康保険料率が変更になりました 会社の保険料負担率と従業員 人ずつの健康保険等級表を再設定してください

3 平成 25 年 4 月に給与の支給規程を改訂し 平成 24 年分 10 月にまでさかのぼって実施する こととなり 平成 25 年 4 月の給与支給日に支払うこととなった平成 24 年 10 月から平成 25 年 3 月までの給与改訂差額 A 3 1 給与所得の収入金額の収入すべき時期は 契約又は

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

復興特別所得税に係る留意事項 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法 ( 平成 23 年法律第 117 号 ) ( 以下 復興財源確保法 といいます ) が公布され 平成 25 年 1 月 1 日から施行されることに伴い 復興特別所得税の源泉徴収に係るポイントを整理しましたので 参考としてください Q 1 復興特別所得税の源泉徴収義務者は復興特別所得税についても源泉徴収が行われると聞きましたが

図表 2 住宅ローン減税の拡充 消費税率が 5% の場合 消費税率が 8% または 10% の 場合 適用期間 ~2014 年 3 月 2014 年 4 月 ~2017 年末 最大控除額 (10 年間合計 ) 200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控

200 万円 (20 万円 10 年間 ) 400 万円 (40 万円 10 年間 ) 控") 今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

今月の話題 アドバイザーが知っておきたい すまい給付金 のポイント 消費増税後に住宅を購入した人に現金給付をする すまい給付金 制度 来年 4 月の消費税率 8% 引上げに対する住宅取得支援は 住宅ローン減税の拡充とすまい給付金の 2 本建てだが 前者は従来からある制度の拡充であるのに対して 後者はまったくの新制度 収入要件や業者の代理受領の手続などポイントを解説した 一般社団法人金融検定協会試験部藤井耕一

住民税 所得税の税率国から地方への税源移譲に伴い 平成 19 年度から住民税所得割の税率が 10% に統一され 所得税の税率が 4 段階から 7 段階の累進税率に改正されています 住民税については平成 19 年度分 ( 平成 19 年 6 月納付分 ) 所得税については平成 19 年分 ( 平成 1

所得税については平成 19 年分 ( 平成 1") 市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

市 県民税 ( 住民税 ) 市民税は 県民税と合わせて住民税と呼ばれ 住民のみなさんがそれぞれの税の負担能力に応じて分担し合うという性格をもつ税金で 個人が負担する個人市民税と 会社などが負担する法人市民税があります 市民税には 均等の額によって納めていただく均等割と 個人の所得に応じて納めていただく所得割 ( 会社などの場合は法人税割 ) があります また 個人の県民税は納税 申告の便宜などを図るため

A. 受贈者に一定の債務を負担させることを条件に 財産を贈与することを 負担付贈与 といいます 本ケースでは 夫は1 妻の住宅ローン債務を引き受ける代わりに 2 妻の自宅の所有権持分を取得する ( 持分の贈与を受ける 以下持分と記載 ) ことになります したがって 夫は1と2を合わせ 妻から負担付贈

ことになります したがって 夫は1と2を合わせ 妻から負担付贈") ViewPoint 営 親族間取引の税務 Q&A 福田和仁部東京室 夫婦間 親子間などの親族間では 不動産の譲渡や生命保険金を利用した金銭の移転 居住用財産を取得するための金銭等の贈与など さまざまな取引がよく行われます 一方 取引後において 思わぬ税金が課税されることがないように 親族間取引に関する税務を理解しておく必要があります 今回は 身近によくある親族間取引のケースに基づいて その税務の取り扱いを解説します

ViewPoint 営 親族間取引の税務 Q&A 福田和仁部東京室 夫婦間 親子間などの親族間では 不動産の譲渡や生命保険金を利用した金銭の移転 居住用財産を取得するための金銭等の贈与など さまざまな取引がよく行われます 一方 取引後において 思わぬ税金が課税されることがないように 親族間取引に関する税務を理解しておく必要があります 今回は 身近によくある親族間取引のケースに基づいて その税務の取り扱いを解説します

金融商品と資金運用

1. 社会保険 問 1 介護保険についてMさんがAさんに対して説明した以下の文章の空欄 1~3に入る語句の組合せとして最も適切なものは, 次のうちどれか 介護保険の被保険者は, 第 1 号被保険者と第 2 号被保険者に区分されます 第 2 号被保険者は, 市町村または特別区の区域内に住所を有する 40 歳以上 ( 1 ) 未満の公的医療保険加入者です 介護保険の第 2 号被保険者は, 保険者から (

1. 社会保険 問 1 介護保険についてMさんがAさんに対して説明した以下の文章の空欄 1~3に入る語句の組合せとして最も適切なものは, 次のうちどれか 介護保険の被保険者は, 第 1 号被保険者と第 2 号被保険者に区分されます 第 2 号被保険者は, 市町村または特別区の区域内に住所を有する 40 歳以上 ( 1 ) 未満の公的医療保険加入者です 介護保険の第 2 号被保険者は, 保険者から (

給与の所得金額の算出速算表 収入金額 給与所得の金額 0 ~ 650, ,000 ~ 1,618,999 収入金額 -650,000 1,619,000 ~ 1,619, ,000 1,620,000 ~ 1,621, ,000 1,622,000 ~ 1,6

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

市民税と都民税を合わせて住民税と呼ばれています 住民税は 主に 均等割 と 所得割 で構成されています ( 他に 利子割 配当割 株式等譲渡割や 分離課税などもありますが 説明を簡素化するためここでは除きます ) 1. 均等割の税率 均等割は通常年額 4,000 ( 市民税 3,000 都民税 1,000 ) ですが 平成 26 年度から平成 35 年度までの間 東日本大震災に伴う復旧 復興のための臨時的な税制上の措置として

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

PowerPoint プレゼンテーション

年末調整 とは はじめに みなさんは 確定申告 がなんだかわかりますか? 私たち国民には 所得に応じて所得税を国に支払う義務があります 確定申告 とは個人が自分で自分の収入や経費 所得や税金の計算をすることで本来はこの 確定申告 を国民全員がしなければなりません ではなぜ確定申告をしないで年末調整をする人がいるのでしょうか? 確定申告では 1 年間の所得税をまとめて支払うこととなり 納税者にとって高額になること

年末調整 とは はじめに みなさんは 確定申告 がなんだかわかりますか? 私たち国民には 所得に応じて所得税を国に支払う義務があります 確定申告 とは個人が自分で自分の収入や経費 所得や税金の計算をすることで本来はこの 確定申告 を国民全員がしなければなりません ではなぜ確定申告をしないで年末調整をする人がいるのでしょうか? 確定申告では 1 年間の所得税をまとめて支払うこととなり 納税者にとって高額になること

公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の マイナスか いやいやいや 税

12345670123 ヤマダタロウ 12345678 山田太郎 つみたて生協 25 6 15 11 45 10 10 10 20 公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の

12345670123 ヤマダタロウ 12345678 山田太郎 つみたて生協 25 6 15 11 45 10 10 10 20 公 的 年金を補完して ゆとりあるセカンドライフを実 現するために は 計 画 的 な 資金準備 が必要です 老後の生活費って どれくらい 必要なんですか 60歳以上の夫婦で月額24万円 くらいかな? 収入は 公的年金を中心に 平均収入は月額22万円くらいだ 月額2万の

1 給与所得控除額を算出する計算式は給与収入金額によって異なります 今回は給与収入金額 3,600,000 円以上 6,599,999 円以下の場合の式を用いています 2 調整控除額は合計課税所得金額 2,000,000 円超と 2,000,000 円以下で算出方法が異なります 今回は 2,000,

寄附金税額控除の計算例 メニュー 前提条件 事前準備 控除額の計算 寄附金税額控除額の内訳 計算例 1 ふるさと納税を行った場合 ( 限度額内 ) 計算例 2 ふるさと納税を行った場合 ( 限度額超 ) 計算例 3 条例 ( 県 市 ) で指定された寄附を行った場合 計算例 4 ふるさと納税と条例 ( 県 市 ) で指定された寄附を行った場合 計算例 5 ふるさと納税ワンストップ特例制度を利用してふるさと納税を行った場合

寄附金税額控除の計算例 メニュー 前提条件 事前準備 控除額の計算 寄附金税額控除額の内訳 計算例 1 ふるさと納税を行った場合 ( 限度額内 ) 計算例 2 ふるさと納税を行った場合 ( 限度額超 ) 計算例 3 条例 ( 県 市 ) で指定された寄附を行った場合 計算例 4 ふるさと納税と条例 ( 県 市 ) で指定された寄附を行った場合 計算例 5 ふるさと納税ワンストップ特例制度を利用してふるさと納税を行った場合

<4D F736F F D20944E8BE093C192A5837A815B B83572E646F63>

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

公的年金を受給されているみなさまへ 住民税の年金からの引き落としが始まります 平成 20 年 4 月の地方税法改正により これまで納付書や口座振替で納付していただいていた公的年金にかかる住民税を平成 21 年 10 月支給分の年金から直接引かせていただく制度 ( 特別徴収制度 ) が開始されます これにより この特別徴収制度対象の方は 年 4 回の納期が年 6 回になり 1 回あたりの負担額が軽減されるほか

所得税の確定申告の手引き

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

例 所得から差し引かれる金額に関する事項 生命保険料の支払 一般の保険料 45,000 円 地震保険料の支払 20,000 円 医療費控除 支払医療費 180,000 円 保険金などで補塡される金額 55,000 円 公的年金等の源泉徴収票 23 平成23年分 公 的 年 金 等 の 源 泉 徴 収 票 住所 または 居所 知 っ て お き た い こ と 19 ❹ ❷ ❶ ❸ 控除対象扶養親族の数

v

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

TEXT 1 iv v 16 17 Part 1 公的年金のしくみは どうなっているのか Chapter 2 年金の要点整理と手続き アドバイス 図表 2-2 国民年金の加入種別 公的年金制度のしくみ 保険料と免除等 退職の場合の手続き 定年後のライフスタイルは 再就職する人 自営業者になる 人 ボランティアに励む人など様々 その生活の支えとなる柱 が公的年金です 公的年金制度のしくみや退職後に必要な手続

厚生年金 健康保険の強制適用となる者の推計 粗い推計 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人

国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人") 歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1

班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1") 進行資料 100 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

進行資料 100 分用 係を決めよう (1) 班の意見をまとめて発表する班長 (2) 金額を計算し マネープランシートに記入する記録 計算係 (3) 思い出ポイントを管理する思い出係 (4) カードをひくカード係 5 人の班はカード係を 2 人にしましょう 1 マネープランシートの使い方 収入を記入 支出を記入 思い出ポイントを記入 カードの色 名前と連動 網掛け部分に数字は入らない 2 カードを並べよう

計算してみましょう あなたの個人住民税はいくらになりますか? 高知市に住む T さんの場合 ( サラリーマン ) 家 族 妻 ( パートタイム労働者 収入 120 万円 : 所得 =120 万円 -65 万円 =55 万円 ) 子 人大学生 中学生 収 入 万円 社会保険料 万円 新生命保険料 万円

家 族 妻 ( パートタイム労働者 収入 120 万円 : 所得 =120 万円 -65 万円 =55 万円 ) 子 人大学生 中学生 収 入 万円 社会保険料 万円 新生命保険料 万円") 個人県民税均等割 所得割 県へ払い込まれます この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県民税 納める人 1 月 1 日現在 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人でその所在する市町村に住所がない人 均等割を納めます 申告 申告期限は翌年 3 月 15 日で 個人の市町村民税と一緒に行います なお 前年の所得が給与所得のみで年末調整が済んでいる場合

個人県民税均等割 所得割 県へ払い込まれます この税金は 個人の市町村民税とあわせて住民税とよばれ 市町村で賦課徴収し 県民税 納める人 1 月 1 日現在 1 県内に住所のある人 均等割と所得割を納めます 2 県内に事務所 事業所又は家屋敷を持っている人でその所在する市町村に住所がない人 均等割を納めます 申告 申告期限は翌年 3 月 15 日で 個人の市町村民税と一緒に行います なお 前年の所得が給与所得のみで年末調整が済んでいる場合

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73

73") 平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73 実技試験 ( 保険顧客資産相談業務 ) 次の設例に基づいて 下記の各問 (1)~(3) に答えなさい 設例 個人事業主のAさん (50 歳 ) は 妻 Bさん (46 歳 ) とともに 地元の商店街で食料品を中心としたスーパーマーケットを営んでいる Aさんは 大学卒業後に入社した食品メーカーを退職した後に 現在の店を開業した

平成 29 年 1 月度実施実技試験 ( 保険顧客資産相談業務 ) 73 実技試験 ( 保険顧客資産相談業務 ) 次の設例に基づいて 下記の各問 (1)~(3) に答えなさい 設例 個人事業主のAさん (50 歳 ) は 妻 Bさん (46 歳 ) とともに 地元の商店街で食料品を中心としたスーパーマーケットを営んでいる Aさんは 大学卒業後に入社した食品メーカーを退職した後に 現在の店を開業した

相続税の改正 -平成23年度税制改正大綱

アパートオーナーのための 確定申告節税対策セミナー 内容についてのご質問あるいはご相談等は 052-951-4011 までお気軽にお電話下さい 注意点 1 生命保険の満期の申告漏れに注意! 生命保険会社から税務署へ満期保険金を支払った旨の支払調書が提出されます 注意点 2 医療費の計算誤りに注意! 高額療養費 出産育児一時金や生命保険会社 損害保険会社などからの入院給付金などを受け取った場合には 医療費の合計額から差し引かなければなりません

アパートオーナーのための 確定申告節税対策セミナー 内容についてのご質問あるいはご相談等は 052-951-4011 までお気軽にお電話下さい 注意点 1 生命保険の満期の申告漏れに注意! 生命保険会社から税務署へ満期保険金を支払った旨の支払調書が提出されます 注意点 2 医療費の計算誤りに注意! 高額療養費 出産育児一時金や生命保険会社 損害保険会社などからの入院給付金などを受け取った場合には 医療費の合計額から差し引かなければなりません

資産運用として考える アパート・マンション経営

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

なぜ法人化するのか? 所得税 住民税 事業税 社会保険 医療費が高い! それは 所得 (= 収入 - 経費 ) が高いからです すべてにかかわります 特に所得税は超過累進税率です 住民税 :10% 事業税 ( 不動産 ):5% どういう場合に法人化するのか? 相続税対策が終わった場合 相続税が発生し

が高いからです すべてにかかわります 特に所得税は超過累進税率です 住民税 :10% 事業税 ( 不動産 ):5% どういう場合に法人化するのか? 相続税対策が終わった場合 相続税が発生し") 個人事業の法人化による節税メリットについて 内容についてのご質問あるいはご相談等は 06-6452-4133 までお気軽にお電話下さい なぜ法人化するのか? 所得税 住民税 事業税 社会保険 医療費が高い! それは 所得 (= 収入 - 経費 ) が高いからです すべてにかかわります 特に所得税は超過累進税率です 住民税 :10% 事業税 ( 不動産 ):5% どういう場合に法人化するのか? 相続税対策が終わった場合

個人事業の法人化による節税メリットについて 内容についてのご質問あるいはご相談等は 06-6452-4133 までお気軽にお電話下さい なぜ法人化するのか? 所得税 住民税 事業税 社会保険 医療費が高い! それは 所得 (= 収入 - 経費 ) が高いからです すべてにかかわります 特に所得税は超過累進税率です 住民税 :10% 事業税 ( 不動産 ):5% どういう場合に法人化するのか? 相続税対策が終わった場合

第1章

特典 3 知らないと人生で損をする! 給料の仕組み 1 給与はどのように計算されているのか 1 給与は お金 の源泉である お金 を増やしたいという欲求は どなたもお持ちだと思います 会社に勤められている方々の収入の源泉は 給料 であり この 給料 が すべての活動のベースになります その一方で 自分の給料がどのように計算されているのか 理解している方が少ないのが実情です 多くの方々が持つ疑問は どうして

特典 3 知らないと人生で損をする! 給料の仕組み 1 給与はどのように計算されているのか 1 給与は お金 の源泉である お金 を増やしたいという欲求は どなたもお持ちだと思います 会社に勤められている方々の収入の源泉は 給料 であり この 給料 が すべての活動のベースになります その一方で 自分の給料がどのように計算されているのか 理解している方が少ないのが実情です 多くの方々が持つ疑問は どうして

変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索

![変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索](/thumbs/91/106461981.jpg "変更の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索 ([ ] ボタン ) を行い 対象の年末調整データを表示します 2. 年末調整の明細情報を変更します 3. 登録 (F2) ボタンを押下して 年末調整データを登録します 削除の場合 1. 年度 スタッフ NO 入力もしくは年末調整検索") 年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

年末調整入力について 概要 スタッフの年末調整を入力します 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書 などより 生命保険料や配偶者所得など スタッフ毎に年末調整の明細情報を入力し 年末調整計算と登録を行います 参考 退職者の源泉徴収票が必要な場合も [ 年末調整入力 ] または [ 年末調整一括処 理 ] より処理が必要です 基本操作 [ 賃金賞与年調 ]-[ 年末調整 ]-[

Microsoft Word - FP2級法改正情報 doc

法改正情報 2012 年 5 月実施予定のFP 技能検定試験 (2 級 AFP) は 問題文に特別な断りがない限り 2011 年 10 月 1 日現在の法令等に基づき出題されます ( きんざい 日本 FP 協会による ) よって ここでは 2011 年 10 月 1 日時点までの法案改正とそれ以降のものを区別して表示していま す ご確認のうえ学習いただきますよう お願いいたします 2011 年 10

法改正情報 2012 年 5 月実施予定のFP 技能検定試験 (2 級 AFP) は 問題文に特別な断りがない限り 2011 年 10 月 1 日現在の法令等に基づき出題されます ( きんざい 日本 FP 協会による ) よって ここでは 2011 年 10 月 1 日時点までの法案改正とそれ以降のものを区別して表示していま す ご確認のうえ学習いただきますよう お願いいたします 2011 年 10

各年の住宅ローン控除額の算出 所得税から控除しきれない額は住民税からも控除 当該年分の住宅ローン控除額から当該年分の所得税額 ( 住宅ローン控除の適用がないものとした場合の所得税額 ) を控除した際に 残額がある場合については 翌年度分の個人住民税において 当該残額に相当する額が 以下の控除限度額の

を控除した際に 残額がある場合については 翌年度分の個人住民税において 当該残額に相当する額が 以下の控除限度額の") 住宅ローン控除 ( 住宅ローン減税 ) 2014(H26 年 ) 住宅ローン控除 ( 住宅ローン減税 ) の概要 居住年 控除対象借入限度額 控除期間 控除率 最大控除額 ( 年間控除額 ) 平成 21 年 ~22 年 5,000 万円 500 万円 (50 万円 ) 平成 23 年 4,000 万円 400 万円 (40 万円 ) 平成 24 年 10 年間 1.00% 300 万円 (30 万円

住宅ローン控除 ( 住宅ローン減税 ) 2014(H26 年 ) 住宅ローン控除 ( 住宅ローン減税 ) の概要 居住年 控除対象借入限度額 控除期間 控除率 最大控除額 ( 年間控除額 ) 平成 21 年 ~22 年 5,000 万円 500 万円 (50 万円 ) 平成 23 年 4,000 万円 400 万円 (40 万円 ) 平成 24 年 10 年間 1.00% 300 万円 (30 万円

2.調査結果の概要

Ⅱ 調査結果の概要 1 学習費総額 (1) 学校種別の学習費総額及び構成比 ( 表 1 及び図 1-1~3 参照 ) 幼稚園は公立約 23 万円, 私立約 48 万 7 千円, 小学校は公立約 3 万 6 千円, 私立約 142 万 2 千円, 中学校は公立約 45 万円, 私立約 129 万 5 千円, 高等学校 ( 全日制, 以下同じ ) は公立約 38 万 6 千円, 私立約 96 万 7 千円となっている

Ⅱ 調査結果の概要 1 学習費総額 (1) 学校種別の学習費総額及び構成比 ( 表 1 及び図 1-1~3 参照 ) 幼稚園は公立約 23 万円, 私立約 48 万 7 千円, 小学校は公立約 3 万 6 千円, 私立約 142 万 2 千円, 中学校は公立約 45 万円, 私立約 129 万 5 千円, 高等学校 ( 全日制, 以下同じ ) は公立約 38 万 6 千円, 私立約 96 万 7 千円となっている

( その 1) 月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日

月収額の計算のしかた 給与所得者の場合 1. 年間総収入の計算あなたが仕事を始めた時期 対 象 の 収 入 金 額 1 現在の勤務先に前年 1 月 1 日以前から引 前年中の年間総収入金額 き続き勤務している方 ( 源泉徴収票の支払金額の欄 ) 2 現在の勤務先に前年 1 月 2 日") 月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

月収額の計算のしかた 月収額を計算する前に 次のことを確かめてください (1) あなたの同居親族 または同居しようとする親族と扶養親族の数は (2) あなたの世帯の総収入金額 または総所得金額は (3) あなたの世帯の収入基準にあってますか (1) 同居親族 扶養家族の数は? (2) あなたの総収入金額 または総所得入居しようとする親族 ( 本人を除く ) 及金額がいくらであるか調べましょう び 入居しない遠隔地扶養親族のことをいいます

特別障害者一人につき 75 万円を所得から控除することができます 障害者控除は 扶養控除の適用がない16 歳未満の扶養親族を有する場合においても適用されます ⑶ 心身障害者扶養共済掛金の控除 P128 条例の規定により地方公共団体が実施するいわゆる心身障害者扶養共済制度による契約で一定の要件を備えて

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

障害者と税金 P125~P143 国は 全ての国民が健康で豊かな生活ができるように様々な仕事を行っています なかでも 社会福祉の仕事が近年急激に増えており 児童 障害者 高齢者などに対する福祉施策が幅広く行われるようになってきました この社会福祉を含めて社会保障関係に使われる国の予算も年々増えており 平成 30 年度における一般会計歳出に占める社会保障関係費の割合は 33.7% となっています このように

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

暦年課税の贈与を毎年する人のデータ 暦年課税の贈与は 現金を贈与するのか不動産を贈与するのかで違ってきます 土地は路線価方式または倍率方式で評価し建物は固定資産税評価額で評価しますので 現金での贈与の場合よりも税率は低くなります ただし不動産の贈与では 土地や建物の贈与または共有持分の贈与になります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

第 2 問問 4 2 < 遺族に必要な生活資金等の総額 > 生活費 30 万円 50% 12 カ月 29 年 =5,220 万円 死亡整理資金( 葬儀費用等 ) 200 万円 緊急予備資金 300 万円 住宅ローンについては団体信用生命保険に加入しているので計算に含めない合計 5,220 万円 +2

200 万円 緊急予備資金 300 万円 住宅ローンについては団体信用生命保険に加入しているので計算に含めない合計 5,220 万円 +2") 一発合格!FP 技能士 3 級完全攻略実戦問題集 18-19 年版 別冊 FP 技能士 3 級 2018 年 9 月実施試験 解答 & 解説 実技試験保険顧客資産相談業務 ( 金融財政事情研究会 ) 問題解答解説 第 1 問 問 1 3 A さんには 国民年金の未加入期間が 35 月あるので その期間は老齢 基礎年金の年金額の計算に反映されない よって 次のようになる 779,300 万円 445

一発合格!FP 技能士 3 級完全攻略実戦問題集 18-19 年版 別冊 FP 技能士 3 級 2018 年 9 月実施試験 解答 & 解説 実技試験保険顧客資産相談業務 ( 金融財政事情研究会 ) 問題解答解説 第 1 問 問 1 3 A さんには 国民年金の未加入期間が 35 月あるので その期間は老齢 基礎年金の年金額の計算に反映されない よって 次のようになる 779,300 万円 445