はじめに 1. 原子力発電拡大の理由付け 2. 発電費用について 発電のコストとは何か 電力別 ( 火力 水力 原子力 ) 財政的支出 ( 開発 立地 ) 総合的単価 3. 再処理 核燃料サイクルについて 再処理にいくらかかるのか 再処理の費用負担のあり方 4. 事故費用を総体としてとらえる 5.

|

|

|

- ゆきひら うみのなか

- 5 years ago

- Views:

Transcription

1 原発の本当のコスト 公表データから見えてくるもの 立命館大学国際関係学部 大島堅一

2 はじめに 1. 原子力発電拡大の理由付け 2. 発電費用について 発電のコストとは何か 電力別 ( 火力 水力 原子力 ) 財政的支出 ( 開発 立地 ) 総合的単価 3. 再処理 核燃料サイクルについて 再処理にいくらかかるのか 再処理の費用負担のあり方 4. 事故費用を総体としてとらえる 5. 改革の方向性 2

3 原子力発電拡大の理由付け 1. エネルギー安全保障 石油代替エネルギー 準国産エネルギー 2. 経済性 原発が最も安い 3. 温暖化対策 原発の維持拡大 核燃料再処理 核燃料サイクル 3

4 枯渇生資源としてのウラン資源 枯渇せず 永久に使えるエネルギー 太陽光 風力 水力 地熱 潮力 波力 バイオマス これに対し いずれ枯渇する資源を枯渇性資源という 石油 石炭 ウラン ( 原子力 ) 天然ガスはいずれも枯渇性資源 ウランも 他の枯渇性資源なみにつかわれれば 数十年で枯渇 石油天然ガス石炭ウラン 確認埋蔵量 年生産量 12,580 億バレル 億バレル 185 兆 m 3 8,260 億トン 881 万トン 3.1 兆 m 億トン 4.0 万トン 可採年数 42.0 年 60.4 年 年 年 世界の 1 次エネルギーに占める割合 (2008 年 ) 33.1% 21.5% 27.0% 5.8% 4

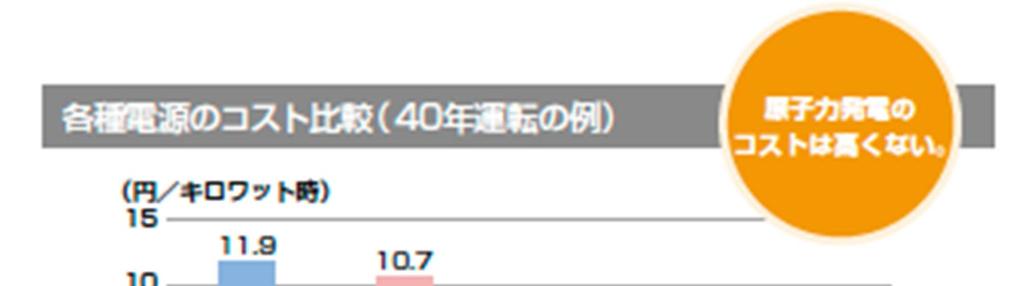

5 政府発表の発電コスト 資源エネルギー庁 / 総合エネルギー調査会による発電コストの試算値 年 設備規模 設備利用率 運転年数 年 設備規模 設備利用率 運転年数 一般水力 万 kw 45% 40 年 万 kw 45% 40 年 石油火力 万 kw 80% 40 年 万 kw 80% 40 年 石炭火力 万 kw 80% 40 年 万 kw 80% 40 年 LNG 火力 万 kw 80% 40 年 万 kw 80% 40 年 原子力 万 kw 80% 40 年 万 kw 80% 40 年 注 1:99 年試算 2004 年試算には 再処理 中間貯蔵 廃棄物処理処分 ( 高レベル放射性廃棄物処分 貯蔵 ) その他の廃棄物処分 貯蔵の費用を含んでいる 注 2:99 年 2004 年の試算は割引率 3% の場合のみ表にした 出所 : 日本原子力産業会議 原子力ポケットブック 2003 年版 総合資源エネルギー調査会電気事業分科会コスト等検討小委員会報告書 (2004 年 1 月 23 日 ) より作成 5

6 電事連による原子力発電のコスト 出所 : 電気事業連合会 (2010) 原子力 2010[ コンセンサス ] 6

7 エネルギー政策と費用 1. 発電に関する一般的な費用 ( 減価償却費 保守費 燃料費など ) は 料金原価に算入され 電力料金を通じて消費者が負担している 2. 政策上の方向付けを行う場合は a) 財政支出 b) 電力料金を通じた追加的負担 ( 料金原価への算入 ) を通して 費用が調達されている 原子力に対しては複雑な制度が次々に追加されてきた 今日 上記 1 2 を総合的に評価し 見直す必要がある 7

8 原価に算力に固有発電の費用 発電の費用 1 発電に直接要する費用 ( 燃料費 減価償却費 保守費用等 ) 費用 使用済燃料再処理費用 物処分費用用放射性廃棄廃炉費用 低レベル放射性廃棄物処分費用 高レベル放射性廃棄物処分費用 TRU 廃棄物処分費用 解体費用 解体廃棄物処分費用 3 国家からの資金投入 ( 財政支出 : 開発費用 立地費用 ) 4 事故に伴う被害と被害補償費用 今回は 1 3 について計算 料金一般会計 エネルギー特会から 原子力発電は莫大 料金原価にはきわめて不十分にしか反映されていない 福島第一原発の被害費用は数兆円規模といわれる 原子の費8 入2 バックエンド

原価算入の方法は 供給約款料金算定要領として経済産業省が定めている 規制部門と自由化部門にわかれているが 収支が事後的にチェックされていることから")

9 1 の発電単価の計算方法 有価証券報告書総覧に記載されているデータを基礎に 原価として算入されている金額 (= 消費者が支払っている額 ) を総発電量 ( 送電端 ) で除して計算 ( 室田武 同志社大学教授の方法 ) 原価算入の方法は 供給約款料金算定要領として経済産業省が定めている 規制部門と自由化部門にわかれているが 収支が事後的にチェックされていることから 規制部門の算入方法で計算 9

10 原子力発電と揚水発電 Nuclear and pumping up development MW MW Pumping up Hydro Nuclear Year 10

11 電源毎の発電単価 ( 実績 ) 原子力 火力 水力 一般水力 揚水 原子力 + 揚水 1970 年代 年代 年代 年代 単位 : 円 /kwh 注 : 電力各社の 有価証券報告書総覧 を基礎に算定 11

12 原子力政策の財政的裏付け ( スライド 8 の 3 の費用について ) 一般会計エネルギー対策費 特別会計 電源開発促進対策特別会計 立地対策 ( 電源立地勘定 ) 日本に固有の交付金システム 技術開発対策 ( 電源利用勘定 ) エネルギー対策特別会計 (2007 年度より ) 内容は 電源開発促進対策特別会計を引き継いでいる 12

13 電源別の財政支出額の計算 電源別に計上されている財政資料は存在しない そこで 國の予算 ( 各年版 ) を基礎に一般会計エネルギー対策費 特別会計の費用項目を可能な限り電源別に再集計して積み上げて これを当該年度の送電端発電量の電力九社合計で割る 交付金実績については 特別会計決算参照書 電源開発の概要 に基づき 計算 開発単価 : 国家予算のうち技術開発費 関連団体の運営費を 開発費用 とする これを 送電端発電量で除した値を 開発単価 とする 立地費用 : 国家予算のうち立地対策のための支出される費用を 立地費用 とする これを送電端発電量で除した値を 立地単価 とする 13

14 電源別の財政支出額の計算 石炭 石油 天然ガスについて : 発電と直接関係のない費目を除外 立地対策費については余剰金が多く無視できないので 余剰金を除いて考慮 立地対策費を 電源三法交付金の電源別交付割合で按分し 電源別に計算する 14

15 一般会計エネルギー対策費の推移 億円 その他 省エネルギー新エネルギー石油 石炭 原子力 年度 15

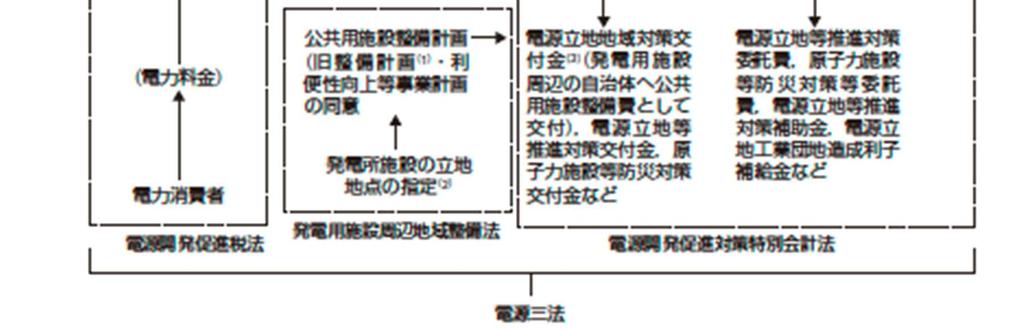

16 電源三法システム 16

17 電源開発促進対策特別会計 ( エネルギー源 用途別 ) その他 4000 立地 億円 省エネルギー新エネルギー水力 1000 石炭 原子力 0 年度 17

18 交付金交付額 ( 電源別 ) 交付金交付額実績からすれば 電源三法交付金の約 7 割が原子力向けになっている 18

19 財政支出単価 ( 開発 立地 ) 1970 年代 1980 年代 1990 年代 2000 年代 年 単位 : 円 /kwh 原子力 火力 水力 一般水 力 揚水 原子力 + 揚水 開発 立地 開発 立地 開発 立地 開発 立地 開発 立地

20 電源別の単価 ( 総合 ) 原子力 火力 水力 一般水力 揚水 原子力 + 揚水 1970 年代 年代 年代 年代 単位 : 円 /kwh 事故の場合の被害額 被害補償額は上記の表には含まれない 20

21 電源別のコスト 原子力単体でみた発電単価でみた場合であっても 原子力は安価な電源とは言えない 原子力 + 揚水 でみれば 最も高い電源である 電力料金を通じて支払われている電源開発促進税を主財源とする財政コストを考慮すると 原子力は最もコストが高く 消費者の負担が大きい つまり 原子力政策は 政策的に優遇措置を受け続けてきたと言える 今後も優遇策を続けるべきかどうかは議論の余地がある 少なくとも 発生する費用も含めて議論すべきである 21

22 再処理をめぐる課題 放射性廃棄物処理処分問題 2 つの選択肢 使用済燃料をそのまま処分する 使用済燃料の処理処分問題 使用済燃料を再処理する 高レベル放射性廃棄物 TRU 廃棄物が発生 使用済燃料の再処理問題 課題 日本は全量再処理方針をもっている 安全性確保 いったいいくらかかるのか どのように費用負担するのか 財源 持続可能性 22

23 電事連による再処理コストの説明 出所 : 電気事業連合会 (2010) 原子力 2010[ コンセンサス ] 23

24 放射性廃棄物の種類 ( 再処理する場合 ) 出所 : 財団法人原子力環境整備促進 資金管理センター HP 24

25 バックエンド費用の費用推計 再処理返還高レベル放射性廃棄物管理返還低レベル放射性廃棄物管理高レベル放射性廃棄物輸送高レベル放射性廃棄物処分 TRU 廃棄物地層処分使用済燃料輸送使用済燃料中間貯蔵 MOX 燃料加工ウラン濃縮工場バックエンド合計 11 兆円 3000 億円 5700 億円 1900 億円 2 兆 5500 億円 8100 億円 9200 億円 1 兆 100 億円 1 兆 1900 億円 2400 億円 18 兆 8800 億円 出所 : 総合資源エネルギー調査会電気事業分科会コスト等検討小委員会 (2004) バックエンド事業全般にわたるコスト構造 原子力発電全体の収益性の分析 評価 25

26 バックエンド費用推計の問題点 (1) バックエンド事業の範囲 劣化ウラン 減損ウランの処理は対象外 MOX 使用済燃料の再処理ないし処分費用は対象外 六ヶ所再処理工場のみ評価 ( 全量再処理する方針を堅持するのであれば さらに必要 ) 高速増殖炉サイクルに関する事業は対象外 費用推計の不確実性 大規模実施事例が世界的にない 高レベル放射性廃棄物 TRU 廃棄物地層処分廃棄物の具体的計画が無い 人類が生存する期間中 人類に影響がでないようにするという高度な要求を満たす必要がある 26

27 バックエンド費用の問題点 (2) 費用推計にあたっての仮定 再処理工場の稼働率を 100% と想定している (AREVA 社の実績は 2007 年 :56%) 放射性廃棄物処理費用の妥当性 ( 高レベル放射性廃棄物ガラス固化体 1 本あたり 3530 万 6000 円と見積もる 実績 ( 返還高レベル放射性廃棄物の管理費用単価は 1 億 2300 万円 / 本 ) 資源経済性 得られる MOX 燃料 :4800tHM( 重金属トン )=9000 億円程度 再処理費用 11 兆円 +MOX 燃料加工 1 兆 9000 億円 リサイクル 費用をリサイクル資源利用者に課さない構造 27

28 バックエンド事業費用の負担制度 廃炉 廃止措置 1989 年より電気料金の原価に 原子力発電施設解体費 として算入されている ( 解体費用のみ ) 2000 年から解体放射性廃棄物処理処分費用が組み込まれている 2007 年に対象費用項目拡大 高レベル放射性廃棄物 TRU 廃棄物処理 2000 年の 特定放射性廃棄物の最終処分に関する法律 により 高レベル放射性廃棄物費用を 特定放射性廃棄物処分費 として原価に算入 2007 年に 上記の法律が改正され 第二種特定放射性廃棄物とされて 料金原価に算入 28

29 バックエンド費用の負担制度 (2) 再処理 1981 年 : 使用済燃料再処理引当金 1986 年 : 使用済核燃料再処理費として料金原価に算入 2005 年 : 原子力発電における使用済燃料の再処理等のための積立金の積立て及び管理に関する法律 ( 再処理等積立金法 )(= 再処理費用を電力会社の外部に積立て 管理するもの ) 2006 年より使用済燃料再処理等引当金として原価に算入 六ヶ所再処理工場による再処理を含め いったいいくらになるのかが確定される必要があった まだ未決定の第二再処理工場の費用についても 内部留保として引当金を積み上げ 料金原価には算入されていない ( 将来 算入される可能性 ) 29

30 再処理にいくら払っているのか 電力料金からすでに徴収されているもの 2006 年度 2007 年度 使用済燃料再処理費 0.51 円 /kwh 0.43 円 /kwh 特定放射性廃棄物処分費 ( 高レベル放射性廃棄物 TRU 廃棄物 ) 0.09 円 /kwh 0.09 円 /kwh 合計 ( 注 ) 0.60 円 /kwh 0.51 円 /kwh 1:1 世帯 1 月当たりの負担額 2: 原子力の発電量で割ったときの単価 274 円 240 円 1.65 円 /kwh 1.69 円 /kwh 注 : 有価証券報告書総覧 に掲載された各費用を総電力量 ( 需要端 ) で除して計算 世帯 1 月当たりの平均電力消費量は 日本エネルギー経済研究所計量分析ユニット編 エネルギー 経済統計要覧 より 2006 年度 455kWh 2007 年度 467kWh とした 30

31 再処理費用に関する小括 推計にあたっての疑問をさしあたって度外視したとしても バックエンド費用は莫大な額になのぼるとされている これに基づいて電気料金に含めて費用を徴収する制度が構築されてきた 再処理費用をいくら支払っているかについては 電力料金に明示されていない これは再生可能エネルギーとは著しい違いである 消費者が現在負担している費用は あくまで六ヶ所再処理工場での再処理に関するもののみである 全量再処理するのであれば さらに必要になる こうした高コスト事業に 国民的合意がとれるかどうかは甚だ疑問である 31

32 事故の費用について 事故後発生する費用は莫大 本来の事業の継続すら困難になる 1. 直接的事故対応 事態収束費用 廃炉費用 2. 電力事業者の経済的損失 資金調達 信用 3. 被害対応 被害補償費用 財産被害など事後的に補償可能な場合 被害補償費用 生命被害など事後的に補償不可能な場合 被害代償費用 被害修復費用 ( 完全修復 部分修復 大体修復 ) 被害緩和費用 取引費用 行政費用 32

33 東京電力にとっての事故費用 原子力からの収益 年度までの原子力発電からの事業報酬 東京電力は 3 兆 9953 億円 ( 有価証券報告書総覧からの推計 ) 事故費用は これまでの原発からの事業報酬を超える可能性がある 原発は 事故を起こした東京電力にとっては割に合わない電源であったと言えそうである 33

34 被害を総体としてとらえる 被害の総体 貨幣換算できない / しにくい被害 環境への直接的被害 健康被害 精神的被害 貨幣換算できる被害 経済活動 資産への直接的影響 他地域への影響 日本経済全体 ( 産業を含む ) へのマイナス影響 34

35 原発事故を総体としてとらえる 事故被害の総体 貨幣換算できる被害 請求可能額 実際の賠償支払額 東電の支払い能力 保険の限度額 35

36 被害の総体から補償を考える 加害者の支払い能力から被害補償を考えてはならない スソ切りの論理ではすべての被害を把握できない 審査会による被害のカテゴリーの設定 被害の総体をとらえた上で 被害補償を考える 36

37 結論 事故費用を考慮しなくても 原子力発電の国民にとっての費用は他の電源に比べて高い 使用済燃料再処理によって多額の費用がかかり 今後増大する可能性が高い バックエンド費用の負担システムがすでにできあがっている 事故費用は これまでの原発からの事業報酬を上回る可能性がでてきた 補償は 被害の総体から考える必要がある 原子力一辺倒の政策を改め 再生可能エネルギー中心のエネルギー政策への転換することが必要であろう 37

38 改革の方向性 1. 国家財政のあり方を改革する 一般会計 エネルギー特別会計の使途を徹底的に精査し 原子力偏重を改める 2. 電力料金を通じた費用負担のあり方を改革する 電源開発促進税の使途を精査する (=1 の課題 ) 再処理費用に関する無制限の費用徴収を可能とする制度を改める 再生可能エネルギー普及のために電力料金を再設計する 38

39 ご静聴 ありがとうございました 詳しくは 大島堅一 再生可能エネルギーの政治経済学 東洋経済新報社をご覧ください 39

試算の概要 (1) 電源別の発電コスト推計方法には モデルプラントによる方法と有価証券報告書による方法がある 有価証券報告書による方法では 償却の済んだ発電設備のコストを評価できないなどの方法上の問題がある このため 日本においては特に水力発電についてコストを大幅に過小評価することとなる 一方で 実

電源別の発電コスト推計方法には モデルプラントによる方法と有価証券報告書による方法がある 有価証券報告書による方法では 償却の済んだ発電設備のコストを評価できないなどの方法上の問題がある このため 日本においては特に水力発電についてコストを大幅に過小評価することとなる 一方で 実") 第 35 回原子力委員会資料第 3-1 号 平成 3 年 9 月 13 日原子力委員会定例会 有価証券報告書を用いた火力 原子力発電のコスト評価 財団法人日本エネルギー経済研究所 1 試算の概要 (1) 電源別の発電コスト推計方法には モデルプラントによる方法と有価証券報告書による方法がある 有価証券報告書による方法では 償却の済んだ発電設備のコストを評価できないなどの方法上の問題がある このため

第 35 回原子力委員会資料第 3-1 号 平成 3 年 9 月 13 日原子力委員会定例会 有価証券報告書を用いた火力 原子力発電のコスト評価 財団法人日本エネルギー経済研究所 1 試算の概要 (1) 電源別の発電コスト推計方法には モデルプラントによる方法と有価証券報告書による方法がある 有価証券報告書による方法では 償却の済んだ発電設備のコストを評価できないなどの方法上の問題がある このため

<4D F736F F F696E74202D F836F E E F181408E9197BF31312D33816A2E B8CDD8AB B83685

原子力バックエンド費用 平成 24 年 12 月 12 日九州電力株式会社 1 原子力バックエンド費用の算定概要 1 原子力バックエンド費用 ( 使用済燃料再処理等費 特定放射性廃棄物処分費 原子力発電施 特定放射性廃棄物処分費 原子力発電施設解体費 ) の合計額は 原子力発電所の稼働減等により 前回原価と比べ116 億円減の274 億円 料金原価は 各々の根拠法令及び原子力運転計画等に基づき算定

原子力バックエンド費用 平成 24 年 12 月 12 日九州電力株式会社 1 原子力バックエンド費用の算定概要 1 原子力バックエンド費用 ( 使用済燃料再処理等費 特定放射性廃棄物処分費 原子力発電施 特定放射性廃棄物処分費 原子力発電施設解体費 ) の合計額は 原子力発電所の稼働減等により 前回原価と比べ116 億円減の274 億円 料金原価は 各々の根拠法令及び原子力運転計画等に基づき算定

スライド 1

162 国会原子力関連 2 法案について ~ バックエンド事業に対する制度 措置について ~ ~ 原子炉等規制に関する法律改正 ( クリアランス制度など ) について ~ 平成 17 年 2 月三労連原子力問題研究会議 ( 電機連合 基幹労連 電力総連 ) 電力総連の取り組みスタンス 労働組合が なぜ原子力 2 法案に取り組むのか 事業運営の観点から取り組むのではなく 国民生活のためにエネルギーセキュリティー確保

162 国会原子力関連 2 法案について ~ バックエンド事業に対する制度 措置について ~ ~ 原子炉等規制に関する法律改正 ( クリアランス制度など ) について ~ 平成 17 年 2 月三労連原子力問題研究会議 ( 電機連合 基幹労連 電力総連 ) 電力総連の取り組みスタンス 労働組合が なぜ原子力 2 法案に取り組むのか 事業運営の観点から取り組むのではなく 国民生活のためにエネルギーセキュリティー確保

平成22年3月期 決算概要

平成 22 年 3 月期 決算概要 目次 平成 21 年度決算 決算概要 1 販売電力量 2 発受電電力量 3 個別収支比較表 1 4 個別収支比較表 2 5 個別収支比較表 3 6 連結収支比較表 7 セグメント情報 8 連結財政状態の概要 9 連結キャッシュ フロー比較表 10 平成 22 年度見通し 業績見通しの概要 11 個別業績見通し 12 配当について ( 個別 ) 13 平成 21 年度決算

平成 22 年 3 月期 決算概要 目次 平成 21 年度決算 決算概要 1 販売電力量 2 発受電電力量 3 個別収支比較表 1 4 個別収支比較表 2 5 個別収支比較表 3 6 連結収支比較表 7 セグメント情報 8 連結財政状態の概要 9 連結キャッシュ フロー比較表 10 平成 22 年度見通し 業績見通しの概要 11 個別業績見通し 12 配当について ( 個別 ) 13 平成 21 年度決算

<4D F736F F F696E74202D2082B182EA82DC82C582CC88CF88F589EF82C582CC8EBF96E D682CC89F1939A816991E F181408E9197BF372D328

これまでの委員会でいただいたご質問等への回答について 平成 25 年 1 月 24 日九州電力株式会社 前提計画 火力発電所 原子力発電所の設備利用率 P1 メリットオーダーを踏まえた需給状況 P2~3 燃料費 核燃料減損修正損 の発生理由 P4 バックエンド費用 日本原燃の人件費 役員報酬の水準 P5 原子力バックエンド費用積立金制度の概要 P6~10 使用済燃料輸送費の固定料金 P11 火力発電所

これまでの委員会でいただいたご質問等への回答について 平成 25 年 1 月 24 日九州電力株式会社 前提計画 火力発電所 原子力発電所の設備利用率 P1 メリットオーダーを踏まえた需給状況 P2~3 燃料費 核燃料減損修正損 の発生理由 P4 バックエンド費用 日本原燃の人件費 役員報酬の水準 P5 原子力バックエンド費用積立金制度の概要 P6~10 使用済燃料輸送費の固定料金 P11 火力発電所

2018年度第1四半期 決算説明資料

2018 年度第 1 四半期 決算説明資料 2018 年 7 月 31 日 目次 01 2018 年度第 1 四半期決算概要 < スライド番号 > 決算概要販売電力量発受電電力量および燃料諸元 ( 参考 ) 燃料費調整制度の期ずれ影響のイメージ ( 実績 ) 2018 年度業績見通しの概要 ( 参考 ) 燃料費調整制度の期ずれ影響のイメージ ( 年度見通し ) 01 04 05 06 07 09 02

2018 年度第 1 四半期 決算説明資料 2018 年 7 月 31 日 目次 01 2018 年度第 1 四半期決算概要 < スライド番号 > 決算概要販売電力量発受電電力量および燃料諸元 ( 参考 ) 燃料費調整制度の期ずれ影響のイメージ ( 実績 ) 2018 年度業績見通しの概要 ( 参考 ) 燃料費調整制度の期ずれ影響のイメージ ( 年度見通し ) 01 04 05 06 07 09 02

技術等検討小委員会 ( 第 2 回 ) 資料第 1 号 原子力発電所の 事故リスクコスト試算の考え方 原子力発電 核燃料サイクル技術等検討小委員会 ( 第 2 回 ) 平成 23 年 10 月 13 日 内閣府原子力政策担当室

資料第 1 号 原子力発電所の 事故リスクコスト試算の考え方 原子力発電 核燃料サイクル技術等検討小委員会 ( 第 2 回 ) 平成 23 年 10 月 13 日 内閣府原子力政策担当室") 技術等検討小委員会 ( 第 2 回 ) 資料第 1 号 原子力発電所の 事故リスクコスト試算の考え方 原子力発電 核燃料サイクル技術等検討小委員会 ( 第 2 回 ) 平成 23 年 10 月 13 日 内閣府原子力政策担当室 目次 事故リスクコスト試算の考え方 原子力損害賠償制度の概要 損害費用の試算方法 事故発生頻度の考え方 燃料サイクル施設 ( 再処理 MOX 燃料加工 ) の被害費用と事故発生頻度について

技術等検討小委員会 ( 第 2 回 ) 資料第 1 号 原子力発電所の 事故リスクコスト試算の考え方 原子力発電 核燃料サイクル技術等検討小委員会 ( 第 2 回 ) 平成 23 年 10 月 13 日 内閣府原子力政策担当室 目次 事故リスクコスト試算の考え方 原子力損害賠償制度の概要 損害費用の試算方法 事故発生頻度の考え方 燃料サイクル施設 ( 再処理 MOX 燃料加工 ) の被害費用と事故発生頻度について

2017(平成29)年度第1四半期 決算説明資料

年度第1四半期 決算説明資料") 2017( 平成 29) 年度第 1 四半期 決算説明資料 2017 年 7 月 28 日 目次 01 2017 年度第 1 四半期決算概要決算概要販売電力量発受電電力量 ( 参考 ) 燃料費と燃料費調整額の期ずれ影響のイメージ ( 実績 ) 2017 年度業績見通しの概要 ( 参考 ) 燃料費と燃料費調整額の期ずれ影響のイメージ ( 年度見通し ) 01 04 05 06 07

2017( 平成 29) 年度第 1 四半期 決算説明資料 2017 年 7 月 28 日 目次 01 2017 年度第 1 四半期決算概要決算概要販売電力量発受電電力量 ( 参考 ) 燃料費と燃料費調整額の期ずれ影響のイメージ ( 実績 ) 2017 年度業績見通しの概要 ( 参考 ) 燃料費と燃料費調整額の期ずれ影響のイメージ ( 年度見通し ) 01 04 05 06 07

電解水素製造の経済性 再エネからの水素製造 - 余剰電力の特定 - 再エネの水素製造への利用方法 エネルギー貯蔵としての再エネ水素 まとめ Copyright 215, IEEJ, All rights reserved 2

国内再生可能エネルギーからの水素製造の展望と課題 第 2 回 CO2フリー水素ワーキンググループ水素 燃料電池戦略協議会 216 年 6 月 22 日 日本エネルギー経済研究所 柴田善朗 Copyright 215, IEEJ, All rights reserved 1 電解水素製造の経済性 再エネからの水素製造 - 余剰電力の特定 - 再エネの水素製造への利用方法 エネルギー貯蔵としての再エネ水素

国内再生可能エネルギーからの水素製造の展望と課題 第 2 回 CO2フリー水素ワーキンググループ水素 燃料電池戦略協議会 216 年 6 月 22 日 日本エネルギー経済研究所 柴田善朗 Copyright 215, IEEJ, All rights reserved 1 電解水素製造の経済性 再エネからの水素製造 - 余剰電力の特定 - 再エネの水素製造への利用方法 エネルギー貯蔵としての再エネ水素

<4D F736F F F696E74202D E9197BF A FEE95F192F18B9F82D682CC91CE899E2E >

総合資源エネルギー調査会発電コスト検証ワーキンググループ ( 第 5 回会合 ) 資料 6 発電コスト検証ワーキンググループへの情報提供に対する対応について 全電源 割引率の設定について 割引率については 太陽光のようにリスクが低く価値が高い対象物ほど金利は低くてよいはずであり ソーラーローンの利率 2.3% を用いることができるのではないか 一方 原発や火力は先々の燃料調達等の取引でリスクが増し

総合資源エネルギー調査会発電コスト検証ワーキンググループ ( 第 5 回会合 ) 資料 6 発電コスト検証ワーキンググループへの情報提供に対する対応について 全電源 割引率の設定について 割引率については 太陽光のようにリスクが低く価値が高い対象物ほど金利は低くてよいはずであり ソーラーローンの利率 2.3% を用いることができるのではないか 一方 原発や火力は先々の燃料調達等の取引でリスクが増し

Microsoft Word j01.doc

コスト等検証委員会 による原子力発電のコスト試算の 概要と評価 松尾雄司 * 要旨福島第一原子力発電所の事故を受けて 政府は平成 23 年 12 月に各発電方式ごとのコスト試算を行った報告書を公表した これは従来の政府のコスト試算に対して投げかけられた疑問について包括的に回答をするものであり 今後の議論の中心軸をなすものになると考えられる この中で原子力発電のコストは 8.9 円 /kwh 以上とされており

コスト等検証委員会 による原子力発電のコスト試算の 概要と評価 松尾雄司 * 要旨福島第一原子力発電所の事故を受けて 政府は平成 23 年 12 月に各発電方式ごとのコスト試算を行った報告書を公表した これは従来の政府のコスト試算に対して投げかけられた疑問について包括的に回答をするものであり 今後の議論の中心軸をなすものになると考えられる この中で原子力発電のコストは 8.9 円 /kwh 以上とされており

第 3 章隠岐の島町のエネルギー需要構造 1 エネルギーの消費量の状況 ここでは 隠岐の島町におけるエネルギー消費量を調査します なお 算出方法は資料編第 5 章に詳しく述べます (1) 調査対象 町内のエネルギー消費量は 電気 ガス 燃料油 ( ガソリン 軽油 灯油 重油 ) 新エ ネルギー (

調査対象 町内のエネルギー消費量は 電気 ガス 燃料油 ( ガソリン 軽油 灯油 重油 ) 新エ ネルギー (") 第 3 章のエネルギー需要構造 1 エネルギーの消費量の状況 ここでは におけるエネルギー消費量を調査します なお 算出方法は資料編第 5 章に詳しく述べます (1) 調査対象 町内のエネルギー消費量は 電気 ガス 燃料油 ( ガソリン 軽油 灯油 重油 ) 新エ ネルギー ( 太陽光 太陽熱 ) について 資源エネルギー庁から出される公式統計 総合 エネルギー統計 での最終エネルギー消費量 28

第 3 章のエネルギー需要構造 1 エネルギーの消費量の状況 ここでは におけるエネルギー消費量を調査します なお 算出方法は資料編第 5 章に詳しく述べます (1) 調査対象 町内のエネルギー消費量は 電気 ガス 燃料油 ( ガソリン 軽油 灯油 重油 ) 新エ ネルギー ( 太陽光 太陽熱 ) について 資源エネルギー庁から出される公式統計 総合 エネルギー統計 での最終エネルギー消費量 28

海外における高レベル放射性廃棄物 処理 処分の取組み事例について 平成 26 年 2 月 18 日 公益財団法人原子力環境整備促進 資金管理センター 1

海外における高レベル放射性廃棄物 処理 処分の取組み事例について 平成 26 年 2 月 18 日 公益財団法人原子力環境整備促進 資金管理センター 1 ご説明内容 各国での放射性廃棄物の地層処分の取組状況 スウェーデン フィンランド フランス ドイツ 米国での高レベル放射性廃棄物対策 高レベル放射性廃棄物の処分概念 まとめ 2 各国での放射性廃棄物の地層処分の取組状況 事業段階国名地層処分計画の状況

海外における高レベル放射性廃棄物 処理 処分の取組み事例について 平成 26 年 2 月 18 日 公益財団法人原子力環境整備促進 資金管理センター 1 ご説明内容 各国での放射性廃棄物の地層処分の取組状況 スウェーデン フィンランド フランス ドイツ 米国での高レベル放射性廃棄物対策 高レベル放射性廃棄物の処分概念 まとめ 2 各国での放射性廃棄物の地層処分の取組状況 事業段階国名地層処分計画の状況

平成 28 年度 事業報告書 平成 28 年 10 月 3 日から平成 29 年 3 月 31 日まで 使用済燃料再処理機構

平成 28 年度 事業報告書 平成 28 年 10 月 3 日から平成 29 年 3 月 31 日まで 使用済燃料再処理機構 目次 Ⅰ. 使用済燃料再処理機構の概要 1. 業務の内容 1 2. 事務所の所在地 1 3. 機構の沿革等 1 4. 役員の状況 1 5. 運営委員会の委員に関する状況 1 6. 職員の状況 2 Ⅱ. 業務の実施状況 1. 使用済燃料の再処理等 2 2. 拠出金の収納等 2

平成 28 年度 事業報告書 平成 28 年 10 月 3 日から平成 29 年 3 月 31 日まで 使用済燃料再処理機構 目次 Ⅰ. 使用済燃料再処理機構の概要 1. 業務の内容 1 2. 事務所の所在地 1 3. 機構の沿革等 1 4. 役員の状況 1 5. 運営委員会の委員に関する状況 1 6. 職員の状況 2 Ⅱ. 業務の実施状況 1. 使用済燃料の再処理等 2 2. 拠出金の収納等 2

第39回原子力委員会 資料第1-1号

使用済燃料対策について 平成 27 年 11 月資源エネルギー庁 エネルギー基本計画 ( 抜粋 ) 3. 原子力利用における不断の安全性向上と安定的な事業環境の確立 原子力の利用においては いかなる事情よりも安全性を最優先することは当然であり 我が国の原子力発電所では深刻な過酷事故は起こり得ないという 安全神話 と決別し 世界最高水準の安全性を不断に追求していくことが重要である いかなる事情よりも安全性を全てに優先させ

使用済燃料対策について 平成 27 年 11 月資源エネルギー庁 エネルギー基本計画 ( 抜粋 ) 3. 原子力利用における不断の安全性向上と安定的な事業環境の確立 原子力の利用においては いかなる事情よりも安全性を最優先することは当然であり 我が国の原子力発電所では深刻な過酷事故は起こり得ないという 安全神話 と決別し 世界最高水準の安全性を不断に追求していくことが重要である いかなる事情よりも安全性を全てに優先させ

) まとめ シート 複数の電源に共通する条件等を設定します 設定する条件は 以下の 6 つです. 割引率 - 0% % % 5% から選択. 為替レート - 任意の円 / ドルの為替レートを入力. 燃料価格上昇率 ( シナリオ ) - 現行政策シナリオ 新政策シナリオを選択 4. CO 価格見通し

まとめ シート 複数の電源に共通する条件等を設定します 設定する条件は 以下の 6 つです. 割引率 - 0% % % 5% から選択. 為替レート - 任意の円 / ドルの為替レートを入力. 燃料価格上昇率 ( シナリオ ) - 現行政策シナリオ 新政策シナリオを選択 4. CO 価格見通し") ) シートの構成発電コストレビューシートは大きく 種類のシートより構成されています まとめ 電源別及び基準年度 (04 年 00 年 00 年 ) 別の発電コストの計算結果をまとめて表示します 条件を変更した時の計算は自動的になされますので 各条件の下での電源種別毎の発電コストを比較することができます ( 内容は後述 ) 電源 基準年度別レビューシート 電源別及び基準年度別に詳細を計算するシートです

) シートの構成発電コストレビューシートは大きく 種類のシートより構成されています まとめ 電源別及び基準年度 (04 年 00 年 00 年 ) 別の発電コストの計算結果をまとめて表示します 条件を変更した時の計算は自動的になされますので 各条件の下での電源種別毎の発電コストを比較することができます ( 内容は後述 ) 電源 基準年度別レビューシート 電源別及び基準年度別に詳細を計算するシートです

資料 2 接続可能量 (2017 年度算定値 ) の算定について 平成 29 年 9 月資源エネルギー庁

の算定について 平成 29 年 9 月資源エネルギー庁") 資料 2 接続可能量 (2017 年度算定値 ) の算定について 平成 29 年 9 月資源エネルギー庁 1. 再生可能エネルギーの 接続可能量 の算定について 2. 出力制御の見通しについて 1. 再生可能エネルギーの 接続可能量 の算定について 系統 WG のこれまでの経緯 4 2014 年 9 月太陽光発電の大量申し込みにより接続保留問題が発生 10 月 接続可能量 (2014 年度算定値 )

資料 2 接続可能量 (2017 年度算定値 ) の算定について 平成 29 年 9 月資源エネルギー庁 1. 再生可能エネルギーの 接続可能量 の算定について 2. 出力制御の見通しについて 1. 再生可能エネルギーの 接続可能量 の算定について 系統 WG のこれまでの経緯 4 2014 年 9 月太陽光発電の大量申し込みにより接続保留問題が発生 10 月 接続可能量 (2014 年度算定値 )

<30345F D834F E8F48816A2D8AAE90AC2E6D6364>

2015 Fall Meeting of the Atomic Energy Society of Japan 2015 年 9 月 9 日 11 日 発表 10 分, 質疑応答 5 分 第 1 日 炉設計と炉型戦略, 核変換技術 A01 A02 A03 炉設計と炉型戦略, 核変換技術 A04 A05 A06 A07 休憩 教育委員会セッション 炉設計と炉型戦略, 核変換技術 A08 A09 A10

2015 Fall Meeting of the Atomic Energy Society of Japan 2015 年 9 月 9 日 11 日 発表 10 分, 質疑応答 5 分 第 1 日 炉設計と炉型戦略, 核変換技術 A01 A02 A03 炉設計と炉型戦略, 核変換技術 A04 A05 A06 A07 休憩 教育委員会セッション 炉設計と炉型戦略, 核変換技術 A08 A09 A10

タイトル 著 者 電 気 事 業 の 歴 史 に 見 る 分 散 型 系 統 型 システム 小 坂, 直 人 ; KOSAKA, Naoto 引 用 季 刊 北 海 学 園 大 学 経 済 論 集, 61(4): 81-93 発 行 日 2014-03-30 90 北海学園大学経済論集 表2 第 61巻第4号(2014年3月) 電気事業法の一部を改正する法律案 の概要 注 第 183回国会において参議院にて可決された内容で再提出

タイトル 著 者 電 気 事 業 の 歴 史 に 見 る 分 散 型 系 統 型 システム 小 坂, 直 人 ; KOSAKA, Naoto 引 用 季 刊 北 海 学 園 大 学 経 済 論 集, 61(4): 81-93 発 行 日 2014-03-30 90 北海学園大学経済論集 表2 第 61巻第4号(2014年3月) 電気事業法の一部を改正する法律案 の概要 注 第 183回国会において参議院にて可決された内容で再提出

バイオマス比率をめぐる現状 課題と対応の方向性 1 FIT 認定を受けたバイオマス発電設備については 毎の総売電量のうち そのにおける各区分のバイオマス燃料の投入比率 ( バイオマス比率 ) を乗じた分が FIT による売電量となっている 現状 各区分のバイオマス比率については FIT 入札の落札案

を乗じた分が FIT による売電量となっている 現状 各区分のバイオマス比率については FIT 入札の落札案") 既認定案件による国民負担 の抑制に向けた対応 ( バイオマス比率の変更への対応 ) 2018 12 21 日資源エネルギー庁 バイオマス比率をめぐる現状 課題と対応の方向性 1 FIT 認定を受けたバイオマス発電設備については 毎の総売電量のうち そのにおける各区分のバイオマス燃料の投入比率 ( バイオマス比率 ) を乗じた分が FIT による売電量となっている 現状 各区分のバイオマス比率については

既認定案件による国民負担 の抑制に向けた対応 ( バイオマス比率の変更への対応 ) 2018 12 21 日資源エネルギー庁 バイオマス比率をめぐる現状 課題と対応の方向性 1 FIT 認定を受けたバイオマス発電設備については 毎の総売電量のうち そのにおける各区分のバイオマス燃料の投入比率 ( バイオマス比率 ) を乗じた分が FIT による売電量となっている 現状 各区分のバイオマス比率については

開催日時 平成25年11月14日 木 9:3 17: 会場 東海大学高輪キャンパス1号館 第2会議室 講師 東海大学工学部原子力工学科 教授 大江 俊昭 氏 講義 課題1 放射性廃棄物処分の安全評価解析の基礎 Ⅰ 浅地中ピット処分の事例分析 Ⅱ 地層処分の事例分析 課題2 放射性廃棄物処分の安全評価

RADIOACTIVE WASTE MANAGEMENT FUNDING AND RESEARCH CENTER TOPICS 213.12.NO.18...... Ⅰ 成果等普及活動の実施状況 25 2 2 Ⅱ 25 1 17 1:3 18: 2 3 1 2 3 HLW 25 3 3 Ⅲ 開催日時 平成25年11月14日 木 9:3 17: 会場 東海大学高輪キャンパス1号館 第2会議室 講師 東海大学工学部原子力工学科

RADIOACTIVE WASTE MANAGEMENT FUNDING AND RESEARCH CENTER TOPICS 213.12.NO.18...... Ⅰ 成果等普及活動の実施状況 25 2 2 Ⅱ 25 1 17 1:3 18: 2 3 1 2 3 HLW 25 3 3 Ⅲ 開催日時 平成25年11月14日 木 9:3 17: 会場 東海大学高輪キャンパス1号館 第2会議室 講師 東海大学工学部原子力工学科

新旧対照表

- 1 - 原子力規制委員会設置法の一部を改正する法律案新旧対照表 原子力規制委員会設置法(平成二十四年法律第四十七号)(抄)(傍線部分は改正部分)改正案現行(目的)第一条この法律は 平成二十三年三月十一日に発生した東北地方太平洋沖地震に伴う東京電力株式会社福島第一原子力発電所の事故を契機に明らかとなった原子力の研究 開発及び利用(以下 原子力利用 という )に関する政策に係る縦割り行政の弊害を除去し

- 1 - 原子力規制委員会設置法の一部を改正する法律案新旧対照表 原子力規制委員会設置法(平成二十四年法律第四十七号)(抄)(傍線部分は改正部分)改正案現行(目的)第一条この法律は 平成二十三年三月十一日に発生した東北地方太平洋沖地震に伴う東京電力株式会社福島第一原子力発電所の事故を契機に明らかとなった原子力の研究 開発及び利用(以下 原子力利用 という )に関する政策に係る縦割り行政の弊害を除去し

Microsoft PowerPoint _04_槌屋.ppt [互換モード]

![Microsoft PowerPoint _04_槌屋.ppt [互換モード]](/thumbs/91/105592478.jpg "Microsoft PowerPoint _04_槌屋.ppt [互換モード]") 23~25 年の日本のエネルギーの検討 COP21 向け削減目標検討会東工大蔵前会館大岡山 215 年 4 月 8 日 槌屋治紀システム技術研究所 1 WWF ジャパン 1% 自然エネルギーシナリオ 省エネルギー ( 効率向上 ) エネルギー需要の削減 省エネルギー編 211 年 7 月発表 1% 自然エネルギーで供給 1% 自然エネルギー編 211 年 11 月発表 費用算定編 213 年 3 月発表

23~25 年の日本のエネルギーの検討 COP21 向け削減目標検討会東工大蔵前会館大岡山 215 年 4 月 8 日 槌屋治紀システム技術研究所 1 WWF ジャパン 1% 自然エネルギーシナリオ 省エネルギー ( 効率向上 ) エネルギー需要の削減 省エネルギー編 211 年 7 月発表 1% 自然エネルギーで供給 1% 自然エネルギー編 211 年 11 月発表 費用算定編 213 年 3 月発表

UIプロジェクトX

エネルギー分散管理と地方経済 原田達朗九州大学炭素資源国際教育研究センター http://cr.cm.kyushu-u.ac.jp/ https://www.facebook.com/carbonresources.kyushuuniv 2017.02.03 九州大学 1 1. 背景 2. 日本のエネルギー ( 電力 / ガス ) の状況 3. 地域経済 4. 地域でマネージメント 1. 背景 2

エネルギー分散管理と地方経済 原田達朗九州大学炭素資源国際教育研究センター http://cr.cm.kyushu-u.ac.jp/ https://www.facebook.com/carbonresources.kyushuuniv 2017.02.03 九州大学 1 1. 背景 2. 日本のエネルギー ( 電力 / ガス ) の状況 3. 地域経済 4. 地域でマネージメント 1. 背景 2

2. 各社の取り組み 各社においては 六ヶ所再処理工場の竣工に向けた取り組み等に加え これまで使用済燃料の発生量見通し等に応じて 使用済燃料貯蔵設備のリラッキングによる増容量 敷地内乾式貯蔵施設の設置 敷地外中間貯蔵施設の設置等の必要な貯蔵対策に取り組んできている ( 添付資料 1 参照 ) 今後も

今後も") 第 1 回使用済燃料対策推進協議会資料 3 使用済燃料貯蔵対策の取組強化について ( 使用済燃料対策推進計画 ) 2015 年 11 月 20 日電気事業連合会 1. 基本的考え方 エネルギー基本計画に記載のとおり 我が国は 資源の有効利用 高レベル放射性廃棄物の減容化 有害度低減等の観点から 使用済燃料を再処理し 回収されるプルトニウム等を有効利用する原子燃料サイクルの推進を基本的方針としている

第 1 回使用済燃料対策推進協議会資料 3 使用済燃料貯蔵対策の取組強化について ( 使用済燃料対策推進計画 ) 2015 年 11 月 20 日電気事業連合会 1. 基本的考え方 エネルギー基本計画に記載のとおり 我が国は 資源の有効利用 高レベル放射性廃棄物の減容化 有害度低減等の観点から 使用済燃料を再処理し 回収されるプルトニウム等を有効利用する原子燃料サイクルの推進を基本的方針としている

扉〜目次

2017 年版 EDMC/ エネルギー 経済統計要覧 目次 I. エネルギーと経済 1. 主要経済指標... 2 a GDPとエネルギー関連主要指標... 3 s 国内総支出 ( 平成 23 年基準国民経済計算 : 連鎖方式 )... 4 d 消費... 6 f 投資... 7 g 鉱工業生産 出荷指数... 8 h 金融... 9 j 人口 労働 物価... 10 k 貿易 国際収支... 12

2017 年版 EDMC/ エネルギー 経済統計要覧 目次 I. エネルギーと経済 1. 主要経済指標... 2 a GDPとエネルギー関連主要指標... 3 s 国内総支出 ( 平成 23 年基準国民経済計算 : 連鎖方式 )... 4 d 消費... 6 f 投資... 7 g 鉱工業生産 出荷指数... 8 h 金融... 9 j 人口 労働 物価... 10 k 貿易 国際収支... 12

1. のれんを資産として認識し その後の期間にわたり償却するという要求事項を設けるべきであることに同意するか 同意する場合 次のどの理由で償却を支持するのか (a) 取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一

取得日時点で存在しているのれんは 時の経過に応じて消費され 自己創設のれんに置き換わる したがって のれんは 企業を取得するコストの一") ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

ディスカッション ペーパー のれんはなお償却しなくてよいか のれんの会計処理及び開示 に対する意見 平成 26 年 9 月 30 日 日本公認会計士協会 日本公認会計士協会は 企業会計基準委員会 (ASBJ) 欧州財務報告諮問グループ (EFRAG) 及びイタリアの会計基準設定主体 (OIC) のリサーチ グループによるリサーチ活動に敬意を表すとともに ディスカッション ペーパー のれんはなお償却しなくてよいか

PowerPoint プレゼンテーション

震災に学ぶ, 今後のエネルギーと環境問題 村松淳司東北大学多元物質科学研究所教授 1 3.11東日本大震災 2011/3/11 14:46 2 未来エネルギーシステムに関する対話シンポジウム Sendai City Tohoku Univ. Sendai Station Area Flooded by Tsunami Geographical Survey Institute 工学研究科人間 環境系実験研究棟

震災に学ぶ, 今後のエネルギーと環境問題 村松淳司東北大学多元物質科学研究所教授 1 3.11東日本大震災 2011/3/11 14:46 2 未来エネルギーシステムに関する対話シンポジウム Sendai City Tohoku Univ. Sendai Station Area Flooded by Tsunami Geographical Survey Institute 工学研究科人間 環境系実験研究棟

しかし その使途について 例えば 電源立地促進対策交付金は 道路や公共施設の建設等に限定されているなど 交付を受ける地方公共団体からは その使い勝手に不満も出ていた このような状況を受け 資源エネルギー庁では 平成 15 年 発電用施設周辺地域整備法及び電源開発促進対策特別会計法の一部を改正する法律

( 参考 ) ⑽ 原子力施設等周辺上空の飛行制限区域を拡大し すべての航空機を飛行禁止とするよう 航空法等関係法令に明記すること 原子力関係施設上空の飛行制限について飛行の禁止区域としては 航空法第 80 条において 航空機は 国土交通省令 で定める航空機の飛行に関し危険を生ずるおそれがある区域の上空を飛行してはならない としており 機長に対しても出発前の航空情報として 航空路誌 (AIP) の確認が義務付けられている

( 参考 ) ⑽ 原子力施設等周辺上空の飛行制限区域を拡大し すべての航空機を飛行禁止とするよう 航空法等関係法令に明記すること 原子力関係施設上空の飛行制限について飛行の禁止区域としては 航空法第 80 条において 航空機は 国土交通省令 で定める航空機の飛行に関し危険を生ずるおそれがある区域の上空を飛行してはならない としており 機長に対しても出発前の航空情報として 航空路誌 (AIP) の確認が義務付けられている

平成 21 年度資源エネルギー関連概算要求について 21 年度概算要求の考え方 1. 資源 エネルギー政策の重要性の加速度的高まり 2. 歳出 歳入一体改革の推進 予算の効率化と重点化の徹底 エネルギー安全保障の強化 資源の安定供給確保 低炭素社会の実現 Cool Earth -1-

平成 21 年度資源エネルギー関連概算要求について 21 年度概算要求の考え方 1. 資源 エネルギー政策の重要性の加速度的高まり 2. 歳出 歳入一体改革の推進 2006 3. 予算の効率化と重点化の徹底 エネルギー安全保障の強化 資源の安定供給確保 低炭素社会の実現 Cool Earth -1- エネルギー対策特別会計 ( 経済産業省分 ), 一般会計 ( 資源エネルギー庁分 ) -2- エネルギー安全保障の強化

平成 21 年度資源エネルギー関連概算要求について 21 年度概算要求の考え方 1. 資源 エネルギー政策の重要性の加速度的高まり 2. 歳出 歳入一体改革の推進 2006 3. 予算の効率化と重点化の徹底 エネルギー安全保障の強化 資源の安定供給確保 低炭素社会の実現 Cool Earth -1- エネルギー対策特別会計 ( 経済産業省分 ), 一般会計 ( 資源エネルギー庁分 ) -2- エネルギー安全保障の強化

<4D F736F F F696E74202D F8D7793FC94CC E F181408E9197BF31312D32816A2E B8CDD8AB B83685D>

地帯間 他社 購入 販売電力料 平成 24 年 12 月 12 日九州電力株式会社 1 購入 販売電力料の算定概要 1 当社は 需要電力量の2 割程度を他の発電会社等から調達 購入電力料は 前回原価と比べ 118 億円の増加 販売電力料は 前回原価と比べ 12 億円の増加 今回原価 ( 平成 25~27 年度平均 ) 前回原価 ( 平成 20 年度 ) ( 億 kwh 億円 円/kWh) 差引 (

地帯間 他社 購入 販売電力料 平成 24 年 12 月 12 日九州電力株式会社 1 購入 販売電力料の算定概要 1 当社は 需要電力量の2 割程度を他の発電会社等から調達 購入電力料は 前回原価と比べ 118 億円の増加 販売電力料は 前回原価と比べ 12 億円の増加 今回原価 ( 平成 25~27 年度平均 ) 前回原価 ( 平成 20 年度 ) ( 億 kwh 億円 円/kWh) 差引 (

内の他の国を見てみよう 他の国の発電の特徴は何だろうか ロシアでは火力発電が カナダでは水力発電が フランスでは原子力発電が多い それぞれの国の特徴を簡単に説明 いったいどうして日本では火力発電がさかんなのだろうか 水力発電の特徴は何だろうか 水力発電所はどこに位置しているだろうか ダムを作り 水を

中学第 1 学年社会科 ( 地理的分野 ) 学習指導案単元名 : 日本の資源 エネルギー問題 授業者 : 教育学部第二類社会系コース学生番号 :B130301 氏名 : 池田葵 本時の学習 ⑴ 本時の目標 日本は資源に乏しく 国内で使用されている資源のほとんどを海外からの輸入に頼っていることを理解する 日本では現在火力発電が発電のほとんどを占めているが 火力発電には原料の確保が海外の動向に左右されることや

中学第 1 学年社会科 ( 地理的分野 ) 学習指導案単元名 : 日本の資源 エネルギー問題 授業者 : 教育学部第二類社会系コース学生番号 :B130301 氏名 : 池田葵 本時の学習 ⑴ 本時の目標 日本は資源に乏しく 国内で使用されている資源のほとんどを海外からの輸入に頼っていることを理解する 日本では現在火力発電が発電のほとんどを占めているが 火力発電には原料の確保が海外の動向に左右されることや

2 政策体系における政策目的の位置付け 3 達成目標及び測定指標 1. 地球温暖化対策の推進 1-2 国内における温室効果ガスの排出抑制 租税特別措置等により達成しようとする目標 2030 年の電源構成における再生可能エネルギーの割合を 22~24% とする 租税特別措置等による達成目標に係る測定指

1 政策評価の対象とした租税特別措置等の名称 租税特別措置等に係る政策の事前評価書 再生可能エネルギー発電設備に係る課税標準の特例措置の拡充及び延長 ( 地方税 7)( 固定資産税 : 外 ) 2 要望の内容特例措置の対象 ( 支援措置を必要とする制度の概要 ) 再生可能エネルギー発電設備 ( 電気事業者による再生可能エネルギー電 気の調達に関する特別措置法第三条第二項に規定する認定発電設備 ) につ

1 政策評価の対象とした租税特別措置等の名称 租税特別措置等に係る政策の事前評価書 再生可能エネルギー発電設備に係る課税標準の特例措置の拡充及び延長 ( 地方税 7)( 固定資産税 : 外 ) 2 要望の内容特例措置の対象 ( 支援措置を必要とする制度の概要 ) 再生可能エネルギー発電設備 ( 電気事業者による再生可能エネルギー電 気の調達に関する特別措置法第三条第二項に規定する認定発電設備 ) につ

<4D F736F F F696E74202D203033A28AC28BAB96E291E882C6B4C8D9B7DEB05F89FC92E894C55F88F38DFC B8CDD8AB B83685D>

環境デザイン工学科 環境計画学 ( 担当 : 阿部宏史 ) 3 エネルギーと環境問題 < 参考資料 > 1 資源エネルギー庁 : 日本のエネルギー 2015 http://www.enecho.meti.go.jp/about/pamphlet/#energy_in_japan 2 資源エネルギー庁 : エネルギー白書 2015 http://www.enecho.meti.go.jp/about/whitepaper/

環境デザイン工学科 環境計画学 ( 担当 : 阿部宏史 ) 3 エネルギーと環境問題 < 参考資料 > 1 資源エネルギー庁 : 日本のエネルギー 2015 http://www.enecho.meti.go.jp/about/pamphlet/#energy_in_japan 2 資源エネルギー庁 : エネルギー白書 2015 http://www.enecho.meti.go.jp/about/whitepaper/

< D834F E8F48816A2D8AAE90AC2E6D6364>

2013 Fall Meeting of the Atomic Energy Society of Japan 2013 年 9 月 3 日 5 日 第 1 日 理事会セッション 休憩 B04 B05 核融合中性子工学 B06 B07 特別講演 原子力安全部会セッション 第 2 日 総合講演 報告 4 市民および専門家の意識調査 分析 原子力発電部会 第 24 回全体会議 原子力発電部会セッション

2013 Fall Meeting of the Atomic Energy Society of Japan 2013 年 9 月 3 日 5 日 第 1 日 理事会セッション 休憩 B04 B05 核融合中性子工学 B06 B07 特別講演 原子力安全部会セッション 第 2 日 総合講演 報告 4 市民および専門家の意識調査 分析 原子力発電部会 第 24 回全体会議 原子力発電部会セッション

『学校法人会計の目的と企業会計との違い』

学校法人会計の目的と企業会計との違い ( 平成 27 年度以降 ) 平成 27 年度より 学校法人会計基準が一部改正されました 社会 経済状況の大きな変化 会計のグローバル化等を踏まえた様々な企業会計基準の改正等を受け 学校法人の経営状態を社会に分かりやすく説明する仕組みが求められていることが背景にあります これにより 主に以下の変更がありました (1) 資金収支計算書に加えて 新たに活動区分ごとの資金の流れがわかる

学校法人会計の目的と企業会計との違い ( 平成 27 年度以降 ) 平成 27 年度より 学校法人会計基準が一部改正されました 社会 経済状況の大きな変化 会計のグローバル化等を踏まえた様々な企業会計基準の改正等を受け 学校法人の経営状態を社会に分かりやすく説明する仕組みが求められていることが背景にあります これにより 主に以下の変更がありました (1) 資金収支計算書に加えて 新たに活動区分ごとの資金の流れがわかる

資料1:地球温暖化対策基本法案(環境大臣案の概要)

") 地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

地球温暖化対策基本法案 ( 環境大臣案の概要 ) 平成 22 年 2 月 環境省において検討途上の案の概要であり 各方面の意見を受け 今後 変更があり得る 1 目的この法律は 気候系に対して危険な人為的干渉を及ぼすこととならない水準において大気中の温室効果ガスの濃度を安定化させ地球温暖化を防止すること及び地球温暖化に適応することが人類共通の課題であり すべての主要国が参加する公平なかつ実効性が確保された地球温暖化の防止のための国際的な枠組みの下に地球温暖化の防止に取り組むことが重要であることにかんがみ

第 2 日 放射性廃棄物処分と環境 A21 A22 A23 A24 A25 A26 放射性廃棄物処分と環境 A27 A28 A29 A30 バックエンド部会 第 38 回全体会議 休 憩 放射性廃棄物処分と環境 A31 A32 A33 A34 放射性廃棄物処分と環境 A35 A36 A37 A38

2013 Annual Meeting of the Atomic Energy Society of Japan 2013 年 3 月 26 日 28 日 第 1 日 原子力施設の廃止措置技術 A01 A02 A03 A04 原子力施設の廃止措置技術 A05 A06 A07 放射性廃棄物処分と環境 A08 A09 A10 A11 A12 A13 放射性廃棄物処分と環境 A14 A15 A16 A17

2013 Annual Meeting of the Atomic Energy Society of Japan 2013 年 3 月 26 日 28 日 第 1 日 原子力施設の廃止措置技術 A01 A02 A03 A04 原子力施設の廃止措置技術 A05 A06 A07 放射性廃棄物処分と環境 A08 A09 A10 A11 A12 A13 放射性廃棄物処分と環境 A14 A15 A16 A17

参考 :SWITCH モデルの概要 SW ITCH モデル は既存の発電所 系統 需要データを基にして 各地域における将来の自然エネルギーの普及 ( 設備容量 ) をシミュレーションし 発電コストや CO 排出量などを計算するモデルです このモデルでは さらに需要と気象の時間変動データから 自然エネ

をシミュレーションし 発電コストや CO 排出量などを計算するモデルです このモデルでは さらに需要と気象の時間変動データから 自然エネ") 第 章 日本版 SWITCH モデルによる 00 年需給構造の評価 電力需給モデルによるエネルギーシナリオの分析本章では 自然エネルギー財団が提案する 00 年度のエネルギーシナリオ (JREF シナリオ ) の実現可能性やコストを分析します このシナリオの分析には 発電所 需要地 系統等情報によって構成される電力需給モデル SWITCH-Japan モデル を用いました SWITCH-Japan

第 章 日本版 SWITCH モデルによる 00 年需給構造の評価 電力需給モデルによるエネルギーシナリオの分析本章では 自然エネルギー財団が提案する 00 年度のエネルギーシナリオ (JREF シナリオ ) の実現可能性やコストを分析します このシナリオの分析には 発電所 需要地 系統等情報によって構成される電力需給モデル SWITCH-Japan モデル を用いました SWITCH-Japan

第 2 回保障措置実施に係る連絡会 ( 原子力規制庁 ) 資料 3 廃止措置施設における保障措置 ( 規制庁及び IAEA との協力 ) 平成 31 年 4 月 24 日 日本原子力研究開発機構安全 核セキュリティ統括部 中村仁宣

資料 3 廃止措置施設における保障措置 ( 規制庁及び IAEA との協力 ) 平成 31 年 4 月 24 日 日本原子力研究開発機構安全 核セキュリティ統括部 中村仁宣") 第 2 回保障措置実施に係る連絡会 ( 原子力規制庁 ) 資料 3 廃止措置施設における保障措置 ( 規制庁及び IAEA との協力 ) 平成 31 年 4 月 24 日 日本原子力研究開発機構安全 核セキュリティ統括部 中村仁宣 はじめに JAEA は 保有する原子力施設の安全強化とバックエンド対策の着実な実施により研究開発機能の維持 発展を目指すため 1 施設の集約化 重点化 2 施設の安全確保及び

第 2 回保障措置実施に係る連絡会 ( 原子力規制庁 ) 資料 3 廃止措置施設における保障措置 ( 規制庁及び IAEA との協力 ) 平成 31 年 4 月 24 日 日本原子力研究開発機構安全 核セキュリティ統括部 中村仁宣 はじめに JAEA は 保有する原子力施設の安全強化とバックエンド対策の着実な実施により研究開発機能の維持 発展を目指すため 1 施設の集約化 重点化 2 施設の安全確保及び

第1回 オリエンテーション

損保ジャパン日本興亜総合研究所小林篤 第 10 回保険事業における二つの機能 収益構造と保険金支払能力の確保 保険は 偶然な事故に関して保障 補償を提供する機能がある しかし もうひとつ資産運用の機能もある この二つの機能 が 保険引受の結果得られる損益に加えて資産運用による収益もあるという保険事業の収益構造を形成している また 保険会社の財務構造には 将来の保険金支払能力確保のための仕組みが組み込まれている

損保ジャパン日本興亜総合研究所小林篤 第 10 回保険事業における二つの機能 収益構造と保険金支払能力の確保 保険は 偶然な事故に関して保障 補償を提供する機能がある しかし もうひとつ資産運用の機能もある この二つの機能 が 保険引受の結果得られる損益に加えて資産運用による収益もあるという保険事業の収益構造を形成している また 保険会社の財務構造には 将来の保険金支払能力確保のための仕組みが組み込まれている

宮下第三章

第四章分析結果と各グループの論点の特定結果 本章ではまず, 第二章で述べた PC データの分類 ( グループ分け ) を含む統計分析の結 果について報告する. その後, 各グループの重要語を特定した結果と, 重要語に基づいて 特定した各グループの論点について述べる. 4-1 分析結果 本節ではまず, 統計分析の最初の作業としてクロス集計表を作成した結果について述べ, その後,PC データを主成分クラスター分析によってグループ分けした結果について報告す

第四章分析結果と各グループの論点の特定結果 本章ではまず, 第二章で述べた PC データの分類 ( グループ分け ) を含む統計分析の結 果について報告する. その後, 各グループの重要語を特定した結果と, 重要語に基づいて 特定した各グループの論点について述べる. 4-1 分析結果 本節ではまず, 統計分析の最初の作業としてクロス集計表を作成した結果について述べ, その後,PC データを主成分クラスター分析によってグループ分けした結果について報告す

<4D F736F F F696E74202D A C5817A81798E9197BF A C838B834D815B C68C6F8DCF89658BBF82C982C282A282C481798DC58F498BA68B A E >

総合資源エネルギー調査会基本政策分科会第 2 回会合資料 2 エネルギーコストと経済影響 について 平成 25 年 8 ( コストに関する資料 ) 1. 電気料金 (1) 原発停止の影響 1 原発停止に伴う燃料費増加の見通し 2 我が国の貿易収支への悪影響 3 電力各社の電気料金値上げ申請の動向 4 電気料金 ( 標準世帯のモデル料金 ) の推移 (2) 再生可能エネルギー発電設備の導入状況と賦課金

総合資源エネルギー調査会基本政策分科会第 2 回会合資料 2 エネルギーコストと経済影響 について 平成 25 年 8 ( コストに関する資料 ) 1. 電気料金 (1) 原発停止の影響 1 原発停止に伴う燃料費増加の見通し 2 我が国の貿易収支への悪影響 3 電力各社の電気料金値上げ申請の動向 4 電気料金 ( 標準世帯のモデル料金 ) の推移 (2) 再生可能エネルギー発電設備の導入状況と賦課金

< D834F E8F74816A2D8AAE90AC2E6D6364>

2014 Annual Meeting of the Atomic Energy Society of Japan 2014 年 3 月 26 日 28 日 休憩 標準委員会セッション2( システム安全専門部会 ) 総合講演 報告 2 水素安全対策高度化 第 3 日 原子力安全部会セッション 原子力発電部会 第 25 回全体会議 第 1 日 原子力発電部会セッション 標準委員会セッション 3( 原子力安全検討会,

2014 Annual Meeting of the Atomic Energy Society of Japan 2014 年 3 月 26 日 28 日 休憩 標準委員会セッション2( システム安全専門部会 ) 総合講演 報告 2 水素安全対策高度化 第 3 日 原子力安全部会セッション 原子力発電部会 第 25 回全体会議 第 1 日 原子力発電部会セッション 標準委員会セッション 3( 原子力安全検討会,

A23 A24 A25 A26 A27 A28 A38 A39 燃料再処理 A40 A41 A42 A43 第 3 日 休 憩 総合講演 報告 3 日本型性能保証システム 燃料再処理 A29 A30 A31 A32 A33 A34 A35 燃料再処理 A36 A37 燃料再処理 A44 A45 A4

2010 Fall Meeting of the Atomic Energy Society of Japan 2010 年 9 月 15 日 17 日 第 1 日 発表 10 分, 討論 5 分 燃料再処理 A01 A02 A03 A04 A05 A06 A07 休 憩 総合講演 報告 1 計量保障措置分析品質保証 燃料再処理 A08 A09 A10 A11 A12 燃料再処理 A13 A14 A15

2010 Fall Meeting of the Atomic Energy Society of Japan 2010 年 9 月 15 日 17 日 第 1 日 発表 10 分, 討論 5 分 燃料再処理 A01 A02 A03 A04 A05 A06 A07 休 憩 総合講演 報告 1 計量保障措置分析品質保証 燃料再処理 A08 A09 A10 A11 A12 燃料再処理 A13 A14 A15

報告書の主な内容 2012 年度冬季の電力需給の結果分析 2012 年度冬季電力需給の事前想定と実績とを比較 検証 2013 年度夏季の電力需給の見通し 需要面と供給面の精査を行い 各電力会社の需給バランスについて安定供給が可能であるかを検証 電力需給検証小委員会としての要請 2013 年度夏季の電

電力需給検証小委員会報告書について ( 概要 ) 平成 25 年 4 月 資源エネルギー庁 報告書の主な内容 2012 年度冬季の電力需給の結果分析 2012 年度冬季電力需給の事前想定と実績とを比較 検証 2013 年度夏季の電力需給の見通し 需要面と供給面の精査を行い 各電力会社の需給バランスについて安定供給が可能であるかを検証 電力需給検証小委員会としての要請 2013 年度夏季の電力需給の安定化のために取り組むべき需給対策の検討を政府に要請

電力需給検証小委員会報告書について ( 概要 ) 平成 25 年 4 月 資源エネルギー庁 報告書の主な内容 2012 年度冬季の電力需給の結果分析 2012 年度冬季電力需給の事前想定と実績とを比較 検証 2013 年度夏季の電力需給の見通し 需要面と供給面の精査を行い 各電力会社の需給バランスについて安定供給が可能であるかを検証 電力需給検証小委員会としての要請 2013 年度夏季の電力需給の安定化のために取り組むべき需給対策の検討を政府に要請

2. 減損損失の計上過程 [1] 資産のグルーピング 減損会計は 企業が投資をした固定資産 ( 有形固定資産のほか のれん等の無形固定資産なども含む ) を適用対象としますが 通常 固定資産は他の固定資産と相互に関連して収益やキャッシュ フロー ( 以下 CF) を生み出すものと考えられます こうし

![2. 減損損失の計上過程 [1] 資産のグルーピング 減損会計は 企業が投資をした固定資産 ( 有形固定資産のほか のれん等の無形固定資産なども含む ) を適用対象としますが 通常 固定資産は他の固定資産と相互に関連して収益やキャッシュ フロー ( 以下 CF) を生み出すものと考えられます こうし](/thumbs/93/111214925.jpg "2. 減損損失の計上過程 [1] 資産のグルーピング 減損会計は 企業が投資をした固定資産 ( 有形固定資産のほか のれん等の無形固定資産なども含む ) を適用対象としますが 通常 固定資産は他の固定資産と相互に関連して収益やキャッシュ フロー ( 以下 CF) を生み出すものと考えられます こうし") 減損会計の基礎知識 米澤潤平相談部東京相談室 昨今 上場企業などの有価証券報告書などにおいて 減損会計の適用による 減損損失 が 損益計算書の特別損失に計上されている例が非常に多くなっています 新聞などでも 事業について減損処理を行い 億円の減損損失が計上された といった記事が頻繁に見受けられようになり その名称は一般にも定着してきました 今回は このような状況を踏まえ 減損会計の意義や目的などを改めて確認し

減損会計の基礎知識 米澤潤平相談部東京相談室 昨今 上場企業などの有価証券報告書などにおいて 減損会計の適用による 減損損失 が 損益計算書の特別損失に計上されている例が非常に多くなっています 新聞などでも 事業について減損処理を行い 億円の減損損失が計上された といった記事が頻繁に見受けられようになり その名称は一般にも定着してきました 今回は このような状況を踏まえ 減損会計の意義や目的などを改めて確認し

ツールへのデータ入力前にすべきこと 一般廃棄物処理に係るフロー図を作成 < 収集 : 直営 > < 直接搬入 > 粗大ごみ **t <A 破砕施設 : 直営 > <D 最終処分場 > 粗大ごみ **t 粗大ごみ **t 粗大ごみ **t 燃やすごみ **t アルミ缶 **t スチール缶 **t びん

一般廃棄物会計基準 財務書類作成支援ツール ~ 入力のポイント ~ 46 ツールへのデータ入力前にすべきこと 一般廃棄物処理に係るフロー図を作成 < 収集 : 直営 > < 直接搬入 > 粗大ごみ **t 粗大ごみ **t 粗大ごみ **t 粗大ごみ **t 燃やすごみ **t アルミ缶 **t スチール缶 **t びん **t ペットボトル **t

一般廃棄物会計基準 財務書類作成支援ツール ~ 入力のポイント ~ 46 ツールへのデータ入力前にすべきこと 一般廃棄物処理に係るフロー図を作成 < 収集 : 直営 > < 直接搬入 > 粗大ごみ **t 粗大ごみ **t 粗大ごみ **t 粗大ごみ **t 燃やすごみ **t アルミ缶 **t スチール缶 **t びん **t ペットボトル **t

別添 4 レファレンスアプローチと部門別アプローチの比較とエネルギー収支 A4.2. CO 2 排出量の差異について 1990~2012 年度における CO 2 排出量の差異の変動幅は -1.92%(2002 年度 )~1.96%(2008 年度 ) となっている なお エネルギーとして利用された廃

~1.96%(2008 年度 ) となっている なお エネルギーとして利用された廃") CGER-I111-2013, CGER/NIES 別添 4 レファレンスアプローチと部門別アプローチの比較とエネルギー収支 別添 (Annex)4. レファレンスアプローチと部門別アプローチの比較と エネルギー収支 ここでは UNFCCC インベントリ報告ガイドライン (FCCC/SBSTA/2006/9) のパラグラフ 31 に則り レファレンスアプローチと部門別アプローチの比較を行う A4.1.

CGER-I111-2013, CGER/NIES 別添 4 レファレンスアプローチと部門別アプローチの比較とエネルギー収支 別添 (Annex)4. レファレンスアプローチと部門別アプローチの比較と エネルギー収支 ここでは UNFCCC インベントリ報告ガイドライン (FCCC/SBSTA/2006/9) のパラグラフ 31 に則り レファレンスアプローチと部門別アプローチの比較を行う A4.1.

第2回アジア科学技術フォーラム

ベトナムのエネルギーの現状について :Tran Thuc 1. 概要 東南アジアに位置する 縦長の国で海岸線も特に長い 面積 : 約 330,000km 2 人工: 約 8300 万人 気候と地形 : 南部は熱帯 北部は亜熱帯 首都 : ハノイ 気温 : 平均の最低気温は 16 最高気温は平均で 29 GDP: 2,270 億ドル (US$) 成長率:7.2%(2003 年 ) 7.7%(2004

ベトナムのエネルギーの現状について :Tran Thuc 1. 概要 東南アジアに位置する 縦長の国で海岸線も特に長い 面積 : 約 330,000km 2 人工: 約 8300 万人 気候と地形 : 南部は熱帯 北部は亜熱帯 首都 : ハノイ 気温 : 平均の最低気温は 16 最高気温は平均で 29 GDP: 2,270 億ドル (US$) 成長率:7.2%(2003 年 ) 7.7%(2004

PowerPoint プレゼンテーション

再生可能エネルギー全量買取法案に対する鉄鋼業界の考え方 平成 23 年 7 月 一般社団法人日本鉄鋼連盟 1. 鉄鋼業界の震災前までの主張について 基本的には再生可能エネルギーの積極的な導入は 将来的に見て我が国の低炭素社会づくりの推進にとって大変重要と認識 しかし 今般国会に上程された再生可能エネルギー全量買取法案については 特に電炉業の負担がきわめて厳しいものであることから 鉄連としては こうした電炉業に対する直接的且つ具体的な負担軽減措置が必要であると従来から訴えてきた

再生可能エネルギー全量買取法案に対する鉄鋼業界の考え方 平成 23 年 7 月 一般社団法人日本鉄鋼連盟 1. 鉄鋼業界の震災前までの主張について 基本的には再生可能エネルギーの積極的な導入は 将来的に見て我が国の低炭素社会づくりの推進にとって大変重要と認識 しかし 今般国会に上程された再生可能エネルギー全量買取法案については 特に電炉業の負担がきわめて厳しいものであることから 鉄連としては こうした電炉業に対する直接的且つ具体的な負担軽減措置が必要であると従来から訴えてきた

これは 平成 27 年 12 月現在の清掃一組の清掃工場等の施設配置図です 建替え中の杉並清掃工場を除く 20 工場でごみ焼却による熱エネルギーを利用した発電を行っています 施設全体の焼却能力の規模としては 1 日当たり 11,700 トンとなります また 全工場の発電能力規模の合計は約 28 万キ

清掃一組のごみ発電による電力売却の取組について説明します 施設管理部技術課発電係長の下田です よろしくお願いいたします -1- これは 平成 27 年 12 月現在の清掃一組の清掃工場等の施設配置図です 建替え中の杉並清掃工場を除く 20 工場でごみ焼却による熱エネルギーを利用した発電を行っています 施設全体の焼却能力の規模としては 1 日当たり 11,700 トンとなります また 全工場の発電能力規模の合計は約

清掃一組のごみ発電による電力売却の取組について説明します 施設管理部技術課発電係長の下田です よろしくお願いいたします -1- これは 平成 27 年 12 月現在の清掃一組の清掃工場等の施設配置図です 建替え中の杉並清掃工場を除く 20 工場でごみ焼却による熱エネルギーを利用した発電を行っています 施設全体の焼却能力の規模としては 1 日当たり 11,700 トンとなります また 全工場の発電能力規模の合計は約

< D834F E8F48816A2D8AAE90AC2E6D6364>

2014 Fall Meeting of the Atomic Energy Society of Japan 2014 年 9 月 8 日 10 日 第 1 日 倫理委員会セッション 社会 環境部会 第 31 回全体会議 社会 環境部会セッション 特別講演 理事会セッション 第 2 日 原子力安全部会セッション 休 憩 保健物理 環境科学部会セッション 放射線工学部会セッション 教育委員会セッション

2014 Fall Meeting of the Atomic Energy Society of Japan 2014 年 9 月 8 日 10 日 第 1 日 倫理委員会セッション 社会 環境部会 第 31 回全体会議 社会 環境部会セッション 特別講演 理事会セッション 第 2 日 原子力安全部会セッション 休 憩 保健物理 環境科学部会セッション 放射線工学部会セッション 教育委員会セッション

日本基準基礎講座 有形固定資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

( 太陽光 風力については 1/2~5/6 の間で設定 中小水力 地熱 バイオマスについては 1/3~2/3 の間で設定 )) 7 適用又は延長期間 2 年間 ( 平成 31 年度末まで ) 8 必要性等 1 政策目的及びその根拠 租税特別措置等により実現しようとする政策目的 長期エネルギー需給見通

) 7 適用又は延長期間 2 年間 ( 平成 31 年度末まで ) 8 必要性等 1 政策目的及びその根拠 租税特別措置等により実現しようとする政策目的 長期エネルギー需給見通") 1 政策評価の対象とした租税特別措置等の名称 租税特別措置等に係る政策の事前評価書 再生可能エネルギー発電設備に係る課税標準の特例措置 2 対象税目 ( 地方税 8) ( 固定資産税 : 外 ) 3 租税特別措置等の内容 内容 新設 拡充 延長 再生可能エネルギー発電設備 ( 電気事業者による再生可能エネルギー電気 の調達に関する特別措置法第二条第三項に規定する発電設備 )( ) に係る 課税標準の特例について

1 政策評価の対象とした租税特別措置等の名称 租税特別措置等に係る政策の事前評価書 再生可能エネルギー発電設備に係る課税標準の特例措置 2 対象税目 ( 地方税 8) ( 固定資産税 : 外 ) 3 租税特別措置等の内容 内容 新設 拡充 延長 再生可能エネルギー発電設備 ( 電気事業者による再生可能エネルギー電気 の調達に関する特別措置法第二条第三項に規定する発電設備 )( ) に係る 課税標準の特例について

<93FA92F6955C2E6D6364>

E AN 2 JCO ATM 25320 0 m 100 m JR EV WC EV WC EV WC D101 1 D202 5 D201 WC WC 日 時 2010 年 3 月 26 日 ( 金 ) 場 所 会 費 定 員 会場への移動 日 時 2010 年 3 月 26 日 ( 金 ) 場 所 対 象 会 費 定 員 2010 年 3 月 29 日 ( 月 ) 2 月 8 日 ( 月 )

E AN 2 JCO ATM 25320 0 m 100 m JR EV WC EV WC EV WC D101 1 D202 5 D201 WC WC 日 時 2010 年 3 月 26 日 ( 金 ) 場 所 会 費 定 員 会場への移動 日 時 2010 年 3 月 26 日 ( 金 ) 場 所 対 象 会 費 定 員 2010 年 3 月 29 日 ( 月 ) 2 月 8 日 ( 月 )

平成30(2018)年度 第1四半期決算概況

年度 第1四半期決算概況") 決算補足説明資料 平成 30(2018) 年度第 1 四半期決算概況 ( 補足データ付き ) 2018 年 7 月 31 日 中国電力株式会社 目次 Ⅰ. 決算 1 ~ 10 Ⅱ. 平成 30 年度業績予想 配当方針 11 ~ 14 ( 参考 ) 決算主要ポイント ( 参考 ) 決算補足データ 15 ~ 16 17 ~ 22 Ⅰ. 決算 1-1. 連結業績概要 1 売上高 ( 営業収益 ) は, 販売電力量の減少はありましたが,

決算補足説明資料 平成 30(2018) 年度第 1 四半期決算概況 ( 補足データ付き ) 2018 年 7 月 31 日 中国電力株式会社 目次 Ⅰ. 決算 1 ~ 10 Ⅱ. 平成 30 年度業績予想 配当方針 11 ~ 14 ( 参考 ) 決算主要ポイント ( 参考 ) 決算補足データ 15 ~ 16 17 ~ 22 Ⅰ. 決算 1-1. 連結業績概要 1 売上高 ( 営業収益 ) は, 販売電力量の減少はありましたが,

注 1: 要件の判断に係る算定に当たっては 複数の発電用の電気工作物が同一の接続地点に接続している場合は 一つの発電用の電気工作物とみなす 注 2: 特定発電用電気工作物に該当しない電気工作物は 発電事業の要件 ( 小売電気事業用等接続最大電力の合計が 1 万 kw 又は 10 万 kw を超えるも

改訂箇所は下線部 平成 28 年度発電事業届出書等の記載要領 平成 2 8 年 3 月平成 2 8 年 4 月改訂資源エネルギー庁電力 ガス事業部電力基盤整備課 項目内容 1. 発電事業届出書 (1) 基本事項 発電事業を営もうとする者は 発電事業届出書を提出すること 平成 28 年 4 月 1 日において現に発電事業を営んでいる者は 同年 6 月 30 日までに届出を行うこと ( ただし みなし発電事業者

改訂箇所は下線部 平成 28 年度発電事業届出書等の記載要領 平成 2 8 年 3 月平成 2 8 年 4 月改訂資源エネルギー庁電力 ガス事業部電力基盤整備課 項目内容 1. 発電事業届出書 (1) 基本事項 発電事業を営もうとする者は 発電事業届出書を提出すること 平成 28 年 4 月 1 日において現に発電事業を営んでいる者は 同年 6 月 30 日までに届出を行うこと ( ただし みなし発電事業者

日本原子力学会 2015 年春の年会 日程表 2015 年 3 月 20 日 ( 金 )~22 日 ( 日 ) 茨城大学日立キャンパス JR JR 11 10 21 22 23 24 EV EV 日 時 :2015 年 3 月 20 日 ( 金 ) 19:00~20:30 場 所 会 費 定 員 交 通 展示期間 :2015 年 3 月 20 日 ( 金 )~22 日 ( 日 ) 場 所

日本原子力学会 2015 年春の年会 日程表 2015 年 3 月 20 日 ( 金 )~22 日 ( 日 ) 茨城大学日立キャンパス JR JR 11 10 21 22 23 24 EV EV 日 時 :2015 年 3 月 20 日 ( 金 ) 19:00~20:30 場 所 会 費 定 員 交 通 展示期間 :2015 年 3 月 20 日 ( 金 )~22 日 ( 日 ) 場 所

とを目指す必要がある このためには以下の10 領域における政策課題に取組む必要がある また 分類 Ⅳに分類される意見に基づく場合であっても 原子力施設の廃止措置やこれまで原子力発電の利用に伴い発生した放射性廃棄物の処分の取組に関するこれらの領域における政策課題に取組まなければならない (1) 福島第

福島第") 原子力発電のあり方に応じた今後の重要政策課題の整理 ( 案 ) 資料第 2-1 号 0. はじめに原子力基本法では 我が国における原子力の研究 開発及び利用は 安全の確保を旨とし 将来のエネルギー資源を確保し 学術の進歩と産業の振興とを図り もって人類社会の福祉と国民生活の水準の向上に寄与することを目指すべきとしている 原子力の研究 開発及び利用に関する事項等について企画 審議 決定することを所掌する原子力委員会は

原子力発電のあり方に応じた今後の重要政策課題の整理 ( 案 ) 資料第 2-1 号 0. はじめに原子力基本法では 我が国における原子力の研究 開発及び利用は 安全の確保を旨とし 将来のエネルギー資源を確保し 学術の進歩と産業の振興とを図り もって人類社会の福祉と国民生活の水準の向上に寄与することを目指すべきとしている 原子力の研究 開発及び利用に関する事項等について企画 審議 決定することを所掌する原子力委員会は

MARKALモデルによる2050年の水素エネルギーの導入量の推計

IEEJ 2013 年 5 月掲載禁無断転載 EDMC エネルギートレンド MARKAL モデルによる 2050 年の水素エネルギーの導入量の推計 - 低炭素社会に向けた位置づけ - 計量分析ユニット川上恭章 1. はじめに 2011 年 3 月に生じた東日本大震災および福島第一原子力発電所事故は 日本のエネルギー政策に大きな影響を与えた 前年の 2010 年に公表された エネルギー基本計画 1)

IEEJ 2013 年 5 月掲載禁無断転載 EDMC エネルギートレンド MARKAL モデルによる 2050 年の水素エネルギーの導入量の推計 - 低炭素社会に向けた位置づけ - 計量分析ユニット川上恭章 1. はじめに 2011 年 3 月に生じた東日本大震災および福島第一原子力発電所事故は 日本のエネルギー政策に大きな影響を与えた 前年の 2010 年に公表された エネルギー基本計画 1)

原子力に関する特別世論調査 の概要 平成 21 年 11 月 26 日 内閣府政府広報室 調査概要 調査対象 全国 20 歳以上の者 3,000 人 有効回収数 ( 率 ) 1,850 人 (61.7%) 調査期間 平成 21 年 10 月 15 日 ~10 月 25 日 調査方法 調査員による個別

1,850 人 (61.7%) 調査期間 平成 21 年 10 月 15 日 ~10 月 25 日 調査方法 調査員による個別") 原子力に関する特別世論調査 の概要 平成 21 年 11 月 26 日 内閣府政府広報室 調査概要 調査対象 全国 20 歳以上の者 3,000 人 有効回収数 ( 率 ) 1,850 人 (61.7%) 調査期間 平成 21 年 10 月 15 日 ~10 月 25 日 調査方法 調査員による個別面接聴取 調査目的 原子力に関する国民の意識を調査し, 今後の施策の参考とする 調査項目 1 原子力発電に関する認知度

原子力に関する特別世論調査 の概要 平成 21 年 11 月 26 日 内閣府政府広報室 調査概要 調査対象 全国 20 歳以上の者 3,000 人 有効回収数 ( 率 ) 1,850 人 (61.7%) 調査期間 平成 21 年 10 月 15 日 ~10 月 25 日 調査方法 調査員による個別面接聴取 調査目的 原子力に関する国民の意識を調査し, 今後の施策の参考とする 調査項目 1 原子力発電に関する認知度

次世代エネルギーシステムの提言 2011 年 9 月 16 日 株式会社日本総合研究所 創発戦略センター Copyright (C) 2011 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]

![次世代エネルギーシステムの提言 2011 年 9 月 16 日 株式会社日本総合研究所 創発戦略センター Copyright (C) 2011 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]](/thumbs/102/153174858.jpg "次世代エネルギーシステムの提言 2011 年 9 月 16 日 株式会社日本総合研究所 創発戦略センター Copyright (C) 2011 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]") 次世代エネルギーシステムの提言 2011 年 9 月 16 日 株式会社日本総合研究所 創発戦略センター Copyright (C) 2011 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0] 1-1. 次世代のエネルギーシステムの前提 エネルギーシステムに関する三つのリスク 1 エネルギー供給システムの技術的なリスク

次世代エネルギーシステムの提言 2011 年 9 月 16 日 株式会社日本総合研究所 創発戦略センター Copyright (C) 2011 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0] 1-1. 次世代のエネルギーシステムの前提 エネルギーシステムに関する三つのリスク 1 エネルギー供給システムの技術的なリスク

日程表 mcd

2011 Fall Meeting of the Atomic Energy Society of Japan 2011 年 9 月 19 日 22 日 特別シンポジウム 特別講演 第 1 日 第 2 日 理事会からの報告と会員との意見交換 第 2 日 放射性廃棄物処分と環境 A01 A02 A03 A04 原子力青年ネットワーク連絡会 第 12 回全体会議 男女共同参画委員会セッション 核化学,

2011 Fall Meeting of the Atomic Energy Society of Japan 2011 年 9 月 19 日 22 日 特別シンポジウム 特別講演 第 1 日 第 2 日 理事会からの報告と会員との意見交換 第 2 日 放射性廃棄物処分と環境 A01 A02 A03 A04 原子力青年ネットワーク連絡会 第 12 回全体会議 男女共同参画委員会セッション 核化学,

緒論 : 電気事業者による地球温暖化対策への考え方 産業界における地球温暖化対策については 事業実態を把握している事業者自身が 技術動向その他の経営判断の要素を総合的に勘案して 費用対効果の高い対策を自ら立案 実施する自主的取り組みが最も有効であると考えており 電気事業者としても 平成 28 年 2

カーボンプライシングのあり方に関する検討会 における議論にあたって 平成 29 年 10 月 13 日電気事業連合会 緒論 : 電気事業者による地球温暖化対策への考え方 産業界における地球温暖化対策については 事業実態を把握している事業者自身が 技術動向その他の経営判断の要素を総合的に勘案して 費用対効果の高い対策を自ら立案 実施する自主的取り組みが最も有効であると考えており 電気事業者としても 平成

カーボンプライシングのあり方に関する検討会 における議論にあたって 平成 29 年 10 月 13 日電気事業連合会 緒論 : 電気事業者による地球温暖化対策への考え方 産業界における地球温暖化対策については 事業実態を把握している事業者自身が 技術動向その他の経営判断の要素を総合的に勘案して 費用対効果の高い対策を自ら立案 実施する自主的取り組みが最も有効であると考えており 電気事業者としても 平成

図 4-1 総額 と 純計 の違い ( 平成 30 年度当初予算 ) 総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定

総額ベース で見た場合 純計ベース で見た場合 国の財政 兆円兆 国の財政 兆円兆 A 特会 A 特会 一般会計 B 特会 X 勘定 Y 勘定 一般会計 B 特会 X 勘定 Y 勘定") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

東京電力 における資産除去債務の計上と 財務諸表への影響について - 福島第一原発の廃炉解体費用を中心に - 劉 博 川口短期大学 1. はじめに米国においては 1990 年代に 原子力発電施設閉鎖時の資産の解体 撤去および汚染除去コストの会計処理に関する議論が行われた i これをきっかけに 有形固

第 81 回春季全国大会 学会報告論文 東京電力 における資産除去債務の計上と 財務諸表への影響について 東京電力 における資産除去債務の計上と 財務諸表への影響について - 福島第一原発の廃炉解体費用を中心に - 劉 博 川口短期大学 1. はじめに米国においては 1990 年代に 原子力発電施設閉鎖時の資産の解体 撤去および汚染除去コストの会計処理に関する議論が行われた i これをきっかけに 有形固定資産の除去費用にかかわる会計処理の本格的な検討が展開され

第 81 回春季全国大会 学会報告論文 東京電力 における資産除去債務の計上と 財務諸表への影響について 東京電力 における資産除去債務の計上と 財務諸表への影響について - 福島第一原発の廃炉解体費用を中心に - 劉 博 川口短期大学 1. はじめに米国においては 1990 年代に 原子力発電施設閉鎖時の資産の解体 撤去および汚染除去コストの会計処理に関する議論が行われた i これをきっかけに 有形固定資産の除去費用にかかわる会計処理の本格的な検討が展開され

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ

国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞ") 一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

一般会計 特別会計を含めた国全体の財政規模 (1) 国全体の財政規模の様々な見方国の会計には 一般会計と特別会計がありますが これらの会計は相互に完全に独立しているわけではなく 一般会計から特別会計へ財源が繰り入れられているなど その歳出と歳入の多くが重複して計上されています また 各特別会計それぞれの性格や目的は多種多様であり その歳出の中にも性格の異なる様々なものがあります このため 特別会計を含めた国全体の財政規模を見るうえでは

NDA の概要 名称 NDA(Nuclear Decommissioning Authority) 位置付 Non Governmental Public Body ( 独立行政法人 ) 設立 2005 年 4 月 1 日 根拠法 Energy Act 2004 使命国有時代に発生した原子力債務の処

位置付 Non Governmental Public Body ( 独立行政法人 ) 設立 2005 年 4 月 1 日 根拠法 Energy Act 2004 使命国有時代に発生した原子力債務の処") 第 38 回原子力委員会資料第 1-1 号 NDA( 英国原子力廃止措置機関 ) 設立の経緯とその役割 一般社団法人海外電力調査会 1 NDA の概要 名称 NDA(Nuclear Decommissioning Authority) 位置付 Non Governmental Public Body ( 独立行政法人 ) 設立 2005 年 4 月 1 日 根拠法 Energy Act 2004 使命国有時代に発生した原子力債務の処理

第 38 回原子力委員会資料第 1-1 号 NDA( 英国原子力廃止措置機関 ) 設立の経緯とその役割 一般社団法人海外電力調査会 1 NDA の概要 名称 NDA(Nuclear Decommissioning Authority) 位置付 Non Governmental Public Body ( 独立行政法人 ) 設立 2005 年 4 月 1 日 根拠法 Energy Act 2004 使命国有時代に発生した原子力債務の処理

平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 8 府省庁名環境省 対象税目個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 再生可能エネルギー発電設備に係る課税標準の特例措置の延長

要望事項 ( 新設 拡充 延長 その他 ) No 8 府省庁名環境省 対象税目個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 再生可能エネルギー発電設備に係る課税標準の特例措置の延長") 平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 8 府省庁名環境省 対象税目個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 再生可能エネルギー発電設備に係る課税標準の特例措置の延長 特例措置の対象 ( 支援措置を必要とする制度の概要 ) 再生可能エネルギー発電設備 ( 電気事業者による再生可能エネルギー電気の調達に関する特別措置法第二条第三項に規定する発電設備

平成 30 年度地方税制改正 ( 税負担軽減措置等 ) 要望事項 ( 新設 拡充 延長 その他 ) No 8 府省庁名環境省 対象税目個人住民税法人住民税事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 再生可能エネルギー発電設備に係る課税標準の特例措置の延長 特例措置の対象 ( 支援措置を必要とする制度の概要 ) 再生可能エネルギー発電設備 ( 電気事業者による再生可能エネルギー電気の調達に関する特別措置法第二条第三項に規定する発電設備

政策体系における政策目的の位置付け エネルギー基本計画 ( 平成 22 年 6 月 18 日閣議決定 ) において 一次エネルギー供給に占める再生可能エネルギーの割合を 2020 年までに 10% とすることを目指す と記載 地球温暖化対策基本法案 ( 平成 22 年 10 月 8 日閣議決定 )

において 一次エネルギー供給に占める再生可能エネルギーの割合を 2020 年までに 10% とすることを目指す と記載 地球温暖化対策基本法案 ( 平成 22 年 10 月 8 日閣議決定 )") 平成 24 年度税制改正 ( 地方税 ) 要望事項 ( 新設 拡充 延長 その他 ) No 7 府省庁名環境省 対象税目個人住民税法人住民税住民税 ( 利子割 ) 事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 再生可能エネルギー発電設備に係る課税標準の特例措置の創設 < 現行制度 > 政府の補助 ( 1) を受けて取得された太陽光発電設備 ( 同時に設置する専用の架台

平成 24 年度税制改正 ( 地方税 ) 要望事項 ( 新設 拡充 延長 その他 ) No 7 府省庁名環境省 対象税目個人住民税法人住民税住民税 ( 利子割 ) 事業税不動産取得税固定資産税事業所税その他 ( ) 要望項目名 要望内容 ( 概要 ) 再生可能エネルギー発電設備に係る課税標準の特例措置の創設 < 現行制度 > 政府の補助 ( 1) を受けて取得された太陽光発電設備 ( 同時に設置する専用の架台

図表 1 各特別会計ごとの平成 17 年度歳入歳出決算状況 ( 単位 : 億円 ) 1. 事業特別会計 収納済歳入額 (1) 支出済歳出額 (2) 繰越額 不用額 歳計剰余金 (1-2) 翌年度歳入に繰入 歳計剰余金の処理状況 他勘定に繰入 翌年度の一般会計に繰入 44 条資金に積立て 積立金 資金

1. 事業特別会計 収納済歳入額 (1) 支出済歳出額 (2) 繰越額 不用額 歳計剰余金 (1-2) 翌年度歳入に繰入 歳計剰余金の処理状況 他勘定に繰入 翌年度の一般会計に繰入 44 条資金に積立て 積立金 資金") 13 図表 1 各特別会計ごとの平成 17 年度歳入歳出決算状況 ( 単位 : 億円 ) 1. 事業特別会計 収納済歳入額 (1) 支出済歳出額 (2) 繰越額 不用額 歳計剰余金 (1-2) 翌年度歳入に繰入 歳計剰余金の処理状況 他勘定に繰入 翌年度の一般会計に繰入 44 条資金に積立て 積立金 資金残高 積立金 資金名 (1) 企業 国有林野事業 5,433 5,279 492 254 153

13 図表 1 各特別会計ごとの平成 17 年度歳入歳出決算状況 ( 単位 : 億円 ) 1. 事業特別会計 収納済歳入額 (1) 支出済歳出額 (2) 繰越額 不用額 歳計剰余金 (1-2) 翌年度歳入に繰入 歳計剰余金の処理状況 他勘定に繰入 翌年度の一般会計に繰入 44 条資金に積立て 積立金 資金残高 積立金 資金名 (1) 企業 国有林野事業 5,433 5,279 492 254 153

16-40.indd

2009 Annual Meeting of the Atomic Energy Society of Japan 2009 年 3 月 23 日 25 日 炉材料 A05 A06 A07 A08 学生連絡会 第 17 回会員総会 第 1 日 第 41 回日本原子力学会学会賞 贈呈式 特別講演 炉材料 A01 A02 A03 A04 第 1 日 休憩 炉材料 A09 A10 A11 A12 A13

2009 Annual Meeting of the Atomic Energy Society of Japan 2009 年 3 月 23 日 25 日 炉材料 A05 A06 A07 A08 学生連絡会 第 17 回会員総会 第 1 日 第 41 回日本原子力学会学会賞 贈呈式 特別講演 炉材料 A01 A02 A03 A04 第 1 日 休憩 炉材料 A09 A10 A11 A12 A13

0 別 紙 参考資料 規制部門と自由化部門のコスト構造 <ご依頼内容 > 弊社資料 (6/19 P2) の表 費目別の規制 自由配分結果 における その他 の内容が分かる資料

の表 費目別の規制 自由配分結果 における その他 の内容が分かる資料") 0 別 紙 参考資料 1-2 2. 規制部門と自由化部門のコスト構造 弊社資料 (6/19 P2) の表 費目別の規制 自由配分結果 における その他 の内容が分かる資料 その他 の内訳 1 1 その他 の規制部門 自由化部門別原価配分の内訳は以下のとおり ( 単位 : 億円 ) 今回原価 ( 年平均 ) 配分比率今回原価 ( 年平均 ) 配分比率 規制自由計規制自由規制自由計規制自由

0 別 紙 参考資料 1-2 2. 規制部門と自由化部門のコスト構造 弊社資料 (6/19 P2) の表 費目別の規制 自由配分結果 における その他 の内容が分かる資料 その他 の内訳 1 1 その他 の規制部門 自由化部門別原価配分の内訳は以下のとおり ( 単位 : 億円 ) 今回原価 ( 年平均 ) 配分比率今回原価 ( 年平均 ) 配分比率 規制自由計規制自由規制自由計規制自由

部分供給については 例えば 以下の3パターンが考えられる ( 別紙 1 参照 ) パターン1: 区域において一般電気事業者であった小売電気事業者 ( 又は他の小売電気事業者 ) が一定量のベース供給を行い 他の小売電気事業者 ( 又は区域において一般電気事業者であった小売電気事業者 ) がを行う供給

パターン1: 区域において一般電気事業者であった小売電気事業者 ( 又は他の小売電気事業者 ) が一定量のベース供給を行い 他の小売電気事業者 ( 又は区域において一般電気事業者であった小売電気事業者 ) がを行う供給") 部分供給に関する指針 平成 24 年 12 月策定平成 28 年 3 月一部改訂資源エネルギー庁 1. 基本的な考え方 部分供給については 適正な電力取引についての指針 に規定されていたところ 実例が少なく 具体的な実施方法についての慣行が確立されてこなかった 平成 24 年 7 月に総合資源エネルギー調査会総合部会電力システム改革専門委員会が取りまとめた 電力システム改革の基本方針 において 部分供給に係る供給者間の役割分担や標準処理期間等についてガイドライン化するとされ

部分供給に関する指針 平成 24 年 12 月策定平成 28 年 3 月一部改訂資源エネルギー庁 1. 基本的な考え方 部分供給については 適正な電力取引についての指針 に規定されていたところ 実例が少なく 具体的な実施方法についての慣行が確立されてこなかった 平成 24 年 7 月に総合資源エネルギー調査会総合部会電力システム改革専門委員会が取りまとめた 電力システム改革の基本方針 において 部分供給に係る供給者間の役割分担や標準処理期間等についてガイドライン化するとされ

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

1. 太陽光発電のコストパフォーマンス 奈良林氏 太陽光について, 実は実力的には原発の 1/10 しか電気が出ていない. しかも, コストは 10 倍高い. ですから,100 倍コストパフォーマンスが悪いです 原発の 1/10 しか電気が出ていない 意味不明? コストパフォーマンスは,1kWh あ

1. 太陽光発電のコストパフォーマンス 奈良林氏 太陽光について, 実は実力的には原発の 1/10 しか電気が出ていない. しかも, コストは 10 倍高い. ですから,100 倍コストパフォーマンスが悪いです 原発の 1/10 しか電気が出ていない 意味不明? コストパフォーマンスは,1kWh あたりの発電コストで比較すべき 原発の発電コスト ( 政府試算 ):5.3 円 /kwh 太陽光発電の買取価格

1. 太陽光発電のコストパフォーマンス 奈良林氏 太陽光について, 実は実力的には原発の 1/10 しか電気が出ていない. しかも, コストは 10 倍高い. ですから,100 倍コストパフォーマンスが悪いです 原発の 1/10 しか電気が出ていない 意味不明? コストパフォーマンスは,1kWh あたりの発電コストで比較すべき 原発の発電コスト ( 政府試算 ):5.3 円 /kwh 太陽光発電の買取価格

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

05JPOWER_p1-40PDF.p....

2005 目次 日本の電気事業の現状と J-POWER の位置付け 1 財務状況 1 日本の電気事業概要 1 1 連結財務ハイライト 15 2 当社の発電事業データ 3 2 連結財務諸表 17 3 当社と国内 海外電力会社との比較 5 3 連結収益 費用構成 21 4 単体財務ハイライト 22 7 5 単体財務諸表 23 卸電気事業 7 6 単体電気事業営業収益 費用の分析 29 (1)火力発電 8

2005 目次 日本の電気事業の現状と J-POWER の位置付け 1 財務状況 1 日本の電気事業概要 1 1 連結財務ハイライト 15 2 当社の発電事業データ 3 2 連結財務諸表 17 3 当社と国内 海外電力会社との比較 5 3 連結収益 費用構成 21 4 単体財務ハイライト 22 7 5 単体財務諸表 23 卸電気事業 7 6 単体電気事業営業収益 費用の分析 29 (1)火力発電 8

Microsoft PowerPoint - WNA世界の原子力2016 [互換モード]

![Microsoft PowerPoint - WNA世界の原子力2016 [互換モード]](/thumbs/93/111589877.jpg "Microsoft PowerPoint - WNA世界の原子力2016 [互換モード]") 世界原子力協会 世界の原子力発電所実績レポート 2016 WNA World Nuclear Performance Report 2016 図表紹介 ( 仮訳 ) 2016 年 7 月 日本原子力産業協会 国際部 図表一覧 図 1. 世界の電源別発電電力量の推移図 2. IEA 2 度シナリオ の発電電力量見通し図 3. 原子力発電所の新規送電開始予測 (WNA)-2050 年迄に新規 10 億

世界原子力協会 世界の原子力発電所実績レポート 2016 WNA World Nuclear Performance Report 2016 図表紹介 ( 仮訳 ) 2016 年 7 月 日本原子力産業協会 国際部 図表一覧 図 1. 世界の電源別発電電力量の推移図 2. IEA 2 度シナリオ の発電電力量見通し図 3. 原子力発電所の新規送電開始予測 (WNA)-2050 年迄に新規 10 億

再生可能エネルギーの全量買取に 関するプロジェクトチームについて

資料 10 秘 当会関係者限り電気事業連合会電気事業連合会 第 12 回会合でご質問いただいた事項に関する追加のご回答 発電電力量と燃料調達の動向について スマートメーター導入の取り組みについて 関西電力大飯 3 号機の想定津波高さについて 原子力安全性向上のための事業者の取り組み 放射性廃棄物の処分方法について 電気事業者の他エネルギー事業への参入状況について 1 ~ 5 ~ 8 9 ~ 11 12

資料 10 秘 当会関係者限り電気事業連合会電気事業連合会 第 12 回会合でご質問いただいた事項に関する追加のご回答 発電電力量と燃料調達の動向について スマートメーター導入の取り組みについて 関西電力大飯 3 号機の想定津波高さについて 原子力安全性向上のための事業者の取り組み 放射性廃棄物の処分方法について 電気事業者の他エネルギー事業への参入状況について 1 ~ 5 ~ 8 9 ~ 11 12

Microsoft Word - 報告書.doc

第 2 節 電力市場自由化の経緯 我が国における高コスト構造 内外格差の是正が政策課題となる中で 1993 年 ( 平成 5 年 )8 月に総務庁 ( 当時 ) が通商産業省 ( 当時 ) に対し エネルギーに関する行政監察に基づいて実施した勧告が契機となり 電気事業制度改革は開始された 勧告では エネルギー行政全般にわたる規制緩和が提言され 電力会社以外の電力を積極的に活用できる措置を取るよう指摘された

第 2 節 電力市場自由化の経緯 我が国における高コスト構造 内外格差の是正が政策課題となる中で 1993 年 ( 平成 5 年 )8 月に総務庁 ( 当時 ) が通商産業省 ( 当時 ) に対し エネルギーに関する行政監察に基づいて実施した勧告が契機となり 電気事業制度改革は開始された 勧告では エネルギー行政全般にわたる規制緩和が提言され 電力会社以外の電力を積極的に活用できる措置を取るよう指摘された

<30322D CE05F90E690B65F955C8DCF2E656338>

第 48 巻第 3 号 立命館産業社会論集 2012 年 12 月 41 東京電力の料金原価に基づく原子力発電の費用 * 竹濱朝美 本稿は, 東京電力の料金値上げ申請に伴う供給約款変更認可申請書および電気料金審査専門委員会 ( 経済産業省内 ) の審議資料に基づき, 東京電力の電気料金原価に占める原子力発電の費用を算定した その上で, 料金原価に占める原子力発電の費用と, 再生可能エネルギー電気の固定価格買取制の賦課金

第 48 巻第 3 号 立命館産業社会論集 2012 年 12 月 41 東京電力の料金原価に基づく原子力発電の費用 * 竹濱朝美 本稿は, 東京電力の料金値上げ申請に伴う供給約款変更認可申請書および電気料金審査専門委員会 ( 経済産業省内 ) の審議資料に基づき, 東京電力の電気料金原価に占める原子力発電の費用を算定した その上で, 料金原価に占める原子力発電の費用と, 再生可能エネルギー電気の固定価格買取制の賦課金

Microsoft PowerPoint - 2-3(経産省)170213_講演資料r3.pptx

170213_講演資料r3.pptx") 原子力政策の動向と経済産業省における原子力分野の人材育成の取組 経済産業省資源エネルギー庁平成 28 年 2 月 13 日 安全エネルギー基本計画等の基本方針 エネルギー政策基本法に基づき 安全性 安定供給 経済効率性 及び環境適合 (3E+S) というエネルギー政策の基本方針を示すものとして エネルギー基本計画を策定 平成 26 年 4 月に第四次計画を策定 ( 東日本大震災以降 最初の計画 )

原子力政策の動向と経済産業省における原子力分野の人材育成の取組 経済産業省資源エネルギー庁平成 28 年 2 月 13 日 安全エネルギー基本計画等の基本方針 エネルギー政策基本法に基づき 安全性 安定供給 経済効率性 及び環境適合 (3E+S) というエネルギー政策の基本方針を示すものとして エネルギー基本計画を策定 平成 26 年 4 月に第四次計画を策定 ( 東日本大震災以降 最初の計画 )

社会保障給付の規模 伸びと経済との関係 (2) 年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6

年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6") 社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

スライド 1

系統接続制約問題の影響度を判断するための 出力制御シミュレーション について -FIT が開く太陽光発電 普及の新しい扉 - 2015 年 4 月 14 日一般社団法人太陽光発電協会 1 出力制御シミュレーション の考え方 1 本シミュレーションは 以下の三つの要素情報をもとに 試算されています 1 電力需要実績各電力会社より公表されている 2013 年の時間毎 (24 時間 365 日 =8,760

系統接続制約問題の影響度を判断するための 出力制御シミュレーション について -FIT が開く太陽光発電 普及の新しい扉 - 2015 年 4 月 14 日一般社団法人太陽光発電協会 1 出力制御シミュレーション の考え方 1 本シミュレーションは 以下の三つの要素情報をもとに 試算されています 1 電力需要実績各電力会社より公表されている 2013 年の時間毎 (24 時間 365 日 =8,760

熱効率( 既存の発電技術 コンバインドサイクル発電 今後の技術開発 1700 級 ( 約 57%) %)(送電端 HV 級 ( 約 50%) 1500 級 ( 約 52%

%)(送電端 HV 級 ( 約 50%) 1500 級 ( 約 52%") (4) 技術革新 量産効果によるコスト低減の考え方 2020 年と 2030 年モデルプラントについて 技術革新や量産効果などによる発電コストの低減が期待される電源について 以下のとおり検証した (a) 石炭火力 石炭火力については 2010 年モデルプラントにおいて超々臨界圧火力発電による約 42% の発電効率を前提としている 現在 更なる熱効率向上に向けて石炭ガス化複合発電 (IGCC) 1 や先進超々臨界圧火力発電

(4) 技術革新 量産効果によるコスト低減の考え方 2020 年と 2030 年モデルプラントについて 技術革新や量産効果などによる発電コストの低減が期待される電源について 以下のとおり検証した (a) 石炭火力 石炭火力については 2010 年モデルプラントにおいて超々臨界圧火力発電による約 42% の発電効率を前提としている 現在 更なる熱効率向上に向けて石炭ガス化複合発電 (IGCC) 1 や先進超々臨界圧火力発電

2017年度 決算概況

決算補足説明資料 決算概況 ( 補足データ付き ) 平成 30 年 4 月 27 日 中国電力株式会社 目次 Ⅰ. 決算 1 ~ 10 Ⅱ. 平成 30 年度業績予想 配当方針 11 ~ 14 ( 参考 ) 決算主要ポイント ( 参考 ) 決算補足データ 15 ~ 16 17 ~ 24 Ⅰ. 決算 1-1. 連結業績概要 1 売上高 ( 営業収益 ) は, 販売電力量の減少はありましたが, 燃料費調整制度の影響による電気料金収入の増加に加え,

決算補足説明資料 決算概況 ( 補足データ付き ) 平成 30 年 4 月 27 日 中国電力株式会社 目次 Ⅰ. 決算 1 ~ 10 Ⅱ. 平成 30 年度業績予想 配当方針 11 ~ 14 ( 参考 ) 決算主要ポイント ( 参考 ) 決算補足データ 15 ~ 16 17 ~ 24 Ⅰ. 決算 1-1. 連結業績概要 1 売上高 ( 営業収益 ) は, 販売電力量の減少はありましたが, 燃料費調整制度の影響による電気料金収入の増加に加え,

原子炉の原理と構造

使用済燃料と高レベル放射性廃棄物問題 目次 使用済み 燃料ー再処理か直接処分か使用済み燃料の組成放射性廃棄物の区分と発生個所高レベル放射性廃棄物の減衰と 処分 原子力発電所における廃棄物の処理方法高レベル放射性廃棄物の処理 処分プルサーマル問題を考える核種転換 ( 消滅処理 ) とは何か核種転換 ( 消滅処理 ) の展望 評価ー Made by R. Okamoto (Emeritus Prof.

使用済燃料と高レベル放射性廃棄物問題 目次 使用済み 燃料ー再処理か直接処分か使用済み燃料の組成放射性廃棄物の区分と発生個所高レベル放射性廃棄物の減衰と 処分 原子力発電所における廃棄物の処理方法高レベル放射性廃棄物の処理 処分プルサーマル問題を考える核種転換 ( 消滅処理 ) とは何か核種転換 ( 消滅処理 ) の展望 評価ー Made by R. Okamoto (Emeritus Prof.

連結財務諸表及び主な注記

3. 連結財務諸表及び主な注記 (1) 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) ( 平成 30 年 3 月 31 日 ) 資産の部固定資産 6,081,116 6,183,799 電気事業固定資産 3,295,474 3,222,279 水力発電設備 290,593 294,175 汽力発電設備 452,947 414,312 原子力発電設備 350,749 344,032 送電設備

3. 連結財務諸表及び主な注記 (1) 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) ( 平成 30 年 3 月 31 日 ) 資産の部固定資産 6,081,116 6,183,799 電気事業固定資産 3,295,474 3,222,279 水力発電設備 290,593 294,175 汽力発電設備 452,947 414,312 原子力発電設備 350,749 344,032 送電設備

スライド 1

IFRS 基礎講座 IAS 第 16 号 有形固定資産 のモジュールを始めます Part 1 では有形固定資産の認識及び当初測定を中心に解説します Part 2 では減価償却など 事後測定を中心に解説します 有形固定資産の 定義 と 認識規準 を満たす項目は IAS 第 16 号に従い有形固定資産として会計処理を行います 有形固定資産の定義として 保有目的と使用期間の検討を行います 保有目的が 財またはサービスの生産や提供のための使用

IFRS 基礎講座 IAS 第 16 号 有形固定資産 のモジュールを始めます Part 1 では有形固定資産の認識及び当初測定を中心に解説します Part 2 では減価償却など 事後測定を中心に解説します 有形固定資産の 定義 と 認識規準 を満たす項目は IAS 第 16 号に従い有形固定資産として会計処理を行います 有形固定資産の定義として 保有目的と使用期間の検討を行います 保有目的が 財またはサービスの生産や提供のための使用

エネルギー規制 制度改革アクションプラン (11 月 1 日 ) の概要 重点課題と詳細リスト 現時点で政府が取り組むこととしている又は検討中の事項を 実施 検討事項詳細リスト (77 項目 ) として取りまとめ その中から 3つの柱で計 26 項目の重点課題を特定 1 電力システムの改革 (9 項

の概要 重点課題と詳細リスト 現時点で政府が取り組むこととしている又は検討中の事項を 実施 検討事項詳細リスト (77 項目 ) として取りまとめ その中から 3つの柱で計 26 項目の重点課題を特定 1 電力システムの改革 (9 項") 資料 3-5 (12 月 21 日開催エネルギー 環境会議 ( 第 5 回 ) 資料 4-1) エネルギー規制 制度改革アクションプランの進捗状況 ( 概要 ) 平成 23 年 12 月 21 日 国家戦略室 エネルギー規制 制度改革アクションプラン (11 月 1 日 ) の概要 重点課題と詳細リスト 現時点で政府が取り組むこととしている又は検討中の事項を 実施 検討事項詳細リスト (77 項目

資料 3-5 (12 月 21 日開催エネルギー 環境会議 ( 第 5 回 ) 資料 4-1) エネルギー規制 制度改革アクションプランの進捗状況 ( 概要 ) 平成 23 年 12 月 21 日 国家戦略室 エネルギー規制 制度改革アクションプラン (11 月 1 日 ) の概要 重点課題と詳細リスト 現時点で政府が取り組むこととしている又は検討中の事項を 実施 検討事項詳細リスト (77 項目

è²¡å‰Žåłłè¡¨.xlsx

資産の部 貸借対照表 ( 平成 30 年 3 月 31 日現在 ) 科目名金額科目名金額 負債の部 様式第 1 号 固定資産 3,181,100,669 固定負債 - 有形固定資産 1,089,001 地方債 - 事業用資産 1,089,001 長期未払金 - 土地 - 退職手当引当金 - 立木竹 - 損失補償等引当金 - 建物 - 建物減価償却累計額 - 流動負債 31,688,145 工作物 -

資産の部 貸借対照表 ( 平成 30 年 3 月 31 日現在 ) 科目名金額科目名金額 負債の部 様式第 1 号 固定資産 3,181,100,669 固定負債 - 有形固定資産 1,089,001 地方債 - 事業用資産 1,089,001 長期未払金 - 土地 - 退職手当引当金 - 立木竹 - 損失補償等引当金 - 建物 - 建物減価償却累計額 - 流動負債 31,688,145 工作物 -

商学研究021_村井秀樹.indd

論文 核燃料サイクルと再処理等拠出金法における会計問題 Accounting issues in the Fuel Cycle and Reprocessing Contribution Fund Law 村井秀樹 Murai Hideki < 目次 > 1 はじめに 核燃料サイクルの会計的分析の意義と重要性 2 エネルギー基本計画の内容と長期目標 2 1 エネルギー政策基本法のなかのエネルギー基本計画

論文 核燃料サイクルと再処理等拠出金法における会計問題 Accounting issues in the Fuel Cycle and Reprocessing Contribution Fund Law 村井秀樹 Murai Hideki < 目次 > 1 はじめに 核燃料サイクルの会計的分析の意義と重要性 2 エネルギー基本計画の内容と長期目標 2 1 エネルギー政策基本法のなかのエネルギー基本計画

東洋インキグループの環境データ(2011〜2017年)

") No. 1 環境データ 2011 2020 年 環境負荷のマスバランス 1 INPUT 原料 副資材 エネルギー 用水 溶剤 t 46,920 46,863 47,418 47,628 38,715 40,305 42,404 樹脂 t 57,205 53,136 50,518 47,177 45,859 43,231 41,217 顔料 t 25,841 31,645 30,036 29,560

No. 1 環境データ 2011 2020 年 環境負荷のマスバランス 1 INPUT 原料 副資材 エネルギー 用水 溶剤 t 46,920 46,863 47,418 47,628 38,715 40,305 42,404 樹脂 t 57,205 53,136 50,518 47,177 45,859 43,231 41,217 顔料 t 25,841 31,645 30,036 29,560

まさしく先人から引き継いだ電力社員のスピリッツそのものであります 未だに余震も発生しておりますが 九州電力においては 引き続き 電力供給に最善を尽くすとともに 電事連といたしましても 必要な支援は速やかに実施してまいりたいと考えております 4 月から小売全面自由化が始まり 電力各社はお互いがライバル

電事連会長定例会見要旨 (2016 年 5 月 20 日 ) 電事連会長の八木でございます 本日は 関西電力社長としての当番会見でもありますので よろしくお願いいたします 最初に 電事連会長として 熊本地震における電力各社の応援状況 再処理等拠出金法の成立 今夏の電力需給見通し の 3 点について申し上げます 1. 熊本地震における電力各社の応援状況 1 点目として 熊本地震における電力各社の応援状況

電事連会長定例会見要旨 (2016 年 5 月 20 日 ) 電事連会長の八木でございます 本日は 関西電力社長としての当番会見でもありますので よろしくお願いいたします 最初に 電事連会長として 熊本地震における電力各社の応援状況 再処理等拠出金法の成立 今夏の電力需給見通し の 3 点について申し上げます 1. 熊本地震における電力各社の応援状況 1 点目として 熊本地震における電力各社の応援状況

Microsoft Word - 報告書.doc

第 4 節 電力市場自由化の先進地域の現状 PPS 事業者 オンサイト事業者などの新規参入者はターゲットとなる需要家が多い地域から優先的に事業展開を図る傾向があるため 参入状況は地域によって大きく異なる 図表 23 に示すとおり PPS 事業者の販売量シェアが高い地域のうち関東 近畿及び九州地域を先進地域と位置づけ 新規参入者の参入状況 その結果としての電力価格の推移等の情報を整理する 図表 24

第 4 節 電力市場自由化の先進地域の現状 PPS 事業者 オンサイト事業者などの新規参入者はターゲットとなる需要家が多い地域から優先的に事業展開を図る傾向があるため 参入状況は地域によって大きく異なる 図表 23 に示すとおり PPS 事業者の販売量シェアが高い地域のうち関東 近畿及び九州地域を先進地域と位置づけ 新規参入者の参入状況 その結果としての電力価格の推移等の情報を整理する 図表 24

平成29年度 第3四半期決算概況(補足データ付き)

") 決算補足説明資料 平成 29 年度第 3 四半期決算概況 ( 補足データ付き ) 平成 30 年 1 月 30 日 中国電力株式会社 目次 Ⅰ. 平成 29 年度第 3 四半期決算 1 ~ 10 Ⅱ. 平成 29 年度業績予想 配当方針 11 ~ 14 ( 参考 ) 平成 29 年度第 3 四半期決算主要ポイント ( 参考 ) 平成 29 年度第 3 四半期決算補足データ 15 ~ 16 17 ~

決算補足説明資料 平成 29 年度第 3 四半期決算概況 ( 補足データ付き ) 平成 30 年 1 月 30 日 中国電力株式会社 目次 Ⅰ. 平成 29 年度第 3 四半期決算 1 ~ 10 Ⅱ. 平成 29 年度業績予想 配当方針 11 ~ 14 ( 参考 ) 平成 29 年度第 3 四半期決算主要ポイント ( 参考 ) 平成 29 年度第 3 四半期決算補足データ 15 ~ 16 17 ~

電気料金新旧単価一覧表 ( 平成 25 年 9 月 1 日実施 ) 平素は 弊社事業に対し格別のご高配を賜り 厚く御礼申し上げます また 日頃から節電にご協力いただいておりますことについて 重ねて御礼申し上げます さて 弊社は東日本大震災や新潟 福島豪雨による甚大な設備被害 原子力発電の停止による火

平素は 弊社事業に対し格別のご高配を賜り 厚く御礼申し上げます また 日頃から節電にご協力いただいておりますことについて 重ねて御礼申し上げます さて 弊社は東日本大震災や新潟 福島豪雨による甚大な設備被害 原子力発電の停止による火") 電気料金新旧単価一覧表 ( 平成 25 年 9 月 1 日実施 ) 平素は 弊社事業に対し格別のご高配を賜り 厚く御礼申し上げます また 日頃から節電にご協力いただいておりますことについて 重ねて御礼申し上げます さて 弊社は東日本大震災や新潟 福島豪雨による甚大な設備被害 原子力発電の停止による火力燃料費の大幅な増加などにより 本年 2 月 経済産業大臣に電気料金の値上げを申請しておりましたが このたび認可をいただき

電気料金新旧単価一覧表 ( 平成 25 年 9 月 1 日実施 ) 平素は 弊社事業に対し格別のご高配を賜り 厚く御礼申し上げます また 日頃から節電にご協力いただいておりますことについて 重ねて御礼申し上げます さて 弊社は東日本大震災や新潟 福島豪雨による甚大な設備被害 原子力発電の停止による火力燃料費の大幅な増加などにより 本年 2 月 経済産業大臣に電気料金の値上げを申請しておりましたが このたび認可をいただき

名城論叢 2013 年 3 月 243 電力会社における総括原価方式 原子力発電と関連して 谷江武士 目次はじめに 1. 総括原価方式採用の歴史的経緯 2. 総括原価方式と電気料金への算入 3. 原子力発電事故とバックエンド費用の料金算入 4. 電力会社による日本原燃への 再処理事業等の前払金 5.

名城論叢 2013 年 3 月 243 電力会社における総括原価方式 原子力発電と関連して 谷江武士 目次はじめに 1. 総括原価方式採用の歴史的経緯 2. 総括原価方式と電気料金への算入 3. 原子力発電事故とバックエンド費用の料金算入 4. 電力会社による日本原燃への 再処理事業等の前払金 5. 日本原子力発電の運転停止と経営状況 6. 総括原価と電気料金おわりに はじめに日本の電力会社では,

名城論叢 2013 年 3 月 243 電力会社における総括原価方式 原子力発電と関連して 谷江武士 目次はじめに 1. 総括原価方式採用の歴史的経緯 2. 総括原価方式と電気料金への算入 3. 原子力発電事故とバックエンド費用の料金算入 4. 電力会社による日本原燃への 再処理事業等の前払金 5. 日本原子力発電の運転停止と経営状況 6. 総括原価と電気料金おわりに はじめに日本の電力会社では,