残された税制の課題

|

|

|

- しおり うすい

- 5 years ago

- Views:

Transcription

1 残された税制の課題 JTI 資料 中央大学法科大学院教授 東京財団上席研究員森信茂樹 1

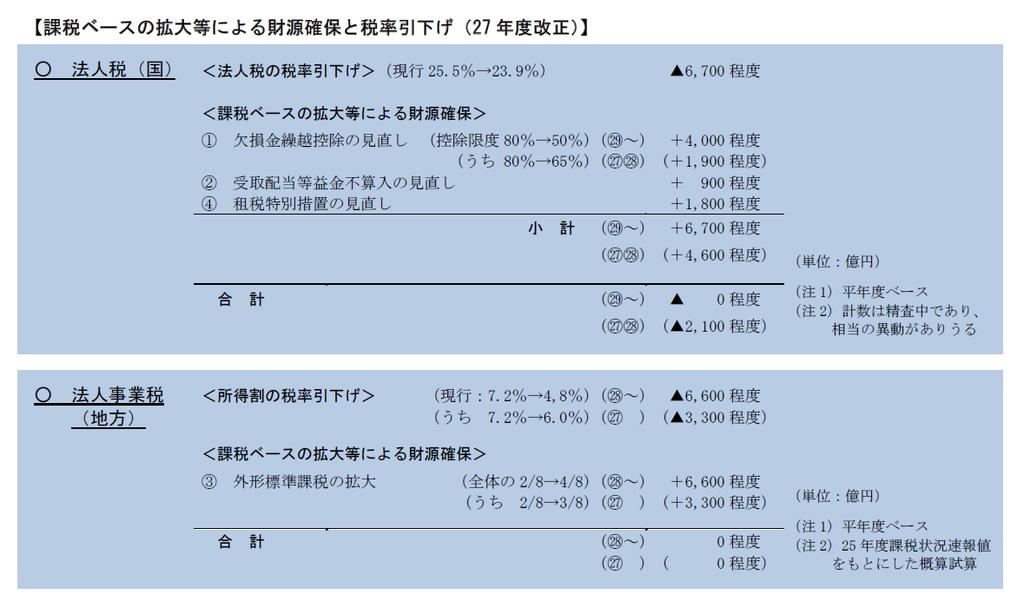

2 残された課題 1 法人税 当面は29% までの実効税率の引き下げ 問題はそのあと 25% 程度への引き下げ議論への対応 BEPS 関連 2 所得税 まずは配偶者控除をどうするのか 年金税制は手をつけるのか 資産性所得への課税はどうするのか 3 消費税 軽減税率の議論 インボイスの議論 4 プライマリー 2020 年黒字への対応 2

3 課題 1 法人税改革 残り 1,2 年で 29% までへの引き下げは見えてきた しかし先進諸国は法人税引き下げ競争を続けており わが国の法人税率にさらなる引き下げ圧力がかかる 20% 台半ば 具体的には 25% 程度への引き下げを目指さざるを得なくなる その場合 財源は 2 兆 5 千億円以上かかり 課税ベース拡大では対処できず 地方税 ( 法人事業税 ) の抜本的改革が必要 地方の法人 2 税は 税収が不安定で 格差の要因となっているので これを改善するチャンス 3

4 27 年度に 2.51% 28 年度に 3.29% 財務省作成資料

5 財務省資料 5 5

6 6 6

7 法人事業税の経緯 明治 11 年営業税の創設 ( 地方税 ) 明治 29 年営業税の国税移管 昭和 15 年新営業税 昭和 22 年営業税の国税移管 課税ベースは純益 昭和 23 年営業税の廃止 事業税の創設 ( 地方税 課税ベースは所得 ) 昭和 25 年シャウプ勧告による付加価値税の創設 ( 延期 ) 昭和 29 年付加価値税の廃止 事業税の恒久化 ( 課税ベースは所得 ) 平成 16 年外形標準課税の導入 平成 20 年地方法人特別税の創設 7 7 7

8 諸外国における外形標準課税の廃止 縮減の動向 企業の固定的な負担となる外形標準課税は廃止 縮減の方向 特に 賃金 を課税標準とする外形標準課税は ドイツ フランス ミシガン州ともに廃止 国 地方税目概要 ドイツ フランス アメリカ 営業税 ( 市町村税 ) 職業税 ( 地方税 ) 国土経済拠出金 ( 地方税 ) 単一事業税 1980 年 賃金課税 部分を廃止 1998 年 資本金課税 部分を廃止 かつての 所得 賃金 資本 に対する課税から 現在は所得課税のみ 2008 年法人税改革により 税率を5% 3.5% に引下げ ( 参考 : 法人税率 25% 15%) 実際の税率は 3.5% に市町村毎の賦課率 (200~490% 平均 393%) を乗じて計算 2003 年 支払給与額 に対する課税を廃止 2010 年職業税 ( 課税標準 : 土地 建物 償却資産の賃貸価値 ) そのものを廃止 2010 年国土経済拠出金 ( 企業不動産負担金 企業付加価値負担金 ) を創設 企業不動産負担金 課税標準: 不動産 ( 土地 建物 ) の賃貸価値 ( 取得価格の8%) 償却資産が除外されたため 職業税よりも製造業等の負担が軽減 税率: 自治体毎に設定 ( パリ16.52% マルセイユ32.63% 等 ) 企業付加価値負担金の課税標準 課税標準: 企業の付加価値 ( 売上高等 - 原材料費等 ) 税率:1.5%( ただし累進税率 :5,000 万 以上 1.5% ~ 50 万 未満 0%) 2007 年単一事業税 ( 課税標準 : 利益 賃金 支払利子等 ) そのものを廃止 年事業税 ( 課税標準 : 売上 法人所得 ) を代替措置として創設 8 8

9 消費税率と法人税率 消費税率の引き上げ 法人税率の引き下げ スウェーデン 1990 年に23.5% から25% 1991 年に53% から30% へ 1994 年に30% から28% へ 2009 年に28% から26.3% へ 2013 年に26.3% から22% へ ドイツ 2007 年に16% から19% 2008 年に実効税率 38.36% から 29.51% へ引下げ ( その後 小幅な変動が毎年あり 2014 年では 29.58%) 英国 2010 年に 15% から 17.5% 2011 年に 17.5% から 20% 2009 年に 30% から 28% へ 2011 年に 28% から 26% へ 2012 年に 26% から 24% へ 2013 年に 24% から 23% へ 2014 年に 23% から 21% へ 9 9 9

10 課題 2 所得税の課題ー配偶者控除 さらには格差問題への対応 配偶者控除の見直しの落とし所は? ピケティー氏の問題提起もあり 世界的な格差論を受けてわが国でも格差と税制が話題に わが国の格差の状況を見ると 税引き前格差は拡大 若年層の格差も拡大 高齢者ほど格差が拡大という問題がある 一方わが国は 配当 株式譲渡益の税率引き上げ (14 年 ) 相続税増税 (15 年 ) を行ったばかり 当面はこれを見定める必要あり ただし金融所得の税率 20% にはさらなる引上げ余地あり 10

11 配偶者控除の見直し案 ( 政府税制調査会 11 月 7 日 ) 案 廃止 一部廃止 内容 廃止して子育て支援の拡充 所得制限をつけ子育て支援の拡充 移転的基礎控除に変更 抜本改組 移転的基礎控除 税額控除化して移転的控除 夫婦世帯を対象とした新たな控除 11

12")

12 所得再分配調査 ( 厚生労働省 ) 12 12

OECD 統計")

13 先進諸国の格差比較 ( ジニ係数 ) OECD 統計 13 13

14 14 総務省統計局消費実態調査 ( 平成 21 年 ) より一部改変

15 あるべき再配分 が行われていない あるべき再配分現状 高い 低い 高い 低い 高齢者 高齢者 勤労者 ( 現役世代 ) 勤労者 ( 現役世代 ) 15

16 168 16

17

18 18

19 一体的税制見直しの概要 所得税 消費税 相続税 2014 年 1 月から証券優遇税制の廃止 (10% から 2 0% へ ) 2015 年 1 月から 課税所得 4,000 万円超について 45% の税率 給与所得控除について 控除の上限額が適用される給与収入 1,500 万円 ( 控除額 245 万円 ) を 2016 年より 1,200 万円 ( 控除額 230 万円 ) に 2017 年より 1,000 万円 ( 控除額 220 万円 ) に引下げ 2014 年 4 月から 8% 2017 年 4 月から 10% への引上げ 2015 年 1 月より 5,000 万円 +1,000 万円 法定相続人数 を 3,000 万円 +600 万円 法定相続人数 に引下げ 相続税の最高税率を 55% に引き上げる 19 19

20 20 課題 3 消費税軽減税率 軽減税率には以下の問題がある 1 制度執行コストの増大等制度の簡素化 経済に対する中立性 事業者の事務負担 税務執行コストが増大する 2 再分配政策としての効果高額所得者にもメリットが及ぶので再分配政策としての効果は乏しい 逆進性は変わらず 3 標準税率の一層の引上げ軽減税率による減収分だけ標準税率を高くせざるを得ない 消費税率 10% 時での導入は避けるべき 番号を活用した改良版 簡素な給付措置 での対応が望ましい 20

21 消費税増税法 ( 第 7 条 ) 一消費課税については 消費税率の引上げを踏まえて 次に定めるとおり検討すること イ低所得者に配慮する観点から 番号制度の本格的な稼動及び定着を前提に 関連する社会保障制度の見直し及び所得控除の抜本的な整理と併せて 総合合算制度 給付付き税額控除等の施策の導入について 所得の把握 資産の把握の問題 執行面での対応の可能性等を含め様々な角度から総合的に検討する ロ低所得者に配慮する観点から 複数税率の導入について 財源の問題 対象範囲の限定 中小事業者の事務負担等を含め様々な角度から総合的に検討する ハ施策の実現までの間の暫定的及び臨時的な措置として 社会保障の機能強化との関係も踏まえつつ 対象範囲 基準となる所得の考え方 財源の問題 執行面での対応の可能性等について検討を行い 簡素な給付措置を実施する 21

22 軽減税率の範囲と減収額 ( 与党税制協議会 ) ケース 1% 当たり減収額 1 全ての飲食料品 6,600 億円 2 酒類を除く 6,300 億円 3 外食を除く 4,900 億円 4 菓子類を除く 4,400 億円 5 飲料を除く 4,000 億円 6 生鮮食料( 加工食品を除く ) 1,800 億円 7 米 みそ しょうゆ 200 億円 8 精米 200 億円 22

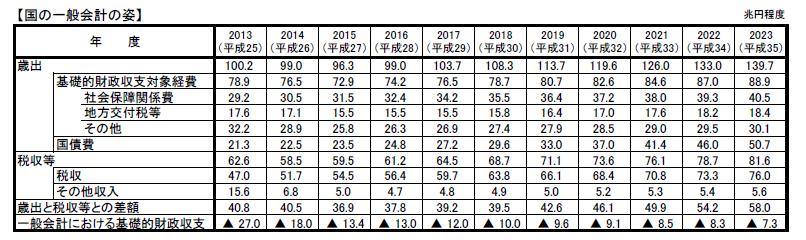

23 英国スターバックス 通常のものは テイクアウトはゼロ税率イートインは標準税率で値段が異なる 23

24 英国スターバックス 温めて食べるものはテイクアウトしてもホットフードとして標準税率 24

25 ドイツマクドナルド イートインの場合 ハンバーガーの価格は 2.29 ユーロ ( 税込価格 ) 税率 (SATZ) は 19% 25

26 ドイツマクドナルド テイクアウトの場合 ハンバーガーの価格は 2.29 ユーロ ( 税込価格 ) 税率 (SATZ) は 7% 26

27 27

28 簡素な給付措置 給付付き税額控除 軽減税率 簡素な給付措置 給付付き税額控除 軽減税率 (5% から 8% へ ) ( 消費税還付制度 ) (5% から 10% へ ) ( 生鮮食料品に適用 ) 対象者 住民税非課税者 ( 被扶養者も含む ) 生活保護者を除く 世帯収入 400 万円未満の世帯全員 年金受給者を除く 全員 給付額 ( 一人当たり ) 1 万円 年金受給者は 1. 5 万円 3 万円 (300 万円未満の世帯全員 ) 1.5 万円 (300 万から 400 万未満の世帯全員 ) 生鮮食料品を 7% に軽減 給付総額 3000 億円 4600 億円 5400 億円 28

29 消費税が年間収入に占める比率 (%) 低所得者の負担軽減効果比較 : 夫婦と子供二人世帯 16 消費税負担割合の比較 : 夫婦と子供二人 ( 子供が小 中学生 ) 税率 10% 軽減税率 ( 生鮮食料品 ) 給付付税額控除 未満 200 ~ ~ ~ ~ ~ 800 世帯年収階級 ( 万円 ) 800 ~ ~ 1250 ~ 以上 注 : 生鮮食料品支出は 実データから算出出所 : 全国消費実態調査を基に作成 29

30 インボイス 軽減税率を正しく実行するにはインボイスはマスト インボイスとは 1 消費税額が記載されていること 2 VAT 番号が記載されていること これにより 売り手 買い手 国の三者での税額のチェックが正しく行われる 事業者間の価格転嫁はこれにより確実に行われる 本来インボイスは手間を省くためのツール 30

31 消費税の仕組みとインボイス 売手 ( 卸売 ) 買手 ( 小売 ) 請求 販売価格 1,000 消費税 80 支払い 支払 ( 消費税 80) 仕入価格 1,000 消費税 80 販売価格 1,500 消費税 納税 80 3 控除 80 納税 120 国 31

32 課題 4 財政再建と税制 安倍総理は 消費税率 10% 延期の際に 夏まで新たな財政計画を策定することを約束 この前提としての内閣府試算では 2020 年 PB 黒字には成長ケースで 9.4 兆円不足 長期金利は不安定な状況で 財政目標の先送り 改定は経済に大きなリスクを与える可能性あり まずは歳出削減 政治家が正直に歳出削減を発言できるような雰囲気が必要 あとは受益と負担の国民的議論を 32

33 一般会計税収 歳出 公債発行額 33 33

34 利払費と金利の推移 34 34

35 35 35

36 名目成長率と名目長期金利の関係内閣府 2 月試算 経済再生ケース (15 年 2 月 )% 36

37 37 37

38 38 38

39 日 米 欧の国民負担 財政赤字比較 (2014 年 ) GDP 比 % 国民負担 (A) 租税負担 社会保障負 担 歳出 (B) 財政赤字 (A)-(B) 日本 米国 欧州ドイツ フランス 英国 スウェーデン OECD 統計より筆者作成 39 39

握の問題 執行面での対応の可能性等を含め様々な角度から総合的に検討する 複数税率の導入について 財源の問題 対象範囲の限定 中小事業者の事務負担等を含め様々な角度から総合的に検討する 施策の実現までの間の暫定的及び臨時的な措置として 簡素な給付措置を実施する つまり 低所得者対策として 給付付き税額

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

消費税にまつわる諸問題とその後の税制の課題

消費税にまつわる諸問題とその後の税制の課題 日立ソリューションズ講演会 平成 25 年 10 月 17 日 中央大学法科大学院教授森信茂樹 話の概要 消費税率 8% への引上げが決定 年内に 軽減税率 インボイス 低所得者対策 ( 給付措置 ) などについて結論 軽減税率は問題が多い 低所得者対策の給付税額控除は 番号が必要 抜本的な法人税改革の議論へ 法人実効税率引き下げは容易ではない 財政再建とのバランスが問われる

消費税にまつわる諸問題とその後の税制の課題 日立ソリューションズ講演会 平成 25 年 10 月 17 日 中央大学法科大学院教授森信茂樹 話の概要 消費税率 8% への引上げが決定 年内に 軽減税率 インボイス 低所得者対策 ( 給付措置 ) などについて結論 軽減税率は問題が多い 低所得者対策の給付税額控除は 番号が必要 抜本的な法人税改革の議論へ 法人実効税率引き下げは容易ではない 財政再建とのバランスが問われる

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

世界の税制改革から学ぶ 国名政権と税制改革概要 米国 レーガン2 期の税制 課税ベースを拡大して税率を引き下げる ( 税 収中立 ) という哲学の下での税制改革が経済 活性化をもたらした ドイツ メルケル連立政権の税制 消費税や所得税を増税して法人税を引下げ るという税制改革をパッケージで行い 経済

という哲学の下での税制改革が経済 活性化をもたらした ドイツ メルケル連立政権の税制 消費税や所得税を増税して法人税を引下げ るという税制改革をパッケージで行い 経済") 税で日本はよみがえるー成長力を高め る改革とは? 関東財務局講演 (2016 年 5 月 19 日 ) 中央大学法科大学院教授 東京財団上席研究員 森信茂樹 世界の税制改革から学ぶ 国名政権と税制改革概要 米国 レーガン2 期の税制 課税ベースを拡大して税率を引き下げる ( 税 収中立 ) という哲学の下での税制改革が経済 活性化をもたらした ドイツ メルケル連立政権の税制 消費税や所得税を増税して法人税を引下げ

税で日本はよみがえるー成長力を高め る改革とは? 関東財務局講演 (2016 年 5 月 19 日 ) 中央大学法科大学院教授 東京財団上席研究員 森信茂樹 世界の税制改革から学ぶ 国名政権と税制改革概要 米国 レーガン2 期の税制 課税ベースを拡大して税率を引き下げる ( 税 収中立 ) という哲学の下での税制改革が経済 活性化をもたらした ドイツ メルケル連立政権の税制 消費税や所得税を増税して法人税を引下げ

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

障財源化分とする経過措置を講ずる (4) その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税

その他所要の措置を講ずる 2 消費税率の引上げ時期の変更に伴う措置 ( 国税 ) (1) 消費税の軽減税率制度の導入時期を平成 31 年 10 月 1 日とする (2) 適格請求書等保存方式が導入されるまでの間の措置について 次の措置を講ずる 1 売上げを税") 消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 24 日閣議決定 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることを踏まえ 消費税率の 10% への引上げ時期を平成 31 年 10 月 1 日に変更するとともに関連する税制上の措置等について所要の見直しを行うこととし 次のとおり法制上の措置を講ずる 一消費課税 1 消費税率

市場と経済A

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

Microsoft PowerPoint - 問題提起1_日本総研.pptx

日本総研シンポジウム税制抜本改革を考える ~ 法人実効税率引き下げを起点とする歳出 歳入一体改革 ~ 法人課税改革のあり方 - ネット減税か税収中立か - 2014 年 11 月 13 日 株式会社日本総合研究所調査部上席主任研究員西沢和彦 Copyright (C) 2014 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]

日本総研シンポジウム税制抜本改革を考える ~ 法人実効税率引き下げを起点とする歳出 歳入一体改革 ~ 法人課税改革のあり方 - ネット減税か税収中立か - 2014 年 11 月 13 日 株式会社日本総合研究所調査部上席主任研究員西沢和彦 Copyright (C) 2014 The Japan Research Institute, Limited. All Rights Reserved.[tv1.0]

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これ

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

このページを印刷する 2017 年 11 月 23 日森信茂樹 : 中央大学法科大学院教授東京財団上席研究員 副業 兼業の時代 所得税控除見直 し で不公平を正せ 来年度税制改正の作業が 与党税調で始まっている 連日のように改正案の 断片が報道されているが 全体像がいまだよくわからない そこで これまで の政府税制調査会の議論を基に 12 月中旬の税制改正大綱の決定日までに予想 される所得税改正の論点を

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

表1.eps

企業 税制 平成 26 年度税制改正に関する勉強会開催報告 財源論 課税ベース 国際比較 我が国の法人税制は 課税ベースについてこれまで累 参考 平成 23 年度法人実効税率引下げ時における課税 ベース拡大 次の見直しを実施 税率引下げによる1.2兆円の減収に対して 約6,000億 主要な項目について諸外国と比べても 有利なものは 円の課税ベースを拡大で ネットで約6,000億円の減 なく 課税ベースを拡大することは企業の競争力に影

企業 税制 平成 26 年度税制改正に関する勉強会開催報告 財源論 課税ベース 国際比較 我が国の法人税制は 課税ベースについてこれまで累 参考 平成 23 年度法人実効税率引下げ時における課税 ベース拡大 次の見直しを実施 税率引下げによる1.2兆円の減収に対して 約6,000億 主要な項目について諸外国と比べても 有利なものは 円の課税ベースを拡大で ネットで約6,000億円の減 なく 課税ベースを拡大することは企業の競争力に影

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

<4D F736F F F696E74202D2094AD955C97708E9197BF C8E BDF90E690B682CC82DD816A>

資料 3-5 与謝野大臣ご指示による報告案件 社会保障 税一体改革の論点に関する リサーチ ペーパー御説明資料 ( 消費税の税率構造のあり方及び消費税率の段階的引上げに係る実務上の論点について ) 平成 23 年 5 月 30 日一橋大学国際 公共政策大学院 田近栄治 消費税の税率構造のあり方及び消費税率の段階的引上げに係る実務上の論点について ( 概要 ) ( 社会保障 税一体改革における消費税の実務上の論点等に関する研究会

資料 3-5 与謝野大臣ご指示による報告案件 社会保障 税一体改革の論点に関する リサーチ ペーパー御説明資料 ( 消費税の税率構造のあり方及び消費税率の段階的引上げに係る実務上の論点について ) 平成 23 年 5 月 30 日一橋大学国際 公共政策大学院 田近栄治 消費税の税率構造のあり方及び消費税率の段階的引上げに係る実務上の論点について ( 概要 ) ( 社会保障 税一体改革における消費税の実務上の論点等に関する研究会

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

平成18年度地方税制改正(案)について

について") 平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

平成平成 20 20 年度地方税制改正 ( 案 ) について 総務省平成 19 年 12 月 一 地域間の財政力格差の縮小地域間の財政力格差の縮小 法人事業税の一部を分離し 地方法人特別税 地方法人特別譲与税 を創設 * 地方税制については 更なる地方分権の推進とその基盤となる地方税財源の充実を図る中で 地方消費税の充実を図るとともに 併せて地方法人課税のあり方を抜本的に見直すなどにより 偏在性が小さく税収が安定的な地方税体系を構築することを基本に改革を進める

<4D F736F F F696E74202D2095BD90AC E937888D38CA98F F D8E968D80816A5F8DC58F492E >

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

重要な改正 1 消費税の軽減税率制度の導入に反対する 2 適格請求書等保存方式の導入に反対する 3 基礎的な人的控除について税額控除方式又はゼロ税率方式に改めるとともに 控除額の水準を見直すこと 4 役員給与の損金不算入規定を見直すこと 5 償却資産に係る固定資産税の申告期限 賦課期日 資産の区分を見直すこと 6 法人番号の指定を受けることとなる者の範囲に 個人事業主を加えること 1 重要な改正 1

消費税率引上げ時期の変更に伴う税制上の措置

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

消費税率引上げ時期の変更に伴う税制上の措置 平成 28 年 8 月 2 日自由民主党公明党 第一基本的考え方 世界経済の不透明感が増す中 新たな危機に陥ることを回避するため あらゆる政策を講ずることが必要となっていることから 平成 29 年 4 月 1 日に予定していた消費税率 10% への引上げ時期を平成 31 年 10 月 1 日に変更する 成長と分配の好循環を実現しつつ 2020 年度の基礎的財政収支黒字化目標を堅持し

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり

Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

Microsoft PowerPoint - 7.【資料3】国民健康保険料(税)の賦課(課税)限度額について

の賦課(課税)限度額について") 平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

4. 附加価値への試みと挫折 現行事業税へ昭和 24 年 (1949 年 ) 第一次シャウプ勧告事業税の課税標準について 原料等 他の事業から購入したものの価値に その企業が附加したところの額である とし 課税標準を事業の所得によるのではなく 附加価値を採用すべきである旨勧告昭和 25 年 (194

第一次シャウプ勧告事業税の課税標準について 原料等 他の事業から購入したものの価値に その企業が附加したところの額である とし 課税標準を事業の所得によるのではなく 附加価値を採用すべきである旨勧告昭和 25 年 (194") 法人事業税について 2010 年 9 月 1 日 Ⅰ. 法人事業税の歴史 1. 府県税としての営業税明治 11 年 (1887 年 ) 営業税創設 ( 府県税 ) 課税客体 : 諸会社及び卸売業 諸仲買商 並びに諸小売商及び雑商明治 15 年 (1882 年 ) 課税対象 : 商工業一般に拡大 2. 国税としての営業税から営業収益税へ明治 29 年 (1896 年 ) 地方税から国税に移管課税標準

法人事業税について 2010 年 9 月 1 日 Ⅰ. 法人事業税の歴史 1. 府県税としての営業税明治 11 年 (1887 年 ) 営業税創設 ( 府県税 ) 課税客体 : 諸会社及び卸売業 諸仲買商 並びに諸小売商及び雑商明治 15 年 (1882 年 ) 課税対象 : 商工業一般に拡大 2. 国税としての営業税から営業収益税へ明治 29 年 (1896 年 ) 地方税から国税に移管課税標準

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

- 平成 28 年度税制改正について ( 税制改正大綱 の概要解説 ) - 1. 法人税 改正の概要 (1) 法人税率の引下げ等 現行 28 年度 30 年度 法人税率 23.9% 23.4% 23.2% 法人事業税所得割 6.0% 3.6% 3.6% ( 標準税率 ) 法人実効税率 32.11%

- 1. 法人税 改正の概要 (1) 法人税率の引下げ等 現行 28 年度 30 年度 法人税率 23.9% 23.4% 23.2% 法人事業税所得割 6.0% 3.6% 3.6% ( 標準税率 ) 法人実効税率 32.11%") 平成 29 年度税制改正に関するアンケート 平成 28 年度税制改正では 法人実効税率の引き下げなどの法人税改革等が行われるとともに 消費税の軽減税率制度が導入されることとなりました また 少子化対策や地方創生の推進等に向けた税制措置が講じられました ( 平成 28 年度税制改正大綱 より ) こうした状況を踏まえ 全法連では2 月 17 日開催の税制委員会で平成 29 年度の税制改正に関する提言の取りまとめに着手いたしましたが

平成 29 年度税制改正に関するアンケート 平成 28 年度税制改正では 法人実効税率の引き下げなどの法人税改革等が行われるとともに 消費税の軽減税率制度が導入されることとなりました また 少子化対策や地方創生の推進等に向けた税制措置が講じられました ( 平成 28 年度税制改正大綱 より ) こうした状況を踏まえ 全法連では2 月 17 日開催の税制委員会で平成 29 年度の税制改正に関する提言の取りまとめに着手いたしましたが

図 3 世界の GDP 成長率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 4 世界の資本所得比率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas P

Capital in the 21st century by Thomas Piketty ホームページ 図 4 世界の資本所得比率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas P") ( 図表 ) 図 1 ジニ係数の計算の仕方 所得の割合 ( 累積 ) ( 完全に公平な分配の場合 :45 度線 ) ( 現実の分配 ) 家計の割合 ( 累積 ) 図 2 先進国の資本の対国民所得比 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 1 図 3 世界の GDP 成長率の実績と見通し ( 出所 ) Capital in

( 図表 ) 図 1 ジニ係数の計算の仕方 所得の割合 ( 累積 ) ( 完全に公平な分配の場合 :45 度線 ) ( 現実の分配 ) 家計の割合 ( 累積 ) 図 2 先進国の資本の対国民所得比 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 1 図 3 世界の GDP 成長率の実績と見通し ( 出所 ) Capital in

(0830時点)PR版

PR版") 平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

平成 3 0 年度 税制改正要望事項 平成 29 年 8 月 厚生労働省 目 次 < 子ども 子育て > 1 < 健康 医療 > 1 < 医療保険 > 3 < 介護 社会福祉 > 3 < 雇用 > 4 < 生活衛生 > 5 < その他 > 5 * 印を付している項目は他省庁が主管で要望をしている項目 子ども 子育て 働く人のための保育の提供に取り組む企業に対する税制上の優遇措置の創設 所得税 法人税

2 / 6 不安が生じたため 景気は腰折れをしてしまった 確かに 97 年度は消費増税以外の負担増もあったため 消費増税の影響だけで景気が腰折れしたとは判断できない しかし 前回 2014 年の消費税率 3% の引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

< 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6 6. 基

3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6 6. 基") 年金制度をめぐる課題 ( 舛添臨時議員提出資料 参考資料 ) 平成 19 年 10 月 25 日 ( 木 ) < 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6

年金制度をめぐる課題 ( 舛添臨時議員提出資料 参考資料 ) 平成 19 年 10 月 25 日 ( 木 ) < 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6

消費税増税等の家計への影響試算(2018年10月版)

") 税制 2018 年 10 月 30 日全 12 頁 消費税増税等の家計への影響試算 (2018 年 10 月版 ) 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算 を改訂した 片働き 4 人世帯

税制 2018 年 10 月 30 日全 12 頁 消費税増税等の家計への影響試算 (2018 年 10 月版 ) 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算 を改訂した 片働き 4 人世帯

消費税増税等の家計への影響試算(2017年10月版)<訂正版>

<訂正版>") 税制 A to Z 2017 年 10 月 12 日全 13 頁 消費税増税等の家計への影響試算 (2017 年 10 月版 )< 訂正版 > 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算

税制 A to Z 2017 年 10 月 12 日全 13 頁 消費税増税等の家計への影響試算 (2017 年 10 月版 )< 訂正版 > 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる

(GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる") 資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

< F31322D89FC90B390C C18F578D8692C7985E5B315D2E6A74>

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

事務所通信増刊 平成 23 年度改正税法特集号 追録 平成 23 年度税制改正未成立のため特集号の内容にご注意ください 事務所通信増刊 平成 23 年度改正税法特集号 では 平成 23 年度税制改正法案の中でも 影響が大きそうな改正事項について 税制改正大綱等をもとに改正ポイントをいち早く紹介しています しかしご承知のとおり 本年度は例年と異なり 改正法案が1 月 25 日に国会に提出されましたが

構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ ( 市民サービス番号

イギリス ( 国民保険番号 NINO) オランダ ( 市民サービス番号") 資料 2 所得税改革と 納税者番号制度 田近栄治 一橋大学理事 副学長 国際 公共政策大学院教授 2010 年 4 月 21 日 構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ

資料 2 所得税改革と 納税者番号制度 田近栄治 一橋大学理事 副学長 国際 公共政策大学院教授 2010 年 4 月 21 日 構成 Ⅰ 所得税改革 下向きジェットコースターの不安 格差への対応 - 所得税の四位一体改革 日本の所得税 - 負担の実態 税額控除制度の効果 Ⅱ 納税者番号制度 適正課税と利便性のための基盤整備 ドイツ ( 税務識別番号 ) イギリス ( 国民保険番号 NINO) オランダ

29 歳以下 3~39 歳 4~49 歳 5~59 歳 6~69 歳 7 歳以上 2 万円未満 2 万円以 22 年度 23 年度 24 年度 25 年度 26 年度 27 年度 28 年度 29 年度 21 年度 211 年度 212 年度 213 年度 214 年度 215 年度 216 年度

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 軽減税率実施時期

2 請負契約等に係る経過措置の指定 : 平成 28 年 軽減税率実施時期") 消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 軽減税率実施時期 : 平成 29 年 4 1 2 適格請求書等保存 式の導 時期 : 平成 33 年 4 1 3 税額計算の特例の適

消費税率引上げ時期の変更に伴う対応について 消費税関係 資料 1 税率引上げ関係 軽減税率関係 軽減税率財源確保関係 転嫁対策 改正前 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 軽減税率実施時期 : 平成 29 年 4 1 2 適格請求書等保存 式の導 時期 : 平成 33 年 4 1 3 税額計算の特例の適

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

金融所得税制の見直し

金融所得税制の見直しと 資産形成支援税制 ジャパン タックス インスティチュート講演資料 18年4月5日 東京財団政策研究所研究主幹 中央大学法科大学院 特任教授 森信茂樹 なぜ金融所得税制が話題になるのか 平成30年度与党税制改正大綱に 金融所得に対する課税のあり方に ついては 税負担の垂直的公平性等を確保する観点から 諸 外国の制度や市場への影響も踏まえつつ 総合的に検討する と明 記されている

金融所得税制の見直しと 資産形成支援税制 ジャパン タックス インスティチュート講演資料 18年4月5日 東京財団政策研究所研究主幹 中央大学法科大学院 特任教授 森信茂樹 なぜ金融所得税制が話題になるのか 平成30年度与党税制改正大綱に 金融所得に対する課税のあり方に ついては 税負担の垂直的公平性等を確保する観点から 諸 外国の制度や市場への影響も踏まえつつ 総合的に検討する と明 記されている

Microsoft PowerPoint - (参考資料1)介護保険サービスに関する消費税の取扱い等について

介護保険サービスに関する消費税の取扱い等について") 社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

2018年度税制改正大綱ポイント整理

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

2 財政健全化目標との関係や平成 30 年度の 経済 財政再生計画 の中間評価を踏まえつつ 消費税制度を含む税制の構造改革や社会保障制度改革等の歳入及び歳出の在り方について検討を加え 必要な措置を講ずる (3) 対象品目及び適用税率軽減税率の対象品目は 1 酒類及び外食を除く飲食料品 2 定期購読契

対象品目及び適用税率軽減税率の対象品目は 1 酒類及び外食を除く飲食料品 2 定期購読契") 平成 28 年度税制改正大綱より軽減税率関係ページ抜粋 P11~13 4 消費税の軽減税率制度 (1) これまでの議論の経緯と消費税の軽減税率制度の導入の考え方 社会保障と税の一体改革 を実現するため 消費税率 10% への引上げを平成 29 年 4 月に確実に実施する これにより 社会保障を次世代に引き渡す責任を果たすとともに 財政健全化を進めて市場や国際社会からの国の信認を確保する 他方 社会保障と税の一体改革

平成 28 年度税制改正大綱より軽減税率関係ページ抜粋 P11~13 4 消費税の軽減税率制度 (1) これまでの議論の経緯と消費税の軽減税率制度の導入の考え方 社会保障と税の一体改革 を実現するため 消費税率 10% への引上げを平成 29 年 4 月に確実に実施する これにより 社会保障を次世代に引き渡す責任を果たすとともに 財政健全化を進めて市場や国際社会からの国の信認を確保する 他方 社会保障と税の一体改革

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

住宅取得等資金の贈与に係る贈与税の非課税制度の改正

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方はもとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

ネクストウィル タックスレビュー では 毎月 1 回 法人税 所得税 相続税等の税務情報を配信させていただきます 特に税制改正等の注目度の高い税務については なるべく早く取り上げていきたいと思います ご自分が税務でお悩みの方はもとより 日頃から税務でお悩みの方と接する機会の多い 弁護士 司法書士 不動産鑑定士 社会保険労務士等の士業の先生方 不動産関連業界及び金融機関の方々などのクライアントサービスに役立つ情報の配信を心がけております

年金改革の骨格に関する方向性と論点について

年金改革の骨格に関する方向性と論点について 平成 16 年の年金改革に向けて これまでの各方面の議論を参考にし 厚生労働省において 改革の骨格に関して今後の議論のたたき台としてとりまとめたもの 今後 広く国民的議論が行われることを期待するとともに 国民的な合意の下で改革を進めていくことを目指す 平成 16 年の年金改革の基本的視点 1 若い世代を中心とした現役世代の年金制度への不安感 不信感を解消すること

年金改革の骨格に関する方向性と論点について 平成 16 年の年金改革に向けて これまでの各方面の議論を参考にし 厚生労働省において 改革の骨格に関して今後の議論のたたき台としてとりまとめたもの 今後 広く国民的議論が行われることを期待するとともに 国民的な合意の下で改革を進めていくことを目指す 平成 16 年の年金改革の基本的視点 1 若い世代を中心とした現役世代の年金制度への不安感 不信感を解消すること

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

三菱UFJリサーチ&コンサルティング調査部

2015 年 3 月 16 日 調査レポート 軽減税率の導入に関する問題点 日本の一般政府ベースの財政収支は 社会保障関連支出の増加を背景に赤字が続いている 財政健全化に向けて 今後 社会保障給付を中心に歳出を抑制するとともに 社会保障のための安定的な歳入を確保する必要がある そうした中で 日本の消費税率は国際的にみて低く 長期的には 歳入において消費税収が果たす役割がいっそう高まる可能性がある 政府は

2015 年 3 月 16 日 調査レポート 軽減税率の導入に関する問題点 日本の一般政府ベースの財政収支は 社会保障関連支出の増加を背景に赤字が続いている 財政健全化に向けて 今後 社会保障給付を中心に歳出を抑制するとともに 社会保障のための安定的な歳入を確保する必要がある そうした中で 日本の消費税率は国際的にみて低く 長期的には 歳入において消費税収が果たす役割がいっそう高まる可能性がある 政府は

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

第5回基礎問題小委員会 礎5-1

平 26.10.21 礎 5-1 説明資料 働き方の選択に対して中立的な税制 を中心とした所得税のあり方 2 平成 26 年 10 月 21 日 ( 火 ) 財務省 検討の視点とこれまでに出された意見 基礎控除 配偶者控除及び扶養控除という基礎的な人的控除の体系が構築された1960 年代から現在にかけて 人口減少 家族のあり方 働き方の多様化 格差の拡大など社会 経済に構造的な変化が生じている 配偶者控除をはじめとする人的控除のあり方を検討していくにあたっては

平 26.10.21 礎 5-1 説明資料 働き方の選択に対して中立的な税制 を中心とした所得税のあり方 2 平成 26 年 10 月 21 日 ( 火 ) 財務省 検討の視点とこれまでに出された意見 基礎控除 配偶者控除及び扶養控除という基礎的な人的控除の体系が構築された1960 年代から現在にかけて 人口減少 家族のあり方 働き方の多様化 格差の拡大など社会 経済に構造的な変化が生じている 配偶者控除をはじめとする人的控除のあり方を検討していくにあたっては

15 18 定率減税の縮減 (15% 控除 7.5% 控除 (2 万円上限 )) 資本金等の額 ( 税法に規定する資本金等の額又は連結個別資本金等の額 ) が 50 億円超 800,000 円 10 億円超 50 億円以下 540,000 円 1 億円超 10 億円以下 130,000 円 1 千万

) 資本金等の額 ( 税法に規定する資本金等の額又は連結個別資本金等の額 ) が 50 億円超 800,000 円 10 億円超 50 億円以下 540,000 円 1 億円超 10 億円以下 130,000 円 1 千万") 58 45 5.6% 49 5.2% 50 税割超過課税 1 億円超 6.2% 1 億円以下で税額 1 千万円超 6.2% 1 億円以下で税額 1 千万円以下 5.2% ( 標準税率 :5.2%) 59 資本等の金額が 50 億円超 750,000 円 10 億円超 50 億円以下 500,000 円 1 億円超 10 億円以下 100,000 円 1 千万円超 1 億円以下 30,000 円上記以外

58 45 5.6% 49 5.2% 50 税割超過課税 1 億円超 6.2% 1 億円以下で税額 1 千万円超 6.2% 1 億円以下で税額 1 千万円以下 5.2% ( 標準税率 :5.2%) 59 資本等の金額が 50 億円超 750,000 円 10 億円超 50 億円以下 500,000 円 1 億円超 10 億円以下 100,000 円 1 千万円超 1 億円以下 30,000 円上記以外

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 31 年度 税制改正の概要 平成 30 年 12 月 復興庁 平成 31 年度税制改正の概要 ( 復興庁関係部分 ) 1. 復興特区関係 (1) 津波被災地域 ( 復興特区法等で定める雇用等被害地域 ( ) を含む市町村の 区域内 ) に限り 平成 31 年度 32 年度引き下げられる以下の特例措置の特 別償却率等を 平成 30 年度までと同水準に拡充 ( 平成 32 年度末まで ) 1 機械等に係る特別償却等の特例措置

平成 24 年度国民健康保険税税率改定案 1 医療保険分 ( 基礎課税額 ) 現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%

現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%") 平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

注 1 認定住宅とは 認定長期優良住宅及び認定低炭素住宅をいう 注 2 平成 26 年 4 月から平成 29 年 12 月までの欄の金額は 認定住宅の対価の額又は費用の額に含まれる消費税等の税率が 8% 又は 10% である場合の金額であり それ以外の場合における借入限度額は 3,000 万円とする

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

平成 25 年度税制改正の大綱の概要 Ⅰ 個人所得課税 1. 所得税の最高税率の見直し現行の所得税の税率構造に加えて 課税所得 4,000 万円超について 45% の税率を創設 ( 適用時期 : 平成 27 年分以後の所得税に適用 ) 2. 金融 証券税制 10 年間 500 万円の非課税投資を可能とする日本版 ISA( 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置 ) の創設

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

<4D F736F F F696E74202D F8E9197BF E97EE8A4B8B8995CA95BD8BCF8EFB93FC8A7A DCE DCE8AB38ED C

平成 24 年 11 月 28 日第 59 回社会保障審議会医療保険部会資料 3 年齢階級別平均収入額 (70 歳 ~74 歳患者負担特例措置関係 ) について 平成 24 年 11 月 28 日 厚生労働省保険局 年齢階級別平均収入額 (1 世帯当たり 1 人当たり )( 平成 21 年 ) 平成 22 年国民生活基礎調査 ( 厚生労働省大臣官房統計情報部 ) による ( 注 1) 1 世帯当たり平均収入額

平成 24 年 11 月 28 日第 59 回社会保障審議会医療保険部会資料 3 年齢階級別平均収入額 (70 歳 ~74 歳患者負担特例措置関係 ) について 平成 24 年 11 月 28 日 厚生労働省保険局 年齢階級別平均収入額 (1 世帯当たり 1 人当たり )( 平成 21 年 ) 平成 22 年国民生活基礎調査 ( 厚生労働省大臣官房統計情報部 ) による ( 注 1) 1 世帯当たり平均収入額

Microsoft Word 【資料】 抜本改革法案 概要.doc

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律案 の概要 1. 趣旨 ( 第 1 条 ) この法律は 世代間及び世代内の公平性が確保された社会保障制度を構築することにより支え合う社会を回復することが我が国が直面する重要な課題であることに鑑み 社会保障制度の改革とともに不断に行政改革を推進することに一段と注力しつつ経済状況を好転させることを条件として行う税制の抜本的な改革の一環として

社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する等の法律案 の概要 1. 趣旨 ( 第 1 条 ) この法律は 世代間及び世代内の公平性が確保された社会保障制度を構築することにより支え合う社会を回復することが我が国が直面する重要な課題であることに鑑み 社会保障制度の改革とともに不断に行政改革を推進することに一段と注力しつつ経済状況を好転させることを条件として行う税制の抜本的な改革の一環として

02企画 林宏昭③.indd

企画論文 地方分権と地方税改革の全体像 林 宏昭 1. はじめに地方分権改革 道州制論議と地方財政のあり方を巡る議論が活発になっている 一方 所得税 消費税などの基幹的な税制に関わる抜本的な税制改革については その必要性は認められながらも 経済環境の悪化により先送りが続いている状態である 本稿では 地方税制を中心に 個々の税制について考えなければいけないこと 地方税制全体として検討すべきこと 地方自治や地方分権というような絡みで地方税をどう取られるべきかといった議論について論点整理を行う

企画論文 地方分権と地方税改革の全体像 林 宏昭 1. はじめに地方分権改革 道州制論議と地方財政のあり方を巡る議論が活発になっている 一方 所得税 消費税などの基幹的な税制に関わる抜本的な税制改革については その必要性は認められながらも 経済環境の悪化により先送りが続いている状態である 本稿では 地方税制を中心に 個々の税制について考えなければいけないこと 地方税制全体として検討すべきこと 地方自治や地方分権というような絡みで地方税をどう取られるべきかといった議論について論点整理を行う

<4D F736F F F696E74202D B95D28AAE90AC94C5816A2E B93C782DD8EE682E890EA97705D>

愛知県医師会第 166 回 ( 定例 ) 代議員会 協 議 社会保険診療の損税について ~ 控除対象外消費税 ~ 平成 24 年 6 月 23 日愛知県医師会理事加藤雅通 1 消費税率引き上げ関連法案で合意 ( 民主 自民 公明 ) した税制分野の主な内容 消費税率低所得者対策 所得税 相続税住宅取得自動車 2014 年 4 月に 8% 15 年 10 月に 10% に引き上げ 給付付き税額控除と軽減税率の導入を検討

愛知県医師会第 166 回 ( 定例 ) 代議員会 協 議 社会保険診療の損税について ~ 控除対象外消費税 ~ 平成 24 年 6 月 23 日愛知県医師会理事加藤雅通 1 消費税率引き上げ関連法案で合意 ( 民主 自民 公明 ) した税制分野の主な内容 消費税率低所得者対策 所得税 相続税住宅取得自動車 2014 年 4 月に 8% 15 年 10 月に 10% に引き上げ 給付付き税額控除と軽減税率の導入を検討

「経済政策論(後期)」運営方法と予定表(1997、三井)

」運営方法と予定表(1997、三井)") 007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障

を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 ) となっていたが 今回 社会保障") 資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

資料 1-1 平成 28 年度における社会保障の充実 厚生労働省政策統括官 ( 社会保障担当 ) 平成 28 年 4 月 21 日 消費税 5% 引上げによる社会保障制度の安定財源確保 消費税率 ( 国 地方 ) を 2014 年 4 月より 8% へ 2017 年 4 月より 10% へ段階的に引上げ 消費税収の使い途は 国分については これまで高齢者 3 経費 ( 基礎年金 老人医療 介護 )

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

Taro-★【2月Ver】01~05. ⑲計

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

-1- 平成 19 年度地方財政計画の概要 総務省自治財政局平成 1 9 年 2 月 地方財政計画は 地方交付税法第 7 条の規定に基づき作成される地方団体の歳入歳出総額の見込額に関する書類であり 国会に提出するとともに 一般に公表するものである Ⅰ 平成 19 年度の地方財政の姿 1 地方財政計画の規模 83 兆 1,261 億円 ( 前年度比 247 億円 0.0%) 2 地方一般歳出 65 兆

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

平成 22 年 12 月 7 日 資料 ( 資産課税 )

") 平成 22 年 12 月 7 日 資料 ( 資産課税 ) 目次 1. 相続税 (1) 基礎控除 P1 (2) 税率構造 P7 (3) 死亡保険金 P11 (4) 未成年者控除 障がい者控除 P14 2. 贈与税 (1) 税率構造 P15 (2) 相続時精算課税 P20 1. 相続税 (1) 基礎控除 (2) 税率構造 (3) 死亡保険金 (4) 未成年者控除 障がい者控除 1 平成 22 年度税制改正大綱

平成 22 年 12 月 7 日 資料 ( 資産課税 ) 目次 1. 相続税 (1) 基礎控除 P1 (2) 税率構造 P7 (3) 死亡保険金 P11 (4) 未成年者控除 障がい者控除 P14 2. 贈与税 (1) 税率構造 P15 (2) 相続時精算課税 P20 1. 相続税 (1) 基礎控除 (2) 税率構造 (3) 死亡保険金 (4) 未成年者控除 障がい者控除 1 平成 22 年度税制改正大綱

このジニ係数は 所得等の格差を示すときに用いられる指標であり 所得等が完全に平等に分配されている場合に比べて どれだけ分配が偏っているかを数値で示す ジニ係数は 0~1の値をとり 0 に近づくほど格差が小さく 1に近づくほど格差が大きいことを表す したがって 年間収入のジニ係数が上昇しているというこ

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

<4D F736F F F696E74202D C8E8693FC A F F95BD90AC E937889E482AA8D9182CC8DE090AD8E968FEE816990AD957B88C4816A2E >

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

参考 3 平成 27 年度税制改正に関する提言 ( 要約 ) 基本的な課題 Ⅰ. 社会保障と税の一体改革と今後のあり方 1. 社会保障制度のあり方に対する基本的考え方 我が国の社会保障制度は 中福祉 低負担 であり 高齢化社会の急進展により今後の社会保障給付は急速な増大が不可避とされることから 社会

基本的な課題 Ⅰ. 社会保障と税の一体改革と今後のあり方 1. 社会保障制度のあり方に対する基本的考え方 我が国の社会保障制度は 中福祉 低負担 であり 高齢化社会の急進展により今後の社会保障給付は急速な増大が不可避とされることから 社会") 参考 3 平成 27 年度税制改正に関する提言 ( 要約 ) 基本的な課題 Ⅰ. 社会保障と税の一体改革と今後のあり方 1. 社会保障制度のあり方に対する基本的考え方 我が国の社会保障制度は 中福祉 低負担 であり 高齢化社会の急進展により今後の社会保障給付は急速な増大が不可避とされることから 社会保障制度の改革は急を要する 改革に当たっては いかに給付を 重点化 効率化 によって抑制するかが重要である

参考 3 平成 27 年度税制改正に関する提言 ( 要約 ) 基本的な課題 Ⅰ. 社会保障と税の一体改革と今後のあり方 1. 社会保障制度のあり方に対する基本的考え方 我が国の社会保障制度は 中福祉 低負担 であり 高齢化社会の急進展により今後の社会保障給付は急速な増大が不可避とされることから 社会保障制度の改革は急を要する 改革に当たっては いかに給付を 重点化 効率化 によって抑制するかが重要である

野村資本市場研究所|顕著に現れた相続税制改正の影響-課税対象者は8割増、課税割合は過去最高の8%へ-(PDF)

") 顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

平成20年2月

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

富山県 平成 27 年 4 月 1 日以後 平成 28 年 4 月 1 日以後に開始する事業年度の法人県民 法人事業の等について 平成 28 年度制改正では 平成 27 年度制改正に引き続き 成長志向の法人改革の一環として 法人事業の外形標準課の拡大等を中心に 所要の見直しを行う措置が講じられています また 法人県民均等割について 水と緑の森づくりの一部引上げが平成 29 年 4 月 1 日以後に開始する事業年度から適用されます

資料 1 税財政制度を通じた論点 Ⅰ 現状と課題 1. 地方財政の財政の概要 地方財政の平成 23 年度決算は 歳入約 兆円 歳出 97.0 兆円となっている なお 借入金残高は約 兆円と依然と高い水準にある 国と地方における最終支出ベースにおける比率は 42:58 となって

資料 1 税財政制度を通じた論点 Ⅰ 現状と課題 1. 地方財政の財政の概要 地方財政の平成 23 年度決算は 歳入約 100.1 兆円 歳出 97.0 兆円となっている なお 借入金残高は約 200.4 兆円と依然と高い水準にある 国と地方における最終支出ベースにおける比率は 42:58 となっているが 国民が負担する租税収入の配分の比率は 55:45 と逆転している 両者の間には乖離があり 国から地方へ地方交付税や国庫支出金等を通じた財政資金の移転がなされている

資料 1 税財政制度を通じた論点 Ⅰ 現状と課題 1. 地方財政の財政の概要 地方財政の平成 23 年度決算は 歳入約 100.1 兆円 歳出 97.0 兆円となっている なお 借入金残高は約 200.4 兆円と依然と高い水準にある 国と地方における最終支出ベースにおける比率は 42:58 となっているが 国民が負担する租税収入の配分の比率は 55:45 と逆転している 両者の間には乖離があり 国から地方へ地方交付税や国庫支出金等を通じた財政資金の移転がなされている

所得税 12 兆 6,14 億円 ( 歳入比 13.7%) これまで行われてきた度重なる税率構造の累進性の緩和や各種控除の拡充などにより 個人所得課税の負担は大きく軽減されてきています 所得税収の推移 ( 注 ) 所得税収は 21 年度以前は決算額 22 年度は予算額です なお 所得譲与税による税源

これまで行われてきた度重なる税率構造の累進性の緩和や各種控除の拡充などにより 個人所得課税の負担は大きく軽減されてきています 所得税収の推移 ( 注 ) 所得税収は 21 年度以前は決算額 22 年度は予算額です なお 所得譲与税による税源") 4 税制の現状 税の種類 税は 大きく分けると 所得に対する税 消費に対する税 資産等に対する税があります 所得に対する税消費に対する税資産等に対する税 所得税 法人税消費税など相続税など 税目別の税収の推移 税収は 景気の動向や税制改正といった影響により変動しています 所得税 法人税の税収は景気動向に左右されやすい一方 消費税の税収は 兆円前後で推移しており 比較的安定しています 一般会計税収の推移

4 税制の現状 税の種類 税は 大きく分けると 所得に対する税 消費に対する税 資産等に対する税があります 所得に対する税消費に対する税資産等に対する税 所得税 法人税消費税など相続税など 税目別の税収の推移 税収は 景気の動向や税制改正といった影響により変動しています 所得税 法人税の税収は景気動向に左右されやすい一方 消費税の税収は 兆円前後で推移しており 比較的安定しています 一般会計税収の推移

PowerPoint プレゼンテーション

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

テーマ別セミナー ~ 寄附税制の基本の き ~ 平成 29 年 12 月 7 日公益認定等委員会事務局係長風早勇作 公益法人における寄附金の受入状況 寄附金収入がある法人は 全法人の約半分 社団 財団別にみると 社団は約 4 割 財団は約 6 割 寄附金収入がある法人のうち 寄附金額の中央値は 社団が約 100 万円 財団が約 500 万円 図 1 寄附金収入額規模別の公益法人の割合 1 億円以上,

第14回税制調査会 総務省説明資料(・地方税務手続の電子化等2・個人住民税2)

") 平 29. 11. 1 総 1 4-3 説明資料 地方税務手続の電子化等 2 個人住民税 2 平成 29 年 11 月 1 日 ( 水 ) 総務省 目 次 1. 前回までの総会でいただいた主なご意見 1 2. 補足説明 4 1 1. 前回までの総会でいただいた 主なご意見 2 前回までの総会でいただいた主なご意見 ( 地方税関係 )1 納税環境の整備について 情報通信技術を活用して国民が納税しやすい仕組みを構築することが大事ではないか

平 29. 11. 1 総 1 4-3 説明資料 地方税務手続の電子化等 2 個人住民税 2 平成 29 年 11 月 1 日 ( 水 ) 総務省 目 次 1. 前回までの総会でいただいた主なご意見 1 2. 補足説明 4 1 1. 前回までの総会でいただいた 主なご意見 2 前回までの総会でいただいた主なご意見 ( 地方税関係 )1 納税環境の整備について 情報通信技術を活用して国民が納税しやすい仕組みを構築することが大事ではないか

(2) 消費税率 10% への引上げ時に導入が予定されている軽減税率制度については 消費税 地方消費税の引上げ分のうち地方交付税原資分も含めると 約 3 割が地方の社会保障財源であり 仮に減収分のすべてが確保されない場合 地方の社会保障財源に影響を与えることになることから 確実に代替財源を確保するこ

消費税率 10% への引上げ時に導入が予定されている軽減税率制度については 消費税 地方消費税の引上げ分のうち地方交付税原資分も含めると 約 3 割が地方の社会保障財源であり 仮に減収分のすべてが確保されない場合 地方の社会保障財源に影響を与えることになることから 確実に代替財源を確保するこ") 都市税源の充実強化等に関する提言 都市の自主財源の根幹である都市税源を充実させるため 国は 次の事項の早期実現のための適切な措置を講じられたい 1. 真の分権型社会の確立に向けた地方税体系の構築 (1) 地方が担う事務と責任に見合う税財源配分を基本とし 当面 税源移譲による国 地方の税源配分 5:5 の実現を図ることにより 地方の財政自主権を拡充すること (2) 都市自治体が行う住民生活に直結した行政サービスの財政需要の急増と多様化に迅速かつ的確に対応できるよう

都市税源の充実強化等に関する提言 都市の自主財源の根幹である都市税源を充実させるため 国は 次の事項の早期実現のための適切な措置を講じられたい 1. 真の分権型社会の確立に向けた地方税体系の構築 (1) 地方が担う事務と責任に見合う税財源配分を基本とし 当面 税源移譲による国 地方の税源配分 5:5 の実現を図ることにより 地方の財政自主権を拡充すること (2) 都市自治体が行う住民生活に直結した行政サービスの財政需要の急増と多様化に迅速かつ的確に対応できるよう

市場と経済A

財政学 Ⅰ 1 第 7 回租税 (2) 所得税 (1) 2016 年 5 月 27 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科准教授 ) 2 所得税とは何か 所得税 : 個人の所得に対して課される国税 法人の所得に対して課される国税として 法人税がある そのため 所得税を 個人所得税 法人税を 法人所得税 と称することがある 個人の所得に対して課される地方税として 個人住民税 ( 道府県民税および市町村民税

財政学 Ⅰ 1 第 7 回租税 (2) 所得税 (1) 2016 年 5 月 27 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科准教授 ) 2 所得税とは何か 所得税 : 個人の所得に対して課される国税 法人の所得に対して課される国税として 法人税がある そのため 所得税を 個人所得税 法人税を 法人所得税 と称することがある 個人の所得に対して課される地方税として 個人住民税 ( 道府県民税および市町村民税

PowerPoint プレゼンテーション

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

相続対策としての土地有効活用

建物所有会社 を使った節税対策 1. 節税の手法としての会社の設立 (1) 所得税節税の手法 ~ 法人成りシミュレーション~ (2) 相続税節税の手法 ~ 相続税シミュレーション~ 2. 相続対策とは 3. 相続財産の評価方法を知ろう 4. 建物所有会社 設立の留意点 5. シュミレーション実践 6. 合計投資効果比較表作成日 : 平成 26 年 5 月 7 日株式会社ケインズアイ 1. 節税の手法としての会社の設立

建物所有会社 を使った節税対策 1. 節税の手法としての会社の設立 (1) 所得税節税の手法 ~ 法人成りシミュレーション~ (2) 相続税節税の手法 ~ 相続税シミュレーション~ 2. 相続対策とは 3. 相続財産の評価方法を知ろう 4. 建物所有会社 設立の留意点 5. シュミレーション実践 6. 合計投資効果比較表作成日 : 平成 26 年 5 月 7 日株式会社ケインズアイ 1. 節税の手法としての会社の設立

Q1 法人事業税の負担変動の軽減措置とは どのような制度ですか? A. 平成 27 年度税制改正により導入された 外形標準課税の拡大 ( 所得割の税率引き下げ及び付加価値割 資本割の税率引き上げ ) によって生じる税負担の変動の影響を緩和する措置で 付加価値額が一定以下の法人を対象に税負担の増加につ

によって生じる税負担の変動の影響を緩和する措置で 付加価値額が一定以下の法人を対象に税負担の増加につ") 平成 29 年 10 月東京都主税局 負担変動の軽減措置に関する Q&A ( 平成 27 年改正法附則第 8 条又は平成 28 年改正法附則第 5 条による控除 ) Q1 法人事業税の負担変動の軽減措置とは どのような制度ですか? Q2 法人事業税の負担軽減措置はどのような場合に適用されるのですか? Q3 負担軽減措置の適用を受ける場合の控除額の計算はどのように行うのですか? Q4 二以上の都道府県に事務所等を有して事業を行う法人の場合

平成 29 年 10 月東京都主税局 負担変動の軽減措置に関する Q&A ( 平成 27 年改正法附則第 8 条又は平成 28 年改正法附則第 5 条による控除 ) Q1 法人事業税の負担変動の軽減措置とは どのような制度ですか? Q2 法人事業税の負担軽減措置はどのような場合に適用されるのですか? Q3 負担軽減措置の適用を受ける場合の控除額の計算はどのように行うのですか? Q4 二以上の都道府県に事務所等を有して事業を行う法人の場合

<4D F736F F D F95BD90AC E937890C590A789FC90B D88D38CA981698AAE816A C882C781A A2E646

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

平成 31 年度税制改正要望意見 平成 30 年 6 月 27 日現在一般社団法人全国青色申告会総連合 [ 最重点要望事項 ] 1. 青色事業主勤労所得控除の早期実現 わが国には 個人事業主の勤労性所得を認める税制上のしくみはない 一方 個人企業と経営実態が類似する同族法人企業の社長には 役員報酬の支払いが認められている 両者に共通する勤労性所得に対する課税のあり方に不公平が生じている このため個人事業主と社長とでは

1. 30 第 2 運用環境 各市場の動き ( 7 月 ~ 9 月 ) 国内債券 :10 年国債利回りは上昇しました 7 月末の日銀金融政策決定会合のなかで 長期金利の変動幅を経済 物価情勢などに応じて上下にある程度変動するものとしたことが 金利の上昇要因となりました 一方で 当分の間 極めて低い長

国内債券 :10 年国債利回りは上昇しました 7 月末の日銀金融政策決定会合のなかで 長期金利の変動幅を経済 物価情勢などに応じて上下にある程度変動するものとしたことが 金利の上昇要因となりました 一方で 当分の間 極めて低い長") 30 第 2 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

30 第 2 運用状況 ( 速報 ) 年金積立金は長期的な運用を行うものであり その運用状況も長期的に判断することが必要ですが 国民の皆様に対して適時適切な情報提供を行う観点から 作成 公表が義務付けられている事業ごとの業務概況書のほか ごとに運用状況の速報として公表を行うものです 収益は 各期末時点での時価に基づく評価であるため 評価損益を含んでおり 市場の動向によって変動するものであることに留意が必要です

<4D F736F F D208E9197BF FC90B38A E937D91E58D6A816A2E646F63>

資料 11 平成 30 年度地方税制改正 ( 案 ) について 平成 30 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 森林環境税 ( 仮称 ) 等の創設 総務省平成 29 年 12 月 パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止等を図るため 森林整備等に必要な地方財源を安定的に確保する観点から 次期通常国会における森林関連法令の見直しを踏まえ

資料 11 平成 30 年度地方税制改正 ( 案 ) について 平成 30 年度の与党税制改正大綱 (12 月 14 日決定 ) のうち 地方税関係 ( 概要 ) は以下のとおり 1 森林環境税 ( 仮称 ) 等の創設 総務省平成 29 年 12 月 パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止等を図るため 森林整備等に必要な地方財源を安定的に確保する観点から 次期通常国会における森林関連法令の見直しを踏まえ

企業中小企(2) 所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について

所得拡大促進税制の見直し ( 案 ) 大大企業については 前年度比 以上の賃上げを行う企業に支援を重点化した上で 給与支給総額の前年度からの増加額への支援を拡充します ( 現行制度とあわせて 1) 中小企業については 現行制度を維持しつつ 前年度比 以上の賃上げを行う企業について") 2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

2 法人課税 (1) 研究開発税制の見直し ( 案 ) 研究開発投資に係る政府目標の達成に向け 研究開発投資の増加インセンティブを強化するなど 研究開発税制を抜本的に見直します 1 総額型の税額控除率の見直し ( 案 ) 現行の総額型が 企業の研究開発投資の一定割合を単純に減税する形となっている構造を見直し 試験研究費の増減に応じた税額控除率とします 総額型 ( 税額控除率 ) 現行 20% 税額控除率

消費税 : 課税の適正化について 1 ( これまでの取組み等 ) 1. 総論 社会保障 税一体改革成案 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) においては 消費税制度の信頼性を確保するための一層の課税の適正化を行う こととされている ( 参考 ) 平成 23 年度

1. 総論 社会保障 税一体改革成案 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) においては 消費税制度の信頼性を確保するための一層の課税の適正化を行う こととされている ( 参考 ) 平成 23 年度") 消費税 : 課税の適正化について 1 ( これまでの取組み等 ) 1. 総論 社会保障 税一体改革成案 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) においては 消費税制度の信頼性を確保するための一層の課税の適正化を行う こととされている ( 参考 ) 平成 23 年度税制改正大綱 ( 抄 )( 平成 22 年 12 月 16 日閣議決定 ) 消費税制度の信頼性を確保していくために

消費税 : 課税の適正化について 1 ( これまでの取組み等 ) 1. 総論 社会保障 税一体改革成案 ( 平成 23 年 6 月 30 日政府 与党社会保障改革検討本部決定 ) においては 消費税制度の信頼性を確保するための一層の課税の適正化を行う こととされている ( 参考 ) 平成 23 年度税制改正大綱 ( 抄 )( 平成 22 年 12 月 16 日閣議決定 ) 消費税制度の信頼性を確保していくために

Microsoft Word - ?281110 表紙等(導入オチ)

") 消費税の軽減税率制度 消費税率引上げ時期の変更に伴う対応について 消費税関係 改正前 改正内容 税率引上げ関係 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 平成 29 年 4 1 平成 31 年 10 1 2 平成 28 年 10 1 平成 31 年 4 1 1 軽減税率実施時期 : 平成 29

消費税の軽減税率制度 消費税率引上げ時期の変更に伴う対応について 消費税関係 改正前 改正内容 税率引上げ関係 1 税率引上げ時期 : 平成 29 年 4 1 ( 税制抜本改 法で規定 ) 2 請負契約等に係る経過措置の指定 : 平成 28 年 10 1 1 平成 29 年 4 1 平成 31 年 10 1 2 平成 28 年 10 1 平成 31 年 4 1 1 軽減税率実施時期 : 平成 29

タイトル

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合