つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる

|

|

|

- れいな こうい

- 5 years ago

- Views:

Transcription

1 資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research

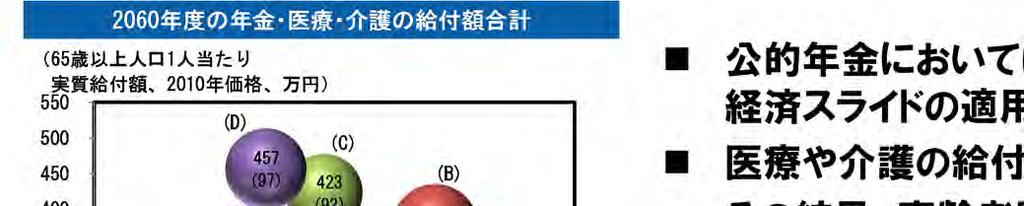

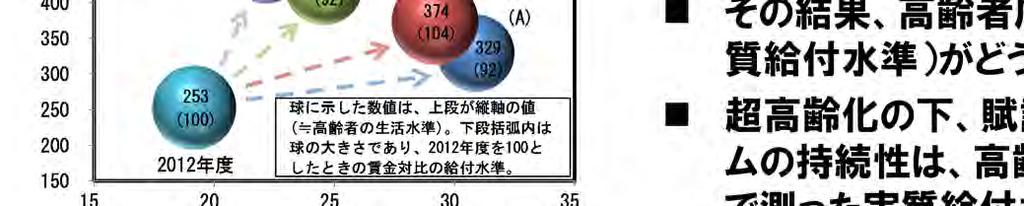

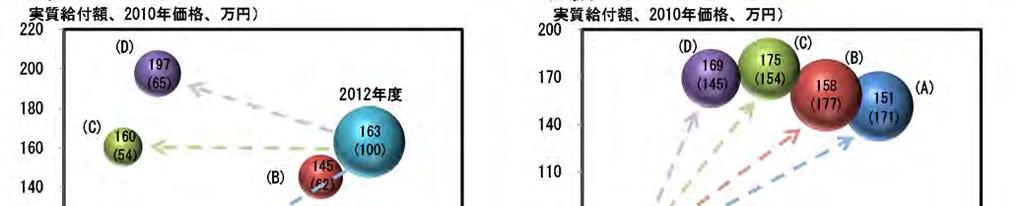

2 つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる 傾向として 生産性が停滞するケースや人口が減少し続けるケースでは 制度システムの維持が厳しい状況となる 社会保障給付の財源は保険料と税であり 給付の増加に応じて税負担を増やすなどの必要がある (GDP 比 %) 年金給付費 (GDP 比 %) 医療給付費 (GDP 比 %) 介護給付費

3 つのシナリオにおける社会保障給付費の超長期見通し (5 歳以上 1 人当たり ) 公的年金においては 制度を維持するためのマクロ経済スライドの適用継続を想定 医療や介護の給付は賃金等によって決まる その結果 高齢者層の生活水準 ( 物価で測った実質給付水準 ) がどうなるか 超高齢化の下 賦課方式で運営されているシステムの持続性は 高齢者層の生活水準について賃金で測った実質給付水準で議論する必要がある

4 つのシナリオにおける政府財政の超長期見通し (GDP 比 %) 中央 地方政府の基礎的財政収支 (GDP 比 %) 中央 地方政府の公債等残高 社会保障への国と地方の公費負担が政府財政を悪化させてきた構造はどうなるか いずれのシナリオにおいても 現在の財政健全化目標 ( 基礎的財政収支の黒字化や債務残高 GDP 比の引下げ ) の達成は困難 生産性向上と人口安定が 選択する未来 だが それだけではシステムの持続性は十分には見通せず また その未来を選択するためにも改革を実行する必要がある 3

5 仮に 年度に公債等残高 GDP 比を 1% にすることを目標にするとしたら 求められる基礎的財政収支の道筋 ( 対 GDP 比 %) 5 年度 ( 対 GDP 比 %) 改革が実施された場合の公債等残高の見通し 年先を見据えた上で 今後の1 年間で集中的な改革を行うことを想定 終わりのない給付削減や国民負担増 の路線はとらない ここでは 1 金利と成長率は同水準と想定していること 1% という水準は現在の半分とはいえ 決して厳しい目標とはいいにくいこと に留意

6 年度に公債等残高 GDP 比を 1% にするために必要な収支改善幅 ( 対 GDP 比 %) ( 対 GDP 比 %) 生産性停滞 人口減少ケース 生産性停滞 人口減少改革実施 ( 金利 = 成長率 ) 改革実施 ( 金利 = 成長率 +1%pt) 必要となる PB 改善幅 9.%pt 生産性向上 人口減少ケース.3%pt 生産性向上 人口減少改革実施 ( 金利 = 成長率 ) 改革実施 ( 金利 = 成長率 +1%pt) ( 対 GDP 比 %) ( 対 GDP 比 %) 生産性停滞 人口安定ケース 生産性停滞 人口安定改革実施 ( 金利 = 成長率 ) 改革実施 ( 金利 = 成長率 +1%pt).7%pt 生産性向上 人口安定ケース 3.7%pt 生産性向上 人口安定改革実施 ( 金利 = 成長率 ) 改革実施 ( 金利 = 成長率 +1%pt) 5 年先を見据え 今後の 1 年間で改革を完了させるにはどの程度の調整が必要か 定量的に把握 生産性を向上させることや人口減少を食い止めることが問題をどの程度緩和させるか 定量的に把握 おおまかには 必要となる PB 改善幅の GDP 比を 倍にすると 消費税率換算でその規模をイメージすることができる 5

7 両極で考える給付抑制と負担増の選択肢 生産性停滞 人口減少ケース 税負担を引き上げずに給付抑制だけで改革を行う場合と ( 改革ケース1) 欧州並みに消費税率を引き上げる ( それでも不足する要調整額は給付抑制を行う ) 場合 ( 改革ケース) について考えてみる 改革ケースにおいて消費税率が上限とした% に達しない場合は 結果として 物価で測った実質給付額が改革なしの場合と同程度となる 現実の選択肢は 給付抑制と負担増のバランスで 改革ケース1との間のどこかになる ( 給付抑制も負担増も両方必要 ) と考えられる 生産性停滞 人口減少ケースでは 給付抑制だけでは目的が達成できない 消費税率を引き上げたとしても極めて厳しい給付削減が必要になる ちなみに 消費税増税だけで調整を行おうとすると消費税率は35% になる

8 両極で考える給付抑制と負担増の選択肢 生産性停滞 人口安定ケース 生産性停滞 人口安定ケースでは 給付抑制だけでは目的が達成できない 消費税率を引き上げたとしても 生産性停滞 人口減少ケースほどではないが 厳しい給付削減が必要になる ちなみに 消費税増税だけで調整を行おうとすると消費税率は3% になる 7

9 両極で考える給付抑制と負担増の選択肢 生産性向上 人口減少ケース 生産性向上 人口減少ケースでは 給付抑制だけで目的を達成しようとすると 当面厳しい抑制を行う必要があることに加えて 長期的にも物価で測った実質給付を 割程度 賃金で測った実質給付を5 割程度削減する必要がある 他方 消費税率を19% まで引き上げれば 賃金で測った実質給付の長期的な抑制幅は 1 割程度で済む

10 両極で考える給付抑制と負担増の選択肢 生産性向上 人口安定ケース 生産性向上 人口安定ケースでは 給付抑制だけで目的を達成しようとすると 当面厳しい抑制を行う必要があるが 長期的には物価で測った実質給付をほぼ横ばいとすることができる ただし 消費税率を 1% としたままでは 賃金で測った実質給付を 5 割程度削減する必要がある 他方 当面の厳しい改革が前提ではあるが 消費税率を 1% まで引き上げれば 賃金で測った実質給付を 長期的にはほぼ横ばいとすることができる 9

11 社会保障給付の増加の抑制を現実にはどのように行うのか? 年金 医療 介護をどのように総合化し また それぞれをどのようなバランスで抑制していくのか早急な検討が求められるのではないか 特に 医療や介護には 年金のマクロ経済スライドのような仕組みが存在しないため 何らかの新しい工夫 ( 例えば 給付費の総額管理の仕組み ) が必要になっている 超高齢社会では 現実には むしろ高齢者向け給付を増やそうという圧力がかかり続ける 減らすというよりは増やさないことが長期的な改革になる 年金医療介護 マクロ経済スライドの見直し 活力ある高齢社会にふさわしい支給開始年齢の引上げと実態的な給付抑制 年金課税の見直し 実質的な年金加算である制度の見直し 消費税増税分のインフレスライド見送り 医療給付の重点化 効率化や医療サービスの標準化 保険者機能の発揮 強化 後発医薬品の普及促進 公的医療保険の給付範囲の見直し ( 保険免責制等の検討 ) 年齢だけで区別しない自己負担割合の実現 給付対象の重点化 負担能力や要介護度を踏まえた自己負担の設定 ケアプラン作成への利用者負担導入 区分支給限度基準額の見直し 国民負担増や給付の増加を抑制するに際して最も重要なことは それが経済成長を阻害する要素を克服する知恵を最大限 組み合わせること 単なる 負担増と給付削減 は人々の所得を侵食するため 所期の目的を達成できない スリム化せざるを得ない公的な社会保障システムを補完するような民間の生産活動をいかに活発化させるかは まさに生産性を高めるという議論に直結している 1

12 本資料は投資勧誘を意図して提供するものではありません 本資料記載の情報は信頼できると考えられる情報源から作成しておりますが その正確性 完全性を保証するものではありません また 記載された意見や予測等は作成時点のものであり今後予告なく変更されることがあります ( 株 ) 大和総研の親会社である ( 株 ) 大和総研ホールディングスと大和証券 ( 株 ) は ( 株 ) 大和証券グループ本社を親会社とする大和証券グループの会社です 内容に関する一切の権利は ( 株 ) 大和総研にあります 無断での複製 転載 転送等はご遠慮ください

2019年度はマクロ経済スライド実施見込み

税制 2018 年 10 月 19 日全 5 頁 2019 年度はマクロ経済スライド実施見込み 持続可能な年金制度確立に向け経済環境が整ってきた 金融調査部研究員是枝俊悟 公的年金の支給額は 毎年度 賃金や物価などの変動率をもとに改定される その根拠となる賃金や物価の変動率は過去数年の値を用いるため 現時点で公表されている統計を用いて 2019 年度の年金改定率はある程度推定できる 2018 暦年の物価変動率が前年比

税制 2018 年 10 月 19 日全 5 頁 2019 年度はマクロ経済スライド実施見込み 持続可能な年金制度確立に向け経済環境が整ってきた 金融調査部研究員是枝俊悟 公的年金の支給額は 毎年度 賃金や物価などの変動率をもとに改定される その根拠となる賃金や物価の変動率は過去数年の値を用いるため 現時点で公表されている統計を用いて 2019 年度の年金改定率はある程度推定できる 2018 暦年の物価変動率が前年比

個人型確定拠出年金(iDeCo)の加入状況

の加入状況") 資産運用 投資主体 08 年 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年の 年間で 加入者数は. 倍 公務員は % が加入 金融調査部研究員佐川あぐり [ 要約 ] 07 年 末時点で ideco の加入者数は 7. となり 0 年 末 (0. ) から. 倍の規模となった 07 年の新規加入者数は.8 で 第 号加入者 ( 会社員 公務員 ) 数が 9.7 と全体の 9 割近くを占めた

資産運用 投資主体 08 年 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年の 年間で 加入者数は. 倍 公務員は % が加入 金融調査部研究員佐川あぐり [ 要約 ] 07 年 末時点で ideco の加入者数は 7. となり 0 年 末 (0. ) から. 倍の規模となった 07 年の新規加入者数は.8 で 第 号加入者 ( 会社員 公務員 ) 数が 9.7 と全体の 9 割近くを占めた

社会保障給付の規模 伸びと経済との関係 (2) 年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6

年金 平成 16 年年金制度改革において 少子化 高齢化の進展や平均寿命の伸び等に応じて給付水準を調整する マクロ経済スライド の導入により年金給付額の伸びはの伸びとほぼ同程度に収まる ( ) マクロ経済スライド の導入により年金給付額の伸びは 1.6") 社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

社会保障給付の規模 伸びと経済との関係 (1) 資料 2 少子高齢化の進行に伴い 社会保障給付費は年々増加していく見通し 89.8 兆円 (23.9%) 福祉等 14.9 兆円 (4.0%) ( うち介護 6.6 兆円 (1.8%)) 医療 27.5 兆円 (7.3%) 年金 47.4 兆円 (12.6%) 375.6 兆円 2006 年度 ( 予算ベース ) 1.6 倍 介護 2.6 倍 医療 1.7

Microsoft PowerPoint - (参考資料1)介護保険サービスに関する消費税の取扱い等について

介護保険サービスに関する消費税の取扱い等について") 社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

PowerPoint プレゼンテーション

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

企業年金 個人年金制度に関する検討課題 2019 年 3 月 29 日 生命保険会社が提供する企業年金 個人年金 生命保険会社は 企業年金 個人年金として DB DC 個人年金保険等を提供し お客様の退職給付制度の安定的な運営や高齢期の所得確保等をサポートしている 主な保険商品お引受けの状況等 1 企業年金 確定給付企業年金保険 (DB) 資産管理運用機関等として 確定給付企業年金保険を提供 規約数

別紙2

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

経済財政モデル について 2010 年 11 月 8 日内閣府計量分析室 経済財政モデル の概要 経済財政モデル は マクロ経済だけでなく 国 地方の財政 社会保障を一体かつ整合的に分析を行うためのツールとして開発 人口減少下での財政や社会保障の持続可能性の検証が重要な課題となる中で 政策審議 検討に寄与することを目的とした 5~10 年程度の中長期分析用の計量モデル 短期的には需給不均衡の存在を認めつつ

資料 4 財政を巡る最近の議論について 平成 29 年 4 月 7 日 ( 金 ) 財務省主計局 骨太 2015 ( 平成 27 年 6 月 30 日閣議決定 ) の 経済 財政再生計画 のポイント デフレ脱却 経済再生 歳出改革 歳入改革 の 3 本柱の改革を一体として推進し 安倍内閣のこれまでの取組を強化 財政健全化目標等 財政健全化目標を堅持 国 地方を合わせた基礎的財政収支について 2020

資料 4 財政を巡る最近の議論について 平成 29 年 4 月 7 日 ( 金 ) 財務省主計局 骨太 2015 ( 平成 27 年 6 月 30 日閣議決定 ) の 経済 財政再生計画 のポイント デフレ脱却 経済再生 歳出改革 歳入改革 の 3 本柱の改革を一体として推進し 安倍内閣のこれまでの取組を強化 財政健全化目標等 財政健全化目標を堅持 国 地方を合わせた基礎的財政収支について 2020

14 日本 ( 社人研推計 ) 日本 ( 国連推計 ) 韓国中国イタリアドイツ英国フランススウェーデン 米国 図 1. 1 主要国の高齢化率の推移と将来推計 ( 国立社会保障 人口問題研究所 資料による ) 高齢者を支える

日本 ( 国連推計 ) 韓国中国イタリアドイツ英国フランススウェーデン 米国 図 1. 1 主要国の高齢化率の推移と将来推計 ( 国立社会保障 人口問題研究所 資料による ) 高齢者を支える") Graduate School of Policy and Management, Doshisha University 13 超高齢社会を迎える日本 概要 1970 24 2010 70 はじめに disclosure 2012 H24 26 10 1. 超高齢社会の実態 1. 1 主要国の高齢化率の推移と将来推計 65 1.1 1970 7.1 1980 9.1 1994 14.1 2008

Graduate School of Policy and Management, Doshisha University 13 超高齢社会を迎える日本 概要 1970 24 2010 70 はじめに disclosure 2012 H24 26 10 1. 超高齢社会の実態 1. 1 主要国の高齢化率の推移と将来推計 65 1.1 1970 7.1 1980 9.1 1994 14.1 2008

タイトル

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

2 社会保障 2.1 社会保障 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 2.4.1 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度 介護保険制度とは 介護を必要とする方の増加などの問題へ対応するために平成 12 年 (2000 年 ) に施行された制度です

2 2.1 2.2 医療保険 2.3 年金保険 2.4 介護保険 2.5 労災保険 2.6 雇用保険 介護保険は社会保険を構成する 1 つです 介護保険制度の仕組みや給付について説明していきます 2.4.1 介護保険制度 介護保険制度は 高齢者の介護を社会全体で支えるための制度 介護保険制度とは 介護を必要とする方の増加などの問題へ対応するために平成 12 年 (2000 年 ) に施行された制度です

財政再建は待ったなし

54.6 72.6. 図表 15 IMF EU による欧州諸国への支援内容 資料 財務省 図表 16 政府経済見通しと実績 名目 GDP 成長率 図表 17 政府経済見通しと実績 実質 GDP 成長率 13 這 辿 這 這 這 這 可能となり Bでかろうじて横這い C Dでは発散経路に乗ることになる 図表 31 図表 26 名目 GDP 図表 27 基礎的財政収支 PB

54.6 72.6. 図表 15 IMF EU による欧州諸国への支援内容 資料 財務省 図表 16 政府経済見通しと実績 名目 GDP 成長率 図表 17 政府経済見通しと実績 実質 GDP 成長率 13 這 辿 這 這 這 這 可能となり Bでかろうじて横這い C Dでは発散経路に乗ることになる 図表 31 図表 26 名目 GDP 図表 27 基礎的財政収支 PB

<4D F736F F F696E74202D208ED089EF95DB8FE182CC8B8B957482C CC8CA992CA82B52E707074>

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

資料 2 社会保障の給付と負担の見通し ー平成 18 年 5 月ー 厚生労働省 見通しの前提等 (1) 1 この 社会保障の給付と負担の見通し は この間の社会保障制度改革を踏まえ 将来の社会保障給付の規模とこれを賄う社会保険料及び公費の規模について 見通しを作成したものである 2 前提見通しの前提は 概略以下のとおりである なお 結果については 前提の設定方法等により変わり得るものであり また 見通しの対象期間が中長期にわたることから幅をもって見るべきものである

消費税増税等の家計への影響試算

税制 A to Z 213 年 8 月 1 日全 11 頁 消費税増税等の家計への影響試算 211 年から 216 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 消費税率の引き上げ等の税 社会保障の制度改正を踏まえ 世帯構成ごとに 211 年から 216 年までの家計の姿をシミュレーションした 消費税率の引き上げはどの世帯も一定率の負担増となるが 世帯構成によって

税制 A to Z 213 年 8 月 1 日全 11 頁 消費税増税等の家計への影響試算 211 年から 216 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 消費税率の引き上げ等の税 社会保障の制度改正を踏まえ 世帯構成ごとに 211 年から 216 年までの家計の姿をシミュレーションした 消費税率の引き上げはどの世帯も一定率の負担増となるが 世帯構成によって

2 / 6 不安が生じたため 景気は腰折れをしてしまった 確かに 97 年度は消費増税以外の負担増もあったため 消費増税の影響だけで景気が腰折れしたとは判断できない しかし 前回 2014 年の消費税率 3% の引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

個人型確定拠出年金(iDeCo)の加入状況

の加入状況") 金融資本市場 07 年 0 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年 ~8 は会社員や公務員の加入が増加 加入者数は約 倍に 金融調査部研究員佐川あぐり [ 要約 ] 個人型確定拠出年金 (ideco) は 07 年 から加入対象範囲が拡大し 基本的に 0 歳未満の成人国民は誰もが利用できる制度となった 加入対象範囲が拡大した影響により 07 年 以降 ideco の加入者数は急増してい

金融資本市場 07 年 0 日全 頁 個人型確定拠出年金 (ideco) の加入状況 07 年 ~8 は会社員や公務員の加入が増加 加入者数は約 倍に 金融調査部研究員佐川あぐり [ 要約 ] 個人型確定拠出年金 (ideco) は 07 年 から加入対象範囲が拡大し 基本的に 0 歳未満の成人国民は誰もが利用できる制度となった 加入対象範囲が拡大した影響により 07 年 以降 ideco の加入者数は急増してい

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

( 参考 ) 平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上

平成 29 年度予算編成にあたっての財務大臣 厚生労働大臣の合意事項 ( 平成 29 年 12 月 19 日大臣折衝事項の別紙 ) < 医療制度改革 > 別紙 (1) 高額療養費制度の見直し 1 現役並み所得者 - 外来上限特例の上限額を 44,400 円から 57,600 円に引き上") 今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

今後の社会保障改革の実施について 平成 28 年 12 月 22 日 社会保障制度改革推進本部決定 医療保険制度改革骨子 ( 平成 27 年 1 月 13 日社会保障制度改革推進本部決定 以下 改革骨子 という ) における制度改革の実施については 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律 ( 平成 28 年法律第 85 号

Microsoft PowerPoint - 7.【資料3】国民健康保険料(税)の賦課(課税)限度額について

の賦課(課税)限度額について") 平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

研究報告(田近、小林)

") 社会保障と税の一体改革 ー課題の整理 田近栄治 ( 一橋大学 ) 小林航 ( 千葉商科大学 ) 2011 年 11 月 25 日 構成 経済と財政の現状 財政健全化 : 消費税 15% 増税にどう立ち向かうか 社会保障をどう運営するか 足りなければ公費に が蝕む日本の社会保障 どう改革すればいいのか : 1 割 (2 割 ) でも保険であることの意義 提言 1: 保険をバネに公費をコントロール 提言

社会保障と税の一体改革 ー課題の整理 田近栄治 ( 一橋大学 ) 小林航 ( 千葉商科大学 ) 2011 年 11 月 25 日 構成 経済と財政の現状 財政健全化 : 消費税 15% 増税にどう立ち向かうか 社会保障をどう運営するか 足りなければ公費に が蝕む日本の社会保障 どう改革すればいいのか : 1 割 (2 割 ) でも保険であることの意義 提言 1: 保険をバネに公費をコントロール 提言

資料 7-2 我が国の財政に関する長期推計 平成 26 年 4 月 28 日起草検討委員提出資料

資料 7-2 我が国の財政に関する長期推計 平成 26 年 4 月 28 日起草検討委員提出資料 欧州委員会 Fiscal Sustainability Report 2012 の概要 欧州委員会では 2006 年以降 3 年に1 度 加盟国それぞれについて 高齢化要因等の人口動態の見通しを踏まえた長期的な財政の持続可能性等についての分析結果を公表 直近のものは Fiscal Sustainability

資料 7-2 我が国の財政に関する長期推計 平成 26 年 4 月 28 日起草検討委員提出資料 欧州委員会 Fiscal Sustainability Report 2012 の概要 欧州委員会では 2006 年以降 3 年に1 度 加盟国それぞれについて 高齢化要因等の人口動態の見通しを踏まえた長期的な財政の持続可能性等についての分析結果を公表 直近のものは Fiscal Sustainability

スライド 1

資料 4 公的年金制度に関する資料 平成 20 年 4 月 9 日厚生労働省 平成 16 年年金制度改正と残された課題について 1 公的年金制度に関する各種提言等 (1) 5 公的年金制度に関する各種提言等 (2) 6 社会保障国民会議について 7 平成 16 年年金制度改正と残された課題について 平成 16 年改正のフレームワーク 1 上限を固定した上での保険料の引上げ 上限: 厚生年金 18.3%

資料 4 公的年金制度に関する資料 平成 20 年 4 月 9 日厚生労働省 平成 16 年年金制度改正と残された課題について 1 公的年金制度に関する各種提言等 (1) 5 公的年金制度に関する各種提言等 (2) 6 社会保障国民会議について 7 平成 16 年年金制度改正と残された課題について 平成 16 年改正のフレームワーク 1 上限を固定した上での保険料の引上げ 上限: 厚生年金 18.3%

平成 30 年 5 月 21 日 ( 月 ) 平成 30 年第 6 回経済財政諮問会議資料 4-1( 加藤臨時議員提出資料 ) 資料 年を見据えた社会保障の将来見通し ( 議論の素材 ) 平成 30 年 5 月 28 日 厚生労働省

平成 30 年第 6 回経済財政諮問会議資料 4-1( 加藤臨時議員提出資料 ) 資料 年を見据えた社会保障の将来見通し ( 議論の素材 ) 平成 30 年 5 月 28 日 厚生労働省") 平成 30 年 5 月 21 日 ( 月 ) 平成 30 年第 6 回経済財政諮問会議資料 4-1( 加藤臨時議員提出資料 ) 資料 8-1 2040 年を見据えた社会保障の将来見通し ( 議論の素材 ) 平成 30 年 5 月 28 日 厚生労働省 2040 年を見据えた社会保障の将来見通し ( 議論の素材 )- 概要 - ( 内閣官房 内閣府 財務省 厚生労働省平成 30 年 5 月 21 日

平成 30 年 5 月 21 日 ( 月 ) 平成 30 年第 6 回経済財政諮問会議資料 4-1( 加藤臨時議員提出資料 ) 資料 8-1 2040 年を見据えた社会保障の将来見通し ( 議論の素材 ) 平成 30 年 5 月 28 日 厚生労働省 2040 年を見据えた社会保障の将来見通し ( 議論の素材 )- 概要 - ( 内閣官房 内閣府 財務省 厚生労働省平成 30 年 5 月 21 日

あえて年収を抑える559万人

日本 2018 年 7 月 24 日全 6 頁 あえて年収を抑える 559 万人 就業を阻む 壁 の取り壊しと年金制度改革が必要 経済調査部研究員山口茜 [ 要約 ] 平成 29 年就業構造基本調査のデータを基に 就業調整 ( 収入を一定の金額以下に抑えるために就業時間 日数を調整すること ) の実態についてまとめた 就業調整を行って いる人は 559 万人存在し 非正規雇用者全体の 26% に相当する

日本 2018 年 7 月 24 日全 6 頁 あえて年収を抑える 559 万人 就業を阻む 壁 の取り壊しと年金制度改革が必要 経済調査部研究員山口茜 [ 要約 ] 平成 29 年就業構造基本調査のデータを基に 就業調整 ( 収入を一定の金額以下に抑えるために就業時間 日数を調整すること ) の実態についてまとめた 就業調整を行って いる人は 559 万人存在し 非正規雇用者全体の 26% に相当する

2. 年金額改定の仕組み 年金額はその実質的な価値を維持するため 毎年度 物価や賃金の変動率に応じて改定される 具体的には 既に年金を受給している 既裁定者 は物価変動率に応じて改定され 年金を受給し始める 新規裁定者 は名目手取り賃金変動率に応じて改定される ( 図表 2 上 ) また 現在は 少

また 現在は 少") みずほインサイト 政策 2017 年 2 月 1 日 2017 年度の年金改定率は 0.1% 物価下落により 3 年ぶりのマイナス改定 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2017 年度の年金改定率が 0.1% と発表された 年金改定率は物価や賃金の変動率に応じて決定されるが 2017 年度は物価変動率に応じた改定となり

みずほインサイト 政策 2017 年 2 月 1 日 2017 年度の年金改定率は 0.1% 物価下落により 3 年ぶりのマイナス改定 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 2017 年度の年金改定率が 0.1% と発表された 年金改定率は物価や賃金の変動率に応じて決定されるが 2017 年度は物価変動率に応じた改定となり

リスク分担型企業年金の導入事例

重点テーマレポートコンサルティングレポート コンサルティング本部 2019 年 5 月 22 日 リスク分担型企業年金の導入事例 ~ 財務面の影響についての比較 分析 ~ コンサルティング企画部受託計算課主任コンサルタント逢坂保一 リスク分担型企業年金が 2017 年 1 月に創設されてから 2 年 4 ヵ月が経過した リスク分担型企業年金とは 積立金の変動リスクや予定利率の低下リスクといった将来発生する財政悪化リスク相当額をリスク対応掛金として企業と従業員等で分担する企業年金である

重点テーマレポートコンサルティングレポート コンサルティング本部 2019 年 5 月 22 日 リスク分担型企業年金の導入事例 ~ 財務面の影響についての比較 分析 ~ コンサルティング企画部受託計算課主任コンサルタント逢坂保一 リスク分担型企業年金が 2017 年 1 月に創設されてから 2 年 4 ヵ月が経過した リスク分担型企業年金とは 積立金の変動リスクや予定利率の低下リスクといった将来発生する財政悪化リスク相当額をリスク対応掛金として企業と従業員等で分担する企業年金である

税制改正を踏まえた生前贈与方法の検討<訂正版>

税制 A to Z 2013 年 5 月 23 日全 6 頁 税制改正を踏まえた生前贈与方法の検討 < 訂正版 > 暦年課税 相続時精算課税 教育資金の一括贈与など 金融調査部研究員是枝俊悟 [ 要約 ] 2013 年 3 月 29 日 所得税法等の一部を改正する法律 が参議院にて可決 成立し 3 月 30 日に公布された 平成 25 年度税制改正により 平成 27 年 1 月 1 日以後の相続等から基礎控除の縮減などの課税強化が行われる一方

税制 A to Z 2013 年 5 月 23 日全 6 頁 税制改正を踏まえた生前贈与方法の検討 < 訂正版 > 暦年課税 相続時精算課税 教育資金の一括贈与など 金融調査部研究員是枝俊悟 [ 要約 ] 2013 年 3 月 29 日 所得税法等の一部を改正する法律 が参議院にて可決 成立し 3 月 30 日に公布された 平成 25 年度税制改正により 平成 27 年 1 月 1 日以後の相続等から基礎控除の縮減などの課税強化が行われる一方

【事務連絡】「高額療養費制度の見直しに関するQ&A」の送付について

事務連絡 平成 29 年 3 月 31 日 都道府県民生主管部 ( 局 ) 国民健康保険主管課 ( 部 ) 都道府県後期高齢者医療広域連合事務局 御中 厚生労働省保険局国民健康保険課 厚生労働省保険局高齢者医療課 高額療養費制度の見直しに関する Q&A の送付について 医療保険制度の円滑な運営につきましては 平素より格段の御協力 御尽力を賜り厚く御礼申し上げます さて 高額療養費制度の見直しにつきましては

事務連絡 平成 29 年 3 月 31 日 都道府県民生主管部 ( 局 ) 国民健康保険主管課 ( 部 ) 都道府県後期高齢者医療広域連合事務局 御中 厚生労働省保険局国民健康保険課 厚生労働省保険局高齢者医療課 高額療養費制度の見直しに関する Q&A の送付について 医療保険制度の円滑な運営につきましては 平素より格段の御協力 御尽力を賜り厚く御礼申し上げます さて 高額療養費制度の見直しにつきましては

消費税増税等の家計への影響試算(2018年10月版)

") 税制 2018 年 10 月 30 日全 12 頁 消費税増税等の家計への影響試算 (2018 年 10 月版 ) 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算 を改訂した 片働き 4 人世帯

税制 2018 年 10 月 30 日全 12 頁 消費税増税等の家計への影響試算 (2018 年 10 月版 ) 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算 を改訂した 片働き 4 人世帯

年金改革の骨格に関する方向性と論点について

年金改革の骨格に関する方向性と論点について 平成 16 年の年金改革に向けて これまでの各方面の議論を参考にし 厚生労働省において 改革の骨格に関して今後の議論のたたき台としてとりまとめたもの 今後 広く国民的議論が行われることを期待するとともに 国民的な合意の下で改革を進めていくことを目指す 平成 16 年の年金改革の基本的視点 1 若い世代を中心とした現役世代の年金制度への不安感 不信感を解消すること

年金改革の骨格に関する方向性と論点について 平成 16 年の年金改革に向けて これまでの各方面の議論を参考にし 厚生労働省において 改革の骨格に関して今後の議論のたたき台としてとりまとめたもの 今後 広く国民的議論が行われることを期待するとともに 国民的な合意の下で改革を進めていくことを目指す 平成 16 年の年金改革の基本的視点 1 若い世代を中心とした現役世代の年金制度への不安感 不信感を解消すること

2. 各検討課題に関する論点 (1) 費用対効果評価の活用方法 費用対効果評価の活用方法について これまでの保険給付の考え方等の観点も含め どう考 えるか (2) 対象品目の選定基準 1 費用対効果評価の対象とする品目の範囲 選択基準 医療保険財政への影響度等の観点から 対象となる品目の要件をどう設

費用対効果評価の活用方法 費用対効果評価の活用方法について これまでの保険給付の考え方等の観点も含め どう考 えるか (2) 対象品目の選定基準 1 費用対効果評価の対象とする品目の範囲 選択基準 医療保険財政への影響度等の観点から 対象となる品目の要件をどう設") 中医協費薬材 - 3 3 0. 1 2. 5 費用対効果評価に関する検討状況について ( 報告 ) 1. 概要 費用対効果評価については これまで以下の課題につき 中医協において協議及び論点の整 理を行ってきたところ 今後 関係業界からのヒアリングを行い とりまとめを行う予定 (1) 費用対効果評価の活用方法 (2) 対象品目の選択基準 1 費用対効果評価の対象とする品目の範囲 選択基準 3 品目選定のタイミング

中医協費薬材 - 3 3 0. 1 2. 5 費用対効果評価に関する検討状況について ( 報告 ) 1. 概要 費用対効果評価については これまで以下の課題につき 中医協において協議及び論点の整 理を行ってきたところ 今後 関係業界からのヒアリングを行い とりまとめを行う予定 (1) 費用対効果評価の活用方法 (2) 対象品目の選択基準 1 費用対効果評価の対象とする品目の範囲 選択基準 3 品目選定のタイミング

年金生活者の実質可処分所得はどう変わってきたか

税制 2018 年 11 月 7 日全 12 頁 年金生活者の実質可処分所得はどう変わってきたか モデル世帯の実質可処分所得の試算 (2011~2017 年実績 ) 金融調査部研究員是枝俊悟 [ 要約 ] 年金支給額と物価の実績値や 社会保険料等の改定を踏まえ 年金生活者世帯における 2011 年から 2017 年までの実質可処分所得をモデル世帯を設定して試算した 2017 年時点の 2011 年比の実質可処分所得は

税制 2018 年 11 月 7 日全 12 頁 年金生活者の実質可処分所得はどう変わってきたか モデル世帯の実質可処分所得の試算 (2011~2017 年実績 ) 金融調査部研究員是枝俊悟 [ 要約 ] 年金支給額と物価の実績値や 社会保険料等の改定を踏まえ 年金生活者世帯における 2011 年から 2017 年までの実質可処分所得をモデル世帯を設定して試算した 2017 年時点の 2011 年比の実質可処分所得は

消費税増税等の家計への影響試算(2017年10月版)<訂正版>

<訂正版>") 税制 A to Z 2017 年 10 月 12 日全 13 頁 消費税増税等の家計への影響試算 (2017 年 10 月版 )< 訂正版 > 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算

税制 A to Z 2017 年 10 月 12 日全 13 頁 消費税増税等の家計への影響試算 (2017 年 10 月版 )< 訂正版 > 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算

第45回中期経済予測 要旨

内需を支える人材力投資へ ~ 収縮する経済を抜け出す鍵とは ~ 中期予測班 日本経済は 海外経済が好調に推移してきたことにも支えられ 景気拡大を続けてきたが 足元では変調の兆しもある 中期的には 海外景気に依存して成長していくことはできない 世界経済が冷え込むのは 一部の国で保護主義的な政策が掲げられていることが大きい 短期的にもすでに影響は出ており 経済消耗戦の様相を見せてきた また 中長期的には欧州やアジアの国々で高齢化が進み

内需を支える人材力投資へ ~ 収縮する経済を抜け出す鍵とは ~ 中期予測班 日本経済は 海外経済が好調に推移してきたことにも支えられ 景気拡大を続けてきたが 足元では変調の兆しもある 中期的には 海外景気に依存して成長していくことはできない 世界経済が冷え込むのは 一部の国で保護主義的な政策が掲げられていることが大きい 短期的にもすでに影響は出ており 経済消耗戦の様相を見せてきた また 中長期的には欧州やアジアの国々で高齢化が進み

各資産のリスク 相関の検証 分析に使用した期間 現行のポートフォリオ策定時 :1973 年 ~2003 年 (31 年間 ) 今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数

今回 :1973 年 ~2006 年 (34 年間 ) 使用データ 短期資産 : コールレート ( 有担保翌日 ) 年次リターン 国内債券 : NOMURA-BPI 総合指数") 5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

5 : 外国株式 外国債券と同様に円ベースの期待リターン = 円のインフレ率 + 円の実質短期金利 + 現地通貨ベースのリスクプレミアム リスクプレミアムは 過去実績で 7% 程度 但し 3% 程度は PER( 株価 1 株あたり利益 ) の上昇 すなわち株価が割高になったことによるもの 将来予想においては PER 上昇が起こらないものと想定し 7%-3%= 4% と設定 直近の外国株式の現地通貨建てのベンチマークリターンと

FOMC 2018年のドットはわずかに上方修正

米国 2018 年 6 月 14 日全 5 頁 FOMC 2018 年のドットはわずかに上方修正 利上げの進展に伴い フォワードガイダンスを大幅に削除 ニューヨークリサーチセンターシニアエコノミスト橋本政彦 [ 要約 ] 2018 年 6 月 12 日 ~13 日に開催された FOMC( 連邦公開市場委員会 ) では 政策金利で ある FF( フェデラルファンド ) レートの誘導目標レンジを 従来の

米国 2018 年 6 月 14 日全 5 頁 FOMC 2018 年のドットはわずかに上方修正 利上げの進展に伴い フォワードガイダンスを大幅に削除 ニューヨークリサーチセンターシニアエコノミスト橋本政彦 [ 要約 ] 2018 年 6 月 12 日 ~13 日に開催された FOMC( 連邦公開市場委員会 ) では 政策金利で ある FF( フェデラルファンド ) レートの誘導目標レンジを 従来の

稲垣氏講演資料

2010 一橋大学政策フォーラム 年金の将来 平成 22 年 9 月 28 日 ( 火 ) 年金制度改革の移行措置 一橋大学経済研究所世代間問題研究機構 稲垣誠一 1 報告の概要 現行の年金制度を維持した場合 低年金 低所得の高齢者は 今後 どのように増加していくのだろうか また 貧困層増加の原因は何か 推計手法 ダイナミック マイクロシミュレーションモデル 高齢者の同居家族 一人暮らしの高齢者が急速に増加

2010 一橋大学政策フォーラム 年金の将来 平成 22 年 9 月 28 日 ( 火 ) 年金制度改革の移行措置 一橋大学経済研究所世代間問題研究機構 稲垣誠一 1 報告の概要 現行の年金制度を維持した場合 低年金 低所得の高齢者は 今後 どのように増加していくのだろうか また 貧困層増加の原因は何か 推計手法 ダイナミック マイクロシミュレーションモデル 高齢者の同居家族 一人暮らしの高齢者が急速に増加

いずれも 賃金上昇率により保険料負担額や年金給付額を65 歳時点の価格に換算し 年金給付総額を保険料負担総額で除した 給付負担倍率 の試算結果である なお 厚生年金保険料は労使折半であるが 以下では 全ての試算で負担額に事業主負担は含んでいない 図表 年財政検証の経済前提 将来の経済状

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 27 年度予算政府案 ) 平成 27 年 1 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

報告書

8 8 2 8 3 8 4 6 8 3 152 2 34849 4 38pt 32pt29pt 1 2 12 2 1 2 3 2 173 2 1 8 7 Q1 Q1 8 9 Q2 Q2 8 10 Q3 Q32 21 8 11 Q4 Q42 ( )) 21 8 12 Q5 Q52 ( )) 21 8 13 Q6 Q6 ( )) 8 14 Q7 Q7 ( )) 8 15 Q8 Q8 ( )) 8 16

8 8 2 8 3 8 4 6 8 3 152 2 34849 4 38pt 32pt29pt 1 2 12 2 1 2 3 2 173 2 1 8 7 Q1 Q1 8 9 Q2 Q2 8 10 Q3 Q32 21 8 11 Q4 Q42 ( )) 21 8 12 Q5 Q52 ( )) 21 8 13 Q6 Q6 ( )) 8 14 Q7 Q7 ( )) 8 15 Q8 Q8 ( )) 8 16

第9号様式(第10条、第19条、第20条関係)

") 全員協議会資料 平成 年 11 月 日 東大和市国民健康保険税の ( 案 ) について 東大和市国民健康保険税の ( 案 ) について 全員協議会資料 1 国民健康保険の現状と課題について 国民健康保険制度は 年齢構成が高く医療費水準が高いという構造的な問題を抱えており 当市においては 6 歳以上の国民健康保険被保険者は平成 6 年度実績で36.パーセントに達し 医療費の合は8.6パーセントを占めている

全員協議会資料 平成 年 11 月 日 東大和市国民健康保険税の ( 案 ) について 東大和市国民健康保険税の ( 案 ) について 全員協議会資料 1 国民健康保険の現状と課題について 国民健康保険制度は 年齢構成が高く医療費水準が高いという構造的な問題を抱えており 当市においては 6 歳以上の国民健康保険被保険者は平成 6 年度実績で36.パーセントに達し 医療費の合は8.6パーセントを占めている

目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8

財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8") 我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

我が国の財政事情 ( 平成 31 年度予算政府案 ) 平成 3 年 12 月財務省主計局 目 次 (1) 財政事情 1 (2) 一般会計税収 歳出総額及び公債発行額の推移 2 (3) 公債発行額 公債依存度の推移 3 (4) 公債残高の累増 4 (5) 国及び地方の長期債務残高 5 (6) 利払費と金利の推移 6 (7) 一般会計歳出の主要経費の推移 7 (8) 一般会計歳入の推移 8 (9) 一般会計歳出の推移

社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮

社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮") 年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

年金 社会保障 税一体改革大綱(平成24 年2月17 日閣議決定)社会保障 税一体改革における年金制度改革と残された課題 < 一体改革で成立した法律 > 年金機能強化法 ( 平成 24 年 8 月 10 日成立 ) 基礎年金国庫負担 2 分の1の恒久化 : 平成 26 年 4 月 ~ 受給資格期間の短縮 (25 年 10 年 ) : 平成 29 年 8 月 ~ ( 注 ) 第 2 号被保険者の産休期間中の社会保険料免除

PowerPoint プレゼンテーション

平成 26 年 1 月 20 日第 7 回社会保障審議会医療保険部会資料 1 平成 26 年度予算 ( 保険局関係 ) の主な事項 厚生労働省保険局 平成 25 年 12 月 20 日財務大臣 厚生労働大臣折衝資料を基に作成 診療報酬改定について平成 26 年度の診療報酬改定は 以下のとおりとする ( ) 内は 消費税率引上げに伴う医療機関等の課税仕入れにかかるコスト増への対応分 1. 診療報酬本体改定率

平成 26 年 1 月 20 日第 7 回社会保障審議会医療保険部会資料 1 平成 26 年度予算 ( 保険局関係 ) の主な事項 厚生労働省保険局 平成 25 年 12 月 20 日財務大臣 厚生労働大臣折衝資料を基に作成 診療報酬改定について平成 26 年度の診療報酬改定は 以下のとおりとする ( ) 内は 消費税率引上げに伴う医療機関等の課税仕入れにかかるコスト増への対応分 1. 診療報酬本体改定率

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されること

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されることから 安定的な財源の確保が見通し難い状況にある 本市財政においては 少子高齢化の進展等に伴う社会福祉経費の増加に加え

平成 28 年度予算編成方針 我が国の経済は 景気は引き続き緩やかな回復基調を維持しているが その影響が地方経済にまで十分に行き渡っているとは言えず 我々地方の行財政運営の基本となる税等一般財源を確保するためには 臨時財政対策債に頼らざるを得ない状況が続くものと考える また 税制改正も予測されることから 安定的な財源の確保が見通し難い状況にある 本市財政においては 少子高齢化の進展等に伴う社会福祉経費の増加に加え

資料 1-2 中長期の経済財政に関する試算 ( 平成 29 年 7 月 18 日経済財政諮問会議提出 ) 本試算は 経済財政諮問会議の審議のための参考として 内閣府が作成し 提出するものである 内閣府

本試算は 経済財政諮問会議の審議のための参考として 内閣府が作成し 提出するものである 内閣府") 資料 1-2 中長期の経済財政に関する試算 ( 平成 29 7 月 18 日経済財政諮問会議提出 ) 本試算は 経済財政諮問会議の審議のための参考として 内閣府が作成し 提出するものである 内閣府 本試算は 経済 財政 社会保障を一体的にモデル化した内閣府の計量モデル ( 経済財政モデル ) を基礎としている したがって 成長率 物価及び金利などはモデルから試算されるものであり あらかじめ設定したものではない

資料 1-2 中長期の経済財政に関する試算 ( 平成 29 7 月 18 日経済財政諮問会議提出 ) 本試算は 経済財政諮問会議の審議のための参考として 内閣府が作成し 提出するものである 内閣府 本試算は 経済 財政 社会保障を一体的にモデル化した内閣府の計量モデル ( 経済財政モデル ) を基礎としている したがって 成長率 物価及び金利などはモデルから試算されるものであり あらかじめ設定したものではない

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

政策課題分析シリーズ16(付注)

") 基本月額+総報酬月額相当額 が28 万円超付注 付注 1: 在職老齢年金制度の仕組みについて既述の通り 在職老齢年金制度とは 60 歳以降に厚生年金保険に加入しつつ老齢厚生年金を受給する場合において 基本月額 74 と総報酬月額相当額 75 に応じ 老齢厚生年金の受給額の一部あるいは全部が支給停止される制度である 支給停止額が決定される仕組みは 60 歳から 64 歳までの場合と 65 歳以上の場合で異なっており

基本月額+総報酬月額相当額 が28 万円超付注 付注 1: 在職老齢年金制度の仕組みについて既述の通り 在職老齢年金制度とは 60 歳以降に厚生年金保険に加入しつつ老齢厚生年金を受給する場合において 基本月額 74 と総報酬月額相当額 75 に応じ 老齢厚生年金の受給額の一部あるいは全部が支給停止される制度である 支給停止額が決定される仕組みは 60 歳から 64 歳までの場合と 65 歳以上の場合で異なっており

別紙2

介護保険制度の改正事項に関する考え方 別紙 2 1 一定以上の所得のある利用者の自己負担の引上げ なぜ 一定以上の所得のある方の利用者負担を 2 割とするのか 保険料の上昇を可能な限り抑えつつ 現役世代の過度な負担を避けるとともに 高齢者世代内で負担の公平化を図っていくためには 65 歳以上の被保険者のうち 一定以上の所得のある方に 2 割の利用者負担をしていただくことが必要 介護保険制度の創設以来

介護保険制度の改正事項に関する考え方 別紙 2 1 一定以上の所得のある利用者の自己負担の引上げ なぜ 一定以上の所得のある方の利用者負担を 2 割とするのか 保険料の上昇を可能な限り抑えつつ 現役世代の過度な負担を避けるとともに 高齢者世代内で負担の公平化を図っていくためには 65 歳以上の被保険者のうち 一定以上の所得のある方に 2 割の利用者負担をしていただくことが必要 介護保険制度の創設以来

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

○○○の課題と検討

介護給付費分科会 - 介護事業経営調査委員会 第 8 回 (H25.7.19) 資料 2 介護保険サービスに関する消費税の取扱い等について 1. 消費税率 8% 引上げ時の対応について (1) 介護報酬にかかる対応案 対応案 1( 介護報酬上乗せ対応 ) ( 趣旨 ) 消費税率の引上げにより 介護サービス施設 事業所の仕入れ等にかかる消費税負担が増大することから 税率引上げに伴う影響分を介護報酬で補填するもの

介護給付費分科会 - 介護事業経営調査委員会 第 8 回 (H25.7.19) 資料 2 介護保険サービスに関する消費税の取扱い等について 1. 消費税率 8% 引上げ時の対応について (1) 介護報酬にかかる対応案 対応案 1( 介護報酬上乗せ対応 ) ( 趣旨 ) 消費税率の引上げにより 介護サービス施設 事業所の仕入れ等にかかる消費税負担が増大することから 税率引上げに伴う影響分を介護報酬で補填するもの

<4D F736F F F696E74202D D9196AF88E397C BA68B6389EF918D89EF814088E397C382CC8FC19国民医療を守るための国民運動 医療の消費税問題と日本

第 9 回国民医療推進協議会総会 医療の消費税問題と 日本医師会の考え方 平成 25 年 10 月 23 日公益社団法人日本医師会 Satoshi Imamura 医療の消費税問題と日本医師会の考え方 - 地域医療の継続を支える税制の実現を求めますー Ⅰ 社会保険診療と消費税問題 Ⅱ 簡易課税制度に関する要望 1 Ⅰ 社会保険診療と消費税問題 2 控除対象外消費税とは 社会保険診療は非課税なので 患者から消費税をいただかない

第 9 回国民医療推進協議会総会 医療の消費税問題と 日本医師会の考え方 平成 25 年 10 月 23 日公益社団法人日本医師会 Satoshi Imamura 医療の消費税問題と日本医師会の考え方 - 地域医療の継続を支える税制の実現を求めますー Ⅰ 社会保険診療と消費税問題 Ⅱ 簡易課税制度に関する要望 1 Ⅰ 社会保険診療と消費税問題 2 控除対象外消費税とは 社会保険診療は非課税なので 患者から消費税をいただかない

(21.5%) ( %) ( %)

( %) ( %)") 2018 GDP 564.3 2025 GDP 645.6 2040 GDP 790.6 39.2 (7.0%) 10.7 (1.9%) 47.8 47.4 15.3 (2.4%) (7.4%) (7.3%) 68.5 66.7 25.8 (3.3%) (8.4%) (8.7%) 49.9 62.763.1 92.594.3 (8.8%) (9.79.8%) (11.711.9%) 2018 GDP

2018 GDP 564.3 2025 GDP 645.6 2040 GDP 790.6 39.2 (7.0%) 10.7 (1.9%) 47.8 47.4 15.3 (2.4%) (7.4%) (7.3%) 68.5 66.7 25.8 (3.3%) (8.4%) (8.7%) 49.9 62.763.1 92.594.3 (8.8%) (9.79.8%) (11.711.9%) 2018 GDP

2 給付と負担における世代間の大きな格差給付と負担を比較すると 後の世代ほど負担がより重くなっており 世代間の不公平感が高まっている 3 職業や世帯形態による制度の違い負担面での一元化が行われておらず ( 注 3) また 被用者の扶養配偶者 (3 号被保険者 ) の取扱いは 女性の就業意欲を妨げる要

また 被用者の扶養配偶者 (3 号被保険者 ) の取扱いは 女性の就業意欲を妨げる要") 持続可能な基礎年金制度の構築に向けて平成 19 年 10 月 25 日伊藤隆敏丹羽宇一郎御手洗冨士夫八代尚宏 高齢社会を迎えた先進諸国にとって共通の課題は年金制度であり 様々な改革を通じて持続可能な年金制度の構築を目指している 日本も平成 16 年年金制度改革で 保険料上昇を抑制するための上限設定やマクロ経済スライドの導入等が行われ 年金制度の安定度が大きく増した しかし 欧米に比べ 日本の高齢化は急速に進行しており

持続可能な基礎年金制度の構築に向けて平成 19 年 10 月 25 日伊藤隆敏丹羽宇一郎御手洗冨士夫八代尚宏 高齢社会を迎えた先進諸国にとって共通の課題は年金制度であり 様々な改革を通じて持続可能な年金制度の構築を目指している 日本も平成 16 年年金制度改革で 保険料上昇を抑制するための上限設定やマクロ経済スライドの導入等が行われ 年金制度の安定度が大きく増した しかし 欧米に比べ 日本の高齢化は急速に進行しており

<4D F736F F F696E74202D C8E8693FC A F F95BD90AC E937889E482AA8D9182CC8DE090AD8E968FEE816990AD957B88C4816A2E >

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

我が国の財政事情 ( 平成 3 年度予算政府案 ) 平成 29 年 12 月財務省主計局 一般会計歳入歳出予算総表 区 分 財政事情 平成 28 年度 平成 29 年度 平成 3 年度 当初予算政府案歳当初予算 ( 単位 : 億円 ) 入歳そ の 他 収 入 46,858 53,729 49,416 税 収 576,4 577,12 59,79 公 債 金 344,32 343,698 336,922

経済学でわかる金融・証券市場の話③

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

純粋期待仮説 ( 物価と金融政策 ) 講義 2 図が重なっている等見えづらい箇所がありますが これはアニメを使用しているためです 講義で確認してください 文字が小さい箇所があります 印刷の際に必要に応じて拡大等してください 1 設備投資の変化要因 1 GDP= 消費 + 投資 + 政府支出 + 純輸出 GDPは 消費 投資 政府支出 純輸出 のいずれか増加すれば それだけでもGDPは増加する 消費は

< F2D D8791CC817995D28F578CE B38CEB94BD8966>

2 介護予防支援関係 1 委託について ( 問 1) 地域包括支援センターは 担当区域外 ( 例えば 別の市町村 ) の居宅介護支援事業所に 新予防給付のマネジメントを委託することができるのか 利用者が地域包括支援センターの担当区域外の居宅介護支援事業所を選択する場合もあることから 地域包括支援センターは 担当区域外の居宅介護支援事業所にもマネジメントを委託することができる ( 問 2) 新予防給付のマネジメントを委託する場合の委託費用は介護予防サービス計画費のどの程度の割合とするべきか

2 介護予防支援関係 1 委託について ( 問 1) 地域包括支援センターは 担当区域外 ( 例えば 別の市町村 ) の居宅介護支援事業所に 新予防給付のマネジメントを委託することができるのか 利用者が地域包括支援センターの担当区域外の居宅介護支援事業所を選択する場合もあることから 地域包括支援センターは 担当区域外の居宅介護支援事業所にもマネジメントを委託することができる ( 問 2) 新予防給付のマネジメントを委託する場合の委託費用は介護予防サービス計画費のどの程度の割合とするべきか

利上げを躊躇させる英国家計債務の増大

欧州 2018 年 4 月 27 日全 5 頁 利上げを躊躇させる英国家計債務の増大 BOE が利上げを見送る理由 ユーロウェイブ @ 欧州経済 金融市場 Vol.106 ロンドンリサーチセンターシニアエコノミスト菅野泰夫 [ 要約 ] 英国中央銀行 (BOE) のカーニー総裁は 4 月 19 日の BBC のインタビューにおいて 市場コンセンサスである 2018 年 5 月中の利上げに関し曖昧な発言に終始した

欧州 2018 年 4 月 27 日全 5 頁 利上げを躊躇させる英国家計債務の増大 BOE が利上げを見送る理由 ユーロウェイブ @ 欧州経済 金融市場 Vol.106 ロンドンリサーチセンターシニアエコノミスト菅野泰夫 [ 要約 ] 英国中央銀行 (BOE) のカーニー総裁は 4 月 19 日の BBC のインタビューにおいて 市場コンセンサスである 2018 年 5 月中の利上げに関し曖昧な発言に終始した

統合型リゾート(IR)開設の経済波及効果

開設の経済波及効果") 重点テーマレポートレポート コンサルティング本部 実践 公共インフラ関連ビジネス 2014 年 10 月 3 日全 6 頁 統合型リゾート (IR) 開設の経済波及効果 建設の効果は約 5.6 兆円 運営の効果は年間約 2.1 兆円と試算 コンサルティング ソリューション第三部主任コンサルタント米川誠コンサルティング ソリューション第一部主任コンサルタント原田英始 [ 要約 ] 秋の臨時国会における

重点テーマレポートレポート コンサルティング本部 実践 公共インフラ関連ビジネス 2014 年 10 月 3 日全 6 頁 統合型リゾート (IR) 開設の経済波及効果 建設の効果は約 5.6 兆円 運営の効果は年間約 2.1 兆円と試算 コンサルティング ソリューション第三部主任コンサルタント米川誠コンサルティング ソリューション第一部主任コンサルタント原田英始 [ 要約 ] 秋の臨時国会における

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

Microsoft Word - こども保険に関するFAQ.docx

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

要 旨 政府の社会保障国民会議は 2008 年 5 月 19 日の雇用 年金分科会で 公的年金制度に関する定量的なシミュレーションを公表した 主たる注目点は 基礎年金の財源を全額税方式とした場合の必要財源の規模と消費税率換算のシミュレーションである 基礎年金の税方式化を行うにあたっては 制度移行前の

2008 年 5 月 27 日発行 基礎年金の税方式化で税負担はどうなるか ~ 政府試算結果をどう考えるか ~ 要 旨 政府の社会保障国民会議は 2008 年 5 月 19 日の雇用 年金分科会で 公的年金制度に関する定量的なシミュレーションを公表した 主たる注目点は 基礎年金の財源を全額税方式とした場合の必要財源の規模と消費税率換算のシミュレーションである 基礎年金の税方式化を行うにあたっては 制度移行前の保険料納付実績をどう給付に反映させるかにより追加財源の額が大きく変化する

2008 年 5 月 27 日発行 基礎年金の税方式化で税負担はどうなるか ~ 政府試算結果をどう考えるか ~ 要 旨 政府の社会保障国民会議は 2008 年 5 月 19 日の雇用 年金分科会で 公的年金制度に関する定量的なシミュレーションを公表した 主たる注目点は 基礎年金の財源を全額税方式とした場合の必要財源の規模と消費税率換算のシミュレーションである 基礎年金の税方式化を行うにあたっては 制度移行前の保険料納付実績をどう給付に反映させるかにより追加財源の額が大きく変化する

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末

は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (305 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末") 第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

第 7 章財政運営と世代の視点 unit 26 Check 1 保有する資金が預貯金と財布中身だけだとしよう 今月のフロー ( 収支 ) は今月末のストック ( 資金残高 ) から先月末のストックを差し引いて得られる (35 頁参照 ) したがって, m 月のフロー = 今月末のストック+ 今月末の財布の中身 -( 先月末のストック+ 先月末の財布の中身 ) である 財布の中身がいつも同じ程度ならば,

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

中国:PMI が示唆する生産・輸出の底打ち時期

Economic Report ~ 海外情報 ~ 212 年 4 月 19 日全 8 頁中国 :PMI が示唆する生産 輸出の底打ち時期 経済調査部齋藤尚登新田尭之工業生産は 212 年 1 月 ~2 月に 輸出は 3 月 ~ 月に底打ちか [ 要約 ] 国家統計局の製造業 PMI は 2 月の 1. から 3 月には 3.1 へと大幅に改善した一方 HSBC の製造業 PMI は 2 月の 49.6

Economic Report ~ 海外情報 ~ 212 年 4 月 19 日全 8 頁中国 :PMI が示唆する生産 輸出の底打ち時期 経済調査部齋藤尚登新田尭之工業生産は 212 年 1 月 ~2 月に 輸出は 3 月 ~ 月に底打ちか [ 要約 ] 国家統計局の製造業 PMI は 2 月の 1. から 3 月には 3.1 へと大幅に改善した一方 HSBC の製造業 PMI は 2 月の 49.6

( 参考 ) と直近四半期末の資産構成割合について 乖離許容幅 資産構成割合 ( 平成 27(2015) 年 12 月末 ) 国内債券 35% ±10% 37.76% 国内株式 25% ±9% 23.35% 外国債券 15% ±4% 13.50% 外国株式 25% ±8% 22.82% 短期資産 -

と直近四半期末の資産構成割合について 乖離許容幅 資産構成割合 ( 平成 27(2015) 年 12 月末 ) 国内債券 35% ±10% 37.76% 国内株式 25% ±9% 23.35% 外国債券 15% ±4% 13.50% 外国株式 25% ±8% 22.82% 短期資産 -") 第 106 回運用委員会平成 28 年 5 月 30 日 資料 年金積立金管理運用独立行政法人 Government Pension Investment Fund の定期検証について 定期検証のポイント GPIFは 運用委員会において 現行のの定期検証を行いました この結果 以下の点を確認し 現行のは 見直す必要がないとの結論になりました 年初からの金利低下等により国内債券の期待リターン低下の影響は見られるが

第 106 回運用委員会平成 28 年 5 月 30 日 資料 年金積立金管理運用独立行政法人 Government Pension Investment Fund の定期検証について 定期検証のポイント GPIFは 運用委員会において 現行のの定期検証を行いました この結果 以下の点を確認し 現行のは 見直す必要がないとの結論になりました 年初からの金利低下等により国内債券の期待リターン低下の影響は見られるが

<4D F736F F F696E74202D C68DDF94ED8A518ED282C982C282A282C A5F8F4390B3292E E707074>

兆円 40 35 30 25 15 5 0 我が国の国民医療費は国民所得を上回る伸びを示している 6.1 16.0 4.1 国民医療費の国民所得に対する割合 % 6.6 24.4 7.5 6.9 25.8 8.2 7.2 7.4 7.4 8.9 9.7.3 診療報酬 被用者本人薬価等の改定 3 割負担へ 2.7% 引上げ 高齢者 1 割負担徹底 60 5 6 7 8 9 11 12 13 14 15

兆円 40 35 30 25 15 5 0 我が国の国民医療費は国民所得を上回る伸びを示している 6.1 16.0 4.1 国民医療費の国民所得に対する割合 % 6.6 24.4 7.5 6.9 25.8 8.2 7.2 7.4 7.4 8.9 9.7.3 診療報酬 被用者本人薬価等の改定 3 割負担へ 2.7% 引上げ 高齢者 1 割負担徹底 60 5 6 7 8 9 11 12 13 14 15

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )

テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )") 1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合

1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合

Microsoft PowerPoint - 【0918】統合版.pptx

車体課税関係資料 資料 1 車体課税の見直し ( 平成 27 年度税制改正 ) 自動車取得税における エコカー減税 の見直し 平成 32 年度燃費基準への置き換えを行うとともに 平成 32 年度燃費基準未達成の現行エコカー減税対象車の一部を 引き続き減税対象とする措置を講じ 2 年延長 例 : 乗用車 改正前 ( 適用期限 :H27.3.31) 改正後 基準切替えと重点化 内容 対象車 内 容 対

車体課税関係資料 資料 1 車体課税の見直し ( 平成 27 年度税制改正 ) 自動車取得税における エコカー減税 の見直し 平成 32 年度燃費基準への置き換えを行うとともに 平成 32 年度燃費基準未達成の現行エコカー減税対象車の一部を 引き続き減税対象とする措置を講じ 2 年延長 例 : 乗用車 改正前 ( 適用期限 :H27.3.31) 改正後 基準切替えと重点化 内容 対象車 内 容 対

平成 24 年度国民健康保険税税率改定案 1 医療保険分 ( 基礎課税額 ) 現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%

現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%") 平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

Microsoft PowerPoint - 社会保障・第6回.ppt

ここまでの議論のまとめ なぜ公的年金が必要か? なぜ個人の貯蓄では不十分か? 市場の失敗の議論から, 以下の3つの説明が考えられる 1 温情主義 ( 貯蓄不足は取り返しがつかない ) 2 モラルハザード ( 生活保護を当てにして貯蓄しない ) 3 逆選択 ( 私的年金市場が成立しない ) 終身年金 ( 生存している限り給付が受けられる 老後の生活資金に適している ) は, 長く生きられると思う人ほど加入したがる

ここまでの議論のまとめ なぜ公的年金が必要か? なぜ個人の貯蓄では不十分か? 市場の失敗の議論から, 以下の3つの説明が考えられる 1 温情主義 ( 貯蓄不足は取り返しがつかない ) 2 モラルハザード ( 生活保護を当てにして貯蓄しない ) 3 逆選択 ( 私的年金市場が成立しない ) 終身年金 ( 生存している限り給付が受けられる 老後の生活資金に適している ) は, 長く生きられると思う人ほど加入したがる

図表 1 人口と高齢化率の推移と見通し ( 億人 ) 歳以上人口 推計 高齢化率 ( 右目盛 ) ~64 歳人口 ~14 歳人口 212 年推計 217 年推計

歳以上人口 推計 高齢化率 ( 右目盛 ) ~64 歳人口 ~14 歳人口 212 年推計 217 年推計") みずほインサイト 政策 217 年 5 月 31 日 少子高齢化で労働力人口は 4 割減労働力率引き上げの鍵を握る働き方改革 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 216 年の労働力人口は 6,648 万人 労働力率は 6% であるが 男女別 年齢 5 歳階級別の労働力率を同じとすれば 265 年の労働力人口は 4, 万人弱と約

みずほインサイト 政策 217 年 5 月 31 日 少子高齢化で労働力人口は 4 割減労働力率引き上げの鍵を握る働き方改革 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 216 年の労働力人口は 6,648 万人 労働力率は 6% であるが 男女別 年齢 5 歳階級別の労働力率を同じとすれば 265 年の労働力人口は 4, 万人弱と約

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

鳩山政権の経済政策の効果

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

問 2 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している A とは 地域の事情に応じて高齢者が 可能な限り 住み慣れた地域で B に応じ自立した日常生活を営むことができるよう 医療 介護 介護予防 C 及び自立した日常生活の支援が

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

選択式 対策編 平成 28 年厚生労働白書 問 1 次の文中のの部分を選択肢の中の適切な語句で埋め 完全な文章とせよ なお 本問は平成 28 年厚生労働白書を参照している 1 国民医療費とは 医療機関等における保険診療の対象となり得る傷病の治療に要した費用を推計したものであり 具体的には 医療保険制度等による給付 後期高齢者医療制度や公費負担医療制度による給付 これに伴う患者の一部負担などによって支払われた医療費を合算したものである

中国:対応が必要とされる所得格差問題

中国経済 2012 年 12 月 27 日全 5 頁 中国 : 対応が必要とされる所得格差問題 農村部の所得テコ入れ策がさらに推進か 経済調査部エコノミスト新田尭之 [ 要約 ] 中国で格差問題が改めて注目されている 2012 年 11 月 8 日から 14 日まで行われた中国共産党第 18 回党大会の期間中 胡錦濤前総書記は 2020 年までに全面的な小康社会 ( ゆとりのある社会 ) を実現するための目標のなかで

中国経済 2012 年 12 月 27 日全 5 頁 中国 : 対応が必要とされる所得格差問題 農村部の所得テコ入れ策がさらに推進か 経済調査部エコノミスト新田尭之 [ 要約 ] 中国で格差問題が改めて注目されている 2012 年 11 月 8 日から 14 日まで行われた中国共産党第 18 回党大会の期間中 胡錦濤前総書記は 2020 年までに全面的な小康社会 ( ゆとりのある社会 ) を実現するための目標のなかで

<4D F736F F F696E74202D DB92B789EF8B638E9197BF C CA8F8A8E7B90DD81458DDD91EE B ED2816A817989DB92B789EF8B638CE38A6D92E894C5817A2E707074>

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

参考資料

医療費の一部負担 ( 自己負担 ) 割合について それぞれの年齢層における一部負担 ( 自己負担 ) 割合は 以下のとおり 75 歳以上の者は 1 割 ( 現役並み所得者は 3 割 ) 歳から 74 歳までの者は 2 割 ( 現役並み所得者は 3 割 ) 歳未満の者は 3 割 6 歳 ( 義務教育就学前 ) 未満の者は 2 割 平成 26 年 4 月以降 歳となる者が対象 これまで 予算措置により

医療費の一部負担 ( 自己負担 ) 割合について それぞれの年齢層における一部負担 ( 自己負担 ) 割合は 以下のとおり 75 歳以上の者は 1 割 ( 現役並み所得者は 3 割 ) 歳から 74 歳までの者は 2 割 ( 現役並み所得者は 3 割 ) 歳未満の者は 3 割 6 歳 ( 義務教育就学前 ) 未満の者は 2 割 平成 26 年 4 月以降 歳となる者が対象 これまで 予算措置により

国税 地方税 保険料 社会保障給付 社会保障基金 というもうひとつの財布政府が財政目標のメルクマールとしているのは 国内の経済活動を包括するSNA( 国民経済計算 ) 統計における 中央政府 ( 国 ) と 地方政府 の財政だ この基礎的財政収支を 2020 年度に黒字化することを目標としている し

統計における 中央政府 ( 国 ) と 地方政府 の財政だ この基礎的財政収支を 2020 年度に黒字化することを目標としている し") Economic Trends マクロ経済分析レポート 新財政再建計画 考 6( 最終回 ) 発表日 :2015 年 6 月 19 日 ( 金 ) ~ 財政目標 達成できても 世代間格差拡大 は止まらない ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:03-5221-4547 財政再建目標のメルクマールとなっているのは SNA 統計 ( 国民経済計算 ) における

Economic Trends マクロ経済分析レポート 新財政再建計画 考 6( 最終回 ) 発表日 :2015 年 6 月 19 日 ( 金 ) ~ 財政目標 達成できても 世代間格差拡大 は止まらない ~ ( 要旨 ) 第一生命経済研究所経済調査部担当エコノミスト星野卓也 TEL:03-5221-4547 財政再建目標のメルクマールとなっているのは SNA 統計 ( 国民経済計算 ) における

握の問題 執行面での対応の可能性等を含め様々な角度から総合的に検討する 複数税率の導入について 財源の問題 対象範囲の限定 中小事業者の事務負担等を含め様々な角度から総合的に検討する 施策の実現までの間の暫定的及び臨時的な措置として 簡素な給付措置を実施する つまり 低所得者対策として 給付付き税額

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

スライド 1

新しい高等学校学習指導要領における民間保険に関する記載について 1 公民科 ( 公共 ) 2018 年 3 月 30 日 新しい 高等学校学習指導要領 が公表 7 月 17 日 新しい 高等学校学習指導要領解説 が公表され 2022 年度から新しい高等学校学習指導要領を反映した教科書が使用される予定 新しい高等学校学習指導要領では 公民科 ( 共通必修科目である公共 自立した主体としてよりよい社会の形成に参画する私たち

新しい高等学校学習指導要領における民間保険に関する記載について 1 公民科 ( 公共 ) 2018 年 3 月 30 日 新しい 高等学校学習指導要領 が公表 7 月 17 日 新しい 高等学校学習指導要領解説 が公表され 2022 年度から新しい高等学校学習指導要領を反映した教科書が使用される予定 新しい高等学校学習指導要領では 公民科 ( 共通必修科目である公共 自立した主体としてよりよい社会の形成に参画する私たち

< 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6 6. 基

3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6 6. 基") 年金制度をめぐる課題 ( 舛添臨時議員提出資料 参考資料 ) 平成 19 年 10 月 25 日 ( 木 ) < 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6

年金制度をめぐる課題 ( 舛添臨時議員提出資料 参考資料 ) 平成 19 年 10 月 25 日 ( 木 ) < 参考資料 目次 > 1. 平成 16 年年金制度改正における給付と負担の見直し 1 2. 財政再計算と実績の比較 ( 収支差引残 ) 3 3. 実質的な運用利回り ( 厚生年金 ) の財政再計算と実績の比較 4 4. 厚生年金被保険者数の推移 5 5. 厚生年金保険の適用状況の推移 6

超高齢日本の30年展望 第8章 社会保障改革と国民負担増の政策オプション

経済 社会構造分析レポート 2013 年 5 月 14 日全 28 頁 超高齢日本の 30 年展望 - 第 8 章 - 社会保障改革と国民負担増の政策オプション 理事長武藤敏郎監修 1 調査本部 [ 要約 ] 日本を長期展望すると 実質 GDP 成長率は 2010 年代 1.5% 2020 年代 1.5% 2030 年代 1.0% と見込まれる これはマンアワー生産性が 2010 年代 1.7% 2020

経済 社会構造分析レポート 2013 年 5 月 14 日全 28 頁 超高齢日本の 30 年展望 - 第 8 章 - 社会保障改革と国民負担増の政策オプション 理事長武藤敏郎監修 1 調査本部 [ 要約 ] 日本を長期展望すると 実質 GDP 成長率は 2010 年代 1.5% 2020 年代 1.5% 2030 年代 1.0% と見込まれる これはマンアワー生産性が 2010 年代 1.7% 2020

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

社会保障論点のまとめ

IT ITと社会保障 ~ 個人会計で公的医療保険を救えるのか個人会計で公的医療保険を救えるのか ~ 2005 年 6 月 21 日 株式会社 NTT データ経営研究所 ストラテジック コンサルティング本部 背景 最近の社会保障制度における論点は医療保険に集中している 社会保障における論点は医療保険に集中 年金は マクロ経済スライドなどの導入により 経済成長から大幅に乖離するような給付の伸びは回避した

IT ITと社会保障 ~ 個人会計で公的医療保険を救えるのか個人会計で公的医療保険を救えるのか ~ 2005 年 6 月 21 日 株式会社 NTT データ経営研究所 ストラテジック コンサルティング本部 背景 最近の社会保障制度における論点は医療保険に集中している 社会保障における論点は医療保険に集中 年金は マクロ経済スライドなどの導入により 経済成長から大幅に乖離するような給付の伸びは回避した

要旨 :1. 先般政府が公表した 財政運営戦略 の内容は 次のとおり 1 財政健全化の目標として 国 地方のプライマリー収支 ( 対 GDP 比 ) を 2015 年度までに半減 2020 年度までに黒字化することが明記された 目標実現のための方策として ペイアズユーゴールールや 基礎的財政収支対象

を 2015 年度までに半減 2020 年度までに黒字化することが明記された 目標実現のための方策として ペイアズユーゴールールや 基礎的財政収支対象") 2010 年 6 月 28 日発行 財政運営戦略 について ~ 求められる財政健全化の具体策 ~ 1 要旨 :1. 先般政府が公表した 財政運営戦略 の内容は 次のとおり 1 財政健全化の目標として 国 地方のプライマリー収支 ( 対 GDP 比 ) を 2015 年度までに半減 2020 年度までに黒字化することが明記された 目標実現のための方策として ペイアズユーゴールールや 基礎的財政収支対象経費

2010 年 6 月 28 日発行 財政運営戦略 について ~ 求められる財政健全化の具体策 ~ 1 要旨 :1. 先般政府が公表した 財政運営戦略 の内容は 次のとおり 1 財政健全化の目標として 国 地方のプライマリー収支 ( 対 GDP 比 ) を 2015 年度までに半減 2020 年度までに黒字化することが明記された 目標実現のための方策として ペイアズユーゴールールや 基礎的財政収支対象経費

H28秋_24地方税財源

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

次世代に向けて持続可能な地方税財政基盤の確立について 1. 提案 要望項目 提案 要望先 総務省 (1) 地方交付税総額の確保 充実 減少等特別対策事業費等における取組の成果を反映した算定 減少等特別対策事業費 における 取組の成果 へ配分の段階的引き上げ 地域の元気創造事業費 における 地域活性化分 へ配分の重点化 緊急防災 減災事業債の延長および対象事業等の拡大 老朽化対策に係る地方財政計画における所要総額の確保

歳入総額 区分 平成 年度の財政フレーム ( 単位 : 百万円 ) 30 年度 31 年度 合計 構成比 構成比 構成比 263, % 265, % 529, % 一般財源特別区税特別区交付金その他特定財源国 都支出金繰入金特別区債 167

30 年度 31 年度 合計 構成比 構成比 構成比 263, % 265, % 529, % 一般財源特別区税特別区交付金その他特定財源国 都支出金繰入金特別区債 167") みどりの風吹くまちビジョンアクションプラン 平成 30 31 年度の財政フレーム アクションプランの実現性を担保するため 計画期間 ( 平成 30 31 年度 ) の財政フレームを作成しました 作成にあたり アクションプランに位置づけた事業の事業 費を見込んだ歳入歳出の推計を行っています この財政フレームは 平成 30 年 3 月時点での経済の動 向等をもとに推計を行い 作成しています 歳入総額 区分

みどりの風吹くまちビジョンアクションプラン 平成 30 31 年度の財政フレーム アクションプランの実現性を担保するため 計画期間 ( 平成 30 31 年度 ) の財政フレームを作成しました 作成にあたり アクションプランに位置づけた事業の事業 費を見込んだ歳入歳出の推計を行っています この財政フレームは 平成 30 年 3 月時点での経済の動 向等をもとに推計を行い 作成しています 歳入総額 区分

<4D F736F F F696E74202D208E9197BF ED089EF95DB8FE182C982C282A282C F4390B38CE A2E >

資料 4 社会保障について 2 平成 30 年 4 月 25 日 1 我が国の医療 介護制度の課題と特徴 わが国の医療 介護制度の特徴 国 皆保険フリーアクセス 由開業制出来 払い 患者側 患者負担が低く 患者側にコストを抑制するインセンティブが じにくい構造 誰もがどんな医療機関 医療技術にもアクセス可能 医療機関側 患者数や診療 為数が増加するほど収 が増加 患者と医療機関側との情報の 対称性が存在

資料 4 社会保障について 2 平成 30 年 4 月 25 日 1 我が国の医療 介護制度の課題と特徴 わが国の医療 介護制度の特徴 国 皆保険フリーアクセス 由開業制出来 払い 患者側 患者負担が低く 患者側にコストを抑制するインセンティブが じにくい構造 誰もがどんな医療機関 医療技術にもアクセス可能 医療機関側 患者数や診療 為数が増加するほど収 が増加 患者と医療機関側との情報の 対称性が存在

信用取引の委託保証金について

信用取引の委託保証金について 2015 年 4 月 株式会社東京証券取引所 マーケット営業部 Copyright 2015 Japan Exchange Group, Inc. and/or its affiliates. All rights reserved. 委託保証金とは 新規に信用取引を行う際に必要な担保 新規取引 0 万円 保証金 30 万円 証券会社から融資を受けて買付けた株式 又は株式を借りて市場で売付けた売却代金

信用取引の委託保証金について 2015 年 4 月 株式会社東京証券取引所 マーケット営業部 Copyright 2015 Japan Exchange Group, Inc. and/or its affiliates. All rights reserved. 委託保証金とは 新規に信用取引を行う際に必要な担保 新規取引 0 万円 保証金 30 万円 証券会社から融資を受けて買付けた株式 又は株式を借りて市場で売付けた売却代金

金融政策決定会合における主な意見

公表時間 1 月 31 日 ( 水 )8 時 50 分 金融政策決定会合における主な意見 (2018 年 1 月 22 23 日開催分 ) 1 201 8. 1. 31 日本銀行 Ⅰ. 金融経済情勢に関する意見 ( 経済情勢 ) 先進国と新興国がバランスよく成長する中 生産 貿易活動の活発化を通じて 製造業サイクルが好転し始めていることなどから 世界経済は 当面 しっかりとした成長を続けると考えている

公表時間 1 月 31 日 ( 水 )8 時 50 分 金融政策決定会合における主な意見 (2018 年 1 月 22 23 日開催分 ) 1 201 8. 1. 31 日本銀行 Ⅰ. 金融経済情勢に関する意見 ( 経済情勢 ) 先進国と新興国がバランスよく成長する中 生産 貿易活動の活発化を通じて 製造業サイクルが好転し始めていることなどから 世界経済は 当面 しっかりとした成長を続けると考えている

< E9197BF88EA8EAE817995F18D D9195DB8E5A92E895FB8EAE8CA992BC82B5816A817A2E786264>

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

資料 1 国民健康保険料の 算定方式等について 国民健康保険料の構成について 1 医療分保険料川崎市の国保加入者の医療費等に充てる ( 加入者全員が負担 ) 2 後期高齢者支援金等分保険料全国の後期高齢者医療制度の医療費等に充てる ( 加入者全員が負担 ) 3 介護分保険料全国の介護保険給付費に充てる ( 介護保険第 2 号被保険者 (40 歳 ~64 歳 ) が負担 ) 1 国民健康保険料の算定方法

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題 問題 2 同一商品で 異なる所得区分から損失を控除できない問題 問題 3 異なる金融商品間 および他の所得間で損失を控除できない問題

内の譲渡損益を通算できない問題 問題 2 同一商品で 異なる所得区分から損失を控除できない問題 問題 3 異なる金融商品間 および他の所得間で損失を控除できない問題") Daiwa Institute of Research Ltd. 資料 1-2 参考資料 1 わが国における株式投資の実効税率について 2010 年 6 月 大和総研 制度調査部 株式会社大和総研丸の内オフィス 100-6756 東京都千代田区丸の内一丁目 9 番 1 号グラントウキョウノースタワー 1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題

Daiwa Institute of Research Ltd. 資料 1-2 参考資料 1 わが国における株式投資の実効税率について 2010 年 6 月 大和総研 制度調査部 株式会社大和総研丸の内オフィス 100-6756 東京都千代田区丸の内一丁目 9 番 1 号グラントウキョウノースタワー 1 1. 課税の非対称性 問題 1 年をまたぐ同一の金融商品 ( 区分 ) 内の譲渡損益を通算できない問題