目 次 1 ふるさと 納 税 制 度 とは 1 2 寄 附 の 対 象 となる 地 方 公 共 団 体 1 3 ふるさと 納 税 制 度 の 仕 組 み 2 4 寄 附 の 申 込 み 方 法 について 3 5 寄 附 の 納 付 方 法 について 4 6 税 の 軽 減 について 5 7 ふるさと

|

|

|

- ゆりな すわ

- 7 years ago

- Views:

Transcription

1 ふるさと 納 税 制 度 の 手 引 き 平 成 26 年 4 月

2 目 次 1 ふるさと 納 税 制 度 とは 1 2 寄 附 の 対 象 となる 地 方 公 共 団 体 1 3 ふるさと 納 税 制 度 の 仕 組 み 2 4 寄 附 の 申 込 み 方 法 について 3 5 寄 附 の 納 付 方 法 について 4 6 税 の 軽 減 について 5 7 ふるさと 納 税 Q&A 6 8 寄 附 申 出 書 12

3 1 ふるさと 納 税 制 度 とは ふるさと 納 税 制 度 とは ふるさとを 応 援 したい ふるさとへ 貢 献 したい と いう 気 持 ちをもつ 納 税 者 が ふるさと と 思 う 地 方 公 共 団 体 に 寄 附 を 行 った 場 合 個 人 住 民 税 からその 1 割 程 度 を 上 限 として 寄 附 金 額 を 控 除 する 寄 附 金 税 制 のことです ( 所 得 税 では 寄 附 金 額 を 所 得 控 除 する 制 度 が 別 に 設 けられています ) ( 制 度 に 関 する 問 い 合 わせ 先 ) いなべ 市 企 画 部 財 政 課 電 話 番 号 ( 税 控 除 に 関 する 問 い 合 わせ 先 ) いなべ 市 総 務 部 市 民 税 課 電 話 番 号 寄 附 の 対 象 となる 地 方 公 共 団 体 寄 附 の 対 象 となる ふるさと については 納 税 者 ( 寄 附 者 )の 意 思 を 尊 重 す る 観 点 から 居 住 非 居 住 を 問 わず 全 ての 市 区 町 村 都 道 府 県 が 寄 附 の 対 象 と なります - 1 -

の 意 思 を 尊 重 す る 観 点 から 居 住 非 居 住 を 問 わず 全 ての 市 区 町 村 都 道 府 県 が 寄 附 の 対 象 と なります -")

4 3 ふるさと 納 税 制 度 の 仕 組 み ふるさと 納 税 制 度 の 仕 組 みは 次 のとおりです 1 寄 附 の 申 出 ( 寄 附 者 申 出 書 ) 2 納 付 書 等 の 送 付 いなべ 市 3 寄 附 金 の 納 付 4 領 収 書 納 税 者 5 領 収 書 を 添 付 し 確 定 申 告 6 所 得 税 の 還 付 最 寄 りの 税 務 署 等 連 絡 7 住 民 税 の 税 額 控 除 ( 翌 年 度 ) ( 翌 年 度 の 住 民 税 は 控 除 後 の 税 額 で 課 税 されます ) 住 まいのある 市 区 町 村 1 寄 附 申 出 書 により 寄 附 を 申 込 みます 2 いなべ 市 から 納 付 書 等 を 郵 送 又 はお 渡 しさせていただきます 3 金 融 機 関 等 で 寄 附 金 を 納 付 します 4 領 収 書 を 受 け 取 ります 5 寄 附 金 の 領 収 書 を 添 付 して 確 定 申 告 を 行 います 6 所 得 税 が 還 付 されます 7 住 民 税 から 税 額 控 除 されます - 2 -

5 4 寄 附 の 申 込 み 方 法 について 1 寄 附 申 出 書 (P13)により 寄 附 の 申 込 みを 行 ってください 2 寄 附 申 出 書 は 市 のホームページ( ンロードいただくか 次 の 連 絡 先 へお 名 前 ご 住 所 ( 郵 便 番 号 ) 及 び 電 話 番 号 をご 連 絡 いただければ 寄 附 申 込 書 を 送 付 させていただきます ( 連 絡 先 ) いなべ 市 企 画 部 財 政 課 電 話 番 号 寄 附 申 出 書 の 送 付 は 郵 送 ファックス 又 はホームページから 電 子 申 請 の いずれかの 方 法 で 行 ってください ( 郵 送 の 場 合 ) 住 所 三 重 県 いなべ 市 員 弁 町 笠 田 新 田 111 番 地 あて 先 いなべ 市 企 画 部 財 政 課 (ファックスの 場 合 ) あ て 先 いなべ 市 企 画 部 財 政 課 ファックス 番 号 いなべ 市 役 所 窓 口 で 直 接 申 込 を 希 望 される 方 は 各 庁 舎 総 合 窓 口 又 は 次 の 窓 口 で 申 込 んでください ( 申 込 窓 口 ) 三 重 県 いなべ 市 員 弁 町 笠 田 新 田 111 番 地 いなべ 市 企 画 部 財 政 課 電 話 番 号

三 重 県 いなべ 市 員 弁 町 笠 田 新 田")

6 5 寄 附 の 納 付 方 法 について 1 金 融 機 関 での 納 付 いなべ 市 から 郵 送 します 納 付 書 は 次 の 金 融 機 関 で 寄 附 金 を 納 付 してくだ さい ( 取 扱 い 金 融 機 関 ) 中 京 銀 行 百 五 銀 行 三 重 銀 行 第 三 銀 行 桑 名 信 用 金 庫 三 重 北 農 業 協 同 組 合 東 海 労 働 金 庫 三 菱 東 京 UFJ 銀 行 みずほ 銀 行 大 垣 共 立 銀 行 十 六 銀 行 愛 知 銀 行 取 扱 い 金 融 機 関 以 外 でも 納 付 できますが 振 込 手 数 料 はご 寄 附 いただく 方 のご 負 担 でお 願 いします 2 現 金 書 留 による 納 付 現 金 書 留 による 納 付 を 希 望 された 方 には 寄 附 申 出 書 の 受 付 後 いなべ 市 から 確 認 の 連 絡 をさせていただきます いなべ 市 から 連 絡 があった 後 に 次 の 送 付 先 に 郵 送 してください 現 金 書 留 が 到 達 後 領 収 書 を 送 付 させていただきます ( 送 付 先 ) 住 所 三 重 県 いなべ 市 員 弁 町 笠 田 新 田 111 番 地 あて 先 いなべ 市 企 画 部 財 政 課 郵 送 料 等 につきましては ご 寄 附 いただく 方 のご 負 担 でお 願 いしたします 領 収 書 は 確 定 申 告 の 際 に 必 要 ですので 大 切 に 保 管 してください 3 いなべ 市 役 所 窓 口 での 納 付 いなべ 市 役 所 の 窓 口 で 納 付 を 希 望 される 方 は 窓 口 で 寄 附 の 申 込 みを 行 い その 場 で 納 付 いただく 又 は 後 日 送 付 される 納 付 書 で 上 記 金 融 機 関 で 納 付 してください - 4 -

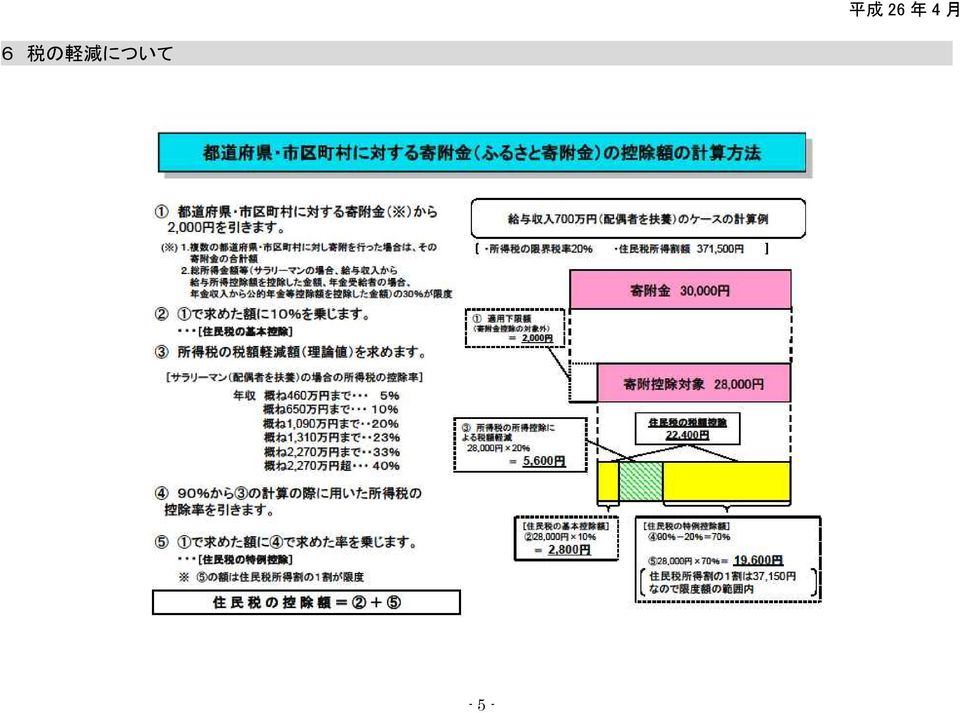

7 6 税 の 軽 減 について - 5 -

8 7 ふるさと 納 税 Q&A (Q1) どういった 都 道 府 県 市 区 町 村 が 寄 附 先 の 対 象 となるのですか? 出 身 地 や 過 去 の 居 住 地 などに 限 られるのですか? (A1) 全 都 道 府 県 全 市 区 町 村 が 対 象 となり 自 由 に 選 ぶことができます 出 身 地 や 過 去 の 居 住 地 などに 限 定 されていません (Q2) 複 数 の 都 道 府 県 市 区 町 村 に 寄 附 をすることはできるのですか? (A2) できます 寄 附 先 の 団 体 数 に 制 限 はありません 複 数 の 都 道 府 県 市 区 町 村 に 対 し 寄 附 を 行 った 場 合 は その 寄 附 金 の 合 計 額 に 基 づいて 軽 減 される 税 金 の 額 が 計 算 されます (Q3) 都 道 府 県 市 区 町 村 への 寄 附 の 具 体 的 な 方 法 を 教 えてください (A3) 各 自 治 体 によって 手 続 が 異 なります 寄 附 先 の 都 道 府 県 市 区 町 村 にお 問 い 合 わせください ( 寄 附 の 方 法 例 : 都 道 府 県 市 区 町 村 の 窓 口 での 直 接 払 い 銀 行 振 込 現 金 書 留 等 ) - 6 -

各 自 治 体 によって 手 続 が 異 なります 寄 附 先 の 都 道 府 県 市 区 町 村 にお 問 い 合 わせください ( 寄 附 の 方 法 例 : 都 道 府 県")

9 (Q4) 軽 減 される 税 金 の 額 はどのように 決 まるのですか? 都 道 府 県 市 区 町 村 に 対 する 寄 附 金 のうち 適 用 下 限 額 (2,000 円 )を 超 える 部 分 について 一 定 の 限 度 まで 所 得 税 と 合 わせて 全 額 控 除 されま す 例 : 給 与 収 入 700 万 円 で 夫 婦 子 2 人 の 方 が 3 万 円 寄 附 した 場 合 寄 附 控 除 対 象 額 28,000 円 = 寄 附 金 30,000 円 - 適 用 下 限 額 2,000 円 (A4) 所 得 税 の 所 得 控 除 による 税 額 軽 減 5,600 円 = 寄 附 控 除 対 象 額 28,000 円 所 得 税 の 限 界 税 率 20% 住 民 税 の 税 額 控 除 額 22,400 円 =1)と 2)の 合 計 額 1) 2,800 円 = 寄 附 控 除 対 象 額 28,000 円 控 除 率 10%( 一 律 ) 2) 19,600 円 = 寄 附 控 除 対 象 額 28,000 円 控 除 率 70%( 寄 附 者 に 適 用 される 所 得 税 の 限 界 税 率 に 応 じて 90%~50%で 変 動 ) なお この 場 合 の 上 限 (= 住 民 税 所 得 割 額 の 1 割 )は 29,350 円 ( 注 意 ) 特 例 控 除 の 上 限 ( 住 民 税 所 得 割 額 の 1 割 )を 超 えても 基 本 控 除 額 は 適 用 されます が 地 方 公 共 団 体 以 外 に 対 する 寄 附 金 とあわせて 住 民 税 の 寄 附 金 控 除 の 対 象 となる 寄 附 金 の 限 度 額 ( 控 除 対 象 限 度 額 )は 総 所 得 金 額 等 の 30%です - 7 -

2) 19,600 円 = 寄 附 控 除 対 象 額 28,000 円 控 除 率 70%( 寄 附 者 に 適 用 される 所 得 税 の 限 界 税 率 に 応 じて 90%~50%で 変 動 ) なお この 場 合 の 上 限 (= 住 民 税 所 得 割 額 の 1 割 )は 29,350 円 ( 注 意 ) 特 例 控 除 の 上 限 ( 住 民 税 所 得")

10 (Q5) 私 は 平 成 20 年 8 月 1 日 にふるさとのB 市 に 寄 附 を 行 いましたが 税 金 が 実 際 に 軽 減 されるのはいつからなのですか? (A5) 平 成 20 年 1 月 1 日 から 12 月 31 日 までの 寄 附 金 は 住 民 税 の 場 合 平 成 21 年 6 月 以 降 納 めていただく 平 成 21 年 度 の 税 金 が 本 来 納 めてい ただく 税 額 より 軽 減 されます また 所 得 税 の 場 合 は 平 成 20 年 の 所 得 税 が 軽 減 されます したがって N 年 1 月 1 日 ~12 月 31 日 までの 寄 附 金 は N+1 年 度 分 の 住 民 税 と N 年 分 の 所 得 税 がそれぞれ 控 除 されることになります (Q6) 所 得 税 と 住 民 税 の 両 方 の 税 金 の 軽 減 適 用 を 受 けるにはどういった 手 続 が 必 要 なのですか? (A6) 所 得 税 の 確 定 申 告 のみ 行 う 必 要 があります (Q7) 確 定 申 告 をしない 場 合 はどうしたらいいのですか? (A7) 寄 附 金 を 支 払 った 年 の 翌 年 1 月 1 日 現 在 の 住 所 地 の 市 区 町 村 に 対 し て 住 民 税 の 申 告 を 行 えば 住 民 税 の 軽 減 を 受 けることができます ただ し この 場 合 は 所 得 税 の 軽 減 は 受 けられませんのでご 注 意 ください - 8 -

所 得 税 の 確 定 申 告 のみ 行 う 必 要 があります (Q7) 確 定 申 告 をしない 場 合 はどうしたらいいのですか?")

11 (Q8) 私 は 平 成 20 年 8 月 にふるさとの A 市 に 寄 附 を 行 い 平 成 20 年 10 月 に B 市 からC 市 に 引 越 したのですが この 場 合 税 の 軽 減 を 受 けるため にはどこに 申 請 を 行 えば 良 いのですか? (A8) 平 成 21 年 1 月 1 日 現 在 の 住 所 登 録 地 が C 市 である 場 合 は 所 得 税 の 確 定 申 告 はC 市 を 管 轄 する 税 務 署 に 確 定 申 告 を 行 うこととなります 住 民 税 の 寄 附 金 税 額 控 除 の 適 用 のみを 受 けようとする 場 合 も 同 様 に C 市 に 行 うことになります (Q9) どのような 団 体 に 対 する 寄 附 金 が 税 の 軽 減 対 象 となるのですか? (A9) 所 得 税 の 軽 減 対 象 寄 附 金 ( 公 益 社 団 法 人 財 団 法 人 社 会 福 祉 法 人 学 校 法 人 等 に 対 する 寄 附 金 )のうち 都 道 府 県 市 区 町 村 が 条 例 により 指 定 した 寄 附 金 も 税 の 軽 減 対 象 となりました ただし 国 に 対 する 寄 附 金 及 び 政 党 等 に 対 する 政 治 活 動 に 関 する 寄 附 金 は 対 象 となりません のでご 注 意 ください なお 住 所 地 の 都 道 府 県 共 同 募 金 会 に 対 する 寄 附 金 住 所 地 の 日 本 赤 十 字 社 支 部 に 対 する 寄 附 金 はこれまで 通 り 全 国 の 都 道 府 県 市 区 町 村 で 税 の 軽 減 対 象 となります (Q10) 条 例 により 指 定 された 寄 附 金 を 知 りたいのですがどうしたらよいです か? (A10) 各 都 道 府 県 市 区 町 村 によって 条 例 指 定 された 寄 附 金 が 異 なります 寄 附 をしようと 検 討 される 都 道 府 県 市 区 町 村 にお 問 い 合 わせくださ い - 9 -

所 得 税 の 軽 減 対 象 寄 附 金 ( 公 益 社 団 法 人 財 団 法 人 社 会 福 祉 法 人 学 校 法 人 等 に 対 する 寄 附 金 )のうち 都 道 府 県 市 区 町 村 が 条 例 により 指 定 した 寄 附 金 も 税 の 軽 減 対 象 となりました ただし 国 に 対 する 寄 附 金 及 び 政 党 等 に 対 する 政 治 活 動 に 関 する")

12 (Q11) 住 所 地 の 都 道 府 県 市 区 町 村 の 区 域 外 の 法 人 等 に 対 する 寄 附 金 も 対 象 になりますか? (A11) 条 例 指 定 の 対 象 は 住 所 地 の 都 道 府 県 市 区 町 村 に 区 域 内 の 法 人 等 に 対 する 寄 附 金 に 限 定 されません 住 民 の 福 祉 の 増 進 に 寄 与 する 寄 附 金 として 住 所 地 の 都 道 府 県 市 区 町 村 の 条 例 で 指 定 されれば 控 除 対 象 になります (Q12) 軽 減 される 税 金 の 額 はどのように 決 まるのですか? 寄 附 金 額 から 2,000 円 を 控 除 した 額 に 控 除 率 を 乗 じた 額 となります 都 道 府 県 の 条 例 により 指 定 されている 寄 附 金 については 控 除 率 を 4%として 計 算 します また 市 区 町 村 の 条 例 により 指 定 されている 寄 附 金 については 控 除 率 を6%として 計 算 します (A12) 例 : 県 指 定 寄 附 金 3 万 円 のケース ( 寄 附 金 30,000 円 -2,000 円 ) 4%= 住 民 税 ( 道 府 県 民 税 )の 控 除 額 1,120 円 例 : 市 指 定 寄 附 金 2 万 円 のケース ( 寄 附 金 20,000 円 -2,000 円 ) 6%= 住 民 税 ( 市 町 村 民 税 )の 控 除 額 1,080 円

13 (Q13) 住 所 地 の 都 道 府 県 と 市 区 町 村 の 両 方 から 条 例 指 定 されている 寄 附 金 の 場 合 軽 減 される 額 はどのように 決 まるのですか? 寄 附 金 額 から 2,000 円 を 控 除 した 額 に 道 府 県 民 税 控 除 率 4%と 市 町 村 民 税 控 除 率 6%の 合 計 の 10%を 乗 じた 額 となります (A13) 例 : 県 市 指 定 寄 附 金 3 万 円 のケース ( 寄 附 金 30,000 円 -2,000 円 ) 10%= 住 民 税 の 控 除 額 2,800 円 ( 道 府 県 民 税 1,120 円 市 町 村 民 税 1,680 円 ) (Q14) 私 は 平 成 20 年 8 月 に 住 所 地 のA 市 が 条 例 で 指 定 した 団 体 に 寄 附 を 行 い 平 成 20 年 10 月 にB 市 に 引 越 したのですが B 市 はこの 団 体 に 対 する 寄 附 金 を 条 例 により 指 定 していません この 場 合 税 金 は 軽 減 され ますか? (A14) この 場 合 住 民 税 の 軽 減 は 受 けることはできません 寄 附 金 を 支 払 った 年 の 翌 年 1 月 1 日 現 在 の 住 所 地 の 都 道 府 県 市 区 町 村 が 寄 附 先 の 団 体 に 対 する 寄 附 金 を 条 例 指 定 していることが 必 要 となります

14 様 式 第 25 号 ( 第 108 条 関 係 ) 寄 附 申 出 書 平 成 年 月 日 いなべ 市 長 あて 寄 附 申 出 人 住 所 氏 名 連 絡 先 電 話 ( ) 印 私 は いなべ 市 へ 寄 附 をしたいので 申 し 出 ます 記 寄 附 金 額 円 寄 附 の 内 容 現 金 又 は 有 価 証 券 の 区 分 寄 附 の 条 件 (1 項 目 記 入 してください) 寄 附 金 払 込 方 法 金 融 機 関 での 納 付 現 金 書 留 での 納 付 いなべ 市 役 所 窓 口 での 納 付 いなべ 市 への 御 意 見 等 寄 附 について いなべ 市 が 公 表 することに 寄 附 の 公 表 同 意 する 同 意 しない 市 外 居 住 者 市 外 法 人 で3 万 円 以 上 ご 寄 附 いただいた 方 には ご 希 望 の 贈 呈 品 を お 贈 りします 希 望 の 贈 呈 品 の 番 号 に 印 をしてください 3 万 円 以 上 のご 寄 附 いただく 方 E F G H 備 考 1 寄 附 の 条 件 について 市 と 直 接 関 係 のない 事 業 をご 記 入 いただいた 場 合 等 には ご 希 望 に 添 えない 場 合 があります 2 ふるさと 納 税 については 寄 附 金 が 目 的 のとおり 活 用 できない 場 合 は 返 還 を 希 望 する 旨 の 負 担 付 き 寄 附 の 取 扱 いは この 寄 附 金 では 予 定 していませんので ご 留 意 ください

1 平 成 27 年 4 月

ふるさと 納 税 制 度 利 用 の 手 引 き 亀 山 市 0 1 平 成 27 年 4 月 目 次 : 1:ふるさと 納 税 制 度 とは 3 2: 寄 附 の 対 象 となる 地 方 公 共 団 体 3 3: 寄 附 金 の 活 用 先 について 3 4:ふるさと 納 税 制 度 の 仕 組 み 4 5:ふるさと 納 税 制 度 の 手 続 き 5 6:ワンストップ 特 例 制 度 について

ふるさと 納 税 制 度 利 用 の 手 引 き 亀 山 市 0 1 平 成 27 年 4 月 目 次 : 1:ふるさと 納 税 制 度 とは 3 2: 寄 附 の 対 象 となる 地 方 公 共 団 体 3 3: 寄 附 金 の 活 用 先 について 3 4:ふるさと 納 税 制 度 の 仕 組 み 4 5:ふるさと 納 税 制 度 の 手 続 き 5 6:ワンストップ 特 例 制 度 について

寄 附 申 込 書 平 成 年 月 日 一 般 社 団 法 人 滋 賀 県 発 明 協 会 会 長 清 水 貴 之 様 ご 住 所 ご 芳 名 ( 会 社 名 ) 印 下 記 により 貴 協 会 に 寄 附 を 申 し 込 みます 記 1. 寄 附 金 額 金 円 也 1. 寄 付 金 の 種 類

印 下 記 により 貴 協 会 に 寄 附 を 申 し 込 みます 記 1. 寄 附 金 額 金 円 也 1. 寄 付 金 の 種 類") 寄 附 金 受 付 滋 賀 県 発 明 協 会 は 発 明 奨 励 事 業 等 を 推 進 することにより 科 学 技 術 の 発 展 と 地 域 経 済 の 活 性 化 に 寄 与 してい ます 中 でも 青 少 年 が 創 造 性 豊 かな 人 間 形 成 を 図 ることにより 明 るい 未 来 豊 かな 社 会 を 将 来 世 代 にも 継 続 しようとしています 皆 様 のご 支 援 をお

寄 附 金 受 付 滋 賀 県 発 明 協 会 は 発 明 奨 励 事 業 等 を 推 進 することにより 科 学 技 術 の 発 展 と 地 域 経 済 の 活 性 化 に 寄 与 してい ます 中 でも 青 少 年 が 創 造 性 豊 かな 人 間 形 成 を 図 ることにより 明 るい 未 来 豊 かな 社 会 を 将 来 世 代 にも 継 続 しようとしています 皆 様 のご 支 援 をお

給 与 所 得 控 除 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え 360 万 円 以 下 の 場 合 360 万 円 を 超 え 660 万 円 以 下 の 場 合

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

給 与 所 得 控 除 所 得 税 の 簡 易 給 与 所 得 表 により 給 与 所 得 の 金 額 を 求 めますが 控 除 額 の 計 算 については 次 のとおりです 給 与 等 の 収 入 金 額 給 与 所 得 控 除 額 180 万 円 以 下 の 場 合 180 万 円 を 超 え

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

個 人 県 民 税 ( 県 税 ) 個 人 市 町 村 民 税 ( 市 町 村 税 ) 県 内 に 住 所 がある 個 人 にかかります 個 人 県 民 税 と 個 人 市 町 村 民 税 をあわせて 個 人 の 住 民 税 と 呼 んでいます 住 民 税 は 市 町 村 で 賦 課 徴 収 されたあと 県 民 税 分 は 各 市 町 村 から 県 に 払 い 込 まれます 納 め る 人 毎 年

従業員の個人住民税の特別徴収を実施していない事業者の方へ

市 県 民 税 特 別 徴 収 の 手 引 本 書 をご 一 読 いただき 特 別 徴 収 事 務 を 進 めていただきますようお 願 いいたします 市 県 民 税 特 別 徴 収 による 納 税 のしくみ 市 県 民 税 の 特 別 徴 収 のしくみの 概 要 は 下 図 のとおりです 1 月 31 日 までにご 提 出 いただいた 給 与 支 払 報 告 書 をもとに 5 月 31 日 までに

市 県 民 税 特 別 徴 収 の 手 引 本 書 をご 一 読 いただき 特 別 徴 収 事 務 を 進 めていただきますようお 願 いいたします 市 県 民 税 特 別 徴 収 による 納 税 のしくみ 市 県 民 税 の 特 別 徴 収 のしくみの 概 要 は 下 図 のとおりです 1 月 31 日 までにご 提 出 いただいた 給 与 支 払 報 告 書 をもとに 5 月 31 日 までに

<95BD90AC3237944E93788D6289EA8E7381458CA796AF90C593C195CA92A58EFB82CC8EE888F882AB8741>

平 成 27 年 度 甲 賀 市 市 民 税 県 民 税 特 別 徴 収 の 手 引 き 個 住 民 税 ( 市 県 民 税 )の 特 別 徴 収 は 給 与 所 得 者 の 納 税 の 便 宜 を 図 るため 給 与 支 払 者 であ る 事 業 者 が 所 得 税 の 源 泉 徴 収 と 同 様 に 住 民 税 の 納 税 義 務 者 である 給 与 所 得 者 ( 従 業 員 )に 代 わっ

平 成 27 年 度 甲 賀 市 市 民 税 県 民 税 特 別 徴 収 の 手 引 き 個 住 民 税 ( 市 県 民 税 )の 特 別 徴 収 は 給 与 所 得 者 の 納 税 の 便 宜 を 図 るため 給 与 支 払 者 であ る 事 業 者 が 所 得 税 の 源 泉 徴 収 と 同 様 に 住 民 税 の 納 税 義 務 者 である 給 与 所 得 者 ( 従 業 員 )に 代 わっ

提 出 書 類 ア 財 産 形 成 年 金 貯 蓄 の 非 課 税 適 用 確 認 申 告 書 ( 積 立 終 了 から2ヶ 月 以 内 に 提 出 厳 守 ) 記 入 例 参 照 イ 財 産 形 成 年 金 貯 蓄 者 の 退 職 等 申 告 書 記 入 例 参 照 年 金 財 形 提 出 書 類

記 入 例 参 照 イ 財 産 形 成 年 金 貯 蓄 者 の 退 職 等 申 告 書 記 入 例 参 照 年 金 財 形 提 出 書 類") 神 奈 川 県 財 形 貯 蓄 の 手 続 について 市 町 村 費 職 員 ( 給 与 が 市 町 村 から 支 払 われている 方 )の 財 形 貯 蓄 については 各 市 町 村 にお 問 い 合 わせください 財 形 貯 蓄 に 関 する 書 類 は 所 属 を 通 して 共 済 経 理 グループに 提 出 願 います ( 書 類 提 出 の 際 は お 届 け 印 及 びマイナンバーの 記

神 奈 川 県 財 形 貯 蓄 の 手 続 について 市 町 村 費 職 員 ( 給 与 が 市 町 村 から 支 払 われている 方 )の 財 形 貯 蓄 については 各 市 町 村 にお 問 い 合 わせください 財 形 貯 蓄 に 関 する 書 類 は 所 属 を 通 して 共 済 経 理 グループに 提 出 願 います ( 書 類 提 出 の 際 は お 届 け 印 及 びマイナンバーの 記

大地の恵みと海の幸、心ひとつに希望のまち

大 地 の 恵 みと 海 の 幸 心 ひとつに 希 望 のまち な か ど ま り ふ る さ と 納 税 Q & A 青 森 県 中 泊 町 総 務 課 Q1 ふるさと 納 税 とは 何 ですか A.ふるさと 納 税 制 度 は 自 ら 生 まれ 育 った 地 域 や 関 わりが 深 い 地 域 を 応 援 したいとい う みなさんの 想 いにお 応 えするもので 応 援 したいとお 考 えの 市

大 地 の 恵 みと 海 の 幸 心 ひとつに 希 望 のまち な か ど ま り ふ る さ と 納 税 Q & A 青 森 県 中 泊 町 総 務 課 Q1 ふるさと 納 税 とは 何 ですか A.ふるさと 納 税 制 度 は 自 ら 生 まれ 育 った 地 域 や 関 わりが 深 い 地 域 を 応 援 したいとい う みなさんの 想 いにお 応 えするもので 応 援 したいとお 考 えの 市

特 別 徴 収 義 務 1 税 額 通 知 書 の 配 布 特 別 徴 収 義 務 への 通 知 とあわせて 納 税 への 通 知 書 を 送 付 しましたので 5 月 31 日 までに 各 納 税 に 配 布 してください なお すでに 退 職 等 した 人 については この 冊 子 にある 給

27.05 特 別 徴 収 義 務 1 税 額 通 知 書 の 配 布 特 別 徴 収 義 務 への 通 知 とあわせて 納 税 への 通 知 書 を 送 付 しましたので 5 月 31 日 までに 各 納 税 に 配 布 してください なお すでに 退 職 等 した 人 については この 冊 子 にある 給 与 支 払 報 告 書 特 別 徴 収 にかかる 給 与 所 得 異 動 届 出 書 (

27.05 特 別 徴 収 義 務 1 税 額 通 知 書 の 配 布 特 別 徴 収 義 務 への 通 知 とあわせて 納 税 への 通 知 書 を 送 付 しましたので 5 月 31 日 までに 各 納 税 に 配 布 してください なお すでに 退 職 等 した 人 については この 冊 子 にある 給 与 支 払 報 告 書 特 別 徴 収 にかかる 給 与 所 得 異 動 届 出 書 (

Ⅱ 義 援 金 を 募 集 する 募 金 団 体 の 確 認 手 続 [Q7] 当 団 体 は 関 係 する 個 人 法 人 から 義 援 金 を 預 かり これを 取 りまとめた 上 で 一 括 して 地 方 公 共 団 体 に 対 して 支 払 います 預 かった 義 援 金 が 国 等 に 対

![Ⅱ 義 援 金 を 募 集 する 募 金 団 体 の 確 認 手 続 [Q7] 当 団 体 は 関 係 する 個 人 法 人 から 義 援 金 を 預 かり これを 取 りまとめた 上 で 一 括 して 地 方 公 共 団 体 に 対 して 支 払 います 預 かった 義 援 金 が 国 等 に 対](/thumbs/40/20734529.jpg "Ⅱ 義 援 金 を 募 集 する 募 金 団 体 の 確 認 手 続 [Q7] 当 団 体 は 関 係 する 個 人 法 人 から 義 援 金 を 預 かり これを 取 りまとめた 上 で 一 括 して 地 方 公 共 団 体 に 対 して 支 払 います 預 かった 義 援 金 が 国 等 に 対") 義 援 金 に 関 する 税 務 上 の 取 扱 いFAQ 平 成 28 年 4 月 国 税 庁 平 成 28 年 4 月 の 熊 本 地 震 により 被 害 を 受 けられた 方 を 支 援 するために 熊 本 県 下 や 大 分 県 下 の 災 害 対 策 本 部 等 に 義 援 金 や 寄 附 金 ( 以 下 義 援 金 といいます )を 支 払 った 場 合 の 税 務 上 の 取 扱 いや

義 援 金 に 関 する 税 務 上 の 取 扱 いFAQ 平 成 28 年 4 月 国 税 庁 平 成 28 年 4 月 の 熊 本 地 震 により 被 害 を 受 けられた 方 を 支 援 するために 熊 本 県 下 や 大 分 県 下 の 災 害 対 策 本 部 等 に 義 援 金 や 寄 附 金 ( 以 下 義 援 金 といいます )を 支 払 った 場 合 の 税 務 上 の 取 扱 いや

後期高齢者医療制度

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

後 期 高 齢 者 医 療 制 度 平 成 20 年 4 か ら 後 期 高 齢 者 医 療 制 度 が は じ ま り ま した これまでは75 歳 ( 一 定 の 障 害 をお 持 ちの65 歳 ) 以 上 の 方 は 国 民 健 康 保 険 などの 医 療 保 険 に 加 入 しながら 老 人 保 健 医 療 制 度 で 医 療 を 受 けていましたが 平 成 20 年 4 からは 新 しい

<4D6963726F736F667420576F7264202D20483238906C8E9688D993AE82C994BA82A492F18F6F8F9197DE81698DC58F49816A2E646F6378>

が30 ア されたとき(フルタイムの 再 雇 用 職 員 として 採 用 されたときを 含 む ) 人 事 異 動 に 伴 う 提 類 ( 共 済 組 合 互 助 会 関 係 ) 取 組 共 済 組 合, 互 助 会 の 資 格 取 得 の 届 出 1 船 得 合 員 届 員 提 出 書 当 採 組 ( 書 会 員 ) 資 格 用 合 資 格 取 得 員 届 ( 出 会 員 ) 前 人 給 通 歴

が30 ア されたとき(フルタイムの 再 雇 用 職 員 として 採 用 されたときを 含 む ) 人 事 異 動 に 伴 う 提 類 ( 共 済 組 合 互 助 会 関 係 ) 取 組 共 済 組 合, 互 助 会 の 資 格 取 得 の 届 出 1 船 得 合 員 届 員 提 出 書 当 採 組 ( 書 会 員 ) 資 格 用 合 資 格 取 得 員 届 ( 出 会 員 ) 前 人 給 通 歴

税 市 民 税 県 民 税 家 屋 敷 課 税 の 申 告 書 の 提 出 豊 川 市 外 にお 住 まいで 1 月 1 日 現 在 で 市 内 に 事 務 所 事 業 所 または 家 屋 敷 を 有 する で 申 告 書 を 提 出 される 平 成 29 年 度 以 後 の 年 度 分 の 申 告

市 役 所 窓 口 等 においてマイナンバーの 記 入 が 必 要 となる 手 続 き 等 手 続 きの 通 知 カード 通 知 カード 通 知 カードの 記 載 内 容 ( 住 所 氏 名 等 )の 変 更 等 引 越 し 婚 姻 などで 通 知 カードの 記 載 内 容 ( 住 所 氏 名 等 )に 変 更 が 生 じた 市 民 課 住 民 登 録 係 0533-89-2272 手 続 時 には

市 役 所 窓 口 等 においてマイナンバーの 記 入 が 必 要 となる 手 続 き 等 手 続 きの 通 知 カード 通 知 カード 通 知 カードの 記 載 内 容 ( 住 所 氏 名 等 )の 変 更 等 引 越 し 婚 姻 などで 通 知 カードの 記 載 内 容 ( 住 所 氏 名 等 )に 変 更 が 生 じた 市 民 課 住 民 登 録 係 0533-89-2272 手 続 時 には

<5461726F2D31313034323720938C93FA967B91E5906B8DD082CC94ED8DD0>

総 税 市 第 2 4 号 平 成 23 年 4 月 27 日 各 道 府 県 総 務 部 長 東 京 都 総 務 主 税 局 長 殿 総 務 省 自 治 税 務 局 市 町 村 税 課 長 ( 公 印 省 略 ) 東 日 本 大 震 災 の 被 災 者 に 対 する 勤 労 者 財 産 形 成 住 宅 ( 年 金 ) 貯 蓄 の 不 適 格 払 出 し に 係 る 還 付 の 取 り 扱 いについて

総 税 市 第 2 4 号 平 成 23 年 4 月 27 日 各 道 府 県 総 務 部 長 東 京 都 総 務 主 税 局 長 殿 総 務 省 自 治 税 務 局 市 町 村 税 課 長 ( 公 印 省 略 ) 東 日 本 大 震 災 の 被 災 者 に 対 する 勤 労 者 財 産 形 成 住 宅 ( 年 金 ) 貯 蓄 の 不 適 格 払 出 し に 係 る 還 付 の 取 り 扱 いについて

ふるさと納税制度想定問答【270401】27.12.10.doc

ふるさと 納 税 よくある 質 問 と 回 答 ~ ふるさと 愛 媛 応 援 寄 附 金 ~ 愛 媛 県 総 務 管 理 課 Ⅰ ふるさと 納 税 制 度 Q1 ふるさと 納 税 制 度 とは? A1 ふるさと 納 税 制 度 とは 平 成 20 年 4 月 の 地 方 税 法 の 一 部 改 正 により 導 入 されたもの で 納 税 者 が 愛 媛 県 などの 地 方 公 共 団 体 に 寄 附

ふるさと 納 税 よくある 質 問 と 回 答 ~ ふるさと 愛 媛 応 援 寄 附 金 ~ 愛 媛 県 総 務 管 理 課 Ⅰ ふるさと 納 税 制 度 Q1 ふるさと 納 税 制 度 とは? A1 ふるさと 納 税 制 度 とは 平 成 20 年 4 月 の 地 方 税 法 の 一 部 改 正 により 導 入 されたもの で 納 税 者 が 愛 媛 県 などの 地 方 公 共 団 体 に 寄 附

特 別 徴 収 による 納 税 の 仕 組 み 従 業 員 事 業 所 市 町 村 3 特 別 徴 収 税 額 の 通 知 ( 従 業 員 用 ) 1 給 与 支 払 報 告 書 の 提 出 (1 月 末 日 まで) 2 税 額 の 計 算 4 給 与 支 払 いの 際 に 税 額 を 徴 収 3

1 給 与 支 払 報 告 書 の 提 出 (1 月 末 日 まで) 2 税 額 の 計 算 4 給 与 支 払 いの 際 に 税 額 を 徴 収 3") 給 与 所 得 者 に 係 る 個 人 住 民 税 の 特 別 徴 収 を 推 進 するため 平 成 27 年 度 から 対 象 となる 事 業 主 を 特 別 徴 収 義 務 者 として 指 定 します 会 津 地 区 管 内 13 市 町 村 と 福 島 県 会 津 地 方 振 興 局 で 構 成 する 会 津 地 区 地 方 税 滞 納 整 理 推 進 会 議 では 給 与 所 得 者 の 方

給 与 所 得 者 に 係 る 個 人 住 民 税 の 特 別 徴 収 を 推 進 するため 平 成 27 年 度 から 対 象 となる 事 業 主 を 特 別 徴 収 義 務 者 として 指 定 します 会 津 地 区 管 内 13 市 町 村 と 福 島 県 会 津 地 方 振 興 局 で 構 成 する 会 津 地 区 地 方 税 滞 納 整 理 推 進 会 議 では 給 与 所 得 者 の 方

特 別 徴 収 制 度 とは 市 県 民 税 の 納 め 方 のひとつです 従 業 員 の 市 県 民 税 を 事 業 主 が 毎 月 給 与 から 天 引 きし 従 業 員 に 代 わって 市 に 納 める 制 度 です 所 得 税 の 源 泉 徴 収 に 対 応 するものが 市 県 民 税 では

市 県 民 税 特 別 徴 収 事 務 説 明 会 平 成 26 年 10 月 15 日 ( 水 ) 午 後 2 時 から 会 場 : 葛 生 あくとプラザ 平 成 26 年 10 月 16 日 ( 木 ) 午 後 2 時 から 会 場 : 田 沼 中 央 公 民 館 平 成 26 年 10 月 17 日 ( 金 ) 午 後 2 時 から 会 場 : 佐 野 市 文 化 会 館 佐 野 市 役 所

市 県 民 税 特 別 徴 収 事 務 説 明 会 平 成 26 年 10 月 15 日 ( 水 ) 午 後 2 時 から 会 場 : 葛 生 あくとプラザ 平 成 26 年 10 月 16 日 ( 木 ) 午 後 2 時 から 会 場 : 田 沼 中 央 公 民 館 平 成 26 年 10 月 17 日 ( 金 ) 午 後 2 時 から 会 場 : 佐 野 市 文 化 会 館 佐 野 市 役 所

静岡駅前「葵タワー」が出来るまで

ふるさと 納 税 制 度 の 紹 介 とその 活 用 について 0. ふるさと 納 税 制 度 について 1 1. ふるさと 納 税 を 行 った 者 に 対 する 税 金 の 控 除 額 の 計 算 方 法 3 2. ふるさと 納 税 額 による 控 除 額 の 計 算 表 4 3. 寄 付 金 等 をすべて 税 の 控 除 対 象 等 とできる 寄 付 金 等 の 上 限 額 5 4. ふるさと

ふるさと 納 税 制 度 の 紹 介 とその 活 用 について 0. ふるさと 納 税 制 度 について 1 1. ふるさと 納 税 を 行 った 者 に 対 する 税 金 の 控 除 額 の 計 算 方 法 3 2. ふるさと 納 税 額 による 控 除 額 の 計 算 表 4 3. 寄 付 金 等 をすべて 税 の 控 除 対 象 等 とできる 寄 付 金 等 の 上 限 額 5 4. ふるさと

特別徴収封入送付作業について

特 別 徴 収 の 事 務 概 要 ( 説 明 資 料 ) 新 居 浜 市 役 所 総 務 部 市 民 税 課 電 話 (0897)65-1224( 直 通 ) 特 別 徴 収 について 所 得 税 の 源 泉 徴 収 義 務 者 は 市 の 指 定 により 市 県 民 税 の 特 別 徴 収 しなければならないと 義 務 付 け られています ( 地 方 税 法 第 321 条 の 4 新 居 浜

特 別 徴 収 の 事 務 概 要 ( 説 明 資 料 ) 新 居 浜 市 役 所 総 務 部 市 民 税 課 電 話 (0897)65-1224( 直 通 ) 特 別 徴 収 について 所 得 税 の 源 泉 徴 収 義 務 者 は 市 の 指 定 により 市 県 民 税 の 特 別 徴 収 しなければならないと 義 務 付 け られています ( 地 方 税 法 第 321 条 の 4 新 居 浜

義援金に関する税務上の取扱いFAQ

義 援 金 に 関 する 税 務 上 の 取 扱 いFAQ 平 成 23 年 3 月 国 税 庁 この 度 の 東 北 地 方 太 平 洋 沖 地 震 の 発 生 により 被 災 された 方 を 支 援 するために 県 の 災 害 対 策 本 部 等 に 義 援 金 や 寄 附 金 ( 以 下 義 援 金 といいます )を 支 払 った 場 合 の 税 務 上 の 取 扱 い や 募 金 団 体 に

義 援 金 に 関 する 税 務 上 の 取 扱 いFAQ 平 成 23 年 3 月 国 税 庁 この 度 の 東 北 地 方 太 平 洋 沖 地 震 の 発 生 により 被 災 された 方 を 支 援 するために 県 の 災 害 対 策 本 部 等 に 義 援 金 や 寄 附 金 ( 以 下 義 援 金 といいます )を 支 払 った 場 合 の 税 務 上 の 取 扱 い や 募 金 団 体 に

<95CA8E86315F8A6D92E8905C8D908F9182C98AD682B782E9837483408343838B8B4C985E8D8096DA2E786C7378>

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

別 紙 1_ 確 定 申 告 書 に 関 するファイル 記 録 項 目 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 1 平 成 年 分 の 所 得 税 及 び 復 興 特 別 所 得 税 の 確 定 申 告 書 A( 第 一 表 第 二 表 ) 2 申 告 書 第 一 表 3 申 告 書 見 出 し 部 ( 第 一

1_扉-配布用.indd

私 立 高 校 の 学 費 負 担 を 軽 減 する 制 度 のご 案 内 平 成 26 年 度 の 内 容 です 私 立 高 等 学 校 等 に 通 学 する 生 徒 の 学 費 負 担 を 軽 くする 制 度 をご 紹 介 します 下 記 の3つの 制 度 はあわ せて 受 けることができます また いずれも 保 護 者 の 所 得 による 制 限 があります ⑴ 就 学 支 援 金 : 私 立

私 立 高 校 の 学 費 負 担 を 軽 減 する 制 度 のご 案 内 平 成 26 年 度 の 内 容 です 私 立 高 等 学 校 等 に 通 学 する 生 徒 の 学 費 負 担 を 軽 くする 制 度 をご 紹 介 します 下 記 の3つの 制 度 はあわ せて 受 けることができます また いずれも 保 護 者 の 所 得 による 制 限 があります ⑴ 就 学 支 援 金 : 私 立

(2) 協 会 加 入 月 の1カ 月 前 までに 様 式 1が 提 出 された 市 町 村 等 に 対 して 契 約 書 及 び 掛 金 請 求 書 を 送 付 します その 後 返 送 されてきた 様 式 2-2を 保 管 し 掛 金 の 納 入 を 確 認 します 第 2 章 契 約 更 新

協 会 加 入 月 の1カ 月 前 までに 様 式 1が 提 出 された 市 町 村 等 に 対 して 契 約 書 及 び 掛 金 請 求 書 を 送 付 します その 後 返 送 されてきた 様 式 2-2を 保 管 し 掛 金 の 納 入 を 確 認 します 第 2 章 契 約 更 新") 事 務 取 扱 要 領 この 事 務 取 扱 要 領 は 防 火 防 災 訓 練 災 害 補 償 等 共 済 契 約 約 款 第 37 条 に 基 づき 防 火 防 災 訓 練 災 害 補 償 等 共 済 に 係 る 市 町 村 特 別 区 及 び 市 町 村 の 一 部 事 務 組 合 ( 以 下 市 町 村 等 という )と 公 益 財 団 法 人 日 本 消 防 協 会 ( 以 下 協 会 という

事 務 取 扱 要 領 この 事 務 取 扱 要 領 は 防 火 防 災 訓 練 災 害 補 償 等 共 済 契 約 約 款 第 37 条 に 基 づき 防 火 防 災 訓 練 災 害 補 償 等 共 済 に 係 る 市 町 村 特 別 区 及 び 市 町 村 の 一 部 事 務 組 合 ( 以 下 市 町 村 等 という )と 公 益 財 団 法 人 日 本 消 防 協 会 ( 以 下 協 会 という

Q1-7 決 済 手 数 料 とは 何 ですか A1-7 決 済 手 数 料 は クレジットカードによる 納 付 を 行 う 際 に 納 税 者 の 皆 様 に 御 負 担 いた だく 手 数 料 で 1 件 ごとにかかります 御 負 担 いただく 手 数 料 は 納 付 額 1 万 円 までは 5

クレジットカードによる 市 税 等 の 納 付 に 関 するQ&A 1 クレジットカードの 利 用 について Q1-1 クレジットカードによる 納 付 とは どのような 納 付 方 法 ですか A1-1 パソコンやスマートフォンからインターネットを 利 用 し クレジットカードを 用 いて 市 税 等 を 納 付 する 方 法 で 地 方 自 治 法 第 231 条 の2 第 6 項 及 び 地 方

クレジットカードによる 市 税 等 の 納 付 に 関 するQ&A 1 クレジットカードの 利 用 について Q1-1 クレジットカードによる 納 付 とは どのような 納 付 方 法 ですか A1-1 パソコンやスマートフォンからインターネットを 利 用 し クレジットカードを 用 いて 市 税 等 を 納 付 する 方 法 で 地 方 自 治 法 第 231 条 の2 第 6 項 及 び 地 方

の 基 礎 の 欄 にも 記 載 します ア 法 人 税 の 中 間 申 告 書 に 係 る 申 告 の 場 合 は 中 間 イ 法 人 税 の 確 定 申 告 書 ( 退 職 年 金 等 積 立 金 に 係 るものを 除 きます ) 又 は 連 結 確 定 申 告 書 に 係 る 申 告 の 場

又 は 連 結 確 定 申 告 書 に 係 る 申 告 の 場") 第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します (2) この 申 告 書 は 千

第 20 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用 します (2) この 申 告 書 は 千

Q4-2 平 成 28 年 1 月 1 日 以 後 は 利 子 割 の 課 税 対 象 は 個 人 とされていま すが 金 融 機 関 には 様 々な 口 座 がある 中 で 該 当 の 有 無 をどのように 判 断 すればよいですか? ( 平 成 28 年 2 月 修 正 ) A4-2 平 成 2

A4-2 平 成 2") 平 成 28 年 1 月 1 日 施 行 県 民 税 利 子 割 の 改 正 Q&A 平 成 27 年 11 月 作 成 ( 平 成 28 年 2 月 一 部 修 正 ) 埼 玉 県 自 動 車 税 事 務 所 Q1 改 正 後 の 特 別 徴 収 しなければならない 納 税 義 務 者 はどう 変 わりますか? A1 法 人 からの 徴 収 がなくなり 利 子 の 支 払 いを 受 ける 個 人

平 成 28 年 1 月 1 日 施 行 県 民 税 利 子 割 の 改 正 Q&A 平 成 27 年 11 月 作 成 ( 平 成 28 年 2 月 一 部 修 正 ) 埼 玉 県 自 動 車 税 事 務 所 Q1 改 正 後 の 特 別 徴 収 しなければならない 納 税 義 務 者 はどう 変 わりますか? A1 法 人 からの 徴 収 がなくなり 利 子 の 支 払 いを 受 ける 個 人

1 事 業 の 目 的 本 事 業 は 湯 沢 町 に 新 築 住 宅 や 中 古 住 宅 を 取 得 し 新 潟 県 外 から 湯 沢 町 へ 移 住 する 若 者 世 帯 に 住 宅 に 係 る 固 定 資 産 税 相 当 額 の 補 助 金 を5 年 間 交 付 することで 新 潟 県 外 か

湯 沢 町 への 移 住 促 進 のための 住 宅 取 得 補 助 金 概 要 問 い 合 わせ 先 湯 沢 町 役 場 総 務 部 企 画 政 策 課 住 所 :949-6192 新 潟 県 南 魚 沼 郡 湯 沢 町 大 字 神 立 300 番 地 電 話 :025-784-3454 受 付 :8:30~17:15/ 月 ~ 金 曜 日 ( 祝 日 を 除 く) 平 成 28 年 8 月 湯 沢

湯 沢 町 への 移 住 促 進 のための 住 宅 取 得 補 助 金 概 要 問 い 合 わせ 先 湯 沢 町 役 場 総 務 部 企 画 政 策 課 住 所 :949-6192 新 潟 県 南 魚 沼 郡 湯 沢 町 大 字 神 立 300 番 地 電 話 :025-784-3454 受 付 :8:30~17:15/ 月 ~ 金 曜 日 ( 祝 日 を 除 く) 平 成 28 年 8 月 湯 沢

Microsoft Word - 【事務連絡】居所情報の登録申請が間に合わなかった場合の取扱いの周知について.docx

事 務 連 絡 平 成 27 年 11 月 5 日 各 都 道 府 県 障 害 福 祉 主 管 部 ( 局 ) 長 殿 厚 生 労 働 省 社 会 援 護 局 障 害 保 健 福 祉 部 企 画 課 長 期 入 所 者 等 がマイナンバー 通 知 カードを 入 所 等 先 で 受 け 取 るに 当 たっての 居 所 情 報 の 登 録 申 請 が 間 に 合 わなかった 場 合 の 取 扱 いについて(

事 務 連 絡 平 成 27 年 11 月 5 日 各 都 道 府 県 障 害 福 祉 主 管 部 ( 局 ) 長 殿 厚 生 労 働 省 社 会 援 護 局 障 害 保 健 福 祉 部 企 画 課 長 期 入 所 者 等 がマイナンバー 通 知 カードを 入 所 等 先 で 受 け 取 るに 当 たっての 居 所 情 報 の 登 録 申 請 が 間 に 合 わなかった 場 合 の 取 扱 いについて(

郵 便 為 替 により 公 売 保 証 金 を 納 付 する 場 合 郵 便 為 替 証 書 は 発 効 日 から 起 算 して 175 日 を 経 過 していないものに 限 ります 4) 現 金 及 び 銀 行 振 出 の 小 切 手 で 平 川 市 に 直 接 納 付 銀 行 振 出 の 小 切

現 金 及 び 銀 行 振 出 の 小 切 手 で 平 川 市 に 直 接 納 付 銀 行 振 出 の 小 切") 1. 手 続 きに 入 る 前 に (1) 手 続 きに 入 る 前 にYahoo! オークションガイドライン 平 川 市 インターネット 公 売 ガイドラインなどを 必 ずお 読 みください (2)Yahoo!JAPAN の 取 得 などを ID行 い Yahoo! オークション 内 の 平 川 市 インターネット 公 売 の 公 売 物 件 詳 細 画 面 より 公 売 参 加 申 し 込 みを

1. 手 続 きに 入 る 前 に (1) 手 続 きに 入 る 前 にYahoo! オークションガイドライン 平 川 市 インターネット 公 売 ガイドラインなどを 必 ずお 読 みください (2)Yahoo!JAPAN の 取 得 などを ID行 い Yahoo! オークション 内 の 平 川 市 インターネット 公 売 の 公 売 物 件 詳 細 画 面 より 公 売 参 加 申 し 込 みを

教育資金管理約款

教 育 資 金 管 理 約 款 ( 約 款 の 趣 旨 ) 第 1 条 この 約 款 は お 客 様 ( 以 下 申 込 者 といいます )が 租 税 特 別 措 置 法 第 70 条 の2 の2 第 1 項 の 適 用 を 受 けるため 同 条 第 2 項 第 2 号 に 規 定 する 教 育 資 金 管 理 契 約 を 締 結 し 同 項 に 規 定 される 要 件 及 び 当 社 との 権 利

教 育 資 金 管 理 約 款 ( 約 款 の 趣 旨 ) 第 1 条 この 約 款 は お 客 様 ( 以 下 申 込 者 といいます )が 租 税 特 別 措 置 法 第 70 条 の2 の2 第 1 項 の 適 用 を 受 けるため 同 条 第 2 項 第 2 号 に 規 定 する 教 育 資 金 管 理 契 約 を 締 結 し 同 項 に 規 定 される 要 件 及 び 当 社 との 権 利

目 次 1. 社 会 保 障 分 野 でできること 1 1 高 額 医 療 高 額 介 護 合 算 制 度 の 改 善 2 保 険 証 機 能 の 一 元 化 3 自 己 診 療 情 報 の 活 用 4 給 付 可 能 サービスの 行 政 側 からの 通 知 2. 年 金 分 野 でできること 5

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

資 料 3 番 号 制 度 で 何 ができるようになるか 2011 年 1 月 31 日 内 閣 官 房 社 会 保 障 改 革 担 当 室 ( 注 )ここで 示 される 利 用 場 面 については 関 係 者 にシステム 対 応 等 の 負 担 を 求 める 可 能 性 があることや 個 人 情 報 等 の 取 扱 い 等 に 特 に 留 意 が 必 要 な 場 合 もあることから 引 き 続 き

<4D6963726F736F667420576F7264202D203134303232388F4390B3208A948C9493648E7189BB8CE38270819582605F8267826F8C668DDA97702E646F63>

株 券 電 子 化 制 度 よくあるQ&A( 改 訂 版 ) 平 成 21 年 5 月 11 日 日 本 証 券 業 協 会 (タンス 株 ) 問 1 上 場 会 社 の 株 券 が 手 元 にあります 株 券 はどうなりますか( 株 券 電 子 化 で 何 か 手 続 は 必 要 ですか) 株 券 電 子 化 までに 証 券 会 社 を 通 じて 証 券 保 管 振 替 機 構 (ほふり)に 預

株 券 電 子 化 制 度 よくあるQ&A( 改 訂 版 ) 平 成 21 年 5 月 11 日 日 本 証 券 業 協 会 (タンス 株 ) 問 1 上 場 会 社 の 株 券 が 手 元 にあります 株 券 はどうなりますか( 株 券 電 子 化 で 何 か 手 続 は 必 要 ですか) 株 券 電 子 化 までに 証 券 会 社 を 通 じて 証 券 保 管 振 替 機 構 (ほふり)に 預

スライド 1

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

平 成 28 年 度 市 県 民 税 の 計 算 方 法 ( 鳥 取 市 ) まず 計 算 の 全 体 の 流 れを 示 すと 以 下 のようになります 総 所 得 金 - 所 得 控 除 = ( 千 円 未 満 切 り 捨 て ) 課 税 標 準 所 得 割 の 税 率 6% 所 得 割 の 税 率 4% 算 出 調 整 税 控 均 等 割 所 得 割 - - + 控 除 除 = 算 出 調 整

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Ⅱ 国 地 方 公 共 団 体 公 共 公 益 法 人 等 の 消 費 税 Q&A ( 問 1) 免 税 期 間 における 起 債 の 償 還 元 金 に 充 てるための 補 助 金 等 の 使 途 の 特 定 Q 地 方 公 共 団 体 の 特 別 会 計 が 消 費 税 の 納 税 義 務 が 免 除 される 課 税 期 間

Microsoft PowerPoint - 基金制度

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

基 金 制 度 の 創 設 ( 医 療 法 施 行 規 則 第 30 条 の37 第 30 条 の38) 医 療 法 人 の 非 営 利 性 の 徹 底 に 伴 い 持 分 の 定 めのない 社 団 医 療 法 人 の 活 動 の 原 資 となる 資 金 の 調 達 手 段 として 定 款 の 定 めるところにより 基 金 の 制 度 を 採 用 することができるものとする ( 社 会 医 療 法

<816991E6313489F1816A95F382AD82B681958C9C8FDC8BE0957492E88AFA97618BE0817582AB82F182B382F18368838A815B838081768FA495698A54977690E096BE8F912831292E786C73>

項 目 内 容 1 商 品 名 自 動 継 続 自 由 金 利 型 定 期 預 金 (M 型 )(スーパー 定 期 ) 愛 称 2 販 売 対 象 個 人 法 人 の 方 3 期 間 単 利 型 定 型 方 式 1 年 自 動 継 続 利 払 式 のみの 取 扱 いとします 4 預 入 方 法 現 金 他 口 座 からの 振 替 小 切 手 その 他 の 証 券 類 でお 預 け 入 れいただけます

項 目 内 容 1 商 品 名 自 動 継 続 自 由 金 利 型 定 期 預 金 (M 型 )(スーパー 定 期 ) 愛 称 2 販 売 対 象 個 人 法 人 の 方 3 期 間 単 利 型 定 型 方 式 1 年 自 動 継 続 利 払 式 のみの 取 扱 いとします 4 預 入 方 法 現 金 他 口 座 からの 振 替 小 切 手 その 他 の 証 券 類 でお 預 け 入 れいただけます

スライド 1

生 産 効 率 化 プラン( 記 入 上 の 注 意 点 ) 参 考 様 式 第 3 号 攻 めの 農 業 実 践 緊 急 対 策 事 業 申 請 書 は 必 要 事 項 を 全 て 記 載 して 下 さい A4 片 側 印 刷 でお 願 いします 効 率 的 機 械 利 用 体 系 構 築 事 業 取 組 計 画 書 兼 取 組 参 加 者 助 成 金 申 請 書 ( 生 産 効 率 化 プラン)

生 産 効 率 化 プラン( 記 入 上 の 注 意 点 ) 参 考 様 式 第 3 号 攻 めの 農 業 実 践 緊 急 対 策 事 業 申 請 書 は 必 要 事 項 を 全 て 記 載 して 下 さい A4 片 側 印 刷 でお 願 いします 効 率 的 機 械 利 用 体 系 構 築 事 業 取 組 計 画 書 兼 取 組 参 加 者 助 成 金 申 請 書 ( 生 産 効 率 化 プラン)

Q1 4 月 から 児 童 手 当 の 支 給 額 はどうなるのですか? Q2 児 童 手 当 には 所 得 制 限 が 設 けられるとのことですが 具 体 的 な 基 準 はどのよう になるのですか? Q3 4 月 以 降 児 童 手 当 を 受 け 取 るためには 手 続 きが 必 要 ですか?

児 童 手 当 Q&A ~ 平 成 24 年 4 月 から 新 しい 児 童 手 当 が 始 まります!~ 厚 生 労 働 省 Q1 4 月 から 児 童 手 当 の 支 給 額 はどうなるのですか? Q2 児 童 手 当 には 所 得 制 限 が 設 けられるとのことですが 具 体 的 な 基 準 はどのよう になるのですか? Q3 4 月 以 降 児 童 手 当 を 受 け 取 るためには 手

児 童 手 当 Q&A ~ 平 成 24 年 4 月 から 新 しい 児 童 手 当 が 始 まります!~ 厚 生 労 働 省 Q1 4 月 から 児 童 手 当 の 支 給 額 はどうなるのですか? Q2 児 童 手 当 には 所 得 制 限 が 設 けられるとのことですが 具 体 的 な 基 準 はどのよう になるのですか? Q3 4 月 以 降 児 童 手 当 を 受 け 取 るためには 手

<4D6963726F736F667420576F7264202D2093C195CA92A58EFB91538E968BC68F8A88EA90C48EC08E7B8270819582602E646F63>

Q1 市 民 税 県 民 税 ( 個 人 住 民 税 )の 特 別 徴 収 とは 何 ですか? 事 業 者 ( 特 別 徴 収 義 務 者 )が 従 業 員 ( 納 税 義 務 者 )に 対 して 支 払 う 給 与 から 市 民 税 県 民 税 ( 個 人 住 民 税 )を 天 引 きし 従 業 員 に 代 わってその 従 業 員 に 課 税 した 市 町 村 に 納 入 する 制 度 です Q2

Q1 市 民 税 県 民 税 ( 個 人 住 民 税 )の 特 別 徴 収 とは 何 ですか? 事 業 者 ( 特 別 徴 収 義 務 者 )が 従 業 員 ( 納 税 義 務 者 )に 対 して 支 払 う 給 与 から 市 民 税 県 民 税 ( 個 人 住 民 税 )を 天 引 きし 従 業 員 に 代 わってその 従 業 員 に 課 税 した 市 町 村 に 納 入 する 制 度 です Q2

<4D F736F F D2095BD90AC E937890C590A789FC90B382CC8EE582C893E09765>

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

平 成 27 年 度 税 制 改 正 の 主 な 内 容 実 施 年 度 等 にご 注 意 ください 1 軽 自 動 車 税 の 見 直 し 2 住 宅 ローン 減 税 の 期 限 延 長 3 納 税 に 係 る 特 例 額 の 拡 充 及 び 申 告 手 続 きの 簡 素 化 4 固 定 資 産 税 等 の 負 担 調 整 措 置 及 び 特 例 措 置 5 旧 3 級 品 の 製 造 たばこに

平成20年7月10日

個 人 住 民 税 の 特 別 徴 収 事 務 の 手 引 き 酒 田 市 財 務 部 税 務 課 ~ 1 ~ 目 次 一. 特 別 徴 収 について 3 二. 特 別 徴 収 の 根 拠 法 令 等 3 三. 特 別 徴 収 義 務 者 の 指 定 について 3 四. 特 別 徴 収 のしくみ 4 五. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 六. 特

個 人 住 民 税 の 特 別 徴 収 事 務 の 手 引 き 酒 田 市 財 務 部 税 務 課 ~ 1 ~ 目 次 一. 特 別 徴 収 について 3 二. 特 別 徴 収 の 根 拠 法 令 等 3 三. 特 別 徴 収 義 務 者 の 指 定 について 3 四. 特 別 徴 収 のしくみ 4 五. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 六. 特

第5回法人課税ディスカッショングループ 法D5-4

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

平 2 6. 5. 9 法 D 5-4 税 制 調 査 会 ( 法 人 課 税 DG5) 中 小 法 人 公 益 法 人 等 ( 地 方 税 ) 平 成 26 年 5 月 9 日 ( 金 ) 総 務 省 目 次 中 小 企 業 に 対 する 特 別 な 取 扱 い( 主 なもの) 地 方 税 1 中 小 法 人 と 個 人 事 業 主 との 税 負 担 率 の 比 較 ( 国 税 地 方 税 ) 2

<4D6963726F736F667420576F7264202D208E4791B98D548F9C93FC97CD97E15F91B98EB88A7A8C768E5A8F9195D25F89FC92E85F8DC59056835383568362834E94C55F2E646F63>

東 日 本 大 震 災 により 被 害 を 受 けた 方 へ 国 税 庁 ホームページで 作 成 する 損 失 額 計 算 システムを 利 用 した 確 定 申 告 書 作 成 入 力 例 このパンフレットは 東 日 本 大 震 災 で 被 害 を 受 けられた 方 で 平 成 22 年 分 に 遡 って 雑 損 控 除 等 に よる 確 定 申 告 ( 還 付 申 告 ) 書 を 提 出 する 給

東 日 本 大 震 災 により 被 害 を 受 けた 方 へ 国 税 庁 ホームページで 作 成 する 損 失 額 計 算 システムを 利 用 した 確 定 申 告 書 作 成 入 力 例 このパンフレットは 東 日 本 大 震 災 で 被 害 を 受 けられた 方 で 平 成 22 年 分 に 遡 って 雑 損 控 除 等 に よる 確 定 申 告 ( 還 付 申 告 ) 書 を 提 出 する 給

<817995A19094944E937894C5817A8F5A96AF90C5905C8D90288D5A97B9292E786C73>

市 民 税 県 民 税 申 の 手 引 き この 手 引 き 市 民 税 県 民 税 申 を 作 成 する 際 の 一 般 的 な 事 項 を 説 明 しています 申 についてお 分 かりにならない 点 がありましたら 税 務 課 に おたずねください 申 笠 間 市 ホームページからダウンロードできます なお 本 庁 税 務 課 笠 間 支 所 地 域 課 岩 間 支 所 地 域 課 にも 用 意

市 民 税 県 民 税 申 の 手 引 き この 手 引 き 市 民 税 県 民 税 申 を 作 成 する 際 の 一 般 的 な 事 項 を 説 明 しています 申 についてお 分 かりにならない 点 がありましたら 税 務 課 に おたずねください 申 笠 間 市 ホームページからダウンロードできます なお 本 庁 税 務 課 笠 間 支 所 地 域 課 岩 間 支 所 地 域 課 にも 用 意

(Microsoft Word - \220\305\220\247\211\374\220\263.doc)

") 国 から 地 方 への 税 源 移 譲 による 税 率 構 造 の 改 正 平 成 18 年 度 税 制 改 正 で 所 得 税 から 個 人 住 民 税 への3 兆 円 規 模 の 本 格 的 な 税 源 移 譲 が 実 施 されます この 税 源 移 譲 にあたっては 所 得 税 及 び 個 人 住 民 税 の 役 割 分 担 を 明 確 化 する とともに 全 ての 納 税 者 の 負 担 が

国 から 地 方 への 税 源 移 譲 による 税 率 構 造 の 改 正 平 成 18 年 度 税 制 改 正 で 所 得 税 から 個 人 住 民 税 への3 兆 円 規 模 の 本 格 的 な 税 源 移 譲 が 実 施 されます この 税 源 移 譲 にあたっては 所 得 税 及 び 個 人 住 民 税 の 役 割 分 担 を 明 確 化 する とともに 全 ての 納 税 者 の 負 担 が

目 次 1. 特 別 徴 収 について 3 2. 特 別 徴 収 の 根 拠 法 令 等 3 3. 特 別 徴 収 義 務 者 の 指 定 について 4 4. 特 別 徴 収 のしくみ 4 5. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 6. 特 別 徴 収

個 人 住 民 税 の 特 別 徴 収 事 務 の 手 引 き 山 形 県 飽 海 郡 遊 佐 町 町 民 課 1 目 次 1. 特 別 徴 収 について 3 2. 特 別 徴 収 の 根 拠 法 令 等 3 3. 特 別 徴 収 義 務 者 の 指 定 について 4 4. 特 別 徴 収 のしくみ 4 5. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 6.

個 人 住 民 税 の 特 別 徴 収 事 務 の 手 引 き 山 形 県 飽 海 郡 遊 佐 町 町 民 課 1 目 次 1. 特 別 徴 収 について 3 2. 特 別 徴 収 の 根 拠 法 令 等 3 3. 特 別 徴 収 義 務 者 の 指 定 について 4 4. 特 別 徴 収 のしくみ 4 5. 特 別 徴 収 義 務 者 に 指 定 した 際 に 送 付 する 書 類 等 4 6.

Taro-2220(修正).jtd

.jtd") 株 式 会 社 ( 募 集 株 式 の 発 行 ) 株 式 会 社 変 更 登 記 申 請 書 1. 商 号 商 事 株 式 会 社 1. 本 店 県 市 町 丁 目 番 号 1. 登 記 の 事 由 募 集 株 式 発 行 ( 情 報 番 号 2220 全 25 頁 ) 1. 登 記 すべき 事 項 変 更 ( 注 ) 変 更 の 年 月 日 は, 払 込 期 日 又 は 払 込 期 間 の 末

株 式 会 社 ( 募 集 株 式 の 発 行 ) 株 式 会 社 変 更 登 記 申 請 書 1. 商 号 商 事 株 式 会 社 1. 本 店 県 市 町 丁 目 番 号 1. 登 記 の 事 由 募 集 株 式 発 行 ( 情 報 番 号 2220 全 25 頁 ) 1. 登 記 すべき 事 項 変 更 ( 注 ) 変 更 の 年 月 日 は, 払 込 期 日 又 は 払 込 期 間 の 末

奨学資金の受領から返還までの手続

奨 学 資 金 の 受 領 から 返 還 までの 手 続 Ⅰ 奨 学 資 金 の 受 領 1 奨 学 資 金 の 交 付 スケジュールと 貸 与 月 額 奨 学 資 金 は 新 規 採 用 時 や 年 度 初 め 年 度 末 などの 特 別 な 場 合 を 除 いて 毎 月 15 日 頃 に 交 付 されます (4 5 月 分 は 進 級 確 認 に 時 間 を 要 するため 5 月 中 旬 に 交

奨 学 資 金 の 受 領 から 返 還 までの 手 続 Ⅰ 奨 学 資 金 の 受 領 1 奨 学 資 金 の 交 付 スケジュールと 貸 与 月 額 奨 学 資 金 は 新 規 採 用 時 や 年 度 初 め 年 度 末 などの 特 別 な 場 合 を 除 いて 毎 月 15 日 頃 に 交 付 されます (4 5 月 分 は 進 級 確 認 に 時 間 を 要 するため 5 月 中 旬 に 交

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

平 成 28 年 度 版 岩 出 市 誕 生 10 周 年 記 念 ロゴマーク 2,749 円 1,717 円 1,358 円 1,135 円 1,090 円 889 円 607 円 301 円 154 円 平 成 26 年 度 1 課 税 所 得 金 額 に 応 じた 税 額 を 負 担 16 歳 未 満 の 扶 養 親 族 も 含 みます 3,500 2,000 2 公 的 年 金 等 の 雑

事務連絡

特 別 研 究 員 の 皆 様 へ 平 成 24 年 10 月 12 日 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 年 末 調 整 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 平 成 24 年 の 年 末 調 整 に 必 要 な 書 類 を 送 付 いたしますので 裏 面 以 降 の 申 告 書 類 作 成 記 入 要 領

特 別 研 究 員 の 皆 様 へ 平 成 24 年 10 月 12 日 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 年 末 調 整 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 平 成 24 年 の 年 末 調 整 に 必 要 な 書 類 を 送 付 いたしますので 裏 面 以 降 の 申 告 書 類 作 成 記 入 要 領

Microsoft Word - 01_H20年末調整通知.doc

平 成 20 年 10 月 10 日 特 別 研 究 員 の 皆 様 へ 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 研 究 奨 励 金 の 所 得 税 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 必 要 な 申 告 書 類 を 送 付 いたしますので 申 告 書 類 作 成 記 入 要 領 等 を 参 考 に 作 成 の 上

平 成 20 年 10 月 10 日 特 別 研 究 員 の 皆 様 へ 独 立 行 政 法 人 日 本 学 術 振 興 会 総 務 部 研 究 者 養 成 課 研 究 奨 励 金 の 所 得 税 にかかる 申 告 書 類 提 出 のお 願 い 標 題 の 件 について 必 要 な 申 告 書 類 を 送 付 いたしますので 申 告 書 類 作 成 記 入 要 領 等 を 参 考 に 作 成 の 上

平成21年4月1日作成

平 成 21 年 4 月 1 日 作 成 平 成 24 年 11 月 1 日 変 更 平 成 26 年 12 月 1 日 変 更 北 秋 田 市 財 務 部 税 務 課 市 税 係 1. 法 人 市 民 税 とは 法 人 市 民 税 とは 市 内 に 事 務 所 や 事 業 所 寮 等 がある 法 人 等 に 対 して 課 税 される 市 税 です 法 人 は 事 業 年 度 終 了 の 日 及 び

平 成 21 年 4 月 1 日 作 成 平 成 24 年 11 月 1 日 変 更 平 成 26 年 12 月 1 日 変 更 北 秋 田 市 財 務 部 税 務 課 市 税 係 1. 法 人 市 民 税 とは 法 人 市 民 税 とは 市 内 に 事 務 所 や 事 業 所 寮 等 がある 法 人 等 に 対 して 課 税 される 市 税 です 法 人 は 事 業 年 度 終 了 の 日 及 び

係 に 提 出 する 2 財 形 担 当 係 は 前 項 の 規 定 による 財 形 貯 蓄 等 の 申 込 みがあった 場 合 には 当 該 申 込 みの 内 容 を 点 検 し 財 形 貯 蓄 等 の 契 約 の 要 件 ( 第 6 条 に 規 定 する 基 準 を 含 む )を 満 たしている

を 満 たしている") 独 立 行 政 法 人 大 学 入 試 センター 財 産 形 成 貯 蓄 等 関 係 事 務 取 扱 規 則 平 成 13 年 4 月 1 日 規 則 第 4 4 号 改 正 平 成 14 年 3 月 29 日 規 則 第 11 号 改 正 平 成 18 年 4 月 1 日 規 則 第 5 号 改 正 平 成 19 年 3 月 30 日 規 則 第 18 号 改 正 平 成 23 年 9 月 22

独 立 行 政 法 人 大 学 入 試 センター 財 産 形 成 貯 蓄 等 関 係 事 務 取 扱 規 則 平 成 13 年 4 月 1 日 規 則 第 4 4 号 改 正 平 成 14 年 3 月 29 日 規 則 第 11 号 改 正 平 成 18 年 4 月 1 日 規 則 第 5 号 改 正 平 成 19 年 3 月 30 日 規 則 第 18 号 改 正 平 成 23 年 9 月 22

<8356815B839395CA8E6496F3817989FC817A8267323589FC90B37665722E786C73>

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

顧 問 料 不 要 の(@システム)の 三 輪 会 計 事 務 所 541-0051 大 阪 市 中 央 区 備 後 町 2-4-6 森 田 ビル1F TEL06-6209-7191 FAX06-6209-8145 < 目 次 > 収 入 項 目 1 2 3 預 金 に 利 息 がついたとき お 金 を 借 りたとき 売 掛 金 を 回 収 したとき 1 ページ 2 ページ 3 ページ 支 出 項

<4D6963726F736F667420506F776572506F696E74202D20303282D382E982B382C68AF1958D8BE090A7937882C98AD682B782E9834183938350815B83678C8B89CA81698CF6955C9770816A2E70707478>

ふるさと 納 税 に 関 する 調 査 結 果 ( 概 要 ) ( 対 象 団 体 : 都 道 府 県 47 団 体 市 区 町 村 1,742 団 体 ) 総 務 省 自 治 税 務 局 1 寄 附 金 の 納 付 手 続 きについて ふるさと 納 税 に 関 する 調 査 結 果 ( 概 要 ) 寄 附 手 続 きに 係 る 改 善 すべき 点 としては クレジットカード 決 済 コンビニ 納

ふるさと 納 税 に 関 する 調 査 結 果 ( 概 要 ) ( 対 象 団 体 : 都 道 府 県 47 団 体 市 区 町 村 1,742 団 体 ) 総 務 省 自 治 税 務 局 1 寄 附 金 の 納 付 手 続 きについて ふるさと 納 税 に 関 する 調 査 結 果 ( 概 要 ) 寄 附 手 続 きに 係 る 改 善 すべき 点 としては クレジットカード 決 済 コンビニ 納

豆 知 識 2 やまがた 緑 環 境 税 について ~やまがた 緑 環 境 税 とは?~ やまがた 緑 環 境 税 は 荒 廃 が 進 む 森 林 の 整 備 や 県 民 参 加 による 森 づくり 活 動 に 取 り 組 むことなどを 目 的 として 県 民 の 皆 様 から 広 く ご 負 担

この 税 金 は 個 人 の 市 町 村 民 税 とあわせて 住 民 税 と よばれ 市 町 村 で 賦 課 徴 収 し あとで 県 へ 払 い 込 まれ ます 納 める 人 1 月 1 日 現 在 で 1 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 を 納 めます 2 県 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 持 っている 人 で その 所 在 する 市 町 村

この 税 金 は 個 人 の 市 町 村 民 税 とあわせて 住 民 税 と よばれ 市 町 村 で 賦 課 徴 収 し あとで 県 へ 払 い 込 まれ ます 納 める 人 1 月 1 日 現 在 で 1 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 を 納 めます 2 県 内 に 事 務 所 事 業 所 又 は 家 屋 敷 を 持 っている 人 で その 所 在 する 市 町 村

(2) 対 象 となる 方 75 歳 以 上 の 方 65 歳 ~74 歳 の 一 定 の 障 害 をもつ 方 で 申 請 により 広 域 連 合 の 認 定 を 受 けた 方 身 体 障 害 者 手 帳 (1~3 級 及 び4 級 の 一 部 ) 療 育 手 帳 (A1 A2) または 精 神 障

対 象 となる 方 75 歳 以 上 の 方 65 歳 ~74 歳 の 一 定 の 障 害 をもつ 方 で 申 請 により 広 域 連 合 の 認 定 を 受 けた 方 身 体 障 害 者 手 帳 (1~3 級 及 び4 級 の 一 部 ) 療 育 手 帳 (A1 A2) または 精 神 障") 1. 制 度 の 概 要 (1) 後 期 高 齢 者 医 療 制 度 とは 後 期 高 齢 者 医 療 制 度 は 75 歳 以 上 の 方 と 65 歳 ~74 歳 で 一 定 の 障 害 があり 申 請 により 加 入 した 方 を 対 象 とする 独 立 した 医 療 保 険 制 度 として 平 成 20 年 4 月 から 始 まりました この 制 度 では 財 政 運 営 の 安 定 化 と

1. 制 度 の 概 要 (1) 後 期 高 齢 者 医 療 制 度 とは 後 期 高 齢 者 医 療 制 度 は 75 歳 以 上 の 方 と 65 歳 ~74 歳 で 一 定 の 障 害 があり 申 請 により 加 入 した 方 を 対 象 とする 独 立 した 医 療 保 険 制 度 として 平 成 20 年 4 月 から 始 まりました この 制 度 では 財 政 運 営 の 安 定 化 と

平成22年度 市民税・都民税

平 成 28 年 度 市 民 税 都 民 税 別 収 のしおり 市 町 村 コード 132039 別 収 務 様 都 民 税 別 収 のしおり 東 京 都 武 蔵 野 市 長 平 成 28 年 度 市 民 税 都 民 税 の 別 収 務 指 定 について 日 頃 より 武 蔵 野 市 の 税 務 行 政 につきまして ご 理 解 とご 協 力 を 賜 り 厚 くお 礼 申 し 上 げます さて 平

平 成 28 年 度 市 民 税 都 民 税 別 収 のしおり 市 町 村 コード 132039 別 収 務 様 都 民 税 別 収 のしおり 東 京 都 武 蔵 野 市 長 平 成 28 年 度 市 民 税 都 民 税 の 別 収 務 指 定 について 日 頃 より 武 蔵 野 市 の 税 務 行 政 につきまして ご 理 解 とご 協 力 を 賜 り 厚 くお 礼 申 し 上 げます さて 平

2016特別徴収のしおり.indd

和 歌 山 県 橋 本 市 市 町 村 コード 3 0 2 0 3 1 平 成 28 年 度 個 人 市 民 税 個 人 県 民 税 特 別 徴 収 のしおり お 届 けした 書 類 1 平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 のしおり( 本 書 ) 2 平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 税 額 通 知 書 ( 納 税 義 務 者 用 ) 3 平 成

和 歌 山 県 橋 本 市 市 町 村 コード 3 0 2 0 3 1 平 成 28 年 度 個 人 市 民 税 個 人 県 民 税 特 別 徴 収 のしおり お 届 けした 書 類 1 平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 のしおり( 本 書 ) 2 平 成 28 年 度 市 民 税 県 民 税 特 別 徴 収 税 額 通 知 書 ( 納 税 義 務 者 用 ) 3 平 成

<816991E63889F1816A8C9C8FDC8BE0957492E88AFA97618BE0817582AB82F182B382F18368838A815B838081768FA495698A54977690E096BE8F912E786C73>

項 目 内 容 1 商 品 名 自 動 継 続 自 由 金 利 型 定 期 預 金 (M 型 )(スーパー 定 期 ) 愛 称 2 販 売 対 象 個 人 法 人 の 方 3 期 間 単 利 型 定 型 方 式 1 年 自 動 継 続 利 払 式 のみの 取 扱 いとします 4 預 入 方 法 現 金 他 口 座 からの 振 替 小 切 手 その 他 の 証 券 類 でお 預 け 入 れいただけます

項 目 内 容 1 商 品 名 自 動 継 続 自 由 金 利 型 定 期 預 金 (M 型 )(スーパー 定 期 ) 愛 称 2 販 売 対 象 個 人 法 人 の 方 3 期 間 単 利 型 定 型 方 式 1 年 自 動 継 続 利 払 式 のみの 取 扱 いとします 4 預 入 方 法 現 金 他 口 座 からの 振 替 小 切 手 その 他 の 証 券 類 でお 預 け 入 れいただけます

第1号様式

県 中 都 市 計 画 事 業 東 土 地 区 画 整 事 業 賦 課 金 徴 収 規 程 説 明 書 及 び 各 様 式 の 入 例 郡 山 市 東 土 地 区 画 整 組 合 東 地 区 賦 課 金 徴 収 規 程 の 説 明 書 1. 賦 課 金 納 付 までの 流 れ 平 成 2 6 年 平 成 2 7 年 平 成 28 年 7 月 1 日 賦 課 法 金 務 徴 局 収 の対 権 象 利

県 中 都 市 計 画 事 業 東 土 地 区 画 整 事 業 賦 課 金 徴 収 規 程 説 明 書 及 び 各 様 式 の 入 例 郡 山 市 東 土 地 区 画 整 組 合 東 地 区 賦 課 金 徴 収 規 程 の 説 明 書 1. 賦 課 金 納 付 までの 流 れ 平 成 2 6 年 平 成 2 7 年 平 成 28 年 7 月 1 日 賦 課 法 金 務 徴 局 収 の対 権 象 利

14.その 他 参 考 と なるべき 事 項 一 般 財 形 預 金 (2/2) (2) 紛 争 解 決 措 置 東 京 弁 護 士 会 ( 電 話 :03-3581-0031) 第 一 東 京 弁 護 士 会 ( 電 話 :03-3595-8588) 第 二 東 京 弁 護 士 会 ( 電 話 :

(2) 紛 争 解 決 措 置 東 京 弁 護 士 会 ( 電 話 :03-3581-0031) 第 一 東 京 弁 護 士 会 ( 電 話 :03-3595-8588) 第 二 東 京 弁 護 士 会 ( 電 話 :") 1. 預 金 の 種 類 商 品 名 一 般 財 形 預 金 一 般 財 形 預 金 (1/2) 2. 販 売 対 象 財 産 形 成 預 金 取 扱 契 約 先 企 業 勤 務 の 勤 労 者 の 方 3. 契 約 期 間 4. 預 入 (1) 積 立 期 間 3 年 以 上 ( 年 1 回 以 上 の 預 入 が 必 要 で) (2) 積 立 期 間 内 での 払 戻 しはできません (1) 預

1. 預 金 の 種 類 商 品 名 一 般 財 形 預 金 一 般 財 形 預 金 (1/2) 2. 販 売 対 象 財 産 形 成 預 金 取 扱 契 約 先 企 業 勤 務 の 勤 労 者 の 方 3. 契 約 期 間 4. 預 入 (1) 積 立 期 間 3 年 以 上 ( 年 1 回 以 上 の 預 入 が 必 要 で) (2) 積 立 期 間 内 での 払 戻 しはできません (1) 預

<4D6963726F736F667420576F7264202D2091DE90458F8A93BE82C991CE82B782E98F5A96AF90C582CC93C195CA92A58EFB82CC8EE888F882AB81694832355B315D2E312E318160816A2E646F63>

退 職 所 得 に 対 する 住 民 税 の 特 別 徴 収 の 手 引 ( 平 成 25 年 1 月 1 日 以 降 適 用 ) 愛 知 県 清 須 市 - 1 - は じ め に 個 人 の 住 民 税 は 納 税 義 務 者 の 前 年 中 の 所 得 を 課 税 標 準 としてその 翌 年 に 課 税 するいわゆる 前 年 所 得 課 税 をたてまえとしておりますが 退 職 所 得 に 対

退 職 所 得 に 対 する 住 民 税 の 特 別 徴 収 の 手 引 ( 平 成 25 年 1 月 1 日 以 降 適 用 ) 愛 知 県 清 須 市 - 1 - は じ め に 個 人 の 住 民 税 は 納 税 義 務 者 の 前 年 中 の 所 得 を 課 税 標 準 としてその 翌 年 に 課 税 するいわゆる 前 年 所 得 課 税 をたてまえとしておりますが 退 職 所 得 に 対

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 2 4. 既 存 住 宅 に 係 る 特 定 の 改 修 工 事 をした 場 合 の 所 得 税 額 の 特 別 控 除 居 住 年 省 エネ 改 修 工 事 控 除 限 度 額 バリアフリー 改 修 工 事 平

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

個 人 所 得 課 税 ~ 住 宅 ローン 控 除 等 の 適 用 期 限 の 延 長 1 消 費 税 率 10%の 引 上 げ 時 期 が 平 成 29 年 4 月 1 日 へ 変 更 されたことに 伴 い 消 費 税 率 の 引 上 げによる 住 宅 投 資 への 影 響 の 平 準 化 及 び 緩 和 の 推 進 のため 次 に 掲 げる 住 宅 取 得 等 に 係 る 措 置 について 適

Microsoft Word - 1-3 利子補給金交付要綱

宮 城 県 新 しい 公 共 支 援 事 業 つなぎ 融 資 利 子 補 給 金 交 付 要 綱 ( 趣 旨 ) 第 1 条 県 は,NPO 等 との 協 働 業 務 を 促 進 して 新 しい 公 共 の 拡 大 と 定 着 を 図 るため, 行 政 から 受 託 した 業 務 の 実 施 に 際 して 金 融 機 関 等 からの 借 入 れ(つなぎ 融 資 )を 利 用 するNPO 等 に 対

宮 城 県 新 しい 公 共 支 援 事 業 つなぎ 融 資 利 子 補 給 金 交 付 要 綱 ( 趣 旨 ) 第 1 条 県 は,NPO 等 との 協 働 業 務 を 促 進 して 新 しい 公 共 の 拡 大 と 定 着 を 図 るため, 行 政 から 受 託 した 業 務 の 実 施 に 際 して 金 融 機 関 等 からの 借 入 れ(つなぎ 融 資 )を 利 用 するNPO 等 に 対

N 一 般 の 住 宅 について 控 除 の 対 象 となる 借 入 金 は 平 成 26 年 4 月 平 成 31 年 6 月 30 日 までの 入 居 の 場 合 は4,000 万 円 ( 平 成 26 年 3 月 までの 入 居 の 場 合 は2,000 万 円 )までとなります 建 物 や

までとなります 建 物 や") 住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

住 宅 借 入 金 等 特 別 控 除 100 40 50 年 の12 月 31 日 まで 引 き 続 き 居 住 の 用 に 供 するこ とが 条 件 です) N 日 本 に 居 住 する 者 が 借 入 金 で 自 己 の 居 住 用 住 宅 の 取 得 等 をしたときに 次 の 要 件 に 該 当 する 場 合 には その 年 の12 月 31 日 の 借 入 金 の 残 高 に 応 じて 一

[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (

![[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (](/thumbs/43/23114215.jpg "[2] 控 除 限 度 額 繰 越 欠 損 金 を 有 する 法 人 において 欠 損 金 発 生 事 業 年 度 の 翌 事 業 年 度 以 後 の 欠 損 金 の 繰 越 控 除 にあ たっては 平 成 27 年 度 税 制 改 正 により 次 ページ 以 降 で 解 説 する の 特 例 (") 相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

相 談 ~ 改 正 に 伴 い 改 めて 整 理 しておきたい~ 法 人 税 における 繰 越 欠 損 金 制 度 米 澤 潤 平 部 東 京 室 平 成 27 年 度 および28 年 度 の 税 制 改 正 による 法 人 税 率 引 き 下 げに 伴 う 課 税 ベース 拡 大 の 一 環 として 繰 越 欠 損 金 制 度 についても 大 改 正 が 行 われました 今 回 は 繰 越 欠 損

税制面での支援

税 制 面 での 支 援 平 成 28 年 熊 本 地 震 によって 直 接 間 接 的 に 被 害 を 受 けた 中 小 企 業 個 人 に 対 しては さ まざまな 税 制 面 での 支 援 が 行 われています ( 確 定 申 告 などの 期 間 延 長 については その 他 手 続 きなどの 支 援 ( 特 例 措 置 ) をご 参 照 ください) 1. 災 害 に 関 するおもな 税 務

税 制 面 での 支 援 平 成 28 年 熊 本 地 震 によって 直 接 間 接 的 に 被 害 を 受 けた 中 小 企 業 個 人 に 対 しては さ まざまな 税 制 面 での 支 援 が 行 われています ( 確 定 申 告 などの 期 間 延 長 については その 他 手 続 きなどの 支 援 ( 特 例 措 置 ) をご 参 照 ください) 1. 災 害 に 関 するおもな 税 務

(3) (1) 又 は(2)に 係 る 修 正 申 告 の 場 合 は 修 正 中 間 又 は 修 正 確 定 10 法 人 税 法 の 規 定 によ 次 に 掲 げる 法 人 税 の 申 告 書 を 提 出 する 法 人 の 区 分 ごとに それ (1) 連 結 法 人 又 は 連 結 法 って

(1) 又 は(2)に 係 る 修 正 申 告 の 場 合 は 修 正 中 間 又 は 修 正 確 定 10 法 人 税 法 の 規 定 によ 次 に 掲 げる 法 人 税 の 申 告 書 を 提 出 する 法 人 の 区 分 ごとに それ (1) 連 結 法 人 又 は 連 結 法 って") 第 6 号 様 式 ( 確 定 中 間 修 正 申 告 書 ) 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 し た 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用

第 6 号 様 式 ( 確 定 中 間 修 正 申 告 書 ) 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1) この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 し た 決 算 に 基 づく 確 定 申 告 及 びこれらに 係 る 修 正 申 告 をする 場 合 に 使 用

平成16年度

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 28 年 度 町 県 民 税 申 告 書 の 書 き 方 ( 説 明 ) ご 自 分 で 申 告 書 を 記 入 される 方 はこの 書 き 方 を 参 考 に 申 告 書 に 記 入 のうえ 申 告 会 場 にお 持 ちくだ さい 申 告 期 限 は3 月 5 日 です 説 明 をよくお 読 みになり それぞれ 記 入 のうえ 申 告 相 談 日 においで ください この 申 告 をされないと

平 成 23 年 度 における 子 ども 手 当 の 支 給 等 に 関 する 特 別 措 置 法 の 概 要 配 付 資 料 趣 旨 現 下 の 子 ども 及 び 子 育 て 家 庭 をめぐる 状 況 に 鑑 み 平 成 24 年 度 からの 恒 久 的 な 子 どものための 金 銭 の 給 付 の 制 度 に 円 滑 に 移 行 できるよう 平 成 23 年 度 における 子 ども 手 当 の

平 成 23 年 度 における 子 ども 手 当 の 支 給 等 に 関 する 特 別 措 置 法 の 概 要 配 付 資 料 趣 旨 現 下 の 子 ども 及 び 子 育 て 家 庭 をめぐる 状 況 に 鑑 み 平 成 24 年 度 からの 恒 久 的 な 子 どものための 金 銭 の 給 付 の 制 度 に 円 滑 に 移 行 できるよう 平 成 23 年 度 における 子 ども 手 当 の

4 承 認 コミュニティ 組 織 は 市 長 若 しくはその 委 任 を 受 けた 者 又 は 監 査 委 員 の 監 査 に 応 じなければ ならない ( 状 況 報 告 ) 第 7 条 承 認 コミュニティ 組 織 は 市 長 が 必 要 と 認 めるときは 交 付 金 事 業 の 遂 行 の

第 7 条 承 認 コミュニティ 組 織 は 市 長 が 必 要 と 認 めるときは 交 付 金 事 業 の 遂 行 の") 地 域 づくり 一 括 交 付 金 の 交 付 に 関 する 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 川 西 市 地 域 分 権 の 推 進 に 関 する 条 例 ( 平 成 26 年 川 西 市 条 例 第 10 号 以 下 条 例 という ) 第 14 条 の 規 定 に 基 づく 地 域 づくり 一 括 交 付 金 ( 以 下 交 付 金 という )の 交 付 に 関 し 必 要

地 域 づくり 一 括 交 付 金 の 交 付 に 関 する 要 綱 ( 趣 旨 ) 第 1 条 この 要 綱 は 川 西 市 地 域 分 権 の 推 進 に 関 する 条 例 ( 平 成 26 年 川 西 市 条 例 第 10 号 以 下 条 例 という ) 第 14 条 の 規 定 に 基 づく 地 域 づくり 一 括 交 付 金 ( 以 下 交 付 金 という )の 交 付 に 関 し 必 要

税金読本(8-5)特定口座と確定申告

特定口座と確定申告") と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

と 確 申 告 8-5 複 数 の 証 券 会 社 で 源 泉 徴 収 を 開 設 している 場 合 の 損 益 通 算 の 方 法 における 株 式 債 券 投 資 信 託 と 税 金 源 泉 徴 収 と 確 申 告 源 泉 徴 収 の 場 合 内 の 譲 するか 否 かは 1つの ごとに 選 渡 益 については 確 申 告 は 不 要 です 択 することができます つまり 投 資 家 が 内 の

平 成 22 年 6 月 19 日 保 護 者 各 位 駒 込 高 等 学 校 高 等 学 校 等 就 学 支 援 金 加 算 支 給 に 関 する 申 請 (7 月 ~)について 向 暑 の 候 保 護 者 の 皆 様 には 益 々ご 清 栄 のことと 存 じます 日 頃 本 校 の 教 育 活 動 にご 理 解 とご 協 力 を 賜 り 御 礼 申 し 上 げます 去 る 4 月 8 日 付 で

平 成 22 年 6 月 19 日 保 護 者 各 位 駒 込 高 等 学 校 高 等 学 校 等 就 学 支 援 金 加 算 支 給 に 関 する 申 請 (7 月 ~)について 向 暑 の 候 保 護 者 の 皆 様 には 益 々ご 清 栄 のことと 存 じます 日 頃 本 校 の 教 育 活 動 にご 理 解 とご 協 力 を 賜 り 御 礼 申 し 上 げます 去 る 4 月 8 日 付 で

任 意 継 続 被 保 険 者 とは 任 意 継 続 被 保 険 者 とは 事 業 所 を 退 職 して 被 保 険 者 の 資 格 を 喪 失 した 時 に 資 格 喪 失 の 日 の 前 日 まで 継 続 して2カ 月 以 上 の 被 保 険 者 期 間 ( 日 雇 特 例 被 保 険 者 任

任 意 継 続 被 保 険 者 の 手 引 き 東 京 都 医 業 健 康 保 険 組 合 平 成 27 年 4 月 適 用 任 意 継 続 被 保 険 者 とは 任 意 継 続 被 保 険 者 とは 事 業 所 を 退 職 して 被 保 険 者 の 資 格 を 喪 失 した 時 に 資 格 喪 失 の 日 の 前 日 まで 継 続 して2カ 月 以 上 の 被 保 険 者 期 間 ( 日 雇 特

任 意 継 続 被 保 険 者 の 手 引 き 東 京 都 医 業 健 康 保 険 組 合 平 成 27 年 4 月 適 用 任 意 継 続 被 保 険 者 とは 任 意 継 続 被 保 険 者 とは 事 業 所 を 退 職 して 被 保 険 者 の 資 格 を 喪 失 した 時 に 資 格 喪 失 の 日 の 前 日 まで 継 続 して2カ 月 以 上 の 被 保 険 者 期 間 ( 日 雇 特

<5461726F31332D8DE08C609299927E8EE688B58B4B91A52E6A7464>

国 立 大 学 法 人 北 海 道 教 育 大 学 職 員 の 財 形 貯 蓄 等 事 務 取 扱 規 則 制 定 平 成 16 年 10 月 25 日 平 成 16 年 規 則 第 144 号 ( 趣 旨 ) 第 1 条 国 立 大 学 法 人 北 海 道 教 育 大 学 の 職 員 の 財 産 形 成 貯 蓄, 財 産 形 成 年 金 貯 蓄 及 び 財 産 形 成 住 宅 貯 蓄 ( 以 下

国 立 大 学 法 人 北 海 道 教 育 大 学 職 員 の 財 形 貯 蓄 等 事 務 取 扱 規 則 制 定 平 成 16 年 10 月 25 日 平 成 16 年 規 則 第 144 号 ( 趣 旨 ) 第 1 条 国 立 大 学 法 人 北 海 道 教 育 大 学 の 職 員 の 財 産 形 成 貯 蓄, 財 産 形 成 年 金 貯 蓄 及 び 財 産 形 成 住 宅 貯 蓄 ( 以 下

新潟市市税口座振替事務取扱要領

昭 和 63 年 4 月 1 日 制 定 平 成 13 年 5 月 1 日 全 部 改 正 平 成 16 年 4 月 1 日 一 部 改 正 平 成 19 年 4 月 1 日 一 部 改 正 平 成 19 年 12 月 1 日 一 部 改 正 平 成 21 年 4 月 1 日 一 部 改 正 平 成 24 年 4 月 1 日 一 部 改 正 平 成 24 年 7 月 17 日 一 部 改 正 平 成

昭 和 63 年 4 月 1 日 制 定 平 成 13 年 5 月 1 日 全 部 改 正 平 成 16 年 4 月 1 日 一 部 改 正 平 成 19 年 4 月 1 日 一 部 改 正 平 成 19 年 12 月 1 日 一 部 改 正 平 成 21 年 4 月 1 日 一 部 改 正 平 成 24 年 4 月 1 日 一 部 改 正 平 成 24 年 7 月 17 日 一 部 改 正 平 成

Taro-08国立大学法人宮崎大学授業

国 立 大 学 法 人 宮 崎 大 学 授 業 料 その 他 の 費 用 に 関 する 規 程 平 成 19 年 3 月 30 日 制 定 改 正 平 成 19 年 9 月 10 日 平 成 20 年 3 月 25 日 平 成 21 年 1 月 29 日 平 成 21 年 9 月 3 日 平 成 21 年 11 月 27 日 平 成 23 年 3 月 30 日 ( 趣 旨 ) 第 1 条 この 規

国 立 大 学 法 人 宮 崎 大 学 授 業 料 その 他 の 費 用 に 関 する 規 程 平 成 19 年 3 月 30 日 制 定 改 正 平 成 19 年 9 月 10 日 平 成 20 年 3 月 25 日 平 成 21 年 1 月 29 日 平 成 21 年 9 月 3 日 平 成 21 年 11 月 27 日 平 成 23 年 3 月 30 日 ( 趣 旨 ) 第 1 条 この 規

第 40 回 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 要 綱 1 公 募 推 薦 総 枠 30 億 円 一 般 物 流 効 率 化 促 進 中 小 企 業 高 度 化 資 金 貸 付 対 象 事 業 の 合 計 枠 2 公 募 期 間 平 成 28 年 6 月 20

利 子 補 給 つき 低 利 の 融 資 でトラック 業 界 の 近 代 化 を 第 40 回 ( 平 成 28 年 度 ) 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 のしおり この 融 資 の 目 的 この 融 資 は 全 日 本 トラック 協 会 からの 利 子 補 給 により 長 期 低 利 の 融 資 を 推 進 し トラック 運 送 事 業 者 の 近 代 化

利 子 補 給 つき 低 利 の 融 資 でトラック 業 界 の 近 代 化 を 第 40 回 ( 平 成 28 年 度 ) 中 央 近 代 化 基 金 補 完 融 資 推 薦 申 込 み 公 募 のしおり この 融 資 の 目 的 この 融 資 は 全 日 本 トラック 協 会 からの 利 子 補 給 により 長 期 低 利 の 融 資 を 推 進 し トラック 運 送 事 業 者 の 近 代 化

登 録 自 動 車 所 有 者 本 が 還 付 する 場 合 6 レ コ ク ゼ イ シ ヨ ウ ジ カ ブ シ キ カ イ シ ヤ 国 税 商 事 株 式 会 社 3 0 0 0 0 7 3-3 3 0 0 0 0 0 3 3 4 5 6 7 8 品 川 5 7 あ 3 4 3 4 5 6 7 7

自 動 車 重 量 税 還 付 書 記 載 の ポ イ ン ト 書 還 付 手 続 について 自 動 車 重 量 税 還 付 書 の 様 式 は 解 体 を 事 由 とする 永 久 抹 消 登 録 書 又 は 解 体 届 出 書 と 一 体 となっています 還 付 書 は 引 取 業 者 から 使 用 済 自 動 車 が 解 体 された 旨 の 連 絡 を 受 けた 後 永 久 抹 消 登 録 又

自 動 車 重 量 税 還 付 書 記 載 の ポ イ ン ト 書 還 付 手 続 について 自 動 車 重 量 税 還 付 書 の 様 式 は 解 体 を 事 由 とする 永 久 抹 消 登 録 書 又 は 解 体 届 出 書 と 一 体 となっています 還 付 書 は 引 取 業 者 から 使 用 済 自 動 車 が 解 体 された 旨 の 連 絡 を 受 けた 後 永 久 抹 消 登 録 又

目 論 見 書 補 完 書 面 ( 投 資 信 託 ) <コード 8027> 当 ファンドに 係 る 当 社 は ファンドの 販 売 会 社 として 募 集 の 取 扱 いおよび 販 売 等 に 関 する 事 務 を 行 います 金 融 商 品 取 引 契 約 の 概 要 当 社 が 行 う 金 融

<コード 8027> 当 ファンドに 係 る 当 社 は ファンドの 販 売 会 社 として 募 集 の 取 扱 いおよび 販 売 等 に 関 する 事 務 を 行 います 金 融 商 品 取 引 契 約 の 概 要 当 社 が 行 う 金 融") 目 論 見 書 補 完 書 面 ( 投 資 信 託 ) (この 書 面 は 金 融 商 品 取 引 法 第 37 条 の 3 の 規 定 によりお 渡 しするものです ) この 書 面 および 目 論 見 書 の 内 容 をよくお 読 みください この 書 面 および 目 論 見 書 は ご 投 資 にあたってのリスクやご 留 意 点 が 記 載 されております お 客 様 がお

目 論 見 書 補 完 書 面 ( 投 資 信 託 ) (この 書 面 は 金 融 商 品 取 引 法 第 37 条 の 3 の 規 定 によりお 渡 しするものです ) この 書 面 および 目 論 見 書 の 内 容 をよくお 読 みください この 書 面 および 目 論 見 書 は ご 投 資 にあたってのリスクやご 留 意 点 が 記 載 されております お 客 様 がお

002363-016第6号様式記載の手引.indd

第 6 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1)この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 び これらに 係 る 修 正 申 告 をする 場 合 に 使 用 します なお 事 業 税 及 び 地 方 法

第 6 号 様 式 記 載 の 手 引 1 この 申 告 書 の 用 途 等 (1)この 申 告 書 は 仮 決 算 に 基 づく 中 間 申 告 ( 連 結 法 人 以 外 の 法 人 が 行 う 中 間 申 告 に 限 ります ) 確 定 した 決 算 に 基 づく 確 定 申 告 及 び これらに 係 る 修 正 申 告 をする 場 合 に 使 用 します なお 事 業 税 及 び 地 方 法

平成21年10月30日

職 員 各 位 平 成 24 年 10 月 25 日 法 人 事 務 局 総 務 部 人 事 課 年 末 調 整 に 係 る 申 告 書 等 の 提 出 について 標 記 の 件 年 末 調 整 を 行 いますので 下 記 の 通 り 必 要 書 類 の 提 出 をお 願 いいたします 記 1. 手 続 きについて (1) 扶 養 控 除 等 申 告 書 の 返 却 および 記 載 内 容 の 確

職 員 各 位 平 成 24 年 10 月 25 日 法 人 事 務 局 総 務 部 人 事 課 年 末 調 整 に 係 る 申 告 書 等 の 提 出 について 標 記 の 件 年 末 調 整 を 行 いますので 下 記 の 通 り 必 要 書 類 の 提 出 をお 願 いいたします 記 1. 手 続 きについて (1) 扶 養 控 除 等 申 告 書 の 返 却 および 記 載 内 容 の 確

Q1 4 助 成 率 について 教 えてください 助 成 対 象 経 費 の3 分 の2 以 内 です 例 えば150 万 円 の 経 費 を 要 する 助 成 事 業 では 助 成 金 交 付 申 請 額 は100 万 円 となります 助 成 対 象 経 費 の 詳 細 については 募 集 要 項

平 成 27 年 度 第 2 回 創 業 助 成 事 業 Q&A 1 事 業 目 的 事 業 内 容 助 成 対 象 事 業 について ( 募 集 要 項 1 2 3) Q1 1 本 助 成 事 業 の 事 業 目 的 は 何 ですか 本 事 業 は 創 業 予 定 者 又 は 創 業 から 間 もない 中 小 企 業 者 に 対 して 創 業 期 に 必 要 な 経 費 の 一 部 を 助 成 することで

平 成 27 年 度 第 2 回 創 業 助 成 事 業 Q&A 1 事 業 目 的 事 業 内 容 助 成 対 象 事 業 について ( 募 集 要 項 1 2 3) Q1 1 本 助 成 事 業 の 事 業 目 的 は 何 ですか 本 事 業 は 創 業 予 定 者 又 は 創 業 から 間 もない 中 小 企 業 者 に 対 して 創 業 期 に 必 要 な 経 費 の 一 部 を 助 成 することで

1 支 給 認 定 新 制 度 では 幼 稚 園 ( 新 制 度 に 移 行 する 幼 稚 園 のことで 以 下 同 じ) を 利 用 する 場 合 には お 住 まいの 市 町 村 から 支 給 認 定 証 の 交 付 を 受 ける 必 要 があります 認 定 の 区 分 は 年 齢 や 保 育

を 利 用 する 場 合 には お 住 まいの 市 町 村 から 支 給 認 定 証 の 交 付 を 受 ける 必 要 があります 認 定 の 区 分 は 年 齢 や 保 育") ここに 掲 載 されている 内 容 は 平 成 26 年 9 月 時 点 での 予 定 です 今 後 変 更 となる 可 能 性 があります 平 成 27 年 度 から 幼 稚 園 等 の 利 用 手 続 きが 変 わります! 幼 児 期 の 学 校 教 育 や 保 育 地 域 の 子 育 て 支 援 の 量 の 拡 充 や 質 の 向 上 を 進 めていく 子 ども 子 育 て 支 援 新 制 度

ここに 掲 載 されている 内 容 は 平 成 26 年 9 月 時 点 での 予 定 です 今 後 変 更 となる 可 能 性 があります 平 成 27 年 度 から 幼 稚 園 等 の 利 用 手 続 きが 変 わります! 幼 児 期 の 学 校 教 育 や 保 育 地 域 の 子 育 て 支 援 の 量 の 拡 充 や 質 の 向 上 を 進 めていく 子 ども 子 育 て 支 援 新 制 度

平 成 27 年 度 市 民 の 社 会 貢 献 に 関 する 実 態 調 査 調 査 票 お 答 えいただく 項 目 ( 内 容 )は 以 下 のとおりです お 答 えいただく 問 数 は 選 択 される 回 答 により 異 なりますが 属 性 を 除 き 最 大 で 17 問 になります 市 民 の 社 会 貢 献 に 関 する 実 態 調 査 設 問 項 目 一 覧 項 目 対 象 Ⅰ 属

平 成 27 年 度 市 民 の 社 会 貢 献 に 関 する 実 態 調 査 調 査 票 お 答 えいただく 項 目 ( 内 容 )は 以 下 のとおりです お 答 えいただく 問 数 は 選 択 される 回 答 により 異 なりますが 属 性 を 除 き 最 大 で 17 問 になります 市 民 の 社 会 貢 献 に 関 する 実 態 調 査 設 問 項 目 一 覧 項 目 対 象 Ⅰ 属

目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た

市 民 税 減 免 取 扱 要 綱 函 館 市 財 務 部 目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た た め, 生 活 が 著 し く 困 難

市 民 税 減 免 取 扱 要 綱 函 館 市 財 務 部 目 次 市 民 税 の 減 免 に つ い て 1 減 免 の 一 般 的 な 留 意 事 項 2 減 免 の 範 囲 お よ び 減 免 割 合 3 1 生 活 保 護 法 の 規 定 に よ る 保 護 を 受 け る 者 3 2 当 該 年 に お い て 所 得 が 皆 無 と な っ た た め, 生 活 が 著 し く 困 難

社 員 が 退 職 すると き( 資 格 喪 失 届 の 住 所 ) 社 員 が 退 職 すると き( 同 月 得 喪 ) 制 度 移 行 後 の 取 得 届 喪 失 届 等 算 定 基 礎 届 月 額 変 更 届 社 員 が 退 職 後 すぐに 引 越 しすることがわかっている 場 合 資 格 喪

社 員 が 退 職 すると き( 同 月 得 喪 ) 制 度 移 行 後 の 取 得 届 喪 失 届 等 算 定 基 礎 届 月 額 変 更 届 社 員 が 退 職 後 すぐに 引 越 しすることがわかっている 場 合 資 格 喪") よくあるご 質 問 加 入 中 の 手 続 きについて 加 入 者 証 とは 何 ですか? 基 金 から 届 いた 案 内 の 中 に 加 入 者 証 と 書 いてありますが どのようなも のですか? 加 入 者 証 とは? 基 金 の 加 入 者 であることを 証 明 するもので 入 社 時 に 発 行 して 会 社 へお 渡 ししています 年 金 手 帳 などに 挟 んである 場 合 もありますのでご

よくあるご 質 問 加 入 中 の 手 続 きについて 加 入 者 証 とは 何 ですか? 基 金 から 届 いた 案 内 の 中 に 加 入 者 証 と 書 いてありますが どのようなも のですか? 加 入 者 証 とは? 基 金 の 加 入 者 であることを 証 明 するもので 入 社 時 に 発 行 して 会 社 へお 渡 ししています 年 金 手 帳 などに 挟 んである 場 合 もありますのでご

所令要綱

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

租 税 特 別 措 置 法 施 行 規 則 等 の 一 部 を 改 正 する 省 令 要 旨 一 租 税 特 別 措 置 法 施 行 規 則 の 一 部 改 正 ( 第 1 条 関 係 ) 1 個 人 所 得 課 税 ⑴ 次 に 掲 げる 書 類 等 については それぞれ 次 に 定 める 個 人 番 号 の 記 載 を 要 しな いこととする ( 租 税 特 別 措 置 法 施 行 規 則 第 3

(2) 特 別 障 害 給 付 金 国 民 年 金 に 任 意 加 入 していなかったことにより 障 害 基 礎 年 金 等 を 受 給 していない 障 がい 者 の 方 に 対 し 福 祉 的 措 置 として 給 付 金 の 支 給 を 行 う 制 度 です 支 給 対 象 者 平 成 3 年 3

特 別 障 害 給 付 金 国 民 年 金 に 任 意 加 入 していなかったことにより 障 害 基 礎 年 金 等 を 受 給 していない 障 がい 者 の 方 に 対 し 福 祉 的 措 置 として 給 付 金 の 支 給 を 行 う 制 度 です 支 給 対 象 者 平 成 3 年 3") 1. 障 害 年 金 制 度 等 (1) 障 害 年 金 障 害 年 金 は 疾 病 又 は 負 傷 し これらに 起 因 する 傷 病 について 一 定 の 障 がい 等 級 に 該 当 する 程 度 の 障 がいの 状 態 にある 時 に 支 給 される 公 的 年 金 制 度 です 支 給 要 件 障 がいの 原 因 となった 傷 病 の 症 状 を 初 めて 医 師 に 診 察 してもらった

1. 障 害 年 金 制 度 等 (1) 障 害 年 金 障 害 年 金 は 疾 病 又 は 負 傷 し これらに 起 因 する 傷 病 について 一 定 の 障 がい 等 級 に 該 当 する 程 度 の 障 がいの 状 態 にある 時 に 支 給 される 公 的 年 金 制 度 です 支 給 要 件 障 がいの 原 因 となった 傷 病 の 症 状 を 初 めて 医 師 に 診 察 してもらった

賦課の根拠となった法律及び条例(その2)

") 平 成 28 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

平 成 28 年 度 税 額 の 算 出 方 法 等 ( 賦 課 の 根 拠 となった 法 律 及 び 条 例 ) [ 凡 例 ] 法 : 地 方 税 法 都 : 東 京 都 都 税 条 例 区 : 新 宿 区 特 別 区 税 条 例 条 :1 2 3 項 :1 2 3 号 :Ⅰ Ⅱ Ⅲ 東 日 本 : 東 日 本 大 震 災 からの 復 興 に 関 し 地 方 公 共 団 体 が 実 施 する 防

fukkouqa120606.pdf

復 興 特 別 所 得 税 に 関 する Q&A 平 成 24 年 6 月 日 本 証 券 業 協 会 目 次 Ⅰ. 復 興 特 別 所 得 税 について Q1 復 興 特 別 所 得 税 とは どのようなものに 課 税 されるの 3 頁 ですか Ⅱ. 復 興 特 別 所 得 税 額 の 計 算 方 法 について Q2 復 興 特 別 所 得 税 額 は 具 体 的 にどのように 計 算 されま 3

復 興 特 別 所 得 税 に 関 する Q&A 平 成 24 年 6 月 日 本 証 券 業 協 会 目 次 Ⅰ. 復 興 特 別 所 得 税 について Q1 復 興 特 別 所 得 税 とは どのようなものに 課 税 されるの 3 頁 ですか Ⅱ. 復 興 特 別 所 得 税 額 の 計 算 方 法 について Q2 復 興 特 別 所 得 税 額 は 具 体 的 にどのように 計 算 されま 3

電子申告控除無料作成案内-2.xdw

溝 口 信 之 " 電 子 申 告 " 税 理 士 事 務 電 子 証 明 書 税 額 控 除 の 申 告 を 無 料 で 提 供 します! 1,000 円 コストで 5,000 円 の 還 付 申 告 本 人 の 電 子 署 名 及 び 電 子 証 明 書 を 付 して 得 税 の 確 定 申 告 をe-Taxで 行 うと 最 高 5,000 円 の 得 税 の 税 額 控 除 を 受 けることができるようになりました

溝 口 信 之 " 電 子 申 告 " 税 理 士 事 務 電 子 証 明 書 税 額 控 除 の 申 告 を 無 料 で 提 供 します! 1,000 円 コストで 5,000 円 の 還 付 申 告 本 人 の 電 子 署 名 及 び 電 子 証 明 書 を 付 して 得 税 の 確 定 申 告 をe-Taxで 行 うと 最 高 5,000 円 の 得 税 の 税 額 控 除 を 受 けることができるようになりました

<4D6963726F736F667420576F7264202D205F323031332030312032355F89EE8CEC95DB8CAF8DC590568FEE95F1955C8E862090978C605F95DB8CAF8ED293FC82E8816A2E646F63>

各 都 道 府 県 介 護 保 険 担 当 部 ( 局 ) 担 当 者 様 事 務 連 絡 平 成 25 年 1 月 25 日 介 護 保 険 制 度 下 での 居 宅 等 の 対 価 に 係 る 医 療 費 控 除 等 の 取 扱 いについて 介 護 保 険 制 度 下 での 居 宅 等 の 対 価 に 係 る 医 療 費 控 除 の 取 扱 いについては そ の 基 本 的 考 え 方 に 変

各 都 道 府 県 介 護 保 険 担 当 部 ( 局 ) 担 当 者 様 事 務 連 絡 平 成 25 年 1 月 25 日 介 護 保 険 制 度 下 での 居 宅 等 の 対 価 に 係 る 医 療 費 控 除 等 の 取 扱 いについて 介 護 保 険 制 度 下 での 居 宅 等 の 対 価 に 係 る 医 療 費 控 除 の 取 扱 いについては そ の 基 本 的 考 え 方 に 変

<5461726F2D95D48AD282CC8EE888F82848323495D48AD28A4A8E6E8ED28145>

徳 島 県 奨 学 金 返 還 の 手 引 き 返 還 が 完 了 するまで 必 ず 保 管 し, 諸 届 を 提 出 する 際 には, 本 手 引 きの 様 式 をコピーして 御 使 用 ください 大 学 生 版 奨 学 生 番 号 氏 名 徳 島 県 教 育 委 員 会 学 校 政 策 課 770-8570 徳 島 市 万 代 町 1 丁 目 1 番 地 088-621-3132 ファクシミリ

徳 島 県 奨 学 金 返 還 の 手 引 き 返 還 が 完 了 するまで 必 ず 保 管 し, 諸 届 を 提 出 する 際 には, 本 手 引 きの 様 式 をコピーして 御 使 用 ください 大 学 生 版 奨 学 生 番 号 氏 名 徳 島 県 教 育 委 員 会 学 校 政 策 課 770-8570 徳 島 市 万 代 町 1 丁 目 1 番 地 088-621-3132 ファクシミリ

3 助 成 金 の 支 払 例 平 成 28 年 5 月 10 日 に 申 請 を 行 い 月 額 5,000 円 の 場 合 平 成 28 年 度 11 月 5,000 円 = 55,000 円 平 成 29 30 年 度 12 月 5,000 円 = 60,000 円 2 平 成 31 年 度

川 南 町 新 婚 家 庭 家 賃 助 成 制 度 H28.4.1 川 南 町 新 婚 家 庭 家 賃 助 成 制 度 は 婚 姻 の 届 出 から3 年 以 内 の 新 婚 世 帯 に 対 し 家 賃 の 一 部 及 び 通 勤 に 係 る 費 用 の 一 部 を 助 成 することで 人 口 減 少 の 著 しい 若 者 の 移 住 定 住 化 を 促 進 し 活 力 ある 地 域 づくりを 目

川 南 町 新 婚 家 庭 家 賃 助 成 制 度 H28.4.1 川 南 町 新 婚 家 庭 家 賃 助 成 制 度 は 婚 姻 の 届 出 から3 年 以 内 の 新 婚 世 帯 に 対 し 家 賃 の 一 部 及 び 通 勤 に 係 る 費 用 の 一 部 を 助 成 することで 人 口 減 少 の 著 しい 若 者 の 移 住 定 住 化 を 促 進 し 活 力 ある 地 域 づくりを 目

桜井市外国人高齢者及び外国人重度心身障害者特別給付金支給要綱

桜 井 市 外 国 人 高 齢 者 及 び 外 国 人 重 度 心 身 障 害 者 特 別 給 付 金 支 給 要 平 成 7 年 3 月 31 日 告 示 第 21 号 改 正 平 成 12 年 12 月 28 日 告 示 第 151 号 改 正 平 成 14 年 04 月 01 日 告 示 第 59 号 改 正 平 成 22 年 05 月 27 日 告 示 第 132 号 改 正 平 成 24

桜 井 市 外 国 人 高 齢 者 及 び 外 国 人 重 度 心 身 障 害 者 特 別 給 付 金 支 給 要 平 成 7 年 3 月 31 日 告 示 第 21 号 改 正 平 成 12 年 12 月 28 日 告 示 第 151 号 改 正 平 成 14 年 04 月 01 日 告 示 第 59 号 改 正 平 成 22 年 05 月 27 日 告 示 第 132 号 改 正 平 成 24

H27府民税申告書の書き方_表-1

平 成 28 年 度 ( 平 成 27 年 分 ) 市 府 民 税 申 告 書 の 書 き 方 日 ごろから 税 務 行 政 にご 協 力 いただきありがとうございます さて 平 成 28 年 度 ( 平 成 27 年 分 ) 市 府 民 税 申 告 書 を 送 付 いたしましたので この 説 明 書 をご 参 照 のうえ ご 提 出 いただきますようお 願 いします 申 告 が 必 要 な 人 税

平 成 28 年 度 ( 平 成 27 年 分 ) 市 府 民 税 申 告 書 の 書 き 方 日 ごろから 税 務 行 政 にご 協 力 いただきありがとうございます さて 平 成 28 年 度 ( 平 成 27 年 分 ) 市 府 民 税 申 告 書 を 送 付 いたしましたので この 説 明 書 をご 参 照 のうえ ご 提 出 いただきますようお 願 いします 申 告 が 必 要 な 人 税

所 得 控 除 ( 個 人 の 市 民 税 町 民 税 と 同 じです )( 法 第 34 条 ) 項 目 控 除 額 雑 損 控 除 次 のいずれか 多 い 金 額 1( 損 失 額 - 保 険 等 により 補 てんされた 金 額 )-( 総 所 得 金 額 等 1/10 ) 2( 災 害 関 連

( 法 第 34 条 ) 項 目 控 除 額 雑 損 控 除 次 のいずれか 多 い 金 額 1( 損 失 額 - 保 険 等 により 補 てんされた 金 額 )-( 総 所 得 金 額 等 1/10 ) 2( 災 害 関 連") 県 民 税 県 民 税 は 県 の 仕 事 に 必 要 な 経 費 を 広 く 県 民 からその 能 力 に 応 じて 負 担 してもらうための 税 です 個 人 の 県 民 税 ( 市 町 民 税 ) 納 め る 人 ( 法 第 24 条 ) 毎 年 1 月 1 日 現 在 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 毎 年 1 月 1 日 現 在 県 内 ( 市 町 民 税 については

県 民 税 県 民 税 は 県 の 仕 事 に 必 要 な 経 費 を 広 く 県 民 からその 能 力 に 応 じて 負 担 してもらうための 税 です 個 人 の 県 民 税 ( 市 町 民 税 ) 納 め る 人 ( 法 第 24 条 ) 毎 年 1 月 1 日 現 在 県 内 に 住 所 のある 人 均 等 割 と 所 得 割 毎 年 1 月 1 日 現 在 県 内 ( 市 町 民 税 については

ただし 区 分 は 同 一 の 譲 渡 所 得 であっても 不 動 産 の 譲 渡 損 益 は 不 動 産 の 譲 渡 損 益 どうしで また 株 式 等 の 譲 渡 損 益 は 株 式 等 の 譲 渡 損 益 どうしで それぞれ 通 算 を 行 うことになっています( 次 項 の 損 益 通 算

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以

相 談 所 得 税 の 損 益 通 算 吉 田 覚 部 東 京 室 所 得 税 では 一 定 の 区 分 の 所 得 において 生 じた 損 失 は 他 の 区 分 の 所 得 との 通 算 が 認 められています この 措 置 は 損 益 通 算 といい 適 用 には 一 定 の 決 まりがあります 最 近 は 平 成 26 年 度 税 制 改 正 において 平 成 26 年 4 月 1 日 以