<4D F736F F D208E718B9F8EE B95B CE>

|

|

|

- きみかず ささおか

- 5 years ago

- Views:

Transcription

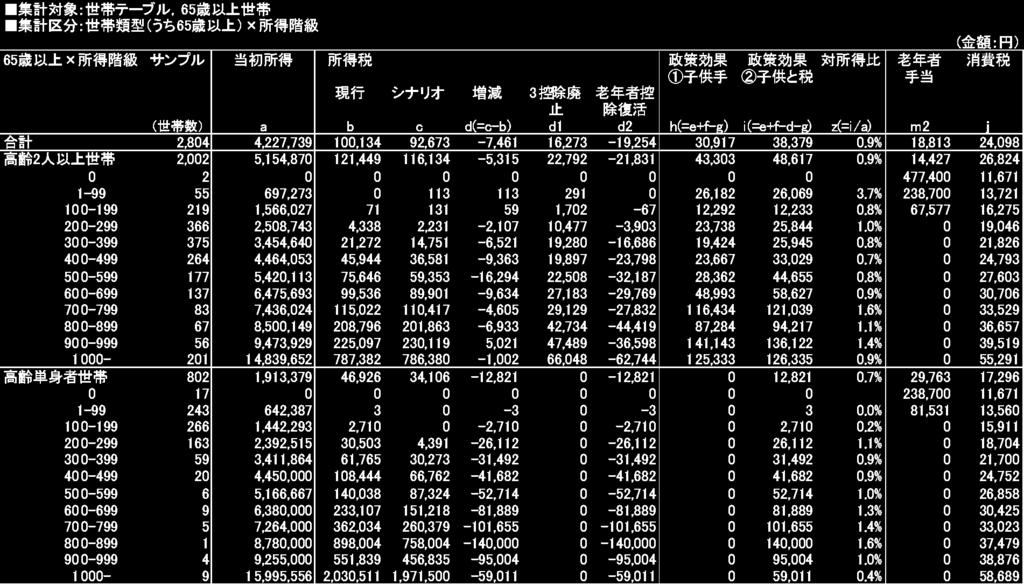

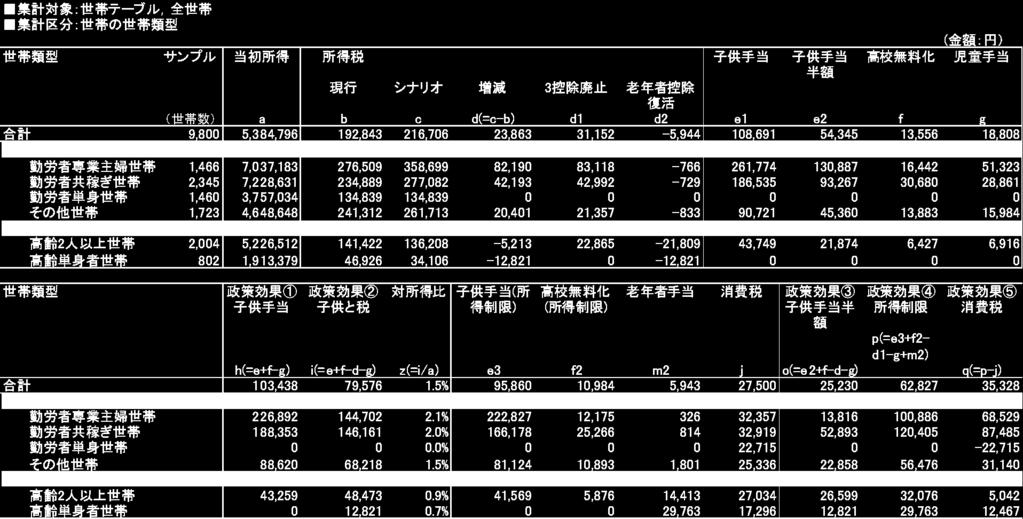

1 こども手当 導入効果のマイクロシミュレーション 一橋大学世代間問題研究機構教授高山憲之 三菱総合研究所主席研究員白石浩介 2009 年 9 月 11 日 [ 要約 ] 1こども手当を新設し配偶者控除等を廃止する民主党案を実施すると 全国 5000 万強世帯のうちの 38% が所得純増となる ( 純増額は平均で年額 23 万円 ) ただし所得増減なしの世帯が 43% と比較的多く 負担が純増する世帯も 19%( 全国ベースで約 940 万世帯 ) ある 後者の負担純増額は平均で年額 4 万円と推計された 2 高校卒業前の子供がいる世帯はほぼ間違いなく所得純増となる ( 純増額は子供 1 人で年額 18 万円 2 人で 41 万円 3 人以上で 65 万円 ) 3 世帯主が 55~64 歳の年齢層では負担純増となる世帯が半数に近い その負担純増額は平均で年額 4 万 6000 円弱である 4 年収 800 万円以上で所得純増となる世帯が約 490 万世帯 ( 世帯総数の 1 割弱 ) もある こども手当等に児童手当なみの所得制限を課すと 年間で 7700 億円強 ( 約 19%) の財源を圧縮できる 5 新制度では専業主婦世帯よりも共働き世帯の方が総じて有利になると言われている しかし 専業主婦世帯で所得が純増するケースは意外と多く 6 割弱を占める (64 歳以下 ) 一方 配偶者控除の適用を受けている共働きの勤労者世帯のうち高校卒業前の子供が 1 人もいない世帯 ( 全国推計で約 330 万世帯 ) の場合 負担純増になる 6 老年者控除の復活および公的年金等控除の最低額引き上げは 控除から手当へ という民主党の大スローガンと整合的でない 下への格差拡大をくいとめるためには むしろ所得制限つき老年者手当の方が望ましい 7こども手当は子育てに要する負担の一部を 子供のいる世帯 から 子供のいない世帯 へ転嫁するという負担調整の性格が強い 1

2 1. 問題の所在 民主党は 2009 年 8 月の衆院選において こども手当の創設を主要な柱の 1 つとするマニフェストを掲げ 大勝した こども手当は 1 人月額 2 万 6000 円が中学卒業まで所得制限なしで支給されるものである ( ただし 2010 年度は半額 ) さらに 高校の授業料を実質無料化することも約束した その見返りとして児童手当を廃止する一方 所得税における扶養控除 配偶者控除 配偶者特別控除の3 控除も廃止する ただし 老年者控除 (50 万円 ) を復活させ 公的年金等控除の最低額も 20 万円 引き上げる方針である 重要施策を立案するさい 欧米では事実や証拠に基づく議論がまず行われる (evidencebased policy) ところが こども手当については 上記のような改革によって不足財源がどの程度になるのか そして 所得純増となる世帯や負担純増となる世帯の割合がそれぞれどうなるのか さらには それら世帯の特性はどうなっているのか 等は今のところ必ずしも明らかではない 日本でこの間 子ども手当てについて紹介されてきたのは 代表的なモデル世帯を複数想定した計算例である そして 恩恵の大きいのは中学生以下の子どもがいる共働き世帯であることなどが判明している ただ そのような計算はいわば複数 地点 の観測例にすぎない 全体像を把握するには 面 情報が必要である そこで本稿では こども手当の導入をはじめとする上記の改革が 2009 年に行われたと想定して推計した全国ベースのマイクロシミュレーション結果を報告したい ( 注 1) 利用したのは 2007 年に実施された厚生労働省 国民生活基礎調査 の個票データ ( 注 2 注 3) であり 所得や世帯 子供数等は同調査の計数をそのまま使っている ( 実際に使用したのは 9800 サンプルである 推計方法の主要ポイントおよび推計結果に関する統計表は参考資料 1~3 を参照してほしい ) なお 本稿では民主党案の中に入っている出産一時金の増額や大学奨学金の拡充は考慮していない 2. 民主党案の主要な推計結果 こども手当の所要額は平年度ベースで年間 5 兆 4800 億円 高校無料化 ( 私学補助込み ) 2

3 所要額は 6800 億円と推計された 一方 各種控除の廃止 復活等で 1 兆 2000 億円 児童手当廃止で 9500 億円の財源がそれぞれ浮くことになる 不足財源の見込み額は年間 4 兆 100 億円である 民主党は この不足財源を当面 財政における無駄の徹底排除や法人向けの租税特別措置廃止等でひねりだすという 上記の改革により 1 世帯あたり平均で 8 万円強 ( 年額 ) の所得純増となる 個票データの強味は総額ベースの推計が可能となることだけでなく 所得純増減の分布も分かることである 以下 主要な推計結果を列挙する ( 表 1 参照 ) 1 改革の結果 所得が純増となる世帯は 38%( 全国推計で約 1930 万世帯 ) 所得増減なし世帯 43%( 約 2170 万世帯 ) 負担純増世帯 19%( 約 940 万世帯 ) である ( 注 4) このうち負担純増となる世帯は 17 歳以下の子供がいない世帯にほとんど集中している 所得の純増額は年間で平均 23 万円 他方 負担の純増額は 4 万円とそれぞれ推計された 2 高校卒業前 (17 歳以下 ) の子供がいる世帯は ほぼ間違いなく所得純増となる そのような子供 1 人がいる世帯で年間 18 万円の所得純増 2 人がいる世帯で 41 万円純増 ( 世帯年収の 6% 相当 ) 3 人以上いる世帯で 65 万円純増 ( 同 9% 相当 ) が見込まれる 3 他方 17 歳以下の子供がいない世帯 (18 歳以上の子供がいる世帯を含む ) は世帯総数の 75% を占め 圧倒的に多い そのような世帯では所得増減なし世帯の割合が 57% と比較的多い なお 17 歳以下の子供がいなくても所得が純増する世帯が 18% あり 世帯主年齢 65 歳以上の世帯がその圧倒的部分を占めている 4 所得の純増減は世帯主年齢による違いが比較的大きい 24 歳以下では所得増減なし世帯が大半を占める 25~34 歳層も所得増減なし世帯が半数強となっている 一方 所得純増世帯も 37% ある ( 純増額は平均で 31 万円 ) 最大の恩恵を受けるのは 35~44 歳層であり 所得純増世帯が 6 割 所得純増額は年間で平均 37 万円 ( 世帯収入の 6.3% 相当 ) となっている この年齢層では所得増減なし世帯が約 3 割 負担純増世帯 1 割である 45~54 歳層に移ると 所得純増世帯の割合は 4 割強に低下する一方 所得増減なし及び負担純増の世帯割合がそれぞれ 36% 23% となっている ( 負担純増世帯の負担純増額は 5 万円弱 ) 55~64 歳層では 負担純増世帯が半数に近く 比較的多い ( 純増額は 4 万 6000 円弱 ) 負担純増の主な理由は所得税における3 控除廃止に求めることができる ただ この年齢階層でも所得増減なしの世帯が 4 割強ある 世帯主年齢 65 歳以上の高齢世帯では一転して所得純増となる世帯が 5 割強 ( 純増額は 8 万円弱 ) となっている一方 所得増減なし世帯も 4 割弱ある 3

4 5 世帯収入階層別にみると まず 低所得世帯では所得増減なしの世帯が大半を占めている 年収 300 万円以上ではいずれの年収階層でも所得純増となる世帯が約半数を占める ( 所得純増額は年平均で 18~28 万円 ) そのなかで特記に値するのは 所得が純増する年収 800 万円以上の世帯が全国ベースで約 490 万世帯 ( 世帯総数の 9.8%) もあるという推計結果である このような高所得世帯にも純額ベースで年間 25~28 万円の所得支援が行われることになる 一方 所得増減なしの世帯割合は年収 300 万円以上では 20~35% となっている さらに負担純増となる世帯は 17 歳以下の子供が 1 人もいない世帯のうち所得税における 3 控除廃止の影響を直接うける世帯であり 年収 500 万円以上の世帯では約 4 分の 1 を占める 6 世帯類型別にみると まず 64 歳以下の勤労者単身世帯 ( 世帯総数の 15%) に所得の増減はまったく生じない 65 歳以上の高齢単身者世帯 ( 世帯総数の 8% 強 ) の場合も その 6 割弱は所得増減がない一方 残り 4 割強は老年者控除の復活により所得純増 ( 年間で約 3 万円 ) となる 世帯主年齢 64 歳以下の専業主婦世帯 ( 世帯総数の 15% ここでは 収入を伴う仕事をいっさいしていない妻を 専業主婦 と呼ぶ ) では所得純増 ( 年額で約 30 万円 ) となる世帯が予想外に多く 6 割弱を占める 一方 17 歳以下の子供が 1 人もいない世帯を中心に負担純増 ( 年額 5 万 6000 円強 ) となる世帯も 4 割近い 他方 世帯総数のほぼ 4 分の 1 を占める共働き勤労者世帯に目を転じると 所得純増 ( 平均 33 万円 ) となるケースは予想より少なく半数弱にとどまる 逆に負担純増 ( 平均 4 万円 ) となるケースも 3 割弱ある 共働き世帯の場合 17 歳以下の子供が 1 人もいない例が半数強あり そのような世帯では所得の増減がまったくないか 配偶者控除の廃止によって負担純増となる ( 全国ベースで約 330 万世帯 ) か のいずれかである 共働き世帯では所得増減のない世帯が約 4 分の 1 を占めており この点が専業主婦世帯 (6%) と大きく違っている ( 注 5) 世帯主年齢 65 歳以上で世帯人員 2 人以上の世帯では所得純増 ( 平均 9 万 4000 円強 ) となるケースが半数強 所得増減なし世帯が 3 分の 1 強 負担純増世帯 ( 平均 2 万 4000 円弱 )1 割とそれぞれなっている 3. 代替案に関する主要な推計結果 民主党は 2010 年度については こども手当を 1 人月額 1 万 3000 円とする予定である そ こで次に こども手当半額のケースを推計してみた ( 表 2 参照 ) 財源不足額は年間で 1 兆 4

5 2700 億円 ( 満額ケースの 3 分の 1 弱 ) に圧縮される 所得純増となる世帯割合は 35% 所得増減なし 43% 負担純増 22% となり 所得が純増する世帯の割合は こども手当満額ケースの場合より 3% 減となり その分だけ負担純増世帯が増える 所得の増減見込み額はそれぞれ年間で平均 9 万 8000 円強の純増 4 万 1000 円強の純減である なお このケースでは専業主婦世帯の場合 負担純増世帯の割合が半数強となり 所得純増世帯の割合 (42%) を上回る こども手当と高校無料化に児童手当とまったく同様の所得制限を設ける場合 不足財源は 3 兆 2300 億円弱と推計され 7800 億円強 ( 約 19%) の圧縮となる そして 17 歳以下の子供がいる年収 800 万以上の世帯で所得純増となるケースは全国ベースで約 220 万世帯 ( 総世帯数の 4.4%) に減少すると予想される 所得制限を導入すれば いわゆる 上への格差拡大 も緩和することができる ( 表 3 参照 ) 民主党は 控除から手当へ の転換を大スローガンに掲げている 高所得階層に有利な所得控除を整理する一方 手当への切りかえにより 下への格差拡大 をくいとめるためである ただ 老年者控除の復活および公的年金等控除の最低額引き上げは このスローガンに逆行しており 整合性がない そこで 代替案として 老年者手当 ( 補足年金 と言いかえてもよい ) を新設するケースを推計してみた 財源は老年者控除復活および公的年金等控除引き上げに要する 3000 億円 ( 年額 ) と同額とし それを 65 歳以上の低所得者 125 万人 ( 公的年金受給額が年額 50 万円未満等 ) に限定して 1 人年額で約 24 万円弱を支給すると仮定した このとき 所得は高所得世帯から低所得世帯へ再分配されることになる ( 図 1 参照 ) 消費税はいずれ増税されるだろう そこで こども手当の不足財源を一部確保するために消費税を 1% 引き上げるケースも参考のために推計してみた ( 表 4 参照 ) 消費税 1% 増税による負担増は 1 世帯あたり平均で年額 2 万 7500 円である 新設される手当のすべてに所得制限が課され 所得税における 3 控除と児童手当が廃止される場合 全体として所得が純増するのは 4 分の 1 弱の世帯に減る一方 負担純増世帯の割合が 4 分の 3 強に達する 17 歳以下の子供が1 人もいない世帯 世帯主年齢が 24 歳以下または 55 歳以上 世帯年収 100 ~299 万円ないし 900 万円以上 単身者世帯などでは 負担が純増となる世帯割合が極端に高い 負担純増世帯における負担純増額は平均で年額 4 万 9000 円である ただ 17 歳以下の子供が 1 人以上いる世帯の場合 総じて所得純増となっていることに変わりはない さらに世帯主年齢 65 歳以上の世帯においても消費税増税分が 1% にとどまるかぎり総じて所得純増となる 5

6 4. 結びに代えて こども手当は民主党政権の目玉の1つであり 完全実施すると防衛費 (2009 年度当初予算で 4 兆 8000 億円 ) を上回る 子育てに対する強力な支援を誰にも分かるように打ちだした まさにシンボリックな政策に他ならず これまでの自公政権にはなかったものである 子育てには少なからぬお金がかかる 子育て費用の大半はこれまで私的に負担されてきた こども手当導入等によって その費用のうち子供 1 人あたりで高校を卒業するまでの間 約 500 万円が国の経費で賄われることになる ( 注 6) こども手当を通じて子育てに要する負担の一部が 子供のいる世帯 から 子供のいない世帯 へ実質的に転嫁される まさに負担調整という色彩が濃い ( 注 7) こども手当の創設によって子育ては社会的な性格をいっそう強める こども手当の受給者は その点をまず自覚する必要がある そして 子供自身のための支出 とりわけ未来への投資につながる支出に心掛けてほしい ( 注 8) 注 1. 本稿の基礎となった研究に対して文部科学省科学研究費補助金 特別推進研究 世代間問題の経済分析 ( 課題番号 : 研究代表者: 高山憲之 ) から研究補助を受けた 記して謝意を表したい 2. 本稿では厚生労働省 国民生活基礎調査 の個票を利用している その目的外使用 ( 発出 0714 第 2 号 2009 年 7 月 14 日 ) にあたり 厚生労働省統計情報部の佐志原玲香さん及び一橋大学経済研究所助教の中沢庸介氏をはじめとする多くの方々に一方ならぬお世話を賜った 心より厚くお礼申し上げる次第である 3. 国民生活基礎調査 の回収率は年齢別にみると かなり大きく違っている ここでは稲垣誠一 金子能宏 マイクロ シミュレーションモデル (INAHSIM) による所得分布の将来推計 ( 平成 19 年度厚生労働科学研究費補助金総括 分担研究報告書 所得 資産 消費と社会保険料 税の関係に着目した社会保障の給付と負担のあり方に関する研究 2008 年 所収 ) に従い 回収率の違いを補正している 本稿における参考資料 1の 推計方法 2 参照 6

7 4. 民主党の大勝直後に実施された朝日新聞の全国世論調査 ( 回答者 1104 人 ) によると こども手当への賛成 31% 反対 49% であり 目玉の公約であるにもかかわらず それへの評価は低い (2009 年 9 月 2 日付け記事 ) こども手当を受給しない世帯の納得をどのようにとりつけるのかが今後の課題である 5. モデル世帯を複数地点 観測した計算によると 民主党案による恩恵が大きいのは 中学生 ( 正確には高校生 ) 以下の子どもがいる共働き世帯である (2009 年 8 月 24 日付けの朝日新聞朝刊記事 参照 ) ただ 共働き世帯でメリットを享受できるケースはそれほど多くないことが 本研究で判明した 6. 保育園 幼稚園や学校 大学に対する機関補助分等を含んでいない 7. こども手当が出生率引き上げにどの程度寄与するのかは今のところ判然としていない それは別途 慎重に検討する必要がある 8. 親の酒代 パチンコ代 お出かけ費用 被服代 装身具代 ネイル等への支出が優先され 子供自身のために必ずしも使用されないことを疑問視する声が少なくない ( こども手当 というより 親手当 であるという疑問) このような疑問を解消する手段の 1 つに 子育てバウチャー ( 妊婦健診代 子供の医療費 予防接種代 ミルク代 紙おむつ代 子供用品代 保育料 幼稚園代 給食費 教材費 学用品費 制服代 ユニホーム代 修学旅行費 塾費用 受験料 入学金等に使途を限定した金券 ) がある ただ このバウチャーも金券ショップなどで換金されてしまうおそれがある 7

8 表 1 こども手当導入等の政策効果 ( 民主党案 ) 世帯構成 (%) 所得の純増減 世帯区分 世帯割合 (%) 純増減 ( 平均年額 千円 ) 合計 合計 - + 合計 子供なし 子供 1 人 子供 2 人 子供 3 人以上 歳以下 歳 歳 歳 歳 歳以上 世帯年収 ( 万円 ) 以上 世帯主 64 歳以下 ( 勤 ) 専業主婦 ( 勤 ) 共働き世帯 ( 勤 ) 単身世帯 その他 世帯主 65 歳以上 人以上 単身 注 1: ここで 子供 は 17 歳以下の子供のみであり 18 歳以上の子供は除外している 注 2: ここで 専業主婦 とは 狭義の定義に基づいており 収入を伴う仕事をいっさいしていない妻を意味している 一方 共働き世帯 は パート収入等があるものの 配偶者控除の適用を受けている妻がいる世帯を含んでいる

9 表 2 こども手当導入等の政策効果 ( 子供手当半額ケース ) 世帯区分 所得の純増減世帯構成 (%) 世帯割合 (%) 純増減 ( 平均年額 千円 ) 合計 合計 - + 合計 子供なし 子供 1 人 子供 2 人 子供 3 人以上 歳以下 歳 歳 歳 歳 歳以上 世帯年収 ( 万円 ) 以上 世帯主 64 歳以下 ( 勤 ) 専業主婦 ( 勤 ) 共働き世帯 ( 勤 ) 単身世帯 その他 世帯主 65 歳以上 人以上 単身 注 1: ここで 子供 は 17 歳以下の子供のみであり 18 歳以上の子供は除外している 注 2: ここで 専業主婦 とは 狭義の定義に基づいており 収入を伴う仕事をいっさいしていない妻を意味している 一方 共働き世帯 は パート収入等があるものの 配偶者控除の適用を受けている妻がいる世帯を含んでいる

10 表 3 こども手当導入等の政策効果 ( 所得制限導入ケース ) 世帯区分 所得の純増減世帯構成 (%) 世帯割合 (%) 純増減 ( 平均年額 千円 ) 合計 合計 - + 合計 子供なし 子供 1 人 子供 2 人 子供 3 人以上 歳以下 歳 歳 歳 歳 歳以上 世帯年収 ( 万円 ) 以上 世帯主 64 歳以下 ( 勤 ) 専業主婦 ( 勤 ) 共働き世帯 ( 勤 ) 単身世帯 その他 世帯主 65 歳以上 人以上 単身 注 1: ここで 子供 は 17 歳以下の子供のみであり 18 歳以上の子供は除外している 注 2: ここで 専業主婦 とは 狭義の定義に基づいており 収入を伴う仕事をいっさいしていない妻を意味している 一方 共働き世帯 は パート収入等があるものの 配偶者控除の適用を受けている妻がいる世帯を含んでいる 注 3: 老年者控除等を復活する代わりに老年者手当を導入することも同時に考慮している

11 表 4 こども手当導入等の政策効果 ( 消費税 1% 引き上げケース ) 世帯区分 所得の純増減世帯構成 (%) 世帯割合 (%) 純増減 ( 平均年額 千円 ) 合計 合計 - + 合計 子供なし 子供 1 人 子供 2 人 子供 3 人以上 歳以下 歳 歳 歳 歳 歳以上 世帯年収 ( 万円 ) 以上 世帯主 64 歳以下 ( 勤 ) 専業主婦 ( 勤 ) 共働き世帯 ( 勤 ) 単身世帯 その他 世帯主 65 歳以上 人以上 単身 注 1: ここで 子供 は 17 歳以下の子供のみであり 18 歳以上の子供は除外している 注 2: ここで 専業主婦 とは 狭義の定義に基づいており 収入を伴う仕事をいっさいしていない妻を意味している 一方 共働き世帯 は パート収入等があるものの 配偶者控除の適用を受けている妻がいる世帯を含んでいる 注 3: 老年者控除等を復活する代わりに老年者手当を導入することも同時に考慮している

12 年額 ( 千円 ) 500 図 1 老年者控除と老年者手当 手当新設による所得増 ( 右目盛り ) 年額 ( 千円 ) 60 控除復活による負担減 ( 左目盛 ) ~ 100~ 200~ 500~ 800+ 注 ) 高齢者世帯 (2 人以上 ) 出所 ) 2007 年 国民生活基礎調査 より筆者が独自集計した 0 ( 世帯年収 万円 )

13 参考資料 1 こども手当導入効果の推計 ( 暫定試算 ): 推計方法の主要ポイント 2009 年 9 月 11 日一橋大学世代間問題研究機構教授高山憲之三菱総合研究所主席研究員白石浩介 1

14 2 推計方法 (1) マイクロシミュレーション モデルの構築 厚生労働省 国民生活基礎調査 (2007 年 ) の個票レコードを使用 日本人口 1/5141 のデータセットを構築 ( 抽出係数は 2005 年 国勢調査 をもとに補正 次ページ参照 ) - モデル 9,800 世帯 24,851 人 ( 平均世帯人員 2.54 人 ) 年国勢調査平均世帯人員 2.58 人 ベースライン推計 所得税 調査票の記入データ 9 兆 5,970 億円 モデル推計 9 兆 7,160 億円 参考 : 個人所得税 ( 決算額 )2006 年 :14.1 兆円 注 : モデルでは譲渡所得税 源泉分離課税 退職一時金課税等を捨象

15 3 推計方法 (2) 国民生活基礎調査 (2007 年 ) における拡大乗数の抽出率補正係数 年齢区分 倍率 10 歳代 2.65 倍 20 歳代 2.24 倍 30 歳代 1.25 倍 40 歳代 1.08 倍 50 歳代 1.02 倍 60 歳代 0.83 倍 70 歳代 0.74 倍 80 歳代以上 0.71 倍 注 1: 個人ベース注 2: 調査票の回収率が年齢階層別に異なっており その補正が必要となった

16 4 推計方法 (3) こども手当の計算方法 1 個人レコードより 0-14 歳の子供を抽出 2 当該の子供の扶養者 ( 両親のうち所得が多い者 祖父母 世帯内で所得を有する者など ) を特定化 3 扶養者に 扶養する子供 1 人当たり年額 31.2 万円を支給 高校無料化の計算方法 1 個人レコードより 歳の子供で就学を主とする者を抽出 2 当該の子供の扶養者 ( 両親のうち所得が多い者 祖父母 世帯内で所得を有する者など ) を特定化 3 扶養者に 扶養する子供 1 人当たり年額 18.4 万円を支給 公立高校の無料化 5,000 億円および私立高校の通学者への補助 ( 年額 12 万円 ) を 文科省 学校基本調査 (2008 年 ) における高校生数 337 万人 ( うち私立高校 万人 ) をもとに 高校生 1 人当たりに換算してモデル推計 公立高校 5000 億円 万人 =14.8 万円 私立高校 (12 万円 万人 ) 万人 =3.6 万円 高校無料化の高校生 1 人当たり額 18.4 万円 = 14.8 万円 +3.6 万円

17 5 推計方法 (4) 児童手当 ( 廃止 ) の計算方法 扶養者の特定化は 子供手当 高校無料化に同じ 1 個人レコードにおいて 同一世帯内において兄弟関係にある者の出生順位を算出 20-2 歳児には年額 12 万円 3-11 歳児には 第 1 子および第 2 子に年額 6 万円 第 3 子以降に年額 12 万円支給 3 所得制限を考慮 控除見直しの計算方法 扶養控除 :38 万円を廃止 配偶者控除 :38 万円 (70 歳以上 48 万円 ) を廃止 配偶者特別控除 : 最高 38 万円を廃止 老年者控除 : 合計所得 1,000 万円以下の者に 50 万円の控除を復活 (2004 年まで存続した制度 ) さらに公的年金等控除の最低額引き上げ分の 20 万円を上乗せ ( 合計 70 万円 )

18 6 推計方法 (5) 老年者手当の計算方法 65 歳以上の老年者に所得制限 ( 公的年金収入が 50 万円未満の個人のうち世帯の当初所得が単身者世帯で 80 万円未満 2 人以上の世帯で 160 万円未満 ) 付きで老年者手当てを支給する (1 人当たり年額 23 万 8,700 円 ) 財源は老年者控除の復活等に伴う減税額相当の 3,000 億円 消費税率 1% 相当の負担額 世帯の消費関数を推計し ( 次ページ参照 ) それをもとに消費税の課税ベース ( 消費支出の 90% 分と仮定 ) を求め その 1% 相当額を算出 1% 相当の家計負担総額 ( モデル推計額 ) は 1.39 兆円 政府や事業所等の負担分を捨象

19 7 推計方法 (6) 消費関数の推計 ( 消費支出 ) = a + b ( 当初所得 ) 消費関数の推計結果 推定値 標準偏差 t 値 a 1,296, , b 決定係数 出所 : 家計調査年報 2006 年版 ( 所得 10 分位データ 全世帯ベース ) 注 : 当初所得は 家計調査年報 では 年間収入 を表す

20 8 推計結果 : こども手当等の創設 政策シナリオ 財源規模 (10 億円 ) こども手当の創設 +5,476 (+4,830) 高校無料化 (+ 553) 備考 0-14 歳の扶養する子供 1 人当たり年額 31.2 万円 ( 所得制限がある場合 ) 歳の扶養する高校生 1 人当たり年額 18.4 万円 ( 所得制限がある場合 ) 児童手当の廃止 現行制度 0-11 歳の扶養する子供に適用 注 1: いずれもマイクロシミュレーションによる推計結果である 注 2: 高校無料化については 民主党マニフェストを参照 公立高校無料化 5,000 億円および私立高校通学者への補助 ( 年額 12 万円 ) を 文科省 学校基本調査 (2008 年 ) における高校生数 337 万人をもとに 高校生一人当たりに換算 注 3: 児童手当は 0-2 歳時に年額 12 万円 3-11 歳児に第 1 子および第 2 子 6 万円 第 3 子以降 12 万円 扶養者の所得に上限が課せられる 注 4: こども手当および高校無料化における所得制限は その適用対象の扶養者に対して児童手当と同じ所得制限を課すケース

21 9 推計結果 : 所得税改革 政策シナリオ 財源規模 (10 億円 ) 備考 控除制度の見直し - 1,202 1 扶養控除の廃止 2 配偶者控除 配偶者特別控除の廃止 3 老年者控除の復活 控除制度の見直し :1 扶養控除の廃止 :2 配偶者控除 配偶者特別控除の廃止 控除制度の見直し :3 老年者控除の復活 -1,569 1 および 2 のみを適用 のみを適用 注 1: いずれもマイクロシミュレーションによる推計結果である 注 2: 老年者控除には便宜上 公的年金等控除の最低額引き上げ分 ( 年額 20 万円 ) を上乗せしてある

22 参考資料 2 こども手当導入効果の推計 ( 暫定試算 ): (1) 民主党案に関する主要な統計表 2009 年 9 月 11 日一橋大学世代間問題研究機構教授高山憲之三菱総合研究所主席研究員白石浩介 1

23 統計表 1: 世帯の子供人数別 2 注 1: いずれもマイクロシミュレーションによる推計結果 世帯における 17 歳以下の子供人数別の平均値 ( 単位 : 円 ) 注 2: 当初所得とは 世帯が受け取る収入の合計 ( 給与所得控除 公的年金等控除を控除する前の収入 ) 生活保護給付や失業保険給付を含まない 注 3: 所得税のうち シナリオとは扶養控除 配偶者控除 配偶者特別控除の 3 控除廃止および老年者控除復活に伴う新たな所得税の負担額 注 4:d1 と d2 の和が 必ずしも d と一致しないのは 一部で限界税率に違いが生じるためである 注 5: 子供手当 ( 所得制限 ) 高校無料化 ( 所得制限 ) とは 2 制度の適用に際して児童手当並みの所得制限を課すケース注 6: 老年者手当とは 65 歳以上の老年者に所得制限 ( 公的年金収入が 50 万円未満の個人のうち世帯の当初所得が単身者世帯で 80 万円未満 2 人以上の世帯で 160 万円未満 ) 付きで手当てを支給するもの (1 人当たり年額 23 万 8,700 円 ) 財源は老年者控除の復活等に伴う減税額 3,000 億円 注 7: 消費税は 1% 増税分の負担額

24 3 統計表 2: 世帯の子供人数別 注 1: 世帯割合とは政策効果 2 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

25 統計表 3: 世帯主の年齢階級別 4 注 1: いずれもマイクロシミュレーションによる推計結果 世帯における 17 歳以下の子供人数別の平均値 ( 単位 : 円 ) 注 2: 当初所得とは 世帯が受け取る収入の合計 ( 給与所得控除 公的年金等控除を控除する前の収入 ) 生活保護給付や失業保険給付を含まない 注 3: 所得税のうち シナリオとは扶養控除 配偶者控除 配偶者特別控除の 3 控除廃止および老年者控除復活に伴う新たな所得税の負担額 注 4:d1 と d2 の和が 必ずしも d と一致しないのは 一部で限界税率に違いが生じるためである 注 5: 子供手当 ( 所得制限 ) 高校無料化 ( 所得制限 ) とは 2 制度の適用に際して児童手当並みの所得制限を課すケース注 6: 老年者手当とは 65 歳以上の老年者に所得制限 ( 公的年金収入が 50 万円未満の個人のうち世帯の当初所得が単身者世帯で 80 万円未満 2 人以上の世帯で 160 万円未満 ) 付きで手当てを支給するもの (1 人当たり年額 23 万 8,700 円 ) 財源は老年者控除の復活等に伴う減税額 3,000 億円 注 7: 消費税は 1% 増税分の負担額

26 5 統計表 4: 世帯主の年齢階級別 注 1: 世帯割合とは政策効果 2 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

27 統計表 5: 世帯の収入階級別 6

28 7 統計表 6: 世帯の収入階級別 注 1: 世帯割合とは政策効果 2 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

29 統計表 7: 世帯類型別 8

30 9 統計表 8: 世帯類型別 注 1: 世帯割合とは政策効果 2 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

31 統計表 9:65 歳以上の世帯 収入階級 10

32 参考資料 3 1 こども手当導入効果の推計 ( 暫定試算 ): (2) 代替案に関する主要な統計表 2009 年 9 月 11 日一橋大学世代間問題研究機構教授高山憲之三菱総合研究所主席研究員白石浩介

消費税 1% 引き上げケース")

33 2 代替案の内容 ( イ ) 子供手当半額ケース ( ロ ) 所得制限導入ケース ( ハ ) 消費税 1% 引き上げケース

34 統計表 1: 世帯の子供人数別 3 注 1: いずれもマイクロシミュレーションによる推計結果 世帯における 17 歳以下の子供人数別の平均値 ( 単位 : 円 ) 注 2: 当初所得とは 世帯が受け取る収入の合計 ( 給与所得控除 公的年金等控除を控除する前の収入 ) 生活保護給付や失業保険給付を含まない 注 3: 所得税のうち シナリオとは扶養控除 配偶者控除 配偶者特別控除の 3 控除廃止および老年者控除復活に伴う新たな所得税の負担額 注 4:d1 と d2 の和が 必ずしも d と一致しないのは 一部で限界税率に違いが生じるためである 注 5: 子供手当 ( 所得制限 ) 高校無料化 ( 所得制限 ) とは 2 制度の適用に際して児童手当並みの所得制限を課すケース注 6: 老年者手当とは 65 歳以上の老年者に所得制限 ( 公的年金収入が 50 万円未満の個人のうち世帯の当初所得が単身者世帯で 80 万円未満 2 人以上の世帯で 160 万円未満 ) 付きで手当てを支給するもの (1 人当たり年額 23 万 8,700 円 ) 財源は老年者控除の復活等に伴う減税額 3,000 億円 注 7: 消費税は 1% 増税分の負担額

35 統計表 2: 世帯の子供人数別 4 注 1: 世帯割合とは政策効果 345 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

36 統計表 3: 世帯主の年齢階級別 5 注 1: いずれもマイクロシミュレーションによる推計結果 世帯における 17 歳以下の子供人数別の平均値 ( 単位 : 円 ) 注 2: 当初所得とは 世帯が受け取る収入の合計 ( 給与所得控除 公的年金等控除を控除する前の収入 ) 生活保護給付や失業保険給付を含まない 注 3: 所得税のうち シナリオとは扶養控除 配偶者控除 配偶者特別控除の 3 控除廃止および老年者控除復活に伴う新たな所得税の負担額 注 4:d1 と d2 の和が 必ずしも d と一致しないのは 一部で限界税率に違いが生じるためである 注 5: 子供手当 ( 所得制限 ) 高校無料化 ( 所得制限 ) とは 2 制度の適用に際して児童手当並みの所得制限を課すケース注 6: 老年者手当とは 65 歳以上の老年者に所得制限 ( 公的年金収入が 50 万円未満の個人のうち世帯の当初所得が単身者世帯で 80 万円未満 2 人以上の世帯で 160 万円未満 ) 付きで手当てを支給するもの (1 人当たり年額 23 万 8,700 円 ) 財源は老年者控除の復活等に伴う減税額 3,000 億円 注 7: 消費税は 1% 増税分の負担額

37 統計表 4: 世帯主の年齢階級別 6 注 1: 世帯割合とは政策効果 34 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

38 統計表 4: 世帯主の年齢階級別 ( 続き ) 7 注 1: 世帯割合とは政策効果 5 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

39 統計表 5: 世帯の収入階級別 8

40 統計表 6: 世帯の収入階級別 9 注 1: 世帯割合とは政策効果 3 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

41 統計表 6: 世帯の収入階級別 ( 続き ) 10 注 1: 世帯割合とは政策効果 4 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

42 統計表 6: 世帯の収入階級別 ( 続き ) 11 注 1: 世帯割合とは政策効果 5 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

43 統計表 7: 世帯類型別 12

44 統計表 8: 世帯類型別 13 注 1: 世帯割合とは政策効果 34 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

45 統計表 8: 世帯類型別 ( 続き ) 14 注 1: 世帯割合とは政策効果 5 が マイナス ゼロ プラスと算定されたサンプル世帯数がそれぞれのカテゴリー世帯に占める割合を指す

こども手当 導入効果のマイクロシミュレーション 一橋大学世代間問題研究機構教授高山憲之 三菱総合研究所主席研究員白石浩介 2009 年 9 月 11 日 [ 要約 ] 1こども手当を新設し配偶者控除等を廃止する民主党案を実施すると 全国 5000 万強世帯のうちの 38% が所得純増となる ( 純増

![こども手当 導入効果のマイクロシミュレーション 一橋大学世代間問題研究機構教授高山憲之 三菱総合研究所主席研究員白石浩介 2009 年 9 月 11 日 [ 要約 ] 1こども手当を新設し配偶者控除等を廃止する民主党案を実施すると 全国 5000 万強世帯のうちの 38% が所得純増となる ( 純増](/thumbs/88/116012626.jpg "こども手当 導入効果のマイクロシミュレーション 一橋大学世代間問題研究機構教授高山憲之 三菱総合研究所主席研究員白石浩介 2009 年 9 月 11 日 [ 要約 ] 1こども手当を新設し配偶者控除等を廃止する民主党案を実施すると 全国 5000 万強世帯のうちの 38% が所得純増となる ( 純増") Title こども手当 導入効果のマイクロシミュレーション Author(s) 高山, 憲之 ; 白石, 浩介 Citation Issue 2009-09 Date Type Technical Report Text Version publisher URL http://hdl.handle.net/10086/17596 Right Hitotsubashi University Repository

Title こども手当 導入効果のマイクロシミュレーション Author(s) 高山, 憲之 ; 白石, 浩介 Citation Issue 2009-09 Date Type Technical Report Text Version publisher URL http://hdl.handle.net/10086/17596 Right Hitotsubashi University Repository

鳩山政権の経済政策の効果

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

鳩山政権の経済政策の効果 2009 年 9 月 15 日株式会社富士通総研 9 月 16 日の首相指名選挙を受け鳩山政権が発足するが 鳩山政権が 民主党が衆院選時にマニフェストで掲げた政策を計画どおりに実施した場合 GDPにどのような影響を与えるかについて試算を行った 1. 試算の考え方 試算のステップ試算は以下のステップで行う 1. 民主党のマニフェストに記載された政策 ( 歳出 ) を 家計の所得を増加させる政策

本資料は 様々な世帯類型ごとに公的サービスによる受益と一定の負担の関係について その傾向を概括的に見るために 試行的に簡易に計算した結果である 例えば 下記の通り 負担 に含まれていない税等もある こうしたことから ここでの計算結果から得られる ネット受益 ( 受益 - 負担 ) の数値については

の数値については") 世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

世帯類型別の受益と負担について 参考資料 2-4(2) 未定稿 平成 23 年 6 月 8 日内閣府 類型 世帯主年齢 性別 配偶者 子ども人数 1 20 代男性 なし ( 単身 ) なし 2 20 代女性 なし ( 単身 ) なし 3 30 代男性 なし ( 単身 ) なし 4 30 代男性 あり なし 5 30 代男性 あり 1 人 6 30 代男性 あり 2 人 7 30 代男性 あり ( 共働き

税・社会保障等を通じた受益と負担について

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

資料 8 税 社会保障等を通じた 受益と負担について 平成 27 年 6 月 1 日内閣府 1. 様々な世帯類型別にみた受益 負担構造 年金給付のある高齢者や 教育サービスを受ける子どものいる世帯では 受益が大きい傾向 4 世帯類型別の受益と負担 (215 年 ) 1 3 2 1-1 -2-1.1-53.3 1.9 1.5-18. -135.8 1.2 9.1-16.3-16.7-114.9-143.

3 世帯属性ごとのサンプルの分布 ( 両調査の比較 参考 3) 全国消費実態調査は 相対的に 40 歳未満の世帯や単身世帯が多いなどの特徴がある 国民生活基礎調査は 高齢者世帯や郡部 町村居住者が多いなどの特徴がある 4 相対的貧困世帯の特徴 ( 全世帯との比較 参考 4) 相対的貧困世帯の特徴とし

全国消費実態調査は 相対的に 40 歳未満の世帯や単身世帯が多いなどの特徴がある 国民生活基礎調査は 高齢者世帯や郡部 町村居住者が多いなどの特徴がある 4 相対的貧困世帯の特徴 ( 全世帯との比較 参考 4) 相対的貧困世帯の特徴とし") 相対的貧困率等に関する調査分析結果について 平成 27 年 12 月 18 日 内閣府 総務省 厚生労働 省 (1) 調査分析の趣旨 格差の議論で用いられる指標の一つとして相対的貧困率があり 政府統計のうち相対的貧困率を算出している調査としては 総務省 全国消費実態調査 と厚生労働省 国民生活基礎調査 がある 格差に関する議論が高まっている中で 相対的貧困率が上昇している要因 両調査のサンプルの特徴

相対的貧困率等に関する調査分析結果について 平成 27 年 12 月 18 日 内閣府 総務省 厚生労働 省 (1) 調査分析の趣旨 格差の議論で用いられる指標の一つとして相対的貧困率があり 政府統計のうち相対的貧困率を算出している調査としては 総務省 全国消費実態調査 と厚生労働省 国民生活基礎調査 がある 格差に関する議論が高まっている中で 相対的貧困率が上昇している要因 両調査のサンプルの特徴

政策課題分析シリーズ16(付注)

") 基本月額+総報酬月額相当額 が28 万円超付注 付注 1: 在職老齢年金制度の仕組みについて既述の通り 在職老齢年金制度とは 60 歳以降に厚生年金保険に加入しつつ老齢厚生年金を受給する場合において 基本月額 74 と総報酬月額相当額 75 に応じ 老齢厚生年金の受給額の一部あるいは全部が支給停止される制度である 支給停止額が決定される仕組みは 60 歳から 64 歳までの場合と 65 歳以上の場合で異なっており

基本月額+総報酬月額相当額 が28 万円超付注 付注 1: 在職老齢年金制度の仕組みについて既述の通り 在職老齢年金制度とは 60 歳以降に厚生年金保険に加入しつつ老齢厚生年金を受給する場合において 基本月額 74 と総報酬月額相当額 75 に応じ 老齢厚生年金の受給額の一部あるいは全部が支給停止される制度である 支給停止額が決定される仕組みは 60 歳から 64 歳までの場合と 65 歳以上の場合で異なっており

なお 夫の給与所得が高いほど 税制における配偶者控除の利用率も高くなる ( 注 4) 配偶者控除による税負担の軽減額は所得が高くなるにつれて大きくなり その恩恵に浴する人は高所得の人ほど多い つまり専業主婦世帯では夫の所得が高くなるほど配偶者控除や第 3 号被保険者制度による恩恵を その分 多く享受

配偶者控除による税負担の軽減額は所得が高くなるにつれて大きくなり その恩恵に浴する人は高所得の人ほど多い つまり専業主婦世帯では夫の所得が高くなるほど配偶者控除や第 3 号被保険者制度による恩恵を その分 多く享受") 専業主婦世帯は共働き世帯より経済的に恵まれているか ( 公財 ) 年金シニアプラン総合研究機構研究主幹 一橋大学名誉教授 高山憲之 2015 年 7 月 専業主婦世帯は経済的に恵まれ 裕福な暮らしをしているのにもかかわらず 税制や社会保障制度で共働き世帯より優遇されている このような意見が日本では今でも根強い ところで 専業主婦世帯は今日 本当に経済的に恵まれていると言えるのだろうか この点を統計データを用いて確認すること

専業主婦世帯は共働き世帯より経済的に恵まれているか ( 公財 ) 年金シニアプラン総合研究機構研究主幹 一橋大学名誉教授 高山憲之 2015 年 7 月 専業主婦世帯は経済的に恵まれ 裕福な暮らしをしているのにもかかわらず 税制や社会保障制度で共働き世帯より優遇されている このような意見が日本では今でも根強い ところで 専業主婦世帯は今日 本当に経済的に恵まれていると言えるのだろうか この点を統計データを用いて確認すること

700 万円未満の中間所得層では減税組が増税組を世帯数で圧倒する一方 年収 700 万円以上では逆に増税組の方が多くなる また専業主婦世帯では増税組が減税組よりも多い一方 妻が正規または非正規で就業している世帯では総じて減税組の方が増税組よりも多い 2 夫婦税額控除 ( 所得税 3 万 8000 円

配偶者控除見直しに関するマイクロシミュレーション (Ⅱ) 2017 年 3 月 21 日 高山憲之 ( 公財 ) 年金シニアプラン総合研究機構理事 研究主幹一橋大学名誉教授白石浩介拓殖大学政経学部教授 要約 1) 本稿では 個人住民税において配偶者控除を見直す場合の増減税効果 および所得税と個人住民税の双方において配偶者控除を同時に見直す場合の増減税効果 の 2 つを推計した 本稿は所得税のみの見直しを考察した高山

配偶者控除見直しに関するマイクロシミュレーション (Ⅱ) 2017 年 3 月 21 日 高山憲之 ( 公財 ) 年金シニアプラン総合研究機構理事 研究主幹一橋大学名誉教授白石浩介拓殖大学政経学部教授 要約 1) 本稿では 個人住民税において配偶者控除を見直す場合の増減税効果 および所得税と個人住民税の双方において配偶者控除を同時に見直す場合の増減税効果 の 2 つを推計した 本稿は所得税のみの見直しを考察した高山

01 公的年金の受給状況

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

Ⅲ 調査結果の概要 ( 受給者に関する状況 ) 1 公的年金の受給状況 本人の公的年金 ( 共済組合の年金 恩給を含む ) の年金額階級別構成割合をみると 男子では 200~ 300 が41.3% 100~200 が31.4% となっている これを年齢階級別にみると 70 歳以上では約半数が200 以上となっている また 女子では 50~100 が4 0.7% 100~200 が31.4% となっている

ポイント 〇等価尺度法を用いた日本の子育て費用の計測〇 1993 年 年までの期間から 2003 年 年までの期間にかけて,2 歳以下の子育て費用が大幅に上昇していることを発見〇就学前の子供を持つ世帯に対する手当てを優先的に拡充するべきであるという政策的含意 研究背景 日本に

子育て費用の時間を通じた変化 日本のパネルデータを用いた等価尺度の計測 名古屋大学大学院経済学研究科 ( 研究科長 : 野口晃弘 ) の荒渡良 ( あらわたりりょう ) 准教授は名城大学都市情報学部の宮本由紀 ( みやもとゆき ) 准教授との共同により,1993 年以降の日本において,2 歳以下の子供の子育て費用が大幅に増加していることを実証的に明らかにしました 研究グループは 1993 年において

子育て費用の時間を通じた変化 日本のパネルデータを用いた等価尺度の計測 名古屋大学大学院経済学研究科 ( 研究科長 : 野口晃弘 ) の荒渡良 ( あらわたりりょう ) 准教授は名城大学都市情報学部の宮本由紀 ( みやもとゆき ) 准教授との共同により,1993 年以降の日本において,2 歳以下の子供の子育て費用が大幅に増加していることを実証的に明らかにしました 研究グループは 1993 年において

Microsoft Word 寄付アンケート記者報告.docx

2011 年 8 月 23 日関西社会経済研究所 06-6441-0550 山本 東日本大震災に際しての寄付アンケート の調査結果について 東日本大震災以降 寄付に強い関心が集まり 2011 年 4 月の税制改正で寄付金控除が拡充されました 関西社会経済研究所では 寄付金控除と その拡充の政策効果を検証するためにアンケート調査を実施しましたので その調査結果をご報告致します なお 本調査は当研究所の税財政研究会

2011 年 8 月 23 日関西社会経済研究所 06-6441-0550 山本 東日本大震災に際しての寄付アンケート の調査結果について 東日本大震災以降 寄付に強い関心が集まり 2011 年 4 月の税制改正で寄付金控除が拡充されました 関西社会経済研究所では 寄付金控除と その拡充の政策効果を検証するためにアンケート調査を実施しましたので その調査結果をご報告致します なお 本調査は当研究所の税財政研究会

なお 夫の給与所得が高いほど 税制における配偶者控除の利用率も高くなる ( 注 4) 配偶者控除による税負担の軽減額は所得が高くなるにつれて大きくなり その恩恵に浴する人は高所得の人ほど多い つまり専業主婦世帯では夫の所得が高くなるほど配偶者控除や第 3 号被保険者制度による恩恵を その分 多く享受

配偶者控除による税負担の軽減額は所得が高くなるにつれて大きくなり その恩恵に浴する人は高所得の人ほど多い つまり専業主婦世帯では夫の所得が高くなるほど配偶者控除や第 3 号被保険者制度による恩恵を その分 多く享受") Data Watch (2 July 2015) No.6 専業主婦世帯は共働き世帯より経済的に恵まれているか ( 公財 ) 年金シニアプラン総合研究機構研究主幹一橋大学名誉教授高山憲之 専業主婦世帯は経済的に恵まれ 裕福な暮らしをしているのにもかかわらず 税制や社会保障制度で共働き世帯より優遇されている このような意見が日本では今でも根強い ところで 専業主婦世帯は今日 本当に経済的に恵まれていると言えるのだろうか

Data Watch (2 July 2015) No.6 専業主婦世帯は共働き世帯より経済的に恵まれているか ( 公財 ) 年金シニアプラン総合研究機構研究主幹一橋大学名誉教授高山憲之 専業主婦世帯は経済的に恵まれ 裕福な暮らしをしているのにもかかわらず 税制や社会保障制度で共働き世帯より優遇されている このような意見が日本では今でも根強い ところで 専業主婦世帯は今日 本当に経済的に恵まれていると言えるのだろうか

参考 平成 27 年 11 月 政府税制調査会 経済社会の構造変化を踏まえた税制のあり方に関する論点整理 において示された個人所得課税についての考え方 4 平成 28 年 11 月 14 日 政府税制調査会から 経済社会の構造変化を踏まえた税制のあり方に関する中間報告 が公表され 前記 1 の 配偶

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

1. 所得税改革の流れ 1. ポイント 1 所得税抜本改革 は先送りされたが 平成 30 年度税制改正は 働き方の多様化を踏まえて 働き方改革 を後押しするため 人的控除 ( 基礎控除 ) の見直し 所得の種類に応じた控除の見直し が行われる 2 今後の見直しに向けた方向性は 人的控除について今回の改正の影響を見極めながら基礎控除への更なる振替えの検討 経済社会の ICT 化等を踏まえて所得把握に向けた取り組み

2. 改正の趣旨 背景給与所得控除額の変遷 1 昭和 49 年産業構造が転換し会社員が急速に増加 ( 働き方が変化 ) する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった

する中 (1) 実際の勤務関連経費が給与所得控除を上回っても 当時は特定支出控除 ( 昭和 63 年導入 ) がなく 会社員は実際の勤務関連経費がいくら高くても実額控除できなかった") 3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

3. 給与所得控除等の見直し 1. 改正のポイント (1) 趣旨 背景給与所得控除については 給与所得者の実際の勤務関連支出と比べても金額が大きく また 主要国の概算控除額との比較においても過大となっていることから 中長期的には主要国並みの控除水準とすべく見直しが必要であるとの平成 26 年度税制改正大綱における方向性に沿って 平成 28 年 29 年に続き 給与所得控除の引下げを行う (2) 内容

タイトル

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

Economic Trends マクロ経済分析レポート テーマ : 消費増税使途見直しの影響 2017 年 9 月 26 日 ( 火 ) ~ 景気次第では8% 引き上げ時の使途見直しも検討に~ 第一生命経済研究所経済調査部首席エコノミスト永濱利廣 (TEL:03-5221-4531) ( 要旨 ) 消費増税の使途見直しは 社会保障の充実以外にも 借金返済額の縮小を通じて民間部門の負担の軽減となる 軽減税率を想定した場合

平成19年度税制改正.xls

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

国から地方へ 平成 19 年から税源移譲に伴い 住民税が変わります 地方団体が自主性を発揮し より身近な行政サービスを行うために進められてきた三位一体改革 その一環として 国の所得税から地方の住民税へ3 兆円の税源移譲が行われます 税源移譲とは 者が国へ納める税金 ( 所得税 ) を減らし 地方 ( 都 市 ) へ納める税金 ( 住民税 ) を増やすことです 地方団体が自主的に財源の確保を行い 住民にとって真に必要な行政サービスを自らの責任でより効率的に行えるよう国税から地方税へ

第9号様式(第10条、第19条、第20条関係)

") 全員協議会資料 平成 年 11 月 日 東大和市国民健康保険税の ( 案 ) について 東大和市国民健康保険税の ( 案 ) について 全員協議会資料 1 国民健康保険の現状と課題について 国民健康保険制度は 年齢構成が高く医療費水準が高いという構造的な問題を抱えており 当市においては 6 歳以上の国民健康保険被保険者は平成 6 年度実績で36.パーセントに達し 医療費の合は8.6パーセントを占めている

全員協議会資料 平成 年 11 月 日 東大和市国民健康保険税の ( 案 ) について 東大和市国民健康保険税の ( 案 ) について 全員協議会資料 1 国民健康保険の現状と課題について 国民健康保険制度は 年齢構成が高く医療費水準が高いという構造的な問題を抱えており 当市においては 6 歳以上の国民健康保険被保険者は平成 6 年度実績で36.パーセントに達し 医療費の合は8.6パーセントを占めている

相対的貧困率等に関する調査分析結果について

相対的貧困率等に関する調査分析結果について 平成 27 年 12 月 18 日 内 閣 府 総 務 省 厚生労働省 (1) 調査分析の趣旨 格差の議論で用いられる指標の一つとして相対的貧困率があり 政府統計のうち相対的貧困率を算出している調査としては 総務省 全国消費実態調査 と厚生労働省 国民生活基礎調査 がある 格差に関する議論が高まっている中で 相対的貧困率が上昇している要因 両調査のサンプルの特徴

相対的貧困率等に関する調査分析結果について 平成 27 年 12 月 18 日 内 閣 府 総 務 省 厚生労働省 (1) 調査分析の趣旨 格差の議論で用いられる指標の一つとして相対的貧困率があり 政府統計のうち相対的貧困率を算出している調査としては 総務省 全国消費実態調査 と厚生労働省 国民生活基礎調査 がある 格差に関する議論が高まっている中で 相対的貧困率が上昇している要因 両調査のサンプルの特徴

握の問題 執行面での対応の可能性等を含め様々な角度から総合的に検討する 複数税率の導入について 財源の問題 対象範囲の限定 中小事業者の事務負担等を含め様々な角度から総合的に検討する 施策の実現までの間の暫定的及び臨時的な措置として 簡素な給付措置を実施する つまり 低所得者対策として 給付付き税額

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

このページを印刷する 第 77 回 2014 年 9 月 2 日森信茂樹 [ 中央大学法科大学院教授東京財団上席研究員 ] 低所得対策の効果は軽減税率よりも 給付付き税額控除の方が圧倒的に大きい 消費税の軽減税率の問題については 与党協議会でのヒアリングがほぼ終わり 年末の最終決着に向けた駆け引きが始まる しかし 消費税率引き上げに伴う低所得者対策の議論は 軽減税率の代替案である 給付付き税額控除

Microsoft Word - N_ 子供手当て.doc

Economic Trends マクロ経済分析レポート テーマ : 再考子ども手当の影響発表日 :2010 年 7 月 2 日 ( 金 ) ~ 子育て世帯を意識した給付付き税額控除導入が望まれる ~ 第一生命経済研究所経済調査部執筆エコノミスト梅崎知恵 (03-5221-4573) 監修主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 6 月から子ども手当の支給が開始された 2010

Economic Trends マクロ経済分析レポート テーマ : 再考子ども手当の影響発表日 :2010 年 7 月 2 日 ( 金 ) ~ 子育て世帯を意識した給付付き税額控除導入が望まれる ~ 第一生命経済研究所経済調査部執筆エコノミスト梅崎知恵 (03-5221-4573) 監修主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 6 月から子ども手当の支給が開始された 2010

2 / 6 不安が生じたため 景気は腰折れをしてしまった 確かに 97 年度は消費増税以外の負担増もあったため 消費増税の影響だけで景気が腰折れしたとは判断できない しかし 前回 2014 年の消費税率 3% の引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

1 / 6 テーマ : 消費税率再引上げのマクロ的影響 発表日 :2018 年 9 月 27 日 ( 木 ) ~ 平均的家計の負担額は年 4.4 万円 1 年目の経済成長率 0.7% 押し下げの可能性 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり 家計にも相当大きな負担がのしかかった

平成19年度分から

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

平成 1 9 年度分から 個人がかわります 個人道民税と個人市町村民税をあわせて 一般に個人と呼ばれています 以下 と表記します 税源移譲により税率が変わります どのように変わるの? の所得割の税率が に統一されます の所得割の税率は 課税所得の金額に応じて 3 段階 ( 超過累進構造 ) に分けられていましたが 課税所得の多少に関わらず一律 ( 比例税率構造 ) に統一されます 税源移譲前税源移譲後平成

2. 改正の趣旨 背景税制面では 配偶者のパート収入が103 万円を超えても世帯の手取りが逆転しないよう控除額を段階的に減少させる 配偶者特別控除 の導入により 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を10

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

配偶者控除及び配偶者特別控除の見直し 1. 改正のポイント (1) 趣旨 背景 1 税制面では 配偶者のパート収入が 103 万円を超えても世帯の手取りが逆転しない 配偶者特別控除 が導入され 103 万円の壁 は解消されている 他方 企業の配偶者手当の支給基準の援用や心理的な壁として 103 万円の壁 が作用し パート収入を 103 万円以内に抑える傾向がある 所得控除額 38 万円の対象となる配偶者の給与年収の上限を

Economic Trends マクロ経済分析レポート

Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり

Economic Trends マクロ経済分析レポート テーマ : 消費税率再引上げのマクロ的影響 2016 年 2 月 3 日 ( 水 ) ~ 平均的家計の負担額は年 4.6 万円 2017 年度の成長率 0.8% 押し下げの可能性 ~ 第一生命経済研究所経済調査部主席エコノミスト永濱利廣 (03-5221-4531) ( 要旨 ) 前回の消費税率 3% 引き上げは それだけで8 兆円以上の負担増になり

税 社会保障等を通じた 受益と負担について ( 配布資料 ) 平成 27 年 6 月 1 日内閣府 1 本分析の趣旨 経済再生と両立する 22 年度の財政健全化の達成に向けた具体的な計画については 現在我が国で生じている 経済 社会の変化や 現在の国民の受益と負担の構造を踏まえて議論していく必要がある 本分析は 上記の問題意識の下 税 社会保障等を通じた受益 負担構造の現状並びに約 2 年前との比較について検証したものである

税 社会保障等を通じた 受益と負担について ( 配布資料 ) 平成 27 年 6 月 1 日内閣府 1 本分析の趣旨 経済再生と両立する 22 年度の財政健全化の達成に向けた具体的な計画については 現在我が国で生じている 経済 社会の変化や 現在の国民の受益と負担の構造を踏まえて議論していく必要がある 本分析は 上記の問題意識の下 税 社会保障等を通じた受益 負担構造の現状並びに約 2 年前との比較について検証したものである

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

2. 繰上げ受給と繰下げ受給 65 歳から支給される老齢厚生年金と老齢基礎年金は 本人の選択により6~64 歳に受給を開始する 繰上げ受給 と 66 歳以降に受給を開始する 繰下げ受給 が可能である 繰上げ受給 を選択した場合には 繰上げ1カ月につき年金額が.5% 減額される 例えば 支給 開始年齢

みずほインサイト 政策 218 年 6 月 8 日 年金繰下げ受給の効果 7 歳超の繰下げ拡大で高齢者の就業促進期待 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 年金の支給開始年齢は原則 65 歳だが 66~7 歳からの繰下げ受給を選択すると年金額は繰下げ 1 カ月につき.7% 増える 今後 繰下げ制度の周知と 7 歳超の受給開始に関する検討が行われる

みずほインサイト 政策 218 年 6 月 8 日 年金繰下げ受給の効果 7 歳超の繰下げ拡大で高齢者の就業促進期待 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 年金の支給開始年齢は原則 65 歳だが 66~7 歳からの繰下げ受給を選択すると年金額は繰下げ 1 カ月につき.7% 増える 今後 繰下げ制度の周知と 7 歳超の受給開始に関する検討が行われる

給付つき税額控除による消費税負担の軽減 The VAT Credit for Mitigating Regressive Tax Burdens in Japan: The First Result of an Empirical Study 2011 年 2 月 一橋大学経済研究所世代間問題研究機

給付つき税額控除による消費税負担の軽減 The VAT Credit for Mitigating Regressive Tax Burdens in Japan: The First Result of an Empirical Study 2011 年 2 月 一橋大学経済研究所世代間問題研究機構特任教授 高山憲之 三菱総合研究所政策 経済研究センター主席研究員白石浩介 要 旨 わが国では消費税率の引き上げに際し

給付つき税額控除による消費税負担の軽減 The VAT Credit for Mitigating Regressive Tax Burdens in Japan: The First Result of an Empirical Study 2011 年 2 月 一橋大学経済研究所世代間問題研究機構特任教授 高山憲之 三菱総合研究所政策 経済研究センター主席研究員白石浩介 要 旨 わが国では消費税率の引き上げに際し

このジニ係数は 所得等の格差を示すときに用いられる指標であり 所得等が完全に平等に分配されている場合に比べて どれだけ分配が偏っているかを数値で示す ジニ係数は 0~1の値をとり 0 に近づくほど格差が小さく 1に近づくほど格差が大きいことを表す したがって 年間収入のジニ係数が上昇しているというこ

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

大格差みずほインサイト 政策 2017 年 1 月 11 日 世帯の年間収入格差が拡大高齢者世帯の格差は中長期的には縮小傾向 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko. horie@mizuho-ri.co.jp 総務省 全国消費実態調査 によると 二人以上の世帯の年間収入格差は拡大が続いている 世帯主の年齢階級別にみると おおむね年齢の上昇とともに格差が拡大する

Microsoft PowerPoint - (参考資料1)介護保険サービスに関する消費税の取扱い等について

介護保険サービスに関する消費税の取扱い等について") 社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

社保審 - 介護給付費分科会 第 97 回 (H25.12.10) 参考資料 1 介護給付費分科会 - 介護事業経営調査委員会 第 9 回 (H25.12.4) 資料 2 介護保険サービスに関する消費税の取扱い等について 1 1. 介護報酬における対応について 基本的な考え方 消費税 8% 引上げ時の介護報酬改定については 基本単位数への上乗せを基本としつつ 消費税負担が相当程度見込まれる加算についても

事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B 53 歳の会社員の夫

が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B 53 歳の会社員の夫") 生活保障設計ガイドブック と やさしい保障プランニング (Web 版 ) の検証 ( 株 ) 住まいと保険と資産管理 1 事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B

生活保障設計ガイドブック と やさしい保障プランニング (Web 版 ) の検証 ( 株 ) 住まいと保険と資産管理 1 事例検証 事例 1 37 歳の会社員の夫が死亡し 専業主婦の妻と子ども (2 歳 ) が遺される場合ガイドブック P10 計算例 1 P3 事例 2 42 歳の会社員の夫が死亡し 専業主婦の妻と子ども (7 歳 4 歳 ) が遺される場合 P4 事例 3 事例 3A 事例 3B

人口 世帯に関する項目 (1) 人口増加率 0.07% 指標の説明 人口増加率 とは ある期間の始めの時点の人口総数に対する 期間中の人口増加数 ( 自然増減 + 社会増減 ) の割合で 人口の変化量を総合的に表す指標として用いられる 指標の算出根拠 基礎データの資料 人口増加率 = 期間中の人口増

人口増加率 0.07% 指標の説明 人口増加率 とは ある期間の始めの時点の人口総数に対する 期間中の人口増加数 ( 自然増減 + 社会増減 ) の割合で 人口の変化量を総合的に表す指標として用いられる 指標の算出根拠 基礎データの資料 人口増加率 = 期間中の人口増") (1) 人口増加率 0.07% 人口増加率 とは ある期間の始めの時点の人口総数に対する 期間中の人口増加数 ( 自然増減 + 社会増減 ) の割合で 人口の変化量を総合的に表す指標として用いられる 人口増加率 = 期間中の人口増加数 期間の始めの人口総数 人口増加数 :65 人 期間の始めの人口総数 :96,540 人 ( 平成 27 年 10 月 ~ 平成 28 年 9 月 ) 平成 17 年

(1) 人口増加率 0.07% 人口増加率 とは ある期間の始めの時点の人口総数に対する 期間中の人口増加数 ( 自然増減 + 社会増減 ) の割合で 人口の変化量を総合的に表す指標として用いられる 人口増加率 = 期間中の人口増加数 期間の始めの人口総数 人口増加数 :65 人 期間の始めの人口総数 :96,540 人 ( 平成 27 年 10 月 ~ 平成 28 年 9 月 ) 平成 17 年

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

平成 28 年度税制改正に関する要望 平成 27 年 7 月 - 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24

2018年度税制改正大綱ポイント整理

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

Economic Trends マクロ経済分析レポート 2018 年度税制改正大綱のポイント整理発表日 :2017 年 12 月 15 日 ( 金 ) ~ 家計負担を伴う改正が中心 ~ ( 要旨 ) 第一生命経済研究所経済調査部担当副主任エコノミスト星野卓也 TEL:03-5221-4547 2018 年度の税制改正大綱が与党から示された 1 所得税の所得控除の見直し 2 法人税における賃上げ インセンティブの見直しが主な改正項目だ

<4D F736F F D204E5F E7182C782E08EE C482C68F8A93BE90C58F5A96AF90C52E646F63>

Economic Trends マクロ経済分析レポート 子ども手当を含む一連の施策が世帯所得に与える影響 (2) ~ 子二人 専業主婦世帯のケースでみる所得税 住民税控除廃止による家計負担増 ~ 発表日 :2009 年 11 月 19 日 ( 木 ) 第一生命経済研究所経済調査部担当副主任エコノミスト有馬めい TEL:03-5221-4573 ( 要旨 ) 子ども手当の議論が 民主党マニフェストで提示された枠組みを越え展開している

Economic Trends マクロ経済分析レポート 子ども手当を含む一連の施策が世帯所得に与える影響 (2) ~ 子二人 専業主婦世帯のケースでみる所得税 住民税控除廃止による家計負担増 ~ 発表日 :2009 年 11 月 19 日 ( 木 ) 第一生命経済研究所経済調査部担当副主任エコノミスト有馬めい TEL:03-5221-4573 ( 要旨 ) 子ども手当の議論が 民主党マニフェストで提示された枠組みを越え展開している

第3回税制調査会 総3-2

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

平 28.9.29 総 3-2 説明資料 所得税 2 平成 28 年 9 月 29 日 ( 木 ) 財務省 目次 1. 前回の総会でいただいた主なご意見 1 2. 前回の補足説明 6 1. 前回の総会でいただいた主なご意見 1 2 前回の総会でいただいた主なご意見 1 ( 就業調整を意識しなくて済む仕組みの構築 ) 目的 趣旨 配偶者控除の 103 万円 という基準は 企業が配偶者手当の支給を決めるためのベンチマークとなっており

29 歳以下 3~39 歳 4~49 歳 5~59 歳 6~69 歳 7 歳以上 2 万円未満 2 万円以 22 年度 23 年度 24 年度 25 年度 26 年度 27 年度 28 年度 29 年度 21 年度 211 年度 212 年度 213 年度 214 年度 215 年度 216 年度

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

1 / 5 テーマ : 携帯料金 4 割引き下げの家計への影響 発表日 :218 年 8 月 24 日 ( 金 ) ~ 家計全体では 2.6 兆円と消費増税負担を上回る負担減 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :3-5221-4531) ( 要旨 ) 総務省の統計によれば 携帯通信料の価格は低下傾向にあるものの 携帯通信料が家計支出に占める割合が拡大している

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

女性が働きやすい制度等への見直しについて

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

女性が働きやすい制度等への見直しについて 平成 27 年 6 月 1 日 内閣府 女性が働きやすい制度等への見直しについて 現状税制昨年 11 月 政府税制調査会総会において 働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理 がとりまとめられ 5つの選択肢が提示された 社会保障制度今年 1 月 社会保障審議会年金部会において 社会保障審議会年金部会における議論の整理

第5回基礎問題小委員会 礎5-4

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平 26.1.21 礎 5-4 参考資料 働き方の選択に対して中立的な税制 を中心とした個人住民税のあり方関係資料 2 平成 26 年 1 月 21 日 ( 火 ) 総務省 配偶者控除 配偶者特別控除の仕組み ( 個人住民税 ) 納税者本人の受ける控除額 33 31 ( 配偶者の給与収入 ) (11 万円未満 ) (115) 現行の配偶者特別控除は 配偶者の給与収入が 13 万円を超え 141 万円までの場合に適用される控除

平成 23 年度に向けた子ども手当の主な課題 論点 1 子ども手当の上積み等 子ども手当の上積み ( 水準はいくらにするか 上積みの対象年齢はどうするか ) 上積みのために必要な財源の確保 論点 2 財源構成 ( 特に地方負担分の取扱い ) 児童手当制度時に負担してきた地方負担分等の取扱い 扶養控除

上積みのために必要な財源の確保 論点 2 財源構成 ( 特に地方負担分の取扱い ) 児童手当制度時に負担してきた地方負担分等の取扱い 扶養控除") 子ども手当 の課題と選択肢について 平成 22 年 12 月 2 日 厚生労働省 平成 23 年度に向けた子ども手当の主な課題 論点 1 子ども手当の上積み等 子ども手当の上積み ( 水準はいくらにするか 上積みの対象年齢はどうするか ) 上積みのために必要な財源の確保 論点 2 財源構成 ( 特に地方負担分の取扱い ) 児童手当制度時に負担してきた地方負担分等の取扱い 扶養控除見直しに伴う地方の増収分の取扱い

子ども手当 の課題と選択肢について 平成 22 年 12 月 2 日 厚生労働省 平成 23 年度に向けた子ども手当の主な課題 論点 1 子ども手当の上積み等 子ども手当の上積み ( 水準はいくらにするか 上積みの対象年齢はどうするか ) 上積みのために必要な財源の確保 論点 2 財源構成 ( 特に地方負担分の取扱い ) 児童手当制度時に負担してきた地方負担分等の取扱い 扶養控除見直しに伴う地方の増収分の取扱い

厚生年金 健康保険の強制適用となる者の推計 粗い推計 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人

国税庁 5,479 万人 ( 年間平均 ) 厚生年金 健康保険の強制被保険者の可能性が高い者の総数は 5,479 万人 - 約 681 万人 - 約 120 万人 = 約 4,678 万人 従業員五人") 歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

歳入庁を創設したときの増加年金保険料収入額 増加健康保険料収入額試算の前提 民間給与実態統計調査 ( 平成 22 年 ) 国税庁 現在の適用状況 ( 平成 22 年度 ) ( 厚生労働省資料より ) 民間の事業所に勤務している給与所得者を対象 パート アルバイトを含む従業員 役員 5,479 万人 ( 年間月平均 ) 個人事業所 = 約 340 万人株式会社 その他の法人 = 約 5,139 万人

Microsoft Word - 【第4章】無償化実施計画 修正.docx

第 4 章 伊丹市幼児教育無償化推進計画 目 次 1 目的... 1 2 対象年齢... 1 3 対象施設... 1 4 対象経費 (1) 基本的考え方... 2 (2) 幼稚園保育料 (1 号認定 )... 2 (3) 保育所保育料 (2 号認定 )... 2 (4) 認定こども園 (1 号認定 2 号認定 )... 2 (5) 私学助成を受ける私立幼稚園... 2 5 実施方法 (1) 基本的考え方...

第 4 章 伊丹市幼児教育無償化推進計画 目 次 1 目的... 1 2 対象年齢... 1 3 対象施設... 1 4 対象経費 (1) 基本的考え方... 2 (2) 幼稚園保育料 (1 号認定 )... 2 (3) 保育所保育料 (2 号認定 )... 2 (4) 認定こども園 (1 号認定 2 号認定 )... 2 (5) 私学助成を受ける私立幼稚園... 2 5 実施方法 (1) 基本的考え方...

資料 7 1 人口動態と子どもの世帯 流山市人口統計資料 (1) 総人口と年少人口の推移流山市の人口は 平成 24 年 4 月 1 日現在 166,924 人で平成 19 年から増加傾向で推移しています 人口増加に伴い 年尐人口 (15 歳未満 ) 及び年尐人口割合も上昇傾向となっています ( 人

総人口と年少人口の推移流山市の人口は 平成 24 年 4 月 1 日現在 166,924 人で平成 19 年から増加傾向で推移しています 人口増加に伴い 年尐人口 (15 歳未満 ) 及び年尐人口割合も上昇傾向となっています ( 人") 資料 7 1 人口動態と子どもの世帯 流山市人口統計資料 (1) 総人口と年少人口の推移流山市の人口は 平成 24 年 4 月 1 日現在 166,924 人で平成 19 年から増加傾向で推移しています 人口増加に伴い 年尐人口 (15 歳未満 ) 及び年尐人口割合も上昇傾向となっています ( 人 ) (%) 166,924 18, 14. 155,779 157,731 16,119 163,34

資料 7 1 人口動態と子どもの世帯 流山市人口統計資料 (1) 総人口と年少人口の推移流山市の人口は 平成 24 年 4 月 1 日現在 166,924 人で平成 19 年から増加傾向で推移しています 人口増加に伴い 年尐人口 (15 歳未満 ) 及び年尐人口割合も上昇傾向となっています ( 人 ) (%) 166,924 18, 14. 155,779 157,731 16,119 163,34

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 現行制度の控除限度額 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 合計控除額所得税

1 調査目的 今年度策定する 津山市総合戦略 で 子どもを産み 育てやすい環境づくりに 向けた取組みを進めるにあたり 出産 子育ての現状を把握するために実施した 2 調査内容の背景と設問設定理由国では 出生率を 2.07 まで高めることで 2060 年に現状の社会構造を維持できる人口 1 億人程度を

資料 2 出産 子育てアンケート調査結果報告 平成 27 年 7 月 津山市こども保健部こども課 津山市総合企画部地域創生戦略室 1 1 調査目的 今年度策定する 津山市総合戦略 で 子どもを産み 育てやすい環境づくりに 向けた取組みを進めるにあたり 出産 子育ての現状を把握するために実施した 2 調査内容の背景と設問設定理由国では 出生率を 2.07 まで高めることで 2060 年に現状の社会構造を維持できる人口

資料 2 出産 子育てアンケート調査結果報告 平成 27 年 7 月 津山市こども保健部こども課 津山市総合企画部地域創生戦略室 1 1 調査目的 今年度策定する 津山市総合戦略 で 子どもを産み 育てやすい環境づくりに 向けた取組みを進めるにあたり 出産 子育ての現状を把握するために実施した 2 調査内容の背景と設問設定理由国では 出生率を 2.07 まで高めることで 2060 年に現状の社会構造を維持できる人口

(1,000 人 ) 図 2 第 3 号被保険者数 ( 男性 )

図 2 第 3 号被保険者数 ( 男性 )") 男性の第 3 号が過去 16 年間に 2.8 倍に増加 ( 公財 ) 年金シニアプラン総合研究機構研究主幹 一橋大学名誉教授 高山憲之 2015 年 4 月 年金の第 3 号被保険者というと 専業主婦や女性の短時間労働者を頭に浮かべるのが普通である 事実 政府統計によれば 第 3 号被保険者の 99% は女性であり 男性は例外的存在にとどまっている 女性の第 3 号被保険者は 1997 年度からの

男性の第 3 号が過去 16 年間に 2.8 倍に増加 ( 公財 ) 年金シニアプラン総合研究機構研究主幹 一橋大学名誉教授 高山憲之 2015 年 4 月 年金の第 3 号被保険者というと 専業主婦や女性の短時間労働者を頭に浮かべるのが普通である 事実 政府統計によれば 第 3 号被保険者の 99% は女性であり 男性は例外的存在にとどまっている 女性の第 3 号被保険者は 1997 年度からの

消費税増税等の家計への影響試算(2018年10月版)

") 税制 2018 年 10 月 30 日全 12 頁 消費税増税等の家計への影響試算 (2018 年 10 月版 ) 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算 を改訂した 片働き 4 人世帯

税制 2018 年 10 月 30 日全 12 頁 消費税増税等の家計への影響試算 (2018 年 10 月版 ) 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算 を改訂した 片働き 4 人世帯

つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる

(GDP 比 %) 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計 生産性 ( 実質賃金 ) 人口の規模や構成によって将来像 (1 人当たりや GDP 比 ) が違ってくる") 資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

資料 7 選択する未来 委員会成長 発展ワーキンググループ超高齢社会における社会保障システムと政府財政の持続可能性 大和総研主席研究員パブリックポリシーリサーチ担当鈴木準 1 年 1 月 1 日 Public Policy Research つのシナリオにおける社会保障給付費の超長期見通し ( マクロ ) (GDP 比 %) 35 3 5 15 1 5 年金 医療 介護の社会保障給付費合計 現行制度に即して社会保障給付の将来を推計

2.調査結果の概要

2 調査結果の概要 1 学習費総額 (1) 学校種別の学習費総額及び構成比 ( 表 1, 図 1-1~3 参照 ) 幼稚園は公立約 23 万 4 千円, 私立約 48 万 2 千円, 小学校は公立約 32 万 2 千円, 私立約 152 万 8 千円, 中学校は公立約 47 万 9 千円, 私立約 132 万 7 千円, 高等学校 ( 全日制, 以下同じ ) は公立約 45 万 1 千円, 私立約

2 調査結果の概要 1 学習費総額 (1) 学校種別の学習費総額及び構成比 ( 表 1, 図 1-1~3 参照 ) 幼稚園は公立約 23 万 4 千円, 私立約 48 万 2 千円, 小学校は公立約 32 万 2 千円, 私立約 152 万 8 千円, 中学校は公立約 47 万 9 千円, 私立約 132 万 7 千円, 高等学校 ( 全日制, 以下同じ ) は公立約 45 万 1 千円, 私立約

<4D F736F F F696E74202D F8E9197BF E97EE8A4B8B8995CA95BD8BCF8EFB93FC8A7A DCE DCE8AB38ED C

平成 24 年 11 月 28 日第 59 回社会保障審議会医療保険部会資料 3 年齢階級別平均収入額 (70 歳 ~74 歳患者負担特例措置関係 ) について 平成 24 年 11 月 28 日 厚生労働省保険局 年齢階級別平均収入額 (1 世帯当たり 1 人当たり )( 平成 21 年 ) 平成 22 年国民生活基礎調査 ( 厚生労働省大臣官房統計情報部 ) による ( 注 1) 1 世帯当たり平均収入額

平成 24 年 11 月 28 日第 59 回社会保障審議会医療保険部会資料 3 年齢階級別平均収入額 (70 歳 ~74 歳患者負担特例措置関係 ) について 平成 24 年 11 月 28 日 厚生労働省保険局 年齢階級別平均収入額 (1 世帯当たり 1 人当たり )( 平成 21 年 ) 平成 22 年国民生活基礎調査 ( 厚生労働省大臣官房統計情報部 ) による ( 注 1) 1 世帯当たり平均収入額

市場と経済A

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

財政学 Ⅰ 1 第 8 回租税 (4) 所得税 ( 後 ) 2014 年 5 月 30 日 ( 金 ) 担当 : 天羽正継 ( 経済学部経済学科専任講師 ) 2 所得額の課税単位 (1) 課税対象となる所得は 個人単位で捉えるべきか 世帯単位で捉えるべきか ( 課税単位 (tax unit) の問題 ) A B および C D という二組のカップルが 結婚して夫婦になるケースを想定 ( スライド 3)

2. 改正の趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど 高所得の年金所得者にとって手厚い仕組みとなっている また に係る税制について諸外国は 基本的に 拠出段階 給付段階のいずれかで課

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

4. 等控除の見直し 1. 改正のポント (1) 趣旨 背景の等控除は 給与所得控除とは異なり収入が増加しても控除額に上限はなく 年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるため 世代内 世代間の公平性を確保する観点から 控除額に上限が設けられるとともに 年金以外の所得金額が高い場合には控除額が引下げられる仕組みとなる (2) 内容 1 等控除額を一律 10 万円引下げる

第6回税制調査会 総6-3

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

平 26.4.14 総 6 3 総務省説明資料 個人住民税と配偶者控除 平成 26 年 4 月 14 日 ( 月 ) 総務省 地方税収の構成 ( 平成 26 年度地方財政計画額 ) 個人住民税合計 119,985 億円 34.2% 個人市町村民税 70,582 億円 20.1% 個人道府県民税 49,403 億円 14.1% 法人道府県民税 7,508 億円 2.1% 法人市町村民税 19,590

Microsoft Word - ke1106.doc

ニッセイ基礎研究所 No.211-6 Dec. 211 制度改正が 212 13 年の家計に与える影響 ~ 勤労者世帯の可処分所得は大幅減 経済調査部門研究員桑畠滋 ( くわはたしげる ) (3)3512-1838 kuwahata@nli-research.co.jp [ 要旨 ] 本稿では 212 年度税制改正を受けて 今後予定されている税 社会保障制度の改正が 212 年から 13 年にかけて

ニッセイ基礎研究所 No.211-6 Dec. 211 制度改正が 212 13 年の家計に与える影響 ~ 勤労者世帯の可処分所得は大幅減 経済調査部門研究員桑畠滋 ( くわはたしげる ) (3)3512-1838 kuwahata@nli-research.co.jp [ 要旨 ] 本稿では 212 年度税制改正を受けて 今後予定されている税 社会保障制度の改正が 212 年から 13 年にかけて

Microsoft Word - こども保険に関するFAQ.docx

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

問 1. 子どものいない方や 子どもを持つつもりがない方もなぜ保険料を負担 しなければならないのか 不公平ではないか 子どもが増えれば 人口減少に歯止めがかかり 経済 財政や社会保障の持 続可能性が高まる こども保険の導入により 企業や勤労者を含め 全ての国民にとって恩恵があり 就学前の子どもがいない世帯にとっても 間接的な利益がある なお 従前より 政府も少子化対策や子ども 子育て支援に取り組んでいる中

2.調査結果の概要

Ⅱ 調査結果の概要 1 学習費総額 (1) 学校種別の学習費総額及び構成比 ( 表 1 及び図 1-1~3 参照 ) 幼稚園は公立約 23 万円, 私立約 48 万 7 千円, 小学校は公立約 3 万 6 千円, 私立約 142 万 2 千円, 中学校は公立約 45 万円, 私立約 129 万 5 千円, 高等学校 ( 全日制, 以下同じ ) は公立約 38 万 6 千円, 私立約 96 万 7 千円となっている

Ⅱ 調査結果の概要 1 学習費総額 (1) 学校種別の学習費総額及び構成比 ( 表 1 及び図 1-1~3 参照 ) 幼稚園は公立約 23 万円, 私立約 48 万 7 千円, 小学校は公立約 3 万 6 千円, 私立約 142 万 2 千円, 中学校は公立約 45 万円, 私立約 129 万 5 千円, 高等学校 ( 全日制, 以下同じ ) は公立約 38 万 6 千円, 私立約 96 万 7 千円となっている

保護者のみなさまへ

保護者のみなさまへ 平成 0 年度 お問い合わせ先 ふじみ野市こども 元気健康部保育課 049-6-905 対象要件 1 平成 0 年 4 月 1 日現在 歳 4 歳 5 歳の園児及び0 年度中に満 歳になる園児がいる 親子ともふじみ野市に住民登録をし 居住している 人以上が同時に就園する場合でもそれぞれの申請書を記入して提出してください 満 歳児年少 歳児 誕生日を迎えた日から入園する園児 H6.4.~H7.4.1

保護者のみなさまへ 平成 0 年度 お問い合わせ先 ふじみ野市こども 元気健康部保育課 049-6-905 対象要件 1 平成 0 年 4 月 1 日現在 歳 4 歳 5 歳の園児及び0 年度中に満 歳になる園児がいる 親子ともふじみ野市に住民登録をし 居住している 人以上が同時に就園する場合でもそれぞれの申請書を記入して提出してください 満 歳児年少 歳児 誕生日を迎えた日から入園する園児 H6.4.~H7.4.1

<4D F736F F D2095BD90AC E937890C590A789FC90B382C98AD682B782E D5F E646F63>

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

- 所得税法上および地方税法上の生命 介護医療 個人年金の各保険料控除の最高限度額を少なくとも 5 万円および 3.5 万円とすること また 所得税法上の保険料控除の合計適用限度額を少なくとも 15 万円とすること ( 所得税法第 76 条 地方税法第 34 条 同法第 314 条の 2) 平成 23 年 12 月までの契約 平成 24 年 1 月からの契約 生命保険料控除 個人年金保険料控除 一般生命保険料控除

1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )

テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( : )") 1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合

1 / 5 発表日 :2019 年 6 月 18 日 ( 火 ) テーマ : 貯蓄額から見たシニアの平均生活可能年数 ~ 平均値や中央値で見れば 今のシニアは人生 100 年時代に十分な貯蓄を保有 ~ 第一生命経済研究所調査研究本部経済調査部首席エコノミスト永濱利廣 ( :03-5221-4531) ( 要旨 ) 最新の家計調査によれば 夫 65 歳以上 妻 60 歳以上の夫婦のみの無職世帯の場合

1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする B 型肝炎対策のための財源については 期間を限って国民全体で広く分かち合うこととする 復旧 復興のため

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

平成 23 年 9 月 20 日 ( 火 ) 第 8 回東日本大震災復興対策本部資料 復興 B 型肝炎対策財源としての税制措置の 複数の選択肢 ( 国税 ) 平成 23 年 9 月 20 日 税制調査会 1. 復興基本法 復興の基本方針 B 型肝炎対策の基本方針における考え方 復旧 復興のための財源については 次の世代に負担を先送りすることなく 今を生きる世代全体で連帯し負担を分かち合うこととする

Microsoft PowerPoint - 【資料2】有子扶助・加算に関する検証結果(案)

") 第 35 回社会保障審議会生活保護基準部会 平成 29 年 12 月 8 日資料 2 有子世帯に対する扶助 加算に関する 検証結果 ( 案 ) 1. 検証の視点 ( 前回 ( 第 34 回 ) 資料からの抜粋 ) 子どもの健全育成に関する費用の分析について 子どもの健全育成にかかる費用については 自立助長に資する費用として考える必要があるが これまでの基準部会において 学校外活動費は 学びの機会だけでなく

第 35 回社会保障審議会生活保護基準部会 平成 29 年 12 月 8 日資料 2 有子世帯に対する扶助 加算に関する 検証結果 ( 案 ) 1. 検証の視点 ( 前回 ( 第 34 回 ) 資料からの抜粋 ) 子どもの健全育成に関する費用の分析について 子どもの健全育成にかかる費用については 自立助長に資する費用として考える必要があるが これまでの基準部会において 学校外活動費は 学びの機会だけでなく

Microsoft PowerPoint - 7.【資料3】国民健康保険料(税)の賦課(課税)限度額について

の賦課(課税)限度額について") 平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

平成 30 年 11 月 14 日第 11 回社会保障審議会医療保険部会資料 3 国民健康保険の保険料 ( 税 ) の 賦課 ( 課税 ) について 平成 30 年 11 月 14 日厚生労働省 社会保障制度改革国民会議報告書 ( 平成 年 8 月 6 日 )( 抄 ) 第 部社会保障 4 分野の改革 Ⅱ 医療 介護分野の改革 3 医療保険制度改革 (1) 財政基盤の安定化 保険料に係る国民の負担に関する公平の確保医療保険制度における保険料の負担についても

[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )

![[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )](/thumbs/92/108114078.jpg "[ 特別控除の一覧 ] 控除の内容 特定扶養親族控除 ( 税法上の扶養親族で満 16 才以上 23 才未満の扶養親族 ) 老人扶養親族 配偶者控除 ( 税法上の扶養親族で満 70 才以上の扶養親族 ) 控除額 1 人につき 250,000 1 人につき 100,000 障がい者控除寡婦 ( 夫 )") 8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

8 入居収入基準 市営住宅の申込みには, 世帯全員の課税対象の収入が, 公営住宅法で定める一定の基準内 ( ) にあることが必要です (1) 市営住宅の収入基準 ( ) は, 次の表のとおりです 住宅種別一般世帯裁量階層世帯 ( ) 公営住宅 158,000 以下 214,000 以下 改良住宅 114,000 以下 139,000 以下 公営住宅 公営住宅法により建設された市営住宅改良住宅 住宅地区改良法などにより建設された市営住宅

平成16年年金制度改正 ~年金の昔・今・未来を考える~

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

第 5 回社会保障審議会年金部会平成 23 年 10 月 31 日資料 2 標準報酬上限の引上げについて 1. 標準報酬月額上限の経緯について (1) 標準報酬月額について 標準報酬月額とは 健康保険や厚生年金保険などの社会保険の保険料と年金給付額等を算出する基礎として 事務処理の正確化と簡略化を図るために 実際の報酬月額を当てはめる切りの良い額のこと 具体的には 健康保険は 58,000 円 ~1,210,000

長期失業者の求職活動と就業意識

第 5 章失業中の生活実態 第 1 節収入と支出 1. 所得構造失業が長期化した場合 どのような所得構造で生活を維持しているのであろうか まず 単身者を除いた家族構成が 2 人以上の者について 本人以外に勤労所得のある者がいるのかを見ると いない が 39.0% であり 長期失業者の 4 割近くは 本人以外に勤労所得がないというのが実態である 他方 約 6 割の長期失業者は 本人以外に勤労所得のある者がいるが

第 5 章失業中の生活実態 第 1 節収入と支出 1. 所得構造失業が長期化した場合 どのような所得構造で生活を維持しているのであろうか まず 単身者を除いた家族構成が 2 人以上の者について 本人以外に勤労所得のある者がいるのかを見ると いない が 39.0% であり 長期失業者の 4 割近くは 本人以外に勤労所得がないというのが実態である 他方 約 6 割の長期失業者は 本人以外に勤労所得のある者がいるが

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

図 3 世界の GDP 成長率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 図 4 世界の資本所得比率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas P

Capital in the 21st century by Thomas Piketty ホームページ 図 4 世界の資本所得比率の実績と見通し ( 出所 ) Capital in the 21st century by Thomas P") ( 図表 ) 図 1 ジニ係数の計算の仕方 所得の割合 ( 累積 ) ( 完全に公平な分配の場合 :45 度線 ) ( 現実の分配 ) 家計の割合 ( 累積 ) 図 2 先進国の資本の対国民所得比 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 1 図 3 世界の GDP 成長率の実績と見通し ( 出所 ) Capital in

( 図表 ) 図 1 ジニ係数の計算の仕方 所得の割合 ( 累積 ) ( 完全に公平な分配の場合 :45 度線 ) ( 現実の分配 ) 家計の割合 ( 累積 ) 図 2 先進国の資本の対国民所得比 ( 出所 ) Capital in the 21st century by Thomas Piketty ホームページ 1 図 3 世界の GDP 成長率の実績と見通し ( 出所 ) Capital in

生活福祉研レポートの雛形

2018 年度の公的年金額と 2017 年の高齢者世帯の収支 1 月 26 日に厚生労働省が発表した 2018 年度の年金額改定 および 2 月 16 日に総務省が発 表した 2017 年家計調査 ( 家計収支編 ) から高齢者世帯の家計収支について その概要をご紹 介します ポイント 2018 年度の国民年金 厚生年金額の水準は 2017 年度からすえ置き 2018 年度の国民年金保険料は 16,340

2018 年度の公的年金額と 2017 年の高齢者世帯の収支 1 月 26 日に厚生労働省が発表した 2018 年度の年金額改定 および 2 月 16 日に総務省が発 表した 2017 年家計調査 ( 家計収支編 ) から高齢者世帯の家計収支について その概要をご紹 介します ポイント 2018 年度の国民年金 厚生年金額の水準は 2017 年度からすえ置き 2018 年度の国民年金保険料は 16,340

スライド 1

介護人材の確保 国 都道府県 市町村 事業者の主な役割 国 介護報酬改定等を通じた処遇改善の取組等 4 つの視点に基づき総合的に施策を推進 介護保険事業 ( 支援 ) 計画の基本指針と連動した福祉人材確保指針や介護雇用管理改善等計画の見直し 介護人材の需給推計ツールの提供など都道府県への支援 都道府県 介護保険事業支援計画等に基づき 介護職員の研修など 4 つの視点からの取組 必要となる介護人材の需給推計の実施

介護人材の確保 国 都道府県 市町村 事業者の主な役割 国 介護報酬改定等を通じた処遇改善の取組等 4 つの視点に基づき総合的に施策を推進 介護保険事業 ( 支援 ) 計画の基本指針と連動した福祉人材確保指針や介護雇用管理改善等計画の見直し 介護人材の需給推計ツールの提供など都道府県への支援 都道府県 介護保険事業支援計画等に基づき 介護職員の研修など 4 つの視点からの取組 必要となる介護人材の需給推計の実施

平成19年度市民税のしおり

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

所得控除の種類と計算納税者の実情に応じた税負担を求めるために その納税者に配偶者や扶養親族 があるかどうか 病気や災害等による臨時の出費があるかどうかなどの個人的事 情を考慮して 所得金額から次の金額を差引くことになっています 控除の種類要件等控除額 1 雑損控除 2 医療費控除 3 4 社会保険料控除 小規模企業共済等掛金控除 5 地震保険料控除 納税義務者や生計を一にする親族で所得が一定金額以下のものの有する資産について

子ども・子育て支援新制度の解説資料 2.利用者負担 その1

子ども 子育て支援新制度の解説 2 平成 26 年 7 月文部科学省 のイメージの位置付けについて 新制度におけるについては 世帯の所得の状況その他の事情を勘案して定めることとされており 現行の幼稚園 保育所のの水準を基に国が定める水準を限度として 実施主体である市町村が定めることとなる に関して国が定める水準は 公定価格と同様 最終的に平成 27 年度予算編成を経て決定するものであるが 新制度の円滑な施行に向けて

子ども 子育て支援新制度の解説 2 平成 26 年 7 月文部科学省 のイメージの位置付けについて 新制度におけるについては 世帯の所得の状況その他の事情を勘案して定めることとされており 現行の幼稚園 保育所のの水準を基に国が定める水準を限度として 実施主体である市町村が定めることとなる に関して国が定める水準は 公定価格と同様 最終的に平成 27 年度予算編成を経て決定するものであるが 新制度の円滑な施行に向けて

近年の社会経済の変化と家計の動向 第2章 図表2-3-2 世帯主年齢階級別 所得階層別の世帯の所得分布 等価所得 1.4 0.3 29歳以下 17.1 27.7 30.0 13.2 7.8 2.2 0.3 第 2 章 1.4 30 39歳 3.2 14.0 40 49歳 4.6 50 59歳 5.3 60 69歳 30.7 13.4 21.1 16.8 8.6 24.6 12.3 21.9 14.5

近年の社会経済の変化と家計の動向 第2章 図表2-3-2 世帯主年齢階級別 所得階層別の世帯の所得分布 等価所得 1.4 0.3 29歳以下 17.1 27.7 30.0 13.2 7.8 2.2 0.3 第 2 章 1.4 30 39歳 3.2 14.0 40 49歳 4.6 50 59歳 5.3 60 69歳 30.7 13.4 21.1 16.8 8.6 24.6 12.3 21.9 14.5

<4D F736F F D F815B A F A838A815B A8E718B9F8EE C98AD682B782E992B28DB85B315D2E646F63>

2010 年 5 月 31 日 ~ 子供手当に関する意識調査 ~ 子供手当は子育て環境の安心 安定にはつながらない 53.7% 出産の後押しになると思う 3 割以下にとどまる 子供手当の問題点は 財源が決まっていないこと 子供手当の使い道支給金額増えたら その分は 娯楽費 へ 国に期待する施策は 保育施設の増設 整備 生命保険の相談サイト みんなの生命保険アドバイザー (http://www.41fp.com/)

2010 年 5 月 31 日 ~ 子供手当に関する意識調査 ~ 子供手当は子育て環境の安心 安定にはつながらない 53.7% 出産の後押しになると思う 3 割以下にとどまる 子供手当の問題点は 財源が決まっていないこと 子供手当の使い道支給金額増えたら その分は 娯楽費 へ 国に期待する施策は 保育施設の増設 整備 生命保険の相談サイト みんなの生命保険アドバイザー (http://www.41fp.com/)

野村資本市場研究所|顕著に現れた相続税制改正の影響-課税対象者は8割増、課税割合は過去最高の8%へ-(PDF)

") 顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

顕著に現れた相続税制改正の影響 - 課税対象者は 8 割増 課税割合は過去最高の 8% へ - 宮本佐知子 要約 1. 1 年末 国税庁から 15 年分の相続税の申告状況が公表された これは 15 年中に亡くなられた人から相続や遺贈などにより財産を取得した人についての相続税の申告状況の概要を示すものであり 15 年開始の相続税制改正の影響を把握できる速報性の高い資料として注目される 相続税は 15

消費税増税等の家計への影響試算(2017年10月版)<訂正版>

<訂正版>") 税制 A to Z 2017 年 10 月 12 日全 13 頁 消費税増税等の家計への影響試算 (2017 年 10 月版 )< 訂正版 > 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算

税制 A to Z 2017 年 10 月 12 日全 13 頁 消費税増税等の家計への影響試算 (2017 年 10 月版 )< 訂正版 > 2011 年から 2020 年までの家計の実質可処分所得の推移を試算 金融調査部研究員是枝俊悟 [ 要約 ] 2011 年から 2020 年までの制度改正による家計の実質可処分所得への影響について 最新の法令等をもとに試算を行い 消費増税等の家計への影響試算

資料9

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

男女共同参画会議第 5 回重点方針専門調査会平成 28 年 9 月 28 日 資料 9 女性活躍加速のための重点方針 2016 Ⅲ 女性活躍のための基盤整備 2. 女性活躍の視点に立った制度等の整備 a) 個人所得課税における諸控除の在り方の 見直し ( 財務省説明資料 ) 女性活躍加速のための重点方針 2016 該当箇所 通し番号 135 大項目 中項目 小項目 Ⅲ 女性活躍のための基盤整備 2.

<4D F736F F F696E74202D DB92B789EF8B638E9197BF C CA8F8A8E7B90DD81458DDD91EE B ED2816A817989DB92B789EF8B638CE38A6D92E894C5817A2E707074>

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

利用者負担の更なる軽減 通所施設 在宅サービス利用者 通所施設 在宅サービス利用者の負担軽減措置の拡充について 通所施設 在宅サービス利用者に対する負担軽減措置について 在宅の方の場合 稼得能力のある家族と同居していることが多く 軽減の適用が少ないといった課題や 授産施設など工賃収入のある通所者について 工賃より利用料が大きい との指摘があることを踏まえ 次の措置を講じる 平成 19 年度実施 1

Ⅰ 調査の概要 1. 調査の目的 本調査は 今後の公的年金制度について議論を行うにあたって 自営業者 被用者 非就業者を通じた横断的な所得に関する実態を総合的に把握し その議論に資する基礎資料を得ることを目的とする なお 本調査は 平成 22 年公的年金加入状況等調査 の特別調査として 当該調査の調

公的年金加入者等の所得 に関する実態調査 結果の概要について Ⅰ 調査の概要 1. 調査の目的 本調査は 今後の公的年金制度について議論を行うにあたって 自営業者 被用者 非就業者を通じた横断的な所得に関する実態を総合的に把握し その議論に資する基礎資料を得ることを目的とする なお 本調査は 平成 22 年公的年金加入状況等調査 の特別調査として 当該調査の調査事項にはない収入 所得の情報を得るために

公的年金加入者等の所得 に関する実態調査 結果の概要について Ⅰ 調査の概要 1. 調査の目的 本調査は 今後の公的年金制度について議論を行うにあたって 自営業者 被用者 非就業者を通じた横断的な所得に関する実態を総合的に把握し その議論に資する基礎資料を得ることを目的とする なお 本調査は 平成 22 年公的年金加入状況等調査 の特別調査として 当該調査の調査事項にはない収入 所得の情報を得るために

新旧児童手当、子ども手当と税制改正のQ&A

Legal and Tax Report 2012 年 5 月 14 日全 6 頁新旧児童手当 子ども手当と税制改正の Q&A 所得制限は夫婦のうち年収の多い方で判定 金融調査部制度調査課是枝俊悟 [ 要約 ] 2012 年 3 月 30 日に改正児童手当法が成立した 2012 年 4 月分から子ども手当は廃止され 再び手当の名称が 児童手当 となった 2012 年 6 月分からは児童手当に所得制限が導入される

Legal and Tax Report 2012 年 5 月 14 日全 6 頁新旧児童手当 子ども手当と税制改正の Q&A 所得制限は夫婦のうち年収の多い方で判定 金融調査部制度調査課是枝俊悟 [ 要約 ] 2012 年 3 月 30 日に改正児童手当法が成立した 2012 年 4 月分から子ども手当は廃止され 再び手当の名称が 児童手当 となった 2012 年 6 月分からは児童手当に所得制限が導入される

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟 本日の構成 1.2017 年度税制改正大綱の概要 2.NISA の見直し (1) 積立 NISA( 案 ) の概要 (2) 積立 NISA( 案 ) の対象銘柄 (3)NISA のロールオーバー限度額の撤廃 (4) 現行 NISA と積立 NISA( 案 ) どちらを選ぶ? 3.

2017 年度税制改正大綱のポイント ~ 積立 NISA の導入 配偶者控除見直し ~ 大和総研金融調査部研究員是枝俊悟 本日の構成 1.2017 年度税制改正大綱の概要 2.NISA の見直し (1) 積立 NISA( 案 ) の概要 (2) 積立 NISA( 案 ) の対象銘柄 (3)NISA のロールオーバー限度額の撤廃 (4) 現行 NISA と積立 NISA( 案 ) どちらを選ぶ? 3.

そこで本節では このような問いに回答するために 新たに実施した推計作業の主要な結果を紹介することにする 利用した資料は 2013 年に実施された厚生労働省 国民生活基礎調査 である 5 年収は 2012 年分であり 税も同年の制度を想定した まず 配偶者控除 ( 配偶者特別控除を含む 以下 同様 )

") 配偶者控除見直しに関するマイクロシミュレーション (Ⅰ) 2016 年 11 月 10 日 高山憲之 ( 公財 ) 年金シニアプラン総合研究機構理事 研究主幹一橋大学名誉教授 白石浩介拓殖大学政経学部教授 夫婦税額控除 : 中間所得層 負担減が多数派であり 世帯数 でみると負担減が負担増のほぼ 2 倍 / 働く女性の大半に税制 からの支援を拡大 / 専業主婦世帯 低所得層に減税効果発生 1. 問題の所在冷静な政策論議を促すためには客観的な科学的証拠

配偶者控除見直しに関するマイクロシミュレーション (Ⅰ) 2016 年 11 月 10 日 高山憲之 ( 公財 ) 年金シニアプラン総合研究機構理事 研究主幹一橋大学名誉教授 白石浩介拓殖大学政経学部教授 夫婦税額控除 : 中間所得層 負担減が多数派であり 世帯数 でみると負担減が負担増のほぼ 2 倍 / 働く女性の大半に税制 からの支援を拡大 / 専業主婦世帯 低所得層に減税効果発生 1. 問題の所在冷静な政策論議を促すためには客観的な科学的証拠

資産課税についてのアンケート調査結果について 平成 23 年 1 月 31 日財団法人関西社会経済研究所問合先 ( 鈴木 ) 平成 23 年度税制改正において 資産課税 に関する改正が行われ 高額の遺産相続に対する課税が強化されました そこで関西社会経済研究所では 今回の税制

平成 23 年度税制改正において 資産課税 に関する改正が行われ 高額の遺産相続に対する課税が強化されました そこで関西社会経済研究所では 今回の税制") 資産課税についてのアンケート調査結果について 平成 23 年 1 月 31 日財団法人関西社会経済研究所問合先 06-6441-0550( 鈴木 ) 平成 23 年度税制改正において 資産課税 に関する改正が行われ 高額の遺産相続に対する課税が強化されました そこで関西社会経済研究所では 今回の税制改正の効果を検討するため 資産課税に関し 資産課税についての調査 :18 歳以上の子どもがいる世帯主

資産課税についてのアンケート調査結果について 平成 23 年 1 月 31 日財団法人関西社会経済研究所問合先 06-6441-0550( 鈴木 ) 平成 23 年度税制改正において 資産課税 に関する改正が行われ 高額の遺産相続に対する課税が強化されました そこで関西社会経済研究所では 今回の税制改正の効果を検討するため 資産課税に関し 資産課税についての調査 :18 歳以上の子どもがいる世帯主

いずれも 賃金上昇率により保険料負担額や年金給付額を65 歳時点の価格に換算し 年金給付総額を保険料負担総額で除した 給付負担倍率 の試算結果である なお 厚生年金保険料は労使折半であるが 以下では 全ての試算で負担額に事業主負担は含んでいない 図表 年財政検証の経済前提 将来の経済状

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

みずほインサイト 政策 2015 年 11 月 20 日 年金の世代間の給付と負担の差将来世代でも年収や受給期間等により大きな差 政策調査部上席主任研究員 堀江奈保子 03-3591-1308 naoko.horie@mizuho-ri.co.jp 公的年金の世代別の給付と負担の関係を 給付負担倍率 ( 給付総額 / 保険料総額 ) で比較すると 現在の受給者世代の方が高く 将来世代ほど低下するが

PowerPoint プレゼンテーション

平成 2 9 年 9 月 7 日 ( 木 ) 開催平成 29 年第 2 回旭川市国民健康保険運営協議会 会議資料 5 平成 30 年度以降の 旭川市の保険料及び一般会計繰入金 ( 検討事項 ) 平成 29 年 9 月福祉保険部国民健康保険課 保険料に係る検討事項 北海道から提示される納付金額と標準保険料率を参考に, 所得や世帯状況などに応じた保険料率を決定 賦課割合 ( 所得割 : 均等割 : 平等割の割合

平成 2 9 年 9 月 7 日 ( 木 ) 開催平成 29 年第 2 回旭川市国民健康保険運営協議会 会議資料 5 平成 30 年度以降の 旭川市の保険料及び一般会計繰入金 ( 検討事項 ) 平成 29 年 9 月福祉保険部国民健康保険課 保険料に係る検討事項 北海道から提示される納付金額と標準保険料率を参考に, 所得や世帯状況などに応じた保険料率を決定 賦課割合 ( 所得割 : 均等割 : 平等割の割合

別紙2

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

別紙 2 年シミュレーション結果 26 年 6 月 社団法人経済同友会 人口一億人時代の日本委員会 1. シミュレーションの前提 (1) 人口動態の前提 P1 (2) その他の主な前提条件 P2 (3) 実質 GDPの決定要素 P3 2. シミュレーション結果 ~ (1) 実質 GDPの寄与度分解 P4 (2) 実質 GDP P5 (3) 国民一人当たり実質 GDP P6 (4) プライマリーバランスと政府債務残高

相対的貧困率の動向: 2006, 2009, 2012年

東京都福祉先進都市東京に向けた懇談会 2014 年 11 月 6 日 資料 2 高齢者の貧困と孤立 阿部彩 国立社会保障 人口問題研究所 1 30% 25% 20% 15% 10% 5% 0% 年齢層別 性別貧困率 (2012 年 ) 21.8% 19.5% 25.4% 23.9% 男性 女性 17.3% 年齢別 性別に相対的貧困率を見ると 男性においては 20-24 歳の貧困率が特に高く 25-29

東京都福祉先進都市東京に向けた懇談会 2014 年 11 月 6 日 資料 2 高齢者の貧困と孤立 阿部彩 国立社会保障 人口問題研究所 1 30% 25% 20% 15% 10% 5% 0% 年齢層別 性別貧困率 (2012 年 ) 21.8% 19.5% 25.4% 23.9% 男性 女性 17.3% 年齢別 性別に相対的貧困率を見ると 男性においては 20-24 歳の貧困率が特に高く 25-29

Microsoft Word - 28概況(所得・貯蓄)(170929)(全体版・正)

(170929)(全体版・正)") Ⅱ 各種世帯の所得等の状況 平成 28 年調査 の所得とは 平成 27 年 1 月 1 日から 12 月 31 日までの 1 年間の所得であり 貯蓄 借入金とは 平成 28 年 6 月末日の現在高及び残高である なお 生活意識については 平成 28 年 7 月 14 日現在の意識である 1 年次別の所得の状況 平成 27 年の 1 世帯当たり平均所得金額 ( 熊本県を除く ) は 全世帯 が 545

Ⅱ 各種世帯の所得等の状況 平成 28 年調査 の所得とは 平成 27 年 1 月 1 日から 12 月 31 日までの 1 年間の所得であり 貯蓄 借入金とは 平成 28 年 6 月末日の現在高及び残高である なお 生活意識については 平成 28 年 7 月 14 日現在の意識である 1 年次別の所得の状況 平成 27 年の 1 世帯当たり平均所得金額 ( 熊本県を除く ) は 全世帯 が 545

概算要求基準等の推移

概算要求基準等の推移 36 年度予算概算要求枠 (35. 8. 2) 50% 増 37 年度予算概算要求枠 (36. 6.13) 38 年度予算概算要求枠 (37. 7.24) 39 年度予算概算要求枠 (38. 7.23) 40 年度予算概算要求枠 (39. 7.31) 30% 増 41 年度予算概算要求枠 (40. 7.20) 42 年度予算概算要求枠 (41. 7.15) 43 年度予算概算要求枠

概算要求基準等の推移 36 年度予算概算要求枠 (35. 8. 2) 50% 増 37 年度予算概算要求枠 (36. 6.13) 38 年度予算概算要求枠 (37. 7.24) 39 年度予算概算要求枠 (38. 7.23) 40 年度予算概算要求枠 (39. 7.31) 30% 増 41 年度予算概算要求枠 (40. 7.20) 42 年度予算概算要求枠 (41. 7.15) 43 年度予算概算要求枠

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

平成 24 年度国民健康保険税税率改定案 1 医療保険分 ( 基礎課税額 ) 現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%

現行 改定 増減 伸率 所得割額 4.30 % 4.63 % % 資産割額 % 9.80 % % 税率等 均等割額 17,100 円 18,000 円 900 円 5.3%") 平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

平成 24 年度国民健康保険税の税率改定案資料 ( その 1) ページ 1 国民健康保険税の改定案 (1) 平成 24 年度国民健康保険税税率改定案 1 (2) 平成 24 年度国民健康保険税試算対比表 2 人世帯 1 2 (3) 平成 24 年度国民健康保険税試算対比表 2 人世帯 2 3 (4) 平成 24 年度国保税 (1 人世帯 ~4 人世帯 ) 4 2 国保税改定の背景 (1) 小平市国民健康保険事業特別会計収支推計

2019年度はマクロ経済スライド実施見込み

税制 2018 年 10 月 19 日全 5 頁 2019 年度はマクロ経済スライド実施見込み 持続可能な年金制度確立に向け経済環境が整ってきた 金融調査部研究員是枝俊悟 公的年金の支給額は 毎年度 賃金や物価などの変動率をもとに改定される その根拠となる賃金や物価の変動率は過去数年の値を用いるため 現時点で公表されている統計を用いて 2019 年度の年金改定率はある程度推定できる 2018 暦年の物価変動率が前年比

税制 2018 年 10 月 19 日全 5 頁 2019 年度はマクロ経済スライド実施見込み 持続可能な年金制度確立に向け経済環境が整ってきた 金融調査部研究員是枝俊悟 公的年金の支給額は 毎年度 賃金や物価などの変動率をもとに改定される その根拠となる賃金や物価の変動率は過去数年の値を用いるため 現時点で公表されている統計を用いて 2019 年度の年金改定率はある程度推定できる 2018 暦年の物価変動率が前年比

資料 1 子ども 子育て支援新制度における利用者負担について 1 設定が必要な利用者負担額 1 号認定 認定区分対象該当施設 事業 3 歳以上保育が必要ない 2 号認定 ( 標準時間 ) 3 歳以上 2 号認定 ( 短時間 ) 保育が必要 3 号認定 ( 標準時間 ) 0~2 歳 3 号認定 ( 短

3 歳以上 2 号認定 ( 短時間 ) 保育が必要 3 号認定 ( 標準時間 ) 0~2 歳 3 号認定 ( 短") 資料 1 子ども 子育て支援新制度における利用者負担について 1 設定が必要な 1 号認定 認定区分対象該当施設 事業 3 歳以上保育が必要ない 2 号認定 ( 標準時間 ) 3 歳以上 2 号認定 ( 短時間 ) 保育が必要 3 号認定 ( 標準時間 ) 0~2 歳 3 号認定 ( 短時間 ) 保育が必要 幼稚園 認定こども園 保育園 認定こども園 保育園 認定こども園地域型保育事業 ( 小規模保育等

資料 1 子ども 子育て支援新制度における利用者負担について 1 設定が必要な 1 号認定 認定区分対象該当施設 事業 3 歳以上保育が必要ない 2 号認定 ( 標準時間 ) 3 歳以上 2 号認定 ( 短時間 ) 保育が必要 3 号認定 ( 標準時間 ) 0~2 歳 3 号認定 ( 短時間 ) 保育が必要 幼稚園 認定こども園 保育園 認定こども園 保育園 認定こども園地域型保育事業 ( 小規模保育等

金のみの場合は年収 28 万円以上 1 年金収入以外の所得がある場合は合計所得金額 2 16 万円以上が対象となる ただし 合計所得金額が16 万円以上であっても 同一世帯の介護保険の第 1 号被保険者 (65 歳以上 ) の年金収入やその他の合計所得が単身世帯で28 万円 2 人以上世帯で346

の年金収入やその他の合計所得が単身世帯で28 万円 2 人以上世帯で346") みずほインサイト 政策 217 年 3 月 22 日 介護保険の 3 割負担導入へ持続可能な制度には負担と給付の見直し不可避 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 217 年 2 月 7 日に介護保険法等の改正法案が国会に提出され 現在で審議中である 改正の柱は 地域包括ケアシステムの深化 推進 と 介護保険制度の持続可能性の確保

みずほインサイト 政策 217 年 3 月 22 日 介護保険の 3 割負担導入へ持続可能な制度には負担と給付の見直し不可避 政策調査部上席主任研究員堀江奈保子 3-3591-138 naoko.horie@mizuho-ri.co.jp 217 年 2 月 7 日に介護保険法等の改正法案が国会に提出され 現在で審議中である 改正の柱は 地域包括ケアシステムの深化 推進 と 介護保険制度の持続可能性の確保

Microsoft PowerPoint 税-1(平成28年度補てん状況把握)

") 診調組税 - 1 3 0. 7. 2 5 控除対象外消費税の診療報酬による 補てん状況把握 平成 28 年度 1 補てん状況調査の目的 補てん状況調査の目的 医療 ( 社会保険診療 ) は非課税となっており 医療機関 ( 病院 一般診療所 歯科診療所 保険薬局 ) の仕入れにかかる消費税については 診療報酬で補てんしている 平成 26 年 4 月改定では消費税 3% 分を初再診料や入院基本料等で補てんしており

診調組税 - 1 3 0. 7. 2 5 控除対象外消費税の診療報酬による 補てん状況把握 平成 28 年度 1 補てん状況調査の目的 補てん状況調査の目的 医療 ( 社会保険診療 ) は非課税となっており 医療機関 ( 病院 一般診療所 歯科診療所 保険薬局 ) の仕入れにかかる消費税については 診療報酬で補てんしている 平成 26 年 4 月改定では消費税 3% 分を初再診料や入院基本料等で補てんしており

資料1 世帯特性データのさらなる充実可能性の検討について

世帯特性データのさらなる充実可能性の検討について資料 1 平成 30 年度以降の子供の学習費調査に関する研究会 ( 第 5 回 平成 30 年 7 月 4 日 ) 第 3 回研究会までの議論 ( 論点のまとめ ) 本調査の分析の幅を広げるため 世帯特性に係るデータの調査をさらに充実させるべき 平成 30 年度調査から世帯特性データの調査拡充 ( ) を行っているが さらに ひとり親か否か を集計の観点に加えることにより

世帯特性データのさらなる充実可能性の検討について資料 1 平成 30 年度以降の子供の学習費調査に関する研究会 ( 第 5 回 平成 30 年 7 月 4 日 ) 第 3 回研究会までの議論 ( 論点のまとめ ) 本調査の分析の幅を広げるため 世帯特性に係るデータの調査をさらに充実させるべき 平成 30 年度調査から世帯特性データの調査拡充 ( ) を行っているが さらに ひとり親か否か を集計の観点に加えることにより

ったと判断します なお 一時的に認定基準月額以上の収入がある月があっても 認定基準年額を超えるまでの間は認定できます また 勤務した月の給与が翌月以降に支払われる場合でも 原則 勤務月の収入として取扱います 継続して認定できる事例 認定基準月額未満であるので 継続して認定できます 認定基準月額以上の

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

被扶養者の具体的な取扱い 1 夫婦共同扶養の場合夫婦が共同して扶養している場合の被扶養者の認定に当たっては 次に掲げることを参考として 家計の実態 社会通念等を総合的に勘案して判断します 1 被扶養者とすべき員数にかかわらず 年間収入 ( 当該被扶養者届が提出された日の属する年の前年分の年間収入とする 以下同じ ) の多い方の被扶養者とすることを原則とする 2 夫婦双方の年間収入が同程度 ( 差が

第2回税制調査会 総2-2

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

4. 所得控除方式の見直し 19 その他の控除所得課金税額所得20 個人住民税における税負担の調整 個人住民税の税負担の調整は 主に 控除のあり方 によって実現 課税所得 を担税力の指標として位置付け その計算の過程で 家族構成や収入等の納税者が置かれた事情の斟酌やその他の政策的な配慮を行うために各種の所得控除を適用 所得控除の適用により 課税最低限が画されることとなり 一定の所得金額までは負担を求めないという役割

< 目次 > 四大臣合意 (H ) 2 民主党マニフェスト (2009 衆議院選挙 2010 参議院選挙 ) 3 の概要 ( 現行制度の仕組み ) 4 平成 22 年度予算 5 平成 23 年度概算要求 6 の実質手取り額の試算 7 ( 児童手当 + 扶養控除 と の比較 ) に関する

2 民主党マニフェスト (2009 衆議院選挙 2010 参議院選挙 ) 3 の概要 ( 現行制度の仕組み ) 4 平成 22 年度予算 5 平成 23 年度概算要求 6 の実質手取り額の試算 7 ( 児童手当 + 扶養控除 と の比較 ) に関する") 参考資料 < 目次 > 四大臣合意 (H21.12.23) 2 民主党マニフェスト (2009 衆議院選挙 2010 参議院選挙 ) 3 の概要 ( 現行制度の仕組み ) 4 平成 22 年度予算 5 平成 23 年度概算要求 6 の実質手取り額の試算 7 ( 児童手当 + 扶養控除 と の比較 ) に関する地方団体の主な意見 9 の全額国費負担を求める声明 10 1 平成 22 年度予算における等の取扱いについて

参考資料 < 目次 > 四大臣合意 (H21.12.23) 2 民主党マニフェスト (2009 衆議院選挙 2010 参議院選挙 ) 3 の概要 ( 現行制度の仕組み ) 4 平成 22 年度予算 5 平成 23 年度概算要求 6 の実質手取り額の試算 7 ( 児童手当 + 扶養控除 と の比較 ) に関する地方団体の主な意見 9 の全額国費負担を求める声明 10 1 平成 22 年度予算における等の取扱いについて

0614【参考資料】H30.10月生活保護基準見直し

平成 0 年 10 月以降における生活保護基準の見直し 一般低所得世帯の消費実態 ( 年齢 世帯人員 居住地域別 ) との均衡を図り 生活扶助基準の見直し ( 増減額 ) を行う P2-1 夫婦子 1 人世帯 ( モデル世帯 ) の基準額は 一般低所得世帯の消費水準と均衡 年齢 世帯人員 居住地域別にみると それぞれの消費実態と基準額にばらつき 生活保護基準部会において 世帯への影響に十分配慮 し

平成 0 年 10 月以降における生活保護基準の見直し 一般低所得世帯の消費実態 ( 年齢 世帯人員 居住地域別 ) との均衡を図り 生活扶助基準の見直し ( 増減額 ) を行う P2-1 夫婦子 1 人世帯 ( モデル世帯 ) の基準額は 一般低所得世帯の消費水準と均衡 年齢 世帯人員 居住地域別にみると それぞれの消費実態と基準額にばらつき 生活保護基準部会において 世帯への影響に十分配慮 し