(Microsoft PowerPoint - \217\300\222\ ppt)

|

|

|

- まいえ しんまつ

- 5 years ago

- Views:

Transcription

1

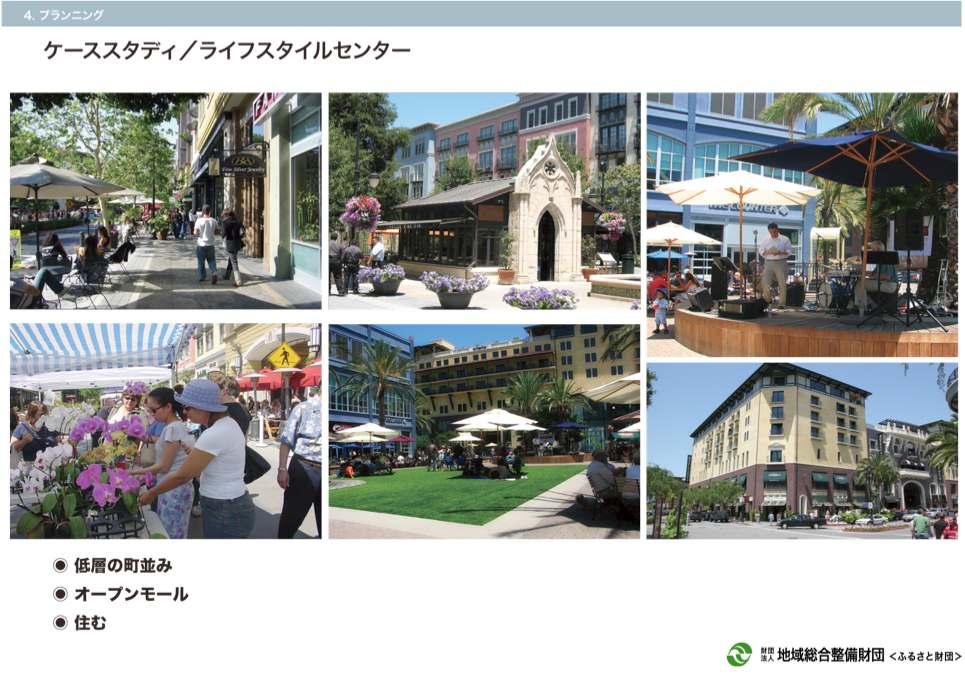

2 町方町 大門町 通横町まちづくり地権 者セミナー 1. 計画案 2. 市街地再開発事業 3. 準備組合の設立

3 1. 全体計画案について

4

5

6

7

8

9

10 建築計画の概要

11

12 2 階平面図

13 3 階平面図

14 4 階平面図

15 5 階平面図

16 6 階平面図

17 南北断面図

18 東西断面図

19

20

21

22

23

24

25

26

27

28

29

30

31 事業計画について

32 計画面積 店舗等 住宅 全体共用部 延べ床 外構中庭 駐車場 6F 4, ,093 1,710 1,844 5F 5, ,999 1,601 1,960 4F 5, ,154 1,606 1,960 3F 5, ,350 2,164 1,960 2F 7, ,454 1,073 1,571 1F 9, ,571 1, BF 合計m2坪戸 17,127 5,190 23,207 7,032 約 290 戸 2, ,041 13,043 10,147 3,075 9,795 2,968 約 400 台

33 事業収支の概要 市街地再開発事業を想定

34 再開発組合資金計画 事業費 ( 百万円 ) 調達額 ( 百万円 ) 調査設計計画費 住宅処分 4, 土地整備費 補助金 4, 補償費 3, 保留床処分 ( まちづくり会社 ) 工事費 7, , 事務費等 合計 12, 合計 12, 現時点での試算であり諸条件により変動します

35 まちづくり会社資金計画 事業費 ( 百万円 ) % 共用部 調達額 ( 百万円 ) 建物取得費 3, 補助金 2, 開業費 テナント敷金 % 税金等 低利融資及び ファンド等 1, 合計 3, 合計 3,

36 単年度収支 10 年目 20 年目収入賃料収入等 費用 公租公課 支払い地代 運営費等 4 4 計 償却前利益 減価償却費 経常利益 税引き後利益

37 長期収支 ( 内部留保 )

38 試算の条件 土地評価額 66 万円 / 坪 建設費:60 万円 / 坪 住宅の分譲卸価 100 万円 / 坪 まちづくり会社の店舗賃貸単価:6 千円 / 月坪 従前土地建物は全体の平均的な面積規模を想定 地権者配当率: 従前資産の6 8% 程度 試算は概算の見込みです 従前資産の評価は 詳細な補償調査が必要です

39 2. 市街地再開発事業とは

40 市街地再開発事業 ( 都市再開発法 ) 既成市街地の衰退等の都市問題を解決するために個々バラバラな改善ではなく 地方公共団体と地域住民が一体となってそれぞれの役割を分担して街ぐるみの再開発をすすめ 住み良い街とするものである 再開発法に基づいて行うものを法定再開発事業といい そうでないものを任意の再開発事業として区別している

41 都市計画事業として行う再開発 沼津市の指導のもとで事業を行う 敷地の一体利用を進めるために 壁面線の位置の指定 道路幅員は 4m 以上とする 容積 斜線の緩和等が実施される 公的補助金の導入がある 税制上の優遇措置がある

42 事業主体は市街地再開発組合 準備組合の設立 都市計画の事業認可により市街地再開発組合の設立 事業完了後 再開発組合は解散

43 まちづくり会社の支援 まちづくり会社は 再開発ビル ( 保留床 ) を取得して商店街に不足している店舗 ( テナントミックス店舗 ) を導入する場合は補助金が支援される 駐車場 コミュニティ施設等の整備に対しても補助金が支援される 上記施設の取得に対して 高度化資金 ( 無利子融資 ) も支援される

44 権利者の方の考え方

45 権利変換とは? 事業実施前の各権利者の土地に係わる権利価額と建物価額を従前資産とする 事業完了後に従前資産額の大きさに応じて事業完了後に取得する権利 これを従後資産と呼んでいる 従前資産と従後資産は等価であり これを権利変換と呼んでいる

46 定期借地権型の再開発での 権利変換のしかた 土地はそのまま ( 土地から土地への権利変換とする ) 建物は基本的には全館保留床とする 法 110 条 ( 全員同意型 ) による権利変換を想定している 保留床を取得するのがまちづくり会社である

47 補償費について 権利者は 補償費を得る 転出者には従前資産の金銭補償 ( 法 91 条補償 ) がある 区域内の事業を継続する権利者に対する再開発期間中の補償 ( 動産移転料 工作物補償 移転期間の営業補償 仮住居補償 仮店舗補償等 / 法 97 条補償 ) これら補償は従前建物と 97 条補償は 補助金の対象となる

48 対価補償 土地補償 建物補償通常損失補償 工作物補償 動産移転補償 仮住居補償 仮営業所補償 家賃減収補償 地代減収補償 営業休止補償 移転雑費補償 補償の内容

49 土地補償 土地所有者が事業に参加せずに転出する場合に土地価格を補償する

50 建物補償 建物所有者が再開発ビルに建物の価値を権利変換しない場合に 建物価格 ( 建物所有者の造作を含む ) を補償する

51 工作物補償 門塀 看板 / 電話 / エアコン等の移転費 借家人造作の価値を補償する

52 動産移転補償 家財道具 商品等の移転 ( 引越 ) 費用を補償する ( 再入居は 2 回分 )

53 仮住居補償 ( 居住する権利者 ) 開発ビル建設期間中の仮住まい賃料 ( 標準家賃 ) 及び賃借に伴う一時金を補償する ( 借家人 借地人の場合は標準家賃と現在賃料 地代との差額分 )( 標準家賃 / 近傍同種の賃料 仮住居面積 )

54 仮営業所補償 ( 店舗等を営業する権利者 ) 再開発ビル建築期間中の仮営業所の賃料 ( 標準家賃 ) 及び賃借に伴う一時金を補償する ( 借家人 借地人の場合は標準家賃と現在賃料 地代との差額分 ) ただし 再開発事業において仮設営業所を設置する場合は補償しない ( 標準家賃 / 近傍同種の賃料 仮営業所面積 )

55 家賃減収補償 ( 賃貸建物により賃料収入を得ている権利者 ) 土地の明け渡しにより建物賃料を得ることができなくなる場合に 再開発ビル建築期間中の賃料収入相当額 ( 管理費相当額は控除 ) を補償する

56 地代減収補償 ( 地代収入を得ている権利者 ) 土地の明け渡しにより地代を得ることができなくなる場合に 再開発ビル建築期間中の地代相当額 ( 管理費相当額は控除 ) を補償する ただし 転出者 ( 土地補償を受ける権利者 )

57 営業休止補償 ( 店舗等を営業する権利者 ) 店舗等を営業する権利者が移転に伴い営業休止せざる得ない場合に補償する i. 休止期間中の補償 ( 通常 1 回移転当たり 日 再入居者は 2 回分 ) 休業に伴う収益減 ( 個人営業では所得減 ) の補償 休業中であっても生じる固定的経費の補償 従業員に対する休業補償 ( 人件費の補償 通常平常時の 80%) ii. 移転に伴う補償 移転に伴い生ずる得意先喪失に対する補償 移転に伴い生ずる商品 仕掛品等の減損の補償 移転広告費 開店祝費等の補償 許認可申請手数料 ( 保健所等 )

58 移転雑費補償 移転に伴い生ずる以下の雑費について補償する i. 移転先選定費用 仮移転先または転出者の転出先選定に係わる不動産仲介手数料等 ii. iii. iv. 法令上の手続きに関する費用 住所変更 印鑑登録 税務署への届け出 その他営業上の届出等の官公庁に対する手続き費用移転通知等の費用 移転の際必要となるハガキ及び封書 案内書等の印刷費等の費用移転旅費 移転に係わる日当 交通費相当額 ( 再入居者は2 回分 ) v. 就業不能補償 移転前後の動産の整理 その他の事由で就業できなくなる場合の賃金補 償 ( 地域の平均賃金 補償日数 )

59 権利変換のタイプ別 現状店舗営業 再開発後も店舗営業 再開発後は不動産賃貸業 現状不動産賃貸業 再開発後も不動産賃貸業 現状店舗営業又は不動産賃貸業 再開発を機に転出

60 共有持分 土地建物の権利変換の場合 権利変換 区分所有 ( 住宅 ) 建物 土地 建物 ( 店舗 ) 土地 従前の土地は従後の同位置 同面積の土地に権利変換する 建物は住宅と店舗に権利変換する ( 同価額 )

61 1. 工作物補償 2. 動産移転補償 3. 仮住居補償 ( 居住する権利者 ) 4. 仮店舗補償 ( 店舗営業権利者 ) 5. 家賃減収補償 ( 建物を貸している権利者 ) 6. 地代減収補償 ( 土地を貸している権利者 ) 7. 営業休止補償 ( 店舗営業権利者 ) 8. 移転雑費補償

62 土地のみの権利変換の場合 転出 建物 建物 土地 権利変換 土地 従前の土地は従後の同位置 同面積の土地に権利変換する 建物は転出し 補償金の支払いを受ける

63 1. 工作物補償 2. 動産物移転補償 6. 地代減収補償 ( 土地を貸している権利者 ) 7. 営業休止補償 ( 店舗営業権利者 ) 8. 移転雑費補償

64 転出土地建物転出の場合 建物 土地 土地 建物とも転出し 権利者は補償金の支払いを受る 土地はまちづくり会社が買い取り 所有する

65 1. 工作物補償 2. 動産移転補償 7. 営業休止補償 ( 店舗営業権利者 ) 8. 移転雑費補償

66 個別地権者の収支イ ー

67 個人で建暶える場合 既 の建物は 解体費用が必要です 建設費は個人で調達 行借入が必要 各種の手続きは 分で行う 建物 :70 坪 土地 :30 坪 必要資金解体費 :300 万円建設費 :3 500 万円諸経費 :500 万円合計 :4 300 万円 資金 1300 万円 行借入 :3000 万円年間 浞額 :200 万円 (20 年 浞 ) 建物 :70 坪 土地 :30 坪

68 再開発事業の場合 従前建物は 資産評価の対象となります 従前土地資産は 従後の土地に権利 します ( 地代をうけとる ) 従前の建物資産は 保留床に権利 します ( 家賃を受け取る ) 建設中の諸費用 (97 補償 ) が補償されます 建物 住宅 権利変換 引越 営業補償な の通損補償 住宅を取得する 土地 従前資産土地 建物 店舗 権利変換 まちづくり会社から地代と家賃をもらう

69 再開発事業の ル試算 1) 店舗 住宅 住宅 2) 店舗 住宅 店舗 住宅 3) 賃貸店舗 賃貸店舗 この か 状沦に応じた 々な権利変換が可能です

70 土地評価額 :66 万円 / 坪 試算の条件 地権者配当 : 従前資産の 6 8% 程度 試算は概算の見込みです 従前資産の評価は 詳細な補償調査が必要です

71 1: 店舗 住宅 住宅 再開発の場合 従前建物も資産評価の対象となり 補償が受けられます 従前建物資産額と補償費で定借住宅を取得します 継続して地代の配分があります 15 坪の住宅 建物 :70 坪 住宅 通損補償 : 万円もらう 土地 :30 坪 店舗 従前資産土地 :2000 万円建物 :1500 万円従前資産合計 :3500 万円 店舗 20 坪は 業 まちづくり会社から地代約 万円 / 年もらう

72 3. 準備組合の設立

73 これまでの経 まちづくり 会 ック別 会再開発の必要 んな街にしたいか事業の 進方法 LSC 沼津みなみ基本構想 ( 案 ) ライフスタイルセンターの 成まちづくり会社による ント定期借地権を泯用した法定再開発事業 配 資料参

74 事業の 階と組 事業の 階基本構想基本計画実施計画 組 ック 会準備組合本組合 事業実施 管理運営 管理組合

75 準備組合の区域 案 法定再開発事業を に区域を設定 N 北 地区 道路を んで北と南 の2地区で準備組合 をたちあ る 沼津は事業 全体を する S 南 地区

76 準備組合のたちあ 区域地権者の 2/3 の同意 定 規約 準備組合の事業計画 運営費用の調達方法 会 の

77 準備組合の泯動 地区内の地権者が組合員となる 具体的な計画を作成する本格的な の場 本組合の設立を準備する任意団体 本組合に準じた体制と運営 規約 定 運営費用の 課方 建築計画 事業計画 資金計画を作成 権利変換計画 財務 補償 本組合の設立手続な の事務

78

79

80 よくある 問 店舗を借りる場合 ( 再開発後 仮店舗 ) 内 は 担ですか 再開発後にテナント入居する場合 営業時間 ッターは共同になるのですか 従前が駐車場の場合は うなりますか 再開発のあと営業収入が減 したら補償がありますか 坪 1 万円の地住宅は高いのではありませんか 地権者には く できませんか 者への賃貸床と地権者の賃貸床の価格を変えらるか

81 よくある 問 従前資産が ない人は住めなくなるのですか 従前に 当権が設定されている場合 うなりますか 借入金が っていますが まちづくり会社が買い取る時 うなりますか 借地権 きで物件を 入していますが 従前にテナント貸ししている場合 テナントへの補償はありますか 定期借地権は 買できますか

82 よくある 問 固定資産税は が払うのですか 従前に行った内 の フ ー 代金は補償に含まれますか 従後の ン ンをス ルトンで取得することはできますか また 間取りを 由に設計できますか 既 の店舗の り上 高の大 は 補償に加 されますか 定借方 の場合 道路の位置を変えたりできるのですか ルティコ部分に り出している建物は 資産評価に含まれますか

83

84

85 2: 店舗 住宅 店舗 住宅 店舗を継続する場合 まちづくり会社から店舗床を借り 賃料を支払います 建物 :70 坪 住宅 通損補償 : 万円もらう 20 坪の定借住宅 まちづくり会社店舗 10 坪借りる賃料 : 約 70 万円 / 年はらう 土地 :30 坪 店舗 従前資産土地 :2000 万円建物 :1500 万円従前資産合計 :3500 万円 まちづくり会社から地代約 100 万円 / 年もらう

86 3: 店舗 住宅 すべて賃貸 他の場所に住宅がある場合な 従前の権利分すべて転貸家賃にあてることもできます 建物 :70 坪 テナント 通損補償 : 万円もらう まちづくり会社から転貸家賃約 100 万円 / 年もらう 土地 :30 坪 従前資産土地 :2000 万円建物 :1500 万円従前資産合計 :3500 万円 まちづくり会社から地代約 140 万円 / 年もらう

PowerPoint プレゼンテーション

参考資料 3 中心商店街区域の不動産の 所有と利用の分離 利用権集約化の方法 平成 20 年 6 月 25 日 中心商店街再生研究会資料 まちづくり会社による利用権集約化の方法 ( 分類 ) a). 建物の利用権の集約化 ( 建物を改装して利用 ) ⅰ) まちづくり会社が 複数のの所有者の 個々に分離した建物を改装して運用 *1 ⅱ) まちづくり会社が 複数の所有者の 一団にまとまった土地の上の 区分所有又は共有の一つの建物を改装して運用

参考資料 3 中心商店街区域の不動産の 所有と利用の分離 利用権集約化の方法 平成 20 年 6 月 25 日 中心商店街再生研究会資料 まちづくり会社による利用権集約化の方法 ( 分類 ) a). 建物の利用権の集約化 ( 建物を改装して利用 ) ⅰ) まちづくり会社が 複数のの所有者の 個々に分離した建物を改装して運用 *1 ⅱ) まちづくり会社が 複数の所有者の 一団にまとまった土地の上の 区分所有又は共有の一つの建物を改装して運用

Microsoft PowerPoint - 補償のあらまし (最終).pptx

.pptx") 2017/3/16 北区画街路第 3 号線都市計画事業 用地取得と補償の概要 土木政策課 目次 1 はじめに ------------ 2 用地取得の手順 ------------ 3 補償内容 ------------ 4 補償金と税金との関係 ------------ 5 補償に伴うその他の事項 ------------ 6 おわりに ------------ 1 2 11 18 23 26 1

2017/3/16 北区画街路第 3 号線都市計画事業 用地取得と補償の概要 土木政策課 目次 1 はじめに ------------ 2 用地取得の手順 ------------ 3 補償内容 ------------ 4 補償金と税金との関係 ------------ 5 補償に伴うその他の事項 ------------ 6 おわりに ------------ 1 2 11 18 23 26 1

全体構成 1. 市街地再開発事業に着手するまでの進め方 2. 市街地再開発事業とは 3. 事例紹介 質疑応答

再開発事業の進め方 平成 26 年 12 月 2 日南一条地区開発事業推進協議会事務局 全体構成 1. 市街地再開発事業に着手するまでの進め方 2. 市街地再開発事業とは 3. 事例紹介 質疑応答 1. 市街地再開発事業に 着手するまでの進め方 南一条地区の活動 行政支援による主な計画 まちづくりの動機 (1) まちづくり協議会 マスタープランの作成 (2) 再開発勉強会 ヒアリングなどによる意識調査や意向確認

再開発事業の進め方 平成 26 年 12 月 2 日南一条地区開発事業推進協議会事務局 全体構成 1. 市街地再開発事業に着手するまでの進め方 2. 市街地再開発事業とは 3. 事例紹介 質疑応答 1. 市街地再開発事業に 着手するまでの進め方 南一条地区の活動 行政支援による主な計画 まちづくりの動機 (1) まちづくり協議会 マスタープランの作成 (2) 再開発勉強会 ヒアリングなどによる意識調査や意向確認

補償の流れ 1 説明会 関係者の皆様に事業の目的 計画の概要などの説明をします 2 境界確認 用地測量土地所有者や隣接地権者の方に立会いをいただき 土地の境界を確認していただき 取得する土地の面積を確定するための測量を行います 通常 秩父市では専門の測量会社に委託して実施します 3 建物などの調査移

補償のあらまし 秩父市では 市民の皆様の生活と産業を支える基盤整備を行うため 道路や河川の建設等さまざまな公共事業に取り組んでいます これらの事業を進めるためには 市民の皆様のご理解とご協力をいただき 貴重な財産である土地をお譲りいただいたり この土地に建物や工作物等がある場合には その移転や撤去をお願いしなければなりません そこで このような場合の手順や補償の方法などについて概要をご説明いたします

補償のあらまし 秩父市では 市民の皆様の生活と産業を支える基盤整備を行うため 道路や河川の建設等さまざまな公共事業に取り組んでいます これらの事業を進めるためには 市民の皆様のご理解とご協力をいただき 貴重な財産である土地をお譲りいただいたり この土地に建物や工作物等がある場合には その移転や撤去をお願いしなければなりません そこで このような場合の手順や補償の方法などについて概要をご説明いたします

スライド 1

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

誘導施設を整備した事業者が当該誘導施設とともに整備した公共施設等に係る課税標準の特例 ( 固定資産税 都市計画税 ) 誘導 集積した医療 福祉 商業等の都市機能が十分に効果を発揮するためには 活動人口の増加に対応して公共施設等の充実を図ることが必要 市町村が必要と考える都市機能の整備に民間事業者が協力する際に あわせて公共施設等を民間事業者が自発的に整備 管理することを促すため 保有コストの負担を軽減する固定資産税等に係る特例を措置するもの

目次 1. 市街地再開発事業の概要 3 まちの問題点と課題 4 再開発事業の始まり 5 市街地再開発事業とは 5 事業の特徴 6 これからのスケジュール 7 都市計画決定について 都市計画制限 9 再開発事業にかかる費用について 10 建物現況調査 営業調査 準備組合から本組合へ 13

再開発ガイド Vol.1 平成 29 年 2 月沼津市町方町 通横町地区市街地再開発準備組合 http://www.nposidam.org/lsc-numazu 33 目次 1. 市街地再開発事業の概要 3 まちの問題点と課題 4 再開発事業の始まり 5 市街地再開発事業とは 5 事業の特徴 6 これからのスケジュール 7 都市計画決定について 都市計画制限 9 再開発事業にかかる費用について 10

再開発ガイド Vol.1 平成 29 年 2 月沼津市町方町 通横町地区市街地再開発準備組合 http://www.nposidam.org/lsc-numazu 33 目次 1. 市街地再開発事業の概要 3 まちの問題点と課題 4 再開発事業の始まり 5 市街地再開発事業とは 5 事業の特徴 6 これからのスケジュール 7 都市計画決定について 都市計画制限 9 再開発事業にかかる費用について 10

第 6 章資金計画 1. 新庁舎整備経費 2. 現庁舎地の資産活用 3. 新庁舎整備の事業収支 ( 概算 ) 4. 現庁舎地周辺再整備経費

4. 現庁舎地周辺再整備経費") 1. 新庁舎整備経費 2. 現庁舎地の資産活用 3. 新庁舎整備の事業収支 ( 概算 ) 4. 現庁舎地周辺再整備経費 本章では 第 3 章の整備手法 資金計画の基本方針に基づき 区の土地を活 用した整備手法と資金計画を示しています 1 新庁舎整備経費 (1) 旧日出小学校 旧南池袋児童館等の活用 1 現状の評価 市街地再開発事業を前提としない現在の状況での区有財産の土地と建物の 評価額は次のとおりです

1. 新庁舎整備経費 2. 現庁舎地の資産活用 3. 新庁舎整備の事業収支 ( 概算 ) 4. 現庁舎地周辺再整備経費 本章では 第 3 章の整備手法 資金計画の基本方針に基づき 区の土地を活 用した整備手法と資金計画を示しています 1 新庁舎整備経費 (1) 旧日出小学校 旧南池袋児童館等の活用 1 現状の評価 市街地再開発事業を前提としない現在の状況での区有財産の土地と建物の 評価額は次のとおりです

正味財産増減計算書内訳表 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで公益財団法人天風会 ( 単位 : 円 ) Ⅰ 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 科目合計公益事業会計収益事業等会計法人会計 基本財産運用益 [ 452] [ 452] [ 0] [ 0] 特定資産運用益 [ 64] [ 64] [ 0] [ 0] 一般正味財産 64 64 0 0

正味財産増減計算書内訳表 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで公益財団法人天風会 ( 単位 : 円 ) Ⅰ 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 科目合計公益事業会計収益事業等会計法人会計 基本財産運用益 [ 452] [ 452] [ 0] [ 0] 特定資産運用益 [ 64] [ 64] [ 0] [ 0] 一般正味財産 64 64 0 0

作成を行う再開発準備組織および当該基本計画等の作成のうちコーディネート業務を行う T M C エまちなみデザイン推進事業の施行に関し, 良好なまちなみ形成方策等に係る検討を行う協議会組織 ( 補助の対象等 ) 第 3 条市長は, 市街地再開発事業等の施行者に対し予算の範囲内において, 次の各号に掲げ

第 3 条市長は, 市街地再開発事業等の施行者に対し予算の範囲内において, 次の各号に掲げ") 函館市市街地再開発事業等補助金交付要綱 ( 趣旨 ) 第 1 条この要綱は, 函館市補助金等交付規則 ( 昭和 6 2 年函館市規則第 4 3 号 以下 規則 という ) に定めるもののほか, 市街地再開発事業等を行う者に対する費用の助成について, 必要な事項を定めるものとする ( 定義 ) 第 2 条この要綱において, 次の各号に掲げる用語の意義は, それぞれ当該各号に定めるところによる (1)

函館市市街地再開発事業等補助金交付要綱 ( 趣旨 ) 第 1 条この要綱は, 函館市補助金等交付規則 ( 昭和 6 2 年函館市規則第 4 3 号 以下 規則 という ) に定めるもののほか, 市街地再開発事業等を行う者に対する費用の助成について, 必要な事項を定めるものとする ( 定義 ) 第 2 条この要綱において, 次の各号に掲げる用語の意義は, それぞれ当該各号に定めるところによる (1)

市街地再開発事業による社会的便益の分析

市街地再開発事業による社会的便益の分析 ( 株 ) 谷澤総合鑑定所九州支社 藤野裕三 1. はじめに市街地再開発事業は 低層の木造建築物が密集し 生活環境の悪化した平面的な市街地において 細分化された宅地の統合 不燃化された共同建築物の建築及び公園 緑地 広場 街路等の公共施設の整備と有効なオープンスペースの確保を一体的 総合的に行い 安全で快適な都市環境を形成することを目的とした事業である 公共的な性格を有する事業であることから

市街地再開発事業による社会的便益の分析 ( 株 ) 谷澤総合鑑定所九州支社 藤野裕三 1. はじめに市街地再開発事業は 低層の木造建築物が密集し 生活環境の悪化した平面的な市街地において 細分化された宅地の統合 不燃化された共同建築物の建築及び公園 緑地 広場 街路等の公共施設の整備と有効なオープンスペースの確保を一体的 総合的に行い 安全で快適な都市環境を形成することを目的とした事業である 公共的な性格を有する事業であることから

土地建物等の譲渡損失は 同じ年の他の土地建物等の譲渡益から差し引くことができます 差し引き後に残った譲渡益については 下記の < 計算式 2> の計算を行います なお 譲渡益から引ききれずに残ってしまった譲渡損失は 原則として 土地建物等の譲渡所得以外のその年の所得から差し引くこと ( 損益通算 )

") 営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

資産運用として考える アパート・マンション経営

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

P1 都市計画道路の整備について用地取得と移転補償 P2 用地取得の手順 P4 補償のあらまし P6 移転の準備と更地化について建物の滅失登記申請について公的手当 公的保険等について P7 税制等に関する説明 P8 土地 建物の固定資産税について移転資金貸付制度 江戸川区都市開発部市街地開発課 作成

P1 都市計画道路の整備について用地取得と移転補償 P2 用地取得の手順 P4 補償のあらまし P6 移転の準備と更地化について建物の滅失登記申請について公的手当 公的保険等について P7 税制等に関する説明 P8 土地 建物の固定資産税について移転資金貸付制度 江戸川区都市開発部市街地開発課 作成 :2017.3 都市計画道路の整備について 江戸川区では 安全で円滑な交通網の確保と快適で潤いのあるまちづくりを進めるため

P1 都市計画道路の整備について用地取得と移転補償 P2 用地取得の手順 P4 補償のあらまし P6 移転の準備と更地化について建物の滅失登記申請について公的手当 公的保険等について P7 税制等に関する説明 P8 土地 建物の固定資産税について移転資金貸付制度 江戸川区都市開発部市街地開発課 作成 :2017.3 都市計画道路の整備について 江戸川区では 安全で円滑な交通網の確保と快適で潤いのあるまちづくりを進めるため

1-1 号 ) 仮倉庫補償金調査算定書 ( 様式第 2 号 ) を 土地を使用する場合は仮住居補 償金調査算定書 ( 様式第 1-2 号 ) 仮倉庫補償金調査算定書 ( 様式第 2 号 ) を用いて算 定するものとする ( 標準家賃 ) 第 5 条運用方針第 19 第 項 () に規定する標準家賃

仮倉庫補償金調査算定書 ( 様式第 2 号 ) を 土地を使用する場合は仮住居補 償金調査算定書 ( 様式第 1-2 号 ) 仮倉庫補償金調査算定書 ( 様式第 2 号 ) を用いて算 定するものとする ( 標準家賃 ) 第 5 条運用方針第 19 第 項 () に規定する標準家賃") 仮住居等に要する費用に関する調査算定要領 第 1 章総則 ( 適用範囲 ) 第 1 条この要領は 国土交通省の公共用地の取得に伴う損失補償基準の運用方針 ( 平成 1 5 年 8 月 5 日付け国総国調第 57 号国土交通事務次官通知 以下 運用方針 という ) 第 19に規定する仮住居等に要する費用に係る調査算定に適用するものとする 第 2 章調査 ( 調査 ) 第 2 条仮住居等に要する費用の算定にあたっては

仮住居等に要する費用に関する調査算定要領 第 1 章総則 ( 適用範囲 ) 第 1 条この要領は 国土交通省の公共用地の取得に伴う損失補償基準の運用方針 ( 平成 1 5 年 8 月 5 日付け国総国調第 57 号国土交通事務次官通知 以下 運用方針 という ) 第 19に規定する仮住居等に要する費用に係る調査算定に適用するものとする 第 2 章調査 ( 調査 ) 第 2 条仮住居等に要する費用の算定にあたっては

215 参考資料

215 参考資料 < 参考資料 > マンション再生に関連する専門家等 主な専門分野 資格等 関連団体 ( 各地に関連団体がある場合は全国組織を記載 ) ホームページアドレス 連絡先 マンション管理士 ( 財 ) マンション管理センター http://www.mankan.or.jp TEL:03(3222)1516( 代表 ) 管理全般 区分所有管理士マンション維持修繕技術者 ( 社 ) 高層住宅管理業協会

215 参考資料 < 参考資料 > マンション再生に関連する専門家等 主な専門分野 資格等 関連団体 ( 各地に関連団体がある場合は全国組織を記載 ) ホームページアドレス 連絡先 マンション管理士 ( 財 ) マンション管理センター http://www.mankan.or.jp TEL:03(3222)1516( 代表 ) 管理全般 区分所有管理士マンション維持修繕技術者 ( 社 ) 高層住宅管理業協会

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

< F2D E738BC794B A C8892E >

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

備計画一体となって Ⅰ 都市再生 地域づくり 1 都市再生 地域再生の推進 平成 17 年度税制改正概要 ( 都市 地域整備局関連部分 ) (1) 都市再生特別措置法に規定する国土交通大臣の認定を受けた地方都市等における地域再生に資する民間都市開発事業に係る特例措置の創設 ( 所得税 法人税 登録免許税 個人住民税 不動産取得税 ) 地方都市等における都市再生 地域再生を推進するため 都市再生整備計画に記載された事業と一体的に施行される民間都市開発事業について国土交通大臣の認定制度を創設し

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

相続対策としての土地有効活用

建物所有会社 を使った節税対策 1. 節税の手法としての会社の設立 (1) 所得税節税の手法 ~ 法人成りシミュレーション~ (2) 相続税節税の手法 ~ 相続税シミュレーション~ 2. 相続対策とは 3. 相続財産の評価方法を知ろう 4. 建物所有会社 設立の留意点 5. シュミレーション実践 6. 合計投資効果比較表作成日 : 平成 26 年 5 月 7 日株式会社ケインズアイ 1. 節税の手法としての会社の設立

建物所有会社 を使った節税対策 1. 節税の手法としての会社の設立 (1) 所得税節税の手法 ~ 法人成りシミュレーション~ (2) 相続税節税の手法 ~ 相続税シミュレーション~ 2. 相続対策とは 3. 相続財産の評価方法を知ろう 4. 建物所有会社 設立の留意点 5. シュミレーション実践 6. 合計投資効果比較表作成日 : 平成 26 年 5 月 7 日株式会社ケインズアイ 1. 節税の手法としての会社の設立

はじめに 都市再生緊急整備地域及び特定都市再生緊急整備地域は 都市再生特別措置法 ( 平成 14 年 4 月 5 日公布 平成 14 年 6 月 1 日施行 以下 法 という ) に基づき 国が政令で指定するものです 1 都市再生緊急整備地域 趣旨 都市機能の高度化及び都市の居住環境の向上を図るため

に基づき 国が政令で指定するものです 1 都市再生緊急整備地域 趣旨 都市機能の高度化及び都市の居住環境の向上を図るため") 都市再生緊急整備地域の概要 名古屋市住宅都市局 はじめに 都市再生緊急整備地域及び特定都市再生緊急整備地域は 都市再生特別措置法 ( 平成 14 年 4 月 5 日公布 平成 14 年 6 月 1 日施行 以下 法 という ) に基づき 国が政令で指定するものです 1 都市再生緊急整備地域 趣旨 都市機能の高度化及び都市の居住環境の向上を図るため 都市再生の拠点として 都市開発事業等を通じて 緊急かつ重点的に市街地の整備を推進するものです

都市再生緊急整備地域の概要 名古屋市住宅都市局 はじめに 都市再生緊急整備地域及び特定都市再生緊急整備地域は 都市再生特別措置法 ( 平成 14 年 4 月 5 日公布 平成 14 年 6 月 1 日施行 以下 法 という ) に基づき 国が政令で指定するものです 1 都市再生緊急整備地域 趣旨 都市機能の高度化及び都市の居住環境の向上を図るため 都市再生の拠点として 都市開発事業等を通じて 緊急かつ重点的に市街地の整備を推進するものです

収用等の特例 1. 収用特例の利用方法 個人が収用や土地区画整理事業で公共事業に不動産を収用された場合は 以下の 2 つの課税の特例があります 法人の場合も ほぼ同様の特例が措置法 64 条と 65 条の 2 に用意されています 類型個人法人 1 収用等の代替資産取得の特例措置法 33 措置法 64

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 収用等の特例 収用の対価補償金の区分 対価補償金と消費税 http://www.up-firm.com 1 収用等の特例 1. 収用特例の利用方法 個人が収用や土地区画整理事業で公共事業に不動産を収用された場合は 以下の 2 つの課税の特例があります 法人の場合も ほぼ同様の特例が措置法 64

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 収用等の特例 収用の対価補償金の区分 対価補償金と消費税 http://www.up-firm.com 1 収用等の特例 1. 収用特例の利用方法 個人が収用や土地区画整理事業で公共事業に不動産を収用された場合は 以下の 2 つの課税の特例があります 法人の場合も ほぼ同様の特例が措置法 64

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

やさしい税金教室

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

1.UR 都市機構における再開発共同事業者エントリー制度の概要 1 参考資料 1

1.UR 都市機構における再開発共同事業者エントリー制度の概要 1 参考資料 1 1.UR 都市機構における再開発共同事業者エントリー制度 1. 目的 都市機構施行の市街地再開発事業への 事業者の参画をスムーズかつ効果的に実現するために 2003 年に創設 事業初期段階から事業者のニーズを幅広く把握し ニーズに合致した事業スキームの構築及び施設計画の策定を行うことにより 市街地再開発事業への事業者の参画を円滑に実現

1.UR 都市機構における再開発共同事業者エントリー制度の概要 1 参考資料 1 1.UR 都市機構における再開発共同事業者エントリー制度 1. 目的 都市機構施行の市街地再開発事業への 事業者の参画をスムーズかつ効果的に実現するために 2003 年に創設 事業初期段階から事業者のニーズを幅広く把握し ニーズに合致した事業スキームの構築及び施設計画の策定を行うことにより 市街地再開発事業への事業者の参画を円滑に実現

平成16年版 真島のわかる社労士

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

資産運用として考える アパート・マンション経営

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

< D AC48DB C88B BE2836C C888E5A8F B835E2E786C73>

貸借対照表平成 23 年 3 月 3 日現在 一般社団法人全国銀行資金決済ネットワーク 科 目 当 年 度 前 年 度 増 減 Ⅰ 資産の部. 流動資産現金預金 2,856,529 0 2,856,529 前払金,260 0,260 流動資産合計 2,857,789 0 2,857,789 2. 固定資産 () 特定資産運営経費積立資産 52,80,000 0 52,80,000 基金対応資産 500,000,000

貸借対照表平成 23 年 3 月 3 日現在 一般社団法人全国銀行資金決済ネットワーク 科 目 当 年 度 前 年 度 増 減 Ⅰ 資産の部. 流動資産現金預金 2,856,529 0 2,856,529 前払金,260 0,260 流動資産合計 2,857,789 0 2,857,789 2. 固定資産 () 特定資産運営経費積立資産 52,80,000 0 52,80,000 基金対応資産 500,000,000

Microsoft Word - semi13-RealEstateInvest.docx

semi13-realestateinvest.docx 不動産開発の投資評価とリスク評価 ( フィージビリティ スタディ ) (1) フィージビリティ スタディのプロセス 1 コンセプト プランニング ( 戦略と仮説 ) 2 市場調査 ( 需要の規模, 賃料, 価格等の把握, コスト把握は別途 ) 3 制度的フィージビリティ 4 技術的フィージビリティ 5 敷地計画 建築計画 積算 ( コスト把握

semi13-realestateinvest.docx 不動産開発の投資評価とリスク評価 ( フィージビリティ スタディ ) (1) フィージビリティ スタディのプロセス 1 コンセプト プランニング ( 戦略と仮説 ) 2 市場調査 ( 需要の規模, 賃料, 価格等の把握, コスト把握は別途 ) 3 制度的フィージビリティ 4 技術的フィージビリティ 5 敷地計画 建築計画 積算 ( コスト把握

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

税金のいろいろ所得税の計算の税金サラリーマン20 生活の税金株式の税金事業の税金不動産の税金贈与の税金相続の税金(2) 適用を受けるための主な要件 取得又は増改築等をした日から6か月以内に居住すること 住宅の床面積が50m 2 以上で取得又は増改築後の家屋の床面積の1/2 以上が居住用であること 中

適用を受けるための主な要件 取得又は増改築等をした日から6か月以内に居住すること 住宅の床面積が50m 2 以上で取得又は増改築後の家屋の床面積の1/2 以上が居住用であること 中") ラリーマン 不動産を買ったら? 25 不動産の税金 土地や建物を買ったらどのような税金がかかりますか のサ税金不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 19 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当す るものは 不動産取得税の軽減を受けることができます

ラリーマン 不動産を買ったら? 25 不動産の税金 土地や建物を買ったらどのような税金がかかりますか のサ税金不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 19 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当す るものは 不動産取得税の軽減を受けることができます

平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 - 0 -

至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 - 0 -") 平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 0 Ⅰ. 高速道路株式会社法第 10 条に基づく事業計画について 事業計画については 高速道路株式会社法 ( 以下 会社法 という ) 第 10 条に基づき 高速道路株式会社

平成 31 事業年度 自平成 31 年 4 月 1 日 (2019 年 4 月 1 日 ) 至平成 32 年 3 月 31 日 (2020 年 3 月 31 日 ) 第 15 期 事業計画 ( 案 ) 本州四国連絡高速道路株式会社 0 Ⅰ. 高速道路株式会社法第 10 条に基づく事業計画について 事業計画については 高速道路株式会社法 ( 以下 会社法 という ) 第 10 条に基づき 高速道路株式会社

一団地認定の職権取消し手続きの明確化について < 参考 > 建築基準法第 86 条 ( 一団地認定 ) の実績件数 2,200 ( 件 ) 年度別 ( 住宅系のみ ) S29 年度 ~H26 年度 実績件数合計 16,250 件 用途 合計 ( 件 ) 全体 17,764 住宅系用途 16,250

の実績件数 2,200 ( 件 ) 年度別 ( 住宅系のみ ) S29 年度 ~H26 年度 実績件数合計 16,250 件 用途 合計 ( 件 ) 全体 17,764 住宅系用途 16,250") 1 一団地認定の職権取消し手続きの明確化について 一団地の総合的設計制度 ( 建築基準法第 86 条第 1 項 ) 一定の土地の区域内で相互に調整した合理的な設計により建築される 1 又は 2 以上の建築物について 安全上 防火上 衛生上支障がないと認められる場合は 同一敷地内にあるものとみなして一体的に容積率等の規制を適用する 制度のイメージ 実績 :17,764 件 ( 平成 27 年 3 月末現在

1 一団地認定の職権取消し手続きの明確化について 一団地の総合的設計制度 ( 建築基準法第 86 条第 1 項 ) 一定の土地の区域内で相互に調整した合理的な設計により建築される 1 又は 2 以上の建築物について 安全上 防火上 衛生上支障がないと認められる場合は 同一敷地内にあるものとみなして一体的に容積率等の規制を適用する 制度のイメージ 実績 :17,764 件 ( 平成 27 年 3 月末現在

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

( 第 6 号様式 ) 建設 改修工事工程表 法人 団体名 工 期 工 事 内 容 杭工事 拠点建物 予 定 地 工事着工日 工事完了予定日 平成 年 月 日 ~ 平成 年 月 日 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 月 月 月 月 月 月 月 月 月 月 月 月

建設 改修工事工程表 法人 団体名 工 期 工 事 内 容 杭工事 拠点建物 予 定 地 工事着工日 工事完了予定日 平成 年 月 日 ~ 平成 年 月 日 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 月 月 月 月 月 月 月 月 月 月 月 月") ( 第 6 号式 ) 建設 改修工事工程表 法人 団体名 工 期 工 事 内 容 杭工事 拠点建物 予 定 地 工事着工日 工事完了予定日 平成 年 月 日 ~ 平成 年 月 日 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 躯体工事 ( 免震工事 ) 躯体工事 ( 鉄骨建方 ) 躯体工事 ( 床躯体

( 第 6 号式 ) 建設 改修工事工程表 法人 団体名 工 期 工 事 内 容 杭工事 拠点建物 予 定 地 工事着工日 工事完了予定日 平成 年 月 日 ~ 平成 年 月 日 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 躯体工事 ( 免震工事 ) 躯体工事 ( 鉄骨建方 ) 躯体工事 ( 床躯体

契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税

不動産を購入したときの税金 契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税文書となる契約書に貼付し 消印をすることで印紙税の納付を行います 同じ契約書を複数作った場合は

不動産を購入したときの税金 契約をするとき 契約書に貼る印紙税不動産取引で取り交わす契約書は 印紙税の対象となります 具体的には 不動産の売買契約書や建物の建築請負契約書 土地賃貸借契約書 ローン借入時の金銭消費貸借契約書等がこれに当たります 印紙税の額は 契約書に記載された金額によって決定されます 原則として 収入印紙を課税文書となる契約書に貼付し 消印をすることで印紙税の納付を行います 同じ契約書を複数作った場合は

表紙

名古屋市における住まいの意識と住宅需要 - 平成 15 年住宅需要実態調査から - 平成 1 7 年 1 月 名古屋市住宅都市局 目次 Ⅰ 調査の概要... 3 Ⅱ 用語の解説... 19 Ⅲ 調査結果の概要... 29 1. 現在の住まい方に対する感じ方... 29 (1) 住宅に対する総合評価 住宅の各要素に対する評価... 29 (2) 住環境に対する総合評価 各要素の評価... 36 (3)

名古屋市における住まいの意識と住宅需要 - 平成 15 年住宅需要実態調査から - 平成 1 7 年 1 月 名古屋市住宅都市局 目次 Ⅰ 調査の概要... 3 Ⅱ 用語の解説... 19 Ⅲ 調査結果の概要... 29 1. 現在の住まい方に対する感じ方... 29 (1) 住宅に対する総合評価 住宅の各要素に対する評価... 29 (2) 住環境に対する総合評価 各要素の評価... 36 (3)

A. 受贈者に一定の債務を負担させることを条件に 財産を贈与することを 負担付贈与 といいます 本ケースでは 夫は1 妻の住宅ローン債務を引き受ける代わりに 2 妻の自宅の所有権持分を取得する ( 持分の贈与を受ける 以下持分と記載 ) ことになります したがって 夫は1と2を合わせ 妻から負担付贈

ことになります したがって 夫は1と2を合わせ 妻から負担付贈") ViewPoint 営 親族間取引の税務 Q&A 福田和仁部東京室 夫婦間 親子間などの親族間では 不動産の譲渡や生命保険金を利用した金銭の移転 居住用財産を取得するための金銭等の贈与など さまざまな取引がよく行われます 一方 取引後において 思わぬ税金が課税されることがないように 親族間取引に関する税務を理解しておく必要があります 今回は 身近によくある親族間取引のケースに基づいて その税務の取り扱いを解説します

ViewPoint 営 親族間取引の税務 Q&A 福田和仁部東京室 夫婦間 親子間などの親族間では 不動産の譲渡や生命保険金を利用した金銭の移転 居住用財産を取得するための金銭等の贈与など さまざまな取引がよく行われます 一方 取引後において 思わぬ税金が課税されることがないように 親族間取引に関する税務を理解しておく必要があります 今回は 身近によくある親族間取引のケースに基づいて その税務の取り扱いを解説します

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

住宅ローンアドバイザー会報 12 月号 住宅購入後にかかる税金にはどんなものがある? 質問住宅を購入しようと思っていますが 負担しきれないほどの税金を負担することにならないか心配です 住宅購入後に必要となる税金を教えてください 回答住宅購入後にかかる税金には 固定資産税 都市計画税があります 固定資

住宅購入後にかかる税金にはどんなものがある? 質問住宅を購入しようと思っていますが 負担しきれないほどの税金を負担することにならないか心配です 住宅購入後に必要となる税金を教えてください 回答住宅購入後にかかる税金には 固定資産税 都市計画税があります 固定資産税 都市計画税ともに物件が所在する市町村が課税する税金です ( ただし 東京都 23 区内においては いずれについても特例で都が課税をすることになっています

住宅購入後にかかる税金にはどんなものがある? 質問住宅を購入しようと思っていますが 負担しきれないほどの税金を負担することにならないか心配です 住宅購入後に必要となる税金を教えてください 回答住宅購入後にかかる税金には 固定資産税 都市計画税があります 固定資産税 都市計画税ともに物件が所在する市町村が課税する税金です ( ただし 東京都 23 区内においては いずれについても特例で都が課税をすることになっています

⑴ 政策目的 市街地再開発事業の推進により 土地の合理的かつ健全な高度利用と都市機能の更新を図るとともに コンパクトシティの推進及び密集市街地の解消を図る 新設 拡充又は延長を必要とする理由 ⑵ 施策の必要性 以下の施策の推進のため 本措置の延長により 民間事業者による早期かつ着実な保留床の取得を促

平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 ( 国土交通省都市局市街地整備課 ) 市街地再開発事業における特定の事業用資産の買換え等の特例措置の延長 税目所得税 法人税 要 望 既成市街地等内の資産を譲渡して市街地再開発事業により整備された施設建築物及びその敷地を取得した場合の事業用資産の買換特例 ( 繰延割合 80%) の適用期限を 3 年間延長する

平成 29 年度税制改正 ( 租税特別措置 ) 要望事項 ( 新設 拡充 延長 ) 制度名 ( 国土交通省都市局市街地整備課 ) 市街地再開発事業における特定の事業用資産の買換え等の特例措置の延長 税目所得税 法人税 要 望 既成市街地等内の資産を譲渡して市街地再開発事業により整備された施設建築物及びその敷地を取得した場合の事業用資産の買換特例 ( 繰延割合 80%) の適用期限を 3 年間延長する

貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し 地主は立退料を支払わないと自由に土地建物を処分できません( 借地借家法 28) 貸家建付地の典型例は アパート マンションです このため 相続

借家人には法律上の借家権が発生し 地主は立退料を支払わないと自由に土地建物を処分できません( 借地借家法 28) 貸家建付地の典型例は アパート マンションです このため 相続") 平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 貸家建付地建物 貸家の評価マンション建設と貸家建付地の評価固定資産税の小規模住宅用地の特例 http://www.up-firm.com 1 貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 貸家建付地建物 貸家の評価マンション建設と貸家建付地の評価固定資産税の小規模住宅用地の特例 http://www.up-firm.com 1 貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し

業務のご案内HPアップ用.numbers

NOZAWA HOME NOZAWA CO.,LTD. NOZAWA HOME NOZAWA HOME 業務内容 1 事業計画 賃貸物件 アパート マンション 社宅 貸家 古家 テナント 事業用ビル 等 の空室対策による入居促進に関する企画立案 2 改修工事 新規入居者獲得の為 改修工事が必要な場合 設計 改修工事見積り 賃貸条 件 収益計算書等の提示 金融機関のご紹介 施工 3 入居者募集 新規入居者の募集

NOZAWA HOME NOZAWA CO.,LTD. NOZAWA HOME NOZAWA HOME 業務内容 1 事業計画 賃貸物件 アパート マンション 社宅 貸家 古家 テナント 事業用ビル 等 の空室対策による入居促進に関する企画立案 2 改修工事 新規入居者獲得の為 改修工事が必要な場合 設計 改修工事見積り 賃貸条 件 収益計算書等の提示 金融機関のご紹介 施工 3 入居者募集 新規入居者の募集

(古賀市)都市計画関係法による建築などの許可又は承認の申請の手続きに関する要綱

都市計画関係法による建築などの許可又は承認の申請の手続きに関する要綱") 古賀市告示第 1 4 号 古賀市都市計画関係法による建築等の許可又は承認の申請の手続等に関する 要綱を次のように定める 平成 2 4 年 2 月 9 日 古賀市長竹下司津男 古賀市都市計画関係法による建築等の許可又は承認の申請の手続 等に関する要綱 ( 趣旨 ) 第 1 条この要綱は 都市計画法 ( 昭和 4 3 年法律第 1 0 0 号 以下 都計法 という ) 土地区画整理法 ( 昭和 2 9

古賀市告示第 1 4 号 古賀市都市計画関係法による建築等の許可又は承認の申請の手続等に関する 要綱を次のように定める 平成 2 4 年 2 月 9 日 古賀市長竹下司津男 古賀市都市計画関係法による建築等の許可又は承認の申請の手続 等に関する要綱 ( 趣旨 ) 第 1 条この要綱は 都市計画法 ( 昭和 4 3 年法律第 1 0 0 号 以下 都計法 という ) 土地区画整理法 ( 昭和 2 9

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

スライド 1

まちづくり計画策定担い手支援事業 ( 参考資料 ) ( 参考 1-1) まちづくり計画策定担い手支援事業の活用イメージ < 例 1> 防災上問題のある市街地の場合 ~ 密集市街地 重点密集市街地 ~ 1. 住んでいる地区が密集市街地なので 耐震性 防火性を向上させたい そのためには 建物の建替えを促進することが必要 2. 地区内の道路が狭いため 現状の建築規制では 建替え後は今の建物より小さくなってしまい

まちづくり計画策定担い手支援事業 ( 参考資料 ) ( 参考 1-1) まちづくり計画策定担い手支援事業の活用イメージ < 例 1> 防災上問題のある市街地の場合 ~ 密集市街地 重点密集市街地 ~ 1. 住んでいる地区が密集市街地なので 耐震性 防火性を向上させたい そのためには 建物の建替えを促進することが必要 2. 地区内の道路が狭いため 現状の建築規制では 建替え後は今の建物より小さくなってしまい

<8C888E5A8F EE8F958CA A E815B2E786C7378>

( 単位 : 円 ) 科目 科目 I 資産の部 II 負債の部 1 流動資産 1 流動負債 現金及び預金 25,726,855 未払金 54,303 前払金 85,266 前受金 6,000 未収収益 126,000 預り金 45,267 未収金 72,450 未払費用 650,147 仮払金 0 未払法人税等 74,500 商品 ( 収益事業 ) 54,858 流動資産合計 830,217 商品

( 単位 : 円 ) 科目 科目 I 資産の部 II 負債の部 1 流動資産 1 流動負債 現金及び預金 25,726,855 未払金 54,303 前払金 85,266 前受金 6,000 未収収益 126,000 預り金 45,267 未収金 72,450 未払費用 650,147 仮払金 0 未払法人税等 74,500 商品 ( 収益事業 ) 54,858 流動資産合計 830,217 商品

質問事項に対する回答 (Q&A) Q1 建物の修繕箇所等不具合はないか? A1 現時点において 可及的速やかに修繕をしなければならない修繕箇所や不具合は無いと 現所有者である中小企業基盤整備機構 ( 以下 中小機構 という ) から報告を受けています ただし たじみ創造館は建築後 15 年余を経過し

Q1 建物の修繕箇所等不具合はないか? A1 現時点において 可及的速やかに修繕をしなければならない修繕箇所や不具合は無いと 現所有者である中小企業基盤整備機構 ( 以下 中小機構 という ) から報告を受けています ただし たじみ創造館は建築後 15 年余を経過し") たじみ創造館譲渡先候補者選定プロポーザル実施 質問事項に対する回答 (Q&A) 平成 29 年 3 月 3 日 目次 ( 質問事項一覧 ) Q1 建物の修繕箇所等不具合はないか? Q2 将来想定される建物の修繕 機械器具 設備等の更新費用の試算はないか? Q3 施設専用駐車場が少ないため 施設前広場に駐車場を整備してもよいか? Q4 飲食店を 1 階に誘致したいが 給排水設備を整えるための施設改修を行うことは可能か?

たじみ創造館譲渡先候補者選定プロポーザル実施 質問事項に対する回答 (Q&A) 平成 29 年 3 月 3 日 目次 ( 質問事項一覧 ) Q1 建物の修繕箇所等不具合はないか? Q2 将来想定される建物の修繕 機械器具 設備等の更新費用の試算はないか? Q3 施設専用駐車場が少ないため 施設前広場に駐車場を整備してもよいか? Q4 飲食店を 1 階に誘致したいが 給排水設備を整えるための施設改修を行うことは可能か?

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

Microsoft PowerPoint - ‡g‡o„´“e†iH18’Å’§›ü’³†j0403

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

目的とする建物や 老朽 損傷等が著しい建物 大規模な修繕が必要と認められる建物は除きます 物件登録に当たっては 書類による確認のほか 所有者立会いのもと 市の職員が現地調査を行い 登録可能かどうかの確認をさせていただきます その結果により 空き家の物件登録ができない場合もありますので あらかじめご了

那珂市空き家バンク Q&A ~ 空き家バンク制度編 ~ Q 空き家バンクとは どのような制度ですか? A 那珂市空き家バンク制度 とは 市街化区域内に所在する空き家又は市街化 調整区域における区域指定内に所在する空き家の売却又は賃貸 ( ) を希望する 所有者から 申込みを受けた空き家に関する情報を市ホームページなどで公開 し 定住で空き家の利用を希望する方に対し 情報を提供する仕組みをいいます 空き家登録者と利用登録者が交渉又は契約を行う場合は

那珂市空き家バンク Q&A ~ 空き家バンク制度編 ~ Q 空き家バンクとは どのような制度ですか? A 那珂市空き家バンク制度 とは 市街化区域内に所在する空き家又は市街化 調整区域における区域指定内に所在する空き家の売却又は賃貸 ( ) を希望する 所有者から 申込みを受けた空き家に関する情報を市ホームページなどで公開 し 定住で空き家の利用を希望する方に対し 情報を提供する仕組みをいいます 空き家登録者と利用登録者が交渉又は契約を行う場合は

#210★祝7500【H30税法対策】「登録免許税ほか」優先暗記30【宅建動画の渋谷会】佐伯竜PDF

謝恩YouTube 宅建動画の渋谷会 佐伯竜 登録者数 7500 記念 特別講義 H30 税法対策 登録免許税ほか 優先暗記 30 渋谷会 いつもご視聴いただきありがとうございます 登録者数 7500 人を記念し特別講義を開講いたします 本年度もありがとうございました 最後に 感謝の意を込めて H30 出題予想として 税法対策の動画を一本制作しました 今年は登録免許税が出題される可能性があります ここで

謝恩YouTube 宅建動画の渋谷会 佐伯竜 登録者数 7500 記念 特別講義 H30 税法対策 登録免許税ほか 優先暗記 30 渋谷会 いつもご視聴いただきありがとうございます 登録者数 7500 人を記念し特別講義を開講いたします 本年度もありがとうございました 最後に 感謝の意を込めて H30 出題予想として 税法対策の動画を一本制作しました 今年は登録免許税が出題される可能性があります ここで

1. 海外投資保険の投資形態 海外投資保険とは 本邦企業等が海外に有する株式や不動産等の権利について 非常リスク ( 外国政府による収用 権利侵害 戦争 天災 送金不能 ) による損失をカバーする保険 特徴 : 投資形態に応じて 以下 2 種類の約款で引受 投資形態 保険種 1 出資に対する保険株式

による損失をカバーする保険 特徴 : 投資形態に応じて 以下 2 種類の約款で引受 投資形態 保険種 1 出資に対する保険株式") 平成 30 年度 貿易保険説明会 資料 (11 月 6 日開催 ) 6. 海外投資保険の概要 0 1. 海外投資保険の投資形態 海外投資保険とは 本邦企業等が海外に有する株式や不動産等の権利について 非常リスク ( 外国政府による収用 権利侵害 戦争 天災 送金不能 ) による損失をカバーする保険 特徴 : 投資形態に応じて 以下 2 種類の約款で引受 投資形態 保険種 1 出資に対する保険株式等約款

平成 30 年度 貿易保険説明会 資料 (11 月 6 日開催 ) 6. 海外投資保険の概要 0 1. 海外投資保険の投資形態 海外投資保険とは 本邦企業等が海外に有する株式や不動産等の権利について 非常リスク ( 外国政府による収用 権利侵害 戦争 天災 送金不能 ) による損失をカバーする保険 特徴 : 投資形態に応じて 以下 2 種類の約款で引受 投資形態 保険種 1 出資に対する保険株式等約款

Taro-町耐震改修助成要綱 j

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

木造住宅耐震診断 耐震改修補助制度のご案内 町では 地震に対する建築物の安全性の向上をはかり安全で安心して暮らせるまちづくりを推進するため 戸建て木造住宅の所有者に対し耐震診断 耐震改修の費用の一部を補助します 音更町 木造住宅耐震診断費の補助 1 補助の対象 耐震診断の補助を受けるには 次のいずれにも該当しなければなりません (1) 木造の戸建住宅 ( 併用住宅で床面積の1/2 以上が居住用のものを含む

PowerPoint プレゼンテーション

鍬ヶ崎 光岸地地区 復興まちづくりに関する説明会 開催日時 : 平成 24 年 12 月 19 日 ( 水 ) 午後 6 時 30 分から 開催場所 : 市立鍬ヶ崎小学校体育館 本日の説明会について 出席者の紹介 市 受託事業者(UR 都市機構 ) 説明内容 1 意向調査の結果について 2 復興まちづくりの計画案について 3 事業区域内の土地の買い取りについて 1 意向調査の結果について (1) 調査概要

鍬ヶ崎 光岸地地区 復興まちづくりに関する説明会 開催日時 : 平成 24 年 12 月 19 日 ( 水 ) 午後 6 時 30 分から 開催場所 : 市立鍬ヶ崎小学校体育館 本日の説明会について 出席者の紹介 市 受託事業者(UR 都市機構 ) 説明内容 1 意向調査の結果について 2 復興まちづくりの計画案について 3 事業区域内の土地の買い取りについて 1 意向調査の結果について (1) 調査概要

Microsoft Word - 【セット版】040620新国・信太「借家人補償における考察」

借家 ( 間 ) 人補償における考察 信太貴之 新潟国道事務所用地第一課 ( 950-0912 新潟県新潟市中央区南笹口 2-1-65) 近年 道路事業において 賃貸借使用目的の建物が支障になる事案が増加してきている 賃貸借建物所有者 ( 以下 大家 という ) と借家 ( 間 ) 人の補償において 個別交渉の上 大家と借家 ( 間 ) 人の契約を同時に行うことが原則とされているところであるが 現実的には困難な場合がある

借家 ( 間 ) 人補償における考察 信太貴之 新潟国道事務所用地第一課 ( 950-0912 新潟県新潟市中央区南笹口 2-1-65) 近年 道路事業において 賃貸借使用目的の建物が支障になる事案が増加してきている 賃貸借建物所有者 ( 以下 大家 という ) と借家 ( 間 ) 人の補償において 個別交渉の上 大家と借家 ( 間 ) 人の契約を同時に行うことが原則とされているところであるが 現実的には困難な場合がある

マンション建替え等円滑化フロー図 管理組合等からの相談 改修 建替耐震診断敷地売却マンション管理 相談先 沖縄県建築設計サポートセンター 耐震支援ポータルサイト 特定行政庁 相談先 ( 公財 ) マンション管理センター ( 管理全般 ) NPO 法人沖縄県マンション管理組合連合会 ( 一社 ) 沖縄

マンション管理センター ( 管理全般 ) NPO 法人沖縄県マンション管理組合連合会 ( 一社 ) 沖縄") マンション建替え等円滑化フロー図 管理組合等からの相談 改修 建替耐震診断敷地売却マンション管理 相談先 沖縄県建築設計サポートセンター 耐震支援ポータルサイト 特定行政庁 相談先 ( 公財 ) マンション管理センター ( 管理全般 ) NPO 法人沖縄県マンション管理組合連合会 ( 一社 ) 沖縄県マンション管理士会 ( 公財 ) 住宅リフォーム 紛争処理支援センター ( 住まいるダイヤル ) マンション再生協議会

マンション建替え等円滑化フロー図 管理組合等からの相談 改修 建替耐震診断敷地売却マンション管理 相談先 沖縄県建築設計サポートセンター 耐震支援ポータルサイト 特定行政庁 相談先 ( 公財 ) マンション管理センター ( 管理全般 ) NPO 法人沖縄県マンション管理組合連合会 ( 一社 ) 沖縄県マンション管理士会 ( 公財 ) 住宅リフォーム 紛争処理支援センター ( 住まいるダイヤル ) マンション再生協議会

( 資産の部 ) ( 負債の部 ) Ⅰ 特定資産の部 1. 流動負債 366,211,036 1 年内返済予定 1. 流動資産 580,621,275 特定社債 302,000,000 信託預金 580,621,275 事業未払金 2,363, 固定資産 6,029,788,716 未払

( 負債の部 ) Ⅰ 特定資産の部 1. 流動負債 366,211,036 1 年内返済予定 1. 流動資産 580,621,275 特定社債 302,000,000 信託預金 580,621,275 事業未払金 2,363, 固定資産 6,029,788,716 未払") ( 資産の部 ) ( 負債の部 ) Ⅰ 特定資産の部 1. 流動負債 366,211,036 1 年内返済予定 1. 流動資産 580,621,275 特定社債 302,000,000 信託預金 580,621,275 事業未払金 2,363,743 2. 固定資産 6,029,788,716 未払法人税等 791,600 信託建物 3,518,326,394 未払金 22,336,042 信託建物附属設備

( 資産の部 ) ( 負債の部 ) Ⅰ 特定資産の部 1. 流動負債 366,211,036 1 年内返済予定 1. 流動資産 580,621,275 特定社債 302,000,000 信託預金 580,621,275 事業未払金 2,363,743 2. 固定資産 6,029,788,716 未払法人税等 791,600 信託建物 3,518,326,394 未払金 22,336,042 信託建物附属設備

スライド 1

日本人受講者配布用日本語版 日本の補償制度 - 正当な補償は完全な補償を意味する - 小高剛 ( 財 ) 公共用地補償機構理事長信州大学法科大学院教授 1 Ⅰ 用地取得手続と損失補償の概要 2 1. 用地取得手続の概要 1 土地収用法 (1951 年法律第 219 号 ) 憲法 29 条 3 項にもとづき 公共目的のための土地収用に関する一般法として 昭和 26 年に土地収用法が制定された 3 2

日本人受講者配布用日本語版 日本の補償制度 - 正当な補償は完全な補償を意味する - 小高剛 ( 財 ) 公共用地補償機構理事長信州大学法科大学院教授 1 Ⅰ 用地取得手続と損失補償の概要 2 1. 用地取得手続の概要 1 土地収用法 (1951 年法律第 219 号 ) 憲法 29 条 3 項にもとづき 公共目的のための土地収用に関する一般法として 昭和 26 年に土地収用法が制定された 3 2

柏駅西口北地区まちづくり

柏市の市街地再開発事業 平成 25 年 4 月 都市部中心市街地整備課 目次 柏駅周辺地区の位置付け柏駅周辺中心市街地の整備方針再開発事業とは柏駅周辺における再開発事業柏駅東口地区地区再生計画柏駅東口 D 街区第一地区 ( 事業計画の概要 ) 柏駅西口北地区地区再生計画柏駅西口北地区の将来像都市計画道路網の整備 ( 街路事業 ) 市街地再開発事業スケジュール ( 優先順位 ) 平成 25 年度予算の概要

柏市の市街地再開発事業 平成 25 年 4 月 都市部中心市街地整備課 目次 柏駅周辺地区の位置付け柏駅周辺中心市街地の整備方針再開発事業とは柏駅周辺における再開発事業柏駅東口地区地区再生計画柏駅東口 D 街区第一地区 ( 事業計画の概要 ) 柏駅西口北地区地区再生計画柏駅西口北地区の将来像都市計画道路網の整備 ( 街路事業 ) 市街地再開発事業スケジュール ( 優先順位 ) 平成 25 年度予算の概要

<4D F736F F D2095BD90AC E31328C8E8AFA8C888E5A925A904D C8E86816A2E646F63>

アンジェス MG (4563) 平成 19 年 12 月期決算短信ファイル名 :060_9390600652003.doc 更新日時 :2/6/2008 1:40 PM 印刷日時 :2008/02/0716:48 5. 連結財務諸表等 連結財務諸表 1 連結貸借対照表 区分 注記番号 前連結会計年度 ( 平成 18 年 12 月 31 日 ) 構成比金額 ( 千円 ) 当連結会計年度 ( 平成 19

アンジェス MG (4563) 平成 19 年 12 月期決算短信ファイル名 :060_9390600652003.doc 更新日時 :2/6/2008 1:40 PM 印刷日時 :2008/02/0716:48 5. 連結財務諸表等 連結財務諸表 1 連結貸借対照表 区分 注記番号 前連結会計年度 ( 平成 18 年 12 月 31 日 ) 構成比金額 ( 千円 ) 当連結会計年度 ( 平成 19

Microsoft Word - H30 市税のしおり最終版

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

(2) 土地 ア 評価のしくみ 固定資産評価基準によって 売買実例価額をもとに算定した正常売買価格を基礎とし て 地目別に定められた評価方法により評価します 売買実例価額及び正常売買価格については 不動産鑑定士が評定した価格を用います 地目地目は 宅地 田及び畑 ( 併せて農地といいます ) 鉱泉地 池沼 山林 牧場 原野並びに雑種地をいいます 固定資産税の評価上の地目は 登記簿上の地目にかかわりなく

官民連携事業(PPP)導入

導入") 資料 1-1 まちづくり会社の経営体制 事業体制のあり方 1. まちづくり会社の現状と中心商店街区域再生のための存在意義 中心商店街区域の再生には 再生に向けた合意形成と 機動的 かつ着実な事業の遂行力が求められる このため 先進地域では 機動的な経営判断と継続的な事業活動のできる株式会社形態の組織としての まちづくり会社 が民間主導で設立され 実質的に機能する経営体制の下 必要な人材を確保し 不動産所有者等と交渉し

資料 1-1 まちづくり会社の経営体制 事業体制のあり方 1. まちづくり会社の現状と中心商店街区域再生のための存在意義 中心商店街区域の再生には 再生に向けた合意形成と 機動的 かつ着実な事業の遂行力が求められる このため 先進地域では 機動的な経営判断と継続的な事業活動のできる株式会社形態の組織としての まちづくり会社 が民間主導で設立され 実質的に機能する経営体制の下 必要な人材を確保し 不動産所有者等と交渉し

PowerPoint プレゼンテーション

株式会社ケインズアイ税理士法人ケインズアイ 1 所得税 消費税 相続税 増え続ける国 地方の借金 増大する社会保障費を税金でカバー 法人税 国際競争力をつけるために会社の税金を下げている 現在の日本の税制は 法人の負担を軽くし 個人の負担を重くする傾向にあります 2 平成 28 年 1 月 1 日からマイナンバー制度が始まります 今後の動きとして 以下の動きが予想されます 1 銀行口座にマイナンバーがつく!

株式会社ケインズアイ税理士法人ケインズアイ 1 所得税 消費税 相続税 増え続ける国 地方の借金 増大する社会保障費を税金でカバー 法人税 国際競争力をつけるために会社の税金を下げている 現在の日本の税制は 法人の負担を軽くし 個人の負担を重くする傾向にあります 2 平成 28 年 1 月 1 日からマイナンバー制度が始まります 今後の動きとして 以下の動きが予想されます 1 銀行口座にマイナンバーがつく!

日本基準基礎講座 有形固定資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

有形固定資産 のモジュールを始めます Part 1 は有形固定資産の認識及び当初測定を中心に解説します Part 2 は減価償却など 事後測定を中心に解説します 有形固定資産とは 原則として 1 年以上事業のために使用することを目的として所有する資産のうち 物理的な形態があるものをいいます 有形固定資産は その性質上 使用や時の経過により価値が減少する償却資産 使用や時の経過により価値が減少しない非償却資産

Microsoft Word 次第(案).doc

.doc") 老朽化マンション対策会議 第 9 回研究部会次第 日時 : 平成 24 年 3 月 26 日 ( 月 )14:00~16:00 場所 :TKP 赤坂ツインタワー東館 ( カンファレンスセンター 8B) 次第 1. 研究部会長より挨拶 2. 議事 1) 対策会議活動報告 2) 事例報告 1 諏訪二丁目住宅 2 牟礼団地 3) その他 3. 意見交換 ( 資料 ) 資料 1: 事例報告資料 1-1: 諏訪二丁目住宅

老朽化マンション対策会議 第 9 回研究部会次第 日時 : 平成 24 年 3 月 26 日 ( 月 )14:00~16:00 場所 :TKP 赤坂ツインタワー東館 ( カンファレンスセンター 8B) 次第 1. 研究部会長より挨拶 2. 議事 1) 対策会議活動報告 2) 事例報告 1 諏訪二丁目住宅 2 牟礼団地 3) その他 3. 意見交換 ( 資料 ) 資料 1: 事例報告資料 1-1: 諏訪二丁目住宅

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

公共事業に係る 補償 税等の概要 ~ 暮らしやすさ日本一を目指して ~ 山梨県では 暮らしやすさ日本一の県づくり を実現するため 様々な施策を展開しています 道路や河川等の整備をとおして 県民の皆様の社会生活における利便性の向上や 安全で安心して暮らせる社会基盤の整備に努めています 山梨県県土整備部

公共事業に係る 補償 税等の概要 ~ 暮らしやすさ日本一を目指して ~ 山梨県では 暮らしやすさ日本一の県づくり を実現するため 様々な施策を展開しています 道路や河川等の整備をとおして 県民の皆様の社会生活における利便性の向上や 安全で安心して暮らせる社会基盤の整備に努めています 山梨県県土整備部 峡東建設事務所 1 適正な補償金額の算定 公共事業の用地取得に当たっての補償金額 ( 土地価格 物件移転料など

公共事業に係る 補償 税等の概要 ~ 暮らしやすさ日本一を目指して ~ 山梨県では 暮らしやすさ日本一の県づくり を実現するため 様々な施策を展開しています 道路や河川等の整備をとおして 県民の皆様の社会生活における利便性の向上や 安全で安心して暮らせる社会基盤の整備に努めています 山梨県県土整備部 峡東建設事務所 1 適正な補償金額の算定 公共事業の用地取得に当たっての補償金額 ( 土地価格 物件移転料など

別紙 公共用地の取得に伴う損失補償基準細則の一部改正について 平成 21 年 6 月 19 日中央用対理事会決定 公共用地の取得に伴う損失補償基準細則 ( 昭和 38 年 3 月 7 日付け用地対策連絡会決定 ) の一部を別添のとおり改正し 平成 21 年 7 月 1 日から適用する ただし 改正後の第 15 第 5 項及び第 6 項の規定については平成 22 年 4 月 1 日から適用する なお

別紙 公共用地の取得に伴う損失補償基準細則の一部改正について 平成 21 年 6 月 19 日中央用対理事会決定 公共用地の取得に伴う損失補償基準細則 ( 昭和 38 年 3 月 7 日付け用地対策連絡会決定 ) の一部を別添のとおり改正し 平成 21 年 7 月 1 日から適用する ただし 改正後の第 15 第 5 項及び第 6 項の規定については平成 22 年 4 月 1 日から適用する なお

連結貸借対照表 ( 単位 : 百万円 ) 当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476

当連結会計年度 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476") 連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

連結貸借対照表 ( 平成 29 年 3 月 31 日 ) 資産の部 流動資産 現金及び預金 7,156 受取手形及び売掛金 11,478 商品及び製品 49,208 仕掛品 590 原材料及び貯蔵品 1,329 繰延税金資産 4,270 その他 8,476 貸倒引当金 140 流動資産合計 82,369 固定資産有形固定資産建物及び構築物 67,320 減価償却累計額 38,306 建物及び構築物

大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の

美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の") 大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の建て方などに関するルールを定めることにより, 地区の良好な環境を整備 保全するための制度です 地区計画の構成

大谷周辺地区 及び 役場周辺地区 地区計画について 木原市街地 国道 125 号バイパス 役場周辺地区 (43.7ha) 美駒市街地 大谷周辺地区 (11.8ha) 地区計画の概要 地区計画とは住民の身近な生活空間である地区や街区を対象とする都市計画で, 道路や公園などの公共施設の配置や, 建築物の建て方などに関するルールを定めることにより, 地区の良好な環境を整備 保全するための制度です 地区計画の構成

Aさん : 何ですか 課税の繰り延べ課税の繰り延べって? 減税とは違うのですか? 税理士 : はい 買換特例には 根本的には税金は減らす効果はなく あくまで納税時期を遅らせることしかできないのです 課税の繰り延べの意味 税理士 : 今お持ちの駅前にある不動産を 2 億円で売却し 郊外の賃貸用マンショ

特定事業用資産の買換え特例 を理解するために Aさんの悩み Aさんは 親の代からやっている駅前の事務所 ( 土地 建物は自己所有 ) を経営していますが 事務所を売却してくれないか という話を持ちかけられた 駅前を大規模に再開発する話が持ち上がっているようです 現在 所有している土地 建物の時価 ( 売却価格 ) は2 億円 相続で取得したのでいくらで買ったかは不明です 税金が心配なので 売却する前に税理士に相談しにいきました

特定事業用資産の買換え特例 を理解するために Aさんの悩み Aさんは 親の代からやっている駅前の事務所 ( 土地 建物は自己所有 ) を経営していますが 事務所を売却してくれないか という話を持ちかけられた 駅前を大規模に再開発する話が持ち上がっているようです 現在 所有している土地 建物の時価 ( 売却価格 ) は2 億円 相続で取得したのでいくらで買ったかは不明です 税金が心配なので 売却する前に税理士に相談しにいきました

和泉市の宅地開発における制度

和泉市の宅地開発制度について はじめに みなさんは 日ごろ身近なところで造成工事などが始まったとき 何ができるのだろう? どんな工事がされるのだろう? と思われたことはありませんか 都市計画法では 無秩序な市街化を防止し計画的な市街化を図ることや 安全で良好な宅地環境の整備を図るため 開発許可制度が設けられています さらに 和泉市では 宅地の開発等を行おうとする個人や事業者に対し 安全で良質な宅地となるよう

和泉市の宅地開発制度について はじめに みなさんは 日ごろ身近なところで造成工事などが始まったとき 何ができるのだろう? どんな工事がされるのだろう? と思われたことはありませんか 都市計画法では 無秩序な市街化を防止し計画的な市街化を図ることや 安全で良好な宅地環境の整備を図るため 開発許可制度が設けられています さらに 和泉市では 宅地の開発等を行おうとする個人や事業者に対し 安全で良質な宅地となるよう

建替えに係る現行の法令 施策 2 区分所有法の概要 区分所有法は民法の特別法として マンションを含む区分所有建築物の所有関係や 建物及びその敷地の共同管理について規定 同法は 建替えの意思決定方法についても規定 主な規定内容 独立した専有部分は 単独所有できる その他の共用部分は 区分所有者全員の共

建替えに係る現行の法令 施策 1 マンションに関する主な制度 施策の経緯 マンションを含む区分所有建築物に係る基本的な制度として 昭和 37 年に区分所有法が成立 その後 昭和 58 年 平成 14 年の 2 度の改正により 共用部分の変更や建替えの要件が緩和 さらに 老朽化したマンションの建替えの円滑化を図るため 平成 14 年にマンション建替法が成立 昭和 37 年昭和 58 年平成 6 年平成

建替えに係る現行の法令 施策 1 マンションに関する主な制度 施策の経緯 マンションを含む区分所有建築物に係る基本的な制度として 昭和 37 年に区分所有法が成立 その後 昭和 58 年 平成 14 年の 2 度の改正により 共用部分の変更や建替えの要件が緩和 さらに 老朽化したマンションの建替えの円滑化を図るため 平成 14 年にマンション建替法が成立 昭和 37 年昭和 58 年平成 6 年平成

1. 資金計画 資金計画は 平成 20 年 9 月に策定した 新庁舎整備方針 にお示ししてあります その内容を再度掲載します 試算額は 今後の経済状況などにより変動する可能性があり 事業の進行状況に応じて試算を修正していく予定です 新庁舎整備方針 ( 平成 20 年 9 月策定 ) P31~33 抜

P31~33 抜") 1. 資金計画 2. 新庁舎整備の検討経過 1. 資金計画 資金計画は 平成 20 年 9 月に策定した 新庁舎整備方針 にお示ししてあります その内容を再度掲載します 試算額は 今後の経済状況などにより変動する可能性があり 事業の進行状況に応じて試算を修正していく予定です 新庁舎整備方針 ( 平成 20 年 9 月策定 ) P31~33 抜粋 (3) 土地等の活用方法の検討新庁舎の整備は 区が所有する土地

1. 資金計画 2. 新庁舎整備の検討経過 1. 資金計画 資金計画は 平成 20 年 9 月に策定した 新庁舎整備方針 にお示ししてあります その内容を再度掲載します 試算額は 今後の経済状況などにより変動する可能性があり 事業の進行状況に応じて試算を修正していく予定です 新庁舎整備方針 ( 平成 20 年 9 月策定 ) P31~33 抜粋 (3) 土地等の活用方法の検討新庁舎の整備は 区が所有する土地

三 イ ウ 法第 6 条第 1 項 ( 同法第 88 条第 2 項において準用する場合を含む ) に規定 する建築確認を必要とする建築物等の確認申請手数料 ( 中間検査手数料及び 完了検査手数料 構造計算適合性判定手数料を含む ) とする 建築物確認申請手続業務報酬額 建物等を移転するために建築物確

に規定 する建築確認を必要とする建築物等の確認申請手数料 ( 中間検査手数料及び 完了検査手数料 構造計算適合性判定手数料を含む ) とする 建築物確認申請手続業務報酬額 建物等を移転するために建築物確") 移転雑費算定要領 ( 適用範囲 ) 第 1 章 総則 第 1 条この要領は 国土交通省の公共用地の取得に伴う損失補償基準の運用方針 ( 平成 1 5 年 8 月 5 日付け国総国調第 57 号国土交通事務次官通知 以下 運用方針 という ) 第 24 に規定する移転雑費に係る算定に適用するものとする 第 2 章算定 ( 補償額の構成 ) 第 2 条移転雑費の構成は 次のとおりとする 移転雑費移転先又は代替地等の選定に要する費用法令上の手続に要する費用転居通知費

移転雑費算定要領 ( 適用範囲 ) 第 1 章 総則 第 1 条この要領は 国土交通省の公共用地の取得に伴う損失補償基準の運用方針 ( 平成 1 5 年 8 月 5 日付け国総国調第 57 号国土交通事務次官通知 以下 運用方針 という ) 第 24 に規定する移転雑費に係る算定に適用するものとする 第 2 章算定 ( 補償額の構成 ) 第 2 条移転雑費の構成は 次のとおりとする 移転雑費移転先又は代替地等の選定に要する費用法令上の手続に要する費用転居通知費

日 当 たり 一 戸 建! ガレージ?? 日 当 たり 一 戸 建! ガレージ 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬

日 当 たり 一 戸 建! ガレージ?? 日 当 たり 一 戸 建! ガレージ 2 資金計画 1 購 入に必要な資金 購入したい物件の条件がまとまったら 次は資金計画を立てましょう 分からないこと 難しいことはお電話 メールにてお問い合わせ下さい 新しいお住まいのご予算や自己資金 ローンの借入 返済プランなどを 総合的に考慮し お客様のご希望に沿ったご提案をいたします 司法書士費用 登記手続の際の司法書士への報酬

「経済政策論(後期)」運営方法と予定表(1997、三井)

」運営方法と予定表(1997、三井)") 007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

1/12 三豊市若者定住促進 地域経済活性化事業補助金交付要綱 三豊市若者定住促進 地域経済活性化事業補助金交付要綱平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告

1/12 平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告示第 69 号平成 29 年 3 月 31 日告示第 68 号 ( 平成 23 年三豊市告示第 86 号 ) の全部を改正する ( 趣旨 ) 第 1 条この告示は 本市の区域内で定住を希望する若者が新築し 又は購入した住宅の取得に要した費用の一部について

1/12 平成 24 年 7 月 10 日告示第 256 号改正平成 26 年 3 月 20 日告示第 46 号平成 26 年 3 月 31 日告示第 88 号平成 27 年 3 月 31 日告示第 69 号平成 29 年 3 月 31 日告示第 68 号 ( 平成 23 年三豊市告示第 86 号 ) の全部を改正する ( 趣旨 ) 第 1 条この告示は 本市の区域内で定住を希望する若者が新築し 又は購入した住宅の取得に要した費用の一部について

敷金 仲介手数料 保証金等は非対象 県補助対象の場合 国 1/2 県 1/4 市 1/8 法人 1/8 Q3 法人が宿舎を借上げたら 補助対象となるか 法人が宿舎を借りただけでは 補助対象とはなりません 保育士の入居日から対象となります なお 保育士の入居日は 住民票で確認します 法人が保育士用宿舎

戸田市保育士宿舎借上げ支援事業 Q&A 平成 30 年 3 月現在 1. 制度の内容について Q1 どのような場合 支援対象となるのか 戸田市内私立保育所等( 1) を運営する事業者が 雇用する保育士 ( 2) を 事業者が借り上げた宿舎に入居させる場合 宿舎借上げに係る経費を補助 ( 1) 戸田市内私立保育所等とは次の通り 私立認可保育所 私立認定こども園 地域型保育事業のうち私立小規模保育事業所

戸田市保育士宿舎借上げ支援事業 Q&A 平成 30 年 3 月現在 1. 制度の内容について Q1 どのような場合 支援対象となるのか 戸田市内私立保育所等( 1) を運営する事業者が 雇用する保育士 ( 2) を 事業者が借り上げた宿舎に入居させる場合 宿舎借上げに係る経費を補助 ( 1) 戸田市内私立保育所等とは次の通り 私立認可保育所 私立認定こども園 地域型保育事業のうち私立小規模保育事業所

4 住宅購入 名称住宅購入に対する各種税金と給付金に関する支援 担当部課 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤

土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤") 名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

名称住宅購入に対する各種税金と給付金に関する支援 概要新築または中古の住宅を取得するとかかる税金があります また 所得税控除や給付金が支払われる制度もあります 1. 不動産取得税 ( 県税 ) 土地や家屋などの不動産の取得時に 県が課税する税金です お問い合わせ先 神奈川県藤沢県税事務所 ( 神奈川県藤沢合同庁舎内 ) 0466-26-2111( 代表 ) 2. 住宅借入金等特別控除 ( 国税 )

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1)

") 6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

6 課税上の取扱い日本の居住者又は日本法人である投資主及び投資法人に関する課税上の一般的な取扱いは 下記のとおりです なお 税法等の改正 税務当局等による解釈 運用の変更により 以下の内容は変更されることがあります また 個々の投資主の固有の事情によっては異なる取扱いが行われることがあります (1) 投資主の税務 1 個人投資主の税務 ( イ ) 利益の分配に係る税務個人投資主が本投資法人から受け取る利益の分配

第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設ける

地区計画の手引き 第 Ⅱ ゾーンにおけるまちづくりのルール 中央区 第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により 1 1.25 または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設けることで容積率が緩和されます 全ての敷地で活用できます

地区計画の手引き 第 Ⅱ ゾーンにおけるまちづくりのルール 中央区 第 Ⅱ ゾーンの地区計画にはこんな特徴があります 建築基準法のみによる一般的な建替えの場合 斜線制限により 1 1.25 または 1.5 容積率の制限により 利用できない容積率 道路広い道路狭い道路 街並み誘導型地区計画による建替えのルール 容積率の最高限度が緩和されます 定住性の高い住宅等を設けることで容積率が緩和されます 全ての敷地で活用できます

⑷ 納税猶予の打ち切り P. 49 Q. 納税猶予の対象の農地を売却する場合 納税猶予が打ち切られてしまうのですか ⑸ 市町村合併と納税猶予 P. 54 Q.B 町が平成 3 年 1 月 1 日現在特定市であるA 市に合併される場合 旧 B 町の農地等は生産緑地の指定を受けていないと納税猶予の特例は

目 次 第 1 章都市農地関連税制 ( 取得課税 ) 1. 相続の基礎知識と相続税の計算方法 P. 1 ⑴ 相続人の範囲と相続分 P. 1 Q. 相続人の範囲と相続分について教えて下さい ⑵ 相続の承認と放棄 P. 5 Q. 相続の承認と放棄はどのように行うのですか ⑶ 遺言と遺留分 P. 7 Q. 遺言にはどのような種類がありますか また 遺留分について教えて下さい ⑷ 相続税の計算方法 P. 9

目 次 第 1 章都市農地関連税制 ( 取得課税 ) 1. 相続の基礎知識と相続税の計算方法 P. 1 ⑴ 相続人の範囲と相続分 P. 1 Q. 相続人の範囲と相続分について教えて下さい ⑵ 相続の承認と放棄 P. 5 Q. 相続の承認と放棄はどのように行うのですか ⑶ 遺言と遺留分 P. 7 Q. 遺言にはどのような種類がありますか また 遺留分について教えて下さい ⑷ 相続税の計算方法 P. 9

スライド 1

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

1

東駿河湾広域都市計画地区計画の変更 ( 沼津市決定 ) 都市計画町方町 大門町 通横町地区計画を次のように変更する 名称 町方町 大門町 通横町地区計画 位置 沼津市町方町 大門町 通横町 面積 約 2.1ha 区域の整備 開発及び保全に関する方針 地区計画の目標 本地区は JR 沼津駅南口より南へ約 600mに位置し 近隣 8つの商店街の南端にある 昭和 29 年 日本で初めての防火建築 共同建築様式による商店街として誕生し発展してきたが

東駿河湾広域都市計画地区計画の変更 ( 沼津市決定 ) 都市計画町方町 大門町 通横町地区計画を次のように変更する 名称 町方町 大門町 通横町地区計画 位置 沼津市町方町 大門町 通横町 面積 約 2.1ha 区域の整備 開発及び保全に関する方針 地区計画の目標 本地区は JR 沼津駅南口より南へ約 600mに位置し 近隣 8つの商店街の南端にある 昭和 29 年 日本で初めての防火建築 共同建築様式による商店街として誕生し発展してきたが

補助 Q: A: Q: A: Q: A: Q: A: Q: A: や助対象と : 既に三世 : 新たに三で 補助 : 現在 夫場合 補 : 新たに三で 補助 : 現在 近となりま : 新たに三で 補助 : 現在 夫合 補助 : 新たに三で 補助 : 現在 賃して近居 : 新たに三で 補助やまぐとなる

補助 や助対象と : 既に三世 : 現在 夫場合 補 : 現在 近となりま : 現在 夫合 補助 : 現在 賃して近居 やまぐとなる方に世代同居三世代での助の対象と夫側の親補助の対三世代での助の対象と近居してますか 三世代での助の対象と夫の親と助の対象三世代での助の対象と賃貸住宅居する場三世代での助の対象とぐち三世にについて居をしていの同居又とはなりま親と同居し対象となりの同居又とはなりまていますが

補助 や助対象と : 既に三世 : 現在 夫場合 補 : 現在 近となりま : 現在 夫合 補助 : 現在 賃して近居 やまぐとなる方に世代同居三世代での助の対象と夫側の親補助の対三世代での助の対象と近居してますか 三世代での助の対象と夫の親と助の対象三世代での助の対象と賃貸住宅居する場三世代での助の対象とぐち三世にについて居をしていの同居又とはなりま親と同居し対象となりの同居又とはなりまていますが

<4D F736F F D A6D92E8817A95BD90AC E937895EF8A87944E8E9F8DE096B195F18D908F912E646F63>

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

4 連結財務書類の要旨と分析荒川区では 区と連携協力して行政サービスを実施している関係団体を連結して一つの行政サービス実施主体とみなし その財政状況を明らかにするため 連結財務書類を作成しています 地方自治体と関係団体等を連結して1つの行政サービス実施主体としてとらえることにより 公的資金等によって形成された資産の状況 その財源とされた負債 純資産の状況 さらには行政サービス提供に要したコストや資金収支の状況などを総合的に明らかにすることができます

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

(審40)資料3 原子力損害賠償のお支払い状況等

資料3 原子力損害賠償のお支払い状況等") 原子力損害賠償のお支払い状況等 ( 審 40) 資料 3 平成 27 年 1 月 28 日東京電力株式会社 < 賠償のご請求 お支払い等実績 > 個人 個人 ( 自主的避難等に係る損害 ) 法人 個人事業主など ご請求について ご請求書受付件数 ( 延べ件数 ) 約 702,000 件約 1,301,000 件約 302,000 件 本賠償の状況について 本賠償の件数 ( 延べ件数 ) 本賠償の金額

原子力損害賠償のお支払い状況等 ( 審 40) 資料 3 平成 27 年 1 月 28 日東京電力株式会社 < 賠償のご請求 お支払い等実績 > 個人 個人 ( 自主的避難等に係る損害 ) 法人 個人事業主など ご請求について ご請求書受付件数 ( 延べ件数 ) 約 702,000 件約 1,301,000 件約 302,000 件 本賠償の状況について 本賠償の件数 ( 延べ件数 ) 本賠償の金額

平成21年3月期 決算補足説明資料

平成 21 年 3 月期 決算 補足説明資料 株式会社 大京 平成 21 年 5 月 14 日 ~1~ 平成 21 年 5 月 14 日 平成 21 年 3 月期 決算 補足説明資料 株式会社 大京 連結決算概要 厳しい事業環境のもと 主力の不動産販売事業における営業収入が 2,678 億円 ( 前年同期比 14.2% 減 ) と大幅に減少したことにより 全体の営業収入は 3,516 億円 ( 前年同期比

平成 21 年 3 月期 決算 補足説明資料 株式会社 大京 平成 21 年 5 月 14 日 ~1~ 平成 21 年 5 月 14 日 平成 21 年 3 月期 決算 補足説明資料 株式会社 大京 連結決算概要 厳しい事業環境のもと 主力の不動産販売事業における営業収入が 2,678 億円 ( 前年同期比 14.2% 減 ) と大幅に減少したことにより 全体の営業収入は 3,516 億円 ( 前年同期比

土地建物等の譲渡(一般の譲渡)編

編") 土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

土地 ( 共有 ) を売却して譲渡益があり 特例を適用しない場合の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 1に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています 操作を始める前に 以下の内容をご確認ください

科目印収納科目一覧

PCA 科目印セット (A/B) 収納科目一覧会計 2000 シリーズ対応 負債 資本科目 : 緑 722 退職金 111 現金 301 支払手形 723 法定福利費 601 期首材料棚卸高 121 当座預金 312 買掛金 724 福利厚生費 611 材料仕入高 131 普通預金 321 短期借入金 725 退職引当金繰入 621 材料仕入値引 141 通知預金 322 未払金 726 旅費交通費

PCA 科目印セット (A/B) 収納科目一覧会計 2000 シリーズ対応 負債 資本科目 : 緑 722 退職金 111 現金 301 支払手形 723 法定福利費 601 期首材料棚卸高 121 当座預金 312 買掛金 724 福利厚生費 611 材料仕入高 131 普通預金 321 短期借入金 725 退職引当金繰入 621 材料仕入値引 141 通知預金 322 未払金 726 旅費交通費

3 事業の必要性 (1) 地域の状況 (2) 利用予定者数 確保策 就労継続支援 B 型の新設については 利用予定者名簿を添付すること 確保策は具体的に記載すること ( 日中活動系サービス 児童発達支援 放課後等デイサービスの場合 ) 4 訓練や作業の具体的な内容 ( 様式任意 ) 多機能型の場合は

地域の状況 (2) 利用予定者数 確保策 就労継続支援 B 型の新設については 利用予定者名簿を添付すること 確保策は具体的に記載すること ( 日中活動系サービス 児童発達支援 放課後等デイサービスの場合 ) 4 訓練や作業の具体的な内容 ( 様式任意 ) 多機能型の場合は") 事業実施計画書 申請者 ( 法人名 ) 担当者名事業所名電話番号 FAX 番号メールアト レス 平成年月日 1 運営主体 ( 申請者 ) 法人名称法人所在地 - 電話番号定款申請に係る事業を実施する旨の記載 ( 有 手続中 無 ) 定款 ( 案 ) を添付 2 指定を受けようとする事業所の概要 区分 新設 事業の追加 定員増 住居の追加 (GH) 事業所名称 現在の実施事業事業所所在地 - 電話番号サービスの種類利用定員名開始予定年月日平成年月日連携施設の名称

事業実施計画書 申請者 ( 法人名 ) 担当者名事業所名電話番号 FAX 番号メールアト レス 平成年月日 1 運営主体 ( 申請者 ) 法人名称法人所在地 - 電話番号定款申請に係る事業を実施する旨の記載 ( 有 手続中 無 ) 定款 ( 案 ) を添付 2 指定を受けようとする事業所の概要 区分 新設 事業の追加 定員増 住居の追加 (GH) 事業所名称 現在の実施事業事業所所在地 - 電話番号サービスの種類利用定員名開始予定年月日平成年月日連携施設の名称

8 号様式 ) を市長に提出しなければならない 2 前項の協議書には 法第 30 条第 2 項及び第 1 条に規定する図書のうち市長が必要と認めるものを添付しなければならない ( 開発行為の変更の許可等 ) 第 4 条法第 35 条の2 第 1 項の規定による変更の許可を受けようとする者は 開発行為

を市長に提出しなければならない 2 前項の協議書には 法第 30 条第 2 項及び第 1 条に規定する図書のうち市長が必要と認めるものを添付しなければならない ( 開発行為の変更の許可等 ) 第 4 条法第 35 条の2 第 1 項の規定による変更の許可を受けようとする者は 開発行為") 亀岡市都市計画法施行細則 平成 28 年 12 月 23 日 規則第 39 号 ( 開発行為許可申請書の添付図書 ) 第 1 条都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 29 条第 1 項又は第 2 項の規定による許可を受けようとする者は 都市計画法施行規則 ( 昭和 44 年建設省令第 49 号 以下 施行規則 という ) 第 16 条第 1 項に規定する開発行為許可申請書に

亀岡市都市計画法施行細則 平成 28 年 12 月 23 日 規則第 39 号 ( 開発行為許可申請書の添付図書 ) 第 1 条都市計画法 ( 昭和 43 年法律第 100 号 以下 法 という ) 第 29 条第 1 項又は第 2 項の規定による許可を受けようとする者は 都市計画法施行規則 ( 昭和 44 年建設省令第 49 号 以下 施行規則 という ) 第 16 条第 1 項に規定する開発行為許可申請書に

医療法人への移行の案内.indd

持分なし医療法人 への移行促進策のご案内 出資者の方にもしものことがあって その相続人から持分の払い戻しを請求されたらどうしよう 病院の運営を頑張ったおかげで法人の資産も増えたけど 持分の払い戻しを請求されたら大変だ こんな悩みをお持ちの医療法人の皆さまへ 持分なし医療法人 への移行を検討しませんか? こんな悩みを解決するために 持分なし医療法人 への移行を検討されてはいかがでしょうか? しかも 今なら

持分なし医療法人 への移行促進策のご案内 出資者の方にもしものことがあって その相続人から持分の払い戻しを請求されたらどうしよう 病院の運営を頑張ったおかげで法人の資産も増えたけど 持分の払い戻しを請求されたら大変だ こんな悩みをお持ちの医療法人の皆さまへ 持分なし医療法人 への移行を検討しませんか? こんな悩みを解決するために 持分なし医療法人 への移行を検討されてはいかがでしょうか? しかも 今なら

2019年4月期の運用状況および分配予想の修正、2019年10月期の運用状況および分配予想のお知らせ

日本を世界一豊かに その未来へ心を尽くす一期一会の いちご 各位 2018 年 12 月 14 日 不動産投資信託証券発行者名東京都千代田区内幸町一丁目 1 番 1 号いちごオフィスリート投資法人代表者名執行役員髙塚義弘 ( コード番号 8975)www.ichigo-office.co.jp 資産運用会社名いちご投資顧問株式会社代表者名代表執行役社長織井渉問合せ先執行役管理本部長田實裕人 ( 電話番号

日本を世界一豊かに その未来へ心を尽くす一期一会の いちご 各位 2018 年 12 月 14 日 不動産投資信託証券発行者名東京都千代田区内幸町一丁目 1 番 1 号いちごオフィスリート投資法人代表者名執行役員髙塚義弘 ( コード番号 8975)www.ichigo-office.co.jp 資産運用会社名いちご投資顧問株式会社代表者名代表執行役社長織井渉問合せ先執行役管理本部長田實裕人 ( 電話番号

財剎諸表 (1).xlsx

.xlsx") 貸借対照表 平成 29 年 5 月 1 日から平成 30 年 4 月 30 日 資産の部 負債の部 流動資産 3,127,946 流動負債 623,619 流動資産計 3,127,946 流動負債計 623,619 固定資産固定負債 6,645,667 有形固定資産 4,527,573 固定負債計 6,645,667 無形固定資産 2,800 負債合計 7,269,286 投資その他の資産 617,937

貸借対照表 平成 29 年 5 月 1 日から平成 30 年 4 月 30 日 資産の部 負債の部 流動資産 3,127,946 流動負債 623,619 流動資産計 3,127,946 流動負債計 623,619 固定資産固定負債 6,645,667 有形固定資産 4,527,573 固定負債計 6,645,667 無形固定資産 2,800 負債合計 7,269,286 投資その他の資産 617,937

Microsoft Word - g03817_wk_ _ _表紙_os2不動産_野村不動産OF_訂正届出書.doc

表紙 提出書類 提出先 提出日 発行者名 代表者の役職氏名 本店の所在の場所 事務連絡者氏名 有価証券届出書の訂正届出書関東財務局長平成 20 年 5 月 9 日野村不動産オフィスファンド投資法人執行役員佐藤光陽東京都新宿区西新宿八丁目 5 番 1 号野村不動産投信株式会社 電話番号 0333650507 取締役オフィス運用本部長緒方敦 届出の対象とした募集 ( 売出 ) 内国投 野村不動産オフィスファンド投資法人

表紙 提出書類 提出先 提出日 発行者名 代表者の役職氏名 本店の所在の場所 事務連絡者氏名 有価証券届出書の訂正届出書関東財務局長平成 20 年 5 月 9 日野村不動産オフィスファンド投資法人執行役員佐藤光陽東京都新宿区西新宿八丁目 5 番 1 号野村不動産投信株式会社 電話番号 0333650507 取締役オフィス運用本部長緒方敦 届出の対象とした募集 ( 売出 ) 内国投 野村不動産オフィスファンド投資法人