PowerPoint プレゼンテーション

|

|

|

- ちかこ くだら

- 5 years ago

- Views:

Transcription

1 株式会社ケインズアイ税理士法人ケインズアイ

2 1

3 所得税 消費税 相続税 増え続ける国 地方の借金 増大する社会保障費を税金でカバー 法人税 国際競争力をつけるために会社の税金を下げている 現在の日本の税制は 法人の負担を軽くし 個人の負担を重くする傾向にあります 2

4 平成 28 年 1 月 1 日からマイナンバー制度が始まります 今後の動きとして 以下の動きが予想されます 1 銀行口座にマイナンバーがつく! 2018 年は任意 3 年後に義務化!? 2 資産の名寄せが簡単に! 保有者が簡単にわかる 3

5 税金を計算をするときは それぞれの所得に対して税率をかけます 法人と個人では大きな差があります 会社の税率 法人税率 15%~25.5% 法人地方税も含めた実効税率 約 21%~36% 個人の税率 所得税率 0%~45% 住民税率 10% 事業税率 5% 合わせた実効税率 0%~ 最高 55%! 高収入所得者は 高額納税者となる! 節税対策として マネジメント会社の設立相続財産は? 会社の設立? 4

6 5

7 税金を計算するときは以下のような計算に基づいて計算をします 収入金額 (700 万円 ) 必要経費 (300 万円 ) 所得 (400 万円 ) 税率 (20%) 80 万円 必要経費が大きいときはどうなるか? 収入金額 (700 万円 ) 必要経費 (500 万円 ) 所得 (200 万円 ) 税率 (20%) 40 万円 つまりは 領収書が多い ( 必要経費が多い ) ほど 税金は安くなる! 6

8 個人事業の場合では 落とせなかった経費も法人なら落とせる経費が広がります! 1 法人名義にすることによって計上できる経費 例 : ガソリン代 車両減価償却費 自動車税 2 法人経営により範囲の広がる経費 例 : 家族給与 交際費の支出 3 法人契約により算入できる経費 例 : 保険料 社宅家賃 ( 自宅が賃貸の場合 ) 個人の不動産所得 不労所得なので 必要経費は限定的! 法人の不動産所得 投資ビジネスなので 必要経費は可能な限りで! 7

")

9 会社に勤めているサラリーマン サラリーマンは経費を計上できるでしょうか? 経費計上できない! 代わって 一定の計算式で概算の経費 ( 給与所得控除 ) を計上! ( 例 ) 年収 500 万円の場合 500 万円 20%+54 万円 =154 万円 給与所得控除 (154 万円 ) 収入金額 (500 万円 ) 所得 (346 万円 ) 収入から控除! 8

をもらうことによって")

10 社長にお給料 ( 役員報酬 )! 必要経費 この分経費が増えている! 収入 800 万円 給 料 給料所得控除 給与所得控除 が使える! 所得 所得税 住民税を払う 会社の収入 所得 会社の所得 法人税を払う 会社を経営している事業主は 法人名義で経費を落とせる上に 会社から給料 ( 役員報酬 ) をもらうことによって サラリーマンの経費である給与所得控除を使うことができます 9

11 家族にお給料 ( 役員報酬 )! 必要経費 この分経費が増えている! 収入 800 万円 給 料 給料所得控除 所得 給料所得控除 所得 給料所得控除 所得 一人一人の所得が低いので 税率が低くなる 所得税 住民税を払う 会社の収入 所得 会社の所得 法人税を払う 所得税は 所得が高いほど 税率が高くなります ( 累進課税 ) そこで 所得を分散することによって 節税が図れます 10

12 また 法人にお金を残して 役員を辞めるときに退職金として 分配を受ける方法があります また 生命保険の解約返戻金を退職金として受け取る方法があります 資金を法人に留保 退職時に 退職金 として受け取る 老後の資金 なので税制上優遇措置 解約返戻金のある生命保険に法人名義で加入 11 勤続年数 30 年の場合 1500 万円まで税金 0 円!

13 所得税 法人税のバランスを考えて 給料 ( 役員報酬 ) を設定しないと かえって 税金が高くなる場合があります また 社会保険は強制加入になります 必ず関与税理士にご相談下さい 基準期間の課税売上が 1000 万円以下の場合 消費税は免税になります 免税になるかどうかは必ず関与税理士にご相談下さい 12 社会保険は強制適用 2 期前の課税売上なお 1000 万円以上 5000 万円未満なら 簡易課税制度が使える! 免税期間 1000 万円以下納付額は預り分の6 割

14 13

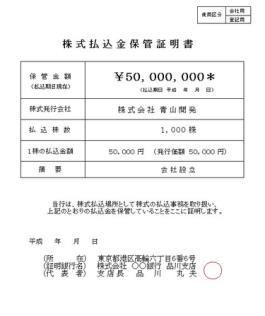

15 以前は 会社の設立 特に株式会社は非常に敷居の高いものでした ところが 現代では 企業ビジネスの活性化 ベンチャー企業の促進という理由から 設立は非常に容易になっています フリコミズタロウ ケイン 1,000, 000 1,976, 424 最低 1000 万円 1 円でも OK 最低資本金制度の撤廃 保管証明書が必要 通帳のコピーで OK! 払込金保管証明制度が部分的に廃止 最低 3 名 1 名でもOK 役員について制限が緩和 14 株券は原則不発行

16 株式会社を設立するには 公証人に認証された定款が必要になります また 印鑑証明書を添付する必要があります 会社の基本原則を定めたもの いわば 会社の 憲法! 作成には 法律の知識が必要 定款 公証人の認証が必要 設立費用 収入印紙代 150,000 円 法人印鑑代 5,940 円 定款の認証代 51,940 円 謄本代 その他費用 10,000 円 司法書士報酬 108,000 円 役員になる方の印鑑証明書 合計 325,880 円 15

に振り込めば OK!")

17 資本金は会社の 信用力 を表すバロメーター! 資本金が多いと 資本金 資本金が少ないと 資本金 信用力 がある! 信用力 が少ない 資本金は事業のために使って OK! 資本金は 会社設立時に発起人 ( 最初の株主 ) に振り込めば OK! 定款の認証の日と同日又は後日に発起人自身の口座に発起人が資本金の金額を振り込む フリコミケインズタロウ 1,000,000 1,976, 振込むと振込んだ人の名前が記載される ( 入金では記載されない )

4 役員に入られる方 ( 印鑑証明書が必要 ) 5 決算月 ポイント")

18 会社を設立するにあたって 以下のことを決める必要があります 1 商号 ( 会社の名前 ) 2 資本金の金額 3 会社の住所 ( 本店所在地 ) 4 役員に入られる方 ( 印鑑証明書が必要 ) 5 決算月 ポイント 商号のルールについて 会社の名前を商号といいます 商号には以下のルールがあります 1 社名の前か後ろかに 株式会社 を入れる 2 ローマ字 アラビア数字はOK 3 〇〇株式会社 支部 といったように会社の1 部門をあらわす文字は使えない 等があります 17

19 18

相続資産 ( 妻 子 2 人の場合 ) 改正前 5,000 万円 +1,000 万円 3 人 =8,000 万円改正後 3,000 万円 +600 万円 3 人 =4,800 万円 今後 どのように相続対策をしていくか")

20 相続税の計算をするときは 課税遺産総額を計算します は以下のようになります S 基礎控除額 (3,000 万円 +600 万円 法定相続人の数 ) なお 平成 27 年 1 月 1 日に基礎控除額は改正されています (5,000 万円 +1,000 万円 法定相続人の数 ) 相続資産 ( 妻 子 2 人の場合 ) 改正前 5,000 万円 +1,000 万円 3 人 =8,000 万円改正後 3,000 万円 +600 万円 3 人 =4,800 万円 今後 どのように相続対策をしていくか を検討する必要があります 19

21 現金 1 億円のみの場合 相続発生! 現金 1 億円 現金 1 億円で建物を建築 財産評価は 1 億円! 貸した建物の財産評価は固定資産税評価額 (1-0.3)! ( 約 40%~50% になる ) 相続発生! 現金 1 億円 1 億円で建物を建築して賃貸 万円 ~5000 万円になる

22 < タワーマンション節税法 > タワーマンションは高層階と低層階の固定資産税評価額は同じ! 高層階は人気があるため 値崩れしない 現金 1 億円タワーマンションを購入相続税評価額が減少! 書籍やセミナーが大流行り! 相続発生! 相続税額の減少 その後 売却して現金に換金 21 現金 1 億円

23 < 更地の場合 > 路線価 100 D 土地 100 m2 土地は 路線価で評価路線価 面積 土地の財産評価額 100 千円 100 m2 =10,000 千円 < 自宅の場合 > 土地 100 m2 自宅の土地は だれの権利もつかないので 更地 と同じ評価路線価 面積 土地の財産評価額 100 千円 100 m2 =10,000 千円 路線価 100 D 小規模宅地等の特例の適用を除く 22

24 < 地主が建物を建てて 貸した場合 > 建物を建てて 賃貸 路線価 100 D 土地 100 m2 貸家建付地 となる 更地価額 (1- 借地権割合 借家権割合 (0.3) 土地の財産評価額 (100 千円 100 m2 ) ( )=8,200 千円 < 地主が土地を貸して 他人が建物を建てた場合 > 土地を賃貸 建物は他人 借地権 の発生! 土地 100m2 借地権者の権利は60% 地主の権利は40% 路線価 100 D 土地の財産評価額 100 千円 100 m2 40%=4,000 千円 23

が権利金として必要 この場合 一律 20% の借地権となる 更地評価の 80%")

25 地主が土地を賃貸した場合 借地権者と地主との間には 本来 権利金を支払う必要が出てきます 権利金をゼロにすると 借地権者は 本来支払うべきはずの借地権相当額を受贈益として 課税されます 権利金 この場合には 税務署に 土地の無償返還に関する届出書 提出すれば 権利金は0 円で大丈夫です 借地権者 土地の無償返還に関する届出書 を提出 24 土地を賃貸 借地権者 支払わなければ課税 借地権割合に相当する額 ( 土地の価額が 10,000 千円 借地権割合が 60% なら 6,000 千円 ) が権利金として必要 この場合 一律 20% の借地権となる 更地評価の 80% となる

現金 1 億円 借入金 1 億円 1 億円で建物を建築 現金借入金建物合計 1 億円 1 億円 5000 万円 5000 万円 25")

26 現金 1 億円のみの場合 ( 建物相続税評価額 5500 万円 ) 現金 1 億円 1 億円で建物を建築 現金建物合計 0 円 5000 万円 5000 万円 現金 1 億円と借入金 1 億円の場合 ( 建物相続税評価額 5500 万円 ) 現金 1 億円 借入金 1 億円 1 億円で建物を建築 現金借入金建物合計 1 億円 1 億円 5000 万円 5000 万円 25

27 マンションを建てた場合の相続税評価額 土地 1 億円 建てた後は 借入金 1 億円 空室リスク 相続時に評価減が発生! 借入金 1 億円 建物 5000 万円 土地 ( 貸家建付地 ) ( 借地権割合 D)8200 万円 合計 3200 万円 相続税は大きく下がる! 撤退リスクが大きい 老朽化 大規模修繕 資金回収の長期化家賃収入返済の日々 お金はたまらない借入金の返済がすすむため次第に相続税額は増加する! 26

28 コンビニを建てた場合の相続税評価額 土地 1 億円 建てた後は 借入金 3000 万円 家賃収入 相続時に評価減が発生! 借入金 3 千万円建物 1500 万円土地 ( 貸家建付地 ) 8200 万円合計 6700 万円相続税対策の効果は薄い!? 賃料収入は高額安定撤退リスクは小さい資金回収期間は短い 相続税は賃料収入でカバー 収益を生む資産として有効活用! 問題点 地主にお金がたまるため 所得税 相続税の節税対策が必要! 27

29 28

30 相続財産を法人化する方法として 考えられるのが 建物所有法人 の方法です 以下のような組み立てになります 建物を法人が建設 建物の所有者は法人 家族が出資 法人を設立 土地の所有者は個人のまま 29

31 似た方法に 建物管理法人 というのがあります 以前は 流行りましたが 現在は 節税効果は低い方法になります 賃貸管理料を支払う 管理料が制限されるため 節税効果は薄い 30 建物 土地ともに個人名義 また 土地を法人に売却する方法も考えられますが 多額の税額が発生する可能性があります 法人に売却 不動産取得税の発生! コンビニ本部 譲渡税の発生! 土地の購入費用は経費にならない 支払利息が経費になる

31 権利金はなし")

32 お金の動き 設立法人で建物を建て 賃貸 コンビニ本部 賃料は法人に! 設立法人 家族に 給料 で分配! 土地所有者は 地代をもらう ( 固定資産税の 2.5 倍 ) 31 権利金はなし 土地の無償返還に関する届出書 を提出

33 ( 単位 : 千円 ) 契約形態 借地契約 ビルイン契約 ( 個人 ) ビルイン契約 ( 法人 ) 賃料 ( 月額 ) 年間の収入 7,200 10,800 10,800 3 年間合計収入 21,600 32,400 32,400 5 年間合計収入 36,000 54,000 54, 年間合計収入 72, , , 年間合計収入 108, , , 年間合計収入 144, , ,000 実質的な返済 収入から経費 返済 税金を支払った後の手残り ( 貯金額 ) ( 単位 : 千円 ) 契約形態 借地契約 ビルイン契約 ( 個人 ) ビルイン契約 ( 法人 ) キャッシュ差額 ビルイン借入金残高 1 年間の合計貯金額 3,381 6,562 6,457 3,076 29,544 3 年間の合計貯金額 10,133 15,797 20,331 10,198 26,936 5 年間の合計貯金額 16,874 25,017 34,248 17,374 24, 年間の合計貯金額 33,669 47,961 69,170 35,501 16, 年間の合計貯金額 50,377 70, ,570 53,193 8, 年間の合計貯金額 66,989 91, ,892 69,903 0 借地契約とビルイン契約 ( 法人 ) とのはこんなに差が! 32

34

相続対策としての土地有効活用

建物所有会社 を使った節税対策 1. 節税の手法としての会社の設立 (1) 所得税節税の手法 ~ 法人成りシミュレーション~ (2) 相続税節税の手法 ~ 相続税シミュレーション~ 2. 相続対策とは 3. 相続財産の評価方法を知ろう 4. 建物所有会社 設立の留意点 5. シュミレーション実践 6. 合計投資効果比較表作成日 : 平成 26 年 5 月 7 日株式会社ケインズアイ 1. 節税の手法としての会社の設立

建物所有会社 を使った節税対策 1. 節税の手法としての会社の設立 (1) 所得税節税の手法 ~ 法人成りシミュレーション~ (2) 相続税節税の手法 ~ 相続税シミュレーション~ 2. 相続対策とは 3. 相続財産の評価方法を知ろう 4. 建物所有会社 設立の留意点 5. シュミレーション実践 6. 合計投資効果比較表作成日 : 平成 26 年 5 月 7 日株式会社ケインズアイ 1. 節税の手法としての会社の設立

資産運用として考える アパート・マンション経営

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

税務 資産運用クラス 税金は払わないと財産は残らない ~ アパート マンション経営の収益性 ~ 経済ジャーナリスト 阪南大学講師 堀 浩司 1. なんのための 土地の有効活用ですか? 2. 税金対策の意味を誤解していませんか 3. 税金を払わないと財産は残りません 4. アパート マンション経営の収益性確保には 土地の有効活用土地を活用して財産を守り増やし 次の世代に承継すること アパート マンション経営による有効活用

資産運用として考える アパート・マンション経営

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

税務 資産運用クラス いつまでも続く節税効果の アパート マンション経営 経済ジャーナリスト 阪南大学講師 堀 浩司 1. アパート マンション経営の節税 3 原則 原則 1. アパート マンション経営が 住まい の経営であること原則 2. 節税策は恒久的なものでなければならないこと原則 3. 納税者が理解できる節税策でなければならないこと 2. 節税効果その1. 不動産取得税 3. 節税効果その2.

なぜ法人化するのか? 所得税 住民税 事業税 社会保険 医療費が高い! それは 所得 (= 収入 - 経費 ) が高いからです すべてにかかわります 特に所得税は超過累進税率です 住民税 :10% 事業税 ( 不動産 ):5% どういう場合に法人化するのか? 相続税対策が終わった場合 相続税が発生し

が高いからです すべてにかかわります 特に所得税は超過累進税率です 住民税 :10% 事業税 ( 不動産 ):5% どういう場合に法人化するのか? 相続税対策が終わった場合 相続税が発生し") 個人事業の法人化による節税メリットについて 内容についてのご質問あるいはご相談等は 06-6452-4133 までお気軽にお電話下さい なぜ法人化するのか? 所得税 住民税 事業税 社会保険 医療費が高い! それは 所得 (= 収入 - 経費 ) が高いからです すべてにかかわります 特に所得税は超過累進税率です 住民税 :10% 事業税 ( 不動産 ):5% どういう場合に法人化するのか? 相続税対策が終わった場合

個人事業の法人化による節税メリットについて 内容についてのご質問あるいはご相談等は 06-6452-4133 までお気軽にお電話下さい なぜ法人化するのか? 所得税 住民税 事業税 社会保険 医療費が高い! それは 所得 (= 収入 - 経費 ) が高いからです すべてにかかわります 特に所得税は超過累進税率です 住民税 :10% 事業税 ( 不動産 ):5% どういう場合に法人化するのか? 相続税対策が終わった場合

第 5 章 N

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

第 5 章 相続税 N 相続税は原則として 相続や遺贈により取得し た次に掲げるような財産のすべてに対して課税されます 500 500 相続財産のなかで その財産の性質や社会政策的な見地などから相続税の課税対象から除かれ 非課税となるものもあります 30 1000 39 第 5 章 N 59 60 3000600 26123150001000 93 40 第 5 章 r t r 20 100 40q

[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分

![[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分](/thumbs/49/25508336.jpg "[2] 株式の場合 (1) 発行会社以外に譲渡した場合株式の譲渡による譲渡所得は 上記の 不動産の場合 と同様に 譲渡収入から取得費および譲渡費用を控除した金額とされます (2) 発行会社に譲渡した場合株式を発行会社に譲渡した場合は 一定の場合を除いて 売却価格を 資本金等の払戻し と 留保利益の分") 相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

相続した財産を譲渡した場合の税務 坂本和則相談部東京相談室花野稔相談部大阪相談室 相続した財産 ( 不動産や株式など ) を譲渡し 相続税の納税資金を捻出する場合があります 特に譲渡する株式が非上場株式である場合は 譲渡しようとしても流通性が乏しく また買取資金を用意する関係などからも その株式を発行会社に買取ってもらうケースが多いと思われます そうしたケースをはじめ 財産の譲渡による所得には 原則として所得税と住民税が課税されますが

土地建物等の譲渡損失は 同じ年の他の土地建物等の譲渡益から差し引くことができます 差し引き後に残った譲渡益については 下記の < 計算式 2> の計算を行います なお 譲渡益から引ききれずに残ってしまった譲渡損失は 原則として 土地建物等の譲渡所得以外のその年の所得から差し引くこと ( 損益通算 )

") 営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

営 V iewpoint 個人が土地建物等を譲渡したときの税金 久住透部東京室 個人が土地建物等を譲渡 ( 売却 ) したことにより生じる所得は 譲渡所得 とされ 所得税と住民税が課税されます そこで 土地建物等の譲渡代金の使途を検討する場合は あらかじめ税負担がどの程度生じるかを考えておく必要があります 今回は 個人が土地建物等を譲渡したときの所得税および住民税の算出方法を解説するとともに 居住用財産を譲渡した場合の主な特例について

医療法人化のすすめ.xdw

医療法 化のすすめ 平成 24 年 4 1 より法 税率が引き下げられたことにより 医療法 化のメリットはますます まっています これを機に 貴院の医療法 化を検討されてはいかがでしょうか 税理士法人アラタ田経営会計事務所 780-0815 高知市二葉町 4 番 8 号 TEL(088)882-3228 FAX(088)882-7037 http://www.yoshidakeiei.com/ 目次

医療法 化のすすめ 平成 24 年 4 1 より法 税率が引き下げられたことにより 医療法 化のメリットはますます まっています これを機に 貴院の医療法 化を検討されてはいかがでしょうか 税理士法人アラタ田経営会計事務所 780-0815 高知市二葉町 4 番 8 号 TEL(088)882-3228 FAX(088)882-7037 http://www.yoshidakeiei.com/ 目次

例えば毎年 子供 2 人に対し110 万円づつ贈与し続けるのであれば 10 年間で2,200 万円の財産を無税で子供に移すことができます 贈与税の基礎控除額を上手く活用する方法だけでも 計画的に行うことがどれだけ大切なのかご理解いただけると思います とにかく財産を所有している人が高齢になればなるほど

西岡税理士事務所発 医業経営情報 NO.64 病医院経営者のための相続税節税テクニック 相続税は 相続によって取得した財産の合計額から相続により承継した債務の合計額 を控除した残額が基礎控除額を越える場合に課税される税金です 基礎控除額は 5,000 万円 +1,000 万円 法定相続人の数 です 課税される相続税の税率は下記の通りです 法定相続分に応ずる取得価額 税 率 速 算 控 除 額 1,000

西岡税理士事務所発 医業経営情報 NO.64 病医院経営者のための相続税節税テクニック 相続税は 相続によって取得した財産の合計額から相続により承継した債務の合計額 を控除した残額が基礎控除額を越える場合に課税される税金です 基礎控除額は 5,000 万円 +1,000 万円 法定相続人の数 です 課税される相続税の税率は下記の通りです 法定相続分に応ずる取得価額 税 率 速 算 控 除 額 1,000

貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し 地主は立退料を支払わないと自由に土地建物を処分できません( 借地借家法 28) 貸家建付地の典型例は アパート マンションです このため 相続

借家人には法律上の借家権が発生し 地主は立退料を支払わないと自由に土地建物を処分できません( 借地借家法 28) 貸家建付地の典型例は アパート マンションです このため 相続") 平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 貸家建付地建物 貸家の評価マンション建設と貸家建付地の評価固定資産税の小規模住宅用地の特例 http://www.up-firm.com 1 貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 貸家建付地建物 貸家の評価マンション建設と貸家建付地の評価固定資産税の小規模住宅用地の特例 http://www.up-firm.com 1 貸家建付地 貸家建付地とは 自分名義の土地に自分名義の建物を建設してその建物を他人に貸しているものです ( 財基通 26) 借家人には法律上の借家権が発生し

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( たな卸資産 山林を譲渡した場合を除きます

N 譲渡所得は 売却した土地や借地権 建物などの所有期間によって 長期譲渡所得 と 短期譲渡所得 に分けられ それぞれに定められた税率を乗じて税額を計算します この長期と短期の区分は 土地や借地権 建物などの場合は 売却した資産が 譲渡した年の1 月 1 日における所有期間が5 年以下のとき 短期譲

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

譲渡所得税 N 譲渡所得とは簡単にいえば資産の譲渡による所得のことですが この譲渡とは 通常の売買のほか 交換 収用 競売 現物出資 代物弁済などの有償譲渡 法人に対する贈与などの無償譲渡も含まれます なお 譲渡所得は 毎年必ず発生する所得ではなく臨時的に発生する所得であるため その人の他の所得と切り離して課税される申告分離課税という特別な課税の方式がとられています ( 棚卸資産 山林を譲渡した場合を除きます

(2) 源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります

源泉分離課税制度源泉分離課税制度とは 他の所得と全く分離して 所得を支払う者 ( 銀行 証券会社等 ) がその所得の支払の際に 一定の税率で所得税を源泉徴収し それだけで所得税の納税が完結するものです 1 対象となる所得代表的なものとして 預金等の利子所得 定期積金の給付補てん金等があります") 経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

経営情報あれこれ 平成 28 年 11 月号 年末と改正税法 今年も残すところ 1ヶ月余りとなりました この1 年間 会社や個人にとって 様々な取引が発生し その結果として利益又は損失が生じていると思います この利益や損失に対し 税法上 合理的な租税負担となるためには 各税法の規定を確認していただき 所得税 法人税 相続税及び贈与税の確定申告等において 適切に申告することが望まれます 特に 税制改正等がなされた場合

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

はじめに 会社の経営には 様々な判断が必要です そのなかには 税金に関連することも多いでしょう 間違った判断をしてしまった結果 受けられるはずの特例が受けられなかった 本来より多額の税金を支払うことになってしまった という事態になり 場合によっては 会社の経営に大きな影響を及ぼすこともあります また 会社の税金に関する判断は 会社だけにとどまらず 経営者の個人の税金にも関係します 税金の問題は複雑で

東京太郎様 Inheritance Report 相続診断書 弁護士法人 税理士法人リーガル東京 平成 30 年 8 月 20 日作成

東京太郎様 相続診断書 弁護士法人 税理士法人リーガル東京 平成 3 年 8 月 2 日作成 平成 25 年度税制改正 1. 基礎控除額の引き下げ 改正前 5, 万円 + 1, 万円 3 人 5, 万円 + 1, 万円 法定相続人の数 = 8, 万円 改正後 3, 万円 + 6 万円 法定相続人の数 = 3, 万円 + 6 万円 3 人 4,8 万円 基礎控除額が 3,2 万円 減少 2. 最高税率の引き上げ

東京太郎様 相続診断書 弁護士法人 税理士法人リーガル東京 平成 3 年 8 月 2 日作成 平成 25 年度税制改正 1. 基礎控除額の引き下げ 改正前 5, 万円 + 1, 万円 3 人 5, 万円 + 1, 万円 法定相続人の数 = 8, 万円 改正後 3, 万円 + 6 万円 法定相続人の数 = 3, 万円 + 6 万円 3 人 4,8 万円 基礎控除額が 3,2 万円 減少 2. 最高税率の引き上げ

講演など 2007 年 12 月サラリーマン流不動産投資道場主催サラリーマン大家に語る! 不動産投資にまつわる 税金 と 節税 の話 2008 年 2 月 不動産投資でお金を残す税金塾 Vol.1 青色申告 2008 年 3 月 不動産投資でお金を残す税金塾 Vol.2 消費税還付 2008 年 5

家主兼業税理士が教える 不動産投資を成功に導く戦略的節税術 http://tax.kanae-ofice.com/ 自己紹介 日本で初めての不動産投資専門税理士 叶温 ( かなえゆたか ) 代表ホームページ :http://tax.kanae-office.com/ 1974 年生まれ 甲南大学経営学部卒 税理士 AFP 宅建主任者 マンション管理業務主任者 大学卒業後 広告代理店の営業マンとして

家主兼業税理士が教える 不動産投資を成功に導く戦略的節税術 http://tax.kanae-ofice.com/ 自己紹介 日本で初めての不動産投資専門税理士 叶温 ( かなえゆたか ) 代表ホームページ :http://tax.kanae-office.com/ 1974 年生まれ 甲南大学経営学部卒 税理士 AFP 宅建主任者 マンション管理業務主任者 大学卒業後 広告代理店の営業マンとして

(1) 相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る

相続税の納税猶予制度の概要 項目 納税猶予対象資産 ( 特定事業用資産 ) 納税猶予額 被相続人の要件 内容 被相続人の事業 ( 不動産貸付事業等を除く ) の用に供されていた次の資産 1 土地 ( 面積 400 m2までの部分に限る ) 2 建物 ( 床面積 800 m2までの部分に限る") 資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

資産課税個人事業者の事業用資産に係る納税猶予制度の創設 個人事業者の事業承継税制が 10 年間の時限措置として新たに創設される 認定相続人 受贈者が 青色申告の承認を受けていた個人事業者から 相続等又は贈与によりその個人事業者の事業の用に供されていた 特定事業用資産 を取得し 事業を継続していく場合には その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の全額について その納税を猶予する

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

相続税計算 例 不動産等の評価財産の課税評価額が 4 億 8 千万円 生命保険金の受取額が 2 千万円 現金 預金等が 4 千万円 ローン等の債務及び葬式費用等が 3 千万円である場合の相続税を計算します 相続人は妻と 2 人の子供の 3 人です ( 評価額を計算するには専門知識を要します 必ず概算計算である旨を伝えてください ) Menu No.(21~29)? 21 eentere メニュー選択

相続税・贈与税の基礎と近年の改正点

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

平成 30 年 9 月 22 日 相続税 贈与税の基礎と 近年の改正点 拓殖大学商学部袴田裕二 1. 相続税 相続税の課税割合 (%) 10.0 8.0 6.0 8.0 8.1 4.0 2.0 0.0 4.1 4.2 4.1 4.2 4.3 4.4 21 年 22 年 23 年 24 年 25 年 26 年 27 年 28 年 出典 : 国税庁 HP 平成 29 年 12 月平成 28 年分の相続税の申告状況について

ラリーマン 相続税の申告は? 45 相続税の申告はどのようにすればよいのでしょうか 相続が開始したことを知った日 ( 通常は被相続人が死亡した日 ) の翌日から 10 か月以内に 被相続人の住所 地の所轄税務署に申告し 相続税を納付する必要があります 申告書を提出する人が 2 名以上いる場合は 共同

の翌日から 10 か月以内に 被相続人の住所 地の所轄税務署に申告し 相続税を納付する必要があります 申告書を提出する人が 2 名以上いる場合は 共同") 税金のいろいろ所得税の計算の税金サラリーマン28 生活の税金株式の税金事業の税金不動産の税金贈与の税金相続の税金 相続があったら? 43 相続の税金 相続税はどのような税金ですか また 遺産がいくらあったら申告が必要ですか 相続税は 死亡した人の財産を相続したときや 遺言によって財産を取得したときに 取得した人が納める 税金です 下の図の正味の遺産額が基礎控除額を超えない場合 相続税はかかりませんが

税金のいろいろ所得税の計算の税金サラリーマン28 生活の税金株式の税金事業の税金不動産の税金贈与の税金相続の税金 相続があったら? 43 相続の税金 相続税はどのような税金ですか また 遺産がいくらあったら申告が必要ですか 相続税は 死亡した人の財産を相続したときや 遺言によって財産を取得したときに 取得した人が納める 税金です 下の図の正味の遺産額が基礎控除額を超えない場合 相続税はかかりませんが

Ⅰ ワンルームマンション経営と節税 税務署 確定申告 税金還付 20 万 ~30 万円 ワンルーム家賃収入ローン元利返済サラリーマンマンション A 氏 1 戸所有月 70,000 円月 60,000 円 銀行 年 30,000 円 月 8,000 円 固定資産税 管理会社 1 ワンルームマンション投

10 年 20 年先の未来を見据えた 安心 安全な不動産投資とは ラジオ NIKKEI 2016 年 11 月 3 日 奥村税務会計事務所 所長 奥村眞吾 http://www.okumura.ne.jp Ⅰ ワンルームマンション経営と節税 税務署 確定申告 税金還付 20 万 ~30 万円 ワンルーム家賃収入ローン元利返済サラリーマンマンション A 氏 1 戸所有月 70,000 円月 60,000

10 年 20 年先の未来を見据えた 安心 安全な不動産投資とは ラジオ NIKKEI 2016 年 11 月 3 日 奥村税務会計事務所 所長 奥村眞吾 http://www.okumura.ne.jp Ⅰ ワンルームマンション経営と節税 税務署 確定申告 税金還付 20 万 ~30 万円 ワンルーム家賃収入ローン元利返済サラリーマンマンション A 氏 1 戸所有月 70,000 円月 60,000

原稿4.xls

相続の対策について ( 平成 22 年 10 月 1 日の法令による ) 対策を分類する 1) タイミングごとに 対策 ( 方法 ) が分かれる 生前における対策 直前における対策 相続発生後における対策 2) 目的別に 対策 ( 方法 ) が分かれる 評価を下げるための対策 ( 節税その1) 税率を下げるための対策 ( 節税その2) 納税力を確保するための対策 争族 とならないための対策

相続の対策について ( 平成 22 年 10 月 1 日の法令による ) 対策を分類する 1) タイミングごとに 対策 ( 方法 ) が分かれる 生前における対策 直前における対策 相続発生後における対策 2) 目的別に 対策 ( 方法 ) が分かれる 評価を下げるための対策 ( 節税その1) 税率を下げるための対策 ( 節税その2) 納税力を確保するための対策 争族 とならないための対策

#210★祝7500【H30税法対策】「登録免許税ほか」優先暗記30【宅建動画の渋谷会】佐伯竜PDF

謝恩YouTube 宅建動画の渋谷会 佐伯竜 登録者数 7500 記念 特別講義 H30 税法対策 登録免許税ほか 優先暗記 30 渋谷会 いつもご視聴いただきありがとうございます 登録者数 7500 人を記念し特別講義を開講いたします 本年度もありがとうございました 最後に 感謝の意を込めて H30 出題予想として 税法対策の動画を一本制作しました 今年は登録免許税が出題される可能性があります ここで

謝恩YouTube 宅建動画の渋谷会 佐伯竜 登録者数 7500 記念 特別講義 H30 税法対策 登録免許税ほか 優先暗記 30 渋谷会 いつもご視聴いただきありがとうございます 登録者数 7500 人を記念し特別講義を開講いたします 本年度もありがとうございました 最後に 感謝の意を込めて H30 出題予想として 税法対策の動画を一本制作しました 今年は登録免許税が出題される可能性があります ここで

自宅の他に賃貸マンションと駐車場を所有している人のデータ 自宅の他に賃貸マンションと駐車場を所有している人の 法定相続人の数と相続財産および債務のデータから相続税を試算します 賃貸マンションについては全室が賃貸用かどうか 駐車場については舗装がしてあるかどうかで評価額が違ってくることがあります また

自宅の他に賃貸マンションと駐車場を所有している人の相続税シミュレーション 使用していない土地に賃貸マンションや貸家を借入金で新築することで土地の評価額を減らす方法は 昔からある相続税の節税対策です 賃貸マンションや貸家の建築によりその土地の敷地は 貸家建付地として路線価方式または倍率方式の土地の評価額から減額することができます 賃貸マンションの建物は 実際の建築価額より低い固定資産税評価額で評価した上で借家権割合の

自宅の他に賃貸マンションと駐車場を所有している人の相続税シミュレーション 使用していない土地に賃貸マンションや貸家を借入金で新築することで土地の評価額を減らす方法は 昔からある相続税の節税対策です 賃貸マンションや貸家の建築によりその土地の敷地は 貸家建付地として路線価方式または倍率方式の土地の評価額から減額することができます 賃貸マンションの建物は 実際の建築価額より低い固定資産税評価額で評価した上で借家権割合の

おき 太郎様 Inheritance Report 相続診断書 税理士法人おき会計 平成 28 年 7 月 20 日作成

おき 太郎様 相続診断書 税理士法人おき会計 平成 28 年 7 月 2 日作成 家族構成 続柄 氏名 法定相続分 2 割加算特例贈与制度 配偶者の有無配偶者以外の相続人の数法定相続人以外の数 法定相続人の数 あり 3 人 人 4 人 4 人 妻長男長女二男 おきおきおきおき 花子新太郎良子幸太郎 1/2 1/6 1/6 1/6 資産情報 現金 預貯金 1 億 5,2 万円 土 地 1 億 1,36

おき 太郎様 相続診断書 税理士法人おき会計 平成 28 年 7 月 2 日作成 家族構成 続柄 氏名 法定相続分 2 割加算特例贈与制度 配偶者の有無配偶者以外の相続人の数法定相続人以外の数 法定相続人の数 あり 3 人 人 4 人 4 人 妻長男長女二男 おきおきおきおき 花子新太郎良子幸太郎 1/2 1/6 1/6 1/6 資産情報 現金 預貯金 1 億 5,2 万円 土 地 1 億 1,36

一発合格!FP 技能士 3 級完全攻略実戦問題集 年版 別冊 FP 技能士 3 級 2018 年 9 月実施試験 解答 & 解説 実技試験個人資産相談業務 ( 金融財政事情研究会 ) 問題 解答 解説 第 1 問問 1 1 1) 適切 医療費の一部負担金等の額が自己負担限度額を超える場合

問題 解答 解説 第 1 問問 1 1 1) 適切 医療費の一部負担金等の額が自己負担限度額を超える場合") 一発合格!FP 技能士 3 級完全攻略実戦問題集 18-19 年版 別冊 FP 技能士 3 級 2018 年 9 月実施試験 解答 & 解説 実技試験個人資産相談業務 ( 金融財政事情研究会 ) 問題 解答 解説 第 1 問問 1 1 1) 適切 医療費の一部負担金等の額が自己負担限度額を超える場合は 所定の手続により 自己負担限度額を超えた額が高額療養費として支給される 自己負担限度額は 所得区分に応じて

一発合格!FP 技能士 3 級完全攻略実戦問題集 18-19 年版 別冊 FP 技能士 3 級 2018 年 9 月実施試験 解答 & 解説 実技試験個人資産相談業務 ( 金融財政事情研究会 ) 問題 解答 解説 第 1 問問 1 1 1) 適切 医療費の一部負担金等の額が自己負担限度額を超える場合は 所定の手続により 自己負担限度額を超えた額が高額療養費として支給される 自己負担限度額は 所得区分に応じて

相続税の節税対策としての生前贈与 相続税 贈与税はともに相手に渡る財産の金額に対して累進的な税率により税金がかかりま す そこで 相続税の税率よりも低い税率で贈与をすれば 相続税の節税になります 下の 図で相続税と贈与税税率を確認して下さい 贈与税は 相続税に比べ 基礎控除額が低く さらに税率が高く

上手に財産贈与 ~ 自分の大切な財産を引き継ぐために 贈与を上手に利用されることをおすすめします ~ 生前に財産を贈与する場合は 1 年間に 110 万円までなら贈与税はかかりませんが 110 万円 ( 基礎控除 ) を超えた財産贈与には 累進的な税率により贈与税がかかります 基礎控除後の金額 税率 控除額 200 万円以下 10% - 200 万円超 300 万円以下 15% 10 万円 300

上手に財産贈与 ~ 自分の大切な財産を引き継ぐために 贈与を上手に利用されることをおすすめします ~ 生前に財産を贈与する場合は 1 年間に 110 万円までなら贈与税はかかりませんが 110 万円 ( 基礎控除 ) を超えた財産贈与には 累進的な税率により贈与税がかかります 基礎控除後の金額 税率 控除額 200 万円以下 10% - 200 万円超 300 万円以下 15% 10 万円 300

Aさん : 何ですか 課税の繰り延べ課税の繰り延べって? 減税とは違うのですか? 税理士 : はい 買換特例には 根本的には税金は減らす効果はなく あくまで納税時期を遅らせることしかできないのです 課税の繰り延べの意味 税理士 : 今お持ちの駅前にある不動産を 2 億円で売却し 郊外の賃貸用マンショ

特定事業用資産の買換え特例 を理解するために Aさんの悩み Aさんは 親の代からやっている駅前の事務所 ( 土地 建物は自己所有 ) を経営していますが 事務所を売却してくれないか という話を持ちかけられた 駅前を大規模に再開発する話が持ち上がっているようです 現在 所有している土地 建物の時価 ( 売却価格 ) は2 億円 相続で取得したのでいくらで買ったかは不明です 税金が心配なので 売却する前に税理士に相談しにいきました

特定事業用資産の買換え特例 を理解するために Aさんの悩み Aさんは 親の代からやっている駅前の事務所 ( 土地 建物は自己所有 ) を経営していますが 事務所を売却してくれないか という話を持ちかけられた 駅前を大規模に再開発する話が持ち上がっているようです 現在 所有している土地 建物の時価 ( 売却価格 ) は2 億円 相続で取得したのでいくらで買ったかは不明です 税金が心配なので 売却する前に税理士に相談しにいきました

<4D F736F F F696E74202D2090B696BD95DB8CAF82C690C58BE02E B93C782DD8EE682E890EA97705D>

* こども保険の場合 Brain News 事例 :18: 歳満期の育英年金付こども保険に お子様が 0 歳の時に加入 年払保険料が 12 万 祝金は小学校入学時 (6( 歳 )20) 万円 中学校入学時 (12( 歳 )30) 万 高校入学時 (15( 歳 )30) 万 満期の大学入学時 (18( 歳 )130) 万です この場合の税金はどうなるのでしょう 1. 祝金 満期保険金の課税 祝金など受け取るたびに

* こども保険の場合 Brain News 事例 :18: 歳満期の育英年金付こども保険に お子様が 0 歳の時に加入 年払保険料が 12 万 祝金は小学校入学時 (6( 歳 )20) 万円 中学校入学時 (12( 歳 )30) 万 高校入学時 (15( 歳 )30) 万 満期の大学入学時 (18( 歳 )130) 万です この場合の税金はどうなるのでしょう 1. 祝金 満期保険金の課税 祝金など受け取るたびに

土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30

税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30") 農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

農地等に対する課税制度について 参考資料 3 土地の譲渡に対する課税 農地に限らず 土地を売却し 譲渡益が発生すると その譲渡益に対して所得税又は法人税などが課税される 個人 ( 所得税 ) 税額 = 譲渡所得金額 15%( ) 譲渡所得金額 = 譲渡収入金額 - ( 取得費 + 譲渡費用 ) 取得後 5 年以内に土地を売却した場合の税率は30% となる 注 1) 土地等の譲渡所得は 他の所得と分離して課税される

A. 受贈者に一定の債務を負担させることを条件に 財産を贈与することを 負担付贈与 といいます 本ケースでは 夫は1 妻の住宅ローン債務を引き受ける代わりに 2 妻の自宅の所有権持分を取得する ( 持分の贈与を受ける 以下持分と記載 ) ことになります したがって 夫は1と2を合わせ 妻から負担付贈

ことになります したがって 夫は1と2を合わせ 妻から負担付贈") ViewPoint 営 親族間取引の税務 Q&A 福田和仁部東京室 夫婦間 親子間などの親族間では 不動産の譲渡や生命保険金を利用した金銭の移転 居住用財産を取得するための金銭等の贈与など さまざまな取引がよく行われます 一方 取引後において 思わぬ税金が課税されることがないように 親族間取引に関する税務を理解しておく必要があります 今回は 身近によくある親族間取引のケースに基づいて その税務の取り扱いを解説します

ViewPoint 営 親族間取引の税務 Q&A 福田和仁部東京室 夫婦間 親子間などの親族間では 不動産の譲渡や生命保険金を利用した金銭の移転 居住用財産を取得するための金銭等の贈与など さまざまな取引がよく行われます 一方 取引後において 思わぬ税金が課税されることがないように 親族間取引に関する税務を理解しておく必要があります 今回は 身近によくある親族間取引のケースに基づいて その税務の取り扱いを解説します

この特例は居住期間が短期間でも その家屋がその人の日常の生活状況などから 生活の本拠として居住しているものであれば適用が受けられます ただし 次のような場合には 適用はありません 1 居住用財産の特例の適用を受けるためのみの目的で入居した場合 2 自己の居住用家屋の新築期間中や改築期間中だけの仮住い

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

居住用財産を譲渡した場合の課税の特例 3 000 N 個人が自分の住んでいる家屋や敷地を譲渡した場合には その譲渡による所得税 住民税を軽減する特例がいろいろと設けられています これらの特例は 売却した住宅の譲渡益に税金を課税することにより新しい住宅の購入資金から その税金分が目減りすることを防止するために設けられました 特例の適用が受けられる居住用財産の譲渡とは 次の譲渡をさします 1 個人が 現にその居住の用に供している家屋を譲渡した場合

13. 平成 29 年 4 月に中古住宅とその敷地を取得した場合 当該敷地の取得に係る不動産取得税の税額から 1/2 に相当する額が減額される 14. 家屋の改築により家屋の取得とみなされた場合 当該改築により増加した価格を課税標準として不動産 取得税が課税される 15. 不動産取得税は 相続 贈与

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

名前 第 1 日目 税 不動産取得税 1. 不動産取得税は 不動産の取得に対して課される税であるので 法人の合併により不動産を取得した場 合にも 不動産取得税は課される 2. 不動産取得税は 不動産の取得に対して 当該不動産の所在する市町村において課する税であり その 徴収は普通徴収の方法によらなければならない 3. 相続による不動産の取得については 不動産取得税が課される 4. 不動産取得税の課税標準となるべき額が

である 12 遺留分とは 遺言の内容にかかわらず一定の相続人が確実に受け取ることができる一定の 割合のことである 直系尊属のみが相続人である場合は 被相続人の財産の 1/3 その 他の場合には 被相続人の財産の 1/2 である ただし 兄弟姉妹には遺留分はない 13 相続の放棄は 被相続人の生前に行

FP3 級試験対策とポイント < 相続 事業承継 > 1. 相続と法律 1 被相続人の配偶者は 常に相続人となる 第一順位 ( 子 ) 第二順位 ( 直系尊属 ) 第三順 位 ( 兄弟姉妹 ) がある場合は それらの者と同順位で相続する 2 養子縁組には普通養子縁組と特別養子縁組がある 普通養子縁組は実方の血族の相続 権 養親の相続権の両方を有するが 特別養子の場合 実方の血族の相続権は失われ る

FP3 級試験対策とポイント < 相続 事業承継 > 1. 相続と法律 1 被相続人の配偶者は 常に相続人となる 第一順位 ( 子 ) 第二順位 ( 直系尊属 ) 第三順 位 ( 兄弟姉妹 ) がある場合は それらの者と同順位で相続する 2 養子縁組には普通養子縁組と特別養子縁組がある 普通養子縁組は実方の血族の相続 権 養親の相続権の両方を有するが 特別養子の場合 実方の血族の相続権は失われ る

5 事業用の車両等を売却 ( 譲渡 ) した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満

した場合の売却益 ( 譲渡益 ) 売却損 ( 譲渡損 ) については 事業所得とはならない 総合課税の譲渡所得 ( 土地 建物以外 ) の扱いになり 所有期間 (5 年超か以下か ) によって長期譲渡所得 短期譲渡所得に区分される 6 使用可能期間が1 年未満") FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

FP3 級試験のポイント < タックスプランニング > 所得税は国が課税する国税であり 納税義務者と担税者が同一人の直接税である また納 付税額は自分で確定させる申告納税方式である 1. 所得税の基本事項 1 所得税の基本原則は 個人単位課税 暦年単位課税 応能負担の 3 つの原則から成り立 っている 2 所得税の考え方は 収入金額 必要経費 = 所得金額 という方法で計算し この所 得金額に税率を掛けることによって税額を計算する

Microsoft Word - 第53号 相続税、贈与税に関する税制改正大綱の内容

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

haratax 通信 川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2013 年 1 月 28 日第 53 号 相続税 贈与税に関する平成 25 年度税制改正大綱の内容 平成 25 年 1 月 24 日に 平成 25 年度税制改正大綱 が発表されました

金融商品と資金運用

1. 社会保険 問 1 介護保険についてMさんがAさんに対して説明した以下の文章の空欄 1~3に入る語句の組合せとして最も適切なものは, 次のうちどれか 介護保険の被保険者は, 第 1 号被保険者と第 2 号被保険者に区分されます 第 2 号被保険者は, 市町村または特別区の区域内に住所を有する 40 歳以上 ( 1 ) 未満の公的医療保険加入者です 介護保険の第 2 号被保険者は, 保険者から (

1. 社会保険 問 1 介護保険についてMさんがAさんに対して説明した以下の文章の空欄 1~3に入る語句の組合せとして最も適切なものは, 次のうちどれか 介護保険の被保険者は, 第 1 号被保険者と第 2 号被保険者に区分されます 第 2 号被保険者は, 市町村または特別区の区域内に住所を有する 40 歳以上 ( 1 ) 未満の公的医療保険加入者です 介護保険の第 2 号被保険者は, 保険者から (

「経済政策論(後期)」運営方法と予定表(1997、三井)

」運営方法と予定表(1997、三井)") 007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

007 年 月 6 日 ( 木曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税. 法人所得と経常利益 < 経常利益 ( 企業会計 )> 目的

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

009 年 7 月 8 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 =

税法入門コース 相続税 学習スケジュール 回数学習テーマ内容 第 1 回 第 2 回 第 3 回 第 4 回 第 4 回 第 1 章 第 2 章 第 2 章 第 3 章 第 4 章 第 4 章 第 5 章 テーマ 1 相続税 贈与税とは? テーマ 2 用語の説明 テーマ 1 相続人となれる人は? テ

税法入門コース 相続税 学習スケジュール 回数学習テーマ内容 1 回 2 回 3 回 4 回 4 回 1 2 2 3 4 4 5 テーマ 1 相続税 贈与税とは? テーマ 2 用語の説明 テーマ 1 相続人となれる人は? テーマ 2 相続人となれない人は? テーマ 3 どれだけ財産をもらえるの? テーマ 4 どんな財産に課税されるの? テーマ 5 みなし相続 遺贈財産とは? テーマ 6 課税されない財産とは?

税法入門コース 相続税 学習スケジュール 回数学習テーマ内容 1 回 2 回 3 回 4 回 4 回 1 2 2 3 4 4 5 テーマ 1 相続税 贈与税とは? テーマ 2 用語の説明 テーマ 1 相続人となれる人は? テーマ 2 相続人となれない人は? テーマ 3 どれだけ財産をもらえるの? テーマ 4 どんな財産に課税されるの? テーマ 5 みなし相続 遺贈財産とは? テーマ 6 課税されない財産とは?

Microsoft Word - 第67号 来年からの贈与税改正と相続時精算課税を選択する際の注意点

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 6 月 15 日第 67 号 haratax 通信 来年からの贈与税改正と相続時精算課税を選択する際の注意点 最近 国税庁から公表された 平成 25 年分の贈与税の確定申告状況等について によると

川崎市中原区小杉御殿町 1-868 電話 044-271-6690 Fax044-271-6686 E-mail:hara@haratax.jp URL:http://www.haratax.jp 2014 年 6 月 15 日第 67 号 haratax 通信 来年からの贈与税改正と相続時精算課税を選択する際の注意点 最近 国税庁から公表された 平成 25 年分の贈与税の確定申告状況等について によると

問 3 1 〇 2 〇 3 問 4 18,244( 万円 ) 2 3,356 ( 万円 ) 3 4,620 ( 万円 ) 金基金に加入する場合は 国民年金の付加保険料の納付をやめる手続が必要となります ⅲ) 小規模企業共済制度 小規模企業共済制度は 個人事業主が廃業等した場合に必要となる生活資金を準

2 3,356 ( 万円 ) 3 4,620 ( 万円 ) 金基金に加入する場合は 国民年金の付加保険料の納付をやめる手続が必要となります ⅲ) 小規模企業共済制度 小規模企業共済制度は 個人事業主が廃業等した場合に必要となる生活資金を準") 一発合格!FP 技能士 2 級 AFP 完全攻略実戦問題集 18-19 年版 別冊 FP 技能士 2 級 AFP 2018 年 9 月実施試験 解答 & 解説 実技試験生保顧客資産相談業務 ( 金融財政事情研究会 ) 問題解答解説 1 1ト 2ニ 3ロ問 2 1400( 円 ) 248,000( 円 ) 368,000( 円 ) 470,000( 円 ) Ⅰ Aさんが平成 30 年 11 月末日にX

一発合格!FP 技能士 2 級 AFP 完全攻略実戦問題集 18-19 年版 別冊 FP 技能士 2 級 AFP 2018 年 9 月実施試験 解答 & 解説 実技試験生保顧客資産相談業務 ( 金融財政事情研究会 ) 問題解答解説 1 1ト 2ニ 3ロ問 2 1400( 円 ) 248,000( 円 ) 368,000( 円 ) 470,000( 円 ) Ⅰ Aさんが平成 30 年 11 月末日にX

相続税の改正 -平成23年度税制改正大綱

アパートオーナーのための 確定申告節税対策セミナー 内容についてのご質問あるいはご相談等は 052-951-4011 までお気軽にお電話下さい 注意点 1 生命保険の満期の申告漏れに注意! 生命保険会社から税務署へ満期保険金を支払った旨の支払調書が提出されます 注意点 2 医療費の計算誤りに注意! 高額療養費 出産育児一時金や生命保険会社 損害保険会社などからの入院給付金などを受け取った場合には 医療費の合計額から差し引かなければなりません

アパートオーナーのための 確定申告節税対策セミナー 内容についてのご質問あるいはご相談等は 052-951-4011 までお気軽にお電話下さい 注意点 1 生命保険の満期の申告漏れに注意! 生命保険会社から税務署へ満期保険金を支払った旨の支払調書が提出されます 注意点 2 医療費の計算誤りに注意! 高額療養費 出産育児一時金や生命保険会社 損害保険会社などからの入院給付金などを受け取った場合には 医療費の合計額から差し引かなければなりません

平成16年版 真島のわかる社労士

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

平成 22 年版宅地建物取引の知識 法改正による修正 訂正箇所のお知らせ (3149) 平成 22 年 7 月 12 日 住宅新報社実務図書編集部 TEL03-3504-0361 法改正による修正 上記書籍に, 以下のような法改正による修正が生じましたので, お知らせいたします なお, 今年度の本試験は, 平成 22 年 4 月 1 日 ( 木 ) 現在施行の法令等に基づいて出題され, 平成 22

<4D F736F F D F816992F990B C B835E92F990B3816A E31328C8E8AFA208C888E5A925A904D816B93F

各 位 2019 年 3 月 26 日 会社名株式会社フルキャストホールディングス代表者名代表取締役社長 CEO 坂巻一樹 ( コード番号 4848 東証第一部 ) 問い合わせ先財務 IR 部長朝武康臣電話番号 03-4530-4830 ( 訂正 数値データ訂正 ) 2018 年 12 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2019 年 2 月 8 日に発表いたしました 2018

各 位 2019 年 3 月 26 日 会社名株式会社フルキャストホールディングス代表者名代表取締役社長 CEO 坂巻一樹 ( コード番号 4848 東証第一部 ) 問い合わせ先財務 IR 部長朝武康臣電話番号 03-4530-4830 ( 訂正 数値データ訂正 ) 2018 年 12 月期決算短信 日本基準 ( 連結 ) の一部訂正について 2019 年 2 月 8 日に発表いたしました 2018

Microsoft Word - 平成15年税制改正(2).doc

.doc") 知って得する平成 15 年税制改正 相続税 消費税他編 平成 14 年 12 月 13 日に 平成 15 年税制改正大綱 が与党 3 党の合意を得て発表されました 現在 法案が通常国会に上程され審議中です 従って まだ詳細が決まったわけではありませんが 今回の税制改正の大枠を正しく理解し 十分にそれを活用していただければとおもいます 今回の相続税 税及び金融 証券税制の改正は減税となります 一方 消費税の改正は増税となります

知って得する平成 15 年税制改正 相続税 消費税他編 平成 14 年 12 月 13 日に 平成 15 年税制改正大綱 が与党 3 党の合意を得て発表されました 現在 法案が通常国会に上程され審議中です 従って まだ詳細が決まったわけではありませんが 今回の税制改正の大枠を正しく理解し 十分にそれを活用していただければとおもいます 今回の相続税 税及び金融 証券税制の改正は減税となります 一方 消費税の改正は増税となります

⑷ 納税猶予の打ち切り P. 49 Q. 納税猶予の対象の農地を売却する場合 納税猶予が打ち切られてしまうのですか ⑸ 市町村合併と納税猶予 P. 54 Q.B 町が平成 3 年 1 月 1 日現在特定市であるA 市に合併される場合 旧 B 町の農地等は生産緑地の指定を受けていないと納税猶予の特例は

目 次 第 1 章都市農地関連税制 ( 取得課税 ) 1. 相続の基礎知識と相続税の計算方法 P. 1 ⑴ 相続人の範囲と相続分 P. 1 Q. 相続人の範囲と相続分について教えて下さい ⑵ 相続の承認と放棄 P. 5 Q. 相続の承認と放棄はどのように行うのですか ⑶ 遺言と遺留分 P. 7 Q. 遺言にはどのような種類がありますか また 遺留分について教えて下さい ⑷ 相続税の計算方法 P. 9

目 次 第 1 章都市農地関連税制 ( 取得課税 ) 1. 相続の基礎知識と相続税の計算方法 P. 1 ⑴ 相続人の範囲と相続分 P. 1 Q. 相続人の範囲と相続分について教えて下さい ⑵ 相続の承認と放棄 P. 5 Q. 相続の承認と放棄はどのように行うのですか ⑶ 遺言と遺留分 P. 7 Q. 遺言にはどのような種類がありますか また 遺留分について教えて下さい ⑷ 相続税の計算方法 P. 9

2011年税制改正のポイント

相続に強い税理士が伝える 相続税改正のポイント 内山篤税理士事務所ブレイクスルー浜松株式会社税理士 行政書士内山篤 相続税改正のポイント 今回のセミナー 相続税の増税 相続対策により毎年 暦年贈与を行う流れが顕著になる 贈与税の減税 法人を設立して個人から法人に所得の移転及び個人所有の建物を法人に移転する動きが活性化される 1 相続税の改正により影響が考えられるもの 基礎控除引き下げによる増税が厳しい

相続に強い税理士が伝える 相続税改正のポイント 内山篤税理士事務所ブレイクスルー浜松株式会社税理士 行政書士内山篤 相続税改正のポイント 今回のセミナー 相続税の増税 相続対策により毎年 暦年贈与を行う流れが顕著になる 贈与税の減税 法人を設立して個人から法人に所得の移転及び個人所有の建物を法人に移転する動きが活性化される 1 相続税の改正により影響が考えられるもの 基礎控除引き下げによる増税が厳しい

契約とは

よく分かる! 会社設立マニュアル 行政書士 廣木雅之 1 1 会社をつくるメリット デメリット 起業を考えた場合 まず考えるのは個人事業としてスタートするか? 株式会社を設立するか? ということです 個人で仕事を始めた場合 立場的な弱さ というのがついて回ります 企業によっては 個人 とは取引をしないところもあります そのような相手と取引をする場合には 法人化は 絶対に必要なこと になります しかし

よく分かる! 会社設立マニュアル 行政書士 廣木雅之 1 1 会社をつくるメリット デメリット 起業を考えた場合 まず考えるのは個人事業としてスタートするか? 株式会社を設立するか? ということです 個人で仕事を始めた場合 立場的な弱さ というのがついて回ります 企業によっては 個人 とは取引をしないところもあります そのような相手と取引をする場合には 法人化は 絶対に必要なこと になります しかし

<4D F736F F D208A6D92E8905C8D9082CC E837C E646F63>

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

平成 27 年分確定申告 ( 所得税及び復興特別所得税 ) についての基本事項をまとめてみました 〇確定申告書の受付所得税の確定申告書の提出期間は 平成 27 年 2 月 16 日 ( 火 ) から同年 3 月 15 日 ( 火 ) です ただし税務署の閉庁日 ( 土 日曜 祝日等 ) は 通常税務署の相談や申告書の受付は行っておりません また医療費控除などの還付申告については 2 月 16 日より前でも受付をしています

土地建物等の譲渡(マイホームの売却による譲渡損)編

編") 居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

居住用財産 ( マイホーム ) を売却して譲渡損失が算出される場合の特例 ( 措法 41 条の5 又は 41 条の5の2) を適用した確定申告書の作成の操作手順を説明します この操作の手引きは 平成 29 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HPからダウンロードすることができます ) の事例 3( 措法 41 条の5 適用 ) に準じて作成していますが 措法 41 条の5の2を適用する場合にも

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても

本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても") 法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

法人会の税制改正に関する提言の主な実現事項 ( 速報版 ) 本年 1 月 29 日に 平成 25 年度税制改正大綱 が閣議決定されました 平成 25 年度税制改正では 成長と富の創出 の実現に向けた税制上の措置が講じられるともに 社会保障と税の一体改革 を着実に実施するため 所得税 資産税についても所要の措置が講じられます 法人会では 平成 25 年度税制改正に関する提言 を取りまとめ 政府 政党

Microsoft Word - semi13-RealEstateInvest.docx

semi13-realestateinvest.docx 不動産開発の投資評価とリスク評価 ( フィージビリティ スタディ ) (1) フィージビリティ スタディのプロセス 1 コンセプト プランニング ( 戦略と仮説 ) 2 市場調査 ( 需要の規模, 賃料, 価格等の把握, コスト把握は別途 ) 3 制度的フィージビリティ 4 技術的フィージビリティ 5 敷地計画 建築計画 積算 ( コスト把握

semi13-realestateinvest.docx 不動産開発の投資評価とリスク評価 ( フィージビリティ スタディ ) (1) フィージビリティ スタディのプロセス 1 コンセプト プランニング ( 戦略と仮説 ) 2 市場調査 ( 需要の規模, 賃料, 価格等の把握, コスト把握は別途 ) 3 制度的フィージビリティ 4 技術的フィージビリティ 5 敷地計画 建築計画 積算 ( コスト把握

Microsoft Word - 01 報酬規程 EMP税務会計事務所 docx

規程 作成 : 平成 26 年 01 月 10 日 更新 : 令和元年 07 月 01 日 EMP 税務会計事務所税理士 木光司 EMP 行政書士事務所行政書士 木光司 Ⅰ 税理士関連業務 1 税務顧問 (1) 所得税 1 事業所得年間売上高 月額 決算料 ~1,000 万円 18,000-50,000- ~3,000 万円 24,000-55,000- ~5,000 万円 27,000-60,000-

規程 作成 : 平成 26 年 01 月 10 日 更新 : 令和元年 07 月 01 日 EMP 税務会計事務所税理士 木光司 EMP 行政書士事務所行政書士 木光司 Ⅰ 税理士関連業務 1 税務顧問 (1) 所得税 1 事業所得年間売上高 月額 決算料 ~1,000 万円 18,000-50,000- ~3,000 万円 24,000-55,000- ~5,000 万円 27,000-60,000-

スライド 1

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

確定申告 確定申告とは 個人であればその年の 1 月 1 日から 12 月 31 日までを課税期間として また法人であれば自社の定款に定められた営業年度を課税期間として その期間内の収入と支出などから所得を計算した申告書を税務署に提出し 納付する税額を確定することをいいます 個人であれば 所得税 で 法人であれば 法人税 がそれにあたります 一般的に 会社員や公務員などの給与所得者は勤務先での年末調整によって最終的な税額が計算されます

やさしい税金教室

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

動産の税金不動産の税金 不動産を買ったら? 26 土地や建物を買ったらどのような税金がかかりますか 不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当するものは 不動産取得税の軽減を受けることができます

未成年者控除 障害者控除の見直し 未成年者控除 障害者控除 6 万円 20 歳に達するまでの年数 6 万円 ( 特別障害者 :12 万円 ) 85 歳に達するまでの年数 10 万円 20 歳に達するまでの年数 10 万円 ( 特別障害者 :20 万円 ) 85 歳に達するまでの年数 小規模宅地等につ

85 歳に達するまでの年数 10 万円 20 歳に達するまでの年数 10 万円 ( 特別障害者 :20 万円 ) 85 歳に達するまでの年数 小規模宅地等につ") 資産課税 相続税の基礎控除の引下げ及び税率構造の見直し等 バブル後の地価の大幅下落等への対応 格差の固定化の防止等の観点から 相続税について 基礎控除を引き下げるとともに 最高税率を 55% に引き上げる等税率構造の見直しを行います 平成 27 年 1 月 1 日以後の相続 遺贈について適用します 相続税の基礎控除の引下げ等と併せて 相続人の居住や事業の継続に配慮する観点から 小規模宅地等についての相続税の課税価格の計算の特例について

資産課税 相続税の基礎控除の引下げ及び税率構造の見直し等 バブル後の地価の大幅下落等への対応 格差の固定化の防止等の観点から 相続税について 基礎控除を引き下げるとともに 最高税率を 55% に引き上げる等税率構造の見直しを行います 平成 27 年 1 月 1 日以後の相続 遺贈について適用します 相続税の基礎控除の引下げ等と併せて 相続人の居住や事業の継続に配慮する観点から 小規模宅地等についての相続税の課税価格の計算の特例について

上級相続診断士練習問題 < 注意事項 > 1 試験問題用紙は 問題用紙と解答用紙からなっています 解答はすべて解答用紙に記入してください 2 試験問題用紙は 問題用紙と解答からなっています 解答はすべて解答用紙に記入してください 3 問題数 (= 解答数 ) は合計 45 問です 本試験は試験時間

は合計 45 問です 本試験は試験時間") 上級相続診断士練習問題 < 注意事項 > 1 試験問題用紙は 問題用紙と解答用紙からなっています 解答はすべて解答用紙に記入してください 2 試験問題用紙は 問題用紙と解答からなっています 解答はすべて解答用紙に記入してください 3 問題数 (= 解答数 ) は合計 45 問です 本試験は試験時間 90 分 (= 解答数 ) は合計 60 問です 4 試験問題は 平成 30 年 4 月 1 日現在施行

上級相続診断士練習問題 < 注意事項 > 1 試験問題用紙は 問題用紙と解答用紙からなっています 解答はすべて解答用紙に記入してください 2 試験問題用紙は 問題用紙と解答からなっています 解答はすべて解答用紙に記入してください 3 問題数 (= 解答数 ) は合計 45 問です 本試験は試験時間 90 分 (= 解答数 ) は合計 60 問です 4 試験問題は 平成 30 年 4 月 1 日現在施行

所得税確定申告セミナー

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

不動産を購入した場合の税金について ~ マイホームを取得する時には 色々な税金がかかります ~ 不動産と税 1. 印紙税 マイホームを新築したり購入したりするときに作成する建築請負契約書や不動産売買契約書などには 収入印紙をはって消印する方法により印紙税を納付しなければなりません 建築請負契約書 不動産売買契約書 1 通当たりの印紙税額 ( 抜粋 ) 2. 不動産取得税 ( 平成 9 年 4 月 1

( 図表 1-2) 課税割合 ( 課税対象被相続人数 / 被相続人全体 100(%) ( 注 ) 財務省公表資料による こうした中で 多くの相続税納税者にとって評価額が高額で相続税納税上の負担増が大きい一定の小 規模宅地については 課税強化への影響を緩和するため 相続税強化が行われた 2015 年に

課税割合 ( 課税対象被相続人数 / 被相続人全体 100(%) ( 注 ) 財務省公表資料による こうした中で 多くの相続税納税者にとって評価額が高額で相続税納税上の負担増が大きい一定の小 規模宅地については 課税強化への影響を緩和するため 相続税強化が行われた 2015 年に") 2121 リサーチ メモ 進む相続税の課税強化 2018 年 2 月 1 日 ( はじめに ) 2018 年度 ( 平成 30 年度 ) 税制改正における相続税関係の改正については 最後に述べる相続登記に係る登録免許税がごく限られた要件の下で免税とされる措置が決められた以外は 平成 28 年度税制改正における相続された空き地 空家の譲渡に係る相譲渡所得の 3000 万円控除のような 土地 住宅政策的な意味を持つ税制改正はなかった

2121 リサーチ メモ 進む相続税の課税強化 2018 年 2 月 1 日 ( はじめに ) 2018 年度 ( 平成 30 年度 ) 税制改正における相続税関係の改正については 最後に述べる相続登記に係る登録免許税がごく限られた要件の下で免税とされる措置が決められた以外は 平成 28 年度税制改正における相続された空き地 空家の譲渡に係る相譲渡所得の 3000 万円控除のような 土地 住宅政策的な意味を持つ税制改正はなかった

相続税を計算してみましょう!

相続税を計算してみましょう は相続税がいくらかかるかを知ることを目的としています ここで算出された相続税額は概算ですが相続税を知る第一歩としては充分な内容となっています 最初の 7 ページを完成すると税額が計算できますが 一例として 松田家の場合 があります 松田家の場合 を見ながら記入していくのも良い方法です お役に立てれば何よりです 1 1. すべての財産をチェックしますわからない時はおおよその金額を記入してどんどん先に進んでください

相続税を計算してみましょう は相続税がいくらかかるかを知ることを目的としています ここで算出された相続税額は概算ですが相続税を知る第一歩としては充分な内容となっています 最初の 7 ページを完成すると税額が計算できますが 一例として 松田家の場合 があります 松田家の場合 を見ながら記入していくのも良い方法です お役に立てれば何よりです 1 1. すべての財産をチェックしますわからない時はおおよその金額を記入してどんどん先に進んでください

暦年課税の贈与を毎年する人のデータ 暦年課税の贈与は 現金を贈与するのか不動産を贈与するのかで違ってきます 土地は路線価方式または倍率方式で評価し建物は固定資産税評価額で評価しますので 現金での贈与の場合よりも税率は低くなります ただし不動産の贈与では 土地や建物の贈与または共有持分の贈与になります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

暦年課税の贈与を毎年する人の相続税シミュレーション 資産家が子供や孫に現金や不動産を贈与することは 相続財産を減らすために昔から有効な相続税対策です 贈与には暦年課税と相続時精算課税がありますが このうち 2,500 万円まで贈与税が課税されない相続続時精算課税の贈与を選択すると 相続財産を減らすことはできません さらに相続時精算課税を選択した贈与者の死亡まで その人からの暦年課税の贈与は利用できなくなります

( 資産の部 ) ( 負債の部 ) Ⅰ 特定資産の部 1. 流動負債 366,211,036 1 年内返済予定 1. 流動資産 580,621,275 特定社債 302,000,000 信託預金 580,621,275 事業未払金 2,363, 固定資産 6,029,788,716 未払

( 負債の部 ) Ⅰ 特定資産の部 1. 流動負債 366,211,036 1 年内返済予定 1. 流動資産 580,621,275 特定社債 302,000,000 信託預金 580,621,275 事業未払金 2,363, 固定資産 6,029,788,716 未払") ( 資産の部 ) ( 負債の部 ) Ⅰ 特定資産の部 1. 流動負債 366,211,036 1 年内返済予定 1. 流動資産 580,621,275 特定社債 302,000,000 信託預金 580,621,275 事業未払金 2,363,743 2. 固定資産 6,029,788,716 未払法人税等 791,600 信託建物 3,518,326,394 未払金 22,336,042 信託建物附属設備

( 資産の部 ) ( 負債の部 ) Ⅰ 特定資産の部 1. 流動負債 366,211,036 1 年内返済予定 1. 流動資産 580,621,275 特定社債 302,000,000 信託預金 580,621,275 事業未払金 2,363,743 2. 固定資産 6,029,788,716 未払法人税等 791,600 信託建物 3,518,326,394 未払金 22,336,042 信託建物附属設備

一戸建ての自宅を所有している人のデータ 東京都内やその近郊など路線価の高い宅地に一戸建ての自宅を所有し その他に預貯金や有価証券を保有している人の相続税シミュレーションになります 路線価が高いと自宅の敷地の面積が広くなくても その宅地の評価額は高額になりますので この宅地に対して小規模宅地等の特例が

一戸建ての自宅を所有している人の相続税シミュレーション 相続税は 税制改正前までは多くの土地や株式 多額の預貯金や有価証券を所有する富裕層の人が納める税金でした しかし平成 27 年 1 月からの相続税の税制改正により 富裕層から普通の人へと相続税の対象者が拡大することになります これからは サラリーマンや年金生活者の人で東京 大阪 名古屋などの大都市圏に少し広い土地を所有していると相続税を納めることになります

一戸建ての自宅を所有している人の相続税シミュレーション 相続税は 税制改正前までは多くの土地や株式 多額の預貯金や有価証券を所有する富裕層の人が納める税金でした しかし平成 27 年 1 月からの相続税の税制改正により 富裕層から普通の人へと相続税の対象者が拡大することになります これからは サラリーマンや年金生活者の人で東京 大阪 名古屋などの大都市圏に少し広い土地を所有していると相続税を納めることになります

スライド 1

社長! コスト削減と 福利厚生の拡充が 同時にできる方法があります Copyright 2014 アセット アドバンテージ All Rights Reserved 1 社会保険料の負担を軽減したい 法人税の圧縮をしたい 福利厚生を拡充したい 社員教育も充実させたい 社長のお悩み解決します! Copyright 2014 アセット アドバンテージ All Rights Reserved 2 ご存知ですか?

社長! コスト削減と 福利厚生の拡充が 同時にできる方法があります Copyright 2014 アセット アドバンテージ All Rights Reserved 1 社会保険料の負担を軽減したい 法人税の圧縮をしたい 福利厚生を拡充したい 社員教育も充実させたい 社長のお悩み解決します! Copyright 2014 アセット アドバンテージ All Rights Reserved 2 ご存知ですか?

Microsoft PowerPoint - ‡g‡o„´“e†iH18’Å’§›ü’³†j0403

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

1. 耐震改修促進税制の創設 1 住宅に係る耐震改修促進税制 耐震性が確保された良質な住宅ストックの形成を促進するため 住宅の耐震化率を今後 10 年間で 90% まで引き上げることを目標として 以下の特例措置を創設しました 所得税額の特別控除 個人が 平成 18 年 4 月 1 日から平成 20 年 12 月 31 日までの間に 一定の計画区域内 において 旧耐震基準 昭和 56 年 5 月 31

役員の債務保証料 1. 概要オーナー社長の場合は 自社の銀行借入金に代表者個人が連帯債務保証をしている場合があります このような場合は 法人からオーナー個人に債務保証料 ( 信用保証料 ) を支払うことが出来ます 当然 会社では法人税の計算上で損金計上することが出来ます 2. 注意点 (1) 債務保

を支払うことが出来ます 当然 会社では法人税の計算上で損金計上することが出来ます 2. 注意点 (1) 債務保") 平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 役員の債務保証料 保証債務を履行した場合の特例 http://www.up-firm.com 1 役員の債務保証料 1. 概要オーナー社長の場合は 自社の銀行借入金に代表者個人が連帯債務保証をしている場合があります このような場合は 法人からオーナー個人に債務保証料 ( 信用保証料 ) を支払うことが出来ます

平成 22 年 4 月 1 日現在の法令等に準拠 UP!Consulting Up Newsletter 役員の債務保証料 保証債務を履行した場合の特例 http://www.up-firm.com 1 役員の債務保証料 1. 概要オーナー社長の場合は 自社の銀行借入金に代表者個人が連帯債務保証をしている場合があります このような場合は 法人からオーナー個人に債務保証料 ( 信用保証料 ) を支払うことが出来ます

Microsoft Word 決算短信修正( ) - 反映.doc

- 反映.doc") 各 位 平成 22 年 3 月 19 日 会 社 名 株式会社カッシーナ イクスシー 代表者名 代表取締役社長高橋克典 (JASDAQ コード番号: 2777) 問合せ先 取締役管理本部長小林要介 電 話 03-5725-4171 ( 訂正 数値データ訂正あり ) 平成 21 年 12 月期決算短信 の一部訂正に関するお知らせ 平成 22 年 2 月 19 日に発表いたしました 平成 21 年 12

各 位 平成 22 年 3 月 19 日 会 社 名 株式会社カッシーナ イクスシー 代表者名 代表取締役社長高橋克典 (JASDAQ コード番号: 2777) 問合せ先 取締役管理本部長小林要介 電 話 03-5725-4171 ( 訂正 数値データ訂正あり ) 平成 21 年 12 月期決算短信 の一部訂正に関するお知らせ 平成 22 年 2 月 19 日に発表いたしました 平成 21 年 12

『学校法人会計の目的と企業会計との違い』

学校法人会計の目的と企業会計との違い ( 平成 27 年度以降 ) 平成 27 年度より 学校法人会計基準が一部改正されました 社会 経済状況の大きな変化 会計のグローバル化等を踏まえた様々な企業会計基準の改正等を受け 学校法人の経営状態を社会に分かりやすく説明する仕組みが求められていることが背景にあります これにより 主に以下の変更がありました (1) 資金収支計算書に加えて 新たに活動区分ごとの資金の流れがわかる

学校法人会計の目的と企業会計との違い ( 平成 27 年度以降 ) 平成 27 年度より 学校法人会計基準が一部改正されました 社会 経済状況の大きな変化 会計のグローバル化等を踏まえた様々な企業会計基準の改正等を受け 学校法人の経営状態を社会に分かりやすく説明する仕組みが求められていることが背景にあります これにより 主に以下の変更がありました (1) 資金収支計算書に加えて 新たに活動区分ごとの資金の流れがわかる

第 4 章 医業又は歯科医業を営む個人及びが使える節税 海外の学会又は病院視察等のための海外出張を実施する 業務の遂行上直接必要である海外出張のための旅費は経費算入 海外出張の直接の動機が業務上の理由である場合 海外出張の直接の動機が特定の取引先との商談 契約の締結等病医院の業務の遂行のためであり

第 3 章 個人事業から化することによる節税 役員退職金の節税効果と繰越欠損金の前倒し効果を活用する 役員退職金には退職所得控除と 1/2 課税による節税効果がある 役員退職金を支給する財源は法人税等の支払い後の資金となる 役員退職金にかかる所得税等と税負担率 退職金額 5 年 10 年 15 年 20 年 25 年 30 年 5,000 万 1 億円 1 億 5,000 万 個 役員退職金による繰越欠損金を現役時代に前倒し活用する

第 3 章 個人事業から化することによる節税 役員退職金の節税効果と繰越欠損金の前倒し効果を活用する 役員退職金には退職所得控除と 1/2 課税による節税効果がある 役員退職金を支給する財源は法人税等の支払い後の資金となる 役員退職金にかかる所得税等と税負担率 退職金額 5 年 10 年 15 年 20 年 25 年 30 年 5,000 万 1 億円 1 億 5,000 万 個 役員退職金による繰越欠損金を現役時代に前倒し活用する

目次第一章土地活用は やるべきか? 第二章不動産を上手に組換えよう第三章不動産管理会社は有効か? 第四章建物は会社に売却した方がいい第五章土地は物納した方が得? 最後に相続で争わないように 2

99% 99% の人の手取りが増えた 不動産活用のコツ 日本中央税理士法人代表社員公認会計士 税理士青木寿幸 TEL 03-3539-3047 Mail aoki@j-central.jp 贈与税で得をする方法 http://www.gifttax.jp 1 目次第一章土地活用は やるべきか? 第二章不動産を上手に組換えよう第三章不動産管理会社は有効か? 第四章建物は会社に売却した方がいい第五章土地は物納した方が得?

99% 99% の人の手取りが増えた 不動産活用のコツ 日本中央税理士法人代表社員公認会計士 税理士青木寿幸 TEL 03-3539-3047 Mail aoki@j-central.jp 贈与税で得をする方法 http://www.gifttax.jp 1 目次第一章土地活用は やるべきか? 第二章不動産を上手に組換えよう第三章不動産管理会社は有効か? 第四章建物は会社に売却した方がいい第五章土地は物納した方が得?

2 税額控除等の計算 ( 単位 : 円 ) 項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額

項目対象者計算過程金額 答案用紙 Chapter2 問題 3 課税価格の計算 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 分割財産価額の計算 ( 単位 : 千円 ) 2 みなし取得財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額") コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

コピー又は web からダウンロードしてご使用ください 答案用紙 Chapter1 問題 1 個人とみなされる納税義務者 Ⅰ 相続人及び受遺者の相続税の課税価格の計算 1 遺贈財産価額の計算 ( 単位 : 千円 ) 取得者財産の種類計算過程金額 2 生前贈与加算される贈与財産の額の計算 ( 単位 : 千円 ) 贈与年受贈者計算過程金額 3 各人の課税価格の計算 ( 単位 : 千円 ) 相続人等 項

3.相続時精算課税の適用を受ける場合編

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

相続時精算課税の適用を受ける財産がある場合の申告 書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 特定贈与者 ( 財産をあげた方 ) 等の入力 5 6 入力中の特定贈与者からの贈与について過去に相続時精算課税を適用している場合 7 7 過去の申告状況の入力 ( 申告書第二表 ) 0 8 8 相続時精算課税適用財産の入力

Z-64-A 簿記論〔第一問〕-解 答-

Z-69-C 所得税法 第一問 - 解答 - 所得税法問 1 概要法人からの債務免除益は金銭以外の経済的利益による収入として その性質に応じた所得区分により課税されるが 一定の要件を満たす場合は別段の定めによる取扱いも考えられる Ⅰ 所得区分及び課税方法 (1) 債務免除益が旅館業に係るものと認められる場合は事業所得の総収入金額となる 事業所得の金額は その年中の事業所得に係る総収入金額から必要経費を控除した金額となる

Z-69-C 所得税法 第一問 - 解答 - 所得税法問 1 概要法人からの債務免除益は金銭以外の経済的利益による収入として その性質に応じた所得区分により課税されるが 一定の要件を満たす場合は別段の定めによる取扱いも考えられる Ⅰ 所得区分及び課税方法 (1) 債務免除益が旅館業に係るものと認められる場合は事業所得の総収入金額となる 事業所得の金額は その年中の事業所得に係る総収入金額から必要経費を控除した金額となる

第 2 問問 4 2 < 遺族に必要な生活資金等の総額 > 生活費 30 万円 50% 12 カ月 29 年 =5,220 万円 死亡整理資金( 葬儀費用等 ) 200 万円 緊急予備資金 300 万円 住宅ローンについては団体信用生命保険に加入しているので計算に含めない合計 5,220 万円 +2

200 万円 緊急予備資金 300 万円 住宅ローンについては団体信用生命保険に加入しているので計算に含めない合計 5,220 万円 +2") 一発合格!FP 技能士 3 級完全攻略実戦問題集 18-19 年版 別冊 FP 技能士 3 級 2018 年 9 月実施試験 解答 & 解説 実技試験保険顧客資産相談業務 ( 金融財政事情研究会 ) 問題解答解説 第 1 問 問 1 3 A さんには 国民年金の未加入期間が 35 月あるので その期間は老齢 基礎年金の年金額の計算に反映されない よって 次のようになる 779,300 万円 445

一発合格!FP 技能士 3 級完全攻略実戦問題集 18-19 年版 別冊 FP 技能士 3 級 2018 年 9 月実施試験 解答 & 解説 実技試験保険顧客資産相談業務 ( 金融財政事情研究会 ) 問題解答解説 第 1 問 問 1 3 A さんには 国民年金の未加入期間が 35 月あるので その期間は老齢 基礎年金の年金額の計算に反映されない よって 次のようになる 779,300 万円 445

正味財産増減計算書内訳表 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで公益財団法人天風会 ( 単位 : 円 ) Ⅰ 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 科目合計公益事業会計収益事業等会計法人会計 基本財産運用益 [ 452] [ 452] [ 0] [ 0] 特定資産運用益 [ 64] [ 64] [ 0] [ 0] 一般正味財産 64 64 0 0

正味財産増減計算書内訳表 平成 28 年 4 月 1 日から平成 29 年 3 月 31 日まで公益財団法人天風会 ( 単位 : 円 ) Ⅰ 一般正味財産増減の部 1. 経常増減の部 (1) 経常収益 科目合計公益事業会計収益事業等会計法人会計 基本財産運用益 [ 452] [ 452] [ 0] [ 0] 特定資産運用益 [ 64] [ 64] [ 0] [ 0] 一般正味財産 64 64 0 0

税金のいろいろ所得税の計算の税金サラリーマン20 生活の税金株式の税金事業の税金不動産の税金贈与の税金相続の税金(2) 適用を受けるための主な要件 取得又は増改築等をした日から6か月以内に居住すること 住宅の床面積が50m 2 以上で取得又は増改築後の家屋の床面積の1/2 以上が居住用であること 中

適用を受けるための主な要件 取得又は増改築等をした日から6か月以内に居住すること 住宅の床面積が50m 2 以上で取得又は増改築後の家屋の床面積の1/2 以上が居住用であること 中") ラリーマン 不動産を買ったら? 25 不動産の税金 土地や建物を買ったらどのような税金がかかりますか のサ税金不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 19 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当す るものは 不動産取得税の軽減を受けることができます

ラリーマン 不動産を買ったら? 25 不動産の税金 土地や建物を買ったらどのような税金がかかりますか のサ税金不動産の取得には 次のように いろいろな税金がかかります (1) 契約をするとき 売買契約書やローン契約書に印紙税 19 建物代金に消費税 (2) 登記するとき 登録免許税 (3) 不動産を取得した後 不動産取得税 ( 新築住宅 中古住宅 住宅用地で一定の要件に該当す るものは 不動産取得税の軽減を受けることができます

2.配偶者控除の特例の適用を受ける場合(暦年課税)編

編") 配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

配偶者控除の特例 ( 暦年課税 ) の適用を受ける財産がある場合の申告書作成の操作手順を説明します 1 贈与税の申告書の作成を開始する前に 01 2 作成開始 02 3 提出方法の選択等 03 4 取得財産の入力 04 5 贈与税の配偶者控除の特例要件チェック 05 6 配偶者控除の入力 ( 贈与者情報の入力 ) 06 7 配偶者控除の入力 ( 受贈財産の入力 ) 07 ⑴ 財産を取得した日 種類等の入力

2. 改正の趣旨 背景給与所得控除 公的年金等控除から基礎控除へ 10 万円シフトすることにより 配偶者控除等の所得控除について 控除対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにするため 各種所得控除の基準となる配偶者や扶養親族の合計所得金額が調整される 具体的には 配偶者控除 配偶

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

6. 各種控除項目の見直しに伴う調整 1. 改正のポイント (1) 趣旨 背景配偶者や扶養親族が給与所得者や公的年金等所得者の場合 給与所得控除や公的年金等控除の 10 万円引下げに伴い 合計所得金額や総所得金額等が 10 万円増加する その場合 配偶者控除 配偶者特別控除及び扶養控除について 配偶者や扶養親族の合計所得金額を基準とする所得制限額を改正することで 控除の対象となる配偶者や扶養親族の適用範囲に影響を及ぼさないようにする

配偶者がいる人の一次相続と二次相続のデータ 被相続人に配偶者がいる一次相続と 配偶者がいない二次相続の相続税シミュレーションを行います 配偶者の税額軽減は その節税効果が大きいために一次相続で相続税を大幅に減額することができますが 次の二次相続では想定外の相続税が発生することがあります 配偶者がいる

配偶者がいる人の一次相続と二次相続の相続税シミュレーション 相続税は 遺言または遺産分割協議による相続人への相続財産の分割により税額が大きく変動する税金です これは 節税効果の大きい小規模宅地等の特例と配偶者の税額軽減の適用により 相続税が 0 円から数百万円まで大きく増減するからです このうち配偶者の税額軽減は 配偶者が取得する相続財産が 1 億 6 千万円まで 1 億 6 千万円を超えると配偶者の法定相続分まで相続税が課税されません

配偶者がいる人の一次相続と二次相続の相続税シミュレーション 相続税は 遺言または遺産分割協議による相続人への相続財産の分割により税額が大きく変動する税金です これは 節税効果の大きい小規模宅地等の特例と配偶者の税額軽減の適用により 相続税が 0 円から数百万円まで大きく増減するからです このうち配偶者の税額軽減は 配偶者が取得する相続財産が 1 億 6 千万円まで 1 億 6 千万円を超えると配偶者の法定相続分まで相続税が課税されません

「経済政策論(後期)《運営方法と予定表(1997、三井)

《運営方法と予定表(1997、三井)") 0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

0 年 月 4 日 ( 水曜 限 )/5. 法人所得課税. 法人税 ( 法人所得課税 ) の意義 法人擬制説 = 法人は株主の集合体 法人税は株主に対する所得税の前取り ( 源泉徴収 ) 法人税と配当課税の存在は二重課税 ( 統合の必要性 ) 配当控除制度法人実在説 = 法人は個人から独立した存在 法人税は法人自体が有する担税力を前提にした租税シャウプ勧告 = 法人擬制説二重課税調整方式 = 配当控除制度

第 1 問次の関連業法とコンプライアンスに関する各文章 ( 問 1~ 問 10) を読んで 正しいもの または適切なものには〇を 誤っているものまたは不適切なものには を 解答用紙に 記入しなさい ( 各 1 点 ) ( 問 1) 弁護士資格を有しない相続診断士が 事件性のある法律相談を無償で行うこ

を読んで 正しいもの または適切なものには〇を 誤っているものまたは不適切なものには を 解答用紙に 記入しなさい ( 各 1 点 ) ( 問 1) 弁護士資格を有しない相続診断士が 事件性のある法律相談を無償で行うこ") 上級相続診断士 練習問題 解説書 第 1 問次の関連業法とコンプライアンスに関する各文章 ( 問 1~ 問 10) を読んで 正しいもの または適切なものには〇を 誤っているものまたは不適切なものには を 解答用紙に 記入しなさい ( 各 1 点 ) ( 問 1) 弁護士資格を有しない相続診断士が 事件性のある法律相談を無償で行うことは弁護士法に抵触する 解答 解説弁護士資格を有しない者が事件性のある法律相談を無償で行った場合でも

上級相続診断士 練習問題 解説書 第 1 問次の関連業法とコンプライアンスに関する各文章 ( 問 1~ 問 10) を読んで 正しいもの または適切なものには〇を 誤っているものまたは不適切なものには を 解答用紙に 記入しなさい ( 各 1 点 ) ( 問 1) 弁護士資格を有しない相続診断士が 事件性のある法律相談を無償で行うことは弁護士法に抵触する 解答 解説弁護士資格を有しない者が事件性のある法律相談を無償で行った場合でも

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1 配偶者居住権について配偶者居住権とは 被相続人 (= 亡くなった人 ) に配偶者がいる場合その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときはそのマイホームを誰が相続したとしても

配偶者居住権の相続税評価額について 2018/12/28 田口税理士事務所 平成 30 年の民法改正により 配偶者の居住権を保護するために配偶者居住権が新設されましたが 相続税の評価にどう影響させるかについて 今回の税制改正大綱に記載されています まず 前提となる配偶者居住権について 説明します 1 配偶者居住権について配偶者居住権とは 被相続人 (= 亡くなった人 ) に配偶者がいる場合その配偶者が被相続人所有のマイホームに生前一緒に住んでいたときはそのマイホームを誰が相続したとしても

公益法人の寄附金税制について

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

公益法人の寄附金税制について 平成 26 年 10 月 15 日 内閣府 公益法人行政担当室 1 公益法人の寄附税制の考え方 抜本的な税制改革に向けた基本的考え方 ( 抜粋 )( 平成 19 年 11 月政府税制調査会 ) 社会の活力は人々が自発的に社会参画することで生まれる 社会の多様化が進み 様々な社会のニーズに柔軟 に対応していくことが求められている中 行政部門だけでなく 民間による公益活動がその役割を担うことは

ワコープラネット/標準テンプレート

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

税法実務実践コース所得税コントロールタワー 回数内容ページ 第 1 回 第 1 章所得税の概要 1. 所得税の仕組み 2. 青色申告 3. 確定申告書の提出義務者 4. 非課税所得 P2 ~ P24 第 2 章各種所得の概要 1. 利子所得 2. 配当所得 3. 不動産所得 第 2 回 第 2 章各種所得の概要 4. 事業所得 5. 給与所得 6. 退職所得 7. 山林所得 8. 譲渡所得 9. 一時所得

元金据置返済額計算 例 2,000 万円 ( 内ボーナス分 1,000 万円 ) を年利率 3.1% で 20 年間 ( 当初 6 ヶ月元金据置 ) 借りる場合の 元金据置時月間支払利息と据置後の返済額を計算します 画面表示 キー操作 備考 12 1F32 メニュー呼出 Menu No.(15~20

を年利率 3.1% で 20 年間 ( 当初 6 ヶ月元金据置 ) 借りる場合の 元金据置時月間支払利息と据置後の返済額を計算します 画面表示 キー操作 備考 12 1F32 メニュー呼出 Menu No.(15~20") 元利据置 ( 利息元金繰入 ) 返済額計算 例 アパートローンを 6 ヶ月の元利据置 ( 同期間中の利息を 借入元金に組み入れる ) で 3,000 万円借りた場合の 据置利息と毎月の返済額を計算します 年利率 3.3% 借入日は平成 21 年 10 月 3 日 第 1 回目の返済日は平成 22 年 5 月 26 日 期限年月は平成 51 年 10 月です Menu No.(15~20)? 15 メニュー選択

元利据置 ( 利息元金繰入 ) 返済額計算 例 アパートローンを 6 ヶ月の元利据置 ( 同期間中の利息を 借入元金に組み入れる ) で 3,000 万円借りた場合の 据置利息と毎月の返済額を計算します 年利率 3.3% 借入日は平成 21 年 10 月 3 日 第 1 回目の返済日は平成 22 年 5 月 26 日 期限年月は平成 51 年 10 月です Menu No.(15~20)? 15 メニュー選択

土地建物等の譲渡(マイホームの売却による譲渡益)編

編") 居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

居住用財産 ( マイホーム ) を売却して譲渡益が算出される場合 ( 新たに自宅を買い換えない場合 ) の確定申告書の作成の操作手順を説明します この操作の手引きは 平成 26 年分譲渡所得の申告のしかた ( 記載例 ) ( 国税庁 HP からダウンロードすることができます ) の事例 2 に準じて作成しています ~ この操作の手引きをご利用になる前に ~ この操作の手引きでは 確定申告書の作成方法を説明しています

スライド 1

マンション経営 5 つのメリット マンション経営によって生まれる様々なメリットを照会します 不動産価格の下落に伴い マンションの価格も大幅に低下しています さらに 超低金利時代です そんな中 家賃相場は変わらず安定しています マンション経営とは マンションの一室を購入し その部屋を賃貸物件として第三者に賃貸することで 長期にわたり安定した収入を確保できる資産運用方法の一つです 少額の資金から始めることができるため

マンション経営 5 つのメリット マンション経営によって生まれる様々なメリットを照会します 不動産価格の下落に伴い マンションの価格も大幅に低下しています さらに 超低金利時代です そんな中 家賃相場は変わらず安定しています マンション経営とは マンションの一室を購入し その部屋を賃貸物件として第三者に賃貸することで 長期にわたり安定した収入を確保できる資産運用方法の一つです 少額の資金から始めることができるため

法人を活用してガッポリ貯めるシリーズ c 給与でガッポリ貯める 給与でガッポリ貯める 銭儲け節税の大平経営会計事務所 と組んで 徹底的な節税と蓄財を図りましょう!!

法人を活用してガッポリ貯めるシリーズ c- 125 1 給与でガッポリ貯める 給与でガッポリ貯める 銭儲け節税の大平経営会計事務所 と組んで 徹底的な節税と蓄財を図りましょう!! 法人を活用してガッポリ貯めるシリーズ 1 c- 125 1 給与でガッポリ貯める 1. 目的 1 法人企業は より多くの蓄財を実現する 2 個人企業は 法人企業になることを積極的に検討する 2. 実践の要点 同族関係者が全員給与を取る

法人を活用してガッポリ貯めるシリーズ c- 125 1 給与でガッポリ貯める 給与でガッポリ貯める 銭儲け節税の大平経営会計事務所 と組んで 徹底的な節税と蓄財を図りましょう!! 法人を活用してガッポリ貯めるシリーズ 1 c- 125 1 給与でガッポリ貯める 1. 目的 1 法人企業は より多くの蓄財を実現する 2 個人企業は 法人企業になることを積極的に検討する 2. 実践の要点 同族関係者が全員給与を取る

相続財産の評価P64~75

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

18 相続財産の評価 1 相続財産の評価額は国税庁が決めた評価の仕方 財産 評価基本通達 で行う 1 路線価方式とは 路線価とは国税庁が道路に設定する 1 当たりの土地の 相続財産の金銭価値を見積もる方法には いろいろなや 金額のことです 毎年 1 月 1 日時点で評価されている公 に公平さが保てません そこで 国税庁は相続財産の評価 線価をもとにその形状 接道状況によって決められている り方があります

Microsoft Word - uchida_report_24++.doc

2014 年 6 月 第 24 回相続税の申告状況 ( 平成 24 年分 ) および相続税の申告に関する基礎知識と注意点 税理士内田麻由子 概要平成 27 年 1 月から相続税の基礎控除が 4 割縮小されます この改正により 相続税の課税割合は 4% 台から 6~7% 台に増えるとされています 今回は 国税庁から平成 25 年 12 月に発表された平成 24 年分の相続税の申告状況に関するデータを紹介するとともに

2014 年 6 月 第 24 回相続税の申告状況 ( 平成 24 年分 ) および相続税の申告に関する基礎知識と注意点 税理士内田麻由子 概要平成 27 年 1 月から相続税の基礎控除が 4 割縮小されます この改正により 相続税の課税割合は 4% 台から 6~7% 台に増えるとされています 今回は 国税庁から平成 25 年 12 月に発表された平成 24 年分の相続税の申告状況に関するデータを紹介するとともに

給与所得控除額の改正前後の比較 改正前 改正後 給与等の収入金額給与所得控除額給与等の収入金額給与所得控除額 180 万円以下 収入金額 40% 65 万円に満たない場合は 65 万円 180 万円以下 収入金額 40%-10 万円 55 万円に満たない場合は 55 万円 180 万円超 360 万

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

ViewPoint 営 平成 30 年度税制改正 個人編 坂本和則部東京室木本泉部大阪室 平成 30 年度税制改正では 個人に関係する改正として 働き方改革 を後押したり 世代内 世代間の公平性を確保したりする観点から 給与所得控除や公的年金控除など所得の種類に応じた控除額の見直しが行われました また これらの一部をどのような所得にも適用される基礎控除に振り替えることや 高額所得者に適用されるべき控除額の見直しなども行われました

新・NPO法人申請マニュアル.pwd

認定NPO法人等の税制優遇措置17 認定 NPO 法人等の税制優遇措置 1. 認定 NPO 法人等の税制優遇措置 認定NPO法人等の税制優遇措置相続人が相続財産を寄附した場合 相続税 認定 NPO 法人になると 下表の税制優遇措置が受けられます 仮認定 NPO 法人は認定基準が一部免除されているため 相続税とみなし寄附金制度の適用はあ りません 税制優遇措置の種類 税金の種類 認定仮認定 NPO 法人

認定NPO法人等の税制優遇措置17 認定 NPO 法人等の税制優遇措置 1. 認定 NPO 法人等の税制優遇措置 認定NPO法人等の税制優遇措置相続人が相続財産を寄附した場合 相続税 認定 NPO 法人になると 下表の税制優遇措置が受けられます 仮認定 NPO 法人は認定基準が一部免除されているため 相続税とみなし寄附金制度の適用はあ りません 税制優遇措置の種類 税金の種類 認定仮認定 NPO 法人

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

改正された事項 ( 平成 23 年 12 月 2 日公布 施行 ) 増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引

増税 減税 1. 復興増税 企業関係 法人税額の 10% を 3 年間上乗せ 法人税の臨時増税 復興特別法人税の創設 1 復興特別法人税の内容 a. 納税義務者は? 法人 ( 収益事業を行うなどの人格のない社団等及び法人課税信託の引") 復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

復興増税と平成 23 年度税制改正案の一部が成立しました!! 平成 23 年 11 月 30 日に 東日本大震災からの復興施策としての復興増税 ( 法人税及び所得税などの 臨時増税 ) と 平成 23 年度税制改正案のうち一部 ( 法人税率の引き下げや中小法人の軽減税率の引 き下げなど ) が国会で成立し 平成 23 年 12 月 2 日に公布 施行されました 成立している主な改正事項 企業関係個人

PowerPoint プレゼンテーション

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

資料 6 個人住民税の現年課税化について 1 平成 27 年度個人住民税検討会報告書 切替年度に関する論点 抜粋 第 1 個人住民税の現年課税化についての検討 3 今後の課題 3 切替年度に関する論点本年度の検討会では 個人住民税の現年課税化を行う場合の切替年度の税負担のあり方についても検討が行われた この点に関しては 切替前後 2ヶ年度分のうち いずれかの年度分 例えば 税額の高い年度分 を徴収すればよいという考え方や

投資法人の資本の払戻 し直前の税務上の資本 金等の額 投資法人の資本の払戻し 直前の発行済投資口総数 投資法人の資本の払戻し総額 * 一定割合 = 投資法人の税務上の前期末純資産価額 ( 注 3) ( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額

( 小数第 3 位未満を切上げ ) ( 注 2) 譲渡収入の金額 = 資本の払戻し額 -みなし配当金額") (5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

(5) 課税上の取扱い 投資主及び投資法人に関する一般的な課税上の取扱いは以下のとおりです なお 税制等が改正された場合には 以下の内容が変更になることがあります 1 個人投資主の税務ア. 利益の分配に係る税務個人投資主が投資法人から受け取る利益の分配 ( 利益を超える金銭の分配のうち一時差異等調整引当額の増加額に相当する金額を含みます ) は 株式の配当と同様に配当所得として取り扱われます したがって

平成 25 年度税制改正解説相続税 ~ 基礎控除の引き下げ 税率構造の見直し等 法定相続人の数と基礎控除法定相続人の数と基礎控除 法定相続人の数 1 人 2 人 3 人 4 人 5 人 60,000 千円 70,000 千円 80,000 千円 90,000 千円 100,000 千円 36,000

平成 25 年度税制改正解説相続税 ~ 基礎控除の引き下げ 税率構造の見直し等 相続税の基礎控除が引き下げられます 相続税の税率構造が見直されます 未成年者控除 障害者控除の控除額が引き上げられます 内容 基礎控除 ( ) 50,000 千円 +10,000 千円 法定相続人の数 30,000 千円 +6,000 千円 法定相続人の数 税率構造 ( ) 10% 15% 20% 30% 40% 50%

平成 25 年度税制改正解説相続税 ~ 基礎控除の引き下げ 税率構造の見直し等 相続税の基礎控除が引き下げられます 相続税の税率構造が見直されます 未成年者控除 障害者控除の控除額が引き上げられます 内容 基礎控除 ( ) 50,000 千円 +10,000 千円 法定相続人の数 30,000 千円 +6,000 千円 法定相続人の数 税率構造 ( ) 10% 15% 20% 30% 40% 50%

2. 適用を受けるにあたっての 1 相続発生日を起算点とした適用期間の要件 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日まで かつ 特例の適用期間である平成 28 年 4 月 1 日から平成 31 年 12 月 31 日までに譲渡することが必要 例 平成 25 年 1 月

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

空き家の発生を抑制するための特例措置 ( 空き家の譲渡所得の 3,000 万円特別控除 ) について 1. 制度の概要 相続日から起算して 3 年を経過する日の属する年の 12 月 31 日までに 被相続人の居住の用に供していた家屋を相続した相続人が 当該家屋 ( 耐震性のない場合は耐震リフォームをしたものに限り その敷地を含む ) 又は取壊し後の土地を譲渡した場合には 当該家屋又は土地の譲渡所得から

科目印収納科目一覧

PCA 科目印セット (A/B) 収納科目一覧会計 2000 シリーズ対応 負債 資本科目 : 緑 722 退職金 111 現金 301 支払手形 723 法定福利費 601 期首材料棚卸高 121 当座預金 312 買掛金 724 福利厚生費 611 材料仕入高 131 普通預金 321 短期借入金 725 退職引当金繰入 621 材料仕入値引 141 通知預金 322 未払金 726 旅費交通費

PCA 科目印セット (A/B) 収納科目一覧会計 2000 シリーズ対応 負債 資本科目 : 緑 722 退職金 111 現金 301 支払手形 723 法定福利費 601 期首材料棚卸高 121 当座預金 312 買掛金 724 福利厚生費 611 材料仕入高 131 普通預金 321 短期借入金 725 退職引当金繰入 621 材料仕入値引 141 通知預金 322 未払金 726 旅費交通費